Nichtfinanzielle Berichterstattung. Fokus: NaDiVeG · Nichtfinanzielle Berichterstattung Fokus:...

40

Nichtfinanzielle Berichterstattung Fokus: NaDiVeG www.pwc.at/nachhaltigkeit Studie zum Reifegrad österreichischer Unternehmen November 2017

-

Upload

truongtuyen -

Category

Documents

-

view

222 -

download

0

Transcript of Nichtfinanzielle Berichterstattung. Fokus: NaDiVeG · Nichtfinanzielle Berichterstattung Fokus:...

Nichtfinanzielle Berichterstattung Fokus: NaDiVeG

www.pwc.at/nachhaltigkeit

Studie zum Reifegrad österreichischer UnternehmenNovember 2017

Inhalt

NaDiVeGWas ist anders als bisher?

Executive Summary

Nichtfinanzielle BerichterstattungHintergründe, Richtlinien und Rahmenwerke

Die Studie im Detail StudiendesignAufbau der StudieStudienergebnisse Geschäftsmodell und Auswirkungen

Beschreibung der verfolgten Konzepte und deren Ergebnisse

Angewandte Due Diligence Prozesse

Wesentliche Risiken

NichtfinanzielleLeistungsindikatoren

Diversitätskonzept

Exkurs NichtfinanzielleBerichterstattunginDeutschlandundden Niederlanden

Ihre Ansprechpartner

6

8

10

1414151616

19

21

22

25

29

32

36

Vorwort

Der langfristige Erfolg und der Wert eines Unternehmens lassen sich schon lange nicht mehr rein über finanzielleKennzahlendarstellen.Mitarbeiterengagementund-zufriedenheit,Innovationskraft,derVerbrauchnatürlicherRessourcenunddiegesellschaftlicheVerantwortungbeeinflussenOrganisa-tionenerheblichundschlagensichlangfristiginfinanziellenKennzahlennieder.SospieltfürInvestitions- entscheidungenvonAnlegernoderKaufentscheidungenvonKundendieLeistunginökologischenundsozialenBelangeneineimmergrößereRolle.

DieBerichterstattungzunichtfinanziellenThemenhatindenletztenJahrenkontinuierlichzugenom-men.DieserTrendwirdsichdurcheinneuesGesetzimnächstenJahrsignifikantverstärken.DiesogenannteNon-financialInformationoder(NFI)RichtliniederEUwurdeinÖsterreichdurchdasNachhaltigkeits-undDiversitätsverbesserungsgesetz,kurzNaDiVeG,umgesetzt.DiesesverpflichtetgroßekapitalmarktnotierteUnternehmenabdemlaufendenGeschäftsjahr2017,gemeinsammitdemLageberichtaucheinenichtfinanzielleErklärungodereinengesondertennichtfinanziellenBerichtzuveröffentlichen.

DieneuenAnforderungendesNaDiVeGstellenvieleUnternehmenvorHerausforderungen.Vorallemdort,wodasGesetzvageformuliertist,bleibenFragenoffen.InternationalanerkannteRahmenwerkehelfenhier,dierichtigenThemenundIndikatorenzuidentifizierenundBerichtezustrukturieren.DerösterreichischeGesetzgebernenntinseinenErläuterungenzumNaDiVeGdieLeitfädenundStandardsderGlobalReportingInitiative(GRI)explizitalseinsolchesRahmenwerk.

ZusätzlichstreichendieEU-LeitlinienzurCSR-RichtliniedieBedeutungdesIntegratedReportingheraus.DasIntegratedReportingFramework(<IR>Framework)desIIRCkannalsOrientierungfüreineBerichterstattungdienen,diedasGeschäftsmodellganzheitlichdarstelltundnichtfinanzielleRes-sourcenebensoberücksichtigtwiedenlangfristiggeneriertenWertfürWirtschaftundGesellschaft.Bereits2014untersuchtenPwCÖsterreichunddieWUWienineinerStudie,inwieweitösterreichischeUnternehmenAnsätzeeinessolchenIntegratedReportingschonumsetzten.

DievorliegendeStudievonPwCÖsterreichundderWUWienlegtdenFokusaufdieAnforderungendesNachhaltigkeits-undDiversitätsverbesserungsgesetzesundanalysiert,obheimischeUnternehmenaufdieBerichtspflichtdurchdasNaDiVeGvorbereitetsind.DarüberhinauswerdenauchthematischeZusammenhängemitGRIundIntegratedReportingbeleuchtet.

Aslan MillaPwCÖsterreich

Agatha KalandraPwCÖsterreich

Klaus HirschlerWU Wien

Stéphanie Mittelbach-HörmansederWU Wien

5PwC Österreich

NaDiVeG Was ist anders als bisher?

DieBerichtspflichtzunichtfinanziellenBelangenbestehteigentlichbereitsseitvielenJahren.§243b(5)UGBdesösterreichischenUGB,verlangteschonbishervongroßenKapitalgesellschafteneineAnalysederwichtigstennichtfinanziellenLeis-tungsindikatoren,einschließlichInformationenüberUmwelt-undArbeitnehmerbelangeimRahmendes Lageberichts.AuchinandereneuropäischenLänderngabesbereitsinderVergangenheitähnlicheVorgaben.

AusSichtderEU-KommissiongingendieseAnforder-ungenbisherjedochoftinsLeereundwurdenvonUnternehmen im Zuge ihrer Berichterstattung auch weitgehendvernachlässigt.ZwarsteigtdieAnzahlanNachhaltigkeitsberichten,fürdiesegeltenjedochkeine einheitlichen Qualitätsstandards und keine gesetzlichenMindestanforderungen.DiesmachteesfürStakeholderwieInvestoren,KundenaberauchdiebreitereÖffentlichkeitoftschwer,nichtfinanzielleInformationenzuvergleichenbzw.aufderenZuverläs-sigkeitzuvertrauen.

MitderNFI-RichtliniehatdieEUdeshalbihreMit-gliedstaatenverpflichtet,strengereGesetzefürdienichtfinanzielleBerichterstattungzuerlassen.DasösterreichischeNachhaltigkeits-undDiversitäts-verbesserungsgesetz, kurz NaDiVeG, bringt damit einige Veränderungen im Vergleich zur bisherigen Ge-setzeslage.DieseVeränderungengeltenbereitsfürdaslaufendeGeschäftsjahr2017undmüssendaherindenkommendenGeschäftsberichtenNiederschlagfinden.

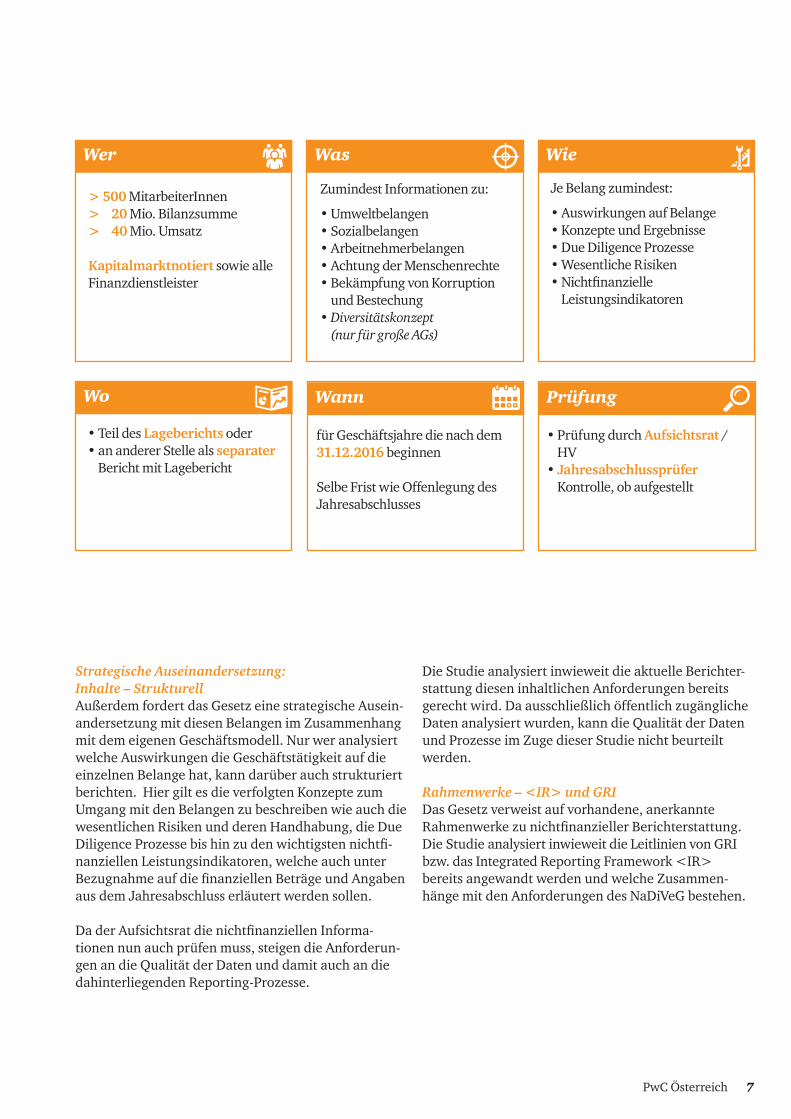

GeltungsbereichDasGesetzbetrifftgroßeUnternehmenvonöffentli-chemInteresse.DastrifftlautGesetzaufUnternehmenzu,dieWertpapiereaufeinemgeregeltenMarkthan-deln(alsoentwederAktienoderAnleihenbegeben),odereineKreditgesellschaftoderVersicherungsgesell-schaftsind.

Mangehtdavonaus,dassdamitzwischen120und130UnternehmeninÖsterreichvonderBerichtspflichtbetroffensind.

DievorliegendeStudieanalysiertdiebisherigeBerichter-stattungvon50NaDiVeG-pflichtigenUnternehmen,unterIhnenauchdiegrößtenBankenundVersicherun-gen.SieuntersuchtauchdieUnterschiedezwischenbörsennotiertenUnternehmenausdemATXPrimeundUnternehmendieAnleihenbegebenhaben.

Konkrete nichtfinanzielle Belange: Inhalte – ThematischDas NaDiVeG nennt eine Reihe von konkreten Belan-genüberdieberichtetwerdenmuss.DieInformationenbeziehensichmindestens,abernichtausschließlich,aufUmwelt-,Sozial-undArbeitnehmerbelange,aufdieAchtungderMenschenrechtesowieaufdieBekämp-fungvonKorruptionundBestechung.GroßeAktienge-sellschaftenmüssenzudemimZugedesCorporateGovernanceBerichtseinDiversitätskonzeptoffenlegen.DieStudieuntersucht,zuwelchendieserThemenUnternehmenbereitsheuteInformationenoffenlegenundwonochHandlungsbedarfbesteht.

6 Nichtfinanzielle Berichterstattung 2017

WieWasWer

Prüfung

Strategische Auseinandersetzung: Inhalte – StrukturellAußerdemfordertdasGesetzeinestrategischeAusein-andersetzung mit diesen Belangen im Zusammenhang mitdemeigenenGeschäftsmodell.Nurweranalysiertwelche Auswirkungen die Geschäftstätigkeit auf die einzelnen Belange hat, kann darüber auch strukturiert berichten.HiergiltesdieverfolgtenKonzeptezumUmgang mit den Belangen zu beschreiben wie auch die wesentlichen Risiken und deren Handhabung, die Due DiligenceProzessebishinzudenwichtigstennichtfi-nanziellenLeistungsindikatoren,welcheauchunterBezugnahmeaufdiefinanziellenBeträgeundAngabenausdemJahresabschlusserläutertwerdensollen.

DaderAufsichtsratdienichtfinanziellenInforma-tionen nun auch prüfen muss, steigen die Anforderun-gen an die Qualität der Daten und damit auch an die dahinterliegendenReporting-Prozesse.

DieStudieanalysiertinwieweitdieaktuelleBerichter-stattung diesen inhaltlichen Anforderungen bereits gerechtwird.DaausschließlichöffentlichzugänglicheDatenanalysiertwurden,kanndieQualitätderDatenund Prozesse im Zuge dieser Studie nicht beurteilt werden.

Rahmenwerke – <IR> und GRIDas Gesetz verweist auf vorhandene, anerkannte RahmenwerkezunichtfinanziellerBerichterstattung.DieStudieanalysiertinwieweitdieLeitlinienvonGRIbzw.dasIntegratedReportingFramework<IR> bereits angewandt werden und welche Zusammen-hängemitdenAnforderungendesNaDiVeGbestehen.

> 500MitarbeiterInnen> 20Mio.Bilanzsumme> 40Mio.Umsatz

Kapitalmarktnotiert sowie alle Finanzdienstleister

•PrüfungdurchAufsichtsrat / HV• Jahresabschlussprüfer

Kontrolle, ob aufgestellt

ZumindestInformationenzu:

•Umweltbelangen•Sozialbelangen•Arbeitnehmerbelangen•AchtungderMenschenrechte•BekämpfungvonKorruption

und Bestechung•Diversitätskonzept

(nur für große AGs)

JeBelangzumindest:

•AuswirkungenaufBelange•KonzepteundErgebnisse•DueDiligenceProzesse•WesentlicheRisiken•NichtfinanzielleLeistungsindikatoren

Wo Wann

fürGeschäftsjahredienachdem31.12.2016 beginnen

SelbeFristwieOffenlegungdesJahresabschlusses

•TeildesLageberichts oder •anandererStellealsseparater BerichtmitLagebericht

7PwC Österreich

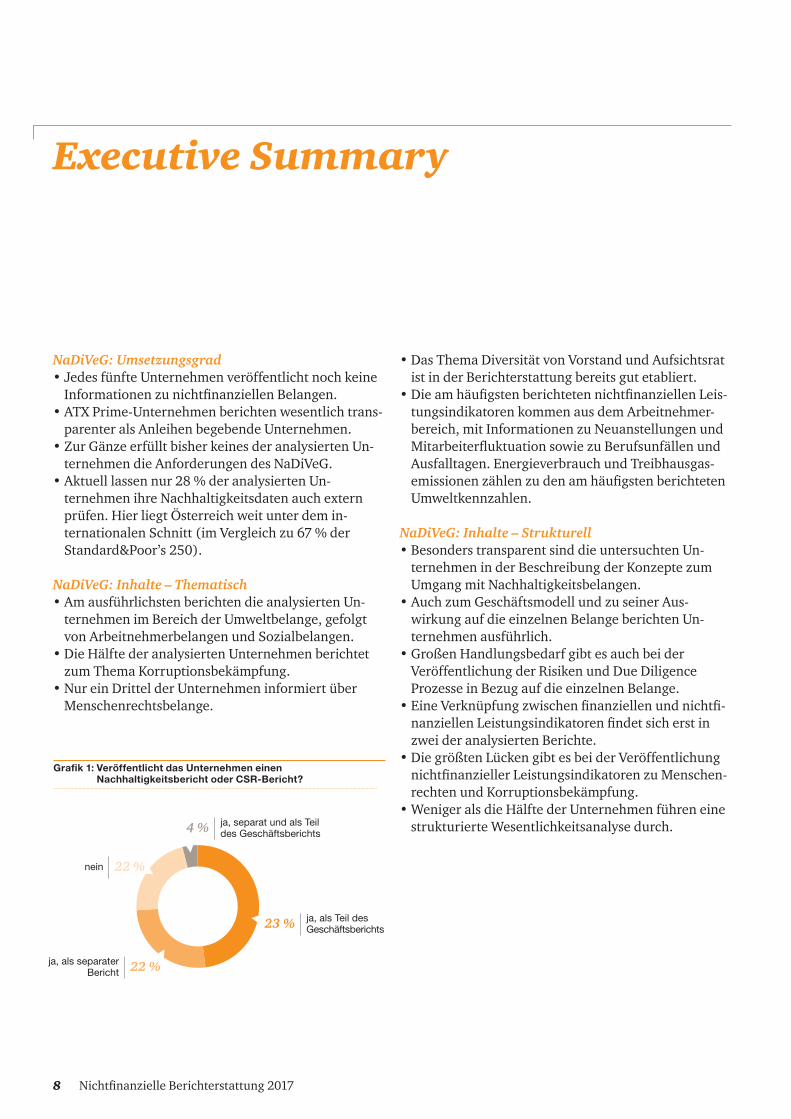

Executive Summary

NaDiVeG: Umsetzungsgrad•JedesfünfteUnternehmenveröffentlichtnochkeineInformationenzunichtfinanziellenBelangen.•ATXPrime-Unternehmenberichtenwesentlichtrans-parenteralsAnleihenbegebendeUnternehmen.•ZurGänzeerfülltbisherkeinesderanalysiertenUn-ternehmendieAnforderungendesNaDiVeG.•Aktuelllassennur28%deranalysiertenUn-ternehmenihreNachhaltigkeitsdatenauchexternprüfen.HierliegtÖsterreichweitunterdemin-ternationalenSchnitt(imVergleichzu67%derStandard&Poor’s250).

NaDiVeG: Inhalte – Thematisch•AmausführlichstenberichtendieanalysiertenUn-

ternehmen im Bereich der Umweltbelange, gefolgt vonArbeitnehmerbelangenundSozialbelangen.•DieHälftederanalysiertenUnternehmenberichtetzumThemaKorruptionsbekämpfung.•NureinDrittelderUnternehmeninformiertüberMenschenrechtsbelange.

•DasThemaDiversitätvonVorstandundAufsichtsratistinderBerichterstattungbereitsgutetabliert.•DieamhäufigstenberichtetennichtfinanziellenLeis-

tungsindikatoren kommen aus dem Arbeitnehmer-bereich,mitInformationenzuNeuanstellungenundMitarbeiterfluktuationsowiezuBerufsunfällenundAusfalltagen.EnergieverbrauchundTreibhausgas-emissionenzählenzudenamhäufigstenberichtetenUmweltkennzahlen.

NaDiVeG: Inhalte – Strukturell•BesonderstransparentsinddieuntersuchtenUn-

ternehmen in der Beschreibung der Konzepte zum UmgangmitNachhaltigkeitsbelangen.•AuchzumGeschäftsmodellundzuseinerAus-

wirkung auf die einzelnen Belange berichten Un-ternehmenausführlich.•GroßenHandlungsbedarfgibtesauchbeiderVeröffentlichungderRisikenundDueDiligenceProzesseinBezugaufdieeinzelnenBelange.•EineVerknüpfungzwischenfinanziellenundnichtfi-nanziellenLeistungsindikatorenfindetsicherstinzweideranalysiertenBerichte.•DiegrößtenLückengibtesbeiderVeröffentlichungnichtfinanziellerLeistungsindikatorenzuMenschen-rechtenundKorruptionsbekämpfung. •WenigeralsdieHälftederUnternehmenführeneinestrukturierteWesentlichkeitsanalysedurch.

Grafik 1: Veröffentlicht das Unternehmen einen Nachhaltigkeitsbericht oder CSR-Bericht?

nein 22 %

ja, als separater Bericht 22 %

23 % ja, als Teil des Geschäftsberichts

4 % ja, separat und als Teil des Geschäftsberichts

8 Nichtfinanzielle Berichterstattung 2017

0 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

Sozial- undArbeitnehmerbelange

Umweltbelange Menschenrechte Korruption und Bestechung

Grafik 2: Anteil der Unternehmen, die zu den inhaltlichen Aspekten in den einzelnen Belangen berichten.

60 %

59 %

52 %

32 %

78 %

54 %

80 %

52 %

60 %

35 %

20 %

14 %

28 % 30

%

2 %

22 %

20 %

50 %

34 %

2 %

Geschäftsmodell und Auswirkungen

Wesentliche Risiken

Beschreibung der Konzepte

Nichtfinanzielle Leistungsindikatoren

Handlungsempfehlungen•UnternehmensolltenihrederzeitigeBerichter-

stattung mit den Anforderungen des Gesetzes abgleichen.EinedetaillierteGap-AnalysehilftgezieltLückenzuidentifizieren.•WährendsichdieArbeitnehmer-undUmwelt-

belange bereits gut etabliert haben, müssen neueThemenwieetwaMenschenrechtezu-nehmend in den Fokus der Berichterstattung rücken.EineWesentlichkeitsanalysehilftdierelevanten Belange für das eigene Unternehmen zuidentifizieren.•Esgilt,sichstrukturiertmitdenThemenausein-

anderzusetzen und eine Berichterstattung über Auswirkungen, Risiken, Konzepte und Ergeb-nissezuermöglichen.NurmitHilfegeeigneterLeistungsindikatorenundzuverlässigerReporting- Prozesse wird eine prüffähige Berichterstattung gemeinsammitdemLageberichtmöglich.

<IR> und GRI: Rahmenwerke•AnalysiertmandieBerichteallerUnternehmennachdenInhaltselementendesIIRCFrameworks,sozeigensichimVergleichzurIntegratedReportingStudieausdemJahr2014beinaheinjedemAspektVerbesserungen.StarkeWeiterentwicklungengabesallerdingsbeikeinemderanalysiertenElemente.•KnappdieHälftederuntersuchtenUnternehmen

orientiert sich bei der Nachhaltigkeitsberichterstat-tungandenVorgabenderGlobalReportingInitia-tive(GRI).DabeiberichtennahezuallenachGRIG4Core.NureinUnternehmenwendetschondieneuenGRI-Standardsan.•NurdreiUnternehmenreferenzierenaufdasRah-menwerkzuIntegratedReporting<IR>.

Due Diligence Prozesse

9PwC Österreich

DieEUveröffentlichteimOktober2014eineRichtlinie(2014/95/EU),mitdernichtfinanzielleBerichterstat-tungab2017EU-weitverpflichtendwird.DiesgiltfürgroßeKapitalgesellschaften,dieUnternehmenvonöffentlichemInteressesindundamBilanzstichtagimDurchschnittmehrals500MitarbeiterinnenundMitar-beiterbeschäftigen.ZielderEU-Richtlinieistes,eineneuropaweitenMindeststandardfürnichtfinanzielleBerichterstattungeinzuführenundsomehrTransparenzundbessereVergleichbarkeitzuermöglichen.

InÖsterreichwurdedieRichtliniedurchdasNach-haltigkeits-undDiversitätsverbesserungsgesetz(NaDiVeG)umgesetzt,dasinsbesonderezurNeufas-sungder§§243bund267aUGBführte.DamitmüssenUnternehmen wesentlich ausführlicher als bisher zu nichtfinanziellenBelangenihrerGeschäftstätigkeitberichten.MitderNeufassungdes§243cAbs2Z2aUGBmüssengroßeAktiengesellschaften,diezurAufstellungeinesCorporateGovernanceBerichtsverpflichtetsind,künftigauchdasangewandteDiver-sitätskonzeptoffenlegen.

DienichtfinanzielleErklärungistTeildesLageberichts.EsgibtdieMöglichkeiteinenseparatennichtfinan-ziellenBericht(zumBeispielinFormeinesNach-haltigkeitsberichts, oder an einer anderen Stelle im Geschäftsbericht)zuveröffentlichen.LetzterermusszeitgleichmitdemLageberichtoffengelegtwerden.

DienunverpflichtendenichtfinanzielleErklärungbzw.dernichtfinanzielleBerichtenthältAngaben,die notwendig sind, um den Geschäftsverlauf, das Geschäftsergebnis,dieLagederGesellschaftsowiedieAuswirkungenderTätigkeitdesUnternehmensnachzuvollziehen.DieInformationenbeziehensichmindestens,abernichtausschließlich,aufUmwelt-,Sozial-undArbeitnehmerbelange,aufdieAchtungderMenschenrechtesowieaufdieBekämpfungvonKor-ruptionundBestechung.

Nichtfinanzielle BerichterstattungHintergründe, Richtlinien und Rahmenwerke

DerAufsichtsratistverpflichtet,dienichtfinanzielleErklärunginhaltlichzuprüfen.ObersichdabeiwiebeimJahresabschlusseinesWirtschaftsprüfersbe-dient,bleibtihmüberlassen.DerAbschlussprüfereinerGesellschafthatlediglichzuprüfen,obeinnichtfinan-ziellerBerichterstelltwurde.

InvielenBereichenhatderösterreichischeGesetzge-ber die Anforderungen des NaDiVeG bewusst vage formuliert.DieGuidelinesderEU1,dieösterreichischeAFRAC-Stellungnahme(AFRAC-Stellungnahme9-LageberichterstattungUGB)2 sowie diverse interna-tionalanerkannteRahmenwerkewiedieLeitlinienderGlobalReportingInitiative(GRI)konkretisierendieseAnforderungen.

MitderVeröffentlichungdesNaDiVeGwurdeauchdieAFRAC-Stellungnahme9LageberichterstattungUGBangepasst(dieserbefindetsichderzeitnochinBegu-tachtung).InsbesondereerfolgenAusführungeninBezug auf den Anwendungsbereich, die wesentlichen Fristen,dasZusammenwirkendesLageberichtsmitdernicht-finanziellenErklärung,dieErstellungeinesgesondertenBerichtssowieetwaigeBefreiungen.

DarüberhinausbietenauchdievonderEU-Kommis-sionherausgegebenenLeitlinienfürdieBerichterstat-tungübernichtfinanzielleIndikatorenkonkreteUnter-stützunginBezugaufdieAnwendungdesNaDiVeG.ZurErstellungdernichtfinanziellenErklärungkönnenUnternehmen nationale, internationale oder unions-basierteRahmenwerkeheranziehen.DieErläuter-ungenzumNaDiVeGsowiedieEU-Leitlinienfürdie

1) Guidelines on non-financial reporting (methodology for reporting non-financial information) (2017/C 215/01)

2) AFRAC= Austrian Financial Reporting and Auditing Committee, das aus österr. Bundesministerien, Abschluss-, Wirtschaftsprüfern, Investoren, Analysten und Aufsichtsbehörden besteht) -

3) 44 % der analysierten Unternehmen berichten bereits nach den Vorgaben von GRI

10 Nichtfinanzielle Berichterstattung 2017

BerichterstattungübernichtfinanzielleInformationenführen umfangreiche Beispiele solcher Rahmenwerke an.Alsbranchenübergreifenderundgrößenabhän-gigerStandardnenntderösterreichischeGesetzge-berinsbesonderedieLeitlinienderGRI3.Das<IR>FrameworkdesInternationalIntegratedReportingCouncil(IIRC)erwähntderGesetzgeberzwarnicht,erfordertaberdieVerknüpfungvonnichtfinanziellenundfinanziellenInformationenundLeistungsindika-torenimGesetz.DieseVerknüpfungwirdauchvondenEU-Leitlinien,dieergänzendzumGesetzherausgege-benwurden,starkempfohlen.DeshalbanalysiertdieStudie neben den Anforderungen des NaDiVeG auch denUmsetzungsgradvonGRIund<IR>.

GRI – Global Reporting InitiativeDieGRIverfolgtdieVisioneinernachhaltigenglobalenWirtschaft,inderUnternehmenundOrganisationenverantwortungsvollagierenundüberökologische,ökonomischeundsozialeBelangetransparentberichten.DieGRI-RichtlinienunterstützenUnternehmenundOrganisationenweltweitbeiderErstellungvonNach-haltigkeitsberichtenfürdieBerichterstattung.DamiterhöhtdieGRIauchdieVergleichbarkeitderBerichte.Dennmitmehrals9.000Unternehmen,diesiewelt-weitanwenden,stelltsiedasmeistverbreiteteRahmen- werkfürdieNachhaltigkeitsberichterstattungdar.

11PwC Österreich

DieneuesteFassungderGRIsinddieGRI-Standards.SieersetzendieGRIG4Richtlinienundgebenerstmalsgenau einzuhaltende Prinzipien und Standardangaben fürdieNachhaltigkeitsberichterstattungvor.DieneuenGRI-Standards,dieseitihrerVeröffentli-chungimOktober2016verwendetwerdenkönnenunddieGRIG4ablösen,sindspätestensab1.7.2018verpflichtendanzuwenden.

Die Basis des neuen Regelwerkes bilden nunmehr drei Standards,dievonallenUnternehmengleichermaßenanzuwenden sind:•GRI101Foundation–AusgangspunktfürdieVer-wendungderGRI-Standards•GRI102GeneralDisclosure–AllgemeineInforma-tionenzurEtablierungdesKontexts•GRI103ManagementApproach–Management-ansatzfürwesentlicheThemen

BasierendaufdennachGRI101alswesentlichidentifi-ziertenThemensinddiethemenspezifischenStandardsGRI200Economic,GRI300EnvironmentalundGRI400Socialanzuwenden.DieseenthaltenPflichtan-forderungen an die Unternehmen sowie Empfehlungen undHilfestellungen.

<IR> – International Integrated Reporting CouncilDasInternationalIntegratedReportingCouncil(IIRC)hatdas<IR>FrameworkmitdemZielveröffentlicht,ein international anerkanntes Rahmenkonzept für die integrierteBerichterstattungzuentwickeln.Inte-gratedReportingführtdiewesentlichenfinanziellenundnichtfinanziellenAspektezusammen,stelltderenBeziehungen dar und zeigt Wechselwirkungen mit dem ökonomischen,sozialenundökologischenUnterneh-mensumfeldineinemeinzigenDokument.DamitistesnichtnureinBerichterstattungsinstrument.VielmehrgibtesManagementundStakeholdernauchdieMöglich- keit, Entscheidungen auf Basis einer breiten Palette relevanterBetriebsergebnissezutreffen.

NachAuffassungdesIIRCsollderintegrierteBerichtnichtausschließlichdieAuswirkungenderGeschäfts- tätigkeit des Unternehmens auf das Finanzkapital erläutern,sondernauchInformationenüberprodu-zierendes,intellektuelles,Human-,sozialesundnatür-liches Kapital bereitstellen und die Beziehungen dieser Kapitalienzueinanderdarstellen.DieIdeedahinterist,dassWertschöpfungnichtnuralleinevombzw.inner-halb des Unternehmens generiert wird, sondern die BeeinflussungaufdieäußereUmwelt,diePflegevonBeziehungenzudiversenStakeholder-GruppenunddieAbhängigkeit von unterschiedlichen Ressourcen eine wesentlicheRollespielen.

12 Nichtfinanzielle Berichterstattung 2017

DieInhaltselementedes<IR>Frameworkbehandelndie folgenden Fragestellungen:

•WastutdasUnternehmenundunterwelchenUm-feldbedingungenistestätig?(Organisationsüber-blickundGeschäftsumfeld)•WieunterstütztdieGovernance-StrukturdesUn-ternehmensseineFähigkeit,kurz-,mittel-undlang-fristigWertzuschaffen?(Unternehmensführung)•WorinbestehtdasGeschäftsmodelldesUnterneh-mens?(Geschäftsmodell)•WassinddiespezifischenRisikenundChancen,diedieFähigkeitdesUnternehmensbeeinflussen,kurz-,mittel-undlangfristigWertzuschaffenundwiegehtdasUnternehmenmitdiesenum?(RisikenundChancen)•WasmöchtedasUnternehmenerreichenundaufwelcheWeise?(StrategieundRessourcenverteilung)•InwelchemMaßekonntedasUnternehmenbisher

seine strategischen Ziele erreichen und wie wurden dadurchverschiedeneKapitalienbeeinflusst? (Leistung)•WelcheHerausforderungenwerdensichhinsichtlich

der Erfüllung der strategischen Ziele wahrschein-lichergebenundwelcheImplikationenlassensichhieraus für das Geschäftsmodell sowie die zukünftige Unternehmensleistungableiten?(Ausblick)•WiebestimmtdasManagement,welcheSachverhalteineinenIntegratedReportaufzunehmensindundwiewerdendieseSachverhaltefestgehaltenbzw.quantifiziert?(GrundlagenderDarstellung)

13PwC Österreich

Die Studie im Detail

StudiendesignDieStudievonPwCÖsterreichundderWUWienanalysi-ertdenReifegradösterreichischerUnternehmeninBezugaufdienichtfinanzielleBerichtserstattung.Analysiertwurden:•DieErfüllungderinhaltlichenAnforderungendesNachhaltigkeits-undDiversitätsverbesserungsgesetzes(NaDiVeG).•DerUmsetzungsgradvonIntegratedReportinginBe-zugaufdiesiebenInhaltselementeinAnlehnungandas<IR>RahmenwerkdesIIRC.•DerUmsetzungsgradderGlobalReportingInitiative(GRI)inBezugaufdasAnwendungslevel(G4oderStandards,CoreoderComprehensive),dieberichtetenIndikatorensowiedieUmsetzungdesWesentlichkeits-prinzips.

DieStudieanalysiertedieexterneBerichterstattungvon50NaDiVeG-pflichtigenUnternehmeninÖsterreichmitStand15.Juli2017.ZudenanalysiertenUnternehmenzählen35ATXPrime-Unternehmenmitmehrals500MitarbeiterinnenundMitarbeiterunddie15größtenAn-leihenbegebenden,NaDiVeG-pflichtigenUnternehmen,sortiertnachAnzahlderMitarbeiterinnenundMitarbei-ter.ImRahmenderStudiewurdenNachhaltigkeitsbe-richte(CSR-Berichte)undGeschäftsberichtebzw. IntegrierteBerichteuntersucht.

Wo sinnvoll, werden Vergleiche mit den Ergebnissen der Integrated Reporting Studie (2014) von PwCgezogen.Al-lerdings muss erwähnt werden, dass in der Studie 2014 eineandereGrundgesamtheitanalysiertwurde(nurATXPrime-Unternehmen)unddieFragestellungeninvielen Bereichen von den Fragestellungen dieser Studie abwichen.

14 Nichtfinanzielle Berichterstattung 2017

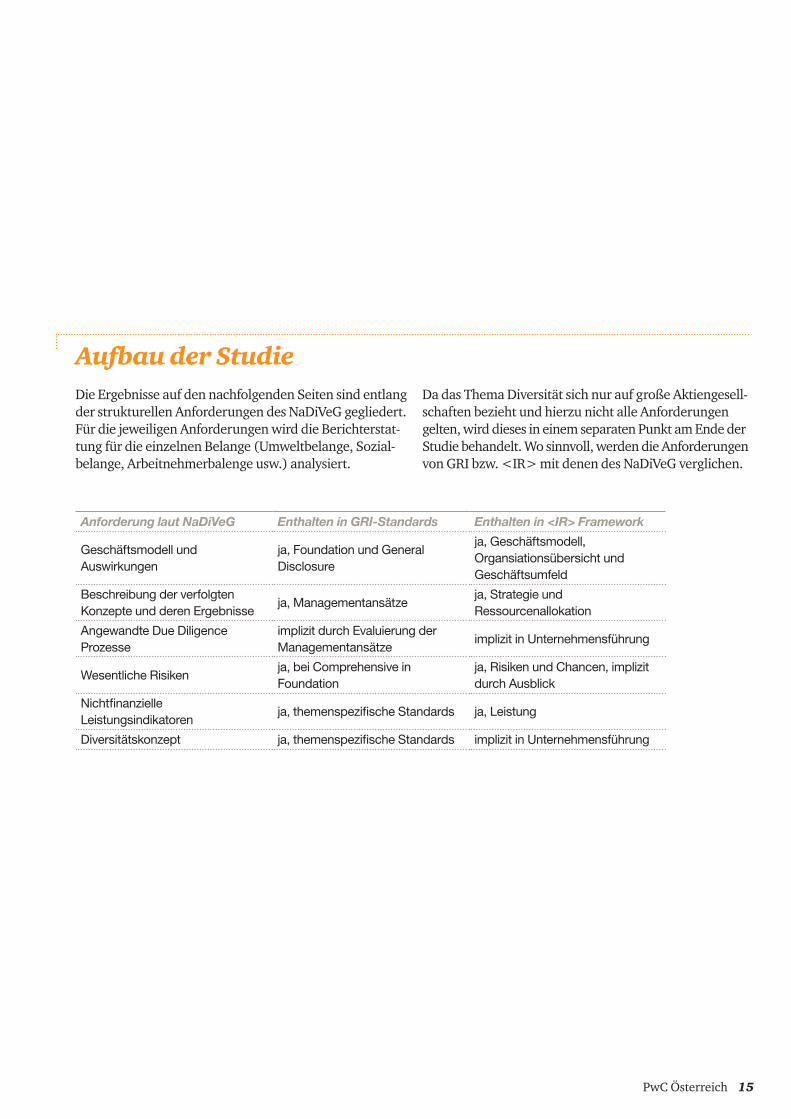

Aufbau der StudieDie Ergebnisse auf den nachfolgenden Seiten sind entlangderstrukturellenAnforderungendesNaDiVeGgegliedert.FürdiejeweiligenAnforderungenwirddieBerichterstat-tungfürdieeinzelnenBelange(Umweltbelange,Sozial-belange,Arbeitnehmerbalengeusw.)analysiert.

Anforderung laut NaDiVeG Enthalten in GRI-Standards Enthalten in <IR> Framework

Geschäftsmodell und Auswirkungen

ja, Foundation und General Disclosure

ja, Geschäftsmodell, Organsiationsübersicht und Geschäftsumfeld

Beschreibung der verfolgten Konzepte und deren Ergebnisse

ja, Managementansätzeja, Strategie und Ressourcenallokation

Angewandte Due Diligence Prozesse

implizit durch Evaluierung der Managementansätze

implizit in Unternehmensführung

Wesentliche Risikenja, bei Comprehensive in Foundation

ja, Risiken und Chancen, implizit durch Ausblick

Nichtfinanzielle Leistungsindikatoren

ja, themenspezifische Standards ja, Leistung

Diversitätskonzept ja, themenspezifische Standards implizit in Unternehmensführung

DadasThemaDiversitätsichnuraufgroßeAktiengesell-schaften bezieht und hierzu nicht alle Anforderungen gelten, wird dieses in einem separaten Punkt am Ende der Studiebehandelt.Wosinnvoll,werdendieAnforderungenvonGRIbzw.<IR>mitdenendesNaDiVeGverglichen.

15PwC Österreich

Geschäftsmodell und Auswirkungen

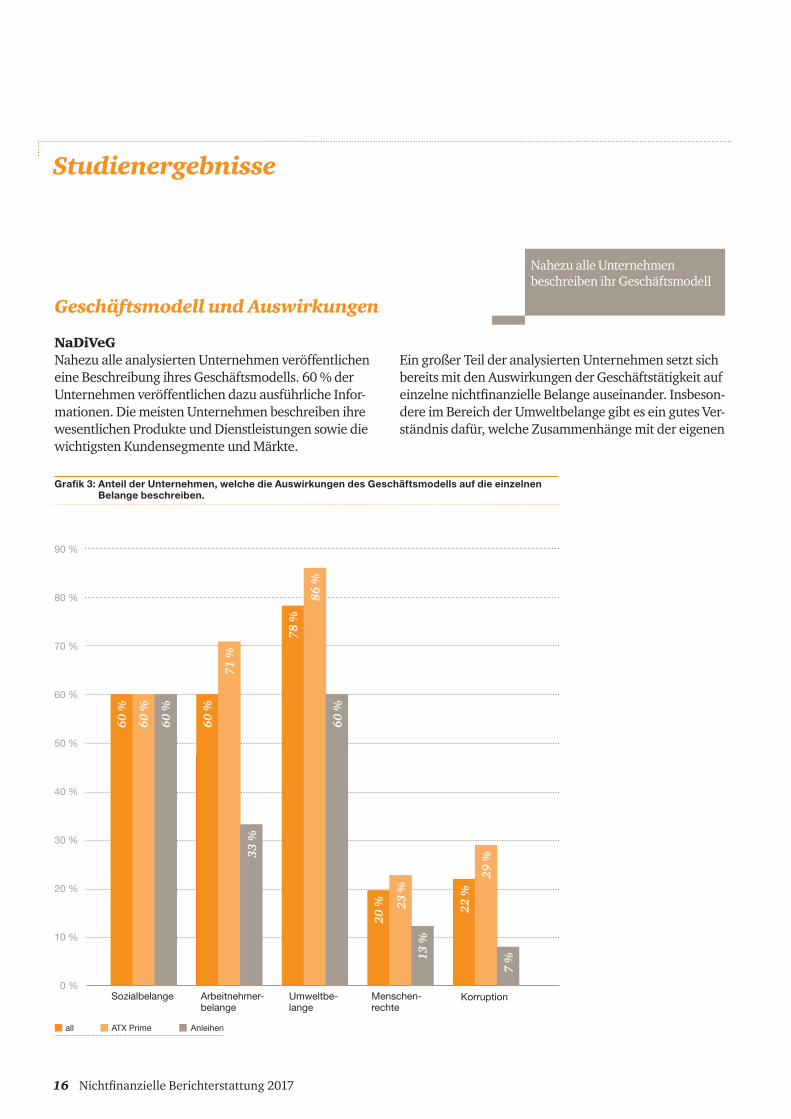

NaDiVeGNahezualleanalysiertenUnternehmenveröffentlicheneineBeschreibungihresGeschäftsmodells.60%derUnternehmenveröffentlichendazuausführlicheInfor-mationen.DiemeistenUnternehmenbeschreibenihrewesentlichen Produkte und Dienstleistungen sowie die wichtigstenKundensegmenteundMärkte.

Grafik 3: Anteil der Unternehmen, welche die Auswirkungen des Geschäftsmodells auf die einzelnen Belange beschreiben.

0 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

Sozialbelange Arbeitnehmer-belange

Umweltbe-lange

Menschen-rechte

Korruption

60 %

60 %

60 %

60 %

71 %

33 %

78 %

86 %

60 %

20 % 23

%

13 %

22 %

29 %

7 %

all ATX Prime Anleihen

Studienergebnisse

EingroßerTeilderanalysiertenUnternehmensetztsichbereits mit den Auswirkungen der Geschäftstätigkeit auf einzelnenichtfinanzielleBelangeauseinander.Insbeson-dere im Bereich der Umweltbelange gibt es ein gutes Ver-ständnis dafür, welche Zusammenhänge mit der eigenen

Nahezu alle Unternehmen beschreiben ihr Geschäftsmodell

16 Nichtfinanzielle Berichterstattung 2017

§243b(2)UGB:DienichtfinanzielleErklärunghatdiejenigenAngabenzuenthalten,diefürdasVerständnisdesGeschäftsverlaufs,desGeschäftsergebnisses,derLagederGesellschaftsowiederAuswirkungenihrerTätigkeiterforderlichsindundsichmindestensaufUmwelt-,Sozial-undArbeitnehmerbelange,aufdieAchtungderMenschenrechteundaufdieBekämpfungvonKor-ruptionundBestechungbeziehen.(3)DieAngabennachAbs.2habenzuumfassen:1.einekurzeBeschreibungdesGeschäftsmodellsderGesellschaft;

Geschäftstätigkeitbestehen.86%deranalysiertenATXPrime-Unternehmenund60%derAnleihenbegebendenUnternehmen berichten zu den Auswirkungen der ei-genenGeschäftstätigkeitaufUmweltbelange.ImZusam-menhangmitSozial-undArbeitnehmerbelangensindesimDurchschnitt60%.

BeiMenschenrechtenundKorruptionistmanwesentlichzurückhaltender.NurknappeinFünftelderanalysiertenUnternehmen berichten über die Auswirkungen der Ge-schäftstätigkeitaufdieseBelange.

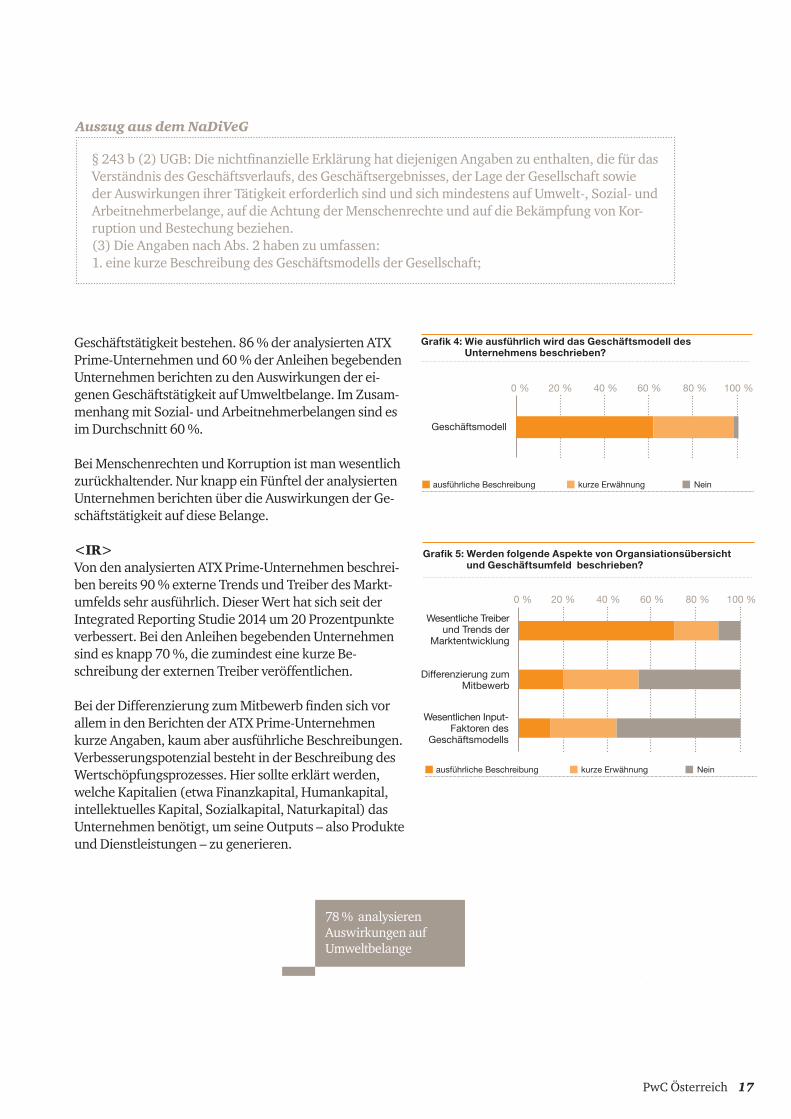

<IR>VondenanalysiertenATXPrime-Unternehmenbeschrei-benbereits90%externeTrendsundTreiberdesMarkt-umfeldssehrausführlich.DieserWerthatsichseitderIntegratedReportingStudie2014um20Prozentpunkteverbessert.BeidenAnleihenbegebendenUnternehmensindesknapp70%,diezumindesteinekurzeBe-schreibungderexternenTreiberveröffentlichen.

BeiderDifferenzierungzumMitbewerbfindensichvorallemindenBerichtenderATXPrime-UnternehmenkurzeAngaben,kaumaberausführlicheBeschreibungen.Verbesserungspotenzial besteht in der Beschreibung des Wertschöpfungsprozesses.Hiersollteerklärtwerden,welcheKapitalien(etwaFinanzkapital,Humankapital,intellektuellesKapital,Sozialkapital,Naturkapital)dasUnternehmenbenötigt,umseineOutputs–alsoProdukteundDienstleistungen–zugenerieren.

Grafik 4: Wie ausführlich wird das Geschäftsmodell des Unternehmens beschrieben?

Geschäftsmodell

0 % 20 % 40 % 60 % 80 % 100 %

ausführliche Beschreibung kurze Erwähnung Nein

Grafik 5: Werden folgende Aspekte von Organsiationsübersicht und Geschäftsumfeld beschrieben?

Wesentliche Treiber und Trends der

Marktentwicklung

0 % 20 % 40 % 60 % 80 % 100 %

Differenzierung zum Mitbewerb

Wesentlichen Input- Faktoren des

Geschäftsmodells

ausführliche Beschreibung kurze Erwähnung Nein

78%analysierenAuswirkungen auf Umweltbelange

Auszug aus dem NaDiVeG

17PwC Österreich

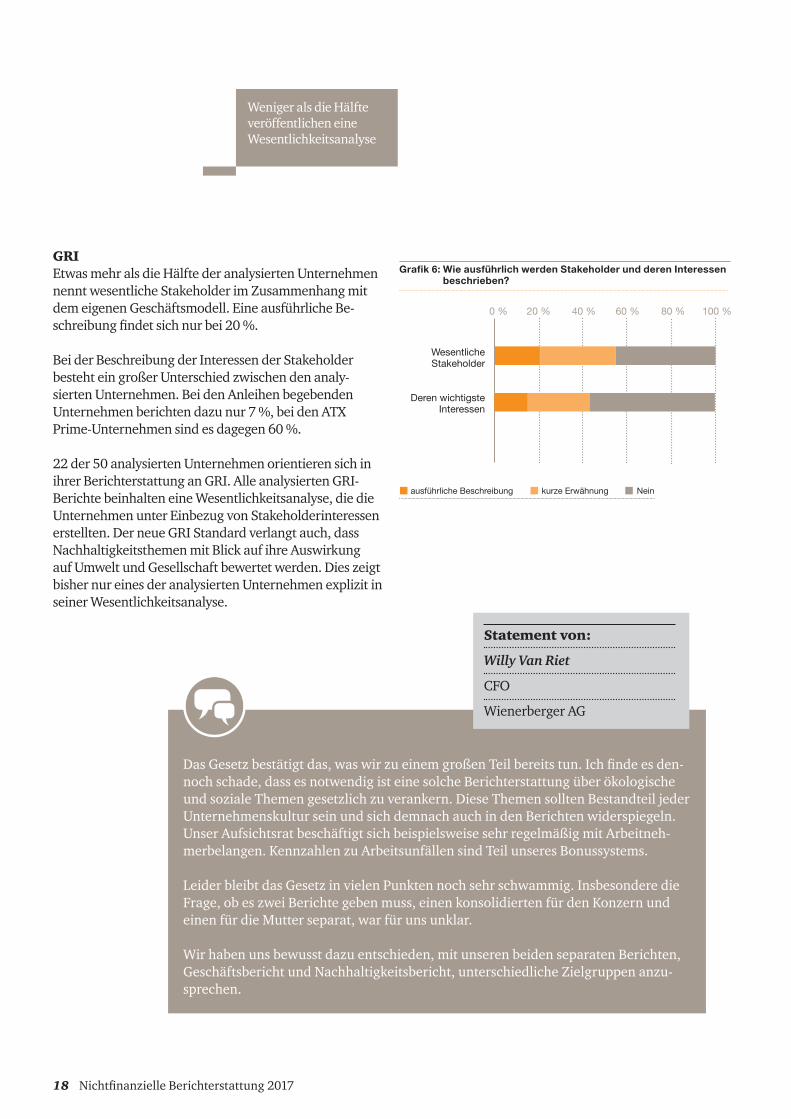

GRIEtwasmehralsdieHälftederanalysiertenUnternehmennennt wesentliche Stakeholder im Zusammenhang mit demeigenenGeschäftsmodell.EineausführlicheBe-schreibungfindetsichnurbei20%.

BeiderBeschreibungderInteressenderStakeholderbestehteingroßerUnterschiedzwischendenanaly-siertenUnternehmen.BeidenAnleihenbegebenden Unternehmenberichtendazunur7%,beidenATXPrime-Unternehmensindesdagegen60%.

22der50analysiertenUnternehmenorientierensichinihrerBerichterstattunganGRI.AlleanalysiertenGRI-BerichtebeinhalteneineWesentlichkeitsanalyse,diedieUnternehmen unter Einbezug von Stakeholderinteressen erstellten.DerneueGRIStandardverlangtauch,dassNachhaltigkeitsthemen mit Blick auf ihre Auswirkung aufUmweltundGesellschaftbewertetwerden.DieszeigtbishernureinesderanalysiertenUnternehmenexplizitinseinerWesentlichkeitsanalyse.

DasGesetzbestätigtdas,waswirzueinemgroßenTeilbereitstun.Ichfindeesden-nochschade,dassesnotwendigisteinesolcheBerichterstattungüberökologischeundsozialeThemengesetzlichzuverankern.DieseThemensolltenBestandteiljederUnternehmenskulturseinundsichdemnachauchindenBerichtenwiderspiegeln.UnserAufsichtsratbeschäftigtsichbeispielsweisesehrregelmäßigmitArbeitneh-merbelangen.KennzahlenzuArbeitsunfällensindTeilunseresBonussystems.

LeiderbleibtdasGesetzinvielenPunktennochsehrschwammig.InsbesonderedieFrage, ob es zwei Berichte geben muss, einen konsolidierten für den Konzern und einenfürdieMutterseparat,warfürunsunklar.

Wir haben uns bewusst dazu entschieden, mit unseren beiden separaten Berichten, GeschäftsberichtundNachhaltigkeitsbericht,unterschiedlicheZielgruppenanzu-sprechen.

Statement von:

Willy Van Riet

CFO

Wienerberger AG

Weniger als die Hälfte veröffentlicheneineWesentlichkeitsanalyse

Grafik 6: Wie ausführlich werden Stakeholder und deren Interessen beschrieben?

0 % 20 % 40 % 60 % 80 % 100 %

Wesentliche Stakeholder

Deren wichtigste Interessen

ausführliche Beschreibung kurze Erwähnung Nein

18 Nichtfinanzielle Berichterstattung 2017

Beschreibung der verfolgten Konzepte und deren Ergebnisse

NaDiVeGBeiderUmsetzungderNaDiVeG-AnforderungensinddieanalysiertenUnternehmenindiesemBereichbereitsamweitesten.86%derATXPrime-Unternehmenund67%derAnleihenbegebendenUnternehmenveröffentlichenAngabenzumManagementvonUmweltaspekteninklu-sivederMaßnahmenundVerantwortlichkeiten.ImBereichderArbeitnehmerbelangeistderUnterschieddeutlichgrößer.Hierberichten83%derATXPrime-

Unternehmenwiesiediesesteuern,jedochnur40%derAnleihenbegebendenUnternehmen.ImBereichderSozialbelangeundderKorruptionsbekämpfungfindensichdazubeidenATXPrime-UnternehmenwesentlichwenigerInformationen.ImBereichMenschenrechteberichtenknapp40%derATXPrime-Unternehmenundnur7%derrestlichenUnternehmen.

0 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

Sozialbelange Arbeitnehmer-belange

Umweltbe-lange

Menschen-rechte

Korruption

Grafik 7: Anteil der Unternehmen, welche die verfolgten Konzepte in Bezug auf die nichtfinanziellen Belange offenlegen.

48 % 51

%

40 %

70 %

83 %

40 %

80 %

86 %

67 %

28 %

37 %

7 %

50 %

60 %

27 %

all ATX Prime Anleihen

Bei Konzepten sind Unternehmen am weitesten

80%habeneinKonzeptzu Umweltbelangen

§243b(3)UGB:DieAngabennachAbs.2habenzuumfassen:2.eineBeschreibungdervonderGesellschaftinBezugaufdieinAbs.2genanntenBelangeverfolgtenKonzepte;

3.dieErgebnissedieserKonzepte;

Auszug aus dem NaDiVeG

19PwC Österreich

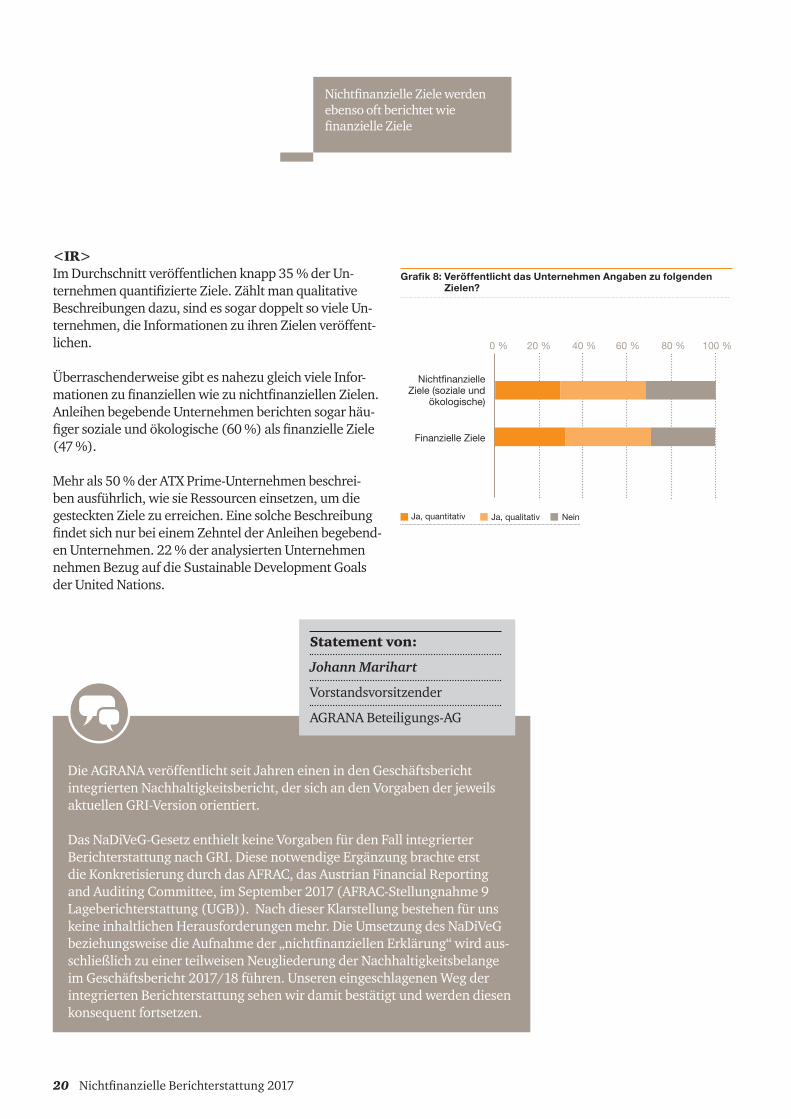

<IR>ImDurchschnittveröffentlichenknapp35%derUn-ternehmenquantifizierteZiele.ZähltmanqualitativeBeschreibungen dazu, sind es sogar doppelt so viele Un-ternehmen,dieInformationenzuihrenZielenveröffent-lichen.

ÜberraschenderweisegibtesnahezugleichvieleInfor-mationenzufinanziellenwiezunichtfinanziellenZielen.Anleihen begebende Unternehmen berichten sogar häu-figersozialeundökologische(60%)alsfinanzielleZiele(47%).

Mehrals50%derATXPrime-Unternehmenbeschrei-ben ausführlich, wie sie Ressourcen einsetzen, um die gestecktenZielezuerreichen.EinesolcheBeschreibungfindetsichnurbeieinemZehntelderAnleihenbegebend-enUnternehmen.22%deranalysiertenUnternehmennehmen Bezug auf die Sustainable Development Goals derUnitedNations.

DieAGRANAveröffentlichtseitJahreneinenindenGeschäftsbericht integriertenNachhaltigkeitsbericht,dersichandenVorgabenderjeweilsaktuellenGRI-Versionorientiert.

DasNaDiVeG-GesetzenthieltkeineVorgabenfürdenFallintegrierterBerichterstattungnachGRI.DiesenotwendigeErgänzungbrachteerstdieKonkretisierungdurchdasAFRAC,dasAustrianFinancialReportingandAuditingCommittee,imSeptember2017(AFRAC-Stellungnahme9Lageberichterstattung(UGB)).NachdieserKlarstellungbestehenfürunskeineinhaltlichenHerausforderungenmehr.DieUmsetzungdesNaDiVeGbeziehungsweisedieAufnahmeder„nichtfinanziellenErklärung“wirdaus-schließlichzueinerteilweisenNeugliederungderNachhaltigkeitsbelangeimGeschäftsbericht2017/18führen.UnsereneingeschlagenenWegderintegrierten Berichterstattung sehen wir damit bestätigt und werden diesen konsequentfortsetzen.

Statement von:

Johann Marihart

Vorstandsvorsitzender

AGRANABeteiligungs-AG

Ja, quantitativ Ja, qualitativ Nein

Grafik 8: Veröffentlicht das Unternehmen Angaben zu folgenden Zielen?

0 % 20 % 40 % 60 % 80 % 100 %

Nichtfinanzielle Ziele (soziale und

ökologische)

Finanzielle Ziele

NichtfinanzielleZielewerdenebenso oft berichtet wie finanzielleZiele

20 Nichtfinanzielle Berichterstattung 2017

Angewandte Due Diligence Prozesse

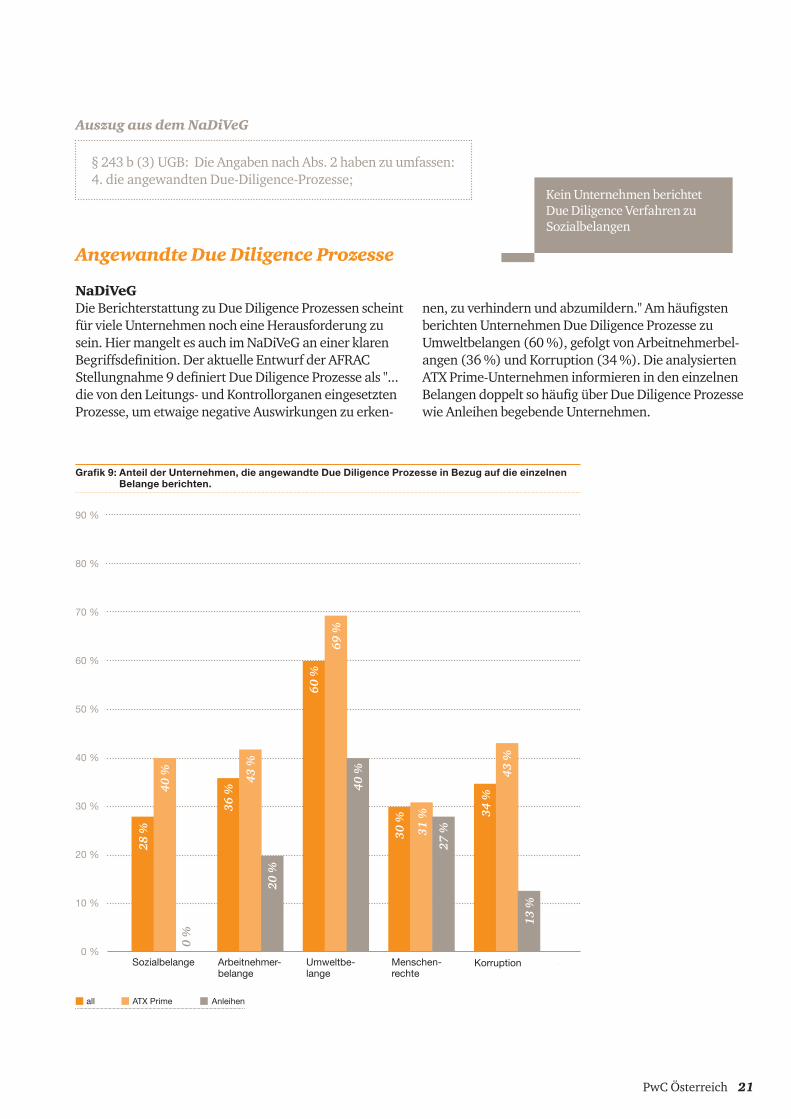

NaDiVeGDie Berichterstattung zu Due Diligence Prozessen scheint für viele Unternehmen noch eine Herausforderung zu sein.HiermangeltesauchimNaDiVeGaneinerklarenBegriffsdefinition.DeraktuelleEntwurfderAFRACStellungnahme9definiertDueDiligenceProzesseals"...dievondenLeitungs-undKontrollorganeneingesetztenProzesse, um etwaige negative Auswirkungen zu erken-

nen,zuverhindernundabzumildern."Amhäufigstenberichten Unternehmen Due Diligence Prozesse zu Umweltbelangen(60%),gefolgtvonArbeitnehmerbel-angen(36%)undKorruption(34%).DieanalysiertenATXPrime-UnternehmeninformierenindeneinzelnenBelangendoppeltsohäufigüberDueDiligenceProzessewieAnleihenbegebendeUnternehmen.

0 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

Sozialbelange Arbeitnehmer-belange

Umweltbe-lange

Menschen-rechte

Korruption

Grafik 9: Anteil der Unternehmen, die angewandte Due Diligence Prozesse in Bezug auf die einzelnen Belange berichten.

28 %

40 %

36 %

43 %

20 %

60 %

69 %

40 %

30 %

31 %

27 %

34 %

43 %

13 %

0 %

all ATX Prime Anleihen

§243b(3)UGB:DieAngabennachAbs.2habenzuumfassen:4.dieangewandtenDue-Diligence-Prozesse;

Kein Unternehmen berichtet Due Diligence Verfahren zu Sozialbelangen

Auszug aus dem NaDiVeG

21PwC Österreich

Wesentliche Risiken

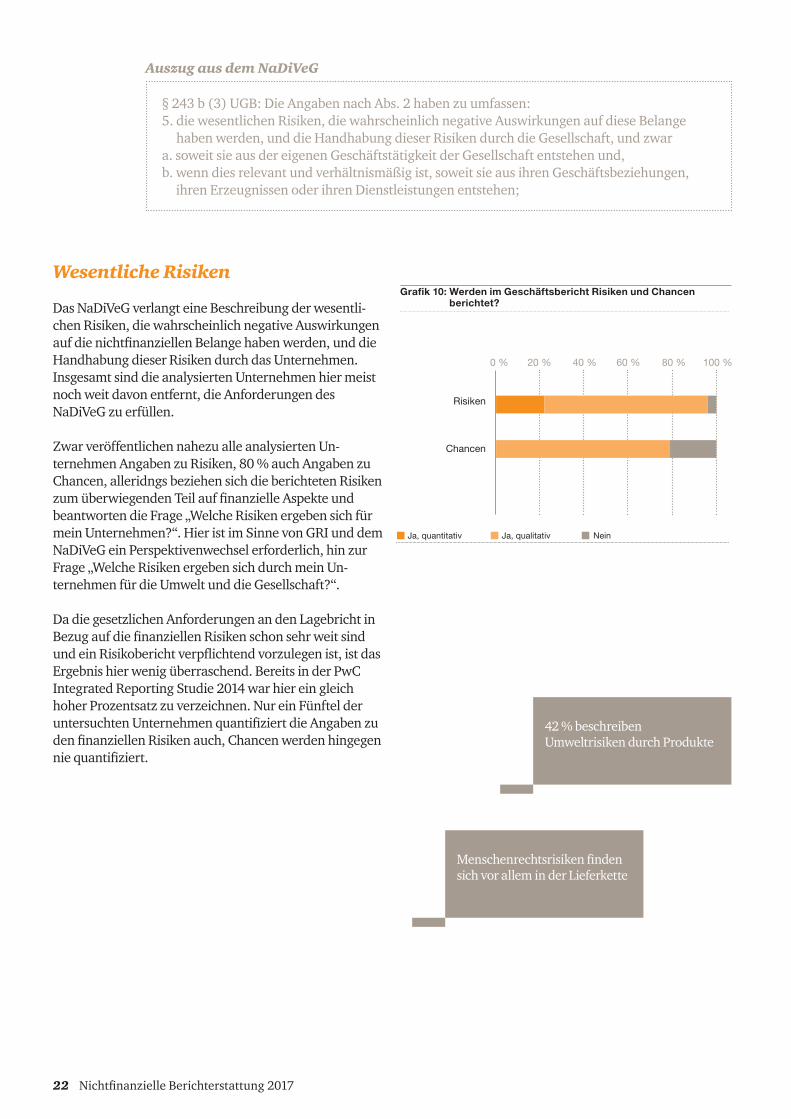

Das NaDiVeG verlangt eine Beschreibung der wesentli-chen Risiken, die wahrscheinlich negative Auswirkungen aufdienichtfinanziellenBelangehabenwerden,unddieHandhabungdieserRisikendurchdasUnternehmen.InsgesamtsinddieanalysiertenUnternehmenhiermeistnoch weit davon entfernt, die Anforderungen des NaDiVeGzuerfüllen.

ZwarveröffentlichennahezualleanalysiertenUn-ternehmenAngabenzuRisiken,80%auchAngabenzuChancen,alleridngsbeziehensichdieberichtetenRisikenzumüberwiegendenTeilauffinanzielleAspekteundbeantworten die Frage „Welche Risiken ergeben sich für meinUnternehmen?“.HieristimSinnevonGRIunddemNaDiVeG ein Perspektivenwechsel erforderlich, hin zur Frage „Welche Risiken ergeben sich durch mein Un-ternehmenfürdieUmweltunddieGesellschaft?“.

DadiegesetzlichenAnforderungenandenLagebrichtinBezugaufdiefinanziellenRisikenschonsehrweitsindundeinRisikoberichtverpflichtendvorzulegenist,istdasErgebnishierwenigüberraschend.BereitsinderPwCIntegratedReportingStudie2014warhiereingleichhoherProzentsatzzuverzeichnen.NureinFünftelderuntersuchtenUnternehmenquantifiziertdieAngabenzudenfinanziellenRisikenauch,Chancenwerdenhingegenniequantifiziert.

Grafik 10: Werden im Geschäftsbericht Risiken und Chancen berichtet?

Risiken

0 % 20 % 40 % 60 % 80 % 100 %

Chancen

Ja, quantitativ Ja, qualitativ Nein

§243b(3)UGB:DieAngabennachAbs.2habenzuumfassen:5.diewesentlichenRisiken,diewahrscheinlichnegativeAuswirkungenaufdieseBelange

haben werden, und die Handhabung dieser Risiken durch die Gesellschaft, und zwara.soweitsieausdereigenenGeschäftstätigkeitderGesellschaftentstehenund,b.wenndiesrelevantundverhältnismäßigist,soweitsieausihrenGeschäftsbeziehungen,ihrenErzeugnissenoderihrenDienstleistungenentstehen;

MenschenrechtsrisikenfindensichvoralleminderLieferkette

42%beschreibenUmweltrisiken durch Produkte

Auszug aus dem NaDiVeG

22 Nichtfinanzielle Berichterstattung 2017

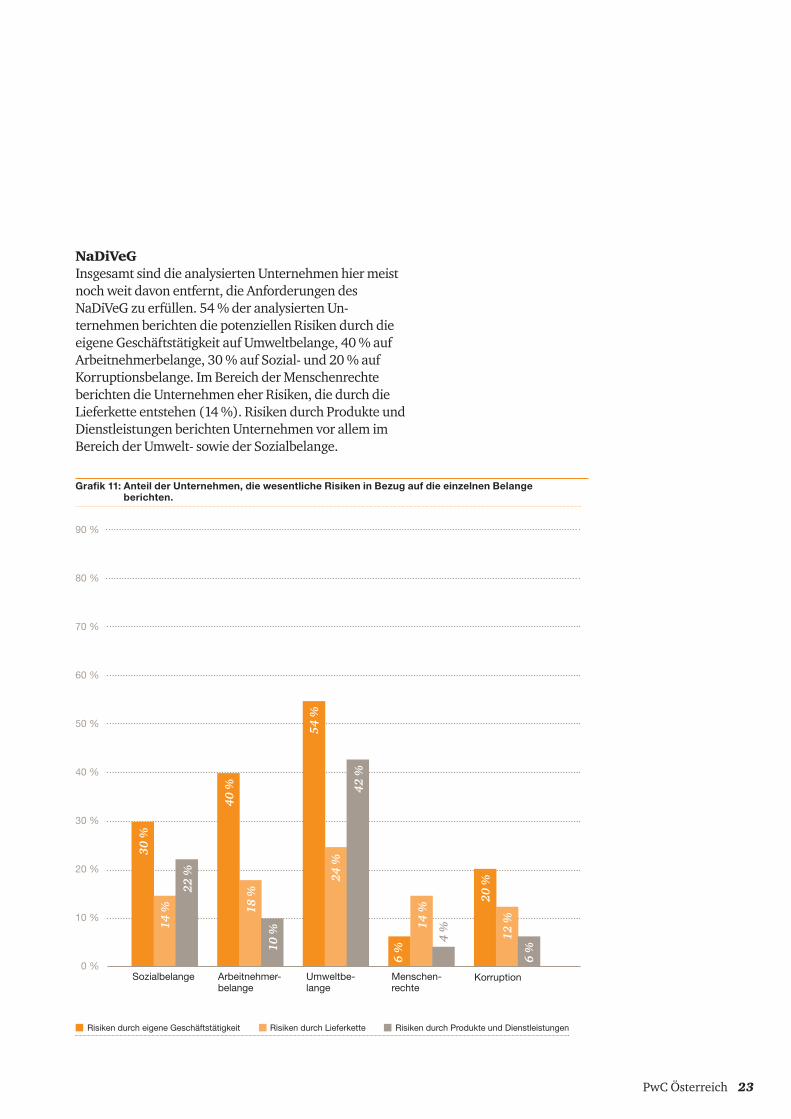

NaDiVeGInsgesamtsinddieanalysiertenUnternehmenhiermeistnoch weit davon entfernt, die Anforderungen des NaDiVeGzuerfüllen.54%deranalysiertenUn-ternehmen berichten die potenziellen Risiken durch die eigeneGeschäftstätigkeitaufUmweltbelange,40%aufArbeitnehmerbelange,30%aufSozial-und20%aufKorruptionsbelange.ImBereichderMenschenrechteberichten die Unternehmen eher Risiken, die durch die Lieferketteentstehen(14%).RisikendurchProdukteundDienstleistungen berichten Unternehmen vor allem im BereichderUmwelt-sowiederSozialbelange.

Grafik 11: Anteil der Unternehmen, die wesentliche Risiken in Bezug auf die einzelnen Belange berichten.

0 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

Sozialbelange Arbeitnehmer-belange

Umweltbe-lange

Menschen-rechte

Korruption

30 %

14 %

22 %

40 %

18 %

10 %

54 %

24 %

42 %

6 %

14 %

20 %

12 %

6 %

4 %

Risiken durch eigene Geschäftstätigkeit Risiken durch Lieferkette Risiken durch Produkte und Dienstleistungen

23PwC Österreich

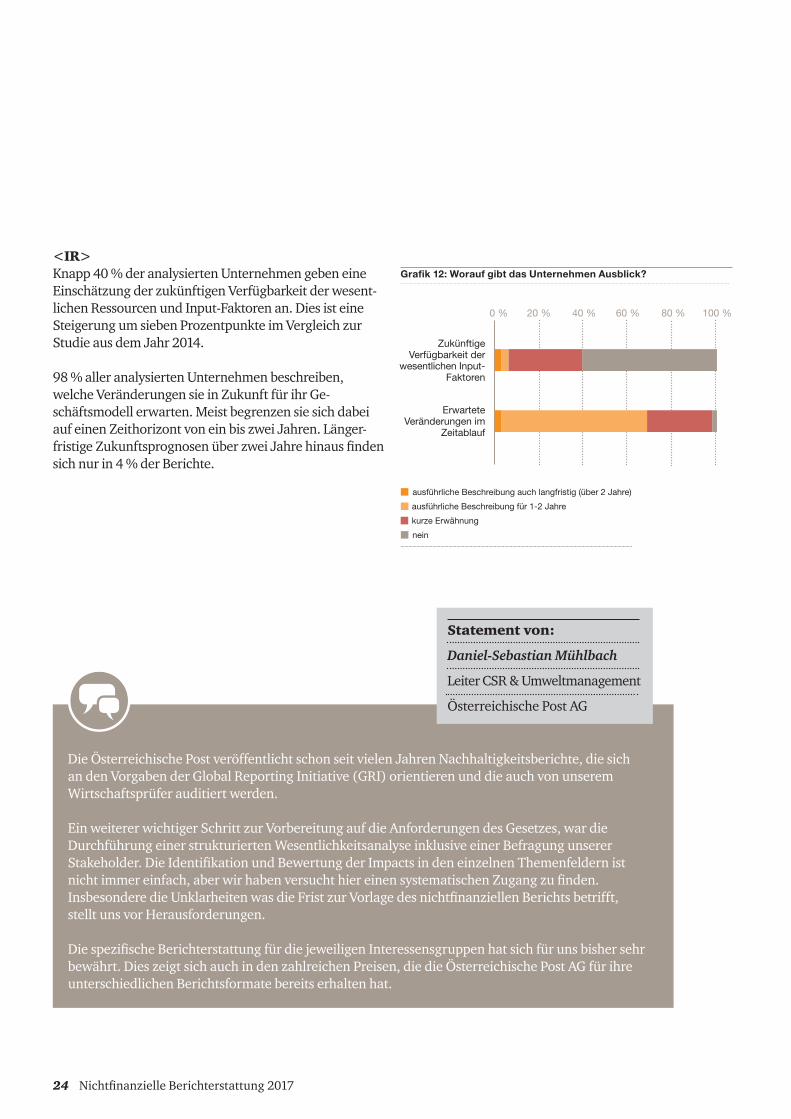

<IR> Knapp40%deranalysiertenUnternehmengebeneineEinschätzungderzukünftigenVerfügbarkeitderwesent-lichenRessourcenundInput-Faktorenan.DiesisteineSteigerung um sieben Prozentpunkte im Vergleich zur StudieausdemJahr2014.

98%alleranalysiertenUnternehmenbeschreiben,welche Veränderungen sie in Zukunft für ihr Ge-schäftsmodellerwarten.MeistbegrenzensiesichdabeiaufeinenZeithorizontvoneinbiszweiJahren.Länger-fristigeZukunftsprognosenüberzweiJahrehinausfindensichnurin4%derBerichte.

Grafik 12: Worauf gibt das Unternehmen Ausblick?

0 % 20 % 40 % 60 % 80 % 100 %

Zukünftige Verfügbarkeit der

wesentlichen Input- Faktoren

Erwartete Veränderungen im

Zeitablauf

ausführliche Beschreibung auch langfristig (über 2 Jahre)

kurze Erwähnung

ausführliche Beschreibung für 1-2 Jahre

nein

DieÖsterreichischePostveröffentlichtschonseitvielenJahrenNachhaltigkeitsberichte,diesichandenVorgabenderGlobalReportingInitiative(GRI)orientierenunddieauchvonunseremWirtschaftsprüferauditiertwerden. Ein weiterer wichtiger Schritt zur Vorbereitung auf die Anforderungen des Gesetzes, war die DurchführungeinerstrukturiertenWesentlichkeitsanalyseinklusiveeinerBefragungunsererStakeholder.DieIdentifikationundBewertungderImpactsindeneinzelnenThemenfeldernistnichtimmereinfach,aberwirhabenversuchthiereinensystematischenZugangzufinden.InsbesonderedieUnklarheitenwasdieFristzurVorlagedesnichtfinanziellenBerichtsbetrifft,stelltunsvorHerausforderungen.

DiespezifischeBerichterstattungfürdiejeweiligenInteressensgruppenhatsichfürunsbishersehrbewährt.DieszeigtsichauchindenzahlreichenPreisen,diedieÖsterreichischePostAGfürihreunterschiedlichenBerichtsformatebereitserhaltenhat.

Statement von:

Daniel-Sebastian Mühlbach

LeiterCSR&Umweltmanagement

ÖsterreichischePostAG

24 Nichtfinanzielle Berichterstattung 2017

§243b(3)UGB:DieAngabennachAbs.2habenzuumfassen:6.diewichtigstennichtfinanziellenLeistungsindikatoren,diefürdiekonkreteGeschäftstätigkeitvonBedeutungsind.

(2)DieAnalysehatdienichtfinanziellenLeistungsindikatorenunterBezug-nahmeaufdieimJahresabschlussausgewiesenenBeträgeundAngabenzuerläutern.

Nichtfinanzielle Leistungs- indikatoren

NaDiVeGBeidennichtfinanziellenLeistungsindikatorenzeigendieErgebnisseeindifferenziertesBild.InBezugaufUmwelt-,Sozial-undArbeitnehmerbelangelegenbereitsmehralsdieHälftederanalysiertenUnternehmenKennzahlen

Grafik 13: Anteil der Unternehmen, die nichtfinanzielle Leistungsindikatoren zu den einzelnen Belangen berichten.

all ATX Prime Anleihen

offen.Zuüber90%veröffentlichensiedabeiauchDatenreihenundJahresvergleiche.ImGegensatzdazufindensichzuMenschenrechtsbelangenundKorruptions-bekämpfungnurbei2%alleranalysiertenUnternehmenKennzahlen.

0 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

Sozial- und Arbeit-nehmerbelange

Umwelt- belange

Menschen-rechte

Korruption

52 %

57 %

40 %

52 %

60 %

33 %

0 %2

% 3 %

3 %

2 %

0 %

Nur2%berichtenIndikatorenzuMenschenrechtenundKorruption

Auszug aus dem NaDiVeG

25PwC Österreich

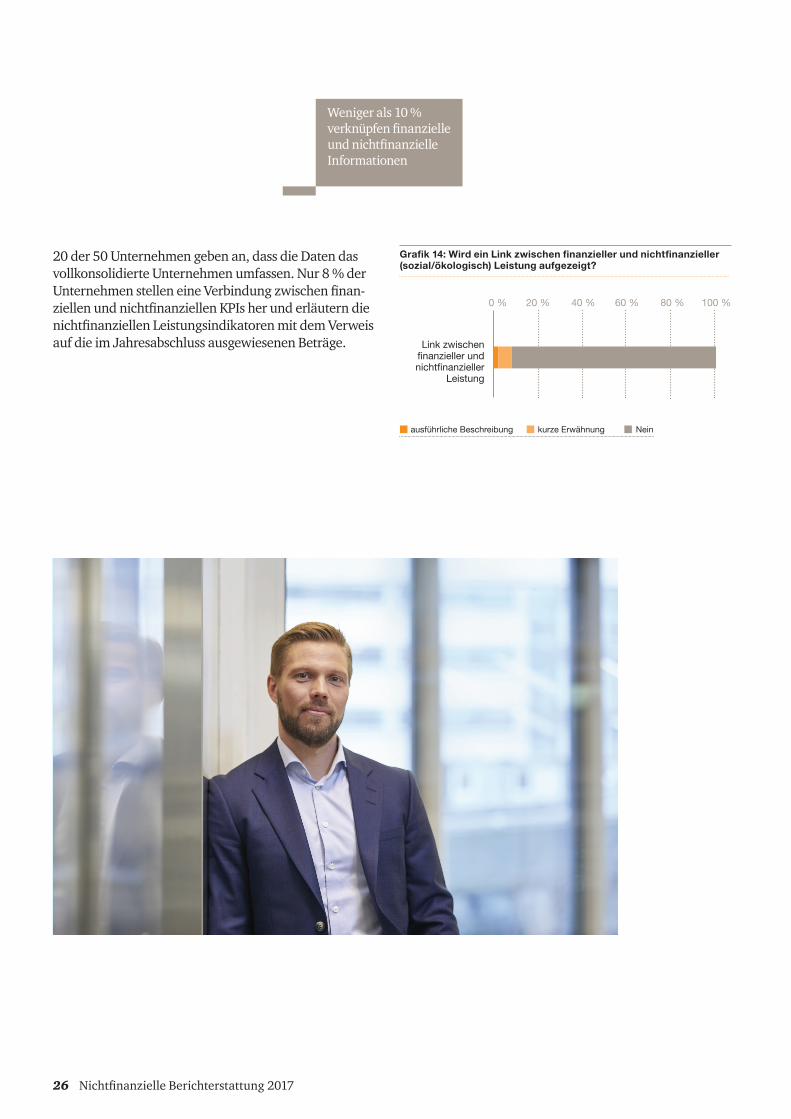

20 der 50 Unternehmen geben an, dass die Daten das vollkonsolidierteUnternehmenumfassen.Nur8%derUnternehmenstelleneineVerbindungzwischenfinan-ziellenundnichtfinanziellenKPIsherunderläuterndienichtfinanziellenLeistungsindikatorenmitdemVerweisaufdieimJahresabschlussausgewiesenenBeträge.

Grafik 14: Wird ein Link zwischen finanzieller und nichtfinanzieller (sozial/ökologisch) Leistung aufgezeigt?

0 % 20 % 40 % 60 % 80 % 100 %

Link zwischen finanzieller und nichtfinanzieller

Leistung

ausführliche Beschreibung kurze Erwähnung Nein

Wenigerals10%verknüpfenfinanzielleundnichtfinanzielleInformationen

26 Nichtfinanzielle Berichterstattung 2017

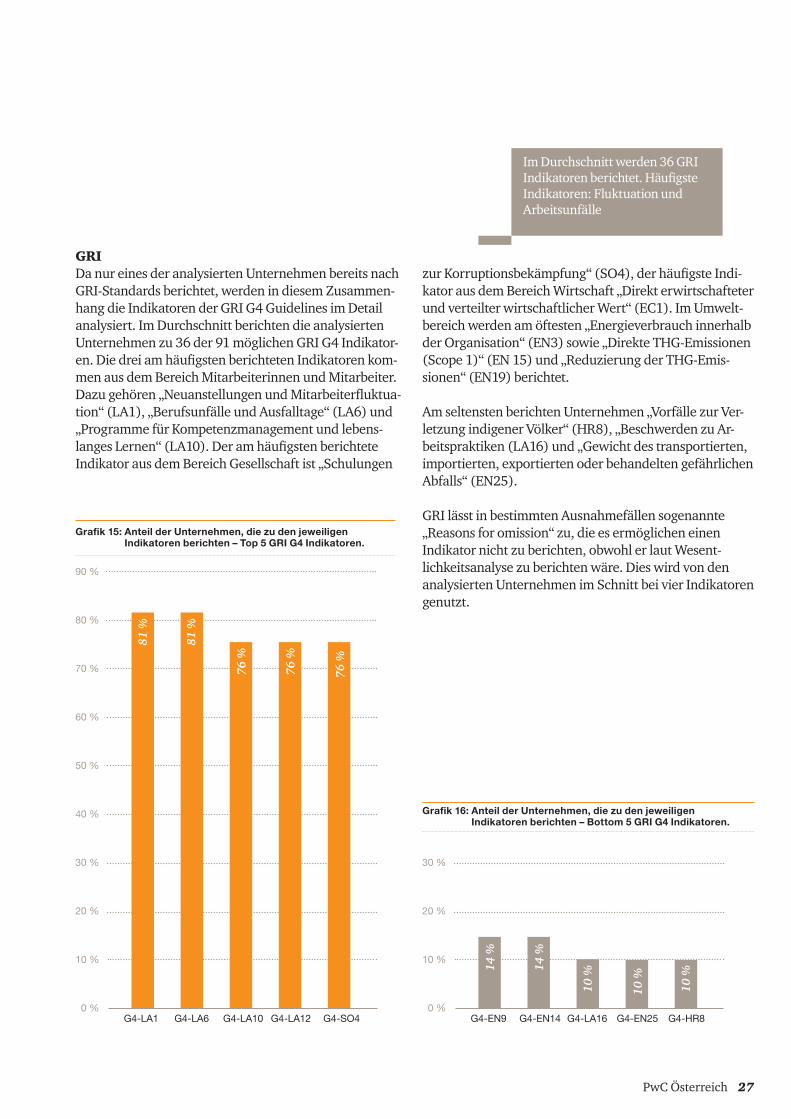

GRIDanureinesderanalysiertenUnternehmenbereitsnachGRI-Standardsberichtet,werdenindiesemZusammen-hangdieIndikatorenderGRIG4GuidelinesimDetailanalysiert.ImDurchschnittberichtendieanalysiertenUnternehmenzu36der91möglichenGRIG4Indikator-en.DiedreiamhäufigstenberichtetenIndikatorenkom-menausdemBereichMitarbeiterinnenundMitarbeiter.Dazugehören„NeuanstellungenundMitarbeiterfluktua-tion“(LA1),„BerufsunfälleundAusfalltage“(LA6)und„Programme für Kompetenzmanagement und lebens-langesLernen“(LA10).DeramhäufigstenberichteteIndikatorausdemBereichGesellschaftist„Schulungen

zurKorruptionsbekämpfung“(SO4),derhäufigsteIndi-kator aus dem Bereich Wirtschaft „Direkt erwirtschafteter undverteilterwirtschaftlicherWert“(EC1).ImUmwelt-bereichwerdenamöftesten„EnergieverbrauchinnerhalbderOrganisation“(EN3)sowie„DirekteTHG-Emissionen(Scope1)“(EN15)und„ReduzierungderTHG-Emis-sionen“(EN19)berichtet.

Am seltensten berichten Unternehmen „Vorfälle zur Ver-letzungindigenerVölker“(HR8),„BeschwerdenzuAr-beitspraktiken(LA16)und„Gewichtdestransportierten,importierten,exportiertenoderbehandeltengefährlichenAbfalls“(EN25).

GRIlässtinbestimmtenAusnahmefällensogenannte„Reasonsforomission“zu,dieesermöglicheneinenIndikatornichtzuberichten,obwohlerlautWesent-lichkeitsanalysezuberichtenwäre.DieswirdvondenanalysiertenUnternehmenimSchnittbeivierIndikatorengenutzt.

0 %

90 %

80 %

70 %

60 %

50 %

40 %

30 %

20 %

10 %

G4-LA1 G4-LA6 G4-LA10 G4-LA12 G4-SO4

Grafik 15: Anteil der Unternehmen, die zu den jeweiligen Indikatoren berichten – Top 5 GRI G4 Indikatoren.

81 %

81 %

76 %

76 %

76 %

0 %

30 %

20 %

10 %

G4-EN9 G4-EN14 G4-LA16 G4-EN25 G4-HR8

Grafik 16: Anteil der Unternehmen, die zu den jeweiligen Indikatoren berichten – Bottom 5 GRI G4 Indikatoren.

10 %

10 %

10 %

14 %

14 %

ImDurchschnittwerden36GRIIndikatorenberichtet.HäufigsteIndikatoren:FluktuationundArbeitsunfälle

27PwC Österreich

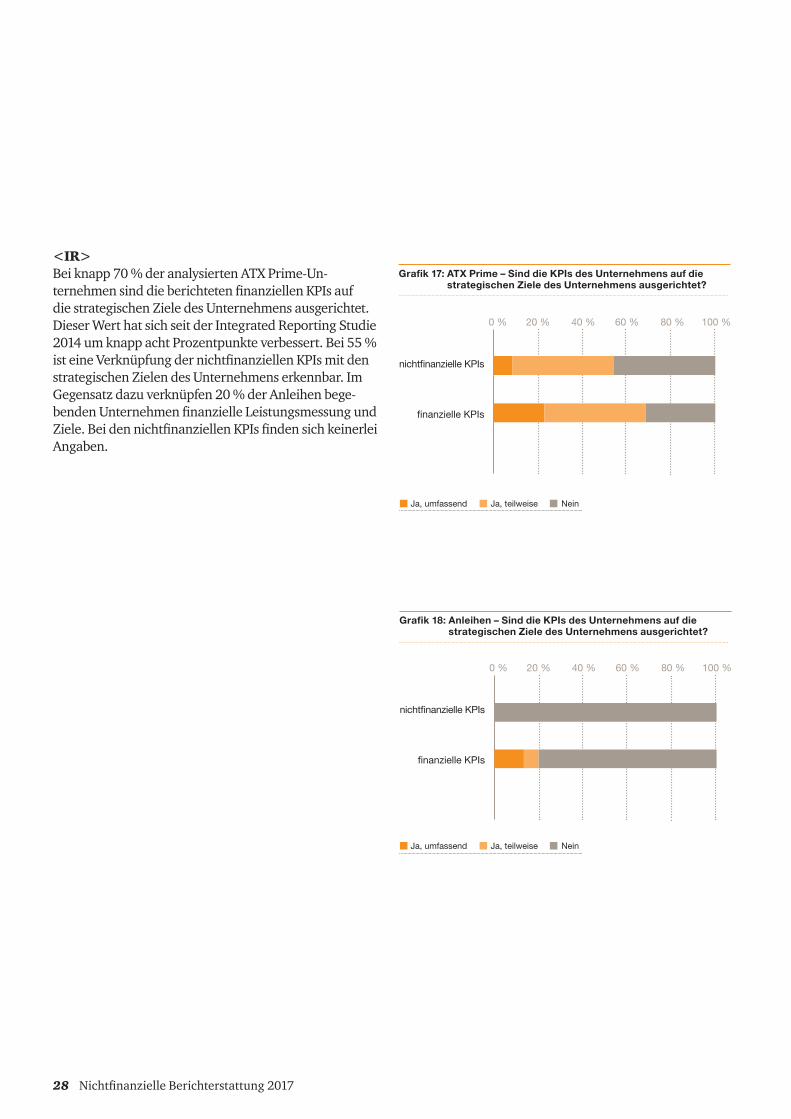

<IR>Beiknapp70%deranalysiertenATXPrime-Un-ternehmensinddieberichtetenfinanziellenKPIsaufdiestrategischenZieledesUnternehmensausgerichtet.DieserWerthatsichseitderIntegratedReportingStudie2014umknappachtProzentpunkteverbessert.Bei55%isteineVerknüpfungdernichtfinanziellenKPIsmitdenstrategischenZielendesUnternehmenserkennbar.ImGegensatzdazuverknüpfen20%derAnleihenbege-bendenUnternehmenfinanzielleLeistungsmessungundZiele.BeidennichtfinanziellenKPIsfindensichkeinerleiAngaben.

Grafik 17: ATX Prime – Sind die KPIs des Unternehmens auf die strategischen Ziele des Unternehmens ausgerichtet?

0 % 20 % 40 % 60 % 80 % 100 %

nichtfinanzielle KPIs

finanzielle KPIs

Grafik 18: Anleihen – Sind die KPIs des Unternehmens auf die strategischen Ziele des Unternehmens ausgerichtet?

0 % 20 % 40 % 60 % 80 % 100 %

nichtfinanzielle KPIs

finanzielle KPIs

Ja, umfassend Ja, teilweise Nein

Ja, umfassend Ja, teilweise Nein

28 Nichtfinanzielle Berichterstattung 2017

Diversitätskonzept

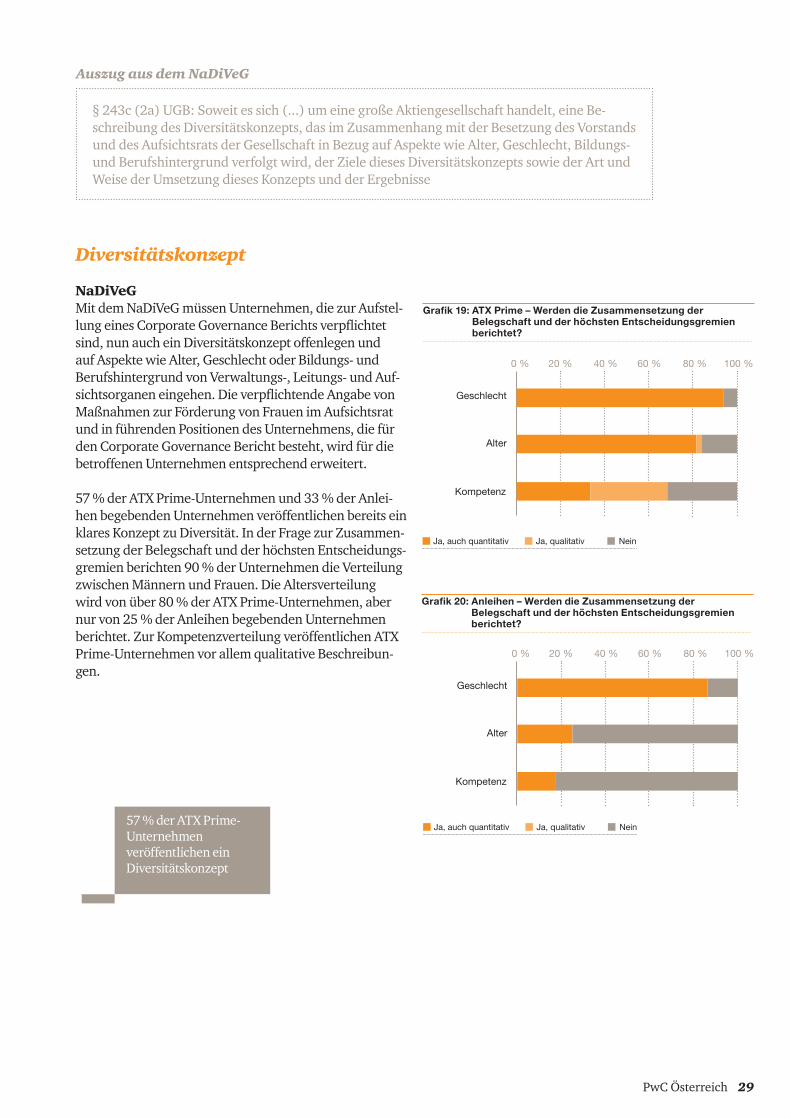

NaDiVeGMitdemNaDiVeGmüssenUnternehmen,diezurAufstel-lungeinesCorporateGovernanceBerichtsverpflichtetsind, nun auch ein Diversitätskonzept offenlegen und aufAspektewieAlter,GeschlechtoderBildungs-undBerufshintergrundvonVerwaltungs-,Leitungs-undAuf-sichtsorganeneingehen.DieverpflichtendeAngabevonMaßnahmenzurFörderungvonFrauenimAufsichtsratund in führenden Positionen des Unternehmens, die für denCorporateGovernanceBerichtbesteht,wirdfürdiebetroffenenUnternehmenentsprechenderweitert.

57%derATXPrime-Unternehmenund33%derAnlei-henbegebendenUnternehmenveröffentlichenbereitseinklaresKonzeptzuDiversität.InderFragezurZusammen-setzungderBelegschaftundderhöchstenEntscheidungs-gremienberichten90%derUnternehmendieVerteilungzwischenMännernundFrauen.DieAltersverteilungwirdvonüber80%derATXPrime-Unternehmen,abernurvon25%derAnleihenbegebendenUnternehmenberichtet.ZurKompetenzverteilungveröffentlichenATXPrime-UnternehmenvorallemqualitativeBeschreibun-gen.

Grafik 19: ATX Prime – Werden die Zusammensetzung der Belegschaft und der höchsten Entscheidungsgremien berichtet?

Geschlecht

0 % 20 % 40 % 60 % 80 % 100 %

Alter

Kompetenz

Ja, auch quantitativ Ja, qualitativ Nein

Ja, auch quantitativ Ja, qualitativ Nein

Grafik 20: Anleihen – Werden die Zusammensetzung der Belegschaft und der höchsten Entscheidungsgremien berichtet?

Geschlecht

0 % 20 % 40 % 60 % 80 % 100 %

Alter

Kompetenz

§243c(2a)UGB:Soweitessich(...)umeinegroßeAktiengesellschafthandelt,eineBe-schreibung des Diversitätskonzepts, das im Zusammenhang mit der Besetzung des Vorstands unddesAufsichtsratsderGesellschaftinBezugaufAspektewieAlter,Geschlecht,Bildungs-und Berufshintergrund verfolgt wird, der Ziele dieses Diversitätskonzepts sowie der Art und Weise der Umsetzung dieses Konzepts und der Ergebnisse

57%derATXPrime-Unternehmen veröffentlicheneinDiversitätskonzept

Auszug aus dem NaDiVeG

29PwC Österreich

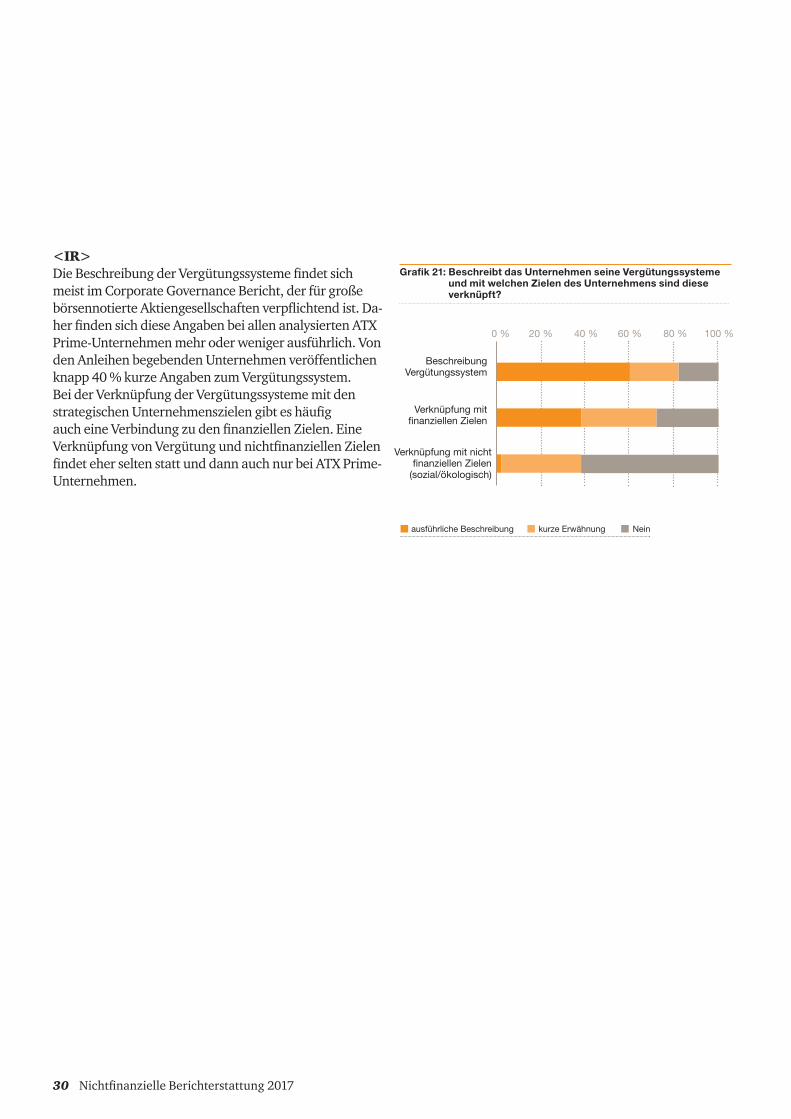

<IR>DieBeschreibungderVergütungssystemefindetsichmeistimCorporateGovernanceBericht,derfürgroßebörsennotierteAktiengesellschaftenverpflichtendist.Da-herfindensichdieseAngabenbeiallenanalysiertenATXPrime-Unternehmenmehroderwenigerausführlich.VondenAnleihenbegebendenUnternehmenveröffentlichenknapp40%kurzeAngabenzumVergütungssystem.BeiderVerknüpfungderVergütungssystememitdenstrategischenUnternehmenszielengibteshäufigaucheineVerbindungzudenfinanziellenZielen.EineVerknüpfungvonVergütungundnichtfinanziellenZielenfindeteherseltenstattunddannauchnurbeiATXPrime-Unternehmen.

Grafik 21: Beschreibt das Unternehmen seine Vergütungssysteme und mit welchen Zielen des Unternehmens sind diese verknüpft?

Beschreibung Vergütungssystem

0 % 20 % 40 % 60 % 80 % 100 %

Verknüpfung mit finanziellen Zielen

Verknüpfung mit nicht finanziellen Zielen

(sozial/ökologisch)

ausführliche Beschreibung kurze Erwähnung Nein

30 Nichtfinanzielle Berichterstattung 2017

31PwC Österreich

ExkursNichtfinanzielleBerichterstattunginDeutschland und den Niederlanden

PwC DeutschlandInterviewmitNicoletteBehncke,DirectorSustainabilityServices

In Deutschland ist das Umsetzungsgesetz der CSR-Richt-linie seit 19. April 2017 in Kraft. Ähnlich dem österrei-chischen NaDiVeG orientiert es sich stark am Wortlaut der EU-Richtlinie.

Wie viele Unternehmen betrifft die neue, verpflichtende Berichterstattung in Deutschland?Etwa500UnternehmensindvonderverpflichtendenBerichterstattungbetroffen.DieHälftedavonsindIndustrieunternehmen,diedurchihreKapitalmarktori-entierungzurVeröffentlichungeinernichtfinanziellenErklärungodereinesnichtfinanziellenBerichtsver-pflichtetsind.ZuranderenHälftezählenBankenundVersicherungen.

Wie viele dieser Unternehmen stehen erst ganz am Anfang und wie viele erfüllen die Anforderungen des neuen Gesetzes bereits?Dasistganzunterschiedlich.InsbesonderedieDAX30UnternehmenhabenbereitsNachhaltigkeitsbe-richtenachGRIveröffentlichtundsieinvielenFällenauchschonprüfenlassen.DieseUnternehmenkön-nenjetztaufvorhandeneundggf.schonprüffähigeInhalteaufbauen.AllerdingskannmannichteinfacheinenGRI-Berichtnehmenundglauben,dieserer-füllebereitsautomatischalleGesetzesanforderungen.EskosteterfahrungsgemäßZeitundMühe,diesezuverstehen,vorhandeneInhalteindieneuenAnforder-

ungenzugießenundmöglicheneueInhalteprüffähigzumachen.DasgiltauchfürUnternehmen,diebereitsErfahrung in der Nachhaltigkeitsberichterstattung ha-ben.Fürsolche,diegeradeerstdamitanfangen,istesumsoaufwendiger.Siesindpraktischüberhauptnichtvorbereitet.

Wo gibt es die größten Lücken in der Bericht- erstattung?InhaltlicheLückenbesteheneindeutigbeimThemaMenschenrechte–selbstbeigroßenUnternehmen.Wirhaben eine Reihe von Workshops mit Unternehmen durchgeführt,damitsiesichdemThemastrukturiertannähern.BeimThemaUmweltsindUnternehmen,fürdieUmweltthemeneinegroßeRollespielen,bereitsrelativgutaufgestellt.DasgleichegiltfürArbeitneh-merbelange.DerBegriffSozialbelangekannsehrunterschiedlich interpretiert werden und wird hin und wieder aufgrund mangelnder Geschäftsrelevanz als unwesentlich eingestuft, aber dennoch freiwillig berichtet.BeimThemaKorruptionsbekämpfungsolltensich Unternehmen bewusst machen, dass der Begriff nichtdeckungsgleichistmitCompliance.HiergibtesoftguteKonzepte,aberwenigeKennzahlen.

32 Nichtfinanzielle Berichterstattung 2017

Man kann nicht einfach einen GRI-Bericht nehmen und glauben, dieser erfülle bereits alle Anforderungen des Gesetzes.

Welche inhaltlichen Anforderungen des Gesetzes stellen Unternehmen vor die größten Herausforder-ungen?DieRisikodefinitionunddasVerständnisderDueDiligenceProzessesindsicherdiegrößtenHeraus-forderungen.Hiergehtesauchdarum,dieeigeneSichtaufdasRisikomanagementauszuweiten.Unternehmenmüssen weg von der Frage „Welche Risiken ergeben sichfürmeinUnternehmen?“undhinzueinererwei-terten Perspektive welche auch fragt: „Welche Risiken ergebensichfürdieUmweltunddieGesellschaft?“.

Wie wirkt sich die neue Berichtspflicht auf die An-wendung von GRI und die Entwicklung von Integrat-ed Reporting in Deutschland aus? DasGesetzistausunsererSichtaucheinTreiberfürIntegratedReporting.DienichtfinanzielleErklärungmussspätestensvierMonatenachEndedesGe-schäftsjahresveröffentlichtwerden.Damitwerdenalle Prozesse beschleunigt und die Berichterstellung geschiehtnunhäufigparallelmitderErstellungdesJahresabschlusses.DerAufsichtsratistperGesetzverpflichtet,dienichtfinanzielleErklärungbzw.dennichtfinanziellenBerichtzuprüfen.ErmusssichalsoauchinhaltlichmitdemThemabeschäftigen.MitderProzessbeschleunigungundderInvolvierungdesAufsichtsrats sind zwei wichtige Schritte in Richtung „Integration“getan.

„“

Welche Trends gibt es bei der Validierung von Nach-haltigkeitsinformationen?DerAufsichtsratistzwarverpflichtet,dienichtfinan-zielle Erklärung zu prüfen, verfügt aber oft nicht über dasnötigeKnow-how.UndauchInvestorenvertreterwollenwissen,wiezuverlässigdieDatenundInforma-tionensind.SiefragenbeimAufsichtsratnach,dersichnatürlichabsichernwill.AusdiesenGründenlasseninDeutschland sehr viele Unternehmen, die vom Gesetz betroffensind,ihreErklärungenvoneinemexternenPrüferinhaltlichprüfen.HäufiggibteszusätzlichaucheineGRI-Prüfung.DamitwardasGesetzmittelbarbahnbrechendfürdieValidierungvonNachhaltigkeits-informationen.

33PwC Österreich

PwC NiederlandeInterviewmitJoukjeJanssen,PartnerinSustainability& Responsible Governance

Wie wurde die EU-Richtlinie zu nichtfinanzieller Berichterstattung in den Niederlanden umgesetzt?IndenNiederlandenwurdedieEU-RichtlinienichtinForm eines nationalen Gesetzes, sondern durch zwei Dekrete(„besluit“)umgesetzt(DisclosureofDiversityPolicyDecree,31December2016,undDisclosureofNon-FinancialInformationDecree24March2017).DamitwurdederbereitsbestehendeDutchCivilCode("DCC")umdieAnforderungenandienichtfinanzielleErklärungentsprechenddenVorgabenderEU-Richt-linieerweitert.VonderholländischenKammerderWirtschaftstreuhänder wurde zudem eine Guidance zur praktischen Umsetzung erarbeitet und die Punkte, wiebeispielweisedie„Wesentlichkeitsanalyse“ konkretisiert.

DiesisteingroßerUnterschiedzurUmsetzungderRichtlinieinÖsterreichundDeutschland,wojaeinverpflichtendesGesetzgeschaffenwurde.DieHol-ländermögenesnichtgerne„zuihremGlück“ge-zwungenzuwerden.DaswiderstrebtunsererKultur.Vielmehr wollen sie dann berichten, wenn es für sie auchsinnvollist.DaindenNiederlandenaberohnehinbereits nahezu alle Unternehmen bereits einen Nach-haltigkeitsberichtoderIntegriertenBerichtveröffen-tlichen,selbstjenedienichtanderBörsenotieren,wareinsolcherZwangauchgarnichtnotwendig.

Wie würden Sie sich diesen hohen Reifegrad des holländischen Marktes in Bezug auf nichtfinanzielle Berichterstattung erklären? Was sind die Gründe für Unternehmen sich mit Nachhaltigkeitsaspekten auseinanderzusetzen?DieGründekönnenjenachBranchesehrunter-schiedlichsein.NebendenbörsennotiertenUn-ternehmen, die einen hohen Druck vom Kapitalmarkt spüren,gibteseinengroßenAnteilanUnternehmen,die aus ihrem Selbstverständnis heraus einen gesells-chaftlichenundökologischenMehrwertgenerierenwollen.Siesehenessozusagenalsihren„purpose“.AuchdieWirtschaftskrisehatindiesemKontextgeholfen.GeradefürBankenundFinanzinstitutehatsiezueinerNeusondierungamMarktgeführt.Hierist Nachhaltigkeit für einige durchaus ein Differen-zierungsfaktor.

34 Nichtfinanzielle Berichterstattung 2017

In welchen Belangen gibt es dennoch Lücken in der Berichterstattung der Unternehmen und wo sind die größten Herausforderungen in den inhaltlichen Anforderungen?EsistschwerzusagenwelcheThemengenerellwenigbehandeltwerden.GrundsätzlichsinddieUnternehmen sehr reif, was die strukturierte Ana-lyseihrerwesentlichenThemenbetrifft.Wennsichbei diesem Wesentlichkeitsprozess herausstellt, dass „Menschenrechte“füreinUnternehmenwenigwe-sentlich sind, dann ist es auch legitim darüber nicht zu berichten.DieseWesentlichkeitsprozessewerdenauchimZugederPrüfungvonunsauditiert.

WasdieBerichterstattungüberImpactsundAus-wirkungen betrifft, haben viele Unternehmen noch Schwierigkeiten,insbesonderepassendeImpactIndi-katorenzufinden.

Wie verbreitet ist die Anwendung von GRI in Holland und wie viele Unternehmen berichten „integriert“? Wie entwickelt sich die Validierung von Nachhaltig-keitsinformationen?GRIistinHollanddefinitivderde-factoStandardundwirdals„bindender“undrelevantergesehenalsdieEU-Richtlinie.DieUnternehmennutzenGRIauchdann,wennsieeinenintegriertenBerichtveröffent-lichen,waseingroßerTeilderholländischenUn-ternehmenauchtut.

DieneueGuidancedurchdieEU-Richtlinieunterstütztdiese Entwicklung noch weiter und motiviert Un-ternehmen, sich wirklich damit auseinanderzusetzen wiesichnichtfinanzielleAspekteaufihrelangfristigeWertgenerierungauswirken.

VieledergrößerenUnternehmenlassenihreNach-haltigkeitsberichte und integrierten Berichte auch von einemWirtschaftsprüfervalidieren.Dabeiauditierenwir den gesamten integrierten Bericht in einer Kombi-nationaus„limitedassurance“und„reasonableassur-ance“.EinigeUnternehmengehenbereitseinenSchrittweiter und lassen den gesamten Bericht vollumfäng-lichprüfen.

Die neue Guidance durch die EU-Richtlinie motiviert die Unternehmen sich damit auseinanderzusetzen, wie sich nichtfinanzielle Aspekte auf ihre langfristige Wertgenerierung auswirken.

„“

35PwC Österreich

Ihre AnsprechpartnerUnsereExpertenunterstützenSie gerne

PwC ÖsterreichErdbergstraße2001030 Wien

www.pwc.at/nachhaltigkeit

WU WienWelthandelsplatz 1 1020 Wien

www.wu.ac.at

Dr. Aslan MillaSenior PartnerTel.:+43150188-1700E-Mail:[email protected]

Mag. Agatha Kalandra, MBA PartnerTel.:+43150188-2965E-Mail:[email protected]

MMag. Julia Fessler ManagerSustainabilityTel.:+4369916305071E-Mail:[email protected]

Birgit Haberl-Arkhurst, MSc SeniorConsultantSustainabilityTel.:+43150188-2988E-Mail:[email protected]

Univ.-Prof. MMag. Dr. Klaus HirschlerAbteilung für Rechnungswesen, Steuern und JahresabschlussprüfungTel.:+43131336-4606E-Mail:[email protected]

Ass.-Prof. Mag. Dipl.-Ing. Dr. Stéphanie Mittelbach-Hörmanseder, MIM (CEMS)Abteilung für Unternehmensrechnung und RevisionTel.:+4367682135365E-Mail:[email protected]

36 Nichtfinanzielle Berichterstattung 2017

Vielen Dank an die Kolleginnen und Kollegen, die bei der Erstellung der Studie unterstützt haben:

ThomasBenezederBernadette BiegelDominikBryndzaKevinDixClemensMachoDominik ScherrerJenniferWedl

© 2017 PwC. Alle Rechte vorbehalten. „PwC“ bezeichnet das PwC-Netzwerk und/oder eine oder mehrere seiner Mitgliedsfirmen. Jedes Mitglied dieses Netzwerks ist ein selbstständiges Rechtssubjekt. Weitere Informationen finden Sie unter www.pwc.com/structure.

www.pwc.at