nguyenlyketoan_6476

24

1 ÔN TẬP MÔN NGUYÊN LÝ K Ế TOÁN A. LÝ THUYẾT CHƯƠ NG I. ĐỐI TƯỢ NG VÀ PHƯƠ NG PHÁP K Ế TOÁN I. Khái niệm k ế toán 1. Định ngh ĩ a về k ế toán 2. Các l ĩ nh vực k ế toán 3. Đối tượ ng sử dụng thông tin k ế toán II. Đối tượ ng của k ế toán 1. Khái niệm về đối tượ ng của k ế toán. 2. Đối tượ ng k ế toán cụ thể trong đơ n vị. III. Các phươ ng pháp k ế toán IV. Yêu cầu đối vớ i k ế toán V. Các khái niệm và nguyên tắc k ế toán cơ bản 1. Các khái niệm k ế toán 2. Các nguyên tắc k ế toán CHƯƠ NG II. BẢNG CÂN ĐỐI K Ế TOÁN VÀ BÁO CÁO KQHĐKD I. BẢNG CÂN ĐỐI K Ế TOÁN 1. Khái niệm 2. Đặc điểm 3. Tác dụng 4. K ết cấu của Bảng cân đối k ế toán 5. Nội dung của một số khoản mục trên Bảng cân đối k ế toán 6. Sự bi ến động của các khoản mục trên BCĐKT trong quá trình hoạt động của đơ n vị k ế toán (Tính cân đối của BCĐKT) II. BÁO CÁO K ẾT QUẢ HOẠT ĐỘNG KINH DOANH. 1. Khái niệm 2. Đặc điểm 3. Tác dụng 4. K ết cấu 5. Nội dung một số khoản mục trong báo cáo k ết quả hoạt động kinh doanh CHƯƠ NG III: TÀI KHOẢN VÀ GHI SỔ KÉP I. TÀI KHOẢ N 1. Khái niệm 2. K ết cấu, nội dung tài khoản 3. Các nguyên tắc ghi chép vào tài khoản 3.1. Nguyên tắc ghi chép vào tài khoản tài sản 3.2. Nguyên tắc ghi chép vào tài khoản nguồn vốn 3.3. Nguyên tắc ghi chép vào tài khoản doanh thu 3.4. Nguyên tắc ghi chép vào tài khoản chi phí 3.5. Nguyên tắc ghi chép vào tài khoản xác định k ết quả kinh doanh. 3.6. . Một số nguyên tắc ghi chép đặc biệt + Nhóm các tài khoản điều chỉnh giảm tài sản + Nhóm các tài khoản điều chỉnh tăng giảm nguồn vốn + Nhóm các tài khoản lưỡ ng tính

-

Upload

dang-nguyen -

Category

Documents

-

view

77 -

download

0

Transcript of nguyenlyketoan_6476

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 1/24

1

ÔN TẬP MÔN NGUYÊN LÝ K Ế TOÁN

A. LÝ THUYẾT

CHƯƠ NG I. ĐỐI TƯỢ NG VÀ PHƯƠ NG PHÁP K Ế TOÁNI. Khái niệm k ế toán

1. Định ngh ĩ a về k ế toán2. Các l ĩ nh vực k ế toán3. Đối tượ ng sử dụng thông tin k ế toán

II. Đối tượ ng của k ế toán1. Khái niệm về đối tượ ng của k ế toán.2. Đối tượ ng k ế toán cụ thể trong đơ n vị.

III. Các phươ ng pháp k ế toánIV. Yêu cầu đối vớ i k ế toánV. Các khái niệm và nguyên tắc k ế toán cơ bản

1. Các khái niệm k ế toán

2. Các nguyên tắc k ế toán

CHƯƠ NG II. BẢNG CÂN ĐỐI K Ế TOÁN VÀ BÁO CÁO KQHĐKDI. BẢNG CÂN ĐỐI K Ế TOÁN

1. Khái niệm2. Đặc điểm3. Tác dụng4. K ết cấu của Bảng cân đối k ế toán5. Nội dung của một số khoản mục trên Bảng cân đối k ế toán6. Sự biến động của các khoản mục trên BCĐKT trong quá trình hoạt động của

đơ n vị k ế toán (Tính cân đối của BCĐKT)

II. BÁO CÁO K ẾT QUẢ HOẠT ĐỘNG KINH DOANH.1. Khái niệm2. Đặc điểm3. Tác dụng4. K ết cấu5. Nội dung một số khoản mục trong báo cáo k ết quả hoạt động kinh doanh

CHƯƠ NG III: TÀI KHOẢN VÀ GHI SỔ KÉP

I. TÀI KHOẢ N1. Khái niệm2. K ết cấu, nội dung tài khoản3. Các nguyên tắc ghi chép vào tài khoản

3.1. Nguyên tắc ghi chép vào tài khoản tài sản3.2. Nguyên tắc ghi chép vào tài khoản nguồn vốn3.3. Nguyên tắc ghi chép vào tài khoản doanh thu3.4. Nguyên tắc ghi chép vào tài khoản chi phí3.5. Nguyên tắc ghi chép vào tài khoản xác định k ết quả kinh doanh.3.6. . Một số nguyên tắc ghi chép đặc biệt

+ Nhóm các tài khoản điều chỉnh giảm tài sản+ Nhóm các tài khoản điều chỉnh tăng giảm nguồn vốn+ Nhóm các tài khoản lưỡ ng tính

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 2/24

2

+ Nhóm tài khoản điều chỉnh giảm doanh thu bán hàng.

II. K Ế TOÁN KÉP (GHI SỔ KÉP)1. Khái niệm2. Nguyên tắc ghi sổ kép3. Định khoản

3.1. Khái niệm3.2. Cách lậ p định khoản3.3. Các loại định khoản

III. QUAN HỆ GIỮ A TÀI KHOẢ N VÀ BẢ NG CÂN ĐỐI K Ế TOÁNIV. KIỂM TRA SỐ LIỆU GHI CHÉP PHẢ N ÁNH TRÊN TÀI KHOẢ NV. HỆ THỐ NG TÀI KHOẢ N K Ế TOÁN DOANH NGHIỆP VIỆT NAM

4. Nội dung5. Phân loại:

2.1. Căn cứ theo nội dung

2.2. Căn cứ theo mối quan hệ vớ i các báo cáo tài chínhVI. K Ế TOÁN TỔ NG HỢP, K Ế TOÁN CHI TIẾT1. Khái niệm2. Đặc điểm của k ế toán tổng hợ p và k ế toán chi tiết3. Mối quan hệ giữa k ế toán tổng hợ p và k ế toán chi tiết4. Kiểm tra đối chiếu số liệu giữa k ế toán tổng hợ p và k ế toán chi tiết

CHƯƠ NG IV: TÍNH GIÁ CÁC ĐỐI TƯỢ NG K Ế TOÁNI. TÀI SẢ N CỐ ĐỊ NH HỮ U HÌNH

1. Nguyên giá

2. Hao mòn TSCĐ: Phươ ng pháp khấu hao đườ ng thẳng3. Giá tr ị còn lại:II. HÀNG TỒ N KHO (phươ ng pháp kê khai thườ ng xuyên):

1. Giá tr ị nhậ p kho2. Giá tr ị xuất kho

- Phươ ng pháp tính theo giá đích danh;- Phươ ng pháp bình quân gia quyền;- Phươ ng pháp nhậ p tr ướ c, xuất tr ướ c;- Phươ ng pháp nhậ p sau, xuất tr ướ c.

3. Giá tr ị tồn kho

CHƯƠ NG V: K Ế TOÁN CÁC QUÁ TRÌNH KINH DOANH CHỦ YẾUI. K Ế TOÁN QUÁ TRÌNH CUNG CẤP (NVL, CCDC, SP-HH, TSCĐ)

1. Tài khoản sử dụng2. Phươ ng pháp hạch toán

II. K Ế TOÁN QUÁ TRÌNH SẢ N XUẤT1. Trình tự tậ p hợ p chi phí sản xuất và tính giá thành sản phẩm2. Tài khoản sử dụng3. Phươ ng pháp hạch toán

III. K Ế TOÁN QUÁ TRÌNH TIÊU THỤ VÀ XÁC ĐỊ NH K ẾT QUẢ KINH DOANH.

1. Tài khoản sử dụng2. Phươ ng pháp hạch toán

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 3/24

3

CHƯƠ NG VI. CHỨ NG TỪ K Ế TOÁN VÀ SỔ K Ế TOÁNI. CHỨ NG TỪ K Ế TOÁN

1. Khái niệm và ý ngh ĩ a kinh tế, pháp lý của chứng từ k ế toán1.1. Khái niệm:1.2. Ý ngh ĩ a kinh tế, pháp lý của chứng từ k ế toán

2. Phân loại chứng từ

2.1

Phân loại theo vật mang tin:2.2 Phân loại theo nội dung kinh tế:2.2.1 Phân loại theo tính chất pháp lý:

2.3 Phân loại theo công dụng:3. Những yếu tố cơ bản của chứng từ k ế toán4. Lậ p chứng từ k ế toán5. Trình tự luân chuyển và kiểm tra chứng từ k ế toán

II. SỔ K Ế TOÁN1. Khái niệm và ý ngh ĩ a sổ k ế toán2. Các loại sổ k ế toán

3. Quy tắc ghi và sửa chữa sai sót trên sổ k ế toán3.1. Phươ ng pháp ghi sổ k ế toán3.2. Phươ ng pháp sửa chữa sai sót trong sổ k ế toán

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 4/24

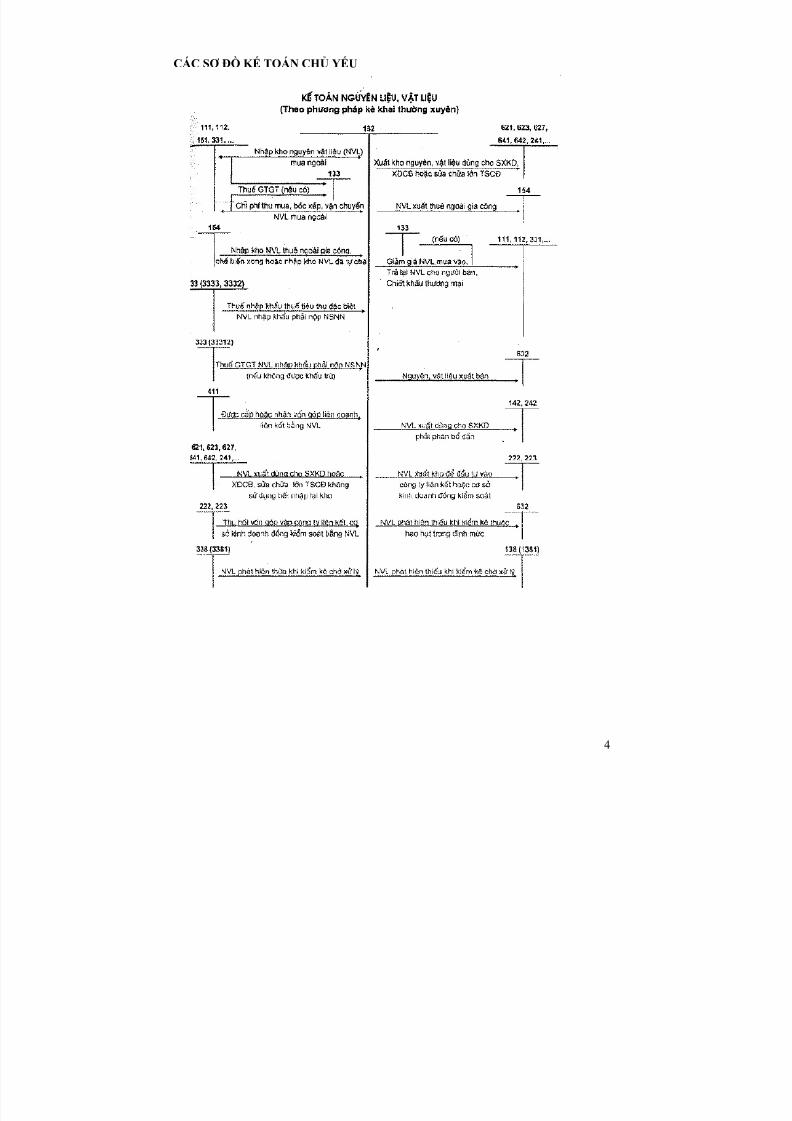

CÁC SƠ ĐỒ K Ế TOÁN CHỦ YẾU

4

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 5/24

5

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 6/24

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 7/24

7

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 8/24

8

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 9/24

9

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 10/24

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 11/24

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 12/24

12

B. BÀI TẬPBài 1:Số dư đầu tháng của các tài khoản tại một công ty đượ c tổng hợ p lại như sau:

(ĐVT: triệu đồng)Tài khoản Số dư đầu

tháng111 – Tiền mặt 100

112 – Tiền gửi ngân hàng 300131 – Phải thu khách hàngChi tiết:

Phải thu khách hàng A Phải thu khách hàng B

60 (Dư Nợ )

80 (Dư Nợ )20 (Dư Có)

156 – Hàng hóa 100159 – Dự phòng giảm giá hàng tồn kho 10211 – Tài sản cố định hữu hình A214 – Hao mòn tài sản cố định hữu hình 100311 – Vay ngắn hạn 80331 – Phải tr ả ngườ i bán 100 (Dư có)Chi tiết:

Phải tr ả ngườ i bán E Phải tr ả ngườ i bán D

80 (Dư có)20 (Dư có)

333 – Thuế và các khoản phải nộ p Nhànướ c

30 (Dư có)

411 – Nguồn vốn kinh doanh 500421 – Lợ i nhuận chưa phân phối 50 (Dư có)

Yêu cầu: Tính A và lậ p bảng cân đối k ế toán đầu tháng.

Bài 2Số dư đầu tháng của các tài khoản tại một doanh nghiệ p đượ c tổng hợ p lại như sau:

(ĐVT: triệu đồng)Tài khoản Số dư đầu

tháng111 – Tiền mặt 200112 – Tiền gửi ngân hàng 500131 – Phải thu khách hàng 80

211 – Tài sản cố định hữu hình X214 – Hao mòn tài sản cố định hữu hình 70311 – Vay ngắn hạn 120331 – Phải tr ả ngườ i bán 100333 – Thuế và các khoản phải nộ p Nhànướ c

30

411 – Nguồn vốn kinh doanh 1.000421 – Lợ i nhuận chưa phân phối 50 (Dư nợ )

Yêu cầu: Tính X và lậ p bảng cân đối k ế toán đầu tháng.

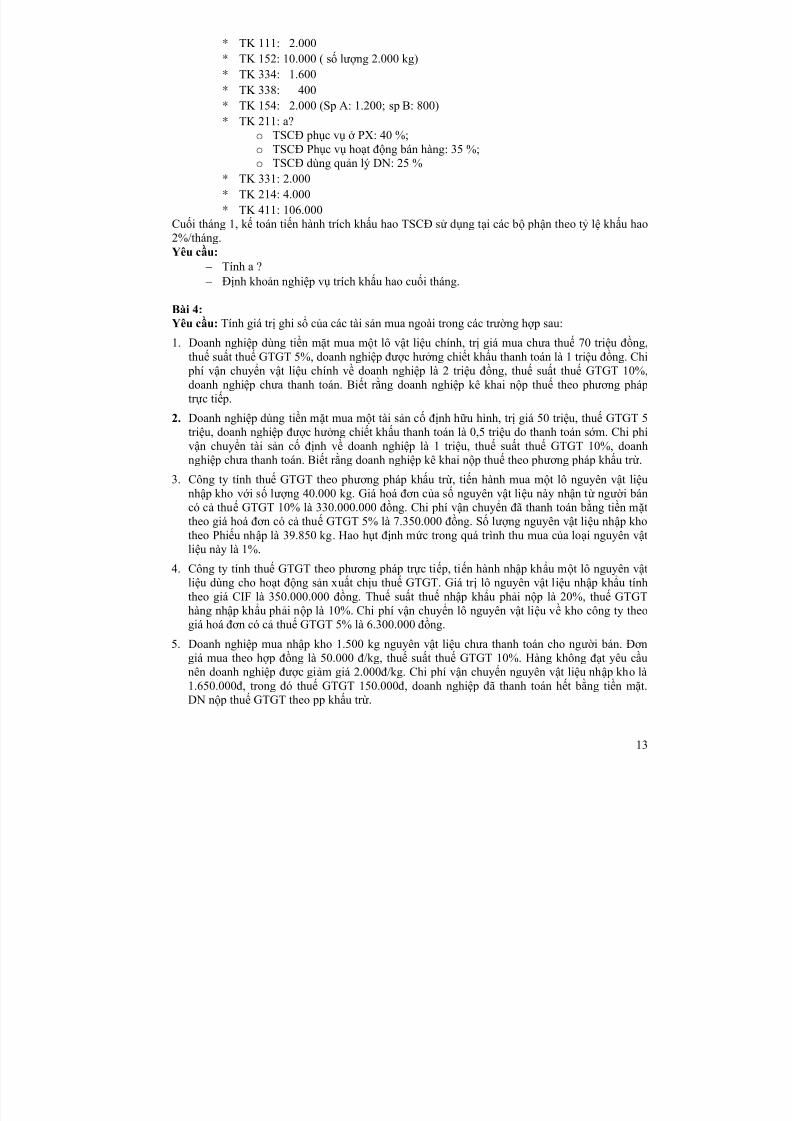

Bài 3:Tại một DN sản xuất và tiêu thụ sản phẩm. Trong tháng 1/N có các tài liệu tậ p hợ p đượ c như sau:A.Số dư đầu tháng của các tài khoản (đơ n vị 1.000đ):

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 13/24

13

* TK 111: 2.000* TK 152: 10.000 ( số lượ ng 2.000 kg)* TK 334: 1.600* TK 338: 400* TK 154: 2.000 (Sp A: 1.200; sp B: 800)* TK 211: a?

o TSCĐ phục vụ ở PX: 40 %;o TSCĐ Phục vụ hoạt động bán hàng: 35 %;o TSCĐ dùng quản lý DN: 25 %

* TK 331: 2.000* TK 214: 4.000* TK 411: 106.000

Cuối tháng 1, k ế toán tiến hành trích khấu hao TSCĐ sử dụng tại các bộ phận theo tỷ lệ khấu hao2%/tháng.Yêu cầu:

− Tính a ?− Định khoản nghiệ p vụ trích khấu hao cuối tháng.

Bài 4:Yêu cầu: Tính giá tr ị ghi sổ của các tài sản mua ngoài trong các tr ườ ng hợ p sau:

1. Doanh nghiệ p dùng tiền mặt mua một lô vật liệu chính, tr ị giá mua chưa thuế 70 triệu đồng,thuế suất thuế GTGT 5%, doanh nghiệ p đượ c hưở ng chiết khấu thanh toán là 1 triệu đồng. Chi

phí vận chuyển vật liệu chính về doanh nghiệ p là 2 triệu đồng, thuế suất thuế GTGT 10%,doanh nghiệ p chưa thanh toán. Biết r ằng doanh nghiệ p kê khai nộ p thuế theo phươ ng pháptr ực tiế p.

2. Doanh nghiệ p dùng tiền mặt mua một tài sản cố định hữu hình, tr ị giá 50 triệu, thuế GTGT 5triệu, doanh nghiệ p đượ c hưở ng chiết khấu thanh toán là 0,5 triệu do thanh toán sớ m. Chi phívận chuyển tài sản cố định về doanh nghiệ p là 1 triệu, thuế suất thuế GTGT 10%, doanhnghiệ p chưa thanh toán. Biết r ằng doanh nghiệ p kê khai nộ p thuế theo phươ ng pháp khấu tr ừ.

3. Công ty tính thuế GTGT theo phươ ng pháp khấu tr ừ, tiến hành mua một lô nguyên vật liệunhậ p kho vớ i số lượ ng 40.000 kg. Giá hoá đơ n của số nguyên vật liệu này nhận từ ngườ i báncó cả thuế GTGT 10% là 330.000.000 đồng. Chi phí vận chuyển đã thanh toán bằng tiền mặttheo giá hoá đơ n có cả thuế GTGT 5% là 7.350.000 đồng. Số lượ ng nguyên vật liệu nhậ p khotheo Phiếu nhậ p là 39.850 kg. Hao hụt định mức trong quá trình thu mua của loại nguyên vật

liệu này là 1%.4. Công ty tính thuế GTGT theo phươ ng pháp tr ực tiế p, tiến hành nhậ p khẩu một lô nguyên vật

liệu dùng cho hoạt động sản xuất chịu thuế GTGT. Giá tr ị lô nguyên vật liệu nhậ p khẩu tínhtheo giá CIF là 350.000.000 đồng. Thuế suất thuế nhậ p khẩu phải nộ p là 20%, thuế GTGThàng nhậ p khẩu phải nộ p là 10%. Chi phí vận chuyển lô nguyên vật liệu về kho công ty theogiá hoá đơ n có cả thuế GTGT 5% là 6.300.000 đồng.

5. Doanh nghiệ p mua nhậ p kho 1.500 kg nguyên vật liệu chưa thanh toán cho ngườ i bán. Đơ ngiá mua theo hợ p đồng là 50.000 đ/kg, thuế suất thuế GTGT 10%. Hàng không đạt yêu cầunên doanh nghiệ p đượ c giảm giá 2.000đ/kg. Chi phí vận chuyển nguyên vật liệu nhậ p kho là

1.650.000đ, trong đó thuế GTGT 150.000đ, doanh nghiệ p đã thanh toán hết bằng tiền mặt.DN nộ p thuế GTGT theo pp khấu tr ừ.

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 14/24

14

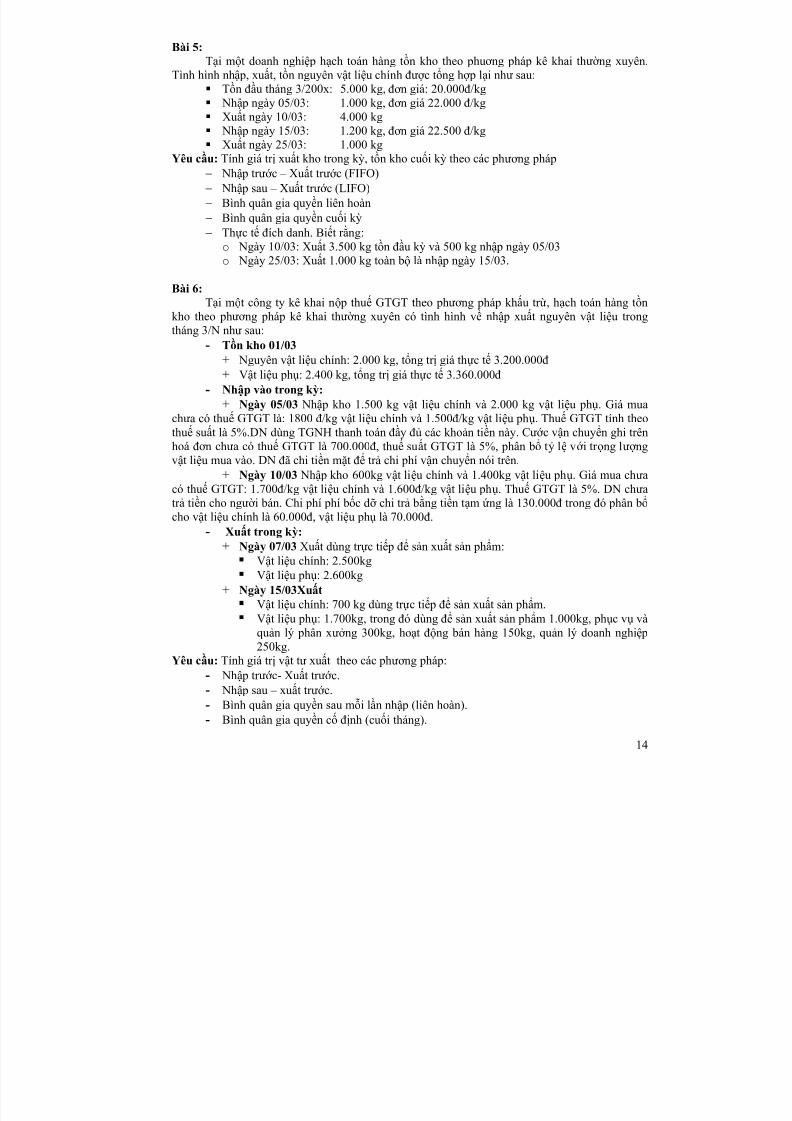

Bài 5:Tại một doanh nghiệ p hạch toán hàng tồn kho theo phuơ ng pháp kê khai thườ ng xuyên.

Tình hình nhậ p, xuất, tồn nguyên vật liệu chính đượ c tổng hợ p lại như sau: Tồn đầu tháng 3/200x: 5.000 kg, đơ n giá: 20.000đ/kg Nhậ p ngày 05/03: 1.000 kg,đơ n giá 22.000 đ/kg Xuất ngày 10/03: 4.000 kg Nhậ p ngày 15/03: 1.200 kg,đơ n giá 22.500 đ/kg Xuất ngày 25/03: 1.000 kg

Yêu cầu: Tính giá tr ị xuất kho trong k ỳ, tồn kho cuối k ỳ theo các phươ ng pháp− Nhậ p tr ướ c – Xuất tr ướ c (FIFO)− Nhậ p sau – Xuất tr ướ c (LIFO)− Bình quân gia quyền liên hoàn− Bình quân gia quyền cuối k ỳ − Thực tế đích danh. Biết r ằng:

o Ngày 10/03: Xuất 3.500 kg tồn đầu k ỳ và 500 kg nhậ p ngày 05/03o Ngày 25/03: Xuất 1.000 kg toàn bộ là nhậ p ngày 15/03.

Bài 6:Tại một công ty kê khai nộ p thuế GTGT theo phươ ng pháp khấu tr ừ, hạch toán hàng tồn

kho theo phươ ng pháp kê khai thườ ng xuyên có tình hình về nhậ p xuất nguyên vật liệu trongtháng 3/N như sau:

- Tồn kho 01/03+ Nguyên vật liệu chính: 2.000 kg, tổng tr ị giá thực tế 3.200.000đ + Vật liệu phụ: 2.400 kg, tổng tr ị giá thực tế 3.360.000đ

- Nhập vào trong k ỳ:+ Ngày 05/03 Nhậ p kho 1.500 kg vật liệu chính và 2.000 kg vật liệu phụ. Giá mua

chưa có thuế GTGT là: 1800 đ/kg vật liệu chính và 1.500đ/kg vật liệu phụ. Thuế GTGT tính theothuế suất là 5%.DN dùng TGNH thanh toán đầy đủ các khoản tiền này. Cướ c vận chuyển ghi trênhoá đơ n chưa có thuế GTGT là 700.000đ, thuế suất GTGT là 5%, phân bổ tỷ lệ vớ i tr ọng lượ ngvật liệu mua vào. DN đã chi tiền mặt để tr ả chi phí vận chuyển nói trên.

+ Ngày 10/03 Nhậ p kho 600kg vật liệu chính và 1.400kg vật liệu phụ. Giá mua chưacó thuế GTGT: 1.700đ/kg vật liệu chính và 1.600đ/kg vật liệu phụ. Thuế GTGT là 5%. DN chưatr ả tiền cho ngườ i bán. Chi phí phí bốc dỡ chi tr ả bằng tiền tạm ứng là 130.000đ trong đó phân bổ cho vật liệu chính là 60.000đ, vật liệu phụ là 70.000đ.

- Xuất trong k ỳ:

+

Ngày 07/03 Xuất dùng tr ực tiế p để sản xuất sản phẩm: Vật liệu chính: 2.500kg Vật liệu phụ: 2.600kg

+ Ngày 15/03Xuất Vật liệu chính: 700 kg dùng tr ực tiế p để sản xuất sản phẩm. Vật liệu phụ: 1.700kg, trong đó dùng để sản xuất sản phẩm 1.000kg, phục vụ và

quản lý phân xưở ng 300kg, hoạt động bán hàng 150kg, quản lý doanh nghiệ p250kg.

Yêu cầu: Tính giá tr ị vật tư xuất theo các phươ ng pháp:- Nhậ p tr ướ c- Xuất tr ướ c.

- Nhậ p sau – xuất tr ướ c.- Bình quân gia quyền sau mỗi lần nhậ p (liên hoàn).- Bình quân gia quyền cố định (cuối tháng).

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 15/24

- Thực tế đích danh: biết r ằng:+ Ngày 07/03 Xuất dùng tr ực tiế p để sản xuất sản phẩm:

Vật liệu chính: 2.500kg. Trong đó: 1.200 kg tồn đầu k ỳ; 1.300 kg nhậ p ngày05/03

Vật liệu phụ: 2.600kg. Trong đó: 1.200kg tồn đầu k ỳ; 1.400kg nhậ p ngày 05/03+ Ngày 15/03: Xuất

Vật liệu chính: 700 kg dùng tr ực tiế p để sản xuất sản phẩm, toàn bộ số vật liệuchính này là hàng tồn đầu k ỳ.

Vật liệu phụ: 1.700kg, gồm 1.200 kg vật liệu phụ tồn đầu k ỳ, 500 kg vật liệunhậ pngày 10/03. Số vật liệu này đượ c sử dụng để sản xuất sản phẩm 1.000kg,để phục vụ và quản lý phân xưở ng 300kg, để hoạt động bán hàng 150kg, và để quản lý doanh nghiệ p 250kg.

Bài 7:Tại một DN sản xuất và tiêu thụ sản phẩm, kê khai nộ p thuế GTGT theo phươ ng pháp khấu tr ừ,hạch toán hàng tồn kho theo phươ ng pháp kê khai thườ ng xuyên, trong tháng 1/200x tổng phátsinh chi phí nguyên vật liệu tr ực tiế p, chi phí nhân công tr ực tiế p, chi phí sản xuất chung lần lượ tnhư sau (đơ n vị tính 1.000đ):

…….…..

100.000 25.000

621 622 627

…

20.000

Yêu cầu:Tính chi phí sản xuất dở dang cuối k ỳ theo phươ ng pháp chi phí nguyên vật liệu tr ực tiế p. Biếtr ằng:

a. Chi phí sản xuất dở dang đầu k ỳ: 1.000.000đ b. Cuối k ỳ: Hoàn thành nhậ p kho 900 sp, còn 100 sp dở dang

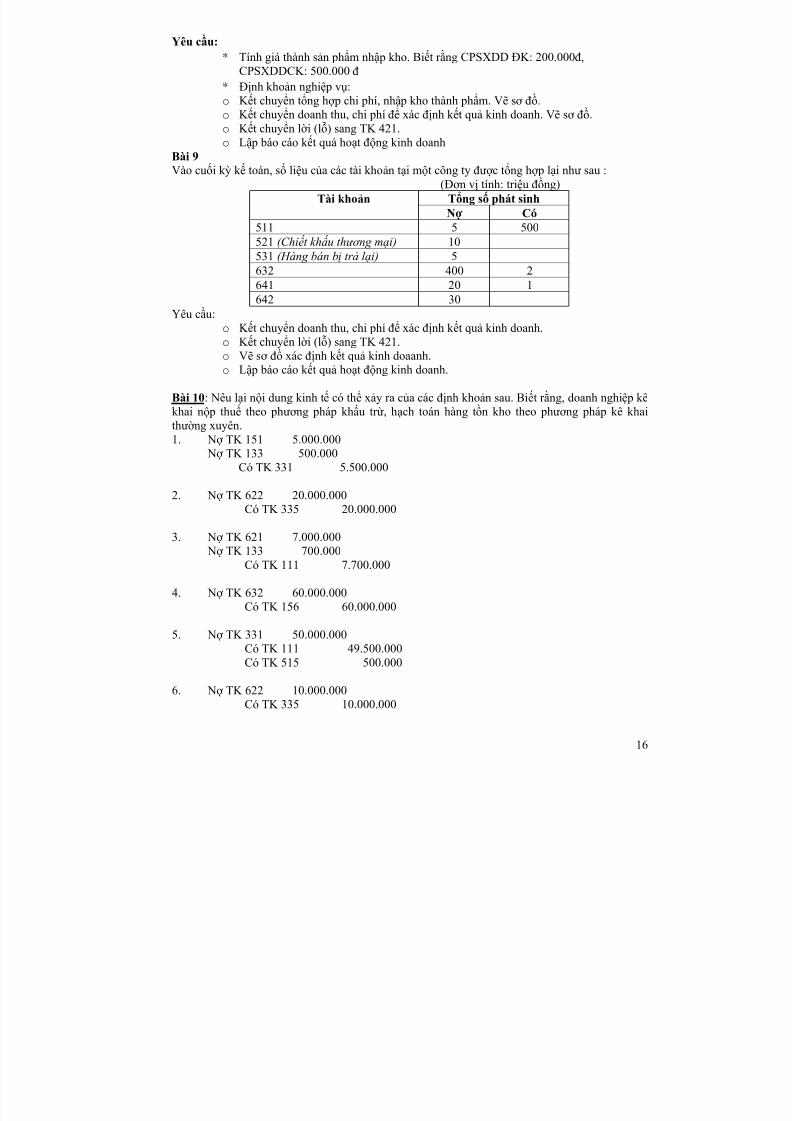

Bài 8:Tại một DN sản xuất và tiêu thụ sản phẩm, kê khai nộ p thuế GTGT theo phươ ng pháp

khấu tr ừ, trong tháng 1/200x doanh thu, chi phí phát sinh trong k ỳ đượ c tậ p hợ p lại như sau:(ĐVT: 1.000đ)

TỔ NG PHÁT SINHTK SDĐK

NỢ CÓ

SDCK

511 500.000515 5.000521 1.000711 10.000632 450.000635 500641 7.000642 3.000811 600

621 25.000622 11.900627 9.100

15

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 16/24

16

Yêu cầu:* Tính giá thành sản phẩm nhậ p kho. Biết r ằng CPSXDD ĐK: 200.000đ,

CPSXDDCK: 500.000 đ * Định khoản nghiệ p vụ:o K ết chuyển tổng hợ p chi phí, nhậ p kho thành phẩm. Vẽ sơ đồ.o K ết chuyển doanh thu, chi phí để xác định k ết quả kinh doanh. Vẽ sơ đồ.o K ết chuyển lờ i (lỗ) sang TK 421.o Lậ p báo cáo k ết quả hoạt động kinh doanh

Bài 9Vào cuối k ỳ k ế toán, số liệu của các tài khoản tại một công ty đượ c tổng hợ p lại như sau :

(Đơ n vị tính: triệu đồng)Tổng số phát sinhTài khoảnNợ Có

511 5 500521 (Chiế t khấ u thươ ng mại) 10531 (Hàng bán bị tr ả l ại) 5

632 400 2641 20 1642 30

Yêu cầu:o K ết chuyển doanh thu, chi phí để xác định k ết quả kinh doanh.o K ết chuyển lờ i (lỗ) sang TK 421.o Vẽ sơ đồ xác định k ết quả kinh doaanh.o Lậ p báo cáo k ết quả hoạt động kinh doanh.

Bài 10: Nêu lại nội dung kinh tế có thể xảy ra của các định khoản sau. Biết r ằng, doanh nghiệ p kê

khai nộ p thuế theo phươ ng pháp khấu tr ừ, hạch toán hàng tồn kho theo phươ ng pháp kê khaithườ ng xuyên.1. Nợ TK 151 5.000.000

Nợ TK 133 500.000Có TK 331 5.500.000

2. Nợ TK 622 20.000.000Có TK 335 20.000.000

3. Nợ TK 621 7.000.000

Nợ TK 133 700.000Có TK 111 7.700.000

4. Nợ TK 632 60.000.000Có TK 156 60.000.000

5. Nợ TK 331 50.000.000Có TK 111 49.500.000Có TK 515 500.000

6. Nợ TK 622 10.000.000Có TK 335 10.000.000

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 17/24

17

7. Nợ TK 142 7.000.000Có TK 153 7.000.000

8. Nợ TK 3331 25.000.000Có TK 133 25.000.000

Bài 11:

Các nghiệ p vụ sau đượ c định khoản đúng hay sai. Nếu sai, anh (chị) hãy sử dụng các phươ ng pháp ghi số âm hoặc ghi bổ sung để sửa sai. Biết r ằng, doanh nghiệ p kê khai nộ p thuế theo phươ ng pháp khấu tr ừ, hạch toán hàng tồn kho theo phươ ng pháp kê khai thườ ng xuyên.1. Doanh nghiệ p chuyển khỏan ứng tr ướ c cho ngườ i bán 2.100.000, k ế toán định khoản:

Nợ TK 141 2.100.000Có TK 112 2.100.000

2. Doanh nghiệ p đượ c ngườ i bán chấ p nhận giảm giá số hàng hóa mua tháng tr ướ c, giá giảmchưa thuế là 1.000.000đ, thuế GTGT 10%, giá tr ị đượ c giảm doanh nghiệ p tr ừ vào số tiền cònnợ ngườ i bán, k ế toán định khoản:

Nợ TK 331 1.100.000

Có TK 532 1.000.000Có TK 3331 100.000

3. Doanh nghiệ p chi tiền mặt thanh toán cướ c vận chuyển tài sản cố định mua ngoài về doanhnghiệ p. Giá hoá đơ n vận chuyển chưa có thuế GTGT là 4.000.000đ, thuế GTGT 400.000đ.K ế toán định khoản

Nợ TK 641 4.400.000Có TK 111 4.400.000

4. Doanh nghiệ p chuyển khoản tiền gửi ngân hàng ứng tr ướ c tiền cho ngườ i bán 20.000.000 đ,k ế toán ghi:

Nợ TK 331 40.000.000

Có TK 112 40.000.0005. Doanh nghiệ p nộ p thuế thu nhậ p doanh nghiệ p bằng tiền mặt 10.000.000đ, k ế toán ghi:

Nợ TK 3331 10.000.000Có TK 111 10.000.000

6. Doanh nghiệ p xuất kho công cụ, dụng cụ dùng tại bộ phận phân xưở ng tr ị giá 500.000đ, k ế toán ghi:

Nợ TK 621 500.000Có TK 153 500.000

7. Doanh nghiệ p nộ p thuế giá tr ị gia tăng phải nộ p bằng tiền mặt 50.000.000đ, k ế toán ghi: Nợ TK 133 50.000.000

Có TK 112 50.000.0008. Doanh nghiệ p xuất kho nguyên vật liệu dùng để sản xuất sản phẩm 30.000.000đ, k ế toán ghi:

Nợ TK 621 50.000.000Có TK 152 50.000.000

9. Doanh nghiệ p chi lươ ng cho ngườ i lao động bằng chuyển khoản tiền gửi ngân hàng60.000.000đ, k ế toán ghi:

Nợ TK 3334 60.000.000Có TK 112 60.000.000

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 18/24

18

Bài 12:Doanh nghiệ p Thươ ng mại ABC hạch toán hàng tồn kho theo phươ ng pháp kê khai thườ ng

xuyên, thuộc đối tượ ng nộ p thuế GTGT theo phươ ng pháp khấu tr ừ, tính giá xuất kho theo phươ ng pháp bình quân gia quyền. Trong k ỳ có các nghiệ p vụ kinh tế phát sinh:

1. Mua 60.000 sản phẩm A theo tr ị giá mua 21.000đ/1SPA , hàng đã nhậ p kho và đã tr ả chongườ i bán bằng tiền gở i ngân hàng 960 triệu, còn lại là nợ ngườ i bán.

2. Mua 90.000 sản phẩm B theo tr ị giá mua 11.000đ/1SPB , tr ả bằng tiền gở i ngân hàng 789

triệu, còn lại là tr ả bằng tiền mặt.3. Xuất bán 65.000 sản phẩm A theo tr ị giá bán 30.000đ/1SPA, đã thu bằng tiền gở i ngân

hàng 1.500 triệu, tiền mặt 400 triệu còn lại bao nhiêu là ngườ i mua nợ .4. Xuất bán 100.000 sản phẩm B theo tr ị giá bán 14.000đ/1SPB, đã thu bằng tiền gở i ngân

hàng 1.240 triệu, còn lại là thu bằng tiền mặt.5. Tr ả nợ ngườ i bán ở nghiệ p vụ 1 bằng tiền mặt.6. Mua một số chứng khoán ngắn hạn theo giá mua 100 triệu, hoa hồng môi giớ i là 1 triệu, đã

thanh toán bằng tiền gở i ngân hàng.7. Bán tài sản cố định HH có nguyên giá 400 triệu, khấu hao lũy k ế 350 triệu. Tr ị giá bán 30

triệu, đã thu bằng tiền mặt.

8. Bán chứng khoán ngắn hạn đã mua ở nghiệ p vụ 6 thu bằng tiền gở i ngân hàng có tr ị giá bán 120 triệu.

9. Tiền lươ ng phải tr ả tháng này :+ Nhân viên bộ phận bán hàng: 160 triệu+ Nhân viên bộ phận QLDN: 60 triệu

10. Các khoản trích theo tiền lươ ng tính theo qui định hiện hành.11. Nợ tạm ứng chi không hết tr ừ vào lươ ng tháng này 10 triệu.12. Phân bổ công cụ, dụng cụ tháng này (phân bổ 10 tháng):

+ Bộ phận bán hàng: 17 triệu+ Bộ phận QLDN: 3 triệu

13. Khấu hao tài sản cố định phân bổ:+ Bộ phận bán hàng: 85 triệu+ Bộ phận QLDN: 65 triệu

14. Chi quảng cáo theo tr ị giá mua dịch vụ 40 triệu bằng tiền tạm ứng15. Chi phí điện, nướ c ... phải tr ả theo tr ị giá mua 70 triệu, phân bổ:

+ Bộ phận bán hàng: 50 triệu+ Bộ phận QLDN: 20 triệu

16. Chi phí bằng tiền khác (tiền mặt) phân bổ:+ Bộ phận bán hàng: 13 triệu+ Bộ phận QLDN: 30,7 triệu

17. Ngân hàng báo Có lãi tiền gở i ngân hàng tháng này 16 triệu.18. Ngân hàng báo Nợ lãi vay vốn tháng này 30 triệu.19. Thanh toán lươ ng tháng này cho công nhân viên bằng tiền mặt.20. Cuối kì, k ế toán xác định k ết quả kinh doanh. Biết r ằng, thuế suất thuế TNDN là 25%

Tài li ệu bổ sung:• Thuế suất thuế GTGT đầu vào và đầu ra là 10%• SDĐK hàng hóa tồn kho:

+ Sản phẩm A: 70.000 SP tr ị giá 1.470 triệu+ Sản phẩm B: 80.000 SP tr ị giá 880 triệu

• Chi phí bán hàng và chi phí QLDN k ết chuyển hết vào k ết quả kinh doanh trong kì(không phân bổ cho hàng tồn kho cuối kì).

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 19/24

19

Yêu cầu: Định khoản các nghiệ p vụ kinh tế trên.

Bài 13:Tại một DN sản xuất và tiêu thụ sản phẩm, kê khai nộ p thuế GTGT theo phươ ng pháp khấu tr ừ,hạch toán hàng tồn kho theo phươ ng pháp kê khai thườ ng xuyên, trong tháng 1/200x có các tàiliệu tậ p hợ p đượ c như sau:1. Nhậ p kho vật liệu chưa tr ả tiền cho ngườ i bán, giá mua chưa thuế 150.000.000đ, thuế GTGT

là 15.000.000đ. Chi phí vận chuyển bốc đỡ đượ c tr ả bằng tiền mặt là 800.000đ.2. Xuất 6.000 kg nguyên vật liệu, đơ n giá xuất kho 8.000đ/kg dùng tr ực tiế p sản xuất sản phẩm

A.3. Tiền lươ ng phải tr ả:

+ Công nhân tr ực tiế p sản xuất sản phẩm A: 5.000.000đ + Phục vụ ở PX: 1.000.000đ + Hoạt động bán hàng: 1.500.000đ + Quản lý DN: 2.000.000đ

4. Doanh nghiệ p trích BHXH, BHYT,KPCĐ, BHTN theo tỷ lệ qui định.

5.

Khấu hao TSCĐ 2.000.000đ, phân bổ vào chi phí sản xuất chung 1.000.000đ, chi phí bánhàng 500.000đ, chi phí quản lý doanh nghiệ p 500.000đ.6. Nhậ p kho 1.000 sản phẩm A đã sản xuất hoàn thành trong tháng. Biết r ằng chi phí sản xuất dở

dang đầu tháng là 400.000đ, chi phí sản xuất dở dang cuối tháng là 340.000đ.7. Xuất kho 800 Sp A tiêu thụ tr ực tiế p. Giá bán chưa có thuế GTGT 7.000đ/sp , thuế GTGT là

10%, khách hàng chưa thanh toán tiền.Yêu cầu:

1. Tính toán, định khoản các nghiệ p vụ kinh tế phát sinh trong tháng.2. Xác định k ết quả kinh doanh cuối tháng. Biết r ằng thuế suất thuế TNDN là 25%.

Bài 14Tại một doanh nghiệ p sản xuất, kê khai nộ p thuế giá tr ị gia tăng (GTGT) theo phươ ng pháp khấutr ừ, hạch toán hàng tồn kho theo phươ ng pháp kê khai thườ ng xuyên, trong k ỳ có các nghiệ p vụ kinh tế phát sinh sau:1. Chi tiền mặt thanh toán lươ ng cho ngườ i lao động 10.000.000 đ.2. Trích khấu hao tài sản cố định tính vào chi phí sản xuất chung 4.000.000đ, chi phí bán hàng

1.000.000đ, chi phí quản lý doanh nghiệ p 1.500.000đ.3. Tính lươ ng phải tr ả cho

Công nhân tr ực tiế p sản xuất 14.000.000đ Nhân viên phục vụ, quản lý phân xưở ng 2.000.000đ Nhân viên bán hàng 2.500.000đ Nhân viên quản lý doanh nghiệ p 3.500.000đ

4. Tính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ qui định.5. Xuất kho 6.000 kg nguyên vật liệu, đơ n giá xuất kho 12.000đ/kg, trong đó dùng cho:

Sản xuất sản phẩm 5.000 kg Phân xưở ng, không tr ực tiế p sản xuất 500 kg Bộ phận bán hàng 300 kg Bộ phận quản lý doanh nghiệ p 200 kg

6. Nhậ p kho 1.000 sản phẩm hoàn thành. Biết r ằng: Chi phí sản xuất dở dang đầu k ỳ là 1.315.000đ. Chi phí sản xuất dở dang cuối k ỳ là 955.000đ 7. Xuất kho 900 sản phẩm tiêu thụ tr ực tiế p, giá xuất kho 89.400đ/sản phẩm, giá bán chưa thuế

115.000đ/sản phẩm, thuế GTGT 10%, ngườ i mua chưa thanh toán.

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 20/24

20

8. Khấu tr ừ thuế GTGT biết r ằng SDĐK TK 133, 3331 bằng 09. Cuối k ỳ, k ế toán k ết chuyển doanh thu, chi phí xác định k ết quả kinh doanh. Biết r ằng thuế

suất thuế TNDN 25%.10. Chuyển khoản tiền gửi ngân hàng nộ p thuế TNDN, thuế GTGT phải nộ p k ỳ này.Yêu cầu:

1. Định khoản các nghiệ p vụ kinh tế phát sinh trong k ỳ 2. Phản ảnh lên tài khoản chữ T các tài khoản 621, 622, 627 và 154

Bài 15 Tại một doanh nghiệ p thươ ng mại, kê khai nộ p thuế giá tr ị gia tăng (GTGT) theo phươ ng phápkhấu tr ừ, hạch toán hàng tồn kho theo phươ ng pháp kê khai thườ ng xuyên, trong tháng 05/200x,có các nghiệ p vụ kinh tế phát sinh sau:1. Mua hàng hóa nhậ p kho chưa thanh toán cho ngườ i bán, giá mua chưa thuế là 100 triệu đồng,

thuế GTGT 10%.2. Xuất công cụ, dụng cụ dùng cho bộ phận bán hàng 1 triệu đồng.3. Trích khấu hao tài sản cố định tính vào chi phí bán hàng 0,5 triệu đồng, chi phí quản lý doanh

nghiệ p 1 triệu đồng.

4. Tính lươ ng phải tr ả cho: Nhân viên bán hàng 3 triệu đồng Nhân viên quản lý doanh nghiệ p 2 triệu đồng

5. Tính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ qui định.6. Chuyển khoản tiền gửi ngân hàng thanh toán nợ ngườ i bán 40 triệu đồng.7. Xuất kho hàng hóa tiêu thụ tr ực tiế p, giá xuất kho 80 triệu đồng, giá bán chưa thuế 90 triệu

đồng, thuế suất thuế GTGT 10%, ngườ i mua thanh toán một nửa bẳng tiền mặt, nửa còn lạichưa thanh toán.

8. Chi tiền mặt thanh toán hết lươ ng còn phải tr ả cho ngườ i lao động. Biết r ằng, số dư có đầu k ỳ của TK 334 là 1,5 triệu đồng.

9. K ết chuyển doanh thu, chi phí xác định k ết quả kinh doanh. Biết r ằng thuế suất thuế TNDN25%.

Yêu cầu: Định khoản các nghiệ p vụ kinh tế phát sinh.

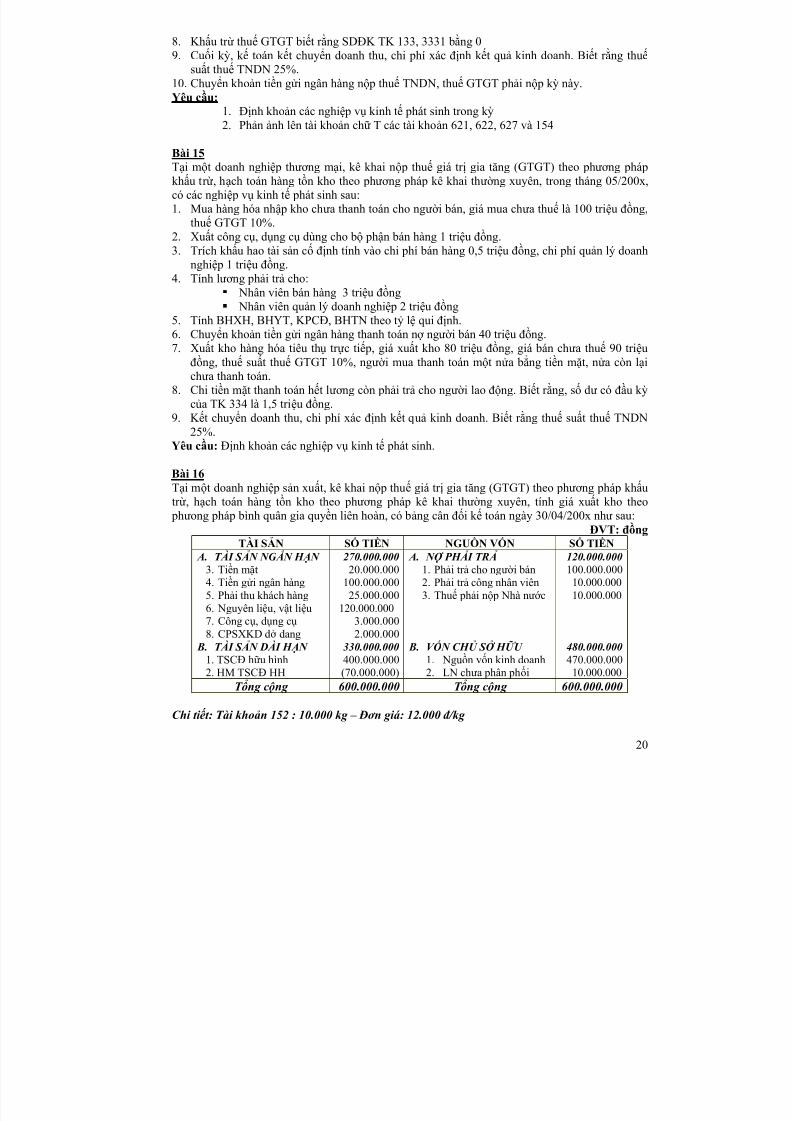

Bài 16 Tại một doanh nghiệ p sản xuất, kê khai nộ p thuế giá tr ị gia tăng (GTGT) theo phươ ng pháp khấutr ừ, hạch toán hàng tồn kho theo phươ ng pháp kê khai thườ ng xuyên, tính giá xuất kho theo

phưong pháp bình quân gia quyền liên hoàn, có bảng cân đối k ế toán ngày 30/04/200x như sau:ĐVT: đồng

TÀI SẢN SỐ TIỀN NGUỒN VỐN SỐ TIỀN A. TÀI S Ả N NG Ắ N H Ạ N

3. Tiền mặt4. Tiền gửi ngân hàng5. Phải thu khách hàng6. Nguyên liệu, vật liệu7. Công cụ, dụng cụ 8. CPSXKD dở dang

B. TÀI S Ả N DÀI H Ạ N 1. TSCĐ hữu hình2. HM TSCĐ HH

270.000.00020.000.000

100.000.00025.000.000

120.000.0003.000.0002.000.000

330.000.000400.000.000(70.000.000)

A. N Ợ PH Ẩ I TR Ả 1. Phải tr ả cho ngườ i bán2. Phải tr ả công nhân viên3. Thuế phải nộ p Nhà nướ c

B. V Ố N CH Ủ S Ở H Ữ U 1. Nguồn vốn kinh doanh2. LN chưa phân phối

120.000.000100.000.000

10.000.00010.000.000

480.000.000470.000.000

10.000.000

T ổ ng cộng 600.000.000 T ổ ng cộng 600.000.000 Chi ti ế t: Tài khoản 152 : 10.000 kg – Đơ n giá: 12.000 đ /kg

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 21/24

21

Trong tháng 05/200x, có các nghiệ p vụ kinh tế phát sinh sau:1. Chuyển khoản tiền gửi ngân hàng nộ p thuế phải nộ p 10.000.000đ.2. Mua 8.000 kg nguyên vật liệu nhậ p kho, giá mua chưa thuế là 12.500đ/kg, thuế GTGT 10%,

doanh nghiệ p đã thanh toán một nửa bằng tiền gửi ngân hàng, phần còn lại nợ ngườ i bán.3. Trích khấu hao tài sản cố định tính vào chi phí sản xuất chung 3.000.000đ, chi phí bán hàng

1.500.000đ, chi phí quản lý doanh nghiệ p 500.000đ.4. Tính lươ ng phải tr ả cho

Công nhân tr ực tiế p sản xuất 12.000.000đ Nhân viên phục vụ, quản lý phân xưở ng 4.000.000đ Nhân viên bán hàng 2.000.000đ Nhân viên quản lý doanh nghiệ p 3.000.000đ

5. Tính BHXH, BHYT, KPCĐ, BHTN theo tỷ lệ qui định.6. Xuất kho 6.000 kg nguyên vật liệu, trong đó dùng cho:

Sản xuất sản phẩm 5.000 kg Phân xưở ng, không tr ực tiế p sản xuất 500 kg Bộ phận bán hàng 300 kg Bộ phận quản lý doanh nghiệ p 200 kg

7. Nhậ p kho 1.000 sản phẩm hoàn thành. Biết r ằng chi phí sản xuất dở dang cuối k ỳ là315.000đ.

8. Chi tiền mặt thanh toán hết lươ ng còn phải tr ả cho công nhân viên.9. Xuất kho 900 sản phẩm tiêu thụ tr ực tiế p, giá bán chưa thuế 120.000đ/sản phẩm, thuế GTGT

10%, ngườ i mua chưa thanh toán.10. K ết chuyển doanh thu, chi phí xác định k ết quả kinh doanh. Biết r ằng thuế suất thuế TNDN

25%.Yêu cầu:

1. Định khoản các nghiệ p vụ kinh tế phát sinh trong k ỳ (6 điểm)2. Phản ảnh lên tài khoản chữ T các tài khoản 621, 622, 627 và 154.

3. Lậ p bảng cân đối k ế toán cuối k ỳ (1 điểm)

ĐÚNG/SAI ?1. Hạch toán k ế toán chỉ sử dụng thướ c đo giá tr ị (tiền tệ)2. K ế toán tài chính chỉ phục vụ các đối tượ ng sử dụng thông tin bên ngoài doanh nghiệ p.3. K ế toán tài chính phải tuân thủ các chuẩn mực và chế độ k ế toán, tài chính hiện hành.4. K ế toán quản tr ị có thể đượ c thực hiện theo yêu cầu của cơ quan thuế.5. Báo cáo k ế toán quản tr ị có thể đượ c lậ p vào bất cứ thờ i điểm nào theo yêu cầu của nhà

quản tr ị.6. Khi thực hiện k ế toán theo cơ sở dồn tích, doanh thu và chi phí của doanh nghiệ p đượ c k ế

toán ghi nhận khi doanh nghiệ p đã thu hoặc đã chi tiền.7. Nguyên tắc thận tr ọng đòi hỏi k ế toán doanh nghiệ p phải ghi nhận nợ phải tr ả ngay khi kí

hợ p đồng mua hàng.8. K ế toán ghi nhận lươ ng của giám đốc doanh nghiệ p vào chi phí sản xuất là vi phạm

nguyên tắc phù hợ p.9. Theo nguyên tắc phù hợ p, chi phí bảo dưỡ ng tài sản cố định trong quá trình sử dụng đượ c

tính cộng vào nguyên giá tài sản cố định đó.10. Nguyên tắc tr ọng yếu cho phép k ế toán có thể phạm một số sai sót trong quá trình hạch

toán.11. Nguyên tắc tr ọng yếu bị vi phạm khi k ế toán bù tr ừ tất cả nợ phải thu vớ i nợ phải tr ả tr ướ c

khi lậ p báo cáo k ế toán.12. Theo nguyên tắc tr ọng yếu, k ế toán có thể bù tr ừ số Tiền gửi ngân hàng vớ i số tiền đang

vay của ngân hàng mà doanh nghiệ p đang mở tài khoản tiền gửi.

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 22/24

22

13. Nguyên tắc thận tr ọng cho phép k ế toán ghi nhận vào chi phí tất cả các khoản tiền màdoanh nghiệ p đã chi

14. Nguyên tắc giá gốc không thể vận dụng nếu doanh nghiệ p không hoạt động liên tục.15. Nhất quán có ngh ĩ a là doanh nghiệ p không bao giờ đượ c thay đổi các chính sách k ế toán.16. Tài sản phải là những phươ ng tiện, nguồn lực thuộc sở hữu của doanh nghiệ p.17. Máy móc, thiết bị đi thuê không bao giờ đượ c ghi nhận là tài sản của doanh nghiệ p.18. Vật liệu nhận gia công không đượ c ghi nhận trong tài sản của doanh nghiệ p.

19. Tài sản của doanh nghiệ p phải đượ c xác định giá tr ị và phải đem lại lợ i ích cho doanhnghiệ p.

20. Tài sản của doanh nghiệ p phải là những phươ ng tiện có hình thái vật chất cụ thể 21. Nguồn vốn góp của doanh nghiệ p luôn bằng vớ i tổng tài sản.22. Nợ phải tr ả thể hiện ngh ĩ a vụ của doanh nghiệ p vớ i các đơ n vị hoặc cá nhân khác.23. Nợ phải tr ả phải phát sinh từ một giao dịch trong quá khứ.24. Có thể đánh giá đượ c tình hình tài chính của doanh nghiệ p thông qua tổng giá tr ị tài sản

của doanh nghiệ p đó.25. Tình hình tài chính của doanh nghiệ p đượ c thể hiện qua các chỉ tiêu: Tài sản, Nợ phải tr ả

và Vốn chủ sở hữu.

26. Doanh thu, Chi phí và K ết quả là các chỉ tiêu thể hiện tình hình tài chính của doanhnghiệ p.

27. Doanh thu là một trong các chỉ tiêu thể hiện tình hình kinh doanh của doanh nghiệ p.28. Lợ i nhuận của doanh nghiệ p là chỉ tiêu bắt buộc phải trình bày trong báo các tài chính.29. Tổng tài sản của doanh nghiệ p tăng thêm đồng ngh ĩ a vớ i việc doanh nghiệ p kinh doanh có

lãi.30. Nợ phải tr ả có thể đượ c chuyển thành nguồn vốn chủ sở hữu.31. Tổng nguồn vốn giảm bao nhiêu thì chắc chắn tổng tài sản phải giảm bấy nhiêu.32. Khi cơ cấu tài sản thay đổi, chắc chắn tổng tài sản phải thay đổi theo.33. Khi tổng nguồn vốn thay đổi, chắc chắn cơ cấu tài sản sẽ thay đổi.

34. Tổng tài sản thay đổi có thể không làm thay đổi nguồn vốn.35. Cơ cấu tài sản thay đổi có thể không ảnh hưở ng tớ i cơ cấu nguồn vốn.36. “Nhận kí quỹ” đượ c ghi nhận là tài sản ngắn hạn của đơ n vị.37. “Kí quỹ dài hạn” đượ c ghi nhận là nguồn vốn của đơ n vị.38. Hàng gửi bán không còn là tài sản của đơ n vị.39. K ế toán chưa đượ c phép ghi nhận tài sản đối vớ i Hàng mua đang đi đườ ng.40. Hàng hoá, sản phẩm xuất kho giao cho ngườ i mua đượ c coi là tiêu thụ.41. Tổng nguồn vốn của doanh nghiệ p sẽ tăng sau nghiệ p vụ trích lợ i nhuận lậ p quỹ phúc lợ i.42. Sau khi doanh nghiệ p nộ p thuế giá tr ị gia tăng bằng tiền, quy mô tài sản và nguồn vốn của

doanh nghiệ p bị giảm đi.43. Nghiệ p vụ tr ả lươ ng cho công nhân viên không làm ảnh hưở ng tớ i nguồn hình thành tài

sản của đơ n vị.44. Nghiệ p vụ tạm ứng cho công nhân viên thu mua vật liệu chỉ ảnh hưở ng tớ i tài sản của

doanh nghiệ p.45. Khi nhân viên nộ p tr ả tiền tạm ứng thừa, tài sản của doanh nghiệ p sẽ tăng thêm.46. Chuyển khoản đặt tr ướ c tiền hàng cho ngườ i bán không ảnh hưở ng tớ i nợ phải tr ả của

doanh nghiệ p vớ i ngườ i bán.47. Nghiệ p vụ ngườ i mua đặt tr ướ c tiền hàng sẽ làm cho khoản tiền phải thu của ngườ i mua đó

giảm.48. Chi phí tr ả tr ướ c là tài sản của đơ n vị k ế toán.49. Chi phí phải tr ả thuộc tài sản của đơ n vị k ế toán.50. Nguồn vốn kinh doanh của doanh nghiệ p không bị thay đổi trong quá trình kinh doanh.

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 23/24

23

51. Khi lậ p báo cáo, k ế toán ghi nhầm một khoản Phải thu khách hàng 100 triệu VND sang phần Nguồn vốn. Do đó, Tổng Tài sản và Tổng nguồn vốn sau khi lậ p báo cáo sẽ chênhlệch nhau 100 triệu VND.

52. Tổng tài sản của doanh nghiệ p luôn bằng vớ i tổng nguồn vốn kinh doanh.53. Vật liệu mua đang đi đườ ng vẫn đượ c tính vào tài sản của doanh nghiệ p.54. Số hàng đang gửi đại lí không thuộc tài sản của doanh nghiệ p.55. Định khoản phức tạ p phải đượ c tách thành các định khoản giản đơ n để ghi sổ.

56. Bên phải tài khoản Nguồn vốn là bên Có, ngượ c bên phải tài khoản Tài sản là bên Nợ .57. Tài khoản theo dõi chi phí sản xuất kinh doanh tăng bên Nợ và luôn có số dư bên Nợ .58. Tất cả các định khoản k ế toán đều phải liên quan đến từ 2 tài khoản tr ở lên.59. Cách ghi tăng, giảm trên các tài khoản theo dõi chi phí phải ngượ c vớ i cách ghi tăng, giảm

trên các tài khoản phản ánh nguồn vốn chủ sở hữu.60. Tài khoản Xác định k ết quả có mặt trong Bảng cân đối tài khoản.61. Tổng phát sinh Nợ của các tài khoản bằng tổng phát sinh Có của các tài khoản trên Bảng

cân đối tài khoản.62. Các định khoản giản đơ n có thể gộ p thành một định khoản phức tạ p.63. Phươ ng pháp đối ứng tài khoản là phươ ng pháp không thể thiếu tr ướ c khi lậ p hệ thống báo

cáo tài chính.64. Tài khoản Xác định k ết quả doanh không có số dư nên không có mặt trong bảng cân đối

tài khoản.65. Số liệu trên Bảng cân đối tài khoản bằng nhau theo đúng nguyên tắc lậ p thì chắc chắc số

liệu k ế toán đã đượ c xử lý hoàn toàn chính xác.66. Đối tượ ng tính giá ở giai đoạn sản xuất và giai đoạn cung cấ p nhất thiết phải giống nhau.67. Chi phí bảo dưỡ ng thiết bị sản xuất trong quá trình sử dụng sẽ đượ c cộng vào giá tr ị ghi sổ

của thiết bị.68. Thuế nhậ p khẩu phải nộ p khi nhậ p khẩu tài sản cố định không đượ c tính vào giá tr ị ghi sổ

của tài sản.

69. Lệ phí tr ướ c bạ phải nộ p để đăng kí quyền sở hữu đối vớ i tài sản cố định hoặc bất độngsản đượ c tính vào chi phí quản lí doanh nghiệ p trong kì.

70. Giá tr ị ghi sổ của nhà cửa, công trình xây dựng là giá tr ị công trình đượ c quyết toán.71. Đơ n giá ghi sổ của vật liệu mua vào có thể lớ n hơ n đơ n giá mua vật liệu ban đầu trên hoá

đơ n của ngườ i bán.72. Việc ứng tr ướ c tiền hàng cho ngườ i bán sẽ ảnh hưở ng tr ực tiế p tớ i giá tr ị ghi sổ của hàng

hoá mua vào.73. Phươ ng thức thanh toán tiền hàng không ảnh hưở ng tớ i giá tr ị ghi sổ của hàng hoá mua

vào.74. Chi phí vận chuyển do ngườ i bán tr ả hộ ngườ i mua không đượ c tính vào giá tr ị ghi sổ của

vật tư, tài sản75. Nếu ngườ i bán phải chịu chi phí vận chuyển hàng, ngườ i mua không đượ c tính chi phí đó

vào giá tr ị ghi sổ của hàng hoá mua vào.76. Giá tr ị ghi sổ của vật tư, tài sản đượ c biếu, tặng chỉ bao gồm các chi phí tiế p nhận vật tư,

tài sản đó.77. Khi phát sinh hao hụt trong định mức (trong quá trình thu mua vật liệu), đơ n giá vật liệu

nhậ p kho sẽ giảm đi78. Việc phân bổ chi phí sản xuất là bắt buộc nếu doanh nghiệ p sản xuất nhiều loại sản phẩm.79. Chi phí vận chuyển vật liệu mua ngoài đã tr ả đượ c tính vào giá thực tế vật liệu nhậ p kho.80. Chi phí vận chuyển vật liệu mua ngoài chưa tr ả không đượ c tính vào giá thực tế vật liệu

nhậ p kho.81. Tiền ứng tr ướ c cho ngườ i bán nguyên vật liệu không ảnh hưở ng tớ i giá thực tế vật liệu

nhậ p kho.

5/13/2018 nguyenlyketoan_6476 - slidepdf.com

http://slidepdf.com/reader/full/nguyenlyketoan6476 24/24

24

82. Hao mòn tài sản cố định dùng cho văn phòng công ty đượ c tính vào giá thành sản xuất củasản phẩm.

83. Tiền lươ ng của ban giám đốc và bộ phận văn phòng không tính vào chi phí sản xuất.84. Các chi phí vận chuyển hàng đi tiêu thụ đượ c tính vào giá thành sản xuất của sản phẩm.85. Tài khoản "Sản phẩm, dịch vụ dở dang" có số dư cuối kì bên Nợ .86. Tài khoản "Chi phí nguyên vật liệu tr ực tiế p" không có số dư cuối kì.87. Chi phí bán hàng và Chi phí quản lí doanh nghiệ p đượ c k ết chuyển sang bên Nợ tài khoản

“Xác định k ết quả kinh doanh”88. Nếu đơ n vị hoạt động thua lỗ thì k ết quả hoạt động này đượ c ghi bằng số âm trên sổ k ế

toán của đơ n vị.89. Thuế xuất khẩu, thuế TTĐB phải nộ p đượ c ghi tr ực tiế p vào bên Nợ của tài khoản Doanh

thu bán hàng.90. Cuối k ỳ, các tài khoản Chi phí nguyên vật liệu tr ực tiế p, Chi phí nhân công tr ực tiế p và

Chi phí sản xuất chung đượ c k ết chuyển về tài khoản Xác định k ết quả để khoá sổ.91. Số tiền nhận tr ướ c của khách hàng cho số sản phẩm, hàng hoá, địch vụ sẽ cung cấ p trong

tươ ng lai gần không ảnh hưở ng tớ i doanh thu của đơ n vị k ế toán.92. Khi bán sản phẩm, hàng hoá, đơ n vị k ế toán không nhất thiết phải phân định giá vốn và giá

bán.93. Tài khoản Xác định k ết quả chắc chắn cuối k ỳ không có số dư.94. Có thể vận dụng các phươ ng pháp sửa chữa sai sót k ế toán khi lậ p chứng từ k ế toán.95. Chứng từ điện tử không cần phải có chữ kí của những ngườ i có liên quan.96. Chứng từ gốc của nghiệ p vụ chỉ có duy nhất 1 liên.97. Chứng từ gốc của nghiệ p vụ chỉ đượ c lậ p duy nhất 1 lần.98. Các bảng tổng hợ p chứng từ gốc không có giá tr ị ghi sổ nếu không kèm theo các chứng từ

gốc.99. Chỉ có Bộ Tài chính có đủ thẩm quyền để in các loại hoá đơ n.100. Ngày tháng của chứng từ và ngày tháng ghi sổ chứng từ đó phải trùng khớ p.

101. K ế toán không đượ c phép sửa chữa các số liệu trên sổ k ế toán.102. Đơ n vị k ế toán có thể mua hoá đơ n tại các cửa hàng bán báo biểu k ế toán, thống kê.103. Tr ừ hoá đơ n, tất cả các chứng từ k ế toán còn lại đơ n vị k ế toán có thể tự in đúng mẫu quy

định của Chế độ chứng từ k ế toán để sử dụng.104. Tên và chứ kí của ngườ i lậ p chứng từ bắt buộc phải ghi rõ trên chứng từ.105. Chứng từ mệnh lệnh không chứng minh đượ c nghiệ p vụ đã xảy ra.