Newsletter Económico Mensual Diciembre

17

Newsletter Económico Mensual Diciembre 2014 Servicios de Economics & Regulation de Grant Thornton

-

Upload

grant-thornton-spain -

Category

Economy & Finance

-

view

42 -

download

1

Transcript of Newsletter Económico Mensual Diciembre

Newsletter Económico MensualDiciembre 2014Servicios de Economics & Regulation de Grant Thornton

Economics & Regulation 2

Comentario del mes

Newsletter Económico de Grant Thornton

Quizás uno de los hechos más reseñables durante noviembre y los primeros días de diciembre haya sido la fuerte caída de los precios del crudo, sin que la OPEC pueda hacer demasiado para evitarlo. Se trata de una excelente noticia para la economía global, con la única excepción de los países productores en general y de Rusia, en particular. Incluso respecto de este último país, la gran debilidad de su economía debería servir para reducir la probabilidad de que le queden ganas de generar nuevas tensiones geopolíticas en Ucrania.

Estados UnidosEn EEUU, los datos macroeconómicos conocidos durante noviembre han vuelto a sorprender mayoritariamente al alza, con un crecimiento en el entorno del 4% anualizado en el Q3, con un ritmo de creación de empleo espectacular en noviembre y con una tasa de paro que se sitúa ya en el 5,8%. La caída

del precio del petróleo supone una noticia adicional positiva, que tenderá a favorecer el comportamiento del consumo privado en los próximos meses.

Más allá de los datos de corto plazo, lo más importante es que el buen comportamiento de la economía americana se extiende a la práctica totalidad de los sectores económicos, tanto por el lado de la oferta como de la demanda. Esto otorga enorme solidez a la recuperación americana, y debería dar tranquilidad a la FED a la hora de iniciar el proceso de normalización de su política monetaria.

La FED podría comenzar a subir tipos antes de lo que actualmente está descontando el mercado (quizás tan pronto como marzo de 2015). En este sentido, y para ir preparando al mercado, pensamos que la FED aprovechará su reunión de su reunión de 17 de diciembre para eliminar el “considerable time” de su statement.

En el área euro, los últimos datos macro han vuelto a ser mayoritariamente negativos, salvo quizás en un sector exterior que podría estar empezándose a beneficiar de un euro algo más débil.

Zona euroAsí las cosas, el BCE en su reunión de diciembre se ha visto forzado a revisar significativamente a la baja sus perspectivas de crecimiento e inflación. Al mismo tiempo, ha aumentado el grado de compromiso con el aumento del tamaño del balance y ha anunciado que a principios de 2015 revisará la situación y decidirá sobre la posible aplicación de un QE. Dados los difíciles equilibrios políticos existentes y la situación de solvencia en determinados países, a nosotros nos sigue pareciendo difícil que ese eventual QE vaya a incluir deuda pública de países.

Lo mejor que le podría pasar a Europa es que EEUU empiece a subir tipos antes de lo que espera el mercado. Si eso fuera así, se produciría probablemente una fuerte depreciación del euro que contribuiría a mejorar la actividad y a elevar la inflación, disipándose así la necesidad de hacer QE con deuda pública. Si lo anterior se retrasase, el BCE debería probablemente hacer QE por la vía de comprar deuda corporativa y deuda del ESM.

Economics & Regulation 3

Newsletter Económico de Grant Thornton

EspañaGracias a los ajustes de competitividad acometidos y al hecho de que la política fiscal (a corto plazo) haya dejado de ser un obstáculo al crecimiento, España ha venido mostrando uno de los mejores comportamientos del área euro en el período reciente. El crecimiento en el Q3 se ha situado en el 0,5% intertrimestral.

Los datos conocidos durante este mes dejan sin embargo un sabor agridulce. En el lado positivo, la creación de empleo cobra nuevo ímpetu en noviembre y, además, parece que el sector exterior vuelve a mejorar (de nuevo el euro menos fuerte ayuda). El sector inmobiliario también muestra signos de recuperación, ayudado por el entorno de muy bajos tipos de interés. Y los datos de turismo de octubre han vuelto a ser favorables. En sentido contrario, diversos indicadores vienen mostrando un cierto perfil de desaceleración a partir de septiembre,

sobre todo los más relacionados con la demanda interna. A modo de ejemplo, se ha observado una cierta caída en la confianza de los consumidores y el PMI de servicios de noviembre ha caído más de lo esperado. También ha decepcionado la producción industrial de octubre.

JapónEn Japón, tras unos datos negativos en julio y agosto, la información conocida hasta ahora sobre los meses de septiembre, octubre y noviembre muestra en general signos de mejora. Producción industrial y pedidos de septiembre y octubre, PMI de servicios de noviembre y el propio índice de actividad económica de septiembre constituyen buenos ejemplos en este sentido.

A pesar de esto signos de mejora, Abe decidió durante noviembre retrasar 18 meses la subida del IVA y convocar elecciones. Esta decisión, más allá de sus implicaciones de largo

plazo (Moody’s ha rebajado el rating de la deuda), debería impulsar la actividad y los precios en los próximos meses.

ChinaDentro de su proceso de desaceleración estructural, los datos macro chinos durante noviembre muestran un cierto sostenimiento de la actividad. La inflación continúa en tasas moderadas, del 1,6% interanual, lo que otorga margen de actuación al PBOC. Durante noviembre, de hecho, el banco central ha decidido de hecho bajar los tipos de interés, para impedir que la moderación de precios se tradujera en un aumento de los tipos de interés reales. Con este tipo de medidas, el Gobierno chino sigue dando muestras de que está siendo capaz de mantener la desaceleración bajo control, al tiempo que continúa promoviendo reformas estructurales, modera el crecimiento de la deuda y promueve un modelo de crecimiento más basado en el consumo interno y el sector servicios.

Newsletter Económico de Grant Thornton

Economics & Regulation 4

Escenario macro generalActividad económica mundial relativamente robusta, con crecimientos en el entorno del 3% a nivel global:

· Crecimientos relativamente robustos en EEUU, gracias entre otras cosas al menor efecto negativo de la política fiscal en comparación con 2013.

· Continuidad en la recuperación y fin definitivo de la deflación en Japón.

· Mejor comportamiento también en el área euro, siempre que se consigan atajar los riesgos deflacionistas y que el euro corrija su trayectoria de apreciación.

· Desaceleración económica controlada en China, con las autoridades mostrando un cierto éxito en el control de los desequilibrios.

· Dentro de las economías emergentes, buen comportamiento en aquéllas con mejores fundamentos macro y de política económica y más problemas para las que cuentan con marcos institucionales más débiles.

Inflación bajo control:

· La retirada de estímulos monetarios en EEUU se va a hacer con el suficiente cuidado como para no ser un problema ni para la economía americana ni para la actividad global.

· En Europa los riesgos para la inflación siguen siendo a la baja, lo cual seguirá exigiendo una actuación decidida al BCE.

Principales riesgos a medio plazo a nivel global:

· Situación no resuelta de alta deuda pública y de bajo crecimiento potencial en Europa.

· Posible desaceleración económica abrupta en China.

· Aceleración de precios mayor de lo que se espera en EEUU, lo que podría obligar a la FED a ser más agresiva en su política monetaria y provocar una subida más fuerte de lo esperado en los tipos a largo en todo el mundo.

Economics & Regulation 5

Newsletter Económico de Grant Thornton

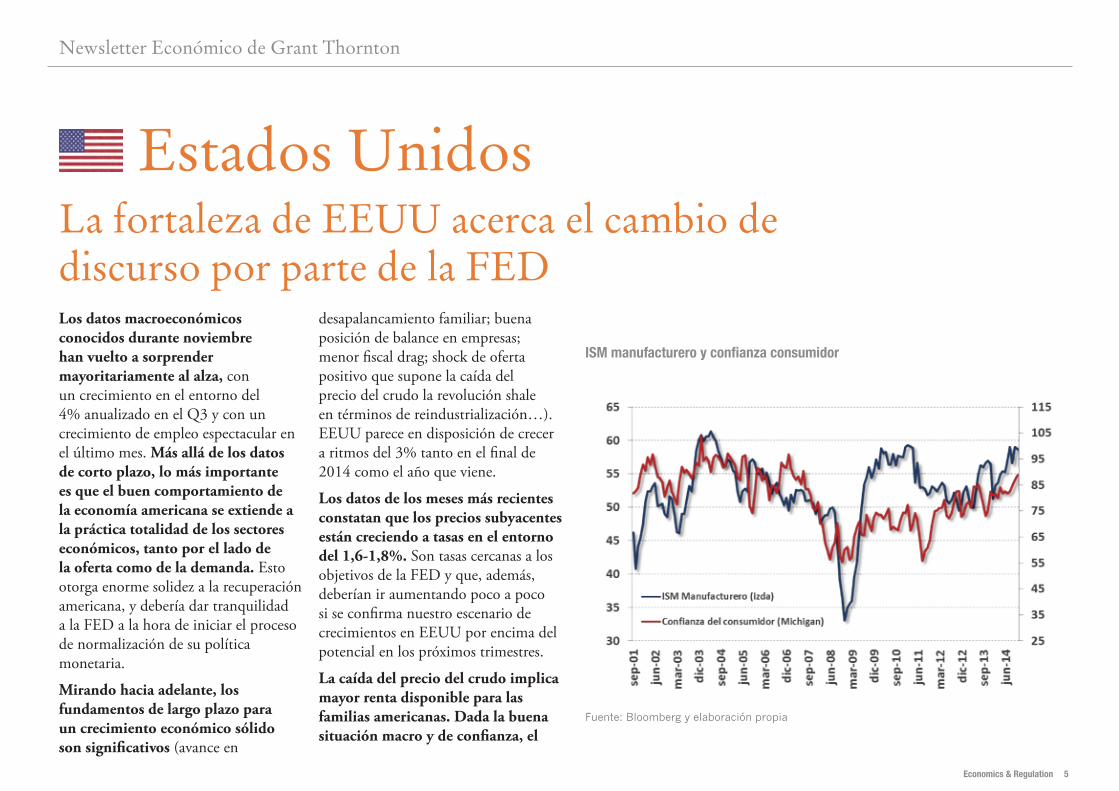

Los datos macroeconómicos conocidos durante noviembre han vuelto a sorprender mayoritariamente al alza, con un crecimiento en el entorno del 4% anualizado en el Q3 y con un crecimiento de empleo espectacular en el último mes. Más allá de los datos de corto plazo, lo más importante es que el buen comportamiento de la economía americana se extiende a la práctica totalidad de los sectores económicos, tanto por el lado de la oferta como de la demanda. Esto otorga enorme solidez a la recuperación americana, y debería dar tranquilidad a la FED a la hora de iniciar el proceso de normalización de su política monetaria.

Mirando hacia adelante, los fundamentos de largo plazo para un crecimiento económico sólido son significativos (avance en

desapalancamiento familiar; buena posición de balance en empresas; menor fiscal drag; shock de oferta positivo que supone la caída del precio del crudo la revolución shale en términos de reindustrialización…). EEUU parece en disposición de crecer a ritmos del 3% tanto en el final de 2014 como el año que viene.

Los datos de los meses más recientes constatan que los precios subyacentes están creciendo a tasas en el entorno del 1,6-1,8%. Son tasas cercanas a los objetivos de la FED y que, además, deberían ir aumentando poco a poco si se confirma nuestro escenario de crecimientos en EEUU por encima del potencial en los próximos trimestres.

La caída del precio del crudo implica mayor renta disponible para las familias americanas. Dada la buena situación macro y de confianza, el

La fortaleza de EEUU acerca el cambio de discurso por parte de la FED

Estados Unidos

ISM manufacturero y confianza consumidor

Fuente: Bloomberg y elaboración propia

Newsletter Económico de Grant Thornton

Economics & Regulation 6

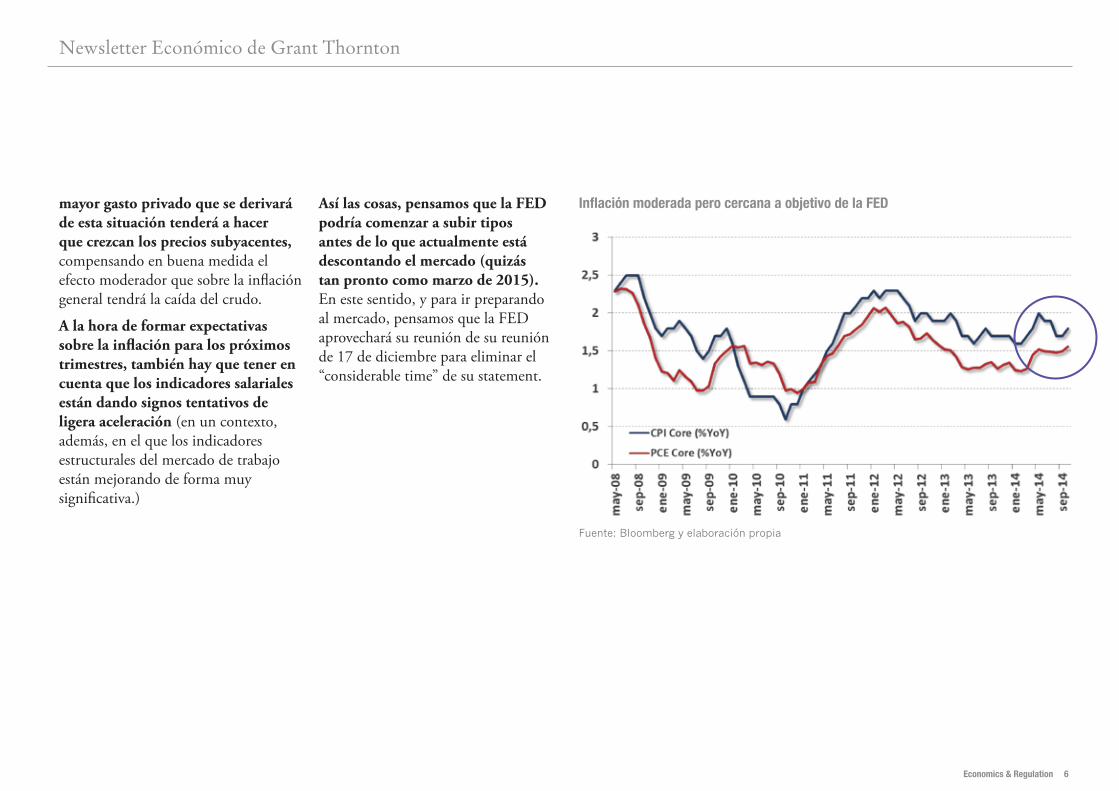

mayor gasto privado que se derivará de esta situación tenderá a hacer que crezcan los precios subyacentes, compensando en buena medida el efecto moderador que sobre la inflación general tendrá la caída del crudo.

A la hora de formar expectativas sobre la inflación para los próximos trimestres, también hay que tener en cuenta que los indicadores salariales están dando signos tentativos de ligera aceleración (en un contexto, además, en el que los indicadores estructurales del mercado de trabajo están mejorando de forma muy significativa.)

Así las cosas, pensamos que la FED podría comenzar a subir tipos antes de lo que actualmente está descontando el mercado (quizás tan pronto como marzo de 2015). En este sentido, y para ir preparando al mercado, pensamos que la FED aprovechará su reunión de su reunión de 17 de diciembre para eliminar el “considerable time” de su statement.

Fuente: Bloomberg y elaboración propia

Inflación moderada pero cercana a objetivo de la FED

Economics & Regulation 7

Newsletter Económico de Grant Thornton

Los últimos datos macro han vuelto a ser mayoritariamente negativos. A modo de ejemplo, el PMI compuesto de noviembre se sitúa en 51,1, su nivel mínimo en 16 meses. A la vista de lo anterior, el BCE en su reunión de diciembre se ha visto forzado a revisar significativamente a la baja sus perspectivas de crecimiento e inflación para los próximos años.

Sólo el sector exterior muestra de momento algún síntoma de mejora, gracias sobre todo a la depreciación del euro. También están apareciendo en varios países signos de repunte del sector inmobiliario, con una demanda que se ve impulsada por el entorno de bajos tipos de interés.

La inflación sigue dando señales preocupantes, situándose en noviembre en el 0,3% interanual. La caída del precio del crudo es un

shock positivo que tenderá a impulsar la actividad. Pero lo sería todavía más si el BCE no hubiera dejado que las expectativas de inflación perdieran su ancla: cuando esto sucede, existe el riesgo de que se produzcan efectos de segunda ronda asociados a la caída del petróleo, que hagan todavía más difícil el objetivo de acercar la inflación al 2%.

Alemania, pese a sus sólidos fundamentos, continúa dando muestras de desaceleración significativa, con un PMI compuesto que en noviembre cae hasta 51,7 desde 53,9 y con una tasa de inflación que se reduce hasta el 0,6% yoy. Las buenas noticias vienen de las exportaciones, que podrían estar empezándose a beneficiar de un euro más débil, y de los índices de confianza, que han repuntado en noviembre ante la esperanza de que las tensiones

geopolíticas con Rusia se mantengan bajo control. También han mejorado los pedidos de maquinaria.

Los países que, necesitándolo, no han hecho ajustes de competitividad muestran las señales más negativas.

La depreciación del euro no se nota todavía en los datos macro…

Europa

La recuperación ha venido perdiendo fuerza

Fuente: Bloomberg y elaboración propia

Newsletter Económico de Grant Thornton

Economics & Regulation 8

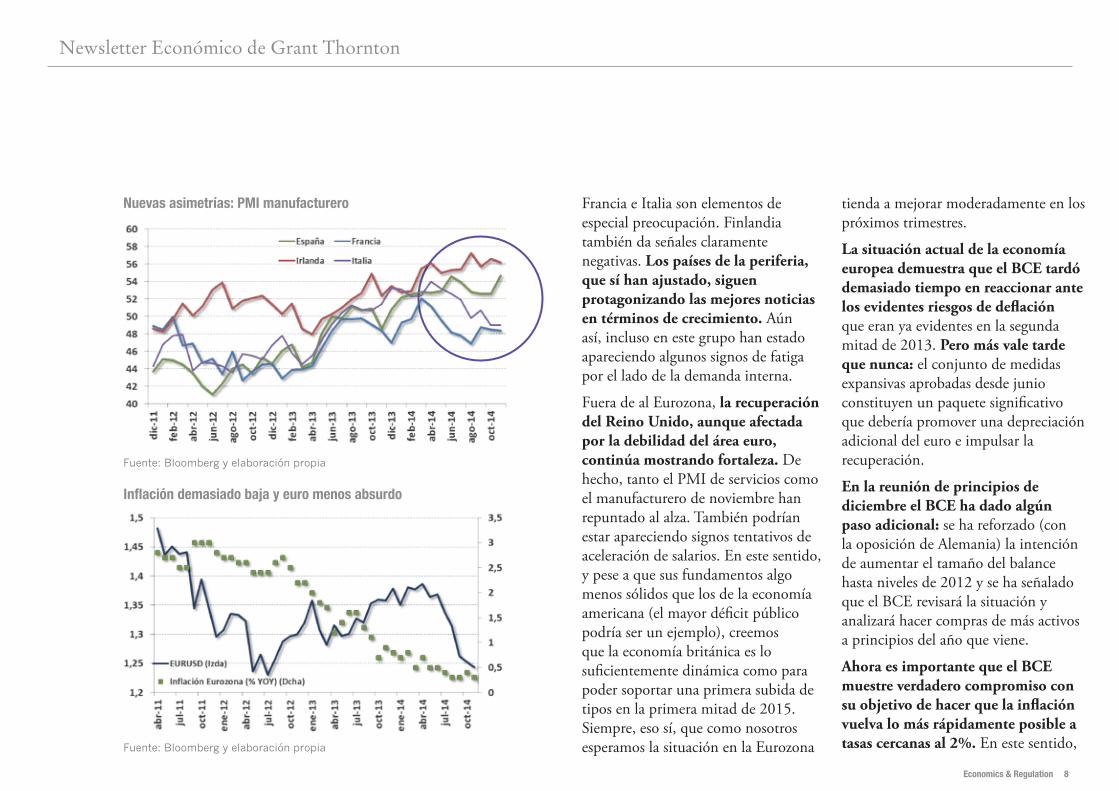

Francia e Italia son elementos de especial preocupación. Finlandia también da señales claramente negativas. Los países de la periferia, que sí han ajustado, siguen protagonizando las mejores noticias en términos de crecimiento. Aún así, incluso en este grupo han estado apareciendo algunos signos de fatiga por el lado de la demanda interna.

Fuera de al Eurozona, la recuperación del Reino Unido, aunque afectada por la debilidad del área euro, continúa mostrando fortaleza. De hecho, tanto el PMI de servicios como el manufacturero de noviembre han repuntado al alza. También podrían estar apareciendo signos tentativos de aceleración de salarios. En este sentido, y pese a que sus fundamentos algo menos sólidos que los de la economía americana (el mayor déficit público podría ser un ejemplo), creemos que la economía británica es lo suficientemente dinámica como para poder soportar una primera subida de tipos en la primera mitad de 2015. Siempre, eso sí, que como nosotros esperamos la situación en la Eurozona

tienda a mejorar moderadamente en los próximos trimestres.

La situación actual de la economía europea demuestra que el BCE tardó demasiado tiempo en reaccionar ante los evidentes riesgos de deflación que eran ya evidentes en la segunda mitad de 2013. Pero más vale tarde que nunca: el conjunto de medidas expansivas aprobadas desde junio constituyen un paquete significativo que debería promover una depreciación adicional del euro e impulsar la recuperación.

En la reunión de principios de diciembre el BCE ha dado algún paso adicional: se ha reforzado (con la oposición de Alemania) la intención de aumentar el tamaño del balance hasta niveles de 2012 y se ha señalado que el BCE revisará la situación y analizará hacer compras de más activos a principios del año que viene.

Ahora es importante que el BCE muestre verdadero compromiso con su objetivo de hacer que la inflación vuelva lo más rápidamente posible a tasas cercanas al 2%. En este sentido,

Inflación demasiado baja y euro menos absurdo

Fuente: Bloomberg y elaboración propia

Nuevas asimetrías: PMI manufacturero

Fuente: Bloomberg y elaboración propia

Economics & Regulation 9

Newsletter Económico de Grant Thornton

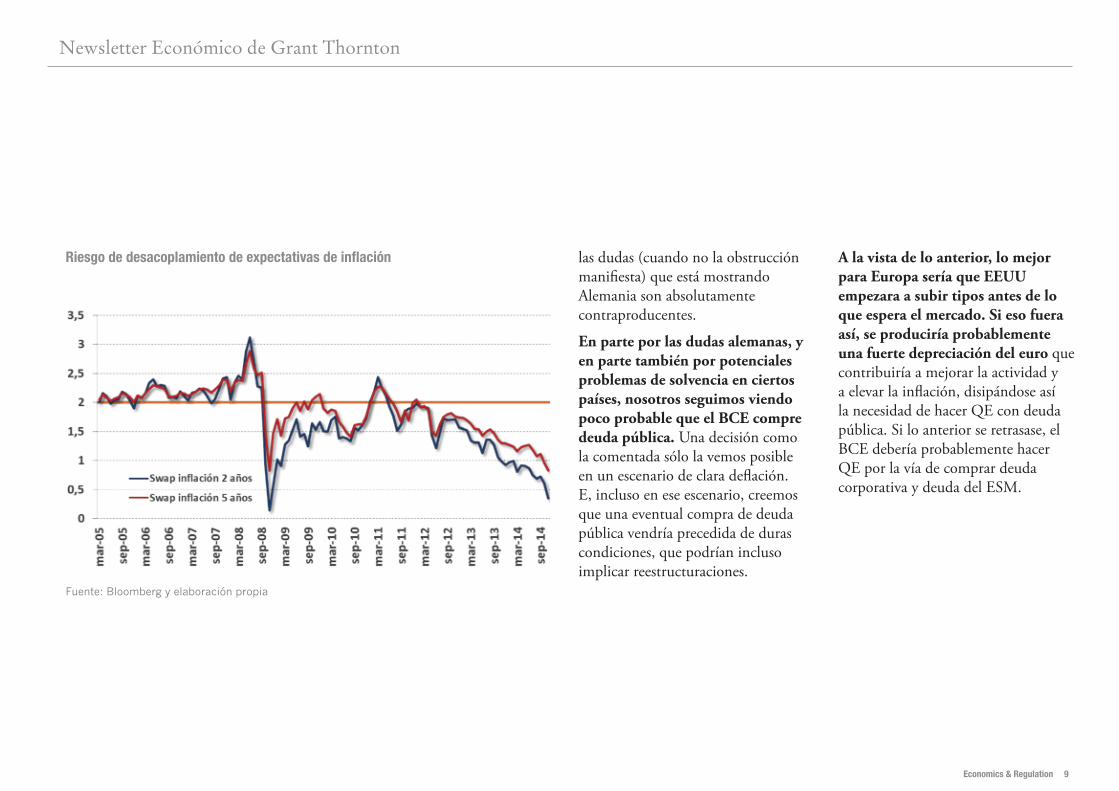

las dudas (cuando no la obstrucción manifiesta) que está mostrando Alemania son absolutamente contraproducentes.

En parte por las dudas alemanas, y en parte también por potenciales problemas de solvencia en ciertos países, nosotros seguimos viendo poco probable que el BCE compre deuda pública. Una decisión como la comentada sólo la vemos posible en un escenario de clara deflación. E, incluso en ese escenario, creemos que una eventual compra de deuda pública vendría precedida de duras condiciones, que podrían incluso implicar reestructuraciones.

A la vista de lo anterior, lo mejor para Europa sería que EEUU empezara a subir tipos antes de lo que espera el mercado. Si eso fuera así, se produciría probablemente una fuerte depreciación del euro que contribuiría a mejorar la actividad y a elevar la inflación, disipándose así la necesidad de hacer QE con deuda pública. Si lo anterior se retrasase, el BCE debería probablemente hacer QE por la vía de comprar deuda corporativa y deuda del ESM.

Riesgo de desacoplamiento de expectativas de inflación

Fuente: Bloomberg y elaboración propia

Economics & Regulation 10

Newsletter Económico de Grant Thornton

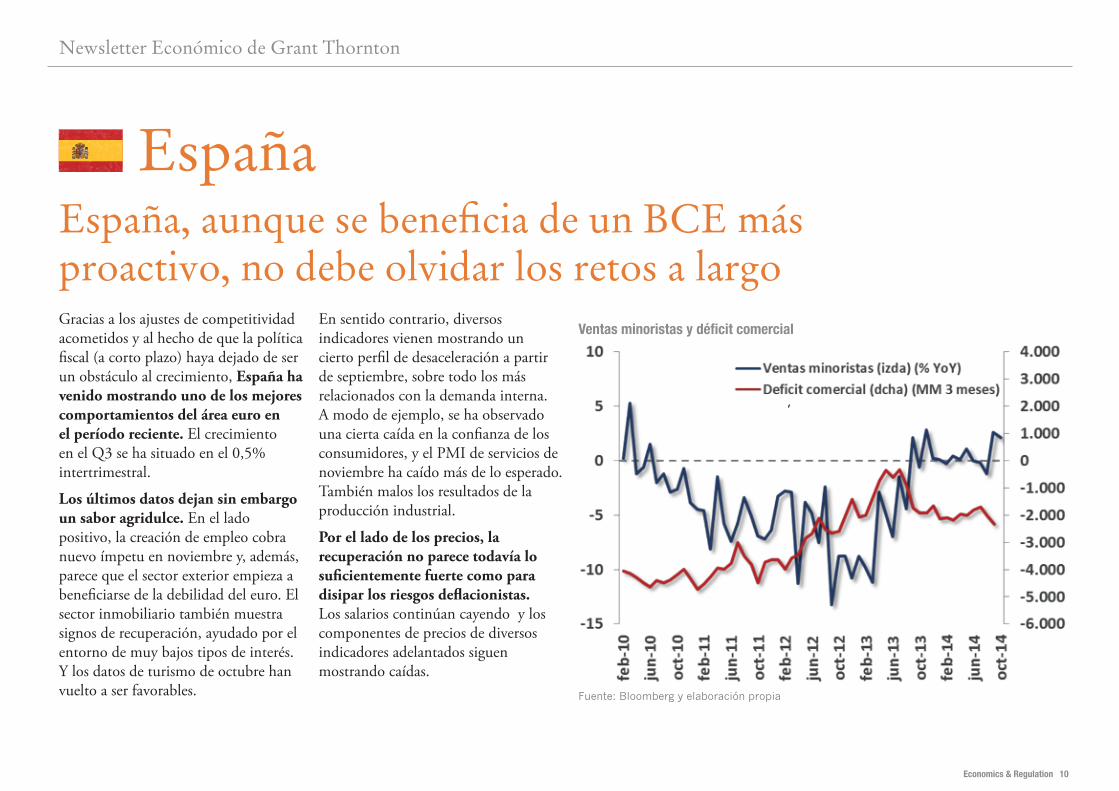

Gracias a los ajustes de competitividad acometidos y al hecho de que la política fiscal (a corto plazo) haya dejado de ser un obstáculo al crecimiento, España ha venido mostrando uno de los mejores comportamientos del área euro en el período reciente. El crecimiento en el Q3 se ha situado en el 0,5% intertrimestral.

Los últimos datos dejan sin embargo un sabor agridulce. En el lado positivo, la creación de empleo cobra nuevo ímpetu en noviembre y, además, parece que el sector exterior empieza a beneficiarse de la debilidad del euro. El sector inmobiliario también muestra signos de recuperación, ayudado por el entorno de muy bajos tipos de interés. Y los datos de turismo de octubre han vuelto a ser favorables.

En sentido contrario, diversos indicadores vienen mostrando un cierto perfil de desaceleración a partir de septiembre, sobre todo los más relacionados con la demanda interna. A modo de ejemplo, se ha observado una cierta caída en la confianza de los consumidores, y el PMI de servicios de noviembre ha caído más de lo esperado. También malos los resultados de la producción industrial.

Por el lado de los precios, la recuperación no parece todavía lo suficientemente fuerte como para disipar los riesgos deflacionistas. Los salarios continúan cayendo y los componentes de precios de diversos indicadores adelantados siguen mostrando caídas.

España, aunque se beneficia de un BCE más proactivo, no debe olvidar los retos a largo

España

Ventas minoristas y déficit comercial

Fuente: Bloomberg y elaboración propia

Economics & Regulation 11

Newsletter Económico de Grant Thornton

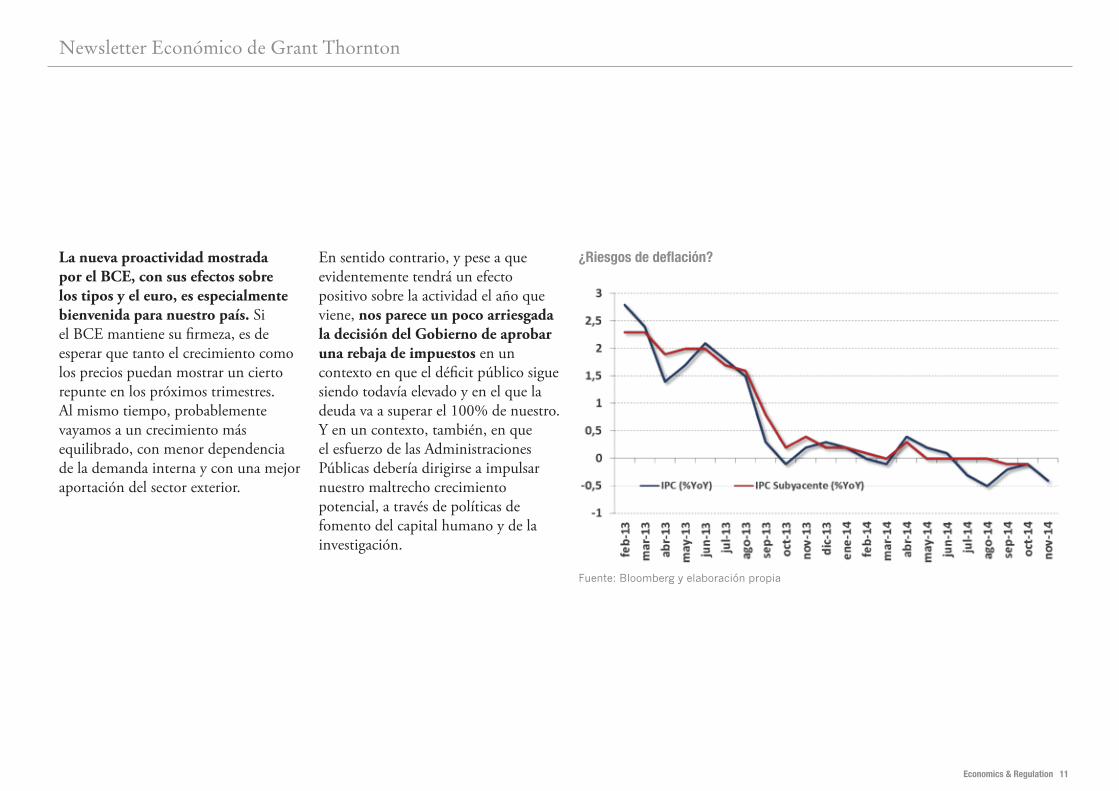

La nueva proactividad mostrada por el BCE, con sus efectos sobre los tipos y el euro, es especialmente bienvenida para nuestro país. Si el BCE mantiene su firmeza, es de esperar que tanto el crecimiento como los precios puedan mostrar un cierto repunte en los próximos trimestres. Al mismo tiempo, probablemente vayamos a un crecimiento más equilibrado, con menor dependencia de la demanda interna y con una mejor aportación del sector exterior.

En sentido contrario, y pese a que evidentemente tendrá un efecto positivo sobre la actividad el año que viene, nos parece un poco arriesgada la decisión del Gobierno de aprobar una rebaja de impuestos en un contexto en que el déficit público sigue siendo todavía elevado y en el que la deuda va a superar el 100% de nuestro. Y en un contexto, también, en que el esfuerzo de las Administraciones Públicas debería dirigirse a impulsar nuestro maltrecho crecimiento potencial, a través de políticas de fomento del capital humano y de la investigación.

¿Riesgos de deflación?

Fuente: Bloomberg y elaboración propia

Economics & Regulation 12

Newsletter Económico de Grant Thornton

Tras unos datos negativos en julio y agosto, la información conocida hasta ahora sobre los meses de septiembre, octubre y noviembre muestra signos de mejora. Producción industrial y pedidos de septiembre y octubre, PMI de servicios de noviembre y el propio índice de actividad económica de septiembre constituyen buenos ejemplos en este sentido.

Por el lado del mercado de trabajo, la situación también continúa mejorando: el paro cae una décima, hasta el 3,5%, y la ratio de puestos de trabajo sobre demandantes de empleo sube a 1,1.

A pesar de estos incipientes signos de recuperación, Abe decidió durante noviembre retrasar 18 meses la subida del IVA y convocar elecciones. Esta decisión, más allá de sus implicaciones de largo plazo (Moody’s ha rebajado el rating de la

deuda), debería impulsar la actividad y los precios en los próximos meses.

Seguimos pensando que el escenario más plausible para Japón es el de un repunte de la actividad en la última parte de este año, hasta tasas probablemente por encima del crecimiento potencial (muy reducido) de la economía nipona.

Dado un crecimiento a futuro probablemente por encima del potencial, un bajo nivel de paro y un output gap que el propio BOJ considera prácticamente cerrado, creemos que lo más probable es que a principios del año que viene observemos un cierto repunte de precios, hasta tasas probablemente cercanas al 1,5% interanual. Así las cosas, creemos que el largo proceso de deflación experimentando por Japón puede darse casi por acabado.

El próximo reto al que se enfrenta la economía japonesa es el de elevar el crecimiento potencial (estimado por el BOJ en el 0,5%). También es crucial que Japón diseñe un plan creíble de consolidación presupuestaria a medio plazo.

Abe retrasa la subida del IVA, haciendo más probable el fin definitivo de la deflación

Japón

La deflación parece alejarse

Fuente: Bloomberg y elaboración propia

Economics & Regulation 13

Newsletter Económico de Grant Thornton

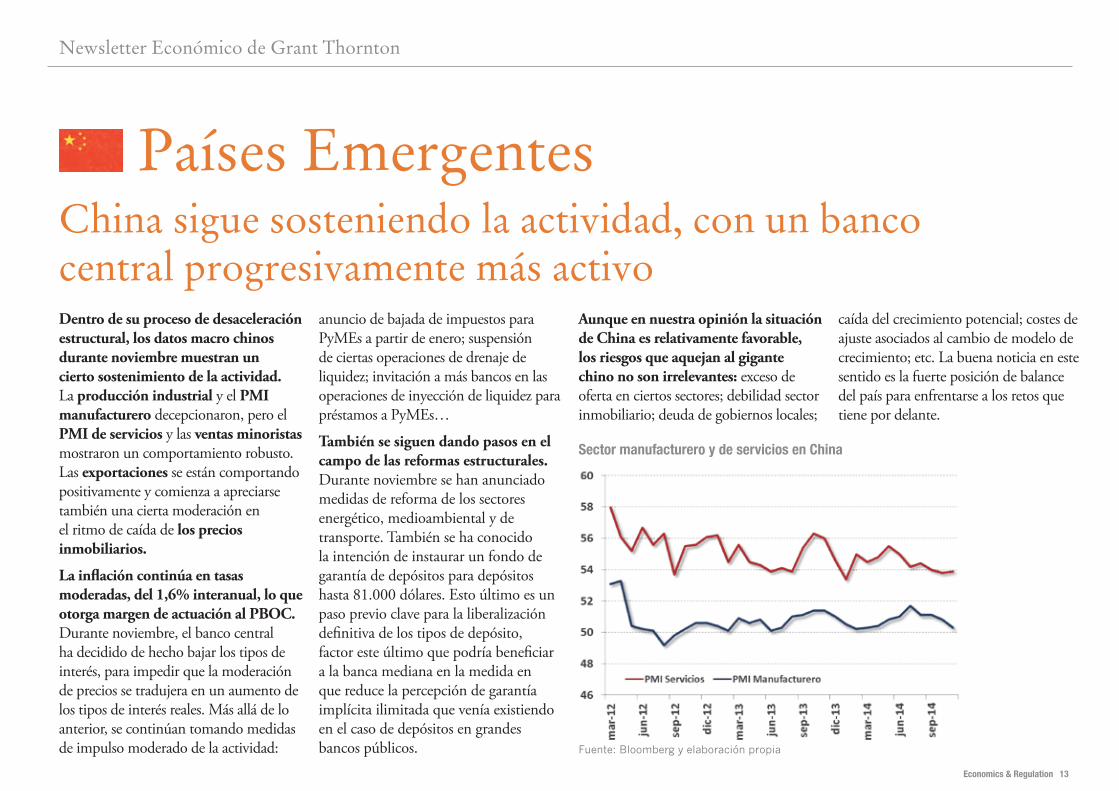

Dentro de su proceso de desaceleración estructural, los datos macro chinos durante noviembre muestran un cierto sostenimiento de la actividad. La producción industrial y el PMI manufacturero decepcionaron, pero el PMI de servicios y las ventas minoristas mostraron un comportamiento robusto. Las exportaciones se están comportando positivamente y comienza a apreciarse también una cierta moderación en el ritmo de caída de los precios inmobiliarios.

La inflación continúa en tasas moderadas, del 1,6% interanual, lo que otorga margen de actuación al PBOC. Durante noviembre, el banco central ha decidido de hecho bajar los tipos de interés, para impedir que la moderación de precios se tradujera en un aumento de los tipos de interés reales. Más allá de lo anterior, se continúan tomando medidas de impulso moderado de la actividad:

anuncio de bajada de impuestos para PyMEs a partir de enero; suspensión de ciertas operaciones de drenaje de liquidez; invitación a más bancos en las operaciones de inyección de liquidez para préstamos a PyMEs…

También se siguen dando pasos en el campo de las reformas estructurales. Durante noviembre se han anunciado medidas de reforma de los sectores energético, medioambiental y de transporte. También se ha conocido la intención de instaurar un fondo de garantía de depósitos para depósitos hasta 81.000 dólares. Esto último es un paso previo clave para la liberalización definitiva de los tipos de depósito, factor este último que podría beneficiar a la banca mediana en la medida en que reduce la percepción de garantía implícita ilimitada que venía existiendo en el caso de depósitos en grandes bancos públicos.

Aunque en nuestra opinión la situación de China es relativamente favorable, los riesgos que aquejan al gigante chino no son irrelevantes: exceso de oferta en ciertos sectores; debilidad sector inmobiliario; deuda de gobiernos locales;

caída del crecimiento potencial; costes de ajuste asociados al cambio de modelo de crecimiento; etc. La buena noticia en este sentido es la fuerte posición de balance del país para enfrentarse a los retos que tiene por delante.

China sigue sosteniendo la actividad, con un banco central progresivamente más activo

Países Emergentes

Sector manufacturero y de servicios en China

Fuente: Bloomberg y elaboración propia

Economics & Regulation 14

Newsletter Económico de Grant Thornton

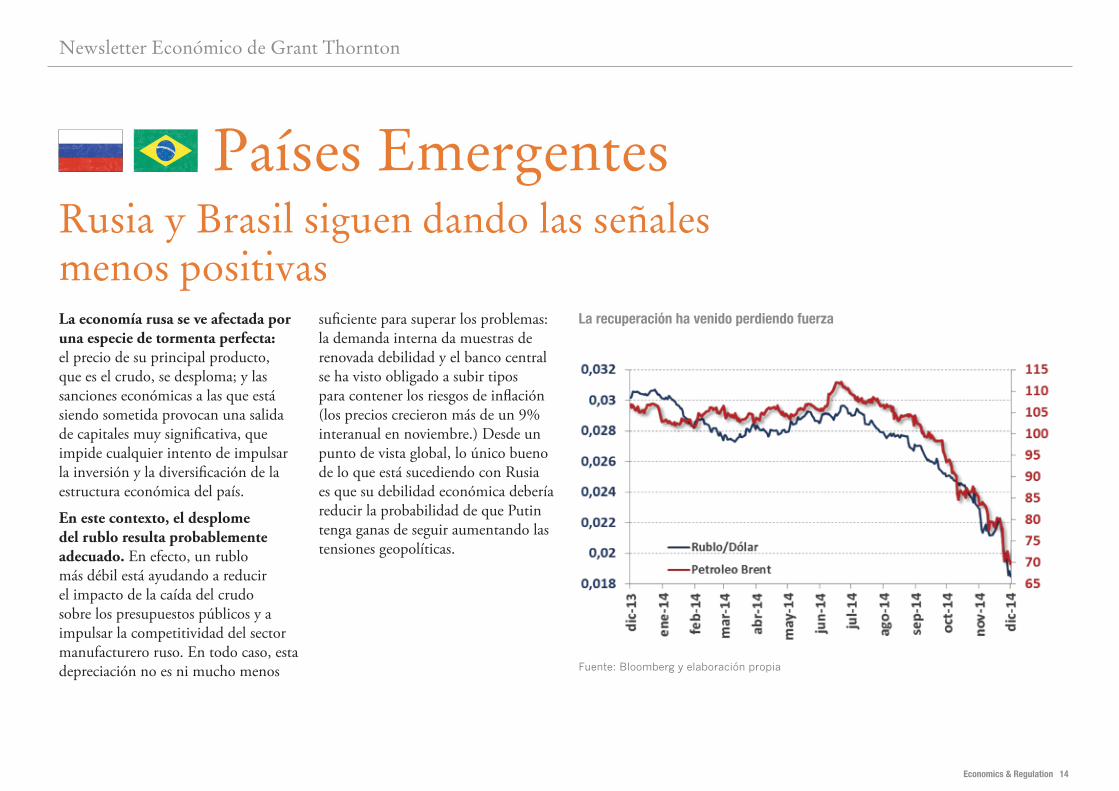

La economía rusa se ve afectada por una especie de tormenta perfecta: el precio de su principal producto, que es el crudo, se desploma; y las sanciones económicas a las que está siendo sometida provocan una salida de capitales muy significativa, que impide cualquier intento de impulsar la inversión y la diversificación de la estructura económica del país.

En este contexto, el desplome del rublo resulta probablemente adecuado. En efecto, un rublo más débil está ayudando a reducir el impacto de la caída del crudo sobre los presupuestos públicos y a impulsar la competitividad del sector manufacturero ruso. En todo caso, esta depreciación no es ni mucho menos

suficiente para superar los problemas: la demanda interna da muestras de renovada debilidad y el banco central se ha visto obligado a subir tipos para contener los riesgos de inflación (los precios crecieron más de un 9% interanual en noviembre.) Desde un punto de vista global, lo único bueno de lo que está sucediendo con Rusia es que su debilidad económica debería reducir la probabilidad de que Putin tenga ganas de seguir aumentando las tensiones geopolíticas.

Rusia y Brasil siguen dando las señales menos positivas

Países Emergentes

La recuperación ha venido perdiendo fuerza

Fuente: Bloomberg y elaboración propia

Newsletter Económico de Grant Thornton

Economics & Regulation 15

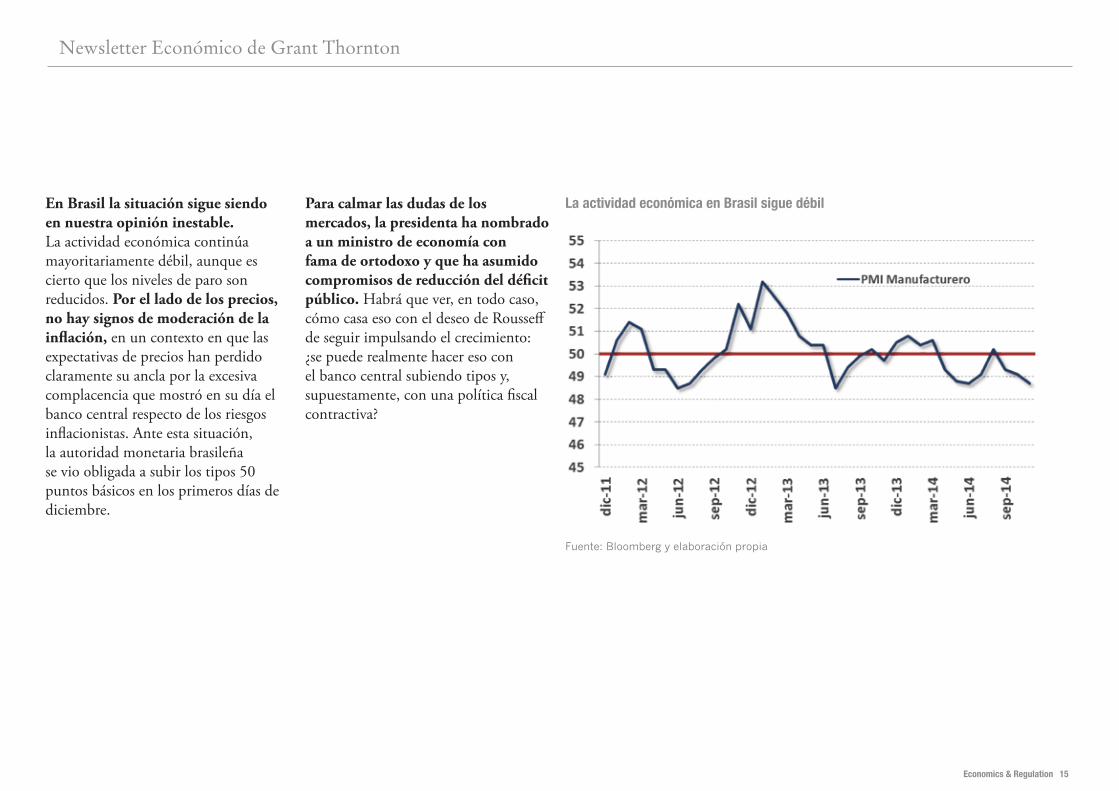

En Brasil la situación sigue siendo en nuestra opinión inestable. La actividad económica continúa mayoritariamente débil, aunque es cierto que los niveles de paro son reducidos. Por el lado de los precios, no hay signos de moderación de la inflación, en un contexto en que las expectativas de precios han perdido claramente su ancla por la excesiva complacencia que mostró en su día el banco central respecto de los riesgos inflacionistas. Ante esta situación, la autoridad monetaria brasileña se vio obligada a subir los tipos 50 puntos básicos en los primeros días de diciembre.

Para calmar las dudas de los mercados, la presidenta ha nombrado a un ministro de economía con fama de ortodoxo y que ha asumido compromisos de reducción del déficit público. Habrá que ver, en todo caso, cómo casa eso con el deseo de Rousseff de seguir impulsando el crecimiento: ¿se puede realmente hacer eso con el banco central subiendo tipos y, supuestamente, con una política fiscal contractiva?

La actividad económica en Brasil sigue débil

Fuente: Bloomberg y elaboración propia

Economics & Regulation 16

Newsletter Económico de Grant Thornton

India sigue beneficiándose de la caída de la inflación, del hundimiento del precio del crudo y de la confianza que inspiran tanto el gobierno de Modi como el gobernador del banco central.

Durante noviembre la información macro ha sido mayoritariamente positiva: PMI de servicios y manufacturero mejor de lo esperado; aceleración de la producción industrial; aumento de la confianza de los consumidores…

La inflación continúa dando muestras de desaceleración significativa, lo que otorga margen de maniobra al banco central. En todo caso, y pese a las presiones, Rajan decidió en noviembre mantener los tipos de interés, en un esfuerzo de blindar la recién recuperada credibilidad. Avisó, eso sí, de que está dispuesto a bajar los tipos a principios del año que viene si al inflación sigue

bajo control y si el gobierno confirma su compromiso con la reducción del déficit público.

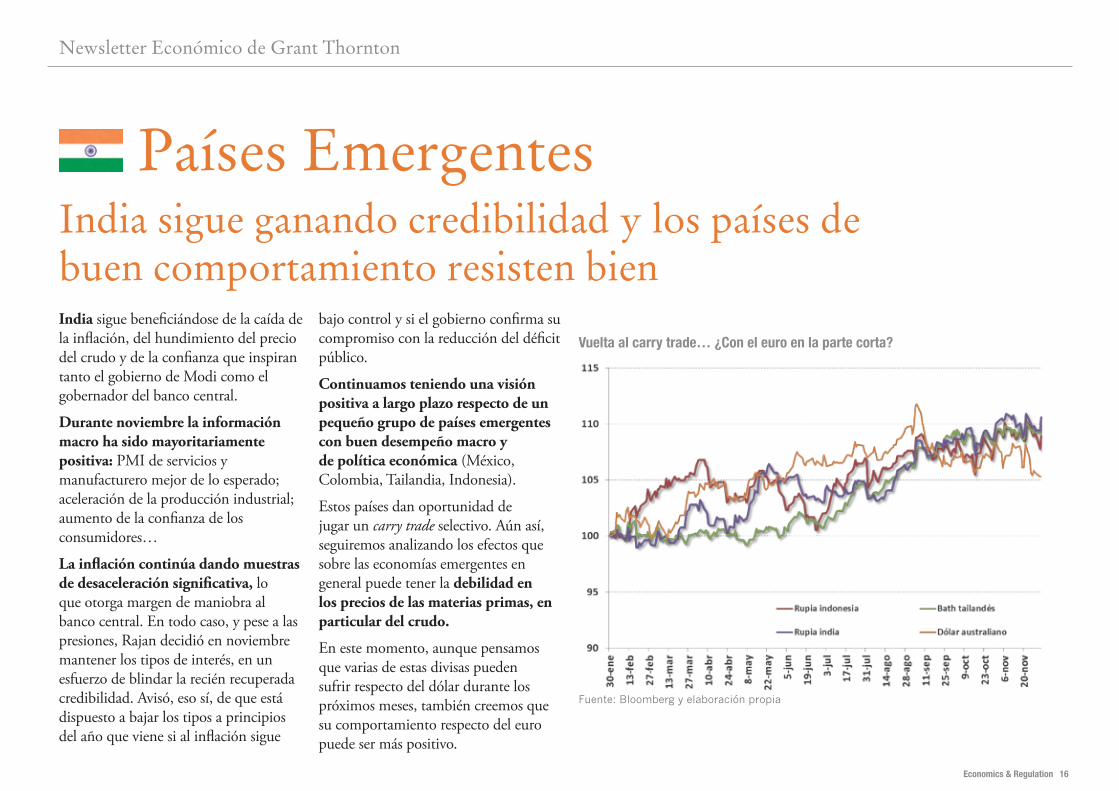

Continuamos teniendo una visión positiva a largo plazo respecto de un pequeño grupo de países emergentes con buen desempeño macro y de política económica (México, Colombia, Tailandia, Indonesia).

Estos países dan oportunidad de jugar un carry trade selectivo. Aún así, seguiremos analizando los efectos que sobre las economías emergentes en general puede tener la debilidad en los precios de las materias primas, en particular del crudo.

En este momento, aunque pensamos que varias de estas divisas pueden sufrir respecto del dólar durante los próximos meses, también creemos que su comportamiento respecto del euro puede ser más positivo.

India sigue ganando credibilidad y los países de buen comportamiento resisten bien

Países Emergentes

Vuelta al carry trade… ¿Con el euro en la parte corta?

Fuente: Bloomberg y elaboración propia

©Grant Thornton SLP. Grant Thornton SLP es una firma miembro de Grant Thornton International Ltd (GTIL). GTIL y sus firmas miembro no forman una sociedad internacional, los servicios son prestados por las firmas miembro. GTIL y sus firmas miembro no se representan ni obligan entre sí y no son responsables de los actos u omisiones de las demás.

ContactoÁlvaro SanmartínSocio de Consultoría de Grant Thorntony fundador de Alinea GlobalT. 91 576 39 99e-mail: [email protected]

Síguenos en:www.GrantThornton.eshttp://Blog.GrantThornton.es@GrantThorntonSP

Sobre nosotrosEn España, Grant Thornton proporciona a las empresas auditoría, consultoría y asesoramiento fiscal, legal y financiero. Grant Thornton es una de las organizaciones mundiales líderes en servicios profesionales y está presente en 130 países. Los 38.500 profesionales de Grant Thornton en el mundo proporcionan un asesoramiento con valor añadido y práctico para ayudar a las empresas –ya sean cotizadas, multinacionales o familiares– a hacer frente a los desafíos y retos de su negocio y liberar su potencial de crecimiento.