MUNICIPIO DE LABATECA VIGENCIA 2014 · 2019-11-13 · macroproceso misional mpm-01-01-10 proceso:...

32

MACROPROCESO MISIONAL MPM-01-01-10 PROCESO: CONTROL FISCAL MICRO FECHA 30/04/2013 VERSIÓN 3 SUBPROCESO: AUDITORIA EXTERNA Página 1 de 32 INFORME FINAL DE AUDITORÍA AUDITORIA ESPECIAL MUNICIPIO DE LABATECA VIGENCIA 2014 CONTRALORIA GENERAL DEL DEPARTAMENTO NORTE DE SANTANDER San José Cúcuta, Mayo de 2015

Transcript of MUNICIPIO DE LABATECA VIGENCIA 2014 · 2019-11-13 · macroproceso misional mpm-01-01-10 proceso:...

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 1 de 32

INFORME FINAL DE AUDITORÍA

AUDITORIA ESPECIAL

MUNICIPIO DE LABATECA

VIGENCIA 2014

CONTRALORIA GENERAL DEL DEPARTAMENTO NORTE DE SANTANDER

San José Cúcuta, Mayo de 2015

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 2 de 32

INFORME FINAL DE AUDITORÍA

MUNICIPIO DE LABATECA

CLAUDIA PATRICIA RODRIGUEZ AYALA

Contralora General del Departamento Norte de Santander

ANA MARIA DIAZ ESPINEL

Contralora Auxiliar Delegada para Auditorías

DENYS MERCEDES URIBE GUATIBONZA

Profesional Universitario

Auditor

RAMON BAUTISTA SUAREZ

Profesional Universitario

Auditor

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 3 de 32

INFORME FINAL DE AUDITORÍA

TABLA DE CONTENIDO

1. RESULTADOS DE LA AUDITORÍA 5

1.1.1 CONTROL DE GESTIÓN 5

1.1.2 Factores Evaluados 5

1.1.2.1 Ejecución Contractual 5

1.1.2.1.1 Obra Pública 6

1.1.2.1.2 Prestación de Servicios 12

1.1.2.1.3 Suministros 12

1.1.2.1.4 Consultoría y Otros 13

1.2.1.1. Resultado Evaluación Rendición de la Cuenta 24

1.2.1.2. Legalidad 24

1.2.1.3. Gestión Ambiental 25

1.2.1.4. Resultado Seguimiento Plan de Mejoramiento 26

1.2.1.5. Control Fiscal Interno 28

1.2.1.6. CONTROL FINANCIERO Y PRESUPUESTAL 28

1.2.1.6.1. Concepto de Control Interno Contable 28

2 OTRAS ACTUACIONES 28

2.1. ATENCION DE QUEJAS 28

2.2. BENEFICIOS DEL PROCESO AUDITOR 28

2.3. OTROS ASPECTOS VERIFICADOS 29

2.3.1. Sentencias Judiciales y Control de Acciones de Repetición 29

2.3.2. Constitución de Fiducias 29

2.3.3. Urgencias Manifiestas 29

2.3.4. Inventarios de Bienes Muebles e Inmuebles. 29

2.3.5. Aplicación de la Ley de Archivo –Ley 594 de 2000 30

2.3.6. Funcionarios de Planta y Funcionarios de Servicios de Prestación de

Servicios 30

2.3.7. Pólizas de Bienes y Pólizas de Manejo de Fondos Oficial 30

2.3.8. Certificación de Deuda Pública 30

2.3.9. Convenios Interadministrativos 31

3 CUADRO DE TIPIFICACIÓN DE HALLAZGOS 32

4 ANEXOS 32 41. PLAN DE MEJORAMIENTO

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 4 de 32

INFORME FINAL DE AUDITORÍA

Ciudad y Fecha

Señor

JOSE EUGENIO CACERES SUAREZ Alcalde Municipal Labateca – Norte de Santander E.S.D.

Asunto: Informe Final de Auditoria Especial, vigencia 2014.

La Contraloría General del Departamento Norte de Santander con fundamento en las

facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó

Auditoría Modalidad Especial al ente que usted representa, a través de la evaluación de

los principios de eficiencia, eficacia y equidad con que se administraron los recursos

puestos a disposición y los resultados de la gestión a través de la contratación

administracion realizada por la administracion municipal de Labateca de la vigencia 2014.

Es responsabilidad de la Administración el contenido de la información suministrada por la

Entidad y analizada por la Contraloría General del Departamento Norte de Santander, que

a su vez tiene la responsabilidad de producir un informe que contenga el concepto sobre

la gestión adelantada por la administracion, que incluya pronunciamientos sobre el

acatamiento a las disposiciones legales por parte de la administracion municipal en la

información contenida en los soportes allegados a esta departamental para su estudio y

análisis; es de aclarar que la revisión de la información se realizo desde las oficinas de

esta departamental.

El informe contiene la evaluación de los aspectos de la gestión administrativa y de

contratación, que una vez detectados como deficiencias por la comisión de auditoría,

serán corregidos por la Entidad, lo cual contribuye a su mejoramiento continuo y por

consiguiente en la eficiente y efectiva producción y/o prestación de bienes y/o servicios en

beneficio de la ciudadanía, fin último del control.

La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de

auditoría prescritos por la Contraloría General del Departamento Norte de Santander,

compatibles con las de general aceptación; por tanto, requirió acorde con ellas, de

planeación y ejecución del trabajo, de manera que el examen proporcione una base

razonable para fundamentar los conceptos y la opinión expresada en el informe. El control

incluyó examen sobre la base de pruebas selectivas, evidencias y documentos que

soportan la gestión de la Entidad.

Se remite el presente Informe Final para que en un término de quince (15) días hábiles

contados a partir del recibido del mismo, se realice el Plan de Mejoramiento incluyendo

los hallazgos administrativos confirmados en éste informe, el cual se debe enviar a la

Contraloría General del Departamento en medio físico y de forma digital a los correos

[email protected] y [email protected]. De no allegar el Plan de

Mejoramiento, se trasladará el hecho al proceso sancionatorio, según lo reglamenta la

Resolución interna No. 0705 del 30 de noviembre de 2011 de ésta departamental.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 5 de 32

INFORME FINAL DE AUDITORÍA

1. RESULTADOS DE LA AUDITORÍA

1.1.1 CONTROL DE GESTIÓN

Como resultado de la auditoría adelantada, El concepto sobre el Control de Gestión es

Favorable – Desfavorable, como consecuencia de la evaluación de los siguientes

Factores:

1.1.2.1 Ejecución Contractual

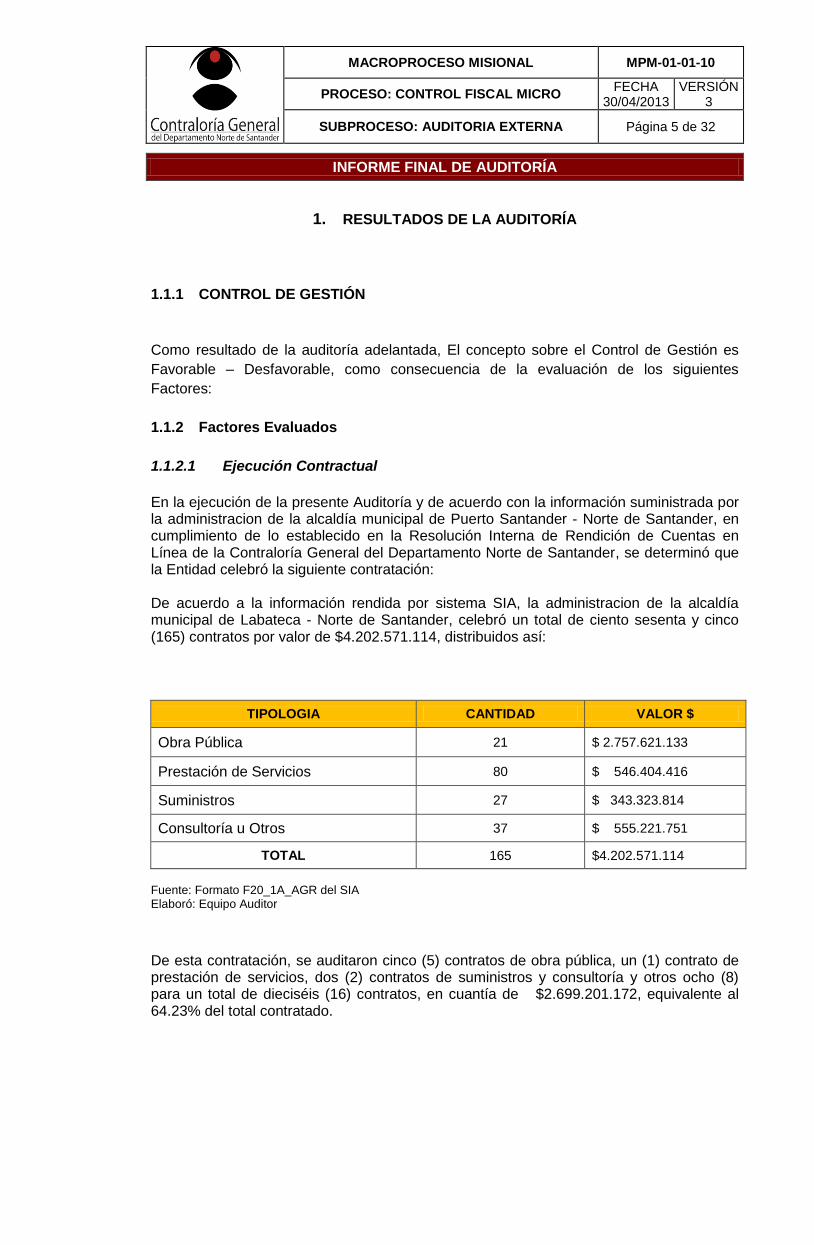

En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la administracion de la alcaldía municipal de Puerto Santander - Norte de Santander, en cumplimiento de lo establecido en la Resolución Interna de Rendición de Cuentas en Línea de la Contraloría General del Departamento Norte de Santander, se determinó que la Entidad celebró la siguiente contratación: De acuerdo a la información rendida por sistema SIA, la administracion de la alcaldía municipal de Labateca - Norte de Santander, celebró un total de ciento sesenta y cinco (165) contratos por valor de $4.202.571.114, distribuidos así:

TIPOLOGIA CANTIDAD VALOR $

Obra Pública 21 $ 2.757.621.133

Prestación de Servicios 80 $ 546.404.416

Suministros 27 $ 343.323.814

Consultoría u Otros 37 $ 555.221.751

TOTAL 165 $4.202.571.114

Fuente: Formato F20_1A_AGR del SIA Elaboró: Equipo Auditor

De esta contratación, se auditaron cinco (5) contratos de obra pública, un (1) contrato de prestación de servicios, dos (2) contratos de suministros y consultoría y otros ocho (8) para un total de dieciséis (16) contratos, en cuantía de $2.699.201.172, equivalente al 64.23% del total contratado.

1.1.2 Factores Evaluados

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 6 de 32

INFORME FINAL DE AUDITORÍA

TABLA 1-1

GESTIÓN CONTRACTUAL ENTIDAD AUDITADA

VIGENCIA

VARIABLES A EVALUAR

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

Promedio

Ponderación Puntaje

Atribuido Prestación Servicios

Q Contratos

Suministros

Q Contratos

Consultoría y Otros

Q Contratos

Obra Pública

Q

Cumplimiento de las especificaciones técnicas 0 0 100 1 63 8 100 2 72.73 0.50 36.4 Cumplimiento deducciones de ley 0 0 100 1 100 8 100 2 100.00 0.05 5.0 Cumplimiento del objeto contractual

0 0 100 1 94 8 100 2 95.45 0.20 19.1 Labores de Interventoría y seguimiento

100 1 100 2 56 8 100 2 73.08 0.20 14.6

Liquidación de los contratos 0 0 100 1 88 8 100 2 90.91 0.05 4.5

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL 1.00 79.6

Calificación

Con deficiencias

Eficiente 2

Con deficiencias 1

Ineficiente 0

Como resultado de la auditoría adelantada, la opinión de la gestión en la Ejecución Contractual, presenta deficiencias, como consecuencia de los hechos observados en cada uno de los contratos procesados por la matriz en el desarrollo de la auditoria, la cual dio una calificación de 79.6% resultante de ponderar los aspectos que se relacionan a continuación: 1.1.2.1.1 Obra Pública De un universo de veintiún (21) contratos se auditaron cinco (5) contratos de Obra Pública; por valor de $2.244.544.751, equivalente al 53.41% del valor total contratado, de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

HALLAZGOS

Contrato de Obra Pública No. 040 de 7 de marzo de 2014 Contratista: Unión Temporal vías Labateca, NIT 900.708.473 Objeto: Mantenimiento y mejoramiento de la vía Labateca, La Angelina, La Lorena en el municipio de Labateca. Departamento Norte de Santander Valor: $1.799.999.576 De acuerdo a la Disponibilidad y Registro Presupuestal, se observa que los recursos corresponden al orden nacional; en razón, la revisión y análisis de este contrato no es competencia de esta departamental.

Contrato de Obra Pública No. 042 de 2 de abril de 2014 Contratista: Consorcio Parques Deportivos Labateca, NIT 900.717.444 Objeto: Rrecuperación del escenario deportivo de la Institución Educativa Nuestra Señora de las Angustias. Municipio de Labateca. Departamento Norte de Santander Valor: $249.428.499

De acuerdo a la disponibilidad y registro presupuestal, se observa que la mayor parte de los recursos ejecutados en este contrato corresponden al orden nacional; en razón, la revisión y análisis del mismo no es competencia de esta departamental.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 7 de 32

INFORME FINAL DE AUDITORÍA

Contrato de Obra Pública No. 048 de 12 de abril de 2014

Contratista: Carlos Arturo Contreras Mora, C.C. 88.156.129 Objeto: Construcción encerramiento de la cancha barrio Enrique Morales del municipio de Labateca Norte de Santander Valor: $17.190.000 ESTE CONTRATO FUE OBJETO DE DENUNCIA BAJO EXPEDIENTE No. D-130-04-01-014-054, EN LA CUAL SE DETERMINO HALLAZGO ADMINSTRATIVO CON PRESUNTA INCIDENCIA DISCIPLINARIA, POR LO CUAL SE REMITIO A LA PROCURADURIA PROVINCIAL DE CUCUTA PARA LO DE SU COMPETENCIA.

Contrato de Obra Pública No. 109 de 19 de septiembre de 2014 Contratista: Juan José Blanco Vera; C.C. 1.094.662.926 Objeto: Adquisición de materiales y mano de obra para mejoramiento de 3 viviendas en zona urbana del municipio de Labateca; en cubierta, varillas, pisos, muros e instalaciones sanitarias Valor: $17.195.100 Duración: veinte (20) días Supervisor: Luis Jesús Vega Hernández, C.C. 5.457.069 Disponibilidad Presupuestal: CD 090104 de 1 de septiembre de 2014 Rubro Presupuestal: CD 090104 de 1 de septiembre de 2014 Registro Presupuestal No. Rubros Presupuestales. 235.03.12.04 Cof. Construcción y mejoramiento de vivienda, 236.11.01 Programa de vivienda para la prosperidad y 240.2.4.7.01 Reconstrucción de vivienda zona urbana y rural. Modalidad de Contratación: Selección abreviada de mínima cuantía

1 Observación Administrativa

Se evidencia certificado de disponibilidad presupuestal N° CD 090104 de 01 de sep. de 2014 por valor de $17.195.000. Se evidencia acta de inicio de fecha 19 de septiembre de 2014. Teniendo en cuenta que no se hace la visita técnica a las obras, no se obtienen datos precisos de la calidad y cantidades de obra ejecutadas en cada contrato, ya que las fotografías no aportan total evidencia; por lo cual se da crédito al ACTA DE ENTREGA DEL TRABAJO REALIZADO AL SEÑOR ELI CABALLERO ROJAS PROPIETARIO DE UNA DE LAS VIVIENDAS OBJETO DE ESTE CONTRATO firmada por el beneficiario; ACTA DE ENTREGA DEL TRABAJO REALIZADO A LA SEÑORA EDELMIRA SERRANO MALDONADO PROPIETARIA DE UNA DE LAS VIVIENDAS OBJETO DE ESTE CONTRATO firmada por la beneficiaria y ACTA DE ENTREGA DEL TRABAJO REALIZADO A LA SEÑORA TERESA PARADA PROPIETARIA DE UNA DE LAS VIVIENDAS OBJETO DE ESTE CONTRATO firmada por la beneficiaria Y a la CERTIFICACION hecha por el secretario de Planeación e Infraestructura TITO ZAEL HERNÁNDEZ MORA de fecha 07 de octubre de 2014 y al ACTA DE RECIBO FINAL de fecha 07 de Octubre de 2014 firmada por TITO ZAEL HERNÁNDEZ MORA Secretario de Planeación e Infraestructura como supervisor y JUAN JOSÉ BLANCO VERA Contratista y ACTA DE LIQUIDACION de fecha 06 de noviembre de 2015 firmada por JOSE EUGENIO CACERES SUAREZ Alcalde Municipal, JUAN JOSÉ BLANCO VERA Contratista y TITO ZAEL HERNÁNDEZ MORA Secretario de Planeación e Infraestructura supervisor. Análisis de precios:

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 8 de 32

INFORME FINAL DE AUDITORÍA

Se tomaron como precios de referencia comercial los registrados en el informe de los precios de la construcción Construprecios del mes de septiembre de 2014. Se realizó el análisis de precios unitarios de las actividades descritas en el contrato de acuerdo a los precios comerciales y se comparó con los valores unitarios que presento el contratista en su propuesta, encontrándose que los mismos no presentan sobrecosto y los ajustes obedecen a la inaccesibilidad a los sitios de ubicación geográfica de la obra, incrementando el transporte y la mano de obra de cada actividad. En los estudios y documentos se evidencia el presupuesto estimativo del contrato, pero no se evidencian las variables utilizadas para calcular las cantidades de obra a ejecutar para cada una de las viviendas. Art. 20 numeral 2 y 4 del Decreto 1510 de 2013. En los estudios previos no se evidencian especificaciones técnicas; en virtud a lo anterior, esta departamental hace una observación administrativa

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 9 de 32

INFORME FINAL DE AUDITORÍA

DESCARGOS DEL MUNICIPIO FUNDAMENTOS DE LA DEFENSA - DESCARGOS:

Explicaciones de las especificaciones técnicas.

Se allegan los cálculos de las cantidades de obra por cada una de las viviendas. ESPECIFICACIONES TECNICAS ADQUISICIÓN DE MATERIALES Y MANO DE OBRA PARA EL MEJORAMIENTO DE TRES VIVIENDAS EN LA ZONA URBANA DEL MUNICIPIO DE LABATECA NORTE DE SANTANDER. VIGA DE ARRASTRE VAR. DE ½” Y ¼” DE .25 M X .20 M. La viga de arrastre consta de una canastilla en varilla de ½” y flejes de ¼”, cada 15 cm. Los flejes son de 15 cm x 20 cm dejando 5cm para cubrimiento del concreto de 3000psi. Su armado se hace con tabla de 25 cm dejando un anchor de 20 cm para el concreto. Para este trabajo se requiere de arena lavada y triturado de ¾”. El pago se hace por metros lineales según el análisis de precios tomando como base los precios de la región. COLUMNAS EN VAR. DE ½” Y FLEJES DE ¼” DE .20 M X .12 M Las columnas se construirán en varilla de ½” y flejes de ¼” cada 15 cm. Los flejes se harán de 7cm y 15cm dejando 5 cm para el cubrimiento del concreto de 3000 psi. Su armado se hace en tabla de 25 cm de ancho y 2.40 m de alto colocada sobre los muros de ladrillo No.5. El pago se hace por metros lineales según el análisis de precios tomando como base los precios de la región. VIGA DE CORONA VAR. DE 3/8” Y ½” DE .20M X .12 M. Las vigas de corona se construirán en varilla de 3/8” y flejes de ¼” cada 15 cm. Los flejes se harán de 7cm y 15cm dejando 5 cm para el cubrimiento del concreto de 3000 psi. Su

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 10 de 32

INFORME FINAL DE AUDITORÍA

armado se hace en tabla de 25 cm de ancho y 2.40 m de largo colocada sobre los muros de ladrillo No.5. El pago se hace por metros lineales según el análisis de precios tomando como base los precios de la región. MURO EN LADRILLO MACIZO Los muros en ladrillo macizo se construirán con ladrillo macizo de 12 cm de ancho, 7 cm de alto y 25 cm de largo, pegados con mortero en proporción de 1-4. Su pago se hará por m2. según el análisis de precios tomando como base los precios de la región. MURO EN BLOQUE No. 5 Los muros en bloque No.5 se construirán en bloque de 10 cm de ancho, 2ocm de alto y 30 cm de largo, pegados en mortero en proporción de 1-4. Su pago se hará por m2. según el análisis de precios tomando como base los precios de la región. PAÑETE ESPESOR .O2M Los pañetes se harán con mortero 1:3 en espeso de 0,05 m Su pago se hará por m2. según el análisis de precios tomando como base los precios de la región. CUBIERTA EN ETERNIT Y CERCHA METALICA La cubierta se hará en tejas de fibrocemento y cerchas metálicas cal. 18 de 3” x 1”1/2”, estas colocadas en un mínimo de luz de 1.50 metros, pintada la teja de fibrocemento con vinilo tipo 2 y la cercha con anticorrosivo. Su pago se hará por m2. según el análisis de precios tomando como base los precios de la región. CUBIERTA EN ZINC Y CERCHA METALICA La cubierta se hará en tejas zinc y cerchas metálicas cal. 18 de 2” x 1”, estas colocadas en un mínimo de luz de 1.50 metros, pintada la cercha con anticorrosivo. Su pago se hará por m2. Según el análisis de precios tomando como base los precios de la región. PISOS EN CONCRETO DE E: 0,05 M Los pisos se harán en concreto de 3000psi, con un espesor de 0,05 m. se utilizará arena lavada y triturado de ¼”. Su pago se hará por m2. Según el análisis de precios tomando como base los precios de la región. PUNTOS ELECTRICOS Los puntos eléctricos se constarán de 12 metros lineales de alambre No.12 y No. 14 elaborado en tubo conduit de ½” y caja de 2 x 4 y caja de 4 x 4, resanados en mortero 1.3. Su pago se hará por metros lineales, según el análisis de precios tomando como base los precios de la región. RED ELÉCTRICA ALAMBRE No. 12 La red eléctrica con alambre No. 12 consta de alambre centelsa No.12 elaboración de la regata, colocación del tubo conduit y resanes en mortero 1:3 Su pago se hará por metros lineales, según el análisis de precios tomando como base los precios de la región. SALIDA DE ROSETAS la salida de roseta, consta de la instalación de la roseta a la salida del cableado. Su pago se hará por unidades, según el análisis de precios tomando como base los precios de la región. SUMINISTRO E INSTALACION DE INTERRUPTORES El suministro y la instalación de interruptores, consta del suministro y la instalación de los interruptores a la salida del cableado preestablecido. Su pago se hará por unidades, según el análisis de precios tomando como base los precios de la región. INSTALACIONES SANITARIAS Las instalaciones sanitarias de 4”, 3” y 2”, constan de una T y un codo de 4”, 3” o 2” según sea la instalación sanitaria, para esto se utilizará pegante pvc. Y limpiador pvc. Su pago se hará por puntos, según el análisis de precios tomando como base los precios de la región.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 11 de 32

INFORME FINAL DE AUDITORÍA

SUMINISTRO E INSTALACIÓN DE TUBERÍA DE 4”, 3” Y 2”, Consta del suministro e instalación de la tubería sanitaria según sea la conexión a realizar, de 4”, de 3” o de 2”. Se utiliza limpiador y pegante pvc. Su pago se hará por metros lineales, según el análisis de precios tomando como base los precios de la región. SUMINISTRO E INSTALACION DE TUBO DE ½” HIDRAÚLICA Consta de la abertura de regatas y del suministro e instalación de la tubería hidráulica de 1/2”. Se utiliza limpiador y pegante pvc. Su pago se hará por metros lineales, según el análisis de precios tomando como base los precios de la región. INSTALACIONES HIDRAÚLICAS Las instalaciones hidráulicas se hacen en accesorios de 1”, ¾” y ½”se utiliza máximo de un metro de tubo de 1”, ¾” o ½”, según sea la conexión a utilizar, se utiliza pegante y limpiador de pvc. Su pago se hará por puntos, según el análisis de precios tomando como base los precios de la región. TANQUE DE ALMACENAMIENTO DE AGUA DE 500 LITROS Consta de un tanque plástico de una capa de 500 litros de capacidad, con los accesorios como son: flotador, llave de paso de ½” y accesorios de salida de ¾” y ½”. Su pago se hará por unidad, según el análisis de precios tomando como base los precios de la región.

CALCULOS DE LAS CANTIDADES DE OBRA

Las variables que se utilizaron para determinar las cantidades de obra en el contrato No. 109 de 2014 se hicieron según las medidas y cantidades determinadas en el presupuesto elaborado por la oficina de Planeación. Para tal fin se hicieron las visitas técnicas por parte de la oficina de Planeación y se determinaron las cantidades de obra a realizar en estos mejoramientos de vivienda, para esto se utilizó fluxómetros y niveles de precisión. El análisis de precios unitarios de materiales y mano de obra, se tomó en cuenta como base la cartilla de construprecios del año 2014 y a la vez se hizo la comparación con los precios de la región ajustándolos en su medida por la distancia de consecución de estos. Es importante señalar que el interventor es el señor SECRETARIO DE PLANEACION E INFAESTRCTURA del municipio de Labateca y no el señor LUIS VEGA, quien ejerce como secretario de gobierno CONCLUSION DE LA CONTRALORIA Con relación a las especificaciones técnicas se aceptan los descargos teniendo en cuenta que la administración allega las explicaciones a las mismas, las cuales se señalan dentro de los estudios previos. En cuanto a las variables utilizadas no se aceptan los descargos y se confirma el Hallazgo Administrativo teniendo en cuenta que en los estudios y documentos previos, se evidencia el presupuesto estimativo del contrato, pero no se encuentran detalladas y/o discriminadas las variables utilizadas para calcular las cantidades de obra a ejecutar para cada una de las viviendas. Según (Art. 20 numeral 4 Decreto 1510 de 2013). Se deberá someter a plan de mejoramiento por parte de la entidad. Conforme a lo anterior, por causa de no darse la aplicación completa al artículo 20 numeral 4 del decreto 1510 de 2013, se presenta una falencia en el proceso precontractual que dificulta la elaboración del presupuesto oficial del contrato y de igual forma el seguimiento a la ejecución contractual, lo que impide a la administración obtener información detallada para evaluar el precio y con ello tomar las decisiones pertinentes sobre la evaluación de dichas variables y mejorar el control en las diferentes etapas del proceso contractual.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 12 de 32

INFORME FINAL DE AUDITORÍA

Contrato de Obra Pública No. 149 de 28 de noviembre de 2014

Contratista: Evelio Rincón Lozano, C.C. 88.142.909 Objeto: Ampliación, optimación y mejoramiento de los acueductos rurales del municipio de Labateca Norte de Santander Valor: $160.731.576 De acuerdo a certificación allegada por la administracion municipal, el contrato se encuentra en ejecucion y a la fecha no se han efectuado pagos; por tal razón, esta departamental no se pronunciara al respecto y se tendrá en cuenta para posterior revisión y análisis. 1.1.2.1.2 Prestación de Servicios De un universo de doscientos cincuenta y tres (253) contratos se auditaron seis (6) contratos de prestación de servicios; por valor de $141.502.720, equivalente al 06.43% del valor total contratado, de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

HALLAZGOS

Contrato de Prestación de Servicios No. 157 de 20 de diciembre de 2014

Contratista: José Antonio Sánchez, C.C. 13.250.886 de Cúcuta Objeto: Actualización del Modelo Estándar de Control Interno para municipio de Labateca Norte de Santander Valor: $26.000.000 Duración: un (1) mes Mediante certificación del señor Luis Jesús Vega Hernández, C.C. 5.457.069 Secretario de Gobierno y Jefe de Recursos Humanos quien ejerce la supervisión del contrato, manifiesta que el mismo se encuentra en ejecucion y a la fecha no se ha efectuado pago alguno, por enfermedad del contratista, y porque se está en la etapa de la actualización del MECI en cumplimiento al Decreto 943 de mayo de 2014; por tal razón, esta departamental no se pronunciara al respecto y se tendrá en cuenta para posterior revisión y análisis. 1.1.2.1.3 Suministros

De un universo de cuarenta y dos (43) contratos se auditaron ocho (8) contratos de suministros; por valor de $196.835.000, equivalente al 08.95% del valor total contratado, de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

HALLAZGOS

Contrato de Compra Venta No. 126 de 24 de octubre de 2014 Contratista: Luz Elena Velasco Mendoza, C.C. 27.737.307 de Labateca. Objeto: Compra venta lote para vivienda urbana en el municipio de Labateca Santander Valor: $110.000.000 Una vez analizados los documentos soportes allegados por la administracion municipal de Labateca, no se observaron irregularidades en la ejecucion y compra del predio.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 13 de 32

INFORME FINAL DE AUDITORÍA

Contrato de Suministros No. 162 de 23 de diciembre de 2014

Contratista: Guillermo León García Vargas, C.C. 5.457.641 Objeto: Realizar el apoyo logístico incluyendo el suministro de insumos y materiales para la ejecucion de los procesos de vigilancia, control y seguimiento de salud pública, especialmente las actividades tendientes a evitar y prevenir la propagación de enfermedades virales como el chicunguña, así como también dar apoyo a pacientes de lepra que habitan tanto en el área urbana como rural en el municipio de Labateca Norte de Santander Valor: $9.867.900

2. Observación Administrativa con Presunta Incidencia Sancionatoria. La administracion municipal de Labateca no allego la información completa como: acta de supervisión, acta final, recibido a satisfacción del objeto contractual, comprobantes de egreso y el acta de liquidación del contrato; lo que impide a estar comisión realizar el análisis y revisión de la ejecucion y complimiento del mismo; lo que conlleva a un incumplimiento de la Resolución No. 705 de 2011 emanada de esta departamental. DESCARGOS DEL MUNICIPIO La administracion municipal allego la siguiente información mediante correo electrónico del día 29 de abril de 2019.

Acta de acuerdo No. 001 de 26 de diciembre de 2014

Informe de actividades de supervisión al contrato 162 de 2014 del 24 de diciembre de 2014

Acta final de 24 de febrero de 2015 CONCLUSION DE LA CONTRALORIA Revisada y analizada los documentos soportes allegados por la administracion municipal de Labateca – Norte de Santander, se aceptan los soportes allegados desvirtuándose la Observación Sancionatoria; es de aclarar que la administracion municipal no allego el acta de liquidación del contrato ni el comprobante de egreso, documentos necesarios para realizar un mejor cumplimiento en la ejecucion del mismo; en razón, se deben tomar las acciones administrativas necesarias para que en futuro se rinda la información con todos y cada uno de los soportes de la ejecucion del los mismos. Igualmente la administracion municipal debe tomar las acciones administrativas necesarias en procura de mantener en orden cronológico todos los documentos soportes de todos y cada uno de los contratos, que faciliten su revisión y análisis. 1.1.2.1.4 Consultoría y Otros De un universo de treinta y siete (37) contratos de consultoría y otros, se auditaron ocho (8) contratos; por valor de $308.788.521, equivalente al 07.35% del valor total contratado, de los cuales de evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión; con el siguiente resultado:

CONTRATO DE CONSULTORIA No. 088 DE 12 DE AGOSTO DE 2014 CONTRATISTA: COOPROCONAS, NIT 807.002.270

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 14 de 32

INFORME FINAL DE AUDITORÍA

OBJETO: auditoria de los procesos de gestión del régimen subsidiado en salud para el cumplimiento del seguimiento y control del aseguramiento de los afiliados y el acceso oportuno y de calidad al plan de beneficios municipio de Labateca. VALOR: $36.500.000 Analizada la información allegada por la administracion municipal, no se observaron irregularidades en los soportes de elaboración y ejecucion del contrato facilitada por la administracion municipal; toda vez que se evidencian en el medio magnético los informes de actividades realizadas por el contratista, base de datos; así, como los informes de supervisión que hacen referencia al desarrollo y cumplimiento del objeto contratado.

CONVENIO INTERADMINISTRATIVO No. 005 DE 2 DE ENERO DE 2014 ASOCIACION NUESTRA SEÑORA DE LAS ANGUSTIAS ADULTO MAYOR Y EL MUNICIPIO DE LABATECA. OBJETO: desarrollar de forma coordinada el programa de atención integral que requieren los adultos mayores que se encuentran en situación de indigencia extrema pobreza y abandono y que se encuentran institucionalizados en el Hogar o Casa de Vida Santa Teresita de Lisieux. VALOR: $26.100.000 DURACION: seis (6) meses SUPERVISOR: Luis Jesús Vega Hernández, C.C. 5.457.069 DISPONIBILIDAD PRESUPUESTAL: CD 010236 de 2 de enero de 2014 REGISTRO PRESUPUESTAL: RP 010225 de 2 de enero de 2014 RUBRO: 237.09.01 Apoyo Proyecto Tercera Edad. MODALIDAD DE CONTRATACION: Directa

3. Observación Administrativa. De acuerdo al objeto contractual, se puede considerar que la atención del adulto mayor debe ser integral; es decir, esta no solo debe limitarse a la atención en alimentación, cuidado, limpieza y mantenimiento del hogar Santa Teresa de Lisieux, sino que esta debe estar complementada en deportes, recreación, salud física y mental; no se allego propuesta del convenio. Analizados los documentos soportes allegados por la administracion municipal de la ejecucion del convenio, se observa que los recursos solo se están ejecutando para la compra de alimentos, elementos de aseo, limpieza y el pago del personal que atiende a los once (11) adultos mayores que habitan el Hogar Santa Teresa de Lisieux, no se evidencia el apoyo y/o acompañamiento de un profesional en nutrición y dietética para que guie las minutas alimenticias (desayunos, almuerzo y cena), a pesar que dentro de las facturas presentadas por la Asociación Nuestra Señora de la Angustias Adulto Mayor se observa una gran cantidad de la compra alimento como soporte de la ejecucion del convenio, no sucede lo mismo en el registro fotográfico allegado por la administracion municipal donde los alimentos servidos a los adultos mayores no corresponden a la gran variedad de los alimentos registrados en las facturas allegadas; en razón, es necesario que la administracion municipal realice una supervisión detallada de la ejecucion de los recursos del convenio de apoyo y se garantice el mejor beneficio de los mismos tal y como está consagrado en el Título III de la Ley 1251 de 2008, donde se detallan los requisitos para el funcionamiento de las instituciones prestadoras de servicios de atención y protección integral del adulto mayor; como son: Reglamento interno, Nivel nutricional, Infraestructura, Talento Humano, Plan de atención de emergencia médica, Área ocupacional, Salud mental e integración psico – social familiar y así, poder garantizar su atención integral, en consecuencia esta departamental hace una observación administrativa.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 15 de 32

INFORME FINAL DE AUDITORÍA

DESCARGOS DEL MUNICIPIO FUNDAMENTOS DE LA DEFENSA - DESCARGOS: El Municipio ha sido cauteloso en lo que respeta a la alimentación a través de la supervisión exigiendo una alimentación balanceada con los debidos pueden comer lo mismo. Las fotos no se corresponden a la alimentación que se les suministra, se cumple con la dieta dada por el médico tratante y el suministro de comida de acuerdo a las patologías Como podemos apreciar el Municipio tuvo conocimiento a través de la supervisión de varios actos allegados por el señor Representante legal de la Asociación nuestra señora de las angustias donde se cumple plenamente con los procedimientos y disposiciones legales, los que prestan mérito de valoración y ponderación son estos:

1. Documento de fecha 02 de febrero de 2015 , dirigido al médico de Hospital el Municipio

2. Documento del 02 de febrero de 2015. Dirigido al coordinador del ente deportivo 3. Documento de fecha 01 de febrero del 2015 dirigido al señor Alcalde Municipal

Los anteriores actos suscritos por el representante legal de la Asociación nuestra señora de las angustias. CONCLUSION DE LA CONTRALORIA Revisados y Analizados los documentos soportes y alegatos allegados por la administracion municipal de Labateca – Norte de Santander, esta departamental, acepta

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 16 de 32

INFORME FINAL DE AUDITORÍA

los descargos presentados; toda vez, que se aprecia que en los soportes allegados que se han tomado las acciones correctivas en procura de una mejor atención integral que permita una mayor nivel de vida de las personas de la tercera edad que son beneficiarios del hogar Santa Teresa de Lisieux, lo que permitirá la atención integral tal y como está consagrado en el Título III de la Ley 1251 de 2008.

CONVENIO INTERADMINISTRATIVO No. 015 DE 2 DE ENERO DE 2014 ASOCIACION NUESTRA SEÑORA DE LAS ANGUSTIAS ADULTO MAYOR Y EL MUNICIPIO DE LABATECA. OBJETO: establecer términos y condiciones de cooperación y apoyo entre el municipio de Labateca y la Asociación Nuestra Señora de las Angustias Adulto Mayor para la vinculación de este ultimo al programa de transporte escolar. Como programa de interés público y utilidad general en la jurisdicción del municipio de Labateca.

VALOR: $82.026.000 aporte de la alcaldía y $5.000.000 aportes de la Asociación DURACION: ciento diecinueve (119) días SUPERVISOR: Luis Jesús Vega Hernández, C.C. 5.457.069 DISPONIBILIDAD PRESUPUESTAL: CD 010235 de 2 de enero de 2014 REGISTRO PRESUPUESTAL: RP 012407 de 24 de enero de 2014 RUBRO: 231.02.01 Transporte Escolar MODALIDAD DE CONTRATACION: Directa

4. Observación Administrativa con presunta incidencia Disciplinaria. Analizada la información allegada por la administracion del municipio de Labateca, se pudo apreciar que la Asociación Nuestra Señora de las Angustias Adulto Mayor, presuntamente viene incumpliendo lo pactado en el convenio más exactamente en la CLAUSULA SEGUNDA. OBLIGACIONES DEL CONTRATISTA: “el contratista se compromete para con el municipio de Labateca a cumplir con las siguientes disposiciones de orden legal: 1) Decreto 805 de 2008 modificado por el artículo 1 del Decreto 4817 de 2010, podrán ofrecer y prestar dicho servicio hasta el 31 de diciembre de 2014, siempre y cuando acrediten los siguientes requisitos: solicitud dirigida a la autoridad de transporte municipal, suscrita por el propietario del vehículo, copia del contrato de prestación de servicios celebrado entre el propietario del vehículo y padres de familia, o entidad contratante del servicio, licencia de transito del automotor, seguro obligatorio de accidentes – SOAT, certificado de revisión técnico mecánica y de gases vigentes, certificación del sistema de comunicación bidireccional entre el contratante del servicio y el conductor del vehículo, copias de las pólizas de responsabilidad civil contractual y extracontractual, vigentes,…” De acuerdo a los soportes allegados por la administracion municipal donde se aporta la documentación de los vehículos que prestan el servicio de transporte, se observa: que en su mayor parte se encuentran con licencias de conducción vencidas, SOAT vencidos, sin certificados de gases y revisión técnica mecánica vencidos, sin pólizas de responsabilidad civil contractual y extracontractual; situación que pone en alto grado de riesgo a los estudiantes que son transportados en estos vehículos. Igualmente se observa que la administracion municipal viene realizando este tipo prestación de servicios de transporte escolar mediante convenios de cooperación y apoyo, sin que la Asociación Nuestra Señoras de las Angustias Adulto Mayor de Labateca, presuntamente tenga la reconocida idoneidad y experiencia que acrediten la capacidad técnica y administrativa para prestar esta clase servicios tal como reza en el Decreto No. 777 de 1992 y decreto No. 498 de 1998 en concordancia con el artículo 355 de la Constitución Política de Colombia; lo que se puede apreciar es la subcontratación de este servicio. La administracion municipal se viene amparando en la los artículos 73 y 76 del Decreto 1510 de 2013, para realizar esta clase de convenios de apoyo y asociación, por la

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 17 de 32

INFORME FINAL DE AUDITORÍA

modalidad de la contratación directa; sin tener en cuenta que esta normatividad se da para los convenios interadministrativos; es decir, entre entidades públicas; por tal razón, esta departamental considera que presuntamente la modalidad de convenio para la prestación del servicio de transporte escolar no es la mas idónea, en consecuencia se realiza una observación administrativa con presunta incidencia disciplinaria.

DESCARGOS DEL MUNICIPIO FUN DAMENTOS DE LA DEFENSA - INFORME DE DESCARGOS:

Comedidamente me permito manifestarle que la supervisión del convenio instruyo al señor representante legal de la Asociación para que diera cumplimiento al convenio este manifestó que había instruido a los señores conductores tal documentación y estos habían quedado de ponerse al orden del día pero que era un gremio difícil de manejar y no podía paralizarse el servicio de transporte de los estudiantes si se daba una orden de suspender actividades en ese sentido, hasta que cumplieran los requisitos para evitar una deserción escolar . Por nuestra parte han existido requerimientos, pero son los únicos carros disponibles que prestan ese servicio Se ha optado por un convenio porque el Municipio no tiene personal suficiente para el pago de conductores, esta clase de contratos son riesgosos y del Municipio hacerlos tendrían que ser contratos de trabajo que harían más onerosos los costos En el convenio la asociación aporta costos, personal y logística que cuesta dinero, asume los pagos a los conductores, vigilan el cumplimiento de las rutas al igual que la supervisión

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 18 de 32

INFORME FINAL DE AUDITORÍA

Si el Municipio realizara un proceso de invitación publica menos se presentarían los conductores, prueba de ello es que para el año 2015 el municipio inicio sendas invitaciones púbicas para darle mayor transparencia y objetividad al proceso y no se presentó ningún proponente Prueba de que el municipio ha estado acucioso y atento a hacer cumplir el convenio es el documento de supervisión de febrero 27 de 2014, suscrito por el Señor LUIS JESUS VEGA HERNANDEZ, donde insta al representante legal de la señora de las angustias a cumplir con las disposiciones legales contenidas en el convenio. Esperamos señores comprensión en este caso CONCLUSION DE LA CONTRALORIA Revisados y Analizados los documentos soportes y alegatos allegados por la administracion municipal de Labateca – Norte de Santander, esta departamental, no acepta los descargos presentados; toda vez, que se observa que la prestación del servicio de transporte escolar por parte de Asociación Nuestra Señoras de las Angustias Adulto Mayor de Labateca no es la más idónea, tal y como se pudo observar en la revisión de los soportes del convenio, donde se pudo apreciar la falta de requisitos tal como es el caso de licencias de conducir vencidas, SOAT vencidos, falta de revisión técnico-mecánica de los vehículos que prestan el servicio y la carencias de pólizas de responsabilidad contractual y extracontractual en la mayor parte de los conductores entre otros, entonces no podemos decir en este caso que la asociación es la más idónea en la prestación del servicio de transporte escolar, toda vez, que la falta de estos requisitos ponen en alto grado de riesgo la prestación del servicio de transporte escolar a la población estudiantil beneficiada del municipio de Labateca. En consecuencia se da un presunto incumplimiento al Decreto No. 777 de 1992 y Decreto No. 498 de 1998 en concordancia con el artículo 355 de la Constitución Política de Colombia y presuntamente el incumplimiento a la contratación pública consagra en la ley 80 de 1993 y sus decretos reglamentarios al realizar esta clase de convenios con entidades privadas, en razón, esta departamental Confirma el Hallazgo Administrativo con presunta incidencia Disciplinaria

CONVENIO INTERADMINISTRATIVO No. 061 DE 1 DE JULIO DE 2014 ASOCIACION NUESTRA SEÑORA DE LAS ANGUSTIAS ADULTO MAYOR Y EL MUNICIPIO DE LABATECA. OBJETO: desarrollar de forma coordinada el programa de atención integral que requieren los adultos mayores que se encuentran en situación de indigencia extrema pobreza y abandono y que se encuentran institucionalizados en el Hogar o Casa de Vida Santa Teresita de Lisieux. VALOR: $26.100.000 DURACION: seis (6) meses SUPERVISOR: Luis Jesús Vega Hernández, C.C. 5.457.069 DISPONIBILIDAD PRESUPUESTAL: CD 070101 de 1 de julio de 2014 REGISTRO PRESUPUESTAL: RP 070115 de 1 de julio de 2014 RUBRO: 236.7.07 Cof. y/o Apoyo Integral Adulto Mayor. MODALIDAD DE CONTRATACION: Directa De acuerdo al objeto contractual, se puede apreciar que la atención del adulto mayor debe ser integral; es decir, esta no solo debe limitarse a la atención en alimentación, cuidado, limpieza y mantenimiento del hogar Santa Teresa de Lisieux, sino que esta debe estar complementada en deportes, recreación, salud física y mental; no se allego propuesta económica del convenio.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 19 de 32

INFORME FINAL DE AUDITORÍA

5. Observación Administrativa. Analizados los documentos soportes allegados por la administracion municipal de la ejecucion del convenio, se observa que los recursos solo se están ejecutando para la compra de alimentos, elementos de aseo, limpieza y el pago del personal que atiende a los once (11) adultos mayores que habitan el Hogar Santa Teresa de Lisieux, no se evidencia el apoyo y/o acompañamiento de un profesional en nutrición y dietética para que guie las minutas alimenticias (desayunos, almuerzo y cena), a pesar que dentro de las facturas presentadas por la Asociación Nuestra Señora de la Angustias Adulto Mayor se observa una gran cantidad de la compra alimento como soporte de la ejecucion del convenio, no sucede lo mismo en el registro fotográfico allegado por la administracion municipal donde los alimentos servidos a los adultos mayores no corresponden a la gran variedad de los alimentos registrados en las facturas allegadas; en razón, es necesario que la administracion municipal realice una supervisión detallada de la ejecucion de los recursos del convenio de apoyo y se garantice el mejor beneficio de los mismos tal y como está consagrado en el Título III de la Ley 1251 de 2008, donde se detallan los requisitos para el funcionamiento de las instituciones prestadoras de servicios de atención y protección integral del adulto mayor; como son: Reglamento interno, Nivel nutricional, Infraestructura, Talento Humano, Plan de atención de emergencia médica, Área ocupacional, Salud mental e integración psico – social familiar y así, poder garantizar su atención integral, en consecuencia esta departamental hace una observación administrativa.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 20 de 32

INFORME FINAL DE AUDITORÍA

DESCARGOS DEL MUNICIPIO FUNDAMENTOS DE LA DEFENSA - INFORME DE DESCARGOS: El Municipio ha sido cauteloso en lo que respeta a la alimentación a través de la supervisión exigiendo una alimentación balanceada con los debidos pueden comer lo mismo. Las fotos no se corresponden a la alimentación que se les suministra, se cumple con la dieta dada por el médico tratante y el suministro de comida de acuerdo a las patologías Como podemos apreciar el Municipio tuvo conocimiento a través de la supervisión de varios actos allegados por el señor Representante legal de la Asociación nuestra señora de las angustias donde se cumple plenamente con los procedimientos y disposiciones legales, los que prestan mérito de valoración y ponderación son estos:

1. Documento de fecha 02 de febrero de 2015 , dirigido al médico de Hospital el Municipio

2. Documento del 02 de febrero de 2015. Dirigido al coordinador del ente deportivo 3. Documento de fecha 01 de febrero del 2015 dirigido al señor Alcalde Municipal

Los anteriores actos suscritos por el representante legal de la Asociación nuestra señora de las angustias. CONCLUSION DE LA CONTRALORIA Revisados y Analizados los documentos soportes y alegatos allegados por la administracion municipal de Labateca – Norte de Santander, esta departamental, acepta los descargos presentados desvirtuando la Observación Administrativa; toda vez, que se aprecia que se han tomado los correctivos en procura de el mejor nivel de vida de las personas de la tercera edad que son beneficiarios del hogar Santa Teresa de Lisieux, lo que permitirá que se les brinde una atención integral.

CONVENIO INTERADMINISTRATIVO No. 117 DE 1 DE JULIO DE 2014 ASOCIACION NUESTRA SEÑORA DE LAS ANGUSTIAS ADULTO MAYOR Y EL MUNICIPIO DE LABATECA. OBJETO: aunar esfuerzos técnicos, administrativos y financieros para desarrollar el programa adulto mayor en 563 adultos mayores de 65 años habitantes del municipio de Labateca en dotación del servicio de comedor para el centro de Bienestar Santa Teresita

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 21 de 32

INFORME FINAL DE AUDITORÍA

de Lisieux, dotación del servicio de cuidado personal del centro de bienestar Santa Teresita de Lisieux, un encuentro intergeneracional con los adultos mayores del centro de bienestar Santa Teresita de Lisieux, ejecución de 3 talleres de manualidades, suministro de 547 kits nutricionales y suministro de 547 kits de aseo para adultos mayores de 65 años. VALOR: $45.587.118 DURACION: dos (2) meses y quince (15) días SUPERVISOR: Zulay Lorena García Soto – Coordinadora del Sisben DISPONIBILIDAD PRESUPUESTAL: CD 072501 de 25 de julio de 2014 – CD100104 de 1 de octubre de 2014 REGISTRO PRESUPUESTAL: RP 100715 de 7 de octubre de 2014 RUBRO: 237.09.01 de 1 de octubre de 2014. CONVENIO INTERADMINISTRATIVO No. 0067 DE 22 DE SEPTIEMBRE DE 2014 ENTRE LA GOBERNACION DEL DEPARTAMENTO NORTE DE SANTANDER Y EL MUNICIPIO LABATECA, PARA DESARROLLAR PROGRAMA DEL ADULTO MAYOR.

6. Observación Administrativa con presunta incidencia Disciplinaria. La administracion municipal se viene amparando en la los artículos 73 y 76 del Decreto 1510 de 2013, para realizar esta clase de convenios de apoyo y asociación, por la modalidad de la contratación directa; sin tener en cuenta que esta normatividad se da para los convenios interadministrativos; es decir, entre entidades públicas; por tal razón, esta departamental considera que presuntamente la modalidad de convenio para desarrollar el programa de adulto mayor no es la más idónea; toda vez, que lo que hace la Asociación Nuestra señora de las Angustias del Adulto Mayor, es servir de intermediario en la ejecucion del Objeto contractual; es de aclarar que los Decretos 777 de 1992 y Decreto 489 de 1998, son los que regulan los convenios de asociación entre el estado y particulares, en concordancia con el artículo 355 de la Constitucción Política de Colombia, en consecuencia se realiza una observación administrativa con presunta incidencia disciplinaria.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 22 de 32

INFORME FINAL DE AUDITORÍA

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 23 de 32

INFORME FINAL DE AUDITORÍA

DESCARGOS DEL MUNICIPIO FUNDAMENTOS DE LA DEFENSA - DESCARGOS: El articulo 73 y 76 solo es aplicable entre entidades Públicas, la contratación que ha realizado el Municipio está basado en el artículo 355 de la CP, reglamentado por el decreto 777 de 1992, de ahí que el Municipio acogiéndose a esta normatividad ha determinado la opción del convenio de cooperación y apoyo. En razón a:

La asociación nuestra señora de las angustias en una entidad sin ánimo de lucro

Cumple con el decreto 777 de 1992

Es una entidad que aporta servicios que valen plata

Sus socios se caracterizan por impulsar programas de actividades sociales

Es una entidad cuyos socios residen todos en Labateca

Es una entidad que ha demostrado experiencia técnica y administrativa, prueba de ello es que funciona maravillosamente y es uno , sino el mejor centro de esta naturaleza que funciona en el departamento

Tiene idoneidad

Su idoneidad es reconocida por todo el pueblo de Labateca

Sus resultados son ampliamente satisfactorios

Han acreditado su capacidad técnica y administrativa CONCLUSION DE LA CONTRALORIA Revisados y Analizados los alegatos allegados por la administracion municipal de Labateca – Norte de Santander, esta departamental, no acepta los descargos presentados; toda vez, que la aplicación de los artículos 73 y 76 del Decreto 1510 de 2013 se da para solo para los convenios interadministrativos entre entidades públicas; por tal razón, esta departamental considera que la prestación de este servicio de suministro del objeto contractual, presuntamente la modalidad de convenio para desarrollar el programa de adulto mayor no fue el más idóneo; lo que se observa es que la Asociación Nuestra Señora de las Angustias del Adulto Mayor fue presuntamente la de servir de intermediario en la ejecucion del Objeto contractual ya que el objeto de la asociación no es precisamente la compra y venta de los productos suministrados sino que estos fueron adquiridos a otros proveedores. Es de aclarar que le Decreto 777 de 1992 y Decreto 489 de 1998, son los que regulan los Convenios de Asociación entre el estado y particulares, en concordancia con el artículo 355 de la Constitucción Política de Colombia; y lo que se observa es un presunto incumplimiento de los mismos; en razón, esta departamental Confirma el Hallazgo Administrativo con presunta incidencia Disciplinaria.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 24 de 32

INFORME FINAL DE AUDITORÍA

CONVENIO INTERADMINISTRATIVO No. 118 DE 7 DE OCTUBRE DE 2014 ASOCIACIÓN DE PRODUCTORES Y COMERCIALIZADORES AGROPECUARIOS DEL MUNICIPIO DE LABATECA Y EL MUNICIPIO DE LABATECA. OBJETO: ASOPROCOAL se compromete para con el municipio de Labateca a la adecuación, alistamiento y siembra de cien mil (100.000) almácigos de café variedad castillo aptos para su establecimiento en el campo definitivo. VALOR: $28.000.000 Analizadas la información allegada por la administracion municipal y al informe de supervisión, informe de actividades del contratista, recibidos de la comunidad y registro fotográfico, se observa que no se evidencian irregularidades en los documentos soportes allegados para su estudio.

CONVENIO INTERADMINISTRATIVO No. 137 DE 1 DE NOVIEMBRE DE 2014 ASOPRODULAB Y/O JULIO CESAR CARRILLO PARADA Y EL MUNICIPIO DE LABATECA. OBJETO: apoyo a pequeños productores organizados en las veredas de Jove, Canchica. Morgua, San Francisco, Quebrada Azul, La Laguna, Volcán, Balsa, El Resguardo. Aposentos, Chona con un plan de fertilización con abono orgánico y químico con destino a proyectos productivos que se adelantan en el municipio en el renglón hortofrutícola, mejoramiento de praderas e instalaciones pecuarias, cría y levante de peces y mejoramiento de su infraestructura. VALOR: $51.700.000 Una vez analizada la información allegada por la administracion municipal de Labateca se puede observar que no se evidencian irregularidades en los documentos soportes allegados para su estudio, los cuales hacen referencia a la ejecucion del objeto contractual.

CONVENIO INTERADMINISTRATIVO No. 163 DE 23 DE DICIEMBRE DE 2014 ASOPRODULAB Y/O JULIO CESAR CARRILLO PARADA Y EL MUNICIPIO DE LABATECA. OBJETO: establecer los términos y condiciones de cooperación y apoyo entre el municipio de Labateca y la asociación de productores de durazno de Labateca para beneficiar a 26 familias víctimas del conflicto armado mediante la implementación de un proyecto productivo de huertas caseras en las veredas Morgua. Jove, Aguas Calientes, Jaboncillo, La Ovejera, La Laguna, Balsa, El Hatico, Canchica y casco urbano del municipio de Labateca. VALOR: $10.000.000 De acuerdo a los soportes del convenio allegados por la administracion municipal de Labateca para su estudio y análisis, se aprecia que no se evidencian irregularidades en los soportes allegados los cuales hacen referencia al cumplimiento del objeto contratado. 1.2.1.1. Resultado Evaluación Rendición de la Cuenta Este punto será evaluado en el análisis de la cuenta de la vigencia 2014

1.2.1.2. Legalidad

La Legalidad se objeto de revisión en el análisis de la cuenta anualizada de la vigencia

2014.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 25 de 32

INFORME FINAL DE AUDITORÍA

1.2.1.3. Gestión Ambiental

Con base en el siguiente resultado; se emite una opinión con deficiencias de acuerdo a la calificación arrojada por la matriz de 69.0.

El resultado de la evaluación de gestión ambiental realizada por la entidad en la vigencia 2014 se basó de acuerdo al material físico enviado por la entidad a esta departamental consistente en certificaciones e informes de actividades, en temas relacionados con la apropiación, ejecución de recursos en los programas de Gestión Integral de Residuos Sólidos, Programa de Uso y Ahorro Eficiente del Agua, Plan de Saneamiento y Manejo de Vertimientos, áreas estratégicas, atención y prevención de desastres, pagos de tasa retributiva, sobretasa ambiental y programa Cero Papel, por consiguiente se pudo establecer lo siguiente: Se pudo establecer que la Empresa de Servicios Públicos de Labateca, es el prestador directo de los Servicios Públicos de Agua, Aseo y Recolección de basuras. En relación al Plan de Gestión Integral de Residuos en la vigencia se realizaron actividades de recolección, transporte y disposición final de residuos sólidos, la entidad ejecuto para este programa $8.407.036 en la vigencia 2014. Respecto al Programa de Ahorro y Uso Eficiente del Agua, actualmente se viene formulando este programa por parte de alumnos del SENA. Dentro de las actividades desarrolladas relacionadas en el Plan de Saneamiento y Manejo de Vertimientos se realizo la caracterización de las aguas residuales del alcantarillado del casco urbano y de la planta de beneficio animal, la entidad ejecuto para este programa $19.839.259 en la vigencia 2014.

7 OBSERVACION ADMINISTRATIVA CON PRESUNTA INCIDENCIA SANCIONATORIA.

El municipio de Labateca, no envió a esta departamental los siguientes soportes físicos solicitados por esta Contraloría mediante oficio externo del pasado 20 de enero del 2015. Certificado de apropiación y ejecución de recursos para el mantenimiento y compra de áreas estratégicas, atención y prevención de desastres y sobretasa ambiental vigencia 2014.

TABLA 1-4

GESTIÓN AMBIENTAL

VARIABLES A EVALUAR Calificación Parcial Ponderación Puntaje Atribuido

Cumplimiento de planes, programas y proyectos ambientales.

75.0 0.60 45.0

Inversión Ambiental 60.0 0.40 24.0

CUMPLIMIENTO GESTIÓN AMBIENTAL 1.00 69.0

Calificación

Con Deficiencias

Eficiente 2

Con deficiencias 1

Ineficiente 0

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 26 de 32

INFORME FINAL DE AUDITORÍA

Se aclara que el análisis descrito anteriormente lo realizo el auditor Ambiental de esta departamental de acuerdo al material físico enviado por la entidad a esta Contraloría Departamental. DESCARGOS DEL MUNICIPIO

Vistos el contenido del oficio de enero 20 de 2014 enviado al señor Alcalde del Municipio de Labateca, podemos ver en el punto 17 que este solicita lo siguiente: Informe sobre recursos invertidos en áreas estratégicas vigencia 2014 (se allega copia simple del oficio como prueba) Del contenido total del oficio en ninguno de sus apartes se desprende la solicitud contenida en la observación punto 7, solamente hace referencia a los recursos invertidos en áreas estratégicas, solicitud que fue contestada oportunamente como Consta en el contenido oficio del 27 de enero de 2015, enviado en medio digital como consta en radicación del 02 de febrero de 2015, (se adjunta como prueba la certificación y el oficio del 27 de enero de 2015). CONCLUSION DE LA CONTRALORIA De acuerdo a los descargos, se puede manifestar que una vez el auditor ambiental verifico la información solicitada mediante el oficio externo enviado al municipio de Labateca el pasado 20 de enero del 2014, omitió por error la solicitud de certificación de atención y prevención de desastres y sobretasa ambiental vigencia 2014. En relación a la certificación de recursos invertidos en áreas estratégicas vigencia 2014, la entidad adjunto nuevamente la certificación en la cual se cita que en la vigencia 2014 no se invirtieron los recursos para por este concepto ambiental. De acuerdo a lo anterior se, DESVIRTUA LA OBSERVACION ADMINISTRATIVA CON PRESUNTA INCIDENCIA SANCIONATORIA. 1.2.1.4. Resultado Seguimiento Plan de Mejoramiento

8 Descripción de la Observación Administrativa De acuerdo a la calificación como resultado de la matriz de seguimiento al Plan de Mejoramiento, se observa que la administracion del municipio de Labateca - Norte de Santander, No cumple con la acciones de mejora, toda vez que la información del avance de la acciones de cumplimiento no fueron presentadas en el formato diseñado para su seguimiento, lo cual impide a esta comisión realizar análisis sobre el cumplimiento del mismo; por tal razón, se realiza una observación administrativa, teniendo en cuenta

TABLA 1- 6

PLAN DE MEJORAMIENTO

VARIABLES A EVALUAR Calificación

Parcial Ponderación

Puntaje Atribuido

Cumplimiento del Plan de Mejoramiento 00.0 0.50 00.0

Efectividad de las acciones 00.0 0.50 00.0

CUMPLIMIENTO PLAN DE MEJORAMIENTO 1.00 00.0

Calificación

Cumple Parcialmente

Cumple 2

Cumple Parcialmente 1

No Cumple 0

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 27 de 32

INFORME FINAL DE AUDITORÍA

que el municipio ya fue sancionado por no haber presentado el avance de las acciones de mejora en el mes de septiembre.

Indicadores de Cumplimiento al Plan de Mejoramiento

Grado de cumplimiento Puntaje total de evaluación

No cumplido: entre 0 y 0.99 puntos Promedio logrado en la evaluación

Cumplimiento parcial: entre 1.0 y 1.89 puntos Nivel de cumplimiento obtenido

Cumplido: entre 1.9 y 2.0 puntos Resultado porcentual de cumplimiento

INDICADORES DE CUMPLIMIENTO (%) OBSERVACIÓN

xx X 100 = xx% = 20 = 45% 100

Este indicador señala que de las xx acciones evaluadas, la Entidad dio cumplimiento a xx%.

Xx X 100 = xx% x

Este resultado establece que la Entidad dio cumplimiento parcial a xx acciones, equivalentes a un xx%.

Xx X 100 = xx% x 44

Este indicador señala que de las xx acciones evaluadas, la Entidad no dio cumplimiento a xx, lo que corresponde al xx%

DESCARGOS DEL MUNICIPIO

FUNDAMENTOS DE LA DEFENSA - DESCARGOS: Si bien el Municipio no realizo o presento los avances de los planes de mejoramiento en el formato oficial para tal caso, esta situación no es óbice para la valoración del avance por parte de esa entidad. Debe ponderarse en el caso su examiné que existió voluntad y cumplimiento del deber de presentar los avances por parte de los comprometidos y responsables, solo que no se presentó en el formato que existía y que la Administración desconocía La Administración desconocía la existencia de los mismos hacia el futuro se cumplirá con dicho formato, pero se cumplió con la esencia, que no es más que la respuesta y dar a conocer a ese órgano de control estado de cumplimiento de los avances de los planes de mejoramiento

CONCLUSION DE LA CONTRALORIA

Revisados y analizados los alegatos presentados por la administracion municipal de

Labateca – Norte de Santander, esta departamental no acepta los descargos

presentados; toda vez, que la administracion municipal debe acatar los lineamientos de la

Resolución 705 de 2011, en cumplimiento de sus obligaciones y presentar los avances del

Plan de Mejoramiento en el Formato diseñado para su presentación, donde se informe de

todos y cada uno de los hallazgos sujetos al mismo y el estado en que se encuentra su

cumplimiento y avance; en razón, esta departamental Confirma el Hallazgo

Administrativo.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 28 de 32

INFORME FINAL DE AUDITORÍA

1.2.1.5. Control Fiscal Interno

SE EMITE UNA OPINION Ineficiente, con base en el siguiente resultado:

De acuerdo a la calificación de 64.3, arrojada por la matriz de evaluación del control interno, y al análisis por parte de la comisión auditora, se observo que el control Interno, presenta Deficiencias, donde se evaluaron los siguientes puntos.

9 Descripción de la Observación Administrativa Analizada la información allegada por la administracion municipal de Labateca y posteriormente procesada en la Matriz, se puede apreciar que el municipio de Labateca, viene presentando deficiencias en la aplicación del Control Fiscal Interno, presuntamente por la falta de personal y por falta capacitación en la materia; en razón, la administracion municipal debe tomar las medidas administrativas necesarias en fortalecer su control fiscal interno.

DESCARGOS DEL MUNICIPIO

Revisada la los descargos allegados por la administracion municipal de Labateca Norte de

Santander, no se observan alegatos ni soportes que desvirtúen la observación realizada,

en consecuencia esta departamental Confirma el Hallazgo Administrativo.

1.2.1.6. CONTROL FINANCIERO Y PRESUPUESTAL

El control interno contable, será objeto de estudio y análisis dentro del estudio y análisis de la cuenta anualizada de la vigencia 2014.

2 OTRAS ACTUACIONES 2.1. ATENCION DE QUEJAS En el desarrollo de la auditoria, la comisión auditora no tramito queja alguna. 2.2. BENEFICIOS DEL PROCESO AUDITOR Los beneficios de auditoría se relacionaran en el informe final, si los hubiere.

TABLA 1-7

CONTROL FISCAL INTERNO

VARIABLES A EVALUAR Calificación

Parcial Ponderació

n Puntaje Atribuido

Evaluación de controles (Primera Calificación del CFI)

66.7 0.30 20.0

Efectividad de los controles (Segunda Calificación del CFI)

63.3 0.70 43.3

TOTAL 1.00 64.3

Calificación

Con deficiencias

Eficiente 2

Con

deficiencias 1

Ineficiente 0

1.2.1.6.1. Concepto de Control Interno Contable

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 29 de 32

INFORME FINAL DE AUDITORÍA

2.3. OTROS ASPECTOS VERIFICADOS

Mediante oficio del 24 de enero de 2014, el señor José Eugenio Cáceres Suarez, alcalde municipal de Labateca certifica que revisados los archivos del municipio durante el año 2014 no se hallaron procesos de acción de repetición contra funcionario o ex funcionario alguno ni se presentaron sentencias judiciales en contra del municipio.

Mediante oficio del 22 de enero 2015, el Sair Almin Parada Parada, Secretario de Hacienda y Tesoro Público del municipio, certifica que en la vigencia 2014, el municipio de Labateca – Norte de Santander no constituyo fiducia alguna.

Mediante oficio del 24 de enero de 2014, el señor José Eugenio Cáceres Suarez, alcalde municipal de Labateca certifica que durante la vigencia 2014 no hubo declaratoria de urgencia manifiesta.

Mediante oficio del 22 de enero 2015, el Sair Almin Parada Parada, Secretario de Hacienda y Tesoro Público del municipio, certifica que el municipio de Labateca a 31 de diciembre de 2014 cuenta con el siguiente inventario de bienes inmuebles, que dichos valores son reflejados en los libros contables y que no han sido actualizados puesto que no se ha realizado el avaluó pertinente a la fecha. 10 Observación Administrativa La administracion municipal allego listados de los inventarios de bienes muebles e inmuebles del municipio los cuales de acuerdo a lo certificado por el señor Secretario de Hacienda y Tesoro Público, no se encuentran actualizados; situación que trae como consecuencia que los estados financieros del municipio de Labateca no reflejan la veracidad y confiabilidad de la información; incumpliendo con los lineamientos de la Contaduría General de la Nación; en virtud de la misma, esta departamental hace una observación administrativa DESCARGOS DEL MUNICIPIO FUNDAMENTOS DE LA DEFENSA - DESCARGOS: Se ha procedido a la actualización de los inventarios, para ello venimos trabajando con un equipo multidisciplinario, esta situación no es fácil dado que técnicamente se requieren en muchos actos de personas expertas y con experiencia, estas vinculaciones requieren recursos que no los tiene el Municipio, estamos trabajando desde el punto de vista contable El Municipio, viene trabajando en la tarea de actualización de los bienes muebles e Inmuebles junto con el trabajo de creación del almacén Municipal, y la actualización del estado de cada uno de los bienes, con el objeto e incorporar los nuevos y dar de baja los obsoletos e inservibles CONCLUSION DE LA CONTRALORIA Revisados y analizados los alegatos presentados por la administracion municipal de Labateca – Norte de Santander, esta departamental acepta los descargos presentados pero a su vez, Confirma el Hallazgo Administrativo, toda vez, que la administracion

2.3.1. Sentencias Judiciales y Control de Acciones de Repetición

2.3.2. Constitución de Fiducias

2.3.3. Urgencias Manifiestas

2.3.4. Inventarios de Bienes Muebles e Inmuebles.

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 30 de 32

INFORME FINAL DE AUDITORÍA

debe tomar las medidas administrativas necesarias en el cumplimiento de las resoluciones y lineamientos de la Contaduría General de la Nación en procura al cumplimiento de la sostenibilidad de la contabilidad pública, ya que sus inventarios no se encuentran actualizados a 31 de diciembre de 2014.

Mediante oficio del 24 de enero de 2014, el señor José Eugenio Cáceres Suarez, alcalde municipal de Labateca certifica que la Ley 594 de 2000 o Ley de General de Archivo se encuentra en proceso de implementación y se está solicitando apoyo técnico al Archivo General; 11 Observación Administrativa Con base en lo expuesto por la alcaldía municipal, la administracion municipal debe tomar las medidas administrativas necesarias en el cumplimiento de la Ley de Archivo, toda vez que la información allegada a esta departamental para su estudio y análisis, no fue presentada foliada ni en un orden cronológico que facilite su mejor compresión; por tal razón, se hace una observación administrativa. DESCARGOS DEL MUNICIPIO FUNDAMENTOS DE LA DEFENSA - DESCARGOS: Con la asistencia técnica de la oficina de archivo y el contar actualmente con una persona idónea en conocimiento de archivo estamos en la tarea de solucionar todos nuestros inconvenientes relacionados con la observación CONCLUSION DE LA CONTRALORIA Revisados y analizados los alegatos presentados por la administracion municipal de Labateca – Norte de Santander, esta departamental acepta los descargos presentados pero a su vez, Confirma el Hallazgo Administrativo, toda vez, que la administracion debe tomar las medidas administrativas necesarias en el cumplimiento de la aplicación de la ley de archivo - Ley 594 de 2000; para que a futuro el municipio cuente con un archivo que permita la custodia de todos y cada uno de los actos administrativos del municipio.

Mediante oficio del 24 de enero de 2014, el señor José Eugenio Cáceres Suarez, alcalde municipal de Labateca certifica y allega listado de funcionarios de planta y prestación de servicios de la vigencia 2014, así: Personal de Planta dieciocho (18) funcionarios, Personal contratado por Prestación de servicios treinta (30) personas.

La administracion del municipio de Labateca allego copias de las pólizas multiriesgo No. 1001137 de 20 de noviembre de 2014, Póliza Global Sector Oficial No. 3000640 de 5 de marzo de 2014 de Seguros la Previsora.

De acuerdo al oficio de 22 de enero de 2014, el señor José Eugenio Cáceres Suárez, alcalde del municipio de Labateca, CERTIFICA, que a 31 de diciembre de 2014 el municipio de Labateca presentaba la siguiente situación de deuda pública. Banco de

2.3.5. Aplicación de la Ley de Archivo –Ley 594 de 2000

2.3.6. Funcionarios de Planta y Funcionarios de Servicios de Prestación de Servicios

2.3.7. Pólizas de Bienes y Pólizas de Manejo de Fondos Oficial

2.3.8. Certificación de Deuda Pública

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 31 de 32

INFORME FINAL DE AUDITORÍA

Agrario $23.494.901 y Bancolombia $627.000.000, para un total de $365.494.901; la cual se ajusta a los registros presentados en la Plataforma SIA.

12 Observación Administrativa con presunta incidencia Sancionatoria

La administracion municipal de Labateca certifica que durante la vigencia 2014 se

celebraron tres (3) convenios interadministrativo, certificación que no concuerda con la

reportada en la Plataforma SIA, una vez, que en ella se puede apreciar que la

administracion municipal suscribió veinticuatro (24) convenios; igualmente se observa que

se les está dando el nombre de Convenios Interadministrativos a los Convenios con

Entidades sin Ánimo de Lucro Privadas, es de aclarar que los Convenios

Interadministrativos se realizan entre Entidades de Públicas o del Estado, los que se

realizan con las entidades sin ánimo de lucro privadas, son los Convenios de Asociación,

los cuales deben cumplir con una reconocida Idoneidad y experiencia que acrediten la

capacidad técnica y administrativa para prestar la clase servicios que se requiere, tal

como reza en el Decreto No. 777 de 1992 y Decreto No. 498 de 1998 en concordancia

con el artículo 355 de la Constitución Política de Colombia; por tal razón, esta

departamental hace una observación administrativa con presunta incidencia sancionatoria

DESCARGOS DEL MUNICIPIO

FUN DAMENTOS DE LA DEFENSA - DESCARGOS: Es importante señalar que el Municipio ha venido distinguiendo claramente el concepto de convenio interadministrativo y de cooperación y apoyo, para el caso de la observación en el caso del convenio numero 163 este se fue con dos conceptos en el título, pero si miramos la cláusula primera, es claro que lo define como de Cooperación y apoyo, lo mismo sucedió con el número 173, al ver los convenios números 118, 117, 061, 015,005, el título es de cooperación y apoyo Durante la vigencia 2014 el municipio suscribió 3 convenios interadministrativos el resto eran de cooperación y apoyo, por eso en la plataforma SIA, aparecen el registro de 24. PRUEBAS Allego como pruebas las siguientes: 1. DOCUMENTALES:

1. Variables cálculo de obras y especificaciones técnicas del contrato numero 109 2. Variables cálculo de obras y especificaciones técnicas del contrato numero 149 3. Documentos dirigidos al Médico, Alcalde y coordinador deportes del convenio

numero 005 4. Documento de supervisión convenio numero 015 5. Certificación suscrita por el secretario de hacienda

PRETENSIONES Solicito muy respetuosamente se acojan las pruebas arrimadas en descargos y se eleven a un plan de mejoramiento Dado que las pruebas proveídas son fehacientes y las explicaciones fundadas, solicito con todo respeto sean valoradas y aceptadas, respeto de los hallazgos que queden vigentes y sean relevantes para el buen funcionamiento de la Administración, posterior a los presentes descargos pido con todo respeto, se eleven a un plan de mejoramiento.

2.3.9. Convenios Interadministrativos

MACROPROCESO MISIONAL MPM-01-01-10

PROCESO: CONTROL FISCAL MICRO FECHA

30/04/2013 VERSIÓN

3

SUBPROCESO: AUDITORIA EXTERNA Página 32 de 32

INFORME FINAL DE AUDITORÍA

CONCLUSION DE LA CONTRALORIA

Revisados y analizados los alegatos y documentos soportes presentados por la administracion municipal de Labateca – Norte de Santander, esta departamental no acepta los descargos presentados, toda vez, que dentro de los mismos descargos reconoce que suscribió tres (3) convenios interadministrativos y en la plataforma SIA aparecen registrados veinticuatro (24) convenios interadministrativos, lo que conlleva a que la información reportada no se está presentando en su debida forma, lo que ocasiona errores en la información suministrada a esta departamental incumpliendo con la Resolución No. 705 de 2011 emanada de esta departamental; por tal razón, se Confirma el Hallazgo Administrativo con presunta incidencia Sancionatoria

3 CUADRO DE TIPIFICACIÓN DE HALLAZGOS

VIGENCIA 2014

TIPO DE HALLAZGO CANTIDAD VALOR (en pesos)

1. ADMINISTRATIVOS 9

2. DISCIPLINARIOS 2

3. PENALES 0

4. FISCALES 0

Obra Pública

Prestación de Servicios

Suministros

Otros – Sancionatorio 1

Gestión Ambiental

Estados Financieros

TOTALES (1, 2, 3, y 4) 11 $ -0-

4 ANEXOS 4.1 PLAN DE MEJORAMENTO

Deferentemente,

RAMON BAUTISTA SUAREZ

Auditor

DENYS GUATIBONZA URIBE

Auditora

MAURICIO ANTEQUERA

Auditor Ambiental

Vo.Bo. ANA MARIA DIAZ ESPINEL