Pediatria hospital-chimaltenango-analisis de-sistema_nacional_de_salud

GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAN MARTÍN JILOTEPEQUEDEPARTAMENTO DE CHIMALTENANGO

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

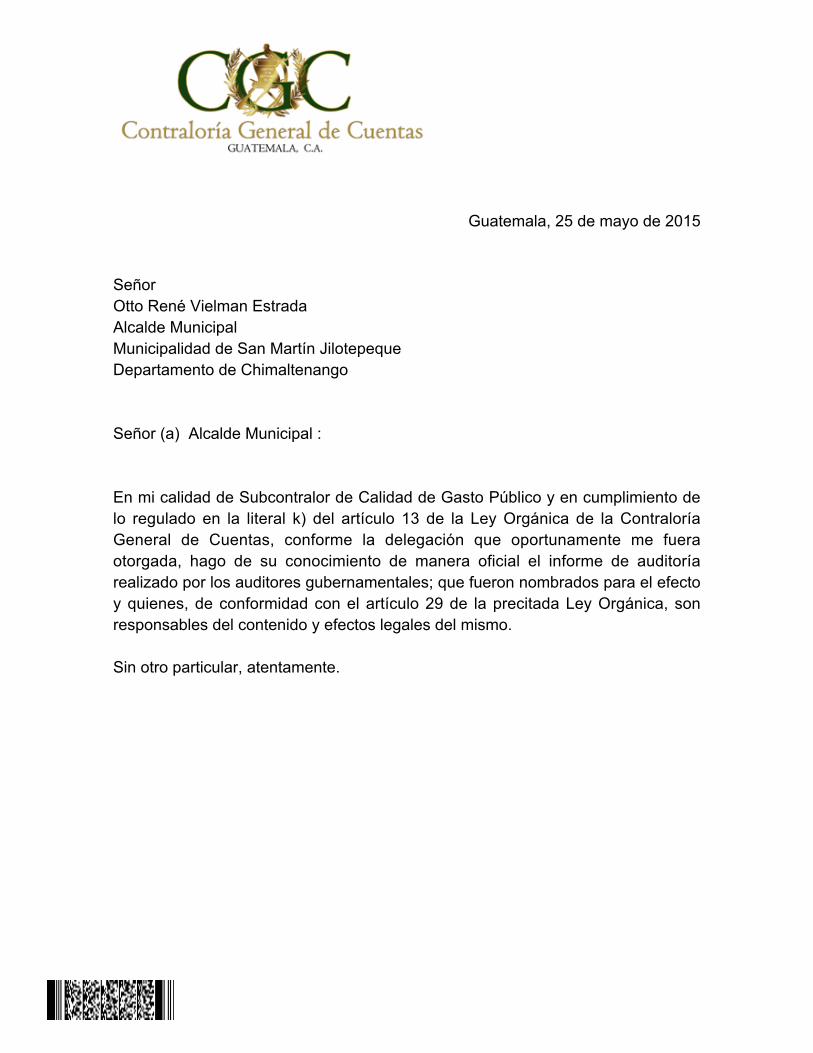

Guatemala, 25 de mayo de 2015

SeñorOtto René Vielman EstradaAlcalde MunicipalMunicipalidad de San Martín JilotepequeDepartamento de Chimaltenango Señor (a) Alcalde Municipal : En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal k) del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los auditores gubernamentales; que fueron nombrados para el efectoy quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica, sonresponsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2015

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAN MARTÍN JILOTEPEQUEDEPARTAMENTO DE CHIMALTENANGO

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014

10

9

9

8

8

8

8

7

7

7

7

6

5

4

4

4

3

3

2

2

2

2

2

1

1

1

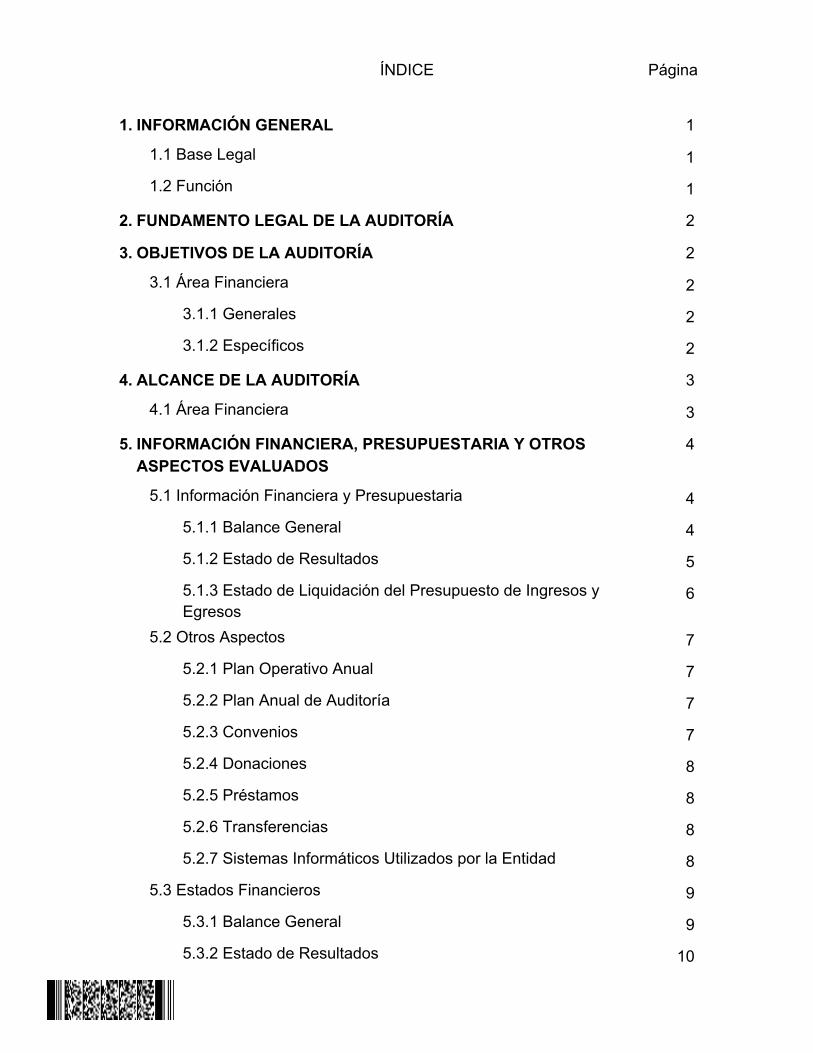

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

5.1.1 Balance General

5.1.2 Estado de Resultados

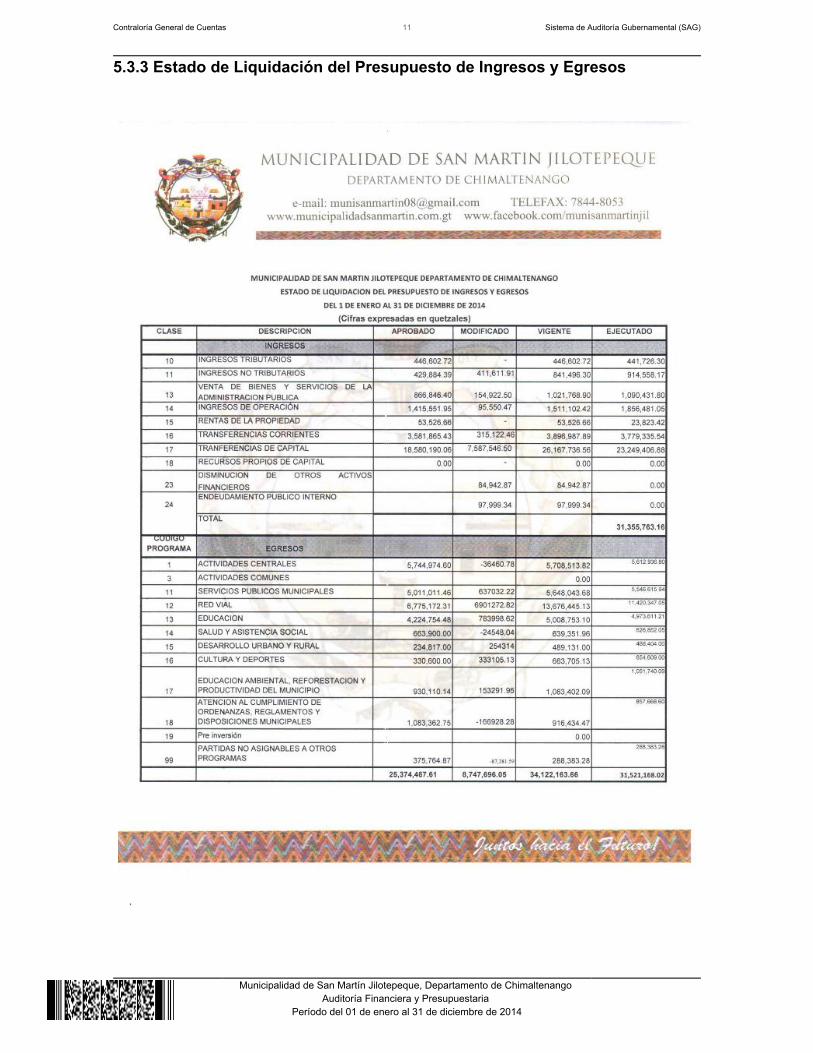

5.1.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas Informáticos Utilizados por la Entidad

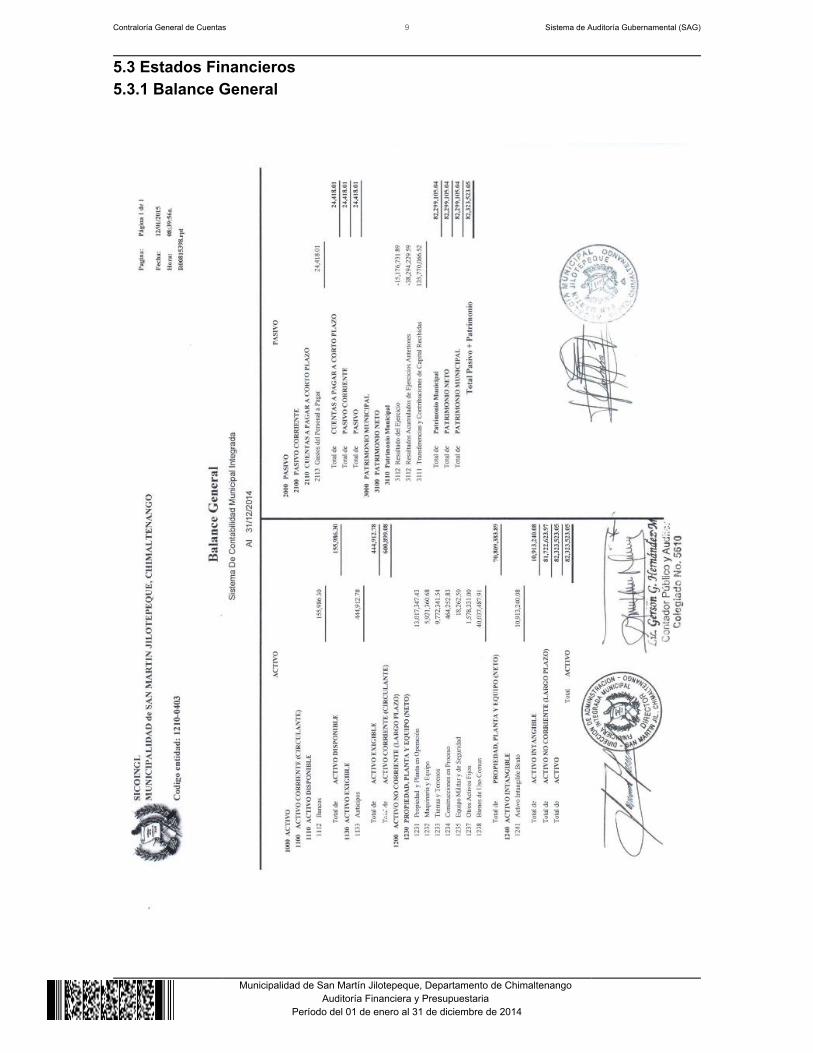

5.3 Estados Financieros

5.3.1 Balance General

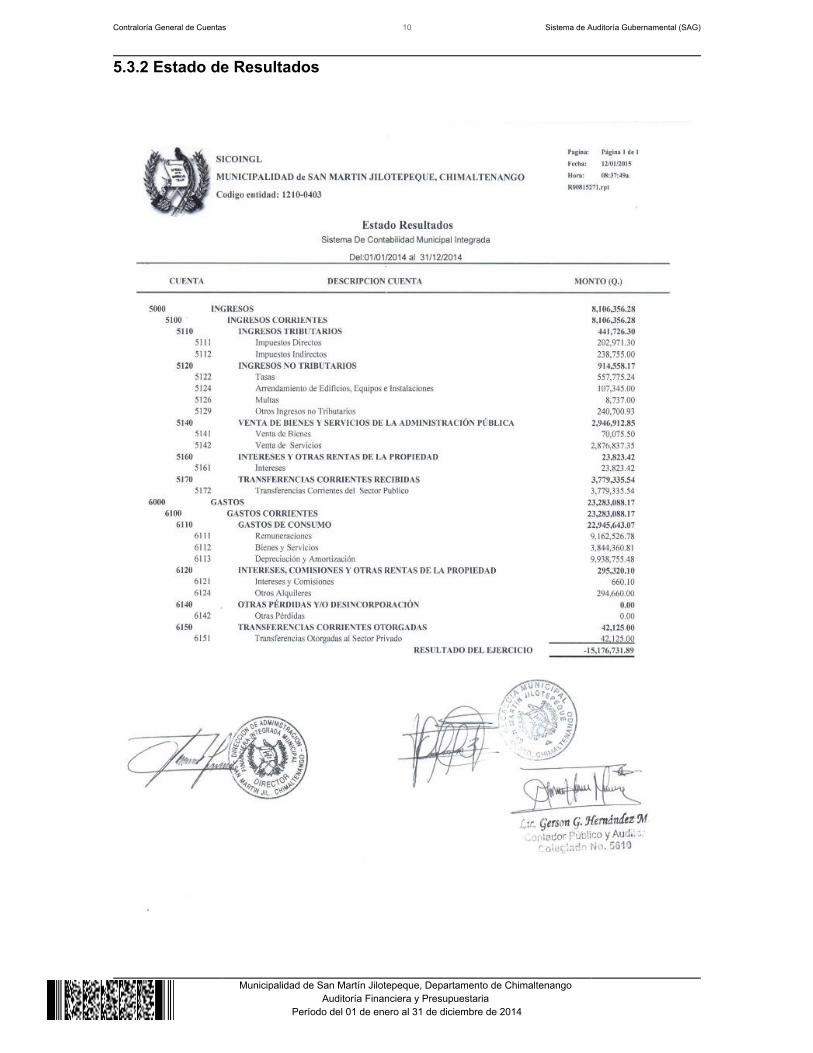

5.3.2 Estado de Resultados

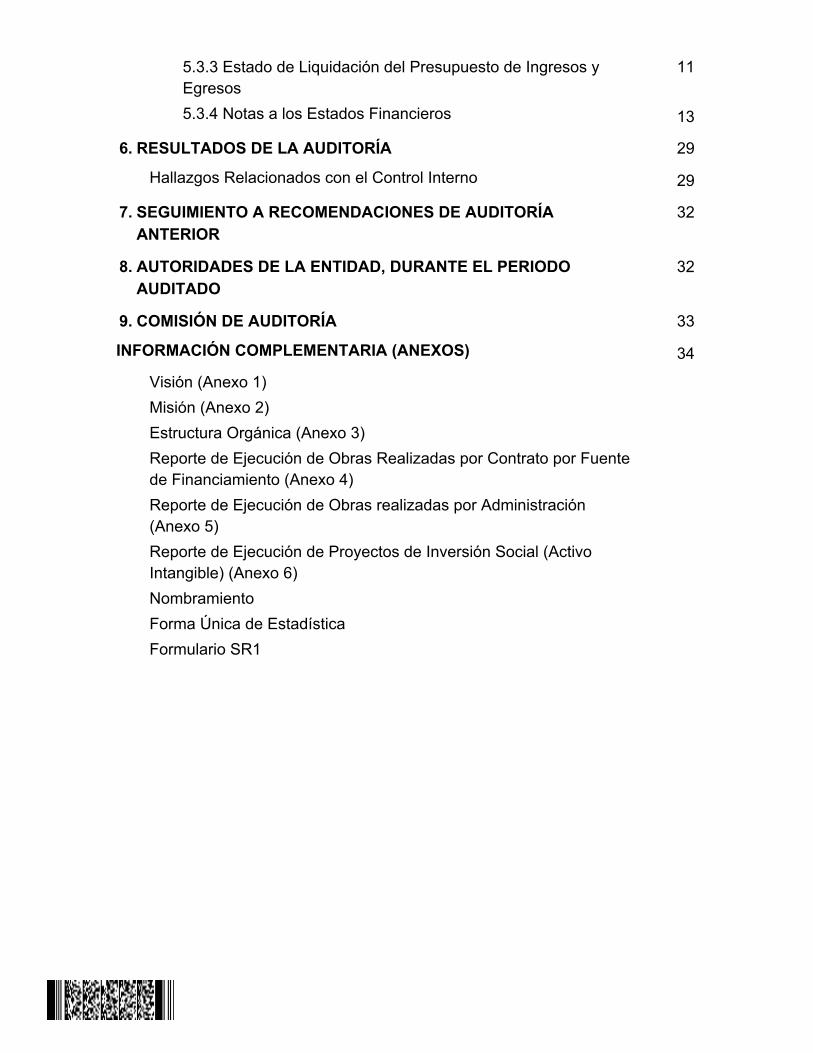

34

33

32

32

29

29

13

115.3.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos5.3.4 Notas a los Estados Financieros

6. RESULTADOS DE LA AUDITORÍA

Hallazgos Relacionados con el Control Interno

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODOAUDITADO

9. COMISIÓN DE AUDITORÍA

INFORMACIÓN COMPLEMENTARIA (ANEXOS)

Visión (Anexo 1)Misión (Anexo 2)Estructura Orgánica (Anexo 3)Reporte de Ejecución de Obras Realizadas por Contrato por Fuentede Financiamiento (Anexo 4)Reporte de Ejecución de Obras realizadas por Administración(Anexo 5)Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)NombramientoForma Única de EstadísticaFormulario SR1

1. 2.

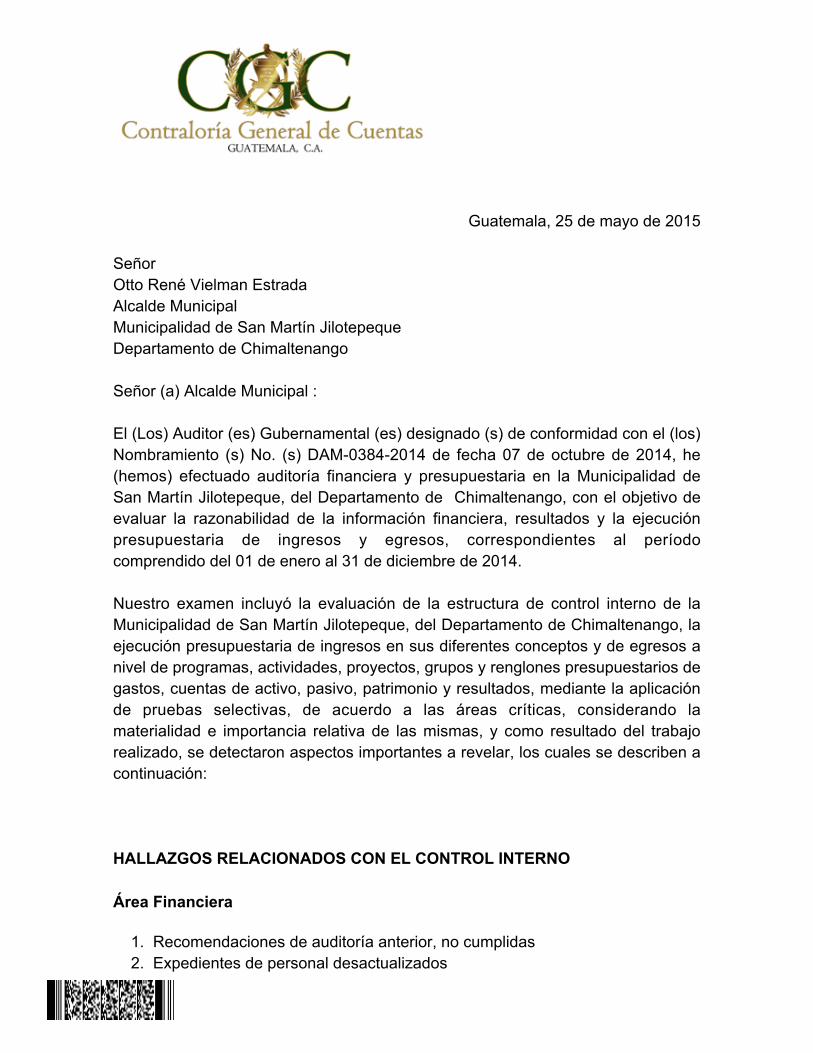

Guatemala, 25 de mayo de 2015

SeñorOtto René Vielman EstradaAlcalde MunicipalMunicipalidad de San Martín JilotepequeDepartamento de Chimaltenango Señor (a) Alcalde Municipal : El (Los) Auditor (es) Gubernamental (es) designado (s) de conformidad con el (los)Nombramiento (s) No. (s) DAM-0384-2014 de fecha 07 de octubre de 2014, he(hemos) efectuado auditoría financiera y presupuestaria en la Municipalidad deSan Martín Jilotepeque, del Departamento de Chimaltenango, con el objetivo deevaluar la razonabilidad de la información financiera, resultados y la ejecuciónpresupuestaria de ingresos y egresos, correspondientes al períodocomprendido del 01 de enero al 31 de diciembre de 2014. Nuestro examen incluyó la evaluación de la estructura de control interno de laMunicipalidad de San Martín Jilotepeque, del Departamento de Chimaltenango, laejecución presupuestaria de ingresos en sus diferentes conceptos y de egresos anivel de programas, actividades, proyectos, grupos y renglones presupuestarios degastos, cuentas de activo, pasivo, patrimonio y resultados, mediante la aplicaciónde pruebas selectivas, de acuerdo a las áreas críticas, considerando lamaterialidad e importancia relativa de las mismas, y como resultado del trabajorealizado, se detectaron aspectos importantes a revelar, los cuales se describen acontinuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera

Recomendaciones de auditoría anterior, no cumplidasExpedientes de personal desactualizados

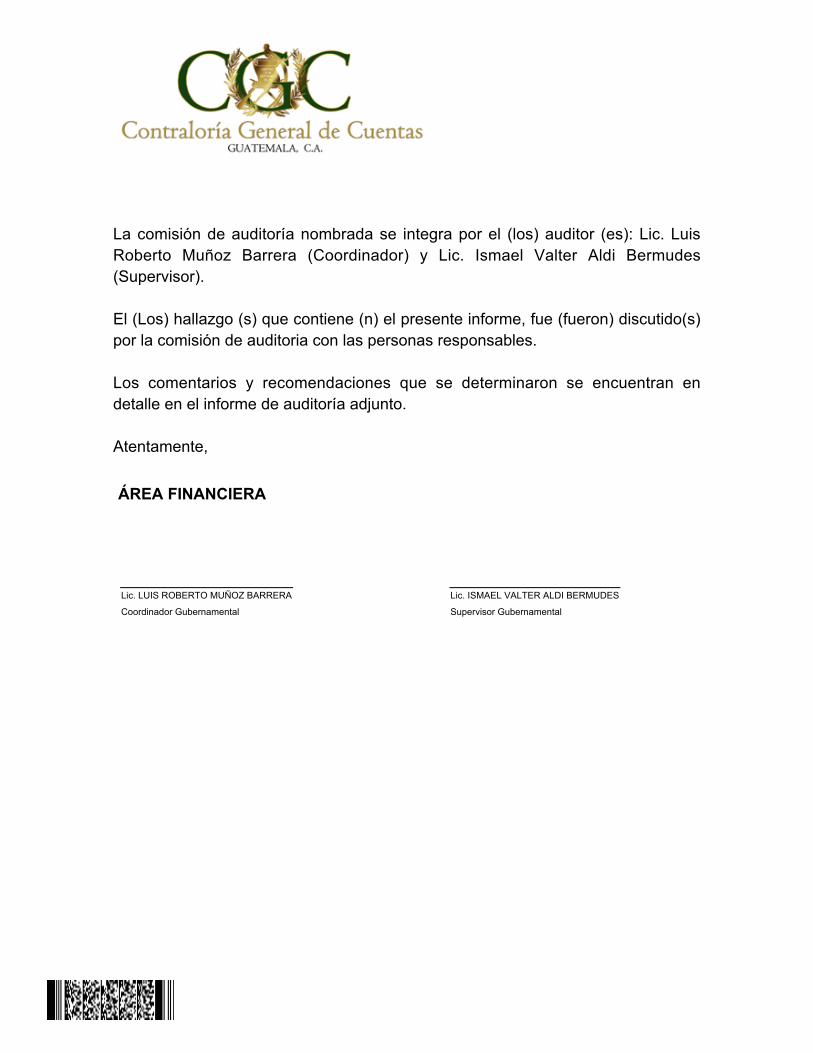

La comisión de auditoría nombrada se integra por el (los) auditor (es): Lic. LuisRoberto Muñoz Barrera (Coordinador) y Lic. Ismael Valter Aldi Bermudes(Supervisor).

El (Los) hallazgo (s) que contiene (n) el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables.

Los comentarios y recomendaciones que se determinaron se encuentran endetalle en el informe de auditoría adjunto. Atentamente,

ÁREA FINANCIERA

Lic. LUIS ROBERTO MUÑOZ BARRERA

Coordinador Gubernamental

Lic. ISMAEL VALTER ALDI BERMUDES

Supervisor Gubernamental

Contraloría General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública, artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales y prestar cuantos servicios contribuyan a mejorar la calidad de vida, asatisfacer las necesidades y aspiraciones de la población del municipio. Entre las competencias propias del municipio se citan las siguientes: Formular y coordinar políticas, planes y programas relativos a: abastecimientodomiciliario de agua, alcantarillado, alumbrado público, mercados, rastros,administración y autorización de cementerios, limpieza y ornato, tratamiento dedesechos y residuos sólidos, pavimentación de vías urbanas y su mantenimiento,regulación del transporte, gestión de biblioteca, parques y farmacias municipales,servicio de policía municipal, generación de energía eléctrica, delimitación deáreas para el funcionamiento de ciertos establecimientos comerciales,reforestación para la protección de la vida, salud, biodiversidad, recursosnaturales, fuentes de agua y luchar contra el calentamiento global y otras que lesean trasladadas por el Organismo Ejecutivo.

Contraloría General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría General de Cuentas ysus reformas, artículos 2 Ámbito de competencia y 4 Atribuciones. Los Acuerdos Gubernativos Números 318-2003 y 192-2014 Reglamento de la LeyOrgánica de la Contraloría General de Cuentas. Las Normas Internacionales de Auditoría y Normas de Auditoría del SectorGubernamental. Nombramiento DAM-0384-2014 de fecha 07 de octubre de 2014. 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 Generales Evaluar la razonabilidad de la información financiera y presupuestaria contenidaen los Estados Financieros siguientes: Balance General, Estado de Resultados,Estado de Liquidación del Presupuesto de Ingresos y Egresos y sus respectivasNotas, correspondientes al ejercicio fiscal 2014; asi como el estudio y evaluaciónde la estructura del control interno y la verificación del cumplimiento de leyes,reglamentos, normas y otros aspectos aplicables. 3.1.2 Específicos

Evaluar la estructura de control interno establecida por la municipalidadaplicable al proceso contable, presupuestario y de tesorería.Verificar la razonabilidad de los saldos que presenta el Balance General enlas cuentas de activo, pasivo y patrimonio.Verificar la razonabilidad de los ingresos y gastos corrientes revelados en elEstado de Resultados.Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía,eficiencia y eficacia.

Contraloría General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con losclasificadores presupuestarios establecidos, cumpliendo con las leyes,reglamentos, normas y metodologías aplicables.Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legalcorrespondiente.Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad.Verificar que las obras de inversión en infraestructura física ejecutadascumplan con los aspectos legales, administrativos y financieros que lasrigen.

4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y larevisión selectiva de las operaciones, registros y documentación de respaldopresentada por los funcionarios y empleados de la entidad, correspondientes alperíodo comprendido del 01 de enero al 31 de diciembre de 2014, con énfasis enlas áreas y cuentas consideradas significativas cuantitativamente y de acuerdo asu naturaleza, determinadas como áreas críticas, incluidas en el Balance General,Estado de Resultados y Estado de Liquidación del Presupuesto de Ingresos yEgresos, como se describe a continuación: Del Balance General las cuentas siguientes: Bancos, Propiiedad y Planta enOperacion, Bienes de uso común y Transferencias y Contribucciones de CapitalRecibida y Cuentas a Pagar a corto plazo Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: Ventade Servicios Transferencias Corrientes del Sector Publico y del área de gastos,Remuneración y Bienes y Servicios Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Transferencias Corrientes del SectorPúblico de la Administración Central y Transferencias de Capital del SectorPúblico de la Administración Central.

Contraloría General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

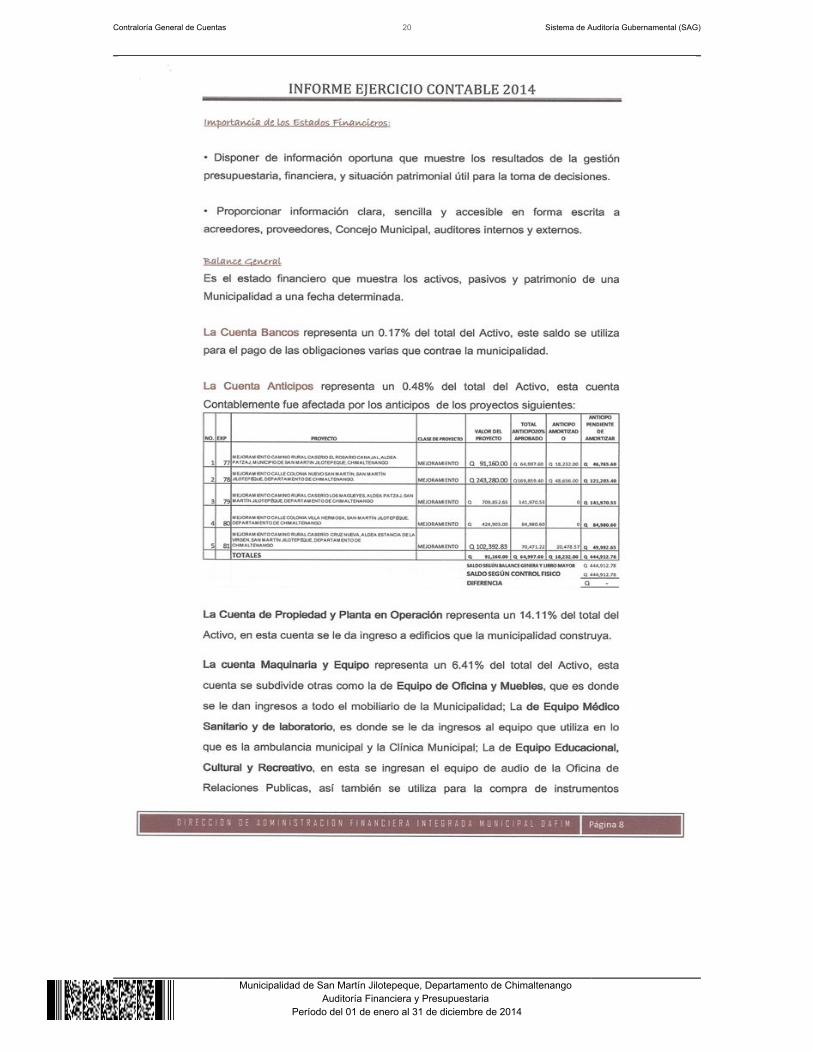

Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 011Servicios Públicos Municipales, 012 Red Vial, y 013 Educación, considerando loseventos relevantes de los Proyectos, Obras y Actividades, así como de los Gruposde Gasto siguientes: Grupos 0 Servicios Personales, 100 Servicios Personales,200 Materiales y Suministros y 300 Propiedad Planta y Equipo. Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria 5.1.1 Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: ACTIVO Banco Al 31 de diciembre de 2014, cuenta No.1112, Banco, presenta disponibilidades deefectivo por un valor de Q.155,986.30, integrada por 2 cuentas bancarias como seresume a continuación una Cuenta Única del Tesoro (Pagadora) y 1 cuentas delos Aportes Constitucionales. Los saldos individuales de las cuentas bancarias según los registros contables dela Municipalidad, fueron conciliados con los estados de cuentas emitidos por losbancos al 31 de diciembre de 2014. Propiedad y Planta en Operación

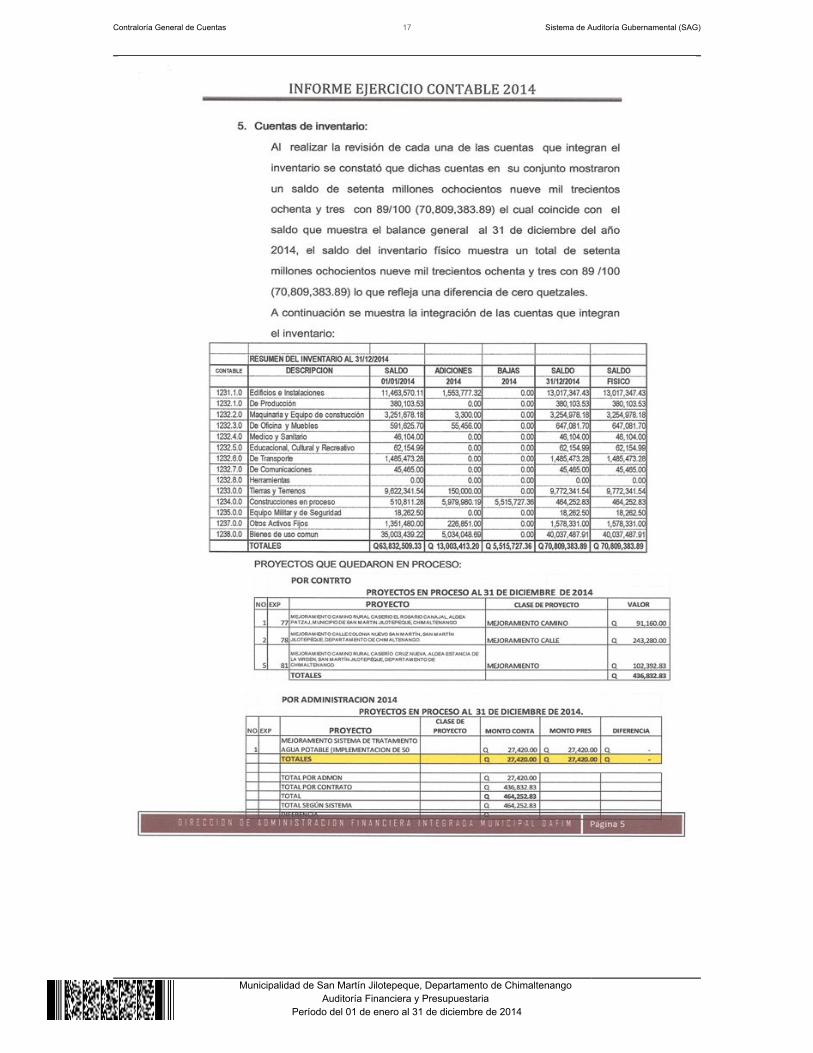

Al 31 de diciembre de 2014, la cuenta No. 1231 Propiedad y Planta en Operación,según muestra determinada, presenta en el Balance General el saldo de Q.13,017,347.43.

Contraloría General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Bienes de Uso Común

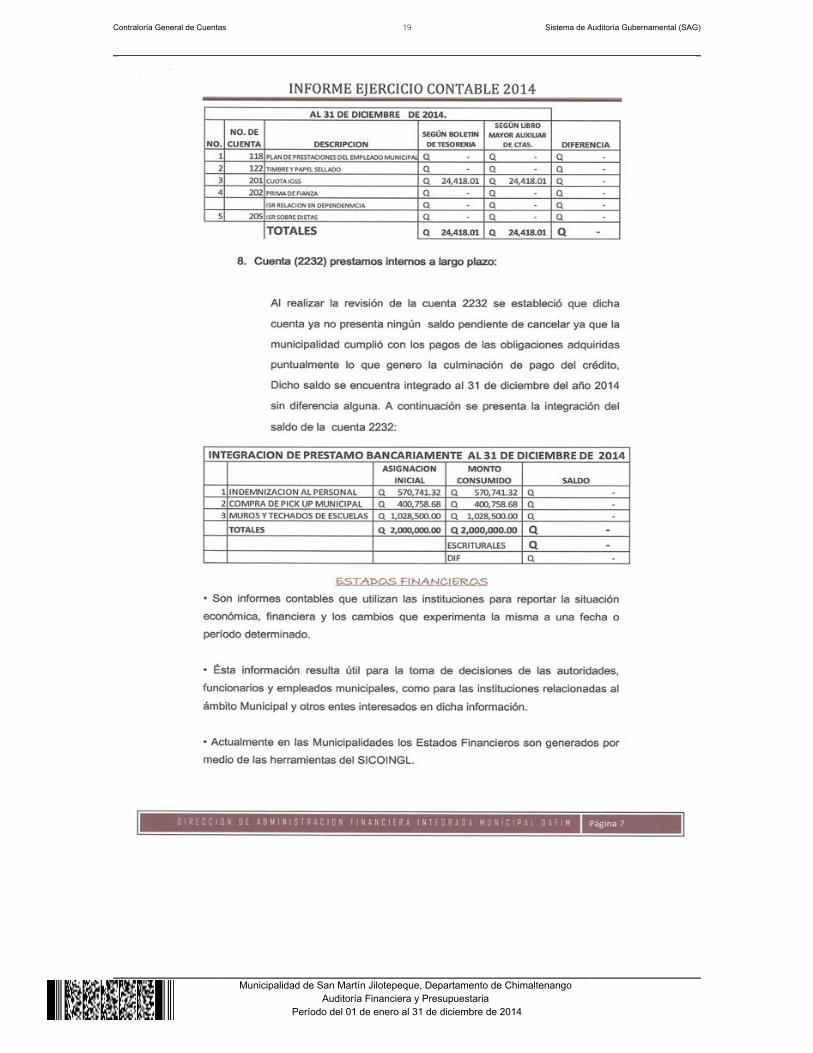

Al 31 de diciembre de 2014, la cuenta No. 1238 Bienes de Uso Común, segúnmuestra determinada, presenta en el Balance General ya reclasificado el saldode Q. 40,037,487.91. PASIVO Cuentas a Pagar a Corto Plazo Al 31 de diciembre de 2014 la Cuenta No. 2113 Gastos del Personal a Pagarpresenta en el Balance General el saldo de Q.24,418.01, que se refiere a la cuotalaboral IGSS . PATRIMONIO Transferencias y Contribuciones de Capital Recibida Al 31 de Diciembre de 2014, la cuenta 3111 Transferencias y Contribuciones de

Capital presenta en el Balance General, el saldo acumulado de Q135,770,066.52.

5.1.2 Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos y Gastos Ingresos Ventas de Servicios Al 31 de diciembre de 2014 la cuenta No. 5142 Venta de Servicios, en el Estadode Resultados presenta el saldo de Q2,876,837.35. Transferencias Corrientes Recibidas del Sector Público Al 31 de diciembre de 2014 la cuenta No. 5172, Transferencias CorrientesRecibidas del Sector Publico en el Estado de Resultados presenta el saldo de Q3,779,335.54

Contraloría General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Gastos Remuneraciones Los gastos que corresponden a Remuneraciones Al 31 de diciembre de 2014ascendió a la cantidad Q9,162,526.78, Cuenta No. 6111.01.01 Remuneraciones. Bienes y Servicios

Al 31 de diciembre de 2014, la cuenta No. 6112 Bienes y Servicios, según muestradeterminada, presenta en el Estado de Resultados ya reclasificado el saldo de Q.3,844,360.81. 5.1.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos El Presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal

2014, fue aprobado mediante Acuerdo del Concejo Municipal de fecha 03 de

diciembre de 2013, mediante Acta No. 08-2013, punto tercero.

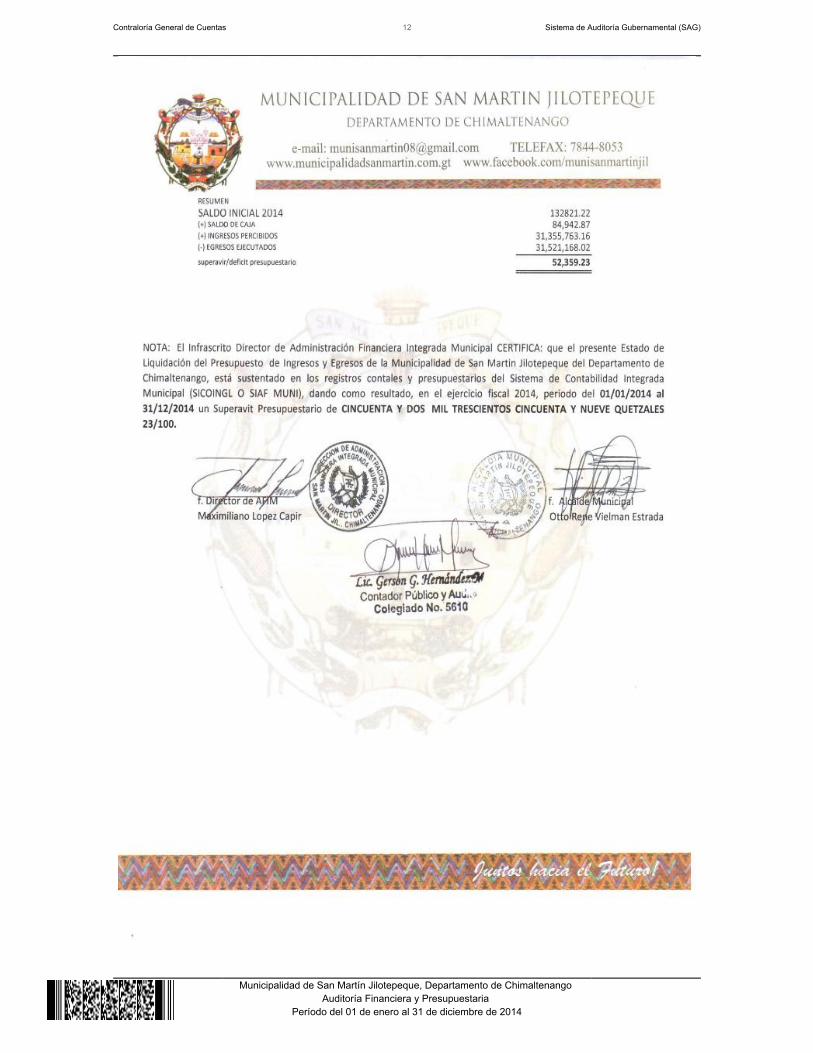

Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2014, ascendió a lacantidad de Q25,374,467.61, el cual tuvo una ampliación de Q8,747,696.05, paraun presupuesto vigente de Q34,122,163.66, ejecutándose la cantidad deQ31,355,763.16 (91%), en las diferentes clases de ingresos específicossiguientes: Ingresos Tributarios Q441,726.30, Ingresos no TributariosQ914,558.17, Venta de Bienes y Servicios de la Administración PúblicaQ1,090,431.80, Ingresos de Operación Q1,856,481.05, Rentas de la PropiedadQ23,823.42, Transferencias Corrientes Q3,779,335.54, y Transferencias deCapital Q23,249,406, este último rubro representa un 74.15% de los ingresos percibidos en el ejercicio fiscal. Egresos

El Presupuesto de Egresos asignado para el ejercicio fiscal 2014, ascendió a lacantidad de Q25,374,467.61, el cual tuvo una ampliación de Q8,747.696.05, paraun presupuesto vigente de Q34,122,163.66, ejecutándose la cantidad deQ31,521,168.02 (92%) a través de los programas específicos siguientes: En elPrograma 01 Actividades Centrales, la cantidad Q5,612,936.80, en el Programa11 Servicios Públicos Municipales, la cantidad Q5,546,615.94, en el Programa 12

Contraloría General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Red Vial la cantidad de Q.11,420,347.05, en el programa 13 Educación lacantidad de Q4,973,611.21, en el programa 14 Salud y Asistencia Social lacantidad de Q626,852.05, en el programa 15 Desarrollo Urbano Y Rural, lacantidad Q488,404.00, en el programa 16 Cultura Deporte y Recreación, lacantidad de Q654,609.00, El programa 17 Educación Ambiental, Reforestal yproductividad del Municipio por la cantidad de Q1,051,740.09, el programa 18Atención al Cumplimiento de ordenanzas, Reglamentos y disposicionesMunicipales la cantidad de Q857,668.60 y el programa 99 Partidas No asignablesa Programa la cantidad de Q288,383.28, de los cuales el programa 12 es el másimportante con respecto a la ejecución y representa un 36.23 % de la misma. La liquidación de la ejecución del Presupuesto de Ingresos y Egresos del ejerciciofiscal 2014, fue aprobada conforme Acuerdo del Concejo Municipal de Fecha 21de enero de 2015, mediante Acta No. 03-2014, punto décimo. Modificaciones presupuestarias

Q8 La Municipalidad realizó ampliaciones presupuestarias por un valor de ,747,696.05, y transferencias por un valor de Q.9,005,068.10, verificándose quelas mismas fueron autorizadas por el Concejo Municipal y registradosadecuadamente en Módulo de Presupuesto del Sistema Contable. 5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el período auditado, así mismo severificó que se cumplió con presentar el mismo a la Contraloría General deCuentas, en el plazo establecido para el efecto. 5.2.2 Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de laMunicipalidad y trasladado a la Contraloría General de Cuentas, en el plazocorrespondiente. 5.2.3 Convenios La Municipalidad de San Martín Jilotepeque, Chimaltenango reportó que al 31 de

Contraloría General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

diciembre 2014, no tiene convenios vigentes. 5.2.4 Donaciones La Municipalidad de San Martin Jilotepeque, Chimaltenango reportó que duranteel ejercicio 2014, no recibió donaciones. 5.2.5 Préstamos En el ejercicio fiscal 2014, la Municipalidad de San Martin Jilotepeque,Chimaltenango no percibió ingresos en concepto de préstamos. 5.2.6 Transferencias La Municipalidad de San Martín Jilotepeque, Chimaltenango, no reportótransferencias o traslados de fondos a diversas entidades u organismos,efectuadas durante el período 2014. 5.2.7 Sistemas Informáticos Utilizados por la Entidad La Municipalidad de San Martín Jilotepeque Chimaltenango , utiliza el Sistema de

SICOIN GL Contabilidad Integrada, .

Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS,en el cual se reflejan los concursos siguientes: adjudicados 17, finalizadosanulados 0 y finalizados desiertos 0, según reporte de Guatecompras generado al31 de diciembre de 2014. Sistema Nacional de Inversión Pública La municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo.

Contraloría General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

5.3 Estados Financieros5.3.1 Balance General

Contraloría General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

5.3.2 Estado de Resultados

Contraloría General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

5.3.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 13 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

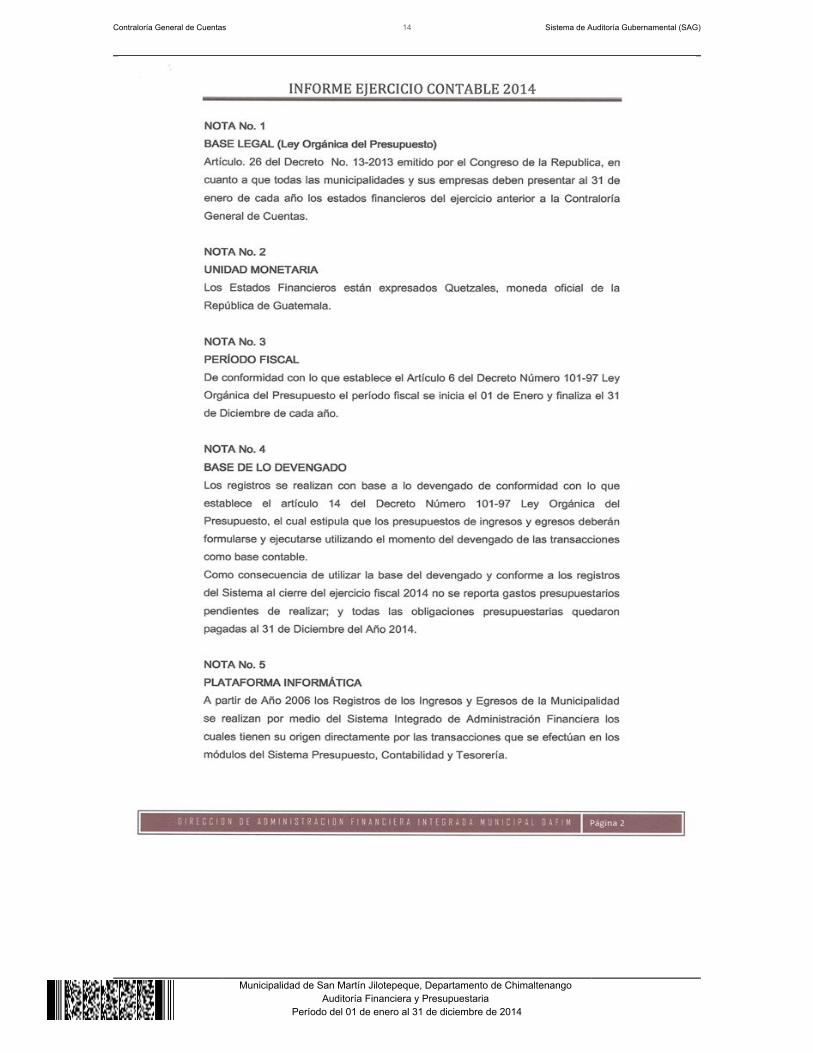

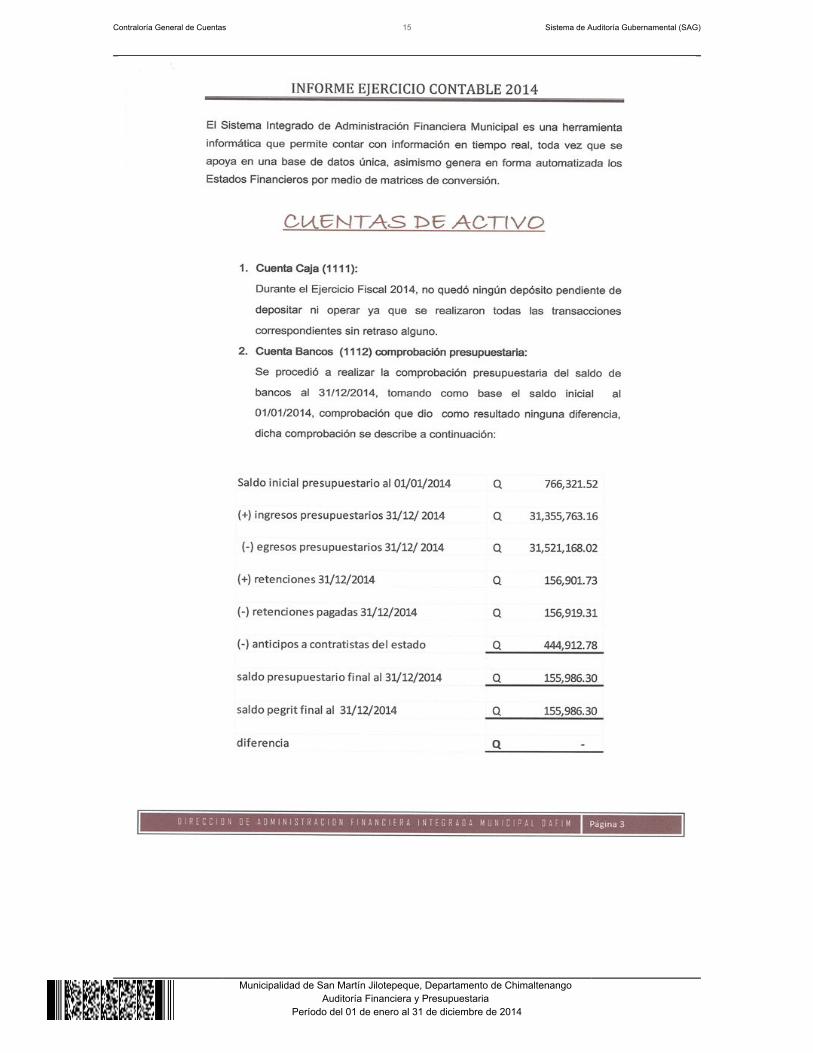

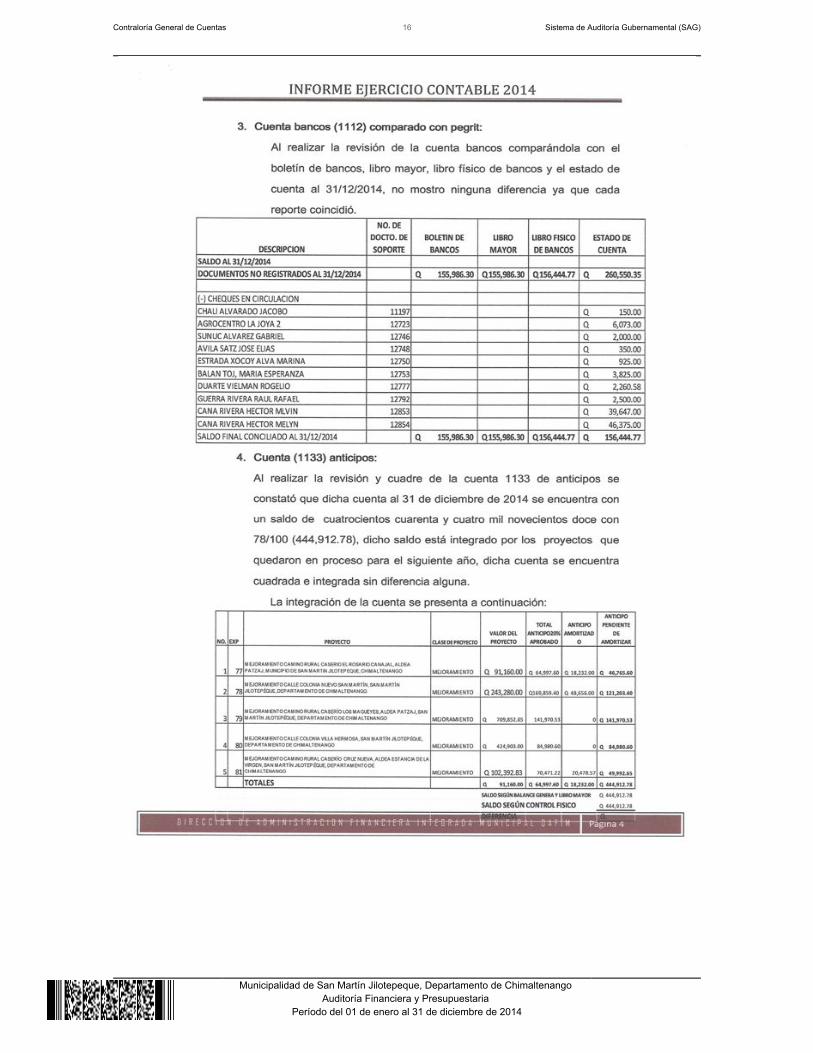

5.3.4 Notas a los Estados Financieros

Contraloría General de Cuentas 14 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 15 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 18 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 19 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 20 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 21 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 22 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 23 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 24 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 25 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 26 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 27 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 28 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 29 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

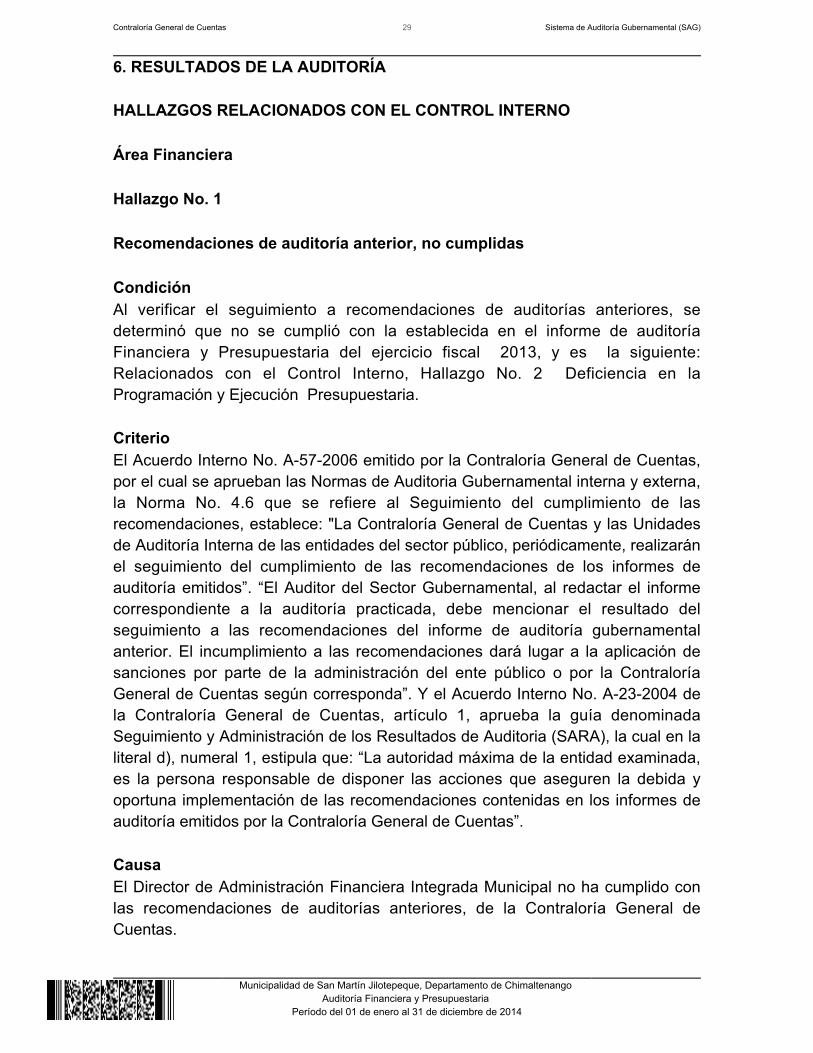

6. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Recomendaciones de auditoría anterior, no cumplidas CondiciónAl verificar el seguimiento a recomendaciones de auditorías anteriores, sedeterminó que no se cumplió con la establecida en el informe de auditoríaFinanciera y Presupuestaria del ejercicio fiscal 2013, y es la siguiente:Relacionados con el Control Interno, Hallazgo No. 2 Deficiencia en laProgramación y Ejecución Presupuestaria. CriterioEl Acuerdo Interno No. A-57-2006 emitido por la Contraloría General de Cuentas,por el cual se aprueban las Normas de Auditoria Gubernamental interna y externa,la Norma No. 4.6 que se refiere al Seguimiento del cumplimiento de lasrecomendaciones, establece: "La Contraloría General de Cuentas y las Unidadesde Auditoría Interna de las entidades del sector público, periódicamente, realizaránel seguimiento del cumplimiento de las recomendaciones de los informes deauditoría emitidos”. “El Auditor del Sector Gubernamental, al redactar el informecorrespondiente a la auditoría practicada, debe mencionar el resultado delseguimiento a las recomendaciones del informe de auditoría gubernamentalanterior. El incumplimiento a las recomendaciones dará lugar a la aplicación desanciones por parte de la administración del ente público o por la ContraloríaGeneral de Cuentas según corresponda”. Y el Acuerdo Interno No. A-23-2004 dela Contraloría General de Cuentas, artículo 1, aprueba la guía denominadaSeguimiento y Administración de los Resultados de Auditoria (SARA), la cual en laliteral d), numeral 1, estipula que: “La autoridad máxima de la entidad examinada,es la persona responsable de disponer las acciones que aseguren la debida yoportuna implementación de las recomendaciones contenidas en los informes deauditoría emitidos por la Contraloría General de Cuentas”. CausaEl Director de Administración Financiera Integrada Municipal no ha cumplido conlas recomendaciones de auditorías anteriores, de la Contraloría General deCuentas.

Contraloría General de Cuentas 30 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

EfectoAl no cumplir con las recomendaciones emitidas en los informes de auditoría de laContraloría General de Cuentas, se continúa con las mismas deficiencias y no semejora el control interno de la administración municipal. RecomendaciónEl Alcalde Municipal debe girar sus instrucciones al Director de AdministraciónFinanciera Integrada Municipal para que se dé cumplimiento a lasrecomendaciones efectuadas por la Contraloría General de Cuentas. Comentario de los ResponsablesEn oficio No. 39015 ORVE(gghm) de fecha 15 de abril de 2015, el AlcaldeMunicipal manifiesta lo siguiente: "Vale la pena resaltar e indicar a dicho enteFiscalizador que derivado a las necesidades emergentes de la población y a lacantidad de pobladores de mencionado municipio. Han surgido necesidades quese han priorizado, posteriormente a su evaluación, análisis y aprobación por partedel Concejo Municipal. A raíz de ello se han girado las instruccionescorrespondientes para realizar los cambios siempre y cuando se respeten loslineamientos legales puntualmente, no solo con atender el espíritu real del PlanOperativo Anual –POA, ya que dicho plan es el que ha originado la asignación derecursos, y que sean leves las modificaciones presupuestarias" . Comentario de AuditoríaSe confirma el Hallazgo, porque se comprobó que el Alcalde Municipal, reconoce yacepta que derivado de la diversas necesidades emergente de la población, no leha dado cumplimiento a las recomendaciones dejada en la auditoria anterior. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 2, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL OTTO RENE VIELMAN ESTRADA 4,250.00Total Q. 4,250.00

Hallazgo No. 2 Expedientes de personal desactualizados CondiciónSe comprobó que en el periodo 2014, la Municipalidad no cuenta con expedientesque contengan los registros del personal que labora en ella, como Actualización de

Contraloría General de Cuentas 31 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

datos, Fotografía, antecedentes penales, policiacos, fotocopia de título y/odiploma, constancia de estudios académicos universitarios. CriterioEl Acuerdo Interno 09-2013, de la Contraloría General de Cuentas, NormasGenerales de Control Interno Gubernamental, la Norma 1.11 ARCHIVOS. “Esresponsabilidad de la máxima autoridad de cada entidad pública, emitir, con baseen las regulaciones legales respectivas, las políticas administrativas para que entodas las unidades administrativas de la organización, creen y mantengan archivosordenados en forma lógica, definiendo su contenido, de manera que sea fácillocalizar la información. La documentación de respaldo de las operacionesfinancieras y administrativas que realice la entidad, deberá estar archivada en lasunidades establecidas por los órganos rectores, siguiendo un orden lógico, de fácilacceso y consulta, de tal manera que facilite la rendición de cuentas. Para suadecuada conservación deben adoptarse medidas de salvaguarda contra robos,incendios u otros riesgos, manteniéndolos por el tiempo establecido en las leyesespecíficas; independientemente del medio de información que se trate, es decir,por medios manuales o electrónicos “. Norma 2.6 DOCUMENTOS DERESPALDO. Establece: “Toda operación que realicen las entidades públicas,cualquiera sea su naturaleza, debe contar con la documentación necesaria ysuficiente que la respalde. La documentación de respaldo promueve latransparencia y debe demostrar que se ha cumplido con los requisitos legales,administrativos, de registro y control de la entidad; por tanto contendrá lainformación adecuada, por cualquier medio que se produzca, para identificar lanaturaleza, finalidad y resultados de cada operación para facilitar su análisis”. CausaIncumplimiento de las autoridades municipales, en no formar expedientes delpersonal, que refleje el historial y perfil de cada empleado municipal. EfectoNo se cuenta con la información oportuna del record laboral y demás datosgenerales actualizados de los empleados municipales, se corre el riesgo de nocontar con controles internos administrativos y de personal municipal. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Secretario Municipal, parasistematizar el control del personal, asi mismo formar los expedientes, delpersonal de la Municipalidad. Comentario de los ResponsablesEn oficio No. 39015 ORVE(gghm) de fecha 14 de abril de 2015, "el Secretario

Contraloría General de Cuentas 32 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Municipal manifiesta lo siguiente: El Señor Alcalde Municipal, respetuoso de lasrecomendaciones de auditoría, ha girado sus instrucciones al señor SecretarioMunicipal quien es el responsable de velar por la buena administración delRecurso Humano, para que tome en cuenta la recomendación de la presenteauditoria e inicie con un proceso de actualización del archivo permanente delpersonal. Ya que a la fecha se cumplió con un 90% de las actualizacionescorrespondientes a la fecha de la auditoria". Comentario de AuditoríaSe confirma el Hallazgo, porque se comprobó que el Secretario Municipal,reconoce y acepta, que en su oportunidad no cumplió en actualizar losexpedientes del personal que labora en la Municipalidad. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesSECRETARIO MUNICIPAL MARCO POLO COLOMA RUIZ 1,250.00Total Q. 1,250.00

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR Se dio seguimiento a las recomendaciones de la auditoria anterior

correspondientes al ejercicio fiscal 2013, con el objeto de verificar el cumplimiento

e implementación por parte de la personas responsables, estableciéndose que

no se le dio cumplimiento ni se implementaron las mismas, ver hallazgo No. 1,

Recomendaciones de auditoría anterior, no cumplidas.

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODO AUDITADO Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe. No. NOMBRE CARGO PERIODO1 OTTO RENE VIELMAN ESTRADA ALCALDE MUNICIPAL 01/01/2014 - 31/12/20142 PAULINO CUSANERO YUCUTE SINDICO PRIMERO 01/01/2014 - 31/12/20143 MARLENY CANDELARIA HERNANDEZ PATZAN SINDICO SEGUNDO 01/01/2014 - 31/12/20144 JULIO ROBERTO NAVAS MARTINEZ CONCEJAL PRIMERO 01/01/2014 - 31/12/20145 JOSE VENTURA AGUIN GARCIA CONCEJAL SEGUNDO 01/01/2014 - 31/12/20146 VICENTE HOMERO CAJTI GARCIA CONCEJAL TERCERO 01/01/2014 - 31/12/20147 FRANCISCO XAJIL CAPIR CONCEJAL CUARTO 01/01/2014 - 31/12/20148 GILDA REINA DUARTE AVILA DE LUIS CONCEJAL QUINTO 01/01/2014 - 31/12/20149 NELSON EDUARDO MEDINA SOLANO CONCEJAL SEXTO 01/01/2014 - 31/12/201410 EDVIN YOBANY VIELMAN ESTRADA CONCEJAL SEPTIMO 01/01/2014 - 31/12/2014

Contraloría General de Cuentas 33 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

11 MAXIMILIANO LOPEZ CAPIR DIRECTOR AFIM 01/01/2014 - 31/12/201412 SIMON ESTRADA GUERRA DIRECTOR MUNICIPAL DE PLANIFICACION 01/01/2014 - 31/12/201413 MARCO POLO COLOMA RUIZ SECRETARIO MUNICIPAL 01/01/2014 - 31/12/201414 GERSON GADIEL HERNANDEZ MORALES AUDITOR INTERNO 01/01/2014 - 31/12/2014

9. COMISIÓN DE AUDITORÍA ÁREA FINANCIERA

Lic. LUIS ROBERTO MUÑOZ BARRERA

Coordinador Gubernamental

Lic. ISMAEL VALTER ALDI BERMUDES

Supervisor Gubernamental

GESTIÓN CONOCIDA POR: De conformidad con lo establecido en el Decreto 31-2002 del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, Artículo 29,los Auditores Gubernamentales nombrados son los responsables del contenido yefectos legales del presente informe, el Director y Subdirector únicamente firmanen cumplimiento al proceso de oficialización que en ley corresponde.

Contraloría General de Cuentas 34 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

INFORMACIÓN COMPLEMENTARIA (ANEXOS) Visión (Anexo 1)Ser una municipalidad ejemplar que promueva el desarrollo urbano y ruralmediante un Plan de Desarrollo Municipal sostenible, que desarrolla acciones debeneficio municipal, logrando un mayor impacto en la administración transparente,eficaz y eficiente; enfocada al mejoramiento de las condiciones de vida de loshabitantes de San Martin Jilotepeque, en un ambiente de respecto, armonía y paz. Misión (Anexo 2)Somos la institución responsables de la administración a nivel Municipal, queimpulsa el desarrollo de la población a través de estrategias, planes, programas, yproyectos sociales, económicos, ambientales, culturales, religiosos y deportivos;así mismo brindamos servicios públicos y promovemos la participación ciudadanaequitativamente en la toma de decisiones en beneficio del municipio.

Contraloría General de Cuentas 35 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

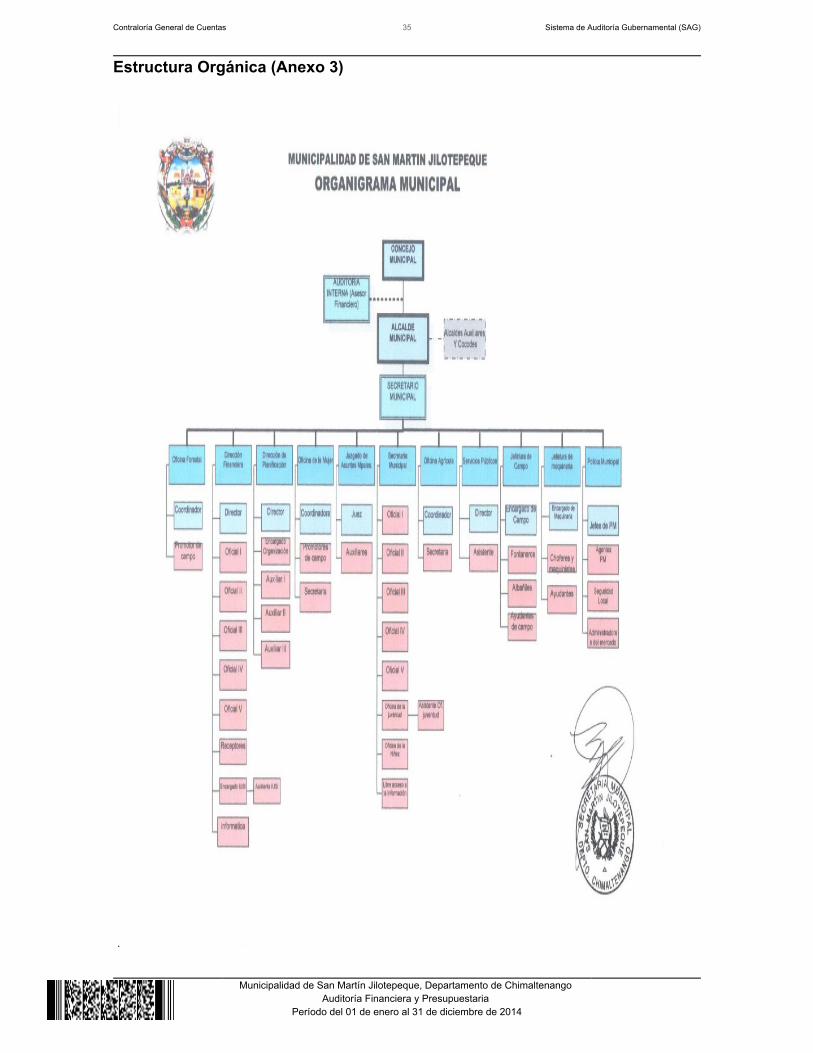

Estructura Orgánica (Anexo 3)

Contraloría General de Cuentas 36 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

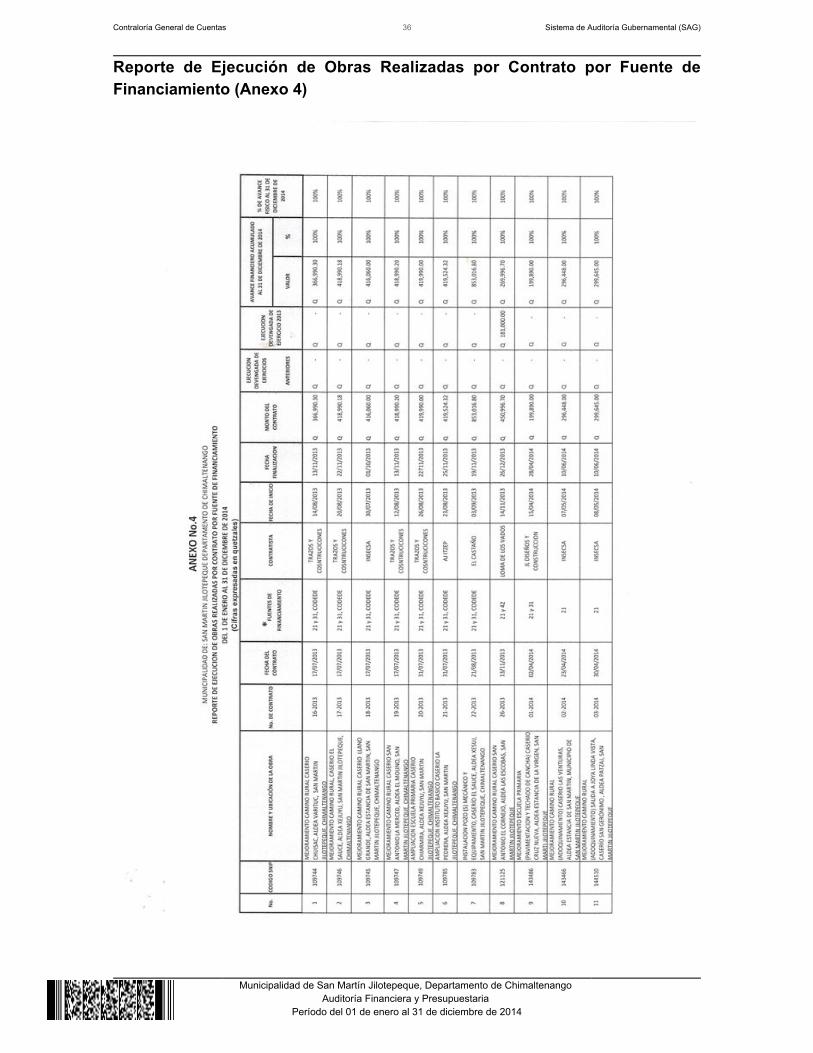

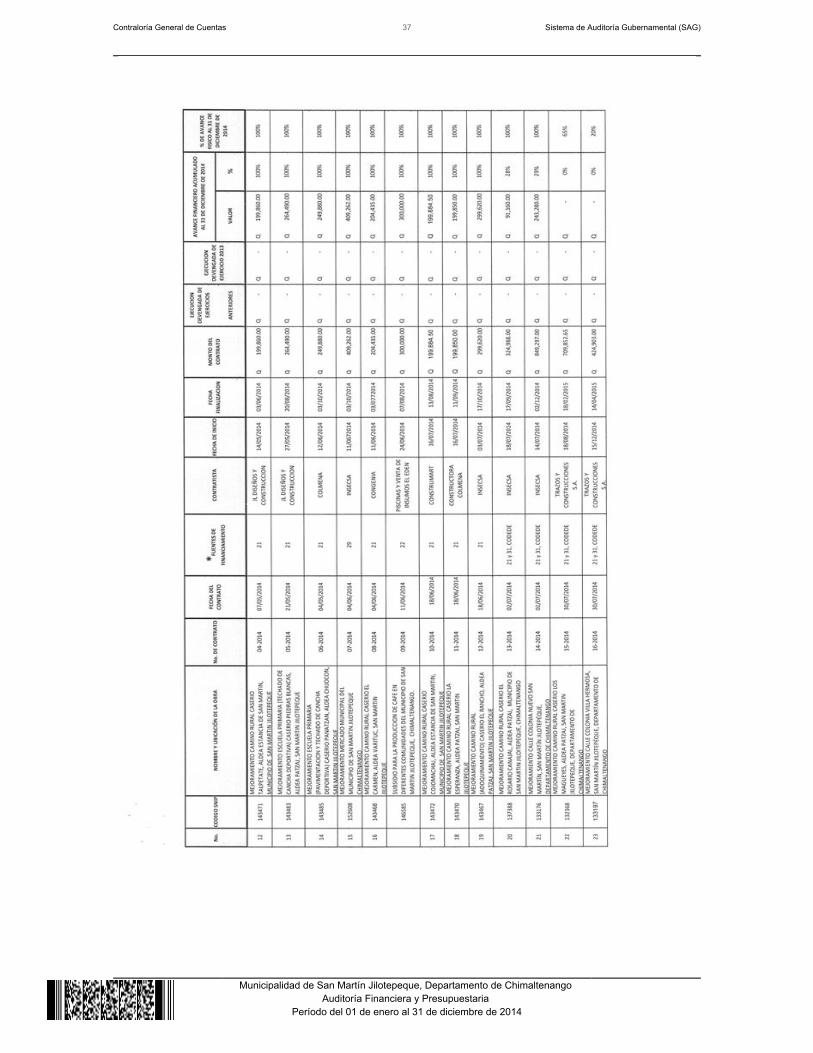

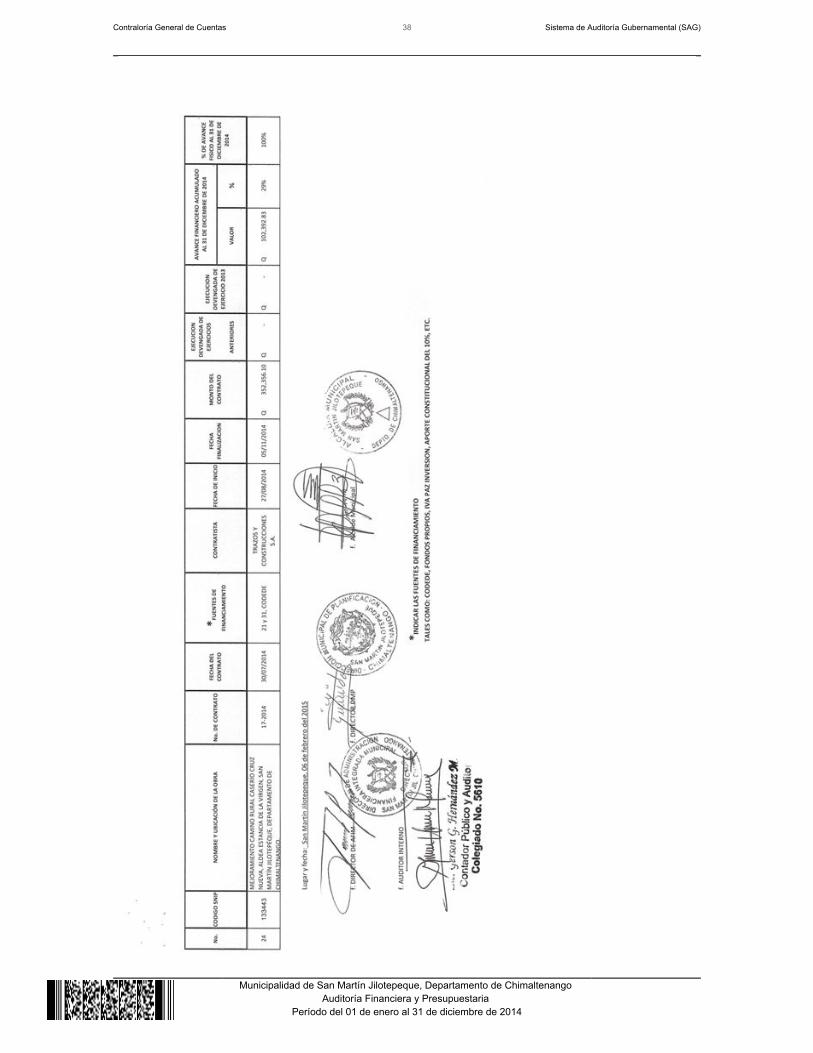

Reporte de Ejecución de Obras Realizadas por Contrato por Fuente deFinanciamiento (Anexo 4)

Contraloría General de Cuentas 37 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 38 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 39 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

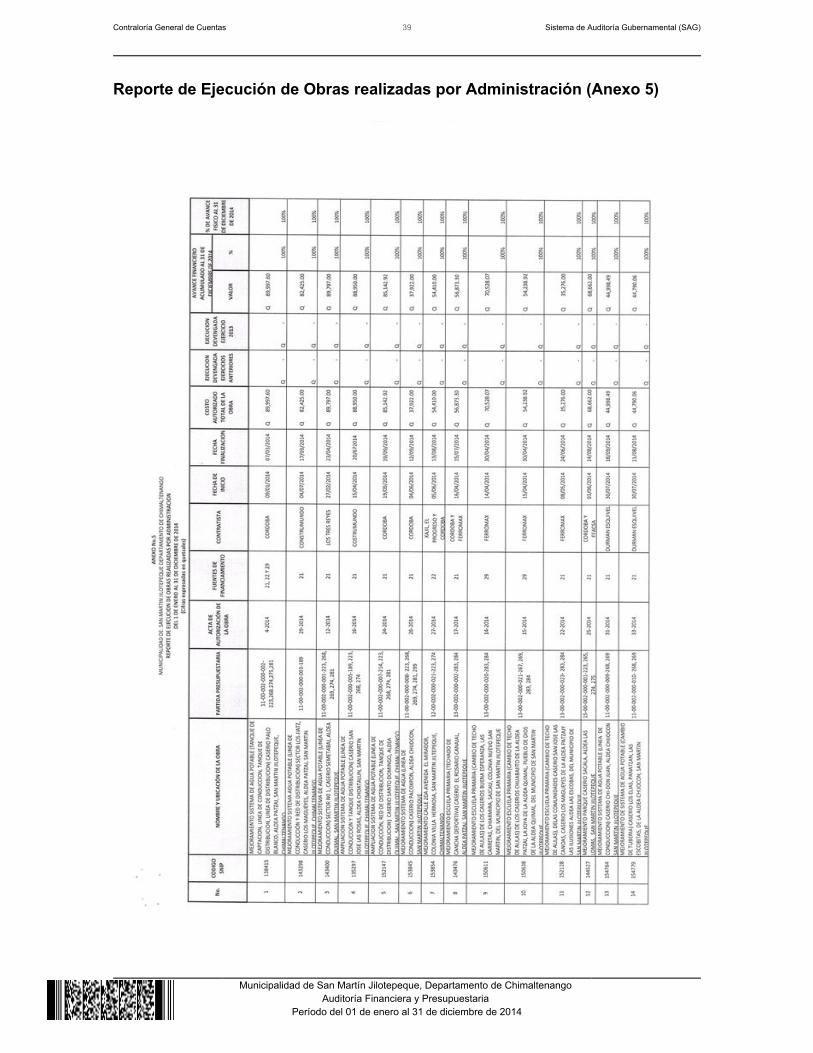

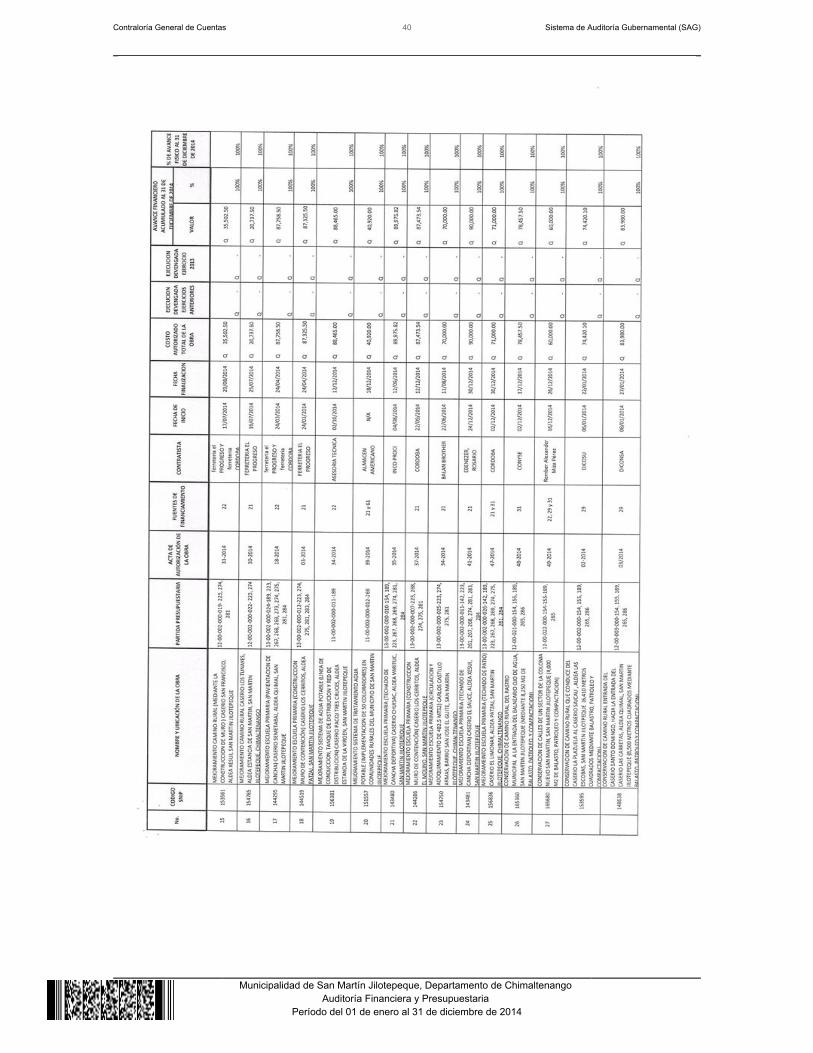

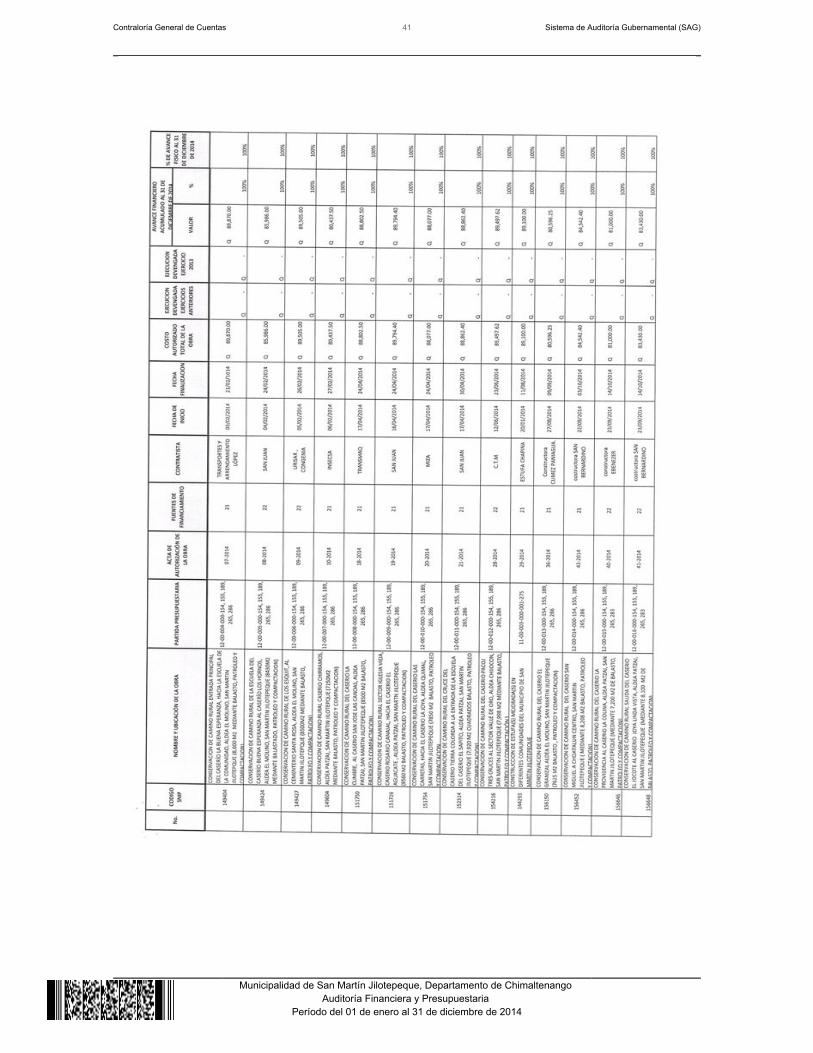

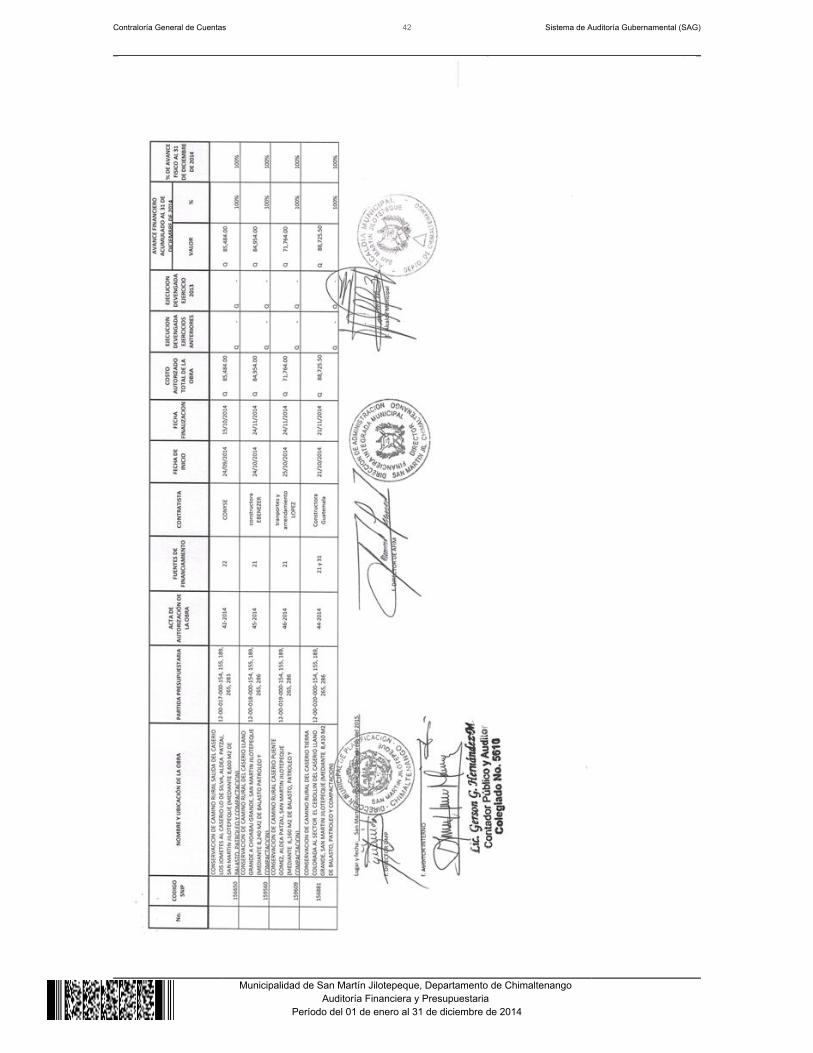

Reporte de Ejecución de Obras realizadas por Administración (Anexo 5)

Contraloría General de Cuentas 40 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 41 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 42 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 43 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

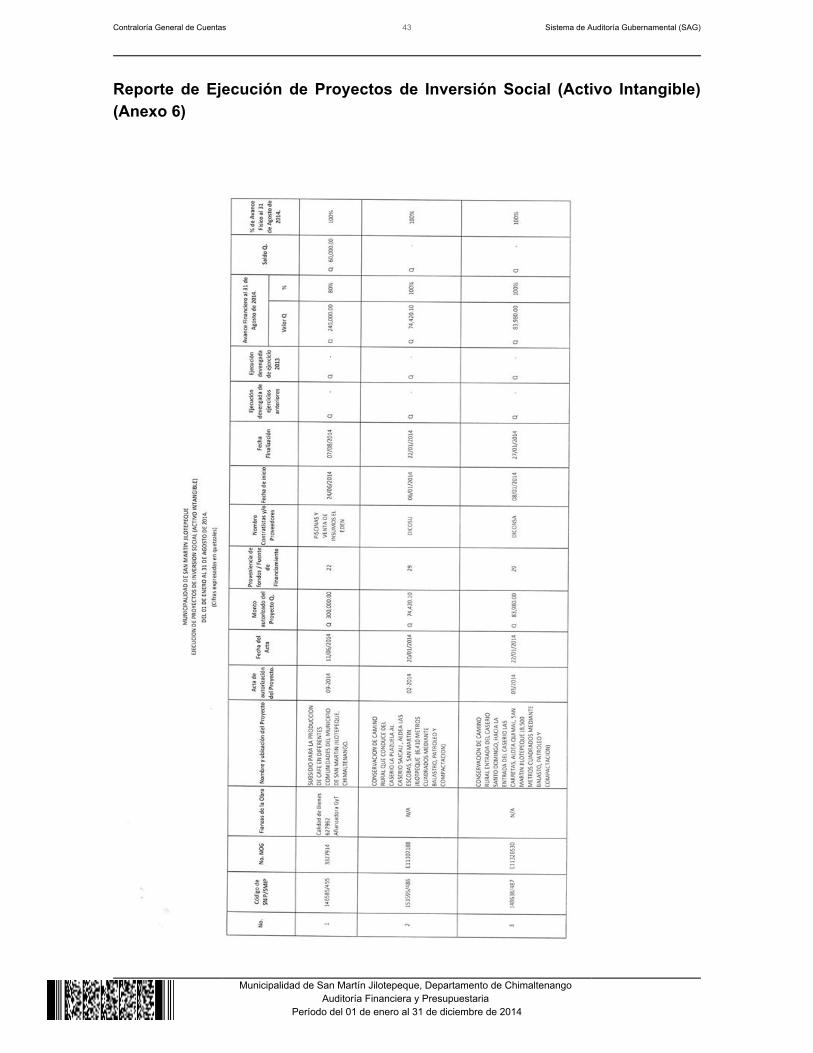

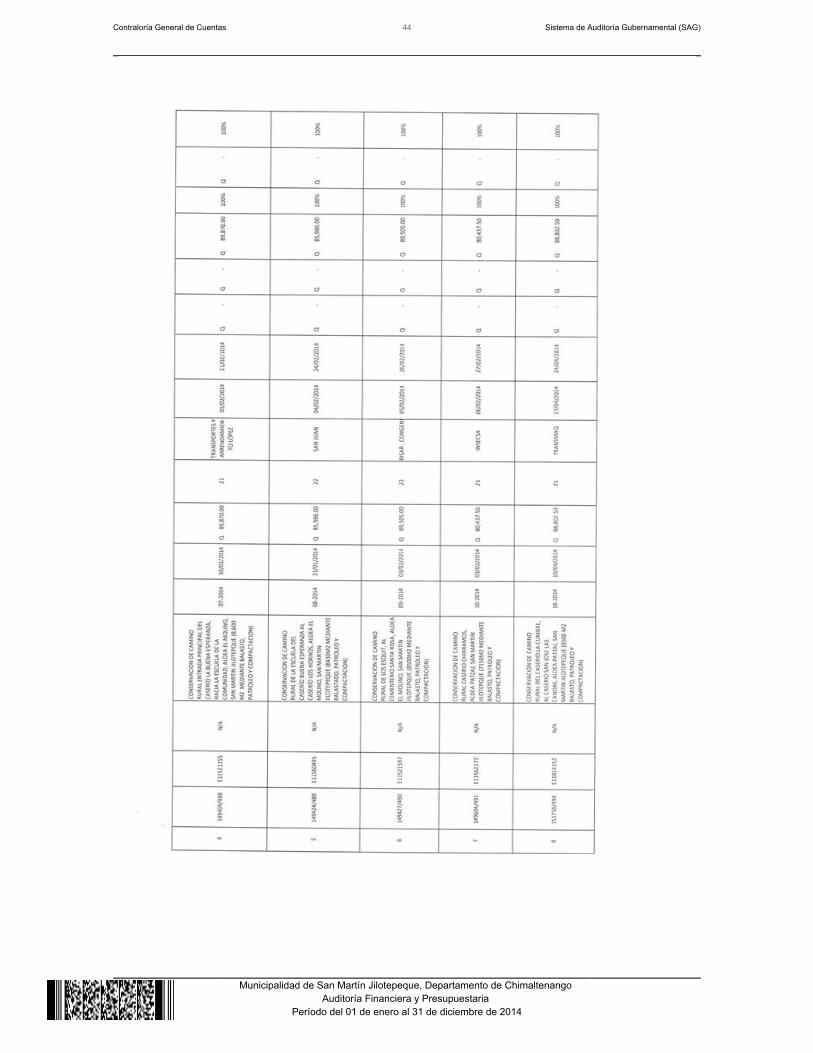

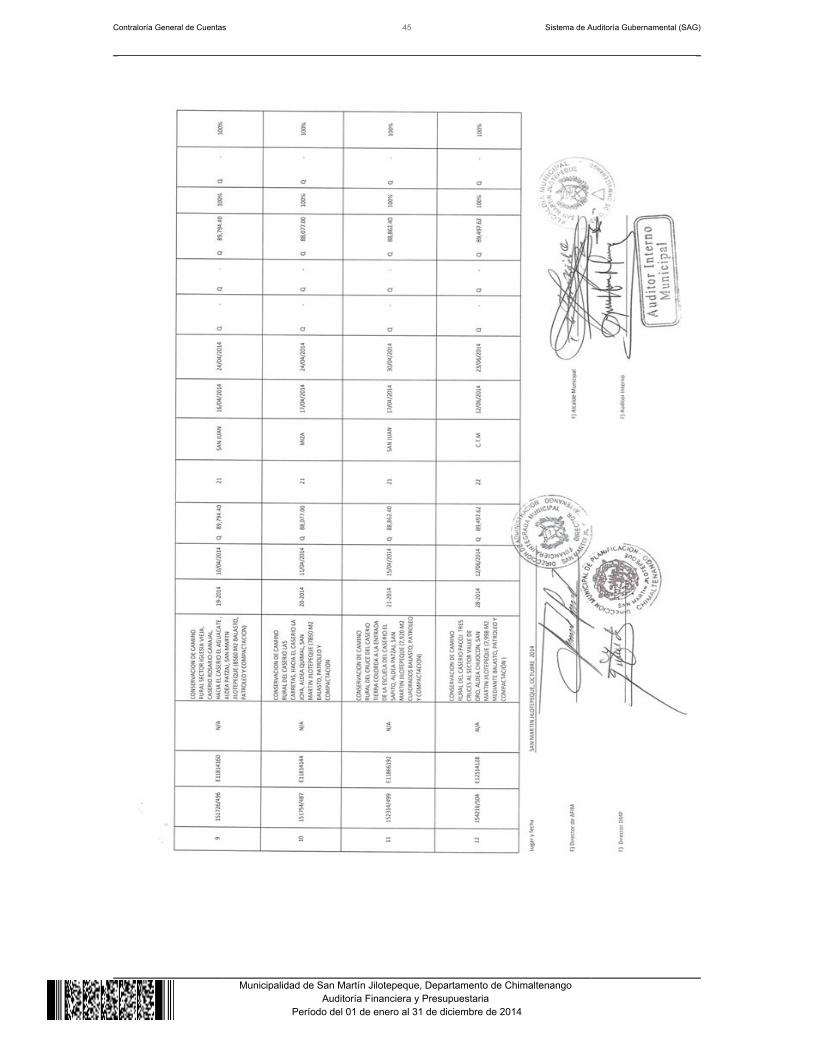

Reporte de Ejecución de Proyectos de Inversión Social (Activo Intangible)(Anexo 6)

Contraloría General de Cuentas 44 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014

Contraloría General de Cuentas 45 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de San Martín Jilotepeque, Departamento de Chimaltenango

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2014