MUNICIPALIDAD DE EL PROGRESO DEPARTAMENTO DE ......a continuación: Una Cuenta Única del Tesoro...

62

GUATEMALA, MAYO DE 2017 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE EL PROGRESO DEPARTAMENTO DE JUTIAPA AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

Transcript of MUNICIPALIDAD DE EL PROGRESO DEPARTAMENTO DE ......a continuación: Una Cuenta Única del Tesoro...

GUATEMALA, MAYO DE 2017

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE EL PROGRESODEPARTAMENTO DE JUTIAPA

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2016

12

12

10

9

9

9

9

8

8

8

7

6

5

5

5

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

4.2 Área Técnica

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

5.1.1 Balance General

5.1.2 Estado de Resultados

5.1.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas Informáticos Utilizados por la Entidad

5.3 Estados Financieros

5.3.1 Balance General

59

58

34

22

22

15

14

135.3.2 Estado de Resultados

5.3.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos5.3.4 Notas a los Estados Financieros

6. RESULTADOS DE LA AUDITORÍA

Hallazgos Relacionados con el Control Interno

Hallazgos Relacionados con el Cumplimiento a Leyes yRegulaciones Aplicables

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

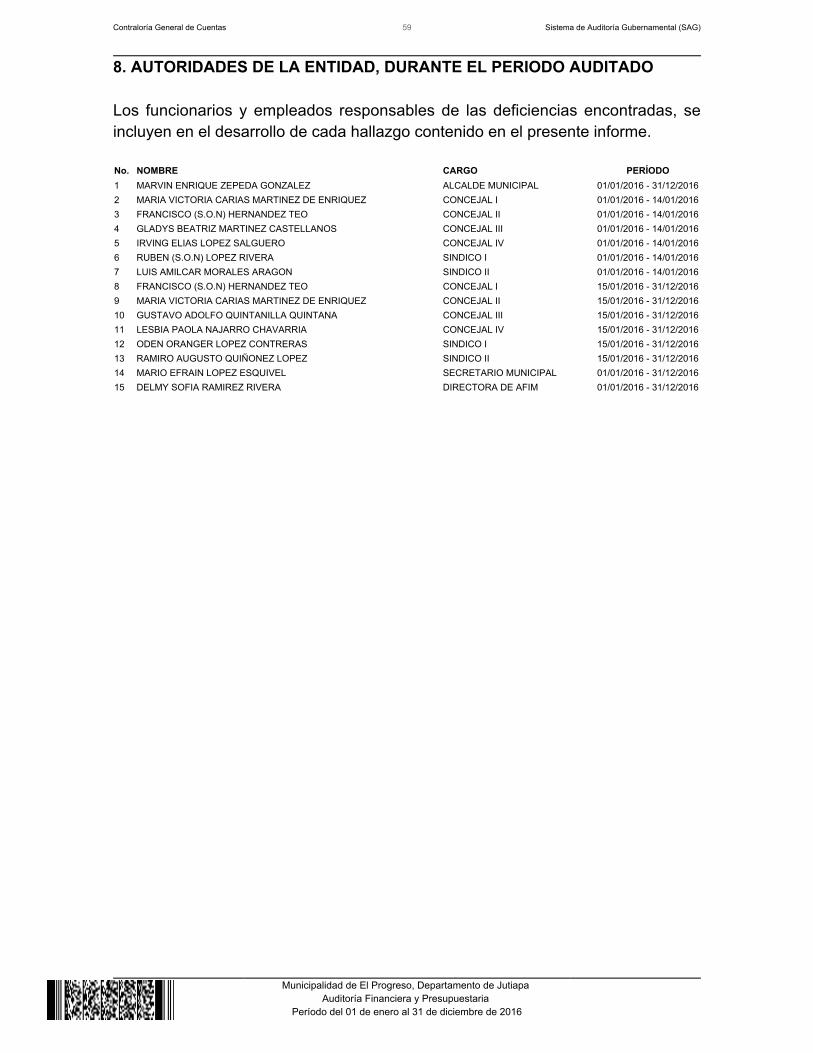

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODOAUDITADO

Contraloría General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del Derecho Público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües.

La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos.

El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal.

La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales.

Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública de Guatemala, artículos 253, 254, 255 y 257 y el Decreto 12-2002 delCongreso de la República de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida,a satisfacer las necesidades y aspiraciones de la población del municipio.

Entre las competencias propias del municipio se citan las siguientes:

Formular y coordinar políticas, planes y programas relativos al abastecimientodomiciliario de agua; alcantarillado; alumbrado público; mercados; rastros;administración y autorización de cementerios; limpieza y ornato; al tratamiento dedesechos y residuos sólidos; pavimentación de vías urbanas y su mantenimiento;regulación del transporte; gestión de biblioteca, parques y farmacias municipales;servicio de policía municipal; generación de energía eléctrica; delimitación deáreas para el funcionamiento de ciertos establecimientos comerciales;reforestación para la protección de la vida, salud, biodiversidad, recursosnaturales, fuentes de agua y luchar contra el calentamiento global; y otras que lesean trasladadas por el Organismo Ejecutivo.

Contraloría General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en:

La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241.

El Decreto Número 31-2002. Ley Orgánica de la Contraloría General de Cuentas,artículos 2 Ámbito de Competencia y 4 Atribuciones.

El Acuerdo Gubernativo Número 192-2014, Reglamento de la Ley Orgánica de laContraloría General de Cuentas.

Normas de Auditoría del Sector Gubernamental y las Normas Generales deControl Interno, emitidas por la Contraloría General de Cuentas y NormasInternacionales de Auditoría. Nombramiento DAM-0297-2016 de fecha 18 de octubre de 2016 yDAM-0398-2016 de fecha 02 de noviembre de 2016. 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 Generales Evaluar la información financiera y presupuestaria contenida en el BalanceGeneral, Estado de Resultados y Estado de Liquidación Presupuestaria deIngresos y Egresos, correspondiente al Ejercicio Fiscal 2016. 3.1.2 Específicos

Verificar los saldos de las cuentas del Balance General, que por lamaterialidad y naturaleza sean significativos.Verificar los Ingresos y Gastos revelados en el Estado de Resultados.Evaluar que el Presupuesto de Ingresos y Egresos se haya ejecutadoatendiendo a los principios de legalidad, economía, eficiencia y eficacia.Evaluar el adecuado cumplimiento de las leyes, reglamentos, normas y otrosaspectos legales aplicables.Evaluar la estructura de control interno, establecida en la entidad.Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con los

Contraloría General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

clasificadores presupuestarios establecidos, cumpliendo con las leyes,reglamentos, normas y metodologías aplicables.Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legalcorrespondiente.Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad.Verificar que las obras de inversión en infraestructura física ejecutadascumplan con los aspectos legales, administrativos y financieros que lasrigen.

4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la revisión selectiva de las operaciones, registros ydocumentación de respaldo presentada por los funcionarios y empleados de laentidad, correspondiente al período comprendido del 01 de enero al 31 dediciembre de 2016, con énfasis en las áreas y cuentas consideradas significativascuantitativamente y, de acuerdo a su naturaleza, determinadas como áreascríticas, incluidas en el Balance General, Estado de Resultados y Estado deLiquidación del Presupuesto de Ingresos y Egresos, como se describe acontinuación:

Del Balance General las cuentas siguientes: ACTIVO: 1112 Bancos, 1231Propiedad y Planta en Operación, 1234 Construcciones en Proceso y 1241 ActivoIntangible Bruto.

Del Estado de Resultados, en el área de Ingresos, las siguientes cuentascontables: 5122 Tasas, 5142 Venta de Servicios, 5172 Transferencias Corrientesdel Sector Público y 5182 Donaciones en Especie, y del área de Egresos, lassiguientes cuentas contables: 6111 Remuneraciones y 6112 Bienes y Servicios.

Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Clase 11 Ingresos No Tributarios,rubro 11.02.90 Tasas y Licencias Varias; Clase 14 Ingresos de Operación, rubro14.02.40 Servicios Públicos Municipales; Clase 16 Transferencias Corrientes,

Contraloría General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

rubro 16.02.10 De la Administración Central, Clase 17 Transferencias de Capital,rubro 17.02.10 De la Administración Central y rubro 17.02.20 De EntidadesDescentralizadas y Autónomas No Financieras.

Del área de Egresos, los Programas siguientes: 01 Actividades Centrales, 11Servicios Públicos Municipales, 12 Red Vial, 15 Seguridad Alimentaria y 16Desarrollo Urbano y Rural, considerando los eventos relevantes de los Proyectos,Obras y Actividades: Programa 01 Actividades Centrales, Actividad 002 AlcaldíaMunicipal, renglones presupuestarios: 011 Personal permanente, 022 Personal porcontrato, 199 Otros servicios no personales, 211 Alimentos para personas, 299Otros materiales y suministros. Actividad 008 Otros Servicios Municipales,renglones presupuestarios: 011 Personal permanente, 141 Transporte depersonas, 199 Otros servicios no personales, 211 Alimentos para personas, 284Estructuras metálicas acabadas y 299 Otros materiales y suministros.Programa 11Servicios Públicos Municipales, Proyecto Saneamiento Mantenimiento de AguaPotable Municipal 2016, El Progreso, Jutiapa, renglón Presupuestario 268Productos plásticos, nylon, vinil y P.V.C.Programa 12 Red Vial, el renglónpresupuestario 331 Construcciones de Bienes Nacionales de uso común, en losproyectos: 001 Conservación Mantenimiento de Calles Cabecera Municipal 2016zona 1,2,3 y 4 el Progreso Jutiapa; 008 Mejoramiento Calle (Pavimentación) 7ª.Avenida entre 2ª. Y 4ª. Calle y 2ª. Calle entre 6ª. Y 7ª. Avenida zona 2 El ProgresoJutiapa; 024 Mejoramiento Camino Rural Calle Principal hacia CA-1 Aldea ElPorvenir, El Progreso, Jutiapa; 025 Mejoramiento Camino Rural Sector Los PinedaAldea Las Flores, El Progreso, Jutiapa y 026 Mejoramiento Camino Rural Sector 4Caminos aldea Morán, El Progreso, Jutiapa.

Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 4.2 Área Técnica Se trasladó solicitud a la Dirección de Infraestructura Pública, medianteprovidencia PROV-DAM-0277-2017 de fecha 09 de febrero de 2017, para evaluarel área técnica de los proyectos detallados, quienes rendirán informe porseparado.

Contraloría General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

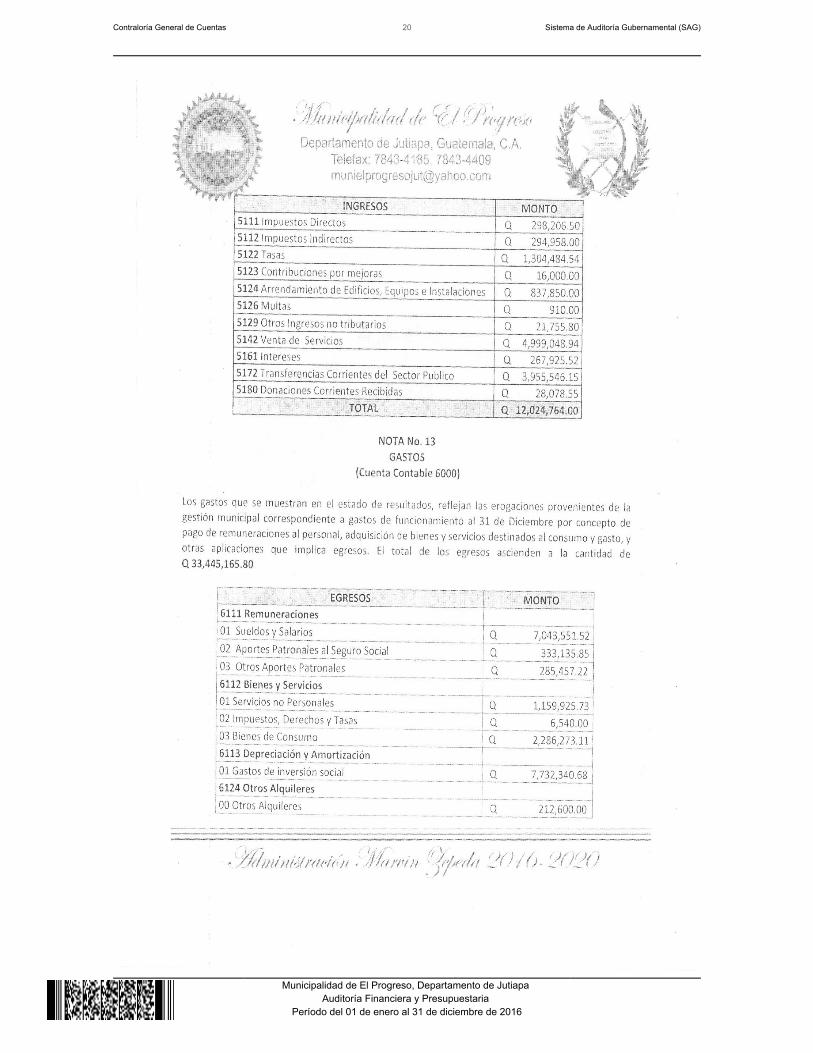

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria 5.1.1 Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: ACTIVO Bancos Al 31 de diciembre de 2016, la Cuenta 1112 Bancos, presenta disponibilidades porun valor de Q4,746,898.04, integrada por dos cuentas bancarias como se resumea continuación: Una Cuenta Única del Tesoro Municipal (Pagadora), una cuentareceptora, abiertas en el Sistema Bancario Nacional, siendo los saldos siguientes:

Cuenta No. Banco Saldo en Quetzales3169007469 BANRURAL 4,746,898.043004001147 BANRURAL 0.00Total 4,746,898.04

Los saldos individuales de las cuentas bancarias según los registros contables dela municipalidad, fueron conciliados con los estados de cuentas emitidos por losBancos al 31 de diciembre de 2016. Propiedad Planta y Equipo Al 31 de diciembre de 2016, la cuenta 1230 Propiedad, Planta y Equipo, presentaun saldo de Q34,009,444.44, el cual está integrado por las siguientes cuentas:1231 Propiedad y Planta en Operación Q10,191,666.40; 1232 Maquinaria yEquipo Q5,077,104.11; Tierras y Terrenos Q1,151,761.54; 1234 Construccionesen Proceso Q6,314,545.10; 1235 Equipo Militar y de Seguridad Q17,500.00; 1237Otros Activos Fijos Q1,018,319.85; 1238 Bienes de Uso Común Q10,238,547.44;los saldos de estas cuentas, según el Balance General, concilian con los registrosdel Inventario General de la Municipalidad al 31 de diciembre de 2016. Construcciones en Proceso Al 31 de diciembre de 2016, la cuenta 1234 Construcciones en Proceso registracomo saldo acumulado la cantidad de Q6,314,545.10, que corresponde a ocho

Contraloría General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

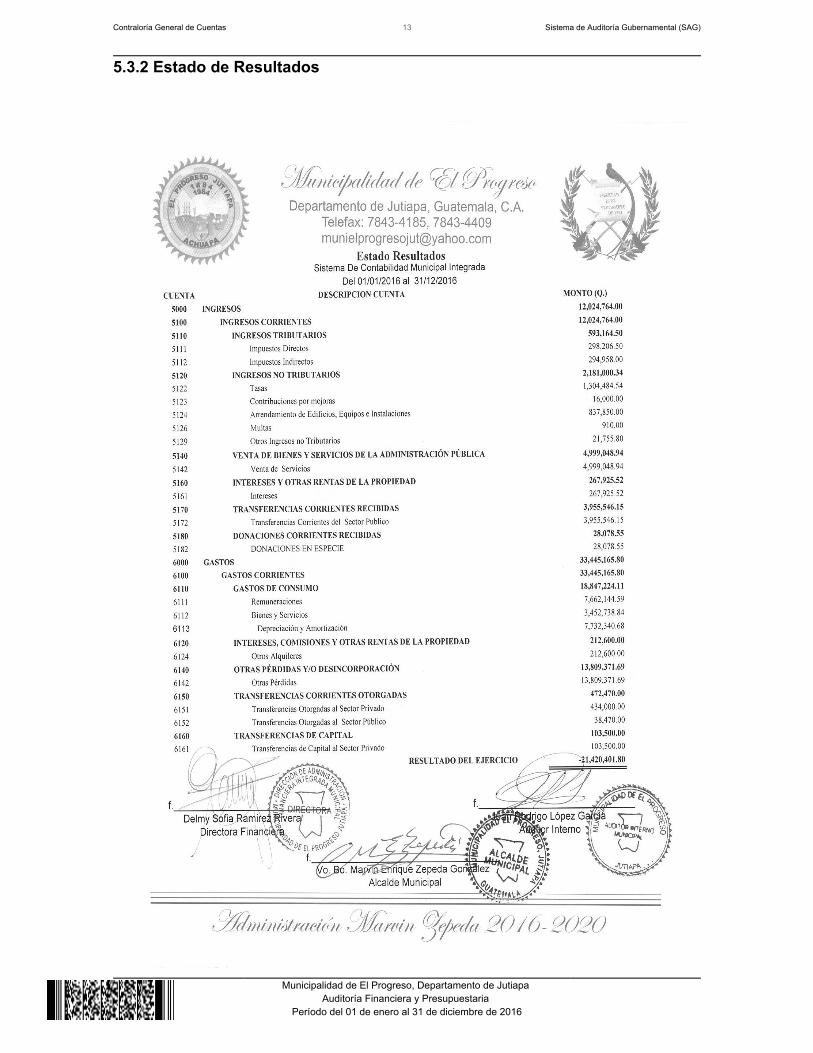

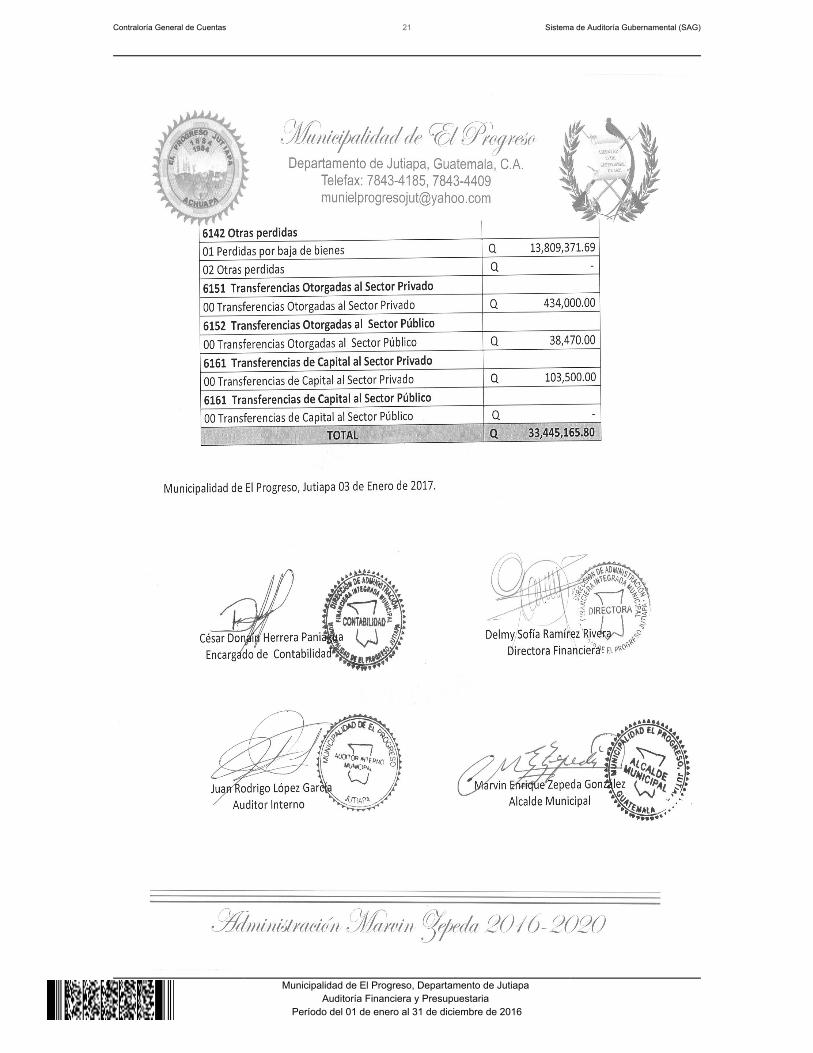

obras en ejecución, las cuales no se encuentran incluidas en el libro de inventariofísico. Activo Intangible Bruto Al 31 de diciembre de 2016, la cuenta 1241 Activo Intangible Bruto del BalanceGeneral, registra el saldo acumulado por la cantidad de Q7,995,336.83. En dichacuenta se capitalizaron las erogaciones de fondos con destino específico parainversión, que corresponden a ejecución de proyectos que no generan capital fijo,cuyas amortizaciones fueron efectuadas de conformidad con los lineamientoscontables emitidos por el ente rector. PATRIMONIO El Resultado del Ejercicio 2016 ascendió a la cantidad de Q46,758,460.41. 5.1.2 Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos y Gastos Ingresos Tasas Comprende lo percibido por concepto de Tasa municipal por alumbrado públicodurante el ejercicio fiscal 2016, recaudó la cantidad de Q1,304,484.54. Venta de Servicios La venta de servicios percibidos durante el ejercicio fiscal 2016, ascendió a lacantidad de Q4,999,048.94. Transferencias corrientes del Sector Público Las transferencias corrientes del sector público recaudadas y registradas al 31 dediciembre de 2016, ascienden a la cantidad de Q3,955,546.15.

Contraloría General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Donaciones en Especie Las donaciones en especie recibidas al 31 de diciembre de 2016, ascienden a lacantidad de Q28,078.55. Gastos Remuneraciones Los gastos de remuneraciones del ejercicio fiscal 2016 ascienden a la cantidad deQ7,662,144.59. Bienes y Servicios Los gastos de bienes y servicios del ejercicio fiscal 2016, ascienden a la cantidadde Q3,452,738.84. 5.1.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos El presupuesto de Ingresos y Egresos de la Municipalidad, para el ejercicio fiscal2016, fue aprobado mediante Acta No. 69-2015 de fecha 08 de diciembre de 2015. Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2016, asciende a lacantidad de Q35,100,000.00 el cual tuvo ampliaciones por Q11,586,305.00, paraun presupuesto vigente de Q46,686,305.00, se percibió la cantidad deQ35,483,352.94 (76% en relación al presupuesto vigente), en las diferentesClases de ingresos siguientes: 10 Ingresos Tributarios, la cantidad deQ593,164.50; 11 Ingresos no Tributarios, la cantidad de Q2,181,000.13 Venta deBienes y Servicios de la Administración Pública, la cantidad de Q687,695.69; 14Ingresos de Operación, la cantidad de Q4,311,353.25, 15 Rentas de la Propiedad,la cantidad de Q267,925.52; 16 Trasferencias Corrientes, la cantidad deQ3,955,546.15 y 17 Transferencias de Capital, la cantidad de Q23,486,667.49;siendo esta última Clase la mayor fuente de ingresos y la más significativa, envirtud que representa un 66.6% del total de los ingresos percibidos. El aporte de la asignación constitucional y de las asignaciones de leyesespecíficas, correspondiente al mes de diciembre de 2016, fueron acreditadas porel Ministerio de Finanzas Públicas, durante el mes de enero del año 2017, por unmonto de Q2,075,583.74, según registros del Sistema de Contabilidad Integradapara Gobiernos Locales -SICOIN GL-. Dicho aporte no fue evaluado en el procesode la auditoría.

Contraloría General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2016, asciende a lacantidad de Q35,100,000.00 el cual tuvo Ampliaciones por Q11,586,305.00, paraun presupuesto vigente de Q46,686,305.00, ejecutándose la cantidad deQ35,801,589.38 (76.68% en relación al presupuesto vigente), a través de losprogramas específicos siguientes: 01 Actividades Centrales, la cantidad deQ9,181,324.83; 11 Servicios Públicos, la cantidad de Q7,200,743.58; 12 Red Vial,la cantidad de Q11,017,809.72; 13 Gestión Educativa, la cantidad deQ904,343.10; 14 Administración de Obras Municipales, la cantidad deQ190,920.00; 15 Seguridad Alimentaria Q2,231,650.00 y 16 Desarrollo Urbano yRural, la cantidad de Q5,074,798.15, de los cuales el programa 12 Red Vial, es elmás importante con respecto al total ejecutado, en virtud que representa el30.77%. El Estado de Liquidación del Presupuesto de Ingresos y Egresos del ejerciciofiscal 2016, fue aprobado conforme Acuerdo del Concejo Municipal, según ActaNo. 136/2017 de fecha 17 de enero de 2017, punto Décimo Primero. Modificaciones presupuestarias En el período auditado la Municipalidad realizó modificaciones presupuestarias,mediante ampliaciones (y/o disminuciones) por un valor de Q11,586,305.00 ytransferencias por un valor de Q12,936,870.13, verificándose que las mismasestán autorizadas por el Concejo Municipal y registradas adecuadamente en elMódulo de Presupuesto del Sistema Contable. 5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el período auditado, así mismo severificó que se cumplió con presentarlo a la Contraloría General de Cuentas, en elplazo establecido para el efecto. 5.2.2 Plan Anual de Auditoría El Plan Anual de Auditoría Interna, fue autorizado por la máxima autoridad de laMunicipalidad; sin embargo no se cumplió con elaborarlos por medio del Sistemade Auditoría Gubernamental para Unidades de Auditoría Interna (SAG-UDAI),

Contraloría General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

establecido por la Contraloría General de Cuentas, ver hallazgo Relacionado conel Cumplimiento de Leyes y Regulaciones Aplicables No.5 Incumplimiento del usodel Sistema para Unidades de Auditorías Internas (SAG-UDAI). 5.2.3 Convenios La Municipalidad de El Progreso, departamento de Jutiapa, reportó que al 31 dediciembre 2016, no se suscribieron convenios, ni tiene convenios vigentes. Los convenios suscritos con el Consejo Departamental de Desarrollo de Jutiapa,según el Reporte de Proyectos presentado por la Municipalidad describe losiguiente:

NO. CONVENIO FECHA DE CONVENIO FINALIDAD VALOR Q.

38-2016 08/08/2016

MEJORAMIENTO CAMINO RURALCALLE PRINCIPAL HACIA CA-1,ALDEA EL PORVENIR, ELPROGRESO, JUTIAPA 1,558,900.00

39-2016 08/08/2016

MEJORAMIENTO CAMINO RURALSECTOR LOS PINEDA, ALDEA LASFLORES, EL PROGRESO, JUTIAPA 1,618,500.00

40-2016 08/08/2016

MEJORAMIENTO CAMINO RURALSECTOR 4 CAMINOS, ALDEA MORÁN,EL PROGRESO, JUTIAPA 1,004,000.00

5.2.4 Donaciones La Municipalidad de El Progreso, departamento de Jutiapa, reportó que durante elejercicio fiscal 2016, no recibió donaciones. 5.2.5 Préstamos La Municipalidad reportó que no adquirió préstamos durante el Ejercicio Fiscal2016. 5.2.6 Transferencias La Municipalidad reportó transferencias o traslados de fondos a diversas entidadesu organismos, efectuadas durante el período 2016, siendo las siguientes:

ENTIDADES ESPECIALES

MANCOMUNIDAD TRINACIONAL FRONTERIZA RÍO LEMPA. La cantidad de Q100,636.60

ASOCIACIÓN CIVIL NO LUCRATIVA CLUB DEPORTIVO ACHUAPA FC. La cantidad de Q410,000.00, según registros del Sistema de Contabilidad Integrada para Gobiernos Locales -SICOIN GL-.

Contraloría General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

5.2.7 Sistemas Informáticos Utilizados por la Entidad Sistema de Contabilidad Integrada La municipalidad utiliza el Sistema de Contabilidad Integrada, SICOIN GL. Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS, losiguiente: adjudicó con Número de Operación en Guatecompras -NOG- 125concursos; finalizados anulados 6, finalizados desiertos 14 y 105 terminadosadjudicados, de los cuales 95 corresponden a ofertas electrónicas, 6 a eventos decotización y 4 a eventos de licitación; además publicó 1,115 gestiones con Númerode Publicación en Guatecompras -NPG-, según reporte de GUATECOMPRAS al31 de diciembre de 2016. De la cantidad de eventos publicados, se seleccionó una muestra para suevaluación, considerando también la información remitida por la Dirección deAnálisis de Gestión Pública, Monitoreo y Alerta Temprana, siendo la siguiente:

NOG / NPG ENTIDAD/ DESCRIPCIÓN VALOR ENQ

NIT Y PROVEEDOR

NPG E19733917 MUNICIPALIDAD DE EL PROGRESO, JUTIAPAREPARACIÓN DE EQUIPO DE BOMBEO DELPOZO CEIBA AMARILLA, UBICADO EN ELCASERIO EL RODEO, ALDEA VALLE ABAJO, ELPROGRESO, JUTIAPA. SEGÚN ACTA NO.104/2016.

67,750.00 1604620-K WILSONORLANDO VON QUEDNOWPEREZ

NOG 5071526 NPGE19696493 CompraDirecta con OfertaElectrónica

BOYAS DE METAL, REMACHES Y BROCASPARA SER COLOCADAS EN LAS DIFERENTESCALLES DEL AREA URBANA DE ELPROGRESO, JUTIAPA.

72,730.00 530237-4 MYNOR JOSEVAIDES SANDOVAL

NOG 4677943Cotización

MUNICIPALIDAD DE EL PROGRESO, JUTIAPAALCALDÍA MUNICIPAL FERTILIZACIÓN (AYUDASOCIAL) A AGRICULTORES PROGRESANOS2,016, EL PROGRESO, JUTIAPA

624,000.00 4286316-3PUNTOAGROQUIMICO DE LACOSTA RAICES, SOCIEDADANÓNIMA

NOG 4678206Cotización

COMPRA DE TUBERIA Y ACCESORIOS PVC,PARA EL MANTENIMIENTO DEL SISTEMA DEAGUA POTABLE MUNICIPAL EL PROGRESO,JUTIAPA

116,321.30 90950-5 MEXICHEMGUATEMALA, S.A.

NPG E20341601Compra directa

HIPOCLORITO DE SODIO PARA SERUTILIZADOS EN LOS POZOS DE AGUAPOTABLE MUNICIPAL DE EL PROGRESO,JUTIAPA

16,900.00 4194302-3 ELSA JOHANALÓPEZ JUÁREZ

NPG E22237186Compra Directa

HIPOCLORITO DE SODIO PARA SERUTILIZADOS EN LOS POZOS DE AGUAPOTABLE MUNICIPAL DE EL PROGRESO,JUTIAPA

16,900.00 4194302-3 ELSA JOHANALÓPEZ JUÁREZ

NOG 4161564Cotización

MEJORAMIENTO CALLE (PAVIMENTACIÓN) 7ªAVENIDA ENTRE 2ª Y 4ª CALLE Y 2ª CALLE

896,050.00 6655371-7 ROBERTO MARIOGONZALEZ DONADO

Contraloría General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

ENTRE 6ª Y 7ª AVENIDA ZONA 2, ELPROGRESO, JUTIAPA

NOG 5143152Compra Directa conOferta Electrónica

MUNICIPALIDAD DE EL PROGRESO, JUTIAPASERVICIO DE HOSPEDAJE EN EL HOTELROYAL DECAMERON SALINITAS, ELSALVADOR CON MOTIVO DE LACELEBRACIÓN DEL DÍA DEL EMPLEADOMUNICIPAL LOS DÍAS 26 Y 27 DE JULIO DEL2016. SEGÚN ACTA NO. 104/2016

64,090.56 2643881-K CLAUDIALORENA ORANTESGONZÁLEZ ASTEGUIETA

E18031676 CompraDirecta con OfertaElectrónica

MUNICIPALIDAD DE EL PROGRESO, JUTIAPACOMPRA DIRECTA SOMBRILLAS TAMAÑOMEDIANO, DOBLE TELA, 16 VARILLAS,AUTOMÁTICAS, PARA SER ENTREGADAS ENLA CELEBRACIÓN DEL DÍA DE LA MADRE ELSÁBADO 07 DE MAYO DE 2016

50,000.00 3967713-3 EDGAR LEONELJIMÉNEZ ARÉVALO

Respecto a dicha evaluación, se elaboraron los hallazgos No. 01 y No. 08Relacionados con el Cumplimiento a Leyes y Regulaciones Aplicables, reveladosen el presente informe. Sistema Nacional de Inversión Pública La municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo, aexcepción de lo establecido en el hallazgo Relacionado con el Cumplimiento aLeyes y Regulaciones Aplicables No. 7, revelado en el presente informe.

Contraloría General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

5.3 Estados Financieros 5.3.1 Balance General

Contraloría General de Cuentas 13 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

5.3.2 Estado de Resultados

Contraloría General de Cuentas 14 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

5.3.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas 15 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

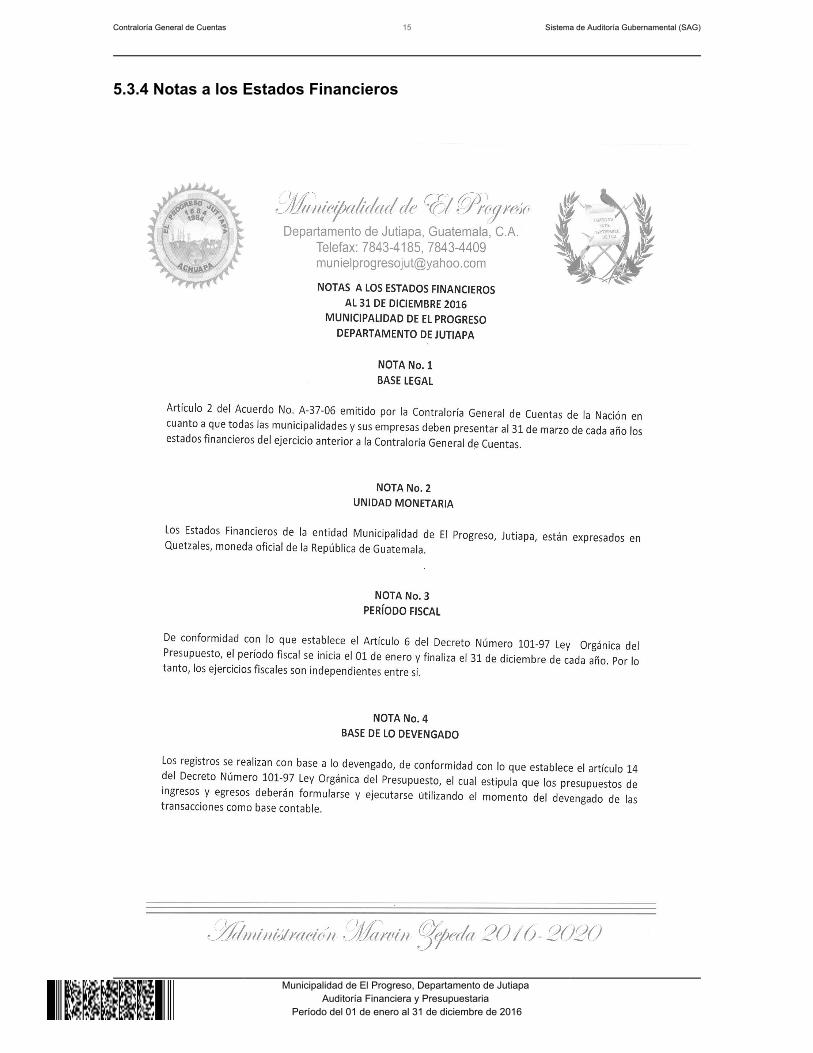

5.3.4 Notas a los Estados Financieros

Contraloría General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Contraloría General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Contraloría General de Cuentas 18 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Contraloría General de Cuentas 19 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Contraloría General de Cuentas 20 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Contraloría General de Cuentas 21 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Contraloría General de Cuentas 22 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

6. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Deficiencias en controles de almacén CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria por el período del 1 de enero al 31 de diciembre de2016, al evaluar el área de Almacén, se determinó que el procedimiento utilizadopara el ingreso, registro y salida de los materiales y suministros, no está apegadoa lo establecido en el Manual de Administración Financiera Integrada Municipal yen el Manual de Organización Municipal, debido a que los materiales y suministrosno ingresan físicamente a la bodega, las formas entradas y salidas son llenadascon base únicamente al expediente y no a la vista de la Encargada de Bodega, losútiles de oficina y suministros son recepcionados por la Encargada de Compras. CriterioEl Acuerdo Ministerial Número 86-2015 del Ministro de Finanzas Públicas, Manualde Administración Financiera Integrada Municipal (MAFIM), III. Marco Operativo yde Gestión, numeral 10, establece: “El Almacén es el espacio físico en el cual sealmacenan y se encuentran bajo custodia: materiales, útiles de escritorio, equipo,vehículos, maquinaria, mobiliario y otros bienes de consumo, que por sunaturaleza, tienen que ser objeto de control y resguardo…” El Manual de Organización Municipal de la Municipalidad de El Progreso, Jutiapa,numeral 7. Dirección de Administración Financiera Integrada Municipal -DAFIM-,funciones adicionales de la DAFIM, literal e), establece: “Proponer normascomplementarias tal como indica el Código Municipal, para que se tenga mayorefectividad en la DAFIM. j) Supervisar, controlar y apoyar la gestión administrativafinanciera de las diferentes dependencias municipales. Y el numeral 7.5 Almacén,establece: “Es la dependencia responsable de recibir las compras efectuadas, suregistro y entrega a las dependencias que lo han requerido, manteniendo uninventario mínimo de los suministros que se utilizan regularmente en lamunicipalidad.” Funciones, subnumeral 4. “Recibir y entregar materiales einsumos.”, subnumeral 5. “Mantener datos actualizados sobre existencias yproveedores.” 9. “Recepción de bienes y/o artículos de consumo que seanadquiridos por parte de la municipalidad.”

Contraloría General de Cuentas 23 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

CausaLa Directora de Administración Financiera Integrada Municipal, no ha giradoinstrucciones para que el Almacén de la Municipalidad funcione según loestablecido en la normativa interna. EfectoDesorden e incongruencia en los registros del Almacén, que hacen vulnerable elcontrol de los suministros de la Municipalidad. RecomendaciónEl Alcalde Municipal deber girar instrucciones a la Directora de AdministraciónFinanciera Integrada Municipal, para que se corrija el procedimiento de registro ycontrol del Almacén. Comentario de los ResponsablesEn Oficio DAFIMPJ-100-2017, de fecha 28 de abril de 2017, la Directora deAdministración Financiera Integrada Municipal, Delmy Sofía Ramírez Rivera,manifiesta: "En relación al presente me permito manifestar que, los materiales alos cuales se hace referencia corresponden a los que son utilizados para laejecución de obras por administración y mantenimientos diversos según loprogramado presupuestariamente así como en los perfiles de los mismos; debidoa ello algunos de los materiales son enviados y utilizados directamente en el lugarfísico de ejecución, por lo tanto no se requiere que sean descargados primero enuna bodega para luego ser utilizados ya que esto generaría atraso en los procesose incluso costos extra por descarga y carga; mientras que las formas sonutilizadas para el registro de ingreso y egreso de los mismos debido que son parteen sí del sistema de control ya que por recomendaciones de auditorías anterioreséstas no se pueden dejar de utilizar y con ello se puede revisar, cotejar ycomprobar los movimientos de dichos materiales. En cuanto a los útiles de oficina y suministros son recepcionados por la Encargadade Compras, es porque la bodega municipal es para materiales de construcción ysimilares, y la misma no se encuentra en una ubicación física cercana o dentro delas instalaciones del edificio municipal, por lo tanto para poder tener un procesofluido de los útiles de oficina y demás suministros menores, se cuenta con unalmacén dentro del edificio municipal, sin embargo para ello se llevan los controlesadecuados ya que en ningún momento esto ha representado perdida de losmismos haciendo más eficiente su gestión." Comentario de AuditoríaSe confirma el hallazgo, para la Directora de Administración Financiera Integrada

Contraloría General de Cuentas 24 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Municipal, debido a que el procedimiento utilizado en el Almacén, contraviene loestablecido por la normativa emitida por el Ministerio de Finanzas Públicas y elManual de Organización Municipal de la Municipalidad de El Progreso, Jutiapa,extremo que se confirma en los Comentarios de la Administración. El proceso de

que aprobó la Máxima AutoridadAlmacén debe apegarse a la norma establecida Municipal; caso contrario la norma no cumple con la finalidad para la cual fuecreada. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesDIRECTORA DE AFIM DELMY SOFIA RAMIREZ RIVERA 2,033.75Total Q. 2,033.75

Hallazgo No. 2 Duplicidad de funciones CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria por el período del 1 de enero al 31 de diciembre de2016, en los Programas 01 Actividades Centrales y 11 Servicios PúblicosMunicipales, según la evaluación de expedientes de pago de la muestradeterminada, se estableció que el Alcalde Municipal es quien solicita y autoriza laadquisición de bienes o servicios y la gestión de pago en el formato denominado“Requisición de Suministros”. CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, Grupo 2. Normas Aplicables a los Sistemas deAdministración General, establece: “Se refieren a los criterios técnicos ymetodológicos aplicables a cualquier institución, para que los sistemas deadministración se definan y ajusten en función de los objetivos institucionales, detal manera que se evite la duplicidad de funciones y atribuciones mediante laadecuación y fusión o supresión de unidades administrativas, para alcanzareficiencia, efectividad y economía en las operaciones. En tal sentido, los sistemas de administración general se fundamentan en losconceptos de centralización normativa y descentralización operativa, para lo cualla definición de las políticas, las normas y procedimientos, se centralizará en la

Contraloría General de Cuentas 25 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

alta dirección de cada entidad pública, mientras que la toma de decisiones de lagestión se realizará lo más cerca posible de donde se realizan los procesos deproducción de bienes o servicios.” La Norma 2.2 Delegación de Autoridad, establece: “En función de los objetivos y lanaturaleza de sus actividades, la máxima autoridad delegará la autoridad en losdistintos niveles de mando, de manera que cada ejecutivo asuma laresponsabilidad en el campo de su competencia para que puedan tomardecisiones en los procesos de operación y cumplir las funciones que les seanasignadas.” CausaEl Alcalde Municipal centraliza la actividad de solicitar y autorizar las compras debienes y servicios, no delegando la función de solicitud de compra a la unidadadministrativa que por su naturaleza le corresponda. EfectoFalta de transparencia en la solicitud y autorización de la adquisición de bienes ysuministros. RecomendaciónEl Concejo Municipal, debe girar instrucciones al Alcalde Municipal para quedelegue la función de solicitud de bienes y servicios a la Unidad Administrativa quecorresponda, implementando para el efecto, el procedimiento adecuado deacuerdo a la normativa existente. Comentario de los ResponsablesEn oficio sin número de fecha 28 de abril de 2017, el Alcalde Municipal, MarvinEnrique Zepeda González, manifiesta: "En relación al presente me permitomanifestar que, en la condición respecto a la duplicidad de funciones, ésta no esprocedente ya que, dentro del documento de requisición de bienes o servicios, elsolicitante firma como tal, y el alcalde municipal da su visto bueno a dichodocumento; es decir en el caso que el alcalde es solicitante y a su vez comoautoridad administrativa superior, tiene la facultad para poder firmar o dar vistobueno a dicho documento. No obstante, consideramos que no se está dando unaduplicidad de funciones ya que en ningún momento está contraviniendo a losprocesos administrativos ni tampoco a los controles internos respectivos." Comentario de AuditoríaSe confirma el hallazgo, para el Alcalde Municipal, en virtud que sus comentariosno son evidencia suficiente y competente para su desvanecimiento, debido queúnicamente se manifiesta indicando que tiene la facultad de solicitar y autorizar un

Contraloría General de Cuentas 26 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

mismo documento, no afectando el proceso normal de solicitud y autorización delgasto. No obstante, el Alcalde Municipal es la autoridad administrativa superior,facultada para autorizar y aprobar los gastos de la municipalidad y para este caso,está realizando la función de solicitante y aprobando los documentos respectivos,no delegando dicha actividad a quien corresponda. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL MARVIN ENRIQUE ZEPEDA GONZALEZ 3,000.00Total Q. 3,000.00

Hallazgo No. 3 Falta de firmas en documentos legales CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria, por el período del 1 de enero al 31 de diciembre de2016, durante la revisión de la documentación de respaldo de las obras, seestableció que en el Libro de Actas de Registros y Control de Obras Municipalesde El Progreso, Jutiapa, autorizado por la Contraloría General de Cuentas el 31 demarzo de 2015, con número de registro 8966, se encuentran las Actas No.:9/2016, 10/2016, 11/2016, 12/2016, 13/2016, 88/2016, 89/2016, 90/2016, 94/2016,105/2016, 106/2016, 107/2016, 108/2016, 110/2016, 128/2016, 129/2016,130/2016, las cuales no están firmadas por todas las personas que comparecieronen las mismas. CriterioEl Acuerdo Número 09-03, del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, Grupo 1. Normas de Aplicación General, Norma 1.2Estructura de Control Interno, establece: “Es responsabilidad de la máximaautoridad de cada entidad pública, diseñar e implantar una estructura efectiva decontrol interno, que promueva un ambiente óptimo de trabajo para alcanzar losobjetivos institucionales. Una efectiva estructura de control interno debe incluircriterios específicos relacionados con: a) controles generales; b) controlesespecíficos; c) controles preventivos; d) controles de detección; e) controlesprácticos; f) controles funcionales; g) controles de legalidad; y, h) controles deoportunidad, aplicados en cada etapa del proceso administrativo, de tal maneraque se alcance la simplificación administrativa y operativa, eliminando o

Contraloría General de Cuentas 27 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

agregando controles, sin que se lesione la calidad del servicio.”; asimismo, lanorma 1.6 Tipos de Controles, establece: “Es responsabilidad de la máximaautoridad de cada entidad pública, establecer e implementar con claridad losdiferentes tipos de control que se relacionan con los sistemas administrativos yfinancieros. En el Marco Conceptual de Control Interno Gubernamental, seestablecen los distintos tipos de control interno que se refiere a: Control InternoAdministrativo y Control Interno Financiero, y dentro de estos, el control previo,concurrente y posterior.” CausaEl Director Municipal de Planificación, no ha supervisado que las actas llenen losrequisitos de legalidad por la falta de firmas de el mismo y de las personas quecomparecieron. EfectoLa información que contienen las actas es susceptible de ser alterada completa oparcialmente, a conveniencia de intereses particulares. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Director Municipal dePlanificación, a efecto que todas las actas que se suscriban en esa Dirección,deben contener todas las firmas de las personas que comparezcan en las mismasy ser firmadas oportunamente. Comentario de los ResponsablesEn oficio sin número de fecha 28 de abril de 2017, el Director Municipal dePlanificación, manifiesta: "Debido al Hallazgo descrito en la condición, sepresentan anexas en físico como en digital las actas respectivas ycorrespondientes al período del año 2016 debidamente firmadas y selladas por laspersonas que en cada una de ella comparecen." Comentario de AuditoríaSe confirma el hallazgo para el Director Municipal de Planificación, en virtud que ladeficiencia se enmendó posteriormente a la notificación de la misma; comomanifestó el responsable al indicar que se adjuntan las actas ya firmadas por loscomparecientes. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para:

Contraloría General de Cuentas 28 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Cargo Nombre Valor en QuetzalesDIRECTOR MUNICIPAL DE PLANIFICACION ROBINSON JOSUE GUDIEL LOPEZ 1,533.75Total Q. 1,533.75

Hallazgo No. 4 Falta de segregación de funciones CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria, por el período del 1 de enero al 31 de diciembre de2016, durante la revisión del área recursos humanos relacionada a los puestos yfunciones de los empleados municipales, a través de fichas técnicas de personalrespondidas y firmadas por los mismos, que existe falta de separación defunciones incompatibles, derivado que se estableció que la Secretaria del SíndicoMunicipal realiza el archivo de documentación personal y laboral de empleadosmunicipales; el Encargado de Gestión de Proyectos y Recursos Humanos, ejercelas funciones de Ingresar proyectos, pagos de anticipo, pagos de amortización,pago de liquidación, revisión de perfiles de proyectos, no obstante el puestonominal conlleve el nombre de ambas áreas, las funciones son incompatibles; laEncargada de Compras elabora planillas del IGSS, certificados de trabajo,constancia de sueldos, archivo y cuadre mensual de recibos 7-B y 31-B; elEncargado de Contabilidad e Inventario, elabora estados financieros,reclasificación y liquidación en SICOIN GL de proyectos finalizados y el Encargadode Presupuesto y Cajero General; además de las funciones afines a su puesto,elabora planillas, es el encargado del registro de licencias y servicios de basura yarbitrios. El Director Municipal de Planificación, intervino en varios procesos de eventos decotización y licitación con las funciones de solicitante de las adquisiciones, comoencargado de las publicaciones en GUATECOMPRAS y como integrante de lasJuntas de Recepción. CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, Grupo 2. Normas Aplicables a los Sistemas deAdministración General, Norma 2.2 Organización interna de las Entidades.Asignación de Funciones y Responsabilidades, establece: “Para cada puesto detrabajo deben establecerse en forma clara y por escrito, las funciones yresponsabilidades, de tal manera que cada persona que desempeñe un puesto,conozca el rol que le corresponde dentro de la organización interna. La Norma 2.5Separación de Funciones Incompatibles, establece: “Cada entidad debe velar

Contraloría General de Cuentas 29 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

porque se limiten cuidadosamente las funciones de las unidades y de susservidores, de modo que exista independencia y separación entre funcionesincompatibles. Los procedimientos de registro, autorización y custodia son aplicables a todos losniveles de organización, independientemente de que las operaciones seanfinancieras, administrativas y operativas, de tal forma que cada puesto de trabajodebe tener claramente definido el campo de competencia.” CausaEl Alcalde Municipal no ha procurado la contratación de personal para cubrir lospuestos vacantes y/o necesarios para que las actividades de la Municipalidad serealicen conforme los estándares establecidos. EfectoProcesos lentos de respuesta a la atención de los requerimientos del usuariointerno y externo de la municipalidad, trabajo atrasado o tiempo extra que debetrabajar el servidor municipal con posible deterioro de las finanzas municipales porpago de horas extras, descontento del personal por el excesivo volumen detrabajo y remuneración no acorde a las necesidades básicas. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal, a efecto sedelimiten las funciones de cada servidor municipal según lo establecido en lasfunciones de cada unidad administrativa, establecidas en el Manual deOrganización Municipal de la Municipalidad de El Progreso, Jutiapa; asimismo,debe instruir a la Directora de Administración Financiera Integrada Municipal paraque proponga las normas complementarias, implementando una adecuadasegregación de funciones, según se lo manda el indicado Manual. Comentario de los ResponsablesEn Nota sin número de fecha 28 de abril de 2017, el Alcalde Municipal, MarvinEnrique Zepeda González, manifiesta: "En relación al presente me permitomanifestar que, dentro de la organización de la administración municipal se hanmanejado funciones distintas para un mismo cargo precisamente por el tema desegregación de funciones ya que no podemos dejar que una persona en algunoscasos realice una sola tarea, esto ocasionaría que para cada proceso se colocaraun empleado distinto y como consecuencia vulneraria las finanzas municipales,generando además falta de aprovechamiento del recurso humano; en los casos enmención se han cargado funciones a algunos empleados que se sabe pueden cubrir sus funciones asignadas de las cuales han sido responsables en cumplirlasa cabalidad y oportunamente, así como otras tareas que no así requieren de unnombramiento o puesto especifico."

Contraloría General de Cuentas 30 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Comentario de AuditoríaSe confirma el hallazgo, para el Alcalde Municipal, en virtud que en loscomentarios vertidos, ratifica la deficiencia al indicar que se asignan funcionesdistintas para un mismo cargo. La norma es clara al indicar que la entidad debevelar porque se limiten cuidadosamente las funciones de las unidades y de susservidores y cuando un empleado realiza varias actividades no afines entre sí, sedificulta el control del desempeño sobre las funciones realizadas y sobre lacompetencia de sus responsabilidades. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 14, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL MARVIN ENRIQUE ZEPEDA GONZALEZ 12,000.00Total Q. 12,000.00

Hallazgo No. 5 Atraso en la Rendición de Cuentas CondiciónEn la Municipalidad de el Progreso, Jutiapa, durante el período del 01 de enero al31 de diciembre de 2016, se estableció que la Dirección de AdministraciónFinanciera Integrada Municipal, presentó los Informes Cuatrimestrales de Metas eIndicadores de Desempeño y Calidad del Gasto Público, posteriormente a la fechaestablecida, según se detalla: El primer cuatrimestre fue presentado el 17 de mayo de 2016 a la Secretaría dePlanificación y Programación de la Presidencia -SEGEPLAN-, seis días después.El segundo cuatrimestre, fue presentado a la Secretaría de Planificación yProgramación de la Presidencia -SEGEPLAN-, Congreso de la República yMinisterio de Finanzas Públicas el 8 de septiembre de 2016, un día después y a laContraloría General de Cuentas y al Instituto de Fomento Municipal, el 9 deseptiembre de 2016, dos días después. CriterioEl Acuerdo No. A-37-06 del Subcontralor de Probidad Encargado del Despacho,en el numeral romano IV, establece los períodos para presentar los informes: “En

Contraloría General de Cuentas 31 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

los primeros cinco días hábiles de cada cuatrimestre: Informe Gerencial deRendición de Cuentas, con la información pertinente de la gestión realizada en elcuatrimestre anterior…” CausaLa Directora de Administración Financiera Integrada Municipal, no cumplió conenviar los informes cuatrimestrales en los plazos establecidos. EfectoEl atraso en la rendición de cuentas, conlleva a que las entidadescorrespondientes, no cuenten con la información actualizada y oportuna. RecomendaciónEl Alcalde Municipal, debe girar instrucciones a la Directora de AdministraciónFinanciera Integrada Municipal, a efecto traslade los informes cuatrimestrales a lasinstituciones correspondientes, en el tiempo establecido por la normativa vigente. Comentario de los ResponsablesEn Oficio DAFIMPJ-100-2017 de fecha 28 de abril de 2017, la Directora deAdministración Financiera Integrada Municipal, Delmy Sofía Ramírez Rivera,manifiesta: "En cuanto al hallazgo nos permitimos manifestar que las rendiciones alas que se hace mención en la condición y corresponden a informescuatrimestrales, los mismos fueron enviados a las instancias respectivas, toda vezhaya finalizado el cuatrimestre correspondiente." Comentario de AuditoríaSe confirma el hallazgo, para la Directora de Administración Financiera IntegradaMunicipal, en virtud que los comentarios no son suficientes y competentes para sudesvanecimiento, ya que no se presentó pruebas donde demuestre que hagareferencia al cumplimiento del plazo en la rendición de los mismos. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 12, para: Cargo Nombre Valor en QuetzalesDIRECTORA DE AFIM DELMY SOFIA RAMIREZ RIVERA 8,135.00Total Q. 8,135.00

Lineas en Blanco Luego de Acción Legal

Contraloría General de Cuentas 32 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

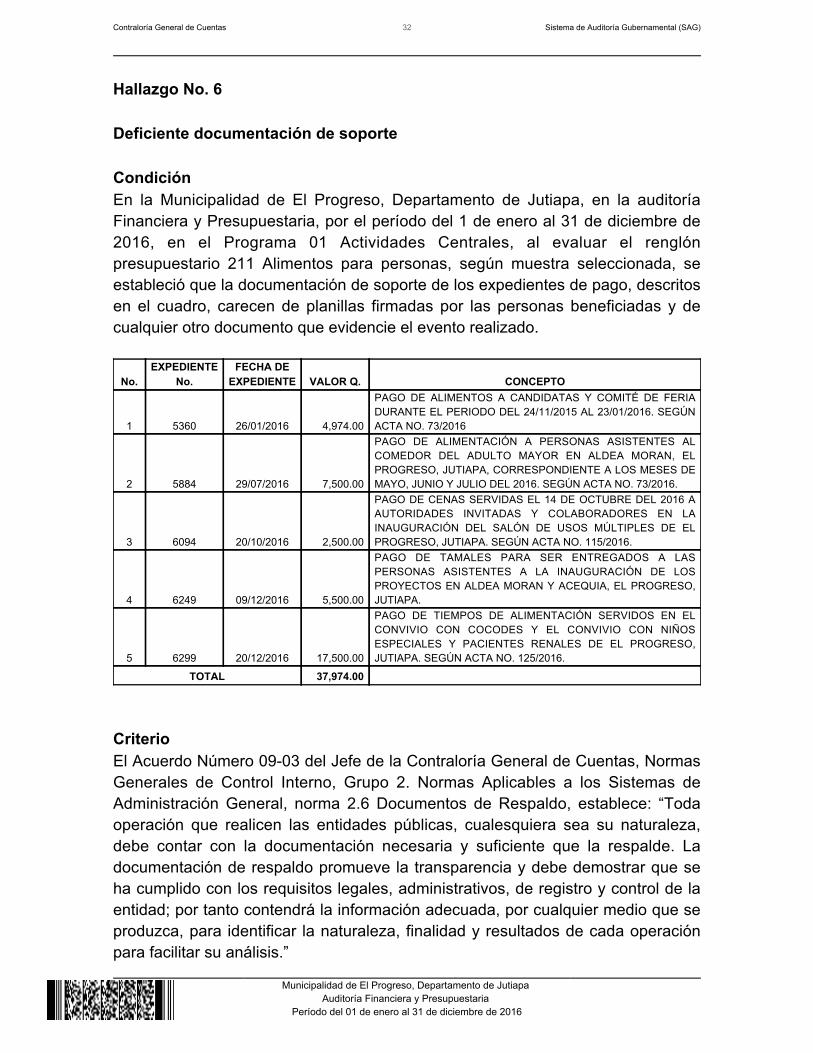

Hallazgo No. 6 Deficiente documentación de soporte CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria, por el período del 1 de enero al 31 de diciembre de2016, en el Programa 01 Actividades Centrales, al evaluar el renglónpresupuestario 211 Alimentos para personas, según muestra seleccionada, seestableció que la documentación de soporte de los expedientes de pago, descritosen el cuadro, carecen de planillas firmadas por las personas beneficiadas y decualquier otro documento que evidencie el evento realizado.

No.EXPEDIENTE

No.FECHA DE

EXPEDIENTE VALOR Q. CONCEPTO

1 5360 26/01/2016 4,974.00

PAGO DE ALIMENTOS A CANDIDATAS Y COMITÉ DE FERIADURANTE EL PERIODO DEL 24/11/2015 AL 23/01/2016. SEGÚNACTA NO. 73/2016

2 5884 29/07/2016 7,500.00

PAGO DE ALIMENTACIÓN A PERSONAS ASISTENTES ALCOMEDOR DEL ADULTO MAYOR EN ALDEA MORAN, ELPROGRESO, JUTIAPA, CORRESPONDIENTE A LOS MESES DEMAYO, JUNIO Y JULIO DEL 2016. SEGÚN ACTA NO. 73/2016.

3 6094 20/10/2016 2,500.00

PAGO DE CENAS SERVIDAS EL 14 DE OCTUBRE DEL 2016 AAUTORIDADES INVITADAS Y COLABORADORES EN LAINAUGURACIÓN DEL SALÓN DE USOS MÚLTIPLES DE ELPROGRESO, JUTIAPA. SEGÚN ACTA NO. 115/2016.

4 6249 09/12/2016 5,500.00

PAGO DE TAMALES PARA SER ENTREGADOS A LASPERSONAS ASISTENTES A LA INAUGURACIÓN DE LOSPROYECTOS EN ALDEA MORAN Y ACEQUIA, EL PROGRESO,JUTIAPA.

5 6299 20/12/2016 17,500.00

PAGO DE TIEMPOS DE ALIMENTACIÓN SERVIDOS EN ELCONVIVIO CON COCODES Y EL CONVIVIO CON NIÑOSESPECIALES Y PACIENTES RENALES DE EL PROGRESO,JUTIAPA. SEGÚN ACTA NO. 125/2016.

TOTAL 37,974.00

CriterioEl Acuerdo Número 09-03 del Jefe de la Contraloría General de Cuentas, NormasGenerales de Control Interno, Grupo 2. Normas Aplicables a los Sistemas deAdministración General, norma 2.6 Documentos de Respaldo, establece: “Todaoperación que realicen las entidades públicas, cualesquiera sea su naturaleza,debe contar con la documentación necesaria y suficiente que la respalde. Ladocumentación de respaldo promueve la transparencia y debe demostrar que seha cumplido con los requisitos legales, administrativos, de registro y control de laentidad; por tanto contendrá la información adecuada, por cualquier medio que seproduzca, para identificar la naturaleza, finalidad y resultados de cada operaciónpara facilitar su análisis.”

Contraloría General de Cuentas 33 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

CausaLa Directora de Administración Financiera Integrada Municipal, avaló losexpedientes de pago con documentación de soporte insuficiente y deficiente. EfectoImposibilidad de determinar si efectivamente se realizaron y se recibieron losservicios indicados, dificultando el proceso de análisis y fiscalización de ladocumentación de soporte y permitiendo la continuidad de desorden en lasadquisiciones de servicios. RecomendaciónEl Alcalde Municipal debe girar instrucciones a la Directora de AdministraciónFinanciera Integrada Municipal, a efecto que todas las compras y servicios seadquieran y soporten de acuerdo a las leyes y normas establecidas, de maneraque cumplan con los requisitos de oportunidad y pertinencia. Comentario de los ResponsablesEn Oficio DAFIMPJ-100-2017, de fecha 28 de abril de 2017, Delmy Sofía RamírezRivera, Directora de Administración Financiera Integrada Municipal, manifiesta:"En relación al presente me permito manifestar que, referente a la documentaciónde soporte de los gastos en mención se cuenta con la documentación de soportecorrespondiente, ya que cuenta con su respectiva requisición, orden de compra,factura, cheque, etc. De igual forma por la naturaleza de las actividades para lascuales fueron utilizados los alimentos, se cuenta con fotografías y videos queevidencia el evento realizado y en ningún momento se ha gastado sin que estossuministros hayan sido recibidos o entregados a los participantes lo que no esparte de la ideología de la administración municipal." Comentario de AuditoríaSe confirma el hallazgo, para la Directora de Administración Financiera IntegradaMunicipal, en virtud que los comentarios no son evidencia suficiente y competentepara su desvanecimiento, ya que no se presentaron planillas o listados firmadospor las personas que fueron beneficiadas con los alimentos. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 16, para: Cargo Nombre Valor en QuetzalesDIRECTORA DE AFIM DELMY SOFIA RAMIREZ RIVERA 8,135.00Total Q. 8,135.00

Contraloría General de Cuentas 34 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Lineas en Blanco Luego de Acción Legal HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Área Financiera Hallazgo No. 1 Falta de convenios CondiciónEn la Municipalidad El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria por el período del 1 de enero al 31 de diciembre de2016, al revisar el Balance General, en la cuenta 1241 Activo Intangible Bruto, sedeterminó que se encuentran registrados gastos por la ejecución del proyecto“Apoyo a la Educación 2016, El Progreso Jutiapa” y pago por servicios técnicosbrindados a la Escuela Oficial Urbana para Niños y Niñas de El Progreso, Jutiapa,a la E.O.R.M de la Aldea Pozas de Agua, a la Escuela Oficial de Párvulos ElProgreso Jutiapa, a la Escuela Rural Mixta y Escuela de Párvulos en el RodeoAldea Valle Abajo, a la E.O.R.M. El Ovejero, El Progreso Jutiapa y al IGER; sinsuscribir el respectivo convenio entre la Municipalidad de El Progreso Jutiapa y elMinisterio de Educación, el cual regiría y delimitaría el campo de competencia decada una de las partes. CriterioEl Decreto Número 12-2002, del Congreso de la República de Guatemala, CódigoMunicipal, Artículo 70. Competencias delegadas al municipio, reformado por elartículo 70, del Decreto 22-2010, de Congreso de la República de Guatemala,establece: “El municipio ejercerá competencias por delegación en los términosestablecidos por la ley y los convenios correspondientes, en atención a lascaracterísticas de la actividad pública de que se trate y a la capacidad de gestióndel gobierno municipal, de conformidad con las prioridades de descentralización,desconcentración y el acercamiento de los servicios públicos a los ciudadanos.Tales competencias podrán ser, entre otras: a) Construcción y Mantenimiento decaminos de acceso dentro de la circunscripción municipal; b) Velar por elcumplimiento y observancia de las normas de control sanitario de producción,comercialización y consumo de alimentos y bebidas, a efecto de garantizar lasalud de los habitantes del municipio; c) Gestión de la educación pre-primaria yprimaria, así como de los programas de alfabetización y educación bilingüe; d)Promoción y gestión ambiental de los recursos naturales del Municipio; e)

Contraloría General de Cuentas 35 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Construcción y Mantenimiento de edificios escolares; y, f) Ejecutar programas yproyectos de salud preventiva.” El Manual de Organización Municipal, numeral 6. Dirección Municipal dePlanificación -DMP-, establece: “c) Elaborar los perfiles, estudios de pre inversióny factibilidad de los proyectos para el desarrollo del municipio, a partir de consultasreferentes necesidades sentidas y prioridades, conformando planes de desarrolloincluyentes, equitativos y respetuosos …; d) Asesorar al Concejo Municipal y alAlcalde de sus relaciones con las entidades de desarrollo públicas y privadas, …;f) Brindar asesoría en cuanto a los proyectos solicitados por la población …” CausaEl Alcalde Municipal no gestionó, ni suscribió convenio con el Ministerio deEducación, para ejecutar proyectos, siendo la entidad rectora de la administracióneducativa y de la infraestructura donde funcionan los centros educativos a sucargo. EfectoAl no existir convenio entre la Municipalidad y el Ministerio de Educación, sedesconocen las responsabilidades de cada una de las partes, en la participaciónpara ejecución, dirección y recepción de proyectos en establecimientos escolares. RecomendaciónEl Concejo Municipal, debe girar instrucciones al Alcalde Municipal, y al Directorde Asesoría Jurídica, para que se suscriba el convenio con el Ministerio deEducación, para delimitar las competencias y responsabilidades en la ejecución deproyectos en los bienes a cargo del Ministerio de Educación. Comentario de los ResponsablesEn Oficio No. DAFIMPJ-100-2017 de fecha 28 de abril de 2017, el AlcaldeMunicipal, Marvin Enrique Zepeda González, manifiesta: "En cuanto al hallazgonos permitimos manifestar que los gastos que se encuentran registrados en elproyecto de Apoyo a la Educación 2016; están sustentados bajo el amparo de laConstitución Política de la República de Guatemala y Artículo 257.- Asignaciónpara las Municipalidades. El cual dice ¨El Organismo Ejecutivo incluirá anualmenteen el Presupuesto General de Ingresos ordinarios del Estado, un diez por cientodel mismo para las municipalidades del país. Este porcentaje deberá serdistribuido en la forma en que la ley determine y destinado por lo menos en unnoventa por ciento para programas y proyectos de educación, salud preventiva,obras de infraestructura y servicios públicos que mejoren la calidad de vida de loshabitantes.¨ Por lo anterior para el pago de los gastos en mención se utilizó únicamente fuente

Contraloría General de Cuentas 36 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

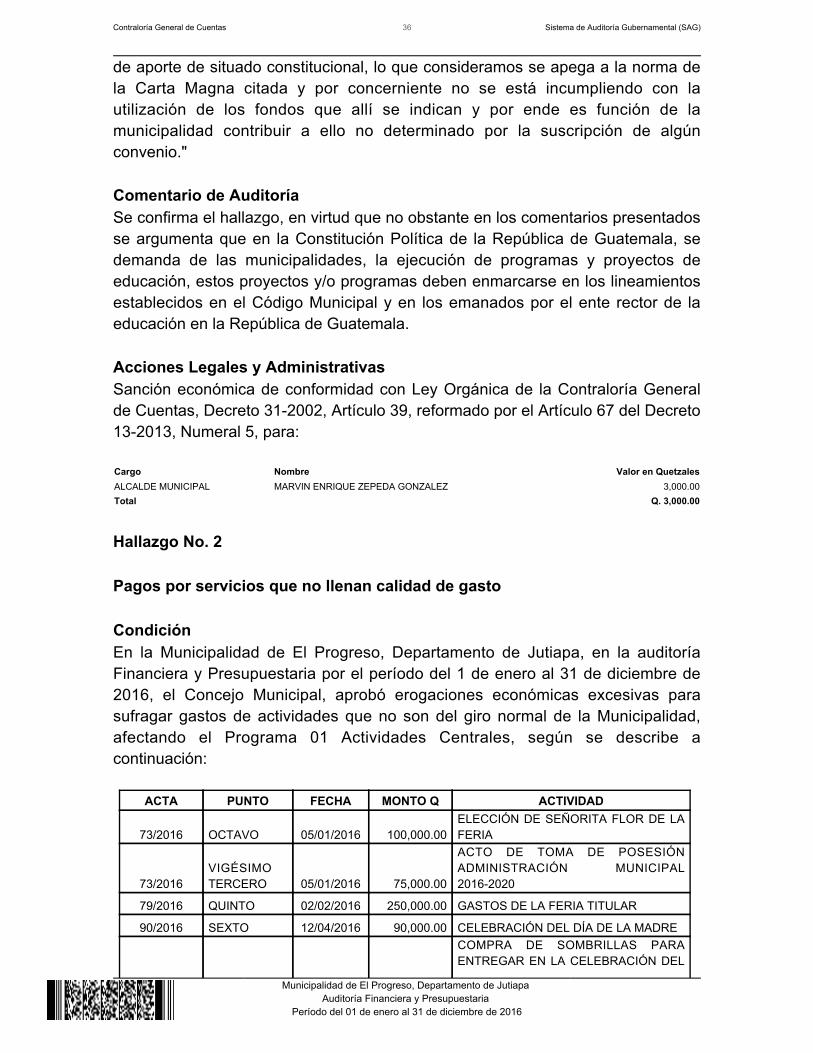

ACTA PUNTO FECHA MONTO Q ACTIVIDAD

73/2016 OCTAVO 05/01/2016 100,000.00ELECCIÓN DE SEÑORITA FLOR DE LAFERIA

73/2016VIGÉSIMOTERCERO 05/01/2016

75,000.00

ACTO DE TOMA DE POSESIÓNADMINISTRACIÓN MUNICIPAL2016-2020

79/2016 QUINTO 02/02/2016 250,000.00 GASTOS DE LA FERIA TITULAR

90/2016 SEXTO 12/04/2016 90,000.00 CELEBRACIÓN DEL DÍA DE LA MADRECOMPRA DE SOMBRILLAS PARAENTREGAR EN LA CELEBRACIÓN DEL

de aporte de situado constitucional, lo que consideramos se apega a la norma dela Carta Magna citada y por concerniente no se está incumpliendo con lautilización de los fondos que allí se indican y por ende es función de lamunicipalidad contribuir a ello no determinado por la suscripción de algúnconvenio." Comentario de AuditoríaSe confirma el hallazgo, en virtud que no obstante en los comentarios presentadosse argumenta que en la Constitución Política de la República de Guatemala, sedemanda de las municipalidades, la ejecución de programas y proyectos deeducación, estos proyectos y/o programas deben enmarcarse en los lineamientosestablecidos en el Código Municipal y en los emanados por el ente rector de laeducación en la República de Guatemala. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 5, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL MARVIN ENRIQUE ZEPEDA GONZALEZ 3,000.00Total Q. 3,000.00

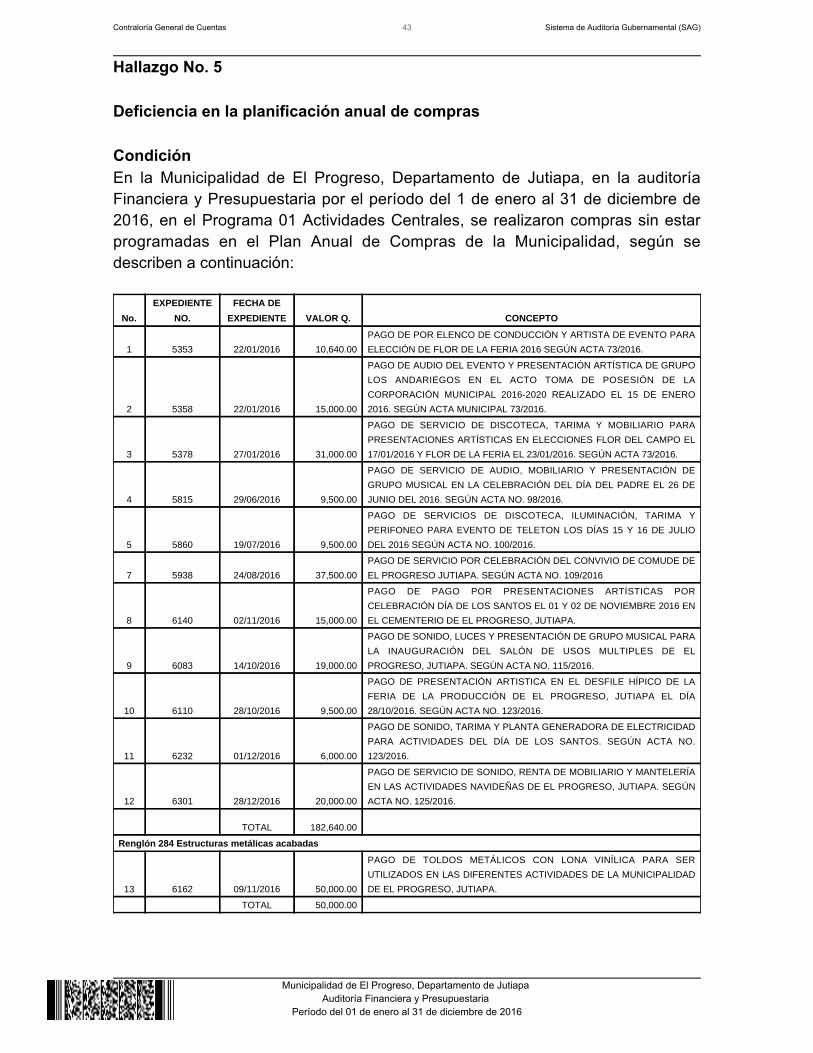

Hallazgo No. 2 Pagos por servicios que no llenan calidad de gasto CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria por el período del 1 de enero al 31 de diciembre de2016, el Concejo Municipal, aprobó erogaciones económicas excesivas parasufragar gastos de actividades que no son del giro normal de la Municipalidad,afectando el Programa 01 Actividades Centrales, según se describe acontinuación:

Contraloría General de Cuentas 37 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

94/2016 DÉCIMOSEGUNDO

03/05/2016 50,000.00

DÍA DE LA MADRE

98/2016 SEGUNDO 31/05/2016

90,000.00 CELEBRACIÓN DEL DÍA DEL PADRE

104/2016 NOVENO 05/07/2016 90,000.00CELEBRACIÓN DEL DÍA DELEMPLEADO MUNICIPAL

109/2016DÉCIMOSEGUNDO 02/08/2016

50,000.00

DÍA DEL CONSEJO MUNICIPAL DEDESARROLLO

115/2016 SEXTO 13/09/2016

60,000.00

132 ANIVERSARIO DE FUNDACIÓN DELMUNICIPIO DE EL PROGRESO,JUTIAPA E INAUGURACIÓN DELSALÓN DE USOS MÚLTIPLES

123/2016 CUARTO 25/10/2016

50,000.00CELEBRACIÓN DEL DÍA DE LOSSANTOS

125/2016CUADRAGÉSIMO 08/11/2016 200,000.00 NOCHES NAVIDEÑAS

TOTAL EROGADO 1,015,000.00

CriterioEl Decreto Número 31-2002 del Congreso de la República de Guatemala, LeyOrgánica de la Contraloría General de Cuentas, Artículo 3. Objetivos, establece:“La Contraloría General de Cuentas, a través del control gubernamental, y dentrode su campo de competencia, tienen los objetivos siguientes:… h) Velar por laprobidad, transparencia y honestidad de la administración pública;… i) Promover yvigilar la calidad del gasto público.” El Decreto Número 89-2002, Ley de Probidad y Responsabilidades deFuncionarios y Empleados Públicos, Artículo 6. Principios de probidad, establece:“Son principios de probidad los siguientes:…b) El ejercicio de la funciónadministrativa con transparencia;… d) La prudencia en la administración de losrecursos de las entidades del Estado, y demás entidades descentralizadas yautónomas del mismo;…” CausaEl Concejo Municipal, no observó los preceptos legales referentes a la calidad delgasto público, al aprobar gastos que no están estrictamente apegados a laspolíticas públicas municipales y de los planes, programas y proyectos dedesarrollo del municipio. EfectoSe afecta la disponibilidad de los recursos municipales, limitando la realización degastos para obras, proyectos u otros beneficios al municipio y sus habitantes. RecomendaciónEl Concejo Municipal, previo aprobar la erogación de gastos, debe verificar quedichos gastos estén enmarcados en la ley y girar instrucciones al AlcaldeMunicipal, quien a su vez instruirá a la Directora de Administración Financiera

Contraloría General de Cuentas 38 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Integrada Municipal a efecto que los recursos municipales sean utilizados conausteridad y eficiencia, para los fines que fueron previstos. Comentario de los ResponsablesEn oficio No. DAFIMPJ-100-2017, de fecha 28 de abril de 2017, el AlcaldeMunicipal, Marvin Erique Zepeda González, el Concejal I, Francisco HernándezTeo, la Concejal II, María Victoria Carías Hernández, el Concejal III, GustavoAdolfo Quintanilla Quintana; la Concejal IV, Lesbia Paola Najarro Chavarría, elSíndico I, Oden Oranger López Contreras, el Síndico II, Ramiro Augusto QuiñonezLópez, todos miembros del Concejo Municipal, manifiestan: "En cuanto al hallazgonos permitimos manifestar que los gastos que fueron aprobados según las actasdescritas en la condición son del giro normal de la municipalidad, ya que como essabido por la población las actividades de la feria patronal corresponden a laMunicipalidad; de igual forma para los eventos en mención en la condiciónninguno de ellos corresponde a actividades particulares o de índole privado, coneventos que por tradición se han venido desarrollando a través de los años y enlas épocas que allí se mencionan, ya que en los puntos de aprobación se indica elmotivo, de igual forma los mismos han sido sufragados con fondos propios defuncionamiento, los que no han venido a vulnerar en ningún momento las finanzasmunicipales y en ninguno de ellos se ha comprometido los fondos de inversión oaportes de Gobierno Central. Así mismo cabe mencionar que en ninguna de lasrevisiones a ejercicios anteriores se ha hecho observación alguna respecto a estosgastos y no se considera que se esté vulnerando algún precepto legal al respecto." Comentario de AuditoríaSe confirma el hallazgo, para los miembros del Concejo Municipal, no obstante lasactividades realizadas son tradicionales, como la feria patronal, el concejo noconsideró la prudencia en la administración de los recursos propios de laMunicipalidad, al erogar gastos para actividades tales como la Elección deSeñorita Flor de la Feria, Sombrillas para entregar en la celebración del Día de laMadre, Celebración del Empleado Municipal, Celebración del Día de los Santos yNoches Navideñas, principalmente; es decir que dichas actividades no son del gironormal de la municipalidad, según lo preceptuado en el Código Municipal. Los comentarios vertidos por los responsables, no es evidencia suficiente ycompetente para su desvanecimiento, en virtud que las pruebas no demuestranque los recursos aprobados, se utilizaron con apego a criterios de eficiencia,eficacia, equidad; y reflejándose en cambios cualitativos o cuantitativos de lacalidad de vida de la población del municipio, de acuerdo a indicadoresestablecidos en el Plan Operativo Anual del Ejercicio Fiscal 2016 de laMunicipalidad de El Progreso, Jutiapa, asi como coadyuvando al cumplimiento delas metas y objetivos propuestos en el mismo.

Contraloría General de Cuentas 39 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 24, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL MARVIN ENRIQUE ZEPEDA GONZALEZ 3,000.00CONCEJAL I FRANCISCO (S.O.N.) HERNANDEZ TEO 6,242.60CONCEJAL II MARIA VICTORIA CARIAS MARTINEZ DE ENRIQUEZ 6,242.60CONCEJAL III GUSTAVO ADOLFO QUINTANILLA QUINTANA 6,242.60CONCEJAL IV LESBIA PAOLA NAJARRO CHAVARRIA 6,242.60SINDICO I ODEN ORANGER LOPEZ CONTRERAS 6,242.60SINDICO II RAMIRO AUGUSTO QUIÑONEZ LOPEZ 6,242.60Total Q. 40,455.60

Hallazgo No. 3 Falta de cláusula de cohecho en contratos CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria, por el período del 1 de enero al 31 de diciembre de2016, en el Programa 15 Seguridad Alimentaria, Proyecto 002 Fertilización (AyudaSocial) a Agricultores Progresanos 2016, El Progreso, Jutiapa, con Número deOperación en Guatecompras -NOG- 4677943, se estableció que el Contratonúmero 204/2016 de fecha 28 de abril de 2016, no se incluyó la cláusula relativa alcohecho. CriterioEl Acuerdo Ministerial Número 24-2010 del Ministro de Finanzas Públicas, Normasde Transparencia en los Procedimientos de Compra o Contratación Pública,Artículo 3. Cláusulas especiales del proyecto de contrato, establece: “La entidadcontratante o compradora debe incluir dentro de las bases y en el contrato quesuscriba con el oferente adjudicado la cláusula siguiente: “CLÁUSULA RELATIVAAL COHECHO: Yo el Contratista, manifiesto que conozco las penas relativas aldelito de cohecho así como las disposiciones contenidas en el Capítulo III delTítulo XIII del Decreto 17-73 del Congreso de la República, Código Penal.Adicionalmente, conozco las normas jurídicas que facultan a la Autoridad Superiorde la entidad afectada para aplicar las sanciones administrativas que pudierencorresponderme, incluyendo la inhabilitación en el sistema GUATECOMPRAS.” CausaEl Secretario Municipal no incluyó la cláusula del cohecho, en el contrato.

Contraloría General de Cuentas 40 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

EfectoRiesgo de vulnerabilidad en el fortalecimiento y transparencia de losprocedimientos de compras y contrataciones realizados en la Municipalidad. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Secretario General, para que loscontratos que se suscriban por concepto de compras o adquisiciones de servicioscontengan la cláusula relativa al cohecho. Comentario de los ResponsablesEn oficio sin número de fecha 27 de abril de 2017, el Secretario Municipal, MarioEfraín López Esquivel, manifiesta: "En este hallazgo si estoy consciente que porun olvido involuntario no se incluyó en el contrato No. 204/2016 Fertilización(Ayuda Social) a Agricultores Progresanos 2016, la cláusula relativa al cohecho. Alrespecto solicito las consideraciónes del caso y nos se me tome en cuenta etehallazgo, en vista de que es la primera vez que sucede esta situación." Comentario de AuditoríaSe confirma el hallazgo, para el Secretario Municipal, en virtud que en loscomentarios presentados, ratifica que por error involuntario no se incluyó en elcontrato la Cláusula Relativa a Cohecho. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesSECRETARIO MUNICIPAL MARIO EFRAIN LOPEZ ESQUIVEL 1,250.00Total Q. 1,250.00

Hallazgo No. 4 Incumplimiento del uso del Sistema para Unidades de Auditorías Internas(SAG-UDAI) CondiciónEn la Municipalidad de El Progreso, Departamento de Jutiapa, en la auditoríaFinanciera y Presupuestaria, por el período del 1 de enero al 31 de diciembre de2016, al evaluar la Unidad de Auditoría Interna Municipal, se comprobó que losinformes de las auditorías contempladas en el Plan Anual de Auditoría 2016, no

Contraloría General de Cuentas 41 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016

fueron elaborados por medio del Sistema de Auditoría Gubernamental paraUnidades de Auditoría Interna (SAG-UDAI), establecido por la Contraloría Generalde Cuentas. CriterioEl Acuerdo Número A-119-2011 de la Contraloría General de Cuentas, Artículo 1.Utilización obligatoria del Sistema SAG UDAI, establece: “Se establece el usoobligatorio del Sistema de Auditoría Gubernamental para las Unidades deAuditoría Interna -SAG UDAI-, en todas las Unidades de Auditoría Interna de lasentidades del sector público no financiero sujetas a la fiscalización por parte de laContraloría General de Cuentas, que incluye a los Organismos del Estado y susunidades ejecutoras, los fideicomisos constituidos con fondos públicos, entidadesdescentralizadas, autónomas, las municipalidades y sus empresas; dicho sistemacomprende los módulos que permiten la planificación, ejecución y comunicaciónde resultados de todas las actividades llevadas a cabo por las Unidades deAuditoría Interna”. El Artículo 2. Inicio del Uso Obligatorio, establece: “El uso delSistema de Auditoría Gubernamental para las Unidades de Auditoría Interna –SAGUDAI- se hace obligatorio a partir del 01 de enero del año 2012, por tanto, el PlanAnual de auditoría para ese ejercicio, su ejecución e informes correspondientes adicho plan, se realizarán por medio del sistema de auditoría Gubernamental paralas Unidades de Auditoría Interna –SAG UDAI-. Las autoridades superiores, de lasentidades fiscalizadas, como responsables del control interno institucional y defortalecer la función de las Unidades de auditoría Interna, deberán apoyar y dar lasfacilidades a dichas Unidades para la adopción de este Sistema.” CausaEl Auditor Interno de la Municipalidad, no cumplió con realizar los informes deauditoría a través del sistema SAG UDAI. EfectoFalta de fortalecimiento de los sistemas obligatorios que manda la ley, así comodebilidad de los procedimientos institucionales. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Auditor Interno a efecto realice losinformes de auditoría conforme lo estipula la normativa vigente. Comentario de los ResponsablesEn Nota s/n de fecha 28 de abril de 2017, el Juan Rodrigo LópezAuditor Interno, García, manifiesta: "Respecto al presente hallazgo me permito manifestar de lamanera más atenta que en cuanto a la condición citada, fui contratado paradesempeñar como Auditor Interno de la Municipalidad de El Progreso, Jutiapa,

Contraloría General de Cuentas 42 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de El Progreso, Departamento de Jutiapa

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2016