MUNICIPALIDAD DE CUBULCO DEPARTAMENTO DE BAJA …contraloria.gob.gt/imagenes/i_docs/informes...

102

GUATEMALA, MAYO DE 2016 CONTRALORÍA GENERAL DE CUENTAS MUNICIPALIDAD DE CUBULCO DEPARTAMENTO DE BAJA VERAPAZ AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015

Transcript of MUNICIPALIDAD DE CUBULCO DEPARTAMENTO DE BAJA …contraloria.gob.gt/imagenes/i_docs/informes...

GUATEMALA, MAYO DE 2016

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE CUBULCODEPARTAMENTO DE BAJA VERAPAZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015

Guatemala, 23 de mayo de 2016

SeñorTomás Marcelino Alonzo TeletorAlcalde MunicipalMunicipalidad de CubulcoDepartamento de Baja Verapaz Señor (a) Alcalde Municipal: En mi calidad de Subcontralor de Calidad de Gasto Publico y en cumplimiento delo regulado en la literal "k" del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los auditores gubernamentales; que oportunamente fueronnombrados para el efecto y, quienes de conformidad con el artículo 29 de laprecitada Ley, son responsables del contenido y efectos legales del mismo. Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2016

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE CUBULCODEPARTAMENTO DE BAJA VERAPAZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIAPERÍODO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2015

17

17

12

12

12

12

12

11

11

11

8

7

4

4

4

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTO LEGAL DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

4.2 Área Técnica

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

5.1.1 Balance General

5.1.2 Estado de Resultados

5.1.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas Informáticos Utilizados por la Entidad

5.3 Estados Financieros

5.3.1 Balance General

86

85

84

83

61

32

32

20

19

185.3.2 Estado de Resultados

5.3.3 Estado de Liquidación del Presupuesto de Ingresos yEgresos5.3.4 Notas a los Estados Financieros

6. RESULTADOS DE LA AUDITORÍA

Hallazgos Relacionados con el Control Interno

Hallazgos Relacionados con el Cumplimiento a Leyes yRegulaciones Aplicables

7. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

8. AUTORIDADES DE LA ENTIDAD, DURANTE EL PERIODOAUDITADO

9. COMISIÓN DE AUDITORÍA

INFORMACIÓN COMPLEMENTARIA (ANEXOS)

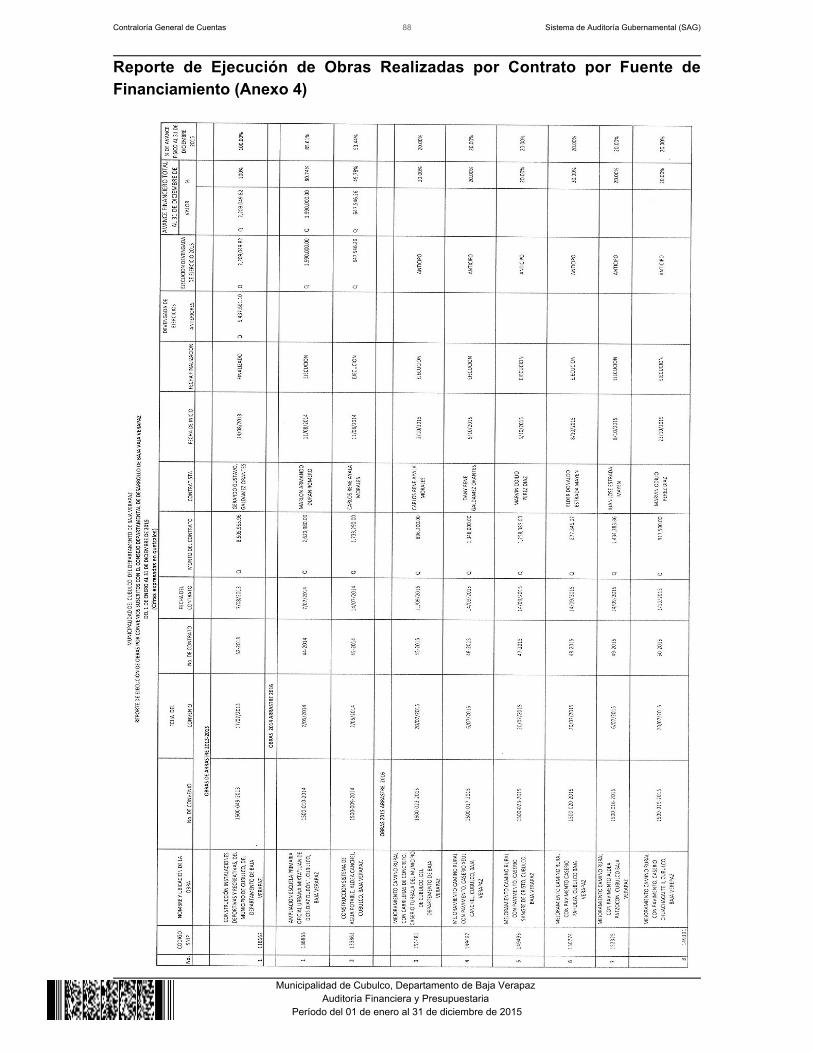

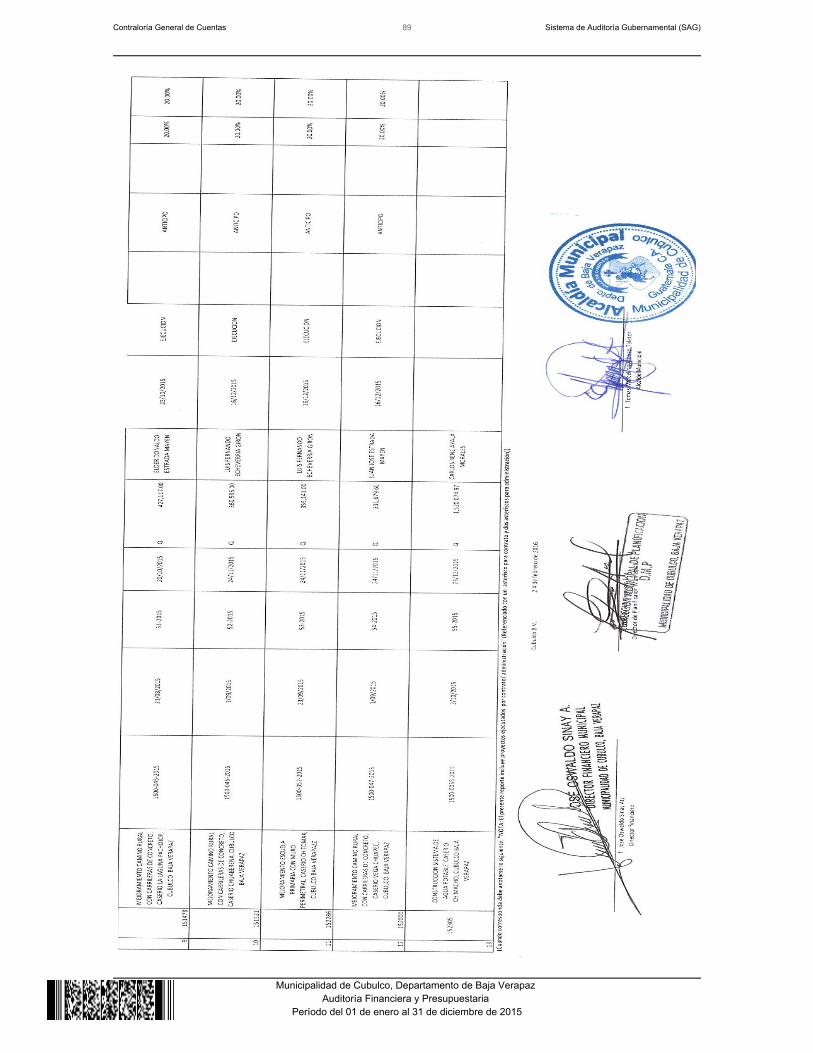

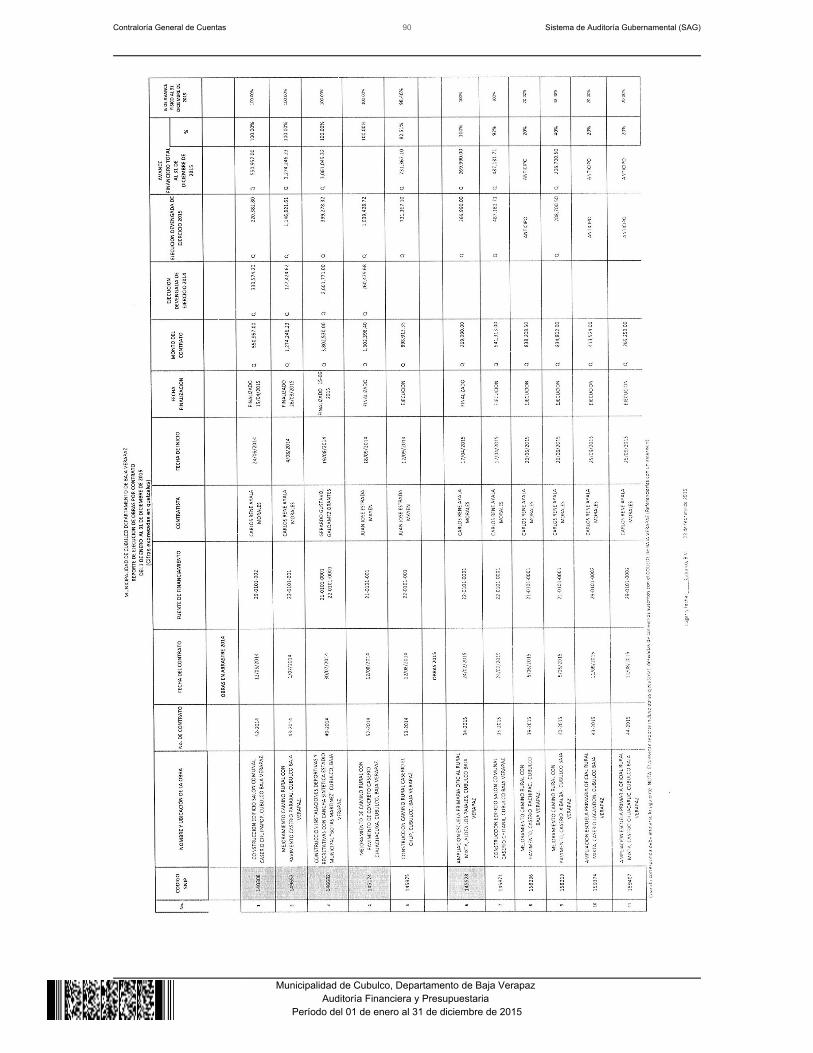

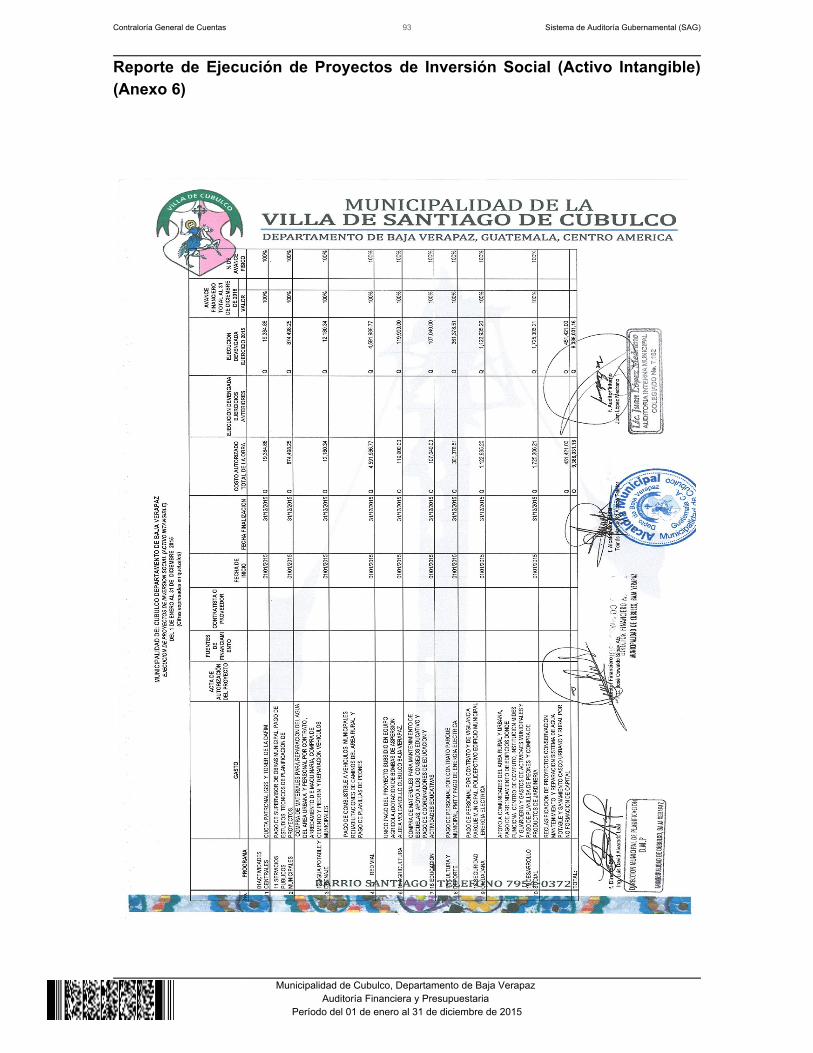

Visión (Anexo 1)Misión (Anexo 2)Estructura Orgánica (Anexo 3)Reporte de Ejecución de Obras Realizadas por Contrato por Fuentede Financiamiento (Anexo 4)Reporte de Ejecución de Obras realizadas por Administración(Anexo 5)Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)NombramientoForma Única de EstadísticaFormulario SR1Anexo del Especialista

1. 2.

3. 4.

5.

Guatemala, 23 de mayo de 2016

SeñorTomás Marcelino Alonzo TeletorAlcalde MunicipalMunicipalidad de CubulcoDepartamento de Baja Verapaz Señor (a) Alcalde Municipal: El (Los) Auditor (es) Gubernamental (es) designado (s) de conformidad con el (los)Nombramiento (s) No. (s) DAM-0003-2016 de fecha 14 de enero de 2016, he(hemos) efectuado auditoría financiera y presupuestaria en la Municipalidad deCubulco, del Departamento de Baja Verapaz, con el objetivo de evaluar lainformación financiera y presupuestaria contenida en el Balance General, Estadode Resultados y Estado de Liquidación Presupuestaria de Ingresos y Egresos,correspondiente al Ejercicio Fiscal 2015. Nuestro examen incluyó la evaluación de la ejecución presupuestaria de ingresosen sus diferentes conceptos y de egresos a nivel de programas, actividades,proyectos, grupos y renglones presupuestarios de gastos, cuentas de activo,pasivo, patrimonio y resultados, mediante la aplicación de pruebas selectivas, deacuerdo a las áreas críticas, considerando la materialidad e importancia relativa delas mismas, y como resultado del trabajo realizado, se detectaron aspectosimportantes a revelar, los cuales se describen a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera

Incumplimiento a recomendaciones de auditorías anterioresFalta de almacén o bodega para el control de bienes, materiales ysuministrosTarjetas de Responsabilidad desactualizadasTarjetas kardex desactualizadas

5. 6. 7. 8. 9. 10. 11.

1. 2. 3. 4. 5. 6. 7.

8.

Falta de seguro para vehículosDeficiencias en el control de formas oficialesDeficiencias en el control de locales y áreas cedidos en arrendamientoExpedientes del personal con documentación incompletaFalta de actualización del Plan Operativo AnualDeficiencias en registros contablesFalta de firmas en documentos legales

HALLAZGOS RELACIONADOS CON EL CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES

Área Financiera

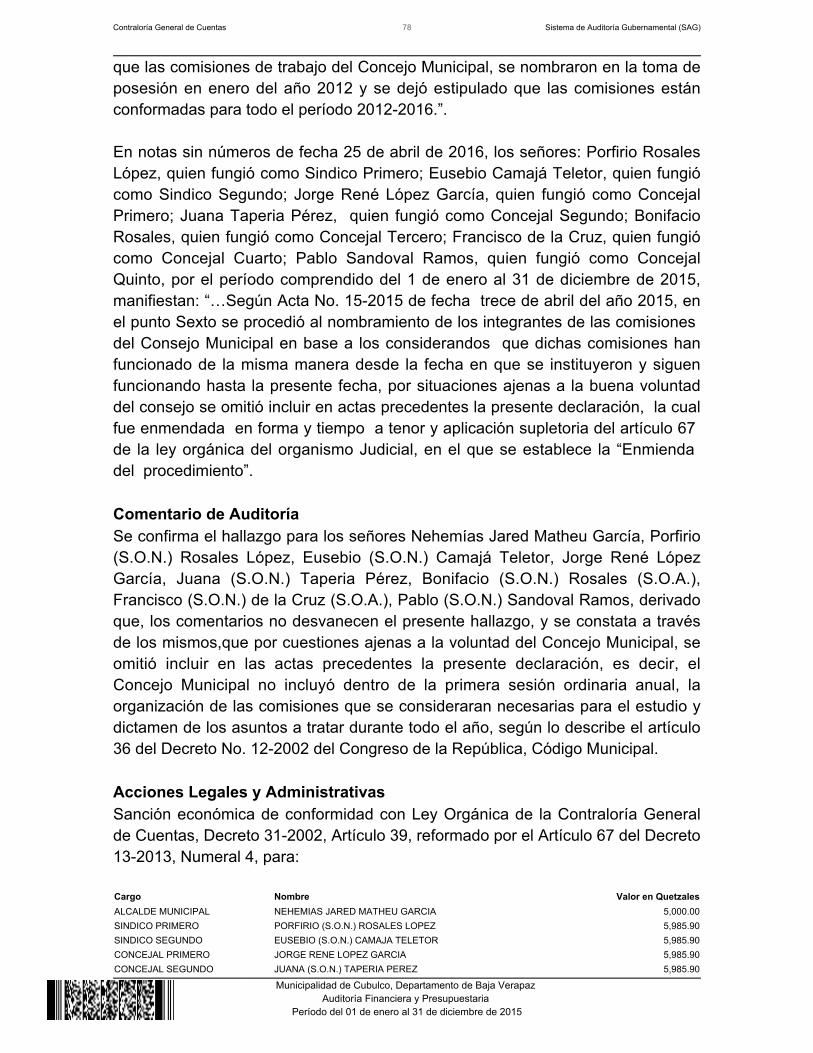

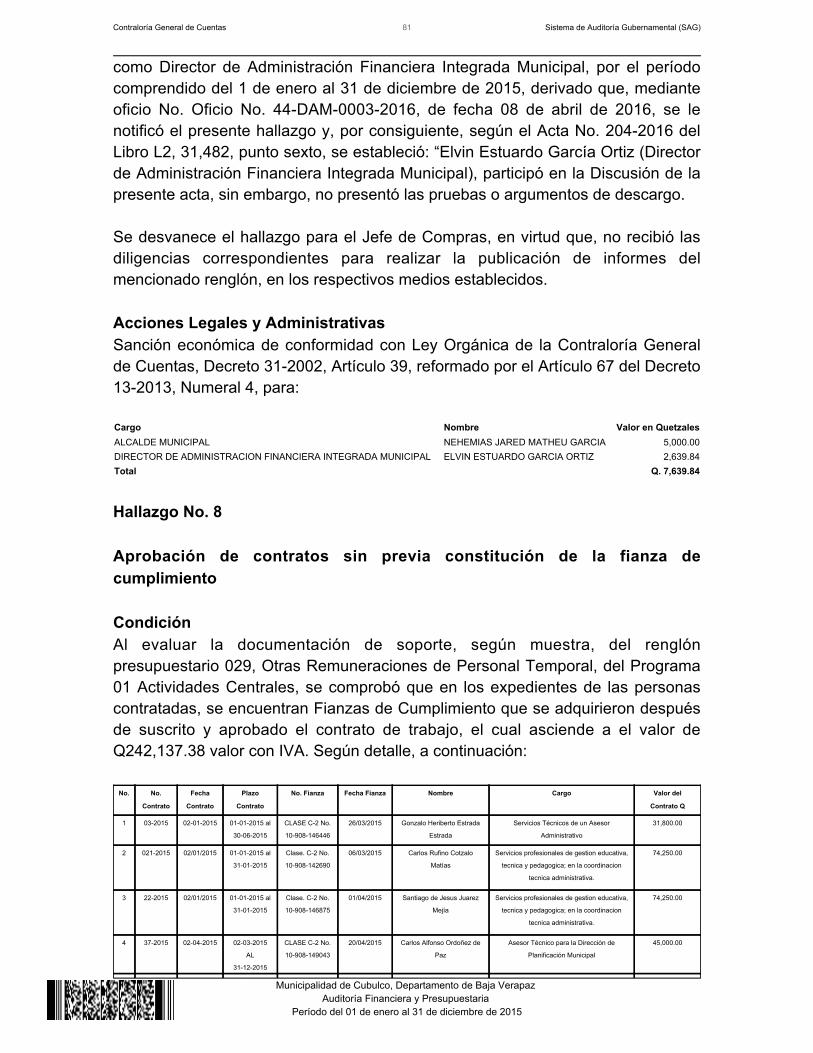

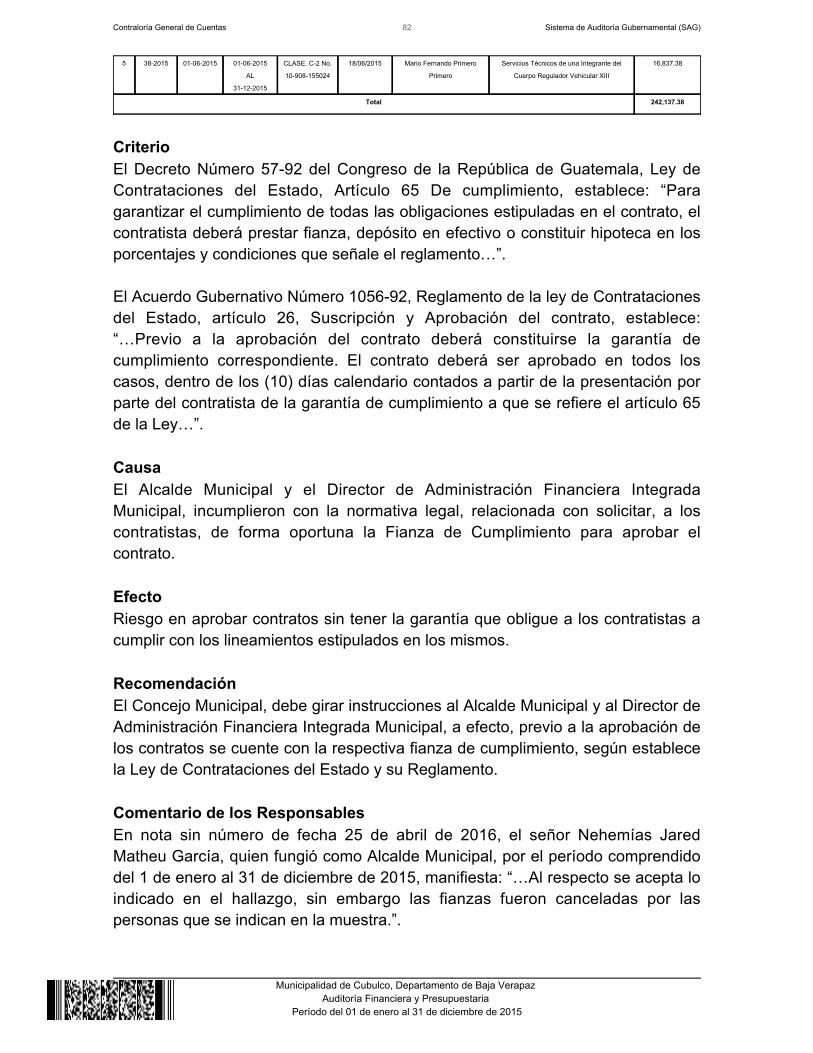

Incumplimiento de traslado de rentas consignadasIncumplimiento a recomendaciones de auditorías anterioresFalta de fianzas de cumplimientoFraccionamiento en la adquisición de bienes, servicios y suministrosNo se efectuaron retenciones de Impuesto Sobre la RentaFalta de nombramiento para el cumplimiento de comisionesFalta de publicación de documentos de los eventos en el portal deGuatecomprasAprobación de contratos sin previa constitución de la fianza de cumplimiento

La Comisión de Auditoría nombrada se integra por el (los) auditor (es): Lic. ElvisOrlando Portillo Barahona (Coordinador) y Lic. Oscar Antonio Montenegro Franco(Supervisor).

El (Los) hallazgo (s) que contiene (n) el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables, mediante Acta No.204-2016 de Libro L2, 31,482 de la Dirección de Auditoría de Municipalidades.

Los comentarios y recomendaciones que se determinaron se encuentran endetalle en el informe de auditoría adjunto. Atentamente,

ÁREA FINANCIERA

Lic. ELVIS ORLANDO PORTILLO BARAHONA

Coordinador Gubernamental

Lic. OSCAR ANTONIO MONTENEGRO FRANCO

Supervisor Gubernamental

Contraloría General de Cuentas 1 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del Derecho Público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües.

La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos.

El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal.

La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales.

Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública de Guatemala, artículos 253, 254, 255 y 257 y el Decreto 12-2002 delCongreso de la República de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida,a satisfacer las necesidades y aspiraciones de la población del municipio.

Entre las competencias propias del municipio se citan las siguientes:

Formular y coordinar políticas, planes y programas relativos al abastecimientodomiciliario de agua; alcantarillado; alumbrado público; mercados; rastros;administración y autorización de cementerios; limpieza y ornato; al tratamiento dedesechos y residuos sólidos; pavimentación de vías urbanas y su mantenimiento;regulación del transporte; gestión de biblioteca, parques y farmacias municipales;servicio de policía municipal; generación de energía eléctrica; delimitación deáreas para el funcionamiento de ciertos establecimientos comerciales;reforestación para la protección de la vida, salud, biodiversidad, recursosnaturales, fuentes de agua y luchar contra el calentamiento global; y otras que lesean trasladadas por el Organismo Ejecutivo.

Contraloría General de Cuentas 2 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

2. FUNDAMENTO LEGAL DE LA AUDITORÍA La auditoría se realizó con base en:

La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241.

El Decreto Número 31-2002. Ley Orgánica de la Contraloría General de Cuentas,artículos 2 Ámbito de Competencia y 4 Atribuciones.

El Acuerdo Gubernativo Número 192-2014, Reglamento de la Ley Orgánica de laContraloría General de Cuentas.

Normas de Auditoría del Sector Gubernamental y las Normas Generales deControl Interno, emitidas por la Contraloría General de Cuentas y NormasInternacionales de Auditoría. Nombramiento DAM-0003-2016 de fecha 14 de enero de 2016. 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 GeneralesEvaluar la información financiera y presupuestaria contenida en el BalanceGeneral, Estado de Resultados y Estado de Liquidación Presupuestaria deIngresos y Egresos, correspondiente al Ejercicio Fiscal 2015. 3.1.2 Específicos

Verificar los saldos de las cuentas del Balance General, que por lamaterialidad y naturaleza sean significativos.Verificar los Ingresos y Gastos revelados en el Estado de Resultados.Evaluar que el Presupuesto de Ingresos y Egresos se haya ejecutadoatendiendo a los principios de legalidad, economía, eficiencia y eficacia.Evaluar el adecuado cumplimiento de las leyes, reglamentos, normas y otrosaspectos legales aplicables.Evaluar la estructura de control interno, establecida en la entidad.Evaluar que el presupuesto de ingresos y egresos se haya ejecutado deacuerdo al Plan Operativo Anual -POA- y de conformidad con losclasificadores presupuestarios establecidos, cumpliendo con las leyes,reglamentos, normas y metodologías aplicables.

Contraloría General de Cuentas 3 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Comprobar que los registros presupuestarios de ingresos y egresos,transacciones administrativas y financieras sean confiables, oportunos yverificables de acuerdo a las normas presupuestarias y contables aplicablesy se encuentren debidamente soportados con la documentación legalcorrespondiente.Verificar que las modificaciones presupuestarias se hayan sometido alproceso legal establecido y contribuyan al cumplimiento de los objetivos ymetas de la entidad.Verificar que las obras de inversión en infraestructura física ejecutadascumplan con los aspectos legales, administrativos y financieros que lasrigen.

4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la revisión selectiva de las operaciones, registros ydocumentación de respaldo presentada por los funcionarios y empleados de laentidad, correspondiente al período comprendido del 01 de enero al 31 dediciembre de 2015, con énfasis en las áreas y cuentas consideradas significativascuantitativamente y, de acuerdo a su naturaleza, determinadas como áreascríticas, incluidas en el Balance General, Estado de Resultados y Estado deLiquidación del Presupuesto de Ingresos y Egresos, como se describe acontinuación:

Del Balance General las cuentas siguientes: 1112 Bancos, Subcuenta:1112.01.00, Fondo Común. 1133 Anticipos, Subcuenta: 1133.01.00, Anticipos aContratistas a Corto Plazo. 1134 Fondos en Avance, Subcuenta: 1134.01.01,Fondo Rotativo Institucional. 1230 Propiedad, Planta y Equipo (Neto), Subcuentas:1232.03.00, De Oficina y Muebles; 1232.06.00, De Transporte; 1234.01.00,Construcciones en Proceso de Bienes de Uso Común; 1234.02.00,Construcciones en Proceso de Bienes de Uso No Común; 2113 Gastos delPersonal a Pagar, Subcuenta: 2113.04.00 Retenciones a Pagar.

Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas: 5120Ingresos No Tributarios, Subcuenta: 5124, Arrendamiento de Edificios, Equipos eInstalaciones; y del área de gastos, 6110 Gastos de Consumo, Subcuenta:6111.01.01, Sueldos y Salarios.

Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Clase 16, Transferencias Corrientes;Clase 17, Transferencias de Capital.

Contraloría General de Cuentas 4 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Del área de Egresos, los Programas siguientes: Programa 01, ActividadesCentrales; Programa 13, Red Vial; Programa 16, Educación y; Programa 17Cultura y Deportes, considerando los eventos relevantes de los Proyectos, Obrasy Actividades, así como de los Grupos de Gasto siguientes: 000, ServiciosPersonales; 100 Servicios No Personales; 300, Propiedad, Planta, Equipo eIntangibles.

Se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 4.2 Área Técnica De conformidad con el Acuerdo No. A-033-2013, de fecha 26 de febrero de 2013,de la Contraloría General de Cuentas, se trasladó solicitud a la Dirección deInfraestructura Pública, mediante providencia OF.DAM-0321-2016 de fecha 10 demarzo de 2016, para auditar el área técnica de los proyectos detallados en dichaprovidencia, quienes rendirán informe por separado. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria 5.1.1 Balance General De acuerdo con el alcance de auditoría, se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: ACTIVO Bancos Al 31 de diciembre de 2015, la cuenta 1112 Bancos, Subcuenta: 1112.01, FondoComún, presenta disponibilidades financieras por un valor que asciende aQ272,256.23, integrado por dos cuentas bancarias, siguientes: Cuenta Única delTesoro Municipalidad Cubulco, No. 3-361-00123-7 (cuenta pagadora) yMunicipalidad de Cubulco, No. 3065001519 (cuenta receptora) estas cuentasfueron aperturadas en el Banco de Desarrollo Rural, Sociedad Anónima.

Contraloría General de Cuentas 5 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

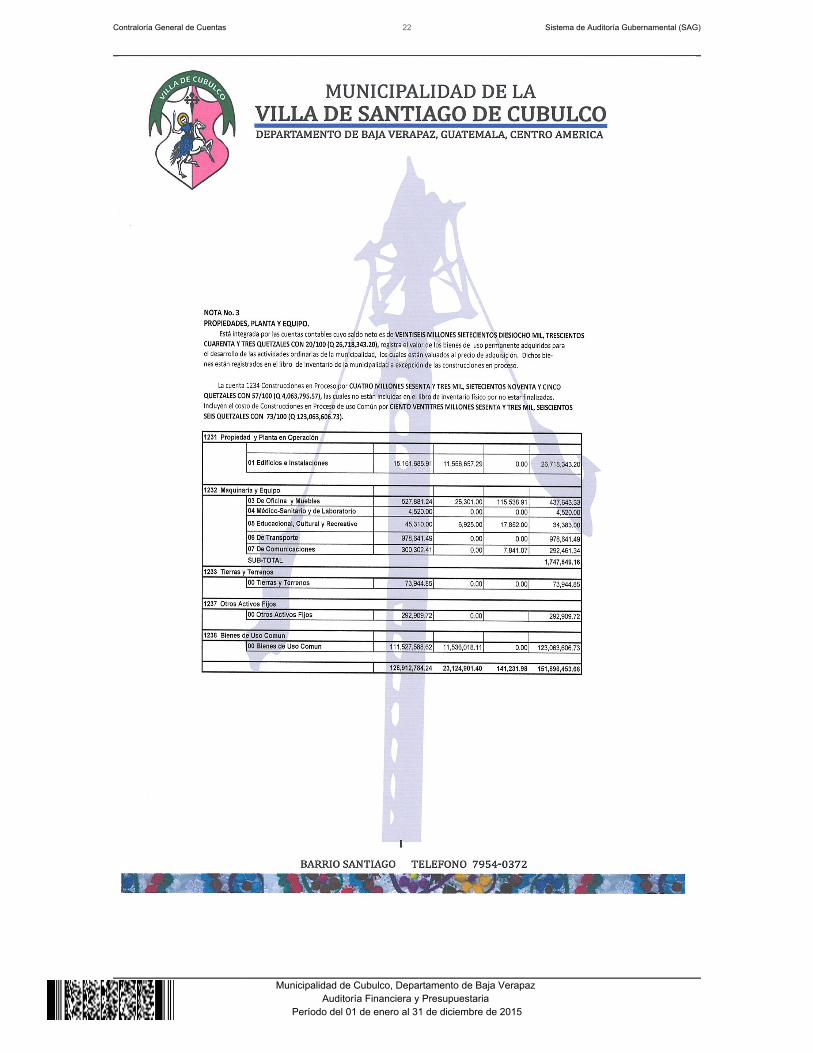

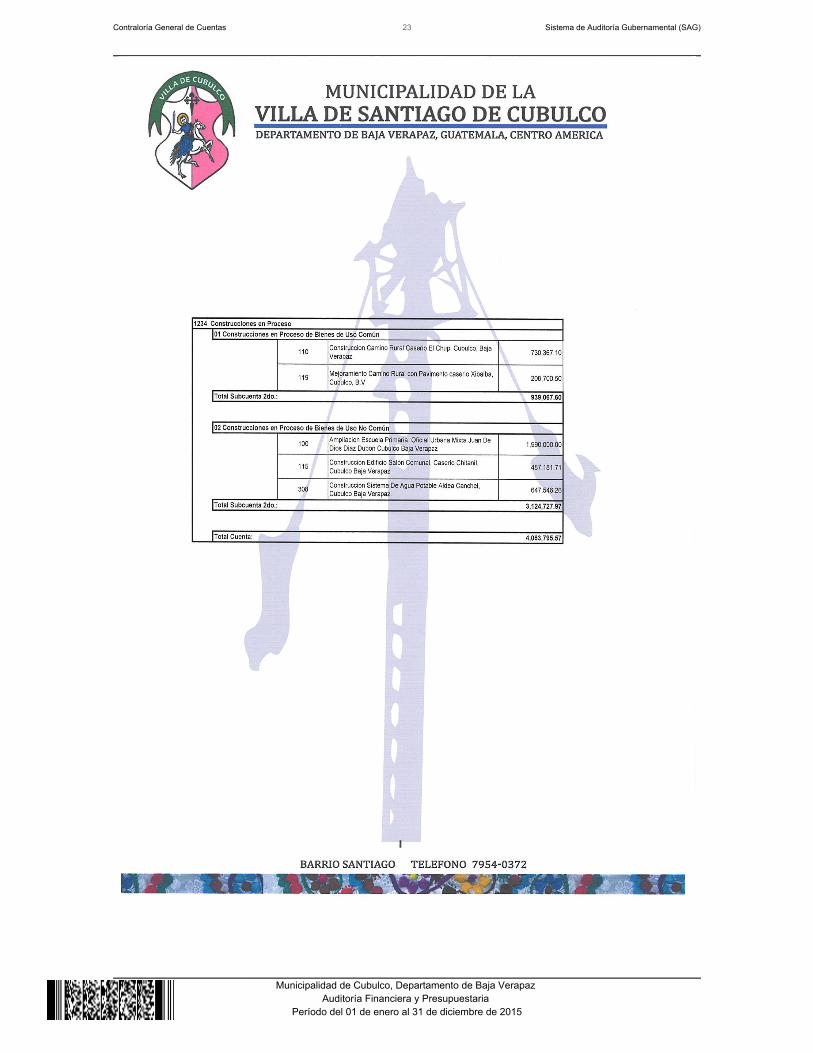

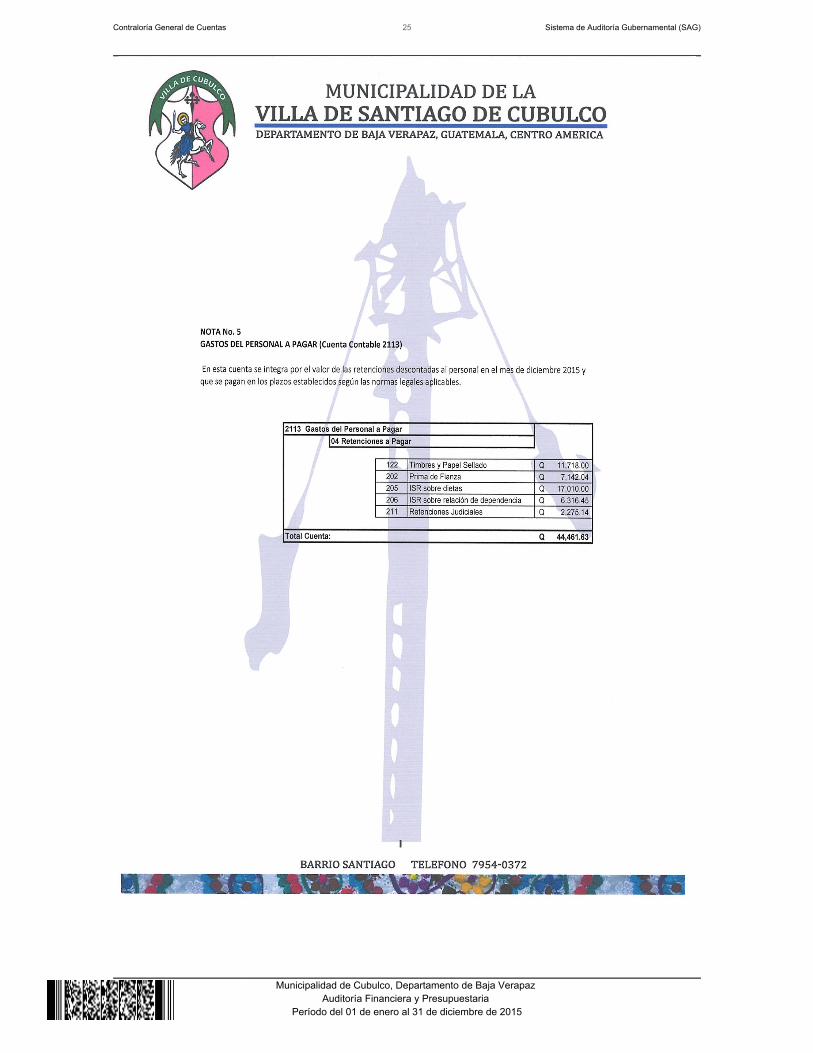

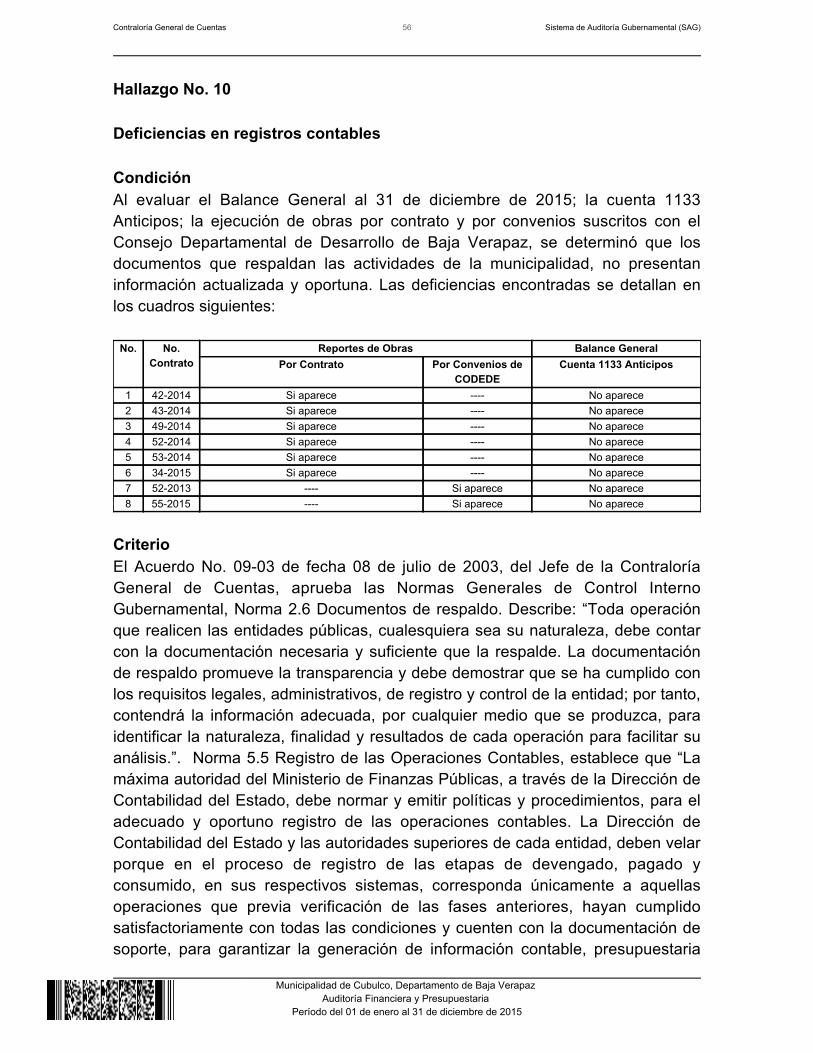

Según muestra de auditoría, se realizaron, confirmaciones numéricas del saldo decaja con base a los registros del PGRIT 1 y PGRIT 2; comparaciones entretesorería y contabilidad, con base a saldo según auxiliares de cuentas y saldo enPGRIT 2. Los saldos individuales de las cuentas bancarias según los registroscontables de la municipalidad, fueron conciliados con los estados de cuentasemitidos por el banco al 31 de diciembre de 2015. Anticipos Al 31 de diciembre de 2015, la cuenta 1113, Subcuenta: 1133.01.00 Anticipos aContratistas a Corto Plazo, presenta un saldo de Q2,460,607.14. Según muestrade auditoría, se efectuó una comparación entre la cuenta contable Anticipos conlos reportes de la ejecución de obras por contrato y por financiamiento de ConsejoDepartamental de Desarrollo de Baja Verapaz, de los contratos 52-2013, 42-2014,43-2014, 49-2014, 52-2014, 53-2014, 34-2015 y 55-2015, determinándose que, noexiste congruencia entre los registros contables de la cuenta Anticipos de loscontratos mencionados y, los reportes de la ejecución de obras por contrato y porfinanciamiento de Consejo Departamental de Desarrollo de Baja Verapaz, aefecto, se realizó el hallazgo que fue notificado con el No. 11, pero, en el presenteinforme corresponde al No. 10, relacionado con el Control Interno en el informe. Fondo Rotativo Institucional Al 31 de diciembre de 2015, la cuenta 1134 Fondos en Avances, Subcuenta:1134.01.01 Fondo Rotativo Institucional, fue debidamente liquidada. Segúnprocedimiento de auditoría, se determinó que el fondo rotativo institucionalautorizado fue de Q10,000.00, según punto Cuarto del acta No. 01-2015 de fecha5 de enero de 2015. El 26 de febrero de 2016 se realizó un arqueo, verificando laintegración del efectivo y la documentación respectiva, que se pusieron a la vistadel Auditor Gubernamental y fueron devueltos al fiscalizado. Es importantemencionar, que el arqueo que se practicó, ascendió a la cantidad de Q15,000.00,de conformidad con el punto Cuarto del Acta No. 07-2016 de fecha 22 de enero de2016. Propiedad, Planta y Equipo (neto) Al 31 de diciembre de 2015, la cuenta 1230, Propiedad, Planta y Equipo (neto),presenta un saldo de Q155,960,249.23, integrado por las siguientes subcuentas:1231, Propiedad y Planta en Operación Q26,718,343.20; 1232, Maquinaria yEquipo Q1,747,649.16; 1233 Tierras y Terrenos Q73,944.85; 1234 Construccionesen Proceso Q4,063,795.57; 1237 Otros Activos Fijos Q292,909.72 y; 1238 Bienesde Uso Común Q123,063,606.73.

Contraloría General de Cuentas 6 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Según muestra de auditoría, lo siguiente: En las cuentas 1232.03.00, De Oficina y Muebles; y 1232.06.00, De Transporte, seefectuó una verificación selectiva de los bienes que están registrados segúntarjetas de responsabilidad, determinándose que, no existe control e informaciónoportuna en los registros de dichas tarjetas, a efecto, se realizó el hallazgo No. 3relacionado con el Control Interno. Así también, se formuló el hallazgo No. 5,relacionado con el Control Interno en el informe, en virtud que, se comprobó quelos vehículos propiedad de la Municipalidad carecen de cobertura de seguros. En las cuentas 1234.01.00, Construcciones en Proceso de Bienes de Uso Comúny 1234.02.00, Construcciones en Proceso de Bienes de Uso No Común, se realizóla respectiva evaluación a los documentos de soporte de cada uno de loscontratos que a continuación se mencionan: Contrato No. 43-2014, 44-2014,48-2014, 49-2014 y 53-2014. PASIVO Gastos del Personal a Pagar Al 31 de diciembre de 2015, la cuenta 2113 Gastos del Personal a Pagar,Subcuenta: 2113.04.00 Retenciones a Pagar, presenta un saldo de Q44,461.63,integrado por los siguientes códigos de retención: 122 Timbres y Papel Sellado,con un valor de Q11,718.00; 202 Prima de Fianza, por valor de Q7,142.04; 205,ISR sobre dietas, por valor de Q17,010.00; 206 ISR sobre relación dedependencia, por valor de Q6,316.45; 211 Retenciones Judiciales, por un valor deQ2,275.14. Según muestra selectiva de auditoría, se revisaron las retenciones laboralesdescontadas al personal, en los Programas siguientes: Programa 01, Actividades Centrales:

Renglón 011, personal permanente, de conformidad con los códigos deretención No. 206 y 202, de los expedientes 2402, 2497, 2501, 2653, 2665,2752, 2740, 2405, 2404, 2503, 2655, 2743, 2742, 2411, 2505, 2657 y 2744,de los meses de enero, abril, agosto y noviembre de 2015.

Renglón 022, Personal por Contrato, de conformidad con el código deretención 206, de los expedientes 2403, 2502, 2654, 2741, 2406, 2506, 2658y 2746. Renglón, de los meses de enero, abril, agosto y noviembre de 2015.

Renglón 029, Otras Remuneraciones del Personal Temporal, de conformidad

Contraloría General de Cuentas 7 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

con el código de retención 206, de los expedientes 3015, 3089, 3332, 3531,2969, 3137, 3366, 3528, 3077, 3311, 3456, 2962, 3081, 3326, 3452, 2922,3095, 3323, 3458, 2940, 3062, 3342 y 3509, de los meses de enero, abril,agosto y noviembre de 2015.

Renglón 062, Dietas para Cargos Representativos, de conformidad con loscódigos de retención 122 y 205, de los expedientes 2424, 2425, 2517, 2672,2671, 2801 y 2802, de los meses de enero, abril, agosto y noviembre de2015.

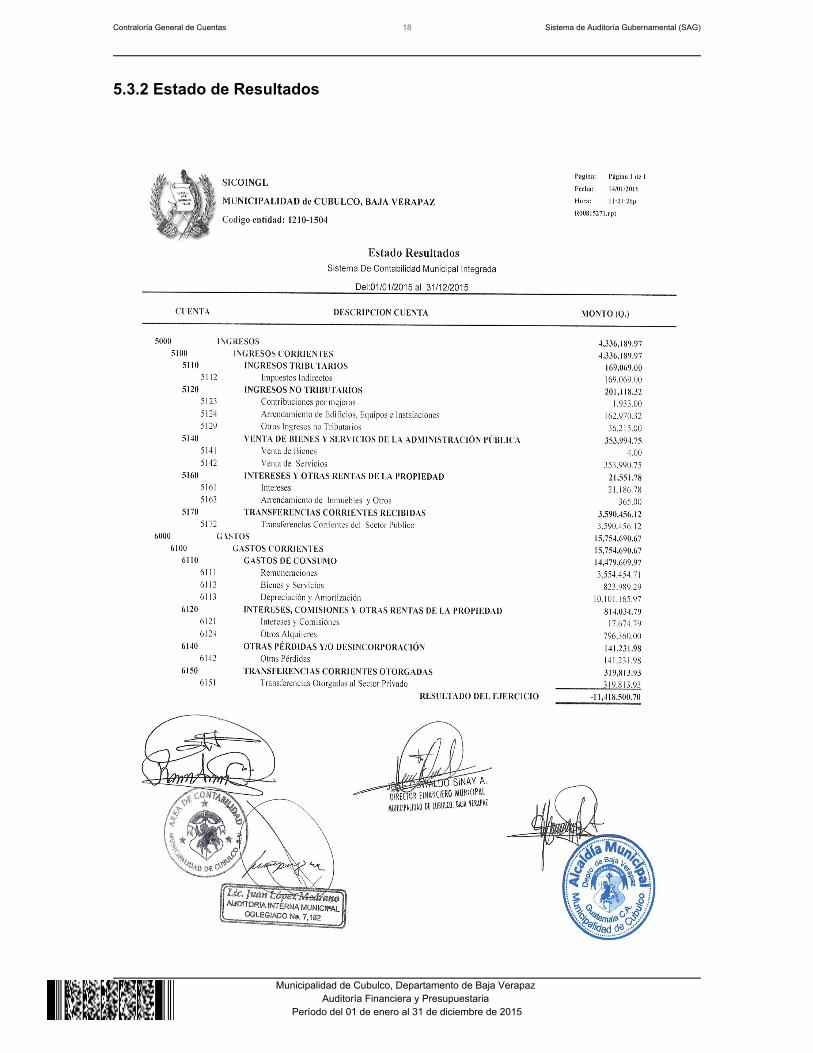

Es importante mencionar, el incumplimiento del traslado de rentas consignadascon respecto a las fianzas de fidelidad en la Municipalidad, razón por la cual, seformuló el hallazgo No. 2 relacionado con el Cumplimiento a Leyes y RegulacionesAplicables en el informe. 5.1.2 Estado de Resultados De acuerdo con el alcance de auditoría, se evaluaron cuentas del Estado deResultados que por su importancia fueron seleccionadas, siendo las siguientes: Ingresos Impuestos No Tributarios Al 31 de diciembre de 2015, la cuenta 5120 Ingresos No Tributarios, asciende a lacantidad de Q201,118.32. Dentro de la integración de la misma, se encuentra laSubcuenta 5124, Arrendamiento de Edificios, Equipos e Instalaciones, la cual,asciende a la cantidad de Q162,970.32. Según muestra selectiva, únicamente se verificaron los procedimientosadministrativos para el cobro y la recuperación de los ingresos de la Municipalidad,por el arrendamiento de edificios, equipo e instalaciones, detectándose deficienciaen la incobrabilidad del mercado municipal, a efecto, se procedió a desarrollar elhallazgo que fue notificado con el No. 8, pero, en el presente informe correspondeal No. 7, relacionado con el Control Interno en el informe. Gastos Sueldos y Salarios Al 31 de diciembre de 2015, la cuenta 6110 Gastos de Consumo, presenta unsaldo de Q14,479,609.97. Dentro de la integración de la misma, se encuentra laSubcuenta 6111.01.01 Sueldos y Salarios, que asciende a la cantidad

Contraloría General de Cuentas 8 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

de Q3,263,874.58. Según muestra de auditoría, se revisaron los expedientes de las remuneracionespagadas al personal con respecto al Programa 01, Actividades Centrales, en losrenglones siguientes:

011, Personal Permanente, los expedientes 2402, 2497, 2501, 2653, 2665,2752, 2740, 2405, 2404, 2503, 2655, 2743, 2742, 2411, 2505, 2657 y 2744,de los meses de enero, abril, agosto y noviembre de 2015.

022, Personal por Contrato, los expedientes 2403, 2502, 2654, 2741, 2406,2506, 2658 y 2746, de los meses de enero, abril, agosto y noviembre de2015.

029, Otras Remuneraciones del Personal Temporal, los expedientes 3015,3089, 3332, 3531, 2969, 3137, 3366, 3528, 3077, 3311, 3456, 2962, 3081,3326, 3452, 2922, 3095, 3323, 3458, 2940, 3062, 3342 y 3509, de los mesesde enero, abril, agosto y noviembre de 2015.

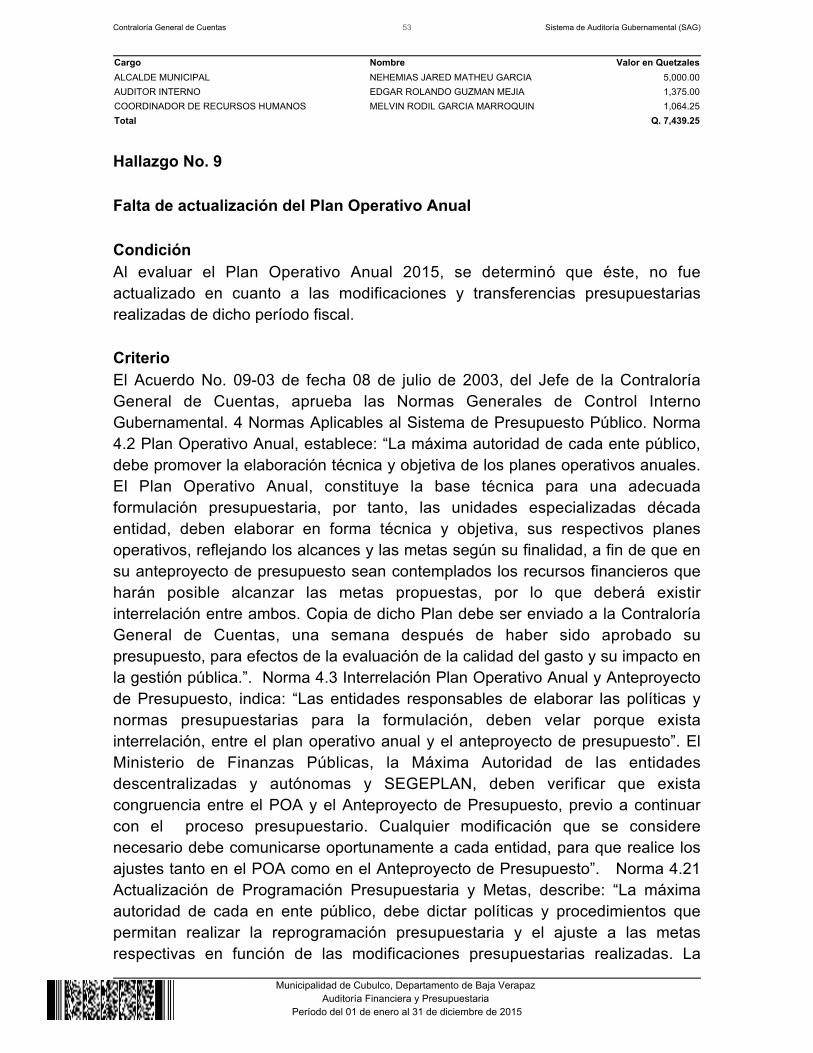

Cabe mencionar, los hallazgos formulados en el renglón 029, son los siguientes: elhallazgo No. 3, 7 y 8, relacionados con el Cumplimiento a Leyes y RegulacionesAplicables en el informe.

062, Dietas para Cargos Representativos, los expedientes 2424, 2425, 2517,2672, 2671, 2801 y 2802, de los meses de enero, abril, agosto y noviembrede 2015.

Al evaluar, según muestra, los expedientes del personal en cada uno de losrenglones arriba descritos, con excepción del renglón 062, se comprobó ladeficiencia que consta en el hallazgo que fue notificado con el No. 9, pero, en elpresente informe corresponde al No. 8, relacionado con el Control Interno en elinforme. 5.1.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos El presupuesto de ingresos y egresos de la municipalidad para el ejercicio fiscal2015 fue aprobado mediante Libro de Actas de Sesiones Públicas Ordinariasnúmero 52, según Acta 49-2014 de fecha 08 de diciembre de 2014. Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2015, asciende a lacantidad de Q24,197,351.01, el cual tuvo una ampliación/modificación deQ32,169,242.51, para un presupuesto vigente de Q56,366,593.52, ejecutándose

Contraloría General de Cuentas 9 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

la cantidad de Q28,207,703.78 (50.04%), en relación al presupuesto vigente. Lassiguientes Clases de Ingresos clasifican el presupuesto percibido: Clase 10Ingresos Tributarios Q169,069.00; Clase 11 Ingresos no Tributarios Q201,118.32;Clase 13 Venta de Bienes y Servicios de la Administración Pública Q233,499.00;Clase 14 Ingresos de Operación Q120,495.75; Clase 15 Rentas de la PropiedadQ21,551.78; Clase 16 Trasferencias Corrientes Q3,590,456.12; Clase 17Transferencias de Capital Q22,765,618.48; Clase 23, Disminución de OtrosActivos Financieros Q0.00; y Clase 24 Endeudamiento Públicos InternoQ1,105,895.33. La Clase 17, representa un 80.70% del total de los ingresos. Según muestra de auditoría, se revisaron las siguientes clases:

Clase 16, Transferencias Corrientes: Se verificaron los aportesconstitucionales para funcionamiento e Impuesto al Valor Agregado(IVA-PAZ) para funcionamiento, según la forma 7B “Ingresos Varios” delperiodo fiscal 2015.

Clase 17, Transferencias de Capital: Se verificaron los aportesconstitucionales para inversión e Impuesto al Valor Agregado (IVA-PAZ) parainversión, según la forma 7B “Ingresos Varios” del período fiscal 2015.

Al evaluar la ejecución presupuestaria de ingresos se comprobó que laMunicipalidad tiene las siguientes deficiencias indicadas en los siguienteshallazgos: el hallazgo No. 6 y 7, relacionados con el Control Interno en el informe.Sin embargo, se procedió a desvanecer el hallazgo No. 6, en virtud que, losresponsables presentaron la documentación que evidencia la denuncia interpuestaante la Policía Nacional Civil, ratificada en el Juzgado de Paz de la Ciudad deSalamá, Baja Verapaz y a la Delegación Departamental de la Contraloría Generalde Cuentas, por el extravío de la forma oficial 7B No. 255000. El aporte de la Asignación Constitucional y de las asignaciones de leyesespecíficas correspondientes al mes de diciembre de 2015 fueron acreditadas porel Ministerio de Finanzas Públicas durante el mes de enero del año 2016, por unmonto de Q1,801,134.62, según registros del Sistema de Contabilidad Integradapara Gobiernos Locales –SICOIN GL. El presente aporte no fue evaluado en elproceso de la Auditoría, por corresponder al año 2016. EgresosEl Presupuesto de Egresos asignado para el ejercicio fiscal 2015, asciende a lacantidad de Q24,197,351.01, el cual tuvo una ampliación/modificación deQ32,169,242.51, para un presupuesto vigente de Q56,366,593.52, ejecutándose lacantidad de Q27,755,052.95 (49.24%) en relación al presupuesto vigente. Lossiguientes Programas específicos clasifican el presupuesto ejecutado: Programa

Contraloría General de Cuentas 10 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

01 Actividades Centrales Q3,892,133.27; Programa 11 Servicios PúblicosMunicipales Q1,708,933.14; Programa 12 Agua Potables y Drenajes Q560,485.76;Programa 13 Red vial Q10,228,904.78; Programa 14 Salud Q371,631.06;Programa 15 Agricultura Q298,500.00; Programa 16 Educación Q2,627,008.95;Programa 17 Cultura y Deportes Q4,123,734.50; Programa 18 SeguridadCiudadana Q1,094,195.04; Programa 19 Desarrollo Social Q2,556,904.26;Programa 21 Alumbrado Público Q79,946.83; Programa 99 Partidas NoAsignables a Programas Q842,674.79. El programa más significativo con respectoal total ejecutado, es el Programa 14, representando un 36.85% del mismo. Al evaluar la ejecución presupuestaria de egresos se comprobó que laMunicipalidad tiene deficiencias que fueron plasmadas en los siguientes hallazgos:el hallazgo No. 2 y 4, relacionados con el Control Interno en el informe. Según muestra de Auditoría de los programas siguientes, se evaluó lo quecontinuación se describe: Programa 01, Actividades Centrales. Del grupo gasto 000, Servicios Personales,lo siguiente: Retenciones a Pagar y Sueldos y Salarios de los renglones 011,Personal Permanente; 022, Otras Remuneraciones de Personal Temporal; 029Personal Temporal y; 062, Dietas para Cargos Representativos, según muestra delas cuentas 2113.04.00 Retenciones a Pagar y la 6111.01.01 Sueldos y Salarios. Programa 13, Red Vial

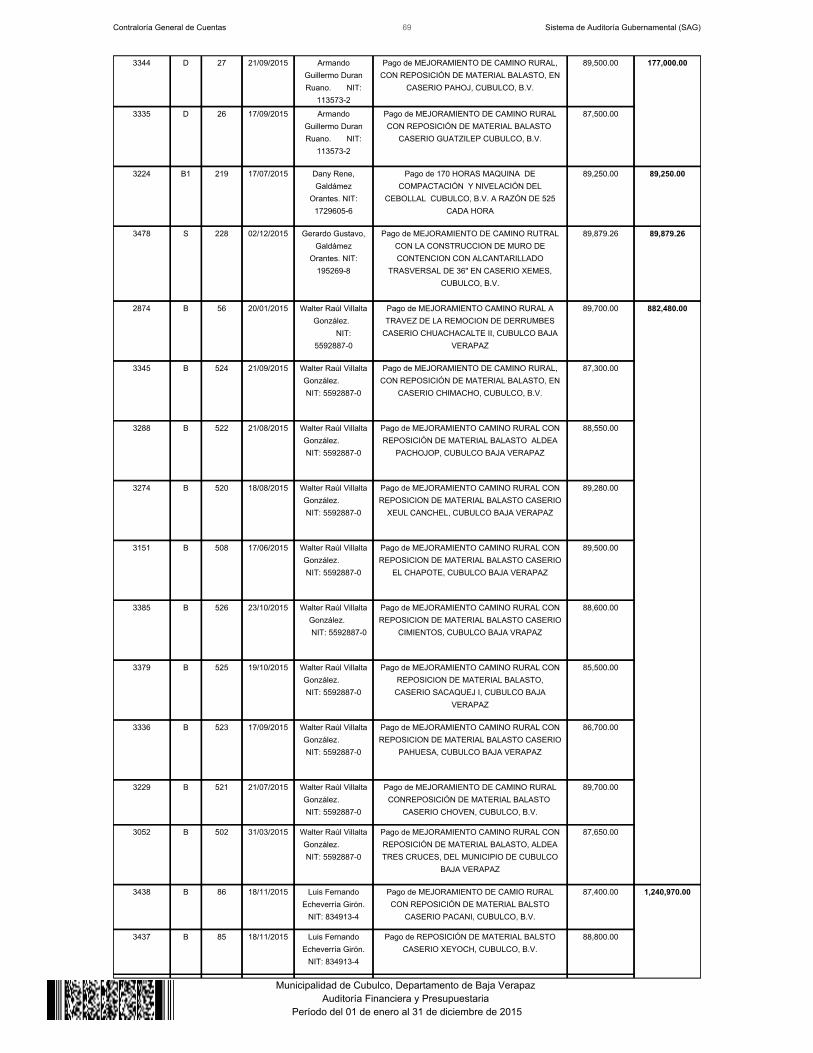

Del grupo gasto 100, Servicios No Personales. El renglón 173,Mantenimiento y Reparación de Bienes Nacionales de Uso Común, losexpedientes 3344, 3335, 3224, 3478, 2999, 2874, 3345, 3288, 3274, 3150,3151, 3385, 3379, 3336, 3229, 3052, 3438, 3437, 3287, 3275, 3216, 3149,3106, 3060, 3378, 3333, 3297, 3234, 3112 y 3054.

Cabe señalar, que los hallazgos formulados en este renglón, son los siguientes:hallazgos No. 4 y 5, relacionados con el Cumplimiento a Leyes y RegulacionesAplicables y, el hallazgo que fue notificado con el No. 12, pero, en el presenteinforme corresponde al No. 11, relacionado con el Control Interno en el informe.

Del grupo gasto 300, Propiedad, Planta, Equipo e Intangibles. El renglón331, Construcciones en Proceso de Bienes Nacionales de Uso Común, losexpedientes 99, 110 y 106.

Cabe indicar, que el hallazgo formulado en este renglón, es el hallazgo No. 9relacionado con el Cumplimiento a Leyes y Regulaciones Aplicables en elinforme.

Contraloría General de Cuentas 11 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Programa 16, Educación

Del grupo gasto 300, Propiedad, Planta, Equipo e Intangibles. El renglón332, Construcciones en Proceso de Bienes Nacionales de Uso No Común, elexpediente 100.

Programa 17 Cultura y Deportes

Del grupo gasto 300, Propiedad, Planta, Equipo e Intangibles. El renglón331, Construcciones en Proceso de Bienes Nacionales de Uso Común, elexpediente 114. Así también, se formuló de este renglón, el hallazgo No. 9,relacionado con el Cumplimiento a Leyes y Regulaciones Aplicables en elinforme

Del grupo gasto 300, Propiedad, Planta, Equipo e Intangibles. El renglón332, Construcciones en Proceso de Bienes Nacionales de Uso No Común, elexpediente 86.

Se verificaron los documentos legales que respaldan las modificaciones otransferencias presupuestarias para establecer el presupuesto vigente aprobadopara los programas presupuestarios y se verificó el Plan Operativo Anual así comoel Plan Anual de Auditoría. La liquidación presupuestaria del ejercicio fiscal 2015 fue aprobado según el Librode Actas de Sesiones Públicas Ordinarias número 53, según Acta No. 07-2016 defecha 22 de enero de 2016. 5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se verificó que el Plan Operativo Anual no fue actualizado con respecto a lasmodificaciones o transferencias presupuestarias realizadas en el período fiscal2015, razón por la cual, se procedió a formular el hallazgo que fue notificado conel No. 10, pero, en el presente informe corresponde al No. 9, relacionado con elControl Interno en el informe. 5.2.2 Plan Anual de Auditoría Se comprobó la elaboración de Plan Anual de Auditoría -PAA- y de sucumplimiento en el transcurso del ejercicio fiscal así como del cumplimiento de lasNormas de Auditoría Gubernamental.

Contraloría General de Cuentas 12 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

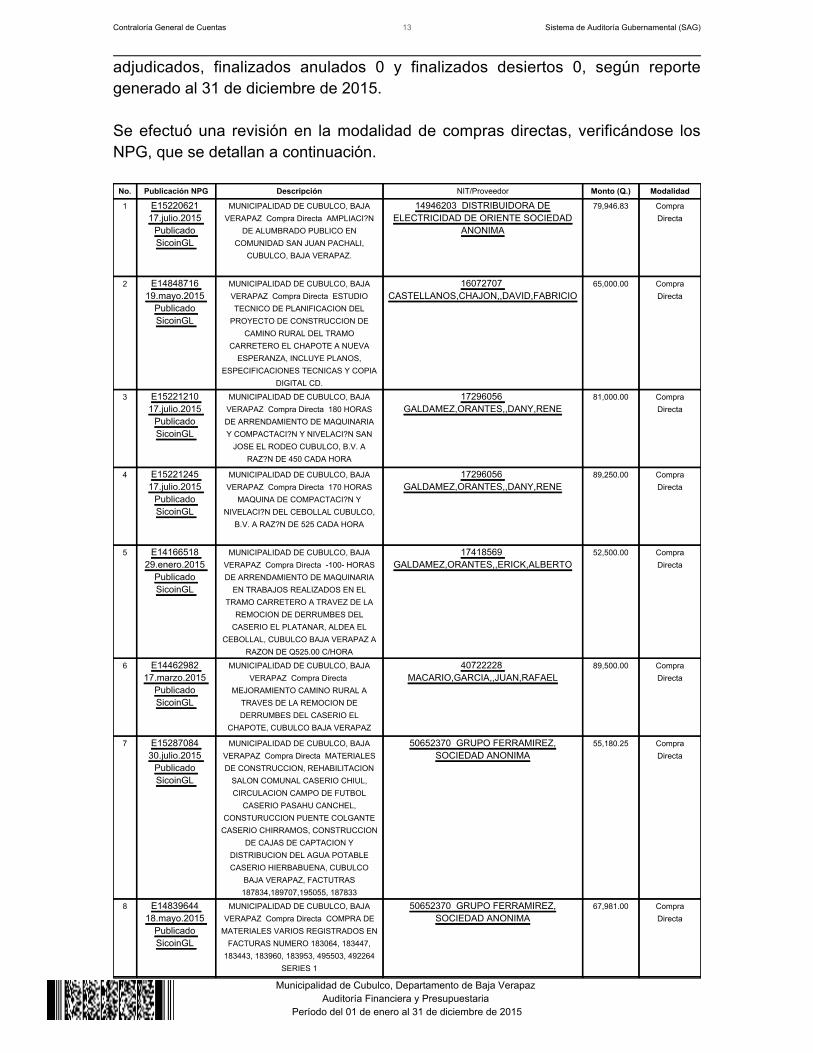

5.2.3 Convenios La Municipalidad de Cubulco del departamento de Baja Verapaz, reportó quedurante el período de la ejecución presupuestaria del ejercicio fiscal 2015, no tieneconvenios vigentes. 5.2.4 Donaciones La Municipalidad de Cubulco del departamento de Baja Verapaz, reportó quedurante el período de la ejecución presupuestaria del ejercicio fiscal 2015, norecibió donaciones de ninguna institución. 5.2.5 Préstamos La Municipalidad de Cubulco del departamento de Baja Verapaz, reportó quedurante el período de la ejecución presupuestaria del ejercicio fiscal 2015, obtuvoun préstamo del Instituto de Fomento Municipal, por la cantidad de Q1,105,895.33,pagadero a 4 meses plazo, con una tasa de interés del 10% anual. Los pagos delpréstamo se efectuaron con el aporte constitucional que recibe la Municipalidad,efectuándose el último pago en el mes de enero de 2016. 5.2.6 Transferencias La Municipalidad de Cubulco del departamento de Baja Verapaz, reportó que sí serealizaron transferencias por una cantidad que asciende a Q319,813.93,correspondientes al período de la ejecución presupuestaria del ejercicio fiscal2015. 5.2.7 Sistemas Informáticos Utilizados por la Entidad Sistema de Contabilidad Integrada La municipalidad de Cubulco del departamento de Baja Verapaz, utiliza el Sistemade Contabilidad Integrada para Gobiernos Locales, SICOIN GL y el SistemaIntegrado de Administración Financiera SIAF-MUNI. Sistema de Información de Contrataciones y Adquisiciones La municipalidad de Cubulco del departamento de Baja Verapaz, publicó ygestionó en el Sistema de Información de Contrataciones y Adquisiciones delEstado, denominado GUATECOMPRAS, los siguientes concursos: 21 concursos

Contraloría General de Cuentas 13 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

adjudicados, finalizados anulados 0 y finalizados desiertos 0, según reportegenerado al 31 de diciembre de 2015. Se efectuó una revisión en la modalidad de compras directas, verificándose losNPG, que se detallan a continuación.

No. Publicación NPG Descripción NIT/Proveedor Monto (Q.) Modalidad

1 E15220621 17.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa AMPLIACI?N

DE ALUMBRADO PUBLICO ENCOMUNIDAD SAN JUAN PACHALI,

CUBULCO, BAJA VERAPAZ.

14946203 DISTRIBUIDORA DEELECTRICIDAD DE ORIENTE SOCIEDAD

ANONIMA

79,946.83 CompraDirecta

2 E14848716 19.mayo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa ESTUDIOTECNICO DE PLANIFICACION DEL

PROYECTO DE CONSTRUCCION DECAMINO RURAL DEL TRAMO

CARRETERO EL CHAPOTE A NUEVAESPERANZA, INCLUYE PLANOS,

ESPECIFICACIONES TECNICAS Y COPIADIGITAL CD.

16072707 CASTELLANOS,CHAJON,,DAVID,FABRICIO

65,000.00 CompraDirecta

3 E15221210 17.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa 180 HORASDE ARRENDAMIENTO DE MAQUINARIAY COMPACTACI?N Y NIVELACI?N SAN

JOSE EL RODEO CUBULCO, B.V. ARAZ?N DE 450 CADA HORA

17296056 GALDAMEZ,ORANTES,,DANY,RENE

81,000.00 CompraDirecta

4 E15221245 17.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa 170 HORAS

MAQUINA DE COMPACTACI?N YNIVELACI?N DEL CEBOLLAL CUBULCO,

B.V. A RAZ?N DE 525 CADA HORA

17296056 GALDAMEZ,ORANTES,,DANY,RENE

89,250.00 CompraDirecta

5 E14166518 29.enero.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa -100- HORASDE ARRENDAMIENTO DE MAQUINARIA

EN TRABAJOS REALIZADOS EN ELTRAMO CARRETERO A TRAVEZ DE LA

REMOCION DE DERRUMBES DELCASERIO EL PLATANAR, ALDEA EL

CEBOLLAL, CUBULCO BAJA VERAPAZ ARAZON DE Q525.00 C/HORA

17418569 GALDAMEZ,ORANTES,,ERICK,ALBERTO

52,500.00 CompraDirecta

6 E14462982 17.marzo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL ATRAVES DE LA REMOCION DEDERRUMBES DEL CASERIO EL

CHAPOTE, CUBULCO BAJA VERAPAZ

40722228 MACARIO,GARCIA,,JUAN,RAFAEL

89,500.00 CompraDirecta

7 E15287084 30.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa MATERIALESDE CONSTRUCCION, REHABILITACION

SALON COMUNAL CASERIO CHIUL,CIRCULACION CAMPO DE FUTBOL

CASERIO PASAHU CANCHEL,CONSTURUCCION PUENTE COLGANTE

CASERIO CHIRRAMOS, CONSTRUCCIONDE CAJAS DE CAPTACION Y

DISTRIBUCION DEL AGUA POTABLECASERIO HIERBABUENA, CUBULCO

BAJA VERAPAZ, FACTUTRAS187834,189707,195055, 187833

50652370 GRUPO FERRAMIREZ,SOCIEDAD ANONIMA

55,180.25 CompraDirecta

8 E14839644 18.mayo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa COMPRA DE

MATERIALES VARIOS REGISTRADOS ENFACTURAS NUMERO 183064, 183447,

183443, 183960, 183953, 495503, 492264SERIES 1

50652370 GRUPO FERRAMIREZ,SOCIEDAD ANONIMA

67,981.00 CompraDirecta

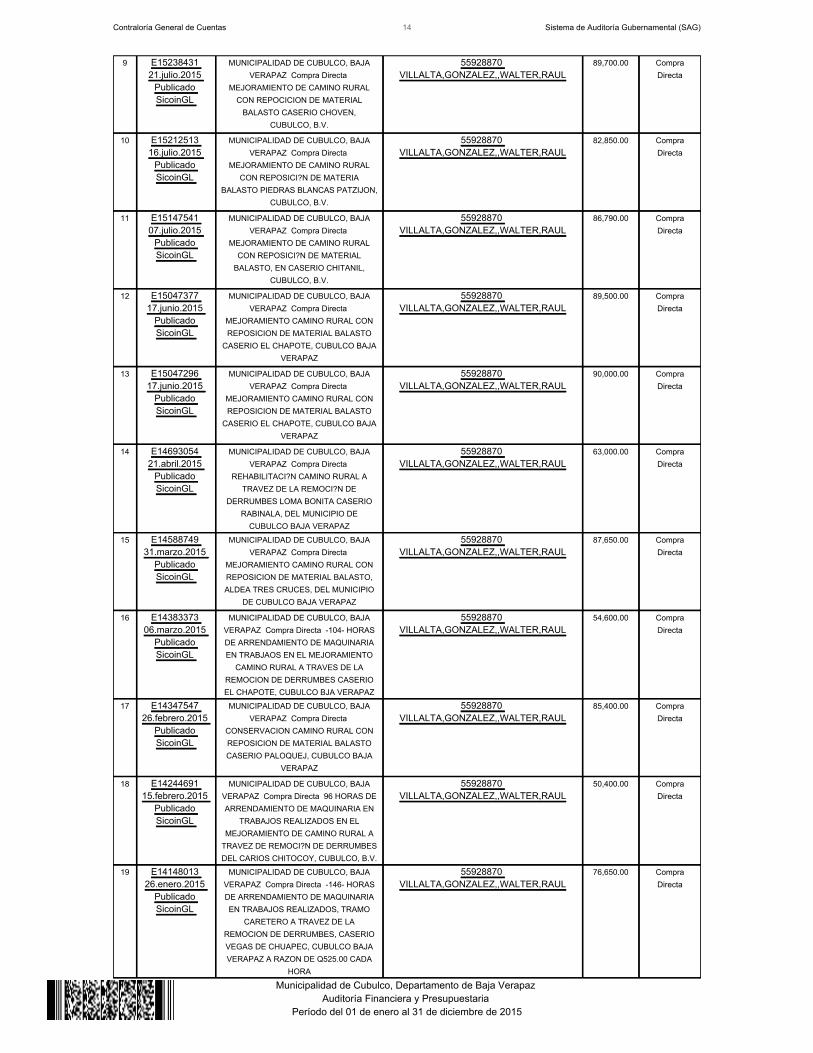

Contraloría General de Cuentas 14 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

9 E15238431 21.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO DE CAMINO RURALCON REPOCICION DE MATERIAL

BALASTO CASERIO CHOVEN,CUBULCO, B.V.

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

89,700.00 CompraDirecta

10 E15212513 16.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO DE CAMINO RURALCON REPOSICI?N DE MATERIA

BALASTO PIEDRAS BLANCAS PATZIJON,CUBULCO, B.V.

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

82,850.00 CompraDirecta

11 E15147541 07.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO DE CAMINO RURALCON REPOSICI?N DE MATERIAL

BALASTO, EN CASERIO CHITANIL,CUBULCO, B.V.

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

86,790.00 CompraDirecta

12 E15047377 17.junio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL CONREPOSICION DE MATERIAL BALASTO

CASERIO EL CHAPOTE, CUBULCO BAJAVERAPAZ

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

89,500.00 CompraDirecta

13 E15047296 17.junio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL CONREPOSICION DE MATERIAL BALASTO

CASERIO EL CHAPOTE, CUBULCO BAJAVERAPAZ

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

90,000.00 CompraDirecta

14 E14693054 21.abril.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

REHABILITACI?N CAMINO RURAL ATRAVEZ DE LA REMOCI?N DE

DERRUMBES LOMA BONITA CASERIORABINALA, DEL MUNICIPIO DE

CUBULCO BAJA VERAPAZ

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

63,000.00 CompraDirecta

15 E14588749 31.marzo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL CONREPOSICION DE MATERIAL BALASTO,ALDEA TRES CRUCES, DEL MUNICIPIO

DE CUBULCO BAJA VERAPAZ

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

87,650.00 CompraDirecta

16 E14383373 06.marzo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa -104- HORASDE ARRENDAMIENTO DE MAQUINARIAEN TRABJAOS EN EL MEJORAMIENTO

CAMINO RURAL A TRAVES DE LAREMOCION DE DERRUMBES CASERIOEL CHAPOTE, CUBULCO BJA VERAPAZ

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

54,600.00 CompraDirecta

17 E14347547 26.febrero.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

CONSERVACION CAMINO RURAL CONREPOSICION DE MATERIAL BALASTOCASERIO PALOQUEJ, CUBULCO BAJA

VERAPAZ

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

85,400.00 CompraDirecta

18 E14244691 15.febrero.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa 96 HORAS DEARRENDAMIENTO DE MAQUINARIA EN

TRABAJOS REALIZADOS EN ELMEJORAMIENTO DE CAMINO RURAL A

TRAVEZ DE REMOCI?N DE DERRUMBESDEL CARIOS CHITOCOY, CUBULCO, B.V.

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

50,400.00 CompraDirecta

19 E14148013 26.enero.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa -146- HORASDE ARRENDAMIENTO DE MAQUINARIAEN TRABAJOS REALIZADOS, TRAMO

CARETERO A TRAVEZ DE LAREMOCION DE DERRUMBES, CASERIOVEGAS DE CHUAPEC, CUBULCO BAJAVERAPAZ A RAZON DE Q525.00 CADA

HORA

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

76,650.00 CompraDirecta

Contraloría General de Cuentas 15 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

20 E14103109 20.enero.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL ATRAVEZ DE LA REMOCION DE

DERRUMBES CASERIO CHUACHACALTEII, CUBULCO BAJA VERAPAZ

55928870 VILLALTA,GONZALEZ,,WALTER,RAUL

89,700.00 CompraDirecta

21 E15261778 24.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa PAGO DE

RAHABILITACION DE CAMINO RURALCON REPOSICI?N DE MATERIALBALATO EN CASERIO LAUREL,

CUBULCO, B.V.

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

89,300.00 CompraDirecta

22 E15238326 21.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO DE CAMINO RURALCON REPOCICION DE MATERIAL

BALASTO CASERIO CHITANIL,CUBULCO, B.V.

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

81,000.00 CompraDirecta

23 E15212475 16.julio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO DE CAMINO RURALCON REPOSICI?N DE MATERIA

BALASTO LA LAGUNA PATZIJON,CUBULCO, B.V.

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

88,450.00 CompraDirecta

24 E15023354 15.junio.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL CONREPOSICION DE MATERIAL BALASTO,CASERIO CHUIPAPOP, CUBULCO BAJA

VERAPAZ

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

88,600.00 CompraDirecta

25 E14885506 22.mayo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO DE CAMINO RURALCON REPOCICION MATERIAL BALASTO

ALDEA LAS VEGAS, CUBULCO, B.V.

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

89,325.00 CompraDirecta

26 E14833468 15.mayo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL CONREPOSICION DE MATERIAL BALASTO

CASERIO CHIPOROTEY,CUBULCO BAJAVERAPAZ

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

87,955.00 CompraDirecta

27 E14692996 21.abril.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

REHABILITACION CAMINO RURAL CONREPOSICION DE MATERIAL BALASTO

CASERIO LA ESTANCIA,CUBULCO BAJAVERAPAZ

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

88,750.00 CompraDirecta

28 E14607808 09.abril.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL CONTRANSVERSAL DE METAL CORRUGADO

CASERIO EL LLANO SANTA ROSA,CUBULCO BAJA VERAPAZ

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

88,679.00 CompraDirecta

29 E14589532 31.marzo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa

MEJORAMIENTO CAMINO RURAL CONREPOSICION DE MATERIAL BALASTOCASERIO CHISANTIAGO, CUBULCO

BAJA VERAPAZ

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

89,250.00 CompraDirecta

30 E14507358 20.marzo.2015

Publicado SicoinGL

MUNICIPALIDAD DE CUBULCO, BAJAVERAPAZ Compra Directa 31 VIAJES DE

TRASLADO DE ALIMENTOS DE VISANDEL MUNICIPIO DE FRAIJANES AL

MUNICIPIO DE CUBULCO, B.V. A RAZ?NDE 2900 CADA UNO.

8349134 ECHEVERRIA,GIRON,,LUIS,FERNANDO

89,900.00 CompraDirecta

Derivado de lo anterior, se procedió a realizar el hallazgo No. 4, relacionado con elCumplimiento a Leyes y Regulaciones Aplicables.

Contraloría General de Cuentas 16 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Sistema Nacional de Inversión Pública La municipalidad de Cubulco del departamento de Baja Verapaz, no cumplió en sutotalidad con registrar mensualmente, en el Módulo de Seguimiento Físico yFinanciero del Sistema Nacional de Inversión Pública (SNIP), el avance físico yfinanciero de los proyectos a su cargo, razón por la cual, se elaboró el hallazgoNo. 1, relacionado con el Cumplimiento a Leyes y Regulaciones Aplicables en elinforme.

Contraloría General de Cuentas 17 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3 Estados Financieros 5.3.1 Balance General

Contraloría General de Cuentas 18 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3.2 Estado de Resultados

Contraloría General de Cuentas 19 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas 20 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

5.3.4 Notas a los Estados Financieros

Contraloría General de Cuentas 21 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 22 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 23 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 24 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 25 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 26 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 27 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 28 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 29 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 30 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 31 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Contraloría General de Cuentas 32 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

6. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Incumplimiento a recomendaciones de auditorías anteriores CondiciónAl evaluar el cumplimiento a las recomendaciones de auditorías anteriores, seestableció que no cumplieron con lo recomendado en la auditoría financiera ypresupuestarias 2014, al 31 de diciembre de 2015. Hallazgo No. 1,Incompatibilidad de Funciones, se recomendó: “El Concejo Municipal, deberáhacer las correcciones necesarias a través de un acuerdo para que el AlcaldeMunicipal no sea parte de la comisión de finanzas.”. Hallazgo No. 2, CuentasBancarias no Canceladas, se recomendó: “El Alcalde Municipal, debe girarinstrucciones al Director de Administración Financiera Integrada Municipal a efectorealice las gestiones necesarias, para la cancelación de las cuentas bancarias,que no tienen movimiento alguno y que se describen en la condición del presentehallazgo.”. CriterioDentro del Acuerdo número 09-03 del Jefe de la Contraloría General de Cuentas,Normas de Auditoría Gubernamental Interna y Externa, están las Normas para laComunicación de Resultados, donde, la norma 4.6 Seguimiento del Cumplimientode las Recomendaciones, describe que “La Contraloría General de Cuentas, y lasunidades de auditoría interna de las entidades del sector público, periódicamente,realizarán el seguimiento del cumplimiento de las recomendaciones de losinformes de auditoría emitidos. Los Planes Anuales de Auditoría, contemplarán elseguimiento del cumplimiento de las recomendaciones de cada informe deauditoría emitido. El auditor del sector gubernamental, al redactar el informecorrespondiente a la auditoría practicada, debe mencionar los resultados delseguimiento a las recomendaciones del informe de auditoría gubernamentalanterior. El incumplimiento a las recomendaciones dará lugar a la aplicación desanciones por parte de la administración del ente público o por la ContraloríaGeneral de Cuentas, según corresponda. El seguimiento de las recomendacionesserá responsabilidad de las Unidades de Auditoría Interna de los entes públicos yde la Contraloría General de Cuentas de acuerdo a lo programado. Lasrecomendaciones que se encuentren pendientes de cumplir, deberán tomarse encuenta, para la planificación específica de la siguiente auditoría.”.

Contraloría General de Cuentas 33 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

CausaEl Alcalde Municipal, no cumplió en darle seguimiento a las recomendaciones dela auditoría del ejercicio fiscal 2014. EfectoAl no darle el seguimiento del cumplimiento a recomendaciones de auditoríasanteriores, emitidas en los informes de auditoría de la Contraloría General deCuentas, se sigue con las mismas deficiencias y, no se mejora el control internode la administración pública municipal. RecomendaciónEl Concejo Municipal, debe girar instrucciones Alcalde Municipal y éste, a su vez,al Director de Administración Financiera Integrada Municipal y al Auditor Interno,para que puedan darle seguimiento a las recomendaciones de auditoría delpresente período fiscal, a efecto, se adjunte el acuerdo donde se establezcan lasinstrucciones por el Concejo Municipal, de manera que se atienda lasrecomendaciones dejadas en informes de auditoría. Comentario de los ResponsablesEn nota sin número de fecha 25 de abril de 2016, el señor Nehemías JaredMatheu García, quien fungió como Alcalde Municipal, por el período comprendidodel 1 de enero al 31 de diciembre de 2015, manifiesta: “…Al respecto se informaque el Alcalde Municipal en los documentos figura como un filtro adicional deautorización y no como parte de la comisión de finanzas. El hecho que el Alcaldesea un filtro adicional es beneficioso para la institución porque fortalece el control yla transparencia del gasto. En relación a la cancelación de las cuentas bancarias,se hicieron varios acercamientos al banco pero hay cuentas que deben sercanceladas con firmas de autoridades de gobernación de administracionespasadas y ello imposibilita el trámite.”. Comentario de AuditoríaSe confirma el hallazgo, para el señor Nehemías Jared Matheu García, derivadoque se comprobó que él, no cumplió con el seguimiento a las recomendaciones deauditoría anteriores, que literalmente dice: Hallazgo No. 1, Incompatibilidad deFunciones, se recomendó: “El Concejo Municipal, deberá hacer las correccionesnecesarias a través de un acuerdo para que el Alcalde Municipal no sea parte dela comisión de finanzas.”. Hallazgo No. 2, Cuentas Bancarias no Canceladas, serecomendó: “El Alcalde Municipal, debe girar instrucciones al Director deAdministración Financiera Integrada Municipal a efecto realice las gestionesnecesarias, para la cancelación de las cuentas bancarias, que no tienenmovimiento alguno y que se describen en la condición del presente hallazgo.”.

Contraloría General de Cuentas 34 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

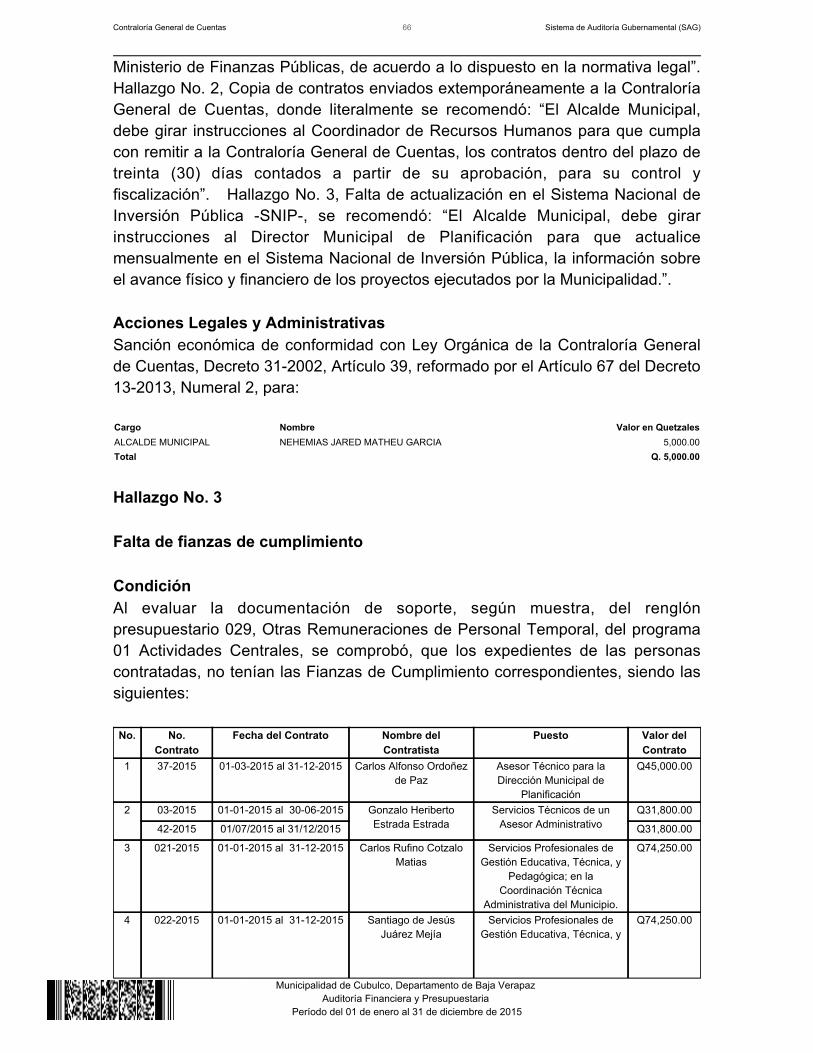

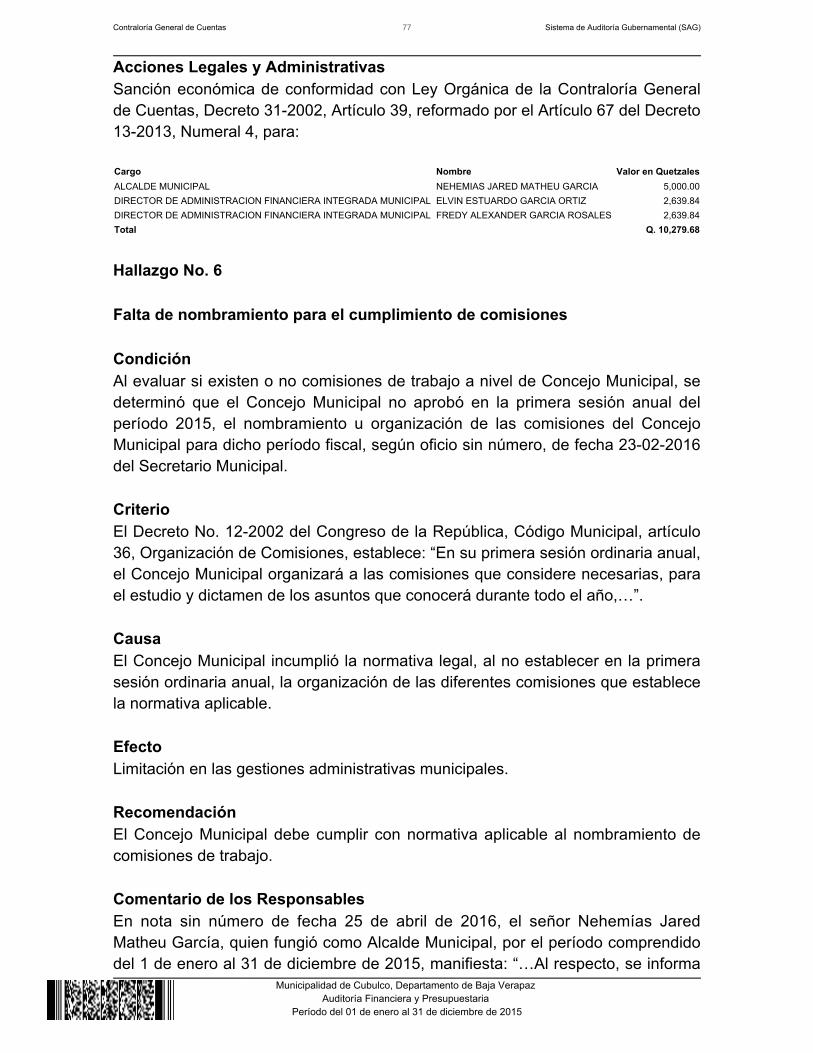

Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 2, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL NEHEMIAS JARED MATHEU GARCIA 5,000.00Total Q. 5,000.00

Hallazgo No. 2 Falta de almacén o bodega para el control de bienes, materiales ysuministros CondiciónAl evaluar el área de Almacén Municipal, se estableció que no se cuenta con unabodega municipal apropiada para el resguardo y custodia de materiales ysuministros, en virtud que únicamente se tiene espacio físico para el resguardo deútiles de oficina. CriterioEl Acuerdo Ministerial 86-2015 de fecha 05 de marzo de 2015, Versión III. Manualde Administración Financiera Integrada Municipal, (MAFIM). III. Marco Operativo yde Gestión. Numeral 10. Almacén, establece: “El almacén es el espacio físico enel cual se almacenan y se encuentran bajo custodia: materiales, útiles deescritorio, equipo, vehículos, maquinaria, mobiliario y otros bienes de consumo,que por su naturaleza, tienen que ser objeto de control y resguardo. El AlmacénMunicipal debe contar con un Encargado, quien será responsable de la custodia ycontrol de los bienes. El uso o manejo del almacén e inventario se inicia a partir dela adquisición, compra, donación de bienes muebles inventariables y bienesfungibles.”. CausaEl Alcalde Municipal, el Director de Administración Financiera Integrada Municipaly el Auditor Interno, no cumplieron con la normativa de control interno establecida,relacionada con la creación de la bodega municipal. EfectoRiesgo de pérdida de materiales y suministros al no contar con un espacio físicopara el resguardo de los mismos.

Contraloría General de Cuentas 35 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal y al Director deAdministración Financiera Integrada Municipal, para que realicen las gestionesnecesarias, a efecto, gestionen el espacio físico para el funcionamiento de laBodega Municipal. El Auditor Interno, deberá implementar sus controles, a afecto,pueda darle seguimiento a cada una de las instrucciones giradas por el ConcejoMunicipal. Comentario de los ResponsablesEn nota sin número de fecha 25 de abril de 2016, el señor Nehemías JaredMatheu García, quien fungió como Alcalde Municipal, por el período comprendidodel 1 de enero al 31 de diciembre de 2015, manifiesta: “…Al respecto se informaque la situación económica y tamaño de la Municipalidad no permite la habilitaciónde una bodega de materiales y suministros, porque eso implica la contratación depersonal administrativo y de seguridad adicional, asimismo, no se tienen lascondiciones económicas para adquirir materiales y tenerlos almacenados, por elcosto que eso puede implicar para la institución.”. Comentario de AuditoríaSe confirma el hallazgo, para el señor Nehemías Jared Matheu García, derivadoque los comentarios del responsable no desvanecen el mencionado hallazgo y,reafirma la falta de almacén o Bodega para el control de bienes, materiales ysuministros. Se confirma el hallazgo, para los señores Elvin Estuardo García Ortíz y EdgarRolando Guzmán Mejía, quienes fungieron como Director de AdministraciónFinanciera Integrada Municipal y Auditor Interno, por el período comprendido del 1de enero al 31 de diciembre de 2015, derivado que, mediante oficios Nos. OficioNo. 44-DAM-0003-2016 y Oficio No. 46-DAM-0003-2016, ambos de fecha 08 deabril de 2016, se les notificó el presente hallazgo y, por consiguiente, según elActa No. 204-2016 del Libro L2, 31,482, punto sexto, se estableció: “ElvinEstuardo García Ortiz (Director de Administración Financiera Integrada Municipal),participó en la Discusión de la presente acta, sin embargo, no presentó laspruebas o argumentos de descargo. Edgar Rolando Guzmán Mejía (AuditorInterno), no se presentó ni tampoco envió sus pruebas o argumentos de descargo,habiendo sido notificado para la presente discusión.”. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en Quetzales

Contraloría General de Cuentas 36 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

ALCALDE MUNICIPAL NEHEMIAS JARED MATHEU GARCIA 5,000.00DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL ELVIN ESTUARDO GARCIA ORTIZ 2,639.84AUDITOR INTERNO EDGAR ROLANDO GUZMAN MEJIA 1,375.00Total Q. 9,014.84

Hallazgo No. 3 Tarjetas de Responsabilidad desactualizadas CondiciónAl evaluar el área de inventarios, se estableció que las tarjetas de responsabilidadde los activos fijos, bajo la responsabilidad de empleados y funcionariosmunicipales, no están actualizadas. CriterioLa circular 3-57, de fecha 1 de diciembre de 1969, Dirección de Contabilidad delEstado departamento de contabilidad del Ministerio de Finanzas Públicas, Tarjetasde Responsabilidad, establece: “Con el objeto de poder determinar en cualquiermomento los útiles a cargo de cada empleado, se abrirán tarjetas individuales deresponsabilidad, en las cuales deben registrarse detalladamente y con los mismosdatos que figuran en el inventario, los bienes por los cuales responde cadafuncionario o empleado público, agregándose al final y por separado el detalle delos artículos que por su naturaleza fungible no hayan sido incluidos en elinventario. Para mayor facilidad en su identificación, todos los objetos senumerarán correlativamente, consignados tales números en inventarios y tarjetas.Al final de la presente Circular se inserta un ejemplo de dichas tarjetas, cuyorayado puede modificarse adaptándolo a las necesidades de cada oficina.”. El Acuerdo Ministerial 86-2015 de fecha 05 de marzo de 2015, Manual deAdministración Financiera Integrada Municipal, (MAFIM) Marco Operativo y deGestión, Numeral 11. Inventario, Tarjetas de Responsabilidad, establece: “Para elregistro, control y ubicación de los bienes, se hace necesario implementar tarjetasde responsabilidad, en las que se anotará el nombre del empleado, puesto queocupa, útiles y bienes que posee bajo su cargo, monto de cada bien, fecha deingreso, y firma de responsable. Se agregará al final y por separado el detalle delos artículos que por su naturaleza fungible no se hayan incluido en el Inventario.Todos los objetos se numerarán correlativamente, consignados tales números enInventarios y Tarjetas. Al renunciar o ser destituido cada empleado o funcionario,debe entregar todos los bienes que tiene bajo su responsabilidad, para que lesean pagadas sus prestaciones o su liquidación.”. CausaEl Alcalde Municipal, el Director de Administración Financiera Integrada Municipaly el Encargado de Inventarios no realizan un adecuado y oportuno registro en las

Contraloría General de Cuentas 37 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

tarjetas de responsabilidad y, el Auditor Interno no supervisa el deficiente registrode las tarjetas de responsabilidad. EfectoRiesgo de pérdida o extravío de los bienes, sin poder deducir responsabilidades. RecomendaciónEl Concejo Municipal, debe de girar instrucciones al Alcalde Municipal, al Directorde Administración Financiera Integrada Municipal y al Encargado de Inventarios, aefecto, se actualice toda la información que deben de contener las Tarjetas deResponsabilidad de cada empleado municipal, en donde se debe anotar el nombredel empleado, puesto que ocupa, útiles y bienes que posee bajo su cargo, montode cada bien, fecha de ingreso y firma de responsable, para proteger los bienesmunicipales de la mejor manera. El Auditor Interno, deberá implementar suscontroles, a afecto, pueda darle seguimiento a cada una de las instruccionesgiradas por el Concejo Municipal. Comentario de los ResponsablesEn nota sin número de fecha 25 de abril de 2016, el señor Nehemías JaredMatheu García, quien fungió como Alcalde Municipal, por el período comprendidodel 1 de enero al 31 de diciembre de 2015, manifiesta: “…Al respecto, se informaque las tarjetas de responsabilidad de los activos fijos de los empleados yfuncionarios de la municipalidad, si están actualizadas y las tarjetas si cuadrancontra el libro de inventarios por lo que respetuosamente, se solicita desvanecer elhallazgo.”. En nota sin número de fecha 25 abril de 2016, el señor Eldin Rocael DubónGarcía, Encargado de Inventarios, por el período comprendido del 1 de enero al31 de diciembre de 2015, manifiesta: “Dentro de las funciones como empleadomunicipal como Guardalmacén II y encargado de Inventario, cargo obtenido apartir del día Lunes 04 de Enero del año 2016, se me hizo la entrega de toda ladocumentación correspondiente a dicho cargo, haciéndome la entregacorrespondiente de las tarjetas de responsabilidad, habilitadas al númerotrescientos (300); motivo por el cual al momento de actualizarlas no seencontraban habilitadas hojas por parte de la Contraloría General de Cuentas, porlo que se mandaron a imprimir ejemplares para serhabilitadas por la ContraloríaGeneral de Cuentas, pero debido a escases de tiempo no han sido entregadas lashojas habilitadas por parte de la delegación departamental de Baja Verapaz de laContraloría General de Cuentas.”. Comentario de AuditoríaSe confirma el hallazgo, para el señor Nehemías Jared Matheu García, en virtudque, cuando se estaba practicando la auditoría se comprobó, según muestra, la

Contraloría General de Cuentas 38 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

desactualización en la tarjetas de responsabilidad. Se confirma el hallazgo, para los señores Elvin Estuardo García Ortíz y EdgarRolando Guzmán Mejía, quienes fungieron como Director de AdministraciónFinanciera Integrada Municipal y Auditor Interno, por el período comprendido del 1de enero al 31 de diciembre de 2015, derivado que, mediante oficios Nos. OficioNo. 44-DAM-0003-2016 y Oficio No. 46-DAM-0003-2016, ambos de fecha 08 deabril de 2016, se les notificó el presente hallazgo y, por consiguiente, según elActa No. 204-2016 del Libro L2, 31,482, punto sexto, se estableció: “ElvinEstuardo García Ortiz (Director de Administración Financiera Integrada Municipal),participó en la Discusión de la presente acta, sin embargo, no presentó laspruebas o argumentos de descargo. Edgar Rolando Guzmán Mejía (AuditorInterno), no se presentó ni tampoco envió sus pruebas o argumentos de descargo,habiendo sido notificado para la presente discusión.”. Se confirma el hallazgo, para el señor Eldin Rocael Dubón García, debido que, suscomentarios ratifican la desactualización de las tarjetas de responsabilidad de laMunicipalidad al momento de indicar que a falta de hojas habilitadas por parte dela Contraloría General de Cuentas, no se había realizado dicho procedimiento deactualización. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL NEHEMIAS JARED MATHEU GARCIA 5,000.00DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL ELVIN ESTUARDO GARCIA ORTIZ 2,639.84AUDITOR INTERNO EDGAR ROLANDO GUZMAN MEJIA 1,375.00ENCARGADO DE INVENTARIO ELDIN ROCAEL DUBON GARCIA 626.75Total Q. 9,641.59

Hallazgo No. 4 Tarjetas kardex desactualizadas CondiciónAl evaluar el área del Almacén Municipal, se estableció que las tarjetas kárdex

están desactualizadas desde el año 2011, según tarjetas No. 1241, 974, 400, etc.,

del control de Almacén. CriterioDentro del Acuerdo número 09-03 del Jefe de la Contraloría General de Cuentas,

Contraloría General de Cuentas 39 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

Normas Generales de Control Interno Gubernamental, están las Normas

Aplicables a los Sistemas de Administración General, donde la norma 2.4

Autorización y Registro de Operaciones. Establece: “Los procedimientos de

registro, autorización y custodia son aplicables a todos los niveles de organización,

independientemente de que las operaciones sean financieras, administrativas u

operativas, de tal forma que cada servidor público cuente con la definición de su

campo de competencia y el soporte necesario para rendir cuenta de las

responsabilidades inherentes a su cargo.”. CausaEl Alcalde Municipal, el Director de Administración Financiera Integrada Municipal,el Encargado de Almacén y el Auditor Interno, incumplieron la normativa aplicable,al no efectuar los procedimientos y supervisiones del registro en las tarjetaskárdex, para el control de entradas y salidas de los bienes, materiales, suministrosy servicios. EfectoRiesgo que los bienes se destinen para una finalidad distinta para la que fueronadquiridos. RecomendaciónEl Concejo Municipal, debe girar instrucciones al Alcalde Municipal, al Director deAdministración Financiera Integrada Municipal y al Encargado de Almacén, aefecto, se actualicen las tarjetas kárdex y, se tengan un eficiente registro y controlde las entradas y salidas de bienes, materiales, suministros y servicios al almacén.El Auditor Interno, deberá implementar sus controles, a afecto, pueda darleseguimiento a cada una de las instrucciones giradas por el Concejo Municipal. Comentario de los ResponsablesEn nota sin número de fecha 25 abril de 2016, el señor Nehemías Jared MatheuGarcía, quien fungió como Alcalde Municipal, por el período comprendido del 1 deenero al 31 de diciembre de 2015, manifiesta: “…Al respecto se informa que en suoportunidad cuando recibió el encargado de Almacén, no le fueron entregadas lastarjetas kardex por lo que no tuvo conocimiento de su existencia.”. En nota sin número de fecha 25 abril de 2016, el señor Carlos Aroldo LópezDubón, Guardalmacén, por el período comprendido del 1 de enero al 31 dediciembre de 2015, manifiesta: “En respuesta al ´presente hallazgo manifiesto quesegún mi nombramiento como Guarda Almacén en la toma de posesión nunca seme entrego los enseres y suministros que tendría a mi cargo, En auditoriasAnteriores los licenciados que la realizaron únicamente solicitaban los formulariosde recepción y entrega de bienes los cuales tengo al día con respecto a las

Contraloría General de Cuentas 40 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

tarjetas Kardex yo desconocía de la existencia de las mismas, fue mediante elrequerimiento del licenciado Portillo Barahona auditor Gubernamental que sebuscaron las tarjetas y se encontraron en el interior de la bodega encontrado quese encuentran en mal estado y pendientes de operar. Y para el efecto de estafecha en adelante se está registrando lo pertinente en las tarjetas kardex.”. Comentario de AuditoríaSe confirma el hallazgo, para los señores Nehemías Jared Matheu García y CarlosAroldo López Dubón, en virtud que, ratifican la desactualización de las tarjetaskardex en la Municipalidad, al momento de indicar que se encuentran en malestado y pendientes de operar. Se confirma el hallazgo, para los señores Elvin Estuardo García Ortíz y EdgarRolando Guzmán Mejía, quienes fungieron como Director de AdministraciónFinanciera Integrada Municipal y Auditor Interno, por el período comprendido del 1de enero al 31 de diciembre de 2015, derivado que, mediante oficios Nos. OficioNo. 44-DAM-0003-2016 y Oficio No. 46-DAM-0003-2016, ambos de fecha 08 deabril de 2016, se les notificó el presente hallazgo y, por consiguiente, según elActa No. 204-2016 del Libro L2, 31,482, punto sexto, se estableció: “ElvinEstuardo García Ortiz (Director de Administración Financiera Integrada Municipal),participó en la Discusión de la presente acta, sin embargo, no presentó laspruebas o argumentos de descargo. Edgar Rolando Guzmán Mejía (AuditorInterno), no se presentó ni tampoco envió sus pruebas o argumentos de descargo,habiendo sido notificado para la presente discusión.”. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL NEHEMIAS JARED MATHEU GARCIA 5,000.00DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL ELVIN ESTUARDO GARCIA ORTIZ 2,639.84AUDITOR INTERNO EDGAR ROLANDO GUZMAN MEJIA 1,375.00GUARDA ALMACEN CARLOS AROLDO LOPEZ DUBON 1,065.50Total Q. 10,080.34

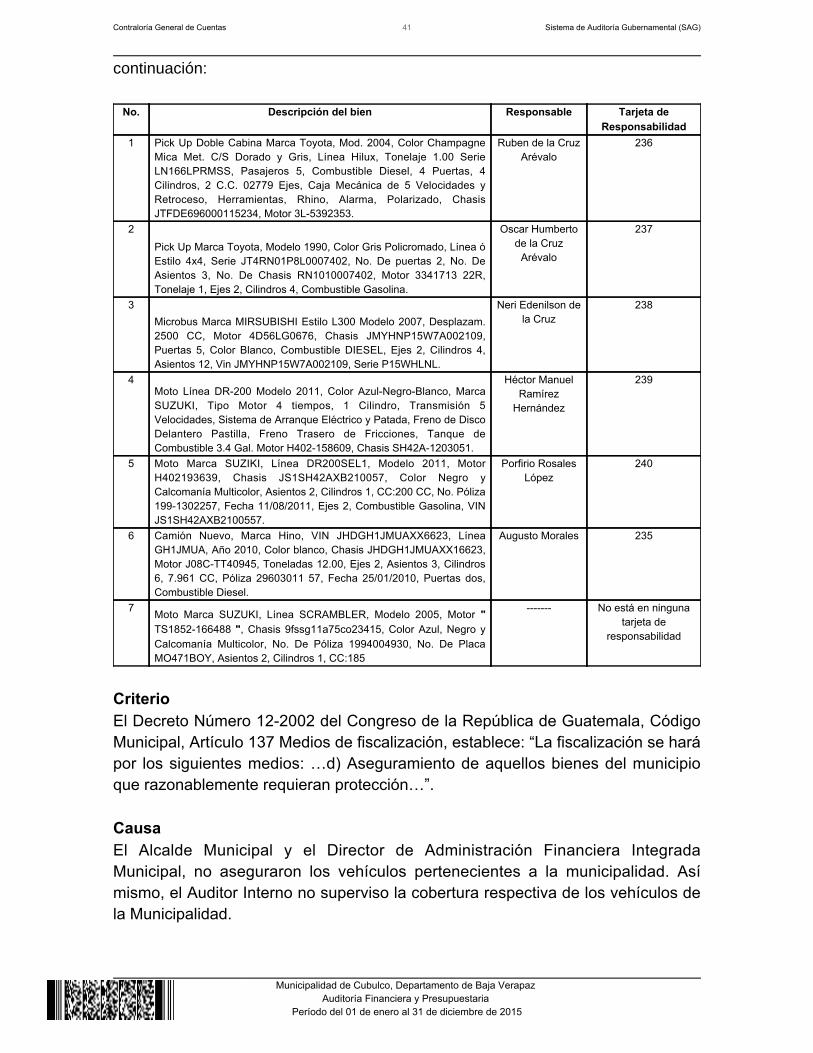

Hallazgo No. 5 Falta de seguro para vehículos CondiciónAl evaluar el área de vehículos, según muestra, se comprobó que la Municipalidad

carece de cobertura de seguros para los vehículos que se describen a

Contraloría General de Cuentas 41 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

continuación:

No. Descripción del bien Responsable Tarjeta de

Responsabilidad1 Pick Up Doble Cabina Marca Toyota, Mod. 2004, Color Champagne

Mica Met. C/S Dorado y Gris, Línea Hilux, Tonelaje 1.00 SerieLN166LPRMSS, Pasajeros 5, Combustible Diesel, 4 Puertas, 4Cilindros, 2 C.C. 02779 Ejes, Caja Mecánica de 5 Velocidades yRetroceso, Herramientas, Rhino, Alarma, Polarizado, ChasisJTFDE696000115234, Motor 3L-5392353.

Ruben de la CruzArévalo

236

2

Pick Up Marca Toyota, Modelo 1990, Color Gris Policromado, Línea óEstilo 4x4, Serie JT4RN01P8L0007402, No. De puertas 2, No. DeAsientos 3, No. De Chasis RN1010007402, Motor 3341713 22R,Tonelaje 1, Ejes 2, Cilindros 4, Combustible Gasolina.

Oscar Humbertode la Cruz

Arévalo

237

3Microbus Marca MIRSUBISHI Estilo L300 Modelo 2007, Desplazam.2500 CC, Motor 4D56LG0676, Chasis JMYHNP15W7A002109,Puertas 5, Color Blanco, Combustible DIESEL, Ejes 2, Cilindros 4,Asientos 12, Vin JMYHNP15W7A002109, Serie P15WHLNL.

Neri Edenilson dela Cruz

238

4Moto Línea DR-200 Modelo 2011, Color Azul-Negro-Blanco, MarcaSUZUKI, Tipo Motor 4 tiempos, 1 Cilindro, Transmisión 5Velocidades, Sistema de Arranque Eléctrico y Patada, Freno de DiscoDelantero Pastilla, Freno Trasero de Fricciones, Tanque deCombustible 3.4 Gal. Motor H402-158609, Chasis SH42A-1203051.

Héctor ManuelRamírez

Hernández

239

5 Moto Marca SUZIKI, Línea DR200SEL1, Modelo 2011, MotorH402193639, Chasis JS1SH42AXB210057, Color Negro yCalcomanía Multicolor, Asientos 2, Cilindros 1, CC:200 CC, No. Póliza199-1302257, Fecha 11/08/2011, Ejes 2, Combustible Gasolina, VINJS1SH42AXB2100557.

Porfirio RosalesLópez

240

6 Camión Nuevo, Marca Hino, VIN JHDGH1JMUAXX6623, LíneaGH1JMUA, Año 2010, Color blanco, Chasis JHDGH1JMUAXX16623,Motor J08C-TT40945, Toneladas 12.00, Ejes 2, Asientos 3, Cilindros6, 7.961 CC, Póliza 29603011 57, Fecha 25/01/2010, Puertas dos,Combustible Diesel.

Augusto Morales 235

7 Moto Marca SUZUKI, Línea SCRAMBLER, Modelo 2005, Motor "TS1852-166488 , Chasis 9fssg11a75co23415, Color Azul, Negro y"Calcomanía Multicolor, No. De Póliza 1994004930, No. De PlacaMO471BOY, Asientos 2, Cilindros 1, CC:185

------- No está en ningunatarjeta de

responsabilidad

CriterioEl Decreto Número 12-2002 del Congreso de la República de Guatemala, CódigoMunicipal, Artículo 137 Medios de fiscalización, establece: “La fiscalización se harápor los siguientes medios: …d) Aseguramiento de aquellos bienes del municipioque razonablemente requieran protección…”. CausaEl Alcalde Municipal y el Director de Administración Financiera IntegradaMunicipal, no aseguraron los vehículos pertenecientes a la municipalidad. Asímismo, el Auditor Interno no superviso la cobertura respectiva de los vehículos dela Municipalidad.

Contraloría General de Cuentas 42 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

EfectoRiesgo de pérdida o destrucción de los bienes, por eventualidades a que estánexpuestos los mismos. RecomendaciónEl Concejo Municipal debe girar instrucciones al Alcalde Municipal y al Director deAdministración Financiera Integrada Municipal, a efecto, gestionen la contrataciónde las pólizas de seguro que permitan proteger los activos municipales,susceptibles de ser asegurados. El Auditor Interno, deberá implementar suscontroles, a afecto, pueda darle seguimiento a cada una de las instruccionesgiradas por el Concejo Municipal. Comentario de los ResponsablesEn nota sin número de fecha 25 de abril de 2016, el señor Nehemías JaredMatheu García, quien fungió como Alcalde Municipal, por el período comprendidodel 1 de enero al 31 de diciembre de 2015, manifiesta: “…Al respecto se informaque hay vehículos con desperfectos, los cuales se encuentran en prediosmunicipales a la espera de ser reparados y será hasta entonces que se procederáa la adquisición de la póliza de seguro.”. Comentario de AuditoríaSe confirma el hallazgo, para el señor Nehemías Jared Matheu García, derivadoque, argumenta que los vehículos no contaban con la póliza de seguro respectiva. Se confirma el hallazgo, para los señores Elvin Estuardo García Ortíz y EdgarRolando Guzmán Mejía, quienes fungieron como Director de AdministraciónFinanciera Integrada Municipal y Auditor Interno, por el período comprendido del 1de enero al 31 de diciembre de 2015, derivado que, mediante oficios Nos. OficioNo. 44-DAM-0003-2016 y Oficio No. 46-DAM-0003-2016, ambos de fecha 08 deabril de 2016, se les notificó el presente hallazgo y, por consiguiente, según elActa No. 204-2016 del Libro L2, 31,482, punto sexto, se estableció: “ElvinEstuardo García Ortiz (Director de Administración Financiera Integrada Municipal),participó en la Discusión de la presente acta, sin embargo, no presentó laspruebas o argumentos de descargo. Edgar Rolando Guzmán Mejía (AuditorInterno), no se presentó ni tampoco envió sus pruebas o argumentos de descargo,habiendo sido notificado para la presente discusión.”. Acciones Legales y AdministrativasSanción económica de conformidad con Ley Orgánica de la Contraloría Generalde Cuentas, Decreto 31-2002, Artículo 39, reformado por el Artículo 67 del Decreto13-2013, Numeral 4, para: Cargo Nombre Valor en Quetzales

Contraloría General de Cuentas 43 Sistema de Auditoría Gubernamental (SAG)

Municipalidad de Cubulco, Departamento de Baja Verapaz

Auditoría Financiera y Presupuestaria Período del 01 de enero al 31 de diciembre de 2015

ALCALDE MUNICIPAL NEHEMIAS JARED MATHEU GARCIA 5,000.00DIRECTOR DE ADMINISTRACION FINANCIERA INTEGRADA MUNICIPAL ELVIN ESTUARDO GARCIA ORTIZ 2,639.84AUDITOR INTERNO EDGAR ROLANDO GUZMAN MEJIA 1,375.00Total Q. 9,014.84

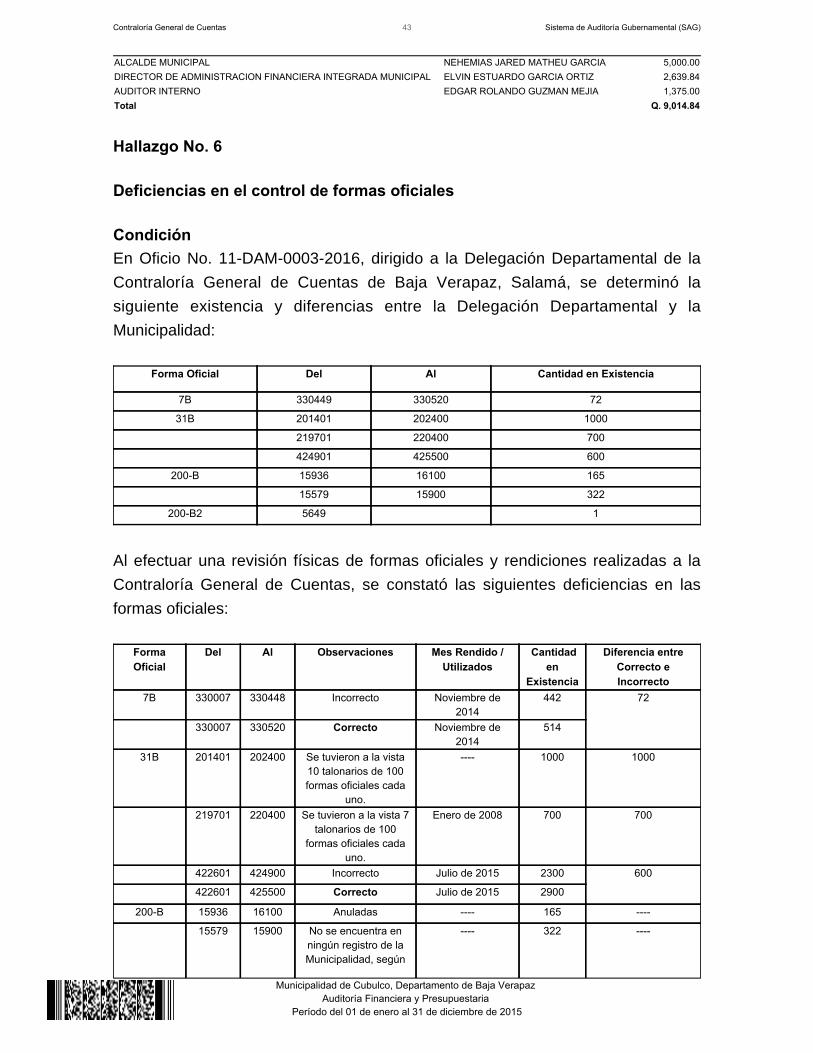

Hallazgo No. 6 Deficiencias en el control de formas oficiales CondiciónEn Oficio No. 11-DAM-0003-2016, dirigido a la Delegación Departamental de la

Contraloría General de Cuentas de Baja Verapaz, Salamá, se determinó la

siguiente existencia y diferencias entre la Delegación Departamental y la

Municipalidad:

Forma Oficial Del Al Cantidad en Existencia

7B 330449 330520 72

31B 201401 202400 1000 219701 220400 700 424901 425500 600

200-B 15936 16100 165 15579 15900 322

200-B2 5649 1