MSFO-training.ru (ИП КузьминМ.Ю.) Перевод с английского...

49

MSFO-training.ru (ИП Кузьмин М.Ю.) Перевод с английского Ассель Н.М. Февраль 2017 г. ПОЛНАЯ УЧЕБНАЯ ПРОГРАММА ПРОФЕССИОНАЛЬНОЙ КВАЛИФИКАЦИИ ИНСТИТУТА CIMA 2015 ГОДА 2015 CIMA PROFESSIONAL QUALIFICATION SYLLABUS www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М. 1

Transcript of MSFO-training.ru (ИП КузьминМ.Ю.) Перевод с английского...

MSFO-training.ru (ИП Кузьмин М.Ю.)

Перевод с английского

Ассель Н.М.

Февраль 2017 г.ПОЛНАЯ УЧЕБНАЯ ПРОГРАММА

ПРОФЕССИОНАЛЬНОЙ КВАЛИФИКАЦИИ

ИНСТИТУТА CIMA 2015 ГОДА

2015 CIMA PROFESSIONAL

QUALIFICATION SYLLABUS

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

1

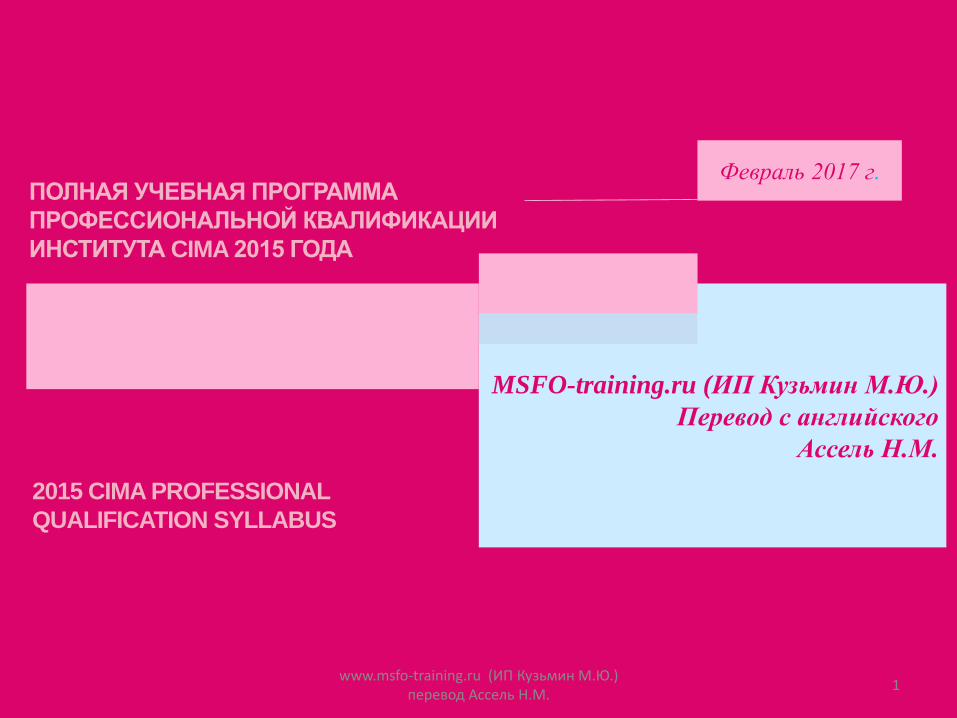

Профессиональная квалификация института CIMA включает в себя триосновных направления знаний разделенных на три уровня сложности.Направлениями являются: предприятие, эффективность и финансы. Уровнисложности делятся на Операционный, Управленческий и Стратегический. Всочетании с необходимым практическим опытом, квалификация институтаCIMA гарантирует, что его члены подготовлены для деловой деятельности.Учебная программа и полученные оценки по предметам программыгарантируют, что институт CIMA выпускает профессиональных финансистов,которые компетентны в бухгалтерском учете, финансах и других областях, имогут уверено применять знания для увеличения стоимости тех организаций, вкоторых они работают.

Для прохождения квалификации CIMA, и получения права на использованиезвания Chartered Global Management AccountantSM (CGMA®), студенты должны:

• соответствовать требованиям для поступления на профессиональнуюквалификационную программу;

• подготовиться и сдать экзамены по предметам профессиональнойквалификации, завершающейся ситуационным экзаменом уровняСтратегический;

• получить полные три года соответствующего практического опыта, которыйможет быть приобретен до, во время и/или после учебы.

ПРОФЕССИОНАЛЬНАЯ КВАЛИФИКАЦИЯ ИНСТИТУТА CIMA

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

2Полная учебная программа Профессиональной квалификации CIMA 2015г.

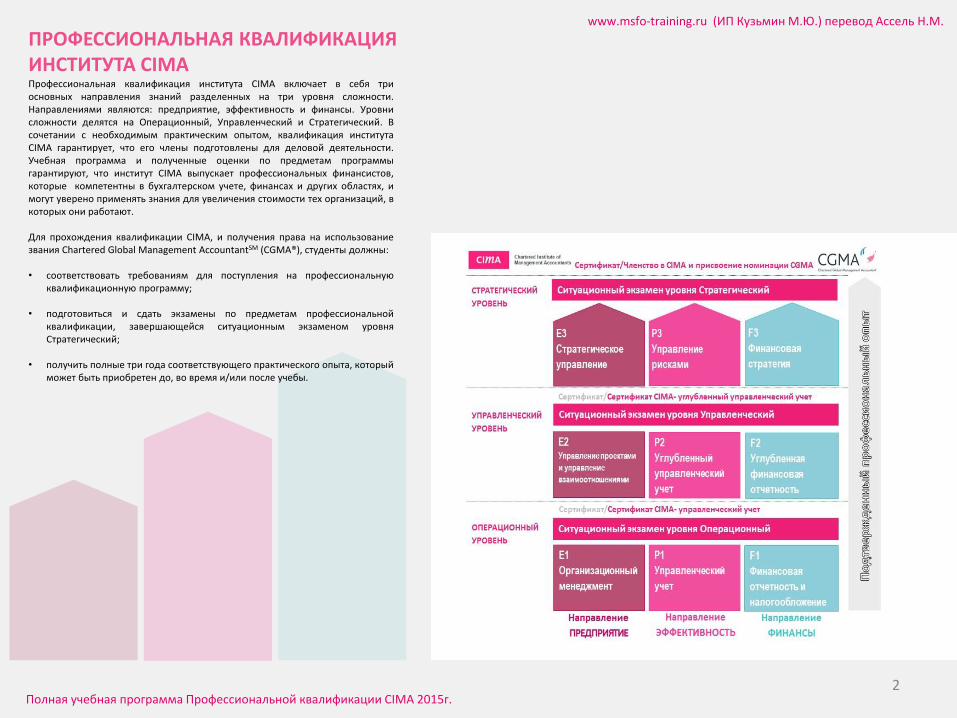

После всеобъемлющего глобальногоисследования совместно с организациямиразличных масштабов и из различных секторовэкономики, институт CIMA разработал структурукомпетенций, предоставляющую навыки, уменияи знания, необходимые финансовымспециалистам, цель которых - способствоватьуспеху своих организаций.

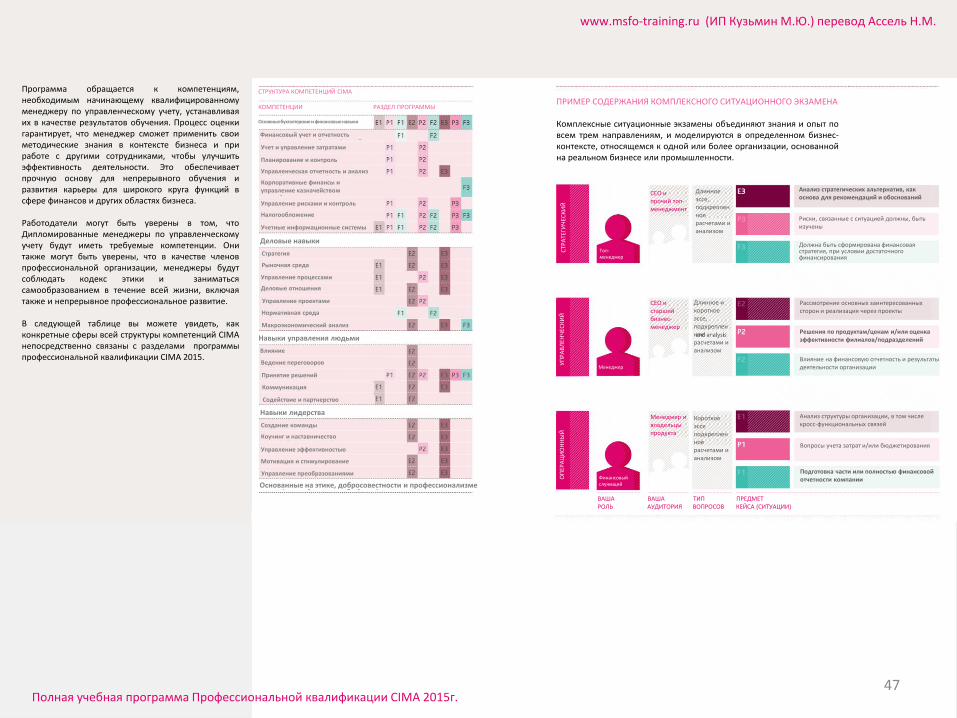

Квалификационная структура основывается наожиданиях организаций в отношении того,какими навыками должны обладать финансовыеспециалисты. От профессионалов в областифинансов ожидается выполнение бухгалтерских ифинансовых мероприятий в контекстедеятельности компаний/организаций, в которыхони работают.

Ожидается, что они влияют на решения, действияи поведение своих коллег в рамках своейорганизации и за ее пределами, а также дляобеспечения руководства на всех уровнях. Дляэтого они нуждаются в бухгалтерских ифинансовых навыках, деловых качествах, уменииработать с людьми и лидерских навыках.

СТРУКТУРА КОМПЕТЕНЦИЙИНСТИТУТА CIMA

Структура компетенций CIMA

Основные навыки в учете и финансах

Деловые качества

Навыки лидерства

Навыки управления

людьми

Выполнять работу по учету и финансам

В контексте деловой

среды

Влияя на людей

В рамках управления организацией

Этика, добросовестность и профессионализм

Вот эти навыки и способности в рамках структурыкомптенций CIMA более подробно:

Основные бухгалтерские и финансовые навыки

Финансовый учет и отчетность, бухгалтерскийучет и управление затратами, планирование иконтроль, отчетность и управленческий анализ,корпоративные финансы и управлениефинансами, управление рисками и внутреннийконтроль, налогообложение и информационныесистемы бухгалтерского учета.

Деловые качества

Стратегия, анализ рынка и макроэкономическойсреды, управление процессами, деловыеотношения, управление проектами и пониманиенормативной среды.

Навыки управления людьми

Навыки влияния, умение вести переговоры,принятие решений, совместная работа икоммуникация.

Навыки лидерства

Тимбилдинг, коучинг и наставничество,эффективность лидерства, управлениепреобразованиями и умение мотивировать ивдохновлять.

Все эти навыки подкрепляются этикой,честностью и профессионализмом.

Начиная с 2015 года структура компетенций CIMAобеспечивает основу для учебных программ истратегии и методов для оценивания знаний.

Ниже, в этом документе, будет подробнеерассмотрена структура компетенций, и как онасвязана с конкретным разделами учебного плана

3

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

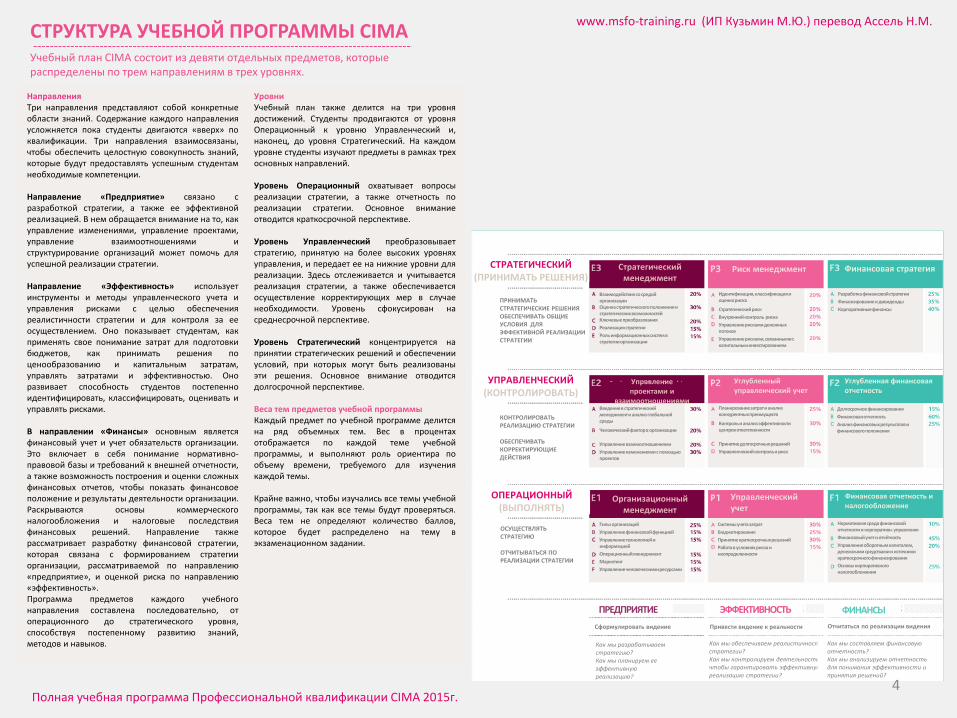

НаправленияТри направления представляют собой конкретныеобласти знаний. Содержание каждого направленияусложняется пока студенты двигаются «вверх» поквалификации. Три направления взаимосвязаны,чтобы обеспечить целостную совокупность знаний,которые будут предоставлять успешным студентамнеобходимые компетенции.

Направление «Предприятие» связано сразработкой стратегии, а также ее эффективнойреализацией. В нем обращается внимание на то, какуправление изменениями, управление проектами,управление взаимоотношениями иструктурирование организаций может помочь дляуспешной реализации стратегии.

Направление «Эффективность» используетинструменты и методы управленческого учета иуправления рисками с целью обеспеченияреалистичности стратегии и для контроля за ееосуществлением. Оно показывает студентам, какприменять свое понимание затрат для подготовкибюджетов, как принимать решения поценообразованию и капитальным затратам,управлять затратами и эффективностью. Оноразвивает способность студентов постепенноидентифицировать, классифицировать, оценивать иуправлять рисками.

В направлении «Финансы» основным являетсяфинансовый учет и учет обязательств организации.Это включает в себя понимание нормативно-правовой базы и требований к внешней отчетности,а также возможность построения и оценки сложныхфинансовых отчетов, чтобы показать финансовоеположение и результаты деятельности организации.Раскрываются основы коммерческогоналогообложения и налоговые последствияфинансовых решений. Направление такжерассматривает разработку финансовой стратегии,которая связана с формированием стратегииорганизации, рассматриваемой по направлению«предприятие», и оценкой риска по направлению«эффективность».Программа предметов каждого учебногонаправления составлена последовательно, отоперационного до стратегического уровня,способствуя постепенному развитию знаний,методов и навыков.

СТРУКТУРА УЧЕБНОЙ ПРОГРАММЫ CIMA

Стратегический менеджмент

Риск менеджмент Финансовая стратегия

Управление проектами и

взаимоотношениями

Углубленный управленческий учет

Углубленная финансовая отчетность

Организационный менеджмент

Управленческий учет

Финансовая отчетность и налогообложение

Взаимодействие со средой организацииОценка стратегического положения и стратегических возможностейКлючевые преобразования

Реализация стратегии

Роль информационных систем в стратегии организации

Идентификация, классификация и оценка риска

Стратегический риск

Внутренний контроль риска

Управление рисками денежных потоков

Управление рисками, связанными с капитальным инвестированием

Разработка финансовой стратегии

Финансирование и дивиденды

Корпоративные финансы

Введение в стратегический менеджмент и анализ глобальной среды

Человеческий фактор в организации

Управление взаимоотношениями

Управление изменениями с помощью проектов

Планирование затрат и анализ конкурентных преимуществ

Контроль и анализ эффективности центров ответственности

Принятие долгосрочных решений

Управленческий контроль и риск

Долгосрочное финансирования

Финансовая отчетность

Анализ финансовых результатов и финансового положения

Типы организаций

Управление финансовой функцией

Управление технологией и информацией

Операционный менеджмент

Маркетинг

Управление человеческими ресурсами

Системы учета затрат

Бюджетирование

Принятие краткосрочных решений

Работа в условиях риска и неопределенности

Нормативная среда финансовой отчетности и корпоративн. управления

Финансовый учет и отчётность

Управление оборотным капиталом, денежными средствами и источники краткосрочного финансирования

Основы корпоративного налогообложения

СТРАТЕГИЧЕСКИЙ(ПРИНИМАТЬ РЕШЕНИЯ)

УПРАВЛЕНЧЕСКИЙ(КОНТРОЛИРОВАТЬ)

ОПЕРАЦИОННЫЙ(ВЫПОЛНЯТЬ)

ПРИНИМАТЬ СТРАТЕГИЧЕСКИЕ РЕШЕНИЯОБЕСПЕЧИВАТЬ ОБЩИЕ УСЛОВИЯ ДЛЯ ЭФФЕКТИВНОЙ РЕАЛИЗАЦИИ СТРАТЕГИИ

КОНТРОЛИРОВАТЬ РЕАЛИЗАЦИЮ СТРАТЕГИИ

ОБЕСПЕЧИВАТЬ КОРРЕКТИРУЮЩИЕ ДЕЙСТВИЯ

ОСУЩЕСТВЛЯТЬ СТРАТЕГИЮ

ОТЧИТЫВАТЬСЯ ПО РЕАЛИЗАЦИИ СТРАТЕГИИ

ПРЕДПРИЯТИЕ ЭФФЕКТИВНОСТЬ ФИНАНСЫ

Сформулировать видение Привести видение к реальности Отчитаться по реализации видения

Как мы разрабатываем стратегию?Как мы планируем ее эффективную реализацию?

Как мы обеспечиваем реалистичность стратегии?Как мы контролируем деятельность, чтобы гарантировать эффективную реализацию стратегии?

Как мы составляем финансовую отчетность?Как мы анализируем отчетность для понимания эффективности и принятия решений?

УровниУчебный план также делится на три уровнядостижений. Студенты продвигаются от уровняОперационный к уровню Управленческий и,наконец, до уровня Стратегический. На каждомуровне студенты изучают предметы в рамках трехосновных направлений.

Уровень Операционный охватывает вопросыреализации стратегии, а также отчетность пореализации стратегии. Основное вниманиеотводится краткосрочной перспективе.

Уровень Управленческий преобразовываетстратегию, принятую на более высоких уровняхуправления, и передает ее на нижние уровни дляреализации. Здесь отслеживается и учитываетсяреализация стратегии, а также обеспечиваетсяосуществление корректирующих мер в случаенеобходимости. Уровень сфокусирован насреднесрочной перспективе.

Уровень Стратегический концентрируется напринятии стратегических решений и обеспеченииусловий, при которых могут быть реализованыэти решения. Основное внимание отводитсядолгосрочной перспективе.

Веса тем предметов учебной программыКаждый предмет по учебной программе делитсяна ряд объемных тем. Вес в процентахотображается по каждой теме учебнойпрограммы, и выполняют роль ориентира пообъему времени, требуемого для изучениякаждой темы.

Крайне важно, чтобы изучались все темы учебнойпрограммы, так как все темы будут проверяться.Веса тем не определяют количество баллов,которое будет распределено на тему вэкзаменационном задании.

Учебный план CIMA состоит из девяти отдельных предметов, которые распределены по трем направлениям в трех уровнях.

4

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

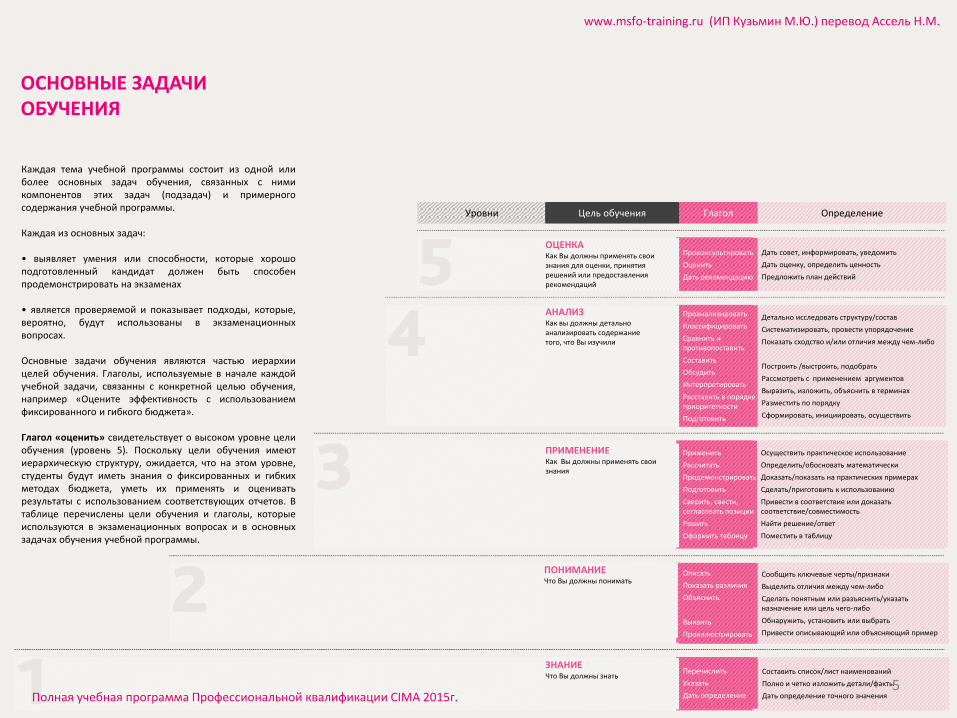

ОСНОВНЫЕ ЗАДАЧИ ОБУЧЕНИЯ

Каждая тема учебной программы состоит из одной илиболее основных задач обучения, связанных с нимикомпонентов этих задач (подзадач) и примерногосодержания учебной программы.

Каждая из основных задач:

• выявляет умения или способности, которые хорошоподготовленный кандидат должен быть способенпродемонстрировать на экзаменах

• является проверяемой и показывает подходы, которые,вероятно, будут использованы в экзаменационныхвопросах.

Основные задачи обучения являются частью иерархиицелей обучения. Глаголы, используемые в начале каждойучебной задачи, связанны с конкретной целью обучения,например «Оцените эффективность с использованиемфиксированного и гибкого бюджета».

Глагол «оценить» свидетельствует о высоком уровне целиобучения (уровень 5). Поскольку цели обучения имеютиерархическую структуру, ожидается, что на этом уровне,студенты будут иметь знания о фиксированных и гибкихметодах бюджета, уметь их применять и оцениватьрезультаты с использованием соответствующих отчетов. Втаблице перечислены цели обучения и глаголы, которыеиспользуются в экзаменационных вопросах и в основныхзадачах обучения учебной программы.

Уровни Цель обучения Глагол Определение

Проконсультировать

Оценить

Дать рекомендацию

Дать совет, информировать, уведомить

Дать оценку, определить ценность

Предложить план действий

ОЦЕНКАКак Вы должны применять свои знания для оценки, принятия решений или предоставления рекомендаций

АНАЛИЗКак вы должны детально анализировать содержание того, что Вы изучили

ПРИМЕНЕНИЕКак Вы должны применять свои знания

ПОНИМАНИЕЧто Вы должны понимать

ЗНАНИЕЧто Вы должны знать

Проанализировать

Классифицировать

Сравнить и противопоставить

Составить

Обсудить

Интерпретировать

Расставить в порядке приоритетности

Подготовить

Детально исследовать структуру/состав

Систематизировать, провести упорядочение

Показать сходство и/или отличия между чем-либо

Построить /выстроить, подобрать

Рассмотреть с применением аргументов

Выразить, изложить, объяснить в терминах

Разместить по порядку

Сформировать, инициировать, осуществить

Применить

Рассчитать

Продемонстрировать

Подготовить

Сверить, свести,согласовать позиции

Решить

Оформить таблицу

Осуществить практическое использование

Определить/обосновать математически

Доказать/показать на практических примерах

Сделать/приготовить к использованию

Привести в соответствие или доказать соответствие/совместимость

Найти решение/ответ

Поместить в таблицу

Описать

Показать различия

Объяснить

Выявить

Проиллюстрировать

Сообщить ключевые черты/признаки

Выделить отличия между чем-либо

Сделать понятным или разъяснить/указать назначение или цель чего-либо

Обнаружить, установить или выбрать

Привести описывающий или объясняющий пример

Перечислить

Указать

Дать определение

Составить список/лист наименований

Полно и четко изложить детали/факты

Дать определение точного значения5

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

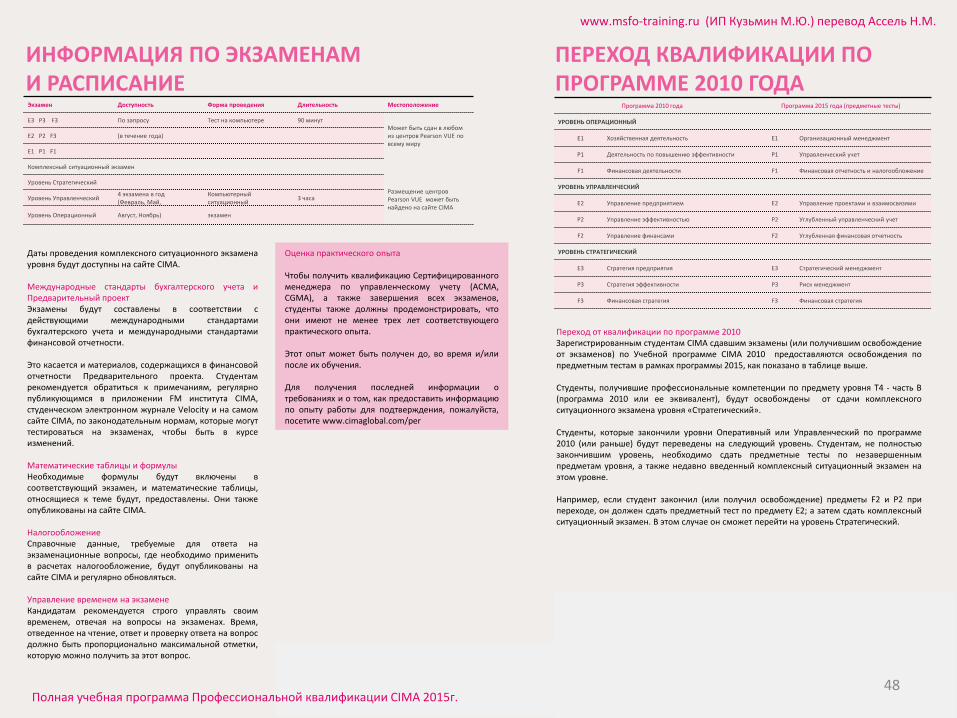

формируются по условиям смоделированной бизнес-ситуации, относящейся к одному или несколькимвымышленным организациям, но основанным нареальном бизнесе или отрасли. Их примерыприведены на веб-сайте CIMA.

Комплексный ситуационный экзамен уровня занимаеттри часа. Условие заданий экзамена включает в себякак предварительно просмотренный материал (иданные соответствующего информационногоматериала), и новый заранее не просмотренныйматериал, предоставленный во время экзамена.Ситуационные вопросы включают в себя расчеты,короткие ответы и эссе. Они в основном посвященыприменению, анализу и оценке, и относятся к уровнямтри, четыре и пять из иерархии глаголов CIMA. Ответыоцениваются экзаменаторами.

Смоделированные бизнес-ситуации в комплексныхситуационных экзаменах предоставляют кандидатамвозможность продемонстрировать свое знакомство сосновными идеями и понимание взаимосвязипредметов этого уровня. Это отражает важность кросс-функциональности, необходимость которойсуществует в условиях реальной работы. Навыки будутвключать в себя исследования и анализ,предоставление как финансовой, так и нефинансовойинформации, и коммуникативные навыки.

Как и в случае предметных тестов, обратная связьбудет предоставляться кандидатам по их результатам.Проведение экзаменов по комплексномуситуационному экзамену уровней будет происходитькаждые три месяца. Кандидаты должны сдать (илибыть освобождены от) 3 предметных теста наопределенном уровне, прежде чем получить доступ ккомплексному ситуационному экзамену этого уровня.

Центры тестирования Pearson VUECIMA работает в партнерстве с центрамикомпьютерного тестирования Pearson VUE, которыеимеют более чем 20-летний опыт в предоставленииэлектронного тестирования и уже имеют опыт впроведении компьютерной оценки экзаменов насертификаты CIMA по управленческому учету. Внастоящее время существует более 4000 центровтестирования Pearson VUE в 178 странах. Местарасположения центров Pearson VUE можно найти навеб-сайте CIMA.

Компьютеризированные тесты и экзамены CIMAспособствуют получению компетенций в соответствиис учебным планом и являются следствиемизменившихся требований студентов и работодателей.Отход от письменных экзаменов отражает болееширокое использование технологий, как приобучении, так и на рабочем месте. Такие методытестирования также гарантируют, что задачи обучениясоответствуют знаниям, навыкам и умениям,необходимым для ведения современного бизнеса.

Два вида тестирования знаний будут использоватьсядля Профессиональной квалификации CIMA - девятьпредметных тестов и три комплексных ситуационныхэкзамена. Каждый из девяти предметов будетоцениваться с помощью предметных тестов.

Три комплексных ситуационных экзамена будутиспользоваться для каждого уровня учебного планаCIMA (Оперативный, Управленческий иСтратегический) объединяя знания по трем основнымнаправлениям.Диаграмма показывает, как распределеныпредметные тесты и комплексные ситуационныеэкзамены на каждом уровне.

СТРУКТУРА ТЕСТОВ И ЭКЗАМЕНОВ CIMA

Предметные тестыПредметные тесты в основном сфокусированы напервом, втором и третьем уровнях иерархии глаголовCIMA. Тем не менее, они также могут затрагиватьуровни иерархии четыре и пять, особенно наУправленческом и Стратегическом уровняхпрограммы. Таким образом, кандидаты могутожидать, что будут проверяться знание, понимание,применение, анализ и оценка на этих тестах.

Результаты будут предоставляться в ближайшее времяпосле прохождения предметного теста, и обеспечатопределенную обратную связь с кандидатом. Еслистудент не сдал тест, с помощью этой обратной связибудет предоставлена информация, которая поможетему в процессе переподготовки, перед повторнойсдачей.

В пределах каждого уровня, кандидаты могут сдаватьпредметные тесты в любом порядке. Тем не менее,они должны сдать (или получить освобождение) трипредметных теста на каждом уровне, до выхода насдачу комплексного ситуационного экзамена уровня.

Комплексные ситуационные экзамены уровнейКомплексные ситуационные экзамены уровнейсочетают в себе знания и обучение по трем основнымнаправлениям, и экзаменационные задания

6

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

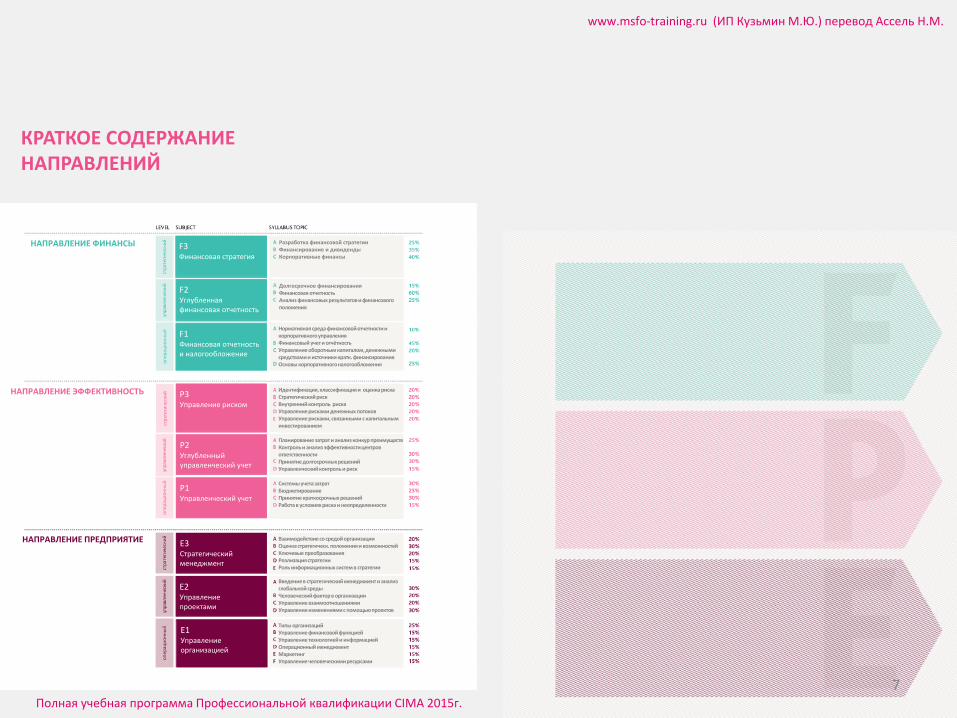

КРАТКОЕ СОДЕРЖАНИЕ НАПРАВЛЕНИЙ

НАПРАВЛЕНИЕ ФИНАНСЫ

НАПРАВЛЕНИЕ ЭФФЕКТИВНОСТЬ

НАПРАВЛЕНИЕ ПРЕДПРИЯТИЕ

F3Финансовая стратегия

F2Углубленная финансовая отчетность

F1Финансовая отчетность и налогообложение

Р3Управление риском

Р2Углубленный управленческий учет

Р1Управленческий учет

Е3Стратегический менеджмент

Е2Управление проектами

Е1Управление организацией

стр

атег

иче

ски

йуп

равл

енче

ский

оп

ерац

ио

нн

ый

стр

атег

иче

ски

йуп

равл

енче

ский

оп

ерац

ио

нн

ый

стр

атег

иче

ски

йуп

равл

енче

ский

оп

ерац

ио

нн

ый

Разработка финансовой стратегииФинансирование и дивидендыКорпоративные финансы

Долгосрочное финансированияФинансовая отчетностьАнализ финансовых результатов и финансового положения

Нормативная среда финансовой отчетности и корпоративного управленияФинансовый учет и отчётностьУправление оборотным капиталом, денежными средствами и источники кратк. финансированияОсновы корпоративного налогообложения

Идентификация, классификация и оценка рискаСтратегический рискВнутренний контроль рискаУправление рисками денежных потоковУправление рисками, связанными с капитальным инвестированием

Планирование затрат и анализ конкур преимуществКонтроль и анализ эффективности центров ответственностиПринятие долгосрочных решенийУправленческий контроль и риск

Системы учета затратБюджетированиеПринятие краткосрочных решенийРабота в условиях риска и неопределенности

Взаимодействие со средой организацииОценка стратегическ. положения и возможностейКлючевые преобразованияРеализация стратегииРоль информационных систем в стратегии

Введение в стратегический менеджмент и анализ глобальной средыЧеловеческий фактор в организацииУправление взаимоотношениямиУправление изменениями с помощью проектов

Типы организацийУправление финансовой функциейУправление технологией и информациейОперационный менеджментМаркетингУправление человеческими ресурсами

7

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

В этом разделе излагается конкретноесодержание каждого из предметов на уровне«Операционный». Основное вниманиеуделяется реализации стратегии вкраткосрочной перспективе. Предмет E1рассматривает структуру организаций и, какимобразом взаимосвязанные части организацииработают совместно для реализации стратегии.В P1, студенты узнают, как реализоватьстратегию путем построения бюджетов ипринятия решений по ценообразованию иобъему выпуска/продаж. Выполнять эти

функции поможет понимание затрат и способовуправления краткосрочными рисками. F1 учитстудентов, как управлять денежнымисредствами и оборотным капиталом,обеспечивая поддержку деятельностиорганизации. Студенты также научатсяподготавливать финансовую отчетность ипонимать принципы и применениеналогообложения. Предметы будутэкзаменоваться с помощью предметных тестови комплексного ситуационного экзамена.

НА СЛЕДУЮЩИЙ УРОВЕНЬ

Полная учебная программа

Уровень Операционный

8Полная учебная программа Профессиональной квалификации CIMA 2015г.

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

ПОЛНАЯ УЧЕБНАЯ ПРОГРАММА УРОВЕНЬ ОПЕРАЦИОННЫЙ

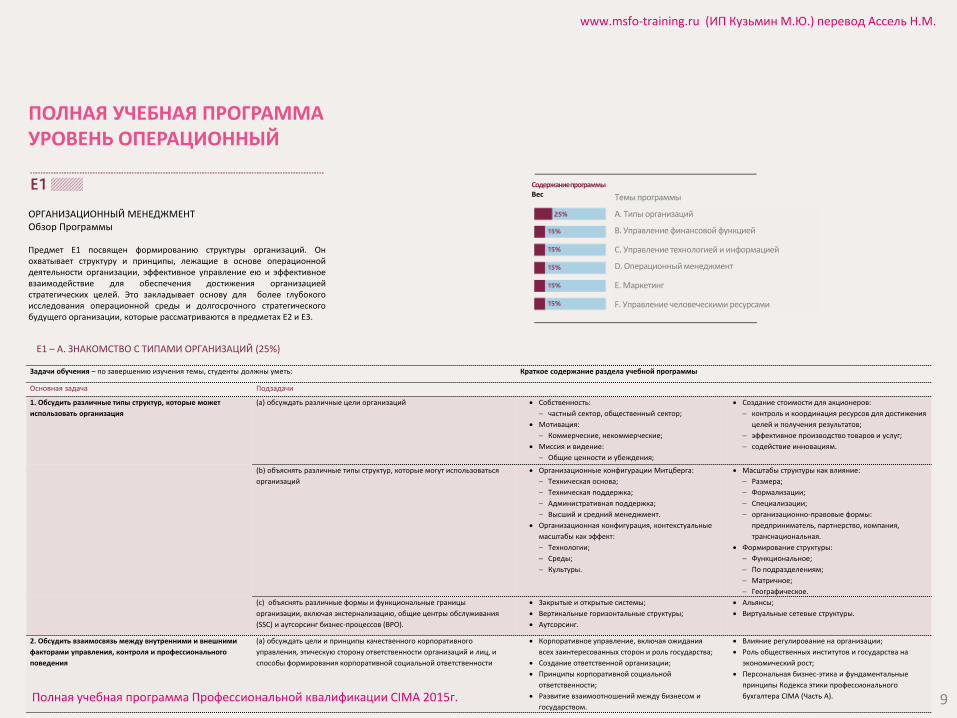

ОРГАНИЗАЦИОННЫЙ МЕНЕДЖМЕНТОбзор Программы

Предмет Е1 посвящен формированию структуры организаций. Онохватывает структуру и принципы, лежащие в основе операционнойдеятельности организации, эффективное управление ею и эффективноевзаимодействие для обеспечения достижения организациейстратегических целей. Это закладывает основу для более глубокогоисследования операционной среды и долгосрочного стратегическогобудущего организации, которые рассматриваются в предметах Е2 и Е3.

СодержаниепрограммыВес

А. Типы организаций

B. Управление финансовой функцией

C. Управление технологией и информацией

D. Операционный менеджмент

E. Маркетинг

F. Управление человеческими ресурсами

Темы программы

Е1 – А. ЗНАКОМСТВО С ТИПАМИ ОРГАНИЗАЦИЙ (25%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. Обсудить различные типы структур, которые может

использовать организация

(а) обсуждать различные цели организаций Собственность:

частный сектор, общественный сектор;

Мотивация:

Коммерческие, некоммерческие;

Миссия и видение:

Общие ценности и убеждения;

Создание стоимости для акционеров:

контроль и координация ресурсов для достижения

целей и получения результатов;

эффективное производство товаров и услуг;

содействие инновациям.

(b) объяснять различные типы структур, которые могут использоваться

организаций

Организационные конфигурации Митцберга:

Техническая основа;

Техническая поддержка;

Административная поддержка;

Высший и средний менеджмент.

Организационная конфигурация, контекстуальные

масштабы как эффект:

Технологии;

Среды;

Культуры.

Масштабы структуры как влияние:

Размера;

Формализации;

Специализации;

организационно-правовые формы:

предприниматель, партнерство, компания,

транснациональная.

Формирование структуры:

Функциональное;

По подразделениям;

Матричное;

Географическое.

(с) объяснять различные формы и функциональные границы

организации, включая экстернализацию, общие центры обслуживания

(SSC) и аутсорсинг бизнес-процессов (BPO).

Закрытые и открытые системы;

Вертикальные горизонтальные структуры;

Аутсорсинг.

Альянсы;

Виртуальные сетевые структуры.

2. Обсудить взаимосвязь между внутренними и внешними

факторами управления, контроля и профессионального

поведения

(а) обсуждать цели и принципы качественного корпоративного

управления, этическую сторону ответственности организаций и лиц, и

способы формирования корпоративной социальной ответственности

Корпоративное управление, включая ожидания

всех заинтересованных сторон и роль государства;

Создание ответственной организации;

Принципы корпоративной социальной

ответственности;

Развитие взаимоотношений между бизнесом и

государством.

Влияние регулирование на организации;

Роль общественных институтов и государства на

экономический рост;

Персональная бизнес-этика и фундаментальные

принципы Кодекса этики профессионального

бухгалтера CIMA (Часть А). 9

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

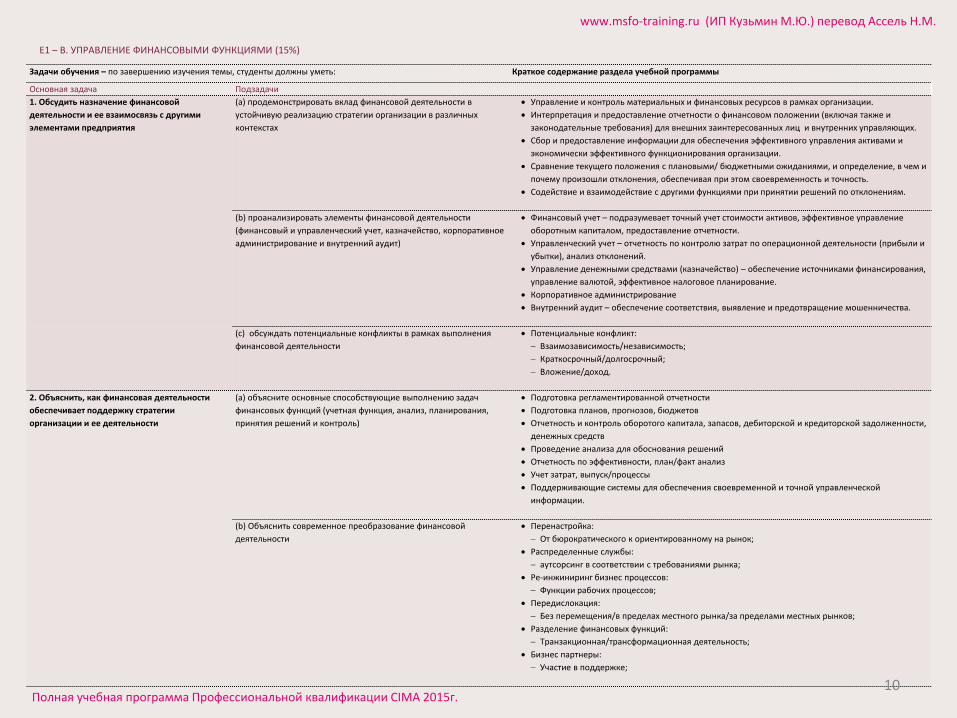

Е1 – В. УПРАВЛЕНИЕ ФИНАНСОВЫМИ ФУНКЦИЯМИ (15%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. Обсудить назначение финансовой

деятельности и ее взаимосвязь с другими

элементами предприятия

(а) продемонстрировать вклад финансовой деятельности в

устойчивую реализацию стратегии организации в различных

контекстах

Управление и контроль материальных и финансовых ресурсов в рамках организации.

Интерпретация и предоставление отчетности о финансовом положении (включая также и

законодательные требования) для внешних заинтересованных лиц и внутренних управляющих.

Сбор и предоставление информации для обеспечения эффективного управления активами и

экономически эффективного функционирования организации.

Сравнение текущего положения с плановыми/ бюджетными ожиданиями, и определение, в чем и

почему произошли отклонения, обеспечивая при этом своевременность и точность.

Содействие и взаимодействие с другими функциями при принятии решений по отклонениям.

(b) проанализировать элементы финансовой деятельности

(финансовый и управленческий учет, казначейство, корпоративное

администрирование и внутренний аудит)

Финансовый учет – подразумевает точный учет стоимости активов, эффективное управление

оборотным капиталом, предоставление отчетности.

Управленческий учет – отчетность по контролю затрат по операционной деятельности (прибыли и

убытки), анализ отклонений.

Управление денежными средствами (казначейство) – обеспечение источниками финансирования,

управление валютой, эффективное налоговое планирование.

Корпоративное администрирование

Внутренний аудит – обеспечение соответствия, выявление и предотвращение мошенничества.

(с) обсуждать потенциальные конфликты в рамках выполнения

финансовой деятельности

Потенциальные конфликт:

Взаимозависимость/независимость;

Краткосрочный/долгосрочный;

Вложение/доход.

2. Объяснить, как финансовая деятельности

обеспечивает поддержку стратегии

организации и ее деятельности

(а) объясните основные способствующие выполнению задач

финансовых функций (учетная функция, анализ, планирования,

принятия решений и контроль)

Подготовка регламентированной отчетности

Подготовка планов, прогнозов, бюджетов

Отчетность и контроль оборотого капитала, запасов, дебиторской и кредиторской задолженности,

денежных средств

Проведение анализа для обоснования решений

Отчетность по эффективности, план/факт анализ

Учет затрат, выпуск/процессы

Поддерживающие системы для обеспечения своевременной и точной управленческой

информации.

(b) Объяснить современное преобразование финансовой

деятельности

Перенастройка:

От бюрократического к ориентированному на рынок;

Распределенные службы:

аутсорсинг в соответствии с требованиями рынка;

Ре-инжиниринг бизнес процессов:

Функции рабочих процессов;

Передислокация:

Без перемещения/в пределах местного рынка/за пределами местных рынков;

Разделение финансовых функций:

Транзакционная/трансформационная деятельность;

Бизнес партнеры:

Участие в поддержке;

10

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

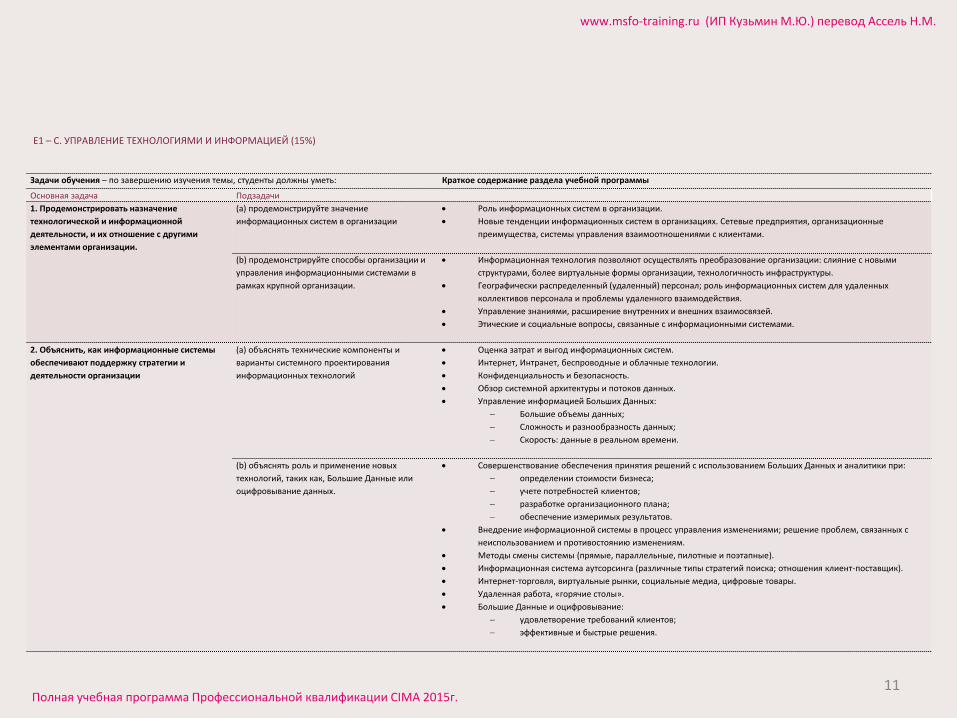

Е1 – С. УПРАВЛЕНИЕ ТЕХНОЛОГИЯМИ И ИНФОРМАЦИЕЙ (15%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. Продемонстрировать назначение

технологической и информационной

деятельности, и их отношение с другими

элементами организации.

(а) продемонстрируйте значение

информационных систем в организации

Роль информационных систем в организации.

Новые тенденции информационных систем в организациях. Сетевые предприятия, организационные

преимущества, системы управления взаимоотношениями с клиентами.

(b) продемонстрируйте способы организации и

управления информационными системами в

рамках крупной организации.

Информационная технология позволяют осуществлять преобразование организации: слияние с новыми

структурами, более виртуальные формы организации, технологичность инфраструктуры.

Географически распределенный (удаленный) персонал; роль информационных систем для удаленных

коллективов персонала и проблемы удаленного взаимодействия.

Управление знаниями, расширение внутренних и внешних взаимосвязей.

Этические и социальные вопросы, связанные с информационными системами.

2. Объяснить, как информационные системы

обеспечивают поддержку стратегии и

деятельности организации

(а) объяснять технические компоненты и

варианты системного проектирования

информационных технологий

Оценка затрат и выгод информационных систем.

Интернет, Интранет, беспроводные и облачные технологии.

Конфиденциальность и безопасность.

Обзор системной архитектуры и потоков данных.

Управление информацией Больших Данных:

Большие объемы данных;

Сложность и разнообразность данных;

Скорость: данные в реальном времени.

(b) объяснять роль и применение новых

технологий, таких как, Большие Данные или

оцифровывание данных.

Совершенствование обеспечения принятия решений с использованием Больших Данных и аналитики при:

определении стоимости бизнеса;

учете потребностей клиентов;

разработке организационного плана;

обеспечение измеримых результатов.

Внедрение информационной системы в процесс управления изменениями; решение проблем, связанных с

неиспользованием и противостоянию изменениям.

Методы смены системы (прямые, параллельные, пилотные и поэтапные).

Информационная система аутсорсинга (различные типы стратегий поиска; отношения клиент-поставщик).

Интернет-торговля, виртуальные рынки, социальные медиа, цифровые товары.

Удаленная работа, «горячие столы».

Большие Данные и оцифровывание:

удовлетворение требований клиентов;

эффективные и быстрые решения.

11

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

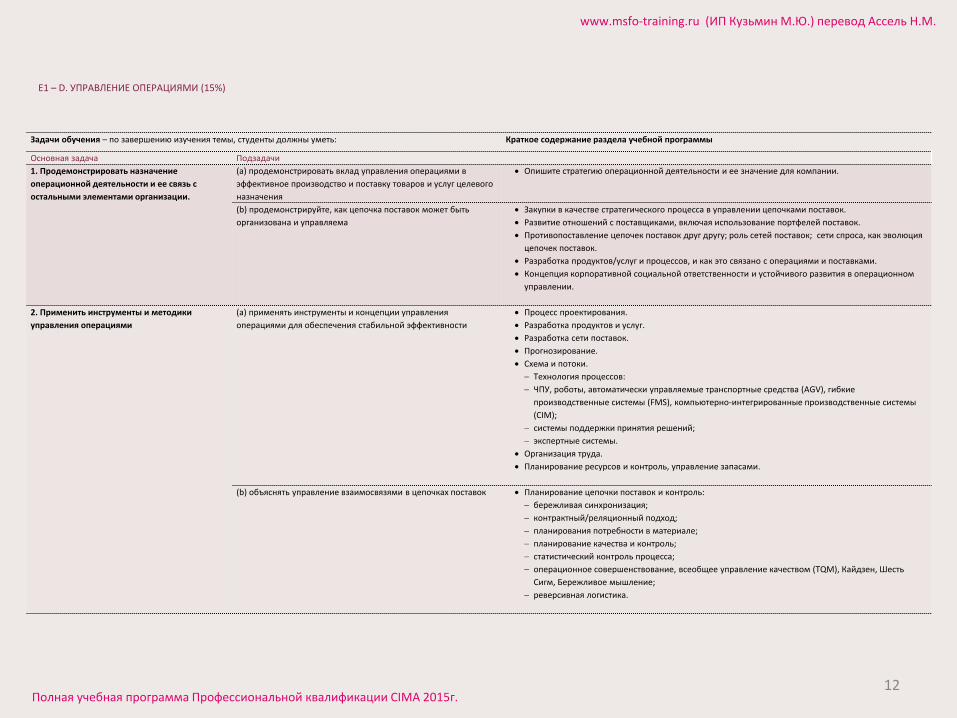

Е1 – D. УПРАВЛЕНИЕ ОПЕРАЦИЯМИ (15%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. Продемонстрировать назначение

операционной деятельности и ее связь с

остальными элементами организации.

(а) продемонстрировать вклад управления операциями в

эффективное производство и поставку товаров и услуг целевого

назначения

Опишите стратегию операционной деятельности и ее значение для компании.

(b) продемонстрируйте, как цепочка поставок может быть

организована и управляема

Закупки в качестве стратегического процесса в управлении цепочками поставок.

Развитие отношений с поставщиками, включая использование портфелей поставок.

Противопоставление цепочек поставок друг другу; роль сетей поставок; сети спроса, как эволюция

цепочек поставок.

Разработка продуктов/услуг и процессов, и как это связано с операциями и поставками.

Концепция корпоративной социальной ответственности и устойчивого развития в операционном

управлении.

2. Применить инструменты и методики

управления операциями

(а) применять инструменты и концепции управления

операциями для обеспечения стабильной эффективности

Процесс проектирования.

Разработка продуктов и услуг.

Разработка сети поставок.

Прогнозирование.

Схема и потоки.

Технология процессов:

ЧПУ, роботы, автоматически управляемые транспортные средства (AGV), гибкие

производственные системы (FMS), компьютерно-интегрированные производственные системы

(CIM);

системы поддержки принятия решений;

экспертные системы.

Организация труда.

Планирование ресурсов и контроль, управление запасами.

(b) объяснять управление взаимосвязями в цепочках поставок Планирование цепочки поставок и контроль:

бережливая синхронизация;

контрактный/реляционный подход;

планирования потребности в материале;

планирование качества и контроль;

статистический контроль процесса;

операционное совершенствование, всеобщее управление качеством (TQM), Кайдзен, Шесть

Сигм, Бережливое мышление;

реверсивная логистика.

12

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

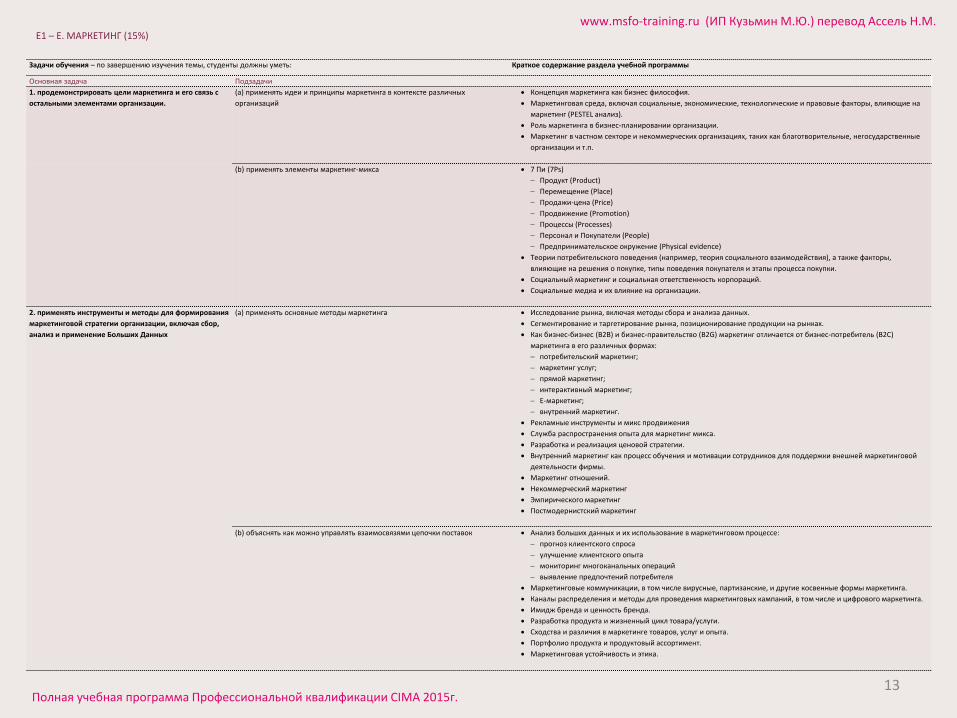

Е1 – Е. МАРКЕТИНГ (15%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. продемонстрировать цели маркетинга и его связь с

остальными элементами организации.

(а) применять идеи и принципы маркетинга в контексте различных

организаций

Концепция маркетинга как бизнес философия.

Маркетинговая среда, включая социальные, экономические, технологические и правовые факторы, влияющие на

маркетинг (PESTEL анализ).

Роль маркетинга в бизнес-планировании организации.

Маркетинг в частном секторе и некоммерческих организациях, таких как благотворительные, негосударственные

организации и т.п.

(b) применять элементы маркетинг-микса 7 Пи (7Ps)

Продукт (Product)

Перемещение (Place)

Продажи-цена (Price)

Продвижение (Promotion)

Процессы (Processes)

Персонал и Покупатели (People)

Предпринимательское окружение (Physical evidence)

Теории потребительского поведения (например, теория социального взаимодействия), а также факторы,

влияющие на решения о покупке, типы поведения покупателя и этапы процесса покупки.

Социальный маркетинг и социальная ответственность корпораций.

Социальные медиа и их влияние на организации.

2. применять инструменты и методы для формирования

маркетинговой стратегии организации, включая сбор,

анализ и применение Больших Данных

(а) применять основные методы маркетинга Исследование рынка, включая методы сбора и анализа данных.

Сегментирование и таргетирование рынка, позиционирование продукции на рынках.

Как бизнес-бизнес (В2В) и бизнес-правительство (B2G) маркетинг отличается от бизнес-потребитель (B2C)

маркетинга в его различных формах:

потребительский маркетинг;

маркетинг услуг;

прямой маркетинг;

интерактивный маркетинг;

Е-маркетинг;

внутренний маркетинг.

Рекламные инструменты и микс продвижения

Служба распространения опыта для маркетинг микса.

Разработка и реализация ценовой стратегии.

Внутренний маркетинг как процесс обучения и мотивации сотрудников для поддержки внешней маркетинговой

деятельности фирмы.

Маркетинг отношений.

Некоммерческий маркетинг

Эмпирического маркетинг

Постмодернистский маркетинг

(b) объяснять как можно управлять взаимосвязями цепочки поставок Анализ больших данных и их использование в маркетинговом процессе:

прогноз клиентского спроса

улучшение клиентского опыта

мониторинг многоканальных операций

выявление предпочтений потребителя

Маркетинговые коммуникации, в том числе вирусные, партизанские, и другие косвенные формы маркетинга.

Каналы распределения и методы для проведения маркетинговых кампаний, в том числе и цифрового маркетинга.

Имидж бренда и ценность бренда.

Разработка продукта и жизненный цикл товара/услуги.

Сходства и различия в маркетинге товаров, услуг и опыта.

Портфолио продукта и продуктовый ассортимент.

Маркетинговая устойчивость и этика.

13

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

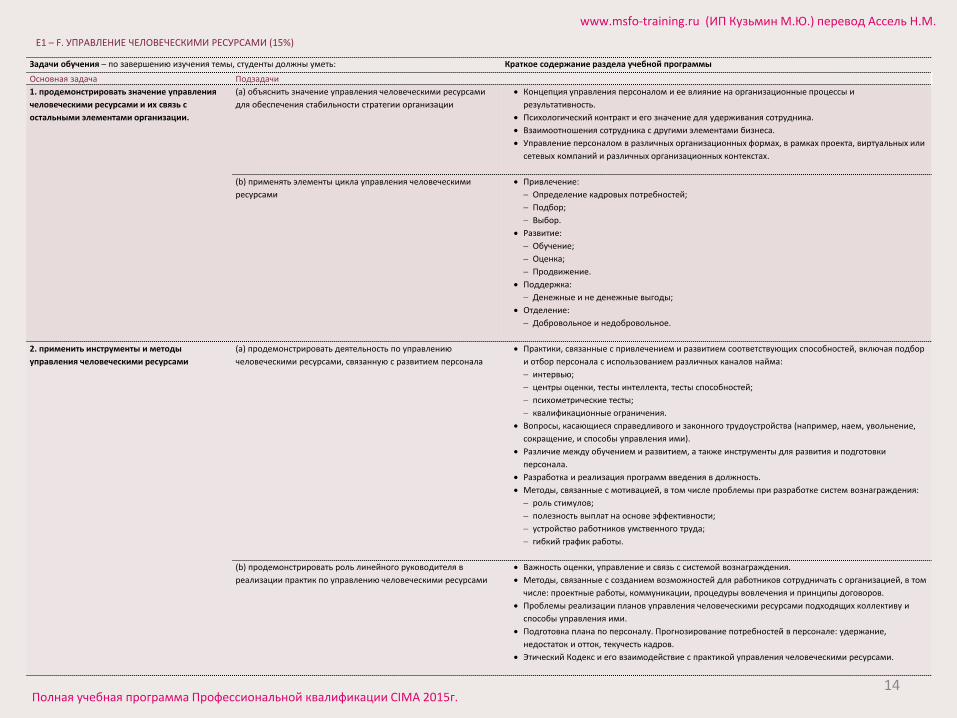

Е1 – F. УПРАВЛЕНИЕ ЧЕЛОВЕЧЕСКИМИ РЕСУРСАМИ (15%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. продемонстрировать значение управления

человеческими ресурсами и их связь с

остальными элементами организации.

(а) объяснить значение управления человеческими ресурсами

для обеспечения стабильности стратегии организации

Концепция управления персоналом и ее влияние на организационные процессы и

результативность.

Психологический контракт и его значение для удерживания сотрудника.

Взаимоотношения сотрудника с другими элементами бизнеса.

Управление персоналом в различных организационных формах, в рамках проекта, виртуальных или

сетевых компаний и различных организационных контекстах.

(b) применять элементы цикла управления человеческими

ресурсами

Привлечение:

Определение кадровых потребностей;

Подбор;

Выбор.

Развитие:

Обучение;

Оценка;

Продвижение.

Поддержка:

Денежные и не денежные выгоды;

Отделение:

Добровольное и недобровольное.

2. применить инструменты и методы

управления человеческими ресурсами

(а) продемонстрировать деятельность по управлению

человеческими ресурсами, связанную с развитием персонала

Практики, связанные с привлечением и развитием соответствующих способностей, включая подбор

и отбор персонала с использованием различных каналов найма:

интервью;

центры оценки, тесты интеллекта, тесты способностей;

психометрические тесты;

квалификационные ограничения.

Вопросы, касающиеся справедливого и законного трудоустройства (например, наем, увольнение,

сокращение, и способы управления ими).

Различие между обучением и развитием, а также инструменты для развития и подготовки

персонала.

Разработка и реализация программ введения в должность.

Методы, связанные с мотивацией, в том числе проблемы при разработке систем вознаграждения:

роль стимулов;

полезность выплат на основе эффективности;

устройство работников умственного труда;

гибкий график работы.

(b) продемонстрировать роль линейного руководителя в

реализации практик по управлению человеческими ресурсами

Важность оценки, управление и связь с системой вознаграждения.

Методы, связанные с созданием возможностей для работников сотрудничать с организацией, в том

числе: проектные работы, коммуникации, процедуры вовлечения и принципы договоров.

Проблемы реализации планов управления человеческими ресурсами подходящих коллективу и

способы управления ими.

Подготовка плана по персоналу. Прогнозирование потребностей в персонале: удержание,

недостаток и отток, текучесть кадров.

Этический Кодекс и его взаимодействие с практикой управления человеческими ресурсами.

14

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

ПОЛНАЯ УЧЕБНАЯ ПРОГРАММА УРОВЕНЬ ОПЕРАЦИОННЫЙ

УПРАВЛЕНЧЕСКИЙ УЧЕТОбзор Программы

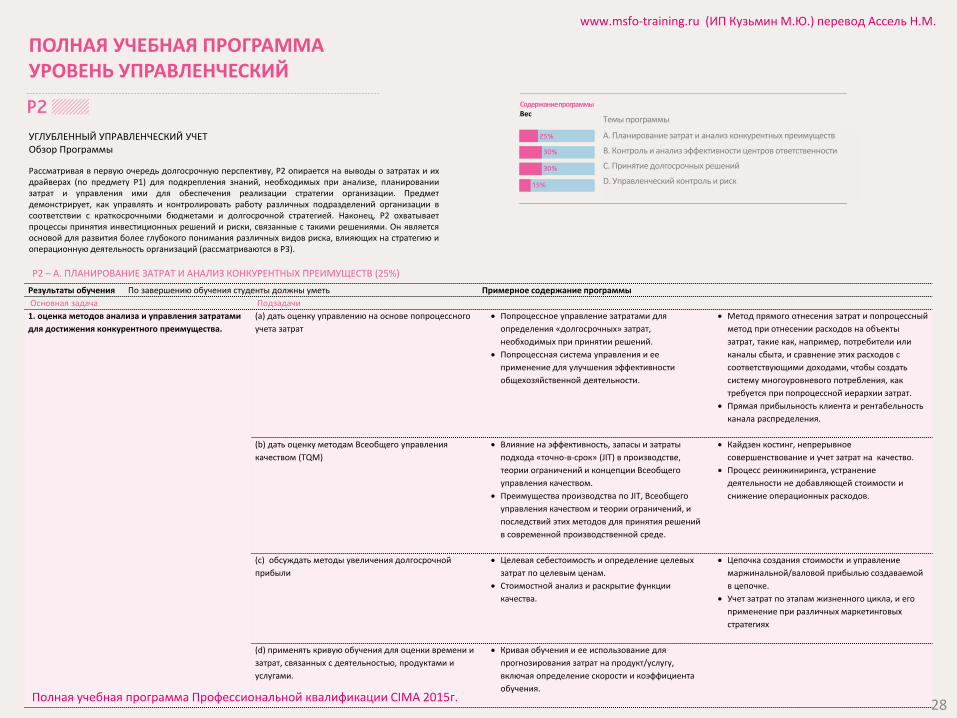

Предмет Р1 подчеркивает важность затрат и драйверов затрат в подготовке, анализе и примененииинформации для принятия решений в организациях. В отношении рассматриваемого периода Р1сосредоточен на краткосрочной перспективе. Он охватывает бюджетирование, как средствократкосрочного планирования для реализации стратегии организации. Кроме того, он обеспечиваетпонимание анализа информации по затратам, объемам и ценам для принятия решений вкраткосрочном периоде по продуктам и услугам и развивает понимание воздействия риска на этирешения. Р1 обеспечивает основу для понимания управления затратами и решениями вдолгосрочном периоде рассматриваемые в предмете Р2.

СодержаниепрограммыВес

А. Системы учета затрат

B. Бюджетирование

C. Принятие краткосрочных решений

D. Работа в условиях риска и неопределенности

Темы программы

Р1 – А. СИСТЕМЫ УЧЕТА ЗАТРАТ (30%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. обсуждать методы учета затрат и их результаты (а) применять маржинальный (по переменным затратам)

метод и метод полного поглощения затрат в отношении

отчета по прибыли и оценки запасов

Маржинальная (по переменным затратам) система учета затрат и системы учета затрат по методу полного поглощения при подготовке

отчетности по прибыли и оценки запасов, включая сверку бюджетной и фактической прибыли используя метод полного поглощения

затрат и маржинальный метод.

(b) сравнивать и противопоставлять попроцессный учет затрат

с традиционными (маржинальным и полного поглощения)

видами учета затрат

Учет затрат по продукту или услуге по попроцессному

методу учета затрат.

Преимущества и недостатки попроцессного учета затрат в

сравнении с традиционными системами.

(с) применять нормативный метод учета затрат включая

сверку бюджетной и фактической прибыли (маржинальной

прибыли), разделяя отклонения на плановые и

операционные

Производственные нормативы на материалы, труд,

переменные накладные расходы и постоянные накладные

расходы.

Нормативы и отклонения затрат в сфере услуг, социальных

услуг (например, медицинских и правоохранительных

органов), и профессиональных (например, услуги

консультантов различного типа).

Отклонения по цене/объему и

использованию/эффективности затрат на материалы, труд и

переменные накладные расходы

Разделение общего отклонения по

использованию/эффективности на отклонения по выпуску

(количеству) и ассортименту (структуре).

Примечание: расчет отклонения по ассортименту (структуре)

требуется уметь проводить как прямым методом, так и взвешенным

средним.

Отклонения постоянных накладных расходов на

отклонение по объему и по затратам.

Разделение отклонения постоянных накладных расходов

по объему на отклонение по мощности и отклонение по

эффективности.

Отклонения по объему и цене продажи (расчет на

единицу, и соответствующий расчет выручки, валовой

прибыли и маржинальной прибыли).

Отклонения по ассортименту и количеству продаж.

Применение этих отклонений для всех секторов, включая

профессиональные услуги и розничную торговлю.

Плановые и операционные отклонения.

Анализ отклонений при попроцессном учете затрат.

(d) интерпретировать отклонения по затратам на материалы,

труд, переменные накладные расходы и отклонения по

продажам

Интерпретация отклонений Взаимосвязь между отклонениями

( e ) объяснять преимущества и недостатки нормативного

метода учета затрат применительно к различным секторам

экономики и его соответствие современной бизнес среде

Критика нормативного метода учета затрат включая

применение в условиях современной бизнес среды

(f) объяснять влияние методов производства JIT на методы

учета затрат

Влияние производства JIT на учет затрат и систему оценки

эффективности

2. обсудить значение затрат на качество (a) обсуждать значение затрат на качество как части

Всеобщего управления качеством (TQM)

Подготовка отчета по затратам на качество, включая

распределение затрат на затраты на подтверждение

качества, затраты на предотвращение дефектов, затраты на

внутренние и внешние потери из-за низкого качества

Использование учета затрат на качество, как части

концепции TQM

3. объяснить значение экологических затрат (а) объяснить значение экологических затрат, как части

системы экологического менеджмента

Распределение экологических затрат на основе структуры

затрат на качество.

Связь экологических затрат с деятельностью и выпуском

продукции и их влияние на принятие решений.

Проблемы измерения экологических затрат и их влияния

на окружающую среду.

Значение учета экологических затрат для улучшения

финансовой и экологической эффективности 15

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

Р1 – В. БЮДЖЕТИРОВАНИЕ (25%)

Задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. объяснить цели прогнозов, планов и

бюджетов

(а) объяснять цели бюджетов, включая планирование,

коммуникацию, координирование, мотивацию,

уполномочивание, контроль и оценку, и как они могут

конфликтовать

Роль прогнозов и планов в распределении ресурсов, оценке эффективности и контроле.

Цели бюджетов, бюджетные процессы и конфликты, которые могут возникнуть .

2. подготовить прогнозы финансовых

результатов

(а) рассчитывать планируемые объемы продуктов/услуг,

выручки и затрат, применяя соответствующий метод

прогнозирования и учитывая структуру затрат

Анализ временного ряда, включая скользящие итоги и скользящие средние, учет сезонности,

анализ тренда с помощью регрессионного анализа и применение этих методов при

прогнозировании объемов продукции и услуг.

3. обсудить бюджеты, построенные на

прогнозах

(а) подготавливать любой бюджет в составе мастер-бюджета,

основанный на предсказанных/спрогнозированных

управленческих целях.

Процессы подготовки бюджета, ограничивающие факторы, взаимодействие между отдельными

бюджетами и мастер-бюджетом.

(b) обсуждать альтернативные подходы к бюджетированию Альтернативные подходы к созданию бюджетов, включая инкрементный подход, бюджетирование

с нуля и попроцессное бюджетирование.

4. обсудить принципы, лежащие в основе

использования бюджетов для контроля

(а) обсуждать концепции бюджета, как системы управления, и

применение учета по центрам ответственности, и его значение в

построение функциональных бюджетов, которые

поддерживают сводный мастер-бюджет.

Использование бюджетов для планирования и контроля, в частности скользящие и гибкие

бюджеты.

Понятия обратной связи и контроля.

Учет затрат по центрам ответственности и связь с подконтрольными и неподконтрольными

затратами.

5. анализировать эффективность с

применением бюджетов, используя

альтернативные подходы и чувствительность

переменных факторов

(а) анализировать последовательность сценариев «что если» Анализ «что если», основанный на альтернативных предположениях об объемах, ценах и структуре

затрат.

Оценка эффективности производства на основе отклонений фиксированных и гибких бюджетов.

16

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

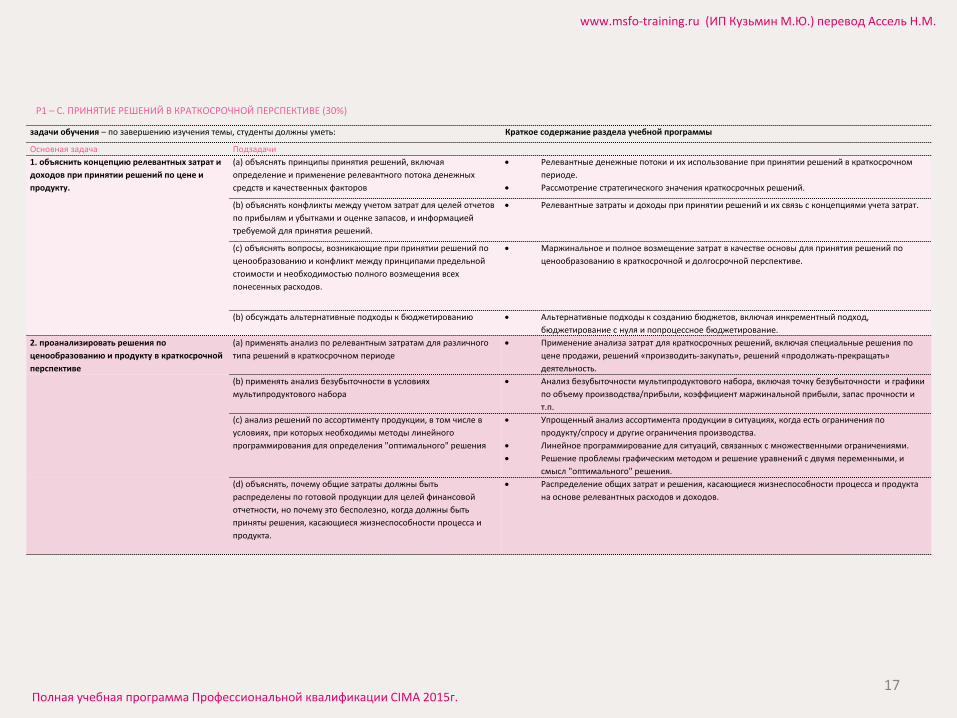

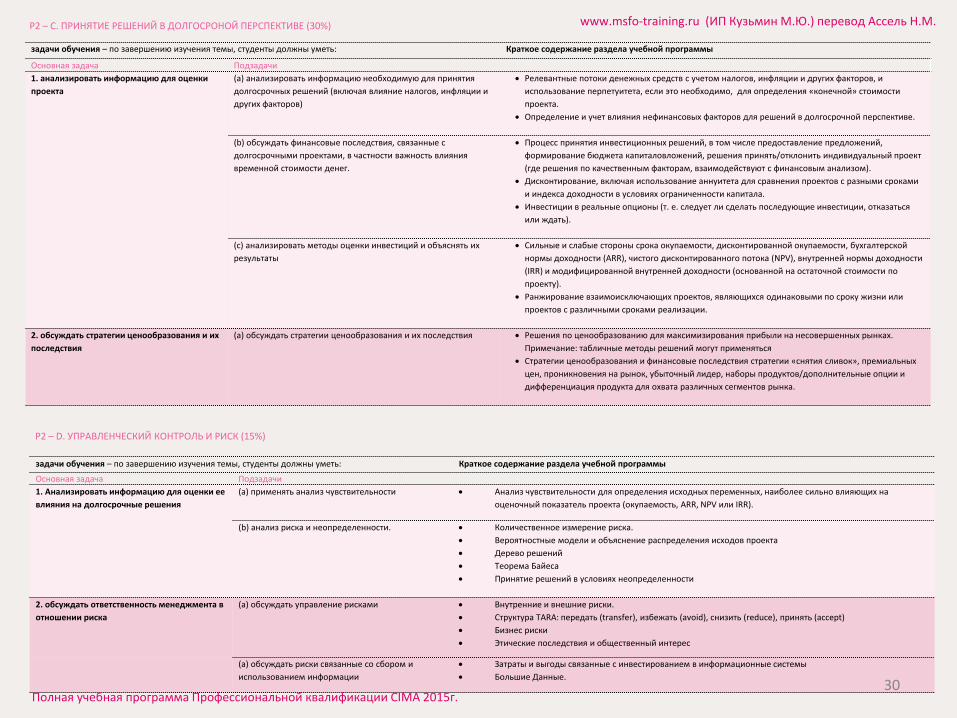

Р1 – С. ПРИНЯТИЕ РЕШЕНИЙ В КРАТКОСРОЧНОЙ ПЕРСПЕКТИВЕ (30%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. объяснить концепцию релевантных затрат и

доходов при принятии решений по цене и

продукту.

(а) объяснять принципы принятия решений, включая

определение и применение релевантного потока денежных

средств и качественных факторов

Релевантные денежные потоки и их использование при принятии решений в краткосрочном

периоде.

Рассмотрение стратегического значения краткосрочных решений.

(b) объяснять конфликты между учетом затрат для целей отчетов

по прибылям и убытками и оценке запасов, и информацией

требуемой для принятия решений.

Релевантные затраты и доходы при принятии решений и их связь с концепциями учета затрат.

(с) объяснять вопросы, возникающие при принятии решений по

ценообразованию и конфликт между принципами предельной

стоимости и необходимостью полного возмещения всех

понесенных расходов.

Маржинальное и полное возмещение затрат в качестве основы для принятия решений по

ценообразованию в краткосрочной и долгосрочной перспективе.

(b) обсуждать альтернативные подходы к бюджетированию Альтернативные подходы к созданию бюджетов, включая инкрементный подход,

бюджетирование с нуля и попроцессное бюджетирование.

2. проанализировать решения по

ценообразованию и продукту в краткосрочной

перспективе

(а) применять анализ по релевантным затратам для различного

типа решений в краткосрочном периоде

Применение анализа затрат для краткосрочных решений, включая специальные решения по

цене продажи, решений «производить-закупать», решений «продолжать-прекращать»

деятельность.

(b) применять анализ безубыточности в условиях

мультипродуктового набора

Анализ безубыточности мультипродуктового набора, включая точку безубыточности и графики

по объему производства/прибыли, коэффициент маржинальной прибыли, запас прочности и

т.п.

(с) анализ решений по ассортименту продукции, в том числе в

условиях, при которых необходимы методы линейного

программирования для определения "оптимального" решения

Упрощенный анализ ассортимента продукции в ситуациях, когда есть ограничения по

продукту/спросу и другие ограничения производства.

Линейное программирование для ситуаций, связанных с множественными ограничениями.

Решение проблемы графическим методом и решение уравнений с двумя переменными, и

смысл "оптимального" решения.

(d) объяснять, почему общие затраты должны быть

распределены по готовой продукции для целей финансовой

отчетности, но почему это бесполезно, когда должны быть

приняты решения, касающиеся жизнеспособности процесса и

продукта.

Распределение общих затрат и решения, касающиеся жизнеспособности процесса и продукта

на основе релевантных расходов и доходов.

17

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

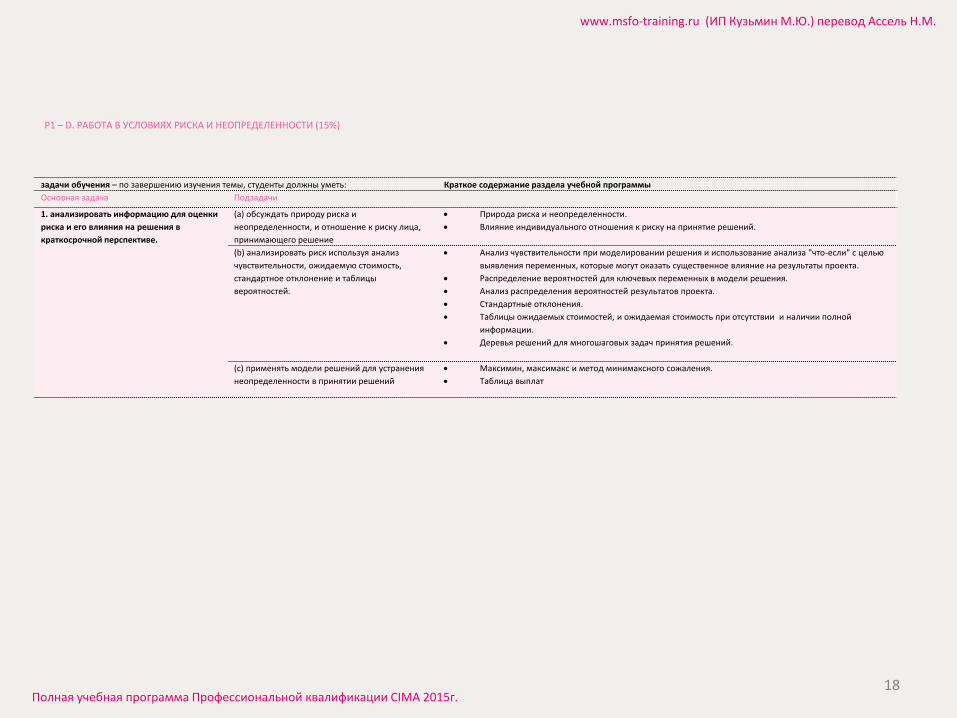

Р1 – D. РАБОТА В УСЛОВИЯХ РИСКА И НЕОПРЕДЕЛЕННОСТИ (15%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. анализировать информацию для оценки

риска и его влияния на решения в

краткосрочной перспективе.

(а) обсуждать природу риска и

неопределенности, и отношение к риску лица,

принимающего решение

Природа риска и неопределенности.

Влияние индивидуального отношения к риску на принятие решений.

(b) анализировать риск используя анализ

чувствительности, ожидаемую стоимость,

стандартное отклонение и таблицы

вероятностей.

Анализ чувствительности при моделировании решения и использование анализа "что-если" с целью

выявления переменных, которые могут оказать существенное влияние на результаты проекта.

Распределение вероятностей для ключевых переменных в модели решения.

Анализ распределения вероятностей результатов проекта.

Стандартные отклонения.

Таблицы ожидаемых стоимостей, и ожидаемая стоимость при отсутствии и наличии полной

информации.

Деревья решений для многошаговых задач принятия решений.

(с) применять модели решений для устранения

неопределенности в принятии решений

Максимин, максимакс и метод минимаксного сожаления.

Таблица выплат

18

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

ПОЛНАЯ УЧЕБНАЯ ПРОГРАММА УРОВЕНЬ ОПЕРАЦИОННЫЙ

ФИНАНСОВАЯ ОТЧЕТНОСТЬ И НАЛОГООБЛОЖЕНИЕОбзор Программы

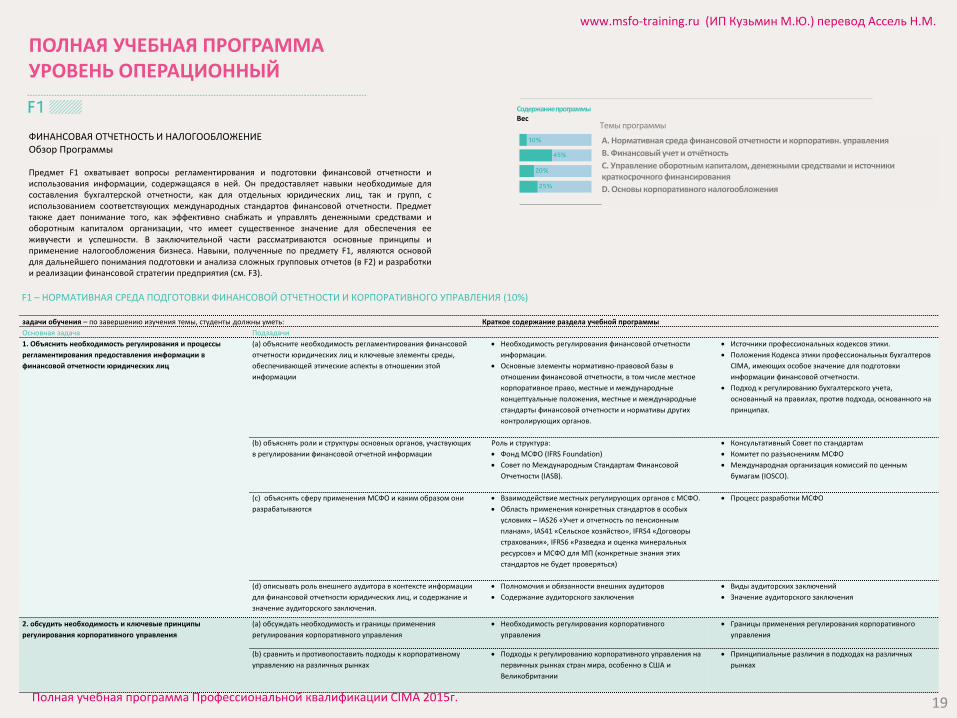

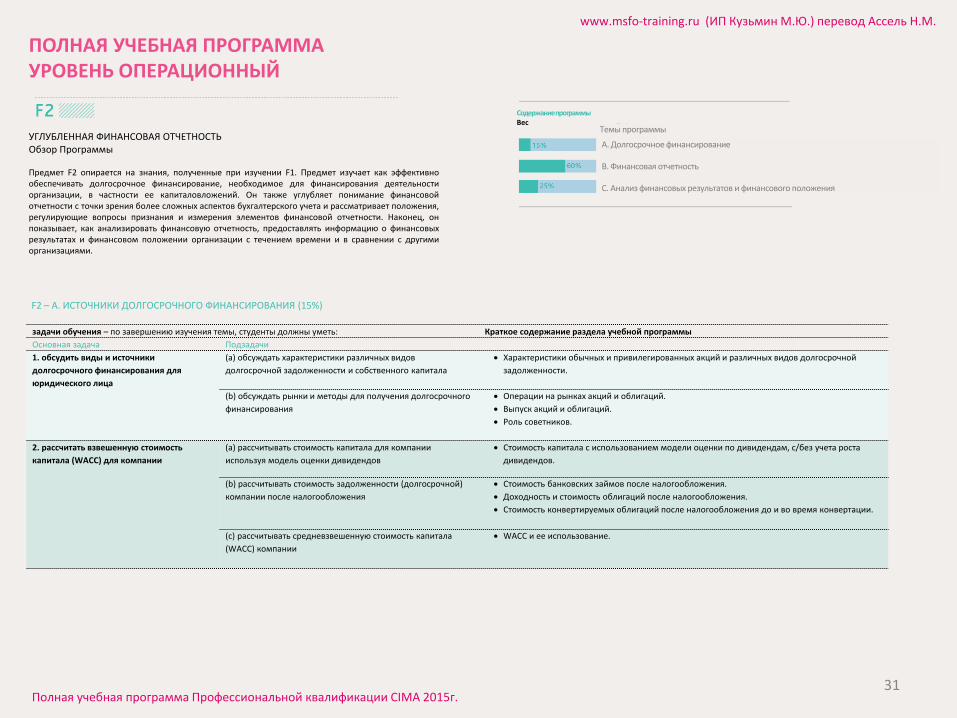

Предмет F1 охватывает вопросы регламентирования и подготовки финансовой отчетности ииспользования информации, содержащаяся в ней. Он предоставляет навыки необходимые длясоставления бухгалтерской отчетности, как для отдельных юридических лиц, так и групп, сиспользованием соответствующих международных стандартов финансовой отчетности. Предметтакже дает понимание того, как эффективно снабжать и управлять денежными средствами иоборотным капиталом организации, что имеет существенное значение для обеспечения ееживучести и успешности. В заключительной части рассматриваются основные принципы иприменение налогообложения бизнеса. Навыки, полученные по предмету F1, являются основойдля дальнейшего понимания подготовки и анализа сложных групповых отчетов (в F2) и разработкии реализации финансовой стратегии предприятия (см. F3).

СодержаниепрограммыВес

А. Нормативная среда финансовой отчетности и корпоративн. управления

В. Финансовый учет и отчётность

C. Управление оборотным капиталом, денежными средствами и источники краткосрочного финансирования

D. Основы корпоративного налогообложения

Темы программы

F1 – НОРМАТИВНАЯ СРЕДА ПОДГОТОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ И КОРПОРАТИВНОГО УПРАВЛЕНИЯ (10%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. Объяснить необходимость регулирования и процессы

регламентирования предоставления информации в

финансовой отчетности юридических лиц

(а) объясните необходимость регламентирования финансовой

отчетности юридических лиц и ключевые элементы среды,

обеспечивающей этические аспекты в отношении этой

информации

Необходимость регулирования финансовой отчетности

информации.

Основные элементы нормативно-правовой базы в

отношении финансовой отчетности, в том числе местное

корпоративное право, местные и международные

концептуальные положения, местные и международные

стандарты финансовой отчетности и нормативы других

контролирующих органов.

Источники профессиональных кодексов этики.

Положения Кодекса этики профессиональных бухгалтеров

CIMA, имеющих особое значение для подготовки

информации финансовой отчетности.

Подход к регулированию бухгалтерского учета,

основанный на правилах, против подхода, основанного на

принципах.

(b) объяснять роли и структуры основных органов, участвующих

в регулировании финансовой отчетной информации

Роль и структура:

Фонд МСФО (IFRS Foundation)

Совет по Международным Стандартам Финансовой

Отчетности (IASB).

Консультативный Совет по стандартам

Комитет по разъяснениям МСФО

Международная организация комиссий по ценным

бумагам (IOSCO).

(с) объяснять сферу применения МСФО и каким образом они

разрабатываются

Взаимодействие местных регулирующих органов с МСФО.

Область применения конкретных стандартов в особых

условиях – IAS26 «Учет и отчетность по пенсионным

планам», IAS41 «Сельское хозяйство», IFRS4 «Договоры

страхования», IFRS6 «Разведка и оценка минеральных

ресурсов» и МСФО для МП (конкретные знания этих

стандартов не будет проверяться)

Процесс разработки МСФО

(d) описывать роль внешнего аудитора в контексте информации

для финансовой отчетности юридических лиц, и содержание и

значение аудиторского заключения.

Полномочия и обязанности внешних аудиторов

Содержание аудиторского заключения

Виды аудиторских заключений

Значение аудиторского заключения

2. обсудить необходимость и ключевые принципы

регулирования корпоративного управления

(а) обсуждать необходимость и границы применения

регулирования корпоративного управления

Необходимость регулирования корпоративного

управления

Границы применения регулирования корпоративного

управления

(b) сравнить и противопоставить подходы к корпоративному

управлению на различных рынках

Подходы к регулированию корпоративного управления на

первичных рынках стран мира, особенно в США и

Великобритании

Принципиальные различия в подходах на различных

рынках

19

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

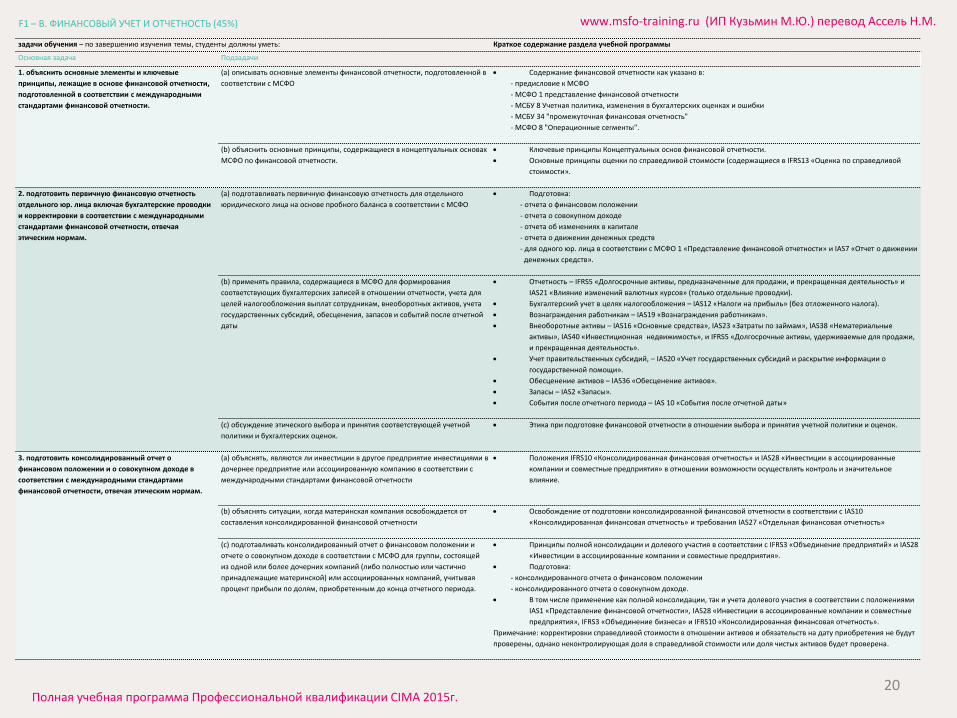

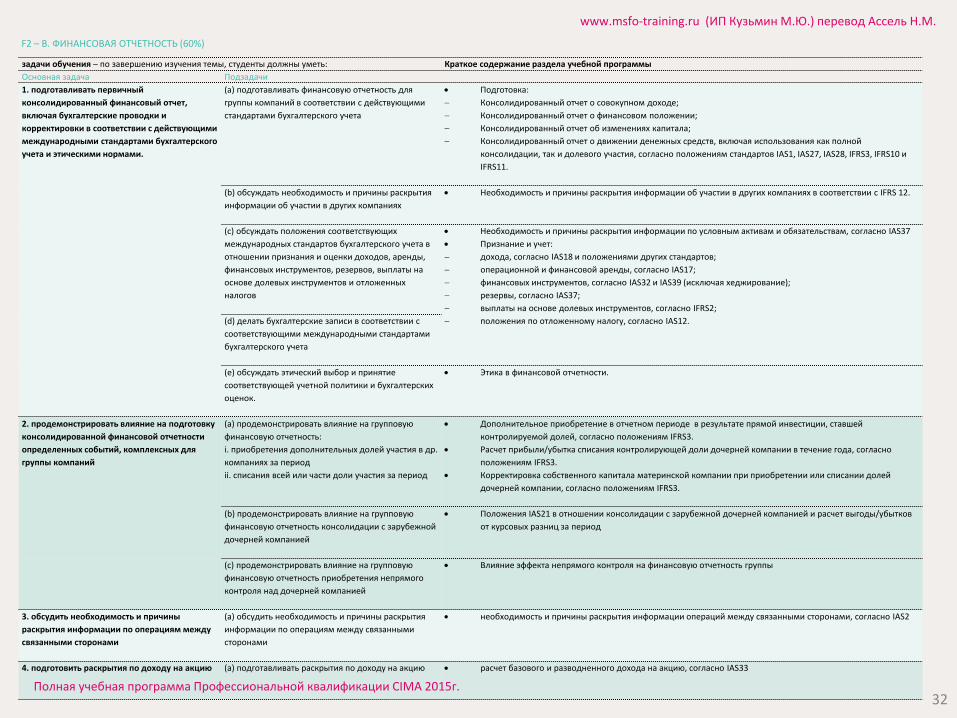

F1 – В. ФИНАНСОВЫЙ УЧЕТ И ОТЧЕТНОСТЬ (45%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. объяснить основные элементы и ключевые

принципы, лежащие в основе финансовой отчетности,

подготовленной в соответствии с международными

стандартами финансовой отчетности.

(а) описывать основные элементы финансовой отчетности, подготовленной в

соответствии с МСФО

Содержание финансовой отчетности как указано в:

- предисловие к МСФО

- МСФО 1 представление финансовой отчетности

- МСБУ 8 Учетная политика, изменения в бухгалтерских оценках и ошибки

- МСБУ 34 "промежуточная финансовая отчетность"

- МСФО 8 "Операционные сегменты".

(b) объяснить основные принципы, содержащиеся в концептуальных основах

МСФО по финансовой отчетности.

Ключевые принципы Концептуальных основ финансовой отчетности.

Основные принципы оценки по справедливой стоимости (содержащиеся в IFRS13 «Оценка по справедливой

стоимости».

2. подготовить первичную финансовую отчетность

отдельного юр. лица включая бухгалтерские проводки

и корректировки в соответствии с международными

стандартами финансовой отчетности, отвечая

этическим нормам.

(а) подготавливать первичную финансовую отчетность для отдельного

юридического лица на основе пробного баланса в соответствии с МСФО

Подготовка:

- отчета о финансовом положении

- отчета о совокупном доходе

- отчета об изменениях в капитале

- отчета о движении денежных средств

- для одного юр. лица в соответствии с МСФО 1 «Представление финансовой отчетности» и IAS7 «Отчет о движении

денежных средств».

(b) применять правила, содержащиеся в МСФО для формирования

соответствующих бухгалтерских записей в отношении отчетности, учета для

целей налогообложения выплат сотрудникам, внеоборотных активов, учета

государственных субсидий, обесценения, запасов и событий после отчетной

даты

Отчетность – IFRS5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность» и

IAS21 «Влияние изменений валютных курсов» (только отдельные проводки).

Бухгалтерский учет в целях налогообложения – IAS12 «Налоги на прибыль» (без отложенного налога).

Вознаграждения работникам – IAS19 «Вознаграждения работникам».

Внеоборотные активы – IAS16 «Основные средства», IAS23 «Затраты по займам», IAS38 «Нематериальные

активы», IAS40 «Инвестиционная недвижимость», и IFRS5 «Долгосрочные активы, удерживаемые для продажи,

и прекращенная деятельность».

Учет правительственных субсидий, – IAS20 «Учет государственных субсидий и раскрытие информации о

государственной помощи».

Обесценение активов – IAS36 «Обесценение активов».

Запасы – IAS2 «Запасы».

События после отчетного периода – IAS 10 «События после отчетной даты»

(с) обсуждение этического выбора и принятия соответствующей учетной

политики и бухгалтерских оценок.

Этика при подготовке финансовой отчетности в отношении выбора и принятия учетной политики и оценок.

3. подготовить консолидированный отчет о

финансовом положении и о совокупном доходе в

соответствии с международными стандартами

финансовой отчетности, отвечая этическим нормам.

(а) объяснять, являются ли инвестиции в другое предприятие инвестициями в

дочернее предприятие или ассоциированную компанию в соответствии с

международными стандартами финансовой отчетности

Положения IFRS10 «Консолидированная финансовая отчетность» и IAS28 «Инвестиции в ассоциированные

компании и совместные предприятия» в отношении возможности осуществлять контроль и значительное

влияние.

(b) объяснять ситуации, когда материнская компания освобождается от

составления консолидированной финансовой отчетности

Освобождение от подготовки консолидированной финансовой отчетности в соответствии с IAS10

«Консолидированная финансовая отчетность» и требования IAS27 «Отдельная финансовая отчетность»

(с) подготавливать консолидированный отчет о финансовом положении и

отчете о совокупном доходе в соответствии с МСФО для группы, состоящей

из одной или более дочерних компаний (либо полностью или частично

принадлежащие материнской) или ассоциированных компаний, учитывая

процент прибыли по долям, приобретенным до конца отчетного периода.

Принципы полной консолидации и долевого участия в соответствии с IFRS3 «Объединение предприятий» и IAS28

«Инвестиции в ассоциированные компании и совместные предприятия».

Подготовка:

- консолидированного отчета о финансовом положении

- консолидированного отчета о совокупном доходе.

В том числе применение как полной консолидации, так и учета долевого участия в соответствии с положениями

IAS1 «Представление финансовой отчетности», IAS28 «Инвестиции в ассоциированные компании и совместные

предприятия», IFRS3 «Объединение бизнеса» и IFRS10 «Консолидированная финансовая отчетность».

Примечание: корректировки справедливой стоимости в отношении активов и обязательств на дату приобретения не будут

проверены, однако неконтролирующая доля в справедливой стоимости или доля чистых активов будет проверена.

20

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

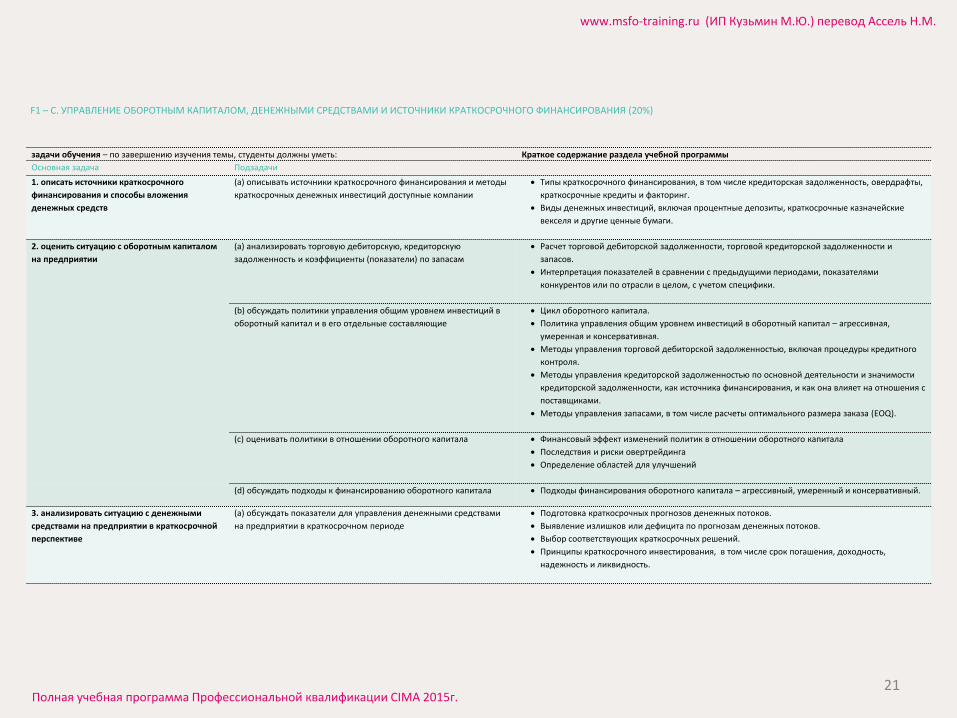

F1 – C. УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ, ДЕНЕЖНЫМИ СРЕДСТВАМИ И ИСТОЧНИКИ КРАТКОСРОЧНОГО ФИНАНСИРОВАНИЯ (20%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. описать источники краткосрочного

финансирования и способы вложения

денежных средств

(а) описывать источники краткосрочного финансирования и методы

краткосрочных денежных инвестиций доступные компании

Типы краткосрочного финансирования, в том числе кредиторская задолженность, овердрафты,

краткосрочные кредиты и факторинг.

Виды денежных инвестиций, включая процентные депозиты, краткосрочные казначейские

векселя и другие ценные бумаги.

2. оценить ситуацию с оборотным капиталом

на предприятии

(а) анализировать торговую дебиторскую, кредиторскую

задолженность и коэффициенты (показатели) по запасам

Расчет торговой дебиторской задолженности, торговой кредиторской задолженности и

запасов.

Интерпретация показателей в сравнении с предыдущими периодами, показателями

конкурентов или по отрасли в целом, с учетом специфики.

(b) обсуждать политики управления общим уровнем инвестиций в

оборотный капитал и в его отдельные составляющие

Цикл оборотного капитала.

Политика управления общим уровнем инвестиций в оборотный капитал – агрессивная,

умеренная и консервативная.

Методы управления торговой дебиторской задолженностью, включая процедуры кредитного

контроля.

Методы управления кредиторской задолженностью по основной деятельности и значимости

кредиторской задолженности, как источника финансирования, и как она влияет на отношения с

поставщиками.

Методы управления запасами, в том числе расчеты оптимального размера заказа (EOQ).

(с) оценивать политики в отношении оборотного капитала Финансовый эффект изменений политик в отношении оборотного капитала

Последствия и риски овертрейдинга

Определение областей для улучшений

(d) обсуждать подходы к финансированию оборотного капитала Подходы финансирования оборотного капитала – агрессивный, умеренный и консервативный.

3. анализировать ситуацию с денежными

средствами на предприятии в краткосрочной

перспективе

(а) обсуждать показатели для управления денежными средствами

на предприятии в краткосрочном периоде

Подготовка краткосрочных прогнозов денежных потоков.

Выявление излишков или дефицита по прогнозам денежных потоков.

Выбор соответствующих краткосрочных решений.

Принципы краткосрочного инвестирования, в том числе срок погашения, доходность,

надежность и ликвидность.

21

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

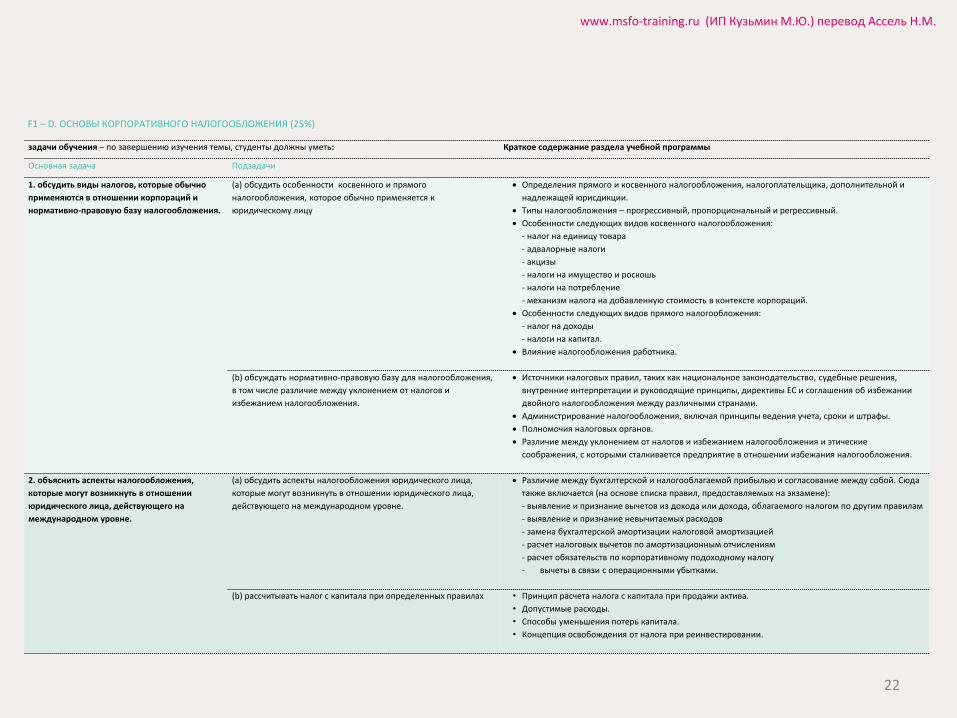

F1 – D. ОСНОВЫ КОРПОРАТИВНОГО НАЛОГООБЛОЖЕНИЯ (25%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. обсудить виды налогов, которые обычно

применяются в отношении корпораций и

нормативно-правовую базу налогообложения.

(а) обсудить особенности косвенного и прямого

налогообложения, которое обычно применяется к

юридическому лицу

Определения прямого и косвенного налогообложения, налогоплательщика, дополнительной и

надлежащей юрисдикции.

Типы налогообложения – прогрессивный, пропорциональный и регрессивный.

Особенности следующих видов косвенного налогообложения:

- налог на единицу товара

- адвалорные налоги

- акцизы

- налоги на имущество и роскошь

- налоги на потребление

- механизм налога на добавленную стоимость в контексте корпораций.

Особенности следующих видов прямого налогообложения:

- налог на доходы

- налоги на капитал.

Влияние налогообложения работника.

(b) обсуждать нормативно-правовую базу для налогообложения,

в том числе различие между уклонением от налогов и

избежанием налогообложения.

Источники налоговых правил, таких как национальное законодательство, судебные решения,

внутренние интерпретации и руководящие принципы, директивы ЕС и соглашения об избежании

двойного налогообложения между различными странами.

Администрирование налогообложения, включая принципы ведения учета, сроки и штрафы.

Полномочия налоговых органов.

Различие между уклонением от налогов и избежанием налогообложения и этические

соображения, с которыми сталкивается предприятие в отношении избежания налогообложения.

2. объяснить аспекты налогообложения,

которые могут возникнуть в отношении

юридического лица, действующего на

международном уровне.

(a) обсудить аспекты налогообложения юридического лица,

которые могут возникнуть в отношении юридического лица,

действующего на международном уровне.

Различие между бухгалтерской и налогооблагаемой прибылью и согласование между собой. Сюда

также включается (на основе списка правил, предоставляемых на экзамене):

- выявление и признание вычетов из дохода или дохода, облагаемого налогом по другим правилам

- выявление и признание невычитаемых расходов

- замена бухгалтерской амортизации налоговой амортизацией

- расчет налоговых вычетов по амортизационным отчислениям

- расчет обязательств по корпоративному подоходному налогу

- вычеты в связи с операционными убытками.

(b) рассчитывать налог с капитала при определенных правилах • Принцип расчета налога с капитала при продажи актива.

• Допустимые расходы.

• Способы уменьшения потерь капитала.

• Концепция освобождения от налога при реинвестировании.

22

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

В данном разделе излагаются конкретныепрограммы для каждого из предметовуправленческого уровня. Все вместе онипосвящены контролированию реализациистратегии. Предмет Е2 фокусируется на том, какстратегия может быть реализована черезперсонал, процессы, проекты и взаимосвязи.Предмет Р2 учит студентов, как использоватьсвое понимание затрат для управлениязатратами и принятия долгосрочных решенийотносительно капитальных вложений. Он такжепоказывает, как управлять эффективностью

различных подразделений в организации всоответствии с краткосрочными бюджетами идолгосрочной стратегией. В F2, студентыузнают, как подготовить и проанализироватьболее сложные финансовые отчеты, которыедают представление об эффективностиорганизации. Они также узнают, какобеспечивать долгосрочное финансированиедля финансирования решений по капитальномуинвестированию. Предметы будутэкзаменоваться с помощью предметных тестови комплексного ситуационного экзамена.

НА СЛЕДУЮЩИЙ УРОВЕНЬ

Полная учебная программа

Уровень Управленческий

23

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

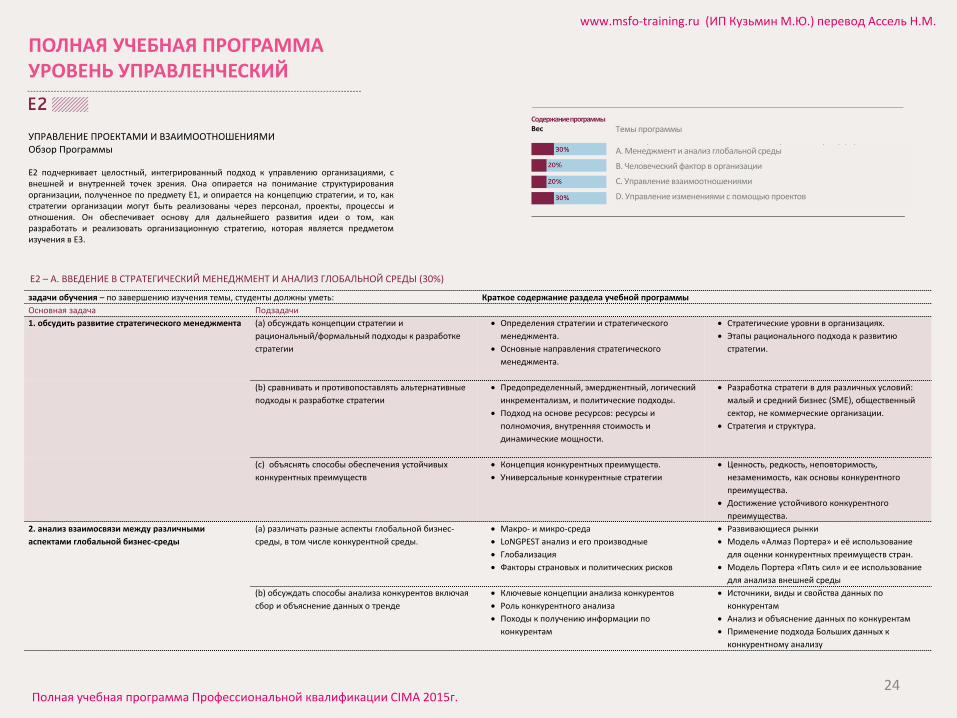

ПОЛНАЯ УЧЕБНАЯ ПРОГРАММА УРОВЕНЬ УПРАВЛЕНЧЕСКИЙ

УПРАВЛЕНИЕ ПРОЕКТАМИ И ВЗАИМООТНОШЕНИЯМИОбзор Программы

Е2 подчеркивает целостный, интегрированный подход к управлению организациями, свнешней и внутренней точек зрения. Она опирается на понимание структурированияорганизации, полученное по предмету Е1, и опирается на концепцию стратегии, и то, какстратегии организации могут быть реализованы через персонал, проекты, процессы иотношения. Он обеспечивает основу для дальнейшего развития идеи о том, какразработать и реализовать организационную стратегию, которая является предметомизучения в Е3.

СодержаниепрограммыВес

А. Менеджмент и анализ глобальной среды

B. Человеческий фактор в организации

C. Управление взаимоотношениями

D. Управление изменениями с помощью проектов

Темы программы

Е2 – А. ВВЕДЕНИЕ В СТРАТЕГИЧЕСКИЙ МЕНЕДЖМЕНТ И АНАЛИЗ ГЛОБАЛЬНОЙ СРЕДЫ (30%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. обсудить развитие стратегического менеджмента (а) обсуждать концепции стратегии и

рациональный/формальный подходы к разработке

стратегии

Определения стратегии и стратегического

менеджмента.

Основные направления стратегического

менеджмента.

Стратегические уровни в организациях.

Этапы рационального подхода к развитию

стратегии.

(b) сравнивать и противопоставлять альтернативные

подходы к разработке стратегии

Предопределенный, эмерджентный, логический

инкрементализм, и политические подходы.

Подход на основе ресурсов: ресурсы и

полномочия, внутренняя стоимость и

динамические мощности.

Разработка стратеги в для различных условий:

малый и средний бизнес (SME), общественный

сектор, не коммерческие организации.

Стратегия и структура.

(с) объяснять способы обеспечения устойчивых

конкурентных преимуществ

Концепция конкурентных преимуществ.

Универсальные конкурентные стратегии

Ценность, редкость, неповторимость,

незаменимость, как основы конкурентного

преимущества.

Достижение устойчивого конкурентного

преимущества.

2. анализ взаимосвязи между различными

аспектами глобальной бизнес-среды

(a) различать разные аспекты глобальной бизнес-

среды, в том числе конкурентной среды.

Макро- и микро-среда

LoNGPEST анализ и его производные

Глобализация

Факторы страновых и политических рисков

Развивающиеся рынки

Модель «Алмаз Портера» и её использование

для оценки конкурентных преимуществ стран.

Модель Портера «Пять сил» и ее использование

для анализа внешней среды

(b) обсуждать способы анализа конкурентов включая

сбор и объяснение данных о тренде

Ключевые концепции анализа конкурентов

Роль конкурентного анализа

Походы к получению информации по

конкурентам

Источники, виды и свойства данных по

конкурентам

Анализ и объяснение данных по конкурентам

Применение подхода Больших данных к

конкурентному анализу

24

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

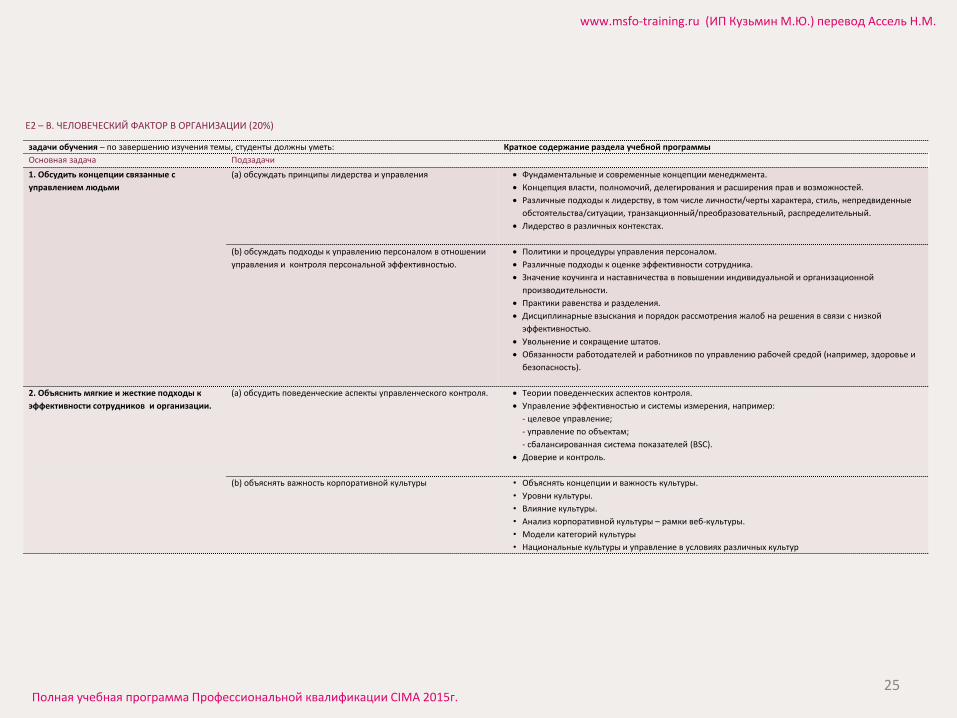

Е2 – В. ЧЕЛОВЕЧЕСКИЙ ФАКТОР В ОРГАНИЗАЦИИ (20%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. Обсудить концепции связанные с

управлением людьми

(а) обсуждать принципы лидерства и управления Фундаментальные и современные концепции менеджмента.

Концепция власти, полномочий, делегирования и расширения прав и возможностей.

Различные подходы к лидерству, в том числе личности/черты характера, стиль, непредвиденные

обстоятельства/ситуации, транзакционный/преобразовательный, распределительный.

Лидерство в различных контекстах.

(b) обсуждать подходы к управлению персоналом в отношении

управления и контроля персональной эффективностью.

Политики и процедуры управления персоналом.

Различные подходы к оценке эффективности сотрудника.

Значение коучинга и наставничества в повышении индивидуальной и организационной

производительности.

Практики равенства и разделения.

Дисциплинарные взыскания и порядок рассмотрения жалоб на решения в связи с низкой

эффективностью.

Увольнение и сокращение штатов.

Обязанности работодателей и работников по управлению рабочей средой (например, здоровье и

безопасность).

2. Объяснить мягкие и жесткие подходы к

эффективности сотрудников и организации.

(a) обсудить поведенческие аспекты управленческого контроля. Теории поведенческих аспектов контроля.

Управление эффективностью и системы измерения, например:

- целевое управление;

- управление по объектам;

- сбалансированная система показателей (BSC).

Доверие и контроль.

(b) объяснять важность корпоративной культуры • Объяснять концепции и важность культуры.

• Уровни культуры.

• Влияние культуры.

• Анализ корпоративной культуры – рамки веб-культуры.

• Модели категорий культуры

• Национальные культуры и управление в условиях различных культур

25

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

Е2 – С. УПРАВЛЕНИЕ ВЗАИМООТНОШЕНИЯМИ (20%)

задачи обучения – по завершению изучения темы, студенты должны уметь: Краткое содержание раздела учебной программы

Основная задача Подзадачи

1. обсудить эффективность организационных

взаимосвязей

(а) оценивать вопросы, связанные с организацией, лидерством и

управлением эффективной команды

Выстраивание рабочей и высокоэффективной команды.

Лидерство и управление командой.

Факторы, связанные с эффективной работой команды.

Мотивирование членов команды.

Решение проблем и конфликты в команде.

(b) обсудить эффективность регулирования взаимоотношений

между финансовыми функциями и другими элементами

организации, и цепочкой поставок.

Управление отношениями между финансовыми функциями и другими элементами организации

(внутренние).

Концепция Сертифицированного менеджера по управленческому учету как бизнес-партнера в

создании стоимости.

Теория транзакционных издержек в контексте общих центров обслуживания и аутсорсинга, в том

числе договорные отношения, Соглашения SLA (соглашений об уровне обслуживания),

ограниченная рациональность и сотворчество с клиентами.

(с) обсудить эффективность регулирования взаимоотношений

между финансовыми функциями и внешними экспертами и

заинтересованными сторонами.

Управление отношениями профессиональных консультантов (внешних), например, по

бухгалтерскому учету, налогообложению и праву, аудиторов, с финансово заинтересованными

сторонами такими, как акционеры и другие инвесторы, для удовлетворения организационных

целей и функций управления.

2. обсуждать управленческие способы и

методы при управлении взаимосвязями

организации

(а) обсуждать роли общения, ведения переговоров, влияния и

убеждения в процессе управления

• Коммуникационный процесс, типы коммуникационных инструментов и их использование, способы

управления коммуникационными проблемами.

• Важность навыка эффективного общения для Дипломированного менеджера по управленческому

учету.

• Важность невербальной коммуникации и обратной связи.

• Разработка эффективных стратегий влияния/убеждения/переговоров.

• Процесс переговоров.

• Навыки ведения переговоров.

(b) обсуждать подходы к управленческим конфликтам • Источники и причины возникновения конфликтов в организации.

• Различные формы и типы конфликтов.

• Стратегия управления конфликтами для обеспечения продуктивности и эффективности трудовых

взаимосвязей.

26

www.msfo-training.ru (ИП Кузьмин М.Ю.) перевод Ассель Н.М.

Полная учебная программа Профессиональной квалификации CIMA 2015г.

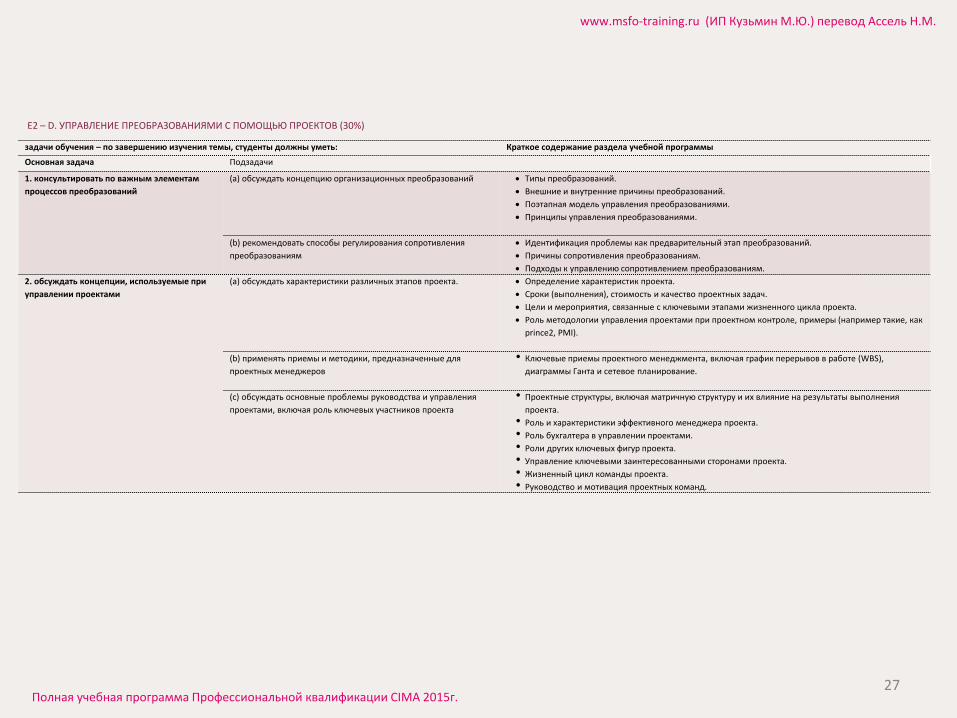

Е2 – D. УПРАВЛЕНИЕ ПРЕОБРАЗОВАНИЯМИ С ПОМОЩЬЮ ПРОЕКТОВ (30%)