Módulo I - planejarjf.com.br · Quando algo vai mal, dizem que não ... você, não precisa...

116

Transcript of Módulo I - planejarjf.com.br · Quando algo vai mal, dizem que não ... você, não precisa...

Módulo I: SISTEMA DE CONTROLE

INTERNO

No fundo , controle é isso: “Quando tudo vai bem, ninguém lembra ... Quando algo vai mal, dizem que não existe...Quando é para gastar, não acham que

seja necessário...Quando é nos outros, todos concordam...Quando é sobre você, não precisa

existir...Porém, quando se vê que realmente não existe, todos concordam que deveria existir.”

Domingos Poubel de Castro

PARA REFLEXÃO

Presenter

Presentation Notes

Arts. 75 a 80 - LEI 4320/1964

Arts. 31, 70 e 74 - CONSTITUIÇÃO FEDERAL

Artigos 73, 74 e 81 - CONSTITUIÇÃO ESTADUALArts. 54 e 59 - LEI COMPLEMENTAR 101/2000

Art. 1º, XIII – Art. 5º, XI, “a” INSTRUÇÃO NORMATIVA TCEMG 08/2003DECISÃO NORMATIVA TCEMG 02/2016

Base Legale Constitucional

Controle externo, exercido pelos órgãos auxiliares e estranhos à Administração

responsável pelo ato controlado

Controle interno, possui atuação direta nos atos controlados de natureza administrativa

e contábil

TIPOS DE CONTROLE

INSTITUCIONAL

Conjunto coordenado de métodos e de práticas operacionais que deve ser implantado

em todos os níveis hierárquicos do Poder, estruturado para enfrentar riscos e fornecer

razoável segurança na consecução das metas e dos objetivos do Poder

CONTROLE INTERNO

Presenter

Presentation Notes

Execução ordenada, ética, econômica, eficiente e transparente dos processos de trabalho

Cumprimento das obrigações de accountability

Cumprimento dos princípios da legalidade, da impessoalidade, da moralidade, da publicidade, da

eficiência, da razoabilidade e da finalidade, dos atos legais e infralegais e das melhores técnicas de

gestão

Preservação dos recursos públicos contra perda, mau uso e dano.

Diretrizes

SISTEMA DECONTROLE

INTERNOÉ formado pelas unidades

administrativas de todos os níveis hierárquicos do

Poder, os quais aplicarão, de forma conjunta e

integrada, os métodos e práticas operacionais de

controle interno nos processos de trabalho, sob

a coordenação de uma unidade central

Presenter

Presentation Notes

SISTEMA DE CONTROLE

INTERNO VISA

Avaliar a ação governamental e a gestão

dos administradores públicos,

por intermédio dafiscalização contábil,

financeira, orçamentária, operacional e patrimonial,

e a apoiar o controle externo

no exercício de sua missão institucional

Presenter

Presentation Notes

Princípios Gerais das Ações do

SISTEMA DECONTROLE

INTERNO

RELAÇÃO CUSTO E BENEFÍCIO

Custo de uma ação de controle não deve exceder os benefícios que a

ação pode proporcionar

QUALIFICAÇÃO ADEQUADA

Treinamento e rodízio de agentes

públicos na execução de atos administrativos, como forma de

reduzir ou evitar a ocorrência de erros ou irregularidades

DELEGAÇÃO DE PODERES

Instrumento de desconcentração

administrativa que assegura mais

rapidez e objetividade à

tomada de decisão, com o dever de

prestar contas dos atos praticados

DEFINIÇÃO DE RESPONSABILIDADES

Regulamentação e organograma próprios, com definição clara dos gestores, da estrutura,

das relações de hierarquia e atribuições

definidas

SEGREGAÇÃO DE FUNÇÕES Previsão de

separação das funções de

autorização, execução, registro e controle entre

unidades ou agentes públicos

distintos

INSTRUÇÕES FORMALIZADAS

Processos de trabalho mais relevantes e

sujeitos a maior incidência de

riscos devem ser regulamentados e padronizados em

instruções normativas, em

manual de rotinas e de

procedimentos ou em fluxogramas

CONTROLES SOBRE OS PROCESSOS DE TRABALHO

Acompanhamento dos atos contábeis, financeiros, orçamentários, operacionais e patrimoniais, verificando a legitimidade do ato, a consonância com as finalidades do

Poder e a autorização da autoridade competente para sua prática

ADERÊNCIA ÀS DIRETRIZES E ÀS NORMAS LEGAIS

Os procedimentos de controle interno devem estar de acordo com os atos legais e infralegais, acompanhando suas

modificações

Quais as categorias doSistema de Controle

Interno

OPERACIONALAlcance dos

objetivos e das metas do Poder

CONTÁBILVeracidade,

fidedignidade e a tempestividade dos registros e

das demonstrações

contábeis

NORMATIVA Observância

dos atos legais e infralegais

Abrange as atividadesque buscam assegurar

Formas deControle Interno

PREVENÇÃODeve ocorrer em momento anterior ao da execução do ato e visa minimizar ou a

evitar a ocorrência de erros ou irregularidades

DETECÇÃOé o que ocorre durante ou após a execução do ato e

visa a identificar a ocorrência de erros ou irregularidades, com

proposição de medidas corretivas, se for o caso

Prevenção:Autorização documentada e comunicada, condições e termos para realização; processo de trabalho assumido por unidades ou agentes distintos; acesso a recursos restrito aos responsáveis autorizados pela guarda/uso

Detecção:Verificação (materiais entregue/contratado) Conciliação de dados de bases distintas e Avaliação de Desempenho Operacional (normas e princípios da eficácia e eficiência)

Prevenção/DetecçãoAvaliação periódica dos atos administrativos/dos processos de trabalho e Supervisão – comunicação clara das funções, responsabilidades e obrigações, revisão, aprovação, orientação e capacitação

EQUILÍBRIO DOS PROCEDIMENTOS

Manter e fortalecer a boa qualidade e a integridade da administração, fornecendo ao Administrador

dados que o oriente a acompanhar com segurança todos os atos administrativos e a tomar decisões

que se coadunem com os objetivos da política administrativa traçada

IMPORTÂNCIA

Presenter

Presentation Notes

BENEFICIA OS ADMINISTRADORES

Estimula o planejamento

Fortalece a organização

Aumenta a eficiência do comando e facilita a

coordenação

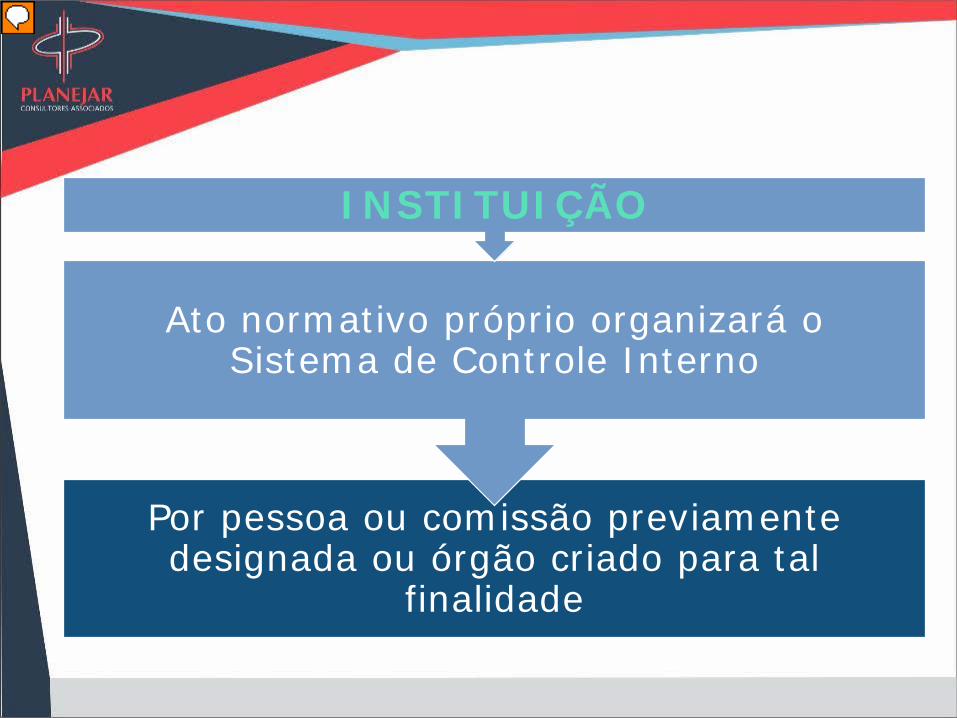

Por pessoa ou comissão previamente designada ou órgão criado para tal

finalidade

Ato normativo próprio organizará o Sistema de Controle Interno

INSTITUIÇÃO

Presenter

Presentation Notes

Condizente com o volume e a complexidade das atividades e dos processos de trabalho

Unidade central de controle interno na estrutura organizacional

Vinculação direta com a autoridade máxima

Presenter

Presentation Notes

Os servidores da unidade central do Sistema de Controle Interno, com exceção do responsável pela

unidade, devem ser titulares de cargos efetivos, estáveis e designados pela autoridade competente

COMPOSIÇÃO

Presenter

Presentation Notes

O Servidor designado para gerenciar a unidade central do sistema de controle interno permaneça vinculado a essa função até a apresentação das

contas anuais ao Tribunal, a fim de que o relatório e o parecer conclusivo não sejam elaborados por

servidor distinto daquele que acompanhou os atos de gestão no decorrer do exercício

RECOMENDAÇÃO DO TCEMG

Presenter

Presentation Notes

Conhecimento técnico e da legislação – atualização e capacitação

Conduta funcional compatível

Autonomia para planejar, executar e expor resultados

Livre acesso as dependências e informações

PRINCIPAIS CARACTERÍSTICAS EXIGIDAS E CONFERIDAS AO

RESPONSÁVEL PELO SISTEMA DE CONTROLE INTERNO

Divulgar informações quando consideradas sigilosas por lei

Delegar suas atividades a outros agentes públicos

Cônjuge, companheiro ou parente em linha reta, até o 3º grau de agente público cujos atos

serão objeto de controle

VEDAÇÕES

Presenter

Presentation Notes

Exercer outras atividades que não sejam afetas ao controle interno

Possuir relação de qualquer natureza com a administração púbica que possa afetar a sua autonomia profissional

Ocupar cargo de agente político

Vínculos com partidos políticos ou prestar serviços a eles

Presenter

Presentation Notes

Terceirização do Controle Interno

RESTRIÇÃO

Presenter

Presentation Notes

DIFICULDADE NA INSTITUIÇÃO DO SISTEMA DE CONTROLE INTERNO

AUSÊNCIA

cultura de planejamento comunicação entre setores

normas específicas e regulamentadorassegregação de funções

pessoal qualificado

Emissão de relatório mensal pelo responsável do sistema controle interno

Resultados obtidos mediante o acompanhamento e a avaliação dos

controles existentes

IN 08/03 - DN 02/16

RESPONSABILIDADE

Emitir o Relatório Anual e Parecer Conclusivo sobre as contas anuais de governo e sobre as

contas anuais de gestão

IN 04/16 - DN 02/16

RESPONSABILIDADE

Assinar o Relatório Resumido da ExecuçãoOrçamentária – envio bimestral

Assinar o Relatório de Gestão Fiscal everificar a consistência dos dados – envioquadrimestral ou semestral

IN 12/2008– DN 02/16

RESPONSABILIDADE

Emitir e assinar relatório conclusivo sobre a tomada de contas especial

IN 03/2013 – DN 02/16

RESPONSABILIDADE

RESPONSABILIDADE

Realizar auditorias internas, para medir e avaliar, sob a ótica da legalidade, legitimidade, eficácia, eficiência, efetividade e economicidade os

procedimentos de controle interno adotados nas unidades executoras

DN 02/16

Providenciar e atualizar a normatização, a sistematização e a padronização das suas

rotinas específicas ou de fluxogramas

DN 02/16

RESPONSABILIDADE

Acompanhar a execução dos atos de gestão e ao apurar irregularidades ou ilegalidades

no exercício de suas atribuições, deve expedir recomendações ao gestor da

unidade ou à autoridade máxima do Poder

RESPONSABILIDADE DO SISTEMA DO CONTROLE INTERNO

Presenter

Presentation Notes

Impedimento de novas ilegalidades ou irregularidades

Adequação do ato de gestão aos preceitos legais e infralegais

Saneamento da ilegalidade ou irregularidade apurada

Obtenção do ressarcimento de possível prejuízo causado ao erário

Presenter

Presentation Notes

Se o servidor designado para gerenciar a unidade central do sistema de controle

interno não formalizar a comunicação ao Tribunal de Contas, caso as ilegalidades ou

irregularidades apuradas não forem sanadas, poderá ser responsabilizado em

caráter solidário e ser penalizado com multa

CONSULTA N. 751.297 - DATA SESSÃO: 24/09/2008 -EMENTA: ADMINISTRAÇÃO PÚBLICA MUNICIPAL. CONTROLEINTERNO. COMUNICAÇÃO, AO CONTROLE EXTERNO, DEOCORRÊNCIA DE IRREGULARIDADE OU ILEGALIDADE FORMALOU NÃO, SE NÃO SANADAS INTERNAMENTE.OBRIGATORIEDADE(...).

“(...) o Tribunal só deve ser acionado após o

esgotamento das providências administrativas. Se o

Controle Interno exercendo a sua função, apura um

fato e consegue revertê-lo, ele não tem que acionar.

Só deve acionar se não tiver êxito”. (GN)

Atuação no Apoio das Atividadesde Controle Externo

Organizar e executar, mediante pedido do TCEMG, programação de auditoria contábil,

financeira, orçamentária, operacional e patrimonial nas unidades executoras

APOIO

Disponibilizar ao TCEMG os relatórios das auditorias, os quais devem indicar as

ilegalidades ou irregularidades apuradas e as medidas saneadoras

APOIO

Arquivar os documentos relativos ao planejamento, à execução e aos resultados de suas atividades, e disponibilizá-los ao

TCEMG em procedimento de fiscalização in loco ou quando forem requisitadas

APOIO

Monitorar o cumprimento de suas deliberações e seus resultados

APOIO

Falhas na aplicação dos procedimentos deControle Interno

apontadas pelo TCEMG

Diárias de viagens pagas em duplicidade (multade R$ 3mil) e várias irregularidades por realizardespesas sem licitação (multa de R$ 12 mil) edemais multas distribuídas a membros do setor decompras, controle interno e da comissão delicitação

( PA n. 876.487/16)

FALHAS APONTADAS

AUSÊNCIA

Elaboração dos orçamentos prévios dos custos dosserviços e materiais (multa de R$ 1mil)

Editais com as quantidades dos materiais a seremadquiridos (multa de R$ 1mil)

Demonstração das devidas publicações de editaisna modalidade Tomada de Preços (multa de R$1mil)

Obediência dos prazos mínimos entre as últimaspublicações dos extratos dos editais e asaberturas das TP (multa de R$ 500)

Indicação de valores contratuais (multa de R$ 3mil)

FALHAS APONTADAS

AUSÊNCIA

Demonstração de das justificativas dos preços nosprocessos de inexigibilidade de licitação (multade R$ 1mil)

Realização de despesas sem licitação (multa deR$ 5mil)

Demonstração do efetivo recebimento, aplicação edistribuição dos materiais adquiridos e execuçãodos serviços prestados (multas de R$ 1mil e duas deR$ 500)

FALHAS APONTADAS

Multa em razão de despesas realizadas semobservância de formalidades - omissão deautorização para instauração dos certames,indicação dos recursos pelos quais correriam asdespesas e comprovação de regularidade dosparticipantes perante o Sistema Social, além deinobservância de prazos recursais, com graveofensa a dispositivos da Lei n. 8.666/93

FALHAS APONTADAS

Sistema de controle interno deficiente, apresentandoausências de cadastro de fornecedores e preço dosprincipais produtos e serviços consumidos econtratados; (...) de inventário dos benspatrimoniais; e de controle de pessoal,procedimentos estes irregulares por contrariarem odisposto no art. 74 da Constituição da República

FALHAS APONTADAS

AUSÊNCIA

Controle da frota veicular e respectivas alocações;elaboração de mapas unitários de quilometragem,consumo de combustível e gastos com a reposiçãode peças e consertos dos veículos

Controle de estoque de gêneros alimentícios, damerenda escolar, medicamentos, limpeza emateriais médico-hospitalares

(PA n.694.500/12)

FALHAS APONTADAS

FALHAS APONTADASAUSÊNCIA

Criação de Comissão de Licitação com investiduramáxima de 1 (um) ano (Art. 51, Lei 8.666/93)

Procedimentos de controle interno na execução decontratos (art. 67, da Lei 8.666/93)

AUSÊNCIA

Ordenamento, em separado dos procedimentoslicitatórios (Processos licitatórios, de dispensa ede inexigibilidade), juntamente com a portariaque designa a comissão de licitação, oscontratos, se for o caso, cópias das notas deempenho e respectivos comprovantes legais(Art. 6º, inc. VIII, do art. 6º, da IN 08/03)

FALHAS APONTADAS

AUSÊNCIA

Indicação precisa da modalidadelicitatória, natureza e número doprocesso correspondente na nota deempenho (Art. 6º, inc. VII, da IN 08/03)

Controle do parcelamento das comprasou dos serviços, acarretandofracionamento do objeto ou adoção delicitação de menor amplitude (Art. 23, §5º,Lei 8.666/93)

FALHAS APONTADAS

AUSÊNCIA

Projetos básicos e Termos de Referência que nãocontenham todos os detalhamentos necessáriospara identificação do objeto licitado e avaliaçãode seu custo (art. 7º, Lei 8.666/93)

No contrato deve constar o crédito pelo qualcorrerá a despesa, com a indicação daclassificação funcional programática e dacategoria econômica (art. 55, Lei 8.666/93)

FALHAS APONTADAS

AUSÊNCIA

Órgão de sistema de controle interno comestrutura própria, com autonomia eindependência para exercer livremente suasatribuições (RR n. 695.001/12)

Atuação integrada entre os sistemas de controleinterno dos Poderes Executivo e Legislativomunicipais preservando a integridade das contasmunicipais e protegendo o princípio da unidadedo Orçamento (PCM n. 697.529/13)

FALHAS APONTADAS

AUSÊNCIA

Ordenamento, em separado, dos convênios erespectivas prestações e/ou tomadas de contasdas entidades beneficiárias, juntamente com asleis específicas e as autorizativas de aberturados créditos adicionais, quando estes nãoestiverem previstos na Lei Orçamentária Anual(inc. XII, do art. 6º, da IN 08/03)

FALHAS APONTADAS

AUSÊNCIA

Comissão constituída para recebimento da compraacima de R$ 80.000,00 (Art. 15, §8º, da Lei 8.666/93)

Impacto orçamentário e financeiro, comdeclaração do ordenador de despesa – AçãoGovernamental (Arts. 15 e 16, Lei Complementar 101/00)

FALHAS APONTADAS

AUSÊNCIA

Comissão constituída para recebimento da compraacima de R$ 80.000,00 (Art. 15, §8º, da Lei 8.666/93)

Impacto orçamentário e financeiro, comdeclaração do ordenador de despesa – AçãoGovernamental (Arts. 15 e 16, Lei Complementar 101/00)

FALHAS APONTADAS

FERI O PRINCÍPIO DA SEGREGAÇÃO DE FUNÇÕES

O mesmo servidor público gerenciava o setorde compras e presidia a Comissão de Licitação(PA n. 690.899/12)

Nas operações de registros e controles, oresponsável pela gestão orçamentária,financeira e patrimonial atestava a eficiência eeficácia do sistema de controle Interno (PA n.769.317/12)

FALHAS APONTADAS

AÇÕES DE CONTROLE INTERNO

Módulo II:

Pessoal

Patrimônio

Almoxarifado

Licitação

GESTÃO ADMINISTRATIVA

Os responsáveis por cada unidade executora

Procedimentos e formas de execução das tarefas afetas

a cada unidade

Organização daAdministração Pública

Livros de Registros - leis, atos administrativos (decretos/portarias) e contábeis

Organização da documentação pública – (documentos, comprovantes e livros de registros) -ordenamento e atualização diária

Os procedimentos de administração de pessoal visa a verificar a observância dos

princípios reitores da Administração Pública (legalidade, impessoalidade,

moralidade, eficiência e publicidade), bem como das regras disciplinadas nos artigos

37 a 41 da Constituição Federal/88

PESSOAL

Organização dos registros funcionais (ordemnumérica ou índice alfabético), de modo afornecer à administração os elementosnecessários para tomada de decisões, comrotinas que assegurem tramitação rápida aosprocessos e facilita a procura sem perda detempo

Adoção de instrumentos de registro econtrole funcionais (nomeação,lotação, frequência, promoção, férias,licença, movimentação etc) que podemser realizados manualmente ouinformatizadosRecrutamento e Seleção de PessoalCessão de pessoal – com ou sem ônus

– lei ou convênio

Vínculo funcional – regime jurídico (art. 39/CF)

Lei de criação de cargos, empregos e funções de confiança (art. 37, inc. I e V/CF)

Lei específica e de iniciativa de cada Poder parafixação e alteração da remuneração, de acordo coma natureza, grau de responsabilidade ecomplexidade dos cargos componentes de cadacarreira (art. 37, inc. X e art. 39,§1º,inc.I/CF)

Previsão legal nos casos, condições epercentuais mínimos para preenchimentos doscargos em comissão - direção, chefia eassessoramento - por servidores de carreira(art. 37, inc.V/CF)

Requisitos para investidura, dentre outros: idade, saúde e habilitação

Previsão legal sobre a reserva de percentualpara as pessoas portadores de deficiência edefinição dos critérios de admissão (art.37,inc.VIII/CF)

CARGO PÚBLICO - CONCURSADO(Art. 37, inc. II – CF/88)

Estatutário - Plano de Cargos, Carreiras eVencimentos - Edital do Concurso (prazo devalidade) Ato administrativo - nomeação Termo de Posse, com definição de atribuições Lotação Registro do início do serviço Registro de publicação

CARGO EM COMISSÃO – DECLARADO EM LEI DE LIVRE NOMEAÇÃO E EXONERAÇÃO

(Art. 37, inc. II e V – CF/88)

Estatutário - Lei de Estrutura Organizacional/Cargos e Remuneração Ato Administrativo - nomeação Termo de Posse, com definição de atribuições Lotação Registro de publicação

CONTRATADO – TEMPORÁRIO EM CARÁTER EXCEPCIONAL

(Art. 37, inc. IX-CF/88)

Lei Autorizativa/hipóteses legais. Regime funcional administrativo - Edital/Processo Seletivo Simplificado Contrato Administrativo de Função Pública Prazo determinado e excepcional Registro de publicação

Pessoal regido pela CLT - celetista – manter atualizada a escrituração da carteira de trabalho,

adotando-se, em alguns casos, formulários estabelecidos pelo Ministério do Trabalho

A CLT regula os direitos, deveres e vantagens e demais disposições disciplinares dos empregados

públicos

Aos servidores estatutários não se deve exigir carteira de trabalho, que é documento

próprio do pessoal trabalhista/celetista

CONTROLE PESSOAL

Chamamento dos aprovados em concursopúblico na ordem de sua aprovação, sempreterição em razão de desvio de função deservidores efetivos ou de desvio deatribuição dos cargos em comissão

Pasta funcional/prontuário para cadaservidor

Elaboração da folha de pagamento, deacordo com a legislação municipal(vencimento - vantagens - gratificações -adicionais - horas extras) e pagamento dopessoal com pontualidade

Atualização do Assentamento funcional efinanceiro de cada servidor

Os serviços extraordináriosHoras Extras

Registros da solicitação prévia da chefiaimediata, autorização da autoridade competente,a quantidade das horas necessárias e acomprovação da realização das mesmas, inclusivepara os servidores dispensados de controles deponto, na jornada normal de trabalho

Avaliação dos gastos com pessoal, tendo em vistao limite permitido pela legislação vigente – LRF/CF

Declaração dos bens e valores que compõem opatrimônio privado dos agentes públicos -servidores e agentes políticos (Vereadores, Prefeito,Vice- Prefeito e Secretários Municipais) - conformeart. 13, da Lei Federal n. 8.429/1992

Atualização anual e na data em que o agentepúblico deixa o exercício do mandato, cargo,emprego ou função

CONTROLE PESSOAL

Envio ao TCMG - no prazo mínimo de 60 diasantes do início das inscrições - da informação edocumentação do concurso público, pelosistema FISCAP (módulo edital) e apóspublicação do edital ( IN 05/07, alterada pela In04/08 e 08/09)

Afixar no quadro de aviso do órgão,disponibilizar na internet, publicar em diáriooficial e em jornal de grande circulação oseditais de concurso público e suas retificações(Súmula TC 116/11)

CONTROLE PESSOAL

Remessa mensal de informações relativas a folhade pagamento de pessoal, para constituição doCAPMG, até último dia do mês subsequente ao mês aque se referirem (módulo Folha Pagamento/Sicom –IN TC 04/15, alterada IN 03/16)

Declaração de não acumulação de cargos,empregos e funções públicas, ressalvando-se,quando houver compatibilidade de horários a de doiscargos de professor; a de um cargo de professor comoutro técnico ou científico; e de dois cargos ouempregos privativos de profissionais de saúde, comprofissões regulamentares (art. 37, incisos XVI eXVII – CF/88)

CONTROLE PESSOAL

Aplicação das regras relativas ao afastamento eremuneração de servidor público em exercício demandato eletivo (art. 38/CF)

Organização das guias (GFIP - GPS), dosdescontos IRRF - RF, da RAIS ANUAL e DIRF

Organização das folhas de pagamento dosagentes políticos em pasta separada, com asrespectivas leis e resoluções fixadoras e/ouatualizadoras

Consignação em folha dos servidores (legal,obrigatória e autorizada, por escrito, pelo servidor)

CONTROLE PESSOAL

Observância do prazo de validade do Concurso (art. 37,inc. III/CF) ou Processo Seletivo Simplificado

Lotação do pessoal no setor específico

Inscrição dos titulares de cargos em comissão econtratados temporários ao Regime Geral da PrevidênciaSocial – RGPS

Registro dos servidores em gozo de benefícioprevidenciário

Recolhimento das contribuições previdenciárias em dia,tanto para o RGPS como para o Regime Próprio, seexistente

CONTROLE PESSOAL

Regulamentação do estágio probatório atualizada

Avaliação especial de desempenho dos seusservidores, para fins de estabilização (art.41, §4ºCF)

Publicação anual dos valores e da remuneraçãodos cargos e empregos públicos, de acordo com o§6ºdo art. 39/CF-88

Programas de qualificação e de aperfeiçoamentode servidores, objetivando a profissionalização

CONTROLE PESSOAL

Envio ao TCEMG dos atos concessórios deaposentadoria, reforma e pensão, bem como dosatos de complementação e de cancelamentoorganizados em processo próprio deverão serenviados, até 40 dias do encerramento mensal(FISCAP - módulo concessão – IN TC 03/11 comalterações)

CONTROLE PESSOAL

Previsão normativa de diárias de viagem, podendoser feita de forma simplificada, por meio de relatórioou da apresentação de alguns comprovantesespecíficos relativos às atividades exercidas naviagem, nos termos legais

As multas de trânsito é de responsabilidade docondutor infrator, não podendo ser pago comrecursos públicos, pois enseja dano ao erário,devendo o gestor promover o ressarcimento

CONTROLE PESSOAL

“A nomeação de cônjuge, companheiro ou parenteem linha reta, colateral ou por afinidade, até oterceiro grau, inclusive, da autoridade nomeante oude servidor da mesma pessoa jurídica, investido emcargo de direção, chefia ou assessoramento, para oexercício de cargo em comissão ou de confiança, ou,ainda, de função gratificada na Administração Públicadireta e indireta, em qualquer dos Poderes da União,dos Estados, do Distrito Federal e dos municípios,compreendido o ajuste mediante designaçõesrecíprocas, viola a Constituição Federal.” (SúmulaVinculante STF nº 13/2008).

NEPOTISMO

A administração patrimonial é um ramo especializado da administração, que trata de um conjunto de normas relacionado ao controle e ao registro dos bens que constituem o patrimônio econômico ou

administrativo do Município

PATRIMÔNIO

O controle do patrimônio é imprescindível paramanter a segurança das informações internas,evitando perda de dados e permitindo oconhecimento geral da organização patrimonial, oque deve ser exercido por cada setor, garantindo-seo controle total dos bens patrimoniais por um órgão

Implantação de controle patrimonial é necessária àrealização de um levantamento de todo o patrimôniopúblico, de acordo com a estrutura administrativa enúmero de servidores

PATRIMÔNIO

Feito o levantamento do patrimônio (localização), a análisedos bens é imperativa, de forma individual, mediante aexecução de laudos de avaliação (vida útil, característicasdo bem em geral e estado de conservação)

Com a caracterização do estado dos bens patrimoniais, asatualizações são necessárias de forma contábil, nostermos da legislação vigente, aplicando as modificaçõespertinentes dentro do balanço patrimonial

Adoção dos Padrões constantes no Manual deContabilidade Aplicada ao Setor Público - ProcedimentosContábeis Patrimoniais - no que se refere às variaçõespatrimoniais, suas classificações, destinações e registros

PATRIMÔNIO

Material permanente é aquele cuja durabilidade estimadaé superior a 2 (dois) anos, e que não perde suascaracterísticas em razão de reparos, manutenções ou douso corrente

Os bens patrimoniais são inscritos ou registrados pelosvalores originais, pelos quais se integram ao patrimônio econstantes dos documentos fiscais ou dos contratos ouescrituras de aquisição de imóvel

O valor original de registro poderá ser alterado do valorreal, em decorrência de múltiplos fatores, que podemaumentá-lo ou diminuí-lo

CONTROLEPATRIMONIAL

Organização da documentação pertinente aopatrimônio (normas, atos administrativos, processosde incorporação, desincorporação, movimentação eetc)

Os registros (manual ou informatizado) contendo onúmero do registro cadastral (plaqueta),nomenclatura e descrição do bem, o local de guarda,dados do fornecedor e da nota fiscal

Realização de inventário analítico dos benspatrimoniais por comissão formalmente constituída

CONTROLEPATRIMONIAL

registro para cada bem patrimonial

carga patrimonial

controle de localização

identificação do setor responsável

informações sobre o estado de conservação

identificação por chapa ou etiqueta

atualização constante de cadastro

termo de transferência ou cessão

controle sobre baixa

inventário analítico

Reavaliação

CONTROLE PATRIMONIAL

BENS MÓVEIS

Escritura e registro de todos osimóveis de propriedade doMunicípio

Origem de incorporação

Ficha individual descritiva

Preenchimento do Quadro II -Relação dos Estabelecimentos deEnsino Municipal – e Quadro III -Relação dos Bens Imóveis, com aposição em 31/12 ( IN 08/03)

CONTROLE PATRIMONIAL

BENS IMÓVEIS

Os materiais em estoque devem ser controlados física e

financeiramente pelo almoxarifado, com normas

sobre sua organização, mediante critérios para o

armazenamento, a arrumação, a localização, o manuseio e a

proteção dos materiais

CONTROLE DOALMOXARIFADO

O controle de estoque consiste em manter-se uma quantidade mínima de material estocado,

indispensável ao atendimento normal das unidades administrativas

Determinar a quantidade máxima que se pode estocar, consideradas as possibilidade físicas do

almoxarifado

CONTROLE DOALMOXARIFADO

As instalações do almoxarifado devem ser apropriadaspara a segurança, conservação, iluminação, limpeza,armazenagem e movimentação de materiais

Os materiais de consumo de tipos diferentes devem serseparados (merenda escolar, material de limpeza,material de expediente e outros)

Manutenção do estoque mínimo (margem de segurançapara prevenir qualquer falha no prazo de entrega domaterial e resguardar os estoques, quando ocorrerconsumo anormal)

CONTROLE DOALMOXARIFADO

Quando os materiais são armazenados racionalmente,há economia de tempo e de pessoal ao atender aossuprimentos. Arrumação orientada e planejada permiterápido manuseio, facilita a realização de inventáriosfísicos periódicos, com o mínimo de dispêndio de tempoe de mão-de-obra

Os materiais armazenados representam a aplicaçãode somas em dinheiro público, a justificar sua proteçãocontra desvios e roubos. Necessário que as portas dodepósito sejam providas de fechaduras ou cadeados eas janelas com grades

CONTROLE DOALMOXARIFADO

O acesso de qualquer pessoa ao almoxarifado só deveser permitido com a presença do servidor por eleresponsável

A liberação dos materiais armazenados no almoxarifadoprocessa-se à vista de requisição de material devidamenteautorizada

Instituição do controle de almoxarifado, medianteregistro de entrada e saída de materiais pelo custo médioponderado

CONTROLE DOALMOXARIFADO

Conferência dos materiais recebidos, especificações,preços, quantidades, cálculos, somas, notas fiscais esituação física

Observância dos estoques mínimos e máximos,(verificação dos produtos de maior consumo).

Estoques informatizados em consonância com os itensconferidos fisicamente

Proibição do acesso de pessoas estranhas no Almoxarifado

CONTROLE DOALMOXARIFADO

Normas para entrega dos materiais – Adoção do sistemade requisição interna para retirada de materiais,devidamente assinada por autoridade competente

Procedimento de retirada dos materiais - metodologiaPEPS (primeiro a entrar; primeiro a sair)

Observância do prazo de validade dos materiais

Adoção de medidas de recuperação, redistribuição oualienação e baixa dos materiais obsoletos, inservíveis oudanificados

CONTROLE DOALMOXARIFADO

Relatório mensal da movimentação dos itens emalmoxarifado para o registro contábil

Realização de inventário físico e financeiro de todo omaterial existente em estoque em 31/12

Instauração de Tomada de Contas Especial, nostermos da IN TC 03/2013-DN 01/16, na ocorrência deomissão de prestar contas, desfalque ou desvio demateriais, prática de qualquer ato ilegal, ilegítimo ouanti-econômico que resulte dano ao erário

CONTROLE DOALMOXARIFADO

O art. 38 da Lei n.8.666/93 determina

que o procedimento licitatório se inicia com a abertura do processo

administrativo

LICITAÇÃO

A Lei de Licitações determinaque todos os atos sejamdocumentados por escrito

Ato verbal deve serformalizado por escrito (ata)

Os documentos são coletadosem volume único e organizadosequencialmente (autos)

A autuação, o protocolo e a numeraçãodestinam-se a assegurar a seriedade e aconfiabilidade da atividade administrativa

A documentação por escrito e aorganização dos documentos asseguram apossibilidade de exame da evolução doprocedimento, sua fiscalização e controleda legalidade do procedimento

CONTROLE DE LICITAÇÃO

Procedimento devidamente autuado, protocolado enumerado

Autorização para realização da licitação

Indicação do objeto, elaborada pelo agente ou setorcompetente, com motivação pública

Pesquisa de preços praticados pelo mercado do ramodo objeto da licitação

CONTROLE DE LICITAÇÃO

Na contratação pública, com ou sem certamelicitatório, é imprescindível a pesquisa de preços quedeve basear-se em instrumento de reconhecidaidoneidade para evidenciar os preços que estãosendo praticados no mercado e deve serdocumentada nos autos do processo, até mesmopara viabilizar o exercício dos controles interno eexterno

CONTROLE DE LICITAÇÃO

Ausente norma municipal indicando como deve serfeita a pesquisa de preços, os incisos I a IV do art.2º da Instrução Normativa n. 5, de 27/6/2014 MPOGpodem ser aproveitados como elemento informativo(Consulta TC n. 924.244/14)

CONTROLE DE LICITAÇÃO

Indicação do recurso próprio para a despesa

Edital ou convite e respectivos anexos, quando foro caso

Ato de designação da comissão de licitação, doPregoeiro, do leiloeiro administrativo ou oficial, oudo responsável pelo convite

As minutas de editais de licitação, bem como asdos contratos, acordos, convênios ou ajustesdevem ser previamente examinadas e aprovadaspor assessoria jurídica da Administração

CONTROLE DE LICITAÇÃO

Comprovante das publicações do editalresumido, na forma do art. 21 da Lei8666/1993, ou da entrega do convite

Original das propostas e dos documentos queas instruírem

Atas, relatórios e deliberações da ComissãoJulgadora

CONTROLE DE LICITAÇÃO

Pareceres técnicos ou jurídicos emitidos sobrea licitação, dispensa ou inexigibilidade

Atos de adjudicação do objeto da licitação e dasua homologação

Recursos eventualmente apresentados peloslicitantes e respectivas manifestações e decisões

Despacho de anulação ou de revogação dalicitação, quando for o caso, fundamentadocircunstanciadamente

CONTROLE DE LICITAÇÃO

Termo de contrato ou instrumento equivalente(carta-contrato, nota de empenho de despesa,ordem de execução de serviço, autorização decompra), nos termos do art. 62 da Lei8666/1993

Comprovantes de publicações realizadas

cópias das notas de empenho e respectivoscomprovantes legais

CONTROLE DE LICITAÇÃO

Informações mensais sobre licitação,contratos, dispensa e inexigibilidade de licitaçãoe adesão à registro de preços deverão serenviadas ao TCEMG, até último dia do mêssubsequente ao mês a que se referirem(Módulo Acompanhamento Mensal/SICOM - INTC 03/15)

CONTROLE DE LICITAÇÃO

“É prática usual, para reforçar a defesa, referir-se a formalidade como sinônimo de práticairrelevante, inútil, caprichosa; de contratempoincômodo.

No âmbito da Administração e, sobretudo, noplano dos contratos públicos, entretanto, asformalidades não são meras faculdades àsquais se permite renunciar.

Ao argumentar pela insignificância dasformalidades consignadas em lei e das boaspráticas de controle interno, os responsáveisadmitiram a sua inobservância.”

(Revista do TCEMG- jul/ago/set 2010 - v. 76 - n.3 - ano XXVIII,p.227/228)

A OMISSÃO NO DEVER DE CRIAR, IMPLANTAR OU DAR EFETIVIDADE AO SISTEMA DE

CONTROLE INTERNO PODERÁ RESULTAR:

Na aplicação de multa ao responsável pela omissão

Na emissão de parecer prévio pela rejeição das contas anuais do Prefeito

No julgamento pela irregularidade das contas do Presidente da Câmara Municipal e do responsável

por órgão/entidade

O Sistema de Controle Interno não controla, muito menos engessa ou dificulta a atuação

do Governante, pelo contrário o auxilia na sua avaliação, direcionamento e monitoramento

da gestão pública

“Assim como não existem pessoas pequenas na vida, sem importância,

também não existe trabalho insignificante.”

Elena Bonner