MODELO DE EVALUACIÓN DE LAS SUCURSALES DE COOPERATIVAS DE...

118

UNIVERSIDAD DE CUENCA FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS CARRERA DE INGENIERIA FINANCIERA “MODELO DE EVALUACIÓN DE LAS SUCURSALES DE COOPERATIVAS DE AHORRO Y CRÉDITO DE ACUERDO A SU ESTRUCTURA FINANCIERA, BASADO EN EL SISTEMA DE MONITOREO PERLAS, CASO PRÁCTICO COOPERATIVA JARDÍN AZUAYO POR EL PERIODO 2010-2014” TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERO FINANCIERO AUTORES Iván Antonio Narváez Iñiguez C.I.: 010323566-9 Paolo Narciso Guamán Otavalo C.I.: 010313929-1 DIRECTOR Eco. Pablo Aníbal Beltrán Romero C.I.: 0102329794 CUENCA – ECUADOR 2016

Transcript of MODELO DE EVALUACIÓN DE LAS SUCURSALES DE COOPERATIVAS DE...

UNIVERSIDAD DE CUENCA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS

CARRERA DE INGENIERIA FINANCIERA

“MODELO DE EVALUACIÓN DE LAS SUCURSALES DE COOPERATIVAS DE AHORRO Y CRÉDITO DE ACUERDO A SU

ESTRUCTURA FINANCIERA, BASADO EN EL SISTEMA DE MONITOREO PERLAS, CASO PRÁCTICO COOPERATIVA

JARDÍN AZUAYO POR EL PERIODO 2010-2014”

TESIS PREVIA A LA OBTENCIÓN DEL

TÍTULO DE INGENIERO FINANCIERO

AUTORES Iván Antonio Narváez Iñiguez

C.I.: 010323566-9

Paolo Narciso Guamán Otavalo C.I.: 010313929-1

DIRECTOR Eco. Pablo Aníbal Beltrán Romero

C.I.: 0102329794

CUENCA – ECUADOR

2016

UNIVERSIDAD DE CUENCA

2 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

RESUMEN

El presente estudio tiene como objetivo implementar un modelo de calificación

y clasificación de las sucursales de las cooperativas de ahorro y crédito

mediante la adaptación de la metodología PERLAS, modelo que será aplicado

a la Cooperativa de Ahorro y Crédito Jardín Azuayo.

Luego del respectivo análisis se comprobó que la metodología PERLAS es

adaptable a las entidades del sistema financiero cooperativo sin embargo,

requiere algunas modificaciones para ser utilizado como instrumento de

evaluación de sus sucursales. Estas adecuaciones surgen por dos razones

principales: primero, la realidad económica de las localidades donde operan las

cooperativas; ya que por lo general estas captan en cantones desarrollados y

colocan en cantones emergentes y segundo, el resultado de algunos índices

PERLAS depende de decisiones gerenciales más no de la gestión propia de la

sucursal.

Considerando la estructura financiera de cada sucursal, estas serán

clasificadas para así definir los indicadores óptimos según su grupo y lograr el

cumplimiento de las metas PERLAS de la cooperativa.

Palabra clave: cooperativas de ahorro y crédito, evaluación financiera,

metodología PERLAS, sector financiero.

UNIVERSIDAD DE CUENCA

3 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

ABSTRACT

This proposal pretends to implement a model for rating and ranking of the

branch offices of Credit Unions by adapting the PEARLS methodology, this

model will be applied to the Cooperativa de Ahorro y Crédito Jardín Azuayo.

After the respective analysis it was found that the PEARLS methodology is

applicable to entities cooperative financial system however, it requires some

modifications to be used as an assessment tool of its branch offices.

These adjustments arise for two main reasons: first, the economic reality of the

localities where cooperatives operate; because usually these capture money in

developed cantons for invest it in emerging cantons and second, the result of

some rates PEARLS depends of senior management decisions but not of the

actual management of the branch office itself.

Considering the financial structure of each of the branch offices, these will be

classified in order to define indicators optima by group and achieve compliance

with the PEARLS goals of the cooperative.

Keyword: credit unions, financial evaluation, PEARLS methodology, financial

sector.

UNIVERSIDAD DE CUENCA

4 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Contenido

Capítulo 1. DESCRIPCIÓN INSTITUCIONAL .................................................. 15

1.1. Antecedentes. ........................................................................................ 15

1.2. Estructura administrativa de la Cooperativa. .......................................... 15

1.3. Cobertura geográfica de la Cooperativa. ............................................... 17

1.4. Características Principales de la Cooperativa. ....................................... 18

1.4.1. Objetivos de la Cooperativa. ............................................................ 18

1.4.2. Misión y Visión ................................................................................. 19

1.4.3. Principios y Valores. ........................................................................ 19

1.5. Sistema Financiero Cooperativo ............................................................ 20

1.5.1. Panorama actual ecuatoriano. ......................................................... 20

1.5.2. Sistema Financiero .......................................................................... 23

1.5.3. Crecimiento Cooperativo ................................................................. 25

1.6. Congestión del sistema financiero popular. ........................................... 27

1.7. Captaciones del sistema financiero y participación de la Cooperativa. .. 28

Capítulo 2. SISTEMA DE MONITOREO PERLAS ........................................... 31

2.1. Generalidades ........................................................................................ 31

2.2. Estructura de los Estados Financieros ................................................... 32

2.2.1. Balance General .............................................................................. 32

2.2.2. Estado de resultados ....................................................................... 34

2.3. Componentes del modelo PERLAS ....................................................... 35

2.3.1. Protección ........................................................................................ 35

2.3.2. Estructura financiera eficaz .............................................................. 36

2.3.3. Calidad de activos............................................................................ 38

2.3.4. Tasas de rendimiento y costos ........................................................ 39

2.3.5. Liquidez ........................................................................................... 41

2.3.6. Señales de crecimiento .................................................................... 41

Capítulo 3. ANÁLISIS ECONÓMICO FINANCIERO ........................................ 43

3.1. Estructura Financiera ............................................................................. 43

3.1.1. Análisis Horizontal ........................................................................... 43

3.1.2. Análisis Vertical................................................................................ 45

3.1.3. Depósito de ahorros versus cartera de crédito. ............................... 48

3.2. Análisis Financiero, Índices PERLAS .................................................... 49

UNIVERSIDAD DE CUENCA

5 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

3.2.1. Protección ........................................................................................ 49

3.2.2. Estructura financiera ........................................................................ 51

3.2.3. Calidad de Activos ........................................................................... 53

3.2.4. Liquidez ........................................................................................... 55

3.2.5. Rendimiento y Costos ...................................................................... 56

3.2.6. Señales de Crecimiento ................................................................... 58

Capítulo 4. MODELO DE MONITOREO FINANCIERO ................................... 62

4.1. Estructura financiera por sucursales ...................................................... 62

4.2. Definición de indicadores óptimos para la calificación de las sucursales

...................................................................................................................... 65

4.3. Matriz de Riesgo PERLAS ..................................................................... 68

4.4. Modelo de calificación para las sucursales de la Cooperativa. .............. 69

Capítulo 5. COMUNICACIÓN DE RESULTADOS ........................................... 76

5.1. Conclusiones del trabajo. ....................................................................... 76

5.2. Recomendaciones ................................................................................. 80

Ilustraciones

Ilustración 1 Estructura Administrativa ....................................................................................... 16

Ilustración 2 Cobertura geográfica de la COAC JA ..................................................................... 18

Ilustración 3 PIB de Países Latinoamericanos ........................................................................... 21

Ilustración 4 Inflación Internacional ............................................................................................ 22

Ilustración 5 Estructura Laboral .................................................................................................. 22

Ilustración 6 Composición Cartera de Crédito ........................................................................... 23

Ilustración 7 Cartera de Crédito ................................................................................................. 26

Ilustración 8 Congestión de sector financiero ............................................................................. 28

Ilustración 9 Total captaciones del sistema financiero ................................................................ 29

Ilustración 10 Participación del total de Captaciones.................................................................. 29

Ilustración 11 Competencia en la zona de influencia de la COAC JA ........................................ 30

Ilustración 12 Crecimiento del Activo Total ................................................................................. 43

Ilustración 13 Estructura del activo ............................................................................................. 44

Ilustración 14 Estructura de captaciones .................................................................................... 44

Ilustración 15 Estructura de captaciones .................................................................................... 44

Ilustración 16 Activo 2014 ........................................................................................................... 46

Ilustración 17 Pasivo Año 2014 ................................................................................................... 46

Ilustración 18 Patrimonio Año 2014 ............................................................................................ 47

Ilustración 19 Obligaciones con el Público ................................................................................. 47

Ilustración 20 Cartera de Crédito ............................................................................................... 48

Ilustración 21 Ahorro versus crédito por cantón COAC JA ......................................................... 49

Ilustración 22 Límites de Colocación de Crédito ......................................................................... 63

Ilustración 23 Depósitos/Activos vs Cartera/Activos ................................................................... 65

Ilustración 24 Calificación en Protección .................................................................................... 72

Ilustración 25 Calificación en Estructura Financiera ................................................................... 72

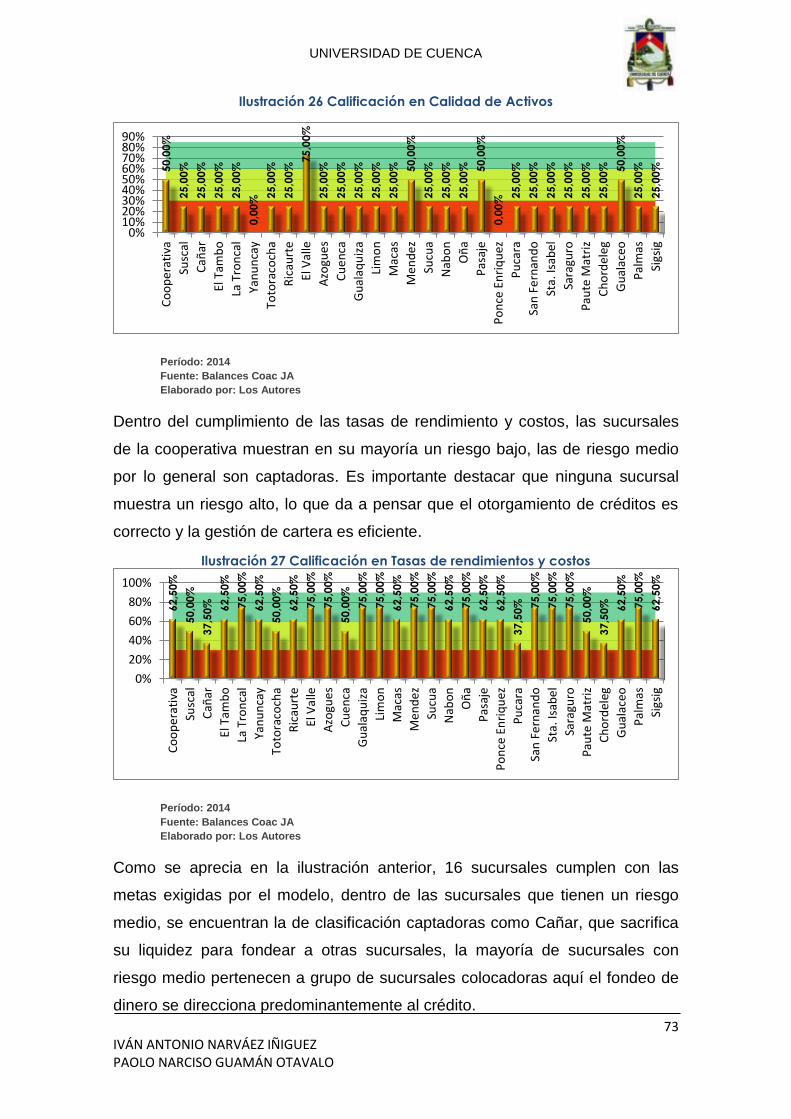

Ilustración 26 Calificación en Calidad de Activos ........................................................................ 73

UNIVERSIDAD DE CUENCA

6 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Ilustración 27 Calificación en Tasas de rendimientos y costos ................................................... 73

Ilustración 28 Calificación en Liquidez ........................................................................................ 74

Ilustración 29 Calificación en Señales de crecimiento ................................................................ 74

Ilustración 30 Calificación del modelo ......................................................................................... 75

Ilustración 31 Calificación de Oficinas (Sin ajuste de indicadores) ............................................. 75

Tablas

Tabla 1 Concentración del Sistema Financiero ......................................................................... 24

Tabla 2 Crecimiento de las Principales COAC ........................................................................... 26

Tabla 3 Ranking de Activos ........................................................................................................ 27

Tabla 4 Crecimiento de los Principales Bancos ......................................................................... 27

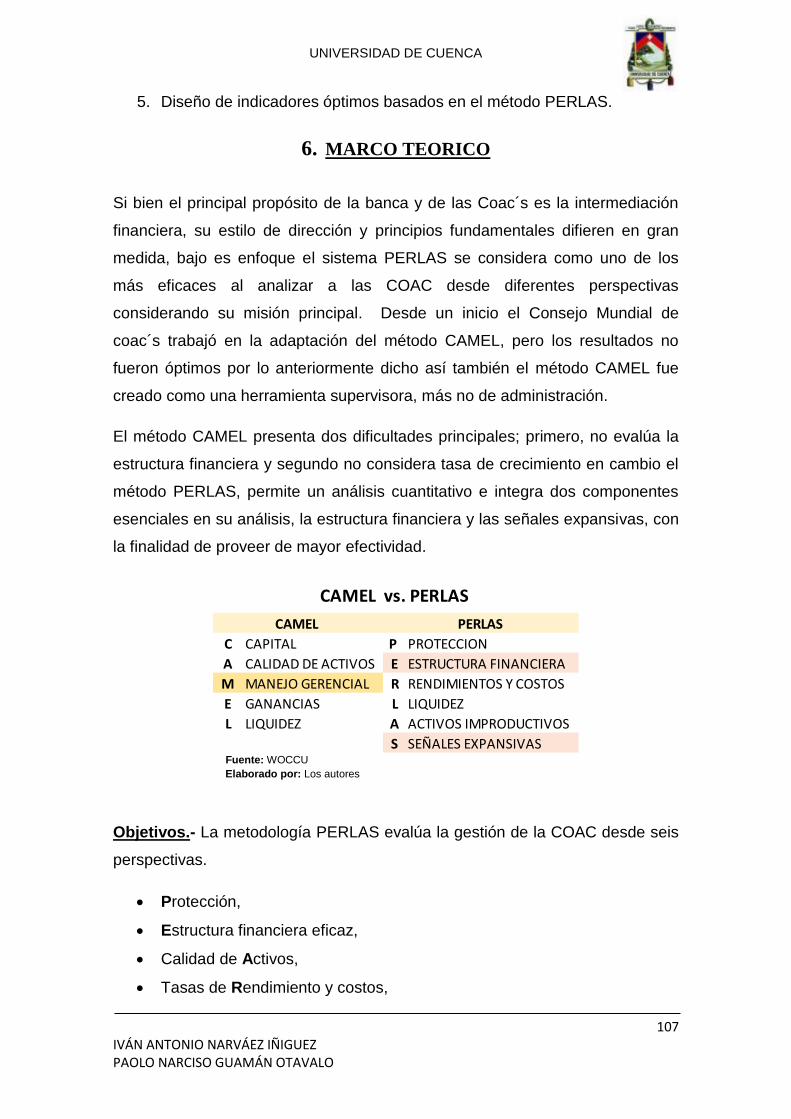

Tabla 5 Diferencias entre Método CAMEL y PERLAS................................................................ 31

Tabla 6 Método de Cálculos Indicadores de Protección ............................................................. 36

Tabla 7 Método de cálculo Indicadores de Estructura Financiera ............................................. 37

Tabla 8 Estructura Financiera ..................................................................................................... 38

Tabla 9 Método de Cálculo indicadores de Calidad de Activos ................................................. 39

Tabla 10 Método de Cálculo de Indicadores de Rendimientos y Costos ................................... 40

Tabla 11 Método de Cálculo indicadores de Liquidez ................................................................ 41

Tabla 12 Componentes del Resultados y su participación ......................................................... 45

Tabla 13 Indicadores Protección ................................................................................................. 50

Tabla 14 Calificación Indicadores Protección ............................................................................ 50

Tabla 15 Indicadores Estructura Financiera .............................................................................. 51

Tabla 16 Calificación Estructura Financiera ............................................................................... 52

Tabla 17 Indicadores Calidad de Activos ................................................................................... 53

Tabla 18 Calificación Indicadores Calidad de Activos ............................................................... 54

Tabla 19 Indicadores Liquidez ................................................................................................... 55

Tabla 20 Calificación Indicadores Liquidez ................................................................................ 55

Tabla 21 Indicadores Rendimientos y Costos ............................................................................ 57

Tabla 22 Calificación Ind. Rendimientos Costo ......................................................................... 57

Tabla 23 Indicadores Señales de Crecimiento .......................................................................... 59

Tabla 24 Calificación Indicadores Señales de Crecimiento ....................................................... 59

Tabla 25 Crecimiento de Créditos vs Crecimiento de Ahorros .................................................. 60

Tabla 26 Clasificación de las sucursales .................................................................................... 64

Tabla 27 Indicadores óptimos por tipo de Oficina ...................................................................... 67

Tabla 28 Indicadores óptimos Estructura Financiera .................................................................. 68

Tabla 29 Matriz de Riesgo ......................................................................................................... 68

Tabla 30 Comparación entre tipos de Estructura Oficina Cuenca ............................................. 70

Tabla 31 Puntaje obtenidos en la aplicación del Modelo ........................................................... 71

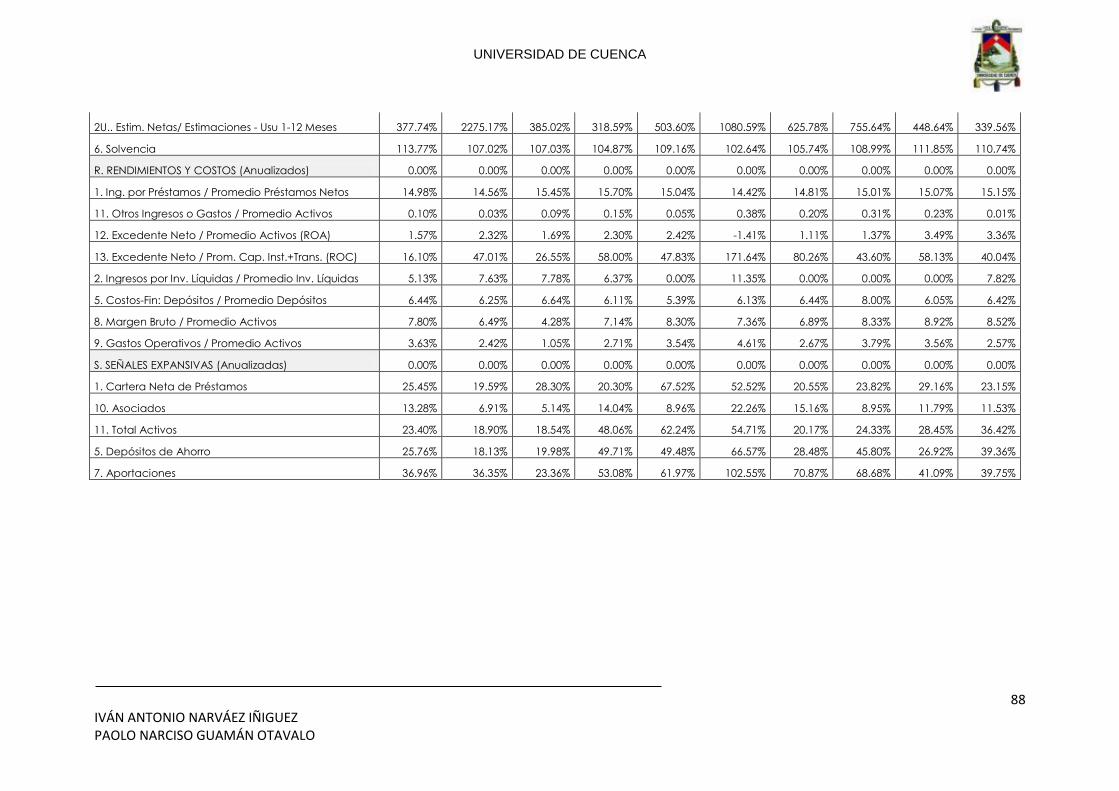

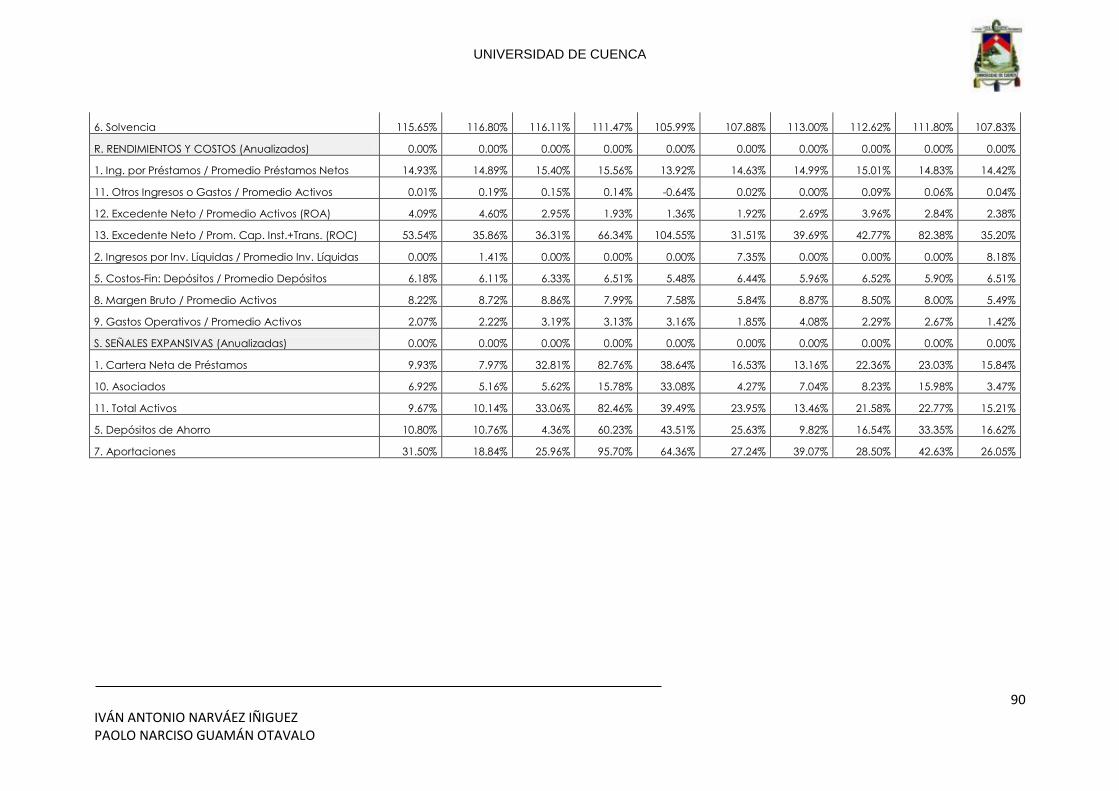

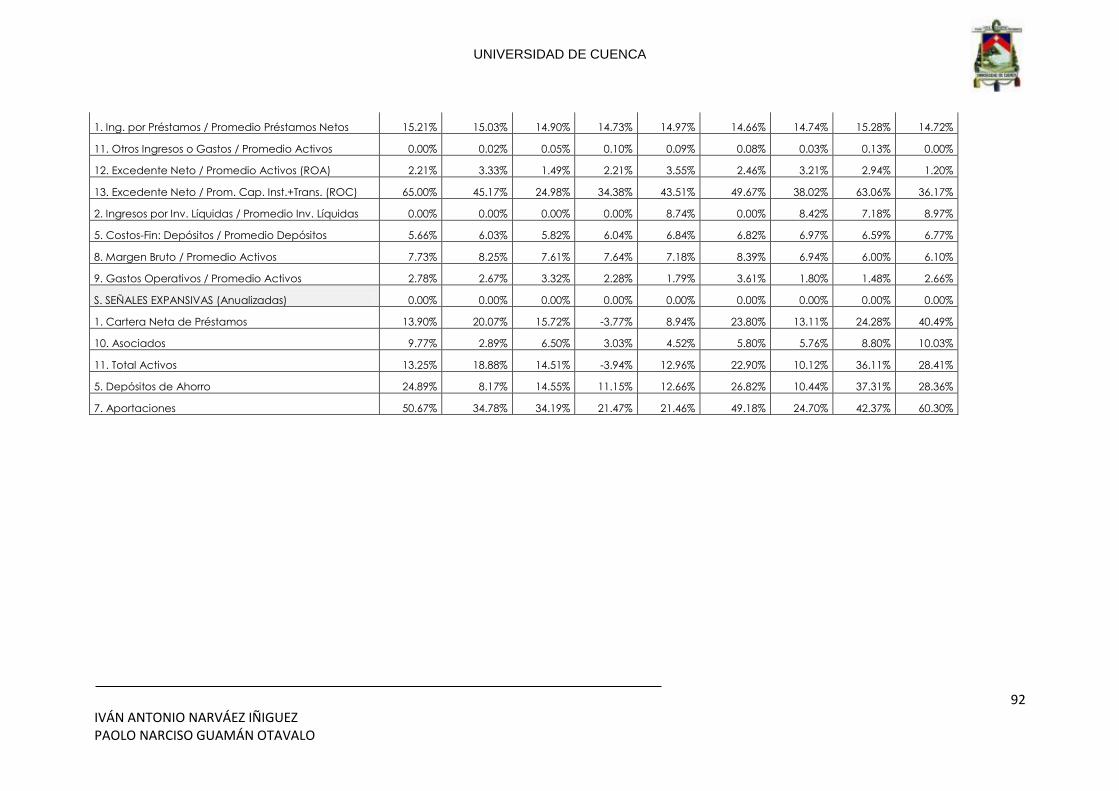

Anexos ANEXO 1 Puntaje de la sucursal por indicador .......................................................................... 82

ANEXO 2 Metodología de cálculo PERLAS ............................................................................... 84

ANEXO 3 indicadores PERLAS por sucursal ............................................................................. 87

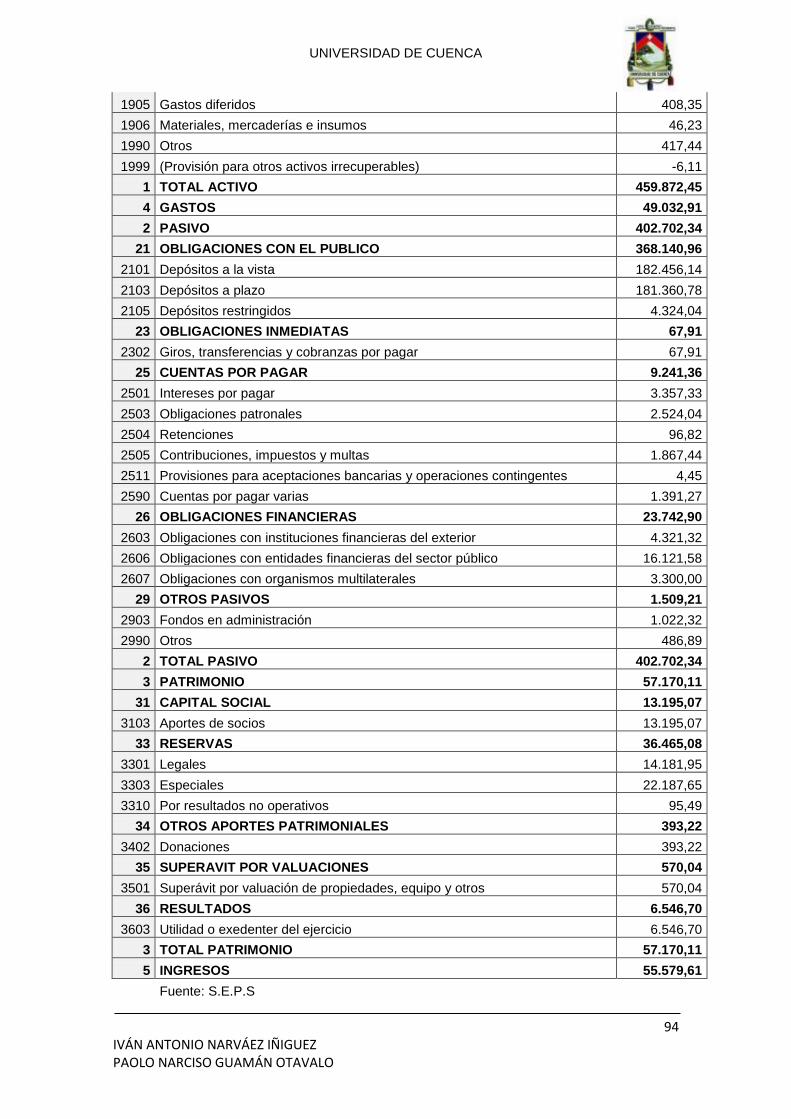

Anexo 4 BALANCE GENERAL COAC JA .................................................................................. 93

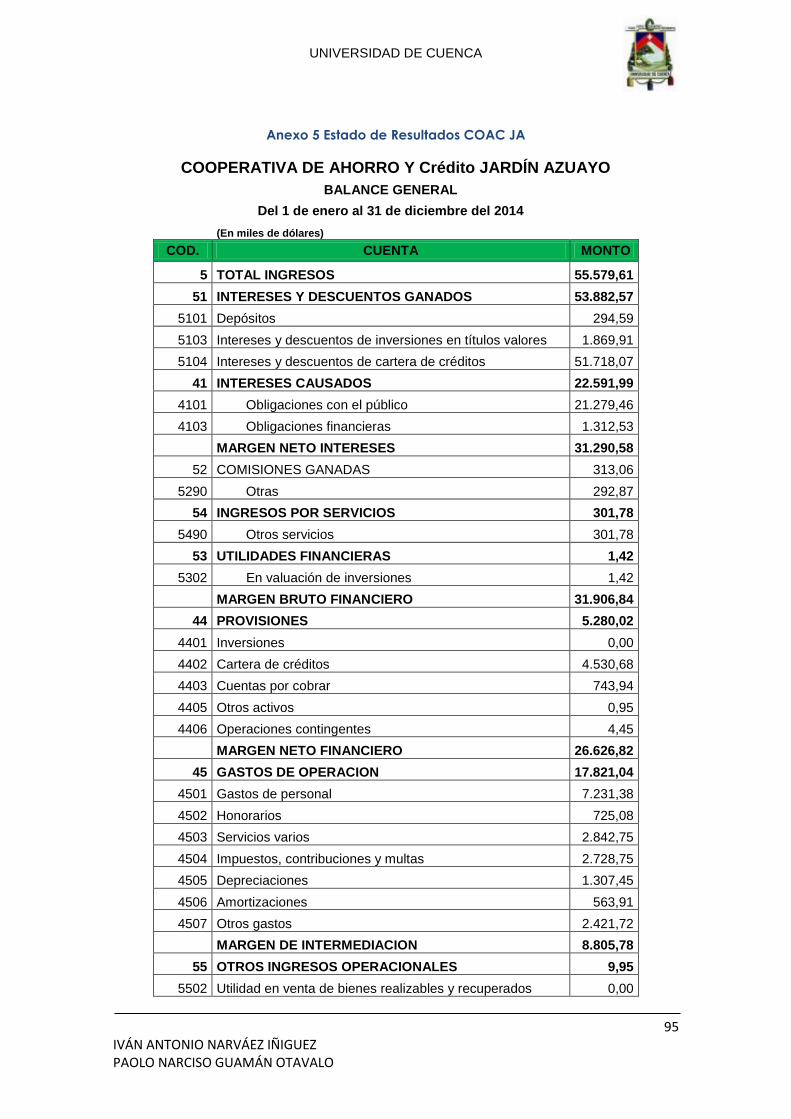

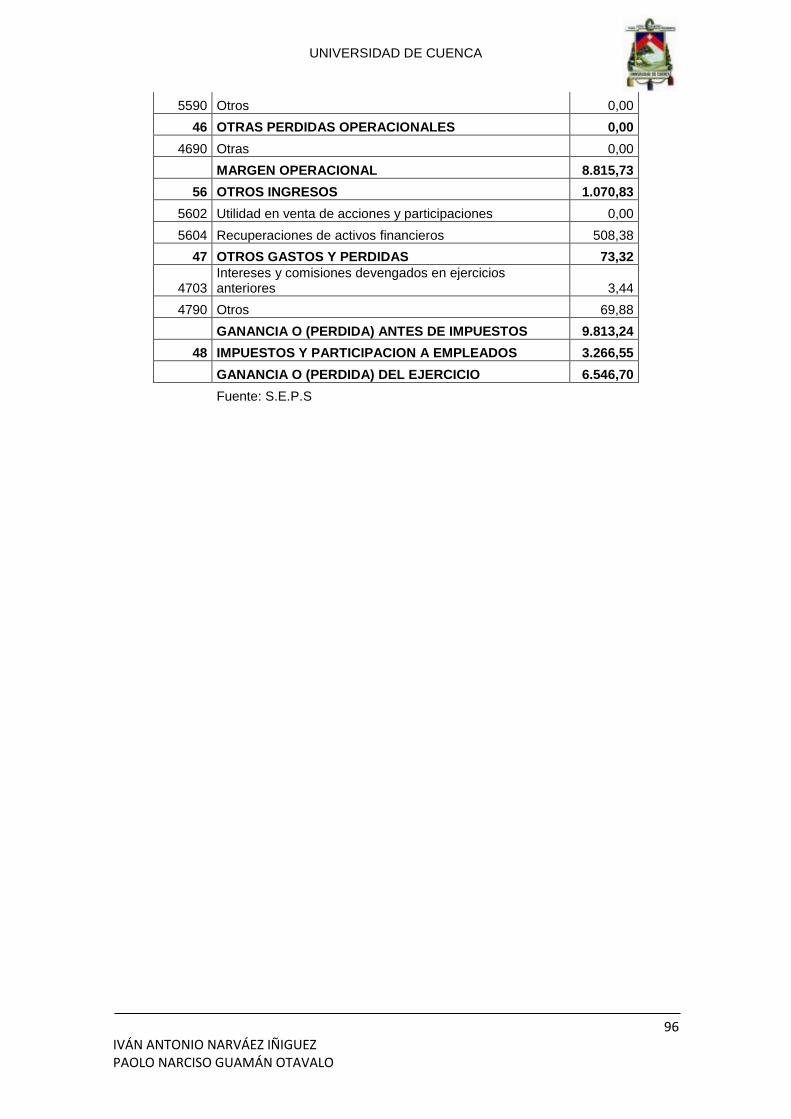

Anexo 5 Estado de Resultados COAC JA .................................................................................. 95

Anexo 6 Indicadores para PERLAS ............................................................................................ 97

Anexo 7 Diseño de Tesis ............................................................................................................ 99

UNIVERSIDAD DE CUENCA

7 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

UNIVERSIDAD DE CUENCA

8 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

UNIVERSIDAD DE CUENCA

9 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

UNIVERSIDAD DE CUENCA

10 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

UNIVERSIDAD DE CUENCA

11 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

AGRADECIMIENTO

El presente trabajo, no hubiera sido posible sin la colaboración de la

Cooperativa de Ahorro y Crédito Jardín Azuayo, que a través de su

departamento financiero, facilitó la obtención de datos para el análisis

presentado, a nuestro Director de Tesis, Eco. Pablo Beltrán, quien nos guío en

la culminación del trabajo, a mis familiares y amigos que siempre estuvieron

presentes en todo el proceso de graduación.

IVÁN

UNIVERSIDAD DE CUENCA

12 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

AGRADECIMIENTO

Agradezco en gran medida a la administración de la Cooperativa de Ahorro y

Crédito Jardín Azuayo a nuestro Director de Tesis, Eco. Pablo Beltrán, sin los

cuales este trabajo no hubiese sido posible y de manera especial, a mis

familiares que siempre estuvieron presentes en todo el proceso de graduación.

PAOLO

UNIVERSIDAD DE CUENCA

13 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

DEDICATORIA

Todo el tiempo y esfuerzo que

contiene este trabajo, se lo dedico

a mis padres Iván y Teresita a mis

sobrinas Sthepany, Evelyn y

Giuliana, pero de manera especial

a mis abuelitos Alfredo y Josefina

que me han cuidado y educado

con cariño.

IVÁN

Este tema de tesis se lo dedico a

todos mis familiares, que si trataría

de nombrarlos no bastaría este

breve espacio. Para todos ellos

con mucho amor.

Paolo

UNIVERSIDAD DE CUENCA

14 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

INTRODUCCIÓN

El presente tema de estudio propone un modelo de calificación y clasificación

de las sucursales de entidades financieras dentro del sector cooperativo, el

caso será aplicado a la Cooperativa de Ahorro y Crédito Jardín Azuayo, en

donde las sucursales se dividen en tres grupos Captadoras, Ajustadas y

Colocadoras, según su estructura financiera basado en la metodología

PERLAS.

En el capítulo I describiremos a la Cooperativa Jardín Azuayo, sus

antecedentes, su estructura, sus características, objetivos, así como su misión

y visión. De igual manera haremos una breve descripción del panorama actual

ecuatoriano y como éste trasciende al sistema financiero cooperativo.

En el capítulo II, nos referiremos al sistema de monitoreo PERLAS, hablaremos

sobre la estructura de los estados financieros y terminaremos detallando cada

uno de los componentes del modelo PERLAS y su metodología de cálculo.

En el capítulo III, realizaremos el análisis económico financiero de la

cooperativa en general y sus sucursales y aplicaremos a esta el modelo

PERLAS, para por ultimo mencionar sus estrategias de crecimiento.

En el capítulo IV, una vez desarrollado el modelo de monitoreo financiero,

definiremos los indicadores óptimos para cada sucursal según su estructura,

para terminar con un cuadro comparativo entre los resultado de la aplicación

del modelo PERLAS con y sin los cambios propuestos.

Para concluir, en el capítulo V resumiremos los principales hallazgos

encontrados en el desarrollo de los capítulos anteriores y presentaremos

nuestras recomendaciones en base al estudio realizado.

UNIVERSIDAD DE CUENCA

15 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Capítulo 1. DESCRIPCIÓN INSTITUCIONAL

1.1. Antecedentes.

En la noche del 29 de Marzo de 1993, se produce el deslizamiento del cerro

Tamuga, el mismo que se vio afectado por los factores climáticos y la actividad

minera, debilitando su base y ocasionando el estancamiento del río Cuenca,

generándose inundaciones que afectaron a la población de la zona conocida

como ¨La Josefina¨, a manera de apoyo a este segmento de población se

planteó la creación de una Cooperativa.

¨El 6 de febrero de 1996, 100 personas se inician como socios fundadores, y el

27 de mayo del mismo año es reconocida por el Ministerio de Bienestar Social,

como: Cooperativa de Ahorro y Crédito Jardín Azuayo¨ 1

1.2. Estructura administrativa de la Cooperativa.

La estructura de la Cooperativa está diseñada para permitir la mayor

participación de los socios, razón por la cual, los requerimientos de saber,

poder y querer, básicos para lograr participación efectiva, se practican en su

interior.

“Jardín Azuayo” por su parte, funciona con una Asamblea General de

Representantes elegidos en cada oficina en función del número de socios,

asambleas generales de oficina, asambleas locales de socios, comisiones

locales, Consejo de Administración y Gerente. Las comisiones locales incluyen

a personas probadas que conocen a los integrantes de sus comunidades y

pueden dar criterios acertados sobre su solvencia.

Las asambleas locales unen a los pobladores de barrios o comunidades,

propiciando que el conocimiento existente entre ellos permita mayor diafanidad

en los debates y ligue territorialmente a la oficina dándole identidad, de allí

salen los integrantes de las comisiones locales que apoyan el trabajo de la

oficina en administración y créditos y los delegados para las asambleas

1 Cooperativa de Ahorro y Crédito JARDIN AZUAYO, 2014, Plan operativo Anual.

UNIVERSIDAD DE CUENCA

16 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

generales de cada oficina, espacio de debate y propuestas de oficina y su

presidente de oficina. El conjunto de presidentes de oficina pasa a ser el

Consejo de Administración. De esta forma, se descentralizan los asuntos

relacionados con los créditos y se propende a la creación de una base social

comprometida y estable, capaz de interactuar con la institución.

Las asambleas de oficina tienen, también, el encargo a los delegados para la

asamblea general en concordancia con el número de socios. Asamblea que se

reúne cada seis meses para evaluar los trabajos y fijar los caminos a seguir.

El Consejo de Administración de la Cooperativa “Jardín Azuayo” funciona con

cinco miembros elegidos entre los presidentes de oficina y un comité consultivo

integrado por los presidentes restantes de cada oficina, que sugiere y

recomienda acciones, reduciendo el riesgo de concentración de decisiones.2

Ilustración 1 Estructura Administrativa

Periodo: 2014

Fuente: Departamento de Planificación Coac JA

Elaborado por: COAC JA

2 Cooperativa de Ahorro y Crédito JARDIN AZUAYO, 2014, Plan operativo anual.

UNIVERSIDAD DE CUENCA

17 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

De acuerdo a su ubicación, las oficinas se hallan distribuidas en 5 zonas al

frente de las cuales se halla un coordinador zonal. Las zonas se enlazan con la

coordinación central que funciona en la ciudad de Cuenca, a la cabeza de la

cual está el gerente general, apoyado en su trabajo por secretaría y auditoría;

las subgerencias de operaciones, desarrollo de adquisiciones y educación

cooperativa; las coordinaciones de operaciones, recursos financieros, recursos

informáticos y recursos humanos.

Toda la comunicación se estructura con programas de información permanente

que se pretende, lleguen a todos los socios, en ellos se explica la marcha de la

cooperativa y se propone el debate sobre aspectos importantes locales y

nacionales.

A la información se suma un proyecto de educación cooperativa que impulsa la

formación de socios en base a sus experiencias vitales y conocimientos

propios, los cuales se nutren con discusiones y visitas a experiencias exitosas

que tienen como finalidad la creación y recreación de los conceptos

cooperativos actuales.

Los socios tienen posibilidad de expresar sus requerimientos a través de

espacios de expresión que son múltiples: asambleas parroquiales, asambleas

de oficina, asambleas de delegados, página en internet, reuniones entre

empleados y socios.3

1.3. Cobertura geográfica de la Cooperativa.

Con 38 sucursales y 6 ventanillas especiales, la COAC Jardín Azuayo tiene

presencia en 29 cantones y siete provincias; Santa Elena, Guayas, Azuay, El

Oro, Morona Santiago, Loja, Cañar, esto refleja una clara concentración en el

sur del país netamente en las provincias de Azuay, Cañar y Morona Santiago.

3 Cooperativa de Ahorro y Crédito JARDIN AZUAYO, 2014, Plan Operativo Anual.

UNIVERSIDAD DE CUENCA

18 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Ilustración 2 Cobertura geográfica de la COAC JA

Fuente: Catastro S.R.I

Periodo: 31 de diciembre del 2014

Elaborado por: Los autores

1.4. Características Principales de la Cooperativa.

1.4.1. Objetivos de la Cooperativa.

Los objetivos de la cooperativa son:

Fomentar en los socios mejores condiciones de trabajo y el aumento de

la producción y la productividad, mediante la prestación de servicios

financieros competitivos y oportunos.

Fomentar el ahorro de los socios y sus comunidades;

Fomentar los principios cooperativos como base fundamental del

funcionamiento y desarrollo de la cooperativa;

Promover su relación e integración con otras entidades nacionales o

extranjeras, en procura del fortalecimiento de la institución y del sistema

cooperativo;

Procurar fuentes de financiamiento interno y externo, para el desarrollo

institucional y de sus socios;

UNIVERSIDAD DE CUENCA

19 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Promover la ampliación del número de socios de la cooperativa,

tendiente a su consolidación y desarrollo;

Potenciar la formación y capacitación de directivos y socios;

Promover el desarrollo integral de los socios y sus comunidades;

Apoyar en capacitación a organizaciones productivas integradas por

socios de la cooperativa (POA 2014; Coac JA).

1.4.2. Misión y Visión

La COAC Jardín Azuayo, dentro de su plan estratégico ha planteado la

siguiente misión:

“: Somos una cooperativa de ahorro y crédito segura y participativa que

contribuye en el crecimiento socioeconómico de sus socios y fortalece la

economía popular y solidaria mediante servicios financieros incluyentes, de

calidad y sostenibles” (POA 2014; Coac JA).

Los servicios prestados por la COAC Jardín Azuayo, están basados en su

visión:

“: Ser un referente positivo del desempeño social y financiero de la economía

popular y solidaría del Ecuador, que incide en el desarrollo de sus socios y

localidades de intervención, con una gestión participativa e incluyente,

basada en Calidad, Cercanía y Servicio” (POA 2014; Coac JA).

1.4.3. Principios y Valores.

Los Principios cooperativos y valores que orientan el desarrollo de las

actividades diarias de la COAC Jardín Azuayo son:

Principios cooperativos:

Adhesión abierta y voluntaria.

Gestión democrática de los socios y socias.

Participación económica de los socios y socias.

Autonomía e independencia

Educación, capacitación e información

Cooperación entre Cooperativas

Compromiso con la comunidad

Valores que orientan:

Solidaridad

Democracia

Transparencia

Compromiso

Honestidad

Fidelidad

Respeto al medio Ambiente

UNIVERSIDAD DE CUENCA

20 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

1.5. Sistema Financiero Cooperativo

1.5.1. Panorama actual ecuatoriano.

El Ecuador mantiene un gobierno estable a partir del año 2007 hasta la

actualidad, el mismo que dentro de su plan de administración, promueve los

siguientes objetivos:

1. Consolidar el Estado democrático y la construcción del poder popular.

2. Auspiciar la igualdad, la cohesión, la inclusión y la equidad social y

territorial, en la diversidad.

3. Mejorar la calidad de vida de la población.

4. Mejorar las capacidades y potencialidades de la población.

5. Construir espacios de encuentro común y fortalecer la identidad

nacional, las identidades diversas, la plurinacionalidad y la

interculturalidad.

6. Consolidar la transformación de la justicia y fortalecer la seguridad

integral, en estricto respeto a los derechos humanos.

7. Garantizar los derechos de la naturaleza y promover la sostenibilidad

ambiental territorial y global.

8. Consolidar el sistema económico social y solidario, de forma sostenible.

9. Garantizar el trabajo digno en todas sus formas.

10. Impulsar la transformación de la matriz productiva.

11. Asegurar la soberanía y eficiencia de los sectores estratégicos para la

transformación industrial y tecnológica.

12. Garantizar la soberanía y la paz, profundizar la inserción estratégica en

el mundo y la integración latinoamericana. (PLAN NACIONAL DEL

BUEN VIVIR, 2014)

UNIVERSIDAD DE CUENCA

21 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Todos estos objetivos, todavía siguen siendo un reto a mejorar en los

siguientes años, pero se han logrado establecer medidas que ayudarán en el

largo plazo al desarrollo del país.

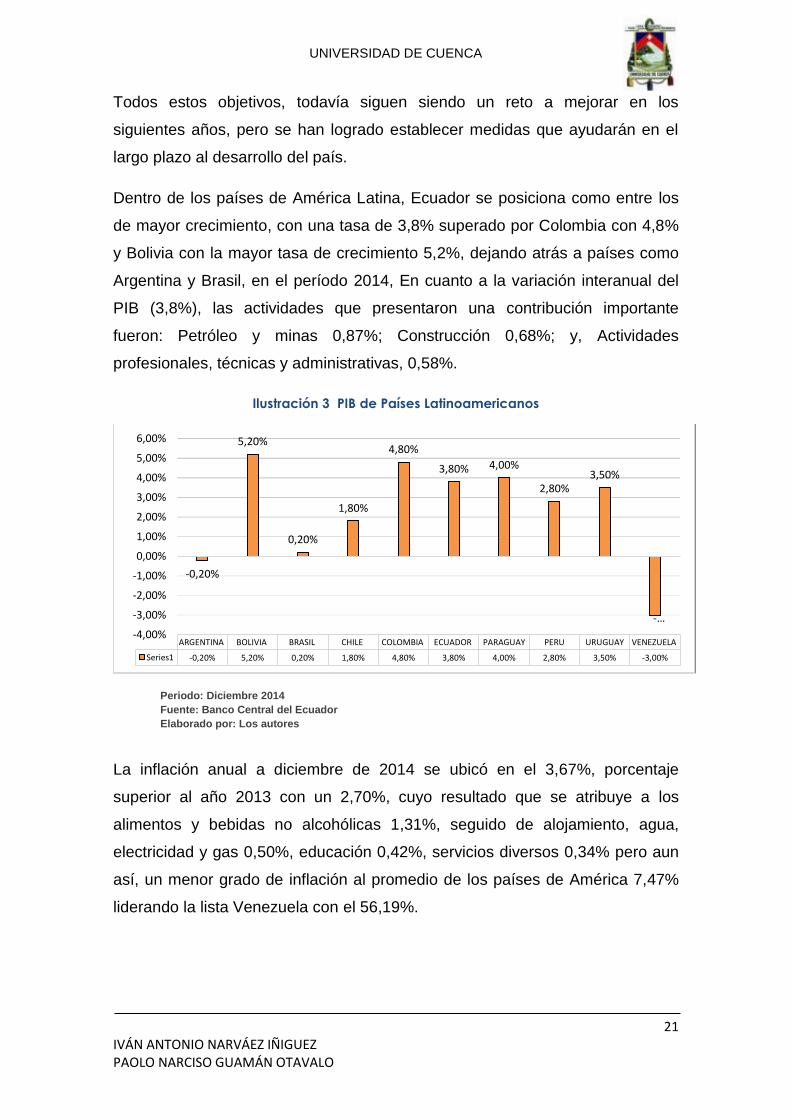

Dentro de los países de América Latina, Ecuador se posiciona como entre los

de mayor crecimiento, con una tasa de 3,8% superado por Colombia con 4,8%

y Bolivia con la mayor tasa de crecimiento 5,2%, dejando atrás a países como

Argentina y Brasil, en el período 2014, En cuanto a la variación interanual del

PIB (3,8%), las actividades que presentaron una contribución importante

fueron: Petróleo y minas 0,87%; Construcción 0,68%; y, Actividades

profesionales, técnicas y administrativas, 0,58%.

Ilustración 3 PIB de Países Latinoamericanos

Periodo: Diciembre 2014

Fuente: Banco Central del Ecuador

Elaborado por: Los autores

La inflación anual a diciembre de 2014 se ubicó en el 3,67%, porcentaje

superior al año 2013 con un 2,70%, cuyo resultado que se atribuye a los

alimentos y bebidas no alcohólicas 1,31%, seguido de alojamiento, agua,

electricidad y gas 0,50%, educación 0,42%, servicios diversos 0,34% pero aun

así, un menor grado de inflación al promedio de los países de América 7,47%

liderando la lista Venezuela con el 56,19%.

ARGENTINA BOLIVIA BRASIL CHILE COLOMBIA ECUADOR PARAGUAY PERU URUGUAY VENEZUELA

Series1 -0,20% 5,20% 0,20% 1,80% 4,80% 3,80% 4,00% 2,80% 3,50% -3,00%

-0,20%

5,20%

0,20%

1,80%

4,80%

3,80% 4,00%

2,80%3,50%

-…

-4,00%

-3,00%

-2,00%

-1,00%

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

UNIVERSIDAD DE CUENCA

22 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Ilustración 4 Inflación Internacional

Periodo: 2014

Fuente: Banco Central del Ecuador

Elaborado por: Los autores

La oferta laboral ha mejorado en los últimos años, así lo demuestra la

estructura de la Población Económicamente Activa (PEA) que de septiembre

de 2008 a diciembre de 2014, revirtió la relación entre la ocupación plena en un

51,4% y la subocupación en 43,8%, disminuyendo la desocupación al 4,5% y

aunque aún sigue siendo alto el porcentaje de subocupación, claramente se

visualiza una tendencia a la baja. El desafío del gobierno actual se basará en

ampliar la tasa de pleno empleo y minimizar el efecto del subempleo.

Ilustración 5

Estructura Laboral

Periodo: 2014

Fuente: INEC

Elaborado por: Los autores

0,50%

1,32%1,58%2,95%

3,22%3,65%

3,67%

4,08%4,20%

4,40%4,60%5,13%5,82%6,41%

8,26%10,95%

56,19%

-10,00% 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00%

El Salvador

EE UU

Rep.Dominicana

Guatemala

Perú

Colombia

Ecuador

México

Paraguay

Bolivia

Chile

Costa Rica

Honduras

Brasil

Uruguay

Argentina

Venezuela

a Diciembre 2014

51.4%

43.8%

4.5% 0.3%

Empleo Pleno

Subempleo

desocupación

Ocupados no Clasificados

UNIVERSIDAD DE CUENCA

23 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

1.5.2. Sistema Financiero

Sin duda alguna el sistema financiero constituye un elemento vital para todos

los sectores del país, no solo al participar como captador y colocador de

recursos monetarios, sino como un medio que agilita los servicios de

transacciones financieras alrededor del mundo, en el Ecuador el sector

financiero está conformado por: banca privada, cooperativa de ahorro y crédito,

banca pública, sociedades financieras, administradoras de fondos y

mutualistas.

Dentro del sistema financiero nacional el actor predominante es la banca

privada, cuya cartera de crédito a diciembre de 2014 se ve integrada por:

Cartera Comercial 49,0%, Consumo 35,2%, Vivienda 8,3%, y Microcrédito

7,5%. En relación al año 2013, se evidencia una estructura porcentual similar,

con la diferencia de que la Cartera de Consumo decrece en un 0,06% para

incrementar la Cartera Comercial en el mismo porcentaje. Así mismo se

evidencia la baja participación del Crédito para la Vivienda, mismo que ha

perdido protagonismo en la banca privada tras la intervención del BIESS.

Ilustración 6 Composición Cartera de Crédito

Periodo: 2014

Fuente: S.B.S – S.E.P.S

Elaborado por: Los autores

0,00%10,00%20,00%30,00%40,00%50,00%

Comercial Consumo Vivienda Microempresa

2013 48,10% 35,80% 8,40% 7,70%

2014 48,80% 35,20% 8,30% 7,50%

Po

rce

nta

jes

UNIVERSIDAD DE CUENCA

24 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

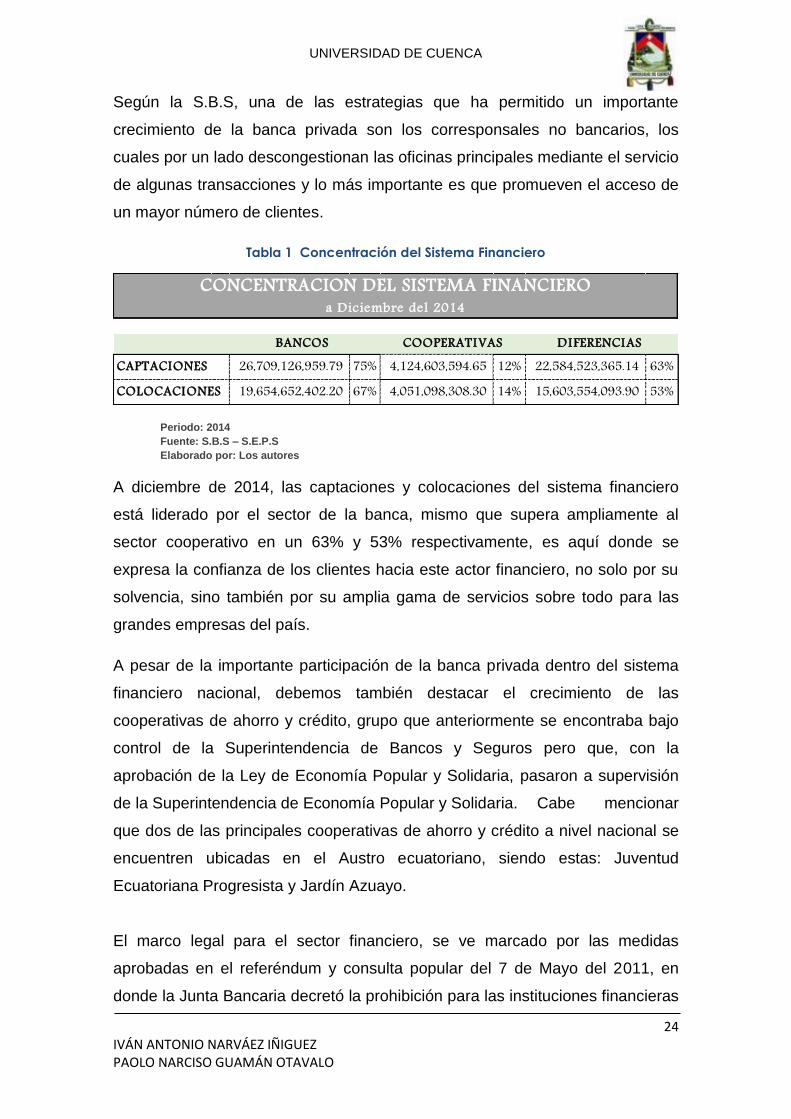

Según la S.B.S, una de las estrategias que ha permitido un importante

crecimiento de la banca privada son los corresponsales no bancarios, los

cuales por un lado descongestionan las oficinas principales mediante el servicio

de algunas transacciones y lo más importante es que promueven el acceso de

un mayor número de clientes.

Tabla 1 Concentración del Sistema Financiero

Periodo: 2014

Fuente: S.B.S – S.E.P.S

Elaborado por: Los autores

A diciembre de 2014, las captaciones y colocaciones del sistema financiero

está liderado por el sector de la banca, mismo que supera ampliamente al

sector cooperativo en un 63% y 53% respectivamente, es aquí donde se

expresa la confianza de los clientes hacia este actor financiero, no solo por su

solvencia, sino también por su amplia gama de servicios sobre todo para las

grandes empresas del país.

A pesar de la importante participación de la banca privada dentro del sistema

financiero nacional, debemos también destacar el crecimiento de las

cooperativas de ahorro y crédito, grupo que anteriormente se encontraba bajo

control de la Superintendencia de Bancos y Seguros pero que, con la

aprobación de la Ley de Economía Popular y Solidaria, pasaron a supervisión

de la Superintendencia de Economía Popular y Solidaria. Cabe mencionar

que dos de las principales cooperativas de ahorro y crédito a nivel nacional se

encuentren ubicadas en el Austro ecuatoriano, siendo estas: Juventud

Ecuatoriana Progresista y Jardín Azuayo.

El marco legal para el sector financiero, se ve marcado por las medidas

aprobadas en el referéndum y consulta popular del 7 de Mayo del 2011, en

donde la Junta Bancaria decretó la prohibición para las instituciones financieras

CAPTACIONES 26,709,126,959.79 75% 4,124,603,594.65 12% 22,584,523,365.14 63%COLOCACIONES 19,654,652,402.20 67% 4,051,098,308.30 14% 15,603,554,093.90 53%

BANCOS COOPERATIVAS DIFERENCIAS

CONCENTRACION DEL SISTEMA FINANCIEROa Diciembre del 2014

UNIVERSIDAD DE CUENCA

25 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

sus principales accionistas y miembros del directorio, en ser titulares o

partícipes en actividades ajenas a la actividad financiera. El plazo para que las

instituciones puedan enajenar las participaciones que mantienen en otras

empresas tuvo como fecha límite el 13 de Julio del 2012. Estas medidas

gubernamentales conducen a una desarticulación del sistema de la banca

tradicional con la finalidad de propender a una mayor igualdad, y de hecho una

mayor participación de la banca pública y las cooperativas de ahorro y crédito.

1.5.3. Crecimiento Cooperativo

Según el Consejo Mundial de Cooperativas (WOCCU), “Las cooperativas de

ahorro y crédito son cooperativas financieras democráticas propiedad de los

socios. Como intermediarios financieros, las cooperativas de ahorro y crédito

financian sus carteras de créditos movilizando los ahorros de los socios y los

depósitos más que empleando capital externo…”4, es decir cada socio es

dueño de la institución, y este puede beneficiarse y ayudar al mismo tiempo al

progreso de los demás socios.

En nuestro país el sector cooperativo, regulado por la S.E.P.S, se encuentra

conformado por: cooperativas de primer piso, cooperativas de segundo piso,

cooperativas de consumo y cooperativas de microempresa. El sector

cooperativo se ha caracterizado por el apoyo a los sectores que no cumplen

con los requisitos para ser sujetos de crédito en la banca privada, promoviendo

un proceso de igualdad en contraste con el sistema bancario. Cabe destacar

que las cooperativas mantienen a cerca de 400 puntos de atención al cliente y

más del 50% se encuentran concentrados en las provincias de Pichincha,

Azuay, Loja y Tungurahua.

Las cooperativas al final del año 2013, mantuvieron una cartera distribuida de

la siguiente manera: Cartera de Consumo 52,10%, Microempresa 37,62%,

Vivienda 7,17% y Comercial 3,11%, presentando una estructura porcentual

similar al del año 2011.

4http://www.woccu.org; Consultado 03-10-2014

UNIVERSIDAD DE CUENCA

26 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Ilustración 7 Cartera de Crédito

Periodo: 2014

Fuente: S.B.S – S.E.P.S

Elaborado por: Los autores

Tabla 2 Crecimiento de las Principales COAC

Periodo: 2014

Fuente: S.E.P.S

Elaborado por: Los autores

A diciembre del año 2014, la Cooperativa Juventud Ecuatoriana Progresista

despuntó entre las cooperativas que se encuentran bajo la supervisión de la

Superintendencia de Economía Popular y Solidaria, es así que refleja un

crecimiento en relación al 2013 de un 26% en captaciones y un 29% en

colocaciones, seguido por la Cooperativa Jardín Azuayo con un crecimiento del

26% y 25% respectivamente.

0102030405060

Consumo Microempresa Vivienda Comercial

2011 49,5 38,9 8,8 2,8

2013 52,1 37,62 7,17 3,11

PO

RC

ENTA

JES

dic-13 dic-14 Crec. dic-13 dic-14 Crec.Captaciones 563,448,978.92 709,326,334.43 26% 292,733,190.84 368,140,959.44 26%Colocaciones 480,554,698.00 618,478,124.35 29% 306,341,222.59 384,318,573.69 25%

JUVENTUD ECUATORIANA PROGRESISTA JARDIN AZUAYO

CRECIMIENTO DE LAS PRINCIPALES COACa Diciembre del 2014

UNIVERSIDAD DE CUENCA

27 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Tabla 3 Ranking de Activos

Periodo: 2013

Fuente: S.B.S – S.E.P.S

Elaborado por: Los autores

Tabla 4 Crecimiento de los Principales Bancos

Fuente: S.B.S – S.E.P.S

Elaborado por: Los autores

Al comparar la composición de las cuentas del sector de banca privada se

puede apreciar que el crecimiento en valores relativos del Banco de Pichincha

es menor tanto en captaciones como en colocaciones con respecto a la COAC

Jardín Azuayo, que se constituye como la segunda cooperativa más grande en

el país, demostrándose así u mayor posicionamiento del sector cooperativo.

1.6. Congestión del sistema financiero popular.

En el país existen 891 cooperativas de ahorro y crédito, las cuales están

clasificadas en segmentos del uno al cinco siendo el segmento uno el más

grande, de la totalidad tan solo el 7% de las cooperativas son del segmento

uno y dos, de ahí que uno de los principales inconvenientes que mantiene el

sistema financiero cooperativista es la elevada concentración por territorio, lo

0,002,004,006,008,00

10,0012,0014,0016,00

JUV

ENTU

D…

JAR

DIN

AZU

AYO

29

DE

OC

TUB

RE

CO

OP

RO

GR

ESO

OSC

US

MEG

O

RIO

BA

MB

A

SAN

FR

AN

CIS

CO

CA

CP

ECO

MU

SHU

C R

UN

A

AN

DA

LUC

IA

ALI

AN

ZA D

EL…

EL S

AG

RA

RIO

ATU

NTA

QU

I

15

DE

AB

RIL

30/11/2013 31/12/2013

dic-13 dic-14 Crec. dic-13 dic-14 Crec.Captaciones 7,208,513,117.48 8,265,051,477.40 15% 292,733,190.84 368,140,959.44 26%Colocaciones 4,801,548,721.91 5,499,784,926.85 15% 306,341,222.59 384,318,573.69 25%

CRECIMIENTO DE LOS PRINCIPALES BANCOSa Diciembre del 2014

BANCO DEL PICHINCHA JARDIN AZUAYO

UNIVERSIDAD DE CUENCA

28 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

que ha ocasionado que la apertura de nuevas sucursales sea restringida. En la

siguiente ilustración se visualiza la alta concentración de cooperativas en

Pichincha, Tungurahua, Cañar y Azuay.

Ilustración 8 Congestión de sector financiero

Fuente: S.E.PS 31-12-2014. – INEC 2012 Elaborado por: Los autores Nota: Los círculos son el resultado de PEA/Número de COAC, esto refleja una distribución equitativa de la PEA por cada cooperativa existente en el cantón, mientras menor el circulo menos PEA por cooperativa es decir más congestionado el cantón.

1.7. Captaciones del sistema financiero y participación de la

Cooperativa.

Con el propósito de dimensionar el tamaño del mercado financiero, se

consideró su total de captaciones al 31 de diciembre de 2014 de donde, los

cantones de Guayaquil y Cuenca concentran la mayor cantidad de depósitos

del sur del Ecuador con 7.335 y 2.228 mil millones de dólares respectivamente

seguido por Loja y Machala con 581 y 571 millones de dólares.

UNIVERSIDAD DE CUENCA

29 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Ilustración 9 Total captaciones del sistema financiero

Fuente: S.E.P.S y S.B.S

Periodo: 31 de diciembre del 2014

Elaborado por: Los autores

Para complementar el análisis, se considera la participación de la Coac Jardín

Azuayo dentro del total de captaciones del sistema financiero.

Ilustración 10 Participación del total de Captaciones

Fuente: S.E.P.S – S.B.S

Periodo: 31 de diciembre del 2014

Elaborado por: Los autores

UNIVERSIDAD DE CUENCA

30 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

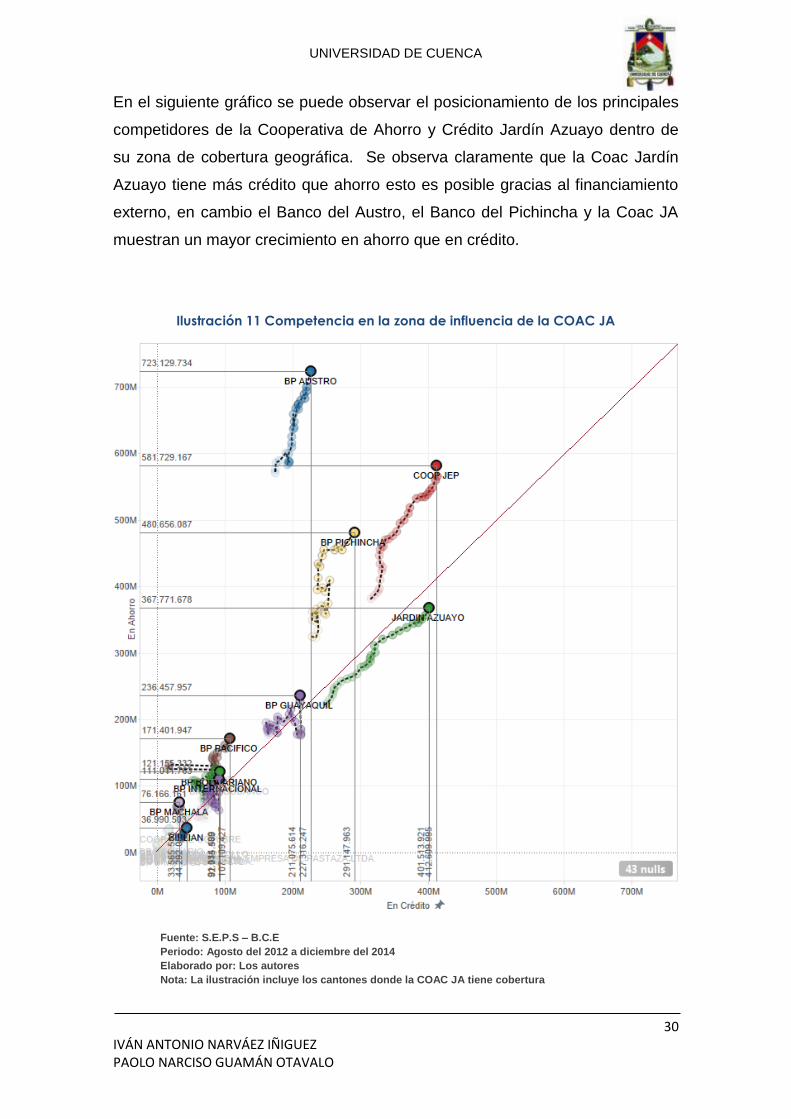

En el siguiente gráfico se puede observar el posicionamiento de los principales

competidores de la Cooperativa de Ahorro y Crédito Jardín Azuayo dentro de

su zona de cobertura geográfica. Se observa claramente que la Coac Jardín

Azuayo tiene más crédito que ahorro esto es posible gracias al financiamiento

externo, en cambio el Banco del Austro, el Banco del Pichincha y la Coac JA

muestran un mayor crecimiento en ahorro que en crédito.

Ilustración 11 Competencia en la zona de influencia de la COAC JA

Fuente: S.E.P.S – B.C.E

Periodo: Agosto del 2012 a diciembre del 2014

Elaborado por: Los autores

Nota: La ilustración incluye los cantones donde la COAC JA tiene cobertura

UNIVERSIDAD DE CUENCA

31 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Capítulo 2. SISTEMA DE MONITOREO PERLAS

2.1. Generalidades

Los conceptos expuestos en este trabajo, se fundamentaron en base al

manual emitido por el Consejo Mundial de Cooperativas dentro de su serie de

Herramientas Técnicas #4 “Sistema de Monitoreo PERLAS”, además se

consideró el trabajo del autor Enrique Orellana S. “Términos e Indicadores para

Microfinanzas”, el mismo que nos sirvió como herramienta para la formulación

de la metodología de aplicación de cada componente PERLAS.

Si bien el principal propósito de la banca y de las cooperativas de ahorro y

crédito es la intermediación financiera, su estilo de dirección y principios

fundamentales difieren en gran medida, bajo este enfoque la metodología

PERLAS se considera como uno de los modelos más eficaces a la hora de

analizar a las cooperativas de ahorro y crédito desde sus diferentes

perspectivas con su misión principal.

En un inicio el Consejo Mundial de cooperativas de ahorro y crédito trabajó en

la adaptación del método CAMEL, pero los resultados demostraron que fue

creada como una herramienta supervisora y no de administración.

El método CAMEL presenta dos dificultades principales; primero, no evalúa la

estructura financiera y segundo no considera tasas de crecimiento en cambio el

método PERLAS permite un análisis cuantitativo e integra dos componentes

esenciales en su análisis, la estructura financiera y las señales expansivas, con

la finalidad de proveer de mayor efectividad.

Tabla 5 Diferencias entre Método CAMEL y PERLAS

Fuente: WOCCU

Elaborado por: Los autores

C CAPITAL P PROTECCION

A CALIDAD DE ACTIVOS E ESTRUCTURA FINANCIERA

M MANEJO GERENCIAL R RENDIMIENTOS Y COSTOS

E GANANCIAS L LIQUIDEZ

L LIQUIDEZ A ACTIVOS IMPRODUCTIVOS

S SEÑALES EXPANSIVAS

CAMEL PERLAS

CAMEL vs. PERLAS

UNIVERSIDAD DE CUENCA

32 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

2.2. Estructura de los Estados Financieros

2.2.1. Balance General

Dentro del balance general se puede visualizar la situación patrimonial de una

empresa, “El Balance General se compone de los bienes, derechos, deudas y

capital, que tiene la empresa en un momento dado” (AMAT, ANALISIS DE

ESTADOS FINANCIEROS , 2003, p. 40), por lo tanto el balance general

muestra la situación de una entidad en un momento determinado.

Composición del Balance General.

Activo Total

Comprende todas las cuentas sobre las cuales la entidad tiene derecho,

ya sea mueble o inmueble, tangible o intangible, es importante

mencionar que se consideran las cuentas de valuación tales como

depreciación o provisiones.

Activos Financieros

Corresponde al activo disponible tal como caja y bancos, las inversiones,

la cartera neta y otras cuentas por cobrar.

Activos productivos

Son todos los activos que generan ingresos financieros, en este grupo

se encuentran las inversiones y la cartera bruta.

Activo fijo neto

Hace referencia al valor de compra o costo de todos los bienes físicos y

mejoras a la propiedad, muebles y equipos utilizados corrientemente por

las Instituciones de Micro finanzas (IMF)5 menos los gastos acumulados

de depreciación, incluye también los activos intangibles.

5 Instituciones de Micro finanzas (IMF).

UNIVERSIDAD DE CUENCA

33 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Cartera bruta de préstamos

Corresponde a los préstamos vigentes, en mora y reestructurados,

excluyendo los préstamos castigados.

Cartera neta de préstamos

Hace referencia a la cartera bruta de préstamos menos las provisiones

para incobrables.

Cartera en riesgo

Hace referencia al monto de todos los préstamos pendientes que tienen

una o más cuotas de capital vencidas por más de un número

determinado de días. Este rubro comprende todo el saldo de capital no

pagado, incluyendo las futuras cuotas

Provisión para incobrables o pérdidas en préstamos.

Se refiere al monto de los préstamos que han sido debitados como gasto

para prevenir pérdidas debido al incumplimiento en los pagos.

Depósitos

Es el monto de dinero captado en las cuentas de ahorros de los socios

de la COAC y que son de libre disponibilidad, aquí también incluyen

depósitos a plazos que son pagaderos en un determinado periodo de

tiempo. Es importante mencionar que por normativa las COAC no

disponen de cuentas corrientes.

Obligaciones Financieras

Son préstamos que reciben las COAC de entidades públicas o privadas,

nacionales o internacionales, para ser pagados en un determinado

tiempo y con una tasa de interés según lo establecido en un contrato de

crédito.

UNIVERSIDAD DE CUENCA

34 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Pasivo total

Comprenden todas las cuentas que hacen referencia a obligaciones que

mantiene la Cooperativa, incluidos los depósitos de socios, obligaciones

financieras, cuentas por pagar y otras cuentas del pasivo.

Aportaciones, capital social.

Constituye la sumatoria de los certificados de depósitos (aportaciones)

que mantiene los socios, se crean principalmente al momento del

ingreso del socio a la cooperativa aunque también se incrementa por la

reclasificación de las utilidades del ejercicio.

Patrimonio total.

Es el total del activo menos el total del pasivo, es decir los bienes y

derechos que poseen los socios menos sus obligaciones.

2.2.2. Estado de resultados

El estado de resultados se conoce también como estado de ganancias y

pérdidas, se trata de un estado de flujo que resume toda la actividad financiera

que tuvo lugar durante un periodo determinado de tiempo, en él se detallan

todos los ingresos y gastos del periodo.

Composición. Ingresos financieros de la cartera de préstamos

Comprenden los ingresos generados por intereses de la cartera de

crédito.

Ingresos financieros de las inversiones

Son los ingresos por dividendos u otros pagos generados por activos

financieros no pertenecientes a la cartera bruta.

UNIVERSIDAD DE CUENCA

35 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Gastos financieros

Se refiere a los intereses, cargos y comisiones pagados sobre las

cuentas de los depósitos, así como de obligaciones financieras o

créditos externos.

Gastos de provisión para incobrables

Corresponde los gastos contables que se utilizan para crear o aumentar

la provisión para incobrables, se calcula como porcentaje del valor de la

cartera bruta que está en riesgo de mora.

2.3. Componentes del modelo PERLAS

El modelo PERLAS sirve como instrumento de evaluación de la administración

de las COAC desde diferentes perspectivas, estos componentes son

Protección, Estructura financiera, Calidad de Activos, tasas de rendimientos y

costos, liquidez y señales de crecimiento.

Cada letra de la palabra PERLAS mide un área clave de las operaciones de las

Cooperativas.

2.3.1. Protección

El componente de protección evalúa en qué medida las COAC a través de la

generación de provisiones han previsto los recursos suficientes para solventar

algún evento, obligación o compromiso futuro que pudiera ocurrir.

En el componente de protección se compara la suficiencia de las provisiones

para préstamos incobrables con el monto total de préstamos morosos así como

las provisiones para pérdidas de inversiones con el monto total de inversiones

no reguladas.

Ahora bien la medida será fiable cuando la COAC tenga suficientes provisiones

como para cubrir el 100% de todos los préstamos con morosidad mayor a 12

meses, y el 35% de todos los préstamos con morosidad de 1-12 meses, de

este modo se incita a la provisión de préstamos incobrables como medida para

contrarrestar pérdidas esperadas.

UNIVERSIDAD DE CUENCA

36 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Tabla 6 Método de Cálculos Indicadores de Protección

Fuente: WOCCU PERLAS- Catalogo de Cuentas SBS

Elaborado por: Los autores

2.3.2. Estructura financiera eficaz

Este componente busca que las COAC mantengan una estructura financiera

acorde a su fin, lo que permitirá en gran medida que su funcionamiento genere

los resultados esperados. Hace referencia a los componentes del balance

general, activo, pasivo y capital.

El objetivo de las COAC es la intermediación financiera, de ahí la necesidad de

mantener un elevado monto en cartera de créditos al fin de maximizar las

ganancias y minimizar los activos improductivos por su difícil realización y

afectación a los niveles de liquidez requeridos.

En este componente del activo se recomienda mantener del 70% al 80% en

cartera de crédito, del 10% al 20% en inversiones por ser de bajo rendimiento y

el 5% en activos improductivos. Por otro lado en lo que se refiere al pasivo lo

ideal es mantener del 70% al 80% en depósitos con el público, el 5% en crédito

externo y un 10% en capital institucional.

P = PROTECCION

INDICADOR CUENTAS UTILIZADAS FÓRMULA

P1= Provisión para Préstamos Incobrables / Provisión

Requerida para Préstamos con Morosidad > 12 Meses.

Medir la suficiencia de las provisiones para préstamos

incobrables en comparación con las provisiones requeridas

para cumplir todos los préstamos con morosidad mayor a 12

meses.

1499 Total de Provisiones para Préstamos

Incobrables.

144925+145025+145125+145225+145325+145425+1

45725+..147025 Cartera Vencida>1 año.

100% Provisión para Cubrir Morosida >1 año.

P2= Provisión para Préstamos Incobrables / Provisión

Requerida para Préstamos Morosos<12 Meses.

Medir la suficiencia de provisiones para préstamos

incobrables después de descontar las provisiones usadas

para cubrir préstamos con morosidad mayor a 12 meses.

1499 Total de Provisiones para Préstamos

Incobrables.

Total Cartera Vencida-

(144925+145025+145125+145225+145325+145425+

145725+..147025) Saldo Total de Préstamos entre 1-

12 meses.

35% Provisión para Cubrir Morosidad entre 1-12

meses. 1%

Provisiones Requeridas para Préstamos no morosos

14-

(1449+1450+1451+1452+1453+1454+1457+1458+14

59+...1470) Saldo Total de Préstamos no Morosos `

P6= Solvencia

Medir el nivel de Protección que tiene la Cooperativa de

ahorro y crédito para ahorros y aportaciones de asociados en

el caso de la liquidación de los activos y pasivos de la

cooperativa de ahorro y crédito.

1 Total de Activos

*1499 Préstamos castigados en el ejercicio

1499 Total de Provisiones para Préstamos

Incobrables.

2 Total de Pasivo

144925+145025+145125+145225+145325+145425+1

45725+..147025 Cartera Vencida>1 año. Total

Cartera Vencida-

(144925+145025+145125+145225+145325+145425+

145725+..147025) Saldo Total de Préstamos entre 1-

12 meses

14-

(1449+1450+1451+1452+1453+1454+1457+1458+14

59+...1470) Saldo Total de Préstamos no Morosos

21Total de Ahorros 31

Total de Aportaciones

UNIVERSIDAD DE CUENCA

37 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Por lo general la intervención del capital institucional sobre las aportaciones de

los socios se realiza por las siguientes razones: Financiar activos

improductivos, mejorar ganancias, absorber pérdidas y para cumplir los límites

legales de liquidez.

Tabla 7 Método de cálculo Indicadores de Estructura Financiera

Fuente: WOCCU PERLAS- Catalogo de Cuentas SBS

Elaborado por: Los autores

La siguiente ilustración muestra la estructura ideal de una COAC según la

metodología PERLAS.

E = ESTRUCTURA FINANCIERA EFICAZ

INDICADOR CUENTAS UTILIZADAS FÓRMULA

E1= Prestamos Netos/ Activo Total

Medir el porcentaje del activo total invertido en la cartera

de préstamos.

14 Total de Cartera Bruta Pendiente

1499 Total de Provisiones para Préstamos

Incobrables

1 Total de Activos

E2= Inversiones Líquidas / Activo Total

Medir el porcentaje del activo total invertido en inversiones

a corto plazo

11 Fondos Disponibles

1 Total de Activos

E3= Inv. Financieras / Activo Total

Medir el porcentaje del activo total invertido en inversiones

a largo plazo.

13 Total de Inversiones Liquidas

1 Total de Activos

E5= Depósitos de Ahorro / Activo Total

Medir el porcentaje de activo toal financiado con depósitos

de ahorro.

21 Total de Depósitos de Ahorro

1 Total de Activos

E6= Crédito Externo / Activo Total

Medir el porcentaje de activo total financiado con el crédito

externo

26 Obligaciones Financieras

1 Total de Activos

E7= Aportaciones / Activo Total

Medir el porcentaje del activo total financiado con las

aportaciones de asociados.3103 Total de aportaciones de socios

1 Total de Activos

E8= Capital Institucional / Activo Total

Medir el porcentaje del activo total financiado con capital

institucional.

33 Reservas

34 Otros Aportes Patrimoniales

1 Total de Activos

E9= Capital Institucional Neto / Activo

Medir el nivel real de capital institucional, despues de

ajustar las provisiones para activos en riesgo para satisfacer

las normas de P1 Y P2, y cubrir cualquier otra pérdida

potencial.

33 Reservas

34 Otros Aportes Patrimoniales

1499 Total de Provisiones para Préstamos

Incobrables.

144925+145025+145125+145225+145325+145425+1

45725+..147025 Cartera Vencida>1 año.

Total Cartera Vencida-

(144925+145025+145125+145225+145325+145425+

145725+..147025) Saldo Total de Préstamos entre 1-

12 meses.

100% Provisión para Cubrir Morosidad >1 año.

*1499 Préstamos castigados en el ejercicio 1

Total de Activos

UNIVERSIDAD DE CUENCA

38 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Tabla 8 Estructura Financiera

Fuente: Términos e indicadores de Micro finanzas

Elaborado por: Enrique Orellana S.

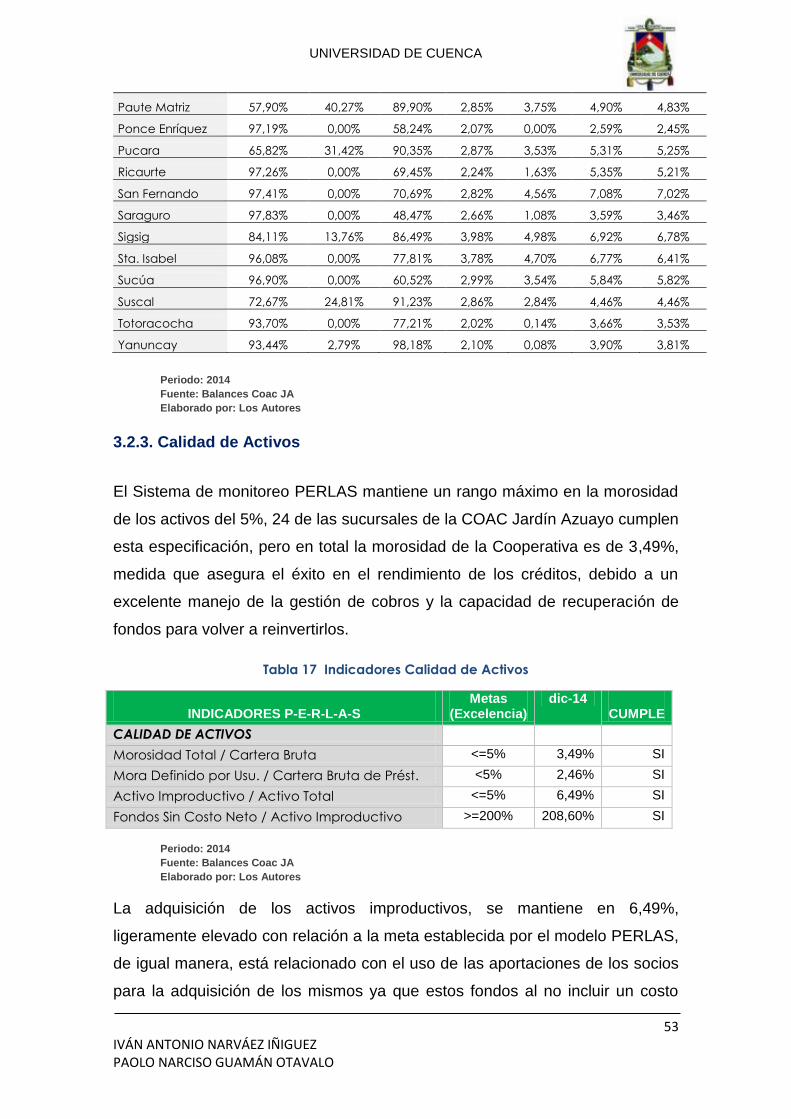

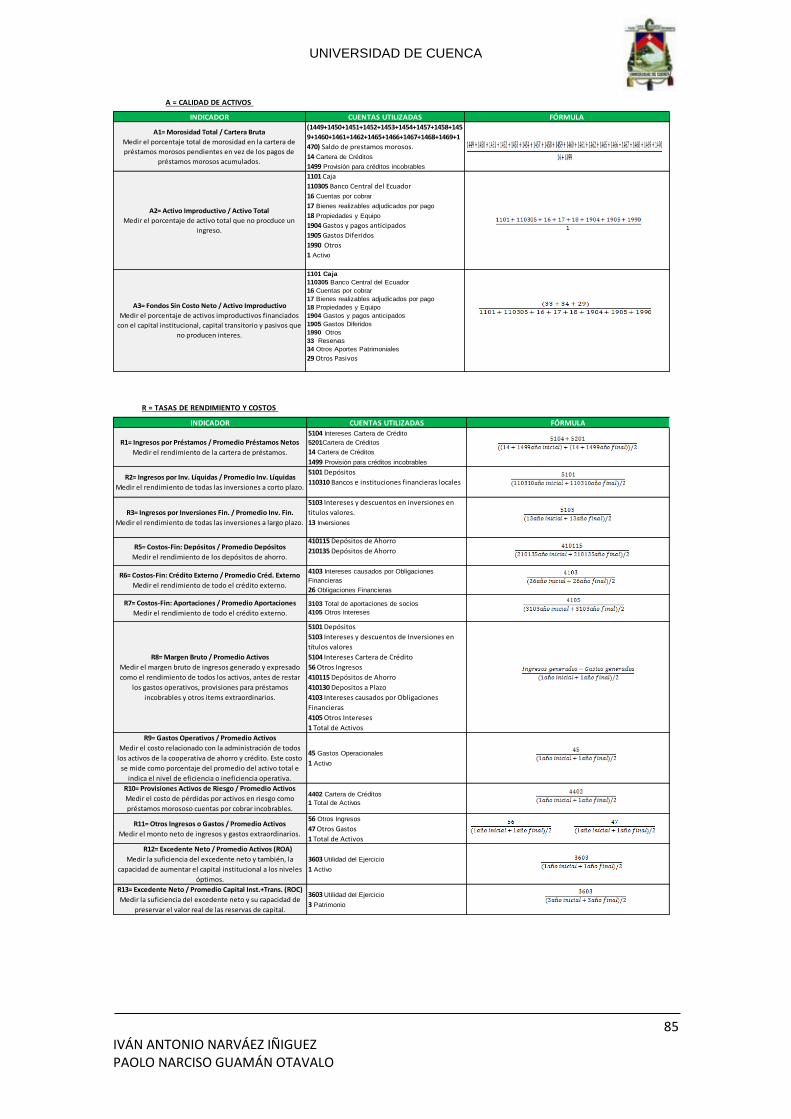

2.3.3. Calidad de activos

Una composición de activos bien equilibrada refleja una efectiva administración

del portafolio de la Cooperativa, una calidad de activo baja o deficiente puede

ocasionar inconvenientes en el futuro. En este sentido la calidad de activos es

analizada en función de tres aspectos principales; la morosidad, el porcentaje

en relación al total del grupo y financiamiento de activos improductivos

Ratio de morosidad: Como medida de prevención de crisis el método

PERLAS tiene como meta establecer una tasa de morosidad por debajo del 5%

de la cartera de crédito.

Porcentaje de activos improductivos: El método PERLAS limita activos

improductivos a un máximo del 5% del total de activos.

Financiamiento de activos improductivos: La metodología PERLAS

recomienda que los activos improductivos sean financiados con capital

institucional o con pasivos con costo financiero razonable.

Las cuentas utilizadas para el cálculo de estos indicadores son las siguientes:

UNIVERSIDAD DE CUENCA

39 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Tabla 9 Método de Cálculo indicadores de Calidad de Activos

Fuente: WOCCU PERLAS- Catalogo de Cuentas SBS

Elaborado por: Los autores

2.3.4. Tasas de rendimiento y costos

La metodología PERLAS propone la descomposición de los principales

componentes de los ingresos y gastos, a fin de visualizar de mejor manera la

eficacia en la gestión de los activos productivos.

Las principales fuentes de ingreso de una COAC son:

Cartera de préstamos: Son los ingresos provenientes de intereses,

intereses por mora y comisiones por operaciones crediticias.

Inversiones líquidas: Son todos los ingresos provenientes de activos

líquidos es decir activos fácilmente convertibles en efectivo.

Inversiones financieras: Muchas cooperativas invierten su liquidez en

inversiones financieras que pagan un mayor rendimiento que los activos

líquidos.

Otras inversiones no financieras: Son todos los ingresos provenientes de

actividades financieras que no corresponden a los grupos anteriores, por

ejemplo inversiones en bienes raíces

En cuanto a los gastos estos se descomponen en los siguientes aspectos:

A = CALIDAD DE ACTIVOS

INDICADOR CUENTAS UTILIZADAS FÓRMULA

A1= Morosidad Total / Cartera Bruta

Medir el porcentaje total de morosidad en la cartera de

préstamos morosos pendientes en vez de los pagos de

préstamos morosos acumulados.

(1449+1450+1451+1452+1453+1454+1457+1458+145

9+1460+1461+1462+1465+1466+1467+1468+1469+1

470) Saldo de prestamos morosos.

14 Cartera de Créditos

1499 Provisión para créditos incobrables

A2= Activo Improductivo / Activo Total

Medir el porcentaje de activo total que no procduce un

ingreso.

1101 Caja

110305 Banco Central del Ecuador

16 Cuentas por cobrar

17 Bienes realizables adjudicados por pago

18 Propiedades y Equipo

1904 Gastos y pagos anticipados

1905 Gastos Diferidos

1990 Otros

1 Activo

A3= Fondos Sin Costo Neto / Activo Improductivo

Medir el porcentaje de activos improductivos financiados

con el capital institucional, capital transitorio y pasivos que

no producen interes.

1101 Caja

110305 Banco Central del Ecuador

16 Cuentas por cobrar

17 Bienes realizables adjudicados por pago

18 Propiedades y Equipo

1904 Gastos y pagos anticipados

1905 Gastos Diferidos

1990 Otros

33 Reservas

34 Otros Aportes Patrimoniales

29 Otros Pasivos

UNIVERSIDAD DE CUENCA

40 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Gastos de intermediación financiera: Son los gastos incurridos por la

tasa pasiva en obligaciones con el público.

Gastos administrativos: Se refiere a los gastos operativos inherentes

para mantener el funcionamiento de la cooperativa, el manejo de este rubro

tendrá un efecto directo en la eficacia y productividad de la entidad.

Provisiones para préstamos incobrables: Son las provisiones para

créditos incobrables su separación de los gastos operativos con el

propósito de tener una mejor visión del manejo de la Cooperativa.

Tabla 10 Método de Cálculo de Indicadores de Rendimientos y Costos

Fuente: WOCCU PERLAS- Catalogo de Cuentas SBS

Elaborado por: Los autores

R = TASAS DE RENDIMIENTO Y COSTOS

INDICADOR CUENTAS UTILIZADAS FÓRMULA

R1= Ingresos por Préstamos / Promedio Préstamos Netos

Medir el rendimiento de la cartera de préstamos.

5104 Intereses Cartera de Crédito

5201Cartera de Créditos

14 Cartera de Créditos

1499 Provisión para créditos incobrables

R2= Ingresos por Inv. Líquidas / Promedio Inv. Líquidas

Medir el rendimiento de todas las inversiones a corto plazo.

5101 Depósitos

110310 Bancos e instituciones financieras locales

R3= Ingresos por Inversiones Fin. / Promedio Inv. Fin.

Medir el rendimiento de todas las inversiones a largo plazo.

5103 Intereses y descuentos en inversiones en

titulos valores.

13 Inversiones

R5= Costos-Fin: Depósitos / Promedio Depósitos

Medir el rendimiento de los depósitos de ahorro.

410115 Depósitos de Ahorro

210135 Depósitos de Ahorro

R6= Costos-Fin: Crédito Externo / Promedio Créd. Externo

Medir el rendimiento de todo el crédito externo.

4103 Intereses causados por Obligaciones

Financieras

26 Obligaciones Financieras

R7= Costos-Fin: Aportaciones / Promedio Aportaciones

Medir el rendimiento de todo el crédito externo.

3103 Total de aportaciones de socios

4105 Otros Intereses

R8= Margen Bruto / Promedio Activos

Medir el margen bruto de ingresos generado y expresado

como el rendimiento de todos los activos, antes de restar

los gastos operativos, provisiones para préstamos

incobrables y otros items extraordinarios.

5101 Depósitos

5103 Intereses y descuentos de Inversiones en

títulos valores

5104 Intereses Cartera de Crédito

56 Otros Ingresos

410115 Depósitos de Ahorro

410130 Depositos a Plazo

4103 Intereses causados por Obligaciones

Financieras

4105 Otros Intereses

1 Total de Activos

R9= Gastos Operativos / Promedio Activos

Medir el costo relacionado con la administración de todos

los activos de la cooperativa de ahorro y crédito. Este costo

se mide como porcentaje del promedio del activo total e

indica el nivel de eficiencia o ineficiencia operativa.

45 Gastos Operacionales

1 Activo

R10= Provisiones Activos de Riesgo / Promedio Activos

Medir el costo de pérdidas por activos en riesgo como

préstamos morososo cuentas por cobrar incobrables.

4402 Cartera de Créditos

1 Total de Activos

R11= Otros Ingresos o Gastos / Promedio Activos

Medir el monto neto de ingresos y gastos extraordinarios.

56 Otros Ingresos

47 Otros Gastos

1 Total de Activos

R12= Excedente Neto / Promedio Activos (ROA)

Medir la suficiencia del excedente neto y también, la

capacidad de aumentar el capital institucional a los niveles

óptimos.

3603 Utilidad del Ejercicio

1 Activo

R13= Excedente Neto / Promedio Capital Inst.+Trans. (ROC)

Medir la suficiencia del excedente neto y su capacidad de

preservar el valor real de las reservas de capital.

3603 Utilidad del Ejercicio

3 Patrimonio

UNIVERSIDAD DE CUENCA

41 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

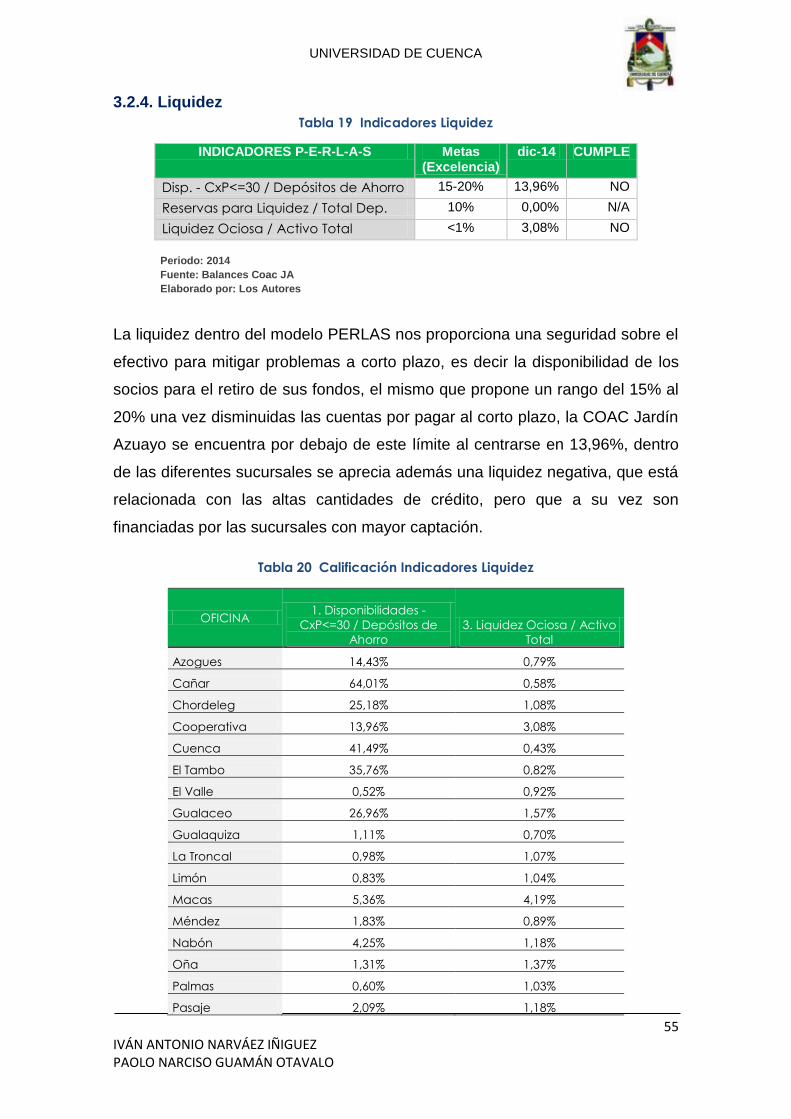

2.3.5. Liquidez

Es indispensable contar con un adecuado manejo de la liquidez para una

correcta gestión de las solicitudes de crédito y retiro de sus socios a más de

cumplir con los límites establecidos en la normativa. La liquidez es analizada

desde dos diferentes aspectos.

Reserva total de liquidez: Se trata de medir el nivel de depósitos

invertidos en activos líquidos.

Fondos líquidos inactivos: Son los montos que las cooperativas

mantienen en caja y cuentas de ahorro, generalmente estos

instrumentos son de muy baja rentabilidad.

Tabla 11 Método de Cálculo indicadores de Liquidez

Fuente: WOCCU PERLAS- Catalogo de Cuentas SBS

Elaborado por: Los autores

2.3.6. Señales de crecimiento

Un valor agregado que tiene el modelo PERLAS en comparación con otras

metodologías es la incorporación de señales de crecimiento, que permite un

análisis horizontal de las cooperativas.

L = LIQUIDEZ

INDICADOR CUENTAS UTILIZADAS FÓRMULA

L1= Disp. - CxP<=30 / Depósitos de Ahorro

Medir la suficiencia de reservas de efectivo Líquido para

satisfacer los retiros de depósitos, depués de pagar todas las

obligaciones inmediatas<30 días.

11 Fondos disponibles

(1449+1450+1451+1452+1453+1454+1457+1458+145

9+1460+1461+1462+1465+1466+1467+1468+1469+1

470) Saldo de préstamos morosos

16 Cuentas por cobrar

17 Bienes realizables adjudicados por pago

18 Propiedades y Equipo

19 Otros activos

13 Total de Inversiones Liquidas

26 Obligaciones financieras 1-30 días

210135 Depósitos de Ahorro

L2= Reservas para Liquidez / Total Dep.

Medir el cumplimiento con los requisitos obligatorios de

Banco Central, Caja Central u otros sobre el depósito de

reservas de liquidez.

1101 Caja

110205 Banco Central del Ecuador

16 Cuentas por cobrar

17 Bienes realizables adjudicados por pago

18 Propiedades y Equipo

1904 Gastos y pagos anticipados

1905 Gastos Diferidos

1990 Otros

210135 Depósitos de Ahorro

L3= Liquidez Ociosa / Activo Total

Medir el porcentaje de activo total invertido en cuentas

líquidas improductivas.

1101 Caja

110205 Banco Central del Ecuador

1 Activo

UNIVERSIDAD DE CUENCA

42 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Activo total: Un adecuado crecimiento de los componentes del activo

mejora muchos de los indicadores del PERLAS.

Préstamos: Es indispensable el incremento de la cartera de crédito a fin

de acompañar al crecimiento de los indicadores de rentabilidad.

Depósitos de ahorro: Es claro que el crecimiento del activo total

depende del crecimiento de ahorros, por lo que es importante estimular

el crecimiento de nuevos depósitos.

Aportaciones: Por lo general las cooperativas en el Ecuador

incrementan el capital institucional de dos maneras principales; por el

aporte de nuevos socios o mediante una porcentaje de aportaciones al

momento que un socio solicita un crédito. Un incremento exagerado

mediante estas alternativas puede ocultar problemas de liquidez.

Capital institucional: Generalmente al final de año las cooperativas

reclasifican buena parte de sus ganancias a capital institucional, si las

ganancias son reducidas o nulas existirán problemas para aumentar

este grupo.

UNIVERSIDAD DE CUENCA

43 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Capítulo 3. ANÁLISIS ECONÓMICO FINANCIERO

3.1. Estructura Financiera

3.1.1. Análisis Horizontal

El análisis horizontal consiste en una técnica dinámica que compara la

evolución o peso de cada partida de un ejercicio a otro, donde se pueden

detectar cambios significativos que son susceptibles de análisis (AMAT,

ANALISIS DE ESTADOS FINANCIEROS , 2003, pág. 100).

Tomando como referencia los balances de la Cooperativa de Ahorro y Crédito

Jardín Azuayo desde el año 2009 al 2014, se observa importantes crecimientos

en las cuentas del balance general; por ejemplo el activo ha tenido un

crecimiento de un poco más de 3 veces del 2009 al 2014, pasó de 146,8 a

459,8 millones de dólares.

Ilustración 12 Crecimiento del Activo Total

Periodo: Año 2009 al 2014

Fuente: Balances COAC JA en miles

Elaborado por: Los autores

Analizando la composición del activo, el peso de la cartera de crédito no ha

tenido un cambio sustancial sin embargo los fondos disponibles han ganado

una mayor participación.

146.829 189.880 243.040 299.366 372.635 459.872

29%28%

23%24%

23%

0%

5%

10%

15%

20%

25%

30%

35%

$-

$50.000,00

$100.000,00

$150.000,00

$200.000,00

$250.000,00

$300.000,00

$350.000,00

$400.000,00

$450.000,00

$500.000,00

2009 2010 2011 2012 2013 2014

UNIVERSIDAD DE CUENCA

44 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Ilustración 13 Estructura del activo

Periodo: Año 2010 al 2014

Elaborado por: Los autores

La composición de los ahorros ha cambiado en los últimos años, en el año

2010 los depósitos a plazo correspondían al 39% del grupo en cambio para el

2014 paso a ser el 50%. En la composición del pasivo se refleja una

disminución del 3,90% en las obligaciones con el público, un aumento de las

cuentas por pagar en 1,38% y las obligaciones financieras por 3,45%.

Ilustración 14 Estructura de captaciones

Periodo: Desde año 2010 al 2014.

Elaborado por: Los autores

Ilustración 15 Estructura de captaciones

Periodo: Desde año 2008 al 2014

Elaborado por: Los Autores

2008 2009 2010 2011 2012 2013 2014

96% 97% 97%91% 92% 90% 92%

1% 1% 2% 3% 2% 2% 2%3% 2% 1% 6% 5% 7% 6%

21 OBLIGACIONES CON EL PUBLICO 25 CUENTAS POR PAGAR

26 OBLIGACIONES FINANCIERAS

UNIVERSIDAD DE CUENCA

45 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

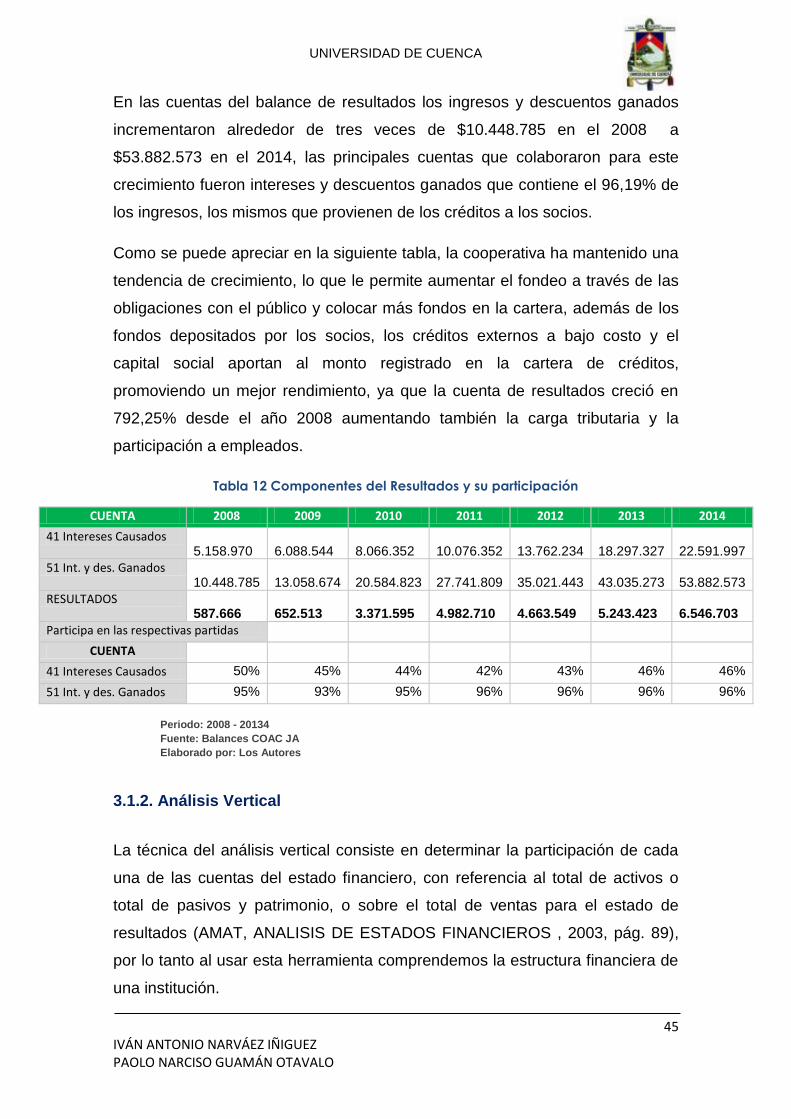

En las cuentas del balance de resultados los ingresos y descuentos ganados

incrementaron alrededor de tres veces de $10.448.785 en el 2008 a

$53.882.573 en el 2014, las principales cuentas que colaboraron para este

crecimiento fueron intereses y descuentos ganados que contiene el 96,19% de

los ingresos, los mismos que provienen de los créditos a los socios.

Como se puede apreciar en la siguiente tabla, la cooperativa ha mantenido una

tendencia de crecimiento, lo que le permite aumentar el fondeo a través de las

obligaciones con el público y colocar más fondos en la cartera, además de los

fondos depositados por los socios, los créditos externos a bajo costo y el

capital social aportan al monto registrado en la cartera de créditos,

promoviendo un mejor rendimiento, ya que la cuenta de resultados creció en

792,25% desde el año 2008 aumentando también la carga tributaria y la

participación a empleados.

Tabla 12 Componentes del Resultados y su participación

CUENTA 2008 2009 2010 2011 2012 2013 2014

41 Intereses Causados 5.158.970

6.088.544

8.066.352

10.076.352

13.762.234

18.297.327

22.591.997

51 Int. y des. Ganados 10.448.785

13.058.674

20.584.823

27.741.809

35.021.443

43.035.273

53.882.573

RESULTADOS 587.666

652.513

3.371.595

4.982.710

4.663.549

5.243.423

6.546.703

Participa en las respectivas partidas

CUENTA 2008 2009 2010 2011 2012 2013 2013

41 Intereses Causados 50% 45% 44% 42% 43% 46% 46%

51 Int. y des. Ganados 95% 93% 95% 96% 96% 96% 96%

Periodo: 2008 - 20134

Fuente: Balances COAC JA

Elaborado por: Los Autores

3.1.2. Análisis Vertical

La técnica del análisis vertical consiste en determinar la participación de cada

una de las cuentas del estado financiero, con referencia al total de activos o

total de pasivos y patrimonio, o sobre el total de ventas para el estado de

resultados (AMAT, ANALISIS DE ESTADOS FINANCIEROS , 2003, pág. 89),

por lo tanto al usar esta herramienta comprendemos la estructura financiera de

una institución.

UNIVERSIDAD DE CUENCA

46 IVÁN ANTONIO NARVÁEZ IÑIGUEZ PAOLO NARCISO GUAMÁN OTAVALO

Ilustración 16 Activo 2014

Periodo: 2014

Fuente: Balances Coac JA

Elaborado por: Los Autores

El activo está compuesto principalmente por la cartera de créditos con el 84%,

el pasivo se encuentra liderado por las obligaciones con el público con el 91%,

lo que se refleja claramente dentro del estado de resultados, donde los

intereses y descuentos ganados mantiene el 96,19% de los ingresos y los

intereses causados con el 42,24% de los gastos.

Ilustración 17 Pasivo Año 2014

Periodo: 2014

Fuente: Balances Coac JA

Elaborado por: Los Autores

0%

5%7%