MODELE KSZTAŁCENIA KSIĘGOWYCH W ŚWIETLE … · oferty szkolenia ustawicznego profesjonalnych...

21

UNIWERSYTET SZCZECIŃSKI Wydział Nauk Ekonomicznych i Zarządzania Instytut Rachunkowości Urszula Agnieszka Drumlak Autoreferat pracy doktorskiej MODELE KSZTAŁCENIA KSIĘGOWYCH W ŚWIETLE STANDARDÓW ZAWODOWYCH Promotor: Prof. zw. dr hab. Teresa Kiziukiewicz Uniwersytet Szczeciński Wydział Nauk Ekonomicznych i Zarządzania Instytut Rachunkowości Recenzenci: Prof. dr hab. Teresa Martyniuk Uniwersytet Gdański Wydział Zarządzania Katedra Rachunkowości Dr hab. Prof. US Waldemar Gos Uniwersytet Szczeciński Wydział Nauk Ekonomicznych i Zarządzania Instytut Rachunkowości Szczecin 2011

Transcript of MODELE KSZTAŁCENIA KSIĘGOWYCH W ŚWIETLE … · oferty szkolenia ustawicznego profesjonalnych...

UNIWERSYTET SZCZECIŃSKI Wydział Nauk Ekonomicznych i Zarządzania

Instytut Rachunkowości

Urszula Agnieszka Drumlak

Autoreferat pracy doktorskiej

MODELE KSZTAŁCENIA KSIĘGOWYCH W ŚWIETLE STANDARDÓW ZAWODOWYCH

Promotor: Prof. zw. dr hab. Teresa Kiziukiewicz Uniwersytet Szczeciński Wydział Nauk Ekonomicznych i Zarządzania Instytut Rachunkowości Recenzenci: Prof. dr hab. Teresa Martyniuk Uniwersytet Gdański Wydział Zarządzania Katedra Rachunkowości Dr hab. Prof. US Waldemar Gos Uniwersytet Szczeciński Wydział Nauk Ekonomicznych i Zarządzania Instytut Rachunkowości

Szczecin 2011

2

Spis treści

1. Uzasadnienie wyboru tematu ................................................................................................... 3

2. Cel pracy i tezy badawcze ........................................................................................................ 3

3. Struktura pracy ......................................................................................................................... 4

4. Źródła i metody badawcze ........................................................................................................ 5

5. Charakterystyka i wyniki przeprowadzonych badań ................................................................ 6

6. Wnioski końcowe ................................................................................................................... 14

7. Załącznik nr 1 – Wzór ankiety badawczej ............................................................................. 16

3

1. Uzasadnienie wyboru tematu

W dobie globalizacji gospodarki rynkowej oraz związanej z tym harmonizacji

i standaryzacji rachunkowości na skalę światową następuje systematyczny wzrost wymagań

wobec zawodu księgowego. Jednocześnie obserwuje się wzrost znaczenia księgowych w

życiu gospodarczym, co przejawia się zaliczaniem tej profesji do zawodów zaufania

publicznego. Obliguje to do przygotowania księgowych i wykonywania tego zawodu na

najwyższym poziomie. Pomocne w tym są standardy zawodowe, które wytyczają reguły

postępowania, zakres czynności oraz zasady, jakimi powinni kierować się księgowi przy

wykonywaniu powierzonych im obowiązków służbowych. W związku z tym pojawia się

konieczność modyfikacji podejścia w zakresie przygotowania i doskonalenia zawodowego

księgowych. Należy zatem uznać, że problem badawczy podjęty w pracy jest zagadnieniem

istotnym zarówno dla środowiska zawodowego, jak i akademickiego, zwłaszcza

uwzględniając dokonujące się zmiany modelu szkolnictwa wyższego w Polsce.

Tematyka rozprawy doktorskiej jest spójna z założeniami Strategii Lizbońskiej,

krajowymi priorytetami rozwoju nauki oraz naukową i innowacyjną polityką

Rzeczypospolitej Polskiej. W pracy badaniami są objęte nie tylko zagadnienia rachunkowości

i wymagania co do zawodu księgowego, ale również problemy pedagogiki dorosłych

i możliwości jej praktycznego wykorzystania w kształceniu zawodowym księgowych. Jest to

szczególnie istotne obecnie, kiedy w myśl Konwencji Bolońskiej upowszechnia się model

kształcenia ustawicznego, a także kładzie się nacisk na stworzenie możliwości reorientacji

zawodowej.

Potwierdzeniem trafności wyboru tematu i celu pracy oraz przyjętych przez Autorkę

założeń jest grant promotorski przyznany na jego realizację.

2. Cel pracy i tezy badawcze

Obserwacja zmieniającej się rzeczywistości gospodarczej i rosnące wymagania w

zakresie kwalifikacji zawodowych księgowych skłoniły Autorkę do podjęcia próby

sformułowania modeli kształcenia absolwentów szkół wyższych do wykonywania zawodów

związanych z rachunkowością, a także zdobywania uprawnień w ramach kształcenia

ustawicznego. Opracowanie stosownych modeli na podstawie krytycznej analizy

międzynarodowych i krajowych standardów zawodowych dla księgowych jest głównym

celem rozprawy. Prowadzone na potrzeby pracy badania koncentrowały się na powiązanych z

nim następujących celach szczegółowych.

4

Pierwszy cel szczegółowy wiąże się z określeniem tendencji zmian co do roli zawodu

księgowego i wymagań wobec osób wykonujących ten zawód.

Drugim celem szczegółowym jest analiza rozwiązań legislacyjnych w zakresie

certyfikacji i kompetencji do wykonywania zawodu księgowego oraz sformułowanie zasad

certyfikacji w warunkach polskich.

Kolejnym szczegółowym celem jest ocena stopnia realizacji zaleceń

Międzynarodowych Standardów Edukacyjnych dla zawodowych księgowych w Polsce i w

wybranych krajach.

Ostatnim celem szczegółowym jest określenie, z uwzględnieniem dorobku

andragogiki, warunków ustawicznego kształcenia księgowych w celu podniesienia

efektywności wykonywania zawodu.

Wstępne studia literaturowe, przemyślenia Autorki, a także postawione cele stały się

podstawą do sformułowania następujących tez badawczych:

1. Wzrost rangi zawodu księgowego w globalnej gospodarce oraz warunki

certyfikacji wymagają dostosowania oferty edukacyjnej uczelni do potrzeb

praktyki.

2. Istnieje potrzeba legislacji wymagań wobec zawodów związanych z

rachunkowością ze względu na ich znaczenie społeczno-gospodarcze.

3. Konsekwencją dynamiki życia gospodarczego jest włączenie do oferty

edukacyjnej uczelni form kształcenia ustawicznego, jako warunku podnoszenia

kwalifikacji w zawodzie księgowego.

4. Istnieje potrzeba stworzenia warunków do realizacji idei „longlife learning” (LLL)

na różnych poziomach zawodu księgowego.

3. Struktura pracy

Dla realizacji wyznaczonych celów i potwierdzenia postawionych tez przyjęto podział

rozprawy na pięć rozdziałów.

W pierwszym rozdziale pracy są przedstawione zagadnienia dotyczące wpływu

globalizacji gospodarki na wzrost wymagań wobec rachunkowości. Autorka zwraca w nim

uwagę na pozycję i rolę księgowego we współczesnych przedsiębiorstwach. Bada również

znaczenie organizacji skupiających środowisko zawodowe księgowych na świecie i w Polsce.

W drugim rozdziale Autorka wskazuje wymagania wobec zawodu księgowego jako

zawodu zaufania publicznego. Rozpatruje kwestie wymagań kwalifikacyjnych i etycznych,

zasad certyfikacji zawodu księgowego na świecie i w Polsce.

5

Standaryzacja edukacji w europejskim szkolnictwie wyższym jest tematem trzeciego

rozdziału, w którym przedstawiono ideę tworzenia Europejskiego Obszaru Szkolnictwa

Wyższego oraz upowszechniania kształcenia ustawicznego. Autorka analizuje także stopień

realizacji wytycznych Międzynarodowych Standardów Edukacji dla zawodowych

księgowych w wybranych krajach świata.

Czwarty rozdział zawiera wyniki badań przeprowadzonych za pomocą ankiety w

trzech grupach respondentów: pracodawców, absolwentów i studentów. Pozwoliły one

określić oczekiwania co do kwalifikacji zawodowych księgowych ze strony rynku pracy i

poznać opinie absolwentów i studentów o stopniu ich przygotowania do wykonywania

zawodu księgowego. Wyniki badań przeprowadzonych przez Autorkę niniejszej pracy - w

celu weryfikacji - zostały porównane z innymi badaniami o podobnym zakresie tematycznym.

W rozdziale tym zaprezentowano również analizę porównawczą programów kształcenia

rachunkowości w wybranych uczelniach zagranicznych i w Polsce oraz dokonano oceny

oferty szkolenia ustawicznego profesjonalnych księgowych w Polsce.

Efektem dysertacji są przedstawione w ostatnim rozdziale propozycje modeli

kształcenia księgowych. Pierwszy model dotyczy nauczania rachunkowości w szkołach

wyższych, z uwzględnieniem postulatów Konwencji Bolońskiej oraz Krajowych Ram

Kwalifikacji, a pozostałe modele odnoszą się do ustawicznego kształcenia księgowych w

warunkach polskich, z podkreśleniem roli uczelni w tym zakresie. Szerzej zostaną one

przedstawione w 5. punkcie autoreferatu.

4. Źródła i metody badawcze

Przeprowadzone badania są oparte na krajowych i zagranicznych źródłach

literaturowych z zakresu rachunkowości, etyki, pedagogiki, andragogiki, socjologii i

psychologii oraz doradztwa zawodowego (135 zwartych pozycji literatury). Autorka

uwzględniła też przepisy polskiego prawa bilansowego, Międzynarodowe Standardy

Edukacyjne dla zawodowych księgowych, Kodeks zawodowej etyki w rachunkowości, Prawo

o szkolnictwie wyższym oraz przepisy regulujące rynek pracy w Polsce (24 regulacje).

Ponadto Autorka skorzystała z zasobów informacyjnych dostępnych na zagranicznych i

polskich portalach internetowych w celu porównania programów studiów oraz

scharakteryzowania działalności międzynarodowych organizacji księgowych (77 źródeł

internetowych).

Na poszczególnych etapach pracy Autorka zastosowała metody badawcze zmierzające

do uzyskania materiału, stanowiącego podstawę do teoretycznego opracowania i rozwiązania

6

postawionego problemu naukowego. Należą do nich metody: intuicyjna, obserwacji, analiza

krytyczna, sondażu diagnostycznego, ankietowa oraz metody porównawcze.

Metoda intuicyjna została wykorzystana przy wyborze tematu badawczego, ustaleniu

tez badawczych oraz doborze innych metod badawczych. Prowadzone obserwacje pozwoliły

na opis zachodzących zjawisk oraz dokonywanie spostrzeżeń naukowych, natomiast analiza

krytyczna pozwoliła stworzyć tło badawcze do zaprezentowania podjętego tematu na

podstawie wiedzy dostępnej w literaturze przedmiotu.

Na potrzeby pracy przeprowadzono badania dotyczące implementacji wytycznych

Międzynarodowych Standardów Edukacyjnych dla zawodowych księgowych (MSE) w

wybranych krajach świata. W badaniach zastosowano metodę sondażu diagnostycznego, w

zakresie sposobów wdrażania wytycznych MSE w różnych krajach na świecie. W ramach

prowadzonych badań Autorka pracy przeanalizowała raporty 29 krajów. Szczegółowe wyniki

opisano w 3. rozdziale pracy.

Autorka przeprowadziła również badania ankietowe. Realizacja celów rozprawy

wymagała bowiem, między innymi, zdiagnozowania oczekiwań pracodawców co do

kompetencji absolwentów kierunku studiów „Finanse i rachunkowość” (FiR) pretendujących

do wykonywania zawodu księgowego. Jednocześnie w celu konfrontacji zostały zebrane

opinie absolwentów i studentów o stopniu ich przygotowania do wykonywania tego zawodu.

Badania te umożliwiły Autorce pracy sformułowanie wniosków przydatnych do stworzenia

modeli kształcenia.

Dokonana na podstawie literatury przedmiotu i badań empirycznych analiza problemu

badawczego umożliwiła realizację celu pracy i sformułowanie wniosków w zakresie podjętej

tematyki.

5. Charakterystyka i wyniki przeprowadzonych badań

Dla realizacji wyznaczonego celu głównego prowadzone przez Autorkę badania

koncentrowały się na analizie i ocenie wniosków sformułowanych na podstawie

przeprowadzonej ankiety.

Badaniem zostały objęte firmy z województwa zachodniopomorskiego oraz

absolwenci i studenci kierunku FiR WNEiZ US. Łącznie była to zbiorowość licząca 366

respondentów. Szczegółowe wyniki badań ankietowych zostały omówione w 4. rozdziale

pracy. Zilustrowano je dwudziestoma trzema tabelami i dwudziestoma wykresami.

7

Dla każdej grupy respondentów - przedsiębiorców, absolwentów i studentów - została

przygotowana oddzielna ankieta, podzielona na sześć bloków tematycznych (w załączniku

nr 1 do autoreferatu przedstawiono wzór ankiety badawczej skierowanej do pracodawców).

Przedsiębiorcy biorący udział w badaniu w latach 2010-2011 byli przedstawicielami

firm działających na terenie województwa zachodniopomorskiego. Wyniki badania zebrano w

formie tradycyjnej ankiety papierowej. Na 74 rozdane ankiety uzyskano 32 prawidłowo

wypełnione, co pozwala określić zwrotność na poziomie 43,2%. Ponadto zastosowano formę

ankiety elektronicznej uzyskując 22 odpowiedzi, przy czym nie można precyzyjnie ustalić

stopnia zwrotności, ponieważ trudno jest sprecyzować zbiorowość, do której dotarła

elektroniczna wersja ankiety.

Badania zostały również przeprowadzone wśród absolwentów i studentów WNEiZ US

kierunku FiR dotyczyły stopnia ich przygotowania do podjęcia pracy zawodowej w zakresie

rachunkowości. Badanie wśród absolwentów przeprowadzono w dwóch kolejnych latach

(2009 i 2010). Na 108 ankiet rozdanych absolwentom prawidłowo zostało wypełnionych 77,

co pozwala określić ich zwrotność na poziomie 71%. Wśród studentów badanie

przeprowadzono w latach akademickich 2009/10 i 2010/11. Rozdano 250 ankiet podczas

bezpośrednich spotkań ze studentami. Wypełnione formularze oddało 235 osób, co pozwala

określić ich zwrotność na poziomie 94%.

Z opinii wyrażonych przez przedsiębiorców, biorących udział w badaniu ankietowym

przeprowadzonym przez Autorkę pracy, wyłania się profil poszukiwanego pracownika działu

księgowości. Ma on, przede wszystkim, być zaznajomiony z zasadami rachunkowości

finansowej, aby na bieżąco ujmować w księgach operacje gospodarcze, wywiązywać się z

obowiązków podatkowych i sprawozdawczych. Wiedzę i umiejętności powinien zdobyć

zarówno w trakcie studiów, jak i odbywanych praktyk i staży. Powinien być aktywnym

członkiem zespołu i efektywnie współpracować z innymi. Ponadto pracodawcy stawiają

wysokie wymagania co do cech osobowości oraz uznawanych wartości moralnych.

Weryfikacja kandydatów do pracy odbywa się na podstawie rozmów, zatrudnienia na okres

próbny, a także dokumentów potwierdzających posiadane kwalifikacje.

Podsumowując wnioski wynikające z wypowiedzi absolwentów i studentów, należy

postulować konieczność weryfikacji efektów kształcenia przedmiotów ujętych w programie

studiów. Nastawione na pragmatyzm pokolenie Y oczekuje, aby przekazywane treści były

przydatne w późniejszej pracy zawodowej. Z tego względu niepokojący jest fakt niskiej

oceny programu studiów przez studentów. Zdaniem Autorki, w celu zwiększenia

użyteczności treści przekazywanych podczas studiów należy wprowadzać elementy

odpowiadające praktycznym czynnościom wykonywanym w jednostkach gospodarczych.

8

Zarówno pracodawcy, jak i słuchacze uczelni zgłaszali konieczność zwiększenia elementów

praktyki w programach studiów. Absolwenci i studenci mają świadomość wysokich wymagań

co do cech osobowości, wartości moralnych oraz tzw. miękkich umiejętności. Zdaniem

Autorki, należy uwzględnić ten fakt opracowując programy studiów i dobierać metody

dydaktyczne pozwalające na kształtowanie pożądanych postaw.

Autorka zweryfikowała wyniki swoich badań z przeprowadzonymi przez Instytut

Pracy i Spraw Socjalnych badaniami pod hasłem „Uczelnia Przyjazna Pracodawcy” (UPP).

Porównując wyniki, Autorka postuluje, aby model kształcenia księgowych w szkołach

wyższych zakładał większy niż dotychczas udział umiejętności praktycznych w

realizowanych programach studiów. Ponadto należy zadbać, by obok przekazywanej wiedzy

uczelnie pomagały słuchaczom w kształtowaniu kompetencji społecznych, postaw moralnych

oraz starały się wykorzystywać dostępne narzędzia organizacyjne i metodyczne do oceny

osiąganych efektów.

Na podstawie analiz programów studiów Autorka pracy doszła do wniosku, że

konieczne jest ujednolicenie na skalę międzynarodową zasad porównywania efektów

kształcenia w poszczególnych krajach. Jedną z podstaw zapewnienia porównywalności

osiągnięć i kwalifikacji kandydatów do pracy w zawodzie księgowego są Europejskie Ramy

Kwalifikacji (ERK) oraz tworzone na ich podstawie Krajowe Ramy Kwalifikacji (KRK).

Korzystając z dostępnych źródeł, Autorka niniejszej pracy podjęła próbę opisania efektów

kształcenia dla kierunku FiR. Punkt wyjścia stanowiły efekty kształcenia określone dla

obszaru nauk społecznych. Na ich podstawie zostały zaproponowane efekty kształcenia dla

kierunku FiR. W pracy zamieszczono ich propozycję odwołując się odpowiednio do wiedzy,

umiejętności oraz kompetencji osobistych i społecznych. Wykorzystując je można wyznaczać

efekty dla poszczególnych specjalności i programów studiów.

W celu opracowania programu studiów dostosowanego do założonych efektów

kształcenia można wykorzystać metodę „top-down” albo „bottom-up”. Autorka pracy

zaproponowała, aby stosować także mieszaną metodę tworzenia programów studiów, która

pozwoli na okresowe doskonalenie programów studiów opracowanych według nowych

koncepcji. Rezultatem tych działań będzie kompleksowy program studiów zbudowany na

bazie efektów kształcenia z uwzględnieniem KRK.

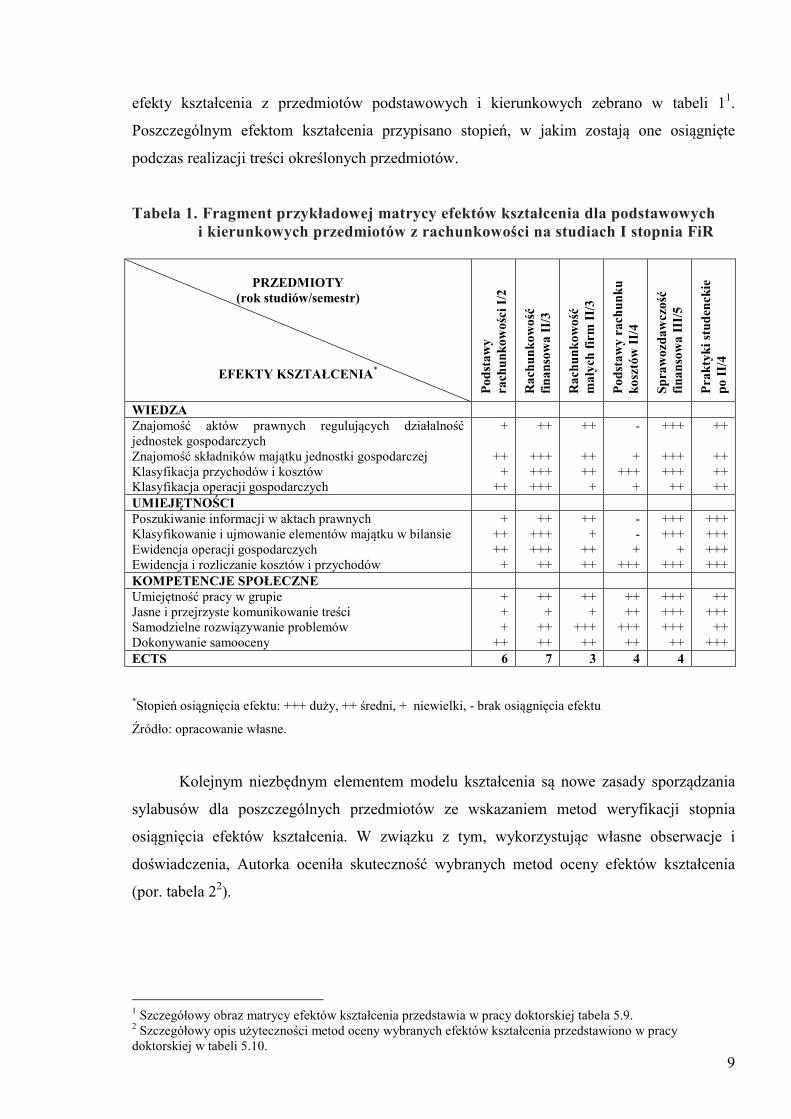

Podejmując próbę implementacji nowych wytycznych w zakresie tworzenia

programów studiów, Autorka sporządziła przykładową matrycę efektów kształcenia dla

przedmiotów z zakresu rachunkowości dla studiów I stopnia kierunku FiR. Przykładowe

9

efekty kształcenia z przedmiotów podstawowych i kierunkowych zebrano w tabeli 11.

Poszczególnym efektom kształcenia przypisano stopień, w jakim zostają one osiągnięte

podczas realizacji treści określonych przedmiotów.

Tabela 1. Fragment przykładowej matrycy efektów kształcenia dla podstawowych i kierunkowych przedmiotów z rachunkowości na studiach I stopnia FiR

PRZEDMIOTY (rok studiów/semestr)

EFEKTY KSZTAŁCENIA*

Pod

staw

y

rach

un

kow

ości

I/2

Rac

hu

nk

owoś

ć fi

nan

sow

a II

/3

Rac

hu

nk

owoś

ć

mał

ych

fir

m I

I/3

Pod

staw

y ra

chu

nk

u

kos

ztów

II/

4

Sp

raw

ozd

awcz

ość

fin

anso

wa

III/

5

Pra

kty

ki s

tud

enck

ie

po

II/4

WIEDZA Znajomość aktów prawnych regulujących działalność jednostek gospodarczych Znajomość składników majątku jednostki gospodarczej Klasyfikacja przychodów i kosztów Klasyfikacja operacji gospodarczych

+

++ +

++

++

+++ +++ +++

++

++ ++

+

-

+ +++

+

+++

+++ +++

++

++

++ ++ ++

UMIEJĘTNOŚCI Poszukiwanie informacji w aktach prawnych Klasyfikowanie i ujmowanie elementów majątku w bilansie Ewidencja operacji gospodarczych Ewidencja i rozliczanie kosztów i przychodów

+ ++ ++

+

++ +++ +++

++

++ +

++ ++

- - +

+++

+++ +++

+ +++

+++ +++ +++ +++

KOMPETENCJE SPOŁECZNE Umiejętność pracy w grupie Jasne i przejrzyste komunikowanie treści Samodzielne rozwiązywanie problemów Dokonywanie samooceny

+ + +

++

++ +

++ ++

++ +

+++ ++

++ ++

+++ ++

+++ +++ +++

++

++ +++

++ +++

ECTS 6 7 3 4 4

*Stopień osiągnięcia efektu: +++ duży, ++ średni, + niewielki, - brak osiągnięcia efektu

Źródło: opracowanie własne.

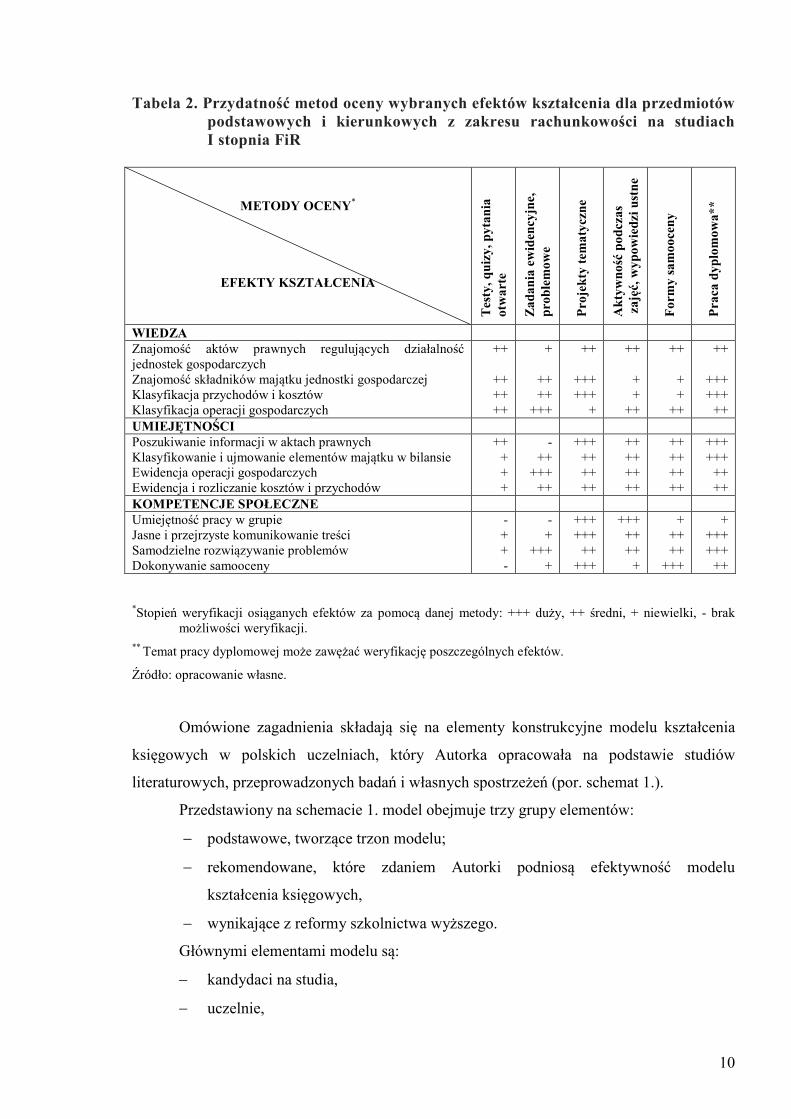

Kolejnym niezbędnym elementem modelu kształcenia są nowe zasady sporządzania

sylabusów dla poszczególnych przedmiotów ze wskazaniem metod weryfikacji stopnia

osiągnięcia efektów kształcenia. W związku z tym, wykorzystując własne obserwacje i

doświadczenia, Autorka oceniła skuteczność wybranych metod oceny efektów kształcenia

(por. tabela 22).

1 Szczegółowy obraz matrycy efektów kształcenia przedstawia w pracy doktorskiej tabela 5.9. 2 Szczegółowy opis użyteczności metod oceny wybranych efektów kształcenia przedstawiono w pracy doktorskiej w tabeli 5.10.

10

Tabela 2. Przydatność metod oceny wybranych efektów kształcenia dla przedmiotów podstawowych i kierunkowych z zakresu rachunkowości na studiach I stopnia FiR

METODY OCENY*

EFEKTY KSZTAŁCENIA

Tes

ty, q

uiz

y, p

ytan

ia

otw

arte

Zad

ania

ew

iden

cyjn

e,

pro

ble

mow

e

Pro

jek

ty t

emat

yczn

e

Ak

tyw

noś

ć p

odcz

as

zaj

ęć, w

ypow

ied

zi u

stn

e

For

my

sam

ooce

ny

Pra

ca d

yplo

mow

a**

WIEDZA Znajomość aktów prawnych regulujących działalność jednostek gospodarczych Znajomość składników majątku jednostki gospodarczej Klasyfikacja przychodów i kosztów Klasyfikacja operacji gospodarczych

++

++ ++ ++

+

++ ++

+++

++

+++ +++

+

++

+ +

++

++

+ +

++

++

+++ +++

++ UMIEJĘTNOŚCI Poszukiwanie informacji w aktach prawnych Klasyfikowanie i ujmowanie elementów majątku w bilansie Ewidencja operacji gospodarczych Ewidencja i rozliczanie kosztów i przychodów

++ + + +

- ++

+++ ++

+++ ++ ++ ++

++ ++ ++ ++

++ ++ ++ ++

+++ +++

++ ++

KOMPETENCJE SPOŁECZNE Umiejętność pracy w grupie Jasne i przejrzyste komunikowanie treści Samodzielne rozwiązywanie problemów Dokonywanie samooceny

- + + -

- +

+++ +

+++ +++

++ +++

+++ ++ ++

+

+ ++ ++

+++

+ +++ +++

++

*Stopień weryfikacji osiąganych efektów za pomocą danej metody: +++ duży, ++ średni, + niewielki, - brak możliwości weryfikacji.

** Temat pracy dyplomowej może zawężać weryfikację poszczególnych efektów.

Źródło: opracowanie własne.

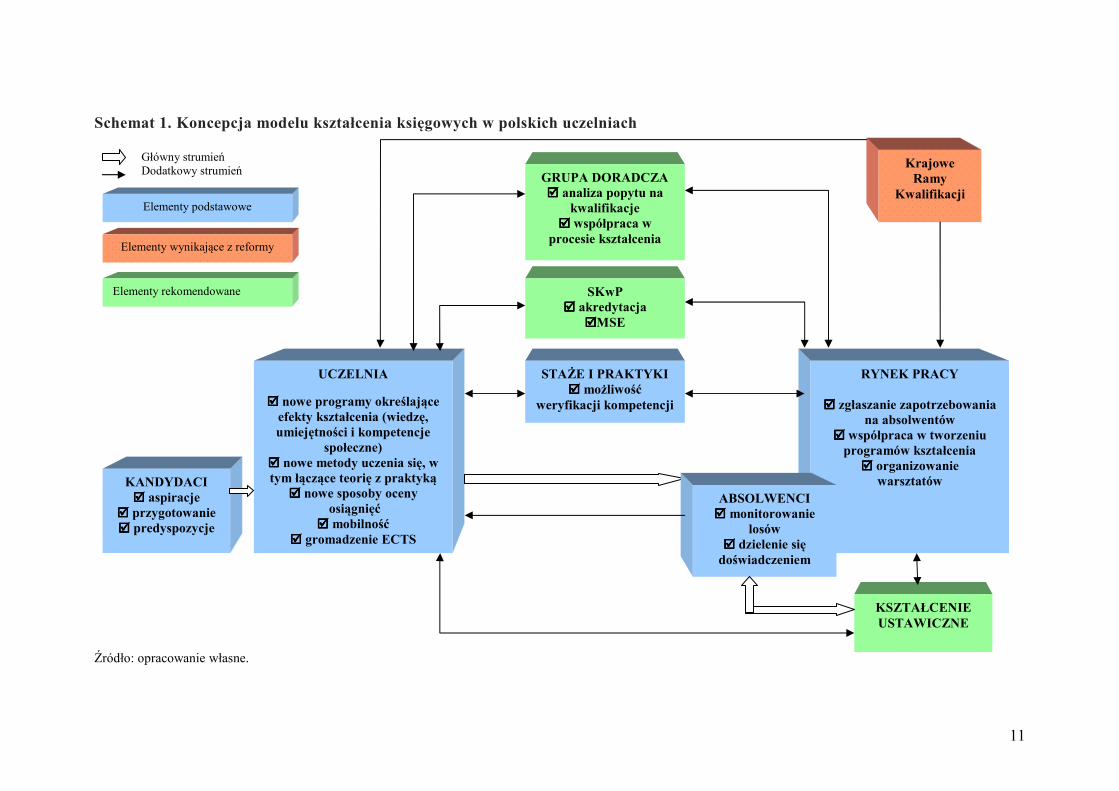

Omówione zagadnienia składają się na elementy konstrukcyjne modelu kształcenia

księgowych w polskich uczelniach, który Autorka opracowała na podstawie studiów

literaturowych, przeprowadzonych badań i własnych spostrzeżeń (por. schemat 1.).

Przedstawiony na schemacie 1. model obejmuje trzy grupy elementów:

− podstawowe, tworzące trzon modelu;

− rekomendowane, które zdaniem Autorki podniosą efektywność modelu

kształcenia księgowych,

− wynikające z reformy szkolnictwa wyższego.

Głównymi elementami modelu są:

− kandydaci na studia,

− uczelnie,

11

Schemat 1. Koncepcja modelu kształcenia księgowych w polskich uczelniach Główny strumień Dodatkowy strumień

Źródło: opracowanie własne.

KANDYDACI ���� aspiracje

���� przygotowanie ���� predyspozycje

UCZELNIA

���� nowe programy określające efekty kształcenia (wiedzę, umiejętności i kompetencje

społeczne) ���� nowe metody uczenia się, w tym łączące teorię z praktyką

���� nowe sposoby oceny osiągnięć

���� mobilność ���� gromadzenie ECTS

RYNEK PRACY

���� zgłaszanie zapotrzebowania na absolwentów

���� współpraca w tworzeniu programów kształcenia

���� organizowanie warsztatów

GRUPA DORADCZA ���� analiza popytu na

kwalifikacje ���� współpraca w

procesie kształcenia

ABSOLWENCI ���� monitorowanie

losów ���� dzielenie się

doświadczeniem

KSZTAŁCENIE USTAWICZNE

STAŻE I PRAKTYKI ���� możliwość

weryfikacji kompetencji

Krajowe Ramy

Kwalifikacji

SKwP ���� akredytacja

����MSE

Elementy podstawowe

Elementy wynikające z reformy

Elementy rekomendowane

12

− staże i praktyki zawodowe,

− rynek pracy,

− absolwenci uczelni.

W proponowanym modelu zostało też wyodrębnione Stowarzyszenie Księgowych w

Polsce (SKwP) jako instytucja wspomagająca kształcenie księgowych na poziomie szkół

wyższych. Autorka wielokrotnie podkreślała w pracy konieczność nawiązania ścisłej współpracy

uczelni kształcących księgowych ze SKwP, jako instytucją skupiającą grono zawodowe

księgowych, zajmującą się certyfikacją księgowych oraz oferującą liczne szkolenia w ramach

kształcenia ustawicznego.

Jako element modelu uwzględniono ponadto grupę doradczą, w której skład mogliby

wchodzić przedstawiciele lokalnych pracodawców, absolwenci, eksperci i inni doradcy. Do

zadań tej grupy należałaby ocena sytuacji na rynku pracy oraz współudział w tworzeniu

programów studiów. Członkowie grupy doradczej mogliby również prowadzić wybrane zajęcia

ze studentami, dzieląc się swoim doświadczeniem praktycznym.

Elementem modelu, wynikającym z reformy szkolnictwa wyższego, są KRK, które z

jednej strony będą wspomagały rynek pracy, umożliwiając pracodawcom ocenę kwalifikacji

pracowników zdobywających kompetencje według różnych ścieżek kształcenia, a z drugiej

strony będą dla uczelni punktem odniesienia przy określaniu pożądanych efektów kształcenia.

Nieodzownym elementem modelu kształcenia - zgodnie z ideą LLL - musi być także

kształcenie ustawiczne realizowane przez uczelnie lub inne instytucje. Szkoły wyższe, dbając o

utrzymywanie relacji z absolwentami, mogą na podstawie ich opinii i zgłaszanych potrzeb

oferować program kształcenia podyplomowego, zapewniający doskonalenie kompetencji

zawodowych, przy czym już w trakcie studiów należy uświadamiać przyszłym księgowym

konieczność stałego rozwoju zawodowego. Zdaniem Autorki, profesjonalni księgowi, podobnie

jak biegli rewidenci, powinni być objęci obowiązkiem stałego podnoszenia kwalifikacji

Cele kształcenia ustawicznego księgowych można rozumieć wieloaspektowo, jako:

zapoznawanie się z najnowszymi osiągnięciami w wybranej dziedzinie, aktualizowanie wiedzy

w związku ze zmianami przepisów prawa, uzyskiwanie wysoce wyspecjalizowanych

kompetencji, zdobywanie uprawnień zawodowych, wywiązywanie się z obowiązku

ustawicznego doskonalenia zawodowego. Mając to na uwadze Autorka zaprezentowała w pracy

propozycje modeli kształcenia ustawicznego3, które przedstawiono na schematach 2. - 4., przy

czym na schemacie 2. jest ukazany model dla osób ze średnim wykształceniem, na schemacie 3.

– dla osób z wykształceniem wyższym, a na schemacie 4. dla dyplomowanych księgowych.

3 Szczegółowy opis proponowanych modeli przedstawiono w 5. rozdziale pracy doktorskiej.

13

Schemat 2. Model kształcenia ustawicznego w zakresie rachunkowości dla osób z wykształceniem średnim

* Praktyka w dziedzinie rachunkowości została zdefiniowana w 2. rozdziale pracy doktorskiej.

** Tytuł technika rachunkowości jest równoważny z I stopniem certyfikacji – „księgowego” proponowanym w ścieżce na dyplomowanego księgowego przez SKwP. Następnie kandydaci mogą ubiegać się o kolejne trzy stopnie: II – specjalisty ds. rachunkowości, III- głównego księgowego oraz IV – dyplomowanego księgowego.

Źródło: opracowanie własne.

Schemat 3. Model kształcenia ustawicznego w zakresie rachunkowości dla osób z wykształceniem wyższym

Źródło: opracowanie własne.

Szkoła średnia o profilu ekonomicznym klklkl

•technik rachunkowości

Praktyka zawodowa w dziedzinie rachunkowości

•doświadczenie pięcioletnie*

Oferta SKwP II, III i IV stopień certyfikacji**

•tytył dyplomowanego księgowego

Szkoła średnia o profilu ekonomicznym

•technik rachunkowości

Praktyka zawodowa w dziedzinie rachunkowości

•doświadczenie dwuletnie*

Egzamin dla osób ubiegających się o certyfikat księgowy

•uprawnienia do usługowego prowadzenia ksiąg rachunkowych

Szkoła średnia o profilu ogólnym

• brak kwalifikacji zawodowych

Szkoła pomaturalna

• technik rachunkowości po dwóch latach nauki

Praktyka zawodowa w rachunkowości

• doświadczenia pięcioletnie*

Oferta SKwP trzy kolejne stopnie

• tytył dyplomowanego księgowego

Szkoła wyższa studia I stopnia

•tytuł licencjata ze specjalności rachunkowość

Praktyka zawodowa w dziedzinie rachunkowości

•doświadczenie pięcioletnie

Oferta SKwP III i IV stopień certyfikacji

•tytuł dyplomowanego księgowego

Szkoła wyższa studia II stopnia

•dyplom ze specjalności rachunkowość

Studia podyplomowe z zakresu rachunkowości

•dyplom studiów podyplomowych z rachunkowości

Wąska specjalizacja

•aktualizacja kompetencji

Szkoła wyższa studia II stopnia

• dyplom ze specjalności innej niż rachunkowość

Studia podyplomowe z zakresu rachunkowości

• dyplom studiów podyplomowych z rachunkowości

Praktyka zawodowa

• doświadczenie trzyletnie

Wniosek o certyfikat księgowy

• uprawnienia do usługowego prowadzenia ksiąg

Szkoła wyższa studia II stopnia

•dyplom ze specjalności rachunkowość

Szkoła wyższa studia III stopnia

•tytuł doktora nauk ekonomicznych

Praca naukowa

•tytuł doktora habilitowanego

Wniosek do SKwP

•tytuł dyplomowanego księgowego

1

3

2

1

2

3

4

14

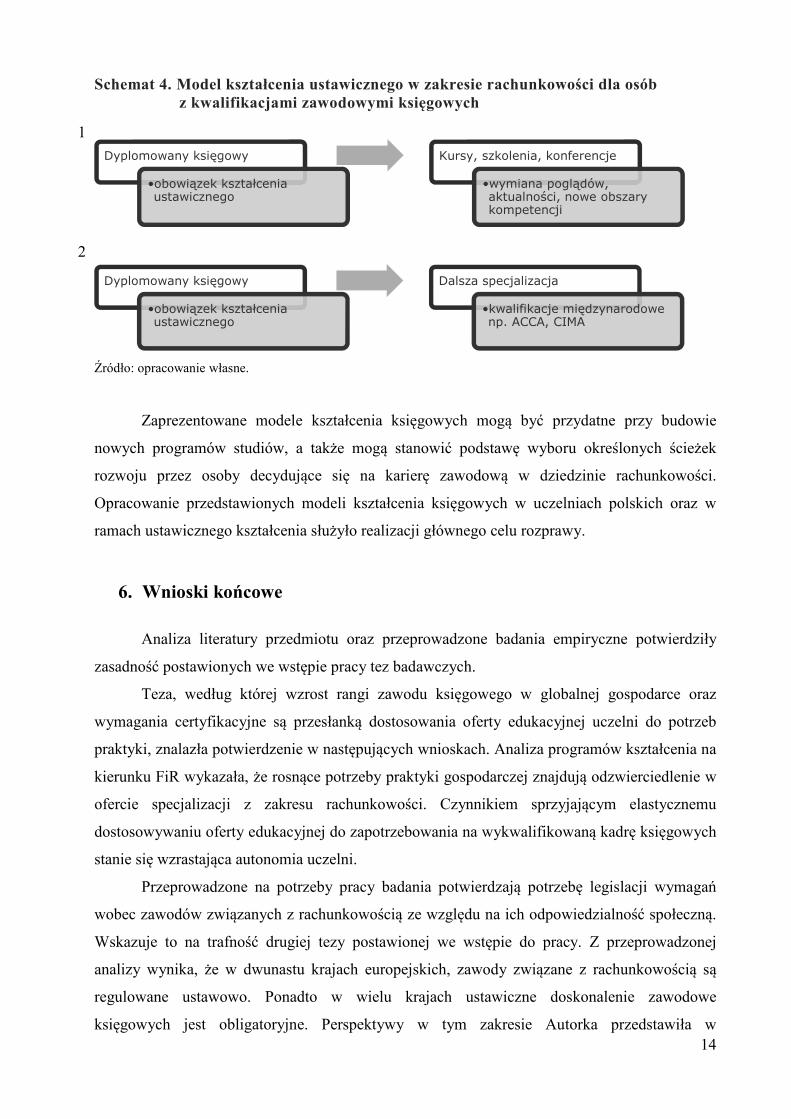

Schemat 4. Model kształcenia ustawicznego w zakresie rachunkowości dla osób z kwalifikacjami zawodowymi księgowych

Źródło: opracowanie własne.

Zaprezentowane modele kształcenia księgowych mogą być przydatne przy budowie

nowych programów studiów, a także mogą stanowić podstawę wyboru określonych ścieżek

rozwoju przez osoby decydujące się na karierę zawodową w dziedzinie rachunkowości.

Opracowanie przedstawionych modeli kształcenia księgowych w uczelniach polskich oraz w

ramach ustawicznego kształcenia służyło realizacji głównego celu rozprawy.

6. Wnioski końcowe

Analiza literatury przedmiotu oraz przeprowadzone badania empiryczne potwierdziły

zasadność postawionych we wstępie pracy tez badawczych.

Teza, według której wzrost rangi zawodu księgowego w globalnej gospodarce oraz

wymagania certyfikacyjne są przesłanką dostosowania oferty edukacyjnej uczelni do potrzeb

praktyki, znalazła potwierdzenie w następujących wnioskach. Analiza programów kształcenia na

kierunku FiR wykazała, że rosnące potrzeby praktyki gospodarczej znajdują odzwierciedlenie w

ofercie specjalizacji z zakresu rachunkowości. Czynnikiem sprzyjającym elastycznemu

dostosowywaniu oferty edukacyjnej do zapotrzebowania na wykwalifikowaną kadrę księgowych

stanie się wzrastająca autonomia uczelni.

Przeprowadzone na potrzeby pracy badania potwierdzają potrzebę legislacji wymagań

wobec zawodów związanych z rachunkowością ze względu na ich odpowiedzialność społeczną.

Wskazuje to na trafność drugiej tezy postawionej we wstępie do pracy. Z przeprowadzonej

analizy wynika, że w dwunastu krajach europejskich, zawody związane z rachunkowością są

regulowane ustawowo. Ponadto w wielu krajach ustawiczne doskonalenie zawodowe

księgowych jest obligatoryjne. Perspektywy w tym zakresie Autorka przedstawiła w

Dyplomowany księgowy

•obowiązek kształcenia ustawicznego

Kursy, szkolenia, konferencje

•wymiana poglądów, aktualności, nowe obszary kompetencji

Dyplomowany księgowy

•obowiązek kształcenia ustawicznego

Dalsza specjalizacja

•kwalifikacje międzynarodowe np. ACCA, CIMA

1

2

15

opracowanych modelach kształcenia ustawicznego, w których szczególną rolę pełnią uczelnie

realizując studia podyplomowe z zakresu rachunkowości, a także szkolenia, konferencje i

seminaria. Potwierdza to prawdziwość trzeciej tezy, iż konsekwencją dynamiki życia

gospodarczego jest włączenie do oferty edukacyjnej uczelni form kształcenia ustawicznego, jako

warunku podnoszenia kwalifikacji w zawodzie księgowego.

Analiza oferty szkoleń w zakresie rachunkowości organizowanych przez uczelnie, SKwP

oraz firmy szkoleniowe potwierdza tworzenie w Polsce warunków, umożliwiających księgowym

o różnych poziomach kwalifikacji zawodowych realizowanie idei LLL, co potwierdza słuszność

ostatniej tezy.

Potwierdzenie tez badawczych jest wyrazem realizacji założonych w pracy celów

szczegółowych. Rozważania prowadzone w rozdziale omawiającym rolę księgowego we

współczesnych przedsiębiorstwach na tle historycznego rozwoju rachunkowości pozwoliły na

ukazanie tendencji zmian co do wymagań wobec osób wykonujących zawód księgowego, co

stanowiło pierwszy cel szczegółowy.

W drugim rozdziale przeanalizowano rozwiązania legislacyjne w zakresie certyfikacji

oraz kompetencji do wykonywania zawodu księgowego w wybranych krajach. Sformułowano

także zasady certyfikacji prowadzące do uzyskania tytułu dyplomowanego księgowego w

Polsce, co jest wyrazem realizacji kolejnego celu szczegółowego.

Oceniając, na podstawie przeprowadzonego sondażu diagnostycznego, stopień realizacji

wytycznych MSE dla zawodowych księgowych w wybranych krajach, osiągnięto trzeci cel

szczegółowy.

Studia literaturowe w zakresie andragogiki oraz analiza raportów dotyczących kształcenia

ustawicznego w Europie pozwoliły na realizację ostatniego celu szczegółowego, jakim było

sprecyzowanie warunków upowszechniania ustawicznego kształcenia księgowych z

uwzględnieniem zasad andragogiki.

Zdaniem Autorki, podjęty w pracy problem badawczy dotyczy ważnych aspektów

procesu kształcenia księgowych w realiach gospodarki XXI wieku i zmian zachodzących w

polskim modelu szkolnictwa, zwłaszcza wyższego. W Europie wiedzy przykłada się bowiem

coraz większe znaczenie do jakości i społecznego wymiaru edukacji formalnej i ustawicznej.

Autorka wyraża przekonanie, że podjęte przez nią badania, których ostateczną konsekwencją są

zaproponowane w pracy modele, mogą stanowić punkt wyjścia do dalszych prac nad

optymalizacją kształcenia księgowych w zmieniających się warunkach globalnej gospodarki.

Wydział Nauk Ekonomicznych i Zarządzania Instytut Rachunkowości ul. Mickiewicza 64/66 p.211 70-101 Szczecin

mgr Urszula Drumlak e-mail: [email protected] tel.: +48 609 828 090

16

7. Załącznik nr 1 – Wzór ankiety badawczej

Szanowni Państwo,

Jestem pracownikiem Instytutu Rachunkowości Wydziału Nauk Ekonomicznych i Zarządzania Uniwersytetu Szczecińskiego. Zbieram materiał badawczy w związku z pisaną przeze mnie rozprawą doktorską na temat „Modele kształcenia księgowych w świetle standardów zawodowych”.

W celu zachowania wysokiego poziomu kształcenia, mogącego sprostać rosnącym wymaganiom rynku pracy, istotne jest dostosowanie programów nauczania do potrzeb zgłaszanych przez pracodawców.

W związku z tym, zwracam się do Państwa z uprzejmą prośbą o wypełnienie niniejszej ankiety. Prośbę swoją kieruję zwłaszcza do osób odpowiedzialnych za zatrudnianie pracowników służb księgowych oraz koordynujących prace w działach finansowo-księgowych w Państwa firmie. Wnioski z przeprowadzonych badań będą służyły jako wskazówki w celu doskonalenia programu kształcenia w zakresie rachunkowości w szkolnictwie wyższym. Wyniki, ze skierowanej do Państwa ankiety, będą stanowiły materiał empiryczny, niezbędny do napisania rozprawy doktorskiej i nie będą wykorzystywane przez osoby trzecie.

Będę wdzięczna za Państwa odpowiedzi oraz uwagi wynikające z doświadczenia zawodowego i codziennych obserwacji.

Z wyrazami szacunku

Urszula Drumlak

Proszę o zaznaczenie odpowiedzi umieszczając znak X w (w wielu pytaniach istnieje możliwość

zaznaczenia więcej niż jednej odpowiedzi). Wyjątkowo cenne będą odpowiedzi na pytania otwarte.

ANKIETA BADAWCZA DO TEMATU

„Modele kształcenia księgowych w świetle standardów zawodowych”

DANE OKREŚLAJĄCE PROFIL PRZEDSIĘBIORSTWA W OSTATNIM ROKU

1. Forma prawna przedsiębiorstwa:

Spółka akcyjna

Spółka z o.o.

Spółka osobowa (m.in. jawna, komandytowa, partnerska itp.)

Jednostka samorządowa

inna …………………………………………………………………………………

2. Struktura własnościowa:

100% udział kapitału polskiego

100% udział kapitału zagranicznego

Jednostka z mieszanym kapitałem

3. Okres funkcjonowania na rynku

powyżej 10 lat

od 5 do 10 lat

od 2 do 5 lat

poniżej 2 lat

4. Wielkość przedsiębiorstwa:

Przychody netto ze sprzedaży oraz operacji finansowych za ubiegły rok:

poniżej 3 mln zł 3 mln -20 mln zł 20 mln zł i więcej

Suma bilansowa:

poniżej 10 mln zł powyżej 10 mln zł

Średnioroczne zatrudnienie w przeliczeniu na pełne etaty:

poniżej 15 16-49 50 i więcej

5. Główny rodzaj działalności:

produkcyjna handlowa usługowa

inna...............................................................................................................

6. Branża: przemysłowa chemiczna spożywcza budowlana inna...............................................................................................................

7. Główny teren prowadzenia działalności:

Zasięg lokalny (województwo):

zachodniopomorskie pomorskie lubuskie

inne .............................................................................................................................

Zasięg krajowy (część Polski):

północna zachodnia południowa wschodnia centralna

Zasięg międzynarodowy (kraje lub kontynent):

.....................................................................................................................................

8. Działy występujące w strukturze przedsiębiorstwa:

księgowy finansowy controllingu kadr i zatrudnienia produkcji

logistyki zaopatrzenia sprzedaży marketingu

inne ………………………………….......................................................................

........................................................................................................................................

Proszę o zaznaczenie odpowiedzi umieszczając znak X w (w wielu pytaniach istnieje możliwość

zaznaczenia więcej niż jednej odpowiedzi). Wyjątkowo cenne będą odpowiedzi na pytania otwarte.

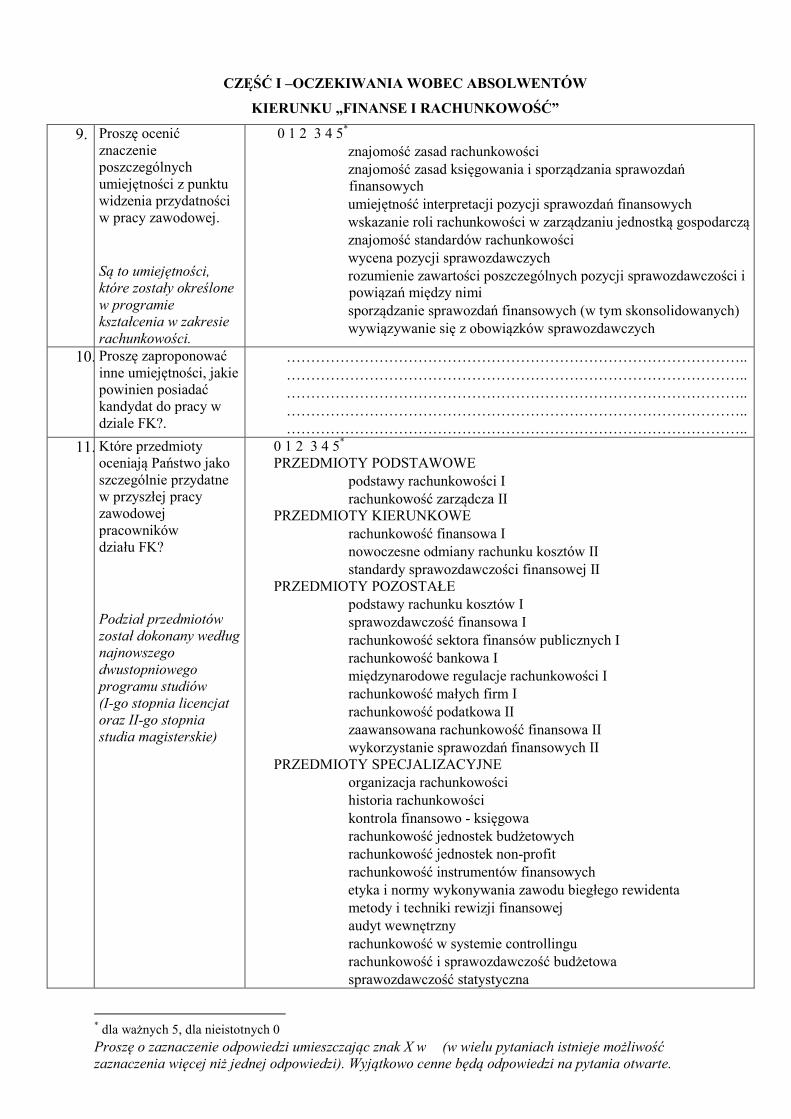

CZĘŚĆ I –OCZEKIWANIA WOBEC ABSOLWENTÓW

KIERUNKU „FINANSE I RACHUNKOWOŚĆ”

9. Proszę ocenić znaczenie poszczególnych umiejętności z punktu widzenia przydatności w pracy zawodowej. Są to umiejętności,

które zostały określone

w programie

kształcenia w zakresie

rachunkowości.

0 1 2 3 4 5* znajomość zasad rachunkowości znajomość zasad księgowania i sporządzania sprawozdań

finansowych umiejętność interpretacji pozycji sprawozdań finansowych wskazanie roli rachunkowości w zarządzaniu jednostką gospodarczą znajomość standardów rachunkowości wycena pozycji sprawozdawczych rozumienie zawartości poszczególnych pozycji sprawozdawczości i

powiązań między nimi sporządzanie sprawozdań finansowych (w tym skonsolidowanych) wywiązywanie się z obowiązków sprawozdawczych

10. Proszę zaproponować inne umiejętności, jakie powinien posiadać kandydat do pracy w dziale FK?.

………………………………………………………………………………….. ………………………………………………………………………………….. ………………………………………………………………………………….. ………………………………………………………………………………….. …………………………………………………………………………………..

11. Które przedmioty oceniają Państwo jako szczególnie przydatne w przyszłej pracy zawodowej pracowników działu FK? Podział przedmiotów

został dokonany według

najnowszego

dwustopniowego

programu studiów (I-go stopnia licencjat

oraz II-go stopnia

studia magisterskie)

0 1 2 3 4 5* PRZEDMIOTY PODSTAWOWE podstawy rachunkowości I rachunkowość zarządcza II PRZEDMIOTY KIERUNKOWE rachunkowość finansowa I nowoczesne odmiany rachunku kosztów II standardy sprawozdawczości finansowej II PRZEDMIOTY POZOSTAŁE podstawy rachunku kosztów I sprawozdawczość finansowa I rachunkowość sektora finansów publicznych I rachunkowość bankowa I międzynarodowe regulacje rachunkowości I rachunkowość małych firm I rachunkowość podatkowa II zaawansowana rachunkowość finansowa II wykorzystanie sprawozdań finansowych II PRZEDMIOTY SPECJALIZACYJNE organizacja rachunkowości historia rachunkowości kontrola finansowo - księgowa rachunkowość jednostek budżetowych rachunkowość jednostek non-profit rachunkowość instrumentów finansowych etyka i normy wykonywania zawodu biegłego rewidenta metody i techniki rewizji finansowej audyt wewnętrzny rachunkowość w systemie controllingu rachunkowość i sprawozdawczość budżetowa sprawozdawczość statystyczna

* dla ważnych 5, dla nieistotnych 0

Proszę o zaznaczenie odpowiedzi umieszczając znak X w (w wielu pytaniach istnieje możliwość

zaznaczenia więcej niż jednej odpowiedzi). Wyjątkowo cenne będą odpowiedzi na pytania otwarte.

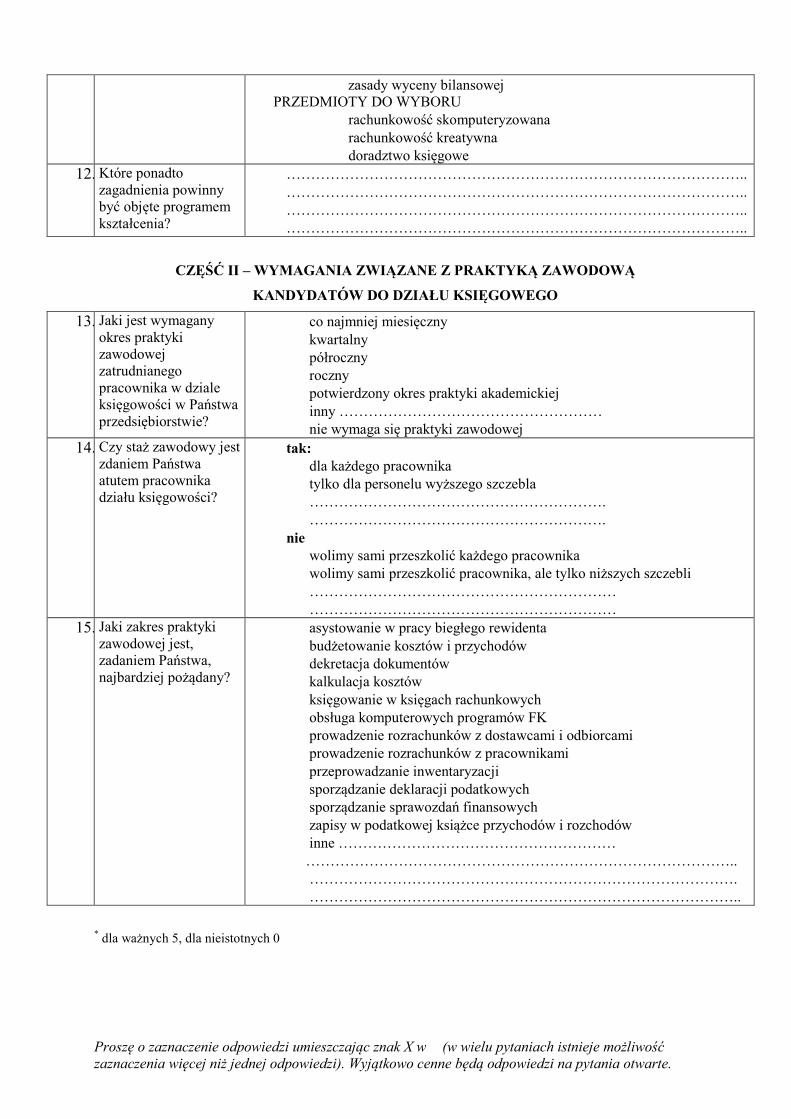

zasady wyceny bilansowej PRZEDMIOTY DO WYBORU rachunkowość skomputeryzowana rachunkowość kreatywna doradztwo księgowe

12. Które ponadto zagadnienia powinny być objęte programem kształcenia?

………………………………………………………………………………….. ………………………………………………………………………………….. ………………………………………………………………………………….. …………………………………………………………………………………..

CZĘŚĆ II – WYMAGANIA ZWIĄZANE Z PRAKTYKĄ ZAWODOWĄ

KANDYDATÓW DO DZIAŁU KSIĘGOWEGO

13. Jaki jest wymagany okres praktyki zawodowej zatrudnianego pracownika w dziale księgowości w Państwa przedsiębiorstwie?

co najmniej miesięczny kwartalny półroczny roczny potwierdzony okres praktyki akademickiej inny ……………………………………………… nie wymaga się praktyki zawodowej

14. Czy staż zawodowy jest zdaniem Państwa atutem pracownika działu księgowości?

tak: dla każdego pracownika tylko dla personelu wyższego szczebla ……………………………………………………. …………………………………………………….

nie wolimy sami przeszkolić każdego pracownika wolimy sami przeszkolić pracownika, ale tylko niższych szczebli ……………………………………………………… ………………………………………………………

15. Jaki zakres praktyki zawodowej jest, zadaniem Państwa, najbardziej pożądany?

asystowanie w pracy biegłego rewidenta budżetowanie kosztów i przychodów dekretacja dokumentów kalkulacja kosztów księgowanie w księgach rachunkowych obsługa komputerowych programów FK prowadzenie rozrachunków z dostawcami i odbiorcami prowadzenie rozrachunków z pracownikami przeprowadzanie inwentaryzacji sporządzanie deklaracji podatkowych sporządzanie sprawozdań finansowych zapisy w podatkowej książce przychodów i rozchodów inne ………………………………………………… …………………………………………………………………………….. ……………………………………………………………………………. ……………………………………………………………………………..

* dla ważnych 5, dla nieistotnych 0

Proszę o zaznaczenie odpowiedzi umieszczając znak X w (w wielu pytaniach istnieje możliwość

zaznaczenia więcej niż jednej odpowiedzi). Wyjątkowo cenne będą odpowiedzi na pytania otwarte.

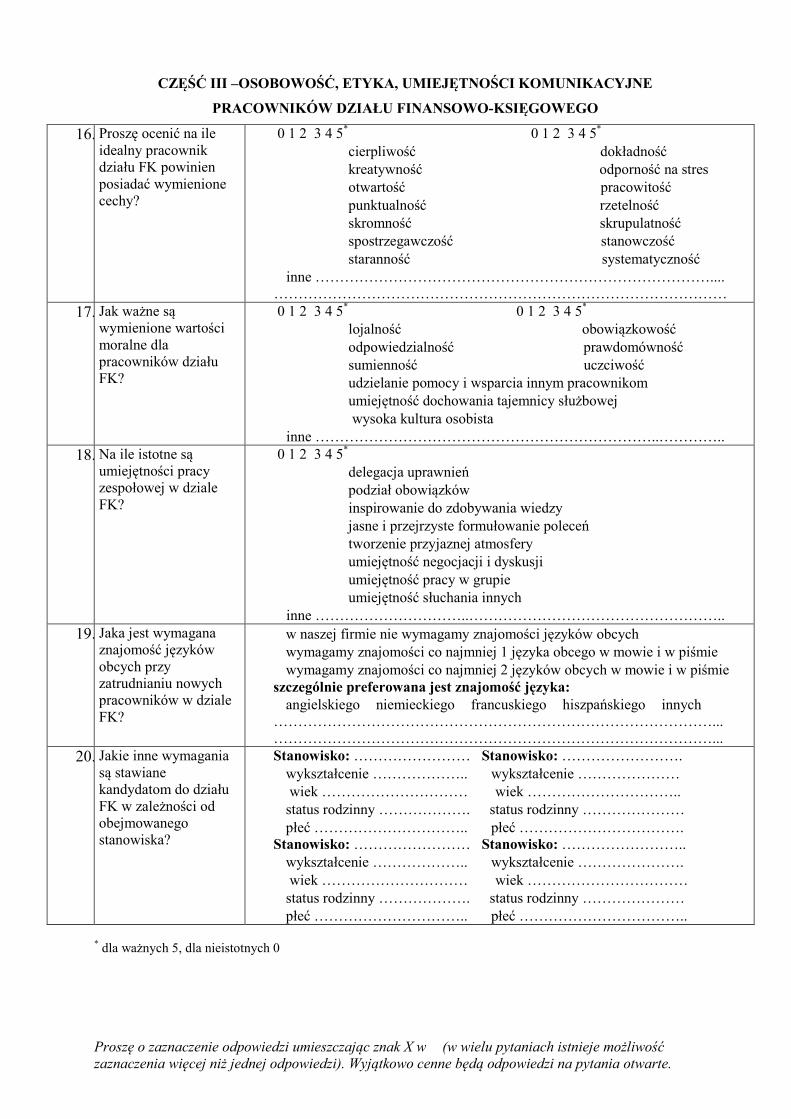

CZĘŚĆ III –OSOBOWOŚĆ, ETYKA, UMIEJĘTNOŚCI KOMUNIKACYJNE

PRACOWNIKÓW DZIAŁU FINANSOWO-KSIĘGOWEGO

16. Proszę ocenić na ile idealny pracownik działu FK powinien posiadać wymienione cechy?

0 1 2 3 4 5* 0 1 2 3 4 5* cierpliwość dokładność kreatywność odporność na stres otwartość pracowitość punktualność rzetelność skromność skrupulatność spostrzegawczość stanowczość staranność systematyczność inne ……………………………………………………………………….... …………………………………………………………………………………

17. Jak ważne są wymienione wartości moralne dla pracowników działu FK?

0 1 2 3 4 5* 0 1 2 3 4 5* lojalność obowiązkowość odpowiedzialność prawdomówność sumienność uczciwość udzielanie pomocy i wsparcia innym pracownikom umiejętność dochowania tajemnicy służbowej wysoka kultura osobista inne ……………………………………………………………..…………..

18. Na ile istotne są umiejętności pracy zespołowej w dziale FK?

0 1 2 3 4 5* delegacja uprawnień podział obowiązków inspirowanie do zdobywania wiedzy jasne i przejrzyste formułowanie poleceń tworzenie przyjaznej atmosfery umiejętność negocjacji i dyskusji umiejętność pracy w grupie umiejętność słuchania innych inne …………………………..……………………………………………..

19. Jaka jest wymagana znajomość języków obcych przy zatrudnianiu nowych pracowników w dziale FK?

w naszej firmie nie wymagamy znajomości języków obcych wymagamy znajomości co najmniej 1 języka obcego w mowie i w piśmie wymagamy znajomości co najmniej 2 języków obcych w mowie i w piśmie szczególnie preferowana jest znajomość języka: angielskiego niemieckiego francuskiego hiszpańskiego innych ………………………………………………………………………………... ………………………………………………………………………………...

20. Jakie inne wymagania są stawiane kandydatom do działu FK w zależności od obejmowanego stanowiska?

Stanowisko: …………………… Stanowisko: ……………………. wykształcenie ……………….. wykształcenie ………………… wiek ………………………… wiek ………………………….. status rodzinny ………………. status rodzinny ………………… płeć ………………………….. płeć ……………………………. Stanowisko: …………………… Stanowisko: …………………….. wykształcenie ……………….. wykształcenie …………………. wiek ………………………… wiek …………………………… status rodzinny ………………. status rodzinny ………………… płeć ………………………….. płeć ……………………………..

* dla ważnych 5, dla nieistotnych 0

Proszę o zaznaczenie odpowiedzi umieszczając znak X w (w wielu pytaniach istnieje możliwość

zaznaczenia więcej niż jednej odpowiedzi). Wyjątkowo cenne będą odpowiedzi na pytania otwarte.

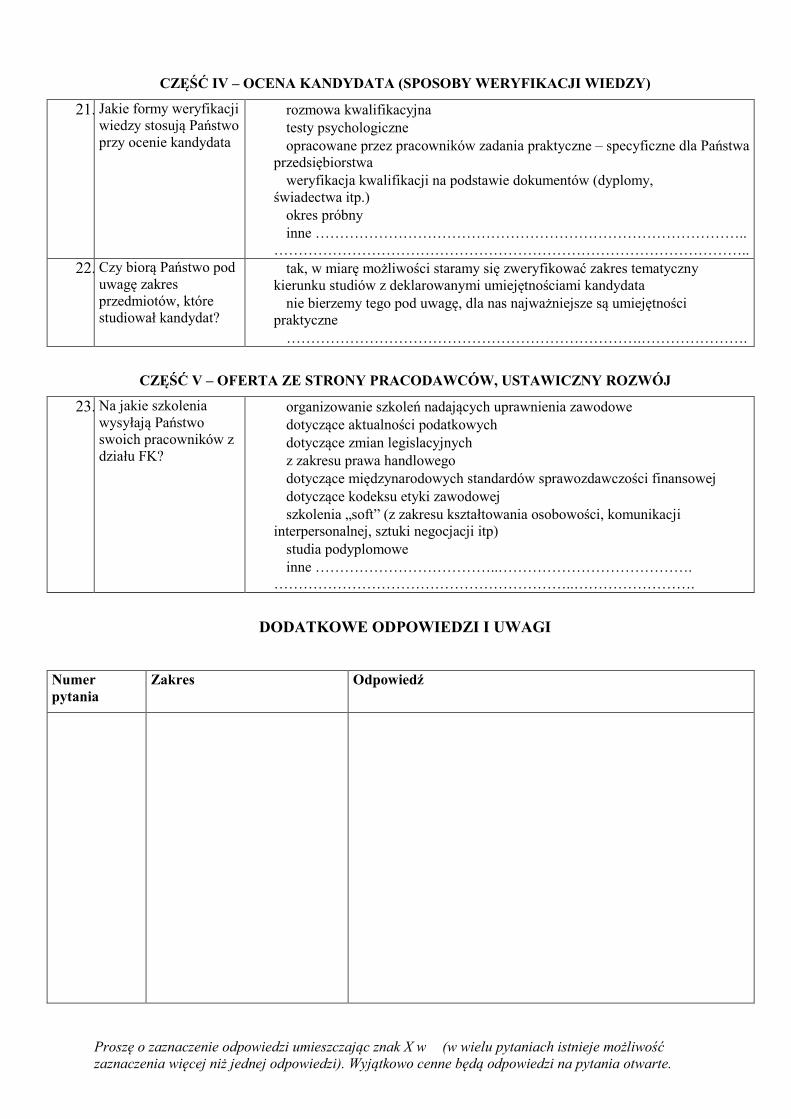

CZĘŚĆ IV – OCENA KANDYDATA (SPOSOBY WERYFIKACJI WIEDZY)

21. Jakie formy weryfikacji wiedzy stosują Państwo przy ocenie kandydata

rozmowa kwalifikacyjna testy psychologiczne opracowane przez pracowników zadania praktyczne – specyficzne dla Państwa przedsiębiorstwa weryfikacja kwalifikacji na podstawie dokumentów (dyplomy, świadectwa itp.) okres próbny inne …………………………………………………………………………….. ……………………………………………………………………………………..

22. Czy biorą Państwo pod uwagę zakres przedmiotów, które studiował kandydat?

tak, w miarę możliwości staramy się zweryfikować zakres tematyczny kierunku studiów z deklarowanymi umiejętnościami kandydata nie bierzemy tego pod uwagę, dla nas najważniejsze są umiejętności praktyczne ……………………………………………………………….………………….

CZĘŚĆ V – OFERTA ZE STRONY PRACODAWCÓW, USTAWICZNY ROZWÓJ

23. Na jakie szkolenia wysyłają Państwo swoich pracowników z działu FK?

organizowanie szkoleń nadających uprawnienia zawodowe dotyczące aktualności podatkowych dotyczące zmian legislacyjnych z zakresu prawa handlowego dotyczące międzynarodowych standardów sprawozdawczości finansowej dotyczące kodeksu etyki zawodowej szkolenia „soft” (z zakresu kształtowania osobowości, komunikacji interpersonalnej, sztuki negocjacji itp) studia podyplomowe inne ………………………………..…………………………………. ……………………………………………………..…………………….

DODATKOWE ODPOWIEDZI I UWAGI

Numer pytania

Zakres Odpowiedź