Mirjeta Domniku & Valon Sadiku &Gazmend Sadiku - Burimet ... · 75 2. Burimet afatshkurtëra të...

14

73 Mirjeta Domniku & Valon Sadiku &Gazmend Sadiku - Burimet afatshkurtëra të financimit në nvm- të në komunën e Pejë BURIMET AFATSHKURTËRA TË FINANCIMIT NË NVM-TË NË KOMUNËN E PEJË Mirjeta Domniku, PhD(c) mirjeta. domniku@gmail. com Valon Sadiku, Gazmend Sadiku, gazmend_sa@hotmail. com Universiteti Publik “Haxhi Zeka”Pejë Abstrakt Ndërmarrjet e vogla dhe të mesme kanë një rol të rëndësishëm sa i përket zhvillimit ekonomik të secilit vend e posaqërisht në vendin tonënë Pejë që po kalon në fazën e tranzicionit nëdrejtim të ekonomisë së tregut. Në këtë punim do të shtjellojmë burimet afatshkurtëra të finacimit në ndërmarrjet e vogla dhe të mesme në komunën e Pejës,duke bërë përshkrimin, burimet e financimit, dhe karakteristikat e tyre. Me tej do të bëjmë një analizë dhe një diskutim nga të dhënat e gjetura në një hulumtim empirik të realizuar nëpërmjet anketimit të ndërmarrjeve të vogla dhe të mesme në komunën e Pejës. Pjesa e fundit do të përfshijë pjesën e rekomandimeve të cilat kanë për qëllim vetëdijësimin e NVM-ve për apilikimin e këtyre burimeve me qëllim të rritjes dhe zhvillimit të suksesshëm të tyre. Punimi me titullin e lartëcekur është shumë aktual duke u mbështetur në mungesën e njohurive që kanë ndërmarrjet e NVM-ve për burimet afatshkurtëra. Fjalët kyçe: NVM-të, Kreditë tregtare, Huatë bankare, Nevojat financiare, Burimet e financimit, Letrat trgetare. Hyrje Burimet afatshkurtra janë burime që shfrytëzohen nga ndërmarrje të ndryshme për shkak se janë më të lehta dhe me rrisk më të vogël. Varësisht nga ajo se me çfarë dinamizmi të zhvillimit dëshiron të shkojë ndërmarrja përpara atëherë edhe shfrytëzohen burimet ku për më ngadalë shfrytëzohen burimet interne kurse për më shpejt burimet eksterne. Tek shfrytëzimi i burimeve eksterne ndërmarrja duhet të shfrytëzojë këto veqori: Koston, influencën në raportet financiare, besueshmërinë, rriskun, kushtet, normen e inflacionit, përfitueshmërinë, qëndrueshmërinëdhe normae tatimit. NVM-tënë komunën e Pejës kryesisht përdorin burimet interne për funksionimin e tyre,mirëpo kur paraqitet nevoja për furnizim nga furnitorët kryesisht në sezonin everës, shlyerjes së borxheve komunale të akumuluaraapo edhe për zhvillim paraqesin nevojën për burime eksterne gjë e cila shfrytëzohet mjaft mirë nga NVM-të. Mirëpo gjithnjë duke marrë parasysh se këto burime janë shfrytëzuar duke minimzuar dobësitë dhe duke rritur efektet pozitive.

Transcript of Mirjeta Domniku & Valon Sadiku &Gazmend Sadiku - Burimet ... · 75 2. Burimet afatshkurtëra të...

73

Mirjeta Domniku & Valon Sadiku &Gazmend Sadiku - Burimet afatshkurtëra të financimit në nvm-të në komunën e Pejë

BURIMET AFATSHKURTËRA TË FINANCIMIT NË NVM-TË NË KOMUNËN E PEJË

Mirjeta Domniku, PhD(c) mirjeta. domniku@gmail. com

Valon Sadiku, Gazmend Sadiku,

gazmend_sa@hotmail. com Universiteti Publik “Haxhi Zeka”Pejë

Abstrakt Ndërmarrjet e vogla dhe të mesme kanë një rol të rëndësishëm sa i përket

zhvillimit ekonomik të secilit vend e posaqërisht në vendin tonënë Pejë që po kalon në fazën e tranzicionit nëdrejtim të ekonomisë së tregut. Në këtë punim do të shtjellojmë burimet afatshkurtëra të finacimit në ndërmarrjet e vogla dhe të mesme në komunën e Pejës,duke bërë përshkrimin, burimet e financimit, dhe karakteristikat e tyre. Me tej do të bëjmë një analizë dhe një diskutim nga të dhënat e gjetura në një hulumtim empirik të realizuar nëpërmjet anketimit të ndërmarrjeve të vogla dhe të mesme në komunën e Pejës. Pjesa e fundit do të përfshijë pjesën e rekomandimeve të cilat kanë për qëllim vetëdijësimin e NVM-ve për apilikimin e këtyre burimeve me qëllim të rritjes dhe zhvillimit të suksesshëm të tyre. Punimi me titullin e lartëcekur është shumë aktual duke u mbështetur në mungesën e njohurive që kanë ndërmarrjet e NVM-ve për burimet afatshkurtëra.

Fjalët kyçe: NVM-të, Kreditë tregtare, Huatë bankare, Nevojat financiare, Burimet e financimit, Letrat trgetare.

Hyrje Burimet afatshkurtra janë burime që shfrytëzohen nga ndërmarrje të

ndryshme për shkak se janë më të lehta dhe me rrisk më të vogël. Varësisht nga ajo se me çfarë dinamizmi të zhvillimit dëshiron të shkojë ndërmarrja përpara atëherë edhe shfrytëzohen burimet ku për më ngadalë shfrytëzohen burimet interne kurse për më shpejt burimet eksterne. Tek shfrytëzimi i burimeve eksterne ndërmarrja duhet të shfrytëzojë këto veqori: Koston, influencën në raportet financiare, besueshmërinë, rriskun, kushtet, normen e inflacionit, përfitueshmërinë, qëndrueshmërinëdhe normae tatimit. NVM-tënë komunën e Pejës kryesisht përdorin burimet interne për funksionimin e tyre,mirëpo kur paraqitet nevoja për furnizim nga furnitorët kryesisht në sezonin everës, shlyerjes së borxheve komunale të akumuluaraapo edhe për zhvillim paraqesin nevojën për burime eksterne gjë e cila shfrytëzohet mjaft mirë nga NVM-të. Mirëpo gjithnjë duke marrë parasysh se këto burime janë shfrytëzuar duke minimzuar dobësitë dhe duke rritur efektet pozitive.

74

1. 1. Qëllimet e studimit dhe rezultatet e pritura Qëllimi i punimit të kësaj teme është të identifikohet se a i përdorin

ndërmarrjet e vogla dhe të mesme në komunën e Pejës burimet afatshkurta të financimit, në çfarë mase, dhe sa ndikojnë ato në zhvillimin e tyre. Kontributi i këtij punimi është vetëdijësimi i menaxhmentit lidhur me rëndësinë e burimeve afatshkurtëra të financimit.

1. 2. Diskutimi i problemit Ndërmarrjet e vogla dhe të mesme të cilat e ushtrojnë aktivitetin e tyre

biznesor në komunën e Pejës nuk i kushtojnë vëmendje të duhur burimeve afatshkurta të financimit edhe pse nuk mohohet fakti se burimet afatshkurta të financimitsinjë faktori rëndësishëm në ndërmarrjet e vogla dhe të mesmepo e gëzon një vëmendje më të madhe por jo në nivelin e duhur dhe tërë kjo në saje të benefiteve që i sjell ajo tek NVM-të. Pra problemi që do të shqyrtohet është se a janë burimet afatshkurta të financimit faktor determinues në ngritjen dhe zhvillimin e NVM-ve në rajonin e Pejës.

1. 3. Pyetja kërkimore/hulumtuese Gjatë përpunimit të këtij punimi do të mundohemi të kuptojmë burimet

afatshkurtëra të financimit dhe ndikimin e tyre tek NVM-të. Pra pyetja hulumtuese është: A ekziston lidhja në mes të burineve afatshkurta të financimit dhe zhvillimit të NVM-ve. Nëse po çfarëështë kjo lidhje?

1. 4. Formulimi i hipotezave Hipoteza 2. Sa më tepër që përdoren burimet afatshkurtëra të financimit

aq më i madh është zhvillimi iNVM-ve. Hipoteza 1. Sa më pak që përdoren burimet afatshkurtëra të financimitaq

më i dobët është zhvillimi i NVM-ve. Hipoteza 0. Ska lidhje në mes të burimeve afatshkurtëra të financimit dhe

zhvillimit të NVM-ve. 1. 5. Limitet/kufizimet Studimi do të përkufizohet vetëm në njëzet ndërmarrje të vogla dhe të

mesme nëKomunën e Pejës. 1. 6. Metodat e përdorura në studim Gjatë këtij punimi janë përdorur metodat teorike dhe empirike. Të dhënat

teorike janë siguruar nga shqyrtimi i literaturave të ndryshme në lidhje me burimet afatshkurtëra të financimit, ndërsa të dhënatempirike janë siguruar nga anketa anonimeme ndërmarrjet e vogla ne Komunën e Pejës.

75

2. Burimet afatshkurtëra të financimit Me burime afatshkurtëra të financimit nënkuptojmë të gjitha ato burime

që shfrytëzohen për një periudhë kohore jo më të gjatë se një vit. Këto burime shfrytëzohen nga ndërmarrjet të cilat janë themeluar rishtazi, të vogla apo të mesme, dhe ato në zhvillim. Këto ndërmarrje i shfrytëzojnë këto burime për shkak se janë më të lehta për tu siguruar, më të lira, të përshtatshme dhe kanë rrisk më të vogël. Si burim të parë që përdorin firmat është financimi intern sepse paraqet financim stabil, i cili ndikon në likuiditetin dhe zvoglon rriskun e mos likuiditetit dhe njëherit ndikon në zhvillimin stabil dhe të pavarur. Ndërmarrjet për të pasur një zhvillim të shpejt dhe dinamik përdorin burimet eksterne të financimit. Për të filluar aktivitetin biznesor pronarët shfrytëzojnë burimet interne mirëpo për të siguruar kapital shtesë, për ti mbuluar shpenzimet, sigurimi i lëndës së parë në pikën e sezonit etj, atëherë shfrytëzohen burimet eksterne të financimit afatshkurtë. Ndërmarrja ndeshet me sfida të ndryshme dhe në një rrethanë të caktuar një burim i financimit është më i përshtatshëm se të tjerat. Kjo përshtatje varet nga interesi, kushtet për garanci. Për të përzgjedhur burimin e financimit ekstern ndërmarrja duhet të vlerësojë këto veqori: koston, influencën në raportet financiare, besueshmërinë, rriskun, kufizimet, kushtet, normen e inflacionit, përfitueshmërinë, qëndrueshmërinë dhe normen e tatimit.

2. 1. Nevojat financiare afatshkurtëra Për themelimin e një biznesi nevojitet sigurimi i financimit serioz.

Sigurimin e mjeteve financire pronari i biznesit mund ta bëj nëpërmjet institucioneve bankare të cilat ofrojnë një gamë të gjërë për ti mundësuar përballimin nevojave afatshkurëta. Ndërmarrjet në fazën e tyre fillestare kanë nevoja të ndryshme financiare qofshin ato të lidhura në mënyrë të drejtpërdrejt apo indirekte në ushtrimin e aktivitetit biznesor.

Tri nevojat financiare afatshkurta janë:

Nevoja e blerjeve sezonale-përfshin komponente të ndryshme varësisht prej natyrës së inputit, marketingut, produkteve dhe prej veprimtarisëtregtare biznesore. Mirëpo ka raste kur gjithë këta komponentë janë të komponuar së bashku, pra firma biznesore ballafaqohet me të gjitha.

Nevoja për shlyerjen e borxheve-ndërmarrja gjatë ushtrimit të aktivitetit të saj biznesor kalon nëpër momente të ndryshme mirëpo janë disa momente kyçe të cilat kërkojnë një trajtim të veçantë, psh: nga çasti kur shpenzimi ndodhdhe i arkëtimit e që njëheritnga kjo lind nevoja për të mbuluarfondet e qarkullueshme.

76

Nevoja për mbulimin e mungesës së likuiditetit- ndërmarrja gjatë ushtrimit të aktivitetit të saj biznesor kalon nëpër situata të ndryshme ndonjëherë të favorshmee ndonjëherë të pafavorshme, një situatë e tillë e pafavorshme që vlen të ceket është mungesa e përkohshme e likuiditetit. Firma e cila kalon nëpër këto çaste të palakmueshme por të tejkalueshme ka nevojë për financim afatshkurtër për maturimin e fondeve për të tejkaluar këtë situatë.

2. 2. Llojet e burimeve afatshkurtëra të financimit Ekzistojnë burime të ndryshme të financimit: Bankat tregtare- këtë formë të financimit e përdorin firmat prodhuese

dhe ato tregtare.

Furnitorët –kredia spontane- në praktikë shpeshherë firmat furnitore u akordojnë firmave kredi tregtare dhe këtë më së shpeshti e hasim te firmat e vogla, e posaçërisht tek ato tregtare me pakicë.

Letrat tregtare- këto letra kanë një pasiguri gjatë përdorimit për këtë arsye kjo përdoret nga firmat e mëdha të cilat kanë një kredibilitet të lartë.

2. 2. 1. Huaja bankare Bankat tregtare ofrojnë hua me kohëzgjatje të shkurtër të cilat

shfrytëzohen nga ndërmarrjet në përgjithësi e në veçanti nga ndërmarrjet tregtare me pakicë. Këto hua afatshkurtëra nuk përdoren nga ndërmarrjet e mëdha të cilat kanë shuma të mëdha të mjeteve fikse. Pavarësisht nga fakti se huat afatshkurtëra shfrytëzohen kryesisht nga firmat e vogla, kjo nuk nënkupton se firmat e mëdha nuk e shfrytëzojnë atë. Sa më shumë që rritet firma aq më shumë zvogëlohet likuiditeti i firmës që financohet nga bankat tregtare. Huaja e bankës dhe kontrata e saj negociohen individualisht dhe gjatë këtij procesi duhet të ketë një kujdes të veçantë në ruajtjen e marrëdhënieve të mira dhe korrekte me bankën. “Marrëveshja e negociuar përfshin: madhësinë e huas, periudhën e maturimit, shumën e interesit, ndonjë kërkesë për garancinë, si për shembull vënja garanci e mjeteve të caktuara të ndërmarrjes ose varësia nga borxhet e tjera si dhe kufizime të tjera mbi aktivitetin financiar të ndërmarrjes”1. Për të akorduar

1 Bundo,Sherif. Financë. Alb paper,Tiranë,2007,botimi 3,faqe 414

77

banka një hua për një ndërmarrje ajo kërkon një raport mbi mjetet e ndërmarrjes sepse në bazë të këtij raporti dhe disa informatave vendos për akordimin ose jo të huas. Bankat ofrojnë edhe shërbime të tjera psh: parashikimet financiare, banka mund të përdor tregun e parasë. Ekzistojnë dy mundësi të cilat ndërmarrja mund ti shfrytëzojë:

Letërpremtimi- është një kontratë e arritur brenda atij që merr hua

dhebankës tregtare për kohë dhe shumë të caktuar. Kur fillon zbatimi i bartë paratë në llogarinë ehuamarrësit. Letërpremtimi përmban: normën e vogël të interesit, garancin, skema e shlyerejes. Shlyerja mund të bëhet në dy mënyra:

a) Me një këstë të vetëm apo b) Shuma e shpërndarënë disa këste

Linja e kredisë-është një kontratë jozyrtare që është lidhur ndërmjet huamarrësit dhe huadhënësit. Me anë të kësaj kontrate huamarrësi mund ta marr huan deri në një shumë të caktuar sa herë që ka nevojë. Me anë të kësaj kontrate huamarrësi e ka të garantuar burimin e financimit në kohën kur ajo ka nevojë më shumë kurse interesi paguhet vetëm për paratë e marra nga banka si hua. Një formë tjetër e kredisë është kontrata rrotulluesee kredisë-kjo kontratë është deri në një masë e njejtë me linjën e kredisë mirëpo për ndryshim nga linja e kredisë, ajo është kontratë e nënshkruar dhe është zyrtare me ç’rast obligohet banka dhe huamarrësi ti përmbahen kushteve të cilat gjenden në kontatë. Për ndyshim nga linja e kredisë kredia rrotulluese ka kufi të përcaktuara p. sh një vit dhe pas përfundimit të afatit ripërcaktohen kushtet e kontratës. Huamarrësi duhet ti paguaj bankës një përqindje për të përfituar më pas kredin e që si zakonisht është 0. 25% e shumës së dhënë totale. Kjo kontratë përdoret nga firmat e mëdha për shuma të mëdha dhe për të garantuar angazhohen shumë banka. Kjo përdoret për financimin e mjeteve afatshkrtëra por edhe atyre afatgjata. Kredia rrotulluese mund të shëndërrohet në kredi me afat të mesëm ose mund ta shlyej me anë të emitimt të: obligacioneve me afat të gjatë, kapitali aksionarë etj. “Kostot e linjës së kredisë dhe e kredisë rrotulluese janë të ngjashme. Të dyja kanë norma interesi që tentojnë të ndryshojnë në krahasim me normat e interesit afatshkurtër. Normat efektive të interesit varen nga pagesa e kuotës së lidhjes së marrëveshjes, interesi i paguar dhe koha, gjatë se cilës ndërrmarrja i përdor fondet”2. Kostoja e një huaje ndryshon për disa klientë të bankës zbatohen norma parësore kurse për të tjerët paguajnë normën plus një përqindje varësisht sesa i besueshëm është klienti për bankën. Me rritjen normës parësore kosotja e huave të tjera rritet. Kur zbatohen politikat shtrënguese norma parësore rritet. “Kostoja efektive e huas

2 Po aty faqe 416

78

mund të mos jetë norma e deklaruar e interesit. Kostoja efektive lidhet me interesin e paguar, me shumën e fondeve që mund të përdorë huamarrësi si dhe kohëzgjatja e huasë. Ekzistojnë mënyra të padukshme përmes te cilave bankat tregtare mund ta rrisin koston efektive të huas duke ndryshuar shumën që mund të përdor huamarrësi ose duke ndryshuar gjatësinë e kohës që huaja ëstë e pashlyer”3. Në koston e huas ndikon edhe shuma kompensuese të cilën e kërkon banka, pra huamarrësi duhet të mbaj një pjesë të caktuar në llogari bankare p. sh 20%të shumës totale. “Shuma kompensuese dhe llogaria në të cilën depozitohen fondet janë subjekt i negociatave dhe diskutimeve midis bankës dhe klientit të vet. Mirëpo efekti neto i kësaj shume kompensuese është rritja e kostos së interesit për huan. Madhësia e fondeve që huamarrësi mban në llogarinë pranë bankës ndikon në koston e interesit të huasë që banka e kërkon si garanci për kredinë që e akordon për ndërmarrjet. Ndikimi i shumës kompesuese mbi koston e huasë përcaktohet nga këta faktorë: a) shuma e fondeve që duhet të zhvendoset nga huaja në një llogari në bankë, b) llojin e llogarisë dhe politikën e huamarrësit për mbajtjen e fondeve në llogari të pavarur të shumës kompensuese të kërkuar”4. Banka mund të ngrisëkoston e interesit të huasë duke kërkuar që borxhi të shlyhet në këste të barabarta apo në një shumë të vetme. Huat dhe huat hipotekare ndryshojnë nga njëra tjetra sepse tek kreditë hipotekare vihet një pasuri e tërë si garanci kurse shlyerja e saj bëhet me këste të barabarta mujore shuma e intersit që duhet të paguaj ndërmarrja varet nga shuma e pashlyer. “Për huat me këste, totali i interesit nuk llogaritet mbi gjendjen e mbetur të huas, por mbi shumën fillestare të marrë hua, ndërsa për huan e hipotekës totali i interesit përcaktohet nga gjendja e huas së pashlyer. Kështu norma efektive e interesit për huan me këste është më e madhe se norma e deklaruar ndërsa norma e deklaruar, dhe ajo efektive për huan e hipotekës rezultojnë të barabarta”5.

2. 2. 2. Kreditë tregtare Bizneset shpesh ballafaqohen me mospërputhje të kohës së pagesës për

blerje dhe shitje gjë e cila determinon nevojën për burime eksterne. Për ti mbuluar këto nevoja ndërmarrja shfrytëzon kredinë tregtare si burim më të madh dhe me procedura të thjeshtëzuara. Bizneset e marrin këtë kredi nga furnitorët ndaj të cilave ka detyrim për mallin e blerë. Kemi tri lloje të kredisë tregtare:

Llogaritë e hapura- kjo formë e kredisë tregtare përdoret kur mallin

shitësi ia dërgon atij që blen dhe bashkarisht me të ia dërgon edhe faturën e cila përmban mallin, çmimin, shumën e përgjithshme dhe kushtet e shitjes.

3Po aty faqe 416 4 Po aty faqe 418 5 Po aty faqe 422

79

Kambiali- zbatohet atëherëkur ai që shetdëshiron t’ia dorëzoj faturën blerësit për borxhin ndaj tij, ku në të janë përcaktuar kushtet e pagesës dhe afati i caktuar.

Urdhëresat akceptuese- nëpërmjet kësaj forme blerësi pranon borxhin

ndaj shitësit në të cilën specifikohet koha kur blerësi duhet ta shlyej borxhin në të kundërtën shitësi nuk ia dërgon mallin.

“Kushtet e shitjes specifikohen në faturë dhe shprehin kohën në të cilën duhet të bëhet pagesa, afatin e pagesës si dhe kushtet e zbritjes(skontos) ”6. Për kryerjen e këtyre llogarive nevojiten dy kushte dhe ato janë: Kushti COD dhe CBD.

“Kredia tregtare karakterizohet me sa vijon:

Ajo është shumë e përshtatshme nëse paguhet deri në fund të afatit të paraparë,

Kredia tregtare shmang komplikimet e shumta të punëve financiare. Atë e lejojnë furnitorët të cilët nuk kërkojnë që blerësi të bëhet subjekt i veçantë i analizës,

E meta e kësaj forme kreditimi është se blerësi mund të përdor kredinë tregtare pa qenë i ndërgjegjshëm për koston e kredisë”7.

Kostot e kredisë tregtare- kostot e financimit bazohen te zgjatja e kohës

së borxhit. Me zgjatjen e kohës së pagesës së kredisë do të jetë më i kushtueshëm për tu bërë financimi i firmës.

Kthimi i kredisë- para se të marrim kredinë bizneset duhet të vlerësojnë

kthimin e saj. Për kthimin e kredisë duhet të vlerësohen: afati i pagesës, alternative afatet -zbritjet, kushtet e tjera plotësuese.

Përkufizimet kohore-përkufizimi kohor është një burim i cili paraqitet

spontanishtsa i përket financimit të firmës. Sa i përket përkufizimit kohor ky përkufizim përbëhet prej dy formave dhe ato janë: pagat dhe tatimet. “Nga kjo rezulton se përkufizimet kohore përfaqësojnë financimin pa kompensim të

6 Mustafa,Isa. Menaxhmenti financiar. Riinvest,Prishtinë, 2007,botimi i 2,faqe211 7 Po aty faqe 212

80

biznesit, sepse shërbimet janë ofruar, kurse pagat akoma nuk janë paguar ose nuk janë paguar tatimet”8.

Tatimi në fitim- te ky tatim bëhet pagesa varësisht prej fitimit që është në

llogarinë e fundit të biznesit. Kjo vlen edhe për tatimin në pasuri i cili fillimisht bëhet pagesa në fund të çdo viti. Në këtë mënyrë edhe pagat e punëtorëve në bazë të meditjeve, ose në fund të javes apo në fund të muajit.

2. 2. 3. Letrat tregtare Letra tregtare është një lloj dëftese për hua që kanë afat të shkurtër dhe

nuk kërkohetgaranci për emetimin e tyre të cilën e bëjnë fimat e mëdha. Kjo hua emetohet me vlera të mëdha që kalojnë vlerën 100000€ dhe maturohet deri në 6 muaj por mund të maturohet edhe për një ditë. Maturimi nuk bëhet për më shumë se 9 muaj. Ndërmarrjet e mëdha emetojnë letra tregtare mirëpo shumë ndërmarrje nuk kanë sukses ti shesin letrat tregtare dhe si pasojë nuk mund të përdoren si formë afatshkurtëre financimit.

Ekzistojnëdy lloje të letrave tregtare: Letra tregtare direkte Letra tretgare me ndërmjetës

"Letrat tregtare blihen prej: bankave, kompanive të sigurimit,

institucioneve financiare, fondeve të pensionit,si dhe prej kompanive që kanë likuiditete të tepërta. Në këto raste letrat tregtare shërbejnë si instrument i transferimit të pushtetit monetar të ndërmarrjeve apo subjekteve tjera te Banka Qëndrore"9. Ndërmarrjet e mëdha i përdorin letrat tregtare si burime afatshkurtëra të huas e që njëherit është më e lirë se huaja bankare zakonisht 0. 30-0. 75% më e lirë. Letrat tregtare nuk kërkojnë shumë kompensuese as nuk kanë kufizime. Kompanitë e investimeve kërkojnë nga firmat të kenë në dispozicion një linjë në bankë që nuk përdoret, në bankë firma duhet të ketë një vlerë kompensuese 10-20% të linjës së kredisë. Letra tregtare nuk paguan interesin e deklaruar përkundrazi ajo shitet me zbritje.

3. Të dhënat empirike dhe analiza e tyre në NVM-të në Komunën e Pejës Qëllimi i kësaj ankete anonime është që të ofrojë të dhëna sa i përket

burimeve afatshkurtëra të financimit tek NVM-të e Komunës së Pejës. Pra kjo anketë konsiston në evidentimin e nevojave, nivelin e shfrytëzimit të burimeve,

8 Po aty faqe 214 9Po aty faqe 431-432

81

përparësitë që sjellin këto burime tek NVM-të. Kjo anketë anonime i është drejtuar 20 ndërmarrjeve të vogla dhe të mesme në Komunën e Pejës.

Grafiku1: A i shfrytëzoni burimetafatshkurtëratëfinancimit?

Në bazë të asaj që shihet në grafik kuptohet se 65% e të anketuarvei

shfrytëzjonë burimet afatshkurtëra të financimit ndërsa 35% e të anketuarve disi, mirëpo çfarë vlen të ceketështë se nuk egziston asnjë prej NVM-ve të anketuara që nuk i kanë shftytëzuar burimet afatshkurtëra të financimit. Pra nga ky grafik kuptojmë seburimet afatshkurtëra të financimitshfrytëzohen nga pjesa dërmuse e NVM–ve me qëllime dhe plane të detajuara kurse pjesa tjetër e NVM-ve i shfrytezojnë burimet afatshkurtëra të financimit vetëm nga nevojat e domosdoshme.

Grafiku2: Burimet afatshkurtëra të financimit a i perdorni se janë

më të favorshme apo se nuk keni zhgjidhje tjetër?

Nga të dhënat e paraqitura në grafikun 2 vërejmë se NVM-të i

shfrytëzojnë burimet afatshkurtëra të financimit se janëtë favorshmee kjo mbështetet me 75% e NVM-ve të anketuar, mirëpo 20% e të anketuarve nuk i shfrytëzojnë se janë të favorshme por si të nevojshme,mirëpo 5% e të anketuarve

0% 20% 40% 60% 80%

35%

65%Po 65%

Jo 0%

Disi 35%

0% 20% 40% 60% 80%

20%

5%

75%

Të favorshme 75%Mungesë e zhgjedhjes 5%

82

shprehin se këto burime i shfytezojnë se nuk kanë zhgjidhje tjetër. Pra në bazë të të dhënave mund të themi se burimet afatshkurtëra të financimit janë burime bazë dhe në favortë çdo ndërmarrje që i shfrytëzon ato.

Grafiku 3: Qasja tek burimet afatshkurtëra a është e lehtë?

Të dhënat e paraqitura në grafikun e tretë mund të vërejmë se rreth 85%

e të anketuarve shprehin se çasja tek burimet afatshkurta është e lehtë mirëpo 10% shprehin se është disi e lehtë kurse 5% shprehin se qasja në këto burime është e vështirë. Pra në bazë të këtyre të dhënave mund të themi se qasja tek burimet afatshkurtëra të financimit është lehtë e shprehurnga 85% e NVM-ve të anketuara.

Grafiku 4: Për cilat nevoja i shfrytëzoni burimet afatshkurta të financimit?

Nga të dhënat e paraqitura në grafikun e katërt shohim se NVM-të i

shfrytëzojnë këto burime për furnizimrreth 55% etë anketuarve kurse 25% i shfrytëzojnë për shlyerje të borxheve të ndryshme të akumuluara ndërsa 20% e të anketuarve shprehin se këto burime i shfrytëzojnë për zhvillim. Pra në bazë të këtyre të dhënave mund të vërejmë se burimet afatshkurta të financimit shfrytëzohen për qëllime të ndryshme mirëpo në shumicën e rasteve për furnizim me mallra dhe shërbime kryesisht në mes të sezonës.

0% 20% 40% 60% 80% 100%

10%

5%

85%Po 85%

Jo 5%

Disi 10%

0% 10% 20% 30% 40% 50% 60%

20%

25%

55%

Furnizim 55%

Shlyerje borxhi 25%Zhvillim 20%

83

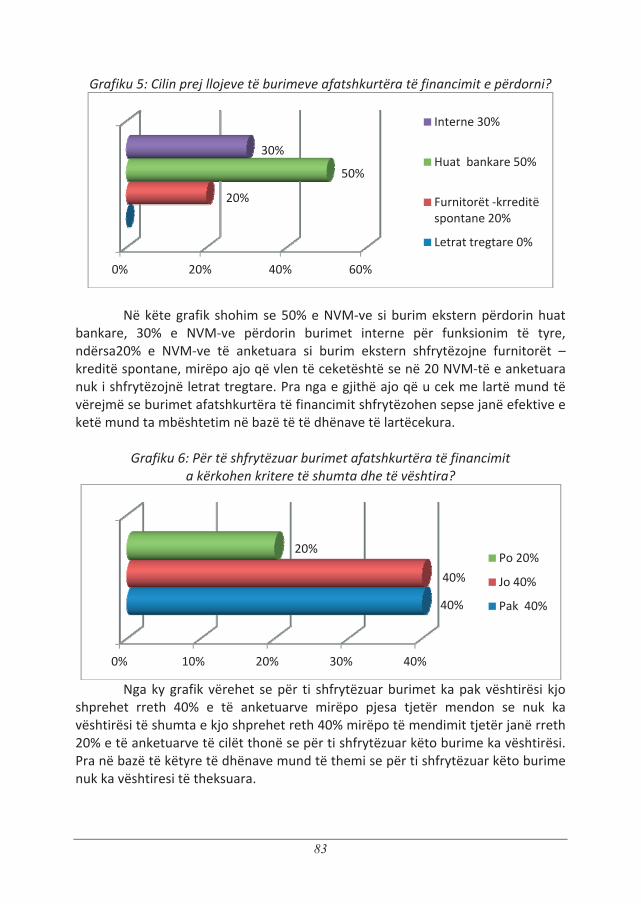

Grafiku 5: Cilin prej llojeve të burimeve afatshkurtëra të financimit e përdorni?

Në këte grafik shohim se 50% e NVM-ve si burim ekstern përdorin huat

bankare, 30% e NVM-ve përdorin burimet interne për funksionim të tyre, ndërsa20% e NVM-ve të anketuara si burim ekstern shfrytëzojne furnitorët –kreditë spontane, mirëpo ajo që vlen të ceketështë se në 20 NVM-të e anketuara nuk i shfrytëzojnë letrat tregtare. Pra nga e gjithë ajo që u cek me lartë mund të vërejmë se burimet afatshkurtëra të financimit shfrytëzohen sepse janë efektive e ketë mund ta mbështetim në bazë të të dhënave të lartëcekura.

Grafiku 6: Për të shfrytëzuar burimet afatshkurtëra të financimit

a kërkohen kritere të shumta dhe të vështira?

Nga ky grafik vërehet se për ti shfrytëzuar burimet ka pak vështirësi kjo

shprehet rreth 40% e të anketuarve mirëpo pjesa tjetër mendon se nuk ka vështirësi të shumta e kjo shprehet reth 40% mirëpo të mendimit tjetër janë rreth 20% e të anketuarve të cilët thonë se për ti shfrytëzuar këto burime ka vështirësi. Pra në bazë të këtyre të dhënave mund të themi se për ti shfrytëzuar këto burime nuk ka vështiresi të theksuara.

0% 20% 40% 60%

20%

50%

30%

Interne 30%

Huat bankare 50%

Furnitorët -krreditë spontane 20%

Letrat tregtare 0%

0% 10% 20% 30% 40%

40%

40%

20%Po 20%

Jo 40%

Pak 40%

84

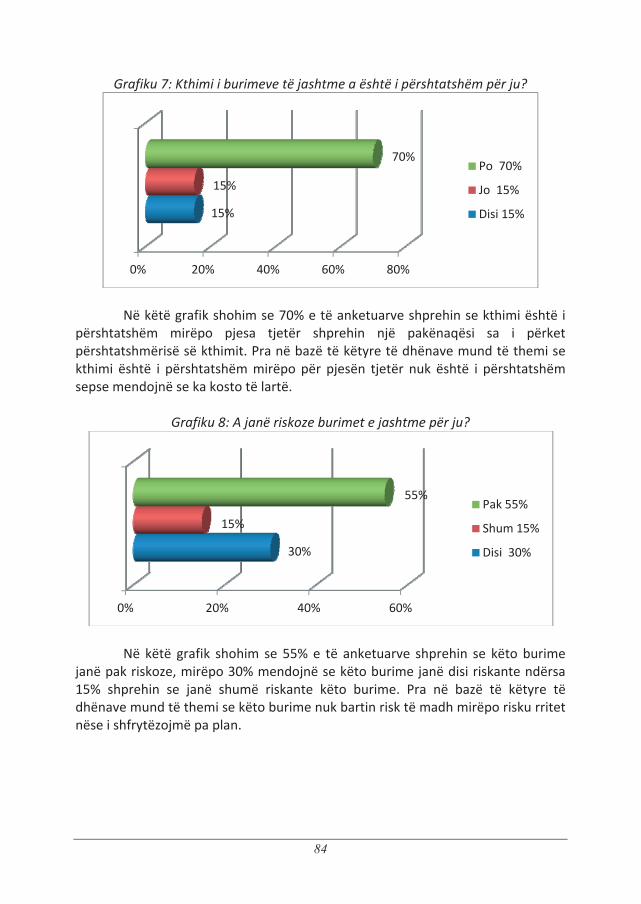

Grafiku 7: Kthimi i burimeve të jashtme a është i përshtatshëm për ju?

Në këtë grafik shohim se 70% e të anketuarve shprehin se kthimi është i

përshtatshëm mirëpo pjesa tjetër shprehin një pakënaqësi sa i përket përshtatshmërisë së kthimit. Pra në bazë të këtyre të dhënave mund të themi se kthimi është i përshtatshëm mirëpo për pjesën tjetër nuk është i përshtatshëm sepse mendojnë se ka kosto të lartë.

Grafiku 8: A janë riskoze burimet e jashtme për ju?

Në këtë grafik shohim se 55% e të anketuarve shprehin se këto burime

janë pak riskoze, mirëpo 30% mendojnë se këto burime janë disi riskante ndërsa 15% shprehin se janë shumë riskante këto burime. Pra në bazë të këtyre të dhënave mund të themi se këto burime nuk bartin risk të madh mirëpo risku rritet nëse i shfrytëzojmë pa plan.

0% 20% 40% 60% 80%

15%

15%

70%Po 70%

Jo 15%

Disi 15%

0% 20% 40% 60%

30%

15%

55%Pak 55%

Shum 15%

Disi 30%

85

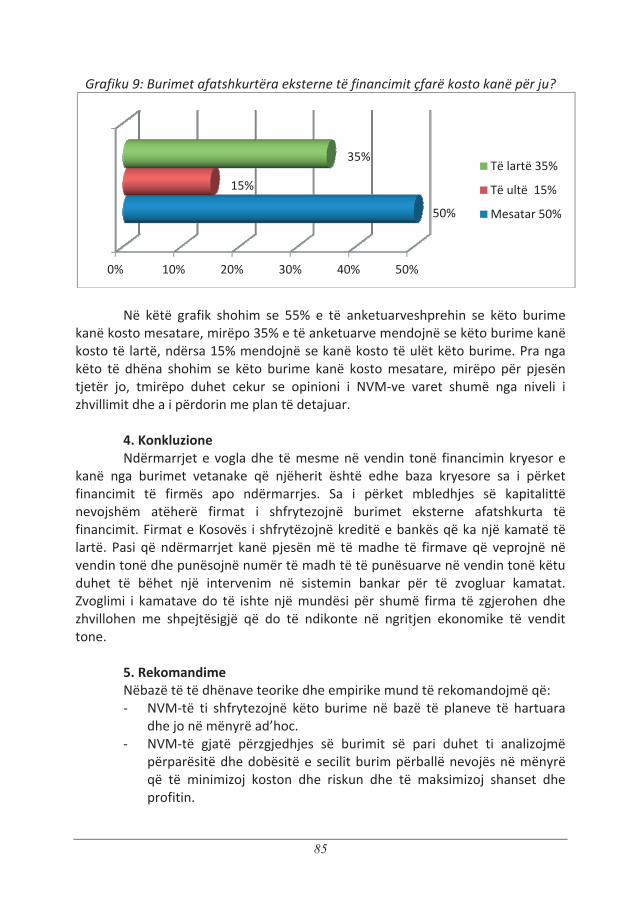

Grafiku 9: Burimet afatshkurtëra eksterne të financimit çfarë kosto kanë për ju?

Në këtë grafik shohim se 55% e të anketuarveshprehin se këto burime

kanë kosto mesatare, mirëpo 35% e të anketuarve mendojnë se këto burime kanë kosto të lartë, ndërsa 15% mendojnë se kanë kosto të ulët këto burime. Pra nga këto të dhëna shohim se këto burime kanë kosto mesatare, mirëpo për pjesën tjetër jo, tmirëpo duhet cekur se opinioni i NVM-ve varet shumë nga niveli i zhvillimit dhe a i përdorin me plan të detajuar.

4. Konkluzione Ndërmarrjet e vogla dhe të mesme në vendin tonë financimin kryesor e

kanë nga burimet vetanake që njëherit është edhe baza kryesore sa i përket financimit të firmës apo ndërmarrjes. Sa i përket mbledhjes së kapitalittë nevojshëm atëherë firmat i shfrytezojnë burimet eksterne afatshkurta të financimit. Firmat e Kosovës i shfrytëzojnë kreditë e bankës që ka një kamatë të lartë. Pasi që ndërmarrjet kanë pjesën më të madhe të firmave që veprojnë në vendin tonë dhe punësojnë numër të madh të të punësuarve në vendin tonë këtu duhet të bëhet një intervenim në sistemin bankar për të zvogluar kamatat. Zvoglimi i kamatave do të ishte një mundësi për shumë firma të zgjerohen dhe zhvillohen me shpejtësigjë që do të ndikonte në ngritjen ekonomike të vendit tone.

5. Rekomandime Nëbazë të të dhënave teorike dhe empirike mund të rekomandojmë që: - NVM-të ti shfrytezojnë këto burime në bazë të planeve të hartuara

dhe jo në mënyrë ad’hoc. - NVM-të gjatë përzgjedhjes së burimit së pari duhet ti analizojmë

përparësitë dhe dobësitë e secilit burim përballë nevojës në mënyrë që të minimizoj koston dhe riskun dhe të maksimizoj shanset dhe profitin.

0% 10% 20% 30% 40% 50%

50%

15%

35%Të lartë 35%

Të ultë 15%

Mesatar 50%

86

- NVM-të të rrisin shfrytëzimin e burimeve afatshkurtëra të financimit ekstern.

- Në themelimin e NVM-ve të shfrytëzohen burimet afatshkurtëra të financimit si burim i cili ka impakt pozitiv për ndërmarrjen.

- Të ulet kostoja e burimeve afatshkurtëra të financimit me qëllim që të shfrytëzohet sa më shumë ky burim nga NVM-të.

Përfundim Me përpunimin e këtij punimi arrijmë të pëfundojmë se burimet

afatshkurtëra të financimit janë pjesë e rëndësishme e NVM-ve në çdo vend dhe në çdo kohë. Llojet e burimeve të financimitjanë të shumta disa janë më të lehta për tu aplikuar e disa më të vështira pra më kërkuese. Andaj njohja e llojeve të burimeve afatshkurtëra të financimit është e domosdoshme si për strukturën udhëheqëse të NVM-ve ashtu edhe për vete pronarët. Njohja e llojeve dhe karakteristikave të burimeve afatshkurtëra të financimit rezulton me shfrytëzimin e momentit, uljen e riskut, në realizimin e programeve zhvillimore pra me një fjalë me shrytëzimin e burimeve afatshkurtëra në mënyrë efektive bën që NVM-të të jenë proaktive në udhëheqjen e NVM-ve. Nga ajo që u cek më lartë në aspektin teorik dhe empirik mund të vijmë në përfundim se burimet afatshkurtëra të financimitështë një faktorë determinues në rritjen e zhvillimit të NVM-ve, pra sa më tepër qëtë shfrytëzohen burimet afatshkurtëra të financimit aq më e lartë është zhvillimi i NVM-vedhe e kundërta sa më pak shfrytëzohen burimet afatshkurtëra të financimit aq më e ulët është zhvillimi i NVM-ve. Pra nga variablat e analizuara në aspektin teorik dhe empirik japin vertetësin e hipotezës 1 dhe hipotezës 2 dhe hudhin poshtëhipotezën0.

Literatura - Bundo,Sherif. Financë. Albpaper,Tiranë,2007, Botimi 3 - Mustafa,Isa “Menaxhmenti Financiar” Prishtinë,2007,Botimi 2 - Ciceri,Beshir. ;Xhafa,Halit. ”Drejtimi Financiar”Tiranë. 2000 - Mustafa,Muhamet. ”Menaxhimi i Projekteve Investive. ”Riinvest,

Prishtinë, 1977.