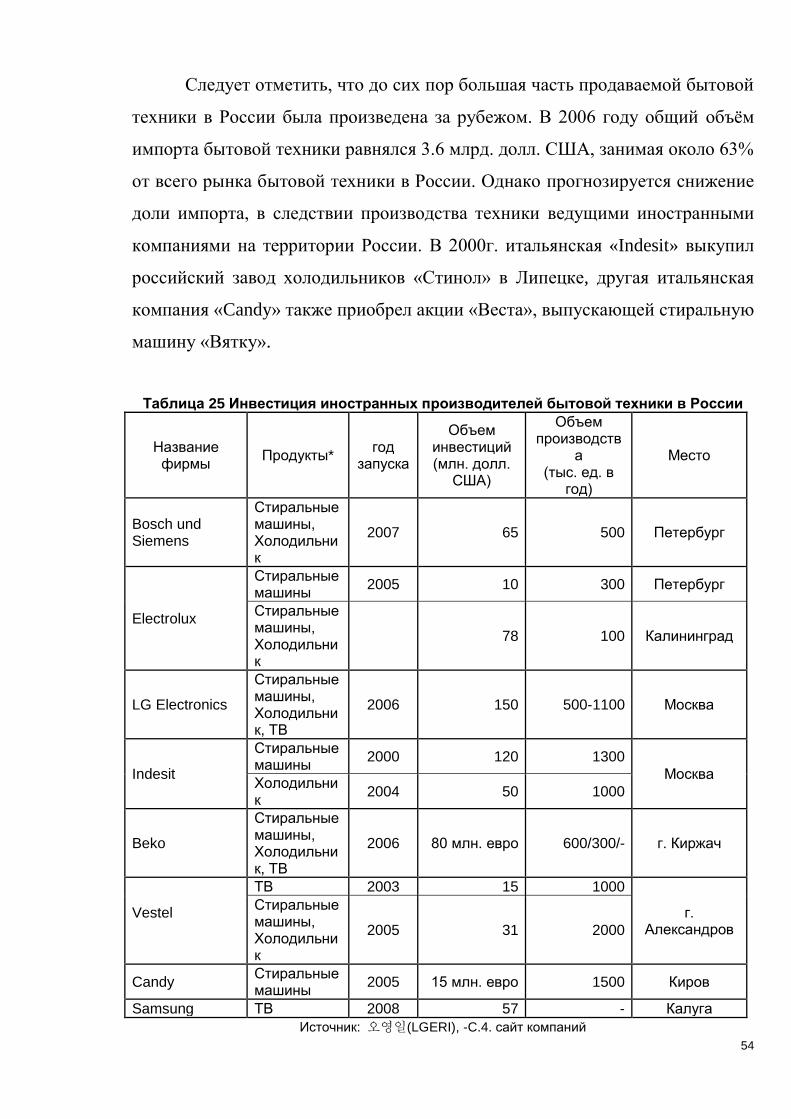

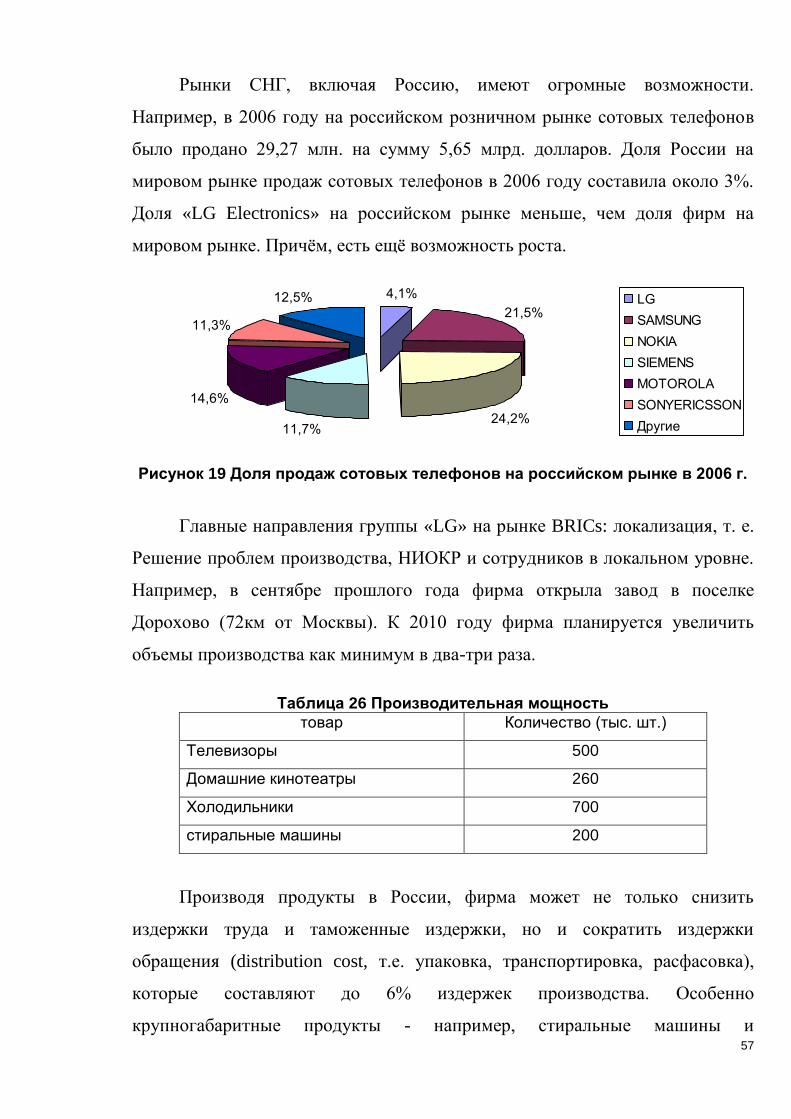

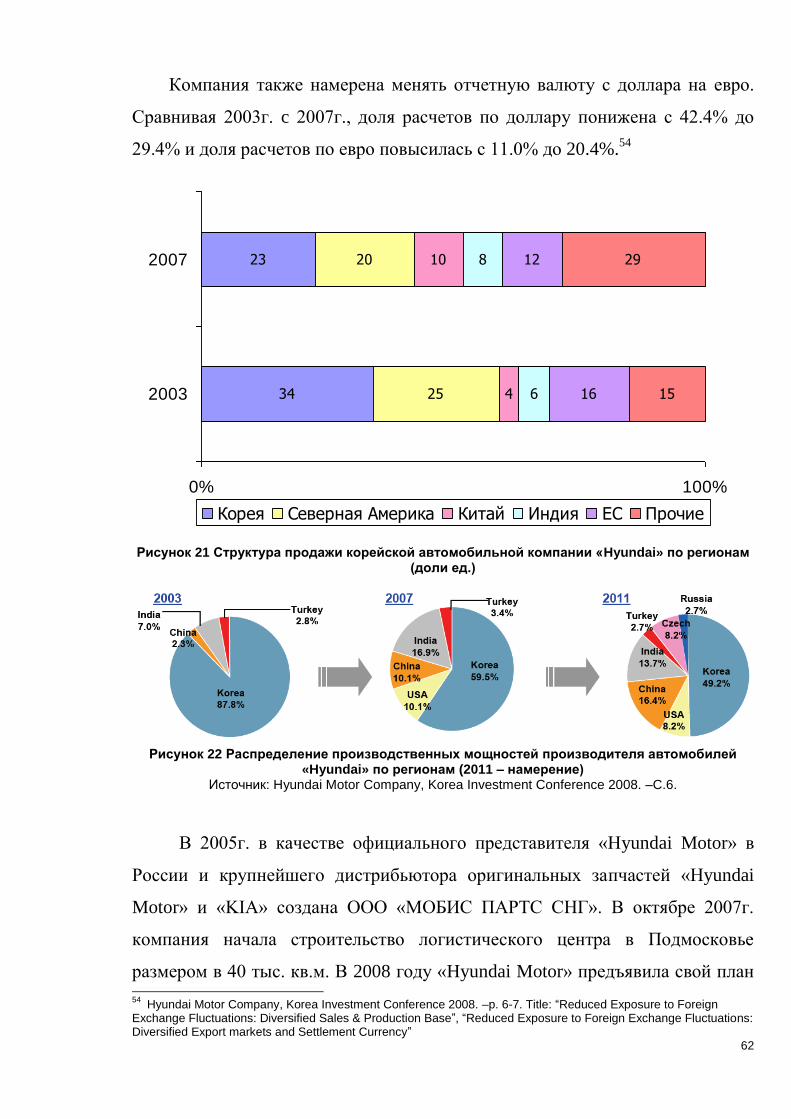

Migration of capital, transnationalizing of the world economy and Korea's part in these process....

85

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования "Санкт-Петербургский государственный университет экономики и финансов" Кафедра международных экономических отношений Допустить к защите __________________ Заведующий кафедрой международных экономических отношений д.э.н., профессор А.И. Евдокимов Чжун Бо Рам Миграция капитала, транснационализация мировой экономики и участие Кореи в этих процессах (На пример рынка бытовой техники и автомобилей в РФ) Выпускная квалификационная работа (магистерская диссертация) Научный руководитель А.И. Евдокимов Санкт-Петербург 2008

Transcript of Migration of capital, transnationalizing of the world economy and Korea's part in these process....

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

"Санкт-Петербургский государственный университет экономики и финансов"

Кафедра международных экономических отношений

Допустить к защите __________________

Заведующий кафедрой международных экономических отношений д.э.н., профессор А.И. Евдокимов

Чжун Бо Рам

Миграция капитала, транснационализация

мировой экономики

и участие Кореи в этих процессах

(На пример рынка бытовой техники и

автомобилей в РФ)

Выпускная квалификационная работа (магистерская диссертация)

Научный руководитель

А.И. Евдокимов

Санкт-Петербург 2008

1

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ ..................................................................................... 2

Глава 1. Миграция капитала и теории ПИИ .................................. 5

1.1. Сущность ПИИ и теории транснационализации ......................... 5

1.2. Мотивы и последствия ПИИ ......................................................... 8

1.3. OLI-Преимущество: эклектическая теория, объясняющая

причины использования ПИИ в стратегии фирмы. ............................. 11

1.4. Мировые тенденции ПИИ ........................................................... 14

Выводы по главе 1 ................................................................................ 22

Глава 2. ТНК как основная форма экспорта капитала ............... 23

2.1. Сущность ТНК и их деятельность в мировой экономике .......... 23

2.2. Формирование корейских ТНК ................................................... 28

2.3. Мотивация выхода ТНК на российский рынок ........................... 37

Выводы по главе 2 ................................................................................ 43

Глава 3. Деятельность ТНК на российском рынке ..................... 44

3.1. Отраслевая структура национальной экономики ...................... 44

3.2. Налоговые и таможенные льготы иностранным инвесторам, как

фактор притяжения зарубежного капитала ......................................... 48

3.3. Конкурентное положение ТНК на российском рынке бытовой

техники и автомобилей ......................................................................... 53

Выводы по главе 3 ................................................................................ 69

Заключение .................................................................................. 70

Список принятых сокращений ..................................................... 73

Библиографический список ......................................................... 74

Приложение .................................................................................. 80

2

ВВЕДЕНИЕ

Актуальность темы исследования определяется тем, что в последнее

время в России наблюдается заметная тенденция глобализации с участием

крупнейших иностранных ТНК во всех отраслях, особенно в

обрабатывающей промышленности с помощью благоприятной

государственной политики. Глобализация – это продолжительный процесс,

обозначающий растущую взаимозависимость между странами и регионами,

который объединяет отдельные национальные экономики в общую мировую

экономику, путем углубленной и расширенной экономической интеграции.

Развитие глобализации в мире означает географическое расширение

включением Латинской Америки и стран СНГ в единое мировое хозяйство. А

углубление глобализации означает интенсивное использование развитыми

странами следующих трех элементов: (1) прямых иностранных инвестиций

(ПИИ), (2) международной торговли и (3) международного обмена

технологиями. [Jörn Kleinert 2001. –C 25-26.] Транснациональные корпорации

(ТНК) представляет собой «становой хребет» глобализации мировой

экономики, выполняя вторую и третью функции. Главной формой их

зарубежной экспансии являются ПИИ.

В соответствии с мировой тенденции ужесточения конкуренции по

цене, многие ТНК стараются построить заводы рядом с потребителем как

можно ближе. В последнее время размер рынка в странах СНГ значительно

вырос и следовательно, многие ТНК назначали Россию как новое место

нахождения производства. Например, в июне 2007 году немецкий концерн

«Bosch» открыл новый завод под Санкт - Петербургом и в том же году в

сентябре «Samsung» также начал строительство завода в Подмосковье. При

этом, Санкт – Петербург претендует на одно из лидирующих мест

производства автомобилей. Ведущие западные автопроизводители «Ford»,

«GM», «Renault», а также японские «Toyota», «Nissan», «Suzuki» решили

3

создать заводы именно в Санкт-Петербурге. По данным «Европейского Банка

Реконструкции и Развития» (ЕБРР), До 2015 года число иностранных

автомобилей, выпущенные в Санкт-Петербурге достигнет до 750 тыс.,

формируя новое лицо старинного города как «северный Детройт». (см.

приложение 2).

ТНК является основным субъектом вывоза капитала в форме прямых

зарубежных инвестиции. Их конкурентные имущества, например низкие

издержки и дифференциация, действуют главным орудием зарубежной

экспансии.1 Автор целью своей работы поставил рассмотрение теории

миграции капитала и теории ТНК, сравнивая с реальной ситуацией трѐх

крупнейших корейских конгломератов - т.е. «Samsung», «LG» (бытовая

техника) и «Hyundai» (автопромышленность) на мировой экономике.

Бытовая техника и автопромышленность принадлежат в области

обрабатывающей промышленности, которая считается самым слабым местом

российской экономики. Можно сказать, что в последнее время

инвестиционная политика России поставила свою целю внедрение

зарубежной инновации при участием зарубежных ТНК.

Объектом диссертационного исследования является инвестиционная

деятельность корейских ТНК в России. Предметом диссертационного

исследования являются миграцией капитала, транснационализацией мировой

экономики и участием Кореи в этих процессах на рынке бытовой техники и

автомобилей в России.

Источниковедческую и информационную базу диссертации составили

материалы международных организации (включая ЮНИКТАД, МВФ,

Мирового Банка, ЕБРР и др.), международных консалтинговых компаний

(A.T. Kearney, Ernst & Young, Goldman Sachs, OCO Consulting и др.),

1 Л.Д. Градобитова. 1998. С. 10-13

4

корейских научно-исследовательских и учебных институтов (Korean

Academy of International Business, Samsung Economic Research Institution, LG

Economic Research Institution и др.), а также информационно-аналитических

отделов и государственных органов России и Кореи (Федеральные службы

государственной статистики России и Кореи, Федеральное агенство по

управлению особыми экономическими зонами, Торговый отдел Посольства

Южной Кореи, Korea International Trade Association и др.)

Научная новизна состоит в том, что на работе исследована динамика

торговли между Россией и Кореей и также представлены деятельности и

рыночные позиции корейских ТНК не только на мировом рынке, а и на

российском рынке бытовой техники и автомобилей.

Методологическую и теоретическую основу диссертации составляют

современная общеэкономическая теория, теория мировой экономики и

теория международных экономических отношений. В исследовании для

достижения поставленной научной цели используются метод анализа,

исторический методы, метод сравнительного анализа и т. д.

Структура диссертации. Основная часть диссертации состоится из трѐх

глав. В первой главе рассматриваются теории миграции капитала и обзор

ПИИ в мире, особенно роль в нем России в качестве страны-реципиента. Во

второй главе анализируются характеристика международных корпораций и

деятельность корейских ТНК на мировом рынке. Последняя глава посвящена

обзору деятельности корейских ТНК на российском рынке, основное

внимание сосредоточено на отраслях бытовой техники и автомобилей, их

рыночном окружением европейских и японских конкурентов.

5

Глава 1. Миграция капитала и теории ПИИ

1.1. Сущность ПИИ и теории транснационализации

Иностранные инвестиции обычно подразделяют на три вида, то есть

прямые, портфельные и прочие. Приоритетное значение имеют прямые

иностранные инвестиции (ПИИ), так как они наиболее успешно объединяют

национальные (или государственные) интересы разных обществ и

воздействуют на национальную экономику и международный бизнес в

целом. Возрастающая роль и значение ПИИ тесно связаны с деятельностью

транснациональной корпораций (ТНК), финансово-промышленных групп

(ФПГ) и совместных предприятий (СП). [Д. Бадарч и др. 2006. –С 14.]

В международных, российских и зарубежных классификациях обычно

выделяют три основные формы иностранного инвестирования по характеру

участия в инвестиционном процессе. Это прямые, портфельные и прочие

инвестиции.2 По определению ЮНКТА

3, ПИИ - это инвестиции, которые

предполагают долгосрочные отношения, длительный интерес и контроль

резидентом-фирмой одной страны (либо иностранный инвестор, либо

материнская компания) над резидентом – фирмой в другой стране. (ПИИ

предприятие, дочерняя компания, или филиал). ПИИ подразумевает, что

инвесторы оказывают значительное влияние на управление предприятием в

стране - реципиенте. Инвесторами могут быть или юридические, или

физические лица.

Портфельные инвестиции - это также называется финансовыми и

зарубежными инвестициями, которые означает капиталовложения в

иностранные акции, облигации и ценные бумаги. Целью этого типа

инвестиции являются поручение дохода на акции или присутствие в данной

отрасли. Однако, как правило, портфельные инвестиции не дают инвестору

2 Кокушкина 2005. С 199-200, М.С.Воронин 2006. (учебник) - С. 372-373

3 UNCTAD 2007. DEFINITIONS AND SOURCES –C.245

6

права реального контроля инвестирования. Выгоды от зарубежных

портфельных инвестиций заключаются в том, что их ликвидность и

мобильность более высокие, чем у прямых инвестиций.4

К прочим инвестиции относятся среднесрочные и долгосрочные

международные кредиты и займы ссудного капитала промышленными,

торговыми и другими корпорациями, а также финансово-кредитными

учреждениями банковского и небанковского типа. Это может быть и

частными, и государственными.

Существует три наиболее популярные западные концепции, которые

объясняют процесс транснационализации мировой экономики. То есть, «рост

фирмы», «цикл продукта» и «теория интернационализации».

«Рост фирмы» британского профессора Дж. Даннинга. Эта теория

подчеркивает имеющиеся связи между удачной деятельностью компании

и внешним рынком. В случае расширения рынка, фирмы должны также

расти. Иначе они умирают. Однако оставаться на чужих рынках не так

просто, так как во многих странах существует торговый протекционизм.

Так что фирмам придется инвестировать за рубежом, открывая там

филиалы.

«Цикл продукта» американских экономистов Р. Вернона и С. Хайлера. Их

теория утверждает, что переход производства от материнской компании

к дочерним филиалам за рубежом зависит от уровня освоения новой

продукции и в этом процессе появится необходимость формирования

ТНК. Весь цикл производства продукции разделен на следующие три

стадии.

4 И.В. Кокушкина 2005. –С. 17.

7

i. «Экстремальная стадия». Это стадия освоения новой продукции.

Производство начинается в наиболее развитой стране такой как США,

Япония, Германия и.т.д., так как эластичность спроса на продукт пока

ещѐ низкая и прибыль большая.

ii. «Стадия зрелости». Товар экспортируется и местные кокуренты

производят товары – субституты. Чтобы конкурировать с местными

субститутами, происходит стандартизация и снижения себестоимости

производства товара за счет переноса производства в другие

промышленно развитые страны.

iii. «Периферизация производства». Производственная технология

становится весьма распространенной. Товар начинает производиться в

развивающихся странах, где издержки более низкие. Товар станет

универсальным и цена станет единственным фактором, который

определяет спрос.

«Теория интернализации» канадского ученого А. Рагмена (1981). В его

теории, ТНК, открывая зарубежные филиалы, создают «собственный»

внешний рынок, чтобы устранить воздействия факторов внешнего рынка.

Интернализация включает в себе расширение собственности фирмы для

приобретения новых рынков, новых источников сырья и новых стадий

производственного процесса. Это теория содержит много общего с

методами вертикальной и горизонтальной интеграции. Разница состоится

в том, что интернализация делает акцент на стратегический выбор и

включает в себе сделки, лежащие за пределами вертикальной и

горизонтальной интеграции. О вертикальной и горизонтальной

интеграции более подробно рассматривается на второй главе.

8

1.2. Мотивы и последствия ПИИ

В качестве основных факторов более прибыльного вложения за рубежом

можно назвать следующие: [А.И. Евдокимов, В.В. Круглов, 1996. –С.3-4.]

1. Вкладывая капитал за рубежом, предприниматели снижают

издержки на производство и реализацию своей продукции, не

уплачивая таможенные пошлины и расширяют рынок сбыта, обходя

нетарифные барьеры.

2. Организация бизнеса на месте позволяет зарубежным

предпринимателям лучше приспосабливаться к условиям местного

рынка.

3. В ряде случаев зарубежные корпорации могут снизить издержки

производства, используя более дешевое сырье и рабочую силу в

стране пребывания.

4. Ряд стран-реципиентов иностранного капитала предоставляют

льготы зарубежным инвесторам в виде более низкого уровня

налогообложения, беспошлинного ввоза необходимого

оборудования, экспорта произведенной в этих странах продукции и

т.д.

5. Организация производства на месте позволяет снизить транспортные

издержки.

6. Весьма привлекательным фактором могут служить более низкие

экологические стандарты, существующие в странах-реципиентах

иностранного капитала.

7. В отдельных случаях вывоз товаров из стран-получателей

иностранного капитала позволяет косвенным путем проникать на

рынки третьих государств, установивших эмбарго на продукцию

стран пребывания родительской корпорации.

9

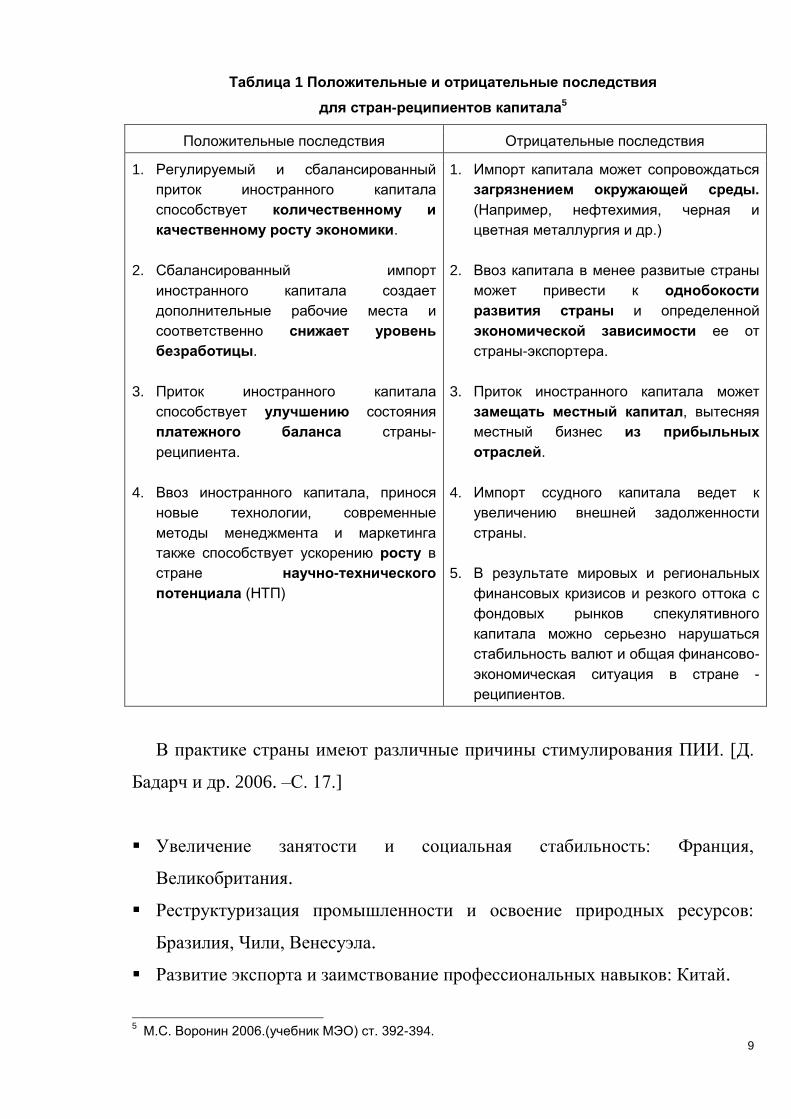

Таблица 1 Положительные и отрицательные последствия

для стран-реципиентов капитала5

Положительные последствия Отрицательные последствия

1. Регулируемый и сбалансированный

приток иностранного капитала

способствует количественному и

качественному росту экономики.

2. Сбалансированный импорт

иностранного капитала создает

дополнительные рабочие места и

соответственно снижает уровень

безработицы.

3. Приток иностранного капитала

способствует улучшению состояния

платежного баланса страны-

реципиента.

4. Ввоз иностранного капитала, принося

новые технологии, современные

методы менеджмента и маркетинга

также способствует ускорению росту в

стране научно-технического

потенциала (НТП)

1. Импорт капитала может сопровождаться

загрязнением окружающей среды.

(Например, нефтехимия, черная и

цветная металлургия и др.)

2. Ввоз капитала в менее развитые страны

может привести к однобокости

развития страны и определенной

экономической зависимости ее от

страны-экспортера.

3. Приток иностранного капитала может

замещать местный капитал, вытесняя

местный бизнес из прибыльных

отраслей.

4. Импорт ссудного капитала ведет к

увеличению внешней задолженности

страны.

5. В результате мировых и региональных

финансовых кризисов и резкого оттока с

фондовых рынков спекулятивного

капитала можно серьезно нарушаться

стабильность валют и общая финансово-

экономическая ситуация в стране -

реципиентов.

В практике страны имеют различные причины стимулирования ПИИ. [Д.

Бадарч и др. 2006. –С. 17.]

Увеличение занятости и социальная стабильность: Франция,

Великобритания.

Реструктуризация промышленности и освоение природных ресурсов:

Бразилия, Чили, Венесуэла.

Развитие экспорта и заимствование профессиональных навыков: Китай.

5 М.С. Воронин 2006.(учебник МЭО) ст. 392-394.

10

Развитие первичных секторов – т.е. сельского хозяйства и добывающих

добывающей промышленности: Аргентина, Австралия.

Давление международных «доноров», таких как МВФ: Индия,

Филиппины.

Потребность в немедленном вливании капитала: Мексика, Таиланд,

Индонезия.

11

1.3. OLI-Преимущество: эклектическая теория, объясняющая причины использования ПИИ в стратегии фирмы.6

Ряд экономистов как С. Хаймер, Ч. Киндлбергер, Д. Даннинг, А. Рагман

отмечали, что существуют некоторые конкурентные преимущества ТНК,

которые являются основой успешного их продвижения на зарубежные рынки.

Можно назвать два наиболее важных фактора.7

1. Технологическое лидерство, обладание передовыми

технологиями. ТНК распределяют немалую долю из

бюджета на расходы на НИОКР и их научно-

технологический прогресс играет очень важную роль для

структурных сдвигов мировой экономики.

2. Финансовые возможности также предполагает

инновационное влияние крупных ТНК на мировое хозяйство.

Промышленное освоение созданных нововведений требует

крупную сумму затрат на модернизацию оборудования и

производственного процесса, на организацию сбыта и

продвижений, включая затраты на рекламу. ТНК также

имеют возможность реализовать массовое производство, с

другой стороны ожидая экономию от масштаба.

Старший экономический советник ЮНКТАДа Дж. Данниг с 70-х годах

прилежно обрабатывал концепции главных преимуществ ПИИ, которые в

настоящее время называются «эклектическими парадигмами». Ниже

перечисляются три главных параметра, которые влияют на производство за

рубежом. [John H. Dunning, John R. Dilyard. 1999. –C. 12.]

6 Градобитова, 1998. -С.42.

7 Ф. Губайдуллина, 2003. –С. 42.

12

О-преимущества (Ownership), или «преимущества собственника».

Иностранная фирма обладает определенной конкурентоспособностью

по сравнению с фирмами в принимающей стране и фирма имеет

возможность передать, эксплуатировать или перевести эти

преимущества за границу. Чаще всего эта конкурентоспособность

принадлежит определенным видам активов - то есть, экономия от

масштаба, дифференцированные продукты, исключительные права,

управленческий и маркетинговый опыт, менеджмент, технологии,

торговые марки, репутация и т.д.

L-преимущества (Location). «преимущества принимающей страны»

означают безусловную и сравнительную привлекательность

различных пространств в качестве местонахождения производства, с

целью производства или приобретения новых О-преимущества и с

целью их использования. Они могут принадлежать либо стране, либо

регионе в определенной стране. В принципе эти преимущества зависят

от способности национальных или региональных рынков, и/или

правительства, которые предполагают уникальный набор неподвижных

активов, необходимых для внешних и внутренних инвестиций, для

оптимизации развития их подвижных активов.

I-преимущества (Internalization). Это сравнительные преимущества

инвестирующих фирм, увязывающие О-преимущества с L-

преимуществами определенной страны путѐм близости рынков или

внутренних иерархических путей. Фирмы также могут действовать на

зарубежном рынке посредственно, используя межфирменные альянсы,

лицензирование и права собственности путем административных

механизмов. Все эти преимущества, позволяющими фирмам избежать

13

больших трансакционных издержек за рубежом называются «I-

преимущества».8

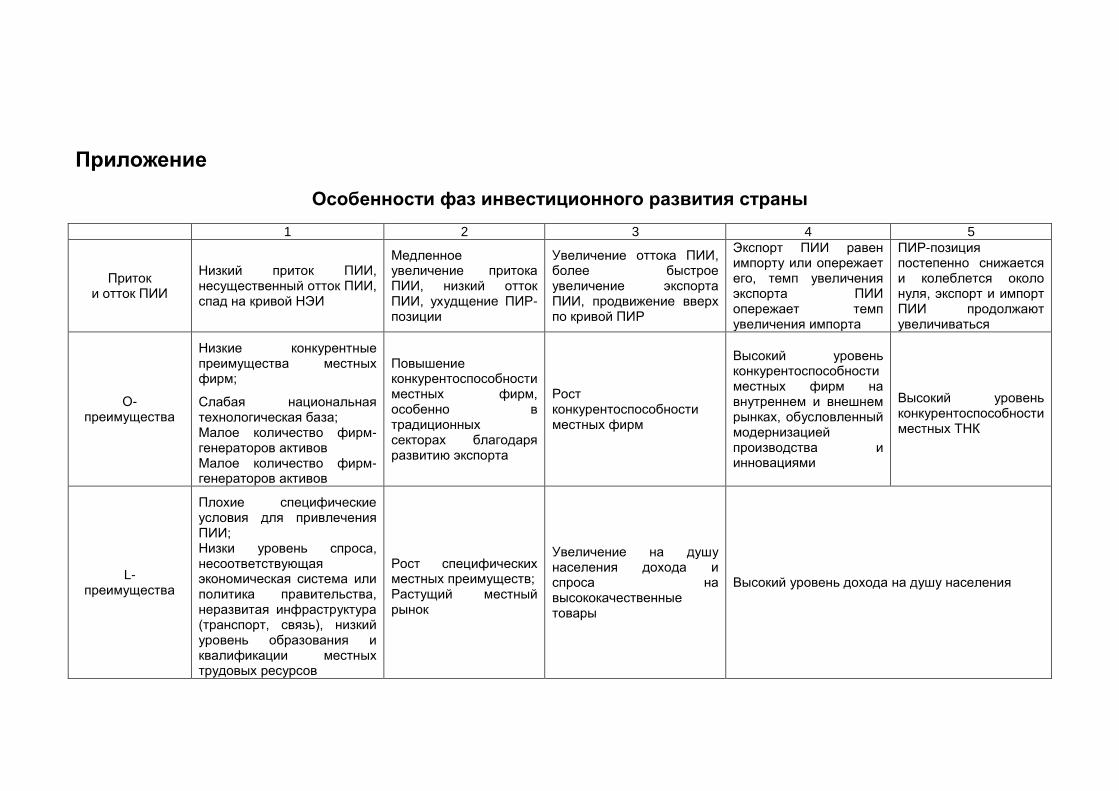

В 1994 году Дж. Даннинг с Нарула создали парадигму пути

инвестиционного развиция (ПИР), предполагая что, импорт и экспорт

страной ПИИ прямо зависят от еѐ сравнительного уровня экономического

развития в мире. И их склонность быть либо реципиентами, либо странами-

инвесторами также определяет место положение стран между пятью фазами.

Фаза Ⅰ Ⅱ Ⅲ Ⅳ Ⅴ

Характеристика группы

Развивающиеся страны: Латинская Америка, северная Африка и азиатские страны

Новые индустриальные страны: Латинская Америка, Восточная Европа и Юго-восточные азиатские страны

Развитые страны: США, Япония, ЕС и другие страны ОЭСР

Примеры Болгария, Вьетнам

Венгрия, Индия, Индонезия, Польша

Бразилия, Китай, Мексика, Россия

Франция, Германия, Италия, Испания, Великобритания, США

Канада

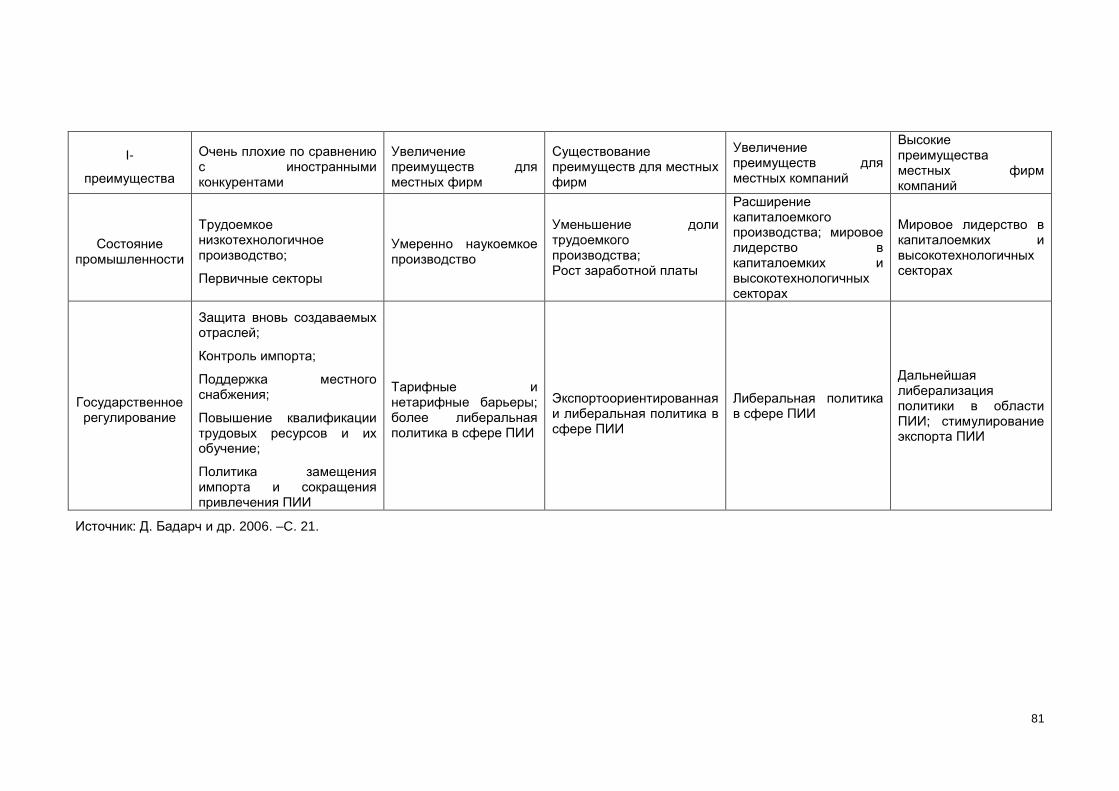

Рисунок 1 Путь инвестиционного развития и примеры-страны9

8 Т.Н. Онгоро 2007. –С. 19.

9 Д. Бадарч 2006. –C.22.

1.4. Мировые тенденции ПИИ

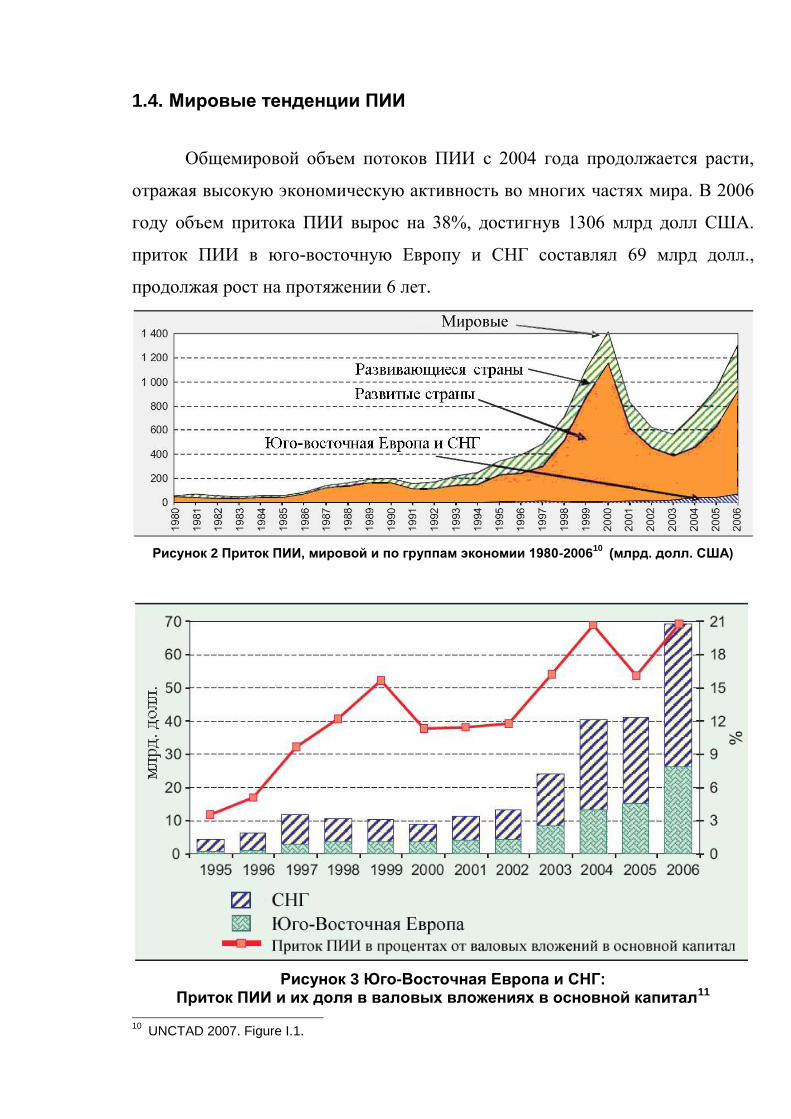

Общемировой объем потоков ПИИ с 2004 года продолжается расти,

отражая высокую экономическую активность во многих частях мира. В 2006

году объем притока ПИИ вырос на 38%, достигнув 1306 млрд долл США.

приток ПИИ в юго-восточную Европу и СНГ составлял 69 млрд долл.,

продолжая рост на протяжении 6 лет.

Рисунок 2 Приток ПИИ, мировой и по группам экономии 1980-200610

(млрд. долл. США)

Рисунок 3 Юго-Восточная Европа и СНГ: Приток ПИИ и их доля в валовых вложениях в основной капитал11

10

UNCTAD 2007. Figure I.1.

15

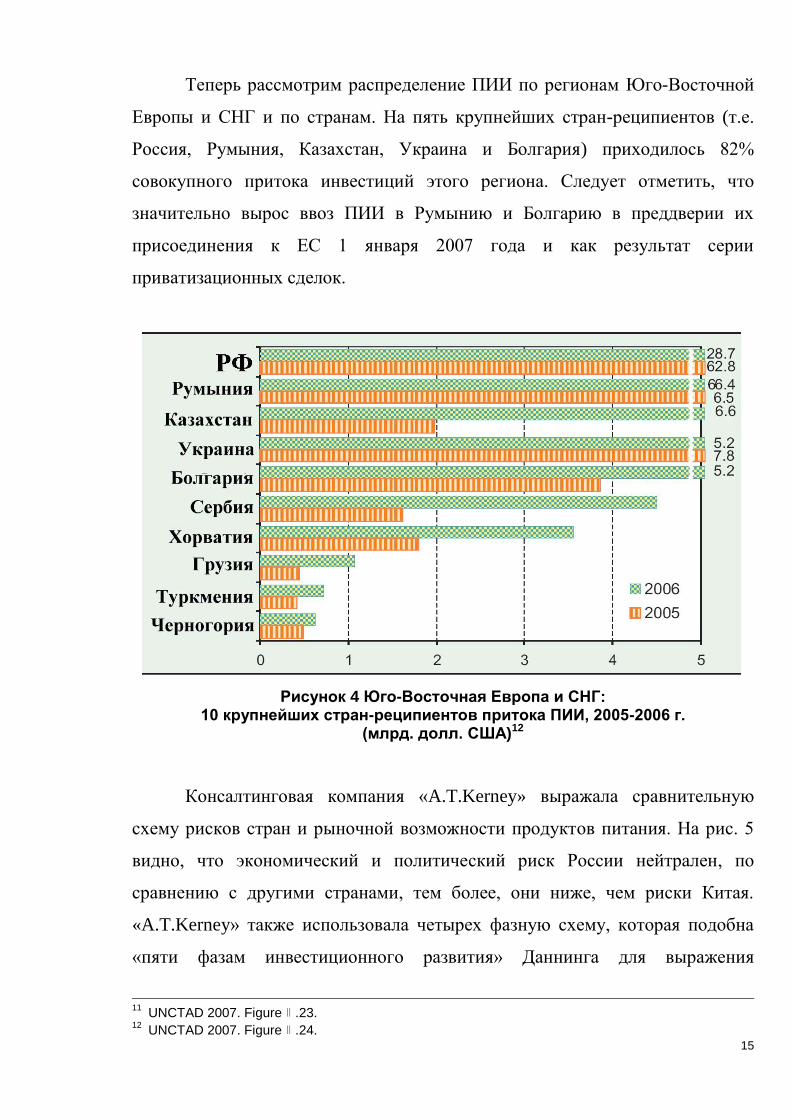

Теперь рассмотрим распределение ПИИ по регионам Юго-Восточной

Европы и СНГ и по странам. На пять крупнейших стран-реципиентов (т.е.

Россия, Румыния, Казахстан, Украина и Болгария) приходилось 82%

совокупного притока инвестиций этого региона. Следует отметить, что

значительно вырос ввоз ПИИ в Румынию и Болгарию в преддверии их

присоединения к ЕС 1 января 2007 года и как результат серии

приватизационных сделок.

Рисунок 4 Юго-Восточная Европа и СНГ: 10 крупнейших стран-реципиентов притока ПИИ, 2005-2006 г.

(млрд. долл. США)12

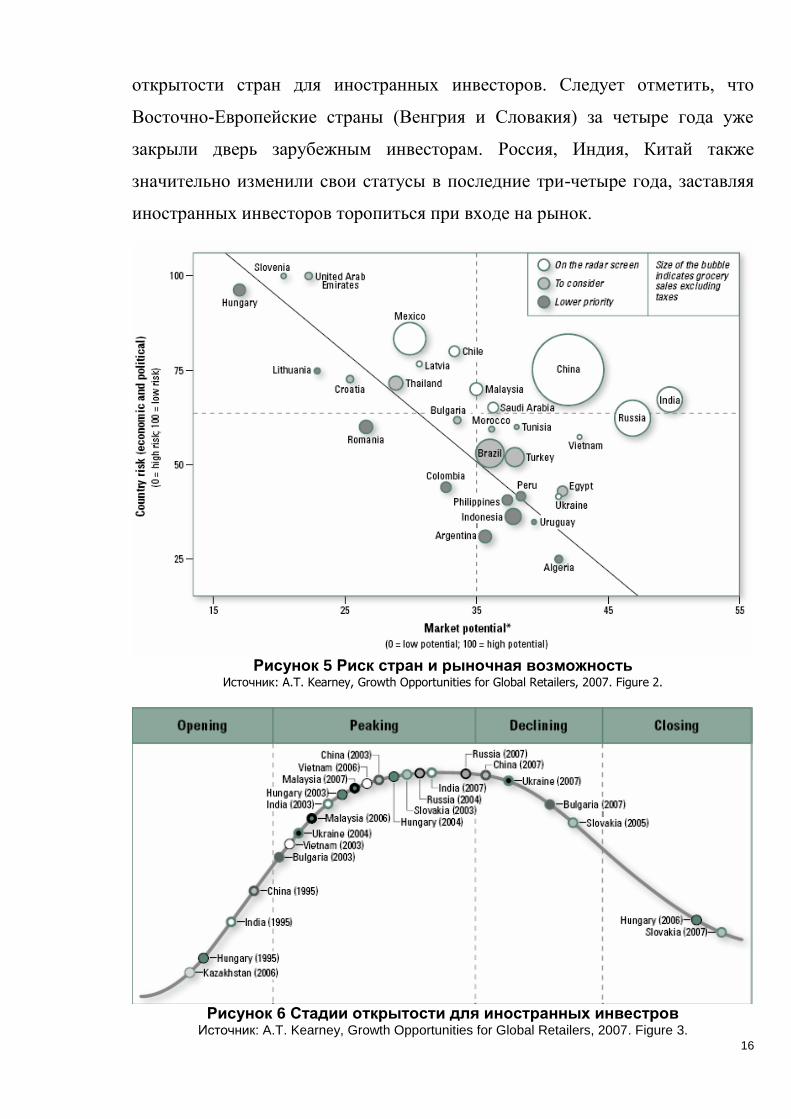

Консалтинговая компания «A.T.Kerney» выражала сравнительную

схему рисков стран и рыночной возможности продуктов питания. На рис. 5

видно, что экономический и политический риск России нейтрален, по

сравнению с другими странами, тем более, они ниже, чем риски Китая.

«A.T.Kerney» также использовала четырех фазную схему, которая подобна

«пяти фазам инвестиционного развития» Даннинга для выражения

11

UNCTAD 2007. Figure∥.23. 12

UNCTAD 2007. Figure∥.24.

16

открытости стран для иностранных инвесторов. Следует отметить, что

Восточно-Европейские страны (Венгрия и Словакия) за четыре года уже

закрыли дверь зарубежным инвесторам. Россия, Индия, Китай также

значительно изменили свои статусы в последние три-четыре года, заставляя

иностранных инвесторов торопиться при входе на рынок.

Рисунок 5 Риск стран и рыночная возможность Источник: A.T. Kearney, Growth Opportunities for Global Retailers, 2007. Figure 2.

Рисунок 6 Стадии открытости для иностранных инвестров Источник: A.T. Kearney, Growth Opportunities for Global Retailers, 2007. Figure 3.

17

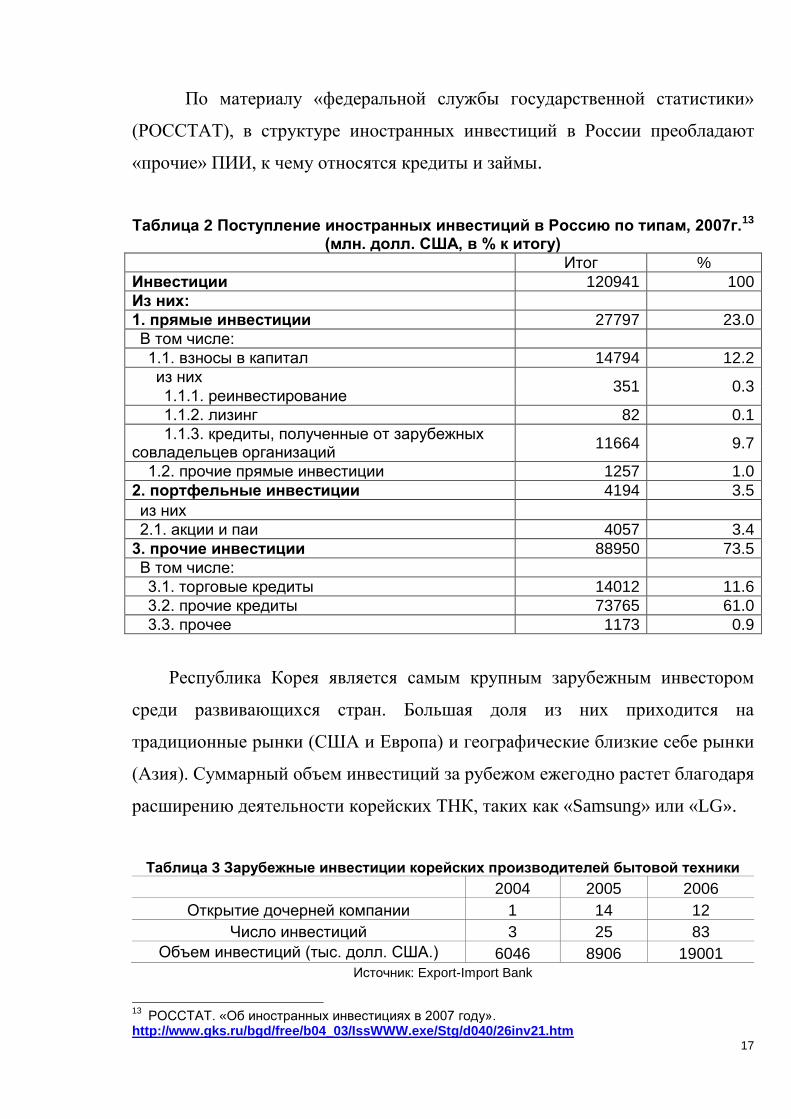

По материалу «федеральной службы государственной статистики»

(РОССТАТ), в структуре иностранных инвестиций в России преобладают

«прочие» ПИИ, к чему относятся кредиты и займы.

Таблица 2 Поступление иностранных инвестиций в Россию по типам, 2007г.13 (млн. долл. США, в % к итогу)

Итог %

Инвестиции 120941 100

Из них:

1. прямые инвестиции 27797 23.0

В том числе:

1.1. взносы в капитал 14794 12.2

из них 351 0.3

1.1.1. реинвестирование

1.1.2. лизинг 82 0.1

1.1.3. кредиты, полученные от зарубежных совладельцев организаций

11664 9.7

1.2. прочие прямые инвестиции 1257 1.0

2. портфельные инвестиции 4194 3.5

из них

2.1. акции и паи 4057 3.4

3. прочие инвестиции 88950 73.5

В том числе:

3.1. торговые кредиты 14012 11.6

3.2. прочие кредиты 73765 61.0

3.3. прочее 1173 0.9

Республика Корея является самым крупным зарубежным инвестором

среди развивающихся стран. Большая доля из них приходится на

традиционные рынки (США и Европа) и географические близкие себе рынки

(Азия). Суммарный объем инвестиций за рубежом ежегодно растет благодаря

расширению деятельности корейских ТНК, таких как «Samsung» или «LG».

Таблица 3 Зарубежные инвестиции корейских производителей бытовой техники

2004 2005 2006

Открытие дочерней компании 1 14 12

Число инвестиций 3 25 83

Объем инвестиций (тыс. долл. США.) 6046 8906 19001 Источник: Export-Import Bank

13

РОССТАТ. «Об иностранных инвестициях в 2007 году». http://www.gks.ru/bgd/free/b04_03/IssWWW.exe/Stg/d040/26inv21.htm

18

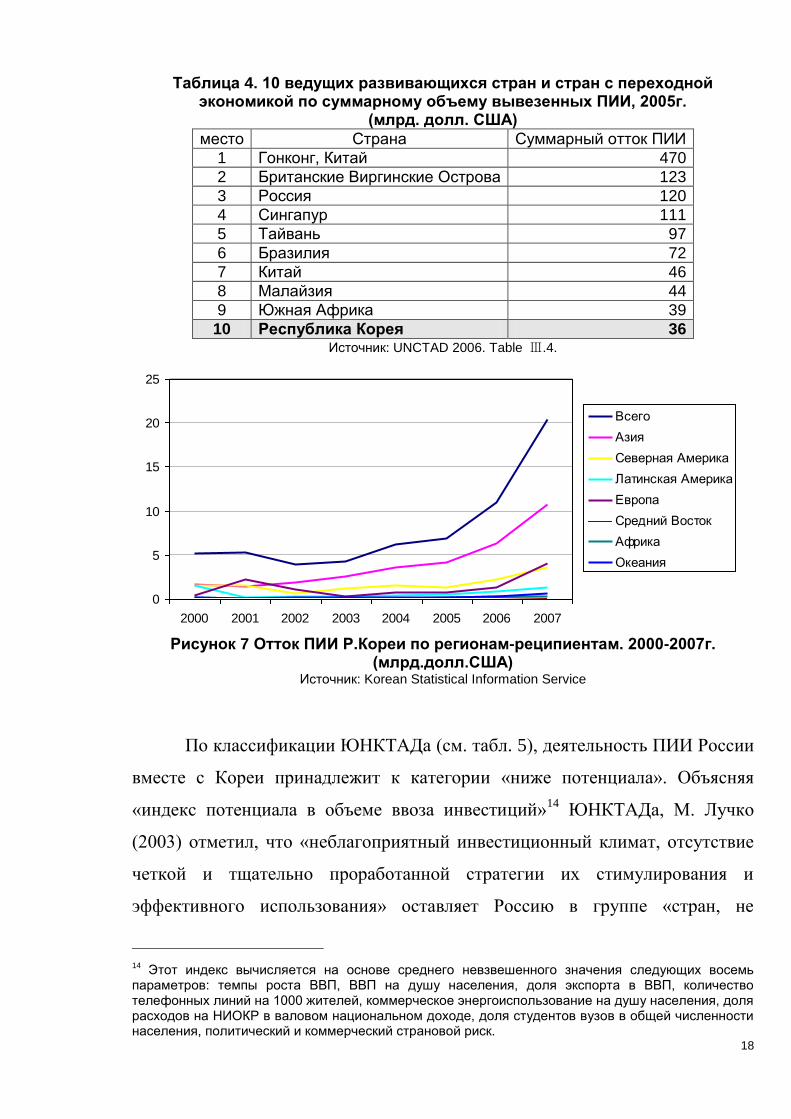

Таблица 4. 10 ведущих развивающихся стран и стран с переходной экономикой по суммарному объему вывезенных ПИИ, 2005г.

(млрд. долл. США)

место Страна Суммарный отток ПИИ

1 Гонконг, Китай 470

2 Британские Виргинские Острова 123

3 Россия 120

4 Сингапур 111

5 Тайвань 97

6 Бразилия 72

7 Китай 46

8 Малайзия 44

9 Южная Африка 39

10 Республика Корея 36 Источник: UNCTAD 2006. Table Ⅲ.4.

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006 2007

Всего

Азия

Северная Америка

Латинская Америка

Европа

Средний Восток

Африка

Океания

Рисунок 7 Отток ПИИ Р.Кореи по регионам-реципиентам. 2000-2007г. (млрд.долл.США)

Источник: Korean Statistical Information Service

По классификации ЮНКТАДа (см. табл. 5), деятельность ПИИ России

вместе с Кореи принадлежит к категории «ниже потенциала». Объясняя

«индекс потенциала в объеме ввоза инвестиций»14

ЮНКТАДа, М. Лучко

(2003) отметил, что «неблагоприятный инвестиционный климат, отсутствие

четкой и тщательно проработанной стратегии их стимулирования и

эффективного использования» оставляет Россию в группе «стран, не

14 Этот индекс вычисляется на основе среднего невзвешенного значения следующих восемь

параметров: темпы роста ВВП, ВВП на душу населения, доля экспорта в ВВП, количество телефонных линий на 1000 жителей, коммерческое энергоиспользование на душу населения, доля расходов на НИОКР в валовом национальном доходе, доля студентов вузов в общей численности населения, политический и коммерческий страновой риск.

19

реализовавших свой потенциал». (-С. 29.) Здесь автор также предлагал

следующие три способа для решения проблем: (1) Четкость правовой базы,

(2) Селективный подход - т.е. дифференциация проектов с участием

иностранных инвесторов в зависимости от целей государственного

регулирования в определенной области, (3) Эффективная национальная

политика, включающие стимулирующие наборы, денежно-кредитные,

налоговые и прочие. (-С. 31.)

Таблица 5 Матрица притока ПИИ по результатам и по потенциалам, 2005г.15

Высокий показательный индекс

ПИИ

Низкий показательный индекс

ПИИ

Высокий

потенциальный

индекс ПИИ

Опережающие

Украина, Казахстан,

Азербайджан, Болгария,

Хорватия, Кипр, Чешская

Республика, Польша, Эстония,

Латвия, Литва, Китай, Гонконг,

Сингапур, ОАЭ, Катар, Панама,

Великобритания

Ниже потенциала

Россия, Белорусь, Дания,

Финляндия, Норвегия,

Франция, Германия, Канада,

США, Греция, Турция, Япония,

Р. Корея, Тайвань, Бразилия

Низкий

потенциальный

индекс ПИИ

Выше потенциала

Грузия, Киргизстан, Румыния,

Таджикистан, Колумбия,

Египет, Вьетнам

Недорабатывающие

Узбекистан, Индия, Индонезия,

Филиппины, ЮАР

Белоус (2003, С. 61, 63) отметил возможные проблем ПИИ и

зарубежные примеры их решения.

Иностранные фирмы могут сократить число занятых и репатриировать

введенный капитал, также могут свертывать производство в случае

ухудшения инвестиционного климата, экономического кризиса или

иных обстоятельств. Массовое увольнение случае чаще всего, когда

зарубежная компания вошла на местный рынок не в форме создания

новых предприятий (green field), а путем скупки уже существующих

местных компаний. (т.е. слияние и поглощение.)

15

UNCTAD 2006. Figure I.8.

20

Чем более зарубежная компания усложняет производство и повышает

уровень вертикальной интеграции, тем больше ослабевают их

контракты с местными субпоставщиками. Возникают «отсеки»,

управляемые из-за границы и слабо связанные с национальной

экономикой, не создающие условий для развития сопряженных

производств в России.

Прямые инвестиции часто не улучшают структуры накопления и

производства в принимающей стране, так как иностранные фирмы, по

теории жизненного цикла продукции, переводят за рубеж

преимущественно те технологии и то оборудование, которые в их

стране утратили статус новейших. Тем более, это относится в первую

очередь к России. В России значительная часть НИОКР

осуществляется по иностранным грантам, как правило, результаты

таких исследований принадлежат грантодателю. Это тенденция более

заметна в стратегических отраслях - например, авиационной и ракетно-

космической. Нередко бывали случаи, когда российский военно-

промышленный комплекс получал претензии от крупных

производителей в связи с нарушением прав на технику.

Чтобы решить вышеперечисленную проблему, Китай и большинство

стран Восточной Европы предлагали предприятиям с иностранным

участием льготы - т.е. сниженные ставки за бытовые услуги и аренду

площадей, облегченный доступ к источникам сырья, налоговые,

таможенные и иные преимущества за счет обмена на поставку

новейших технологий и техники.

Несмотря на возможные проблемы, в области регулирования

инвестиционной деятельности наблюдается мировая тенденция изменений

21

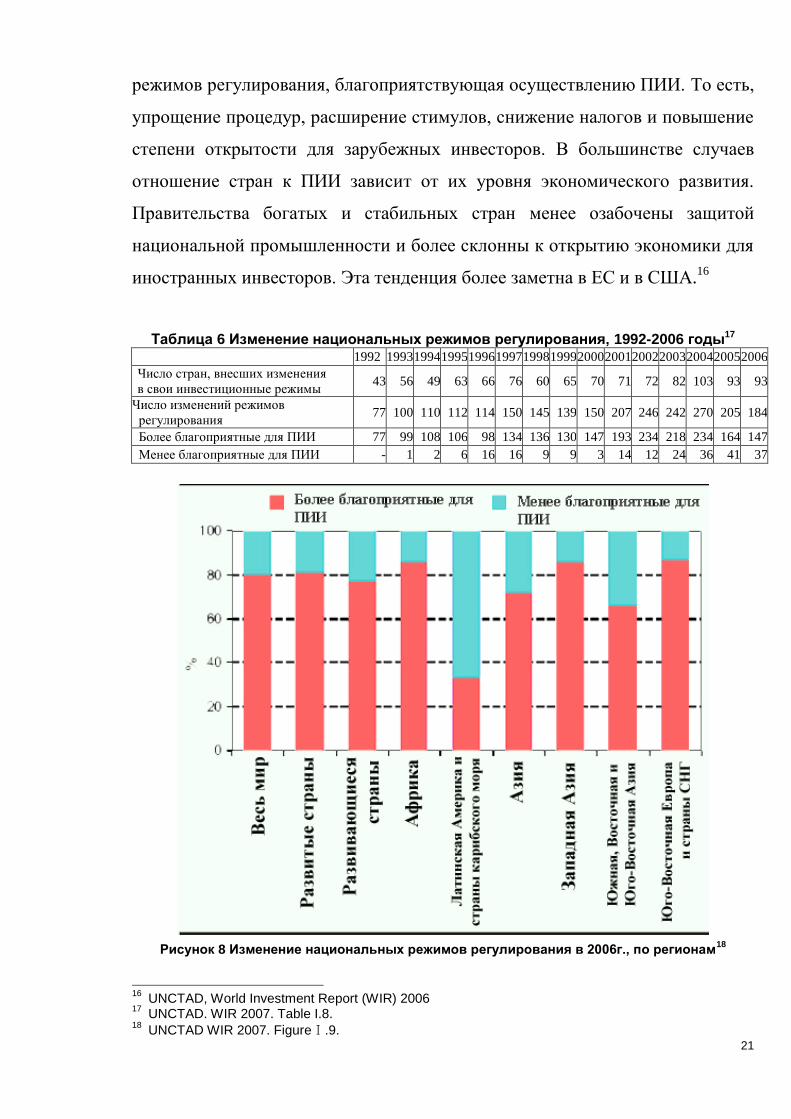

режимов регулирования, благоприятствующая осуществлению ПИИ. То есть,

упрощение процедур, расширение стимулов, снижение налогов и повышение

степени открытости для зарубежных инвесторов. В большинстве случаев

отношение стран к ПИИ зависит от их уровня экономического развития.

Правительства богатых и стабильных стран менее озабочены защитой

национальной промышленности и более склонны к открытию экономики для

иностранных инвесторов. Эта тенденция более заметна в ЕС и в США.16

Таблица 6 Изменение национальных режимов регулирования, 1992-2006 годы17 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006

Число стран, внесших изменения

в свои инвестиционные режимы 43 56 49 63 66 76 60 65 70 71 72 82 103 93 93

Число изменений режимов

регулирования 77 100 110 112 114 150 145 139 150 207 246 242 270 205 184

Более благоприятные для ПИИ 77 99 108 106 98 134 136 130 147 193 234 218 234 164 147

Менее благоприятные для ПИИ - 1 2 6 16 16 9 9 3 14 12 24 36 41 37

Рисунок 8 Изменение национальных режимов регулирования в 2006г., по регионам18

16

UNCTAD, World Investment Report (WIR) 2006 17

UNCTAD. WIR 2007. Table I.8. 18

UNCTAD WIR 2007. FigureⅠ.9.

22

Выводы по главе 1

Современная парадигма международных связей, т.е. модель мирового

хозяйства отличается от предыдущей. Если в 60-х и 80-х годах

преобладающим видом международных отношений являлась торговля, т.е.

экспорт товаров и услуг, с 90-х годах это место заняли ПИИ. Также

происходит высокая степень синхронности темпов роста экономик разных

стран, формируя между ними большую взаимозависимость. Причем

государства действуют основными субъектами международных отношений и

также международные организации увеличивают свое влияние на

международной арене. В социальной и экономической сферах широко

распространяется единый стандарт. [Ф. Губайдуллина 2003. –C. 46.]

По сравнению с другими видами международных инвестиций, ПИИ

имеют длительный срок капиталовложении. То есть, иностранные инвесторы

в больших случаях лишаются возможности быстрого ухода капитала. ПИИ

также характеризуются большей степенью риска и большим объемом, чем

портфельные инвестиции. Но ПИИ не обязательно означают перемещение

капитала. Существует ряд способов прямых инвестиций без участия

собственности, перемещая ресурсы как технологии, управленческие и

предпринимательские навыки. К ним относится: субконтракт, контракт

менеджмента, соглашение о поставке оборудования под ключ, франчайзинг,

лизинг, совместное пользование продуктов.19

При наличии выше перечислены таких характеристики ПИИ в

мировой экономике, роль развивающихся стран как Россия и Корея растет не

только как реципиента, но и как инвестора.

19

Д. Бадарч и др. 2006. -С. 16., UNCTAD 2007. -C.245.

23

Глава 2. ТНК как основная форма экспорта капитала

2.1. Сущность ТНК и их деятельность в мировой экономике

По происхождению капитала международные фирмы можно разделить на

следующие три вида.

А. Многонациональные корпорации (МНК). Эти фирмы можно назвать

«интернациональными» как по капиталу, так и по среде их действия.

Их капитал формируется за счет участия не менее двух стран и к их

числу относятся прежде всего западно-европейские компании,

например, «Unilever».

Б. Транснациональные компании (ТНК). Эти фирмы можно назвать

«национальными» по капиталу, но интернациональными по сфере

действия. К их числу относятся прежде всего американские и японские

фирмы, например, «GM», «Ford», «Mitsubish» и т. д. Корейские

конгломераты, например «Samsung», «LG», «Hyundai» относятся к этой

категории.

В. Международные картели. Эти фирмы объединены, чтобы проводить

единую торговую политику. Они договариваются о делении рынка

сбыта и об установлении минимальных цен на свою продукцию.

На практике ТНК и МНК используются как аналогичные термины, так

как границы между ними условны и одна часто переходит в другую. Более

распространѐнное название международных фирм - ТНК. Главным

источником ПИИ являются ТНК развитых стран, на долю которых

приходится 84% общемирового вывоза ПИИ в 2006 г.20

Особенностями ТНК

являются следующие;

20

UNCTAD, 2006

24

капитал ТНК разбросан по различным странам и регионам. У них

сложная диверсифицированная структура деятельности и

соответственно управления.

ТНК представляет себя основным ядром и многочисленных дочерних,

филиалов и других организаций, находящихся под их контролем.

ТНК может расширять свою деятельность как горизонтально, так и

вертикально. В случае горизонтального расширения зарубежные филиалы

ТНК производят продукты, которые полностью или частично делаются

связанные с ассортиментом своей материнской компании. Это для того,

чтобы ТНК осуществляла экспансию проникновения на зарубежный рынок

изнутри, обходя таможенные и нетаможенные барьеры. Эти филиалы также

помогут тем, что ТНК легче приспосабливается к специфическим условиям

национальных рынков. Эта форма распространена прежде всего в отраслях

легкой и пищевой промышленности. Если это вертикальное расширение,

филиалы ТНК действуют как поставщики сырья для материнской компании

или как покупатели еѐ продукции.

Объем товаров и услуг, произведенных ТНК зарубежом ежегодно

продолжает расти. По оценкам ЮНКТАД21

в мире ТНК насчитывается около

78 000 материнских компаний и им принадлежат 780 000 иностранных

филиалов. В 2006 году объем продаж по добавленной стоимости на ТНК и их

зарубежных подразделений оценивается свыще 10% мирового ВВП и их

экспорт составляет одну треть мирового доля. Среди 100 крупнейших ТНК,

58 компаний принадлежали шести отраслям: автомобильной (11),

нефтепромышленности (10), Производству электрического и

электротехнического оборудования (10), Фармацевтической

21

UNCTAD. WIR 2007. Overview 16,

25

промышленности (9), телекоммуникациям (9) и электричеству, газу и

водоснабжению (9).22

Большая часть родительских компаний ТНК размещена в промышленно

развитых странах и так как основные движение ПИИ происходят между

родительской компанией и ее филиалами, именно эти страны являются

главными экспортерами ПИИ. ТНК развитых стран являются главным

источником ПИИ, занимая 84% общемирового вывоза ПИИ в 2005г.

(ЮНКТАД)

Таблица 7. 10 крупнейших нефинансовых ТНК развивающих стран, по объему зарубежных активов, 200523 (млн долл. и число работников)

Место по объему

зарубеж. Активов

Место по

ИТН24

Место по

ИИ25

Название корпорации

Страна базирования

Отрасль

1 19 12 Hutchison Whampoa Limited

Гонконг, Китай

Различные отрасли

2 83 33 Petronas - Petroliam Nasional Bhd

Малайзия Нефтяная промышленность: разведка/переработка/распределение

3 20 3 Cemex S.A. Мексика Неметалические минеральные продукты

4 30 4 Singtel Ltd. Сингапур Телекоммуникации

5 52 17 Samsung Electronics

Р.Корея Производство электрического и электротехнического оборудования

6 46 10 LG Corp. Р.Корея Производство электрического и электротехнического оборудования

7 28 18 Jardine Matheson Holdings Ltd

Гонконг, Китай

Различные отрасли

8 90 80 CITIC Group Китай Различные отрасли

9 89 21 Hyundai Motor Company

Р.Корея Автомобильная промышленность

10 59 67 Formosa Plastic Group

Тайвань Промышленные химикаты

22

UNCTAD WIR 2007. Chapter I. 25. 23

UNCTAD. WIR 2007. Annex table A.I.14. Однако, этот лист не вкючает в себе семейные бизнесы государственные фирмы, чьи акции не торгуются на биржах. 24

«Индекс транснациональности» (ИТН) рассчитывается как среднее значение следующих трех показателей: отношение зарубежных активов ко всем активам, зарубежных продаж к общему объему продаж и численности работников за рубежом к общему числу занятых. Место среди 100 крупнейших ТНК мира. 25

«Индекс интернационализации» (ИИ) рассчитывается путем деления числа зарубежных филиалов на число всех филиалов. (Примечание: в данной таблице учитываются лишь филиалы с контролирующим участием материнский компаний.) Место среди 100 крупнейших ТНК мира.

26

В последнее время в мировой практике развивающиеся страны также

увеличивают свою долю в экспорте капитала в виде прямых инвестиций.

Среди крупнейших ТНК развивающихся стран, Азия доминирует по их

количеству. В 2005 году в число 100 крупнейших ТНК входили 78 компаний

из Азии, опережая 11 компании из Африки и Латинской Америки. Кроме

того, сфера деятельности ТНК развивающихся стран намного шире, чем ТНК

развитых стран. По данным 2005 года, единственной заметной отраслью

являлось производство электрического и электронного оборудования,

особенно много производителей тут из стран Азии.

ТНК может осуществлять вход в новый рынок по разным способам.26

1. Создание новое предприятие: так называемое «зеленное поля».

Большинство из ТНК выберет именно эту стратегию при входе на новый

рынок. Компания может начать деятельность на новом рынке с чистого листа,

создавая новый завод и приобретая новая оборудования. Компания также

можно накопить полезный опыт на местном рынке. Однако, этот способ

требует время, чтобы приобрести нужные лицензии и необходимые элементы

для операция фирмы. Тем более, компания сама должна поддерживать

отношение с местным правительством и решать административные дела.

Также здесь существует финансовый и оперативный риски.

2. Совместное предприятие с местным партнером (Али-баба).

В этом случае местный «Али» открывает дверь нового рынка для

иностранной «баба». Местная компания решает административные вопросы,

политические, экологические и социальные проблемы, используя свое знание,

опыт и связь. Также иностранная компания может распределить/уменьшать

финансовый риск с местным партнером. Однако сторонам трудно

согласиться на средние издержки производства и возможно, что

26

Ernst & Young, The Central and Eastern European Automotive Market - Industry Overview. Winter 2006-2007. Figure 14. Selected Supplier Entry Options – Overview

27

представление прибыльности бизнеса стороны сильно отличаются и бывает

разногласие, который иногда заканчивается скандалом и судебным

процессом. Передача технологии и бренд также нелегкая задача.

3. Слияние и поглощение.

В автомобильной отрасли эта тенденция наблюдается в разных регионах

с 2002–2003г. При этом, иностранные фирмы могут экономить время при

входе в нового рынка. Приобретение местных фирм считается особенно

привлекательным вариантом на автомобильном рынке, где с начала 1990-х

годов характеризуется вертикальной интеграции автомобильных

производителей. Но здесь также есть «подводный камень», так как фирмам

трудно договорить о передаче контроля и после интеграции иностранная

компания нередко обнаружит, что корпоративная культура местной

компании сильно отличается от западного стандарта.

4. Торговая лицензия.

В этом случае первоначальная сумма инвестиция сравнительно

небольшая и фирма получает дополнительный доход. Но основное знание

местного рынка необходимо и следует подробно исследовать особенность

местного рынка, чтобы прогнозировать спрос и нужды клиентов. Тем более,

таможенный тариф регулярно меняется и фирма должна следить за

изменением аккуратно. Фирма может держать контроль над ситуацией проще,

чем у других.

28

2.2. Формирование корейских ТНК

Корейские частные конгломераты зародились в 60-х годах и

значительно выросли в 70-х и 80-х годах в значительные степени за счет

помощи государственной политики, которая направлена на поддержку

экспорта. После экономического кризиса в 1997г., этим фирмам приходилось

реструктуризовывать свою деятельность более эффективно, в результате

чего они приобрели более диверсифицированную структуру собственности,

разрешая участие иностранных капиталов. Это одна из причин, почему

корейские конгломераты расширили свою деятельность за рубежом. И пять

из них вошли в число 20 крупнейших ТНК в обрабатывающие

промышленности мира. (см. табл. 8).

Таблица 8. 15 крупнейших ТНК обрабатывающей промышленности. 2005г.27

место Автомобильная

промышленность Промышленные

химикаты

Производство Электрического и

электронного оборудования

Нефтяная промышленность

Сталелитейная Промышленность

1 General Motors BASF Group Siemens BP Arcelor

2 DaimlerChrysler Dow Chemical Hitachi ExxonMobil Mittal Steel

3 Toyota Motor Bayer Group Matsushita Electric Royal

Dutch/Shell Nippon Steel

4 Ford Motor EI du Pont de

Nemours Samsung

Electronics Total JFE Steel

5 Volkswagen Mitsubishi Chemical

Sony Chevron Corp. Posco

6 Honda Motor Lyondell Chemical

Toshiba ConocoPhillips Baosteel

7 Nissan Motor Saudi Basic Inds Tyco International Sinopec US Steel

8 Peugeot Akzo Nobel

Group LG Electronics ENI Corus Group

9 Fiat Degussa Royal Philips Electronics

CNPC Nucor

10 BMW Huntsman Mitsubishi Electric Valero Energy ThyssenKrupp

11 Renault Asahi Kasei Sharp Marathon Oil Riva Group

12 Robert Bosch Air Liquide

Group Sanyo Electric Statoil

International steel group

13 Hyundai Motor Sumitomo Chemical

Electrolux Repsol YPF Gerdau Group

14 Delphi Mitsui

Chemicals Hon Hai Precision SK Severstal

15 Volvo LG Chem Sumitomo Electric

Industries Petrobras China Steel

Источник: UNCTAD. World Investment Report 2006. Table Ⅲ.14.

27

Производство стали по количеству производства необработанной стали, остальные по прибылям.

29

Как видно из предыдущей таблицы, в настоящее время ряд корейских

производителей, например, «Samsung Electronics», «LG Electronics», «Hyundai

Motor», «LG Chem», «SK», «Posco» активно действуют в разных отраслях на

мировом рынке. У «большой тройки», т.е. «Samsung Electronics», «LG

Electronics», «Hyundai Motor» зарубежный рынок занимает примерно 80%

доли всего объема продаж. (2005г.) Кроме того, следует отметить, что

корейско - немецкий альянс «Hanjin/Senator» и корейский «Hyundai Merchant

Marine» также занимают значительную долю в отрасли транспорта-перевозки

контейнеров по объѐму перевозок, косвенно показывая интерес страны к

торговле.

Группа «LG» в 2007 году отметила 60-летний юбилей. Это

совокупность 31 Фирмы, включает в себя 2 партерные компании «LG

International», «LG Fashion» и пять некоммерческих организаций, помимо

трѐх главных отраслей. Объѐм продаж группы в 2006 году превышал 80 млрд.

долларов и она имеет примерно 130 зарубежных подразделении и 160 тыс.

Работников. Сфера деятельности фирмы расположена в трѐх отраслях-

отрасль электроники, химии, телекоммуникации. Самое старое

подразделение группы «LG Chem», первая химическая фирма в Корее, была

создана в 1947 г. Еѐ первый продукт был крем для лица, под маркой «Lucky».

В 50-х годах, после войны, фирма производила продукт повседневного

потребления - т.е. мыло, пасты, пластмассовые продукты.

Рисунок 9 Основная структура группы LG

30

«LG Electronics» была основана 1 октября 1958 года под маркой

«GoldStar». С конца 50-х годах компания выпускала множество видов первой

электроники в Корее: т.е. транзисторный приемник, фен, холодильник,

телевизор, стиральную машину, кондиционер и лифт и т. д. Так как с раннего

периода фирма обратила внимание на важность НИОКР, она создала первый

частный исследовательский центр в Корее уже в 1976г. В 1962г. компания

начала экспортировать радио в США и Гонконг как первый из корейских

производителей. В 1980 г. первый офис зарубежных продаж был открыт в

Германии. В 1982г. фирма открыла первый корейский завод за рубежом в

городе Хантсвил, США для производства телевизоров. С 1995г. по 1997г.

компания изменила название с «GoldStar» на «LG Electronics», начиная с

Кореи, затем во всем мире, включая Россию.

В 1999г. «LG Electronics» приняла декларацию новой философии

«DIGITAL LG». С тех пор компания интенсивно расширяет и укрепляет

партнерские отношения с ведущими мировыми производителями в области

новейших технологий и определенных сфер производства, устанавливая

стратегически связи. К примеру, совместное предприятие «LG IBM» с 1996г.

по 2005г. успешно работало, специализируясь в создании ноутбуков. В мае

2008 года «LG Electronics» вместе с «Samsung Electronics» объявили, что

стороны намерены совместно разработать над технологическим стандартом

мобильного цифрового телевидения на североамериканском рынке, который

будет принят комитетом по передовым телевизионным системам в начале

2009 года. Теперь в отрасли считается очень важно «всегда быть первыми» с

высоким качеством и уникальным дизайном продукта, представляя собой как

индустриальную модель. Используя организацию совместного производства,

многосторонние связи и кооперации, компания стремится к абсолютному

лидерству в мире.

31

В настоящее время «LG Electronics» является одним из мировых

лидеров в области электроники и телекоммуникаций. Основной продукцией

компании является производство цифровых телевизоров, приводов CD-ROM

и DVD-ROM, мониторов, компьютеров, плазменных дисплеев, кинескопов

для мониторов и телевизоров, средств мобильной связи. По данным 2006г.,

она имеет 72 подразделения по всему миру и насчитывает 56 тыс.

сотрудников: 31.4 тыс. в Корее и 40.6 тыс. вне страны.

Таблица 9 Рыночная доля крупных производителей мобильных телефонов,

PDP и LCD в 2006г.

Мобильный телефон Объѐм продаж (мил. шт.) Доля (%)

Nokia 341 34,1%

Motorola 213 21,3%

Samsung 118 11,6%

SonyEricson 74 7,3%

LG Electronics 64 6,3%

PDP Объѐм продаж (мил. шт.) Доля (%)

Matshita 3,23 31,6

LG Electronics 2,94 28,7

Samsung SDI 2,32 22,7

LCD Объѐм продаж (млрд. дол.) Доля (%)

Samsung Electronics 14,8 26,5

LG Philips 11,2 19,9

AUO28 9,1 16,3

CMO29 5,7 10,2

«LG Electronics» имеет четыре подразделения по видам продукта. т.е.

MC, DD, DA, DM. Подробнее об их производстве в следующей таблице.

28

тайваньская компания AU Optronics (AUO) 29

тайваньская компания Chi Mei Optoelectronics (CMO)

32

Таблица 10 Подразделение компании «LG Electronics» по видам продукта

Название Продукты

Mobile

Communication

Телекоммуникация(CDMA/ WCDMA/ WLL), keyphone, видеофон,

PCB30, мобильные телефоны, WLL Терминал 31

Digital Display Мониторы, ТВ, PDP, видео кассета, DVD-R диск

Digital Appliance Холодильники, микроволновые печи, компрессоры, пылесосы,

кондиционеры, стиральные машины, MGT32, двигатель для белого

электроники

Digital Media Аудио, средство для телематики, VCR, DVD-плеер/DVD-R

комплекс/рекордер HDD, средство для безопасности,

компьютер(ноутбук), оптическое запоминающее устройство,

PDA(включая PDA фон)

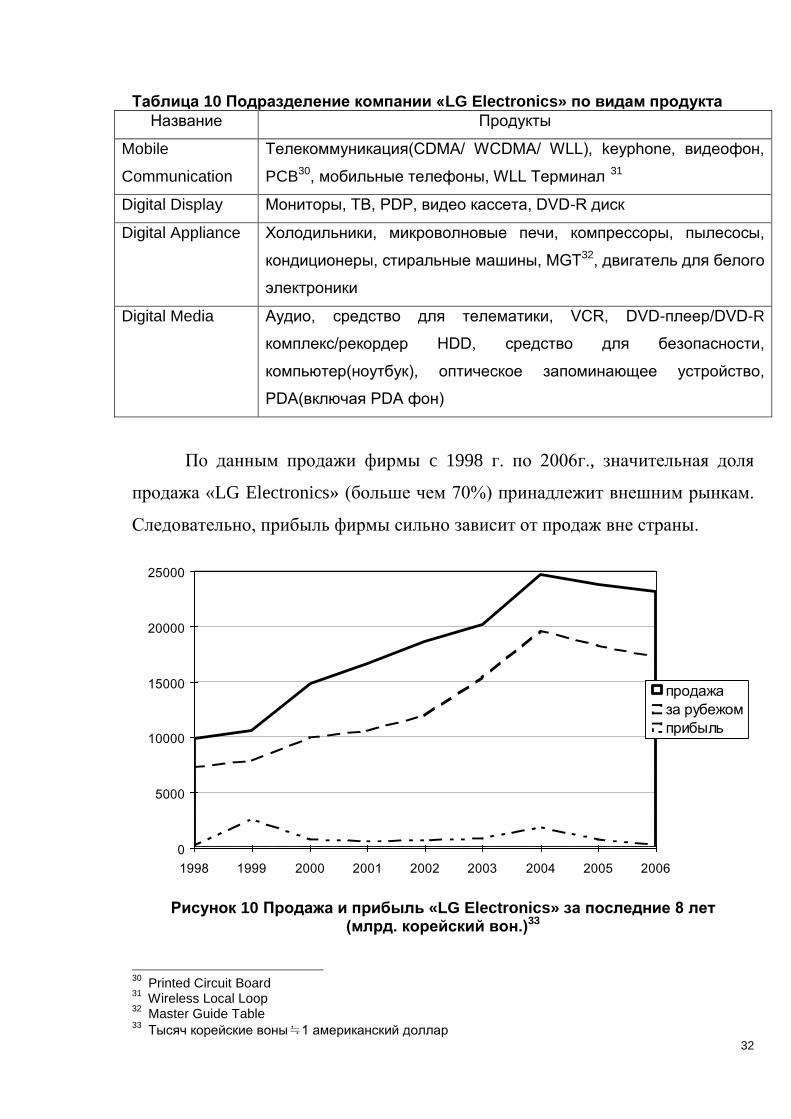

По данным продажи фирмы c 1998 г. по 2006г., значительная доля

продажа «LG Electronics» (больше чем 70%) принадлежит внешним рынкам.

Следовательно, прибыль фирмы сильно зависит от продаж вне страны.

0

5000

10000

15000

20000

25000

1998 1999 2000 2001 2002 2003 2004 2005 2006

продажа

за рубежом

прибыль

Рисунок 10 Продажа и прибыль «LG Electronics» за последние 8 лет (млрд. корейский вон.)33

30

Printed Circuit Board 31

Wireless Local Loop 32

Master Guide Table 33

Тысяч корейские воны≒1 американский доллар

33

Группа «Hyundai» создана в 1967 году. В 70-х и 80-х годах еѐ

деятельность была сосредоточена в области строительства и тяжѐлой

промышленности, фирма играла значительную роль в индустриализации и

модернизации Кореи, создавая необходимую инфраструктуру для страны -

шоссе, метро, заводы и т. д. Основатель группы - Chung Ju-Young - был

отличным стратегом и его часто называли «президентом экономики». Однако

в следствии экономического кризиса в конце 90-х годов и после смерти

«большого президента» группа была разделена на несколько частей. В

декабре 1967 года на волне послевоенного строительного бума «Hyundai

Construction» основала «Hyundai Motor». Как показывается ниже, компания

активно действует в автомобильной отрасли как в Корее, так и за рубежом.

Таблица 11 История компании «Hyundai Motor Company»

1967 Создана «Hyundai Motor».

Первый партнер компании-британский «Ford»

1976 Выпуск собственного легкового автомобиля «PONY»

1986 Начала экспортировать «EXCEL» в США

1989 Итоговый объѐм экспорта в США превысил 1 млн. ед.

1998 В Индии открылся первый завод

Приобретение «Kia Asia Motors»

2002 Создано СП завод в Китае

2003 Годовый объѐм экспорта превысил 1 млн. ед.

2005 Открыт завод в США

«Hyundai» входит в рейтинг «Top 100 Global Brand»

2007 В Индии открылся 2-ой завод

34

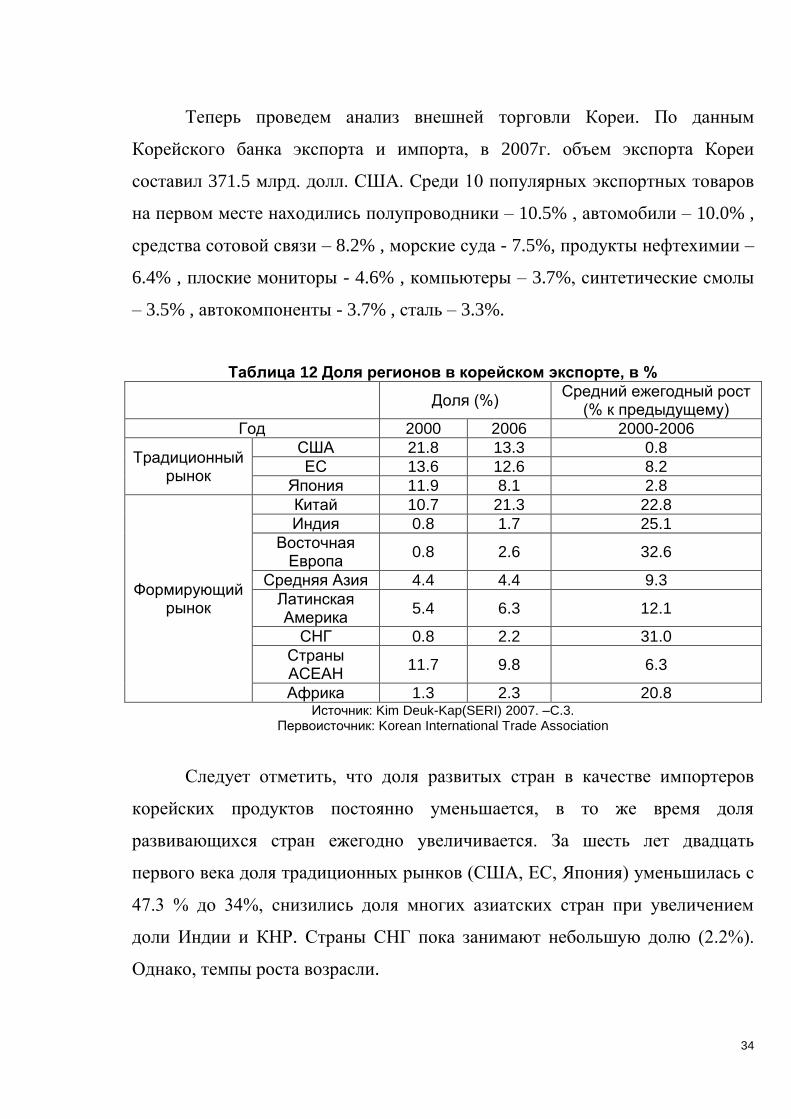

Теперь проведем анализ внешней торговли Кореи. По данным

Корейского банка экспорта и импорта, в 2007г. объем экспорта Кореи

составил 371.5 млрд. долл. США. Среди 10 популярных экспортных товаров

на первом месте находились полупроводники – 10.5% , автомобили – 10.0% ,

средства сотовой связи – 8.2% , морские суда - 7.5%, продукты нефтехимии –

6.4% , плоские мониторы - 4.6% , компьютеры – 3.7%, синтетические смолы

– 3.5% , автокомпоненты - 3.7% , сталь – 3.3%.

Таблица 12 Доля регионов в корейском экспорте, в %

Доля (%)

Средний ежегодный рост (% к предыдущему)

Год 2000 2006 2000-2006

Традиционный рынок

США 21.8 13.3 0.8

ЕС 13.6 12.6 8.2

Япония 11.9 8.1 2.8

Формирующий рынок

Китай 10.7 21.3 22.8

Индия 0.8 1.7 25.1

Восточная Европа

0.8 2.6 32.6

Средняя Азия 4.4 4.4 9.3

Латинская Америка

5.4 6.3 12.1

СНГ 0.8 2.2 31.0

Страны АСЕАН

11.7 9.8 6.3

Африка 1.3 2.3 20.8 Источник: Kim Deuk-Kap(SERI) 2007. –C.3.

Первоисточник: Korean International Trade Association

Следует отметить, что доля развитых стран в качестве импортеров

корейских продуктов постоянно уменьшается, в то же время доля

развивающихся стран ежегодно увеличивается. За шесть лет двадцать

первого века доля традиционных рынков (США, ЕС, Япония) уменьшилась с

47.3 % до 34%, снизились доля многих азиатских стран при увеличением

доли Индии и КНР. Страны СНГ пока занимают небольшую долю (2.2%).

Однако, темпы роста возрасли.

35

Торговля между Россией и Кореей продолжает расти. В 2006г.

торговый оборот между двумя странами достиг 9292 млн. долл. США.

Причем Кореийский экспорт в Россию растет быстрее, чем импорт из России.

(см. табл. 13 и рис. 11).

Таблица 13 Внешняя торговля России с Кореи (млн. долл. США) 1995 2000 2002 2003 2004 2005 2006

Из России в Корею 747 972 1271 1324 1963 2359 2512

Из Кореи в Россию 502 359 930 1331 2026 4005 6780

Торговый оборот 1249 1331 2201 2655 3989 6364 9292

Источник: РОССТАТ

0

2

4

6

8

10

12

14

1995 2000 2002 2003 2004 2005 2006

Китай

Япония

Республика Корея

США

Рисунок 11 Объем импорта России по странам-происхождения (млрд. долл. США) Источник: РОССТАТ

Деятельность корейских ТНК на российском рынке в конце 90-х годов

имела довольно активный характер, не смотря на финансовый кризис в 1998

г. В результате, А с 2003г. одновременно с экономическим бумом в России,

объем экспорта в Россию начал расти с более высокими темпами. В 2006 г. в

общем объеме импорта России Китай занимал 9.4%, Япония – 5.7% и Корея -

4.9%, опережая США - 4.6%. Например, производитель кондитерских

36

продуктов «Orion» и производитель лапши быстрого приготовления «KOYA»

с 1990-х годах начали поставлять свои продукты в Россию и до сих пор

занимают большую долю на российском рынке в данных сегментах.

Изготовители товаров длительного пользования, например, «Samsung» и

«LG» (бытовые техники) и «Hyundai» (автомобили) также причисляются к

любимым маркам в России.

Однако специалисты утверждают, что инвестиционный климат России

заметно меняется, так что японские и европейские фирмы, которые временно

покинули российский рынок в конце 90-х годах, возвращаются на него.

Следовательно, конкуренция в этом регионе ужесточается и корейским

фирмам понадобилась усилия для сохранения своего места на рынке за счет

новой конкурентоспособности.

37

2.3. Мотивация выхода ТНК на российский рынок

На практике множество факторов - исторических, географических,

экономических, политических - влияет на решение о капиталовложениях

ТНК за рубежом. Исходя из группировки ЮНКТАД34

(1998) и Реубер и др.35

(1973), наиболее важные факторы, которые привлекают иностранных

инвесторов в России можно разделить на три вида.

А. Поиск рынка

i. Размер рынка и доход населения

ii. Рост внутреннего рынка и ближайших рынков

Б. Факторы производства – издержек (импортозамещение)

i. Наличие природных ресурсов

ii. Дешевая рабочая сила

iii. Возможность НИОКР и инновационной деятельности

В. Инициатива правительства страны – реципиента

i. Экономическая, политическая, социальная стабильность

ii. Налоговые льготы, льготный таможенный режим

iii. Инфраструктура (порты, шоссе, энергия, телекоммуникации и т.д.)

Экономические показатели России довольно стабильные и ежегодно

растут. По сравнению с другими быстро развивающимися рынками стран

BRIC, Россия также является привлекательной страной для инвесторов. (см.

табл. 14).

34

UNCTAD. World Investment Report 1998: Trends and Determinants. Table Ⅳ. 1. –C.91 35

Reuber, G.L., Crookell, H., Emerson, M., Gallais-Hamonno G. 1973. Private foreign investment in development// Calarendon Press, Oxford.

38

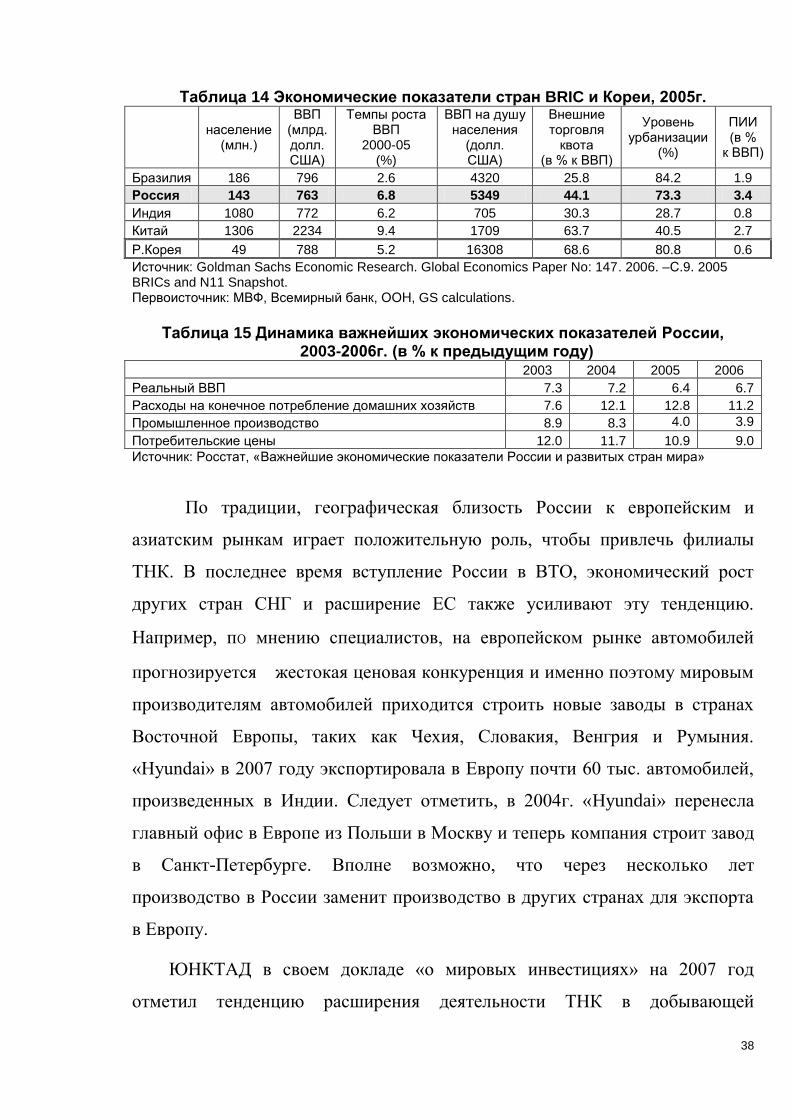

Таблица 14 Экономические показатели стран BRIC и Кореи, 2005г.

население (млн.)

ВВП (млрд. долл. США)

Темпы роста ВВП

2000-05 (%)

ВВП на душу населения

(долл. США)

Внешние торговля

квота (в % к ВВП)

Уровень урбанизации

(%)

ПИИ (в %

к ВВП)

Бразилия 186 796 2.6 4320 25.8 84.2 1.9

Россия 143 763 6.8 5349 44.1 73.3 3.4

Индия 1080 772 6.2 705 30.3 28.7 0.8

Китай 1306 2234 9.4 1709 63.7 40.5 2.7

Р.Корея 49 788 5.2 16308 68.6 80.8 0.6

Источник: Goldman Sachs Economic Research. Global Economics Paper No: 147. 2006. –С.9. 2005 BRICs and N11 Snapshot. Первоисточник: МВФ, Всемирный банк, ООН, GS calculations.

Таблица 15 Динамика важнейших экономических показателей России,

2003-2006г. (в % к предыдущим году) 2003 2004 2005 2006

Реальный ВВП 7.3 7.2 6.4 6.7

Расходы на конечное потребление домашних хозяйств 7.6 12.1 12.8 11.2

Промышленное производство 8.9 8.3 4.0 3.9

Потребительские цены 12.0 11.7 10.9 9.0

Источник: Росстат, «Важнейшие экономические показатели России и развитых стран мира»

По традиции, географическая близость России к европейским и

азиатским рынкам играет положительную роль, чтобы привлечь филиалы

ТНК. В последнее время вступление России в ВТО, экономический рост

других стран СНГ и расширение ЕС также усиливают эту тенденцию.

Например, по мнению специалистов, на европейском рынке автомобилей

прогнозируется жестокая ценовая конкуренция и именно поэтому мировым

производителям автомобилей приходится строить новые заводы в странах

Восточной Европы, таких как Чехия, Словакия, Венгрия и Румыния.

«Hyundai» в 2007 году экспортировала в Европу почти 60 тыс. автомобилей,

произведенных в Индии. Следует отметить, в 2004г. «Hyundai» перенесла

главный офис в Европе из Польши в Москву и теперь компания строит завод

в Санкт-Петербурге. Вполне возможно, что через несколько лет

производство в России заменит производство в других странах для экспорта

в Европу.

ЮНКТАД в своем докладе «о мировых инвестициях» на 2007 год

отметил тенденцию расширения деятельности ТНК в добывающей

39

промышленности, особенно в России, где есть нефть, газ, прочие полезные

ископаемые. Россия также номинирована как одна из самых

привлекательных стран в качестве реципиента ПИИ36

, после Китая, Индии и

США.

Уровень зарплаты связан не только с покупательной способностью, но

и с издержками на рабочую силу. В России уровень зарплаты растет, но

пока он ниже чем в Восточно-Европейских странах.

Таблица 16 Среднемесячная зарплата в отдельных странах (долл. США)

Россия Украина Венгрия Польша Словакия Румыния Китай

2005 302 794 729 557 332 157 186

2006 395 814 799 633 409 206 194

Источник: SERI 2007. –C.5. Первоисточник: Vienna Institute for International Economic Studies

Рисунок 12 Удельные издержки на рабочую силу для обрабатывающего сектора. в долл. США. (индекс, 1997=100)

Источник: МВФ. 2007. –С.4.

36

UNCTAD 2007. 30p, Table Ⅰ.13.

40

Рост заработной платы в стране вызовет рост потребления. Рисунок 13

показывает стабильный рост реальной заработной платы и реального

потребления в России. В то же время, учитывая снижение безработицы и

повышение уровня использования рабочей силы, можно полагать, что рынок

труда стал более эффективным.

Рисунок 13 Реальная заработная плата и реальное потребление (% изменения за год; Реальная заработная плата основана на индекс

потребительских цен.)

Рисунок 14 Безработица и пользование рабочей силы (в %)

Источник: МВФ. 2007. –С.4.

41

Преимуществ корейских ТНК определяется обладаниям ими

ключевыми технологиями. А как известно, инновационная деятельность в

значительной степени определяет конкурентоспособность ТНК в борьбе за

глобальные рынки. При этом ТНК как правило, учреждают

исследовательские центры во многих странах, где для этого есть

квалифицированные кадры и другие необходимые условия. Так действуют

ведущие ТНК как «Ford», «Toyota», «GM», «Ericsson», «Sony», «Motorola»,

«Nokia», «Siemens», «GE», «Google», «IBM», «Intel» и «Microsoft», в Китае,

Индии, Латинской Америке, Сингапуре и т.д. (UNCTAD 2005)

По прогнозу профессора IMD Штефане Г.37

, рабочая сила в Китае,

Индии, России будет обладать конкурентоспособностью не только по цене,

но и по качеству. Совокупное число ежегодных выпускников с высшим

образованием в Индии, Китае и России составляется 14 млн., это

приблизительно так же, как и в США. Эти молодые специалисты высоко

мотивированы и полагают зарплату пока на невысоком уровне. В результате

перемещения научно-исследовательских центров иностранных фирм в Китай,

Индию и Россию, они достигнут более высокий уровень технологических

конкурентных преимуществ.

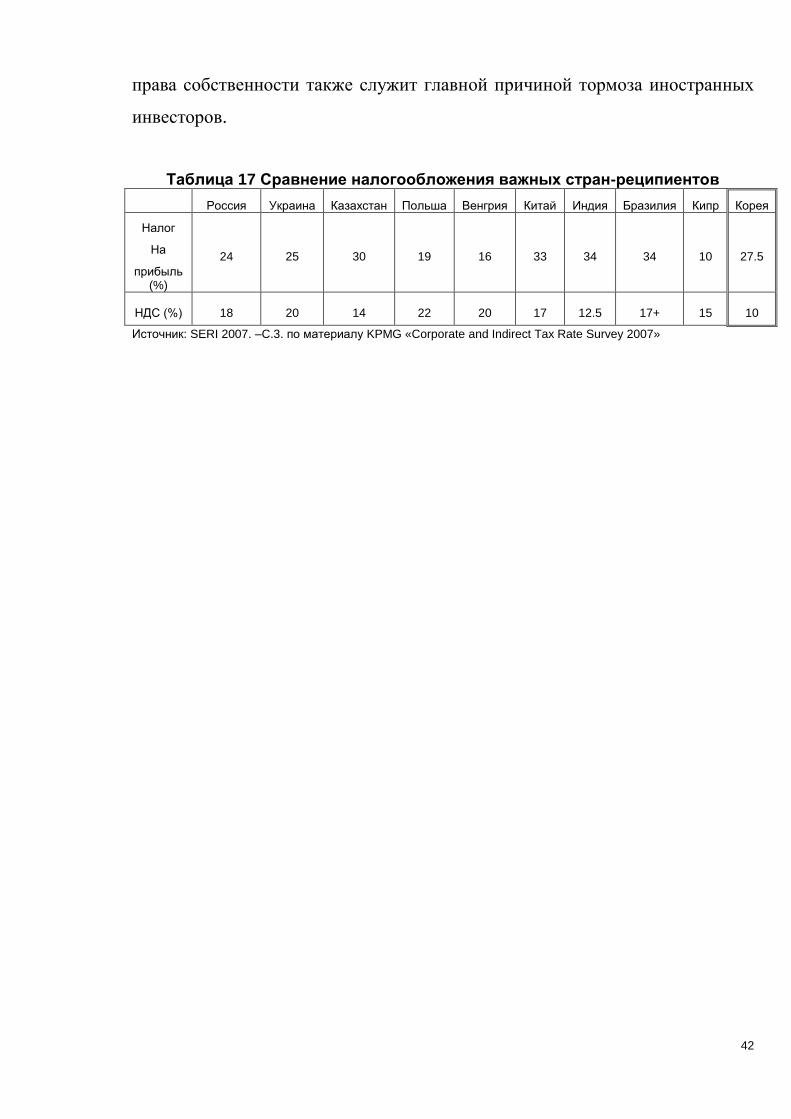

В то же время, Россия имеет самое низкие ставки налогов для

юридических лиц среди стран BRIC. (см. табл. 17). Однако одного

налогового режима не достаточно, чтобы судить о том, благоприятна ли

государственная политика стран для иностранных инвесторов. Согласно

анализу всемирного банка 2005 г.38

, в бедных странах административные

издержки для бизнесменов в три раза больше, чем в богатых странах, и

бюрократические процедуры и задержки в два раза больше. Слабая защита

37

Stéphane Garelli. The Competitiveness Roadmap 2007-2050// WORLD COMPETITIVENESS YEARBOOK. International Institute for Management Development (IMD) 2007 38

World Bank. Doing Business in 2005 - Removing Obstacles to Growth

42

права собственности также служит главной причиной тормоза иностранных

инвесторов.

Таблица 17 Сравнение налогообложения важных стран-реципиентов

Россия Украина Казахстан Польша Венгрия Китай Индия Бразилия Кипр Корея

Налог

На

прибыль (%)

24 25 30 19 16 33 34 34 10 27.5

НДС (%) 18 20 14 22 20 17 12.5 17+ 15 10

Источник: SERI 2007. –C.3. по материалу KPMG «Corporate and Indirect Tax Rate Survey 2007»

43

Выводы по главе 2

В последние несколько лет экономический рост «развивающихся

рынков» (emerging market) заметен на мировом фоне по сравнению с

традиционными развитыми странами. Среди них Россия привлекает особое

внимание ТНК не только в качестве импортера, но и в качестве

конкурентоспособной площадки производства, благодаря богатым

природным ресурсам и быстрому росту потребления населения.

С другой стороны, ТНК из азиатских стран активно увеличивают свои

доли в мировой экономике. Корейские ТНК специализируются на

обрабатывающей промышленности, особенно на производстве

электроприборов и автомобилей. Однако в следствии стагнации

традиционных рынков - триады (США, Япония и Европа), корейские ТНК

более охотно рассматривают возможность расширения своей деятельности на

развивающихся рынках, в том числе в России.

В итоге, в последнее время корейским фирмам нужно проводить более

агрессивную инвестиционную стратегию, меняя приоритет с экспорта

товаров на локализацию производства, ожидая следующие положительные

эффекты39

: (1) приобретение ценовой конкурентоспособности, (2) улучшение

корпоративного имиджа на местном рынке, (3) получение паритетной

государственной политики, которая предназначена для привлечения ПИИ.

39

OH Seung-Koo 2006. –C. 13.

44

Глава 3. Деятельность ТНК на российском рынке

3.1. Отраслевая структура национальной экономики

По данным Росстата, накопленные иностранные инвестиции в области

обрабатывающих производств на конец 2007г. занимали 30.2% всех

накопленных инвестиций в России.40

В первую очередь к ним относятся

отрасли, связанные с природными ресурсами, т.е. производство кокса и

нефтепродуктов, металлургическое производство и производство готовых

металлических изделий и химическое производство. Затем лидируют

отрасли, производящие товары: продовольствие (включая напитки и табака)

и автомобили. (см. табл. 18)

Таблица 18 Иностранных инвестиций в обрабатывающие производства в России.

2003г.-2006г. (млн. долл. США.)41

2003 2004 2005 2006 (%)

Пищевые продуктов, включая напитки, и табака 1012 936 1210 1393 9.42

Текстильное и швейное 21 37 20 12 0.08

Кожа, изделий из кожи обуви 6 13 13 4 0.03

Обработка древесины и производство изделий из дерева 320 680 512 535 3.62

Целлюлозно-бумажное; издательская и полиграфическая деятельность

234 253 269 482 3.26

Кокс и нефтепродукты 175 81 8113 3957 26.75

Химическое 369 765 1440 1570 10.61

Резиновые и пластмассовые изделия 316 175 264 350 2.37

Прочие неметаллические минеральные продукты 215 618 640 624 4.22

Металлургическое и готовые металлические изделия 3071 5102 3420 3723 25.16

Машины и оборудования 83 344 637 537 3.63

Электрооборудования, электронного и оптического Оборудования

131 81 162 182 1.23

Транспортных средств и оборудования 192 834 948 1426 9.64

в том числе:

- автомобили, прицепы и полуприцепы 173 792 863 1251 8.46

- суды, летательные и космические аппараты И прочие транспортные средства

19 42 85 175 1.18

ВСЕГО 6145 9919 17648 14795 100

Источник: Росстат

По материалам «OCO Консалтинг» 2003 года42

, количество проектов

ПИИ в Россию за 200-2003гг. по видам деятельности составились (в скобках

40 "Об иностранных инвестициях в 2007 году" Иностранные инвестиции по видам экономической

деятельности http://www.gks.ru/bgd/free/b04_03/IssWWW.exe/Stg/d040/26inv21.htm 41

23.17. ПОСТУПЛЕНИЕ ИНОСТРАННЫХ ИНВЕСТИЦИЙ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

http://www.gks.ru/bgd/regl/b07_13/IssWWW.exe/Stg/d05/23-17.htm

45

указано число проектов): обрабатывающие производства (116), продажи и

маркетинг(40), строительство (34), логистика (14) и т.д. Среди иностранных

инвесторов в обрабатывающие производства можно привести следующие

примеры: кондитерские фабрики «Cadbury», «Mars», пивоваренный завод

«Baltika», «Efes», табачные производители «Philip Morris», «Liggett» и

автомобильное производство «BMW», «Volvo», «General Motors», «Renault».

В то же время по количеству ПИИ проектов Азия - Тихоокеанские страны

(9%) и Средневосточная Азия (1%), т.е. они занимали небольшую долю в

России, по сравнению с Европой (72%) и Северной Америкой (18%). Табл. 19

представляет интерес ТНК к Санкт-Петербургу.

Таблица 19 Инвестиции иностранных ТНК в Санкт-Петербурге (млн. долл. США)

Называние фирмы Продукт Год начала Объем инвестиций

British American Tobacco Табачные изделия 1994 130

JTI Табачные изделия 1995 440

Coca-Cola Кола 1995 150

Wrigley Жевательные резинки 1995 70

General Electric Двигатели 1999 75

Gillette Средства для бритья 2003 60

Elcoteq Микрочип 2000, 2004 125

Bosch und Siemens Бытовая техника 1997, 2005 55

Toyota Автомобиль 2005 100

Nissan Автомобиль 2005 200

General Motors Автомобиль 2006 115

Magna Автомобиль 2006 70

Источник: САНКТ-ПЕРЕТБУРГСКИЙ ЖУРНАЛ ОБ ИНВЕСТИЦИЯХ. 2007 #1. –C.12. по данным Комитет по инвестициям и стратегическим проектам правительства Санкт - Петербурга.

Как видно из таблицы на примере Санкт-Петербурга можно

проследить тенденцию выхода ТНК по времени. Так, по данным ЕБРР43

, с

1996 по 2002 гг. большинство из реципиентов - фирм в России, которые

взяли кредит или получили инвестиции от банка, принадлежат сектору

«FMCG». (Fast Moving Consumer Goods - товары широкого потребления,

такие как продукты питания, косметика, бытовая химия и прочее), например,

«Baltika», «Cadbury», «Chupa Chups», «Danone», «Dirol», «Effes» и «P&G».

Затем с 2002г.- это уже производители бытовой техники «Merloni» (2002, 42

Elena Rogacheva, Julia Mikerova. European FDI in Russia: Corporate strategy and the effectiveness of Government promotion and faciliatation. –С. 12, 14. 43

EBRD investments 1991-2006

46

13.6 млн евро), «Vestel» (2003 и 2005, 32.5 млн. евро) и «LG Electronics»

(2006, 7.5 евро), которые также обращались за помощью к банкам. В отрасли

автомобилестроения ЕБРР приобрел 20% доли российских заводов

«Volkswagen» и «Toyota», и 16.78% тольяттинского СП «GM-АвтоВАЗ». В

итоге, ЕБРР предоставил на реализацию проектов в российской

автомобильной промышленности около 1.2 млрд. евро.

Среди корейских компаний «Orion» открыл первую фабрику в Москве

(2004) и вторую в Твери (2006) и «KOYA» открыл завод в

Подмосковье(2005). «Orion», имеющий кондитерские фабрики также в Китае

и в Вьетнаме, утверждает, что местное производство выгоднее по сравнению

с экспортом путем сокращения транспортных издержек, издержек на ресурсы

и рабочую силу. Тем более, сокращение срока доставки до потребителя

также важно в пищевой промышленности, где продукты имеют

ограниченный срок годности. Теперь ещѐ и «Lotte» также намерена

конкурировать с «Orion», входя в рынок вместе с сестрами – компаниями,

которые работают в области строительства, розничной торговли и

гостиничного бизнеса. «LG Electronics» открыл свой завод в 2006г. и

«Samsung Electronics» также намерен открыть завод по производству

телевизоров и бытовой техники в Калужской области, на территории

индустриального парка «Ворсино». Выход корейских фирм на российский

рынок представлен в табл. 20.

Таблица 20 Инвестиция Корейских фирм в России (млн. долл. США)

Название фирмы Деятельность Сумма

инвестиций

Lotte Rus торговый гостинично-деловый комплекс (400), спортивный комплекс (400), голф корт

800

Lotte Confetionary Создание дочерней компании(20), намерен открыть завод (80)

100

Lotte Engineering & Construction Совместное строительство бизнес центра 100

LG Electronics. Завод в Рузе (150), экспансия завода (100) 250

Samsung Electronics Завод в Калуге 100

Orion Завод в Новосибирск (100) и в Тверь 100

KP Chemical (дочерная компания «Lotte»)

Намерен открыть завод в Татарстане 100

47

Bumhan Pantos Логистический центр в Рузе 8.5

Koya Завод в Раменское 30

Hyundai Motor Company Создание дочерней компании продажа, намерен открыть завод (400)

405

Следует отметить, что Россия - это страна с обширной территорей,

объединяющая 86 субъектов и несколько десятков тысяч муниципальных

образований, различных по территории, численности и плотности населения,

по уровню экономического потенциала, запасам природных ресурсов,

климатическим условиям, национальным, культурным и историческим

особенностям. [А. Губина 2007, -С.78.] Кроме двух столицы, можно

группировать важные города по трѐм категорием. [오영일 2005, -С.3.] (см.

табл. 21)

Таблица 21 Группировка региональных рынков России по размеру рынка

Рынок Название городов

* Основный рынок Москва, Санкт-петербург

«BIG 6» Москва, Санкт-петербург, Екатеринбург, Новосибирск, Самара, Ростов-на-дону

Другие важные города Красноярск, Нижний Новгород, Казань, Челябинск, Уфа, Волгоград, Пермь

Малые и средные города

Иркутск, Владивосток, Хабаровск, Саратов, Рязань и.т.д.

Как видно из табл., по размеру рынка российские городы деляется на:

Москва и Санкт-Петербург опережают другие города по численности

населения, доходам и покупательной способности.

«BIG 6» - это где живут больше чем 1 млн. население и их уровень

доходности, покупательная способность и объѐм покупок сравнительно

больше, чем в других городах. Иногда Красноярск и Пермь входят в

составе, создавая «BIG 8».

В малых и средних городах живет более чем 500 тыс. населения и они

действуют как административные, экономические или логистические

(благодаря ж/д) центр.

48

3.2. Налоговые и таможенные льготы иностранным инвесторам, как фактор притяжения зарубежного капитала

Как представляется автору, важной организационно-правовой формой

привлечения иностранного капитала является создание в России Свободная

Экономическая Зона (СЭЗ) или Особая экономическая зона (ОЭЗ).

Особая экономическая зона44

– это определяемая Правительством РФ

часть территории РФ, на которой действует особый режим осуществления

предпринимательской деятельности. Целями ОЭЗ являются развитие

обрабатывающих отраслей экономики, высокотехнологичных отраслей,

производства новых видов продукции, транспортной инфраструктуры, а

также туризма и санаторно-курортной сферы.

В настоящее время в России существуют четыре типов ОЭЗ:

1) Промышленно-производственные ОЭЗ

2) Технико-внедренческие ОЭЗ

3) Туристско-рекреационные ОЭЗ

4) Портовые ОЭЗ.

Когда резиденты ОЭЗ перемещают товары в целях ведения ими

промышленно-производственной или технико-внедренческой деятельности,

они могут переводить их под таможенный режим свободной таможенной

зоны. Ниже перечислены подобные ситуации.

Товары, ввозимые на таможенную территорию РФ с территорий

иностранных государств.

Товары, ввозимые на территорию ОЭЗ с остальной части таможенной

территории Российской Федерации.

44

от 22 июля 2005 года № 116-ФЗ «Об особых экономических зонах в Российской Федерации»

49

Товары, находящиеся на территории ОЭЗ и приобретаемые у лиц, не

являющихся резидентами ОЭЗ.

На рис. 15. можно узнавать местоположение промышленно-

производственных и технико-внедренческих ОЭЗ. Москва и Санкт-

Петербург играют главные роли во внедрении новой техники. Налоговые

льготы для резидентов эти двух ОЭЗ представлены в табл. 22.

Рисунок 15 Карта российских ОЭЗ Источник: Ernst & Young (spring 2007) –C. 22. по материалу МЭРТ.

Таблица 22 Налоговые льготы для резидентов ОЭЗ

Вид налогов Для нерезидентов Для резидентов промышленно-

производственных ОЭЗ

Для резидентов технико-внедренческих ОЭЗ

Налог на прибыль 24% 20% 13.5%

Транспортный налог

По мощностью двигателя

0% 0%

Налог на имущество

2.2% 0% 0%

Земельный налог Ниже, чем 0.3% 0% 0%

Единый социальный налог

45

26% 26% 14%

45

До 280 тыс. руб. затем по регрессивной шкале

50

Резиденты ОЭЗ полагаются налоговые льготы по сравнению с

нерезидентами по нескольким видам налога, как показано на предыдущей

таблице. Помещения в ОЭЗ позволяет резидентам освободиться от оплаты на

5-10 лет. Однако чтобы управлять льготными территориями более

целенаправленно, правительство запрещало на территории ОЭЗ следующие

виды деятельности:

1) разработку месторождений полезных ископаемых, их добычу,

металлургическое производство;

2) переработку полезных ископаемых и переработку лома цветных и

черных металлов;

3) производство и переработку подакцизных товаров (за исключением

легковых автомобилей и мотоциклов).

Согласно докладу ЕБРР46

, государственная политика влияет на три

группы участников производственного процесса: иностранных

производителей; российских производителей и местных поставщиков

компонентов. Правительству предстоит решить две задачи: с одной стороны,

надо заботиться о конкурентоспособности отечественной отрасли, а с другой

стороны – об изменении структуры национального рынка. При этом,

направления государственной политики могут быть разными, в частности по

размерам национального рынка. По мнению авторов этого доклада,

существует большая вероятность, что Россия будет следовать по пути

развития внутреннего рынка. (см. табл. 23).

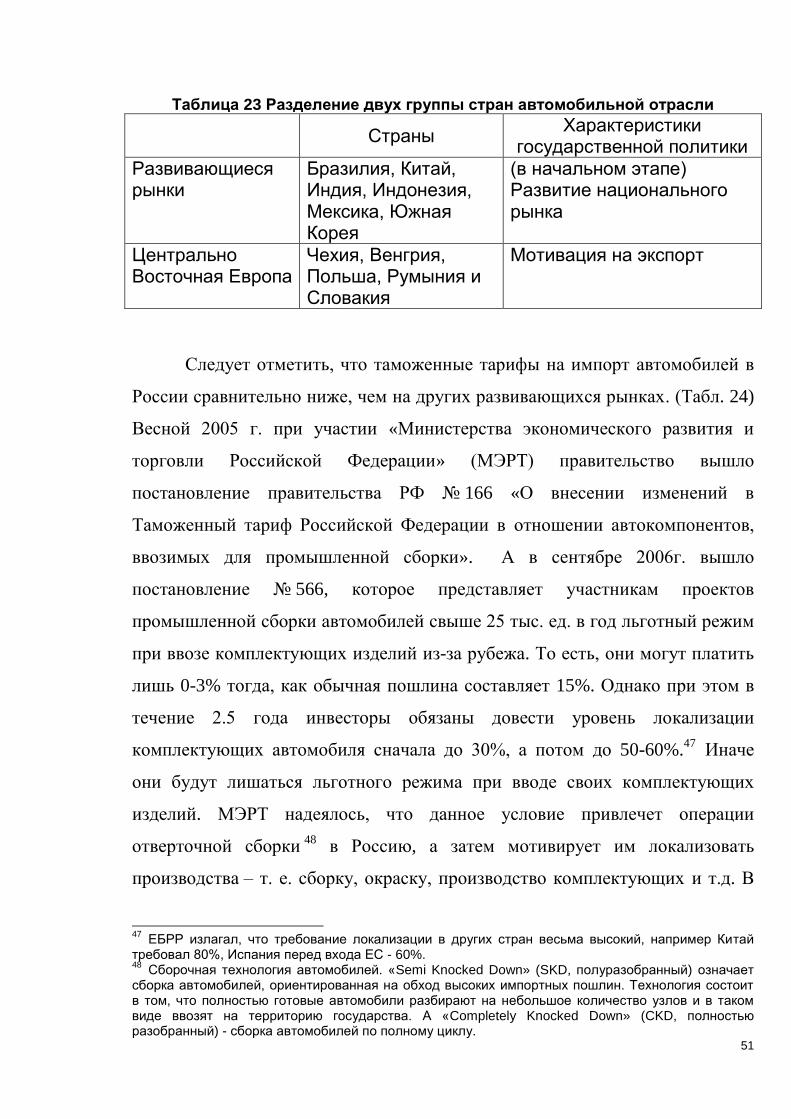

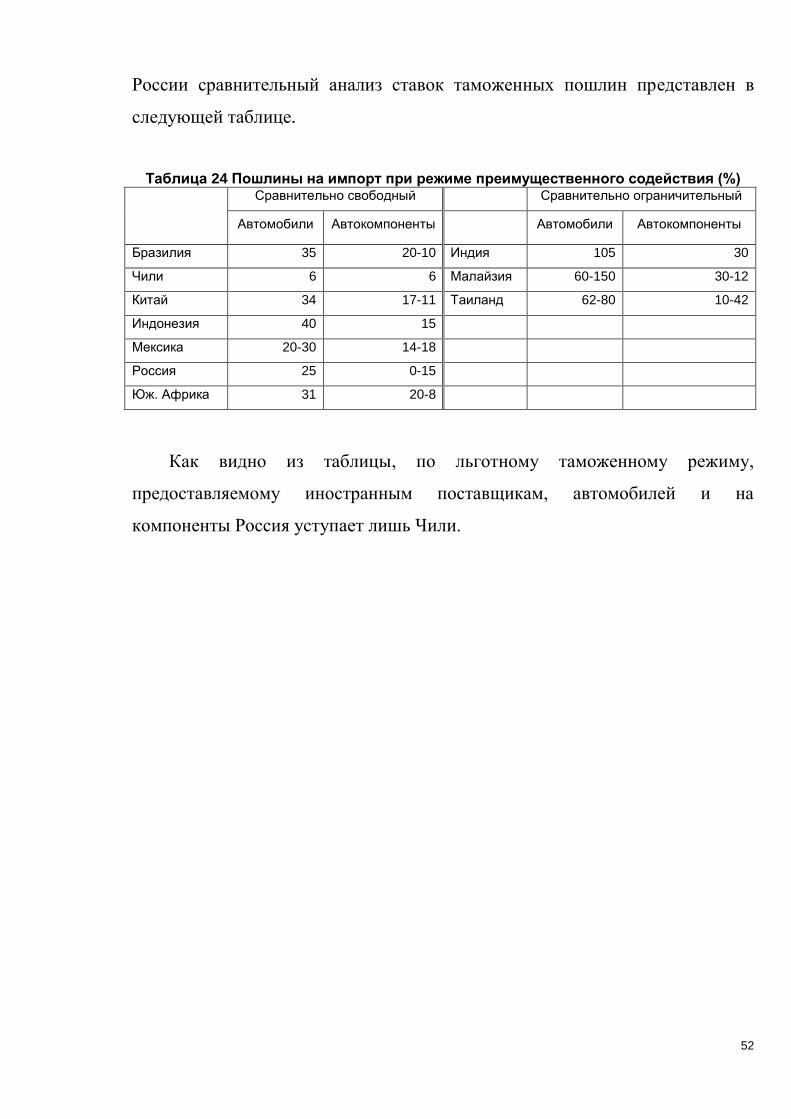

46

«Automotive Industry in Russia: Impact of foreign investments in car assembly plants on suppliers‘ entry». 2008. –

C 20- C 25. Annex 2.

51

Таблица 23 Разделение двух группы стран автомобильной отрасли

Страны

Характеристики государственной политики

Развивающиеся рынки

Бразилия, Китай, Индия, Индонезия, Мексика, Южная Корея