Microempreendedor Individual (MEI) - Aspectos trabalhistas e previdenciários - Roteiro de...

8

FISCOSoft Impresso Impressão gerada em 28/01/2013 Publicado em nosso site em 24/01/2013 Microempreendedor Individual (MEI) - Aspectos trabalhistas e previdenciários - Roteiro de Procedimentos Roteiro - Previdenciário/Trabalhista - 2013/4248 Sumário Introdução I - Contribuição previdenciária do MEI II - Recolhimento em atraso III - Contratação do MEI III.1 - Pessoa jurídica contratante III.1.1 - Prestação de serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos III.2 - Caracterização do vínculo empregatício III.3 - MEI contratado como empregado doméstico IV - Contratação de empregado pelo MEI IV.1 - Afastamento de empregado IV.2 - Depósito do Fundo de Garantia do Tempo de Serviço (FGTS) e demais verbas trabalhistas V - GFIP/SEFIP V.1 - Certificação digital V.2 - Empregado V.3 - Empresa contratante V.4 - Licença-maternidade VI - Dispensa das obrigações acessórias - MEI que não possui empregado VII - Benefícios previdenciários VII.1 - Aposentadoria por tempo de contribuição VIII - Consultoria FISCOSoft Introdução Este Roteiro trata das regras trabalhistas e previdenciárias a serem observadas pelo Microempreendedor Individual (MEI) e pelas empresas que contratam esses trabalhadores. I - Contribuição previdenciária do MEI O Microempreendedor Individual (MEI) poderá optar pelo Sistema de Recolhimento em Valores Fixos Mensais dos Tributos abrangidos pelo Simples Nacional (SIMEI). Por meio do Documento de Arrecadação do Simples Nacional (DAS), o optante pelo SIMEI deverá recolher a contribuição previdenciária (INSS), na qualidade de empresário (contribuinte individual), conforme segue: a) até a competência abril de 2011: 11% (onze por cento) do limite mínimo mensal do salário de contribuição; Nota: Em abril de 2011, o limite mínimo do salário de contribuição era de R$ 545,00 (quinhentos e quarenta e cinco reais). FISCOSoft On Line 1

-

Upload

mmcontador -

Category

Documents

-

view

71 -

download

3

Transcript of Microempreendedor Individual (MEI) - Aspectos trabalhistas e previdenciários - Roteiro de...

FISCOSoftImpresso

Impressão gerada em 28/01/2013

Publicado em nosso site em 24/01/2013

Microempreendedor Individual (MEI) - Aspectos trabalhistas e previdenciários - Roteirode ProcedimentosRoteiro - Previdenciário/Trabalhista - 2013/4248

Sumário

Introdução

I - Contribuição previdenciária do MEI

II - Recolhimento em atraso

III - Contratação do MEI

III.1 - Pessoa jurídica contratante

III.1.1 - Prestação de serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de

veículos

III.2 - Caracterização do vínculo empregatício

III.3 - MEI contratado como empregado doméstico

IV - Contratação de empregado pelo MEI

IV.1 - Afastamento de empregado

IV.2 - Depósito do Fundo de Garantia do Tempo de Serviço (FGTS) e demais verbas trabalhistas

V - GFIP/SEFIP

V.1 - Certificação digital

V.2 - Empregado

V.3 - Empresa contratante

V.4 - Licença-maternidade

VI - Dispensa das obrigações acessórias - MEI que não possui empregado

VII - Benefícios previdenciários

VII.1 - Aposentadoria por tempo de contribuição

VIII - Consultoria FISCOSoft

Introdução

Este Roteiro trata das regras trabalhistas e previdenciárias a serem observadas pelo Microempreendedor Individual (MEI) e

pelas empresas que contratam esses trabalhadores.

I - Contribuição previdenciária do MEI

O Microempreendedor Individual (MEI) poderá optar pelo Sistema de Recolhimento em Valores Fixos Mensais dos

Tributos abrangidos pelo Simples Nacional (SIMEI).

Por meio do Documento de Arrecadação do Simples Nacional (DAS), o optante pelo SIMEI deverá recolher a contribuição

previdenciária (INSS), na qualidade de empresário (contribuinte individual), conforme segue:

a) até a competência abril de 2011: 11% (onze por cento) do limite mínimo mensal do salário de contribuição;

Nota: Em abril de 2011, o limite mínimo do salário de contribuição era de R$ 545,00 (quinhentos e quarenta e cinco reais).

FISCOSoft On Line 1

FISCOSoft Impresso

b) a partir da competência maio de 2011: 5% (cinco por cento) do limite mínimo mensal do salário de contribuição.

Nota: Desde 1º de janeiro de 2013, o limite mínimo do salário de contribuição é de R$ 678,00 (seiscentos e setenta e oito reais),

Segue exemplo de contribuição previdenciária do MEI:

- Limite mínimo do salário de contribuição (vigente desde janeiro de 2013): R$ 678,00

- Alíquota a ser aplicada: 5% (cinco por cento)

- Contribuição previdenciária (INSS): R$ 33,90

Nota: Além da contribuição destinada ao INSS, o MEI recolherá o valor referente ao ICMS ou ISS.

Se o MEI quiser contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de

contribuição ou da contagem recíproca do tempo de contribuição, deverá complementar a contribuição mensal mediante:

a) o recolhimento complementar da diferença entre o percentual pago e o de 20% (vinte por cento);

b) acrescido dos juros moratórios com base na taxa referencial do Sistema Especial de Liquidação e Custódia (SELIC).

Nota: Desde 1º de janeiro de 2012, a inadimplência do recolhimento previdenciário tem como consequência a não contagem da competência em

atraso para fins de carência para obtenção dos benefícios previdenciários respectivos.

Fundamentação: art. 21 da Lei nº 8.212/1991, alterado pelo art. 1º da Lei nº 12.470/2011 (conversão da Medida Provisória

nº 529/2011); "caput" e inciso IV do § 3º e § 15 do art. 18-A da Lei Complementar nº 123/2006, alterado pela Lei

Complementar nº 128/2008 e Lei Complementar nº 139/2011; arts. 65, § 11 e 200 da Instrução Normativa RFB nº

971/2009, alterada pela Instrução Normativa RFB nº 1.238/2012; arts. 91, 92 e 94, § 5º da Resolução CGSN nº 94/2011; art.

2º da Portaria Interministerial MPS/MF nº 407/2011 (revogada); art. 2º da Portaria Interministerial MF/MPS nº 15/2013.

II - Recolhimento em atraso

Caso o pagamento da contribuição, por meio do Documento de Arrecadação do Simples Nacional (DAS), não seja realizado

na data certa haverá cobrança de juros e multa.

A multa será de 0,33% por dia de atraso limitado a 20% (vinte por cento) e os juros serão calculados com base na taxa

SELIC, sendo que para o primeiro mês de atraso os juros serão de 1% (um por cento).

Após o vencimento deverá ser gerado novo Documento de Arrecadação do Simples Nacional (DAS), acessando-se

novamente o endereço www.portaldoempreendedor.gov.br. A emissão do novo DAS já conterá os valores da multa e dos

juros, sem precisar fazer cálculos e não custa nada.

Fonte: Portal do Empreendedor Individual (MEI) - perguntas e respostas

(http://www.portaldoempreendedor.gov.br/modulos/perguntas/imposto.htm).

III - Contratação do MEI

A contratação do Microempreendedor Individual (MEI) deve observar algumas regras, conforme é demonstrado neste

tópico.

III.1 - Pessoa jurídica contratante

O MEI não poderá realizar cessão ou locação de mão de obra. Todavia, essa vedação não se aplica à prestação de serviços

de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos.

Cessão ou locação de mão de obra é a colocação à disposição da empresa contratante, em suas dependências ou nas de

terceiros, de trabalhadores, inclusive o MEI, que realizem serviços contínuos relacionados ou não com sua atividade fim,

quaisquer que sejam a natureza e a forma de contratação.

Dependências de terceiros são aquelas indicadas pela empresa contratante, que não sejam as suas próprias e que não

pertençam à empresa prestadora dos serviços.

Serviços contínuos são aqueles que constituem necessidade permanente da contratante, que se repetem periódica ou

sistematicamente, ligados ou não a sua atividade fim, ainda que sua execução seja realizada de forma intermitente ou por

FISCOSoft On Line 2

FISCOSoft Impresso

diferentes trabalhadores.

Por colocação à disposição da empresa contratante, entende-se a cessão do trabalhador, em caráter não eventual, respeitados

os limites do contrato.

Fundamentação: art. 18-B da Lei Complementar nº 123/2006, com redação dada pela Lei nº 139/2011; arts. 47 e 201 da

Instrução Normativa RFB nº 971/2009, com redação dada pelo art. 1º da Instrução Normativa RFB nº 1.027/2010; art. 104

da Resolução CGSN nº 94/2011. III.1.1 - Prestação de serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de

veículos

A empresa contratante de serviços de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de

veículos, executados por intermédio do MEI deverá, com relação a essa contratação:

a) recolher a contribuição previdenciária de 20% (cota patronal) incidente sobre o total das remunerações pagas ou

creditadas ao contribuinte individual que lhe prestem serviços;

b) recolher a contribuição de 2,5% (cota patronal) incidente sobre o total das remunerações pagas ou creditadas a qualquer

título ao contribuinte individual, quando os contratantes forem empresas, inclusive as constituídas sob a forma de

cooperativa, exceto as cooperativas de crédito, que desenvolvam as atividades de bancos comerciais, bancos de

investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, de financiamento ou de investimento,

sociedades de crédito imobiliário, sociedades corretoras, distribuidoras de títulos ou de valores mobiliários, inclusive bolsa

de mercadorias e de valores, empresas de arrendamento mercantil, empresas de seguros privados ou de capitalização,

agentes autônomos de seguros privados ou de crédito e entidades de previdência privada abertas ou fechadas;

c) declarar à Secretaria da Receita Federal do Brasil (RFB) e ao Conselho Curador do Fundo de Garantia do Tempo de

Serviço (FGTS), por meio da GFIP, dados relacionados a fatos geradores, base de cálculo e valores devidos da contribuição

previdenciária e outras informações de interesse do INSS ou do Conselho Curador do FGTS;

d) cumprir as demais obrigações acessórias relativas à contratação de contribuinte individual, como por exemplo, elaborar

folha de pagamento das remunerações pagas ou creditadas a todos os segurados a seu serviço.

Importante frisar que a empresa que contratar o MEI para a realização de serviços de hidráulica, eletricidade, pintura,

alvenaria, carpintaria e de manutenção ou reparo de veículos não deverá descontar a contribuição previdenciária de 11%

(onze por cento) desse contribuinte.

Nota: As regras contidas nas linhas "a", "b", "c" e "d" aplicam-se a qualquer forma de contratação, inclusive por empreitada.

Nota: Para saber mais sobre a contribuição previdenciária das empresas, consulte o nosso Roteiro Encargos previdenciários sobre folha de

pagamento - Roteiro de Procedimentos.

Fundamentação: arts. 22 e 32 da Lei nº 8.212/1991; art. 2º, inciso I e § 6º e art. 18-B da Lei Complementar nº 123/2006,

com redação dada pela Lei Complementar nº 139/2011; alterado pelo art. 2º da Resolução nº 67/2009; arts. 47, 71, 72, 198,

201, 227 da Instrução Normativa RFB nº 971/2009, com redação dada pela Instrução Normativa RFB nº 1.238/2012; art.

104 da Resolução CGSN nº 94/2011.

III.2 - Caracterização do vínculo empregatício

Quando presentes os elementos da relação de emprego, a contratante do MEI ou de trabalhador a serviço deste ficará sujeita

a todas as obrigações dela decorrentes, inclusive trabalhistas, tributárias e previdenciárias.

Fundamentação: art. 18-B, § 2º da Lei Complementar nº 123/2006; art. 104, § 8º da Resolução CGSN nº 94/2011.

III.3 - MEI contratado como empregado doméstico

O empregador doméstico não poderá contratar MEI ou trabalhador a serviço deste, sob pena de ficar sujeito a todas as

obrigações dela decorrentes, inclusive trabalhistas, tributárias e previdenciárias.

Fundamentação: art. 24, parágrafo único da Lei nº 8.212/1991; art. 104, § 8º da Resolução CGSN nº 94/2011.

IV - Contratação de empregado pelo MEI

FISCOSoft On Line 3

FISCOSoft Impresso

O MEI poderá contratar um único empregado que receba exclusivamente 1 (um) salário mínimo previsto em lei federal ou

estadual ou o piso salarial da categoria profissional, definido em lei federal ou por convenção coletiva da categoria.

Nota: Desde 1º de janeiro de 2013, o salário mínimo federal é de R$ 678,00 (seiscentos e setenta e oito reais).

Não serão considerados para fins do limite (um salário) os valores recebidos a título de horas extras e adicionais de

insalubridade, periculosidade e por trabalho noturno, bem como os relacionados aos demais direitos constitucionais do

trabalhador decorrentes da atividade laboral, inerentes à jornada ou condições do trabalho, e que incidem sobre o salário.

Por sua vez, a percepção de valores a título de gratificações, gorjetas, percentagens, abonos e demais remunerações de

caráter variável implicará o descumprimento do limite ora mencionado.

Além disso, para fins de contratação de 1 (um) único empregado, o MEI:

a) deverá reter e recolher a contribuição previdenciária relativa ao segurado a seu serviço correspondente a 8% (oito por

cento) até o dia 20 (vinte) do mês subsequente ao da competência, ou até o dia útil imediatamente anterior se não houver

expediente bancário naquele dia;

b) é obrigado a prestar informações relativas ao segurado a seu serviço por meio do Sistema Empresa de Recolhimento do

FGTS e Informações à Previdência Social (SEFIP);

c) está sujeito ao recolhimento da Contribuição Patronal Previdenciária (CPP) para a Seguridade Social, calculada à alíquota

de 3% (três por cento) sobre a remuneração do empregado.

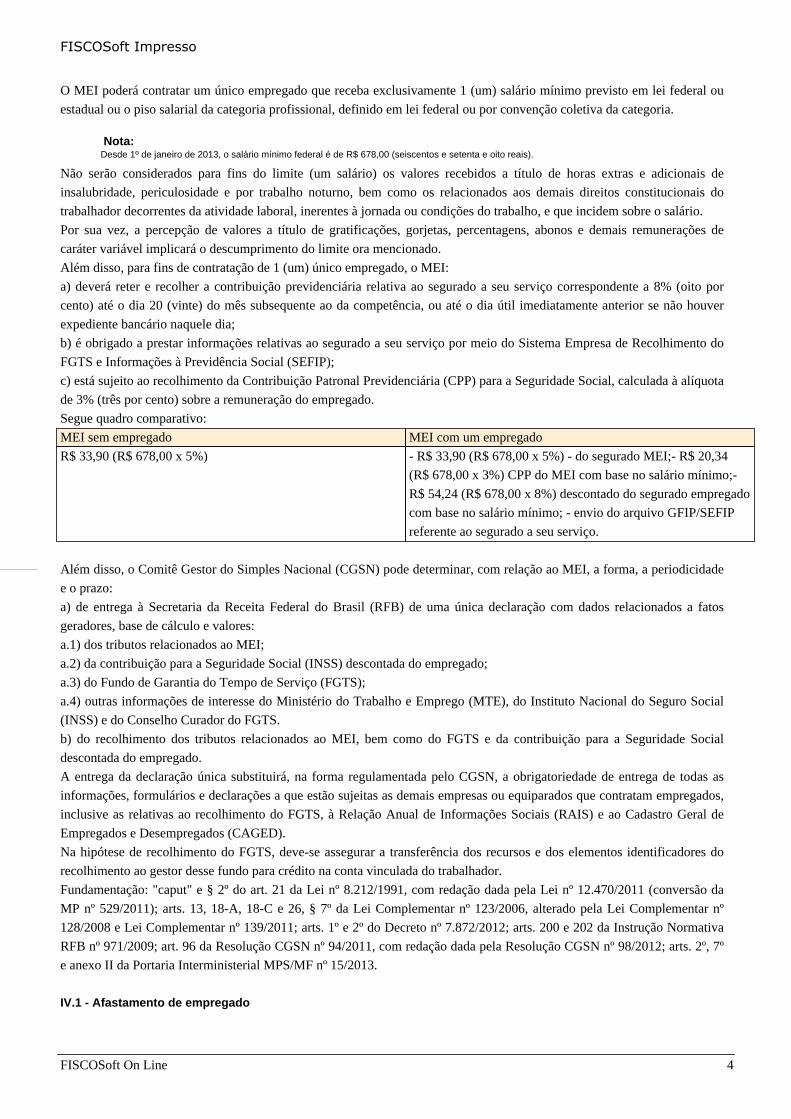

Segue quadro comparativo:

MEI sem empregado MEI com um empregado

R$ 33,90 (R$ 678,00 x 5%) - R$ 33,90 (R$ 678,00 x 5%) - do segurado MEI;- R$ 20,34

(R$ 678,00 x 3%) CPP do MEI com base no salário mínimo;-

R$ 54,24 (R$ 678,00 x 8%) descontado do segurado empregado

com base no salário mínimo; - envio do arquivo GFIP/SEFIP

referente ao segurado a seu serviço.

Além disso, o Comitê Gestor do Simples Nacional (CGSN) pode determinar, com relação ao MEI, a forma, a periodicidade

e o prazo:

a) de entrega à Secretaria da Receita Federal do Brasil (RFB) de uma única declaração com dados relacionados a fatos

geradores, base de cálculo e valores:

a.1) dos tributos relacionados ao MEI;

a.2) da contribuição para a Seguridade Social (INSS) descontada do empregado;

a.3) do Fundo de Garantia do Tempo de Serviço (FGTS);

a.4) outras informações de interesse do Ministério do Trabalho e Emprego (MTE), do Instituto Nacional do Seguro Social

(INSS) e do Conselho Curador do FGTS.

b) do recolhimento dos tributos relacionados ao MEI, bem como do FGTS e da contribuição para a Seguridade Social

descontada do empregado.

A entrega da declaração única substituirá, na forma regulamentada pelo CGSN, a obrigatoriedade de entrega de todas as

informações, formulários e declarações a que estão sujeitas as demais empresas ou equiparados que contratam empregados,

inclusive as relativas ao recolhimento do FGTS, à Relação Anual de Informações Sociais (RAIS) e ao Cadastro Geral de

Empregados e Desempregados (CAGED).

Na hipótese de recolhimento do FGTS, deve-se assegurar a transferência dos recursos e dos elementos identificadores do

recolhimento ao gestor desse fundo para crédito na conta vinculada do trabalhador.

Fundamentação: "caput" e § 2º do art. 21 da Lei nº 8.212/1991, com redação dada pela Lei nº 12.470/2011 (conversão da

MP nº 529/2011); arts. 13, 18-A, 18-C e 26, § 7º da Lei Complementar nº 123/2006, alterado pela Lei Complementar nº

128/2008 e Lei Complementar nº 139/2011; arts. 1º e 2º do Decreto nº 7.872/2012; arts. 200 e 202 da Instrução Normativa

RFB nº 971/2009; art. 96 da Resolução CGSN nº 94/2011, com redação dada pela Resolução CGSN nº 98/2012; arts. 2º, 7º

e anexo II da Portaria Interministerial MPS/MF nº 15/2013.

IV.1 - Afastamento de empregado

FISCOSoft On Line 4

FISCOSoft Impresso

Para os casos de afastamento (previsto em lei) do único empregado do MEI, será permitida a contratação de outro

empregado, inclusive por prazo determinado, até que cessem as condições do afastamento, na forma estabelecida pelo

Ministério do Trabalho e Emprego (MTE).

Fundamentação: "caput" e § 2º do art. 18-C da Lei Complementar nº 123/2006, alterado pela Lei Complementar nº

128/2008 e Lei Complementar nº 139/2011; art. 96 da Resolução CGSN nº 94/2011.

IV.2 - Depósito do Fundo de Garantia do Tempo de Serviço (FGTS) e demais verbas trabalhistas

Todos os empregadores ficam obrigados a depositar, até o dia 7 (sete) de cada mês, em conta bancária vinculada, a

importância correspondente a 8% (oito por cento) da remuneração paga ou devida, no mês anterior, a cada trabalhador.

Desse modo, o MEI que contratar empregado está obrigado a efetuar o depósito de Fundo de Garantia do Tempo de Serviço

(FGTS) na conta vinculada deste trabalhador.

Vale frisar ainda, que esse empregado também fará jus aos demais direitos trabalhistas, tais como: 13º salário, férias, aviso

prévio, descanso semanal remunerado (DSR), entre outros.

Fundamentação: art. 1º da Lei nº 605/1949; "caput" do art. 15 da Lei nº 8.036/1990.

V - GFIP/SEFIP

O MEI deve prestar informações relativas ao empregado a seu serviço por meio do Sistema Empresa de Recolhimento do

FGTS e Informações à Previdência Social (SEFIP).

O arquivo NRA.SFP do SEFIP, referente ao recolhimento/declaração, deve ser transmitido pelo Conectividade Social até o

dia 7 (sete) do mês seguinte àquele em que a remuneração foi paga, creditada ou se tornou devida ao trabalhador e/ou tenha

ocorrido outro fato gerador de contribuição ou informação à Previdência Social. Caso não haja expediente bancário, a

transmissão deve ser antecipada para o dia de expediente bancário imediatamente anterior.

O arquivo NRA.SFP, referente à competência 13, destinado exclusivamente à Previdência Social, deve ser transmitido até o

dia 31 de janeiro do ano seguinte ao da referida competência.

Vale frisar que no caso de recolhimento ao FGTS o arquivo NRA.SFP deve ser transmitido com antecedência mínima de

dois dias úteis da data de recolhimento.

Fundamentação: item 6 do Capítulo I do Manual da GFIP para usuários do SEFIP 8.4, aprovado pela Instrução Normativa

RFB nº 880/2008.

V.1 - Certificação digital

O MEI não estará obrigado ao uso da certificação digital para cumprimento de obrigações principais ou acessórias, bem

como para recolhimento do FGTS.

Independentemente do disposto no parágrafo anterior, poderá ser exigida a utilização de códigos de acesso para

cumprimento das referidas obrigações.

Fundamentação: art. 2º, inciso I e § 6º, art. 26, § 7º da Lei Complementar nº 123/2006; arts. 102 e 140 da Resolução CGSN

nº 94/2011.

V.2 - Empregado

O Microempreendedor Individual (MEI) optante pelo SIMEI que contratar empregado que receba exclusivamente 1 (um)

salário mínimo previsto em lei federal ou estadual ou o piso salarial da categoria profissional, definido em lei federal ou por

convenção coletiva da categoria, deverá preencher o Sistema Empresa de Recolhimento do FGTS e Informações à

Previdência Social (SEFIP) de acordo com as seguintes regras:

a) campo "SIMPLES" - informar a opção "não optante";

b) no campo "Outras Entidades" - informar a opção "0000";

c) no campo - informar a opção "Alíquota RAT", "0,0";

d) na geração do arquivo a ser utilizado para importação da folha de pagamento - informar o código "2100" no campo "Cód.

Pagamento GPS";

FISCOSoft On Line 5

FISCOSoft Impresso

e) nos campos "Período Início" e "Período Fim" - informar a mesma competência da GFIP/SEFIP;

f) as contribuições deverão ser recolhidas em Guia da Previdência Social (GPS) com os códigos de pagamento e valores

apurados pelo SEFIP.

Deverá ser informada no campo "Compensação", para efeitos da geração correta de valores devidos em Guia da Previdência

Social (GPS), a diferença de 20% (vinte por cento) para 3% (três por cento) relativa à Contribuição Patronal Previdenciária

calculada sobre o salário pago ao empregado.

Nota: Desde 1º de janeiro de 2013, o salário mínimo federal mensal é de R$ 678,00 (seiscentos e setenta e oito reais).

Segue exemplo:

- Salário pago ao empregado: R$ 678,00

- Contribuição previdenciária para os empregadores em geral: R$ 135,60 (R$ 678,00 x 20%)

- CPP do MEI: R$ 20,34 (R$ 678,00 x 3%)

- Valor a ser informado no campo "Compensação" da SEFIP: R$ 115,26 (17% de R$ 678,00)

Caso o valor de compensação exceda o limite de 30% (trinta por cento) demonstrado pelo SEFIP, esse valor deverá ser

confirmado utilizando-se a opção "SIM".

O preenchimento dos demais campos deverá observar as regras contidas no Manual da GFIP para usuários do SEFIP 8.4

aprovado pela Instrução Normativa RFB nº 880/2008.

Nota: Para saber mais sobre o SEFIP consulte o nosso Roteiro GFIP/SEFIP versão 8.4 - Roteiro de Procedimentos.

Fundamentação: "caput" e inciso I do art. 22 da Lei nº 8.212/1991; art. 1º do Ato Declaratório Executivo CODAC nº

49/2009; arts. 1º e 2º do Decreto nº 7.872/2012; art. 7º e anexo II da Portaria Interministerial MPS/MF nº 15/2013.

V.3 - Empresa contratante

As empresas devem observar as regras gerais de preenchimento do Sistema Empresa de Recolhimento do FGTS e

Informações à Previdência Social (SEFIP).

Todavia, verificada a possibilidade de uma empresa contratar um MEI para prestar serviços de serviços de hidráulica,

eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos, a contratante deverá observar também,

quando da prestação de informações no SEFIP, as seguintes regras:

a) o campo "OCORRÊNCIA" deverá ser preenchido com "05";

b) o campo "VALOR DESCONTADO DO SEGURADO" deverá ser preenchido com "0,0"."

Fundamentação: arts. 3º e 4º do Ato Declaratório Executivo CODAC nº 82/2009.

V.4 - Licença-maternidade

Durante o período de gozo de licença-maternidade pela empregada, de no máximo 120 (cento e vinte) dias, prorrogáveis por

mais 15 (quinze) dias mediante atestado médico específico, e cujo pagamento é feito diretamente, pelo Instituto Nacional de

Seguro Social (INSS), deve ser informado na GFIP:

a) código de ocorrência "05" na tela de cadastro da empregada gestante;

b) campo "Contribuição Descontada do Segurado", nos meses de afastamento e retorno da beneficiária do

salário-maternidade, com o valor descontado pelo empregador/contribuinte, relativamente aos dias trabalhados, e "zeros"

nos meses em que o pagamento for integralmente efetuado pelo INSS;

c) nos demais campos observar as orientações contidas nos tópico V, V.1, V.2 e V.3 deste Roteiro.

Nota: Os campos "Deduções - Salário-Maternidade e 13º Salário-Maternidade" não devem conter informação quando o benefício é pago

diretamente pela Previdência Social, uma vez que, nesta hipótese, não existe valor a ser reembolsado ao empregador/contribuinte.

Nota: As GFIP declaradas em desacordo com os procedimentos mencionados, deverão ser retificadas.

Fundamentação: art. 72, § 3º, da Lei nº 8.213/1991; arts. 71 e 71-A da Lei nº 8.213/1991; art. 93 do Decreto nº 3.048/1999;

arts. 1º, 2º e 3º do Ato Declaratório Executivo CODAC nº 21/2012.

FISCOSoft On Line 6

FISCOSoft Impresso

VI - Dispensa das obrigações acessórias - MEI que não possui empregado

O MEI que não contratar empregado está dispensado de:

a) declarar/enviar GFIP/SEFIP (Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à

Previdência Social/Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social), no que se refere à

remuneração paga ou creditada decorrente do seu trabalho, salvo se presentes outras hipóteses de obrigatoriedade de

prestação de informações, na forma estabelecida pela Secretaria da Receita Federal do Brasil (RFB);

b) apresentar a Relação Anual de Informações Sociais (RAIS);

c) declarar ausência de fato gerador para a Caixa Econômica Federal para emissão da Certidão de Regularidade Fiscal

perante o FGTS.

Fundamentação: "caput" e § 13 da art. 18-A da Lei Complementar nº 123/2006, alterado pela Lei Complementar nº

128/2008 e Lei Complementar nº 139/2011; art. 7º da Lei Complementar nº 139/2011; art. 1º do Ato Declaratório

Executivo CODAC nº 49/2009; art. 99 da Resolução CGSN nº 94/2011.

VII - Benefícios previdenciários

O MEI fará jus aos seguintes benefícios previdenciários:

a.1) aposentadoria por idade: se mulher aos 60 anos, e se homem aos 65 anos de idade. Além da idade, é necessário

contribuir durante 180 meses (15 anos);

a.2) aposentadoria por invalidez: sendo necessárias 12 (doze) contribuições mensais (período de carência);

a.3) salário-maternidade: sendo necessárias 10 (dez) contribuições mensais (período de carência);

a.3) auxílio-doença: sendo necessárias 12 (doze) contribuições mensais (período de carência).

Nota: Não será exigida carência para a concessão de auxílio-doença, nos casos de acidente de qualquer natureza ou causa e de doença

profissional ou do trabalho, bem como nos casos de segurado que, após filiar-se ao Regime Geral de Previdência Social (RGPS), for

acometido de alguma das doenças e afecções especificadas a seguir:

- tuberculose ativa;

- hanseníase;

- alienação mental;

- neoplasia maligna;

- cegueira;

- paralisia irreversível e incapacitante;

- cardiopatia grave;

- doença de Parkinson;

- espondiloartrose anquilosante;

- nefropatia grave;

- estado avançado da doença de Paget (osteíte deformante);

- Síndrome da Imunodeficiência Adquirida (AIDS);

- contaminação por radiação com base em conclusão da medicina especializada ou hepatopatia grave.

Por sua vez, a família do MEI terá direito aos seguintes benefícios:

a) pensão por morte: sem carência;

b) auxílio-reclusão: sem carência.

Fundamentação: "caput" e § 7º do art. 201 da Constituição Federal de 1988; arts. 25, 26, 42, 48, 59, 71, 74 e 80 da Lei nº

8.213/1991; art. 56 do Decreto nº 3.048/1999; art. 1º da Portaria Interministerial nº 2.998/2001; art. 65, §§ 11 e 12 da

Instrução Normativa RFB nº 971/2009, com redação dada pela Instrução Normativa RFB nº 1.238/2012.

VII.1 - Aposentadoria por tempo de contribuição

O segurado que tenha contribuído com a alíquota de 11% (até a competência abril de 2011) ou 5% (a partir da competência

maio de 2011) e que pretenda contar o correspondente tempo de contribuição para fins de obtenção da aposentadoria por

tempo de contribuição ou da contagem recíproca do tempo de contribuição deverá complementar a contribuição do INSS.

FISCOSoft On Line 7

FISCOSoft Impresso

Referida complementação mensal será realizada mediante recolhimento, sobre o valor correspondente ao limite mínimo

mensal do salário de contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago

(11% ou 5%) e o de 20%, acrescido dos juros moratórios.

A contribuição complementar será exigida a qualquer tempo, sob pena de indeferimento do benefício.

Fundamentação: art. 21 e art. 94 da Lei nº 8.212/1991, com redação dada pela Lei nº 12.470/2011 (conversão da MP nº

529/2011) e pela Lei nº 12.507/2011; art. 5º, § 3º da Lei nº 9.430/1996.; art. 65, §§ 11 e 12 da Instrução Normativa RFB nº

971/2009, com redação dada pela Instrução Normativa RFB nº 1.238/2012.

VIII - Consultoria FISCOSoft

1 - Em caso de afastamento do empregado, o MEI poderá contratar trabalhador por prazo determinado?

Sim. Para os casos de afastamento legal do único empregado do MEI, será permitida a contratação de outro empregado,

inclusive por prazo determinado, até que cessem as condições do afastamento.

Fundamentação: "caput" e § 2º do art. 18-C da Lei Complementar nº 123/2006, alterado pela Lei Complementar nº

128/2008 e Lei Complementar nº 139/2011; art. 96 da Resolução CGSN nº 94/2011.

2 - O MEI poderá realizar cessão ou locação de mão de obra?

O MEI não poderá realizar cessão ou locação de mão de obra. Todavia, essa vedação não se aplica à prestação de serviços

de hidráulica, eletricidade, pintura, alvenaria, carpintaria e de manutenção ou reparo de veículos.

Fundamentação: art. 18-B da Lei Complementar nº 123/2006, com redação dada pela Lei nº 139/2011; arts. 47 e 201 da

Instrução Normativa RFB nº 971/2009, com redação dada pelo art. 1º da Instrução Normativa RFB nº 1.027/2010; art. 104

da Resolução CGSN nº 94/2011.

FISCOSoft On Line 8