Metodos cuantitativos proyección del mercado

58

UNIVERSIDAD NACIONAL DEL CALLAO FACULTAD DE CIENCIAS CONTABLES METODOS CUANTITATIVOS PARA PROYECTAR EL MERCADO CURSO: FORMULACION DE PROYECTOS PROFESORA: ENCALADA BACA, GLADYS INTEGRANTES: AYALA QUIROZ, FRIDA BECERRA PINEDO, GUILLERMO RAMIREZ CHAMORRO, SILVIA MARIBEL SACSA CENTENO, DANIELA YUPANQUI GARCIA, MILUSKA

-

Upload

guillermo-becerra-pinedo -

Category

Education

-

view

87 -

download

2

Transcript of Metodos cuantitativos proyección del mercado

UNIVERSIDAD NACIONAL DEL CALLAO

FACULTAD DE CIENCIAS CONTABLES

METODOS CUANTITATIVOS PARA PROYECTAR EL MERCADO

CURSO: FORMULACION DE PROYECTOS

PROFESORA:ENCALADA BACA, GLADYS

INTEGRANTES: AYALA QUIROZ, FRIDA

BECERRA PINEDO, GUILLERMO RAMIREZ CHAMORRO, SILVIA MARIBEL

SACSA CENTENO, DANIELA YUPANQUI GARCIA, MILUSKA

MÉTODOS DE PROYECCIÓN DE MERCADO

La efectividad del método elegido se evaluara en función a:

Precisión Sensibilidad Objetividad

Se requiere conocer el comportamiento de los componentes del estudio de mercado en el pasado, en el presente y en el futuro.

Pasado Presente Futuro

Los modelos y técnicas de proyección ayudan a determinar éste comportamiento futuro.

TECNICAS DE PROYECCION DEL

MERCADO

METODO CUALITATIVO (SUBJETIVO)

MÉTODO CUANTITATIVO

MÉTODOS CAUSALES

MODELO DE REGRESIÓN

MODELO ECONOMÉTRICO

MÉTODO DE ENCUESTAS DE

INTENCIONES DE COMPRA

MODELO DE INSUMO

PRODUCTO

MÉTODOS DE SERIES DE TIEMPO

PROMEDIOS DE MÓVILES SIMPLE

ALISAMIENTO EXPONENCIAL

MÉTODO DE DESCOMPOSICIÓN

METODOS CUANTITATIVOS Se le llama método cuantitativo o investigación

cuantitativa a la que se vale de los números para examinar datos o información.

MODELOS CAUSALES

MODELOS DE SERIES DE

TIEMPO

METODOS CUANTITATIVOS

MODELOS CAUSALES

MODELO DE REGRESIÓN

Se basa en la siguiente expresión matemática, que relaciona dos variables, sea Y, la variable dependiente y X, la variable independiente

MODELO DE REGRESIÓN LINEAL

Y (x)= a + b x

Y (x)= Valor estimado de la

variable dependiente para

un valor específico de la variable

independiente (x)

X = Valor especifico de la

variable independiente

a= Punto de intersección de la línea de regresión

con el eje b

b = Pendiente de la línea de

regresión

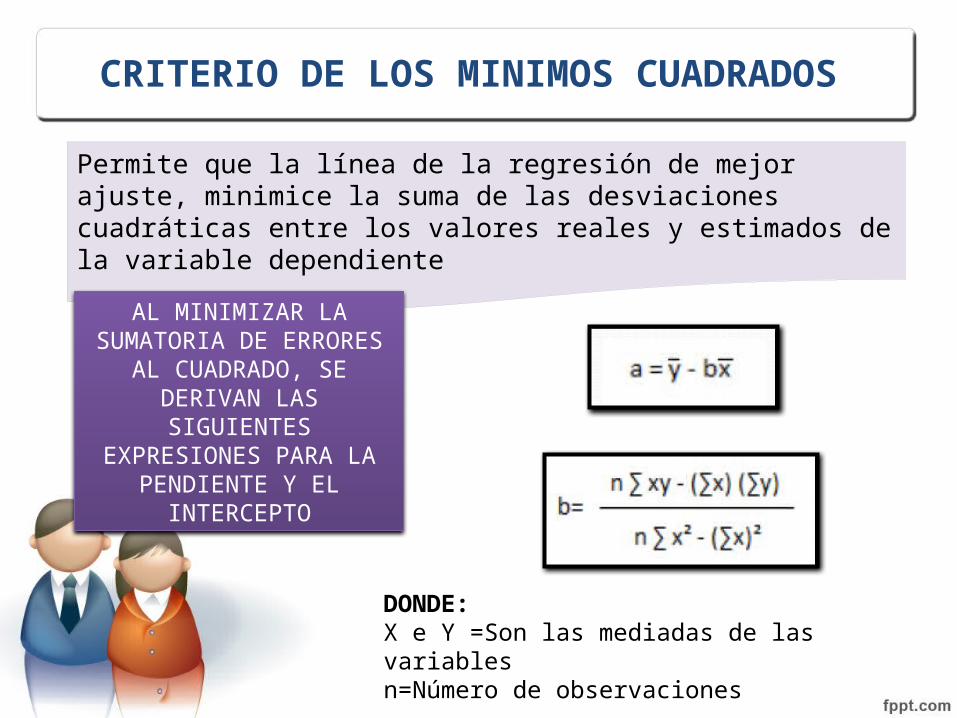

CRITERIO DE LOS MINIMOS CUADRADOS

Permite que la línea de la regresión de mejor ajuste, minimice la suma de las desviaciones cuadráticas entre los valores reales y estimados de la variable dependiente

AL MINIMIZAR LA SUMATORIA DE ERRORES

AL CUADRADO, SE DERIVAN LAS SIGUIENTES

EXPRESIONES PARA LA PENDIENTE Y EL

INTERCEPTO

DONDE:X e Y =Son las mediadas de las variablesn=Número de observaciones

Alternativamente, b puede calcularse utilizando:

DIFERENTES PROYECCIÓN POR REGRESIÓN

CASO PRACTICO

Por ejemplo, supóngase que los antecedentes históricos de producción y ventas de un determinado producto son los q se muestran en el cuadro 5.1. No obstante, es necesario aclarar que se debe contar con numero significativo de observaciones para que la estimación sea veraz y las conclusiones derivadas de la relación entre variables sean consistentes.

Se desea hallar la demanda esperada para el año 2008

CUADRO 5.1

CUADRO 5.2

REEMPLAZO DE LAS ECUACIONES

De esta forma, la ecuación final de regresión es:

Para estimar la demanda esperada en 2008 (x=6), se remplaza

MODELO ECONOMÉTRICO

MODELO ECONOMÉTRICO

Es un sistema de ecuaciones estadísticas que interrelacionan a las actividades de

diferentes sectores de la economía y ayudan a evaluar la repercusión sobre la demanda

de un producto o servicio.

REQUIERE

Identificar las variables que

influyan en lo que se va a estudiar

Formular una relación entre el

conjunto de variables

Introducir la “perturbación aleatoria” lo que permite razonar

en términos probabilísticos y no

exactos.

COMPONENTES VARIABLES

Son los factores o entes elementales que actúan

en un fenómeno, que explican y determinan el

modelo

VARIABLES ENDÓGENAS: Aquellas que vienen explicadas por elfuncionamiento del modelo.

VARIABLES EXÓGENAS: Aquellas que inciden sobre el modelodesde el exterior; peroinfluyen en el comportamiento de las endógenas.

Ejemplo: Podríamos decir que el Desempleo es una variable endógena ya que depende del PBI (variable exógena)

PARÁMETROS Son magnitudes que permanecen constantes dentro de un fenómeno

económico concreto

PARÁMETROS DE POSICIÓN:Son los que entran en el momento de primer orden y miden las fluctuaciones de las variables exógenas sobre la variable endógena.

PARÁMETROS DE DISPERSIÓN: Que se refieren a la varianza de las perturbaciones aleatorias.

Los parámetros solo pueden interpretarse en términos de la variable que acompañan en la relación.

ETAPAS

1) ESPECIFICACIÓN

Cuando se han definido las variables (endógenas, exógenas) que explican y determinan el modelo, los parámetros

estructurales que acompañan a las variables, las ecuaciones y su formulación

en forma matemática, la perturbación aleatoria que explica la parte no sistemática

del modelo, y los datos estadísticos.

2) ESTIMACIÓN

Cuando se asigna valores numéricos a los parámetros de las ecuaciones del

modelo.

3) CONTRASTE Se someten los parámetros y la variable aleatoria a unos contrastes estadísticos

para cuantificar en términos probabilísticos la validez del modelo estimado.

Luego se da la aplicación del modelo conforme al objetivo

del mismo.

SON ÚTILES PARA:

Análisis estructural y entender cómo

funciona la economía.

Predicción de los valores futuros de las variables económicas.

Simular con fines de planificación distintas posibilidades de las variables exógenas.

Simular con fines de control valores óptimos

de variables instrumentales de

política económica y de empresa.

EJEMPLO

Podríamos decir que el precio es causa de la cantidad demandada, esto es, que variaciones en el precio (causa) provocan variaciones (efecto) en la cantidad demandada, y no al revés. Otro tanto podríamos decir de la renta y el consumo, de los tipos de interés y de la inversión, etc.En definitiva, de un modelo económico comoy = f (x)que relacionase, por ejemplo, consumo y renta, debería ser especificado, por ejemplo a través de cualquiera de las siguientes expresiones:Consumo= α+βx renta ⇔Y= α+β.X 0<β<1Consumo= α+βx 1/renta ⇔Y= α+β.1/X β<0α yβ son los parámetros que establecen, precisamente, la cuantificación del fenómeno.

La econometría nos ofrece métodos para estimar tales coeficientes. De esta forma si la estimación del modelo econométrico nos diera una expresión comoy =100 + 0.7xEsta expresión vendría a decir que el 70% de la renta se dedica al consumo, junto a un consumo autónomo de 100 unidades. Quedaría así cuantificado el fenómeno.Esta variable aleatoria (u), que es no-observable, sustituye a todas aquellas variables que, influyendo en la variable objeto de estudio, han sido excluidas del modelo. El modelo, en términos genéricos se expresaría como:y = f (x,u)Es decir, el consumo ya no sólo es función de la renta, sino que también lo es de (u). En general este término se introduce en términos aditivos, por lo que podríamos obtener la ecuación como:y =α + βx + uEste es un ejemplo de un modelo econométrico, y está compuesto por la suma de un componente determinista (α + β x) y un componente ⋅aleatorio.

MODELO DE ENCUESTAS DE

INTENCIONES DE COMPRA

MODELO ENCUESTAS DE INTECIONES DE

COMPRA Utilizando determinado

modelo de encuesta para descubrir y conocer

cuáles son las necesidades de sus

clientes.

Se sabe exactamente cuáles son las preferencias de los clientes, cuáles son sus servicios o productos preferidos y qué es lo que

compran realmente.

RECOPILACION

REGISTRO

ANÁLISIS SISTEMÁTICO

ENCUESTA

MARCA COMPETENCIA MEJOR NEGOCIO

Es un proceso científico y para

obtener los mejores resultados se

necesita tomar decisiones

Intención de compra

Intención de compras: General Incluya una serie de datos personales que quiere obtener. Mida las características y sugerencias de productos para objeto de mejoramiento.

Intención de compras: Al por menorEnfoque especial en compras al por menor. Evalúe la satisfacción y experiencia de compra de sus clientes y la probabilidad de futuras visitas y adquisiciones. Haga un análisis demográfico

Intención/propósito de compra vía online

Evalúe la satisfacción y experiencia de compra de sus clientes realizados vía online y la probabilidad de futuras visitas y adquisiciones. Haga un análisis demográfico.

Intención de compra en Productos o Servicios

Evalúe la percepción de sus consumidores sobre un producto o servicio específico y la intención de compra en el futuro.

Intención de compra en Servicios Profesionales

Evalúe la satisfacción del compromiso de los servicios profesionales prestados y la probabilidad de llegar a futuros acuerdos.

Valor en Servicios personalesEvalúe las características de valor en los clientes, niveles de precio para la compra. Para proveedores de servicio.

Evaluación del ProductoIdentifique las características y preferencias, opciones de precios y productos de la competencia.

Compromiso en serviciosEvalúe las características de valor en los clientes, niveles de precio y probabilidad de compra. Para contratistas.

Perspectiva sobre un producto o servicio

Puede obtener las valoraciones que dan sus compradores. Entonces, puede incrementar sus ventas haciendo campañas vía e-mail o su sitio web en base a las perspectivas logradas en la encuesta.

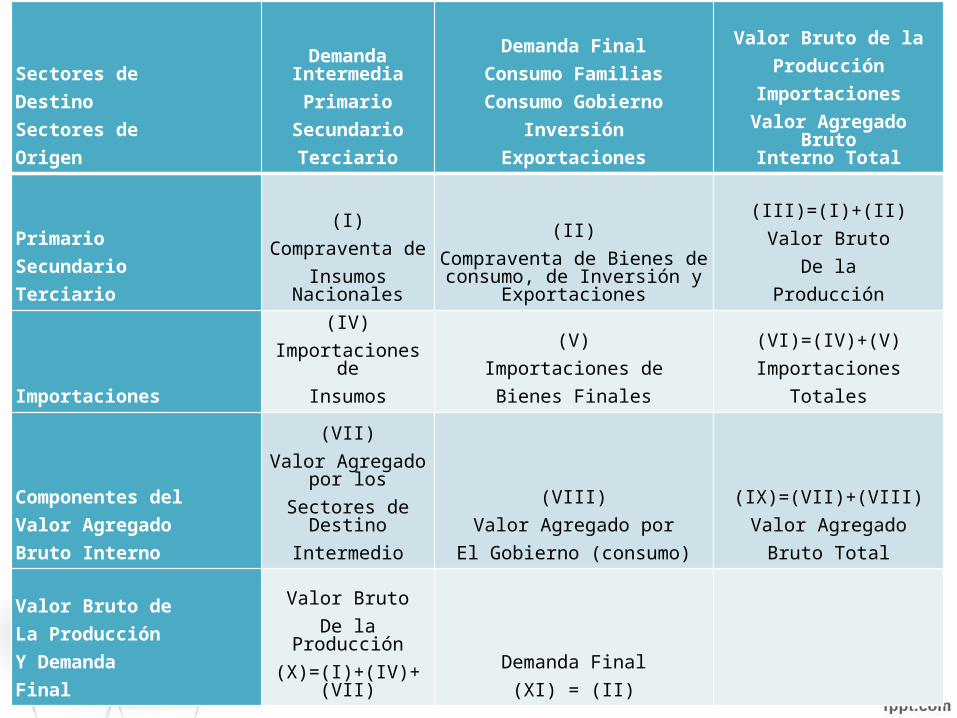

MODELO INSUMO-PRODUCTO

MODELO INSUMO DE PRODUCTO

Puede definirse como un método de análisis, utilizado tanto en economía teórica como aplicada, que tiene por objeto encontrar las relaciones entre los diferentes factores de producción utilizados y el producto que se obtiene de ellos.

La Matriz o Tabla de Insumo-Producto es una representación de las macro magnitudes básicas de la economía de un país para un período dado, generalmente un año.

Sectores de

Destino

Sectores de

Origen

Demanda Intermedia

Primario

Secundario

Terciario

Demanda Final

Consumo Familias

Consumo Gobierno

Inversión

Exportaciones

Valor Bruto de la

Producción

Importaciones

Valor Agregado BrutoInterno Total

Primario

Secundario

Terciario

(I)

Compraventa de

Insumos Nacionales

(II)

Compraventa de Bienes de consumo, de Inversión y

Exportaciones

(III)=(I)+(II)

Valor Bruto

De la

Producción

Importaciones

(IV)

Importaciones de

Insumos

(V)

Importaciones de

Bienes Finales

(VI)=(IV)+(V)

Importaciones

Totales

Componentes del

Valor Agregado

Bruto Interno

(VII)

Valor Agregado por los

Sectores de Destino

Intermedio

(VIII)

Valor Agregado por

El Gobierno (consumo)

(IX)=(VII)+(VIII)

Valor Agregado

Bruto Total

Valor Bruto de

La Producción

Y Demanda

Final

Valor Bruto

De la Producción

(X)=(I)+(IV)+(VII)

Demanda Final

(XI) = (II)

• La matriz consta de dos partes: “Demanda Intermedia” y “Demanda Final”, teniendo en cuenta la clasificación de los Bienes:

•Son los Insumos, sirven para producir otros Bienes y

•se agotan en el proceso de producción. Ej. Harina para

•producir pan, o energía eléctrica necesaria para producir

•automóviles.

Bienes Intermedios:

•Se aplican directamente a la satisfacción

•de las necesidades. Ej. alimentos; una “plancha” para uso doméstico.

Bienes de Consumo:

•Sirven para producir otros Bienes y no

•se agotan en el proceso de producción. Ej. una maquinaria

Bienes de Inversión:

MODELOS DE SERIES DE TIEMPO

MODELOS DE SERIES DE TIEMPO

Se refiere a la medición de valores de una variable en el tiempo a intervalos espaciados uniformemente

observando las variables en periodos de tiempo regulares.

Se trata de una previsión basada en los datos pasados

Supone que los factores que han influido en el pasado lo sigan haciendo en el futuro.

Se obtiene

COMPONENTES DE LAS SERIES DE TIEMPO

Series de Tiempo

Objetivo

Determinar un patrón básico

del comportamiento

que permita

Proyección futura de la variable

deseada

En base a

información histórica

COMPONENTES DE LAS SERIES DE TIEMPO

X

Y

Comp. tendencia

TENDENCIA

Crecimiento o declinación en el largo plazo del valor promedio de la variable.

Tales como:

Cambios en la población, en las características demográficas de la misma, cambios en los ingresos, en la salud, en el nivel de educación y tecnología.

COMPONENTES DE LAS SERIES DE TIEMPO

COMPONENTE ESTACIONAL

fluctuaciones que se repiten en forma periódica.

Tales como:

Factores climáticos, estaciones del año, . X

Y

Comp. tendencia

Comp. cíclico

Comp. estacional

COMPONENTES DE LAS SERIES DE TIEMPO

VARIACIÓN NO SISTEMÁTICA

factores a corto plazo, imprevisibles y no recurrentes que afectan a la serie de tiempo.

Tales como:

inundaciones, huelgas, terremotos, etc

COMPONENTES DE LAS SERIES DE TIEMPO

X

Y

Comp. tendencia

Comp. cíclico

COMPONENTE CÍCLICO

Divergencias que se da por efecto combinado de

fuerzas económicas, sociales, políticas,

tecnológicas, culturales y otras existentes en el

mercado.Ejemplo:

Ciclos comerciales cuyos períodos recurrentes dependen de la prosperidad, recesión, depresión y recuperación, las cuales no dependen de factores como el clima o las costumbres sociales.

PROMEDIO DE

MÓVILES SIMPLE

PROMEDIOS DE MOVILES SIMPLES:

Suaviza los datos al promediar observaciones consecutivas en la serie de tiempo. Este método es adecuado cuando no hay componente de tendencia ni estacionalidad, sin embargo hay alternativas si se presentan estos patrones.

Tiene una amplitud de pronóstico corta siguiendo una línea paralela.

Ejemplo:Se desea predecir el empleo durante los próximos 6 meses en el segmento de metales con los datos de los últimos 60 meses. Se usa el método de promedio móvil si no se tienen patrones bien definidos de tendencia o estacionalidad en los datos.1 Open worksheet EMPLOY.MTW.2 Seleccionar Stat > Time Series > Moving Average.3 En Variable, seleccionar Metals. En MA length, poner 3. 4 Seleccionar Center the moving averages. 5 Seleccionar Generate forecasts, y poner 6 en Number of forecasts. Click OK.Los resultados obtenidos se muestran a continuación:

Moving Average for Metals Data MetalsLength 60NMissing 0

Moving Average Length 3

Accuracy Measures MAPE 1.55036MAD 0.70292MSD 0.76433

Forecasts Period Forecast Lower Upper61 49.2 47.4865 50.913562 49.2 47.4865 50.913563 49.2 47.4865 50.913564 49.2 47.4865 50.913565 49.2 47.4865 50.913566 49.2 47.4865 50.9135

Index

Meta

ls

635649423528211471

52

50

48

46

44

42

40

Moving AverageLength 3

Accuracy MeasuresMAPE 1.55036MAD 0.70292MSD 0.76433

Variable

Forecasts95.0% PI

ActualFits

Moving Average Plot for Metals

Interpretación de resultados Se obtiene la gráfica de serie de tiempo mostrando los valores observados y estimados (un periodo adelante), además de los seis pronósticos. Note que el patrón de datos estimados va detrás del patrón de datos.

ALISAMIENTOEXPONENCIAL

ALISAMIENTO EXPONENCIAL

El método de alisamiento exponencial puede dar

una ponderación mayor a las observaciones más

recientes.

Las ponderaciones se asigna mediante la

constante , 0 < < 1.

El modelo se expresa como:

pronóstico = (último valor) + (1 - )(último

pronóstico)

FORMULA

Para poder generar un pronóstico a través del método de alisamiento

exponencial necesitamos el pronóstico más reciente.

la demanda que se presentó para ese período y una constante de suavizamiento α (alfa).

una constante de suavizamiento α (alfa).

Usted a incursionado en la venta de comida rapida y desea predecir el número de personas que asistirán en el los siguientes años mediante el alisado exponencial (α = 0,20). como dato la venta estimada del 2010 fue de 177

© 1995 Corel Corp.

EJEMPLO DE ALISADO EXPONENCIAL

Años Ventas reales

Ventas estimadas

2010 180 177

2011 168

2012 159

2013 175

2014 190

2015 186

Año RealPrevisión, Ft

(α = 0,20)

2010 180

2011 168

2012 159

2013 175

2014 190

2015 ND

(0.20)

SOLUCIÓN DEL ALISADO EXPONENCIAL

Año RealPrevisión, Ft

(α = 0,20)

2010 180 180(valor de ventasreales del periodoanterior)

2011 168

2012 159

2013 175

2014 190

2015 ND

(0.20)180

SOLUCIÓN DEL ALISADO EXPONENCIAL

Año RealPrevisión, Ft

(α = 0,20)

2010 180 (1 menos el valor)

2011 168

2012 159

2013 175

2014 190

2015 ND

(0.20)180 + (1-0.20)

SOLUCIÓN DEL ALISADO EXPONENCIAL

Año RealPrevisión, Ft

(α = 0,20)

2010 180

177 (dado)

2011 168

2012 159

2013 175

2014 190

2015 ND

(0.20)180 + (1-0.20)177 = 178

SOLUCIÓN DEL ALISADO EXPONENCIAL

© 1995 Corel Corp.

EJEMPLO DE ALISADO EXPONENCIAL

Años Ventas reales

Ventas estimadas

2010 180 177

2011 168 178

2012 159 176

2013 175 172

2014 190 173

2015 186 176

Año

Ventas

140150160170180190

10 11 12 13 14 15

Real

Previsión

GRÁFICO DEL ALISADO EXPONENCIAL

MÉTODO DE

DESCOMPOSICIÓN

MÉTODO DE DESCOMPOSICIÓN

MÉTODO DE DESCOMPOSICIÓN

TENDENCIA

COMPONENTE CÍCLICO

COMPONENTE ESTACIONAL

COMPONENTE NO SISTEMÁTICO

MÉTODO DE DESCOMPOSICIÓN

S = T x C x Y x U

S: valor pronosticadoT: factor de tendenciaC: es el componente cíclicoY: Índice de estacionalidadU: la variación no sistemática

CASO PRACTICO

Hoja de cálculo de Microsoft Office Excel

CONCLUSION

Al trabajar con los métodos cuantitativos para proyectar el mercado la empresa tendrá una visión de lo que necesitara en el futuro para satisfacer la demanda, esto quiere decir que con estas predicciones la empresa es capaz de desarrollar pronósticos de recursos (tiempo, equipos, fuerza de trabajo, compra de partes y materiales).

Si la predicción logra precisar las variaciones, la empresa utilizará con más eficacia sus recursos para satisfacer la demanda.

Dependiendo del método que la empresa utilice esta será capaz de tener pronósticos a corto, mediano y largo plazo.