Mercato elettrico italiano

55

Analisi econometrica del Prezzo di borsa dell’Energia Elettrica A cura di: Calento Rita, Centurelli Raffaella, Tomasi Marco

description

Informazioni riguardanti il mercato elettrico in italia

Transcript of Mercato elettrico italiano

Analisi econometrica del Prezzo

di borsa dell’Energia Elettrica

A cura di: Calento Rita, Centurelli Raffaella, Tomasi Marco

1. La Borsa Elettrica Italiana .....................................................................................3

1.1 La nascita della Borsa elettrica italiana: Motivazioni e Limiti ...........................................................3

1.2 I soggetti istituzionali identificati dal Decreto Bersani ......................................................................4

1.3 Caratteristiche e vincoli del sistema elettrico ..................................................................................5

1.4 Il Dispacciatore ...............................................................................................................................6

1.5 La determinazione del Prezzo ........................................................................................................6

1.6 La Struttura del Mercato Elettrico Italiano ........................................................................................8

1.7 Descrizione dei Mercati..................................................................................................................10

1.8 Suddivisione in zone e punti di offerta ...........................................................................................12

2. Le Borse Elettriche Europee ...........................................................................16

2.1 Panoramica europea sui Mercati Nazionali ...................................................................................17

2.2 Interconnessioni e Differenziali di prezzo tra gli Stati ....................................................................19

2.3 Concentrazione, Liquidità e Presenze Incrociate...........................................................................22

2.4 L’effettiva reazione dei consumatori .............................................................................................24

3. I Modelli Econometrici.............................................................................................25

3.1 Modello Prezzi Medi Giornalieri ..............................................................................................25

3.2 Il Modello Prezzi Orari....................................................................................................................44

3.3 I 24 Modelli orari ........................................................................................................................51

2

Pagina 2/52

11.. LLAA BBOORRSSAA EELLEETTTTRRIICCAA IITTAALLIIAANNAA

11..11 LLAA NNAASSCCIITTAA DDEELLLLAA BBOORRSSAA EELLEETTTTRRIICCAA IITTAALLIIAANNAA:: MMOOTTIIVVAAZZIIOONNII EE LLIIMMIITTII

Il mercato elettrico in Italia nasce per effetto del decreto legislativo n. 79/99, noto come decreto

Bersani, approvato in data 16/03/99 ed entrato in vigore il 1/04/99; questo si pone come pietra miliare nel processo di recepimento della direttiva comunitaria sulla creazione di un mercato unico dell’energia elettrica (96/92/CE). L’anno 2004, con l’avvio del dispacciamento delle unità di produzione secondo criteri di merito economico (marginal costs merit order) e del sistema organizzato delle offerte di acquisto e di vendita di energia elettrica (la cosiddetta “Borsa Elettrica”, strutturata secondo il modello Power Exchange), ha rappresentato un momento di svolta sostanziale nel processo di liberalizzazione del settore. Per la prima volta i diritti di immissione e di prelievo di energia elettrica nel e dal sistema elettrico nazionale sono stati assegnati secondo principi di mercato ed i prezzi dell’energia elettrica all’ingrosso sono stati determinati dalle dinamiche della domanda e dell’offerta di energia.

Superando il prototipo del monopolio naturale che fino ai primi anni ’90 aveva dominato il settore elettrico, la riorganizzazione dei sistemi elettrici nazionali mira alla creazione di un mercato corrispondente a due esigenze ben precise: • promuovere la competizione nelle attività potenzialmente competitive di produzione e vendita all’ingrosso, attraverso la creazione di una “piazza del mercato”, ovvero la borsa; • favorire la massima trasparenza ed efficienza nella gestione delle attività naturalmente monopolistiche del dispacciamento (trasmissione e distribuzione), attraverso la creazione di mercati per l’acquisto dei servizi di dispacciamento.

L’idea sottostante tale riorganizzazione è che l’energia elettrica è una ”commodity”, ovvero un bene indifferenziato e va fornito in maniera non disgiunta da un servizio, quello di dispacciamento, il quale avendo connotati di monopolio naturale (sia per le economie di scala delle infrastrutture sia per la necessità di garantire il bilanciamento fisico dei flussi e gestire le congestioni), va opportunamente regolamentato.

Nel processo di liberalizzazione del settore elettrico la borsa elettrica si propone come strumento di innovazione rispetto al sistema dei soli contratti bilaterali in cui prezzi e quantità vengono determinati liberamente dalle parti contraenti, dal momento che: • migliora il processo di formazione dei prezzi, rispecchiando le condizioni di domanda e

offerta; • stimola la concorrenza tra operatori e favorisce il soddisfacimento della domanda ai prezzi

più convenienti disponibili sul mercato; • opera in trasparenza, rendendo quantità e prezzi costantemente visibili per tutti gli operatori,

che possono quindi agire con regole negoziali uguali e in condizioni di simmetria informativa; • presenta una maggiore flessibilità, consentendo agli operatori elettrici di integrare le

forniture di energia per far fronte alle fluttuazioni improvvise del loro fabbisogno; • contribuisce alla gestione di situazioni di scarsità di offerta, fornendo accurati e puntuali

segnali di prezzo sia ai produttori (per rendere disponibile la capacità di generazione) che ai consumatori (promuovendo l’uso efficiente dell’energia);

• favorisce la stabilizzazione del mercato, incentivando la costruzione di nuove centrali e di nuove linee elettriche e l’ingresso di nuovi operatori;

• introduce un elemento di separazione tra l’attività di produzione e di vendita di energia, due attività concorrenziali all’interno della filiera elettrica;

• semplifica le procedure commerciali delle aziende e garantisce una maggiore sicurezza di pagamento, dell’energia elettrica venduta attraverso i sistemi di garanzia offerti dal Mercato.

3

Pagina 3/52

I benefici riguardano tutti i consumatori finali, sia quelli abilitati ad acquistare in borsa elettrica (grossisti e aziende, a condizione che siano utenti del dispacciamento in prelievo) sia quelli non abilitati, ovvero i "clienti finali idonei" che non hanno concluso un contratto di dispacciamento con il GRTN (e che acquistano tramite i grossisti), e quelli "vincolati" che acquistano indirettamente elettricità in borsa tramite l'Acquirente Unico, soggetto istituzionale appositamente creata dal decreto Bersani per la tutela dei clienti domestici (che non saranno più vincolati solo a partire dal 1 Luglio 2007). Tuttavia, dall’ampio dibattito in merito emergono alcuni limiti, o meglio obiezioni mosse al modello di borsa, che riguardano i vari aspetti di seguito riportati. • Una prima obiezione riguarda la mancata copertura dei costi fissi, per cui i produttori

chiederebbero il riconoscimento di un capacity payment commisurato ai costi fissi di un impianto turbogas. In realtà, nell’ambito del “nodal spot pricing model” la copertura dei costi fissi è garantita dalla valutazione di un prezzo di riserva della domanda (voll, value of lost load).

• Una seconda obiezione, mossa invece dai consumatori, riguarda il carattere non discriminatorio dell’ asta (mcp, market clearing price), che paga troppo ai produttori che hanno i più bassi costi marginali ed è manipolabile, consentendo ampi margini di extraprofitto ai produttori che hanno diversi impianti con diverso livello di merito. A tale riguardo un’alternativa sarebbe rappresentata da un’asta discriminatoria (pab, pay as bid), in cui le singole offerte sono remunerate al proprio prezzo di offerta.

• Un’ultima obiezione riguarda i rischi del mercato d’asta, cioè: - rischio di volatilità di prezzo, - rischio di concorrenza, - rischio di congestione.

Il primo interessa entrambi i contraenti, produttori e consumatori, esposti alla variabilità del prezzo spot che si forma sul mercato. I successivi riguardano i rischi per i produttori di essere estromessi dal mercato, ovvero non chiamati a produrre o in base all’ordine di merito o a causa di congestioni di rete, nonostante la competitività delle proprie offerte. Tali rischi giustificano il grande interesse, sia dei produttori che dei consumatori, per i contratti bilaterali fisici, e contratti bilaterali finanziari (o contratti per le differenze). In particolare i primi, completamente esterni al mercato spot, sono resi possibili in strutture di borsa organizzati secondo il modello Power Exchange.

11..22 II SSOOGGGGEETTTTII IISSTTIITTUUZZIIOONNAALLII IIDDEENNTTIIFFIICCAATTII DDAALL DDEECCRREETTOO BBEERRSSAANNII

Con l’avvio, il 1° aprile 2004, del sistema di dispacciamento di merito economico le modalità di copertura del fabbisogno nazionale all’ingrosso di energia elettrica sono profondamente cambiate. I protagonisti della nascita del mercato elettrico istituiti nell’ambito del Decreto Bersani sono:

• Gestore della rete di trasmissione nazionale (GRTN): società del Ministero del Tesoro, riceve le direttive del MAP. Si occupa del dispacciamento della rete (real time balancing, congestion management), dell’acquisto dei servizi necessari, della pianificazione di manutenzione e sviluppo della rete. In particolare, il compito di garantire la sicurezza del sistema elettrico e il servizio di dispacciamento dell’energia elettrica; è svolto attraverso un apposito mercato denominato mercato per il servizio di dispacciamento (MSD). Dal 2006 ha incorporato TERNA S.p.A., proprietaria della rete di trasmissione nazionale.

• Gestore del mercato elettrico (GME):

4

Pagina 4/52

S.p.A. del GRTN con regolamento approvato dal MAP. Ha il compito di gestione delle offerte di acquisto e vendita dell’energia e di tutti i servizi connessi (1/1/2001). Definisce l’ordine di entrata in funzione delle unità di produzione e di selezione degli impianti di riserva e servizi ausiliari secondo il dispacciamento di merito economico: la compravendita di energia elettrica è realizzata mediante un mercato del giorno prima (MGP) e un mercato di aggiustamento(MA). Gestisce i contratti bilaterali in deroga autorizzati dall’AEEG.

• Acquisto Unico (AU): S.p.A. del GRTN, cedibile ai distributori fino al 49% in quote singolarmente inferiori al 10%, riceve le direttive dal MAP (3/5/2001). Compra energia sul mercato del GME o, previa autorizzazione del MAP, tramite contratti bilaterali (contratti di compravendita al di fuori del sistema delle offerte per una quantità non superiore al 25% della previsione della domanda complessiva annua del mercato vincolato), finanziari e impianti contrattualizzati, con scadenza inferiore al 2004; vende sul mercato le disponibilità in eccesso e subentra all’ENEL nei contratti di importazione precedenti il 1997.

• Autorità per l’Energia Elettrica e il Gas (AEEG): Nata nel 1995, indipendente dal potere politico ma con nomina parlamentare ogni 7 anni, ha il compito di definire le linee guida della politica energetica del Governo (regolazione delle tariffe, qualità, tutela del consumatore e dell’ambiente).

• Ministero delle Attività Produttive (MAP):

recepisce ed attua le direttive indicate dall’AEEG.

11..33 CCAARRAATTTTEERRIISSTTIICCHHEE EE VVIINNCCOOLLII DDEELL SSIISSTTEEMMAA EELLEETTTTRRIICCOO Il sistema elettrico è un sistema a rete, in cui l’energia prelevata dai consumatori finali è complessivamente prodotta e immessa in rete da numerosi impianti di generazione disseminati sul territorio: la rete funziona quindi come un sistema integrato, nel quale tutta l’energia viene immessa e dal quale tutta l’energia viene prelevata, senza che sia possibile stabilire da quale impianto provenga l’energia consumata in ogni nodo. Il funzionamento di questo sistema è soggetto a vincoli tecnici molto stringenti.

• Anzitutto richiede un bilanciamento istantaneo e continuo tra le quantità di energia immessa in ciascun nodo della rete e quella prelevata nello stesso nodo tenuto conto degli scambi netti di energia con altri nodi e delle perdite di trasporto.

• In secondo luogo la frequenza e la tensione dell’energia in rete devono essere mantenute all’interno di range ristrettissimi, per tutelare la sicurezza degli impianti di produzione e trasporto nonché la qualità del servizio.

• Infine è necessario che i flussi di energia su ogni singolo elettrodotto non superino i limiti massimi di transito ammissibili sull’elettrodotto stesso.

Deviazioni minime da uno qualsiasi di questi valori per più di qualche secondo possono condurre rapidamente al black-out generalizzato. Il rispetto di questi vincoli, di per sé complesso, è reso ulteriormente difficile e costoso dalle caratteristiche delle tecnologie e delle modalità con cui l’energia elettrica viene prodotta, trasportata e consumata. In particolare le difficoltà originano da tre fattori:

• Variabilità • Inelasticità e non frazionabilità della domanda • Assenza di stoccaggi • Vincoli dinamici all’adeguamento in tempo reale

5

Pagina 5/52

• Presenza di esternalità sulla rete, secondo i principi descritti nelle due leggi di Kirchkoff L’elevato grado di complessità e coordinamento necessari a garantire il funzionamento del sistema impongono l’individuazione di un coordinatore centrale dotato di potere gerarchico su tutti i produttori e di ampia discrezionalità. Tale soggetto, noto come dispacciatore, rappresenta il centro nervoso del sistema elettrico e il nocciolo duro del monopolio naturale.

11..44 IILL DDIISSPPAACCCCIIAATTOORREE

Le funzioni principali svolte dal dispacciatore e necessarie al corretto funzionamento del mercato elettrico sono:

• Unit commitment e scheduling Definisce e raccoglie in anticipo rispetto al tempo reale i programmi di produzione delle diverse unità di generazione connesse in rete al fine di soddisfare il fabbisogno atteso di energia elettrica al netto delle perdite di trasporto. • Riserve Procurement Gestisce una quantità di riserva di potenza sufficiente ad intervenire nel tempo reale per compensare variazioni inattese nella domanda, nella disponibilità di impianti di produzione o per poter risolvere eventuali congestioni. • Balancing Garantisce nel tempo reale il bilanciamento del sistema, intervenendo sulla produzione effettiva delle unità di riserva per ristabilire l’equilibrio domanda-offerta ed i livelli di tensione e frequenza corretti entro i tempi massimi consentiti.

Queste attività sono gestite nel sistema elettrico italiano dal GME e GRTN. Il primo gestisce le offerte di prezzo e quantità degli operatori nelle tre fasi del mercato (MGP, MA, MSD) e il corretto funzionamento dell’algoritmo di soluzione dell’equilibrio ai nodi, il secondo comunica al GME i vincoli di rete, necessari per individuare la soluzione corretta di equilibrio ai nodi, e il bilanciamento della rete in tempo reale.

11..55 LLAA DDEETTEERRMMIINNAAZZIIOONNEE DDEELL PPRREEZZZZOO

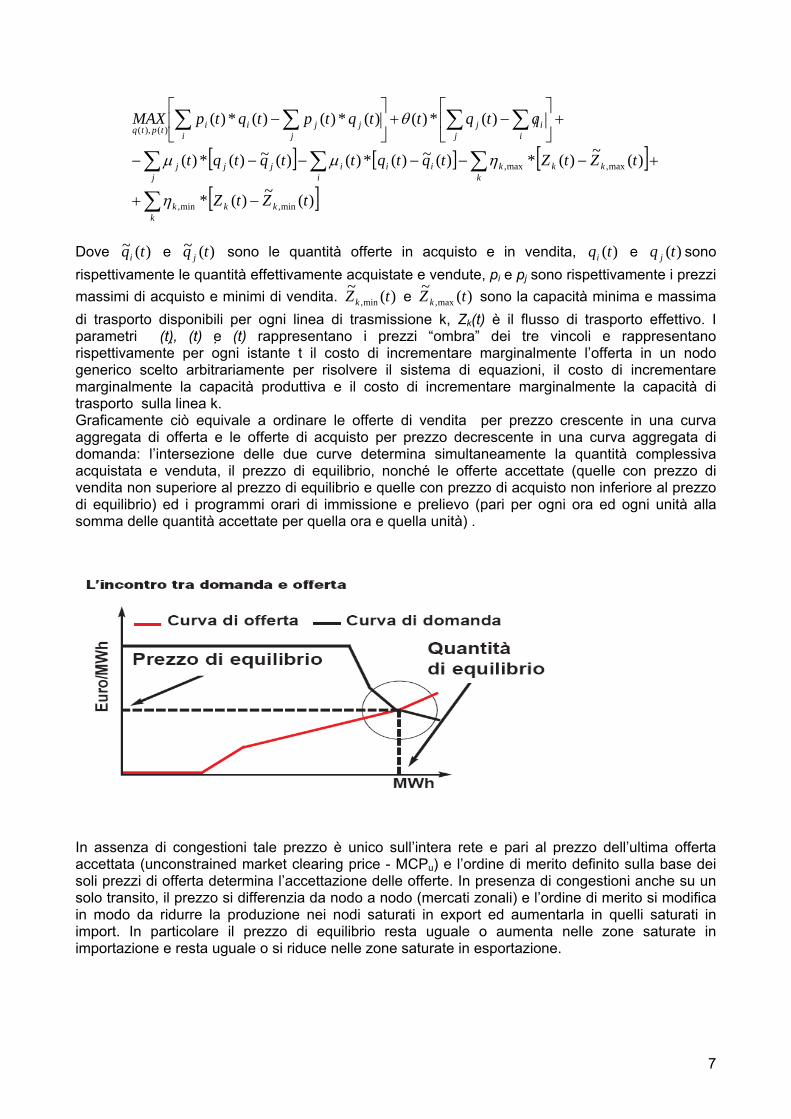

La determinazione del prezzo dell’energia si basa sul concetto di “nodal spot pricing” ricavata da Bohn – Caramanis – Schweppe in un contributo del 1984. Essa si basa sulla soluzione di un monopolista che ha per obiettivo la massimizzazione del benessere collettivo. In una versione semplificata e adattata al caso di asta non discriminatoria il banditore dell’asta (GME) raccoglie da ogni singola unità di produzione e per ciascuna delle 24 ore successive una curva di offerta (P,Q) composta da diverse coppie, ciascuna delle quali segnala il prezzo minimo al quale l’operatore è disposto a vendere la quantità incrementale specificata nella coppia; analogamente fa per le unità di consumo, le cui offerte di acquisto specificano il prezzo massimo che queste sono disposte a pagare per l’energia specificata nell’offerta Le offerte vengono accettate risolvendo un problema di ottimo che massimizza il valore delle transazioni, garantendo l’uguaglianza complessiva tra domanda e offerta, il rispetto dei limiti di transito tra ogni coppia di nodi, secondo la seguente espressione:

6

Pagina 6/52

[ ] [ ] [ ][ ])(~)(*

)(~)(*)(~)(*)()(~)(*)(

)(*)()(*)()(*)(

min,min,

max,max,

)(),(

tZtZ

tZtZtqtqttqtqt

qtqttqtptqtpMAX

kkk

k

kkk

kiii

ijjj

j

j iij

i jjjiitptq

−+

+−−−−−−

+⎥⎦

⎤⎢⎣

⎡/−+⎥

⎦

⎤⎢⎣

⎡−

∑

∑∑∑

∑ ∑∑ ∑

η

ηµµ

θ

Dove )(~ tqi e )(~ tq j sono le quantità offerte in acquisto e in vendita, e sono rispettivamente le quantità effettivamente acquistate e vendute, p

)(tqi )(tq j

i e pj sono rispettivamente i prezzi massimi di acquisto e minimi di vendita. )(~

min, tZk e )(~max, tZ k sono la capacità minima e massima

di trasporto disponibili per ogni linea di trasmissione k, Zk(t) è il flusso di trasporto effettivo. I parametri �(t), �(t) e �(t) rappresentano i prezzi “ombra” dei tre vincoli e rappresentano rispettivamente per ogni istante t il costo di incrementare marginalmente l’offerta in un nodo generico scelto arbitrariamente per risolvere il sistema di equazioni, il costo di incrementare marginalmente la capacità produttiva e il costo di incrementare marginalmente la capacità di trasporto sulla linea k. Graficamente ciò equivale a ordinare le offerte di vendita per prezzo crescente in una curva aggregata di offerta e le offerte di acquisto per prezzo decrescente in una curva aggregata di domanda: l’intersezione delle due curve determina simultaneamente la quantità complessiva acquistata e venduta, il prezzo di equilibrio, nonché le offerte accettate (quelle con prezzo di vendita non superiore al prezzo di equilibrio e quelle con prezzo di acquisto non inferiore al prezzo di equilibrio) ed i programmi orari di immissione e prelievo (pari per ogni ora ed ogni unità alla somma delle quantità accettate per quella ora e quella unità) .

In assenza di congestioni tale prezzo è unico sull’intera rete e pari al prezzo dell’ultima offerta accettata (unconstrained market clearing price - MCPu) e l’ordine di merito definito sulla base dei soli prezzi di offerta determina l’accettazione delle offerte. In presenza di congestioni anche su un solo transito, il prezzo si differenzia da nodo a nodo (mercati zonali) e l’ordine di merito si modifica in modo da ridurre la produzione nei nodi saturati in export ed aumentarla in quelli saturati in import. In particolare il prezzo di equilibrio resta uguale o aumenta nelle zone saturate in importazione e resta uguale o si riduce nelle zone saturate in esportazione.

7

Pagina 7/52

11..66 LLAA SSTTRRUUTTTTUURRAA DDEELL MMEERRCCAATTOO EELLEETTTTRRIICCOO IITTAALLIIAANNOO La borsa elettrica è un marketplace telematico, dove tutte le fasi del mercato “virtuale” si svolgono via Internet, ma è anche un vero e proprio mercato fisico, dove si definiscono programmi di immissione e di prelievo sulla rete. La borsa elettrica, strumento fondamentale ai fini della creazione di un mercato concorrenziale, nasce con lo scopo di favorire l’emergere di prezzi di equilibrio efficienti, che consentano a produttori e consumatori di vendere e comprare energia dove c’è una maggiore convenienza economica. A partire dal 1° Gennaio 2005 è stata avviata anche la partecipazione attiva della domanda: tutti gli operatori interessati, possono infatti acquistare l’energia elettrica di cui necessitano direttamente in Borsa.

8

Pagina 8/52

Il GME presiede all’intero processo, gestendo, in qualità di controparte centrale, tutte le operazioni di borsa e controllandone l’operatività dalla sala contrattazioni centrale. Inoltre procede alla selezione delle offerte, che avviene secondo un criterio di merito economico (ordine non decrescente di prezzo per le offerte di vendita e ordine non crescente di prezzo per le offerte di acquisto), quindi all’acquisto di partite di energia dai produttori e alla successiva vendita ai consumatori. I soggetti autorizzati a operare sulla borsa elettrica sono: i produttori, gli importatori e i grossisti di energia, ma anche i circa 7 milioni di “clienti idonei” (grandi, medie e piccole aziende ma anche formazioni associative e liberi professionisti) che dal 1/01/05 possono soddisfare direttamente in borsa i loro bisogni di elettricità. I “clienti vincolati”, prevalentemente consumatori domestici, sono invece obbligati per legge ad approvvigionarsi tramite il proprio distributore locale. In questo caso, l’Acquirente Unico provvede ad acquistare energia elettrica per loro conto e la rivende ai distributori locali. Infine esiste un mercato non organizzato in cui gli operatori concludono contratti non standardizzati di compravendita di energia elettrica (contratti bilaterali). Dato il differente orizzonte temporale, le modalità di determinazione del prezzo di valorizzazione dell’energia elettrica sono differenti. In borsa si ha una valorizzazione su base oraria, mentre nei contratti bilaterali il prezzo è di norma determinato al momento della conclusione del contratto per tutta la durata del medesimo. Poiché il bene scambiato nel mercato organizzato e con contratti bilaterali è omogeneo, i prezzi dei contratti bilaterali e quelli di borsa sono tra loro connessi. Innanzitutto, poiché i clienti possono acquistare anche nel mercato organizzato, i prezzi dei contratti bilaterali sono determinati in funzione della curva dei prezzi attesi di borsa (cosiddetta curva forward dei prezzi); inoltre, poiché il contratto bilaterale consente al cliente di stabilizzare il prezzo su un orizzonte temporale predefinito, la valorizzazione dell’energia elettrica nei contratti bilaterali include anche la copertura dal rischio connesso con la volatilità del prezzo. Va tuttavia sottolineato che anche coloro che acquistano o vendono energia elettrica nella borsa elettrica possono stabilizzare il prezzo dell’energia elettrica ricorrendo alla stipula di appositi contratti di copertura, tipicamente contratti alle differenze a due vie. Riportiamo qui di seguito uno schema del mercato elettrico italiano.

9

Pagina 9/52

11..77 DDEESSCCRRIIZZIIOONNEE DDEEII MMEERRCCAATTII La borsa dell’energia elettrica è organizzata in tre mercati sequenziali, la cui tempistica si articola come segue: • Mercato del Giorno Prima (MGP): ospita la maggior parte delle transazioni di compravendita di energia elettrica e si chiude alle 9.00 del giorno prima rispetto a quello cui si riferiscono le offerte (queste si possono presentare anche nelle giornate precedenti alla sessione del MGP cui si riferiscono, fino a un massimo di 9 giorni prima); • Mercato di Aggiustamento (MA): consente agli operatori di apportare modifiche ai programmi definiti nel MGP attraverso ulteriori offerte di acquisto o vendita e si apre alle 10.30, dopo la comunicazione degli esiti del MGP e si chiude alle 14.00; • Mercato per il Servizio di Dispacciamento (MSD): E’ lo strumento con cui il Gestore della Rete di Trasmissione Nazionale (GRTN) si approvvigiona delle risorse necessarie alla gestione e al controllo del sistema (risoluzione delle congestioni intra-zonali, creazione della riserva di energia, bilanciamento in tempo reale). Si apre alle 14.30, dopo la comunicazione degli esiti del MA e si chiude alle 16.00.

Nei mercati MGP e MA ,definiti anche Mercati dell’Energia, produttori, grossisti e clienti finali idonei, nonché AU e GRTN, vendono e acquistano all’ingrosso partite orarie di energia elettrica per il giorno successivo. In questi mercati, in cui il GME agisce quale controparte centrale, si definiscono i prezzi di equilibrio ai quali viene valorizzata l’energia negoziata attraverso un meccanismo che prevede diverse fasi. Il Mercato del Giorno Prima (MGP) Come fase preliminare il GME rende disponibili agli operatori una serie di informazioni (ricevute dal GRTN) relative al fabbisogno di energia previsto per ogni ora ed ogni zona, ai programmi di

10

Pagina 10/52

immissione di impianti sotto il controllo del GRTN (CIP 6) e ai limiti massimi di transito ammessi tra zone limitrofe. Sulla base di questi dati gli operatori presentano nel MGP offerte di acquisto o di vendita per ogni ora del giorno successivo, specificando una quantità massima offerta o richiesta ed un prezzo minimo di vendita o massimo di acquisto. Le offerte possono essere “offerte semplici” (una coppia quantità-prezzo unitario), “offerte multiple” (massimo di quattro coppie quantità-prezzo unitario) o “offerte predefinite” (offerte semplici o multiple presentate in qualsiasi momento dagli operatori e che il GME utilizza in tutte le sessioni di mercato in cui non sono pervenute offerte correnti). Il GME si occupa in questa fase di raccoglie tutte le offerte, quindi le sottopone a verifiche di validità (controllo formale eseguito dal sistema informatico per verificare che le offerte siano state presentate durante l’apposita seduta di mercato e compilate correttamente) e di congruità (controllo sostanziale volto ad accertare che le quantità specificate nelle diverse offerte riferite a ciascun punto di offerta siano compatibili con le quantità massime acquistabili/ vendibili presso lo stesso punto) Si passa poi alla fase di incrocio della domanda e dell’offerta, fase in cui il GME seleziona le offerte secondo un meccanismo d’asta non discriminatoria, cioè seguendo un criterio di merito economico. Le offerte di vendita vengono selezionate in ordine crescente di prezzo e quelle di acquisto in ordine decrescente di prezzo. Si garantisce così il soddisfacimento della domanda espressa dai consumatori al minimo costo ottenibile, nel rispetto dei limiti massimi di transito (vincoli fisici) tra zone. Le offerte accettate pagano o ricevono un prezzo di equilibrio definito attraverso un algoritmo implementato dal GME che, a fronte di prezzi di vendita differenziati per zona e tenendo conto anche dei risultati dei contratti bilaterali, prevede l’applicazione di un prezzo unico di acquisto su base nazionale (PUN), pari alla media dei prezzi di vendita zonali ponderati per i consumi zonali. Al termine di questa operazione, e come ultima fase per l’MGP, il GME comunica agli operatori l’esito delle proprie offerte (in termini di quantità accettate e di prezzo di valorizzazione delle quantità),e al GRTN ed agli utenti di dispacciamento dei diversi punti di offerta i programmi cumulati dei rispettivi punti, ottenuti come somma algebrica di tutte le offerte accettate riferite a quel punto di offerta. Il Mercato di Aggiustamento (MA) La funzione del MA risiede nella necessità dei singoli operatori di “riadattare”, attraverso nuove offerte in acquisto o vendita, i programmi di immissione e prelievo tenendo conto della compatibilità, con i vincoli fisici degli impianti di produzione. Sul MA possono essere presentate offerte secondo tre tipologie: “offerte semplici” (coppie quantità/prezzo), “offerte multiple” (quattro coppie quantità/ prezzo) e “offerte bilanciate” (insiemi di offerte presentate da uno o più operatori, purchè riferite allo stesso periodo rilevante e a punti di offerte appartenenti alla stessa zona geografica o virtuale, tali che le rispettive quantità si equilibrino e siano identificate come reciprocamente bilanciate). Anche in questo caso il GME provvede a verificare validità e congruità delle offerte, quindi a selezionarle sempre secondo il criterio di merito economico arrivando così alla definizione di un prezzo di equilibrio che, nel MA, è unico in tutta Italia per tutte le offerte solamente in assenza di congestioni sulla rete, mentre, in presenza di congestioni, risulta differenziato geograficamente zona per zona. Infine il GME provvede nuovamente a comunicare a ciascun operatore l’esito delle proprie offerte e al GRTN i nuovi risultati. Il Mercato per il Servizio di Dispacciamento (MSD) Anche l’ultimo dei tre mercati, il MSD, si chiude nel giorno precedente al giorno di consegna ma presenta delle sostanziali differenze: su questo mercato infatti il GME raccoglie le offerte e rende noti gli esiti, ma l’accettazione delle offerte è di competenza del GRTN, che svolge il ruolo di controparte centrale. Nel MSD il GRTN sostanzialmente seleziona gli impianti per costituire la riserva di energia necessaria a far fronte a eventuali richieste fuori programma e inoltre ha la facoltà di incrementare o ridurre la produzione dei diversi impianti al fine di tenere conto dei vincoli sulla rete, ovvero della presenza di eventuali congestioni. Su MSD, le offerte sono selezionate dal GRTN

11

Pagina 11/52

in ordine di merito, tenendo conto anche dei vincoli fisici degli impianti di generazione e della rete elettrica. Il GRTN garantisce così, attraverso la selezione di offerte di variazione dei programmi presentate dagli operatori sul MSD, la disponibilità di un’idonea quantità di riserva, che viene eventualmente utilizzata in tempo reale, in funzione del bilanciamento. Per quanto riguarda gli operatori, la partecipazione è obbligatoria ed esclusiva per gli utenti del dispacciamento, che sono tenuti ad offrire sul MSD tutta la potenza disponibile delle loro unità abilitate dal GRTN alla fornitura di servizi di dispacciamento. Sul MSD le offerte di vendita e di acquisto possono essere specificate unicamente come “offerte semplici”, ovvero per ogni punto di offerta deve essere specificata sia un’offerta di vendita che un’offerta di acquisto. Nel MSD, il processo di accettazione delle offerte si svolge in due fasi:

1. immediatamente dopo la chiusura della seduta, cioè “a programma”, quando le offerte sono accettate per modificare i programmi di immissione e prelievo determinati in esito al MGP ed al MA, in modo da risolvere eventuali congestioni residue non risolte su tali mercati e costituire i margini di riserva necessari alla sicurezza del sistema; 2. continuamente durante il giorno di consegna (cioè nel tempo reale), quando le offerte sono accettate per bilanciare il sistema in tempo reale.

A seguito della determinazione degli esiti del mercato, il GME provvede nuovamente a comunicare (agli operatori) tali esiti. Inoltre pubblica sul proprio sito gli esiti generali del mercato in termini di quantità complessivamente acquistate e vendute in ogni zona ed in ogni ora ed il relativo prezzo di valorizzazione Inoltre, dal 31 dicembre 2004, è operativa la PAB - Piattaforma di Aggiustamento Bilaterale per la Domanda - una piattaforma informatica che consente la registrazione di scambi orari bilanciati di energia elettrica tra gli operatori che gestiscono i punti di offerta in prelievo appartenenti alla stessa zona geografica. In estrema sintesi, questa piattaforma consente a tutti i consumatori, inscritti e non al mercato elettrico, di scambiare energia e “aggiustare” gli impegni derivanti da contratti bilaterali o da acquisti sul mercato elettrico. In pratica il consumatore cosiddetto “lungo”, ovvero con un eccesso di energia rispetto ai consumi effettivi, può cedere la quantità in surplus all’operatore “corto”, ovvero in deficit di energia rispetto alla quantità negoziata in borsa o attraverso i contratti bilaterali, purché ciò avvenga all’interno delle singole zone. Al GME spetta il compito di verificare il rispetto del Regolamento e delle Disposizioni Tecniche di Funzionamento e quindi assicurare il regolare funzionamento della PAB secondo i criteri di neutralità, trasparenza, obiettività e concorrenza tra gli operatori. La seduta della PAB si apre alle ore 8.00 del trentesimo giorno precedente il giorno di consegna e si chiude alle ore 14.30 del giorno precedente il giorno di consegna. Gli scambi comunicati al GME tramite tale piattaforma, insieme agli impegni derivanti da contratti bilaterali o da acquisti sul mercato elettrico, determinano il programma vincolante di ciascun punto di offerta e di prelievo.

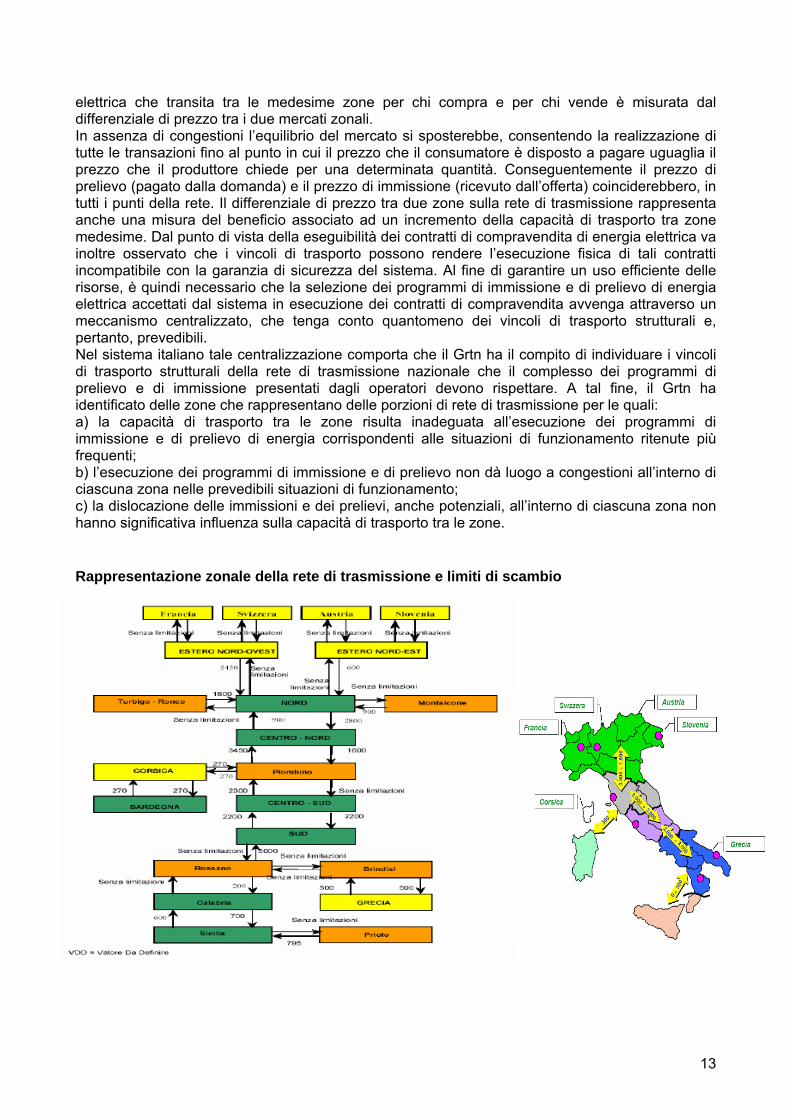

11..88 SSUUDDDDIIVVIISSIIOONNEE IINN ZZOONNEE EE PPUUNNTTII DDII OOFFFFEERRTTAA Mercato Zonale La suddivisione in zone geografiche emerge quando il necessario equilibrio “istantaneo” tra domanda e offerta, dominato dalle due leggi di kirchkoff, viene impedito dalla saturazione dei vincoli fisici della rete. Questo significa che l’equilibrio e il bilanciamento “teorico” raggiunto in assenza di vincoli fisici può portare a delle soluzioni non raggiungibili nella realtà per la presenza di vincoli di trasmissione. Quando questo accade si parla di congestioni di rete. La presenza di vincoli alla trasmissione dell’energia elettrica sulla rete determina la possibile separazione del mercato in cui i produttori competono in zone di dimensione inferiore (Mercati zonali). In presenza di congestioni, e dunque di separazione zonale, la differenza tra il valore (monetario) dell’energia

12

Pagina 12/52

elettrica che transita tra le medesime zone per chi compra e per chi vende è misurata dal differenziale di prezzo tra i due mercati zonali. In assenza di congestioni l’equilibrio del mercato si sposterebbe, consentendo la realizzazione di tutte le transazioni fino al punto in cui il prezzo che il consumatore è disposto a pagare uguaglia il prezzo che il produttore chiede per una determinata quantità. Conseguentemente il prezzo di prelievo (pagato dalla domanda) e il prezzo di immissione (ricevuto dall’offerta) coinciderebbero, in tutti i punti della rete. Il differenziale di prezzo tra due zone sulla rete di trasmissione rappresenta anche una misura del beneficio associato ad un incremento della capacità di trasporto tra zone medesime. Dal punto di vista della eseguibilità dei contratti di compravendita di energia elettrica va inoltre osservato che i vincoli di trasporto possono rendere l’esecuzione fisica di tali contratti incompatibile con la garanzia di sicurezza del sistema. Al fine di garantire un uso efficiente delle risorse, è quindi necessario che la selezione dei programmi di immissione e di prelievo di energia elettrica accettati dal sistema in esecuzione dei contratti di compravendita avvenga attraverso un meccanismo centralizzato, che tenga conto quantomeno dei vincoli di trasporto strutturali e, pertanto, prevedibili. Nel sistema italiano tale centralizzazione comporta che il Grtn ha il compito di individuare i vincoli di trasporto strutturali della rete di trasmissione nazionale che il complesso dei programmi di prelievo e di immissione presentati dagli operatori devono rispettare. A tal fine, il Grtn ha identificato delle zone che rappresentano delle porzioni di rete di trasmissione per le quali: a) la capacità di trasporto tra le zone risulta inadeguata all’esecuzione dei programmi di immissione e di prelievo di energia corrispondenti alle situazioni di funzionamento ritenute più frequenti; b) l’esecuzione dei programmi di immissione e di prelievo non dà luogo a congestioni all’interno di ciascuna zona nelle prevedibili situazioni di funzionamento; c) la dislocazione delle immissioni e dei prelievi, anche potenziali, all’interno di ciascuna zona non hanno significativa influenza sulla capacità di trasporto tra le zone. Rappresentazione zonale della rete di trasmissione e limiti di scambio

13

Pagina 13/52

Per consentire la verifica di compatibilità dei programmi di immissione e di prelievo con i vincoli di trasporto strutturali, le offerte di acquisto e di vendita presentate nel MGP e nel MA, così come i programmi di immissione e di prelievo in esecuzione di contratti bilaterali, devono indicare la zona in cui è localizzato il punto di prelievo e quello di immissione sulla rete. La soluzione del mercato dell’energia viene determinata tenendo conto dei vincoli di trasporto strutturali che caratterizzano le interconnessioni tra queste zone. Qualora i vincoli di trasporto tra zone non consentano di effettuare tutte le transazioni economicamente efficienti (cioè utilizzando gli impianti di generazione a minor costo) che si potrebbero realizzare in assenza dei suddetti vincoli, il mercato si separa in sotto mercati (zone di mercato), e si ottengono prezzi di equilibrio diversi, che variano in funzione dell’impatto economico dei vincoli di trasporto sulla zona interessata. Dal punto di vista economico, l’equilibrio tra domanda ed offerta di energia in ogni singola zona vede, implicitamente, la domanda della zona esportatrice aumentata per un ammontare non superiore ai flussi massimi consentiti dalla capacità di trasporto; corrispondentemente la domanda zonale espressa nella zona importatrice viene ridotta per un uguale ammontare. La scarsità della risorsa capacità di trasporto impedisce tuttavia che lo spostamento della domanda tra le zone sia tale da portare ad un identico prezzo di equilibrio nelle zone interessate. I programmi di immissione e di prelievo di energia elettrica definiti in esecuzione di contratti di compravendita conclusi al di fuori del MGP, ossia i contratti bilaterali, sono assimilati, rispettivamente, a offerte di vendita sul MGP a prezzo zero o offerte di acquisto sul MGP formulate senza indicazione di prezzo. Ciò assicura, dal punto di vista fisico, la compatibilità dell’insieme degli impegni di immissione e prelievo rispetto ai vincoli di trasporto strutturali tra le zone. Le offerte di acquisto accettate invece sono valorizzate indipendentemente dalla zona ove i prelievi avvengono, ad un prezzo unico nazionale, PUN, determinato come media dei prezzi zonali, ponderata sulla base dei consumi. Un disegno di mercato zonale permette di ridurre i costi sostenuti dal Grtn nel MSD per approvvigionare le risorse necessarie a garantire la compatibilità dei flussi di energia programmati e dei diritti negoziati con gli effettivi vincoli di sistema. Si tratta di un elemento rilevante, in particolare alla luce delle assai critiche condizioni concorrenziali prevalenti sul MSD.

• In primo luogo, un disegno di mercato non zonale, a prezzo unico, produrrebbe una soluzione del MGP (e del MA) che non tiene conto delle congestioni di rete; sulla base dei programmi definiti dal MGP e dal MA, gli operatori di mercato immetterebbero o preleverebbero quantità di energia non compatibili con i vincoli di rete (dunque non eseguibili fisicamente). La riconciliazione dei flussi di energia con i vincoli di rete rilevanti si svolgerebbe interamente sul MSD. L’aggravio dei costi per la gestione di tale mercato sarebbe non irrilevante per il Grtn (costi che verrebbero scaricato sui cd“oneri di riserva e di bilanciamento” e dunque sul prezzo finale dell’energia elettrica a carico dei consumatori).

• In secondo luogo, un disegno di mercato zonale, ancorché misto – come nel caso italiano –esclusivamente dal lato del prezzo di offerta, porta ad una maggiore corrispondenza tra prezzo riconosciuto nel MGP ai produttori e valore dell’energia elettrica da questi prodotta. Ciò permette di inviare ai produttori corretti segnali di prezzo incentivando, nel lungo periodo, la localizzazione efficiente delle unità di produzione.

• In terzo luogo, un disegno di mercato zonale rende esplicito il valore economico della capacità di trasmissione (scarsa) tra le zone, pari alla differenza tra i prezzi zonali di equilibrio delle zone considerate. Si tratta di un elemento molto importante ai fini di una valutazione quantitativa dei benefici economici di lungo periodo legati allo sviluppo della rete di trasmissione nazionale.

Infine, in assenza di un disegno di mercato zonale, sarebbe forte il rischio di allineamento del prezzo uniforme nazionale verso i valori di prezzo attesi nella zona con prezzi più alti, con conseguente effetto negativo sui prezzi pagati dai consumatori finali. Infatti, i generatori localizzati nelle zone importatrici di energia (cioè quelle che avrebbero prezzi zonali più alti in caso di meccanismo zonale) sarebbero consapevoli che il Grtn, per garantire la stabilità del sistema, dovrebbe acquistare energia nel MSD per aumentare il livello di produzione netta nella loro zona fino ad un livello equivalente a quello che risulterebbe nel MGP dalla applicazione di un disegno di

14

Pagina 14/52

mercato zonale; pertanto, questi generatori presenterebbero offerte nel MGP tenendo conto delle attese di valorizzazione della loro energia sul MSD; tali attese rifletterebbero il prezzo zonale che si avrebbe nel MGP nella zona importatrice in caso di disegno di mercato zonale. Tutto ciò porterebbe ad un aumento del costo dell’energia complessivamente pagato dai consumatori. In sintesi, la separazione del mercato dell’energia in zone consente di risolvere i rischi di congestione strutturali già in base ai flussi programmati nel mercato centralizzato, e quindi di “focalizzare” l’attività del Grtn nel mercato del dispacciamento alla acquisizione delle risorse necessarie a garantire la sicurezza e l’equilibrio del sistema, piuttosto che a rendere i programmi di immissione e prelievo compatibili con i vincoli di trasporto attesi.

Punti di offerta Ogni zona geografica o virtuale è un insieme di punti di offerta. I punti di offerta sono le unità minime rispetto alle quali devono essere definiti i programmi orari di immissione e di prelievo, siano essi definiti in esecuzione di contratti bilaterali o a seguito dell’accettazione di offerte di vendita o acquisto sul Mercato Elettrico. Nel caso dei programmi di immissione, i punti di offerta in immissione coincidono di norma con i singoli punti di immissione, cioè con le singole unità di produzione. Ciò dipende dal fatto che le unità di produzione, essendo in grado di controllare le proprie immissioni istante per istante, vengono dispacciate dal GRTN direttamente ed individualmente per garantire il bilanciamento del sistema; e poiché le diverse unità presentano proprietà fisiche e dinamiche differenti, i programmi di immissione devono essere definiti per singole unità, in modo da consentire al GRTN di selezionare le unità da cui approvvigionare le risorse per i servizi di dispacciamento. Nel caso dei programmi di prelievo, invece, i punti di offerta in prelievo possono corrispondere sia a singoli punti di prelievo, cioè a singole unità di consumo, sia ad aggregati di punti di prelievo. L’aggregazione dei punti di prelievo afferenti a un punto di offerta è funzionale all’applicazione della disciplina degli sbilanciamenti e per questo deve soddisfare condizioni ben precise. Possono infatti essere aggregati in un unico punto di offerta in prelievo tutti i punti di prelievo nella disponibilità di un operatore purché: a) siano siti in una stessa zona geografica, per consentire il controllo dei transiti tra una zona e l’altra b) siano caratterizzati dallo stesso regime IVA (aliquota 20%, 10%, esenti), per una corretta fatturazione delle partite economiche.

15

Pagina 15/52

22.. LLEE BBOORRSSEE EELLEETTTTRRIICCHHEE EEUURROOPPEEEE Sono ormai passati due anni dalla data nella quale gli Stati Membri avrebbero dovuto recepire la nuova D.E. 2003/54/CE, e manca ancora un anno al momento in cui i mercati saranno completamente aperti alla concorrenza (Luglio 2007). Vogliamo qui sinteticamente analizzare la situazione attuale di avanzamento nella creazione di un mercato unico europeo competitivo per l’elettricità, obiettivo ultimo della suddetta Direttiva. Come principali indicatori dello stato di competitività, sviluppo e interconnessione tra i mercati nazionali utilizzeremo indicatori e tabelle di seguito riportate. 2.1. Panoramica europea sui Mercati Nazionali

- stato di apertura dei mercati nazionali - stato dell’ unbundling - organizzazione dei mercati del dispacciamento

2.2. Interconnessioni e Differenziali di Prezzo tra gli Stati - livello delle interconnessioni internazionali - differenziali di prezzi tra Stati

2.3. Concentrazione, Liquidità e Presenze Incrociate - grado di concentrazione e liquidità dei mercati nazionali - presenze incrociate dei grandi produttori nazionali su mercati esteri

2.4. L’effettiva reazione dei consumatori - quota di consumatori che hanno cambiato fornitore.

16

Pagina 16/52

22..11 PPAANNOORRAAMMIICCAA EEUURROOPPEEAA SSUUII MMEERRCCAATTII NNAAZZIIOONNAALLII

Riportiamo un quadro indicativo della situazione attuale degli Stati membri in materia di recepimento della D.E..

Recepimento Direttiva Europea

Apertura

mercato Data apertura totale

Dimensione mercato(TWh)

Soglia di ammissione

Unbundling TSO

Unbundling DSO

Austria 100% 2001 55 - Legale Legale Belgio 90% 2007 60 - Legale Legale Danimarca 100% 2003 33 - Legale Legale Finlandia 100% 1997 80 - Proprietaria Contabile Francia 70% - 275 Non

Vincolati Legale Gestionale

Germania 100% 1999 500 - Legale Contabile Grecia 62% - 29 Non

Vincolati Legale Nessuna

Irlanda 56% - 12 1GWh Legale Gestionale Italia 79% 2007 225 Non

Vincolati Proprietaria Legale

Lussemburgo 57% - 3 20GWh Gestionale Gestionale Norvegia 100% - 110 - Proprietaria Legale Olanda 100% 2003 100 - Proprietaria Legale Portogallo 100% - 42 - Proprietaria Contabile Regno Unito 100% 1998 335 - Proprietaria Legale Spagna 100% 2003 210 - Proprietaria Legale Svezia 100% 1998 135 - Proprietaria Legale

Come si vede dai dati in tabella, la situazione dei mercati nazionali è ancora molto differenziata. A fronte di mercati che hanno già raggiunto un’apertura pressoché totale (ad es. UK, Nord Pool e Germania), vi sono ancora mercati di dimensione notevole che rimangono più chiusi (ad esempio la Francia). Anche per quanto riguarda la tipologia di unbundling imposto al TSO e al DSO dai Decreti Nazionali c’è disparità tra i Paesi: la D.E. 2003/54/CE impone l’unbundling legale, ma auspica quello (più stringente) proprietario. Attualmente le norme più rigorose in materia di unbundling contenute nelle nuove direttive non sono ancora pienamente applicate nella pratica. In molti casi il processo di unbundling non è ancora stato finalizzato dagli operatori di rete, in parte a motivo del ritardo con il quale molti Stati membri hanno recepito le direttive stesse. D’altra parte, per quanto riguarda gli operatori dei sistemi di trasmissione un numero crescente di Stati membri si è spinto al di là del disposto delle direttive ed è passato all’unbundling proprietario (è il caso di UK, dei paesi del Nord Pool e dell’Italia). La soglia di ammissione, laddove presente, pone poi un vincolo all’accesso al mercato, ed i Paesi che non prevedono tale vincolo hanno un’entrata al mercato più efficiente. Per valutare alcune delle differenze esistenti tra i mercati europei analizziamo le caratteristiche dei diversi mercati per il servizio del dispacciamento. La gestione efficiente degli squilibri momentanei, e sempre possibili, tra domanda e offerta, rappresenta infatti il vero banco di prova per il libero mercato rispetto al monopolio. Rispetto ad una realtà monopolistica, in cui la mansione del dispacciamento è automaticamente gestita in modo efficiente dal monopolista stesso, in presenza

17

Pagina 17/52

di concorrenza sarà necessario un coordinatore unico e capace di risolvere gli squilibri in tempo reale, ma che continui a garantire l’ordine di merito come criterio nella scelta dei produttori.

Mercato del Dispacciamento

Modello di

bilanciamento Periodo di bilanciamento(minuti)

Single Price o Dual Price

Mercato: Zonale(Z) Nazionale(N) Sovranazionale(S)

Chiusura del mercato

Austria Net Pool 15 Z giorno prima Belgio Net Pool 15 D N “ex post” Danimarca Net Pool 60 D S ½ ora Finlandia Net Pool 60 D S ½ ora Francia Net Pool 30 D N 6 al giorno Germania Net Pool 15 S Z 3 al giorno Grecia Net Pool 60 S N giorno prima Irlanda Net Pool 30 D N giorno prima Italia Net Pool 60 D Z giorno prima Lussemburgo - - - - - Norvegia Net Pool 60 S S 1 ora Olanda Net Pool 15 D N 1 ora Portogallo Net Pool 60 D N 2 al giorno Regno Unito Net Pool 30 D N ½ ora Spagna Mandatory

Pool 60 S N 2¼-3 ¼

Svezia Net Pool 60 D S 1 ora Il Servizio del Bilanciamento è fornito dal TSO, che istantaneamente provvede a reperire il quantitativo di energia in difetto o in eccesso sulla rete comprandola da altri operatori sul mercato, e assicurando quindi l’equilibrio sulla rete. I due modelli possibili per il Bilanciamento, e che portano quindi a stabilire il prezzo di questo servizio, sono il Net Pool ed il Mandatory Pool. La maggior parte degli Stati ha adottato un modello Net Pool, in cui un produttore sbilanciato, che non sia cioè in grado di immettere nella rete un quantitativo di energia pari a quella a lui richiesta (dai clienti con un contratto bilaterale o dal GME a chiusura del MGP), deve pagare un prezzo perché il TSO assolva a questa sua mancanza reperendo per lui l’energia necessaria. Il TSO, a sua volta, reperirà l’energia necessaria contrattandola nel mercato attraverso un processo detto appunto “net pool”. Il prezzo pagato dal produttore sbilanciato è determinato sulla base del prezzo al quale il TSO compra l’energia di bilanciamento sul mercato. Un’ulteriore differenza è poi la presenza di un sistema di Single Price o Dual Price. Nei Paesi che hanno adottato un sistema Dual Price il prezzo pagato dai produttori “corti” di energia è diverso e superiore a quello ricevuto dai produttori “lunghi”, con un meccanismo che assicura un ritorno per il TSO (e che quindi prevede un ruolo determinante di questo operatore centralizzato) e soprattutto che risulta incentivare attivamente tutti i produttori a mantenere il bilanciamento. L’altro modello per il Bilanciamento, utilizzato principalmente dalla Spagna, prevede che tutte le quantità di energia vengano scambiate nel mercato “Mandatory Pool”, anche quelle necessarie a riequilibrare sbilanciamenti nella fornitura, con prezzi che internalizzino questo extra-servizio. Questo approccio può ridurre il rischio di entrata di nuovi produttori che operino prevalentemente nel più redditizio mercato del bilanciamento, ma anche produrre dei costi totali maggiori rispetto al net pool, perché non incentiva a minimizzare gli sbilanciamenti della rete.

18

Pagina 18/52

Esercitazione di Risk Management – Gruppo 3 Domande individuali

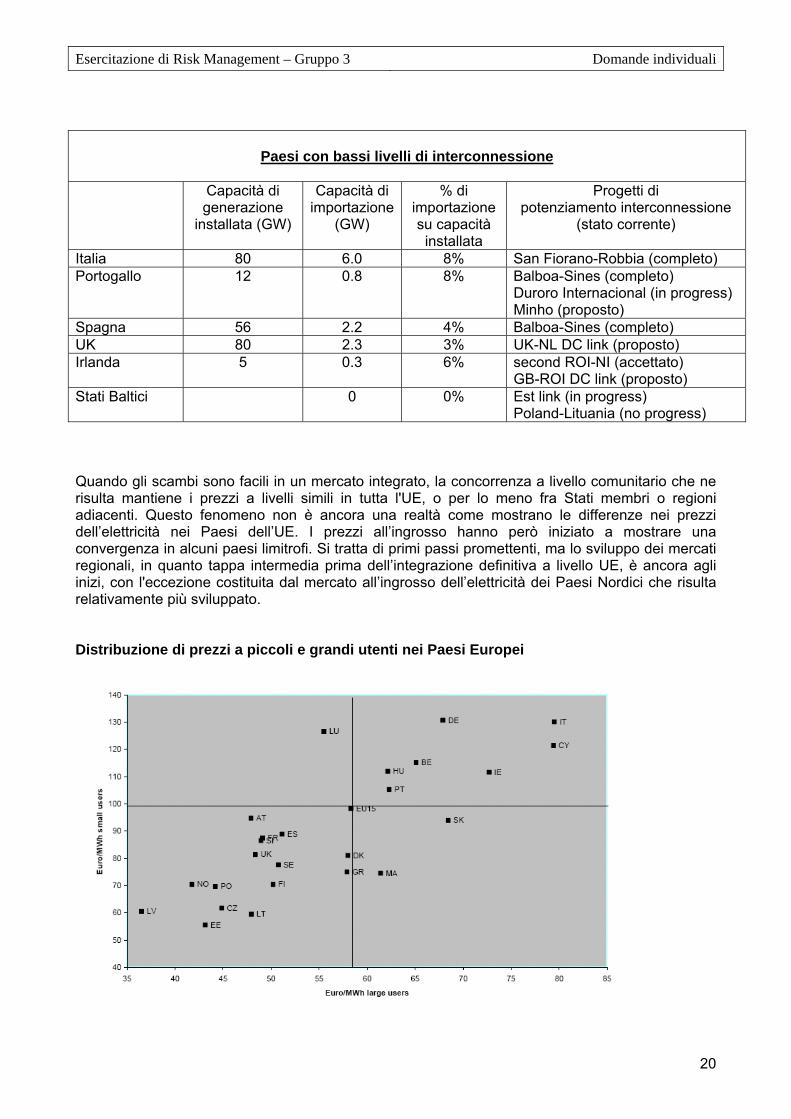

22..22 IINNTTEERRCCOONNNNEESSSSIIOONNII EE DDIIFFFFEERREENNZZIIAALLII DDII PPRREEZZZZOO TTRRAA GGLLII SSTTAATTII Passiamo ora ad analizzare la situazione delle interconnessioni delle reti elettriche tra i diversi Stati europei, un cui organico sviluppo rappresenta un requisito fisico necessario alla creazione di un mercato unico europeo, in cui le quantità scambiate siano principalmente funzione dei differenziali di prezzo tra i Mercati nazionali e non eccessivamente limitate dai vincoli tecnici di trasmissione tra le reti dei Paesi. Riportiamo quindi la mappa europea che mostra sinteticamente la correlazione tra le significative differenze di prezzo esistenti tra i mercati interni e il basso livello degli scambi transfrontalieri; di seguito poi una tabella-quadro sui Paesi con minor livelli di interconnessioni. Grafico d’interazione tra scarsità di collegamenti interfrontalieri ed esistenza di differenziali di prezzo.

19

Pagina 19/52

Esercitazione di Risk Management – Gruppo 3 Domande individuali

Paesi con bassi livelli di interconnessione Capacità di

generazione installata (GW)

Capacità di importazione

(GW)

% di importazione su capacità installata

Progetti di potenziamento interconnessione

(stato corrente)

Italia 80 6.0 8% San Fiorano-Robbia (completo) Portogallo 12 0.8 8% Balboa-Sines (completo)

Duroro Internacional (in progress) Minho (proposto)

Spagna 56 2.2 4% Balboa-Sines (completo) UK 80 2.3 3% UK-NL DC link (proposto) Irlanda 5 0.3 6% second ROI-NI (accettato)

GB-ROI DC link (proposto) Stati Baltici

0 0% Est link (in progress) Poland-Lituania (no progress)

Quando gli scambi sono facili in un mercato integrato, la concorrenza a livello comunitario che ne risulta mantiene i prezzi a livelli simili in tutta l'UE, o per lo meno fra Stati membri o regioni adiacenti. Questo fenomeno non è ancora una realtà come mostrano le differenze nei prezzi dell’elettricità nei Paesi dell’UE. I prezzi all’ingrosso hanno però iniziato a mostrare una convergenza in alcuni paesi limitrofi. Si tratta di primi passi promettenti, ma lo sviluppo dei mercati regionali, in quanto tappa intermedia prima dell’integrazione definitiva a livello UE, è ancora agli inizi, con l'eccezione costituita dal mercato all’ingrosso dell’elettricità dei Paesi Nordici che risulta relativamente più sviluppato. Distribuzione di prezzi a piccoli e grandi utenti nei Paesi Europei

20

Pagina 20/52

Esercitazione di Risk Management – Gruppo 3 Domande individuali Gli scambi transfrontalieri dovrebbero naturalmente far aumentare la pressione competitiva nei mercati nazionali, portando ad un abbassamento dei prezzi, ma attualmente nel mercato interno dell’energia gli scambi non sono ancora sufficientemente sviluppati. Ad esempio nel 2004 i flussi transfrontalieri di elettricità si trovavano ad un livello pari al 10,7% circa del consumo totale, percentuale che rappresenta un aumento di appena 2 punti percentuali circa rispetto al 2000 (8-9%). Possiamo quindi concludere che la mancata integrazione è dovuta in gran parte al fatto che per molti Stati membri la capacità di interconnessione disponibile al mercato è ancora sostanzialmente insufficiente a consentire l’adeguata integrazione dei mercati nazionali e a permettere alle importazioni di esercitare una vera pressione competitiva. Su molte frontiere dell’UE è frequente la congestione. Va ricordato che già nel 2002 il Consiglio Europeo di Barcellona aveva adottato l’obiettivo, non ancora realizzato, di una capacità di interconnessione equivalente al 10% almeno del consumo nazionale per tutti gli Stati membri. Le strozzature ancora rilevabili nell’infrastruttura elettrica devono essere eliminate e le autorità di regolamentazione dovranno svolgere in questo senso un ruolo fondamentale affinché ci sia un quadro normativo stabile che incoraggi gli investimenti. Un aspetto altrettanto importante è rappresentato dalle procedure di pianificazione. A tale proposito gli Stati membri devono pervenire ad un equilibrio ragionevole, poiché è nell’interesse generale assicurare un approvvigionamento energetico sicuro e competitivo ai cittadini europei. La costruzione di un’infrastruttura prioritaria per l’elettricità è stata appoggiata nel quadro del nuovo programma TEN-Energia (TEN-E), e la Commissione ha proposto un aumento significativo del bilancio ad esso destinato nell’ambito della nuova prospettiva finanziaria (2007-2013). Un ultimo aspetto importante è rappresentato dalla riserva di capacità a favore dei “contratti storici” a lungo termine. In una recente sentenza su un caso riguardante la riserva di capacità nel settore dell’elettricità, la Corte Europea di Giustizia, pur senza mettere in discussione i contratti a lungo termine, ha comunque dichiarato incompatibile con il principio di non discriminazione un sistema nel quale ai “contratti storici” in quanto tali viene conferita la priorità rispetto ad altre richieste di capacità di interconnessione. Alla luce di questa sentenza è necessario che le autorità di regolamentazione e gli operatori del sistema di trasmissione riconsiderino, in consultazione con le società che beneficiano delle riserve, la legalità della prassi corrente in fatto di riserve di capacità per l’elettricità.

21

Pagina 21/52

Esercitazione di Risk Management – Gruppo 3 Domande individuali

22..33 CCOONNCCEENNTTRRAAZZIIOONNEE,, LLIIQQUUIIDDIITTÀÀ EE PPRREESSEENNZZEE IINNCCRROOCCIIAATTEE

In assenza di una concorrenza transfrontaliera sviluppata, la struttura dell’industria sui mercati nazionali richiede un’attenzione particolare. La liberalizzazione ha avuto inizio in molti Stati membri a partire da una struttura di mercato monopolistica o per lo meno oligopolistica. L’introduzione della concorrenza a livello UE era destinata nelle intenzioni a porre fine a questa situazione esponendo le imprese alla concorrenza comunitaria. Su molti mercati nazionali però la concentrazione resta elevata e l’industria ha proceduto ad un ulteriore consolidamento nel periodo che ha fatto seguito all’inizio del processo di liberalizzazione. Due indicatori del ridotto grado di concorrenza sui mercati nazionali sono il basso numero di produttori che detengono una quota di capacità produttiva significativa (ovvero > 5%) e l’elevata quota di mercato cumulata dei tre principali produttori.

Concentrazione e Liquidità dei Mercati Elettrici Europei N° di

produttori con quota > 5% della capacità produttiva

Quota mercato cumulata dei 3 maggiori produttori

N° di compagnie trasmissione

N° di compagnie distribuzione

Liquidità trading spot/consumo totale

Liquidità trading a scadenza/consumo totale

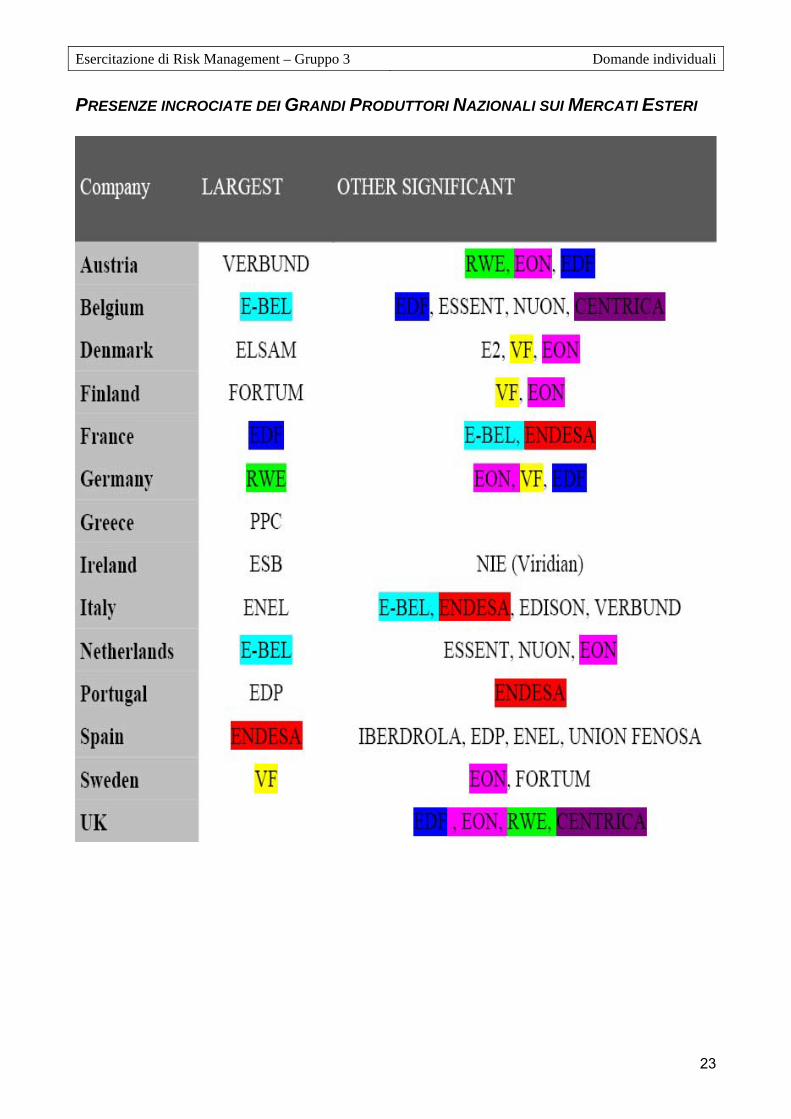

Austria 5 54% 3 133 3% - Belgio 2 95% 1 27 - - Danimarca 10 40% 2 125 42% 450% Finlandia 10 40% 1 104 42% 450% Francia 1 96% 1 166 3% - Germania 5 72% 4 950 11% 64% Grecia 1 97% 1 1 - - Irlanda 2 93% 1 1 - - Italia 5 65% 1 170 21% - Lussemburgo 1 88% 2 11 4% 43% Norvegia 10 40% 1 150 42% 450% Olanda 4 69% 1 20 12% 37% Portogallo 3 76% 1 11 - 16% Regno Unito 8 39% 2 15 6% 210% Spagna 3 69% 1 308 92% - Svezia 10 40% 1 180 42% 450% Si riscontra inoltre una liquidità relativamente bassa sul mercato, soprattutto nei Mercati spot, a conferma dell’ancora predominante ruolo svolto dai contratti bilaterali stipulati con i fornitori storici. Riportiamo infine una tabella che mostra la presenza incrociata dei maggiori operatori Nazionali nei Mercati Esteri, come ad esempio E-BEL, EDF e ENDESA, presenza che evidenzia la possibilità dell’instaurarsi di un oligopolio internazionale

22

Pagina 22/52

Esercitazione di Risk Management – Gruppo 3 Domande individuali

PRESENZE INCROCIATE DEI GRANDI PRODUTTORI NAZIONALI SUI MERCATI ESTERI

23

Pagina 23/52

Esercitazione di Risk Management – Gruppo 3 Domande individuali

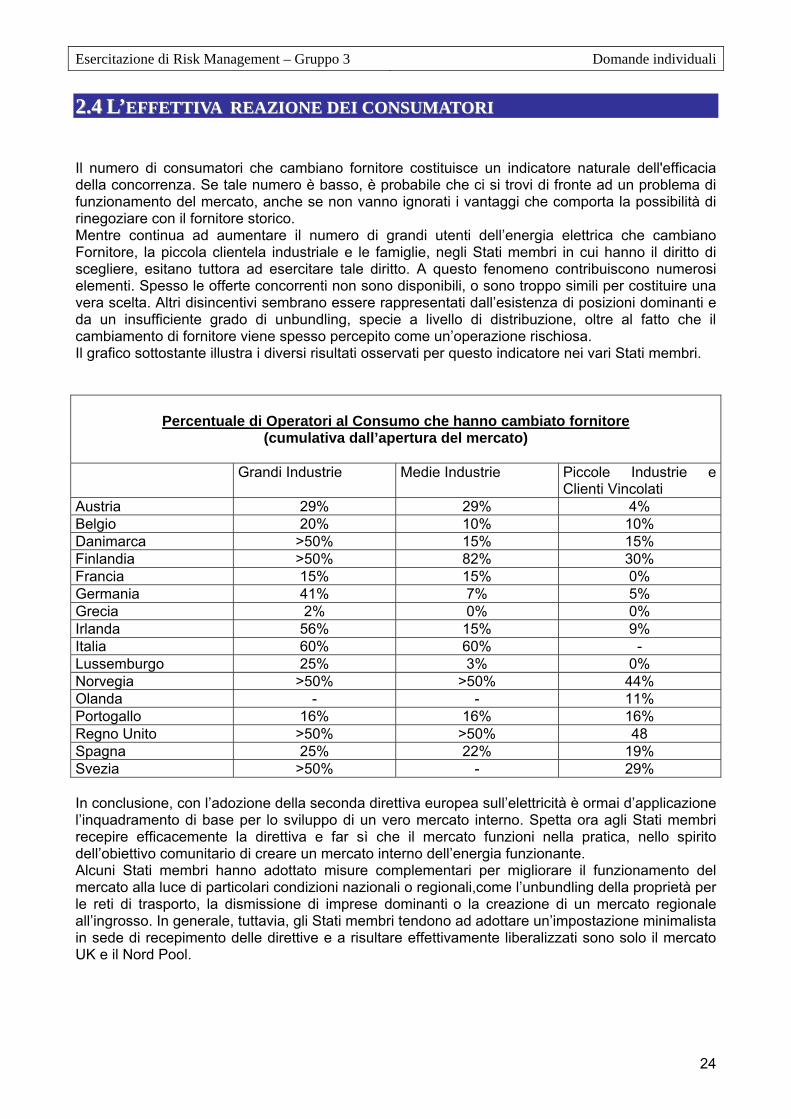

22..44 LL’’EEFFFFEETTTTIIVVAA RREEAAZZIIOONNEE DDEEII CCOONNSSUUMMAATTOORRII

Il numero di consumatori che cambiano fornitore costituisce un indicatore naturale dell'efficacia della concorrenza. Se tale numero è basso, è probabile che ci si trovi di fronte ad un problema di funzionamento del mercato, anche se non vanno ignorati i vantaggi che comporta la possibilità di rinegoziare con il fornitore storico. Mentre continua ad aumentare il numero di grandi utenti dell’energia elettrica che cambiano Fornitore, la piccola clientela industriale e le famiglie, negli Stati membri in cui hanno il diritto di scegliere, esitano tuttora ad esercitare tale diritto. A questo fenomeno contribuiscono numerosi elementi. Spesso le offerte concorrenti non sono disponibili, o sono troppo simili per costituire una vera scelta. Altri disincentivi sembrano essere rappresentati dall’esistenza di posizioni dominanti e da un insufficiente grado di unbundling, specie a livello di distribuzione, oltre al fatto che il cambiamento di fornitore viene spesso percepito come un’operazione rischiosa. Il grafico sottostante illustra i diversi risultati osservati per questo indicatore nei vari Stati membri.

Percentuale di Operatori al Consumo che hanno cambiato fornitore

(cumulativa dall’apertura del mercato)

Grandi Industrie Medie Industrie Piccole Industrie e Clienti Vincolati

Austria 29% 29% 4% Belgio 20% 10% 10% Danimarca >50% 15% 15% Finlandia >50% 82% 30% Francia 15% 15% 0% Germania 41% 7% 5% Grecia 2% 0% 0% Irlanda 56% 15% 9% Italia 60% 60% - Lussemburgo 25% 3% 0% Norvegia >50% >50% 44% Olanda - - 11% Portogallo 16% 16% 16% Regno Unito >50% >50% 48 Spagna 25% 22% 19% Svezia >50% - 29% In conclusione, con l’adozione della seconda direttiva europea sull’elettricità è ormai d’applicazione l’inquadramento di base per lo sviluppo di un vero mercato interno. Spetta ora agli Stati membri recepire efficacemente la direttiva e far sì che il mercato funzioni nella pratica, nello spirito dell’obiettivo comunitario di creare un mercato interno dell’energia funzionante. Alcuni Stati membri hanno adottato misure complementari per migliorare il funzionamento del mercato alla luce di particolari condizioni nazionali o regionali,come l’unbundling della proprietà per le reti di trasporto, la dismissione di imprese dominanti o la creazione di un mercato regionale all’ingrosso. In generale, tuttavia, gli Stati membri tendono ad adottare un’impostazione minimalista in sede di recepimento delle direttive e a risultare effettivamente liberalizzati sono solo il mercato UK e il Nord Pool.

24

Pagina 24/52

33.. II MMOODDEELLLLII EECCOONNOOMMEETTRRIICCII

33..11 MMOODDEELLLLOO PPRREEZZZZII MMEEDDII GGIIOORRNNAALLIIEERRII Proviamo a modellare la serie dei prezzi medi giornalieri osservati sul Mercato del Giorno Prima (MGP): i dati sono relativi all’intero periodo di funzionamento della Borsa Elettrica, dal 1/04/2004 al 31/03/2006: essi costituiscono dunque un campione di 730 osservazioni.

0

20

40

60

80

100

100 200 300 400 500 600 700

PREZZI

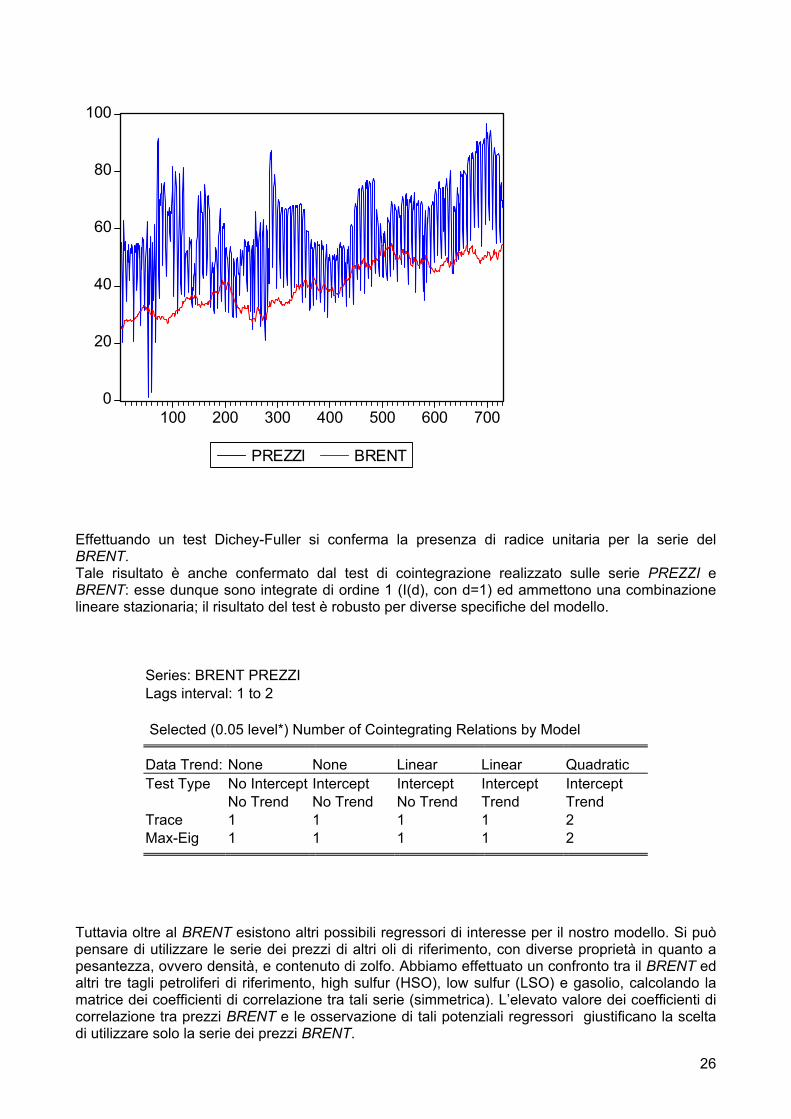

Tale serie dei prezzi medi giornalieri MGP, che è la nostra variabile dipendente e che chiameremo da ora in poi semplicemente PREZZI, mostra qualitativamente un comportamento non stazionario, non essendo oscillante intorno ad un valor medio costante. Si evidenzia invece la presenza di un TREND: è da chiarire se esso sia di natura deterministica o stocastica (random walk con drift). Sempre restando ad un livello di analisi qualitativa riportiamo la serie dei pezzi del BRENT (olio di riferimento del Mare del Nord): anche tale serie mostra carattere di non stazionarietà. Esso è di interesse come regressore in quanto potrebbe rappresentare un trend, eventualmente stocastico, da usare come variabile dipendente al posto di un TREND determinismo puro. Andiamo a valutare se il carattere di non stazionarietà della serie dei prezzi del BRENT è imputabile a presenza di radice unitaria (random walk con drift), come accade per molte serie di dati economici-finanziari.

25

Pagina 25/52

0

20

40

60

80

100

100 200 300 400 500 600 700

PREZZI BRENT

Effettuando un test Dichey-Fuller si conferma la presenza di radice unitaria per la serie del BRENT. Tale risultato è anche confermato dal test di cointegrazione realizzato sulle serie PREZZI e BRENT: esse dunque sono integrate di ordine 1 (I(d), con d=1) ed ammettono una combinazione lineare stazionaria; il risultato del test è robusto per diverse specifiche del modello.

Series: BRENT PREZZI Lags interval: 1 to 2 Selected (0.05 level*) Number of Cointegrating Relations by Model

Data Trend: None None Linear Linear Quadratic Test Type No Intercept Intercept Intercept Intercept Intercept No Trend No Trend No Trend Trend Trend Trace 1 1 1 1 2 Max-Eig 1 1 1 1 2

Tuttavia oltre al BRENT esistono altri possibili regressori di interesse per il nostro modello. Si può pensare di utilizzare le serie dei prezzi di altri oli di riferimento, con diverse proprietà in quanto a pesantezza, ovvero densità, e contenuto di zolfo. Abbiamo effettuato un confronto tra il BRENT ed altri tre tagli petroliferi di riferimento, high sulfur (HSO), low sulfur (LSO) e gasolio, calcolando la matrice dei coefficienti di correlazione tra tali serie (simmetrica). L’elevato valore dei coefficienti di correlazione tra prezzi BRENT e le osservazione di tali potenziali regressori giustificano la scelta di utilizzare solo la serie dei prezzi BRENT.

26

Pagina 26/52

Matrice dei coefficienti di Correlazione tra il Brent e altri input energetici

BRENT HSO LSO GASOIL BRENT 1.000.000 0.931761 0.932128 0.969414 HSO 0.931761 1.000.000 0.974136 0.890414 LSO 0.932128 0.974136 1.000.000 0.904032 GASOIL 0.969414 0.890414 0.904032 1.000.000

Ritornando all’analisi della serie dei prezzi da modellare ne riportiamo di seguito l’istogramma: il test Jacque-Bera mostra la normalità di tale serie, con una elevata volatilità (alto valore di deviazione standard).

0

10

20

30

40

50

60

70

80

0.0 12.5 25.0 37.5 50.0 62.5 75.0 87.5

Series: PREZZISample 1 730Observations 730

Mean 58.30249Median 56.21500Maximum 96.97000Minimum 1.210000Std. Dev. 15.34568Skewness -0.016074Kurtosis 2.887330

Jarque-Bera 0.417557Probability 0.811575

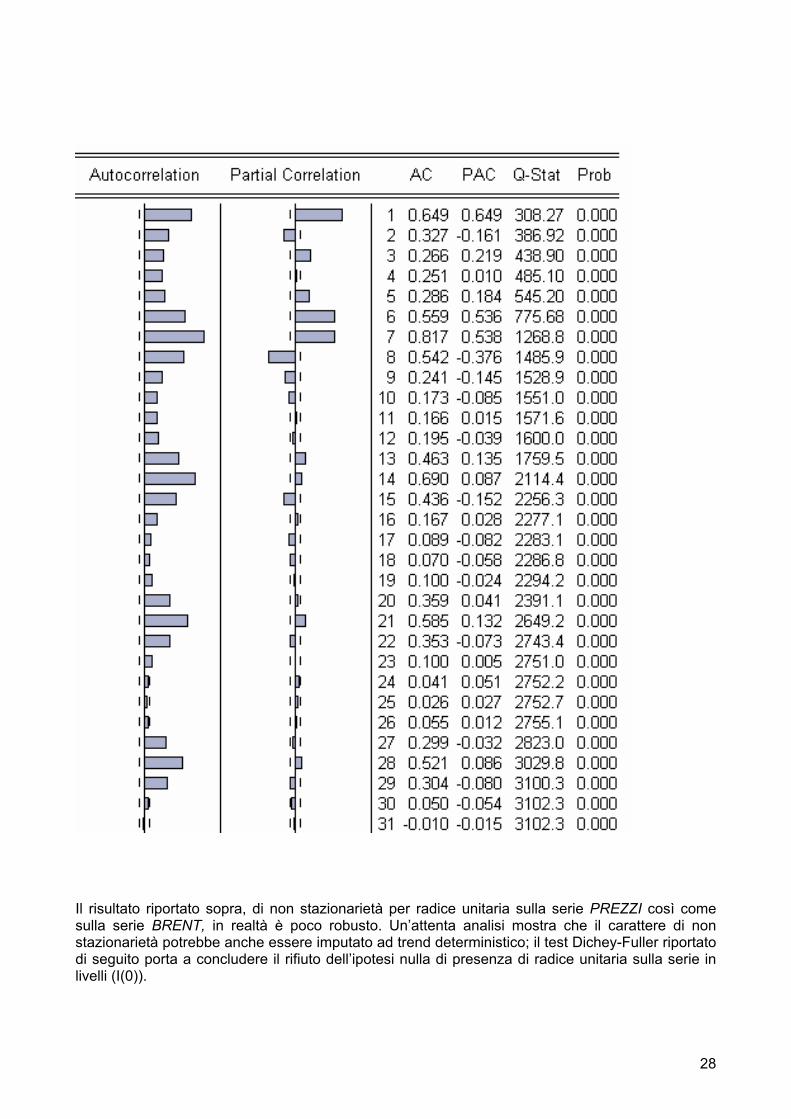

Per completare una prima analisi della serie da modellare riportiamo anche un grafico delle funzioni di autocerrelazione (ACF) ed autocorrelazione parziale (PACF). L’analisi delle ACF e PACF mostra un carattere autoregressivo, sia per effetto della stagionalità di periodo 7, ovvero periodicità settimanale, sia per effetto di un carattere autoregressivo puro, come confermato anche dal test F congiunto Q-stat che evidenzia un ordine minimo di AR pari a 1.

27

Pagina 27/52

Il risultato riportato sopra, di non stazionarietà per radice unitaria sulla serie PREZZI così come sulla serie BRENT, in realtà è poco robusto. Un’attenta analisi mostra che il carattere di non stazionarietà potrebbe anche essere imputato ad trend deterministico; il test Dichey-Fuller riportato di seguito porta a concludere il rifiuto dell’ipotesi nulla di presenza di radice unitaria sulla serie in livelli (I(0)).

28

Pagina 28/52

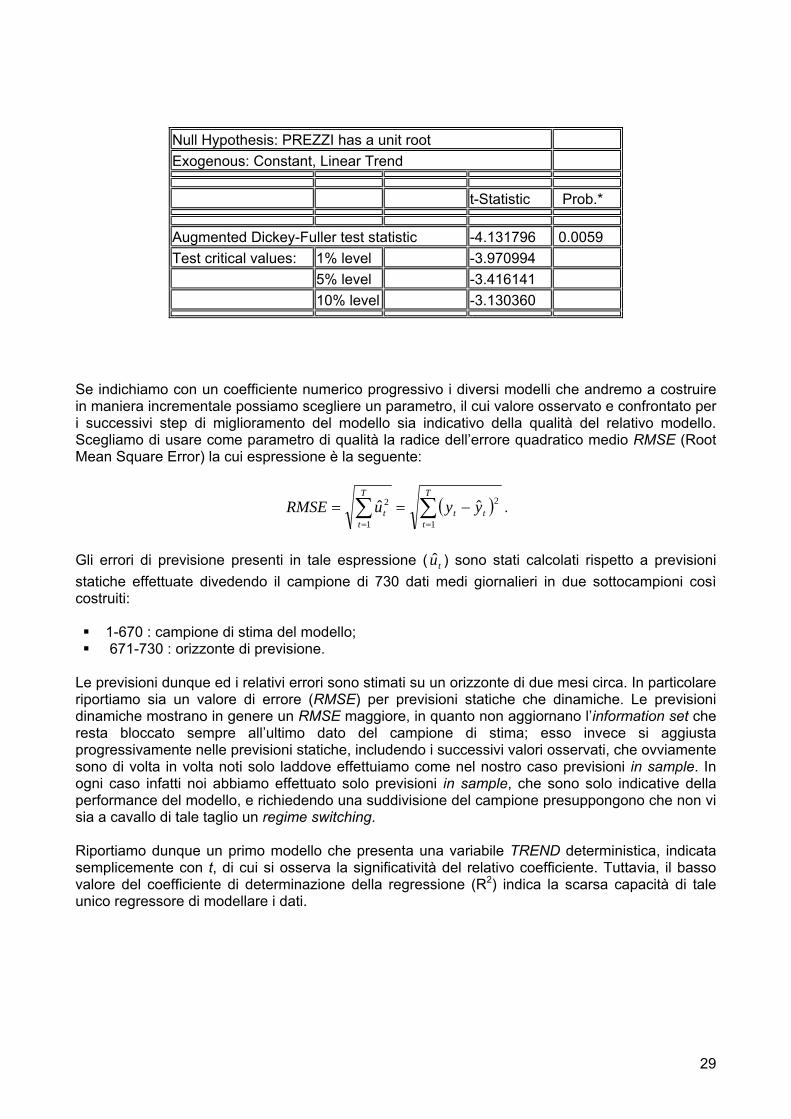

Null Hypothesis: PREZZI has a unit root Exogenous: Constant, Linear Trend

t-Statistic Prob.*

Augmented Dickey-Fuller test statistic -4.131796 0.0059 Test critical values: 1% level -3.970994 5% level -3.416141 10% level -3.130360

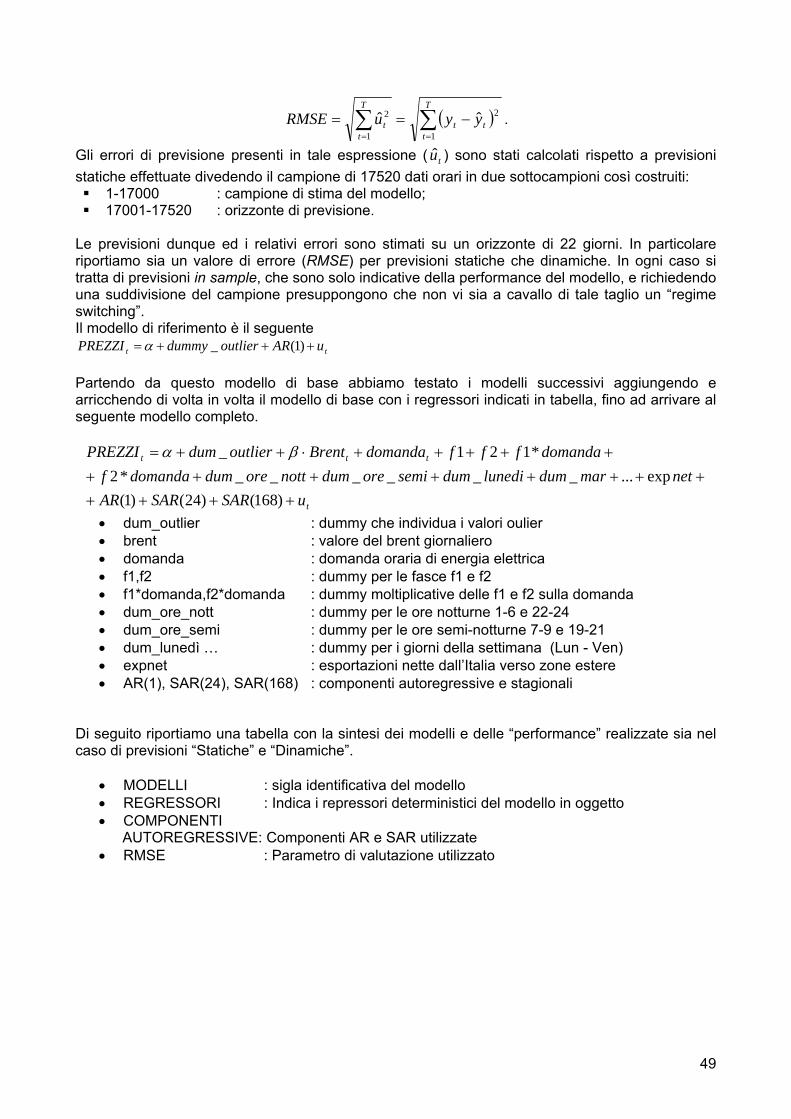

Se indichiamo con un coefficiente numerico progressivo i diversi modelli che andremo a costruire in maniera incrementale possiamo scegliere un parametro, il cui valore osservato e confrontato per i successivi step di miglioramento del modello sia indicativo della qualità del relativo modello. Scegliamo di usare come parametro di qualità la radice dell’errore quadratico medio RMSE (Root Mean Square Error) la cui espressione è la seguente:

( )∑∑==

−==T

ttt

T

tt yyuRMSE

1

2

1

2 ˆˆ .

Gli errori di previsione presenti in tale espressione ( ) sono stati calcolati rispetto a previsioni statiche effettuate divedendo il campione di 730 dati medi giornalieri in due sottocampioni così costruiti:

tu

1-670 : campione di stima del modello; 671-730 : orizzonte di previsione.

Le previsioni dunque ed i relativi errori sono stimati su un orizzonte di due mesi circa. In particolare riportiamo sia un valore di errore (RMSE) per previsioni statiche che dinamiche. Le previsioni dinamiche mostrano in genere un RMSE maggiore, in quanto non aggiornano l’information set che resta bloccato sempre all’ultimo dato del campione di stima; esso invece si aggiusta progressivamente nelle previsioni statiche, includendo i successivi valori osservati, che ovviamente sono di volta in volta noti solo laddove effettuiamo come nel nostro caso previsioni in sample. In ogni caso infatti noi abbiamo effettuato solo previsioni in sample, che sono solo indicative della performance del modello, e richiedendo una suddivisione del campione presuppongono che non vi sia a cavallo di tale taglio un regime switching. Riportiamo dunque un primo modello che presenta una variabile TREND deterministica, indicata semplicemente con t, di cui si osserva la significatività del relativo coefficiente. Tuttavia, il basso valore del coefficiente di determinazione della regressione (R2) indica la scarsa capacità di tale unico regressore di modellare i dati.

29

Pagina 29/52

Mod.1)

tt utPREZZI +⋅+= βα

Per valutare la qualità riportiamo il parametro di performance: RMSEstatico=19.75.

Dependent Variable: PREZZI Method: Least Squares Sample: 1 730 Included observations: 730

Variable Coefficient Std. Error t-Statistic Prob.

C 46.15549 1.009482 45.72197 0.0000 @TREND 0.033325 0.002398 13.89917 0.0000

R-squared 0.209715 Mean dependent var 58.30249 Adjusted R-squared 0.208630 S.D. dependent var 15.34568 S.E. of regression 13.65136 Akaike info criterion 8.068291 Sum squared resid 135669.8 Schwarz criterion 8.080875 Log likelihood -2942.926 F-statistic 193.1869 Durbin-Watson stat 0.887315 Prob(F-statistic) 0.000000

Riportiamo dunque la serie de-trendizzata, osservandone qualitativamente un carattere di stazionarietà.

-60

-40

-20

0

20

40

60

100 200 300 400 500 600 700 Se in alternativa a modellare la non stazionarietà con un TREND deterministico utilizziamo la serie dei prezzi del BRENT notiamo un valore di RMSE inferiore.

30

Pagina 30/52

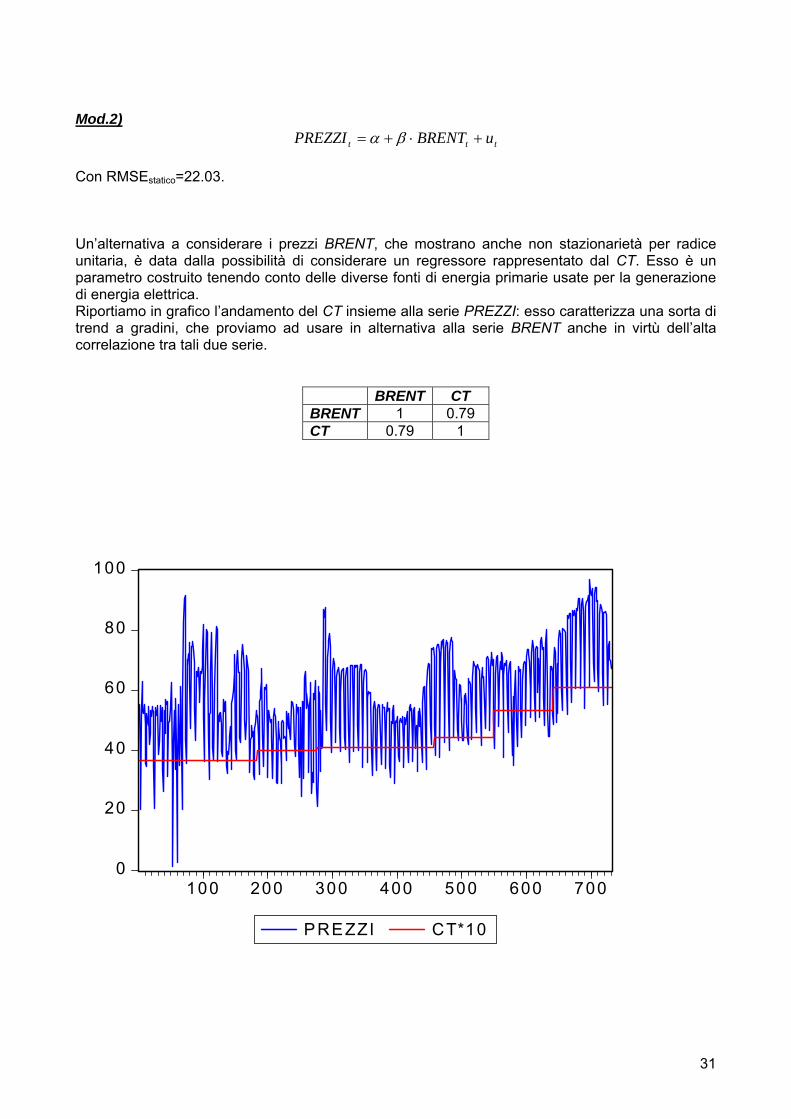

Mod.2)

ttt uBRENTPREZZI +⋅+= βα

Con RMSEstatico=22.03. Un’alternativa a considerare i prezzi BRENT, che mostrano anche non stazionarietà per radice unitaria, è data dalla possibilità di considerare un regressore rappresentato dal CT. Esso è un parametro costruito tenendo conto delle diverse fonti di energia primarie usate per la generazione di energia elettrica. Riportiamo in grafico l’andamento del CT insieme alla serie PREZZI: esso caratterizza una sorta di trend a gradini, che proviamo ad usare in alternativa alla serie BRENT anche in virtù dell’alta correlazione tra tali due serie.

BRENT CT BRENT 1 0.79 CT 0.79 1

0

20

40

60

80

100

100 200 300 400 500 600 700

PREZZI CT*10

31

Pagina 31/52

Mod. 3)

ttt uCTPREZZI +⋅+= βα

Con RMSEstatico=15.83. Notiamo a conclusione di tale prima parte di analisi che i tre modelli alternativi finora proposti mostrano RMSE progressivamente decrescente, ad indicare la crescente performance del modello. Sceglieremo dunque il regressore CT per modellare la componente deterministica di trend e passiamo dunque a considerare gli ulteriori fattori-causa che caratterizzano la dispersione dei dati in esame. Una prima ulteriore variabile da introdurre è una variabile di tipo Dummy per modellare il diverso comportamento che i prezzi MGP del mercato elettrico hanno nei giorni infrasettimanali e nei week-end. Tale variabile la chiamiamo WEEK e la poniamo pari ad 1 nei giorni dei week-end, ovvero:

⎩⎨⎧

−=

weeknotweek

seWEEKt 01

t=1,…,T

Mod. 4)

tttt uWEEKCTPREZZI +⋅+⋅+= γβα

Con RMSEstatico=11.49. Di seguito riportiamo il correlogramma dei residui, ovvero della serie detrendizzata con CT ed in cui il comportamento nei week-end è catturato dalla relativa Dummy: in esso osserviamo un carattere di autocorrelazione che va opportunamente trattato.

32

Pagina 32/52

In particolare si nota una periodicità settimanale, con dei picchi ogni 7 dati, sovrapposta ad un carattere autoregressivo puro AR(1) con parametro φ<1 che tende a smorzare i picchi settimanali nel tempo. Per isolare il solo carattere AR(1) possiamo eliminare la componente autoregressiva periodica e mostrare il correlogramma dei residui e un grafico di dispersione.

33

Pagina 33/52

20

30

40

50

60

70

80

90

100

20 30 40 50 60 70 80 90 100

PREZZI

PR

EZZ

I(-1)

34

Pagina 34/52

Passiamo dunque a modellare tali due comportameti autoregressivi introducendo nel modello una componente AR(1) ed una componente autoregressiva periodica SAR(7) (SAR = Seasonal Auto Regressive). Da tale punto in poi riportiamo per l’indicatore di performance RMSE sia il valore calcolato da previsioni statiche che da previsioni dinamiche.

Mod. 5) tttt uARWEEKCTPREZZI +⋅+⋅+⋅+= )1(φγβα

RMSEstatico=6.46 RMSEdinamico=11.71 Mod. 6)

tttt uSARARWEEKCTPREZZI +⋅+⋅+⋅+⋅+= )7()1( δφγβα

RMSEstatico=4.53 RMSEdinamico=11.24 A tal punto per spiegare l’autocorrelazione residua possiamo proporre tre possibili modelli alternativi:

• modello Dummy mensili (Mod. 7) • modello DOMANDA (Mod. 8) • modello FASCE (Mod. 9)

• Il modello Dummy mensili (Mod. 7) presenta come regressori una serie di Dummy che attivano i mesi, a partire dal secondo mese.

Mod. 7)

ti

itittt uMESESARARWEEKCTPREZZI +⋅+⋅+⋅+⋅+⋅+= ∑=

12

271 )7()1( δφφγβα

RMSEstatico=4.60 RMSEdinamico=10.21 In tal modo si può verificare che i residui che si ottengono sono white-noise.

35

Pagina 35/52

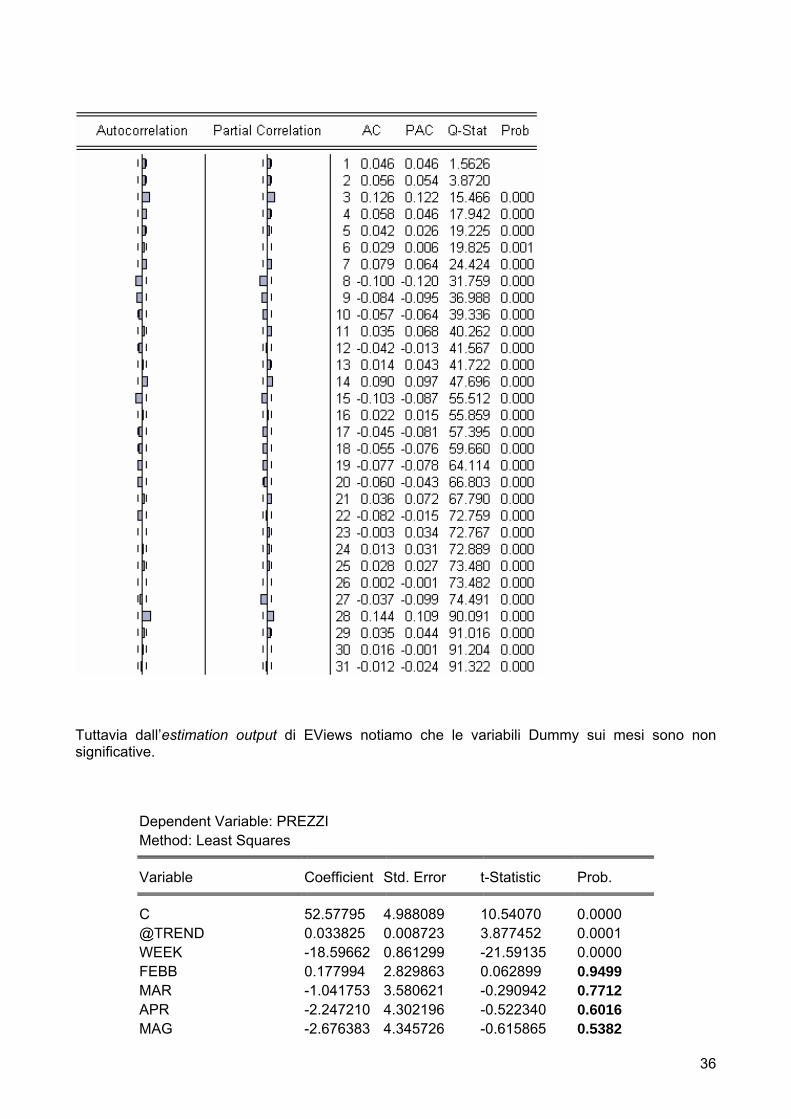

Tuttavia dall’estimation output di EViews notiamo che le variabili Dummy sui mesi sono non significative.

Dependent Variable: PREZZI Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C 52.57795 4.988089 10.54070 0.0000 @TREND 0.033825 0.008723 3.877452 0.0001 WEEK -18.59662 0.861299 -21.59135 0.0000 FEBB 0.177994 2.829863 0.062899 0.9499 MAR -1.041753 3.580621 -0.290942 0.7712 APR -2.247210 4.302196 -0.522340 0.6016 MAG -2.676383 4.345726 -0.615865 0.5382

36

Pagina 36/52

GIU 2.062340 4.409454 0.467709 0.6401 LUG 4.053771 4.314709 0.939524 0.3478 AGO -4.465874 4.239154 -1.053482 0.2925 SET -2.573988 4.103760 -0.627227 0.5307 OTT 0.703085 3.890630 0.180712 0.8566 NOV -6.655660 3.540966 -1.879617 0.0606 DIC -5.689063 2.800563 -2.031400 0.0426

• Il modello DOMANDA (Mod. 8) presenta come regressore aggiuntivo la domanda oraria di energia elettrica richiesta a chiusura del mercato MGP, includente dunque importazioni ed esportazioni effettuate e pompaggi.

Mod. 8)

ttttt uDOMANDASARARWEEKCTPREZZI +⋅+⋅+⋅+⋅+⋅+= δφφγβα )7()1( 71

RMSEstatico=4.33 RMSEdinamico=11.65 Dall’estimation output di EViews notiamo che il coefficiente della variabile DOMANDA è statisticamente significativo, il coefficiente di determinazione è sufficientemente elevato, ed il correlogramma mostra residui non più autocorrelati.

Dependent Variable: PREZZI Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C -23.42646 4.163239 -5.626978 0.0000 @TREND 0.017434 0.008465 2.059575 0.0398 DOMANDA 0.001733 4.54E-05 38.17367 0.0000 AR(1) 0.598141 0.027645 21.63666 0.0000 SAR(7) 0.288649 0.027648 10.44019 0.0000

R-squared 0.877939 Mean dependent var 58.40131 Adjusted R-squared 0.877259 S.D. dependent var 15.32921 S.E. of regression 5.370503 Akaike info criterion 6.206612 Sum squared resid 20708.77 Schwarz criterion 6.238309 Log likelihood -2238.690 F-statistic 1291.074 Durbin-Watson stat 1.957996 Prob(F-statistic) 0.000000

37

Pagina 37/52

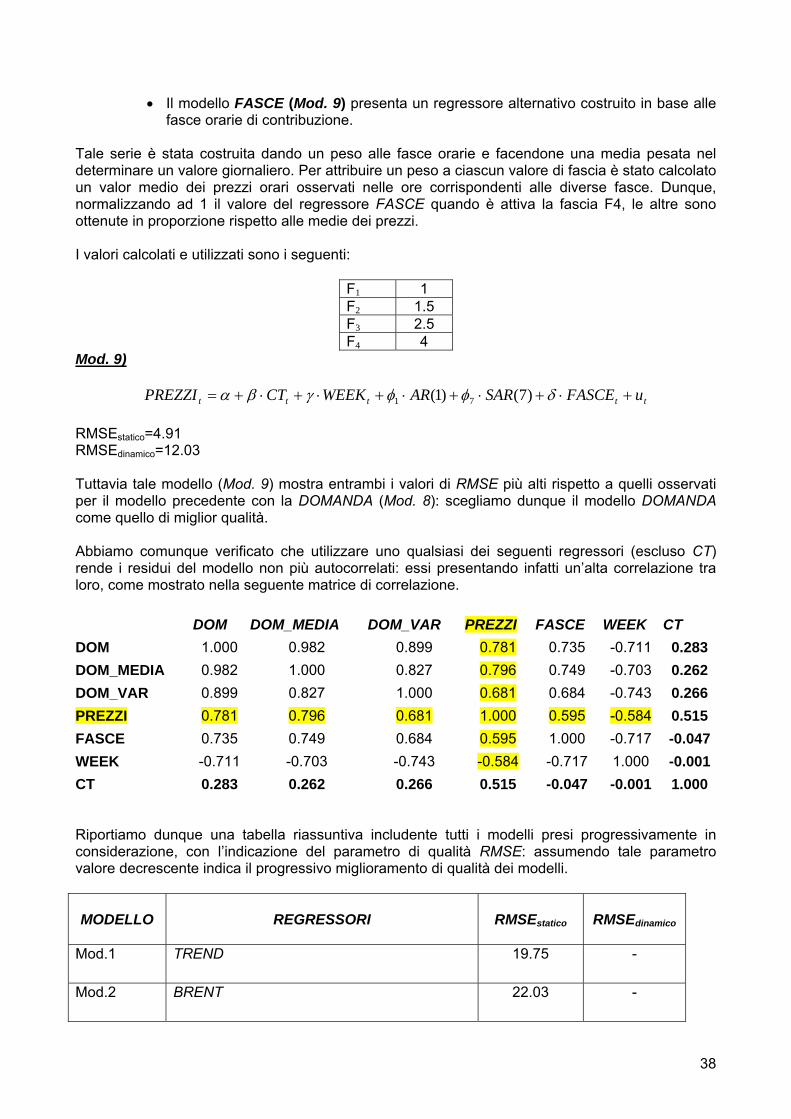

• Il modello FASCE (Mod. 9) presenta un regressore alternativo costruito in base alle fasce orarie di contribuzione.

Tale serie è stata costruita dando un peso alle fasce orarie e facendone una media pesata nel determinare un valore giornaliero. Per attribuire un peso a ciascun valore di fascia è stato calcolato un valor medio dei prezzi orari osservati nelle ore corrispondenti alle diverse fasce. Dunque, normalizzando ad 1 il valore del regressore FASCE quando è attiva la fascia F4, le altre sono ottenute in proporzione rispetto alle medie dei prezzi. I valori calcolati e utilizzati sono i seguenti:

F1 1 F2 1.5 F3 2.5 F4 4

Mod. 9)

ttttt uFASCESARARWEEKCTPREZZI +⋅+⋅+⋅+⋅+⋅+= δφφγβα )7()1( 71

RMSEstatico=4.91 RMSEdinamico=12.03 Tuttavia tale modello (Mod. 9) mostra entrambi i valori di RMSE più alti rispetto a quelli osservati per il modello precedente con la DOMANDA (Mod. 8): scegliamo dunque il modello DOMANDA come quello di miglior qualità. Abbiamo comunque verificato che utilizzare uno qualsiasi dei seguenti regressori (escluso CT) rende i residui del modello non più autocorrelati: essi presentando infatti un’alta correlazione tra loro, come mostrato nella seguente matrice di correlazione. DOM DOM_MEDIA DOM_VAR PREZZI FASCE WEEK CT DOM 1.000 0.982 0.899 0.781 0.735 -0.711 0.283 DOM_MEDIA 0.982 1.000 0.827 0.796 0.749 -0.703 0.262 DOM_VAR 0.899 0.827 1.000 0.681 0.684 -0.743 0.266 PREZZI 0.781 0.796 0.681 1.000 0.595 -0.584 0.515 FASCE 0.735 0.749 0.684 0.595 1.000 -0.717 -0.047WEEK -0.711 -0.703 -0.743 -0.584 -0.717 1.000 -0.001CT 0.283 0.262 0.266 0.515 -0.047 -0.001 1.000 Riportiamo dunque una tabella riassuntiva includente tutti i modelli presi progressivamente in considerazione, con l’indicazione del parametro di qualità RMSE: assumendo tale parametro valore decrescente indica il progressivo miglioramento di qualità dei modelli.

MODELLO

REGRESSORI

RMSEstatico

RMSEdinamico

Mod.1 TREND 19.75 -

Mod.2 BRENT 22.03 -

38

Pagina 38/52

Mod.3 CT 15.83 -

Mod.4 CT, WEEK 11.49 -

Mod.5 CT, WEEK, AR(1) 6.46 11.71

Mod.6 CT, WEEK, AR(1), SAR(7) 4.53 11.24

Mod.7 CT, WEEK, AR(1), SAR(7), Dummy mensili 4.60 10.21

Mod.8 CT, WEEK, AR(1), SAR(7), DOMANDA 4.33 11.65

Mod.9 CT, WEEK, AR(1), SAR(7), FASCE 4.91 12.03

Il modello migliore risulta essere il Mod.8, che presenta i più bassi valori di RMSE. Dunque riportiamo di seguito le stime dei parametri per tale modello, evidenziandone la significatività.

Dependent Variable: PREZZI Method: Least Squares

Variable Coefficient Std. Error t-Statistic Prob.

C -30.35056 5.297261 -5.729481 0.0000 CT 6.254098 1.021024 6.125317 0.0000

WEEK -4.913679 0.939108 -5.232283 0.0000 DOMANDA 0.001434 7.05E-05 20.33639 0.0000

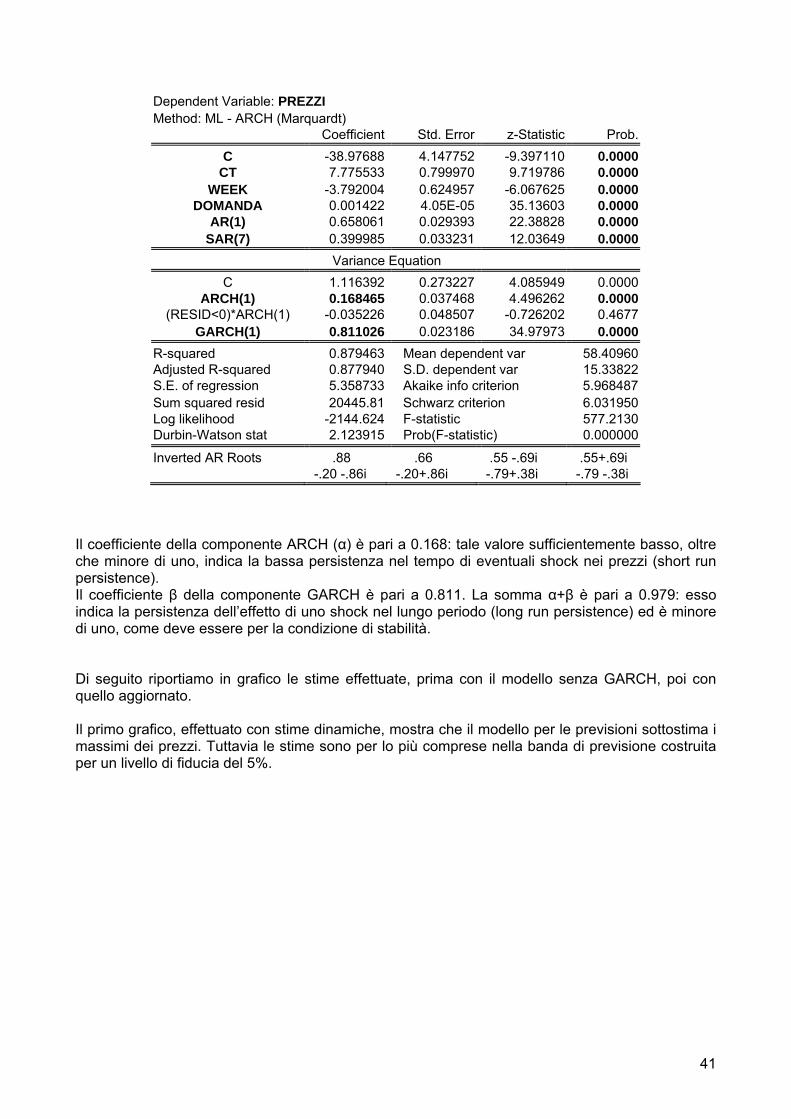

AR(1) 0.644379 0.029291 21.99901 0.0000 SAR(7) 0.344272 0.035668 9.652112 0.0000

R-squared 0.881585 Mean dependent var 58.40960 Adjusted R-squared 0.880758 S.D. dependent var 15.33822 S.E. of regression 5.296505 Akaike info criterion 6.180247 Sum squared resid 20085.92 Schwarz criterion 6.218325 Log likelihood -2225.069 F-statistic 1066.106 Durbin-Watson stat 2.091314 Prob(F-statistic) 0.000000

Inverted AR Roots .86 .64 .54 -.67i .54+.67i -.19 -.84i -.19+.84i -.77 -.37i -.77+.37i

Sul tale modello (Mod.8) effettuiamo un Arch test per modellare eventualmente la varianza non costante della serie.

ARCH Test: F-statistic 39.19174 Probability 0.000000 Obs*R-squared 37.26926 Probability 0.000000

Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date: 06/01/06 Time: 10:35 Sample(adjusted): 10 730 Included observations: 721 after adjusting endpoints

Variable Coefficient Std. Error t-Statistic Prob. C 21.53200 2.556215 8.423394 0.0000

39

Pagina 39/52

RESID^2(-1) 0.227331 0.036313 6.260330 0.0000 R-squared 0.051691 Mean dependent var 27.85578 Adjusted R-squared 0.050372 S.D. dependent var 64.70217 S.E. of regression 63.05152 Akaike info criterion 11.12855 Sum squared resid 2858381. Schwarz criterion 11.14126 Log likelihood -4009.843 F-statistic 39.19174 Durbin-Watson stat 2.001834 Prob(F-statistic) 0.000000