Mercado Exportador Peruano Listo

58

EL MERCADO EXPORTADOR PERUANO 1

description

exportacion

Transcript of Mercado Exportador Peruano Listo

EL MERCADO EXPORTADOR PERUANO

1

Dedicatoria

Con cariño a nuestros padres y familias por su valioso apoyo en formación

profesional

2

Agradecimiento

Queremos agradecer en esta oportunidad al profesor

que me ha dado la oportunidad de realizar la presente

investigación.

De igual forma quiero agradecer a todas aquellas

personas que me ayudan de alguna forma ya sea

directa o indirectamente, en especial a mi familia.

3

Introducción

Las economías cuyo sector exportador depende fuertemente de productos

primarios son consideradas mucho más vulnerables a choques externos. Estos

choques externos suelen deteriorar los precios internacionales de los productos

exportados, con los consecuentes efectos sobre la cuenta corriente, el tipo de

cambio real y el consumo privado. Para el caso de la economía peruana, por

ejemplo, las agencias calificadoras como Moodys y Fitch suelen considerar que la

dependencia de productos primarios es una fuente de marcada debilidad.

(Borenstein, 2009)

Este análisis, sin embargo, no toma en cuenta dos aspectos. En primer lugar, no

considera el hecho de que la volatilidad puede variar dependiendo de la estructura

que tenga el sector primario, ya que no todos los precios de los commodities

responden de igual forma ante cambios en el entorno internacional. (Borenstein,

2009)

En segundo lugar, tampoco considera que la volatilidad de los precios de

exportación puede depender también del grado de diversificación que tengan el

sector exportador. Si los precios de los productos primarios no tienen una

correlación perfecta, mientras mayor sea el número de productos exportados por

un país, menor debería ser la volatilidad de los términos de intercambio ante

choques externos.

En tal sentido, el presente trabajo busca una primera aproximación sobre los

efectos que ambos factores tienen en la volatilidad del índice agregado de los

precios de exportación para el caso de una economía como la peruana, cuya

dependencia de productos primarios representa alrededor de dos tercios de las

exportaciones totales. (Borenstein, 2009)

4

ÍNDICE

CarátulaDedicatoriaAgradecimientoIntroducciónÍndiceCAPÍTULO I: CRECIMIENTO DE LAS EXPORTACIONES......................................................6

1. Crecimiento de las exportaciones y del producto interno......................................7

1.1 Exportaciones y Crecimiento Mundial.......................................................................7

1.2 Relación exportaciones – producto a largo plazo...................................................8

1.3 El crecimiento mundial y peruano.............................................................................8

CAPÍTULO II: LA ESTRUCTURA DE LAS EXPORTACIONES TRADICIONALES.............13

2.1. Sector exportador tradicional.......................................................................................14

2.2. La evolución reciente de los precios de exportación................................................15

2.2. Estructura de las exportaciones y Volatilidad: la evidencia empírica.....................17

2.3. La evidencia para el caso peruano.............................................................................17

2.5. Un análisis comparativo con América Latina.............................................................21

2.6. El grado de concentración de las exportaciones.......................................................21

CAPÍTULO III: EXPORTACIONES ACTUALES 2012 - 2014.................................................25

3.1 La economía peruana mantendrá un crecimiento promedio de 5.7% anual en el periodo 2012 – 2022.................................................................................................................26

3.2 Perú: Crecimiento Económico y otras cifras 2012....................................................27

3.3 INEI: Sector exportador peruano profundizó caída a un 19.54% en julio del 2013.29

3.4 8.000 exportadoras dejaron de realizar envíos entre 2009 y 2013.........................30

3.5 Naciones Unidas: el sector exportador peruano enfrenta 205 barreras comerciales en el mundo..........................................................................................................31

3.6 BCR: Economía peruana crecería 6% en el primer trimestre del 2014.................32

3.7 Exportaciones peruanas caerán 2,8% en el 2014, estimó ÁDEX...........................33

Las nuevas proyecciones del gremio exportador indican que los envíos del sector tradicional caerán 5,9%............................................................................................................33

3.8 ADEX: exportaciones continúan con tendencia negativa en noviembre................34

CAPÍTULO IV: CONCLUSIONES Y RECOMENDACIONES..................................................37

Bibliografía......................................................................................................................................40

5

CAPÍTULO I: CRECIMIENTO DE LAS EXPORTACIONES

6

1. Crecimiento de las exportaciones y del producto interno

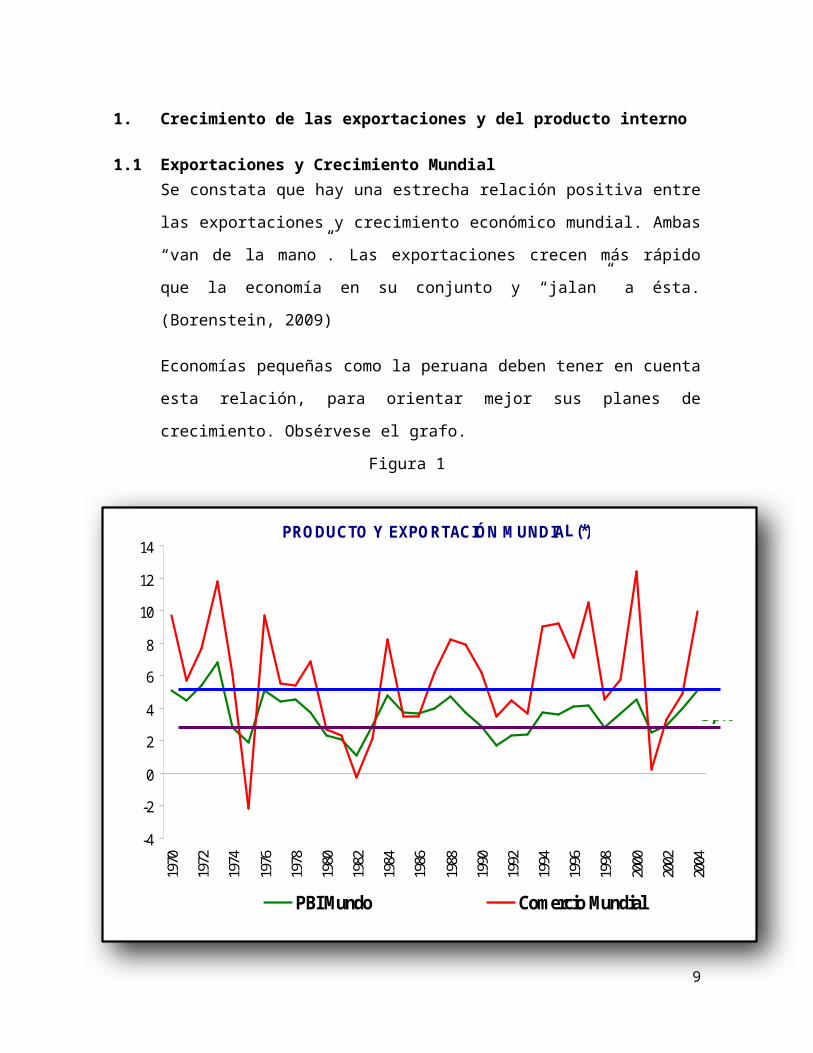

1.1 Exportaciones y Crecimiento MundialSe constata que hay una estrecha relación positiva entre las exportaciones

y crecimiento económico mundial. Ambas “van de la mano”. Las

exportaciones crecen más rápido que la economía en su conjunto y “jalan” a

ésta. (Borenstein, 2009)

Economías pequeñas como la peruana deben tener en cuenta esta

relación, para orientar mejor sus planes de crecimiento. Obsérvese el grafo.

Figura 1

Fuente: (Borenstein, 2009)

7

PRODUCTO Y EXPORTACIÓN MUNDIAL (*)

-4

-2

0

2

4

6

8

10

12

14

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

PBI Mundo Comercio Mundial

6,0%

3,7%

Fuente: FMI, WEO, abril 2005, (*) en base al crecimiento del comercio mundial.

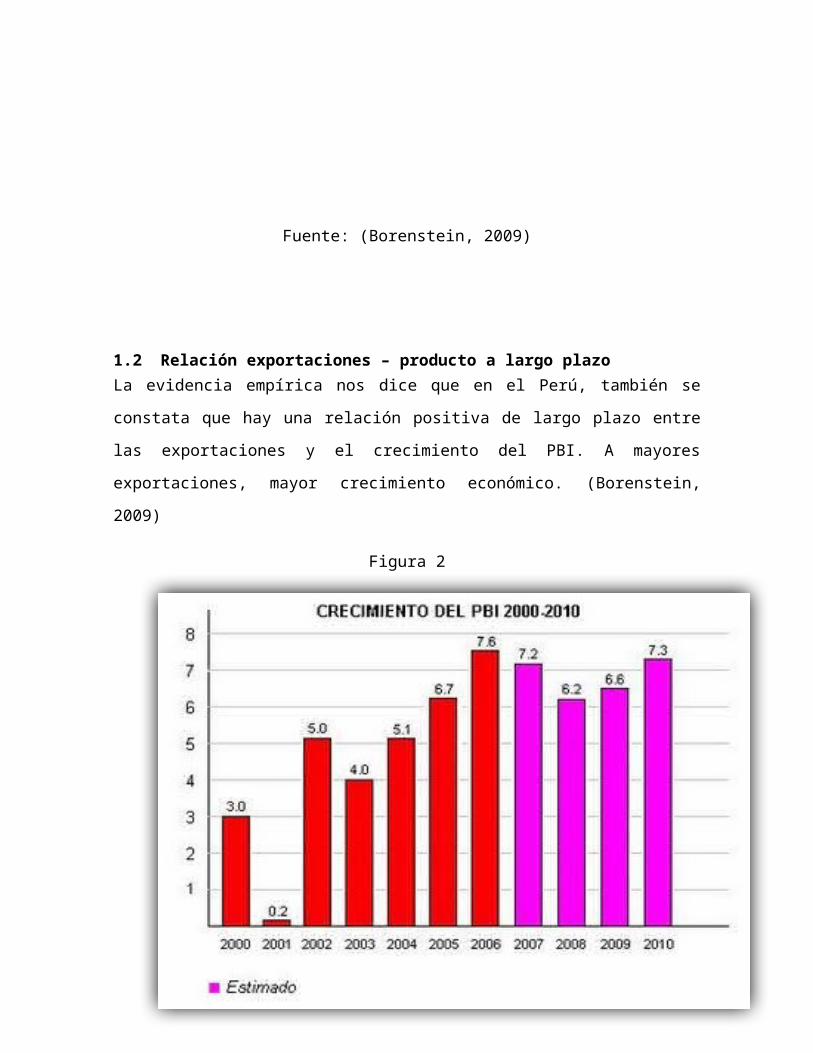

1.2 Relación exportaciones – producto a largo plazoLa evidencia empírica nos dice que en el Perú, también se constata que hay una

relación positiva de largo plazo entre las exportaciones y el crecimiento del PBI. A

mayores exportaciones, mayor crecimiento económico. (Borenstein, 2009)

Figura 2

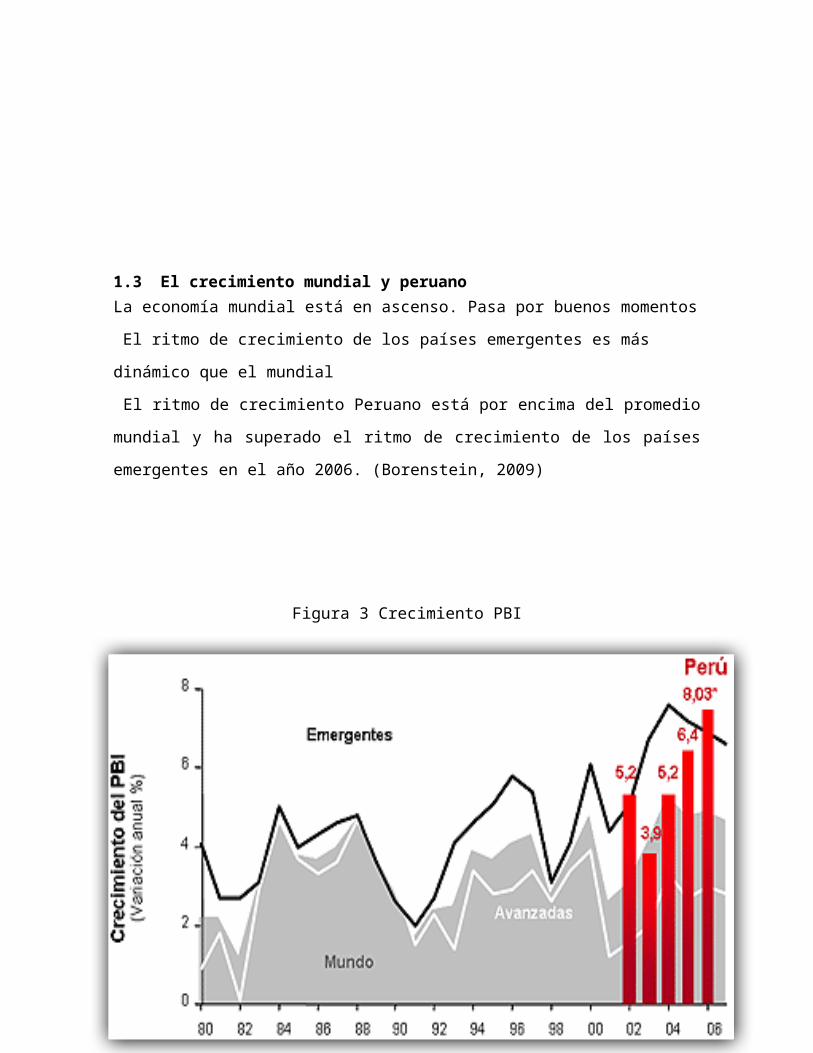

1.3 El crecimiento mundial y peruanoLa economía mundial está en ascenso. Pasa por buenos momentos

El ritmo de crecimiento de los países emergentes es más dinámico que el mundial

El ritmo de crecimiento Peruano está por encima del promedio mundial y ha

superado el ritmo de crecimiento de los países emergentes en el año 2006.

(Borenstein, 2009)

8

Figura 3 Crecimiento PBI

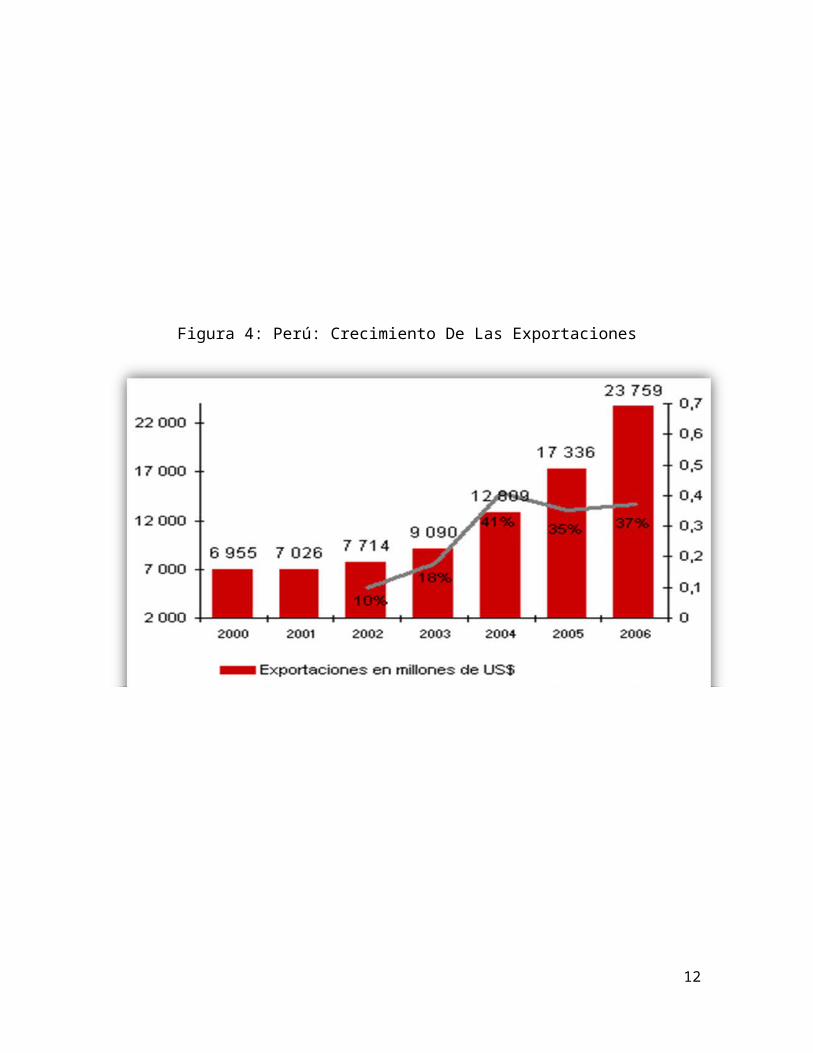

Figura 4: Perú: Crecimiento De Las Exportaciones

9

La exportaciones han crecido sostenidamente durante los 7 últimos años (Se han

más que triplicado), gracias al ATPDEA y al APTA.

El Perú está viviendo un Boom Exportador: la Balanza Comercial es positiva

desde el 2002.

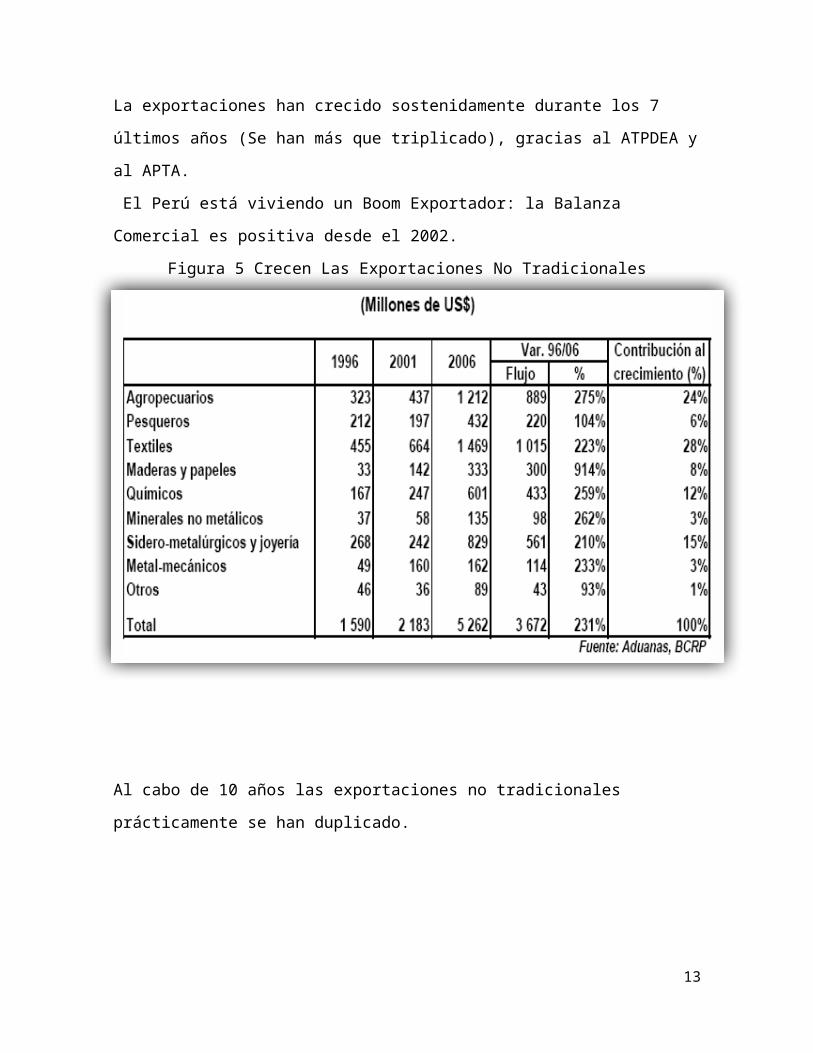

Figura 5 Crecen Las Exportaciones No Tradicionales

Al cabo de 10 años las exportaciones no tradicionales prácticamente se han

duplicado.

Particularmente las maderas y papeles exportados se han multiplicado en 10

veces del valor inicial, los textiles en 3 y los agropecuarios en 4. (CEPAL, 2000)

10

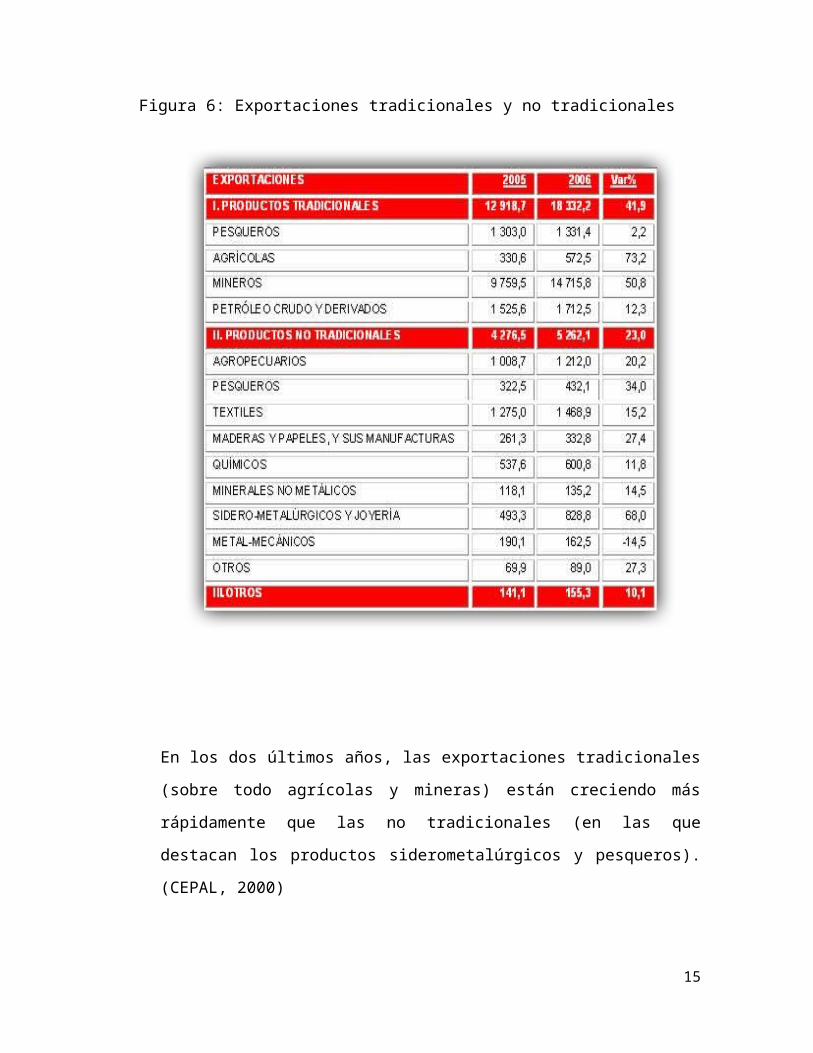

Figura 6: Exportaciones tradicionales y no tradicionales

En los dos últimos años, las exportaciones tradicionales (sobre todo

agrícolas y mineras) están creciendo más rápidamente que las no

tradicionales (en las que destacan los productos siderometalúrgicos y

pesqueros). (CEPAL, 2000)

11

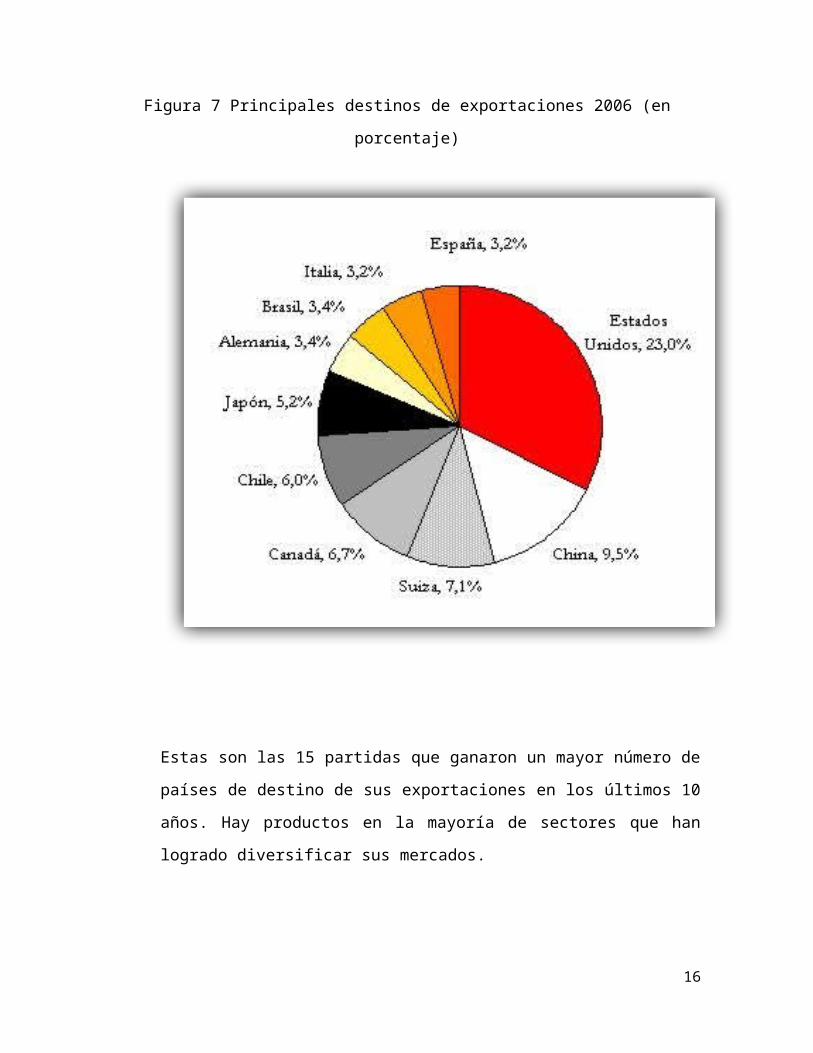

Figura 7 Principales destinos de exportaciones 2006 (en porcentaje)

12

Estas son las 15 partidas que ganaron un mayor número de países de

destino de sus exportaciones en los últimos 10 años. Hay productos en la

mayoría de sectores que han logrado diversificar sus mercados.

EE.UU. China, suiza y Canadá son los principales destinatarios de las

exportaciones peruanas. (CEPAL, 2000)

13

CAPÍTULO II: LA ESTRUCTURA DE LAS

EXPORTACIONES TRADICIONALES

14

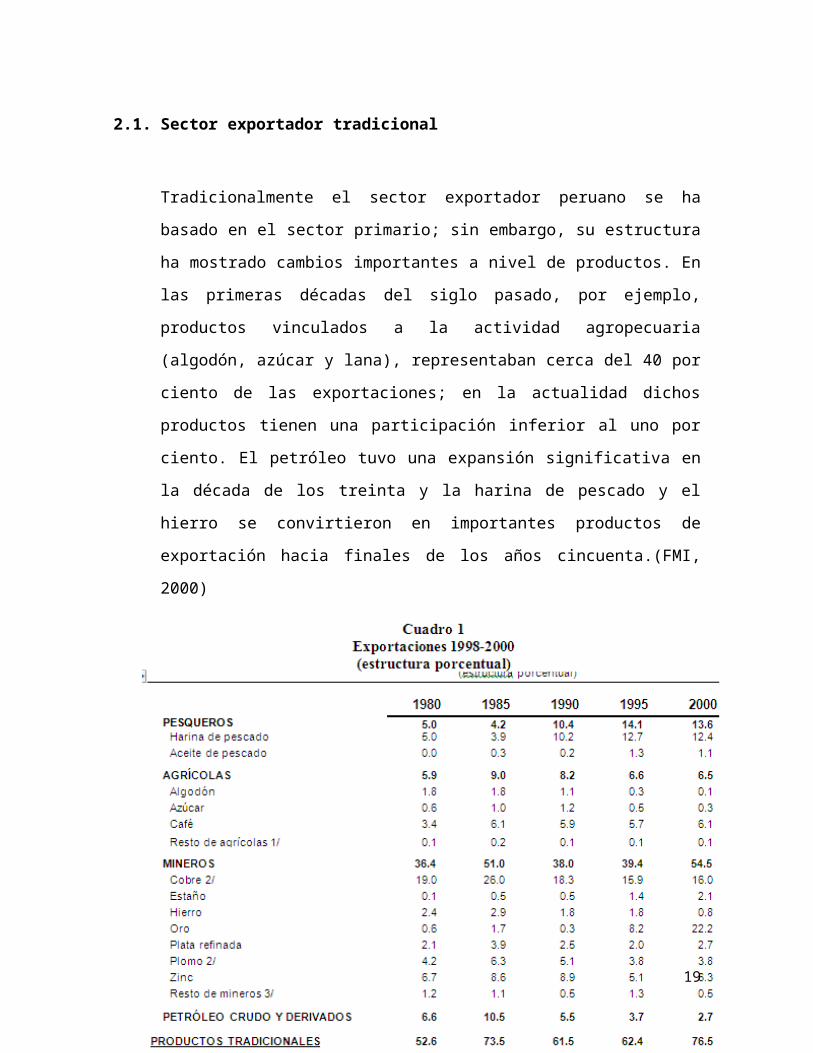

2.1. Sector exportador tradicional

Tradicionalmente el sector exportador peruano se ha basado en el sector

primario; sin embargo, su estructura ha mostrado cambios importantes a

nivel de productos. En las primeras décadas del siglo pasado, por ejemplo,

productos vinculados a la actividad agropecuaria (algodón, azúcar y lana),

representaban cerca del 40 por ciento de las exportaciones; en la actualidad

dichos productos tienen una participación inferior al uno por ciento. El

petróleo tuvo una expansión significativa en la década de los treinta y la

harina de pescado y el hierro se convirtieron en importantes productos de

exportación hacia finales de los años cincuenta.(FMI, 2000)

15

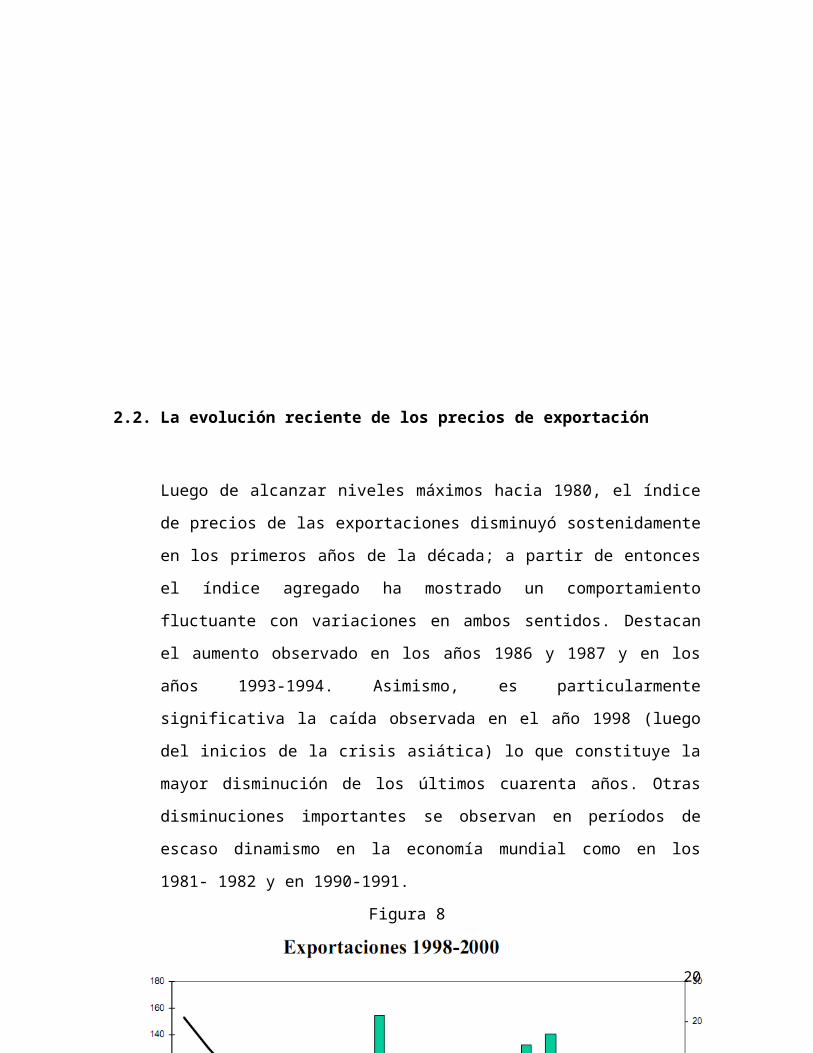

2.2. La evolución reciente de los precios de exportación

Luego de alcanzar niveles máximos hacia 1980, el índice de precios de las

exportaciones disminuyó sostenidamente en los primeros años de la

década; a partir de entonces el índice agregado ha mostrado un

comportamiento fluctuante con variaciones en ambos sentidos. Destacan el

aumento observado en los años 1986 y 1987 y en los años 1993-1994.

Asimismo, es particularmente significativa la caída observada en el año

1998 (luego del inicios de la crisis asiática) lo que constituye la mayor

disminución de los últimos cuarenta años. Otras disminuciones importantes

se observan en períodos de escaso dinamismo en la economía mundial

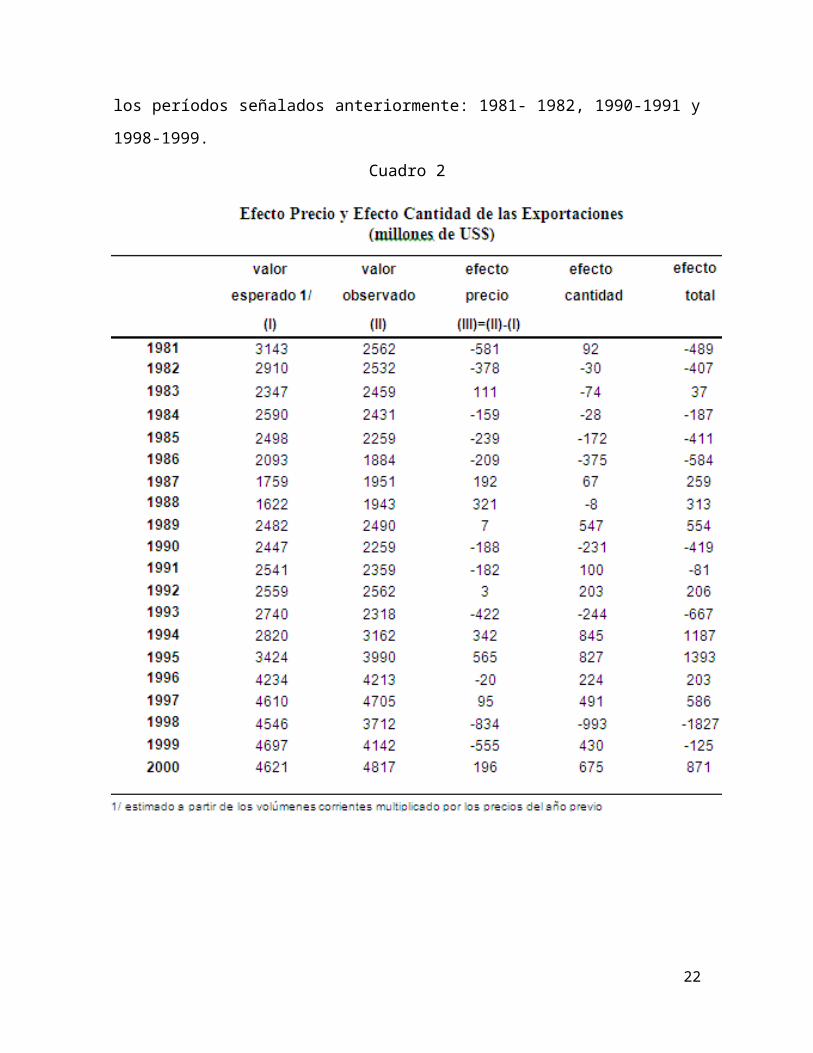

como en los 1981- 1982 y en 1990-1991.

Figura 8

En este punto, cabe preguntarse si esta volatilidad en los precios de las

exportaciones tradicionales constituye un factor importante en la volatilidad de los

ingresos por exportaciones. Una forma de aproximarlo es descomponiendo la

16

variación de los ingresos por exportaciones en dos efectos: el efecto precio y el

efecto cantidad.

La modificación de los precios internacionales de los productos de exportación es

la principal fuente de variabilidad en los ingresos por exportaciones en 10 de los

19 años analizados (1981-2000). Asimismo, en siete de los diez períodos en que

las exportaciones tradicionales han mostrado caída, el efecto precio ha sido la

principal fuente de variación. Destaca el efecto precio en particular durante los

períodos señalados anteriormente: 1981- 1982, 1990-1991 y 1998-1999.

Cuadro 2

17

2.2. Estructura de las exportaciones y Volatilidad: la evidencia empírica

En el punto anterior se ha visto que la evolución de los precios

internacionales de los productos primarios es una importante fuente de

variación de los ingresos por exportaciones. Sin embargo, ello no responde

a las siguientes preguntas: ¿es ésta una volatilidad alta? ¿Depende la

volatilidad de la estructura del sector primario? ¿el hecho de contar con una

estructura diversificada hace que esta volatilidad, aunque importante, sea

menor que aquella que tendría una estructura menos diversificada?. A

continuación se presenta evidencia empírica sobre estas preguntas.

Para ello, se trabaja en dos niveles. Primero realiza diversas simulaciones

de acuerdo con la estructura de exportaciones peruanas; en segundo lugar,

se evalúa la misma relación en términos comparativos con otros países de

América Latina. (Gilbert, 2009)

2.3. La evidencia para el caso peruano

Evaluando las volatilidades individuales

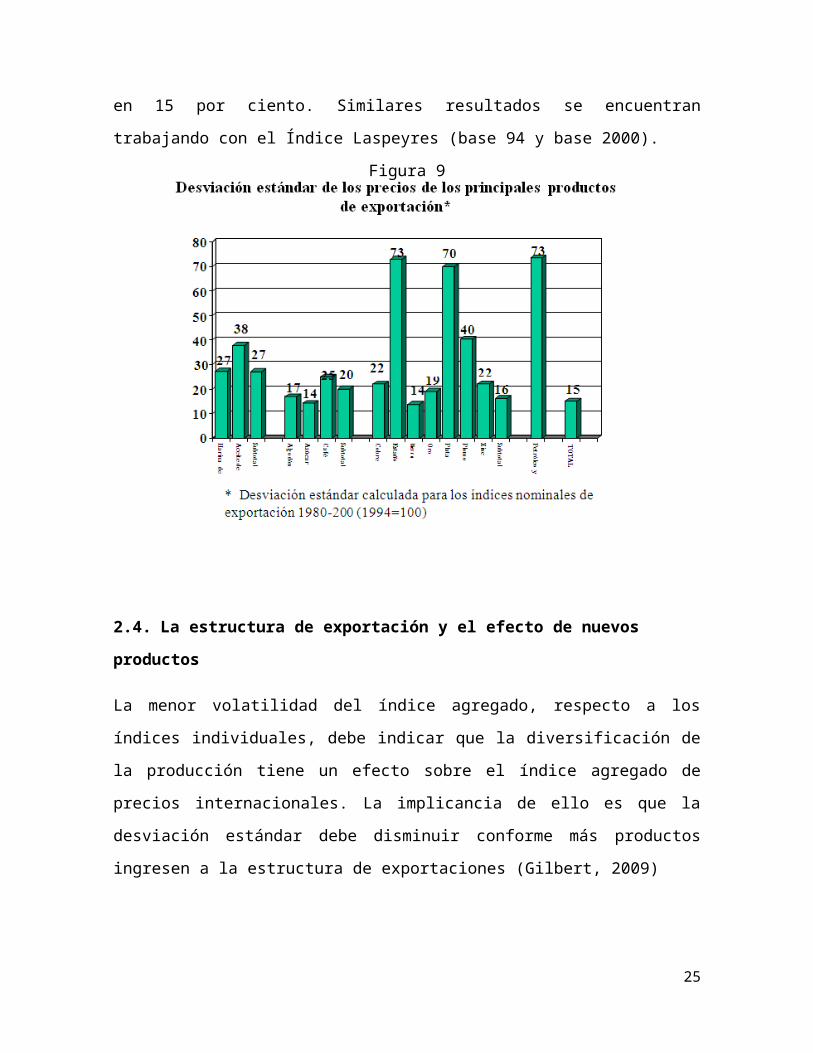

La primera evidencia importante se encuentra al evaluar el grado de

volatilidad de los diferentes productos. Tal como se desprende del gráfico 2,

no todos los precios tienden la misma volatilidad. El rango de volatilidad

(medido a través de la desviación estándar1) varía entre 14 y 73. (Gilbert,

2009)

18

Los productos con mayor volatilidad son el petróleo, estaño y plata.

Mientras que los productos cuyos precios han mostrado menor volatilidad

son el hierro, al azúcar. Los precios de los principales productos de

exportación de Perú, como el oro y el cobre, presentan un nivel de

volatilidad más cercana hacia el rango inferior.

Cabe señalar que estas estimaciones (y los rankings que de ellos se

derivan) pueden estar sujetas a modificaciones si es que se cambia el período

muestral; sin embargo, estimaciones con diferentes períodos muestrales2

confirman en términos generales estos resultados.

Otro aspecto importante, que se evaluará con más detalle en el siguiente punto, se

refiere al hecho de que la volatilidad del índice promedio es, con excepción del

hierro y el azúcar, inferior a los precios individuales. Así, la volatilidad del índice

agregado medido a través del Índice Paasche, se ubica en 15 por ciento. Similares

resultados se encuentran trabajando con el Índice Laspeyres (base 94 y base

2000).

Figura 9

19

2.4. La estructura de exportación y el efecto de nuevos productos

La menor volatilidad del índice agregado, respecto a los índices individuales, debe

indicar que la diversificación de la producción tiene un efecto sobre el índice

agregado de precios internacionales. La implicancia de ello es que la desviación

estándar debe disminuir conforme más productos ingresen a la estructura de

exportaciones (Gilbert, 2009)

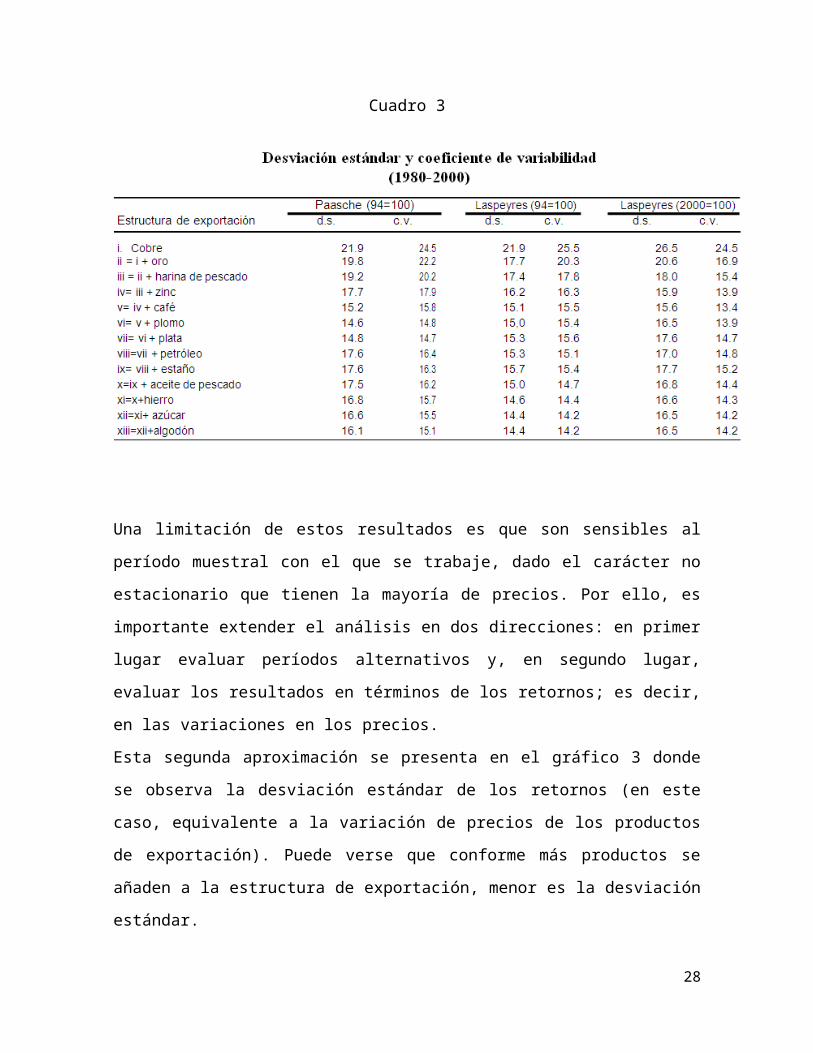

El ejercicio que se presenta a continuación estima los índices agregados de los

precios de exportación, a partir de la cual se calcula la desviación estándar. Se

empieza con el caso de un sector exportador donde el cobre es el único producto.

A partir de ello, se empiezan a agregar nuevos productos de acuerdo con su

importancia en el comercio. Así, la segunda estructura de exportación lo constituye

el cobre y el oro. En la tercera se añade la harina de pescado y así,

sucesivamente, hasta completar los trece productos que constituyen las

principales exportaciones tradicionales. Las cantidades asignadas

corresponden a los volúmenes de exportación efectivamente observados

(índice de Paasche); también se ha trabajado con índices que mantienen

ponderaciones constantes (índice de Laspeyres con base 1994 y con base 2000).

El cuadro siguiente muestra que conforme se añaden más productos la

volatilidad del índice de precios, va disminuyendo de una desviación estándar

de 22 (caso de un sector exportador basado exclusivamente en el cobre) a una

desviación estándar de 20 por ciento, si se incluye el oro. En el tercer escenario,

en el que se añade la harina de pescado, la desviación estándar se reduce a 19.

Así, sucesivamente, la inclusión de nuevos productos hace que la volatilidad del

índice agregado de precios disminuya hasta 16 por ciento. La única excepción a

esta tendencia decreciente se observa cuando se incluyen el petróleo y la plata.

Similar tendencia se muestra con los índices Laspeyres; aunque en el caso del

índice con base 2000 la tendencia a la reducción es más baja cuando se incluye el

oro (debido a la mayor ponderación que tiene en dicho año). (Gilbert, 2009)

20

Cuadro 3

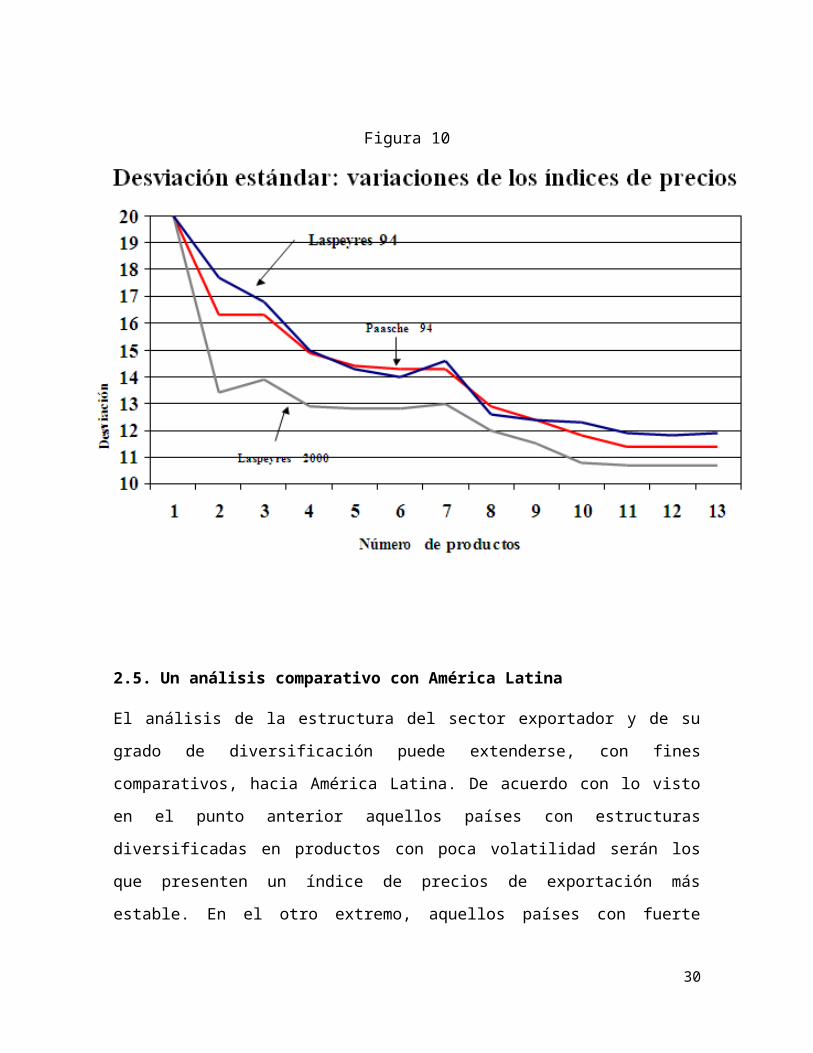

Una limitación de estos resultados es que son sensibles al período muestral con el

que se trabaje, dado el carácter no estacionario que tienen la mayoría de precios.

Por ello, es importante extender el análisis en dos direcciones: en primer lugar

evaluar períodos alternativos y, en segundo lugar, evaluar los resultados en

términos de los retornos; es decir, en las variaciones en los precios.

Esta segunda aproximación se presenta en el gráfico 3 donde se observa la

desviación estándar de los retornos (en este caso, equivalente a la variación de

precios de los productos de exportación). Puede verse que conforme más

productos se añaden a la estructura de exportación, menor es la desviación

estándar.

Asimismo, se observa que los beneficios de la diversificación son mayores al

inicio; conforme más productos entran en la estructura los beneficios sobre la

volatilidad tienden a reducirse, lo cual es consistente con el ejercicio realizado por

Fana (1976) para el caso de un portafolio de acciones.

21

Figura 10

2.5. Un análisis comparativo con América Latina

El análisis de la estructura del sector exportador y de su grado de diversificación

puede extenderse, con fines comparativos, hacia América Latina. De acuerdo con

lo visto en el punto anterior aquellos países con estructuras diversificadas en

productos con poca volatilidad serán los que presenten un índice de precios de

exportación más estable. En el otro extremo, aquellos países con fuerte

concentración en pocos productos cuyos precios sean altamente inestables

tenderán a tener la mayor volatilidad.

2.6. El grado de concentración de las exportaciones

No existe un indicador definitivo que mida el grado de concentración de las

exportaciones. Una aproximación al grado de concentración se puede dar a través

del uso de tres criterios: (Grilli, 2009)

22

Criterio 1: la participación del primer producto de exportación dentro de las

exportaciones. Criterio 2: La participación de los tres principales productos dentro

del total de exportaciones. Criterio 3: El número de productos que explican el

cincuenta por ciento de las exportaciones totales.

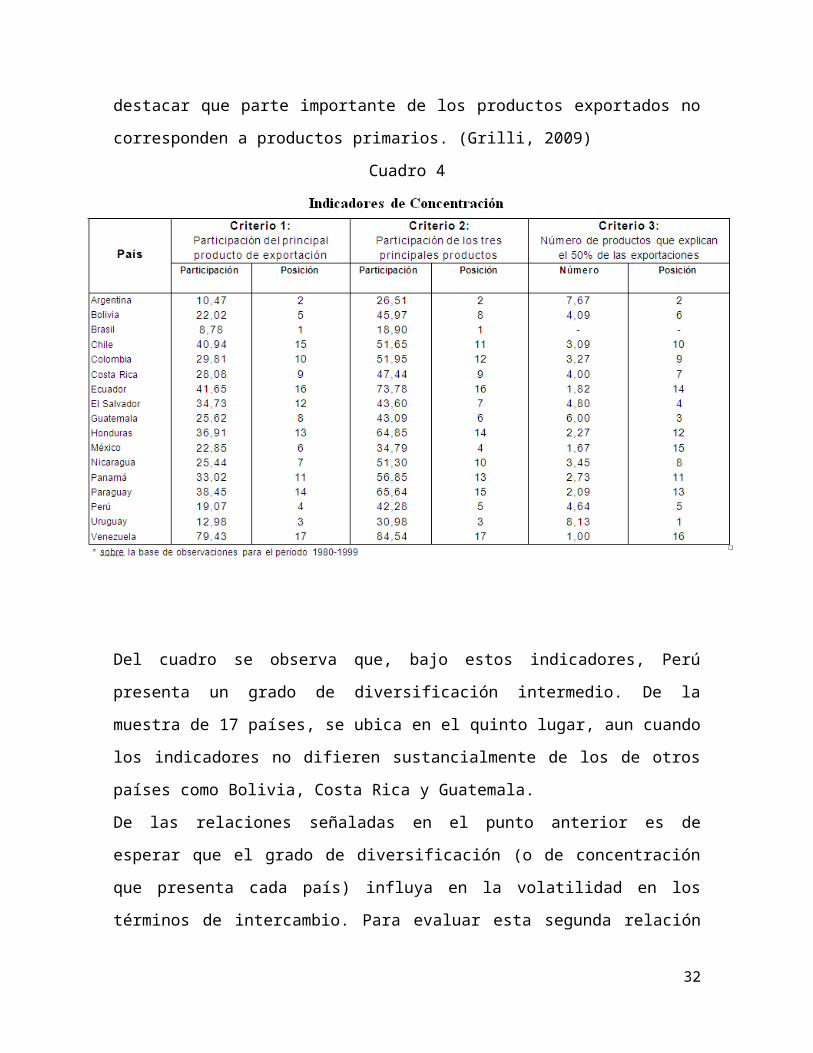

Del cuadro adjunto muestra los valores de estos tres indicadores considerando la

estructura de exportación entre 1980-2000. Los tres indicadores presentan

resultados similares. Así, Venezuela, que presenta la mayor concentración de

todos los países de la muestra, tienen un sector exportador que depende casi

exclusivamente de un solo producto (petróleo). Otros países con alta

concentración son Paraguay, Ecuador y Honduras. Lo sigue Chile cuyas

exportaciones de cobre representan alrededor del 40 por ciento de las

exportaciones totales. En el otro extremo, los sectores exportadores más

diversificados se encuentran en Brasil, Argentina y México, aunque en estos casos

conviene destacar que parte importante de los productos exportados no

corresponden a productos primarios. (Grilli, 2009)

Cuadro 4

23

Del cuadro se observa que, bajo estos indicadores, Perú presenta un grado de

diversificación intermedio. De la muestra de 17 países, se ubica en el quinto lugar,

aun cuando los indicadores no difieren sustancialmente de los de otros países

como Bolivia, Costa Rica y Guatemala.

De las relaciones señaladas en el punto anterior es de esperar que el grado de

diversificación (o de concentración que presenta cada país) influya en la volatilidad

en los términos de intercambio. Para evaluar esta segunda relación para los

países de América Latina de la muestra se ha visto la relación entre el grado de

concentración de las exportaciones (aproximado a través del criterio señalado

anteriormente) y la volatilidad de los precios unitarios de exportaciones para el

período 1980-2000.

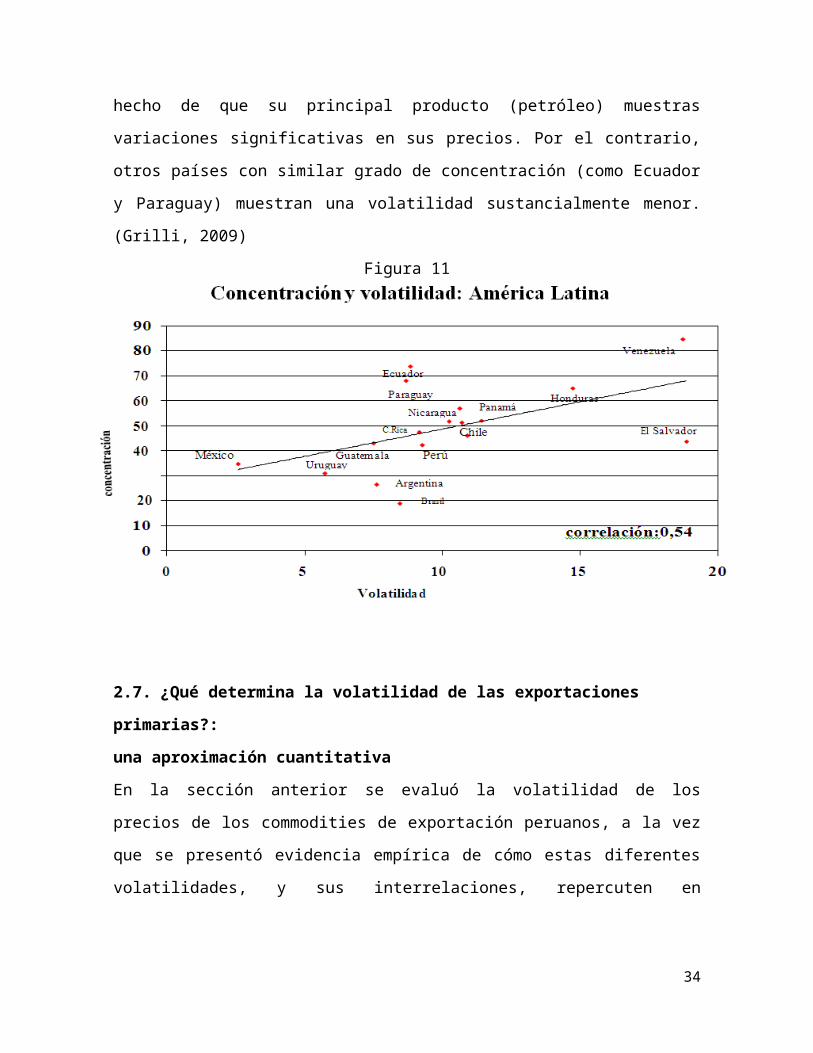

El Gráficomuestra que, en términos generales, existe una relación positiva entre el

grado de concentración y la volatilidad de los precios unitarios, medida este último

a través de la desviación estándar del índice (base 1990 =100). Así, aquellos

países que presentan mayor concentración en sus exportaciones tienden una

menor volatilidad.

Mientras que Venezuela, cuyas exportaciones están concentradas en un solo

producto, tiene una alta volatilidad otros países con alto grado de diversificación

como Brasil, Argentina, Uruguay y México (cuyas estructuras de exportación

incluyen incluso productos no primarios) tienen las menores volatilidades El

coeficiente de correlación entre grado de concentración y la volatilidad para la

muestra de 17 países es 0,54

Como se observa del gráfico y del coeficiente de correlación la relación entre

concentración y volatilidad no es perfecta. Ello debido a que, como se ha señalado

anteriormente, no sólo es importante el grado de concentración o diversificación

sino, además, qué productos son los que componen la estructura productiva.

Venezuela, por ejemplo, tiene la mayor volatilidad debido no sólo a su

concentración sino además al hecho de que su principal producto (petróleo)

muestras variaciones significativas en sus precios. Por el contrario, otros países

con similar grado de concentración (como Ecuador y Paraguay) muestran una

volatilidad sustancialmente menor. (Grilli, 2009)

24

Figura 11

2.7. ¿Qué determina la volatilidad de las exportaciones primarias?:

una aproximación cuantitativa

En la sección anterior se evaluó la volatilidad de los precios de los commodities de

exportación peruanos, a la vez que se presentó evidencia empírica de cómo estas

diferentes volatilidades, y sus interrelaciones, repercuten en beneficios al evaluar

la evolución de un índice agregado de precios.

El siguiente paso en este análisis consiste en evaluar con mayor detalle aquellos

aspectos que se encuentran detrás de la volatilidad de los índices agregados.

Especial énfasis se coloca sobre los resultados que se puede obtener al

considerar como medida de interrelación al estadístico de la correlación. Varios

trabajos de investigación e instituciones privadas consideran esta medida al

evaluar el grado de vulnerabilidad externa de países primarios exportadores. Sin

embargo, existen aspectos asociados a este estadístico que deben considerarse

para efectuar un análisis concienzudo.

Adicionalmente, y con el objetivo de determinar las verdaderas interrelaciones

entre las cotizaciones de los principales productos de exportación peruanos, se

plantea una aproximación econométrica de sus determinantes, con el objetivo final

de explicar de mejor manera la evidencia empírica mostrada anteriormente.

25

CAPÍTULO III: EXPORTACIONES ACTUALES

2012 - 2014

26

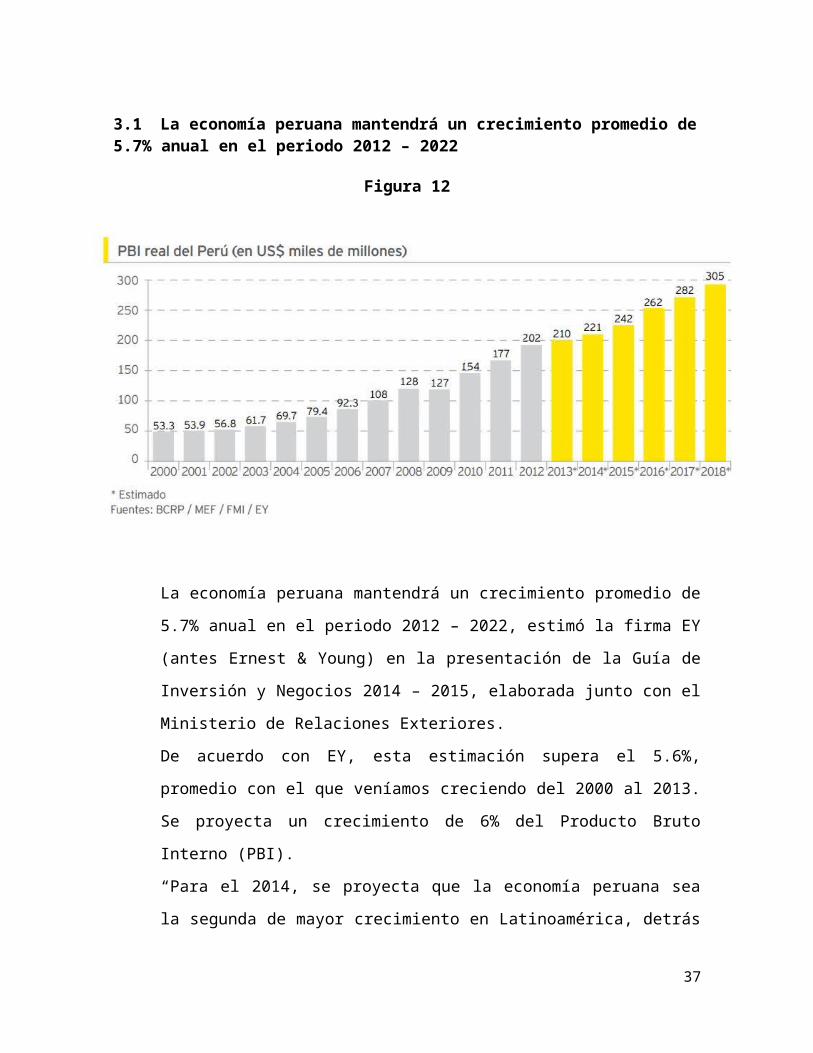

3.1 La economía peruana mantendrá un crecimiento promedio de 5.7% anual en el periodo 2012 – 2022

Figura 12

La economía peruana mantendrá un crecimiento promedio de 5.7% anual

en el periodo 2012 – 2022, estimó la firma EY (antes Ernest & Young) en la

presentación de la Guía de Inversión y Negocios 2014 – 2015, elaborada

junto con el Ministerio de Relaciones Exteriores.

De acuerdo con EY, esta estimación supera el 5.6%, promedio con el que

veníamos creciendo del 2000 al 2013. Se proyecta un crecimiento de 6%

del Producto Bruto Interno (PBI).

“Para el 2014, se proyecta que la economía peruana sea la segunda de

mayor crecimiento en Latinoamérica, detrás de Panamá y la primera en

Sudamérica, con un crecimiento de 6.0% de su PBI. Esto se explica

principalmente por el impulso del consumo privado (5.2% para el 2014) y de

la demanda interna (6.0% para el 2014), por la mejora de indicadores

laborales y por la recuperación del total de exportaciones”, se afirma en la

Guía de Inversión.

27

Asimismo, destacó que, desde 2000 al 2013, el PBI se ha multiplicado

cuatro veces, pasando de US$ 53,000 millones a US$ 200,000 millones, y

que el PBI alcanzará US$ 305,000 millones al 2018.

En cuanto a PBI per cápita (medido con Purchasing Power Parity), Perú

ocupa el quinto lugar en su capacidad de compra en Sudamérica, con US$

1,149. Al 2018, este indicador se encontrará en US$ 15,000.

Además, se estimó que la contribución del Perú para el crecimiento del PBI

mundial pase de 0.2% a 0.6%. Respecto al crecimiento de la región

sudamericana, el PBI peruano representa actualmente 7%, cifra que

también tenderá a crecer.

“(El crecimiento) corresponde a las buenas medidas macroeconómicas, de

producción, de diversificación de la producción y la segmentación de varios

bienes y servicios, junto con el crecimiento de las compañías peruanas en

otros mercados”

3.2 Perú: Crecimiento Económico y otras cifras 2012

La economía peruana creció 6.3% en 2012. ¿Qué significa? Que si

comparamos el año 2012 con 2011, entonces, la producción aumentó en

6.3%. Veamos los detalles. El PBI tiene distintas formas de ser analizado.

Una de ellas es preguntándonos, ¿quién compra lo producido? Para ello

debemos suponer que todo lo que se produjo, efectivamente se vendió. Ahí

aparecen dos posibilidades: o se vendió fuera del Perú (demanda externa)

o se vendió dentro del Perú (demanda interna). A su vez, la demanda

interna tiene cuatro componentes: consumo privado, consumo público,

inversión privada e inversión pública. ¿Cómo se han comportado estas

variables en 2012, de acuerdo con cifras oficiales?

La demanda externa, es decir, las exportaciones aumentó en 4.8%

comparado con 2012 (después de crecer 8.8% en 2011), mientras que la

demanda interna lo hizo en 7.4%, después de crecer 7.8% en 2011. La

lectura de las cifras presentadas es que se observa una desaceleración de

28

las exportaciones (en gran parte debido a la crisis financiera externa) y un

crecimiento estable de la demanda interna.

En términos simples, la demanda interna ha incidido más que la externa en

el resultado de 2012.

Si revisamos la demanda interna por componentes, observamos que la

inversión privada aumentó 13.6% en 2012, mientras que en 2011 lo había

hecho en 13.2%. Por su parte, la inversión pública, luego de una caída de -

17.8% en 2011, aumentó en 20.9% en 2012, es decir, recuperó el nivel que

tuvo en 2010, aproximadamente. La lectura que puede hacerse de esta

información es que la inversión privada es el motor del crecimiento. La

fuente principal es el aumento del crédito al sector privado, que fue de 20%.

El problema con la caída de las exportaciones ha sido el aumento del déficit

en cuenta corriente de la balanza de pagos a 3.6% del PBI, lo que significa

que en buena cuenta, las importaciones crecieron más que las

exportaciones. La diferencia fue cubierta por un ingreso de capitales de

US$ 20 244 millones de dólares; como sabemos, el ingreso de capitales

financia la brecha externa o déficit en cuenta corriente de la balanza de

pagos. En otras palabras, el exceso de importaciones fue cubierto por la

inversión extranjera directa (IED) que ingresó al Perú en 2012. La entrada

de capitales permite que el país importe más de lo que exporta y por ende

pueda producir más, pero al mismo tiempo crea el riesgo de la dependencia

de los capitales externos para sostener el crecimiento.

Por último, la posición fiscal es sólida, con un superávit fiscal de 2.1% del

PBI en 2012; esto quiere decir que los ingresos del gobierno, la mayoría de

los cuales son tributarios, fueron mayores que el gasto público. Este

comportamiento es normal, debido a que el crecimiento económico está

correlacionado con el aumento de la recaudación tributaria. Se produce

más, las empresas tienen más utilidades y por ende pagan más impuestos.

29

Ahora bien, más allá de la sostenibilidad de las cifras presentadas (ver post

anterior), la cuestión es que la solidez macroeconómica se refleje en un

aumento en el bienestar de la población. Ello ocurre a través de dos

canales. En primer lugar, la mayor producción genera empleo y este último

eleva los ingresos de las familias. En segundo lugar, la mayor recaudación

tributaria eleva la capacidad de gasto del gobierno; por ende, el gobierno

tiene recursos para gastar más, pero parece que falta capacidad de gestión

pública en sus tres niveles: central, regional y local.

Entonces, las cifras muestran lo siguiente: la economía peruana crece con

disciplina fiscal y monetaria (la inflación de 2012 fue 2.6, dentro de la meta

del BCR). El crecimiento está basado en la inversión privada, la que a su

vez se sostiene por el boom crediticio y la inversión extranjera directa. Al

tope de la agenda pendiente está la reforma del estado, para que pueda

generar un acceso a servicios básicos, como educación y salud, de calidad.

Solo así comenzará la necesaria inclusión social. (Reinhart, 2009)

3.3 INEI: Sector exportador peruano profundizó caída a un 19.54% en julio del 2013.

En junio, los ingresos por los envíos cayó 15.14%. Mientras tanto, las

importaciones aumentaron 0.76%, resaltando las compras de bienes de

consumo con un avance de 8.19%, según el ente estadístico.

Los ingresos por las exportaciones peruanas acentuaron su desplome a un

19.54% en julio, comparado con igual mes del año pasado y desde una

caída de 15.14% del mes pasado, reportó el Instituto Nacional de

Estadística e Informática (INEI).

La cifra recaba datos disponibles al 26 de agosto del presente año, y detalla

una caída de 22.55% en exportaciones tradicionales tras retroceder 17.12%

en junio. En tanto, los envíos no tradicionales cayeron 9.91% luego de

descender un 9.39% en el mes previo.

30

Asimismo, las importaciones aumentaron 0.76% en julio, destacando la

compra de bienes de consumo con un despunte de 8.19%, según los datos

adelantados del ente estadístico.

La semana pasada, el Gobierno y el Banco Central revisaron sus

estimaciones para la balanza comercial al cierre de este año, estimando

déficits por primera vez en poco más de una década.

3.4 8.000 exportadoras dejaron de realizar envíos entre 2009 y 2013

Según el último informe sobre la actividad empresarial exportadora

elaborado por el Centro de Comercio Exterior (CCEX) de la Cámara de

Comercio de Lima (CCL), en los últimos cinco años cerca de 8.000

empresas mostraron actividad exportadora volátil lo que significa que no

siempre permanecen en el sector. (Reinhart, 2009)

"Se han encontrado evidencias de la fragilidad que presentan nuestras

empresas exportadoras, pues a pesar de que se ha registrado un

incremento en el número de empresas, no todas ellas se mantienen en el

mercado, lo que muestra una alta volatilidad en sus operaciones de

exportación", remarca Carlos García, gerente del Centro de Comercio

Exterior de la CCL. (Reinhart, 2009)

Según la Sunat, durante el 2009 y 2013 se han registrado 17.209 empresas

que han exportado en uno o más de esos años. Sin embargo 7.977 han

exportado sólo durante uno de esos años y solo 2.640 empresas han

mostrado exportaciones ininterrumpidas en el periodo.

"Es muy importante notar que las empresas que mantuvieron sus

exportaciones representaron el 84% del total exportado en 2013; es decir,

las empresas con exportaciones sostenidas se convirtieron en el pilar del

31

comercio internacional del país”, dijo la CCL. Cabe precisar que las

exportaciones de este grupo alcanzaron los US$ 35.144 millones.

El número de empresas se ha venido incrementando entre los años 2009 y

2013. Así, el año pasado, el número de empresas exportadoras llegó a

8.060, de las cuales, más de la mitad (52%) fueron microempresas. Luego,

el 29% del total correspondió a la pequeña empresa, el 14% a la mediana, y

solo el 4% a la gran exportadora. (Reinhart, 2009)

Sin embargo, las cifras de la actividad exportadora de las microempresas

revela una evolución preocupante en los últimos cinco años, según informó

la entidad. CCEX realizó un seguimiento para ubicar cuántas empresas se

mantuvieron vigentes de las 4.403 microexportadoras del año 2009,

concluyendo que al 2013 el 67% (2,953 microempresas) no registraron

operación alguna, es decir, interrumpieron su proceso de

internacionalización.

Así, se confirma que la sostenibilidad es uno de los puntos relevantes a

tomar en cuenta al momento de planificar las acciones que apliquen las

instituciones de promoción del comercio en el país, consideró la Cámara de

Comercio de Lima.

"El reto es conseguir que aquellas empresas que se suman al comercio

internacional sean sostenibles y se reduzca su volatilidad a través del

fortalecimiento de capacidades, con el necesario incremento de su

competitividad, ya que si como país queremos continuar con la apertura de

mercados vía acuerdos comerciales, debemos preocuparnos por tener

detrás un grupo de empresas exportadoras sólidas que estén en capacidad

de acompañar este proceso"

3.5 Naciones Unidas: el sector exportador peruano enfrenta 205 barreras comerciales en el mundo

El Global Trade Alert de las Naciones Unidas informó que el sector

exportador peruano enfrenta un total de 205 barreras comerciales en el

32

mundo. Lo paradójico es que 50 de esas barreras fueron impuestas por

países vecinos con los que el Gobierno del presidente Ollanta Humala

esperaba una mayor integración comercial.

Según el informe, Ecuador, Colombia, Argentina, Venezuela y Brasil son los

principales países en la región en imponer trabas comerciales a los envíos

peruanos, y son también los que concentran el 25% de los productos con

valor agregado. (Fuente: Diario Gestión Fecha: 06.03.2014.)

3.6 BCR: Economía peruana crecería 6% en el primer trimestre del 2014

Banco Central prevé tasa similar para todo este año, gracias a la

recuperación del sector minero y el impulso de obras públicas de

infraestructura. (BCR, 2014)

El Banco Central (BCR) indicó que la economía peruana crecería un 6% en

el primer trimestre del 2014, tasa similar a la prevista para todo el año, en

medio de una recuperación de la actividad en el país minero.

La autoridad monetaria indicó que la actividad productiva en el país habría

crecido un 5,1% en 2013, por debajo del 6,3% del 2012, aunque aún a una

de las tasas más altas de Latinoamérica. (BCR, 2014)

“En el primer trimestre del año se espera un crecimiento del producto similar

al crecimiento del año, más o menos un 6%”, señaló el jefe de estudios

económicos de BCR, Adrián Armas, en una conferencia con periodistas.

Según el funcionario, una recuperación del clave sector minero –que

representa el 60% de los ingresos por exportaciones– y un impulso en las

obras de infraestructura del Estado apoyarán el crecimiento económico.

Asimismo, Armas indicó que la menor demanda mundial por los metales

que Perú produce golpeó la balanza comercial, que habría cerrado el 2013

con un déficit de US$531 millones, mayor al saldo negativo de US$396

33

millones anticipado en diciembre. Sin embargo, en diciembre habría

arrojado un superávit de US$378 millones. (BCR, 2014)

3.7 Exportaciones peruanas caerán 2,8% en el 2014, estimó ÁDEX

Las nuevas proyecciones del gremio exportador indican que los envíos del

sector tradicional caerán 5,9%

Las exportaciones peruanas anotarían una contracción de 2,8% en este

año y con ello sumarían su cuarta caída en los últimos seis años, proyectó

hoy la Asociación de Exportadores (ÁDEX) al corregir sus cifras para el

comercio exterior peruano en el 2014.

En el 2009, los despachos peruanos se contrajeron 12,2%, y lo mismo

ocurrió en los años 2012 y 2013 cuando se reportó un descenso de 0,3% y

8,8%, respectivamente.

El gremio exportador prevé que las exportaciones del sector primario

caerán 5,9% este año, mientras que los envíos del sector no tradicional

aumentarán en 5,8%.

ÁDEX indicó que realizó el ajuste en sus previsiones debido a que Perú aún

está en una "zona contractiva a la que ingresó en marzo del 2012".

"La corrección de las proyecciones obedece a que el comportamiento de

nuestras ventas al exterior ha sido menor a lo esperado en los cuatro

primeros meses del año, y a la suma de un factor exógeno como es el

fenómeno de El Niño que ya está afectando la producción pesquera",

señaló Eduardo Amorrortu, presidente de ÁDEX.

El líder gremial dijo que las autoridades no deben olvidar que una caída de

las exportaciones tiene un impacto en la desaceleración económica, por lo

34

que el plan de reactivación anunciado por el Gobierno también debe

impulsar las ventas de productos peruanos en el exterior.

"En principio, se observa que las medidas responden a la necesidad de

corregir errores de enfoque en la política económica [...] Tener una política

tributaria orientada a la formalización y el incremento de la base tributaria,

acotar la excesiva discrecionalidad de los fiscalizadores y el retiro de los

incentivos perversos por parte de los organismos fiscalizadores son

cambios que venía solicitando reiteradamente el sector empresarial",

manifestó.

3.8 ADEX: exportaciones continúan con tendencia negativa en noviembre

Lunes 30 de diciembre del 2013.- En noviembre último y fruto de la

inestabilidad de los tiempos de crisis, las exportaciones peruanas

registraron una caída de -19% por los menores envíos tradicionales, que se

contrajeron en -25.7%, una de las tasas más bajas de los últimos meses,

informó la Asociación de Exportadores (ADEX).

La Gerencia de Estudios Económicos del gremio exportador refirió que las

exportaciones totales sumaron US$ 3,131 millones; las primarias US$

2,115.6 millones y las No Tradicionales US$ 1,015.1 millones. Estas últimas

cayeron sólo en -1.9% que es una tasa inferior al -3.4% promedio del

periodo enero-octubre.

Asimismo, la caída de 19% en noviembre es más pronunciada al -10% que

se presentó hasta octubre, refirió Carlos González, Gerente de Estudios

Económicos de ADEX. Añadió que los comportamientos mixtos y con

cambios abruptos en las estadísticas no nos sirven de mucho para

determinar algún cambio de tendencia, por lo que se tiene que esperar

mayor información para hacer un análisis más preciso.

Las estadísticas demuestran que la caída de las exportaciones tradicionales

son explicadas por el deterioro de los resultados de los productos

35

pesqueros (-63-5%), mineros (-25.4%) y, sobretodo, del petróleo y sus

derivados que venían creciendo en una tasa promedio de 6% y que en

noviembre cayeron en -19.6%.

A nivel de productos, los de mayor incidencia negativa son el oro, el cobre,

y gasolina, además del café, cuya capacidad productiva ha sido afectada

por la roya. En todos los casos, es el menor volumen exportado la principal

causa de las caídas.

En cuanto a las exportaciones no tradicionales, la amortiguación de su

caída se debe a que los productos agroindustriales mostraron un mejor

ritmo de crecimiento (10%) y a las altas tasas de crecimiento de los textiles

(21.8%) y productos pesqueros (20.7%). El resto de subsectores se

mantienen en tendencia decreciente.

Venezuela (-23.7%), Estados Unidos (-3.4%), Colombia (-19.6%), Ecuador

(-8.6%) y España (-14.4%) son los países que explican la contracción de las

ventas de productos con valor agregado.

Agenda pendiente

En opinión del presidente de ADEX, Eduardo Amorrortu, las cifras de

noviembre nos deben estimular a seguir sumando esfuerzos para revertir la

tendencia en el sector, con medidas que desde el plano tributario, laboral,

de infraestructura y regulatorio, fortalezcan la competitividad de las

exportaciones, su crecimiento y diversificación, aprovechando

adecuadamente los mercados y oportunidades que nos brindan los TLCS y

las nuevas opciones que exploran y trabajan los exportadores en

coordinación con Mincetur y Promperu.

“El panorama para el próximo año es más alentador pero es imperativo que

se mejoren los índices de competitividad, de lo contrario las mejoras del

36

entorno internacional nos encontrarán mal preparados para enfrentar un

mundo cada día más globalizado y competitivo”, dijo.

Añadió que nuestros competidores nos seguirán sacando ventajas

competitivas si no nos ponemos a trabajar de inmediato en metas y

objetivos precisos y medibles en cada sector y en cada indicador de

competitividad. “Este es un compromiso que el gobierno debe asumir y los

privados tenemos que acompañar en su cumplimiento”, concluyó.

(elcomercio.com, 2014)

37

CAPÍTULO IV: CONCLUSIONES Y

RECOMENDACIONES

38

4.1. Conclusiones

Se suele considerar que un sector exportador fuertemente dependiente

de productos primarios es altamente vulnerable a choques externos que

alteren los precios de los productos de exportación. El presente trabajo

presenta una primera aproximación sobre la posibilidad de que el impacto de

los choques externos sobre los precios de exportación pueda depender de la

estructura del sector primario.

En primer lugar, los precios de los productos de exportación no presentan el

mismo grado de volatilidad. Así, por ejemplo, en el caso peruano, los

principales productos de exportación (como oro y cobre) presentan un grado de

volatilidad menor al que se observa en otros productos primario (como el caso

del petróleo). Dicha evidencia se presenta tanto en el caso de los niveles

cuanto en las variaciones. En tal sentido, la volatilidad agregada de los precios

depende de los productos primarios que componentes de la estructura de

exportación.

En segundo lugar, influye en la volatilidad de los precios de exportación el

grado de diversificación que presente el sector exportador. Si las

correlaciones entre los precios de los diferentes productos de exportaciones

no es perfecta, la inclusión de nuevos productos debe favorecer una reducción

en la volatilidad.

Los beneficios de la diversificación se observan, también, en el caso

peruano a pesar de que los principales productos de exportación presentan

niveles relativamente bajo de volatilidad. A nivel de Latinoamérica, se observa

también que existe una relación inversa entre la diversificación y el grado de

volatilidad de los precios de las exportaciones.

Identificada la evidencia empírica entre estructura exportadora,

diversificación y volatilidad, se ha buscado identificar los factores que

determinan la volatilidad de los precios agregados.

39

4.2 Recomendaciones

El gobierno central y regional debe apoyar a las mypes para poder

exportar sus productos.

Los productores peruanos deben formar asociaciones para poder

tener mayor capacidad de negociación y ecportar a un buen precio

sus productos.

Las exportaciones peruanas a pesar de la crisis internacional seguirá

creciendo, se abriran nuevos mercados en ese sentido las empresas

peruanas tienen que modernizarse, estalecer procesos de calidad,

bajo esandares iso para poder tener o alcanzar una competitividad

que le permita liderar mercados internacionales.

40

Bibliografía

Borenstein, Eduardo y Reinhart, Carmen. (2009) The macreoconomic

determinants of commodity prices. IMF Staff Papers Vol. 41 No.

CEPAL. Panorama de la inserción internacional de América Latina y el Caribe

1999-2000. CEPAL, 2001. CEPAL. Anuario Estadísticos (varios años)

De la Cuba, Mauricio. Diversification and Volatility: a portfolio approach to Peruvian

exports. Kiel Institute Working Papers. Febrero 2009.

FANA, (2009) Foundations of finance, New York: Basic Books.

Fondo Monetario Internacional (2000), World Economic Outlook, Octubre,

Washington

Fondo Monetario Internacional (2001), Estadísticas Financieras Internacionales,

Febrero 2001, Washington.

Frankel, Jeffrey A. (1985), “Commodity Prices, Money Surprises and Fed

Credibility”, Journal of Money, Credit, and Banking, vol. 17, No 4 (Noviembre,

Parte1), p. 425-438

Gilbert, Christopher L., (2009) “The impact of exchange rates and developing

country debt on commodity prices”, The Economic Journal, vol. 99, Setiembre,

p.773-784.

Grilli, Enzo R. y Maw Cheng Yang (1998), “Primary Commodity Prices,

Manufactured Goods Prices, and the Terms of Trade of Developing Countries:

41

What the Long Run Shows”, The World Bank Economic Review, vol. 2, No 1, p. 1-

47.

McDermott, C. John y Alasdair Scott (2000), “Concordance in Business Cycles”,

Documento de trabajo No.37, Fondo Monetario Internacional, Washington, Marzo

2000.

Pindyck, Robert S. y Julio J. Rotemberg (1990), “The Excess Co-Movement of

Commodity Prices”, The Economic Journal, No. 100, Noviembre, p. 1173-1189

Reinhart, Carmen y Peter Wickham, (2009) “Commodity Prices: Cyclical

Weakness or Secular Decline?”, IMF Staff Paper, Fondo Monetario Internacional,

vol.41, No 2, , p. 175-213.

Páginas web

http://elcomercio.pe/economia/peru/exportaciones-peruanas-caeran-28-

2014-estimo-adex-noticia-1737098

http://www.adexperu.org.pe/Web_Adex/Prensa/Notas.html

42