MATHÉMATIQUES FINANCIÈRES I

59

13/09/07 MATHÉMATIQUES FINANCIÈRES I Quatrième cours

-

Upload

amity-england -

Category

Documents

-

view

93 -

download

5

description

MATHÉMATIQUES FINANCIÈRES I. Quatrième cours. Rappel du dernier cours. Escompte composé. Rappel du dernier cours. Escompte composé Escompte simple. Rappel du dernier cours. Escompte composé Escompte simple Taux nominal d’intér êt. Rappel du dernier cours. Escompte composé - PowerPoint PPT Presentation

Transcript of MATHÉMATIQUES FINANCIÈRES I

13/09/07

MATHÉMATIQUES FINANCIÈRES I

Quatrième cours

13/09/07

Rappel du dernier cours

• Escompte composé

13/09/07

Rappel du dernier cours

• Escompte composé

• Escompte simple

13/09/07

Rappel du dernier cours

• Escompte composé

• Escompte simple

• Taux nominal d’intérêt

13/09/07

Rappel du dernier cours

• Escompte composé

• Escompte simple

• Taux nominal d’intérêt

• Taux nominal d’escompte

13/09/07

Rappel du dernier cours

• Escompte composé

• Escompte simple

• Taux nominal d’intérêt

• Taux nominal d’escompte

• Équivalence de taux

13/09/07

Rappel: Taux nominal d’intérêt

Si l'intérêt est capitalisé m fois par période

(avec m > 1) et que le taux d'intérêt pour chacun de ces m-ièmes de période est

alors nous disons que le taux nominal d'intérêt est

13/09/07

Rappel: Taux nominal d’escompte

Si l’intérêt est capitalisé m fois par période(avec m > 1) et que le taux d’escompte pour chacun de ces m-ièmes de période est

alors nous disons que le taux nominal d’escompte est

13/09/07

Rappel: L’équivalence de taux est obtenue par les formules équivalentes

en calculant la valeur actuelle de 1$ payable dans un an ou encore

13/09/07

Rappel:(suite)

en calculant la valeur accumulée par 1$ après un an.

13/09/07

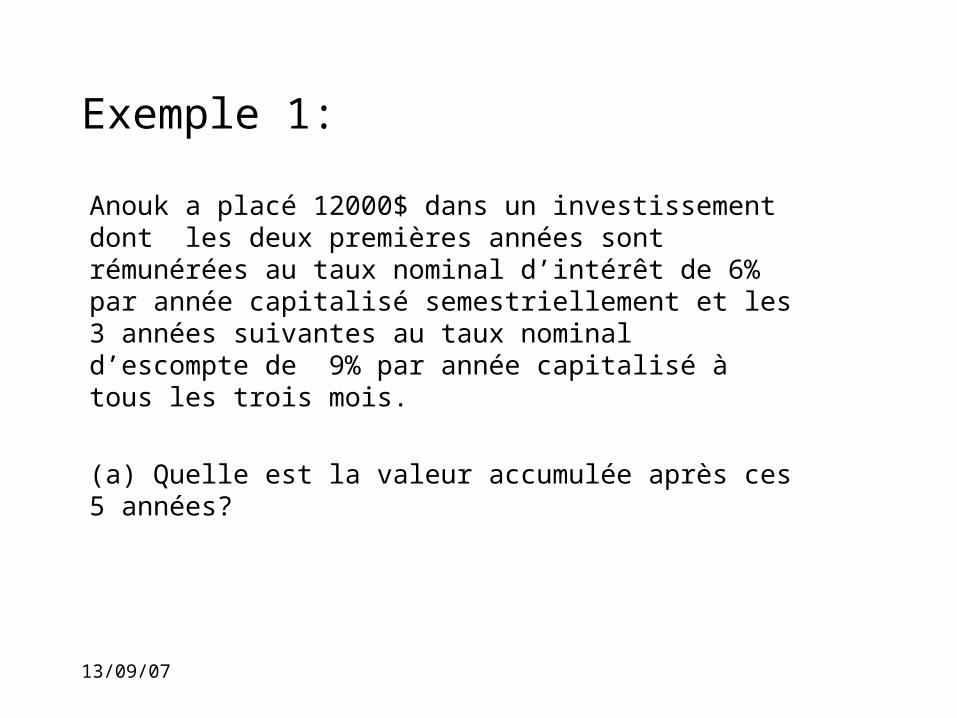

Exemple 1:

Anouk a placé 12000$ dans un investissement dont les deux premières années sont rémunérées au taux nominal d’intérêt de 6% par année capitalisé semestriellement et les 3 années suivantes au taux nominal d’escompte de 9% par année capitalisé à tous les trois mois.

(a) Quelle est la valeur accumulée après ces 5 années?

13/09/07

Exemple 1:

Anouk a placé 12000$ dans un investissement dont les deux premières années sont rémunérées au taux nominal d’intérêt de 6% par année capitalisé semestriellement et les 3 années suivantes au taux nominal d’escompte de 9% par année capitalisé à tous les trois mois.

(a) Quelle est la valeur accumulée après ces 5 années?

(b) Quel est l’intérêt gagné par Anouk pendant la troisième année?

13/09/07

Solution: (a)Pour les deux premières années, nous avons que le taux

d’intérêt est

c’est-à-dire

13/09/07

Solution: (a)Pour les deux premières années, nous avons que le taux

d’intérêt est

c’est-à-dire

Pour les trois dernières années, nous avons que le taux d’escompte est

c’est-à-dire

13/09/07

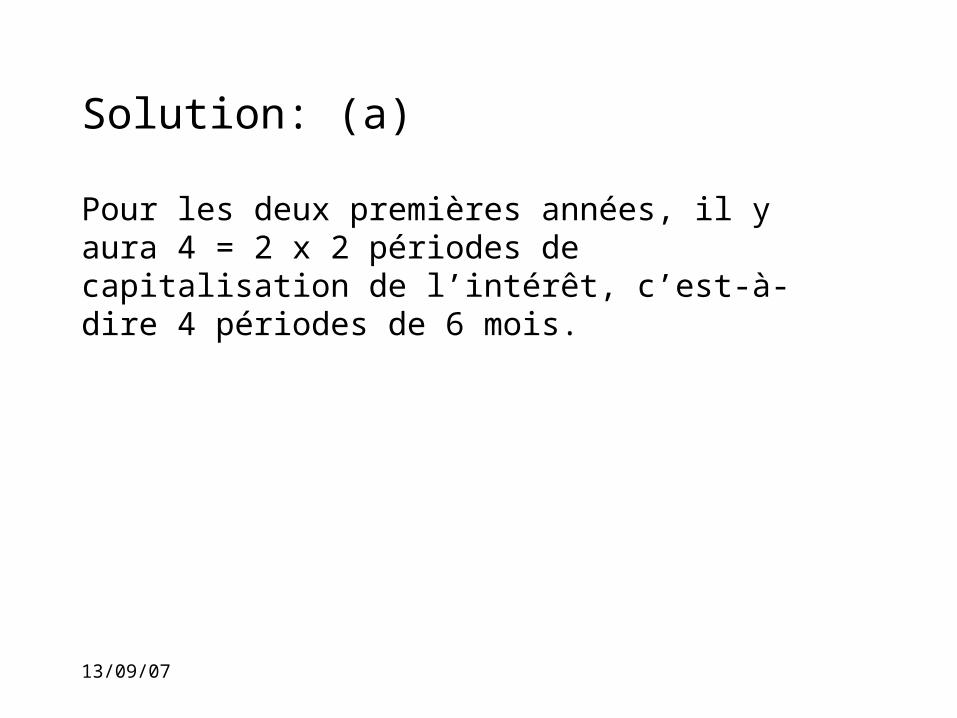

Solution: (a)

Pour les deux premières années, il y aura 4 = 2 x 2 périodes de capitalisation de l’intérêt, c’est-à-dire 4 périodes de 6 mois.

13/09/07

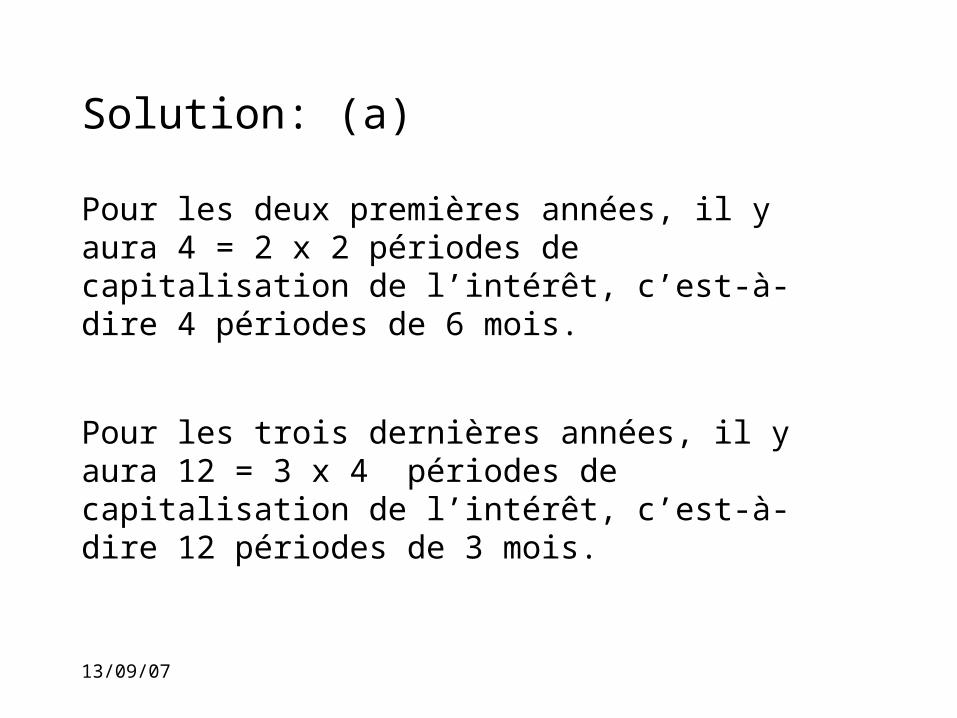

Solution: (a)

Pour les deux premières années, il y aura 4 = 2 x 2 périodes de capitalisation de l’intérêt, c’est-à-dire 4 périodes de 6 mois.

Pour les trois dernières années, il y aura 12 = 3 x 4 périodes de capitalisation de l’intérêt, c’est-à-dire 12 périodes de 3 mois.

13/09/07

Solution: (a)

Le montant accumulé après les deux premières années est

13/09/07

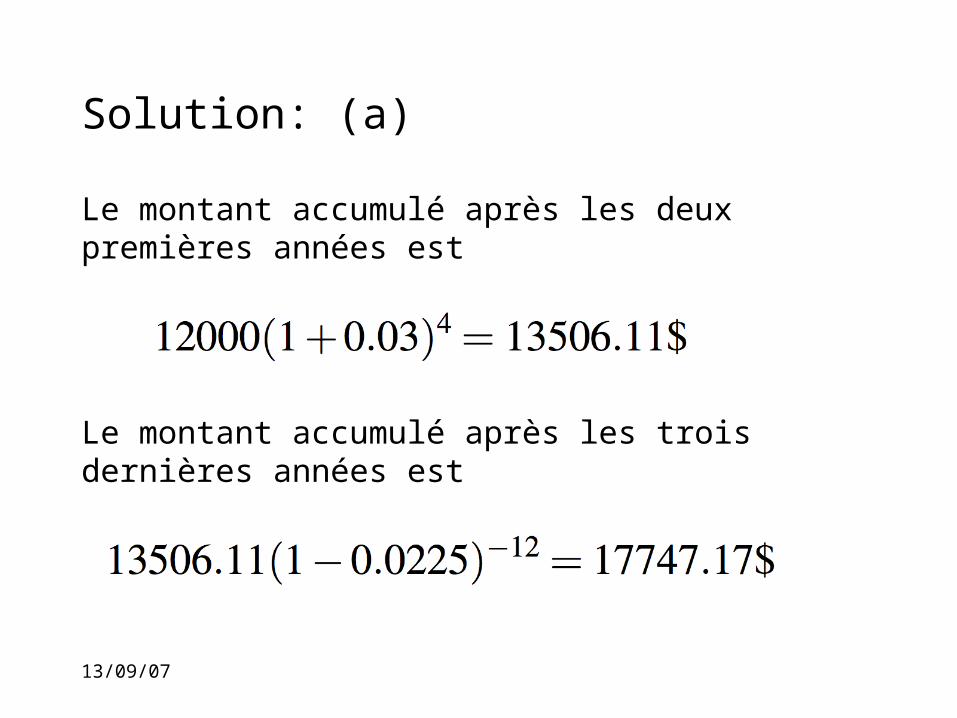

Solution: (a)

Le montant accumulé après les deux premières années est

Le montant accumulé après les trois dernières années est

13/09/07

Solution: (a)

Anouk aura donc accumulé 17747.17$ dans son placement après 5 ans.

13/09/07

Solution: (b)

Il nous faut calculer les montants accumulés après trois ans et après deux ans et les soustraire l’un de l’autre.

13/09/07

Solution: (b)

Le montant accumulé dans le placement aprèsles trois premières années est

13/09/07

Solution: (b)

Le montant accumulé dans le placement aprèsles trois premières années est

Le montant accumulé dans le placement après les deux premières années est

13/09/07

Solution: (b)

Le montant d’intérêt gagné pendant la troisième année est

13/09/07

Taux instantané de l’intérêt ou force de l’intérêt:

Il s’agit d’un notion pour mesurer l’intérêt qui fait appel au calcul différentiel.

13/09/07

Taux instantané de l’intérêt ou force de l’intérêt: (suite)

Notons la fonction d’accumulation par

Alors le taux instantané de l’intérêt est

13/09/07

Exemple 2:

Si nous considérons la situation de l’intérêt simple, c’est-à-dire

Alors la force de l’intérêt sera

13/09/07

Exemple 3:

Si nous considérons la situation de l’intérêt composé, c’est-à-dire

Alors la force de l’intérêt sera

13/09/07

Remarque 1:

Dans le cas de l’intérêt simple, la force de l’intérêt est décroissante; alors que, dans le cas de l’intérêt composé, elle est constante.

13/09/07

Remarque 2:

Si nous connaissons le principal investi et le taux instantané de l’intérêt, nous pouvons alors calculer la fonction d’accumulation. En effet,

13/09/07

Remarque 2: (suite)

De la définition, nous pouvons montrer que

13/09/07

Remarque 2: (suite)

De la définition, nous pouvons aussi montrer que l’intérêt peut être calculé par une intégrale:

13/09/07

Remarque 3:

Dans la situation pour laquelle la force de l’intérêt est constante, c’est-à-dire

nous obtenons que

13/09/07

Remarque 3: (suite)

Cette situation est équivalente à celle de l’intérêt composé.

13/09/07

Remarque 3: (suite)

Cette situation est équivalente à celle de l’intérêt composé.

De plus, nous obtenons que

où est le taux d’intérêt composé équivalent.

13/09/07

Exemple 4:

Boris veut accumuler 10000$ après 7 ans dans un placement rémunéré au taux instantané de l’intérêt de 5% par année.

Quel montant doit-il investir aujourd’hui?

13/09/07

Solution:

Nous voulons calculer le valeur actuel de 10000$ payable dans 7 ans au taux instantané d’intérêt

13/09/07

Solution: (suite)

Nous avons vu que la fonction de capitalisation est

13/09/07

Solution: (suite)

Nous avons vu que la fonction de capitalisation est

Conséquemment la fonction d’actualisation est

13/09/07

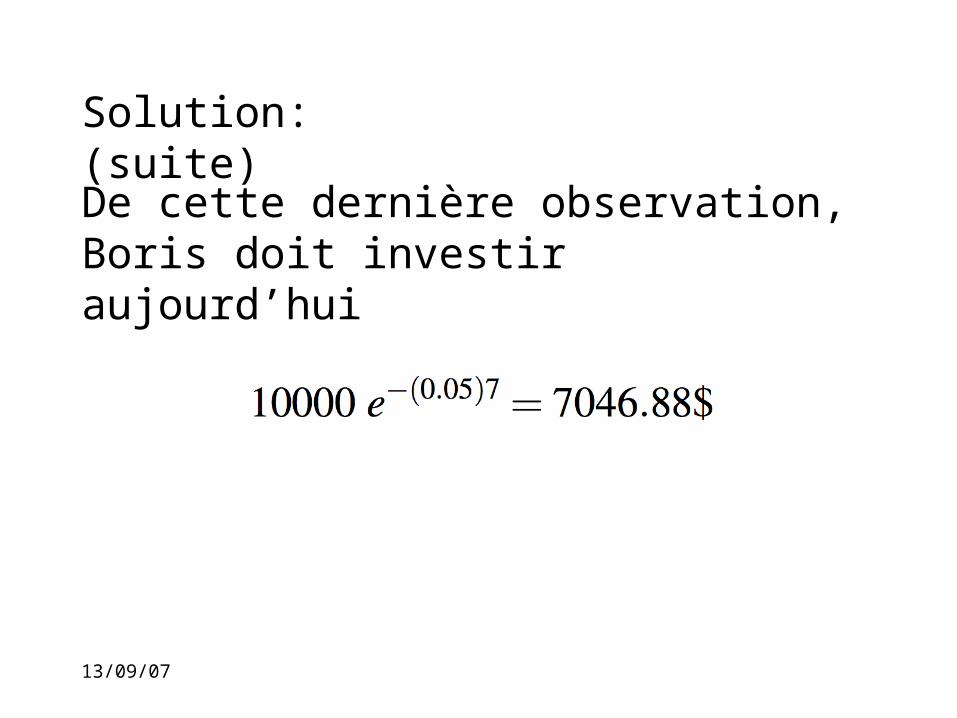

Solution: (suite)

De cette dernière observation, Boris doit investir aujourd’hui

13/09/07

Proposition 1: Si

et

désignent respectivement un taux nominal d’intérêt et un taux instantané de l’intérêt et que ces taux sont équivalents, alors

13/09/07

CHAPITRE IIPrincipes de base

13/09/07

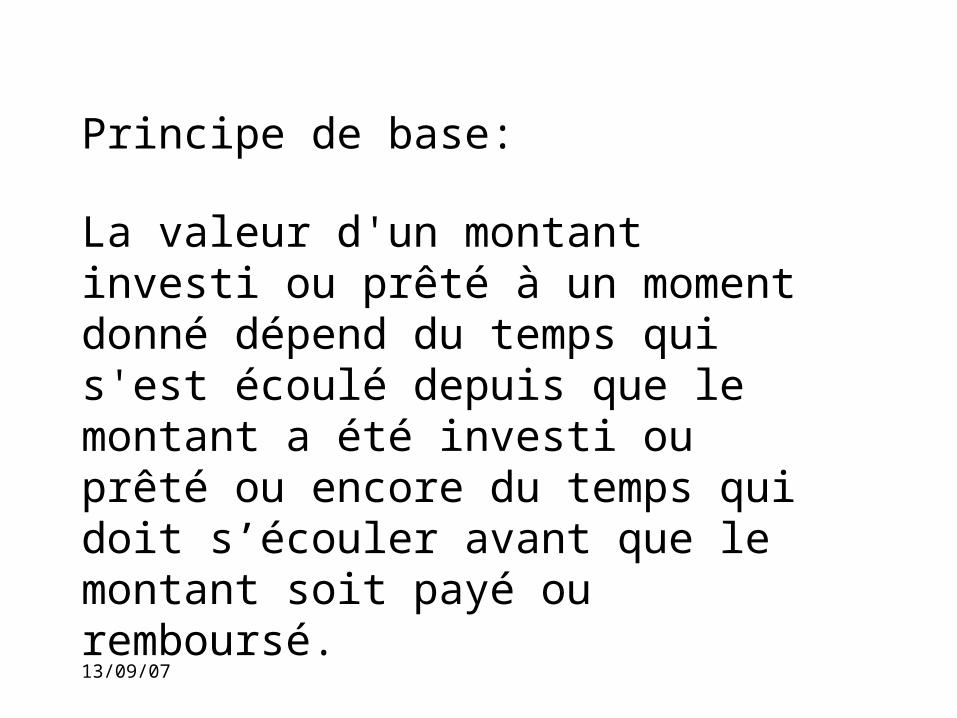

Principe de base:

La valeur d'un montant investi ou prêté à un moment donné dépend du temps qui s'est écoulé depuis que le montant a été investi ou prêté ou encore du temps qui doit s’écouler avant que le montant soit payé ou remboursé.

13/09/07

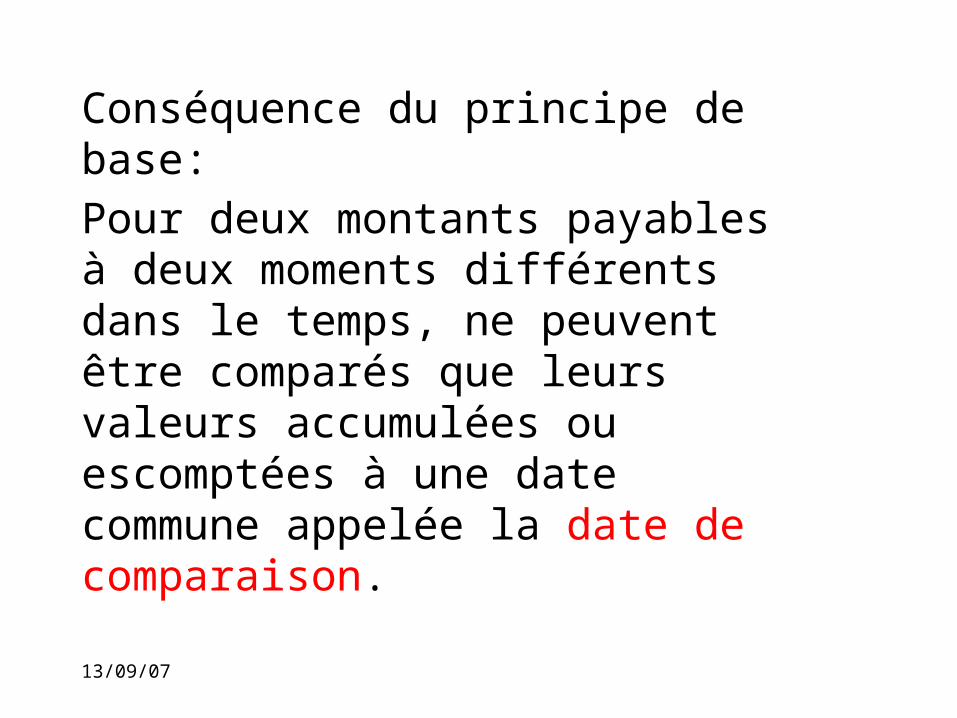

Conséquence du principe de base:

Pour deux montants payables à deux moments différents dans le temps, ne peuvent être comparés que leurs valeurs accumulées ou escomptées à une date commune appelée la date de comparaison.

13/09/07

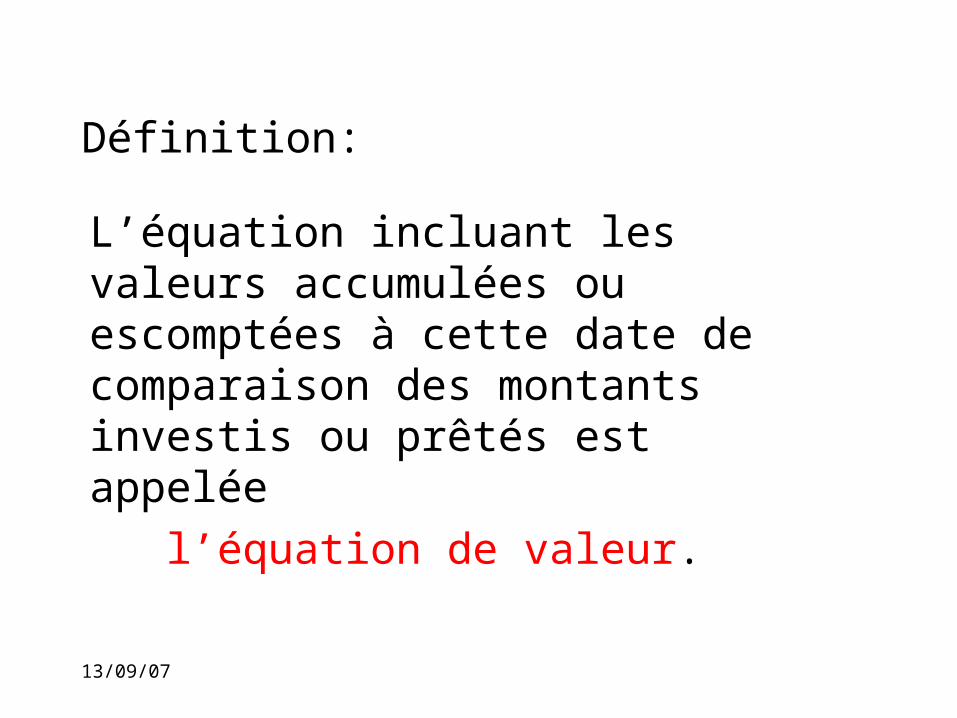

Définition:

L’équation incluant les valeurs accumulées ou escomptées à cette date de comparaison des montants investis ou prêtés est appelée

l’équation de valeur.

13/09/07

Définition de l’équation de valeur:

La somme des valeurs accumulées ou escomptées des entrées d’un flux

financier à la date de comparaison est égale à la somme des valeurs

accumulées ou escomptées des sorties d’un flux financier à la même

date de comparaison

13/09/07

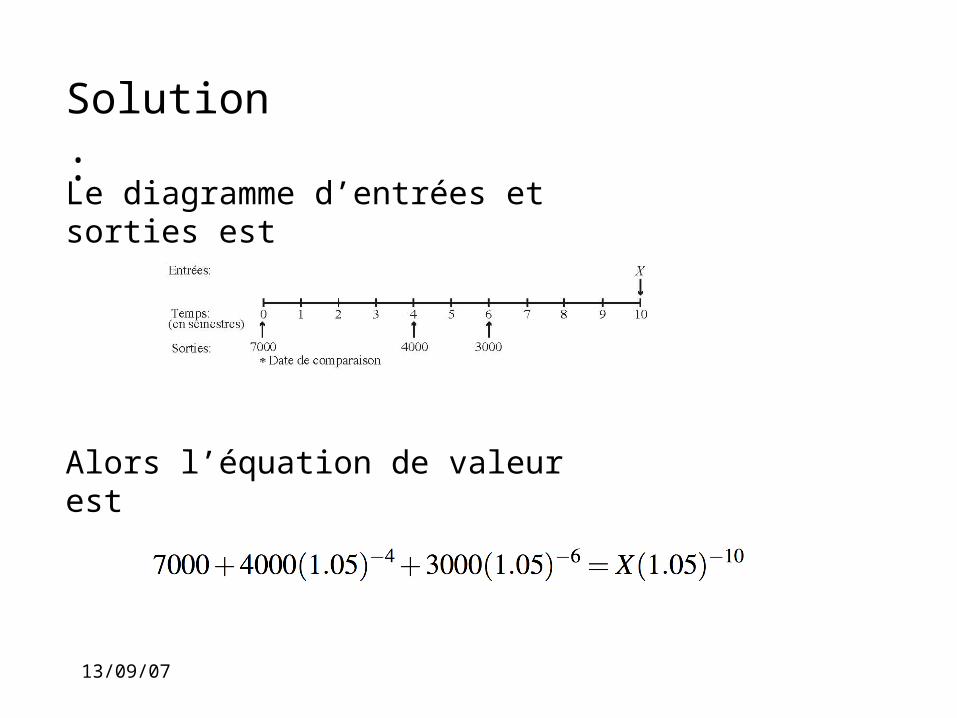

Exemple 5:

Alex et Béa conviennent du prêt suivant. Alex prêtera 7000$ immédiatement, 4000$ dans 2 ans et 3000$ dans 3 ans. Béa remboursera ce prêt par un

seul versement de X dollars dans 5 ans.

Déterminer X si ce prêt est contracté au taux nominal d’intérêt de 10% par année capitalisé semestriellement.

13/09/07

Solution:

Prenons comme date de comparaison

Le taux d’intérêt par période de 6 mois est

13/09/07

Solution: Le diagramme d’entrées et sorties est

Alors l’équation de valeur est

13/09/07

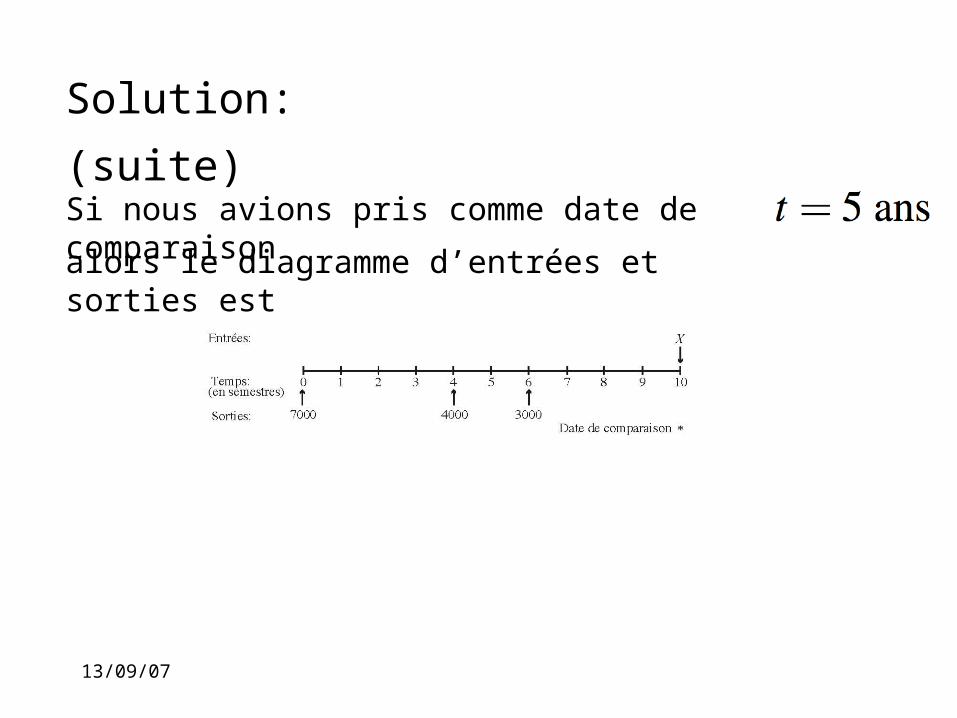

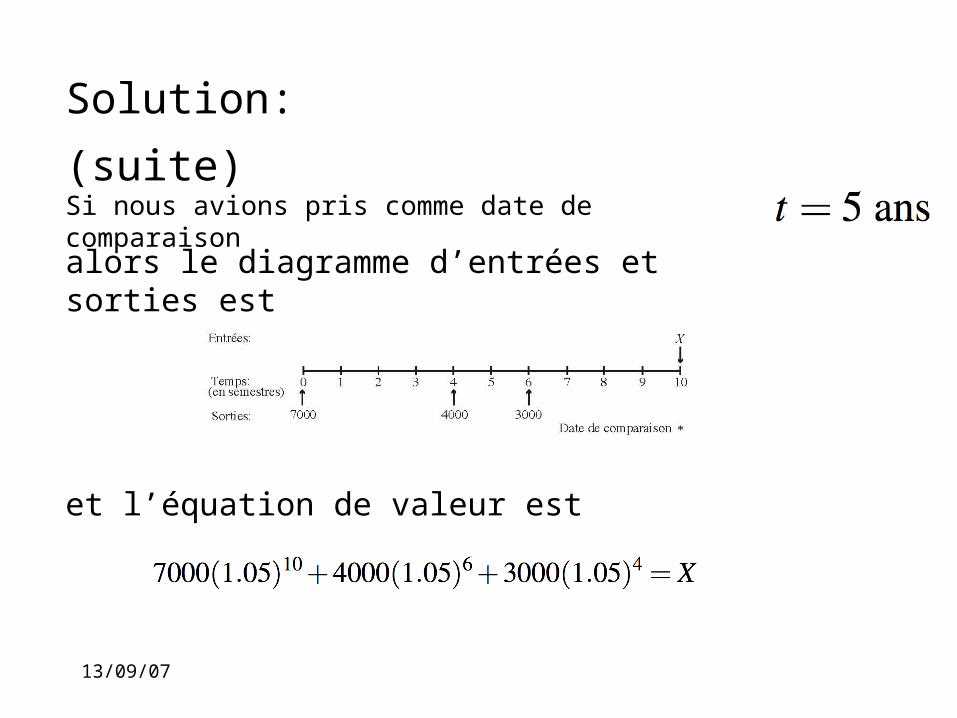

Solution: (suite) Si nous avions pris comme date de comparaison

alors le diagramme d’entrées et sorties est

13/09/07

Solution: (suite) Si nous avions pris comme date de comparaison

et l’équation de valeur est

alors le diagramme d’entrées et sorties est

13/09/07

Peu importe l’équation utilisée, nous obtenons que Béa remboursera le prêt en

versant

13/09/07

Nous pouvons comparer les équations de valeur pour ces deux dates, nous avons

Celles-ci sont différentes que par la multiplication d’un même facteur, à savoir la première équation par (1.05)10.

et

13/09/07

Il est nécessaire de fixer une date de comparaison, mais le choix n’aura pas d’incidence sur le résultat dans le cas de

l’intérêt composé.

13/09/07

Exemple 6:

Nous reprenons le même prêt que celui de l’exemple 5, sauf que Béa remboursera ce prêt par trois versements égaux au montant de Y dollars, le premier après 3 ans et demi, le

second après 4 ans et demi et le dernier après 5 ans.

Déterminer Y si ce prêt est contracté au taux nominal d’intérêt de 10% par année capitalisé semestriellement.

13/09/07

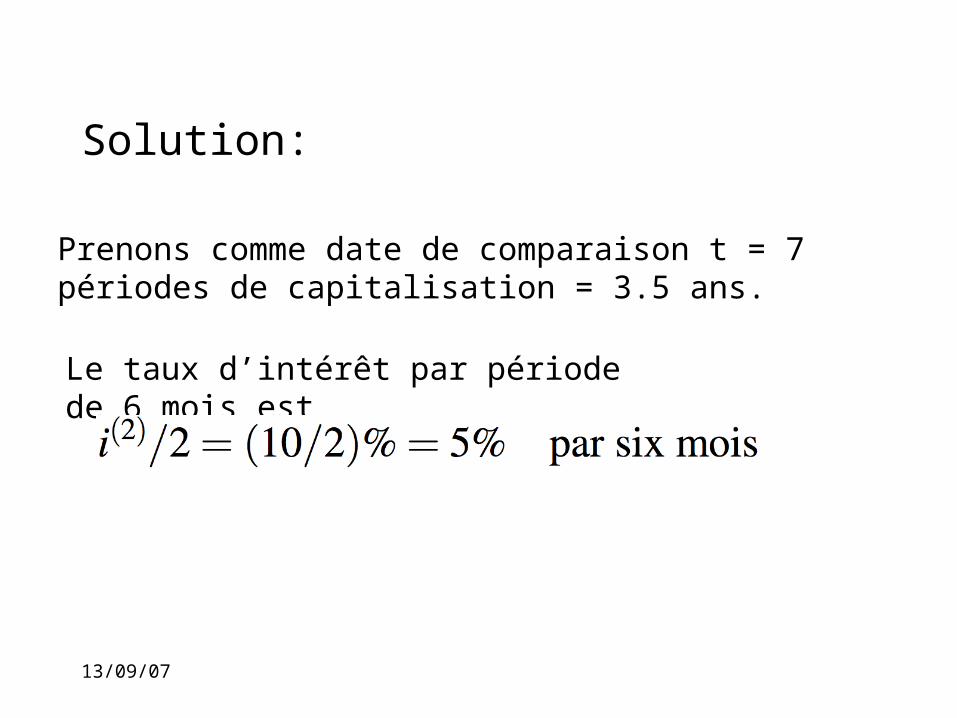

Solution:

Prenons comme date de comparaison t = 7 périodes de capitalisation = 3.5 ans.

Le taux d’intérêt par période de 6 mois est

13/09/07

Solution: Le diagramme d’entrées et sorties est

Alors l’équation de valeur est

13/09/07

De cette équation, nous obtenons que

13/09/07

De cette équation, nous obtenons que

Si nous comparons le total des versements effectués par Béa pour chacun de ces exemples, nous obtenons

13/09/07

Ceci ne devrait pas nous surprendre parce que le

remboursement plus rapide de son prêt fait en sorte que

Béa versera moins d’intérêt à Alex!