Marktausblick zur privaten Krankenversicherung · 2015-08-17 · 2015/2016. Eine Untersuchung der...

23

Eine Untersuchung der ASSEKURATA Assekuranz Rating-Agentur GmbH Juni 2015 Marktausblick zur privaten Krankenversicherung 2015/2016

Transcript of Marktausblick zur privaten Krankenversicherung · 2015-08-17 · 2015/2016. Eine Untersuchung der...

Eine Untersuchung der

ASSEKURATA Assekuranz Rating-Agentur GmbH

Juni 2015

Marktausblick zur privaten Krankenversicherung 2015/2016

2

Wie im Vorjahresbranchenreport erwartet musste die private Krankenversicherung (PKV) auch 2014 einen Bestandsverlust bei den Vollversicherten hinnehmen. Die Zahl sank laut Angaben des Verbands der privaten Krankenversicherung um 0,63 % beziehung-sweise 55.700 auf 8,83 Millionen Personen. Die Vollversicherung ist und bleibt damit das Sorgenkind der Branche. Das weiterhin

positive Wachstum in der Zusatzversicherung dürfte dabei nur ein schwacher Trost für die Unternehmen sein, zumal auch hier die Zugangszahlen sowohl absolut als auch relativ gesehen zurückgehen.

Schwaches Wachstum fördert die Ertragslage

1.751 Mio. € 2.317 Mio. € 2.201 Mio. € 2.306 Mio. €647 Mio. € 1.796 Mio. € 1.833 Mio. € 1.667 Mio. € 2.061 Mio. € 1.902 Mio. €

2.818 Mio. € 2.778 Mio. € 3.114 Mio. € 3.037 Mio. €

2.803 Mio. €2.573 Mio. € 3.562 Mio. € 4.153 Mio. €

4.633 Mio. € 4.919 Mio. €

4,775,11 4,83 4,75

3,51

4,26 4,27 4,07 4,21 4,03 3,96

10,6710,16

10,9410,31

9,24

8,18

10,71

11,98

13,00

13,69

13,21

13,0613,72 13,75

13,40

8,40

10,20

11,7812,24

13,97

13,63

13,95

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

%Ergebnisentwicklung im Krankenversicherungsmarkt

Kapitalanlageergebnis (Überzins) Versicherungsgeschäftliches ErgebnisNettoverzisnung Versicherungsgeschäftliche ErgebnisquoteRohergebnisquote

Quelle: Assekurata; * = Schätzung

Auch wenn die derzeitige Wachstums-schwäche in der Vollversicherung aus Sicht der Branche alles andere als wünschenswert ist, bringt die Entwicklung im Hinblick auf die Ertragslage auch entlastende Effekte für die Unternehmen mit sich. Zum einen steigen dadurch die Abschlusskostenergebnisse, weil die Versicherer weniger Geld für Abschluss-provisionen ausgeben müssen als geplant. Die sinkenden Abschlusskosten führen in Verbin-dung mit der aktuell günstigen Schadenent-wicklung somit zu höheren versicherungs-geschäftlichen Ergebnissen, so dass die PKV mit Blick auf die versicherungstechnische Erfolgslage momentan besser dasteht als je zuvor. 2013 lag die Quote branchenweit bei durchschnittlich 13,63 %, was dem höchsten Wert entspricht, welchen Assekurata seit ihrem Bestehen gemessen hat. Zum anderen müssen die Unternehmen bei geringerem Wachstum auch weniger Geld am Kapitalmarkt anlegen, ein Umstand, der in der aktuellen

Niedrigzinsphase durchaus entlastend gewertet werden kann. Von 2005 bis 2013 ist die Nettoverzinsung im Branchenschnitt merklich von 5,11 % auf 4,03 % gesunken. 2012 hatte die Nettoverzinsung zwar trotz Finanzmarktkrise und Niedrigzinsumfeld im Schnitt höher gelegen als im Jahr davor, allerdings wurde dies nur mit Hilfe außerorden-tlicher Effekte, wie zum Beispiel durch Veräußerungsgewinne, erreicht. Nach Ein-schätzung von Assekurata dürften die Nettorenditen 2014 erneut zurückgehen und im Marktdurchschnitt aller Voraussicht nach unter die 4 %-Marke rutschen; klammert man die Krisenjahre 2002 und 2008 aus, wäre dies das erste Mal in 20 Jahren. Bei der derzeitigen Kapitalmarktsituation dürften allerdings wohl künftig Nettorenditen unter 4 % marktweit keine Seltenheit darstellen.

Mit dieser Größenordnung liegen die PKV-Unternehmen aber immer noch deutlich über

3

dem, was sie ausschließlich zur Verzinsung der Alterungsrückstellungen bräuchten. Dies ist darauf zurückzuführen, dass der Kapital-anlagebestand eines Krankenversicherers im Wesentlichen aufgrund des Eigenkapitals sowie der Rückstellung für Beitragsrück-erstattung (RfB) größer ist als das reine Volumen der Alterungsrückstellung. Auf Eigen-kapital und RfB müssen die Versicherer keinen Rechnungszins erwirtschaften (so genannte freie Zinsträger). Dies trifft auch auf den Teil der Krankenversicherungsbeiträge zu, die nach Art der Schadenversicherung und damit ohne Alterungsrückstellungen kalkuliert sind. Je nach Höhe der freien Zinsträger reichen den Versicherern daher auch deutlich niedrigere Verzinsungen von zuletzt durch-

schnittlich 3,10 % aus, um die Deckungsrückstellung mit dem tariflich kalku-lierten Rechnungszins im erforderlichen Umfang bedienen zu können. Somit können die Unternehmen auch im aktuellen Niedrig-zinsumfeld die Anforderung aus dem Rechnungszins finanzieren und laufen nicht Gefahr, auf Erträge aus dem versicherungs-geschäftlichen Ergebnis zurückgreifen zu müssen. Das wirtschaftliche Risiko trägt dabei ohnehin der Kunde in Form von Beitragsan-passungen. Anders als in der Lebensver-sicherung kann beziehungsweise muss der Rechnungszins in der Krankenversicherung bei Bedarf auch für den Bestand abgesenkt werden.

4,794,64 4,63

4,764,66

4,36

4,35

4,30

4,06 3,99

3,85

4,77

5,11

4,83

4,75

3,51

4,26

4,27

4,07

4,21

4,03 3,96

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

%Kapitalanlagrenditen und Zinsanforderungen im Krankenversicherungsmarkt

Rechnungszinsanforderung Laufende Durchschnittsverzinsung Nominale Nettoverzinsung

Quelle: Assekurata; * = Schätzung

Rechnungszinsanforderung

Kapitalanlage in der Krankenversicherung zunehmend anspruchsvoller

Die ausführlich im Marktausblick zur Lebensversicherung beschriebenen aktuellen Herausforderungen auf den Kapitalmärkten treffen dennoch auch auf die Krankenver-sicherer zu. Aufgrund des langlaufenden Geschäftsmodells sollte nach Ansicht von Assekurata die Kapitalanlage unabhängig von den jeweils vorherrschenden Marktgegeben-heiten konsequent an der Verpflichtungs-struktur der Passivseite sowie der dauerhaften Erwirtschaftung der rechnungsmäßigen

Verzinsung ausgerichtet sein, was bei den meisten gerateten Krankenversicherern auch der Fall ist. Assekurata beobachtet allerdings, dass die langfristige Finanzierbarkeit des Rechnungszinses für die Krankenversicherer im aktuellen Niedrigzinsumfeld zunehmend herausfordernder wird.

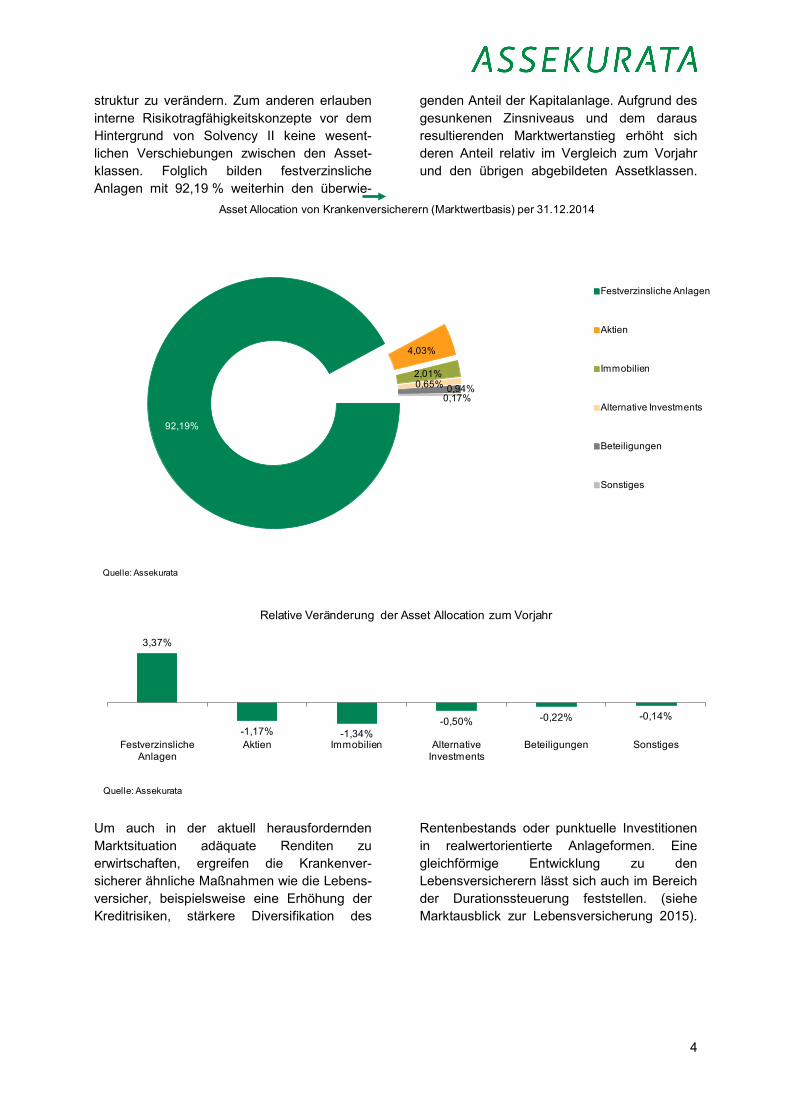

Insgesamt betrachtet, hat sich die Asset Allocation der Krankenversicherer im Vo-rjahresvergleich nur marginal verändert. Die Unternehmen haben zum einen durch die Finanzierung der rechnungsmäßigen Verzin-sung nur geringe Spielräume, die Portfolio-

4

struktur zu verändern. Zum anderen erlauben interne Risikotragfähigkeitskonzepte vor dem Hintergrund von Solvency II keine wesent-lichen Verschiebungen zwischen den Asset-klassen. Folglich bilden festverzinsliche Anlagen mit 92,19 % weiterhin den überwie-

genden Anteil der Kapitalanlage. Aufgrund des gesunkenen Zinsniveaus und dem daraus resultierenden Marktwertanstieg erhöht sich deren Anteil relativ im Vergleich zum Vorjahr und den übrigen abgebildeten Assetklassen.

92,19%

4,03%

2,01%0,65% 0,94%

0,17%

Festverzinsliche Anlagen

Aktien

Immobilien

Alternative Investments

Beteiligungen

Sonstiges

Quelle: Assekurata

Asset Allocation von Krankenversicherern (Marktwertbasis) per 31.12.2014

3,37%

-1,17% -1,34%-0,50% -0,22% -0,14%

Festverzinsliche Anlagen

Aktien Immobilien Alternative Investments

Beteiligungen Sonstiges

Quelle: Assekurata

Relative Veränderung der Asset Allocation zum Vorjahr

Um auch in der aktuell herausfordernden Marktsituation adäquate Renditen zu erwirtschaften, ergreifen die Krankenver-sicherer ähnliche Maßnahmen wie die Lebens-versicher, beispielsweise eine Erhöhung der Kreditrisiken, stärkere Diversifikation des

Rentenbestands oder punktuelle Investitionen in realwertorientierte Anlageformen. Eine gleichförmige Entwicklung zu den Lebensversicherern lässt sich auch im Bereich der Durationssteuerung feststellen. (siehe Marktausblick zur Lebensversicherung 2015).

5

Rating2011 2012 2013 2014

AAA 45,14 38,58 35,19 33,55 AA 19,52 22,82 22,98 26,10 A 23,36 21,67 21,89 23,39 BBB 4,65 10,30 12,10 11,01 High Yield 1,50 1,71 1,87 2,19 Non Rated 0,62 0,52 0,55 0,31 Hypotheken und Policendarlehen 3,36 3,50 3,54 2,89 Termingelder & Bareinlagen 1,84 0,90 1,88 0,56 Rentenportfolio gesamt 100,00 100,00 100,00 100,00Quelle: Assekurata

Aufteilung der festverzinslichen Anlagen nach Bonitäten (in %)

AssetklassePBV L 2011 2012 2013 2014

Staats-, Länder- und Kommunanleihen 8,83 10,58 10,53 10,96Pfandbriefe (i.w.S.) 6,57 6,75 6,68 6,76Schuldverschreibungen von KI 8,47 7,55 8,19 7,92Unternehmensanleihen 6,38 6,59 7,23 9,15Asset Backed Securities (i.w.S.) 3,59 2,89 2,18 2,89Hypotheken- und Policendarlehen 4,95 2,98 4,95 3,31Rentenportfolio 7,67 7,72 8,04 8,36Quelle: Assekurata

Geratete Krankenversicherer - Duration nach Emittenten/Sektoren (in %, exkl. Liquidität)

Modifizierte Duration

RatingPBV L 2011 2012 2013 2014

AAA 7,71 8,40 8,37 8,66AA 7,51 8,66 9,41 9,90A 8,13 6,94 7,32 7,52BBB 6,99 6,76 6,94 7,49High Yield 9,90 5,98 6,99 5,53Non Rated 6,79 5,17 5,69 6,94Hypotheken und Policendarlehen 4,95 2,98 4,95 3,31Rentenportfolio 7,67 7,72 8,04 8,36Quelle: Assekurata

Geratete Krankenversicherer - Duration nach Bonitäten (in %, exkl. Liquidität)

Modifizierte Duration

Zinsentwicklung als Preistreiber in den nächsten Jahren

Auch wenn den bislang steigenden versicherungsgeschäftlichen Ergebnissen ten-denziell sinkende Kapitalanlagerenditen ent-gegenstehen, die in Form geringer werdender Überzinsergebnisse den Rohüberschuss schmälern, ist die Gesamtertragslage der Branche so gut wie seit dem Ausbruch der Finanzmarktkrise im Jahr 2008 nicht mehr. Mit einer Rohergebnisquote von 13,97 % fuhr die PKV 2012 sogar den höchsten Gewinn seit zwölf Jahren ein und konnte das Niveau im Geschäftsjahr 2013 annähernd halten. Auch wenn sich für den Gesamtmarkt nach vorläufigen Erkenntnissen von Assekurata wieder ein leichter Anstieg abzeichnet, dürfte

die Rohergebnisquote bei den meisten Unternehmen zurückgehen, denn für 2014 rechnet Assekurata erstmals wieder mit einem Absinken der versicherungsgeschäftlichen Ergebnisquote. Schließlich haben die Unter-nehmen die Beiträge zu 2014 nur in geringem Umfang erhöht. Je früher die PKV-Unter-nehmen in der Lage sind, ihren Rechnungszins im Bestand anzupassen, desto früher kann – je nach Zinsentwicklung – wieder mit steigenden oder stabilen Überzinsergeb-nissen gerechnet werden. Ein höherer Überzins wirkt sich grundsätzlich positiv auf die Höhe des Rohüberschusses eines Krankenversicherers aus. Die Zerlegung des Rohergebnisses der deutschen Krankenver-sicherer in seine Gewinnquellen offenbart,

6

dass das Kapitalanlageergebnis – genauer ge-sagt der Überzins – nach dem in die Prämien einkalkulierten Sicherheitszuschlag, der für unvorhergesehene Kostensteigerungen dient, den zweitgrößten Ergebnisträger für die PKV darstellt. So stammt im Durchschnitt der Jahre 2006 bis 2013 etwas mehr als ein Drittel des

Rohergebnisses nach Steuern aus der Kapital-anlage. Die steigenden Risikoergebnisse verdeutlichen die derzeit günstige Schadenent-wicklung und den damit verbundenen geringen Anpassungsbedarf bei den Unternehmen. Die zunehmenden Kostenergebnisse spiegeln die Wachstumsschwäche wider.

1,22% 1,41% 1,34% 1,46% 1,68% 1,69% 1,97% 2,08%

2,37% 1,62% 0,86%

-0,38%

1,29%2,27%

2,78% 3,13%

5,46%5,46%

5,73%5,72%

5,91%5,99%

5,94%5,97%

6,38%6,42%

1,82%4,71%

4,53%3,96%

4,70% 4,28%

-1,67% -1,50% -1,35% -1,30% -1,64% -1,68% -1,43% -1,83%

4.744 Mio. € 4.816 Mio. €

2.984 Mio. €3.895 Mio. €

4.762 Mio. € 5.149 Mio. €6.124 Mio. € 6.056 Mio. €

-2%

3%

8%

13%

18%

2006 2007 2008 2009 2010 2011 2012 2013

Roh

über

schu

ss (M

io. €

)

Ant

eile

am

Roh

über

schu

ss (%

)

Rohüberschuss (in Mio. €) und Zerlegung nach Ergebnisträger (in %) im Krankenversicherungsmarkt

Kostenergebnis Risikoergebnis inkl. erfolgsunabh. BeitragsrückerstattungSicherheitszuschlag inkl. Beitrags- und Schadenausgleich Kapitalanlageergebnis (Überzins)Sonstiges ErgebnisQuelle: Assekurata

In Anbetracht sinkender Nettoverzinsungen und drohender Rechnungszinsabsenkungen ist es für die Gesellschaften daher umso wichtiger, ihre Ausgaben zu senken und durch mehr Effizienz die Überschüsse aus der Kostenkalkulation weiter zu erhöhen. Die Provisionsdeckelung und vielmehr noch das nachlassende Neugeschäft haben zur Folge, dass die Abschlusskosten der Krankenver-sicherer zurückgehen. Besonders für Vertriebe, die überwiegend Krankversiche-rungsgeschäft vermittel(te)n, verringern sich dadurch tendenziell die Verdienstmöglich-keiten.

Neben der Abschluss- zeigt auch die Verwaltungskostenquote eine rückläufige Ten-denz, wenngleich bei letzterer aufgrund des vielfach negativen Beitragswachstums von einem leichten Anstieg für das Geschäftsjahr 2014 auszugehen ist. Gleiches dürfte auf die Schadenregulierungskostenquote zutreffen, die bereits seit 2009 eine leicht steigende Entwicklung offenbart. Zusammen betrachtet ist die Betriebskostenquote der Branche seit

dem Höchststand zur Jahrtausendwende mit knapp 17 % spürbar auf mittlerweile 12,87 % gesunken, wenn auch zum Teil unfreiwillig. Dieser Trend dürfte sich nach Einschätzung von Assekurata weiter fortsetzen, da in Anbetracht der Wachstumssituation in der Vollversicherung auch für das abgelaufene Geschäftsjahr 2014 und für das laufende Jahr von sinkenden Abschlussaufwendungen aus-zugehen ist. So hat das geringe Neugeschäft zumindest für die Versicherten den Vorteil, dass dadurch die Gewinne der Unternehmen steigen, an denen die Versicherungsnehmer zu mindestens 80 % über die RfB beteiligt werden müssen. Damit steht den Gesell-schaften mehr Geld zur Abmilderung von Beitragsanpassungen zur Verfügung, wovon die Kunden im Bedarfsfall profitieren. Eins steht jedoch fest: Durch Kosteneinsparungen lässt sich die Zinsentwicklung nicht vollends auffangen. Insofern dürften Rechnungszins-absenkungen nach Ansicht von Assekurata in den nächsten Jahren Preiserhöhungen mitbe-stimmen.

7

2.286 Mio. € 2.319 Mio. € 2.379 Mio. € 2.384 Mio. € 2.525 Mio. € 2.667 Mio. € 2.649 Mio. € 2.756 Mio. € 2.588 Mio. € 2.416 Mio. €

987 Mio. € 1.073 Mio. € 1.080 Mio. € 1.104 Mio. € 1.129 Mio. € 1.139 Mio. € 1.210 Mio. € 1.278 Mio. € 1.334 Mio. € 1.354 Mio. €753 Mio. € 779 Mio. € 783 Mio. € 779 Mio. € 788 Mio. € 800 Mio. € 815 Mio. € 849 Mio. € 879 Mio. € 843 Mio. €

8,63 8,52 8,438,16 8,34 8,49

7,98 7,98

7,29

6,75

5,96

3,72 3,91 3,78 3,74 3,72 3,62 3,64 3,69 3,75 3,77 3,80

2,87 2,86 2,77 2,66 2,61 2,55 2,46 2,46 2,47 2,35 2,37

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

%Kostenentwicklung im Krankenversicherungsmarkt

Abschlussaufwendungen Schadenregulierungssaufwendungen Verwaltungsaufwendungen

Abschlusskostenquote Schadenregulierungskostenquote VerwaltungskostenquoteQuelle: Assekurata, * = Schätzung

Die Ruhe vor dem Sturm?

Beitragsexplosionen blieben aber bislang zumindest aus. Dies liegt auch daran, dass die Schadenentwicklung bei den Unternehmen derzeit relativ stabil verläuft und von dieser Seite wenig Anpassungsdruck besteht. 2014 sind die Leistungsausgaben nach Angaben des PKV-Verbands branchenweit lediglich um knapp 1,8 % gestiegen, was dem niedrigsten Wert der vergangenen fünf Jahre entspricht. Insofern wären Rechungszinsabsenkungen zum jetzigen Zeitpunkt sicherlich zielführend, da die Beitragssteigerungen in dieser Phase weniger gravierend ausfallen dürften. Da die Beiträge laut Kalkulationsverordnung jedoch erst angepasst werden können, wenn bei den Leistungsausgaben ein bestimmter Schwellen-wert, der in der Regel zwischen 5 % und 10 % beträgt, überschritten wird, sind den Unterneh-men an dieser Stelle die Hände gebunden. Das bedeutet, dass die wirtschaftlich fälligen Nachkalkulationen aufgrund der Zinsentwick-lung mitunter erst zeitverzögert umgesetzt werden können und sich der Anpassungs-bedarf während dieser Zeit jährlich summiert. Nach Meinung von Assekurata wäre eine jährliche Aktualisierung der Rechnungsgrund-lagen aus Sicht des Kunden zielführend, um überdimensionale Spitzen im Rahmen von Beitragsanpassungen, wie sie im Einzelfall in

bestimmten Jahren durchaus vorkommen können, zu vermeiden. Finanzmathematisch ist es im Rahmen einer Barwertbetrachtung für den Kunden zwar vorteilhafter, wenn Beitrags-anpassungen möglichst spät erfolgen, aller-dings führen hohe prozentuale Beitrags-steigerungen oft zu Verständnisproblemen beziehungsweise Beschwerden.

Über das mit der Bundesanstalt für Finanz-dienstleistungsaufsicht (BaFin) abgestimmte, jährlich durchzuführende Verfahren des aktuariellen Unternehmenszinses (AUZ) existieren Regelungen, unter welchen Umstän-den ein Krankenversicherer den Rechnungs-zins für den Bestand absenken muss. Liegt der ermittelte AUZ-Wert unter 3,5 %, so muss der Rechnungszins bei der nächsten möglichen Beitragsanpassung mindestens auf den AUZ-Wert abgesenkt werden. Im Frühjahr 2013 hatten laut BaFin-Angaben 18 von 45 PKV-Unternehmen den erforderlichen AUZ von 3,5 % nicht mehr erreicht. Im abgelaufenen Geschäftsjahr blieb es rund um das Thema AUZ dagegen auffällig ruhig. Von Seiten der BaFin gab es bislang keine Verlautbarungen dazu, wie viele PKV-Unternehmen 2014 den AUZ als Prognose für das Geschäftsjahr 2015 verfehlt haben. Dies legt den Schluss nahe, dass ein Unterschreiten des AUZ von 3,5 % inzwischen eher die Regel und nicht mehr die

8

Ausnahme darstellt. Nach den Erkenntnissen von Assekurata haben 2014 nur noch sehr wenige Krankenversicherer einen AUZ über 3,5 % erreicht, wobei kurzfristig auch bei diesen Häusern mit einer Absenkung des Rechnungszinses im Bestand zu rechnen ist. Für das diesjährige AUZ-Verfahren zeigen die ersten Ergebnisse mehrheitlich ein nochmaliges deutliches Absinken der Werte. Von 2011 bis 2015 sind die AUZ-Werte bei den von Assekurata gerateten Krankenver-sicherern von durchschnittlich 3,8 % auf 3,1 % gesunken. Assekurata schätzt, dass in diesem Jahr bei vielen PKV-Unternehmen beim AUZ bereits eine zwei vor dem Komma steht. Da der Rechnungszins einzelner Tarife inzwischen variiert, wurde die Definition der versicherungsgeschäftlichen Ergebnisquote sowie der Schadenquote entsprechend angepasst. Wie hoch der unternehmensindi-viduelle durchschnittliche Rechnungszins (duRz) bei den einzelnen Gesellschaften ist, lässt sich ab diesem Jahr in aller Regel aus dem Anhang in den Geschäftsberichten der Krankenversicherer entnehmen. Insofern herrscht künftig mehr Transparenz darüber, welche Unternehmen bereits ihren Rechnungszins im Bestand angepasst haben und wie stark die Absenkung ausfiel. Bei den Assekurata bislang vorliegenden Geschäfts-berichten schwankt der duRz zwischen 3,38 % und 3,50 %. Allerdings geben nach ersten Erkenntnissen nicht alle Versicherer die exakte Höhe des duRz im Geschäftsbericht an. Stattdessen werden beispielsweise lediglich Aussagen über die Spannbreite „von 2,75 % bis 3,50 %“ getätigt oder Formulierungen gewählt, wie die, dass der „aktuell gültige

aktuarielle Unternehmenszins (AUZ) über dem verwendeten Rechnungszins liegt“.

Eine gängige Faustformel besagt, dass bei Personen mittleren Alters eine Absenkung des Rechnungszinses um 0,1 Prozentpunkte für Vollversicherungen eine durchschnittliche Anpassung von etwa 1 % und für Pflegever-sicherungen von circa 5 % nach sich zieht, was mit dem geringeren Durchschnittsbeitrag zusammenhängt.

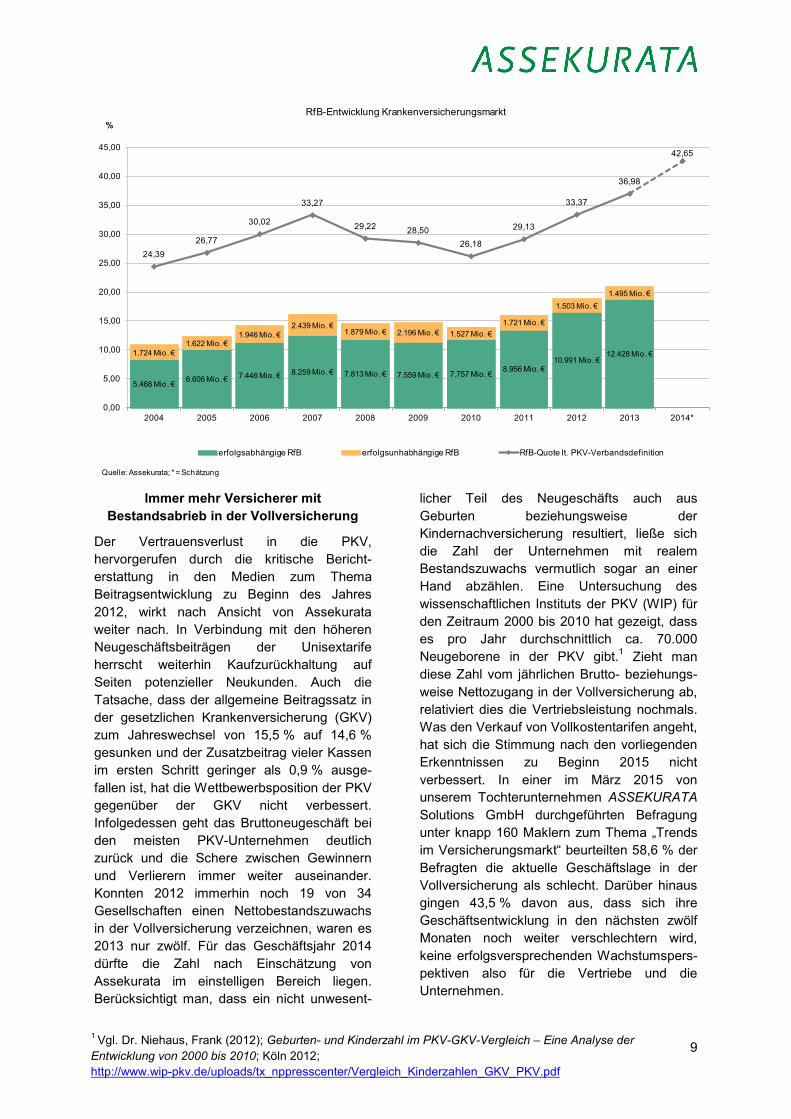

Auch wenn eine Rechnungszinsabsenkung aktuell zu Beitragserhöhungen führt, erachtet Assekurata diese Maßnahme im Sinne des Kunden als zielführenden und wichtigen Schritt, weil die dadurch steigenden Überzins-ergebnisse zur Stabilisierung der Beiträge im Alter dienen. Die Versicherten sind der Zins-entwicklung zudem nicht vollumfänglich ausgeliefert. Durch den Einsatz von Mitteln aus der RfB können die entstehenden Beitragserhöhungen abgemildert oder mitunter sogar gänzlich ausfinanziert werden. Der Versicherte bekommt dann wenig bis gar nichts von der Anpassung mit. Hierfür konnte die Branche aufgrund der positiven Erfolgslage gepaart mit den geringen Anpassungsnot-wendigkeiten von 2010 bis 2013 die Mittel deutlich aufbauen. So erhöhte sich die RfB-Quote im Marktdurchschnitt spürbar von 26,2 % auf 37,0 %. Für 2014 geht Assekurata nach ersten Erkenntnissen von einem weiteren Anstieg der RfB-Ausstattung auf knapp 43 % aus. Dies würde den höchsten Wert darstellen, der von Assekurata je gemessen wurde. Damit besäße die Branche in der Summe umfangreiche Potenziale zur Beitragsstabi-lisierung.

9

5.468 Mio. € 6.606 Mio. € 7.446 Mio. € 8.259 Mio. € 7.813 Mio. € 7.559 Mio. € 7.757 Mio. €8.956 Mio. €

10.991 Mio. €12.428 Mio. €1.724 Mio. €

1.622 Mio. €1.946 Mio. €

2.439 Mio. €1.879 Mio. € 2.196 Mio. € 1.527 Mio. €

1.721 Mio. €

1.503 Mio. €1.495 Mio. €

24,3926,77

30,02

33,27

29,22 28,5026,18

29,13

33,37

36,98

42,65

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014*

%RfB-Entwicklung Krankenversicherungsmarkt

erfolgsabhängige RfB erfolgsunhabhängige RfB RfB-Quote lt. PKV-Verbandsdefinition

Quelle: Assekurata; * = Schätzung

Immer mehr Versicherer mit Bestandsabrieb in der Vollversicherung

Der Vertrauensverlust in die PKV, hervorgerufen durch die kritische Bericht-erstattung in den Medien zum Thema Beitragsentwicklung zu Beginn des Jahres 2012, wirkt nach Ansicht von Assekurata weiter nach. In Verbindung mit den höheren Neugeschäftsbeiträgen der Unisextarife herrscht weiterhin Kaufzurückhaltung auf Seiten potenzieller Neukunden. Auch die Tatsache, dass der allgemeine Beitragssatz in der gesetzlichen Krankenversicherung (GKV) zum Jahreswechsel von 15,5 % auf 14,6 % gesunken und der Zusatzbeitrag vieler Kassen im ersten Schritt geringer als 0,9 % ausge-fallen ist, hat die Wettbewerbsposition der PKV gegenüber der GKV nicht verbessert. Infolgedessen geht das Bruttoneugeschäft bei den meisten PKV-Unternehmen deutlich zurück und die Schere zwischen Gewinnern und Verlierern immer weiter auseinander. Konnten 2012 immerhin noch 19 von 34 Gesellschaften einen Nettobestandszuwachs in der Vollversicherung verzeichnen, waren es 2013 nur zwölf. Für das Geschäftsjahr 2014 dürfte die Zahl nach Einschätzung von Assekurata im einstelligen Bereich liegen. Berücksichtigt man, dass ein nicht unwesent-

licher Teil des Neugeschäfts auch aus Geburten beziehungsweise der Kindernachversicherung resultiert, ließe sich die Zahl der Unternehmen mit realem Bestandszuwachs vermutlich sogar an einer Hand abzählen. Eine Untersuchung des wissenschaftlichen Instituts der PKV (WIP) für den Zeitraum 2000 bis 2010 hat gezeigt, dass es pro Jahr durchschnittlich ca. 70.000 Neugeborene in der PKV gibt.1 Zieht man diese Zahl vom jährlichen Brutto- beziehungs-weise Nettozugang in der Vollversicherung ab, relativiert dies die Vertriebsleistung nochmals. Was den Verkauf von Vollkostentarifen angeht, hat sich die Stimmung nach den vorliegenden Erkenntnissen zu Beginn 2015 nicht verbessert. In einer im März 2015 von unserem Tochterunternehmen ASSEKURATA Solutions GmbH durchgeführten Befragung unter knapp 160 Maklern zum Thema „Trends im Versicherungsmarkt“ beurteilten 58,6 % der Befragten die aktuelle Geschäftslage in der Vollversicherung als schlecht. Darüber hinaus gingen 43,5 % davon aus, dass sich ihre Geschäftsentwicklung in den nächsten zwölf Monaten noch weiter verschlechtern wird, keine erfolgsversprechenden Wachstumspers-pektiven also für die Vertriebe und die Unternehmen.

1 Vgl. Dr. Niehaus, Frank (2012); Geburten- und Kinderzahl im PKV-GKV-Vergleich – Eine Analyse der Entwicklung von 2000 bis 2010; Köln 2012; http://www.wip-pkv.de/uploads/tx_nppresscenter/Vergleich_Kinderzahlen_GKV_PKV.pdf

10

-63,7-49,6

-47,5-46,6

-43,9-42,1

-41,3-38,2

-34,7-34,2

-28,3-28,3

-26,9-26,6

-25,6-23,4

-19,7-16,5

-14,6-14,4

-12,3-11,0

-10,0-1,1-0,14,6

-65,00 -60,00 -55,00 -50,00 -45,00 -40,00 -35,00 -30,00 -25,00 -20,00 -15,00 -10,00 -5,00 0,00 5,00

o. Angabe ARAG, AXA, Bay. Beamten, DKV, Gothaer, UKV, uniVersaDEVK

HallescheMecklenburgische

HanseMerkurDeutscher Ring

Allianz PrivateNürnberger

CentralWürttembergische

R+VLandeskrankenhilfe

SüddeutscheProvinzial

ALTE OLDENBURGERPAX-FAM.FÜRS.

Markt laut PKV-VerbandMünchener Verein

HUK-COBURGConcordiaBarmenia

SignalLVM

ContinentaleDebeka

InterMannheimer

Entwicklung des Bruttoneugeschäfts in der Vollversicherung von 2012 auf 2013 in %

Quelle: Zeitschrift für Versicherungswesen 19/14, Berechnung durch Assekurata

%

In diesem zunehmend schwieriger werdenden Marktumfeld zählen Versicherer, wie die AXA-DBV, Debeka oder HUK-COBURG, deren erklärte Hauptzielgruppe die Klientel der Beihilfeberechtigten darstellt, weiterhin zu den Wachstumsgewinnern der Branche. Seit Jahren gehören diese drei zu den Gesell-schaften mit den höchsten Nettoneuzugängen in der Vollversicherung. In den vergangenen Jahren konnte lediglich die HanseMerkur als nicht ausgewiesener Beihilfeversicherer diese Phalanx durchbrechen. Deren Zugangs-situation hat sich jedoch seit 2013 deutlich

verschlechtert und dient damit als Spielgelbild der Branche. So verwundert es nicht, dass das Geschäftsfeld Beihilfe nach den Erkenntnissen von Assekurata zunehmend auch das Inte-resse der anderen Wettbewerber weckt. Ein Blick auf die Zuwachsraten im Bereich der Beihilfe stimmt jedoch wenig hoffnungsfroh. Auch in diesem Segment geht das Netto-wachstum seit 2011 merklich zurück. Im Geschäftsjahr 2013 ist mit einem Plus von lediglich 0,02 % faktisch Stagnation einge-kehrt.

11

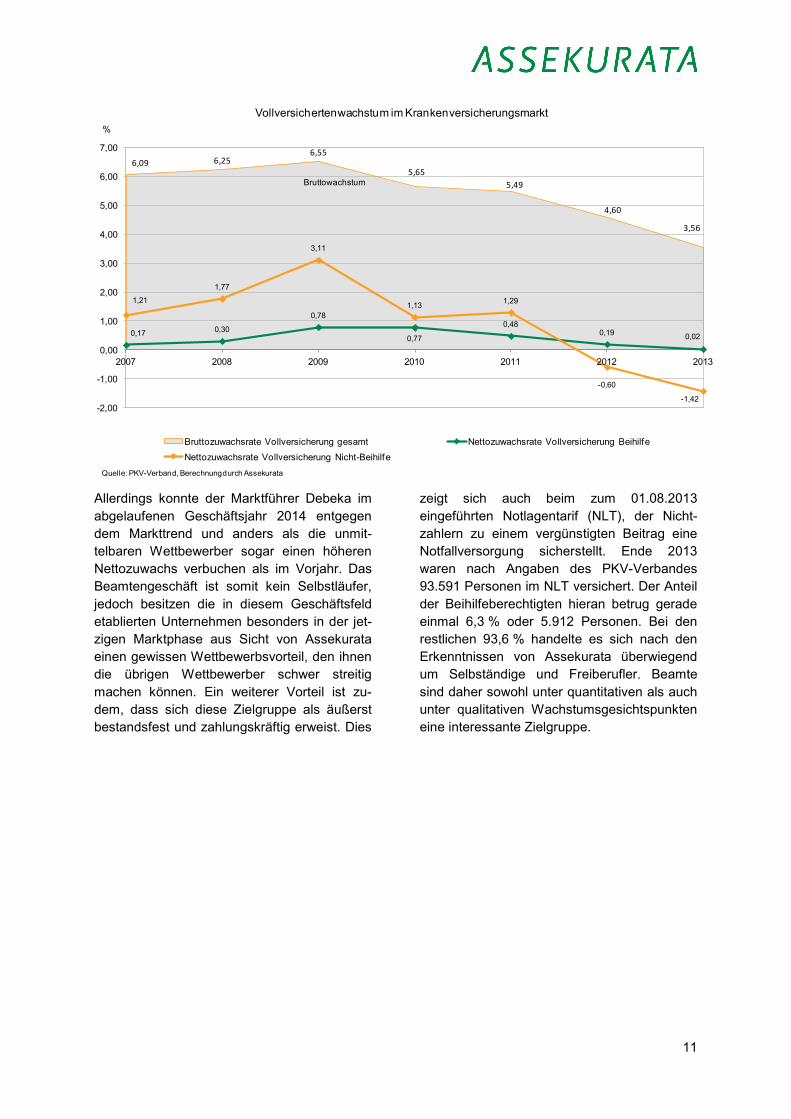

6,09 6,256,55

5,655,49

4,60

3,56

0,17 0,30

0,78

0,77

0,480,19 0,02

1,21

1,77

3,11

1,13 1,29

-0,60

-1,42-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

2007 2008 2009 2010 2011 2012 2013

%

Vollversichertenwachstum im Krankenversicherungsmarkt

Bruttozuwachsrate Vollversicherung gesamt Nettozuwachsrate Vollversicherung Beihilfe

Nettozuwachsrate Vollversicherung Nicht-Beihilfe

Quelle: PKV-Verband, Berechnung durch Assekurata

Bruttowachstum

Allerdings konnte der Marktführer Debeka im abgelaufenen Geschäftsjahr 2014 entgegen dem Markttrend und anders als die unmit-telbaren Wettbewerber sogar einen höheren Nettozuwachs verbuchen als im Vorjahr. Das Beamtengeschäft ist somit kein Selbstläufer, jedoch besitzen die in diesem Geschäftsfeld etablierten Unternehmen besonders in der jet-zigen Marktphase aus Sicht von Assekurata einen gewissen Wettbewerbsvorteil, den ihnen die übrigen Wettbewerber schwer streitig machen können. Ein weiterer Vorteil ist zu-dem, dass sich diese Zielgruppe als äußerst bestandsfest und zahlungskräftig erweist. Dies

zeigt sich auch beim zum 01.08.2013 eingeführten Notlagentarif (NLT), der Nicht-zahlern zu einem vergünstigten Beitrag eine Notfallversorgung sicherstellt. Ende 2013 waren nach Angaben des PKV-Verbandes 93.591 Personen im NLT versichert. Der Anteil der Beihilfeberechtigten hieran betrug gerade einmal 6,3 % oder 5.912 Personen. Bei den restlichen 93,6 % handelte es sich nach den Erkenntnissen von Assekurata überwiegend um Selbständige und Freiberufler. Beamte sind daher sowohl unter quantitativen als auch unter qualitativen Wachstumsgesichtspunkten eine interessante Zielgruppe.

12

34.613

37.147

29.27728.085

30.00031.427 31.038

23.609

2.476 1.939

12.837

18.555

23.132

10.464

1.495

12.474 11.643

7.539

4.3633.507

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

2010 2011 2012 2013 2014*

Net

tozu

gang

vol

lver

sich

erte

Per

sone

nDie Krankenversicherungsunternehmen mit den höchsten Nettozuwächsen in der Vollversicherung

- 2010 bis 2014 -

Debeka HanseMerkur AXA-DBV HUK-COBURG

Quelle: Assekurata; * = z. T. aus Presseveröffentlichungen

Öffnung des Standardtarifs auch für Versicherte ab 2009 gefordert

Leider sind die Unternehmen nicht verpflichtet, in den Geschäftsberichten die Anzahl der Versicherten im Notlagentarif anzugeben. Dies trifft auch auf den Standard- und Basistarif zu. Beide Tarife sind Ausweichmöglichkeiten, um den privaten Krankenversicherungsschutz im Alter bezahlbar zu halten und bieten einen Leistungsumfang in etwa auf GKV-Niveau. Der Branchenreport von Arno Surminiski in der Zeitschrift für Versicherungswesen bringt hier jedoch alljährlich Licht ins Dunkel und zeigt, bei welcher Gesellschaft wie viele Personen in den jeweiligen Sozialtarifen angesiedelt sind. Während der Zulauf in den Standardtarif weiter anhielt, verzeichnete der Basistarif 2013 erstmals seit seiner Einführung im Jahr 2009 einen Rückgang der Versichertenzahlen, was Assekurata an der Einführung des Not-lagentarifs festmacht. Wie schon bei den Nichtzahlern verweigern einige PKV-

Unternehmen allerdings auch Angaben zum Notlagentarif.2 Von den marktweit 93.591 Notlagentarifversicherten entfallen knapp die Hälfte auf die zehn Unternehmen, die keine Angabe tätigen. Der Notlagentarif wurde damit auf Anhieb zum größten Sozialtarif, dessen Zahl für das abgelaufene Geschäftsjahr 2014 schon allein deswegen weiter ansteigen dürfte, weil 2013 noch nicht alle der bis dato rund 150.000 Nichtzahler in den Notlagentarif umgewidmet werden konnten. Auch für die kommenden Jahre rechnet Assekurata mit weiter zunehmenden Versichertenzahlen im Notlagentarif, da sich der Versicherungsschutz in der Vollversicherung tendenziell verteuern wird. Die weitere Entwicklung dürfte darüber hinaus eng mit der Arbeitsmarkt- beziehungs-weise Wirtschaftssituation in Deutschland korrespondieren, da die Bezahlbarkeit der Beiträge ein Problem ist, das wie oben bereits erwähnt, vor allem Selbständige und Freibe-rufler betrifft.

2 Vgl. Surminski, Arno (2014); Die PKV im Jahre 2013 in Zeitschrift für Versicherungswesen 19/2014 S. 543

13

0,00

1,00

2,00

3,00

4,00

5,00

6,00

Nichtzahler/NotlagentarifAnzahl Nichtzahler/Notlagentarifversicherte in % vollversicherte Personen

Notlagentarif 2013 Nichtzahler 2012Quelle: Zeitschrift für Versicherungswesen 19/14, Berechnung durch Assekurata

%

31.046

36.461 38.400 40.200 41.800 43.500 45.400

13.500

21.000

26.100 30.200

26.700

93.561

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

90.000

100.000

2007 2008 2009 2010 2011 2012 2013

Anza

hl v

ersi

cher

te P

erso

nen

Entwicklung der Sozialtarife im Krankenversicherungsmarkt- 2007 bis 2013 -

Standardtarif Basistarif Notlagentarif

Quelle: PKV-Verband

Vor der Einführung des Notlagentarifs sah das Gesetz eigentlich eine Umstufung von Nichtzahlern in den Basistarif vor, was das wirtschaftliche Problem für beide Seiten in vielen Fällen noch vergrößert hätte. Der Beitrag für den Basistarif entspricht üblicher-weise dem gültigen Höchstbeitrag in der GKV (2015: 639,38 Euro) und dürfte damit in der Regel teurer sein als der Zahlbeitrag im

Ausgangstarif. Der Basistarif ist daher aus Sicht von Assekurata auch nicht als Auf-fangtarif für langjährig PKV-Versicherte ge-eignet, die ihren Beitrag reduzieren wollen. Im Standardtarif liegt der Beitrag nach den Erkenntnissen von Assekurata im Durchschnitt unter 300 Euro und damit deutlich unterhalb des GKV-Höchstbeitrags. Vor diesem Hinter-grund plädiert Assekurata im Sinne der

14

Versicherten dafür, den Standardtarif auch für Versicherte, die nach dem 31.12.2008 in die PKV gewechselt sind, freiwillig weiterzuführen bzw. wieder zu öffnen. Die Einführung des Notlagentarifs war aus Kundensicht bereits ein erster hilfreicher Schritt, da die Versicherten durch den geringeren Zahlbeitrag nach Beendigung der Zahlungsschwierigkeiten schneller und leichter wieder in die Lage versetzt werden, ihre Schulden abzubauen und in die Beitragszahlung zurückzufinden. Für die Versicherer ist der Notlagentarif in erster Linie Bilanzkosmetik, da der Abschreibungs-bedarf zurückgeht. Beitragsausfälle und Wertberichtigungen sind jedoch weiterhin an der Tagesordnung, weil bislang das Zahlungsverhalten der Kunden im Notlagen-

tarif nach den Erkenntnissen von Assekurata schlechter ist als angenommen. In Verbindung mit den personenmäßigen Bestandsverlusten sinken in der Folge die Beitragseinnahmen in der Vollversicherung. Insgesamt sind die verdienten Bruttobeiträge marktweit laut Angaben des Verbandes um 0,7 % gestiegen. Assekurata geht dabei davon aus, dass für das abgelaufene Geschäftsjahr noch mehr Unter-nehmen einen Beitragsabrieb aufweisen als die zehn Gesellschaften im Jahr davor. Das leichte Beitragswachstum verdankt die PKV 2014 der Teilversicherung; denn nach Einschätzung von Assekurata dürften die Prämieneinnahmen in der Vollversicherung um knapp 1 % auf ca. 25,5 Mio. € erneut abneh-men.

31,4733,30 34,67

35,63 35,92 36,19

22,5624,12

25,15 25,86 25,74 25,52

6,14 6,41 6,68 7,03 7,40 7,86

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

2009 2010 2011 2012 2013 2014*

Mrd. €

Prämieneinnahmen im Krankenversicherungsmarkt

Bruttoprämien gesamt Vollversicherung Zusatzversicherung (ohne besondere Versicherungsformen)

Quelle: PKV-Verband ; * = Schätzung

Niedrige Beitragsanpassungen kein Dauerzustand

Neben ausbleibendem Neugeschäft und Forderungsausfall durch Nichtzahler sind auch

die erneut moderaten Beitragsanpassungen für das geringe Beitragswachstum der Branche verantwortlich – ein zugegebenermaßen er-freulicher Grund, insbesondere aus Sicht der Versicherten.

15

7,37

3,44

4,985,34

4,93

3,18

7,66

4,88 4,76

3,47

1,49

2,51

4,50

5,82

2,152,69

1,69

2,73

1,91

8,11

3,51

1,96

0,76

0,74

1,71

2,82

-0,63

-1,46

-0,61-0,98

-0,27 -0,08

0,71 0,79 0,71

1,59

-0,77

-0,03 -0,09

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Mittelwert 2004 -2015

%Durchschnittliche Beitragsanpassungssätze bei den von Assekurata gerateten

Krankenversicherungsunternehmen

Vollversicherung Nicht-Beihilfe Vollversicherung Beihilfe Teilversicherung

Quelle: Assekurata

Beim Thema Beitragsanpassungen gilt es aus Sicht von Assekurata jedoch zwischen der Entwicklung in der Zeit, in den Kollektiven und im Einzelfall zu differenzieren. Für den einzelnen Versicherten kann eine jährliche Beitragsanpassung mitunter drastisch aus-fallen. Auch die Entwicklungen zwischen den Gesellschaften verlaufen unterschiedlich. Innerhalb der Branche nivellieren sich die Effekte im Zeitablauf und zwischen den Gesellschaften. Nachdem 2014 in der Vollversicherung bei den von Assekurata gerateten Krankenversicherern die durch-schnittlich niedrigsten Anpassungssätze der vergangenen zwölf Jahre zu verzeichnen waren, erhöhten die Unternehmen nach ersten Erkenntnissen ihre Beiträge auch zu Beginn des Jahres 2015 mehrheitlich nur in sehr geringem Umfang. Durchschnittlich betragen die Anpassungsraten 2,51 % im Nicht-Beihilfe- und 1,71 % im Beihilfesegment. Damit liegen die Anpassungssätze im Normalgeschäft im Zwölfjahresdurchschnitt bei 4,50 % und im Durchschnitt der Jahre 2011 bis 2015 gar nur bei 3,42 % (Beihilfe: 2,82 % bzw. 1,74 %). Die

Spannbreite reicht 2015 im so genannten Normalgeschäft allerdings von -0,35 % bis 8,24 % und im Beihilfebereich von -1,35 % bis 6,60 %.

In der Krankheitskostenteilversicherung ergibt sich über die zurückliegenden zwölf Jahre eine leichte Beitragssenkung von 0,09 %. So verwundert es auch nicht, dass der Anteil der Kunden, die mit ihrer Beitragsentwicklung vollkommen oder sehr zufrieden sind, in der Zusatzversicherung mit 40,7 % deutlich größer ist als in der Vollversicherung. Dort äußert sich ein Viertel der Kunden derart zufrieden (24,9 %). Insgesamt sind knapp zwei Drittel der Vollversicherten zufrieden bis vollkommen zufrieden mit der Entwicklung ihrer Beiträge. Die Zusatzversicherung hingegen erreicht einen Anteil von fast 90 %. Hier zeigt sich aus Sicht von Assekurata ein enger Zusammen-hang mit den deutlich niedrigeren Anpas-sungssätzen in der Ergänzungsversicherung, deren Vertragsstückzahl die Anzahl der vollversicherten Personen bei Weitem übersteigt.

16

5,0

19,9

40,8

22,7

11,5

Wie zufrieden sind Sie mit der Beitragsentwicklung bei Ihrer Krankenversicherung insgesamt?

vollkommen zufrieden

sehr zufrieden

zufrieden

weniger zufrieden

unzufrieden

Assekurata-Kundenbefragungen, Vollversicherte, n = 4.069

9,6

31,1

47,0

9,52,8

Wie zufrieden sind Sie mit der Beitragsentwicklung bei Ihrer Krankenversicherung insgesamt?

vollkommen zufrieden

sehr zufrieden

zufrieden

weniger zufrieden

unzufrieden

Assekurata-Kundenbefragungen, Zusatzversicherte, n = 3.367

Die zuletzt geringen Beitragssteigerungen werden jedoch nach Einschätzung von Assekurata insbesondere in der Vollversiche-rung kein Dauerzustand bleiben. Gründe hierfür sind neben dem anhaltenden Niedrigzinsumfeld auch das rückläufige Storno, wozu auch das geringe Neugeschäft beiträgt. Der Provisionsdeckel und vielmehr noch die Einführung von Unisex haben dafür gesorgt, dass das Storno bei beziehungsweise zwischen den PKV-Unternehmen deutlich nachlässt. Der Wechsel von Bi- nach Unisex ist für die meisten Versicherten finanziell unattraktiv. Das rückläufige PKV-Storno ist grundsätzlich begrüßenswert. Aus Kunden-sicht dürfte zudem ein Tarifwechsel im eigenen Unternehmen vielfach vorteilhafter sein als die Gesellschaft zu wechseln, weil so die Alterungsrückstellungen nicht verloren gehen. Kündigt ein PKV-Versicherter und wechselt zu einem anderen Krankenversicherer, vererbt er seine Alterungsrückstellung entweder ganz oder teilweise an die Versichertengemein-schaft. Diese so genannten Vererbungs-gewinne stellen eine Rechnungsgrundlage dar, das heißt die Versicherer kalkulieren mit bestimmten Stornowahrscheinlichkeiten, die somit Einfluss auf die Höhe des Beitrags haben. Je höher die einkalkulierten Storno-wahrscheinlichkeiten, desto niedriger der Beitrag. Das Stornoverhalten ist dabei von Unternehmen zu Unternehmen und mitunter auch von Tarif zu Tarif (Premium vs. Einsteiger) unterschiedlich. Insbesondere in den neugeschäftsrelevanten Altern zwischen 30 und 40 spielt das Storno eine nennenswerte Rolle, da sich für ältere PKV-

Versicherte ein Unternehmenswechsel auf-grund des inzwischen höheren Eintrittsalters, des verschlechterten Gesundheitszustandes und des Verlusts der aufgebauten Alterungs-rückstellung kaum mehr lohnt. Weniger Neugeschäft bedeutet also auch weniger Stornoanfälligkeit, was gerade in der jetzigen Marktphase zum Tragen kommt. Dies trifft vor allem die Bisex-Tarife, welche seit der Einführung von Unisex zwar ohnehin kein Neugeschäft mehr erhalten, das Storno aber auch deswegen zurückgeht, weil sich ein Unternehmenswechsel von Bi- nach Unisex, insbesondere für Männer, wie bereits erwähnt, kaum noch lohnt. Zudem verliert der Kunde bei einem solchen Wechsel auch das Wechselrecht in den Standardtarif, was sich im Ernstfall als besonders nachteilig erweisen kann.

Neben der Absenkung des Rechnungszinses entsteht also zusätzlich auch durch die Absenkung der einkalkulierten Stornowahr-scheinlichkeiten mehr oder weniger großer Beitragsanpassungsdruck bei den Unterneh-men. Leider enthält der PKV-Kennzahlen-katalog keine Stornoquote und auch in den Geschäftsberichten sucht man – anders als in der Lebensversicherung – vergebens nach einer Bestandsbewegung, aus der die Abgangszahlen hervorgehen. Fakt ist jedoch, dass diejenigen PKV-Unternehmen, die bislang schon ein relativ geringes Storno aufwiesen, an dieser Stelle weniger Nach-kalkulationsbedarf haben. Dies wirkt sich stabilisierend auf die Beitragsanpassungs-situation bei den jeweiligen Gesellschaften aus.

17

Tarifwechselleitfaden soll Kunden zu ihrem Recht verhelfen

Anders als in der GKV bestehen in der PKV Möglichkeiten zur Beitragsreduktion. Der Wechsel in den Standard- bzw. Basistarif sollte hierzu jedoch stets nur die Ultima Ratio sein. Nach § 204 VVG haben alle Versicherten das Recht, in vergleichbare Tarife des eigenen Versicherers zu wechseln. Um die Beitrags-belastung zu senken, können Kunden unter Anrechnung der bisher angesparten Alterungs-rückstellungen und gegebenenfalls unter teilweisem Verzicht auf Leistungen in preislich günstigere Tarife bei ihrem PKV-Unternehmen wechseln. Die Durchsetzung dieses Rechts er-wies sich in der Vergangenheit jedoch oftmals als schwieriges Unterfangen für die Ver-sicherten. Zum einen weil die Versicherten mit der Entscheidung mitunter schlichtweg über-fordert sind, zum anderen weil ihnen der Wechsel vielfach auch nicht leicht gemacht wird.

Dieses Spannungsfeld ist die PKV nun angegangen und eine Mehrzahl privater Krankenversicherer will künftig diese Beratungslücke beim Tarifwechsel im eigenen Bestand schließen. Hierzu beitragen soll spätestens ab 2016 ein Verhaltenskodex in Form des so genannten Tarifwechsel-leitfadens. Im Sinne der Kunden sollen künftig neben dem Gesetzesanspruch klarere und verbindlichere Regeln für die Abwicklung des Tarifwechsels gelten, die noch über die gesetzlichen Anforderungen hinausgehen. Beispielsweise wollen die Unternehmen alle 55 Jahre alten Mitglieder freiwillig auf andere, preiswertere Tarife im eigenen Unternehmen hinweisen, wenn die Beiträge steigen. Der Gesetzgeber verlangt das bisher erst ab dem 60. Lebensjahr.

Darüber hinaus verpflichten sich die Unternehmen, wechselwilligen Kunden künftig das gesamte Spektrum an Tarifalternativen aufzuzeigen oder geeignete Tarife im Kunden-interesse auszuwählen. Dabei sollen die Auswahlkriterien und -verfahren durch einen unabhängigen Wirtschaftsprüfer testiert wer-den. Dass der Versicherer eine Vorauswahl trifft, um den Kunden geeignete Tarife anbieten zu können, hält Assekurata durchaus für zielführend, um die wechselwilligen Kunden im Fall einer breiten Tarifpalette nicht zu

überfordern. Dem Kunden sollte allerdings ersichtlich sein, auf welchen Kriterien die Tarifauswahl basiert. Hierbei bestehen nämlich zwischen Kunde und Versicherer sowohl Interessenkonflikte (z.B. Beitragsreduktion vs. Beitragserhalt/-maximierung) als auch gleich-gerichtete Ziele wie etwa die Kunden-zufriedenheit. Eine einfache Leitidee dazu ist, dem Kunden stets die Alternative anzubieten, die man an seiner Stelle für sich selber oder den besten Freund auswählen würde.

Da die Kunden oftmals keine Kenntnis über das genaue Leistungsniveau des abge-schlossenen Tarifs besitzen, hält Assekurata eine Beratung durch den Vermittler beziehungsweise den Versicherer für geboten, welche in den Leitlinien auch explizit vorge-sehen ist. Ob der Tarifwechselleitfaden ein Erfolg wird, muss sich noch in der Praxis herausstellen. Noch arbeitet der überwiegende Teil der beigetretenen Unternehmen an der konkreten Umsetzung.

Wachstumseinbruch in der Pflegeergänzungsversicherung

Mit dem Thema Tarifwechsel müssen sich Zusatzversicherte im Normalfall nicht auseinandersetzen, zumal in diesem Segment kaum Beitragserhöhungen zu verzeichnen sind, wie die obige Darstellung der Anpas-sungsätze zeigt. Allerdings kommt es nach Ansicht von Assekurata auch bei der Wahl von Ergänzungsversicherungen auf den richtigen Anbieter und Tarif an, um nicht am Ende des Tages eine böse Überraschung zu erleben. Gegenüber dem Vorjahr ist die Zahl der Ergänzungsversicherungen nach Angaben des PKV-Verbandes zwar um 1,7 % auf knapp 24 Mio. Verträge gestiegen, jedoch hat sich auch hier das Wachstum seit 2009 deutlich einge-trübt und zeigt bereits im zweiten Jahr in Folge eine rückläufige Tendenz.

Ursächlich hierfür ist die Tatsache, dass die einstigen Wachstumsfelder Zahn und Pflege ins Stocken geraten sind. Konnte die Branche 2011 bei den Zahnzusatzversicherungen noch ein Plus von über 1.000.000 Verträgen vermel-den, waren es 2013 nur noch knapp 250.000. Im ersten Halbjahr 2014 lag der Zuwachs in diesem Segment nach den Assekurata vor-liegenden Informationen nur noch bei 65.800. Doch auch der Absatz von ambulanten Ergänzungsversicherungen ist deutlich zurück-

18

gegangen. 2013 konnte die PKV nach Angaben des Verbandes netto lediglich 8.000

Verträge hinzugewinnen.

16,97

7,72

4,42

2,02

10,08

3,16

0,81 0,10

1,12 1,40 4,163,39

1,401,23 1,12

0,48

20,30

15,12

9,04

5,20

-1,54

8,42

2,691,82

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

14,00

16,00

18,00

20,00

22,00

2006 2007 2008 2009 2010 2011 2012 2013

%Nettozuwachsraten bei den Zusatzversicherungen zum GKV-Schutz im Krankenversicherungsmarkt

ambulante Tarife Tarife für Wahlleistungen im Krankenhaus Zahntarife

Quelle: PKV-Verband; Berechnung durch Assekurata

Auch im Bereich der Pflegeergänzungs-versicherung hat die Wachstumsdynamik 2014 deutlich nachgelassen. Speziell beim so genannten Pflege-Bahr blieb die PKV im zweiten Jahr nach dessen Einführung deutlich unter den Erwartungen. Das Ziel von 1 Mio. Verträgen wurde bereits 2013 mit rund 350.000 Abschlüssen deutlich verfehlt. 2014 stieg die Zahl nach Verbandsangaben auf knapp 550.000 Verträge, etwas mehr als die Hälfte dessen, was ursprünglich auch von Seiten der Politik als Erwartung gesetzt wurde. Zusammen mit der ungeförderten Pflege-ergänzungsversicherung wuchs im abge-laufenen Geschäftsjahr die Zahl der Policen netto nur noch um rund 300.000. Im Vergleich zum Vorjahr hat sich das Wachstum damit halbiert. Dieser Einbruch war so nicht

vorherzusehen und erscheint auf den ersten Blick wenig plausibel. Hierbei muss jedoch berücksichtigt werden, dass in den Zugangszahlen des Jahres 2013 bei vielen Versicherern auch Überhänge aus dem Unisexschlussverkauf steckten, die 2012 nicht mehr policiert werden konnten. Wie das hohe Nettowachstum von 306.300 Verträgen zeigt, gab es in der Pflegeergänzungsversicherung im Gegensatz zur Vollversicherung bei einigen Häusern im Vorfeld von Unisex doch gewisse Vorzieheffekte. Dies relativiert den Rückgang im abgelaufenen Geschäftsjahr, denn das Wachstum der Branche liegt bei den Pflegetagegeldversicherungen auch 2014 noch erkennbar über dem der Jahre 2010 und 2011.

19

1.500.5001.699.500

1.880.4002.186.700

2.708.900

199.000180.900

306.300

168.600

104.700

353.600

196.300

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

2010 2011 2012 2013 2014

Stück

Anzahl Pflegezusatzversicherungen

Anfangsbestand Pflegezusatzversicherung Nettozugang ergänzende Pflegeversicherung

Nettozugang geförderte Pflegeversicherung

Quelle: PKV-Verband, Assekurata-Berechnungen

Dass es einen Bedarf an privater Vorsorge für den Pflegefall gibt, steht unter Experten wie Vermittlern außer Frage. Laut der von Assekurata Solutions durchgeführten Makler-befragung sehen zwar über 80 % der Vermittler einen hohen bis sehr hohen Absicherungsbedarf bei ihren Kunden, doch etwas mehr als die Hälfte gibt an, das Thema Pflegeversicherung eher selten beim Kunden anzusprechen. Als Erklärung dafür dient am häufigsten die Aussage, dass die Altersvor-sorge aus Sicht des Kunden wichtiger sei als die Absicherung für den Pflegefall. Nach Meinung von Assekurata ist die Absicherung für den Pflegefall jedoch ein wichtiger Bestandteil der Altersvorsorge. Auf Seiten der Verbraucher besteht Unsicherheit, welche Pflegetagegeldtarife geeignet sind und worauf zu achten ist. Verschiedene Tests haben dies in der jüngeren Vergangenheit thematisiert. Genau wie 2013 wurde in zwei von drei Fällen der Pflege-Bahr abgeschlossen, was nicht unbedingt für den Beratungsansatz der Vermittler beziehungsweise Unternehmen spricht. Aus Sicht von Assekurata stellen für gesunde Kunden die ungeförderten Pflegetagegeldversicherungen unter Absiche-rungsgesichtspunkten die zweckmäßigere Alternative dar, da hier die weiteren Vertrags-bedingungen, wie zum Beispiel Dynamisierung der Leistung oder Wartezeitverzicht, in der Regel kundengerechter ausgestaltet sind. Vom Preis sollte sich der Kunde bei seiner

Entscheidung für einen bestimmten Tarif oder Anbieter jedoch nicht allzu sehr leiten lassen, denn eine scheinbar hohe monetäre Absiche-rung für kleines Geld ist nach Meinung von Assekurata mit Vorsicht zu genießen und bietet keine Gewähr für einen passenden Versicherungsschutz. Das „Kleingedruckte“ in den Bedingungen und die Sicherheit der Kalkulation hingegen machen vielfach erst den „preiswürdigen“ Unterschied aus. An eigenen Untersuchungen konnte Assekurata fest-stellen, dass in der Kalkulation erhebliche Gestaltungsspielräume existieren, die in der Praxis auch gezielt genutzt werden. Bezüglich der Qualität der Tarifbedingungen besteht genau wie in der Vollversicherung noch Optimierungsbedarf. Das zeigt zumindest die Assekurata-Tarifanalyse, in der Assekurata neben den Rechnungsgrundlagen auch alle Leistungsbereiche und Bedingungswerke eines Tarifs detailliert untersucht.

Gerade in puncto Pflegeversicherung erwartet Assekurata, dass im Zuge der Pflegereform 2017, wenn aus drei Pflegestufen fünf Pflegegrade werden, die auf die individuelle Pflegebedürftigkeit besser abstellen, neue und noch kundenfreundlicherer Tarife auf den Markt kommen werden. Die Unternehmen sind jedenfalls bereits in der Vorbereitung.

20

Ausblick: Abwartende Haltung in der Pflege – keine

Trendumkehr in der Vollversicherung

Vermutlich ist darin auch eine Ursache zu sehen, warum sich das Wachstum in der Pflegezusatzversicherung verlangsamt hat. Nach den Assekurata vorliegenden Informa-tionen wurden im ersten Quartal 2015 deutlich weniger Pflege-Bahr-Verträge abgeschlossen als noch 2014. Hochgerechnet auf das Jahr könnte sich das Wachstum in der geförderten Pflegevorsorge nochmals halbieren. Offenbar reagieren Kunden und Vermittler in dem Bewusstsein der bevorstehenden gesetzlichen Veränderungen im Rahmen des zweiten Pflegestärkungsgesetzes eher mit Zurückhaltung. Dabei ist in den Bedingungen vieler Pflegetagegeldtarife bereits geregelt, dass Versicherte bei Gesetzesänderungen ohne erneute Gesundheitsprüfung in einen neuen Pflegetarif wechseln können.

Die betriebliche Krankenversicherung (bKV) wird vielfach zwar gern als potenzialträchtig eingestuft, führt jedoch immer noch ein Schattendasein. Die Grundattraktivität der bKV wird durch die Unbeständigkeit der steuerlichen Behandlung und die langwierigen Anbahnungsprozesse negativ beeinflusst. Im Rahmen der Assekurata-Solutions-Befragung zum Thema „Trends im Versicherungsmarkt“ glaubte auch nur etwa ein Drittel der Vermittler, dass die Attraktivität der bKV zunehmen wird. Die Grundproblematik der mangelnden Akzeptanz der bKV liegt nach Meinung von Assekurata darin, dass die angebotenen Produktlösungen den Wünschen und Bedürfnissen des Arbeitgebers nach der Reduzierung von Fehlzeiten und Wiederher-stellung der Arbeitskraft wenig bis gar nicht nachkommen. Tarifbausteine für Zahn oder Sehhilfen dienen nicht der Sicherung der Arbeits- und Leistungsfähigkeit. Als Argument zur Mitarbeiterbindung im Kampf um qualifizierte Arbeitskräfte in Zeiten des demografischen Wandels mag die bKV für bestimmte Branchen mit Fachkräftemangel als Zugpferd gelten. Ohne ein betriebliches Gesundheitsmanagement und die ent-sprechenden Produkte stellt das Konstrukt jedoch mehr einen verkappten Vertriebs- und Rabattprozess für Standardprodukte dar als eine tatsächliche betriebliche Notwendigkeit.

Hinsichtlich der Geschäftserwartungen für die Ergänzungsversicherung geht Assekurata daher davon aus, dass sich der Trend abnehmender Zuwachsraten für 2015 weiter fortsetzt. Die Unternehmen reagieren auf die sinkende Nachfrage nach Zusatzversiche-rungen zunehmend mit neuen, flexiblen ambulanten Bausteintarifen, wie sie auch in der bKV zum Einsatz kommen. Diese sind zum Teil auch auf Risikobasis ohne Alterungsrück-stellungen kalkuliert, was günstigere Einstiegs-prämien ermöglicht. Daneben erlauben es die Bausteintarife dem Kunden, den Versiche-rungsschutz nach seinen Wünschen und Bedürfnissen frei zu wählen. Neben Tarifen für Sehhilfen und Naturheilverfahren können auch die Kosten für Vorsorgeuntersuchungen abgesichert werden, die die GKV nur alters-abhängig erstattet. Letzteres war in den Tarifen der Bisex-Welt noch eher die Ausnahme, wobei die klassischen Pakettarife aus Zahn, Brille und Heilpraktiker – so scheint es – immer mehr aus der Mode kommen.

Was die Vollversicherung betrifft, liefern die Bestandsverluste und die Angst vor steigenden Beiträgen weiteren Nährstoff für Diskussionen um die Zukunftsfähigkeit der PKV. Eine Trendumkehr beim Vollversicher-tenwachstum wird sich nach Meinung von Assekurata kurzfristig nicht einstellen, obwohl die Zusatzbeiträge in der GKV, die insbesondere die gutverdienenden Angestell-ten jenseits der Versicherungspflichtgrenze treffen, perspektivisch steigen werden. So prognostiziert der Präsident des Bundesver-sicherungsamts, Frank Plate, für dieses Jahr ein Finanzierungsdefizit bei den Kranken-kassen und Jens Baas, Vorstandschef der Techniker Krankenkasse, rechnet mit einem jährlichen Anstieg von 0,2 Beitragspunkten.3 Seit 1971 ist der durchschnittliche allgemeine Beitragssatz in der GKV von 8,2 % bis auf 14,6 % (plus Zusatzbeitrag) deutlich gestiegen. Zudem wurden seit 1988 aufgrund von Gesetzesänderungen die Zuzahlungen für gesetzlich Versicherte erhöht und Leistungen gekürzt oder gestrichen. Im Ergebnis hat sich das Preis-Leistungs-Verhältnis der GKV in den zurückliegenden 30 Jahren zunehmend verschlechtert.

Im Ergebnis stehen sowohl GKV als auch PKV vor Finanzierungsherausforderungen. Die PKV tut hier gut daran, vor allem ihre Hausauf-

3 Vgl. Staeck, Florian (2015); BVA-Chef: Manche Kassen hätten Spielraum bei Zusatzbeiträgen; Ärzte Zeitung vom 20.04.2015, S.4

21

gaben zu einer Beitragsentlastung von Versicherten im Bestand umzusetzen. Dies gilt insbesondere im Hinblick auf einen kunden-orientierten Tarifwechsel. Hilfreich wäre zudem die Weiterführung des Standardtarifs für PKV-Versicherte nach dem 31.12.2008 und eine Änderung der Kalkulationsverordnung, um die einzelnen Rechnungsgrundlagen jeweils zeit-

näher und damit auch in kleinerem Umfang anpassen zu können. Da dies nicht ohne Zustimmung der Politik vonstattengehen kann, wird auch die Diskussion um die faire und optimale Ausgestaltung des Krankenversiche-rungssystems nicht von der Tagesordnung verschwinden.

22

Assekurata-Ratings (Stand Juni 2015)

Unternehmensratings (Private Krankenversicherer) Bonitätsrating (Private Krankenversicherer)

Allianz Kranken A+ Inter Kranken A

Alte Oldenburger Kranken A++

Debeka Kranken A++

Deutscher Ring Kranken A+

DFV Deutsche Familienversicherung A+

Hallesche Kranken A+

HUK-COBURG Kranken A+

INTER Kranken A

LVM Kranken A+

NÜRNBERGER Kranken A+

SIGNAL Kranken A+

SDK-Kranken A+

Nicht freigegebene Unternehmensratings Private Krankenversicherer:

9 mit Ergebnissen von A+ bis B (Stand Juni 2015)

Nicht freigegebene Bonitätsratings:

2 mit Ergebnissen von A bis BBB+ (Stand Juni 2015)

23

Disclaimer

Die in dieser Untersuchung verwendeten Daten wurden sorgfältig recherchiert. Für die Richtigkeit und Vollständigkeit der Untersuchungsinhalte sowie für zwischen-zeitliche Änderungen übernimmt die ASSEKURATA Assekuranz Rating-Agentur GmbH keine Gewähr. Die ASSEKURATA Assekuranz Rating-Agentur GmbH haftet nicht für unsachgemäße Weiterverwendung der Informationen. Nachdruck und Vervielfältigung nur mit schriftlicher Genehmigung der ASSEKURATA Assekuranz Rating-Agentur GmbH. Das gilt auch für die Aufnahme in öffentlich zugängliche Datenbanken und Vervielfältigungen auf CD-Rom oder ähnlichen Datenträgern.

Copyright

Die Untersuchung ist urheberrechtlich geschützt. Jede Verwertung ist nur mit schriftlicher Zustimmung der ASSEKURATA Assekuranz Rating-Agentur GmbH, Köln, zulässig. Dies gilt insbesondere für Vervielfältigungen, Einspeicherung und Verarbeitung in elektronischen Systemen.

Kontakt

ASSEKURATA Assekuranz Rating-Agentur GmbH Venloer Str. 301-303 50823 Köln Telefon: 0221 27221-0 Telefax: 0221 27221-77 E-Mail: [email protected] Internet: www.assekurata.de