MARKET STRATEGY DAILY: Niềm vui ngắn chẳng tày ganggiảm mạnh nhất thuộc về nhóm...

10

www.mbs.com.vn Giải pháp kinh doanh chuyên biệt MARKET STRATEGY DAILY: Niềm vui ngắn chẳng tày gang Báo cáo chi tiết 09/04/2019 Diễn biến thị trường: Sự hứng khởi của chứng khoán trong nước ở phiên hôm qua đã không lan tỏa sang ngày hôm nay khi thị trường không đủ lực nâng từ các nhóm dẫn dắt, bên cạnh đó việc khối ngoại quay ra bán ròng mạnh mẽ đã khiến thị trường trượt dốc chỉ sau ít phút vượt lên trên mốc tâm lý 1.000 điểm. Lúc đóng cửa, chỉ số VNIndex lùi 9,08 điểm (-0,91%) về 988,48 điểm. Hệ số tăng/giảm đã đảo chiều nhanh chóng so với 3 phiên trước đó, toàn thị trường ghi nhận 111 mã tăng/207 mã giảm. Thanh khoản phiên này đã tăng mạnh lên mức 3.600 tỷ đồng so với mức 2.900 tỷ đồng ở phiên hôm qua. Giao dịch khối ngoại đã gây sức ép lên thị trường khi họ bán ròng 315 tỷ đồng trên cả 3 sàn niêm yết. Đây cũng là phiên bán ròng mạnh nhất của khối ngoại trong hơn 1 tháng qua. Thị trường lại thất bại ở mốc tâm lý 1.000 điểm do không có sự đồng thuận của các nhóm dẫn dắt ở thời điểm quyết định. Việc khối ngoại bán ròng mạnh trong hơn 1 tháng có thể là tín hiệu khiến nhà đầu tư trở nên quan ngại. Bối cảnh bên ngoài lúc này không tệ, bất chấp triển vọng lợi nhuận doanh nghiệp kém khả quan, ở trong nước nhà đâu tư cũng đang dõi theo kỳ họp thứ 33 của Uỷ ban Thường vụ Quốc hội, dự kiến khai mạc sáng 10/4 và bế mạc chiều 18/4 về vấn đề sửa luật chứng khoán. Về kỹ thuật, phiên giảm hôm nay chưa ảnh hưởng đến đà phục hồi ngắn hạn của thị trường từ đáy ngắn hạn 970 điểm. Cập nhật thông tin doanh nghiệp: PVI: Chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu PVI của CTCP PVI với giá mục tiêu 12 tháng 43.400 đồng theo phương pháp so sánh P/B. Mức giá mục tiêu tương ứng P/E forward 15,5 lần. Năm 2019, mặc dù hoạt động kinh doanh bảo hiểm của PVI chưa có nhiều chuyển biến tích cực, tuy nhiên lợi nhuận vẫn sẽ ghi nhận t ốc độ tăng trưởng khoảng 17% nhờ chủ yếu nhờ nguồn thu từ dự án Embassy Garden. Tin tức thế giới: Từ đầu năm tới nay đã là một khoảng thời gian tuyệt vời cho các loại tài sản rủi ro từ cổ phiếu đến tín dụng, và các tài sản thị trường mới nổi cũng không nằm ngoài bữa tiệc đó, ngoại trừ rổ tiền tệ các thị trường này. Thực tế là tỷ giá ngoại hối của các tiền tệ thị trường mới nổi đã gần như đi ngang kể từ cuối tháng 1 tới nay, cho thấy những lo ngại vẫn tiếp diễn ngay cả khi thị trường cổ phiếu toàn cầu tăng mạnh trong quý 1 năm 2019. Nhận định thị trường HĐTL: Không giữ được đà tăng từ cuối phiên trước, đóng cửa phiên giao dịch hôm nay cả 4 HĐTL quay đầu điều chỉnh, ghi nhận mức giảm điểm từ 4,8 đến 7,8 điểm. Chốt phiên, VN30F1904 giảm 7,8 điểm xuống 887 điểm, hiện đang thấp hơn 13,07 điểm so với chỉ số cơ sở VN30. Tổng thanh khoản trên thị trường phái sinh hôm nay tăng mạnh hơn 43% so với phiên liền trước, đạt 103.908 hợp đồng được khớp lệnh trong phiên. Diễn bi ến chỉ số VN-INDEX Diễn biến thị trường Chỉ số Index Change % Chg VNIndex 988.48 -9.08 -0.91 HNXIndex 107.71 -1.22 -1.12 VN30 900.07 -6.48 -0.71 HN30 196.19 -3.89 -1.95 Thanh khoản thị trường Chỉ số KLGD Giá trị % Chg VNIndex 165.18 4,243.13 0.92 HNX 42.39 535.66 19.71 VN30 42.51 1,827.70 27.77 Upcom 12.51 251.90 3.22 Giá trị giao dịch NĐTNN Chỉ số Mua Bán Ròng VNIndex 558.09 835.49 -277.40 HNX 4.47 46.95 -42.48 Upcom 29.77 23.35 6.42 Chỉ số định giá Chỉ số Vốn hóa PE PB VNIndex 3265.90 16.68 2.57 HNXIndex 203.45 8.72 1.03 Upcom 1014.07 6.63 0.80 Nguồn: MBS tổng hợp

Transcript of MARKET STRATEGY DAILY: Niềm vui ngắn chẳng tày ganggiảm mạnh nhất thuộc về nhóm...

www.mbs.com.vn Giải pháp kinh doanh chuyên biệt

MARKET STRATEGY DAILY: Niềm vui ngắn chẳng tày gang

Báo cáo chi tiết 09/04/2019

Diễn biến thị trường: Sự hứng khởi của chứng khoán trong nước ở phiên hôm qua đã

không lan tỏa sang ngày hôm nay khi thị trường không đủ lực nâng từ các nhóm dẫn dắt, bên cạnh đó việc khối ngoại quay ra bán ròng mạnh mẽ đã khiến thị trường trượt dốc chỉ sau ít phút vượt lên trên mốc tâm lý 1.000 điểm. Lúc đóng cửa, chỉ số VNIndex lùi 9,08 điểm (-0,91%) về 988,48 điểm. Hệ số tăng/giảm đã đảo chiều nhanh chóng so với 3 phiên trước đó, toàn thị trường ghi nhận 111 mã tăng/207 mã giảm.

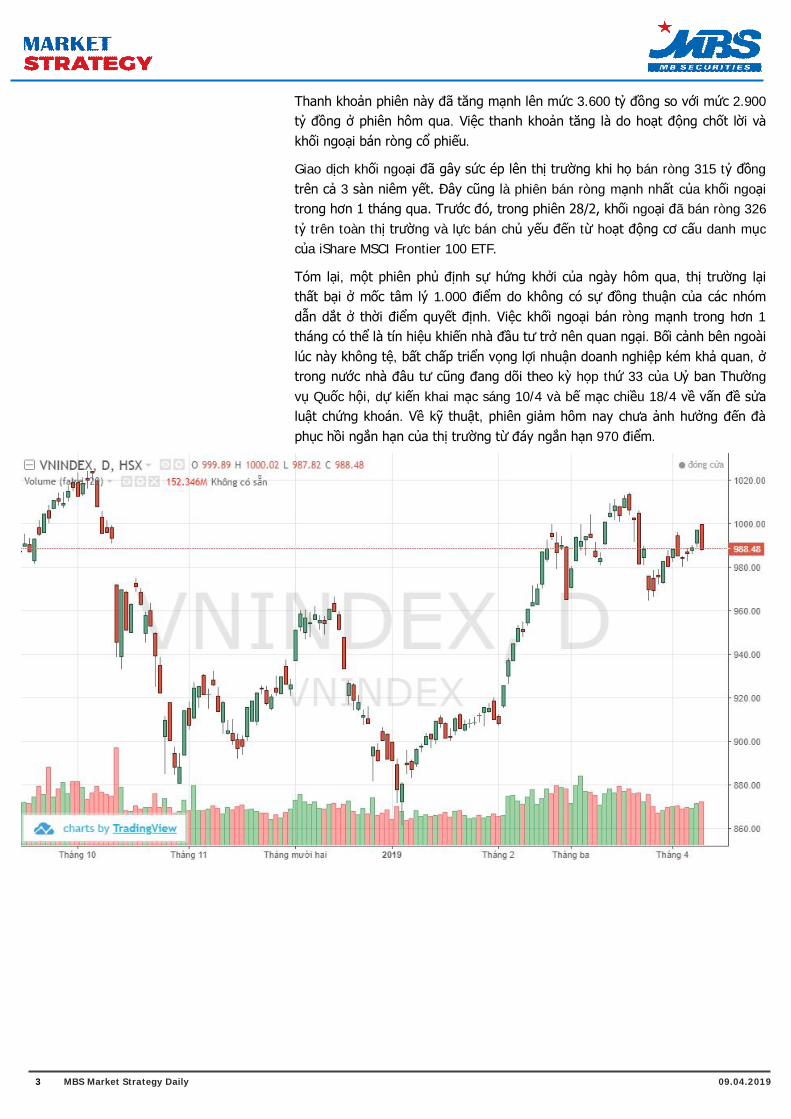

Thanh khoản phiên này đã tăng mạnh lên mức 3.600 tỷ đồng so với mức 2.900 tỷ đồng ở phiên hôm qua. Giao dịch khối ngoại đã gây sức ép lên thị trường khi họ bán ròng 315 tỷ đồng trên cả 3 sàn niêm yết. Đây cũng là phiên bán ròng mạnh nhất của khối ngoại trong hơn 1 tháng qua.

Thị trường lại thất bại ở mốc tâm lý 1.000 điểm do không có sự đồng thuận của các nhóm dẫn dắt ở thời điểm quyết định. Việc khối ngoại bán ròng mạnh trong hơn 1 tháng có thể là tín hiệu khiến nhà đầu tư trở nên quan ngại. Bối cảnh bên ngoài lúc này không tệ, bất chấp triển vọng lợi nhuận doanh nghiệp kém khả quan, ở trong nước nhà đâu tư cũng đang dõi theo kỳ họp thứ 33 của Uỷ ban Thường vụ Quốc hội, dự kiến khai mạc sáng 10/4 và bế mạc chiều 18/4 về vấn đề sửa luật chứng khoán. Về kỹ thuật, phiên giảm hôm nay chưa ảnh hưởng đến đà phục hồi ngắn hạn của thị trường từ đáy ngắn hạn 970 điểm.

Cập nhật thông tin doanh nghiệp: PVI: Chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu PVI của

CTCP PVI với giá mục tiêu 12 tháng 43.400 đồng theo phương pháp so sánh P/B. Mức giá mục tiêu tương ứng P/E forward 15,5 lần. Năm 2019, mặc dù hoạt động kinh doanh bảo hiểm của PVI chưa có nhiều chuyển biến tích cực, tuy nhiên lợi nhuận vẫn sẽ ghi nhận tốc độ tăng trưởng khoảng 17% nhờ chủ yếu nhờ nguồn thu từ dự án Embassy Garden.

Tin tức thế giới: Từ đầu năm tới nay đã là một khoảng thời gian tuyệt vời cho các

loại tài sản rủi ro từ cổ phiếu đến tín dụng, và các tài sản thị trường mới nổi cũng không nằm ngoài bữa tiệc đó, ngoại trừ rổ tiền tệ các thị trường này. Thực tế là tỷ giá ngoại hối của các tiền tệ thị trường mới nổi đã gần như đi ngang kể từ cuối tháng 1 tới nay, cho thấy những lo ngại vẫn tiếp diễn ngay cả khi thị trường cổ phiếu toàn cầu tăng mạnh trong quý 1 năm 2019.

Nhận định thị trường HĐTL: Không giữ được đà tăng từ cuối phiên trước, đóng cửa phiên giao

dịch hôm nay cả 4 HĐTL quay đầu điều chỉnh, ghi nhận mức giảm điểm từ 4,8 đến 7,8 điểm. Chốt phiên, VN30F1904 giảm 7,8 điểm xuống 887 điểm, hiện đang thấp hơn 13,07 điểm so với chỉ số cơ sở VN30. Tổng thanh khoản trên thị trường phái sinh hôm nay tăng mạnh hơn 43% so với phiên liền trước, đạt 103.908 hợp đồng được khớp lệnh trong phiên.

Diễn biến chỉ số VN-INDEX

Diễn biến thị trường Chỉ số Index Change % Chg

VNIndex 988.48 -9.08 -0.91

HNXIndex 107.71 -1.22 -1.12

VN30 900.07 -6.48 -0.71

HN30 196.19 -3.89 -1.95

Thanh khoản thị trường Chỉ số KLGD Giá trị % Chg

VNIndex 165.18 4,243.13 0.92

HNX 42.39 535.66 19.71

VN30 42.51 1,827.70 27.77

Upcom 12.51 251.90 3.22

Giá trị giao dịch NĐTNN Chỉ số Mua Bán Ròng

VNIndex 558.09 835.49 -277.40

HNX 4.47 46.95 -42.48

Upcom 29.77 23.35 6.42

Chỉ số định giá

Chỉ số Vốn hóa PE PB

VNIndex 3265.90 16.68 2.57

HNXIndex 203.45 8.72 1.03

Upcom 1014.07 6.63 0.80

Nguồn: MBS tổng hợp

2 MBS Market Strategy Daily

09.04.2019

NHẬN ĐỊNH THỊ TRƯỜNG: Niềm vui ngắn chẳng tày gang

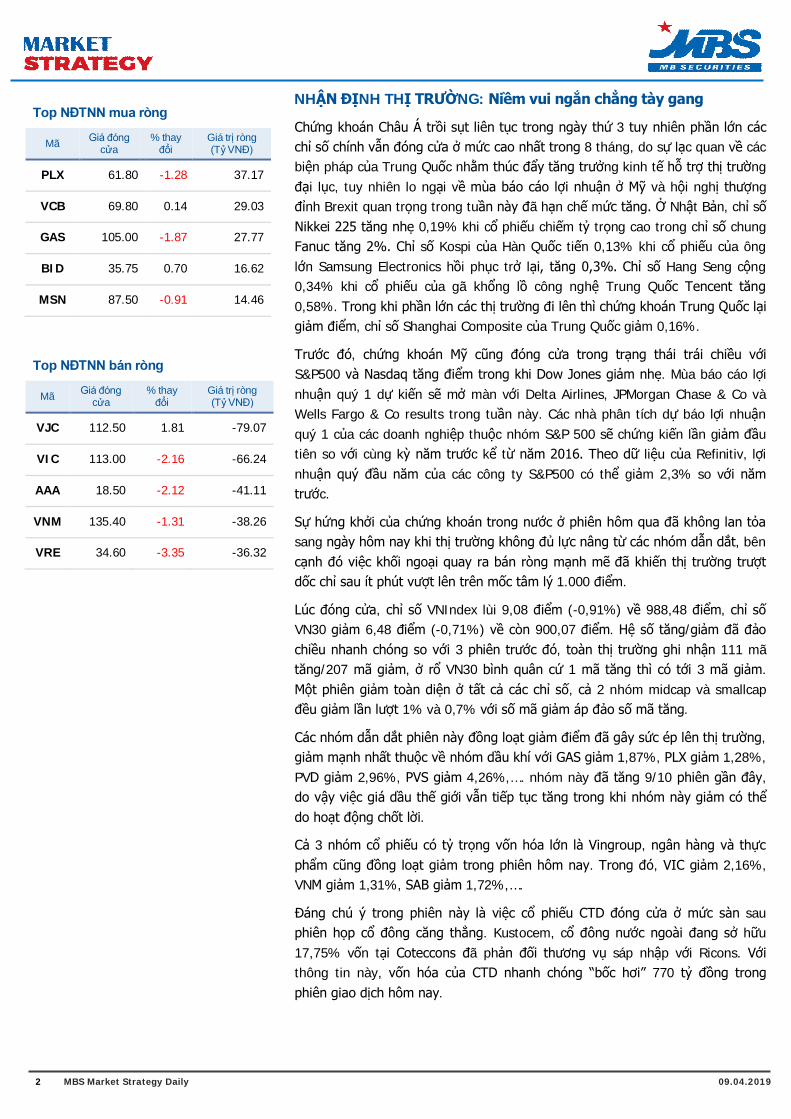

Chứng khoán Châu Á trồi sụt liên tục trong ngày thứ 3 tuy nhiên phần lớn các chỉ số chính vẫn đóng cửa ở mức cao nhất trong 8 tháng, do sự lạc quan về các biện pháp của Trung Quốc nhằm thúc đẩy tăng trưởng kinh tế hỗ trợ thị trường đại lục, tuy nhiên lo ngại về mùa báo cáo lợi nhuận ở Mỹ và hội nghị thượng đỉnh Brexit quan trọng trong tuần này đã hạn chế mức tăng. Ở Nhật Bản, chỉ số Nikkei 225 tăng nhẹ 0,19% khi cổ phiếu chiếm tỷ trọng cao trong chỉ số chung Fanuc tăng 2%. Chỉ số Kospi của Hàn Quốc tiến 0,13% khi cổ phiếu của ông lớn Samsung Electronics hồi phục trở lại, tăng 0,3%. Chỉ số Hang Seng cộng 0,34% khi cổ phiếu của gã khổng lồ công nghệ Trung Quốc Tencent tăng 0,58%. Trong khi phần lớn các thị trường đi lên thì chứng khoán Trung Quốc lại giảm điểm, chỉ số Shanghai Composite của Trung Quốc giảm 0,16%.

Trước đó, chứng khoán Mỹ cũng đóng cửa trong trạng thái trái chiều với S&P500 và Nasdaq tăng điểm trong khi Dow Jones giảm nhẹ. Mùa báo cáo lợi nhuận quý 1 dự kiến sẽ mở màn với Delta Airlines, JPMorgan Chase & Co và Wells Fargo & Co results trong tuần này. Các nhà phân tích dự báo lợi nhuận quý 1 của các doanh nghiệp thuộc nhóm S&P 500 sẽ chứng kiến lần giảm đầu tiên so với cùng kỳ năm trước kể từ năm 2016. Theo dữ liệu của Refinitiv, lợi nhuận quý đầu năm của các công ty S&P500 có thể giảm 2,3% so với năm trước.

Sự hứng khởi của chứng khoán trong nước ở phiên hôm qua đã không lan tỏa sang ngày hôm nay khi thị trường không đủ lực nâng từ các nhóm dẫn dắt, bên cạnh đó việc khối ngoại quay ra bán ròng mạnh mẽ đã khiến thị trường trượt dốc chỉ sau ít phút vượt lên trên mốc tâm lý 1.000 điểm.

Lúc đóng cửa, chỉ số VNIndex lùi 9,08 điểm (-0,91%) về 988,48 điểm, chỉ số VN30 giảm 6,48 điểm (-0,71%) về còn 900,07 điểm. Hệ số tăng/giảm đã đảo chiều nhanh chóng so với 3 phiên trước đó, toàn thị trường ghi nhận 111 mã tăng/207 mã giảm, ở rổ VN30 bình quân cứ 1 mã tăng thì có tới 3 mã giảm. Một phiên giảm toàn diện ở tất cả các chỉ số, cả 2 nhóm midcap và smallcap đều giảm lần lượt 1% và 0,7% với số mã giảm áp đảo số mã tăng.

Các nhóm dẫn dắt phiên này đồng loạt giảm điểm đã gây sức ép lên thị trường, giảm mạnh nhất thuộc về nhóm dầu khí với GAS giảm 1,87%, PLX giảm 1,28%, PVD giảm 2,96%, PVS giảm 4,26%,…. nhóm này đã tăng 9/10 phiên gần đây, do vậy việc giá dầu thế giới vẫn tiếp tục tăng trong khi nhóm này giảm có thể do hoạt động chốt lời.

Cả 3 nhóm cổ phiếu có tỷ trọng vốn hóa lớn là Vingroup, ngân hàng và thực phẩm cũng đồng loạt giảm trong phiên hôm nay. Trong đó, VIC giảm 2,16%, VNM giảm 1,31%, SAB giảm 1,72%,….

Đáng chú ý trong phiên này là việc cổ phiếu CTD đóng cửa ở mức sàn sau phiên họp cổ đông căng thẳng. Kustocem, cổ đông nước ngoài đang sở hữu 17,75% vốn tại Coteccons đã phản đối thương vụ sáp nhập với Ricons. Với thông tin này, vốn hóa của CTD nhanh chóng “bốc hơi” 770 tỷ đồng trong phiên giao dịch hôm nay.

Top NĐTNN mua ròng

Mã Giá đóng cửa

% thay đổi

Giá trị ròng (Tỷ VNĐ)

PLX 61.80 -1.28 37.17

VCB 69.80 0.14 29.03

GAS 105.00 -1.87 27.77

BID 35.75 0.70 16.62

MSN 87.50 -0.91 14.46

Top NĐTNN bán ròng

Mã Giá đóng cửa

% thay đổi

Giá trị ròng (Tỷ VNĐ)

VJC 112.50 1.81 -79.07

VIC 113.00 -2.16 -66.24

AAA 18.50 -2.12 -41.11

VNM 135.40 -1.31 -38.26

VRE 34.60 -3.35 -36.32

3 MBS Market Strategy Daily

09.04.2019

Thanh khoản phiên này đã tăng mạnh lên mức 3.600 tỷ đồng so với mức 2.900 tỷ đồng ở phiên hôm qua. Việc thanh khoản tăng là do hoạt động chốt lời và khối ngoại bán ròng cổ phiếu.

Giao dịch khối ngoại đã gây sức ép lên thị trường khi họ bán ròng 315 tỷ đồng trên cả 3 sàn niêm yết. Đây cũng là phiên bán ròng mạnh nhất của khối ngoại trong hơn 1 tháng qua. Trước đó, trong phiên 28/2, khối ngoại đã bán ròng 326 tỷ trên toàn thị trường và lực bán chủ yếu đến từ hoạt động cơ cấu danh mục của iShare MSCI Frontier 100 ETF.

Tóm lại, một phiên phủ định sự hứng khởi của ngày hôm qua, thị trường lại thất bại ở mốc tâm lý 1.000 điểm do không có sự đồng thuận của các nhóm dẫn dắt ở thời điểm quyết định. Việc khối ngoại bán ròng mạnh trong hơn 1 tháng có thể là tín hiệu khiến nhà đầu tư trở nên quan ngại. Bối cảnh bên ngoài lúc này không tệ, bất chấp triển vọng lợi nhuận doanh nghiệp kém khả quan, ở trong nước nhà đâu tư cũng đang dõi theo kỳ họp thứ 33 của Uỷ ban Thường vụ Quốc hội, dự kiến khai mạc sáng 10/4 và bế mạc chiều 18/4 về vấn đề sửa luật chứng khoán. Về kỹ thuật, phiên giảm hôm nay chưa ảnh hưởng đến đà phục hồi ngắn hạn của thị trường từ đáy ngắn hạn 970 điểm.

4 MBS Market Strategy Daily

09.04.2019

Cập nhật thông tin doanh nghiệp - PVI Chỉ tiêu (*) 2017 2018 2019E Doanh thu phí bảo hiểm gốc (tỷ đồng) 6.688 6.872 7.044 Tăng trưởng (%) 2,5% 2,7% 2,5% Doanh thu thuần 4.789 5.685 6.464 Lợi nhuận ròng (tỷ đồng) 500 551 645 Tăng trưởng (%) -7,4% 10,2% 17,1% Biên lợi nhuận ròng (%) 11,3% 10,4% 10,6% EPS (đồng) 2.134 2.350 2.790 BVPS (đồng) 28.166 28.961 29.401

Chúng tôi khuyến nghị KHẢ QUAN đối với cổ phiếu PVI của CTCP PVI với giá mục tiêu 12 tháng 43.400 đồng theo phương pháp so sánh P/B. Mức giá mục tiêu tương ứng P/E forward 15,5 lần (theo EPS 2019F khoảng 2.790 đồng).

Năm 2019, mặc dù hoạt động kinh doanh bảo hiểm của PVI chưa có nhiều chuyển biến tích cực khi giá dầu khó dự báo và ngành hàng hải chưa có dấu hiệu phục hồi trong khi cạnh tranh trong ngành ngày càng gay gắt, tuy nhiên lợi nhuận vẫn sẽ ghi nhận tốc độ tăng trưởng khoảng 17% nhờ chủ yếu nhờ nguồn thu từ dự án Embassy Garden bù đắp cho tăng trưởng chậm của hoạt động kinh doanh bảo hiểm. Các yếu tố về thoái vốn & nới room sẽ tác động tích cực đến giá CP trong ngắn hạn.

Tập trung phát triển dịch vụ và quản trị tuân thủ, nhằm tiết kiệm chi phí và hoạt động hiệu quả hơn. Năm 2018, doanh thu phí bảo hiểm gốc của PVI chỉ tăng nhẹ khoảng 2,8%, đạt tương ứng 6.872 tỷ đồng, thấp hơn so với mức tăng bình quân 10% của ngành. Không thể phủ nhận giá dầu giảm và cạnh tranh cao trên thị trường bảo hiểm PNT đã tác động không nhỏ đến KQKD của PVI trong mảng kinh doanh lõi của công ty, tuy nhiên cũng phải lưu ý rằng việc ghi nhận tăng trưởng chậm lại cũng phù hợp với định hướng kinh doanh của PVI khi Công ty xác định phát triển theo chiều sâu chứ không chú trọng phát triển theo chiều rộng như trước đây.

Cụ thể, công ty đã hoàn thiện mô hình quản lý các đơn vị thành viên theo từng vùng Bắc, Trung, Nam. Việc phân chia này nhằm mục đích đưa ra chính sách riêng cho mỗi vùng, tăng tính hiệu quả cho hoạt động kinh doanh của hệ thống bán lẻ và nâng cao chất lượng dịch vụ khách hàng theo từng khu vực địa lý. Năm 2018, PVI triển khai mô hình giải quyết khiếu nại tập trung các nghiệp vụ bảo hiểm khác ngoài xe cơ giới và con người tại 2 VP Chăm sóc KH nhằm chuyên môn hóa công tác xử lý bồi thường, công tác giải quyết chi trả bảo hiểm cho KH được nhanh chóng và chính xác hơn, từ đó tiết kiệm chi phí và nâng cao chất lượng dịch vụ cũng như giúp công ty kiểm soát và đánh giá tốt hơn tỷ lệ bồi thường.

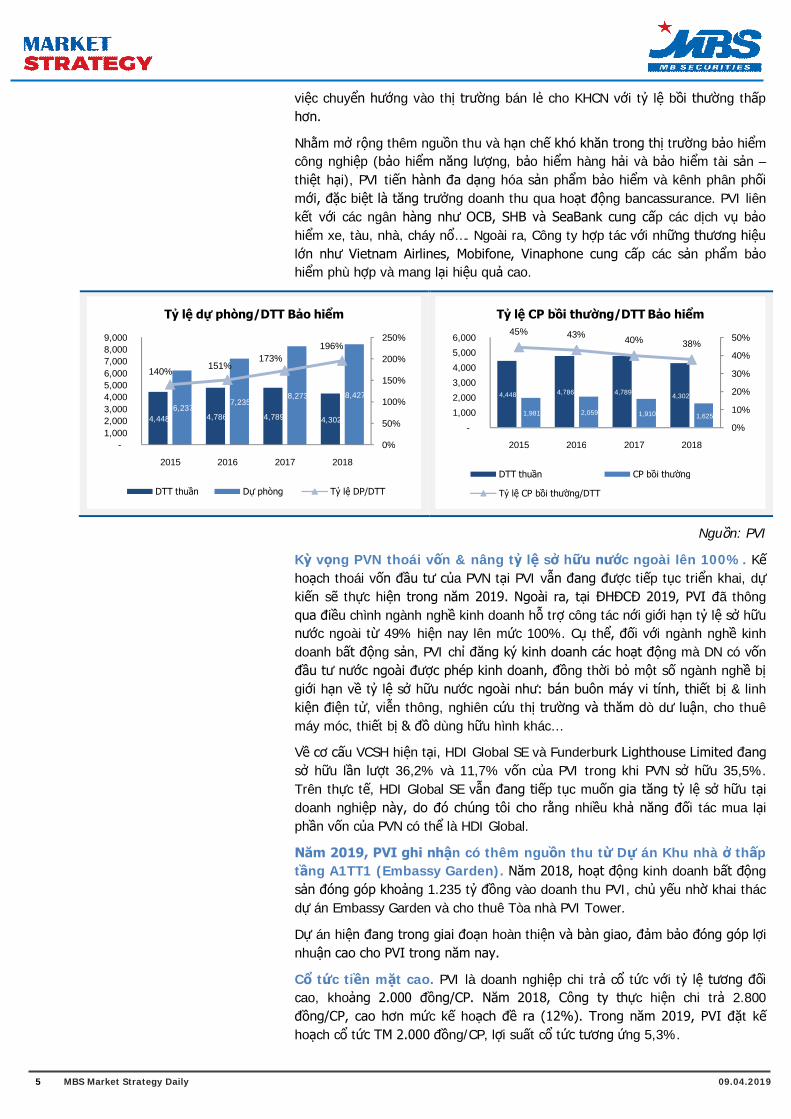

Mặc dù thị phần có giảm nhẹ từ 16% năm 2017 xuống còn khoảng 15% trong năm 2018, nhưng PVI là đơn vị dẫn đầu về bảo hiểm công nghiệp, sở hữu vị thế độc quyền trong lĩnh vực thu xếp bảo hiểm cho toàn bộ các dự án tìm kiếm thăm dò, khai thác dầu khí. Tỷ lệ dự phòng/DTT bảo hiểm duy trì ở mức cao, khoảng 196%, và có xu hướng ngày càng tăng do đặc thù ngành.

Chuyển hướng vào thị trường bán lẻ cho KHCN với tỷ lệ bồi thường của mảng này thấp hơn bảo hiểm công nghiệp. Trong vài năm trở lại đây, tỷ lệ CP bồi thường/DTT bảo hiểm của PVI đang có xu hướng giảm dần, từ 45% năm 2015 xuống còn khoảng 38% trong năm 2018. Đây là kết quả của

5 MBS Market Strategy Daily

09.04.2019

việc chuyển hướng vào thị trường bán lẻ cho KHCN với tỷ lệ bồi thường thấp hơn.

Nhằm mở rộng thêm nguồn thu và hạn chế khó khăn trong thị trường bảo hiểm công nghiệp (bảo hiểm năng lượng, bảo hiểm hàng hải và bảo hiểm tài sản – thiệt hại), PVI tiến hành đa dạng hóa sản phẩm bảo hiểm và kênh phân phối mới, đặc biệt là tăng trưởng doanh thu qua hoạt động bancassurance. PVI liên kết với các ngân hàng như OCB, SHB và SeaBank cung cấp các dịch vụ bảo hiểm xe, tàu, nhà, cháy nổ…. Ngoài ra, Công ty hợp tác với những thương hiệu lớn như Vietnam Airlines, Mobifone, Vinaphone cung cấp các sản phẩm bảo hiểm phù hợp và mang lại hiệu quả cao.

Nguồn: PVI

Kỳ vọng PVN thoái vốn & nâng tỷ lệ sở hữu nước ngoài lên 100%. Kế hoạch thoái vốn đầu tư của PVN tại PVI vẫn đang được tiếp tục triển khai, dự kiến sẽ thực hiện trong năm 2019. Ngoài ra, tại ĐHĐCĐ 2019, PVI đã thông qua điều chình ngành nghề kinh doanh hỗ trợ công tác nới giới hạn tỷ lệ sở hữu nước ngoài từ 49% hiện nay lên mức 100%. Cụ thể, đối với ngành nghề kinh doanh bất động sản, PVI chỉ đăng ký kinh doanh các hoạt động mà DN có vốn đầu tư nước ngoài được phép kinh doanh, đồng thời bỏ một số ngành nghề bị giới hạn về tỷ lệ sở hữu nước ngoài như: bán buôn máy vi tính, thiết bị & linh kiện điện tử, viễn thông, nghiên cứu thị trường và thăm dò dư luận, cho thuê máy móc, thiết bị & đồ dùng hữu hình khác…

Về cơ cấu VCSH hiện tại, HDI Global SE và Funderburk Lighthouse Limited đang sở hữu lần lượt 36,2% và 11,7% vốn của PVI trong khi PVN sở hữu 35,5%. Trên thực tế, HDI Global SE vẫn đang tiếp tục muốn gia tăng tỷ lệ sở hữu tại doanh nghiệp này, do đó chúng tôi cho rằng nhiều khả năng đối tác mua lại phần vốn của PVN có thể là HDI Global.

Năm 2019, PVI ghi nhận có thêm nguồn thu từ Dự án Khu nhà ở thấp tầng A1TT1 (Embassy Garden). Năm 2018, hoạt động kinh doanh bất động sản đóng góp khoảng 1.235 tỷ đồng vào doanh thu PVI, chủ yếu nhờ khai thác dự án Embassy Garden và cho thuê Tòa nhà PVI Tower.

Dự án hiện đang trong giai đoạn hoàn thiện và bàn giao, đảm bảo đóng góp lợi nhuận cao cho PVI trong năm nay.

Cổ tức tiền mặt cao. PVI là doanh nghiệp chi trả cổ tức với tỷ lệ tương đối cao, khoảng 2.000 đồng/CP. Năm 2018, Công ty thực hiện chi trả 2.800 đồng/CP, cao hơn mức kế hoạch đề ra (12%). Trong năm 2019, PVI đặt kế hoạch cổ tức TM 2.000 đồng/CP, lợi suất cổ tức tương ứng 5,3%.

4,448 4,786 4,789 4,302 6,237 7,235

8,273 8,427

140% 151%173%

196%

0%

50%

100%

150%

200%

250%

-1,000 2,000 3,000 4,000 5,000 6,000 7,000 8,000 9,000

2015 2016 2017 2018

Tỷ lệ dự phòng/DTT Bảo hiểm

DTT thuần Dự phòng Tỷ lệ DP/DTT

4,448 4,786 4,789 4,302

1,981 2,059 1,910 1,625

45% 43% 40% 38%

0%

10%

20%

30%

40%

50%

-1,000 2,000 3,000 4,000 5,000 6,000

2015 2016 2017 2018

Tỷ lệ CP bồi thường/DTT Bảo hiểm

DTT thuần CP bồi thường

Tỷ lệ CP bồi thường/DTT

6 MBS Market Strategy Daily

09.04.2019

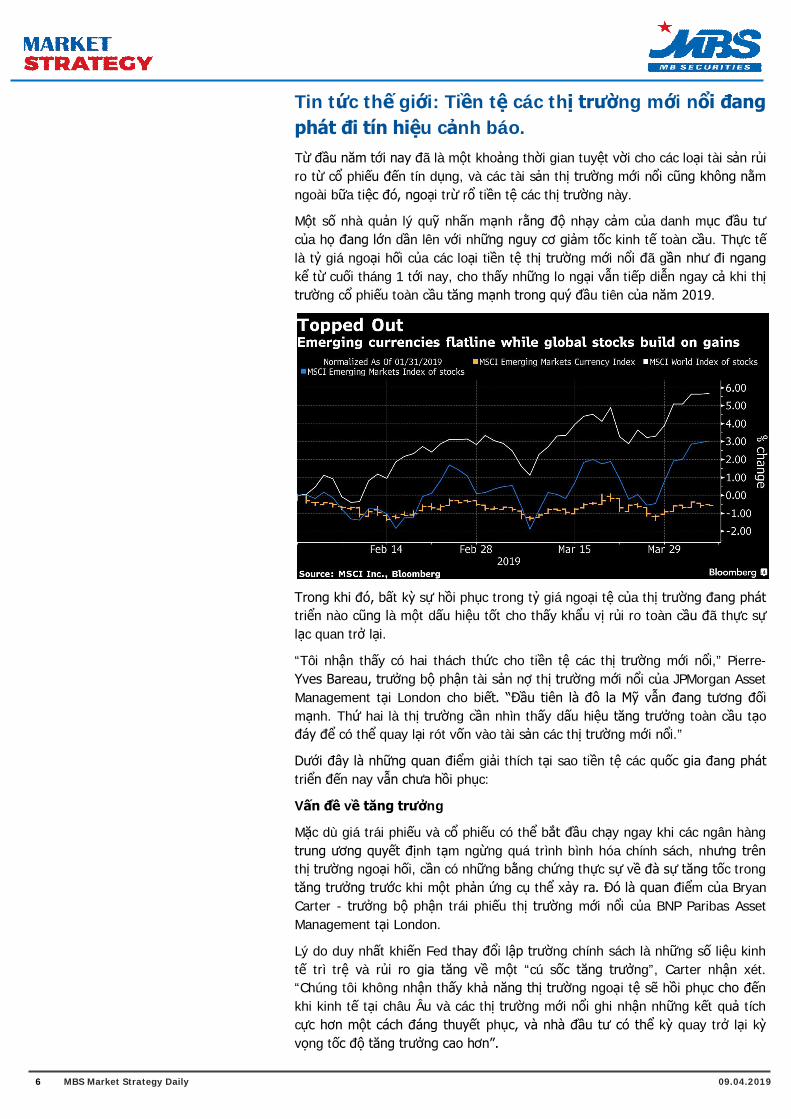

Tin tức thế giới: Tiền tệ các thị trường mới nổi đang phát đi tín hiệu cảnh báo. Từ đầu năm tới nay đã là một khoảng thời gian tuyệt vời cho các loại tài sản rủi ro từ cổ phiếu đến tín dụng, và các tài sản thị trường mới nổi cũng không nằm ngoài bữa tiệc đó, ngoại trừ rổ tiền tệ các thị trường này.

Một số nhà quản lý quỹ nhấn mạnh rằng độ nhạy cảm của danh mục đầu tư của họ đang lớn dần lên với những nguy cơ giảm tốc kinh tế toàn cầu. Thực tế là tỷ giá ngoại hối của các loại tiền tệ thị trường mới nổi đã gần như đi ngang kể từ cuối tháng 1 tới nay, cho thấy những lo ngại vẫn tiếp diễn ngay cả khi thị trường cổ phiếu toàn cầu tăng mạnh trong quý đầu tiên của năm 2019.

Trong khi đó, bất kỳ sự hồi phục trong tỷ giá ngoại tệ của thị trường đang phát triển nào cũng là một dấu hiệu tốt cho thấy khẩu vị rủi ro toàn cầu đã thực sự lạc quan trở lại.

“Tôi nhận thấy có hai thách thức cho tiền tệ các thị trường mới nổi,” Pierre-Yves Bareau, trưởng bộ phận tài sản nợ thị trường mới nổi của JPMorgan Asset Management tại London cho biết. “Đầu tiên là đô la Mỹ vẫn đang tương đối mạnh. Thứ hai là thị trường cần nhìn thấy dấu hiệu tăng trưởng toàn cầu tạo đáy để có thể quay lại rót vốn vào tài sản các thị trường mới nổi.”

Dưới đây là những quan điểm giải thích tại sao tiền tệ các quốc gia đang phát triển đến nay vẫn chưa hồi phục:

Vấn đề về tăng trưởng

Mặc dù giá trái phiếu và cổ phiếu có thể bắt đầu chạy ngay khi các ngân hàng trung ương quyết định tạm ngừng quá trình bình hóa chính sách, nhưng trên thị trường ngoại hối, cần có những bằng chứng thực sự về đà sự tăng tốc trong tăng trưởng trước khi một phản ứng cụ thể xảy ra. Đó là quan điểm của Bryan Carter - trưởng bộ phận trái phiếu thị trường mới nổi của BNP Paribas Asset Management tại London.

Lý do duy nhất khiến Fed thay đổi lập trường chính sách là những số liệu kinh tế trì trệ và rủi ro gia tăng về một “cú sốc tăng trưởng”, Carter nhận xét. “Chúng tôi không nhận thấy khả năng thị trường ngoại tệ sẽ hồi phục cho đến khi kinh tế tại châu Âu và các thị trường mới nổi ghi nhận những kết quả tích cực hơn một cách đáng thuyết phục, và nhà đầu tư có thể kỳ quay trở lại kỳ vọng tốc độ tăng trưởng cao hơn”.

7 MBS Market Strategy Daily

09.04.2019

Dirk Willer, trưởng bộ phận chiến lược trái phiếu thị trường mới nổi tại Citigroup Global Markets, New York cũng đổ lỗi cho khu vực đồng tiền chung châu Âu khi nói rằng euro suy yếu đã kìm hãm đà hồi phục của nhiều loại tiền tệ khác so với đô la Mỹ. Tiếp tục truy nguyên thì cũng có lỗi một phần từ sự suy giảm tăng trưởng kinh tế tại Trung Quốc bởi nền kinh tế châu Âu đang ngày càng phụ thuộc vào thị trường châu Á này. Với chỉ số PMI Trung Quốc được cải thiện, “chúng ta cũng có thể kỳ vọng vào sự xoay chuyển của số liệu kinh tế khu vực euro. Sự bi quan xung quay đồng euro có thể bắt đầu phai nhạt dần, do đó, dỡ bỏ trở ngại cho tiền tệ các thị trường mới nổi.”

Đã quá đủ rồi

Sau một thập kỷ nới lỏng tiền tệ từ các ngân hàng thế giới lớn của thế giới, những nhà quản lý quỹ của các quốc gia đã phát triển hẳn đã nắm giữ một khối lượng lớn tiền tệ thị trường mới nổi, theo các chuyên gia phân tich của Viện Tài chính Quốc tế (IIF). Đó là lý do tại sao khi Fed chuyển sang giọng điệu chính sách mềm mỏng trong năm nay, điều thúc đẩy cho sự hồi phục của nhiều tài sản từ cổ phiếu đến trái phiếu doanh nghiệp, nhưng lại không có ảnh hưởng lớn tới tỷ giá ngoại tệ. Thật vậy, dữ liệu theo dõi danh mục đầu tư quốc tế của IIF cho thấy “khối lượng dòng tiền đã và đang trên xu hướng giảm dần đều trong nhiều năm qua.”

Dòng tiền vào yếu

Kiran Kowshik của UniCredit Bank AG lại cho biết ông và đồng nghiệp “không thực sự bị thuyết phục” bởi quan điểm của các chuyên gia IIF. Thay vào đó, trong một ghi chú ngắn ngày 02/04, ông nêu bật lên rằng dòng vốn đầu tư trực tiếp nước ngoài vào các thị trường mới nổi “đã bị đình trệ ở mức độ yếu hơn”. Thông thường dòng tiền FDI và tài khoản vãng lai không thay đổi ngay lập tức cùng với sự thay đổi chính sách của ngân hàng trung ương hay khẩu vị rủi ro toàn cầu, ông viết.

Vấn đề lớn hơn là tăng trưởng các thị trường mới nổi đã suy giảm trong một vài năm gần đây, cho thấy rất ít động lực để nhà đầu tư các quốc gia đã phát triển rót vốn vào các thị trường này.

“Phải một bận, cạch tới già”

Song song với những lập luận ở trên, các chiến lược gia tiền tệ dẫn dắt bởi Hans Redeker của Morgan Stanley phát hiện ra một sự do dự của những nhà đầu tư đã dự đoán trước về phản ứng mạnh mẽ của đồng đô la Mỹ trước quyết định ngừng tăng lãi suất của Fed.

“Mặc dù ngày càng có nhiều dấu hiệu ngoại tệ các thị trường mới nổi sẽ hồi phục và đô la Mỹ sẽ suy yếu, nhưng nhà đầu tư dường như vẫn rất thận trọng và hầu như không được thuyết phục.” Redeker và đồng nghiệp viết. “’ Phải một bận, cạch tới già’ có thể lý do dẫn đến hiện tượng này. Dù sao thì, trước đây họ đã từng rót vốn sai thời điểm, do đó sự ổn định một cách đáng ngạc nhiên trên thị trường ngoại tệ hiện nay khiến nhiều nhà đầu tư chờ đợi cho những tín hiệu rõ ràng hơn.”

Không có ngoại lệ

Cùng với sự thay đổi giọng điệu chính sách của Fed, một số nhà phân tích cho rằng đồng thái này không tạo ra được ảnh hưởng lớn tới thị trường ngoại hối là bởi vì các ngân hàng trung ương khác cũng thay đổi chính sách, bao gồm cả các thị trường mới nổi. Tuần trước, Ấn Độ đã cắt giảm lãi suất tham chiếu của nước này lần thứ hai trong năm nay.

8 MBS Market Strategy Daily

09.04.2019

Fed đã thực hiện một bước chuyển lớn nhưng tất cả những ngân hàng trung ương còn lại cũng rất nhanh chóng nghiêng về chính sách nới lỏng tiền tệ ngay sau đó, Nick Eisinger, chuyên gia quản lý quỹ tại Vanguard Asset Management cho biết. Theo ông, “giao dịch tiền tệ các thị trường mới nổi có thể trở nên sôi động hơn vào quý hai năm nay”, trên cơ sở dữ liệu kinh tế vĩ mô của Trung Quốc sáng sủa hơn.

Biến động chính trị

“Tiềm năng tăng giá của tiền tê các thị trường mới nổi có vẻ bị hạn chế bởi sự biến động đến từ những nơi như Thổ Nhĩ Kỳ”, Patricia Perez-Coutts, chuyên gia quản lý tiền tệ tại Westwood Management Corp., Toronto cho biết. Tổng thống Thổ Nhĩ Kỳ Recep Tayyip Erdogan “gần đây vừa nghĩ ra chính sách siết chặt tài trợ vốn cho những nhà đầu tư muốn phòng ngừa rủi ro. Điều này tạo ra một làn sóng chấn động trên khắp các thị trường mới nổi, như Brazil, khiến tiền tệ của quốc gia này sụt giảm mạnh sau khi có thông tin trên.”

Bản thân Brazil “cũng đang lung lay trong thời gian gần đây. Có những rạn nứt trên lộ trình chấp nhận chương trình cải cách tài khóa mới.” Perez-Coutts nhận định.

Trò chơi phân loại

Nhiều thành viên tham gia thị trường nói rằng thật sai lầm khi gộp chung các loại tiền tệ mới nổi thành một khối. Bareau tại JPMorgan Asset cho biết dòng vốn đầu tư và cán cân thanh toán sẽ lọc các loại tiền tệ tăng trưởng chậm khỏi nhóm những đồng tiền dẫn dắt, và có vẻ tiền tệ các thị trường mới nổi châu Á đang ở vị trí khá tốt.

Tương tự, Kowshik của UniCredit thích tiền tệ của các nền kinh tế có tài khoản vãng lai và vị thế FDI mạnh hơn so với các loại tiền tệ khác. Trong đó, đồng Rúp của Nga “có sức bật tương đối tốt”, ông viết.

Nguồn: Bloomberg

9 MBS Market Strategy Daily

09.04.2019

DIỄN BIẾN CHỈ SỐ CHỨNG KHOÁN

Index Last Change % Adv/Dcl Vol (mil) P/E P/B YTD

VNIndex 988.48 -9.08 -0.91 145/127 146.85 16.68 2.57 10.75

HNXIndex 107.71 -1.22 -1.12 89/85 35.42 8.72 1.03 3.33

VN30 900.07 -6.48 -0.71 15/10 33.28 13.61 2.45 5.27

HN30 196.19 -3.89 -1.95 5.70

Upcom 56.58 -0.19 -0.33 91/88 14.51 6.63 0.80 7.10

Shanghai 3239.66 -5.15 -0.16 562/911 50,451.45 15.50 1.68 29.90

Nikkei 225 21802.59 40.94 0.19 59/164 563.26 16.03 1.67 8.93

S&P 500 2895.77 3.03 0.10 266/238 468.38 19.01 3.43 15.51

Vàng 1301.33 3.85 0.30 1.47

Dầu WTI 64.66 0.26 0.40 42.39

Đồ thị so sánh VNINDEX và thị trường Thái Lan, DowJones, HangSheng

-100.00

-80.00-60.00-40.00-20.00

0.0020.0040.0060.00

VJC

VIC

AAA

VNM

VRE

CTD

HDB

HPG

VHC

DHG

LHG

PPC

BVH

STB

VHM

MSN BID

GAS

VCB

PLX

Top mua bán NĐTNN (tỷ đồng)

-10,000.00 20,000.00 30,000.00 40,000.00 50,000.00 60,000.00

Giá trị mua ròng lũy kế 2 sàn giao dịch (tỷ đồng)

10 MBS Market Strategy Daily

09.04.2019

Liên hệ trung tâm nghiên cứu:

Trần Hoàng Sơn Trưởng bộ phận/Kiểm soát [email protected]

Ngô Quốc Hưng Chuyên Viên Nghiên cứu cao cấp [email protected]

Phạm Văn Quỳnh Chuyên viên Nghiên cứu [email protected]

Nguyễn Quỳnh Hoa Chuyên viên Nghiên cứu [email protected]

Nguyễn Hòa Hợp Chuyên viên Nghiên cứu [email protected]

Nguyễn Thị Hải Hà Chuyên viên Nghiên cứu [email protected]

Hệ Thống Khuyến Nghị: Hệ thống khuyến nghị của MBS được xây dựng dựa trên mức chênh lệch của giá mục tiêu 12 tháng và giá cổ phiếu trên thị trường tại thời điểm đánh giá

Xếp hạng Khi (giá mục tiêu – giá hiện tại)/giá hiện tại

MUA >=20%

KHẢ QUAN Từ 10% đến 20%

PHÙ HỢP THỊ TRƯỜNG Từ -10% đến +10%

KÉM KHẢ QUAN Từ -10% đến - 20%

BÁN <= -20%

CÔNG TY CỔ PHẦN CHỨNG KHOÁN MB (MBS)

Được thành lập từ tháng 5 năm 2000 bởi Ngân hàng TMCP Quân đội (MB), Công ty CP Chứng khoán MB (MBS) là một trong 5 công ty chứng khoán đầu tiên tại Việt Nam, Sau nhiều năm không ngừng phát triển, MBS đã trở thành một trong những công ty chứng khoán hàng đầu Việt Nam cung cấp các dịch vụ bao gồm: môi giới, nghiên cứu và tư vấn đầu tư, nghiệp vụ ngân hàng đầu tư, và các nghiệp vụ thị trường vốn.

Mạng lưới chi nhánh và các phòng giao dịch của MBS đã được mở rộng và hoạt động có hiệu quả tại nhiều thành phố trọng điểm như Hà Nội, TP, HCM, Hải Phòng và các vùng chiến lược khác. Khách hàng của MBS bao gồm các nhà đầu tư cá nhân và tổ chức, các tổ chức tài chính và doanh nghiệp. Là thành viên Tập đoàn MB bao gồm các công ty thành viên như: Công ty CP Quản lý Quỹ đầu tư MB (MB Capital), Công ty CP Địa ốc MB (MB Land), Công ty Quản lý nợ và Khai thác tài sản MB (AMC) và Công ty CP Việt R,E,M,A,X (Viet R,E,M). MBS có nguồn lực lớn về con người, tài chính và công nghệ để có thể cung cấp cho Khách hàng các sản phẩm và dịch vụ phù hợp mà rất ít các công ty chứng khoán khác có thể cung cấp.

MBS tự hào được nhìn nhận là:

Công ty môi giới hàng đầu, đứng đầu thị phần môi giới từ năm 2009. Công ty nghiên cứu có tiếng nói trên thị trường với đội ngũ chuyên gia phân tích có kinh nghiệm, cung cấp các sản phẩm nghiên cứu về kinh tế và thị trường chứng khoán; Nhà cung cấp đáng tin cậy các dịch vụ về nghiệp vụ ngân hàng đầu tư cho các công ty quy mô vừa.

Tuyên bố miễn trách nhiệm: Bản quyền năm 2014 thuộc về Công ty CP Chứng khoán MB (MBS). Những thông tin sử dụng trong báo cáo được thu thập từ những nguồn đáng tin cậy và MBS không chịu trách nhiệm về tính chính xác của chúng. Quan điểm thể hiện trong báo cáo này là của (các) tác giả và không nhất thiết liên hệ với quan điểm chính thức của MBS. Không một thông tin cũng như ý kiến nào được viết ra nhằm mục đích quảng cáo hay khuyến nghị mua/bán bất kỳ chứng khoán nào. Báo cáo này không được phép sao chép, tái bản bởi bất kỳ cá nhân hoặc tổ chức nào khi chưa được phép của MBS.

MBS HỘI SỞ

Tòa nhà MB, số 3 Liễu Giai, Ba Đình, Hà Nội ĐT: + 84 4 3726 2600 - Fax: +84 3726 2601 Webiste: www.mbs.com.vn

![[KTPT][Giảm nghèo-Nhóm 2] (1)](https://static.fdocument.pub/doc/165x107/557210f8497959fc0b8e07bf/ktptgiam-ngheo-nhom-2-1.jpg)