MALĠ ANALĠZ -...

130

www.prestijdanismanlik.com.tr 1 MALĠ ANALĠZ Doç. Dr. BarıĢ SĠPAHĠ

Transcript of MALĠ ANALĠZ -...

www.prestijdanismanlik.com.tr 1

MALĠ ANALĠZ

Doç. Dr. BarıĢ SĠPAHĠ

www.prestijdanismanlik.com.tr 2

Muhasebe Kavramı

Muhasebe mali nitelikteki iĢlemleri ve olayları para ile ifade edilmiĢĢekilde kaydetme, sınıflandırma, özetleme, rapor etme ve sonuçlarınıyorumlama bilimidir.

Muhasebeyi aynı zamanda ;

ĠĢletmenin;

Mali nitelikteki verilerinin toplandığı

Para ile ifade edilmiĢ halde kaydedildiği

Niteliklerine göre sınıflandırıldığı

Belli bir dönemin iĢlemlerinin sonucunu özetleyecek Ģekilde raporlandığı bir sistem olarak da ifade edebiliriz.

www.prestijdanismanlik.com.tr 3

MUHASEBE; Mali Nitelikteki

Bilgilerin• SAPTANMASI (Belgelerle)

• ÖLÇÜLMESĠ (TL Cinsinden)

• KAYDEDĠLMESĠ (Yevmiye Defteri)

• SINIFLANDIRILMASI (Defteri Kebir)

• ÖZETLENMESĠ (Mizanlarla)

• RAPORLANMASI (Mali Tablolarla)

• YORUMLANMASI (Mali Analizle)

SÜRECĠDĠR.

www.prestijdanismanlik.com.tr 4

Muhasebenin Amacı

Muhasebenin temel amacı bir iĢletmede ortaya çıkan ve para birimi ileifade edilebilen olayları Genel Kabul GörmüĢ Muhasebe Ġlkeleri’neuygun olarak belirli bir sistem içinde kaydetmek, sınıflandırmak,özetlemek, finansal tablolar biçiminde raporlamak ve yorumlamaktır.

Muhasebenin amacını, iĢletmelerde meydana gelen para ile ölçülebileniktisadi olayların değer ve kıymet olarak belirli bir düzen ve sistemdahilinde takip edilerek, iĢletmelerin belirli tarihteki mevcutlarınıalacaklarını, borçlarını, sermayesini, gelir ve giderlerini belirleyerekiĢletmenin dönemsonu durumunu, kar ve zararını belirlemek olarak daifade edebiliriz.

Bu amaçla; ĠĢletmelerde meydana gelen iktisadi olaylar, belgelerle borç ve

alacak olarak kayıtlara alınır BelirlenmiĢ iĢletme faaliyetleri, tekdüzen hesap planı çerçevesinde

hesaplara alınıp tasnif edilerek yevmiye,defteri kebir ve diğer çeĢitliyardımcı defterlere kayıt yapılır.

www.prestijdanismanlik.com.tr 5

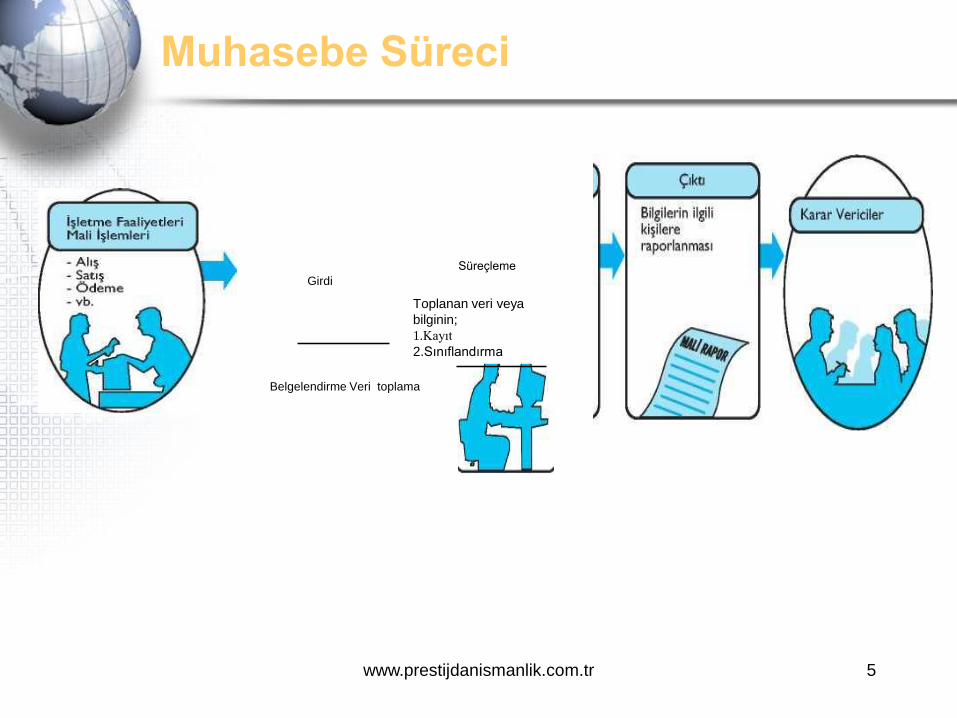

Muhasebe Süreci

Girdi

Belgelendirme Veri toplama

Süreçleme

Toplanan veri veya

bilginin;

1.Kayıt

2.Sınıflandırma

www.prestijdanismanlik.com.tr 6

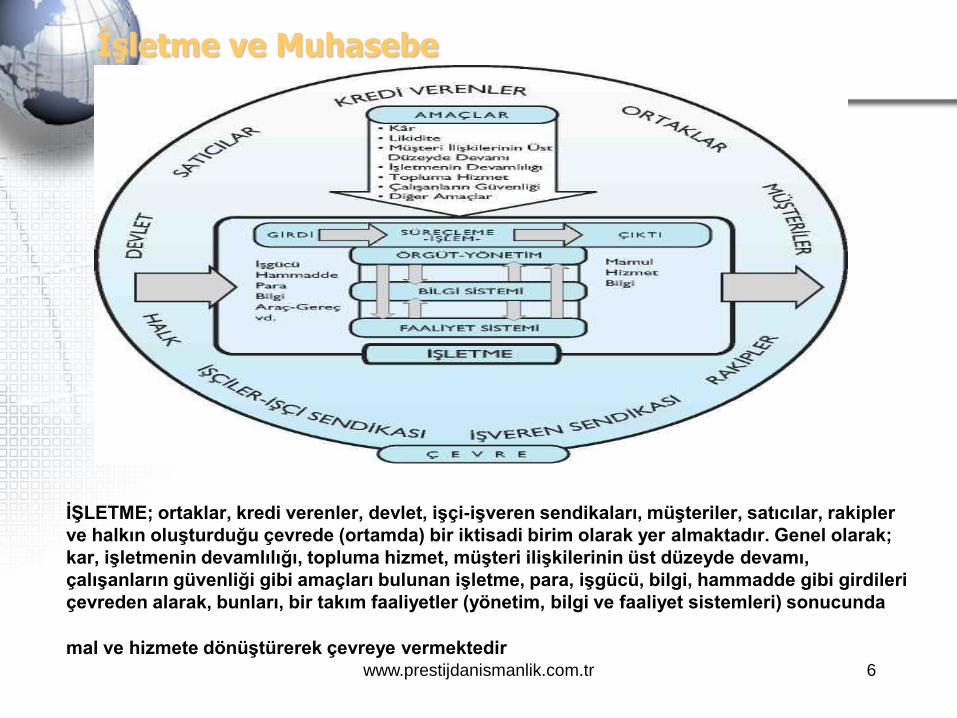

ĠġLETME; ortaklar, kredi verenler, devlet, iĢçi-iĢveren sendikaları, müĢteriler, satıcılar, rakipler

ve halkın oluĢturduğu çevrede (ortamda) bir iktisadi birim olarak yer almaktadır. Genel olarak;

kar, iĢletmenin devamlılığı, topluma hizmet, müĢteri iliĢkilerinin üst düzeyde devamı,

çalıĢanların güvenliği gibi amaçları bulunan iĢletme, para, iĢgücü, bilgi, hammadde gibi girdileri

çevreden alarak, bunları, bir takım faaliyetler (yönetim, bilgi ve faaliyet sistemleri) sonucunda

mal ve hizmete dönüĢtürerek çevreye vermektedir

İşletme ve Muhasebe

www.prestijdanismanlik.com.tr 7

Muhasebe Kavramları

• Sosyal Sorumluluk Kavramı; Genel olarak sosyal

sorumluluk gerçek ve tüzel kiĢilerin kendi davranıĢlarını

ve yetki alanlarındaki herhangi bir olayın sonuçlarını

üstlenmesi olarak tanımlanır.

• KiĢilik Kavramı;Bu kavram iĢletmenin sahip ve

ortaklarından, personelinden ve diğer ilgililerinden farklı bir

kiĢiliğe sahip olduğunu ve o iĢletmenin muhasebe

iĢlemlerinin bu kiĢilik adına yürütülmesi gerektiğini

öngörmektedir.

• ĠĢletmenin Sürekliliği Kavramı;Her iĢletme belli bir süreye

bağlı olmaksızın sonsuz bir ömre sahip olmak üzere kurulur

ve faaliyetlerini bu esas çerçevesinde sürdürür.

www.prestijdanismanlik.com.tr 8

Muhasebe Kavramları

• Dönemsellik Kavramı; iĢletmenin sürekliliği kavramıuyarınca sınırsız kabul edilen ömrünün, belli dönemlerebölünmesi ve her dönemin faaliyet sonuçlarının diğerdönemlerden bağımsız olarak saptanmasıdır.

• Para Ġle Ölçme Kavramı; ĠĢletmedeki çeĢitli fizik ölçüleriile ifade edilen olayların kaydedilebilmeleri ve takipedilebilmeleri için ortak bir para birimi ile ifade edilmelerigerekmektedir.

• Maliyet Esası Kavramı; Para mevcudu, alacaklar vemaliyetinin belirlenmesi mümkün veya uygun olmayandiğer kalemler hariç, iĢletme tarafından edinilen varlık vehizmetlerin muhasebeleĢtirilmesinde, bunların eldeedilme maliyetlerinin esas alınması gereğini ifade eder.

www.prestijdanismanlik.com.tr 9

Muhasebe Kavramları

• Tarafsız objektif belge kavramı;Bu kavram muhasebekayıtlarının gerçek durumu yansıtan ve usulüne uygunolarak düzenlenmiĢ objektif belgelere dayandırılması vemuhasebe kayıtlarına esas alınacak yöntemlerinseçilmesinde tarafsız ve ön yargısız davranılması gereğiniifade eder.

• Tutarlılık ilkesi; Muhasebe uygulamaları için seçilenmuhasebe politikalarının birbirini izleyen dönemlerdedeğiĢtirilmeden uygulanmaya devam edilmesi gereğinianlatır.

• Tam Açıklama Kavramı ; Bu kavram mali tabloların vemuhasebe kayıtlarının bu kayıtlardan yararlanacak kiĢi vekuruluĢların doğru karar vermelerine yardımcı olacak ölçüdeyeterli, açık ve anlaĢılır olması gereğini anlatır.

www.prestijdanismanlik.com.tr 10

Muhasebe Kavramları

• Ġhtiyatlılık (Tutuculuk ) Kavramı ;Bu kavram muhasebe

iĢlemlerinde temkinli davranılması, tarafsız bir muhakeme

ile iĢletmenin karĢılaĢabileceği risklerin göz önünde

bulundurulması gereğini anlatır.

• Önemlilik Kavramı ;bir hesap kalemi veya mali bir olayın

nispi ağırlık ve değerinin, mali tablolara dayanılarak

yapılacak değerlemeleri veya alınacak kararları

etkileyebilecek düzeyde olmasını ifade eder.

• Özün Önceliği Kavramı; ĠĢlemler muhasebeye

yansıtılırken onların hukuki biçimlerinden çok özlerinin esas

alınmasını öngören kavrama özün önceliği denilir.

www.prestijdanismanlik.com.tr 11

Tekdüzen Hesap Planı

THP, iĢletmelerin faaliyetlerinin hangi hesaplar altında toplanacağını

gösteren bir cetveldir.

ĠĢletmeler, THP'na uyarak, aynı tür belgeleri aynı hesap planına ve aynı

muhasebe sistemine göre muhasebe kayıtlarına ve mali tablolarına

aktarırlar

THP’nın amacı;

Bilanço esasına göre defter tutan iĢletmelerin aynı hesap planını

kullanarak, iĢletmelerde meydana gelen iktisadi olayların aynı sistem

ve esaslar çerçevesinde aynı hesaplara alınması, aynı usul ve

esaslarda mal ve hizmet maliyetleri çıkartmaları ve bilanço ve gelir

tablosu ile ek mali tabloların düzenlenmesini sağlamaktır.

www.prestijdanismanlik.com.tr 12

THP’nın iĢleyiĢ yapısı;

Bilanço içeriğini oluĢturan ve her bir unsurda (varlıklar, sermaye ve

borçlarda) dönem içindeki iĢlemler nedeniyle meydana gelen artıĢ ve

azalıĢların kaydedildiği çizelgeye “Hesap” adı verilir.

Her hesap bünyesinde hem azalıĢ hem de artıĢlar olabileceği için

hesap iĢleyiĢi “borç ve alacak” olmak üzere iki farklı biçimde olabilir.

Hesaplar T cetveli ile gösterilir.

Hesabın yapısına göre, artıĢlar bir tarafa, azalıĢlar diğer bir tarafa

yazılır.

Hesap çizelgesinin sol tarafı “borç”, sağ tarafı “alacak” olarak

adlandırılır.

Bir hesabın borç iĢlem toplamları ile alacak iĢlemleri toplamı

arasındaki fark “hesap kalanı” olarak adlandırılır.

Bu iĢlem sonrasında hesap borç kalanı veya alacak kalanı verebilir.

Bir hesapta belli bir dönem boyunca meydana gelen artıĢ ve

azalıĢlar arasındaki fark “Bakiye” olarak adlandırılır.

Tekdüzen Hesap Planı

www.prestijdanismanlik.com.tr 13

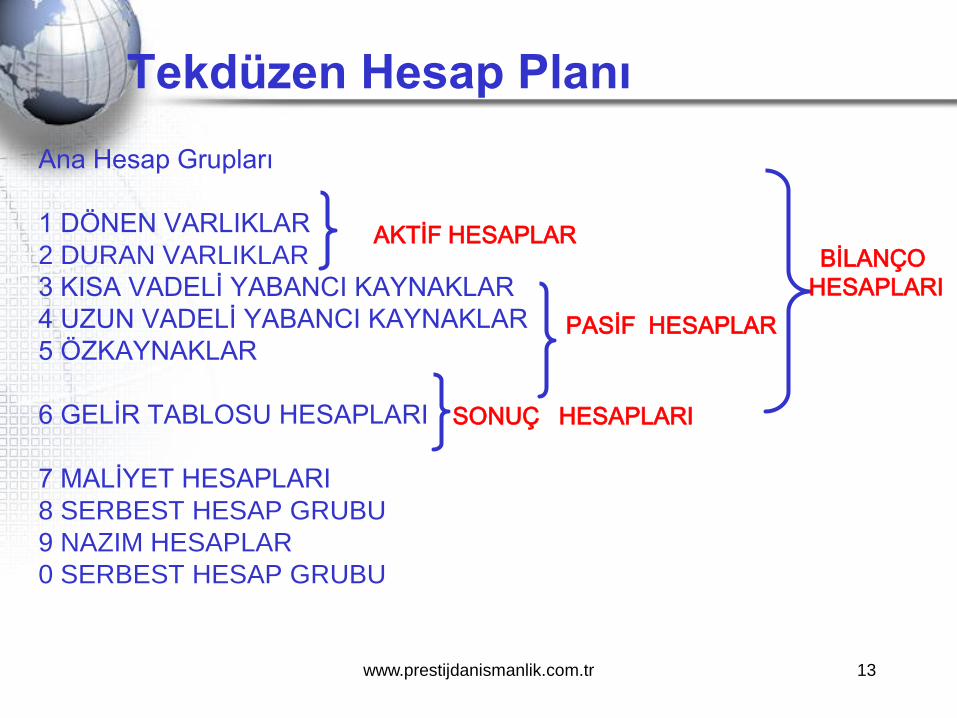

Tekdüzen Hesap Planı

Ana Hesap Grupları

1 DÖNEN VARLIKLAR

2 DURAN VARLIKLAR

3 KISA VADELĠ YABANCI KAYNAKLAR

4 UZUN VADELĠ YABANCI KAYNAKLAR

5 ÖZKAYNAKLAR

6 GELĠR TABLOSU HESAPLARI

7 MALĠYET HESAPLARI

8 SERBEST HESAP GRUBU

9 NAZIM HESAPLAR

0 SERBEST HESAP GRUBU

AKTİF HESAPLAR

PASİF HESAPLAR

BİLANÇO

HESAPLARI

SONUÇ HESAPLARI

www.prestijdanismanlik.com.tr 14

Aktif Hesaplar :Varlıkların izlendiği ve borç kalanı veren hesaplardır.

Pasif Hesaplar:Sermaye ve borçların izlendiği ve alacak kalanı veren

hesaplardır.

HESAP ADI

BORÇ ALACAK

Aktif Hesaplar Borç Aktif Hesaplar Alacak

Pasif Hesaplar Alacak Pasif Hesaplar Borç

Hesap Düzeni

www.prestijdanismanlik.com.tr 15

Hesap Düzeni

Muhasebe Denklemi;

Mali iĢlemlerin kaydedilmesinde “çift taraflı kayıt” yöntemi

uygulanır

Yöntemin iĢleyiĢine iliĢkin kurallar;

Her iĢlem en az iki hesaba yazılır.

Bu hesaplardan biri BORÇLANIRKEN ,diğeri ALACAKLANIR.

Borçlanan hesap veya hesapların tutarı ile alacaklanan hesap

veya hesapların tutarı BĠRBĠRĠNE EġĠTTĠR.

Belirtilen bu kuralların sonucu olarak kullanılan hesapların

tamamının BORÇLU yanlarının TOPLAMI, ALACAKLI yanlarının

TOPLAMINA EġĠT OLUR.

www.prestijdanismanlik.com.tr 16

Muhasebede “Çift Taraflı Kayıt Yöntemi” uygulanır

100-KASA

BORÇ ALACAK

1000

20

75

300

Hareket Bakiye

THP Hesap Adı

THP Hesap No

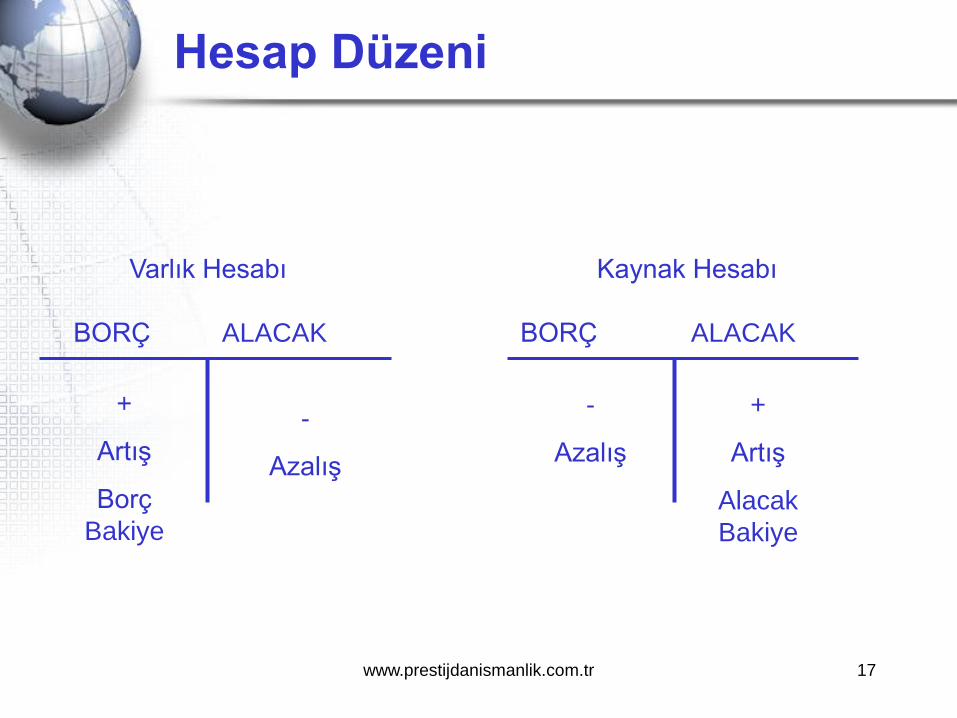

Hesap Düzeni

www.prestijdanismanlik.com.tr 17

Varlık Hesabı

BORÇ ALACAK

Kaynak Hesabı

BORÇ ALACAK

-

AzalıĢ

+

ArtıĢ

Alacak

Bakiye

+

ArtıĢ

Borç

Bakiye

-

AzalıĢ

Hesap Düzeni

www.prestijdanismanlik.com.tr 18

Muhasebe Defter ve Belgeleri

Defterler

Kanunen tutulması zorunlu defterler

Yevmiye Defteri (günlük defter)

Defteri Kebir (büyük defter)

Envanter Defteri

Yardımcı defterler;

Kasa defteri

Ġmalat defteri

Kambiyo defteri

FiĢler

Kasa tahsil fiĢi

Kasa tediye fiĢi

Mahsup fiĢi

www.prestijdanismanlik.com.tr 19

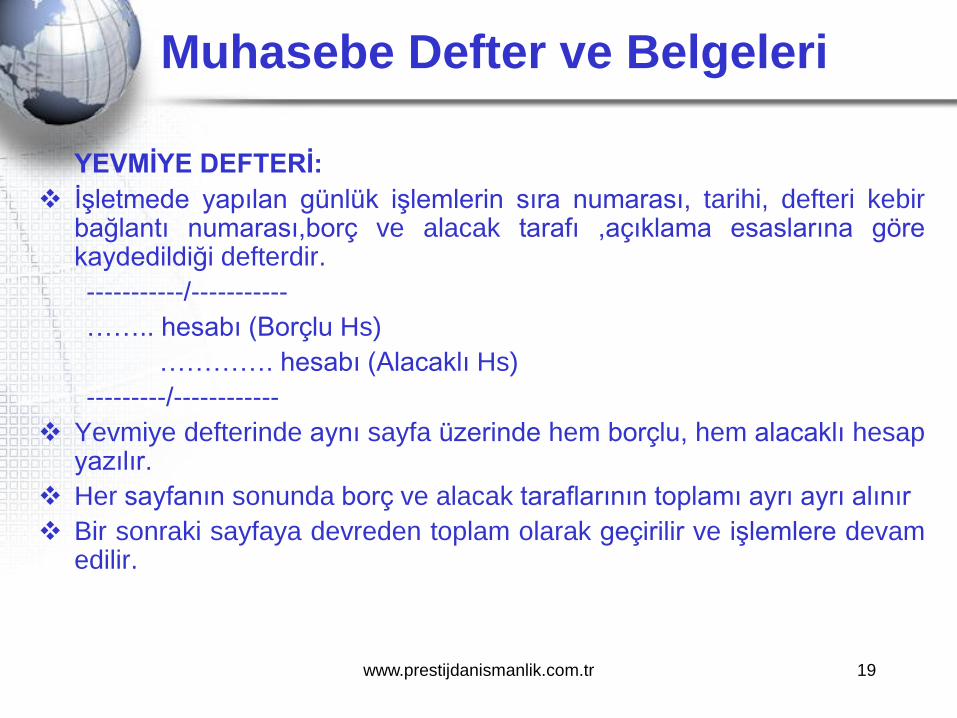

Muhasebe Defter ve Belgeleri

YEVMĠYE DEFTERĠ:

ĠĢletmede yapılan günlük iĢlemlerin sıra numarası, tarihi, defteri kebirbağlantı numarası,borç ve alacak tarafı ,açıklama esaslarına görekaydedildiği defterdir.

-----------/-----------

…….. hesabı (Borçlu Hs)

…………. hesabı (Alacaklı Hs)

---------/------------

Yevmiye defterinde aynı sayfa üzerinde hem borçlu, hem alacaklı hesapyazılır.

Her sayfanın sonunda borç ve alacak taraflarının toplamı ayrı ayrı alınır

Bir sonraki sayfaya devreden toplam olarak geçirilir ve iĢlemlere devamedilir.

www.prestijdanismanlik.com.tr 20

Muhasebe Defter ve Belgeleri

BÜYÜK DEFTER

Yevmiye defterine yapılan günlük iĢlemlerin hesap isimlerine göre ayrı sayfalara kaydedildiği defterdir.

Defterin Ģekli “T” biçimindedir.

Sol tarafa borç kaydı , sağ tarafa da alacak kaydı yapılır.

Defterde yevmiye defteriyle bağlantı numarası, tarih ve açıklama bölümleri de vardır .

www.prestijdanismanlik.com.tr 21

Muhasebe Defter ve Belgeleri

ĠĢletme 12.01.2006 tarihinde bankadaki ticari mevduat hesabına

100.000 YTL yatırmıĢtır.Bu iĢleme ait yevmiye ve kebir kayıtları;

-----------------------12.01.2006-----------------------

Bankalar hesabı 100.000

Kasa hesabı 100.000

--------- ------------ / / ------------------------

Bankalar Hesabı Kasa Hesabı

100.000 100.000

www.prestijdanismanlik.com.tr 22

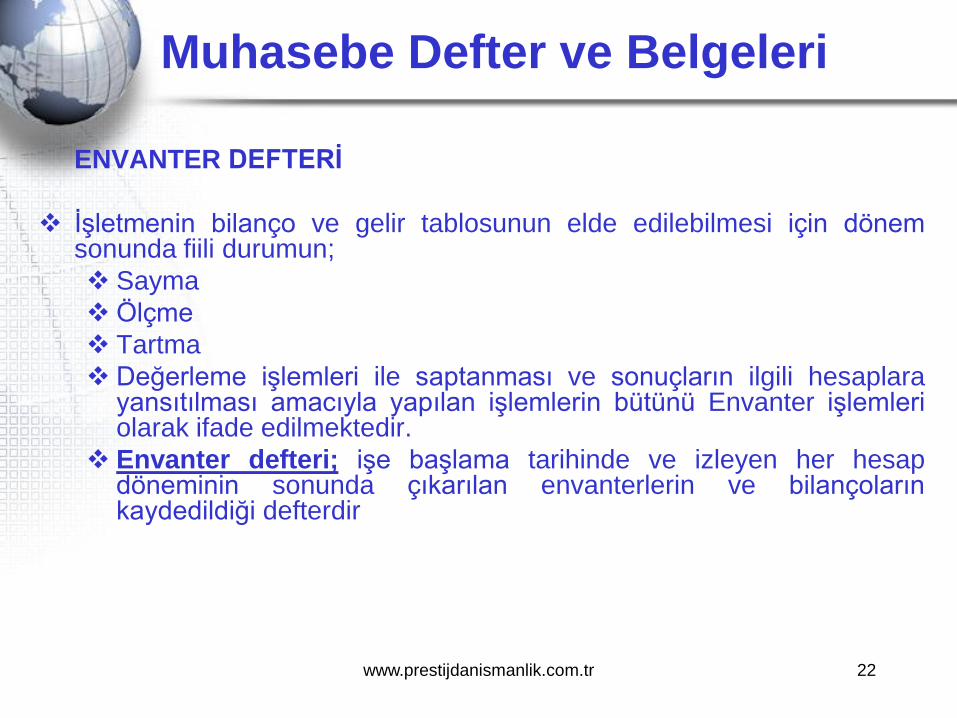

Muhasebe Defter ve Belgeleri

ENVANTER DEFTERĠ

ĠĢletmenin bilanço ve gelir tablosunun elde edilebilmesi için dönemsonunda fiili durumun;

Sayma

Ölçme

Tartma

Değerleme iĢlemleri ile saptanması ve sonuçların ilgili hesaplarayansıtılması amacıyla yapılan iĢlemlerin bütünü Envanter iĢlemleriolarak ifade edilmektedir.

Envanter defteri; iĢe baĢlama tarihinde ve izleyen her hesapdöneminin sonunda çıkarılan envanterlerin ve bilançolarınkaydedildiği defterdir

www.prestijdanismanlik.com.tr 23

Muhasebe Defter ve Belgeleri

MĠZAN;yevmiye defterine tarih sırasına göre kaydedilen iĢlemlerindefterikebire ve yardımcı defterlere ,matematiksel açıdan doğruaktarılıp aktarılmadığını kontrol etmeye yarayan bir çizelgedir.

Muhasebe hesapları; iĢletmenin mevcutlarını, alacaklarını veborçlarını devamlı olarak takip etmekte ,ancak iĢletmenin bu iktisadiolaylar sonucunda ulaĢtığı durumu açıklıkla ortaya koyamamaktadır.

Belirli bir dönem sonunda,genellikle yıl sonlarında hesapların borçve alacak toplamları arasındaki farklar, yani iĢletmeninmevcutları,alacakları ve borçları bir cetvele dökülerek iĢletmenin oandaki durumunu belirten bilanço ve iĢletmenin bir dönem içerisindefaaliyetlerinden elde ettiği kar veya zararı ortaya koyan gelir tablosuoluĢturulmaktadır.

Ancak bu finansal tablolar kesin olarak oluĢturulmadan önce , budönem içerisinde muhasebe defterlerinde tutulmuĢ kayıtlarındoğruluğu karĢılıklı olarak kontrol edilmelidir.

www.prestijdanismanlik.com.tr 24

Muhasebe Defter ve Belgeleri

Aylık mizan

Her ay sonunda yevmiye defterindeki maddelerin defteri kebiredoğru olarak geçirilip geçirilmediğinin kontrolü amacı ile yapılanmizandır

Genel geçici mizan

Aralık ayında yapılan ve 12 aylık iĢlemleri içine alan mizandır

Kesin mizan

Genel geçici mizan çıkarılarak 31 Aralık itibariyle kayıtlarındoğruluğu sağlandıktan sonra, bazı hesaplarda ek iĢlemlerinyapılması gerekmektedir.

www.prestijdanismanlik.com.tr 25

Gelirler

KAR / ZARAR

Kasa Satıcılar

Bankalar Borç Sen.

Alıcılar Sermaye

Alacak Sen. Kar

İSPAT EDİCİ BELGELER HESAP PLANI Emtia

1. Fatura Kasa Kasa Demirbaşlar

2. Perakende Satış Belgesi Bankalar Bankalar - Binalar

3. Gider Pusulası Alıcılar Alıcılar -

4. Serbest Meslek Makbuzu Alacak Senetleri Alacak Senetleri -

5. Çek, poliçe, senet Emtia Emtia - Satışların Maliyeti Tablosu

6. Banka makbuzu Demirbaşlar Demirbaşlar - Fon Akım Tablosu

7. Nakliyat Makbuzları Binalar Binalar - Nakit Akım Tablosu

8. Tahviller Satıcılar Satıcılar - Kar Dağıtım Tablosu

9. Alacak Senetleri Borç Senetleri Borç Senetleri Özkaynak Değişim Tablosu

10. Borç Senetleri Sermaye Sermaye

11. Ücret Belgeleri Gelirler Gelirler

12. Muhasebe Evrakı Giderler Giderler Satış Bütçesi

13. Giriş ve çıkış fişleri Kar ve Zarar Kar ve Zarar Üretim Bütçesi

14. Diğerleri Gider Bütçesi

Satış İstatistikleri

Üretim İstatistikleri

Gider İstatistikleri

Rasyolar

DEFTERİ KEBİR

İŞLETMELERDE MUHASEBE KAYITLARININ İŞLEYİŞİ VE RAPOR DÜZENİ

SİSTEMİ

DEFTERİ KEBİR

MİZANI

Defter

Mizanları

DEFTERİ

MALİYET

MUHASEBE

YARDIMCI

DEFTERLER

BÜTÇELER

İSTATİSTİKLER VE

RASYOLAR

Giderler

R

AP

OR

SİS

TE

Mİ

İŞLETME YÖNETİMİ

GELİR TABLOSU

BİLANÇO

EK MALİ TABLOLAR

Yardımcı

YEVMİYE

www.prestijdanismanlik.com.tr 26

FĠNANSAL TABLOLAR

www.prestijdanismanlik.com.tr 27

Finansal Tablolar

ĠĢletmelerin performanslarını belirlemek, değerlendirmek ve geçmiĢ

verilerle yada diğer firmalarla karĢılaĢtırabilmek için kullandıkları tablolar

finansal tablolar olarak adlandırılmaktadır.

Finansal tabloların kullanıcılara yararlı ve karĢılaĢtırılabilir olmaları için

genel kabul görmüĢ muhasebe ilkelerine göre hazırlanmaları ve finansal

tablolarda yer alan bilgilerin güvenilir olması gerekmektedir.

Finansal tabloların amaçları ;

Yatırımcılar, kredi verenler ve diğer ilgililer için karar almada yararlı

bilgiler sağlamak

Gelecekteki nakit akımlarını değerlendirmede yararlı bilgiler

sağlamak

Varlıklar, kaynaklar ve bunlardaki değiĢiklikler ile iĢletme faaliyet

sonuçları hakkında bilgi sağlamak

www.prestijdanismanlik.com.tr 28

Finansal Tablolar

Finansal tabloların özellikleri;

Finansal tablolar geçici niteliktedir

Belli bir döneme ait gelir ve giderlerin karĢılaĢtırılmasına

odaklanmıĢtır

Finansal tablolarda yer alan rakamlar salt ve mutlak doğru ve

kesin olmayabilirler

Finansal tablolar farklı tarihlerde farklı para değerleriyle olan

iĢlemleri yansıtırlar

Finansal tablolar bir firmanın mali durumuna etki yapan tüm

etmenleri göstermezler

www.prestijdanismanlik.com.tr 29

Finansal Tablolar

Finansal tabloların hazırlanmasında temel ilkeler ;

Finansal tabloların; iĢletmelerin varlıkları, kaynakları, mali durumu vekâr veya zararı hakkında, gerçeği ve doğruyu yansıtacak bir Ģekildehazırlanması zorunludur

Finansal tabloların açık ve anlaĢılır olması için, bu tablolardabulunması gereken bilgilerin tümünün yer alması gereklidir

Finansal tablolarda, bu tablolardan yararlananların kararlarınıetkileyebilecek boyutta olan hesap kalemleri ayrı olarak gösterilir

Tablolarda yer alan hesap kalemlerini açık ve anlaĢılır bir durumagetirmek için gerekli görülen bilgiler, mali tabloların dipnotlarındaveya eklerinde verilir

www.prestijdanismanlik.com.tr 30

Finansal Tablolar

Finansal tablolar iki hesap dönemini karĢılaĢtıracak Ģekilde

düzenlenir.

Finansal tablolarda yer alan bilgilerin bir önceki dönem tablolarıyla

tutarlı olarak verilmesi gerekir.

Finansal tablolara ek olarak "SatıĢların Maliyeti Tablosu", "Kâr

Dağıtım Tablosu", "Fon Akım Tablosu" ve "Nakit Akım

Tablosu"nunda hazırlanması gereklidir

Finansal tablolarda yer alan hesap kalemlerine iliĢkin herhangi bir

açıklamanın bulunması durumunda, hesabın yanına dipnot

numarası yazılarak açıklamaya gönderme yapılır

www.prestijdanismanlik.com.tr 31

Finansal Tablolar

Temel Finansal Tablolar

Bilanço

Gelir Tablosu

SatıĢların Maliyeti Tablosu

Yardımcı Finansal Tablolar

Fon Akım Tablosu

Nakit Akım Tablosu

Kar Dağıtım Tablosu

Özkaynaklar DeğiĢim Tablosu

www.prestijdanismanlik.com.tr 32

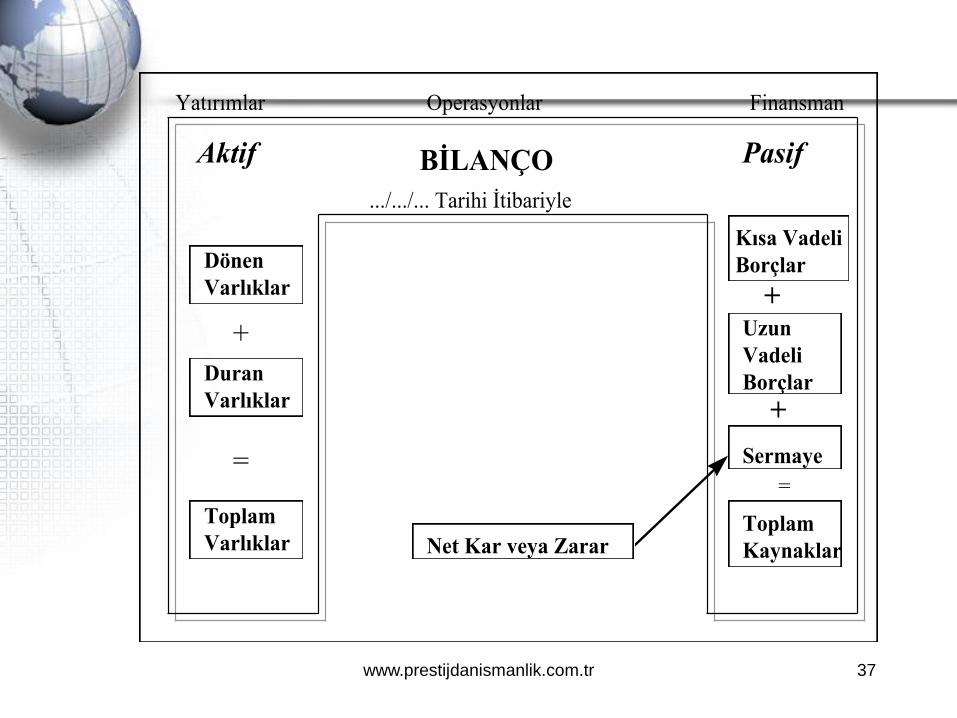

Bilanço

ĠĢletmenin belli bir tarihte sahip olduğu varlıklar ve bu varlıkların

sağlandığı kaynakları gösteren tabloya bilanço adı verilir.

Bilanço aktif ve pasifden oluĢmaktadır.

Aktif tarafında iĢletmenin varlıkları, pasif tarafında ise iĢletmenin

kaynaklar yer almaktadır.

Bilançonun aktifinde yer alan varlıklar, paraya dönüĢme hızlarına göre

en çok likitten en az likit değere doğru, pasifinde yer alan kaynaklar ise

en kısa vadeli kaynaktan en uzun vadeli kaynağa doğru sıralanırlar.

Bilanço hesapları arasında mahsup yapılamaz.

www.prestijdanismanlik.com.tr 33

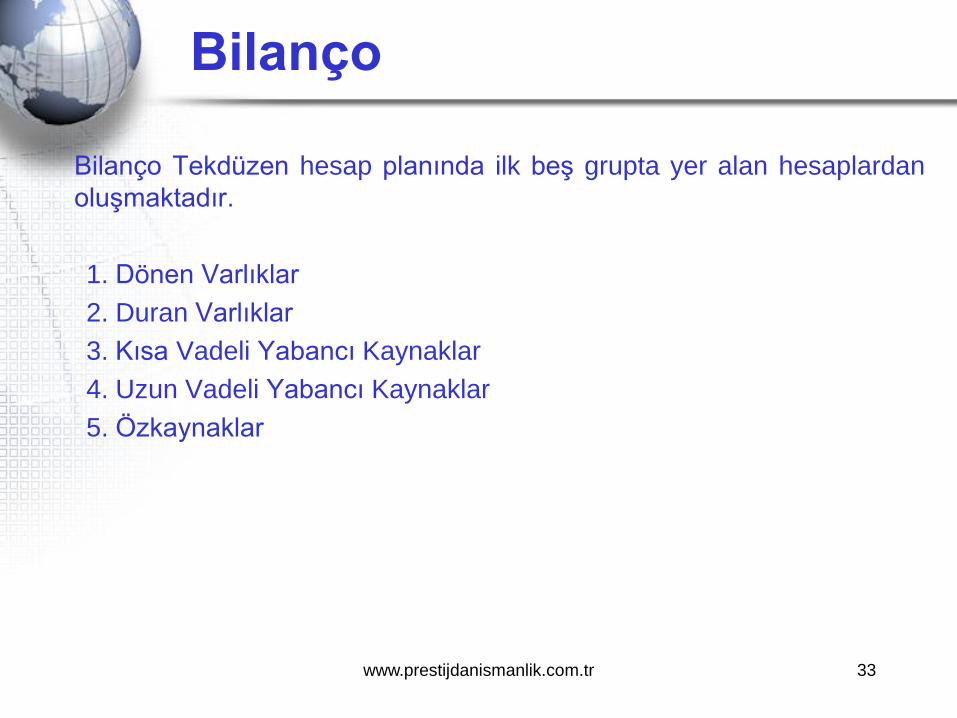

Bilanço

Bilanço Tekdüzen hesap planında ilk beĢ grupta yer alan hesaplardan

oluĢmaktadır.

1. Dönen Varlıklar

2. Duran Varlıklar

3. Kısa Vadeli Yabancı Kaynaklar

4. Uzun Vadeli Yabancı Kaynaklar

5. Özkaynaklar

www.prestijdanismanlik.com.tr 34

Bilanço

Dönen Varlıklar: Nakit mevcudu ile 1 yıl içinde paraya çevrilebilen veya kullanılabilen varlıklardır.

Duran Varlıklar:1 yıldan daha uzun sürede paraya çevrilebilen veya 1 yıldan daha uzun süre sonra kullanılacak varlıklardır.

Kısa Vadeli Yabancı Kaynak: Vadesi 1 yıla kadar olan borçlardır.

Uzun Vadeli Yabancı Kaynaklar:Vadesi 1 yıldan uzun olan borçlardır.

Özkaynaklar: ĠĢletme sahiplerinin getirdiği kıymetlerin karĢılıkları ile iĢletmede tuttukları karlardan oluĢan tutardır.

www.prestijdanismanlik.com.tr 35

Bilanço

Temel bilanço eĢitliği;

VARLIKLAR - BORÇLAR= SERMAYE

VARLIKLAR = SERMAYE + BORÇLAR

AKTĠF=PASĠF

VARLIKLAR=KAYNAKLAR

www.prestijdanismanlik.com.tr 36

BĠLANÇO

Dönen Varlıklar

Duran Varlıklar

Aktif Toplamı

Uzun Vadeli Borçlar

Kısa Vadeli Borçlar

Pasif Toplamı

Özkaynaklar

www.prestijdanismanlik.com.tr 37

BİLANÇO

.../.../... Tarihi İtibariyle

Aktif Pasif

Dönen

Varlıklar

Duran

Varlıklar

+

=

Toplam

Varlıklar

Kısa Vadeli

Borçlar

Uzun

Vadeli

Borçlar

Sermaye

Toplam

Kaynaklar

+

+

=

Net Kar veya Zarar

Yatırımlar Operasyonlar Finansman

www.prestijdanismanlik.com.tr 38

AKTİF (VARLIKLAR) BÖLÜMÜ

A- DÖNEN VARLIKLAR

Nakit olarak kasada ve bankada bulunan varlıklar ile bir faaliyet yılı içerisinde paraya çevrilecek hazır değerler dönen varlıklar içerisinde yer alır. Dönen varlıklar, hazır değerler, menkul kıymetler, kısa vadeli alacaklar, stoklar ve diğer varlıklardan oluĢmaktadır.

1) Hazır Değerler

Nakit olarak elde veya bankada bulunan ya da istenildiği an nakde çevrilebilen değerlerdir. Kasa, bankalar ve diğer hazır değerlerin toplamından oluĢur.

www.prestijdanismanlik.com.tr 39

A- DÖNEN VARLIKLAR

• 2) Menkul Kıymetler

• ĠĢtirak niteliğinde olmayan menkul kıymetler ile diğer

kıymetli evraklar bu grupta yer alır. Firmanın ani nakit

ihtiyaçlarını karĢılamak ve nakit fazlasını değerlendirerek

muhafaza etmek, faiz ve temettü geliri sağlamak

amacıyla elinde bulundurduğu serbest tahviller bu bölüme

yazılmalıdır.

www.prestijdanismanlik.com.tr 40

A- DÖNEN VARLIKLAR

• 3) Ortaklardan Alacaklar:

• ĠĢletmenin esas faaliyet konusunun dıĢında iĢlemleri

dolayısıyla ödünç verme ve benzer nedenlerle

ortaklarından alacaklı bulundukları tutarı ifade eder.

Ortaklardan alacaklar yıllar itibariyle devamlılık

gösteriyorsa duran varlıklara aktarılmalı ve ortaklardan

alacakların iĢletmeye geri dönme ihtimali yok gibi

görünüyorsa özvarlıktan indirilmelidir.

www.prestijdanismanlik.com.tr 41

A- DÖNEN VARLIKLAR

• 4) Kısa Vadeli Ticari Alacaklar

• Bir yıl içerisinde paraya dönüĢmesi öngörülen ve iĢletmenin ticari iliĢkisi nedeniyle ortaya çıkan senetli ve senetsiz alacaklar bu hesap grubunda gösterilir. Kısa vadeli ticari alacaklar kapsamında aĢağıdaki hesap kalemleri yer alır:

• - Alıcılar:

• ĠĢletmenin faaliyet konusunu oluĢturan mal ve hizmet satıĢlarından kaynaklanan senetsiz alacaklarını ifade eder.

www.prestijdanismanlik.com.tr 42

A- DÖNEN VARLIKLAR

• - Alacak Senetleri:

• ĠĢletmenin, faaliyet konusunu oluĢturan mal ve hizmet satıĢından kaynaklanan vadesi 1 yıldan kısa olan senede bağlanmıĢ alacakları ifade eder.

• -Alınan Çekler:

• ĠĢletmenin faaliyet konusu ile ilgili mal ve hizmet satıĢlarından kaynaklanan ve çeke bağlanmıĢ alacaklarını ifade eder.

• - Grup ġirketlerinden Alacaklar (ticari) :

• Mal ve hizmet satıĢından kaynaklanan grup Ģirketlerinden olan alacaklar ticari nitelik taĢıdığından ticari alacaklarda gösterilir. Yıllar itibariyle grup Ģirketlerinden alacaklar devamlılık gösteriyorsa duran varlıklara aktarılması gerekir.

www.prestijdanismanlik.com.tr 43

A- DÖNEN VARLIKLAR

• -Verilen Depozito ve Teminatlar:

• ĠĢletmenin bir iĢin yapılmasını taahhüt etmesi, gelecekte gerçekleĢmesi beklenen bir borcun bulunması, geri vermek koĢuluyla bir varlık unsuru alması gibi nedenlerle ödediği tutarı gösteren hesap kalemidir.

• - Kısa Vadeli Diğer Ticari Alacaklar:

• Yukarıdaki hesap kalemlerinin hiçbirinin kapsamına alınamayan kısa vadeli ticari alacakları içerir.

www.prestijdanismanlik.com.tr 44

A- DÖNEN VARLIKLAR

• - ġüpheli Ticari Alacaklar :

• Borcun vadesi geçmiĢ ve bu nedenle vadesi birkaç kez yeniden uzatılmıĢ veya protesto olmuĢ ya da birden fazla yazılı olarak istenilmiĢ, icra safhasına aktarılmıĢ, tahsil olanağı zayıf olan senetli, senetsiz alacakları kapsar.

• - ġüpheli Ticari Alacaklar KarĢılığı (-) :

• Yukarıda belirtilen tahsili Ģüpheli hale gelmiĢ alacaklar için ayrılan karĢılıklardır.

www.prestijdanismanlik.com.tr 45

A- DÖNEN VARLIKLAR

• 6) Stoklar

• Ġlk madde ve malzemeyi, iĢletmenin satmak amacıyla elinde tuttuğu mal ve mamuller ile üretim aĢamasındaki yarı mamuller, mamul ve hurda gibi mamuller ile kendi ürettiği benzeri değerleri kapsar.

• - Ġlk Madde ve Malzeme:

• ĠĢletmede mal ve hizmetlerin üretiminde kullanılmak üzere bulundurulan yardımcı madde, iĢletme malzemesi, ambalaj malzemesi ve diğer malzemelerin yer aldığı hesaptır.

• - Yarı Mamuller:

• ĠĢletmenin üretim yerlerinde veya iĢletme dıĢında, bir ya da daha fazla imalat iĢlemi gördükten sonra ara mamul niteliği kazanan ve iĢletmenin nihai mamulünün meydana getirilmesinde kullanılan ya da dıĢarıya satılabilen özellikteki mamullerdir.

www.prestijdanismanlik.com.tr 46

A- DÖNEN VARLIKLAR

• - Mamuller:

• Üretim sürecinin sonunda elde edilen ve satıĢa hazır olan nihai mamuller bu hesapta gösterilir.

• - Ticari Mallar :

• Herhangi bir değiĢikliğe tabi tutulmadan aynen satılmak üzere iĢletmeye alınan ticari mallardır.

• - Diğer Stoklar:

• Yukarıdaki stok kalemlerinin hiçbirinin kapsamına alınamayan yan ürün, artık ve hurda gibi kalemler bu hesap grubunda yer alır.

• - Verilen SipariĢ Avansları:

• Yurtiçinden ya da yurtdıĢından satın alınmak üzere sipariĢ edilen stoklarla ilgili olarak yapılan avans ödemelerinin gösterildiği hesap kalemidir.

www.prestijdanismanlik.com.tr 47

A- DÖNEN VARLIKLAR

• 7) Tahakkuklar (Gelir Tahakkukları)

• Üçüncü kiĢilerden tahsili ya da bunlar hesabına kesin borç kaydı hesap döneminden sonra yapılacak gelirlerin, içinde bulunduğu döneme ait olan kısımlarının izlendiği hesaptır.

• Gelir tahakkukları, dönemsellik ilkesine göre içinde bulunulan dönemin geliri olduğu halde, henüz tahsil edilmemiĢ gelirlerin sonuç hesaplarına aktarılmasını sağlayan bir hesaptır. Örneğin menkul değerlerin döneme isabet eden gelirlerinin sonuç hesaplarına aktarılması gibi.

• Faaliyet dönemine ait olup ileriki yıllarda tahsil edilebilecek gelirler, yani 1 yıldan daha uzun süreyi kapsaması halinde duran varlıklar içerisinde değerlendirilmesi gerekir.

www.prestijdanismanlik.com.tr 48

A- DÖNEN VARLIKLAR

• 8) Ġndirilecek KDV ve Diğer KDV Hesapları :

• Diğer dönen varlıklar arasında yer alan önemli hesaplardan birisi KDV (katma değer vergisi) uygulaması ile ortaya çıkan, “indirilecek KDV” ve “ertelenen KDV” hesaplarıdır. Ġndirilecek KDV hesabı her türlü mal ve hizmet satın alınması sırasında satıcılara ve imalatçılara ödenen katma değer vergisinin izlenmesinde kullanılır.

• Bir yıldan daha uzun sürede iĢletme bünyesinde kalacak KDV diğer duran varlıklarda izlenir.

• Ertelenen KDV hesabı ise; teĢvikli yatırım mallarının ithalinde ödenmesi gerektiği halde ödenmeyip fiilen indirilmesinin mümkün olacağı tarihe kadar ertelenen KDV, ertelemenin bir yıl içinde olması halinde izlenmesinde kullanılır.

www.prestijdanismanlik.com.tr 49

A- DÖNEN VARLIKLAR

• 9) PeĢin Ödenen Giderler :

• PeĢin ödenen ve cari dönem içinde ilgili gider hesaplarına kaydedilmemesi gereken gelecek döneme ait giderleri kapsar. Bu tür kıymetlerin gider olması gelecek döneme kalmıĢ ise bu kıymetler gelecek döneme iliĢkin gider hesapları aracılığı ile aktifleĢtirilir. Örneğin peĢin ödenen kira bedellerinin, gelecek döneme ait tutarları peĢin ödenen giderler hesabında gösterilir.

• Faaliyet dönemi içinde ortaya çıkan ancak gelecek yıllara ait olan giderler, yani 1 yıldan daha uzun süreyi kapsaması halinde duran varlıklar içerisinde değerlendirilmesi gerekir. Örneğin 3 yıllık peĢin ödenen kira giderlerinin 1 yıla ait olan kısmı dönen değerler içerisinde, 1 yıldan uzun olan kısmı duran varlıklar içerisinde yer alması gerekir.

www.prestijdanismanlik.com.tr 50

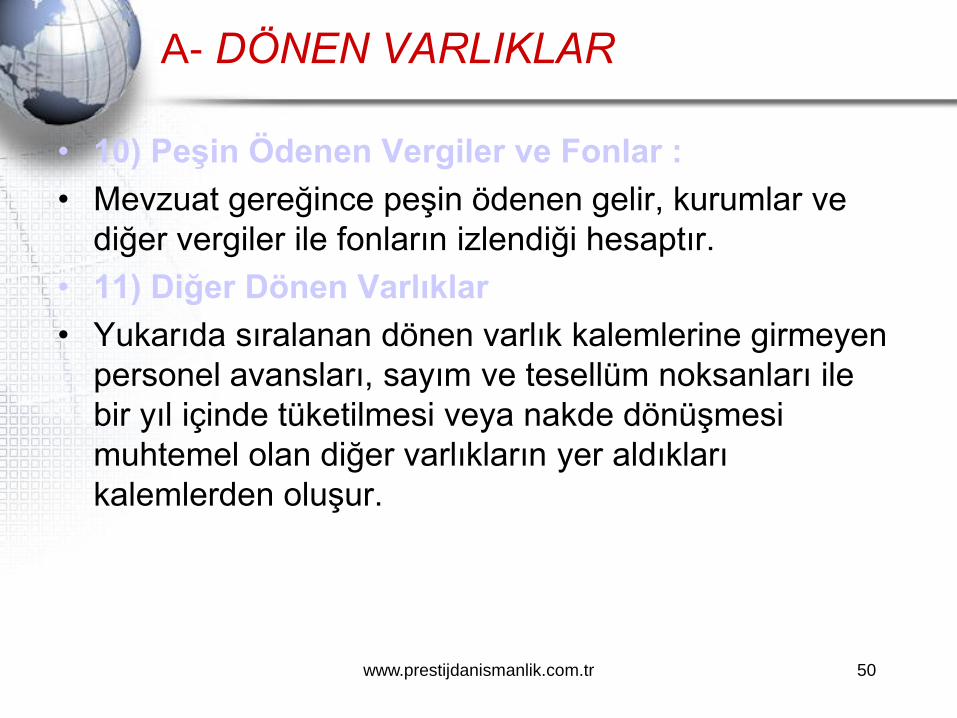

A- DÖNEN VARLIKLAR

• 10) PeĢin Ödenen Vergiler ve Fonlar :

• Mevzuat gereğince peĢin ödenen gelir, kurumlar ve

diğer vergiler ile fonların izlendiği hesaptır.

• 11) Diğer Dönen Varlıklar

• Yukarıda sıralanan dönen varlık kalemlerine girmeyen

personel avansları, sayım ve tesellüm noksanları ile

bir yıl içinde tüketilmesi veya nakde dönüĢmesi

muhtemel olan diğer varlıkların yer aldıkları

kalemlerden oluĢur.

www.prestijdanismanlik.com.tr 51

B- DURAN VARLIKLAR

• Duran varlıklar prensip olarak bir yılda veya normal

faaliyet döneminden daha uzun sürelerle iĢletmenin

faaliyetlerini gerçekleĢtirmesi için kullanılmak amacıyla

elde edilen ve ilke olarak bir yılda veya normal faaliyet

dönemi içinde paraya çevrilmesi veya tüketilmesi

öngörülmeyen varlıkları kapsar.

• 1) Uzun Vadeli Ticari Alacaklar

• 2) Diğer Uzun Vadeli Alacaklar

www.prestijdanismanlik.com.tr 52

B- DURAN VARLIKLAR

• 3) Mali Duran Varlıklar

• - Bağlı Menkul Kıymetler:

• - ĠĢtirak

• - Bağlı Ortaklıklar:

www.prestijdanismanlik.com.tr 53

B- DURAN VARLIKLAR

• 4) Maddi Duran Varlıklar

•

• Mal ve hizmet üretiminde veya bunların elde edilmesinde kullanılmak, diğer iĢletmelere kiraya verilmek veya yönetim hizmetlerinde kullanılmak amacıyla elde bulundurulan fiziki varlık kalemleri bu grupta gösterilir.

• - TaĢınmaz Mallar:

• - Makine, Tesis ve Cihazlar:

• - TaĢıt Araçları ve DemirbaĢlar:

• - Diğer Maddi Duran Varlıklar:

• Yukarıda belirtilen hesapların hiçbirinin kapsamına girmeyen maddi duran varlıkların yer aldığı hesaptır.

www.prestijdanismanlik.com.tr 54

B- DURAN VARLIKLAR

• 5) BirikmiĢ Amortismanlar (-) :

• Maddi duran varlıklar için ayrılan toplam birikmiĢ amortisman tutarını gösterir. Ġndirim kalemi olarak dikkate alınır.

• Amortisman: Maddi duran varlıklar, yıpranmaya, aĢınmaya, değer kaybına uğradıklarından bu varlıklar için yıl sonunda amortisman ayrılır. Ancak amortisman muhasebesinin amacı, duran varlıklarda ortaya çıkan bu eskime, yıpranma ya da demode olmanın değerini ölçmek değildir. Temel amaç, duran varlığa iliĢkin edinme maliyet bedelinin ekonomik ömür dediğimiz kullanım süresi içinde akılcı yöntemlerle;

• ticaret iĢletmelerinde, dönem giderlerine,

• üretim iĢletmelerinde ise üretim maliyetlerine;

aktarılarak dağıtılmasıdır.

www.prestijdanismanlik.com.tr 55

B- DURAN VARLIKLAR

6) Maddi Olmayan Duran Varlıklar

Herhangi bir fiziksel varlığı bulunmayan ve iĢletmenin belli bir Ģekilde yararlandığı veya yararlanmayı beklediği aktifleĢtirilen giderler ile belli koĢullar altında hukuken himaye gören haklar ve Ģerefiyeler bu grupta gösterilir. Bu varlıklar bilançoda itfa payları indirildikten sonra net değerlerle gösterilir. Bu grupta aĢağıdaki hesaplar yer alır.

• KuruluĢ ve teĢkilatlanma giderleri,

• Haklar (imtiyaz, patent, know-how, lisans, ticari marka ve unvan),

• ġerefiye (Bir iĢletmenin senelerin verdiği tecrübe ve iyi hizmet nedeniyle, sağladığı ticari itibarıdır. Değerlendirmesi son derece güç ve böyle bir değerlendirme de subjektif olacaktır. Ancak, yaratılan bu değer bir baĢka iĢletmece satın alındığında, satın alan açısından bir maliyet sözkonusu olacak ve bir bedel ödenecektir.)

• AraĢtırma ve geliĢtirme giderleri,

• Özel Maliyetler (kiralanan taĢınmazların ekonomik değerlerini devamlı olarak artıran giderlerin kiracı firma tarafından, özel maliyet bedeli olarak değerlendirilmesi gerekir),

• Verilen avanslar (maddi olmayan duran varlıklarla ilgili yurtiçi ve yurtdıĢı kiĢi ve kuruluĢlara yapılan ödemeler ile benzer giderler),

• Diğer maddi olmayan duran varlıklar.

www.prestijdanismanlik.com.tr 56

2- PASİF (KAYNAKLAR) BÖLÜMÜ

• A- KISA VADELĠ BORÇLAR

• Kısa vadeli borçlar vadesi bir yıl içinde gelecek olan borçkalemlerini içeren hesap grubudur.

• 1) Finansal Borçlar

• Kredi kurumlarına olan kısa vadeli borçlar ile kısa vadeli para ve sermaye piyasası araçları ile sağlanan krediler ve vadesine bir yıldan az bir süre kalan uzun vadeli finansal borçların anapara taksit ve faizleri bu hesap grubu içinde yer alır.

www.prestijdanismanlik.com.tr 57

A- KISA VADELĠ BORÇLAR

• 2) Ticari Borçlar

• ĠĢletmenin ticari iliĢkileri nedeniyle ortaya çıkan senetli ve senetsiz borçları bu hesap grubunda gösterilir. Ortaklara, iĢtiraklere ve bağlı ortaklıklara olağan faaliyet konusu oluĢturan mal ve hizmet alımlarından kaynaklanan senetli ve senetsiz borç tutarları raporda belirtilmelidir. Ticari borçlar kapsamında aĢağıdaki hesap kalemleri yer alır.

• - Satıcılar:

• ĠĢletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senetsiz borçlarının yer aldığı hesap kalemidir.

www.prestijdanismanlik.com.tr 58

A- KISA VADELĠ BORÇLAR

• - Borç Senetleri (Net):

• ĠĢletmenin faaliyet konusu ile ilgili her türlü mal ve hizmet alımlarından kaynaklanan senede bağlanmıĢ ticari borçların izlendiği hesap kalemidir.

• - Verilen Çekler:

• ĠĢletmenin faaliyetlerini sürdürürken yapmıĢ olduğu mal ve hizmet alıĢları nedeniyle verdiği çekler bu kalemde gösterilir.

• - Alınan Depozito ve Teminatlar:

• Üçüncü kiĢilerin belli bir iĢi yapmalarını, aldıkları bir değeri geri vermelerini sağlamak amacıyla ve belli sözleĢmeler nedeniyle gerçekleĢecek bir alacağın karĢılığı olarak iĢletmelerin aldıkları tutarlardır.

www.prestijdanismanlik.com.tr 59

A- KISA VADELĠ BORÇLAR

• 3) Gelecek Aylara Ait Gelirler ve Gider Tahakkukları :

• Bu gurupta, dönemsellik kavramı gereğince gelirlerin ve giderlerin ait olduğu dönemle ilgilendirilmesini sağlayan kısa vadeli hesaplar yer alır. Gelecek hesap dönemlerine ait peĢin tahsil olunan gelirlerin bir yıldan kısa süreye ait kısımlarının izlendiği hesap “Gelecek Aylara Ait Gelirler” hesabıdır. “Gider Tahakkukları“ hesabı ise faaliyet dönemine ait olup da gelecek bilanço dönemlerinde ödenecek olan, 1 yıldan kısa süreli giderlerin izlendiği hesaptır.

• Gelecek bilanço dönemine ait peĢin tahsil edilen gelirlerin ve gelecek dönemlerde ödemesi yapılacak olan giderlerin 1 yıldan uzun süreye isabet eden kısımları uzun vadeli borçlarda değerlendirilir.

www.prestijdanismanlik.com.tr 60

A- KISA VADELĠ BORÇLAR

• 4) Ortaklara Borçlar:

• ĠĢletmenin esas faaliyet konusu dıĢında iĢlemleri dolayısıyla ortaklarına borçlu bulunduğu tutarların izlendiği hesaptır. Sermaye Ģirketi olan iĢletmeler esas faaliyet konusu dıĢındaki iĢlemleri dolayısıyla ortaya çıkan, ortaklarına olan borçlarının izlenmesi için açılan bu hesaba, Ģahıs Ģirketlerinin ortaklarının (veya iĢletme sahibinin) alacakları kaydedilmez. Sözkonusu ortakların (veya iĢletme sahibinin) alacaklarının özkaynaklar grubu içinde izlenmesi uygun olacaktır.

• Analiz yaparken, tek sahipli iĢletmelerde, adi ortaklıklarda ve Ģahıs Ģirketlerinde iĢletme sahibinin veya ortakların iĢletmeden devamlılık gösteren alacakları iĢletmenin gerçek borcu olarak düĢünülmemeli, özsermayenin bir öğesi olarak dikkate alınmalıdır. Sermaye Ģirketlerinde eğer Ģirket bir aile Ģirketi niteliğinde ise ortakların devamlılık gösteren alacakları, firmanın uzun vadeli ortaklara borçlar kaleminde gösterilmelidir.

www.prestijdanismanlik.com.tr 61

A- KISA VADELĠ BORÇLAR

• 5) Alınan Avanslar :

• Gerek satıĢlar veya satıĢ sözleĢmeleri dolayısıyla gerekse diğer nedenlerle, iĢletme tarafından üçüncü kiĢilerden alınan avanslar, diğer yabancı kaynaklardan niteliği nedeniyle ayrıldığından ayrı bir bölüm oluĢturur. Alınan avanslar bir para ödeme yükümlüğünden önce bir mal veya hizmet ödeme yükümlülüğünü temsil eder.

• Avanslar çek ya da senet olarak alınmıĢsa, aktifte yer aldığı hesaptan (vadeli çekler veya senetli alacaklar) diğer alacaklar / peĢin ödenen gider / diğer kalemine aktarılır.

• 6) Personele Olan Borçlar :

• Personelin, tahakkuk edip de henüz ödenmeyen ücret, prim, ikramiye, nakdi sosyal yardımlar gibi istihkakları gibi olan alacaklarının personele ödeninceye kadar tutulduğu hesaptır.

www.prestijdanismanlik.com.tr 62

A- KISA VADELĠ BORÇLAR

• 7) Ödenecek Vergi ve Diğer Yükümlülükler :

• ĠĢletmenin sorumlu veya mükellef sıfatıyla ödeyeceği vergi, resim, harç, kesinti, sigorta primi, sendika aidatları, icra taksitleri vb. borçlarının izlendiği hesap grubudur.

• 8) Diğer Kısa Vadeli Kaynaklar

• Özellikle kendi bölümünde tanımlanmamıĢ olan diğer kısa vadeli yabancı kaynaklar bu grupta yer alır, Bu hesapta, merkez ve Ģubeler cari hesapları, sayım ve tesellüm fazlaları ile yukarıdaki hesaplarda yer almayan diğer çeĢitli yabancı kaynaklar izlenir.

www.prestijdanismanlik.com.tr 63

B- UZUN VADELĠ BORÇLAR

• Uzun vadeli borçlar; kredi kurumlarından, sermaye piyasasında ve iĢletmenin iliĢkide bulunduğu üçüncü kiĢilerden sağlanan ve bilanço tarihi itibariyle vadeleri bir yıldan daha uzun süreli olan yabancı kaynaklardır.

• 1) Finansal Borçlar

• Bilanço tarihi itibariyle vadesine bir yıldan fazla süre kalmıĢ bulunan ve banka ve diğer finans kuruluĢlarından alınan krediler ile iĢletmece ihraç edilmiĢ, borçlanma ifade eden menkul değerler bu hesap grubunda gösterilir. Bu grupta Ģu kalemler yer alır:

• - Banka Borçları:

• Banka ve diğer finans kuruluĢlarından alınan uzun vadeli kredilerin yer aldığı hesaptır.

• - ÇıkarılmıĢ Tahviller:

• ĠĢletme tarafından çıkarılmıĢ bulunan tahvillerden vadesi bir yılı aĢanlar bu hesap kaleminde gösterilir.

• - Diğer Finansal Borçlar:

• Yukarıdaki hesap kalemlerinin hiçbirine girmeyen değerler bu kalemde değerlendirilmelidir.

• 2) Finansal Kiralama Borçları :

• Firmanın finansal kiralama nedeniyle oluĢan borçları varsa bu kalemde yer alır. Finansal kiralama borçları ile ilgili olarak ödeme tabloların alınması ve rapora eklenmesi gerekmektedir.

www.prestijdanismanlik.com.tr 64

B- UZUN VADELĠ BORÇLAR

• 3) Ticari Borçlar

• Bilanço tarihi itibariyle vadeleri bir yıldan daha uzun olan ve Ģirketin ana faaliyet konusu ile ilgili cari iĢlemlerinden doğan senetli ve senetsiz borçlar burada gösterilir. Uzun vadeli ticari borçlar kalemlerine (satıcılar, borç senetleri, alınan depozito ve teminatlar, diğer ticari borçlar) kayıtlı borçların içerik bakımından dağılımı aynen kısa vadeli borçlarda olduğu gibidir. Ancak kısa vadeli ticari borçlardan farkı; bilanço tarihinden itibaren bir yıldan daha uzun süreli olmalarıdır.

• 4) Kıdem Tazminatı KarĢılıkları :

• ĠĢ Kanunu çerçevisinde hesaplanan kıdem tazminatları yanında Emekli Sandığı kanunu çerçevesinde hesaplanan emeklilik ikramiyeleri karĢılıkları ve çeĢitli mevzuat veya sözleĢme gereğince çalıĢanların iĢletmeden ayrılmalarında kıdemlerine bağlı olarak hesaplanacak ödemeler için ayrılan karĢılıklar bu hesapta izlenir.

www.prestijdanismanlik.com.tr 65

C- ÖZSERMAYE

• ĠĢletme sahip veya ortaklarının bilanço tarihinde, iĢletmeye yapmıĢ oldukları sermaye yatırımlarının tutarını gösteren ÖdenmiĢ Sermaye ile Sermaye Yedekleri, Kar Yedekleri, GeçmiĢ Yıllar Karları, GeçmiĢ Yıllar Zararları ve Dönem Net Kar veya Zararını kapsar.

• 1) Sermaye

• ĠĢletmenin esas sözleĢmesinde yer alan ve Ticaret Siciline tescil edilmiĢ bulunan sermaye tutarı bu kalemde gösterilmelidir.

• 2) ÖdenmiĢ Sermaye :

• Bu ana hesap grubu, Ģirketlerde taahhüt edilen sermaye ile bu sermayeden henüz ödenmemiĢ kısmı gösteren iki hesabı kapsar. Sermaye hesabının alacak kalanı ile ÖdenmemiĢ Sermaye hesabının borç kalanı arasındaki fark bilançoda “ÖdenmiĢ Sermaye” kalemini oluĢturur.

www.prestijdanismanlik.com.tr 66

C- ÖZSERMAYE

• 3) Emisyon Primi (Hisse Senedi Ġhraç Primi)

• Yeni çıkarılan hisse senetlerinin primli satıĢından

kaynaklanan tutarlar bu baĢlık altında gösterilir. Sermaye

artırımına giden sermaye Ģirketinin; nominal bedelinin

üzerindeki bir fiyat üzerinden hisse senedi çıkarması

durumunda, ihraç fiyatı ile nominal bedel arasındaki fark

yedek akçe olarak kabul edilir ve bu hesapta izlenir.

www.prestijdanismanlik.com.tr 67

C- ÖZSERMAYE

• 4) BirikmiĢ Kazançlar :

• - Kar Yedekleri :

• Kanun, ana sözleĢme hükümleri ya da ortakların yetkili organları tarafından alınan kararları uyarınca, ortaklara dağıtılmamıĢ ya da iĢletmede alakonulmuĢ karlar bu hesap grubunda gösterilir. Bu gruptaki hesaplarda izlenen özkaynakların ortak özelliği iĢletmenin önceki dönemlerde elde ettiği karlardan ayrılmıĢ olmalarıdır.

Kar yedekleri;

• Yasal Yedekler : Kanun hükümleri uyarınca ayrılmıĢ bulunan yedekler.

• Statü Yedekleri : Ana sözleĢme hükümleri çerçevesince ayrılmıĢ yedekler.

• Olağanüstü Yedekler : Sermaye Ģirketlerinde Genel Kurul tarafından ayrılmasına karar verilen olağanüstü yedek akçeler ile dağıtım dıĢı kalan karlar bu hesapta yer alır.

• Diğer Kar yedekleri : Özellikle kendi bölümlerinde tanımlanmamıĢ olan kardan ayrılan diğer yedekler bu hesapta izlenir.

www.prestijdanismanlik.com.tr 68

C- ÖZSERMAYE

• - GeçmiĢ Yıllar Karları :

• GeçmiĢ faaliyet dönemlerinde ortaya çıkan ve iĢletme sahibi veya ortaklarına dağıtılmamıĢ bulunan karlardan ilgili yedek hesaplarına alınmayan tutarların izlendiği hesaptır.

• - GeçmiĢ Yıllar Zararları :

• GeçmiĢ faaliyet dönemlerinde ortaya çıkan dönem zarlarının izlendiği hesaptır.

• - Dönem Net Karı

• Firmanın faaliyet dönemine ait vergi sonrası net kar tutarının izlendiği hesaptır.

• - Dönem Zararı

• Firmanın faaliyet dönemine ait zarar tutarının izlendiği hesaptır.

www.prestijdanismanlik.com.tr 69

Gelir Tablosu

Gelir tablosu iĢletmenin belli bir dönemde elde ettiği tüm gelirler ile aynıdönemde katlandığı bütün maliyet ve giderleri ve bunların sonucundaiĢletmenin elde ettiği dönem net karını veya dönem net zararınıgösteren tablodur.

Gelir tablosunun düzenlenmesinde Mali Tablolar Ġlkelerinde verilmiĢaçıklamalar esas alınır.

Bu tablonun düzenlenmesinde esas faaliyetlerden sağlanan gelir ilesüreklilik gösteren diğer olağan faaliyetlerden sağlanan gelir ayrıgösterileceği gibi, süreklilik göstermeyen olağandıĢı gelirler de ayrıolarak gösterilir.

Buna göre, esas faaliyetler için yapılan giderler ile süreklilik gösterendiğer olağan faaliyet giderleri ve süreklilik göstermeyen olağandıĢıgiderler ayrı ayrı gösterilir.

www.prestijdanismanlik.com.tr 70

Gelir Tablosu

Gelir tabloları, genel kabul görmüĢ muhasebe kavram ve ilkelerı esasalınarak düzenlenir

Bütün gelir ve giderler, tahakkuk ettiklerı hesap dönemine ait gelir tablosu ile iliĢkilendirilirler

Gelir ve giderler, kaynakları itibariyle tasnif edilirler ve her gelir grubuilgili olduğu gider grubu ile karĢılaĢtırılır

Gelir ve giderler gayrısafıi tutarları üzerinden gösterilir

Yedekler ve karĢılıklar, firmanın dağıtılabilir karını azaltmak veya birdönemin karını diğer döneme aktarmak amacıyla kullanılamazlar

Firmanın olağan faaliyeti sonucunda ortaya çıkan gelir ve giderleri ileolağanüstü gelir, gider, kar ve zararları gelir tablosunda ayrı gösterilir

Gelir tablosu, net satıĢlar, brüt satıĢ karı / zararı, esas faaliyet karı/zararı, dönem karı / zararı ve net dönem karı / zararı kalemlerinigösterecek Ģekilde hazırlanır

www.prestijdanismanlik.com.tr 71

Gelir Tablosu

Gelir tablosunda kar / zarar rakamları ;

Faaliyet sonucu, karlılık oranını saptamak

Gelecek dönemler için personel, diğer iĢletme giderleri, kredi,

mevduat politıkalarını saptamak

Kar dağıtım polıtikalarını saptamak

Gelir veya kurumlar vergisi matrahını belirlemek

Hesap dönemine ait kaynakları ve gelecek yıllarda elde edilecek

gelirleri tahmin konusunda yol gösterici olurlar

www.prestijdanismanlik.com.tr 72

II- GELĠR TABLOSU KALEMLERĠNĠN

ĠNCELENMESĠ

• Gelir tablosu, iĢletmenin belli bir hesap döneminde elde ettiği tüm hasılat ve gelirler ile yaptığı tüm maliyet ve giderleri tasnifli bir Ģekilde gösteren ve dönem faaliyet sonuçlarını kar ve zararolarak özetleyen tablodur.

• 1) Brüt SatıĢlar

• ĠĢletmenin esas faaliyetleri çerçevesinde satılan mal ve hizmetlerin satıĢ faturalarında yazılı bulunan tutarlardan oluĢur. Satılan mal ve hizmetlerle ilgili sübvansiyonlar, vade farkları, vergi iadeleri, satıĢlarla ilgili vergiler ve satıĢ indirimleri gibi kalemler de brüt satıĢ hasılatı içinde gösterilir. Brüt satıĢlara Katma Değer Vergileri dahil edilmez.

• Brüt satıĢlar; yurtiçi satıĢlar, yurtdıĢı satıĢlar ve diğer gelirlerden oluĢur.

www.prestijdanismanlik.com.tr 73

• 2) SatıĢ Ġndirimleri (-)

• Net satıĢ hasılatına ulaĢabilmek için brüt

satıĢlardan indirilmesi gereken değerlerin

izlendiği hesap grubudur.

• SatıĢtan Ġadeler: Satılan malların iade edilen

kısmı bu bölümde gösterilmelidir.

• SatıĢ Ġskontoları: SatıĢla ilgili faturaların

düzenlenip satıĢın gerçekleĢmesinden sonra

yapılan her türlü kasa ve miktar iskontoları bu

bölümde gösterilmelidir.

www.prestijdanismanlik.com.tr 74

• 3) Net SatıĢlar

• Brüt satıĢlar ile satıĢlardan indirimler arasındaki farkı

ifade eder.

• 4) Satılan Malın Maliyeti

• ĠĢletmelerin dönem içinde stok hareketleri ile satılan

mamul, yarı mamul ilk madde ve malzeme ile ticari

mal gibi maddelerin ve satılan hizmetlerin maliyetinin

izlendiği hesap grubudur. Diğer bir deyiĢle, dönem

içinde alıcılara satılan ya da devredilen mal ve

hizmetlerin üretimi ya da satın alınması için yapılan

tüm giderleri içerir.

www.prestijdanismanlik.com.tr 75

• 5) Brüt SatıĢ Karı veya Zararı

• Net satıĢlardan satıĢların maliyetinin düĢürülmesiyle bulunur. (Net SatıĢlar – SatıĢların Maliyeti : Brüt SatıĢ Karı veya Zararı)

• 6) Faaliyet Giderleri

• Faaliyet giderleri; belirli bir dönem içinde iĢletmenin ana uğraĢ konusu ile ilgili olarak ortaya çıkan ve üretim maliyetlerine yüklenmeyen mal ve hizmet tüketimleridir. ĠĢletmenin ana faaliyet konusunu sürdürmek amacıyla yapmıĢ olduğu SMM dıĢında kalan her türlü giderler bu grupta toplanmıĢtır. AraĢtırma ve GeliĢtirme Giderleri, Pazarlama, SatıĢ ve Dağıtım giderleri, Genel Yönetim Giderleri, Finansal Kiralama Giderleri ve Amortisman Giderleri ile bunların dıĢında kalan Diğer Faaliyet Giderleri, Faaliyet Giderleri toplamını oluĢturur

www.prestijdanismanlik.com.tr 76

• 7) Faaliyet Karı/Zararı

• Firmanın esas faaliyet konusundan sağlanan sonucu gösterir.

• 8) Finansman Giderleri:

• ĠĢletmenin borçlandığı tutarlarla ilgili olarak katlanılan ve varlıkların maliyetine eklenmemiĢ bulunan faiz, kur farkları, kredi komisyonları ve benzeri diğer giderlerin aktarıldığı sonuç hesapları grubudur.

www.prestijdanismanlik.com.tr 77

• 9) Diğer Giderler:

• ĠĢletmenin genel yönetim fonksiyonları ile ilgili olarak yapılan üretimle veya satılan malın maliyeti ile doğrudan iliĢkisi kurulamayan endirekt malzeme ve endirekt personel giderleri ile dıĢarıdan sağlanan fayda ve hizmetler, aktifleĢtirilmeyen araĢtırma geliĢtirme giderleri, aktifleĢtirilmiĢ olanlardan bu döneme isabet eden itfa payları; mal ve hizmetlerin pazarlama, satıĢ ve dağıtım faaliyetleri ile ilgili reklam, ücret, yolluk ve ağırlama, haberleĢme ile mal ve hizmetin satılabilmesi için zorunlu ambalaj giderleri; iĢletmenin genel yönetim fonksiyonu ile ilgili olarak yapılan ve üretimle veya satılan mal maliyeti ile doğrudan iliĢkisi kurulamayan maaĢ ve ücretler, seyahat, ağırlama, kırtasiye, haberleĢme, su, aydınlatma, ısıtma, vergi, kira, bakım onarım, sigorta vb. gibi giderlerden oluĢur.

www.prestijdanismanlik.com.tr 78

• 10) Diğer Gelirler :

• ĠĢtirakler ve bağlı ortaklıklardan elde edilen temettü gelirleri ile faiz ve diğer temettü gelirleri ve arızi bir karakter arz etmeyen kira gelirleri, menkul kıymet satıĢ karları gibi diğer faaliyetlerden elde edilen gelir ve karlardan oluĢur.

• 11) Vergi Öncesi Kar/Zarar

• Faaliyet Karı ile diğer gider ve diğer gelirleri arasındaki farkı gösterir.

www.prestijdanismanlik.com.tr 79

• 12) Olağanüstü Gelirler ve Karlar

• ĠĢletmenin olağan faaliyetlerinden bağımsız olan ve bu nedenle arızi karakter taĢıyan menkul kıymetlerin ve duran varlıkların satıĢlarından elde edilen karlar ile olağanüstü olay ve geliĢmeler nedeniyle ortaya çıkan gelir ve karlar bu kalemde gösterilmelidir.

• 13) Olağanüstü Giderler ve Zararlar

• ĠĢletmenin olağan faaliyetlerinden bağımsız olan ve bu nedenle sık sık ve düzenli olarak ortaya çıkması beklenmeyen iĢlem ve olaylardan kaynaklanan gider ve zararların yer aldığı hesap grubudur.

www.prestijdanismanlik.com.tr 80

• 14) Ödenecek Vergi ve Fonlar

• Yürürlükteki mevzuat uyarınca hesaplanan ve

ödenmesi gereken vergiler ile diğer kesintiler bu

kalemde gösterilmelidir.

• 15) Net Kar/Zarar

• ĠĢletmenin olağan faaliyetlerinden elde ettiği hasılat ile

olağanüstü gelir ve karlarından, bu faaliyete iliĢkin

yapılan olağan giderler ve olağanüstü gider ve

zararların ve vergi ile benzerlerinin indirilmesi suretiyle

bulunan vergiden sonraki karı veya zararı ifade eder.

www.prestijdanismanlik.com.tr 81

GELĠR TABLOSU HESAPLARI

60 - BRÜT SATIġLAR

61 - SATIġ ĠNDĠRĠMLERĠ ( - )

NET SATIġLAR

62 - SATIġLARIN MALĠYETĠ ( - )

GAYRĠSAFĠ SATIġ KARI

63 - FAALĠYET GĠDERLERĠ ( - )

FAALĠYET KARI veya Zararı

64 - DĠĞER FAALĠYETLER GELĠR

65 - DĠĞER FAALĠYETLERDEN

GĠDER ( - )

66 - FĠNANSMAN GĠDERLERĠ ( - )

Olağan KAR veya ZARAR

67 – OLAĞANDIġI GELĠR VE KAR

68 – OLAĞANDIġI GĠDER VE ZAR(-)

Dönem KARI VEYA ZARARI

Vergi (-)

Net Kar VEYA ZARAR

Gelir Tablosu Hesapları;

Gelir ve gider hesapları

Maliyet Hesapları;

ĠĢletme giderlerinin oluĢumunun

izlendiği hesaplar.

Serbest Hesaplar;

Özel ihtiyaçlar için açılacak

hesaplar.

Nazım Hesaplar;

Bilanço dıĢı hak ve

yükümlülüklerin ve diğer bilgilerin

izlendiği hesaplar.

Tek düzen hesap planında 6.grubu

oluĢturan Gelir Tablosu Hesapları ,

gelir tablosunu oluĢturacak Ģekilde alt

gruplara ayrılmıĢtır.

Gelir Tablosu

www.prestijdanismanlik.com.tr 82

Fon Akım Tablosu

Fon Akım Tablosu bir iĢletmenin mali faaliyetlerini fonların eldeedildikleri kaynaklar ve kullanıldıkları yerler bakımından gösteren birtablodur.

ĠĢletmenin, belirli bir hesap döneminde sağladığı fon kaynaklarını vebunların kullanım yerlerini gösteren tablodur.

Bu tabloda, fon kavramı tüm finansal araçları kapsar.

Fon akım tablosu, belirli bir dönem içinde iĢletmenin finansalkaynaklardan ve faaliyetleri sonucu sağladıkları fonları ve bufonların kullanım yerlerini göstermek suretiyle bılanço ve gelırtablosunda görülmeyen fon akımlarını ortaya koyabilmektedir.

Fon kavramının içeriğine göre fon akım tabloları;

Fon Akım Tablosu

Nakit Akım Tablosu

Net ĠĢletme (ÇalıĢma) Sermayesindeki DeğiĢim Tablosu

www.prestijdanismanlik.com.tr 83

Fon Akım Tablosu

1.Kaynaklar

Faaliyet sonucu yaratılan kaynaklar

Dönem karı (vergi öncesi)

Hesap döneminde ayrılan amortismanlar

Diğer nakit çıkıĢı gerektirmeyen giderler

Varlıklardaki (aktifteki) azalıĢ

Dönen varlıklardaki azalıĢ(kasa banka hariç)

Duran varlıklardaki azalıĢ

Borçlarda artıĢ

Kısa vadeli borçlarda artıĢ

Uzun vadeli borçlarda artıĢ

Sermaye artıĢı

Diğer kaynaklar

Kaynaklar Toplamı

2.Kullanımlar

Dönem zararı

Gelir üzerinden ödenen vergiler

Ödenen kar payları

Varlıklardaki (aktif değerlerde) artıĢ

Dönen varlıklardaki artıĢ(kasa banka hariç)

Duran varlıklardaki artıĢ

Borçlarda azalıĢ

Kısa vadeli borçlarda azalıĢ

Uzun vadeli borçlarda azalıĢ

Sermaye azaltılması

Kullanımlar toplamı

3.Kasa ve Bankalardaki DeğiĢim

TOPLAM

www.prestijdanismanlik.com.tr 84

FĠNANSAL ANALĠZ

www.prestijdanismanlik.com.tr 85

Finansal Analiz

Finansal Analiz; iĢletmenin, faaliyet sonuçlarının ve mali yöndengeliĢiminin yeterli olup olmadıgını belirlemek ve o isletme ile ilgiliileriye yönelik tahminlerde bulunulabilmek amacıyla, finansaltablolarında yer alan kalemler arasındaki iliĢkilerin kurulması,göstermıĢ olduğu eğilimlerinin belirlenmesi ve diğer iĢletmelerinbenzer sonuçları ile karĢılaĢtırılmasıdır.

Finansal analiz, bir iĢletmenin borç ödeme gücünü , bugücün sürekli olup olmadığını, iĢletme gelirlerinin geçmiĢtegösterdiği eğilimi, kredilerı ödeyecek gerekli fonları yaratıpyaratamayacağını belirlemek üzere finansal tablolarınınincelenmesiyle yapılan bir çalıĢmadır.

www.prestijdanismanlik.com.tr 86

Finansal Analiz

Finansal analizin amaçları;

Firmanın borç ödeme gücünün belirlenmesi

Borç ödeme gücünün gelecekte devam etme olasılığının saptanması

Dönemler itibariyle malı yapıdakı geliĢmelerin belirlenmesi

Finansal politikalarının değerlendirilmesı

Büyüme ve geliĢme olanaklarının saptanması

Zayıf noktaların belirlenmesi

Ġhtiyacı olan fınansal kaynakların saptanması

Kaynakların etkili ve verimli kullanıldığının belirlenmesi

Muhtemel olumsuz geliĢmelerden nasıl etkilenecegi konusunda bilgiedinilmesi

www.prestijdanismanlik.com.tr 87

Finansal Analiz-ÇeĢitleri

Finansal Analiz

Yapılma

amacına

göre

Analizin

içeriğine

göre

Analizi

Yapacak

olanlara göre

Yönetim

analizi

Kredi

analizi

Yatırım

analizi

Statik

analiz

Dinamik

analiz

DıĢ

analiz

Ġç

analiz

www.prestijdanismanlik.com.tr 88

Finansal Analiz

Makro ortam analizi

Mikro ortam analizi

Kapasite analizi

Yönetim

Finansal analiz

Oran analizi

Firma analizi, iĢletmenin finansal

tablolarının incelenmesini de içeren

ancak bununla sınırlı kalmayan

kapsamlı bir süreçtir.

Bu nedenle finansal analize sadece

finansal tablolarına analizi olarak

bakılmamalıdır.

Finansal analizde önemli olan

genelden özele gitme yaklaĢımıdır.

www.prestijdanismanlik.com.tr 89

Finansal Analiz

Analizi Yapan

1.Borç Veren-Banka

2.Yatırımcı-Hissedar

3.Yönetim

4.Devlet

Analizin Amacı

1.Kredinin DönüĢü

2.Yatırımın Verimi

3. Verim

Sağlıklı Büyüme

Karlılık

Ġç Kontrol

4.Vergi

Ekonomik Verim

www.prestijdanismanlik.com.tr 90

Finansal Analiz

Finansal analizde aĢamalar;

DURUM DEĞERLEMESĠ

Analizin yapılma amacının belirlenmesi

Önceliklerin belirlenmesi

BĠLGĠ TOPLAMA

ĠĢletme ile ilgili tüm finansal ve yönetimsel bilgilerin toplanması

Piyasa bilgilerinin toplanması

ANALĠZ ÇALIġMASI

ĠĢletme faaliyetleri ile ilgili statik ve dinamik verilerin belirlenmesi

Reel verilerin elde edilmesi

Piyasa değiĢikliklerinin belirlenmesi

SONUÇ (YORUM)

Sayısal ve yönetimsel bilgilerin yorumlanması

Risklerin değerlendirilmesi

www.prestijdanismanlik.com.tr 91

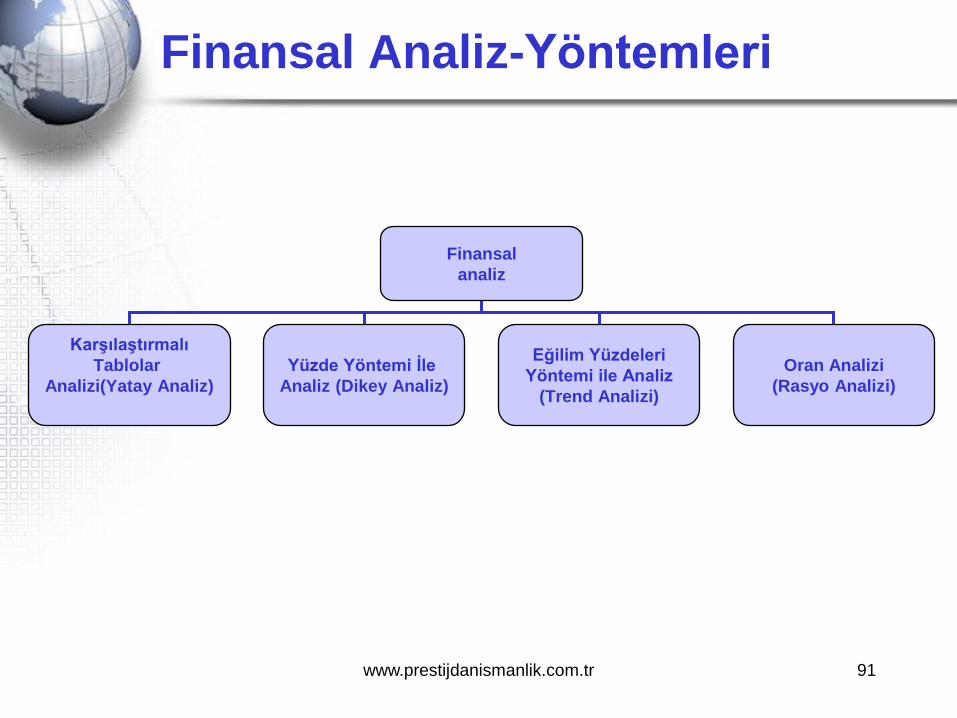

Finansal Analiz-Yöntemleri

Finansal

analiz

KarĢılaĢtırmalı

Tablolar

Analizi(Yatay Analiz)

Yüzde Yöntemi Ġle

Analiz (Dikey Analiz)

Eğilim Yüzdeleri

Yöntemi ile Analiz

(Trend Analizi)

Oran Analizi

(Rasyo Analizi)

www.prestijdanismanlik.com.tr 92

Finansal Analiz Yöntemleri

1-Firmanın zaman içerisindeki değiĢiminin analizini görmek için

YATAY ANALĠZ ve TREND ANALĠZĠ

2-Firmanın diğer firmalar ve sektör ile performans analizini görmek için

DĠKEY ANALĠZ

3-Firmanın finansal tablolardaki değerlerin amaca göre birbirleriyle

oranlanmasından elde edilen matematiksel değerlerin yorumlanması

ORAN ANALĠZĠ

www.prestijdanismanlik.com.tr 93

Finansal Analiz Yöntemleri

Oran Analizi

Oran analizi ile mali tablolarda yer alan tutarların oransal iliĢkileri

incelenerek iĢletmenin mali durumu konusunda bilgi edinilir.

Finansal tablolarda çok sayıda oran hesaplamak mümkündür.

Oran hesaplamaktaki amaç yorumlanabilir bilgiler elde etmektir.

Oranlar yorumlanırken dikkat edılmesı gereken konular ;

Bulunan oranların geçmiĢ dönemlerle karĢılaĢtırılması

Tabloları incelenen firmanın faaliyet gösteren sektörün

durumunun dikkate alınması

Oranların, uluslararası geçerliliği bulunan standart

oranlarla karĢılaĢtırılmasıdır.

www.prestijdanismanlik.com.tr 94

Finansal Analiz Yöntemleri

Oran Analizi

Oran analizinde, hesap veya hesap grupları arasında matematikseliliĢkiler kurularak, iĢletmenin ekonomik ve mali yapısı ile karlılık vefaaliyetleri hakkında bir sonuca ulaĢılmaya çalıĢılır.

Oran analizi, iĢletmenin kendi içinde ve dönemler arasındakigeliĢimi üzerinde kurulabileceği gibi, aynı sektördeki benzeriĢletmelerin rasyolarıyla kıyaslanması biçiminde de kullanılabilir.

Bu yöntemde, oranların hesaplanması tek baĢına bir amaçdeğildir.Önemli olan bir mali araç niteliğinde olan oranların,iĢletmenin amaçları ile bütünleĢtirilerek değerlendirilmesi veyorumlanmasıdır.

Oran analizinden beklenen yararın sağlanması ancak hesaplananoranların iyi yorumlanması ve nedenlerinin araĢtırılması ilemümkündür.

www.prestijdanismanlik.com.tr 95

Finansal Analiz Yöntemleri

Oran Analizi

Dönen Varlıklar

Duran Varlıklar

Aktif Toplamı

Uzun Vadeli Borçlar

Kısa Vadeli Borçlar

Pasif Toplamı

Özkaynaklar

LİKİDİTE

ORANLARI

www.prestijdanismanlik.com.tr 96

Finansal Analiz Yöntemleri

Oran Analizi

Dönen Varlıklar

Duran Varlıklar

Aktif Toplamı

Uzun Vadeli Borçlar

Kısa Vadeli Borçlar

Pasif Toplamı

Özkaynaklar

Toplam Borç

MALİ YAPI ORANLARI

www.prestijdanismanlik.com.tr 97

Finansal Analiz Yöntemleri

Oran Analizi

Dönen Varlıklar

Duran Varlıklar

Aktif Toplamı

Uzun Vadeli Borçlar

Kısa Vadeli Borçlar

Pasif Toplamı

Özkaynaklar

FAALİYET ORANLARI

(DEVİR ORANLARI)

www.prestijdanismanlik.com.tr 98

Finansal Analiz Yöntemleri

Oran Analizi

Dönen Varlıklar

Duran Varlıklar

Aktif Toplamı

Uzun Vadeli Borçlar

Kısa Vadeli Borçlar

Pasif Toplamı

Özkaynaklar

KARLILIK ORANLARI

www.prestijdanismanlik.com.tr 99

Finansal Analiz Yöntemleri

Oran Analizi

LĠKĠDĠTE ORANLARI

CARĠ ORAN

ASĠT TEST ORANI

NAKĠT ORANI

MALĠ YAPI ORANLARI

BORÇLANMA ORANI

FAĠZ KARġILAMA ORANI

FAALĠYET ORANLARI

BORÇ DEVĠR HIZI

STOK DEVĠR HIZI

ALACAK DEVĠR HIZI

KARLILIK ORANLARI

BRÜT KAR MARJI

NET KAR MARJI

ÖZKAYNAK KARLILIĞI

www.prestijdanismanlik.com.tr 100

Finansal Analiz Yöntemleri

Oran Analizi

LĠKĠDĠTE ORANLARI

Likidite durumunun analizinde kullanılan oranlar, iĢletmenin dönen

varlıkları ile kısa vadeli yabancı kaynakları arasındaki iliĢkilerin analiz

edilmesinde kullanılırlar.

Bu oranlar iĢletmenin kısa vadeli borçlarını ödeyebilme yeteneğinin

ölçülmesinde ve çalıĢma sermayesinin yeterli olup olmadığının

belirlenmesinde kullanılırlar.

www.prestijdanismanlik.com.tr 101

Finansal Analiz Yöntemleri

Oran Analizi

Cari Oran

Dönen varlıklar ile kısa vadeli yabancı kaynaklar arasındaki iliĢkiyi

gösteren bir orandır

ĠĢletmenin kısa vadeli borçlarını ödemekte bir güçlükle karĢılaĢıp

karĢılaĢmıyacağını belirler.

ĠĢletmenin genel likidite durumunu yansıtarak net çalıĢma sermayesinin

yeterli olup olmadığını da belirler.

Cari Oran = Dönen varlıklar/Kısa Vadeli Yabancı Kaynaklar

Cari oranın 2 olması yeterli olarak kabul edilir

www.prestijdanismanlik.com.tr 102

Finansal Analiz Yöntemleri

Oran Analizi

Cari oranı arttıran nedenler

ĠĢletmenin faaliyet gelirleri

Bağlı değerler ile sabit

değerlerin satıĢı

Uzun vadeli borçlanma

Sermaye artıĢı

Kısa süreli borçların ödenmesi

Cari oranı azaltannedenler

ĠĢletmenin zarar etmesi

ĠĢletmenin kar dağıtması

Uzun vadeli borçlarınödenmesi

Duran varlık satınalınması

Sermaye iĢtirakindebulunulması

Kısa vadeli borçlarla stokyatırımı yapılması

www.prestijdanismanlik.com.tr 103

Finansal Analiz Yöntemleri

Oran Analizi

Asit-Test Oranı ( Likidite Oranı)

Bu oran stoklar olmaksızın dönen varlıkların kısa vadeli yabancıkaynaklara oranını göstermektedir.

Stok kalemlerinin satılarak paraya çevrilmesi diğer dönen varlıklaraoranla daha fazla bir zaman gerektirdiğinden bu oranınhesaplanmasında stoklar göz ardı edilmektedir.

Asit test oranının sonucunun 1 olması yeterli kabul edilmektedir.

ĠĢletmenin stoklarını satmadan dönen varlıkların, kısa vadeli borçlarıödeyebilecek bir düzeyde olması istenmektedir

Asit Test Oranı=dönen varlıklar-stoklar/kısa vadeli yabancı kaynaklar

www.prestijdanismanlik.com.tr 104

Finansal Analiz Yöntemleri

Oran Analizi

Nakit Oranı ( Disponibilite Oranı)

Nakit oranı iĢletmenin hazır değerlerinin, kısa vadeli borçlarının ne

kadarını karĢılayabileceğini gösteren bir orandır.

Hazır Değerler (Kasa +bankalar ve Nakde eĢdeğer Varlıklar) Nakit

Oranı / Kısa Vadeli Yabancı Kaynaklar

Nakit oranının 0.20’nin altına düĢmemesi istenir.

www.prestijdanismanlik.com.tr 105

Finansal Analiz Yöntemleri

Oran Analizi

Net iĢletme sermayesi

Net iĢletme sermayesı = dönen varlıklar – kısa vadelı yabancı kaynaklar

Net iĢletme sermayesi oranı = net iĢletme sermayesi / aktif toplamı

Dönen varlıklar ile kısa vadeli borçların farkı firmanın net iĢletme

sermayesini verir.

ĠĢletme sermayesi,firmanın borç ödeme gücünü gösterir.

ĠĢletme sermayesinin kaynakları

Fırmanın cari faaliyetleri

Duran varlıkların satıĢı

Uzun vadeli borçlanma

Sermayenin nakit olarak artırımı

www.prestijdanismanlik.com.tr 106

Likidite oranlarının yorumlanmasında dikkat edilmesi gereken unsurlar;

Dönen varlıkların yapısı

Dönen varlıkların reel değeri

Stokların devir hızı ve süresi

Alacakların devir hızı ve süresi

ĠĢletmenin satıĢları

Mevsimsellik-ürün-fiyat-rakipler….

Piyasa koĢulları

Borçların vade dağılımı

Bankalardaki kredi limitleri

Finansal Analiz Yöntemleri

www.prestijdanismanlik.com.tr 107

Finansal Analiz Yöntemleri

Oran Analizi

MALĠ YAPI ANALĠZĠNDE KULLANILAN ORANLAR

ĠĢletmenin kaynak yapısının ve uzun vadeli borç ödeme gücününölçülmesinde kullanılan oranlar bu grupta toplanmaktadır.

Firmanın varlıklarını ölçülü ve sağlıklı bir Ģekilde finanse edildiğinianaliz etmeye yarayan rasyoları içerir.

ĠĢletmenin kaynak yapısının ve uzun vadeli borç ödeme gücününölçülmesinde kullanılan oranlardır.

www.prestijdanismanlik.com.tr 108

Finansal Analiz Yöntemleri

Oran Analizi

Finansal Kaldıraç Oranı (Borçların Aktif Toplamına Oranı)

Özkaynakların Aktif Toplamına Oranı

Özkaynakların Toplam Yabancı Kaynaklara Oranı (Finansman Oranı)

Kısa Vadeli Yabancı Kaynakların, Toplam Kaynaklara Oranı

Uzun Vadeli Yabancı Kaynakların Toplam Kaynaklara Oranı

Otofinansman Oranı

www.prestijdanismanlik.com.tr 109

Finansal Analiz Yöntemleri

Oran Analizi

ÇALIġMA DURUMUNUN ANALĠZĠNDE KULLANILAN ORANLAR(FAALĠYET ORANLARI)

Faaliyet oranları;

ĠĢletmenin varlıklarını verimli kullanıp kullanmadığını ölçmede kullanılanoranlardır.

ĠĢletmenin faaliyetlerinden kaynaklanan mali riskleri ve iĢletmeninfaaliyetlerindeki performansını analiz etmek amacı ile kullanılan rasyolardır.

www.prestijdanismanlik.com.tr 110

Finansal Analiz Yöntemleri

Oran Analizi

Stok Devir Hızı Oranı

Borç Devir Hızı Oranı

Alacakların Devir Hızı Oranı

Hazır Değerler Devir Hızı Oranı

Net ÇalıĢma (ĠĢletme) Sermayesi Devir Hızı Oranı

Dönen Varlıklar Devir Hızı Oranı

Duran Varlıklar Devir Hızı Oranı

Toplam Aktifler Devir Hızı Oranı

Özkaynaklar Devir Hızı Oranı

www.prestijdanismanlik.com.tr 111

Finansal Analiz Yöntemleri

Oran Analizi

Stok Devir Hızı;

Stokların belirli bir dönem içinde kaç defa yenilendiğini gösterir.

Bu oran, gelir tablosundaki satılan malın maliyetinin ortalama stok

miktarına bölünmesi ile bulunur.

Stok devir hızı = Satılan malın maliyeti / Ortalama stok

Ortalama stok=(dönembaĢı stok + dönem sonu stok) / 2

www.prestijdanismanlik.com.tr 112

Finansal Analiz Yöntemleri

Oran Analizi

Stok Devir Hızını etkileyen faktörler;

SatıĢ hacmi

Mamul talebi ile hammadde temininin mevsimselliği

Üretimin sipariĢle yapılması

Grev olasılığı

Malların bozulmadan korunabilme özelliği

Depolama olanakları

Kaynak maliyeti ve finansman olanakları

SatıĢ fiyatlarına iliĢkin beklentiler

SatıĢ kanallarının sayısı ve dağınıklığı

Üretim çeĢitliliği

www.prestijdanismanlik.com.tr 113

Finansal Analiz Yöntemleri

Oran AnaliziStok Tutma Süresi;

ĠĢletmenin stoklarını ortalama ne kadar sürede erittiğini gösteren

süredir.

DüĢük olması istenir

Stok tutma süresi = 360 / stok devir hızı

www.prestijdanismanlik.com.tr 114

Finansal Analiz Yöntemleri

Oran AnaliziAlacak devir hızı;

Alacakların bir yıl içinde kaç kez nakde dönüĢtüğünü gösterir.

ĠĢletmenin satıĢlarını ne kadar hızlı bir Ģekilde nakde çevirdiğini ifadeeder

Alacak devir hızının yüksek oluĢu, firmanın alacaklarının tahsilindesorun yaĢamadığını ve aynı düzeydeki bir iĢ hacmi için daha az iĢletmesermayesini alacaklara bağladığını gösterdiğinden, genellikle firmalehine olumlu bir gelıĢme olarak yorumlanır

Alacak devir hızı = net satıĢlar / ortalama ticari alacaklar

Ortalama tahsil süresi = 360 /alacak devir hızı

www.prestijdanismanlik.com.tr 115

Finansal Analiz Yöntemleri

Oran Analizi Bir firmanın alacak devir hızının yavaĢ olması;

Firmanın alacaklarını tahsilde güçlükle karĢılaĢmasının

Rekabet gücünün zayıflığının

Etkili bir tahsılat politıkasından yoksun oluĢunun

Kredili satıĢlar konusunda çok rahat davranmasının bir sonucu

olabilir

www.prestijdanismanlik.com.tr 116

Finansal Analiz Yöntemleri

Oran AnaliziBorç Devir Hızı;

Kredili alımlar sonucu oluĢan ticari borçların bir yıl içinde kaç kezödendiğini ortaya koymaktadır.

Borç devir hızı = net satıĢlar / ortalama kısa vadeli borçlar

Borçların ortalama ödeme süresı = 360 / borç devir hızı

Borç devir hızının yavaĢlaması,

Alımlarda peĢin ödemelerin payının azalmasının

Kredili alımlarda sürenin uzamasının

Süresi geçmiĢ olmasına karĢı iĢletmenin zamanında borçlarınıödeyememesinin sonucu olabilir

www.prestijdanismanlik.com.tr 117

Finansal Analiz Yöntemleri

Oran Analizi

Alacakların ortalama tahsil süresi, stok tutma süresi, ticari borç

ortalama ödeme süresi bir iĢletmenin iĢletme sermayesi

ihtiyacını belirleyici sürelerdir.

ĠĢletme sermayesini arttıran nedenler;

Alacakların ortalama tahsil süresini artması

Stok tutma süresinin uzaması

Ticari borç ortalama ödeme süresinin kısalması

ĠĢletme sermayesini azaltan nedenler;

Alacakların ortalama tahsil süresinin düĢmesi

Stok tutma süresinin kısalması

Ticari borç ortalama ödeme süresinin uzaması

www.prestijdanismanlik.com.tr 118

Finansal Analiz Yöntemleri

Oran Analizi Hazır Değerler Devir Hızı Oranı= Net SatıĢlar / Ortalama Hazır

Değerler

Net ĠĢletme Sermayesi Devir Hızı= Net SatıĢlar /Ortalama Net ĠĢletme Sermayesi

Dönen Varlıklar devir Hızı Oranı= Net SatıĢlar /Ortalama Dönen Varlıklar

Duran Varlıklar Devir Hızı Oranı= Net SatıĢlar /Ortalama Duran Varlıklar

Aktif Devir Hızı Oranı= Net SatıĢlar / Ortalama Toplam Aktif

Özkaynaklar Devir Hızı Oranı= Net SatıĢlar / Ortalama Özkaynaklar

www.prestijdanismanlik.com.tr 119

Finansal Analiz Yöntemleri

Oran AnaliziKARLILIK ORANLARI

Karlılık oranları; iĢletmenin karlı bir Ģekilde çalıĢıp çalıĢmadığını

ölçmede kullanılan oranlardır.

Elde edilen karın yeterli olup olmadığı konusunda değerlendirme

yapılırken,iĢletmeye konulan sermayenin alternatif yatırım araçlarında

elde edebileceği gelir,genel ekonomide meydana gelen geliĢmeler,aynı

sektörde faaliyet gösteren firmaların oranları dikkate alınarak

değerlendirme yapılmalıdır.

www.prestijdanismanlik.com.tr 120

Finansal Analiz Yöntemleri

Oran Analizi Kar ile SatıĢlar Arasındaki ĠliĢkiyi Gösteren Oranlar

Brüt SatıĢ Karı / Net SatıĢlar

Faaliyet Karı / Net SatıĢlar

Olağan Kar / Net SatıĢlar

Dönem Karı / Net SatıĢlar

Dönem Net Karı / Net SatıĢlar

Mali Rantabilite Oranı (Özsermayenin Karlılığı Oranı)

Net kar / Özkaynak

Ekonomik Rantabilite Oranı

Vergi öncesi kar + Faiz gideri / Pasif Toplamı

Faizleri KarĢılama Oranı

Vergi öncesi kar + Faiz gideri / Faiz giderleri

Fiyat Kazanç Oranı

Hisse senedi borsa fiyatı / Hisse baĢına kar payı

BaĢa BaĢ Noktası (Kara GeçiĢ Noktası)

www.prestijdanismanlik.com.tr 121

Finansal Analiz Yöntemleri

KarĢılaĢtırmalı Tablolar Analizi

Bir iĢletmenin iki veya daha fazla hesap dönemine iliĢkin finansal

tablolarının birbirini takip eden dönemler bakımından karĢılaĢtırmalı

olarak düzenlenmesi ve bu tablolarda yer alan kalemlerin zaman

içinde göstermiĢ oldukları değiĢikliklerin incelenerek

değerlendirilmesidir.

Dinamik bir analiz türüdür.

Finansal tablolarda yer alan kalemler ve hesap grupları yıllar

itibariyle karĢılaĢtırılıp incelenmektedir.

www.prestijdanismanlik.com.tr 122

KarĢılaĢtırmalı Analiz

• Dinamik bir analizdir. Farklı tarihlerde düzenlenmiĢ mali tablolarda yer alan kalemlerde görülen değiĢikliklerin incelenmesi ve bu değiĢikliklerin değerlendirilmesidir. KarĢılaĢtırmalı analizin en üstün yönü incelenen iĢletmenin geliĢme yönü hakkında görüĢ verecek verileri sağlamasıdır. Mali tablolarda yer alan kalemlerdeki değiĢikliklerin incelenmesi, iĢletmenin ve onun mali verilerinin hangi yönde geliĢmekte olduğunu göstermesi bakımından önemlidir. Ayrıca karĢılaĢtırmalı analiz, iĢletmenin gelecekteki geliĢmesi hakkında tahminlerde bulunmak yönünden de yararlıdır. KoĢullarda büyük bir değiĢiklik olmadığı sürece, iĢletmenin geçmiĢteki eğilime uygun düĢen bir geliĢme göstereceği beklenebilir

www.prestijdanismanlik.com.tr 123

Finansal Analiz Yöntemleri

KarĢılaĢtırmalı Tablolar Analizi

KarĢılaĢtırmalı tablolar analizinde beklenen yararın sağlanabilmesiiçin;

KarĢılaĢtırmaya esas alınan dönemlerin aynı uzunluktaolması

Tablonun içerdiği bilgilerin aynı muhasebe kuram veilkelerine göre belirlenmiĢ olması

Rakamların enflasyondan arındırılarak birbiri ilekarĢılaĢtırılabilir olması gerekmektedir.

KarĢılaĢtırmalı tablolar, bir iĢletmenin birden fazla dönemlerine ait malitablolarının kendi aralarında karĢılaĢtırılmasıyla elde edilmektedir.

Burada, cari dönemin tablosu geçmiĢ dönemin veya dönemlerin aynıtürdeki mali tabloları ile karĢılaĢtırılmakta ve ortaya çıkan artıĢ veazalıĢlar, hem mutlak değer hemde yüzde olarak hesaplanmaktadır.

www.prestijdanismanlik.com.tr 124

KARġILAġTIRMALI TABLOLAR

Hesap Adı Eğilimi KarĢı Hesap Adı Eğilimi Etkisi Yorumu

SatıĢlar ArtıĢ Stoklar AzalıĢ OLUMLU- SatıĢta sorun olmazken

gereksiz stok yatırımı yok.

SatıĢların

ArtıĢ oranıYavaĢ

Stokların artıĢ

oranıHızlı OLUMSUZ

- Stoklara aĢırı yatırım var

- SatıĢta güçlük çekiyor.

SatıĢlarSabit veya

AzalıĢTicari Alacaklar ArtıĢ OLUMSUZ

- Alacakların tahsilinde güçlük

var,

SatıĢlarSabit veya

AzalıĢDuran Varlıklar ArtıĢ OLUMSUZ - Duran varlıklara aĢırı yatırım

yapılıyor ve finansmanda

yabancı kaynak kullanılıyor.Dönen Varlıklar AzalıĢKısa Vadeli

BorçlarArtıĢ OLUMSUZ

Dönen Varlıklar ArtıĢKısa Vadeli

BorçlarAzalıĢ OLUMLU

- AlıĢ-SatıĢ vadeleri uygun ve

sağlıklı stok kontrolu mevcut.

Ticari Borçlar

ArtıĢ oranıHızlı

Ticari Alacaklar

artıĢ oranıYavaĢ OLUMSUZ

- Borçlarını ödemede güçlük

çekiyor

Ticari Borçlar

ArtıĢ oranıYavaĢ

Ticari Alacaklar

artıĢ oranıHızlı OLUMLU

- AlıĢlarını peĢin yapıyor.

- Borçlarını rahat ödüyor.

Özsermaye

ArtıĢ oranıHızlı

Ticari Borçlar

artıĢ oranıYavaĢ OLUMLU

- Özvarlığın kaynak içindeki payı

artıyor. Kârlılık artıyor veya

ilave sermaye giriĢi var.

Özsermaye Sabit Duran Varlıklar ArtıĢ OLUMSUZ- Duran varlıklar yabancı

kaynaklarla finanse ediliyor.

www.prestijdanismanlik.com.tr 125

Finansal Analiz Yöntemleri

Yüzde Yöntemi ile Analiz

Finansal tablolarda yer alan her kalem aynı tabloda yer alan belirli birkaleme veya toplam kısmına oranlanmakta ve bulunan yüzdelere göre ifadeedilmektedir.

Bu yöntemde bilançolar analiz edilirken bilançonun aktif ve pasif toplamları100 olarak kabul edilmekte ve her kalemin toplama olan oranıbulunmaktadır.

Yüzde yöntemi ile analiz statik bir analizdir ve tek bir döneme ait finansaltabloların analizinde kullanılır

Mali tablonun ana kalemi (gelir tablosunda satıĢlar) baz bir değereeĢitlenmekte,diğer kalemler ise söz konusu bu baza göreayarlanmaktadır.

Yüzde yöntemi ile analiz tekniğinde, mali tablolarda yer alan kalem aynıtabloda yer alan belirli bir kaleme veya toplama (aktif büyüklüğü,toplam satıĢlar..)oranlanmakta ve bulunan yüzdelere göre ifadeedilmektedir.

www.prestijdanismanlik.com.tr 126

Dikey Yüzde Analizi

BĠLANÇO 200X

Ana grup

Payı %

Dönen Varlıklar Toplamı 200 40

Duran Varlıklar Toplamı 300 60

AKTĠF TOPLAMI 500 100

Kısa Vadeli Yabancı Kaynaklar 240 48

Özkaynaklar 260 52

PASĠF TOPLAMI 500 100

GELĠR TABLOSU 200X

SatıĢlar

Ġçindeki

Payı %

Net SatıĢlar 1000 100

SatıĢların Maliyeti 700 70

Brüt SatıĢ Karı 300 30

Faaliyet Giderleri 160 16

Faaliyet Karı 140 14

www.prestijdanismanlik.com.tr 127

Finansal Analiz Yöntemleri

Eğilim Yüzdeleri Yöntemi ile Analiz

Bu analiz türünde finansal tablolarda geçmiĢteki bir yıl baz olarakkabul edilmekte ve o yıla ait tutarlar 100 kabul edilerek diğeryılların bu değere göre taĢıdıkları değiĢimler ortaya konulmayaçalıĢılmaktadır.

Dinamik bir analiz yöntemidir.

ĠĢletmelerin finansal tablolarda yer alan kalemlerinin dönemleritibariyle göstermiĢ oldukları değiĢimler saptanmakta ve budeğiĢimlerin temel yıla göre oransal önlemleri ortaya konularakiĢletmenin geliĢme yönü incelenmektedir.

Bu analiz türünde seçilen temel yıl normal olan ve olağanüstüetmenlerin etki yapmamıĢ olduğu bir yıl olmalıdır.

Eğilim yüzdelerine göre hazırlanmıĢ bilançoların analiz veyorumunda,birbirleriyle iliĢkili olan kalemlerin göstermiĢ olduklarıeğilimlerin karĢılaĢtırılarak birlikte değerlendirilmesi gereklidir.

www.prestijdanismanlik.com.tr 128

Eğilim Yüzdeleri (Trend Analizi)

• Finansal tablolarda bir yıl baz alınır ve o yıla ait

her hesap kalemi 100 kabul edilerek bunu izleyen

dönemlerde aynı hesaplarda meydana gelmiĢ

olan değiĢim hesaplanmaya çalıĢılır. Bilanço ve

gelir tablosu analizinde ağırlıklı olarak dikkat

edilen ve eğilimleri karĢılaĢtırılan hesaplar

Ģunlardır.

www.prestijdanismanlik.com.tr 129

Eğilim Yüzdeleri Analizi

BĠLANÇO 200X 200X 200X

Dönen Varlıklar Toplamı 300 360 540

Duran Varlıklar Toplamı 700 630 840

AKTĠF TOPLAMI 1000 990 1380

Kısa Vadeli Yabancı Kaynaklar 400 420 680

Uzun Vadeli Yabancı Kaynaklar 100 60 50

Özkaynaklar 500 510 650

PASĠF TOPLAMI 1000 990 1380

Dönen Varlıklar Toplamı 100 120 180

Duran Varlıklar Toplamı 100 90 120

AKTĠF TOPLAMI 100 99 138

Kısa Vadeli Yabancı Kaynaklar 100 105 170

Uzun Vadeli Yabancı Kaynaklar 100 60 50

Özkaynaklar 100 102 130

PASĠF TOPLAMI 100 99 138

www.prestijdanismanlik.com.tr 130

Eğilim Yüzdeleri Analizi

GELĠR TABLOSU 200X 200X 200X

Net SatıĢlar 200 300 500

SatıĢların Maliyeti 120 240 360

Brüt SatıĢ Karı 80 60 140

Net SatıĢlar 100 150 167

SatıĢların Maliyeti 100 200 150

Brüt SatıĢ Karı 100 75 233