Den orättvisa världsordningen- En inblick i det internationella ekonomiska läget

Upload

virgokonsultCategory

view

86download

1

Finansdepartementet

Ekonomiska läget Finansminister Magdalena Andersson 20 januari 2015

Finansdepartementet

AGENDA

• Utvecklingen i omvärlden • Svensk ekonomi • Offentliga finanser • Sammanfattning

Finansdepartementet

AGENDA

• Utvecklingen i omvärlden • Svensk ekonomi • Offentliga finanser • Sammanfattning

Finansdepartementet

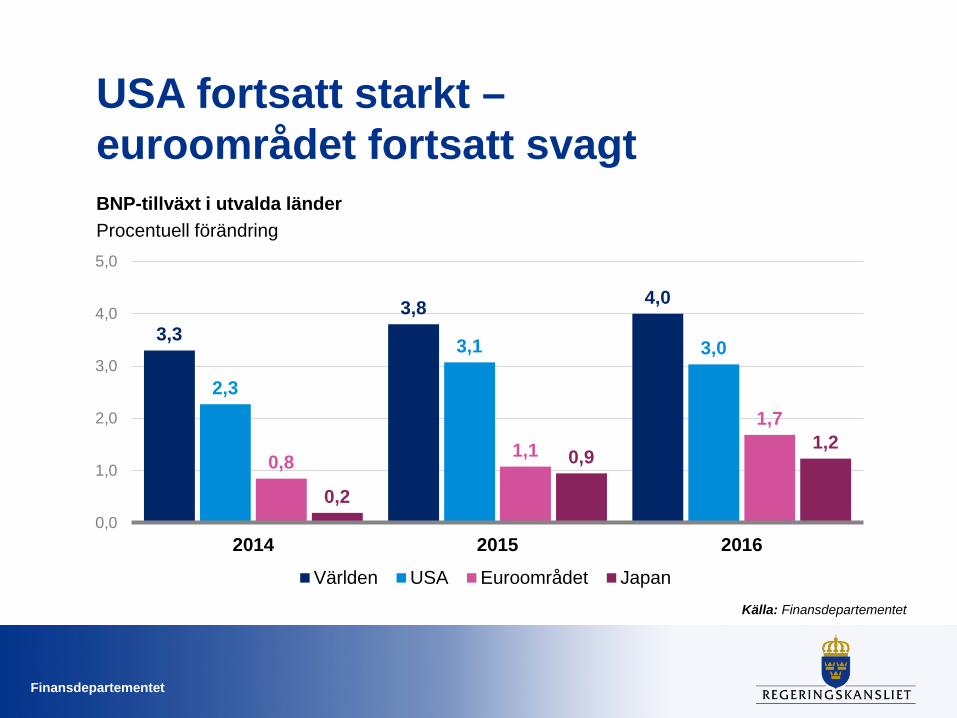

USA fortsatt starkt – euroområdet fortsatt svagt BNP-tillväxt i utvalda länder Procentuell förändring

Källa: Finansdepartementet

3,3 3,8 4,0

2,3

3,1 3,0

0,8 1,1 1,7

0,2

0,9 1,2

0,0

1,0

2,0

3,0

4,0

5,0

2014 2015 2016

Världen USA Euroområdet Japan

Finansdepartementet

Sammantaget förbättras tillväxten i omvärlden de närmsta åren BNP i Sveriges omvärld Handelsviktad (KIX), procentuell förändring

2,3

2,8 2,8

2,1

2,6 2,8

2,1 2,4

2,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2014 2015 2016JUN14 BP15 NY

• Något högre tillväxt i euroområdet driver uppgången 2015

• Nedrevidering av helårsprognosen för 2015 beror framförallt på en svagare start på 2015 än förväntat

Källa: Finansdepartementet

Finansdepartementet

Oljeprisfallet medför både stimulans och turbulens Oljepris, dagsvärden Dollar per fat

• Prisfall på över 50 procent sedan juni

• Utbuds- och efterfrågerelaterat

• Positiv nettoeffekt på världsekonomin

• Utmaning för nettoexportörer – särskilt offentligfinansiellt

0

20

40

60

80

100

120

140

2009 2010 2011 2012 2013 2014 2015Källa: Reuters

Finansdepartementet

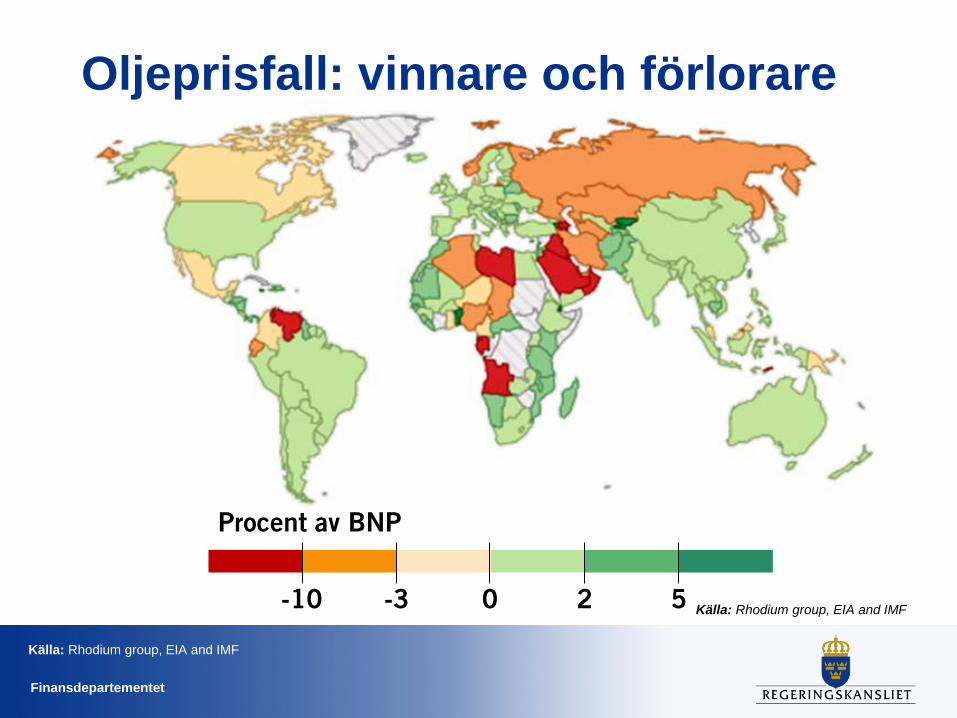

Oljeprisfall: vinnare och förlorare

Källa: Rhodium group, EIA and IMF

Procent av BNP

-10 -3 0 2 5 Källa: Rhodium group, EIA and IMF

Finansdepartementet

Låg inflation, både i Sverige och euroområdet Konsumentpriser, HIKP Årlig procentuell förändring, månadsvärden

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2008 2009 2010 2011 2012 2013 2014

Euroområdet Sverige

• Inflationsförväntningarna allt lägre, deflationsrisker

• Låg inflation håller uppe realräntan

• Inom euroområdet är inflationen än lägre i syd – jämnar ut konkurrensvillkor – späder på skuldsättnings-

problem

Källa: SCB, EUROSTAT

Finansdepartementet

Betydande risker för en svagare utveckling • Långvarig stagnation i euroområdet • Geopolitiska oroligheter

– Ukraina/Ryssland – Mellanöstern

• Finansiell oro – Divergerande penningpolitik – Oroväckande signaler från Kina – Nyval i Grekland

Finansdepartementet

AGENDA

• Utvecklingen i omvärlden • Svensk ekonomi • Offentliga finanser • Sammanfattning

Finansdepartementet

Långsam återhämtning de kommande åren (1/2) BNP-tillväxt, Sverige, kalenderkorrigerat Procentuell förändring

Källa: Finansdepartementet

2,2

2,8 3,0 2,9

2,5

1,9 2,1

2,4

2,9 2,6

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2014 2015 2016 2017 2018

BP15 NY

Finansdepartementet

Långsam återhämtning de kommande åren (2/2) Nedreviderad tillväxt jämfört med BP15-prognosen • Internationell uppgång svagare än väntat • Lägre privat konsumtion • Finanspolitiken

Finansdepartementet

300 000

310 000

320 000

330 000

340 000

350 000

360 000

370 000

380 000

390 000

400 000

410 000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Ingen välståndsökning sedan 2007 BNP per capita Kronor, 2013 års priser

-1,3 %

+17,7 %

Källa: SCB

Finansdepartementet

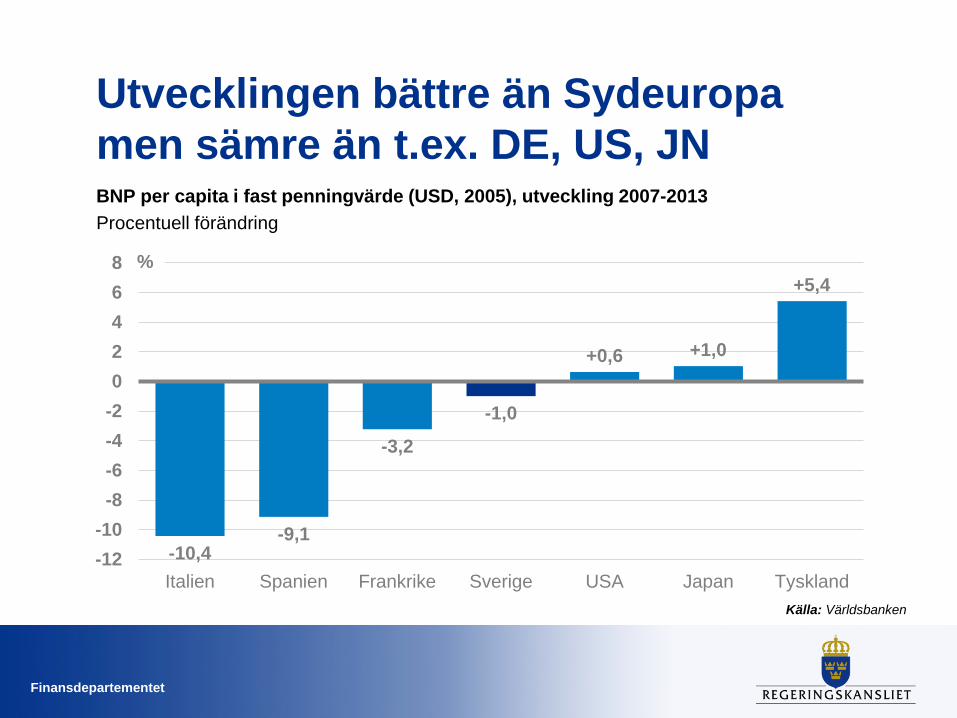

Utvecklingen bättre än Sydeuropa men sämre än t.ex. DE, US, JN BNP per capita i fast penningvärde (USD, 2005), utveckling 2007-2013 Procentuell förändring

-10,4 -9,1

-3,2

-1,0

+0,6 +1,0

+5,4

-12-10-8-6-4-202468

Italien Spanien Frankrike Sverige USA Japan Tyskland

%

Källa: Världsbanken

Finansdepartementet

Svag produktivitetstillväxt sedan 2007

4,1

0,6

3,3 3,7 4,5

2,4 3,1

0,1

-1,2

-3,1

3,9

0,9

-0,4

0,9

-0,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Produktivitetstillväxt, Sverige Procent

Årlig förändring Genomsnittlig förändring 2000-2006 respektive 2007-2014

Källa: Finansdepartementet

Finansdepartementet

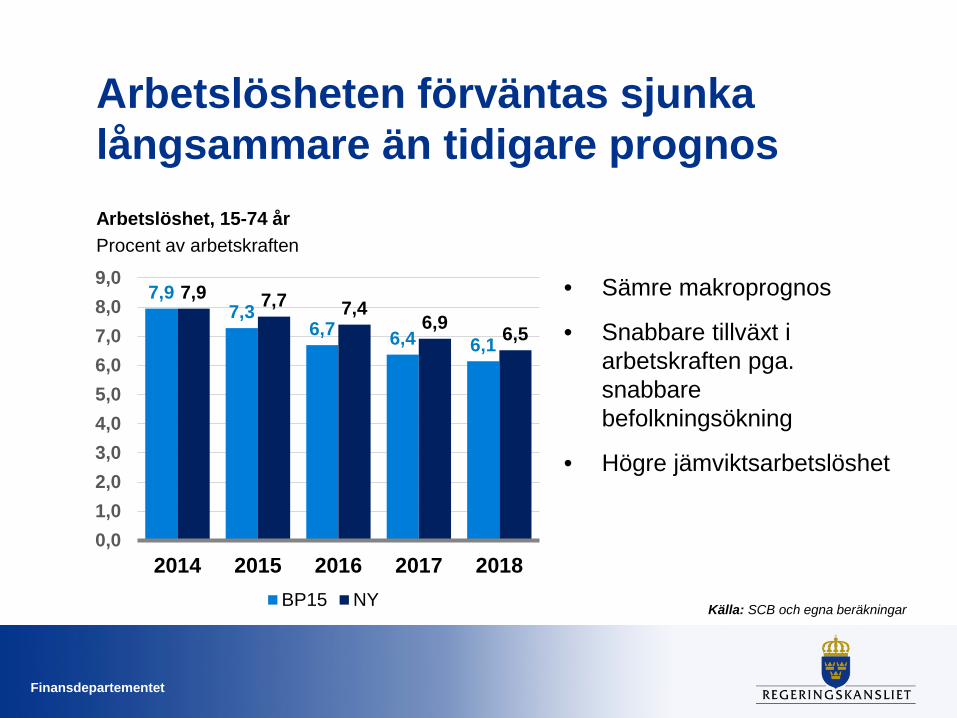

Arbetslösheten förväntas sjunka långsammare än tidigare prognos Arbetslöshet, 15-74 år Procent av arbetskraften

• Sämre makroprognos

• Snabbare tillväxt i arbetskraften pga. snabbare befolkningsökning

• Högre jämviktsarbetslöshet

Källa: SCB och egna beräkningar

7,9 7,3

6,7 6,4 6,1

7,9 7,7 7,4 6,9 6,5

0,01,02,03,04,05,06,07,08,09,0

2014 2015 2016 2017 2018BP15 NY

Finansdepartementet

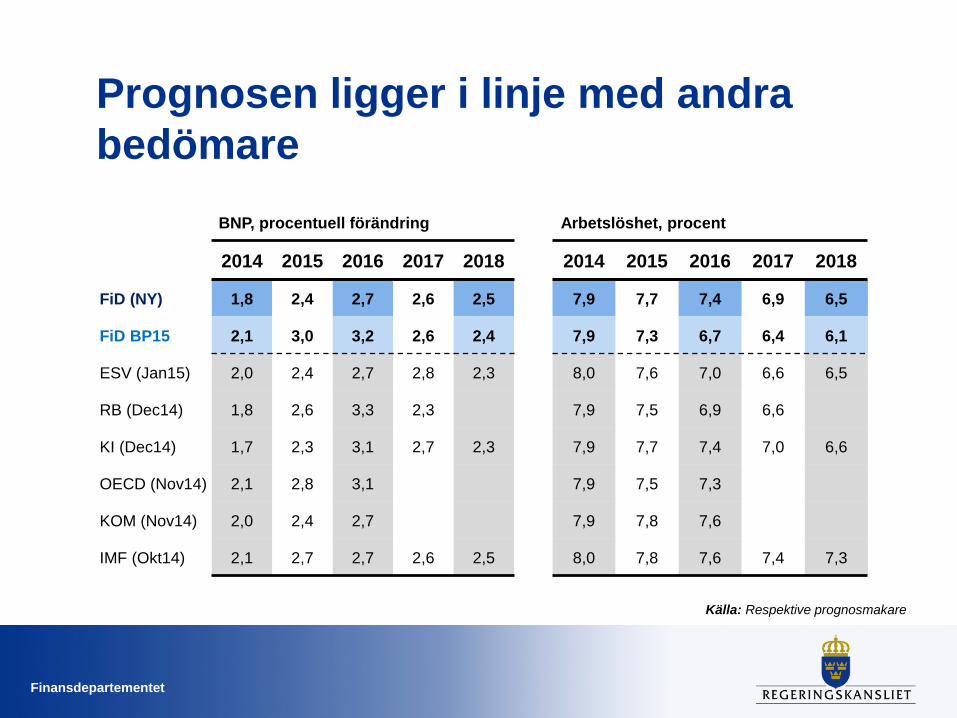

Prognosen ligger i linje med andra bedömare

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

FiD (NY) 1,8 2,4 2,7 2,6 2,5 7,9 7,7 7,4 6,9 6,5

FiD BP15 2,1 3,0 3,2 2,6 2,4 7,9 7,3 6,7 6,4 6,1

ESV (Jan15) 2,0 2,4 2,7 2,8 2,3 8,0 7,6 7,0 6,6 6,5

RB (Dec14) 1,8 2,6 3,3 2,3 7,9 7,5 6,9 6,6

KI (Dec14) 1,7 2,3 3,1 2,7 2,3 7,9 7,7 7,4 7,0 6,6

OECD (Nov14) 2,1 2,8 3,1 7,9 7,5 7,3

KOM (Nov14) 2,0 2,4 2,7 7,9 7,8 7,6

IMF (Okt14) 2,1 2,7 2,7 2,6 2,5 8,0 7,8 7,6 7,4 7,3

BNP, procentuell förändring Arbetslöshet, procent

Källa: Respektive prognosmakare

Finansdepartementet

AGENDA

• Utvecklingen i omvärlden • Svensk ekonomi • Offentliga finanser • Sammanfattning

Finansdepartementet

Underskott under hela mandatperioden Offentligt finansiellt sparande Procent av BNP

Källa: Finansdepartementet

3,3

2,0

-0,7 0,0 -0,1

-0,9 -1,4

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

-2,2

-1,1

-0,3 0,0

0,5

-2,1 -1,3

-0,6 -0,4 -0,1

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Prognos BP15

Utfall

Ny prognos

Finansdepartementet

-0,8 -0,0

-1,5

-1,1 +0,1 -0,1

-0,5

-0,6

-4,5

-5,0

-4,0

-3,0

-2,0

-1,0

0,02007 2008 2009 2010 2011 2012 2013 2014 TOTAL

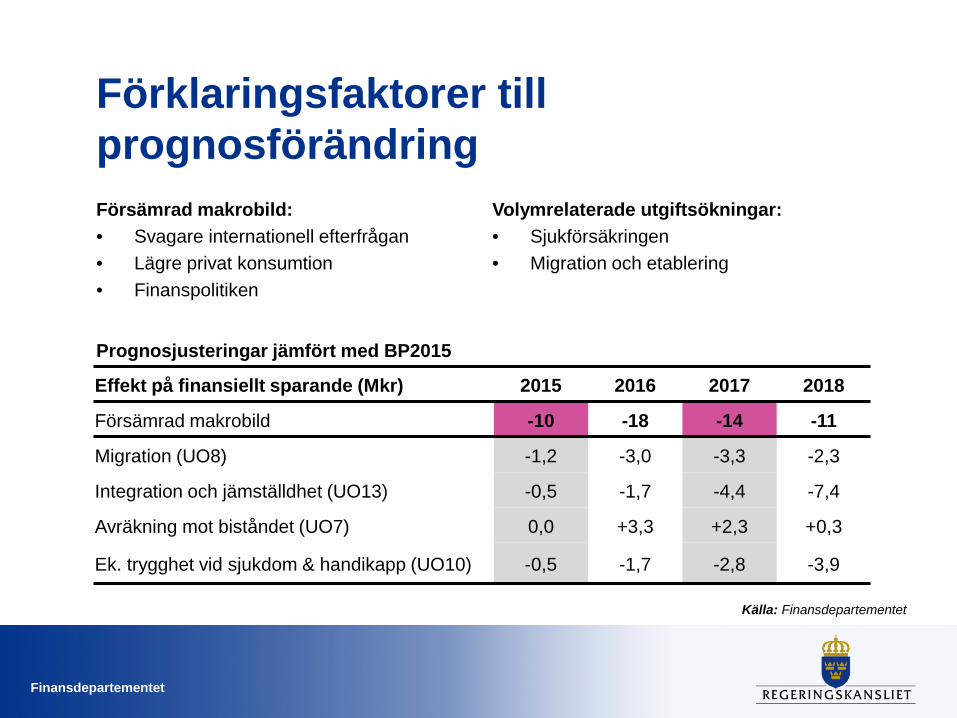

Underskotten framdrivna av betydande ofinansierade reformer Nettoeffekt av reformer på finansiella sparandet, 2007-2014 Procent av BNP

Källa: Statistiska centralbyrån och egna beräkningar

%

Finansdepartementet

Effekt på finansiellt sparande (Mkr) 2015 2016 2017 2018

Försämrad makrobild -10 -18 -14 -11

Migration (UO8) -1,2 -3,0 -3,3 -2,3

Integration och jämställdhet (UO13) -0,5 -1,7 -4,4 -7,4

Avräkning mot biståndet (UO7) 0,0 +3,3 +2,3 +0,3

Ek. trygghet vid sjukdom & handikapp (UO10) -0,5 -1,7 -2,8 -3,9

Förklaringsfaktorer till prognosförändring Försämrad makrobild: • Svagare internationell efterfrågan • Lägre privat konsumtion • Finanspolitiken

Prognosjusteringar jämfört med BP2015

Källa: Finansdepartementet

Volymrelaterade utgiftsökningar: • Sjukförsäkringen • Migration och etablering

Finansdepartementet

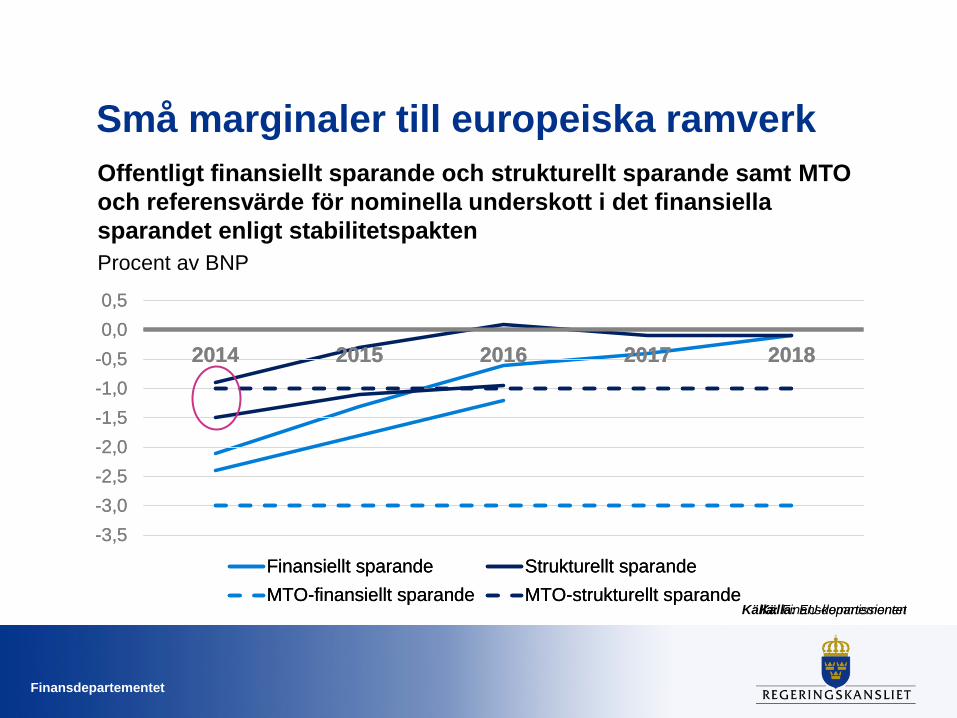

-3,5-3,0-2,5-2,0-1,5-1,0-0,50,00,5

2014 2015 2016 2017 2018

Finansiellt sparande Strukturellt sparandeMTO-finansiellt sparande MTO-strukturellt sparande

Offentligt finansiellt sparande och strukturellt sparande samt MTO och referensvärde för nominella underskott i det finansiella sparandet enligt stabilitetspakten Procent av BNP

-3,5-3,0-2,5-2,0-1,5-1,0-0,50,00,5

2014 2015 2016 2017 2018

Finansiellt sparande Strukturellt sparandeMTO-finansiellt sparande MTO-strukturellt sparande

Små marginaler till europeiska ramverk

Källa: Finansdepartementet Källa: EU-kommissionen

Finansdepartementet

AGENDA

• Utvecklingen i omvärlden • Svensk ekonomi • Offentliga finanser • Sammanfattning

Finansdepartementet

Sammanfattning • Långsam återhämtning de närmaste åren

– Svagare tillväxt och högre arbetslöshet än tidigare prognostiserat…

– …till följd av svagare exportefterfrågan och inhemsk konsumtion

• Betydande nedåtrisker – Oroshärdar i världen – Finansiell turbulens – Deflation

• De offentliga finanserna stärks – Långsammare än tidigare prognostiserat till följd av den

svagare utvecklingen – Principen om fullt finansierade reformer kvarstår – stegvis

förbättring av offentliga finanser

Finansdepartementet

Ett Sverige som håller ihop

Foto: Folio Bildbyrå

Finansdepartementet

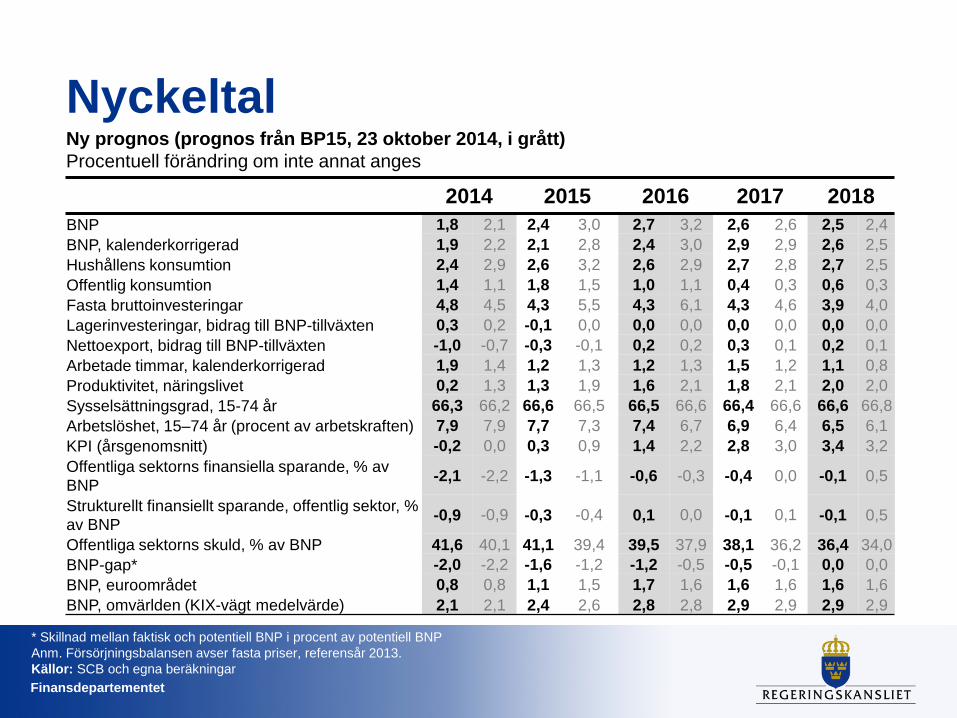

Nyckeltal

2014 2015 2016 2017 2018 BNP 1,8 2,1 2,4 3,0 2,7 3,2 2,6 2,6 2,5 2,4 BNP, kalenderkorrigerad 1,9 2,2 2,1 2,8 2,4 3,0 2,9 2,9 2,6 2,5 Hushållens konsumtion 2,4 2,9 2,6 3,2 2,6 2,9 2,7 2,8 2,7 2,5 Offentlig konsumtion 1,4 1,1 1,8 1,5 1,0 1,1 0,4 0,3 0,6 0,3 Fasta bruttoinvesteringar 4,8 4,5 4,3 5,5 4,3 6,1 4,3 4,6 3,9 4,0 Lagerinvesteringar, bidrag till BNP-tillväxten 0,3 0,2 -0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Nettoexport, bidrag till BNP-tillväxten -1,0 -0,7 -0,3 -0,1 0,2 0,2 0,3 0,1 0,2 0,1 Arbetade timmar, kalenderkorrigerad 1,9 1,4 1,2 1,3 1,2 1,3 1,5 1,2 1,1 0,8 Produktivitet, näringslivet 0,2 1,3 1,3 1,9 1,6 2,1 1,8 2,1 2,0 2,0 Sysselsättningsgrad, 15-74 år 66,3 66,2 66,6 66,5 66,5 66,6 66,4 66,6 66,6 66,8 Arbetslöshet, 15–74 år (procent av arbetskraften) 7,9 7,9 7,7 7,3 7,4 6,7 6,9 6,4 6,5 6,1 KPI (årsgenomsnitt) -0,2 0,0 0,3 0,9 1,4 2,2 2,8 3,0 3,4 3,2 Offentliga sektorns finansiella sparande, % av BNP -2,1 -2,2 -1,3 -1,1 -0,6 -0,3 -0,4 0,0 -0,1 0,5

Strukturellt finansiellt sparande, offentlig sektor, % av BNP -0,9 -0,9 -0,3 -0,4 0,1 0,0 -0,1 0,1 -0,1 0,5

Offentliga sektorns skuld, % av BNP 41,6 40,1 41,1 39,4 39,5 37,9 38,1 36,2 36,4 34,0 BNP-gap* -2,0 -2,2 -1,6 -1,2 -1,2 -0,5 -0,5 -0,1 0,0 0,0 BNP, euroområdet 0,8 0,8 1,1 1,5 1,7 1,6 1,6 1,6 1,6 1,6 BNP, omvärlden (KIX-vägt medelvärde) 2,1 2,1 2,4 2,6 2,8 2,8 2,9 2,9 2,9 2,9

* Skillnad mellan faktisk och potentiell BNP i procent av potentiell BNP Anm. Försörjningsbalansen avser fasta priser, referensår 2013. Källor: SCB och egna beräkningar

Ny prognos (prognos från BP15, 23 oktober 2014, i grått) Procentuell förändring om inte annat anges