Madame Sophia 財務沙龍1月分享

68

MADAME SOPHIA 財務沙龍

-

Upload

sophia-liao -

Category

Business

-

view

612 -

download

1

Transcript of Madame Sophia 財務沙龍1月分享

MADAME SOPHIA 財務沙龍

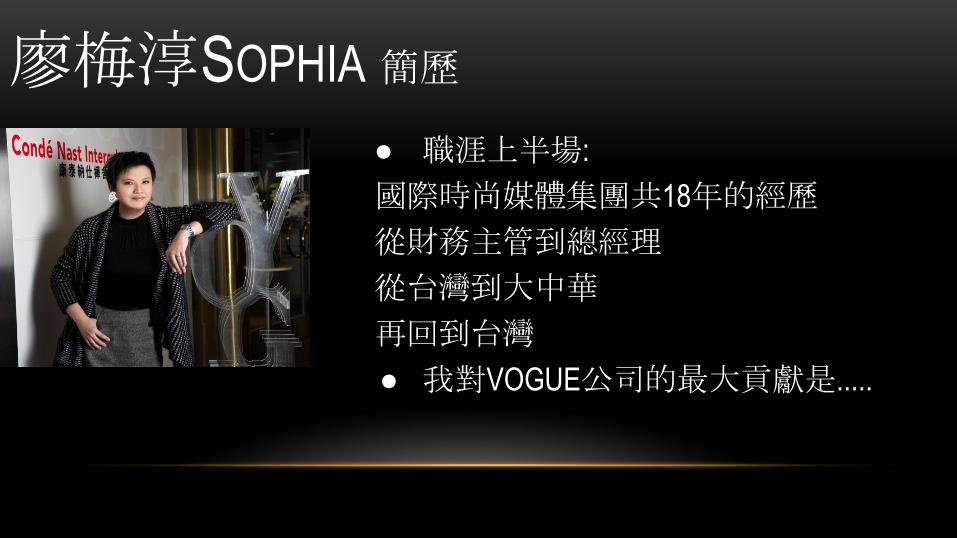

廖梅淳SOPHIA 簡歷

● 學歷:臺灣大學EMBA 臺灣大學會計系

● 專業資格: 中華民國會計師

● 最喜歡的顏色: 紫色

● 我的競爭者: 是昨天的自己

廖梅淳SOPHIA 簡歷

● 職涯上半場: 國際時尚媒體集團共18年的經歷

從財務主管到總經理

從台灣到大中華 再回到台灣

● 我對VOGUE公司的最大貢獻是.....

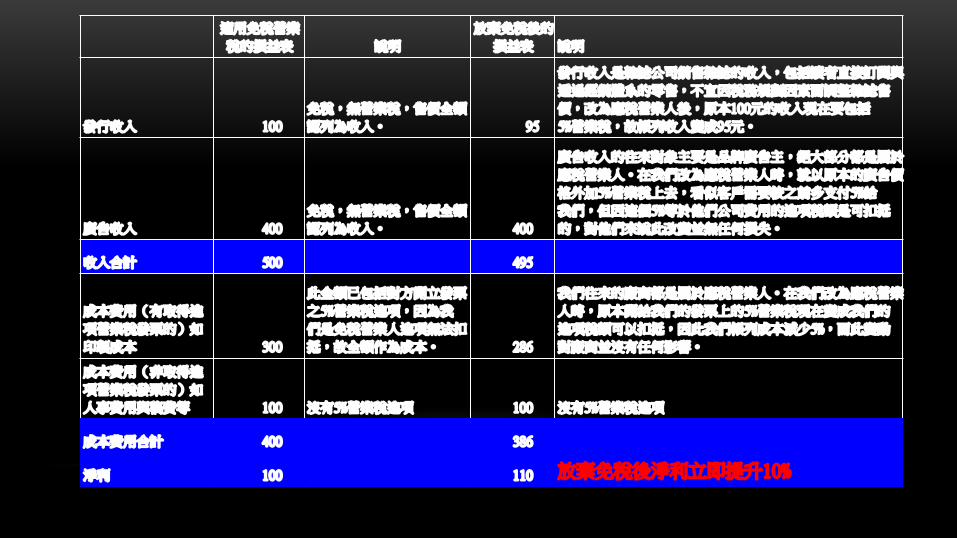

適用免稅營業

稅的損益表 說明

放棄免稅後的

損益表 說明

發行收入 100

免稅,無營業稅,售價全額

認列為收入。 95

發行收入是雜誌公司銷售雜誌的收入,包括讀者直接訂閱與

透過經銷體系的零售,不宜因稅務規劃因素而調整雜誌售

價,改為應稅營業人後,原本100元的收入現在要包括

5%營業稅,故帳列收入變成95元。

廣告收入 400

免稅,無營業稅,售價全額

認列為收入。 400

廣告收入的往來對象主要是品牌廣告主,絕大部分都是屬於

應稅營業人。在我們改為應稅營業人時,就以原本的廣告價

格外加5%營業稅上去,看似客戶需要較之前多支付5%給

我們,但因這個5%等於他們公司費用的進項稅額是可扣抵

的,對他們來說此改變並無任何損失。

收入合計 500 495

成本費用(有取得進

項營業稅發票的)如

印製成本 300

此金額已包括對方開立發票

之5%營業稅進項,因為我

們是免稅營業人進項無法扣

抵,故全額作為成本。 286

我們往來的廠商都是屬於應稅營業人。在我們改為應稅營業

人時,原本開給我們的發票上的5%營業稅現在變成我們的

進項稅額可以扣抵,因此我們帳列成本減少5%,而此變動

對廠商並沒有任何影響。

成本費用(非取得進

項營業稅發票的)如

人事費用與稿費等 100 沒有5%營業稅進項 100 沒有5%營業稅進項

成本費用合計 400 386

淨利 100 110 放棄免稅後淨利立即提升10%

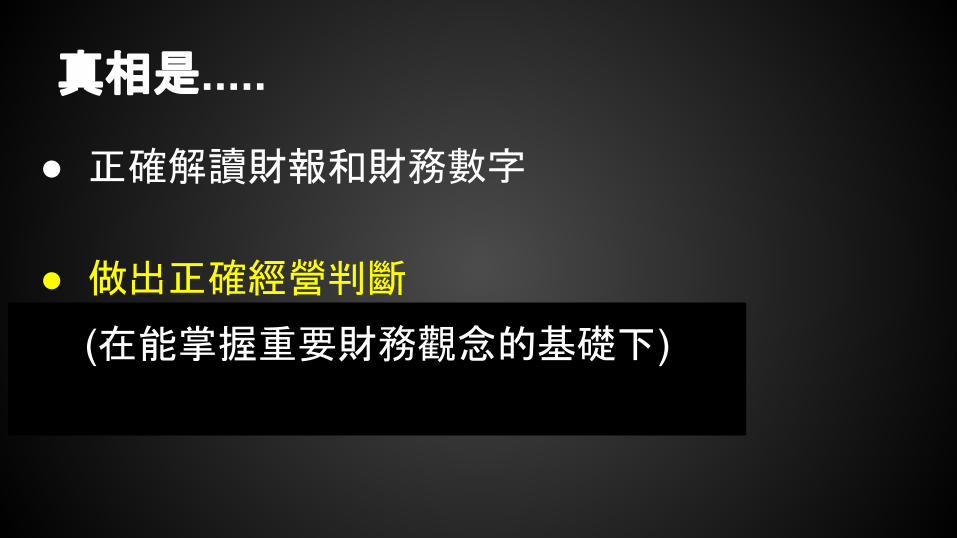

真相是.....

● 正確解讀財報和財務數字

● 做出正確經營判斷

完全是兩回事(在能掌握重要財務觀念的基礎下)

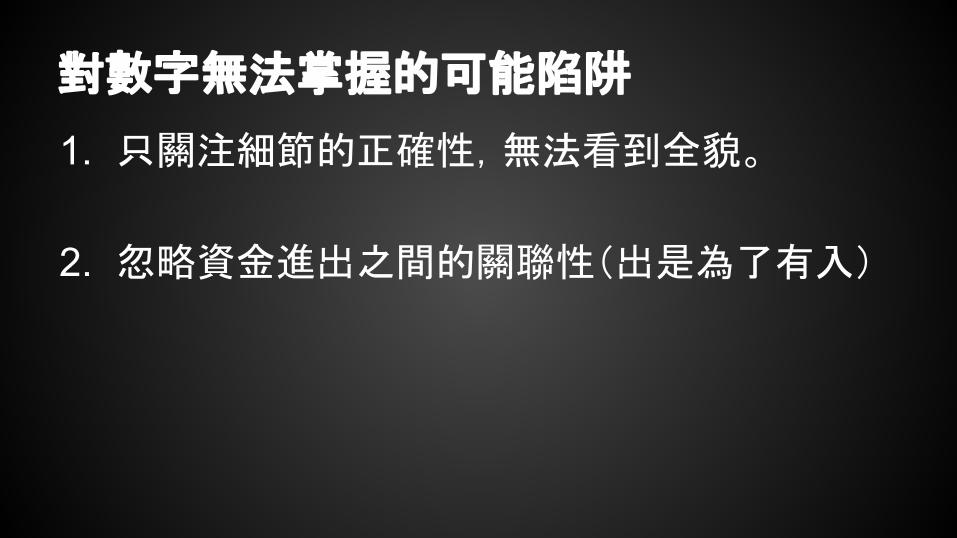

對數字無法掌握的可能陷阱

1. 只關注細節的正確性,無法看到全貌。

2. 忽略資金進出之間的關聯性(出是為了有入)

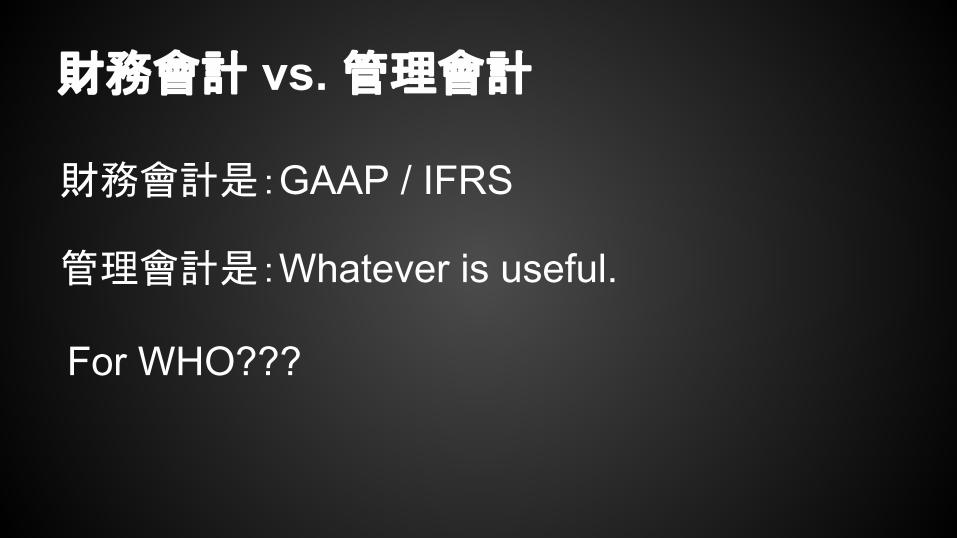

財務會計是:GAAP / IFRS

管理會計是:Whatever is useful.

For WHO???

財務會計 vs. 管理會計

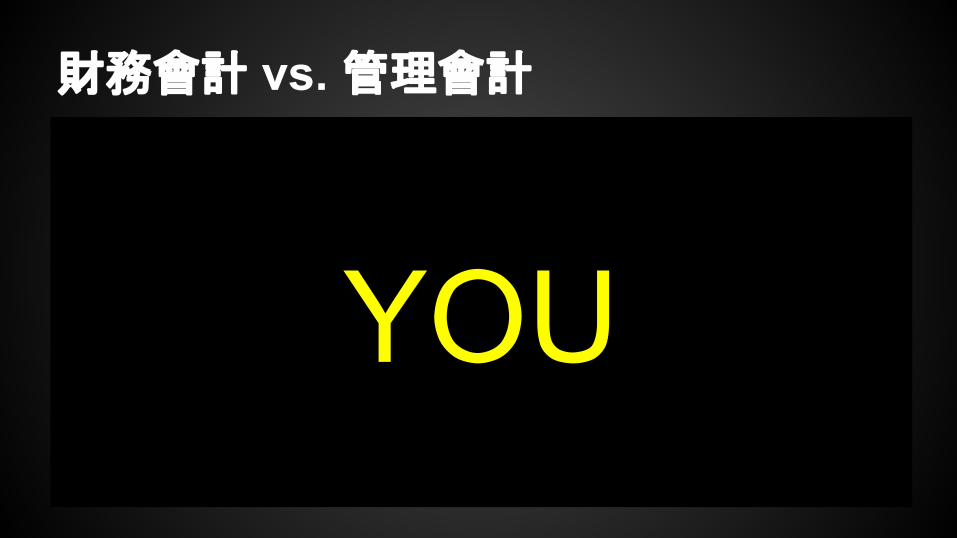

財務會計 vs. 管理會計

財務會計是:GAAP / IFRS

管理會計是:Whatever is useful.

For WHO??? YOU

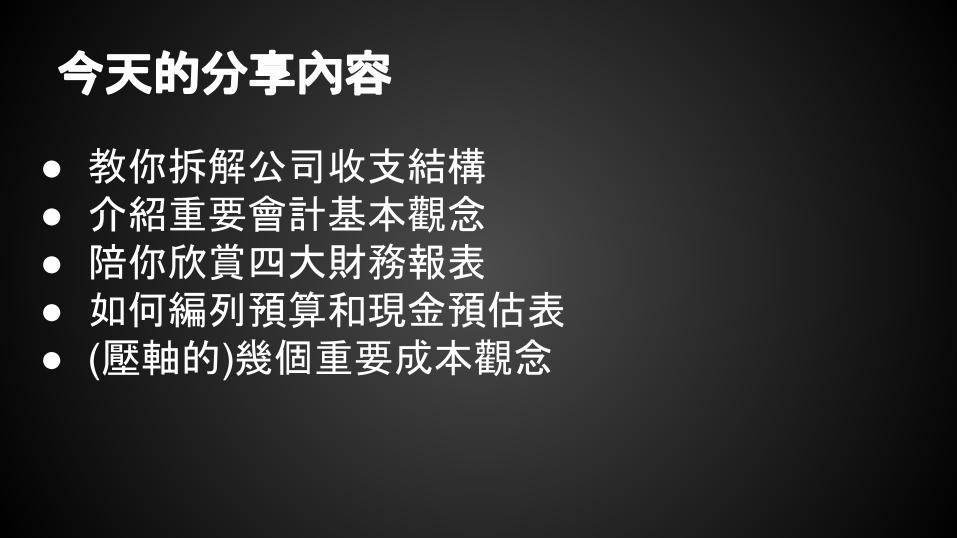

● 教你拆解公司收支結構● 介紹重要會計基本觀念● 陪你欣賞四大財務報表● 如何編列預算和現金預估表● (壓軸的)幾個重要成本觀念

今天的分享內容

今天要學到的take-away

● 視覺化的瞭解財務這件事

● 具備財務的觀念邏輯

(才能與財務人員進行有效溝通)

一 教你拆解公司收支結構

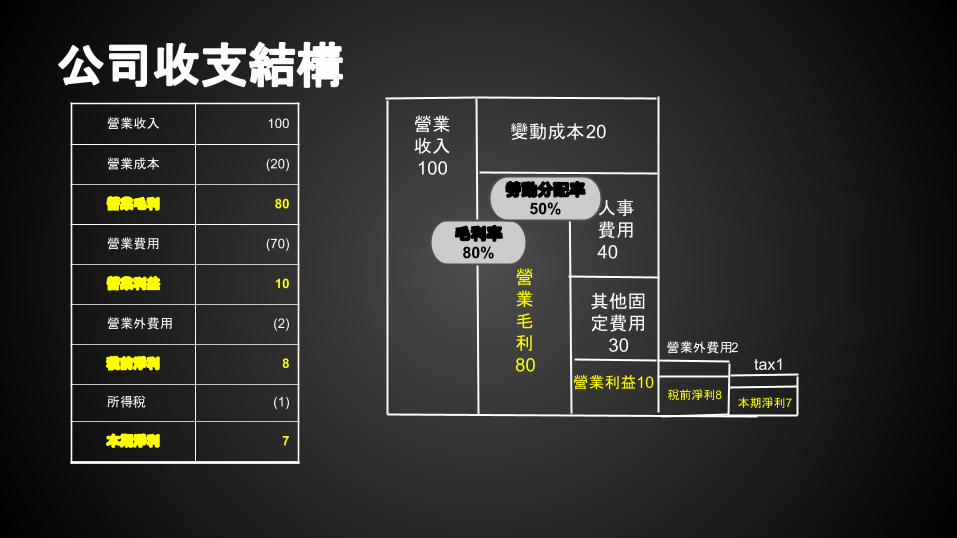

公司收支結構

毛利率80%

變動成本20營業收入100

營業毛利80

勞動分配率50% 人事

費用40

營業利益10

其他固定費用

30

稅前淨利8本期淨利7

營業外費用2tax1

營業收入 100

營業成本 (20)

營業毛利 80

營業費用 (70)

營業利益 10

營業外費用 (2)

稅前淨利 8

所得稅 (1)

本期淨利 7

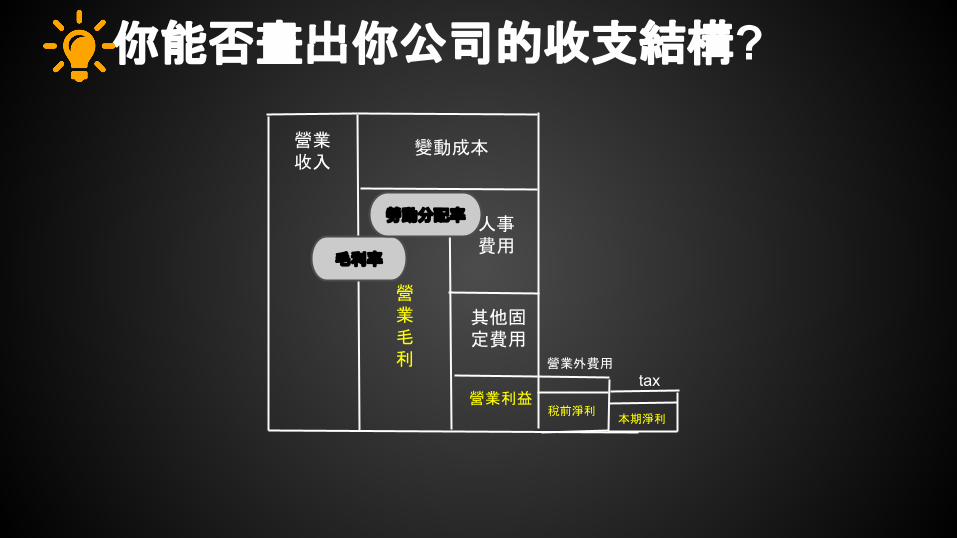

你能否畫出你公司的收支結構?

毛利率

變動成本營業收入

營業毛利

勞動分配率人事費用

營業利益

其他固定費用

稅前淨利本期淨利

營業外費用

tax

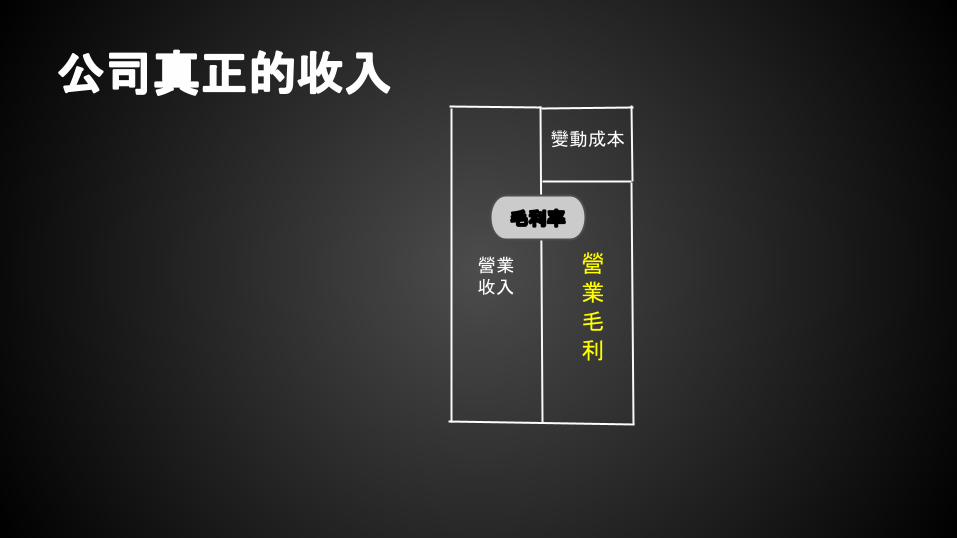

公司真正的收入是?

公司真正的收入變動成本

營業收入

營業毛利

毛利率

如何定義你公司的營業活動?

● 看營收來源之佔比

● 看你如何定義公司的本質與扮演的角色

什麼是成本? 甚麼是費用?

● 是否和收入直接連動

● 各有那些?

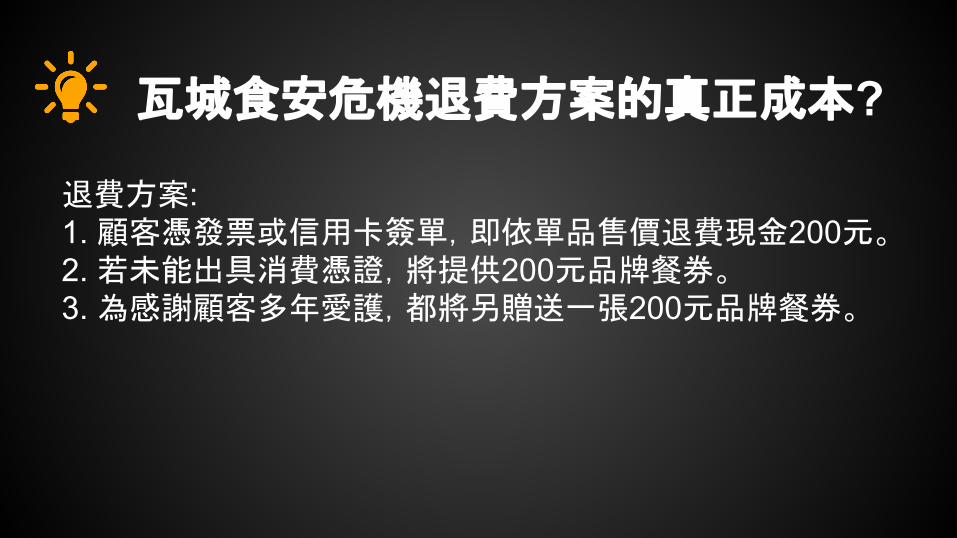

瓦城食安危機退費方案的真正成本?

退費方案:1. 顧客憑發票或信用卡簽單,即依單品售價退費現金200元。2. 若未能出具消費憑證,將提供200元品牌餐券。3. 為感謝顧客多年愛護,都將另贈送一張200元品牌餐券。

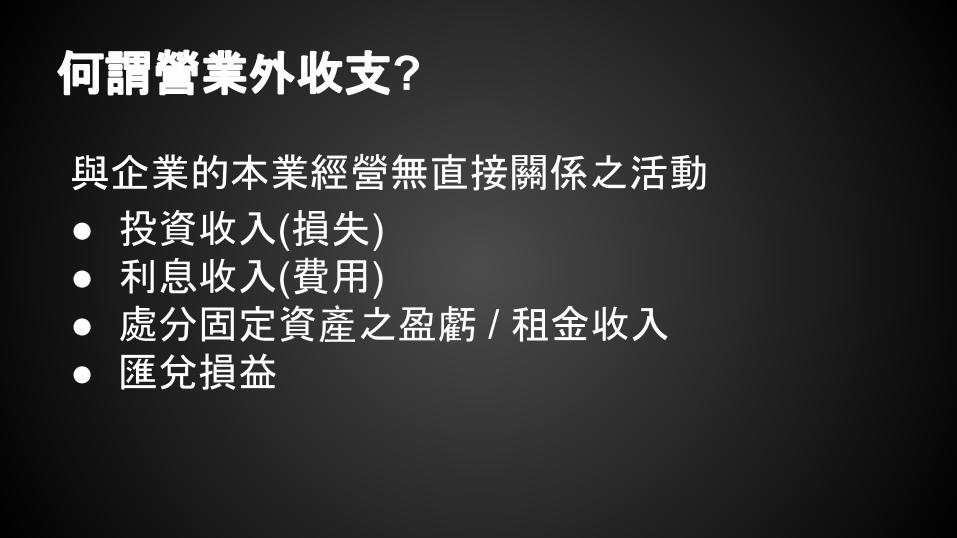

何謂營業外收支?

與企業的本業經營無直接關係之活動

● 投資收入(損失)● 利息收入(費用)● 處分固定資產之盈虧 / 租金收入● 匯兌損益

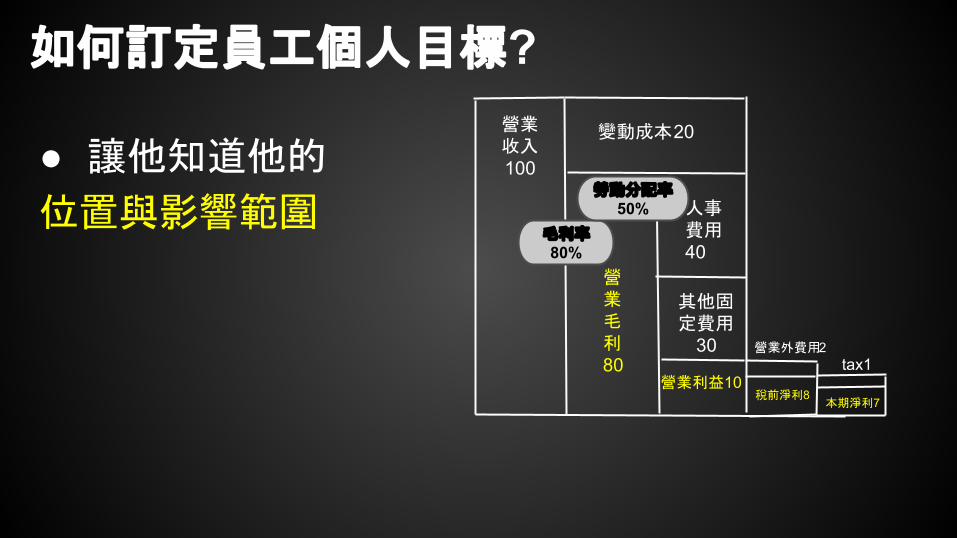

如何訂定員工個人目標?

毛利率80%

變動成本20營業收入100

營業毛利80

勞動分配率50% 人事

費用40

營業利益10

其他固定費用

30

稅前淨利8本期淨利7

營業外費用2tax1

● 讓他知道他的

位置與影響範圍

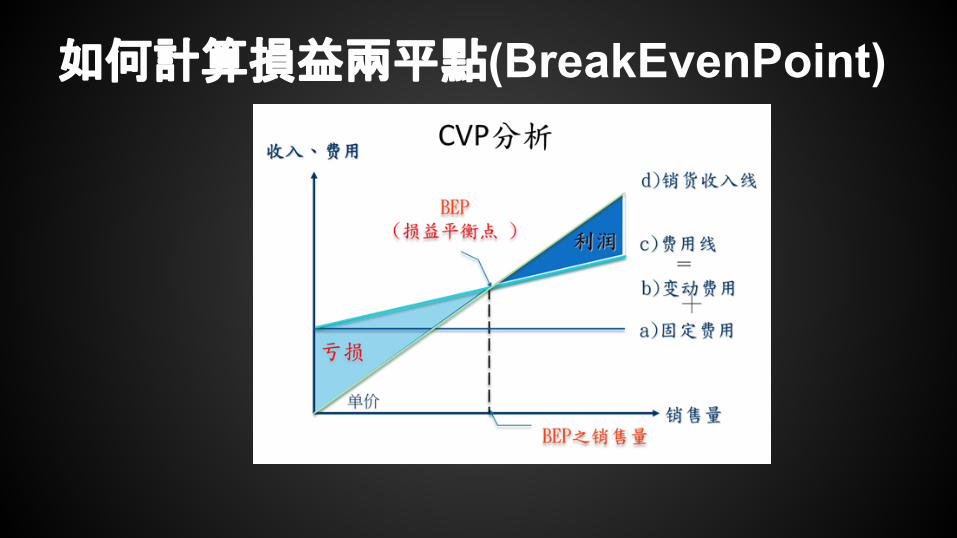

如何計算損益兩平點(BreakEvenPoint)

營收與淨利

1. X餐廳每月的固定開支為20萬,毛利率為80%,請問營收要到多少才可以打平?

2. 幾個月努力下來,月營收始終無法突破30萬,因此老闆想知道除了增加營收之外還有那些方式可以提升淨利??

二 重要會計基本觀念

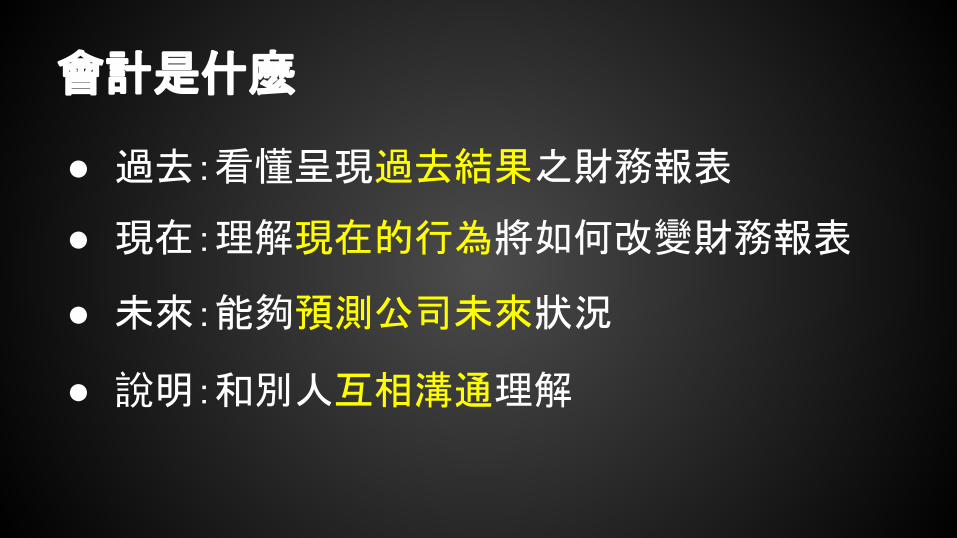

會計是什麼

● 過去:看懂呈現過去結果之財務報表

● 現在:理解現在的行為將如何改變財務報表

● 未來:能夠預測公司未來狀況

● 說明:和別人互相溝通理解

商業紀錄的共通規則就是會計

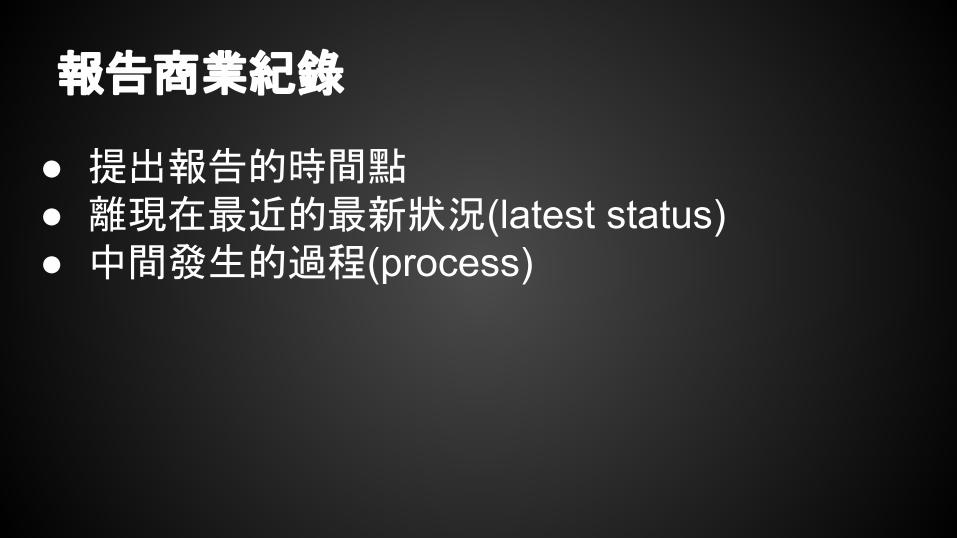

報告商業紀錄

● 提出報告的時間點● 離現在最近的最新狀況(latest status)● 中間發生的過程(process)

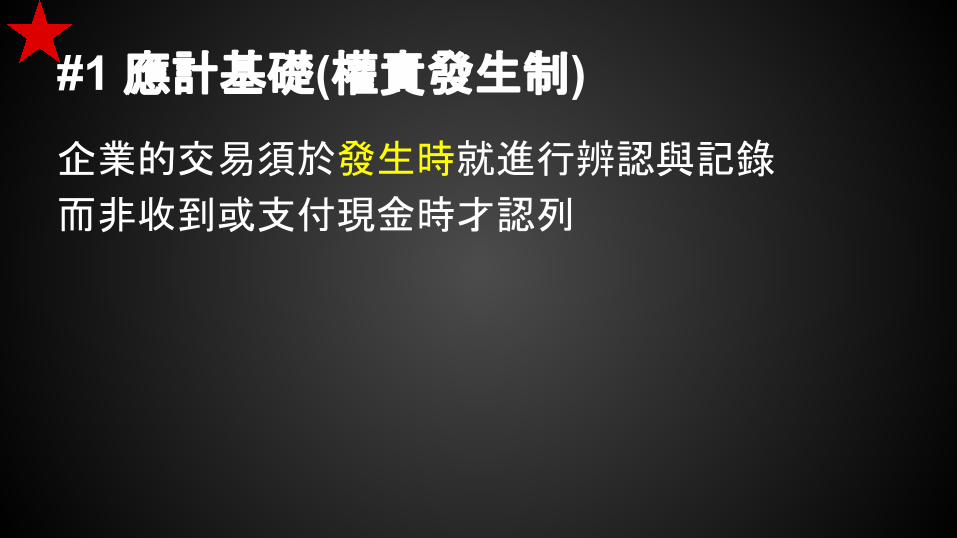

#1 應計基礎(權責發生制)企業的交易須於發生時就進行辨認與記錄

而非收到或支付現金時才認列

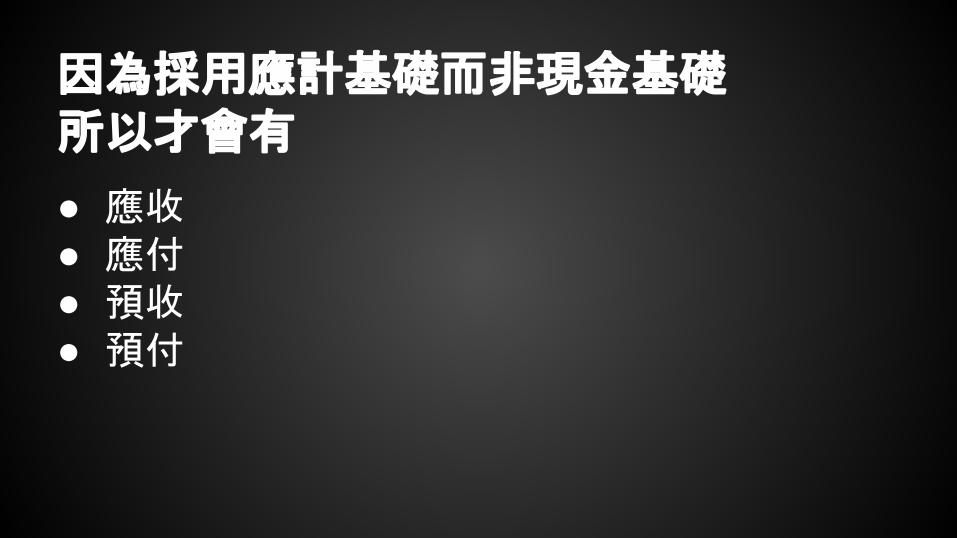

因為採用應計基礎而非現金基礎所以才會有

● 應收● 應付● 預收● 預付

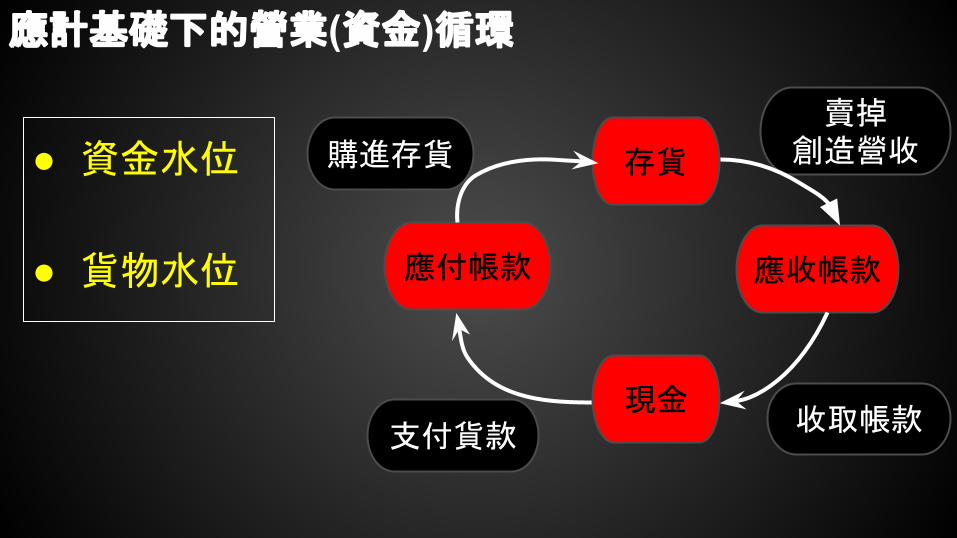

應計基礎下的營業(資金)循環

存貨

賣掉創造營收

應收帳款應付帳款

現金

購進存貨

支付貨款收取帳款

● 資金水位

● 貨物水位

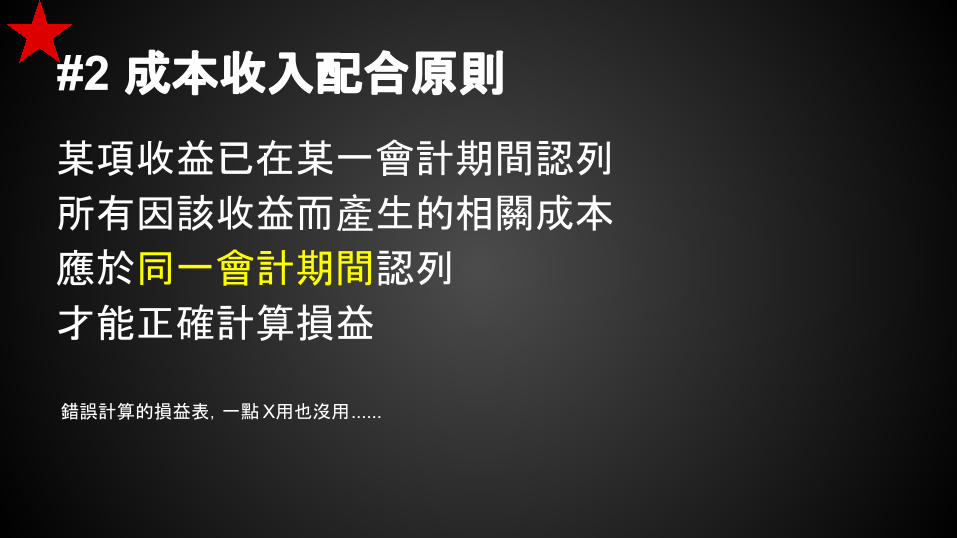

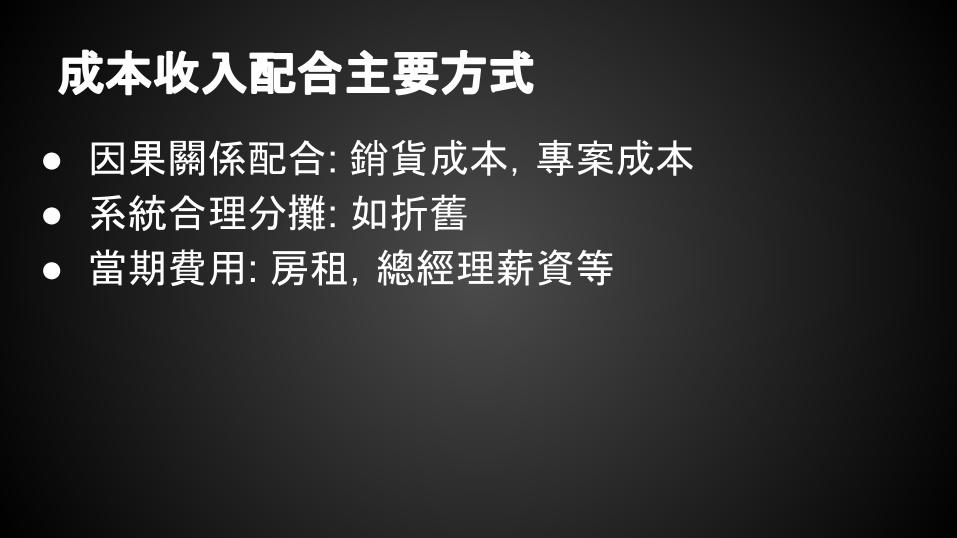

#2 成本收入配合原則

某項收益已在某一會計期間認列

所有因該收益而產生的相關成本

應於同一會計期間認列

才能正確計算損益

錯誤計算的損益表,一點X用也沒用......

成本收入配合主要方式

● 因果關係配合: 銷貨成本,專案成本

● 系統合理分攤: 如折舊

● 當期費用: 房租,總經理薪資等

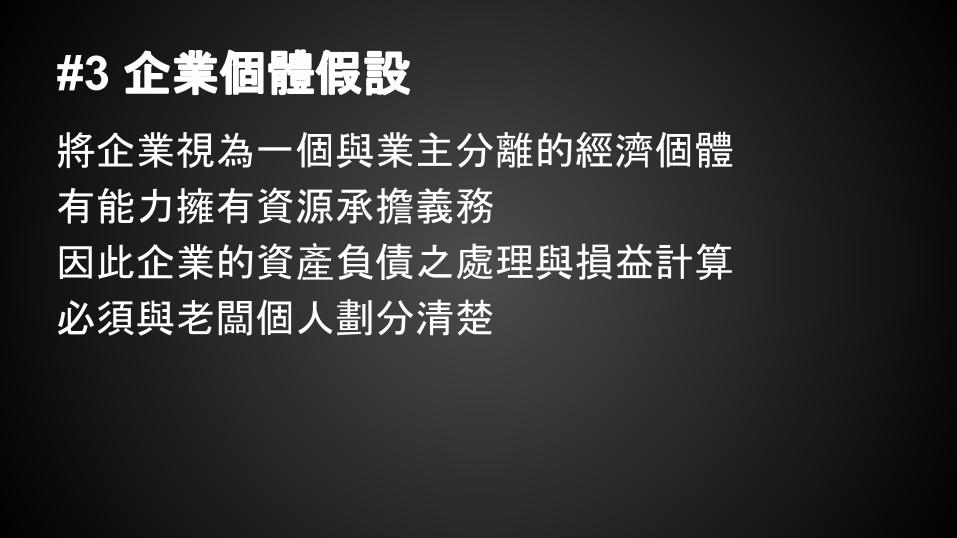

#3 企業個體假設

將企業視為一個與業主分離的經濟個體

有能力擁有資源承擔義務

因此企業的資產負債之處理與損益計算

必須與老闆個人劃分清楚

三 陪你欣賞四大財務報表

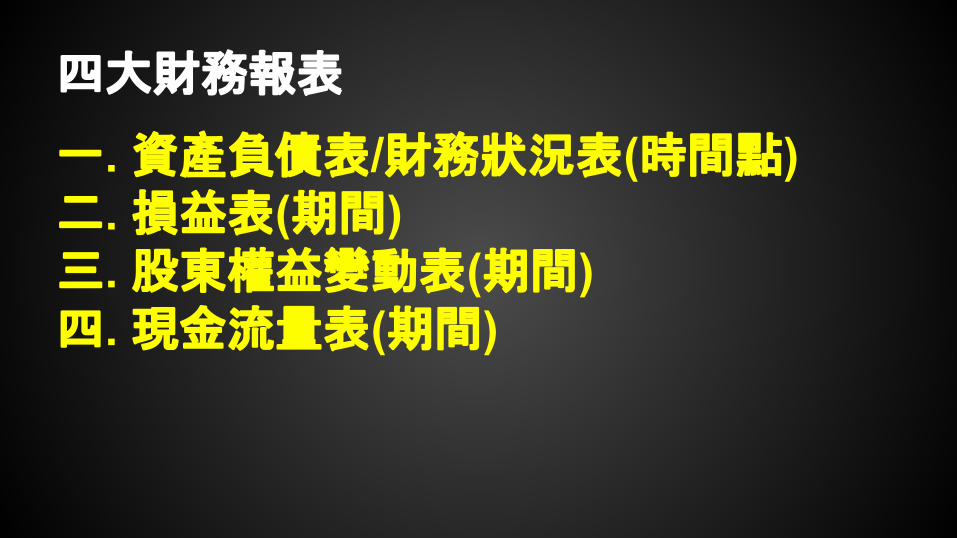

一. 資產負債表/財務狀況表(時間點)二. 損益表(期間)三. 股東權益變動表(期間)四. 現金流量表(期間)

四大財務報表

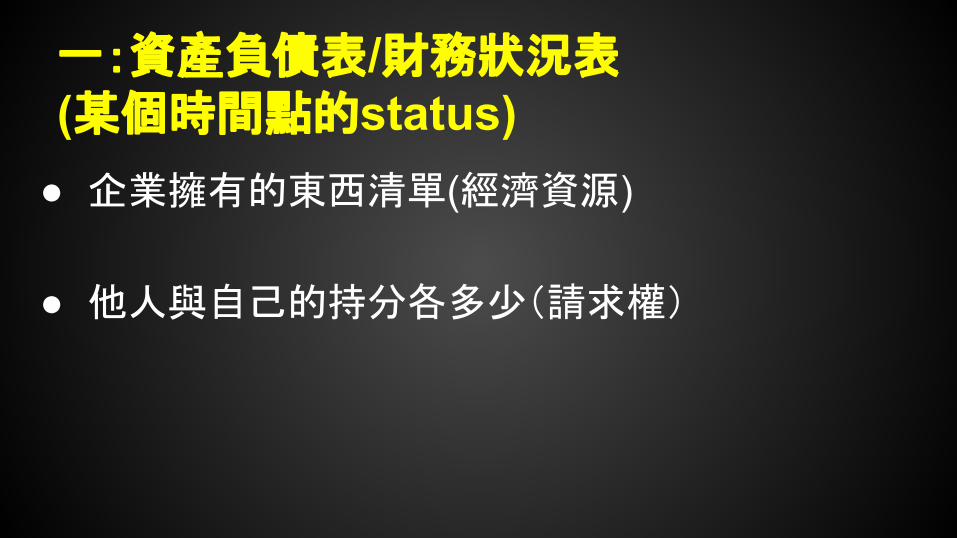

一:資產負債表/財務狀況表(某個時間點的status)

● 企業擁有的東西清單(經濟資源)

● 他人與自己的持分各多少(請求權)

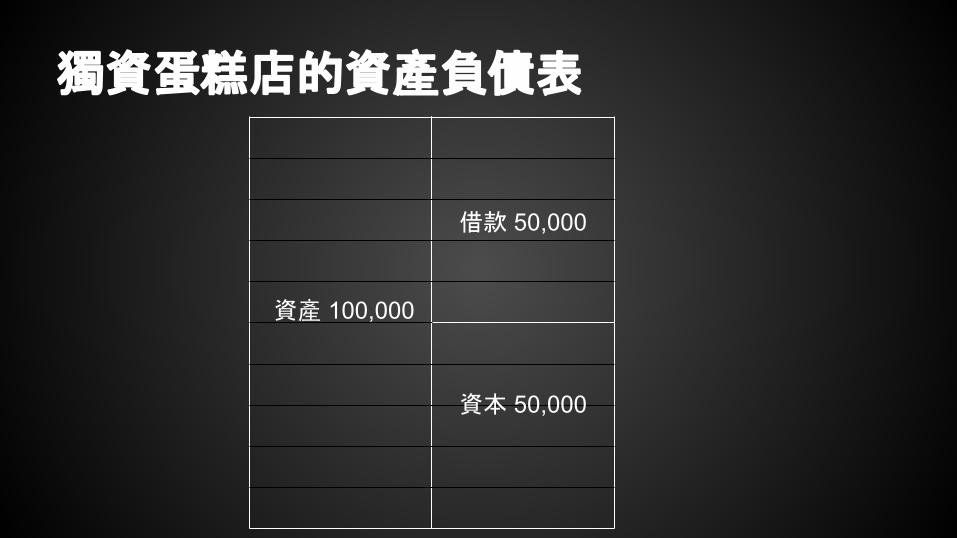

獨資蛋糕店

現金 30,000

牛奶 10,000

麵粉 20,000

烤箱 10,000

冰箱 30,000

自己持分 50,000

他人持分 50,000

獨資蛋糕店的資產負債表

資產 100,000

資本 50,000

借款 50,000

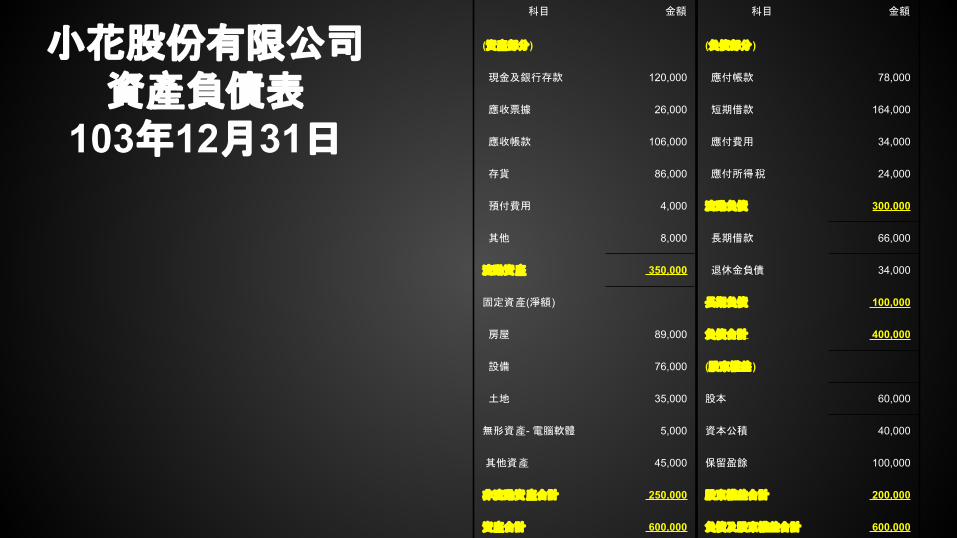

小花股份有限公司資產負債表

103年12月31日

科目 金額 科目 金額

(資產部分) (負債部分 )

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益 )

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

科目 金額 科目 金額

(資產部分) (負債部分 )

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益 )

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

1. 標出總資產

(看公司整個規模大小)

Balance/Sheet 重點拆解

科目 金額 科目 金額

(資產部分) (負債部分 )

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益 )

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

2. 標出負債總額

(總共欠別人多少錢)

* 股東權益%=股東權益/資產總額

* 負債對股東權益%=負債/股東權益

Balance/Sheet 重點拆解

科目 金額 科目 金額

(資產部分) (負債部分 )

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益 )

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

3. 標出流動資產

(是否足夠有錢還給別人)

* 流動資產:現金及一年內可變現或耗用的資產。

Balance/Sheet 重點拆解

科目 金額 科目 金額

(資產部分) (負債部分 )

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益 )

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

* 流動負債:一年內要償還的債務

* 流動比率%=流動資產/流動負債

4. 標出流動負債

(近期內要還多少欠錢)

Balance/Sheet 重點拆解

科目 金額 科目 金額

(資產部分) (負債部分 )

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益 )

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

* 穩健原則

5. 標出速動資產

(近期內是否足夠還錢)

* 速動比率%=速動資產(確實可迅速變現的)/流動負債

Balance/Sheet 重點拆解

科目 金額 科目 金額

(資產部分) (負債部分 )

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益 )

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

1. 標出總資產

(瞭解公司規模大小)

2. 標出總負債 (總共欠別人多少錢)

3. 標出流動資產

(該還給別人的錢是否足夠)

4. 標出流動負債

(近期內要還多少欠錢)

5. 標出速動資產

(近期內是否足夠還錢)

Balance/Sheet 重點拆解

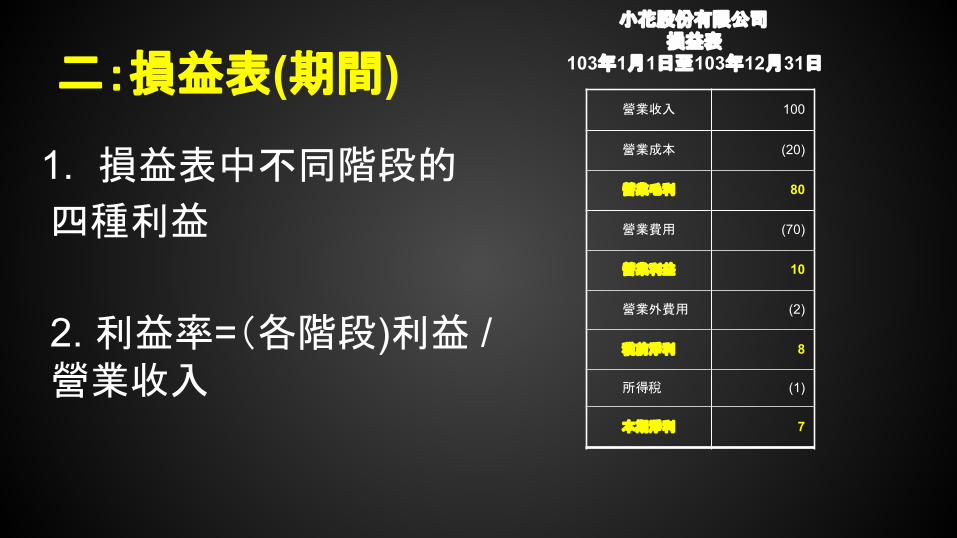

小花股份有限公司損益表

103年1月1日至103年12月31日

營業收入 100

營業成本 (20)

營業毛利 80

營業費用 (70)

營業利益 10

營業外費用 (2)

稅前淨利 8

所得稅 (1)

本期淨利 7

1. 損益表中不同階段的

四種利益

2. 利益率=(各階段)利益 / 營業收入

二:損益表(期間)

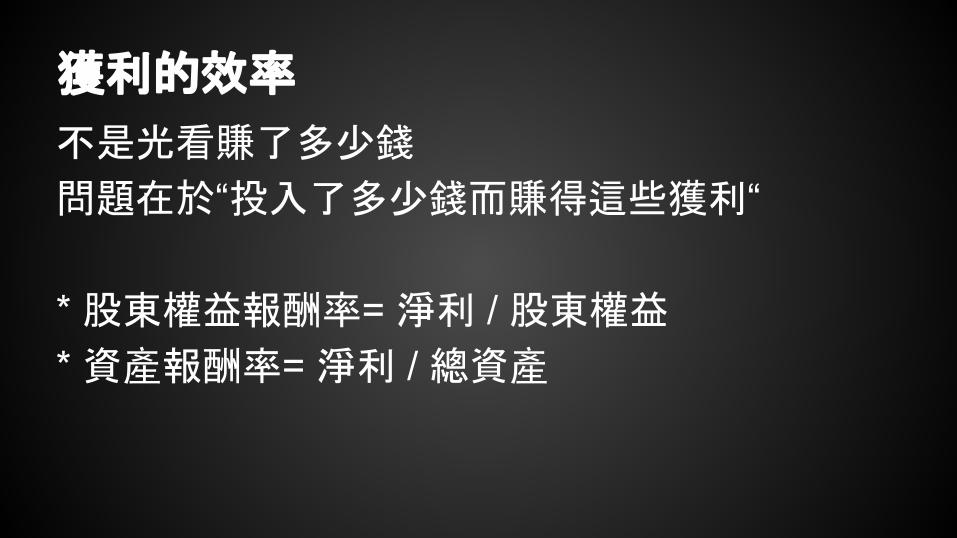

獲利的效率

不是光看賺了多少錢

問題在於“投入了多少錢而賺得這些獲利“

* 股東權益報酬率= 淨利 / 股東權益

* 資產報酬率= 淨利 / 總資產

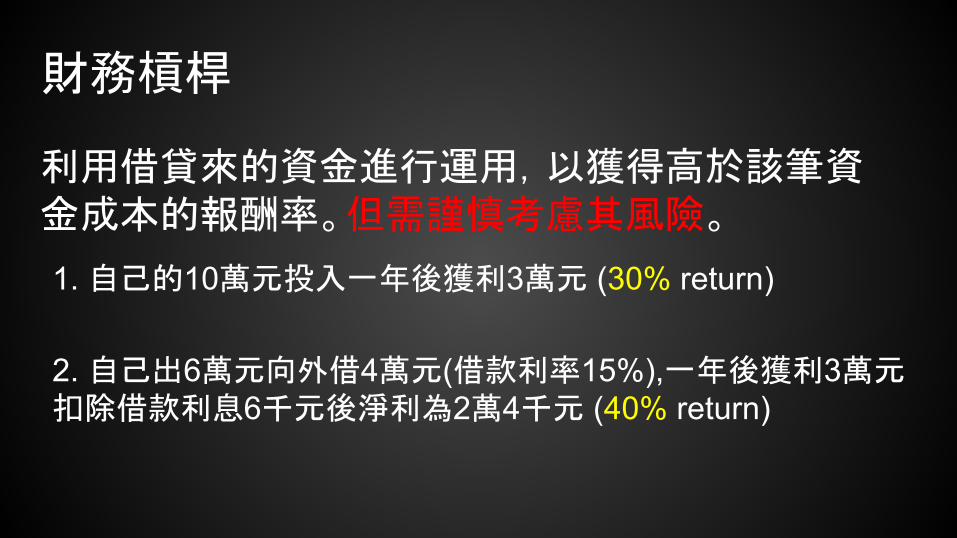

財務槓桿

利用借貸來的資金進行運用,以獲得高於該筆資金成本的報酬率。但需謹慎考慮其風險。

1. 自己的10萬元投入一年後獲利3萬元 (30% return)

2. 自己出6萬元向外借4萬元(借款利率15%),一年後獲利3萬元扣除借款利息6千元後淨利為2萬4千元 (40% return)

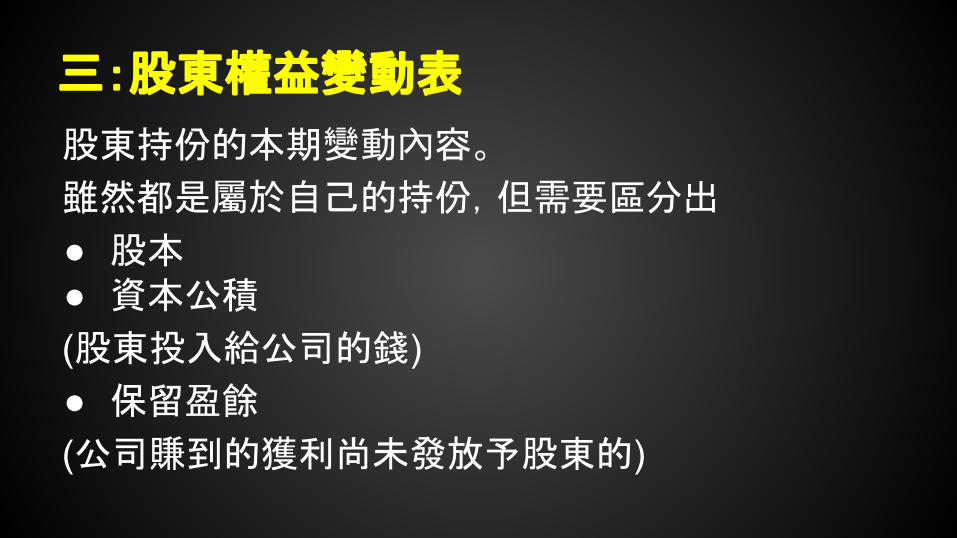

三:股東權益變動表

股東持份的本期變動內容。

雖然都是屬於自己的持份,但需要區分出

● 股本● 資本公積

(股東投入給公司的錢) ● 保留盈餘

(公司賺到的獲利尚未發放予股東的)

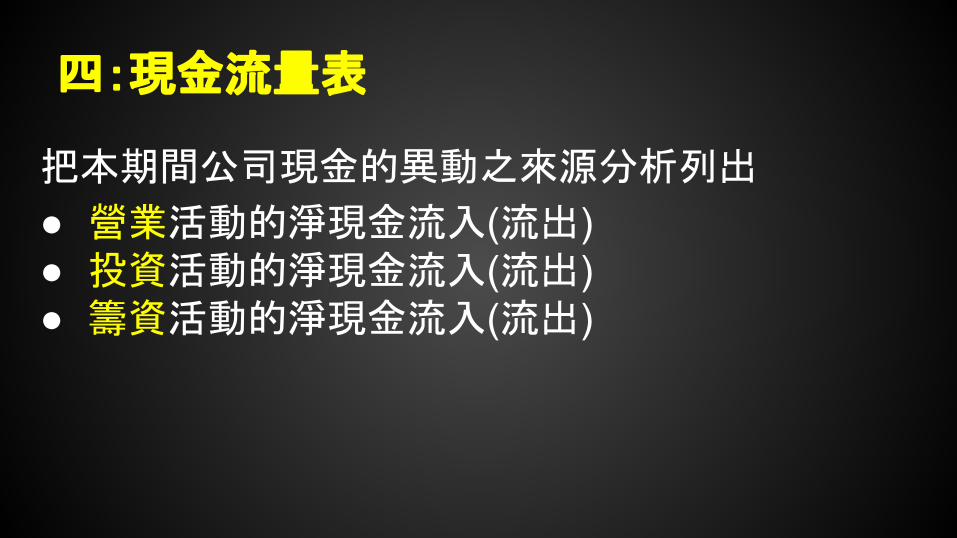

四:現金流量表

把本期間公司現金的異動之來源分析列出

● 營業活動的淨現金流入(流出)● 投資活動的淨現金流入(流出)● 籌資活動的淨現金流入(流出)

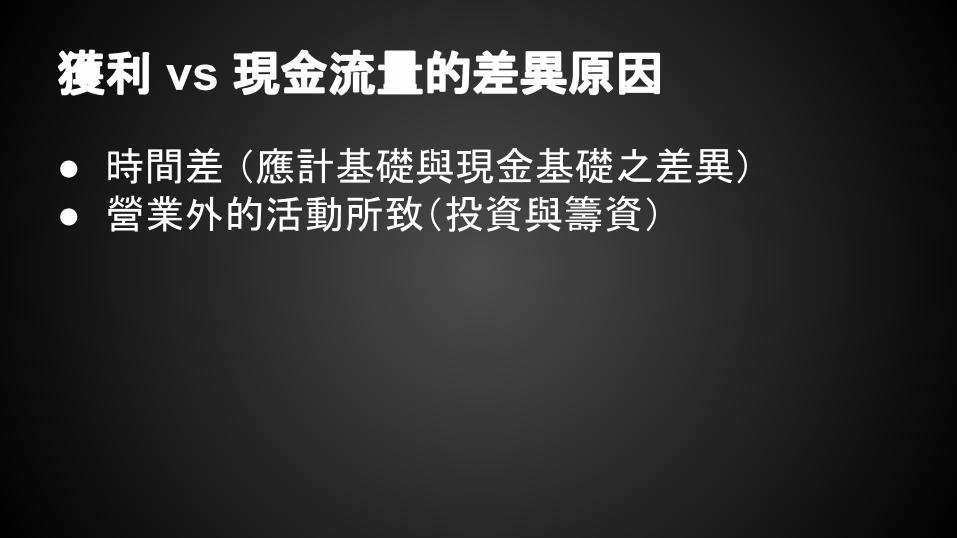

獲利 vs 現金流量的差異原因

● 時間差 (應計基礎與現金基礎之差異)● 營業外的活動所致(投資與籌資)

回顧四大報表的關係與邏輯

科目 金額 科目 金額

(資產部分) (負債部分)

現金及銀行存款 120,000 應付帳款 78,000

應收票據 26,000 短期借款 164,000

應收帳款 106,000 應付費用 34,000

存貨 86,000 應付所得稅 24,000

預付費用 4,000 流動負債 300,000

其他 8,000 長期借款 66,000

流動資產 350,000 退休金負債 34,000

固定資產(淨額) 長期負債 100,000

房屋 89,000 負債合計 400,000

設備 76,000 (股東權益)

土地 35,000 股本 60,000

無形資產- 電腦軟體 5,000 資本公積 40,000

其他資產 45,000 保留盈餘 100,000

非流動資產合計 250,000 股東權益合計 200,000

資產合計 600,000 負債及股東權益合計 600,000

一. 資產負債表(時間點)二. 損益表(期間)三. 股東權益變動表(期間)四. 現金流量表(期間)

四 如何編列

預算與現金預估表

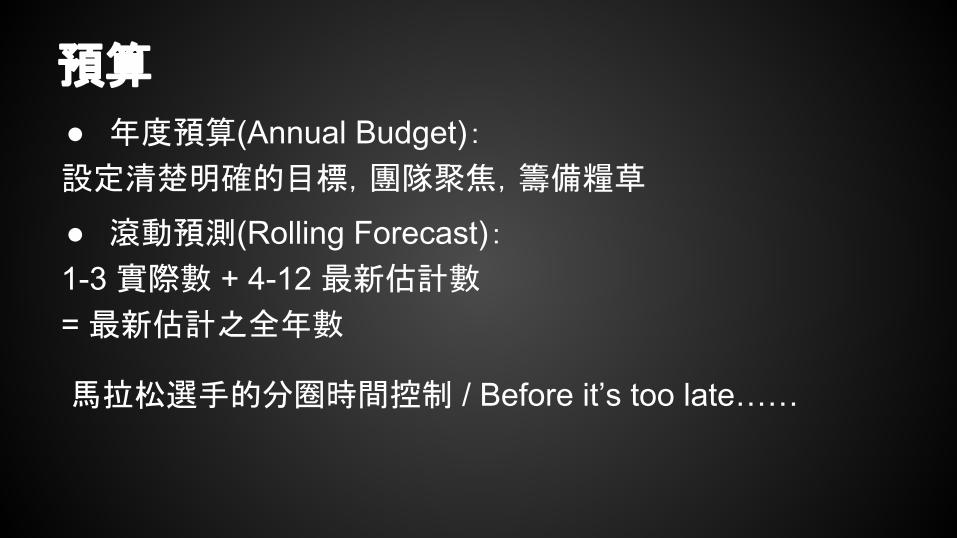

預算

● 年度預算(Annual Budget):設定清楚明確的目標,團隊聚焦,籌備糧草

● 滾動預測(Rolling Forecast):1-3 實際數 + 4-12 最新估計數 = 最新估計之全年數

馬拉松選手的分圈時間控制 / Before it’s too late……

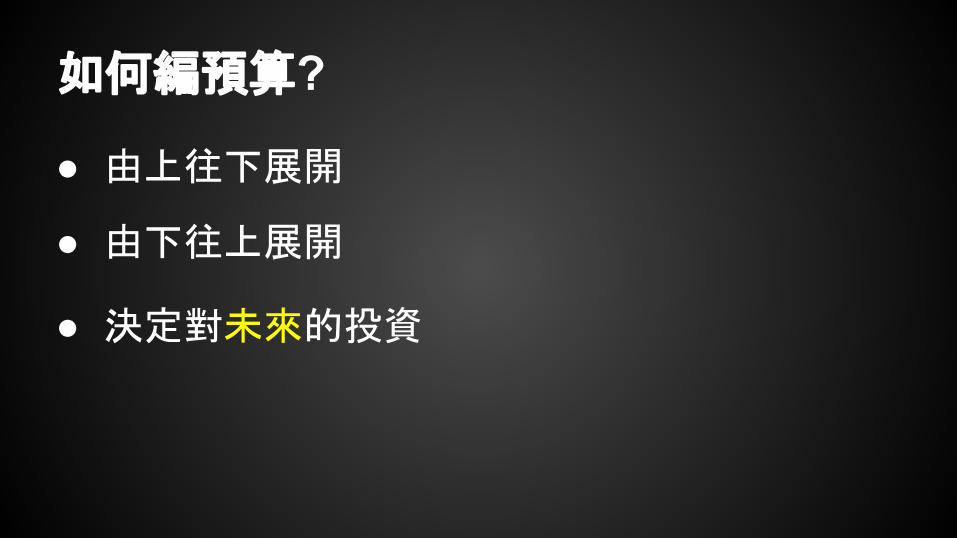

如何編預算?

● 由上往下展開

● 由下往上展開

● 決定對未來的投資

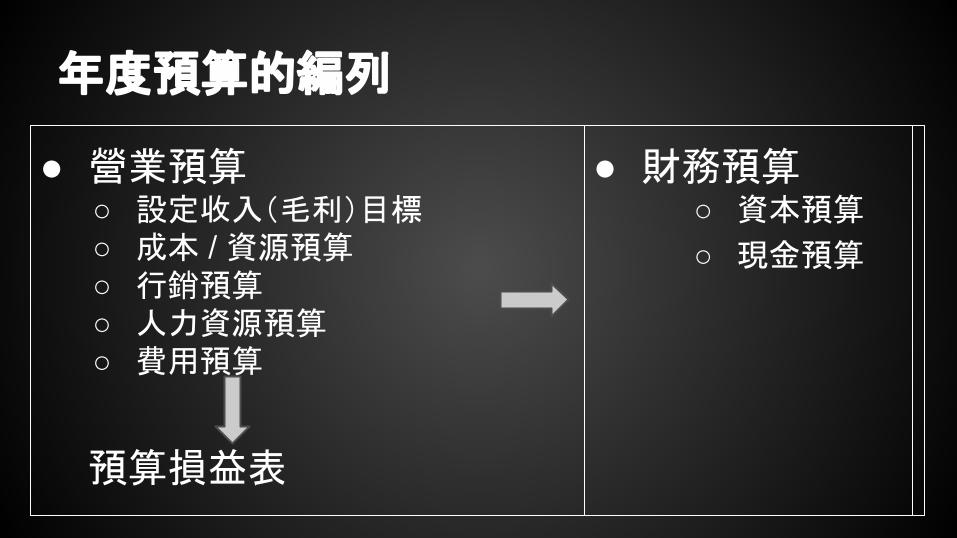

年度預算的編列

● 營業預算○ 設定收入(毛利)目標○ 成本 / 資源預算○ 行銷預算○ 人力資源預算○ 費用預算

預算損益表

● 財務預算○ 資本預算

○ 現金預算

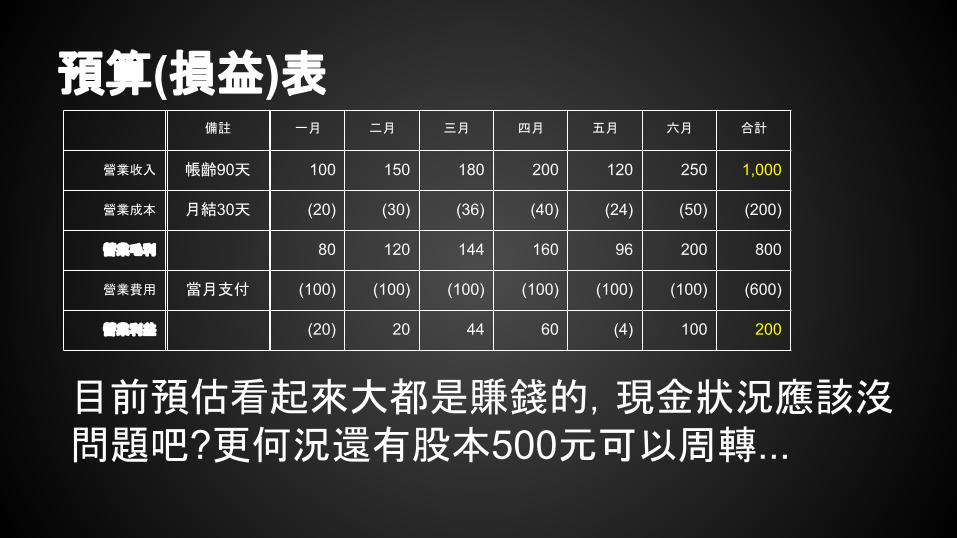

預算(損益)表一月 二月 三月 四月 五月 六月 合計

營業收入 100 150 180 200 120 250 1,000

營業成本 (20) (30) (36) (40) (24) (50) (200)

營業毛利 80 120 144 160 96 200 800

營業費用 (100) (100) (100) (100) (100) (100) (600)

營業利益 (20) 20 44 60 (4) 100 200

備註

帳齡90天

月結30天

當月支付

目前預估看起來大都是賺錢的,現金狀況應該沒問題吧?更何況還有股本500元可以周轉...

現金預算表現金預估表 一月 二月 三月 四月 五月 六月 七月 八月 九月 十月 合計

期初現金餘額假設股本為

500元

500 400 280 150 14 (26) 0 130 330 450

收到收入 0 0 0 0 100 150 180 200 120 250 1,000

支付成本 0 (20) (30) (36) (40) (24) (50) 0 0 0 (200)

支付費用 (100) (100) (100) (100) (100) (100) 0 0 0 0 (600)

期末現金餘額

預算損益表 備註 一月 二月 三月 四月 五月 六月 合計

營業收入 帳齡90天 100 150 180 200 120 250 1,000

營業成本 月結30天 (20) (30) (36) (40) (24) (50) (200)

營業費用 當月支付 (100) (100) (100) (100) (100) (100) (600)

營業利益 (20) 20 44 60 (4) 100 200

400 280 150 14 (26) 0 130 330 450 700

現金預估表(至少抓未來90天)現金預估表 1/10 1/20 1/31 2/10 2/20 2/28 3/10 3/20 3/31

期初現金餘額 500 400 280 150 14 (26) 0 130 330

收到帳款 0 0 0 0 100 150 180 200 120

支付成本

與費用

0 (20) (30) (36) (40) (24) (50) 0 0

其他開支 (100) (100) (100) (100) (100) (100) 0 0 0

期末現金餘額 400 280 150 14 (26) 0 130 330 450

這和四大表的現金流量表有何不同??

好康倒相報

五. 幾個重要成本觀念

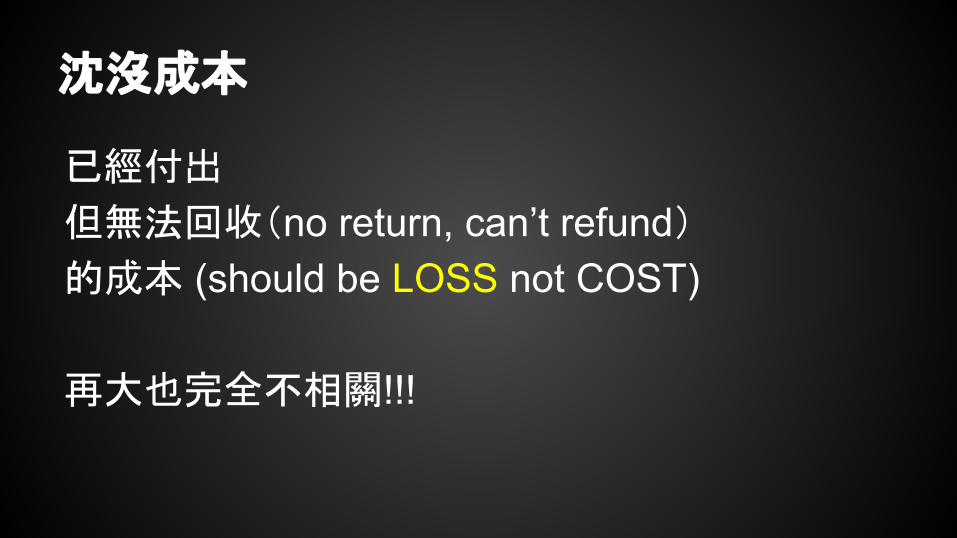

沈沒成本

已經付出

但無法回收(no return, can’t refund)的成本 (should be LOSS not COST)

再大也完全不相關!!!

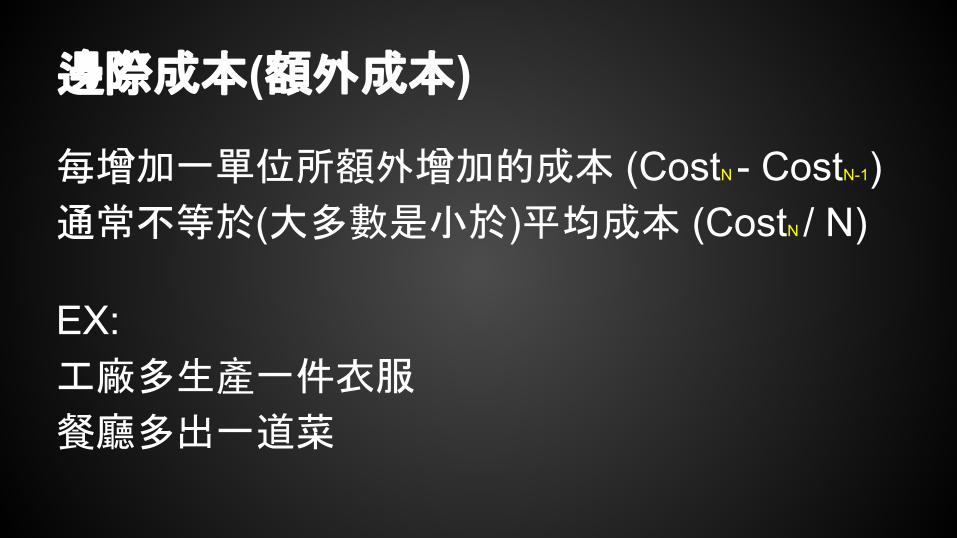

邊際成本(額外成本)

每增加一單位所額外增加的成本 (CostN - CostN-1)通常不等於(大多數是小於)平均成本 (CostN / N)

EX: 工廠多生產一件衣服

餐廳多出一道菜

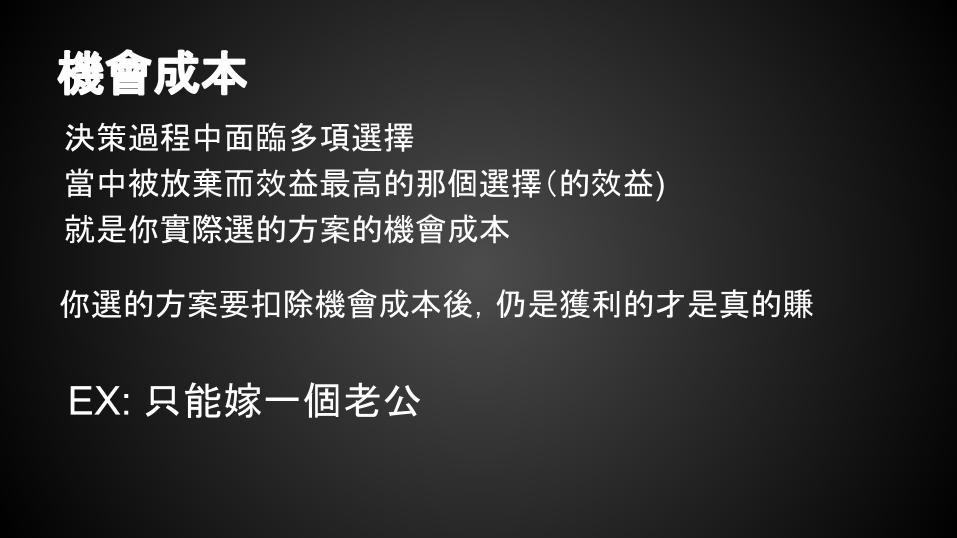

機會成本決策過程中面臨多項選擇

當中被放棄而效益最高的那個選擇(的效益)就是你實際選的方案的機會成本

EX: 只能嫁一個老公

你選的方案要扣除機會成本後,仍是獲利的才是真的賺

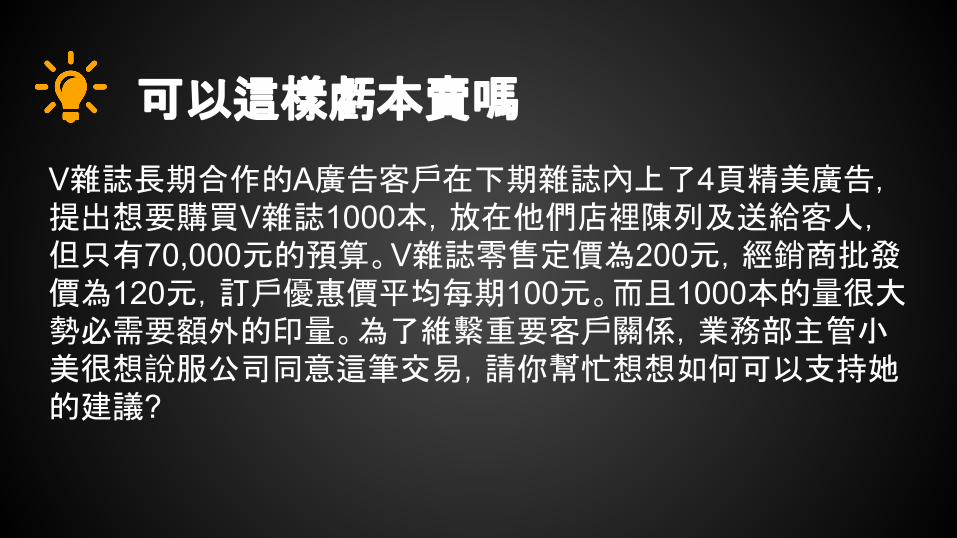

可以這樣虧本賣嗎

V雜誌長期合作的A廣告客戶在下期雜誌內上了4頁精美廣告,提出想要購買V雜誌1000本,放在他們店裡陳列及送給客人,但只有70,000元的預算。V雜誌零售定價為200元,經銷商批發價為120元,訂戶優惠價平均每期100元。而且1000本的量很大勢必需要額外的印量。為了維繫重要客戶關係,業務部主管小美很想說服公司同意這筆交易,請你幫忙想想如何可以支持她的建議?

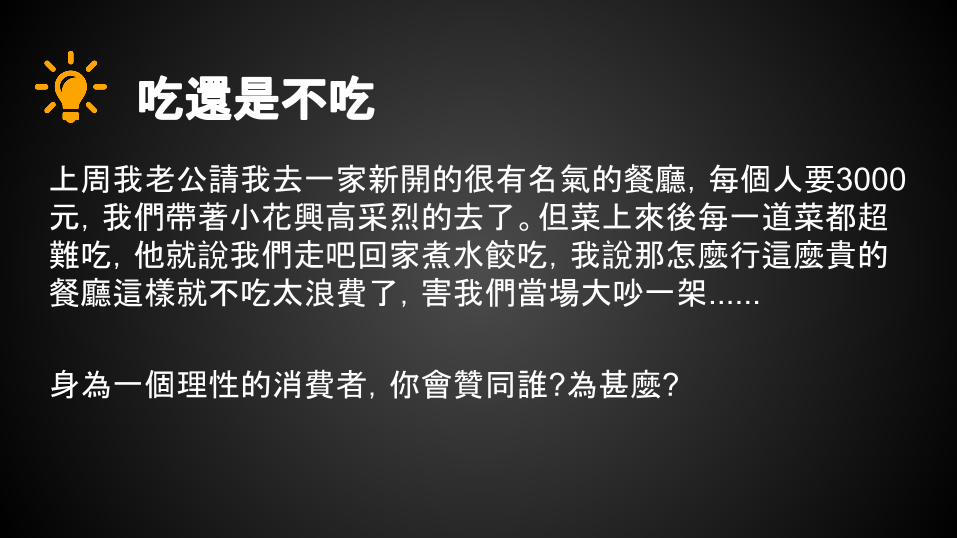

吃還是不吃

上周我老公請我去一家新開的很有名氣的餐廳,每個人要3000元,我們帶著小花興高采烈的去了。但菜上來後每一道菜都超難吃,他就說我們走吧回家煮水餃吃,我說那怎麼行這麼貴的餐廳這樣就不吃太浪費了,害我們當場大吵一架......

身為一個理性的消費者,你會贊同誰?為甚麼?

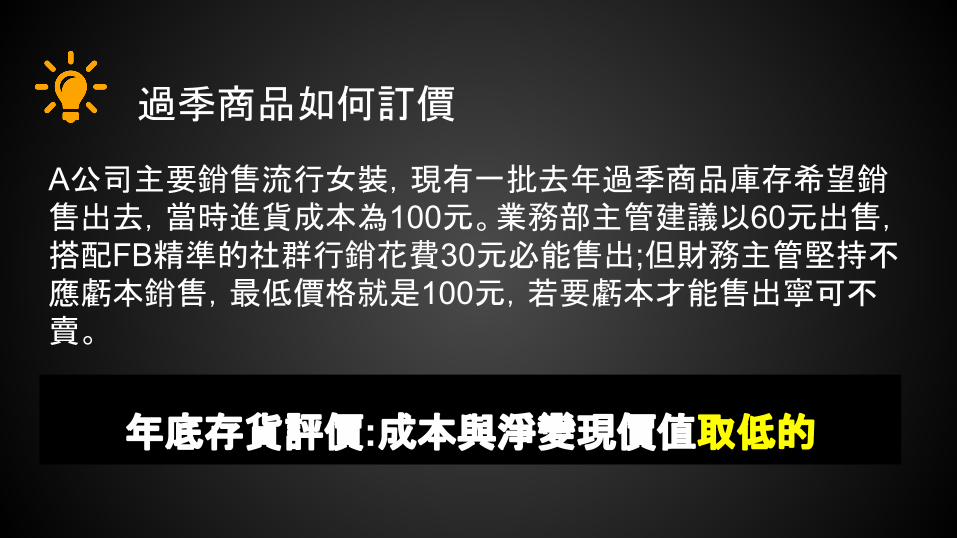

過季商品如何訂價

A公司主要銷售流行女裝,現有一批去年過季商品庫存希望銷售出去,當時進貨成本為100元。業務部主管建議以60元出售,搭配FB精準的社群行銷花費30元必能售出;但財務主管堅持不應虧本銷售,最低價格就是100元,若要虧本才能售出寧可不賣。

在這兩者之間,你更贊同那位主管的意見?為什麼?年底存貨評價:成本與淨變現價值取低的

真心小建議

所謂兩套帳節稅的真相