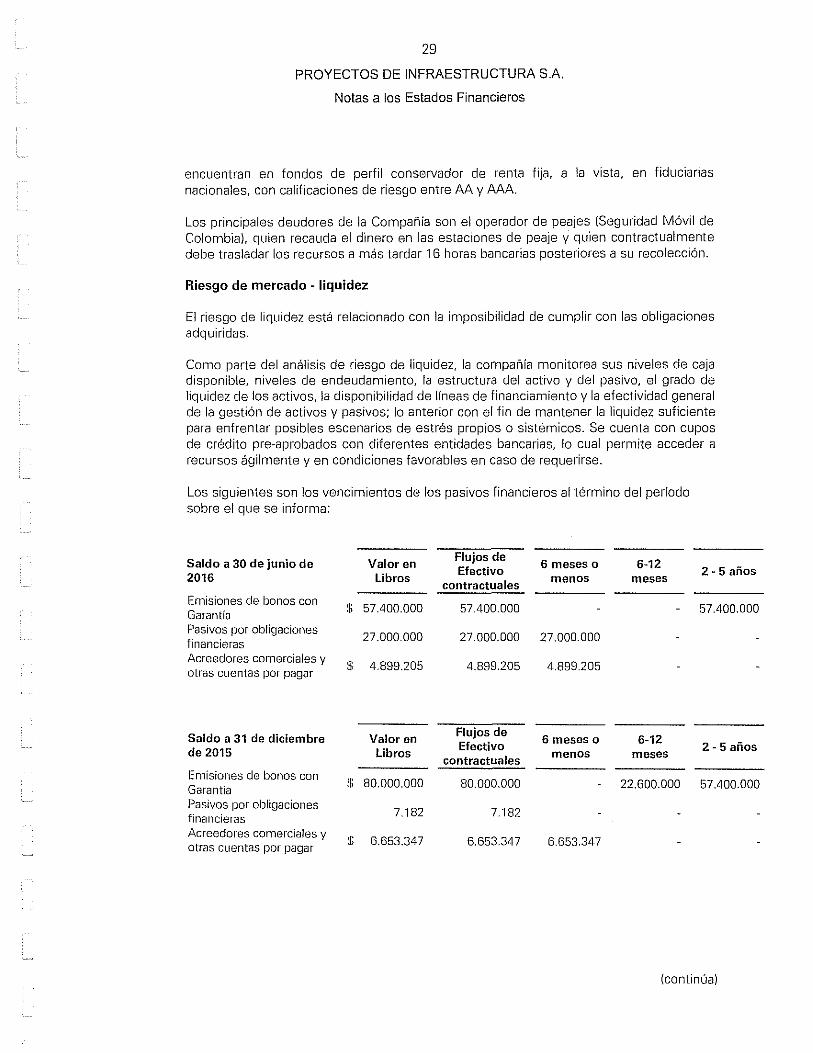

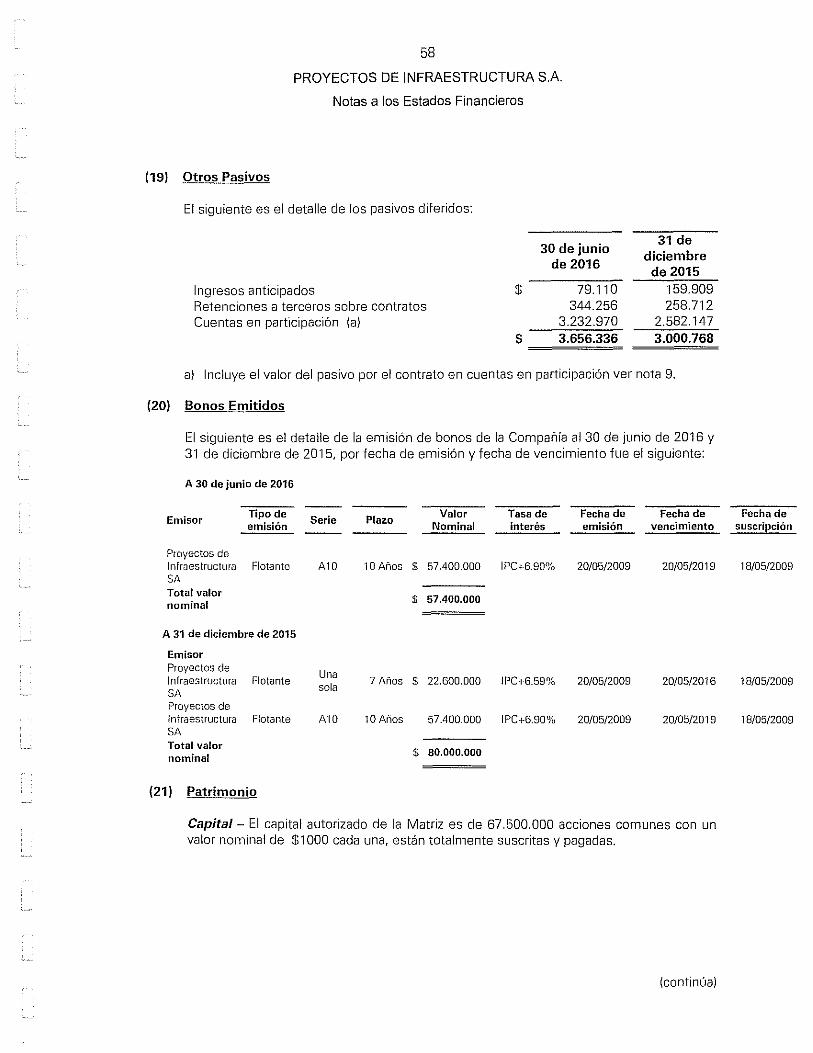

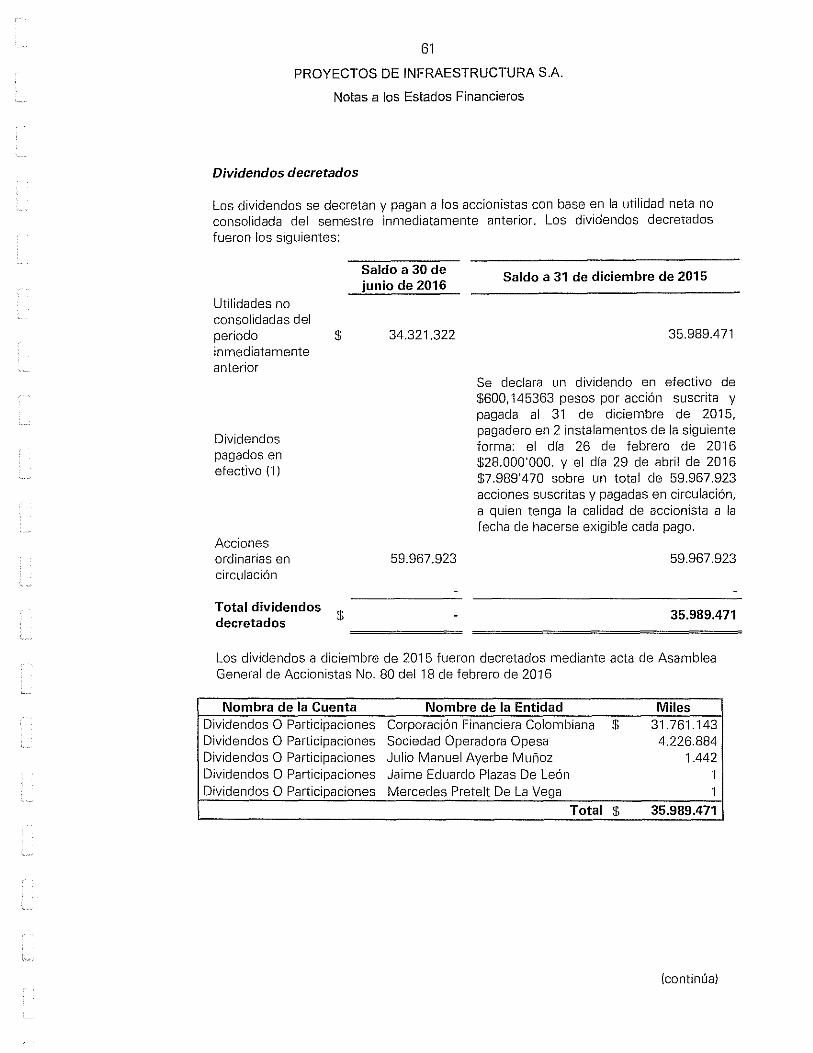

Ltda. - pisa.com.co · ... Existen medidas adecuadas de control interno, de ... Efectivo y...

81

Transcript of Ltda. - pisa.com.co · ... Existen medidas adecuadas de control interno, de ... Efectivo y...

~ KPMG Ltda. Calle 4 Norte No. 1N -10 Edificio Torre Mercurio Piso 2 Cali - Colombia

INFORME DEL REVISOR FISCAL

Señores Accionistas Proyectos de Infraestructura S.A.:

Informe sobre los estados financieros

Teléfono 57 (2) 6681480 Fax 57(2)6684447 www.l<pmg.com.co

He auditado los estados financieros separados de Proyectos de Infraestructura S.A. {la Compañíal. los cuales comprenden el estado separado de situación financiera al 30 de junio de 20"16 y los estados separados de resultados y otro resultado integral. de cambios en el patrimonio y de flujos de efectivo por el semestre que terminó en esa fecha y sus respectivas notas, que incluyen un resumen de las políticas contables significativas y otra información explicativa.

Responsabilidad de la administración en relación con los estados financieros separados

La administración es responsable por la adecuada preparación y presentación de estos estados financieros separados de acuerdo con Normas de Contabilidad y de Información Financiera aceptadas en Colombia. Esta responsabilidad incluye: diseñar, implementar y mantener el control interno relevante para la preparación y presentación de estados financieros separados libres de errores de importancia material, bien sea por fraude o error; seleccionar y aplicar las políticas contables apropiadas, así como establecer los estimados contables razonables en las circunstancias.

Responsabilidad del revisor fiscal

Mi responsabilidad consiste en expresar una opinión sobre los estados financieros separados con base en mi auditoría. Obtuve las informaciones necesarias para cumplir mis func"lones y efectué mi examen de acuerdo con las normas internacionales de auditoría aceptadas en Colombia. Tales normas requieren que cumpla con requisitos éticos, planifique y efectúe la auditoría para obtener una seguridad razonable sobre si los estados financieros separados están libres de errores de importancia material.

Una auditoría, incluye realizar procedimientos para obtener evidencia sobre los montos y revelaciones en los estados financieros separados. Los procedimientos seleccionados dependen del juicio del revisor fiscal, incluyendo la evaluación del riesgo de errores de importancia material en los estados financieros separados. En dicha evaluación del riesgo, el revisor fiscal tiene en cuenta el control interno relevante para la preparación y presentación de los estados financieros separados, con el fin de diseñar procedimientos de auditoria que sean apropiados en las circunstancias. Una auditoria también incluye evaluar el uso de políticas contables apropiadas y la razonabilidad de los estimados contables realizados por la administración, asi como evaluar la presentación de los estados financieros separados en general.

!(PMG Lldn., 5ocied¡¡d colombi¡mn de responsabilidad lirnilild¡¡ y firma miombra de la red de ¡¡rrnas rninmbro independionles de I<PMG afili.-.dss a !"PMG Inlornalional Cooporalive ("I<PMG lnlernalional"). una entidad suiza.

I<PMG L1d¡¡. Ni!. 860.000.846 • 4

fp];'SJ

2

Considero que la evidencia de auditoria que obtuve proporciona una base razonable para fundamentar la opinión que expreso a continuación.

Opinión

En mi opinión, los estados financieros separados mencionados, tomados fielmente de los libros y adjuntos a este informe, presentan razonablemente, en todos los aspectos de importancia material, la situación financiera separada de la Compañía al 30 de junio de 2016, los resultados separaclos de sus operaciones y sus flujos separados de efectivo por el semestre que terminó en esa fecha, de acuerdo con Normas de Contabilidad y de Información Financiera Aceptadas en Colombia, aplicadas de manera uniforme.

Otros asuntos

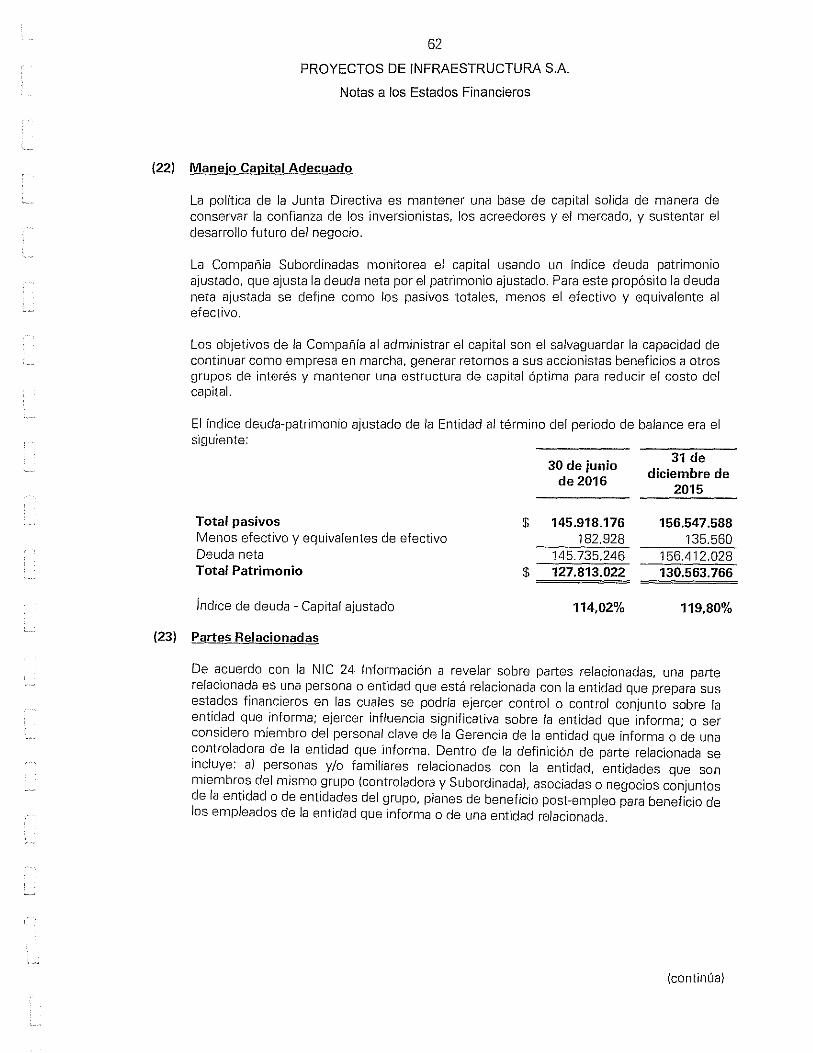

Los estados financieros separados al y por el semestre que terminó el 31 de diciembre de 2015 fueron auditados por mí de acuerdo con normas de auditoría generalmente aceptadas en Colombia y en mi informe de fecha 26 de enero de 2016, expresé una opinión sin salvedades sobre los mismos.

Informe sobre otros requerimientos legales y regulatorios

Con base en el resultado de mis pruebas sobre Proyectos de Infraestructura S.A. (La compañía), en mi concepto durante el semestre que terminó el 30 de junio de 2016:

a) La contabilidad de la Compañía ha sido llevada conforme a las normas legales y a la técnica contable.

b) Las operaciones registradas en los libros y los actos de los administradores se ajustan a los estatutos y a las decisiones de la Asamblea de Accionistas de la Compañía.

c) La correspondencia, los comprobantes de las cuentas y los libros de actas y de registro de acciones se llevan y se conservan debidamente.

d) Existen medidas adecuadas de control interno, de conservación y custodia de los bienes de la Compañia y los de terceros que están en su poder.

e) Existe concordancia entre los estados financieros que se acompañan y el informe de gestión preparado por los admin'lstradores, el cual incluye la constancia por parte de la administración sobre la libre circulación de las facturas emitidas por los vendedores o proveedores.

fb~]

3

fl La información contenida en las declaraciones de autoliquidación de aportes al sistema de seguridad social integral, en particular la relativa a los afiliados y a sus ingresos base de cotización, ha s'ldo tomada de los reg'lstros y soportes contables. La Compañía no se encuentra en mora por concepto de aportes al sistema de seguridad social integral.

26 de ¡urlo de 2016

,~(jJ \~ar Delgado Campo

Revisor Fiscal de Proyectos de Infraestructura S.A. T.P. 139216 - T

Miembro de KPMG Uda.

PROYECTOS DE INFRAESTRUCTURA S.A

Estados de Situacion Financiera

Al 30 de Junio de 2016 y 31 de diciembre de 2015

(Con cifras comparativas al31 de Diciembre de 2015 y 01 de julio de 2015)

(En miles de pesos colombianos)

Activos Corriente

Efectivo y equIValentes de efectivo Inversiones, medidas a valor razonable CuentAs por cobrar, neto Inventarios, neto Activos Intangibles, neto Activo por impuestos corrientes Otros activos corrientes

Subtotal Activo Corriente

No Corriente Inversiones medidas a valor razonable a través de ORI Inversiones en subord"nladas Activos intangibles concesionados Propiedades y equipo Propiedades de Inversión Activo por impuesto diferido

Subtotal Activo No Corriente

Total Activos

Pasivos Corriente

Obligaciones financieras Titulas emitidos corriente Cuentas por pagar Beneficios a empleados Otras provisiones Pasivo por impuestos corrientes Otros pasivos

Subtota Pasivo Corriente

No Corriente Titulas emitidos no corriente Otras provisiones Pasivo por impuesto diferido

Subtota Pasivo No Corriente

Total Pasivos Patrimonio

Capital suscrito y pagado Reservas Utilidad del ejercicio Ganancias acumuladas distribuible s Adopción por primara vez NCIF Otro resultado integral Supen'¡vit por mélodo de participación Ajustes por conversión por pago de dividendos

Total Patrimonio atribuible a los accionistas

Total Pasivos y Patrimonio

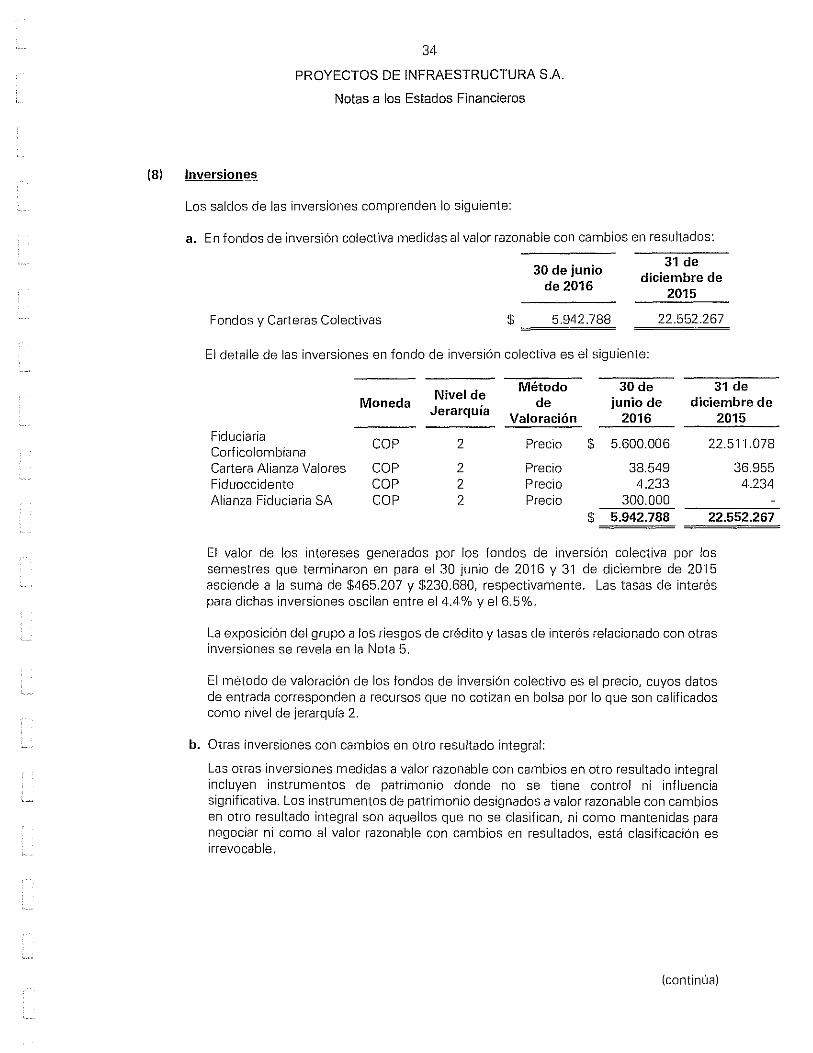

Nota

7 8 9

10 13 14

8 8 10 11 12 13

15 20 16 17 18 13 19

20 18 13

21

30 de Junio de 2016

$

S

$

182.928 5.942.788 3.380.444

1.016 174.816

6.378.522 2.914.922

18.975.436

648.325 16.947.514

217.997.630 4.8119.147 3.583.334

11.729.812 254.755.762

273.731.198

27.000.000

".944.481 379.670

10.014.291 4.607.729

57AOO.000 6.063.515

31.852.154 95.315.669

$ 145.918.176

$ 66.229.450 32.525.056 34.035.304

286.018 11.821.3501

1109.8731 11.003.0661 (2.328.517)

S 127.813.022

$ 273.731.198

31 de Diciembre de 2015

Reexpresado (ver nota 31)

135.560 22.552.267 3.714.786

4.716 166.476

10.240 1.267.411

27.851.456

685.395 16.988.824

221.428.245 5.723.635 3.583.334

10.850.465 259.259.898

287.111.354

7.182 22.600.000

6.687.517 354.790

14.673.997 17.135.596

3.000.768 64.459.850

57.400.000 3.818.058

30.869.680 92.087.738

156.547.588

66.229.450 33.114.725 35.989.471

(1.535.332) 172.8031

1833.2281 12.328.5171

130.563.766

287.111.354

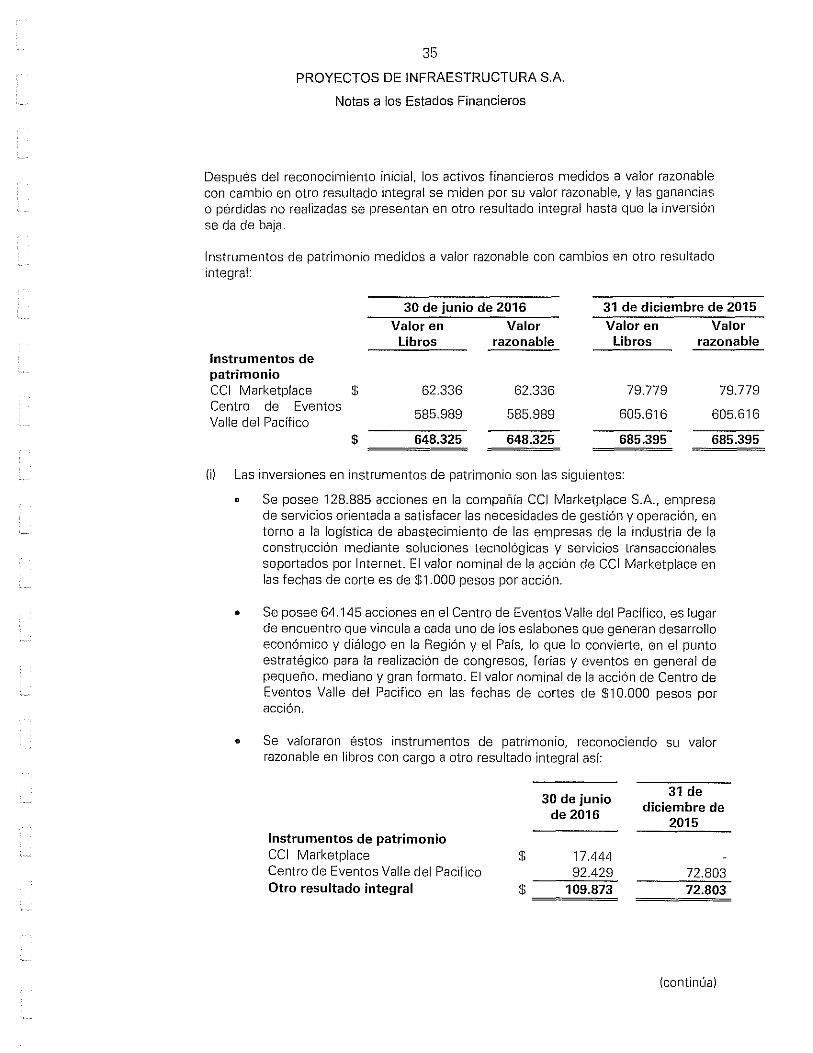

01 de Julio de 2015 Reexpresado (ver

nota 31)

108.543 6.303.358 5.485.495

-1.066 161.707

4.912.983 705.647

17.681.799

758.198 15.8911,139

223.995.475 6.717.178 3.283.201

14.103.472 264.751.663

282.433.462

7.508.931 22.600.000

2.690.373 392.548

12.280.760 4.518.271 5.162.177

55.153.060

57.400.000 8.187.846

34.066.053 99.653.899

154.806.959

66.229.450 32.249.725 33.844.405

(1.535.332)

11.064.9391

282.433.462

Vease las notas que acompañan a los estados financieros en las paginas 1 a 73 que hacen parte integral de los estados financieros.

J~L~-w=f= José Joa~u:~to Legal Rop'uo;ur, ü

"é dJ <leo1

aricela Alareón L~O!a Contadora

T.P.91832-T

.--4-\ (~ 'rln:r'l:Í1cízar Del¡:¡ado Campo

Revisor Fisca! T.P.139216-T

Miembro de KPMG Uda. (Véase mi informe del 26 de julio de 2016)

PROYECTOS DE INFRAESTRUCTURA S.A

Estado de Resultados y Otro Resultado Integral

Al 30 de Junio de 2016

(Con cifras comparativas por el semestre que terminó el31 de Diciembre de 2015)

(En miles de pesos cOlombianos)

30 de Junio de 31 de Diciembre Nota

2016 de 2015

Ingreso de actividades ordinar'las 25 $ 71.063.707 68.741.051 Costo de operacionales directos 26 14.629.147 12.911.862

Utilidad Bruta 56.434.560 55.829.189 Gastos Operacionales

Gastos de personal 1.620.041 1.598.278 Honorarios 485.891 562.047 Irnpuestos 968.990 1.102.782 Arrendamientos 39.608 35.163 Seguros 491.093 584.403 Servicios 100.683 161.975 Contribuciones y afiliaciones 34.780 91.879 Gastos generales 36.584 264.697 fv1antenimiento y reparaciones 16.406 16.082 Adecuaciones e instalaciones 6.465 66.813 Gastos de viaje 67.077 74.419 Depreciaciones 972.634 990.188 Amortizaciones 54.229 69.310 Diversos 274.492 202.100

Total gastos operacionales 27 5.168.973 5.820.136

Utilidad Operacional 51.265.587 50.009.053

Ingresos financieros 29 496.767 234.536 Gastos financieros 29 5.545.288 4.794.222

Neto, Financiero (5.048.521) (4.559.686)

Ingresos por métodos de participación 28 6.760.084 7.631.335 Ingresos por arrendamientos 28 635.953 657.736 Otros ingresos no operacionales 28 830.221 641.761 Otros gastos no operacionales 28 (224.3821 (449.6201

Neto, No Operacionales 8.001.876 8.481.212

Utilidad antes de impuestos 54.218.942 53.930.579 Impuestos sobre la renta V CREE 13 20.183.638 17.941.1 08

Resultados del ejercicio $ 34.035.304 $ 35.989.471

Otro resultado integral Pérdida neta por activos financieros medidos a valor razonable 137.0701 (72.8031 Otro resultado integral del ejercicio neto de impuestos $ 33.998.234 $ 35.916.668

Vease las notas que acompañan a los estados financieros en las paginas 1 a 73 que hacen parte integral de los estados financieros.

j'~~t: José Joaquln Mantalvo Forero

Representante Legal

,

~.. ·11 " I?'" ti) <l o h '1 'laricela Alarcón L ndono

Contadora T.P. 91832-T

Ar1J Tito Ancízar Delgado Campo

Revisor Fiscal T.P.139216-T

lvIiembro de I(PIvIG Uda. (Véase mi informe del 26 de julio de 20161

PROYECTOS DE INFRAESTRUCTURA S.A Estado de Cambios en el Patrimonio

AI30 de Junio de 2016

(Con cifras comparativas al31 de diciembre de 2015 y 01 de julio de 2015)

(En miles de pesos colombianos)

Ganancias acumuladas

Capital suscrito Adopción por

Utilidad del Reservas primera vez de

Saldo a ()1 te julio de 2015 antes de ree;{presión de estados 'j'=in:ncieros Reexpres iórde ejercicios anteriores (Ver nota 31) Saldo a 01 C~ julio de 2015 re expresado

Gananc:ia5no realizadas Utilidad es :lel ejercicio

Resultad o i,tegral Distribuci() de dividendos en efectivo Pago in,pL"sto a la riqueza Supera,,¡i t pr metodo de participación patrimonial

Saldo a -;: 1 C~ diciembre de 2015 Gananc. iaslo realizadas Utilidaces :el ejercicio

Resultado irtegral Baja dE aclvos - Valorización en adopción por primera vez Distribuóó1 de dividendos en efectivo (Ver nota 21) Pago inlpUtsta a la riqueza Superir"it f-'Jr metado de participación patrimonial

$

Saldo a ;~O d! junio de 2016 S

y pagado

66.229.450

66.229.450

66.229.450

las NCIF ejercicio

32.249.725 2.523.162 33.844.405

35.989.471 35.989.471 133.844.405)

865.000

33.114.725 !1.535.332) 35.989.471

34.035.304 34.035.304

1286.018) 135.989.4711

1589.669)

32.525.056 (1.821.3501 34.035.304

Vease las notlS o~e acompañan a los estados financ;eros en las pag;nas 1 a 73 Que hacen parte~;ntegral de los estados f;nanderos.

:1 ----.- i ~ z~, e'é'<"<p-/;

José Joaquín Montalv Forero- )ariCela Alarcón lond~ Representante Legal Contadora

- T.P.91832-T

Ganancias Otro acumuladas Resultado distribuibles Integral

172.8031

172.803)

172.803) 137.0701

(37.070) 286.018

286.018 (109.8731

Ajustes por Superávit Patrimonio. neto

Conversión en Metodo de atribuible a los

pago de Participación accionistas

dividendos Patrimonial

(2.895.402) (1.006.541) 130.944.799

172.8031 35.989.471

163.543.171 133.844.4051

665.000 1231.7111 231.711

12.328.517) 1833.228) 130.563.766 137.0701

34.035.304 33.998.234

135.989.4711 1589.6691

1169.8381 1169.8381 (2.328.5171 11.003.0661 127.813.022

A,(f) Tito Ancízar Delgado Campo

Revisor Fiscal T.P.139216-T

Miembro de KPMG Ltda (Véase m"1 "Informe del 26 de julio de 2016)

PROYECTOS DE INFRAESTRUCTURA S.A

Estado de Flujo de Efectivo

Al 30 de Junio de 2016

(Con cifras comparativas por el semeste que terminó el31 de Diciembre de 2015)

(En miles de pesos colombianos)

30 de Junio de 31 de Diciembre

Flujos de efectivo de las actividades de operación: Resultado del ejercicio Ajustes para conciliar los resultados con el efectivo neto provisto por las actividades de operación

Depreciación Amortización acuerdo de concesión y otros intangibles Provisión Dma refuerzos futuros Impuesto a la riqueza Utilidad en método de participación, neto Pérdida (utilidad) en venta de propiedades, planta y equipo, neto Camb"lo en el valor razonable de la propiedad de inversion Impuesto diferido, neto Ganancia neta por activos financieros medidos a valor razonable con cambio en DRI

Variación neta en activos y pasivos operacionales: (Aumento) disminución en cuentas por cobrar (Aumento) disminución en activos por impuestos corrientes (Aumento) disminución en inventarios Aumento en otros activos corrientes (Disminución) aumento en cuentas por pagar Aumento (disminución) en beneficios a empleados (Disminución) en las provisiones (Dismuinución) aumento en pasivos por impuestos corrientes Aumento (disminución) en otros pasivos

Efectivo neto provisto por las actividades de operación

Flujo de efectivo de las actividades de inversión: Producto de la venta de propiedades y equipo Aumento (disminución) en fondos y carteras colectivas Adquisición de propiedades y equipo Dividendos recibidos Aumento de intan~Jibles

Efectivo neto provisito por (usado) en actividades de inversión

Flujo de efectivo de las actividades de financiación: Prestamos obtenidos Pa~Jo obligaciones financieras Dividendos pagados

Efectivo neto usado en por las actividades de financiación

Aumento del efectivo y equivalentes de efectivo Efectivo y equivalentes de efectivo al inicio del semestre Efectivo y equivalentes de efectivo al final del semestre

$

2016

33.998.234 $

973.226 3.751.382 3.407.286

1589.6691 16.759.8631

201.681

103.-127 37.070

35.122.474

33'1.342 16.368.2821

3.700 (1.547.511) 11.743.0361

24.880 (5.821.535)

112.527.8671 655.568

8.032.733

60.141 16.609.'179

1360.5601 7.631.335

1329.1071 23.611.288

27.000.000 122.607.1821

Vease las notas que acompaiian a los estados financieros en las paginas 1 a 73 que Ilacen parte integral de los estados financieros. ,

j.~&.~, José Joaquín Montalvo Forero Representante Legal

ot:JQ<J~~

I Maricela AlarcóntLondoño

Contadora T.P.91832·T

.~- ,"1/ ?a:6/;J

''fit¿r I ad;'Campo Revisor Fiscal T.P.139216-T

Miembro de KPMG Uda.

de 2015

35.916.668

992.774 4.099.309

770.674 855.000

17.631.2681 13.1231

1300.1331 56.634 72.803

34.839.338

1.770.709 4.902.743

16491 1561.7641

3.997.145 137.7581

12.747.2261 12.617.325 12.161.4101 52.618.453

94.827 116.248.9091

190.9361 6.536.58<1

11.536.8481 (11.245.2821

(7.501.749)

(Véase mi informe del 26 de julio de 2016)

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

30 junio de 2016 y 31 de diciembre de 2015

(En miles de pesos)

(1) Entidad que Reporta

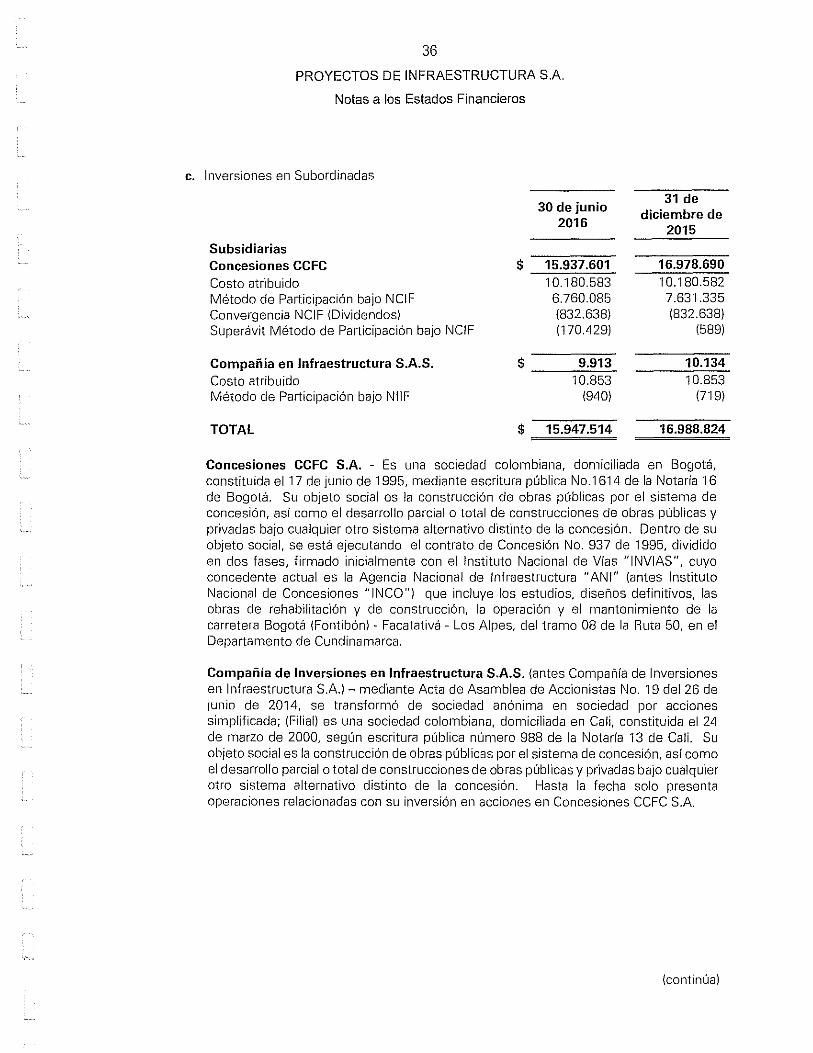

Proyectos de Infraestructura S.A. se constituyó el 26 de marzo de 1985, según Escritura Pública NO.893 de la Notaría Primera de Calí. La matriz y controladora es Corficolombiana S.A.; la última matriz de Proyectos de Infraestructura S.A. es Grupo Aval Acciones y Valores S.A., la compañía se encuentra vigilada por la Superintendencia de Puertos y Transportes y tiene control concurrente por parte de la Superintendencia Financiera de Colombia. La Compañía tiene su domicilio social en Cali en la calle 10 No. 4-47 Piso 10 del Edificio de la Corporación Financiera Colombiana. La Compañía es controlada por la Corporación Financiera Colombiana S.A. con un porcentaje de participación del 88,25%.

Al 30 de junio de 2016 la compañía contaba con 90 empleados directos, mientras que al 31 de diciembre de 2015 contaba con 89 empleados directos.

Mediante escritura pública Número 893 de 26 de marzo de 1985 de la Notaría Primera del Círculo de Cali, inscrita en la Cámara de Comercio de Cali el 02 de abril de 1985 bajo el Número 75426 del libro IX, se constituyó la sociedad denominada Hacienda el Carmen Ltda. Posteriormente, mediante escritura pública número 562 del 0'1 de marzo de 1993 de la Notaría Primera de Cali, la sociedad se transformó de sociedad limitada a sociedad anónima y cambió su razón social a Proyectos de Infraestructura S.A.

En adición a las escrituras públicas arriba anotadas, la sociedad ha celebrado las siguientes reformas estatutarias: - Escritura pública 2762 del 19 de agosto de 1988 de la Notaría Primera de Cali - Escritura pública 1682 del 29 de mayo de 1991 de la Notaría Primera de Cali - Escritura pública 4181 del 31 de diciembre de 1993 de la Notaría Primera de Cali - Escritura pública 608 del 25 de febrero de 1994 de la Notaría Pr imera de Cali - Escritura pública 439 del 17 de febrero de 1995 de la Notaría Primera de Cali -Escritura pública 122 del 17 de enero de 1997de la Notaría Trece de Calí - Escritura pública 1135 del 20 de abril de 1998 de la Notaría Trece de Cali - Escritura pública 1760 del 18 de mayo de 2000 de la Notaría Trece de Cali - Escritura pública 1155 del 05 de abril de 2001 de la Notaría Trece de Cali -Escritura pública 4913 del 29 de diciembre de 2001 de la Notaría Trece de Cali - Escritura pública 1308 del 19 de abril de 2002 de la Notaría Trece de Cali - Escritura pública 2296 del 04 de julio de 2002 de la Notaría Trece de Cali - Escritura pública 3132 del 28 de agosto de 2003 de la Notaría Trece de Cali - Escritura pública 3493 del 19 de septiembre de 2003 de la Notaría Trece de Cali - Escritura pública 3990 del 30 de septiembre de 2005 de la Notaría Trece de Cali - Escritura pública 2083 del 22 de junio de 2006 de la Notaría Trece de Cali - Escritura pública 784 del 01 de marzo de 2007 de la Notaría Trece de Cali - Escritura pública 2071 del 12 de junio de 2008 de la Notaría Trece de Cali - Escritura pública 588 del 02 de marzo de 2009 de la Notaría Trece de Cali - Escritura pública 3654 del 15 de noviembre de 2011 de la Notaría Trece de Cali -Escritura pública 390 del 28 de febrero de 2013 de la Notaría Trece de Cali - Escritura pública 3790 del 18 de diciembre de 2015 de la Notaría Trece de Cali

(Continúa)

2

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

1.1. Objeto Social

El objeto social de Proyectos de Infraestructura S.A. incluye la construcción de obras públicas y privadas por el sistema de concesión o por cualquier otro sistema diferente.

La Compañía tiene vigente el contrato de concesión No. 001/93, suscrito con la Gobernación del Valle del Cauca, para el tramo Buga-Tuluá-La Paila-La Victoria, este contrato ha tenido tres grandes modificaciones que han implicado aumentos de plazo.

Teniendo en cuenta que la etapa de operación inició el 03 de julio de 1995 (momento de dar al servicio la doble calzada en el tramo Buga-Tuluá) el plazo actual de la concesión va hasta el 03 de mayo de 2033.

Las obras incluidas dentro del alcance constructivo pactado contractualmente ya fueron finalizadas y recibidas a satisfacción por parte del Departamento del Valle del Cauca (Concedente!, adicionalmente el Concesionario tiene la obligación de administrar, operar y mantener la totalidad de la carretera durante la extensión del plazo del contrato.

La remuneración del Concesionario se realiza exclusivamente mediante la cesión del recaudo de las estaciones de peaje Betania y Uribe hasta el momento de finalizar el plazo contractual.

El esquema de negocio corresponde al tipo BOMT (Construir, Operar, Mantener, Transferir), típico para concesiones viales, la única fuente de remuneración es el recaudo de peajes de las estaciones Betania y Uribe, no existe garantía de ingresos (el Concesionario renunció a ella dentro de la negociación del Acta de Modificación y Adición del 07 de noviembre de 2006), aunque persiste la figura de ingreso máximo esperado, según la cual la totalidad de los ingresos excedentes por encima de la linea del ingreso máximo esperado se le entregan al Concedente.

En resumen, se tiene que debido a la naturaleza y condiciones actuales del contrato, existe un acuerdo de concesión entre la Compañía (Concesionario) y el Departamento del Valle del Cauca (Concedente), mediante el cual la Compañía tiene un derecho a explotar la carretera durante un plazo fijo y remunera su inversión mediante la cesión del recaudo de peajes, en función del uso que los usuarios le den al servicio prestado. De acuerdo con lo anterior, el derecho que tiene la Compañía se clasifica como un activo intangible.

En marzo del año 2000 Proyectos de Infraestructura S.A. adquirió parte de la Compañía Aeropuertos de Colombia S.A. (hoy Compañía de Inversiones en Infraestructura SAS.). En Abril del 2012 se realizó incremento de capital y en el segundo semestre de 2014 se adquirió 191 acciones, para una participación actual del 95.93%

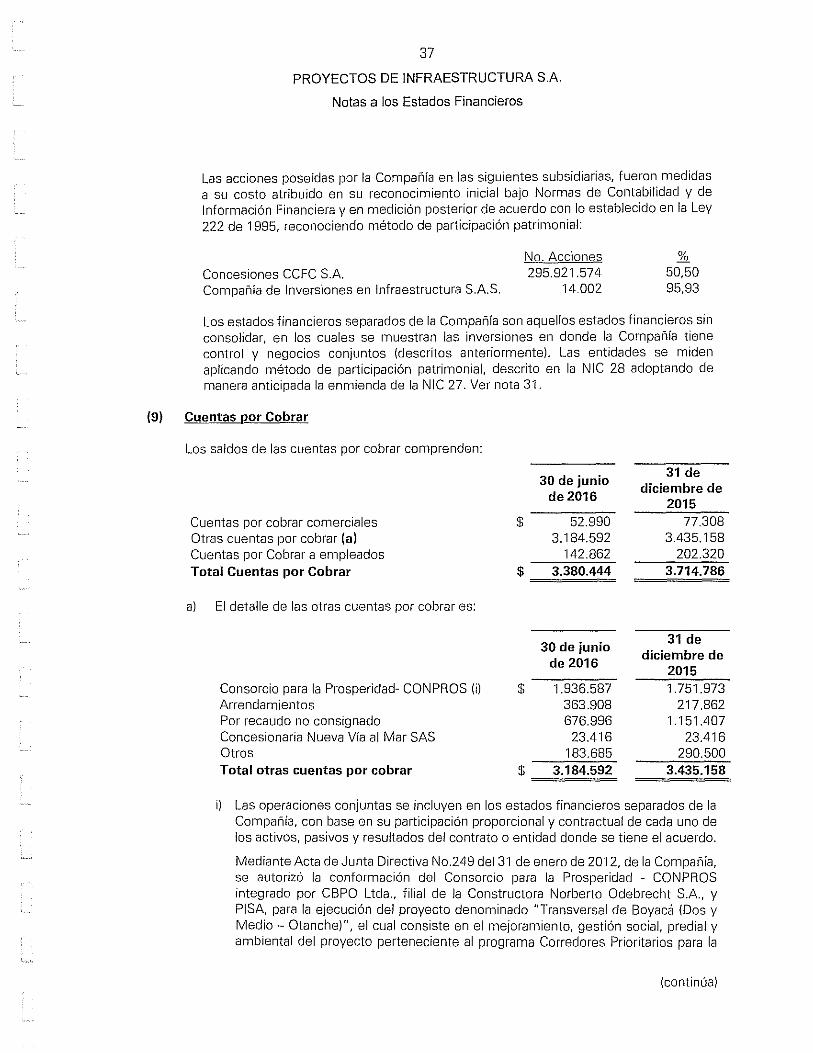

En octubre de 2001, la Compañía adquirió el 50,5% del capital accionario de la empresa Concesiones CCFC SA, Concesionario de la vía Bogotá (Fontibón)-Facatativá-Los Alpes.

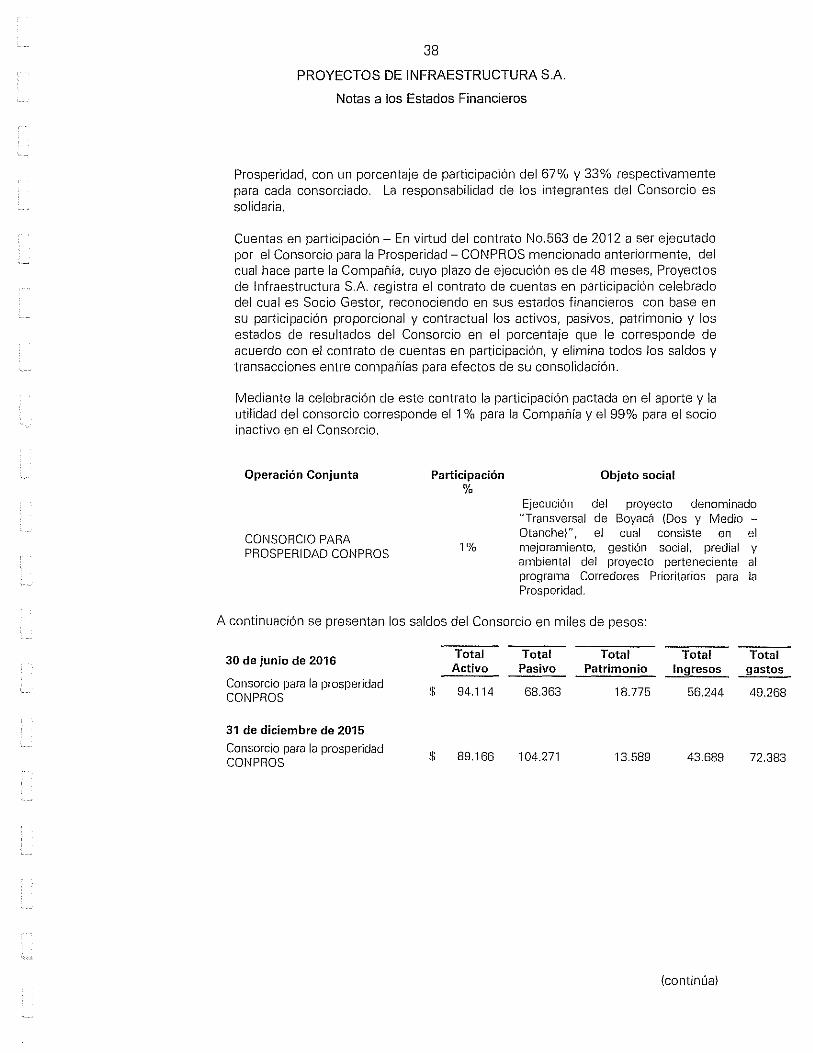

Mediante Acta de Junta Directiva No. 249 del 31 de enero de 2012, se autorizó la conformación del Consorcio para la Prosperidad - CONPROS integrado por CBPO Ltda., filial de la Constructora Norberto Odebrecht SA, y PISA, para la ejecución del proyecto denominado "Transversal de Boyacá (Dos y Medio - Otanche)", el cual consiste en el

(continúa)

3

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

mejoramiento, gestión social, predial y ambiental del proyecto perteneciente al programa Corredores Prioritarios para la Prosperidad, con un porcentaje de participación del 67% y 33% respectivamente para cada consorciado. La responsabilidad de los integrantes del Consorcio es solidaria.

En virtud del contrato NO.563 de 2012 a ser ejecutado por el Consorcio para la Prosperidad - CON PROS, PISA, se registra el contrato de cuentas en participación celebrado del cual es Socio Gestor, reconociendo en sus estados financieros los activos, pasivos, patrimonio y los estados de resultados del Consorcio en el porcentaje que le corresponde de acuerdo con el contrato de cuentas en participación, y elimina todos los saldos y transacciones entre compañías para efectos de su consolidación. La terminación del contrato firmado con ellNVIAS es el 29 de julio 29 de 2016.

1.2. Objetivos de la gerencia y sus estrategias

La gerencia tiene como objetivos principales maximizar el valor del Grupo y la rentabilidad de los accionistas, respetando los valores establecidos por la organización, tales como integridad, responsabilidad, sabidurla, conciencia social y liderazgo.

Adicionalmente se han establecido otros objetivos estratégicos corporativos como son: el cumplimento bajo altos estándares del contrato (índice de estado de la víal. garantizar el nivel de calidad de los contratistas (calificación de proveedores y contratistasl. mantener controlada la ejecución presupuestal, propiciar la generación de ideas de mejora aplicables a los servicios y procesos, promover y mantener la seguridad y salud en el trabajo a través de la cultura de anticipación al riesgo, lograr desarrollar y mantener un desemperlo del talento humano con alto grado de excelencia.

Para lograr estos objetivos la gerencia ha implementado un sistema de gestión de calidad y de control interno, que monitorea el desempeño de cada uno de los objetivos establecidos mediante la medición de indicadores asociados a ellos, así:

• Recursos, riesgos y relaciones más significativas

La Compañia administra todos sus recursos a través de un Fideicomiso de adm'rnistración con la Fiduciaria Corficolombiana S.A., que se encarga de administrar los recursos y hacer los pagos relacionados con el proyecto, lo anterior con el propósito de garantizar la adecuada disponibilidad de los fondos para la correcta ejecución del proyecto.

Se tienen ident"rficados los princ'rpales riesgos asociados al negocio dentro de los cuales figuran el recaudo de peajes, la posible afectación de las instalaciones del peaje y de la carretera y la posibilidad de fraude dentro y fuera de la organización, para lo cual la compañía ha elaborado las respectivas matrices y planes de contingencias, los cuales están enfocados a velar por la ejecución de las actividades que puedan afectar la continuidad del negocio; para el caso de fraudes existe una línea ética para el reporte de estos eventos.

(continúa)

4

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

Las relaciones más significativas de la entidad son con el Concedente (Departamento del Valle del Cauca), con quienes se tiene contacto permanente y se realizan reuniones periódicas; con los usuarios de la carretera, para lo cual se tienen habilitados diferentes canales de comunicación y retroalimentación; con las comunidades ubicadas en la zona de influencia de la carretera, con quienes se tratan temas socio-ambientales del proyecto y con los entes de vigilancia, entre otros.

• Resultados de las operaciones y las perspectivas

El proyecto Buga-Tuluá-La Paila-La Victoria se encuentra en plena etapa de operación y no se vislumbran grandes riesgos en el corto y mediano plazo. Los resultados obtenidos hasta el momento han sido altamente satisfactorios y han superado las estimaciones realizadas en el momento de suscribir tanto el contrato inicial como las modificaciones posteriores.

El crecimiento del tráfico total muestra una tendencia hacia el alza en los últimos años, y especifica mente el crecimiento del tráfico de camiones ha sido mucho mejor que lo presupuestado años atrás. Lo anterior sustentado en un buen comportamiento de la economía nacional y en un crecimiento importante de la movilización de carga a través del puerto de Buenaventura.

A futuro las perspectivas son buenas, se estima continuar con la tendencia positiva en el comportamiento del tráfico y seguir optimizando procesos y servicios, que nos permitan alcanzar los objetivos estratégicos de la gerencia.

• Medidas de rendimiento fundamental e indicadores que la gerencia utiliza para evaluar el rendimiento de la entidad con respecto a los objetivos establecidos

Uno de los principales indicadores utilizado por la gerencia es el índice de estado de la vía (calificación otorgada por la Interventoria semestralmente), la cual siempre ha estado muy por encima del nivel requerido contractualmente. Este indicador mide el estado de la carretera, considerando múltiples aspectos técnicos, estructurales, paisajisticos, de seguridad y de confort, entre otros.

Con respecto a las cifras financieras, se lleva un estricto control presupuestal (mensual), midiendo las desviaciones en las principales cuentas, el margen operacional y el margen neto, entre otros.

Adicionalmente se dispone de un modelo financiero que se actualiza periódicamente, mediante el cual se monitorean varios indicadores como por ejemplo el margen EBITDA, margen neto, coberturas de deuda y rentabilidades.

Proyectos de Infraestructura S.A. se encuentra inscrita desde el 26 de junio de 1996 en el Registro Nacional de Valores.

(continúa)

5

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

(2) Bases de preparación de los estados financieros

(a) Marco Técnico Normativo

Los estados financieros han sido preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIFl. establecidas en la Ley 1314 de 2009, reglamentadas por el Decreto Único Reglamentario 2420 de 2015 modificado por el Decreto 2496 de 2015. Las NCIF se basan en las Normas Internacionales de Información Financiera (NIIF), junto con sus interpretaciones, emitidas por el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board - IASB, por sus siglas en inglés); las normas de base corresponden a las traducidas al español y emitidas al 1 de enero de 2013 y a las enmiendas efectuadas durante el año 2013 por eIIASB.

La Compañía aplica los siguientes lineamientos de acuerdo con leyes y otras normas vigentes en Colombia:

• El artículo 10 de la Ley 1739 de 2014, estableció la pos'lbilidad de imputar el impuesto a la riqueza contra reservas patrimoniales, sin afectar las utilidades del ejercicio. La compañía acogió tal disposición.

• Aplicación anticipada del libro 2 del Decreto 2420 de 2015, según modificaciones incluidas en el Decreto 2496 de 2015:

Articulo 11 vigencias (modificación al artículo 2.1.2 de la parte 1 del libro 2), establece la aplicación del artículo 35 de la ley 222, las participaciones en subsidiarias deben reconocerse en los estados financieros de acuerdo con el método de participación tal como se describe en la NIC 28, en lugar de la aplicación de la NIC 27.

Para efectos legales en Colombia, los estados financieros principales son los estados financieros separados.

(b) Base de medición

Los estados financieros han sido preparados sobre la base del costo histórico con excepción de las siguientes partidas importantes incluidas en el estado de situación financiera:

Partida

Instrumentos de patrimonio

Propiedades de inversión

(e) Moneda Funcional y de presentación

Base de Medición

Valor razonable con cambios en otro resultado integral. Valor razonable

Las partidas incluidas en los Estados Financieros de la compañía se expresan en la moneda del ambiente económico primario donde opera la entidad. Los estados financieros se presentan en "pesos colombianos", que es la moneda funcional de la

(continúa)

6

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

compañía y la moneda de presentación, toda la información es presentada en miles de pesos y ha sido redondeada a la unidad más cercana,

(d) Uso de estimaciones y Juicios

La preparación de los estados financieros de conformidad con las NCIF requiere que la administración realice juicios, estimaciones y supuestos que afectan la aplicación de las políticas contables y los montos de activos, pasivos, ingresos y gastos informados en, Los resultados reales pueden diferir de estas estimaciones,

Las estimaciones y supuestos relevantes son revisados regularmente, Las revisiones de las estimaciones contables son reconocidas en el período en que la estimación es revisada y en cualquier período futuro afectado,

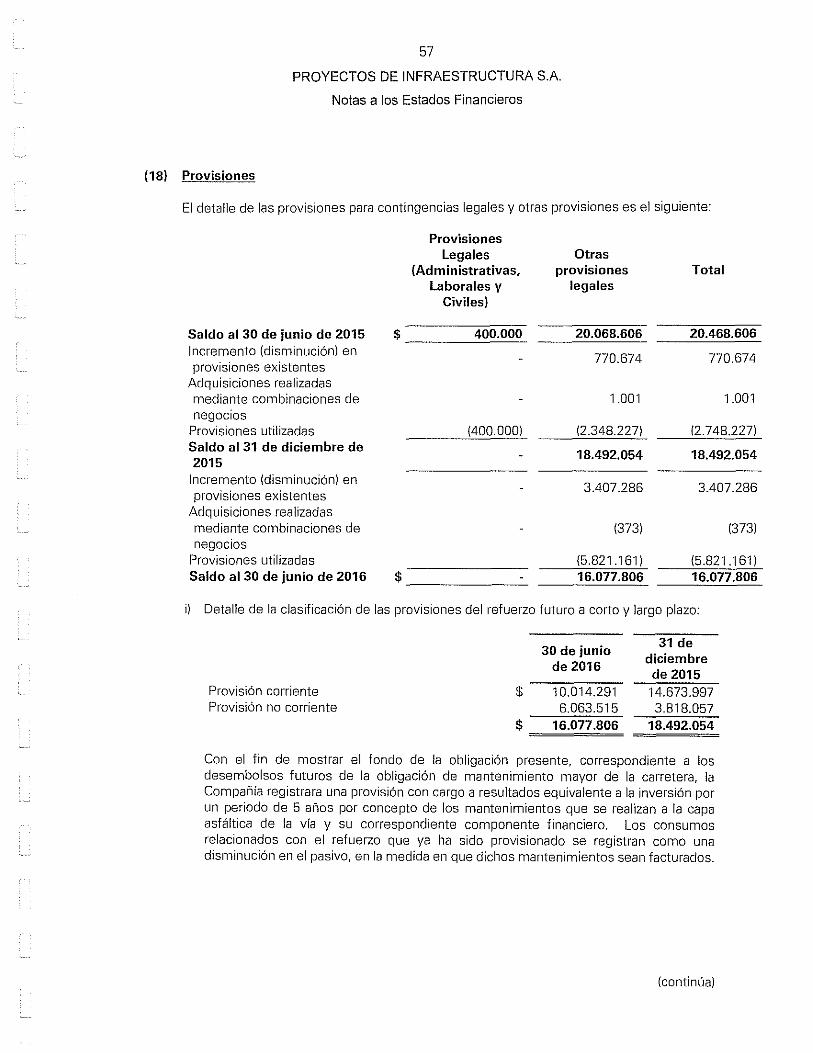

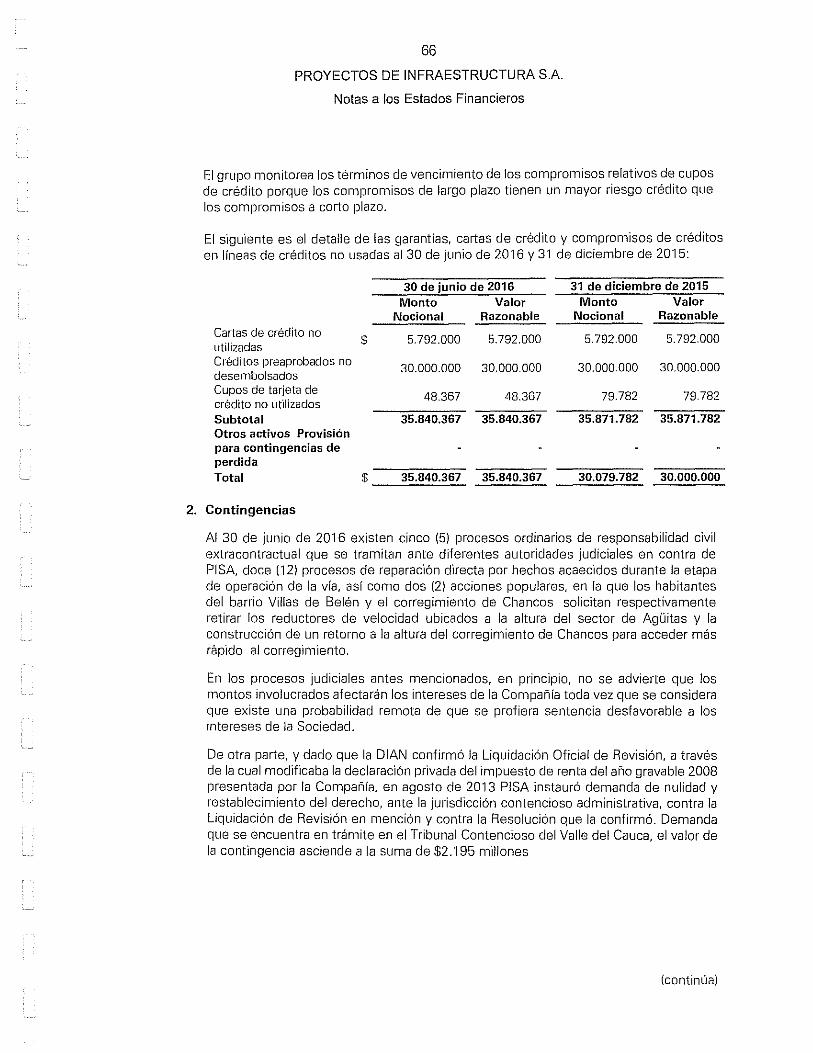

La información sobre juicios críticos en la aplicación de políticas contables que tienen el efecto más importante sobre el monto reconocido en los estados financieros, se describe en la Nota 18 Provisiones y nota 24 Compromisos y contingencias,

La Compañía realiza estimados y asunciones que afectan los montos reconocidos en los estados financieros y el valor en libros de los activos y pasivos dentro del siguiente año fiscal. Los juicios y estimados son continuamente evaluados y son basados en la experiencia histórica de la gerencia y otros factores, incluyendo la expectativa de eventos futuros que se cree son razonables en las circunstancias, La gerencia también hace ciertos juicios aparte de aquellos que involucran estimaciones en el proceso de aplicar las políticas contables, Los juicios que tienen los efectos más importantes en los montos reconocidos en los estados financieros y los estimados que pueden causar un ajuste importante en el valor en libros de los activos y pasivos en el siguiente año incluyen:

Negocio en marcha: La Gerencia prepara los estados financieros sobre la base de un negocio en marcha, En la realización de este juicio la Gerencia considera la posición financiera actual de Proyectos de Infraestructura S,A., sus intenciones actuales, el resultado de las operaciones y el acceso a los recursos financieros en el mercado financiero y analiza el impacto de tales factores en las operaciones futuras del Grupo, A la fecha de este informe no tenemos conocimiento de ninguna situación que haga creer que la compañía no tenga la habilidad para cont'lnuar como negocio en marcha,

Impuesto sobre la renta diferido: El impuesto diferido activo representa 'Impuestos sobre la renta recuperables a través de futuras deducciones de utilidades gravables y son registrados en el estado de situación financiera, Los impuestos diferidos activos son recuperables en la extensión que la realización de los beneficios tributarios relativos es probable, Los ingresos tributarios futuros y el monto de los beneficios tributarios que son probables en el futuro son basados en planes a mediano plazo preparados por la gerencia, El plan de negocios es basado en las expectativas de la gerencia que se creen son razonables bajo las circunstancias,

(continúa)

7

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

Al 30 de junio de 20·16 y 31 de diciembre de 2015, la gerencia de PISA estima que las partidas del impuesto sobre la renta diferido activo serían recuperables mediante proyecciones de estados de resultados en función a sus estimados de ganancias gravables futuras.

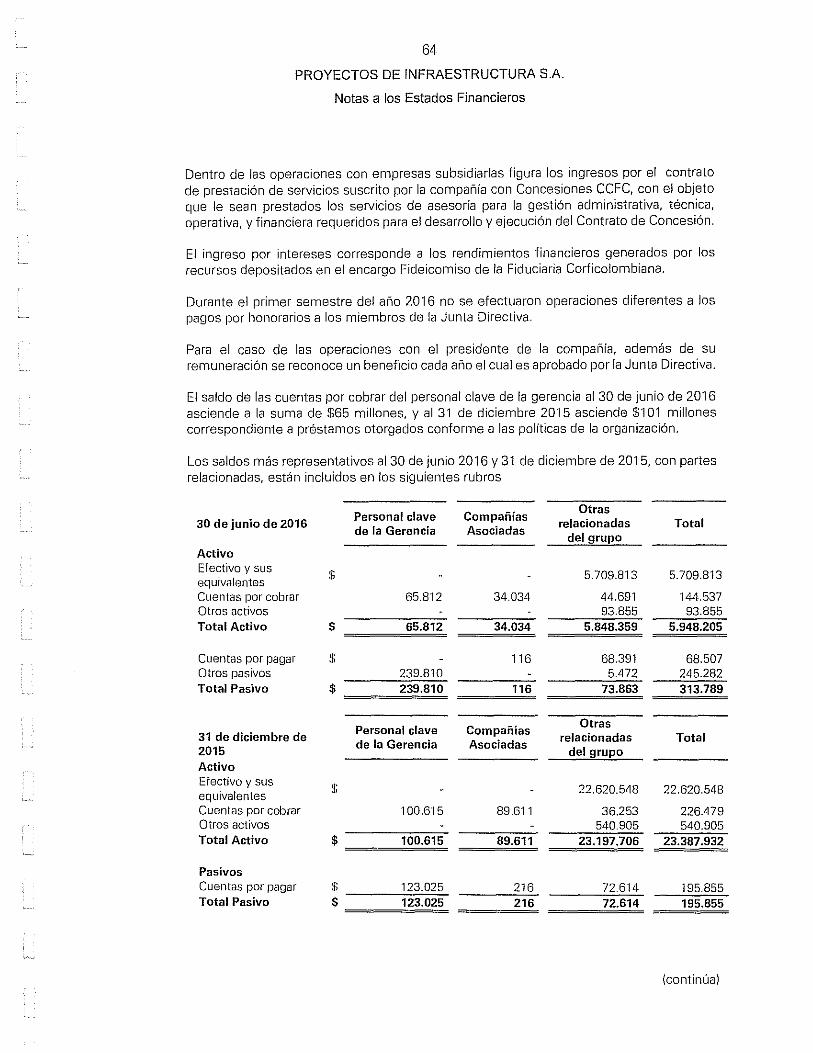

Reconocimiento inicial de transacciones con partes relacionadas: En el curso normal de los negocios, se realizan transacciones con partes relacionadas. NIIF 9 requiere reconocimiento inicial de instrumentos financieros basado en sus valores razonables, se aplica como juicio el determinar si las transacciones son realizadas a valores de mercado de las tasas de interés cuando no hay mercado activo para tales transacciones. Las bases del juicio consisten en valorar transacciones similares con partes no relacionadas y un análisis de tasas de interés efectivas. Los términos y condiciones de las transacciones con partes relacionadas son revelados en la nota 23.

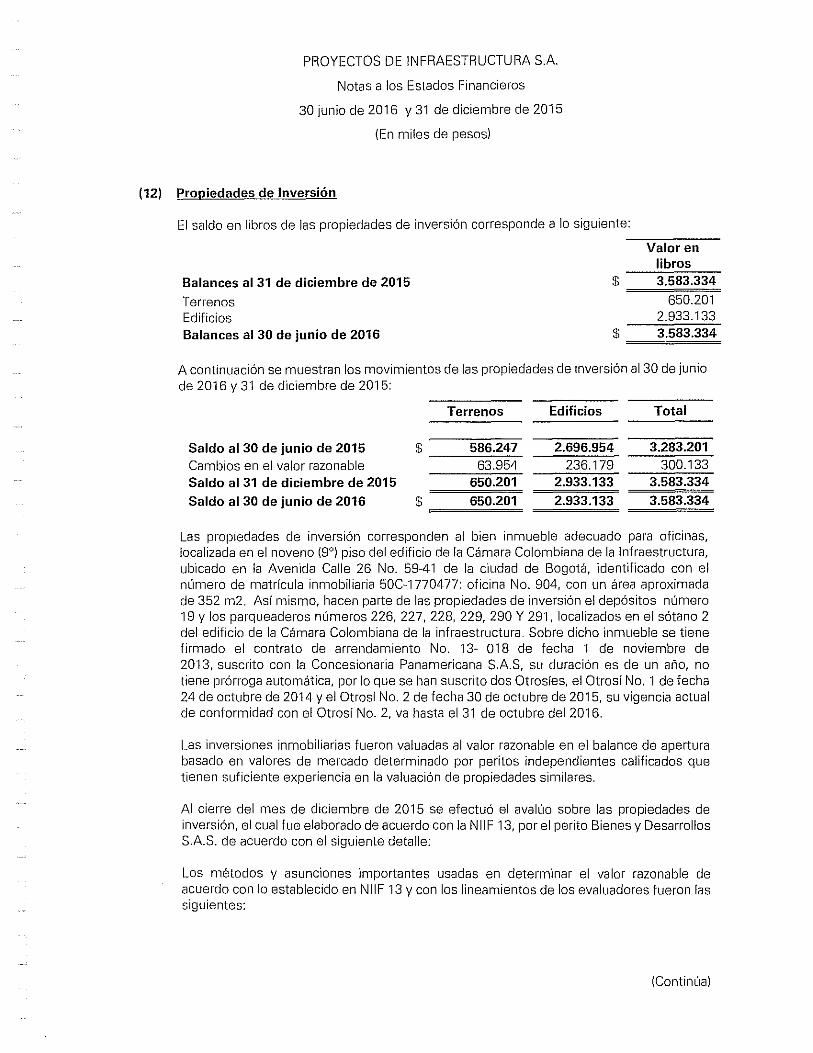

Valuación de propiedades de inversión: Las propiedades de inversión son reportadas en el balance a su valor razonable determinado en informes preparados por peritos independientes al final de cada año. Debido a las condiciones actuales del país la frecuencia de las transacciones de propiedades es baja: no obstante la gerencia estima que hay suficientes actividades de mercado para proveer precios comparables para transacciones ordenadas de propiedades similares cuando se determina el valor razonable de las propiedades de inversión de la Compañía.

La gerencia ha revisado las asunciones usadas en la valoración por los peritos independientes y considera que los factores tales como: inflación, tasas de interés, etc., han sido apropiadamente determinadas considerando las condiciones de mercado al final del periodo reportado no obstante lo anterior, la gerencia considera que la valoración de las propiedades de inversión es actualmente sujeta a un alto grado de juicio y a una probabilidad incrementada que los ingresos actuales por la venta de tales activos pueda diferir de su valor en libros.

Provisiones: Con el fin de mostrar el fondo de la obligación presente, correspondiente a los desembolsos futuros de la obligación de mantenimiento mayor de la carretera, la compañía registrara una provisión con cargo a resultados equivalente a la inversión por un periodo de 5 años por concepto de los mantenimientos que se realizan a la capa asfáltica de la vía y su correspondiente componente financiero.

(3) Politicas contables significativas

Las políticas contables establecidas a continuación han sido aplicadas consistentemente en la preparación de los estados financieros separados, preparados de acuerdo con las Normas de Contabilidad y de Información Financiera aceptadas en Colombia (NCIFl. a menos que se indique lo contrario.

(continúa)

8

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

(a) Transacciones y Saldos en Moneda Extranjera

Las transacciones en moneda extranjera son convertidas a la moneda funcional, usando los tipos de cambio vigentes a las fechas de las transacciones o de la valuación cuando las partidas se redimen. A junio de 2016 no se poseen partidas en moneda extranjera, al 31 de diciembre de 2015, se convirtieron a pesos colombianos a la tasa representativa del mercado de $3.149,50 pesos, por cada dólar estadounidense. Las ganancias y pérdidas por diferencias en cambio que resulten del pago de tales transacciones y de la traducción a los tipos de cambio de activos y pasivos monetarios, al cierre del ejercicio denominado en moneda extranjera, se reconocen en el estado de resultados.

(b) Efectivo y equivalentes de efectivo

El efectivo y equivalente al efectivo incluyen el disponible, los depósitos en bancos, cuentas de ahorro, cuentas corriente y moneda extranjera, con vencimientos originales de tres meses o menos desde la fecha de adquisición, que están sujetos a riesgo poco significativo de cambios en su valor razonable y son usados por la compañia en la gestión de sus compromisos a corto plazo.

(e) Instrumentos Financieros

(i) Activos financieros

Reconocimiento y medición inicial

Todos los activos financieros se reconocen inicialmente por su valor razonable, en el caso de los activos financieros, que no se contabilizan al valor razonable con cambios en resultados, se adicionan los costos de transacción que sean directamente atribuibles a la adquisición o emisión del activo financiero.

Los activos financieros se clasifican a costo amortizado o al valor razonable sobre la base del:

a) Modelo de negocio de la entidad para gestionar los activos financieros. b) Características de los flujos de efectivo contractuales del activo financiero.

Los activos financieros de la companla incluyen principalmente deudores comerciales, préstamos y otras cuentas por cobrar.

Activos financieros a valor razonable

Los activos financieros a valor razonable con cambios en resultados incluyen las inversiones donde no se tiene influenda significativa o control no designados en el momento de su clasificación como a costo amortizado. Sin embargo, para inversiones en instrumentos de patrimonio que no se mantienen para negociación, la Compañia puede elegir al reconocimiento inicial presentar ganancias y pérdidas en el otro resultado integral. Para tales inversiones medidas a valor razonable con cambios en otros resultados integrales, las ganancias y pérdidas nunca se

(continúa)

9

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

reclasifican a resultados y no se reconocen deterioros en resultados. Los dividendos ganados de tales inversiones son reconocidos en resultados a menos que el dividendo represente claramente un reembolso de parte del costo de la inversión.

Activos financieros a costo amortizado

Un activo financiero se mide al costo amortizado usando el método de interés efectivo y neto de pérdida por deterioro, si:

• el activo es mantenido dentro de un modelo de negocio con el objetivo de mantener los activos para obtener los flujos de efectivo contractuales; y • los términos contractuales del activo financiero dan lugar, en fechas específicas, a flujos de efectivo que son sólo pagos de capital e intereses.

Préstamos y cuentas por cobrar

Los préstamos y las cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables que no cotizan en un mercado activo. Las cuentas por cobrar de la Compañía, son de corto plazo y están registradas al costo. Las cuentas por cobrar a trabajadores surgen de un derecho contractual que cumple con la definición de instrumento financiero, en cuyo caso se debe aplicar las normas relativas a dichos instrumentos establecidas en la NIC 32, NIC 39, NIIF 9. Las pérdidas que resulten del deterioro del valor se reconocen en el estado de resultado como costos financieros.

Baja en cuentas Activos Financieros

Un activo financiero o una parte de un activo financiero o de un grupo de activos financieros similares se dan de baja en cuentas cuando:

• Expiren los derechos contractuales sobre los flujos de efectivo del activo; se transfieran los derechos contractuales sobre los flujos de efectivo del activo o se asuma una obligación de pagar a un tercero la totalidad de los flujos de efectivo sin una demora significativa, a través de un acuerdo de transferencia.

• Se hayan transferido sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo.

• No se halla ni transferido ni retenido sustancialmente todos los riesgos y beneficios inherentes a la propiedad del activo, pero se ha transferido el control del mismo.

Deterioro del valor de los activos financieros

Al final de cada período sobre el que se informa, la compañía evalúa si existe alguna evidencia objetiva de que un activo financiero o un grupo de activos financieros se encuentran deteriorados en su valor. Un activo financiero o un grupo de activos financieros se considera deteriorado en su valor solamente si existe evidencia

(continLla)

10

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

objetiva de deterioro del valor como consecuencia de uno o más acontecimientos que hayan ocurrido después del reconocimiento inicial del activo (un "evento que causa la pérdida"), y ese evento que haya causado la pérdida tiene un impacto sobre los flujos de efectivo futuros estimados del activo financiero o de activos financieros, que se pueda estimar de manera fiable.

La evidencia de un deterioro del valor podría incluir indicios de que los deudores o un grupo de deudores se encuentran con dificultades financieras significativas, el incumplimiento o mora en los pagos de capital o intereses, la probabilidad de que entren en quiebra u otra forma de reorganización financiera, y cuando datos observables indiquen que existe una disminución medible en los flujos de efectivo futuros estimados, tales como cambios adversos en el estado de los pagos en mora o en las condiciones económicas que se correlacionan con los incumplimientos.

ii) Capital social

Acciones comunes Las acciones comunes son clasificadas como patrimonio. Los costos incrementales atribuibles directamente a la emisión de acciones comunes son reconocidos como una deducción del patrimonio, netos de cualquier efecto fiscal.

iii) Pasivos financieros

Reconocimiento y medición inicial

Todos los pasivos financieros se reconocen inicialmente por su valor razonable menos los costos de transacción que sean directamente atribuibles a su emisión.

Las cuentas por pagar de la Compañía son de corto plazo y están registradas al costo. Los pasivos financieros de la Compañia incluyen cuentas por pagar comerciales, préstamos y otras cuentas por pagar.

Baja en cuentas de pasivos financieros

Un pasivo financiero se da de baja cuando la obligación especificada en el correspondiente contrato haya sido pagada o cancelada, o haya expirado.

Cuando un pasivo financiero existente es reemplazado por otro proveniente del mismo prestamista bajo condiciones sustancialmente diferentes, o si las condiciones de un pasivo existente se modifican de manera sustancial, tal permuta o modificación se trata como una baja del pasivo original y el reconocimiento de un nuevo pasivo, y la diferencia en los importes respectivos en libros se reconocen en el estado del resultado.

(d) Inventarios

Los inventarios son medidos al costo o al valor neto de realización, el que sea menor. El costo de los inventarios se calcula utilizando el costo promedio ponderado. El valor neto de realización es el valor de venta estimado durante el curso normal del negocio,

(continúa)

11

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

menos los costos de terminación y los gastos de ventas estimados.

El deterioro de los inventarios se contabiliza para cubrir eventuales pérdidas por obsolescencia, faltantes o deterioro de los mismos, como resultado del análisis de cada uno de los rubros que conforman el grupo de inventarios.

(e) Propiedades y equipo de uso propios

i) Reconocimiento y medición

Un activo se reconocerá como propiedad, planta y equipo si:

- Es probable que se obtenga los beneficios económicos futuros derivados del mismo; y - El costo del activo puede medirse con fiabilidad.

Las propiedades, planta y equipos de uso propio incluyen los activos que la Compañia, mantienen para su uso actual y que espera utilizar durante más de un ejercicio.

Las propiedades, planta y equipo de uso propio son medidos a su costo, el cual incluye los gastos directamente atribuibles a la adquisición, construcción o montaje de los elementos, menos su correspondiente depreciación acumulada y perdidas por deterioro. Adicionalmente se consideran como costo de los elementos de propiedad, planta y equipo los intereses de deudas generales y específicos directamente atribuibles a la adquisición o construcción de activos cualificados y puede incluir las ganancias / pérdidas en las coberturas de flujos de efectivo de las compras en moneda extranjera de las propiedades, planta y equipo.

Las ganancias y pérdidas de la venta de un elemento de propiedades, planta y equipo se reconocen netas en resultados.

De acuerdo con lo establecido en el numeral 1.3 de la Circular Externa No. 036 de 2014 de la Superintendencia Financiera de Colombia S.A. y por política de la Matriz Corporación Financiera Corficolombiana S.A., cuando se produzca la venta de un activo fijo el valor positivo registrado por el activo vendido en la cuenta de adopción por primera vez, se realiza de manera efectiva y reclasifica en el patrimonio a las utilidades acumuladas.

ii) Depreciación

La depreciación se calcula sobre el monto depreciable, que corresponde al costo del activo, menos su valor residual.

La depreciación es reconocida en resultados con base en el método de depreciación lineal sobre las vidas, estimados de cada elemento de las propiedades y equipos.

(continúa)

12

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

Las vidas útiles estimadas para periodos actuales y comparativos son los siguientes:

Activo Edificios y construcciones Maquinaria Vehículos Equipo de oficina, muebles y accesorios Equipo informatico de redes y

comunicación

Porcentaje

5% 4% a 10% 10% a 20% 10% a 33%

20% a 33%

Vida útil (años)

48 10 a 25 5 a 10 3 a 10

3a5

El criterio para determinar la vida útil de estos activos y, en concreto, de los edificios de uso propio, se basa en avalúos independientes en determinados momentos, de modo que éstas no tengan una antigüedad superior a 1 año, salvo que existan indicios de deterioro.

iji) Costos posteriores

Los costos posteriores se incluyen en el valor en libros del activo, sólo cuando es probable que beneficios económicos futuros asociados con los elementos vayan a fluir a la compañia y el costo del elemento pueda determinarse de forma fiable.

Cuando corresponda se da de baja el importe en libros de la parte sustituida. El resto de reparaciones y mantenimiento se cargan al estado de resultados durante el ejercicio en que se incurren.

iv) Deterioro

Al cierre de cada ejercicio contable, la compañía analiza si existen indicios, tanto externos como internos, de que un activo material pueda estar deteriorado. Si existen evidencias de deterioro, la entidad analiza si efectivamente existe tal deterioro comparando el valor neto en libros del activo con su valor recuperable (como el mayor entre su valor razonable menos los costos de disposición y su valor en usol. Cuando el valor en libros exceda al valor recuperable, se ajusta el valor en libros hasta su valor recuperable, modificando los cargos futuros en concepto de amortización, de acuerdo con su nueva vida útil remanente.

De forma similar, cuando existen indicios de que se ha recuperado el valor de un activo material, la compañía estima el valor recuperable del activo y lo reconocen en la cuenta de pérdidas y ganancias, registrando la reversión de la pérdida por deterioro contabilizada en periodos anteriores, y ajustan en consecuencia los cargos futuros en concepto de su depreciación. En ningún caso, la reversión de la pérdida por deterioro de un activo puede suponer el incremento de su valor en libros por encima de aquel que tendría si no se hubieran reconocido pérdidas por deterioro en ejercicios anteriores.

(continúal

13

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

Los gastos de conservación y mantenimiento de las propiedades y equ·lpo se reconocen como gasto en el ejercicio en que se incurren y se registran en la partida "Gastos de administración" o en el "costo de venta" cuando se tratan de activos operativos.

If) Propiedades de inversión

Las propiedades de Inversión son terrenos o edificios considerados en su totalidad, en parte o en ambos que tiene la compañía para obtener rentas, valorización del activo o ambos en lugar de su uso para fines propios. Las propiedades de inversión se registran inicialmente al costo, el cual incluye todos los costos asociados a la transacción y posteriormente dichos activos son medidos a su valor razonable con cambios en resultados. La compañía ha tomado la elección de registrar dichos activos en su estado de situación financiera al valor razonable. Dicho valor razonable es determinado con base en avalúos practicados periódicamente por peritos independientes usando las técnicas de valoración de acuerdo con la NIIF13.

(g) Arrendamientos

Los contratos de arrendamiento que se clasifiquen como financieros se incluyen en el balance como propiedades planta y equipo de uso propio o como propiedades de inversión según su objeto y se contabilizan inicialmente en el activo y en el pasivo simultáneamente por un valor igual al valor razonable del bien recibido en arrendamiento o bien por el valor presente de los pagos mínimos del arrendamiento, si este fuera menor. Cualquier costo directo inicial del arrendatario se adiciona al importe reconocido como activo. El valor registrado como pasivo se incluye en la cuenta de pasivos financieros y se registra de la misma forma que éstos.

Pagos por arrendamiento

Los pagos realizados bajo arrendamientos operacionales se reconocen en resultados bajo el método lineal durante el período del arrendamiento. Los incentivos por arrendamiento recibidos son reconocidos como parte integral del gasto total por arrendamiento durante el período de este.

Los pagos mínimos por arrendamientos realizados bajo arrendamientos financieros son distribuidos entre los gastos financieros y la reducción de los pasivos pendientes. Los gastos financieros son registrados en cada período durante el término del arrendamiento para así generar una tasa de interés periódica sobre el saldo pendiente de los pasivos.

Los pagos por arrendamiento contingentes son contabilizados mediante la revisión de los pagos mínimos de arrendamiento por el período restante cuando se confirma su ajuste.

(continúa)

14

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

(h) Activos intangibles

Los activos intangibles incluyen:

i) Licencias de software

Se reconocen a su costo de adquisición y su amortización se realiza por línea recta durante tres años o de acuerdo con los términos contractuales, las pérdidas por deterioro se reconocen como menor valor del intangible. Los mantenimientos se reconocen como gasto en el periodo en que se incurra.

ii) Acuerdos de concesión

La Compañia reconoce el activo intang·,ble que surge de un acuerdo de concesión de servicios cuando se tiene el derecho de cobrar por el uso de la infraestructura de la concesión. Al reconocimiento inicial, un activo intangible recibido como contraprestación por la prestación de servicios de construcción o mejoramiento en un acuerdo de concesión de serv·,cios es reconocido al valor razonable. Después del reconocimiento inicial el activo intangible es medido al costo, que incluye los costos por préstamos capitalizados, menos la amortización acumulada y las pérdidas acumuladas por deterioro.

La amortización se calcula sobre el costo del activo, La amortización de los activos intangibles, es reconocida en resultados con base en el método de amortización lineal, durante la vida útil estimada, desde la fecha en que se encuentren disponibles para su uso, puesto que esta refleja con mayor exactitud el patrón de consumo esperado de los beneficios económicos futuros relacionados con el activo.

La vida útil estimada para los períodos en curso y los comparativos para el acuerdo de concesión de servicios es de 17 años.

La vida útil estimada de un activo intangible en un acuerdo de concesión de servicios corresponde al período desde que la Compañía puede cobrarle al público por el uso de la infraestructura hasta el final del período de concesión. Los métodos de amortización, vidas útiles y valores residuales son revisados en cada ejercicio financiero y se ajustan, si es necesario.

El activo intangible por concesión se amortiza de forma creciente de acuerdo con los ingresos (producto del tráfico y ponderación de tarifas) hasta el final de la concesión año de 2033.

Al cierre de cada ejercicio contable la compan,a evaluará si existen indicios de deterioro del activo intangible generado en el contrato de concesión, para lo cual deberá:

1. Proyectar los flujos futuros que se espera recibir del Acuerdo de Concesión 2. Utilizar la tasa de descuento para los flujos de efectivo calculados 3. Comparar el valor de los flujos de efectivo futuros (Valor en uso) contra el valor

registrado en libros de la inversión.

(continúa)

15

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

iii) Otros activos intangibles

Otros activos intangibles que son adquiridos por la Compañía y tienen una vida útil definida, son medidos al costo menos la amortización acumulada y las pérdidas acumuladas por deterioro.

iv) Amortización

La amortización se calcula sobre el costo del activo, menos su valor residual.

La amortización de los activos intangibles, es reconocida en resultados con base en el método de amortización lineal, durante la vida útil estimada, desde la fecha en que se encuentren disponibles para su uso, puesto que esta refleja con mayor exactitud el patrón de consumo esperado de los beneficios económicos futuros relacionados con el activo.

La vida útil estimada para los períodos en curso y los comparativos para el acuerdo de concesión es de 17 años.

La vida útil estimada de un activo intangible en un acuerdo de concesión de servicios corresponde al período desde que la Compañía puede cobrarle al público por el uso de la infraestructura hasta el final del período de concesión. Los métodos de amortización, vidas útiles y valores residuales son revisados en cada ejercicio financiero y se ajustan, si es necesario.

(i) Otros activos - Seguros

Los seguros se reconocen por su costo, la amortización se calcula usando el método de línea recta para asignar el costo a resultados en el término de la vigencia de la póliza.

(j) Beneficio a empleados

Las obligaciones por aportaciones a planes de aportaciones definidas se reconocen como gasto a medida que se presta el servicio relacionado. Las aportaciones pagadas por adelantado son reconocidas como un activo, en la medida en que esté disponible un reembolso de efectivo o una reducción en los pagos futuros.

De acuerdo con la Norma Internacional de Contabilidad NIC 19 "Beneficios a los Empleados" para su reconocimiento contable todas las formas de contraprestación concedidas por Proyectos de Infraestructura S.A., a camb'lo de los servicios prestados por los empleados son de corto plazo.

De acuerdo con las normas laborales colombianas, dichos beneficios corresponden a los salarios, primas legales, vacaciones, cesantías que se cancelan durante los 12 meses de cada periodo. Dichos beneficios se acumulan por el sistema de causación con cargo a resultados. La contabilización de causación de los beneficios a corto plazo a los empleados es inmediata, puesto que no es necesario plantear ninguna hipótesis actuarial para medir las obligaciones o los costos correspondientes, y por tanto no

(continúa)

16

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

existe posibilidad alguna de ganancias o pérdidas actuariales.

(JI) Impuesto sobre la Renta, Impuesto sobre la Renta para la Equidad CREE e impuesto a la Riqueza

Impuestos Corrientes

El gasto de impuesto es reconocido en el estado de resultados excepto en la parte que corresponde a partidas reconocidas en la cuenta de otro resultado integral en el patrimonio, en cuyo caso el impuesto es también reconocido en dicha cuenta.

El impuesto de renta corriente es calculado sobre la base de las leyes tributarias vigentes en Colombia a la fecha de corte de los estados finanderos. La gerencia periódicamente evalúa posiciones tomadas en las declaraciones tributarias con respecto a situaciones en los cuales la regulación fiscal aplicable es sujeta a interpretación y establece provisiones cuando sea apropiado sobre la base de montos esperados a ser pagados a las autoridades tributarias.

El impuesto de renta para la equidad -CREE se crea a partir del 1 de enero de 2013 como el aporte con el que contribuyen las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta y complementarios, en beneficio de los trabajadores, la generación de empleo, y la inversión social. Este impuesto se calcula con base en los ingresos brutos obtenidos menos los ingresos no constitutivos de renta, costos, deducciones, rentas exentas y ganancias ocasionales; a una tarifa inicial del 8%. Para los años 2013,2014 Y 2015 la tarifa aplicable será del 9% y su base gravable no podrá ser inferior al 3% del patrimonio líquido del contribuyente en el último día del año gravable inmediatamente anterior.

Dentro de la depuración de la base para la liquidación del impuesto CREE no se permite la compensación de la renta del periodo gravable, con pérdidas fiscales o excesos de renta presuntiva de periodos anteriores.

Se crea una sobretasa al impuesto sobre la renta para la equidad CREE para los periodos 2015 a 2018, en relación a la parte que exceda los $800 millones de la base gravable, así: 2015 - 5%,2016 - 6%,2017 - 8% Y 2018 - 9%.

La Compañía sólo compensa los activos y pasivos por impuestos a las ganancias corrientes si existe un derecho legal frente a las autoridades fiscales y tiene la intención de liquidar las deudas que resulten por su importe neto o bien realizar los activos y liquidar las deudas simultáneamente.

(continúa)

17

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

Impuestos diferidos

Los impuestos diferidos son reconocidos sobre diferencias temporarias que surgen entre las bases tributarias de los activos y pasivos y los montos reconocidos en los estados financieros, que dan lugar a cantidades que son deducibles o grava bies al determinar la ganancia o pérdida fiscal correspondiente a periodos futuros cuando el importe en I'Ibros del activo sea recuperado o el del pasivo sea I'Iquidado. No se reconoce impuesto diferido si surge el reconocimiento inicial de un activo o pasivo en una transacción diferente de una combinación de negocios que al tiempo de la transacción no afecta la utilidad o pérdida contable o tributaria. El impuesto diferido es determinado usando tasas de impuestos que están vigentes a la fecha del balance y son esperados a aplicar cuando el activo por impuesto diferido es real'lzado o cuando el pasivo por impuesto diferido es compensado.

El impuesto diferido se reconoce en el resultado del periodo, excepto cuando se trata de partidas que se reconocen en el patrimonio o en el otro resultado integral. En estos casos, el impuesto también se reconoce en el patrimonio o en el otro resultado integral, respectivamente.

Los pasivos por impuesto diferido son los importes a pagar en el futuro en concepto de impuesto a las ganancias relacionadas con las diferencias temporarias imponibles, mientras que los activos por impuesto d',ferido son los importes a recuperar por concepto de impuesto a las ganancias debido a la existencia de diferencias temporarias deducibles, bases imponibles negativas compensables o deducciones pendientes de aplicación. Se entiende por d',ferencia temporaria la existente entre el valor en I'Ibros de los activos y pasivos y su base fiscal.

El valor en libros de los activos por impuesto diferido es revisado a la fecha del estado de situación financiera y reducido en la medida en que ya no es probable que se generen suficientes ganancias imponibles disponibles para permitir que se use todo o parte del activo por impuesto difer'ldo.

i. Reconocimiento de diferencias temporarias imponibles

Los pasivos por impuesto diferido derivados de diferencias temporarias imponibles se reconocen en todos los casos, excepto que:

• Surjan del reconocimiento inicial de la plusvalía o de un activo o pasivo en una transacción que no es una combinación de negocios y en la fecha de la transacción no afecta el resultado contable ni la base imponible fiscal;

• Correspondan a diferencias asociadas con inversiones en subsidiarias, asociadas y negocios conjuntos sobre las que la Compañía tenga la capacidad de controlar el momento de su reversión y no fuese probable que se produzca su reversión en un futuro previsible.

(continúa)

18

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

ii. Reconocimiento de diferencias temporarias deducibles

Los activos por impuesto diferido derivados de diferencias temporadas dedudbles se reconocen siempre que:

• Resulte probable que existan ganancias fiscales futuras suficientes para su compensación, excepto en aquellos casos en las que las diferencias surjan del reconocim'lento inicial de activos o pasivos en una transacción que no es una combinación de negocios y en la fecha de la transacción no afecta el resultado contable ni la base imponible fiscal;

• Correspondan a diferendas temporarias asociadas con inversiones en subsidiarias, asociadas y negocios conjuntos en la medida en que las diferencias temporarias vayan a revertir en un futuro previsible y se espere generar ganandas fiscales futuras positivas para compensar las diferencias; Las oportunidades de planificadón fiscal, solo se consideran en la evaluadón de la recuperadón de los activos por impuestos diferidos, si la Compañía (el Grupo) tiene la intención de adoptarlas o es probable que las vaya a adoptar.

ij¡. Medición

Los activos y pasivos por impuestos diferidos se miden empleando las tasas fiscales que apliquen en los ejercicios en los que se espera realizar los activos o pagar los pasivos, a partir de la normativa aprobada o que se encuentra a punto de aprobarse y una vez consideradas las consecuencias fiscales que se derivarán de la forma en que la Compañía espera recuperar los activos o liquidar los pasivos.

La Compañía revisa en la fecha de cierre del ejercicio, el importe en libros de los activos por impuestos difer'ldos, con el objeto de reducir dicho valor en la medida en que no es probable que vayan a existir suficientes bases imponibles positivas futuras para compensarlos.

Los activos por impuestos diferidos que no cumplen las condiciones anteriores no son reconocidos en el estado de situación financiera. La Compañía reconsidera al cierre del ejercicio, si se cumplen las condiciones para reconocer los activos por impuestos diferidos que previamente no habían sido reconocidos.

iv. Compensación y clasificación

La Compañía solo compensa los activos y pasivos por impuesto a las ganancias diferidos si existe un derecho legal de compensación frente a las autoridades fiscales y dichos activos y pasivos corresponden a la misma autoridad fiscal, y al mismo sujeto pasivo o bien a diferentes sujetos pasivos que pretenden liquidar o realizar los activos y pasivos fiscales corrientes por su importe neto o realizar los activos y liquidar los pasivos simultáneamente, en cada uno de los ejercicios futuros en los que se espera liquidar o recuperar importes significativos de activos o pasivos por impuestos diferidos.

Los activos y pasivos por impuestos diferidos se reconocen en el estado de situación financiera separado como activos o pasivos no corrientes, independientemente de la fecha de esperada de realización o liquidación.

(continúa)

19

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

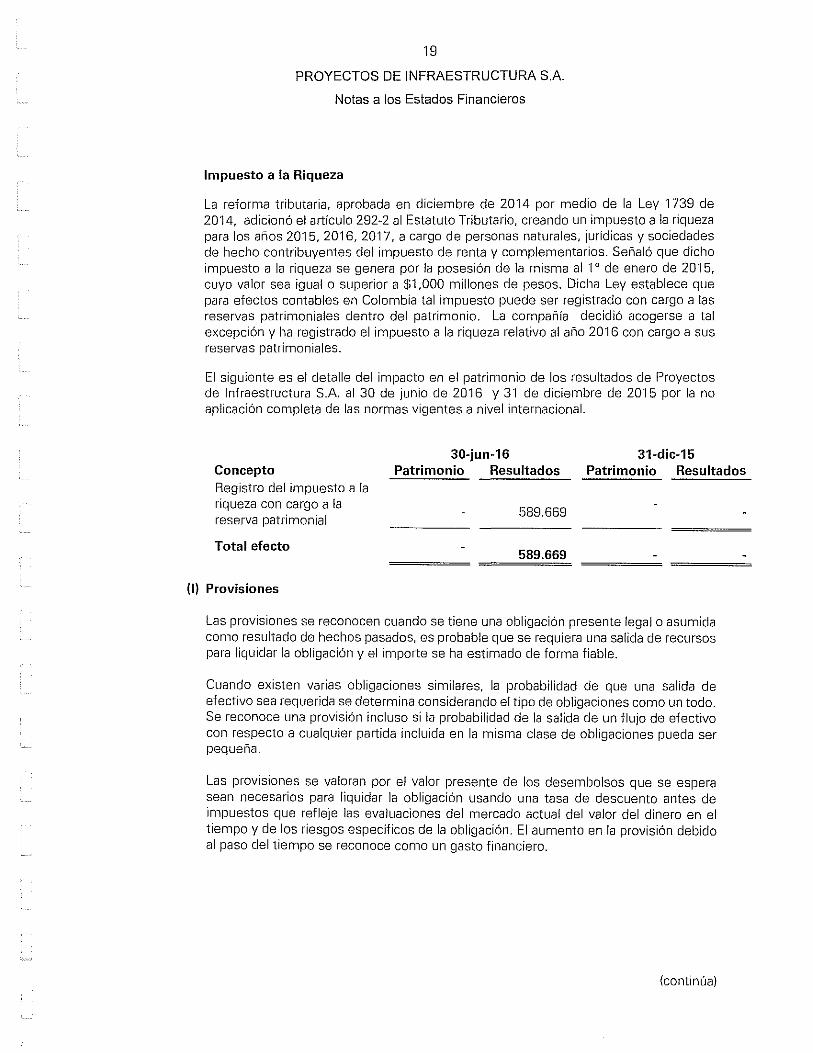

Impuesto a la Riqueza

La reforma tributaria, aprobada en diciembre de 2014 por medio de la Ley 1739 de 2014, adicionó el artículo 292-2 al Estatuto Tributario, creando un impuesto a la riqueza para los años 2015,2016,2017, a cargo de personas naturales, jurídicas y sociedades de hecho contribuyentes del impuesto de renta y complementarios. Señaló que dicho impuesto a la riqueza se genera por la posesión de la misma al 1" de enero de 2015, cuyo valor sea igualo superior a $1,000 millones de pesos. Dicha Ley establece que para efectos contables en Colombia tal impuesto puede ser registrado con cargo a las reservas patrimoniales dentro del patrimonio. La compañía decidió acogerse a tal excepción y ha registrado el impuesto a la riqueza relativo al año 2016 con cargo a sus reservas patrimoniales.

El siguiente es el detalle del impacto en el patrimonio de los resultados de Proyectos de Infraestructura SA al 30 de junio de 2016 y 31 de diciembre de 2015 por la no aplicación completa de las normas vigentes a nivel internacional.

Concepto Registro del impuesto a la riqueza con cargo a la reserva patrimonial

Total efecto

(1) Provisiones

30-jun-16 31-dic-15 Patrimonio Resultados Patrimonio Resultados

589.669

589.669

Las provisiones se reconocen cuando se tiene una obligación presente legal o asumida como resultado de hechos pasados, es probable que se requiera una salida de recursos para liquidar la obligación y el importe se ha estimado de forma fiable.

Cuando existen varias obligaciones similares, la probabilidad de que una salida de efectivo sea requerida se determina considerando el tipo de obligaciones como un todo. Se reconoce una provisión incluso si la probabilidad de la salida de un flujo de efectivo con respecto a cualquier partida incluida en la misma clase de obligaciones pueda ser pequeña.

Las provisiones se valoran por el valor presente de los desembolsos que se espera sean necesarios para liquidar la obligación usando una tasa de descuento antes de impuestos que refleje las evaluaciones del mercado actual del valor del dinero en el tiempo y de los riesgos especificas de la obligación. El aumento en la provisión debido al paso del tiempo se reconoce como un gasto financiero.

(continúa)

20

PROYECTOS DE INFRAESTRUCTURA S.A.

Notas a los Estados Financieros

(m) Ingresos

Los ingresos se contabilizan por el sistema de causación por la contraprestación recibida o por recibir, y representan importes a cobrar por los bienes entregados, neto de descuentos, devoluc'iones, y el impuesto al valor agregado. La Compañía reconoce los íngresos cuando el importe de los mismos se puede medir con fiabilidad, sea probable que los beneficios económicos futuros vayan a fluir a la entidad y cuando se han cumplido los criterios específicos para cada una de las actividades de la Compañía, tal como se describe a continuación.

Acuerdos de concesión de servicios

El reconocimiento de los ingresos por la prestación de servicios se efectúa en el período contable en que se prestan los servicios, por referencia a la etapa de terminación de la transacción específica y evaluada sobre la base del servicio real provisto como una proporción del total de servicios que serán provistos. Cuando los servicios se presten a través de un número indeterminado de actos, a lo largo de un periodo de tiempo especificado, los ingresos de actividades ordinarias se reconocen de forma lineal a lo largo del intervalo de tiempo acordado.

Ingresos por intereses

Los ingresos por intereses corresponden al registro de rendimientos financieros y son reconocidos a medida que los mismos son devengados.

Ingresos por Arrendamiento

Los ingresos procedentes de arrendamientos se reconocen linealmente a lo largo del periodo del arrendamiento y se incluyen como ingresos ordinarios dada su naturaleza de ingresos de explotación.

(n) Costos y gastos

La Compañía reconoce sus costos y gastos en la medida en que ocurran los hechos económicos en tal forma que queden registrados sistemáticamente en el período contable correspondiente (causación), independiente del flujo de recursos monetarios o financieros (caja).

Se reconoce un gasto de forma inmediata cuando un desembolso no genera beneficios económicos futuros o cuando no cumple los requisitos necesarios para su registro como activo.

(o) Utilidad neta por acción

Para determinar la utilidad neta por acción, se divide el resultado neto del periodo entre el promedio ponderado de las acciones comunes en circulación. Durante los periodos las acciones en circulación corresponden a 59.967.923, la utilidad neta por acción al 3D de junio de 2016 fue de $ 567,56 y al 31 de diciembre de 2015 fue de $600,15 pesos por acción,

(continúa)

21

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

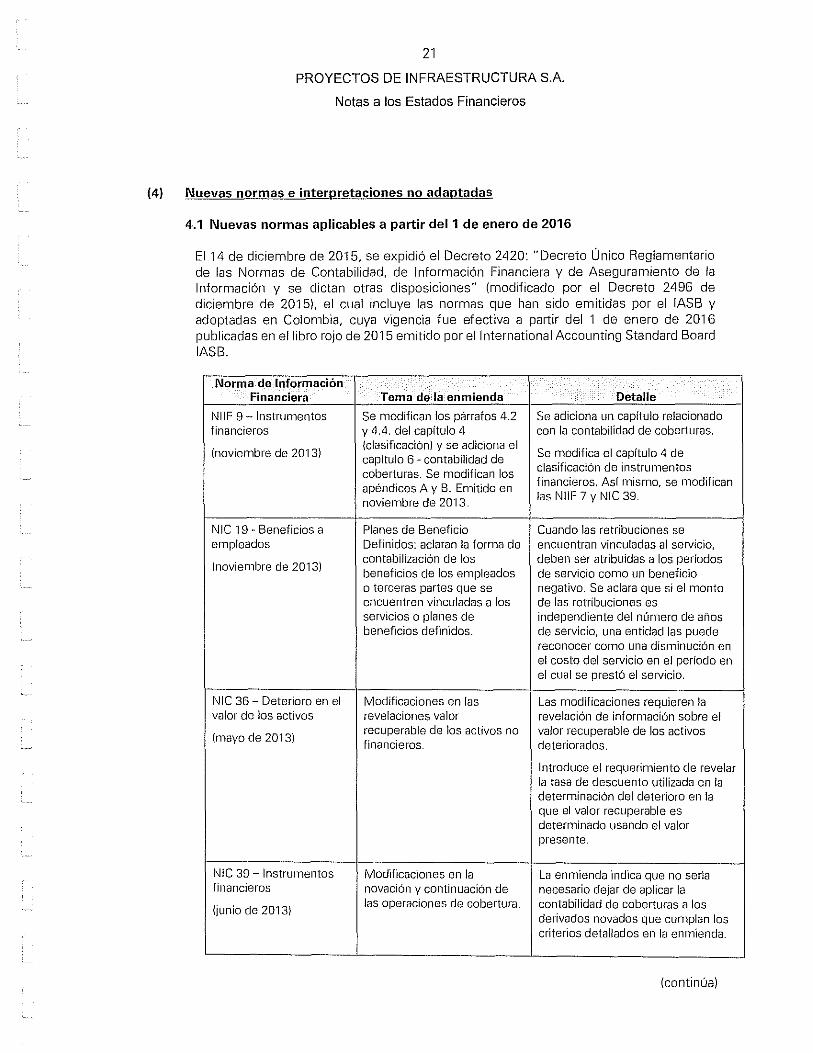

(4) Nuevas normas e interpretaciones no adaptadas

4.1 Nuevas normas aplicables a partir del1 de enero de 2016

EI14 de diciembre de 20'15, se expidió el Decreto 2420: "Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera y de Aseguramiento de la Información y se dictan otras disposiciones" (modificado por el Decreto 2496 de diciembre de 2015), el cual incluye las normas que han sido emitidas por el IASB y adoptadas en Colombia, cuya vigencia fue efectiva a partir del 1 de enero de 2016 publicadas en el libro rojo de 2015 emitido por ellnternational Accounting Standard Board IASB.

Norma de Información Financiera Tema de la enmienda Detalle

NIIF 9 -Instrumentos Se modifican los párrafos 4.2 Se adiciona un capitulo relacionado financieros y 4.4. del capitulo 4 con la contabilidad de coberturas.

(noviembre de 20131 (clasificación) y se adiciona el

Se modifica el capitulo 4 de capitulo 6 - contabilidad de coberturas. Se modifican los clasificación de instrumentos

apéndices A y B. Emitido en financieros, Así mismo, se modifican

noviembre de 2013. las NIIF 7 Y NIC 39.

NIC 19 - Beneficios a Planes de Beneficio Cuando las retribuciones se empleados Definidos: aclaran la forma de encuentran vinculadas al servicio,

(noviembre de 20131 contabilización de los deben ser atribuidas a los perlados beneficios de los empleados de servicio como un beneficio o terceras partes que se negativo. Se aclara que si el monto encuentren vinculadas a los de las retribuciones es servicios o planes de independiente del número de anos beneficios definidos. de servicio, una entidad las puede

reconocer como una disminución en el costo del servicio en el perrada en el cual se prestó el servicio.

NIC 36 - Deterioro en el Modificaciones en las Las modificaciones requieren la valor de los activos revelaciones valor revelación de información sobre el

(mayo de 20131 recuperable de los activos no valor recuperable de los activos financieros. deteriorados.

Introduce el requerimiento de revelar la tasa de descuento utilizada en la determinación del deterioro en la que el valor recuperable es determinado usando el valor presente.

hllC 39 - Instrumentos Modificaciones en la La enmienda indica que no sería financieros novación y continuación de necesario dejar de aplicar la

(junio de 20131 las operaciones de cobertura. contabilidad de coberturas a los

derivados novados que cumplan los criterios detallados en la enmienda .

. ----

(continúa)

,

I

I

22

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

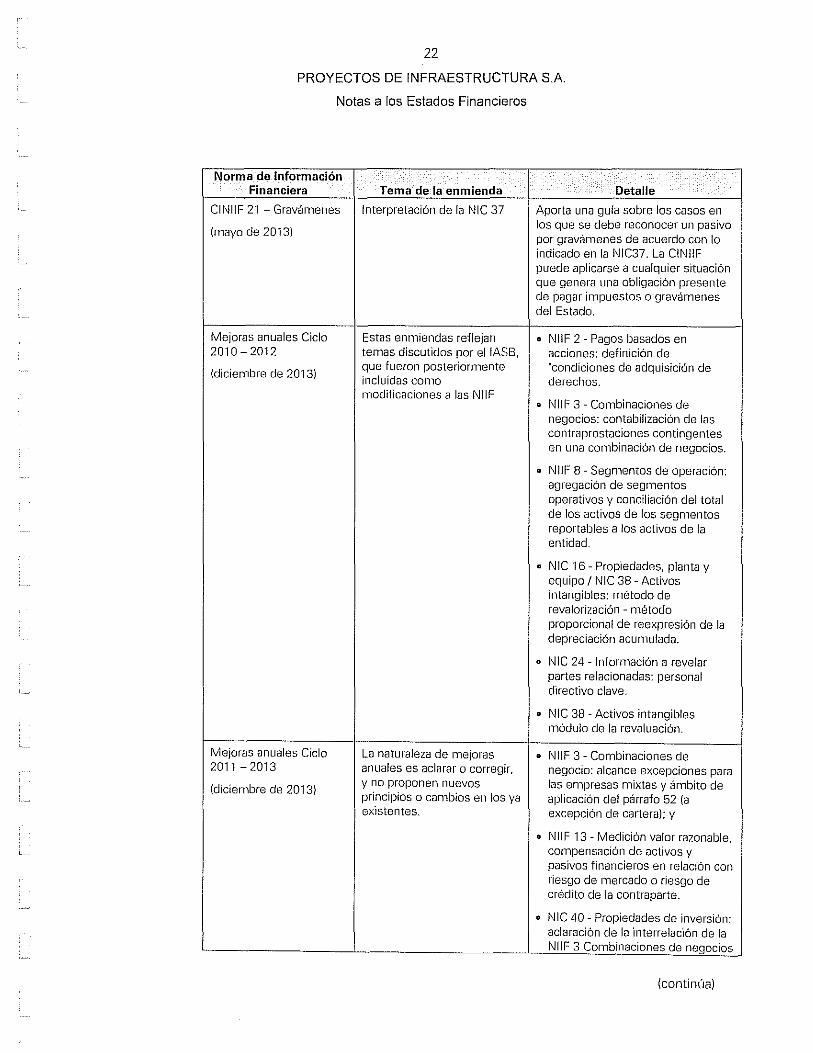

Norma de Información Financiera Tema de la enmienda Detalle

CINIIF 21 - Gravárnenes Interpretación de la NIC 37 Aporta una gula sobre los casos en

Imayo de 2013) los que se debe reconocer un pasivo por gravamenes de acuerdo con lo indicado en la NIC37. La CINIIF puede aplicarse a cualquier situación que genera una obligación presente de pagar impuestos o gravámenes del Estado.

Mejoras anuales Ciclo Estas enmiendas mflejan o NIIF 2 - Pagos basados en 2010- 2012 temas discutidos por el IASB, acciones: definición de

Idiciembre de 2013) que fueron posteriormente "condiciones de adquisición de incluidas como derechos. modificaciones a las NIIF

o NIIF 3 - Cornbinaciones de negocios: contabilización de las contraprestaciones contingentes en una combinación de negocios.

o NIIF 8 - Segmentos de operación: agregación de segmentos operativos y conciliación del total de los activos de los segrnentos reportables a los activos de la entidad.

o NIC 16 - Propiedades, planta y equipo / NIC 38 - Activos intangibles: rnétodo de revalorización - método proporcional de re expresión de la depreciación acumulada.

o NIC 24 - Inlormación a revelar partes relacionadas: personal directivo clave.

o NIC 38 - Activos intangibles módulo de la revaluación.

Mejoras anuales Ciclo La naturaleza de mejoras o NIIF 3 - Cornbinaciones de 2011 - 2013 anuales es aclarar o corregir, negocio: alcance excepciones para

Idiciembre de 2013) y no proponen nuevos las empresas mixtas y ámbito de principios o cambios en los ya aplicación del párralo 52 la existentes. excepción de cartera); y

o NIIF 13 - Medición valor razonable, compensación de activos y pasivos financieros en relación con riesgo de mercado o riesgo de crédito de la contraparte.

o NIC 40 - Propiedades de inversión: aclaración de la interrelación de la NIIF 3 Combinaciones de negocios

(continúa)

23

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

Norma de Información Financiera Tema de la enmienda Detalle

y la NIC 40 Propiedades de Inversión al clasificar la propiedad como propiedad de inversión o las propiedades de inversión.

4.2 Otras normas emitidas

De acuerdo con lo indicado en el Decreto 2496 de diciembre de 2015, se relacionan a continuación las normas emitidas aplicables a partir de 2017 (excepto la NIIF 15, aplicable a partir del 1 de enero de 2018). El impacto de estas normas está en proceso de evaluación por parte de la administración de la Compañia.

Norma de Información . Detalle J Financiera Tema de la enmienda

NIC 1 - Presentación de Iniciativa de revelación. Algunos asuntos relevantes indicados I

estados financieros En relación con la

en las enmiendas son los siguientes:

presentación de estados • Requerimientos de materialidad financieros la enmienda NICI.

¡

aclara requerimientos de • Indica las líneas especfficas en el revelación. estado de resultados, de resultados

integrales y de cambios en la situación financiera que pueden ser desagregadas.

o Flexibilidad en cuanto al orden en que se presentan las notas a los estados financieros.

• La entidad no necesita revelar información especifica requerida por una NIIF si la información resultante no es material.

La aplicación de las enmiendas no tiene que ser revelada.

NIIF 9 - Instrumentos Instrumentos financieros (en El proyecto de reemplazo se refiere a financieros su versión revisada de 2014). las siguientes fases:

o Fase 1: Clasi'ficación y medición de los activos y pasivos financieros.

• Fase 2: Metodologla de deterioro.

• Fase 3: Contabilidad de Cobertura.

En julio de 2014, ellASB terminó la reforma de la contabilización de instrumentos financieros y se emitió la NIIF 9 - Contabilidad de instrumentos financieros (en su versión revisada de 20141, que

(continúa)

24

PROYECTOS DE INFRAESTRUCTURA SA

Notas a los Estados Financieros

Norma de Información Financiera Tema de la enmienda Detalle

reemplazará a la NIC 39 -Instrumentos financieros: reconocimiento y medición luego de que expire la fecha de vigencia de la anterior.