![PLESCIA [Sola lettura] - newweb.riminifiera.itnewweb.riminifiera.it/upload_ist/AllegatiProgrammaEventi/PLESCIA... · 2.metalli nobili (iridio, palladio, platino, renio, osmio) ...](https://static.fdocument.pub/doc/165x107/5b1569e77f8b9ac7128c551d/plescia-sola-lettura-2metalli-nobili-iridio-palladio-platino-renio.jpg)

L’engagement dei consumatori nei social network per...

39

L’engagement dei consumatori nei social network per generare vantaggio competitivo e valore. “Come GDO e industria alimentare possono monitorare la reputazione sostenibile per rispondere alle istanze dei consumatori“ Riccardo Taverna, Partner B2 Axioma Gianmarco Stefanini, Partner Web Research ECOMONDO (6 novembre 2014)

Transcript of L’engagement dei consumatori nei social network per...

L’engagement dei consumatori nei social network per generare vantaggio competitivo e valore.

“Come GDO e industria alimentare possono monitorare la reputazione sostenibile per rispondere alle istanze dei consumatori“

Riccardo Taverna, Partner B2 Axioma

Gianmarco Stefanini, Partner Web Research

ECOMONDO (6 novembre 2014)

2

Agenda

INTRODUZIONE: il circolo virtuoso della Sostenibilità

VINCOLI DELLA SOSTENIBILITA’

STATUS E SENTIMENT DELLA SOSTENIBILITA’

STATUS E SENTIMENT DELLO STAKEHOLDER ENGAGEMENT

GLI ITALIANI E INTERNET

LA SOSTENIBILITA’ NEL WEB 2.0

VALORE REPUTAZIONALE NETTO NELLA GDO E NEI GRUPPI ALIMENTARI

I CONSUMATORI VISTI DALLA GDO

CASE HISTORY CARLSBERG ITALIA

3

SintesiIl circolo virtuoso della Sostenibilità

Valore

Sostenibilità-CSR

Reputazione istituzionale

Relazione StakeholderWeb 2.0

4

… per rispondere: Tre ricerche “Sustainability Sentiment”

Sustainability SentimentWeb Sentiment

Comune Gruppi

AlimentariGDO Web GDOWeb

Gruppi Alimentari

Edizioni 2013, 2014 2010-2012, 2013 2011-2014 2011-2014

TargetCSR Manager,

Marketing Manager

Internauti Internauti Internauti

Quantità 25 manager/18insegne

11.454.097pareri

eleggibili

598.684.247pareri

intercettati/45.603.194

eleggibili

598.684.247 pareri intercettati/

553.081.053 eleggibili

Metodologia C.A.W.I. Rilevamento nel Web 2.0 (Social Network, Blog, Forum, Video Sharing)

Stakeholder engagement: strategia per creare vantaggio competitivo

(Sustainability Sentiment GDO 2014: estratti)

6

“Modello di gestione dell’impresa che, attraverso il

coinvolgimento degli Stakeholder, ne migliori le performance ambientali, sociali ed economiche

massimizzando reputazione e valore”.

Grado di accordo:

GDO 2014 � 95,65%

Società Quotate 2014 � 98,69%

Cosa intendiamo per SostenibilitàDefinizione e grado di accordo

7

Insegne Consapevoli e DubbioseGrado di coinvolgimento del CdA

19,23%

15,38%

50,00%

15,38%

Alto Medio Basso NR

8

I vincoli all’adozione della SostenibilitàElementi facilitatori e inibitori sono nel mercato

Vantaggio competitivo: 57,69% (60%/70,59%);

Pressioni dei clienti-consumatori: 38,46%(60%/41,18%);

Aumento vendite: 30,77% (20%/41,18%)

Mancanza risorse economiche: 46,15% (40%/58,82%);

Incertezza gradimento clienti-consumatori: 38,46% (40%/47,06%);

9

“Sustainability Sentiment”

2014

2013

Settore

Consapevoli

10

“Sustainability Status” Vs. “Sentiment”

68,75

55,07

77,0868,12

43,75

21,74 25,00 21,74

0

25

50

75

100

2013 2014 2013 2014

GDO Sua insegna

Status Sent iment

81,48 80,00

92,59100,00

22,22

60,00

22,22 20,00

0

25

50

75

100

2013 2014 2013 2014

GDO Sua insegna

Status Sent iment

Consapevoli

Settore

11

Lo Stakeholder engagement2013 - 2014: diminuisce l’ascolto

2013

2014

IMPEGNO in ENGAGEMENT ‘13/’14- Media -12,67%- Stakeholder engagement -12,73%

VALUTAZIONE ENGAGEMENT ‘13/’14- Media -3,36%- Stakeholder engagement +1,24%

12

Stakeholder engagement“Sustainability Status” Vs. “Sentiment”

74

,40

50

,00

78

,00

61

,80 81

,10

48

,30

86

,00

54

,107

7,8

0

66

,70

66

,67

62

,75 8

5,2

0

57

,10 8

0,0

0

50

,98

0

25

50

75

100

Consapevoli Dubbiose Consapevoli Dubbiose Consapevoli Dubbiose Consapevoli Dubbiose

2013 2014 2013 2014

Stakeholder engagement Integrazione pianif ic. st rategica

St atus Sent iment

13

L’importanza degli Stakeholder2014: aumenta l’attenzione al mercato

2013

2014

IMPORTANZA ISTANZE- Media +0,96% (7,32�7,39)

- Clienti +3,10% (8,38�8,64)

- Fornitori +22,95%

IMPORTANZA STAKEHOLDER- Media -4,47% (7,60�7,26)

- Clienti +9,09% (8,25�9)

- Fornitori +2,76%

14

"Una modalità di gestione delle relazioni con gli

stakeholder proattiva e sistematica che ha lo scopo di creare valore condiviso sia economico che

sociale grazie al loro coinvolgimento, diretto o

indiretto, in diverse fasi dei processi decisionali“.

Preferita da:

GDO 2014 � 50,00%

Società Quotate 2014 � 52,11%

Cosa intendiamo per Stakeholder engagementDefinizione e livello di preferenza

15

Il sentiment circa l'adozione della Sostenibilità segna un momento di riflessione;

L’attenzione delle insegne si sta focalizzando sul mercato/consumatori;

Il sentiment circa l’adozione dello Stakeholder engagement è in calo;

Qual è la percezione dei consumatori?

Prima conclusione

Perché il Web 2.0 sta diventando determinante per creare vantaggio competitivo

(Web Sustainability Sentiment GDO e Gruppi Alimentari 2011 –2014: estratti)

17

Il 63,5% è connesso a Internet**;

iscritti a Social Network 83%***;

profili Facebook 66%*;

280 milioni di accessi per acquistare*;

12 milioni di operazioni di acquisto*:

ogni acquisto ���� 1 parere online;

l’80% legge opinioni online su marche***;

il 57% segue i consigli in rete di amici/conoscenti***

il 55% cambia opinione in base a ciò che legge in rete**** Censis 2012. ** Censis 2013. *** Doxa 2013.

Gli italiani e internetScenario

18

L’engagement del consumatore La “verità” è in rete

19

Web Sustainability Sentiment I numeri

GDO GRUPPI ALIMENTARI

Periodo di ascolto

1°gennaio 2010 – 31

dicembre 20131°aprile 2011 – 30 marzo 2014

Giorni di copertura 1.461 1.096

Pareri 598.684.247 intercettati

Pareri eleggibili

11.454.097 45.603.194 “Sostenibili”

553.081.053 “Comuni”

Soggetti

46 insegne 16 gruppi alimentari

163 brand

397 linee di prodotto

2.318 referenze

20

I consumatori 2.0 e la SostenibilitàTrend in crescita

Cresce la talkability: dall'8,16% nel 2010 al 13,02% nel 2013;

Cresce la qualità delle conversazioni:

Influncer: peso più che raddoppiato dal 2010 (12%����26%);

Blog: peso più che triplicato dal 2010 (14%����48%);

21

Adattamento al Web 2.0 di SRR (modello di percezione della Sostenibilità)

Come abbiamo analizzato la SostenibilitàMetodologia

Web SRR

Impatto ambientale

PersoneCorporate

cit izenshipProdotto

Stakeholder engagement

Finanza e sostenibilità

Corporate governance

Ogni dimensione scomposta in item: 71 complessivi

Di ogni item sono rilevate le opinioni e le sue componenti:

Talkability (quantità di opinioni);

Qualità della talkability (positiva, neutra, negativa);

I soggetti della talkability (influencers, internauti)

22

Come abbiamo analizzato la SostenibilitàValore Reputazionale Netto (VRN)

Il Valore Reputazionale Netto è un indicatore che esprime:

la solidità della reputazione del soggetto;

il contributo degli item all’affermazione della reputazione del

soggetto.

Tiene conto delle opinioni di ogni item e delle sue componentiopportunamente pesate.

VRN Sostenibile

VRN Comune

23

Gli item della Sostenibilità della GDOQuali contribuiscono e quali contrbuiscono meno

No profit (92%)

Dialogo (90%)

Provenienza (89%)

Inquinamento (88%)

Qualità del lavoro RU (87%)

Km zero (86%)

Sprechi di energia (61%)

Welfare aziendale (58%)

Rendicontazione (57%)

Rapporti con la comunità locale (55%)

Nessuno

38

33

0

24

VRN Sostenibile della GDO

4,20

4,70

5,40

11,00

15,70

15,80

18,00

22,60

22,60

31,10

32,00

36,90

37,30

40,70

46,10

57,40

64,20

66,00

69,60

83,50

90,10

0 50 100

Migross - Ingross - Isa-Maxipiù - Marketpiù - Di meglio

Alt re insegne

Premium - Vivo - Colleverde

Il Gigante

Lidl

Sisa

Penny – Billa

Crai

Unes

Iper

Bennet

MEDIA

Selex - Agorà - Iperal - Di Più - A&O - Familia - Su-dok - Alì Market - Sogegross

Sigma - Realco

Pam - Panorama

Despar - Alco - Tuo

Esselunga

Carrefour - Gs - Dì per dì

Conad - Lecher Margherit a

Auchan - Simply-SMA

Coop

VRN PESATO

25

I denigratori della GDO

Giudizi negativi sulla GDO � 9%

Di questi:

85% � distribuzione prodotti non etici

15% � impatto sulla catena del valore di altri settori (trasporto

gommato, collasso produzioni locali)

Boicottaggio insegne

Valorizzazione filiere

26

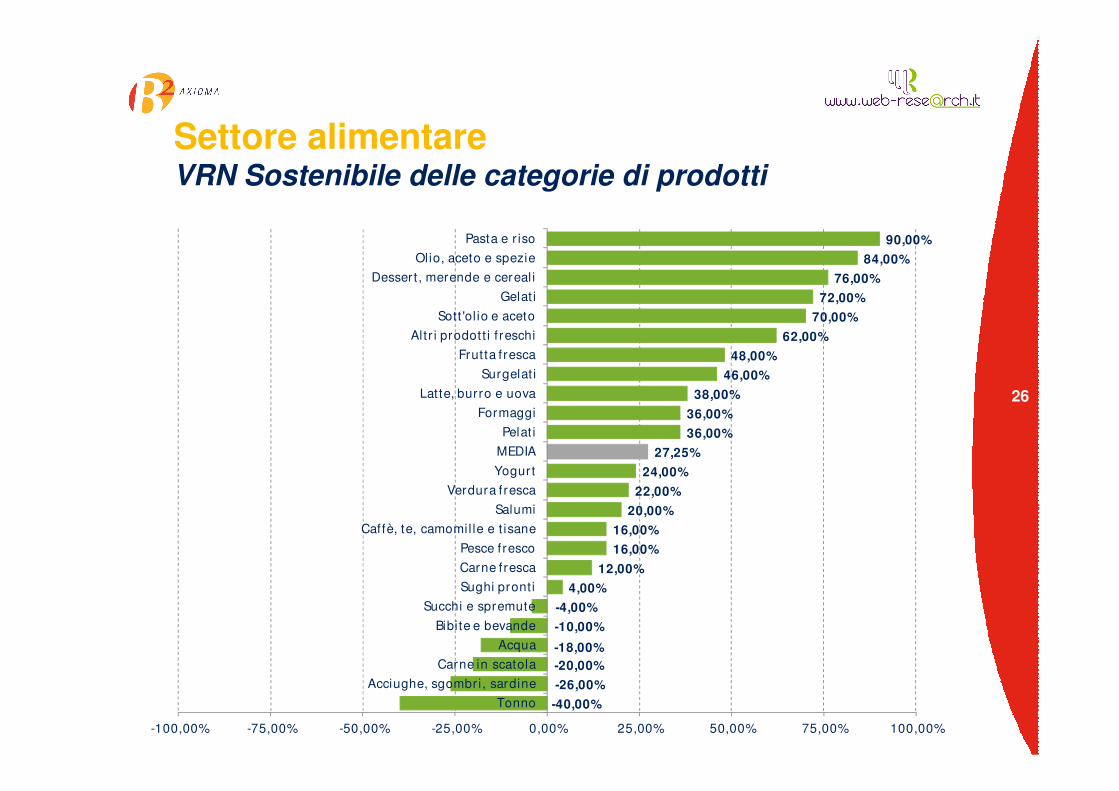

Settore alimentareVRN Sostenibile delle categorie di prodotti

-40,00%

-26,00%

-20,00%

-18,00%

-10,00%

-4,00%

4,00%

12,00%

16,00%

16,00%

20,00%

22,00%

24,00%

27,25%

36,00%

36,00%

38,00%

46,00%

48,00%

62,00%

70,00%

72,00%

76,00%

84,00%

90,00%

-100,00% -75,00% -50,00% -25,00% 0,00% 25,00% 50,00% 75,00% 100,00%

Tonno

Acciughe, sgombr i, sardine

Carne in scatola

Acqua

Bibite e bevande

Succhi e spremute

Sughi pronti

Carne fresca

Pesce fresco

Caffè, te, camomil le e t isane

Salumi

Verdura fresca

Yogurt

MEDIA

Pelat i

Formaggi

Latte, burro e uova

Surgelat i

Frut ta f resca

Altr i prodott i f reschi

Sott 'ol io e aceto

Gelat i

Dessert , merende e cereal i

Ol io, aceto e spezie

Pasta e r iso

27

Settore alimentareVRN Sostenibile dei principali Gruppi

-32,78

-21,53

-13,24

-5,19

-2,61

15,78

18,70

19,06

21,73

30,01

31,14

36,57

42,76

44,27

45,36

66,27

73,11

-100,00 -50,00 0,00 50,00 100,00

Bolton

San Pellegr ino

San Benedetto

Coca-Cola

Parmalat

Lavazza

Gesco

Conserve Ital ia

MEDIA

BIG

Veronesi

GranaRolo

Heineken

Nest lé

Mondelez Ital ia

Bar i l la

Ferrero

36,92

73,11

32,72

66,27

22,96

45,36

23,13

44,27

24,17

42,76

21,05

36,57

17,47

31,14

17,17

30,01

11,19

19,06

0% 25% 50% 75% 100%

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

Fe

rre

roB

ari

lla

Mo

nd

ele

z

Ne

stl

éH

ein

ek

en

Gra

na

Ro

loV

ero

ne

si

BIG

C

on

se

rve

It

ali

a

28

Settore alimentareVRN Comune Vs. VRN Sostenibile (1/2)

11,75

18,70

9,77

15,78

1,83

-2,61

1,04

-5,19

-2,81

-13,24

-5,08

-21,53

-9,27

-32,78

-25% 0% 25% 50% 75% 100%

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

VRN Com.

VRN Sost .

Ge

sco

La

va

zz

aP

arm

ala

tC

oca

-Co

laSa

n B

en

ed

ett

oSa

n P

ell

eg

rin

oB

olt

on

29

Settore alimentareVRN Comune Vs. VRN Sostenibile (2/2)

30

Il consumatore sostenibile 2.0Identikit approssimativo

Donna

18-35

Quadro

Figlio o single

Centro

Uomo

56-65

Dirigente/responsabile

Padre

Sud e Isole

“Eco-responsabile”

“Eco-infestante”

31

Il consumatore visto dalla GDO

5,56 ���� il livello di informazione sulla Sostenibilità

6,31 ���� il peso della Sostenibilità nelle scelte d’acquisto

8,25 ���� l’importanza che le insegne sensibilizzino i consumatori (8,88 che lo facciano le aziende in generale)

7,19 ���� la probabilità che i consumatori raccontino le loro esperienze d’acquisto.

32

Sensibilizzare i consumatoriI protagonisti secondo la GDO

6,69

7,81

8,00

8,13

8,25

8,44

8,69

8,81

0,00 2,50 5,00 7,50 10,00

Associaz ioni socio-assistenz ial i

Associaz ioni dei consumatori

Le imprese produtt rici

Associaz ioni ambiental iste

Il governo

Le imprese distribut rici

Mezz i di informaz ione

Le amministraz ioni locali

Set t ore

33

Il Web 2.0:

Orienta le scelte;

consolida uno stile di consumo più consapevole,

nasce il consumatore-consigliere.

Web 2.0, reputazione aziendale e competizione. Cambia lo scenario:

il comportamento dei clienti-consumatori si modifica;

il profilo dei mercati cambia;

il modo di competere delle aziende cambia.

Ciò grazie:

all'accesso e condivisione illimitata di informazioni;

alla velocità di trasmissione delle informazioni;

al potere di dialogare con più interlocutori in tempo reale.

Web 2.0 e SostenibilitàLa reputazione nasce e si consolida nel web

34

Carlsberg Italia e DraughtMaster™Innovazione, engagement e vantaggio competitivo

1. Sviluppo:

engagement clienti,

fornitori

2. Output:• qualità della birra,

• maggiore shelf life,

• riduzione CO2

3. Mercato:

• aumento vendite ettolitri,

• affermazione reputazione,

• 2015: sostituzione totale fusti

acciaio nel parco clienti

4. Clienti:• aumento vendite ettolitri

• engagement consumatori

35

Carlsberg Italia e DraughtMaster™La filosofia “Drink Different” nel Web 2.0

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Mar Apr Mag Giu Lug Ago Set Ot t Nov Dic Gen Feb Mar Apr Mag Giu Lug Ago Set

2011 2012

Mondo Carlsberg Qualità Birra Innovazione Tecnologica Drink Dif ferent

Impat to Ambientale Sostenibilit à Alt ro

B2 Axioma & Web Research

B2 AxiomaLe competenze core

Esperienza consolidata in:

Stakeholder Engagement, percorsi di Corporate Social Responsibility e rendicontazione agli Stakeholder Ideazione e implementazione di modelli di percezione che, attraverso il monitoraggio e analisi dei risultati, mettono in relazione asset intangibili - Reputazione d'azienda - valore economico Brand e Reputation Management derivata dall'attività svolta per organizzazioni di settori critici Gestione degli Stakeholder dei mercati finanziari (Comunicazione istituzionale, comunicazione al mercato finanziario e Investor Relations) Gestione degli Stakeholder esterni (Relazioni esterne), gestione degli Stakeholder interni (Comunicazione interna) e gestione dei mezzi di informazione (Media Relations) Comunicazione in caso di crisi Valorizzazione degli asset intangibili Ricerche di mercato

Relazioni consolidate con:

Gli operatori dei mercati finanziari, buy e sell side, in Italia e all'estero Le maggiori Banche d'affari internazionali Istituzioni e associazioni nazionali e internazionali del settore profit e non profit.

37

Web ResearchLe competenze core

Esperienza consolidata in analisi:

Quali-quantitative a mezzo software di intelligenza artificiale di moods e sentiment lasciati nel web 2.0 da consumatori o potenziali clienti e/o addetti ai lavori in social media, blog, forum, chat, wiki, video sharing, news, stampa specializzata, siti proprietary e non con possibilità di tornare a ritroso nel tempo fino a 3 anni; copertura di tutte le lingue.Statistiche - indagini del fenomeno rilevato da un punto di vista numerico sia su base inferenziale che descrittiva.Semantiche - individuando items ad hoc, con particolare attenzione alle reti relazionali, arriviamo a “gestire i contenuti”attribuendo una “personalità” al testo.Sociosemiotiche - partendo dai testi presenti nel web e dalle loro strutture interne, intese come simbologia e rappresentatività, individuiamo le implicazioni sociali o significazioni sociali.Euristiche - sfruttando la ricorrenza di determinati termini nei pareri espressi e la loro similarità ed il loro confronto con altri, pesiamo e qualifichiamo la comunicazione.Psicometriche - analizzando i testi rinvenuti, rendiamo tangibili e misurabili atteggiamenti psicologici di differenti individui per ottenere un metro di giudizio e valutazione univoco.

38

B2 Axioma – Web ResearchContatti

B2 Axioma*Via Gastone Da Foix, 11 - 20141 Milano

Mail: [email protected]

URL: www.b2axioma.com

www.sustainabilitysentiment.org

Riccardo Taverna Partner

Mobile: 393 9439588

Web ResearchPiazza Castello, 26 - 20121 Milano

URL: http://www.web-research.it/http://webresearchit.wordpress.com/

Gian Marco StefaniniPartner

Mobile: 348 [email protected]

* B2 Axioma è un progetto di B2 Comunicazione

Via Gastone Da Foix, 11 - 20141 Milano

P. IVA: 04836180960

39