LEMBAGA KEUANGAN MIKRO LKM -...

22

LEMBAGA KEUANGAN MIKRO LKM BY : NETTI TINAPRILLA

Transcript of LEMBAGA KEUANGAN MIKRO LKM -...

LEMBAGA KEUANGAN MIKRO

LKM

BY : NETTI TINAPRILLA

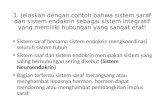

ASPEK BPR/S KOPERASI LKM/S LAINNYA

Regulasi UU tentang PerbankanUU tentang Koperasi

– PP 9 TH’95

KepMennegkop

No.91/Kep/MKUKM/I

X/2004

Regulator Bank Indonesia MennegKop & UKMPEMDA/& BPD –

Mennegkop & UKM RI

Pembinaan Bank IndonesiaMenteri Koperasi &

UKM

PEMDA/& BPD –

Mennegkop & UKM RI

Penjaminan LPS Tidak ada PEMDA dll

LikuiditasTidak ada (sdg dirintis LDA

– Apex)Tidak ada Tidak ada

RatingBank Indonesia-Tingkat

Kesehatan

Menteri Koperasi &

UKMTidak ada

Asosiasi Perbarindo-AsbisindoInduk Koperasi-Pusat

Koperasi

ABSINDO/Credit

Union

MICROFINANCE RUMAH

TANGGA

MISKIN

• Kredit

• Simpanan

• Asuransi

• Jasa Keuangan Lainnya

TENAGA KERJA

USAHA PRODUKTIF

KONSUMSISIMPANAN

PENDAPATAN

KETAHANAN EKONOMI KELUARGA

AKSES

KEUANGAN

PENYEDIAAN

HAK DASAR

KESEMPATAN

BERUSAHA

INSAN PRODUKTIF &

BERMARTABAT

WIRAUSAHA MIKRO

Iklim Usaha

Pengaturan

Pengawasan

Perlindungan

PENDAMPINGAN

POVERTY

REDUCTION

TRUST FUND

• Pangan

• Pendidikan

• Kesehatan

• Perumahan

• Transportasi

• Asset

PENDEKATAN MICROFINANCE UNTUK PEMBERDAYAAN MASYARAKAT

LKM merupakan salah satu alternatif untuk mengatasi

keterbatasan pembiayaan bagi masyarakat miskin di

pedesaan untuk menjalankan usaha produktif

LKM/S dapat menjadi wahana bagi optimalisasi pengelolaan

dana ZISWAF untuk kegiatan produktif dan pemerataan

kesejahteraan/ rezeki (Fatwa majelis Ulama Indonesia (Komisi

Fatwa) tanggal 2 Pebruari 1982, tentang Mentasharufkan Dana

Zakat untuk Kegiatan produktif dan Kemaslahatan Ummat)

LKM berperan aktif dalam mempromosikan pembangunan

ekonomi kerakyatan di Indonesia terutama bagi pengusaha

mikro dan rumah tangga berpenghasilan rendah di pedesaan

Sebagaimana hasil penelitian World Bank dan ADB, LKM/S

merupakan pendekatan terbaik dalam penanggulangan

kemiskinan

Tahun 2005 dicanangkan sebagai Tahun Keuangan Mikro

Indonesia

Non Bank

LKM

Bank

BPR/BPRSPengaturan = UU Perbankan No.7/92 jo UU No.10/98

Perizinan = Bank Indonesia

Pengawasan = Bank Indonesia

BRI UnitPengaturan = UU Perbankan No.7/92 jo UU No.10/98

Perizinan = Bank Indonesia

Pengawasan = * BRI Cabang

* Bank Indonesia untuk BRI secara keseluruhan

Badan Kredit Desa (BKD)Pengaturan = UU Perbankan No.10/1998

Perizinan = Bank Indonesia

Pengawasan = BRI atas nama Bank Indonesia

Koperasi Simpan Pinjam (KSP)Pengaturan = UU Koperasi No.25/1992

Perizinan = KementerianNegara Koperasi & UKM

Pengawasan = KementerianNegara Koperasi& UKM

Formal

Lembaga Dana dan Kredit Perdesaan (LDKP)Pengaturan = Peraturan Daerah

Perizinan = Gubernur setiap provinsi

Pengawasan = Pemda Tk. I

• LSM, KSM

• BMT

• UEDSP

• UPPKS

Non

Formal

Non Bank

Sumber : Bank Indonesia

LINGKUP KEGIATAN USAHA LKM/S

Jasa

Keuangan

BPR

Dana Sosial

Sektor Riil

Jasa

Keuangan

KSU, Kop serba ush

Dana Sosial

Sektor RiilJasa

Keuangan

BMT

Dana Sosial

Sektor RiilJasa

Keuangan

KSP

Dana Sosial

Sektor Riil

Jasa

Keuangan

BPRS

Dana Sosial

Sektor RiilJasa

Keuangan

Dana Sosial

Sektor Riil

LKS DAN CORPORATE SOCIAL

RESPONSIBILITY

Jasa

Keuangan

LKS

Dana Sosial

Sektor Riil

• LKS melakukan tiga kegiatan yaitu

Jasa Keuangan, Sektor Riil dan

Dana Sosial sebagai konsekuensi

misi yang diemban

• Dana Sosial ini merupakan dana

yang secara langsung digunakan

untuk kemaslahatan umat

(Corporate Social Responsibility)

(U. Mikro)

(U. Gurem/

Dhuafa)

(U. Kecil)

NON BANK

BANK

BPR/BPRS

KSP/USP, BMT, BKK

(Badan Kredit Kota),

BKD (badan kredit

desa), Dll

KSM (Kop Swadaya

Masy)

Bank Umum

BRI Unit

POLA PEMBIAYAAN

TARGET PEMBIAYAAN

vs

LEMBAGA KEUANGAN

TYPE

POTENTIAL

PASSIVE

POTENTIAL

ACTIVEFEASIBLE ELIGIBLE BANKABLE

Lack of Coll.Asset

Track RecordCapacity

ScalabilityCompetency

Target Market :

BANK

Target Market :

MICRO BANKING(BPR/BPRS)

Target Market :

MICRO FINANCE(LKM, KSP, BMT Dll)

Target Market:

KSM (Kop swady masy)DANASOSIAL

UMKMK

Sumber daya insani yang handal dan amanah

Permodalan yang kuat

Jaringan yang luas dan efektif

Sistem informasi dan teknologi yang solid

Tata kelola perusahaan yang baik (good

corporate governance)

Inovasi produk

Standar Operasi dan Prosedur (SOP) yang

baku

Peran LKM/S sangat penting untuk menjangkau dan membiayaiusaha mikro dan kecil, dan rakyat miskin, yang sebagian besarberada di lokasi-lokasi yang relative terpencil (remote area);

Perlu pemberdayaan yang mencakup :

1. Penyediaan lingkungan yang kondusif, antara laintersedianya aturan legalitas yang memadai;

2. Dukungan Permodalan kepada LKM/S, antara laindengan meningkatkan linkage program dengan bankumum, sehingga menjangkau selain BPR/S (sptsekarang), juga koperasi, BMT dan LKM lainnya;

3. Capacity building melalui technical assistance; IT System,pelatihan SDM, standarisasi SOP, pendampingan,pembinaan.

4. Dibangunnya Lembaga APEX sebagai induk dari LKM/S;

• Saat ini BI meluncurkan Generic Model

Lingkage Program bagi Pemberdayaan LKM

terkait UKMK

• Model Lingkage Program BI antara Bank

Umum Konvensional/Syariah (BUK/S),

BUS=Bank Umum Syariah dan BPR/S adalah:

1. Executing

2. Channeling

3. Joint Financing

Sumber: Bank Indonesia

Sumber: Bank Indonesia

Sumber: Bank Indonesia

1. Niat segala aktivitas sebagai ibadah

2. Kesejajaran

3. Kejujuran

4. Amanah

5. Keterbukaan

6. Orientasi pada proses

7. Orientasi pada jangka panjang

8. Orientasi pada kualitas

9. Konsisten

10. Tolong menolong

11. Saling mengingatkan

12. Keteladanan

13. Pertanggungjawaban sampai hari akhir

* Hasil kajian linkage Perbankan Syariah oleh Bank Indonesia tahun 2004, yang di dalamnya

mengkombinasikan landasan normatif/teoritis dan best practices yang dilakukan oleh

perbankan syariah

PKBL sebagai upaya Penanggulangan Kemiskinan:

Program Bina Lingkungan (PBL) seyogyanyaditujukan untuk the poorest, untuk mengurangibeban masyarakat miskin

Program Kemitraan BUMN (PK-BUMN) ditujukanuntuk economically active poor, untukmeningkatkan produktivitas dan kemudianpendapatannya

Dana PKBL terdiri dari :

Dana Program Kemitraan (DPK) BUMN dengan Usaha

Mikro, Kecil dan Koperasi :

DPK untuk pengembangan UMKK dalam rangka

pengentasan kemiskinan, dengan dukungan

keuangan dan jasa manajemen secara terpadu, yang

terdiri dari minimal 80% untuk pinjaman dan

maksimal 20% untuk hibah.

Porsi Dana Pinjaman (80%) perlu disalurkan melalui :

1. BUMN Pembina*) atau BUMN Pengelola

2. Lembaga Keuangan Pelaksana (LKP), terutama

untuk Dana Likuiditas LKM/S, Pegadaian, Modal

Ventura dan Kredit Program Khusus serta Dana

Agunan dan Penjaminan Usaha Mikro

3. Porsi Dana Hibah disalurkan oleh BUMN Pembina* Pemilik asal Dana

Dana Program Bina Lingkungan (PBL) yang

seluruhnya merupakan hibah untuk pembinaan dan

pengembangan komunitas dan lingkungan terutama

disekitar lokasi usaha BUMN sebagai safety net,

perlu disalurkan melalui :

1. BUMN Pembina *

2. Organisasi Keagamaan seperti ; Baznas , CRS,

dll untuk Dana Sosial, Pengembangan Komunitas

dan Pembiayaan Pra Komersial

* Pemilik asal Dana

PEMBERDAYAAN UMKM MELALUI

PKBL BUMN

Masyarakat Miskin, Usaha Mikro & Kecil

•Dana Likuiditas LKM/S, Pegadaian, Modal Ventura & Kredit Program Khusus (Daerah Prioritas, TKI), dll.

•Dana Agunan & PenjaminanUsaha Mikro

Program Kemitraan dan Bina Lingkungan (PKBL)

•Dana Sosial, Pengembangan Komunitas

•Pembiayaan Pra-Komersial

•Pelatihan/Technical Assistant lainnya

•Pengembangan Komunitas•Dana Sosial

Pembiayaan

PendampinganRepayment &

Bagi hasil

Fee Pengelola

Program

PKBL

Terpadu

LKM/S (BMT)

Masyarakat Dhuafa

Masjid

(Marbot/Ta’mir)

Terima Kasih