LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO

40

THE POWER OF BEING UNDERSTOOD AUDIT | TAX | CONSULTING

-

Upload

rsmrevisione -

Category

Documents

-

view

212 -

download

0

description

Nota integrativa e relazione sulla gestione

Transcript of LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DEL BILANCIO DI ESERCIZIO E CONSOLIDATO

THE POWEROF BEINGUNDERSTOODAUDIT | TAX | CONSULTING

LE NUOVE REGOLE CIVILISTICHE PER LA REDAZIONE DELBILANCIO DI ESERCIZIO E CONSOLIDATO

Nota integrativa e relazione sulla gestione

Il concetto di nota integrativa modulare

BILANCIO CIVILISTICO E NUOVA DIRETTIVA

• Tutte le società di capitali italiane diverse da quelle obbligate all’adozione degliIFRS adottano le regole civilistiche e i principi contabili OIC per la redazione delbilancio di esercizio e consolidato (d.lgs. 127/91, per il bilancio consolidato)

• Il recepimento della direttiva 34/2013, all’insegna del motto «Think small first», èavvenuto tramite il d.lgs. 139/15 e comporta, tra l’altro, una «modularità» delbilancio e, in particolare, della tipologia di contenuti e del grado di dettaglio delleinformazioni nella nota integrativa, che crescerà al crescere delle dimensionidell’impresa

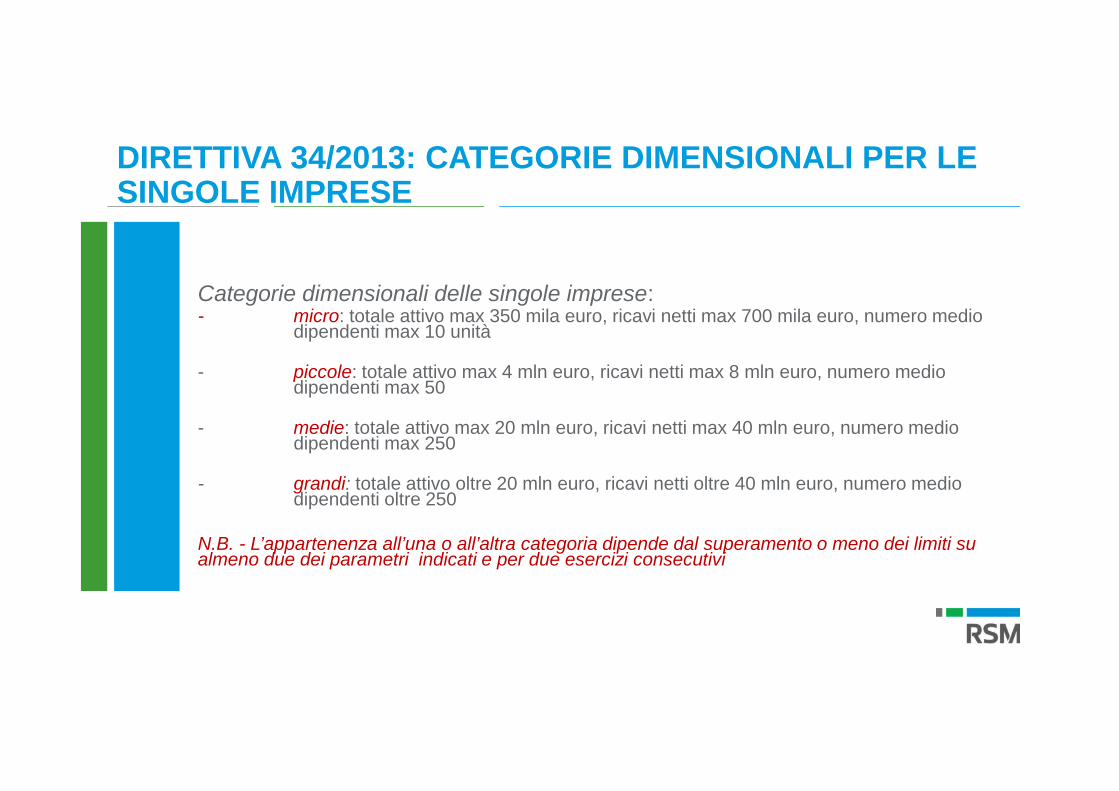

DIRETTIVA 34/2013: CATEGORIE DIMENSIONALI PER LESINGOLE IMPRESE

Categorie dimensionali delle singole imprese:- micro: totale attivo max 350 mila euro, ricavi netti max 700 mila euro, numero medio

dipendenti max 10 unità

- piccole: totale attivo max 4 mln euro, ricavi netti max 8 mln euro, numero mediodipendenti max 50

- medie: totale attivo max 20 mln euro, ricavi netti max 40 mln euro, numero mediodipendenti max 250

- grandi: totale attivo oltre 20 mln euro, ricavi netti oltre 40 mln euro, numero mediodipendenti oltre 250

N.B. - L’appartenenza all’una o all’altra categoria dipende dal superamento o meno dei limiti sualmeno due dei parametri indicati e per due esercizi consecutivi

DIRETTIVA 34/2013: CATEGORIE DIMENSIONALI PERGRUPPI DI IMPRESE

Categorie dimensionali dei gruppi di imprese:- piccoli: totale attivo max 4 mln euro, ricavi netti max 8 mln euro, numero

medio dipendenti max 50

- medi: totale attivo max 20 mln euro, ricavi netti max 40 mln euro, numeromedio dipendenti max 250

- grandi: totale attivo oltre 20 mln euro, ricavi netti oltre 40 mln euro, numeromedio dipendenti oltre 250

N.B. - L’appartenenza all’una o all’altra categoria dipende dal superamento o menodei limiti su almeno due dei parametri indicati e per due esercizi consecutivi

DIRETTIVA 34/2013/UE: «THINK SMALL FIRST»

• Il motto che ha guidato gli estensori della nuova direttiva è stato «Think SmallFirst»

• Le norme si applicano in generale alle società di capitali non quotate, a livelloeuropeo, e al bilancio di esercizio delle quotate laddove non sia redatto, perobbligo o per facoltà, in base agli IFRS

• In buona sostanza, tali norme si applicano alle società di capitali che nonutilizzano gli IFRS

• Potrebbe verosimilmente trattarsi di PMI, ma non necessariamente

COMPOSIZIONE DEL BILANCIO IN BASE A CATEGORIEDIMENSIONALI

Micro-imprese: introdotto l’art. 2435-ter• esonero da rendiconto finanziario, ma anche da nota integrativa e

relazione sulla gestione, se si rispettano determinati requisiti informativi incalce allo SP

Imprese che possono redigere il bilancio abbreviato: art. 2435-bis• esonero da rendiconto finanziario, semplificazioni in nota integrativa,

esonero da relazione sulla gestione se alcune informazioni sonoinserite in nota integrativa

Tutte le altre imprese• bilancio completo di SP, CE, nota integrativa, rendiconto finanziario e

relazione sulla gestione

CATEGORIE DIMENSIONALI ED ESENZIONI

Attivo StatoPatrimoniale

Ricavi Dipendenti inmedia

Esenzioni

Micro imprese 175.000 350.000 5 RendicontofinanziarioNota integrativaRelazione sullagestione

Imprese chepossono redigere ilbilancio abbreviato

4.400.000 8.800.000 50 RendicontofinanziarioNota integrativalimitata ad alcunevociRelazione sullagestione, se inseritetalune informazioniin nota integrativa

Tutte le altre Nessun limite Nessun limite Nessun limite Nessuna

APPARTENENZA ALLE CATEGORIE DIMENSIONALI

• Bilancio in forma abbreviata: adottabile dalle società (non quotate) quando, nelprimo esercizio o, successivamente, per due esercizi consecutivi, non abbianosuperato due dei limiti quantitativi citati

• Bilancio delle micro-imprese: adottabile dalle società che possono predisporre ilbilancio abbreviato e che nel primo esercizio o, successivamente, per due eserciziconsecutivi, non abbiano superato due degli specifici limiti quantitativi citati

Nota integrativa «completa»: le novità

ART. 2427: NO CAPITALIZZAZIONE COSTI DI RICERCA EDI PUBBLICITA’

3) la composizione delle voci: "costi di impianto e di ampliamento" e " costi di ricerca,costi di sviluppo e di pubblicità", nonché le ragioni della iscrizione ed i rispettivi criteridi ammortamento;

ART. 2427: RATEI E RISCONTI

7) la composizione delle voci "ratei e risconti attivi" e "ratei e risconti passivi e dellavoce "altri fondi" dello stato patrimoniale, quando il loro ammontare sia apprezzabile,nonché la composizione della voce "altre riserve";

ART. 2427: NO CONTI D’ORDINE

9) gli impegni non risultanti dallo stato patrimoniale; le notizie sulla composizione enatura di tali impegni e dei conti d'ordine, la cui conoscenza sia utile per valutare lasituazione patrimoniale e finanziaria della società, specificando quelli relativi aimprese controllate, collegate, controllanti e a imprese sottoposte al controllo diqueste ultime. l’importo complessivo degli impegni, delle garanzie e dellepassività potenziali non risultanti dallo stato patrimoniale, con indicazione dellanatura delle garanzie reali prestate; gli impegni esistenti in materia ditrattamento di quiescenza e simili, nonché gli impegni assunti nei confronti diimprese controllate, collegate, nonché controllanti e imprese sottoposte alcontrollo di quest’ultime sono distintamente indicati;

ART. 2427: RIPARTIZIONE VENDITE

10) se significativa, la ripartizione dei ricavi delle vendite e delle prestazioni secondocategorie di attività e secondo aree geografiche;

ART. 2427: NO COMPONENTI STRAORDINARI DI REDDITO

13) la composizione delle voci: "proventi straordinari" e: "oneri straordinari" del contoeconomico, quando il loro ammontare sia apprezzabile l’importo e la natura deisingoli elementi di ricavo o di costo di entità o incidenza eccezionali;

ART. 2427: ANTICIPAZIONI E CREDITI AGLIAMMINISTRATORI E SINDACI

16) l'ammontare dei compensi, delle anticipazioni e dei crediti concessi agliamministratori ed ai sindaci, cumulativamente per ciascuna categoria, precisando iltasso d'interesse, le principali condizioni e gli importi eventualmente rimborsati,cancellati o oggetto di rinuncia, nonché gli impegni assunti per loro conto pereffetto di garanzie di qualsiasi tipo prestate, precisando il totale per ciascunacategoria;

ART. 2427: INVARIATE LE INFORMAZIONI SUI LEASINGFINANZIARI

22) le operazioni di locazione finanziaria che comportano il trasferimento al locatariodella parte prevalente dei rischi e dei benefici inerenti ai beni che ne costituisconooggetto, sulla base di un apposito prospetto dal quale risulti il valore attuale delle ratedi canone non scadute quale determinato utilizzando tassi di interesse pari all'onerefinanziario effettivo inerenti i singoli contratti, l'onere finanziario effettivo attribuibile adessi e riferibile all'esercizio, l'ammontare complessivo al quale i beni oggetto dilocazione sarebbero stati iscritti alla data di chiusura dell’esercizio qualora fosserostati considerati immobilizzazioni, con separata indicazione di ammortamenti, rettifichee riprese di valore che sarebbero stati inerenti all'esercizio.

ART. 2427: OPERAZIONI CON PARTI CORRELATE

22-bis) le operazioni realizzate con parti correlate, precisando l'importo, la natura delrapporto e ogni altra informazione necessaria per la comprensione del bilancio relativaa tali operazioni, qualora le stesse siano rilevanti e non siano state concluse a normalicondizioni di mercato. Le informazioni relative alle singole operazioni possono essereaggregate secondo la loro natura, salvo quando la loro separata evidenziazione sianecessaria per comprendere gli effetti delle operazioni medesime sulla situazionepatrimoniale e finanziaria e sul risultato economico della società;

ART. 2427: FATTI DI RILIEVO SUCCESSIVI ALLACHIUSURA DELL’ESERCIZIO

23) la natura e l’effetto patrimoniale, finanziario ed economico dei fatti di rilievoavvenuti dopo la chiusura dell'esercizio;

ART. 2427: INFORMAZIONI SU SOCIETA’ CONSOLIDANTI

24) il nome e la sede legale dell'impresa che redige il bilancio consolidatodell'insieme più grande di imprese di cui l'impresa fa parte in quanto impresacontrollata, nonché il luogo in cui è disponibile la copia del bilancioconsolidato;25) il nome e la sede legale dell'impresa che redige il bilancio consolidatodell'insieme più piccolo di imprese di cui l'impresa fa parte in quanto impresacontrollata nonché il luogo in cui è disponibile la copia del bilancio consolidato;

ART. 2427: PROPOSTA DESTINAZIONE RISULTATOECONOMICO

26) la proposta di destinazione degli utili o di copertura delle perdite.

ART. 2427: PRESENTAZIONE DELLE INFORMAZIONI SUSP E CE

2. Le informazioni in nota integrativa relative alle voci dello stato patrimoniale edel conto economico sono presentate secondo l’ordine in cui le relative vocisono indicate nello stato patrimoniale e nel conto economico.

ART. 2427-BIS: STRUMENTI FINANZIARI E FAIR VALUE

1. Nella nota integrativa sono indicati:1) per ciascuna categoria di strumenti finanziari derivati:a) il loro fair value;b) informazioni sulla loro entità e sulla loro natura, compresi i termini e le condizionisignificative che possono influenzare l’importo, le scadenze e la certezza dei flussifinanziari futuri;c) gli assunti fondamentali su cui si basano i modelli e le tecniche di valutazione,qualora il fair value non sia stato determinato sulla base di evidenze di mercato;d) le variazioni di valore iscritte direttamente nel conto economico, nonché quelleimputate alle riserve di patrimonio netto;e) una tabella che indichi i movimenti delle riserve di fair value avvenutinell’esercizio.

ART. 2427-BIS: STRUMENTI FINANZIARI E FAIR VALUE,DERIVATI SU MERCI

•Le indicazioni del legislatore presenti nel precedente art. 2427-bis in merito alladeterminazione del fair value e alla definizione dei derivati su merci sono statetrasferite, senza variazioni, all’art. 2426, Codice civile.

Relazione sulla gestione «completa»: le novità

ART. 2428: FATTI DI RILIEVO SUCCESSIVI ALLACHIUSURA

•Le informazioni sui fatti di rilievo successivi alla chiusura dell’esercizio sono state«trasferite» dalla relazione sulla gestione alla nota integrativa.

Semplificazioni per le imprese che possono redigereil bilancio abbreviato

ESONERO DA RENDICONTO FINANZIARIO

• Le imprese che possono redigere il bilancio abbreviato sono esonerate dallapredisposizione e presentazione del rendiconto finanziario

• Se lo desiderano, possono comunque predisporlo su base volontaria• Non è chiaro se la presentazione su base volontaria di tale prospetto implichi

anche la rinuncia alle altre semplificazioni concesse dall’art. 2435-bis

ALTRE SEMPLIFICAZIONI E MODIFICHE

• Raggruppamento voci di CE relative alla valutazione degli strumenti finanziariderivati (classe D)

• Rimossi da CE cenni a componenti straordinari di reddito (classe E)• Semplificazioni informazioni su crediti e anticipazioni ad amministratori e sindaci• Semplificazioni informazioni su parti correlate e su bilancio consolidato redatto

dalla controllante

METODO COSTO AMMORTIZZATO

7-bis. Le società che redigono il bilancio in forma abbreviata, in deroga a quantodisposto dall’articolo 2426, hanno la facoltà di iscrivere i titoli immobilizzati al costo diacquisto, i crediti al valore di presumibile realizzo e i debiti al valore nominale.

Semplificazioni per le micro-imprese

ART. 2435-TER: SCHEMI DI BILANCIO

• Gli schemi di bilancio delle micro-imprese sono determinati secondo quantodisposto dall’articolo 2435-bis.

• Sono valide pertanto le semplificazioni relative alle imprese che possonopredisporre il bilancio abbreviato

ART. 2435-TER: ESONERO DA RENDICONTOFINANZIARIO

• Le micro-imprese sono esonerate dal presentare il rendiconto finanziario• Non è chiaro se la presentazione su base facoltativa implichi la rinuncia alle altre

semplificazioni concesse dall’art. 2435-ter

ART. 2435-TER: ESONERO DA NOTA INTEGRATIVA

• Le micro-imprese sono esonerate dalla redazione della nota integrativaquando in calce allo stato patrimoniale risultino le informazioni previste dalprimo comma, dell’articolo 2427, numeri 9) e 16).

• Si tratta delle informazioni riguardanti, rispettivamente, gli impegni, le garanzie e lepassività potenziali non esposte nello stato patrimoniale e l’ammontare dei crediti,prestiti e anticipazioni concessi ad amministratori e sindaci

ART. 2435-TER: ESONERO DA RELAZIONE SULLAGESTIONE

Le micro-imprese sono esonerate dalla redazione:[…]3) della relazione sulla gestione: quando in calce allo statopatrimoniale risultino le informazioni richieste dai numeri 3) e 4)

dell'articolo 2428.

Si tratta delle informazioni relative al possesso, all’acquisto e all’alienazione di azioniproprie o di azioni emesse da imprese controllanti

ART. 2435-TER: SEMPLIFICAZIONI VALUTATIVE

• Le micro-imprese sono una particolare sotto-categoria delle imprese che possonoredigere il bilancio abbreviato ex art. 2435-bis

• Facoltativa applicazione metodo del costo ammortizzato per titoli immobilizzati,crediti e debiti (come per art. 2435-bis)

In più, non si applicano le regole sugli strumenti finanziari derivati

QUESTIONSAND ANSWERS?.

THANK YOU FORYOUR TIME ANDATTENTION

Collaboration. Understanding. Ideas and insight.