Le besoin d'une gestion des risques chez les banques … · Nous présenterons dans ce mémoire les...

87

1 Introduction Le besoin d'une gestion des risques chez les banques a fortement augmenté au cours des dernières années. L'une des raisons principales est la complexité croissante des instruments financiers, comme les produits dérivés - par exemple, les contrats à terme et les options et les désastres financiers qui ont provoqué la faillite de certains groupes financiers. La commission bancaire impose le calcul de la Value at Risk qui permet d’avoir une indicateur synthétique du risque et sert au calcul des fonds propres. La notion de VaR a été introduite pour mesurer le risque de marché, des méthodes opérationnelles d’estimation de celle-ci ont été mises au point, par la banque américaine JP Morgan, au début des années 1990. Le principe consiste à résumer le risque affectant un portefeuille en une mesure unique et directement interprétable. Plus précisément, la VaR essaie de quantifier, dans un intervalle de confiance spécifié (généralement 95% ou 99%), la perte potentielle que peut subir une position isolée donnée, un portefeuille, ou la banque dans son ensemble, sur une courte période de temps (typiquement un, deux, cinq ou dix jours ouvrés) dans des conditions de marché dites « normales ». Cette notion hérite de celle de « probabilité de ruine » utilisée depuis plus de 100 ans par les compagnies d’assurances et les actuaires pour le calcul des primes et les réserves de solvabilité. Nous présenterons dans ce mémoire les méthodes de calculs de la VaR .Aussi afin de valider le modèle de VaR des études à posteriori de Back Testing (P&L réel observé) et Stress Testing ont été menée. Puis dans une dernière partie , nous nous intéresserons à un autre projet sur lequel j’ai travaillé la valorisation d’un portefeuille en Market to market constitué d’options sur futures européennes et américaines et le calcul des sensibilités.

Transcript of Le besoin d'une gestion des risques chez les banques … · Nous présenterons dans ce mémoire les...

1

Introduction

Le besoin d'une gestion des risques chez les banques a fortement augmenté au cours des dernières

années. L'une des raisons principales est la complexité croissante des instruments financiers, comme

les produits dérivés - par exemple, les contrats à terme et les options et les désastres financiers qui

ont provoqué la faillite de certains groupes financiers. La commission bancaire impose le calcul de la

Value at Risk qui permet d’avoir une indicateur synthétique du risque et sert au calcul des fonds

propres.

La notion de VaR a été introduite pour mesurer le risque de marché, des méthodes opérationnelles

d’estimation de celle-ci ont été mises au point, par la banque américaine JP Morgan, au début des

années 1990.

Le principe consiste à résumer le risque affectant un portefeuille en une mesure unique et

directement interprétable. Plus précisément, la VaR essaie de quantifier, dans un intervalle de

confiance spécifié (généralement 95% ou 99%), la perte potentielle que peut subir une position

isolée donnée, un portefeuille, ou la banque dans son ensemble, sur une courte période de temps

(typiquement un, deux, cinq ou dix jours ouvrés) dans des conditions de marché dites « normales ».

Cette notion hérite de celle de « probabilité de ruine » utilisée depuis plus de 100 ans par les

compagnies d’assurances et les actuaires pour le calcul des primes et les réserves de solvabilité.

Nous présenterons dans ce mémoire les méthodes de calculs de la VaR .Aussi afin de valider le

modèle de VaR des études à posteriori de Back Testing (P&L réel observé) et Stress Testing ont été

menée.

Puis dans une dernière partie , nous nous intéresserons à un autre projet sur lequel j’ai travaillé la

valorisation d’un portefeuille en Market to market constitué d’options sur futures européennes et

américaines et le calcul des sensibilités.

2

I. Présentation Groupe HSBC--------------------------------------------------------------------------------------------------- 4

1. Le Groupe HSBC-CCF ___________________________________________________ 4

2. HSBC – CCF : Une union réussie : __________________________________________ 5

3. Le CCF aujourd’hui : une organisation favorisant le progrès. ___________________ 7

4. La cellule Contrôle des résultas et risques : VPC : _____________________________ 9a) Présentation.--------------------------------------------------------------------------------------------------------------- 9b) Organigramme. ----------------------------------------------------------------------------------------------------------10

II. MESURE ET CONTROLE DES RISQUES DE MARCHE ----------------------------------------------------10

1. Notions et Généralités____________________________________________________ 10a) Définition et typologie des risques------------------------------------------------------------------------------------10b) La notion de Facteur de risque-----------------------------------------------------------------------------------------12c) L’horizon de risque ------------------------------------------------------------------------------------------------------12

2. Le cadre réglementaire___________________________________________________ 12a) La nécessité d’un contrôle---------------------------------------------------------------b) Les acteurs de la réglementation --------------------------------------------------------------------------------------14

3. La réglementation des risques _____________________________________________ 14

4. Les fonds propres allouables ______________________________________________ 14

5. Le modèle interne d’HSBC _______________________________________________ 16a) Présentation de Profil----------------------------------------------------------------------------------------------------16b) Analyse du risque par les sensibilités---------------------------------------------------------------------------------17

La Value at Risk, comme mesure du risque_______________________________________ 18a) 3.1 Définition -------------------------------------------------------------------------------------------------------------19b) 3.2 La Value at Risk historique : --------------------------------------------------------------------------------------21c) Utilisation des rentabilités pour le calcul de la VaR ---------------------------------------------------------------22d) La Value at Risk paramétrique (VaR gaussienne)------------------------------------------------------------------22e) 3.5 La VaR Monte Carlo------------------------------------------------------------------------------------------------23

Le comportement des facteurs de risque _________________________________________ 24

L’évolution de la composition du portefeuille _____________________________________ 25

Avantages et limites de la VaR _________________________________________________ 25Etudes complémentaires ___________________________________ a) Le backtesting ------------------------------------------------------------------------------------------------------------30b) Exigences légales --------------------------------------------------------------------------------------------------------31c) Mise en place au sein d’HSBC ----------------------------------------------------------------------------------------31d) Intérêt ----------------------------------------------------------------------------------------------------------------------33

Stress Testing _______________________________________________________________ 34a) Les exigences réglementaires ------------------------------------------------------------------------------------------34b) Méthodes ------------------------------------------------------------------------------------------------------------------35

III. Présentation des produits de taux --------------------------------------------------------------------------------------43

Zero-Coupon________________________________________________________________ 44

Les taux forward et les caplets _________________________________________________ 44

Nous nous basons sur les conventions de la zone Euro où les paiements fixes n'interviennent quetous les ans, alors que les paiements variables interviennent tous les 6 mois.____________ 46

Définition et caractéristiques des swaps de taux standards__________________________ 453.1 Réplication d’un emprunt à taux fixe -------------------------------------------------------------------------------------79

3

3.2 Anticipation d’une baisse des taux----------------------------------------------------------------------------------------803.3 Présentation de la méthode zéro - coupon -------------------------------------------------------------------------------46

Le Forward Rate Agreement (FRA)_____________________________________________ 47Les swaps à maturité constante (CMS) _______________________ Erreur! Signet non défini.

Les options et produits structurés de taux ________________________________________ 48

Les principales options et produits structurés de taux ______________________________ 49a) Les options d’annulation------------------------------------------------------------------------------------------------49b) Les options conditionnelles à coupon indexé sur des taux fixes -------------------------------------------------50

Les options conditionnelles à coupon indexé sur des taux variables Erreur! Signet non défini.IV. Valorisation Portefeuille D’options ------------------------------------------------------------------------------------52

Valorisation des activités en Marked-to- market __________________________________ 52

Formule du P&L ____________________________________________________________ 53

Problématique_______________________________________________________________ 54

Rappel sur le modèle de Black _________________________________________________ 55

Volatilité Implicite - Calcul ____________________________________________________ 57a) Algorithme de Newton-Raphson --------------------------------------------------------------------------------------85b) Méthode de dichotomie -------------------------------------------------------------------------------------------------86

Options américaines- Pricing __________________________________________________ 61Méthode de Monte-Carlo avec exercice optimal ----------------------------------------------------------------------------61Intérêt-------------------------------------------------------------------------------------------------------------------------------61a) Présentation théorique--------------------------------------------------------------------------------------------------62

Notations : __________________________________________________________________ 62

6.2.2 Caractérisation de la stratégie d’exercice optimal : ____________________________ 63b) Principe de la méthode de Longstaff et Schwartz :-----------------------------------------------------------------63

c) Algorithme : --------------------------------------------------------------------------------------------------------------64d) Résultats : -----------------------------------------------------------------------------------------------------------------70

Explication des résultats par les variables taux, fixing et temps ______________________ 70V. Bibliographie ----------------------------------------------------------------------------------------------------------------76VI. Annexes -----------------------------------------------------------------------------------------------------------------------77

4

I. Présentation Groupe HSBC

1. Le Groupe HSBC-CCF

Créée en 1894 par des banquiers suisses et des industriels parisiens, la Banque Suisse et Française

s’installe à Paris. Elle prend la suite des affaires de la succursale de la Banque Fédérale SA, dont le

siège est à Zurich. La volonté du Président fondateur Benjamin Rossier est de créer une banque à mi-

chemin de l’activité commerciale et financière. La banque se développe rapidement et sa présence

est active dans toutes les grandes opérations d’innovation qui marqueront le début du siècle.

Les premières agences et succursales sont créées à Paris et en province juste avant la guerre

mondiale. A la même époque, la banque amorce sa croissance externe en rachetant plusieurs

établissements en province, notamment à Lyon, Nice, Mulhouse, Bordeaux …

En 1917, la banque devient le Crédit Commercial de France à la suite de sa fusion avec la Caisse de

Crédit de Nice et la banque Aynard à Lyon.

La réussite du CCF s’explique par des liens de confiance et de fidélité qu’il a su établir, dès ses

origines, avec des industriels parmi les plus innovateurs de l’époque : Usines du Rhône (aujourd’hui

Aventis), Hotchkiss (Thomson), Kuhlmann (Péchiney), CGE.

En 1922, le CCF installe son siège sur les Champs-Élysées dans les locaux de l’ancien Elysées

Palace Hôtel. Là encore, c’est une action innovatrice, le quartier des affaires étant traditionnellement

celui de la Bourse. Sous l’impulsion de Jacques Merlin, Président du Conseil d’Administration de

1961 à 1976, la banque développe fortement son réseau et en sept ans, le CCF passe de 70 à 250

guichets.

En 1967, a lieu la création du département international et du CCF Suisse SA. En 1975, le CCF est la

première banque à mettre en place l’actionnariat des salariés. En 1982, le CCF est nationalisé.

Michel Pébereau (auj Président Directeur Général de la banque BNP Paribas) entre au CCF comme

Directeur Général. ″Vidéo compte″, premier service de consultation des comptes à domicile par

Minitel, est lancé.

5

L’histoire du CCF est ainsi jalonnée d’innovations telles que :

le premier serveur français de consultation de comptes à domicile, par Minitel en 1983,

le lancement de la première opération sur le marché international d’un milliard d’Eurofrancs

français, pour le compte de la CGE en 1986,

le lancement du 1er service accueil multimédia (Minitel, téléphone, télé accueil et fax) en 1992.

En 1987, le CCF est privatisé. En 1994, le CCF fête son centenaire. A partir de cette date, le CCF a

toujours enregistré une progression de ses résultats.

En 2000, le CCF accepte l’offre publique d’achat de HSBC, et fait maintenant partie d’un des plus

grands groupes bancaires et financiers dans le monde.

En mars 2004, Charles-Henri Filippi succède à Charles de Croisset à la présidence du CCF.

2. HSBC – CCF : Une union réussie :

Issu de la création en 1865 de la Hong Kong and Shangaï Banking Corporation Limited à Hong

Kong, le Groupe HSBC a connu une croissance basée principalement jusqu'aux années cinquante sur

l'ouverture d'agences à l'enseigne de la banque avant qu'il ne commence à créer ou à acquérir des

filiales.

HSBC, dont le siège social est à Londres, est aujourd’hui un des plus grands groupes bancaires et

financiers dans le monde, le troisième groupe bancaire au monde par la capitalisation boursière. Le

réseau international de HSBC regroupe plus de 8 000 bureaux et 200 000 collaborateurs dans 76

pays et territoires dans la région Asie - Pacifique, en Europe, en Amériques, au Moyen-Orient et en

Afrique.

Cotées sur les Bourses à Londres, HongKong et New York (sous la forme d’ADR), les actions de

HSBC sont détenues par 175 000 actionnaires dans quelques 100 pays.

Grâce à un réseau global utilisant les technologies les plus avancées et notamment une capacité

Internet en forte croissance, HSBC offre une gamme complète de services financiers aux

particuliers, aux entreprises et aux institutions : Banque commerciale de particuliers et d’entreprises,

Banque d’Investissement, Banque Privée, financement du commerce international, gestion de

trésorerie, activités de marché, assurance, crédit à la consommation et à l’équipement, gestion de

fonds de pension et de fonds d’investissements, services fiduciaires, services titres.

6

Le 1er avril 2000, le CCF accepte l’offre d’achat de HSBC, une offre publique d'achat avec une

alternative d'échange portant sur toutes les actions en circulation du CCF. Dans son offre, HSBC

propose pour chaque action du CCF, un prix en numéraire de 150 €, ou dans l'alternative d'échange,

13 actions HSBC, représentant 160 € sur la base du cours de clôture de HSBC le 31 mars 2000.

Appliquée à l'ensemble des actions existantes du CCF, l’offre en numéraire représente un montant

global de 11 milliards d’€.

Le 31 mai 2000, la Commission Européenne autorise l'acquisition du CCF par HSBC Holdings. Le

même jour, le CECEI (Comité des Etablissements de Crédit et des Entreprises d'Investissement)

donne aussi son autorisation.

Le 24 Juillet, un communiqué de presse annonce le succès de l’offre. Le 28 juillet, l’action HSBC

fait son entrée à la bourse de Paris.

Pour HSBC, cette opération représente une opportunité unique d’acquérir une banque française bien

gérée et en forte croissance, de façon amicale et recommandée et d’établir ainsi une base importante

dans la Zone Euro. Le CCF deviendra l’un des cinq principaux pôles du groupe HSBC aux côtés du

Royaume-Uni, de Hongkong et du reste de la Chine, du Brésil et des Etats-Unis.

Pour le CCF, le rapprochement envisagé lui permettra de bénéficier d’un actionnariat stable et

puissant assurant à la fois sa pérennité et le renforcement de ses capacités de développement.

Dans le cadre d’une complémentarité géographique exceptionnelle, le CCF deviendra, à partir de

Paris, la plate-forme principale de développement dans la Zone Euro du troisième groupe bancaire

mondial, offrant de ce fait à l’ensemble de ses métiers et de ses équipes de très fortes perspectives de

croissance.

Le CCF restera une entreprise disposant d’une autonomie de gestion dans le cadre des règles du

Groupe et conservera la même Direction et, par conséquent, gardera ses centres de décision à Paris.

Les équipes qui ont assuré son développement ces dernières années sont maintenues et participeront

complètement à la vie du nouveau Groupe.

7

3. Le CCF aujourd’hui : une organisation favorisant le progrès.

Le Crédit Commercial de France (CCF) est une banque privée de taille moyenne par son bilan et la

dimension de son réseau. Ses activités principales sont la banque de dépôt, orientée vers la clientèle

moyenne et haute gamme et la banque d’investissement, intervenant pour le compte d’entreprises

clientes ou pour son propre compte sur les principaux marchés. Parmi les banques françaises, il se

distingue par la qualité de ses notes établies par les instituts de rating Moody’s et Standards & Poors

et la rentabilité sur l’utilisation des Fonds Propres.

Le CCF fait partie des banques françaises les plus dynamiques. Au 31 décembre 2005, le résultat

annuel faisait apparaître un Produit Net Bancaire de 2 489 millions d’euros en progression de 10.4%

par rapport au 31 décembre 2004. Ces résultats confirment la solidité du bilan et la gestion

rigoureuse des risques.

En intégrant le groupe HSBC, le CCF devient la plate-forme de développement sur la zone Euro du

3ème groupe mondial de services financiers et bancaires.

Le CCF bénéficie désormais d’un réseau mondial très développé, surtout en Asie qui compte pour le

plus important importateur en France, d’une forte complémentarité des activités et d’un suivi

mondial homogène des grands clients.

Le groupe sino-britannique apporte de plus une culture anglo-saxonne très rigoureuse et formaliste

se traduisant par des règles de gestion par métier édictées dans les FIM1 et des rapports fréquents et

précis.

Aujourd’hui, l’effectif du groupe CCF s’élève à 14 000 salariés dont 6300 pour le siège

social.

Le groupe dispose d’un réseau national de 774 agences au total dont 218 sont réparties sous

l’enseigne CCF et 556 sous les enseignes des dix banques régionales.

1 FIM Functional Instructions Manuel : ensemble de principes déontologiques et de limites qui s’appliquent à l’ensembledu Groupe HSBC.

8

Ses créneaux privilégiés portent sur des activités à forte valeur ajoutée, ce qui fait que le CCF se

développe sur cinq grandes activités complémentaires :

Les principaux métiers du CCF sont :

La Banque de Réseau et Distribution : Activités traditionnelles de banque de réseau avec plus de

770 agences en France et Offre de sociétés financières spécialisées. orientée vers la clientèle haut de

gamme

La Banque de Grande Clientèle : Conseils de haut niveau destinés aux grands clients,

institutionnels et entreprises...

La Banque de Gestion d’actifs et Assurances : Elaboration de produits répondant aux besoins des

investisseurs.

La Banque Privée : Conseils et services personnalisés aux personnes privées.

Les Fonctions supports regroupent toutes les ressources logistiques.

Enfin, l’organisation des différentes directions d’HSBC est matricielle et non pas pyramidale, afin de

favoriser la réactivité des équipes

9

La cellule Contrôle des résultas et risques : VPC :

a) Présentation.

Au sein de la salle des Marchés de Taux et de Change, l’équipe « Vanilla Product & Risk» a

en charge le contrôle des résultats des opérations de marchés ainsi que le contrôle des risques de

marché.

Le travail des contrôleurs se découpe en plusieurs activités :

• L’analyse des P&L (Profit and Loss) des activités de marchés,

• Suivi et reporting des risques et limites opérationnelles,

• Le contrôle et validation des paramètres de marché (courbe des taux, volatilité, smile,

corrélation, spreads etc.),

• Détermination de la VaR Historique et analyse,

• L’élaboration et développement de nouveaux contrôles afin d’intégrer les nouveaux produits

financiers crées pour répondre à la demande de la clientèle du groupe et les nouvelles

exigences de marché.

Les contrôleurs vérifient et valident la valorisation des books (portefeuilles) portant sur des

produits dérivés de taux (obligations, futures, options sur futures, swaps de taux, des caps & floors,

des swaptions ) pour le pôle « Vanilla Product Control».

Afin de conserver une indépendance hiérarchique les contrôleurs sont rattachés au département

Finance – Comptabilité de la banque d’investissement, direction appelée « Grande clientèle ».

De part la diversité de ses missions, l’équipe VPC, composée d’un senior spécialisé et d’une

quinzaine de juniors, travaille en collaboration avec le Front, le Middle et le Back Office, la DRM

(Direction des Risques de Marché) et le service Informatique. Cette équipe doit s’adapter en

permanence à l’évolution des marchés, à la sophistication des systèmes et à la création de produits

complexes.

10

Banque de Grande Clientèle

Virginie HEDOUX Product Control Activities

Christophe ROUX Security Pricing - Residual Risk

Monitoring

Christine LEROY Daily Profit&Loss

Structured Debt Control

DRC Résultats et contrôle des activités du

DMTC

Comptabilité Contrôle de GestionContrôle des Activités de Marchés

Direction Finance

b) Organigramme.

II. MESURE ET CONTROLE DES RISQUES DE MARCHE

1. Notions et Généralités

a) Définition et typologie des risques

Tout investissement est soumis à un ou plusieurs risques rendant incertaine l’espérance de

gain. Risque et rentabilité sont fortement corrélés : un projet dit « risqué » aura une meilleure

rémunération : la prime sera le supplément de rentabilité par rapport à un investissement sans risque.

11

La négligence de ce facteur peut engendré de lourdes pertes et même des faillites (exemples

des événements récents à la BARINGS). Ainsi, il est donc impératif de bien identifier les risques

encourus de chaque projet.

La liste des risques auxquels les opérateurs de marché sont soumis est impressionnante et

souvent plus variée qu’on ne pourrait l’imaginer de prime abord. Voici les principaux que l’on peut

relever :

• Le risque de signature (ou de contrepartie) : c’est le risque qu’encourt le souscripteur lorsque

l’émetteur de l’obligation fait défaut. Ce risque n’existe pas pour les émissions garanties par

l’Etat et il est pratiquement négligeable pour les émetteurs de bonne qualité. Comme la qualité de

la signature de l’Etat est la plus élevée, elle est considérée comme une référence en terme de

prix. Ainsi, plus la qualité du signataire est bonne, plus le prix de l’obligation sera élevé. On

parle de risque de contrepartie pour les opérations effectuées sur les marchés de gré à gré.

• Le risque de liquidité : c’est sans doute le risque le plus difficile à identifier. Il se traduit par la

possibilité que le marché concerné devienne atone et que l’opérateur de marché ne trouve plus de

prix pour déboucler sa position. En d’autres termes, il correspond à la difficulté potentielle à

réaliser rapidement un actif.

• Le risque opérationnel : il pourrait subvenir tout simplement d’un accident matériel empêchant

l’opérateur de gérer une position ou une défaillance dû à une erreur humaine.

• Le risque de marché : il correspond au risque de perte qu’une position de taux, change, action ou

de matières premières peut entraîner dans l’hypothèse d’un scénario d’évolution défavorable des

paramètres de marché. Il se décompose en deux catégories :

� le risque de taux : influence des fluctuations de prix à court ou moyen terme sur

des positions obligataires ou sur des produits dérivés. Dans le cas de positions

obligataires, la rentabilité est dénuée de ce risque dans le cas où l’investisseur ne

se soucierait pas de la valeur de son placement avant l’échéance de ses titres, et

dans l’hypothèse assez limitative d’un réinvestissement des coupons au même

taux que celui de l’obligation.

� le risque de change : les opérateurs de marché ont l’habitude de se garantir contre

le risque de taux en achetant des contrats futurs, et en particulier du futur

notionnel (sur le MATIF). Or ce dernier contrat est libellé en euro, et s’il est

employé pour couvrir des positions en autres devises, le portefeuille se trouve

12

exposé au risque de change. Il court le risque d’une dépréciation de sa monnaie

par rapport à l’euro s’il est en position acheteuse de devises, et d’appréciation

dans le cas inverse.

b) La notion de Facteur de risque

Une fois les risques de marché identifiés, on décompose ceux-ci dans la plus petite unité de

risque possible. L’évolution du risque alors est imprévisible au sens strict. On parlera de particule

élémentaire (pouvant être assimilée à une variable aléatoire).

Les facteurs de risque sont ensuite classés par critère (qualitatif ou quantitatif, observable ou

non, récurrent ou ponctuel). L’ensemble des facteurs ainsi définis regroupera toute l’information

disponible. Ensuite, il convient de sélectionner les facteurs ayant une influence significative.

c) L’horizon de risque

Le temps n’est pas un facteur de risque (car il n’est pas en lui-même imprévisible) mais la

source de ces facteurs. Un portefeuille est sensible au temps par les instruments (coupon couru,

dividende, date d’échéance…) et par les modifications du portefeuille au gré des transactions.

L’horizon de risque sera donc l’instant futur où l’on se place pour calculer les sensibilités aux

différents risques. Il implique de figer le portefeuille jusqu’à l’horizon du risque choisi. Celui-ci doit

donc être bien adapté à l’activité concernée.

2. Le cadre réglementaire

Nicolas Leeson, trader surdoué mais dépassé par ses responsabilités, employé dans une succursale

de Singapour, engagea des sommes importantes en spéculation sur l'indice Nikkei (position

facilitée par le fait qu'il était à la fois responsable du back-office et du trading). Il pariait sur la

hausse de la Bourse japonaise en vendant à terme des contrats sur l'indice Nikkei 225. Mais le

séisme de Kobe en 1995 provoqua une chute brutale du Nikkei et ses pertes atteignirent 6

milliards de francs. Il avait calculé qu'il pouvait éviter le pire en contrôlant l'indice Nikkei par des

achats massifs, cela pour l'empêcher de chuter.

Une telle situation est en partie la conséquence d'un management trop confiant qui, bien que

constatant des bénéfices anormalement importants en pareille situation, ne se douta jamais que

Leeson prenait des positions très risquées.

13

En réaction, l’ensemble des instituions financières ont développé des équipes en charge de contrôler

et limiter les risques pris par les traders. De là a émergée l’idée d’estimer la perte engendrée par

des scénarios catastrophes : la ‘‘Value at Risk’’.

A l’évidence, le contrôle des risques de marché s’impose. Mais la vigilance est peut-être

davantage nécessaire en dehors des périodes de crise, lorsque le calme ou l’euphorie atténuent les

réflexes de prudence.

La mise en place d’un contrôle des risques de marché efficace est nécessaire pour trois raisons :

- L’importance croissante des marchés dans les économies se traduit, d’une part par l’extension

géographique des marchés financiers, et d’autre part par la complexité toujours croissante des

instruments financiers utilisés.

- Le développement des activités de marché, chez les intermédiaires financiers notamment, rend

nécessaire l’analyse des risques induits par les mouvements de prix pour trois types de raisons :

anticiper les pertes potentielles engendrées par les positions prises, limiter les expositions et

surtout prévoir les réserves en capital permettant d’encaisser ces chocs.

- La réglementation, devenue en ce domaine internationale, impose aux banques (et à divers

intermédiaires) à la fois des normes de contrôle interne et des déclarations régulières sur les

risques encourus.

Face aux faillites retentissantes de ces dernières années, les autorités réglementaires se sont

efforcées de faire appliquer certaines normes en matière de contrôle des risques bancaires. Ces

normes visent à préserver les clients et les actionnaires et à garantir la crédibilité du système

bancaire international. Elles s’expriment comme une exigence, pour la banque, d’un montant

minimal de fonds propres réglementaires destinés à la couverture des risques de marché.

En 1988, l’accord sur les fonds propres marque le début d’une gestion des risques plus

structurée. En effet, l’apparition du ratio COOKE (exigences minimales du capital pour couvrir le

risque de crédit) a permis de définir un cadre réglementaire à ce montant de fonds propres. Ensuite,

l’accord de Bâle puis la Directive Européenne d’Adéquation de fonds propres (CAD) ont établi un

14

cadre dans lequel les banques ont pu développer leur propre modèle de contrôle des risques de

marché (appelé « modèle interne »).

a) Les acteurs de la réglementation

On distingue les régulateurs supranationaux et les autorités nationales de tutelles :

- les régulateurs supranationaux : ce sont la Commission Européenne et la Banque des

Règlements Internationaux (BRI). La première émet des directives et s’adresse à tous les

établissements financiers de l’Union Européenne. La seconde s’adresse aux établissements de

stature internationale en émettant des recommandations. Ces organismes ont pour but de gérer et

d’harmoniser les règles de la concurrence internationale à tous les établissements quelles que

soient leurs particularités.

- les autorités nationales de tutelle : elles supervisent la profession bancaire pour le compte des

autorités monétaires ou gouvernementales de chaque pays. Ainsi, en France, la Commission

Bancaire (sous tutelle de la Banque De France) veille au bon respect des recommandations

émises par le Comité de Bâle.

3. La réglementation des risques

On distingue des contraintes qualitatives (règlement relatif au contrôle interne défini au niveaunational) et des contraintes quantitatives (règlement concernant les exigences de fonds propres définiau niveau international).

En ce qui concerne le domaine qualitatif, la réglementation française en la matière impose parexemple des normes de système d’information et de surveillance des établissements, d’implicationdes organes décisionnels au sein de chaque entité (Conseil d’Administration par exemple),d’identification des risques inhérents à telle ou telle activité et de mise en place de systèmes delimites adéquats.

Dans le domaine quantitatif, la CAD a d’abord défini un ratio de couverture des risques demarché, puis elle fut suivie par le comité de Bâle qui publia (en 1993 et 1995) l’accord àl’amendement sur les fonds propres visant à intégrer les risques de marché.

4. Les fonds propres allouables

Le principe de la couverture des risques de marché est très simple : les fonds propres allouables

doivent au moins couvrir les exigences réglementaires.

15

Pour établir un ratio entre les fonds propres et les exigences pour risques de marché, il faut définir

les fonds propres susceptibles d’être retenus au titre de la couverture des risques de marché. On les

classifie en trois catégories (selon le degré d’exigibilité) : les fonds propres de base, les fonds

propres complémentaires et les fonds propres surcomplémentaires.

Le calcul des exigences de fonds propres peut se faire par une méthode forfaitaire (la BRI et la

Commission Européenne proposent chacune une méthode forfaitaire).

Les autorités nationales de tutelle autorisent également les institutions financières à développer leurs

propres modèles de contrôle des risques de marché, à la condition que ces modèles satisfassent à

certains critères :

des critères quantitatifs sur le calcul de la Value at Risk : les facteurs de risque à prendre en compte

sont ceux dont la variation va affecter la valorisation des portefeuilles considérés, la durée de

détention des positions doit être de 10 jours, enfin la mesure par modèle interne doit représenter au

moins 99% des risques,

des critères qualitatifs : existence d’une unité indépendante de contrôle des risques par rapport aux

activités des marchés, unicité du modèle de mesure des risques (modèle identique pour le suivi

quotidien des risques et pour la mesure des fonds propres), et simulation régulière de situation de

crise (scénario de stress).

L’allocation de fonds propres doit alors couvrir la perte potentielle définie comme étant le maximum

entre :

la perte potentielle du jour (en terme de Value at Risk) calculée sur les positions de la veille avec le

modèle interne.

la moyenne des pertes potentielles des 60 derniers jours, multipliée par un facteur dépendant au

moins égal à 3. Ce facteur est un facteur de « prudence » qui rectifie l’approximation faite sur

l’hypothèse de normalité de la loi des actifs financiers.

Ce n’est que lorsque tous ces critères sont vérifiés que l’autorité de tutelle donne à la banque

l’autorisation de déclarer les exigences de fonds propres réglementaires à partir de son modèle

interne.

16

HSBC est depuis longtemps conscient des nombreux avantages inhérents au développement d’un

modèle interne. L’usage d’un modèle interne non seulement induit une plus grande souplesse dans le

contrôle des risques mais permet également de mieux « coller » aux spécificités du portefeuille de

positions de marché.

Nous allons donc maintenant présenter le modèle développé par HSBC qui répond évidemment à

toutes les exigences énumérées ci-dessus, ainsi qu’à certains critères d’ordre opérationnel.

5. Le modèle interne d’HSBC

a) Présentation de ProfilProfil, le modèle interne du HSBC, a été mis en place par la Direction des Risques de Marché

(DRM) en collaboration avec Algorithmics, une société canadienne de progiciels financiers. Une foismis en place, ce modèle a été validé par la Commission Bancaire.

� Objectifs : Profil doit assurer le contrôle opérationnel et mesurer les consommations en capital autitre des différentes activité d’HSBC entrant dans le cadre du portefeuille de négociation. Lesmesures sur l’ensemble des sites HSBC sont donc nécessairement homogènes. Le contrôleopérationnel dont est chargé R²D² doit suivre les activités de négociation (trading). Il s’agit en fait des’assurer que le portefeuille est correctement représenté et d’effectuer des analyses et des contrôlesde limites (sur la base de mesures).

� Architecture : Le projet Profil regroupe le modèle interne d’HSBC, appelé RMS (RiskManagement System) ainsi que toutes ses interfaces. Ces interfaces doivent extraire des différentssystèmes informatiques de gestion les informations relatives aux instruments traités (interfaceProfint). Profil est d’autre part alimenté quotidiennement par une photo des paramètres de marché(change, taux...) qui proviennent de sources externes (Reuters, Bloomberg) ou internes. Le RMS,développé par Algorithmics, est composé de 3 progiciels :- un moteur de calcul, RiskWatch, qui possède différentes fonctions.- la RiskWareHouse, qui est « l’entrepôt » de stockage des données du RMS. Elle regroupedifférentes fonctionnalités : le chargement du système, le stockage, la consultation et la maintenance,l’extraction sélective de la base de données, le stockage des résultats de simulation.- HistoRisk qui gère les historiques et génère les scénarios.

Les mesures effectuées par le moteur de calcul RiskWatch sont fondées sur des simulationsnumériques. Le principe de simulation numérique est le suivant :

• sélection des portefeuilles auxquels la simulation va être appliquée,• sélection des jeux de scénarios,

• sélection des niveaux d’analyse (par produit, par devise...) et des options de simulation,

17

• revalorisation de chaque position sous chaque scénario et agrégation des résultats selon lesniveaux d’analyse sélectionnés.

Les variations des données de marchés mises en œuvre différent suivant les facteurs de risque.Ainsi pour le risque de taux, un scénario additif d’un point de base à la baisse (− 001%. ) est utilisésur le point de la courbe étudié. La courbe est déformée linéairement entre le point concerné et lesdeux points qui l’encadrent.

b) Analyse du risque par les sensibilitésPremière étape du contrôle des risques, l’analyse par les sensibilités renseigne sur l’exposition

du portefeuille, d’un instrument à la variation d’un facteur de risque. L’identification descaractéristiques des produits et des variables de marché est essentielle : le portefeuille est doncdécomposé par type et par risque.

� Les instruments :La mesure du risque attaché à un actif financier est étroitement liée au modèle d’évaluation de

l’instrument. Le risque représente en effet la perte potentielle de valeur d’un produit suite à unevariation du marché. Nous présenterons dans cette partie, la méthode de valorisation classiqueutilisée pour les produits de taux. La technique générale de valorisation consiste à modéliser unproduit de marché suivant sa chronique des flux futurs, conditionnels ou non. Le prix du produit estalors égal à la somme actualisée des flux futurs, cash-flows, qui lui sont associés (notion demartingale) . La valeur actualisée d’un flux futur, vu comme un dépôt/emprunt est la valeurconstatée par le marché, c’est à dire sa valeur présente en cas de placement dès aujourd’hui de cettesomme, compte tenu des effets de capitalisation des intérêts. Nous obtenons la formule devalorisation suivante :

frCFVAN

)1( +=

VAN : valeur actuelle nette du fluxCF : valeur du cash-flow futurr : taux de replacement actuel du fluxf : fraction d’années restante du flux

Les méthodes de valorisation communes à tous les produits se basent sur l'hypothèse d'une absenced'opportunité d'arbitrage de taux. Ce phénomène est dû à la spéculation des market-makers surl'anticipation de l'offre et de la demande et permet d'assurer que la valeur estimée d'un produit est lamême pour tous.� Les sensibilités :

La sensibilité mesure l’influence d’un facteur de risque sur le portefeuille, plus simplement lavariation relative de sa valeur. Le cas le plus simple et aussi le plus fréquent est celui où la valeur demarché s'écrit comme une fonction mathématique connue. Pour des instruments dont l’unique

18

facteur de risque est la courbe des taux de marché, nous avons la relation suivante : Développementde Taylor à l’ordre , en pratique on va jusqu’à l’ordre 2

dP = ∂∂∂ ∂

∂∂ ∂

∂∂ ∂

∂∂P

rr P

rr

nnPrn

rn Pt

t+ + + +12!

1²²

² ...!

Dans l’idée d’établir un profil de risque « du jour au lendemain », nous pouvons négliger l’impactdu temps, qui est une composante purement aléatoire. Nous pouvons alors écrire la formule suivante,base de l’ensemble des calculs effectués sur le risque de taux :∂PP

= D r D rn

D n rn( ) ( ) ² ...!

( )1 12!

2 1∂ ∂ ∂+ + +

où D(i) représente la duration d’ordre i. Cet indicateur, la duration, est très utilisé sur les marchésfinanciers pour mesurer le risque des chroniques de flux. Il détermine la période à partir de laquellele produit est complètement amorti du point de vue des risques, ce qui se traduit par le fait qu’unehausse des taux d'intérêt entraîne un gain sur le refinancement des intérêts égal à la perte de valeur.

Le calcul de la dérivée première permet de cerner correctement la sensibilité du portefeuille pourde petites variations de taux. Cela suppose pratiquement que la convexité de la courbe des taux estfaible du moins par rapport à sa pente au point de mesure.Les principaux indicateurs de sensibilité utilisés sur les marchés sont :

SP

Pr

= 1 ∂∂

(sensibilité relative) S Pr

= ∂∂

(sensibilité absolue)

Elle exprime de combien varie le prix relatif de l’obligation quand le taux de

rendement varie de façon infinitésimale, par exemple de 0.1%.Une position financière

dont la sensibilité est négative sera gagnante en cas de baisse des taux d'intérêt et sera

exposée à une hausse des taux d'intérêt. Pour les chroniques de flux, un opérateur de

marché qui est en attente d’un flux payeur aura une sensibilité négative. Celui-ci possède

une créance que nous pouvons comparer à un stock de papiers ; nous utiliserons la

terminologie de position long (acheteur) pour décrire sa position de risque. Inversement,

une position short(vendeur) désignera une position exposée à la baisse des taux

d'intérêts.

La Value at Risk, comme mesure du risqueLa Value at Risk (VaR) mesure le risque de marché. Associée à un portefeuille donné, elle

représente le montant de perte qui a une probabilité 1% d’être dépassée (VaR avec un intervalle de

confiance à 99% imposé par la réglementation).

19

a) DéfinitionDans des conditions normales de fluctuation des marchés, la VaR est donc une estimation de la perte

potentielle maximale (exprimée dans une unité monétaire, ici l’euro) résultant de la détention d’une

position sur une période donnée (ici, on utilise une hypothèse de détention de 10 jours), avec un

niveau de confiance choisi (en général 95% ou 99%). La VaR

détermine l’effet global des facteurs de risques (mouvements des taux d’intérêt et de change,

déformation de la courbe des rendements et des contrats dérivés sur ces actifs)

sur les profits et pertes de l’établissement financier.

L’originalité de la méthode de la Var est de ne pas se limiter à une mesure du risque en termes

d’écart type (ex : la volatilité a augmenté de 2%) ou en termes de variation relative (ex : la sensibilité

est de 4,2) mais de produire une mesure absolue d’une perte potentielle, avec une probabilité fixée et

pour un horizon donné.

Le risque de marché d’une position vient des incertitudes sur sa valeur de marché future. Pour le

calcul de la VaR, il s’agit d’estimer la distribution de probabilité des variations futures de sa valeur

de marché sur la période de détention. Deux méthode d’estimation sont utilisées à la HSBC : la VaR

historique et la VaR paramétrique.

On appelle VaR en t, à l’horizon h, au seuil de confiance α, la perte de valeur entre t et t + h qui aune probabilité 1-α d’être dépassée.VaR est le 1-α quantile de la distribution de tht XX −+

Propriétés de la VaR :

1. La VaR est positivement homogène : XX VaRVaR λλ =

2. La VaR est invariante par translation : aVaRVaR XaX −=+

3. La VaR est monotone : X YX Y VaR VaR≤ � ≤La VaR n’est pas sous-additive en général car il existe un couple (X,Y) d’instruments financiers tels

que : YXYX VaRVaRVaR ++ �

20

Autre mesure de risque pour éviter le risque systémique

La VaR s’est imposé comme outil priviligié de mesure de risque parmi les institutions financières

mais n’est pas une mesure cohérente du risque au sens mathématique. Il existe une mesure cohérente

du risque l’Expected Shortfall (ES)

ES= 1

0

1 ( )XF p dpα

α−−

� (Espérance des pertes dépassant la VaR)

Il y a quelques années encore le fait que la VaR n’avait pas la proprièté de sous-addivité n’était

qu’une question purement académique pour les professionnels sans conséquence pour le domaine

pratique. Aujourd’hui un nombre important de banque a pris ce problème au sérieu et demande une

alternative cohérente à la VaR, d’où le développement de modèle de mesure spectral de risque.

Chaque portefeuille étant différent et composé d’instruments spécifiques , les risques qui constituent

le portefeuille devraient être détéctés par des mesures spectrales de risques différentes. L’existence

de l’utilisation d’un unique modèle de risque tel que la VaR (le benchmark en matière de mesure de

risque) pour tous les établissements financiers a été souvent critiqué et peut être une source du

dévollepement du risque systémique. Les investisseurs prenant leurs decisions d’investissement à

partir du même modèle de risque, ils réagissent en même de temps lorsqu’ils anticipent des crises

financières. Ceci a pour effet de produire des frictions sur les marchés et d’amplifier les crises. Il ne

fait aucune doute , si toutes les banques pouvaient avoir une méthode de mesure de risque différente

alors le lien entre gestion des risques et risque systémique disparaîtra.

21

b) La Value at Risk historique :

Dans cette méthode, la distribution future des résultats est assimilée à celle observée sur une

période historique de même durée. Seul un historique des cours est donc nécessaire pour cette

méthode. Pour calculer la VaR d’un portefeuille composé de plusieurs instruments, il faut identifier

les différents facteurs de risque affectant chaque instrument, récupérer les historiques de chaque

facteur et générer des valeurs simulées. Pour chaque historique, appelé scénario, il faut ensuite

calculer la valeur de marché (Mark to Market) de chaque instrument, on obtient alors la valeur de

marché du portefeuille en additionnant les valeurs de marché des instruments qui le composent. Pour

chaque historique, on calcule la perte (ou le profit) obtenu, appelé P & L (Profit & Loss). Ces P&L

sont rangés par ordre croissant Cette méthode n’impose aucune hypothsèse sur la loi de distributuion

de pertes du portefeuille.

Cette méthode relativement simple, présente cependant un risque de mesure lié au choix de

l’échantillon. Si celui-ci est trop court, on s’expose à un risque d’estimation, lié à la variance de

l’estimateur. Si au contraire, il est trop long, les caractéristiques de la distribution des facteurs

peuvent changer, ce qui induit un risque sur l’estimation du quantile.

Méthode :

1) Calculer la valeur actuelle du portefeuille

2) Recueillir les variations historiques des facteurs de marché sur un échantillon de périodes

passées de longueur H (2 ans d’historique à la HSBC)

3) Calculer une distribution statistique des variations futures du portefeuille en supposant que

les variations historiques des facteurs de marché précédentes se produisent à partir des

valeurs actuelles, en les rangeant par ordre croissant.

4) Calculer la VaR en fonction du niveau de confiance et du nombre de données historiques

utilisées. Par exemple, si l’on a 500 données hisotriques et que le niveau de confiance est

de 95%, la VaR est la 26ème valeur de la liste (le (1-α)-quantile de la distribution est la

VaR).

22

c) Utilisation des rentabilités pour le calcul de la VaRRentabilité arithmétique du portefeuille sur [t ,t+h] est alors définie par :

( )t

thtat X

XXhR −= +

( ) 1

1

−���

����

�= +

h

t

htat X

Xhr (Annualisée)

Rentabilité du facteur i entre t et t+h

( )ti

tihtiit X

XXhR

,

,, −= +

Rentabilité du portefeuille entre t et t+h

( ) ( )�=

+ =−

=k

iitit

t

thtt hR

XXXhR

1λ

d) La Value at Risk paramétrique (VaR gaussienne)Cette méthode s’appuie sur une idée différente : à partir de la loi des variations de l’actif, on

estime les paramètres à partir d’un échantillon historique, puis on calcule la VaR (exprimée par unquantile).Deux hypothèses sont nécessaires :

1. Les rendements des facteurs de risque ont une distribution multi - normale et centrée.

2. La variation du prix du portefeuille est linéaire avec les rendements des facteurs de risque.

Cette hypothèse de normalité de distribution des taux de rentabilité de court terme n’est en généralepas satisfaisante en ce qui concerne les marchés financiers mais elle permet une plus grande facilitéde calculLes facteurs de risque des différents actifs doivent être connus car ils se reflètent dans le portefeuille.Par exemple, considérons le risque des taux d’intérêt. Ce risque est dû à un mouvement relatif dansla structure à terme des taux d’intérêt.

On a supposé : Les rendements suivent une loi normale

( ) ( )2, hht NhR σµ≈Matrice de variance –covariance : { }kji ,...,1, ∈∀

23

λλσ �= /2h Variance du portefeuille

Alors

( ) αα σσµ qXqXVaR hthht ≈+−= ,Pour un portefeuille , connaissant sa valeur de marché et sa ma matrice de variance - covariance, il

est possible de déterminer la valeur la plus défavorable qui n’aura que 1- α % d’être dépassé

L’inconvénient de cette méthode réside sur le fait que l’on suppose que la distribution des pertes

observées suit une loi normale, or les observations empiriques montrent que ce n’est pas le cas. Cette

méthode ne prend donc pas en compte les queues de distribution.

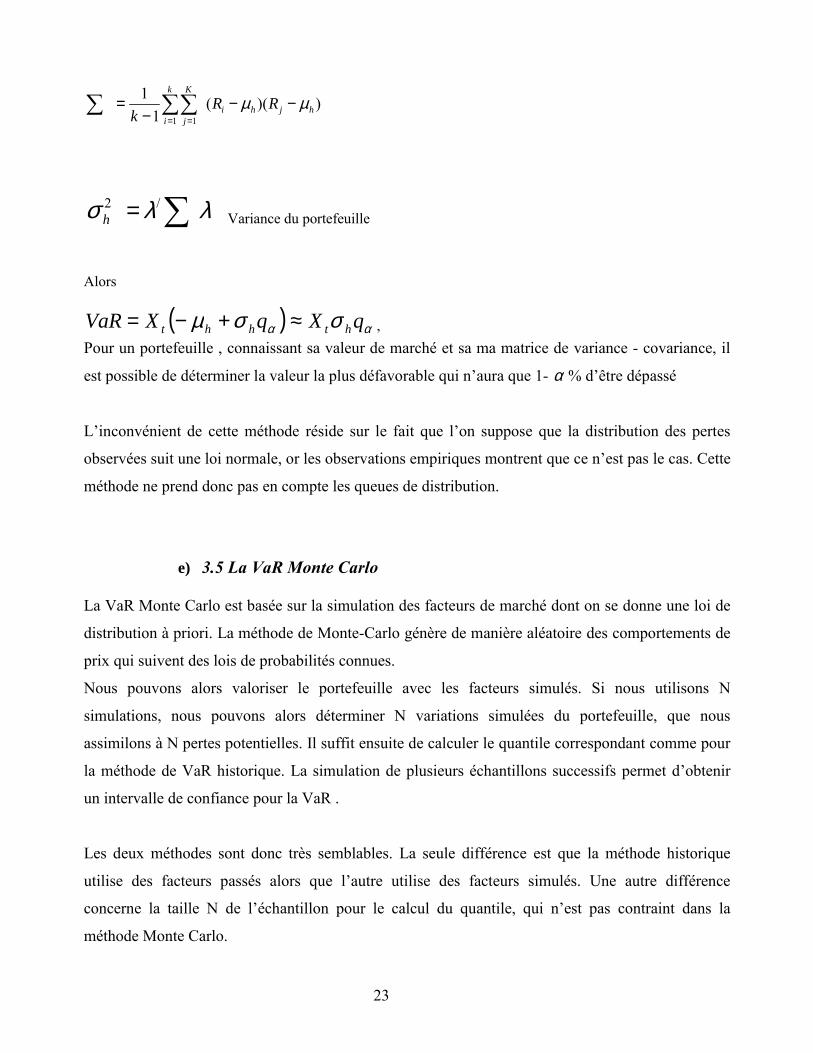

e) 3.5 La VaR Monte Carlo

La VaR Monte Carlo est basée sur la simulation des facteurs de marché dont on se donne une loi de

distribution à priori. La méthode de Monte-Carlo génère de manière aléatoire des comportements de

prix qui suivent des lois de probabilités connues.

Nous pouvons alors valoriser le portefeuille avec les facteurs simulés. Si nous utilisons N

simulations, nous pouvons alors déterminer N variations simulées du portefeuille, que nous

assimilons à N pertes potentielles. Il suffit ensuite de calculer le quantile correspondant comme pour

la méthode de VaR historique. La simulation de plusieurs échantillons successifs permet d’obtenir

un intervalle de confiance pour la VaR .

Les deux méthodes sont donc très semblables. La seule différence est que la méthode historique

utilise des facteurs passés alors que l’autre utilise des facteurs simulés. Une autre différence

concerne la taille N de l’échantillon pour le calcul du quantile, qui n’est pas contraint dans la

méthode Monte Carlo.

))((1

11 1

hjh

k

ii

K

jRR

kµµ −−

−= ���

= =

24

Il faut cependant noter que cette méthode nécessite un ordinateur très performant car elle demande

beaucoup de temps de calcul. De plus, elle demande un effort important de modélisation puisqu’elle

détermine entièrement les trajectoires des facteurs de marché utilisés pour le calcul de la VaR.

Le comportement des facteurs de risque

L’apport essentiel de la VAR, par rapport à une approche classique par les sensibilités, réside dans la

prise en compte du comportement conjoint des facteurs de risque (ce sont les variations de prix de

marché). On considère qu’il existe une corrélation entre les différents types de risques et les

marchés.

L’hypothèse la plus contraignante sur ce point est celle de la normalité supposée des variations de

P&L qui sont mises à mal par certains mouvements extrêmes des marchés. C’est pourquoi on

complète la vision de distribution normale de la VAR par le calcul de ces cas extrêmes, via la mise

en œuvre de stress tests ou de stress scénarios que nous aborderons plus loin dans cette analyse.

Ce choix repose sur des arguments de facilité d’utilisation (calcul de la variance et simulation de

nombres aléatoires).1.645= Quantile à 5% d’une loi normale centrée réduite

2.326= Quantile à 1% d’une loi normale centrée réduite

La loi normale est telle que 5% des observations se situent à 1,645 écart-type à gauche de l’espérance. Si l’on

note )(RE le gain espéré en millions et σ son écart-type, on a : ] 1,645 )([ - %)5( σ−= REVaR . Toujours

sous l’hypothèse de normalité, la VaR à 1% est donnée par : ] 2,326 )([ - %)1( σ−= REVaR . Notons Tσ

l’écart-type sur T jours, l’hypothèse de normalité i.i.d (les résultats de chaque jour sont indépendants)

implique que : 1 σσ ×= TT et )( )( 1RETRE T ×= .

Soit un portefeuille de 10 millions d’euros avec une espérance de rentabilité de 5% (soit un gain de 0,5

million) et un écart-type des rentabilités de 10% (soit un écart-type des variations de capital de 1 million

d’euros). On a alors 145,1 (5%) =VaR million et 826,1 (1%) =VaR million.

25

L’évolution de la composition du portefeuille

L’hypothèse fondamentale généralement faite est celle de la stabilité des positions jusqu’à l’horizon

de détention. Cette hypothèse peut sembler extrêmement forte dans le cadre d’un portefeuille de

négociation, toutefois, elle l’est plus ou moins selon les activités. Par exemple, si elle peut paraître

aberrante pour le change au comptant, elle l’est beaucoup moins pour l’obligataire, le monétaire ou

les swaps pour lesquels les positions ne sont pas toujours substantiellement modifiées d’un jour à

l’autre.

La Value at Risk calculée quotidiennement :La Value at Risk historique est calculable pour tous les types de produits. Elle présente néanmoins

un inconvénient majeur qui est la lenteur des calculs. La VaR paramétrique est donc utilisée dès que

possible, c’est-à-dire dès que l’hypothèse de linéarité de la variation du prix du portefeuille avec les

rendements des facteurs de prix (hypothèse 2) est vérifiée. C’est le cas des produits linéaires (swaps,

emprunts / dépôts,…) par opposition aux produits non linéaires (de type Options).

Avantages et limites de la VaR

Les avantages de la VaR sont les suivants:• Mesure normalisée des risques de marché

• S’intègre dans un cadre conceptuel et réglementaire précis

• Permet la prise en compte naturelle des effets de compensation

Les Limites :• Les hypothèse de loi normale sont contredites par la réalité. En effet, les « petites » et surtout les

« grandes » variations sont bien plus fréquentes que ce qui est prévu par la loi normale. Cette loi

n’est manifestement pas adaptée, puisqu’elle sous-estime considérablement les événements

extrêmes qui pourtant sont les évènements qui ont le plus d’importance dans un calcul de VaR

(d’où nécessité de compléter le dispositif par des calculs de stress scénarios)

• Comme tous les modèle prévisionnels , c’est l’utilisation de données passées pour prévoirl’avenir

• Ces trois méthodes sont des méthodes « statistiques ». Elles nécessitent des historiques de

données de marché difficiles à constituer selon l’activité. Des erreurs dans les historiques

peuvent avoir des conséquences plus ou moins importantes

26

HISTORIQUE DE VAR 1% ET 99% DU PERIMETRE “ DERIVES – VANILLES’’

Chaque jour une VaR 10 jours est calculée pour les quantiles 1% et 99% en utilisant une distribution

historique de 500 jours tel que :

Périmètre : Portefeuilles ‘‘Dérivés – Vanilles’’

Distribution Historique : 500 dates les plus récentes

Produits : Swaps, Futures, Obligations

Horizon temporelle : 10 jours

Comme développé ci-dessus, les prix des Futures et des Obligations font l’objet de cotation sur un

marché réglementé. L’historique de ces produits est donc composé des variations sur 10 jours des

cotations. Pour les swaps qui sont valorisés en Mark-to-Model, l’historique est composé des taux

publiés à chacune de ces dates qui permettront leur valorisation.

A titre d’exemple, les 500 scénarios sur la position des portefeuilles du 29 septembre 2006 de

l’activité ‘‘Dérivés – Vanilles’’ ont généré les valeurs suivantes :

Distribution Historique

-15 000 000

-10 000 000

-5 000 000

0

5 000 000

10 000 000

15 000 000

20 000 000

25 000 000

21-Aug-04 18-Jan-05 17-Jun-05 14-Nov-05 13-Apr-06

27

Ainsi, une distribution de probabilité des variations de valeur de l’activité est construite:

Distribution Historique

-20 000 000

-15 000 000

-10 000 000

-5 000 000

0

5 000 000

10 000 000

15 000 000

20 000 000

25 000 000

0 50 100 150 200 250 300 350 400 450 500

Scénarios

Vale

ur

La 5éme variation la plus défavorable définit le premier centile, soit VaR (10 ; 99%). Sous l’hypothèse que les 500 jours passés fournissent

un bon estimateur des variations futures, cette cinquième variation la plus défavorable est bien l’estimateur de la VaR à 10 jours au seuil de

99%. Au 29 septembre 2006, la VaR était de -11 402 223 EUR. De la même façon, on a

VaR (10 ; 1%)=15, 559, 456.

VaR (10 ;99%)

VaR (10 ;1%)

29

Le graphique ci-dessous représente l’historique de la VaR (10 ; 1%) et VaR (10 ; 99%) sur l’activité Vanille entre le 21 mars 2006 (date de

début de mon stage) et le 19 septembre 2006 :

VaR 10 jours 1% et 99%

(15 000 000)

(10 000 000)

(5 000 000)

-

5 000 000

10 000 000

15 000 000

21/03

/06

21/04/06

21/05/06

21/06

/06

21/07/06

21/08

/06

VaR(10; 99%) VaR(10; 1%)

Par définition, la VaR (10 ;99%) représente un montant de pertes qui ne devrait être dépassé que 4 fois par an.

30

Après avoir présenté le modèle de VaR HSBC, confrontons cette VaR au vrai scénario de la journée

écoulée par la méthode du Back Testing

Nous avons vu dans la partie deux le modèle interne qui est composé de la VaR. Cependant pour

valider le modèle, la commission bancaire exige que la banque fasse des études complémentaires.

Nous verrons dans une première section le backtesting, car en effet, une fois le modèle mis en place,

il faut nous assurer que les risques calculés sont en adéquation avec les risques réels de la banque .

Dans une seconde section, nous étudierons les stress scénarios qui ont pour objectifs d’évaluer le 1%

de risque.

a) Le backtesting

Le backtesting consiste à conduire des tests à posteriori du ou des modèles utilisés pour le calcul de

la VaR, afin de valider empiriquement les chiffres produits. On confronte Var publiée

quotidiennement avec le P&L quotidien retraité des éléments dits « non-VAR ».

Ces tests peuvent alors mettre en évidence que des hypothèses très simplificatrices et à priori non

conformes à la réalité des marchés, ne sont pas forcément incompatibles avec les conclusions

proposées par les modèles.

Il s’agit en l’occurrence des éléments de résultats suivants :

Provisions

Provisions pour illiquidité

Courtages

Deals du jour

Réescompte

Effet Theta (le thêta tient compte également de l'amortissement de la valeur de l'option qui n'

apparaît pas forcement dans le réescompte)

Financement

Others

Provisions data Market

31

Commissions

Frais Dépositaires

Sales Credit

Deal Payment

En résumé, on ne conserve dans le résultat que la partie « effets de marché » (taux, vol, spread). Ce

contrôle est réglementé et permet de gérer efficacement l'allocation en fonds propres. Si le back

testing révèle de trop nombreux dépassements, la commission bancaire pourrait retirer son agrément

quand à l'utilisation du modèle pour le calcul des exigences.

b) Exigences légales

Art 95-02 :Les établissements doivent effectuer des contrôles ex-post visant à s’assurer que le degré de

couverture observé correspond au niveau de confiance de 99%.

La périodicité du contrôle ex-post et de l’analyse de l’exception (lorsque la perte dépasse le risque

calculé par le modèle) est au moins trimestrielle. A cet effet les établissement doivent utiliser les

données des 250 derniers jours ouvrables.

HSBC a cependant choisi d’utiliser les données des 262 derniers jours ouvrés (ce choix correspond

au nombre moyen de jours ouvrés – 250 jours – sur chaque place de cotation, auquel on ajoute 12

jours afin d’appliquer le principe d’un calcul quotidien de VaR – y compris les jours fériés – à

l’exception du 1er janvier). Le back testing s’applique sur les positions nettes consolidées de la

banque. L’établissement peut cependant choisir de pratiquer un back testing sur des niveaux plus

détaillés d’organisation ou de regroupement d’opérations, de manière à valider le modèle de calcul

des risques sur ces niveaux.

c) Mise en place au sein d’HSBCL’objet du backtesting est donc de vérifier que le résultat réel ne dépasse la VaR calculée qu’avec

la fréquence correspondant à la probabilité choisie. Par exemple, pour un niveau de probabilité de

99%, la perte réelle ne doit pas être supérieure à la VaR plus de trois fois dans l’année (261 jours

ouvrés). Si la VaR est dépassée plus souvent par le P&L quotidien, il faut alors se poser la question

de la pertinence du modèle utilisé. Si elle survient beaucoup moins souvent, on se posera la question

de savoir si le risque n’est pas surestimé.

32

Le back testing doit être réalisé par rapport aux P&L nettoyés et/ou par rapport aux P&L théoriques.

La Commission Bancaire recommande que ces deux approches, qui apportent des indications en

partie complémentaires, soient mises en œuvre conjointement.

Le P&L nettoyé est calculé de la manière suivante :

Supposons que l’on veuille connaître le P&L engendré par la variation des taux entre 1−J et J

sur les positions 1−J , il faudra calculer le BT du jour 1−J tel que :

i. RiskWatch valorise la position de 1−J avec les courbes de 1−J à la date 1−J :11−−

JJX

ii. RiskWatch valorise la position de 1−J avec les courbes de J à la date 1−J :.JJX 1−

iii. RiskWatch obtient alors le BT de la date 1−J en faisant :1111−−−− −= J

JJJ

RWJ XXBT

Avec X : la position 1−JEn exposant : la courbe

En indice : la date de valorisation

L’effet taux entre le jour 1−J et J est alors parfaitement isolé et quantifié par le RWJBT 1− .

Un P&L nettoyé est un P&L hors courtages mais incluant l’impact des nouvelles opérations du jour. Un P&L

théorique est un P&L nettoyé hors nouvelles opérations.

Dans le premier cas, l’estimation de la VaR ne tient pas compte de toutes les transactions entre la date de

calcul de la VaR et l’horizon de celle-ci (la composition du portefeuille est supposée constante). Ce dispositif

est plus simple à mettre en place que celui de comparaison avec les P&L théoriques.

Dans le second cas, on compare les P&L réalisés sans réajustement de la position pendant l’horizon

de détention à la VaR.

33

Exceptions / Clean or Real P/L Exceptions / Theoretical P/LDate Daily P/L

(MtM)VaR 1 DAY

(99%)Date Daily P/L

(MtM)VaR 1 DAY

(99%)-712 745 -585 845 -712 745 -585 845-898 815 -877 525 -898 815 -877 525

-1 533 299 -1 267 252 -1 439 299 -1 267 252-159 128 -153 137 -159 128 -153 137

d) Intérêt

C’est à partir du résultat du backtesting que les autorités de tutelle déterminent le « facteur plus ».

Ce dernier s’ajoute au facteur multiplicatif de 3 ou 4 (selon la prise en compte des risques

spécifiques) pour le calcul de l’exigence de fonds propres. Le « facteur plus » rehausse l’exigence en

fonds propres des banques dont le modèle est susceptible de sous-estimer la VaR.

Ces contrôles à posteriori permettent de vérifier la validité statistique du modèle interne.

La Commission bancaire exige en théorie un an de backtesting pour valider un modèle de VaR. Dans

certains cas, elle peut accepter une période de six mois. Les autorités de tutelle définissent trois

zones de validation du modèle :

- De 0 à 4 dépassements par an, le modèle est validé et les fonds propres nécessaires pour couvrir

les risques de marché seront égaux au montant de la VaR multiplié par trois.

DAILY P/L (MtM) / VaR 99 1 DAY 99%

-3 000 000.0

-2 000 000.0

-1 000 000.0

0.0

1 000 000.0

2 000 000.0

3 000 000.0(EUR)

Theoretical P/L 1% Real / Clean MtM

34

- De 5 à 9 dépassements par an, il faut augmenter le coefficient de sécurité pour obtenir les fonds

propres réglementaires (compris entre trois et quatre).

- Plus de 9 dépassements, le processus de VaR et le modèle utilisé doivent être revus. Les fonds

propres réglementaires ne peuvent pas être calculés à partir de ce modèle.

Stress Testing

Le modèle interne impose une Simulation régulière de situation de crise (scénario de stress) par la

VaR. En effet, la mesure de VaR tente de mesurer une perte potentielle dans un contexte normal de

marché (hors crise financière). Elle traduit mal le risque de perte en cas de variation extrême des

facteurs. Les simulations de stress sont donc un complément indispensable aux mesures de VaR.

On a établi une série de scénario de stress simulant l’évolution du portefeuille. Il existe des

indicateurs à partir desquels une institution financière peut anticiper des périodes de troubles. Il peut

s’agir d’évènements réguliers (élections politiques majeurs, publication de chiffres économiques,

réunion de banques centrales,…) ou irréguliers (dérapage économique d’un pays et ses

conséquences). Le programme de simulation est mis en place à intervalle régulier : à la HSBC, les

scénarios de stress sont calculés hebdomadairement (généralement le jeudi).

Riskwatch (RW) calcule une fois par semaine le P&L en devise en fonction de 48 scenarii de stress.

Les scenarii portent sur des chocs de la courbe EUR et de la courbe USD.

VPC recalcule les montants et valide les calculs RiskWatch si l’écart est faible en valeur ou en

pourcentage.

a) Les exigences réglementaires

Art 95-02 :

1- Les établissements bancaires qui utilisent leurs modèles internes

pour satisfaire leur exigences en fonds propres pour les risques de marché doivent se doter

d’un programme de simulations de crise à la fois rigoureux et complet. Ces simulations qui

permettent d’identifier les évènements susceptibles d’avoir une forte incidence doivent être

adaptées au niveau d’activité et de risque des établissements.

35

2- Pour les établissements ayant une activité significative de

marché, les simulations de crise doivent satisfaire aux principes suivants :

a- Elles doivent couvrir toute la gamme des facteurs pouvant donner lieu à des

profits ou pertes exceptionnels ou rendre très difficile la maîtrise des risques. Ces

facteurs comprennent des évènements à probabilité réduite pour tous les grands

types de risque, notamment les diverses composantes des risques de marché et de

crédit. Les scénarios de crises doivent révéler l’ impact de ces événements sur les

positions ayant des caractéristiques de prix à la fois linéaires et non linéaires dans

le cas des options et instruments à comportements similaires

b- Elles doivent revêtir un caractère quantitatif et qualitatif, de manière à évaluer les

conséquences des perturbations importantes des marchés et à identifier des

situations plausibles susceptibles d’entraîner de grandes pertes potentielles. En

outre, l’établissement doit dresser l’inventaire des mesures à prendre pour réduire

ses risques et préserver ses fonds propres

c- Un premier type de scénario consiste à tester le portefeuille courant dans les

situations passées de perturbations majeures, en tenant compte des fortes

variations de prix et de la vive réduction de la liquidité associées à ces

évènements. Un deuxième type de scénario évalue la sensibilité des positions de

marché aux modifications des hypothèses de volatilité et corrélations, ce qui

nécessite une mesure des marges de fluctuations de ces valeurs dans le passé et un

calcul sur la base des chiffres extrêmes

d- Des scénarios doivent notamment comprendre les situations que l’établissement

identifie comme étant les plus défavorables sur la base des caractéristiques de son

portefeuille. Il communique à la Commission bancaire une description de la

méthodologie utilisée pour identifier les scénarios et mesurer leur impact

3- Outre les simulations réalisées par les établissements eux-mêmes,

la Commission Bancaire peut leur demander d’évaluer l’impact des scénarios qu’elle a

définis, et de lui communiquer l’ensembles des conclusions.

b) MéthodesIl existe deux méthodes de calcul de stress, une méthode historique et une méthode hypothétique.

36

Méthode historique(cf annexe 1)

Ce type d’approche est demandée explicitement par la Commission Bancaire. On se concentre sur

l’évolution des facteurs de risque sur une période donnée et on en déduit les pires périodes de crises.

C’est évidemment dans le choix de ces pires périodes que va résider la qualités des scénarios.

L’avantage de cette méthode repose donc dans sa bonne crédibilité puisqu’on se base sur des faits

qui se sont déjà produits.

Il existe des Stress Testing historiques qui utilisent les chocs d’une période passée précise. Ici, il

conviendra d’identifier ces périodes pendant lesquelles les variations ont été très importantes et

d’impacter les positions actuelles de ces chocs. Les périodes retenues sont souvent des crises

importantes (crises asiatiques de 1998, Krach boursier de 1987,crise LCTM…). Cela permet de

recalculer une série de P&L et de les associer aux P&L calculés grâce à la méthode de la VaR.

L’avantage de cette technique est que la méthode est « transparente » et crédible puisque ces chocs

extrêmes sont tirés d’évènements qui se sont réellement produits. Cependant, cette méthode ne tient

pas compte des variations extrêmes potentielles qui n’ont pas de liens particuliers avec le passé. Un

autre inconvénient est de pouvoir impacter les produits qui n’existaient pas lors de ces périodes ou

d’utiliser des facteurs de risques qui ont changé significativement de comportement depuis cette

période.

Méthode hypothétique

Contrairement à la méthode historique, cette méthode ne s’appuie pas sur des faits passés, mais sur

des événements inattendus. Néanmoins, pour être efficace, ce type d’approche doit être crédible. On

pourra donc envisager :

�d’utiliser plusieurs degrés de gravité dans les scénarios de crise

�de créer régulièrement de nouveaux scénarios adaptés aux changements politiques et

économiques

Les différents stress sont :

37

����des translations positives ou négatives

� translation positive

On choc positivement les taux sur l’ensemble des maturités par un même nombre

� translation négative

On choc négativement les taux sur l’ensemble des maturités par un même nombre

�des rotations (aplatissement ou pentification de la courbe)

� aplatissement

Afin d’aplatir la courbe de taux, on choc positivement les maturités courtes et négativement les

longues.

� pentification

38

Pour pentifier une courbe des taux, on fera le contraire, on choc négativement les taux court et

positivement les taux longs

� Flatening Rally

Sur la partie moyen terme baisse moyenne, et importante baisse sur la partie long terme

Ou bien rien sur le court terme, faible sur le moyen terme et moyen sur le long terme

(in bp) 1 day 3 months 2years 5 ans 10 years 15 years 50 yearsFlat_rally_EUR

0 0 0 -1 -5 -7 -10

� Flattening (sell-off):

Importante hausse pour la partie court terme , moyenne pour le moyen terme ,nul pour le

long terme, ou bien moyen puis faible et inchangé sur le long terme.

(in bp) 1 day 3 months 2years 5 ans 10 years 15 years 50 yearsFlat_sellof_E

UR1 2 9 9 5 3 0

Exemple : Activé Compte Propre de la société –Senio Management TradingComposition du portefeuille en obligations (devise : EURO , 224M€ de nominal, positions longues),en future LT(devise : EURO,-440M€ de nominal, positions courtes en couverture des obligations) eten future LT (devise : Dollar,30M€ de nominal positions longues).

Tableau des sensibilités par produits par maturité par deviseCurrency Product Dir 1M 3M 6M 9M 1Y 2Y 3Y 5Y 7Y 10Y 15Y 30Y 50Y

EUR BTP -263 0 -0.1 -0.1 -0.2 0.2 -0.1 -0.2 -0.3 -16.8 -80.6 -33.7 -129.8 -1.6EUR Futures LT 183.5 -2.1 -7.4 0 0.6 0.4 38.6 5.1 40.7 42.7 64.8 0 0 0USD Futures LT -59.6 0 2 0 -0.1 0.1 0 0 -1.7 -33.8 -1.5 -22.7 -1.8 0

39

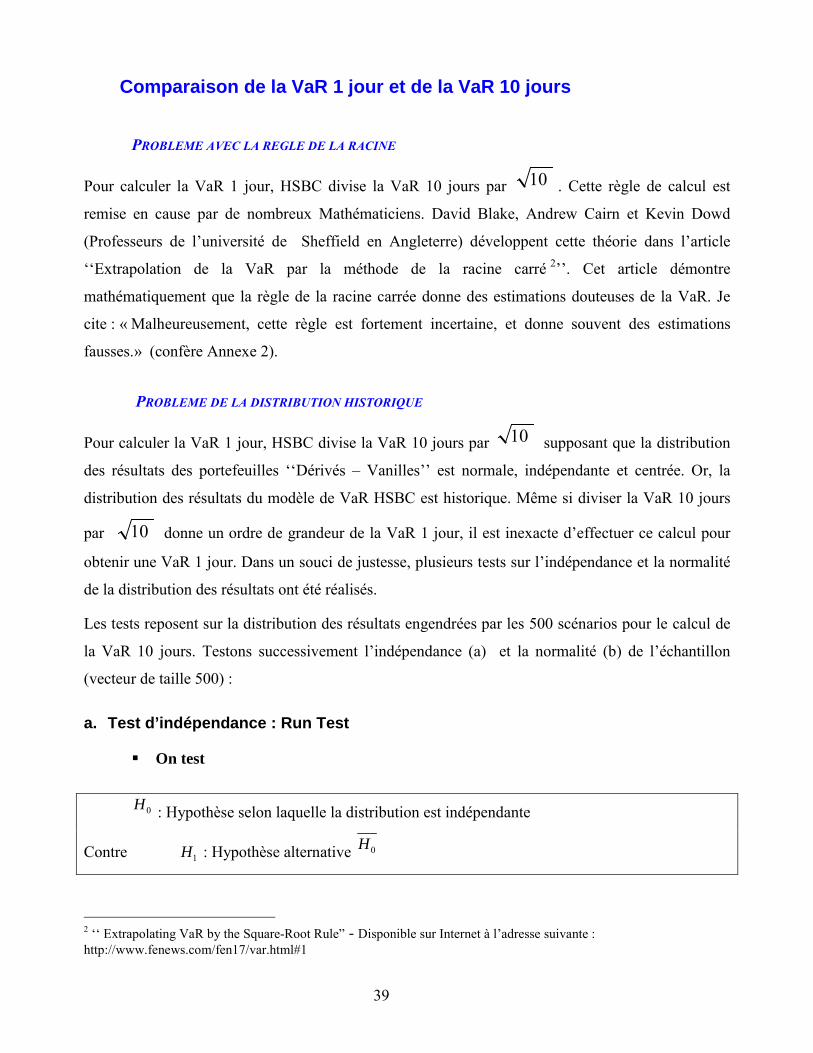

Comparaison de la VaR 1 jour et de la VaR 10 jours

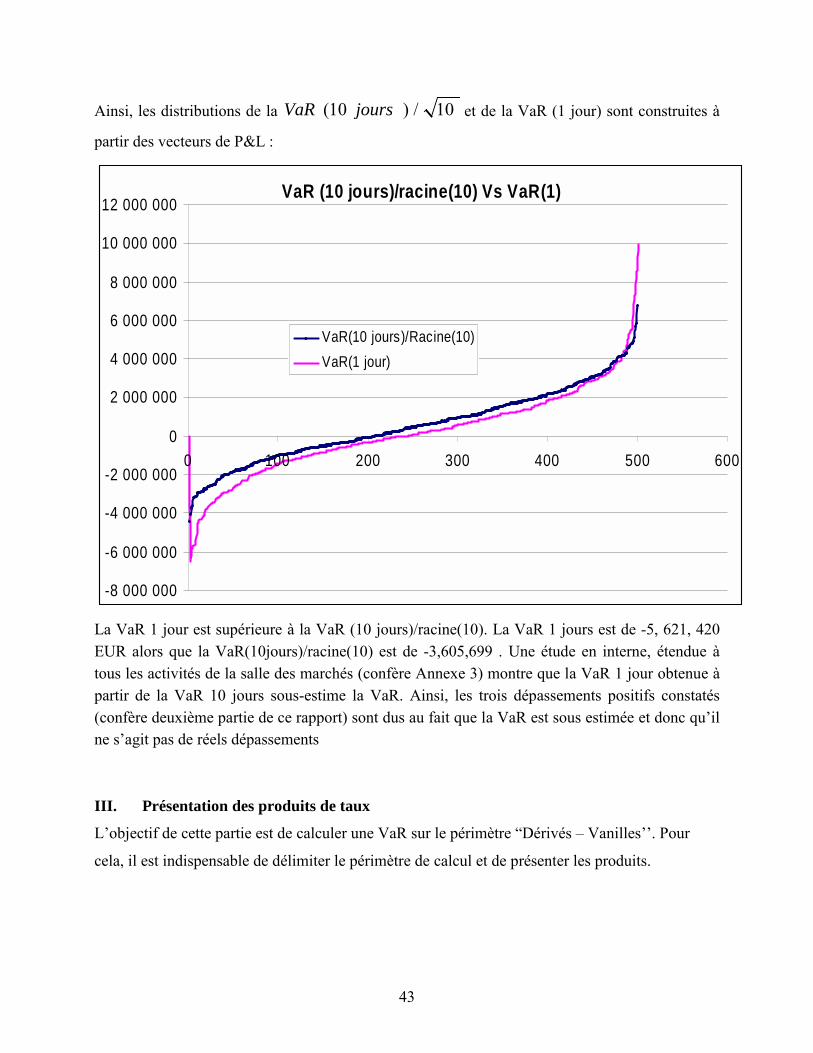

PROBLEME AVEC LA REGLE DE LA RACINE

Pour calculer la VaR 1 jour, HSBC divise la VaR 10 jours par 10 . Cette règle de calcul est

remise en cause par de nombreux Mathématiciens. David Blake, Andrew Cairn et Kevin Dowd

(Professeurs de l’université de Sheffield en Angleterre) développent cette théorie dans l’article

‘‘Extrapolation de la VaR par la méthode de la racine carré 2’’. Cet article démontre

mathématiquement que la règle de la racine carrée donne des estimations douteuses de la VaR. Je

cite : « Malheureusement, cette règle est fortement incertaine, et donne souvent des estimations

fausses.» (confère Annexe 2).

PROBLEME DE LA DISTRIBUTION HISTORIQUE

Pour calculer la VaR 1 jour, HSBC divise la VaR 10 jours par 10 supposant que la distribution

des résultats des portefeuilles ‘‘Dérivés – Vanilles’’ est normale, indépendante et centrée. Or, la

distribution des résultats du modèle de VaR HSBC est historique. Même si diviser la VaR 10 jours

par 10 donne un ordre de grandeur de la VaR 1 jour, il est inexacte d’effectuer ce calcul pour

obtenir une VaR 1 jour. Dans un souci de justesse, plusieurs tests sur l’indépendance et la normalité

de la distribution des résultats ont été réalisés.

Les tests reposent sur la distribution des résultats engendrées par les 500 scénarios pour le calcul de

la VaR 10 jours. Testons successivement l’indépendance (a) et la normalité (b) de l’échantillon

(vecteur de taille 500) :

a. Test d’indépendance : Run Test

� On test

0H : Hypothèse selon laquelle la distribution est indépendante

Contre 1H : Hypothèse alternative 0H

2 ‘‘ Extrapolating VaR by the Square-Root Rule” - Disponible sur Internet à l’adresse suivante :http://www.fenews.com/fen17/var.html#1

40

On définit la statistique suivante :

sinon)(

01 ,,

,titi

ti

RERsiX

>

���

=

Le nombre de Runs N est ensuite déterminé en comptant le nombre de suites de 0 et de 1.

� Variable de décision

Z = T( )

( )����

�

�

����

�

�

−−−

−−

)1(31)(1(2

12

ππππ

ππTN

~ ( )1;0N

Où, T représente le nombre de rentabilités logarithmiques journalières

π= 21

(hypothèse de symétrie)

� Décision

Pour un seuil α = 5 %, la région critique de ce test s’écrit 96.1�Z (Test bilatéral).

Ce qui signifie que si 96.1�Z , on refuse H0.

� Application

DistributionE(Ri) 1 758 091

Nbre de 1(n) 241Nbre de 0(m) 259

Nbre de Run (R) 80

Z (15)Décision Rejet

On refuse 0H : la distribution n’est pas indépendante.

41

b. Test de normalité (Jarque-Berra)

� On test

0H : Hypothèse selon laquelle les rentabilités logarithmiques journalières sont normales

Contre 1H : son hypothèse alternative.

Le principe de ce test repose sur le calcul des coefficients d’asymétrie (skewness) et d’aplatissement

(kurtosis) d’une distribution tel que :

- Skewness est la mesure d’asymétrie d’une distribution autour de la moyenne, moment

centré d’ordre 3 3^

1

1 ( )n

i

Yi YSn σ=

−= � .

Pour une loi normale le skewness théorique ( )���

�

���

���

�

� ΥΕ−ΥΕ3

σ est nul.

- Kurtosis est la mesure d’aplatissement d’une distribution, moment centré d’ordre 4

K=4

^1

1 ( )n

j

Yj Yn σ=

−� .