L’assurance-vie et la planification successorale - uhpc.be · Chapitre 1er: Aspects de droit...

32

L’assurance-vie et la planification successorale André Culot [email protected] Conseil fiscal I.E.C. en droits d’enregistrement et de succession Consultant pour PricewaterhouseCoopers Professeur à l’EFP, aux FUCaM, à la Chambre belge des comptables Chargé de conférences au Mastère en Gestion Fiscale de la Solvay Business School Chargé d’enseignement au Cefiad Membre du Comité d’Etudes et de Législation de la Fédération des notaires Collaborateur scientifique à l’Ulg Rédacteur en chef du Recueil général de l’enregistrement et du notariat

Transcript of L’assurance-vie et la planification successorale - uhpc.be · Chapitre 1er: Aspects de droit...

L’assurance-vie

et

la planification successorale

André Culot [email protected]

Conseil fiscal I.E.C. en droits d’enregistrement et de succession

Consultant pour PricewaterhouseCoopers

Professeur à l’EFP, aux FUCaM, à la Chambre belge des comptables

Chargé de conférences au Mastère en Gestion Fiscale de la Solvay Business School

Chargé d’enseignement au Cefiad

Membre du Comité d’Etudes et de Législation de la Fédération des notaires

Collaborateur scientifique à l’Ulg

Rédacteur en chef du Recueil général de l’enregistrement et du notariat

Chapitre 1er

: Aspects de droit civil ..................................................................................................................... 4

1. - Définition du contrat d’assurance vie .................................................................................................... 4

2. - Quelles sont les parties dans un contrat d’assurance vie? ...................................................................... 4

3. - Quels sont les droits dont bénéficie le preneur d’assurance sur le contrat ? .......................................... 5

4. - Quels sont les droits du bénéficiaire du contrat d’assurance ................................................................. 5

Chapitre 2 : Aspects fiscaux ................................................................................................................................. 7

5. - Notion .................................................................................................................................................... 7

6. - Une stipulation au profit d’un tiers ........................................................................................................ 8

7. - Le tiers doit être déterminé ou déterminable ......................................................................................... 8

8. - La stipulation doit porter sur des sommes, rentes ou valeurs ................................................................ 9

9. - Le bénéficiaire doit être appelé à recevoir les prestations à titre gratuit ................................................ 9

10. - Acceptation de la stipulation ........................................................................................................... 10

11. - Date de l’exigibilité du bénéfice ..................................................................................................... 10

12. - Récapitulatif .................................................................................................................................... 13

13. - Principe ........................................................................................................................................... 16

14. - Assurance mixte vie-décès souscrite par un époux commun en biens ............................................ 16

15. - Tableau récapitulatif ........................................................................................................................ 19

16. - Epoux divorcés. ............................................................................................................................... 24

17. - Epoux séparés de biens. .................................................................................................................. 24

18. - Texte................................................................................................................................................ 25

19. - Principes .......................................................................................................................................... 25

20. - Cas particulier de la Région wallonne - Donation du bénéfice à la prestation d'un contrat

d'assurance sur la vie ........................................................................................................................................ 25

21. - Base imposable ................................................................................................................................ 26

22. - Texte................................................................................................................................................ 28

23. - Principes .......................................................................................................................................... 28

24. - Texte................................................................................................................................................ 29

25. - Notion de groupe (C. succ, art. 8, al. 6, 2°) ..................................................................................... 29

26. - Caractère obligatoire ....................................................................................................................... 30

27. - Conjoint survivant et enfants de moins de 21 ans ........................................................................... 30

28. - Notion d’employeur ........................................................................................................................ 31

29. - Assurance “dirigeant d’entreprise » ................................................................................................ 31

30. - Texte................................................................................................................................................ 31

31. - Principe ........................................................................................................................................... 31

Chapitre 1er

: Aspects de droit civil1

1. - Définition du contrat d’assurance vie

L’article 1er

de la de la loi sur le contrat d’assurance terrestre du 25 juin 1992 (ci-après

la « LCAT ») définit le contrat d’assurance comme étant : « Un contrat en vertu duquel,

moyennant le paiement d’une prime fixe ou variable, une partie, l’assureur, s’engage envers

une autre partie, le preneur d’assurance, à fournir une prestation stipulée dans le contrat au

cas où surviendrait un événement incertain que, selon le cas, l’assuré ou le bénéficiaire a

intérêt à ne pas voir se réaliser. »

L’article 97 de la LCAT précisant que le contrat d’assurance vie est un contrat

d’assurance de personnes dans lequel « la survenance de l’événement assuré ne dépend que

de la durée de la vie humaine. »

Le contrat d’assurance vie est un contrat nommé, à titre onéreux et synallagmatique,

mais aléatoire.2

2. - Quelles sont les parties dans un contrat d’assurance vie?

L’article 1er

, A. de la LCAT qui définit le contrat d’assurance, mentionne comme parties

au contrat d’assurance l’« assureur » et le « preneur d’assurance ». Le texte se réfère

toutefois également à deux autres parties que sont l’« assuré » et le « bénéficiaire ». Ces deux

derniers termes sont définis aux literas B et C de l’article 1er

, alors que les deux premiers ne

sont pas définis dans la loi.

L’article 1er

, B. de la LCAT définit la notion d’ « assuré », dans une assurance de

personnes, comme étant « ... la personne sur la tête de laquelle repose le risque de

survenance de l’événement assuré ». Ce même article (au point C.) définit la notion de

« bénéficiaire » comme étant « la personne en faveur de laquelle sont stipulées des

prestations d’assurance ».

L’article 1er

, B. de la LCAT définit la notion d’« assuré » sans préciser s’il doit s’agir

du preneur d’assurance ou d’un tiers. D’une façon générale, la loi précise que l’assuré doit

exister au moment de la conclusion du contrat.3

Les qualités de preneur, d’assuré et de bénéficiaire se confondent souvent dans le chef d’une

seule et même personne mais peuvent également être réparties entre deux ou trois (voire plus)

personnes différentes.4

1 Extraits d’un article à paraître dans le Recueil général de l’enregistrement et du notariat du mois de février sous la plume

dHervé STULEMEYER intitulé « Analyse des conséquences juridiques et fiscales liées à l’acceptation d’un contrat

d’assurance vie ». 2 M. Fontaine, « Droit des assurances », Deuxième édition, Larcier, 1996, para. 160. La question de l’aléa est une question

qui a fait l’objet d’intenses débats et qui peut être considérée comme définitivement tranchée ; l’incertitude quant au moment

du versement du capital et sur l’identité du bénéficiaire suffit pour conserver la qualification de contrat d’assurance vie selon

la jurisprudence récente belge et française (Cass. française, 23 novembre 2004 (n° 224 à 227), Trib. Bruxelles, 29 novembre

2005, Trib. Anvers, 4 avril 2006, Bruxelles, 23 novembre 2006, 6 décembre 2006 et 8 décembre 2006, Const., 26 juin 2008,

Trib. Bruges, 4 février 2009, Anvers, 3 mars 2009). 3 Art. 24 de la LCAT.

3. - Quels sont les droits dont bénéficie le preneur d’assurance sur le contrat ?

Comme l’énonce très justement Claude Devoet, en matière d’assurances vie on peut

distinguer trois catégories de droits du preneur d’assurance5 :

un droit de créance sur la compagnie qui porte, tant que le contrat est en vigueur, sur la

valeur de rachat théorique et les participations bénéficiaires qui, au terme de celui-ci,

prend la forme du droit au bénéfice du contrat lorsque ce bénéfice n’a pas été attribué

à un tiers ;

les droits en relation à la désignation bénéficiaire (droit de désignation et de révocation

du bénéficiaire) ;

les droits mettant en jeu non plus l’attribution du bénéfice du contrat, mais bien la

créance que le preneur possède de manière actuelle sur la réserve mathématique du

contrat, à savoir les droits au rachat, à la réduction du contrat, à l’avance, à la mise en

gage, à la modification du contrat et enfin le droit de céder tout ou partie de ses droits

sur le contrat.

Ces droits disparaissent dans le chef du preneur dès lors que le bénéfice du contrat a été

accepté par un tiers.

4. - Quels sont les droits du bénéficiaire du contrat d’assurance

Le premier droit dont dispose le bénéficiaire est le droit aux prestations d’assurance. Par

le seul fait de sa désignation, le bénéficiaire a droit aux prestations d’assurance.6 Ce droit

devient irrévocable par l’acceptation du bénéfice.7

L’acceptation peut avoir lieu tant que le bénéficiaire n’a pas été révoqué. Sous cette

réserve, elle peut intervenir à tout moment, même après l’échéance du contrat.

En principe, l’acceptation n’est soumise à aucune forme. Il vaut cependant mieux que la

compagnie d’assurance soit informée.

Toutefois, tant que le preneur d’un contrat d’assurance vie est toujours en vie,

l’acceptation doit se faire obligatoirement par un avenant à la police, signé par le preneur

d’assurance, le bénéficiaire et l’assureur.8 Le bénéficiaire ne peut donc accepter par surprise le

bénéfice du contrat et geler de ce fait les prérogatives du preneur d’assurance. Ce dernier

pourra donc toujours révoquer la désignation bénéficiaire jusqu’à ce que le bénéficiaire

manifeste son acceptation de la stipulation faite en sa faveur.

Le simple refus du preneur de signer l’avenant d’acceptation ne révoque en rien la

désignation bénéficiaire. Il empêche seulement que l’acceptation devienne irrévocable.

Le droit d’accepter le bénéfice d’un contrat est un droit personnel du bénéficiaire. Ce

droit ne peut être exercé ni par son conjoint, ni par ses créanciers.9

4 M. Fontaine, op. cit., para. 144 et 146 à 148. 5 C. Devoet, « Les assurances de personnes », Anthémis, 2006, p. 355 et suiv. 6 Art. 121 de la LCAT. 7 Sans préjudice de la révocation des donations prévue aux art. 953 à 958 et 1096 du Code civil et sous réserve de

l’application de l’art. 111 de la LCAT. 8 Art. 123 de la LCAT. 9 Art. 122, al. 2 de la LCAT.

L’acceptation rend l’attribution bénéficiaire irrévocable, sous les seules exceptions

relatives à la révocation des donations en cas d’attribution à titre gratuit.10

Lorsque l’acceptation est faite à titre gratuit, les règles relatives à l’acceptation des

donations trouveront à s’appliquer, notamment en ce qui concerne l’acceptation par les

mineurs. En règle générale, les représentants légaux du bénéficiaire peuvent accepter en son

nom.

En cas de décès du bénéficiaire, le bénéfice revient au preneur d’assurance ou à la

succession de celui-ci s’il est prédécédé, à moins qu’un bénéficiaire subsidiaire ne soit

désigné ou que le droit de désigner le bénéficiaire ait été cédé.11

10 C. Devoet, op. cit., para 1082 ; art. 1121 du Code civil et 121, al. 2 de la LCAT. 11 Art. 111 de la LCAT. Voyez aussi l’exception prévue à l’art. 109 de la LCAT lorsque les bénéficiaires sont les enfants non

expressément désignés du preneur d’assurance.

Chapitre 2 : Aspects fiscaux

SECTION I : Principes généraux applicables à la stipulation pour autrui(12)13

5. - Notion

Il y a stipulation pour autrui lorsque dans un contrat entre deux personnes, un des

contractants (le stipulant) stipule de l’autre contractant (le promettant) que celui-ci donnera ou

fera quelque chose au profit d’une troisième personne (le bénéficiaire), juridiquement

étrangère à l’opération 14

15

.

Pour être valable, la stipulation doit nécessairement être l’accessoire d’un contrat

principal conclu entre le promettant et le stipulant, tel que, par exemple, un contrat

d’assurance-vie. En effet, dans le cas d’un contrat d’assurance-vie souscrit par une personne,

sur sa tête, au profit d’une tierce personne, une stipulation pour autrui a bien été prévue au

profit du tiers bénéficiaire qui percevra un capital au décès du souscripteur du contrat (16)

. Il

ne faut toutefois pas oublier que la stipulation pour autrui ne se retrouve pas uniquement dans le

cadre de l’assurance-vie. Ce pourrait être le cas dans l’hypothèse d’une rente constituée sur la

tête d’une personne réversible, à son décès, sur la tête d’un tiers.

Dans l’hypothèse d’une assurance, d’un point de vue civil, le capital est versé

directement par la compagnie d’assurance au bénéficiaire du contrat, qui est un créancier

direct de l’assureur, sans transiter par le patrimoine du preneur d’assurance17

.

Le fait que le capital ne transite pas par le patrimoine du preneur d’assurance a pour

conséquence que ce capital n’est pas taxable aux droits de succession en vertu de l’article 1er

du Code des droits de succession.

C’est précisément pour pallier à cette absence de taxation que le législateur a introduit

une présomption dans le Code des droits de succession en vertu de laquelle le capital perçu

par le bénéficiaire à titre gratuit sera soumis à des droits de succession. Il s’agit toutefois

d’une présomption fiscale qui n’a pas d’impact au niveau civil.

12 Pour plus de détails : v. la partie consacrée à l’article 8 C. succ. dans le Répertoire notarial « Droits de succession »,

actualisée par Bénédicte HUTS. Cette matière a égalment fait l'objet d'un dossier spécial du Recueil général de

l'enregistrement et du notariat dans lequel sont abordés, de façon complète, tous les aspects de la stipulation pour autrui: "La

stipulation pour autrui en droit civil" par E. DE WILDE D'ESTMAEL, "La stipulation pour autrui en droit fiscal", par A. SAUSSEZ-

SIBILLE, un "Examen de cas pratiques" par J.-J. GOLLIER: Rec. gén. enr. not., nos 24.694 à 24.698 - dossier 1997 - avril 1997. 13 Il est également renvoyé à la quinzième partie, chapitre2, où sont développées quelques notions de planification

successorale (V., nos,322 à 330 ,infra). 14 A. CUVELIER, "Stipulations pour autrui en matière de droits de succession", Rec. gén. enr. not., n 21.179, § 6; M.

DONNAY, mis à jour par A. CULOT, "Droits de succession", Rép. not., t. XV, no 287 et s.; E. DE WILDE D'ESTMAEL, "La

stipulation pour autrui en droit civil", Rec. gén. enr. not., n 24.695. 15 Une stipulation pour autrui, acte neutre et abstrait, peut être le support d'une donation indirecte si le stipulant agit animo

donandi envers le tiers bénéficiaire. 16 E. DE WILDE D'ESTMAEL, "Les donations", Rép. not., t. III, l. VII, n 198. 17 L'acceptation du bénéficiaire fait l'objet d'une exception remarquable puisqu'elle peut se produire après le décès du stipulant et

émaner des héritiers du tiers bénéficiaire. Ceci tient à la particularité propre à la stipulation pour autrui qui donne un droit direct au

tiers.

SECTION II : Conditions spécifiques pour une application de l’article 8 C. succ.

6. - Une stipulation au profit d’un tiers

La stipulation que l'on fait à son propre profit ou à celui de ses héritiers en général ne peut

pas être une stipulation pour autrui.

Il n'y a donc pas de stipulation pour autrui lorsqu'une personne conclut une assurance-vie

mixte à son profit, si le contrat vient à échéance alors qu'elle est encore en vie, ou au profit de ses

héritiers, si le contrat est toujours en vigueur au jour de son décès. Il en est de même si une

personne conclut une assurance-vie à son profit sur la tête d'un tiers (18)

.

Il ne faudra toutefois pas oublier d'appliquer les articles 15 (19)

et 108 du Code des droits de

succession (20)

, et 111 de la loi du 25 juin 1992 sur le contrat d'assurance terrestre et surtout

l’alinéa 4 de l’article 8 C. succ . en cas de souscription par deux époux mariés sous un régime de

communauté.

7. - Le tiers doit être déterminé ou déterminable

La stipulation pour autrui doit nécessairement comprendre la désignation d'un tiers

bénéficiaire qui ne peut être partie à la convention. La désignation de ce tiers se fait

généralement au moment de la conclusion du contrat principal. Elle peut se faire ultérieurement

puisque le stipulant a le droit, à tout moment, de modifier l'identité du bénéficiaire tant que ce

dernier n'a pas déclaré vouloir profiter de cette stipulation.

Il n'est pas requis que le tiers désigné soit conscient d'être bénéficiaire de cette stipulation.

Lorsque le stipulant ne mentionne pas de bénéficiaire, ou qu'il mentionne ses héritiers

comme bénéficiaires, il est censé avoir stipulé pour lui-même ou pour ses ayants droit(21)

.

Le problème de savoir si le droit au capital assuré peut ou non se transmettre aux héritiers

du bénéficiaire prédécédé a longtemps été controversé. La loi du 25 juin 1992 sur les assurances

terrestres a prévu diverses autres règles en cas d'assurance-vie :

─ L'article 111 de la loi du 25 juin 1992 sur le contrat d'assurance terrestre a tranché la

question en stipulant que le droit aux prestations est intransmissible et qu'en cas de

prédécès du bénéficiaire et même si le bénéficiaire en avait accepté le bénéfice, les

prestations sont dues au preneur d'assurance ou à sa succession, sauf si un autre

bénéficiaire a été désigné ;

18 Exemple: deux personnes non mariées qui souscrivent chacune une assurance à leur profit mais sur la tête de l'autre: pas

d'application de l'article 8 du Code des droits de succession. 19 Le capital pourra faire partie de l'actif ordinaire de la succession. 20 Notamment si le capital a été touché dans les trois ans précédant le décès. 21 Sur ce sujet, on pourra consulter utilement A. SAUSSEZ-SIBILLE, "Assurance-vie et droits de succession" Droit notarial de

l'assurance-vie - Aspects patrimoniaux et fiscaux, Academia-Bruylant, Bruxelles-Louvain-la-Neuve, p. 623 et s.; du même

auteur: "La stipulation pour autrui en droit fiscal", Rec. gén. enr. not., n 24.696, p. 168 ; M. DONNAY, mis à jour par A.

CULOT et a. , o.c., t. XV, no 289.

─ la désignation du bénéficiaire ne peut être réalisée que par le preneur d'assurance et non

par son conjoint, ses représentants légaux, ses héritiers, ayants cause ou ses créanciers

(art. 106, § 1er);

─ la preuve du droit du bénéficiaire est établie en principe par écrit; s'il y a un

commencement de preuve par écrit, les témoignages et présomptions seront admis (art.

106, § 1, al. 2) ;

─ le bénéficiaire doit être déterminable lorsque les prestations assurées deviennent exigibles

(art. 106, § 2) ;

─ s'il n'y a pas de bénéficiaire désigné, les prestations d'assurance sont dues au preneur

d'assurance ou à la succession de ce dernier (art. 107) ;

─ si le conjoint est nommément désigné comme bénéficiaire, il le restera, même après le

remariage du preneur, sauf stipulation contraire ou application de l'article 299 du Code

civil (art. 108) ; s'il n'est pas nommément désigné, le bénéficiaire sera le conjoint au

moment de l'exigibilité des prestations assurées;

─ si les enfants ne sont pas nommément désignés comme bénéficiaires, le bénéfice du

contrat est attribué à ceux qui ont cette qualité au moment de l'exigibilité des prestations

assurées (art. 109) ; un enfant prédécédé est représenté par ses descendants ;

─ si le conjoint et les enfants sont désignés conjointement sans répartition entre eux du

bénéfice, le conjoint est censé recevoir la moitié et les enfants l'autre moitié (art. 110).

8. - La stipulation doit porter sur des sommes, rentes ou valeurs

La stipulation faite au profit du tiers doit porter sur des sommes, rentes ou valeurs (on

entend par « valeurs » des titres d’actions ou d’obligations, c’est-à-dire des fonds publics en

général). Ne sont donc pas visées les obligations de faire (par exemple, une obligation de

nourrir une personne22

), ni les obligations de transférer (par exemple, l’obligation de

transférer un usufruit de biens23

).

9. - Le bénéficiaire doit être appelé à recevoir les prestations à titre gratuit

Il faut que le bénéficiaire soit appelé à recevoir les prestations à titre gratuit, c’est-à-

dire sans avoir fourni aucune contrepartie. La gratuité de la stipulation est présumée24

.

Néanmoins, la preuve contraire pourrait être rapportée par tous moyens de droit commun,

témoignages et présomptions compris, à l’exception du serment. Cette preuve contraire pourra

être rapportée, par exemple, si le bénéficiaire des prestations a lui-même payé les primes (à

condition bien entendu de ne pas pouvoir les recouvrer à charge du preneur)25

ou si la

stipulation a été faite au profit du bénéficiaire en vue de le rémunérer, par exemple, pour des

soins qu’il a prodigués au stipulant.

22 Par exemple si Monsieur X vend un immeuble à charge pour l’acquéreur de nourrir sa sœur après son décès. 23 Dans l’hypothèse où Monsieur X ferait une donation avec réserve d’usufruit à Monsieur Y à charge pour ce dernier

d’abandonner l’usufruit des biens donnés à Madame Z en cas de survie de cette dernière au décès de Monsieur X, cette

réversion de l’usufruit au profit de Madame Z ne sera pas taxée sur base de l’article 8 C. Succ. étant donné que le transfert

d’un usufruit ne tombe pas dans le champ d’application de cette disposition. 24 Article 8, al. 5 C. Succ. (cfr. analyse de cet alinéa au point E.). 25 Une exception à ceci est toutefois applicable lorsque la stipulation est faite par une personne, mariée sous le régime de la

communauté de biens, à son propre profit. Nous renvoyons, pour plus de détails à cet égard, à l’analyse de l’alinéa 4 de

l’art.8 C. Succ.

10. - Acceptation de la stipulation

Pour l'application de l'article 8 du Code des droits de succession, il n'est pas requis que

l'Administration prouve que le bénéficiaire a accepté la stipulation faite en sa faveur. Le texte est

clair quant à ce point, la vocation suffit pour que l'article 8 soit appliqué. Si le bénéficiaire

potentiel veut échapper à la perception du droit de succession, il doit prouver à l'Administration

soit que la stipulation a été révoquée, soit qu'il a renoncé au bénéfice de cette stipulation26

. La

preuve contraire peut être rapportée par tous moyens de droit commun, témoignages et

présomptions compris (C. succ., art. 13).

L’acceptation par le bénéficiaire, avant le décès de la tête assurée, peut faire l’objet d’un

enregistrement soumis à un taux favorable pour autant que l’enregistrement soit soumis au

régime applicable en Région wallonne.

11. - Date de l’exigibilité du bénéfice

Le Code distingue bien deux situations différentes.

Dans son premier alinéa, il envisage l’hypothèse d’une stipulation émanant tant du

défunt que d’un tiers payable au décès du défunt ;

Or, il peut y avoir trois défunts :

Certes : la tête assurée ;

Mais aussi : le souscripteur

Et : le bénéficiaire.

Il faut donc examiner la situation à chaque décès (du défunt), ainsi

a.-s’il s’agit, au décès (de la tête assurée), d’une stipulation émanant d'un tiers :

Lorsque la stipulation émane d'un tiers souscripteur, qui n’est pas la tête assurée,

l'application de l'article 8 est subordonnée à la condition que les sommes, rentes ou valeurs soient

payables au décès du défunt.

b.-s’il s’agit, au décès (de la tête assurée), d’une stipulation émanant du défunt :

Les stipulations émanant du défunt tombent sous l'application de l'article 8 si les sommes,

rentes ou valeurs:

-sont payables au décès;

-sont payables après le décès;

-ont été acquises dans les trois ans précédant le décès.

26 Cette renonciation n’est pas visée par l’article 68 C. succ.

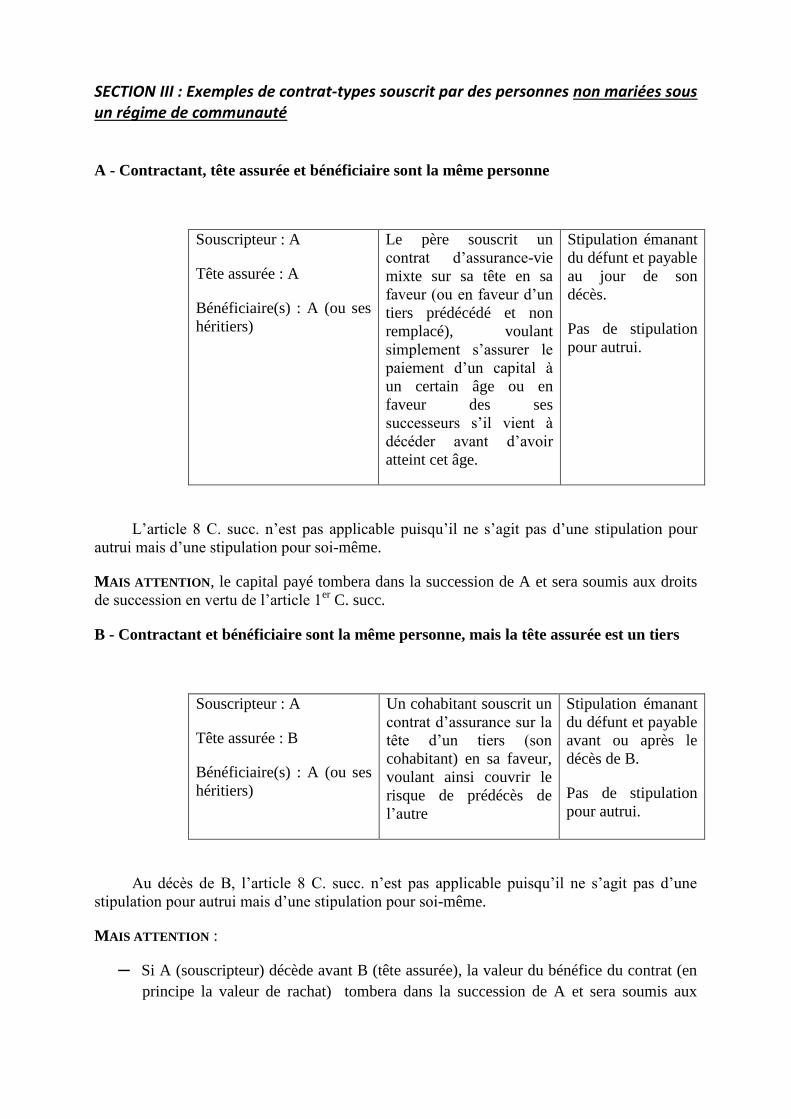

SECTION III : Exemples de contrat-types souscrit par des personnes non mariées sous un régime de communauté

A - Contractant, tête assurée et bénéficiaire sont la même personne

Souscripteur : A

Tête assurée : A

Bénéficiaire(s) : A (ou ses

héritiers)

Le père souscrit un

contrat d’assurance-vie

mixte sur sa tête en sa

faveur (ou en faveur d’un

tiers prédécédé et non

remplacé), voulant

simplement s’assurer le

paiement d’un capital à

un certain âge ou en

faveur des ses

successeurs s’il vient à

décéder avant d’avoir

atteint cet âge.

Stipulation émanant

du défunt et payable

au jour de son

décès.

Pas de stipulation

pour autrui.

L’article 8 C. succ. n’est pas applicable puisqu’il ne s’agit pas d’une stipulation pour

autrui mais d’une stipulation pour soi-même.

MAIS ATTENTION, le capital payé tombera dans la succession de A et sera soumis aux droits

de succession en vertu de l’article 1er

C. succ.

B - Contractant et bénéficiaire sont la même personne, mais la tête assurée est un tiers

Souscripteur : A

Tête assurée : B

Bénéficiaire(s) : A (ou ses

héritiers)

Un cohabitant souscrit un

contrat d’assurance sur la

tête d’un tiers (son

cohabitant) en sa faveur,

voulant ainsi couvrir le

risque de prédécès de

l’autre

Stipulation émanant

du défunt et payable

avant ou après le

décès de B.

Pas de stipulation

pour autrui.

Au décès de B, l’article 8 C. succ. n’est pas applicable puisqu’il ne s’agit pas d’une

stipulation pour autrui mais d’une stipulation pour soi-même.

MAIS ATTENTION :

─ Si A (souscripteur) décède avant B (tête assurée), la valeur du bénéfice du contrat (en

principe la valeur de rachat) tombera dans la succession de A et sera soumis aux

droits de succession en vertu de l’article 1er

C. succ. A (et donc ses héritiers)

bénéficie(nt) en effet d’une créance à terme ;

S’il s’agit d’une créance certaine d’un montant indéterminé (C. succ., art. 24), elle

doit faire l’objet d’une estimation (en principe, on prendra la valeur de rachat) ;

S’il s’agit d’une créance certaine parce que le montant est fixe, il faudra déclarer

la valeur nominale (C. succ., art. 21, II) ;

─ Si A décède dans les 3 ans après le décès de B, l’article 108 C. enr. sera également

applicable et le capital touché fera partie de l’actif imposable sauf à prouver son

utilisation ; preuve à rapporter par tous moyens de droit à l’exclusion du serment.

C.- Souscripteur et tête assurée sont la même personne, le bénéficiaire est un tiers

Souscripteur : A

Tête assurée : A

Bénéficiaire : B

Il s’agit d’un contrat où l’on

veut faire bénéficier d’un

capital un tiers à son propre

décès

Stipulation émanant du

défunt et payable à son

décès.

Stipulation pour autrui.

L’article 8 C. succ. trouve pleinement à s’appliquer puisqu’il s’agit incontestablement

d’une stipulation pour autrui.

Le capital sera considéré comme fictivement légué à B et imposé dans son chef.

Attention si B décède dans les 3 ans après le décès de A (date à laquelle il aura touché le

capital), l’article 108 C. enr. sera applicable et le capital touché fera partie de l’actif

imposable de sa succession (B) sauf à prouver son utilisation ; preuve à rapporter par tous

moyens de droit à l’exclusion du serment.

D.- Souscripteur, tête assurée et bénéficiaire sont des personnes différentes

Souscripteur : A

Tête assurée : B

Bénéficiaire : C

Il s’agit d’un contrat où l’on

veut assurer au décès d’une

personne tiers le versement

d’un capital à une personne

que l’on veut justement

prémunir du décès du tiers.

Au décès de B, il s’agit

d’une stipulation pour

autrui mais émanant d’un

tiers.

Au décès de A, il s’agit

d’une stipulation émanant

du défunt mais payable au

décès de B.

Au décès de B, l’article 8 C. succ. trouve pleinement à s’appliquer puisqu’il s’agit

incontestablement d’une stipulation pour autrui émanant d’un tiers et payable au décès de B.

Lorsque la stipulation émane d'un tiers (A), l'application de l'article 8 est subordonnée à

la condition que les sommes, rentes ou valeurs soient payables au décès du défunt (B) (C.

succ., art. 8 , al. 1er

).

Toutefois, il ne sera pas applicable au décès de B dans la mesure où le tiers (A) a stipulé

à titre gratuit en faveur de C (C. succ., art. 8, dern. al.).

Par contre, les droits seront exigibles au décès de A si :

A décède avant l’échéance du contrat, le bénéficie devra être actualisé et faire partie de

l’actif de la succession de A

A décède après l’échéance du contrat mais dans les trois ans qui suivent le décès de B

En effet, s’agissant d’une stipulation émanant du défunt, elle est taxable si les sommes,

rentes ou valeurs ;

sont payables au décès de A;

sont payables après le décès de A;

ont été acquises dans les trois ans précédant le décès A (C. succ., art. 8, al. 2.).

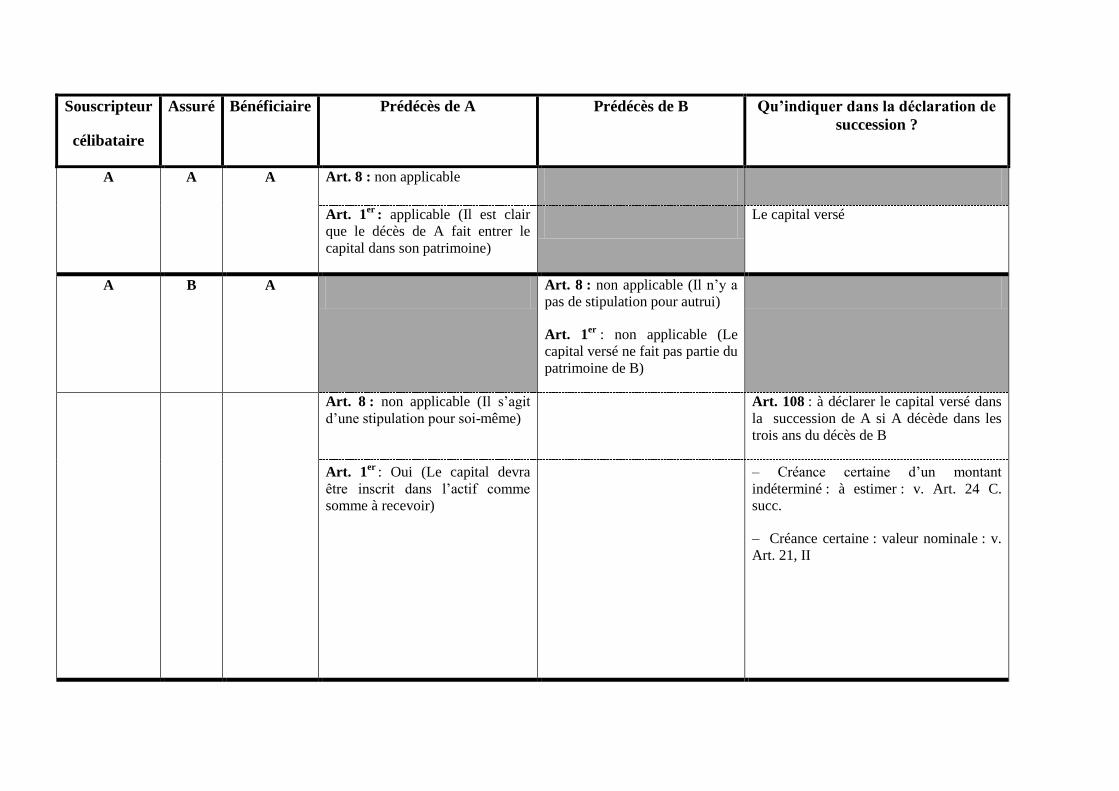

12. - Récapitulatif

Souscripteur

célibataire

Assuré Bénéficiaire Prédécès de A Prédécès de B Qu’indiquer dans la déclaration de

succession ?

A A A Art. 8 : non applicable

Art. 1er

: applicable (Il est clair

que le décès de A fait entrer le

capital dans son patrimoine)

Le capital versé

A B A Art. 8 : non applicable (Il n’y a

pas de stipulation pour autrui)

Art. 1er

: non applicable (Le

capital versé ne fait pas partie du

patrimoine de B)

Art. 8 : non applicable (Il s’agit

d’une stipulation pour soi-même)

Art. 108 : à déclarer le capital versé dans

la succession de A si A décède dans les

trois ans du décès de B

Art. 1er

: Oui (Le capital devra

être inscrit dans l’actif comme

somme à recevoir)

– Créance certaine d’un montant

indéterminé : à estimer : v. Art. 24 C.

succ.

– Créance certaine : valeur nominale : v.

Art. 21, II

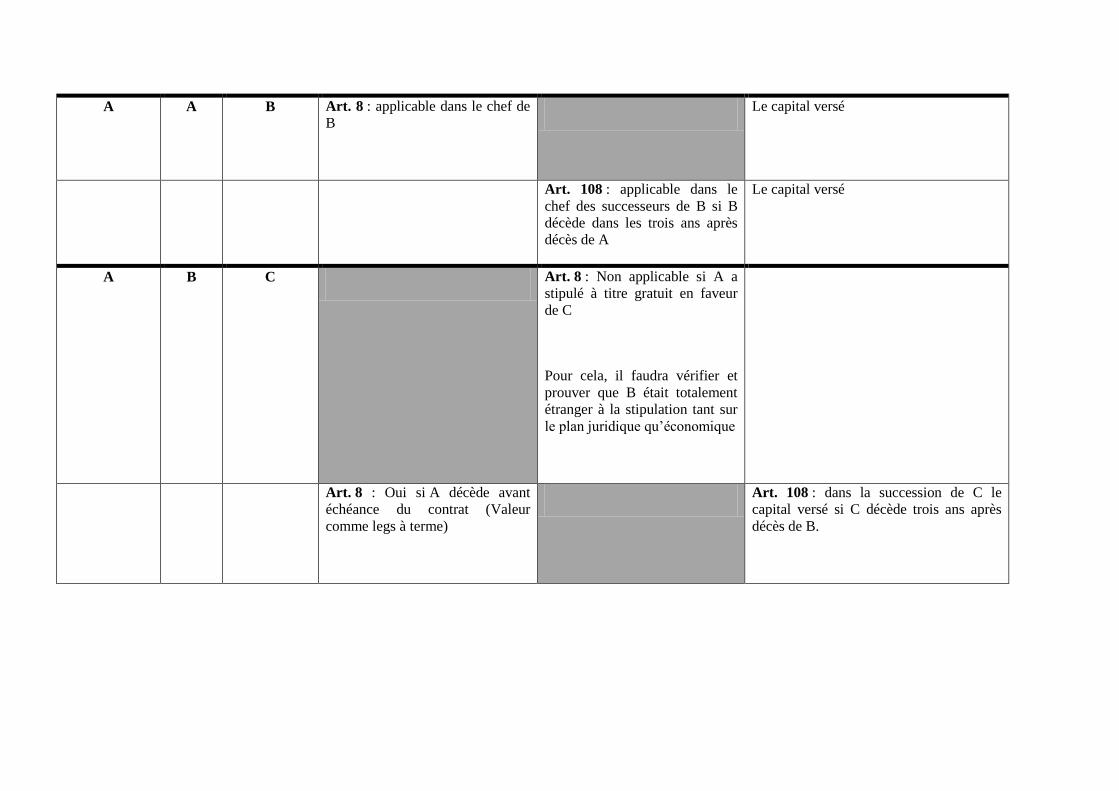

A A B Art. 8 : applicable dans le chef de

B

Le capital versé

Art. 108 : applicable dans le

chef des successeurs de B si B

décède dans les trois ans après

décès de A

Le capital versé

A B C Art. 8 : Non applicable si A a

stipulé à titre gratuit en faveur

de C

Pour cela, il faudra vérifier et

prouver que B était totalement

étranger à la stipulation tant sur

le plan juridique qu’économique

Art. 8 : Oui si A décède avant

échéance du contrat (Valeur

comme legs à terme)

Art. 108 : dans la succession de C le

capital versé si C décède trois ans après

décès de B.

SECTION IV : Contrat souscrit par des époux mariés sous un régime de communauté

13. - Principe

D'après le texte de l'article 8, alinéa 4, tel qu'il a été modifié par l'arrêté royal n° 12 du

18 avril 1967 pour les raisons exposées dans le rapport au Roi, « Lorsque le défunt était marié

sous un régime de communauté, les sommes, rentes ou valeurs que le conjoint est appelé à

recevoir en vertu d'un contrat d'assurance sur la vie ou d'un contrat constitutif d'une rente,

conclu par lui, ou les sommes, rentes ou valeurs qu'il est appelé à recevoir à titre gratuit en

vertu d'une stipulation faite à son profit dans un contrat conclu par le défunt ou par un tiers,

sont considérées comme recueillies à titre de legs par le conjoint pour la totalité si les

sommes, rentes ou valeurs sont la contrepartie de biens propres au défunt, et à concurrence

de la moitié dans les autres cas. Le droit n'est pas dû s'il est établi que les sommes, rentes ou

valeurs sont la contrepartie de biens propres au conjoint survivant. La circonstance que la

stipulation est réciproque n'enlève pas à celle-ci le caractère de libéralité ».

Pour autant que les époux soient mariés sous un régime de communauté ou, depuis le 28

septembre 1976, sous le régime légal, l'article 8, alinéa 4, est applicable :

— à l'assurance sur la vie souscrite par un époux au profit de son conjoint ;

— à l'assurance sur la vie souscrite par deux époux conjointement au profit du survivant ;

— à l'assurance sur la vie souscrite à son profit par le conjoint du défunt sur la tête de ce

dernier ;

— à l'assurance souscrite par un tiers, sur la tête du défunt, au profit du conjoint de ce

dernier (p. ex. : assurance souscrite par une société sur la tête de son employé, d'un

administrateur, d'un gérant, etc., au profit du conjoint de celui-ci) ;

Les mots « assurance-vie » doivent être compris dans un sens large ; ils visent aussi

bien les assurances en cas de décès par mort naturelle que les assurances en cas de décès par

accident.

14. - Assurance mixte vie-décès souscrite par un époux commun en biens

Lorsque l'assurance en cas de vie souscrite par un époux à son profit est assortie d'une

assurance en cas de décès au profit du conjoint ou, à défaut, au profit des enfants, pour

l'éventualité où, par suite du prédécès du souscripteur, celui-ci n'atteindrait pas l'âge prévu

dans la police, il s'agit d'une assurance mixte (vie-décès) et la perception s'effectue en

fonction de celle des deux assurances qui sera appelée à jouer.

D'autre part, si le conjoint du souscripteur décède avant l'échéance du contrat, se pose la

question de savoir comment traiter fiscalement ce contrat d'assurance, dans le cadre de la

succession du prémourant.

Avant l'entrée en vigueur de la loi sur le contrat d’assurance terrestre, l'Administration

avait résolu cette question en imposant, conformément à l'article 8, alinéa 4, la moitié du

capital acquis au décès du prémourant, c'est-à-dire en pratique la moitié de la valeur de rachat

du contrat au jour du décès (à moins que le souscripteur ne fasse la preuve que les primes

avaient été payées au moyen de deniers à lui propres).

Cette décision reposait sur le double motif que, d'une part, le capital aurait été commun

s'il était venu à échéance pendant la communauté et que, d'autre part, le prémourant est censé,

par l'effet de son régime matrimonial, avoir participé au paiement des primes pour moitié. La

taxation de cet « avantage » dans le chef du survivant se justifiait donc.

La question s’est posée de savoir si cette décision devait être maintenue, depuis que la

loi sur le contrat d’assurance terrestre a consacré à la fois le droit propre du bénéficiaire sur

les prestations et le droit propre du preneur sur la réserve mathématique27

?

A priori, il semblait que la réponse devrait être affirmative. En effet, les termes de

l'article 8, alinéa 4, sont formels et assimilent à un legs les sommes, rentes ou valeurs que le

conjoint (survivant et bénéficiaire) est appelé à recevoir en vertu d'un contrat conclu par lui 28

.

Sauf preuve contraire, le prémourant est donc censé avoir participé au paiement des

primes pour moitié, par l'effet de son régime matrimonial, et l'article 8, alinéa 4, doit

s'appliquer sur la moitié de la valeur de rachat du contrat au décès du prémourant29

.

Néanmoins, l’Administration a pris, en février 200330

, une décision précisant qu’un

contrat d’assurance-vie dans lequel un époux est à la fois le preneur d’assurance et l’assuré,

l’autre époux étant le bénéficiaire, et dans lequel les primes sont payées au moyen de fonds

communs, ne donne pas lieu à la perception de droits de succession lors du décès du conjoint

bénéficiaire. Il semblerait donc que la réponse à la question posée doive être négative.

Dans sa circulaire n° 16 du 31 juillet 200631

, qui nous interpelle à plusieurs titres 32

,

l’Administration a reprécisé sa position en précisant qu’il faut faire une distinction entre les

27 Car c'est bien de cela qu'il s'agit : le rachat est un droit propre au preneur (Loi sur le contrat d’assurance terrestre, art. 114,

al. 1), au même titre que la cession, la mise en gage ou la réduction. 28 II ne convient pas, ici, d'opérer une distinction selon que les sommes doivent être perçues au décès ou postérieurement à

celui-ci : en effet, la distinction établie par les alinéas 1 et 2 de l'article 8 ne s'applique pas en l'espèce, puisqu'on se trouve

dans l'hypothèse tout à fait particulière d'une stipulation faite pour soi-même. 29 Circulaire n° 3 du 29 avril 1997, Rec. gén. enr. not., n° 24.724, p. 362 et déc. adm., 7 janv. 1998, Rec. gén. enr. not., n°

24827, p. 374, confirmant cette position. 30 Déc. adm., 25 février 2003. 31 Rec. gén. enr. not., n° 25.660. 32 Voir« L’assurance vie ; Outil de planification patrimoniale » Collection Patrimoines et fiscalités, p. 117, Anthemis 2010.

elle semble avoir été rédigée sur base de l’avis d’un seul auteur et la pertinence de la position qui s'y trouve préconisée

est en tous cas sujette à caution ;

curieusement, à notre avis et à celui de Bénédicte Huts précitée, la circulaire range parmi les assurances « mixtes » les

assurances solde restant dû, alors que chacun sait qu'il s'agit du type même des assurances décès. Elle y classe aussi les assurances

groupe, bien que celles-ci soient très fréquemment des assurances en cas de décès, à chaque fois que la pension de retraite est

constituée par une institution de retraite professionnelle (fonds de pension) qui n'assure pas elle-même les risques de décès. On

observe toutefois que l'exposé de la circulaire ne s'arrête qu'aux contrats souscrits par les époux eux-mêmes et ne traite pas de ceux

qui, comme l'assurance groupe, ont été conclus par leur employeur ou par un « organisateur » désigné par une commission

paritaire.

cette classification ignore de toute manière les assurances en cas de vie, alors pourtant que l'article 8, alinéa 4, du Code

cite expressément les contrats constitutifs d'une rente.

la distinction entre les assurances-vie « pures » et les « mixtes » se manifeste en ce que les premières n'auraient pas de «

valeur patrimoniale » et formeraient des propres conformément aux articles 127 et 128 de la loi du 25 juin 1992, non atteints par le

constat d'inconstitutionnalité de la Cour d'arbitrage en ce qui concerne ces assurances alors qu’au contraire, les assurances «

mixtes » ont une « valeur patrimoniale » commune, ce qui donnerait lieu à imposition de cette valeur patrimoniale commune du

contrat au moment du décès du conjoint du preneur d'assurance, si ce décès survient avant le dénouement du contrat.

l'affirmation selon laquelle une assurance en cas de décès n'aurait pas de valeur patrimoniale mais ne générerait qu'un

droit à une prestation en cas de décès n'est pas, et de loin, toujours exacte. C'est effectivement le cas de certaines assurances solde

restant dû. Mais c'est oublier les assurances-vie entière, qui ont une valeur de rachat. De nombreux contrats modernes, tant en

branche 21 qu'en branche 23, sont des assurances en cas de décès, donc « pures », mais elles ont une valeur patrimoniale souvent

très importante.

assurances-vie ordinaires et les assurances-vie qui seraient en réalité une opération d'épargne;

les articles 127 et 128 LCAT resteraient applicables aux pures assurances-vie ordinaires mais

plus aux assurances-vie mixtes, aux assurances de groupe, aux assurances-pension, aux

assurances-vie mixtes en vue de la reconstitution du capital d'un emprunt ni aux assurances de

solde restant dû 33

Une assurance-vie pure, ordinaire, est une convention en vertu de laquelle un capital est

payé au décès de la tête assurée, peu importe que l'assurance ait été conclue par un époux à

son propre bénéfice ou au bénéfice de son conjoint.

La convention en vertu de laquelle un capital est payé soit au décès avant une date

déterminée ou avant d'être parvenu à un âge déterminé, soit à cette date déterminée ou cet âge

déterminé est une assurance-vie mixte. Les assurances-vie des branches 21 (assurance

placement à rendement garanti) ou 23 (assurance placement liée à un fonds d'investissement

sans garantie de rendement), sont des assurances-vie mixtes.

Au plan civil, sur base de la jurisprudence et de la doctrine précitées, il est, lors de la

liquidation-partage du patrimoine commun d'époux mariés sous un régime de communauté de

biens et en vue de déterminer le caractère propre ou commun de leurs biens, fait une

distinction entre le capital qui est payé ensuite de la disposition contractuelle de la convention

et la valeur de rachat ou valeur patrimoniale de telles conventions au moment de la liquidation

du régime. Ainsi, la valeur patrimoniale ou valeur de rachat de l'assurance-vie mixte au

moment de la dissolution du régime sera, nonobstant les dispositions de la loi sur le contrat

d'assurance terrestre, considérée comme un élément du patrimoine commun si le capital a été

constitué au moyen de fonds communs.

Par analogie avec cette considération au plan civil, l'Administration considérera

également, pour la perception du droit de succession, la valeur de rachat d'une assurance-vie

mixte au moment du décès du prémourant des époux comme un élément du patrimoine

commun si le capital a été constitué au moyen de fonds communs.

Pour déterminer si la(les) prime(s) d'une assurance-vie mixte a(ont) été payée(s) grâce à

des fonds communs ou à des fonds propres à l'un des époux, il faut appliquer les règles

ordinaires du code civil (in casu les articles 1399, 1400, 5° et 1404 C. civ.). Puisqu'aucune

formalité n'est requise en matière de remploi mobilier, il est considéré comme réalisé dès

l'instant où l'acquisition au moyen de fonds propres a lieu. Pour des acquisitions financées

pour partie par des fonds propres et pour partie par des fonds du patrimoine commun, les

règles des articles 1402 et 1403 C. civ. sont d'application : la valeur de rachat du contrat

par ailleurs, limiter la valeur patrimoniale d'une assurance mixte à sa valeur de rachat est réducteur chaque fois que la

valeur de rachat théorique excède le capital-décès de l'assurance et que, par conséquent, la valeur de rachat ne peut être supérieure

à ce capital-décès.

enfin et surtout, la solution de l'Administration suscite d'inutiles difficultés d'application. Sans parler des distinguos plus

ou moins incohérents qu'elle oblige à établir dans une matière déjà bien embrouillée par elle-même32 ;

pourquoi l’Administration a-t-elle voulu, à tout prix, dans une matière controversée, régler, de façon

prétorienne , un point de droit contesté et qui ne relève pas de sa compétence habituelle, alors que la jurisprudence en la matière

est loin d'être bien établie et que les décisions prononcées jusqu'ici ont été, pour beaucoup, déterminées par les circonstances

particulières des affaires à trancher ;

n’est-il pas constant que pour les points du droit commun qui sont sujets à controverse sérieuse,

l'Administration a toujours eu pour règle - dans le passé - de s'en tenir, pour la perception des droits de succession, à la solution

retenue par les parties en cause, dans le règlement de leurs intérêts civils.

33 V. Tijdschrift voor Notarissen, décembre 2004, n° 12, "Artikel 124 W Landv. in het licht van recente rechtspraak", n° 9,

notes infrapaginales 20 à 28.

d'assurance-vie mixte doit être considérée comme un bien propre de l'un des époux si la(les)

prime(s) a(ont) été payée(s) pour plus de la moitié avec des fonds propres de cet époux et

comme un bien commun si plus de la moitié de la (des) prime(s) a(ont) été payée(s) avec des

fonds communs.

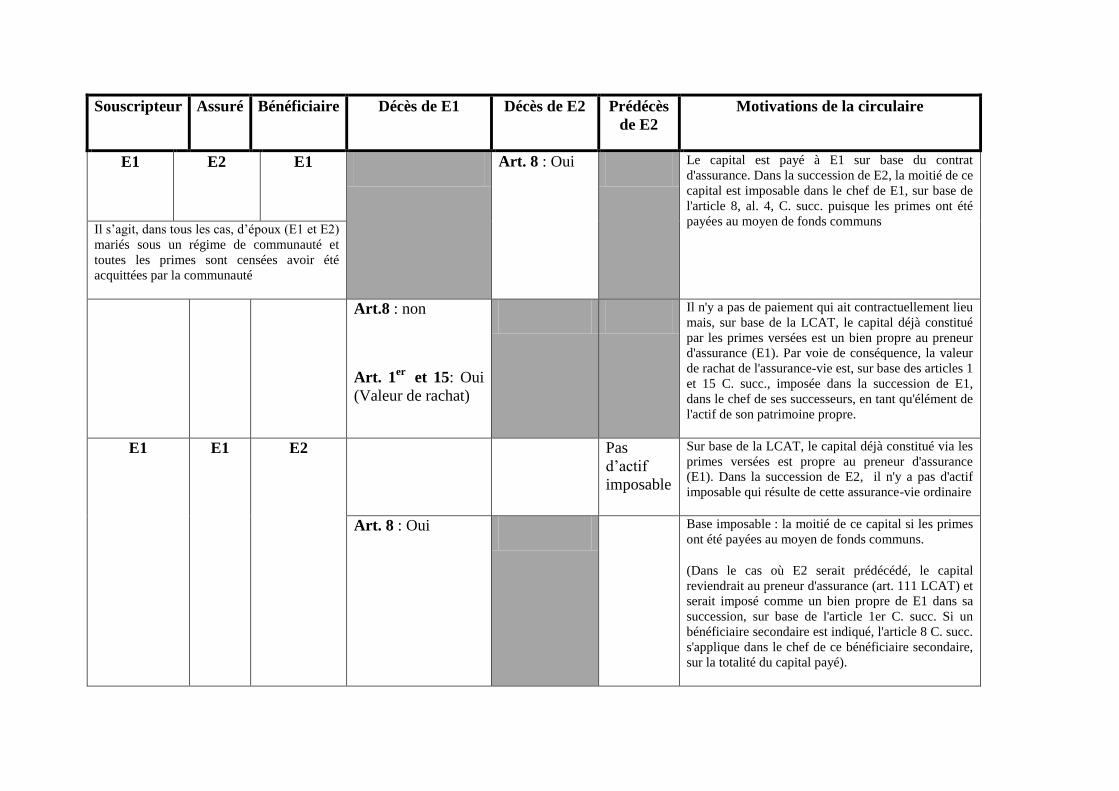

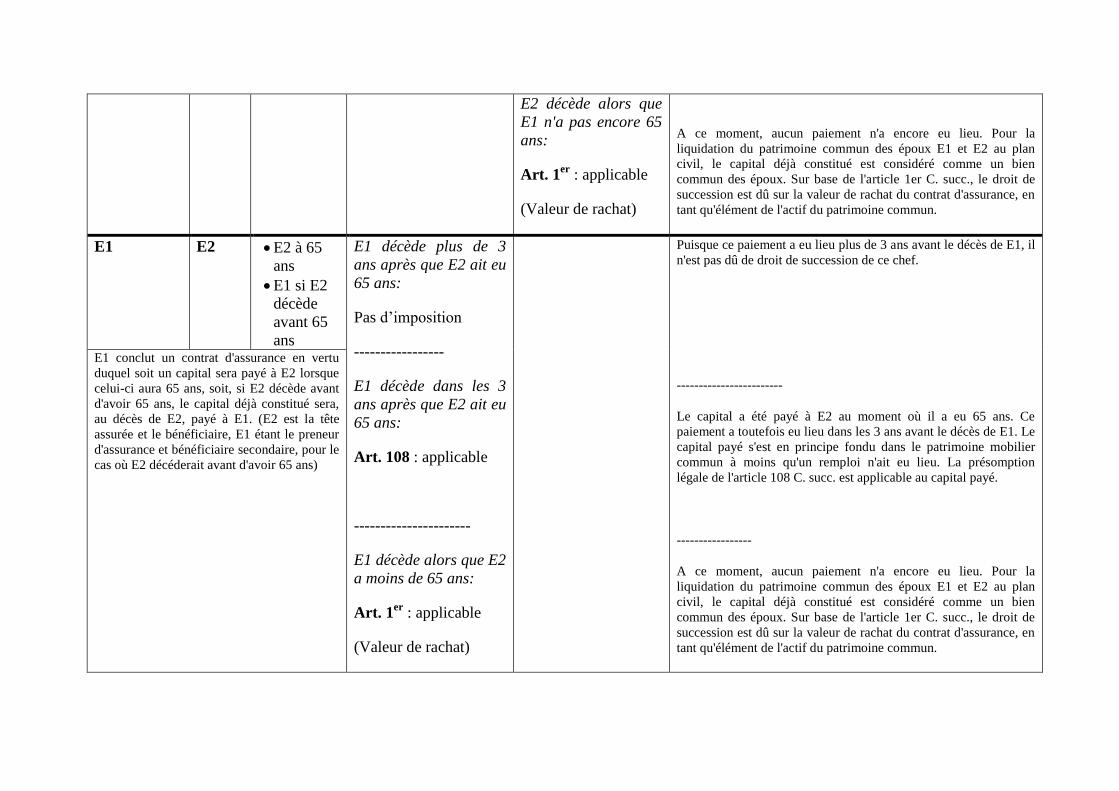

15. - Tableau récapitulatif

Malgré les critiques formulées ci-avant, nous reprenons ci-après sous forme de tableau les

hypothèses envisagées dans la circulaire.

Souscripteur Assuré Bénéficiaire Décès de E1 Décès de E2 Prédécès

de E2

Motivations de la circulaire

E1

E2 E1 Art. 8 : Oui

Le capital est payé à E1 sur base du contrat

d'assurance. Dans la succession de E2, la moitié de ce

capital est imposable dans le chef de E1, sur base de

l'article 8, al. 4, C. succ. puisque les primes ont été

payées au moyen de fonds communs Il s’agit, dans tous les cas, d’époux (E1 et E2)

mariés sous un régime de communauté et

toutes les primes sont censées avoir été

acquittées par la communauté

Art.8 : non

Art. 1er

et 15: Oui

(Valeur de rachat)

Il n'y a pas de paiement qui ait contractuellement lieu

mais, sur base de la LCAT, le capital déjà constitué

par les primes versées est un bien propre au preneur

d'assurance (E1). Par voie de conséquence, la valeur

de rachat de l'assurance-vie est, sur base des articles 1

et 15 C. succ., imposée dans la succession de E1,

dans le chef de ses successeurs, en tant qu'élément de

l'actif de son patrimoine propre.

E1 E1 E2 Pas

d’actif

imposable

Sur base de la LCAT, le capital déjà constitué via les

primes versées est propre au preneur d'assurance

(E1). Dans la succession de E2, il n'y a pas d'actif

imposable qui résulte de cette assurance-vie ordinaire

Art. 8 : Oui

Base imposable : la moitié de ce capital si les primes

ont été payées au moyen de fonds communs.

(Dans le cas où E2 serait prédécédé, le capital

reviendrait au preneur d'assurance (art. 111 LCAT) et

serait imposé comme un bien propre de E1 dans sa

succession, sur base de l'article 1er C. succ. Si un

bénéficiaire secondaire est indiqué, l'article 8 C. succ.

s'applique dans le chef de ce bénéficiaire secondaire,

sur la totalité du capital payé).

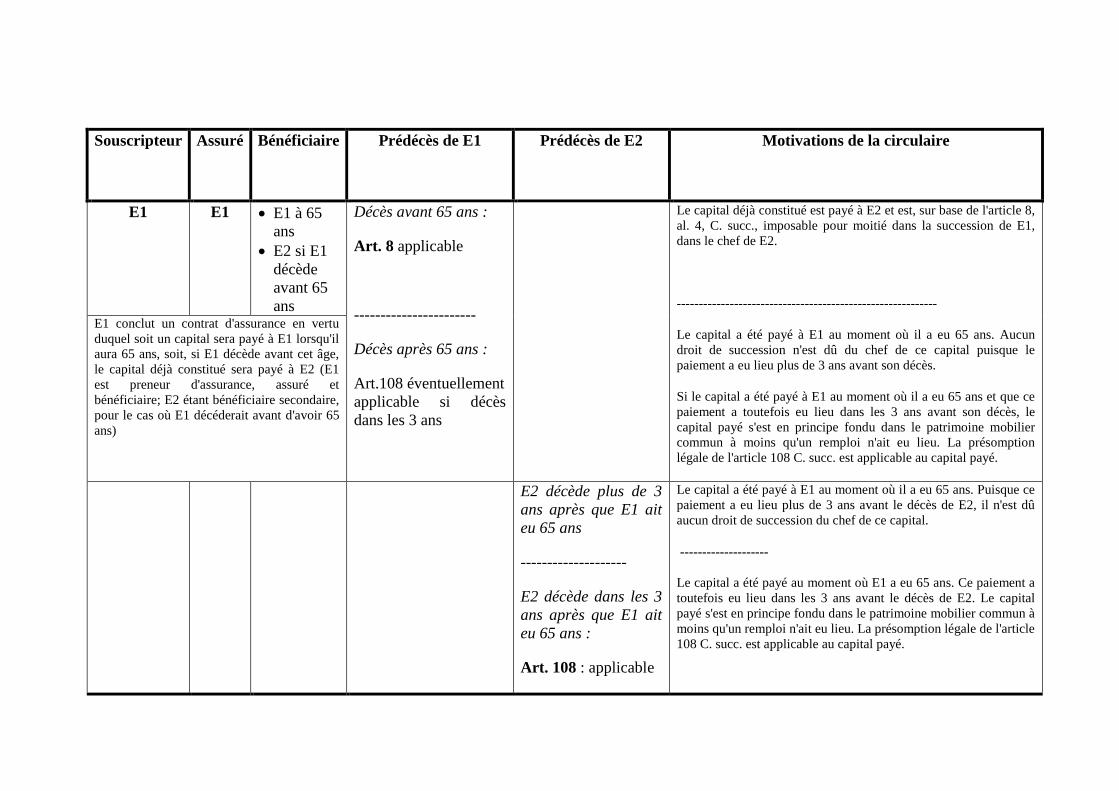

Souscripteur

Assuré Bénéficiaire Prédécès de E1 Prédécès de E2 Motivations de la circulaire

E1 E1 E1 à 65

ans

E2 si E1

décède

avant 65

ans

Décès avant 65 ans :

Art. 8 applicable

-----------------------

Décès après 65 ans :

Art.108 éventuellement

applicable si décès

dans les 3 ans

Le capital déjà constitué est payé à E2 et est, sur base de l'article 8,

al. 4, C. succ., imposable pour moitié dans la succession de E1,

dans le chef de E2.

-----------------------------------------------------------

Le capital a été payé à E1 au moment où il a eu 65 ans. Aucun

droit de succession n'est dû du chef de ce capital puisque le

paiement a eu lieu plus de 3 ans avant son décès.

Si le capital a été payé à E1 au moment où il a eu 65 ans et que ce

paiement a toutefois eu lieu dans les 3 ans avant son décès, le

capital payé s'est en principe fondu dans le patrimoine mobilier

commun à moins qu'un remploi n'ait eu lieu. La présomption

légale de l'article 108 C. succ. est applicable au capital payé.

E1 conclut un contrat d'assurance en vertu

duquel soit un capital sera payé à E1 lorsqu'il

aura 65 ans, soit, si E1 décède avant cet âge,

le capital déjà constitué sera payé à E2 (E1

est preneur d'assurance, assuré et

bénéficiaire; E2 étant bénéficiaire secondaire,

pour le cas où E1 décéderait avant d'avoir 65

ans)

E2 décède plus de 3

ans après que E1 ait

eu 65 ans

--------------------

E2 décède dans les 3

ans après que E1 ait

eu 65 ans :

Art. 108 : applicable

Le capital a été payé à E1 au moment où il a eu 65 ans. Puisque ce

paiement a eu lieu plus de 3 ans avant le décès de E2, il n'est dû

aucun droit de succession du chef de ce capital.

--------------------

Le capital a été payé au moment où E1 a eu 65 ans. Ce paiement a

toutefois eu lieu dans les 3 ans avant le décès de E2. Le capital

payé s'est en principe fondu dans le patrimoine mobilier commun à

moins qu'un remploi n'ait eu lieu. La présomption légale de l'article

108 C. succ. est applicable au capital payé.

E2 décède alors que

E1 n'a pas encore 65

ans:

Art. 1er

: applicable

(Valeur de rachat)

A ce moment, aucun paiement n'a encore eu lieu. Pour la

liquidation du patrimoine commun des époux E1 et E2 au plan

civil, le capital déjà constitué est considéré comme un bien

commun des époux. Sur base de l'article 1er C. succ., le droit de

succession est dû sur la valeur de rachat du contrat d'assurance, en

tant qu'élément de l'actif du patrimoine commun.

E1 E2 E2 à 65

ans

E1 si E2

décède

avant 65

ans

E1 décède plus de 3

ans après que E2 ait eu

65 ans:

Pas d’imposition

-----------------

E1 décède dans les 3

ans après que E2 ait eu

65 ans:

Art. 108 : applicable

----------------------

E1 décède alors que E2

a moins de 65 ans:

Art. 1er

: applicable

(Valeur de rachat)

Puisque ce paiement a eu lieu plus de 3 ans avant le décès de E1, il

n'est pas dû de droit de succession de ce chef.

------------------------

Le capital a été payé à E2 au moment où il a eu 65 ans. Ce

paiement a toutefois eu lieu dans les 3 ans avant le décès de E1. Le

capital payé s'est en principe fondu dans le patrimoine mobilier

commun à moins qu'un remploi n'ait eu lieu. La présomption

légale de l'article 108 C. succ. est applicable au capital payé.

-----------------

A ce moment, aucun paiement n'a encore eu lieu. Pour la

liquidation du patrimoine commun des époux E1 et E2 au plan

civil, le capital déjà constitué est considéré comme un bien

commun des époux. Sur base de l'article 1er C. succ., le droit de

succession est dû sur la valeur de rachat du contrat d'assurance, en

tant qu'élément de l'actif du patrimoine commun.

E1 conclut un contrat d'assurance en vertu

duquel soit un capital sera payé à E2 lorsque

celui-ci aura 65 ans, soit, si E2 décède avant

d'avoir 65 ans, le capital déjà constitué sera,

au décès de E2, payé à E1. (E2 est la tête

assurée et le bénéficiaire, E1 étant le preneur

d'assurance et bénéficiaire secondaire, pour le

cas où E2 décéderait avant d'avoir 65 ans)

E2 décède plus de 3

ans après qu'il ait eu

65 ans:

Pas d’imposition

--------------------------

E2 décède dans les 3

ans après qu'il ait eu

65 ans :

Art. 108 : applicable

--------------

E2 décède avant

d'avoir eu 65 ans :

Le capital a été payé à E2 au moment où il a eu 65 ans. Puisque ce

paiement a eu lieu plus de 3 ans avant le décès de E2, il n'est pas

dû de droit de succession de ce chef.

------------------

Le capital a été payé au moment où E2 a eu 65 ans. Ce paiement a

toutefois eu lieu dans les 3 ans avant le décès de E2. Le capital

payé s'est en principe fondu dans le patrimoine mobilier commun à

moins qu'un remploi n'ait eu lieu. La présomption légale de l'article

108 C. succ. est applicable au capital payé.

----------------------------------

Le capital déjà constitué est payé à E1 et il est, pour la moitié,

imposable dans la succession de E2 dans le chef de E1, sur base de

l'article 8, al. 4, C. succ.

16. - Epoux divorcés.

Dans le cas où une assurance-vie est contractée pendant le mariage au profit du

conjoint, nommément désigné comme bénéficiaire, l'article 108 de la loi sur le contrat

d’assurance terrestre prévoit que le bénéfice du contrat lui est maintenu en cas de remariage

du preneur d'assurance, sauf stipulation contraire ou application de l'article 299 du Code

civil.

Quant au taux du droit, l'article 50 du Code des droits de succession, tel qu’applicable

dans les trois Régions, prévoit que le taux entre époux ne s'applique au conjoint divorcé que si

les époux ont des enfants ou descendants communs.

Raisonnant par analogie, L. WEYTS1 considère que lors du décès du contractant,

l'article 8, alinéa 4, du Code des droits de succession s'appliquera également au conjoint

divorcé qui était marié avec le prémourant sous le régime de la communauté et qui a, avec

lui, des enfants ou descendants communs. Le conjoint divorcé sans descendant commun

serait, lui, taxé sur la moitié du capital qui correspond aux primes payées par la communauté

et sur la totalité du capital qui correspond aux primes payées après le divorce.

Cette assimilation nous paraît fort hâtive : en effet, l'article 50 du Code ne concerne

que le taux du droit, alors que l'article 8, alinéa 4, concerne la base imposable.

La justification du quatrième alinéa de l'article 8 réside dans le fait que, dans la mesure

où le bénéficiaire a lui-même payé les primes, il n'y a pas de stipulation pour autrui. Cette

présomption est d'ailleurs susceptible d'être renversée s'il est établi que les primes ont été

payées avec des deniers propres à l'un ou l'autre des époux. Il n'y a donc aucune raison

d'exempter le conjoint divorcé pour la partie du capital qui correspond à une période pendant

laquelle il n'a pas participé au paiement des primes.

En conséquence, le conjoint divorcé doit être taxé sur la moitié de la partie du capital

correspondant aux primes versées pendant le mariage (c'est à ce moment qu'il est supposé,

sauf preuve contraire, avoir contribué pour moitié au paiement des primes) et sur la totalité

de la partie du capital correspondant aux primes versées après le divorce (où une telle

présomption n'a plus cours), et ce, sans distinguer selon que les époux divorcés ont ou n'ont

pas de descendance commune2.

17. - Epoux séparés de biens.

Lorsque, sous le régime de la séparation de biens pure et simple, un contrat

d'assurance sur la vie ou un contrat constitutif de rente a été conclu à son profit par le

conjoint survivant avec ses deniers, il n'y a pas matière à perception du droit de succession

en vertu de l'article 8.

En revanche, il va de soi que les sommes, rentes ou valeurs que le conjoint séparé de

biens du défunt est appelé à recevoir à titre gratuit en vertu d'une stipulation faite à son profit

dans un contrat conclu par le défunt ou par un tiers, sont considérées comme recueillies à

titre de legs par le conjoint pour la totalité.

1 «Successierecht op een levensverzekering uitbetaald aan een ex-echtgenoot», T. Not., 1987, p. 175. 2 Circulaire n° 3 du 29 avril 1997, op. cit., pp. 359 et 360.

Lorsque deux époux séparés de biens ont ensemble cédé des biens, soit indivis entre

eux, soit propres à chacun d'eux, moyennant une rente viagère payable aux cédants leur vie

durant et, après le décès de l'un d'eux, au survivant (clause d'accroissement), il n'y a pas lieu

à application de l'article 8 au décès du prémourant.

Selon la théorie traditionnellement suivie, chacun des cédants a stipulé, comme

condition de la transmission consentie par lui, le paiement de la rente entière après le décès

du prémourant ; l'article 8, alinéa 4, n'a apporté une dérogation à cette théorie qu'en ce qui

concerne les époux mariés sous un régime de communauté1.

SECTION V : Exemptions

A. – Stipulations assujetties aux droits d’enregistrement établi pour les donations

18. - Texte

« Le présent article n'est pas applicable :

1° aux sommes, rentes ou valeurs recueillies en vertu d'une stipulation qui a été

assujettie au droit d'enregistrement établi pour les donations;

19. - Principes

La stipulation pour autrui doit être l’accessoire d’un contrat principal. Ainsi, la

stipulation pour autrui pourrait être l’accessoire d’un acte de vente d’un bien immobilier

avec obligation pour l’acquéreur de payer une rente annuelle au vendeur sa vie durant et,

après le décès de ce dernier, à un tiers. Si le tiers bénéficiaire de la stipulation a accepté

celle-ci dans l’acte de vente et qu’il survit au vendeur, le décès de ce dernier rendra exigible

le droit de donation.

Le droit de donation doit avoir été ouvert ou acquis à l’Etat avant le décès ou par le

fait de celui-ci. Le fait que ce droit n’ait pas encore été acquitté est sans importance.

20. - Cas particulier de la Région wallonne - Donation du bénéfice à la

prestation d'un contrat d'assurance sur la vie

Pour rappel, la "donation" pure et simple d'un contrat d'assurance sur la vie, par

laquelle le donataire devient le preneur du contrat34

, avec éventuellement pouvoir de se

1 Contra : VAN ACOLEYEN, Successierecht, n° 109, A, et n° 160, p. 197, avant-dern. al. : selon celui-ci, il faudrait appliquer en

l'espèce la dernière phrase de l'art. 8, al. 4, selon laquelle «la circonstance que la stipulation est réciproque n'enlève pas à

celle-ci le caractère de libéralité », étant donné que cette phrase se trouvait déjà dans le texte originaire du Code, sans

distinguer selon le régime matrimonial des époux et s'appliquait ainsi aux contrats d'assurance sur la vie souscrits par les

deux époux au profit du survivant, et que le législateur de 1967 entendait aboutir à la même solution en ce qui concerne les

constitutions de rente ; cette opinion nous paraît aller à l'encontre du texte de l'art. 8, al. 4, encore qu'elle pourrait trouver un

certain appui dans le rapport au Roi. 34 Cfr les art. 119 et 120 de la loi du 25 juin 1992 sur le contrat d'assurance terrestre (LCAT).

désigner lui-même (ou toute autre personne) comme bénéficiaire, était déjà soumise au taux

réduit de l'article 131bis C. enr. Rég. wal.35

.

Le 2e cas, visé à l'art. 131bis, § 3, 2°, 2e tiret, est celui d'une donation entre vifs de

biens meubles affectée d'une condition suspensive qui se réalise par suite du décès du

donateur et ayant pour objet "la donation du bénéfice à la prestation d'un contrat

d'assurance vie, par la désignation du donataire en tant que bénéficiaire de ce contrat

d'assurance vie en cas de prédécès de l'assuré de ce contrat, telle que prévue aux articles

106 à 111 de la loi du 25 juin 1992 sur le contrat d'assurance terrestre".

L'on vise donc la donation que constitue la désignation elle-même comme

bénéficiaire36

, d'une personne autre que le preneur et l'assuré, et l'enregistrement d'un acte

dont ressort l'acceptation dudit bénéficiaire 37

.

Cette disposition comporte un changement excessivement important : elle prévoit en

effet une dérogation au principe énoncé à l'article 16 du C. enr. - disposition non modifiée

par ailleurs -, en prévoyant une perception immédiate et non différée du droit proportionnel,

aussi bien en cas d'acte notarié que d'acte sous seing privé. ou encore passé devant un

notaire étranger.

Dans ce cas, le droit est perçu selon le tarif en vigueur au moment de l'exigibilité du

droit proportionnel, c.-à-d. à la date de l'acte notarié belge ou de la présentation à

l'enregistrement d'un acte sous seing privé ou d'un acte authentique passé devant un notaire

étranger, selon le cas. Et la perception n'est pas revue si le tarif est modifié par la suite, avant

la réalisation ultérieure, éventuelle, de la condition.

21. - Base imposable38

La base imposable au droit d'enregistrement de donation est "le capital stipulé dans le

contrat comme étant à verser au bénéficiaire en cas de prédécès de l'assuré, tel qu'existant

au jour de la donation".

Une éventuelle "augmentation postérieure du capital effectivement payé au

bénéficiaire en cas de prédécès de l'assuré par rapport au capital sur lequel le droit de

donation a été acquitté, est réputée n'avoir pas été assujettie au droit de donation pour

l'application du droit de succession".

35 Sur la question de la "donation" d'un contrat d'assurance sur la vie, v. C. Devoet, Assurance vie - "Donation d'un contrat

d'assurance vie, in Manuel de planification patrimoniale, Livre 7, Les formes alternatives de planification patrimoniale, Y.-

H. LELEU et al., Bruxelles, Larcier, 2010, p. 81 et s., nos 82 et s.; v. en particulier p. 83, n° 84, sur la question de savoir si

la cession de créance que constitue une telle "donation" porte aussi, nécessairement, explicitement ou implicitement, sur le

droit d'attribution ou de révocation du bénéfice de l'assurance (c.-à-d. sur le droit du nouveau preneur de décider ou

modifier la désignation d'un bénéficiaire). 36 Ou comme bénéficiaire subsidiaire, en particulier si le preneur est aussi premier bénéficiaire. 37 Cfr art. 122 LCAT :" Droit d'acceptation (par le bénéficiaire désigné). Le bénéficiaire peut accepter le bénéfice à tout

moment, même après que les prestations d'assurance soient devenues exigibles.

"Le droit d'acceptation appartient exclusivement au bénéficiaire. Il ne peut être exercé ni par son conjoint, ni par ses

créanciers "; et art. 123, al. 1er, LACT: "Forme. (de l'acceptation par le bénéficiaire de sa désignation comme tel)Tant que

le preneur d'assurance est en vie, l'acceptation ne peut se faire que par un avenant à la police, portant les signatures du

bénéficiaire, du preneur d'assurance et de l'assureur.". 38 V. Circ. adm. n° 16 du 8 décembre 2010, Rec. gén. enr. not., n° 26.256.

Dans le cas visé, il y a donc matière à perception d'une part, du droit d'enregistrement

proportionnel de donation même avant la réalisation de la condition suspensive, sur le

"capital stipulé dans le contrat comme étant à verser au bénéficiaire en cas de prédécès de

l'assuré, tel qu'existant au jour de la donation" et, d'autre part, s'il y échet, du droit de

succession après la réalisation de ladite condition39

, sur "toute augmentation postérieure du

capital effectivement payé au bénéficiaire en cas de prédécès de l'assuré par rapport au

capital sur lequel le droit de donation a été acquitté".

Pour rappel, en cas de décès dans les 3 ans de l'acte notarié ou de l'enregistrement de

l'acte sous seing privé ou de l'acte authentique passé devant un notaire étranger, soumis au

taux réduit de donation mobilière établi par l'article 131bis, C. enr. Rég. wal., la réserve de

progressivité prévue par l'article 66bis, al. 1er, C. succ. Rég. wal. ne s'applique pas (art.

66bis, al. 2, 1°, C. succ. Rég. wal.), ce qui n'empêche pas que la mention des donations en

question soit obligatoire dans la déclaration de succession du défunt donateur (art. 42,

VIIIbis, C. succ.).

Enfin, en cas de prédécès du donataire, il n'y a pas de disposition spécifique qui

prévoie la restitution du droit déjà perçu, ceci sans préjudice de l'article 209 C. enr. Rég.

wal. (e.a. de son al. 1er, 3°quater).

Dans l'hypothèse où il s'agit d'un contrat prévoyant le paiement de primes périodiques,

il est possible de faire enregistrer au droit de donation réduit plusieurs documents successifs.

Il va de soi qu'en pareil cas, la base imposable au droit de donation sera constituée par le

capital non encore imposé audit droit précédemment, à condition que le requérant fournisse

tous les renseignements utiles à cet effet: date de l'acte antérieur, lieu de l'enregistrement,…,

ou plus simple encore, copie de la relation de la formalité apposée sur l'acte précédemment

imposé au droit de donation.

Exemple40

. A souscrit sur sa tête une assurance sur la vie, dont la prestation garantie

est payable après 21 ans, à A si il vit et à B (ou ses ayants droit) en cas de prédécès de A,

moyennant le paiement d'une prime mensuelle de 150 €.

A supposer que la capital à recevoir par B en cas de prédécès de A atteigne 39.000 €,

l'enregistrement par B d'un acte d'acceptation de sa désignation comme bénéficiaire sera

soumis au droit de donation sur une base de 39.000 €. Si, outre la prime normale, A procède

ensuite au versement d'un complément unique (ou augmente la prime périodique) en

manière telle que le capital a recevoir s'il y échet par B passe à 50.000 €, B peut faire

enregistrer un nouvel acte d'acceptation, lequel donnera lieu à la perception du droit de

donation sur une base de 11.000 €.

A noter que s'il y a plusieurs bénéficiaires conjoints et que plusieurs d'entre eux, ou

tous, acceptent la donation dans les documents présentés à l'enregistrement, chacun pour

celle qui le concerne, il y a matière à perception du droit réduit sur chaque donation

acceptée, selon le lien de parenté ou de cohabitation entre le donateur et chaque donataire

pris isolément.

39 Il peut s'agir d'une double condition suspensive, à savoir le prédécès du donateur, preneur d'assurance, et, s'il s'agit d'une

personne différente, le prédécès de l'assuré, sans quoi les prestations ne sont pas exigibles. 40 Tiré de la circulaire précitée.

Il n'y a pas non plus en pareil cas de disposition spécifique qui prévoit la restitution du

droit perçu sur la ou les donations qui ne se réaliseront pas, la (les) condition(s) étant

défaillie(s).

Si le bénéficiaire au décès n'a pas fait enregistrer son acceptation et n'était donc pas

partie à une donation enregistrée au droit de donation, il n'est pas possible de soutenir que le

droit de donation aurait été acquitté (au sens des articles 7 ou 8, al. 6, 1°, C. succ.) sur la

libéralité dont il bénéficie. S'il échet, le droit de succession s'applique à la totalité du capital

en question, versé en faveur de ce bénéficiaire, sans préjudice de l'art. 8 C. succ.

En cas de bénéficiaires successifs, la donation que constitue la désignation d'un

bénéficiaire subsidiaire est affectée d'une condition suspensive supplémentaire, à savoir le

fait de venir en ordre utile (c.-à-d. d'être devenu bénéficiaire en premier rang) (suite à une

modification de la désignation bénéficiaire par le preneur d'assurance; au prédécès du

bénéficiaire en premier rang; à la nullité de la désignation dudit bénéficiaire,…).

En pareil cas, l'article 16 reste pleinement applicable, jusqu'à la réalisation de cette

condition suspensive supplémentaire. S'il ressort d'un acte soumis à l'enregistrement que le

bénéficiaire subsidiaire accepte sa désignation, l'acte est donc enregistré au droit fixe

général, sans préjudice de l'article 15, al. 2, C. enr. En cas de réalisation de la condition

suspensive de venir en ordre utile (c.-à-d. d'être devenu bénéficiaire en premier rang), le

droit proportionnel est dû, vu la dérogation à l'article 16 du C. enr. établie par la disposition

nouvelle ici commentée, sur une déclaration à présenter conformément à l'article 31, al. 1er,

2°, C. enr., sans devoir attendre la réalisation de la condition suspensive de prédécès du

donateur (et de l'assuré).

B. Rentes et capitaux constitués en exécution d'une obligation légale (C. succ, art. 8, al. 6, 2°)

22. - Texte

« Le présent article n'est pas applicable:

2° aux rentes et capitaux constitués en exécution d'une obligation légale ».

23. - Principes

La présomption de l'article 8 suppose que le stipulant ait agi à titre gratuit : c'est une

condition d'applicabilité de l'article 8.

Il faut donc que le stipulant ait contracté en vertu d'une contrainte légale.

C'est pourquoi le Code des droits de succession a repris dans une formule générale ce que

plusieurs lois particulières avaient déjà décidé (41)

: l'exclusion des assurances sociales du champ

d'application de l'article 8.

41 Lois du 14 juillet 1930 (art.73), 6 juillet 1931 (art.9) et 3 mars 1933 (art.17).

En vertu de ce principe, aucune distinction ne doit être faite selon que l'obligation légale

résulte de la législation belge ou d'une législation étrangère (42)

.

L'exemption ne vise cependant que les rentes et capitaux constitués par des versements

obligatoires.

Les capitaux touchés en contrepartie de versements complémentaires aux obligations

légales ou en exécution de contrats souscrits volontairement sont donc imposables.

D'autre part, il ne suffit pas, pour que l'exemption trouve à s'appliquer, que les rentes et

capitaux soient versés en vertu d'un contrat réglementé par la loi ou un A.R.: il faut, de plus,

que la souscription de cette convention soit obligatoire (43)

C. - Assurance de groupe

24. - Texte

"Le présent article n'est pas applicable:

3 aux capitaux et rentes constitués à l'intervention de l'employeur du défunt au profit

du conjoint survivant du défunt ou à défaut au profit de ses enfants n'ayant pas

atteint l'âge de 21 ans, en exécution soit d'un contrat d'assurance de groupe

souscrit en vertu d'un règlement obligatoire de l'entreprise et répondant aux

conditions déterminées par la réglementation relative au contrôle de ces contrats,

soit du règlement obligatoire d'un fonds de prévoyance institué au profit du

personnel de l'entreprise".

25. - Notion de groupe (C. succ, art. 8, al. 6, 2°)

L'assurance de groupe est une opération d'assurance-vie conclue entre un assureur et un

employeur sur la tête de tout ou partie de son personnel, au profit de ce dernier en cas de vie ou

de ses ayants droit en cas de décès (44)

.

"Pour qu'il y ait "groupe", il faut que les bénéficiaires englobent:

soit la totalité du personnel;

soit une catégorie suffisamment définie par la loi ou une convention collective, pour

autant que celle-ci soit applicable à l'entreprise intéressée ;

soit une autre catégorie pour autant qu'il soit formellement établi qu'elle constitue un

groupe homogène au sein de l'entreprise" (45)

.

42 Déc. adm. du Ier avril 1957, Rec. gén. enr. not., n 20.413 p. 443. 43 Déc.adm. du 9 février 1987, Rec. gén. enr. not., n 23.722, p. 233 et 24 novembre 1992, ibid., n 24.218 p. 197 et Q. et

R. Parl., Sénat, session 1994-95, p. 689, ibid., n 24.437 p. 39. 44 J. ERNAULT, "Aspects juridiques spécifiques de l'assurance-vie" in Droit patrimonial de l'assurance-vie, Academia

Bruylant, 1989, Vol. I p. 83. 45 Expression définie dans l'accord intervenu en 1983 entre l'Administration des contributions directes, la F.E.B. et l'U.P.A.

(v. Circ. adm. du 31 janvier 1983 et du 4 février 1987, Bull. C. D., n 615 p. 577 et n 659 p. 506, citée par J.P. BOURS au

colloque Assurance-vie '97 des 29 et 30 janvier 1997, p. 15.

26. - Caractère obligatoire

Il convient de remarquer que la formulation de l'article 8 est désuète et ne s'adapte plus à

l'état actuel de la législation. En effet, aux termes de l'A.R. du 17 décembre 1992 relatif à

l'activité d'assurance sur la vie, toute assurance de groupe est régie par un règlement

d'assurance établissant les droits et devoirs de chacun (art. 50, § 1) et l'affiliation à l'assurance

de groupe est toujours obligatoire pour tout membre du personnel appartenant à la catégorie

définie dans le règlement (art.50, § 3), sauf pour les membres du personnel en service au

moment de l'introduction de cette assurance (art. 50, § 4).

Le caractère obligatoire doit donc plutôt s'entendre en ce sens que l'exemption est limitée

à la partie des capitaux et rentes qui provient des cotisations obligatoires: il n'y a pas

d'exemption pour la partie qui provient des cotisations payées librement, soit en plus des

cotisations prévues par le règlement, soit payées par le défunt à une époque où il ne faisait plus

partie du personnel de l'entreprise.

La règle est de stricte interprétation car il s'agit d'une exception. Dès lors, plusieurs cas

peuvent se présenter (46)

:

a. prorogation d'une assurance de groupe:

Lorsque l'assuré continue à travailler dans l'entreprise au-delà de l'âge de la retraite, il

peut demander, soit que la prestation en cas de vie soit liquidée, soit que le capital du contrat

arrivé à terme soit versé comme prime unique d'un nouveau contrat. Si l'assuré décède par la

suite, l'exemption prévue par l'article 8, al 6,3 ne s'appliquera qu'aux sommes qui auraient été

versées au moment de la retraite; le solde, c'est-à-dire le montant constitué après le transfert, est

considéré comme provenant d'une assurance souscrite volontairement et est imposé (47)

.

b. Prépension:

Lorsqu'un employé est mis à la prépension, il peut opter, soit pour le rachat de la police,

soit pour la continuation du contrat d'assurance de groupe. Dans cette deuxième hypothèse, en

cas de décès, il faudra faire une distinction entre la partie du capital qui correspond aux

versements effectués pendant la période active de l'assuré et celle qui correspond aux

versements effectués pendant sa prépension. Seule cette dernière partie sera taxée.

27. - Conjoint survivant et enfants de moins de 21 ans

Le bénéfice de l'assurance de groupe doit échoir au conjoint survivant du défunt ou, à

défaut, à ses enfants n'ayant pas atteint l'âge de 21 ans.

L'expression "à défaut" ne doit pas être prise au sens strict: l'Administration n'opère pas

de distinction selon que les capitaux et rentes adviennent aux enfants du défunt concurremment

avec le conjoint survivant ou à ces enfants seuls; le bénéfice de l'assurance peut même échoir à

un seul des enfants du défunt.

46 A.SAUSSEZ-SIBILLE, "La stipulation pour autrui en droit fiscal", Rec. gén. enr. not., n 26.696, p. 183. 47 Déc.adm. du 4 janvier 1994, Rec. gén. enr. not., n 24.349, p. 174.

28. - Notion d’employeur

L'exemption ne s'applique qu'aux rentes et capitaux constitués à l'intervention de

l'employeur du défunt. Un contrat d'emploi est donc nécessaire. Ne sont donc pas visés par

l'exemption les capitaux touchés en vertu d'une police individuelle collective souscrite par le

défunt dans le cadre d'activités sportives, ou dans le cadre de l'exercice d'une profession

indépendante (médecins, avocats,...) (48)

29. - Assurance “dirigeant d’entreprise »

L'assurance "dirigeant d'entreprise" est constituée de deux contrats parallèles:

une assurance vie souscrite par l'entreprise à son propre profit sur la tête du

dirigeant;

une convention de complément de pension conclue entre l'entreprise et le

dirigeant, par laquelle l'entreprise s'engage à verser le bénéfice de l'assurance

aux ayants droit du défunt (49)

.

L'assurance-vie qui est souscrite par l'entreprise à son propre profit n'est pas une

stipulation pour autrui et n'est pas visée par l'article 8. Par contre, lorsque l'entreprise s'engage,

dans une convention parallèle, à attribuer le capital de cette assurance aux ayants droit du

dirigeant en cas de décès prématuré, il y a stipulation pour autrui et l'article 8 s'appliquera.

L'exception du sixième alinéa, 3 ne pourra jouer pour diverses raisons : soit le dirigeant

est indépendant et il manque donc la relation employeur-employé indispensable, soit le

dirigeant, qui est employé, ne fait cependant pas partie d'un groupe, d'une catégorie déterminée