LAS SOFOM, - ASOFICH DE LAS SOFOM... · con el detalle de los pagos y montos del crédito. ... NO...

40

Transcript of LAS SOFOM, - ASOFICH DE LAS SOFOM... · con el detalle de los pagos y montos del crédito. ... NO...

Contar con

AGENTES

ACTIVOS que

puedan promover la

inclusión financiera

en un mercado de

justas prácticas.

LAS SOFOM,

E.N.R.CONDUSEF

Promover

MECANISMOS Y

NORMAS que

garanticen la

igualdad de

oportunidades.

LOGRAR UN

EQUILIBRIO

Entre los

DERECHOS de

los usuarios y la

necesidad de

INNOVACIÓN Y

CRECIMIENTO de

las SOFOM E.N.R.

•Promover la EDUCACIÓN FINANCIERA para cerrar la brecha de información entreUsuarios y Entidades.

•MECANISMOS EXPEDITOSde resolución de controversias.

•DESALENTAR el sobre endeudamiento.

•Fomentar la LIBRE ASOCIACIÓN para el mejor cumplimientode las normas y su autoevaluación.

•DEPURARAL SECTORPARAQUE CUMPLACON ELMARCO LEGAL.

Su registro en el SIPRES, RECA Y RECO

MAYOR INFORMACIÓN:

DERECHO DE LOS USUARIOS:

Cumplimiento a las normas de Transparencia

Educación financiera (adecuada orientación)

Resolución de controversias (equidad y agilidad)

MECANISMOS DE SUPERVISIÓN:

Revisión de gabinete

Visitas de verificación

APLICACIÓN DE SANCIONES (por Ley).

DEL SECTOR:

DE CONDUSEF:

2007 2008 2009 2010 2011 2012 201348% 39%

46% 35% 34% 29% 33%52%61%

54%

65%66% 71%

67%

CONTROVERSIASASESORÍAS

497 2,770 12,255 16,032 18,730 19,984 20,764

De 2007 a 2013, se han atendido 91 mil clientes de las SOFOM E.N.R.

Hoy en día el sector representa el 5.2% DEL TOTAL de acciones de la Banca Múltiple.

Entre 2008 y 2013, las acciones de defensa del sector AUMENTARON 650%;

2006 2007 2008 2009 2010 2011 2012 2013

200498

1,0001,301

1,918

2,570 2,7553,079

435801 921

691

Adiciembre de 2013 existen en el SIPRES 3,079 ENTIDADES

IRREGULARESAUTORIZADAS

En diciembre 2013 el número de Sofom E.N.R. es 6.2 veces el de 2007.

En coordinación con el SAT se tienen identificadas 691 entidades que no se han

registrado y se encuentran en GRAVE INCUMPLIMIENTO (22% de las autorizadas).

Se han transformado, liquidado, disuelto o fusionado 614 ENTIDADES.

(millones de pesos)

Intervalo del

CapitalMonto

Número de

Entidades

% de

Participación

Hasta 0.250 127.45 2,005 65.12

0.250 a 1.0 317.06 440 14.29

1.0 a 5.0 963.02 334 10.85

5.0 a 10.0 759.12 91 2.95

10.0 a 20.0 1,477.95 86 2.79

Más de 20.0 6,032.25 123 3.99

TOTAL 9,676.86 3,079 100.00

El 79% DE LAS ENTIDADES reportan un capital MENOR AL MILLÓN DE PESOS.

Muchas de estas entidades han surgido como EMPRESAS MICRO FAMILIARES.

* Se refiere al capital social inicial o al manifestado al momento de su registro.

Es importante señalar que de las 3,079 entidades registradas, 227 DE ELLAS

ESTÁN INACTIVAS (7.4%).

4.3

5.04.6

3.2

3.7

9 ENTIDADES concentran prácticamente el 72%, de las Sofom E.N.R..

Los Estados con MENOR PRESENCIA son: Zacatecas, Baja California Sur y

Tlaxcala, con 10, 11 y 13 entidades respectivamente.

3,079 SOFOM E.N.R. En todas las entidades se tiene presencia)

Distrito Federal, 954, 31.0%

Jalisco, 303, 9.8%

Nuevo León, 236, 7.7%

Chiapas, 143, 4.6%México,

139, 4.5%

Oaxaca, 132, 4.3%

Puebla, 104, 3.4%

Yucatán, 95, 3.1%

Chihuahua,94, 3.1%

Otras (23), 879, 28.5%

Con el Registro de Contratos de Adhesión EL

PÚBLICO PUEDE CONSULTAR, en un sólo

lugar, los instrumentos que las instituciones

utilizan para ofrecer y formalizar sus productos

y/o servicios.

RECA

4,449 CONTRATOS DE ADHESIÓN REGISTRADOS

•Este número representa el 58.6% de los 7,594 contratos

registrados de todos los sectores obligados.

8 PRODUCTOS CONCENTRAN EL 92.5% DEL TOTAL

•Destaca el CRÉDITO SIMPLE con el 40.2%.

1,604 SOFOM E.N.R. CON 4,115 CONTRATOS

•Los más representativos.

Las 3,079 SOFOM E.N.R. están obligadas* a registrar enCondusef sus CONTRATOS DE ADHESIÓN de los productos yservicios financieros que se encuentren ofertando en el mercado.

(*) Artículo 11 de la LTYOSF.

1,967

350

762

Instituciones que ya registraron sus contratos

64%

Instituciones que NO han registrado sus contratos

11%

535 No utilizan contratos de adhesión

227 En etapa pre- operativa

25%

Cumplimiento:

89%

TIPO DE PRODUCTONúmero de

contratos

%

Participación

Crédito Simple 1,789 40.2

Crédito Personal 714 16.0

Créditos de Habilitación o

Avío428 9.6

Crédito Hipotecario 352 7.9

Crédito en cuenta corriente 284 6.4

Créditos Refaccionarios 281 6.3

Arrendamiento Financiero 146 3.3

Factoraje Financiero 121 2.7

Otros Tipos 334 7.6

Total 4,449 100.0

CONTRATOS DE ADHESIÓN registrados por las SOFOM E.N.R.

Conforme a su tamaño consideramos que la oferta de crédito es muy focalizada,

no obstante existen algunas entidades que tienen una cobertura Nacional.

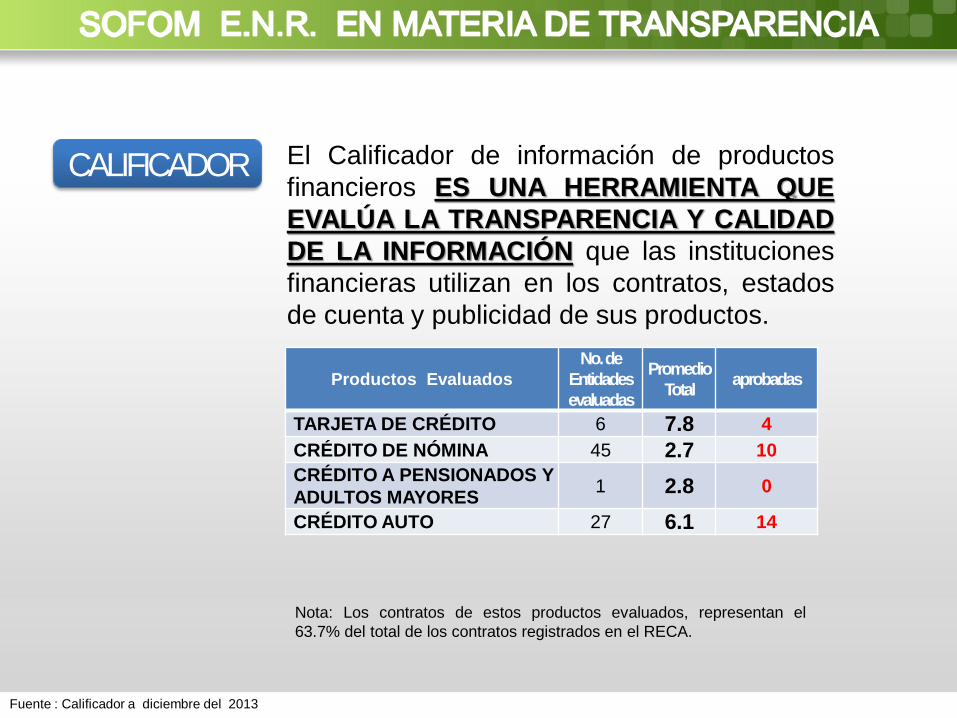

El Calificador de información de productos

financieros ES UNA HERRAMIENTA QUE

EVALÚA LA TRANSPARENCIA Y CALIDAD

DE LA INFORMACIÓN que las instituciones

financieras utilizan en los contratos, estados

de cuenta y publicidad de sus productos.

CALIFICADOR

Productos Evaluados

No. de

Entidades

evaluadas

Promedio

Totalaprobadas

TARJETA DE CRÉDITO 6 7.8 4

CRÉDITO DE NÓMINA 45 2.7 10

CRÉDITO A PENSIONADOS Y

ADULTOS MAYORES1 2.8 0

CRÉDITO AUTO 27 6.1 14

Fuente : Calificador a diciembre del 2013

Nota: Los contratos de estos productos evaluados, representan el

63.7% del total de los contratos registrados en el RECA.

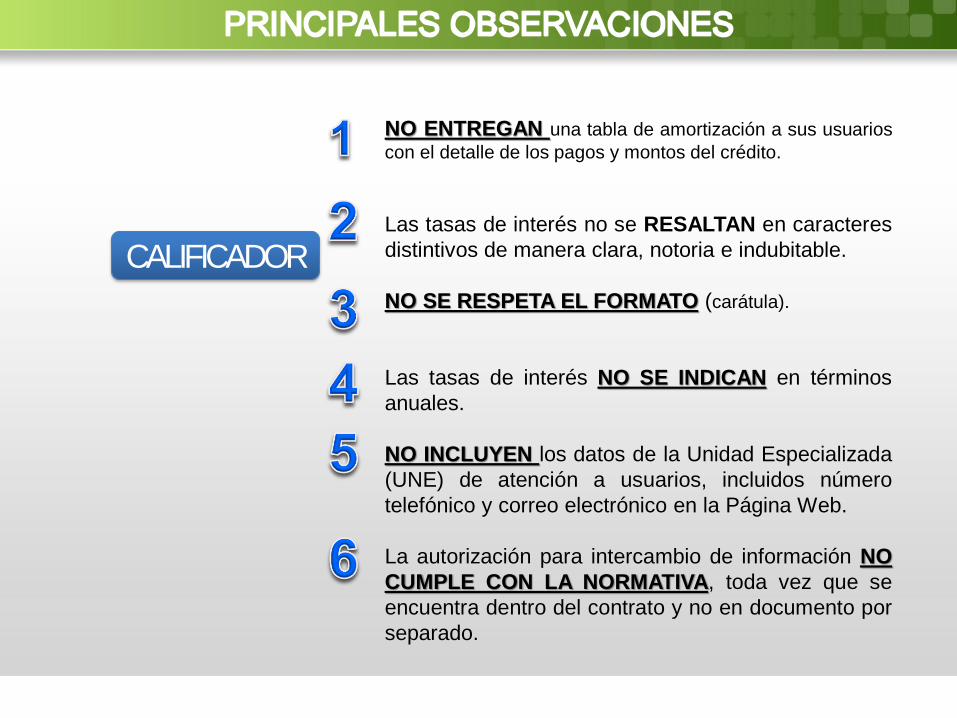

NO ENTREGAN una tabla de amortización a sus usuarios

con el detalle de los pagos y montos del crédito.

Las tasas de interés no se RESALTAN en caracteres

distintivos de manera clara, notoria e indubitable.

NO SE RESPETA EL FORMATO (carátula).

Las tasas de interés NO SE INDICAN en términos

anuales.

NO INCLUYEN los datos de la Unidad Especializada

(UNE) de atención a usuarios, incluidos número

telefónico y correo electrónico en la Página Web.

La autorización para intercambio de información NO

CUMPLE CON LA NORMATIVA, toda vez que se

encuentra dentro del contrato y no en documento por

separado.

CALIFICADOR

SUPERVISIÓN

Principales Observaciones

0

20

40

60

80

2010 2011 2012 2013

24 3351 63

SOFOM, E.N.R. SUPERVISADAS:

(representa el 63% del total de acciones de supervisión)

CÁLCULO DEL CAT DISTINTO al establecido por Banxico.

NO RESPUESTA en tiempo y forma a los requerimientos de información.

MAL CÁLCULO de la tabla de amortización (tasa, período).

A través del Registro de Comisiones, EL

USUARIO PUEDE CONOCER LOS MONTOS

Y CONCEPTOS DE LAS COMISIONES que

resultan de las operaciones de crédito que las

SOFOM, E.N.R. ofrecen al público en general.

RECO

Crédito Simple, 32, 32%

Crédito Hipotecario, 23,

23%

Crédito de Habilitación o Avio, 11, 11%

Crédito en Cuenta Corriente,

10, 10%

CréditoPersonal, 9, 9%

Crédito Refaccionario, 7,

7%

Otros, 8, 8%

Participación en las Comisión Registradas (%)

RECO COMISIONES SUSCEPTIBLES DE

COBRO:

Tipo de CréditoNúmero de

conceptos

Arrendamiento

Financiero12

Crédito al Auto 14

Crédito de Habilitacion

o Avio10

Crédito en Cuenta

Corriente13

Crédito Hipotecario 13

Crédito Nómina 11

Crédito Personal 11

Crédito Refaccionario 11

Crédito Simple 13

Factoraje Financiero 6

Tarjeta de Crédito 18

Las 3,079 SOFOM E.N.R. están obligadas* a informar y, en sucaso, registrar las COMISIONES VIGENTES que cobran por lasoperaciones celebradas con sus clientes.

(*) Artículos 8 párrafo segundo y 11,fracción XXVII de la Ley de Condusef y artículo 6 de la LTYOSF.

Instituciones que ya registraron sus comisiones

61%

Instituciones que NO han registrado sus comisiones

14%

Cumplimiento:

86%

554 no utilizan contratos de adhesión227 no operan

25%

1,876422

781

La CONDUSEF está facultada para imponer

38 CONCEPTOS DE SANCIÓNa este sector:

MULTAS

1523

LEY DE CONDUSEF

LEY PARA LA TRANSPARENCIA

Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS

•Incumplimiento en el desahogo de las reclamaciones.

•Por no constituir UNE o no presentar información trimestral.

•Por no proporcionar información.

AñoNúm.

Multas

Importe Multas

(millones de pesos)

Núm.

Entidades

multadas

% del Total de

instituciones

(respecto de todos

los sectores

financieros)

2010 444 10.0 168 62.2

2011 1,120 29.3 563 82.7

2012 1,425 36.6 761 83.6

2013 1,077 30.0 508 80.0

PRINCIPALMENTE SE MULTARON A LAS SOFOM E.N.R. POR:

En 2013, las multas impuestas al sector con motivo de incumplimiento a la Ley de

Condusef REPRESENTÓ EL 42% DEL TOTAL.

LA MAYOR PARTE POR DESCONOCIMIENTO DE LAS RESPONSABILIDADES

que adquieren al constituirse.

•En materia de comisiones no registradas y su falta de difusión.

•Por incumplir disposiciones de carácter general.

•En materia de contratos de adhesión y emisión de estados de cuenta.

AñoNúm.

Multas

Importe Multas

(millones de pesos)

Entidades multadas

Número

% del Total de

instituciones

(respecto a todos

los sectores)

2010 -- -- -- --

2011 161 10.7 95 82.6

2012 143 18.1 51 58.6

2013 125 9.1 89 69.5

PRINCIPALMENTE SE MULTARON A LAS SOFOM E.N.R. :

En 2013, las multas impuestas al sector con motivo de incumplimiento a la LTOSF

REPRESENTÓ EL 46% DEL TOTAL.

La Reforma Financiera recién aprobada, se enmarca dentro de la políticapública y los programas que desarrolla el Consejo Nacional de InclusiónFinanciera (CONAIF), los cuales se enfocan en los próximos años a atender,entre otros aspectos, los siguientes elementos:

1. Fomentar el desarrollo de infraestructura financiera en regionesrezagadas como el sureste y zonas rurales.

2. Promover el acceso y uso de servicios financieros formales por partede grupos vulnerables o excluidos, con un enfoque particular a las:

• Personas de bajos ingresos;• Mujeres;• Pymes.

3. Impulsar el uso de servicios financieros a través del diseño deproductos adecuados a las necesidades de los segmentos de lapoblación actualmente excluidos.

4. Fomentar la inclusión financiera de personas físicas a través deservicios de depósito y de pagos como un primer paso de inclusiónfinanciera a fin de generar confianza, experiencia e historial en elsistema financiero formal que facilite el acceso a financiamiento.

5. Desarrollar confianza en el sistema financiero formal a través demecanismos de protección al usuario fortalecidos, que garanticen lacalidad de la información provista que faciliten su entendimiento; asícomo de programas de educación financiera que mejoren elconocimiento de los derechos y obligaciones al contratar productos yservicios financieros.

6. Favorecer la sustitución del dinero en efectivo por dinero electrónicoimpulsando el uso de medios de pago electrónicos, como lastransferencias y los pagos con tarjeta, así como el desarrollo de canalesde servicios eficientes, en particular corresponsales y banca móvil.

7. Continuar con los esfuerzos de medición para desarrollar estudios eindicadores de inclusión y educación financiera, así comoherramientas de medición y evaluación de las políticas públicas parafomentar el acceso y uso del sistema financiero formal.

35 - LPDUSF3- LTOSF

11 - LGOAAC3 - LIC4 - LRSIC2 - LTFCCG1 - LSI1 - LUC2 - LACP2 - LRASCAP1 - LCNBV

Con la Reforma Financiera, semodifican y/o adicionan un total de65 facultades.

53.84%4.61%

16.92%

4.61%

6.15%

3.07%1.53%

3.07%1.53%

Anteriormente se tenían 65 facultadesprevistas en diversos ordenamientoslegales en materia financiera.

3.07%

MODIFICACIONES A LA LEY DE CONDUSEF

EJES

Protección al

Usuario

Educación Financiera

Buró de Instituciones Financieras

Sanas prácticas

Cláusulas Abusivas

Defensa al

Usuario

1

2

4

Unidades Especializadas (UNES)

Dictamen *

Sistema Arbitral

5

6

Enfocadas a FORTALECER las acciones de Protección y Defensa. Laprotección al Usuario se extiende frente a más sectores y, la defensa seperfecciona, principalmente, a través de la emisión de títulos ejecutivos y unnuevo sistema arbitral.

3

7

* 3 Mil UDIS en general y 6 Mil UDIS para Seguros.

Se considera título ejecutivo cuando se consigne una obligación contractual incumplida,

cierta, exigible y líquida. En este caso 50 Mil UDIS en general y 100 Mil UDIS para Seguros.

Objetivo. Que los Usuarios cuenten con información relevante de lasinstituciones financieras, a efecto de que adopten la decisión que mejor seadapte a sus intereses.

Contenido

-DIFUSIÓN DE: NORMATIVA RECOMENDACIONES RESOLUCIONES

-COMISIONES

-SANCIONESADMINISTRATIVAS

-PRÁCTICAS

-RECLAMACIONES

-PRODUCTOS

-INFORMACIÓNRELEVANTE

RECO

SIAM

RECA

REUNE

RESBA

SIPRES

-CLAÚSULAS ABUSIVAS

Actividades.• Emitir DCG• Creación del sistema• Difusión• Supervisión

Características.• Debe ser público• Se difundirá en el portal de

internet de la CONDUSEF• Se emitirá una publicación

periódica con informaciónrelevante

• Será difundido por lasinstituciones en su portal deinternet y en sus sucursales

• Su estructura tomará en cuentalos estándares internacionales

CREAR EL BURÓ DE ENTIDADES FINANCIERAS(Artículo 8° Bis de la LPDUSF)

• SE INCORPORAN como sujetos regulados por la Ley, las Uniones de Crédito y las SociedadesFinancieras Comunitarias. (Art. 3, fracción IX).

• Se incorporan al REGISTRO DE COMISIONES las sociedades del Sector de Ahorro y Crédito Popular,así como las Uniones de Crédito, que cobran por los servicios de pago y créditos que ofrecen alpúblico.(Art.6).

• Se prevé que en materia de créditos simples o en cuenta corriente (tarjeta de crédito), elCONTRATODE ADHESIÓNVÁLIDO sea el registrado ante CONDUSEF. (Art. 18 Bis).

• SE PROHÍBE CONDICIONAR la contratación de operaciones o servicios financieros a lacontratación de otra operación o servicio (ventas atadas). Para productos empaquetados, elcliente tendrá el derecho de contratarlos con un tercero. (Art. 23 Bis).

ATRIBUCIONES EN LA LEY PARA LA TRANSPARENCIA Y ORDENAMIENTO DE LOS SERVICIOS FINANCIEROS

• Se establece un procedimiento para permitir la “PORTABILIDAD DE CUENTASACTIVAS Y PASIVAS” por medio de la institución receptora, cuando convenga alcliente, de acuerdo a las disposiciones de carácter general que emita CONDUSEF (art.48Bis 5):

Se facilita la movilidad de cuentas al permitir al cliente que LA INSTITUCIÓN QUE ELIJAREALICEEL TRÁMITEpara su cambio.

Se prevé un MECANISMO PARA EVITAR LA PORTABILIDAD NO SOLICITADA posibilitandoque la institución sea sancionada y además esté obligada a reparar el daño causado, conlo que se da seguridad al cliente.

Se PROMUEVE LA COMPETENCIA privilegiando para el cliente mejores costos y serviciospor parte de la institución receptora.

ATRIBUCIONES EN LA LEY DE INSTITUCIONES DE CRÉDITO

• Sólo se considerará como SOFOM a la Sociedad Anónima quecuente con REGISTRO VIGENTE ante CONDUSEF.

• Las SOFOM ER SE DISTINGUEN de las SOFOM ENR cuando: TenganvínculopatrimonialconInstitucionesdeCrédito,SOFIPOS,SCAPS,SOFINCOSnivelesIaIVoUniones

deCrédito; Emitanvalores dedeudaasucargoyesténregistrados anteel INDEVAL, obien Voluntariamente obtenganlaaprobacióndelaCNBV.

• CONDUSEF deberá comunicar la PÉRDIDA DE REGISTRO al público engeneral y además a la CNBV.

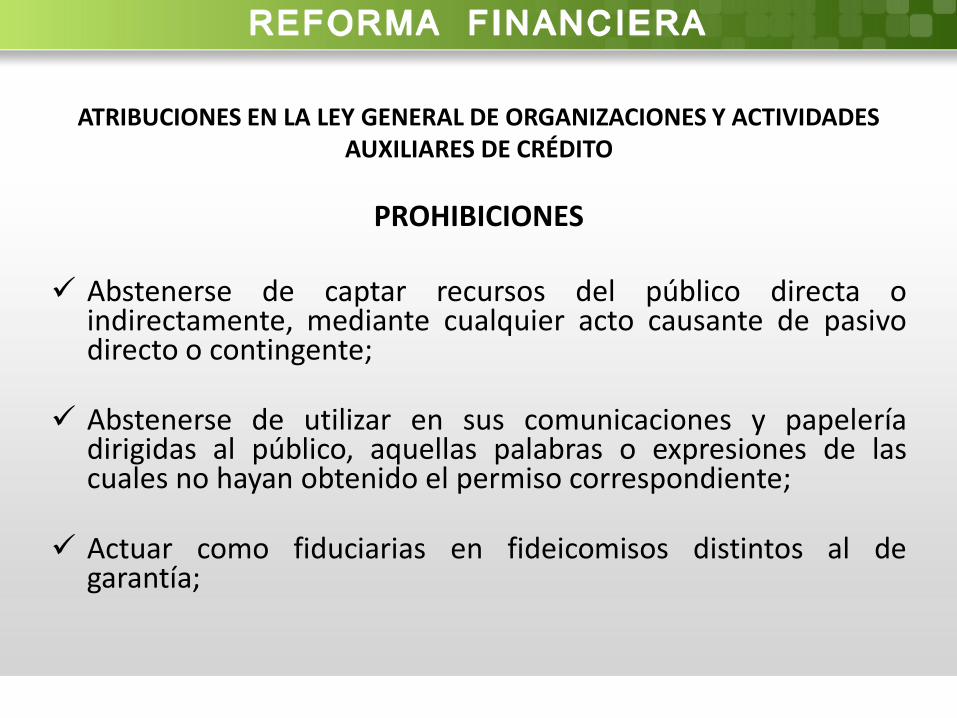

ATRIBUCIONES EN LA LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DE CRÉDITO

Deberán contemplar expresamente como objeto socialprincipal la realización habitual y profesional de una o más delas actividades de otorgamiento de crédito, arrendamientofinanciero o factoraje financiero;

En forma complementaria a sus actividades, podrán considerar comoparte de su objeto social principal, la administración de cualquier tipode cartera crediticia, así como otorgar en arrendamiento bienesmuebles o inmuebles, cuidando que sus ingresos totales no excedandel 30 % por dichas actividades;

ATRIBUCIONES EN LA LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DE CRÉDITO

PANORAMA GENERAL

Se reconocen las acciones de asociaciones gremiales deSOFOM, para establecer:

I. Los requisitos de ingreso, exclusión y separación de susagremiados;II. El proceso para la adopción de normas y la verificación de sucumplimiento, yIII. Los estándares y políticas para un adecuado cumplimiento delas disposiciones que emitan la CNBV y Condusef;

Las SOFOM ENR que deseen migrar al sector regulado, podránhacerlo sujetándose a lo que establece la legislación;

ATRIBUCIONES EN LA LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DE CRÉDITO

PANORAMA GENERAL

Las SOFOM que se encuentren registradas en el SIPRES,contarán con un plazo de 270 días naturales contados a partirdel día siguiente a aquél en que entren en vigor lasDisposiciones, para solicitar la renovación de su registro.Transcurrido dicho plazo sin que las sociedades soliciten larenovación, perderán su carácter de SOFOM por ministerio deley;

RENOVACIÓN DEL REGISTRO

Para solicitar su renovación el Titular de la ClaveInstitucional deberán ingresar al Portal del SIPRES ycapturar los siguientes datos:

I. Número y fecha del instrumento público en que obre su objetosocial conforme lo establecido en el artículo 87-B de la LGOAAC.

II. En su caso, número y fecha de oficio emitido por autoridadcompetente, mediante el cual se autorizó la utilización de vocablos opalabras de uso reservado;

III. Nombre de la sociedad de información crediticia conla cual tienen celebrado contrato de prestación de servicios,vigencia del mismo, y

RENOVACIÓN DEL REGISTRO

IV. Número y fecha del Dictamen Técnico emitido por laCNBV.

Para acreditar lo anterior, el Titular de la ClaveInstitucional cargará copia digitalizada en formato PDF delos documentos soporte en el Portal del SIPRES.

Las SOFOM deberán acreditar haber validado suinformación corporativa de los últimos seis meses en elPortal del SIPRES.

RENOVACIÓN DEL REGISTRO

En tanto la sociedad no acredite el cumplimiento a losrequisitos antes mencionados, aparecerá en dicho Portalcon la leyenda “En trámite de renovación”, lo cual noimplicará que cuenta con el carácter de SOFOM.

Las omisiones y errores que contenga la solicitud derenovación del registro se comunicarán al representantelegal de la sociedad para subsanarlas. En caso deomisión, deberá realizar el trámite nuevamente.

RENOVACIÓN DEL REGISTRO

Abstenerse de captar recursos del público directa oindirectamente, mediante cualquier acto causante de pasivodirecto o contingente;

Abstenerse de utilizar en sus comunicaciones y papeleríadirigidas al público, aquellas palabras o expresiones de lascuales no hayan obtenido el permiso correspondiente;

Actuar como fiduciarias en fideicomisos distintos al degarantía;

ATRIBUCIONES EN LA LEY GENERAL DE ORGANIZACIONES Y ACTIVIDADES AUXILIARES DE CRÉDITO

PROHIBICIONES

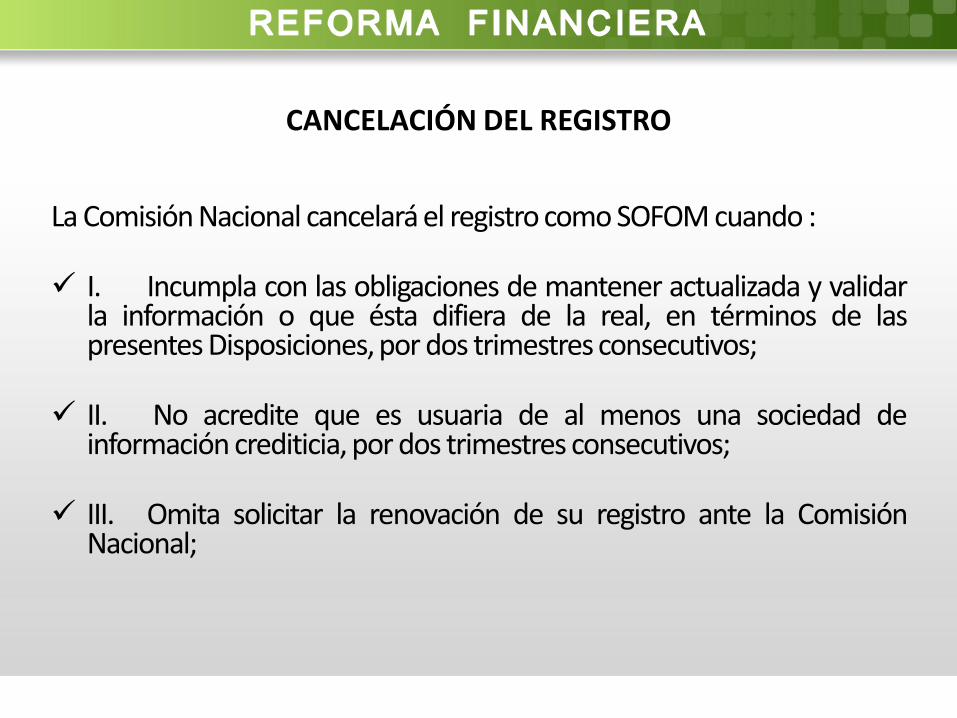

La Comisión Nacional cancelará el registro como SOFOM cuando :

I. Incumpla con las obligaciones de mantener actualizada y validarla información o que ésta difiera de la real, en términos de laspresentes Disposiciones, por dos trimestres consecutivos;

II. No acredite que es usuaria de al menos una sociedad deinformación crediticia, por dos trimestres consecutivos;

III. Omita solicitar la renovación de su registro ante la ComisiónNacional;

CANCELACIÓN DEL REGISTRO

IV. Omita presentar la renovación del Dictamen Técnico a laComisión Nacional;

V. Esté identificada como “INSTITUCIÓN NO LOCALIZABLE” por unel plazo de seis meses sin que actualice su domicilio;

VI. No acredite que los ingresos derivados de su objeto socialprincipal son como mínimo el 70 por ciento de sus ingresos totales, o

VII. Cuando la CNBV informe a esta Comisión Nacional de losincumplimientos de la SOFOM a que se refiere el artículo 87-K, párrafotercero, incisos b), d) y e) de la LGOAAC

CANCELACIÓN DEL REGISTRO

Cuando la Comisión Nacional advierta que la SOFOM ha incurrido enalguno de los supuestos de las fracciones anteriores, se le notificarámediante oficio la existencia de los presuntos incumplimientos, y se leotorgará un plazo de diez días hábiles para manifestar lo que a suderecho convenga.

La SOFOM que se encuentre en el supuesto de la fracción V), seránotificada mediante estrados electrónicos con los que cuenta estaComisión Nacional.

Si se determina que la SOFOM se ubica en alguno de los supuestosmencionados, la Comisión Nacional emitirá resolución de declaraciónde cancelación de registro, y ordenará a la SOFOM la inscripción de lamisma en el Registro Público de Comercio.

CANCELACIÓN DEL REGISTRO

La CONDUSEF sancionará con 200 a 1000 días de salario a la SOFOM que:

El incumplimiento a las obligaciones establecidas en la Disposición,relativas a proporcionar información para integrar y manteneractualizado el SIPRES, se sancionará en términos de los artículos 94,fracción I, de la Ley de CONDUSEF y 87-B, penúltimo párrafo, de laLGOAAC.

El incumplimiento de las SOFOM a la obligación de obtener su registroante la Comisión Nacional, se sancionará en términos del artículo 90,fracciones II y IV, de la LGOAAC.

SANCIONES

Supuestos de Sanción

No informe la modificación de sus estatutos o cualquier informaciónque requiera la Comisión;

Omita informar a sus clientes los montos, intereses y tasas en lasoperaciones de crédito, arrendamiento financiero y factorajefinanciero;

Incumpla las disposiciones de carácter general que emita la Comisión;

SANCIONES