La prevision social en Brasil -...

26

Calle San Ramón s/n – Colonia San Jerónimo Lídice – C. P. 10100 México, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrónico: [email protected] - Web: www.ciess.org.mx La Previsión Social en Brasil La estructura del sistema de seguridad social en Brasil, por tratarse de un país de dimensiones continentales, difiere de las estructuras de la mayoría de los países. La estructura brasileña, constituida por las áreas de salud, asistencia y previsión social, cuenta con órganos gubernamentales distintos para cada una de ellas, conforme se puede apreciar en el Cuadro 1. El Cuadro 1 esquematiza la estructura de la seguridad social en Brasil de forma simplificada, indicando las principales formas de financiamiento de la previsión social, como son: la contribución sobre la nómina, según la cual empleadores y empleados cotizan con base en la remuneración individual del trabajador; la contribución sobre la renta bruta de las empresas, materializada en la Contribución para el Financiamiento de la Seguridad Social - COFINS, instituida por la Ley Complementaria no 70 de 1991; y la Contribución sobre Lucro Líquido -CSLL de las empresas, instituida por la Ley no. 7.689 de 1988. Además de esos tres tipos de contribuciones, existen otras formas de financiamiento de la previsión social, mediante la contribución de contribuyentes individuales, de los facultativos, de los empleados domésticos, de los microempresarios individuales, de las

Transcript of La prevision social en Brasil -...

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

La Previsin Social en Brasil

La estructura del sistema de seguridad social en Brasil, por tratarse de un pas de dimensiones continentales, difiere de las estructuras de la mayora de los pases. La estructura brasilea, constituida por las reas de salud, asistencia y previsin social, cuenta con rganos gubernamentales distintos para cada una de ellas, conforme se puede apreciar en el Cuadro 1.

El Cuadro 1 esquematiza la estructura de la seguridad social en Brasil de forma

simplificada, indicando las principales formas de financiamiento de la previsin social, como son: la contribucin sobre la nmina, segn la cual empleadores y empleados cotizan con base en la remuneracin individual del trabajador; la contribucin sobre la renta bruta de las empresas, materializada en la Contribucin para el Financiamiento de la Seguridad Social -COFINS, instituida por la Ley Complementaria no 70 de 1991; y la Contribucin sobre Lucro Lquido -CSLL de las empresas, instituida por la Ley no. 7.689 de 1988.

Adems de esos tres tipos de contribuciones, existen otras formas de financiamiento

de la previsin social, mediante la contribucin de contribuyentes individuales, de los facultativos, de los empleados domsticos, de los microempresarios individuales, de las

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

cooperativas, de la comercializacin de produccin rural, de rganos del poder pblico, de servidores pblicos, de asociaciones deportivas, de entidades filantrpicas, de costeo para las pensiones militares y las provenientes de concursos de pronsticos.

Adems sera importante mencionar, en el mbito de la seguridad social, el seguro-

desempleo y el abono salarial. Dichos programas los realiza en Brasil el Ministerio del Trabajo y Empleo -MTE, con recursos provenientes de las contribuciones para PIS/PASEP, cuotas sindicales y recetas financieras, que son repartidos entre el presupuesto de la seguridad social y el presupuesto fiscal, adems de financiar programas que escapan al mbito de la seguridad, como el programa de calificacin del trabajador. Por tratarse, entonces, de un fondo de recursos con finalidades y orgenes mixtos, el seguro-desempleo y abono salarial no se ven retratados en la estructura simplificada de la seguridad social en Brasil.

Marcos legales de la Previsin Social Del primer registro a la Constitucin Federal de 1988

Los primeros pasos orientados a la creacin de la Previsin Social en Brasil se dieron en forma por dems fragmentada, a partir de 1888, cuando el Decreto no. 9.912-A regul el derecho a la jubilacin de los empleados de los Correos. El documento fijaba, como requisitos para la jubilacin, que los trabajadores tuvieran 30 aos de servicio efectivo, y edad mnima de 60 aos. En seguida, la Ley no. 3.397 cre la Caja de Socorros en cada uno de los Caminos de Hierro del Imperio. Se dio un paso ms con la creacin del Fondo de Jubilaciones del Personal de los Talleres de Prensa Nacional por el Decreto no. 10.269, de 1889.

En 1890, el Decreto no. 221 instituy la jubilacin para los empleados de los Caminos

de Hierro Central de Brasil, beneficio despus ampliado a todos los ferroviarios del Estado por el Decreto no. 565. Ese mismo ao, fue publicado el Decreto no. 942-A, creando el Monte de Piedad Obligatorio para los Empleados del Ministerio de Hacienda. En 1892, con la Ley no. 217, a los operarios del Arsenal de la Marina de Ro de Janeiro les fue concedido el derecho a la jubilacin por invalidez, y a dejar pensin por muerte para sus dependiente.

Proteccin social para los empleados de las empresas ferroviarias, FUENTE: http://xurl.es/oahiu.

http://xurl.es/oahiu -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Los siguientes marcos fueron el Decreto 9.284, de 1911, creando la Caja de Pensiones

de los Operarios de la Casa de la Moneda; el Decreto no. 9.517, de 1912, que instituy la Caja de Pensiones y Prstamos para el Personal de las Capitanas de la Aduana de Ro de Janeiro; y el Decreto no. 3.724, de 1919, que hizo obligatorio el seguro contra accidentes de trabajo en determinadas actividades1i.

Considerada como punto departida para el sistema de previsin brasileo, la Ley Eli

Chaves (autor del respectivo proyecto), el Decreto n 4.682, de 1923, determin la creacin de una Caja de Jubilacin y Pensiones para los empleados de cada empresa ferroviaria. Luego, el Decreto no. 16.037 cre el Consejo Nacional del Trabajo, con atribuciones para decidir sobre cuestiones relativas a la Previsin Social entre otros temas.

CongresistaEli Chaves, FUENTE: http://xurl.es/mcv51.

En los siguientes aos, las Cajas de Jubilacin y Pensiones se extendieron a otras

categoras de trabajadores: en 1926, a los portuarios y martimos (Ley n 5.109); en 1928, a los trabajadores de los servicios telegrficos y radiotelegrficos (Ley n 5.485); en 1930, a los empleados en los servicios de luz y fuerza y tranvas (Decreto n 19.497); en 1931, a los empleados de los dems servicios pblicos concedidos o explotados por el Poder Pblico (Decreto n 20.465); en 1932, a los trabajadores en las empresas mineras (Decreto n 22.096); en 1934, a los trabajadores de la industria area (Resolucin n 32 del Consejo Nacional del Trabajo), a los trabajadores en cultivos de caa y almacenes (Decreto n 24.274) Caja que posteriormente fur transformada en el Instituto de Jubilaciones y Pensiones de los Empleados en Transportes y Cargas (Decreto-Ley n 651/1938), incluyendo tambin a los conductores de vehculos (Decreto-Ley n 1.142/1939) ; a los operarios estibadores (Decreto n 24.275) que en 1939 crearon su Instituto de Jubilacin y Pensiones (Decreto-Ley n 1.355); y a los bancarios

(Decreto n 24.615). 1 Art. 3 Para efectos de indemnizacin se consideran como operarios a todos los individuos, de cualquier sexo, mayores o menores, que trabajen para alguien ms en los siguientes servicios: construcciones, reparaciones y demoliciones de cualquier especie, como edificios, puentes, caminos de hierro y carreteras, lneas de trenes, trenes elctricos, redes de caera, de iluminacin, telegrficas y telefnicas, as como en la conservacin de todas esas construcciones; de transporte de carga y descarga: y en los establecimientos industriales y trabajos agrcolas en que se utilicen motores inanimados.

http://xurl.es/mcv51 -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Recuerdo de la inauguracin de la nueva sede del Instituto de Jubilaciones y Pensiones. En: Ministrio do

Trabalho, Indstria e Comrcio. Instituto de Paosentadoria e Penses da Estiva. Publicao n. 21, Rio de Janeiro 1943.

En 1930, el Decreto n 19.433 cre el Ministerio del Trabajo, Industria y Comercio,

teniendo como una de sus atribuciones orientar y supervisar la Previsin Social, inclusive como rgano de recursos de las decisiones de las Cajas de Jubilaciones y Pensiones.

El Decreto n 20.465, de 1931, adems de extender e Rgimen de la Ley Eli Chaves a

los empleados del resto de los servicios pblicos concedidos o explotados por el Poder Pblico, consolid la legislacin referente a las Cajas de Jubilaciones y Pensiones y, en 1933, el Decreto n 22.872 cre el Instituto de Jubilacin y Pensiones de los Marineros, lo que se considera la primer institucin brasilea de previsin social de mbito nacional, con base en la actividad genrica de la empresa.

En 1934, fue el turno de los comerciantes de conquistar el Instituto de Jubilacin y

Pensiones, con el Decreto n 24.272; el Decreto n 24.637 modific la legislacin sobre accidentes de trabajo. Los industriales formaron su Instituto de Jubilacin y Pensiones en 1936, con la Ley n 367, sumado al Servicio Central de Alimentacin, en 1939 (Decreto-Ley n 1.469), y los Servidores del Estado crearon su Instituto de Previsin y Asistencia, en 1938, con el Decreto-Ley n 288.

El Consejo Nacional del Trabajo fue reorganizado, en 1939, para la creacin de la

Cmara y del Departamento de Previsin Social, y en 1940, por el Decreto-Ley n 2.478, se form el Servicio de Alimentacin de la Previsin Social, absorbiendo al recin formado Servicio Central de Alimentacin del Instituto de Jubilacin y Pensiones de los industriales.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Uno de los marcos histricos ms importantes, tanto para el rea de trabajo como para la de la previsin social, fue la publicacin del Decreto-Ley n 5.452, en 1 de mayo de 1943, que aprob la Consolidacin de las Leyes del Trabajo, elaborada por el Ministerio del Trabajo, Industria y Comercio y que tambin elabor el primer proyecto de Consolidacin de las Leyes de Previsin Social. Despus, en 1944, se cre el Servicio de Asistencia Domiciliar y de Urgencia, como parte de los servicios de la Previsin Social (Resolucin no. 58); y se reformul la legislacin sobre el seguro de accidentes en el trabajo (Decreto-Ley n 7.036). En 1945, fue creado el Instituto de los Servicios Sociales de Brasil, mediante el Decreto n 7.526.

Ministro Alejandro Marcondes Filho, Ministerio del Trabajo Industria y Comercio. En: Ministrio do Trabalho, Indstria

e Comrcio. Instituto de Paosentadoria e Penses da Estiva. Publicao n. 21, Rio de Janeiro 1943.

Los operarios estibadores, que ya posean el Instituto de Jubilacin y Pensiones desde

1939, pasaron a conformar el Instituto de los Empleados en Transportes y Cargas, en 1945 (Decreto-Ley n 7.720). Tambin en ese ao, el Decreto-Ley n 7.835 estableci que las jubilaciones y pensiones no podran ser inferiores a 70% y 35%, respectivamente, del salario mnimo.

En 1946, se crearon el Consejo Superior de la Previsin Social (Decreto-Ley n 8.738) y

el Departamento Nacional de Previsin Social (Decreto-Ley n 8.742). En 1949, fue reglamentada la ley referente a la jubilacin por tiempo de servicio, y fue disciplinada la aplicacin de la legislacin hasta entonces vigente sobre las Cajas de Jubilaciones y Pensiones (Decreto n 26.778). El nuevo Reglamento del Instituto de Jubilacin y Pensiones de los Comerciantes fue aprobado por el Decreto n 32.667, en 1953, y, con el, fue posible afiliar las profesiones libres a la Previsin Social como autnomos.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

An en 1953, el Decreto n 34.586 cre la Caja de Jubilacin y Pensiones de los Ferroviarios y Empleados en Servicios Pblicos, que termin siendo la Caja nica. Al ao siguiente, se expidi el Reglamento General de los Institutos de Jubilacin y Pensiones (Decreto n 35.448).

El ao de 1960 represent cambios importantes para la organizacin de la Previsin

Social, porque en ese ao se cre la Ley Orgnica de Previsin Social LOPS (Ley n 3.807), unificando la legislacin referente a los Institutos de Jubilaciones y Pensiones hasta entonces existentes, pero cuyo Reglamento nico sera aprobado apenas en 1963; fue aprobado el Reglamento General de la Previsin Social (Decreto n 48.959-A); y la Ley n 3.841 trat del conteo recproco, esto es, de la acumulacin de tiempo en regmenes distintos, para efectos de jubilacin, del tiempo de servicio prestado a la Unin, autarquas y sociedades de economa mixta.

Los trabajadores rurales tuvieron una conquista importante en 1963, con la creacin

del Fondo de Asistencia y Previsin al Trabajador Rural (FUNRURAL), por la Ley n 4.214, destinado al costeo de la prestacin de asistencia mdico-social para el trabajador rural y sus dependientes. Dicha conquista fue complementada, ms tarde, por el Decreto-Ley n 564, de 1969, que extendi la Previsin Social al trabajador rural, especialmente a los empleados del sector agrario de la agroindustria ligada a la caa de azcar, mediante un plan bsico, y por el Decreto-Ley n 704, que ampli el plan bsico de Previsin Social Rural, cuyo Reglamento fue aprobado el mismo ao, mediante el Decreto n 65.106.

Imagen representativa del movimiento agrario en Brasil, FUENTE: http://xurl.es/fxfjx.

http://xurl.es/fxfjx -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

En 1964, el Decreto n 54.067 instituy una comisin interministerial, con representacin de clases, para proponer la reformulacin del sistema general de la Previsin social; y, en 1966, el Decreto-Ley n 66, modific las disposiciones de la Ley Orgnica de la Previsin Social LOPS relativos a las prestaciones y al costeo. En 1966, la Ley n 5.107 instituy el Fondo de Garanta por Tiempo de Servicio FGTS, y el Decreto-Ley n 72 reuni a los seis Institutos de Jubilaciones y Pensiones existentes, formando el Instituto Nacional de Previsin Social INPS.

La proteccin social en Brasil, FUENTE: http://xurl.es/5i6nx.

El seguro de accidentes laborales fue integrado a la Previsin Social en 1967, con la

Ley n 5.316. En seguida, el Decreto n 61.784 aprob el nuevo Reglamento del Seguro de Accidentes en el Trabajo.

Se introdujo una modificacin significativa con la creacin del Programa de

Integracin Social, conocido como PIS, con la Ley Complementaria n 7, de 1970. En seguida, la Ley Complementaria n 8 instituy el Programa de Formacin del Patrimonio del Servidor Pblico, o PASEP.

En 1971, la Ley Complementaria n 11 instituy el Programa de Asistencia al

Trabajador Rural Pro-Rural, substituyendo el plan bsico de Previsin Social Rural, existente desde 1969. La reglamentacin del Pro-Rural, mientras tanto, ocurri apenas en 1972 (Decreto n 69.919).

El Ministerio del Trabajo y Previsin Social MTPS fue estructurado, por primera vez,

en 1971, mediante el Decreto n 69.014. Al ao siguiente, a la categora de empleados domsticos le fueron reconocidos sus derechos laborales y previsionales con la Ley n 5.859.

http://xurl.es/5i6nx -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Dos cambios substanciales sucedieron en el campo de la previsin en 1973: la Ley n 5.890 alter la Ley Orgnica de la Previsin Social y, meses despus, el Decreto n 72.771 aprob el Reglamento del Rgimen de Previsin Social, en substitucin del Reglamento General de la Previsin Social. Al ao siguiente, 1974, la Ley n 6.036 separ el Ministerio de la Previsin Social del Ministerio del Trabajo, creando el Ministerio de la Previsin y Asistencia Social. Su estructura bsica fue dada por el Decreto n 74.254.

El primer paso para la creacin de un beneficio asistencial, en los moldes del Beneficio

de Prestacin Continua BPC existente hoy, fue dado en 1974, con la institucin del amparo previsional para mayores de 70 aos o personas invlidas (Ley n 6.179). El beneficio, que fue conocido como Renta Mensual Vitalicia, fue concedido hasta 1995, cuando lo extingui el Decreto n 1.744.

En 1974, se autoriz la constitucin de la Empresa de Procesamiento de Datos de la Previsin Social (Ley n 6.125) y se extendi la cobertura especial de accidentes de trabajo a los trabajadores rurales (Ley n 6.195). En 1975, el beneficio de Pro-Rural se extendi a los buscadores de metales y piedras preciosas (Decreto n 75.208). En ese mismo ao, la Ley Complementaria n 26 unific el Programa de Integracin Social y el Programa de Formacin del Patrimonio del Servidor Pblico, y cre el Fondo de Participacin PIS/PASEP; la Ley n 6.243 determin, entre otros puntos, la elaboracin de la Consolidacin de las Leyes de la Previsin Social expedida el siguiente ao bajo el Decreto n 77.077; la Ley n 6.260 instituy beneficios y servicios previsionales para los empleadores rurales, as como para sus dependientes ley que fue reglamentada al ao siguiente, por el Decreto n 77.514; y el Decreto n 76.719 aprob la nueva estructura bsica del Ministerio de la Previsin y Asistencia Social. Al ao siguiente, se ampli la cobertura previsional de accidentes laborales (Ley n 6.367) y se aprob un nuevo Reglamento del Seguro de Accidentes de Trabajo (Decreto n 79.037). En 1977, se instituy el Sistema Nacional de Previsin y Asistencia Social SINPAS (Ley n 6.439), orientado, coordinado y controlado por el Ministerio de la Previsin y Asistencia Social, responsable de la propuesta de la poltica de previsin y asistencia mdica, farmacutica y social, as como por la supervisin de los rganos que le estn subordinados y de las entidades vinculadas, como son: el Instituto Nacional de Previsin Social INPS (creado por el Decreto-Ley n 72/66); el Instituto Nacional de Asistencia Mdica de la Previsin Social INAMPS (creado por la propia Ley n 6.439/77); la Fundacin Legin Brasilea de Asistencia LBA (sociedad civil transformada en fundacin por el Decreto-Ley n 593/69); la Fundacin Nacional del Bienestar del Menor FUNABEM (creada por la Ley n 4.513/64); la Empresa de Procesamiento de Datos de la Previsin Social DATAPREV (creada por la Ley n. 6.125/74); y el Instituto de Administracin Financiera de la Previsin y Asistencia Social IAPAS (creado por la propia Ley n 6.439/77). El SINPAS tambin se integr pero en la condicin de rgano autnomo de la estructura del MPAS, por la Central de Medicinas CEME (creada por el Decreto n 68.806/71).

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

La reglamentacin de la Secretara de Previsin Complementaria, creada por la Ley n 6.435, de 1977, fue publicada en 1978, con el Decreto n 81.240. Al ao siguiente, se aprobaron otros tres reglamentos: el de Beneficios de la Previsin Social (Decreto n 83.080); el de Costeo de la Previsin Social (Decreto n 83.081); y el de Gestin Administrativa, Financiera y Patrimonial de la Previsin Social (Decreto n 83.266).

Brasil 1949. En: Ministrio da Previdncia e Assistncia Social. A previdncia social brasileira. Editorial DATAPREV,

Setembro 1980, p. 13.

Se cre un Consejo Consultivo de la Administracin de Salud Previsional CONASP, en

1981, dentro del Ministerio de la Previsin y Asistencia Social (Decreto n 86.329). En 1984, hubo nueva Consolidacin de las Leyes de la Previsin Social (Decreto n 89.312). En 1985, la Central de Medicinas (CENE), del entonces Ministerio de la Previsin y Asistencia Social, fue transferida al Ministerio de la Salud. En 1986, se instituy la funcin de Oyente de la Previsin Social (Decreto n 92.700) as como el Consejo Comunitario de la Previsin Social, compuesto por contribuyentes y usuarios de los servicios previsionales o por entidades sindicales, profesionales o comunitarias con representatividad en el medio social (Decreto n 92.701). Tambin fue creado el Consejo Superior de la Previsin Social (Decreto n 92.702), como rgano colectivo de carcter consultivo eran las primeras medidas en direccin a la participacin de la sociedad en la poltica previsional.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Asamblea Constituyente 1988, promulga la Constitucin ciudadana, FUENTE: http://xurl.es/3zgcl.

En 1988, se promulg la Constitucin Federal - CF. Lo que sera llamado Constitucin

Ciudadana, por basarse fuertemente en los conceptos de Seguridad Social y Estado de Bienestar Social, ampli los derechos laborales, previsionales y asistenciales de los trabajadores, y estableci nuevas reglas de costeo de los beneficios. La CD, con las alteraciones realizadas hasta el da de hoy, dice:

Art. 194. La seguridad social abarca un conjunto integrado de acciones de iniciativa de los Poderes Pblicos y de la sociedad, destinadas a asegurar los derechos relativos a la salud, a la previsin y a la asistencia social. Prrafo nico. Compete al Poder Pblico, en los trminos de la ley, organizar la seguridad social, con base en los siguientes objetivos: I - universalidad de la cobertura y de atencin; II - uniformidad y equivalencia de los beneficios y servicios para las poblaciones urbanas y rurales; III - selectividad y distributividad en la prestacin de los beneficios y servicios; IV - irreductibilidad del valor de los beneficios; V - equidad en la forma de participacin en el costeo; VI - diversidad de la base de financiamiento; VII - carcter democrtico y descentralizado de la administracin, mediante gestin cuatripartita, con participacin de los trabajadores, empleadores, jubilados y del Gobierno en los rganos colegiados. (Redaccin dada por la Enmienda o dada por laEmenda Constitucional n 20, de 1998) Art. 195. La seguridad social ser financiada por toda la sociedad, de forma directa e indirecta, en los trminos de la ley, mediante recursos provenientes de los presupuestos de la Unin, de los Estados, del Distrito Federal y de los Municipios, y de las siguientes contribuciones sociales de: (Vide Emenda Constitucional n 20, de 1998)

http://xurl.es/3zgclhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htm -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

I - del empleador, de la empresa y de la entidad a ella equiparada en la forma de la ley, que inciden sobre: (Redao dada por laEmenda Constitucional n 20, de 1998) a) la nmina y dems rendimientos del trabajo remunerados o acreditados, a cualquier ttulo, a la persona fsica que le preste servicio, an sin vnculo laboral; (Includo por laEmenda Constitucional n 20, de 1998) b) los ingresos o facturacin; (Includo por laEmenda Constitucional n 20, de 1998) c) el lucro; (Includo por laEmenda Constitucional n 20, de 1998) II - del trabajador y de los dems asegurados de la Previsin social, no incidiendo la contribucin sobre la jubilacin y pensin concedidas por el rgimen general de Previsin social de que trata el Art. 201; (Redao dada por laEmenda Constitucional n 20, de 1998) III - sobre los beneficios de concursos de pronsticos. IV - del importador de bienes o servicios del exterior, o de quien la ley le equipare. (Includo por laEmenda Constitucional n 42, de 19.12.2003) 1 - Los ingresos de los Estados, del Distrito Federal y de los Municipios destinados a la seguridad social constarn de los respectivos presupuestos, no integrando el presupuesto de la Unin. 2 - La propuesta de presupuesto de la seguridad social ser elaborada de forma integrada por los rganos responsables por la salud, Previsin social y Asistencia social, teniendo en cuenta las metas y prioridades establecidas en la ley de directrices presupuestales, asegurando a cada rea la gestin de sus recursos. 3 - La persona jurdica en deuda con el sistema de la seguridad social, conforme lo establecido en la ley, no podr contratar con el Poder Pblico ni de l recibir beneficios o incentivos fiscales o crediticios. (Vide Medida Provisria n 526, de 2011) (Vide Ley n 12.453, de 2011) 4 - La ley podr instituir otras fuentes destinadas a garantizar la manutencin o expansin de la seguridad social, obedeciendo lo dispuesto en el Art. 154, I. 5 - Ningn beneficio o servicio de la seguridad social podr ser creado, o extendido sin la correspondiente fuente de costeo total. 6 - Las contribuciones sociales de que trata este artculo slo podrn ser exigidas despus de noventa das de la fecha de la publicacin de la ley que las haya instituido o modificado, sin aplicrseles lo dispuesto en el Art. 150, III "b". 7 -. Quedan exentas de contribuir a la seguridad social las entidades de beneficencia de la Asistencia social que atiendan a las exigencias establecidas en ley. 8 El productor, el socio, mediero y el arrendatario rurales y el pescador artesanal, as como sus respectivos cnyuges, que ejerzan sus actividades en rgimen de economa familiar, sin empleados permanentes, contribuirn para la seguridad social mediante la aplicacin de una alcuota sobre el resultado de la comercializacin de la produccin y se harn merecedores a los beneficios en los trminos de la ley. (Redao dada por laEmenda Constitucional n 20, de 1998) 9 Las contribuciones prevista en el inciso I del caput de este articulo podrn tener alcuotas o bases de clculo diferenciadas, en razn de la actividad econmica, del uso

http://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc42.htmhttp://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2011/Mpv/526.htmhttp://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2011/Lei/L12453.htmhttp://www.planalto.gov.br/ccivil_03/_Ato2011-2014/2011/Lei/L12453.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htm -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

intensivo de mano de obra, del porte de la empresa o de la condicin estructural del mercado de trabajo. (Redao dada por laEmenda Constitucional n 47, de 2005) 10. La ley definir los criterios de transferencia de recursos para el sistema nico de salud y acciones de Asistencia social de la Unin para los Estados, el Distrito Federal y los Municipios, y de los Estados para los Municipios, observada la respectiva contrapartida de recursos. (Includo por laEmenda Constitucional n 20, de 1998) 11. Queda vetada la concesin de remisin o amnista de las contribuciones sociales de que tratan los incisos I, a, y II de este artculo, para dbitos en un monto superior al que fija la ley Complementaria. (Includo por laEmenda Constitucional n 20, de 1998) 12. La ley definir los sectores de actividad econmica para los cuales las contribuciones incidentes en la forma de los incisos I, b; y IV del caput, sern no acumulativas. (Includo por laEmenda Constitucional n 42, de 19.12.2003) 13. Se aplica lo dispuesto en el 12 inclusive en el supuesto de la substitucin gradual, total o parcial, de la contribucin incidente en la forma del inciso I, a, por la incidencia sobre el ingreso o la facturacin. (Includo por laEmenda Constitucional n 42, de 19.12.2003)

La Previsin Social despus de la Constitucin Federal de 1988

Luego de la promulgacin de la Constitucin Federal de 1988, el primer acto normativo relevante para la historia de la Previsin Social en Brasil fue la Ley n 8.029, de 1990, que extingui el Ministerio de la Previsin y Asistencia Social y restableci el Ministerio del Trabajo y de la Previsin Social. En el mismo ao, el Decreto n 99.350 cre el Instituto Nacional del Seguro Social INSS, fusionando el IAPAS (1977) y el INPS (1966).

Logo del Instituto Nacional do Seguridad Social/Ministerio del Trabajo y de la Previsin Social,

FUENTE: http://xurl.es/3zgcl.

Los principales actos normativos que rigen la Previsin Social, desde entonces, son las leyes publicadas en 1991: Ley n 8.212, que dispuso sobre la organizacin de la Seguridad Social e instituy su nuevo Plan de Costeo; y la Ley n 8.213, que instituy el Plan de Beneficios de la Previsin Social. La aprobacin del Reglamento de los Beneficios de la Previsin Social lleg en 1991, con el Decreto n 357. En el mismo ao, la Ley Complementaria

http://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc47.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc20.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc42.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc42.htmhttp://www.planalto.gov.br/ccivil_03/constituicao/Emendas/Emc/emc42.htmhttp://xurl.es/3zgcl -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

n 70 instituy la Contribucin para el Financiamiento de la Seguridad Social COFINS, y elev la alcuota de la contribucin social sobre el lucro de las instituciones financieras.

La Ley n 8.490, de 1992, dispuso sobre la organizacin de la Presidencia de la

Repblica y de los Ministerios, extinguiendo el Ministerio del Trabajo y de la Previsin Social y restableciendo, en su lugar, el Ministerio de la Previsin Social (MPS).

La Ley n 8.689, de 1993, extingui el INAMPS, autarqua federal creada por la Ley n

6.439/77, determinando que sus funciones, competencias, actividades y atribuciones fuesen absorbidas por las instancias federal, estatal y municipal, administradoras del Sistema nico de Salud instituido por el artculo 196 de la Constitucin Federal de 1988.

En 1993, el Decreto n 894 dispuso sobre la deduccin de recursos del Fondo de

Participacin de los Municipios para la amortizacin de las deudas para con la Seguridad Social y el FGTS, y la Ley n 8.742 dispuso sobre la Organizacin de la Asistencia Social y cre el Beneficio de Prestacin Continua BPC, que, en esa poca, consista en la garanta de 1 (un) salario mnimo mensual para la persona con discapacidad y el adulto mayor con 70 (setenta) aos o ms, siempre y cuando comprobase no poseer medios para proveer su propia manutencin y no tener el sustento garantizado por su familia. La reglamentacin de la concesin del beneficio fue publicada al ao siguiente, por el Decreto n 1.330.

La Ley n 8.861, de 1994, dispuso sobre la licencia por maternidad, extendiendo el

beneficio a las aseguradas especiales. El mismo ao, la Ley n 8.864 estableci el trato diferenciado y simplificado para las microempresas y empresas de pequeo porte en los campos administrativo, fiscal, previsional, laboral, crediticio y de desarrollo empresarial. Adems de eso, el Decreto n 1.317 estableci que la fiscalizacin de las entidades cerradas de Previsin privada fuese ejercida por los Fiscales de Contribuciones Previsionales del INSS.

En 1995, cambi la estructura ministerial. La Medida Provisional n 813 transform el Ministerio de la Previsin Social (MPS) en Ministerio de la Previsin y Asistencia Social (MPAS). El Decreto n 1.644, del mismo ao, aprob la estructura del rgimen del Ministerio de la Previsin y Asistencia Social (MPAS), revocando el Decreto n 503, 1992. El Decreto n 1.744 reglament, nuevamente, la concesin del beneficio de prestacin continua a la persona con discapacidad o aosa y extingui el auxilio para nacimiento, el auxilio para funeral y la Renta Mensual Vitalicia.

La Ley Complementaria n 85, de 1996, alter el artculo 7 de la Ley Complementaria

n 70/1991, que estableci la COFINS. La Medida Provisional n 1.415 trat del reajuste del salario mnimo y de los beneficios de la Previsin social, alter alcuotas de contribucin para la seguridad social y, lo ms relevante para el ao, instituy contribuciones para los servidores inactivos de la unin. En ese ao, la Medida Provisional n 1.526 dispuso sobre el rgimen tributario de las microempresas y empresas de pequeo porte, instituy el Sistema Integrado de Pago de Impuestos y Contribuciones de las Microempresas y Empresas de Pequeo Porte SIMPLES, entre otras medidas.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

En 1997, fue aprobado el estatuto social de la Empresa de Procesamiento de Datos de

la Previsin y Asistencia Social Dataprev (Decreto n 2.115), y la Ley n 9.477 instituy el Fondo de Jubilacin Programada Individual FAPI y el plan de incentivo para la jubilacin programada individual. Los nuevos Reglamentos para los beneficios de la Previsin Social y para la organizacin y el costeo de la Seguridad Social fueron aprobados por los Decretos de n 2.172 y 2.173, respectivamente.

Se realizaron modificaciones a las alcuotas de contribucin para el Plan de Seguridad

Social del Servidor Pblico Civil activo e inactivo de los poderes de la Unin, de las autarquas y de las fundaciones pblicas, en 1998 (Ley n 9.630), y fueron establecidas las reglas generales para la organizacin y el funcionamiento de los regmenes propios de Previsin social de los servidores pblicos de la Unin, de los Estados, del Distrito Federal, de los Municipios, y de los militares (Ley n 9.717). Fue tambin publicada a Ley n 9.720 que, entre otras medidas, redujo la edad de concesin del Beneficio de Prestacin Continua BPC de 70 aos para 67 aos de edad.

Para 1998, se implementaron los cambios ms significativos de la Enmienda

Constitucional n 20, que estableci el eje de la Reforma de la Previsin Social. Por medio de ella, los principales cambios fueron: lmite de edad en las reglas de transicin para la jubilacin integral en el sector pblico 53 aos para el hombre y 48 para la mujer; nuevas exigencias para las jubilaciones especiales; y cambio en la regla de clculo de beneficio, con introduccin del Factor Previsional.

La Enmienda Constitucional n 21, de 1999, prorrog, alterando la alcuota, la Contribucin Provisional sobre Movimiento o Transmisin de Valores y Crditos y Derechos de Naturaleza Financiera CPMF. La CPMF entr en vigor el 23 de enero de 1997, en cumplimiento de la Ley n 9.311, de 1996, y se destinaba especficamente al costeo de la salud pblica, de la Previsin social y del Fondo de Combate y Erradicacin de la Pobreza. El inicio del artculo 18 de la Ley n 9.311/1996 estipulaba que la totalidad de la recaudacin sera destinada exclusivamente al Fondo Nacional de Salud. A partir de 1999, con la Enmienda Constitucional n 21, la CPMF pas a destinar parte de sus recursos a la Previsin social y a la erradicacin de la pobreza. Al final, la Previsin social y la erradicacin de la pobreza reciban aproximadamente 26% y 21% de la recaudacin, respectivamente. La CPMF fue extinta en diciembre de 2007.

El Decreto n 3.039/99 alter los artculos 30 a 33 del Reglamento de la Organizacin

y del Costeo de la Seguridad Social, que haba sido aprobado por el Decreto n 2.173 en 1997. Tambin en 1999, fue aprobado el Reglamento de la Previsin Social vigente actualmente, publicado por el Decreto n 3.048. Desde su publicacin, ese Reglamento fue alterado por los Decretos n 3.112/1999, n 3.265/1999, n 3.452/2000, n 3.668/2000, n 4.032/2001, n 4.079/2002, n 4.729/2003, n 4.845/2003, n 4.862/2003, n 5.180/2004, n 5.399/2005, n 5.545/2005, n 5.699/2006, n 5.844/2006, n 6.032/2007, n 6.042/2007, n 6.106/2007, n 6.122/2007, n 6.208/2007, n 6.384/2008, n 6.496/2008, n 6.722/2008, n 6.727/2009, n

http://pt.wikipedia.org/wiki/1997http://pt.wikipedia.org/wiki/Leihttp://pt.wikipedia.org/wiki/Sa%C3%BAde_p%C3%BAblicahttp://pt.wikipedia.org/wiki/Sa%C3%BAde_p%C3%BAblicahttp://pt.wikipedia.org/wiki/Previd%C3%AAncia_socialhttp://pt.wikipedia.org/wiki/Emenda_constitucionalhttp://pt.wikipedia.org/wiki/Emenda_constitucionalhttp://pt.wikipedia.org/wiki/Pobreza -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

6.857/2009, n 6.939/2009, n 6.945/2009, n 6.957/2009, n 7.054/2009, n 7.126/2010, n 7.223/2010, n 7.331/2010, n 8.123/2013 y n 8.145/2013.

De todas las alteraciones, una de las que tuvo implicaciones ms relevantes fue la instituida por el Decreto n 3.265, de 1999 que incluy en el clculo de las jubilaciones por tiempo de contribucin la aplicacin del factor previsional. El mecanismo considera, en su frmula, la edad, la expectativa de sobrevida y el tiempo de contribucin del asegurado al momento de la jubilacin.

Otra modificacin importante fue la introduccin del Factor Accidentarlo de Prevencin FAP y del Nexo Tcnico Epidemiolgico NTEP, realizada por el Decreto n 6.042, de 2007. El FAP evala el desempeo de una empresa, dentro de la respectiva actividad econmica, en relacin a los accidentes de trabajo ocurridos en un determinado perodo; consiste en un multiplicador variable en un intervalo continuo de cinco dcimos (0,5000) a dos enteros (2,0000), aplicado con cuatro casas decimales sobre la alcuota RAT (Riesgos Ambientales del Trabajo), que representa la contribucin de una empresa, prevista en el inciso II del artculo 22 de la Ley n 8.212/91, y consiste en un porcentaje que mide el riesgo de la actividad econmica, con base en el cual se cobra la contribucin para financiar los beneficios previsionales resultantes del grado de incidencia de incapacidad laboral. La alcuota de contribucin para el RAT es de 1% si la actividad es de riesgo mnimo; 2%, si es de riesgo medio; y 3%, en el caso de riesgo grave, incidentes sobre el total de la remuneracin pagada, debida o abonada a cualquier ttulo, en el lapso del mes, a los asegurados empleados y trabajadores sin vnculo laboral. Habiendo exposicin del trabajador a agentes nocivos que permitan la concesin de jubilacin especial, hay incremento de las alcuotas en la forma de la legislacin vigente. El FAP se basa en lo dispuesto en la Ley n 10.666/2003, y es un importante instrumento de las polticas pblicas relativas a la salud y seguridad en el trabajo, que permite la flexibilizacin de la tributacin colectiva de los RAT.

El NTEP fue propuesto por el Ministerio de la Previsin Social al Consejo Nacional de

Previsin Social CNPS (creado por la Ley n 8.213/1991), rgano de naturaleza cuatripartita con representacin del Gobierno, Empresarios, Trabajadores y Asociaciones de Jubilados y Pensionistas, como importante mecanismo auxiliar para la caracterizacin de un accidente o enfermedad relativa al trabajo. El NTEP, a partir del cruce de las informaciones del cdigo de Clasificacin Internacional de Enfermedades CID-10 y de cdigo de la Clasificacin Nacional de Actividad Econmica CNAE apunta a la existencia de una relacin entre lesin o agravio y actividad desarrollada por el trabajador. La indicacin del NTEP est basada en estudios cientficos alineados con los fundamentos de estadstica y epidemiologa. A partir de esa referencia, la medicina pericial del INSS gan una herramienta-auxiliar en sus anlisis para concluir sobre la naturaleza de la incapacidad para el trabajo presentada, fuese de naturaleza previsional o accidental.

La Ley n 10.035, de 2000, promovi alteraciones en la Consolidacin de las Leyes del

Trabajo CLT, aprobada por el Decreto-Ley n 5.452, del 1 de Mayo de 1943, para establecer los procedimientos, en el mbito de la Justicia del Trabajo, para la ejecucin de las contribuciones debidas a la Previsin Social.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

En el 2001, el Decreto n 3.788 instituy, en el mbito de la administracin pblica

federal, el Certificado de Regularidad Previsional CRP, segn el cual el Ministerio de la Previsin y Asistencia Social debera dar a los rganos o entidades de la Administracin Pblica directa e indirecta de la Unin Certificado de Regularidad Previsional CRP, atestando el cumplimiento de criterios y exigencias establecidos en la Ley n 9.717/1998, por los Regmenes Propios de Previsin Social de los Estados, del Distrito Federal y de los Municipios, en los casos de realizacin de transferencias voluntarias de recursos por la Unin; celebracin de acuerdos, contratos, convenios o ajustes, as como de prstamos, financiamientos, avales y subvenciones en general de rganos o entidades de la Administracin directa e indirecta de la Unin; celebracin de prstamos y financiamientos por instituciones financieras federales; pago de los valores debidos por el Rgimen General de Previsin Social en virtud de la Ley n 9.796/1999. Tambin en 2001, la Ley n 10.355 estructur la carrera previsional en el mbito del Instituto Nacional del Seguro Social INSS. Al ao siguiente, se estructur la carrera de la seguridad social y del trabajo en el mbito de la administracin pblica federal (Ley n 10.483).

A partir del 2002, las madres adoptantes aseguradas por la Previsin Social

comenzaron a tener derecho a la licencia por maternidad y al salario por maternidad (Ley n 10.421), aunque los tiempos de licencia y beneficio quedasen condicionados a la edad del adoptado: hasta 1 ao de edad, 120 das; de 1 a 4 aos de edad, 60 das; y a partir de los 4 hasta los 8 aos de edad, 30 das.

En el 2003, con el nuevo cambio de Presidente de la Repblica, la Ley n 10.683 cre el Ministerio de la Asistencia Social, destacando esa actividad del Ministerio de la Previsin Social, estructura que permanece hasta hoy en da. Tambin fueron creados los Consejos de Previsin Social, unidades descentralizadas del Consejo Nacional de Previsin Social, por el Decreto n 4.874.

El Estatuto de los Mayores, fue publicado tambin en ese ao. La ley n 10.741 se

destin a regular los derechos asegurados a las personas con edad igual o superior a 60 (sesenta) aos, y en su artculo 34, determin que el Beneficio de Prestacin Continua -BPC fuese garantizado para las personas con 65 aos de edad o ms, y ya no con 67 como deca la Ley 9.720/1998. La alteracin a la ley original, Ley n 8.742/1993, apenas surgi en 2011, con la publicacin de la Ley n 12.435, pero antes de eso, ya haba aparecido en el Decreto n 6.214, de 2007.

En el 2004, se cre la carrera de perito mdico de la Previsin Social (Ley n 10.876) y,

al ao siguiente, la Secretaria de los Ingresos Previsionales (Ley n 11.098). Luego entonces en 2007 se cre la Secretaria del Ingreso Federal de Brasil, o Super-Ingresos, como se le conoca en esa poca, fusionando la Secretara de los Ingresos Federales con la Secretaria de los Ingresos Previsionales (Ley n 11.457). Con ello se unific la recaudacin de todos los tributos y contribuciones federales, inclusive las previsionales, subordinndola al Ministerio de Hacienda.

http://www.planalto.gov.br/ccivil_03/LEIS/L9717.htmhttp://www.planalto.gov.br/ccivil_03/LEIS/L9796.htmhttp://www.planalto.gov.br/ccivil_03/LEIS/L9796.htm -

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

En el 2008, les fue concedida una importante conquista a los trabajadores rurales. La Ley n 11.718, entre otras modificaciones, sum a la Ley n 5.889/1973 un artculo creando el contrato de trabajador rural por corto plazo, estableciendo normas transitorias sobre la jubilacin del trabajador rural. Tambin en ese ao, la Ley n 11.770 cre el Programa Empresa Ciudadana, destinado a prorrogar la licencia de maternidad mediante la concesin de un incentivo fiscal. La licencia por maternidad, que era de un mximo de 120 das, quedara entonces prorrogada por 60 das; y la persona jurdica tributada con base en el lucro real podra deducir del impuesto debido, en cada perodo de clculo, el total de la remuneracin integral de la empleada pagado en los 60 das de prrroga de su licencia por maternidad, vetando la deduccin como gasto operacional.

La Ley n 11.959, de 2009, dispuso sobre la Poltica Nacional de Desarrollo Sustentable

de la Acuacultura y Pesca y regul las actividades pesqueras, caracterizando al pescador artesanal como aquel pescador profesional de forma autnoma o en rgimen de economa familiar, con medios de produccin propios o mediante contrato de asocio, desembarcado, pudiendo utilizar embarcaciones de pequeo porte. Con dicha categorizacin, el pescador artesanal pas a ser asegurado especial de la Previsin Social, como lo previa el Decreto n 6.722/2008.

En el 2006, se haba creado la figura del Microempresario Individual, figura jurdica

que, a partir de julio de 2009, podra optar por la recoleccin de impuestos y contribuciones comprendidas en el Simple Nacional en valores fijos mensuales, independientemente de los ingresos brutos obtenidos en un mes por l, desde que su ingreso bruto, en el ao calendario anterior, fuera de hasta R$ 36.000,00 (treinta y seis mil reales). La contribucin previsional del MEI sera de apenas 11% sobre el valor del salario mnimo (Ley Complementaria n 123/2006). En 2011, la Ley n 12.470 alter la Ley n 8.212/1991 que dispuso sobre el Plan de Costeo de la Previsin Social , para, entre otras cosas, establecer una alcuota diferenciada de contribucin para ese microempresario individual y tambin para el asegurado facultativo sin renta propia que se dedicase exclusivamente al trabajo domstico en el mbito de su residencia, siempre que perteneciese a una familia de renta baja. A partir de entonces, ambos asegurados pudieron contribuir a la Previsin Social con apenas 5% del salario-mnimo, lo que se considera un gran incentivo a la inclusin previsional en Brasil. Tambin en 2011, la Ley Complementaria n 139 ampli el volumen de ingreso bruto obtenido a que el microempresario individual tendra derecho, sin perder esa condicin, a R$ 60.000,00 (sesenta mil reales).

En el 2012, la Ley n 12.692 alter los artculos 32 y 80 de la Ley n 8.212/1991,

aadiendo un rubro que obliga a la empresa a comunicar, mensualmente, a los empleados, por intermedio de un documento por definirse en Reglamento, los valores recolectados sobre el total de su remuneracin al INSS; y un rubro que obliga al Instituto Nacional del Seguro Social INSS a enviar a las empresas y a sus asegurados (ya no solamente a los contribuyentes individuales), cuando solicitado, un extracto relativo a la colecta de sus contribuciones.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Se hicieron dos modificaciones de gran relevancia en el 2013. Una de ellas fue la publicacin de la Ley Complementaria n 142, de 2013, reglamentando el 1 del Art. 201 de l Constitucin Federal/1988, que trata de la concesin de jubilacin de la persona con discapacidad, cuando sea asegurada del Rgimen General de Previsin Social RGPS. Entre otras cosas, el Reglamento asegura la concesin de jubilacin al asegurado con discapacidad que complete: 25 (veinticinco) aos de tiempo de contribucin, si es hombre, y 20 (veinte) aos, si es mujer, en el caso del asegurado con discapacidad grave; 29 (veintinueve) aos de tempo de contribucin, si es hombre, y 24 (veinticuatro) aos, si es mujer, en el caso del asegurado con discapacidad moderada; 33 (treinta y tres) aos de tiempo de contribucin, si es hombre, y 28 (veintiocho) aos, en el caso de una mujer, cuando el asegurado tiene una discapacidad leve; o 60 (sesenta) aos de edad, para los hombres, y 55 (cincuenta y cinco) aos de edad, para una mujer, independientemente de su grado de discapacidad, desde que haya cumplido con el tiempo mnimo de contribucin de 15 (quince) aos y habiendo comprobado la existencia de la discapacidad durante igual periodo. En seguida, fue publicado el Decreto n 8.145/2013, alterando el Reglamento de la Previsin Social (Decreto n 3.048/1999) acerca del tema, y al inicio de 2014, se public el Decreto Interministerial AGU/MPS/MF/SEDH/MP n 1, reglamentando las definiciones de discapacidad grave, moderada y leve para los fines de evaluacin de la discapacidad al momento de requerir la jubilacin. Esa evaluacin considera aspectos mdicos y funcionales/ambientales de la persona con discapacidad, y el grado de discapacidad es certificado por los peritos propios del INSS, de acuerdo con el instrumento desarrollado para ese fin.

La otra modificacin importante, realizada recientemente, fue la publicacin de la Ley

n 12.873, originada por la Medida Provisional n 619/2013, que trata de la concesin de salario por maternidad y licencia por maternidad para los asegurados del RGPS en casos de adopcin. Segn la nueva ley, el salario por maternidad pasa a ser pagado y la licencia por maternidad es concedida para los asegurados (uno de los asegurados, en el caso de parejas en que los dos son asegurados del RGPS, para cada proceso de adopcin) que adopten u obtengan custodia judicial para fines de adopcin, independientemente de la edad del nio, por el perodo de 120 das. Los beneficios son revertidos para el cnyuge sobreviviente en caso de fallecimiento del asegurado adoptante, excepto si el adoptado tambin falleciera o fuese abandonado.

Hoy en da, la Previsin social en Brasil cubre a todos los trabajadores, rurales y

urbanos, de los sectores pblico y privado, adems de ofrecer planes para contribuyentes facultativos, como estudiantes y amas de casa. En el caso de algunos pases con los que Brasil tiene acuerdo de cooperacin, los brasileos que trabajan en el exterior, as como los extranjeros que trabajan bajo las leyes laborales en Brasil, tambin estn cubiertos. Los beneficios se extienden no solamente a los asegurados, sino tambin a sus dependientes, e incluyen jubilaciones por edad, tiempo de contribucin, invalidez y especial, auxilios por enfermedad, accidente y reclusin, salario por maternidad y pensin por muerte. Las formas de contribucin son diferenciadas para cada pblico y pueden ser apreciadas en el cuadro resumen anexo.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Estructura bsica actual de la Previsin Social

El Cuadro 2 focaliza la estructura bsica actual de la Previsin Social en Brasil,

compuesta por el Ministerio de la Previsin Social y por entidades a l vinculadas: Instituto Nacional de Seguro Social INSS; Empresa de Tecnologa e Informaciones de la Previsin Social DATAPREV; y Superintendencia Nacional de Previsin Complementaria PREVIC.

Siendo el Ministerio de la Previsin Social responsable por la formulacin y supervisin general de las polticas previsionales en Brasil, el INSS, creado en 1990 mediante la fusin del Instituto de Administracin Financiera de la Previsin y Asistencia Social IAPAS con el

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Instituto Nacional de Previsin Social INPS (una fusin de los antiguos institutos de Previsin sectoriales), es responsable de operar los beneficios del Rgimen General de Previsin Social, lo que abarca a todos los trabajadores del sector privado, adems de los trabajadores del sector pblico que trabajan regidos por la Consolidacin de las Leyes Laboristas CLT. El INSS cuenta, hoy en da, con ms de 125 unidades administrativas y ms de 1660 unidades de atencin, incluyendo agencias fijas y mviles (barcos, por ejemplo).

A su vez, la Empresa de Tecnologa e Informaciones de la Previsin Social DATAPREV,

originaria de los centros de procesamiento de datos de los institutos de Previsin existentes en la dcada de los 70, fue instituida en 1974. Actualmente, para atender a su principal cliente, el INSS, la empresa desarroll sofisticados sistemas e infraestructura especfica capaz de almacenar, procesar y actualizar, en tiempo real, las informaciones de los millones de contribuyentes brasileos. Actualmente, la DATAPREV presta servicios tambin para el Ingreso Federal del Brasil y para los Ministerios de la Previsin Social, del Trabajo y Empleo y del Desarrollo Social y Lucha contra el Hambre. Es responsable de los convenios con ms de 80 instituciones financieras para el procesamiento de informaciones relativas a la concesin del prstamo consignado a jubilados y pensionistas. La empresa opera a base de datos del Catastro Nacional de Informaciones Sociales CNIS, que desde el inicio de 2009 permite la concesin de jubilacin por tiempo de contribucin y edad y tambin el salario por maternidad en 30 minutos. Las computadoras de la estatal abrigan apenas en el CNIS, 216 millones de datos catastrales de personas fsicas y jurdicas, adems de datos sobre vnculos, remuneraciones y contribuciones, que sumados generan ms de 14 billones de datos.

Para fiscalizar y supervisar las entidades cerradas de Previsin Complementaria y los

planes de beneficios por ellas administrados, y para ejecutar polticas para el rgimen de Previsin Complementaria operado por dichas entidades, fue creada la Superintendencia Nacional de Previsin Complementaria PREVIC, entidad gubernamental autnoma, autarqua instituida en 2009. Se convirti en la modificacin ms reciente a la estructura de la Previsin Social en Brasil.

El Cuadro 3 sintetiza los tres diferentes regmenes de la Previsin Social existentes en

Brasil. El primero de ellos es el Rgimen General de Previsin Social RGPS, responsable por la cobertura de trabajadores del sector privado, en las reas y actividades urbanas y rurales y de los servidores pblicos civiles, contratados de acuerdo a las reglas del sector privado, la CLT. Tiene carcter obligatorio, de cobertura nacional, administracin pblica y beneficios definidos de acuerdo con la contribucin o comprobacin de actividad ejercida (caso de los asegurados especiales). Para el 2014, se estableci como beneficio mnimo, el salario mnimo nacional de R$ 724,00; como techo, R$ 4.390,24. Para los que desean aumentar sus inversiones en Previsin social, se permite la contratacin de fondos de pensin Complementaria privados. Los beneficios del Rgimen General son operados por el INSS, dentro de la lgica del sistema de reparticin.

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Para los servidores pblicos civiles estatutarios y para los servidores pblicos militares, existen los Regmenes Propios de Previsin Social RPPS. Dichos servidores cuentan con el rgimen obligatorio, de beneficios definidos, cuyo valor no puede rebasar el techo de la remuneracin del Supremo Tribunal Federal, que para el ao de 2014 est en R$ 29.462,25. Para los servidores civiles, la administracin puede ser federal, estatal o municipal, segn su afiliacin; los servidores pblicos militares todos forman parte del servicio pblico federal. En general, los Regmenes Propios son de reparticin, como en el caso del Rgimen General, pero en algunos casos de regmenes estatales y municipales, se adopt el sistema de capitalizacin.

Recientemente se introdujo una modificacin mediante la Ley n 12.618 de 2012,

reglamentando el rgimen de Previsin Complementaria para servidores pblicos federales titulares de cargo efectivo (o sea, por concurso), instrumento ya autorizado desde 2003. Tal ley autoriza, tambin, la creacin de entidades cerradas de Previsin Complementaria para los mismos servidores pblicos federales. A partir de esa reglamentacin, todo servidor nuevo entrante pas a formar parte de un sistema diferenciado dentro del rgimen propio. Ese sistema mezcla componentes del sistema de reparticin con el de capitalizacin, al fijar el mismo techo del RGPS para los servidores y permitir que el excedente sea aplicado en el sistema de capitalizacin pblico, creado en el 2012. Lo que despus fue llamado FUNPRESP Fundacin de Previsin Complementaria del Servidor Pblico Federal posee, todava, tres planes de beneficio distintos, siendo uno para el Poder Ejecutivo, uno para el Legislativo, y, finalmente uno para el Poder Judicial. Para los servidores pblicos que ingresaron al servicio pblico federal hasta la fecha de la reglamentacin, el sistema contina siendo de reparticin, con techo del STF, y contina existiendo la posibilidad de contratacin de un fondo de pensin privado.

Por ltimo, est el Rgimen de Previsin Complementaria, de carcter opcional,

ofrecido para todos los trabajadores del sector privado e pblico. Supervisado por los Ministerios de Planeacin, Presupuesto y Gestin; de Hacienda y por la PREVIC, el rgimen es operado por las ms diversas entidades privadas y funciona en sistema de capitalizacin.

Cuadro 3 Diferentes regmenes de Previsin Social en Brasil

Rgimen general de previsin social (RGPS)

Regmenes propios de previsin social para servidores pblicos (RPPS)

Previsin complementaria

Trabajadores del sector privado (urbano+rural) y servidores pblicos civiles contratados de acuerdo con las reglas del sector

Servidores pblicos civiles estatutarios Obligatorio, pblico,

Servidores pblicos militares Obligatorio,

Trabajadores del sector privado y del sector pblico Opcional

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

privado (clt). Obligatorio, nacional, pblico, beneficios definidos: beneficio mnimo = salario mnimo (r $724,00) hasta el techo de r 4,390.24. Admite fondo de previsin complementaria

gobierno municipal, estatal o federal, beneficios definidos

pblico, gobierno federal, beneficios definidos

Supervisado por los Ministerios de Planeacin, Presupuesto y Gestin, de Hacienda y por la PREVIC

Operado por el INSS Operados por los gobiernos municipales estatales y federales

Operado por el gobierno federal

Operada por entidades privadas

Sistema de reparticin Generalmente, sistema de reparticin. Para algunos municipios y estados, sistema de capitalizacin. Recientemente, creacin de la FUNPRESP

Capitalizacin

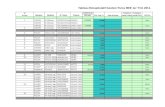

ANEXO Diferentes alcuotas de contribucin para asegurados del Rgimen General de Previsin Social

Tabla 1 Alcuotas de contribucin para la Previsin Social del empleado,-

incluyendo al empleado domstico 2010/2014

Legislacin Empleado, incluyendo al domstico

Observacin

Decreto Interministerial No 333, de 29/06/2010

8,00% hasta R$1.040,22 9,00% de R$1.043,23 hasta R$1.733,70 11,00% de R$1.733,31 hasta R$3.467,70

Valores actualizados con base en el artculo 198 del Reglamento de la Previsin Social RPS, aprobado por el Decreto no. 3.048/99 y en el Decreto Interministerial No. 333 del 29/06/2010-Anexo II.Obs. Tabla vigente a partir de la competencia 1/2010

Decreto Interministerial No 568, de 31/12/2010

8,00% hasta R$1.106,90 9,00% de R$1.106,91 hasta R$1.844,33 11,00% de R$1.845,88 hasta R$3.491,74

Valores actualizados con base en el artculo 198 del Reglamento de la Previsin Social RPS, aprobado por el Decreto no. 3.048/99 y en el Decreto Interministerial No. 568 del 31/12/2010 Anexo II.Obs. Tabla vigente a partir de la competencia 1/2011

Decreto Interministerial No 407, de 14/07/2011

8,00% hasta R$1.107,52 9,00% de R$1.107,53 hasta R$1.845,87 11,00% de R$1.845,88 hasta R$3.691,74

Valores actualizados con base en el artculo 198 del Reglamento de la Previsin Social RPS, aprobado por el Decreto no. 3.048/99 y en el Decreto Interministerial No. 407 del 14/07/2011 Anexo II.Obs. Tabla vigente a partir de la competencia 1/2011

Decreto 8,00% hasta R$1.174,86 Valores actualizados con base en el artculo 198 del

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

Interministerial No 2, de 06/01/2012

9,00% de R$1.174,87 hasta R$1.958,10 11,00% de R$1.958,11 hasta R$3.916,20

Reglamento de la Previsin Social RPS, aprobado por el Decreto no. 3.048/99 y en el Decreto Interministerial No. 2 del 06/01/2012 Anexo II.Obs. Tabla vigente a partir de la competencia 1/2012

Decreto Interministerial MPS/MF No 15, de 10/01/2013

8,00% hasta R$1.247,70 9,00% de R$1.247,71 hasta R$2.079,50 11,00% de R$2.079,51 hasta R$4.159,00

Valores actualizados con base en el artculo 198 del Reglamento de la Previsin Social RPS, aprobado por el Decreto no. 3.048/99 y en el Decreto Interministerial No. 15 del 10/01/2013 Anexo II.Obs. Tabla vigente a partir de la competencia 1/2013

Decreto Interministerial MPS/MF No 19, de 10/01/2014

8,00% hasta R$1.317,07 9,00% de R$1.317,07 hasta R$2.195,12 11,00% de R$2.195,13 hasta R$4.309,24

Valores actualizados con base en el artculo 198 del Reglamento de la Previsin Social RPS, aprobado por el Decreto no. 3.048/99 y en el Decreto Interministerial No. 19 del 10/01/2014 Anexo II.Obs. Tabla vigente a partir de la competencia 1/2014

Tabla 2- Alcuotas de contribucin para la Previsin Social de las empresas,

incluyendo al empleador domstico

Legislacin Tipo de contribuyente

Empresa, incluyendo al empleador domstico

Ley no. 8.212, 24/07/1991, alterada por la Ley No. 9,523 de 10/12/1997; Ley no. 9876 de 26/11/1999 y Ley no. 10,666 de 8/05/2003

Empresas en general, excepto

financieras

-20% (veinte por ciento) sobre el total de las remuneraciones pagadas, debidas o acreditadas, a cualquier ttulo durante el mes, a los asegurados empleados y los trabajadores que presten servicios por cuenta propia -20% (veinte por ciento) sobre el total de las remuneraciones pagadas, debidas o acreditadas, a cualquier ttulo durante el mes a los asegurados contribuyentes individuales que les presten servicios para actos generadores ocurridos a partir del 1o de Marzo del 2000 -15% (quince por ciento) sobre el valor bruto de la nota fiscal, de la factura o del recibo de prestacin de servicios, 1%, 2% o 3% (uno, dos o tres por ciento) incidentes sobre el total de las remuneraciones pagadas, a cualquier ttulo, durante el mes, a los asegurados empleados y trabajadores por cuenta propia que les presten servicios, para el financiamiento de los beneficios concedidos en razn del grado de incidencia de incapacidad labor resultante de los riesgos ambientales del trabajo. Tal variacin resulta del encuadramiento de la empresa en cuya actividad preponderante se considere el riesgo de accidente en el trabajo

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

como leve, moderado o grave

Las alcuotas de 1%, 2% o 3% (uno, dos o tres por ciento) podrn ser reducidas hasta en 50% o aumentadas hasta en 100% , conforme dispone el reglamento, en razn del desempeo de la empresa en relacin a la respectiva actividad econmica

Las alcuotas de 1%, 2% o 3% se incrementan en 6% 9% y 12% si la actividad ejercida por el asegurado muestre la concesin de la jubilacin especial despus de respectivamente 15, 20 o 25 aos de contribucin para actos generadores ocurridos a partir del 1 de marzo del 2000. Tal incremento incide exclusivamente sobre la remuneracin del asegurado expuesto a agentes nocivos perjudiciales para la salud y la integridad fsica. (1)

Empresas financieras

-22,5% sobre el total de las remuneraciones pagadas, debidas o acreditadas a sus empleados, trabajadores por cuenta propia y contribuyentes individuales que le presten servicio. Resto de alcuotas idnticas a las de las empresas en general.

Asociacin deportiva que

mantiene equipo de

futbol profesional

-5% del ingreso bruto resultante de los espectculos deportivos en que participen en todo el territorio nacional, en cualquier modalidad deportiva, incluso juegos internacionales, y de cualquier forma de patrocinio, licencia de uso de marca y smbolos, publicidad, propaganda y de transmisin de espectculos deportivos; -20% sobre el total de las remuneraciones pagadas o acreditadas a los asegurados contribuyentes individuales que les presten servicios -15% sobre el valor bruto de la nota fiscal o factura de prestacin de servicios que le son prestados por cooperados por intermedio de cooperativas de trabajo.

Productor rural persona jurdica

-2,5% sobre el total de la receta bruta proveniente de la comercializacin de la produccin rural -0,1% sobre el total del ingreso bruto proveniente de la comercializacin de la produccin rural, para financiar los beneficios concedidos en razn del grado de incidencia de incapacidad laboral resultante de riesgos ambientales del trabajo

Agroindustria, excepto

sociedades

-2,5% sobre el valor del ingreso bruto proveniente de la comercializacin de la produccin -0,1% sobre el total del ingreso bruto proveniente de la

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

cooperativas y las

agroindustrias de piscicultura,

camaronera, porcicultura y

avicultura

comercializacin de la produccin, para financiar los beneficios concedidos en razn del grado de incidencia de incapacidad laboral resultante de los riesgos ambientales del trabajo (2)

Productor natural persona

fsica y asegurado

especial

-2% sobre el valor del ingreso bruto proveniente de la comercializacin de la produccin rural -0,1% del total del ingreso bruto proveniente de la comercializacin para financiar los beneficios concedidos en razn del grado de incidencia de incapacidad laboral resultante de los riesgos ambientales del trabajo

Empleador domstico

-12% del salario de contribucin del empleado domstico a su servicio.

(1) En el caso de cooperativas de trabajo los porcentajes son de 9%, 7% o 5%, a cargo de la empresa que toma el servicio. (2) Si hubiesen empleados con actividad sujeta a agentes

nocivos, la alcuota de 0,1% se incrementa en 12%, 9% o 6%.

Tabla 3. Alcuotas de contribucin sobre la produccin rural

Contribucin Fundamentacin Se refiere exclusivamente a la contribucin destinada a la previsin social

Vigencia Previsin social

Sat Senar Total

Art. 25 de la Ley No. 8.212/91: -redaccin dada por el art. 1 de la Ley no. 9.528, de 10/12/97

A partir de 12/12/1997

2% 0,1%

0,1% 2,2% Asegurado especial

-redaccin dada por el art. 3 de la Ley 10.256 de

A partir de 01/11/2001

2% 0,1%

0,2% 2,3%

Art. 25 de la Ley No. 8.212/91: -redaccin dada por el art. 1 de la Ley no. 9.528, de 10/12/97

A partir de 12/12/1997

2% 0,1%

0,1% 2,2% Productor rural - persona fsica

-redaccin dada por el art. 3 de la Ley 10.256 de

A partir de 01/11/2001

2% 0,1%

0,2% 2,3%

Productor rural - persona jurdica

Art. 25 de la Ley no. 8.870/94

A partir de 01/08/1994

2,5% 0,1%

0,1% 2,7%

-

Calle San Ramn s/n Colonia San Jernimo Ldice C. P. 10100 Mxico, D. F. - Tel: +52 55 5377 4700 - Fax: +52 55 5377 4707 Correo electrnico: [email protected] - Web: www.ciess.org.mx

-redaccin dada por el art. 2 de la Ley no. 10.256 de 09/07/2001

A partir de 01/11/2001

2,5% 0,1%

0,25% 2,85%

Agroindustria Art. 22 de la Ley no. 8.212/91

A partir de 01/11/1991

Contribucin sobre nmina

Agroindustria excepto sociedades cooperativas y las agroindustrias de piscicultura, camaronera, porcicultura y avicultura

Art. 22-A, de la Ley no. 8.212/91 -incrementado por la Ley no. 10.256, de 09/07/2001

A partir de 01/11/2001

2,5% 0,1%

0,25% 2,85%

Notas: 1. Son responsables de la recoleccin del productor rural, persona fsica y del asegurado especial el consignatario o la cooperativa. El productor solo es responsable de dicha recoleccin cuando industrialice sus propios productos o los venda al menudeo al consumidor persona fsica, a otros asegurado especial, o a otro productor rural persona fsica. 2. A partir de 14/10/96 edicin de la Medida Provisoria 1.523 convertida en la Ley no. 9.528 de 10/12/1997 el Productor Rural Persona Jurdica pas a ser responsable de la recoleccin en subrogacin. 3. El inciso 2 del art. 5 de la ley 8.870/94 que haba establecido la contribucin de las agroindustrias del sector agrcola sobre el valor de la comercializacin de su produccin, a partir del 1 de agosto de 1994 fue juzgado inconstitucional en funcin de la accin directa de la Accin Directa de Inconstitucionalidad de 1.103-1/600 requerido por la Confederacin Nacional de la Industria CNI, restableciendo el art. 22 de la Ley no. 8.212/91, para el sector agrcola de las agroindustrias.