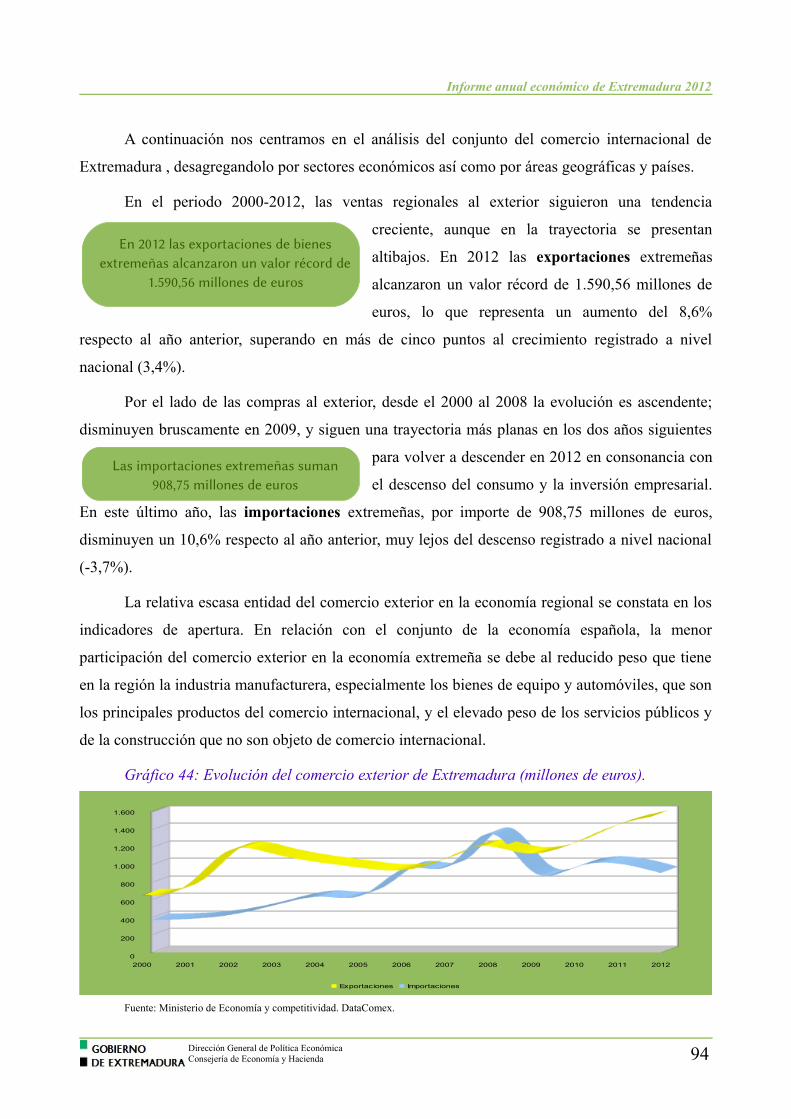

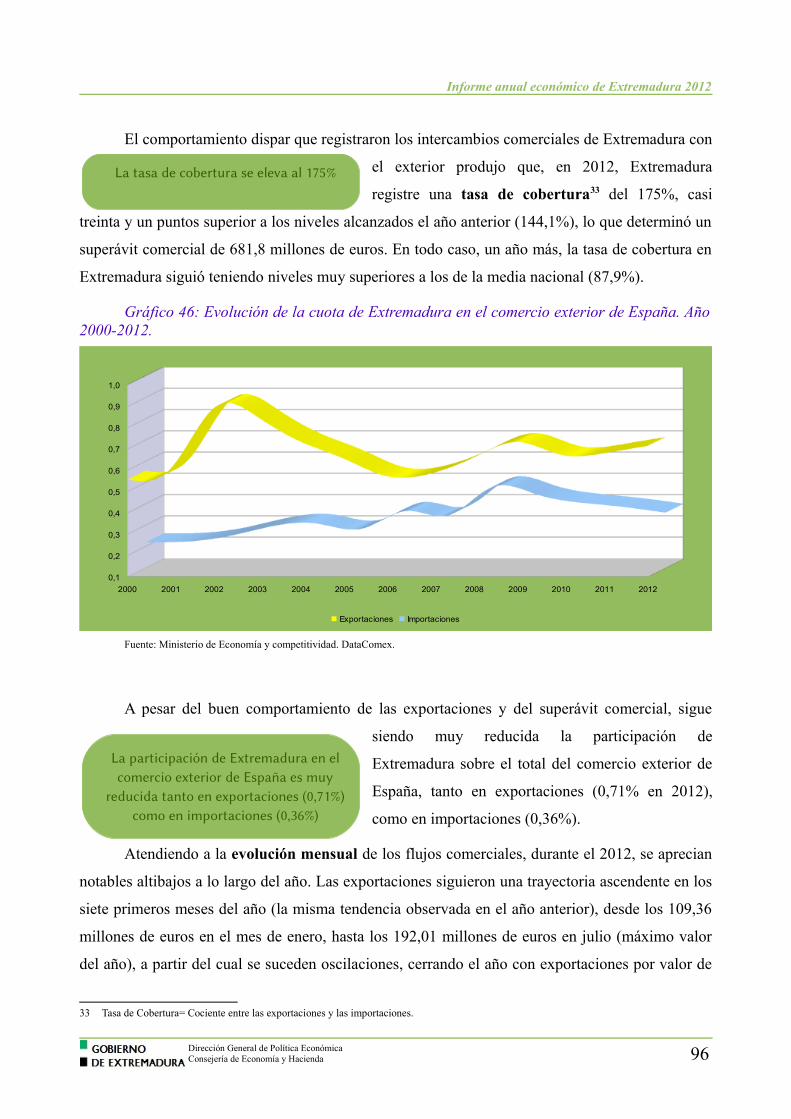

LA ECONOMÍA DE EXTREMADURA 2 - juntaex.es · PRESENTACIÓN Me complace presentar este Informe...

192

LA ECONOMÍA DE EXTREMADURA INFORME ANUAL 2 0 1 2 Extremadura bajo las reformas

Transcript of LA ECONOMÍA DE EXTREMADURA 2 - juntaex.es · PRESENTACIÓN Me complace presentar este Informe...

LA ECONOMÍA DE EXTREMADURA

INFORME ANUAL 2012

Extremadura bajo las reformas

Informe Económico Anual 2012Extremadura bajo las reformas

Gobierno de ExtremaduraConsejería de Economía y HaciendaDirección General de Política Económicas

Depósito Legal: Edición: Octubre 2013

PRESENTACIÓN

Me complace presentar este Informe Anual sobre la situación económica de Extremadura en 2012 y su evolución más reciente, elaborado por la Dirección General de Política Económica de la Consejería de Economía y Hacienda. Cumplimos de esta forma con el compromiso y voluntad de contribuir al conocimiento de la realidad económica de nuestra región.

La presente publicación continúa una serie anual que recoge de forma estructurada, clara y rigurosa la información económica más relevante haciendo accesible la abundante batería de datos y dispersión de fuentes. Para facilitar, agilizar y mantener actualizada la coyuntura presenta una estructura bastante similar tanto en los grandes epígrafes como en la organización de los contenidos a la de los informes trimestrales que elabora la misma Dirección.

El documento se estructura en tres apartados: el primero describe la coyuntura económica internacional en su conjunto y la de las principales economías, con más detalle el comportamiento de la economía nacional y con profundidad y profusión la economía extremeña. De ésta se examinan la estructura productiva y la evolución seguida por los principales sectores, los indicadores de la iniciativa emprendedora y la confianza empresarial, el comercio interregional e internacional, los precios y costes, el sistema bancario, la ejecución presupuestaria, el tejido empresarial, así como el objetivo de convergencia desde la perspectiva de nuestra región, en el que además se incluye la asignación de recursos a la región en el Marco Estratégico Nacional 2007-2013 y en los Programas Operativos del FEDER, del FSE y del FEADER por ejes prioritarios y su grado de ejecución.

El estudio también incorpora cinco recuadros que aportan algunos datos y reflexiones sobre asuntos de actualidad, pero no exclusivamente económicos, con los títulos siguientes: La reforma laboral de 2012, el caso extremeño, Situación del sistema financiero español (SAREB), Las encuestas de opinión aplicadas al análisis político y económico y Tiempo de trabajo en tiempos de desempleo.

Esperamos que la información contenida en este documento resulte de interés para los responsables públicos, los empresarios y para cuantos desean conocer y estar al día del devenir de nuestra economía. El año 2012 vino marcado por la grave crisis del euro, la fuerte presión sobre los activos financieros españoles dando lugar a sensibles elevaciones de los rendimientos de la deuda pública española y de la prima riesgo hacia mediados del ejercicio, la contracción de la actividad económica y el deterioro del mercado laboral. Por el lado positivo, destacó la significativa reducción del déficit público, el crecimiento de las exportaciones y las profundas y ambiciosas reformas del mercado laboral, financiero y otras reformas estructurales de apoyo a la competitividad y al crecimiento que permitieron reforzar la credibilidad y la confianza en nuestras finanzas y en nuestra economía.

Antonio Fernández FernándezConsejero de Economía y Hacienda

Gobierno de Extremadura

Índice de contenido 1. Economía Internacional..................................................................................9 2. Economía Española...................................................................................... 15 3. Economía Extremeña...................................................................................53

3.1. Rasgos Generales...................................................................................................................53 3.2. Sector Agrario........................................................................................................................55 3.3. Sector Industrial.....................................................................................................................60 3.4. Sector Construcción...............................................................................................................66 3.5. Sector Servicios.....................................................................................................................69 3.6. Iniciativa y confianza empresarial.........................................................................................82 3.7. Comercio Exterior..................................................................................................................86

a) Comercio Interregional........................................................................................................86 b) Comercio Internacional........................................................................................................92

3.8. Mercado de trabajo..............................................................................................................105 3.9. Precios y costes....................................................................................................................125 3.10. Ejecución presupuestaria...................................................................................................132 3.11. Deuda Pública....................................................................................................................134 3.12. Sistema Bancario...............................................................................................................135 3.13. Tejido empresarial..............................................................................................................137

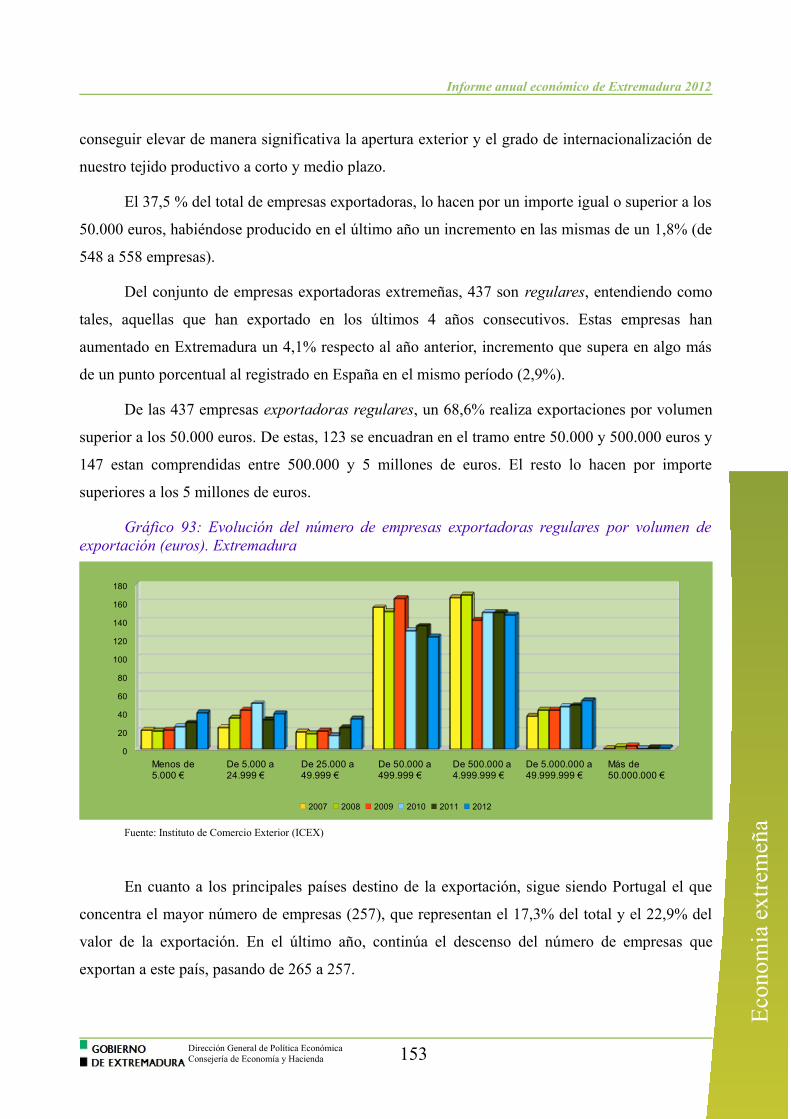

a) Población Empresarial.......................................................................................................137 b) Tamaño de la Empresa.......................................................................................................138 c) Estructura Sectorial de las Empresas.................................................................................140 d) Forma Jurídica de la Empresa............................................................................................146 e) Empresas Cotizantes a la Seguridad Social.......................................................................147 f) Afiliación de Trabajadores a la Seguridad Social...............................................................148 g) Gasto de las Empresas en Investigación y Desarrollo (I+D).............................................150 h) Empresas Exportadoras.....................................................................................................152

3.14. Convergencia de Extremadura...........................................................................................155 a) Extremadura en el Objetivo Convergencia........................................................................155 b) Convergencia de Extremadura con las regiones convergencia españolas.........................172 c) Convergencia de Extremadura con las regiones convergencia de la Unión Europea........180

Índice de recuadrosRecuadro 1: La reforma laboral de 2012; El caso extremeño............................................................30Recuadro 2: Situación del Sistema Financiero español y Diseño General de la Sociedad de Gestión de Activos procedentes de la Reestructuración Bancaria (Sareb)......................................................47Recuadro 3:Las encuestas de opinión aplicadas al análisis económico y político. Observación de posibles interrelaciones sobre la base de los datos disponibles..........................................................76Recuadro 4: Tiempo de trabajo en tiempos de desempleo...............................................................119

1. Economía InternacionalTranscurridos cuatro años desde el estallido de la grave crisis financiera global, el ritmo de

crecimiento de la economía mundial se desaceleró en

2012 registrando la menor tasa desde 2009 en un

entorno de persistente incertidumbre, muy

condicionado por la crisis de la deuda soberana que afectó a algunos países de la zona euro.

El año comenzó con una relajación de las fuertes tensiones que habían sufrido los mercados

financieros del área euro a finales de 2011, pero a partir de abril y especialmente en mayo y junio

se intensificaron debido a la situación política en Grecia, a los temores respecto a las necesidades

de recapitalización del sistema financiero español y las dudas sobre la capacidad de respuesta de

las autoridades europeas. Las decisiones simultáneas tanto en el ámbito del área del euro como de

las economías nacionales permitieron superar los episodios más graves de inestabilidad. En el

momento más álgido de la crisis, el rendimiento de la deuda pública española a diez años

alcanzaba el 7,63% y la prima de riesgo los 639 puntos básicos al tiempo que se aceleraba la salida

neta de capitales hacia el exterior.

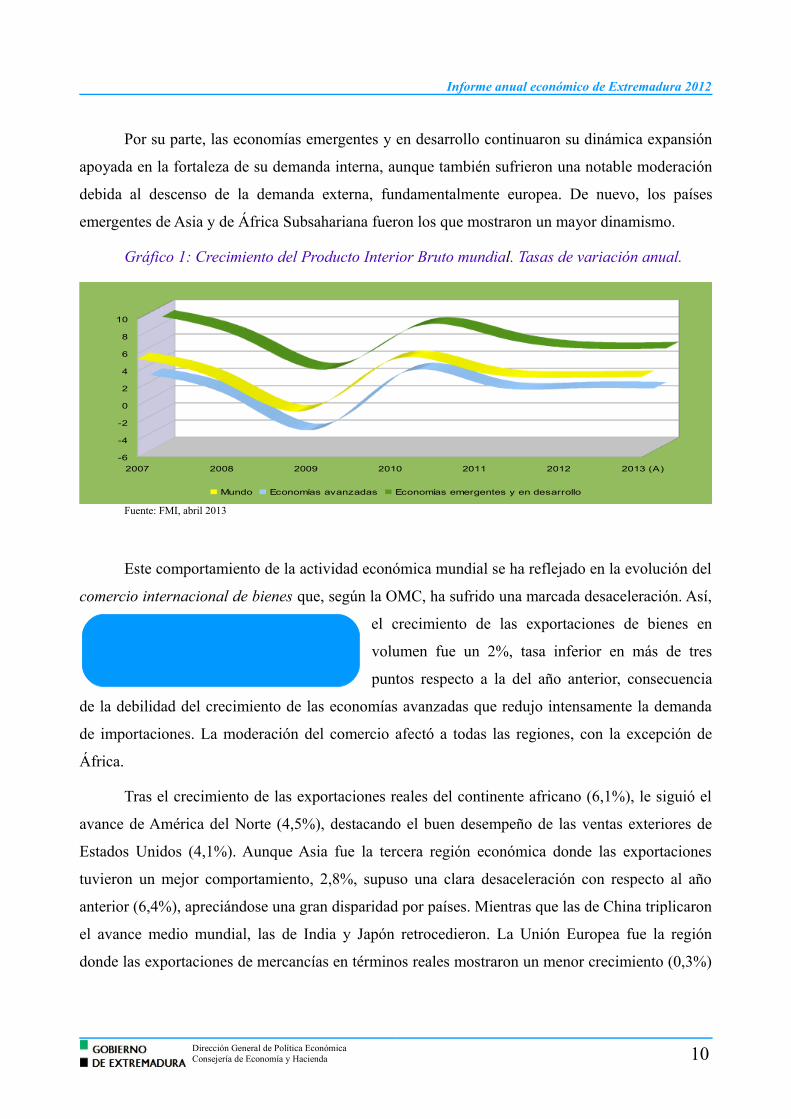

En 2012, el PIB mundial creció un 3,2%, casi un punto menos que en el año anterior,

ralentización que fue generalizada aunque persistiendo las disparidades del ritmo de avance según

las regiones y países. Así, las economías

desarrolladas registraron un crecimiento del 1,2%,

cuatro décimas inferior a la del ejercicio precedente,

condicionado por los ajustes de los balances privados y públicos, en un contexto de elevado

endeudamiento.

Dirección General de Política EconómicaConsejería de Economía y Hacienda 9

ECONOMÍA INTERNACIONAL

En 2012, el crecimiento de la economía mundial se debilitó afectado por la grave

crisis del euro

Las diferencias de comportamiento entre economías avanzadas y emergentes se

mantuvieron

Informe anual económico de Extremadura 2012

Por su parte, las economías emergentes y en desarrollo continuaron su dinámica expansión

apoyada en la fortaleza de su demanda interna, aunque también sufrieron una notable moderación

debida al descenso de la demanda externa, fundamentalmente europea. De nuevo, los países

emergentes de Asia y de África Subsahariana fueron los que mostraron un mayor dinamismo.

Gráfico 1: Crecimiento del Producto Interior Bruto mundial. Tasas de variación anual.

Fuente: FMI, abril 2013

Este comportamiento de la actividad económica mundial se ha reflejado en la evolución del

comercio internacional de bienes que, según la OMC, ha sufrido una marcada desaceleración. Así,

el crecimiento de las exportaciones de bienes en

volumen fue un 2%, tasa inferior en más de tres

puntos respecto a la del año anterior, consecuencia

de la debilidad del crecimiento de las economías avanzadas que redujo intensamente la demanda

de importaciones. La moderación del comercio afectó a todas las regiones, con la excepción de

África.

Tras el crecimiento de las exportaciones reales del continente africano (6,1%), le siguió el

avance de América del Norte (4,5%), destacando el buen desempeño de las ventas exteriores de

Estados Unidos (4,1%). Aunque Asia fue la tercera región económica donde las exportaciones

tuvieron un mejor comportamiento, 2,8%, supuso una clara desaceleración con respecto al año

anterior (6,4%), apreciándose una gran disparidad por países. Mientras que las de China triplicaron

el avance medio mundial, las de India y Japón retrocedieron. La Unión Europea fue la región

donde las exportaciones de mercancías en términos reales mostraron un menor crecimiento (0,3%)

Dirección General de Política EconómicaConsejería de Economía y Hacienda 10

Intensa desaceleración del comercio mundial de mercancías, especialmente en

la Unión Europea

2007 2008 2009 2010 2011 2012 2013 (A)

-6

-4

-2

0

2

4

6

8

10

Mundo Economías avanzadas Economías emergentes y en desarrollo

Informe anual económico de Extremadura 2012

y la única donde las importaciones reales descendieron.

Por lo que respecta a la evolución de los precios, la inflación se moderó de manera

generalizada en el conjunto del año, salvo el ligero repunte en agosto y octubre, como

consecuencia, en gran parte, del aumento de los precios de las materias primas. En general, la

capacidad excedente de producción y el lento crecimiento de las economías desarrolladas

permitieron que las presiones inflacionistas subyacentes se mantuvieran contenidas. En los países

de la OCDE, la inflación se situó en el promedio del año en el 2% tras el 2,7% del año anterior.

Asimismo, en las economías emergentes, la inflación se redujo a lo largo del año hasta el 5,9%

desde el 7,2% de 2011, de manera más acusada en Asia que en Europa del Este y en América

Latina.

En cuanto al mercado de trabajo, las tasas de desempleo continuaron elevadas en los países

desarrollados a lo largo del ejercicio, aunque se observaron divergencias en la evolución entre las

principales economías, como los descensos en Estados Unidos, Canadá y Japón que contrastan con

los aumentos en la zona euro.

Estados Unidos

La producción estadounidense reflejó una evolución más favorable que la de otras

economías avanzadas y un ritmo de actividad

ligeramente más dinámico durante 2012. Así, el

crecimiento del PIB alcanzó el 2,2% frente al 1,7% de 2011.

La contribución de la demanda interna fue el principal motor del crecimiento, destacando la

aportación del consumo privado. Por el contrario, la contribución del gasto público fue negativa,

debido a la fuerte contracción del gasto en defensa en el último trimestre, y la de la demanda

externa, casi nula.

En cuanto al mercado laboral, el ritmo de creación neta de empleo aumentó levemente y la

tasa de paro se redujo en ocho décimas situándose en el 7,8% a finales de 2012. La tasa media de

inflación interanual medida por el IPC descendió desde el 3,2% en 2011 hasta el 2,1% en 2012. La

Reserva Federal mantuvo sin variación, dentro de una banda del 0% al 0,25%, el tipo de interés de

referencia de los fondos federales durante todo 2012.

Dirección General de Política EconómicaConsejería de Economía y Hacienda 11

Eco

nom

ia in

tern

acio

nal

La actividad de Estados Unidos creció a un ritmo más rápido que en el año anterior

Informe anual económico de Extremadura 2012

Por lo que respecta al déficit de las Administraciones Públicas, prosiguió su reducción hasta

el 7,8% del PIB frente al 8,9% de 2011 y al 9,6% de 2010. La deuda pública neta siguió

elevándose hasta el 73,8% del PIB (nueve puntos porcentuales superior a la de 2010).

A lo largo del año, la falta de consenso para evitar el denominado “precipicio fiscal” que

supondría subidas de impuestos y recortes automáticos del gasto, contribuyó a un elevado grado de

incertidumbre.

Japón

El PIB de la economía japonesa aumentó un 2% en 2012, aunque fue muy volátil a lo largo

del ejercicio. Así, en el primer trimestre mostró un destacado impulso debido a la demanda del

sector público por la reconstrucción tras el terremoto

y tsunami de 2011. En los dos trimestres centrales

registró tasas intertrimestrales negativas y en el cuarto se estancó.

En el ámbito del mercado laboral, la tasa de paro se mantuvo estable en torno al 4,5%. La

inflación interanual fue positiva en el primer semestre y se tornó negativa en el segundo. En este

contexto, el Banco de Japón mantuvo el tipo de interés oficial de los préstamos a un día entre el

0% y el 0,1%.

El déficit público se redujo solo una décima, hasta el 7,8% del PIB, aumentando la deuda

pública neta del 127% al 130% del PIB.

Asia y China

Las economías emergentes asiáticas volvieron a liderar el crecimiento económico mundial,

al expandirse el PIB un 6,6%, aunque también se

desaceleró con respecto al año anterior (8,1%) como

consecuencia de la ralentización del dinamismo de la demanda externa, fundamentalmente

europea.

La inflación se moderó ayudada por el descenso de los precios de los alimentos y la menor

presión de la actividad.

En cuanto a China, el crecimiento del PIB fue del 7,8%, punto y medio inferior al

registrado el año anterior. La expansión de la economía estuvo impulsada por la demanda interna,

tanto del consumo privado como por la inversión, especialmente en infraestructura pública,

Dirección General de Política EconómicaConsejería de Economía y Hacienda 12

Debilitamiento de la actividad económica a lo largo del año y vuelta a la deflación

Nueva desaceleración en 2012 del crecimiento económico de Asia emergente

Informe anual económico de Extremadura 2012

mientras que la contribución de la demanda externa fue ligeramente negativa debido a la

desaceleración de las exportaciones hacia la zona euro y Japón. La inflación se redujo lo largo del

ejercicio, situándose en el 2,6% frente al 5,4% de 2011.

Zona euro

La actividad económica de la zona euro fue la que arrojó un comportamiento más

desfavorable retrocediendo el PIB un 0,5% (1,5% en 2011). Esta evolución fue consecuencia de la

extrema debilidad de la demanda interna, tanto de la

inversión como del consumo privado, en tanto que la

demanda externa contribuyó positivamente al crecimiento fundamentalmente por el acusado

descenso de las importaciones.

La contracción de la actividad afectó a la mayoría de los países de zona euro y en las

restantes se produjo una desaceleración, aunque de distinta intensidad en ambos casos. Así, el PIB

de Alemania, aunque creció un 0,9% sufrió una acusada desaceleración (3,1% en 2011). La

economía francesa se estancó (1,7% en el año anterior), mientras que sufrió descensos en Italia,

−2,4% y en España, −1.4%. Grecia, una de las economías más afectadas por la crisis soberana,

volvió a registrar una grave contracción, del 6,4%, aunque más suave que la del año anterior

(−7,1%).

Gráfico 2: Producto Interior Bruto real de la zona euro. Tasas de variación anual

Fuente: FMI, abril 2013

Dirección General de Política EconómicaConsejería de Economía y Hacienda 13

Eco

nom

ia in

tern

acio

nal

La zona euro sufrió una contracción del PIB especialmente en los países periféricos

Zona euro Alemania Francia Italia España Grecia Portugal Irlanda Reino Unido-8

-6

-4

-2

0

2

4

2010 2011 2012

Informe anual económico de Extremadura 2012

El euro sufrió la crisis de confianza más grave desde su creación, alcanzando su punto

culminante hacia mitad del año, hasta el punto de cuestionar su irreversibilidad. La raíz de la crisis

se encuentra en la inadecuación de las políticas económicas nacionales a los requisitos de

estabilidad que exige la participación en una unión monetaria, y en la debilidad del diseño

institucional y de la gobernanza de la Unión Económica y Monetaria.

A principios de agosto, la aguda tensión del área comenzó a remitir tras anunciar el BCE su

compromiso de intervenir en los mercados secundarios de deuda soberana con el objetivo de

estabilizar el euro. Desde entonces, se han venido adoptando decisiones de gran transcendencia,

tanto por parte de las economías nacionales, acelerando y profundizando la consolidación fiscal,

las reformas financieras y estructurales, como en el seno de la UEM. Así, en la cumbre de octubre,

los Jefes de Estado y de Gobierno de la UE se comprometieron a avanzar hacia una unión

bancaria. Aunque los mercados financieros reaccionaron favorablemente, materializándose en

destacados descensos de las primas de riesgo y aumentos bursátiles, la evolución de la actividad

económica continuó debilitándose en la segunda mitad del ejercicio.

El déficit público de la zona se redujo en cuatro décimas situándose en el 3,7% del PIB y la

deuda pública se elevó al 90,6%.

La tasa de paro alcanzó un nuevo máximo de media anual del 11,4% con valores muy

elevados en los jóvenes y en los parados de larga duración y en los países periféricos. Los peores

datos los registraron España (25%) y Grecia (24,3%) que doblaron la tasa media de la zona,

siguiéndoles Portugal (15,7%) e Irlanda (14,7%).

Dirección General de Política EconómicaConsejería de Economía y Hacienda 14

2. Economía EspañolaRasgos Generales

A lo largo del año 2012 la economía española siguió inmersa en una profunda crisis

económica y financiera, con una primera parte del año marcada por importantes problemas

crediticios y grandes diferenciales en la prima de riesgo y una segunda en la que se relajaron las

tensiones financieras debido a la respuesta de las autoridades europeas y nacionales.

Con este panorama, España se adentró en la segunda recesión desde que estalló la crisis,

con una caída del producto interior bruto del 1,6% que se debió al desplome de la demanda

interna, dado que la demanda externa volvió a contribuir positivamente al crecimiento. Además

volvió a crecer el desempleo, y la tasa de paro se situó en el 26% a finales de año, según los datos

de la EPA. También se sufrieron dificultades de financiación exterior, que afortunadamente fueron

remitiendo en los meses finales de 2012, con la desaparición en parte de las dudas existentes sobre

la continuidad de todos los países en la zona euro.

La necesidad de reducir el déficit público de acuerdo con los compromisos europeos

condicionó la política presupuestaria que se articuló en varios paquetes de medidas basados en la

austeridad y la disciplina fiscal bajo el paraguas institucional de la nueva Ley de Estabilidad

Presupuestaria y Sostenibilidad Financiera (LEP). Simultáneamente a lo largo del año se

aprobaron importantes reformas estructurales encaminadas a la recuperación de la competitividad

y la corrección de los desequilibrios, que están plasmadas en el Programa Nacional de Reformas

de 2012.

Dirección General de Política EconómicaConsejería de Economía y Hacienda 15

ECONOMÍA ESPAÑOLA

Informe económico anual de Extremadura 2012

Así, se realizó una intensa reforma laboral cuyos primeros efectos se reflejaron en una

mayor moderación salarial. Asimismo se tomaron medidas de ajustes dentro del sector público,

donde se ha reducido el personal de las administraciones en más de 100.000 personas, así como

otras dirigidas a la optimización de los gastos corrientes a través por ejemplo, de la centralización

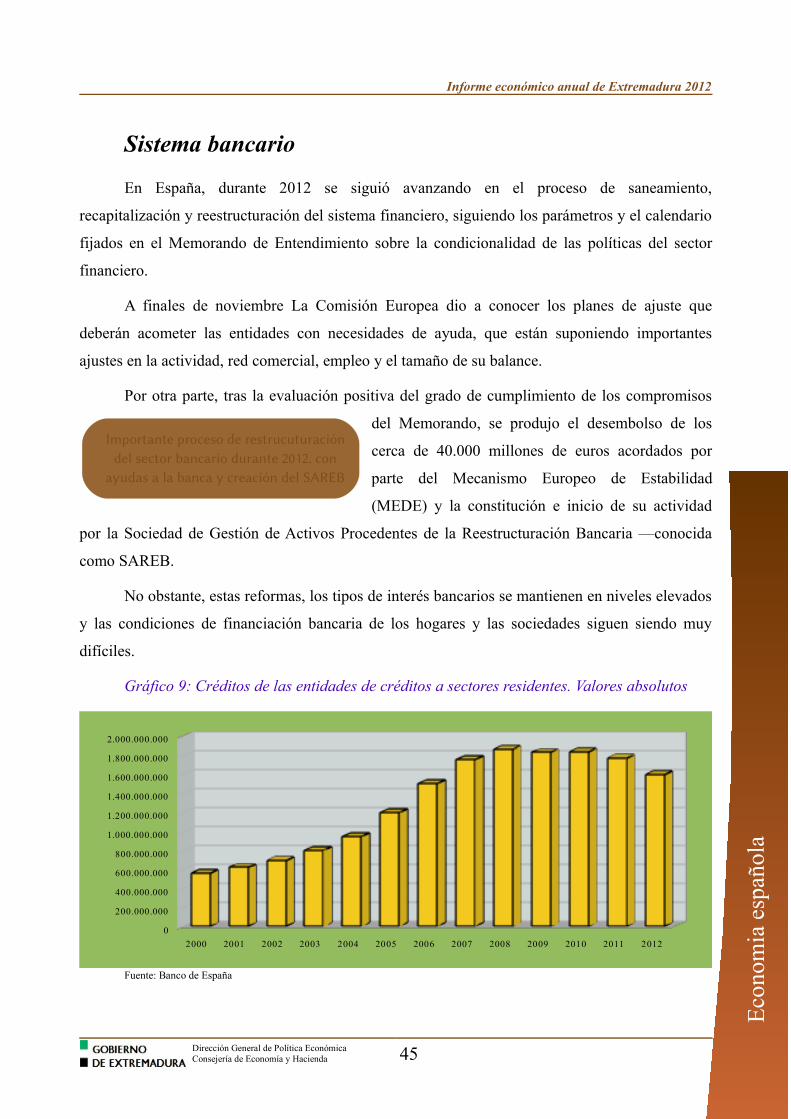

de compras. También se ha producido una importante reforma en el sector bancario, para lo que

fue necesario la recapitalización de algunas entidades por valor de cerca de 40.000 millones de

euros procedentes de la Unión Europea. Dentro de esta reforma se constituyó la SAREB (Sociedad

de Activos Procedentes de la Reestructuración Bancaria) como una obligación contenida en el

Memorando de entendimiento.1

En 2012 también se adoptaron medidas en relación con la regulación de los mercados de

productos y servicios, aprobándose algunas medidas liberalizadoras.

Con todos estos elementos, 2012 fue muy duro en el aspecto económico, y pese al contexto

adverso, el esfuerzo de contención del déficit fue destacado punto de partida para mejorar la

confianza en la economía nacional y estabilizar la actividad económica en 2013. La reducción del

déficit público se llevó a cabo con elevaciones en la fiscalidad (subida del impuesto sobre el valor

añadido, impuesto sobre bienes inmuebles, etc) y con contención del gasto a través de reformas

como la sanitaria, la de educación, en materia de pensiones y salarios públicos entre otras. Así, el

déficit de las administraciones públicas se redujo en 2 p.p del PIB con respecto a 2011 y se situó

en el 7% del PIB (10,6% si se incluye el impacto de las ayudas al sector financiero).

De cara a la mejora de la economía de pusieron en marcha algunos planes como el Plan de

Pago a Proveedores, que supuso la inyección de 27.000 millones de euros de facturas pendientes

de pago al sector privado, o la creación del Fondo de Liquidez Autonómica (FLA).

Con las reformas citadas anteriormente, más algunas nuevas medidas previstas para el año

2013 y la nueva senda de consolidación marcada por la Comisión Europea (6,5% de déficit sobre

el PIB para 2013), se trabaja con el objetivo fundamental de la creación de empleo como prioridad

principal, haciendo que fluya nuevamente el crédito a familias y empresas con solvencia,

incrementando aún más las exportaciones y consolidando el turismo extranjero, ante la atonía de la

demanda interna.

A continuación haremos referencia al comportamiento mostrado por las principales

1 Para mayor información acerca de las reformas adoptadas ver: “Dossier de medidas de estrategia de política económica del gobierno de España 2011-2012” elaborado por la D. G. de Política Económica. (http://www.gobex.es/ddgg006/view/main/index/standardPage.php?id=48 )

Dirección General de Política EconómicaConsejería de Economía y Hacienda 16

Eco

nom

ia e

spañ

ola

Informe económico anual de Extremadura 2012

variables macroeconómicas durante 2012.

El PIB2 cayó con respecto al año anterior un 1,6%, lo que supone un empeoramiento de 1,7

pp. Además, analizando la evolución por trimestres

en términos interanuales, se observa un paulatino

crecimiento de las tasas negativas del PIB según

avanzaba el año, situándose en el último trimestre en -2,1%, cuatro décimas peor que el anterior.

Esta caída del PIB se ha producido en un momento en el que se está llevando a cabo en

España una profunda consolidación fiscal, un contexto financiero con elevada tensión, que tendió a

mejorar en los últimos meses del año (como puede observarse en la moderación de la prima de

riesgo) y sobre todo con un importante incremento del desempleo.

El principal componente causante de la caída del PIB fue la demanda nacional, que sufrió

una contracción del 4,1%, 2 puntos superior a la del

año anterior, y a la que contribuyeron tanto el gasto

en consumo de los hogares como la inversión

empresarial y el gasto público..

Analizando el gasto en consumo privado, volvió a caer con fuerza, siendo el último

trimestre del año especialmente destacado en este sentido, influido este comportamiento por el

descenso del nivel de renta de las familias como consecuencia de la bajada de los salarios y del

aumento del paro, de la subida de impuestos y de algunos precios administrados (electricidad,

tasas universitarias y transporte). En lo referente a la tasa de ahorro familiar, se situó en el 8,2% de

la renta disponible, lo que supone 2,8 puntos menos que el 2011. Por su parte, el consumo final de

las administraciones públicas presentó un brusco descenso del 4,8% debido a la cada vez mayor

restricción del gasto que ya se había iniciado el año anterior como consecuencia al mencionado

proceso de consolidación presupuestaria.

La formación bruta de capital fijo registró una caída interanual del 7%, 1,6 pp más que el

año anterior muy condicionado por la contracción de la demanda interna, el elevado grado de

incertidumbre y unas condiciones de financiación muy restrictivas. Como podía preverse, estos

datos se deben a la bajada de la construcción -9,7% (aunque mejora más de un punto respecto al

año anterior) y al mayor freno que se produjo en la inversión en equipo, que cayó un 3,9%.

2 Datos Contabilidad Nacional de España publicados por el INE con fecha 27 de agosto de 2013

Dirección General de Política EconómicaConsejería de Economía y Hacienda 17

Eco

nom

ia e

spañ

ola

El PIB cae un 1,6%, una décima más que los datos previstos por el Gobierno

Baja la demanda nacional arrastrada tanto por el consumo final como por la

inversión

Informe económico anual de Extremadura 2012

Por el contrario por quinto año consecutivo la contribución de la demanda externa neta

fue positiva y aportó 2,5 p.p al PIB, ligeramente superior a la registrada un año antes, reflejando la

acusada debilidad de las importaciones.

Las exportaciones de bienes y servicios aumentaron un 2,1% anual -las de bienes crecieron

un 2,4% y las de servicios un 1,6%-. Sin embargo

este crecimiento fue menos intenso que el del año

anterior (7,6%), consecuencia principalmente, de la

pérdida de fuerza del comercio mundial, y especialmente la de nuestros principales socios

comerciales, los países de la Zona Euro.

En lo referente a las importaciones disminuyeron un 5,7% interanual, lo que supone más de

cinco puntos de caída que en el 2011, siendo ésta más acentuada en el caso de los bienes (-7,2%)

que en el de los servicios (-0,2%). Este importante descenso en la evolución de las importaciones

sirvió para compensar el crecimiento más moderado de las exportaciones, por lo que el resultado

fue una contribución aún más positiva de la demanda externa neta al crecimiento agregado.

Tabla 1: Producto interior bruto y oferta agregada. España

Fuente: INE. Datos corregidos de efectos estacionales y de calendario

Dirección General de Política EconómicaConsejería de Economía y Hacienda 18

Eco

nom

ia e

spañ

ola

2011 2012 2011 2012

Gasto en consumo final 835.041 818.081 -1,0 -3,3- Gasto en consumo final de los hogares 602.388 599.892 -1,2 -2,8- Gasto en consumo final de las ISFLSH 10.438 10.516 -3,2 -0,2- Gasto en consumo final de las AAPP 222.215 207.673 -0,5 -4,8Formación bruta de capital fijo 216.695 197.495 -5,4 -7,0- Activos fijos materiales 200.186 180.298 -6,3 -7,8 • Construcción 135.192 118.552 -10,8 -9,7 • Bienes de equipo y activos cultivados 64.994 61.746 5,3 -3,9- Activos fijos inmateriales 16.509 17.197 7,8 2,9Variación de existencias y adquisiciones menos cesiones de objetos valiosos 5.581 5.761 -0,1 0,0DEMANDA NACIONAL (*) 1.057.317 1.021.337 -2,1 -4,1Exportaciones de bienes y servicios 322.717 336.007 7,6 2,1- Exportaciones de bienes 220.103 229.841 8,6 2,4- Exportaciones de servicios 102.614 106.166 5,5 1,6 • Gasto de los hogares no residentes en el territorio económico 43.152 43.643 6,4 -0,5Importaciones de bienes y servicios 333.707 328.342 -0,1 -5,7- Importaciones de bienes 263.761 255.650 0,5 -7,2- Importaciones de servicios 69.946 72.692 -2,2 -0,2 • Gasto de los hogares residentes en el resto del mundo 10.170 9.812 -4,9 -7,4PRODUCTO INTERIOR BRUTO a precios de mercado 1.046.327 1.029.002 0,1 -1,6Agricultura, ganadería, silvicultura y pesca 23.909 23.215 5,6 -10,9Industria 164.519 163.877 2,7 -0,5- Industria manufacturera 128.052 125.912 1,3 -1,1Construcción 91.132 80.827 -9,0 -8,6Servicios 680.202 676.300 1,4 -0,3- Comercio, transporte y hostelería 235.595 238.586 1,3 0,5- Información y comunicaciones 40.722 40.069 0,3 0,9- Actividades financieras y de seguros 40.742 41.394 -3,2 -2,8- Actividades Inmobiliarias 75.665 77.742 3,0 1,1- Actividades profesionales 74.493 72.614 5,3 -1,9- Administración pública, sanidad y educación 177.350 170.478 1,1 -0,5- Actividades artísticas, recreativas y otros servicios 35.635 35.417 0,2 -1,7Impuestos netos sobre los productos 86.565 84.783 -6,1 -4,9PRODUCTO INTERIOR BRUTO a precios de mercado 1.046.327 1.029.002 0,1 -1,6(*) Aportación al crecimiento del PIB a precios de mercado

Datos corregidos de efectos estacionales y de calendario

Datos publicados el 27 de agosto de 2013

PIB pm y sus componentes(millones de euros)

Precios corrientesTasas de variación interanual

Volumen encadenado referencia 2008

La demanda externa única contribución positiva, aunque las exportaciones parecen

frenar su crecimiento

Informe económico anual de Extremadura 2012

Por el lado de la oferta, todas las ramas productivas empeoraron sus cifras respecto a

2011, con descensos del valor añadido en la industria, servicios, y sobre todo, en la construcción, y

en el sector primario.

Los datos de la Contabilidad Nacional que elabora el INE, revelan que el sector agrario,

en esta anualidad en términos de VAB (en valor real), descendió un 10,9%, tras el incremento

obtenido el año pasado (5,6%).

Por su parte y según el Ministerio de Agricultura, la Renta Agraria en valor en precios

corrientes, que cuantifica el montante de las remuneraciones percibidas por los factores originarios

de la producción, experimentó una subida del 2,4% respecto al año anterior.

Analizando en profundidad los componentes de dicha renta, obtenemos que inicialmente, la

Producción de la Rama Agraria a precios básicos,

aumentó un 4,3%, consecuencia tanto del aumento de

la producción vegetal (1%) como la animal (10%). En

el caso de la producción vegetal la subida es debido al aumento generalizado de precios, aunque

han descendido los volúmenes de producción, y en la producción animal se incrementaron tanto

los precios como la producción.

La producción vegetal, medida en toneladas, descendió un 14,5% motivado por las malas

condiciones climatológicas (sequía y heladas). Teniendo en cuenta su importancia en el total de la

producción, desglosando por cultivos, presentaron descensos el viñedo (11,1%), los cereales

(21%), y los cultivos forrajeros (8,5%), siendo los cultivos hortícolas los únicos que crecieron

(2,2%). Por su parte la producción animal, entendida como sacrificio de ganado medido en

toneladas, aumentó un 0,5%, impulsada por el incremento en el sacrificio de equino, porcino y

aves.

Los consumos intermedios se incrementaron un 6,4%, que restados al valor de la

Producción, tiene como resultado que el Valor Añadido Bruto subiera un 2,3%. Por último tras

deducir amortizaciones e impuestos y añadir subvenciones, se obtiene la Renta Agraria, cuyo valor

se situó en 22.722,5 euros, que supuso un incremento del 2,4% respecto a 2011, como habíamos

dicho inicialmente.

El mercado exterior en lo que se refiere a este sector, registra un incremento tanto de las

exportaciones (8,1% interanual) como de las importaciones (2,7%), lo cual motivó que aumentara

Dirección General de Política EconómicaConsejería de Economía y Hacienda 19

Eco

nom

ia e

spañ

ola

Se incrementan tanto la Producción como la Renta Agraria durante el año 2012 en

valor a precios corrientes.

Informe económico anual de Extremadura 2012

el saldo comercial agrario hasta los 3.549 millones de euros, lo que supone una tasa de variación

positiva respecto a 2011 del 43,5%.

En este contexto, el mercado laboral agrario, como dato positivo, presentó un aumento de

los activos del sector (3,9% interanual), que se reflejó en un incremento de los parados (19,7%) y

un descenso de los ocupados (-0,9%).

El sector industrial por su parte, sufrió en 2012 un descenso del VAB del 0,5%, lo que

supone un caída de algo más de tres puntos respecto

a la cifra alcanzada en 2011, tras haber registrado en

los últimos dos años variaciones positivas. No obstante, los descensos se han ido suavizando a

medida que avanzaba el año, llegando a alcanzar en los dos últimos trimestres valores positivos.

La industria manufacturera también presenta una tasa interanual negativa del 1,1%.

Centrándonos en uno de los principales indicadores que ponen de manifiesto la evolución

de las ramas productivas del sector, en el año 2012, la media del Índice de Producción Industrial

(IPI) registra una variación del -5,9% respecto al año 2011. Con este descenso, acumula cuatro de

los últimos cinco años en negativo (salvo 2010 en el que subió un 0,9%). También desciende el IPI

no energético con una caída del 7,1%.

Desglosando este indicador por destino económico de los bienes producidos, tan solo

presenta avances en su producción la energía (0,9%), mientras que todos los demás sectores

experimentan descensos en el último año. De esta forma, los bienes de equipo retroceden un

10,7%, seguido de los bienes intermedios (-7,2%), y los bienes de consumo (-4,6%). Si el análisis

se realiza por ramas de actividad destacan por ser las únicas en incrementar su producción

“Coquerias y refino de petróleo” (4,5%) e “Industria del Papel” (0,2%), situándose en el lado

opuesto con la mayor caída “Otras industrias extractivas” (-21,5%).

Otro indicador de referencia, el de Utilización de la capacidad productiva de la industria,

que mide el grado de empleo de los recursos del sector, presenta a nivel nacional un valor medio

del 72,9%, casi medio punto por debajo al registrado en 2011.

En este contexto de recesión, los Precios Industriales, calculados en medias anuales, se

incrementaron un 4,1%, consecuencia de la subida

en todos los sectores industriales, siendo la energía el

que más aumenta (9,9%) y en el lado opuesto aunque

Dirección General de Política EconómicaConsejería de Economía y Hacienda 20

Eco

nom

ia e

spañ

ola

El VAB industrial cae, tras dos años de crecimiento

Desciende la producción industrial un 5,9% mientras que los precios industriales

se incrementan un 4,1%

Informe económico anual de Extremadura 2012

también creciendo los bienes de equipo (0,6%).

En cuanto al valor de las Ventas de Productos Industriales, con datos provisionales, según

la Encuesta Industrial de Productos (PRODCOM) elaborada por el INE, en España alcanzó un

valor de 355.700 millones de euros, lo que supuso un descenso del 1,7% respecto a 2011.

Por último, la caída de la actividad mostrada por el sector en 2012 ha tenido su reflejo en el

mercado laboral. Así, la destrucción de empleo en la industria, según la EPA, alcanzó el -4,8%, y

el número de parados se incrementó un 27,3%.

En cuanto al sector de la construcción, modera su descenso en esta anualidad, al sufrir su

Valor Añadido Bruto una caída inferior a la de 2011,

al situarse en el -8,6%. De esta manera se

contabilizan ya cinco años consecutivos de

contracción de este sector, que se pone de manifiesto en todos sus indicadores.

Así, puede observarse como la compraventa de viviendas descendió un 11,3% interanual,

concretamente se vendieron 319.058 viviendas, menos de la mitad de las que se vendieron en

2007. Sin embargo, en esta anualidad se ha moderado la caída que se produjo en 2011 (-18%). Del

total de viviendas vendidas, el 50,5% eran viviendas de segunda mano, siendo éstas las que

presentan mayor descenso.

En cuanto al parque de viviendas, alcanza los 25,4 millones, de las cuales el 71% son

viviendas principales (utilizadas como residencia habitual). En esta anualidad experimentó un

incremento tan sólo de 133.362 viviendas (0,5%) debido sobre todo al aumento de las viviendas no

principales, frente a los aumentos de más de 500.000 viviendas que se produjeron en 2007 y 2008,

años del boom inmobiliario.

La caída de la renta disponible, la dificultad de acceso al crédito o incluso la idea de que el

precio de la vivienda aún no ha tocado suelo, tiene su reflejo en el número de hipotecas concedidas

sobre viviendas. En 2012 se produjo el segundo mayor descenso en el numero de hipotecas

(32,7%) de los últimos diez años, tan sólo superado en 2011, año en que fue muy similar (32,8%).

En valores absolutos, se formalizaron 274.715 operaciones frente a las más de un millón de 2007,

año de comienzo de la crisis cuando el crédito era fluido. Por lo que respecta al importe medio, se

ha reducido un 7,8% interanual, situándose en 103.000 euros, mientras que el capital prestado en

su conjunto bajó un 38%.

Dirección General de Política EconómicaConsejería de Economía y Hacienda 21

Eco

nom

ia e

spañ

ola

El sector de la construcción, agrava su caída y suma ya cinco años consecutivos

de retroceso.

Informe económico anual de Extremadura 2012

En este contexto, según datos del Instituto Nacional de Estadística, se ha producido el

mayor descenso en el precio de la vivienda desde el inicio de la crisis, al caer un 13,7% interanual,

abaratándose más de 6 p.p respecto a hace un año y

acumulando una caída desde el año 2007 del 28%.

Diferenciando entre vivienda nueva y de segunda mano, la bajada global es superior en la de

segunda mano al alcanzar el 35%, frente al 19,1% de la vivienda nueva.

Por su parte, descendió el número de viviendas terminadas un 25,6%, contabilizándose

45.000 menos que en 2011. De las 133.415 viviendas terminadas, el 60% eran viviendas libres,

siendo las que más caída han sufrido, y el 40% viviendas protegidas.

También continúa descendiendo y alcanzando mínimos históricos tanto el número de

visados de dirección de obra nueva, como la superficie visada. Con datos del Ministerio de

Fomento, en el primer caso, se ha registro una caída del 27,5% interanual, siendo superior la

bajada en los visados de uso residencial que no residencial. En el caso de la superficie visada el

retroceso alcanza el 37,2%, superior también en este caso en la superficie destinada a uso

residencial, que supone el 68,4% del total de superficie visada. En esta anualidad la superficie a

construir ha sido de algo más de 12 millones de metros cuadrados, mientras que en 2007 era de

más de 125 millones.

Como consecuencia principalmente de la situación económica y de los recortes aplicados

por la Administración Pública en lo que a inversión se refiere, la licitación oficial descendió un

49,1% respecto a 2011, según datos del Ministerio de Fomento. Ascendió a 5.931 millones de

euros, de los cuales el 70,3% fue destinada a obra civil y el resto a edificación. El 38,1% del total

fue licitado por Estado y Seguridad Social, correspondiendo el resto a Entes territoriales, sufriendo

importantes descensos en ambos casos.

Arrastrado por la reducción en la actividad constructora tanto privada como pública, cayó el

consumo de cemento un 34%, pasando de 20,4 millones de toneladas en 2011 a 13,5 millones en

2012, registrando el mayor descenso porcentual de los últimos años.

En lo referente al mercado laboral, continúan descendiendo los activos del sector (-14,2%),

así como los ocupados (245.400 personas menos), con lo que la tasa de variación interanual se

situó en el -17,6%, la más negativa de los últimos tres años. Como dato positivo también se

redujeron los parados del sector un 3,5%, contabilizándose 15.600 parados menos.

Dirección General de Política EconómicaConsejería de Economía y Hacienda 22

Eco

nom

ia e

spañ

ola

El precio de la vivienda registra el mayor descenso desde el inicio de la crisis

Informe económico anual de Extremadura 2012

Por último, en lo referente al sector servicios, durante esta anualidad la producción, por

primera vez en los últimos años, descendió un 0,3%

interanual. Este retroceso está motivado

principalmente por la caída de la actividad de la

Administración Pública, Sanidad y Educación (-0,5%), de las Actividades Financieras y de

Seguros (-2,8%) así como de las Actividades Profesionales (-1,9%), y las Actividades Artísticas,

Recreativas y otros servicios (-1,7%).

Desglosando algunas de las principales partidas de los servicios de mercado, destaca la

ralentización del crecimiento del Comercio, transporte y hostelería. La delicada situación del

Comercio se pone de manifiesto con indicadores que muestran el comportamiento de la actividad

del sector. Así el Indice de la cifra de negocios, que comprende los importes facturados por las

empresas por la prestación de servicios y venta de bienes, descendió un 5,9% y el Indice de

comercio al por menor lo hizo un 4,1%, ambos teniendo en cuenta la variación de la media del

año.

Por lo que respecta al Transporte, el importe facturado por las empresas dedicadas al

mismo cayó un 3,4% en 2012, tras haber aumentado en los dos años anteriores. Diferenciado entre

el transporte de viajeros y de mercancías, en el primer caso se produjo un descenso en el número

total de viajeros del 3,5%, y en el segundo se han producido disminuciones tanto en el número de

vehículos como en el de toneladas transportadas. Así, en 2012 había en España 320.809 vehículos

autorizados para el transporte por carretera (-8,2% interanual), y se redujeron las toneladas

transportadas un 15,5%, debido sobre todo al descenso en el transporte interior, mientras que el

internacional aumenta ligeramente.

En cuanto al Turismo, una actividad básica para el conjunto de la economía española por su

resistencia a la crisis, también retrocede en esta

anualidad. El número de viajeros presentó un

descenso del 2,4% interanual (2,4 millones de

viajeros menos) disminuyendo los residentes en

España y aumentando los residentes en el extranjero. En la misma línea disminuyen las

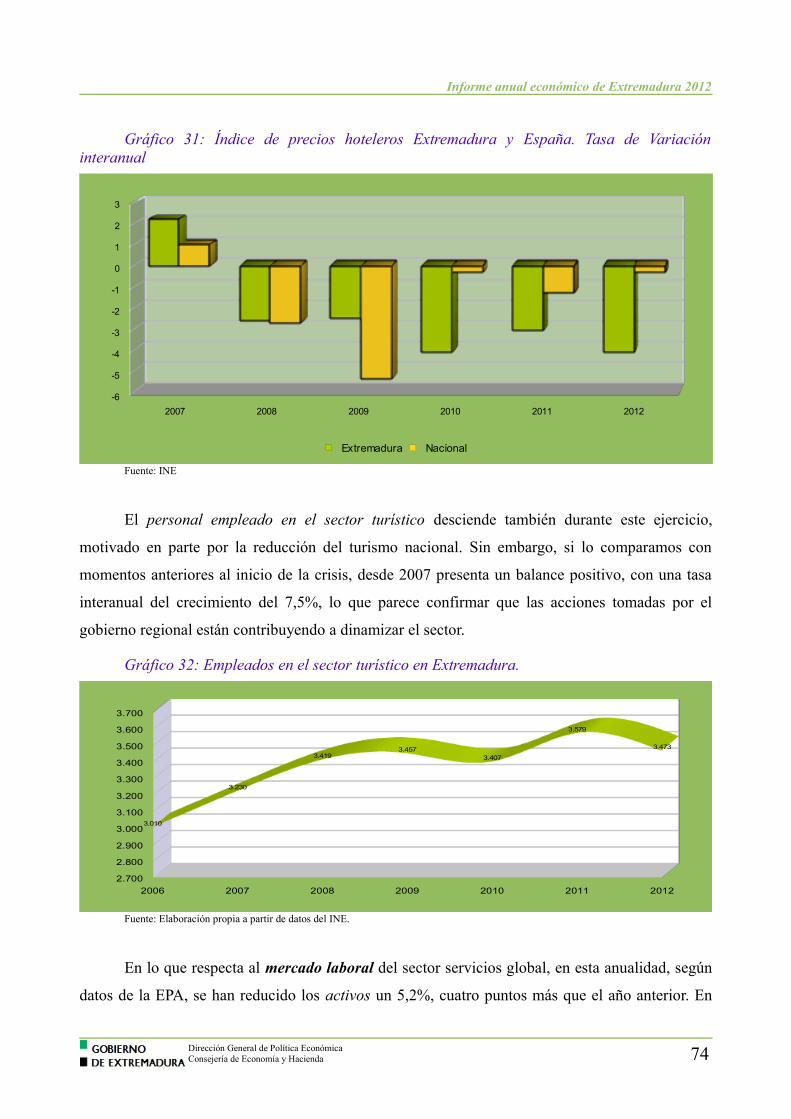

pernoctaciones un 1,7%, haciéndolo en mayor medida en alojamientos de turismo rural y en

hoteles. Por su parte, el Indice de Precios Hoteleros cae un 1,6%, lo cual no ha servido para

Dirección General de Política EconómicaConsejería de Economía y Hacienda 23

Eco

nom

ia e

spañ

ola

Bajan el número de viajeros y las pernoctaciones como consecuencia del

mal comportamiento del turismo nacional

El sector servicios presenta un VAB negativo por primera vez en los últimos

cuatro años

Informe económico anual de Extremadura 2012

reactivar el sector, que empieza a notar de forma mas generalizada los efectos de la crisis

económica.

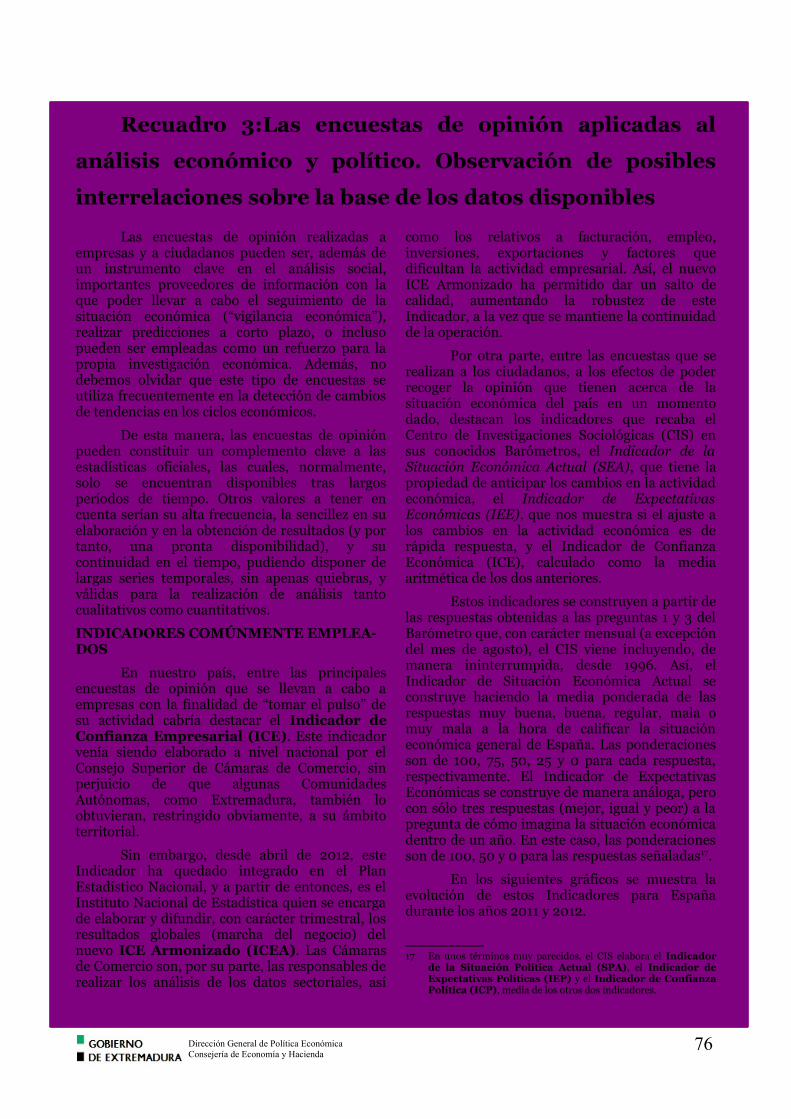

A pesar de la caída en el número de viajeros y pernoctaciones, han aumentado los

Establecimientos turísticos (0,6%) y consecuentemente las plazas estimadas (0,7%), llegando a

alcanzar en 2012 más de 2,5 millones de plazas, de las cuales mas del 50% pertenecen a

establecimientos hoteleros, los cuales además presentan el mayor grado de ocupación.

De este modo, el mercado laboral también sufre la caída de la actividad del sector, de tal

manera que los activos del sector descendieron un 1,7% interanual. Los ocupados, asimismo,

presentan un mal comportamiento al descender un 3,3%, el peor dato de los últimos cuatro años, y

respecto a los parados son más de 1,6 millones, lejos de los menos del millón que había en 2008, y

con un aumento en el último año del 12,9%.

Mercado de trabajo

En 2012 la economía31 española se enfrenta a una segunda recesión, menos intensa pero

más prolongada que la del periodo 2008-2009; y más acusada que en la zona euro. Este retroceso

de la actividad se refleja en el mercado de trabajo, en la caída del empleo y el fuerte aumento del

paro; mientras que la población activa comienza a mostrar signos de estancamiento, frente al

dinamismo observado en los años anteriores. Según

la Encuesta de Población Activa (EPA), en el

conjunto de 2012, la destrucción neta de puestos de trabajo afectó a 822.600 personas, un –4,5 %

en tasa interanual (frente al –1,9% de 2011); y la tasa de paro sube al 25% de media anual, más

que duplicando la tasa media de la zona euro.

Estos datos ponen de relieve que el ajuste del mercado laboral español recae

fundamentalmente sobre el empleo, y en menor medida en las variaciones de los salarios o de las

horas trabajadas. Para hacer frente a estos problemas, se aprobó la reforma del mercado de trabajo

mediante el Real Decreto-Ley 3/2012, de 10 de febrero, de medidas vigentes para la reforma del

mercado laboral y posteriormente en la Ley 3/2012 de 6 de julio3.

Con datos de la EPA, disminuye la población activa por primera vez en toda la serie de la

EPA desde 1976, situándose en algo más de 23 millones de personas de media anual, propiciada

3 Ver recuadro 1 “La reforma laboral de 2012; El caso extremeño”.

Dirección General de Política EconómicaConsejería de Economía y Hacienda 24

Eco

nom

ia e

spañ

ola

En 2012 se perdieron 822.600 puestos de trabajo.

Informe económico anual de Extremadura 2012

fundamentalmente por la intensificación del flujo de salida de inmigrantes. No obstante, en 2012,

se ha mantenido, aunque a menor ritmo, la tendencia a la incorporación de mujeres de edad

intermedia, que explica en gran medida el aumento de población activa en los años anteriores. De

modo que el descenso en el número de activos se registra exclusivamente entre los hombres, como

viene ocurriendo desde 2009, cuando la crisis se manifestó con mayor intensidad.

En el conjunto de 2012, la población activa desciende un 0,2%. Ante las dificultades

observadas en el mercado de trabajo, el retroceso de la población de 16 y más años se está

concentrando en la población extranjera (-3,6%), frente a la de nacionalidad española, que apenas

varía. Al finalizar 2012, la población extranjera que trabaja o busca un empleo en España se sitúa

en 3.344.300 personas, continuando una trayectoria descendente que se inicia en 2010.

Tabla 2: Indicadores del mercado de trabajo.

Fuente: Instituto Nacional de Estadística (INE). Encuesta de Población Activa (EPA).

Dirección General de Política EconómicaConsejería de Economía y Hacienda 25

Eco

nom

ia e

spañ

ola

Valores Absolutos Variaciones respecto a 2011Miles

EPA Activos 23.051,0 -52,6 -0,2% Ocupados 17.282,0 -822,6 -4,5% Parados 5.769,0 770,0 15,4% Asalariados 14.241,8 -863,7 -5,7% Indefinidos 10.877,2 -402,3 -3,6% Temporales 3.364,6 -461,3 -12,1% Tiempo Completo 12.013,6 -888,0 -6,9% Tiempo Parcial 2.228,2 24,3 1,1% No Asalariados 3.040,2 41,1 1,4%

60,0% -- 0,045,0% -- -2,025,0% -- 3,482,4% -- -1,0

Tasa de temporalidad 23,6% -- -1,7115,6% -- 1,06

SPEE

Paro registrado 4.720,4 463,2 10,9%

SEGURIDAD SOCIAL

Afiliados totales 16.738,6 -587,7 -3,4%Notas:

(1).- Las tasas se expresan en porcentaje.

(2).- En relación a la población de 16 y más años.

(3).- Las variaciones de las tasas están expresadas en puntos porcentuales.

Miles (1) % (3)

Tasa de actividad (2)

Tasa de ocupación (2)

Tasa de paro (2)

Tasa de asalarización

Tasa de parcialdiad (4)

(4).- En porcentaje de asalariados.

Informe económico anual de Extremadura 2012

En términos de tasa de actividad, se mantiene estable, próxima al 60%. No obstante, si se

mide para la población entre 16 y 64 años, como

suele presentarse en las comparaciones

internacionales, la tasa de actividad aumentó cuatro décimas, hasta el 75,1%, en 2012.

Por sexos, la disminución de la población activa sigue afectando más a los hombres (–1,2 %

interanual), y particularmente a los extranjeros (–4,1 %). Por el lado femenino, se observa un

ligero crecimiento (0,9 % interanual), que se debe a la incorporación de mujeres de nacionalidad

española, ya que las de otras nacionalidades disminuyen (-3%). Respecto a la tasa de actividad, la

femenina se sitúa en el 53,4 %, medio punto por encima de la del año precedente; mientras que la

masculina volvió a descender, en medio punto, hasta el 66,9 %.

Por edades, disminuye la tasa de actividad de los menores de 30 años al 61,1 %. (1,4 puntos

porcentuales menos que en 2011). Sube en el tramo de tramo de 30 a 44 años al 89,1% (cinco

décimas más); y la tasa de los mayores de 45 años , hasta el 42,8% (siete décimas más que la del

año anterior).

Por nivel educativo, en el segmento de personas con menor cualificación (sin estudios o con

estudios primarios) la tasa de actividad baja al 26 % (1,2 puntos porcentuales menos que en 2011).

También disminuye en el segmento de con estudios medios, hasta el 70,7 % (seis décimas menos).

Por el contrario, crece en el colectivo con estudios superiores, hasta el 81,9% (frente al 81,3% del

año anterior).

Con datos de la EPA, la población ocupada volvió a descender en 2012, por quinto año

consecutivo, mostrando un perfil más negativo en el último trimestre del año, cuando se vuelve a

acelerar la caída del empleo, tras el descenso más

moderado que se observa en los dos trimestres

anteriores. En el conjunto del año, el número de ocupados desciende en 822.600 personas, el –4,5

% en tasa interanual.

De media en 2012, la ocupación se sitúa en 17.282.000 personas, aunque a final de año baja

de los diecisiete millones. En cuanto a la tasa de ocupación, desciende al 45%, dos puntos

porcentuales por debajo de la registrada en 2011.

Por situación profesional, en 2012, el número de trabajadores por cuenta propia crece en

41.100, un 1,4 % en tasa interanual; a la vez que disminuyen los asalariados (-5,7% en tasa

Dirección General de Política EconómicaConsejería de Economía y Hacienda 26

Eco

nom

ia e

spañ

ola

La tasa de actividad se mantiene próxima al 60%

La tasa de ocupacióndesciende al 45%.

Informe económico anual de Extremadura 2012

interanual) dado que al descenso en el sector privado se sumó, por primera vez, el del sector

público. Estas variaciones reducen la tasa de asalarización en 863.700 personas, hasta el 82,4 %

(frente al 83,4% del año anterior).

La caída es más intensa en el empleo temporal (-461.300, con una tasa interanual del

-12,1%) que en los indefinidos, (-402.300, un -3,6%

interanual) que modera la caída. En consecuencia, la

tasa de temporalidad baja hasta el 23,6 % (frente al 25,3% en 2011). Por tipo de jornada, como

viene ocurriendo en los años años anteriores, se observa un descenso de los asalariados a tiempo

completo (en -888.000, un –6,9 % interanual) y el crecimiento de los asalariados a tiempo parcial

(en 24.300, el 1,1 % interanual). Como consecuencia, la tasa de parcialidad (en porcentaje de

asalariados) se situó en el 15,6%, un punto por encima de la del año anterior.

Tabla 3: Mercado de Trabajo. Ocupación por sectores. Año 2012.

Fuente: Instituto Nacional de Estadística (INE). EPA.

Por sectores, se intensifica la destrucción generalizada de empleo en 2012. La construcción

cae un -17,6% en tasa interanual (frente al -15,6% de 2011), después de perder 245.400 empleos

en el conjunto del año. En las ramas agrarias, el número de ocupados se reduce en 7.000, un -0,9%

interanual (frente al -4,1% de 2011). En industria se acelera la destrucción de empleo (-4,9% en

2012 frente al -2,1% del año anterior), y disminuyen en 124.600 los ocupados. En el total de los

servicios se pierden 445.800 puestos de trabajo. De los cuales, 289.400 corresponden a los

servicios de mercado, con una caída interanual del 3,1% (-0,7% en 2011); y 156.400 a los servicios

de no mercado (-3,9% en tasa interanual).

Por primera vez en la serie histórica, en 2012, se reduce el empleo en los servicios de no

mercado, el –3,9 % en tasa interanual (frente al crecimiento del 1,6% del año anterior). El empleo

Dirección General de Política EconómicaConsejería de Economía y Hacienda 27

Eco

nom

ia e

spañ

ola

La tasa de temporalidad baja al 23,6%

2012 Variación sobre 2011

Miles Miles %

EPA Ocupados 17.282,0 -822,6 -4,5 Agricultura 753,2 -7,0 -0,9 Industria 2.430,7 -124,6 -4,9 Construcción 1.147,6 -245,4 -17,6 Servicios 12.950,4 -445,8 -3,3

De mercado 9.089,9 -289,4 -3,1 De no mercado 3.860,5 -156,4 -3,9

Nota: Servicios de no mercado engloba los sectores de Administración Pública y Defensa, Seguridad Social Obligatoria, Educación, y Actividades Sanitarias y Servicios Sociales.

Informe económico anual de Extremadura 2012

cae con especial intensidad en el subsector de la Administración Pública (–7,4 %), más en las

Comunidades Autónomas (–8,4 %) y en la Administración Local (–7,6 %). Esta pérdida de

empleos en el sector público se concentró entre aquellos con contrato temporal (–24 %).

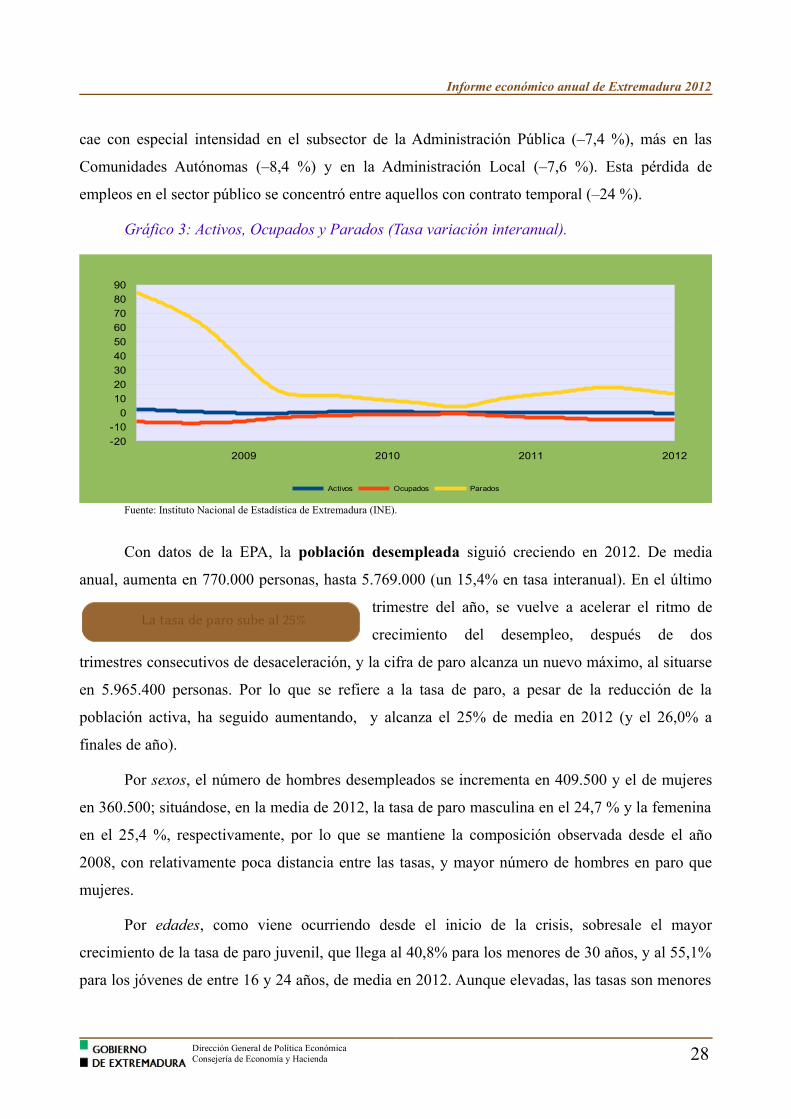

Gráfico 3: Activos, Ocupados y Parados (Tasa variación interanual).

Fuente: Instituto Nacional de Estadística de Extremadura (INE).

Con datos de la EPA, la población desempleada siguió creciendo en 2012. De media

anual, aumenta en 770.000 personas, hasta 5.769.000 (un 15,4% en tasa interanual). En el último

trimestre del año, se vuelve a acelerar el ritmo de

crecimiento del desempleo, después de dos

trimestres consecutivos de desaceleración, y la cifra de paro alcanza un nuevo máximo, al situarse

en 5.965.400 personas. Por lo que se refiere a la tasa de paro, a pesar de la reducción de la

población activa, ha seguido aumentando, y alcanza el 25% de media en 2012 (y el 26,0% a

finales de año).

Por sexos, el número de hombres desempleados se incrementa en 409.500 y el de mujeres

en 360.500; situándose, en la media de 2012, la tasa de paro masculina en el 24,7 % y la femenina

en el 25,4 %, respectivamente, por lo que se mantiene la composición observada desde el año

2008, con relativamente poca distancia entre las tasas, y mayor número de hombres en paro que

mujeres.

Por edades, como viene ocurriendo desde el inicio de la crisis, sobresale el mayor

crecimiento de la tasa de paro juvenil, que llega al 40,8% para los menores de 30 años, y al 55,1%

para los jóvenes de entre 16 y 24 años, de media en 2012. Aunque elevadas, las tasas son menores

Dirección General de Política EconómicaConsejería de Economía y Hacienda 28

Eco

nom

ia e

spañ

ola

2012201120102009

-20

-10

0

10

20

30

40

50

60

70

80

90

Activos Ocupados Parados

La tasa de paro sube al 25%

Informe económico anual de Extremadura 2012

en el grupo de edades intermedias (23,1 %), y en el de mayores de 45 años (19,3 %). Esta

evolución pone de manifiesto el peso del desempleo juvenil en el repunte de la tasa de paro

agregada, si bien su contribución sigue siendo inferior a la de los otros grupos (por su menor

participación en el total de activos). La Estrategia de Emprendimiento y Empleo Joven trata de dar

respuesta a esta situación, siguiendo las recomendaciones de la Unión Europea.

Por nivel educativo, la tasa de desempleo aumentó en todos los colectivos, aunque de

forma más acusada en el de aquellos con menor cualificación (sin estudios o con estudios

primarios), hasta el 38,1 % (frente al 32,6% en 2011); y en niveles intermedios, que llega al 27%

(23,3% en 2011). Por lo tanto, se vuelve a ampliar la distancia respecto a la tasa del colectivo con

estudios superiores, aunque que también sube al 13,3 % (11,3% en 2011).

Finalmente, según la EPA, es muy significativo el incremento del paro de larga duración

(parados que llevan más de un año buscando empleo). La media en 2012 se eleva a 3.027.900

personas (frente a 2.408.300, de media en 2011); un 52,4% del total (48,1% en 2011). La

distribución según el tiempo de permanencia en el desempleo empeora. El porcentaje de

desempleados con más de dos años de permanencia sube al 57,1% en 2012 (frente al 51,1% del

año anterior); y baja al 42,9% el de los desempleados de 1 a 2 años ( 48,9% en el año anterior).

Con datos del Servicio Público Estatal de Empleo, el paro registrado se eleva a 4.720.400

personas de media en 2012, superando en 463.200 la

cifra del año precedente. En el conjunto del año, la

tasa de variación sube al 10,9%, y más que duplica la del año anterior.

En cuanto al número de trabajadores afiliados a la Seguridad Social, la media de 2012 se

sitúa en 16.738.600, con un descenso de 587.700

respecto a la media del año anterior. Por situación

profesional, 13.649.000 son trabajadores por cuenta ajena y 3.089.600 por cuenta propia. Por

nacionalidad, 1.693.300 son trabajadores extranjeros.

La afiliación siguió una trayectoria descendente a lo largo de 2012, que se acentuó en el

segundo semestre, para terminar el año con 16.332.500 trabajadores afiliados. En términos de

medias anuales, la tasa de variación en 2012, un -3,4%, es casi dos puntos porcentuales peor que la

del año anterior.

Dirección General de Política EconómicaConsejería de Economía y Hacienda 29

Eco

nom

ia e

spañ

ola

El paro registrado se eleva a 4.720.400 personas

Los afiliados a la Seguridad Social bajan en 587.700

Recuadro 1: La reforma laboral de 2012; El caso extremeño

La regulación que define el grado de avance de un Estado en el mundo contemporáneo es sin duda la laboral, ya que supondría la adecuación de las relaciones laborales a los principios inspiradores de una sociedad democrática avanzada, que elimine las barreras al desarrollo y crecimiento de los países con un trato igual, no discriminatorio y justo de los trabajadores que ceden su tiempo a cambio de una contraprestación monetaria. Al ceñirnos al caso español, (y más acá, al extremeño, que es nuestro objetivo) observamos aspectos peculiares que hacen que haya un marco desigual en las relaciones laborales en distintos territorios (CCAA) debido a unas cesiones de competencias a las mismas y a que éstas se encuentran en proceso de reforma ya que no serían, según se opina, idóneas para esos objetivos sociales. La dispareja conformación territorial de los “agentes sociales” (empresarios y sus organizaciones y trabajadores y las suyas), así como las distintas prácticas y capacidades efectivas de presión sobre los legisladores y las administraciones ha provocado también el resultado de un desempleo que casi triplica su tasa entre comunidades y unas prestaciones desiguales respecto de las medias.

En el caso extremeño se ha dado además la coincidencia de un impulso reformista en el gobierno central con un cambio de partido, por primera vez en la historia de la autonomía, en el Gobierno autonómico, con lo que cualquier cambio o reforma, en principio contaría con terreno abonado para prosperar dado el apoyo de ambas administraciones. Pero no ha sido así: La reforma laboral del Gobierno central de 2012 (sobrepuesta a la anterior en la misma materia de 2010, con otro Gobierno y con escaso éxito) no ha producido un efecto notable (muchos aducen que el único efecto es el del aumento del nivel de desempleo, lo cual no deja de ser excesivo) por varios motivos.

Los agentes económicos principales en nuestro entorno son los gobiernos y los “agentes sociales” (empresarios y trabajadores organizados), sin olvidar a los “proveedores” de otro factor esencial para la actividad económica como es el capital y por ende el crédito, que requieren un análisis separado y específico que escapa de los límites de este trabajo. Esos agentes tienen peculiaridades que, en el caso extremeño, conviene precisar. El primer agente, el

Gobierno regional, se inspira en el marco teórico “liberal” en materia de organización de las actividades de contenido económico, que al basarse en la “devolución” a la sociedad civil de la responsabilidad en el desarrollo económico supone una cierta “inhibición” (como respuesta también a posibles abusos de enfoques clientelistas inscritos en la práctica de la “subsidiarización” que se ha criticado y que se habría dado en Extremadura anteriormente) lo cual hace que se produzcan declaraciones ideológicas de “cambios de orientación” pero que no se adopten iniciativas nuevas, limitándose a asumir el marco de decisiones (como el Real Decreto Ley (RDL) que nos ocupa) que provienen del Gobierno Central.

Los segundos actores, los “agentes sociales” extremeños, son débiles por la práctica inexistencia o inoperancia limitada de las organizaciones empresariales (con escasa participación de las empresas) y de las organizaciones de los trabajadores, sindicatos tanto “de clase” como “profesionales” que son dependientes de la administración, en la medida en que las propias AAPP son las “mayores empleadoras” de Extremadura, lo que provoca una inflación de “administrativismo” por parte de ambas. De nuevo, tratarían de ajustarse al discurso de sus matrices nacionales.

El enfoque “laissez faire” por parte de un partido “nuevo” en la Administración de la Comunidad resulta insuficiente y los datos del desempleo creciente vienen a corroborarlo. La Administración en Extremadura es demasiado grande, en términos relativos, como para inhibirse en esta materia, sin consecuencias negativas. Ha de actuar.

Y el “sector social” en Extremadura, es débil, por las debilidades específicas de los colectivos a los que representan, y ejemplo de ello lo daría la escasa actividad del organismo competente en estas materias, el Consejo Económico y Social de Extremadura, que podría tener un papel consultivo, fiscalizador y difusor de ideas que interesaran a esos colectivos.

Ambas cuestiones deben unirse al principal problema que se da para utilizar esta “Reforma Laboral” en Extremadura, y que no es otro que la inaplicabilidad real de un marco legal (el de la normativa laboral existente) que no se

Dirección General de Política EconómicaConsejería de Economía y Hacienda

30

corresponde con las estructuras productivas de Extremadura y que está pensado para resolver o encauzar los problemas laborales de las grandes industrias fabriles donde se iniciara el “movimiento obrero”, que están radicadas en otras zonas del país.

Esto podría inferirse incluso de la rapidez con la que la industria automotriz se ha hecho eco de ciertos “avances” en la norma, que es una de las que pueden aprovechar los cambios en flexibilidad interna o facilidades introducidas en otras materias, incluso en negociación colectiva, en formas menos constrictiva para las empresas. En el ámbito autonómico, la reforma parece que se ha aplicado poco, (en algún caso en ese mismo sector, en temas como la doble formación), pero la falta de idoneidad normativa que decimos radica en el hecho de que el tejido industrial extremeño es el que es y esta normativa sigue siendo un rígido corsé administrativista difícil de digerir por las PYME, sin que haya quebrado un sistema de relaciones laborales absolutamente ineficiente y obsoleto.

Cómo se ha llegado a este “bloqueo” en el que pareciera que las acciones basadas en el marco normativo nacional, no producen apenas efecto en Extremadura requeriría ahondar más en las diferencias y en la historia del trabajo, en Extremadura y España, teniendo siempre presente que ambas entidades no comparten, ni de lejos, esa historia y que, en cuanto a estructuras productivas y por ende, en cuanto a relaciones laborales, Extremadura es un caso aparte, por más que queramos empeñarnos en usar un calzador, para botas de montar que no forman parte de nuestro vestuario.

El propio concepto de PYME que maneja la UE en su Acta de las PYME (SBA), y por tanto España (empresas menores de 250 empleados y otros aspectos) es claramente inapropiado para Extremadura, donde una empresa que tuviera 50 empleados (4) ya sería una gran empresa, para nuestros promedios. Habría que hablar de “microempresas” para poder clasificar mucho mejor la estructura empresarial extremeña. Y un corolario de esa “reclasificación” sería que las relaciones laborales en un centro con 50 empleados no es ni puede ser similar a las que se establecen en empresas menores que, en el caso de la mayoría de las extremeñas, están por debajo de cinco. Las relaciones laborales en esos centros de trabajo independientes (distinto de si

4 Ese es el límite que el propio RDL que tratamos establece para varias de sus disposiciones.

habláramos de centros de empleo distribuidos, pero sujetos a la misma normativa de empresa) no encuentran un acomodo aceptable, sino acaso desmotivador de las iniciativas de los emprendedores o pequeños empresarios, que ven aumentar su percepción de riesgo al contratar a alguna persona dentro de un marco legal “ininteligible” y sujeto a incertidumbres de todo tipo. Es un contrato (varios contratos, de hecho) con demasiada “letra pequeña”. Una prueba de esa “letra pequeña” es el propio RDL. 3/2012 (La Reforma Laboral) que resumimos ahora, para acabar con las conclusiones que nos merece un tema tan arduo.

Resumen del RDL 3/2012, 10/2/2012, de Medidas Urgentes para la Reforma del Mercado Laboral.

El texto tiene una Justificación de siete apartados y un articulado dividido en cinco capítulos, con estos enunciados:

I. Medidas para favorecer la empleabilidad (3 artículos)

II. Fomento de Contratación indefinida y otras medidas (4 artículos)

III. Flexibilidad interna como alternativa a la destrucción de empleo (9 artículos)

IV. Eficiencia del mercado de trabajo y dualidad laboral (3 artículos)

V. Modificaciones de Ley 36/2011, Jurisdicción Social (6 artículos, uno de los cuales, el 23 modifica enteramente el Capítulo IV de la Ley 36/2011

Finalmente, tiene además nueve disposiciones adicionales, doce disposiciones transitorias, una disposición derogatoria y dieciséis disposiciones finales.

Todo ello supone 63 páginas de normas (más aquellas modificadas por esta) y un cambio radical en el marco laboral vigente. Se fija la entrada en vigor el 11 de febrero de 2012. El paso posterior por Congreso y Senado no supuso alteraciones sustanciales, incorporando pequeñas cuestiones técnicas.

Introducción:

La justificación del RDL incluye, entre otras, las siguientes motivaciones:

Marco y objetivos generales. Marco de crisis económica (desde 2008) develadora de la debilidad estructural del mercado de trabajo

Dirección General de Política EconómicaConsejería de Economía y Hacienda

31

español, con una destrucción de empleo muy superior a las medias europeas. Se dan cifras (5.273.600, EPA, en el cuarto trimestre de 2011, un 22,85 de la población activa) muy grave en los jóvenes (cercana al 50%) que provoca la emigración. Las tasas de desempleo de larga duración o temporalidad doblan la media de la OCDE o del G7. Repercusión en la Seguridad Social, por la caída de afiliación y porque las prestaciones por desempleo se han duplicado en sus importes entre 2007 y 2011. Todo ello agrava la situación y exige el recurso excepcional al Decreto-ley, como se establece en el art. 86 de la Constitución Española. Más aún cuando esas cifras demuestran que las reformas anteriores, “bien orientadas pero fallidas”, no fueron suficientes. La reforma viene exigida “por las instituciones económicas mundiales y europeas,... los mercados internacionales ...y, sobre todo, por los datos de nuestra realidad laboral, que esconden verdaderos dramas humanos”. Se afirma que la reforma creará las condiciones para que se pueda crear empleo, ejerciendo la responsabilidad del Gobierno en proporcionar flexibilidad a las empresas y seguridad a los trabajadores (5) por lo que con la reforma “todos ganan”. Este primer apartado es la justificación de motivos general, propiamente dicha. Los siguientes apartados explican cada Capítulo en que se estructura la norma (5) con el sexto dedicado a adaptar procedimientos y el séptimo a la justificación del carácter de urgencia.

Capítulo I (Medidas para favorecer la empleabilidad). Se establece la flexiseguridad como objetivo de la reforma, con un detalle del RDL y sus objetivos parciales. Se afirma la insuficiencia de los Servicios Públicos de Empleo en la gestión, mientras que las Empresas de Trabajo Temporal (ETT) serían dinamizadoras, y se autorizan como agencias de colocación. La formación profesional, aumentada en las dos últimas décadas, ha de mejorarse y para ello se crea un derecho personal del trabajador, con licencias y cursos de adaptación, así como la creación de una “cuenta de formación”. Se establece la participación de centros y entidades (privadas) en “el sistema de formación” de modo que sea variado, descentralizado y eficiente. El contrato para la formación y el aprendizaje queda también liberado de “limitaciones injustificadas”. Estas medidas se detallan en tres artículos:

5 El concepto de flexiseguridad, que se utiliza mucho en la literatura laboral de los últimos años, aparece aquí desglosado.

• Art. 1) Intermediación laboral: modificando el Estatuto de los Trabajadores (ET) con nueva redacción de diversos artículos en otras varias leyes para cambiar el concepto de ETT y permitirles ser agencias de colocación, estableciendo las condiciones a cumplir por las ETT, que se autorizarán por el SEPE o los SSPPEE, según su ámbito.

• Art. 2) Formación profesional: modificaciones (del ET y otros textos) y creación del contrato para formación y aprendizaje, para desempleados entre los 16-25 años sin cualificación profesional para el empleo o educativo general. Para discapacitados no habrá límite de edad. Duración entre un año y tres o variable (podrían ser de seis meses a tres años) según necesidades organizativas o productivas (6). Se establece la incapacidad, riesgo en embarazo, maternidad, adopción, acogimiento, riesgo en lactancia y paternidad como interrupciones del cómputo del contrato. Se fija la obligación de formar a ese trabajador en centros formativos de la red a la que se refiere la DA quinta de la Ley Orgánica 5/2002 sobre cualificaciones y FP, y será retribuido al menos con el SMI en proporción al tiempo de trabajo. Se abre una opción a que el trabajador continúe en la empresa al término de este contrato, pero no se detalla en el texto (párrafo i del art. 2 del RDL, que parece pertenecer al art. 11 del Estatuto de los Trabajadores modificado aquí). El tercer apartado del art. 2 de este RDL modifica el ET en cuanto a permisos para exámenes, adaptación de jornada, permisos de formación y reserva de puesto, reconociéndose un derecho a 20 horas anuales de formación para trabajadores con un año de antigüedad. El cuarto fija la participación de las organizaciones empresariales y sindicatos más representativos y de los Centros y Empresas de Formación acreditados en el diseño y planificación del subsistema de formación profesional para el empleo. Se añade un apartado 10 a la ley 56/2003, de empleo, por el que se crea una cuenta de formación para el trabajador. En el apartado 6 se reforma el sistema de protección al desempleo, con una DT sexta en la Ley 45/2002 (7) de forma que se vinculan las prestaciones por desempleo y deducciones de la SS para las

6 Se mantiene abierto ese portillo a los encadenamientos de contratos subvencionados del que el sistema actual usa y abusa. En abril se ha reducido el paro registrado en 46.350 personas: los contratos firmados en el mes han sido 1.153.140. (Datos del SPE-MESS, abril 2013)

7 Esta manera de legislar “a fortiori” resulta chocante. Se le añade una disposición transitoria a una ley de 2002 en 2013.

Dirección General de Política EconómicaConsejería de Economía y Hacienda

32

empresas que sustituyan a sus trabajadores con trabajadores desempleados beneficiarios de (...) desempleo durante el tiempo en que aquellos participen en acciones de formación, siempre que tales acciones estén financiadas por cualquier AAPP. (8)

• Art. 3) Reducciones de cuotas en contratos de formación y aprendizaje: 100% de reducción en la cuota de la SS para empresas de menos de 250 empleados que contraten en esta modalidad a trabajadores inscritos en el desempleo al 1 de enero de 2012, y del 75% si la empresa es mayor. Esta reducción durará tanto como el contrato. Si se transforman dichos contratos en indefinidos se reducirá la cuota empresarial a la SS en 1.500 € anuales durante tres años, que serán 1.800 si se trata de una mujer. Se fija un criterio de la Ley 43/2006 en lo no previsto en este artículo (9).

Capítulo II. Se pretende fomentar la contratación y creación de empleo, para jóvenes y PYMEs, regulando el trabajo a tiempo parcial, con la posibilidad de hacer horas extras y el teletrabajo (“trabajo a distancia”). Se crea una nueva modalidad de contrato por tiempo indefinido, para empresas hasta cincuenta empleados (el 99,23% del total, en España) y nuevas deducciones fiscales para empleo juvenil. Se afirma que se “racionaliza el sistema de bonificaciones para la contratación indefinida, cuya (…) 'generalización' ha limitado gravemente su existencia” al fijarlas ahora sólo para empresas de menos de 50 empleados, para jóvenes entre 16 y 30 años o parados de larga duración. El articulado correspondiente a este Capítulo II del RDL, que se denomina Fomento de Contratación indefinida y otras medidas, contiene 4 artículos que tratan de:

• Art. 4) Contrato de trabajo indefinido de apoyo a emprendedores, nuevo, para empresas de menos de cincuenta trabajadores, con un período de prueba de un año. Los incentivos fiscales son de 3.000 € si el contratado es menor de 30 años y si fuera perceptor de alguna prestación contributiva, la empresa tendrá derecho al 50% de la prestación pendiente(10). El trabajador puede compatibilizar el cobro del 25% de la cuantía de prestación pendiente. Una Ley de la SS de 1994 será la que

8 Pág. 12496 BOE 36, primeros cuatro párrafos, para ampliación.9 Texto confuso, que remite no a un artículo sino a una sección

entera de otra ley anterior. No se ha publicitado mucho este cambio, a todas luces importante.

10 Parece una “cesión” de un derecho personal a la empresa.