Kvantitatív módszerek

32

Kvantitatív módszerek 6. Statisztikai döntések alapelvei Dr. Kövesi János

-

Upload

nigel-berry -

Category

Documents

-

view

36 -

download

6

description

Kvantitatív módszerek. 6. Statisztikai döntések alapelvei Dr. Kövesi János. 89. Döntéselméleti alapok. . 89-90. Döntéselméleti alapok. Döntés fogalma Döntéshozó Cselekvési változatok (s i ) Tényállapotok (t j ) tényállapotok valószínűségeloszlása P(t j ) Eredmények (o ij ). . 91. - PowerPoint PPT Presentation

Transcript of Kvantitatív módszerek

Kvantitatív módszerek

6. Statisztikai döntések alapelvei

Dr. Kövesi János

Döntéselméleti alapok

Esetpélda: Egy adott vállalkozás az …

„A” „B”

Kapacitás db/hó 15 000 25 000

k prop Ft/db 100 80

K fix Ft/hó 106 106

á tervezett Ft/db 200 150

á engedmény Ft/db 160 110

89

Döntéselméleti alapok

Döntés fogalma Döntéshozó Cselekvési változatok (si)

Tényállapotok (tj)

– tényállapotok valószínűségeloszlása P(tj)

Eredmények (oij)

89-90

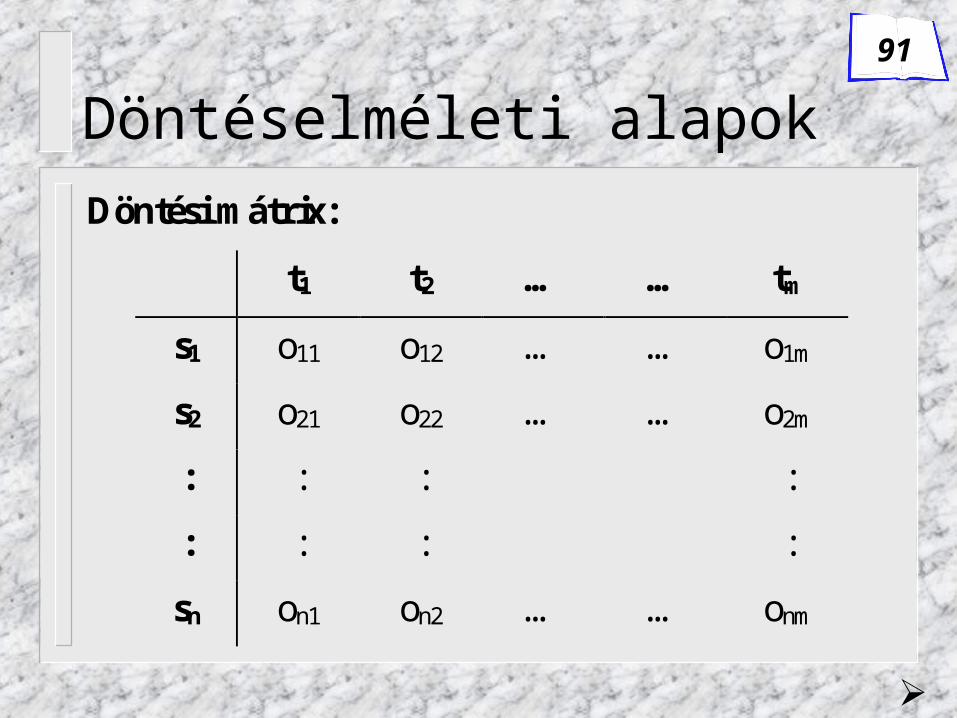

Döntéselméleti alapokDöntési mátrix:

t1 t2 … … tm

s1 o11 o12 … … o1m

s2 o21 o22 … … o2m

: : : :

: : : :

sn on1 on2 … … onm

91

Döntéselméleti alapok

Esetpélda: Döntési mátrix s1 = 15 000 db „A” termék legyártása}

s2 = 25 000 db „B” termék legyártása}

t1 = a piacon az „A” terméket keresik}

t2 = a piacon a „B” terméket keresik}

Eredmények:o11 = 15 000·200-15 000·100-106 = 500 eFt500 eFto12 = ….

91

Döntéselméleti alapok

Esetpélda: Döntési mátrix [eFt]

t1 t2

s1 500 -100

s2 -250 750

91

Döntéselméleti alapok

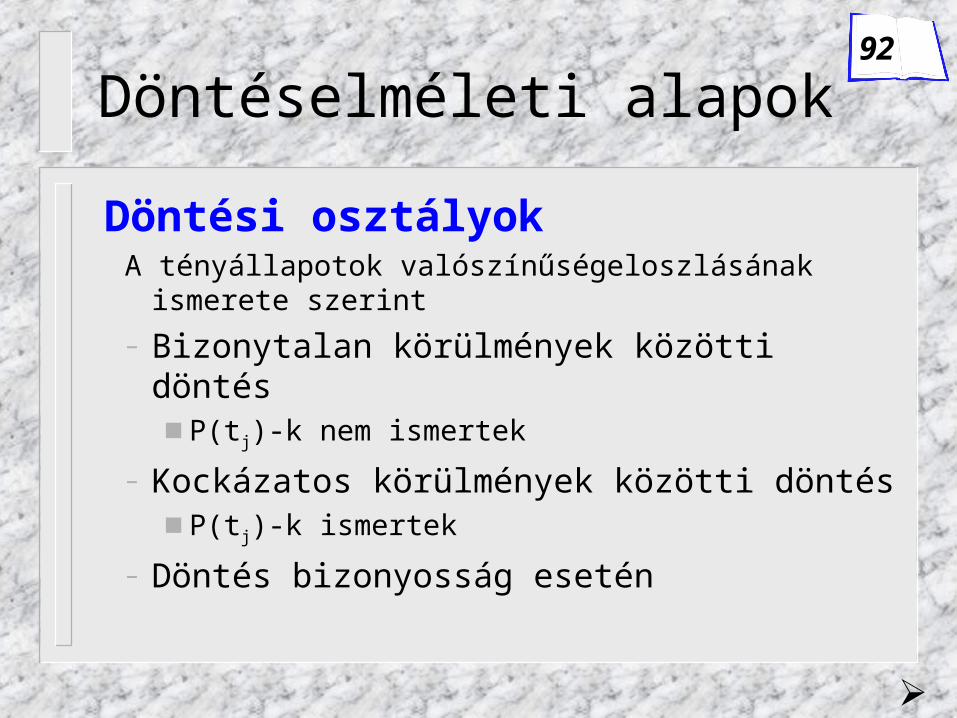

Döntési osztályokA tényállapotok valószínűségeloszlásának ismerete szerint

– Bizonytalan körülmények közötti döntés P(tj)-k nem ismertek

– Kockázatos körülmények közötti döntés P(tj)-k ismertek

– Döntés bizonyosság esetén

92

Döntéselméleti alapok

Döntési kritériumok Kockázatos döntések oszt.: opt. várható érték

Bizonytalan döntések oszt.: NINCS EGYSÉGES döntési kritérium Wald, Savage, Laplace

Biztos döntések oszt.: optimális cselekvési változat kiválasztása

92-93

Döntéselméleti alapok

Esetpélda: Bizonytalan döntés Wald kritérium óvatos pesszimistaóvatos pesszimista

500 -100

-250 750

Döntés: s1

92

Döntéselméleti alapok

Esetpélda: Bizonytalan döntés Laplace kritérium P(tP(t11) = P(t) = P(t22) = 0,5) = 0,5

500 -100

-250 750

M(s1) = 500·0,5 - 100·0,5 = 200

M(s2) = -250·0,5 + 750·0,5 = 250

Döntés: s2

93

Döntéselméleti alapok

Esetpélda: Bizonytalan döntés Savage kritérium Elmaradó haszon mátrix Elmaradó haszon mátrix

500 -100

-250 750

00 850850

750750 00

Döntés: s2

93

Döntéselméleti alapok

Esetpélda: Kockázatos döntésP(tP(t11) = 0,7) = 0,7 P(tP(t22) = 0,3) = 0,3

M(s1) = 500·0,7 - 100·0,3 = 320 eFt

M(s2) = -250·0,7 + 750·0,3 = 50 eFt

500 -100

-250 750

Döntés: s1

94

Döntéselméleti alapok

Esetpélda: Kockázatos döntés pótlólagos inf.-valX1: a piackutatók az „A” terméket jelzik

X2: a piackutatók a „B” terméket jelzik

t1: a piacon az „A” terméket keresik

t2: a piacon a „B” terméket keresikValószínűségek:Valószínűségek:

P(t1) = 0,7 P(t2) = 0,3P(x1|t1) = 0,9 P(x2|t2) = 0,8P(x2|t1) = 0,1 P(x1|t2) =0,2

94

Döntéselméleti alapok

Esetpélda: Kockázatos döntés pótlólagos inf.-val

Mit jelent a P(xP(x11|t|t11)) ill. P(xP(x22|t|t22)) feltételes valószínűség?

Azaz a P(tP(t11|x|x11) = ) = ?? P(t P(t22|x|x22) = ) = ? ? valószínűségeket

kell meghatároznunk.

A vállalatot viszont az érdekli, hogy ha a piackutatók az egyik terméket jelzik, akkor mi a valószínűsége, hogy a piacon valóban ezt a terméket fogják keresni?

Bayes-tételBayes-tétel

94

Döntéselméleti alapok

Esetpélda: Kockázatos döntés pótlólagos inf.-val

)t|()()t|()()t|()(

)X|(212111

11111 XPtPXPtP

XPtPtP

91,02,03,09,07,0

9,07,0)X|( 11

tP

77,07,01,08,03,0

8,03,0)X|( 22

tP

94

Döntéselméleti alapok

Esetpélda: Kockázatos döntés pótlólagos inf.-val

500 -100

-250 750

Ha a piackutatók az „A”-t jelzik:M(S1)= 500·0,91-100·0,09 = 446 eFt446 eFt

Ha a piackutatók a „B”-t jelzik:M(S2)= -250·0,23+750·0,77= 520 eFt520 eFt

Mennyi a várható nyereség?

94

Döntéselméleti alapok

Esetpélda: Kockázatos döntés pótlólagos inf.-val

P(XP(X11) = ? és P(X) = ? és P(X22) = ?) = ? Teljes valószínűség tétele

)t|()()t|()()( 2121111 XPtPXPtPXP

69,02,03,09,07,0)( 1 XP

31,08,03,01,07,0)( 2 XP

v. P(X2) = 1-0,69 = 0,31

94

Döntéselméleti alapok

Esetpélda: Kockázatos döntés pótlólagos inf.-valS végül a várható nyereség:

M(S1)= 446 eFt P(X1) = 0,69

M(S2)= 520 eFt P(X2) = 0,31

M(NY) = 446·0,69 + 520·0,31 = 468,94 eFt468,94 eFt

94

Döntéselméleti alapok

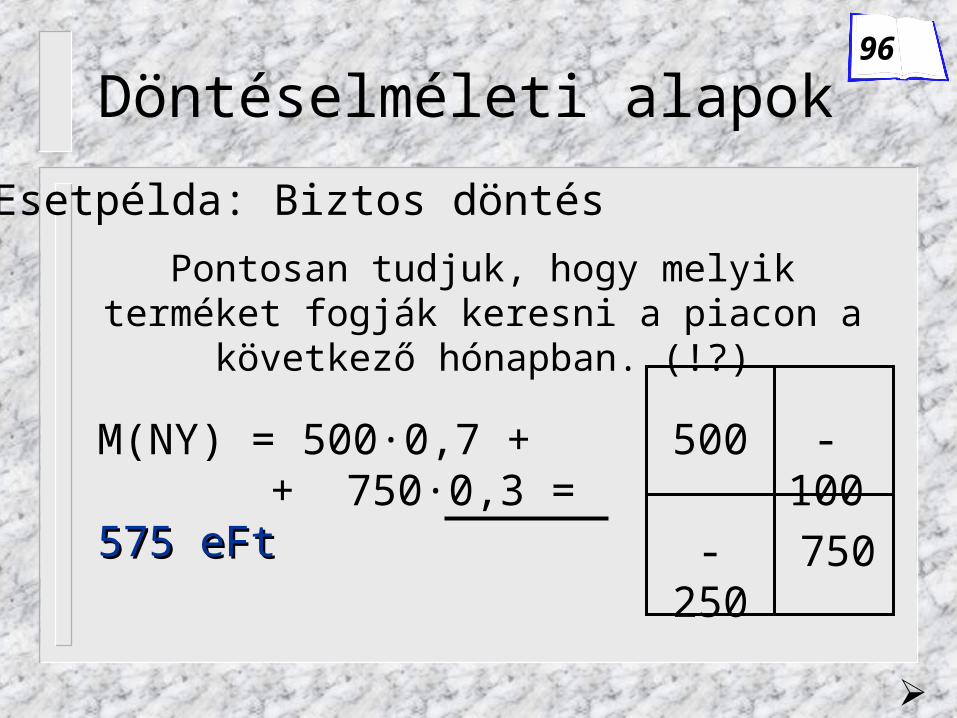

Esetpélda: Biztos döntés

M(NY) = 500·0,7 + + 750·0,3 = 575 eFt575 eFt

Pontosan tudjuk, hogy melyik terméket fogják keresni a piacon a következő hónapban. (!?)

500 -100

-250 750

96

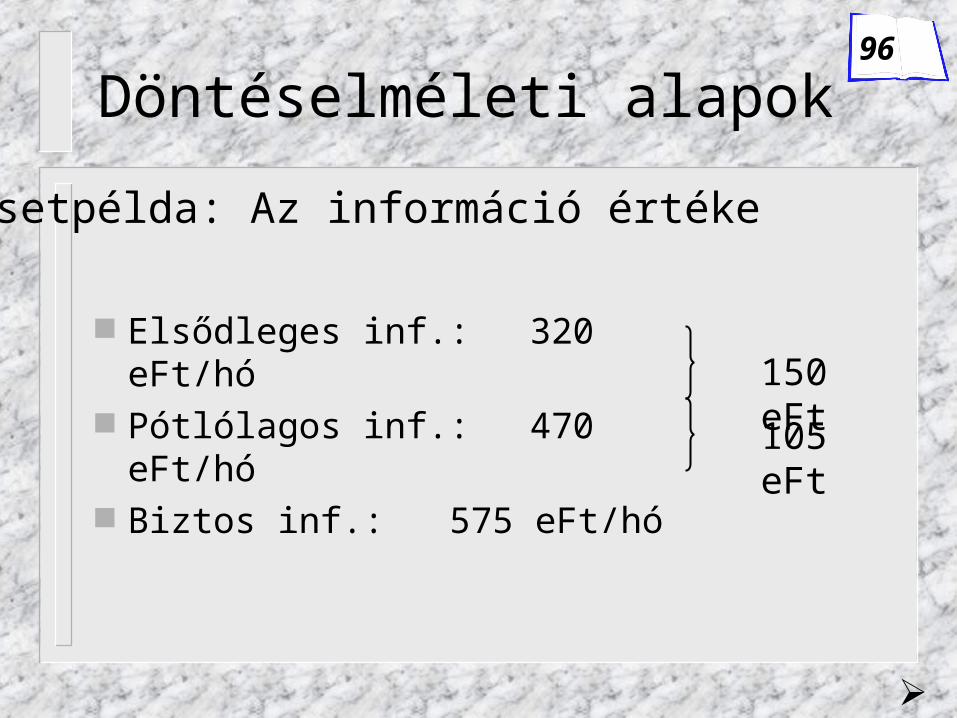

Döntéselméleti alapok

Esetpélda: Az információ értéke

Elsődleges inf.: 320 eFt/hó Pótlólagos inf.: 470 eFt/hó Biztos inf.: 575 eFt/hó

150 eFt

105 eFt

96

Döntéselméleti alapok

A mintavétel és következtetés hibái

Mintavételi alapelvek

Sokaság

Minta

Mintavétel

Következtetés

97

Következtetés hibái

Sokaság A

min

ta m

inős

ítés

e a

sok

aság

ról

„jó” „rossz”„j

ó”„r

ossz

”

Nincs hibaNincs hiba

Nincs hibaNincs hibaee

Elsőfajú hibaElsőfajú hiba

Másodfajú hibaMásodfajú hiba

97

Következtetés hibái

ABH

FBH

/2

/2

97-98

Feladat

Egy szabályozott gyártási folyamatban a kritikus minőségi jellemző 00=3,1 cm=3,1 cm33,

00=0,08 cm=0,08 cm33 normális eloszlást követ.

a.) Számolja ki a 020 beavatkozási határok esetén n=1 elemű mintavétel mellett az elsőfajú hiba valószínűségét! b.) Mekkora a másodfajú hiba valószínűsége, ha a várható érték 11=3,3 cm=3,3 cm33 -re változott?

99

08,03,394,2

08,03,326,3

ABH=2,94 cmABH=2,94 cm33

FBH=3,26 cmFBH=3,26 cm33 /2

/2

Feladat

P(0<ABH) =

n = 1n = 1

08,01,394,2

0=3,1 1=3,3

6915,015,45,0

= 30,85%= 30,85%

=(-2) = 2,28%2,28%

= 2·2,28 = 4,56%4,56%

=P(ABH<1<FBH)

99

Feladat

c.) Mekkora az első és másodfajú hiba valószínűsége, 003300 beavatkozási határok valamint n=1n=1 és n=4n=4 elemű mintavétel mellett?

99

Feladat

ABH=2,86 cmABH=2,86 cm33

FBH=3,34 cmFBH=3,34 cm33

n = 1n = 1

/2

/2

08,01,386,2

2

(-3) = 0,13%

= 0,26%= 0,26%

08,03,386,2

08,03,334,3

5,55,0

= 69,15%= 69,15%

n = 4n = 4

04,04

08,0 x 04,04

08,0 x

ABH=2,98 cmABH=2,98 cm33

FBH=3,22 cmFBH=3,22 cm33

04,03,398,2

04,03,322,3

82 2,28%2,28%

99

0=3,1 1=3,3

Feladat

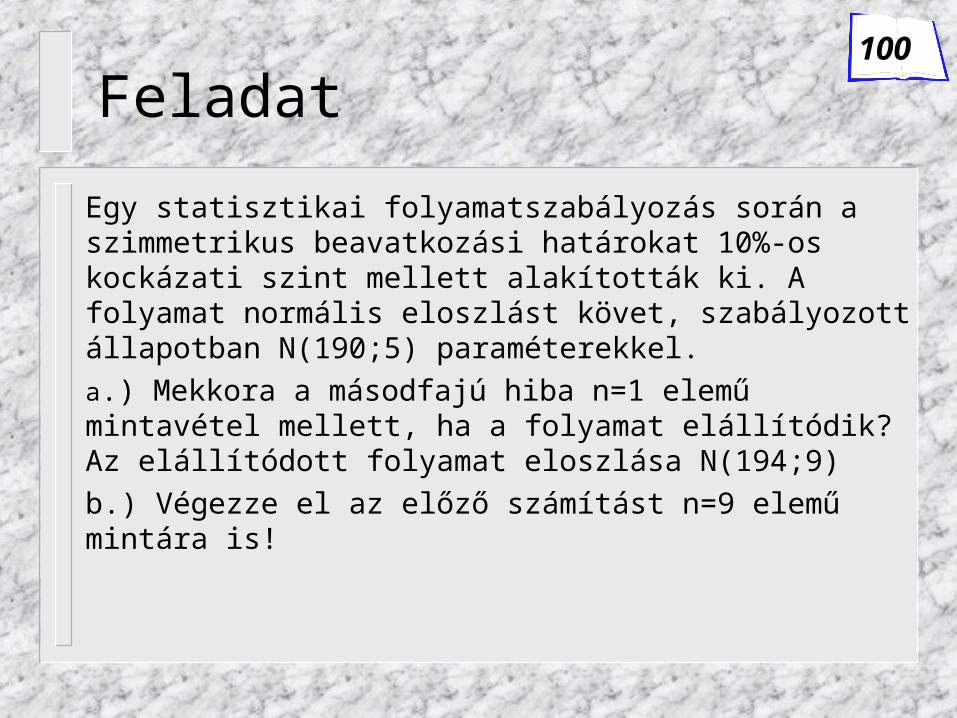

Egy statisztikai folyamatszabályozás során a szimmetrikus beavatkozási határokat 10%-os kockázati szint mellett alakították ki. A folyamat normális eloszlást követ, szabályozott állapotban N(190;5) paraméterekkel.

a.) Mekkora a másodfajú hiba n=1 elemű mintavétel mellett, ha a folyamat elállítódik? Az elállítódott folyamat eloszlása N(194;9)

b.) Végezze el az előző számítást n=9 elemű mintára is!

100

/2

/2

Feladat

=190

ABHP 05,05

190

ABH

5

19064,1

ABH

u 8,181ABH

2,198FBH

ABHABH

FBHFBH

100

ABH=181,8ABH=181,8

FBH=198,2FBH=198,2 /2

/2

Feladat

0=190 1=194

23,599

1948,181

9

1942,198

100

Feladatn = 1n = 1

0=190 1=194

n = 9n = 9

ABH=187,26ABH=187,26

FBH=192,73FBH=192,73

7,19

5

x

26,187ABH73,192FBH

325,0

9

919426,187

9

919473,192

100

ABH=181,8ABH=181,8

FBH=198,2FBH=198,2 /2

/2