Kondycja banków w Europie i Polsce. Czy problemy finansowe ...

12

Kondycja banków w Europie i Polsce. Czy problemy finansowe inwestorów strategicznych wpłyną na zaostrzenie polityki kredytowej w spółkach-córkach w Polsce Warszawa, 8 marca 2012 r.

Transcript of Kondycja banków w Europie i Polsce. Czy problemy finansowe ...

Kondycja banków w Europie i Polsce.Czy problemy finansowe inwestorów strategicznych wpłyną na zaostrzenie polityki kredytowej w spółkach-córkach w Polsce

Warszawa, 8 marca 2012 r.

Cezary Stypułkowskiprezes Zarządu Grupy BRE Banku

Samodzielność w ramach międzynarodowych grup finansowych – wyzwania dla krajowych instytucji

Samodzielność w ramach międzynarodowych grup

finansowych – wyzwania dla krajowych instytucji

Cezary Stypułkowski, Prezes Zarządu Grupy BRE Banku

Warszawa, 8 marca 2012 r.

Seminarium BRE-CASE

Na ile procesy zarządcze w polskich bankach mają charakter lokalny?

[ 2 ]

Udział w aktywach banków kontrolowanych z zagranicy w krajach UE (stan na koniec czerwca 2011)

Od wielu lat istotna część aktywów polskiego sektora bankowego jest

kontrolowana przez zagraniczne instytucje finansowe

średnia 46%

Źródło: Europejski Bank Centralny, Banki Centralne poszczególnych krajów

98% 95%

92% 89%

86% 80% 79% 78%

73%

66% 65% 61%

49%

40%

30% 29% 27% 24% 22% 20%

13% 12% 9% 8%

5% 4% 0%

Est

onia

Czechy

Luxem

burg

Sło

wacja

Rum

unia

Malt

a

Bułg

ari

a

Lit

wa

Fin

landia

Łotw

a

Pols

ka

Węgry

Belg

ia

Irla

ndia

Wie

lka B

ryta

nia

Cypr

Sło

wenia

Aust

ria

Port

ugalia

Gre

cja

Dania

Hola

ndia

Wło

chy

His

zpania

Nie

mcy

Fra

ncja

Szw

ecja

* w tym główny udział skandynawskich instytucji finansowych

*

[ 3 ]

Kapitał zagraniczny w istotny sposób przyczynił się do rozwoju polskiego

sektora bankowego (1/2)

Aktywa polskiego sektora bankowego (w mld zł)

Źródło: NBP, KNF

Kredyty brutto sektora bankowego (w mld zł)

2000 2006 2007 2008 2009 2010 2011

Kredyty mieszkaniowe Kredyty konsumpcyjne

Kredyty dla przedsiębiorstw Pozostałe

Źródło: NBP

451

682 793

1 039 1 057 1 159

1 295

2000 2006 2007 2008 2009 2010 2011

784

688 632

595

430

325

189

% CAGR 2000-2011 % CAGR 2000-2011

[ 4 ]

Bank Główny akcjonariusz Kredyty brutto

(w mld zł)

Kapitał zagraniczny w istotny sposób przyczynił się do rozwoju polskiego

sektora bankowego (2/2)

Dynamika roczna kredytów brutto banków kontrolowanych

lokalnie i banków kontrolowanych przez zagraniczne grupy

kapitałowe

Źródło: skonsolidowane sprawozdania finansowe banków

* Pekao SA, BRE Bank, BZ WBK, ING Bank Śląski, Millennium, Citi Handlowy, Kredyt Bank, Nordea

** PKO BP, Getin Bank, Getin Noble Bank, Bank Ochrony Środowiska, Bank Pocztowy

Uwaga: Allianz Bank został przejęty przez Getin Holding w czerwcu 2011 r.

UniCredit Group (59%)

Commerzbank (70%)

ING Bank N.V. (75%)

Santander (96%)

Millennium BCP (65%)

KBC Bank N.V. (80%)

43,4

Citibank (75%)

92,7

70,2

39,4

42,6

30,5

15,9

GE Investments (84%) 30,4

Największe start-up’y bankowe ostatnich lat w Polsce finansowane kapitałem zagranicznym

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

2006 2007 2008 2009 2010 2011

Największe banki kontrolowane przez zagraniczne grupy kapitałowe*

Największe banki kontrolowane lokalnie**

Nordea Bank AB (99%) 27,7

Fortis Bank (78%), Dominet (22%) 18,3

[ 5 ]

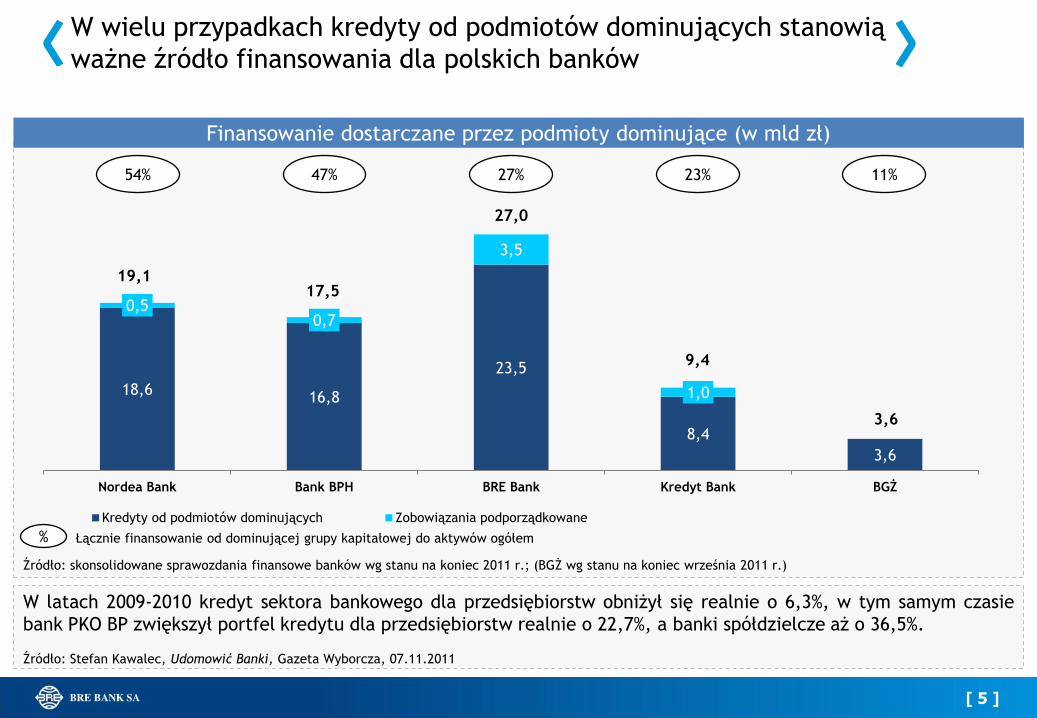

W latach 2009-2010 kredyt sektora bankowego dla przedsiębiorstw obniżył się realnie o 6,3%, w tym samym czasie

bank PKO BP zwiększył portfel kredytu dla przedsiębiorstw realnie o 22,7%, a banki spółdzielcze aż o 36,5%.

Finansowanie dostarczane przez podmioty dominujące (w mld zł)

W wielu przypadkach kredyty od podmiotów dominujących stanowią

ważne źródło finansowania dla polskich banków

18,6 16,8

23,5

8,4

3,6

0,5 0,7

3,5

1,0

Nordea Bank Bank BPH BRE Bank Kredyt Bank BGŻ

Kredyty od podmiotów dominujących Zobowiązania podporządkowane

Źródło: skonsolidowane sprawozdania finansowe banków wg stanu na koniec 2011 r.; (BGŻ wg stanu na koniec września 2011 r.)

27,0

17,5 19,1

9,4

3,6

54% 47% 27% 23% 11%

% Łącznie finansowanie od dominującej grupy kapitałowej do aktywów ogółem

Źródło: Stefan Kawalec, Udomowić Banki, Gazeta Wyborcza, 07.11.2011

[ 6 ]

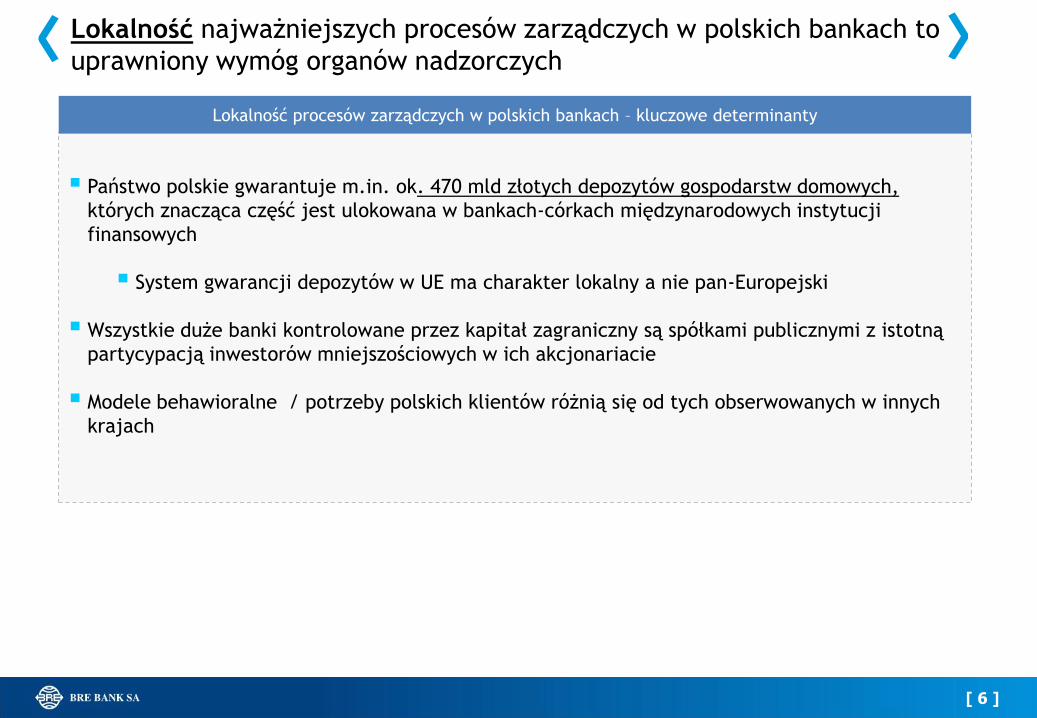

Lokalność najważniejszych procesów zarządczych w polskich bankach to

uprawniony wymóg organów nadzorczych

Państwo polskie gwarantuje m.in. ok. 470 mld złotych depozytów gospodarstw domowych,

których znacząca część jest ulokowana w bankach-córkach międzynarodowych instytucji

finansowych

System gwarancji depozytów w UE ma charakter lokalny a nie pan-Europejski

Wszystkie duże banki kontrolowane przez kapitał zagraniczny są spółkami publicznymi z istotną

partycypacją inwestorów mniejszościowych w ich akcjonariacie

Modele behawioralne / potrzeby polskich klientów różnią się od tych obserwowanych w innych

krajach

Lokalność procesów zarządczych w polskich bankach – kluczowe determinanty

[ 7 ]

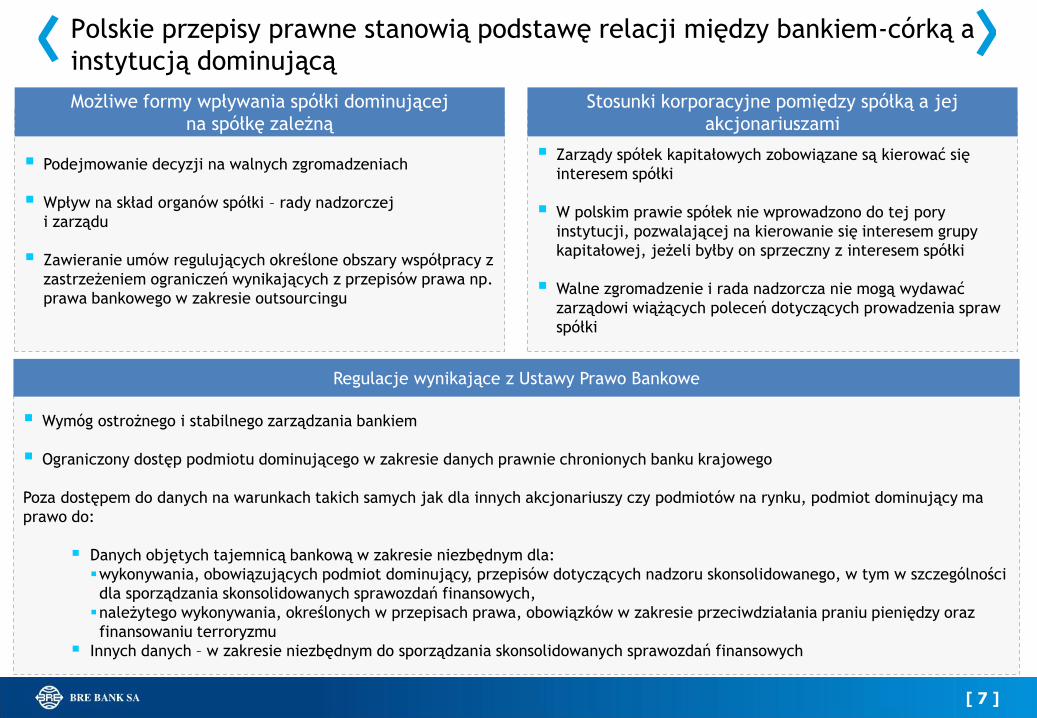

Polskie przepisy prawne stanowią podstawę relacji między bankiem-córką a

instytucją dominującą

Podejmowanie decyzji na walnych zgromadzeniach

Wpływ na skład organów spółki – rady nadzorczej

i zarządu

Zawieranie umów regulujących określone obszary współpracy z

zastrzeżeniem ograniczeń wynikających z przepisów prawa np.

prawa bankowego w zakresie outsourcingu

Możliwe formy wpływania spółki dominującej

na spółkę zależną

Wymóg ostrożnego i stabilnego zarządzania bankiem

Ograniczony dostęp podmiotu dominującego w zakresie danych prawnie chronionych banku krajowego

Poza dostępem do danych na warunkach takich samych jak dla innych akcjonariuszy czy podmiotów na rynku, podmiot dominujący ma

prawo do:

Danych objętych tajemnicą bankową w zakresie niezbędnym dla:

wykonywania, obowiązujących podmiot dominujący, przepisów dotyczących nadzoru skonsolidowanego, w tym w szczególności

dla sporządzania skonsolidowanych sprawozdań finansowych,

należytego wykonywania, określonych w przepisach prawa, obowiązków w zakresie przeciwdziałania praniu pieniędzy oraz

finansowaniu terroryzmu

Innych danych – w zakresie niezbędnym do sporządzania skonsolidowanych sprawozdań finansowych

Regulacje wynikające z Ustawy Prawo Bankowe

Zarządy spółek kapitałowych zobowiązane są kierować się

interesem spółki

W polskim prawie spółek nie wprowadzono do tej pory

instytucji, pozwalającej na kierowanie się interesem grupy

kapitałowej, jeżeli byłby on sprzeczny z interesem spółki

Walne zgromadzenie i rada nadzorcza nie mogą wydawać

zarządowi wiążących poleceń dotyczących prowadzenia spraw

spółki

Stosunki korporacyjne pomiędzy spółką a jej

akcjonariuszami

[ 8 ]

Procesy zarządcze w polskich bankach staną się bardziej lokalne również w

odniesieniu do długoterminowego finansowania działalności kredytowej

Długoterminowe finansowanie na międzynarodowych rynkach hurtowych bez pośrednictwa

banku-matki:

Emisja euro-obligacji na rynkach międzynarodowych (publiczna lub private placement)

Źródło finansowania w Euro i CHF

Długoterminowe finansowanie na krajowych rynkach hurtowych

Rozwój krajowego rynku długoterminowych instrumentów dłużnych banków

Źródło finansowania w PLN oraz źródło kapitału typu Tier II

Emisje dla inwestorów instytucjonalnych jak i detalicznych

Rozwój rynku listów zastawnych

Możliwości samodzielnej dywersyfikacji źródeł finansowania polskich banków będą coraz większe

[ 9 ]

Podsumowanie dyskusji

Dynamiczny rozwój polskiego sektora bankowego w ostatnim dziesięcioleciu zawdzięczamy w

dużej stopniu zagranicznym instytucjom finansowym:

Transfer wiedzy i nowoczesnych technologii

Transfer kapitału

Lokalne banki są beneficjentami istotnego finansowania otrzymanego od banków-matek

Polski sektor bankowy odnotowuje rekordowe wyniki finansowe

Ale:

Depozyty polskiego sektora bankowego są gwarantowane lokalnie

Kluczowe banki w Polsce są spółkami publicznymi

Dlatego dziś:

Istotne procesy zarządcze w polskich bankach są „ulokalnione” na mocy prawa

W przyszłości

„Lokalność” zarządcza polskich banków będzie większa m.in. w zakresie pozyskiwania

długoterminowego finansowania

Dziękuję za uwagę