KOMISIJAS PAZIŅOJUMS EIROPAS …...29. augustā8 pieņēma divus atsevišķus tiesību aktu...

21

LV LV EIROPAS KOMISIJA Briselē, 20.9.2012. COM(2012) 531 final KOMISIJAS PAZIŅOJUMS EIROPAS PARLAMENTAM, PADOMEI, EIROPAS EKONOMIKAS UN SOCIĀLO LIETU KOMITEJAI UN REĢIONU KOMITEJAI Pirmais vienkāršošanas progresa ziņojums daudzgadu finanšu shēmai 2014.- 2020. gadam

Transcript of KOMISIJAS PAZIŅOJUMS EIROPAS …...29. augustā8 pieņēma divus atsevišķus tiesību aktu...

LV LV

EIROPAS KOMISIJA

Briselē, 20.9.2012. COM(2012) 531 final

KOMISIJAS PAZIŅOJUMS EIROPAS PARLAMENTAM, PADOMEI, EIROPAS EKONOMIKAS UN SOCIĀLO LIETU KOMITEJAI UN REĢIONU KOMITEJAI

Pirmais vienkāršošanas progresa ziņojums daudzgadu finanšu shēmai 2014.-2020. gadam

LV 2 LV

1. VISPĀRĪGA INFORMĀCIJA

Komisija ir apņēmusies vienkāršot un uzlabot ES politikas īstenošanu. Pēc pasludināšanas paziņojumā “Budžets stratēģijai “Eiropa 2020””1 2012. gada 8. martā Komisija sāka “Daudzgadu finanšu shēmas 2014.–2020. gadam vienkāršošanas programmu”2. Vienkāršošanas programmas mērķis bija apkopot galvenos pasākumus, ko Komisija ir ierosinājusi, lai vienkāršotu un uzlabotu Eiropas Savienības izdevumu organizēšanu nākamajā daudzgadu finanšu shēmā un uzraudzītu panākumus, kas sasniegti līdz tiesību aktu priekšlikumu pieņemšanai galīgajā redakcijā. Programmā tika noteikti divi vienkāršošanas pamatelementi – Finanšu regulas3 pārskatīšana un 57 priekšlikumi par nozaru tiesību aktiem, kuri ir izdevumu programmu un instrumentu nākamajai daudzgadu finanšu shēmai pamatā.

Komisija ir apņēmusies regulāri uzraudzīt vienkāršošanas programmas progresu likumdošanas procedūras gaitā, izmantojot īpašu progresa ziņojumu, ar kura starpniecību uzraudzīs Komisijas, kā arī likumdevēja ierosinātos vienkāršošanas pasākumus. Komisija ir arī apņēmusies progresa ziņojumu regulāri iesniegt Eiropas Parlamentam un Padomei. Šī pirmā vienkāršošanas progresa ziņojuma mērķis ir informēt par vienkāršošanas progresu likumdošanas procedūras gaitā, lai panāktu pārredzamu lēmumu pieņemšanu, kas balstīta uz pietiekamu informāciju.

2. VISPĀRĒJS NOVĒRTĒJUMS

Komisija atzinīgi vērtē ievērojamos panākumus, kas gūti attiecībā uz priekšlikumu jaunajai Finanšu regulai, kurā iekļauti daudzi vienkāršošanas pasākumi. Pēc plašām pārrunām Eiropas Parlaments un Padome 2012. gada jūnijā panāca politisku vienošanos. Ir sagaidāms, ka priekšlikums oficiāli tiks pieņemts pirmajā lasījumā 2012. gada rudenī, un tas ļaus Komisijai pieņemt Finanšu regulas piemērošanas noteikumus. Jaunā Finanšu regula un noteikumi par tās piemērošanu būtu jāpiemēro no 2013. gada janvāra, taču būtisks izņēmums ir jaunie noteikumi, kuri saistīti ar dalīto pārvaldību un kuru piemērošana tiks atlikta līdz 2014. gada 1. janvārim.

Komisija atzinīgi vērtē arī panākumus, kas gūti saistībā ar priekšlikumiem par nozaru tiesību aktiem, taču tajā pašā laikā pauž nopietnas bažas par atsevišķām izmaiņām, kuras norādītas šajā paziņojumā.

Attiecībā uz pārrunu virzību Eiropas Parlamentā atbildīgie referenti un komitejas ir iesnieguši ziņojumus un atzinumus par lielu daļu no Komisijas priekšlikumiem, tādējādi radot pamatu pārrunām ar Padomi. Eiropas Parlaments līdz šim nav pieņēmis oficiālus lēmumus par grozījumiem. Padome Polijas un Dānijas prezidentūru vadībā ir paveikusi ievērojamu darbu. Tā rezultātā Padome ir apstiprinājusi daļēju vispārējo pieeju attiecībā uz dažiem Komisijas priekšlikumu elementiem, izņemot galvenokārt tos jautājumus, kas ir tieši saistīti ar sarunu rezultātiem par daudzgadu finanšu shēmu un Finanšu regulas pārskatīšanu.

1 COM (2011) 500, 29.06. 2011. 2 COM(2012) 42 final. 3 COM(2010) 815 galīgā redakcija.

LV 3 LV

Šajā likumdošanas procedūras posmā ir jāveic pagaidu novērtējums. Eiropas Parlamentā un Padomē paveiktais darbs liecina par pozitīvu pieeju attiecībā uz vienkāršošanu, kas lielā mērā uzskatāms par būtisku horizontālo jautājumu saistībā ar nākamo plānošanas periodu. Ar dažiem būtiskiem izņēmumiem (sk. FISCUS programmas gadījumu turpmāk) tiesību aktu priekšlikumi abās iestādēs ir guvuši plašu politisku atbalstu saistībā ar šo priekšlikumu mērķiem attiecībā uz vienkāršošanu; daudzi vienkāršošanas pamatelementi tika saglabāti, un ir ieviesti jauni.

Tomēr ir arī svarīgi jautājumi, attiecībā uz kuriem vienkāršošana pēc būtības tika apdraudēta, ierosinot risinājumus, kas vērsti uz atsevišķiem ES ģeogrāfiskajiem reģioniem, noteiktām darbībām vai dalībniekiem, vai radot sarežģījumus lēmumu pieņemšanas procesā. Šādas atkāpes no sākotnējiem Komisijas priekšlikumiem, ja tās tiks pieņemtas, ievērojami samazinās vienkāršošanas darbības jomu un ietekmi (sk. pielikuma 3. punktu).

Eiropas Komisijai ir nopietnas bažas par šādām izmaiņām:

apgrūtinošākas lēmumu pieņemšanas procedūras attiecībā uz programmu īstenošanu, kas izraisa ES programmu īstenošanas ievērojamu aizkavēšanos;

pārāk stingri regulēta budžeta izpildes kārtība (apakšapjomi, fiksētas summas konkrētām darbībām), kas ierobežo vajadzīgo Komisijas darbības elastību, kura nepieciešama raitai un efektīvai programmu īstenošanai;

pārāk sīki izstrādāta finanšu instrumentu izmantošanas kārtība pamatakta līmenī, kas ierobežo pasākumu īstenošanai nepieciešamo elastību un dažos gadījumos ietekmē to efektivitāti, jo īpaši ierobežojot atmaksājumu atkārtotu izmantošanu.

Šīm nevēlamajām izmaiņām ir kopīga raksturīga iezīme, proti, tās ierobežo Komisijas kā ES budžeta pārvaldītājas darbības elastību. Turpretī Padome ir ierosinājusi vēl vairāk vienkāršot dalīto pārvaldību par labu dalībvalstu pārvaldes iestādēm. Jo īpaši daudzos Padomes paustajos viedokļos, piemēram, par Komisijas priekšlikumu, ar ko paredz kopīgus noteikumus par Eiropas Reģionālās attīstības fondu, Eiropas Sociālo fondu, Kohēzijas fondu, Eiropas Lauksaimniecības fondu lauku attīstībai un Eiropas Jūrlietu un zivsaimniecības fondu, uz kuriem attiecas vienotais stratēģiskais satvars (turpmāk „VSS fondi”)4, paredzēts vairāk elastības dalībvalstu darbībām (piemēram, vienkāršākas plānošanas un ziņošanas procedūras, elastīgāki atbilstības noteikumi un vienkāršākas pārbaudes un revīzijas procedūras).

Komisija iebilst pret tiem Padomes ieviestajiem elementiem, kuri a) riskē samazināt budžeta izdevumu saimnieciskumu, lietderību un efektivitāti un kuru rezultātā var pieaugt kļūdu biežums, un b) ievieš izmaiņas ziņošanas kārtībā, kas neveicina ne pastāvīgu uzraudzību, ne arī pārvaldības lēmumu pieņemšanu laikus, un ietekmē Komisijas ticamību.

Tas jo īpaši attiecas uz gadījumiem, kad Komisijas pienākums veikt uzraudzību un revīziju ir ierobežots pēc ad hoc principa, kas tādējādi ietekmē tās spēju efektīvi uzraudzīt,

4 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko paredz kopīgus noteikumus par Eiropas

Reģionālās attīstības fondu, Eiropas Sociālo fondu, Kohēzijas fondu, Eiropas Lauksaimniecības fondu lauku attīstībai un Eiropas Jūrlietu un zivsaimniecības fondu, uz kuriem attiecas vienotais stratēģiskais satvars, un vispārīgus noteikumus par Eiropas Reģionālās attīstības fondu, Eiropas Sociālo fondu un Kohēzijas fondu un atceļ Regulu (EK) Nr. 1083/2006 (COM(2011) 615 galīgā redakcija).

LV 4 LV

novērtēt un ziņot par ES līdzekļu izlietojumu, taču neatbrīvo no atbildības par to, un uz gadījumiem, kad ir ierosinātas revīzijas metodes, kas ne vienmēr dalībvalstīm sniedz uzticamu un salīdzināmu informāciju, tādējādi apdraudot ticamību ES līmenī (piemēram, nestatistiskās izlases metodes ieviešana kohēzijas politikā).

Turklāt Padomes un dažādu Eiropas Parlamenta komiteju īstenotā pieeja attiecībā uz vienkāršošanu ne vienmēr ir konsekventa, jo noteiktos gadījumos ievērojamas vienkāršošanas vietā tiek dota priekšroka līdzšinējās situācijas saglabāšanai. Piemēram, Padome ir iebildusi pret Komisijas priekšlikumiem KLP horizontālajā regulā5, samazināt maksājumu aģentūru skaitu līdz vienai katrā dalībvalstī vai vienai katrā reģionā vai apvienot pārvaldes un sertificēšanas funkcijas salīdzinoši nelielajām programmām saskaņā ar Eiropas teritoriālo sadarbību6. Komisija uzskata, ka šāda pieeja ir pretrunā patiesiem mēģinājumiem panākt administratīvās struktūras un procedūru vienkāršošanu gan Eiropas, gan valstu līmenī.

Komisija uzskata, ka īpaša iestāžu uzmanība ir jāvelta tam, lai izvairītos no nekonsekvences tiesību aktu galīgajās redakcijās.

Ņemot to vērā un lai iestādes pievērstos vienkāršošanai, Komisija ir sagatavojusi šo progresa ziņojumu. Šā paziņojuma pielikumā ir pievienota īsa, konsolidēta tabula, kas sniedz vispārēju pārskatu par galvenajiem elementiem attiecībā uz vienkāršošanu. Vairāk informācijas par vienkāršošanas progresu attiecībā uz katru politikas jomu būs pieejams pārrunās ar Eiropas Parlamentu un Padomi.

3. PROGRAMMU RACIONALIZĀCIJA

3.1 Programmu skaita samazināšana

Likumdevēji atzinīgi vērtē ierosināto programmu skaita samazināšanu (par 22, sākot ar 2014. gadu), radot integrētas programmas. Jāmin būtisks izņēmums, kas attiecas uz integrēto programmu, kuru Komisija ir ierosinājusi attiecībā uz nodokļu politiku un muitu (FISCUS programma)7 un kuru abi likumdevēji ir pieprasījuši sadalīt un saglabāt līdzšinējā stāvoklī, lai saglabātu galvenokārt dalībvalstu izteikti atšķirīgo administratīvo struktūru un to Eiropas Parlamenta komiteju prerogatīvas, kas darbojas muitas un nodokļu jomā. .

Komisija uzskata, ka dažādu un atšķirīgu programmu integrēšana vienotā satvarā ir efektīvs vienkāršošanas līdzeklis, kas nodrošina sinerģiju un vienotu īstenošanas noteikumu un procedūru izmantošanu.

Jo īpaši Komisija uzskata, ka vienota programma muitas un nodokļu nozarei uzlabos vienkāršošanu un saskaņotību, jo šo divu komponentu struktūras ir līdzīgas, un tajā pašā laikā

5 Priekšlikums Eiropas Parlamenta un Padomes regulai par kopējās lauksaimniecības politikas

finansēšanu, pārvaldību un uzraudzību (COM(2011) 628 galīgā redakcija). 6 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar kuru groza Eiropas Parlamenta un Padomes

2006. gada 5. jūlija Regulu (EK) Nr. 1082/2006 par Eiropas teritoriālās sadarbības grupu (ETSG) attiecībā uz šādu grupu izveides un ieviešanas precizēšanu, vienkāršošanu un uzlabošanu (COM(2011) 610 galīgā redakcija).

7 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko izveido rīcības programmu muitas un nodokļu nozarei Eiropas Savienībā laikposmam no 2014. līdz 2020. gadam (FISCUS) un atceļ Lēmumu Nr. 1482/2007/EK un Lēmumu Nr. 624/2007/EK (COM(2011) 706 galīgā redakcija).

LV 5 LV

saglabās muitas un nodokļu nozares elementu atšķirīgās iezīmes. Tas ne tikai nāktu par labu ES līdzekļu saņēmējiem, bet arī palīdzētu racionalizēt administratīvās procedūras ES programmu īstenošanā. Tomēr, ņemot vērā Eiropas Parlamenta un Padomes nostāju, Komisija 29. augustā8 pieņēma divus atsevišķus tiesību aktu priekšlikumus.

3.2 Noteikumu saskaņotības un skaidrības veicināšana

- Finanšu regula

Finanšu regulas pārskatīšana ir saistīta ar svarīgiem vienkāršošanas pasākumiem, kas sniegs tiešu labumu iesaistītajām personām, jo tie attieksies uz visu programmu īstenošanu, izņemot tās programmas, ko īsteno saskaņā ar dalītu pārvaldību. Galvenie ieguvumi ir īsāki maksājumu termiņi, labāka ES izdevumu prognozējamība, kas būs panākta ar daudzgadu darba programmām, līdzekļu saņēmēju pienākuma atmaksāt procentus, kas saņemti par izmaksāto priekšfinansējumu, atcelšana, vienkāršoti dotāciju veidi, samazinot administratīvo slogu neliela apjoma līgumiem un finansiālai palīdzībai, elektroniska saziņa ar līdzekļu saņēmējiem un iestādēm.

- Nozarei raksturīgie noteikumi

Komisija atzinīgi vērtē Eiropas Parlamenta un Padomes centienus panākt saskaņotību starp priekšlikumiem par nozaru tiesību aktiem un Finanšu regulas pārskatīšanu. Tā kā Finanšu regulas pārskatīšanas gala rezultātu vēl nav, finanšu noteikumi, kas iekļauti nozaru tiesību aktos, pamatā ir palikuši nemainīti. Tas ir ļoti svarīgi, jo jaunajā Finanšu regulā ir noteikta vēl stingrāka prasība par nozares noteikumu un Finanšu regulas saskaņotību (Finanšu regulas 2. pants), tā kā tas nepieļauj atkāpes no kopējiem principiem un paredz, ka priekšlikumiem par atkāpēm no Finanšu regulas (tostarp tās piemērošanas noteikumiem) ir jābūt īpaši pamatotiem un norādītiem. Tomēr Komisija konstatē, ka dažās politikas jomās pamataktos tiek mēģināts ieviest pārāk sīki izstrādātus noteikumus, kas to pieņemšanas gadījumā kavēs raitu īstenošanu un mazinās vispārējā tiesiskā regulējuma saskaņotību. Jo īpaši Komisija pauž bažas par norādēm, ka tiek ieviesti īpaši vai pārāk sīki izstrādāti noteikumi Dalības un pētījumu rezultātu izplatīšanas noteikumos attiecībā uz programmu "Apvārsnis 2020"9 (turpmāk "Dalības noteikumi attiecībā uz programmu "Apvārsnis 2020"") un ierosinātajā LIFE programmā10, tā kā šajās politikas jomās ir nepieciešama ievērojama vienkāršošana, un Komisija ir to arī ierosinājusi.

- Dažādu instrumentu iekļaušana vienotā satvarā

Vienota nozares satvara izveidi atzinīgi vērtē gan Eiropas Parlaments, gan Padome (jo īpaši attiecībā uz VSS fondiem, KLP horizontālo regulu par kopējās lauksaimniecības politikas

8 Grozīts priekšlikums Eiropas Parlamenta un Padomes Regulai, ar ko izveido rīcības programmu muitas

nozarei Eiropas Savienībā laikposmam no 2014. līdz 2020. gadam („Muita 2020”) un atceļ Lēmumu Nr. 624/2007/EK (COM(2012) 464 final) un Grozīts priekšlikums Eiropas Parlamenta un Padomes Regulai, ar ko izveido rīcības programmu nodokļu nozarei Eiropas Savienībā laikposmam no 2014. līdz 2020. gadam (Fiscalis 2020) un atceļ Lēmumu Nr. 482/2007/EK (COM(2012) 465 final).

9 Priekšlikums Eiropas Parlamenta un Padomes regulai, kurā izklāstīti dalības un pētījumu rezultātu izplatīšanas noteikumi attiecībā uz pētniecības un inovācijas pamatprogrammu ,,Apvārsnis 2020” (2014.–2020. gads) (COM(2011) 810 galīgā redakcija).

10 Priekšlikums Eiropas Parlamenta un Padomes regulai par vides un klimata pasākumu programmas (LIFE) izveidi (COM(2011) 874 galīgā redakcija).

LV 6 LV

finansēšanu un uzraudzību, programmu „Apvārsnis 2020”11, programmu „Erasmus visiem”12, programmu „Radošā Eiropa”13 un kopīgiem īstenošanas noteikumiem ārējo attiecību instrumentiem14). Šāda nostāja būtu jāsaglabā visā likumdošanas procesā.

Parlaments un Padome arī atzinīgi vērtēja starpnozaru pieejas izmantošanu, kā rezultātā tiktu vienkāršots ES tiesiskais regulējums (jo īpaši attiecībā uz Eiropas infrastruktūras savienošanas instrumentu15, nodrošinot saskaņotu un pārredzamu pieeju ES projektu finansēšanai enerģētikas, transporta un telekomunikāciju infrastruktūras jomā). Tas piedāvātu zināmu noteiktību un tādējādi radītu ievērojamu potenciālu piesaistīt lielāku privātā sektora ieguldījumu, kā arī gūtās pieredzes un labākās prakses apmaiņu starp nozarēm, tādā veidā uzlabojot ES finansējuma efektivitāti un lietderīgumu visās nozarēs.

- Integrācija

Komisija atzinīgi vērtē dalībvalstu un Eiropas Savienības iestāžu apņemšanos sekmēt stratēģijas „Eiropa 2020” mērķu sasniegšanu, kam pašreizējā ekonomikas situācijā ir īpaša nozīme. Ierosinātās prioritāšu, piemēram, resursu efektīva izmantošana, klimata pārmaiņas, vide, energoapgādes drošība un energoefektivitāte, integrēšanas dažādās programmās mērķis ir sinerģiju veicināšana ES finansējuma izmantošanā. Šādai pieejai būtu jānodrošina izdevumu labāka konsekvence, vienkāršošana un izmaksu efektivitāte, no kuras gūs labumu finansējuma gala saņēmēji (piemēram, MVU).

Attiecībā uz kohēzijas politiku Komisija ir konstatējusi plašu politisko gribu pieļaut vairāk elastības ierosinātajā tematiskās koncentrācijas satvarā (VSS fondi). Kopējā lauksaimniecības politikā dalībvalstis cenšas panākt ne tik stingru Savienības prioritāšu un mērķu noteikšanu attiecībā uz lauku attīstības plānošanu. Lai arī ir saprotami šādu centienu mērķi rūpīgāk ņemt vērā īpašas situācijas un vajadzības, ir jāatgādina, ka menu à la carte pieeja tā vietā, lai noteiktu vienotus un vienkāršus noteikumus visām dalībvalstīm, varētu radīt ne tik mērķtiecīgus ES izdevumus un pat apdraudēt koncentrēšanos uz stratēģijas “Eiropa 2020” mērķiem.

Saistībā ar KLP un tiešo maksājumu regulu16 Eiropas Savienības iestādes, dalībvalstis un citi partneri plaši atbalsta KLP reformas mērķus saistībā ar videi labvēlīgu praksi, kas ir viena no galvenajām prioritātēm kopējā lauksaimniecības politikā pēc 2013. gada. Tomēr Komisijas priekšlikumus konkrētiem pasākumiem, lai sasniegtu videi labvēlīgas prakses mērķus, Padome atbalstīja tikai daļēji, jo dalībvalstis uzskata videi labvēlīgas prakses tehniskās procedūras par pārāk sarežģītām. Dažas dalībvalstis pieprasīja no jauna definēt videi labvēlīgas prakses pasākumus un paplašināt iespējas veikt atkāpes no trim ierosinātajām videi

11 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko izveido Pētniecības un inovācijas

pamatprogrammu 2014.–2020. gadam ,,Apvārsnis 2020”, (COM(2011) 809 galīgā redakcija). 12 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko izveido “ERASMUS VISIEM”, Savienības

programmu izglītības, apmācības, jaunatnes un sporta jomā (COM(2011) 788 galīgā redakcija). 13 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko izveido programmu „Radošā Eiropa”

(COM(2011) 785 galīgā redakcija). 14 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko paredz kopīgus noteikumus un procedūras

Savienības ārējās darbības instrumentu īstenošanai (COM(2011) 842 galīgā redakcija). 15 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko izveido Eiropas infrastruktūras

savienošanas instrumentu (COM(2011) 665 galīgā redakcija 2). 16 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko izveido noteikumus par lauksaimniekiem

paredzētiem tiešajiem maksājumiem, kurus veic saskaņā ar kopējās lauksaimniecības politikas atbalsta shēmām (COM(2011) 625 galīgā redakcija).

LV 7 LV

labvēlīgas prakses prasībām (kultūraugu dažādošana, ilggadīgie zālāji un ekoloģiski nozīmīgas platības), lai rūpīgāk ņemtu vērā dalībvalstu īpašo situāciju un vajadzības. Gan Dānijas prezidentūra Padomē, gan Eiropas Parlamenta referents ir ierosinājuši grozījumus, kuru mērķis ir ierobežot videi labvēlīgas prakses prasību darbības jomu, piemēram, palielinot robežvērtības un paplašinot definīcijas. Viņi arī ierosināja ieviest papildu iespējas, lai saimniecības varētu atzīt par videi labvēlīgām pēc definīcijas. Turklāt vairākas dalībvalstis pauda bažas par ierosināto atsauces vērtības, ko izmanto atbalsta aprēķināšanai, palielināšanu (II pīlārs – lauku attīstība), kā arī par iespēju piemērot administratīvus sodus, ja netiek ievērotas videi labvēlīgas prakses prasības, kas nebūtu saistīts ar maksājumiem par videi labvēlīgu praksi. Saskaņā ar Eiropas Parlamenta referenta ierosinātajiem grozījumiem priekšlikumā KLP horizontālajai regulai videi labvēlīgas prakses prasību neizpildīšana nedrīkst ietekmēt tiešos pamatmaksājumus. Tādā gadījumā saimniecību videi labvēlīga prakse būtu de facto brīvprātīga.

Komisija joprojām ir gatava diskusijām par tās tehnisko priekšlikumu iespējamajiem pielāgojumiem, taču uzsver, ka ir nepieciešams izstrādāt efektīvu, viendabīgu un uzticamu mehānismu videi labvēlīgai praksei, kas nodrošina, ka tiek panākts mērķis piesaistīt 30 % no tiešajiem maksājumiem videi un klimatam labvēlīgas prakses īstenošanai.

3.3 Koncentrēšanās uz skaidriem prioritārajiem mērķiem un rādītājiem

Pēc vairākkārtējiem dalībvalstu un Eiropas Savienības iestāžu aicinājumiem Komisija ir nolēmusi atvieglot ES veikto pasākumu ietekmes novērtēšanu. Situācijā, kad publiskie resursi ir ierobežoti, ir nepieciešama atbildīga pieeja politikas prioritāšu noteikšanā tajās jomās, kurās iespējams optimizēt ES pievienoto vērtību. Tādēļ Komisija ir ierosinājusi ierobežotu skaidru prioritāro mērķu skaitu, kas sasaistīti ar attiecīgajiem rādītāju un mērķu sarakstiem un īpašu izpildes sistēmu vairākās politikas jomās kopā ar pozitīviem stimuliem un preventīviem līdzekļiem, lai nodrošinātu rezultātu sasniegšanu (VSS fondi, ārējās darbības instrumenti).

Šādai pieejai Eiropas Parlaments un Padome ir pauduši plašu atbalstu.

Komisija norāda, ka dažos gadījumos prioritāro mērķu nozīmi mazina papildu mērķu noteikšana (piemēram, programma "Veselība un attīstība") un rādītāju nozīme tiek vājināta, padarot tos mazāk tieši saistītus ar programmu rezultātiem, tādējādi samazinot koncentrēšanos uz sasniegto un ES budžeta redzamo pievienoto vērtību (piemēram, Patērētāju aizsardzības programmā17, Konkurētspējas un MVU programmā (COSME)18 vai ārējās darbības instrumentu gadījumā). Turklāt tika pievienoti daži rādītāji, kuru sasniegšana būtu ļoti dārga, un dažus no nospraustajiem mērķiem nav iespējams sasniegt.

Komisija arī konstatējusi dažas pozitīvas iezīmes tematiskās koncentrācijas mehānismos VSS fondos, taču nepiekrīt dažu svarīgu elementu pavājināšanai kohēzijas politikas ietvaros, piemēram, Padomes priekšlikumam svītrot minimālo piešķīrumu Eiropas Sociālajam fondam (ESF) (jo īpaši ņemot vērā nepieciešamību samazināt bezdarba līmeni un atbalstīt

17 Priekšlikums Eiropas Parlamenta un Padomes regulai par Patērētāju tiesību aizsardzības programmu

2014.–2020. gadam (COM(2011) 707 galīgā redakcija). 18 Priekšlikums Eiropas Parlamenta un Padomes regulai, ar ko izveido Uzņēmumu konkurētspējas un

mazo un vidējo uzņēmumu programmu (2014.–2020. gadam) (COM(2011) 834 galīgā redakcija).

LV 8 LV

iedzīvotājus), saturiski „iztukšot” mērķi samazināt nabadzību un veicināt sociālo iekļaušanu, kā arī sniegt iespēju finansēt pamata infrastruktūru attīstītākajos reģionos.

Komisija ir konstatējusi plašu politisko gribu pieļaut vairāk elastības ierosinātajā tematiskās koncentrācijas satvarā (VSS fondi).

Komisija iebilst pret tematiskās koncentrācijas prasību būtisku pavājināšanu kohēzijas politikā, jo tas varētu nopietni apdraudēt politikas efektivitāti.

Komisija arī ir konstatējusi vispārēju likumdevēju vēlmi racionalizēt un vienkāršot prasības attiecībā uz valstu iestāžu pienākumiem iesniegt ziņojumus (gada īstenošanas ziņojumi, progresa ziņojumi, finanšu datu vākšana un pārsūtīšana, gada pārvaldības deklarāciju nosūtīšanas datums), ko izmanto darbības novērtējumā. Komisija kopumā atbalstīja šos centienus, lai nodrošinātu, ka svarīgi dati par progresu un darbību būtu pieejami bez liekas kavēšanās, kas ļautu uzraudzīt progresu un pamatotu lēmumus par pārvaldību. Tomēr Komisija Padomē ir novērojusi tendenci pagarināt ziņojumu iesniegšanas termiņus, lai arī ir panākta vienkāršošana. Tas samazina ziņošanas lietderīgumu uzraudzības un pārvaldības nolūkiem, jo laikā, kad ziņojumi tiek saņemti Komisijā, tajos norādītā informācija jau ir novecojusi.

Ņemot vērā, ka visām iestādēm ir svarīgi uzlabot rezultativitātes novērtēšanu un ziņojumu iesniegšanu saskaņā ar LESD 318. pantu par Savienības finanšu novērtējumu, ir svarīgi, lai jaunajām finanšu programmām būtu pareizi, saskaņoti un salīdzināmi uzraudzības, novērtēšanas un ziņošanas mehānismi. Īpašos tiesību aktu priekšlikumos nosakot mazāk stingrus mērķus, rādītājus vai prasības par ziņošanu, ziņošanas kvalitāte saskaņā ar 318. pantu tiek pakļauta riskam.

Komisija pauž cerību, ka šie jautājumi tiks vēlreiz izskatīti pārrunās ar abām likumdevējām iestādēm un konstruktīva dialoga starp ES iestādēm rezultātā tiks panākta efektīva un līdzsvarotāka pieeja.

Priekšlikums ieviest izpildes rezervi VSS fondiem (5 % no līdzekļiem, kas piešķirti katram VSS fondam un katrai dalībvalstij) tika plaši apspriests Padomē, jo pret ierosinātajiem pasākumiem daudzas dalībvalstis joprojām izturas ar skeptiski. Pret izpildes rezerves ieviešanu ir iebildusi Eiropas Parlamenta atbildīgā komiteja (REGI), pamatojot savu nostāju ar to, ka izpildes rezerve varētu sekmēt, ka politikas veidotāji nospraustu vieglāk sasniedzamus mērķus nolūkā taupīt resursus. Komisija neatbalsta šo viedokli. Turklāt šāda pieeja ir pretrunā nostājai, ko Parlaments un Padome ir pauduši saistībā ar IPA II, abām iestādēm atbalstot izpildes rezervi 5 % (vai vairāk) apmērā, lai atalgotu vissekmīgākās valstis.

Komisija atzinīgi vērtē to, ka Padome ir atzinusi vajadzību pastiprināti koncentrēties uz rezultātiem un piekritusi skaidras izpildes sistēmas VSS fondiem ieviešanai, ja tiks veikti noteikti aizsardzības pasākumi attiecībā uz gadījumiem, kad tiek pārtraukti maksājumi un veiktas finanšu korekcijas. Komisija uzsver, ka, ņemot vērā iepriekšējo pieredzi, izpildes sistēma ir jāizstrādā dialoga starp dalībvalsti un Komisiju rezultātā, lai nodrošinātu, ka starpposma mērķi un galamērķi ir sasniedzami. Komisija uzstāj, ka ir nepieciešami gan pozitīvi stimuli, gan preventīvi pasākumi (iespēja pārtraukt maksājumus un veikt finanšu korekcijas), lai balstītu uz veikumu vērstu pieeju attiecībā uz VSS fondu īstenošanu. Ierosināto makroekonomisko nosacījumu ieviešanu VSS fondos ir apšaubījušas gan dažas dalībvalstis Padomē, gan Eiropas Parlaments.

LV 9 LV

Komisija uzskata, ka makroekonomiskie nosacījumi ir patiešām spēcīgs instruments, lai nodrošinātu, ka kohēzijas politika ir vērsta uz izaugsmi un ekonomikas attīstību saskaņā ar stratēģijas „Eiropa 2020” mērķiem, un ka tie palielinās ietekmi uz izdevumiem, ja tie būs ciešāk saistīti ar stabiliem makroekonomikas apstākļiem saņēmējās dalībvalstīs.

Komisija arī atgādina, ka tā pilnībā ņems vērā vajadzību ievērot proporcionalitātes principu katra procesa posmā un ka ierosinātais mehānisms balstās uz stimuliem, nevis sankcijām.

Tomēr sagaidāms, ka būtiski lēmumi par šiem abiem jautājumiem (izpildes rezerve un makroekonomiskie nosacījumi) tiks pieņemti pārrunu par daudzgadu finanšu shēmu ietvaros, un vēlāk tie būs jāatspoguļo VSS fondu regulā.

3.4 Vienkāršotu instrumentu izmantošana lēmumu pieņemšanā

Izstrādājot nozares noteikumus, Komisija ir ierosinājusi ieviest jaunus tiesību aktus regulu, nevis lēmumu veidā. Regula nodrošina augstāku tiesiskās noteiktības līmeni, definējot vienotus tiesību un pienākumu kopumus Eiropas iedzīvotājiem. To atbalsta gan Eiropas Parlaments, gan Padome.

Attiecībā uz noteikumu hierarhiju un ES tiesību aktu vienkāršošanu LESD 290. pantā paredzēta iespēja likumdevējām iestādēm dot pilnvaras Komisijai pieņemt deleģētos tiesību aktus, lai papildinātu vai grozītu dažus nebūtiskus leģislatīvu aktu elementus. LESD 291. pantā paredzēta prasība, ka īstenošanas akti ir jāpieņem, ja īstenošanai ir nepieciešami vienādi nosacījumi. Pamatojoties uz šo, Komisija ir ierosinājusi izmantot deleģētos tiesību aktus kā visefektīvāko līdzekli nebūtisku pamataktu elementu papildināšanai vai grozīšanai, jo tie sniedz elastību, kas nepieciešama, lai ņemtu vērā darbības vajadzības, tajā pašā laikā nodrošinot, ka abas likumdevējas iestādes veic atbilstošu kontroli. Komisija aicina uz kopējo pieeju, kas balstīta uz Līgumu un attiecīgo tiesību aktu objektīvo būtību, lai noteiktu vispiemērotāko juridisko formu attiecīgajiem noteikumiem.

Komisija pauž bažas par atšķirīgajiem uzskatiem, ko par deleģēto un īstenošanas aktu izmantošanu ir paudusi Padome un Eiropas Parlaments, un aicina Eiropas Parlamentu un Padomi pieņemt līdzsvarotāku pieeju iepriekš minētajiem horizontālajiem jautājumiem, pilnībā ievērojot Līguma noteikumus un katras iestādes prerogatīvas. Komisija uzsver, ka ir nepieciešams i) pamataktos paredzēt tikai būtiskus attiecīgo tiesību aktu elementus; ii) nodrošināt minimālo elastības līmeni, kas nepieciešams, lai pielāgotos neparedzētiem apstākļiem un situācijām, ņemot vērā praksē gūto pieredzi; iii) izvairīties no nevajadzīgiem sarežģījumiem un lēmumu pieņemšanas procesa pārāk sīkas pārvaldības.

LV 10 LV

Komisija arī turpmāk īpaši ņems vērā un uzstās, ka nepieciešams

izmantot īstenošanas aktus gada darba programmu pieņemšanai un indikatīvās plānošanas dokumentiem ārējās palīdzības instrumentu ietvaros;

izvairīties no tā, ka tiesību aktos tiek iekļauti pārāk sīkas budžeta pārvaldības elementi, piemēram, precīzi apakšapjomi vai fiksētas summas konkrētām darbībām;

izvairīties no komiteju procedūru („komitoloģijas”)19 izmantošanas individuālās atlases un dotāciju piešķiršanas lēmumos.

Deleģētie akti, ko vispārīgi ierosinājis Eiropas Parlaments, ir ļoti nepiemēroti gada darba programmu pieņemšanai. Gada darba programmas regulē Finanšu regula, un tās ir jāpieņem ātri, lai varētu sākt budžeta izpildes posmu un publicēt uzaicinājumu iesniegt priekšlikumus. Tās pašlaik pieņem Komisija, parasti, izmantojot komiteju procedūru. Nosakot pienākumu piemērot deleģēto aktu procedūru, kas ir sarežģītāka, tiktu izraisīti nepieļaujami ilgi kavējumi programmu īstenošanā, par ko finansējuma saņēmēji bieži sūdzas. Turklāt, nosakot par pienākumu veikt ex ante apspriešanos ar ieinteresētajām personām par gada darba programmām, kā to attiecībā uz dažiem gadījumiem ir paredzējuši Eiropas Parlamenta referenti (programmas „COSME” un „Veselība izaugsmei"), vēl jo vairāk tiktu kavēta īstenošana. Situāciju, ka likumdevējiem ir atšķirīgas pieejas īstenošanas aktu izmantošanai, nevajadzētu risināt, ietverot attiecīgos noteikumus pamata tiesību aktā, jo tas sarežģīs likumdošanas procedūru. Tas atņemtu Komisijai nepieciešamo elastību ikdienas pārvaldībā, nesamērīgi kavētu programmu īstenošanu un pārkāptu Komisijas kā iestādes atbildību par budžeta izpildi.

Vajadzība izmantot īstenošanas aktus indikatīvās plānošanas dokumentu pieņemšanai ir būtisks elements ārējās darbības instrumentu ietvaros. Plānošanas dokumenti, ar kuriem nosaka prioritārās jomas vai intervences nozares katrā dalībvalstī, sagaidāmos rezultātus un provizoriskos finanšu piešķīrumus, ir īstenošanas lēmumi. Ir svarīgi, lai šo dokumentu pieņemšanā un pārskatīšanā būtu iespēja racionāli un laikus pieņemt lēmumus. Ja tie tiks pieņemti un grozīti kā deleģētie akti, kā to ierosina Eiropas Parlaments, tad tas traucētu tādu svarīgu mērķu sasniegšanai kā efektivitāte, elastība un vienkāršošana. Laikus pielāgot finansiālo palīdzību (mainīgajām) vajadzībām un spējām katrā valstī, kas saņem palīdzību, nebūtu iespējams.

Ierosinātā precīzāku apakšapjomu vai finansējuma apjomu iekļaušana pašā pamataktā sarežģī un kavē finanšu pārvaldību.

Šādu apjomu noteikšana īpašiem mērķiem vai darbībām, jo īpaši programmās, ko pārvalda Komisija, ir sava veida “mikropārvaldība”, kas nav vērsta uz budžeta ikdienas pārvaldības vajadzībām (piemēram, Padomes nostāja attiecībā uz programmām „Eiropas infrastruktūras savienošanas instruments”, „Eiropa pilsoņiem”20, „Erasmus visiem” un dažos Eiropas Parlamenta komiteju ziņojumos, piemēram, Patērētāju tiesību aizsardzības programmā). Tas pat vēl vairāk traucē, ja šādu precīzu budžeta līdzekļu piešķiršanas sadalījumu ir paredzēts

19 Eiropas Parlamenta un Padomes 2011. gada 16. februāra Regula (ES) Nr. 182/2011, ar ko nosaka

normas un vispārīgus principus par dalībvalstu kontroles mehānismiem, kuri attiecas uz Komisijas īstenošanas pilnvaru izmantošanu.

20 Priekšlikums Padomes regulai, ar ko laikposmam no 2014. līdz 2020. gadam izveido programmu ,,Eiropa pilsoņiem” (COM(2011) 884 galīgā redakcija).

LV 11 LV

veikt katru gadu (piemēram, referents par programmu „FISCUS”). Saskaņā ar Komisijas ierosinājumu šāds precīzs sadalījums būtu jāveic Komisijas finanšu pārskatā, ko pievieno tiesību akta priekšlikumam. Tāpat arī atsevišķu budžeta pozīciju izmantošana īpašiem mērķiem, jo īpaši mazajās programmās, ļoti negatīvi ietekmētu minēto programmu praktisko īstenošanu.

Komiteju procedūra nav piemērota izmantošanai individuālās atlases un dotāciju piešķiršanas lēmumos. Šie lēmumi ir drīzāk administratīvie lēmumi, ko pašlaik pieņem Komisijas deleģētie kredītrīkotāji un kas izriet tieši no gada darba programmu piemērošanas, kuras pieņem komisāru kolēģija, izmantojot komiteju procedūru. Turklāt pieredze liecina, ka šādi lēmumi nav pretrunīgi. Pakļaut tos komiteju procedūrai nebūtu praktiski, tas būtu ļoti nesamērīgi un birokrātiski (jo īpaši attiecībā uz neliela apjoma finansiālo palīdzību), tas arī neradītu pievienoto vērtību, radot papildu administratīvās izmaksas. Tāpat arī Komisija brīdina, ka komiteju procedūra nav jāpiemēro Komisijas pamatnostādnēm (piemērs – „Radošā Eiropa”). Tas neatbilst Līgumam, jo 291. pantā paredzēts, ka īstenošanas aktus izmanto, lai panāktu vienādus nosacījumus juridiski saistošo aktu īstenošanai. Pamatnostādnes nevar nodrošināt vienādus nosacījumus, jo tās nav juridiski saistošas.

4. VIENKĀRŠOTI ĪSTENOŠANAS MEHĀNISMI UN PROCEDŪRAS

4.1 Skaidri un saskaņoti izmaksu attiecināmības noteikumi

Komisija ir konstatējusi atkārtotas dalībvalstu prasības piešķirt vairāk elastības ES programmu piekļuvē, izmantošanā un īstenošanā. Citiem vārdiem, dalītajā pārvaldībā kopumā ir vēlama pielāgota vai menu à la carte pieeja tā vietā, lai izmantotu vienu pieeju visiem gadījumiem. Šīs prasības ir atbalsojušās arī Eiropas Parlamentā, lai ņemtu vērā īpašās vajadzības valstu, reģionu, vietējā vai nozaru līmenī. Tas attiecas arī uz tiešu centralizētu programmas "Apvārsnis 2020” pārvaldību (piemērs: Dalības noteikumos attiecībā uz programmu "Apvārsnis 2020" ar grozījumu projektu ievieš dažādas finansējuma likmes atkarībā no finansējuma saņēmēja veida un darbības veida). Komisija uzsver, ka šādas pieejas vispārināšana ievērojami samazinātu vienkāršošanas sniegtos ieguvumus iesaistītajiem partneriem valstu, vietējā vai gala lietotāju līmenī.

Šajā sakarā noteikums par PVN iekļaušanu attiecināmajos izdevumos, par ko tika panākta vienošanās Finanšu regulas pārskatīšanā, paredz, ka izmaksas ir attiecināmas, ja vien tās nav sedzis finansējuma saņēmējs, kas nav nodokļu maksātājs saskaņā ar Direktīvas 2006/112/EK 13. panta 1. punktu, un ja šīs izmaksas saskaņā ar valsts tiesību aktiem netiek atmaksātas.

Komisija pauž bažas par prasībām piemērot šo noteikumu attiecībā uz visiem finansējuma saņēmējiem visās programmās un jo īpaši uz valsts iestādēm, kas ir finansējuma saņēmēji lielu infrastruktūras projektu ietvaros (Eiropas infrastruktūras savienošanas instrumenta programma, VSS fondi). Tas samazinātu ES budžeta efektivitāti, iztērējot ievērojamu ES budžeta daļu dalībvalstu noteikto nodokļu segšanai un riskējot piešķirt pārāk lielu finansējumu darbībām.

Tādēļ Komisija savos priekšlikumos Eiropas infrastruktūras savienošanas instrumenta programmai un Struktūrfondu regulai ir ierosinājusi ieviest ierobežojumus attiecībā uz PVN iekļaušanu attiecināmajos izdevumos, kas tomēr tiek apšaubīts.

LV 12 LV

4.2 Vienkāršoti dotāciju veidi

Padome un Eiropas Parlaments pilnībā atbalstīja Komisijas priekšlikumus attiecībā uz vienkāršotiem finansējuma veidiem, kā arī atvieglināta režīma ieviešanu Finanšu regulā attiecībā uz neliela apjoma finansējumu, kas ir mazāks par 60 000 euro. Jaunais režīms attiecībā uz apbalvojumiem, tostarp veicināšanas balvām, kam varētu būt sviras efekts, arī beidzot tika atbalstīts Finanšu regulā, ja budžeta lēmējiestāde tiek pienācīgi informēta par apbalvojumiem, kas pārsniedz 1 miljonu euro.

Komisijas priekšlikumi veicināt vienkāršotas finansiālās palīdzības formas dalītajā pārvaldībā ir guvuši vispārēju atbalstu Padomē un Eiropas Parlamentā. Tomēr dažos gadījumos gan Padomē, gan Eiropas Parlamentā tika palielinātas atbilstības robežvērtības un maksimālie apjomi (piemērs: vienota netiešo izmaksu likme VSS fondiem) un ieviestas jaunas opcijas vienkāršotam izmaksu aprēķinam (piemērs: personāla izmaksu standarta aprēķins VSS fondos), neveicot piemērotu visu izmantoto datu vai praktisko seku analīzi.

Komisija nepiekrīt reālo izmaksu opcijai, kas ir paredzēta kā alternatīva vienkāršotajam izmaksu aprēķinam, tādējādi mazinot vienkāršošanas efektivitāti, un uzsver, ka obligāti ir jāizmanto vienīgi vienkāršoti dotāciju veidi (piemērs: Dalības noteikumi attiecībā uz programmu "Apvārsnis 2020", nelielas dotācijas no ESF).

Attiecībā uz KLP ierosināto pamata maksājuma shēmu kā ievērojamu vienkāršošanu atbalstīja Padome, bet tika paustas bažas par to, ka ir nepieciešama vienmērīga pāreja no pašreizējās sistēmas uz nākotnē paredzēto. Tādēļ tika ierosinātas vairākas atkāpes Komisijas priekšlikumos (iespēja saglabāt pašreizējās tiesības uz maksājumiem un jo īpaši iespēja pāriet no reģionālā modeļa uz valsts modeli). Komisija pašlaik izskata šos jautājumus.

4.3 Publiskā iepirkuma procedūru uzlabošana

Noteikumi par publiskajiem iepirkumiem, kas attiecas uz ES programmām, tiek saskaņoti ar attiecīgajām ES publiskā iepirkuma direktīvām, kas ir piemērojamas dalībvalstīs. Tomēr bija iespējams veikt dažus uzlabojumus. Piemēram, garantijas tiks pieprasītas vienīgi pēc riska novērtējuma, un ir vienkāršotas to konkursu procedūras, kuru apjoms ir mazāks par direktīvās noteikto robežvērtību.

4.4 Virzība uz e-pārvaldību

Jaunā Finanšu regula ļauj dalībvalstīm, ES iestādēm un partneriem veikt konkrētus pasākumus virzībā uz e-pārvaldību, paplašinot iespējas (pieteikums dotāciju saņemšanai un pārvaldība, tostarp e-paraksta izmantošana dotāciju nolīgumu parakstīšanā, konkursu izsludināšana elektroniski) un nosakot stingrākus mērķus.

LV 13 LV

Komisija neatbalsta Padomes priekšlikumu pagarināt dalībvalstu e-kohēzijas īstenošanas termiņu no 2014. gada 31. decembra līdz 2016. gada 31. decembrim (VSS fondi). E-kohēzija ir svarīgs vienkāršošanas programmas elements, un šāda termiņa pagarināšana mazinātu ieguvumus no e-kohēzijas attiecībā uz finansējuma saņēmēju administratīvā sloga samazināšanu. Turklāt termiņa beigas 2014. gadā ir saskaņā ar digitalizācijas programmu. Tas pats attiecas uz Padomes paredzēto prasības svītrošanu attiecībā uz elektroniskas informācijas sistēmas izveidi lauku attīstības programmu uzraudzībai un novērtēšanai.

4.5 Samērīgāka un izmaksu ziņā efektīvāka kontrole

Komisijas priekšlikumos ir arī ierosināta uz risku balstīta pieeja attiecībā uz revīzijas un pārbaudes procedūrām. Komisija ir konstatējusi vispārējo pieprasījumu ieviest lielāku proporcionalitāti visos līmeņos un tendenci ierobežot Komisijas pilnvaru jomas attiecībā uz uzraudzību un revīziju dalītajā pārvaldībā (jo īpaši lauksaimniecības un kohēzijas politikā).

Komisija iebilst pret Padomes noteiktajiem ierobežojumiem attiecībā uz revīziju un pārbaudēm, kas apdraud Komisijas ticamību (piemēri: VSS fondi un KLP).

Komisija pastāvīgi ir iebildusi pret šādām izmaiņām savos priekšlikumos, jo tās veicinātu ticamības līmeņa samazināšanos no valstu iestāžu puses un nopietni apdraudētu progresu, kas panākts iepriekšējo daudzgadu finanšu shēmu ietvaros. Komisija atgādina, ka visas Eiropas Savienības reputācija būtu nopietni apdraudēta, ja Komisija kopā ar dalībvalstīm un Eiropas Parlamentu nespēs veikt pasākumus, kas vajadzīgi, lai samazinātu kļūdu biežumu un uzlabotu revīzijas un pārbaudes mehānismus.

5. SECINĀJUMI UN TURPMĀKĀ RĪCĪBA

Komisija

- atzinīgi vērtē, ka politiskās vienošanās par pārskatītajiem Finanšu regulas noteikumiem ietvaros Eiropas Parlaments un Padome ir ņēmuši vērā ievērojamu daļu no tās priekšlikumiem attiecībā uz finanšu noteikumu vienkāršošanu par labu iesaistītajām personām,

- konstatē, ka šajā likumdošanas procesa par priekšlikumiem nākamajai daudzgadu finanšu shēmai posmā Padomē un Eiropas Parlamentā paveiktais liecina par plašu atbalstu lielākajai daļai no tās vienkāršošanas priekšlikumiem, tomēr pastāv nopietnas bažas, jo apspriešanās gaitā tika vājināti daži svarīgi būtisku jautājumu elementi, kas, iespējams, negatīvi ietekmēs darbības elastību, kura ir nepieciešama budžeta un finanšu pārvaldībā, tostarp rezultativitātes novērtēšanā un ziņojumu sagatavošanā par to,

- uzsver, ka ir nepieciešams nodrošināt saskaņotību starp nozares noteikumiem un Finanšu regulas vispārējo satvaru un panākt līdzsvaru starp vienkāršošanu un pareizu finanšu pārvaldību,

- atgādina, ka vienkāršošana ir kopīgs uzdevums, un par to visām ES iestādēm un dalībvalstīm jāuzņemas kopīga atbildība,

LV 14 LV

- apliecina apņemšanos turpināt uzstāt uz saviem priekšlikumiem attiecībā uz vienkāršošanu un uzraudzīt vienkāršošanas programmas progresu, konstatējot un norādot uz katru likumdošanas procesā ieviesto pasākumu, kas palielina administratīvo slogu finansējuma saņēmējiem.

Komisija pauž cerību, ka šis progresa ziņojums sekmēs noteiktu vienkāršošanas elementu, kuriem tās priekšlikumos ir galvenā nozīme, izmaiņu pārskatīšanu un ka tas dos un uzturēs impulsu izdevumu programmu noteikumu un procedūru vienkāršošanai un efektivitātei. Tādējādi Savienība piepildīs finansējuma saņēmēju un valstu pārvaldes iestāžu lielās cerības attiecībā uz ievērojamu vienkāršošanu, nepazeminot ES izdevumu kvalitāti. Pēc tam, kad tiks sasniegti panākumi pārrunās, Komisija laikus publiskos atjaunināto progresa ziņojumu, ņemot vērā Eiropadomes izvirzīto mērķi panākt vienošanos par daudzgadu finanšu shēmu līdz 2012. gada beigām.

PIELIKUMS

PROGRESA ZIŅOJUMA GALVENIE PUNKTI VISĀS POLITIKAS JOMĀS

Vispārīgas piezīmes

Attiecībā uz lielāko daļu Komisijas priekšlikumu jaunajām izdevumu programmām jaunajai daudzgadu finanšu shēmai (DFS 2014.-2020. gadam) Padome un Eiropas Parlaments ir paveikuši būtisku darbu.

Abi likumdevēji piekrīt tam, ka vienkāršošana ir būtisks horizontāls mērķis. Taču atšķiras to konkrētie mērķi.

Padome lielāku vienkāršošanu ierosina jo īpaši jomās, kurās ES budžetu dalībvalstis pārvalda sadarbībā ar Komisiju (dalīta pārvaldība), piemēram, lauksaimniecības un kohēzijas politikas jomā, nolūkā valstu administrācijām nodrošināt lielāku elastīgumu. Komisija atbalsta papildu vienkāršošanas elementus ar nosacījumu, ka tie neapdraud pareizu finanšu pārvaldību un Komisijas spēju īstenot savu atbildību, proti, nodrošināt piemērojamā tiesiskā regulējuma ievērošanu.

Eiropas Parlaments ir gatavs lielākai vienkāršošanai un piekrīt dalībvalstu mērķim valstu pārvaldes iestādēm piešķirt lielāku elastību dalītajā pārvaldībā, bet tam ir jānosaka konkrēti parametri.

Padomes un EP nostājas attiecībā uz lēmuma pieņemšanas instrumentiem budžeta un finanšu pārvaldības jomā sarežģī tiesību aktu tekstus, jo tajos iekļauj pārāk daudz tehnisko detaļu, sarežģī tīri tehnisku lēmumu pieņemšanu un apliecina, ka abi likumdevēji attiecībā uz pilnvaru deleģēšanu Komisijai piemēro atšķirīgas pieejas (deleģētie akti un īstenošanas akti). Komisija uzsver nepieciešamību saglabāt rīcības brīvību darbības līmenī efektīvas finanšu pārvaldības nodrošināšanai, lai piepildītu finansējuma saņēmēju cerības saistībā ar programmu ātrāku īstenošanu un to lielāku efektivitāti, samazinot birokrātiju.

Citas jomas, kurās bija jāmeklē līdzsvarotāka pieeja, ir a) līdzekļu efektivitāte, saglabājot mērķtiecīgāku un labāk definētu pieeju, lai sasniegt stratēģijā "Eiropa 2020" noteiktos stratēģiskos mērķus, un b) pareizas finanšu pārvaldības nodrošināšana ar samērīgām un pamatīgām pārbaudes un revīzijas metodēm.

Komisija cieši sadarbosies ar likumdevējiem, lai attiecībā uz iepriekšminētajām prioritātēm nodrošinātu pieņemama risinājuma rašanu.

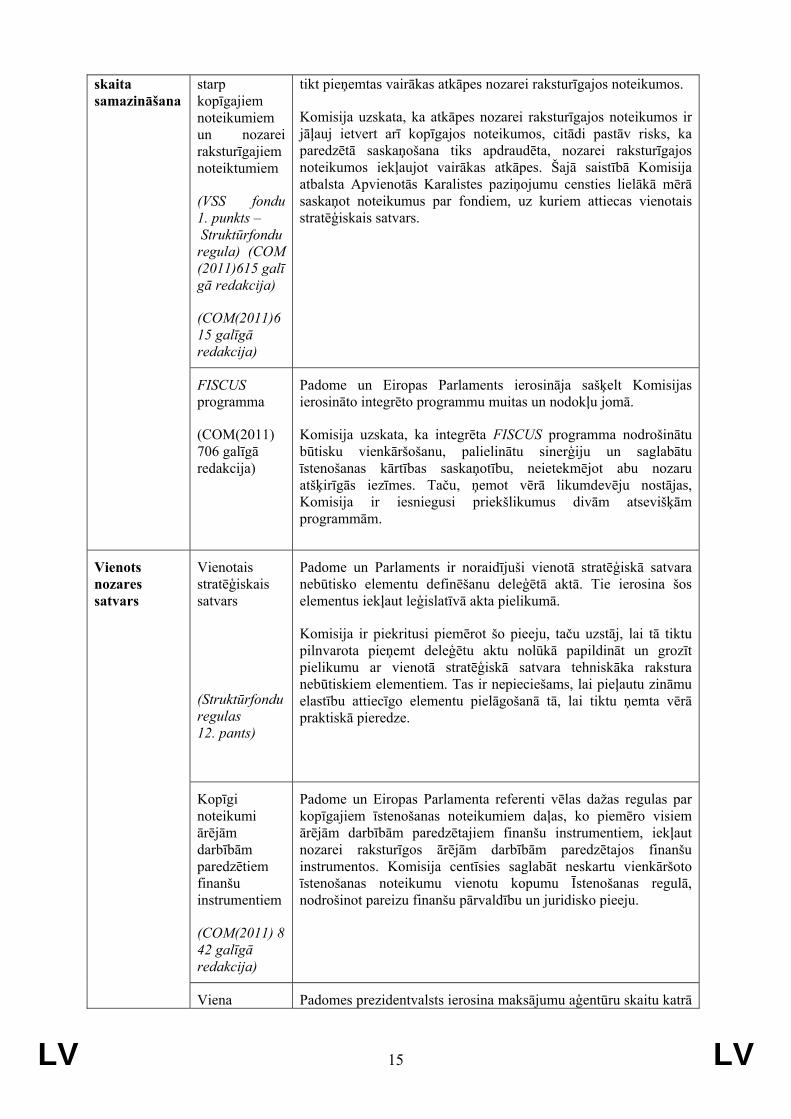

Programmu Saskaņotība Padomes nostājas attiecībā uz Struktūrfondu regulu rezultātā var

LV 15 LV

starp kopīgajiem noteikumiem un nozarei raksturīgajiem noteiktumiem

(VSS fondu 1. punkts – Struktūrfondu regula) (COM (2011)615 galīgā redakcija)

(COM(2011)615 galīgā redakcija)

tikt pieņemtas vairākas atkāpes nozarei raksturīgajos noteikumos.

Komisija uzskata, ka atkāpes nozarei raksturīgajos noteikumos ir jāļauj ietvert arī kopīgajos noteikumos, citādi pastāv risks, ka paredzētā saskaņošana tiks apdraudēta, nozarei raksturīgajos noteikumos iekļaujot vairākas atkāpes. Šajā saistībā Komisija atbalsta Apvienotās Karalistes paziņojumu censties lielākā mērā saskaņot noteikumus par fondiem, uz kuriem attiecas vienotais stratēģiskais satvars.

skaita samazināšana

FISCUS programma

(COM(2011) 706 galīgā redakcija)

Padome un Eiropas Parlaments ierosināja sašķelt Komisijas ierosināto integrēto programmu muitas un nodokļu jomā.

Komisija uzskata, ka integrēta FISCUS programma nodrošinātu būtisku vienkāršošanu, palielinātu sinerģiju un saglabātu īstenošanas kārtības saskaņotību, neietekmējot abu nozaru atšķirīgās iezīmes. Taču, ņemot vērā likumdevēju nostājas, Komisija ir iesniegusi priekšlikumus divām atsevišķām programmām.

Vienotais stratēģiskais satvars

(Struktūrfondu regulas 12. pants)

Padome un Parlaments ir noraidījuši vienotā stratēģiskā satvara nebūtisko elementu definēšanu deleģētā aktā. Tie ierosina šos elementus iekļaut leģislatīvā akta pielikumā.

Komisija ir piekritusi piemērot šo pieeju, taču uzstāj, lai tā tiktu pilnvarota pieņemt deleģētu aktu nolūkā papildināt un grozīt pielikumu ar vienotā stratēģiskā satvara tehniskāka rakstura nebūtiskiem elementiem. Tas ir nepieciešams, lai pieļautu zināmu elastību attiecīgo elementu pielāgošanā tā, lai tiktu ņemta vērā praktiskā pieredze.

Kopīgi noteikumi ārējām darbībām paredzētiem finanšu instrumentiem

(COM(2011) 842 galīgā redakcija)

Padome un Eiropas Parlamenta referenti vēlas dažas regulas par kopīgajiem īstenošanas noteikumiem daļas, ko piemēro visiem ārējām darbībām paredzētajiem finanšu instrumentiem, iekļaut nozarei raksturīgos ārējām darbībām paredzētajos finanšu instrumentos. Komisija centīsies saglabāt neskartu vienkāršoto īstenošanas noteikumu vienotu kopumu Īstenošanas regulā, nodrošinot pareizu finanšu pārvaldību un juridisko pieeju.

Vienots nozares satvars

Viena Padomes prezidentvalsts ierosina maksājumu aģentūru skaitu katrā

LV 16 LV

maksājumu aģentūra KLP

(7. pants horizontālajā KLP regulā)

(COM(2011) 625 galīgā redakcija 2)

dalībvalstī samazināt līdz "nepieciešamajam minimumam".

Komisija ir ierosinājusi katrā dalībvalstī vai reģionā samazināt maksājumu aģentūru skaitu līdz vienai, lai nodrošinātu KLP pārvaldības turpmāku saskaņošanu un vienkāršošanu, proti, samazinot administratīvo slogu un uzlabojot revīzijas efektivitāti.

Viena koordinācijas valsts aģentūra programmā "Erasmus visiem"

(21. pants)

(COM(2011) 788 galīgā redakcija)

Komisijas priekšlikumu par vienu koordinācijas valsts aģentūru katrā dalībvalstī Padome savā daļēji vispārējā pieejā ir svītrojusi, un tas tiek iztaujāts Eiropas Parlamenta kompetentajā komitejā.

Komisija nepiekrīt EP komitejas pieejai, kas paredz saglabāt pašreizējo situāciju, jo tas samazinātu ES fondu elastīgu izmantošanu dalībvalstīs un nozīmētu papildu administratīvo darbu un izmaksas.

Trīs nozares vienā kopīgā instrumentā "Eiropas infrastruktūras savienošanas instrumentā"

(COM(2011) 665 galīgā redakcija 2)

Padome savā 2012. gada 7. jūnija daļējā vispārējā pieejā atbalstīja Eiropas infrastruktūras savienošanas instrumenta integrēto pieeju.

Parlaments, kurā kopīgajā TRAN-ITRE komitejā šo jautājumu izskata, rāda plašu atbalstu šim instrumentam.

Tiešo maksājumu ekoloģiskais komponents KLP

(Tiešo maksājumu regulas 29.-33. pants)

(COM(2011) 625 galīgā redakcija)

Padomē parādās tendences, kas draud vājināt Komisijas priekšlikumus. Gan Padome, gan referents Eiropas Parlamentā ir ierosinājuši grozījumus, kuru mērķis ir ierobežot videi labvēlīgas prakses prasību darbības jomu, piemēram, palielinot robežvērtības un paplašinot definīcijas. Saskaņā ar Eiropas Parlamenta referenta ierosinātajiem grozījumiem priekšlikumā horizontālajai KLP regulai videi labvēlīgas prakses prasību neizpildīšana nedrīkst ietekmēt tiešos pamatmaksājumus. Tādā gadījumā lauksaimnieku videi labvēlīga prakse būtu de facto brīvprātīga.

Lai arī par dažiem Komisijas tehnisko priekšlikumu pielāgojumiem var diskutēt, mehānismiem videi labvēlīgai praksei jāpaliek ticamiem, lai nodrošinātu, ka tiek panākts mērķis piesaistīt 30 % no tiešajiem maksājumiem videi un klimatam labvēlīgas prakses īstenošanai.

Sinerģija un integrēta pieeja

Horizontālo principu iekļaušana

Padome un Parlaments atbalsta šādu horizontālo principu pastiprinātu iekļaušanu: vienlīdzīga attieksme, nediskriminācija, ilgtspējīga attīstība un klimata pārmaiņas. Taču Padomes nostāja

LV 17 LV

(VSS fondu 7., 8. ,48. un 87. pants)

ļaut dalībvalstīm izvērtēt šo principu nozīmi darbības programmās mazinātu šo principu iekļaušanu.

Minimālais piešķīrums ESF

(ERAF 4. pants (COM (2011)611 galīgā redakcija 2)

Padomes nostāja Struktūrfondu regulā svītrot minimālo piešķīrumu Eiropas Sociālajam fondam (ESF) vājinātu uzmanību, kāda tiek pievērsta stratēģijā "Eiropa 2020" noteiktajām prioritātēm izaugsmei un nodarbinātībai.

Komisija uzsver, ka ir nepieciešams, lai ESF būtu paredzams budžets ar minimālu kohēzijas politikas investīciju daļu. Tam ir būtiska nozīme, lai nodrošinātu vajadzīgo ieguldījumu līmeni cilvēkresursos nolūkā sasniegt vērienīgus mērķus nodarbinātības jomā, jo īpaši, ņemot vērā vajadzību samazināt bezdarba līmeni un apkarot nabadzību un sociālo atstumtību.

Eiropas Parlamenta Nodarbinātības komiteja stingri atbalsta visus iepriekšminētos Komisijas priekšlikumus.

(ERAF 5. pants)

Padome ierosina padarīt iespējamu pamatinfrastruktūras finansēšanu vides, transporta un IKT jomā attīstītākos reģionos. Komisija uzskata, ka Eiropas Reģionālās attīstības fonda (ERAF) ietvaros pieejamo mazo summu izmantošana attīstītākos reģionos, kuri jau ir labi nodrošināti, sniegtu mazu saimniecisko labumu. Šie līdzekļi tiek daudz efektīvāk izlietoti, lai tieši sekmētu izaugsmi un nodarbinātību mazāk attīstītajos reģionos, kuriem ir nepieciešama palīdzība.

Tematiskā koncentrācija ESF

(ESF 4. pants)

(COM(2011) 607 galīgā redakcija 2)

Padome ierosina mainīt Eiropas Sociālā fonda (ESF) koncentrācijas mehānismu, kas veicina sociālo iekļautību un nabadzības apkarošanu. Padomes ierosinātā atkāpe, saskaņā ar kuru ERAF summas var skaitīt attiecībā pret 20 % mērķi no ESF, kas piešķirts šim tematiskajam mērķim, koncentrācijas mehānismu padarītu par nebūtisku. ERAF summas vien, jo īpaši mazāk attīstītajos reģionos, varētu veidot 20 % no ESF resursiem.

Eiropas Parlamenta Nodarbinātības komiteja stingri atbalsta visus iepriekšminētos Komisijas priekšlikumus.

Izpildes rādītāju sistēma VSS fondos

(20. pants un I pielikums VSS fondos)

Padome ir ieviesusi izmaiņas, lai dalībvalstīm sniegtu lielāku elastību un pietiekamus aizsardzības pasākumus nolūkā mazināt bailes attiecībā uz negatīviem stimuliem (maksājumu pārtraukšana un finanšu korekcijas). Komisija var piekrist šīm izmaiņām, bet tā atsakās svītrot vai mazināt negatīvos stimulus, lai atturētu no sliktiem rezultātiem un nereālistisku mērķu noteikšanas.

Skaidri prioritārie mērķi un rādītāji (orientēti uz rezultātiem)

Jauni mērķi un rādītāji

Tas ir horizontāls jautājums. Daudzos Komisijas priekšlikumos Eiropas Parlamenta referenti un dažreiz Padome ierosina pievienot daudzus precīzi formulētus mērķus un jaunus rādītājus, kuri nav tik būtiski vai nav tik konkrēti, tādējādi mazinot rezultātiem

LV 18 LV

pievērsto uzmanību.

Programma "Erasmus visiem"

(4.,5. un 11. pants COM(2011) 788 galīgā redakcija)

Padomes daļēji vispārējā pieejā visi rādītāji ir svītroti. Padome ierosina rādītājus definēt īstenošanas aktā. Šāda pieeja nesaskan ar pārējās programmās piemēroto pieeju. Rādītāji parasti ir leģislatīvo aktu komponents, vai arī tie ir jādefinē deleģētajos aktos.

Programma "Radošā Eiropa"

(14. pants, COM(2011) 785 galīgā redakcija)

Padome ierosina rādītājus definēt īstenošanas aktā. Šāda pieeja nesaskan ar pārējās programmās piemēroto pieeju. Programmas vispārējie rādītāji kopumā ir leģislatīvo aktu komponents. Tādēļ pamata rādītāji ir noteikti pašā leģislatīvajā tekstā, un tos var precizēt deleģētajos aktos.

Veselības aizsardzības programma

(2. un 7. pants COM (2011) 709 galīgā redakcija)

Programmas mērķis un rādītāji ir kļuvuši daudz plašāki un mazāk orientēti uz rezultātiem, un kā tādiem tiem pietrūkst tiešas saiknes ar programmas finansiālajām un darbības iespējām. Padomes vispārējā pieejā pieņemtais lēmums tā dēvētajām "kopīgajām darbībām" starp dalībvalstīm (skatīt turpmāk) līdzfinansējuma likmi palielināt līdz 80 % un pretrunīgā aptverto mērķu paplašināšana sekmē programmas ietekmes iespējamo mazināšanu, jo finansēt varēs mazāku skaitu darbību.

Eiropas Jūrlietu un zivsaimniecības fonds (EJZF)

(6. pants, COM(2011) 804 galīgā redakcija)

Padome ir pievienojusi jaunas prioritātes. Jo īpaši atsauces uz apstrādi iekļaušana samazinātu efektivitāti, ņemot vērā programmas nelielo apmēru salīdzinājumā ar citiem strukturāliem instrumentiem. EJZF priekšlikumā galvenā uzmanība būtu jāpievērš galvenajām jomām zivsaimniecības un akvakultūras nozarēs.

Elastīgas lēmumu pieņemšanas procedūras

Pilnvaru deleģēšanas Komisijai svītrošana vai ierobežošana

Runa ir par horizontāliem jautājumiem, kas ir skarti daudzās Padomes un Eiropas Parlamenta ierosinātajās izmaiņās Komisijas priekšlikumos.

Padome un dažos gadījumos Eiropas Parlaments ir ierosinājuši svītrot vai ierobežot Komisijai piešķirto pilnvaru darbības jomu attiecībā uz deleģētu aktu pieņemšanu leģislatīvo aktu nebūtiskiem elementiem; tie šos elementus ir ierosinājuši iekļaut leģislatīvajos aktos. Šī pieeja paredz pārāk daudzu tehnisko detaļu iekļaušanu leģislatīvajos tekstos, kas apgrūtina tekstu lasāmību un dara tos grūti saprotamus ieinteresētajām personām, kā arī ierobežo darbības pārvaldības rīcības brīvību, kāda nepieciešama ES fondu pareizai un efektīvai finanšu pārvaldībai, vai ietver ilgstošas lēmumu pieņemšanas procedūras.

LV 19 LV

Deleģētie akti pretstatā īstenošanas aktiem

Padome daudzos gadījumos, jo īpaši dalītās pārvaldības jomās (KLP, kohēzijas politika, Jūrlietu un zivsaimniecības fonds), ir ierosinājusi deleģētos aktus pārvērst īstenošanas aktos, lai stiprinātu dalībvalstu kontroles tiesības (piemērojot komiteju procedūru) un mazinātu EP īstenoto uzraudzību. Tas rada jautājumus par to aktu darbības jomu un būtību, uz kuriem attiecas Līguma (LESD) 290. un 291. pants, un būtiski ietekmē iestāžu sistēmu.

Savukārt Eiropas Parlaments sistemātiski ierosina īstenošanas aktus pārvērst deleģētajos aktos, kas to nostāda vienādā pozīcijā ar Padomi. Šādas nostājas ir pilnībā nepiemērotas attiecībā uz indikatīviem plānošanas dokumentiem un gada darba programmām, kuri ir ātri jāpieņem un pēc tam jāpielāgo, lai varētu laikus reaģēt uz notikumu attīstību un varētu efektīvi īstenot programmas. Šādi deleģētie akti būtu pretrunā Līgumam un ievērojami kavētu praktisko īstenošanu un pagarinātu finansējuma piešķiršanas un izmaksas termiņu. Tie arī būtu pilnībā nepiemēroti plānošanas dokumentiem saistībā ar Komisijas Ārējo attiecību ģenerāldirektorāta instrumentiem, kuri vairumā gadījumu jāapspriež un jāsaskaņo ar saņēmējām trešām valstīm. Jāatgādina, ka plānošanas dokumenti ir paredzēti attiecīgo tiesību aktu īstenošanai, nevis regulēšanai, un līdz ar to tiem trūkst visu juridisko iezīmju (t.i., vispārēju un saistošu noteikumu izstrāde ES tiesību sistēmā), kādas ir nepieciešamas "deleģētam aktam".

Komisijas budžeta pilnvaru ierobežojumi

Padome un daudzos gadījumos Eiropas Parlaments ierosina budžetu papildus iedalīt apakšapjomos dažādām aktivitātēm un/vai darbībām un programmu tehniskajai palīdzībai un to noteikt leģislatīvo aktu līmenī. Šādas nostājas ierobežo Komisijas darbības rīcības brīvību, kāda nepieciešama finanšu pārvaldībai, jo tās liedz darbības elastību, kāda ir nepieciešama pareizai budžeta pārvaldībai ikdienā. Tās ir pilnībā nepiemērotas programmām ar mazu finansējumu un ir nesamērīgi neelastīgas gada darba programmām.

ETS

(20. pants, COM(2011) 611 galīgā redakcija)

Eiropas teritoriālās sadarbības (ETS) gadījumā Padome ir ierosinājusi, ka pārvaldības iestādes un sertifikācijas iestādes funkciju apvienošanai ir jābūt izvēles opcijai.

Komisija šo priekšlikumu ir noraidījusi un paliek pie uzskata, ka šādai apvienošanai ir jābūt obligātai, lai nodrošinātu samērīgas pārvaldības struktūras salīdzinoši mazām programmām Eiropas teritoriālās sadarbības ietvaros un izvairītos no jau tā ierobežoto cilvēkresursu izniekošanas valsts sektorā.

Noteikumi par attiecināmajām izmaksām

PVN infrastruktūras projektos:

(8. pants ESI, COM (2011) 665 galīgā redakcija)

Pēc vienošanās par Finanšu regulu, kas paredz PVN izmaksu iekļaušanu attiecināmajās izmaksās ar nosacījumu, ka tās netiek atmaksātas un tās ir sedzis finansējuma saņēmējs, kas nav nodokļu maksātājs Direktīvas 2006/112/EK 13. panta 1. punkta nozīmē, Padome un Eiropas Parlaments apšauba nozares priekšlikumus, kas iekļauti Eiropas infrastruktūras savienošanas instrumentā (ESI), Struktūrfondu regulā un LIFE programmā, kas izslēdz PVN iekļaušanu attiecināmajās izmaksās.

LV 20 LV

(59. pants VSS fondos)

(20. pants LIFE programmā)

(COM(2011) 874 galīgā redakcija)

Komisija PVN neiekļaušanu attiecināmajās izmaksās, jo īpaši infrastruktūras projektos, uzskata par piemērotu pasākumu, un tādēļ tas jāsaglabā attiecīgajos nozaru leģislatīvajos aktos. Citādi Eiropas Savienības budžets tiks izmantots valstu budžetu, nevis lielāka skaita projektu finansēšanai, ko varētu uzskatīt esam pretrunā attiecīgo finansēšanas instrumentu mērķiem un nolūkam.

Tirdzniecības pasākumi (EJZF)

(71. pants EJZF)

(COM(2011) 804 galīgā redakcija)

Vienota atlīdzināšanas likme

programmā "Apvārsnis 2020"

(Līdzdalības noteikumu 22. un 24. pants)

(COM(2011) 810 galīgā redakcija)

Padome ierosina svītrot atsauci uz "zvejas produktu tiešo tirdzniecību, ko veic mazapjoma piekrastes zvejnieki" Komisijas priekšlikumā attiecībā uz Eiropas Jūrlietu un zivsaimniecības fondu (EJZF). Eiropas Parlaments pauž savu atbalstu Komisijas priekšlikumam.

Komisija nepiekrīt Padomes nostājai, tā kā atbalsts mazapjoma zvejas kuģiem ir būtisks, jo to īpašniekiem bieži trūkst pieredzes, zināšanu vai finansiālo līdzekļi, lai veiktu tiešu tirdzniecību.

Vienotu atlīdzināšanas likmi visām projekta darbībām apšauba Eiropas Parlamenta referents, un vienoto fiksēto likmi netiešajām izmaksām apšauba gan Padome, gan Eiropas Parlamenta referents. Komisija vēlas saglabāt savus priekšlikumus, kas iekļauti "Apvārsnis 2020" dalības noteikumos, jo šie jautājumi ir "Apvārsnis 2020" vienkāršoto finansējuma noteikumu divi stūrakmeņi; tie pauž Komisijas centienus samazināt līdzekļu saņēmēju administratīvo slogu un kļūdu biežumu, atvieglot kontroles stratēģiju un paātrināt piešķiršanas termiņu līdzekļu saņēmēju interesēs.

VSS fondi

(58. pants)

Padome ir ierosinājusi jaunu iespēju personāla izmaksu vienkāršotai aprēķināšanai, sadalot gada bruto darbaspēka izmaksas ar 1650 stundām.

Komisija ir atturējusies paust savu nostāju attiecībā uz šo priekšlikumu, jo tā pamatā nav nevienas metodes, kas to atbalstītu.

Vienkāršotas izmaksu metodes

ESF

(ERAF regulas 14. pants, COM (2011)607.)

ESF gadījumā Padome ir ierosinājusi, ka darbībām vērtībā zem 50 000 euro papildus vienreizējiem maksājumiem un vienības izmaksām arī varētu izmantot vienotās likmes.

Komisija priekšroku dotu vienoto likmju obligātai izmantošanai, nevis izmantošanai izvēles kārtā, jo šādā veidā ir iespējama lielāka vienkāršošana.

LV 21 LV

VSS fondi

(140. pants)

Padome ir ierosinājusi grozījumus, kuri ierobežo Komisijas revīzijas darbu nepieņemamā apmērā, jo tas draud vājināt Komisijas spēju uzraudzīt ES budžeta izlietošanu un spēju būt atbildīgai par to.

Samērīga kontrole

Revīzijas metodes VSS fondos

(116. pants)

Padome ir ierosinājusi, ka valstu revīzijas iestādes kohēzijas politikā varētu izmantot nestatistiskās izlases metodes. Komisija nav šai nostājai piekritusi, jo tā ne vienmēr dalībvalstīm sniedz uzticamu un salīdzināmu informāciju, tādējādi apdraudot ticamību ES līmenī.

E-pārvaldība VSS fondi

(112. pants)

Padome ierosina pagarināt e-kohēzijas politikas īstenošanas termiņu no 2014. gada līdz 2016. gadam, tādējādi par diviem gadiem pagarinot elementu, kas saņēmējiem nozīmē būtisku vienkāršošanu. Komisija nevar piekrist šai pagarināšanai.