Kelompok simpan pinjam: Panduan untuk Perencanaandan ...

18

Transcript of Kelompok simpan pinjam: Panduan untuk Perencanaandan ...

Kelompok simpan pinjam: Panduan untuk Perencanaan dan Pelaksanaan

Carlos Arango 2018

Rare

Rare adalah organisasi terdepan dalam hal perubahan perilaku bagi konservasi. Rare mengkhususkan diri

dalam mengidentifikasi solusi lokal yang telah terbukti dan bekerja dengan mitra serta komunitas di seluruh

dunia untuk membawa solusi ini ke skala regional dan nasional.

FishForever

Fish Forever adalah sebuah solusi yang diprakarsai oleh komunitas Rare untuk merevitalisasi habitat laut

pesisir, seperti terumbu karang, bakau, dan lamun; melindungi keanekaragaman hayati; dan mengamankan

mata pencaharian rumah tangga nelayan dan masyarakatnya. Solusi Ini menggunakan pendekatan inovatif

untuk menjawab persoalan penangkapan ikan berlebihan di pesisir — dengan memberdayakan masyarakat

melalui hak yang jelas, tata kelola yang kuat, kepemimpinan lokal, dan pengelolaan partisipatif — yang

melindungi habitat ikan yang penting dan mengatur aktivitas penangkapan ikan.

Foto sampul depan: © George Stoyle/ Rare

Sitasi:

Fish Forever (2018) Kelompok simpan pinjam: Panduan untuk Perencanaan dan Pelaksanaan. Arango, C. (Ed). Rare, Inc.

Arlington, Virginia, 14 hlm. Diperbarui Jan 2021

DAFTAR ISI

KELOMPOK SIMPAN PINJAM 3

TUJUAN 3

AUDIENS 3

LATAR BELAKANG 3

PERTIMBANGAN UNTUK PELAKSANAAN 4

PERSIAPAN 5

PRAPENGATURAN 5

ANGGARAN 6

STAF 7

PEMANTAUAN & EVALUASI 8

LAIN-LAIN 8

BAGAIMANA CARA KERJA KELOMPOK SIMPAN PINJAM 8

MEMILIH PETUGAS 8

MENETAPKAN PERATURAN - MENYUSUN KONSTITUSI KELOMPOK 9

MATERI DAN SUMBER DAYA 11

PERTEMUAN KELOMPOK 12

PERTEMUAN PEMBUKA 12

PERTEMUAN PENUTUP 12

PERTEMUAN RUTIN 12

PERTEMUAN TENTANG PINJAMAN 13

PEMANTAUAN KELOMPOK SIMPAN PINJAM 14

TUJUAN 14

LOGIN 15

KONFIGURASI PENGATURAN 15

PILIH FORMULIR 16

KELOMPOK SIMPAN

PINJAM

TUJUAN

Mengubah kebiasaan pengelolaan keuangan peserta dengan menggunakan konsep literasi keuangan dalamkehidupan sehari-hari dan memperluas cakrawala mereka tentang perencanaan.

AUDIENS

Materi ini ditujukan bagi pelaksana yang mengoordinasikan pembentukan kelompok simpan pinjam.

LATAR BELAKANG

Metodologi kelompok simpan pinjam ini mengikuti prinsip-prinsip Asosiasi Simpan Pinjam Desa (VillageSavings and Loans Associations/VSLA), yaitu sebuah intervensi yang terbukti telah berhasil bagi jutaan orangdi seluruh dunia sebagai cara yang aman untuk mengakses uang dan mengakses pinjaman.

Dalam konteks intervensi Fish Forever dan perubahan perilaku Rare, kelompok simpan pinjam merupakanalat yang sangat baik untuk:

Memperluas cakrawala tentang perencanaan: dengan memperkuat penggunaan konsep keuangandasar, kami bertujuan meningkatkan kemampuan anggota untuk memperkirakan arus kas,tabungan, dan peluang investasi mereka. Pengelolaan perikanan berkelanjutan didasarkan padaprinsip serupa, yakni pemahaman tentang bagaimana stok dipulihkan kembali dan data yang dapatdiandalkan tentang ekstraksi sumber daya harus memberikan informasi bagi keputusan tentangbagaimana pengelolaan sumber daya ini untuk memastikan agar populasi perikanan stabil di masamendatang. Oleh karena itu, prinsip yang digunakan untuk menggeser cakrawala perencanaankeuangan dari jangka pendek ke jangka panjang akan dialihkan ke arah diskusi tentang bagaimanacara mengelola sumber daya perikanan secara kolektif dan berkelanjutan.

Menciptakan dan memperkuat modal sosial dan kohesi atau kepaduan: kami akan semaksimalmungkin memanfaatkan ruang aman yang tercipta melalui pertemuan kelompok simpan pinjamrutin untuk membahas dan memperkuat konsep yang berkaitan dengan pengelolaan sumber dayabersama, seperti misalnya pemikiran dan tata kelola sistem, yakni semua ciri yang diperlukan bagipengelolaan perikanan yang efektif. Diskusi ini akan didorong dengan menggunakan teknik edukasinonformal yang interaktif seperti permainan dan kegiatan membayangkan visi (visioning).

Memiliki komitmen berkontribusi secara keuangan terhadap pengelolaan perikanan: idealnya, slotkelompok simpan pinjam diinvestasikan dalam tiga bentuk dana. Dana pertama digunakan untukmelunasi bunga dan memberikan pinjaman kepada anggotanya; dana kedua merupakan dana sosialuntuk memberikan bantuan kepada anggota yang mengalami keadaan darurat (misalnya sakit,meninggal dunia, kehilangan harta benda); dan dana ketiga merupakan dana masyarakat, yangditujukan untuk diinvestasikan dalam kebutuhan bersama. Kami bertujuan agar anggota kelompoksimpan pinjam dapat menyumbangkan dana masyarakat ini untuk pengelolaan perikanan merekayang berkelanjutan.

Pada akhirnya, kelompok simpan pinjam merupakan sarana bagi anggotanya untuk menyadari bahwamereka memiliki kekuatan untuk mengendalikan sumber daya mereka, bahwa mempertahankan kekayaan -baik finansial maupun lingkungan - memungkinkan untuk dilakukan, dan bahwa perencanaan dan investasijangka panjang sangat penting demi kesejahteraan masyarakat mereka.

3

PERTIMBANGAN UNTUK PELAKSANAAN

Setelah pertemuan pengantar untuk program Fish Forever selesai diselenggarakan dan berdasarkaninformasi yang dikumpulkan melalui penilaian masyarakat secara partisipatif, kelompok simpan pinjam akandibentuk atau ditingkatkan untuk mencapai tujuan-tujuan berikut ini.

Memperluas cakrawala perencanaan individu dan kolektif

Menciptakan dan memperkuat modal sosial dan kohesi dalam masyarakat

Mengamankan kontribusi keuangan berbasis masyarakat untuk pengelolaan perikanan

Untuk masyarakat yang belum memiliki kelompok simpan pinjam, tujuannya yaitu melaksanakan dua sikluspenuh kelompok simpan pinjam dengan siklus pertama berfokus pada membangun literasi keuangan danketerampilan perencanaan serta memperluas cakrawala perencanaan. Sementara itu, siklus kedua harusmenekankan pada mentransfer modal sosial dan konsep kohesi ke ruang pengelolaan perikanan sertamengamankan kontribusi keuangan untuk kegiatan-kegiatan ini.

Untuk masyarakat yang sudah memiliki kelompok simpan pinjam, penting untuk menilai tentang sudahsejauh mana anggotanya:

mempersiapkan dan menafsirkan anggaran dengan benar?

memperkirakan kapasitas simpan pinjam mereka secara memadai?

menyumbangkan dana masyarakat secara rutin untuk pengelolaan perikanan berkelanjutan?

Gunakan Literasi Keuangan (Financial Literacy) sebagai acuan untuk mengatasi kesenjangan dalamketerampilan perencanaan keuangan (penyusunan anggaran, perkiraan simpan pinjam) dan memanfaatkanpertemuan kelompok simpan pinjam untuk mempraktikkan keterampilan ini sampai anggota mencapaitingkat kompetensi yang memadai untuk setiap keterampilan. Untuk memengaruhi alokasi dana masyarakatuntuk pengelolaan perikanan, pertemuan kelompok simpan pinjam harus mencakup kegiatan edukasinonformal yang bertujuan meningkatkan kemampuan anggota untuk:

Mengidentifikasi kesamaan karakteristik antara ekosistem keuangan dan ekologis mereka.

Melihat kemiripan di antara prinsip-prinsip yang menyebabkan munculnya kepercayaan diantara anggota kelompok simpan pinjam dan di dalam pengelolaan perikanan.

Mengakui kelompok simpan pinjam untuk mencapai tujuan individu dan komunal mereka.

Selain itu, pertimbangkan juga cara mengintegrasikan tuas perilaku (behavior levers) ke dalam rancangansesi kelompok simpan pinjam, seperti:

Lencana karena telah memenuhi sasaran tabungan triwulanan.

Berbagi cerita tentang bagaimana perencanaan keuangan yang bertanggung jawabmemberikan dampak terhadap kehidupan mereka atau kehidupan pembicara tamu.

Kalender untuk melacak dan memajang tabungan di rumah.

Melacak dan memberitahukan jumlah rata-rata yang disimpan oleh anggota.

Menetapkan sasaran tabungan individu dan komunal dan mengecek kemajuan rutin.

4

Pesan pengingat rapat dan pesan ucapan selamat yang disesuaikan agar bersifat personal terkaittabungan.

Ruang dan jadwal pertemuan yang nyaman dan aman.

PERSIAPAN

PRAPENGATURANSebelum kelompok simpan pinjam dibentuk dan mulai beroperasi, kegiatan-kegiatan berikut ini harus turutdipertimbangkan.

1. Dapatkan pengesahan (jika diperlukan) dari pihak berwenang lokal dan libatkan pemimpin lokaluntuk meningkatkan visibilitas dan dukungan terhadap kegiatan yang dilakukan.

2. Rencanakan dua siklus kelompok simpan pinjam yang masing-masing berjalan selama 9–12bulan dengan orang-orang yang tinggal berdekatan satu sama lain, bagikan informasi tentangsumber daya atau perdagangan terkait perikanan, dan dapatkan suatu tingkat kepercayaan yangmemungkinkan mereka untuk berkumpul dalam dialog yang membangun.

3. Cari tempat yang mengundang untuk pertemuan masyarakat, dapat berupa ruang pertemuanasosiasi nelayan, di bawah pohon, atau di tempat lain yang tidak memberikan ancaman bagi siapapun dan dapat menampung rata-rata 25 orang.

4. Cari pandai besi setempat untuk membuat kotak tabungan,yaitu kotak logam dengan tiga gembok yang pembuatannyadapat melalui pesanan atau modifikasi dari kotak yang sudahada, tergantung kondisi setempat (lihat gambar sebagai acuan).Kotak tabungan merupakan bagian sangat penting untukaktivitas ini. Lakukan segala upaya yang memungkinkan danlaksanakan analisis biaya/manfaat untuk memesan kotak danbahan lain secara lokal untuk mendorong perekonomian lokal.

5. Dapatkan perlengkapan yang diperlukan untuk kegiatan ini,seperti: buku besar, buku tabungan individu, pulpen, kalkulator,stempel, mangkuk, dan tiga gembok dengan seperangkat kunci.Sekali lagi, upayakan untuk memesan perlengkapan ini secaralokal. (lihat lampiran dengan buku besar dan buku tabunganindividu).

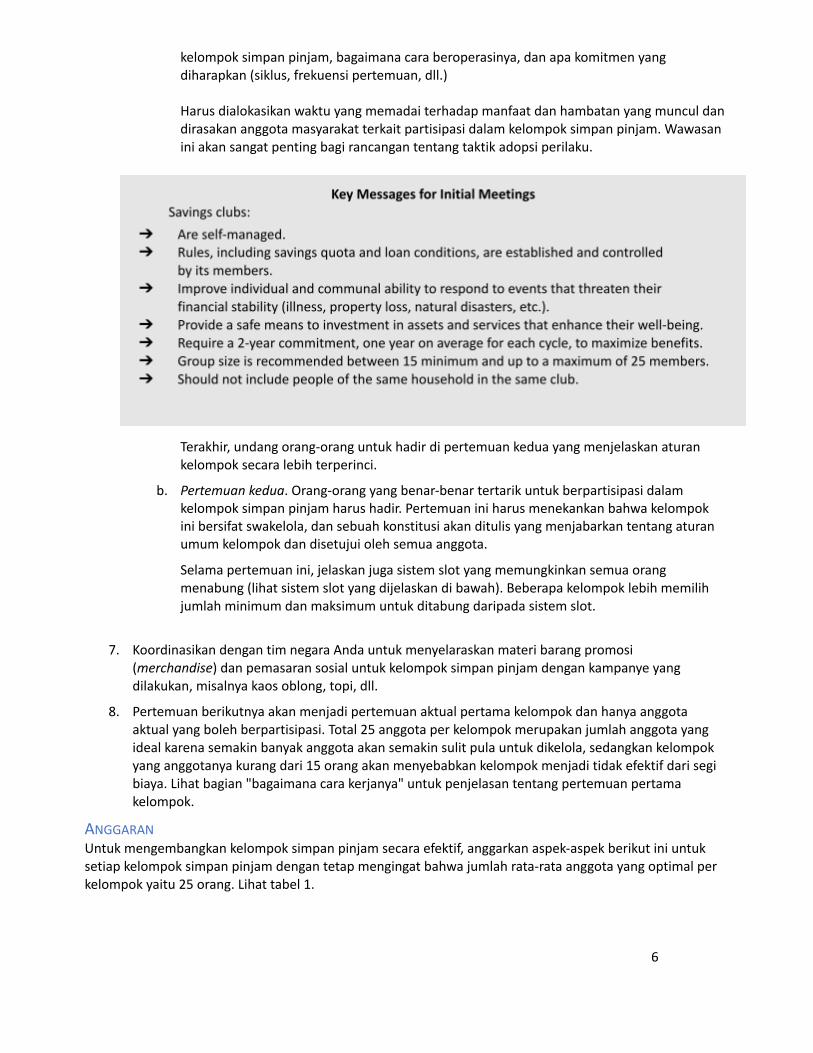

6. Rencanakan dan selenggarakan dua pertemuan awal dan perlu dicatat bahwa kegiatanterpenting untuk membentuk kelompok simpan pinjam yang berhasil yaitu mampumengomunikasikan cara kerjanya dengan cara yang sederhana dan dapat dimengerti kepadacalon anggotanya:

a. Pertemuan pertama. Pertemuan umum untuk memberitahukan masyarakat (nelayan,pembeli ikan, dan rumah tangga nelayan harus merupakan prioritas) tentang apa itu

5

kelompok simpan pinjam, bagaimana cara beroperasinya, dan apa komitmen yangdiharapkan (siklus, frekuensi pertemuan, dll.)

Harus dialokasikan waktu yang memadai terhadap manfaat dan hambatan yang muncul dandirasakan anggota masyarakat terkait partisipasi dalam kelompok simpan pinjam. Wawasanini akan sangat penting bagi rancangan tentang taktik adopsi perilaku.

Terakhir, undang orang-orang untuk hadir di pertemuan kedua yang menjelaskan aturankelompok secara lebih terperinci.

b. Pertemuan kedua. Orang-orang yang benar-benar tertarik untuk berpartisipasi dalamkelompok simpan pinjam harus hadir. Pertemuan ini harus menekankan bahwa kelompokini bersifat swakelola, dan sebuah konstitusi akan ditulis yang menjabarkan tentang aturanumum kelompok dan disetujui oleh semua anggota.

Selama pertemuan ini, jelaskan juga sistem slot yang memungkinkan semua orangmenabung (lihat sistem slot yang dijelaskan di bawah). Beberapa kelompok lebih memilihjumlah minimum dan maksimum untuk ditabung daripada sistem slot.

7. Koordinasikan dengan tim negara Anda untuk menyelaraskan materi barang promosi(merchandise) dan pemasaran sosial untuk kelompok simpan pinjam dengan kampanye yangdilakukan, misalnya kaos oblong, topi, dll.

8. Pertemuan berikutnya akan menjadi pertemuan aktual pertama kelompok dan hanya anggotaaktual yang boleh berpartisipasi. Total 25 anggota per kelompok merupakan jumlah anggota yangideal karena semakin banyak anggota akan semakin sulit pula untuk dikelola, sedangkan kelompokyang anggotanya kurang dari 15 orang akan menyebabkan kelompok menjadi tidak efektif dari segibiaya. Lihat bagian "bagaimana cara kerjanya" untuk penjelasan tentang pertemuan pertamakelompok.

ANGGARAN

Untuk mengembangkan kelompok simpan pinjam secara efektif, anggarkan aspek-aspek berikut ini untuksetiap kelompok simpan pinjam dengan tetap mengingat bahwa jumlah rata-rata anggota yang optimal perkelompok yaitu 25 orang. Lihat tabel 1.

6

Tabel 1

Benda Jumlah Harga Total

Kotak tabungan dari logam 1 $$ Jumlah X Harga

Kalkulator 2 $$ Jumlah X Harga

Mangkuk untukmenghitung uang

3 $$ Jumlah X Harga

Pulpen 3

Bahan cetak

Buku besar 1 $$ Jumlah X Harga

Buku tabungan individu 25 $$ Jumlah X Harga

Barang promosi (merch)

Kaos oblong/topi… dll. 25 $$ Jumlah X Harga

Lainnya (jelaskan) Jumlah X Harga

Jumlah Total jumlah diatas

STAF

Kelompok simpan pinjam bersifat swakelola. Staf atau kontraktor RARE harus memastikan bahwapengaturan kelompok sudah tepat, membantu kelompok untuk mengikuti metodologi yang ada, memantau,dan melaporkan aktivitas mereka; tetapi tidak boleh terlibat dalam kapasitas lain dengan kelompok. Orangyang ideal untuk mengoordinasikan kelompok di lapangan harus memiliki pengetahuan matematika,kepribadian kolaboratif, fasilitas untuk menjelaskan proses, kesabaran untuk melatih kelompok sekaligusmenguasai metodologi, dan mampu untuk sering bepergian untuk bertemu dengan kelompok.

Berdasarkan strategi, anggaran, dan kapasitas masing-masing negara, ada beberapa cara untuk terlibatdengan kelompok simpan pinjam. Tiga di antaranya yang menonjol yaitu:

1. Staf atau konsultan Rare mengoordinasikan dan mengelola aktivitas, bekerja sama erat denganmanajer pelaksana program dan manajer/tim kampanye; dalam beberapa kasus, manajer/timkampanye dapat merupakan orang yang bertanggung jawab atas pelaksanaan kelompok.Pengaturan ini akan tergantung pada strategi dan anggaran negara.

2. Memberdayakan organisasi mitra yang memiliki keahlian untuk mendirikan kelompok simpanpinjam di masyarakat pesisir tempat Rare melaksanakan program Fish Forever.

3. Melatih mitra pelaksana untuk mendirikan kelompok simpan pinjam di masyarakat pesisirtempat Rare melaksanakan program Fish Forever.

Lihat tabel 2 di bawah ini yang memuat contoh manfaat dan tantangan untuk berbagai model pelibatanuntuk memandu analisis biaya-manfaat yang sejalan dengan strategi negara.

7

Tabel 2

Staf Rare Organisasi mitra

Manfaat

Pengendalian atas pendirian, pemantauan, danpelaporan.

Pelaksanaan yang lebih cepat

Meningkatkan pengakuan atas merek Tidak ada beban kerja tambahan untuk tim negara

Penyelarasan yang lebih baik dengan pemasaran sosialdan kampanye PRIDE

Memberikan kelanjutan terhadap seluruh intervensiinklusi keuangan

Memberikan dukungan terhadap aktivitas lain sepertipendaftaran nelayan dan adopsi aplikasi Ourfish

Tantangan

Meningkatkan beban kerja pengelolaan untuk timnegara.

Mengelola kemitraan

Membangun kapasitas tim negaraBiaya untuk membayar jasa ini bisa dapat lebih tinggidaripada merekrut pekerja (Analisis dengan cermat)

Penyelarasan dengan tujuan FishForever dan berbagaikegiatan lainnya.

PEMANTAUAN & EVALUASIUntuk pemantauan dan evaluasi kelompok, gunakan formulir Fastfield yang tersedia di google play store,lihat dan ikuti instruksi Fastfield. (lihat sisipan informasi tentang fastfield)

LAIN-LAIN

Identifikasi dan mulailah diskusi dengan lembaga keuangan terdekat yang akan mengambilsimpanan dari kelompok simpan pinjam untuk meminimalkan risiko menyimpan uang tunai dikotak tabungan.Identifikasi kegiatan usaha anggota kelompok dan susun daftarnya untuk digunakan di masamendatang dalam kegiatan lain.

BAGAIMANA CARA KERJA KELOMPOK SIMPAN PINJAMMEMILIH PETUGASSetelah kelompok terbentuk, petugasnya harus dipilih. Staf atau konsultan Rare akan memandu kegiatan inidalam forum terbuka dengan sistem pemungutan suara dari semua orang dan hasilnya yaitu lima petugasterpilih dengan tanggung jawab seperti yang dijelaskan di bawah ini.

Posisi Tanggung Jawab

Ketua - Mengadakan rapat untuk meminta, mengumumkan agenda, dan

memimpin diskusi.

- Memastikan bahwa pertemuan mengikuti prosedur yang sebagaimana

mestinya dan bahwa konstitusi kelompok diikuti dan dihormati.

- Mempertahankan kedisiplinan dan mengenakan denda jika diperlukan.

- Memfasilitasi diskusi dan memastikan bahwa pandangan setiap orang

didengarkan.

- Menyelesaikan konflik.

- Mewakili Kelompok kepada pihak luar dan non-anggota, termasuk pejabatpemerintah daerah.

8

Posisi Tanggung Jawab

Petugas

pembukuan

atau

sekretaris

- Memastikan bahwa semua transaksi untuk dana sosial, pembelian slot, dan

peminjaman berlangsung sesuai prosedur, dan bahwa semua aturan

dipatuhi.

- Menuliskan semua entri buku tabungan untuk slot dan pinjaman.

- Mencatat dan menuliskan entri di buku besar.- Membacakan saldo kas Dana Sosial dan Dana Pinjaman dengan lantang di

setiap pertemuan.

- Menggantikan ketua jika diperlukan.

Penjaga kotak - Menjaga agar kotak kelompok tetap aman di antara waktu pertemuan.- Memastikan bahwa dia didampingi ke/dari pertemuan sesuai kebutuhan

(keselamatan pertama).

- Dapat menugaskan orang lain untuk menjaga kotak dengan tujuan agar

tempatnya berganti-ganti dan meningkatkan keamanan.

- Membawa kotak ke pertemuan secara tepat waktu.

- Mewakili Penjaga Catatan saat Penjaga Catatan berhalangan hadir.

Penghitung uang - Menghitung semua jumlah yang dibayarkan ke dan/atau diambil dari danakelompok.

- Memberi tahu kepada penjaga catatan mengenai jumlah yang benar untuk

dicatat di dalam buku tabungan.

- Biasanya merupakan satu-satunya orang yang menangani uang tunai,

- Memastikan dengan cara menghitung dan menghitung kembali bahwa

catatan pada buku tabungan individu dan buku besar sudah sesuai dengan

uang tunai yang diterima atau diberikan sebagai pinjaman.

Pemegang kunci Ada tiga (3) gembok dengan kunci untuk mengamankan brankas tempat

menyimpan uang. Memegang kunci merupakan tanggung jawab penting untuk

memastikan keamanan uang tunai; pemegang kunci harus hadir di setiap

pertemuan karena jika tidak rapat tidak dapat dilakukan karena

kotaknya tertutup.

MENETAPKAN PERATURAN - MENYUSUN KONSTITUSI KELOMPOK

Salah satu karakteristik yang paling penting dari kelompok simpan pinjam yaitu bahwa kelompok ini bersifatswakelola. Setelah memilih petugas, kelompok simpan pinjam harus menuliskan konstitusinya yangmerupakan dokumen yang berisi nama petugas terpilih dan aturan yang mengatur kelompok. Susundokumen konstitusi bersama kelompok dengan menggunakan templat pada tabel 3.

9

Tabel 3

Nama kelompok

Lokasi (tempat FishForever atau masyarakat)

Koordinator (Staf/konsultan Rare)

Ketua kelompok

Sekretaris kelompok

Nilai slot atau jumlah minimum untuk ditabung $$ $$

Jumlah sumbangan dana sosial atau darurat $$$$

Dana lain? (sesuai keputusan kelompok) $$$$

Frekuensi pertemuan (mingguan, dua mingguan, bulanan)

Durasi siklus (9 atau 12 bulan)

Pinjaman (sesuai keputusan kelompok)

Nilai biaya penalti $$$$

Alasan untuk memberikan biaya penalti (sesuai keputusan kelompok)

Datang Terlambat

Tidak mengirimkan jumlah minimum untuk ditabung jikaketidakhadirannya dapat dimaklumi

Karena tidak membayar pinjaman tepat waktu

Alasan lain

Tanggal pertemuan pertama kelompok

Kesepakatan lain

Daftar anggota kelompok

Nama Nomor telepon Nela-yan

Pem-beli

Lain-nya

1

2

3

4

…..

Panduan berikut akan membantu membingkai diskusi mengenai konstitusi kelompok.

� Nilai Slot (satuan simpanan): karena tidak semua anggota memiliki kapasitas simpanan yang sama.

Daripada menyepakati nilai simpanan yang tetap, kelompok akan menyepakati nilai satu (1) slot

atau satuan simpanan. Nilai minimal tabungan dapat berupa 1, 2, 3 atau 4 slot; nilai maksimalnya

yaitu lima (5) slot. Contoh:

o Jika kelompok sepakat bahwa nilai setiap slot adalah $ 1 dan jumlah ini juga merupakannilai minimum untuk ditabung, setiap anggota harus membawa $ 1 ke setiap pertemuandan jumlah maksimum yang dapat ditabung anggota dalam setiap pertemuan yaitu $ 5.

o Jika kelompok sepakat bahwa nilai setiap slot adalah $ 1 dan nilai minimum untukditabung adalah dua slot, setiap anggota harus membawa $ 2 ke setiap pertemuan danjumlah maksimum yang dapat ditabung anggota dalam setiap pertemuan akan tetap $ 5.

� Nilai Kontribusi: Nilai ini mengacu pada uang yang diinvestasikan dalam dana sosial dan masyarakat.

Nilai kontribusi biasanya sebagian kecil dari satu nilai slot. Misalnya, jika nilai slot adalah $ 1 dan

kontribusinya $ 0,50, maka untuk setiap dolar yang disumbangkan oleh anggota ke kelompok simpan

pinjam, 50 sen akan dimasukkan ke dalam dana sosial dan masyarakat.

o Kelompok juga harus menyepakati bagaimana mereka akan menginvestasikan nilai

kontribusi mereka, misalnya untuk asuransi (yaitu kehilangan harta benda akibat bencana

alam), keadaan darurat (yaitu sakit, kematian), dan jenis kebutuhan kolektif (yaitu

penggantian pelampung, penjagaan keamanan masyarakat, dll.).

10

� Privasi: kelompok juga harus sepakat jika simpanan ke dalam dana ini akan dipublikasikan.

Beberapa kelompok mungkin memutuskan bahwa anggotanya tidak ingin anggota lain melihat

berapa banyak yang mereka simpan, dan mereka lebih suka menyetor uang secara pribadi. Jika

demikian, petugas penghitung uang harus menggunakan meja terpisah untuk menerima setoran.

� Durasi kelompok, mulai dari sembilan (9) hingga dua belas (12) bulan dan tergantung pada keadaan

setempat, frekuensi pertemuan dapat bervariasi, meskipun disarankan untuk mengadakan

pertemuan mingguan.

� Peminjaman: kelompok harus sepakat jika mereka ingin meminjamkan uang kepada anggotanya.

Jika kelompok masih baru dan anggotanya belum pernah mengikuti kegiatan ini sebelumnya,

sebaiknya siklus pertama kegiatan dilakukan hanya untuk menabung dan peminjaman baru akan

dilakukan pada siklus kedua. Jika kelompok memutuskan untuk memberi pinjaman, jumlah pinjaman

maksimum yang diberikan kepada seorang anggota tidak boleh melebihi 3 kali lipat dari jumlah yang

telah ditabung oleh anggota ini pada saat mengajukan pinjaman. Kelompok juga harus sepakat

tentang besarnya biaya peminjaman yang dapat berupa biaya tetap atau persentase pinjaman.

o Biaya peminjaman. Agar tidak bingung karena harus menghitung bunga, biaya tetap

dikenakan untuk pinjaman yang belum dibayar. Contoh: Seorang anggota mengambil

pinjaman sebesar $ 20 dan akan dikenai biaya tetap sebesar $ 1; anggota harus

mengembalikan $ 21 pada akhir periode pinjaman. Pembayaran pinjaman harus dilakukan

dengan cara mengangsur dalam jumlah yang sama. Berdasarkan contoh ini, jadwal

pembayaran anggota dapat dilakukan dalam 4 kali angsuran dengan jumlah masing-masing

angsuran $ 5,25.

� Biaya penalti: kelompok harus menentukan nilai denda yang akan dibebankan kepada anggota.

Alasan yang paling umum untuk mengenakan denda adalah:

o Terlambat datang ke pertemuano Tidak mengirimkan jumlah uang yang akan ditabung jika berhalangan hadiro Tidak membayar pinjaman tepat waktuo Diskusikan alasan lain untuk biaya penalti dengan kelompok

MATERI DAN SUMBER DAYARare menyediakan materi-materi dan sumber daya berikut untuk mengelola kelompok simpan pinjam (lihatfile Excel untuk digunakan sebagai templat):

- buku tabungan individu untuk mencatat jumlah slot masing-masing anggota kelompok

- buku pinjaman untuk mencatat jumlah pinjaman yang diambil oleh anggota kelompok

- Buku besar untuk mencatat saldo di setiap dana (tabungan, pinjaman, darurat, lain-lain)- Kotak logam dengan 3 gembok untuk menyimpan uang tetap terkunci dan aman

- Pulpen dan kalkulator untuk memfasilitasi penghitungan uang

- Sistem pemantauan di fastfield (lihat instruksi fastfield) untuk memantau dan memberikan laporanke kelompok simpan pinjam

11

PERTEMUAN KELOMPOK

Pertemuan kelompok simpan pinjam dibagi dalam empat kategori: pertemuan pembuka, penutup, rutin, danpinjaman.

PERTEMUAN PEMBUKA

Seperti yang telah dijelaskan sebelumnya, tujuan daripertemuan ini yaitu untuk memilih petugas, memutuskanperaturan kelompok, dan menyusun konstitusinya.

PERTEMUAN PENUTUP

Pertemuan terakhir, atau pembagian dana, yaitu ketikasimpanan dan keuntungan (dari penalti dan biayapeminjaman) dikembalikan kepada anggota.

Ketua kelompok memberikan instruksi kepada sekretarisuntuk mengembalikan tabungan kepada setiap anggotasesuai dengan jumlah total yang ditabung. Jika anggotamemiliki pinjaman yang belum dibayar, jumlah tabunganini harus dikurangi. Kemudian, nilai total denda dan biayayang dikumpulkan harus dibagi rata di antara anggota.

Pandu kelompok melalui diskusi terbuka untukmemahami bagaimana kegiatan ini memberikan dampakkepada mereka dan bagaimana cara untuk membuatnyalebih efektif untuk siklus kedua yang biasanya dimulaisegera setelah penutupan kelompok simpan pinjampertama.

Rencanakan suatu acara yang meriah untuk merayakan tercapainya tonggak capaian penting ini.

PERTEMUAN RUTIN

Pertemuan rutin harus dilakukan dengan urutan sebagai berikut.

1. Ketua kelompok meminta agar pertemuan diadakan dan meminta sekretaris untuk

memeriksa kehadiran.

2. Kotak penyimpanan ditempatkan di depan penjaga kotak dan pemegang kunci kemudian

membukanya. Barang-barang (buku tabungan dan buku besar) dibawa keluar dan ditempatkan di

depan penjaga catatan.

3. Mangkuk denda ditempatkan di depan ketua untuk mengumpulkan denda selama pertemuan.

4. Sekretaris memanggil nama setiap anggota dan mencatat kontribusi mereka ke dana sosial,

tabungan, dan pinjaman di dalam buku tabungan individu. Buku tabungan individu tidak diberikan

kepada anggota dan tetap di meja agar semua anggota dapat melihatnya.

5. Uang pertama yang terkumpul merupakan sumbangan untuk dana sosial atau darurat.

12

6. Setelah semua anggota menyerahkan kontribusinya ke dana sosial, uang yang terkumpul

kemudian dihitung, saldo baru (saldo sebelumnya ditambah kontribusi) dicatat dan mangkuk

kemudian disisihkan. Saldo diumumkan dengan lantang agar anggota mendengar dan

mengingatnya.

7. Ketua kemudian meminta sekretaris untuk memulai kegiatan menabung. Setiap anggota menuju

meja dan menyerahkan setoran untuk ditabung dan sekretaris membubuhkan stempel pada buku

tabungan individu sesuai dengan jumlah yang ditabung. Kegiatan ini terus berjalan hingga setiap

anggota selesai menyerahkan setoran.

8. Jika ada dana lain yang disiapkan, proses yang sama untuk menerima setoran dilakukan kembali

untuk dana lain ini.

9. Sekretaris mencatat saldo akhir dana tabungan (saldo sebelumnya ditambah setoran) dan

tanggal di buku besar, kemudian mengumumkan saldo akhir kepada kelompok.

10. Ketua memanggil pemegang kunci untuk menutup kotak penyimpanan yang berisi uang tunai,

mangkuk, semua buku tabungan, dan buku besar.

11. Terakhir, ketua mengumumkan tanggal dan waktu pertemuan berikutnya dan mengundang

anggota untuk membahas hal-hal lain yang sesuai dengan masyarakat.

PERTEMUAN TENTANG PINJAMANJika dalam konstitusinya kelompok telah sepakat untuk memberikan pinjaman kepada anggotanya dan adacukup uang yang tersedia (biasanya, setelah 3 bulan aktivitas, uang yang terkumpul sudah cukup banyakuntuk dapat dipinjamkan), urutan kegiatan sebagai berikut ini harus dilakukan setelah kegiatan pertemuanrutin selesai.

1. Ketua mengingatkan kelompok tentang aturan peminjaman yang tertulis dalam konstitusi

kelompok.

2. Anggota yang mengajukan pinjaman harus memberitahukan kepada kelompok mengenai jumlah

dan tujuan pinjamannya.

3. Sekretaris harus memverifikasi bahwa pengajuan pinjaman ini tidak lebih dari 3 kali lipat jumlah

yang sudah disimpan oleh anggota yang mengajukan pinjaman.

4. Jika dana pinjaman tidak cukup untuk dipinjamkan kepada semua orang yang mengajukan

pinjaman, kelompok harus memutuskan dan mengatur tentang bagaimana cara membagi dana ini.

Pembagian ini dapat diputuskan sebelumnya dalam konstitusi kelompok, tetapi dalam praktiknya

akan dibahas kembali ketika situasi yang demikian muncul.

5. Sekretaris memanggil setiap peminjam dan mencatat jumlah dan persyaratan pinjaman

(angsuran dan tanggal pembayaran) di buku tabungan mereka. Penjaga catatan memberikan

instruksi kepada penghitung uang untuk memberikan jumlah uang ini kepada peminjam.

6. Peminjam menandatangani buku tabungan dan menyetujui persyaratannya (angsuran, biayapeminjaman, dan lama peminjaman).

7. Proses ini diulangi sampai semua pinjaman selesai diberikan.

8. Penjaga catatan menginstruksikan penghitung uang untuk menghitung sisa uang tunai.

13

9. Penjaga catatan mencatat pada buku besar dan mengumumkan saldo dana darurat, dana

tabungan, dan jumlah pinjaman yang belum dibayarkan kepada kelompok.

PEMANTAUAN KELOMPOK SIMPAN PINJAM

TUJUANUntuk memantau dan memberikan laporan mengenai kelompok simpan pinjam ke basis data pusat yangdapat diakses oleh tim negara dan tim pendukung di Arlington. Semua pelaporan harus dilakukan melaluiFastfield oleh orang yang bertanggung jawab memantau kelompok simpan pinjam di lapangan. Jika tidak adakuota internet atau koneksi Wi-Fi di lokasi/area Anda, gunakan mode offline pada aplikasi. Lihat panduanlangkah demi langkah di bawah ini.

Instruksi ini TIDAK dimaksudkan untuk menggantikan dokumen konstitusi kelompok. Anda dapatmenggunakan dokumen konstitusi untuk mendapatkan informasi.

Informasi ini harus dimasukkan satu kali ketika pertemuan pertama kelompok diselenggarakan dan formulirsaldo hanya diperbarui setiap kali Anda mengunjungi kelompok.

14

1. UNDUH & INSTAL

Jika Anda belum melakukannya, unduh daninstal FastField Forms dari Play Store:

2. LoginBuka aplikasi dan login menggunakandata yang telah Anda berikan.Pilih opsi Simpan Data Login (Savelogin credentials).

Jika lokasi Anda untuk mengumpulkan datatidak memiliki akses ke internet, pilih BekerjaSecara Offline (Work Offline). Jika tidakdemikian, biarkan opsi ini tidak dicentang.

Setelah masuk ke aplikasi, Anda akan melihatlayar berikut ini.

3. Konfigurasi Pengaturan

Sebelum Anda mulai menggunakan aplikasi,pilih Pengaturan (Settings) dan pastikanbagian Formulir Tersinkronisasi Otomatis(Auto Sync Forms) diubah ke Ya (Yes).

15

4. Pilih Formulir

Untuk mulai memasukkan data, klik bagianFormulir (Forms) dan pilih formulir yang sesuai.

Lengkapi informasi tentang kelompok:● Nama kelompok● Fasilitator (Manajer Kampanye, petugas

lapangan yang mendukung kelompok

simpan pinjam)

● Ketua kelompok● Bendahara/sekretaris kelompok

● Nilai slot atau jumlah tabungan minimum

● Biaya penalti

● Biaya pinjaman (berupa biaya tetap atau

dalam bentuk persentase)

● Tanggal pertemuan pertama● Foto kelompok

Buka bagian subformulir anggota dalam prosespendaftaran yang sama.

● Isi opsi yang menyatakan bahwa anggota

merupakan nelayan, pembeli, atau

lainnya

● Isi nama anggota● Centang kotak jenis kelamin (wajib)

● Masukkan data nomor telepon untuktujuan komunikasi di masa mendatang

Untuk menambahkan data anggota lebih banyaklagi, tekan simbol + di kanan atas formulir. Bukasubformulir saldo dan masukkaninformasi-informasi berikut ini. Bagian inimerupakan satu-satunya formulir yang harusdiperbarui setiap kali Manajer Kampanye atauorang yang bertanggung jawab mengunjungikelompok simpan pinjam.

Masukkan informasi sesi minggu (week), duaminggu, atau bulanan yang sesuai dengankelompok; mis. jika kelompok mengadakanpertemuan bulanan dan Anda mengunjungikelompok pada bulan ke-7, masukkan angka 7;jika kelompok mengadakan pertemuan mingguandan Anda berkunjung pada minggu ke-13,masukkan angka 13.

Masukkan saldo di akhir pertemuan berikut ini(informasi tersedia di buku besar kelompok)

● Dana darurat atau sosial (emergency)

● Dana tabungan (savings)● Dana pinjaman (loan)

● Dana lain (other) (jika ada)● Komentar (comments) (jika ada)

16

Kembali ke halaman formulir utama dan klik

simbol centang di sudut kanan atas ketika Anda

sudah siap untuk mengirimkan informasi. Pastikan

bahwa informasi yang diberikan sudah benar

karena aplikasi ini tidak memungkinkan Anda

untuk mengubah informasi yang sudah diberikan.

17