KATILIM BANKACILIĞI NA GİRİŞ Eğitmen : Doç. Dr. Servet BAYINDIR

85

1 KATILIM BANKACILIĞINA GİRİŞ Eğitmen : Doç. Dr. Servet BAYINDIR İstanbul Üniversitesi – İlahiyat Fakültesi Öğretim Üyesi 26 Mayıs 2012 Bera Hotels KONYA Eğitim No : 2011 / 2012 – 55 www.tkbb.org.tr

description

KATILIM BANKACILIĞI NA GİRİŞ Eğitmen : Doç. Dr. Servet BAYINDIR İstanbul Üniversitesi – İlahiyat Fakültesi Öğretim Üyesi 26 Mayıs 2012 Bera Hotels KONYA Eğitim No : 20 11 / 2012 – 55 www.tkbb.org.tr . AKIŞ. TEMEL İLKELER İnsan ve İktisat İlişkisi İslam’ın Mala Verdiği Değer - PowerPoint PPT Presentation

Transcript of KATILIM BANKACILIĞI NA GİRİŞ Eğitmen : Doç. Dr. Servet BAYINDIR

1

KATILIM BANKACILIĞINA GİRİŞ

Eğitmen : Doç. Dr. Servet BAYINDIR

İstanbul Üniversitesi – İlahiyat Fakültesi Öğretim Üyesi

26 Mayıs 2012 Bera Hotels KONYA

Eğitim No : 2011 / 2012 – 55

www.tkbb.org.tr

2

AKIŞ TEMEL İLKELER

İnsan ve İktisat İlişkisi İslam’ın Mala Verdiği Değer İslam’da Mal Mübadele Yöntemleri Ticarette Temel İlkeleri İslam’da Sözleşmeler (Akitler) İslam’da Faiz Yasağı

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR Genel Anlamda Finansal Aracılık ve Finansal Kurumlar Faizli Bankacılık Sistemi: Ortaya Çıkışı ve Temel Felsefesi Faizsiz Bankacılık Sistemi: Ortaya Çıkışı ve Temel İlkeleri Belli Başlı Faizsiz Bankacılık İşlemleri ve Fıkhi Temelleri

FAİZSİZ BANKACILIK UYGULAMALARI Faiz ve Ticaret Farkı Murabaha Mudaraba ve Müşareke Kredi Kartı

TARTIŞMALI KONULAR Teverruk Uygulaması GES uygulaması Beyu’l-İne Uygulaması

DEĞERLENDİRME & SORU-CEVAP

3

İNSAN VE İKTİSAT İLİŞKİSİ

4

İNSAN VE İKTİSAT İnsanın iktisatla ilişkisi ilk Adem’le başlar;

�� ن ق�و �� � � م ق� � � �� �� م ق� ل م� �� م� ل� �� ذ�ي �� � ��ا م ق� �� � �� ذ�ي ��� ا ق ق� �� � �� ق��ا ق� م� ا ق �"ا � ا� �#ا ق�ي �ا ي�يا Ey insanlar! Sizi ve sizden öncekileri yaratan

Rabbinize ibadet edin ki, Allah’a karşı gelmekten sakınasınız. (Bakara, 21)

%ء ي��ا ل% ي�'ا (�� ا� �� ل� )� *� م+ �ا �� ء% ء ي�"ا �ل %� ي�'ا (�� ��ا� ء-ا �.ا ل/ 0� �م 1� م2 ا ق ق� �� 3� �� 4� ذ�ي �� � م �ا م ق� �� ء�ا م6 �ل ل7 �.ا '� 8� � ا� �� ل� ذ9 �ل :� .� م� �ا �>ا �/ /� �� ق'و � م� � م ق� م+ �ا �� ء=ا �ا� م+ �ا ل9 ل� ل� ق وا �� م? �

O, yeri sizin için döşek, göğü de bina yapan, gökten su indirip onunla size rızık olarak çeşitli ürünler çıkarandır. Öyleyse siz de bile bile Allah’a ortaklar koşmayın. (Bakara, 22)

ا#� ل/ي م ق� �� �"ا م �� 4� �� ل0 �م 1A� م2 ا ل/ي م Cق �"ا � ��� �� �م �� �� ��D� لي ��ا �� �� ق.� ق� Eم � ��ا ء>ا ل ي �� Biz siz yeryüzüne yerleştirdik ve orada size geçim

vasıtaları yarattık. (Araf, 7, 10)

5

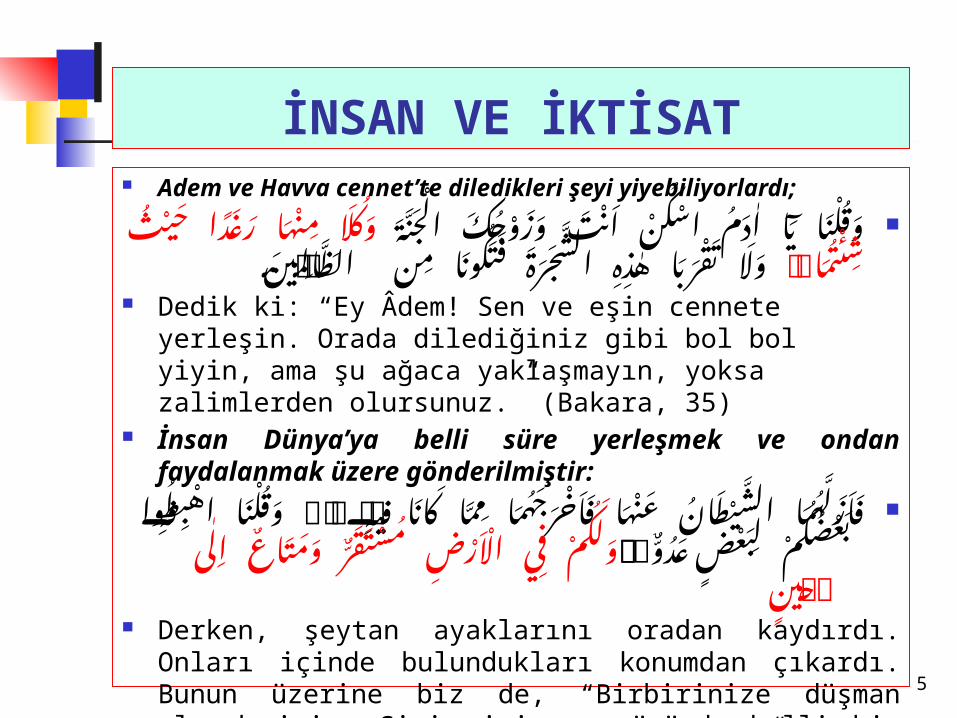

İNSAN VE İKTİSAT Adem ve Havva cennet’te diledikleri şeyi

yiyebiliyorlardı; ة الجن وزوجك انت اسكن ادم يا حيث وقلنا رغدا منها وكال

اااااااااااااشئتما ا الظالمين من فتكونا جرة الش هذه تقربا ذFGGGGGوال Dedik ki: “Ey Âdem! Sen ve eşin cennete yerleşin.

Orada dilediğiniz gibi bol bol yiyin, ama şu ağaca yaklaşmayın, yoksa zalimlerden olursunuz.” (Bakara, 35)

İnsan Dünya’ya belli süre yerleşmek ve ondan faydalanmak üzere gönderilmiştir:

��H م �ق �� Iض م� �� ل� م ق� Kق م� �� قLوا ل� Mم ا �"ا م ق� �� ل9 ء ذ/ي �+ا �Cا ��'ا ل� �'ا ق# 4� .� م� �ا /� �#ا م" �� ق� �Lا مي E�� ا� �'ا ق# �� � 6� �ا ولكمفي �/الىحين ومتاع حححححححححححححاالرضمستقر ح

Derken, şeytan ayaklarını oradan kaydırdı. Onları içinde bulundukları konumdan çıkardı. Bunun üzerine biz de, “Birbirinize düşman olarak inin. Sizin için yeryüzünde belli bir süre barınak ve faydalanma vardır” dedik. (Bakara, 36)

6

İNSAN VE İKTİSAT

��H م �ق �� Iض م� �� ل� م ق� Kق م� �� قLوا ل� Mم ا )� ومتاع ��ا مستقر االرض في ض� ولكم ذNي ل�ى لا Allah, dedi ki: “Birbirinizin düşmanı olarak inin

(oradan). Size yeryüzünde bir zamana kadar yerleşme ve yararlanma vardır.” (Araf, 24)

اتخرجون ف�فيهاتحيون قال ومنه تموتون و~~~فيها نفنفنفنفنفنفنفنفنفنفنفنفنفن ف Allah, dedi ki: “Orada yaşayacaksınız, orada

öleceksiniz ve oradan (mahşere) çıkarılacaksınız.” (Araf, 25)

7

İSLAM’IN MALA VERDİĞİ DEĞER

8

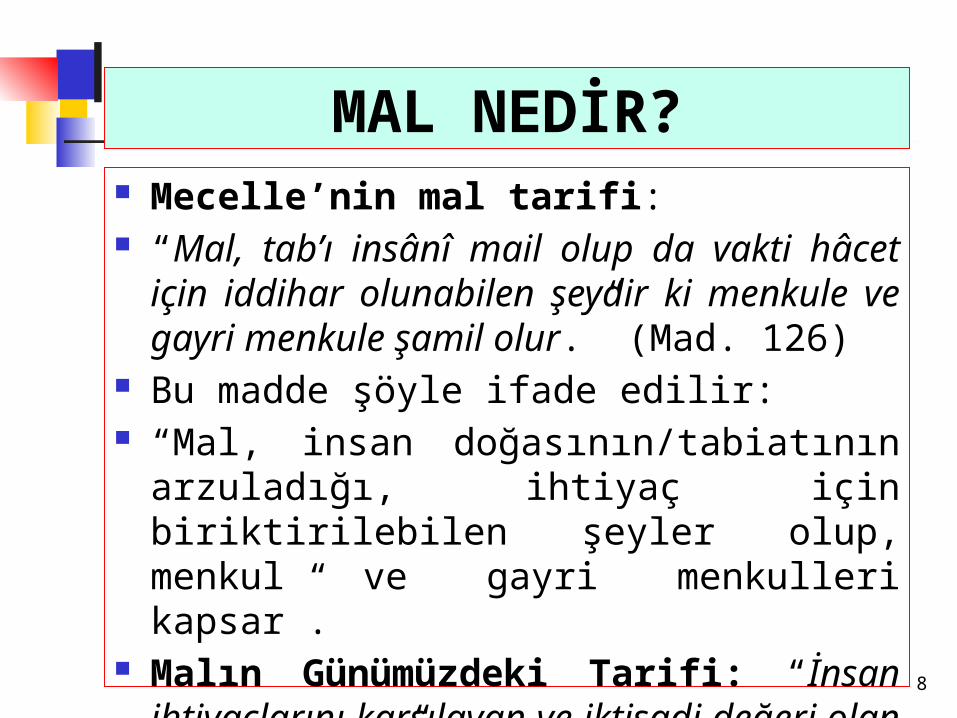

MAL NEDİR? Mecelle’nin mal tarifi: “Mal, tab’ı insânî mail olup da vakti hâcet için

iddihar olunabilen şeydir ki menkule ve gayri menkule şamil olur.” (Mad. 126)

Bu madde şöyle ifade edilir: “Mal, insan doğasının/tabiatının arzuladığı,

ihtiyaç için biriktirilebilen şeyler olup, menkul ve gayri menkulleri kapsar”.

Malın Günümüzdeki Tarifi: “İnsan ihtiyaçlarını karşılayan ve iktisadi değeri olan şeye mal denir”.

İSLAM’IN HEDEFLERİ İÇİNDE MAL’IN KONUMU(Makasıd-i Şeria ve Mal)

CAN’IN KORUNMA

SIAKLIN

KORUNMASI

DİN’İN KORUNMA

SI

NESLİN KORUNMA

SI

MALIN KORUNMASI

10

İSLAM’DA MAL ÖNEMLİDİR

ي~~ ت ال أموالكم~~ فهاء~ الس~~ تؤتوا جعل~~ وال قياما لكم~~ وهم الله~~ واكس~~ فيه~~ا وارزقوهم~~معروفا قوال لهم وقولوا

Allah’ın, sizin için ayakta durma/geçim kaynağı kıldığı mallarınızı aklı ermezlere vermeyin. O mallarla onları besleyin, giydirin ve onlara güzel söz söyleyin. (Nisa, 4/5)

11

İSLAM’DA MAL HAYR OLARAK NİTELENİR

~~~أنفقتم م~~~ا قل~~~ ينفقون~~~ ماذا ألونك خير يس~~~ من~~~وم~ا بيل الس~ وابن~ والمس~اكين واليتام~ى واألقربين~ فللوالدين~

خير تفعلوا منGGGH Gي GGل �GG� 9GGGل �Gل 9GGG� �GG� GG�GGا ��GGG� لPGGا /GGG�Sana, ne harcayacaklarını soruyorlar. De ki:

"Yaptığınız harcamalar; ana-babaya, en yakınlara, yetimlere, çaresizlere ve yolda kalmışlara olmalıdır”. Siz hayır olarak ne yapsanız, Allah onu bilir.(Bakara, 2/215)

ترك إن الموت أحدكم حضر إذا عليكم خيرا كتبقين المت على حقا بالمعروف واألقربين للوالدين ة الوصي

( (Bakara, 2/180“İçinizden birine ölüm gelir de geriye mal

(Hayır) bırakmış olursa (o malı) ana-baba ve en yakınlarına belirli oranda paylaştırmak üzerinize farz kılınmıştır. Bu, Allahtan çekinenlere yüklenmiş bir görevdir”.

12

İSLAM’DA MAL MÜBADELE

YÖNTEMLERİ

13

MALLAR BATIL YOLLARLAEL DEĞİŞTİRMEMELİ

~~بينكم أموالكم~~ تأكلوا ال آمنوا ذين~~ ال ه~~ا أي ~~ا يمنكم~ تراض~ ع~ن تجارة~ تكون~ أ~ن إال بالباطل~

رحيما بكم كان الله إن أنفسكم تقتلوا وال Ey iman edenler! Mallarınızı

aranızda batıl yollarla yemeyin. Ancak karşılıklı rıza ile yapılan ticaretle olursa başka. Kendinizi helâk etmeyin. Şüphesiz Allah, size karşı çok merhametlidir. (Nisa, 4/29)

14

MEŞRU MAL EDİNME YOLLARIİhraz,Miras,VasiyyetHibe,İnfak/Sadaka,7) Ticaret

a) Alım Satımb) Ortaklık

15

BATIL MAL EDİNME YOLLARIRüşvet, (Bakara, 2/188)Hırsızlık, (Maide, 5/38-39)Gasp (Maide, 5/38-39)Dini Kullanmak,(Tevbe, 9/34)Ölçü ve Tartıda Hile, (Mutaffifin,

83/1-5)Kumar/Spekülasyon (Maide, 5/90-

91)7) Faizcilik

16

TİCARET’TETEMEL

İLKELER

17

TİCARET’TE TEMEL İLKELER 1. Ticaret Karşılıklı Rızaya Dayalı Olmalıdır:

أ~ن إال بالباطل~ بينكم~ أموالكم~ تأكلوا ال ذين~آمنوا ال ه~ا أي ي~االله~ إن~ أنفس~كم تقتلوا منكم~وال تراض~ تجارة~ع~ن تكون~

رحيما بكم كان ~ذلك وكان~ نارا نص~ليه فس~وف وظلم~ا عدوان~ا ذلك~ يفعل~ وم~ن

يسيرا الله على

Ey iman edenler! Mallarınızı aranızda batıl yollarla yemeyin. Ancak karşılıklı rıza ile yapılan ticaretle olursa başka. Kendinizi helâk etmeyin. Şüphesiz Allah, size karşı çok merhametlidir.

Kim haddi aşarak ve zulmederek bunu yaparsa, onu cehennem ateşine atacağız. Bu, Allah’a pek kolaydır. (Nisa, 4/29, 30)

18

TİCARET’TE TEMEL İLKELER 2. Ticaret’te Kumar (Spekülasyon) Haramdır.

واألزالم واألنصاب والميسر الخمر ما إن آمنوا ذين ال ها أي ياتفلحون كم لعل فاجتنبوه يطان الش عمل من رجس

في والبغضاء العداوة بينكم يوقع أن يطان الش يريد ما إ نفهل الصالة وعن الله ذكر عن ويصدكم والميسر الخمر

منتهون أنتم

Ey iman edenler! (Aklı örten) içki (ve benzeri şeyler), kumar, dikili taşlar ve fal okları ancak, şeytan işi birer pisliktir. Onlardan kaçının ki kurtuluşa eresiniz. (Maide, 5/91)

Şeytan, içki ve kumarla, ancak aranıza düşmanlık ve kin sokmak; sizi Allah’ı anmaktan ve namazdan alıkoymak ister. Artık vazgeçiyor musunuz? (Maide, 5/91)

19

TİCARET’TE TEMEL İLKELER 3. Ölçü ve Tartı ve Hesaplamada Hile Haramdır:

ء>ا ذ�ي مAا � ق� (� Nم �ا �� .H مي �� Q� ل� Rل ل م ذ�ي �� م) ق' م� ا ل �Lا م) ل� م� ل�ا ق+وا ل6 �� م ق� م Cل �Rا لا 3� مي �� م� ا ق/وا م� �ا �� Ölçtüğünüzde ölçmeyi tam yapın, doğru terazi ile

tartın. Bu daha hayırlı, sonuç bakımından daha güzeldir. (İsra, 35)

﴿ �� ن ذUي Uف L� ق' م ل� 3H مي ��1 ﴿ �� ن ق/و مو �� م) �ي ل �"ا � ا� ى� �� ق�وا ��ا Cم ا �Rا لا �� ذ�ي �� � �ا ﴾2 ﴿ �� م ق.� ل) Yم قي م Mق ق+و 6� �� م� �ا م Mق ق�و �Cا �Rا لا �� ﴾3 ﴾ ﴿ �� ن قZو ق�و م� �� م ق# +� � �ا Q� ل] ل� ي و� قا ق�� ق[ �ي 12� ﴿ �4ا ض ن ذ[ي �� Fض مو �ي ل� ﴾5﴾

Ölçüde ve tartıda hile yapanların vay hâline! (Mutaffifin,1), Onlar insanlardan (bir şey) ölçüp aldıkları zaman, tam ölçerler. (Mutaffifin,2), Fakat kendileri onlara bir şey ölçüp, yahut tartıp verdikleri zaman eksik ölçüp tartarlar. (Mutaffifin,3). Onlar, büyük bir gün; insanların, âlemlerin Rabbinin huzurunda duracakları gün için diriltileceklerini sanmıyorlar mı? (Mutaffifin,4,5)

20

TİCARET’TE TEMEL İLKELER 4. Ticarette/ Üründe Kalite Temel İlkedir.

منكم~~~~ امنوا ذين~~~~ ال الله~~~~ الحات ذRGGGGGوعد الص~~~~ وعملوا ءGGGGGGGGGGGم #GGل GGل �Gم �GGG� �GGGGم �GGGل �GGGG� Gي �GGGGGذ ��GG� GGا GGG� GG� YGGم �G� _GGGGGم GGا GGا 'GGG� CG� 0GGGGGGل �GG1م� 2GGGGم GGا GGGي /GGGGل GGGم #Gق "�G� UGG� GGل YGGم �G� (GGGGGم �Gي �GG� من~بعد هم~ وليبدلن لهم~ ارتض~ى ذي دينهم~ال لهم~ نن~ ذGGGGG=وليمك كفر ومن~ ب~~يشي~~ا يشركون~ ال ايعبدونن~ي امن مGGGGGاخوفهم~ `GGGGGGG �GGGGGGذ GGGGGاذ م

الفاسقون هم فاولئك ذلك و�GGGGGبعد Allah, içinizden, iman edip de salih ameller işleyenlere, kendilerinden önce geçenleri egemen kıldığı gibi onları da yeryüzünde mutlaka egemen kılacağına, onlar için hoşnut ve razı olduğu dinlerini iyice yerleştireceğine, yaşadıkları korkularının ardından kendilerini mutlaka emniyete kavuşturacağına dair vaadde bulunmuştur. Onlar bana kulluk eder ve bana hiçbir şeyi ortak koşmazlar. Artık bundan sonra kimler inkâr ederse, işte onlar fasıkların ta kendileridir. (Nur, 24/55)

21

İSLAM’DA SÖZLEŞMELERE GENEL BAKIŞ

(AKİTLER)

22

SÖZLEŞME (Akid)

Sözlük (Lügat) Anlamı: Akd “عقد” a-k-d” kökünden “düğümlemek,bağlamak,

sıkıca tutturmak, sağlamlaştırmak, tayin etmek,” anlamlarına gelir.

Terim (Istılahi) Anlamı: Bir muamelede akdin taraflarının

icab ve kabullerinin (irade beyanlarının)

hukuki sonuç doğuracak şekilde bir birine bağlanmasıdır.

والقبول بااليجاب أجزاءالتصرف ربط . , , ص ( تعريفات جرجاني )153شرعا

23

Akdin Temel Unsurları

Akdin Temel Unsur ve

Şartları

Akdin konusu( العقد (موضوع

Akdin Tarafları(عاقدين)

İrade Beyanı(صيغة)

Mazi Kipi

Kulla-nılmalı

İcab veKabul

Birbirini Tamam-

lamalı

İrade Beyanı

Açık ve

Net Olmalı

İcab veKabulAynı

MeclisteGerçek-leşmeli

Akıllı Olmalı

Baliğ Olmalı

Reşid Olmalı

Hukuken Meşru Olmalı متقوم))

Taraflarca Bilinir Olmalı(معلوم)

Akid KonusuTeslim/

Tesellüme Müsait Olmalı

Akid KonusuMevcud Olmalı

24

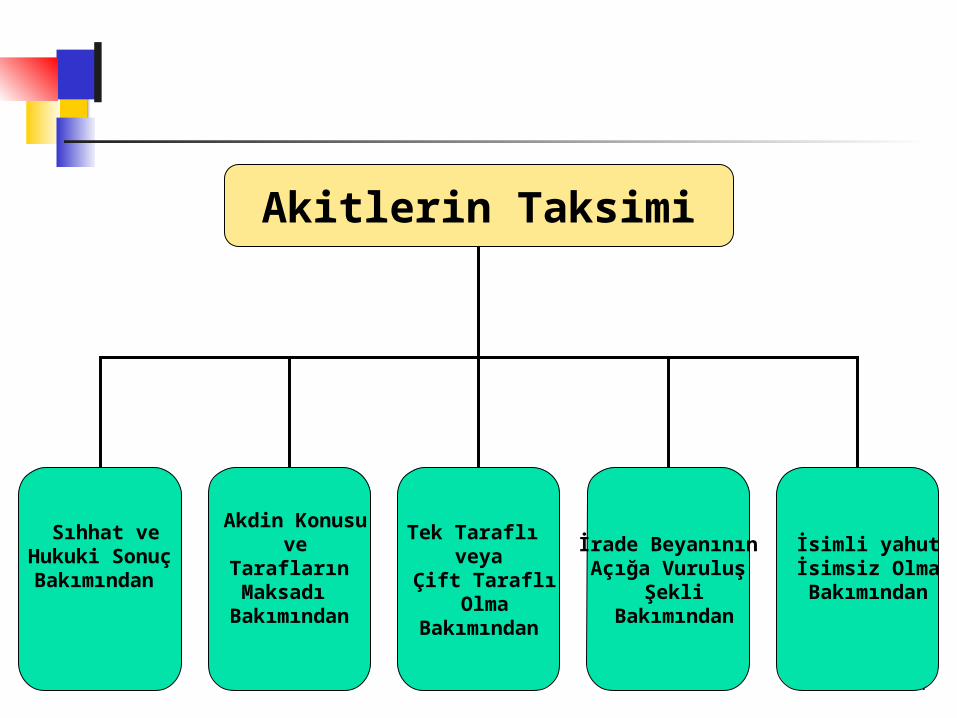

Akitlerin Taksimi

Sıhhat ve Hukuki Sonuç

Bakımından

Akdin Konusu ve

Tarafların Maksadı

Bakımından

Tek Taraflı veya

Çift Taraflı Olma

Bakımından

İrade BeyanınınAçığa Vuruluş

Şekli Bakımından

İsimli yahut İsimsiz Olma

Bakımından

25

Sıhhat ve Hukuki SonuçBakımından Akitler

Sahih AkidEsas unsurları ve şartları

bakımından tam olan akitler

Gayri Sahih Akid Esas unsurları

veya şartlarından bir ieksik bulunan akit

Nafiz AkidGeçerliliği engelleyecek

unsur barındırmayan akitler)malda başkasının

hakkı olmaması gibi(

Mevkuf AkidBaşkasına ait hakka tecavüz Barındıran

yahut tehdit vb. engelleri barındıran akitler

Batıl AkidHanefiler: Asli unsurlardan

biri eksik olan akit

Fasid AkidHanefiler: Asli unsurları tam

fakat vasıflarından biri eksik olan akit

Fuzuli’nin akdi gibi Hanefi ve Maliki: Fuzuli’nin sahih ve fakat mevkuftur. Asıl tarafın rızasına

bağlıdır. Şafii:Fuzuli’nin akdi batıldır

Cumhura göre gayri sahih akid Batıl akid şeklinde adlandırılır

26

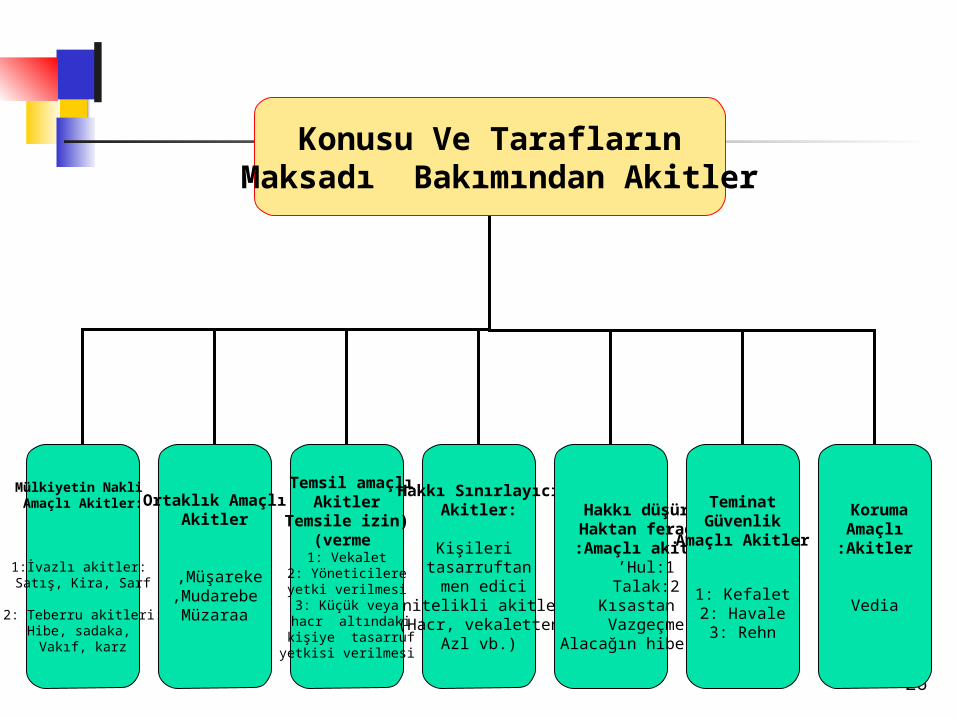

Konusu Ve Tarafların Maksadı Bakımından Akitler

Mülkiyetin Nakli Amaçlı Akitler:

1:İvazlı akitler: Satış, Kira, Sarf

2: Teberru akitleri:Hibe, sadaka,

Vakıf, karz

Ortaklık AmaçlıAkitler

Müşareke ,Mudarebe,Müzaraa

Temsil amaçlı Akitler

(Temsile izin verme)

1: Vekalet2: Yöneticilereyetki verilmesi3: Küçük veya hacr altındaki kişiye tasarruf

yetkisi verilmesi

Hakkı SınırlayıcıAkitler:

Kişileri

tasarruftan men edici

nitelikli akitler(Hacr, vekaletten

Azl vb.)

Hakkı düşürmeHaktan feragatAmaçlı akitler:

1:Hul’2:Talak

3 :Kısastan Vazgeçme

4 :Alacağın hibesi

TeminatGüvenlik

Amaçlı Akitler

1: Kefalet2: Havale3: Rehn

Koruma AmaçlıAkitler:

Vedia

27

Akitleri Olumsuz Etkileyen Temel Unsurlar

Faiz Kumar İkrah Hata (Ğalat) Aldatma (Ğubn) Tağrir

28

İSLAM’DA FAİZ YASAĞI

29

FAİZİN TANIMIFaizin fıkıhtaki tanımı:

في المشروط العوض عن الخالي هوالفضلالمعاملة

Faiz; ticari işlemde karşılığı olmaksızın şart koşulan fazlalıktır.

Faizin günümüzdeki tanımı: Faiz; borçtan (krediden) sağlanan

gelire denir. Faizli işlem; gelir amaçlı borç

işlemidir.

30

TEVRAT’TA FAİZ YASAĞI

Tevrat’ın Faize Bakışı: Tevrat’a göre faiz haramdır: Tevrat, Çıkış 22/ 25; Levililer 25/ 35,36,37;

Tesniye 15/1-8; Tesniye 23/19-20; Yeremya 15/10.

Yahudiler diğer din mensuplarına faizle borç vermeyi caiz görmüşleridir: (Tesniye, 23/ 20).

Kur'ân bu durumu onların helak sebebi olarak göstermiştir (Nisâ, 4/ 161).

31

İNCİL’DE FAİZ YASAĞI İncil’in Faize Bakışı: İncil’de faizle ilgili olarak şöyle denir: “Birilerine

ondan bir karşılık ummak için ödünç verirseniz,

bunun için hangi teşekkür beklenir?

Günahkârlar da bir şey almak için birbirlerine

ödünç verirler”(Luka,6/34). Hıristiyanlıkta faiz kilise tarafından XVI. Yüzyıla

kadar haram kabul edilip yasaklanmıştı. İlk defa, Calvin’in (Ö.1564) yoğun gayretleriyle

Cenevre’de 1574 yılında faize resmen izin verildi.

32

KUR’AN’DA FAİZ YASAĞI Faizi Haram Kılan Ayetler:

1 دcو عنcي أموال الناس فال يربcو فcا ليربcن ربcم مcا آتيتcوم -اللccه ومccا آتيتccم مccن زكاة تريدون وجccه اللccه فأولئccك هccم

)39المضعفون (الروم؛ (1) “İnsanların malları içinde artsın diye faize verdiğiniz

şey Allah katında artmaz. Allah’ın rızasını gözeterek verdiğiniz zekâta gelince işte onlar (mallarını ve sevaplarını) kat kat artıranlardır” Rum, 30/ 39.

2 ةccا مضاعفccا أضعافccن آمنوا ال تأكلوا الربccا الذيccا أيهccي - آل امران)130واتقوا الله لعلكم تفلحون (

(2) “Ey îman edenler! Ribayı kat kat arttırılmış olarak yemeyin. Allah’tan sakının ki kurtuluşa eresiniz” Al-i İmrân 3/ 130.

3 م أموال الناسccه وأكلهccد نهوا عنccا وقccم الربccوأخذه -)161بالباطل واعتدنا للكافرين منهم عذابا أليما (النساء؛

(3) “..ve men edildikleri halde faizi almaları ve haksız yollarla insanların mallarını yemeleri yüzünden, onların (Yahudilerin) küfre sapanlarına korkunç bir azap hazırladık” (Nisa 4/ 161).

33

KUR’AN’DA FAİZ YASAĞI4 ه الشيطانcا يقوم الذي يتخبطcا ال يقومون إال كمcن يأكلون الربcالذي-

مcن المcس، ذلcك بأنهcم قالوا إنمcا الcبيع مثcل الربcا وأحcل اللcه الcبيع وحرم الربcا، فمcن جاءcه موعظcة مcن ربcه فانتهcى فلcه مcا سcلف، وأمره

)275إلى الله، ومن عاد فأولئك أصحاب النار هم فيها خالدون ( (4) “Faiz yiyenler, şeytanın peşine takılıp aklını çeldiği kimsenin

davranışından farklı bir davranış göstermezler. Bu onların ‘alım-satım tıpkı faizli işlem gibidir’ demeleri sebebiyledir. Allah, alım-satımı helâl faizli işlemi haram kılmıştır. Kime, Rabbinden bir uyarı gelir de faize son verirse, geçmişte olan kendinindir. Onun işi Allah’a aittir. Kim faizciliğe dönerse işte onlar cehennemliktir. Onlar orada temelli kalacaklardır” (Bakara, 2/ 275).

5 مcل كفار أثيcب كcه ال يحcدقات، واللcي الصcا ويربcه الربcق اللcيمح -)276(

(5)“Allah faizi eksiltir, sadakaları bereketlendirir. Allah küfürde ve günahta ısrar eden hiç kimseyi sevmez”(Bakara, 2/ 276)

6 مcن كنتcا إcن الربcي مcا بقcه وذروا مcن آمنوا اتقوا اللcا الذيcا أيهcي - )278مؤمنين (

(6) “Ey iman edenler! Allah’tan korkun, faizden kalan alacaklarınızı terk edin. Eğer inanmış kişilerseniz (böyle yaparsınız)” (Bakara, 2/ 278).

34

KUR’AN’DA FAİZ YASAĞI

7 مcم فلكcن تبتcوله وإcه ورسcن اللcم تفعلوا فأذنوا بحرب مcن لcفإ -)279رءوس أموالكم ال تظلمون وال تظلمون (

“Böyle yapmazsanız bilin ki; Allah ve Elçisi tarafından bir savaşla yüz yüze gelirsiniz. Eğer tevbe ederseniz ana mallarınız sizindir. Böylece ne haksızlık edersiniz ne de haksızlığa uğrarsınız”(Bakara, 2/ 279).

8 نcم إcدقوا خير لكcن تصcرة وأcى ميسcرة فنظرة إلcن كان ذو عسcوإ -)280كنتم تعلمون (البقرة

“Borçlu darlık içinde ise, rahata ulşancaya kadar beklenir. (Borcu) sadaka saymanız sizin için hayırlıdır. Bunu bir bilseniz!” (Bakara, 2/ 280).

35

Kur’an’da Faizin İlişkilendirildiği Diğer Mal Transfer Yöntemleri

1- Riba ve Zekat Karşılaştırması -وم~ا آتيت~م م~ن فال يرب~و عن~د الل~ه وم~ا آتيت~م م~ن رب~ا ليرب~و ف~ي أموال الناس

)39 تريدون وجه الله فأولئك هم المضع~فون (الروم؛ زكاة 2- Riba ve Sadaka Karşılaştırması

276، والله ال يحب كل كفار أثيم (يمحق الله الربا ويربي الصدقات( 3- Riba ve Alım-Satım Karşılaştırması

الذي~~ن يأكلون الرب~~ا ال يقومون إال كم~~ا يقوم الذي يتخبط~~ه الشيطان م~~ن، فمن البيع وحرم الربا وأحل الله ذل~ك بأنه~م قالوا إنم~ا البيع مثل الرباالمس،

جاء~ه موعظ~ة م~ن رب~ه فانته~ى فل~ه م~ا س~لف، وأمره إل~ى الل~ه، وم~ن عاد )275فأولئك أصحاب النار هم فيها خالدون (

4- Riba ve Borç İlişkisi وإ~ن تبت~م فلك~م رءوس أموالك~مفإ~ن ل~م تفعلوا فأذنوا بحرب م~ن الل~ه ورس~وله

)279ال تظلمون وال تظلمون (وأ~ن تص~~دقوا خي~ر لك~م إ~ن كنت~م وإ~ن كان ذو عس~~رة فنظرة إل~ى ميس~~رة

)280تعلمون (البقرة

36

SÜNNET’TE FAİZ YASAĞI Hz. Peygamber’in Faizi Yasaklayan Hadisleri 1) “Cahiliye faizi kaldırılmıştır.” (Müslim, “Hâc”, 19; Ebû

Dâvûd, “Büyu‘”, 50; İbn Mâce, Süne, “Menâsik”, 76; Mâlik, Muvatta, “Büyu‘”, 83).

2) “Faiz; -şirk, sihir, haksız yere adam öldürme, yetim malı yeme, savaştan kaçma ve namuslu kadına iftira etme gibi- mahvedici yedi büyük günahtan biridir.” (Buhârî, “Vasâya”,2).

3) “Faizi yiyene, yedirene, şâhitlik ve kâtiplik edene lanet olsun.” (Müslim, “Müsâkât”, 105, 106).

4) Faizcilikle zenginleşen kişinin sonu mutlaka fakirliktir.” (İbn Mâce, “Ticâret”,

37

HADİSLERDE FAİZ YASAĞI Hz. Peygamber’in Faizi Tanımlayan Hadisleri: 1) “Dikkat ediniz! Cahiliye devrinden kalma faizin

hepsi kaldırılmıştır. Sadece ana parayı alacaksınız. Böylece ne zulmetmiş ne de zulme uğramış olursunuz.” (Ebû Dâvûd, “Büyu‘”, 5).

2) “Peşin satışlarda faiz cereyan etmez.” (Müslim, “Müsâkât”, 103).

3) “Faiz ancak ertelemede olur.” (Buhârî, “Büyu’”, 79; Müslim “Müsâkât”, 102).

4) “Altın altınla, gümüş gümüşle, buğday buğdayla, arpa arpayla, hurma hurmayla ve tuz tuzla bir birine eşit ve peşin olarak trampa (takas) edilirler. Ama bunların cinsleri ayrı olursa peşin olmak şartıyla, istenildiği gibi satış yapılabilir.” (Müslim, “Müsâkât”, 81).

SÜNNET’TE FAİZ YASAĞI

38

FİNANSAL PİYASALAR VE FİNANSAL KURUMLAR

39

Banka ve Diğer Finansal Kurumların Finansal Sistem

İçindeki Fonksiyonları

Birikimciler/Tasarrufçular-Borç Verenler

1) Hane halkı 2) İşletmeler 3) Bankalar 4) S.Şirketleri 5)Devlet Kurumları 6) Yabancılar

Harcayanlar-Yatırımcılar

1) Devlet Kurumları2) Bankalar3) S.Şirketleri4) İşletmeler5) Yabancılar6) Hane halkı

Paranın Doğrudan Piyasaya Aktarılması

Paranın Piyasadan Doğrudan Bulunması

Dolaylı Finansman

40

FAİZLİ BANKACILIK

41

HADİSLERDE FAİZ YASAĞI İlk Faizli Bankalar: Banka Ma‘bedler (Eski Yunan ve Mısır’da) Çağdaş Faizli Bankalar: - Venedik (İtalya)1157. - Cenova (İtalya) 1170. - Barcelona (Ispanya) 1401. - Venedik (İtalya) 1578; adı Banco Della Pizzadi

Rialto. - Amsterdam (Hollanda) Amsterdam Bankası

1609. -İngiltere Bankası, 1694, - Fransa Bankası 1800, -Rayşbank (Almanya) 1875,

FAİZLİ BANKACILIĞIN ORTAYA ÇIKIŞI

42

HADİSLERDE FAİZ YASAĞI -Bank-ı Dersaâdet (1847) : (Osmanlı’da ilk banka; Banker Th.

Baltazzi ve Banker J. Alleon tarafından kurulmuş, Osmanlı maliyesinin 130 milyon kuruşluk kısa vadeli borcunu ödeyememesi ve Fransız ihtilâlinin (1848) olumsuz etkileri sonucu 1852 yılında iflas etmiştir).

- Bank-ı Osmâni-i Şahâne (1863): (Osmanlı’da yabancı sermayeli ikinci banka),

- Avusturya–Türk Bankası ve İstanbul Bankası (1872): (Osmanlı’da yabancı sermayeli 3.ve 4. banka),

-Memleket Sandıkları (1864); (T.C. Ziraat Bankası’nın aslı ve ilk yerli sermayeli banka).

- Adapazarı İslâm Ticaret Bankası (1913); Rumeli ve Çerkez Müslümanlarca kuruldu (yerli sermayeli).

- Osmanlı İtibari Millî Bankası (1917): (Yerli sermayeli).

FAİZLİ BANKACILIĞIN ORTAYA ÇIKIŞI

43

Faizli Bankacılığın Finansal Sistemdeki Rolü

Sermaye Toplama Yöntemleri

1) Cari Hesap (Borç) 2) Tasarruf Hesabı

(Borç)

Sermayeyi Değerlendirme Yöntemleri1) Kredi kullandırma (Borç)

Borçlu-Alacaklı İlişkisi Borçlu-Alacaklı İlişkisi

1000 TL %10 Faizle

1000 TL % 20 Faizle

1200 TL Geri Ödeme

1100 TL Geri Ödeme

44

FAİZSİZ BANKACILIK

45

FAİZSİZ BANKACILIĞIN OTAYA ÇIKIŞI-1 1. Erken Dönem Örnekleri: İslam Dünyasında; Beytü’l-mal, Sarraflar,

Cehbezler, Osmanlı’da Para vakıfları, Esnaf sandıkları,

Eytâm sandıkları ve Orta sandıkları. 2. XX.y.yılda ilk örnekler: Hindistan’da

Yardım Fonu, Mısır’da Posta Tasarruf Fonu, Malezya’da Faizsiz Tasarruf Fonları (Tabung Hajji).

3. İlk Çağdaş Faizsiz Banka:1963 yılında Mısır’da Ahmed en-Neccâr tarafından Myt Gymr kasabasında kurulmuştur.

4. Mevcut Durum: Günümüzde faizsiz çalışmak üzere kurulmuş 500’ civarında finansal aracı kurum vardır. Bu kurumların toplam sermayesi 1 Trilyon $ civarındadır.

46

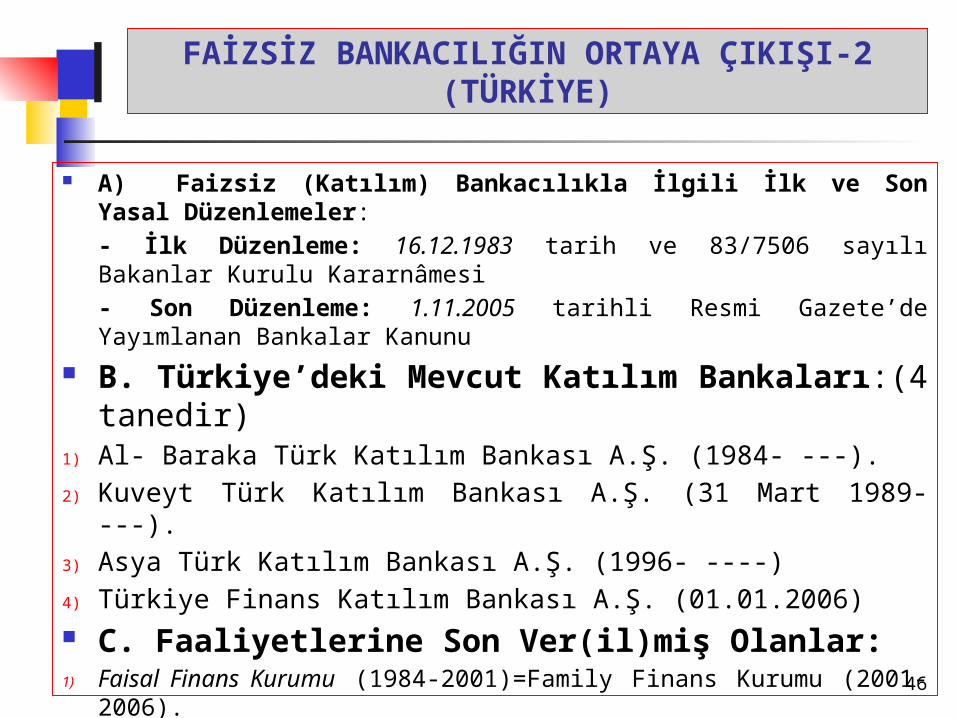

FAİZSİZ BANKACILIĞIN ORTAYA ÇIKIŞI-2 (TÜRKİYE)

A) Faizsiz (Katılım) Bankacılıkla İlgili İlk ve Son Yasal Düzenlemeler: - İlk Düzenleme: 16.12.1983 tarih ve 83/7506 sayılı Bakanlar Kurulu Kararnâmesi- Son Düzenleme: 1.11.2005 tarihli Resmi Gazete’de Yayımlanan Bankalar Kanunu

B. Türkiye’deki Mevcut Katılım Bankaları:(4 tanedir)

1) Al- Baraka Türk Katılım Bankası A.Ş. (1984- ---).2) Kuveyt Türk Katılım Bankası A.Ş. (31 Mart 1989- ---).3) Asya Türk Katılım Bankası A.Ş. (1996- ----)4) Türkiye Finans Katılım Bankası A.Ş. (01.01.2006) C. Faaliyetlerine Son Ver(il)miş Olanlar:1) Faisal Finans Kurumu (1984-2001)=Family Finans Kurumu (2001-

2006).2) Anadolu Finans Kurumu A.Ş. (1991- 2006).3) İhlas Finans Kurumu A.Ş. (1994- 11 Şubat 2001) (Kapandı)

47

FAİZSİZ BANKACILIĞIN TEMEL İLKELERİ

1. Faizsizlik ilkesi (Kredi sisteminin terki),

2. Katılımcılık ilkesi (Ortaklık sisteminin uygulanması),

2. Tüm haramlardan kaçınma ilkesi,

3. Finansal ürünlerin meşruluğu ilkesi,

4. Sosyo-ekonomik kalkınmayı gözetleme ilkesi.

48

Faizsiz Bankacılığın Finansal Sistemdeki Rolü

Sermaye

Toplama Yöntemleri

1) Özel Cari Hesap (Karz)

2) Katılma Hesabı (Mudaraba)

Sermayeyi Değerlendirme

Yöntemleri1) Alt Mudaraba2) Muşareke3) Murabaha4) Kiralama

(Leasing)5) Borsa İşlemleri6)Diğer Yatırım

İşlemleria) Selemb) İstisnac) Müzaraad) Müsakaat

Karz ve Emek-Sermaye Ortaklığı (Mudaraba)

Otaklık ve Ticaret İlişkisi

49

BELLİ BAŞLI FAİZSİZ BANKACILIK İŞLEMLERİ

50

FAİZSİZ BANKACILIK İŞLEMLERİNE GENEL BAKIŞ

1. Sermaye Toplama İşlemleri a. Özel Cari Hesaplar b. Katılma Hesapları 2. Sermayeyi Değerlendirme İşlemleri A. Ticaret - Murâbaha - Finansal Kiralama (Leasing) B. Ortaklık - Mudârabe, - Müşâreke, - Borsa İşlemleri 3. Diğer Bankacılık Hizmetleri a. Banka kartı kullandırma b. Akreditif açma, c. Teminat mektubu verme, d. Çek ve Sened kabulü, e. Hisse senedi alım-satımı, f. Kambiyo işlemleri g. Fatura tahsili

51

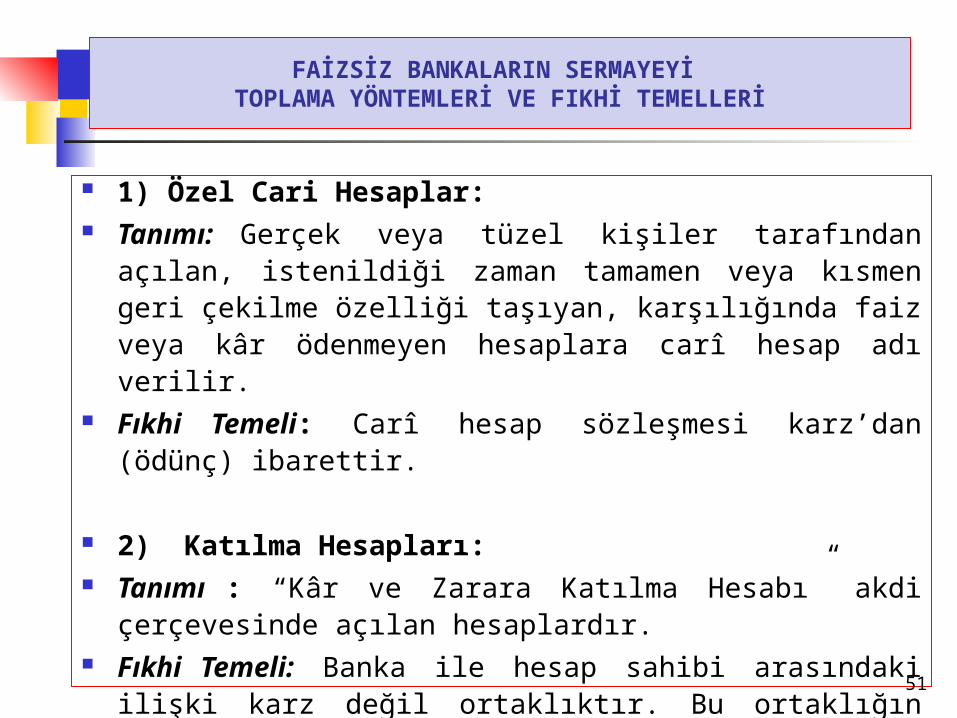

1) Özel Cari Hesaplar: Tanımı: Gerçek veya tüzel kişiler tarafından açılan, istenildiği zaman

tamamen veya kısmen geri çekilme özelliği taşıyan, karşılığında faiz veya kâr ödenmeyen hesaplara carî hesap adı verilir.

Fıkhi Temeli: Carî hesap sözleşmesi karz’dan (ödünç) ibarettir.

2( Katılma Hesapları: Tanımı : “Kâr ve Zarara Katılma Hesabı” akdi çerçevesinde açılan

hesaplardır. Fıkhi Temeli: Banka ile hesap sahibi arasındaki ilişki karz değil

ortaklıktır. Bu ortaklığın fıkıhtaki ismi mudârabedir. Sermaye sahipleri rabbü’l-mal, banka birinci mudârib, girişimciler ise

ikinci mudâriptir.

FAİZSİZ BANKALARIN SERMAYEYİ TOPLAMA YÖNTEMLERİ VE FIKHİ TEMELLERİ

52

FAİZSİZ BANKALARIN SERMAYEYİ DEĞERLENDİRME İŞLEMLERİ VE FIKHİ TEMELLERİ

1. Murâbaha: a. Tanımı: Maliyet+karlı satış. b. Teorik Temeli: Satım akdidir. 2. Mudârabe: (Emek ve Sermaye Ortaklığı) a. Tanımı: Bir tarafın emek diğer tarafın sermaye koyarak ticaret yapmak ve oluşacak

kârı anlaşılan oranda paylaşmak üzere kurdukları ortaklıktır. b. Teorik temeli: Ortaklık akdidir; bütün hukuk sistemlerinde tanınır. 3. Müşâreke: (Sermaye Ortaklığı) a. Tanımı: İki veya daha fazla şahsın belirli bir sermaye koyarak, iş yapmak ve oluşacak

kâr veya zararı paylaşmak üzere kurdukları ortaklığa denir. b. Teorik temeli: Ortaklık akdidir; bütün hukuk sistemlerinde tanınır.

4. Finansal Kiralama (Leasing): a. Tanımı: Malın mülkiyetinin temlîki ile sona eren kiralama akdi. b. Teorik temeli: Kira ve satım birlikteliğinden oluşan akittir; çoğunluk meşru görür.

5. Borsa Yatırım İşlemleri: Meşru temelli hisse senedi yatırımı / Ortaklık.

53

1. Banka Kartı Kullandırma a. ATM Kartı: -Tanımı: Nakit çekme veya mal ve hizmet almada kullanılan karttır.

-Fıkhi temeli: Bankanın aldığı komisyon hizmet karşılığıdır. - Nakit çekim karşılığı alınan bedel faizdir.b. Kredi Kartı:- Tanımı: Hesapta para bulunmamasına karşın nakit çekimi, mal ve hizmet satın alımı ve başka bir takım bankacılık işlemleri için kullanılan karttır. - Fıkhi temeli: Duruma göre banka kefil, alacaklı, kendisine havalede bulunulan(muhal aleyh) ve hizmet sunucusudur. Kart hamili ise borçlu, muhil(havalede bulunan) ve hizmetten yararlanandır. Bankanın borç, yani verdiği kredi karşılığında (nakit çekim ve limit aşım ücreti, vadesinde ödenmeyen borca yapılan ilave vb.)gelir elde etmesi faiz diğer işlemler karşılığında aldığı komisyon ise caizdir. c. Akreditif,Teminat mektubu, Çek ve Senet kabulü ve Fatura Tahsili:Bu işlemler birer bankacılık hizmetidir. Hizmet karşılığında gelir caizdir. Çek ve senet kır(dır)mak veya faturaların meblağının kurumda kalması karşılığında bedel ödemek faizdir.d. Kambiyo işlemleri : (Farklı para birimlerinin alım satımı)- İşlem peşin ise caizdir.

FAİZSİZ BANKALARIN YAPTIĞI DİĞER BANKACILIK İŞLEMLERİ VE TEORİK TEMELLERİ

54

ÖRNEK UYGULAMALAR-1(FAİZ VE TİCARET FARKI)

55

FAİZİN TANIMI

1) 100 kg asıl borcun karşılığı2) 10 kg karşılığı olmayan fazlalık (FAİZ)

56

FAİZİN TANIMI

1) 6000 TL asıl borcun karşılığı2) 2000TL karşılığı olmayan fazlalık (FAİZ)

Faiz: Aynı niteliklere sahip iki malı farklı miktarlarda değiştirmektir.

57

TİCARETİN TANIMI

1) Müşteri para verdi2) Satıcı paradan başka bir malı (muz) verdi

Bey: Bir malı başka bir mal ile değiştirmektir.

58

ÖRNEK UYGULAMALAR-2(MURABAHA)

5959

Alım-Satım Akdi ve Murabaha

Alım-Satım Akdinin Tanımı:

آخر بمال مال مبادلة

Bir malı başka bir mal ile değiştirmektir.

6060

Alım Satım Akdinin Çeşitleri

Fiyat Tespit Yöntemi Bakımından Satım Akdi

Pazarlığa Dayalı Satım(Müsaveme)

Güvene Dayalı Satım)Emanet Satışları

6161

Güvene Dayalı Satım Akdinin Çeşitleri

Güvene Dayalı Satım(Emanet Satışları)

Murabaha(Maliyet+Karlı Satış)

Tevliye(Maliyetine Satış)

Vadia)Zararına Satış(

62

MURABAHA’NIN UYGULAMASI

Tarifi:- Sözlük Anlamı: Murâbaha (مرابحة) sözlükte “artma, çoğalma” anlamına gelen “r-b-h” (ربح) kökünden, “mufâale”(مفاعلة) kalıbında mastardır.

- Terim Anlamı: “Satın alınan bir malı, alış fiyatı veya maliyetine belli bir kâr ekleyerek satmaktır”.

63

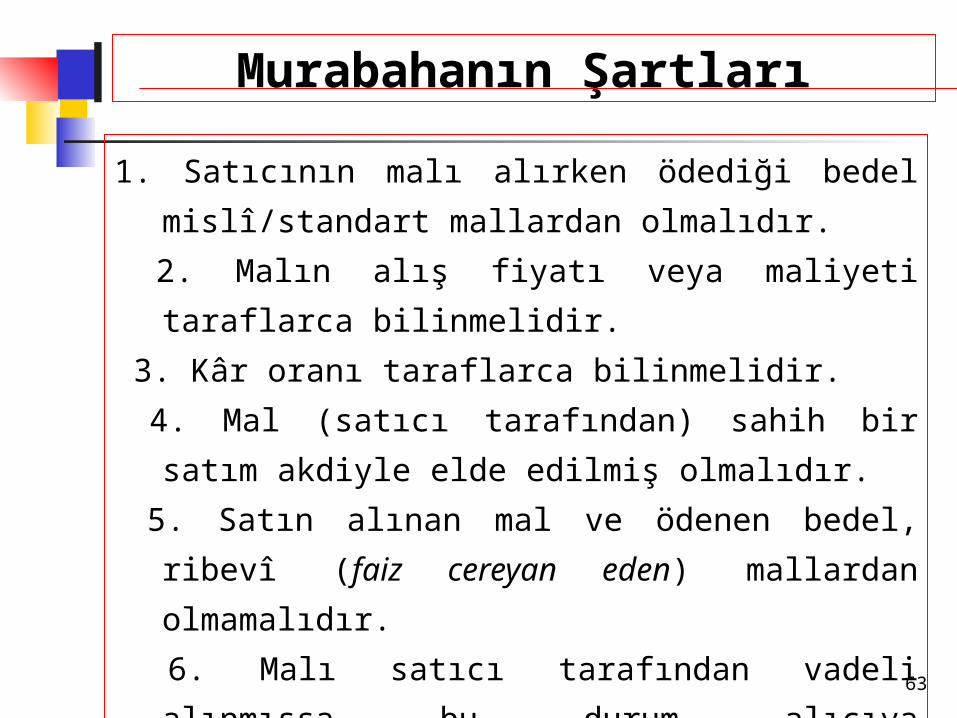

Murabahanın Şartları

1. Satıcının malı alırken ödediği bedel mislî/standart mallardan olmalıdır.

2. Malın alış fiyatı veya maliyeti taraflarca bilinmelidir. 3. Kâr oranı taraflarca bilinmelidir. 4. Mal (satıcı tarafından) sahih bir satım akdiyle elde

edilmiş olmalıdır. 5. Satın alınan mal ve ödenen bedel, ribevî (faiz

cereyan eden) mallardan olmamalıdır. 6. Malı satıcı tarafından vadeli alınmışsa bu durum

alıcıya bildirilmelidir.

64

Fıkıhta Murabaha

Ah

şu S

aate

Sahi

p ol

sam

Galiba şu bayanın saate ihtiyacı var fakat peşin parası yok

1

2

3

4

1( Tacir malı asıl satıcıdan )örneğin( 100 TL’ye )genelde peşin olarak( satın alır

2( Tacir 100 TL’ye peşin aldığı malı )örneğin( %10 karla, 110 TL’ye 2 ay vade ile müşteriye satar.

3( Müşteri her ay 55 TL olmak üzere toplam 2 ay içinde parayı satıcıya öder.

65

Bankacılıktaki Murabaha

Bir müşteri gelse de araba kredisi istese

2

4

3

5

1( Müşteri bankaya arzu ettiği arabanın finansmanı için başvurur,2( Banka araba ve satıcısını araştırır. Emin olursa,3( Banka müşteri ile arabanın fiyatı ve kar yüzdesi konusunda anlaşır4( a( Banka arabayı asıl bayiden satın alır -Örneğin 10.000 TL peşin fiyata- )veya(

b( Banka arabayı satın almak için müşteriyi vekil tayin eder, o da gider alır.5( a( Banka arabayı müşteriye vadeli olarak başta anlaşılan kar oranını ekleyerek

satar -Örneğin %10 karla, 1 yıl vade ile 11.000 TL- )veya(b( Banka adına malı satın almış olan müşteri, banka adına başta anlaşılan bedelden tekrar kendisine satar.

6( Müşteri borcunu taksitler halinde bankaya öder.

1

6

Bir müşteriGelse de şu arabayı satın alsa

Ah şöyle güzel birarabam olsa

66

Bankacılıktaki MurabahadaOrtaya Çıkan Fıkhi Problemler

1) Banka ile müşteri arasında yapılan Genel Kredi Sözleşmesinin, müşterinin malı bankadan satın alacağına dair vaadini içermesi,

2) Müşterinin malı, banka adına satın alıp, gene banka adına kendisine (müşteriye) satmak üzere vekil kılınması (müşterinin hem kendisi hem de bankayı olmak üzere çift tarafı temsili),

3) Genel kredi sözleşmesinde maldaki, ayıp, kusur, teslime kadarki süreçte meydana gelebilecek her türlü zarar ve ziyandan bankanın sorumlu tutulamayacağına ilişkin şart,

4) Malın mülkiyetinin hukuken ve fiilen bankanın mülkiyetine geçmemesi,

5) Bankanın hiçbir riske katlanmadan kazanç elde etmesi,6) Taksitlerin belirlenen vakitlerde ödenmemesi durumunda

bankanın müşteriden faiz, veya mahrum kalınan kar adı altında ek bir bedel talep edilmesi,

7) Zamanında ödenmeyen borçların, teverruk veya başka bir yolla, borca ilave yapılarak yeniden yapılandırılması

8) Müşterinin borçlarını özürsüz olarak geciktirmesi sebebiyle yatırım sahiplerinin kardan mahrum kalması.

67

ÖRNEK UYGULAMALAR-3(MUDARABAve MÜŞAREKE)

2. MUDARABAMudaraba’nın Tanımı

A) Sözlük Anlamı: Hanefi ve Hanbeli mezhebi mensuplarına göre Arapça’da “gitmek,

uzaklaşmak, rızık peşinde koşmak” anlamlarına gelen "durb" kökünden türetilmiş mufâale vezninde bir mastardır. İşletmeci sermayeyi işletmek

için yol teptiğinden bu isim verilmiştir.Maliki ve Şafii’lere göre ise, sözlükte “kesmek” anlamına gelen “karz”

kökünden türetilmiş mufâale vezninde bir mastar olup “Mukaraza” denir. Sermayedar parasının bir kısmını kesip, koparıp işletmeciye vermektedir.

B) Terim Alamı: Bir tarafın sermaye

diğer tarafın emek ve teşebbüsünü koyarak,

ticaret yapmak ve oluşacak kâr

başlangıçta anlaşılan oranda paylaşılmak

üzere kurulan ortaklığa Mudaraba/Mukaraza

(emek-sermaye ortalığı) denir.

68

Mudaraba’nın Dayanakları

A( KİTAP1) "Allah diğer bir kısım insanların yeryüzünde kendi lütfundan rızık

aramak üzere yolculuk yapacaklarınr bilir" (el-

Müzzemmil, 73/20); 2) "Cum'a namazı kılındığı zaman,

yeryüzünde dağılınız ve Allah'ın lütfundan rızık

arayınız" (el-Cum'a, 62/10);

3) "Hac mevsiminde, ticaret yaparak

Rabbinizin lütfundan rızık istemenizde size bir

sakınca yoktur" (el-Bakara, 2/198).

Bu âyetler sermayenin mudarebe yoluyla

işletilmesini de kapsar.

B) SÜNNET1) Hz. Peygamber, Hz.

Hatice’nin sermayesini mudaraba

ile çalıştırmıştır. 2) Hz. Peygamber,

tebliğle görevlendirildiğinde insanlar mudaraba

uyguluyorlardı, Allah’ın elçisi buna

müdahel etmedi, onayladı.

3)Hz. Abbas belirli şartlarla mudaraba

yapmıştır. Hz. Peygamber bundan haberdar olmuş ve

onaylamıştır.

C) İCMA 1) Hz. Ömer (ö.

23/643). Hz. Osman (ö. 35/655). İbn Ömer

(ö. 73/692) ve İbn Mes'ud (ö.32/652)

gibi Sahabe’nin önde gelenleri yetimlere ait sermayeyi mudaraba yoluyla işletmişler,

buna sahabeden itiraz eden olmamıştır.

2) Hz. Ömer döneminde Beytü'l-

mâl'e ait para Irak'tan Hicaz'a mudarebe

yoluyla gönderilmiştir.

2. MUDARABA

69

Mudarabanın ŞartlarıSermayede Aranan Şartlar

a) Sermaye Nakit Mal

Olmalı

b) Ortaklık

Kurulurken

Sermaye Mevcut Olmalı

c) Ortaklığın Kuruluşu Sonrası Sermaye Mudaribe

Teslim Edilmeli.

d) Sermaye Miktar ve

Kalite Bakımından Malum

Olmalı

e)Sermayedarın

Sermaye Üzerinde Kontrol / Ortaklığa Müdahale

Yetkisi Bulunma

malı

70

Emekte Aranan Şartlar

İşletme Mudarib Tarafından Gerçekleştirilmelidir. Sermayedar İşletmeciye

Müdahalede Bulunmamalıdır

Mudarabanın Şartları

71

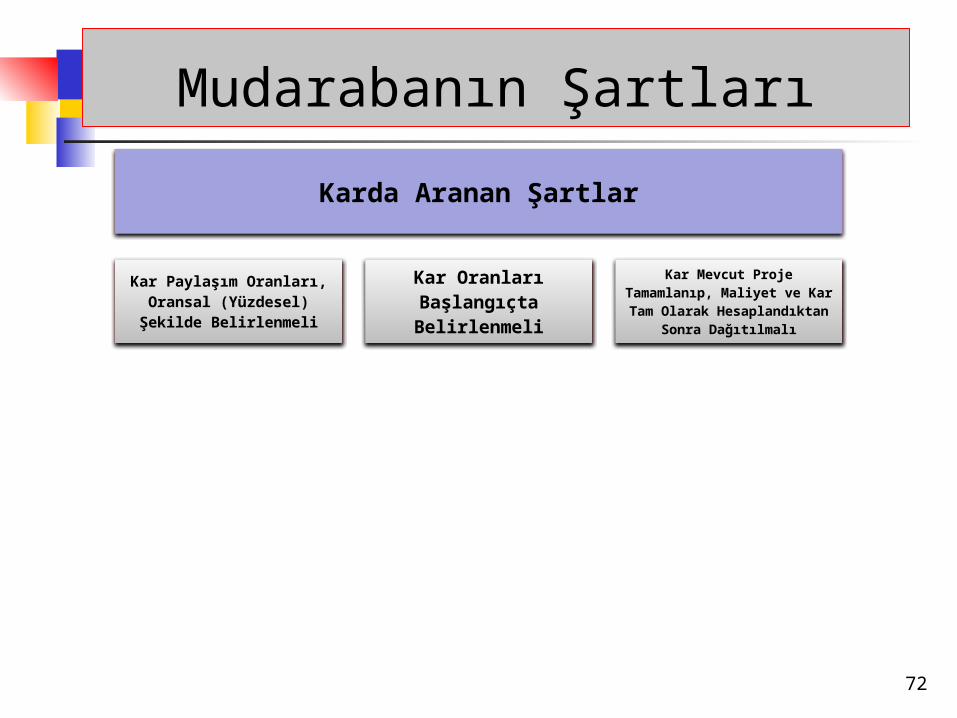

Karda Aranan Şartlar

Kar Paylaşım Oranları, Oransal (Yüzdesel) Şekilde Belirlenmeli

Kar Oranları Başlangıçta Belirlenmeli

Kar Mevcut Proje Tamamlanıp, Maliyet ve Kar Tam Olarak Hesaplandıktan

Sonra Dağıtılmalı

Mudarabanın Şartları

72

Mudaraba Çeşitleri

Sınırsız Mudaraba (Mutlak

Mudaraba)Herhangi bir Kişi, Sektör, Zaman

ve Mekanla Kayıtlı Olmayan

Mudaraba

Sınırlı Mudaraba (Mukayyed Mudaraba)

Herhangi bir Kişi, Sektör, Zaman

ve Mekanla Kayıtlı Olan Mudaraba

73

Mudarib (İşletmecin)in SorumluluklarıMudairb

SözleşmeninAmaçlarına

uygun Olarak Tüm Çabasını

Göstermeli

Sermayenin Projenin

Gerçekleştirilmesi

Yolunda Azami

Oranda Dikkatle

Çalıştırmalı

Mutlak Mudarabada

Projeye Uygun Her

Tür Malı Alıp Satacağı

Her Türlü Riskten

Korunma Yöntemine

Başvurması.

74

Mudarabanın Uygulaması

Normal Mudaraba /

Fıkıhtaki Mudaraba

Bankacılıktaki Mudaraba

a) Genel Yatırım Hesabı Yoluyla

Mudarabab) Özel Yatırım Hesabı Yoluyla

Mudaraba/Proje Finansmanı Yoluyl

a Mudar

aba

Akreditif

Yoluyla

Mudaraba

Tekaful Sistemi Yoluyla

Mudaraba

Yatırım Ortaklıları

Yoluyla Mudaraba

75

Mudarabanın Uygulanışı ve İlgili Konular

Akit Yapılır Yapılmaz

Mudaraba Hukuku Başlar

Şafii ve Malikilere

Göre Uygulama

Ertelenemez. Hanefilere

Göre Taraflar

Anlaşırsa Ertelenebilir

Mudaraba Bağlayıcı Akit

Değildir(’Akidi Gayri

Lazım)

Malikilere Göre Proje Başladıktan Sonra Akit

Bağlayıcıdır

Ortaklığın Belli Bir Zamanla

KayıtlanmasıMaliki ve Şafiilere

Göre Kayıtlamak

Caiz Değildir;

Ebu Hanife ve

A.B.Hanbel’e Göre

Caizdir. AAOIFI bu Görüştedir.

Mudarib Sermayeyi Başkasının

Sermayesi İle Karıştıramaz; İzin

Verilmesi Durumu Hariç

Maliki Karıştırmaya Müsaade Eder Şafii ise Etmez.

İşletmeci (Mudarib)

Emanetçidir, Zararı Tazminle

Sorumlu Tutulamaz

Yalnızca Kasıt, Kusur ve İhmal

Durumunda Tazminle Mükellef Tutulur

76

Mudaraba ve Müşareke Arasındaki Farklar

1: Maliki ve

Hanbeli Fukahasına Göre

Mudaraba ve

Müşareke Birbirlerinden Farklı

İki Ayrı Akittir.

2: Hanefilere

Göre Müşareke

ve Mudaraba Aynı Tür

Akitlerdir.

1: Mudarabad

a Bir Tarafın

Sermayesi Olur

İşletme Deneyim ve

Kabiliyeti Olmaz.2: İkinci Tarafın İşletme

Kabiliyet ve Deneyimi Olur fakat Sermayesi

Olmaz..

Müşarekede Sermaye

Bütün Taraflarca Konulur.

2: Mudarabad

a Sermayeyi Bir Taraf Sağlar

1:Müşarekede Ortaklığı

Her İki Taraf

Birlikte Yönetir.

2: Mudarabad

a Sermayeda

r İşletmeciye, Yönetim

Konusunda Müdahil Olamaz.

1: Mudarabad

a Zarar Sermayedardan Gider2: Mudarib Zaman ve Emeğini

Kaybeder.3:

Müşarekede Zarar

Sermaye Oranında;

Kar ise Anlaşılan

Oranda Her İki Tarfaca

da Paylaşılır

77

SERMAYE+

KAR

SERMAYE

EMEK

Mudarib/ İşletmeci

Rabbül-mal/Sermayedar

% 100

% 75 % 25

% 100% 100

MUDARABA UYGUMULAMASI

78

SERMAYE+

KAR

SERMAYE

SERMAYE

Müşarik/ Ortak Müşarik/ Ortak

% 40

% 45 % 55

% 40% 60

MUŞAREKE UYGUMULAMASI

% 60

79

80

ÖRNEK UYGULAMALAR-4(KREDİ KARTI UYGULAMASI)

81

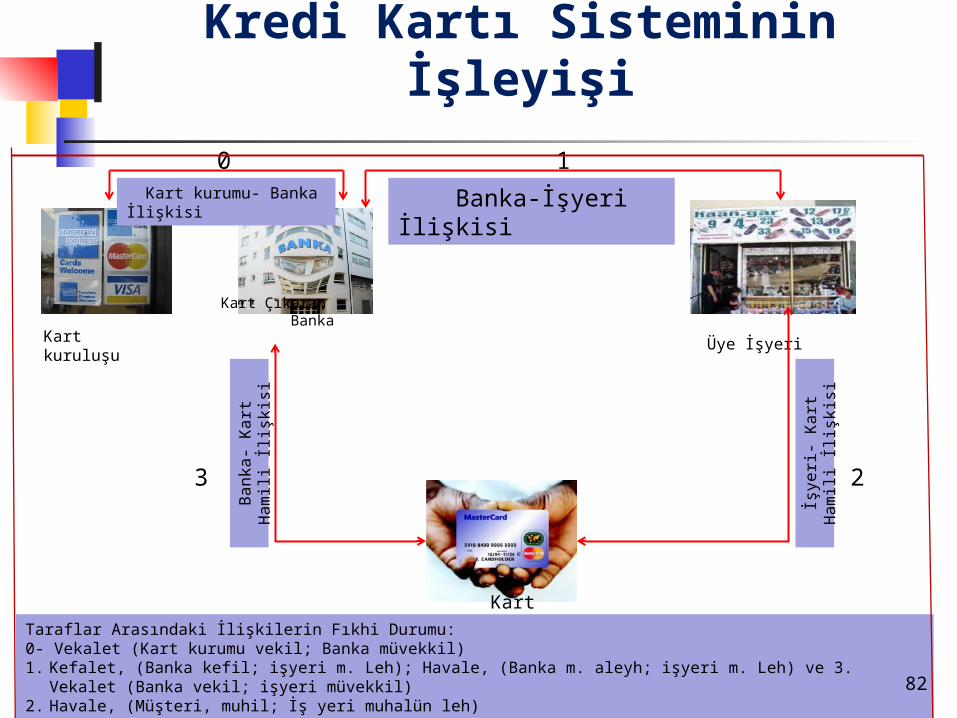

KREDİ KARTI1( Tanımı: Hesapta para bulunmamasına karşın nakit çekimi, mal ve hizmet satın alımı ve başka bir takım bankacılık işlemleri için kullanılan karttır.- Kredi Kartı Sisteminde Yer Alan Taraflar:1) Kart kurumu; ana bayi2) Kredi kartı çıkaran banka3) Banka ile kart kullanım sözleşmesi yapan üye işyeri,4) Bankadan kartı alıp kullanan müşteri; kart hamili

2) -Kredi Kartı Sisteminin Teorik Temeli: Duruma göre banka kefil, alacaklı, kendisine havalede bulunulan (muhal aleyh) ve hizmet sunucusudur. Kart hamili ise borçlu, muhil (havalede bulunan) ve hizmetten yararlanandır. Bankanın borç, yani verdiği kredi karşılığında (nakit çekim ve limit aşım ücreti, vadesinde ödenmeyen borca yapılan ilave vb.) gelir elde etmesi faiz diğer işlemler karşılığında aldığı komisyon ise caizdir.

82

Kredi Kartı Sisteminin İşleyişi

Kart kuruluşu

Kart Çıkaran Banka

Üye İşyeri

Kart hamili/müşteri

Banka-İşyeri İlişkisi Kart kurumu- Banka İlişkisi

3 2

1

İşyer

i- Ka

rt Ha

mili

İlişk

isi

Bank

a- K

art H

amili

İlişk

isi

0

Taraflar Arasındaki İlişkilerin Fıkhi Durumu: 0- Vekalet (Kart kurumu vekil; Banka müvekkil)1. Kefalet, (Banka kefil; işyeri m. Leh); Havale, (Banka m. aleyh; işyeri m. Leh) ve 3. Vekalet (Banka vekil; işyeri

müvekkil)2. Havale, (Müşteri, muhil; İş yeri muhalün leh)3. Kefalet, (Banka kefil; müşteri mekfulun Leh); Havale, (Banka m. aleyh; müşteri muhil) ve 3. Vekalet (Banka

vekil; müşteri müvekkil)

83

1) TEVERRUK UYGULAMASI2) GES UYGULAMASI3) BEYU’L-İNE UYGULAMASI

FIKHİ HÜKMÜ PROBLEMLİ UYGULAMAR

84

GENEL DEĞERLEDİRME&

SORU- CEVAP

ÖZET

85

Sabrınız İçin

TEŞEKKÜRLERDoç. Dr. Servet BAYINDIR