Kapitel 2: Gauß-Markov-Annahmen · Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen Seite 3 von 19...

20

Kapitel 2: Gauß-Markov-Annahmen 1. Das klassische lineare Modell .......................................................................................................... 1 1.1. Erweiterung der A2 ................................................................................................................. 2 2. Verletzung der Gauß-Markov-Annahmen ....................................................................................... 3 2.1. Gauß-Markov-A1 verletzt ........................................................................................................ 3 2.2. Gauß-Markov-A2 verletzt ........................................................................................................ 4 2.3. Gauß-Markov-A3 verletzt ........................................................................................................ 5 2.4. Gauß-Markov-A4 verletzt ........................................................................................................ 8 3. Das klassische lineare Modell in Matrixnotation .......................................................................... 10 4. Maßnahmen gegen die Verletzungen ........................................................................................... 11 4.1. Maßnahmen gegen systematische Fehler (GM-A1 & GM-A2) .............................................. 11 4.2. Maßnehmen gegen Heteroskedastizität ............................................................................... 11 4.2.1. Robuste Standardfehler ................................................................................................ 12 4.2.2. Weighted Least Sqares (WLS) ........................................................................................ 13 4.2.3. Feasible Generalized Least Sqaures (FGLS) ................................................................... 13 4.3. Maßnahmen gegen Autokorrelation ..................................................................................... 14 4.3.1. Annahmen bei Messwiederholungsdesigns .................................................................. 15 4.3.2. Gründe für die Annahmen............................................................................................. 18 5. Zusammenfassung ......................................................................................................................... 18

Transcript of Kapitel 2: Gauß-Markov-Annahmen · Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen Seite 3 von 19...

Kapitel 2: Gauß-Markov-Annahmen

1. Das klassische lineare Modell .......................................................................................................... 1

1.1. Erweiterung der A2 ................................................................................................................. 2

2. Verletzung der Gauß-Markov-Annahmen ....................................................................................... 3

2.1. Gauß-Markov-A1 verletzt ........................................................................................................ 3

2.2. Gauß-Markov-A2 verletzt ........................................................................................................ 4

2.3. Gauß-Markov-A3 verletzt ........................................................................................................ 5

2.4. Gauß-Markov-A4 verletzt ........................................................................................................ 8

3. Das klassische lineare Modell in Matrixnotation .......................................................................... 10

4. Maßnahmen gegen die Verletzungen ........................................................................................... 11

4.1. Maßnahmen gegen systematische Fehler (GM-A1 & GM-A2) .............................................. 11

4.2. Maßnehmen gegen Heteroskedastizität ............................................................................... 11

4.2.1. Robuste Standardfehler ................................................................................................ 12

4.2.2. Weighted Least Sqares (WLS) ........................................................................................ 13

4.2.3. Feasible Generalized Least Sqaures (FGLS) ................................................................... 13

4.3. Maßnahmen gegen Autokorrelation ..................................................................................... 14

4.3.1. Annahmen bei Messwiederholungsdesigns .................................................................. 15

4.3.2. Gründe für die Annahmen ............................................................................................. 18

5. Zusammenfassung ......................................................................................................................... 18

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 1 von 19

1. Das klassische lineare Modell

A1 bedeutet, dass der Erwartungswert des Fehlers einer jeden Beobachtung Null ist. Im Mittel fällt

dieser Fehler also für die wahre bzw. Populationsregression weg. Das gilt für alle Beobachtung .

A2 bedeutet, dass der Fehler einer Beobachtung unabhängig ist von den Prädiktoren im Modell.

Dies gilt für alle Prädiktoren und für alle Beobachtungen .

A3 bedeutet, dass die Varianz der Störgrößen für alle Beobachtungen gleich ist. Die Fehler sind

homoskedastisch1. Dies gilt für alle Beobachtungen .

A4 bedeutet, dass keine Autokorrelation vorliegt. Die Kovarianz der Fehler beträgt also Null. Sie

teilen sich keine Varianz. Sie sind damit nicht linear voneinander abhängig. Das bedeutet, dass der

Fehler der Beobachtung nichts über den Fehler der Beobachtung aussagen kann. Allerdings gilt

dies nur wenn es sich bei der Beobachtung und eine andere Beobachtung handelt. Dieselbe

Beobachtung korreliert natürlich zu 1 miteinander.

Sind alle diese Angaben erfüllt spricht man auch von „independent and identically distributed errors“

kurz iid, wobei die Unabhängigkeitsannahme immer implizit angenommen wird (Folie 54):

, alle Fehler (sind unabhängig von den Prädiktoren und) haben den Erwartungswert Null: A1

, alle Fehler (sind unabhängig von den Prädiktoren und) sind identisch verteilt: A3

, alle Fehler (sind unabhängig von den Prädiktoren und) sind unabhängig verteilt: A4

1 „Homo“ = „gleich“; „Skedastisch“ = „Streuung“; „Homoskedastisch“ = „Gleiche Streuung“

Das Modell (Folie 146)

Für eine Zufallsstichprobe mit Beobachtungen,

Und Prädiktoren,

Lineare Einfachregression als Spezialfall (Folie 83)

Annahmen nach Gauß-Markov (Folie 92)

A1: für alle

A2: und sind unabhängig für alle

A3: für alle

A4: für alle

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 2 von 19

Der Fehler ist eine ZV, die nie zu beobachten ist! Wenn der Fehler aber nie zu beobachten ist, wie

kann man dann kontrollieren, ob seine Annahmen erfüllt sind? Der Fehler steckt im Schätzwert des

Kriteriums (das macht das Kriterium übrigens selbst zu einer ZV) und deswegen gelten alle Aussagen

und Annahmen, die wir über den Fehler machen, auch für den Schätzwert des Kriteriums (Folie 54).

So sind Verletzungen der Annahmen (z. B. Heteroskedastizität) manchmal bereits in der Verteilung

der beobachteten Daten (also der ) zu erkennen, die in einem einfachen Ausgabeplot (Folie

116+119) abgebildet werden können (siehe Abschnitte 2.3.+2.4):

1.1. Erweiterung der A2

Es gibt zwei Arten von Prädiktoren. Man unterscheidet zwischen festen (fixen) oder zufälligen

Effekten, die ein Prädiktor haben kann.

Feste Effekte: Ein fester Effekt berücksichtigt alle möglichen Ausprägungen des Prädiktors. Z. B.

beschreibt der Prädiktor „Geschlecht“ einen festen Effekt, da „männlich“ und „weiblich“ alle

möglichen Ausprägungen dieses Prädiktors darstellen. Dabei sei angemerkt, dass die Anzahl an

Ausprägungen eines Prädiktors evtl. vom Untersucher abhängig ist. Beispiel „Wohnungsgröße“ als

Prädiktor mit den Ausprägungen „klein“, „mittelgroß“ und „groß“. Es wären aber auch nur die

Ausprägungen „klein“ und „groß“ möglich gewesen. Die mittelgroßen Wohnungen hätten sich auf

beide Ausprägungskategorien verteilt. Wichtig ist, dass, egal wie viele Ausprägung es gibt, alle

vorkommenden Fälle an Ausprägungen des Prädiktors berücksichtig werden und vor der

Untersuchung festgelegt wurden. Das macht den Effekt des Prädiktors fest.

Zufällige (stochastische) Effekte: Ein Prädiktor kann aber auch ohne vorher festgelegte Einteilung in

Kategorien als stetige Variable in das Modell mit einbezogen werden. Z. B. kann „Größe“ als stetige

Variable in das Modell eingehen, ohne dass die Ausprägungen vorher in „klein“, „mittelgroß“ und

„groß“ eingestuft wurden. Welche Ausprägungen nun in dem kontinuierlich ausgeprägten Prädiktor

in die Untersuchung mit einfließen sind zufällig. Das macht den Prädiktor in diesem Fall zu einer ZV

und deswegen heißt sein Effekt auch zufällig.

Da wir bei den zufälligen Effekten nicht alle Ausprägungen des Prädiktors berücksichtigen müssen,

bedingen wir einfach unsere Unabhängigkeitsannahme auf die beobachten Ausprägungen des

Prädiktors und nicht auf alle möglichen Ausprägungen (Folie 93). Eine kleine Übersicht, was damit

gemeint ist:

1. Stärkste Annahme: und ist unabhängig von allen Prädiktoren

„Der Störterm hat einen Erwartungswert von Null und ist von den Prädiktoren unabhängig.“

2. Schwächste Annahme: und für alle Prädiktoren

„Der Störterm hat einen Erwartungswert von Null, ist aber nicht mehr unbedingt unabhängig,

von den Prädiktoren, sondern lediglich nicht linear abhängig (keine Korrelation).“

3. Die schwächere Annahme: unabhängig von allen Prädiktoren

„Der Störterm hat – bei jeder beobachteten Ausprägung der Prädiktoren – einen

Erwartungswert von Null.“

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 3 von 19

Die dritte Unabhängigkeitsannahme liegt zwischen der ersten und zweiten Annahme. Sie wird auch

in der Regel für zufällige Effekte (also stetige Prädiktoren) angenommen. Diese Implikation kann auch

auf die anderen Annahmen „übertragen“ werden:

für alle

, für alle

Nun heißt es immer: „Unter der Annahme, dass die Fehler von den beobachteten Ausprägungen der

Prädiktoren unabhängig sind (Implikation der A2.3), ist der Erwartungswert der Fehler Null (A1), die

Fehler sind homoskedastisch (A3) und es liegt keine Autokorrelation vor (A4).“

2. Verletzung der Gauß-Markov-Annahmen

Die Parameter des linearen Modells werden z. B. mit der Methode der kleinsten Quadrate geschätzt

(KQ). Jetzt stellt sich die Frage, wie sehr kann man den Werten der KQ trauen, bzw. was ist, wenn

bestimmte Annahmen verletzt sind (Folie 106)? Wenn die Gauß-Markov-Annahmen verletzt sind

befinden wir uns automatisch nicht mehr im „klassischen“ linearen Modell, sondern im

„allgemeinen“ linearen Modell (Folie 141+148).

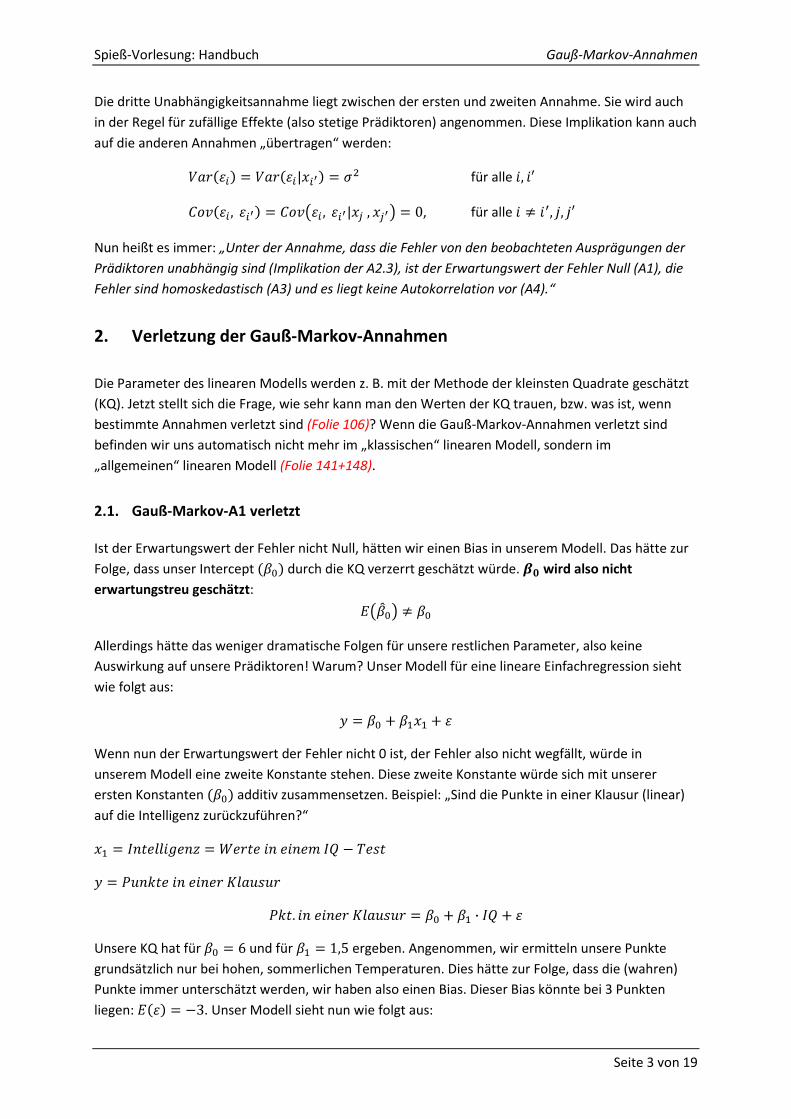

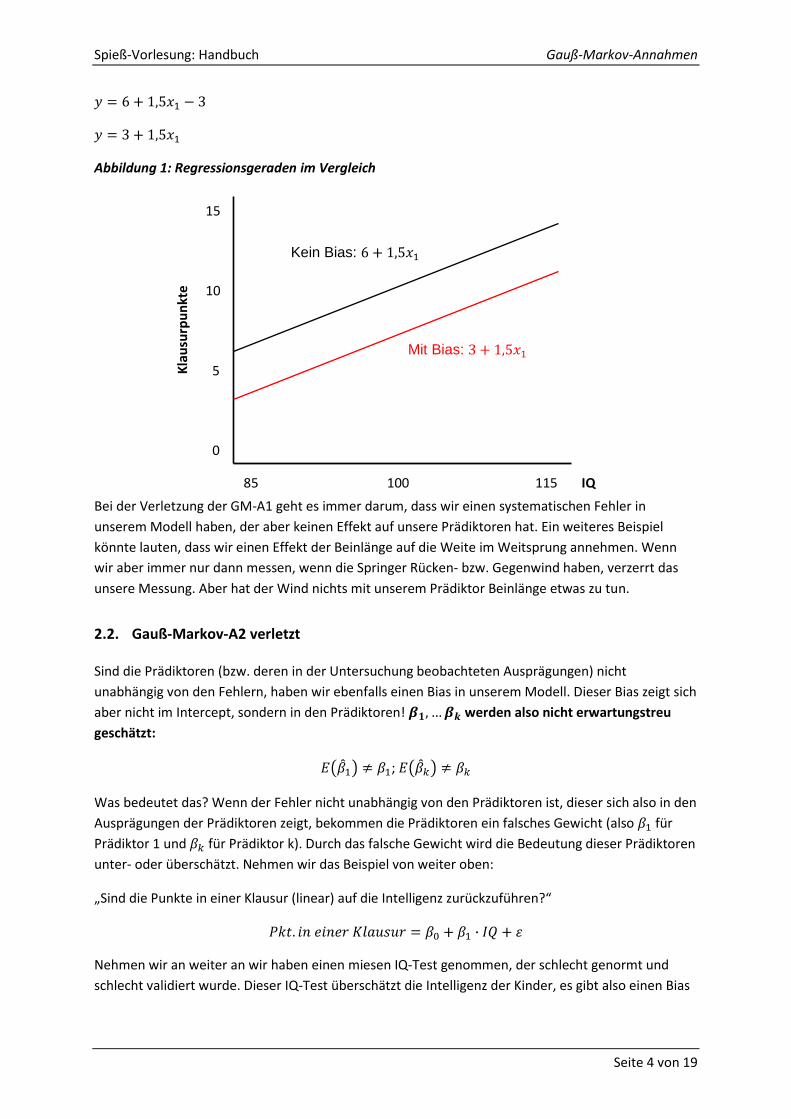

2.1. Gauß-Markov-A1 verletzt

Ist der Erwartungswert der Fehler nicht Null, hätten wir einen Bias in unserem Modell. Das hätte zur

Folge, dass unser Intercept durch die KQ verzerrt geschätzt würde. wird also nicht

erwartungstreu geschätzt:

Allerdings hätte das weniger dramatische Folgen für unsere restlichen Parameter, also keine

Auswirkung auf unsere Prädiktoren! Warum? Unser Modell für eine lineare Einfachregression sieht

wie folgt aus:

Wenn nun der Erwartungswert der Fehler nicht 0 ist, der Fehler also nicht wegfällt, würde in

unserem Modell eine zweite Konstante stehen. Diese zweite Konstante würde sich mit unserer

ersten Konstanten additiv zusammensetzen. Beispiel: „Sind die Punkte in einer Klausur (linear)

auf die Intelligenz zurückzuführen?“

Unsere KQ hat für und für ergeben. Angenommen, wir ermitteln unsere Punkte

grundsätzlich nur bei hohen, sommerlichen Temperaturen. Dies hätte zur Folge, dass die (wahren)

Punkte immer unterschätzt werden, wir haben also einen Bias. Dieser Bias könnte bei 3 Punkten

liegen: . Unser Modell sieht nun wie folgt aus:

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 4 von 19

Abbildung 1: Regressionsgeraden im Vergleich

Bei der Verletzung der GM-A1 geht es immer darum, dass wir einen systematischen Fehler in

unserem Modell haben, der aber keinen Effekt auf unsere Prädiktoren hat. Ein weiteres Beispiel

könnte lauten, dass wir einen Effekt der Beinlänge auf die Weite im Weitsprung annehmen. Wenn

wir aber immer nur dann messen, wenn die Springer Rücken- bzw. Gegenwind haben, verzerrt das

unsere Messung. Aber hat der Wind nichts mit unserem Prädiktor Beinlänge etwas zu tun.

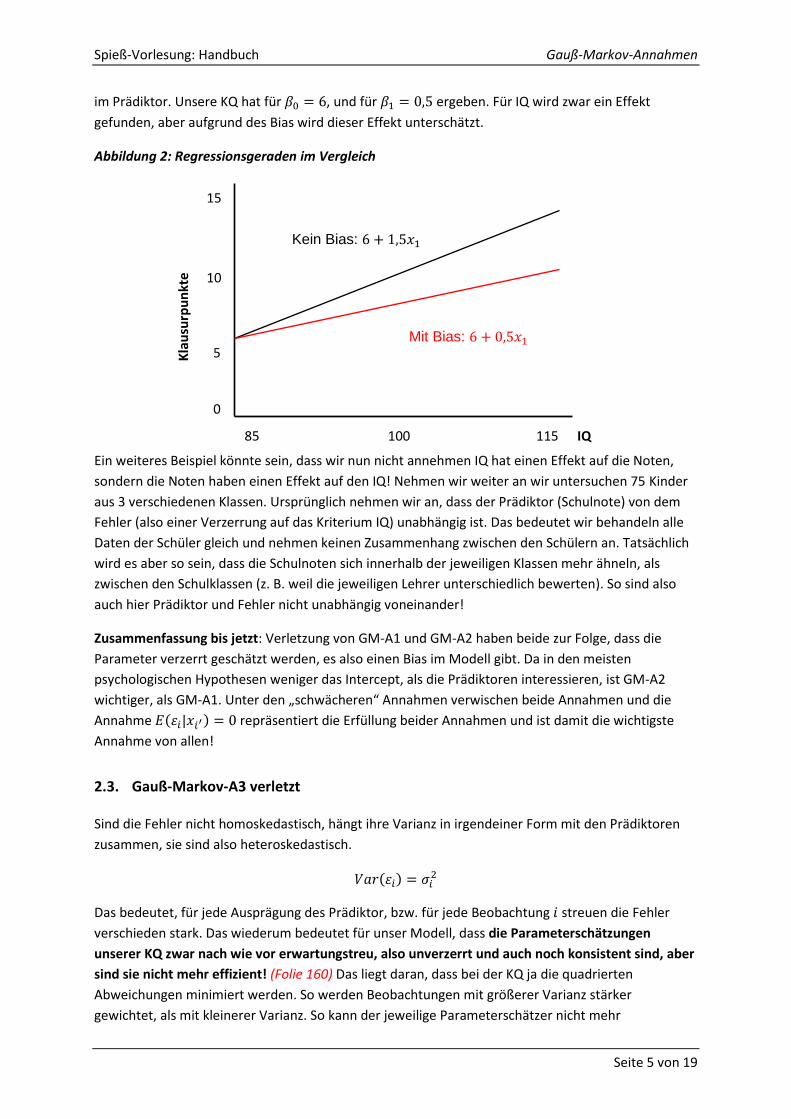

2.2. Gauß-Markov-A2 verletzt

Sind die Prädiktoren (bzw. deren in der Untersuchung beobachteten Ausprägungen) nicht

unabhängig von den Fehlern, haben wir ebenfalls einen Bias in unserem Modell. Dieser Bias zeigt sich

aber nicht im Intercept, sondern in den Prädiktoren! werden also nicht erwartungstreu

geschätzt:

;

Was bedeutet das? Wenn der Fehler nicht unabhängig von den Prädiktoren ist, dieser sich also in den

Ausprägungen der Prädiktoren zeigt, bekommen die Prädiktoren ein falsches Gewicht (also für

Prädiktor 1 und für Prädiktor k). Durch das falsche Gewicht wird die Bedeutung dieser Prädiktoren

unter- oder überschätzt. Nehmen wir das Beispiel von weiter oben:

„Sind die Punkte in einer Klausur (linear) auf die Intelligenz zurückzuführen?“

Nehmen wir an weiter an wir haben einen miesen IQ-Test genommen, der schlecht genormt und

schlecht validiert wurde. Dieser IQ-Test überschätzt die Intelligenz der Kinder, es gibt also einen Bias

15

10

5

0

Kla

usu

rpu

nkt

e

85 115 100

Mit Bias:

Kein Bias:

IQ

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 5 von 19

im Prädiktor. Unsere KQ hat für , und für ergeben. Für IQ wird zwar ein Effekt

gefunden, aber aufgrund des Bias wird dieser Effekt unterschätzt.

Abbildung 2: Regressionsgeraden im Vergleich

Ein weiteres Beispiel könnte sein, dass wir nun nicht annehmen IQ hat einen Effekt auf die Noten,

sondern die Noten haben einen Effekt auf den IQ! Nehmen wir weiter an wir untersuchen 75 Kinder

aus 3 verschiedenen Klassen. Ursprünglich nehmen wir an, dass der Prädiktor (Schulnote) von dem

Fehler (also einer Verzerrung auf das Kriterium IQ) unabhängig ist. Das bedeutet wir behandeln alle

Daten der Schüler gleich und nehmen keinen Zusammenhang zwischen den Schülern an. Tatsächlich

wird es aber so sein, dass die Schulnoten sich innerhalb der jeweiligen Klassen mehr ähneln, als

zwischen den Schulklassen (z. B. weil die jeweiligen Lehrer unterschiedlich bewerten). So sind also

auch hier Prädiktor und Fehler nicht unabhängig voneinander!

Zusammenfassung bis jetzt: Verletzung von GM-A1 und GM-A2 haben beide zur Folge, dass die

Parameter verzerrt geschätzt werden, es also einen Bias im Modell gibt. Da in den meisten

psychologischen Hypothesen weniger das Intercept, als die Prädiktoren interessieren, ist GM-A2

wichtiger, als GM-A1. Unter den „schwächeren“ Annahmen verwischen beide Annahmen und die

Annahme repräsentiert die Erfüllung beider Annahmen und ist damit die wichtigste

Annahme von allen!

2.3. Gauß-Markov-A3 verletzt

Sind die Fehler nicht homoskedastisch, hängt ihre Varianz in irgendeiner Form mit den Prädiktoren

zusammen, sie sind also heteroskedastisch.

Das bedeutet, für jede Ausprägung des Prädiktor, bzw. für jede Beobachtung streuen die Fehler

verschieden stark. Das wiederum bedeutet für unser Modell, dass die Parameterschätzungen

unserer KQ zwar nach wie vor erwartungstreu, also unverzerrt und auch noch konsistent sind, aber

sind sie nicht mehr effizient! (Folie 160) Das liegt daran, dass bei der KQ ja die quadrierten

Abweichungen minimiert werden. So werden Beobachtungen mit größerer Varianz stärker

gewichtet, als mit kleinerer Varianz. So kann der jeweilige Parameterschätzer nicht mehr

15

10

5

0

Kla

usu

rpu

nkt

e

85 115 100

Mit Bias:

Kein Bias:

IQ

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 6 von 19

automatisch die kleinste Varianz besitzen2. Ein noch größeres Problem als der Verlust der Effizienz ist,

dass die Standardfehler (SE) der Parameterschätzer verzerrt geschätzt werden. Das wiederum liegt

daran, dass aus den Residuen die SE für die Parameter geschätzt werden. Wenn aber für jede

Ausprägung des Prädiktors verschiedene Residuen vorliegen, wie sollen da vernünftige SE für die

Parameter geschätzt werden?! Wenn aber die SE der Parameter verzerrt sind, können wir die

Parameter nicht mehr auf Signifikanz überprüfen, denn die SE der Parameterschätzer gehen in

Konfidenzintervalle und Punktschätzer (z. B. t-Tests) mit ein. Wenn wir keine Aussage über die

Signifikanz treffen können, wissen wir aber nicht, ob unser Prädiktor wirklich wichtig ist, bzw. einen

„echten“ Effekt auf unser Kriterium hat!

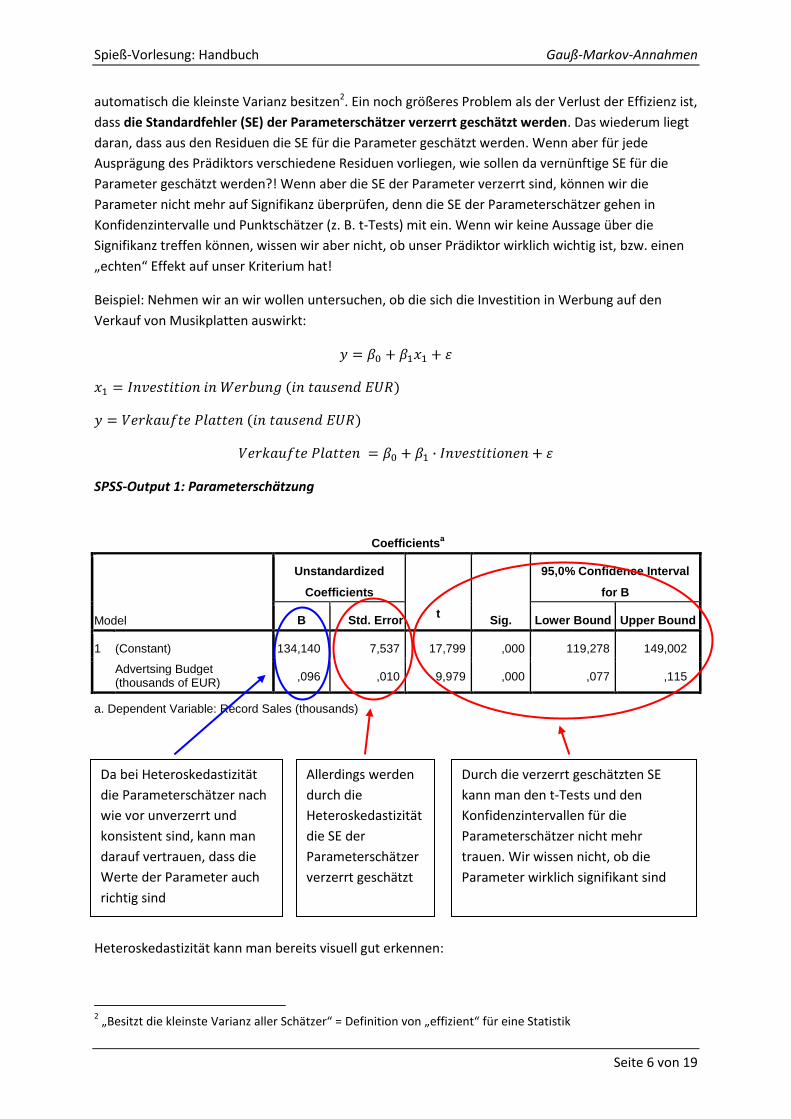

Beispiel: Nehmen wir an wir wollen untersuchen, ob die sich die Investition in Werbung auf den

Verkauf von Musikplatten auswirkt:

SPSS-Output 1: Parameterschätzung

Heteroskedastizität kann man bereits visuell gut erkennen:

2 „Besitzt die kleinste Varianz aller Schätzer“ = Definition von „effizient“ für eine Statistik

Coefficientsa

Model

Unstandardized

Coefficients

t Sig.

95,0% Confidence Interval

for B

B Std. Error Lower Bound Upper Bound

1 (Constant) 134,140 7,537 17,799 ,000 119,278 149,002

Advertsing Budget (thousands of EUR)

,096 ,010 9,979 ,000 ,077 ,115

a. Dependent Variable: Record Sales (thousands)

Da bei Heteroskedastizität

die Parameterschätzer nach

wie vor unverzerrt und

konsistent sind, kann man

darauf vertrauen, dass die

Werte der Parameter auch

richtig sind

Allerdings werden

durch die

Heteroskedastizität

die SE der

Parameterschätzer

verzerrt geschätzt

Durch die verzerrt geschätzten SE

kann man den t-Tests und den

Konfidenzintervallen für die

Parameterschätzer nicht mehr

trauen. Wir wissen nicht, ob die

Parameter wirklich signifikant sind

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 7 von 19

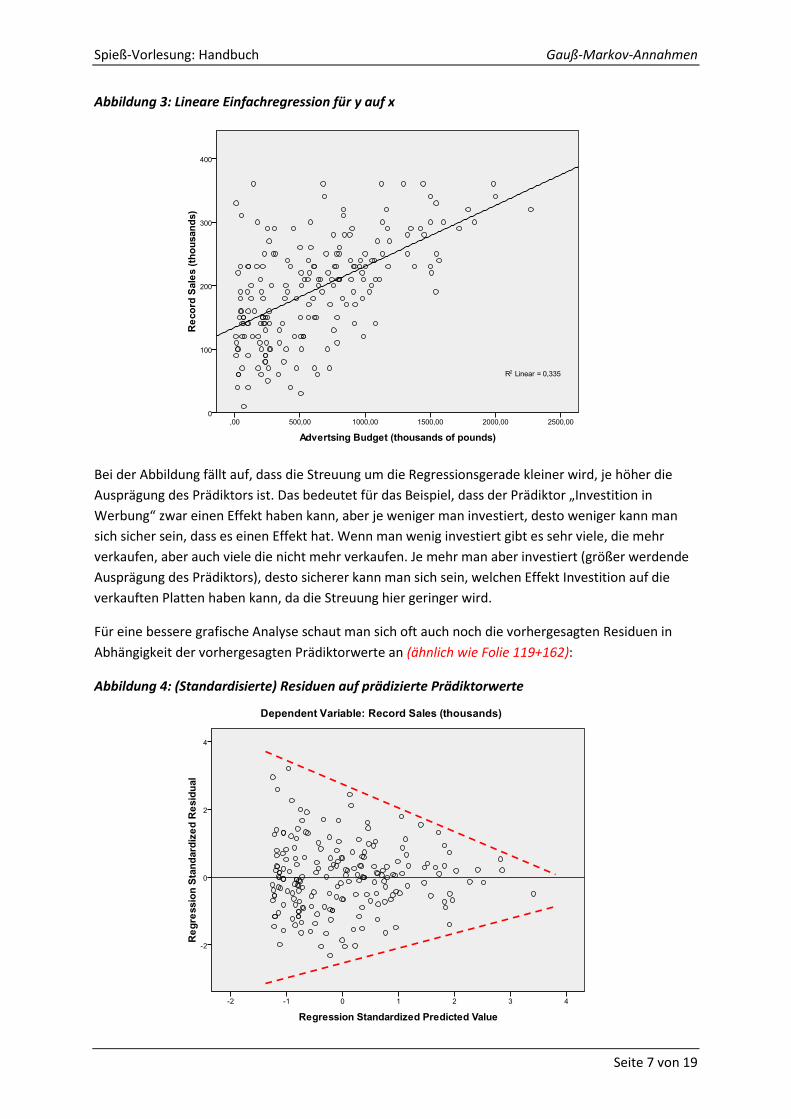

Abbildung 3: Lineare Einfachregression für y auf x

Bei der Abbildung fällt auf, dass die Streuung um die Regressionsgerade kleiner wird, je höher die

Ausprägung des Prädiktors ist. Das bedeutet für das Beispiel, dass der Prädiktor „Investition in

Werbung“ zwar einen Effekt haben kann, aber je weniger man investiert, desto weniger kann man

sich sicher sein, dass es einen Effekt hat. Wenn man wenig investiert gibt es sehr viele, die mehr

verkaufen, aber auch viele die nicht mehr verkaufen. Je mehr man aber investiert (größer werdende

Ausprägung des Prädiktors), desto sicherer kann man sich sein, welchen Effekt Investition auf die

verkauften Platten haben kann, da die Streuung hier geringer wird.

Für eine bessere grafische Analyse schaut man sich oft auch noch die vorhergesagten Residuen in

Abhängigkeit der vorhergesagten Prädiktorwerte an (ähnlich wie Folie 119+162):

Abbildung 4: (Standardisierte) Residuen auf prädizierte Prädiktorwerte

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 8 von 19

Mit zunehmender vorhergesagter Größe des Prädiktors, werden die (standardisierten) Residuen

kleiner.

Ein weiteres Beispiel für heteroskedastische Daten könnten z. B. Urlaubsausgaben in Abhängigkeit

vom Einkommen sein. Die Varianz bei reicheren Haushalten ist sicherlich größer, als bei ärmeren

Haushalten, da diese nicht unbedingt viel ausgeben müssen, aber können, während ärmere

Haushalte grundsätzlich nur wenig ausgeben können. Es geht bei der Heteroskedastizität immer

darum, dass mit der Ausprägung des Prädiktors sich die Streuung systematisch mit verändert!

2.4. Gauß-Markov-A4 verletzt

Ist die Kovarianz der Fehler nicht Null bedeutet dies, dass sie in irgendeiner Form linear

zusammenhängen. Die Fehler korrelieren also mit sich selbst – sie autokorrelieren.

Das bedeutet entweder, dass auf einen negativen (bzw. positiven) Störterm tendenziell wieder ein

negativer (bzw. positiver) Störterm folgt (positive Autokorrelation) oder dass jeweils ein Störterm mit

gegenteiligem Vorzeichen auf seinen Vorgänger folgt (negative Autorkorrelation). Das hat dieselben

Probleme, aus denselben Gründen wie bei der Heteroskedastizität zur Folge:

1. KQ-Schätzer sind nach wie vor erwartungstreu und konsistent,

2. aber sie sind nicht mehr effizient

3. und die SE der Schätzer sind verzerrt, was bedeutet, dass wir den Hypothesentests (z. B.

t-Tests und Konfidenzintervalle) nicht mehr trauen können

Es gibt zwei klassische Gründe dafür, wie Autokorrelation entstehen kann. Entweder das Modell ist

fehlspezifiziert oder wir haben eine wichtige Variable vergessen.

1. Modellfehlspezifikation: Die lineare Einfachregression nimmt immer nur einen linear

verlaufenden An- oder Abstieg im Kriterium im Zusammenhang mit der Veränderung des

Prädiktors an. Was aber, wenn es keinen geradlinigen Zusammenhang, sondern einen

parabelförmigen oder exponentialen Zusammenhang gibt? Ein Beispiel könnte der

Zusammenhang zwischen Alkohol auf die Reaktionszeit sein. Wir nehmen ursprünglich einen

einfachen linearen Zusammenhang an, aber in Wirklichkeit steigt die Reaktionszeit exponential

zum Alkoholkonsum an. Autokorrelation kann also einen Hinweis darauf sein, dass ich einen

falschen Zusammenhang zwischen Prädiktoren und Kriterium annehme.

2. Vergessene Variable: Wenn die Fehler systematisch miteinander zusammenhängen kann das

auch bedeuten, dass eine wichtige Variable im Modell vergessen wurde. Z. B. nehmen wir an es

gibt einen positiven Zusammenhang zwischen Fleiß in der Schule und guten Noten. Eine weitere

wichtige Variable könnte aber noch sein, das neben Fleiß auch hohe Konzentration während

einer Klausur einen Effekt auf gute Noten haben kann.

Ein immer wieder genannten Beispiel für eine Autokorrelation sind wiederholte Messungen. Es liegt

praktisch auf der Hand, dass die Messung von Karina zum Zeitpunkt mit der Messung von Karina

zum Zeitpunkt miteinander korrelieren wird. Allerdings gilt nach wie vor, dass Karinas Messung

nicht unbedingt etwas mit Toms Messung zu tun haben muss.

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 9 von 19

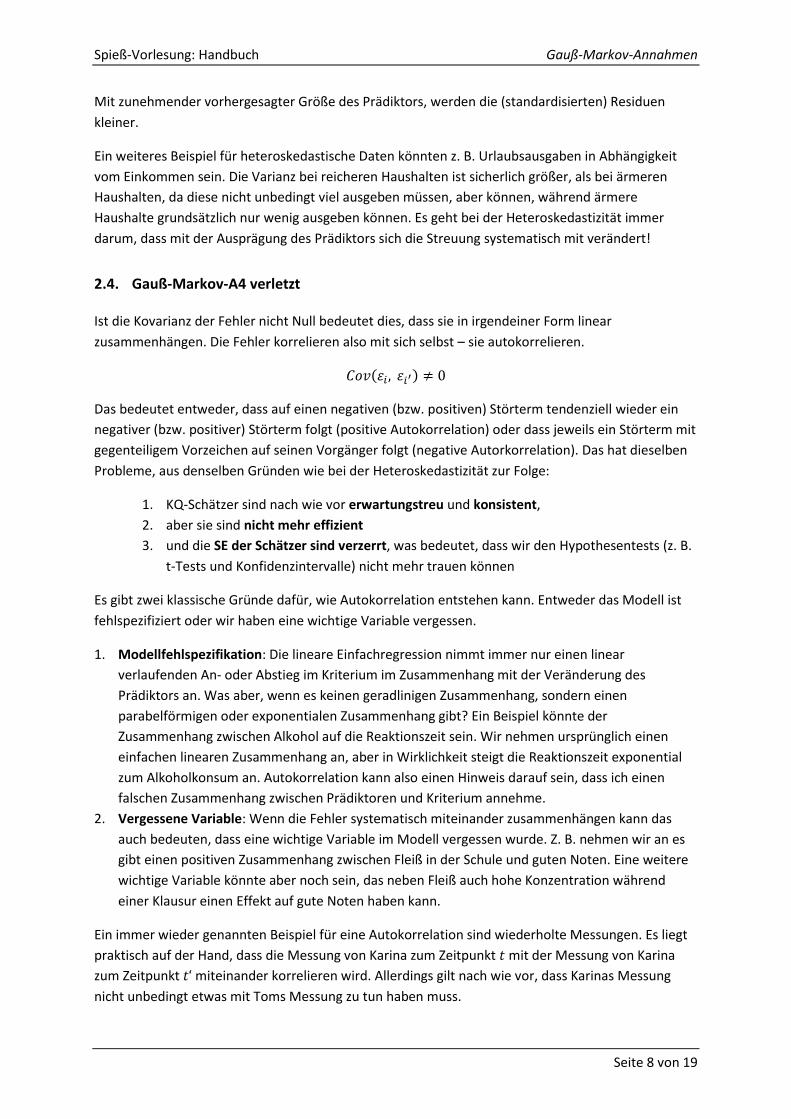

Genau wie bei heteroskedastischen Fehlern kann man auch autokorrelierte Fehler bereits gut visuell

in einem Scatterplot erkennen. Nehmen wir das Beispiel von oben: Wir haben (die falsche) Annahme

getroffen Alkohol und Reaktionszeit hätten einen linearen Zusammenhang (ähnlich wie Folie 163):

Abbildung 4: Lineare Einfachregression von x auf y

Die Abbildung lässt erkennen, dass die Fehler positiv zusammenhängen. Zur besseren Übersicht noch

einmal die standardisierten Residuen und die prädizierten Prädiktorwerte abgetragen.

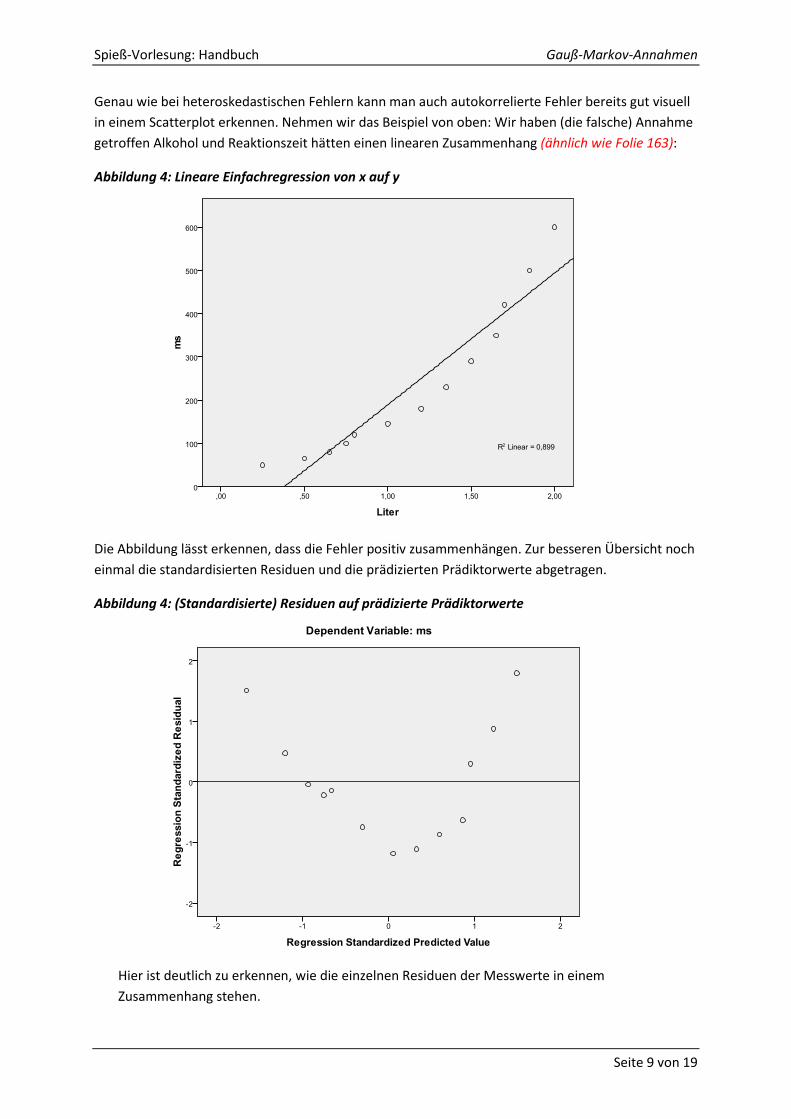

Abbildung 4: (Standardisierte) Residuen auf prädizierte Prädiktorwerte

Hier ist deutlich zu erkennen, wie die einzelnen Residuen der Messwerte in einem

Zusammenhang stehen.

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 10 von 19

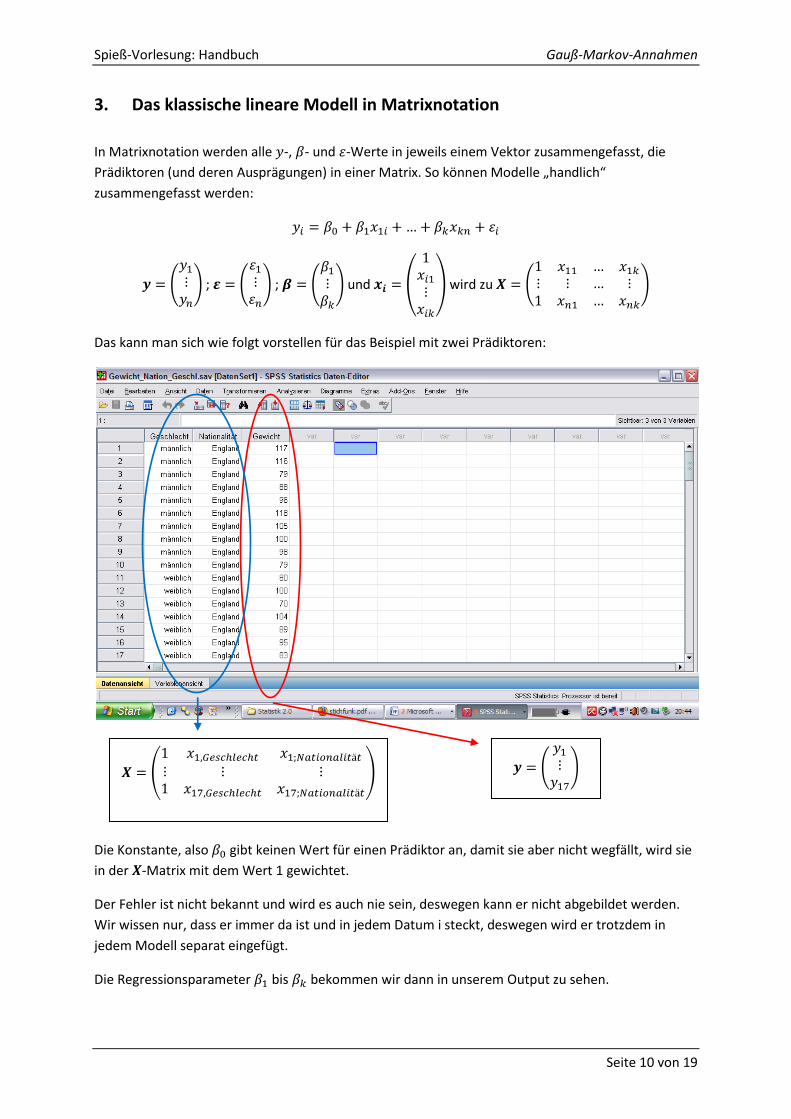

3. Das klassische lineare Modell in Matrixnotation

In Matrixnotation werden alle -, - und -Werte in jeweils einem Vektor zusammengefasst, die

Prädiktoren (und deren Ausprägungen) in einer Matrix. So können Modelle „handlich“

zusammengefasst werden:

; ; und wird zu

Das kann man sich wie folgt vorstellen für das Beispiel mit zwei Prädiktoren:

Die Konstante, also gibt keinen Wert für einen Prädiktor an, damit sie aber nicht wegfällt, wird sie

in der -Matrix mit dem Wert 1 gewichtet.

Der Fehler ist nicht bekannt und wird es auch nie sein, deswegen kann er nicht abgebildet werden.

Wir wissen nur, dass er immer da ist und in jedem Datum i steckt, deswegen wird er trotzdem in

jedem Modell separat eingefügt.

Die Regressionsparameter bis bekommen wir dann in unserem Output zu sehen.

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 11 von 19

4. Maßnahmen gegen die Verletzungen

4.1. Maßnahmen gegen systematische Fehler (GM-A1 & GM-A2)

Das Problem mit dem Fehler ist, dass er per Definition nicht beobachtet werden kann. Das zeigt sich

vor allem als Problem bei der GM-A1 und GM-A2. Wir können nie wirklich sicher sein, ob nicht ein

außenstehender systematischer Fehler in unserer Untersuchung vorherrscht oder unsere Prädiktoren

mit dem Fehler zusammenhängen. Es gibt keine Koeffizienten und keine deskriptive Analyse, die

einen Verstoß gegen diese Annahme aufzeigen würden. Vielmehr muss man präventiv einfach eine

gute theoretische Grundlage habe und dementsprechend seine Prädiktoren auswählen und sorgfältig

die Untersuchung durchführen.

4.2. Maßnehmen gegen Heteroskedastizität

Wie sieht nun die Heteroskedastizität in Matrixschreibweise aus und was kann man gegen sie tun?

Nehmen wir an es liegt Homoskedastizität vor. In Matrixnotation bedeutet das (Folie151):

= Einheitsmatrix:

Rechenregel bei Matrizenrechnung:

Wird eine Matrix mit der Einheitsmatrix mal genommen, entsteht wieder die Original-Matrix. Ich

rechne sozusagen „mal eins“ und so haben wir überall dieselbe Varianz!

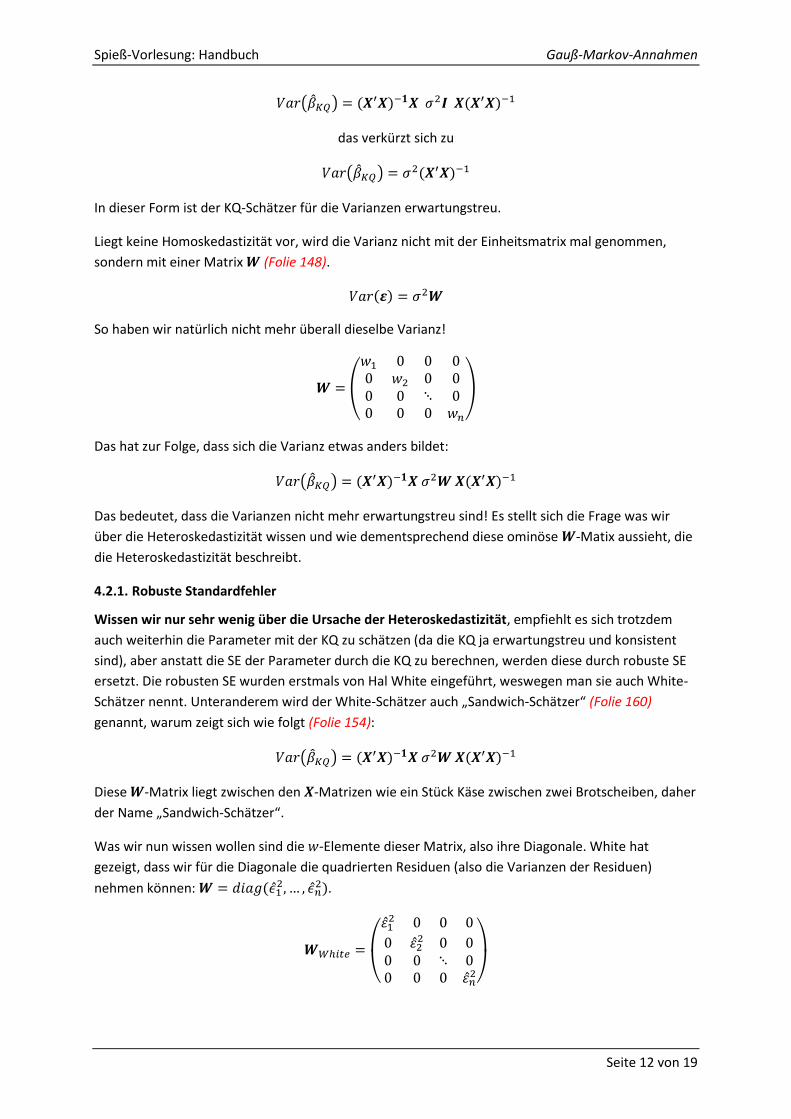

Die Varianz des KQ-Schätzers ermittelt sich wie folgt (Folie 154):

Jetzt stellt sich die Frage, wie aussieht. Liegt Homoskedastizität vor wird daraus

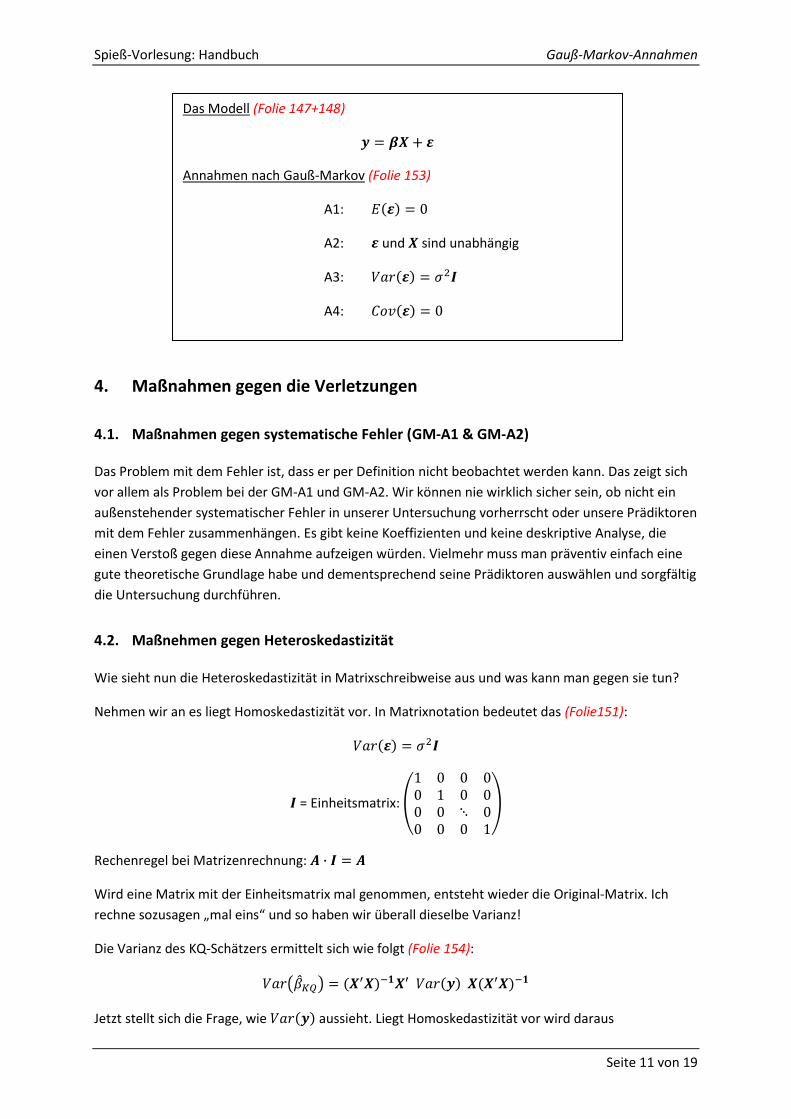

Das Modell (Folie 147+148)

Annahmen nach Gauß-Markov (Folie 153)

A1:

A2: und sind unabhängig

A3:

A4:

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 12 von 19

das verkürzt sich zu

In dieser Form ist der KQ-Schätzer für die Varianzen erwartungstreu.

Liegt keine Homoskedastizität vor, wird die Varianz nicht mit der Einheitsmatrix mal genommen,

sondern mit einer Matrix (Folie 148).

So haben wir natürlich nicht mehr überall dieselbe Varianz!

Das hat zur Folge, dass sich die Varianz etwas anders bildet:

Das bedeutet, dass die Varianzen nicht mehr erwartungstreu sind! Es stellt sich die Frage was wir

über die Heteroskedastizität wissen und wie dementsprechend diese ominöse -Matix aussieht, die

die Heteroskedastizität beschreibt.

4.2.1. Robuste Standardfehler

Wissen wir nur sehr wenig über die Ursache der Heteroskedastizität, empfiehlt es sich trotzdem

auch weiterhin die Parameter mit der KQ zu schätzen (da die KQ ja erwartungstreu und konsistent

sind), aber anstatt die SE der Parameter durch die KQ zu berechnen, werden diese durch robuste SE

ersetzt. Die robusten SE wurden erstmals von Hal White eingeführt, weswegen man sie auch White-

Schätzer nennt. Unteranderem wird der White-Schätzer auch „Sandwich-Schätzer“ (Folie 160)

genannt, warum zeigt sich wie folgt (Folie 154):

Diese -Matrix liegt zwischen den -Matrizen wie ein Stück Käse zwischen zwei Brotscheiben, daher

der Name „Sandwich-Schätzer“.

Was wir nun wissen wollen sind die -Elemente dieser Matrix, also ihre Diagonale. White hat

gezeigt, dass wir für die Diagonale die quadrierten Residuen (also die Varianzen der Residuen)

nehmen können: .

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 13 von 19

Vorteil dieser Methode ist, dass wir nichts über die -Matrix (bzw. Über die Heteroskedastizität)

wissen müssen, da wir einfach die Residuen nehmen können! Der Nachteil ist, dass wir nur

asymptotisch korrekte Schätzungen bekommen, d.h. dieses Verfahren funktioniert nur bei einer

großen Stichprobe. Außerdem sind die Varianzen relativ hoch.

4.2.2. Weighted Least Sqares (WLS)

Hat man eine relativ gute Vorstellung über die Art und Ursache der Heteroskedastizität empfiehlt

es sich den WLS-Schätzer (auch Aitken-Schätzer genannt) zu nehmen.

Bei der KQ-Schätzung werden alle Beobachtungen gleich gewichtet. Bei Homoskedastizität ist das

auch so wünschenswert, da ja auch überall bei jeder Beobachtung die gleiche Varianz herrscht. Bei

Heteroskedastizität bedeutet das aber, dass die Beobachtungen mit den größten Störtermen auch

den größten Einfluss bekommen. Ziel der WLS ist es, den einzelnen Beobachtungen ein Gewicht

beizumessen, sodass dieses Ungleichgewicht wieder ausgeglichen wird. Die Daten werden also derart

transformiert, dass die Fehler wieder homoskedastisch sind (Folie 165-167).

Damit die größeren Abweichungen keinen größeren Einfluss auf die KQ haben, als die kleineren

Abweichungen, wird i. d. R. die Wurzel für jeden Datenpunkt gezogen3:

In Matrixschreibweise teile ich, indem ich mit dem Kehrwert mal nehme und ziehe die Wurzel, indem

ich die Potenz halbiere, daraus folgt:

Vereinfacht lässt sich für das transformiertes Modell schreiben:

Für das transformierte Modell sind die Fehler wieder homoskedastisch und damit sind die Varianzen

der Parameter auch wieder erwartungstreu.

4.2.3. Feasible Generalized Least Sqaures (FGLS)

Die WLS-Schätzer sind ein Spezialfall der FGLS. Bei der FGLS werden die einzelnen Gewichte geschätzt

und dann entsprechend auf das Modell angewendet, deswegen nennt man die FGLS auch

„zweistufige Schätzung“ (Folie 170-172). Wir brauchen Informationen über die Varianzen der Fehler

3 Im Prinzip ist aber auch jede andere Transformation der Daten zulässig: Hauptsache die Störterme sind wieder

homoskedastisch

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 14 von 19

(also ) um darauf auf die schließen zu können. Da wir die Fehler nicht direkt beobachten

können, führen wir erst die „normale“ KQ-Schätzung durch, um so auf die schließen zu können.

Dann können wir mithilfe der die schätzen und kommen so auf unsere -Matrix.

1. Die Gewichte ermitteln

1.1 Wir führen eine normale KQ-Schätzung für auf durch. Wir schätzen also den

Faktor der Prädiktoren , der den Effekt auf unser Kriterium beschreiben soll.

Wir schätzen also und bekommen . Die Abweichungen unseres Modells stellen

unsere geschätzten Fehler dar. Zum Quadrat ergeben diese die geschätzten

Varianzen unserer Residuen, also .

1.2 Wir führen eine KQ-Schätzung für auf durch. sind alle Prädiktoren, die die

Varianzen unserer Fehler beeinflussen. In der Regel ist das unser Modell-Prädiktor-

Vektor . Da aber theoretisch noch andere Prädiktoren einen Einfluss auf die

Varianzen der Fehler haben könnten, nennen wir diesen Vektor halt . Wir schätzen

also nun den Faktor der Prädiktoren, der den Effekt auf unsere geschätzten

Varianzen beschreiben soll. Wir schätzen also und bekommen . Dieses Alpha hat

NICHTS mit der Konstante aus der Regressionsgerade zu tun! ist die Gewichtung,

der den Effekt der Prädiktoren auf die geschätzten Fehlervarianzen schätzt.

1.3 Da wir nun haben, können wir schätzen und erhalten:

Dieser Schätzer für kann negative Werte beinhalten! Deswegen können wir anstatt

einer Regression mit KQ-Schätzer unter 1.2 auch eine logistische Regression durchführen,

sodass keine negativen Zahlen mehr beinhalten kann. Wir erhalten dann:

2. Gewichtete Regression (siehe WLS)

2.1 Wir führen die gewichtete KQ-Schätzung durch da die nun bekannt sind, bzw.

geschätzt wurden.

4.3. Maßnahmen gegen Autokorrelation

Haben wir den Fall, dass die Fehler nicht heteroskedastisch verteilt sind, sondern auch miteinander

korrelieren, sieht die Varianz der Fehler wie folgt aus:

Um unsere Matrix nun schätzen zu können, müssen wir also auch schätzen. Hier gehen wir

ähnlich vor wie im Fall für nur heteroskedastische Fehler, indem wir zweistufig schätzen. So erhalten

wir erst und können dann in unsere Matrix einsetzen und erhalten so .

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 15 von 19

Da Messwiederholungsdesigns am ehesten mit Autokorrelation zu kämpfen haben, gibt es hier ein

spezielleres Vorgehen. Messwiederholungsdesigns erlauben uns mehr Annahmen über die Art der

Autokorrelation zu machen, was einem „eleganteren“ Weg entspricht, als die

Korrelationskoeffizienten zu schätzen, da ja eine Schätzung immer mit Fehler behaften sind.

Es scheint plausibel, dass man annehmen kann, dass die Einheiten (also die Personen ) voneinander

unabhängig sind. Damit vereinfacht sich unsere zu schätzende -Matrix zu:

Das „einzige“ Problem hierbei ist jetzt nur noch, dass die -Elemente auch Matrizen sind, die

geschätzt werden müssen. Jede Matrix stellt den Zusammenhang einer jeden Person dar. Ist

also die Korrelationsmatrix für jede Person . Allerdings nehmen wir an, dass jede Korrelationsmatrix

gleich aussieht! Es gilt also für alle Personen .

Inhaltlich macht das folgendermaßen Sinn: Der Grund warum das Ergebnis der Person zum

Messzeitpunkt mit dem Ergebnis zum Messzeitpunkt (also ein anderer Messzeitpunkt) korreliert,

ist derselbe, warum das Ergebnis der Person (also einer anderen Person) zum Messzeitpunkt mit

dem Ergebnis zum Messzeitpunkt korreliert!

Wir beobachten maximal Einheiten (=Personen), ist eine Einheit, die beobachtet wird.

Des Weiteren haben wir maximal Messzeitpunkte, ist ein Messzeitpunkt:

Wenn die gesamte Anzahl an Personen zu einem Messzeitpunkt sind, folgt daraus, dass es

Daten gibt. Jede -Matrix ist x groß, d. h. die Korrelationsmatrix für jede Person ist

quadratisch und die Gesamtmenge an Beobachtungen gibt die Größe der Korrelationsmatrix an.

4.3.1. Annahmen bei Messwiederholungsdesigns

Die Annahmen in Messwiederholungsdesigns sind ähnlich denen der ursprünglichen Gauß-Markov-

Annahmen (Folie 173-177).

Der Fehler der Person , setzt sich zusammen aus einem „Personenfaktor“ und dem allgemeinen

Messfehler :

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 16 von 19

Ein „Personenfaktor“ kann z. B. Ermüdung über die einzelnen Messzeitpunkte sein oder

Übungseffekte. Irgendetwas was das Ergebnis der zweiten Beobachtung (systematisch) beeinflusst,

weil schon eine erste Beobachtung durchgeführt wurde.

Der Messfehler tritt für die Person über alle Messzeitpunkte auf:

Wir nehmen weiterhin an, dass der Erwartungswert für den Personenfaktor für alle Personen Null ist.

Genau so nehmen wir an, dass der Messfehler für jede Person zum Messzeitpunkt Null ist (vgl.

GM-A1):

Wir können weiterhin annehmen, dass die Varianzen für den Personenfaktor und für die Messfehler

homoskedastisch sind, aber jeweils eigene Varianzen besitzen (vgl. GM-A3):

Außerdem darf der Personenfaktor nichts mit dem Messfehler zu tun haben, sie sind also unabhängig

voneinander, das gilt für alle Personen (vgl. GM-A2):

und sind unabhängig voneinander für alle

Aus den Annahmen für den Personenfaktor und dem Messfehler können wir Folgendes ableiten:

Der Erwartungswert für die Fehler für jede Person zum Messzeitpunkt setzt sich zusammen aus

dem Erwartungswert des Personenfaktors für die Person und dem Erwartungswert des Messfehlers

für die Person zum Messzeitpunkt . Da die Erwartungswerte für Personenfaktor und Messfehler

beide Null sind folgt daraus, dass auch der Erwartungswert für den Fehler der Person zum

Messzeitpunkt Null sein muss!

Die Varianz für die Fehler für jede Person für die Beobachtung setzt sich zusammen aus der

Varianz des Personenfaktors für die Person und der Varianz des Messfehlers für die Person zum

Messzeitpunkt :

bedeutet also

Die Varianz für die Fehler für jede Person zum Messzeitpunkt setzt sich zusammen aus der Varianz

des Personenfaktors für die Person und der Varianz des Messfehlers für die Person zum

Messzeitpunkt .

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 17 von 19

Dann gilt für die Kovarianz:

und dementsprechend für die Korrelation:

Da die Beobachtungen von den unterschiedlichen Personen unabhängig sind, korrelieren die Fehler

der Person zum Messzeitpunkt zu Null mit dem Fehler einer anderen Person zu einem anderen

Messzeitpunkt.

Person korreliert natürlich perfekt mit sich selbst, wenn es auch um dieselbe Messung geht.

Das Ergebnis der einen Beobachtung korreliert zu mit dem Ergebnis einer anderen Beobachtung,

wenn es um dieselbe Person geht. Das ist interessant, denn hier steckt die Autokorrelation drin!

Haben wir die Korrelationen der Personen über die verschiedenen Messzeitpunkte erfasst, können

wir eine Korrelationsmatrix modellieren.

Die Korrelationsmatrix für die Person (bzw. ) ist folgendermaßen zu lesen:

Beschreibt die Höhe der Korrelation des Ergebnisses vom ersten Messzeitpunkt mit dem

Ergebnis vom zweiten Messzeitpunkt.

Beschreibt die Höhe der Korrelation des Ergebnisses vom dritten Messzeitpunkt mit dem

Ergebnis vom zweiten Messzeitpunkt.

Beschreibt die Höhe der Korrelation des Ergebnisses vom zweiten Messzeitpunkt mit dem

Ergebnis vom dritten Messzeitpunkt.

Beschreibt die Höhe der Korrelation des Ergebnisses vom vierten Messzeitpunkt mit dem

Ergebnis vom vierten Messzeitpunkt – muss also 1 sein!

usw.

(Folienfrage: „Bei Homoskedastizität sind alle Korrelationen identisch, warum?“

Homoskedastizität würde bedeutet: ; unter „Restriktion“ (siehe 4.3.2.)

gilt auch:

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 18 von 19

Die Varianzen, bzw. die Standardabweichungen wären ja überall gleich, also bekomme ich überall

auch dieselbe Korrelation heraus!)

Habe ich meine Korrelationsmatrix , die die Zusammenhänge zwischen den Messzeitpunkten

beschreibt, kann ich meine Gewichtungsmatrix für jede Person modellieren, also . Zur

Erinnerung: Es gilt , also brauche ich nur eine Gewichtungsmatrix modellieren um mein

zu bekommen! Mit meiner -Matrix kann ich meine -Matrix modellieren:

Mit meiner W-Matrix kann ich wiederum die Varianzen meiner Fehler schätzen:

4.3.2. Gründe für die Annahmen

Wo liegt die Vereinfachung durch diese Annahmen? Hätte ich die oben genannten Annahmen nicht

getroffen, so würde meine -Matrix bei Autokorrelation ziemlich frei sein. Ich hätte mehrere

Parameter zu schätzen gehabt (siehe Autokorrelationsmatrix oben)! Aber unter den oben gemachten

Angaben muss ich nur meine für nur eine Person schätzen. Dafür brauche ich nur alle

Standardabweichungen für alle Beobachtung , also (für alle Beobachtungen) und die Varianz

für den Personenfaktor, also . Insgesamt also nur +1 Parameter um letztendlich auf meine -

Matrix zu kommen. Ich kann sogar noch mehr „restringieren“ bzw. mehr Annahmen für unser Modell

vorwegnehmen:

Die Standardabweichung zu jedem Messzeitpunkt ist gleich. Macht inhaltlich auch Sinn: Der Grund

warum mein Ergebnis zum Messzeitpunkt schwankt ist ja derselbe, warum er zum Messzeitpunkt

schwankt. Diese Annahme habe ich schon vorher festgelegt. Also kann ich auch davon ausgehen,

dass das Ergebnis im selben Ausmaße schwankt.

Unter diesen Bedingungen muss ich sogar tatsächlich nur noch zwei Parameter schätzen: und .

Zur Erinnerung: Wir wollen so wenig wie möglich schätzen und dafür so viel wie möglich Annahmen

machen!

5. Zusammenfassung

- Um sicher gehen zu können, dass wir den Werten, die wir für unsere Parameter bekommen

auch trauen können, müssen machen wir (a priori) Annahmen über unsere Daten und damit

über die Störterme: Gauß-Markov-Annahmen 1 bis 4

- Sind die Annahmen 1 und 2 verletzt kann man dem ganzen Modell nicht mehr trauen

o Maßnahmen: Gute, theoretisch fundierte Auswahl der Prädiktoren und sorgfältige

Datensammlung

- Ist die Annahme 3 verletzt (Heteroskedastizität liegt vor), stimmen die Werte der

Parameterschätzung zwar noch (sie sind erwartungstreu), aber wir können sie nicht mehr

zufallskritisch absichern (deren SE sind nicht mehr erwartungstreu)

Spieß-Vorlesung: Handbuch Gauß-Markov-Annahmen

Seite 19 von 19

o Identifikation des Problems: Evtl. schon durch visuelle Analyse der deskriptiven

Statistik erkennbar (z. B. Scatterplot), oder aber entsprechende Tests durchführen

(wurden hier nicht besprochen)

o Maßnahmen: Je nachdem wie viel wir über die Heteroskedastizität wissen entweder

robusten Schätzer (White-Schätzer), WLS (Aitken-Schätzer) oder zweistufige

Schätzung (FGLS-Schätzer) nehmen

- Ist die Annahme 4 verletzt (Autokorrelation liegt vor), stimmen die Werte der

Parameterschätzung zwar noch (sie sind erwartungstreu), aber wir können sie nicht mehr

zufallskritisch absichern (deren SE sind nicht mehr erwartungstreu)

o Identifikation des Problems: Evtl. schon durch visuelle Analyse der deskriptiven

Statistik erkennbar (z. B. Scatterplot), oder aber entsprechende Tests durchführen

(wurden hier nicht besprochen)

o Maßnahmen: Wenn es sich um ein Messwiederholungsdesign handelt kann man

Annahmen über bestimmte Gegebenheiten machen (ähnlich wie GM-Annahmen nur

für den Fall das Autokorrelation vorliegt) und dann den WLS-Schätzer nehmen