KANCELARIA BROKERSKA MODUS Sp. z o.o. DLA POLSKIEGO ZWIĄZKU ŁOWIECKIEGO

51

KANCELARIA BROKERSKA MODUS Sp. z o.o. DLA POLSKIEGO ZWIĄZKU ŁOWIECKIEGO Biura: Skierniewice, ul. Konstytucji 3 Maja 2 Warszawa, ul. Gwiaździsta 15A lok. 233

-

Upload

mariko-phillips -

Category

Documents

-

view

27 -

download

0

description

KANCELARIA BROKERSKA MODUS Sp. z o.o. DLA POLSKIEGO ZWIĄZKU ŁOWIECKIEGO. Biura: Skierniewice, ul. Konstytucji 3 Maja 2 Warszawa, ul. Gwiaździsta 15A lok. 233. UBEZPIECZENIA DLA POLSKIEGO ZWIĄZKU ŁOWIECKIEGO NA 2013 ROK. Zmiana Ubezpieczyciela. - PowerPoint PPT Presentation

Transcript of KANCELARIA BROKERSKA MODUS Sp. z o.o. DLA POLSKIEGO ZWIĄZKU ŁOWIECKIEGO

KANCELARIA BROKERSKA MODUS Sp. z o.o. DLA POLSKIEGO ZWIĄZKU ŁOWIECKIEGO

Biura: Skierniewice, ul. Konstytucji 3 Maja 2 Warszawa, ul. Gwiaździsta 15A lok. 233

UBEZPIECZENIA DLA POLSKIEGO ZWIĄZKU

ŁOWIECKIEGO NA 2013 ROK

Zmiana Ubezpieczyciela

Informacje ogólne o nowym Ubezpieczycielu dedykowanym dla PZŁ na 2013 rok:GOTHAER S.A. (do 1 października 2012 roku Polskie Towarzystwo Ubezpieczeniowe S.A.)

powstało w 1990 roku, obecnie znajduje się w czołówce polskich Ubezpieczycieli majątkowych pod względem poziomu składki przypisanej brutto oraz zakresu oferowanych produktów ubezpieczeniowych

Towarzystwo posiada własne oddziały i sieć dystrybucyjną o ogólnokrajowym zasięgu, współpracując z 2300 pośrednikami ubezpieczeniowymi. Towarzystwo aktualnie w Polsce zatrudnia ponad 700 osób.

W 2011 roku PTU S.A. zostało dofinansowane przez silnego inwestora - niemiecki Koncern Gothaer, który posiada swój udział na poziomie 99,86 % w kapitale Spółki.

Koncern Gothaer został założony w 1820 roku i obecnie znajduje w się w pierwszej 10-ce. Ubezpieczycieli majątkowych w Niemczech. Koncern Gothaer obsługuje ponad 3,5 miliona klientów i osiąga obrót ponad 4 miliardy euro przypisu składki brutto.

Dzięki dokapitalizowaniu przez Gothaer i wdrożeniu nowej strategii rozwoju, PTU stało się firmą o stabilnej kondycji finansowej i silnej rosnącej pozycji na polskim rynku ubezpieczeń. W rankingu „Najcenniejszych Polskich Marek”, jaki przeprowadził w 2011 roku dziennik „Rzeczpospolita”, marka PTU znajduje się na 16 miejscu spośród wszystkich instytucji finansowych.

Ubezpieczenie odpowiedzialności cywilnej Kół Łowieckich w 2013r.

Ubezpieczyciel:

GOTHAER

Ubezpieczenie odpowiedzialności cywilnej Kół Łowieckich i OHZ w 2013r.

Ubezpieczeni:

Koła Łowieckie i OHZ zrzeszone w Polskim Związku Łowieckim.

Okres ubezpieczenia: 01.10.2012-30.09.2013

Przedmiot ubezpieczenia:

Ustawowa odpowiedzialność cywilna Kół Łowieckich / OHZ z tytułu prowadzonej przez nich statutowej działalności, posiadania i użytkowania mienia jako dzierżawców obwodów łowieckich z wyłączeniem szkód w uprawach i płodach rolnych wyrządzonych przez zwierzęta łowne i psy myśliwskie.

Ochrona ubezpieczeniowa obejmuje wypadki powstałe w okresie rocznego ubezpieczenia bez względu na termin i datę zgłoszenia szkody w tym okresie oraz szkody zgłoszone po upływie rocznego okresu ubezpieczenia, a przed upływem ustawowych terminów przedawnienia.

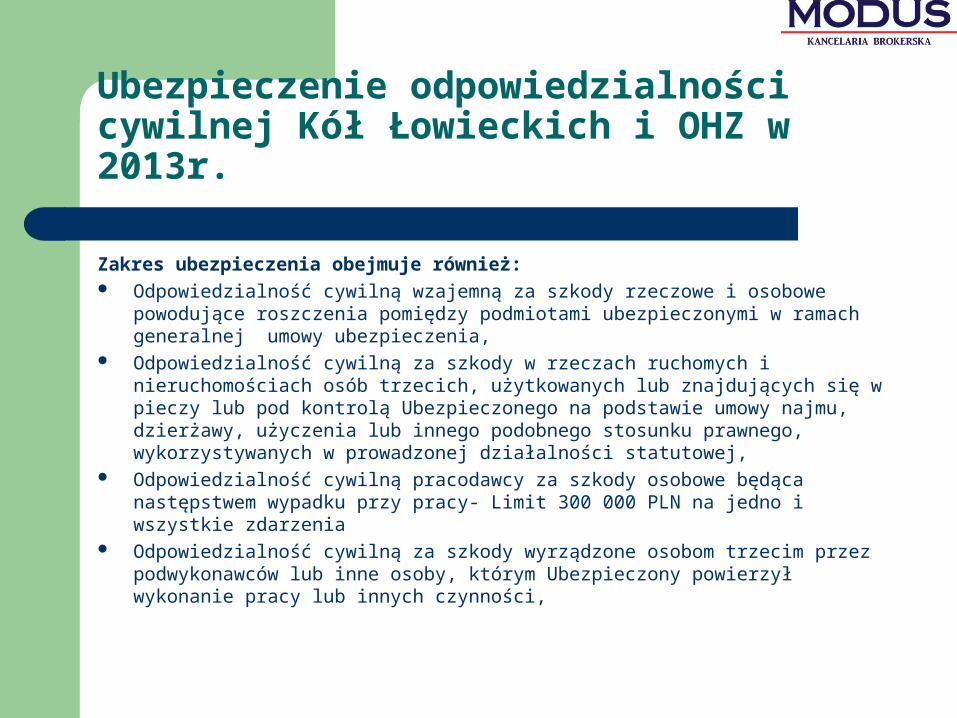

Ubezpieczenie odpowiedzialności cywilnej Kół Łowieckich i OHZ w 2013r.

Zakres ubezpieczenia obejmuje również: Odpowiedzialność cywilną wzajemną za szkody rzeczowe i osobowe powodujące

roszczenia pomiędzy podmiotami ubezpieczonymi w ramach generalnej umowy ubezpieczenia,

Odpowiedzialność cywilną za szkody w rzeczach ruchomych i nieruchomościach osób trzecich, użytkowanych lub znajdujących się w pieczy lub pod kontrolą Ubezpieczonego na podstawie umowy najmu, dzierżawy, użyczenia lub innego podobnego stosunku prawnego, wykorzystywanych w prowadzonej działalności statutowej,

Odpowiedzialność cywilną pracodawcy za szkody osobowe będąca następstwem wypadku przy pracy- Limit 300 000 PLN na jedno i wszystkie zdarzenia

Odpowiedzialność cywilną za szkody wyrządzone osobom trzecim przez podwykonawców lub inne osoby, którym Ubezpieczony powierzył wykonanie pracy lub innych czynności,

Ubezpieczenie odpowiedzialności cywilnej Kół Łowieckich i OHZ w 2013r.

Zakres ubezpieczenia obejmuje również: Odpowiedzialność cywilną za szkody rzeczowe i osobowe powstałe w związku lub w konsekwencji

organizowania przez Ubezpieczonego imprez z wyłączeniem imprez masowych w rozumieniu ustawy z dnia 20 marca 2009 o bezpieczeństwie imprez masowych (Dz.U. Nr 62 z 2009 poz. 504,)

Odpowiedzialność cywilną za produkt obejmująca szkody spowodowane przez dostarczenie przez Ubezpieczonego wadliwego /zepsutego, zakażonego/ produktu- Limit 100 000 PLN,

Odpowiedzialność cywilną za szkody wyrządzone w należących do osób trzecich środkach transportu, wyrządzone podczas prac ładunkowych np. upolowanej zwierzyny,

Odpowiedzialność cywilną za szkody wyrządzone przez produkty pochodzące z myślistwa, nieprzetworzone lub po ich przetworzeniu – Limit 100 000 PLN

Odpowiedzialność cywilną za szkody osobowe i rzeczowe wyrządzone osobom trzecim podczas polowań z wyłączeniem szkód w płodach i uprawach rolnych

Odpowiedzialność cywilną za szkody osobowe i rzeczowe wyrządzone osobom trzecim na skutek niewykonania bądź nienależytego wykonania ciążących zobowiązań na Ubezpieczonym związanych z realizacją statutowej działalności /rażące niedbalstwo/ z wyłączeniem winy umyślnej.

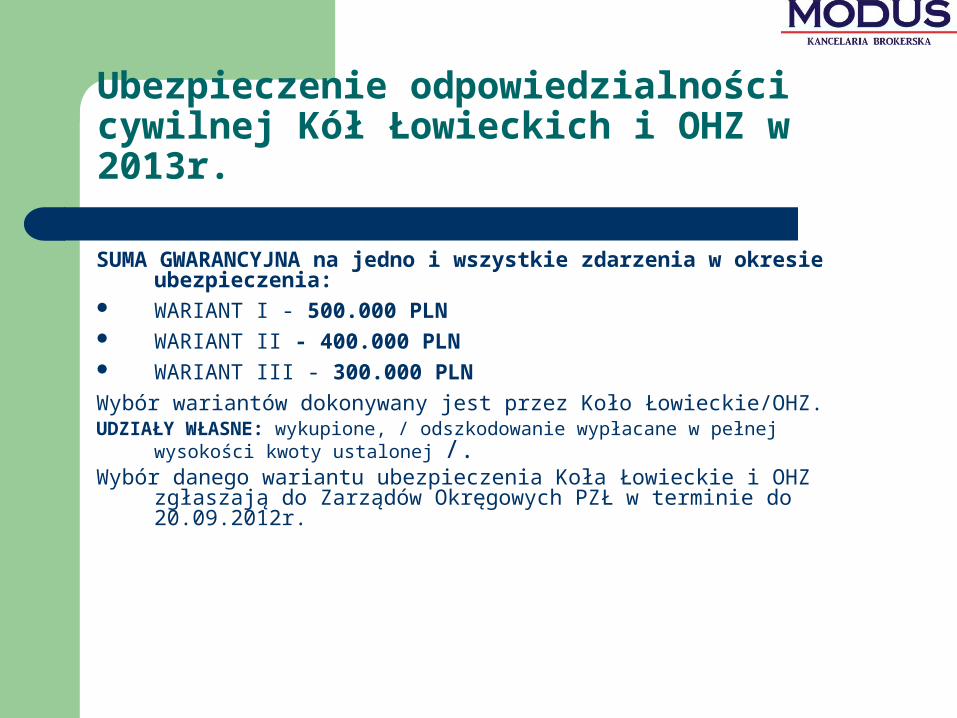

Ubezpieczenie odpowiedzialności cywilnej Kół Łowieckich i OHZ w 2013r.

SUMA GWARANCYJNA na jedno i wszystkie zdarzenia w okresie ubezpieczenia:

WARIANT I - 500.000 PLN WARIANT II - 400.000 PLN WARIANT III - 300.000 PLN

Wybór wariantów dokonywany jest przez Koło Łowieckie/OHZ.UDZIAŁY WŁASNE: wykupione, / odszkodowanie wypłacane w pełnej wysokości kwoty

ustalonej /.Wybór danego wariantu ubezpieczenia Koła Łowieckie i OHZ zgłaszają do

Zarządów Okręgowych PZŁ w terminie do 20.09.2012r.

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w

2013r.

Ubezpieczyciel:

GOTHAER

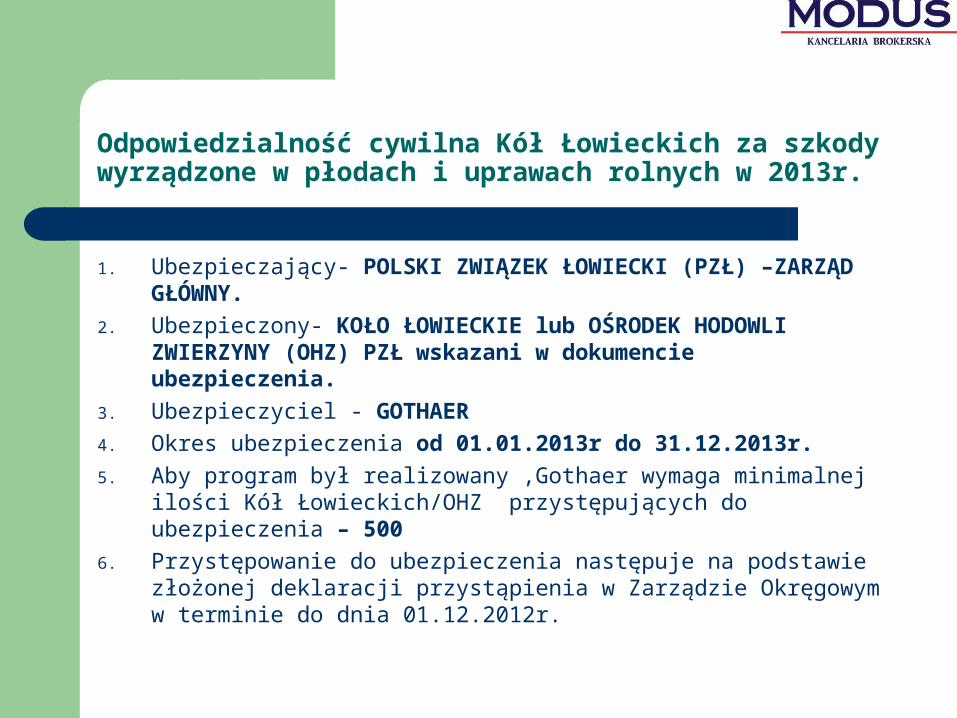

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w 2013r.

1. Ubezpieczający- POLSKI ZWIĄZEK ŁOWIECKI (PZŁ) –ZARZĄD GŁÓWNY.

2. Ubezpieczony- KOŁO ŁOWIECKIE lub OŚRODEK HODOWLI ZWIERZYNY (OHZ) PZŁ wskazani w dokumencie ubezpieczenia.

3. Ubezpieczyciel - GOTHAER

4. Okres ubezpieczenia od 01.01.2013r do 31.12.2013r.

5. Aby program był realizowany ,Gothaer wymaga minimalnej ilości Kół Łowieckich/OHZ przystępujących do ubezpieczenia – 500

6. Przystępowanie do ubezpieczenia następuje na podstawie złożonej deklaracji przystąpienia w Zarządzie Okręgowym w terminie do dnia 01.12.2012r.

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w 2013r.

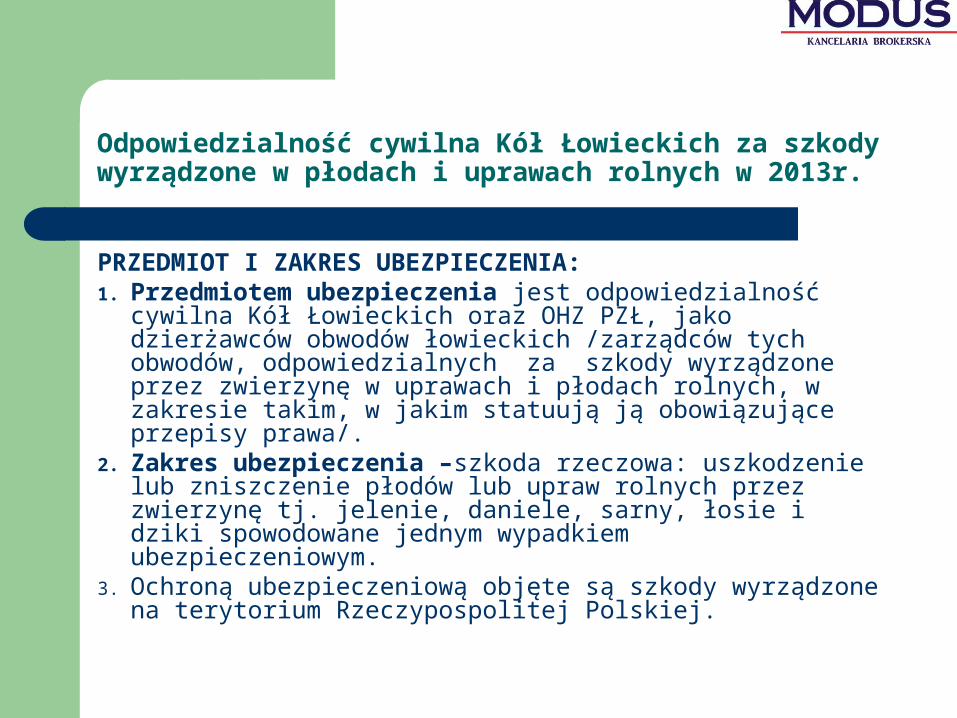

PRZEDMIOT I ZAKRES UBEZPIECZENIA:1. Przedmiotem ubezpieczenia jest odpowiedzialność cywilna

Kół Łowieckich oraz OHZ PZŁ, jako dzierżawców obwodów łowieckich /zarządców tych obwodów, odpowiedzialnych za szkody wyrządzone przez zwierzynę w uprawach i płodach rolnych, w zakresie takim, w jakim statuują ją obowiązujące przepisy prawa/.

2. Zakres ubezpieczenia –szkoda rzeczowa: uszkodzenie lub zniszczenie płodów lub upraw rolnych przez zwierzynę tj. jelenie, daniele, sarny, łosie i dziki spowodowane jednym wypadkiem ubezpieczeniowym.

3. Ochroną ubezpieczeniową objęte są szkody wyrządzone na terytorium Rzeczypospolitej Polskiej.

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w 2013r.

Suma gwarancyjna: limit odpowiedzialności GOTHAER (na jedno i na wszystkie zdarzenia w

okresie ubezpieczenia) do wyboru spośród wariantów:I suma gwarancyjna w kwocie 5.000 PLNII suma gwarancyjna w kwocie 10.000 PLNIII suma gwarancyjna w kwocie 20.000 PLNIV suma gwarancyjna w kwocie 30.000 PLN

Składka roczna: wynosi 68% sumy gwarancyjnej w każdym wariancie dowolnie wybranym przez OHZ lub Koło Łowieckie

Składka roczna płatna w dwóch równych ratach w terminie: do 15.01.2013r. oraz do 01.04.2013r na konto właściwych terytorialnie Zarządów Okręgowych

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w 2013r.

Franszyzy i konsumpcja sumy gwarancyjnej:

Suma w gwarancyjna w złotych

Franszyza w złotych w każdej szkodzie

redukcja sumy gwarancyjnej w

złotych5.000 300--franszyza integralna Wartość wypłaconej

szkody + 10010.000 300--franszyza redukcyjna Wartość wypłaconej

szkody + 15020.000 500--franszyza redukcyjna Wartość wypłaconej

szkody + 25030.000 700--franszyza redukcyjna Wartość wypłaconej

szkody + 350

SUMA GWARANCYJNA 5 000 PLNPrzykład 1

Kolejność szkód / liczba

szkód

Wartość zgłoszonej

szkody

Faktyczna wypłata

odszkodowania

Kwota potrąceń z SG po wypłacie

odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 5 000 PLN 4900 PLN 4900 PLN + 100 PLN = 5000 PLN

0 PLN

RAZEM 5 000 PLN 4900 PLN 5000 PLN

Wartość wypłaconego odszkodowania: 4 900 PLN Redukcja SG 100PLN

Składka zapłacona za ubezpieczenie: 3 400 PLN

ŁĄCZNY KOSZT KOŁA 3400PLN

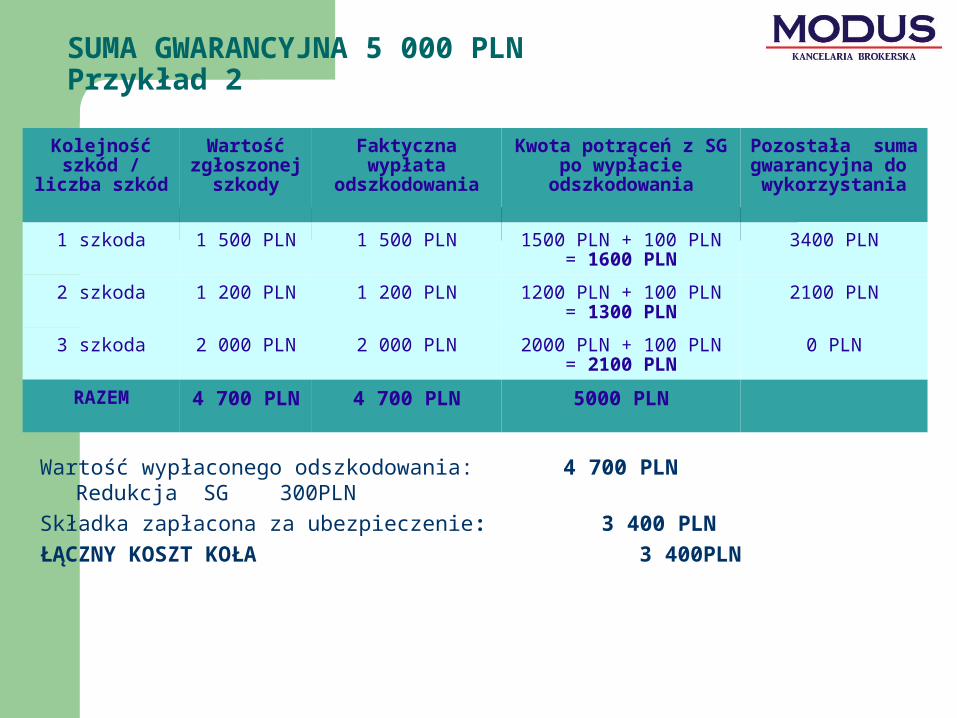

SUMA GWARANCYJNA 5 000 PLNPrzykład 2

Kolejność szkód / liczba

szkód

Wartość zgłoszonej

szkody

Faktyczna wypłata odszkodowania

Kwota potrąceń z SG po wypłacie

odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 1 500 PLN 1 500 PLN 1500 PLN + 100 PLN = 1600 PLN

3400 PLN

2 szkoda 1 200 PLN 1 200 PLN 1200 PLN + 100 PLN = 1300 PLN

2100 PLN

3 szkoda 2 000 PLN 2 000 PLN 2000 PLN + 100 PLN = 2100 PLN

0 PLN

RAZEM 4 700 PLN 4 700 PLN 5000 PLN

Wartość wypłaconego odszkodowania: 4 700 PLN Redukcja SG 300PLN

Składka zapłacona za ubezpieczenie: 3 400 PLN

ŁĄCZNY KOSZT KOŁA 3 400PLN

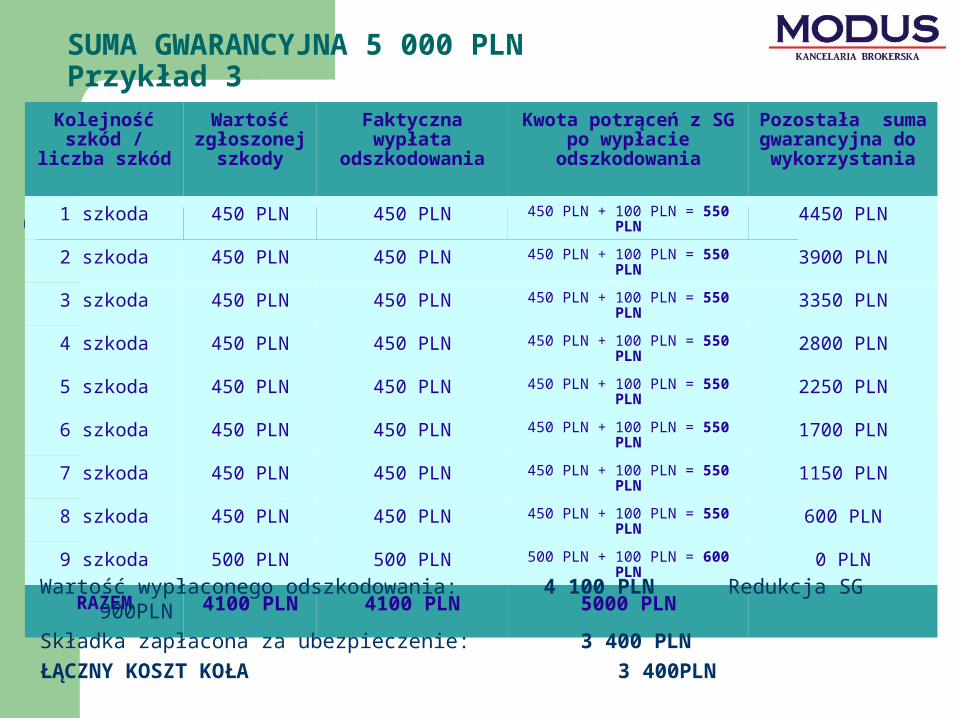

SUMA GWARANCYJNA 5 000 PLNPrzykład 3

Kolejność szkód / liczba

szkód

Wartość zgłoszonej

szkody

Faktyczna wypłata odszkodowania

Kwota potrąceń z SG po wypłacie odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 4450 PLN

2 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 3900 PLN

3 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 3350 PLN

4 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 2800 PLN

5 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 2250 PLN

6 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 1700 PLN

7 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 1150 PLN

8 szkoda 450 PLN 450 PLN 450 PLN + 100 PLN = 550 PLN 600 PLN

9 szkoda 500 PLN 500 PLN 500 PLN + 100 PLN = 600 PLN 0 PLN

RAZEM 4100 PLN 4100 PLN 5000 PLN

Wartość wypłaconego odszkodowania: 4 100 PLN Redukcja SG 900PLN

Składka zapłacona za ubezpieczenie: 3 400 PLN

ŁĄCZNY KOSZT KOŁA 3 400PLN

SUMA GWARANCYJNA 5 000 PLNPrzykład 4

Kolejność szkód / liczba

szkód

Wartość zgłoszonej

szkody

Faktyczna wypłata odszkodowania

Kwota zmniejszenie SG po wypłacie

odszkodowania

Wysokość sumy gwarancyjnej po

wypłacie odszkodowania

1 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 4500 PLN

2 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 4000 PLN

3 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 3500 PLN

4 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 3000 PLN

5 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 2500 PLN

6 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 2000 PLN

7 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 1500 PLN

8 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 1000 PLN

9 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 500 PLN

10 szkoda 400 PLN 400 PLN 400 PLN + 100 PLN = 500 PLN 0 PLN

RAZEM 4000 PLN 4000 PLN 5000 PLN

Wartość wypłaconego odszkodowania: 4 000 PLN Redukcja SG 1 000PLN

Składka zapłacona za ubezpieczenie: 3 400 PLN

ŁĄCZNY KOSZT KOŁA 3 400PLN

SUMA GWARANCYJNA 10 000 PLN Przykład 1

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

redukcyjnej

Faktyczna wypłata

odszkodowania

Kwota potrąceń z SG po wypłacie

odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 10 000 PLN 300 PLN 9 700 PLN 9 700 PLN + 150 PLN = 9 850 PLN

150PLN

RAZEM 10 000 PLN

300 PLN 9 700 PLN 9 850 PLN

Wartość wypłaconego odszkodowania: 9 700PLN Redukcja SG 150

Składka zapłacona za ubezpieczenie: 6 800PLN

Kwota franszyzy redukcyjnej 300PLN

ŁĄCZNY KOSZT KOŁA 7 100PLN

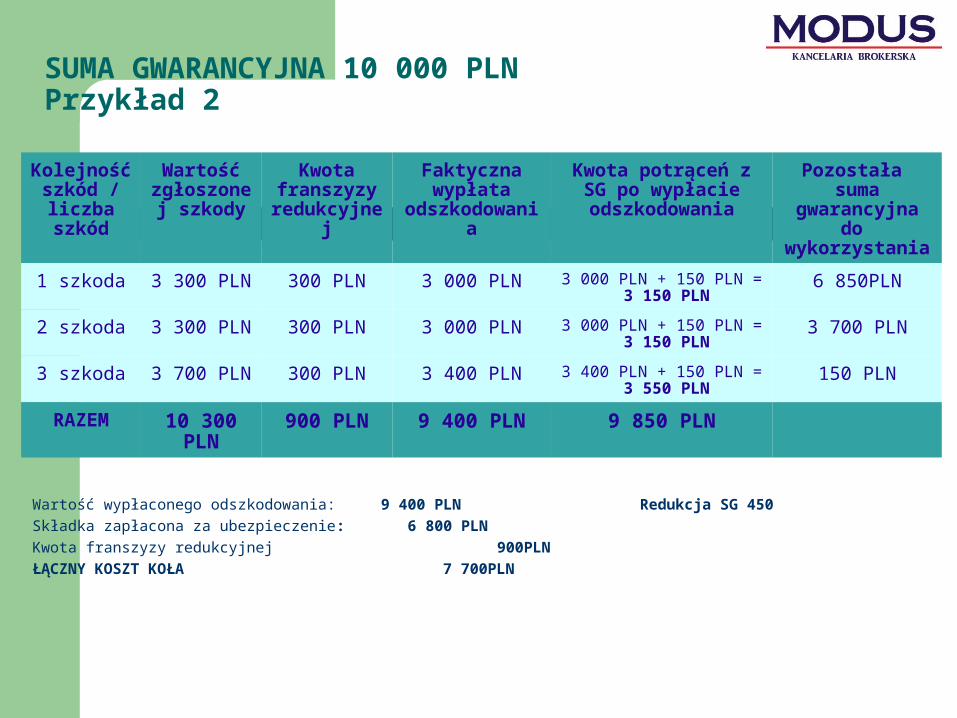

SUMA GWARANCYJNA 10 000 PLN Przykład 2

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

redukcyjnej

Faktyczna wypłata

odszkodowania

Kwota potrąceń z SG po wypłacie

odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 3 300 PLN 300 PLN 3 000 PLN 3 000 PLN + 150 PLN = 3 150 PLN

6 850PLN

2 szkoda 3 300 PLN 300 PLN 3 000 PLN 3 000 PLN + 150 PLN = 3 150 PLN

3 700 PLN

3 szkoda 3 700 PLN 300 PLN 3 400 PLN 3 400 PLN + 150 PLN = 3 550 PLN

150 PLN

RAZEM 10 300 PLN

900 PLN 9 400 PLN 9 850 PLN

Wartość wypłaconego odszkodowania: 9 400 PLN Redukcja SG 450

Składka zapłacona za ubezpieczenie: 6 800 PLN

Kwota franszyzy redukcyjnej 900PLN

ŁĄCZNY KOSZT KOŁA 7 700PLN

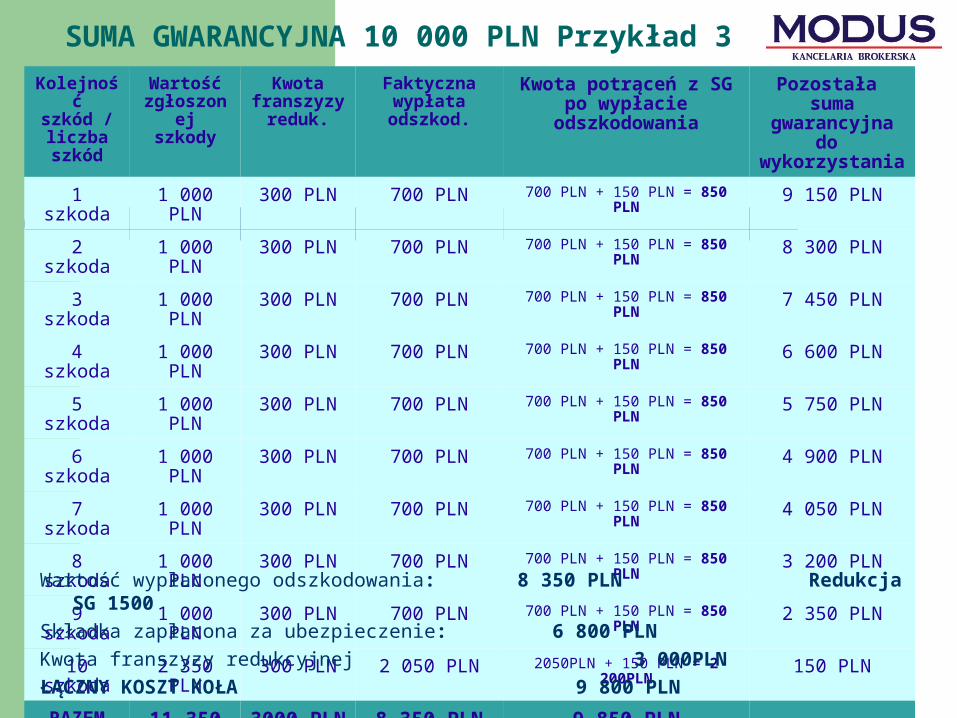

SUMA GWARANCYJNA 10 000 PLN Przykład 3

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

reduk.

Faktyczna wypłata

odszkod.

Kwota potrąceń z SG po wypłacie odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 9 150 PLN

2 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 8 300 PLN

3 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 7 450 PLN

4 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 6 600 PLN

5 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 5 750 PLN

6 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 4 900 PLN

7 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 4 050 PLN

8 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 3 200 PLN

9 szkoda 1 000 PLN 300 PLN 700 PLN 700 PLN + 150 PLN = 850 PLN 2 350 PLN

10 szkoda 2 350 PLN 300 PLN 2 050 PLN 2050PLN + 150 PLN = 2 200PLN 150 PLN

RAZEM 11 350 PLN

3000 PLN 8 350 PLN 9 850 PLN

Wartość wypłaconego odszkodowania: 8 350 PLN Redukcja SG 1500

Składka zapłacona za ubezpieczenie: 6 800 PLN

Kwota franszyzy redukcyjnej 3 000PLN

ŁĄCZNY KOSZT KOŁA 9 800 PLN

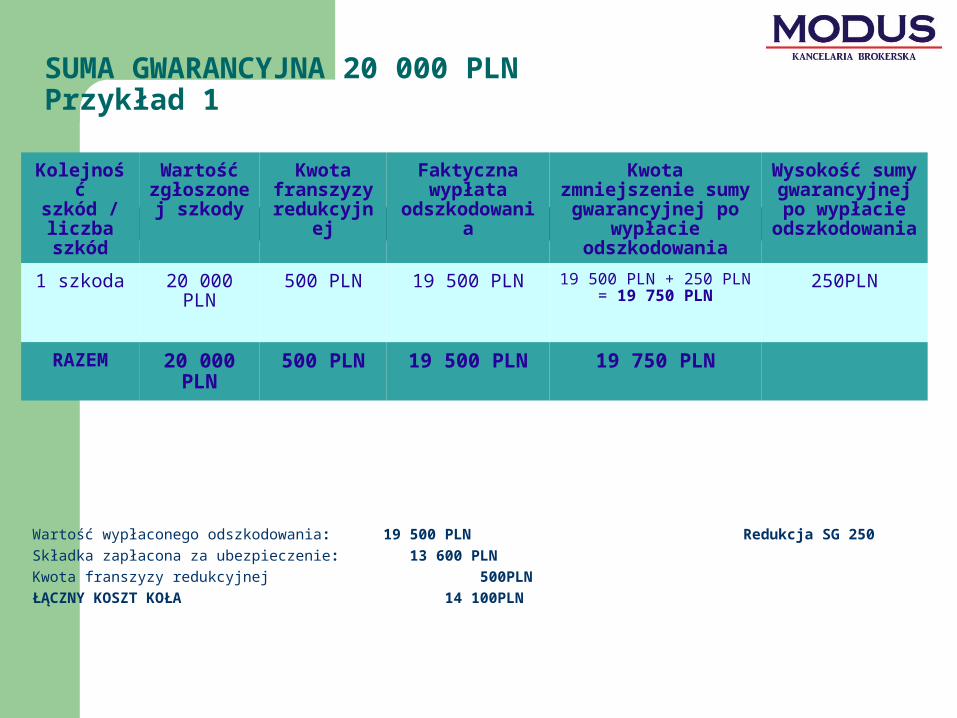

SUMA GWARANCYJNA 20 000 PLN Przykład 1

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

redukcyjnej

Faktyczna wypłata

odszkodowania

Kwota zmniejszenie sumy gwarancyjnej

po wypłacie odszkodowania

Wysokość sumy gwarancyjnej po

wypłacie odszkodowania

1 szkoda 20 000 PLN 500 PLN 19 500 PLN 19 500 PLN + 250 PLN = 19 750 PLN

250PLN

RAZEM 20 000 PLN

500 PLN 19 500 PLN 19 750 PLN

Wartość wypłaconego odszkodowania: 19 500 PLN Redukcja SG 250

Składka zapłacona za ubezpieczenie: 13 600 PLN

Kwota franszyzy redukcyjnej 500PLN

ŁĄCZNY KOSZT KOŁA 14 100PLN

SUMA GWARANCYJNA 20 000 PLN Przykład 2

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

redukcyjnej

Faktyczna wypłata

odszkodowania

Kwota zmniejszenia SG po wypłacie odszkodowania

Wysokość sumy gwarancyjnej po

wypłacie odszkodowania

1 szkoda 6 600 PLN 500 PLN 6 100 PLN 6 100 PLN + 250 PLN = 6 350 PLN

13 650PLN

2 szkoda 6 600 PLN 500 PLN 6 100 PLN 6 100 PLN + 250 PLN = 6 350 PLN

7 300 PLN

3 szkoda 7300 PLN 500 PLN 6 800 PLN 6 800 PLN + 250 PLN =7 050 PLN

250 PLN

RAZEM 20 500 PLN

1 500 PLN 19 000 PLN 19 750 PLN

Wartość wypłaconego odszkodowania: 19 000 PLN Redukcja SG 750

Składka zapłacona za ubezpieczenie: 13 600 PLN

Kwota franszyzy redukcyjnej 1 500PLN

ŁĄCZNY KOSZT KOŁA 15.100PLN

SUMA GWARANCYJNA 20 000 PLN Przykład 3

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

redukcyjnej

Faktyczna wypłata

odszkodowania

Kwota potrąceń z SG po wypłacie odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 2 000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 18 250 PLN

2 szkoda 2 000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 16 500 PLN

3 szkoda 2 000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 14 750 PLN

4 szkoda 2 000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 13 000 PLN

5 szkoda 2 000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 11 250 PLN

6 szkoda 2000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 9 500 PLN

7 szkoda 2000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 7 750 PLN

8 szkoda 2 000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 6 000 PLN

9 szkoda 2 000 PLN 500 PLN 1 500 PLN 1 500 PLN + 250 PLN = 1 750 PLN 4 250 PLN

10 szkoda 4250 PLN 500 PLN 3750 PLN 3750 PLN + 250 PLN = 4000 PLN 250 PLN

RAZEM 22 250 PLN

5 000 PLN 17 250 PLN 19 750 PLN

Wartość wypłaconego odszkodowania: 17 250 PLN Redukcja SG 2500

Składka zapłacona za ubezpieczenie: 13 600 PLN

Kwota franszyzy redukcyjnej 5 000PLN

ŁĄCZNY KOSZT KOŁA 18.600PLN

SUMA GWARANCYJNA 30 000 PLN Przykład 1

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

redukcyjnej

Faktyczna wypłata

odszkodowania

Kwota potrąceń z SG po wypłacie

odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 szkoda 30 000 PLN 700 PLN 29 300 PLN 29 300 PLN +350 PLN = 29 650 PLN

350PLN

RAZEM 30 000 PLN

700 PLN 29 300 PLN 29.650 PLN

Wartość wypłaconego odszkodowania: 29 300 PLN Redukcja SG 350

Składka zapłacona za ubezpieczenie: 20 400 PLN

Kwota franszyzy redukcyjnej 700PLN

ŁĄCZNY KOSZT KOŁA 21 100PLN

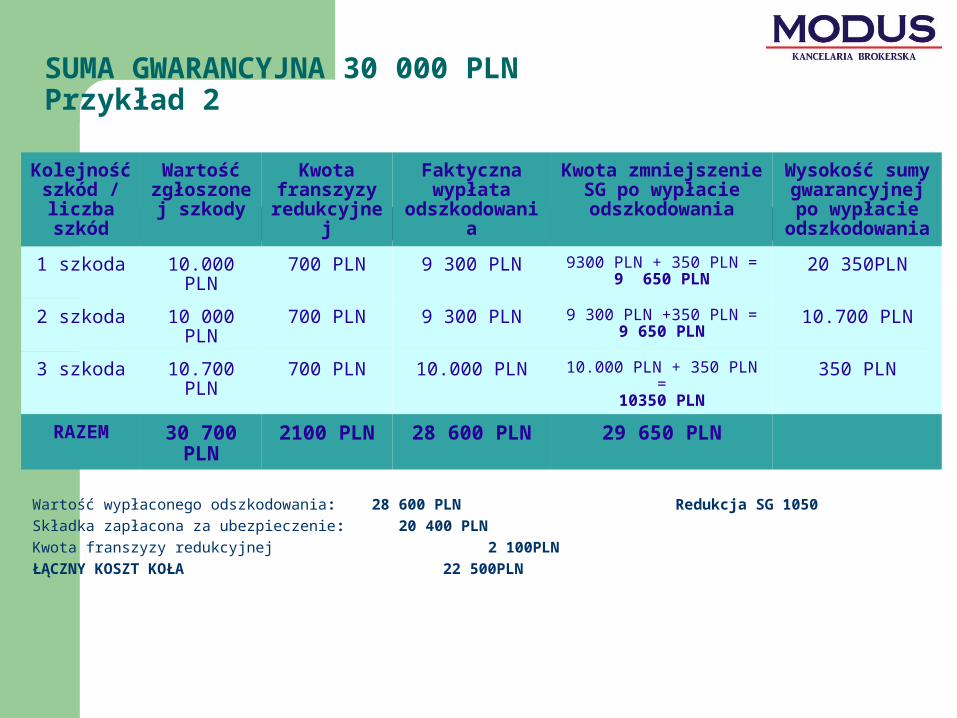

SUMA GWARANCYJNA 30 000 PLN Przykład 2

Kolejność szkód / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

redukcyjnej

Faktyczna wypłata

odszkodowania

Kwota zmniejszenie SG po wypłacie odszkodowania

Wysokość sumy gwarancyjnej po

wypłacie odszkodowania

1 szkoda 10.000 PLN 700 PLN 9 300 PLN 9300 PLN + 350 PLN =9 650 PLN

20 350PLN

2 szkoda 10 000 PLN 700 PLN 9 300 PLN 9 300 PLN +350 PLN =9 650 PLN

10.700 PLN

3 szkoda 10.700 PLN 700 PLN 10.000 PLN 10.000 PLN + 350 PLN =10350 PLN

350 PLN

RAZEM 30 700 PLN

2100 PLN 28 600 PLN 29 650 PLN

Wartość wypłaconego odszkodowania: 28 600 PLN Redukcja SG 1050

Składka zapłacona za ubezpieczenie: 20 400 PLN

Kwota franszyzy redukcyjnej 2 100PLN

ŁĄCZNY KOSZT KOŁA 22 500PLN

SUMA GWARANCYJNA 30 000 PLN Przykład 3

Kolejność / liczba szkód

Wartość zgłoszonej

szkody

Kwota franszyzy

reduk.

Faktyczna wypłata

odszkod.

Kwota potrąceń z SG po wypłacie odszkodowania

Pozostała suma gwarancyjna do wykorzystania

1 3 000 700 2 300 2 300 + 350 = 2 650 PLN 27 350 PLN

2 3 000 700 2 300 2 300 + 350 = 2 650 PLN 24 700 PLN

3 3 000 700 2 300 2 300 + 350 = 2 650 PLN 22 050 PLN

4 3 000 700 2 300 2 300 + 350 = 2 650 PLN 19 400 PLN

5 3 000 700 2 300 2 300 + 350 = 2 650 PLN 16 750 PLN

6 3000 700 2 300 2 300 + 350 = 2 650 PLN 14 100 PLN

7 3000 700 2 300 2 300 + 350 = 2 650 PLN 11 450 PLN

8 3 000 700 2 300 2 300 + 350 = 2 650 PLN 8 800 PLN

9 3 000 700 2 300 2 300 + 350 = 2 650 PLN 6150 PLN

10 6 150 700 5 450 5 450 + 350 = 5 800 PLN 350 PLN

RAZEM 33 150 7 000 PLN 26 150 PLN 29 650 PLN

Wartość wypłaconego odszkodowania: 26 150 PLN Redukcja SG 3 500

Składka zapłacona za ubezpieczenie: 20 400 PLN

Kwota franszyzy redukcyjnej 7 000 PLN

ŁĄCZNY KOSZT KOŁA 27 400 PLN

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w 2013r.

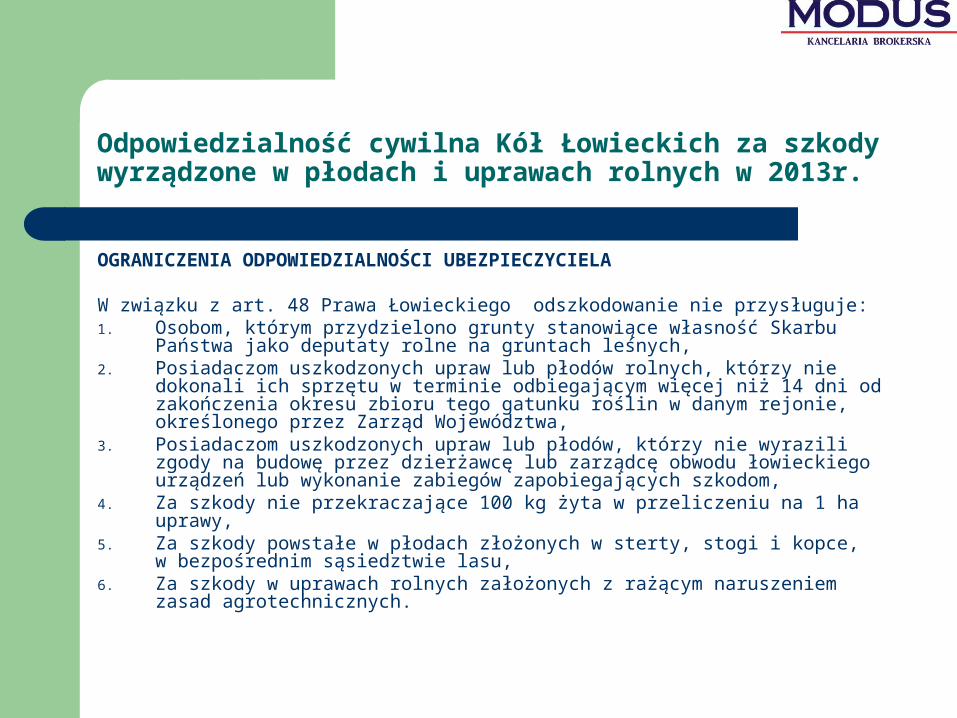

OGRANICZENIA ODPOWIEDZIALNOŚCI UBEZPIECZYCIELA W związku z art. 48 Prawa Łowieckiego odszkodowanie nie przysługuje:1. Osobom, którym przydzielono grunty stanowiące własność Skarbu Państwa jako

deputaty rolne na gruntach leśnych,2. Posiadaczom uszkodzonych upraw lub płodów rolnych, którzy nie dokonali ich sprzętu

w terminie odbiegającym więcej niż 14 dni od zakończenia okresu zbioru tego gatunku roślin w danym rejonie, określonego przez Zarząd Województwa,

3. Posiadaczom uszkodzonych upraw lub płodów, którzy nie wyrazili zgody na budowę przez dzierżawcę lub zarządcę obwodu łowieckiego urządzeń lub wykonanie zabiegów zapobiegających szkodom,

4. Za szkody nie przekraczające 100 kg żyta w przeliczeniu na 1 ha uprawy,5. Za szkody powstałe w płodach złożonych w sterty, stogi i kopce, w bezpośrednim

sąsiedztwie lasu,6. Za szkody w uprawach rolnych założonych z rażącym naruszeniem zasad

agrotechnicznych.

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w 2013r.

LIKWIDACJA SZKÓD Szacowanie szkód odbywa się w Kołach Łowieckich i OHZ przez ich przedstawicieli w ramach

procedur określonych przez przepisy :Prawo Łowieckie, Rozp Min OŚ w sprawie szacowania szkód łowieckich.

Ubezpieczający zobowiązany jest do dostarczenia Ubezpieczycielowi wykazu wszystkich osób szacujących szkody w Kołach Łowieckich i OHZ.

Ubezpieczone OHZ oraz Koło Łowieckie otrzymują środki pieniężne na wypłatę odszkodowań najpóźniej w terminie 14 dni licząc od daty końcowego zatwierdzenia protokołu strat, a następnie przekazują je poszkodowanemu w terminie maksymalnie 14 dni od daty otrzymania środków na swój rachunek bankowy

Dla zapewnienia sprawniejszej obsługi likwidacyjnej Gothaer wyraził zgodę, aby wszystkie szkody były zgłaszane najpierw do KB Modus. Broker przyjmując zgłoszenia szkód od Kół Łowieckich, myśliwych, dokonuje ich rejestracji w Gothaer po uprzednim sprawdzeniu dokumentacji. Wszystkie szkody, które będą zgłaszane za pośrednictwem KB Modus, będą bezpośrednio nadzorowane przez brokera w TU Gothaer, co zapewni terminowość wypłat odszkodowań

Wszystkie szkody zgłaszane są:

1/ w formie elektronicznej-scan dokumentów oryginalnych, oryginały dokumentacji szkodowej pozostają w Kole Łowieckim/OHZ lub ZO, Email : [email protected]

2/ fax , 46/834 92 4

3/ drogą pocztową na adres: KB Modus ul. Konstytucji 3Maja 2 96-100 Skierniewice

.

Odpowiedzialność cywilna Kół Łowieckich za szkody wyrządzone w płodach i uprawach rolnych w 2013r.

OBOWIĄZKI UBEZPIECZONEGO, TRYB POSTĘPOWANIA W PRZYPADKU POWSTANIA SZKODY

Ubezpieczony zobowiązany jest powiadomić niezwłocznie GOTHAER o każdym wypadku ubezpieczeniowym, który może spowodować zgłoszenie wobec niego roszczenia.

Jeżeli osoba poszkodowana dochodzi swoich roszczeń wobec Ubezpieczonego lub gdy Ubezpieczony powziął informację o wszczęciu w jego sprawie lub przeciwko niemu postępowania bądź o wniesieniu powództwa, jest on zobowiązany poinformować o tym niezwłocznie GOTHAER.

Ubezpieczony zobowiązany jest udzielić pełnomocnictw niezbędnych do prowadzenia spraw odszkodowawczych, w tym pełnomocnictwa procesowego, osobie wskazanej przez GOTHAER, jeżeli poszkodowany wystąpił przeciwko Ubezpieczonemu na drogę sądową.

Koszty zastępstwa procesowego ponosi GOTHAER. Koszty te pokrywane są do wysokości 10% wybranej sumy gwarancyjnej.

Ubezpieczenie mienia Kół Łowieckich

W skład pakietu wchodzi:1. Ubezpieczenie mienia od ognia i innych zdarzeń losowych

2. Ubezpieczenie mienia od kradzieży z włamaniem i rabunku

3. Ubezpieczenie szyb i innych przedmiotów od stłuczenia

4. Ubezpieczenie sprzętu elektronicznego

Ubezpieczenie mienia Kół Łowieckich

UBEZPIECZENIE OD OGNIA I INNYCH ZDARZEŃ LOSOWYCH Zakres ubezpieczenia obejmuje: pożar, uderzenie pioruna, wybuch,

upadek statku powietrznego, huragan, grad, zapadanie i osuwanie się ziemi, lawina, uderzenie pojazdu, huk ponaddźwiękowy, śnieg, dym, sadza, zalanie, trzęsienie ziemi, powódź

Przedmiotem ubezpieczenia są: budynki, budowle, budynki drewniane, maszyny i urządzenia (w tym rolnicze), trofea, broń myśliwska, środki obrotowe, wyposażenie budynków i pomieszczeń gospodarczych, ambony.

Budynki i budowle są ubezpieczone od ryzyka dewastacji z limitem max. 30 000 PLN, w tym limitem 5 000 PLN na szkody polegające na pomalowaniu graffiti, Limit w zakresie dewastacji na jedną ambonę - 50% wartości jednej ambony nie więcej niż 1.500 PLN./na jedna ambonę

Franszyza integralna wynosi – 200 PLN.

Ubezpieczenie mienia Kół Łowieckich

UBEZPIECZENIE MIENIA OD OGNIA I INNYCH ZDARZEŃ LOSOWYCH

Sumę ubezpieczenia ustalamy według:1. Wartości księgowej ewidencyjnej brutto budynków i innych środków

trwałych lub2. Wartości odtworzeniowej jeśli zużycie techniczne nie przekracza 50%

wartości początkowej3. Wartości rzeczywistej - jeśli zużycie techniczne przekracza 50% wartości

początkowej. 4. Mienie niskocenne ubezpieczane według wartości rzeczywistej tj. z

uwzględnieniem ich stopnia zużycia.5. Środki obrotowe oraz trofea i broń myśliwską według ceny ich zakupu lub

kosztów wytworzenia.

Ubezpieczenie mienia Kół Łowieckich

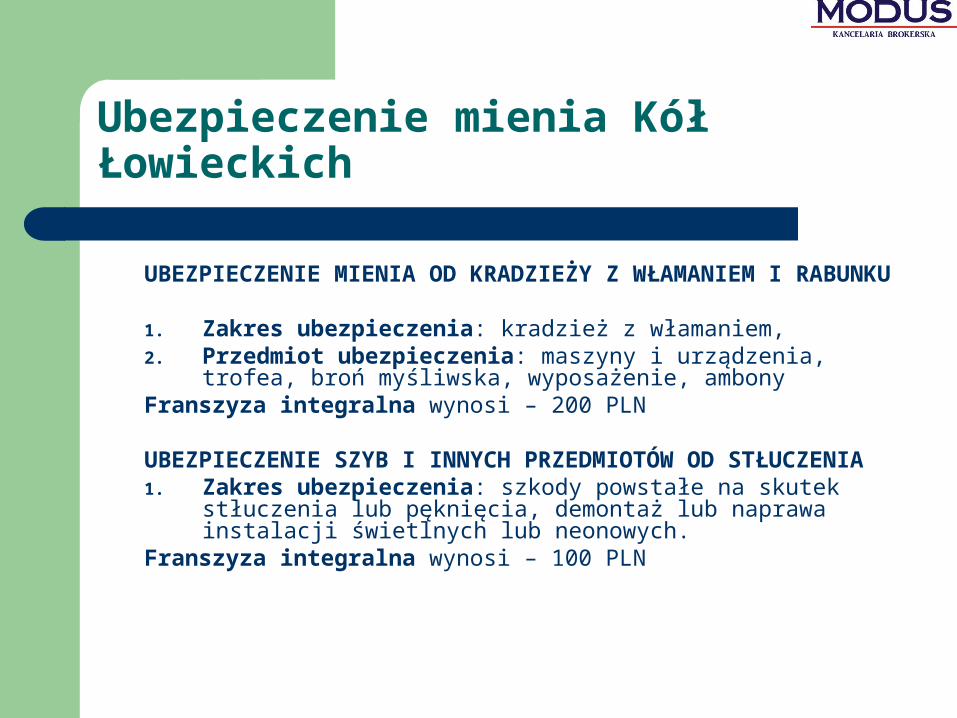

UBEZPIECZENIE MIENIA OD KRADZIEŻY Z WŁAMANIEM I RABUNKU

1. Zakres ubezpieczenia: kradzież z włamaniem, 2. Przedmiot ubezpieczenia: maszyny i urządzenia, trofea, broń

myśliwska, wyposażenie, ambonyFranszyza integralna wynosi – 200 PLN

UBEZPIECZENIE SZYB I INNYCH PRZEDMIOTÓW OD STŁUCZENIA1. Zakres ubezpieczenia: szkody powstałe na skutek stłuczenia lub

pęknięcia, demontaż lub naprawa instalacji świetlnych lub neonowych.

Franszyza integralna wynosi – 100 PLN

Ubezpieczenie mienia Kół Łowieckich

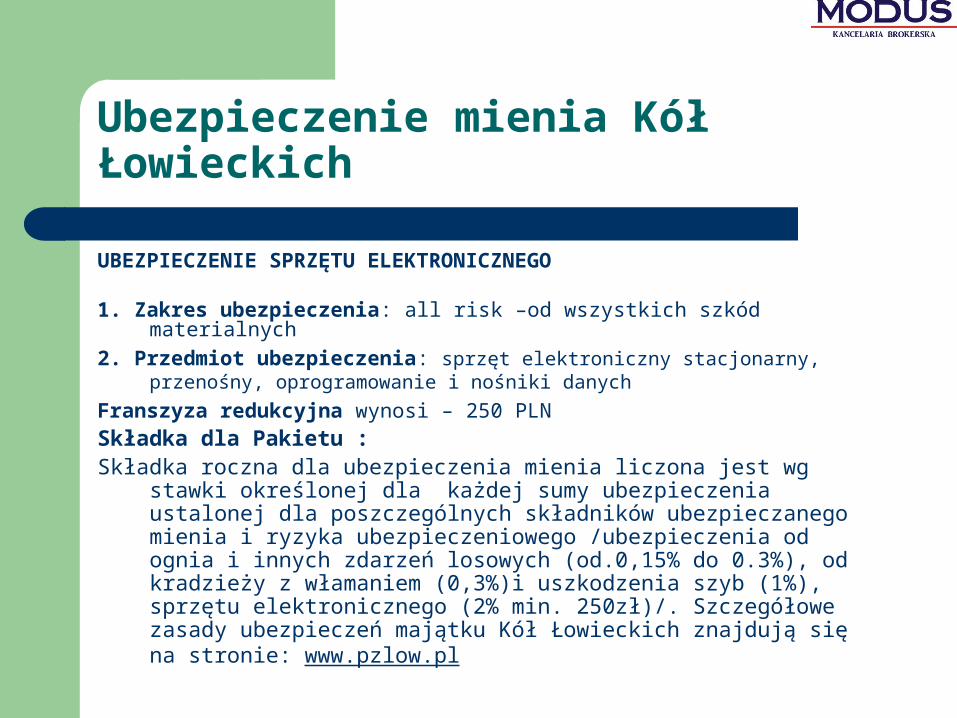

UBEZPIECZENIE SPRZĘTU ELEKTRONICZNEGO

1. Zakres ubezpieczenia: all risk –od wszystkich szkód materialnych

2. Przedmiot ubezpieczenia: sprzęt elektroniczny stacjonarny, przenośny, oprogramowanie i nośniki danych

Franszyza redukcyjna wynosi – 250 PLNSkładka dla Pakietu :Składka roczna dla ubezpieczenia mienia liczona jest wg stawki

określonej dla każdej sumy ubezpieczenia ustalonej dla poszczególnych składników ubezpieczanego mienia i ryzyka ubezpieczeniowego /ubezpieczenia od ognia i innych zdarzeń losowych (od.0,15% do 0.3%), od kradzieży z włamaniem (0,3%)i uszkodzenia szyb (1%), sprzętu elektronicznego (2% min. 250zł)/. Szczegółowe zasady ubezpieczeń majątku Kół Łowieckich znajdują się na stronie: www.pzlow.pl

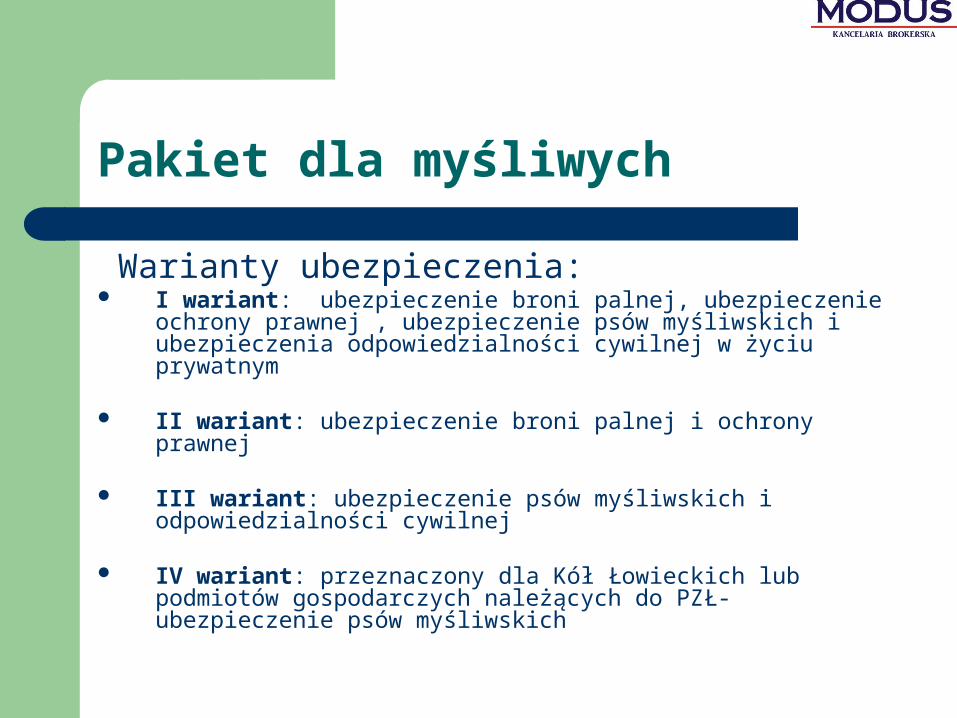

Pakiet dla myśliwych

Warianty ubezpieczenia: I wariant: ubezpieczenie broni palnej, ubezpieczenie ochrony

prawnej , ubezpieczenie psów myśliwskich i ubezpieczenia odpowiedzialności cywilnej w życiu prywatnym

II wariant: ubezpieczenie broni palnej i ochrony prawnej

III wariant: ubezpieczenie psów myśliwskich i odpowiedzialności cywilnej

IV wariant: przeznaczony dla Kół Łowieckich lub podmiotów gospodarczych należących do PZŁ- ubezpieczenie psów myśliwskich

Pakiet dla myśliwych

UBEZPIECZENIE BRONI MYŚLIWSKIEJPrzedmiot ubezpieczenia – broń myśliwska, amunicja do broni, optyczne urządzenia

celownicze.Zakres ubezpieczenia – szkody powstałe w miejscu ubezpieczenia, w trakcie

przewożenia oraz w trakcie używania podczas polowania w wyniku: pożaru, uderzenia pioruna, wybuchu, upadku statku powietrznego, zalania, huraganu, gradu, powodzi, zapadania się ziemi, lawiny, naporu śniegu, dymu i sadzy, upadku drzewa, kradzieży z włamaniem, rozboju

SUMA UBEZPIECZENIA:Sumę ubezpieczenia ustala Ubezpieczający według wartości odtworzeniowej określonej

ceną zakupu lub ceną rynkową.Sumę ubezpieczenia w pakiecie stanowi wartość: od 1.000 do 50.000 PLNBroń o wartości powyżej 50.000 PLN ubezpieczana jest na indywidualnych warunkachSKŁADKA: Składka roczna liczona jest według stawki 2,5% od sumy ubezpieczenia Minimalna składka roczna – 50 PLN

Pakiet dla myśliwych

UBEZPIECZENIE OCHRONY PRAWNEJZakres ubezpieczenia: Ubezpieczenie pokrywa koszty ochrony prawnej, które ponosi Ubezpieczony w

związku z obroną praw przed sądem, występując w charakterze pozwanego, podejrzanego czy oskarżonego oraz pokrywa wszelkie koszty i opłaty związane z prowadzonym przeciwko niemu postępowaniem sądowym przed polskimi sądami w postępowaniach prowadzonych w związku z łowiectwem w rozumieniu Prawa Łowieckiego, Ustawy o broni i amunicji, ustawy o ochronie zwierząt oraz Statutem PZŁ.

W odniesieniu do postępowań karnych ochrona ubezpieczeniowa obejmuje tylko czynności, w których karalne jest nieumyślne popełnienie danego czynu

Refundowane koszty: Wynagrodzenie adwokata Koszty sądowe Koszty obrony interesów strony przeciwnej o ile Ubezpieczony jest

zobowiązany do ich poniesieniaSuma ubezpieczenia: Suma ubezpieczenia wynosi 20.000 PLN na jeden wypadek i 50.000 PLN na

wszystkie wypadki w okresie ubezpieczeniaSkładka : 25 PLNFranszyza integralna: 100 PLN

Pakiet dla myśliwych

UBEZPIECZENIE PSÓW MYŚLIWSKICHZakres ubezpieczenia Ubezpieczenie następstw nieszczęśliwych wypadków polegających na:

bezpośrednim uderzeniu pioruna, wypadku komunikacyjnym, zranieniu bądź uśmierceniu psa podczas: pracy psa na polowaniu lub w trakcie układania psa, wpadnięcia psa w sidła, uduszenie w norze, utonięcie, rozszarpanie lub zranienie przez zwierzynę

Ubezpieczeniem mogą być objęte psy w wieku od 12 miesięcy do 9 lat.Początek odpowiedzialności ubezpieczyciela: po upływie 15 dni licząc od

początku ochrony ubezpieczeniowejŚwiadczenia: 100% sumy ubezpieczenia, gdy nastąpi śmierć psa lub ubój z konieczności w wyniku

następstw nieszczęśliwego wypadku 50% sumy ubezpieczenia w przypadku wystąpienia trwałej i całkowitej utraty

przydatności psa do polowań w wyniku nieszczęśliwego wypadku.SUMA UBEZPIECZENIA Sumę ubezpieczenia stanowi deklarowana wartość rynkowa psa, nie mniej niż 1.500

PLN i nie wyższej niż 10.000 PLN, ubezpieczenie psa o wartości powyżej 10.000 PLN możliwe na indywidualnych warunkach

MAKSYMALAN WARTOŚĆ PSA BEZ RODOWODU- 3.000 PLNSKŁADKA: 3% wartości psa, minimalnie 50 PLN

Pakiet dla myśliwych

Ubezpieczenie odpowiedzialności cywilnej w życiu prywatnymZakres ubezpieczenia: Odpowiedzialność cywilna Ubezpieczającego, z tytułu szkód w mieniu

lub na osobie, wyrządzonych osobom trzecim w okresie ubezpieczenia Ubezpieczenie obejmuje szkody powstałe w związku z wykonywaniem

czynności życia codziennego w ciągu całej doby/poza polowaniami/, uwzględniając posiadanie psów myśliwskich

Suma gwarancyjna: Suma gwarancyjna w zależności od wybranego wariantu wynosi 50.000

PLN lub 100.000 PLN w stosunku do jednego i wszystkich wypadków w okresie ubezpieczenia.

Składka roczna: 25 PLN dla sumy gwarancyjnej 50.000 PLN 50 PLN dla sumy gwarancyjnej 100.000 PLNFranszyza integralna 100 PLN

Pakiet dla myśliwych

PROCEDURA ZAWIERANIA UBZPIECZEŃ1. Pobranie ze stron internetowych wniosku ubezpieczeniowego, znajdującego

się pod adresem: www.pzlow.pl , 2. Wypełnienie wszystkich pól we wniosku i jego podpisanie.3. Dokonanie wpłaty wg składki automatycznie wyliczonej na wniosku na

wskazany we wniosku rachunek bankowy 4. Przesłanie wypełnionego i podpisanego wniosku wraz z kopią potwierdzenia

przelewu na adres: Kancelaria Brokerska „MODUS” Sp. z o.o., 96-100 Skierniewice, ul. Konstytucji 3 Maja 2.

5. Odpowiedzialność Ubezpieczyciela rozpoczyna od dnia następnego po opłaceniu składki przez Ubezpieczającego.

6. Potwierdzeniem zawarcia ubezpieczenia będzie przesłany na adres Ubezpieczającego – certyfikat ubezpieczeniowy

Grupowe ubezpieczenie NNW Myśliwych w 2013r

Ubezpieczyciel:

GOTHAER

Grupowe ubezpieczenie NNW Myśliwych w 2013r.

Ubezpieczeni: Członkowie Polskiego Związku Łowieckiego, stażyści lub inne osoby fizyczne biorące udział w nagance, w polowaniach i innych czynnościach pomocniczych (w tym osoby które zakończyły staż i oczekują na egzamin) związane z wykonywaniem czynności i prowadzeniem gospodarki łowieckiej w ramach działalności statutowej PZŁ .Stażyści są ubezpieczani wg imiennej listy zgłoszenia sporządzanej kwartalnie, pozostali członkowie i inne osoby fizyczne -zgłaszani przez ZG PZŁ bezimiennie w listopadzie każdego roku.

Okres ubezpieczenia: 01.01.2013- 31.12.2013Przedmiot ubezpieczenia: Świadczenia związane z następstwami

nieszczęśliwych wypadków, jakim może ulec Ubezpieczony na terenie RP, podczas wykonywania czynności związanych ze statutową działalnością PZŁ.

Nieszczęśliwy wypadek – zdarzenie nagłe, wywołane przyczyną zewnętrzną, w następstwie którego Ubezpieczony, niezależnie od swojej woli, doznał trwałego uszczerbku na zdrowiu lub zmarł. Za nieszczęśliwy wypadek uważa się także zawał lub udar, w następstwie którego Ubezpieczony doznał trwałego uszczerbku na zdrowiu lub zmarł.

Grupowe ubezpieczenie NNW Myśliwych w 2013r.

Zakres ubezpieczenia obejmuje następstwa nieszczęśliwych wypadków powstałe podczas:

indywidualnych i zbiorowych polowań i odłowów, odbywających się w miejscach i czasie dozwolonym - zgodnie z przepisami prawa,

wykonywania czynności z zakresu gospodarki łowieckiej oraz czynności zleconych przez władze lub organy PZŁ lub Zarząd Koła Łowieckiego związanych z udziałem w imprezach, zawodach oraz szkoleniach przez nich zorganizowanych,

zebrań i odpraw związanych z czynnościami łowieckimi, drogi z miejsca zamieszkania do obwodów łowieckich i w drodze powrotnej z

tych miejsc do miejsca zamieszkania pod warunkiem wykonywania czynności związanych z gospodarką łowiecką.

Grupowe ubezpieczenie NNW Myśliwych w 2013r.

Suma ubezpieczenia:

Suma ubezpieczenia stanowiąca górny limit odpowiedzialności GOTHAER dla jednego Ubezpieczonego na każde zdarzenie w rocznym okresie ubezpieczenia wynosi:

Grupowe ubezpieczenie NNW - suma ubezpieczenia w roku 2013 r. - 35.000 PLN.

Każdy z członków PZŁ lub stażysta może dobrowolnie dodatkowo dokupić sobie indywidualnie wyższą sumę ubezpieczenia w kwocie 65.000 PLN za składkę 85 PLN. Okres ubezpieczenia 01/01/2013 - 31/12/2013

Listę imienną wykupujących dodatkową sumę ubezpieczenia sporządza Zarząd Okręgowy z przekazaniem jej na koniec każdego kwartału do ZG PZŁ w przypadku stażystów. W przypadku myśliwych możliwe jest przystępowanie najpóźniej do końca I-go kwartału 2013 roku

Grupowe ubezpieczenie odpowiedzialności cywilnej

Myśliwych w 2013r.

Ubezpieczyciel:

GOTHAER

Grupowe ubezpieczenie odpowiedzialności cywilnej Myśliwych w 2013r.

Ubezpieczeni: Członkowie PZŁ (osoby fizyczne), stażyści, osoby biorące udział w nagance,

przy obsłudze polowań i czynnościach wykonywanych z zakresu gospodarki łowieckiej zleconych przez władze lub organy PZŁ lub Zarządy Kół Łowieckich.

Przedmiot ubezpieczenia: Ustawowa odpowiedzialność cywilna odszkodowawcza osób objętych

ubezpieczeniem za szkody osobowe lub rzeczowe wyrządzone osobom trzecim.

Okres ubezpieczenia: 01.01.2013- 31.12.2013

Ochrona ubezpieczeniowa obejmuje wypadki powstałe w okresie ubezpieczenia na terytorium RP bez względu na termin i datę zgłoszenia szkody w rocznym okresie ubezpieczenia , jak również szkód zgłoszonych po upływie tego okresu, ale przed upływem ustawowych terminów przedawnienia.

Grupowe ubezpieczenie odpowiedzialności cywilnej Myśliwych w 2013r.

Zakres ubezpieczenia:

Odpowiedzialność cywilna Członków PZŁ /osób fizycznych/, stażystów, osób biorących udział w nagance , przy obsłudze polowań oraz osób wykonujących czynności z zakresu gospodarki łowieckiej zleconych przez władze i organy PZŁ i Koła Łowieckie za szkody wyrządzone osobom trzecim w związku z wykonywaniem czynności z zakresu gospodarki łowieckiej i polowań.

Odpowiedzialność cywilna Członków PZŁ z tytułu posiadania myśliwskiej broni palnej i psów używanych podczas polowania, od momentu wyjścia z miejsca zamieszkania na szkolenie, polowanie lub odłowy odbywające się w miejscu i czasie dozwolonym oraz podczas wykonywania prac i czynności łowieckich do momentu powrotu do miejsca zamieszkania, a dotycząca obowiązku naprawiania szkód wyrządzonych osobom trzecim na terytorium RP.

Odpowiedzialność cywilna za szkody (w tym za psy myśliwskie – postrzelenie lub zastrzelenie) wyrządzone osobom objętym tym samym ubezpieczeniem.

Odpowiedzialność cywilna za szkody wyrządzone na skutek oddanego strzału powodującego rykoszet lub działanie rykoszetującego pocisku.

Odpowiedzialność cywilna za szkody osobowe i rzeczowe wyrządzone osobom trzecim podczas wykonywania wszelkich czynności związanych z realizacją statutowych zadań PZŁ, odpraw, szkoleń, dokarmiania zwierząt, dokonywania napraw i konserwacji mienia bądź urządzeń związanych z gospodarką łowiecką.

Odpowiedzialność cywilną wzajemną za szkody rzeczowe i osobowe powodujące roszczenia pomiędzy Ubezpieczonymi w ramach niniejszej umowy ubezpieczenia,

Grupowe ubezpieczenie odpowiedzialności cywilnej Myśliwych w 2013r.

Suma gwarancyjna :

Suma gwarancyjna stanowiąca górny limit odpowiedzialności GOTHAER na jedno i wszystkie zdarzenia w stosunku do jednego

Ubezpieczonego wynosi 400.000 PLN

PROGRAMY indywidualnie realizowane samodzielnie przez Myśliwych i Koła Łowieckie

1. Indywidualne ubezpieczenia dla Członków PZŁ i Ich rodzin - ubezpieczenie mienia prywatnego myśliwych / budynki , mieszkania, ubezpieczenia komunikacyjne/OC ,AC, NNW i ASS/, ubezpieczenia turystyczne. Ubezpieczenia w tym zakresie są wykupowane za pomocą strony internetowej – dostępne od listopada 2012 roku

2. Ubezpieczenie zdrowotne dla myśliwych i ich członków rodzin- pokrycie kosztów leczenia w prywatnych placówkach medycznych , wykupowane za pomocą strony internetowej www.pzlow.pl ,folder :Medica Polska.

Kontakty i bezpośrednia współpraca

Obsługę programów prowadzi: Kancelaria Brokerska

MODUS Sp. z o.o.Biuro w Skierniewicach ul. Konstytucji 3 Maja 2

Tel/Fax: 046/834 92 45Osoby odpowiedzialne:

Kancelaria Brokerska ModusDorota Radzikowska- tel kom: 667/007 555

E-mail: [email protected] Piasecki – tel kom: 792/336 543

E-mail: [email protected]ł Trębski – tel kom:609/488 225

E-mail: [email protected]

Dziękujemy za uwagę!

Biura: Warszawa, ul. Gwiaździsta 15 lok 233 Skierniewice, ul. Konstytucji 3 Maja 2