KAJIAN JIAN EKONOMI REGION GIONAL JAWA TIMUR - bi.go.id · Visi, Misi dan Nilai Strategis Bank...

104

KAJIAN BANK N EKONOMI REGIO JAWA TIMUR TRIWULAN III - 2012 INDONESIA SURABA ONAL AYA

Transcript of KAJIAN JIAN EKONOMI REGION GIONAL JAWA TIMUR - bi.go.id · Visi, Misi dan Nilai Strategis Bank...

KAJIAN

BANK IN

JIAN EKONOMI REGIONJAWA TIMUR

TRIWULAN III - 2012

NK INDONESIA SURABAY

GIONAL

ABAYA

Penerbit : Kantor Perwakilan Bank Indonesia Wilayah IV Divisi Ekonomi Moneter Jl.Pahlawan No.105 SURABAYA Telp. : 031-3520011 psw. 8301/8258 Fax : 031-3554178 Email : [email protected] Bahan soft copy dari kajian ini dapat di download pada web BI (http://www.bi.go.id)

Kantor Pe

Misi Kantor Perwaki

“Mendukung pencapa

dan sistem pembayar

Pemda dan lembag

pembangunan ekonom

Visi Kantor Perwakil

“Menjadi kantor Ba

peningkatan peran da

Misi Bank Indonesia :

“ Mencapai dan memel

moneter dan sistem k

berkesinambungan.“

Visi Bank Indonesia :

“Menjadi bank sentral y

penguatan nilai-nilai stra

Nilai – Nilai Strategis :

Kompetensi – Intergrita

Visi, Misi dan Nilai Strategis

Bank Indonesia

Visi dan Misi

Perwakilan Bank Indonesia Wilaya

rwakilan Bank Indonesia Wilayah IV:

ncapaian kebijakan Bank Indonesia di bidang m

bayaran secara efisien dan optimal serta member

embaga terkait lainnya di daerah dalam ra

konomi daerah.”

wakilan Bank Indonesia Wilayah IV :

r Bank Indonesia yang dapat dipercaya d

ran dalam menjalankan tugas-tugas Bank Indones

esia :

emelihara kestabilan nilai rupiah melalui pemelih

tem keuangan untuk mendukung pembangunan

sia :

ntral yang kredibel secara nasional maupun inter

ilai strategis serta pencapaian inflasi yang rendah d

egis :

rgritas – Transparansi – Akuntabilitas – Kebersam

ilayah IV

ng moneter, perbankan

emberikan saran kepada

m rangka mendukung

ya di daerah melalui

donesia yang diberikan.”

meliharaan kestabilan

gunan nasional yang

internasional melalui

ndah dan stabil.“

ersamaan.

Pertama-tama ijink

Yang Maha Esa atas rah

Provinsi Jawa Timur Triwula

Kajian triwulanan ini disus

eksternal maupun interna

perbankan dan sistem pem

prospek ke depan.

Analisa pada kajian

Provinsi Jawa Timur didasa

pihak seperti perbankan da

swasta. Atas seluruh bant

kasih yang sebesar-besarny

ini dapat lebih ditingkatk

masukan dan saran unt

memberikan kemanfaatan

Semoga Tuhan Y

kemudahan kepada kita

peningkatan kesejahteraan

umumnya.

i

KATA PENGANTARKATA PENGANTARKATA PENGANTARKATA PENGANTAR

kanlah kami memanjatkan puji dan syukur ke

ahmat dan hidayah-Nya sehingga Kajian Eko

ulan III - 2012 dapat diselesaikan dengan baik da

usun untuk memenuhi kebutuhan informasi ba

nal yang berkaitan dengan perkembangan

mbayaran di Jawa Timur baik pada triwulan dim

ian ini menggambarkan perkembangan pereko

sarkan pada data dan informasi yang diperole

dan instansi di lingkungan pemerintah daerah,

ntuan tersebut kami mengucapkan pengharga

nya. Harapan kami, hubungan kemitraan yang

tkan di masa yang akan datang. Kami juga

ntuk lebih meningkatkan kualitas kajian s

n yang maksimal.

Yang Maha Pemurah selalu memberikan

a semua dalam memberikan kontribusi yan

n masyarakat Jawa Timur pada khususnya dan

Surabaya, 7 Novem

KEPALA KANTOR PERW

INDONESIA WILAYAH IV

Mohamad I Direktur Eks

ke hadirat Tuhan

konomi Regional

dan tepat waktu.

bagi stakeholders

n perekonomian,

imaksud maupun

konomian daerah

leh dari berbagai

, BUMN maupun

gaan dan terima

g terjalin selama

a mengharapkan

sehingga dapat

kekuatan dan

ng terbaik bagi

n Indonesia pada

ember 2012

WAKILAN BANK

V (JAWA TIMUR)

d Ishak ksekutif

KATA PENGANTAR i

DAFTAR ISI ii

DAFTAR TABEL v

DAFTAR GRAFIK vii

DAFTAR ISTILAH xviii

DAFTAR SINGKATAN xix

DAFTAR LAMPIRAN xii

RINGKASAN EKSEKUTIF xiii

INDIKATOR MAKRO EKONOMI JAWA TIMUR xvi

INDIKATOR PERBANKAN JAWA TIMUR xvii

BAB 1 PERKEMBANGAN EKONOMI MAKRO REGIONAL 1

1.1 KONDISI UMUM 1

1.2 SISI PERMINTAAN 3

a. Konsumsi 3

b. Investasi 6

c. Ekspor - Impor 8

1.3 SISI PENAWARAN 10

a. Sektor Perdagangan, Hotel & Restoran 12

b. Sektor Industri Pengolahan 14

c. Pertanian 15

d. Keuangan, Persewaan dan Jasa 16

e. Bangunan 17

f. Pengangkutan dan Komunikasi 18

BOKS 1AN EKSPOR DAN IMPOR JAWA TIMUR 19

BOKS 2

23

BAB 2 PERKEMBANGAN INFLASI 27

2.1 KONDISI UMUM 27

2.2 INFLASI BULANAN (mtm) 28

2.3 INFLASI TRIWULAN (qtq) 33

2.4 INFLASI TAHUNAN (yoy) 37

2.5 DISAGREGASI INFLASI 41

BOKS 3 46

DAFTAR ISI

PENGEMBANGAN KLASTER KOMODITI UNGGULAN SEBAGAI UPAYA

PEMBERDAYAAN SEKTOR RIIL & UMKM DI JAWA TIMUR

UPAYA PENGENDALIAN HARGA MELALUI OPERASI PASAR PROGRAM

BANTUAN BIAYA TRANSPORTASI/ANGKUTAN BAHAN POKOK

BOKS 4 48

BAB 3 PERKEMBANGAN PERBANKAN 51

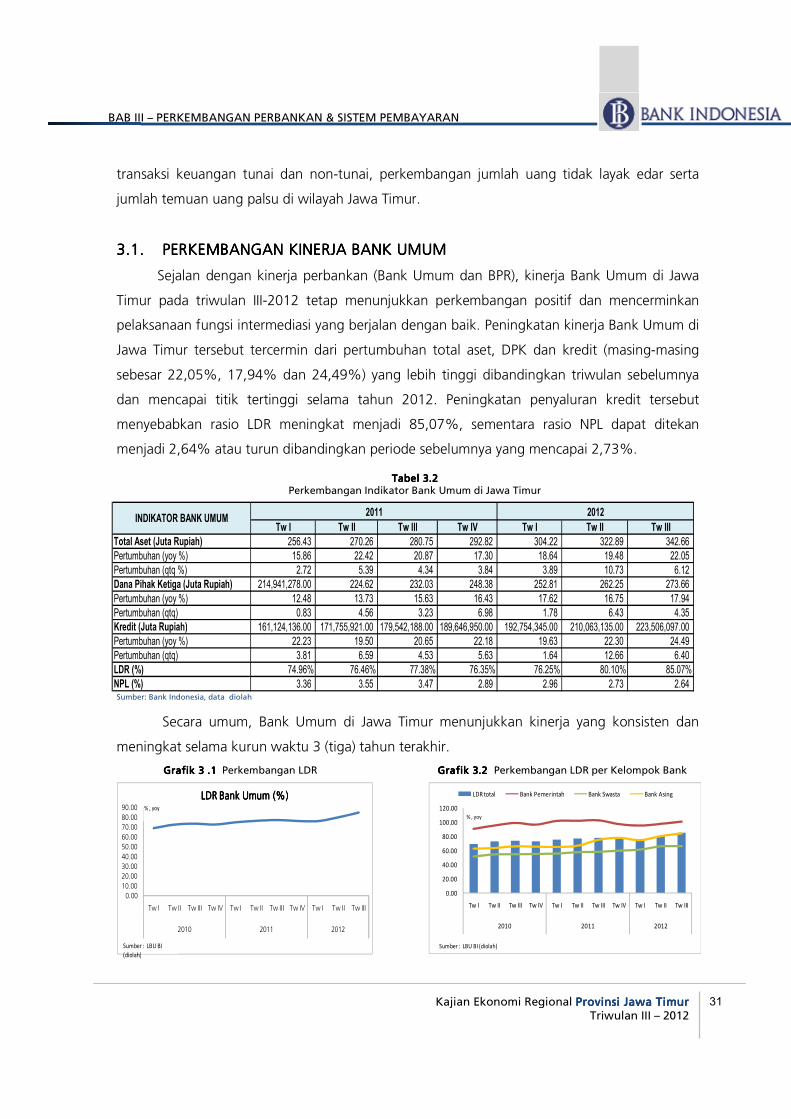

3.1 PERKEMBANGAN KINERJA BANK UMUM 51

3.1.1. ASET DAN AKTIVA PRODUKTIF 52

3.1.2. DANA PIHAK KETIGA (DPK) 55

3.1.3. KREDIT 57

3.1.4. KREDIT USAHA MIKRO KECIL MENENGAH (UMKM) 61

3.1.5 KREDIT USAHA RAKYAT (KUR) 62

3.2 STABILITAS SISTEM PERBANKAN 63

3.2.1. RISIKO KREDIT 64

3.2.2. RISIKO LIKUIDITAS 67

3.3 PERBANKAN SYARIAH 69

3.4 BANK PERKREDITAN RAKYAT (BPR) 71

3.5 BANK BERKANTOR PUSAT DI SURABAYA 74

3.6 PERKEMBANGAN SISTEM PEMBAYARAN 77

3.6.1 TRANSAKSI KEUANGAN SECARA TUNAI 77

a. Aliran Uang Masuk/Keluar (inflow/Outflow) 78

b. Uang Kartal Tidak Layak Edar 79

3.6.2 TRANSAKSI KEUANGAN SECARA NON TUNAI 80

a. Transaksi RTGS (Real Time Gross settlement) 80

b. Transaksi Kliring 81

3.6.3 PENEMUAN UANG PALSU JAWA TIMUR 83

BAB 4 PERKEMBANGAN KEUANGAN DAERAH 85

4.1 UMUM 85

4.2 REALISASI PENDAPATAN DAERAH 85

4.3 REALISASI BELANJA DAERAH 86

BAB 5 KESEJAHTERAAN MASYARAKAT 89

5.1 UMUM 89

5.2 KETENAGAKERJAAN 89

5.2.1 Angkatan Kerja dan Pengangguran 89

5.3 KESEJAHTERAAN MASYARAKAT PEDESAAN 92

5.3.1 NILAI TUKAR PETANI (NTP) 92

PROGRAM KERJA (PK) INISIATIF BANK INDONESIA 2012 : SKEMA

TUNDA JUAL "JOMBANGAN" SEBAGAI PILOT PROJECT POLA

PENGUATAN KETAHANAN PANGAN KOMODITAS BERAS

5.3.2 NILAI TUKAR NELAYAN (NTN) 93

BAB 6 PERKIRAAN EKONOMI DAN HARGA 95

6.1 PERKIRAAN PERTUMBUHAN EKONOMI JAWA TIMUR 95

6.2 PERKIRAAN INFLASI JATIM 96

Tabel 1.1 Pertumbuhan Ekonomi Provinsi di Pulau Jawa 1

Tabel 2.1 Inflasi Triwulan II Tahun 2011 & 2012 di Jawa Timur (mtm) 28

Tabel 2.2 Inflasi & Sumbangan Inflasi Di Jawa Timur (qtq) 34

Tabel 2.3 Inflasi Jawa Timur (yoy) Per Kelompok Barang 37

Tabel 2.4 Inflasi 7 Kota di Jawa Timur 39

Tabel 2.5 Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Tw II 2012 (% yoy) 40

Tabel 2.6 Sumbangan Inflasi 7 Kota di Jawa Timur per Kelompok Barang & Jasa Tw II 2012 (%

yoy)40

Tabel 2.7 Perkembangan Capacity Utilization Industri Pengolahan 43

Tabel 3.1 Perkembangan Indikator Perbankan ( Bank Umum & BPR ) di Jawa Timur 51

Tabel 3.2 Perkembangan Indikator Bank Umum di Jawa Timur 52

Tabel 3.3 Penyaluran Kredit pada Kab/Kota Dominan di Jawa Timur 60

Tabel 3.4 Perkembangan NPL per Kelompok Bank 64

Tabel 3.5 Perkembangan Indikator Bank Perkreditan Rakyat di Jawa Timur 72

Tabel 3.6 Perkembangan Indikator Bank Berkantor Pusat Di Surabaya 75

Tabel 3.7 Perkembangan Arus Uang Tunai (inflow-Outflow) Kantor Bank Indonesia 78

Tabel 3.8 Perputaran Kliring dan Tolakan Cek, Bilyet Giro Tw.II - 2012 82

Tabel 4.1 Realisasi Pendapatan APBD Prop.Jatim Triwulan III - 2012 83

Tabel 4.2 Realisasi Belanja APBD Prov.Jatim Triwulan III - 2012 (Rp juta) 83

Tabel 5.1 Kondisi Ketenagakerjaan di Jawa Timur (2008 - 2012) (dalam ribuan) 84

Tabel 5.2 Perkembangan Penggunaan Tenaga Kerja SKDU Jawa Timur 85

Tabel 6.1 Tedensi Arah Inflasi dan Faktor Risiko 86

DAFTAR TABEL

Grafik 1.1 Kontribusi PDRB Sektoral Prov. Jawa Timur 2

Grafik 1.2 Kontribusi PDRB Sisi Permintaan Prov. Jawa Timur 2

Grafik 1.3 Perkembangan Pertumbuhan Ekonomi Prov. Jawa Timur 2

Grafik 1.4 Struktur Perekonomian Prov. Jawa Timur 2

Grafik 1.5 Sisi Permintaan PDRB Prov. Jawa Timur 3

Grafik 1.6 Sisi Permintaan PDRB Prov. Jawa Timur 3

Grafik 1.7 Indeks Penjualan Eceran 4

Grafik 1.8 Konsumsi Listrik Rumah Tangga 4

Grafik 1.9 Perkembangan Kredit Konsumsi 4

Grafik 1.10 Jumlah Kendaraan Baru (Roda Empat) 4

Grafik 1.11 Survei Konsumen Keyakinan Konsumen 5

Grafik 1.12 Survei Konsumen Kondisi Ekonomi Saat Ini 5

Grafik 1.13 Perkembangan Jumlah Proyek Investasi 6

Grafik 1.14 Perkembangan Nilai Proyek Investasi 6

DAFTAR GRAFIK

Grafik 1.18 Perkembangan PMTB 7

Grafik 1.19 Perkembangan Kredit Investasi 7

Grafik 1.20 Perkembangan Volume Penjualan Semen 8

Grafik 1.21 Perkembangan Barang Modal 8

Grafik 1.22 Perkembangan Kinerja Ekspor Jatim 9

Grafik 1.23 Perkembangan Kinerja Ekspor Luar Negeri Jatim 9

Grafik 1.24 Perkembangan Nilai Ekspor Per jenis Barang 9

Grafik 1.25 Pertumbuhan Ekspor Per Jenis Barang 9

Grafik 1.26 Perkembangan Nilai Ekspor 10

Grafik 1.27 Perkembangan Nilai Impor 10

Grafik 1.28 Nilai Impor Per Jenis Barang 10

Grafik 1.29 Pertumbuhan Impor Per Jenis Barang 10

Grafik 1.30 Pertumbuhan Tiga Sektor Utama 10

Grafik 1.31 Petumbuhan Sektor Pendukung 10

Grafik 1.32 Pertumbuhan Sektor Pendukung 11

Grafik 1.33 Utilisasi Kapasitas Produksi 11

Grafik 1.34 Utilisasi Kapasitas Produksi Sektoral 11

Grafik 1.35 Indeks Realisasi Usaha 12

Grafik 1.36 Indeks Realisasi Usaha Sektoral 12

Grafik 1.37 Tingkat Hunian Kamar Hotel Berbintang di Jatim 13

Grafik 1.38 Lama Tinggal Tamu di Hotel Berbintang Jatim 13

Grafik 1.39 Jumlah Wisatawan Asing Melalui Bandara Juanda 14

Grafik 1.40 Konsumsi Listrik Golongan Bisnis 14

Grafik 1.41 Pertumbuhan Produksi Industri Pengolahan 14

Grafik 1.42 Perkembangan Nilai Impor Barang Bahan Baku 14

Grafik 1.43 Perkembangan Pertumbuhan Impor Barang Bahan Baku 15

Grafik 1.44 Perkembangan Konsumsi BBM Industri 15

Grafik 1.45 Konsumsi Listrik Golongan Industri 15

Grafik 1.46 Luas Lahan Tanam dan Panen Padi di Jawa Timur 15

Grafik 1.47 Luas Lahan Tanam dan Panen Jagung di Jawa Timur 15

Grafik 1.48 Luas Lahan Puso di Jawa Timur 16

Grafik 1.49 Pertumbuhan Kredit dan DPK Perbankan Jawa Timur 16

Grafik 1.50 Perkembangan NIM Perbankan Jawa Timur 16

Grafik 1.51 Perkembangan Fee - Based Income 17

Grafik 1.52 Perkembangan Interest - Based Income 17

Grafik 1.53 Perkembangan Pendapatan - Biaya Operasional Bank 17

Grafik 1.54 Volume Penjualan Semen di Jawa timur 17

Grafik 1.55 Arus Penumpang di Tanjung Perak 18

Grafik 1.56 Arus Barang di Tanjung Perak 18

Grafik 1.57 Penumpang Domestik di Bandara Juanda 18

Grafik 1.58Grafik 1.58 Penumpang Internasional di Bandara Juanda 18

Grafik 2.1 Inflasi Jawa Timur & Nasional (yoy) 28

Grafik 2.2 Perkembangan Inflasi Jawa Timur 28

Grafik 2.3 Inflasi April 2012 - Berdasarkan Kelompok Barang 30

Grafik 2.4 Inflasi Mei 2012 - Berdasarkan Kelompok Barang 30

Grafik 2.5 Inflasi April 2012 - Berdasarkan Kelompok Barang 31

Grafik 2.6 Harga Emas Internasional vs Emas Perhiasan 31

Grafik 2.7 Harga Daging Ayam Ras & Telur Ayam Ras 33

Grafik 2.8 Harga Sub Kelompok Bumbu-bumbuhan 33

Grafik 2.9 Inflasi (qtq) Kel. Bahan Makanan 34

Grafik 2.10 Inflasi (qtq) Kel. Bahan Makanan Tw I - 2012 & Tw II - 2012 34

Grafik 2.11 Pergerakan Harga Bumbu-bumbuan 36

Grafik 2.12 Pergerakan Harga Daging-dagingan 36

Grafik 2.13Perkembangan Harga Kelompok Makanan Jadi, Minuman Rokok dan

Tembakau 36

Grafik 2.14 Pergerakan Harga Sayur-sayuran 36

Grafik 2.15 Pergerakan Harga Beras di Surabaya 36

Grafik 2.16 Pergerakan Harga Beras Internasional 36

Grafik 2.17 Inflasi Kelompok Sandang (qtq) 37

Grafik 2.18 Perbandingan Inflasi Tahunan (yoy) Per Kelompok Barang 38

Grafik 2.19 Inflasi (yoy) Tertinggi - Kelompok Barang 38

Grafik 2.20 Inflasi Tahunan (yoy)Kelompok bahan Makanan Tahun 2011-2012 38

Grafik 2.21 Inflasi (yoy) Kelompok Makanan Jadi, Minuman & Tembakau 38

Grafik 2.22 Perbandingan Inflasi Year on Year (yoy ) 7 Kota di Jawa Timur 39

Grafik 2.23 Laju Inflasi Jatim Per Komponen 41

Grafik 2.24 Perkembangan Nilai Tukar Rupiah 42

Grafik 2.25 Perkembangan Harga Minyak Internasional 42

Grafik 2.26 Perkembangan Harga CPO 42

Grafik 2.27 Perkembangan Harga Batu Bara 42

Grafik 2.28 Perkembangan Herga Karet 42

Grafik 2.29 Perkembangan Capacity Utilization 42

Grafik 2.30 Perbandingan Komponen Inflasi Inti 43

Grafik 2.31 Perkembangan Inflasi Inti Tradeable & Non Tradeable 44

Grafik 2.32 Perkembangan Inflasi Inti - Exclude Gold Price 44

Grafik 2.33 Perkembangan Inflasi Inti Tradeable & Non Tradeable 44

Grafik 2.34 Perkembangan Inflasi Inti - Exclude Gold Price 44

Grafik 3.1 Perkembangan LDR 53

Grafik 3.2 Perkembangan LDR per Kelompok Bank 53

Grafik 3.3 Perkembangan LDR per Wilayah Kerja 53

Grafik 3.4 Pertumbuhan Indikator Utama Perbankan (yoy) 54

Grafik 3.5 Pertumbuhan Indikator Utama Perbankan (qtq) 54Grafik 3.5 Pertumbuhan Indikator Utama Perbankan (qtq) 54

Grafik 3.6 Perkembangan Total Aset Bank Umum 55

Grafik 3.7 Proporsi Aktiva Produktif 55

Grafik 3.8 Pertumbuhan Dana Pihak Ketiga (y-o-y) 55

Grafik 3.9 Pertumbuhan Dana Pihak Ketiga (y-o-y) 56

Grafik 3.10 Pertumbuhan Dana Pihak Ketiga (qtq) 56

Grafik 3.11 Perkembangan DPK per Jenis Simpanan 56

Grafik 3.12 Komposisi DPK Bank Umum (%) 56

Grafik 3.13 Perbandingan Suku Bunga Simpanan - BI Rate 57

Grafik 3.14 Pertumbuhan Kredit (yoy) 57

Grafik 3.15 Pertumbuhan Kredit (qtq) 57

Grafik 3.16 Proporsi Penyaluran Kredit Berdasarkan Jenis Penggunaan 58

Grafik 3.17 Proporsi Penyaluran Kredit Berdasarkan Kelompok Bank 58

Grafik 3.18 Pertumbuhan Kredit Per Jenis Penggunaan(y-o-y) 59

Grafik 3.19 Pertumbuhan Kredit Per Jenis Penggunaan (q-t-q) 59

Grafik 3.20 Proporsi Kredit Sektoral 59

Grafik 3.21 Perkembangan Kredit Sektoral Dominan (yoy) 60

Grafik 3.22 Perbandingan Suku Bunga Kredit & BI Rate 60

Grafik 3.23 Perkembangan Kredit UMKM 61

Grafik 3.24 Proporsi Kredit UMKM Berdasarkan Bank 61

Grafik 3.25 Jumlah & Pangsa Kredit UMKM 61

Grafik 3.26 Perkembangan NPL Kredit UMKM (%) 61

Grafik 3.27 Pertumbuhan Kredit UMKM (%) 62

Grafik 3.28 5 Besar Provinsi Penyalur KUR 63

Grafik 3.29 Perkembangan Penyaluran KUR di Jatim 63

Grafik 3.30 Perkembangan NPL Bank Umum 65

Grafik 3.31 Perkembangan NPL per Jenis Penggunaan 65

Grafik 3.32 Sektor dengan Penyaluran Kredit Terbesar (Juta Rupiah) 65

Grafik 3.33 Sektor dengan Pertumbuhan Penyaluran Kredit Terbesar (% yoy) 66

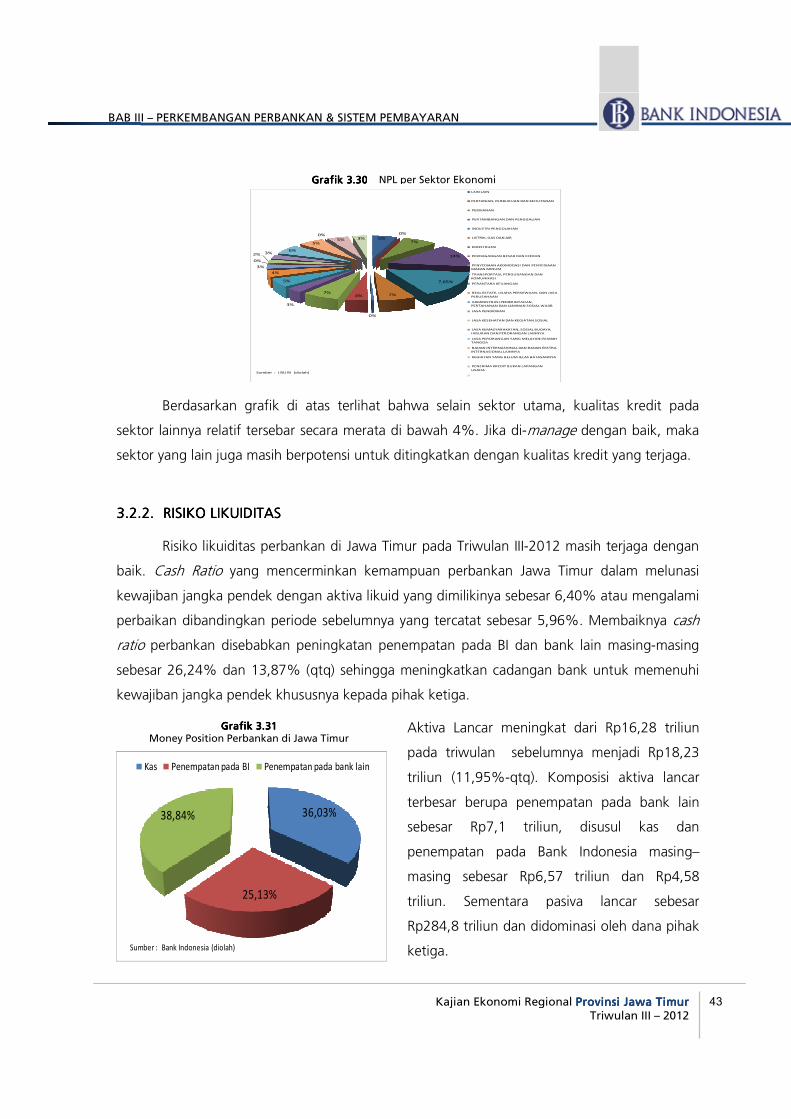

Grafik 3.34 NPL Per Sektor Ekonomi 67

Grafik 3.35 Money Position Perbankan di Jawa Timur 67

Grafik 3.36 Proporsi Deposito per Jangka Waktu 68

Grafik 3.37 Perkembangan Indikator Perbankan Syariah (qtq) 69

Grafik 3.38 Perkembangan Indikator Perbankan Syariah (yoy) 69

Grafik 3.39 Proporsi DPK Perbankan Syariah 70

Grafik 3.40 Pertumbuhan DPK Perbankan Syariah (yo) 70

Grafik 3.41 Pertumbuhan Pembiayaan Syariah per Jenis Penggunaan 70

Grafik 3.42 Pangsa Pembiayaan Syariah Perjenis Penggunaan 70

Grafik 3.43 Non Performing Financing (NPF) dan Financing to Deposits Ratio (FDR)

Perbankan Syariah di Jawa Timur 71

Grafik 3.44Grafik 3.44 Perkembangan Indikator BPR (yoy) 72

Grafik 3.45 Perkembangan Indikator BPR (qtq) 72

Grafik 3.46 Pertumbuhan Dana Pihak Ketiga BPR (yoy) 73

Grafik 3.47 Pertumbuhan Dana Pihak Ketiga BPR (qtq) 73

Grafik 3.48 Pertumbuhan Kredit BPR per-Jenis Penggunaan 73

Grafik 3.49 Proporsi Kredit BPR PerJenis Penggunaan 74

Grafik 3.50 Perkembangan LDR & NPL BPR 74

Grafik 3.51 Pertumbuhan Indikator Bank Ber-KP di Surabaya (yoy) 75

Grafik 3.52 Pertumbuhan Indikator Bank Ber-KP di Surabaya (qtq) 75

Grafik 3.53 Proporsi DPK Per Jenis Simpanan Pada Bank Ber KP di Surabaya 76

Grafik 3.54 Pertumbuhan DPK Perjenis Simpanan Pada Bank Ber-KP di Surabaya 76

Grafik 3.55Perkembangan Kredit Per Jenis Penggunaan Pada Bank Ber-KP di Surabaya 76

Grafik 3.56 Proporsi Kredit Perjenis Penggunaan Bank Ber KP di Surabaya 76

Grafik 3.57 Perkembangan LDR dan NPL Bank Berkantor Pusat di Surabaya 77

Grafik 3.58 Perkembangan Arus Uang Tunai (Inflow-Outflow) 79

Grafik 3.59 Perkembangan Net Flow Jawa Timur 79

Grafik 3.60 Pemusnahan Uang Tidak Layak Edar (PTTB) 79

Grafik 3.61 Perkembangan Transaksi Non Tunai Di Jawa Timur 80

Grafik 3.62 Perkembangan Transaksi RTGS Di Jawa Timur 80

Grafik 3.63 6 Kota Dengan Aktivitas Transaksi Outgoing RTGS Terbesar Tw II 2012 81

Grafik 3.64 6 Kota Dengan Aktivitas Transaksi Incoming RTGS Terbesar Tw II 2012 81

Grafik 3.65 Perkembangan Transaksi Kliring Di Jawa Timur 82

Grafik 3.66 Tolakan Transaksi Kliring Di Jawa Timur 82

Grafik 3.67 Statistik Uang Palsu Yang Ditemukan 83

Grafik 3.68 Staistik Uang Palsu Yang Ditemukan (lembar) 83

Grafik 3.69 Staistik Uang Palsu Yang Ditemukan (nilai) 83

Grafik 3.70 Statistik Uang Palsu yang Dilaporkan Per Kota (lembar) 84

Grafik 4.1 Dana Pemerintah Prov/Kab/Kota di Perbankan 85

Grafik 5.1 Penyerapan Tenaga Kerja Sisi Sektoral 86

Grafik 5.2 Penyerapan Tenaga Kerja 87

Grafik 5.3 Komposisi Tenaga Kerja Formal 87

Grafik 5.4 Komposisi Bidang Tenaga Kerja Informal 88

Grafik 5.5 Penyerapan Tenaga Kerja 3 Sektor Utama 88

Grafik 5.6 NTP Nasional & Jawa Timur 89

Grafik 5.7 NTP dan Pertumbuhan (Nasional & Jatim) 89

Grafik 5.8 lt Serta Pertumbuhan Nasional & Jatim 90

Grafik 5.9 lb dan Pertumbuhanan Nasional & Jatim 91

Grafik 5.10 NTN Nasional & Jatim 91

Grafik 5.11 NTN Serta Pertumbuhan (Nasional & Jatim) 92

�

RingkasanRingkasanRingkasanRingkasan EksekutifEksekutifEksekutifEksekutif

�

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2012

x

Bank Indonesia Surabaya

RINGKASAN RINGKASAN RINGKASAN RINGKASAN EKSEKUTIFEKSEKUTIFEKSEKUTIFEKSEKUTIF

KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)KAJIAN EKONOMI REGIONAL (KER)

TRIWULAN ITRIWULAN ITRIWULAN ITRIWULAN IIIIIIIII –––– 2012012012012222

Assesmen Perkembangan Makro EkonomiAssesmen Perkembangan Makro EkonomiAssesmen Perkembangan Makro EkonomiAssesmen Perkembangan Makro Ekonomi

Di pertengahan tahun 2012, perekonomian Jawa Timur pada

triwulan ini mencatatkan perbaikan pertumbuhan ekonomi

dibandingkan triwulan sebelumnya, yaitu dari 7,21% (yoy) menjadi

7,24% (yoy). Selain itu, pertumbuhan ekonomi Jawa Timur pada

periode laporan pun berada pada level yang lebih tinggi

dibandingkan pertumbuhan ekonomi nasional yang tercatat sebesar

6,17%.

Dari sisi permintaan, pertumbuhan pada triwulan ini masih

didorong oleh kinerja konsumsi rumah tangga dan investasi (PMTB),

yang masing-masing menyumbang pertumbuhan ekonomi sebesar

5,02% (yoy) dan 1,37%(yoy). Meskipun pertumbuhan konsumsi

rumah tangga pada triwulan ini sedikit melambat dibandingkan

triwulan lalu, namun besaran proporsi yang masih berada di atas

70%, mengakibatkan sumbangan pertumbuhannya masih

signifikan mempengaruhi kinerja pertumbuhan ekonomi Jawa

Timur.

Sementara itu, dari sisi penawaran, sektor Perdagangan Hotel dan

Restoran (PHR), sektor Industri Pengolahan, serta sektor Pertanian

merupakan sektor pendorong pertumbuhan ekonomi Jatim. Ketiga

sektor tersebut, secara berurutan menyumbang pertumbuhan

ekonomi masing-masing sebesar 3,09% (yoy), 1,71% dan 0,64%.

Sektor Pertanian mengalami tumbuh meningkat dari 3,04% (yoy)

menjadi 4,19%. Tibanya musim panen beberapa jenis tanaman

bahan makanan, seperti padi, aneka buah dan bumbu turut

mendorong pertumbuhan sektor ini pada periode laporan. Kedua

sektor utama lainnya, yaitu sektor PHR dan sektor Industri

Pengolahan mengalami perlambatan pertumbuhan, yaitu masing-

Perekonomian provinsi Jawa Timur pada triwulan III-2012 kembali mencatatkan peningkatan pertumbuhan dari 7,21% (yoy) menjadi 7,24%

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2012

xi

Bank Indonesia Surabaya

masing dari sebelumnya 10,54% (yoy) menjadi 10,03% serta dari

6,71% menjadi 6,35%.

Assesmen Inflasi

Perkembangan inflasi di wilayah Jawa Timur (Jatim) yang

dihitung berdasarkan kenaikan Indeks Harga Konsumen (IHK) di 71

kota pada triwulan III-2012 sebesar 1,93% (qtq) atau meningkat

dibandingkan triwulan sebelumnya yang mencapai 0,68%(qtq).

Hingga pertengahan tahun 2012, inflasi tahunan Jatim (4,50%-yoy)

berada pada level yang jauh lebih rendah dibandingkan tahun

sebelumnya (4,87%).

Berdasarkan kelompok barang, rata-rata laju inflasi bulanan

di sepanjang triwulan III-2012 relatif bervariasi. Dibandingkan

triwulan III-2011, tekanan inflasi kelompok sandang, kelompok

pendidikan serta kelompok perumahan, air, listrik, gas dan bahan

bakar berada pada level yang lebih rendah sehingga turut

mendorong melambatnya inflasi pada periode laporan. Tercatat

melambatnya inflasi pada kelompok Sandang, berasal dari kenaikan

harga emas perhiasan dan ragam sandang pria pada level yang

lebih rendah, masing-masing sebesar 0,32% (mtm) dan 2,10%.

Berdasarkan disagregasinya, melambatnya laju inflasi pada triwulan

III-2012 terutama didorong oleh perlambatan kelompok volatile

food dari 0,85% (mtm) menjadi -0,80% dan administered price dari

0,24% (mtm) menjadi -0,43%. Sedangkan, kelompok core inflation

sedikit mengalami peningkatan, yaitu dari 0,43% (mtm) menjadi

0,55%.

Assesmen Perbankan

Pada triwulan III-2012, kinerja perbankan (Bank Umum dan

BPR) di Jawa Timur masih terus menunjukkan perkembangan yang

positif, tercermin dari indikator total aset, kredit dan DPK yang

tumbuh dengan cukup baik serta tingkat risiko kredit yang terjaga

di bawah 5%. Aset Bank Umum dan BPR tumbuh sebesar 22,13%

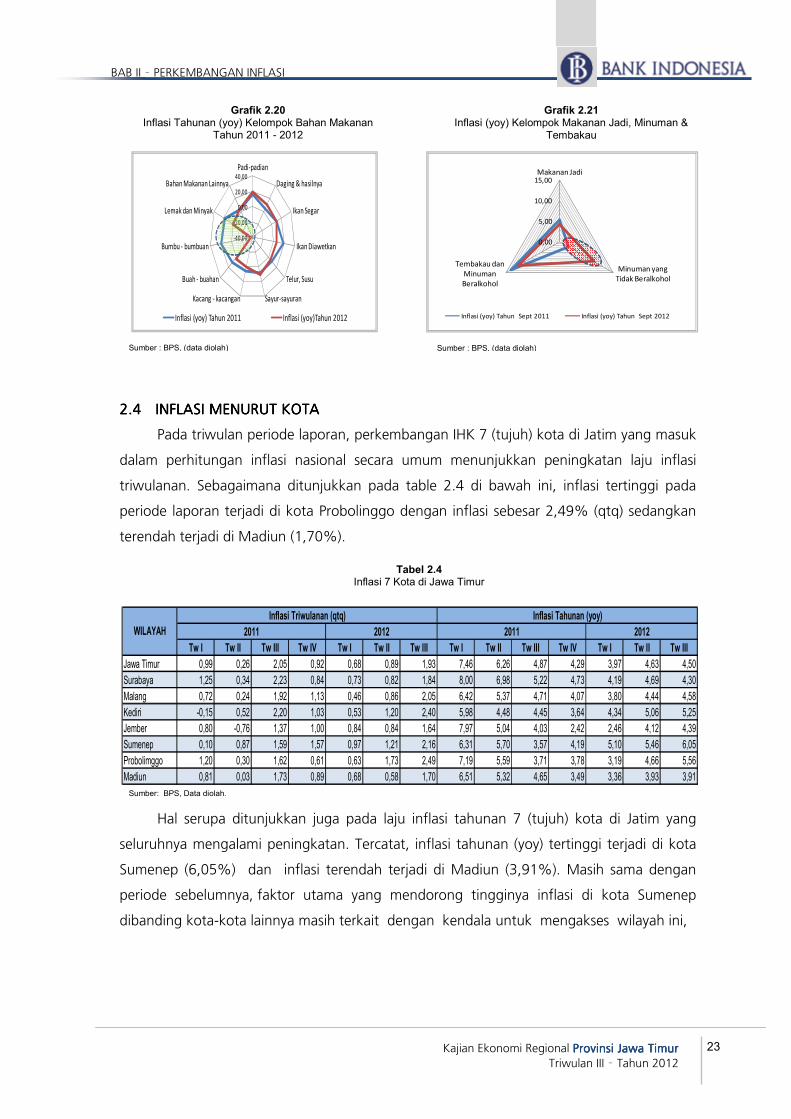

1 7 kota di Jawa Timur yang masuk dalam perhitungan inflasi Nasional : Surabaya, Malang, Kediri, Jember, Probolinggo, Madiun dan Sumenep, dengan bobot kota total sebesar 10,87%.

Kenaikan IHK di 7 (tujuh) kota pada periode laporan mengalami peningkatan sehingga secara tahunan mencapai 4,50%.

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2012

xii

Bank Indonesia Surabaya

(yoy) dengan penyaluran utama pada kredit. Hal ini tercermin dari

pertumbuhan kredit Bank Umum dan BPR yang mencapai 24,38%

(yoy) dan diiringi oleh kualitas kredit atau rasio Non Performing

Loans (NPLs) sebesar 2,68%. Loan to Deposit Ratio (LDR) yang

mencerminkan fungsi intermediasi perbankan meningkat

dibandingkan triwulan sebelumnya yaitu sebesar 82,37% karena

pertumbuhan penyaluran kredit yang lebih tinggi dibandingkan

DPK. Peningkatan fungsi intermediasi tersebut terutama didorong

oleh terjaganya kondisi perekonomian nasional dan daerah. Dengan

mempertimbangkan tren pertumbuhan kredit yang terus meningkat

dan bahkan lebih tinggi dibandingkan periode yang sama di tahun

sebelumnya, maka peluang sumbangan sektor perbankan atas

peningkatan pertumbuhan ekonomi Jawa Timur diperkirakan akan

meningkat.

Prospek Ekonomi dan Inflasi Triwulan IV-2012

Pada triwulan IV-2012, pertumbuhan ekonomi Jatim masih

berpotensi mengalami peningkatan dengan rentang pertumbuhan

7,20% – 7,30% (yoy). Momentum perayaan Idul Adha, Natal dan

Tahun Baru pada periode laporan diperkirakan menjadi faktor

utama pendorong pertumbuhan ekonomi, sesuai dengan pola

pertumbuhan ekonomi pada periode sebelumnya.

Mencermati perkembangan inflasi terkini dan tracking

beberapa indikator harga, maka inflasi Provinsi Jawa Timur pada

bulan triwulan IV-2012 berada pada rentang sebesar 4,40% (yoy)

s/d 4,50%. Secara keseluruhan, inflasi Jawa Timur di akhir tahun

berada dalam rentang yang diproyeksikan yaitu 4,5% + 1%.

Kelompok volatile food diyakini masih menjadi pendorong

inflasi di pada triwulan IV-2012, meskipun pada level yang

tidak terlalu tinggi. Sementara itu, inflasi inti diperkirakan

relatif stabil, meskipun terdapat risiko dari pergerakan harga

komoditas core inflation seperti emas perhiasan dan gula

pasir. Potensi tekanan lainnya diperkirakan berasal dari inflasi

administered price yang turut menekan inflasi pada periode

Ekonomi Jatim pada Tw IV-2012 diperkirakan berpotensi meningkat.

Kajian Ekonomi Regional Wilayah Jawa Bagian Timur

Triwulan III-2012

xiii

Bank Indonesia Surabaya

laporan, dengan pemicunya adalah kenaikan tarif

angkutan/transportasi , khususnya untuk tarif angkutan

udara, seiring banyaknya momentum cuti bersama pada

periode ini.

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

INDEKS HARGA KONSUMEN (IHK)

JAWA TIMUR 125,591 125,92 128,50 129,69 130,58 131,75 134,29

- Kota Surabaya 125,081 125,50 128,30 129,38 130,33 131,39 133,81

- Kota Malang 125,735 126,03 128,46 129,91 130,48 131,63 134,34

- Kota Kediri 123,956 124,60 127,34 128,66 129,33 130,90 134,03

- Kota Jember 127,970 126,99 128,73 130,02 131,15 132,22 134,39

- Kota Probolinggo 129,455 129,84 131,66 132,75 133,59 135,2 139,28

- Kota Madiun 130,053 130,09 132,35 133,51 134,45 135,90 137,50

- Kota Sumenep 122,031 123,09 125,03 127,02 128,25 129,81 132,62

LAJU INFLASI TAHUNAN (Y-O-Y)

JAWA TIMUR 6,94 6,26 4,87 4,29 4,48 4,63 4,50

- Kota Surabaya 7,60 6,98 5,22 4,73 4,56 4,69 4,30

- Kota Malang 5,82 5,37 4,71 4,07 4,50 4,44 4,58

- Kota Kediri 5,38 4,48 4,45 3,64 4,71 5,06 5,25

- Kota Jember 6,76 5,04 4,03 2,42 3,63 4,12 4,39

- Kota Probolinggo 6,81 5,59 3,71 3,78 3,85 5,46 5,56

- Kota Madiun 5,60 5,32 4,65 3,49 4,28 4,66 3,91

- Kota Sumenep 5,69 5,70 3,57 4,19 5,53 3,93 6,05

PDRB Harga Konstan (Milliar Rp) 88.724.137 91.361.994 93.350.482 93.212.679 95.255.849 97.984.951

- Pertanian 15.553.734 13.773.813 13.336.371 10.507.871 15.903.128 13.954.912 13.314.382

- Pertambangan dan Penggalian 1.802.122 2.085.751 2.139.238 2.201.521 1.893.917 2.120.466 2.167.540

- Industri Pengolahan 21.820.355 22.560.496 23.274.729 24.299.093 23.417.927 24.091.691 24.763.849

- Listrik, gas, dan air bersih 1.174.790 1.237.703 1.245.192 1.274.399 1.269.738 1.322.563 1.331.292

- Bangunan 2.626.382 3.054.205 3.102.022 3.212.217 2.893.702 3.224.522 3.249.351

- Perdagangan, Hotel dan Restoran 27.085.226 28.588.367 29.708.289 30.450.678 30.081.571 31.778.068 33.255.748

- Pengangkutan dan komunikasi 6.546.139 6.966.113 7.141.739 7.443.098 6.933.037 7.627.372 8.125.439

- Keuangan, persewaan, dan jasa 4.785.173 4.993.959 5.124.947 5.282.030 5.153.153 5.361.931 5.509.384

- Jasa 7.330.216 8.101.587 8.277.955 8.541.772 7.709.676 8.503.427 8.600.008

Pertumbuhan PDRB (yoy ) 6,98 7,25 7,12 7,11 7,19 7,21 7,29

Pertumbuhan (YoY)

- Pertanian 2,82 5,11 4,52 1,64 2,25 3,04 2,24

- Pertambangan dan Penggalian 10,34 5,44 4,55 4,85 5,09 1,66 1,32

- Industri Pengolahan 5,61 6,01 5,67 5,96 6,27 6,71 6,47

- Listrik, gas, dan air bersih 7,22 7,05 5,17 5,65 8,08 6,86 6,91

- Bangunan 7,42 10,98 8,90 8,99 10,18 5,58 4,75

- Perdagangan, Hotel dan Restoran 8,24 8,86 9,29 9,69 9,69 10,54 10,78

- Pengangkutan dan komunikasi 19,72 10,69 9,11 9,86 13,01 8,08 11,14

- Keuangan, persewaan, dan jasa 8,21 8,50 8,17 7,87 7,69 7,37 7,50

- Jasa 3,89 4,48 5,96 5,82 5,18 4,96 3,89

Pertumbuhan PDRB (yoy ) 6,98 7,25 7,12 7,11 7,19 7,21 7,29

2012INDIKATOR

2011

LAMPIRAN

INDIKATOR MAKRO EKONOMI JAWA TIMUR

xviii

�

Bab 1Bab 1Bab 1Bab 1

PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI PERKEMBANGAN EKONOMI

MAKRO REGIONALMAKRO REGIONALMAKRO REGIONALMAKRO REGIONAL

�

1

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.1Grafik 1.1Grafik 1.1Grafik 1.1 Kontribusi Pertumbuhan PDRB Sektoral

Prov.Jawa Timur

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.2 Kontribusi PDRB Sisi Permintaan

Prov.Jawa Timur

1 PERKEMBANGAN EKONOMI MAKRO REGIONAL

1.1. KONDISI UMUM

Di pertengahan tahun 2012, perekonomian Jawa Timur pada triwulan ini

mencatatkan perbaikan pertumbuhan ekonomi dibandingkan triwulan sebelumnya, yaitu dari

7,21% (yoy) menjadi 7,24% (yoy). Selain itu, pertumbuhan ekonomi Jawa Timur pada

periode laporan pun berada pada level yang lebih tinggi dibandingkan pertumbuhan

ekonomi nasional yang tercatat sebesar 6,17%.

Dari sisi permintaan, pertumbuhan pada triwulan ini masih didorong oleh kinerja

konsumsi rumah tangga dan investasi (PMTB), yang masing-masing menyumbang

pertumbuhan ekonomi sebesar 5,02% (yoy) dan 1,37%(yoy). Meskipun pertumbuhan

konsumsi rumah tangga pada triwulan ini sedikit melambat dibandingkan triwulan lalu,

namun besaran proporsi yang masih berada di atas 70%, mengakibatkan sumbangan

pertumbuhannya masih signifikan mempengaruhi kinerja pertumbuhan ekonomi Jawa

Timur.

Sementara itu, dari sisi penawaran, sektor Perdagangan Hotel dan Restoran (PHR),

sektor Industri Pengolahan, serta sektor Pertanian merupakan sektor pendorong

pertumbuhan ekonomi Jatim. Ketiga sektor tersebut, secara berurutan menyumbang

pertumbuhan ekonomi masing-masing sebesar 3,09% (yoy), 1,71% dan 0,64%. Sektor

Pertanian mengalami tumbuh meningkat dari 3,04% (yoy) menjadi 4,19%. Tibanya musim

panen beberapa jenis tanaman bahan makanan, seperti padi, aneka buah dan bumbu turut

mendorong pertumbuhan sektor ini pada periode laporan. Kedua sektor utama lainnya, yaitu

sektor PHR dan sektor Industri Pengolahan relatif stabil, yaitu masing-masing terjaga pada

level 10% dan 6%.

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

67.18

0.59

7.14

19.10

4.16

21.94

-20.10

70.64

0.64

6.02

20.72

1.89

23.71

-23.61

-40.00 -20.00 0.00 20.00 40.00 60.00 80.00

Konsumsi Rumah Tangga

Konsumsi Lembaga Swasta Nirlaba

Konsumsi Pemerintah

Pembentukan Modal Tetap Bruto

Perubahan Stok

Ekspor

Impor

q1-2012 q4-2011 q1-2011

14,95

2,28

26,71

1,43

4,74

30,52

5,81

4,89

8,67

15,19

2,08

26,96

1,33

4,61

30,83

5,71

4,86

8,43

0 5 10 15 20 25 30 35

Pertanian

Pertambangan & Penggalian

Industri Pengolahan

Listrik, Gas & Air Bersih

Bangunan

Perdagangan, Hotel & Restoran

Pengangkutan & Komunikasi

Keuangan, Persewaan & Jasa …

Jasa-jasa Tw.III-2012 Tw.II-2012

Tw.III-2011

2

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.3Grafik 1.3Grafik 1.3Grafik 1.3 Perkembangan Pertumbuhan Ekonomi

Grafik 1.4Grafik 1.4Grafik 1.4Grafik 1.4 Struktur Perekonomian Prov. Jawa Timur

1.2. SISI PERMINTAAN

Dari sisi permintaan, pertumbuhan pada triwulan ini masih didorong oleh kinerja

konsumsi rumah tangga dan investasi (PMTB), yang masing-masing menyumbang

pertumbuhan ekonomi sebesar 5,02% (yoy) dan 1,37%(yoy).

a. Konsumsi

Pada triwulan III - 2012, pertumbuhan konsumsi rumah tangga tetap menjadi

pendorong utama pertumbuhan ekonomi di Jawa Timur. Walaupun mengalami

perlambatan, pertumbuhan konsumsi rumah tangga tetap berada pada level tinggi yaitu di

kisaran 6%. Tercatat pertumbuhannya pada triwulan ini mencapai 5,66% (yoy), sedikit lebih

rendah dibandingkan triwulan sebelumnya yang mencapai 6,40%. Namun demikian,

beberapa indikator konsumsi mengindikasikan bahwa kinerja konsumsi rumah tangga di

Grafik 1.5Grafik 1.5Grafik 1.5Grafik 1.5 Sisi Permintaan PDRB Prov.Jawa Timur

Grafik 1.6Grafik 1.6Grafik 1.6Grafik 1.6 Sisi Permintaan PDRB Prov.Jawa Timur

Sumber: BPS Jatim Sumber: BPS Jatim

Sumber: BPS Jatim, diolah Sumber: BPS Jatim, diolah

5,79 5,89

6,32

6,44

5,97 6,08

6,11

5,61

4,33

5,01

5,28 5,42

5,81

6,53

7,14 7,20

7,17

7,29 7,30

7,11

7,19 7,21 7,24

6,03

6,64 6,58

5,85

6,25 6,42 6,40

5,18

4,37

4,00

4,20

4,58

5,70

6,17

5,80

6,90

6,50 6,50 6,50 6,50 6,40 6,17

3

4

5

6

7

8

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Jawa Timur Indonesia Tren-Jawa Timur

%

y

o

y

2,89

0,67

6,30

0,20

2,08

11,67

1,96

1,42

1,97

3,61

0,42

7,15

0,13

1,20

9,96

1,65

1,35

2,00

0 5 10 15

Pertanian

Pertambangan & Penggalian

Industri Pengolahan

Listrik, Gas & Air Bersih

Bangunan

Perdagangan, Hotel & Restoran

Pengangkutan & Komunikasi

Keuangan, Persewaan & Jasa …

Jasa-jasa Tw.III-2012 Tw.II-2012

Tw.III-2011

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

0

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Konsumsi Rumah Tangga Konsumsi Pemerintah

gKonsumsi (rhs) g_Konsumsi Pemerintah (rhs)

T

r

i

l

i

u

n

R

p

%

Y

O

Y

-3.500

-3.000

-2.500

-2.000

-1.500

-1.000

-500

0

500

1.000

-3

-2

-1

0

1

2

3

4

5

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Net Ekspor Luar Negeri Net Ekspor Antar Pulau

g_Net Ekspor Luar Negeri (rhs) g_Net Ekspor Antar Pulau (rhs)

T

r

i

l

i

u

n

R

p

%

Y

O

Y

3

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.7 Grafik 1.7 Grafik 1.7 Grafik 1.7 Indeks Penjualan Eceran

Grafik 1.Grafik 1.Grafik 1.Grafik 1.10101010 Perkembangan Kredit Konsumsi

Jawa Timur relatif stabil. Indikator tersebut berupa tingkat konsumsi listrik rumah tangga,

pembelian kendaraan (mobil) serta kredit konsumsi. Demikian pula dengan indikator yang

merupakan hasil Survei Bank Indonesia, yang meliputi nilai indeks omset riil dan tingkat

keyakinan konsumen, yang diperoleh dari hasil Survei Penjualan Eceran (SPE) dan Survei

Konsumen (SK).

Dalam merespon pertumbuhan ekonomi Jatim yang terus meningkat, kinerja konsumsi

masyarakat Jatim pada triwulan III-2012 mengalami pertumbuhan, seiring tibanya

momentum Tahun Ajaran Baru, Bulan Puasa dan Lebaran. Tercatat kelompok bahan kimia

dan kelompok suku cadang mengalami peningkatan omset, masing-masing meningkat

sebesar 10 poin. Secara keseluruhan, indeks omset riil dari Hasil Survei Penjualan Eceran

yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IV, mengalami kenaikan

dari sebelumnya berada pada level 106,97 menjadi 108,14.

Sebagai sumber pembiayaan lainnya, kinerja pertumbuhan kredit konsumsi Bank

Umum meningkat dari 31,14% (yoy) menjadi 36,63%. Pola ini searah dengan indikator

konsumsi rumah tangga lainnya yang umumnya mengalami peningkatan kinerja pada

periode laporan.

Grafik 1.8Grafik 1.8Grafik 1.8Grafik 1.8 Konsumsi Listrik Rumah Tangga

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11111111 Jumlah Kendaraan Baru (Roda Empat)Jumlah Kendaraan Baru (Roda Empat)Jumlah Kendaraan Baru (Roda Empat)Jumlah Kendaraan Baru (Roda Empat)

-

50

100

150

200

250

300

350

400

450

-

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012

Indeks Omset Riil Peralatan Rumah Tangga Pakaian & Perlengkapannya

Makanan, Minuman, Tembakau Alat Tulis Konstruksi

Barang Budaya dan Rekreasi

Sumber: Hasil Survei Penjualan Eceran BI (diolah)

Indeks

0

500

1.000

1.500

2.000

2.500

70

80

90

100

110

120

130

140

150

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Konsumsi Listrik Kwh/pelanggan

Sumber : PLN (diolah)

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2010 2011 2012

Modal Kerja Investasi Konsumsi

%, yoy

Sumber : LBU BI (dioah)

-40%

-20%

0%

20%

40%

60%

80%

100%

-

200

400

600

800

1.000

1.200

1.400

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9

2011 2012

Total g Penjualan Mobil (yoy)

Sumber : Dinas Pendapatan Jatim (diolah)

4

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.Grafik 1.Grafik 1.Grafik 1.13131313 Survei Konsumen – Kondisi Ekonomi Saat Ini

Grafik 1.Grafik 1.Grafik 1.Grafik 1.12121212 Survei Konsumen – Keyakinan Konsumen

Peningkatan konsumsi masyarakat turut dikonfirmasi oleh hasil survei konsumsi, yang

mengindikasikan kenaikan indeks sebagai akibat dari meningkatnya kedua indeks

penyusunnya, yaitu Indeks Kondisi Ekonomi Saat Ini (IKE) dan Indeks Ekspektasi

Konsumen (IEK) menjadi sebesar 122,81 dan 137,91. Selain faktor momentum Tahun

Ajaran Baru dan Lebaran, membaiknya tingkat pendapatan masyarakat turut mempengaruhi

perbaikan indeks ini. Meskipun masih terdapat kekhawatiran perkembangan ekonomi

sebagai akibat dari ketidakpastian ekonomi global, namun Indeks Ekspektasi Konsumen

(IEK) terus mengalami perbaikan, yang mengindikasikan optimisme kelompok rumah

tangga dalam melakukan kegiatan konsumsinya di masa mendatang. Keyakinan konsumen

akan tingkat penghasilan dan lapangan pekerjaan 6 (enam) bulan yang akan datang

mengalami kenaikan seiring membaiknya tingkat pendapatan masyarakat pada periode

laporan, dengan terus berkembangnya kegiatan sektor usaha.

b. Investasi

Kinerja investasi Jawa Timur yang tercermin pada tingkat pertumbuhan investasi

(Pembentukan Modal Tetap Bruto – PMTB) mengalami penurunan dari sebesar 12,11 (yoy)

menjadi sebesar 10,32% pada periode laporan. Meskipun demikian, menyerupai pola

konsumsi rumah tangga, dengan porsi kedua terbesar, investasi publik pada periode

laporan menjadi salah satu pendorong pertumbuhan ekonomi Jatim.

Berdasarkan data yang dirilis oleh Badan Koordinasi Penanaman Modal (BKPM),

diperoleh informasi bahwa kinerja penanaman modal pada periode laporan

mengindikasikan hal serupa pada jenis Penanaman Modal Asing (PMA), sedangkan jenis

Penanaman Modal Dalam Negeri (PMDN) mengalami kenaikan (pada nilai). Dapat

0

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Indeks Keyakinan Konsumen (IKK)

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Ekspektasi Konsumen (IEK)

Sumber: Hasil Survei Konsumen BI (diolah)

Indeks

0

20

40

60

80

100

120

140

160

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Indeks Kondisi Ekonomi Saat Ini (IKE)

Indeks Penghasilan Saat Ini

Indeks Ketersediaan Lapangan Kerja

Indeks Ketepatan Waktu Pembelian Barang Tahan Lama

Sumber: Hasil Survei Konsumen BI (diolah)

Indeks

5

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.Grafik 1.Grafik 1.Grafik 1.11117777 Perkembangan Kredit Investasi

Grafik 1.16Grafik 1.16Grafik 1.16Grafik 1.16 Perkembangan PMTB

Grafik 1.Grafik 1.Grafik 1.Grafik 1.14141414 Perkembangan Jumlah Proyek Investasi

Grafik 1.Grafik 1.Grafik 1.Grafik 1.15151515 Perkembangan Nilai Proyek Investasi

dilaporkan, bahwa realisasi investasi jenis PMA mengalami penurunan dari USD 949,54 juta

(90 proyek) menjadi USD 232,2 juta (66 proyek) atau pertumbuhannya menurun dari

1135% (yoy) menjadi -7%. Sedangkan, untuk kinerja investasi jenis PMDN tercatat

mengalami peningkatan, yaitu dari Rp3.044,44 milyar (60 proyek) menjadi Rp5.165,6 milyar

(36 proyek) atau pertumbuhannya meningkat dari 43% (yoy) menjadi 92%.

Berdasarkan informasi dari kegiatan Liaison yang dilakukan oleh Kantor Perwakilan

Bank Indonesia Wilayah IV, diperkirakan akan terus terjadi perbaikan kinerja investasi di

Jatim, seiring dengan berkembangnya optimisme para pelaku usaha di Jatim. Selain itu

juga sebagai respon balik atas berbagai program inisiatif yang telah dicanangkan oleh

Gubernur Jatim melalui instansi terkait. Salah satunya yang mendapat sambutan positif dari

para pelaku usaha di dalam negeri adalah upaya untuk mengembangkan jejaring

perdagangan dalam negeri dengan membuka perwakilan dagang wilayah mitra dagang

Provinsi Jawa Timur.

Sumber: BKPM

Sumber: BPS Jawa Timur, diolah

Sumber: BKPM

-

5,00

10,00

15,00

20,00

25,00

30,00

35,00

40,00

45,00

50,00

Tw I Tw II Tw III Tw IV Tw I Tw II Tw III Tw IV Tw I Tw II Tw III

2010 2011 2012

Modal Kerja Investasi Konsumsi

%, yoy

Sumber : LBU BI (dioah)

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0

2

4

6

8

10

12

14

16

18

20

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Pembentukan Modal Tetap Bruto gPMTB (rhs)

T

r

i

l

i

u

n

R

p

%

Y

O

Y

-100%

0%

100%

200%

300%

-

10

20

30

40

50

60

70

80

90

100

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Jumlah Proyek PMA Jumlah Proyek PMDN

Perubahan Jumlah Proyek PMA Perubahan Jumlah Proyek PMDN

-400%

-200%

0%

200%

400%

600%

800%

1000%

1200%

-

1.000

2.000

3.000

4.000

5.000

6.000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Nilai Proyek PMA (USD million) Nilai Proyek PMDN (Rp miliar) g Nilai Proyek PMA g Nilai Proyek PMDN

6

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.18Grafik 1.18Grafik 1.18Grafik 1.18 Perkembangan Volume Penjualan Semen

Grafik 1.19Grafik 1.19Grafik 1.19Grafik 1.19 Perkembangan Impor Barang Modal

Grafik 1.20Grafik 1.20Grafik 1.20Grafik 1.20 Perkembangan Kinerja Ekspor Jatim

Grafik 1.21Grafik 1.21Grafik 1.21Grafik 1.21 Perkembangan Kinerja Ekspor Luar Negeri Jatim

Indikator lainnya juga mengindikasikan kinerja yang positif, sebagaimana tercermin

dari peningkatan kinerja penyaluran kredit investasi yang merupakan salah satu sumber

pembiayaan investasi dari Bank Umum. Pada periode laporan tercatat pertumbuhan kredit

jenis ini meningkat dari 29,82% (yoy) pada triwulan sebelumnya menjadi sebesar 30,01%.

Indikator investasi lainnya, yaitu volume penjualan semen di wilayah Jatim pun

tercatat mengalami peningkatan yaitu dari 15,08% (yoy) menjadi 17,81%. Yang

mengindikasikan meskipun terjadi perlambatan realisasi investasi pada periode laporan,

namun kegiatan pembangunan masyarakat Jatim masih tetap tumbuh. Pengaruh tingginya

kebutuhan pembangunan di daerah ini yang belum mempengaruhi kinerja komoditas

semen, sehingga penjualannya pun bahkan mengalami peningkatan.

c. Ekspor-Impor

Mengawali tahun 2012, tercatat transaksi perdagangan Jawa Timur mengalami

peningkatan signifikan dibandingkan triwulan sebelumnya dengan mencatatkan kinerja net

ekspor sebesar Rp12,39 triliun. Perolehan kinerja triwulan ini diperoleh dari kenaikan tajam

nilai net ekspor perdagangan dalam negeri dari posisi net ekspor sebesar Rp14,06 triliun

menjadi Rp16,24 triliun. Selain itu, perdagangan luar negeri Jawa Timur pun mencatatkan

kinerja positif dengan posisi net impor sebesar Rp-3,8 triliun dari sebelumnya berada pada

kondisi net impor sebesar Rp-2,69 triliun.

Sumber: Bank Indonesia

-30%

-20%

-10%

0%

10%

20%

30%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

I II III IV I II III IV I II III IV I II III IV I II III

2008 2009 2010 2011 2012

Penjualan Semen g_Penjualan Semen

Sumber : Asosiasi Semen Indonesia (diolah)

(40)

(20)

-

20

40

60

80

100

120

140

160

0

100

200

300

400

500

600

700

800

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012

Capital Goods g_Capital Goods

(5.000.000)

-

5.000.000

10.000.000

15.000.000

20.000.000

I II III IV I II III IV I II III IV I II III

2009 2010 2011 2012

Net Ekspor Net Ekspor Antar Pulau

(800)

(600)

(400)

(200)

-

200

400

600

800

1.000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012

NET EKSPOR (USD Juta) Net Capital Goods

Net Intermediate Goods Net Consumption Goods

Sumber: Bank Indonesia

7

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.Grafik 1.Grafik 1.Grafik 1.26262626 Nilai Impor per Jenis Barang

Grafik 1.27Grafik 1.27Grafik 1.27Grafik 1.27

Pertumbuhan Impor per Jenis Barang

Sumber: Bank Indonesia

Grafik 1.25Grafik 1.25Grafik 1.25Grafik 1.25 Perkembangan Nilai Impor

Grafik 1.23Grafik 1.23Grafik 1.23Grafik 1.23 Pertumbuhan Ekspor Per Jenis Barang

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.22222 Perkembangan Nilai Ekspor Per Jenis Barang

Sumber: BPS Jatim Sumber: Bank Indonesia

Grafik 1.2Grafik 1.2Grafik 1.2Grafik 1.24444 Perkembangan Nilai Ekspor

Sumber: Bank Indonesia

Sumber: Bank Indonesia Sumber: Bank Indonesia

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012

Consumption Goods Intermediate Goods Capital GoodsJ

U

T

A

U

S

D

(

C

I

F)

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012

g_Total Impor g_Capital Goods

g_Intermediate Goods g_Consumption Goods

%

y

o

y

(60)

(40)

(20)

-

20

40

60

80

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012

Total Impor g_Total Impor

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012

Consumption Goods Intermediate Goods Capital Goods

(100)

(50)

-

50

100

150

200

250

(30)

(20)

(10)

-

10

20

30

40

50

60

70

80

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012

g_Total Ekspor g_Capital Goods (rhs)

g_Intermediate Goods (rhs) g_Consumption Goods (rhs)

(40)

(20)

-

20

40

60

80

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012

Total Ekspor g_Total Ekspor

8

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

1.3. SISI PENAWARAN

Dari sisi penawaran, struktur perekonomian Jawa Timur pada triwulan III-2012 masih

masih didorong oleh tiga sektor utama yaitu Perdagangan, Hotel & Restoran (PHR), Industri

Pengolahan dan Pertanian. Kombinasi ketiganya memberi sumbangan hingga sekitar

71,10% terhadap PDRB Jawa Timur.

Pertumbuhan tertinggi berada pada salah satu sektor utama Jawa Timur, yaitu

sektor Perdagangan, Hotel dan Restoran (PHR) yang mencapai 10,03% sehingga

memberikan sumbangan pertumbuhan terbesar mencapai 3,09%. Sedangkan sektor

Industri Pengolahan dan sektor Pertanian masing-masing tumbuh sebesar 6,35% dan

4,19% dengan kontribusi masing-masing sebesar 1,71% dan 0,64% terhadap pertumbuhan

ekonomi Jatim. Sedangkan sektor pendukung secara umum mencatatkan peningkatan

pertumbuhan dibandingkan periode sebelumnya.

Grafik Grafik Grafik Grafik 1.321.321.321.32 Pertumbuhan Tiga Sektor UtamaPertumbuhan Tiga Sektor UtamaPertumbuhan Tiga Sektor UtamaPertumbuhan Tiga Sektor Utama

Sumber: BPS Jawa Timur

Sumber: Bank Indonesia

Grafik 1.33Grafik 1.33Grafik 1.33Grafik 1.33 Pertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor PendukungPertumbuhan Sektor Pendukung

Sumber: BPS Jawa Timur

Sumber: Bank Indonesia

(10,00)

(5,00)

-

5,00

10,00

15,00

20,00

25,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

10,00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Pengangkutan & Komunikasi

Keuangan, Persewaan & Jasa Perusahaan

Jasa-jasa

gPengangkutan & Komunikasi (rhs)

gKeuangan, Persewaan & Jasa Perusahaan (rhs)

gJasa-jasa (rhs)

Tri

liu

n R

p.

(10,00)

(5,00)

-

5,00

10,00

15,00

20,00

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Pertanian

Industri Pengolahan

Perdagangan, Hotel & Restoran

gPertanian (rhs)

gIndustri Pengolahan (rhs)

gPerdagangan, Hotel & Restoran (rhs)

Trili

un

Rp

.

9

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

Grafik 1.35Grafik 1.35Grafik 1.35Grafik 1.35 Utilisasi Kapasitas Produksi

Berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan Kantor

Perwakilan Bank Indonesia Wilayah IV Jawa Timur, tingkat utilisasi kapasitas produksi di

Jawa Timur tercatat mengalami perlambatan dibandingkan triwulan sebelumnya yaitu dari

77,09% menjadi 73,73% (lihat grafik 1.35). Dari sisi sektoral, peningkatan kapasitas

produksi ini dipicu oleh perbaikan kinerja sektor pertanian dan sektor listrik, gas dan air

bersih.

Kondisi yang sedikit berbeda diperoleh dari perkembangan kegiatan usaha melalui

angka indeks realisasi usaha hasil Survei Kegiatan Dunia Usaha (SKDU) yang mengalami

perlambatan menjadi 16,30. Sedangkan indeks realisasi usaha secara sektoral

mencatatkan perolehan angka tertinggi berada pada sektor perdagangan, hotel dan

restoran yang diikuti oleh sektor pertanian.

a. Sektor Perdagangan, Hotel & Restoran

Kinerja sektor Perdagangan, Hotel & Restoran (PHR) relatif stabil terjaga pada level

10% (yoy). Apabila ditinjau berdasarkan sub-sub sektornya, tercatat subsektor hotel

Grafik 1.37Grafik 1.37Grafik 1.37Grafik 1.37 Indeks Realisasi Usaha

Sumber: SKDU BI Surabaya

Grafik 1.38Grafik 1.38Grafik 1.38Grafik 1.38 Indeks Realisasi Usaha Sektoral

Grafik 1.36Grafik 1.36Grafik 1.36Grafik 1.36 Utilisasi Kapasitas Produksi Sektoral

63,4

56,9

67,2

71,5

63,3

64,2

70,0

69,8

75,1

80,1

77,7

73,2

74,9

69,3

70,7

73,974,3

73,3

74,5

78,178,5

77,1

73,7

30

40

50

60

70

80

90

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012

Sumber : Hasil Survei Kegiatan Dunia Usaha BI (diolah)

0

20

40

60

80

100

120

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2006 2007 2008 2009 2010 2011 2012

TotalPertanianPertambangan

%,

SBT

Sumber : Hasil Survei Kegiatan Dunia Usaha BI (diolah)

-27,23

7,05

22,1

-0,45

-18,91

11,35

22,32

25,86

-1,85

21,623,29

4,15

1,1

19,5518,54

6,47

-1,46

20,88

11,6

15,81

6,43

26,35

8,49

35,87

12,65

31,82

16,3016,55212809

-40

-30

-20

-10

0

10

20

30

40

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV*

2006 2007 2008 2009 2010 2011 2012

Indeks Realisasi Usaha

S

B

T

-6

-4

-2

0

2

4

6

8

10

I II III IV I II III IV I II III IV I II III IV*

2009 2010 2011 2012

TOTAL PERTANIAN

INDUSTRI PENGOLAHAN PHR%, SBT

Sumber : Survei Kegiatan Dunia Usaha (SKDU) Bank Indoneisa (diolah)

10

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

mengalami peningkatan, sedangkan sisanya melambat. Subsektor ini mencatat peningkatan

dari sebesar 7,30% (yoy) pada periode sebelumnya menjadi 7,47% (yoy) pada Triwulan III-

2012. Sub Sektor Restoran melambat dari sebesar 8,86% (yoy) menjadi 8,48% (yoy) pada

periode laporan. Sementara itu Sub Sektor Perdagangan Besar dan Eceran mencatat

sedikit perlambatan, yaitu dari sebesar 10,89% (yoy) menjadi 10,41% (yoy). Perlambatan

kinerja pertumbuhan Sektor Perdagangan, Hotel dan Restaurant tersebut disebabkan oleh

relatif melambatnya konsumsi masyarakat meskipun masih berada pada level yang cukup

tinggi.

b. Sektor Industri Pengolahan

Kinerja Industri Pengolahan pada triwulan III-2012 pun relatif terjaga stabil pada level

6%. Pertumbuhan tertinggi (yoy) terdapat pada subsektor logam dasar, besi dan baja serta

subsektor makanan, minuman dan tembakau, masing-masing sebesar 8,91% (yoy) dan

8,74%. Pertumbuhan positif hampir terjadi di seluruh sub sektor, kecuali sub sektor kertas

dan barang cetakan serta subsektor semen dan barang galian bukan logam masing-masing

sebesar -0,09% (yoy) dan -0,19%.

Terjaganya kinerja sektor industri pengolahan turut dikonfirmasi oleh ketiga

indikatornya, yaitu impor bahan baku dan modal, konsumsi bahan bakar dan listrik sektor

industri. Meskipun impor barang modal mengalami sedikit menurun, namun impor barang

bahan baku mencatatkan peningkatan. Kondisi ini merefleksikan bahwa kegiatan produksi

sektor industri pengolahan masih berjalan dengan baik seiring masih terjaganya konsumsi

dalam negeri di tengah melemahnya perekonomian global.

Grafik 1.44Grafik 1.44Grafik 1.44Grafik 1.44 Perkembangan Nilai Impor Barang Bahan Baku

Grafik 1.45Grafik 1.45Grafik 1.45Grafik 1.45 Perkembangan Pertumbuhan Impor

Impor Barang Bahan Baku

Sumber: Bank Indonesia

Grafik 1.47Grafik 1.47Grafik 1.47Grafik 1.47

Konsumsi Listrik Golongan Industri

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012

Consumption Goods Intermediate Goods Capital GoodsJ

U

T

A

U

S

D

(

C

I

F)

11

BAB I – PERKEMBANGAN EKONOMI MAKRO REGIONAL

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur Triwulan III – 2012

c. Pertanian

Kinerja Sektor Pertanian mengalami peningkatan dibandingkan triwulan sebelumnya

yaitu dari tumbuh dari 3,04% menjadi 4,19% (yoy). Hampir semua sub sektor mengalami

peningkatan pertumbuhan, kecuali subsektor tanaman perkebunan dan subsektor

peternakan yang mencatatkan perlambatan masing-masing menjadi sebesar 2,04% (yoy)

dan 3,24% (yoy). Peningkatan pertumbuhan terbesar terdapat pada Sub Sektor Kehutanan

yang mencatat kenaikan dari sebesar 16,52% (yoy) menjadi 40,51% pada triwulan laporan.

Sumber: Bank Indonesia

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2005 2006 2007 2008 2009 2010 2011 2012

g_Total Impor g_Capital Goods

g_Intermediate Goods g_Consumption Goods

%

y

o

y

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

80

180

280

380

480

580

680

780

880

980

I II III IV I II III IV I II III IV I II III IV I II III IV I II III

2007 2008 2009 2010 2011 2012

Konsumsi Listrik Industri Pertumbuhan

Sumber : PLN (diolah)

Kwh%

�

Bab 2Bab 2Bab 2Bab 2

�

PERKEMBANGAN INFLASI PERKEMBANGAN INFLASI PERKEMBANGAN INFLASI PERKEMBANGAN INFLASI

JAWA TIMURJAWA TIMURJAWA TIMURJAWA TIMUR

�

12

BAB II n PERKEMBANGAN INFLASI

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur

Triwulan III n Tahun 2012

2222 PERKEMBANGAN INFLASIPERKEMBANGAN INFLASIPERKEMBANGAN INFLASIPERKEMBANGAN INFLASI

2.12.12.12.1 KONDISI KONDISI KONDISI KONDISI UMUUMUUMUUMUMMMM

Perkembangan inflasi di wilayah Jawa Timur (Jatim) yang dihitung berdasarkan

kenaikan Indeks Harga Konsumen (IHK) di 71 kota pada triwulan III-2012 sebesar 1,93%

(qtq) atau meningkat dibandingkan triwulan sebelumnya yang mencapai 0,68%(qtq).

Hingga pertengahan tahun 2012, inflasi tahunan Jatim (4,50%-yoy) berada pada level yang

jauh lebih rendah dibandingkan tahun sebelumnya (4,87%).

Berdasarkan kelompok barang, rata-rata laju inflasi bulanan di sepanjang triwulan III-

2012 relatif bervariasi. Dibandingkan triwulan III-2011, tekanan inflasi kelompok sandang,

kelompok pendidikan serta kelompok perumahan, air, listrik, gas dan bahan bakar berada

pada level yang lebih rendah sehingga turut mendorong melambatnya inflasi pada periode

laporan. Tercatat melambatnya inflasi pada kelompok Sandang, berasal dari kenaikan harga

emas perhiasan dan ragam sandang pria pada level yang lebih rendah, masing-masing

sebesar 0,32% (mtm) dan 2,10%.

Berdasarkan disagregasinya, melambatnya laju inflasi pada triwulan III-2012 terutama

didorong oleh perlambatan kelompok volatile food dari 0,85% (mtm) menjadi -0,80% dan

administered price dari 0,24% (mtm) menjadi -0,43%. Sedangkan, kelompok core inflation

sedikit mengalami peningkatan, yaitu dari 0,43% (mtm) menjadi 0,55%.

2.2 2.2 2.2 2.2 INFLASI BULANAN (mtm)INFLASI BULANAN (mtm)INFLASI BULANAN (mtm)INFLASI BULANAN (mtm)

2.2

Secara bulanan, rata-rata realisasi inflasi Jatim (0,64% - mtm) sedikit lebih rendah

dibandingkan inflasi bulanan di sepanjang triwulan III-2011 (0,68% - mtm), lihat tabel 2.1.

Penyebabnya adalah rendahnya level inflasi pada bulan September, yang hanya mencapai

0,02% (mtm) dibandingkan 2011 (0,47%-mtm). Setelah mengalami kenaikan harga pada

1 7 kota di Jawa Timur yang masuk dalam perhitungan inflasi Nasional : Surabaya, Malang, Kediri, Jember, Probolinggo, Madiun dan Sumenep, dengan bobot kota total sebesar 10,87%.

Grafik 2.1. Inflasi Jawa Timur & Nasional (yoy) Grafik 2.2. Perkembangan Inflasi Jawa Timur

4,50

4,31

2

3

4

5

6

7

8

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9

2010 2011 2012

jatim nasional

Sumber : BPS Jatim (diolah)

-1

0

1

2

3

4

5

6

7

8

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9

2010 2011 2012

% Inflasi Bulanan (mtm) inflasi Tahunan (yoy)

Inflasi Triwulanan (qtq)

Sumber : BPS Jatim (diolah)

13

BAB II n PERKEMBANGAN INFLASI

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur

Triwulan III n Tahun 2012

Juli dan Agustus, kelompok bahan makanan serta kelompok transportasi dan komunikasi

mengalami deflasi masing-masing sebesar -0,85% (mtm) dan -0,69%.Sedangkan

dibandingkan komoditas lainnya, kenaikan biaya pendidikan dan harga emas internasional

turut mempengaruhi meningkatnya inflasi Jawa Timur di sepanjang triwulan III-2012.

Pola inflasi di sepanjang triwulan III-2012 masih sama dengan tahun 2011, yaitu

karena beberapa momentum yang serupa menjadi pemicu inflasi, diantaranya bulan puasa

dan lebaran, yang mendorong peningkatan permintaan pada periode laporan. Meskipun

memiliki pola inflasi yang relatif sama, namun fluktuasi nilai yang terjadi pada triwulan III-

2012 sedikit lebih tinggi.

Berdasarkan kelompok barang, rata-rata laju inflasi bulanan di sepanjang triwulan

III-2012 relatif bervariasi. Dibandingkan triwulan III-2011, tekanan inflasi kelompok sandang,

kelompok pendidikan serta kelompok perumahan, air, listrik, gas dan bahan bakar berada

pada level yang lebih rendah sehingga turut mendorong melambatnya inflasi pada periode

laporan. Tercatat melambatnya inflasi pada kelompok Sandang, berasal dari kenaikan harga

emas perhiasan dan ragam sandang pria pada level yang lebih rendah, masing-masing

sebesar 0,32% (mtm) dan 2,10%. Selanjutnya, kelompok Pendidikan, Rekreasi dan

Olahraga mengalami kenaikan harga cukup tinggi pada Agustus dan September.

Pendorong utama kenaikan kelompok pendidikan bersumber dari momentum tibanya

tahun ajaran baru yang memicu kenaikan biaya hampir di tiap level pendidikan. Namun

secara keseluruhan kenaikan harga pada tahun ini masih lebih kecil dibandingkan dengan

tahun 2011, sehingga level inflasi secara tahunan pada triwulan III-2012 mencapai 4,50%

(yoy).

Sumber: BPS Provinsi Jatim, data diolah

Tabel 2.1 Inflasi Triwulan III Tahun 2011 & 2012 di Jawa Timur (mtm)

Jul Agst Sept Jul Agst Sept

UMUM 0,58 0,98 0,47 0,68 0,63 1,27 0,02 0,64

1 BAHAN MAKANAN 1,50 0,41 0,14 0,69 1,27 2,13 -0,85 0,85

2 MAMIN, ROKOK & TEMBAKAU 0,60 0,87 0,74 0,74 1,17 1,11 0,30 0,86

3 PERUMAHAN,AIR,LISTRIK,GAS & BB 0,10 0,21 0,48 0,26 0,21 0,46 0,05 0,24

4 SANDANG 0,94 3,57 1,28 1,93 0,15 0,93 2,50 1,19

5 KESEHATAN 0,07 0,08 0,12 0,09 0,29 0,35 0,26 0,30

6 PENDIDIKAN, REKREASI DAN OLAH R 0,40 3,77 1,06 1,74 0,18 2,29 1,05 1,17

7 TRANSPOR,KOMUNIKASI 0,10 0,65 0,03 0,26 0,17 1,32 -0,69 0,27

Tw III-2011Rata-rata

Tw III-2012Rata-rataNo Kelompok Barang

14

BAB II n PERKEMBANGAN INFLASI

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur

Triwulan III n Tahun 2012

Bulan Bulan Bulan Bulan JuliJuliJuliJuli

Inflasi Jatim pada bulan Juli 2012 (0,65% - mtm) berada pada level yang rendah jika

dibandingkan dengan rata-rata historis inflasi pada periode yang sama dalam 5 (lima) tahun

terakhir (2007 – 2011) yang mencapai 0,91%, karena beberapa periode (tahun 2008 dan

2010) mengalami inflasi cukup tinggi. Meskipun demikian, inflasi Jatim masih berada

dibawah inflasi nasional yang mencapai 0,70% (mtm). Namun, dibandingkan periode

sebelumnya yaitu Juni 2012 (0,07% - mtm), terjadi peningkatan signifikan kenaikan harga

beberapa komoditas utama pada periode ini, khususnya pada kelompok bahan makanan

serta kelompok makanan jadi, minuman, rokok dan tembakau.

Meningkatnya harga sub kelompok buah-buahan, sub kelompok telur, susu dan

hasil-hasilnya, sub kelompok kacang-kacangan serta sub kelompok daging dan hasil-

hasilnya menjadi pendorong utama meningkatnya harga pada kelompok bahan makanan.

Tibanya bulan puasa pada pertengahan bulan menjadi pemicu meningkatnya permintaan

kelompok bahan makanan. Di sisi lain, guna mengendalikan harga, Pemerintah Provinsi

Jawa Timur berinisiatif melakukan Program Bantuan Biaya Transportasi Bahan Pokok/Angkut

di Jawa Timur Tahun Anggaran 2012.

Berdasarkan komoditas, kenaikan harga pada kelompok ini, utamanya didorong oleh

telur ayam ras, alpukat, anggur dan daging ayam kampung. Selain faktor permintaan, harga

bahan makanan pun turut terpengaruh oleh kenaikan harga komoditas internasional, yaitu

dengan meningkatnya harga kacang kedelai lokal, sehingga turut mempengaruhi level

harga produk turunannya, seperti tahu dan tempe.

Selanjutnya, kenaikan harga komoditas rokok mendorong inflasi pada kelompok

makanan jadi, minuman, rokok dan tembakau pada periode laporan. Masih berlanjutnya

kenaikan harga rokok menjadi bagian dari strategi manajemen dalam menghadapi

Grafik 2.3 Inflasi Juli 2012

Berdasarkan Kelompok Barang

Grafik 2.4 Inflasi Agusutus 2012

Berdasarkan Kelompok Barang

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1

1,27

1,17

0,21

0,15

0,29

0,18 0,17

Inflasi mtm (%)

BAHAN MAKANAN

MAMIN, ROKOK & TEMBAKAU

PERUMAHAN,AIR,LISTRIK,GAS & BB

SANDANG

KESEHATAN

PENDIDIKAN, REKREASI DAN OLAH RAGA

TRANSPOR,KOMUNIKASI Inf. Jatim : 0,63%

Sumber : BPS Jatim (diolah)

0,00

0,50

1,00

1,50

2,00

2,50

1

2,13

1,11

0,46

0,93

0,35

2,29

1,32

Inflasi mtm (%)

BAHAN MAKANAN

MAMIN, ROKOK & TEMBAKAU

PERUMAHAN,AIR,LISTRIK,GAS & BB

SANDANG

KESEHATAN

PENDIDIKAN, REKREASI DAN OLAH RAGA

TRANSPOR,KOMUNIKASI

Inf. Jatim : 1,27%

Sumber : BPS Jatim (diolah)

15

BAB II n PERKEMBANGAN INFLASI

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur

Triwulan III n Tahun 2012

kebijakan tarif cukai rokok yang terus mengalami peningkatan. Dengan menerapkan

kenaikan harga secara bertahap, diharapkan jumlah penjualan produk relatif stabil.

.

Bulan Bulan Bulan Bulan AgustusAgustusAgustusAgustus

Tekanan inflasi pada bulan Agustus 2012 mengalami peningkatan dari

0,63% (mtm) menjadi 1,27%. Level inflasi Jatim pada bulan ini sedikit lebih tinggi

dibandingkan nasional yang mencapai 0,95% (mtm). Beberapa kelompok mengalami

peningkatan harga cukup tinggi, sehingga signifikan mendorong inflasi pada bulan ini, yang

terdiri dari kelompok bahan makanan, kelompok pendidikan, rekreasi dan olahraga serta

kelompok transpor, komunikasi dan jasa keuangan.

Kelompok bahan makanan meningkat sebesar 0,64% (mtm), dari 1,49% menjadi

2,13%. Pada periode laporan, level harga pada sub kelompoknya relatif bervariasi,

beberapa mengalami inflasi dan lainnya deflasi. Harga pada sub kelompok kacang-

kacangan, ikan segar dan sayur-sayuran meningkat signifikan hingga level inflasi kelompok

ini rata-rata berada di atas 4,00%. Selanjutnya, kenaikan harga pada sub kelompok ikan

diawetkan, sub kelompok lemak dan minyak, serta sub kelompok padi-padian, umbi-

umbian dan hasilnya pun turut mendorong kenaikan inflasi kelompok bahan makanan yang

rata-rata meningkat sebesar 1% (mtm). Meningkatnya harga komoditas di hampir seluruh

sub kelompok disebabkan karena kenaikan permintaan masyarakat pada bulan puasa dan

Lebaran yang jatuh di pertengahan bulan Agustus 2012. Di sisi lain, beberapa kelompok

lainnya mengalami deflasi, yaitu sub kelompok daging dan hasil-hasilnya, sub kelompok

telur, susu dan hasil-hasilnya, sub kelompok buah-buahan serta sub kelompok bahan

makanan lainnya. Menyadari tingginya tekanan permintaan pada periode laporan,

Pemerintah Provinsi Jawa Timur berupaya melakukan Program Bantuan Biaya

Transportasi/Angkut Bahan Pokok Tahun 2012.

Selanjutnya, tekanan inflasi juga meningkat pada kelompok pendidikan, rekreasi dan

olahraga dari 0,20% (mtm) menjadi 2,29%. Kenaikan kelompok ini utamanya didorong

-1,00

-0,50

0,00

0,50

1,00

1,50

2,00

2,50

3,00

-0,85

0,30

0,05

2,50

0,26

1,05

-0,69

Inflasi mtm (%)

BAHAN MAKANAN

MAMIN, ROKOK &

TEMBAKAUPERUMAHAN,AIR,LISTRIK,GA

S & BBSANDANG

KESEHATAN

PENDIDIKAN, REKREASI DAN

OLAH RAGA

Inf. Jatim : 0,02%

Sumber : BPS Jatim (diolah)

Grafik 2.5

Inflasi September 2012 – Per Kelompok Barang Grafik 2.6

Harga Emas Internasional vs Emas Perhiasan

Sumber: SPH, Bank Indonesia & Bloomberg

0

200

400

600

800

1000

1200

1400

1600

1800

2000

-

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10

2010 2011 2012

Rp/Gram

Harga Emas Perhiasan Harga Emas Internasional (rhs)

16

BAB II n PERKEMBANGAN INFLASI

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur

Triwulan III n Tahun 2012

oleh kenaikan biaya pendidikan hingga mencapai 3,67% (mtm). Dimulainya tahun ajaran

baru pendidikan tingkat akademi/perguruan tinggi mendorong kenaikan harga pada sub

kelompok ini. Kenaikan harga juga terjadi pada sub kelompok perlengkapan/peralatan

pendidikan sebesar 1,44% (mtm). Namun demikian, kenaikan kelompok pendidikan,

rekreasi dan olahraga pada Agustus 2012 masih lebih kecil dibandingkan tahun 2011, yang

mengalami inflasi sebesar 6,85% (mtm) dari sebelumnya 0,16%.

Sebagaimana pada umumnya, momentum Lebaran yang disertai tradisi mudik

menjadi kesempatan tersendiri bagi pengusaha transportasi guna meningkatkan laba.

Dengan pemberlakuan ketentuan tarif batas atas alat transportasi oleh Kementerian

Perhubungan RI diharapkan kenaikan tarifnya tidak memberatkan masyarakat.

Meningkatnya biaya angkut di 7 (tujuh) kota penghitungan inflasi pada akhirnya turut

mendorong inflasi sub kelompok transpor dari 0,24% (mtm) menjadi 1,87%. Tidak hanya

itu, meningkatnya kebutuhan masyarakat hampir di seluruh sektor, termasuk sub sektor jasa

keuangan yang pada akhirnya turut mempengaruhi tingkat biaya yang harus dibayar.

Tercatat, sub kelompok jasa keuangan mengalami inflasi sebesar 2,46% (mtm).

Bulan Bulan Bulan Bulan SeptemberSeptemberSeptemberSeptember

Sebagaimana pola sebelumnya, pasca momentum bulan puasa, tahun ajaran baru

dan Lebaran, tekanan inflasi di bulan September 2012 menurun dari 1,27% (mtm) menjadi

0,02%. Meredanya tekanan inflasi bulan ini dipicu oleh menurunnya permintaan

masyarakat serta stabilnya sisi penawaran, sehingga mendorong terjadinya deflasi pada

beberapa kelompok, yaitu kelompok bahan makanan serta kelompok transpor, komunikasi

dan jasa keuangan, masing-masing sebesar -0,85% (mtm) dan -0,69%. Tekanan inflasi

cukup tinggi berasal dari kelompok sandang, yang meningkat menjadi 2,50% (mtm).

Peningkatan ini didorong oleh kenaikan harga emas perhiasan yang turut terpengaruh oleh

peningkatan harga emas di level internasional. Inflasi pada kelompok lainnya relatif stabil

terjaga pada level yang sama dibandingkan periode sebelumnya.

Hampir seluruh sub kelompok bahan makanan mengalami deflasi, terutama sub

kelompok bumbu-bumbuan serta sub kelompok daging dan hasil-hasilnya yang masing-

masing mencapai -2,72% (mtm) dan -2,31%. Menurunnya permintaan masyarakat serta

tibanya musim panen gadu beberapa komoditas kelompok bumbu-bumbuan menjadi

pendorong terjadinya deflasi pada kelompok ini. Tercatat penurunan harga terjadi pada

komoditas bawang merah, cabe merah dan ketumbar, masing-masing sebesar -11,38%

(mtm), -8,31% dan -1,06%. Menurunnya harga komoditas daging ayam ras, daging ayam

kampung dan hati sapi, masing-masing sebesar -6,09% (mtm), -2,97% dan -4,00%

menjadi pendorong terjadinya deflasi kelompok bahan makanan pada periode laporan.

17

BAB II n PERKEMBANGAN INFLASI

Kajian Ekonomi Regional Provinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa TimurProvinsi Jawa Timur

Triwulan III n Tahun 2012

Selanjutnya, deflasi pada kelompok transpor, komunikasi dan jasa keuangan

utamanya didorong oleh penurunan harga sub kelompok transpor sebesar -0,95% (mtm).

Tercatat tarif angkutan antar kota, kereta api, angkutan udara, kendaraan sewa dan

kendaraan travel menjadi pendorong utama penurunan sub kelompok ini, masing-masing

sebesar -14,97% (mtm), -8,07%, -2,89%, -0,68% dan -0,46%. Minimnya momentum

untuk berwisata serta telah berlalunya musim liburan sekolah dan lebaran menjadikan

seluruh biaya jasa transport kembali normal.

2.3.2.3.2.3.2.3. IIIINFLASI TRIWULANAN NFLASI TRIWULANAN NFLASI TRIWULANAN NFLASI TRIWULANAN (qtq)(qtq)(qtq)(qtq)

Secara triwulanan, laju inflasi Jatim mencapai 1,95% (qtq) pada triwulan II-2012 atau