Kajian Ekonomi Regional Jakarta - bi.go.id · perkembangan ekonomi dan perbankan di Jakarta, dengan...

64

Kajian Ekonomi Regional Jakarta Triwulan IV - 2009

Transcript of Kajian Ekonomi Regional Jakarta - bi.go.id · perkembangan ekonomi dan perbankan di Jakarta, dengan...

Kajian Ekonomi Regional Jakarta

Triwulan IV - 2009

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

ii

Kata Pengantar

Puji syukur kami panjatkan kepada Tuhan Yang Mahakuasa yang telah melimpahkan rahmat-Nya sehingga penyusunan buku Kajian Ekonomi Regional (KER) Jakarta Triwulan IV-2009 ini dapat diselesaikan. Buku KER berisi informasi mengenai perkembangan terkini ekonomi dan perbankan di Jakarta yang di era otonomi daerah keberadaannya dirasakan semakin penting. Tujuan dari penyusunan buku laporan triwulanan ini untuk memenuhi kebutuhan Bank Indonesia dalam mempertajam informasi tentang perekonomian regional khususnya DKI Jakarta, sehingga dapat mendukung formulasi kebijakan moneter Bank Indonesia. Selain itu, juga ditujukan untuk memberikan informasi kepada stakeholder tentang perkembangan ekonomi dan perbankan di Jakarta, dengan harapan informasi tersebut dapat dijadikan sebagai salah satu sumber referensi bagi pembuat kebijakan, akademisi, masyarakat, dan pihak-pihak lainnya yang membutuhkan dan memiliki perhatian terhadap perkembangan ekonomi di Jakarta.

Cakupan kajian di dalam buku KER meliputi kajian perkembangan ekonomi, inflasi, perbankan, keuangan daerah, dan outlook perekonomian ke depan. Berdasarkan asesmen pada triwulan IV-2009, secara umum pertumbuhan ekonomi Jakarta meningkat dibandingkan dengan triwulan sebelumnya, hal tersebut terlihat dari beberapa indikator ekonomi telah menunjukkan perbaikan. Kinerja perbankan masih relatif terjaga dan inflasi masih berada pada level yang rendah. Dengan perkembangan tersebut dan tren indikator-indikator ekonomi yang terus mengalami perbaikan, menambah optimisme bahwa pertumbuhan ekonomi Jakarta pada triwulan I-2010 akan terus membaik. Namun masih tingginya ketidakpastian perekonomian global dan berlakunya kesepakatan perdagangan bebas dengan beberapa negara perlu terus diwaspadai agar tidak memberikan tekanan terhadap pertumbuhan ekonomi Jakarta, sehingga upaya-upaya untuk meminimalisasi dampak tersebut perlu mendapat prioritas.

Kami menyadari bahwa publikasi ini masih belum sempurna. Masih banyak hal yang harus dilakukan untuk menyempurnakan dan meningkatkan kualitas kajian buku ini. Untuk itu masukan dan terutama informasi data terkini, serta kritik dan saran yang membangun sangat kami harapkan. Selanjutnya, pada kesempatan ini kami juga mengucapkan banyak terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang telah membantu penyusunan buku ini.

Jakarta, 5 Februari 2010 BIRO KEBIJAKAN MONETER

Sugeng

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta iii

Daftar Isi

RINGKASAN EKSEKUTIF halaman v

BAB I. KONDISI MAKRO EKONOMI REGIONAL halaman 1

Sisi Permintaan halaman 2

Sisi Penawaran halaman 8

BOKS I : PENERAPAN ASEAN CHINA FREE TRADE

AGREEMENT (AC-FTA) DAN IMPLIKASINYA KE JAKARTA

halaman 17

BAB II. PERKEMBANGAN INFLASI JAKARTA halaman 21

BOKS II : KECENDERUNGAN PENURUNAN PORSI

PENGELUARAN PANGAN MASYARAKAT JAKARTA DAN

IMPLIKASI TERHADAP INFLASI JAKARTA

halaman 25

BOKS III : PENTINGNYA PERLUASAN TUGAS

PEMANTAUAN HARGA PANGAN MENJADI

TIM PENGENDALIAN INFLASI (TPID)

halaman 27

BAB III. PERKEMBANGAN PERBANKAN halaman 31

Intermediasi Perbankan halaman 31

Risiko Kredit Perbankan halaman 33

Kredit UMKM halaman 34

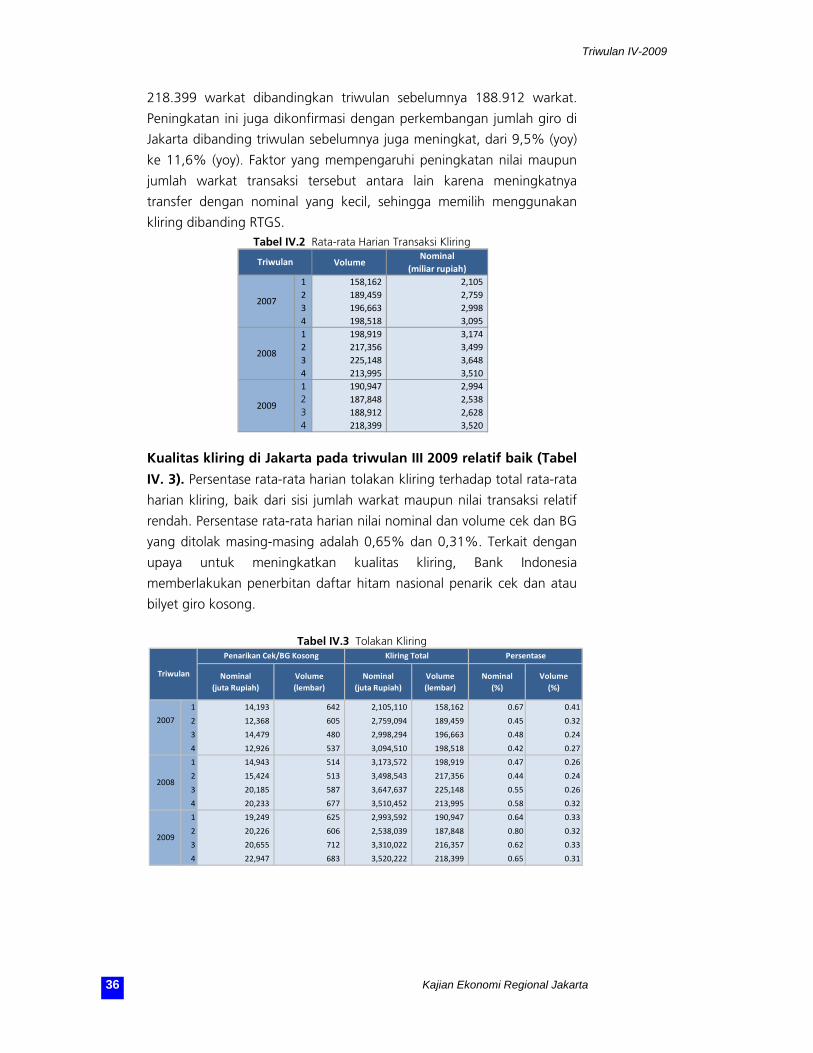

BAB IV. PERKEMBANGAN SISTEM PEMBAYARAN halaman 35

Transaksi RTGS halaman 35

Transaksi Kliring halaman 35

Transaksi Tunai halaman 37

BAB V. KEUANGAN DAERAH halaman 39

Realisasi Belanja APBD 2009 halaman 40

Realisasi Pendapatan APBD 2009 halaman 41

Rencana APBD 2010

halaman 42

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

iv

BAB VI. KESEJAHTERAAN MASYARAKAT halaman 43

Ketenagakerjaan halaman 43

Upah halaman 44

Kemiskinan halaman 45

Indeks Kesengsaraan halaman 45

Indeks Pembangunan Manusia halaman 46

BAB VII. OUTLOOK KONDISI EKONOMI DAN INFLASI halaman 49

Asumsi Dan Skenario Yang Digunakan halaman 49

Pertumbuhan Ekonomi halaman 51

Inflasi halaman 55

Faktor Risiko halaman 55

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta v

Ringkasan Eksekutif

Perekonomian Jakarta pada triwulan IV-2009 diprakirakan akan tumbuh

sebesar 5,2-5,6%(yoy), meningkat dibanding triwulan sebelumnya

(5,1%, yoy). Di sisi permintaan, pendorong optimisme peningkatan

tersebut adalah masih tingginya konsumsi rumah tangga, peningkatan

kinerja ekspor dan investasi. Dari sisi penawaran, sektor utama

diperkirakan akan membaik terutama yang mempunyai berkontribusi

besar (sektor keuangan, industri, PHR dan, bangunan). Secara umum

perkembangan harga-harga di DKI Jakarta masih dalam tren menurun

dan berada pada level yang rendah. Perkembangan hal-hal tersebut

didukung oleh kondisi perbankan Jakarta yang relatif terjaga dan

perkembangan sistem pembayaran yang masih tetap dapat memenuhi

kebutuhan transaksi perekonomian. Selain itu, stimulus fiskal dari APBD

Jakarta hingga akhir tahun 2009 yang membaik, sebagaimana

ditunjukkan oleh realisasi yang meningkat dibanding tahun sebelumnya,

turut membantu pertumbuhan ekonomi Jakarta. Apabila tren

perkembangan perbaikan kondisi tersebut terus berlanjut ditambah

semakin membaiknya kondisi ekonomi global, pertumbuhan ekonomi

Jakarta pada triwulan I-2010 diprakirakan akan terus meningkat menjadi

sebesar 5,3%-5,7% (yoy).

Perkembangan Makro Regional

Perkembangan beberapa indikator utama ekonomi Jakarta

mengindikasikan bahwa perekonomian Jakarta terus membaik

sejak triwulan III-09. Perbaikan ekonomi tersebut terindikasi dari tren

membaiknya indikator penuntun (leading indicator) yang sudah

menunjukkan arah ekspansi sejak triwulan III-2009. Sementara dari

indikator dini (prompt indicator) pun pada triwulan IV-2009, trennya

terus mengalami peningkatan. Faktor pendorong perbaikan tersebut

utamanya adalah berkaitan dengan kegiatan konsumsi dan ekspor,

karena adanya peningkatan daya beli, perbaikan ekonomi domestik, dan

membaiknya perekonomian negara mitra dagang terutama di Asia,

Amerika, dan Eropa. Indikasi perbaikan tersebut tercermin dari

perkembangan beberapa indikator dini untuk konsumsi, ekspor impor,

dan investasi. Perbaikan yang sama terjadi pada sisi penawaran.

Komponen PDRB sisi permintaan menunjukkan konsumsi masih

kuat, investasi dan ekspor meningkat. Konsumsi diprakirakan tetap

kuat, yang diyakini akan tumbuh lebih dari 6%, karena indikator dini

konsumsi dan daya beli masih dalam tren meningkat sejak triwulan III-

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

vi

2009. Investasi menjelang akhir tahun diperkirakan meningkat. Pada

investasi swasta terutama terjadi pada investasi bangunan untuk

penyelesaian target tahun 2009, sementara investasi pemerintah berupa

pembangunan infrastruktur. Komponen ekspor akan membaik seiring

pulihnya kondisi perekonomian global dan akan mendorong ekspor

industri manufaktur. Impor yang masih didominasi oleh impor bahan

baku dengan porsi mencapai 66% dari total impor Jakarta,

menyebabkan impor juga diperkirakan akan tetap tinggi.

Seiring perkembangan permintaan domestik (konsumsi dan

investasi) dan membaiknya permintaan eksternal yang masih

kuat mendorong laju pertumbuhan sektor utama Jakarta.

Konsumsi yang masih kuat ditambah permintaan ekspor menyebabkan

permintaan terhadap sektor industri mulai bertumbuh, sehingga jumlah

barang yang diperdagangkan di dalam negeri pun bertambah (termasuk

barang dari impor), yang kemudian direspons oleh peningkatan sektor

perdagangan, keuangan, dan pengangkutan. Sementara meningkatnya

investasi berkaitan dengan perkembangan sektor bangunan, seiring

penyelesaian proyek infrastruktur Pemda dan swasta untuk mencapai

target tahun 2009.

Perkembangan Inflasi Regional

Pada triwulan IV-2009, perkembangan harga-harga secara umum

di DKI Jakarta masih dalam tren menurun. Meskipun terdapat hari

besar keagamaan (natal), permintaan masyarakat terhadap kebutuhan

barang-barang kebutuhan pokok relatif normal, sehingga inflasi IHK

(indeks harga konsumen) pada triwulan ini menurun dibandingkan

dengan triwulan sebelumnya (2,63%,yoy), menjadi sebesar 2,34%(yoy).

Selain itu, penurunan tersebut terutama akibat pengaruh faktor

nonfundamental yaitu administered prices terkait turunnya tarif

transportasi dan terjaganya pasokan bahan makanan (volatile foods).

Kemudian secara triwulanan, inflasi triwulan IV-2009 juga mencatat

penurunan dibandingkan dengan triwulan sebelumnya, dari 1,73%

menjadi 0,58%.

Perkembangan Perbankan dan Pasar Keuangan

Secara umum, kondisi perbankan Jakarta pada triwulan IV-2009

relatif terjaga karena resiko kredit tetap terkendali, namun fungsi

intermediasi belum menunjukkan ekspansi sebagaimana tahun

sebelumnya. Terjaganya kondisi perbankan tercermin dari rasio gross

Non Performing Loan (NPL) yang tetap terkendali di bawah 5%.

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta vii

Sementara perkembangan kegiatan intermediasi perbankan belum

menunjukkan tren peningkatan sebagaimana terpantau dari

perkembangan penghimpunan Dana Pihak Ketiga (DPK) yang masih

melambat menjadi 12,8% (y-o-y), dan kredit yang menurun 0,6% (yoy).

Dari sisi kredit mikro, kecil dan menengah (MKM) penyaluran kredit di

Jakarta masih tertinggi dibanding provinsi lainnya, dan masih

bertumbuh.

Perkembangan Sistem Pembayaran

Perkembangan sistem pembayaran sampai triwulan IV-2009

masih tetap dapat memenuhi kebutuhan transaksi perekonomian.

Transaksi pembayaran non tunai dengan menggunakan sarana BI Real

Time Gross Settlement (RTGS) masih tinggi baik dari sisi volume (21.878

transaksi per hari) maupun nilai (Rp 61,17 triliun per hari). Sementara

pelayanan non tunai lainnya (kliring) juga menunjukkan kinerja membaik

sebagaimana ditunjukkan oleh rendahnya persentase tolakan kliring

(nilai nominal dan volume cek dan BG yang ditolak masing-masing

adalah 0,65% dan 0,31%). Sementara perkembangan kegiatan sistem

pembayaran tunai di wilayah DKI Jakarta relatif stabil dan dapat

memenuhi aktivitas kegiatan ekonomi. Selain itu, kegiatan pemantauan

terhadap uang palsu menunjukkan penurunan persentase temuan uang

palsu.

Perkembangan Keuangan Daerah

Realisasi APBD Pemprov DKI Jakarta tahun 2009 menunjukkan

peningkatan dibandingkan tahun sebelumnya. Hal tersebut

tercermin dari penyerapan belanja 2009 APBD DKI Jakarta yang

mencapai 87,2%, lebih tinggi daripada tahun 2008 (81,1%). Demikian

pula realisasi pendapatan daerah yang mencapai 98,9% dari anggaran

yang direncanakan. Faktor yang mendukung meningkatnya realisasi

APBD adalah pengesahan APBD Jakarta 2009 yang lebih awal, serta

beberapa upaya percepatan penyerapan yang ditempuh Pemprov DKI

Jakarta misalnya penetapan dan pemantauan secara berkala target

penyerapan setiap triwulan oleh satuan kerja perangkat daerah (SKPD).

Kesejahteraan Masyarakat

Tingkat kesejahteraan masyarakat di DKI Jakarta sampai dengan

triwulan IV-2009 diperkirakan mengalami peningkatan. Beberapa

indikator kesejahteraan mengalami perbaikan diantaranya angka

pengangguran di DKI menurun, dari 12,16% pada tahun 2008 menjadi

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

viii

12,15% pada tahun 2009 namun masih lebih tinggi dibandingkan

dengan tingkat pengangguran nasional (7,87%). Persentase tingkat

kemiskinan sedikit mengalami perbaikan, yaitu turun dari 4,3% menjadi

3,6%. Indikator-indikator kesejahteraan lain, seperti indeks

pembangunan manusia meningkat tipis, upah juga meningkat, disertai

penurunan indeks kesengsaraan.

Outlook Pertumbuhan Ekonomi dan Inflasi

Indikator ekonomi Jakarta semakin membaik mendorong

optimisme bahwa pertumbuhan ekonomi Jakarta pada triwulan I-

2010 diprakirakan akan terus meningkat menjadi sekitar 5,3%-

5,7% (yoy). Peningkatan tersebut diprakirakan akan ditopang oleh

tingkat konsumsi RT yang masih kuat dan terus membaiknya kinerja

ekspor. Sementara dari sisi sektoral, sektor utama yaitu sektor keuangan,

perdagangan, dan industri diperkirakan masih akan meningkat seiring

dengan perbaikan ekonomi dunia dan domestik.

Sementara itu, inflasi regional Jakarta pada akhir triwulan I-2010

diperkirakan masih terjaga dan masih pada level yang rendah.

Inflasi regional Jakarta pada akhir triwulan I-2010 diperkirakan

masih terjaga dan namun mulai kembali ke pola normalnya. Faktor

pendorong stabilnya inflasi antara lain terjaganya pasokan dan distribusi

bahan makanan dan masih terdapatnya kapasitas produksi yang dapat

ditingkatkan. Namun demikian, pola inflasi akan kembali normal karena

semakin membaiknya konsumsi dan munculnya tekanan pada imported

inflation.

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 1

BAB I KONDISI MAKRO EKONOMI REGIONAL

Perekonomian Jakarta pada triwulan IV-2009 diperkirakan akan tumbuh

sebesar 5,2-5,6%(yoy), meningkat dibandingkan triwulan sebelumnya

yaitu sebesar 5,1%(yoy). Di sisi permintaan, konsumsi rumah tangga

masih tinggi, investasi dan ekspor/impor mengalami peningkatan.

Konsumsi rumah tangga diperkirakan masih tetap tinggi karena masih

kuatnya daya beli. Investasi mengalami peningkatan karena optimisme

terhadap kondisi usaha dan bisnis domestik terindikasi mengalami

perbaikan. Kinerja ekspor membaik, seiring pulihnya permintaan global

dari beberapa negara mitra dagang utama. Selanjutnya, dengan

perbaikan ekspor dan permintaan domestik, impor diperkirakan juga

akan membaik. Sementara dari sisi penawaran, perkembangan

permintaan domestik yang masih kuat, peningkatan investasi dan

permintaan eksternal turut mendorong laju pertumbuhan sektor utama

Jakarta. Perbaikan kondisi ekonomi Jakarta tersebut juga dikonfirmasi

oleh jumlah PHK yang tidak mengalami perubahan sejak pertengahan

Juni 2009. Berdasarkan data dari Departemen Tenaga Kerja per posisi

Oktober 2009, tenaga kerja yang di PHK tercatat sebesar 18.009 orang.

1. Perkembangan Produk Domestik Regional Bruto Jakarta

Perkembangan leading indicators PDRB mengindikasikan bahwa

perekonomian telah berada dalam siklus ekspansi. Perbaikan

indikator penuntun tersebut karena meningkatnya nilai komponen-

komponen indikator penuntun yang berhubungan dengan kegiatan

konsumsi (survei penjualan eceran dan nilai transfer menggunakan

RTGS), investasi (indeks produksi industri dan impor barang modal) dan

ekspor (nilai tukar riil dan nilai ekspor). Membaiknya perekonomian

negara mitra dagang terutama di Asia, Amerika, dan Eropa, mulai

meningkatkan permintaan komoditas manufaktur dari Jakarta.

Grafik I.1 Leading Indikator PDRB Jakarta

Dilihat dari strukturnya perekonomian Jakarta masih belum

banyak mengalami perubahan. Dari sisi permintaan, pertumbuhan

ekonomi Jakarta utamanya masih ditopang oleh konsumsi, sedangkan

97

98

99

100

101

102

103

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121

2004 2005 2006 2007 2008 2009 2010

Composit Leading Indicator PDRB Jakarta (leading 3 bulan mulai Oktober 2009)

PDRB Jakarta CLI

fase kontraksi fase kontraksi

Composite indicators:SPE,IPI, impor barang modal,RER,RTGS, total ekspor

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

2

dari sisi penawaran, pertumbuhan ekonomi masih didukung oleh sektor

tersier (perdagangan, pengangkutan, keuangan, dan jasa) kemudian

diikuti oleh sektor sekunder dan primer. Sementara terhadap

perekonomian nasional kontribusi Jakarta adalah sekitar 17,0%.

A. SISI PERMINTAAN

Dari sisi permintaan, meningkatnya pertumbuhan PDRB triwulan

IV-2009 diprakirakan bersumber dari kuatnya konsumsi,

peningkatan investasi dan ekspor. Konsumsi diprakirakan masih akan

tumbuh lebih dari 6%. Indikator dini konsumsi dan daya beli masih

dalam tren meningkat. Investasi menjelang akhir tahun diperkirakan

meningkat. Investasi swasta terutama terjadi pada investasi bangunan

untuk penyelesaian target tahun 2009, demikian pula investasi

pemerintah berupa pembangunan infrastruktur. Ekspor membaik seiring

pulihnya kondisi perekonomian global. Ekspor utama Jakarta terutama

ke ASEAN, Amerika, dan Eropa, nilainya terus mengalami peningkatan,

khususnya untuk barang-barang industri manufaktur seperti garment,

peralatan listrik, mesin, dan suku cadang. Seiring dengan meningkatnya

ekspor industri manufaktur, impor juga diperkirakan akan membaik.

Impor masih didominasi oleh impor bahan baku dengan porsi mencapai

66% dari total impor Jakarta.

Tabel I.1 Pertumbuhan Ekonomi Sisi Permintaan Jakarta (%, y-o-y)

Sumber : BPS, diolah

1. Konsumsi

Pada triwulan IV-2009, konsumsi diprakirakan masih akan tumbuh

tinggi sekitar 6,4-6,8% (yoy), dengan tingkat pertumbuhan yang

relatif sama dibandingkan dengan triwulan sebelumnya (6,7%).

Tren beberapa indikator dini mengindikasikan stabil, seperti konsumsi

bahan tahan lama (durable goods) yaitu alat rumah tangga, pakaian, dan

bahan konstruksi 1 (grafik I.2), jumlah penjualan mobil/motor baru 2

1 Survei Penjualan Eceran – Bank Indonesia

Konsumsi 7.7 6.1 6.4 6.5 6.7 6.2 6.5 6.7 6.4 - 6.8 6.2 - 6.6

Investasi 8.3 8.6 8.9 8.1 8.5 4.0 4.2 4.2 4.3 - 4.7 4.0 - 4.4

Ekspor 6.4 0.8 0.5 0.7 2.0 0.6 4.4 2.1 3.6 - 4.0 (0.5) - (0.1)

Impor 17.3 12.5 8.5 12.9 12.6 5.9 9.1 7.0 6.8 - 7.2 7.1 - 7.5

Net Ekspor -24.3 -33.8 -29.3 -40.4 -30.7 -22.8 -19.2 -25.9 (16.9) - (16.5) (19.2 ) - (18.8)

P D R B 6.3 6.1 6.1 6.2 6.2 5.2 5.0 5.1 5.2 - 5.6 5.0 - 5.4* angka sementara BPS DKI Jakarta

p proyeksi BI melambat meningkatmeningkat melambat

I

2009

2008II III Proyeksi Tw

IVDKI

2008

I II III IVProyeksi 2009

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 3

(grafik I.3), maupun pengeluaran yang bersifat rutin seperti makanan

(barang nondurable); serta konsumsi energi (listrik rumah tangga) (grafik

I.4). Sementara tingkat konsumsi yang tetap stabil tinggi didorong

persepsi konsumen3 yang menyatakan bahwa saat ini merupakan saat

yang tepat untuk melakukan pembelian barang tahan lama. Persepsi

konsumen tersebut ditopang oleh optimisme konsumen bahwa kondisi

perekonomian juga terus membaik (grafik I.5), setidaknya bertahan

hingga 6 bulan yang akan datang.

Grafik I. 2 Survei Penjualan Eceran

Grafik I. 3 Perkembangan Pendaftaran Mobil/Motor Baru

Grafik I. 4 Konsumsi Energi Rumah Tangga

Grafik I. 5 Indeks Keyakinan Konsumen Saat Ini

Tetap tingginya konsumsi masyarakat didukung oleh pembiayaan

kredit konsumsi dari bank4 maupun nonbank. Pembiayaan kredit

konsumsi baik yang berasal dari bank maupun nonbank (pegadaian)

mulai mengalami ekspansi (tumbuh lebih tinggi). Kredit konsumsi (riil)

bank tumbuh sebesar 16,7% (per November 2009) meningkat

dibandingkan triwulan III-09 (13,6%) dan kredit pegadaian tumbuh

72,9% dibanding triwulan III-09 (62,4%). Kredit pegadaian menjadi

salah satu pilihan pembiayaan bagi masyarakat menengah ke bawah,

dengan porsi sekitar 12,3% dibandingkan dengan kredit bank.

2 Data dari Dinas Pelayanan Pajak, Pemerintah Provinsi DKI Jakarta

3 Survei Konsumen – Bank Indonesia

4 Masyarakat yang menggunakan pembiayaan konsumsi yang berasal dari bank sekitar 30%, sebagian besar pembiayaan menggunakan dana

sendiri (84,4%) (Hasil Quick Survei UMKM, Juni 2009)

‐100

‐50

0

50

100

150

200

250

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2007 2008 2009

%, yoy Survei Penjualan Eceran

g.Indeks Alat RT g.Bahan konstruksi g.Pakaian g.Makanan

‐60

‐40

‐20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008 2009

%, yoy

g.Pendaftaran Motor Baru g.Pendaftaran Mobil Baru

Sumber: Dinas Pelayanan Pajak Jakarta

‐10

‐5

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10 11 12

% Konsumsi Listrik Rumah Tangga

2007 2008 2009 Linear (2009)

Sumber : PLNdan Pertamina, diolah

60

70

80

90

100

110

120

1 2 3 4 5 6 7 8 9 10 11 12

Indeks Survei Konsumen‐Kondisi Saat Ini

2006 2007 2008 2009

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

4

Grafik I.6 Perkembangan Kredit Konsumsi

(Lokasi Proyek)

Grafik I.7 Perkembangan Pembiayaan

Pegadaian

Masih tingginya konsumsi terutama didorong oleh masih kuatnya

daya beli masyarakat. Masyarakat Jakarta yang tergolong menengah

ke atas (profesional) tidak terkena dampak krisis global 5 , bahkan

penghasilannya masih meningkat 3-17% (tabel I.2). Sementara daya beli

kelompok menengah ke bawah secara umum akan meningkat dengan

ditetapkannya UMR tahun 2010 sebesar Rp 1.118.009,00 dan tidak

bertambahnya jumlah PHK (per 16 Oktober tetap sejumlah 18.009

orang).

Tabel I.2 Kenaikan Gaji Profesional

Grafik I.8 Kinerja PT Mitra Adiperkasa

2. Investasi

Investasi diprakirakan tumbuh meningkat 4,3-4,7% (yoy),

dibandingkan triwulan sebelumnya (4,2%). Indikator investasi

nonbangunan seperti impor barang modal dan pendaftaran alat berat

menunjukkan ada sedikit perbaikan (grafik I.9), demikian pula investasi

bangunan (konsumsi semen, grafik I.10). Berdasarkan survei lembaga

riset dan konsultan properti Cushman Wakefield, pada triwulan IV-09

perkembangan pasokan properti di Jakarta meningkat. Properti yang

selesai pembangunannya antara lain Pusat Grosir Senen Jaya,

apartemen (jual) mendapat tambahan 496 unit yang selesai (kumulatif

menjadi 74.974 unit), kantor (sewa) ada tambahan Menara Bidakara 2

(23.000 m2, kumulatif menjadi 3,93 juta m2).

5 hasil Survei Ipsos (Februari 2009)

‐5

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2007 2008 2009

%

g.kredit kons riil (mtm) g.kredit kons riil (yoy)

0

10

20

30

40

50

60

70

80

90

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

I2008

II III IV I2009

II III IV*

%, yoyRp triliun

Penyaluran Kredit g.Penyaluran Kredit (rhs)

* data sementara

Tahun FMCGTele‐

komunikasiTI Farmasi Bank Asuransi Logistik

2009 3 ‐ 10 % 0 ‐ 9% 6 ‐ 9% 7 ‐ 1 0% 6 ‐ 10% 9 ‐ 13% 7 ‐ 10%

2008 9 ‐ 10% 10 ‐ 12% 8 ‐ 10% 8 ‐ 11% 9 ‐ 12% 11 ‐ 15% 9 ‐12%

2007 10 ‐ 12% 12 ‐ 17% 9 ‐ 11% 8 ‐ 12% 10 ‐ 15% 8 ‐ 12% 9 ‐ 12%

Sumber : Riset BTI Consultants, Mei 2009

‐100

‐50

0

50

100

150

200

10

12

14

16

18

20

22

24

26

28

30

I II III IV I II III IV I II III

2007 2008 2009

%, yoy%,yoy

total sales net income

Perusahaan MAPI

Sumber : BEJ dan Laporan Keuangan Perusahaan (diolah)

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 5

Grafik I.9 Perkembangan Impor Barang Modal dan Pendaftaran Alat Berat Baru

Grafik I.10 Konsumsi Semen

Grafik I.11 Pembiayaan Investasi

Indikator pembiayaan investasi mengindikasikan peningkatan.

Pembiayaan investasi yang berasal dari dana perbankan yang berlokasi di

Jakarta hanya menunjukkan tren peningkatan tipis menjadi 1,6% (riil, y-

o-y), dibandingkan triwulan sebelumnya (-1,8%). Pembiayaan nonbank

juga meningkat dengan adanya IPO saham dan obligasi pada triwulan

IV-2009 masing-masing untuk 7 emiten obligasi senilai Rp 8,8 triliun,

dan 6 emiten saham senilai Rp 3,1 triliun.

Optimisme terhadap kondisi usaha dan bisnis domestik mulai

tumbuh. Investasi asing untuk investasi jangka panjang dalam bentuk

foreign direct investment (FDI) hingga September 2009 mencapai

USD5,23 miliar, dan investasi domestik mencapai Rp 9,15 triliun.

Optimisme pengusaha kondisi bisnis di dalam negeri membaik, terutama

terkait dengan peningkatan pesanan dalam negeri dan stabilnya harga

jual (grafik I.12). Perkembangan tersebut mendorong pesanan barang

masukan (input) mengalami peningkatan. Situasi usaha (intern

perusahaan) perkembangannya pun cukup baik, sehingga tidak

menyebabkan terjadinya pertambahan jumlah PHK. Pengusaha memiliki

ekspektasi bahwa situasi usaha akan semakin membaik, dan ke depan

diperkirakan masih akan ada penambahan jumlah karyawan (grafik I.13).

‐100

‐50

0

50

100

150

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2006 2007 2008

%, yoy

Pick Up,Truk,Alat Berat,Truk Tanki[baru] Nilai Impor Brg Modal

‐60

‐40

‐20

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008 2009

%

g.Kons Semen Jkt(m‐t‐m) g.Kons Semen Jkt(y‐o‐y)

Sumber : Asosiasi Semen Indonesia, diolah

0

2000

4000

6000

8000

10000

12000

14000

16000

18000

20000

‐20

‐15

‐10

‐5

0

5

10

15

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2007 2008 2009

%

Total IPO (Rp miliar) ‐ rhs g.kredit inv riil (yoy)

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

6

Grafik I.12 Ekspektasi Kegiatan Bisnis

Grafik I.13 Kegiatan Usaha

3. Kegiatan Ekspor-Impor6

Kegiatan ekspor-impor di Jakarta pada triwulan IV-2009 masih

menunjukkan angka net ekspor yang negatif, yaitu berkurang

dari negatif 25,9% menjadi sekitar negatif 16,5% s.d. 16,9%.

Negatif net ekspor yang semakin kecil tersebut menunjukkan kegiatan

ekspor yang mulai ada perbaikan dengan akselerasi sedikit lebih tinggi

dibandingkan impor. Ekspor secara keseluruhan akan lebih baik, karena

ekspor barang menunjukkan adanya tren peningkatan. Impor tumbuh

lebih tinggi, seiring meningkatnya permintaan barang impor bahan baku

untuk pasokan industri pengolahan yang khususnya untuk memenuhi

permintaan domestik.

Grafik I.14 Komposisi Ekspor Jakarta

Perkembangan ekspor pada triwulan laporan diperkirakan akan

meningkat sekitar 3,6 – 4,0% dibandingkan triwulan sebelumnya

(2,1%, yoy). Ekspor barang yang meningkat seiring tumbuhnya

perekonomian negara mitra dagang di Asia, Amerika Serikat, dan Eropa

berupa barang manufaktur, diantaranya pakaian jadi, mesin/mekanik,

peralatan listrik, suku cadang/aksesoris, dan plastik (grafik I.16).

Sementara ekspor jasa, sebagaimana ditunjukkan oleh lama menginap

turis asing diperkirakan relatif stabil (grafik I.15).

6 Konsep ekspor-impor dalam PDRB, ekspor-impor termasuk kegiatan ekspor-impor domestik (perdagangan antara daerah dan atau antar pulau)

(grafik I.14)

70

80

90

100

110

120

130

1 2 3 4 1 2 3 4 1 2 3 4*

2007 2008 2009

Indeks

Perkiraan ITB Order DN Riil Order LN RiilHarga Jual Riil Order Brg. Input Riil

*) angka perkiraanSumber : BPS, diolah

‐10

0

10

20

30

40

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1‐p

2007 2008 2009 2010

Indeks SBT Sumber : SKDU Jakarta

Jumlah karyawan Ekspektasi jumlah karyawanEkspektasi Kegiatan Dunia Usaha Situasi Kegiatan Dunia Usaha

Komposisi Ekspor Jakarta

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Luar negeri (36,7%)

Domestik(63,3%)

Jasa(70,0%)

Barang(30,0%)

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 7

Grafik I.15 Indikator Ekspor Jasa Grafik I.16 Pertumbuhan Nilai Ekspor Komponen Utama Manufaktur Jakarta

Impor Jakarta diprakirakan tumbuh pada kisaran 6,8-7,2%,

meningkat tipis dibanding triwulan III-2009 (7,0%). Peningkatan

impor, berasal dari bahan baku dan barang konsumsi. Porsi terbesar

impor (80%) adalah bahan baku, sehingga pertumbuhannya tergantung

permintaan sektor industri manufaktur. Kapasitas produksi sektor

industri (makanan, logam, dan alat angkut) menunjukkan tren

meningkat (grafik I.21) yang ditengarai berdampak kepada perbaikan

pertumbuhan impor. Impor bahan baku utama yang terpantau membaik

seperti besi/baja, mesin/mekanik, dan suku cadang terutama karena

mulai tumbuhnya permintaan industri otomotif. Permintaan akan mobil

dan motor mulai menunjukkan tren meningkat. Peningkatan yang sama

terjadi pada barang kebutuhan industri lainnya seperti kimia organik,

bahan plastik, dan peralatan listrik (grafik I.18). Sementara barang

konsumsi, juga mengalami peningkatan permintaan, yang terkonfirmasi

dari hasil penjualan barang eceran untuk makanan yang juga terpantau

tumbuh tinggi.

Grafik I.17 Perkembangan Arus Perdagangan di Terminal Konvensional Tj. Priok

Grafik I. 18 Perkembangan Volume Impor Jakarta

2.00

3.00

4.00

I II III IV I II III IV I II III IV

2007 2008 2009

hari Rata‐rata Lama Menghinap Tamu Asing

‐60

‐40

‐20

0

20

40

60

80

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008 2009

%, yoy

Pakaian Jadi Bahan plastik Peralatan listrik Sabun mandi dan cuci

‐0.06

‐0.04

‐0.02

0.00

0.02

0.04

0.06

0.08

0.10

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2006 2007 2008 2009

%, yoy

g.Bongkar Antar Pulau g.Muat Antar Pulau g.Ekspor g.Impor

Sumber : Pelindo II (diolah)

‐100‐50050

100150200250300350400

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2007 2008 2009

%, yoy

Besi/baja Peralatan listrik Bahan plastikKimia Organik Suku cadang & aksesori Kendaraan bermotorBubur kertas & kertas Makanan olahan lain

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

8

B. SISI PENAWARAN

Perkembangan permintaan domestik (konsumsi) yang masih kuat,

peningkatan investasi, dan membaiknya permintaan eksternal

yang masih kuat turut mendorong laju pertumbuhan sektor

utama Jakarta. Sektor utama yang memberi sumbangan besar dalam

struktur perekonomian Jakarta antara lain adalah keuangan,

perdagangan, industri, pengangkutan/komunikasi, dan bangunan.

Konsumsi yang masih kuat ditambah permintaan ekspor menyebabkan

permintaan terhadap sektor industri mulai bertumbuh, sehingga jumlah

barang yang diperdagangkan di dalam negeri pun bertambah (termasuk

barang dari impor), yang kemudian direspons oleh peningkatan sektor

perdagangan, keuangan, dan pengangkutan. Sementara meningkatnya

investasi berkaitan dengan perkembangan sektor bangunan, seiring

penyelesaian proyek infrastruktur pemda dan swasta untuk mencapai

target tahun 2009. Tabel I.3 Pertumbuhan Ekonomi Sisi Penawaran Jakarta (%, y-o-y)

Sumber : BPS, diolah

1. Industri

Pada triwulan IV-2009, sektor industri tumbuh terbatas dalam

kisaran 0,1% s.d. 0,5%, dibandingkan triwulan sebelumnya

(-0,3%). Perbaikan pertumbuhan sektor industri terindikasi pada tren

peningkatan penggunaan energi (listrik) (grafik I.19) dan indeks produksi

industri (grafik I.20). Penggunaan kapasitas produksi industri, terutama

makanan, logam, dan alat angkutan mulai terjadi peningkatan (grafik

I.21).

Pertanian 1.4 -0.3 0.7 1.4 0.8 1.4 1.3 3.1 2.0 - 2.4 0.1 - 0.5

Pertambangan 1.5 0.1 -0.3 0.0 1.3 0.4 3.5 4.8 0.5 - 0.9 2.9 - 3.3

Industri 4.1 3.8 3.9 3.6 4.0 1.7 0.1 -0.3 0.1 - 0.5 0.6 - 1.0

Listrik 6.8 7.0 5.6 5.9 6.3 6.2 4.8 5.1 5.0 - 5.4 5.1 - 6.5

Bangunan 7.5 7.6 7.8 7.8 7.8 6.3 6.5 6.6 6.6 - 7.0 6.3 - 6.7

Perdagangan 6.9 6.3 6.1 5.7 6.3 3.9 4.3 5.1 5.0 - 5.4 4.1 - 4.5

Pengangkutan 15.0 14.8 15.0 15.0 15.0 15.6 15.2 15.4 15.2 - 15.6 15.2 - 15.6

Keuangan 4.1 4.2 4.2 4.8 4.0 4.3 4.0 3.6 4.0 - 4.4 4.0 - 4.4

Jasa-jasa 6.3 6.1 6.0 5.9 6.0 5.5 5.9 6.2 6.1 - 6.5 5.6 - 6.0

PDRB 6.3 6.1 6.1 6.2 6.2 5.2 5.0 5.1 5.2 - 5.6 5.0 - 5.4* angka sementara BPS DKI Jakarta

p proyeksi BI melambat meningkatmeningkat melambat

DKI I II III IV Proyeksi 2009Proyeksi Tw IV

2008

I

2009

2008 II III

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 9

Grafik I. 19 Konsumsi Energi Industri Grafik I. 20 Indeks Produksi Industri

Grafik I. 21 Penggunaan Kapasitas Produksi

Tabel I.4 Perkembangan Jumlah PHK

Pertumbuhan industri yang terbatas diikuti oleh masih rendahnya

pembiayaan perbankan untuk sektor industri. Perkembangan

pembiayaan perbankan di sektor industri justru turun sekitar 19,8%

(yoy). Namun demikian diperkirakan kredit pada sektor industri akan

mengalami peningkatan, karena tren pertumbuhan pertumbuhan bulan

November mencapai 1,6% (mtm) dibandingkan bulan Oktober (0,7%)

(grafik I.22). Hal lain yang perlu diperbaiki oleh pembiayaan sektor kredit

adalah kinerja kredit yang masih dibawah batas yang diperkenankan

(NPL >5%).

Grafik I. 22 Kredit Sektor Industri

Namun demikian ada optimisme bahwa pertumbuhan sektor

industri akan membaik yang berasal dari permintaan domestik

yang tetap kuat dan perbaikan pertumbuhan ekonomi global.

‐40

‐30

‐20

‐10

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008 2009

%

g.Kons Listrik Industri (mtm) g.Kons Listrik Industri (yoy)

Sumber : PLN, diolah

‐10

‐8

‐6

‐4

‐2

0

2

4

6

8

‐4

‐2

0

2

4

6

8

10

12

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2007 2008 2009

%%

Sumber : CEIC, diolah

g.Industrial Production Index(yoy) g.Industrial Production Index(mtm) ‐ rhs

50

60

70

80

90

100

I II III IV I II III IV*

2008 2009

Rincian Utilisasi Kapasitas (%)

Makanan, minuman dan tembakau Kimia dan barang dari karet

Alat angkutan, mesin dan peralatannya Total Industri Pengolahan

* data sementara

Tanggal Jumlah Selisih

11‐Dec‐08 14,268 14,268

06‐Feb‐09 15,550 1,282

13‐Mar‐09 16,650 1,100

24‐Apr‐09 17,150 500

22‐May‐09 17,150 ‐

05‐Jun‐09 17,705 555

12‐Jun‐09 18,009 304

26‐Jun‐09 18,009 ‐

10‐Jul‐09 18,009 ‐

24‐Jul‐09 18,009 ‐

21‐Aug‐09 18,009 ‐

26‐Jul‐09 18,009 ‐

11‐Sep‐09 18,009 ‐

16‐Oct‐09 18,009 ‐

Sumber : Depnakertrans

Perkembangan PHK DKI Jakarta

‐12

‐10

‐8

‐6

‐4

‐2

0

2

4

6

‐30

‐20

‐10

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2007 2008 2009

%%

g.kredit Industri Riil (yoy) g.kredit Industri Riil (mtm) ‐ rhs

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

10

Kuatnya permintaan domestik tercermin dari hasil survei tendensi bisnis

(BPS) (grafik I.12) yang menyatakan permintaan dalam negeri riil

meningkat dengan harga jual yang stabil. Situasi kegiatan usaha hasil

suvei Bank Indonesia (grafik I.13) menyatakan bahwa perbaikan kegiatan

perekonomian akan memacu pengusaha untuk menambah jumlah

karyawannya. Sampai dengan triwulan IV-09 memang perkembangan

pertambahan jumlah PHK telah terhenti (per 16 Oktober 2009). Secara

lebih spesifik, permintaan industri otomotif (mesin) di dalam negeri

(penjualan mobil/motor), alat berat, dan penjualan makanan lebih tinggi

dibanding triwulan sebelumnya. Seiring dengan peningkatan permintaan

tersebut, industri melakukan penambahan produksi sehingga kapasitas

produksinya meningkat.

2. Pengangkutan dan Komunikasi

Sektor pengangkutan dan komunikasi tetap tumbuh tinggi

(15,2% - 15,6%) dan relatif stabil dibandingkan dengan triwulan

III-2009 (15,4%). Subsektor komunikasi diperkirakan masih menjadi

kontributor utama terhadap masih tingginya pertumbuhan sektor ini.

Trafik percakapan telepon seluler masih cukup tinggi. XL mencatatkan

trafik percakapan suara 755 juta call per hari, sementara trafik SMS

sebesar 320 juta SMS, dan data 3,8 terabyte. Pada saat hari Natal terjadi

lonjakan sekitar 10 persen. Indosat mencatat pemakaian kapasitas 774

juta menit kanal suara, sedangkan kapasitas SMS mencapai 492 juta sms

per hari. Pada saat Natal dan Tahun baru kira-kira terjadi lonjakan 123,6

persen. Sementara telkomsel terjadi lonjakan hampir 2 kali lipat dari

normal 380 juta SMS/hari. Sementara dari subsektor transportasi, jumlah

penumpang transportasi dalam kota (kereta Jabodetabek (grafik I.24)

dan bus trans Jakarta (grafik I.25)) mengalami peningkatan masing-

masing 7% dan 12,6%. Demikian pula moda transportasi antar

daerah/negara (pesawat udara) yang melalui bandara Sukarno Hatta

(grafik I.26) terjadi peningkatan sekitar 25% terutama untuk

penerbangan internasional.

Grafik I.23 Perkembangan Telepon Seluler

Grafik I.24 Jumlah Penumpang KA Jabodetabek

0

10

20

30

40

50

60

0

10

20

30

40

50

60

1 2 3 4 1 2 3 4 1 2 3

2007 2008 2009

%Jutaan orang

Sumber : CEIC dan Pers ReleaseCellular (telkomsel + Indosat+ProXL) (data perkiraan)g.Pelanggan Cellular Jabodetabek (yoy) ‐ rhs

‐15

‐10

‐5

0

5

10

15

20

25

‐10

‐5

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 10

2007 2008 2009

%%

g.Pnpg KA Jabodetabek (yoy) g.Pnpg KA Jabodetabek (mtm)

Sumber : BPS, diolah

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 11

Grafik I. 25 Perkembangan Jumlah Penumpang Bus Trans jakarta

Grafik I. 26 Perkembangan Jumlah Penumpang Udara di Bandara Soekarno

Hatta

Pembiayaan perbankan terhadap sektor transportasi/komunikasi

masih tinggi disertai dengan kinerja kredit yang membaik. Posisi

kredit yang disalurkan perbankan pada sektor ini per posisi bulan

November 2009 tercatat sebesar Rp 52,2 triliun, naik 11,6% (y-o-y).

Peningkatan kredit ini diikuti dengan peningkatan kinerja kredit yang

semakin baik (NPLs sebesar 2,6%).

Stabilnya pertumbuhan sektor ini diperkirakan karena jumlah

pelanggan transportasi/komunikasi sudah cukup tinggi dan

terjadi pergeseran pada penggunaan jasa komunikasi. Jumlah

pelanggan seluler di Jakarta mulai stagnan (grafik I.23) sekitar 53 juta

orang (dihitung dari pangsa pelanggan telepon seluler Jabodetabek yang

sekitar 30-40% dari 134 juta pelanggan nasional). Namun demikian,

berdasarkan lembaga riset Frost & Sullivan, di Indonesia terjadi

pergeseran penggunaan dari basic telephony (suara dan SMS) menjadi

Value Added Servicess (VAS) yang membutuhkan akses data. Survei

lembaga tersebut menunjukkan bahwa 46 persen responden mengakses

internet setiap hari (hasil survei 2007 hanya 27 persen). Dari sisi

pendapatan, broadband internet Telkom (posisi triwulan III-2009)

menghasilkan pendapatan sekitar Rp 1.850 miliar atau meningkat

signifikan 91,7 persen dibandingkan periode yang sama tahun lalu.

Sementara operator XL menyatakan pendapatan jasa data naik 12

persen (kontribusi dari jasa data naik dari 26 persen menjadi 27,8

persen). Dari subsektor transportasi, jumlah penumpang bus trans

Jakarta rata-rata mencapai 7 juta orang per bulan dengan tren yang

stabil sejak awal 2008.

3. Bangunan

Sektor bangunan pada triwulan IV-2009 tumbuh sebesar 6,6-

7,0%, meningkat tipis dibandingkan dengan pertumbuhan

triwulan III-2009 (6,6%). Peningkatan pertumbuhan sektor bangunan

diperkirakan bersumber dari pembangunan properti oleh swasta

‐20

‐10

0

10

20

30

40

50

60

70

80

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2007 2008 2009

%

g.jumlah penumpang(yoy) g.jumlah penumpang(mtm)

Sumber : transjakartabusway.com

‐20

‐10

0

10

20

30

40

50

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2007 2008 2009

%, yoy

g.Penumpang Soekarno Hatta Total g.Domestik g.Internasional

Sumber : BPS, diolah

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

12

maupun pemerintah. Pembangunan properti oleh swasta terjadi pada

semua kelompok properti (retail, perkantoran, industri, apartemen jual

dan sewa). Tambahan pasokan properti di Jakarta misalnya Pusat Grosir

Senen Jaya Jakarta Pusat (retail); Menara Bidakara 2 (perkantoran),

Gardenia Boulevard (apartemen jual); Kempinski Private Residences,

Aston Marina, dan Pejaten Suites (apartemen sewa) (tabel I.5).

Sementara untuk properti residensial, terjadi tren peningkatan untuk

semua tipe (kecil, menengah, dan besar) (grafik I.27). Sementara

pembangunan oleh pemerintah berupa kelanjutan Banjir Kanal Timur

yang telah tembus ke Marunda dan perbaikan di beberapa ruas jalan.

Grafik I.27 Hasil Survei Properti Residensial

Grafik I.28 Kredit Sektor Konstruksi

Tabel I.5 Perkembangan Pasokan Properti

Perkembangan pembiayaan perbankan sektor bangunan

cenderung meningkat. Kredit perbankan untuk semua unit (KPR/KPA

tipe <70, KPR/KPS >70, dan ruko/rukan) mulai Oktober 2009 mulai ada

peningkatan. Untuk apartemen jual ada sekitar 1.011 unit baru yang

selesai terbangun pada triwulan ini. Dari sisi kinerja kredit, risiko kredit

(NPLs) sektor bangunan trennya membaik (3,5%).

Tabel I.6 Perkembangan Permintaan Properti

‐

500

1,000

1,500

2,000

2,500

TW IV‐2008 TW I‐2009 II‐2009 III‐2009 IV‐2009

Unit TerjualPerkembangan Penjualan Properti Residensial

(Survei Properti DSM ‐ BI)

TOTAL TIPE KECIL TIPE MENENGAH TIPE BESAR

0

10

20

30

40

50

60

70

80

90

100

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009

%, y‐o‐y

Konsumsi ‐ KPR/KPA s.d. Tipe 70 Konsumsi ‐ KPR/KPS di atas Tipe 70

Konsumsi ‐ Ruko/Rukan Kredit Konstruksi

2008Q3 Q4 Q1 Q2 Q3 Q4

Retail

Supply (cumulative supply, m2) 2,980,400 3,080,100 3,206,100 3,192,100 3,374,700 3,396,800Office

Supply (cumulative supply , m2) 3,700,000 3,700,000 3,810,000 3,810,000 3,910,000 3,930,000IndustrialSupply (cumulative supply , Ha) 7,820 7,820 7,877 7,877 7,877 7,877Condominium for SaleSupply (cumulative supply , unit) 68,177 68,514 70,614 72,435 73,963 74,974Apartment RentalSupply (cumulative supply ) na 31,147 37,638 38,108 39,346 39,715Sumber : Cushman Wakefield, diolah

meningkat

menurun

2009

Q3 Q4 Q1 Q2 Q3 Q4RetailDemand (occupancy rate ) 77.80% 77.40% 76.90% 77.90% 75.10% 75.90%OfficeDemand (occupancy rate ) 86.02% 87.10% 84.70% 85.20% 83.90% 84.30%IndustrialDemand (cumulative sale ) 71.60% 71.90% 72.20% 72.40% 72.70% 73.10%Condominium for SaleDemand (cumulative sales rate ) 94.16% 94.30% 94.10% 93.80% 94.10% 94.00%Apartment RentalDemand (occupancy rate ) 70.91% 70.00% 62.41% 61.46% 62.60% 62.90%Sumber : Cushman Wakefield, diolah

meningkat

menurun

2008 2009

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 13

Perkembangan bangunan didorong oleh perbaikan

perekonomian. Optimisme bahwa akan terjadi perbaikan ekonomi

mendorong permintaan masyarakat terhadap produk properti. Aktivitas

leasing mengalami peningkatan, dimana tingkat hunian properti

perkantoran naik dari 83,9% menjadi 84,3%, tingkat hunian apartemen

sewa naik sedikit dari 62,4% menjadi 62,9%, dan tingkat hunian sewa

di retail naik dari 75,1% menjadi 75,9%. Untuk properti hunian milik,

hanya tingkat penjualan di industri yang terlihat meningkat. Apartemen

jual kumulatif penjualan memang masih menurun, akan tetapi

permintaan pre-sales untuk kalangan menengah ke bawah rusunami

(rumah susun sederhana milik) masih meningkat sekitar 0,1%.

4. Perdagangan, Hotel dan Restoran

Sektor perdagangan hotel dan restoran (PHR) pada triwulan IV-

2009 tumbuh sebesar 5,0-5,4% (y-o-y), sedikit meningkat

dibandingkan dengan triwulan III-2009 (5,1%). Peningkatan tersebut

tercermin dari beberapa prompt indikator, seperti indeks penjualan

eceran, konsumsi listrik sektor bisnis (grafik I.29) dan arus barang di

Tanjung Priok (grafik I.31) yang meningkat. Demikian pula indikator

untuk hotel, seperti jumlah wisman dan tingkat hunian (grafik I.30).

Grafik I.29 Konsumsi Listrik Sektor Bisnis

dan Survei Penjualan Eceran Grafik I.30 Jumlah Wisman dan Tingkat

Hunian

Grafik I.31 Arus Barang melalui Kereta dan Pelabuhan

Perkembangan pembiayaan perbankan ke sektor ini secara umum

masih terbatas. Posisi kredit lokasi proyek yang disalurkan di sektor ini

masih tumbuh terbatas dibandingkan dengan triwulan sebelumnya. Pada

posisi akhir November 2009, jumlah kredit yang disalurkan mencapai Rp

‐60

‐40

‐20

0

20

40

60

0

2

4

6

8

10

12

14

16

18

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2007 2008 2009

%, yoy%, y‐o‐y

g.Kons Listrik Bisnis (yoy) g.SPE (rhs)

Sumber : PLN dan SPE‐BI, diolah

30

35

40

45

50

55

60

1

1.4

1.8

2.2

2.6

3

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009

%hari Indikator Sub Sektor Hotel

Rata‐rata lama menghinap tamu (hari) Hotel Occupancy Rate (rhs)

‐40

‐20

0

20

40

60

80

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2008 2009

%

g.Brg Kereta (yoy) g.Brg Tnjg. Priok (yoy)

Sumber : BPS, diolah

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

14

77,2 triliun, turun menjadi 2% (y-o-y) dari sebelumnya tumbuh sebesar

7,8%. Meskipun terjadi penurunan jumlah kredit yang disalurkan,

namun kualitas kreditnya masih cukup baik sebagaimana yang

ditunjukkan oleh NPL yang berada >5%.

Pertumbuhan sub sektor perdagangan didorong pengeluaran

konsumsi yang masih bertumbuh dan adanya perayaan hari

keagamaan. Adanya perayaan Natal 2009 dan Tahun Baru 2010,

sebagian besar mal di Jabodetabek menggelar program diskon. Asosiasi

Pengusaha Ritel Indonesia (Aprindo) menyatakan adanya program turut

tersebut turut mendorong penjualan ritel modern naik sekitar 5-10%

untuk produk makanan dan minuman (mamin) dan sekitar 15% untuk

produk fesyen. Gabungan Perusahaan Makanan dan Minuman Indonesia

(Gapmmi) juga menyatakan bahwa penjualan makanan dan minuman

hingga akhir 2009 diperkirakan naik 10% dibandingkan omzet 2008

mencapai Rp 505 triliun.

5. Keuangan, Persewaan dan Jasa

Pada triwulan laporan, sektor keuangan, persewaan dan jasa

tumbuh 4,0%-4,4%, sedikit meningkat dibandingkan triwulan

sebelumnya (3,6%). Dampak krisis keuangan global secara langsung

diperkirakan hanya sedikit berdampak pada sub sektor keuangan, antara

lain karena rendahnya portofolio instrumen keuangan asing bermasalah

yang dimiliki lembaga keuangan domestik. Untuk transaksi di pasar

modal, perkembangan nilai dan transaksi saham yang diperdagangkan

terus mengalami peningkatan (grafik I.32). Bahkan ada penambahan IPO

saham dari 6 emiten saham senilai Rp 3,1 triliun.

Grafik I. 32 Perkembangan Transaksi Saham

Subsektor persewaan dan jasa keuangan diperkirakan meningkat.

Tingkat hunian (occupancy rate) persewaan retail, gedung perkantoran,

dan apartemen naik lebih tinggi dibandingkan triwulan sebelumnya

(grafik I.33). Dengan tingkat pertumbuhan ekonomi yang mulai

membaik, perusahaan multinasional mulai mencari akomodasi bagi

‐100

‐50

0

50

100

150

200

250

300

350

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008 2009

%, yoy

Frekuensi Saham Diperdagangkan Nilai Saham Diperdagangkan

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 15

ekspatriat untuk tahun depan, sebagaimana tercermin dari naiknya

tingkat hunian aparetemen sewa.

Grafik I.33 Tingkat Hunian Perkantoran

6. Listrik, Gas dan Air Bersih

Sektor listrik diperkirakan tumbuh 5,0-5,4%% (y-o-y), relatif stabil

dibandingkan triwulan sebelumnya (5,0%). Daya PLN yang semula

hanya sekitar tiga kali 90 megawatt, mulai Oktober 2009 akan

bertambah daya dua kali 240 megawatt karena pembangkit Muara

Karang mulai memasok listrik ke Jakarta dengan tambahan dua gas

turbin. Perbaikan pasokan tersebut meningkatkan konsumsi listrik total

(grafik I.34), dan mendorong peningkatan pendapatan di sektor listrik.

Grafik I.34 Pendapatan dan Konsumsi Listrik DKI Jakarta

Perkembangan pembiayaan perbankan dan kinerja kredit kepada

sektor ini relatif baik. Pertumbuhan kredit di sektor ini masih cukup

tinggi (14,8%) dengan posisi kredit per November 2009 Rp 12,1 triliun.

Kualitas kredit di sektor listrik relatif baik dengan NPLs yang rendah.

7. Sektor Jasa-Jasa

Sektor jasa-jasa tumbuh diperkirakan terjadi peningkatan menjadi

6,1-6,5%, dibandingkan triwulan sebelumnya (6,2%).

Meningkatnya sektor jasa antara lain disebabkan konsumsi rumah

tangga yang masih cukup kuat. Pengeluaran konsumsi salah satunya

untuk leisure (hiburan). Leisure pada beberapa libur panjang di triwulan

IV yang dimanfaatkan untuk mengunjungi tempat wisata seperti Kebun

Binatang Ragunan, Ancol, Taman Mini Indonesia Indah (TMII) dan lain-

60%

62%

64%

66%

68%

70%

72%

74%

76%

78%

80%

82%

84%

86%

88%

Q3 Q4 Q1 Q2 Q3 Q4

2008 2009

Retail Cushman Office Cushman Apartment Cushman(rhs)

‐10

‐5

0

5

10

15

20

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11

2007 2008 2009

0

2

4

6

8

10

12

14

16

18

20%, yoy%, yoy

g.Pendapatan PLN g.Konsumsi Listrik Total(rhs)

Sumber : PLN, diolah

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

16

lain. Pengunjung Ancol misalnya kira-kira naik 18% dibandingkan tahun

lalu. Sementara hiburan yang berupa live music, setidaknya terdapat 1

grup musik asing, 1 grup musik domestik, dan 2 festival musik di Jakarta

pada triwulan IV-2009 7.

Grafik I. 35 Kredit Lokasi Proyek Sektor Jasa

Di sisi pembiayaan, kredit sektor jasa masih tumbuh tinggi

dengan risiko kredit yang membaik. Posisi kredit di sektor ini hingga

November 2009 mencapai Rp 128,4 triliun atau tumbuh sekitar 16,4 %

(y-o-y) (grafik I.35). Kualitas kredit sektor ini relatif baik, dengan NPLs

kredit selalu terjaga yaitu dibawah 5%.

7 Sumber : Jakartaconcerts.com

‐20

‐15

‐10

‐5

0

5

10

15

‐10

‐5

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 1011

2007 2008 2009

%%

g.Kredit Jasa‐jasa Riil (yoy) g.kredit jasa riil (mtm) ‐ rhs

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 17

BOKS – I

Penerapan ASEAN China Free Trade Agreement (AC-FTA) dan

Implikasinya Ke Jakarta

Kerjasama ASEAN-China telah dimulai sejak tahun 2002 dengan

tujuan kerjasama pengembangan ekonomi kedua kawasan. AC-

FTA dimulai dengan penandatanganan kerangka persetujuan

Comprehensive Economic Cooperation oleh Kepala negara ASEAN dan

China di Pnom Penh, Vietnam pada 4 November 2002. Kesepakatan AC-

FTA bertujuan untuk membentuk perdagangan melalui kesepakatan

penurunan tarif bea masuk komoditas perdagangan antara ASEAN dan

China secara bertahap sampai dengan berlakunya perdagangan bebas.

Guna mengimplementasikan kesepakatan AC-FTA, Pemerintah Indonesia

telah meratifikasi kerangka persetujuan AC-FTA melalui Kepres

No.48/2004 (15 Juni 2004). Hingga saat ini setidaknya telah dikeluarkan

2 SK Menteri Keuangan (SK Menkeu No.355/KMK/01/2004 dan SK

Menkeu No.356/KMK/01/2004) dan 5 Peraturan Menteri Keuangan

untuk mengatur tarif bea masuk barang (terakhir Permenkeu No.

235/PMK.011/2008) (tabel A-1).

Tabel A-1. Kondisi Sekarang (berdasarkan Permenkeu No. 235/PMK.011/2008)

Keterangan: A = Pertanian G = Hasil Hutan & Perkebunan M = Aneka B = Kelautan & Perikanan H = Kimia Hulu N = Alat Angkut C = Energi & Sumber Daya Mineral I = Kimia Hilir O = Elektronika D = Pengawasan Obat & Makanan J = Logam P = Maritim E = Kehutanan K = Mesin Q = Kerajinan F = Makanan & Minuman L = Tekstil & Produk Tekstil

Berdasarkan AC-FTA, terdapat bea masuk barang dari 8.910

barang8 yang akan diturunkan secara bertahap (tabel A-2). Pada

tahap awal, pembebasan bea masuk dilakukan pada sekitar 25,58% dari

total jumlah barang, dan pada tahun 2010 akan dibebaskan hingga

83,61% dari keseluruhan barang. Ditahap awal (Early Harvest Program),

Pembebasan bea masuk terutama dilakukan atas barang dari sektor

pertanian.

8 Sesuai nomor Harmonized System 10 digit

A B C D E F G H I J K L M N O P Q

1 EHP 1 343 182 20 545

2 EHP 2 2 35 1 1 9 48

3 NT – I 185 9 186 123 114 411 299 749 405 764 1,245 838 302 166 723 49 114 6,682Normal Track1 : bea masuknya mulai diturunkan/dihapuskan sejak tanggal 20 Juli 2005 dan akan menjadi 0% pada 01 Januari 2010

4 NT – II 1 6 3 19 16 14 117 66 14 107 41 48 6 16 474Normal Track2 : bea masuknya akan diturunkan/dihapuskan menjadi 0% pada tahun 2012

5 ST 1 4 15 85 152 119 13 73 22 128 23 7 642Sensitive Track : penurunan/penghapusan tarif bea masuknya hingga 0% ‐ 20% akan dilakukan pada tahun 2012 s/d 2017, dan 0% ‐ 5% tahun 2018

6 HST 20 4 4 15 2 206 251Highly Sensitive Track : penurunan/penghapusan tarif bea masuknya hingga menjadi 0% ‐ 50% dilakukan mulai pada tahun 2015

Keterangan

Early Harvest Programme) : bea masuknya telah diturunkan/dihapuskan menjadi 0% sejak tanggal 01 Januari 2004 s/d 01 Januari 2006

No. Kategori

Sektor IndustriJml Per Kategori

Pos Tarif

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

18

Tabel A-2. Struktur Tarif AC-FTA

Sumber: Kemendag, 2010

Berdasarkan jenis barang yang diimpor dari China dan ASEAN,

sebagian besar berupa bahan baku. Dari keseluruhan impor dari

China yang berupa bahan baku sekitar 62%, sementara impor ASEAN

yang berupa bahan baku sekitar 60%. Bahan baku yang diimpor berupa

bahan setengah jadi (processed) berupa makanan olahan, plastik, kimia

organik, besi baja, kapas, produk tekstil dan lainnya; serta aksesoris

transportasi berupa mesin, elektronik, besi baja, dan kain penutup jok.

Perkembangan impor bahan baku dari China dan ASEAN mengalami

peningkatan paska penerapan AC-FTA (grafik A-1 dan A-2).

Grafik A-1. Perkembangan Impor dari ASEAN Berdasarkan BEC

Grafik A-2. Perkembangan Impor dari

China Berdasarkan BEC

Dampak penerapan AC-FTA, porsi impor Jakarta dari China dan

ASEAN semakin meningkat (grafik A-3). Sejak Oktober 2005,

terdapat kecenderungan kenaikan impor oleh Jakarta terhadap

komoditas buah-buahan dari China, dengan proporsi impor buah-

buahan Jakarta dari China sekitar 51% terhadap impor buah dari semua

negara. Barang utama lainnya yang banyak diimpor Jakarta dari China

berupa mesin aplikasi (porsi 20% dari total impor mesin aplikasi dari

semua negara) dan elektonik (porsi 40% dari total impor elektronik dari

semua negara), dan produk tekstil (porsi 10-60% dari total impor

elektronik dari semua negara). Sementara dari ASEAN berupa mesin

aplikasi (porsi 22% dari total impor mesin aplikasi dari semua negara),

JUMLAH POS TARIF

PERSENTASEJUMLAH POS

TARIFPERSENTASE

JUMLAH POS TARIF

PERSENTASEJUMLAH POS

TARIFPERSENTASE

JUMLAH POS TARIF

PERSENTASEJUMLAH POS

TARIFPERSENTASE

JUMLAH POS TARIF

PERSENTASEJUMLAH POS

TARIFPERSENTASE

0% 2857 25.58% 2864 25.63% 2639 30.22% 2639 30.20% 5709 65.34% 7306 83.61% 7306 83.61% 7778 89.01%

5% 3893 34.85% 3888 34.80% 3218 36.85% 3219 36.84% 2219 25.39% 622 7.12% 622 7.12% 150 1.72%

7.5% 86 0.98% 85 0.97% 33 0.38% 33 0.38% 33 0.38% 33 0.38%

8% 1850 21.19% 1866 21.36% 3 0.03% 3 0.03% 3 0.03% 3 0.03%

10% 1702 15.24% 1702 15.23% 131 1.50% 131 1.50% 95 1.09% 95 1.09% 95 1.09% 95 1.09%

12% 90 1.03% 90 1.03% 0 0.00% 0 0.00% 0 0.00% 0 0.00%

12.5% 18 0.16% 18 0.16% 48 0.55% 48 0.55% 48 0.55% 48 0.55% 48 0.55% 48 0.55%

15% 1537 13.76% 1537 13.76% 315 3.61% 304 3.48% 278 3.18% 278 3.18% 278 3.18% 278 3.18%

20% 269 2.41% 269 2.41% 126 1.44% 123 1.41% 123 1.41% 123 1.41% 123 1.41% 123 1.41%

25% 318 2.85% 318 2.85% 20 0.23% 20 0.23% 19 0.22% 19 0.22% 19 0.22% 19 0.22%

30% 39 0.35% 39 0.35% 39 0.45% 39 0.45% 39 0.45% 39 0.45% 39 0.45% 39 0.45%

>30% : 538 4.82% 538 4.82% 170 1.95% 173 1.98% 172 1.97% 172 1.97% 172 1.97% 172 1.97%

TOTAL 11171 100.00% 11173 100.00% 8732 100.00% 8737 100.00% 8738 100.00% 8738 100.00% 8738 100.00% 8738 100.00%

BEA MASUK RATA‐RATA

2012

2.92% 2.92% 2.65%9.57% 9.49% 6.38% 6.38% 3.83%

TAHUNTARIF BEA MASUK

20102009 2008200720062005 2011

0

100

200

300

400

500

600

1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Jutaan USD

Impor dari ASEAN

Konsumsi Bahan Baku Modal

penerapan AC‐FTA

0

50

100

150

200

250

300

350

400

450

500

1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9 1 5 9

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Jutaan USD

Impor dari China

Konsumsi Bahan Baku Modal

penerapan AC‐FTA

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 19

kendaraan bermotor (porsi 38% dari total impor kendaraan bermotor

dari semua negara), dan produk tekstil (porsi 5-50% dari total impor

elektronik dari semua negara). Bea masuk untuk produk pertanian

sebagian sudah bebas sejak tahun 2004 dan hampir semuanya bebas

pada 2010. Sementara produk tekstil, mesin, dan elektronika akan bebas

bertahap mulai 2010 hingga 2018 (tabel A-1).

Grafik A-3. Porsi Impor dari ASEAN dan China

Grafik A-4. Perkembangan Impor dari ASEAN Berdasarkan SITC

Grafik A-5. Perkembangan Impor dari China Berdasarkan SITC

Meningkatnya impor produk China dan Asean menjadi

kekhawatiran terhadap eksistensi sektor UMKM. Berdasarkan

statistik BPS, jumlah usaha kecil dan rumah tangga semakin berkurang

(grafik A-5). Berdasarkan Subdin Koperasi Usaha Kecil Menengah dan

Perdagangan beberapa kendala yang dihadapi UMKM diantaranya tidak

memiliki akses ke luar negeri dan kurangnya promosi ke luar negeri

sehingga masih minimnya jumlah UKM yang mengirim produknya ke

luar negeri; masih minimnya anggaran yang dimiliki para perajin UKM;

dan pengerjaan masih manual.

Grafik A-6. Perkembangan Jumlah Industri

Sumber : BPS (2009), diolah

44.03 40.5139.87

39.69 38.09 37.31 32.10 31.32 32.93 31.97

10.07 12.56 13.42 17.08 17.46 19.2320.76 21.91 20.84 20.25

6.05 6.54 8.66 9.54 11.39 11.74 14.58 15.61 16.57 18.75

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

C. R.R.C ASEAN OTHER ASIA EUROPE AUSTRALIA AMERICA AFRICA

01002003004005006007008009001,000

0102030405060708090

100

13 57 91113 57 91113 57 911135 79111 35 79111 35 79111 35 79111 35 79111 35 7911

2001 2002 2003 2004 2005 2006 2007 2008 2009

juta USDjuta USDImpor dari ASEAN

Pertanian Pertambangan Industri (rhs)

penerapan AC‐FTA

0

100

200

300

400

500

600

700

800

0

10

20

30

40

50

60

135 79111 3 57 91113 57 9111 35 79111 35 791113 57 91113 5 79111 35 79111 3 57 911

2001 2002 2003 2004 2005 2006 2007 2008 2009

juta USDjuta USDImpor dari China

Pertanian Pertambangan Industri (rhs)

penerapan AC‐FTA

71,301 77,205

78,621 69,352 66,178

819,520 834,327

1,127,596 1,117,911 1,087,489

‐

200,000

400,000

600,000

800,000

1,000,000

1,200,000

‐

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

2004 2005 2006 2007 2008*

Besar dan Medium Kecil Rumah Tangga

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

20

Pemerintah akan menerapkan kebijakan tarif dan nontarif untuk

mengantisipasi dampak negatif AC-FTA. Kebijakan tarif diantaranya

penundaan beberapa sektor yang diperkirakan dapat menggangu

industri nasional. Sebanyak 228 pos tarif diusulkan akan ditunda

penerapannya, antara lain:

1. Sebanyak 146 pos tarif Normal Track 1 (NT 1) yang harus 0% pada

2010 diusulkan menjadi Normal Track 2 (NT 2) atau menjadi 0%

pada tahun 2012.

2. Sebanyak 60 pos tarif Normal Track 1 (NT 1) yang harus 0% pada

tahun 2010 diusulkan menjadi sensitive list (SL) atau 0%-5% pada

tahun 2018.

3. Sebanyak 22 pos tarif yang sudah 0% dalam AC-FTA 2009 dinaikan

menjadi 5% dan dimasukan dalam katagori sensitive list (SL) atau

0%-5% pada tahun 2018.

Sementara kebijakan non-tarif yang akan dimaksimalkan antara lain :

1. Produk yang beredar wajib:

• Menggunakan Standar Nasional Indonesia (SNI)

• Menggunakan label halal

• Menggunakan label berbahasa Indonesia

2. Pengetatan pengawasan impor produk manufaktur di enam

pelabuhan besar (Pengetatan izin importir terdaftar + Pemberdayaan

kinerja Bea dan Cukai)

3. Penanganan Unfair Trade : Anti Dumping, Safeguard

4. Harmonisasi tarif, terutama bagi produk yang bahan bakunya masih

masuk dalam HSL (high sensivity list) seperti gula, beras, jagung, dan

kedelai. Harmonisasi tarif agar bea masuk impor barang jadi lebih

besar dari bahan baku (gula vs permen)

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 21

BAB II PERKEMBANGAN INFLASI JAKARTA

Pada triwulan IV-2009, perkembangan harga-harga secara umum di DKI

Jakarta masih dalam tren menurun. Inflasi IHK (indeks harga konsumen)

pada triwulan ini tercatat sebesar 2,34%(yoy), menurun dibandingkan

dengan triwulan sebelumnya sebesar 2,63%(yoy). Penurunan tersebut

terutama akibat pengaruh faktor nonfundamental yaitu administered

prices terkait turunnya tarif transportasi dan terjaganya pasokan bahan

makanan (volatile foods). Demikian pula, secara triwulanan, inflasi

triwulan IV-2009 mencatat penurunan dibandingkan dengan triwulan

sebelumnya, dari 1,73% menjadi 0,58%. Penurunan tersebut terkait

normalnya permintaan yang masyarakat meskipun terdapat hari besar

keagamaan (natal).

Secara umum, tekanan inflasi tahunan pada triwulan IV-2009

masih relatif rendah. Pada akhir triwulan laporan, laju inflasi secara

tahunan “year on year” (triwulan IV-2009 terhadap triwulan IV-2008)

tercatat sebesar 2,34 % (yoy). Rendahnya tekanan inflasi tersebut

terutama disumbang oleh deflasi yang terjadi pada kelompok

transportasi yang tercatat sebesar -3,87% (yoy) dan rendahnya inflasi

pada kelompok perumahan yang tercatat sebesar 0,28% (yoy). Bobot

inflasi kedua kelompok tersebut di Jakarta relatif besar, yaitu secara

keseluruhan mencapai 46,9%, sehingga mampu memberikan

sumbangan yang signifikan terhadap rendahnya inflasi Jakarta. Jika

dilihat lebih rinci, deflasi pada kelompok transport berasal dari turunnya

ongkos transportasi sebesar -6,9% (yoy), sedangkan rendahnya inflasi

pada kelompok perumahan berasal dari deflasi yang terjadi pada bahan

bakar rumah tangga (-4,4%, yoy). Pergerakan harga pada kedua

komoditas tersebut sangat dipengaruhi oleh penetapan harga BBM dan

tarif angkutan yang ditentukan oleh Pemerintah, dimana pada saat ini

tidak terdapat penyesuaian di keduanya.

Grafik II.1 Perkembangan Inflasi Grafik II.2 Kontribusi Inflasi

0.72 1.01

0.21

0.25

0.19

0.07

0.66

0.82

0.36

0.98

‐0.24

0.86

1.86

0.29

0.82

0.79

1.51

1.94

1.26

0.24

1.02

0.42

0.34

0.11

‐0.24

‐0.22

0.33

‐0.15

0.17

0.13 0.36

0.45

0.91

0.12

‐0.05

0.51

‐4

0

4

8

12

16

‐1

0

1

2

3

4

5

6

1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12 1 2 3 4 5 6 7 8 9 10 11 12

2007 2008 2009

%, m‐t‐m %, y‐o‐yInflasi Jakarta

MTM

yoy (rhs)

panen

panen

lebaranlebaran

kenaikan harga internasional

panen

harga BBM bersubsidi rata2 meningkat 28,7%

dampak 2nd round kenaikan harga BBM

Des : 1st round effectJan&Feb:1st+2nd round effect penurunan BBM

2,34

2.34

0.73

1.29

0.08

0.51

0.20

0.19

‐0.76

0.58

‐0.11

0.43

0.02

0.24

0.02

0.01

‐0.06

‐1 ‐0.5 0 0.5 1 1.5 2 2.5

SHARE : IHK

Bhn Makanan

Mknn jadi

Permhn

Pakaian

Kesehatan

Penddkn

Transports

100.00

14.21

15.13

27.13

9.59

4.73

9.48

19.74 %Kontribusi Inflasi

qtq

yoy

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

22

Tabel II.1 Perkembangan Inflasi Jakarta

Grafik II.3 Inflasi Berdasarkan Kelompok Barang (y-o-y)

Grafik II.4 Inflasi Berdasarkan Kelompok

Barang (q-t-q)

Tabel II.2 Harga BBM di Jakarta

Inflasi pada kelompok bahan makanan dan kelompok makanan

jadi juga menunjukkan perlambatan yang disebabkan oleh

kecukupan pasokan barang. Laju inflasi pada kelompok bahan

makanan dan makanan jadi masing-masing mencapai 5,17% dan

8,55% (yoy), sedikit lebih rendah dibandingkan triwulan sebelumnya

(6,60% dan 9,02%). Turunnya laju inflasi kedua kelompok turut

memberikan sumbangan terhadap melambatnya inflasi Jakarta,

mengingat bobot keduanya secara keseluruhan mencapai 29,3%.

Perkembangan harga makanan yang sedikit menurun salah satunya

disebabkan oleh kecukupan pasokan. Upaya beberapa instansi di Jakarta

dalam menjaga pasokan dan distribusi melalui Tim Ketahanan Pangan

turut memberikan andil terhadap kesediaan pasokan disamping masih

terjadinya produksi pangan di sentra produksi, seperti Jawa Barat dan

Jawa Tengah. Namun yang perlu diwaspadai adalah level inflasi bahan

makanan dan makanan jadi yang masih berada di atas inflasi umum.

qtq yoy qtq yoy qtq yoy qtq yoy qtq yoy

IHK 0.87 11.11 ‐0.13 6.98 0.15 3.45 1.73 2.63 0.58 2.34

Bahan Makanan 0.58 15.48 1.22 10.71 0.27 6.75 5.67 6.60 ‐0.77 5.17

Makanan jadi 3.31 12.91 2.30 9.51 0.87 7.74 2.31 9.02 2.87 8.55

Perumahan 1.58 14.84 ‐0.08 9.91 1.05 6.29 0.09 1.78 0.09 0.28

Pakaian 3.33 8.56 3.97 8.06 1.54 4.87 0.44 6.11 2.55 5.31

Kesehatan 1.09 7.31 0.30 4.09 0.91 6.04 0.39 4.76 0.47 4.13

Pendidikan 0.07 5.56 0.00 2.96 0.00 2.45 1.99 1.97 0.06 1.96

Transportasi ‐2.76 6.20 ‐5.70 ‐0.16 ‐3.85 ‐7.15 1.36 ‐6.23 ‐0.30 ‐3.87

Tw IV

Inflasi Jakarta2009

Kelompok BarangTw I Tw II Tw III

2008Tw IV

‐5

0

5

10

15

20

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2007 2008 2009

Jakarta (y‐o‐y,%)

Bhn Makanan Mknn jadi Perumahan Pakaian

Kesehatan Pendidikan Transportasi Umum

Sumber : BPS, diolah

‐6

‐4

‐2

0

2

4

6

8

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2007 2008 2009

Jakarta %(q‐t‐q)

Bhn Makanan Mknn jadi Perumahan PakaianKesehatan Pendidikan Transportasi Umum

Sumber : BPS, diolah

Tw I 09 Tw II 09 Tw III 09 Tw IV 09 Tw III - IV 09 Tw IV 08 - IV 09

Minyak Solar 4,500 4,500 4,500 4,500 0.0 -6.3

Premium 4,500 4,500 4,500 4,500 0.0 -10.0

Minyak Tanah 5,681 5,681 5,681 5,681 0.0 -11.2

Pertamax Plus 6,300 6,600 7,000 6,800 -2.9 -0.7

Pertamax 5,600 6,000 6,400 6,300 -1.6 -3.1

Pertamax Dex 5,800 6,550 6,850 7,100 3.6 -12.3Sumber : Pertamina, diolah

Perubahan YoY (%)Jenis

Harga (Rp) Perubahan QtQ (%)

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 23

Kelompok bahan makanan didominasi oleh produk pertanian yang

sifatnya musiman mudah busuk sehingga sulit disimpan dalam jangka

panjang sehingga harganya berfluktuasi mengikuti pola musimannya.

Sebagai contoh, untuk kelompok bahan makanan, komoditi yang inflasi

tahunannya masih tinggi adalah bumbu-bumbuan (22,5%, yoy) dan

padi-padian (8,5%, yoy). Sementara dari kelompok makanan jadi adalah

minuman tidak beralkohol (10,9%, yoy), yang menggunakan bahan

baku gula pasir. Harga bahan baku gula internasional yang bergerak naik

cukup tajam dan permintaan domestik yang meningkat sehubungan

dengan pengaruh musiman natal dan liburan panjang, menyebabkan

harga gula domestik ikut terdorong naik.

Grafik II.5 Harga Beras Eceran dan

Pasokan Beras di PIB

Grafik II.6 Perkembangan Rata-rata

Pasokan dan Harga Sayur

Grafik II.7 Perkembangan Rata-rata

Pasokan dan Harga Buah

Grafik II.8 Perkembangan Rata-rata

Harga Bumbu-bumbuan

Secara triwulan, inflasi juga lebih rendah daripada triwulan

sebelumnya karena permintaan masyarakat pada masa liburan

akhir tahun relatif tidak sekuat pada masa liburan Hari Raya pada

triwulan III. Pada triwulan laporan inflasi tercatat sebesar 0,58% (qtq),

lebih rendah dari triwulan sebelumnya (1,73%, qtq). Inflasi yang lebih

rendah tersebut, karena permintaan masyarakat relatif normal

dibandingkan periode sebelumnya. Peningkatan inflasi hanya terjadi

pada kelompok makanan jadi dan pakaian. Inflasi makanan jadi

meningkat pada komoditi tembakau dan minuman beralkohol (7,2%,

qtq). Sementara pada kelompok pakaian terutama pada barang pribadi

dan sandang lain (4,8%, qtq) karena harga emas yang masih meningkat,

mengikuti tingginya permintaan dan harga internasional.

4800

5000

5200

5400

5600

5800

6000

6200

6400

0

500

1000

1500

2000

2500

3000

1 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 1011121 2 3 4 5 6 7 8 9 101112

2007 2008 2009

Ton Rp

Pasokan Harian Harga Beras Rata‐rata Eceran Psr. Jaya (rhs)

0

5000

10000

15000

20000

25000

0

5

10

15

20

25

30

35

40

45

50

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2007 2008 2009

Rp/kgribu ton

Pasokan Sayur Rata‐rata Harga Sayur (rhs)

Sumber : Tim Ketahanan Pangan Jakarta

5000

6000

7000

8000

9000

10000

11000

12000

0

5

10

15

20

25

30

35

40

45

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2007 2008 2009

Rp/kgribu ton

Pasokan Buah Rata‐rata Harga Buah (rhs)

Sumber : Tim Ketahanan Pangan Jakarta

2000

7000

12000

17000

22000

27000

32000

37000

42000

1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112

2006 2007 2008 2009

Rp/kg

Cabe merah keriting Cabe merah TW Cabe rawit merahCabe rawit hijau Bawang merah

Sumber : Tim KetahananPangan Jakarta

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta

24

Grafik II.9 Perkembangan Harga Sembako

Grafik II.10 Perkembangan Harga Sembako Lainnya

2000

4000

6000

8000

10000

12000

14000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112

2006 2007 2008 2009

Rp/kg

Gula pasir Minyak goreng curah Tepung terigu

0

10000

20000

30000

40000

50000

60000

70000

80000

2000

7000

12000

17000

22000

27000

32000

1 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 91011121 2 3 4 5 6 7 8 9101112

2006 2007 2008 2009

Rp/kgRp/kg

Ayam Boiler/Potong (rhs) Telur ayam ras Daging Sapi Murni (rhs)

Triwulan IV-2009

Kajian Ekonomi Regional Jakarta 25

BOKS – II

Kecenderungan Penurunan Porsi Pengeluaran Pangan Masyarakat

Jakarta dan Implikasi terhadap Inflasi Jakarta

Inflasi yang terjadi di Indonesia bersumber dari pergerakan harga

komoditas pada tujuh kelompok utama. Pengelompokan itu terdiri

dari kelompok bahan makanan, makanan jadi, perumahan, pakaian,

kesehatan, pendidikan, dan transportasi. Setiap lima tahun sekali

dilakukan survei biaya hidup (SBH) untuk mengetahui besarnya

pengeluaran (nilai konsumsi) dari tujuh kelompok inflasi tersebut di kota-

kota yang mewakili pengeluaran masing-masing daerah. Terakhir, SBH

dilakukan pada tahun 2007 terhadap 774 komoditas, di 66 kota. Di

Jakarta, SBH 2007 dilakukan terhadap 441 komoditas yang dikonsumsi

oleh masyarakat.

Grafik B-1. Perubahan Bobot Nilai Konsumsi Jakarta

Grafik B-2. Ranking 40 Besar Berdasarkan Bobot Komoditi

Bobot pangan dalam nilai konsumsi masyarakat Jakarta semakin

mengecil. Dibandingkan dengan SBH sebelumnya (SBH 2002), porsi

bobot konsumsi pangan (kelompok bahan makanan dan makanan jadi)

pada SBH 2007 turun sebesar 7,85% menjadi sebesar 29,33%

dibandingkan kelompok nonmakanan (70,67%) (grafik B-1). Hal ini

berarti, pengeluaran masyarakat untuk konsumsi non pangan semakin

membesar. Bahkan urutan komoditi terbesar berdasarkan bobot inflasi

didominasi oleh komoditas nonpangan (grafik B-2). Sehingga upaya

untuk menjaga harga komoditas nonpangan agar tetap stabil menjadi

semakin penting.

Perkembangan inflasi bulanan (mtm) di Jakarta menunjukkan

bahwa terdapat penambahan komoditas yang rata-rata

pergerakan harganya lebih tinggi dari rata-rata harga umum9.

Penambahan komoditas yang rata-rata harganya lebih tinggi tersebut

terjadi pada kelompok pangan maupun nonpangan (tabel B-1). Hampir

semua komoditas pada kelompok pangan perkembangan harganya 9 Perbandingan antara rata-rata harga bulanan selama 2002-2007 dengan 2008-2009

Komoditi nonpangan

Komoditi pangan 20.5416.64

30.29

6.254.25

6.93

15.1014.21 15.13

27.13

9.59

4.73

9.48

19.74

0510152025303540