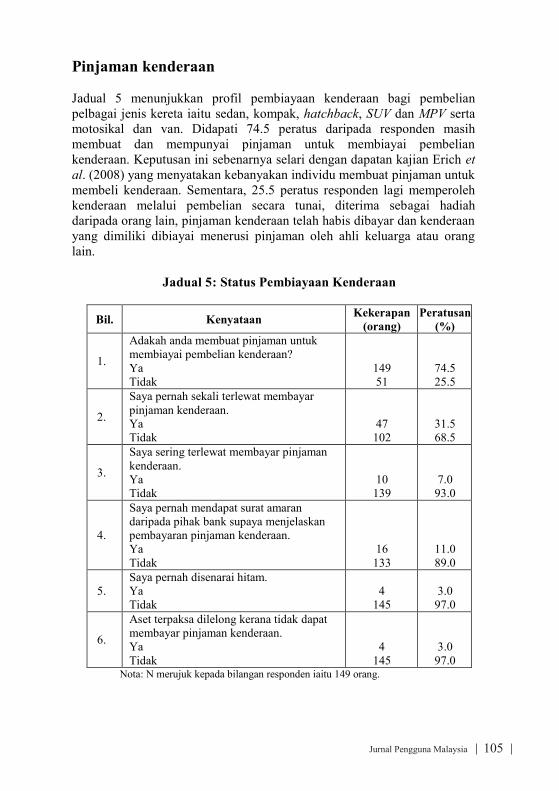

Jurnal Pengguna Malaysia - MACFEA – The Malaysian...

126

Faktor Penyumbang Kepada Amalan Beretika Dalam Kalangan Peniaga Kesan Pendidikan Keselamatan Jalan Raya Terhadap Tingkah Laku Berencana Pengguna Jalan Raya Dalam Kalangan Kanak-Kanak Penilaian Tahap Penerimaan Dan Persepsi Program Kad Diskaun 1 Malaysia (1MDC) Consumption And Expenditure Pattern Of Energy And Water Among Urban Consumers Kebaikan, Kelemahan Dan Isu Semasa E-Dagang Tahap Penerimaan Dan Pengaplikasian Pengetahuan Dan Kemahiran Peserta Terhadap Program Kepenggunaan KPDNKK Pola Perbelanjaan Dan Tabungan, Serta Status Pembiayaan Dalam Kalangan Pemiutang Kenderaan, Peribadi Dan Kad Kredit Di Selangor Implikasi Rumah Terbengkalai Terhadap Pengguna Yang Menggunakan Pembiayaan Perumahan Islam Musyarakah Mutanaqisah Endang Juliarti Muryono Afida Mastura Muhammad Arif Elistina Abu Bakar Mazlan Ismail Mohamad Ibrani Shahrimin Adam Assim Ahmad Hariza Hashim, et.al Mohamad Fazli Sabri Ahmad Hariza Hashim Ismi Arif Ismail, et.al Zuroni Md Jusoh Syuhaily Osman Roslina Mat Salleh, et.al Zulfamy Mat Udi Mohamad Fazli Sabri Othman Che Jusoh Mohamad Fazli Sabri Ismi Arif Ismail, et.al Norain Mod Asri Fariza Ahmad Norlaila Abu Bakar, et.al Mohd Faisol Ibrahim Jilid 26 Jun 2016 Jurnal Pengguna Malaysia Jilid 26, Jun 2016 ISSN 1511 - 998x

Transcript of Jurnal Pengguna Malaysia - MACFEA – The Malaysian...

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Syuhaily binti Osman(Ketua Editor)

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Husniyah binti Abdul Rahim

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Elistina binti Abu Bakar

Pn. Leylawati binti Joremi Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Fakulti Pengurusan PerniagaanUniversiti Teknologi Mara

Prof. Madya Fauziah binti Abu Bakar

Dr. Norhasmah binti Sulaiman Fakulti Perubatan dan Sains KesihatanUniversiti Putra Malaysia

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Afida Mastura Muhammad Arif

Jurnal Pengguna Malaysia mengalu-alukan sumbangan manuskrip berkaitan isu ekonomi pengguna dan keluarga samada di dalam Bahasa Melayu atau Bahasa Inggeris. Manuskrip akan dinilai oleh Lembaga Pengarang. Sila kemukakan artikel anda berdasarkan garis panduan berikut kepada Ketua Pengarang Jurnal Pengguna Malaysia, Fakulti Ekologi Manusia, Universiti Putra Malaysia, 43400 Serdang, Selangor. Email: [email protected] Penulisan dan Kertas Kerja Manuskrip perlu ditaip selang dua baris menggunakan kertas A4 dengan 1” margin untuk bahagian atas muka surat, 1.5” kiri dan 1” kanan. Bilangan muka surat tidak melebihi 15 muka surat. Semua teks mesti menggunakan saiz 12 dan Times New Roman. Tajuk Tajuk artikel, nama pengarang dan pengarang yang lain, alamat lengkap institusi dan email perlu dinyatakan. Tajuk atau sub-tajuk menggunakan fon 14. Sila kemukakan dua salinan kertas manuskrip dan satu salinan lembut untuk tujuan pengeditan. Kata kunci Berikan antara tiga hingga lima kata kunci dan letakkan di bahagian bawah abstrak.

Jadual Kesemua jadual perlu diletakkan di akhir manuskrip selepas rujukan dan menggunakan angka Arab. Setiap jadual perlu dinyatakan dan perlu diberi penjelasan dalam teks. Ilustrasi Ilustrasi termasuk gambarajah-gambarajah dan graf-graf perlu dinyatakan di dalam teks. Kesemua foto yang sesuai perlu dicetak hitam dan putih. Ilustri perlu dicetak pada kertas yang berasingan. Ejaan dan pengukuran Bagi merujuk ejaan, Kamus Bahasa Inggeris Oxford dan Kamus Dewan Bahasa yang terkini hendaklah digunakan.Unit - unit metrik mesti digunakan untuk ukuran empirikal. Rujukan Rujukan ditulis mengikut gaya penulisan APA.

,

PENYUMBANG ARTIKEL

Jurnal Pengguna Malaysia ii

Afida Mastura Muhammad Arif Fakulti Ekologi Manusia, Universiti Putra Malaysia Ahmad Hariza Hashim Fakulti Ekologi Manusia, Universiti Putra Malaysia

Elistina Abu Bakar Fakulti Ekologi Manusia, Universiti Putra Malaysia Endang Juliarti Muryono Fakulti Ekologi Manusia, Universiti Putra Malaysia

Fadhilah Hairol Zaman Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Fariza Ahmad Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Ismi Arif Ismail Fakulti Pengajian Pendidikan, Universiti Putra Malaysia Mazlan Ismail Kementerian Pelajaran Malaysia

Mohamad Fazli Sabri Fakulti Ekologi Manusia, Universiti Putra Malaysia Mohamad Ibrani Shahrimin Fakulti Ekologi Manusia, Universiti Putra Malaysia

Mohd Faisol Ibrahim Fakulti Ekonomi dan Muamalat, Universiti Sains Islam Malaysia Norain Mod Asri Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Norlaila Abu Bakar Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Nur Faizah Mohamad Sulaman Fakulti Ekologi Manusia, Universiti Putra Malaysia

Nuraini Abdullah Fakulti Ekologi Manusia, Universiti Putra Malaysia Nurul Faizah Shukor Fakulti Ekologi Manusia, Universiti Putra Malaysia

Othman Che Jusoh Fakulti Pengajian Pendidikan, Universiti Putra Malaysia Roslina Mat Salleh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Rozarina Izura Tukiran Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Soaib Asimiran Fakulti Pengajian Pendidikan, Universiti Putra Malaysia

Syuhaily Osman Fakulti Ekologi Manusia, Universiti Putra Malaysia Turiman Suandi Fakulti Pengajian Pendidikan, Universiti Putra Malaysia

Zulfamy Mat Udi Fakulti Ekologi Manusia, Universiti Putra Malaysia Zuroni Md Jusoh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Faktor Penyumbang Kepada Amalan Beretika Dalam Kalangan PeniagaEndang Juliarti Muryono, A�da Mastura Muhammad Arif dan Elistina Abu Bakar

Kesan Pendidikan Keselamatan Jalan Raya Terhadap Tingkah Laku Berencana Pengguna Jalan Raya Dalam Kalangan Kanak-Kanak Mazlan Ismail, Mohamad Ibrani Shahrimin Adam Assim, Ahmad Hariza Hashim dan Mohamad Fazli Sabri

Penilaian Tahap Penerimaan Dan Persepsi Program Kad Diskaun 1 Malaysia (1MDC)Mohamad Fazli Sabri, Ahmad Hariza Hashim , Ismi Arif Ismail dan Nuraini Abdullah Consumption And Expenditure Pattern Of Energy And Water Among Urban ConsumersZuroni Md Jusoh, Syuhaily Osman, Roslina Mat Salleh, Nurul Faizah Shukor dan Nur Faizah Mohamad Sulaman

Kebaikan, Kelemahan Dan Isu Semasa E-DagangZulfamy Mat Udi dan Mohamad Fazli Sabri

Tahap Penerimaan Dan Pengaplikasian Pengetahuan Dan Kemahiran Peserta Terhadap Program Kepenggunaan KPDNKKOthman Che Jusoh, Mohamad Fazli Sabri, Ismi Arif Ismail, Turiman Suandi, Ahmad Hariza Hashim dan Soaib Asimiran

Pola Perbelanjaan Dan Tabungan, Serta Status Pembiayaan Dalam Kalangan Pemiutang Kenderaan, Peribadi Dan Kad Kredit Di Selangor Norain Mod Asri ,Fariza Ahmad, Norlaila Abu Bakar,Rozarina Izura Tukiran dan Fadhilah Hairol Zaman

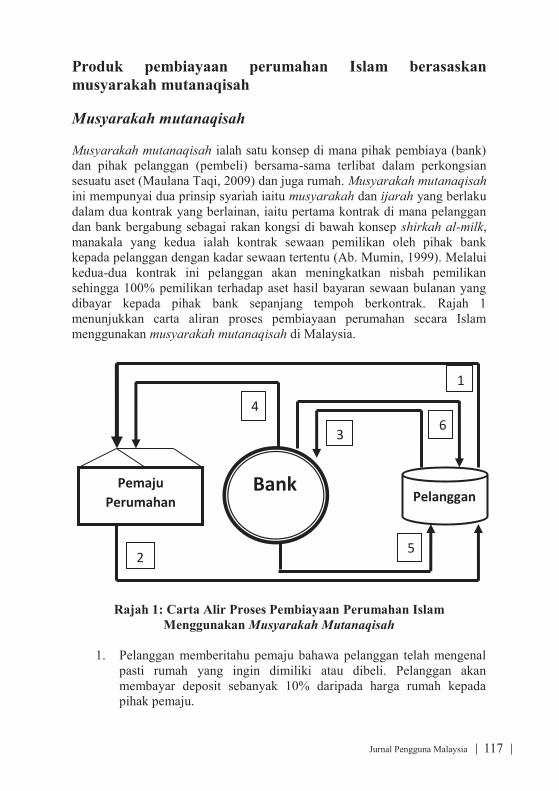

Implikasi Rumah Terbengkalai Terhadap Pengguna Yang Menggunakan Pembiayaan Perumahan Islam Musyarakah MutanaqisahMohd Faisol Ibrahim

JurnalPengguna MalaysiaMalaysian Journal of ConsumerJilid 26 Jun 2016 ISSN 1511 - 998x Halaman

1

18

36

54

65

80

Jurnal Pengguna Malaysia i

125

94

112

Faktor Penyumbang Kepada Amalan Beretika Dalam Kalangan Peniaga

Kesan Pendidikan Keselamatan Jalan Raya Terhadap Tingkah Laku Berencana Pengguna Jalan Raya Dalam Kalangan Kanak-Kanak

Penilaian Tahap Penerimaan Dan Persepsi Program Kad Diskaun 1 Malaysia (1MDC)

Consumption And Expenditure Pattern Of Energy And Water Among Urban Consumers

Kebaikan, Kelemahan Dan Isu Semasa E-Dagang

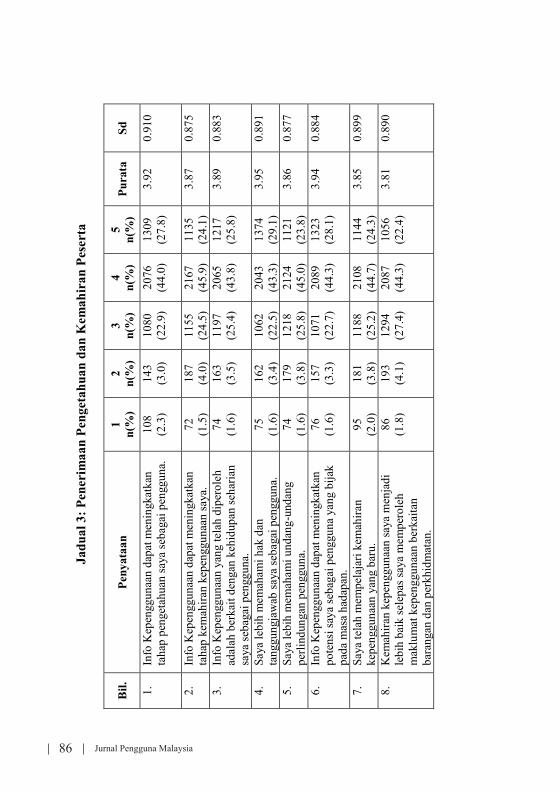

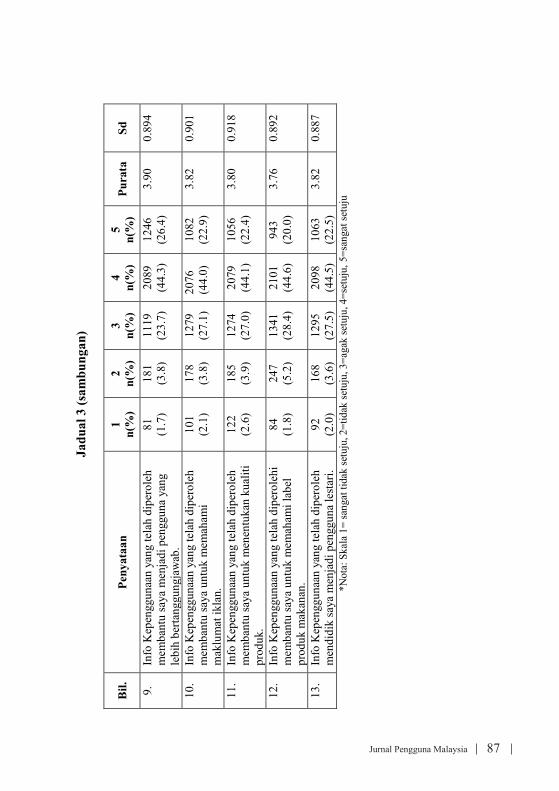

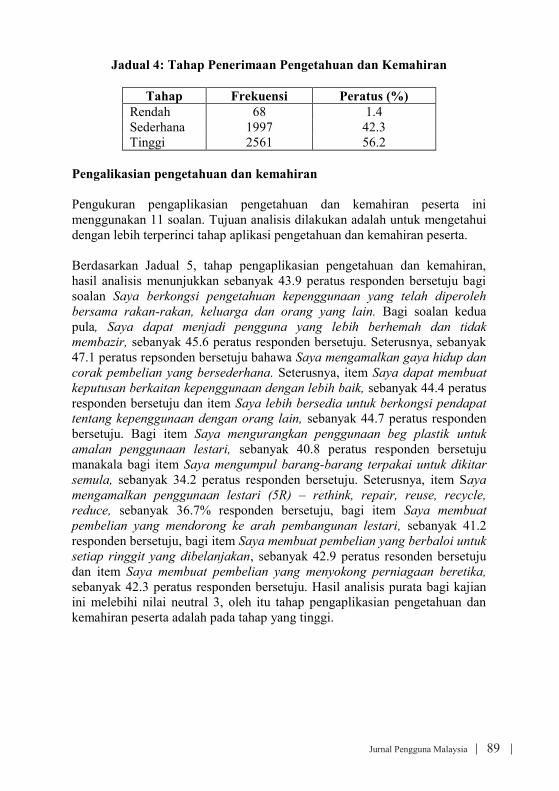

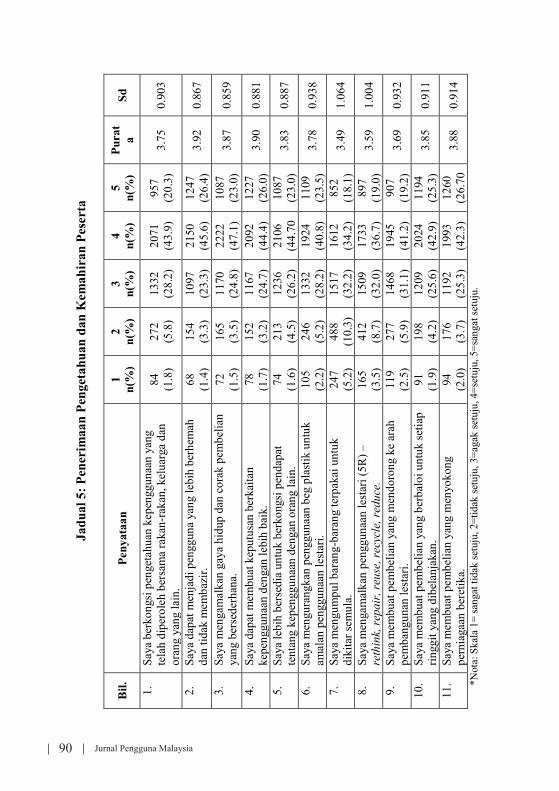

Tahap Penerimaan Dan Pengaplikasian Pengetahuan Dan Kemahiran Peserta Terhadap Program Kepenggunaan KPDNKK

Pola Perbelanjaan Dan Tabungan, Serta Status Pembiayaan Dalam Kalangan Pemiutang Kenderaan, Peribadi Dan Kad Kredit Di Selangor

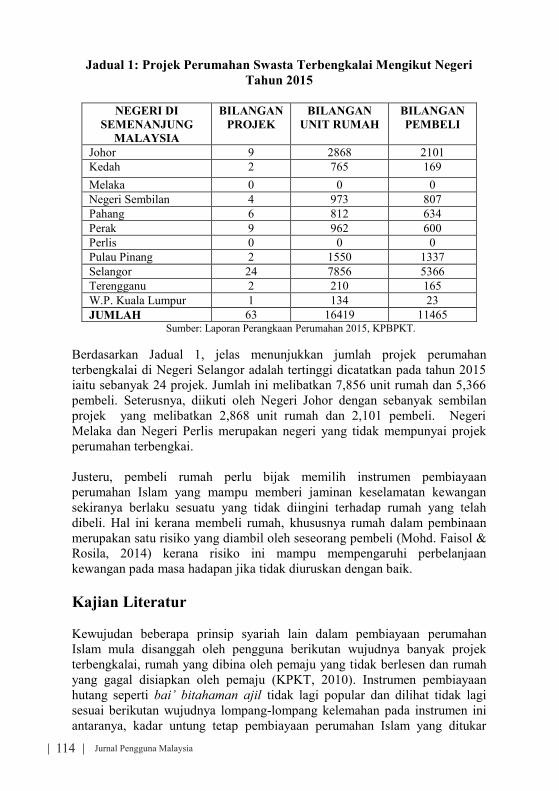

Implikasi Rumah Terbengkalai Terhadap Pengguna Yang Menggunakan Pembiayaan Perumahan Islam Musyarakah Mutanaqisah

Endang Juliarti MuryonoA�da Mastura Muhammad Arif

Elistina Abu Bakar

Mazlan IsmailMohamad Ibrani Shahrimin Adam Assim

Ahmad Hariza Hashim, et.al

Mohamad Fazli SabriAhmad Hariza Hashim

Ismi Arif Ismail, et.al

Zuroni Md JusohSyuhaily Osman

Roslina Mat Salleh, et.al

Zulfamy Mat UdiMohamad Fazli Sabri

Othman Che JusohMohamad Fazli Sabri

Ismi Arif Ismail, et.al

Norain Mod AsriFariza Ahmad

Norlaila Abu Bakar, et.al

Mohd Faisol Ibrahim

Jilid 26 Jun 2016

Jurnal Pengguna Malaysia

Jilid 26, Jun 2016

ISSN 1511 - 998x

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Syuhaily binti Osman(Ketua Editor)

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Husniyah binti Abdul Rahim

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Elistina binti Abu Bakar

Pn. Leylawati binti Joremi Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Fakulti Pengurusan PerniagaanUniversiti Teknologi Mara

Prof. Madya Fauziah binti Abu Bakar

Dr. Norhasmah binti Sulaiman Fakulti Perubatan dan Sains KesihatanUniversiti Putra Malaysia

Fakulti Ekologi ManusiaUniversiti Putra Malaysia

Dr. Afida Mastura Muhammad Arif

Jurnal Pengguna Malaysia mengalu-alukan sumbangan manuskrip berkaitan isu ekonomi pengguna dan keluarga samada di dalam Bahasa Melayu atau Bahasa Inggeris. Manuskrip akan dinilai oleh Lembaga Pengarang. Sila kemukakan artikel anda berdasarkan garis panduan berikut kepada Ketua Pengarang Jurnal Pengguna Malaysia, Fakulti Ekologi Manusia, Universiti Putra Malaysia, 43400 Serdang, Selangor. Email: [email protected] Penulisan dan Kertas Kerja Manuskrip perlu ditaip selang dua baris menggunakan kertas A4 dengan 1” margin untuk bahagian atas muka surat, 1.5” kiri dan 1” kanan. Bilangan muka surat tidak melebihi 15 muka surat. Semua teks mesti menggunakan saiz 12 dan Times New Roman. Tajuk Tajuk artikel, nama pengarang dan pengarang yang lain, alamat lengkap institusi dan email perlu dinyatakan. Tajuk atau sub-tajuk menggunakan fon 14. Sila kemukakan dua salinan kertas manuskrip dan satu salinan lembut untuk tujuan pengeditan. Kata kunci Berikan antara tiga hingga lima kata kunci dan letakkan di bahagian bawah abstrak.

Jadual Kesemua jadual perlu diletakkan di akhir manuskrip selepas rujukan dan menggunakan angka Arab. Setiap jadual perlu dinyatakan dan perlu diberi penjelasan dalam teks. Ilustrasi Ilustrasi termasuk gambarajah-gambarajah dan graf-graf perlu dinyatakan di dalam teks. Kesemua foto yang sesuai perlu dicetak hitam dan putih. Ilustri perlu dicetak pada kertas yang berasingan. Ejaan dan pengukuran Bagi merujuk ejaan, Kamus Bahasa Inggeris Oxford dan Kamus Dewan Bahasa yang terkini hendaklah digunakan.Unit - unit metrik mesti digunakan untuk ukuran empirikal. Rujukan Rujukan ditulis mengikut gaya penulisan APA.

,

PENYUMBANG ARTIKEL

Jurnal Pengguna Malaysia ii

Afida Mastura Muhammad Arif Fakulti Ekologi Manusia, Universiti Putra Malaysia Ahmad Hariza Hashim Fakulti Ekologi Manusia, Universiti Putra Malaysia

Elistina Abu Bakar Fakulti Ekologi Manusia, Universiti Putra Malaysia Endang Juliarti Muryono Fakulti Ekologi Manusia, Universiti Putra Malaysia

Fadhilah Hairol Zaman Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Fariza Ahmad Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Ismi Arif Ismail Fakulti Pengajian Pendidikan, Universiti Putra Malaysia Mazlan Ismail Kementerian Pelajaran Malaysia

Mohamad Fazli Sabri Fakulti Ekologi Manusia, Universiti Putra Malaysia Mohamad Ibrani Shahrimin Fakulti Ekologi Manusia, Universiti Putra Malaysia

Mohd Faisol Ibrahim Fakulti Ekonomi dan Muamalat, Universiti Sains Islam Malaysia Norain Mod Asri Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia

Norlaila Abu Bakar Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Nur Faizah Mohamad Sulaman Fakulti Ekologi Manusia, Universiti Putra Malaysia

Nuraini Abdullah Fakulti Ekologi Manusia, Universiti Putra Malaysia Nurul Faizah Shukor Fakulti Ekologi Manusia, Universiti Putra Malaysia

Othman Che Jusoh Fakulti Pengajian Pendidikan, Universiti Putra Malaysia Roslina Mat Salleh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Rozarina Izura Tukiran Fakulti Ekonomi dan Pengurusan, Universiti Kebangsaan Malaysia Soaib Asimiran Fakulti Pengajian Pendidikan, Universiti Putra Malaysia

Syuhaily Osman Fakulti Ekologi Manusia, Universiti Putra Malaysia Turiman Suandi Fakulti Pengajian Pendidikan, Universiti Putra Malaysia

Zulfamy Mat Udi Fakulti Ekologi Manusia, Universiti Putra Malaysia Zuroni Md Jusoh Fakulti Ekologi Manusia, Universiti Putra Malaysia

Faktor Penyumbang Kepada Amalan Beretika Dalam Kalangan PeniagaEndang Juliarti Muryono, A�da Mastura Muhammad Arif dan Elistina Abu Bakar

Kesan Pendidikan Keselamatan Jalan Raya Terhadap Tingkah Laku Berencana Pengguna Jalan Raya Dalam Kalangan Kanak-Kanak Mazlan Ismail, Mohamad Ibrani Shahrimin Adam Assim, Ahmad Hariza Hashim dan Mohamad Fazli Sabri

Penilaian Tahap Penerimaan Dan Persepsi Program Kad Diskaun 1 Malaysia (1MDC)Mohamad Fazli Sabri, Ahmad Hariza Hashim , Ismi Arif Ismail dan Nuraini Abdullah Consumption And Expenditure Pattern Of Energy And Water Among Urban ConsumersZuroni Md Jusoh, Syuhaily Osman, Roslina Mat Salleh, Nurul Faizah Shukor dan Nur Faizah Mohamad Sulaman

Kebaikan, Kelemahan Dan Isu Semasa E-DagangZulfamy Mat Udi dan Mohamad Fazli Sabri

Tahap Penerimaan Dan Pengaplikasian Pengetahuan Dan Kemahiran Peserta Terhadap Program Kepenggunaan KPDNKKOthman Che Jusoh, Mohamad Fazli Sabri, Ismi Arif Ismail, Turiman Suandi, Ahmad Hariza Hashim dan Soaib Asimiran

Pola Perbelanjaan Dan Tabungan, Serta Status Pembiayaan Dalam Kalangan Pemiutang Kenderaan, Peribadi Dan Kad Kredit Di Selangor Norain Mod Asri ,Fariza Ahmad, Norlaila Abu Bakar,Rozarina Izura Tukiran dan Fadhilah Hairol Zaman

Implikasi Rumah Terbengkalai Terhadap Pengguna Yang Menggunakan Pembiayaan Perumahan Islam Musyarakah MutanaqisahMohd Faisol Ibrahim

JurnalPengguna MalaysiaMalaysian Journal of ConsumerJilid 26 Jun 2016 ISSN 1511 - 998x Halaman

1

18

36

54

65

80

Jurnal Pengguna Malaysia i

125

94

112

Faktor Penyumbang Kepada Amalan Beretika Dalam Kalangan Peniaga

Kesan Pendidikan Keselamatan Jalan Raya Terhadap Tingkah Laku Berencana Pengguna Jalan Raya Dalam Kalangan Kanak-Kanak

Penilaian Tahap Penerimaan Dan Persepsi Program Kad Diskaun 1 Malaysia (1MDC)

Consumption And Expenditure Pattern Of Energy And Water Among Urban Consumers

Kebaikan, Kelemahan Dan Isu Semasa E-Dagang

Tahap Penerimaan Dan Pengaplikasian Pengetahuan Dan Kemahiran Peserta Terhadap Program Kepenggunaan KPDNKK

Pola Perbelanjaan Dan Tabungan, Serta Status Pembiayaan Dalam Kalangan Pemiutang Kenderaan, Peribadi Dan Kad Kredit Di Selangor

Implikasi Rumah Terbengkalai Terhadap Pengguna Yang Menggunakan Pembiayaan Perumahan Islam Musyarakah Mutanaqisah

Endang Juliarti MuryonoA�da Mastura Muhammad Arif

Elistina Abu Bakar

Mazlan IsmailMohamad Ibrani Shahrimin Adam Assim

Ahmad Hariza Hashim, et.al

Mohamad Fazli SabriAhmad Hariza Hashim

Ismi Arif Ismail, et.al

Zuroni Md JusohSyuhaily Osman

Roslina Mat Salleh, et.al

Zulfamy Mat UdiMohamad Fazli Sabri

Othman Che JusohMohamad Fazli Sabri

Ismi Arif Ismail, et.al

Norain Mod AsriFariza Ahmad

Norlaila Abu Bakar, et.al

Mohd Faisol Ibrahim

Jilid 26 Jun 2016

Jurnal Pengguna Malaysia

Jilid 26, Jun 2016

ISSN 1511 - 998x

1Jurnal Pengguna Malaysia

FAKTOR PENYUMBANG KEPADA AMALAN BERETIKA DALAM KALANGAN PENIAGA

Endang Juliarti Muryono

Afida Mastura Muhammad Arif Elistina Abu Bakar

Jabatan Pengurusan Sumber dan Pengajian Pengguna Fakulti Ekologi Manusia Universiti Putra Malaysia

Pengenalan Peniaga mempunyai peranan yang amat penting dalam sesuatu sistem pasaran. Hal ini kerana peniaga merupakan unit ekonomi yang menawarkan keperluan dan kehendak harian kepada setiap lapisan masyarakat (Mohd. Riduwan, 2003). Apa-apa juga tindakan yang diambil dalam perniagaan boleh memberi kesan kepada persekitaran perniagaan dan pihak berkepentingan seperti pelanggan, kakitangan dan komuniti. Justeru, amalan dan pencapaian standard etika yang tinggi bukan sahaja berfungsi sebagai kunci kejayaan sesebuah organisasi perniagaan dan juga individu yang ada dalam masyarakat (Wiley, 1995), malah ia turut memainkan fungsi pengimbang antara tanggungjawab mencari untung dengan tanggungjawab sosial yang menjadi amanah kepada peniaga (Ahmad, Mohd Yusof & Jailani, 2002). Perbuatan beretika bukan sahaja bermaksud menjalankan perniagaan secara jujur, telus atau berhemah tetapi juga bermakna menjual barangan yang diluluskan, mendapatkan kebenaran daripada pemilik barangan sebelum mengedarkan barangan tersebut dan mematuhi apa-apa jua undang-undang yang dikuatkuasakan oleh kerajaan. Hal ini kerana perniagaan yang beretika ialah perniagaan yang mematuhi undang-undang perniagaan (Singh, 2001). Dalam usaha menyediakan persekitaran perniagaan yang kondusif, kerajaan bukan sahaja menyediakan peruntukan undang-undang dan menguatkuasakan undang-undang tersebut, malah turut mewujudkan kod etika amalan perniagaan agar kepentingan setiap pemegang taruh dalam kalangan pemain industri sentiasa terjaga dan terpelihara. Namun demikian, segala usaha tersebut seakan-akan tidak memenuhi sasaran apabila masih ada peniaga yang menjalankan kegiatan tidak beretika, seperti menjual barangan tiruan atau barangan yang tidak menepati piawaian keselamatan, memberi sukatan dan timbangan yang kurang serta memberi rasuah kepada pihak berkuasa untuk mendapatkan keistimewaan tertentu. Hal ini sudah pasti memberi

2 Jurnal Pengguna Malaysia

impak yang negatif kepada pelbagai pihak termasuklah industri, pengguna dan ekonomi negara. Malah menurut Mohd. Mizan (2012), sesetengah kepincangan etika dalam kalangan peniaga mampu menjejaskan kehidupan masyarakat, merosakan ketahanan masyarakat dan memperjudikan nasib generasi pada masa akan datang. Justeru, untuk memastikan segala tindak-tanduk yang tidak beretika dihindari, peniaga perlu turut serta memainkan peranannya dalam memberikan perkhidmatan berlandaskan undang-undang dan etika demi menjaga kesejahteraan pengguna dan pemain industri yang lain. Berdasarkan laporan kajian yang dikeluarkan oleh KPDNKK yang mengukur penilaian sistem integriti korporat dalam kalangan penjaja dan peniaga kecil di Malaysia, didapati peniaga hanya memahami sedikit kepentingan amalan beretika dalam perniagaan dan masih tidak mengamalkan etika sepenuhnya. Bahkan, lebih membimbangkan kajian ini mendapati amalan beretika responden di zon tengah, utara dan timur berada pada tahap paling rendah, iaitu pada tanda aras 0%–25%, yang dikategorikan sebagai tahap etika dan integriti masih belum wujud iaitu tidak dilaksanakan oleh peniaga (KPDNKK, 2014). Terdapat beberapa kajian yang dijalankan berhubung amalan beretika dalam bidang perniagaan. Antaranya ialah Ahmad, Mohd Yusof dan Jailani (2002) yang mengkaji pengetahuan, amalan dan sikap peniaga kecil terhadap etika perniagaan. Khalizani (2012) pula melihat faktor umur dan Muhamat Yawasi (2013) menggunakan faktor umur, pengetahuan, nilai dan persepsi. Sementara, Czupała (2013) dalam kajiannya memilih faktor ideologi moral sebagai faktor peramal dalam melihat perkaitanya dengan amalan beretika seseorang. Gou (2013) berpendapat bahawa faktor-faktor yang mempengaruhi amalan beretika perlu dikenal pasti bagi mengurangkan tingklah laku tidak beretika. Berdasarkan dapatan kajian lepas tersebut, maka artikel ini ingin mengupas faktor-faktor individu yang berpotensi menjadi faktor penyumbang kepada amalan beretika dalam kalangan peniaga. Teori Pembuatan Keputusan yang Beretika Teori awal dalam menjelaskan bagaimana individu bertingkah laku secara beretika dalam dunia perniagaan tertumpu pada etika dalam bidang penyelidikan pemasaran, pengurusan pemasaran, jualan, pengiklanan dan pemasaran sosial. Terdapat beberapa model yang mengambil kira faktor individu sebagai faktor yang menyumbang dalam pembuatan keputusan beretika. Antaranya ialah Ferrell dan Gresham (1985) yang mengetengahkan pendekatan kontingensi. Melalui model ini, faktor individu seperti pengetahuan, nilai, kepercayaan, sikap dan niat menjadi komponen yang utama dalam mempertimbangkan tingkah laku beretika selain memasukkan

3Jurnal Pengguna Malaysia

komponen lain, seperti kepentingan orang lain dalam ketetapan organisasi dan peluang untuk bertindak. Trevino (1986) pula telah mengembangkan sebuah model, iaitu Interactionist Model. Dalam model ini, pembuatan keputusan beretika adalah berdasarkan interaksi antara individu dengan situasi. Keputusan untuk beretika amat bergantung pada faktor-faktor individu, seperti ego kekuatan, pergantungan bidang, lokus kawalan, faktor situasi, budaya organisasi dan ciri-ciri kerja. Namun demikian, menurut Trevino (1986), persepsi terhadap kewujudan dilema etika harus menjadi proses utama dan diikuti dengan memasuki peringkat kognitif, iaitu peringkat kesedaran dan kefahaman individu dalam membuat keputusan bermoral sebelum dia mempertimbangkan keputusannya. Selain itu, Model Pemasaran Umum yang diketengahkan oleh Hunt dan Vitell (1986) pula telah mengenal pasti beberapa ciri peribadi seperti agama, nilai, kepercayaan, kekuatan moral, perkembangan moral kognitif dan sensitiviti dalam mempengaruhi pembuatan keputusan seseorang. Melalui teori ini, Hunt dan Vitell (1986) menjelaskan bahawa seseorang yang ingin mempertimbangkan tingkah laku beretika akan melalui empat fasa. Fasa pertama ialah kepekaan terhadap hadirnya permasalahan, iaitu individu haruslah mempunyai kemampuan untuk menyedari kewujudan isu etika terlebih dahulu. Setelah keadaan tersebut dikenal pasti sebagai masalah etika, individu berkenaan akan melalui fasa kedua, iaitu menilai isu tersebut berdasarkan norma yang menjadi pegangannya. Fasa ini melibatkan penilaian teleogikal dan deontologikal, iaitu satu keadaan apabila seseorang individu bukan hanya menilai situasi yang seimbang antara betul dengan salah (penilaian deontologikal), bahkan membuat pemerhatian terhadap akibat yang akan berlaku (penilaian teleologikal). Dengan kata lain, individu akan mengambil kira apa-apa norma yang diterima pakai oleh masyarakat secara mutlak dan kemudian menimbangkan sama ada keputusan tersebut membawa lebih banyak kebaikan atau sebaliknya terhadap pemegang taruh. Setelah menggabungkan kedua-dua penilaian tersebut, barulah pertimbangan etika akan dibuat. Pertimbangan etika merupakan penilaian mengenai pilihan tindakan yang dibenarkan oleh moral (Thorne, 2000). Pertimbangan beretika tersebut akan membentuk niat, iaitu fasa ketiga dalam model ini. Niat ialah pemboleh ubah intervensi (interverning) antara penilaian yang dibuat dengan tingkah laku individu tersebut. Kemudiannya, niat berkenaan akan menentukan tingkah laku. Apabila ini berlaku maka akibat atau kesan sebenar sesuatu tingkah laku akan diketahui. Pada masa yang sama, akibat ini memberikan tindak balas terhadap pengalaman peribadi seseorang, iaitu akan mempengaruhinya dalam membuat keputusan sekiranya berada dalam permasalahan etika yang sama pada masa hadapan.

4 Jurnal Pengguna Malaysia

Rest (1986) pula dalam teorinya telah menetapkan seseorang individu yang ingin mempertimbangkan tingkah laku beretika harus terlibat dalam empat proses psikologi dasar, iaitu sensitiviti moral apabila dia mengenal pasti wujudnya permasalahan moral yang disebut, pertimbangan etika (moral judgment) iaitu membuat pertimbangan moral yang paling ideal untuk menyelesaikan masalah tersebut, moral intent iaitu mempunyai niat untuk patuh atau tidak dengan penyelesaian yang dipilih yang dinamakan sebagai motivasi etika, dan akhir sekali tindakan moral atau etika yang diambil oleh individu berkenaan. Model Rest (1986) juga turut mengambil kira faktor individu dalam menentukan perkembangan moral seseorang, seperti faktor umur dan pendidikan. Berdasarkan penelitian daripada model-model tersebut, dapatlah disimpulkan bahawa faktor-faktor individu turut berpengaruh dalam menentukan tingkah laku seseorang individu dalam beretika. Justeru, artikel ini cuba untuk mengupas beberapa faktor individu yang boleh dikaitkan sebagai menyumbang dalam menentukan tingkah laku seseorang untuk beretika. Faktor-Faktor yang Mempengaruhi Amalan Beretika Faktor demografi Perbincangan mengenai faktor demografi dalam mempengaruhi keputusan beretika telah banyak dijalankan oleh pengkaji-pengkaji terdahulu. Antara faktor demografi yang banyak dikaji ialah jantina (Ekin & Tezölmez, 1999; Collins, 2000). Hal ini kerana terdapat persepsi umum yang menyatakan perempuan lebih beretika daripada lelaki (Jackall, 1988). Walau bagaimanapun, dapatan kajian terhadap pengaruh jantina dalam etika perniagaan tidak memihak kepada satu keputusan yang sekata. Sesetengah kajian mendapati tiada perbezaan antara jantina. Sebagai contoh, kajian yang telah dijalankan oleh McCabe et al. (2006) terhadap pelajar jurusan perniagaan. Begitu juga dengan kajian yang dijalankan oleh Singhapakdi dan Vitell (1990), yang menunjukkan bahawa kesedaran terhadap isu etika antara pengurus lelaki dengan pengurus perempuan adalah serupa. Namun demikian, terdapat beberapa kajian menunjukkan wujudnya perbezaan antara lelaki dengan perempuan. Kajian yang dijalankan oleh Ibrahim et al. (2010) ke atas 289 orang pengurus di Amerika Syarikat misalnya, mendapati faktor jantina mempunyai kesan yang besar ke atas sikap pengurus terhadap etika perniagaan. Kajian Wang dan Calvano (2013) serta Gill (2010) juga turut mendapati bahawa pelajar perempuan secara umumnya lebih cenderung untuk bertindak secara beretika daripada pelajar lelaki. Selain itu, kajian yang dijalankan oleh Heinze dan Donoho (2011) dalam mengukur persepsi terhadap etika jurujual mendapati bahawa jurujual wanita kurang bertoleransi dengan pelanggaran etika. Malah, disebabkan oleh dapatan yang sama,

5Jurnal Pengguna Malaysia

Stevenson dan Bodkin (2015) menyimpulkan bahawa pengguna lebih gemar memilih jurujual wanita dalam berurus niaga kerana mereka lebih beretika. Beberapa kajian mengenai persepsi jantina terhadap etika perniagaan di Malaysia juga telah dilakukan sebelum ini. Antaranya ialah kajian yang telah dijalankan oleh Lung (2010) ke atas pekerja dan pelajar di sekitar Kuala Lumpur berkenaan sikap terhadap etika perniagaan. Hasil kajian yang diperoleh mendapati bahawa tidak wujud perbezaan yang signifikan antara lelaki dengan perempuan terhadap etika perniagaan. Selain itu, kajian ke atas pegawai farmasi terhadap tingkah laku beretika oleh Chelliah (2008) turut memperoleh dapatan yang sama. Namun demikian, keputusan yang berbeza pula diperoleh dalam kajian yang dijalankan oleh Khalizani, Omar dan Khalisanni (2011) ke atas pelajar di lima buah universiti tempatan. Keputusan kajian menunjukkan pelajar perempuan mempunyai lebih kesedaran terhadap etika perniagaan berbanding dengan pelajar lelaki. Selain itu, beberapa kajian juga turut melihat faktor umur sebagai faktor yang mengaruhi amalan beretika. Antaranya ialah kajian yang dijalankan oleh Peterson, Rhoads dan Vaught (2001) dalam melihat pengaruh faktor-faktor demografi termasuk umur golongan profesional dalam mempengaruhi kepercayaan terhadap etika. Kajian ini membahagikan umur kepada dua, iaitu bawah 30 tahun dan 30 tahun dan ke atas berdasarkan umur median dalam kajian ini. Keputusan kajian ini menunjukkan responden yang berada dalam kumpulan umur yang lebih muda mempamerkan kepercayaan terhadap etika yang lebih rendah; manakala responden yang berada dalam kumpulan lebih berusia mempunyai kepercayaan terhadap etika yang tinggi. Serwinek (1992) pula menggunakan umur sebagai pemboleh ubah dalam kajiannya terhadap persepsi terhadap etika dalam sektor insurans. Dapatan kajian ini menunjukkan umur merupakan faktor yang paling mempengaruhi standard etika seseorang. Kajian ini turut mendapati bahawa apabila usia bertambah, seseorang akan menunjukkan kecenderungan etika yang lebih konservatif, iaitu lebih tegas dalam tingkah laku beretika dan lebih mematuhi standard etika yang ditetapkan oleh industri. Pekerja yang lebih muda pula cenderung untuk mempunyai pandangan yang liberal terhadap situasi tidak beretika. Sementara itu, kajian oleh Ruegger dan King (1992) terhadap 2196 orang pelajar di Universiti Southern Mississippi turut mendapati umur sebagai faktor penting dalam menentukan kepercayaan terhadap etika. Dapatan kajian juga menunjukkan pelajar yang berumur 40 tahun dan ke atas merupakan kumpulan yang paling beretika, diikuti oleh kumpulan umur 31 hingga 40 tahun, 22 hingga 30 tahun, dan akhir sekali kumpulan pelajar yang berumur 21 tahun ke bawah.

6 Jurnal Pengguna Malaysia

Sungguhpun demikian, sesetengah kajian mendapati tiada perbezaan yang signifikan terhadap tingkah laku beretika antara individu yang muda dengan yang lebih berusia. Sebagai contoh, kajian yang telah dijalankan oleh Miesing dan Preble (1985) ke atas 487 orang responden dalam kalangan pelajar jurusan perniagaan. Keputusan kajian mendapati faktor umur mempunyai kesan yang besar ke atas sikap pengurus terhadap etika perniagaan, iaitu orang muda kurang beretika berbanding dengan orang yang lebih berusia. Kajian yang dijalankan oleh Perryer dan Jordan (2002) ke atas pelajar Australia dan Singapura juga turut mendapat keputusan yang selari. Namun begitu, kajian yang dijalankan oleh Khalizani, Syed Omar dan Khalisanni (2011) ke atas 350 orang pelajar di beberapa buah universiti di Malaysia yang mendapati tiada perkaitan yang signifikan antara umur dengan kesedaran etika dalam perniagaan. Begitu juga dengan dapatan kajian yang dijalankan oleh Dawson (1997), Gupta, Swanson dan Cunningham (2010), Silanont (2012) dan Yawasi (2014), yang menunjukkan keputusan bahawa umur bukanlah faktor yang signifikan dengan tingkah laku beretika. Pengetahuan peniaga terhadap undang-undang dan peraturan Pengetahuan ialah informasi atau maklumat yang diketahui atau disedari oleh seseorang (Mohamad, 2010). Pengetahuan ditafsirkan sebagai informasi yang mengubah seseorang (Drucker, 1998). Hal ini kerana informasi tersebut bertindak sebagai asas seseorang untuk bertindak. Pengetahuan ialah asas paling penting yang perlu dimiliki oleh semua orang yang terlibat dalam bidang perniagaan (Mohammad Zaini, Mohd Sukki & Muhammad Adib, 2010). Hal ini kerana pengetahuan mempunyai kemampuan untuk mempengaruhi keputusan yang berbeza atau tindakan yang lebih efektif berbanding dengan seseorang yang tidak memiliki pengetahuan (McEarchern & Warnaby, 2008). Malah kajian-kajian terdahulu, seperti Goles et al. (2007) dan Bagley et al. (2010) menunjukkan individu yang sedar akan kewujudan undang-undang akan mempunyai sikap yang berbeza berbanding dengan yang tidak mempunyai pengetahuan dan mampu menggesa individu tersebut untuk lebih mematuhi undang-undang serta lebih bertanggungjawab dari segi sosial. Walau bagaimanapun, menurut Cant et al. (2013), pengetahuan peniaga kecil terhadap undang-undang tidak sama kerana ia bergantung pada individu untuk memperoleh pengetahuan tersebut. Hal ini kerana perniagaan kecil biasanya memahami etika perniagaan secara tidak formal berbanding dengan perniagaan besar kerana syarikat besar dilengkapi dengan peraturan dan polisi organisasi yang membantu mencegah masalah etika. Malah, ada kalanya seseorang melanggar undang-undang bukanlah disebabkan mereka

7Jurnal Pengguna Malaysia

tidak beretika, tetapi kerana tidak tahu akan peraturan atau garis panduan tersebut (Bagley et al., 2010). Oleh yang demikian, dengan pengetahuan yang jelas terhadap undang-undang berkaitan, seseorang peniaga mempunyai sumber yang betul untuk mempertimbangkan keputusan beretika. Menurut Johannes, Michael dan Claudette (2014) pemahaman yang baik terhadap undang-undang penting kerana ia memandu individu untuk melindungi hak-hak pengguna dan juga industri. Saranan ini turut selari dengan dapatan kajian yang dijalankan oleh Goles, Jayatilaka, George, Parsons, Chamvers, Taylor dan Brune (2007) yang melihat kesan kesedaran terhadap undang-undang yang melindungi harta intelek dalam tingkah laku individu. Hasil kajian mereka mendapati individu yang mempunyai kesedaran tentang kewujudan undang-undang kurang berminat dan mempunyai sikap yang berbeza terhadap aktiviti cetak rompak. Hal ini bermakna individu yang sedar akan kewujudan undang-undang akan lebih beretika dalam tingkah lakunya. Persepsi peniaga terhadap penguatkuasaan Persepsi ialah pandangan atau tanggapan seseorang terhadap sesuatu yang dirasa, dilihat, didengar dan difahami, yang akan menentukan pendapat individu sama ada setuju atau tidak tentang sesuatu yang dialami (Rohana, 1996). Menurut Robinsons dan Judge (2013) pengalaman, sikap, persekitaran kerja dan sosial adalah antara faktor yang boleh mempengaruhi persepsi seseorang. Menurut Kamil (2006), sesuatu undang-undang atau penguatkuasaan bukan saja perlu mempunyai ciri-ciri adil, saksama dan komprehensif, tetapi ia juga perlu dipandang sebagai memenuhi ciri-ciri tersebut. Dengan kata lain, persepsi masyarakat terhadap undang-undang dan penguatkuasaan haruslah positif selaras dengan keperluan undang-undang tersebut diwujudkan. Hal ini berlaku kerana jika undang-undang dipandang positif, maka kepatuhan juga akan menjadi positif (Kamil, 2006). Kajian lepas rata-rata menunjukkan bahawa persepsi terhadap undang-undang dan penguatkuasaan sangat berkait rapat dengan etika dan berpengaruh dalam menentukan tingkah laku individu yang berada dalam dunia perniagaan. Misalnya, kajian yang dijalankan oleh Kamil (2006) berkaitan pembayaran zakat. Hasil kajian mendedahkan persepsi terhadap undang-undang zakat memainkan peranan dalam peningkatan aras kutipan zakat pendapatan dengan cara mempengaruhi gelagat kepatuhan seseorang terhadap pembayaran zakat. Menurut Kamil (2006), jika undang-undang dipandang positif maka kepatuhan juga akan menjadi positif. Malah, kajian yang dijalankan oleh Ram, Kamil dan Zainol (2009) terhadap peniaga dalam pembayaran zakat perniagaan turut mendapati keputusan yang sama. Dalam kajian ini juga pengkaji menyarankan agar persepsi positif masyarakat

8 Jurnal Pengguna Malaysia

terhadap undang-undang zakat diberi perhatian kerana mempunyai pengaruh yang kuat terhadap kepatuhan pembayaran zakat perniagaan. Kajian yang dijalankan oleh Blumenthal, Christian dan Slemrod (2001) dalam bidang percukaian pula menunjukkan bahawa persepsi terhadap undang-undang cukai yang tidak jelas boleh mengurangkan kepatuhan membayar cukai secara sukarela. Ideologi moral Ideologi moral merupakan set kepercayaan, sikap dan nilai-nilai teras yang menjadi rangka dalam mempertimbang dilema etika (Barnett et al., 1994). Oleh yang demikian, perbezaan ideologi moral pada setiap orang akan menyebabkan cara penyelesaian isu etika tersebut juga akan turut berbeza-beza (Hunt & Vitell, 1986). Forsyth (1980) membahagikan ideologi moral kepada dua ideologi teras, iaitu idealisme dan relativisme. Individu idealisme menggunakan asas moral mutlak dalam membuat pertimbangan manakala relativisme menggangap peraturan yang wujud bukanlah peraturan yang mutlak (Forsyth, 1980; Vitel, Paolillo & Thomas, 2003). Individu idealisme percaya bahawa tindakan yang betul akan memberikan kesan yang baik. Malah, dia turut mempertimbangkan segala tindakannya berdasarkan akibat yang akan dihadapi oleh orang lain. Individu relativisme pula menggunakan prinsip etika, dasar penilaian ke atas kesangsian dan pertimbangan terhadap situasi dalam menentukan tingkahlaku (Forsyth, 1980). Dia merupakan individu yang bertindak mengikut keadaan tertentu. Kedua-dua konsep ini bukanlah dua perkara yang bertentangan tetapi lebih merupakan pemisahan skala ideologi seseorang. Secara keseluruhannya, skor yang tinggi pada subskala idealisme bermakna individu tersebut lebih mementingkan perkara-perkara asas demi kesejahteraan orang lain manakala mereka yang mempunyai skor tinggi pada subskala relativisme adalah cenderung untuk mendukung moral falsafah peribadi dan menolak moral sejagat (Forsyth, 1992). Justeru, perbezaan dalam ideologi moral pada setiap orang dipercayai akan menyebabkan cara penyelesaian isu etika tersebut juga akan turut berbeza-beza (Hunt & Vitell, 1986). Kedua-dua dimensi ideologi moral ini telah banyak digunakan dalam kajian etika perniagaan dan terbukti mempunyai perkaitan dalam menentukan amalan beretika (Hunt & Vitell, 1986, Singhapakdi et al., 1995, 1999, Sparks & Hunt, 1998). Berdasarkan keputusan beberapa kajian lepas, didapati individu idealisme adalah individu yang mempertimbangkan etika dalam bertingkah laku berbanding dengan individu relativisme (Vitell et al., 1993) dan faktor tersebut sememangnya memberi kesan pada kepercayaan terhadap etika (Dubinsky et al., 2004) serta individu idealisme percaya pada sifat universal

9Jurnal Pengguna Malaysia

etika dan hanya bertindak balas mengikut sistem kawalan organisasi manakala individu relativisme bertindak sebaliknya (Park, 2005). Malah, hasil kajian yang dijalankan oleh Ahmad Taufik (2012) mendapati idealisme mempengaruhi secara positif tingkah laku beretika dalam organisasi manakala dapatan kajian oleh Chan (2012) menunjukkan individu yang mempunyai tahap idealisme yang tinggi sering mengelak membuat keputusan yang membawa kesan buruk kepada orang lain. Nilai peniaga terhadap matlamat organisasi Nilai ialah satu kepercayaan yang stabil dalam tingkah laku seseorang dan menjadi dasar untuk melakukan sesuatu (Rokeach, 1973). Menurut Schmidt dan Posner (1982), nilai terhadap matlamat organisasi dipercayai mempengaruhi setiap aspek keputusan eksekutif, iaitu orang yang membuat keputusan dalam perniagaan tersebut. Misalnya, keputusan yang diambil oleh pengurus, pemilik perniagaan dan pemegang saham. Pengaruh nilai organisasi terletak pada ahli-ahli organisasi yang berkongsi nilai-nilai organisasi mereka (Trevino, 1986). Akaah dan Lund (1994) menyatakan dalam konteks organisasi, nilai-nilai tersebut merupakan penekanan yang dimuatkan semasa membuat keputusan bagi mencapai hasil yang inginkan dalam organisasi. Hal ini kerana nilai-nilai tersebut mendasari keputusan yang mereka buat. Dengan kata lain, nilai organisasi dijadikan sebagai petunjuk kepada ahli-ahli organisasi apabila wujudnya percanggahan pendapat dan pandangan dalam membuat keputusan. Akaah dan Lund (1994) dalam kajian mereka telah mengupas nilai matlamat organisasi dengan lebih terperinci. Menurut mereka, dalam menjalankan aktiviti pemasaran yang profesional, seseorang peniaga itu mempunyai tanggungjawab untuk melayan pelanggan mereka dengan hormat dan memenuhi syarat-syarat jaminan sesuatu produk yang ditawarkan. Pada masa yang sama juga, mereka mempunyai tanggungjawab untuk memenuhi matlamat keuntungan organisasi mereka. Dalam usaha memenuhi matlamat keuntungan organisasi ini, peniaga berkemungkinan akan mengingkari syarat-syarat jaminan produk yang sepatutnya diberikan kepada pelanggan. Hal ini akan mewujudkan masalah pelanggaran etika iaitu akan memudaratkan, merugikan dan menyusahkan pengguna. Dapatan kajian terdahulu menunjukkan nilai dinyatakan sebagai faktor yang turut mempengaruhi amalan beretika. Antaranya kajian yang dijalankan oleh Muhamat Yawasi (2013) dan Akaah dan Lund (1994). Berdasarkan keputusan kajian yang dijalankan oleh Akaah dan Lund (1994), pengaruh nilai terhadap matlamat organisasi merupakan nilai yang dikongsi oleh semua ahli dalam organisasi. Oleh yang demikian, perkongsian nilai tersebut

10 Jurnal Pengguna Malaysia

menyediakan hala tuju kepada semua ahli dalam organisasi dalam membuat pillihan atau tindakan. Selain itu, hasrat untuk meningkatkan pertumbuhan organisasi memberi pengaruh kepada nilai terhadap matlamat organisasi (Akaah & Lund, 1994). Sementara keputusan kajian yang dijalankan oleh Roozen, Pelsmacker dan Bostyn (2001) mendapati penerimaan terhadap keutamaan beberapa matlamat organisasi mempunyai kesan yang besar terhadap sikap beretika. Jika organisasi lebih mementingkan matlamat untuk memaksimumkan keuntungan maka sikap beretika pekerja dilihat lebih cenderung kepada negatif. Jika matlamat tersebut melibatkan kebajikan sosial pekerja pula maka sikap beretika pekerja lebih positif. Kesimpulan Artikel ini sedikit sebanyak memberikan maklumat yang berguna dalam memahami faktor-faktor individu yang mempengaruhi amalan beretika seseorang. Dalam usaha memastikan sesebuah perniagaan itu berjaya dan terus kekal berada dalam industri, adalah penting untuk memastikan segala tindakan yang diambil perlu berlandaskan etika (Mohd. Mizan, 2012; Sharma, 2013). Hal ini kerana amalan beretika dalam kalangan peniaga merupakan tindakan yang memberi banyak faedah kepada pengguna. Ia juga menjaga kepentingan dan kebajikan pemegang taruh, pekerja dan pembekal yang seterusnya mampu mewujudkan persekitaran perniagaan yang adil dan sihat kepada semua pihak. Dari sudut holistik pula, ia turut memainkan fungsi pengimbang antara tanggungjawab mencari untung dengan tanggungjawab sosial yang menjadi amanah kepada peniaga (Ahmad, Mohd Yusof & Jailani, 2002). Hal ini dapat dilihat daripada hasil kajian Schwepker Jr. dan Good (2011) yang mendapati peniaga yang mempunyai etika yang tinggi mampu memberi impak yang positif dalam hubungan jangka masa panjang dengan pelanggan dan turut positif dalam peningkatan prestasi jualan. Malah, pengguna sanggup membayar harga lebih tinggi ke atas barangan yang dikeluarkan oleh syarikat berkenaan sekiranya syarikat tersebut mengamalkan etika (Creyer, 1997). Justeru, perniagaan yang beretika bukan sahaja menguntungkan pengguna, malah turut menguntungkan peniaga (Umi Naizirah & Elistina, 2013). Bagaimanapun, kajian terhadap amalan beretika dalam kalangan peniaga amatlah sedikit di Malaysia. Misalnya, Chan (2012) yang menjalankan kajian ke atas pekerja dalam industri perhotelan di Malaysia dengan melihat faktor ideologi moral. Begitu juga dengan Karande, Rao dan Singhapakdi (2000) yang telah menjalankan kajian dalam kalangan pengurus Amerika Syarikat, Australia dan Malaysia dengan yang menggunakan faktor yang sama. Sementara, Ahmad Taufik (2012) menggunakan faktor ideologi moral dalam kajiannya ke atas pekerja dalam organisasi. Muhamat Yawasi (2013) pula

11Jurnal Pengguna Malaysia

menggunakan faktor nilai, jantina dan pengetahuan untuk mengukur amalan beretika dalam kalangan pekerja bengkel. Berdasarkan penelitian daripada kajian-kajian lepas, didapati kebanyakkan kajian dijalankan dengan melihat aspek pekerja mahupun pengurus di sesebuah organisasi perniagaan. Sehubungan itu, kajian pada masa hadapan perlu membuat penyelidikan dengan melihat faktor-faktor yang menyumbang kepada amalan beretika dalam kalangan peniaga. Faktor-faktor yang dinyatakan akan membantu mengenal pasti kaedah yang lebih tepat untuk meningkatkan amalan beretika peniaga dalam menjaga dan melindungi hak serta kepentingan pengguna dan pemain industri yang lain. Malah, hasil penyelidikan ini juga akan dapat membantu agensi penguatkuasaan untuk memperbaiki kelemahan tindakan dan strategi yang diambil secara menyeluruh pada masa-masa akan datang serta dapat menyumbang kepada peningkatan amalan beretika dalam kalangan peniaga secara menyeluruh. Rujukan Ahmad, E., Mohd. Yusop, A.H., & Jailani, M.Y. (2002). Pengetahuan, Amalan dan Sikap Peniaga Kecil terhadap Etika Perniagaan: Satu Kajian Rintis. Prosiding Persidangan Kebangsaan Etika Gunaan dan Profesional. Bangi: Universiti Kebangsaan Malaysia. Ahmad Taufik, S. (2012). Pengaruh Faktor Individu dan Situasi terhadap Tingkah Laku Etika dalam Organisasi: Peranan Program Etika sebagai Konstruk Penyederhana. PhD Tesis. Universiti Utara Malaysia. Dimuat turun daripada http://etd.uum.edu.my/id/eprint/3405. Akaah. I.P. & Lund, D. (1994). The influence of personal and organizational values on marketing professionals' ethical behavior. Journal of Business Ethics, 13, 417–430. Bagley, C.E., Clarkson, G., & Power, R.M. (2010). Deep links: does knowledge of the law change managers’ perceptions of the role of law and ethics in business?. Law and ethics in business. Houston Law Review, 47(2). Barnett, T., Bass, K., & Brown, G. (1994). Ethical ideology and ethical judgment regarding ethical issues in business. Journal of Business Ethics, 13, 469–480. Blumenthal, M., Christian, C., & Slemrod, J. (2001). Do normative appeals affect tax compliance? Evidence from a controlled experiment in Minnesota. National Tax Journal, 54, 125–138.

12 Jurnal Pengguna Malaysia

Cant, M.C., Wild, J.A., & Kallier, S.M. (2013). Small business owners’ perceptions of moral behaviour and employee theft in the small business sector of Nigeria. Gender & Behaviour, 11(2), 5775–5787. Chan, L.M. (2012). Hubungan antara Prinsip Moral Peribadi dengan Cara Membuat Keputusan Secara Beretika di Kalangan Pengamal Sumber Manusia dalam Industri Perhotelan di Kawasan Lembah Klang. Master Thesis, Universiti Putra Malaysia. Chelliah, S.E. (2008). The Factors Impacting Ethical Behavior of Malaysian Pharmacists. Master Thesis, Faculty of Business and Accountancy, University of Malaya. Collins, D.M (2000). The quest to improve the human condition: the first 1500 articles published in Journal of Business Ethics. Journal of Business Ethics, 26, 1–73. Creyer, E.H. (1997). The influence of firm behavior on purchase intention: do consumers really care about business ethics?. Journal of Consumer Marketing, 14(6), 421–432. Czupała, A.C. (2013). Ethical ideology as a predictor of ethical decision making. The International Journal of Management and Business, 4(1), 82–111. Dubinsky, A. J., Nataraajan, R., & Huang, W.Y. (2004). The influence of moral philosophy on retail salespeople’s ethical perceptions. The Journal of Consumer Affairs, 38(2). Drucker, P. (1998). Peter Drucker on the Profession of Management. Boston, Mass: Harvard Business School Press. Dawson, L.M. (1997). Ethical differences between men and women in the sales profession. Journal of Business Ethics 16, 1143–1152. Ekin, M.G.S. & Tezölmez, S.H. (1999). Business ethics in Turkey: an empirical investigation with special emphasis on gender. Journal of Business Ethics, 18, 17–34. Ferrell, O.C. & Gresham, L.G. (1985). A contigency framework for understanding ethical decision making on marketing. Journal of Marketing, 49, 87–96.

13Jurnal Pengguna Malaysia

Forsyth, D.R. (1980). A taxonomy of ethical ideologies. Journal of Personality and Social Psychology, 39(1), 175–184. Forsyth, D.R. (1992). Judging the morality of business practices: the influence of personal moral philosophies. Journal of Business Ethics, 11, 461–470. Goles, T., Jayatilaka, B., George, B., Parsons, L., Chamvers, V., Taylor, D., & Brune, R. (2007). Softlifting: exploring determinants of attitude. Journal Business Ethics, 77(4), 481–499. Guo, H.S (2013). Study on salespeople’s ethical decision-making. Psychology Research, 10, 77–80. Gupta, S., Swanson, N.J & Cunningham, D.J (2010). A study of the effect of age, gender, & gpa on the ethical behavior of accounting students. Journal of Accounting, Ethics and Public Policy, 11(1), 65–93. Heinze, T. & Donoho, C. (2011). Sales ethics: the impact of situational factors on gender evaluation differences. Advances in Business Research, 2(1), 16–26. Hunt, S.D. & Vitell, S.J (1986). A general theory of marketing ethics. Journal of Macromarketing 6, 5–16. Ibrahim, N., Angelidis, J., & Tomic, I.M. (2010). Managers’ attitudes toward codes of ethics: are there gender differences?. Journal of Business Ethics, 90, 343–353. Jackall, R. (1988). Moral Mazes. New York, New York: Oxford University Press. Johannes, A.W., Michael, C.C., & Claudette, V.N. (2014). Measuring small business owners’ differences in moral thought: idealism versus relativism. International Business and Economics Research Journal, 13(5), 903–914. Kamil, M. I. (2006). Kesan persepsi undang-undang dan penguatkuasaan zakat terhadap gelagat kepatuhan zakat pendapatan gaji. Journal of Ethics, Legal and Governance, 2, 32–41. Kementerian Perdagangan Dalam Negeri, Koperasi dan Kepenggunaan (2014). Laporan Akhir Kajian Penilaian Sistem Integriti Penjaja dan Peniaga Kecil. (Tidak diterbitkan)

14 Jurnal Pengguna Malaysia

Khalizani, K., Syed Omar, S.A, & Khalisanni, K. (2011). Graduate students’ perceptions on business ethics and capitalism: a study in Malaysian universities. International Journal of Education Administration and Policy Studies, 3(6), 85–93. Khalizani, K. (2012). The ethical reasoning variations of personal characteristics. International Journal of Development and Sustainability, 1(1), 8–30. Karande, K., Rao. C.P, & Singhapakdi, A (2002). Moral philosophies of marketing managers: a comparison of American, Australian, and Malaysian cultures. European Journal of Marketing, 36(7/8), 768–791. McEachern, M. & Warnaby, G. (2008). Exploring the relationship between consumer knowledge and purchase behavior of value-based labels. International Journal of Consumer Studies, 32, 414–426. Miesing, P. & Preble, J. (1985). A comparison of five business philisophies. Journal Business Ethics, 4, 465–476. Mohd Riduwan, W. (2003). Perniagaan beretika: tanggungjawab peniaga. Buletin Pengguna, KPDNKK, 8, 1–8. Mohammad Zaini, Y., Mohd Sukki, O., & Muhammad Adib, S. (2010). Etika Perniagaan Dalam Islam: Mengaut Laba Menggandakan Pahala. Selangor: Soul Excellent Training & Consultancy. Mohd Mizan, A. (2012). Etika dalam perniagaan dan pencarian menuju intergriti. International Journal of Business and Technopreneurship, 2(2), 369–387. Muhamat Yawasi, S. (2013). Amalan Kawalselia Kendiri Pekerja Bengkel Dalam Industri Pembaikan Kenderaan Bermotor di Lembah Klang. Tesis Master (tidak diterbitkan) Sekolah Siswazah, Universiti Putra Malaysia. Mohamad, T. (2010). Asal-usul Pengetahuan dan Hakikat Pengetahuan. Tesis Master (tidak diterbitkan) Institut Pertanian Bogor Program Pasca Sarjana Manajemen dan Bisnis Bogor. Park, H. (2005). The role of idealism and relativism as dispositional characteristics in the socially responsible decision-making process. Journal of Business Ethics, 56, 81–98.

15Jurnal Pengguna Malaysia

Perryer, C. & Jordan, C. (2002). The influence of gender, age, culture and other factors on ethical beliefs: a comparative study in Australia and Singapore. Public Administration and Management, 7(4), 367–382. Peterson, D., Rhoads, D., & Vaught, B.C. (2001). Ethical beliefs of business professionals: a study of gender, age and external factors. Journal of Business Ethics, 31, 225–232. Ram Al Jaffri, S., Kamil, M.I., & Zainol, B. (2009). Peranan Sikap, Moral, Undang-Undang Dan Penguatkuasaan Zakat Terhadap Gelagat Kepatuhan Zakat Perniagaan. International Conference on Corporate Law (ICCL). Surabaya, Indonesia. 1–3 Jun 2009. Rest, J. (1986). Moral Development: Advances in Research and Theory. New York: Praeger. Rokeach, M. (1973). The Nature of Human Values. New York: Free Press. Rohana, A.R. (1996). Persepsi Pelajar terhadap Mata Pelajaran Kemahiran Hidup Pilihan Pertanian Sains di Fakulti Pengajian Pendidikan. Universiti Pertanian Malaysia. Dimuat turun daripada http://psasir.upm.edu.my/8922/1/FPP_1996_1_A.pdf. Roozen, I., Pelsmacker, P. D., & Bostyn, F. (2001). The ethical dimensions of decision processes of employees. Journal of Business Ethics, 33(2): 87–99. Robbins, S.P. & Judge, T.A. (2013). Organizational Behavior (15th ed). New Jersey: Pearson Education, Inc. Ruegger, D. & King, E.W. (1992). A study of the effect of age and gender upon student business ethics. Journal of Business Ethics, 11, 179–186. Schmidt, W.H. & Posner, B.Z. (1982). Managerial Values and Expectations: The Silent Power in Personal and Organizational Life. New York, N.Y: AMA Membership Publications Division, American Management Associations. Schwepker Jr., C.H. & Good, D.J. (2011). Moral judgment and its impact on business to business sales performance and customer relationships. Journal of Business Ethics, 98, 609–625.

16 Jurnal Pengguna Malaysia

Sharma, N. (2013). Ethical dilemma and marketing decisions: a case analysis of food products. International Journal of Business Ethics in Developing Economies, 2. Sparks, J.R. & Hunt, S.D. (1998). Marketing researcher ethical sensitivity: conceptualization, measurement, and exploratory investigation. Journal of Marketing, 62(2), 92–109. Singhapakdi, A., Rallapalli, K.C., Rao, C.P., & Vitell, S.J. (1995). Personal and professional values underlying ethical decisions. International Marketing Review, 12(4), 65–67. http://dx.doi.org/10.1108/02651339510097748. Singhapakdi, A., Vitell, S.J., Rao, C.P. & Kurtz, D.L. (1999). Ethics gap: comparing marketers with consumers on important determinants of ethical decision-Making. Journal of Business Ethics, 21, 317–328. Singhapakdi, A. & Vitell, S.J. (1990). Marketing ethics: factors influencing perceptions of ethical problems and alternatives. Journal of Macromarketing, 10, 14–18. Serwinek., P.J. (1992). Demographic and related differences in ethical views among small businesses. JournaI of Business Ethics, 1, 555–566. Singh, B. (2001). Pendidikan Pengguna untuk Hak-Hak dan Tanggungjawab Pengguna Kod Etika Amalan Perniagaan Kepentingan Penglabelan Barangan. Kuala Lumpur: Persatuan Jualan Langsung Malaysia (DSAM). Silanont, S.P. (2012). Business Ethics Perception of Thai Workforce: A Study of Age, Gender, Education, Management Experience and Ethics Training. Master thesis, School of Business and Technology of Webster University. Stevenson, T.H. & Bodkin, C.D. (2015). Sales Ethics: Are there Gender-Related Differences in the Ranks of Potential Salespeople?. Proceedings of the 1994 Academy of Marketing Science (AMS) Annual Conference (pp. 20–24). Springer International Publishing. Trevino, L.K. (1986). Ethical decision marking in organizations: a person-situation interactionist model. The Academy of Management Review, 11(3), 601–617. Thorne, L. (2000). An analysis of the association of demographic variables with the cognitive moral development of Canadian accounting students: an examination of the applicability of american-based findings to the Canadian context. Journal of Accounting Education, 17, 157–174.

17Jurnal Pengguna Malaysia

Vitell, S.J., Paolillo, J.G.P., & Thomas, J.L. (2003). The perceived role of ethics and social responsibility: a study of marketing professionals. Business Ethics Quarterly, 13(1), 63–86. Vitell, S., Rallapalli, K., & Singhapakdi. A. (1993). Marketing norms: the influences of personal moral philosophies and organizational ethical culture. Journal of the Academy of Marketing Science 21, 331–337. Umi Naizirah, H. & Elistina, A.B. (2013). Kepekaan terhadap isu etika dan intensiti moral dalam kalangan pekerja bengkel di Lembah Kelang. Malaysian Journal of Consumer, 20, 70–85. Wang, L.C. & Calvano, L. (2013). Is business ethics education effective? an analysis of gender, personal ethical perspectives, and moral judgment. Journal Business Ethics, 126, 591–602. Wiley, C. (1995). The ABC's of business ethics: definitions, philosophies and implementation. Industrial Management, 37(1), 22–26.

18 Jurnal Pengguna Malaysia

KESAN PENDIDIKAN KESELAMATAN JALAN RAYA TERHADAP TINGKAH LAKU

BERENCANA PENGGUNA JALAN RAYA DALAM KALANGAN KANAK-KANAK

Mazlan Ismail1

Mohamad Ibrani Shahrimin Adam Assim2 Ahmad Hariza Hashim3

Mohamad Fazli Sabri4

1Kementerian Pelajaran Malaysia 2Jabatan Sains Kemasyarakatan dan Pembangunan, Fakulti Ekologi Manusia, Universiti Putra Malaysia

3,4Jabatan Pengurusan Sumber dan Pengajian Pengguna, Fakulti Ekologi Manusia, Universiti Putra Malaysia

Pengenalan Pertambahan kenderaan di jalan raya adalah satu petanda tentang kemampuan rakyat sebagai pengguna yang berbelanja demi keselesaan dan kepuasaan diri. Dalam memenuhi keperluan seseorang, pergerakan dari satu lokasi ke satu lokasi amat penting untuk memenuhi keperluan keselesaan tersebut. Jalan raya menjadi alat laluan perhubungan penting yang menggunakan apa-apa juga kenderaan darat. Jaringan jalan raya dan perkhidmatan pengangkutan untuk penumpang mahupun barangan merupakan syarat untuk ketinggian tamadun dan keselesaan hidup (Abd. Rahim & Mazdi, 2000). Namun begitu, dalam usaha menyediakan pelbagai kemudahan perhubungan kepada pengguna, khususnya pengguna jalan raya, kadangkala menimbulkan masalah berkaitan isu keselamatan jalan raya kepada sesebuah negara (Mazdi & Abd. Jalil, 2007). Isu keselamatan jalan raya menjadi isu yang tidak pernah sepi, terutama kepada pengguna jalan raya. Isu utama dalam keselamatan jalan raya ialah kemalangan jalan raya. Menurut Pheasant (1986), kemalangan boleh dikatakan sebagai suatu tindakan atau tingkah laku yang tidak dirancang atau dijangkakan seseorang. Terdapat empat kategori kemalangan jalan raya iaitu kemalangan yang menyebabkan kematian, kecederaan serius, kecederaan ringan dan tidak mengalami sebarang kecederaan (Polis Diraja Malaysia, 2004). Sebahagian besar isu kemalangan ini berlaku di negara-negara membangun, termasuk Malaysia. Hal ini menunjukkan bahawa pengguna yang menggunakan jalan raya untuk

19Jurnal Pengguna Malaysia

berhubung dari satu tempat ke satu tempat yang lain terdedah kepada bahaya di jalan raya (Peden et al., 2004). Paling membimbangkan isu kemalangan jalan raya ini melibatkan golongan muda (Pang et al., 2000), malah lebih buruk jika sesuatu kemalangan jalan raya tersebut melibatkan pengguna jalan raya dalam kalangan kanak-kanak. Menurut Radin Umar dan Aminuddin Adnan (1992), 23 peratus daripada pejalan kaki yang cedera ialah kanak-kanak berusia lingkungan 5–10 Tahun. UNICEF turut mengakui akan keterlibatan golongan kanak-kanak dan remaja yang menjadi mangsa utama dalam sesuatu kemalangan (UNICEF, 2001). Berdasarkan laporan statistik Polis Diraja Malaysia (PDRM) pada tahun 1996 hingga 2000, mendapati kadar kemalangan jalan raya di Malaysia mencecah 30,175 kematian dan 11,738 adalah golongan remaja. Pada tahun 2007, daripada 363,319 kemalangan jalan raya 6,282 daripadanya menyebabkan kematian. Pejalan kaki berada tempat ketiga berbanding dengan pengguna jalan raya yang lain (PDRM, 2009). Empat faktor yang menjadi punca utama kepada sesuatu kemalangan jalan raya ialah faktor manusia, faktor kenderaan, faktor fizikal jalan raya dan faktor alam sekitar (Kementerian Pengangkutan, 2006). Namun begitu, 95 peratus pengguna jalan raya terlibat dengan kemalangan jalan raya berpunca daripada faktor manusia. Faktor manusia dikaitkan dengan ketidakmahiran mengendalikan kenderaan, kelalaian, kecuaian dan sikap ketidaksabaran semasa mengendalikan kenderaan (Talib et al., 2003; Sabey & Staughton, 1975). Sehubungan itu, Pelan Keselamatan Jalan Raya 2006–2010 yang dilancarkan oleh Kementerian Pengangkutan telah menetapkan aspek pendidikan menjadi salah satu mekanisme untuk membentuk sikap pengguna jalan raya bagi mengatasi dan mengurangkan kemalangan dalam kalangan pengguna jalan raya (Kementerian Pengangkutan, 2006). Mesyuarat Jawatankuasa Kabinet Mengenai Keselamatan Jalan Raya pada tahun 2006 memutuskan dua kementerian, iaitu Kementerian Pengangkutan (KP) dan Kementerian Pendidikan Malaysia (KPM) bekerjasama dalam melaksanakan pelaksanaan pendidikan keselamatan jalan raya (Kementerian Pendidikan Malaysia, 2006). Pendidikan Keselamatan Jalan Raya (PKJR) merupakan satu inisiatif jangka panjang kerajaan untuk menangani isu keselamatan jalan raya dalam kalangan pengguna jalan raya bermula dari peringkat seawal usia secara formal di sekolah rendah dan menengah (Radin Umar, 2005 ). Usaha ini bersesuaian dengan peribahasa “Melentur buluh biarlah dari rebungnya”. Justeru, pengenalan PKJR dalam kurikulum sekolah (pendidikan) kendalian KPM bertujuan membantu kanak-kanak sekolah menjadi pengguna jalan raya yang selamat.

20 Jurnal Pengguna Malaysia

Pernyataan Masalah Setiap hari media memaparkan kejadian kemalangan yang penuh tragis. Menurut Strasser et al. (1973) isu kemalangan antara penyebab utama kepada kematian dalam kalangan pengguna jalan raya yang berumur antara 1 hingga 38 tahun. Di Malaysia daripada 298,651 kemalangan jalan raya yang dilaporkan pada tahun 2003, sebanyak 6,282 kejadian melibatkan kematian (PDRM, 2004). Sesuatu kejadian kemalangan tidak memilih dan tidak mengenal mangsa sama ada orang dewasa, remaja mahupun kanak-kanak yang masih bersekolah. Namun begitu, golongan yang berisiko terlibat dengan kemalangan jalan raya ialah bilangan pejalan kaki, penunggang motosikal dan penunggang basikal (Mazdi & Abdul Jalil, 2007; Rafidah, 2010). Statistik menujukkan 3,906 orang kanak-kanak bawah 15 tahun terlibat dalam kemalangan jalan raya pada tahun 1994 dan 435 daripada itu telah menemui ajal di jalan raya (Khaidir et al., 2008). Berdasarkan statistik tersebut, hal ini memberi gambaran bahawa tahap keselamatan pengguna jalan raya dalam kalangan kanak-kanak dan remaja amat terdedah kepada tragedi yang boleh memberi implikasi kepada golongan ini, sama ada cedera ringan, cedera parah mahupun kematian. Keterlibatan golongan kanak-kanak dalam kemalangan ini boleh dikaitkan dengan tahap ilmu pengetahuan berkaitan keselamatan di jalan raya sebagai pengguna jalan raya masih lemah. Bagi Vinje (1991), kesalahan keterlibatan kanak-kanak dalam kemalangan tidak boleh diletakkan pada kanak-kanak kerana golongan ini masih mempunyai kelemahan dan batasan kognitif yang belum matang yang menyebabkan kanak-kanak gagal mempersepsi sesuatu yang baik, malah kanak-kanak belum memahami maksud selamat dan kemalangan (Eiser et al., 1983; Ismail, 2008). Objektif Kajian Kajian ini bertujuan untuk melihat keberkesanan pelaksanaan program PKJR yang dilaksanakan di sekolah rendah. Objektif utama kajian ini adalah untuk mengenal pasti kesan PKJR mempengaruhi tahap sikap, norma subjektif dan kawalan tingkah laku yang dipersepsi dalam kalangan kanak-kanak yang telah melalui PKJR sebagai pengguna jalan raya. Objektif sekunder adalah untuk mengenal pasti sama ada niat mempengaruhi tingkah laku kanak-kanak untuk bertingkah laku ketika di jalan raya.

21Jurnal Pengguna Malaysia

Kajian Literatur Statistik PDRM menunjukkan sejumlah 3,906 orang kanak-kanak bawah 15 tahun terlibat dalam kemalangan jalan raya pada tahun 1994 dan sejumlah 435 orang telah menemui ajal di jalan raya. Sepanjang tahun 1996 hingga 2000 pula, menunjukkan 30,175 kes kematian akibat kemalangan jalan raya, 38.8 peratus adalah dalam kalangan remaja termasuk kanak-kanak (PDRM, 2009). Statistik tersebut memberi gambaran bahawa golongan kanak-kanak dan remaja amat berisiko dalam sesuatu kemalangan hingga menyebabkan kematian dan kehilangan upaya kanak-kanak (Khaidir et al., 2008). Dalam kajian Mazdi Marzuki dan Abd. Jalil Ishak (2007) terhadap pengguna jalan raya di Majlis Daerah Tanjung Malim Perak, kemalangan jalan raya melibatkan 904 kes pada tahun 2002, 1 kes melibatkan kalangan pelajar. Hal ini menujukkan kes kemalangan jalan raya tidak mengenal mangsa sama ada orang awam mahupun kanak-kanak sekolah. Situasi yang hampir sama berlaku di Britain. Misalnya pada tahun 2,000, lebih kurang 5,000 orang pejalan kaki dalam kalangan kanak-kanak terlibat dengan kemalangan jalan raya yang menyebabkan kematian dan kecederaan yang serius (Road Accident Great Britain, 2001). Kemalangan jalan raya merupakan penyebab utama kematian atau kecederaan dalam kalangan kanak-kanak sama ada sebagai pejalan kaki, penumpang kenderaan mahupun penunggang atau pembonceng mostosikal atau pun basikal (Mohamad Ibrani, 2006; Rafidah Ibrahim, 2010). Global Road Safety Partneship (GRSP) menyatakan salah satu sebab berlakunya kemalangan atau terkorban di jalan raya adalah disebabkan kanak-kanak tidak ada pengetahuan dan kemahiran ketika berada di persekitaran jalan raya (GRSP, 2000). Oleh itu, pengenalan PKJR kepada kanak-kanak pada peringkat awal usia sebagai satu langkah proaktif kerajaan melalui KPM dan KP bagi memberikan pengetahuan mengenai keselamatan jalan raya kepada murid-murid sebagai pengguna jalan raya. Menurut Elliot (2002), pendedahan awal ilmu keselamatan jalan raya dalam kalangan kanak-kanak lingkungan enam tahun atau lebih muda amat berkesan. Menurut Rafidah (2010), kajian telah dilakukan oleh Elvik dan Vaa (2004) terhadap kesan pendidikan keselamatan jalan raya dengan melakukan analisis meta bagi mengkaji dan meneliti impak PKJR terhadap kanak-kanak prasekolah dan sekolah rendah dengan bilangan kemalangan jalan raya yang melibatkan golongan kanak-kanak. Secara keseluruhannya, dapatan menunjukkan murid prasekolah dan sekolah rendah telah berubah pengetahuan, sikap dan amalan ilmu keselamatan jalan raya. Selain ilmu pengetahuan yang diperoleh secara langsung atau secara formal, pengalaman yang dilalui kanak-kanak juga mempengaruhui mereka untuk bertingkah laku

22 Jurnal Pengguna Malaysia

di jalan raya, misalnya melalui pemerhatian terhadap tingkah laku ibu bapa mereka. Bandura (1965) turut mengakui kanak-kanak memperoleh pengetahuan melalui pemerhatian atau peniruan. Justeru, amalan ibu bapa bertingkah laku di jalan raya juga mempengaruhi kanak-kanak. Teori Tindakan Berencana (Theory Planned Action) yang mengaitkan pengaruh norma subjektif (merujuk kepada pengaruh ibu bapa) boleh mengubah niat seseorang (kanak-kanak) untuk bertingkah laku (Ajzen, 1991). Langkah kerajaan Malaysia memperkenalkan PKJR ini turut dilaksanakan di negara lain. Misalnya, North South Wales (NSW) yang menerapkan Rood Safety Educatioan (RSE) kepada kanak-kanak pada peringkat tadika (primary) seawal usia 6 tahun dan diteruskan keperingkat kedua (secondary) berumur lingkungan 7 hingga 10 tahun. Tumpuan pembelajaran kanak-kanak di NSW juga adalah pada cara melintas dengan selamat, terutama pejalan kaki. Selain NSW, Australia yang melaksanakan RSE, negara-negara lain seperti New Zealand, Belanda, Great Britain, Perancis dan Negara Scandinavia turut melaksanakan RSE (Catchpole & DiPietro, 2003). Di Malaysia, pelaksanaan Program PKJR dilaksanakan melalui pengajaran dan pembelajaran kepada kanak-kanak di sekolah melalui penyerapan ilmu keselamatan jalan raya dalam mata pelajaran Bahasa Melayu mengikut waktu yang telah ditetapkan satu waktu seminggu (KPM, 2009). Penetapan waktu ini bertujuan mengingatkan guru perlunya melaksanakan pengajaran dan pembelajaran ilmu PKJR setiap minggu. Melalui pengajaran dan pembelajaran, perkembangan mental, bahasa dan sosial murid berlaku semasa interaksi sosial dalam kalangan kanak-kanak berlaku (Vygotsky, 1978). Atas tujuan itu, kreativiti guru amat penting dalam melaksanakan pengajaran sesuatu ilmu (Gardner, 1993), termasuk ilmu keselamatan jalan raya. Pengajaran dan pembelajaran akan mempengaruhi perubahan tingkah laku hasil daripada pengalaman dan pembelajaran berbanding situasi sebelumnya (Glenn et al., 1994). Perubahan tingkah laku menjadi salah satu proses pembelajaran yang dapat dilihat (Ma’rof & Haslinda, 2008). Oleh itu, menjadikan PKJR sebagai sebahagian kurikulum sekolah amat sesuai bagi memberi pengetahuan dan kemahiran kepada kanak-kanak ketika berada di persekitaran jalan raya secara formal di dalam bilik darjah (KPM, 2006). Keberkesanan sesuatu pengajaran di dalam bilik darjah dapat dilihat melalui penilaian formatif dalam sesuatu pengajaran. Penilaian formatif merujuk kepada penilaian secara langsung dan berterusan terhadap sesuatu hasil pengajaran yang diajar pada sesuatu masa (BPK, 2014). Situasi yang sama berlaku dalam pengajaran dan pembelajaran PKJR di dalam bilik darjah. Kefahaman dan pengetahuan kanak-kanak sekolah berkaitan ilmu keselamatan jalan raya dapat diukur melalui penilaian formatif semasa proses pengajaran dan pembelajaran

23Jurnal Pengguna Malaysia

berlaku. Keberkesanan PKJR ini dapat dilihat dalam kajian lapangan yang pernah dibuat oleh beberapa orang pengkaji. Antaranya kajian yang dilakukan oleh Ahmad Hariza et al. (2008) dan Kulanthayan et al. (2011). Kajian 1 Kajian yang dilakukan oleh Ahmad Hariza et al. (2008) melibatkan beberapa buah sekolah di Daerah Sentul dan Keramat di Kuala Lumpur, Port Dickson dan Tampin di Negeri Sembilan, Kuantan dan Temerloh di Pahang, Kulim dan Kuala Muda di Kedah, Miri dan Bintulu di Sarawak dan Kota Kinabalu di Sabah. Tumpuan kajian tersebut adalah untuk melihat keberkesanan pembelajaran PKJR menggunakan modul yang disediakan sebagai bahan bantu mengajar. Seramai 36,600 murid di 305 buah sekolah telah terlibat dalam kajian yang dilakukan oleh pasukan pengkaji tersebut. Dapatan kajian tersebut menunjukkan peningkatan pengetahuan responden tentang jalan raya, iaitu adalah tempat berbahaya. Terdapat pertambahan peratus pengetahuan responden yang mendapat skor tinggi iaitu 29.7 peratus semasa praujian kepada 32.1 peratus selepas pascaujian dijalankan, manakala skor rendah pula semakin berkurangan daripada 8.1 peratus (praujian) kepada 4.9 peratus (pascaujian). Begitu juga skor sederhana daripada 62.3 peratus (praujian) kepada 63 peratus (pascaujian). Dapatan kajian juga menunjukkan berlaku peningkatan pengetahuan 10 peratus selepas didedahkan dengan modul pembelajaran PKJR. Kajian 2 Kulanthayan et al. (2011) telah mengkaji tentang penilaian keberkesanan pelaksanaan PKJR dari tahun 2008 hingga 2010, melalui kaedah pemerhatian yang dilakukan terhadap murid Tahun 1 hingga murid Tahun 6. Tumpuan kajian tersebut adalah untuk melihat sama ada berlaku peningkatan ataupun tidak pengetahuan murid sebagai hasil pembelajaran menggunakan modul PKJR yang disediakan semasa proses pengajaran dan pembelajaran. Dalam kajian tersebut, pembantu penyelidik melakukan pemerhatian di beberapa buah sekolah sebanyak dua kali. Pertama, pemerhatian dilakukan ketika murid datang ke sekolah iaitu ketika murid tersebut belum mengikuti pembelajaran PKJR. Kedua, pemerhatian dilakukan ketika murid balik dari sekolah. Pembantu penyelidik akan berada di tempat strategik, seperti di pintu pagar atau di pintu masuk dan keluar dari sekolah untuk merekodkan tingkah laku responden yang diperhatikan. Berdasarkan laporan kajian tersebut, mendapati (i) pelaksanaan intervensi awal melalui PKJR dapat meningkatkan pengetahuan murid-murid sekolah

24 Jurnal Pengguna Malaysia

yang terlibat dengan pembelajaran PKJR; (ii) berlakunya peningkatan tingkah laku positif dalam kalangan murid-murid yang terdedah dengan pembelajaran PKJR di sekolah berkaitan keselamatan jalan raya; dan (iii) berlaku pengurangan kemalangan jalan raya dalam kalangan murid lingkungan usia 2 hingga 4 tahun yang terlibat dengan pendedahan pembelajaran PKJR. Malah, pada 2009 telah berlaku penurunan kadar kemalangan jalan raya dalam kalangan kanak-kanak berumur lingkungan 7 hingga 12 tahun. Dapatan kajian ini memberi petujuk bahawa pelaksanaan PKJR ini mampu meningkatkan pengetahuan dalam kalangan murid berkaitan keselamatan jalan raya setelah mengikuti pembelajaran PKJR secara formal di dalam bilik darjah. Metodologi Kajian Kajian ini berasaskan kajian kuantitatif yang menggunakan kaedah tinjauan dengan menggunakan set soal selidik yang diedarkan kepada responden bagi mendapatkan maklumat. Populasi kajian terdiri daripada murid Tahun 5 di seluruh negara yang mengikuti PKJR. Dalam kajian ini, pengkaji menggunakan persampelan mudah dalam menentukan sampel kajian. Kaedah persampelan mudah adalah satu kaedah yang digunakan dalam penyelidikan psikologi (Evans & Roony, 2011). Terdapat tiga tahap pemilihan sampel dilakukan iaitu pemilihan sampel negeri, sekolah dan murid. Pemilihan sekolah dan murid dibuat berdasarkan kerjasama pentadbir dengan pengkaji dan guru yang mengajar PKJR. Sebanyak 557 responden terlibat dalam kajian ini. Kajian ini bersandarkan teori tingkah laku berencana (Ajzen, 1991). Menurut teori tingkah laku berencana, kecenderungan seseorang untuk bertingkah laku selari dengan sikap bergantung pada proses membuat sesuatu keputusan dengan mengambil kira beberapa faktor iaitu sikap tingkah laku, norma subjektif dan kawalan tingkah laku yang dipersepsi mempengaruhi niat seseorang untuk bertingkah laku. Instrumen soal selidik dibina menjurus kepada keperluan mengukur niat, sikap, norma subjektif dan kawalan tingkah laku yang dipersepsi ke arah membentuk sikap positif dalam kalangan kanak-kanak yang telah melalui PKJR sebagai pengguna jalan raya. Terdapat 37 item yang terdapat dalam soal selidik tersebut yang perlu dijawab oleh responden. Data yang dikumpul dianalisis menggunakan SPSS. Statistik diskriptif digunakan untuk menginterprtasi terhadap data tersebut. Dapatan Kajian dan Perbincangan Dapatan kajian ini dikemukakan mengikut objektif kajian yang diketengahkan. Kesemua 557 soal selidik dikembalikan dengan 100%

25Jurnal Pengguna Malaysia

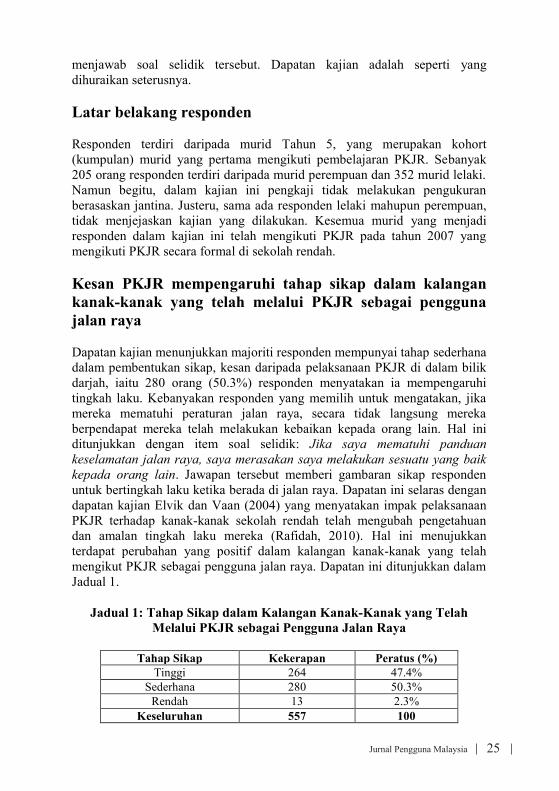

menjawab soal selidik tersebut. Dapatan kajian adalah seperti yang dihuraikan seterusnya. Latar belakang responden Responden terdiri daripada murid Tahun 5, yang merupakan kohort (kumpulan) murid yang pertama mengikuti pembelajaran PKJR. Sebanyak 205 orang responden terdiri daripada murid perempuan dan 352 murid lelaki. Namun begitu, dalam kajian ini pengkaji tidak melakukan pengukuran berasaskan jantina. Justeru, sama ada responden lelaki mahupun perempuan, tidak menjejaskan kajian yang dilakukan. Kesemua murid yang menjadi responden dalam kajian ini telah mengikuti PKJR pada tahun 2007 yang mengikuti PKJR secara formal di sekolah rendah. Kesan PKJR mempengaruhi tahap sikap dalam kalangan kanak-kanak yang telah melalui PKJR sebagai pengguna jalan raya Dapatan kajian menunjukkan majoriti responden mempunyai tahap sederhana dalam pembentukan sikap, kesan daripada pelaksanaan PKJR di dalam bilik darjah, iaitu 280 orang (50.3%) responden menyatakan ia mempengaruhi tingkah laku. Kebanyakan responden yang memilih untuk mengatakan, jika mereka mematuhi peraturan jalan raya, secara tidak langsung mereka berpendapat mereka telah melakukan kebaikan kepada orang lain. Hal ini ditunjukkan dengan item soal selidik: Jika saya mematuhi panduan keselamatan jalan raya, saya merasakan saya melakukan sesuatu yang baik kepada orang lain. Jawapan tersebut memberi gambaran sikap responden untuk bertingkah laku ketika berada di jalan raya. Dapatan ini selaras dengan dapatan kajian Elvik dan Vaan (2004) yang menyatakan impak pelaksanaan PKJR terhadap kanak-kanak sekolah rendah telah mengubah pengetahuan dan amalan tingkah laku mereka (Rafidah, 2010). Hal ini menujukkan terdapat perubahan yang positif dalam kalangan kanak-kanak yang telah mengikut PKJR sebagai pengguna jalan raya. Dapatan ini ditunjukkan dalam Jadual 1.

Jadual 1: Tahap Sikap dalam Kalangan Kanak-Kanak yang Telah

Melalui PKJR sebagai Pengguna Jalan Raya

Tahap Sikap Kekerapan Peratus (%) Tinggi 264 47.4%

Sederhana 280 50.3% Rendah 13 2.3%

Keseluruhan 557 100

26 Jurnal Pengguna Malaysia

Kesan PKJR mempengaruhi tahap norma subjektif dalam kalangan kanak-kanak yang telah melalui PKJR sebagai pengguna jalan raya Dapatan menunjukkan kesan PKJR mempengaruhi tahap norma subjektif dalam kalangan kanak-kanak yang telah melalui PKJR sebagai pengguna jalan raya. Norma subjektif menjadi fungsi kepercayaan untuk melakukan sesuatu tindakan yang dipengaruhi oleh orang lain atau persekitaran. Misalnya, pengaruh ibu bapa atau guru sekolah terhadap sikap responden. Item yang menguji responden berkaitan pengaruh persekitaran ialah: Kebenaran pihak sekolah untuk saya melakukan amalan ilmu PKJR. Hasil kajian mendapati majoriti responden mempunyai tahap norma subjekltif dalam pelaksanaan PKJR adalah tinggi, iaitu 505 orang (90.7%). Dapatan ini menunjukkan keberkesanan responden yang telah mengikuti PKJR, iaitu dapat meningkatkan pengetahuan mereka untuk bertingkah laku di jalan raya. Segala nasihat ibu bapa dan guru amat penting kepada kanak-kanak. Budaya pematuhan terhadap pesanan dan ingatan ahli masyarakat masih diikuti oleh kanak-kanak. Menurut Baron dan Byre (2004; Edwards 2000; Rozmi, 2011), pengaruh budaya berkait rapat dengan norma dan peraturan yang menentukan pengalaman dan tingkah laku individu dalam sesuatu situasi sosial. Hal ini dapat dijelaskan lagi dalam Jadual 2.

Jadual 2: Tahap Norma Subjektif dalam Kalangan Kanak-Kanak yang

Telah Melalui PKJR Sebagai Pengguna Jalan Raya

Tahap Sikap Kekerapan Peratus (%) Tinggi 505 90.7%

Sederhana 45 8.1% Rendah 7 1.3%

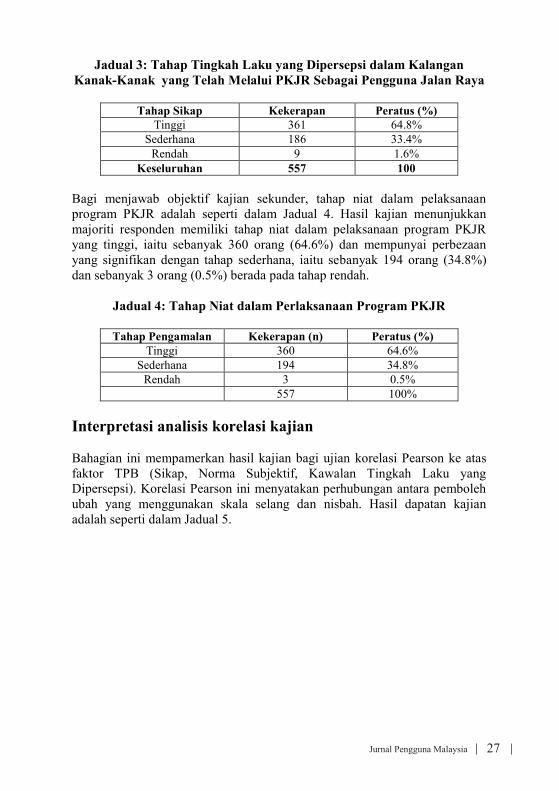

Keseluruhan 557 100 Kesan PKJR mempengaruhi tahap kawalan tingkah laku yang dipersepsi dalam kalangan kanak-kanak yang telah melalui PKJR sebagai pengguna jalan raya Dapatan kajian menunjukkan PKJR mempengaruhi tahap kawalan tingkah laku yang dipersepsi dalam kalangan kanak-kanak yang telah mengikuti PKJR sebagai pengguna jalan raya. Hasil kajian menunjukkan tahap kawalan tingkah laku yang dipersepsi adalah tinggi, iaitu sebanyak 361 atau 64.8% responden terhadap tingkah laku yang dipersepsi hasil daripada pelaksanaan PKJR, manakala sebanyak 186 atau 33.4% responden berada pada tahap sederhana dan 9 responden atau 6% berada pada tahap rendah.

27Jurnal Pengguna Malaysia

Jadual 3: Tahap Tingkah Laku yang Dipersepsi dalam Kalangan Kanak-Kanak yang Telah Melalui PKJR Sebagai Pengguna Jalan Raya

Tahap Sikap Kekerapan Peratus (%)

Tinggi 361 64.8% Sederhana 186 33.4%

Rendah 9 1.6% Keseluruhan 557 100

Bagi menjawab objektif kajian sekunder, tahap niat dalam pelaksanaan program PKJR adalah seperti dalam Jadual 4. Hasil kajian menunjukkan majoriti responden memiliki tahap niat dalam pelaksanaan program PKJR yang tinggi, iaitu sebanyak 360 orang (64.6%) dan mempunyai perbezaan yang signifikan dengan tahap sederhana, iaitu sebanyak 194 orang (34.8%) dan sebanyak 3 orang (0.5%) berada pada tahap rendah.

Jadual 4: Tahap Niat dalam Perlaksanaan Program PKJR

Tahap Pengamalan Kekerapan (n) Peratus (%) Tinggi 360 64.6%

Sederhana 194 34.8% Rendah 3 0.5%

557 100% Interpretasi analisis korelasi kajian Bahagian ini mempamerkan hasil kajian bagi ujian korelasi Pearson ke atas faktor TPB (Sikap, Norma Subjektif, Kawalan Tingkah Laku yang Dipersepsi). Korelasi Pearson ini menyatakan perhubungan antara pemboleh ubah yang menggunakan skala selang dan nisbah. Hasil dapatan kajian adalah seperti dalam Jadual 5.

28 Jurnal Pengguna Malaysia

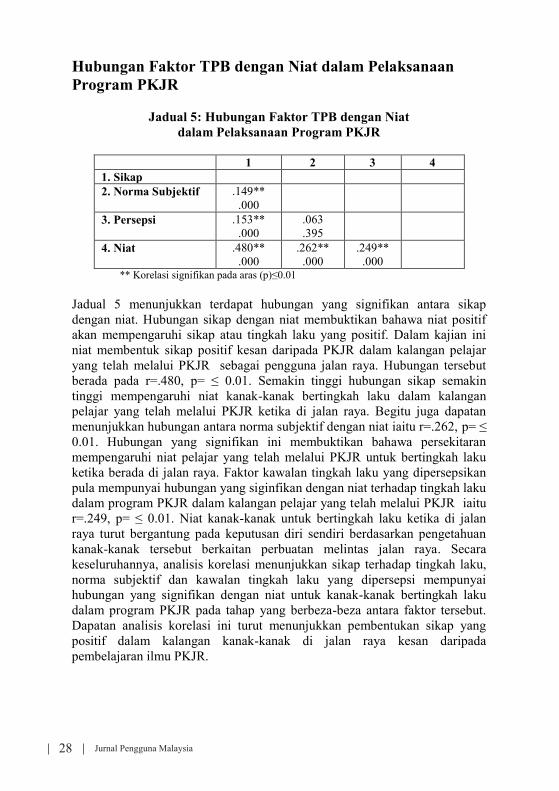

Hubungan Faktor TPB dengan Niat dalam Pelaksanaan Program PKJR

Jadual 5: Hubungan Faktor TPB dengan Niat dalam Pelaksanaan Program PKJR

1 2 3 4 1. Sikap 2. Norma Subjektif .149**

.000

3. Persepsi .153** .000

.063

.395

4. Niat .480** .000

.262** .000

.249** .000