Jetzt geht’s ums Ganze. · zwischen dem finanziellen Kapital und anderen Formen des ... Erreichen...

12

Jetzt geht’s ums Ganze. Was Sie schon heute über Integrated Reporting wissen sollten.

Transcript of Jetzt geht’s ums Ganze. · zwischen dem finanziellen Kapital und anderen Formen des ... Erreichen...

Jetzt geht’s ums Ganze.Was Sie schon heute über Integrated Reporting wissen sollten.

2 Ernst & Young Integrated Reporting

3 Ernst & Young Integrated Reporting

Wir haben erlebt, dass Unternehmen in Schieflagen geraten sind, die bislang nicht gefährdet schienen. „Wie konnte das passieren?“, fragte sich die Fachwelt und musste zugeben: Betriebswirtschaftliche Kennzahlen allein scheinen die wahre Situation eines Unternehmens nicht mehr umfassend abzubilden. Zu komplex sind mittlerweile die Geschäftsmodelle, zu vielfältig die möglichen Risiken, zu wenig transparent die Unternehmens berichterstattung. Die Welt stand vor einem Scherbenhaufen, der bis heute nicht völlig beseitigt werden konnte.

Damit sich eine solche Krise nicht wiederholt, wurden die gängigen Frühwarnsysteme auf den Prüfstand gestellt und neue, besser geeignete Systeme gefordert.

Die jüngsten Finanzkrisen haben viel Kapital vernichtet. Und noch etwas viel Bedeutenderes: das Vertrauen der Menschen in Unternehmen, Märkte und Regierungen.

Autsch.

Betriebswirtschaftliche Kennzahlen reichen nicht mehr aus.

4 Ernst & Young Integrated Reporting

Doch neues Vertrauen kann nur dann entstehen, wenn die Öffentlichkeit künftig über sämtliche Vorhaben, Risiken und Ziele der Unternehmen genau informiert wird. Dazu zählen eben nicht mehr nur die nackten Zahlen, sondern auch alle relevanten Informa tionen, die sich aus regulatorischen, gesellschaftlichen, ökologischen oder immateriellen Faktoren ergeben können – einem weit verzweigten Netzwerk aus Einflussgrößen, die von herkömm lichen Bewertungsmethoden bisher nur unzureichend erfasst wurden.

Neue Glaubwürdigkeit braucht Offenheit und Ehrlichkeit. Und maximale Transparenz in der Unternehmenskommunikation – auch und gerade in Bezug auf die bisher vernachlässigten nicht finanziellen Aspekte. Um in Zukunft deren quantitative und qualitative Berücksichtigung zu gewährleisten, wird nun unter der Überschrift Integrated Reporting ein völlig neuer Ansatz für eine zeitgemäße Unternehmensberichterstattung entwickelt.

Zentrales Ziel des neuen Ansatzes muss es sein, das Vertrauen in die Aussagen eines Unternehmens wiederherzustellen.

Trumpf: Transparenz.

Transparenz auch in nicht finanziellen Aspekten

5 Ernst & Young Integrated Reporting

6 Ernst & Young Integrated Reporting

Integrated Reporting.

Geschäftsbericht + Nachhaltigkeitsbericht = Integrated Reporting? So einfach ist die Rechnung nicht. Weil Integrated Reporting nicht nur auf dem Papier stattfinden muss, sondern vor allem in den Köpfen der Unternehmensentscheider.

Integrated Reporting soll die Unternehmen dabei unterstützen, nachhaltigere Entscheidungen zu treffen. Darüber hinaus zielt es darauf ab, dass auch Investoren und andere Stakeholder die Werttreiber und die tatsächliche Leistung des Unternehmens verstehen. Der Integrated Report zeigt die Zusammenhänge zwischen dem finanziellen Kapital und anderen Formen des „Kapitals“ auf: Produktionskapital, Humankapital, geistig intellektuelles Kapital, natürliches und soziales Kapital.

In jedem Fall müssen in den Chefetagen Handlungsoptionen viel stärker als bisher nicht nur unter finanziellen, sondern auch unter gesellschaftlichen und ökologischen Gesichtspunkten betrachtet und bewertet werden. Dazu muss ein Governanceprozess installiert werden, der die Verantwortlichkeiten auf allen Ebenen eindeutig regelt. Und wo Nachhaltigkeitsaspekte in Wertschöpfungsprozessen konsequent berücksichtigt werden, müssen auch eindeutige Ziele und geeignete Messgrößen festgelegt werden. Aber nicht nur das: Um die Leistung und das Erreichen der Ziele messen zu können, müssen die Unternehmen ihre internen Berichterstattungs und Kontrollsysteme um hierfür geeignete Funktionen erweitern. Dies ist auch zwingend notwendig, da sich Nachhaltigkeitsthemen und risiken künftig noch viel stärker auf die finanzielle Entwicklung eines Unternehmens auswirken dürften als bisher.

Integrated Reporting möchte zugleich das traditionelle „Silo“Denken, d. h. die isolierte Betrachtung einzelner Themengebiete und die damit verbundene separate Berichterstattung per Finanzbericht, Nachhaltigkeitsbericht, Umweltbericht, etc., aufbrechen. Integrated Reporting ist letztlich auch ein Gradmesser dafür, wie stark der Gedanke des „Integrated Thinking“ in den Unternehmen verankert ist.

7 Ernst & Young Integrated Reporting

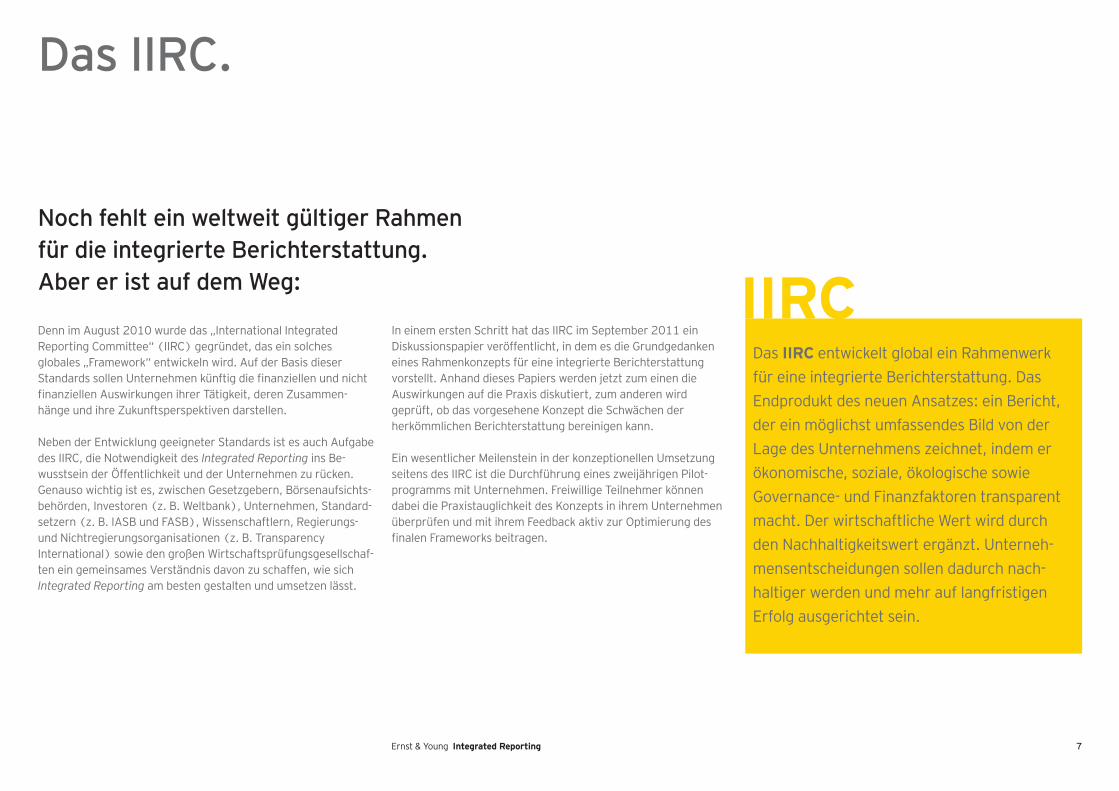

Denn im August 2010 wurde das „International Integrated Reporting Committee“ (IIRC) gegründet, das ein solches globales „Framework“ entwickeln wird. Auf der Basis dieser Standards sollen Unternehmen künftig die finanziellen und nicht finanziellen Auswirkungen ihrer Tätigkeit, deren Zusammenhänge und ihre Zukunftsperspektiven darstellen.

Neben der Entwicklung geeigneter Standards ist es auch Aufgabe des IIRC, die Notwendigkeit des Integrated Reporting ins Bewusstsein der Öffentlichkeit und der Unternehmen zu rücken. Genauso wichtig ist es, zwischen Gesetzgebern, Börsenaufsichtsbehörden, Investoren (z. B. Weltbank), Unternehmen, Standardsetzern (z. B. IASB und FASB), Wissenschaftlern, Regierungs und Nichtregierungsorganisationen (z. B. Transparency International) sowie den großen Wirtschaftsprüfungsgesellschaften ein gemeinsames Verständnis davon zu schaffen, wie sich Integrated Reporting am besten gestalten und umsetzen lässt.

In einem ersten Schritt hat das IIRC im September 2011 ein Diskussionspapier veröffentlicht, in dem es die Grundgedanken eines Rahmenkonzepts für eine integrierte Berichterstattung vorstellt. Anhand dieses Papiers werden jetzt zum einen die Auswirkungen auf die Praxis diskutiert, zum anderen wird geprüft, ob das vorgesehene Konzept die Schwächen der herkömmlichen Berichterstattung bereinigen kann.

Ein wesentlicher Meilenstein in der konzeptionellen Umsetzung seitens des IIRC ist die Durchführung eines zweijährigen Pilotprogramms mit Unternehmen. Freiwillige Teilnehmer können dabei die Praxistauglichkeit des Konzepts in ihrem Unternehmen überprüfen und mit ihrem Feedback aktiv zur Optimierung des finalen Frameworks beitragen.

Das IIRC entwickelt global ein Rahmenwerk für eine integrierte Berichterstattung. Das Endprodukt des neuen Ansatzes: ein Bericht, der ein möglichst umfassendes Bild von der Lage des Unternehmens zeichnet, indem er ökonomische, soziale, ökologische sowie Governance und Finanzfaktoren transparent macht. Der wirtschaftliche Wert wird durch den Nachhaltigkeitswert ergänzt. Unternehmensentscheidungen sollen dadurch nachhaltiger werden und mehr auf langfristigen Erfolg ausgerichtet sein.

Das IIRC.

Noch fehlt ein weltweit gültiger Rahmen für die integrierte Berichterstattung. Aber er ist auf dem Weg:

8 Ernst & Young Integrated Reporting

So verpflichtet Dänemark seine Großunternehmen zur Integration nicht finanzieller Daten in den Geschäftsbericht. Südafrika geht noch einen Schritt weiter: Dort verpflichtet der King III Code an der Johannesburger Börse notierte Unternehmen bereits zum Integrated Reporting.

Es ist davon auszugehen, dass mittel bis langfristig auch bei uns entsprechende gesetzliche Vorgaben auf den Weg gebracht werden. Schon jetzt müssen Unternehmen, beispielsweise in Deutschland laut § 289 und § 315 HGB, in ihrem Lagebericht auch über nicht finanzielle Leistungsindikatoren berichten, „soweit sie für das Verständnis des Geschäftsverlaufs oder der Lage von Bedeutung sind“.

Die Europäische Kommission hat ihrerseits 2011 öffentliche Konsultationen durchgeführt, wie die Berichterstattung der Unternehmen verbessert werden kann. Der Zusammenschluss der führenden Wirtschaftsprüfer in Europa (FEE) hat 2011 ebenfalls reagiert und Prinzipien für die integrierte Berichterstattung veröffentlicht.

Voraus schauen.

Parallel zur Arbeit des IIRC ist weltweit ein Trend zur gesetzlichen Verpflichtung zur Nachhaltigkeitsberichterstattung und zum Teil auch zur integrierten Berichterstattung zu beobachten.

Mittel- bis langfristig: Pflicht.

9 Ernst & Young Integrated Reporting

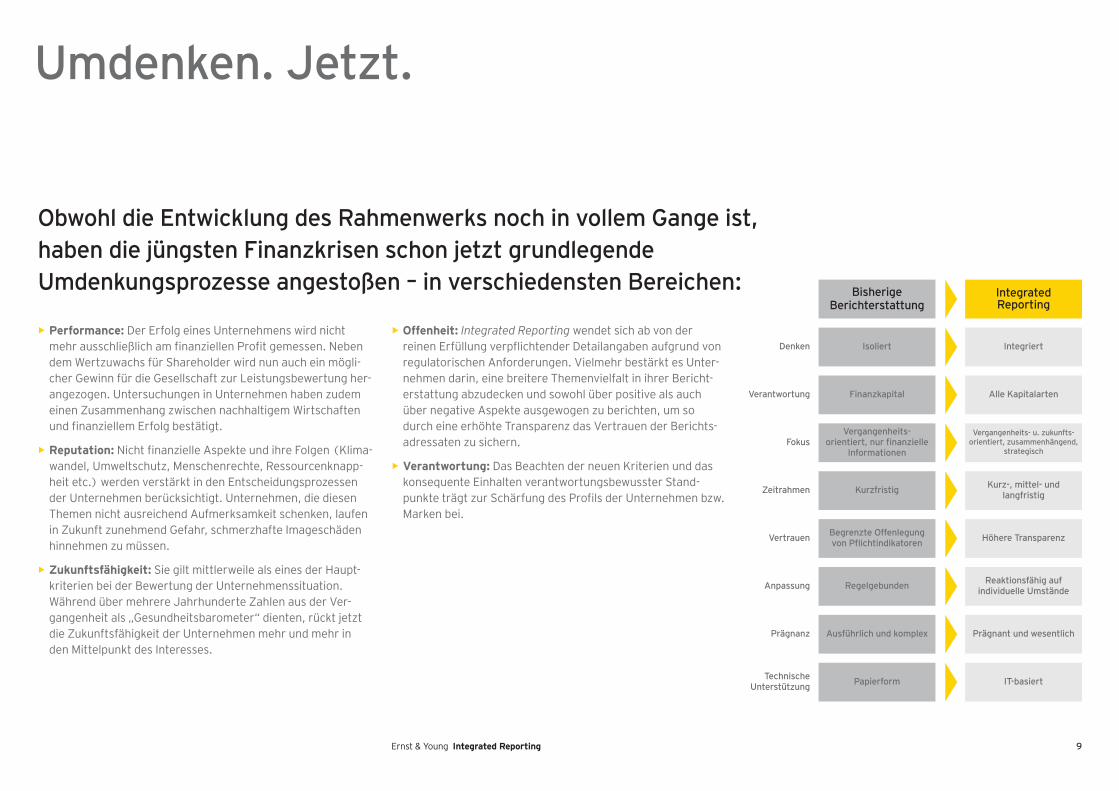

• Performance: Der Erfolg eines Unternehmens wird nicht mehr ausschließlich am finanziellen Profit gemessen. Neben dem Wertzuwachs für Shareholder wird nun auch ein möglicher Gewinn für die Gesellschaft zur Leistungs bewer tung herangezogen. Untersuchungen in Unternehmen haben zudem einen Zusammenhang zwischen nachhaltigem Wirtschaften und finanziellem Erfolg bestätigt.

• Reputation: Nicht finanzielle Aspekte und ihre Folgen (Klimawandel, Umweltschutz, Menschenrechte, Ressourcenknappheit etc.) werden verstärkt in den Entscheidungsprozessen der Unternehmen berück sichtigt. Unternehmen, die diesen Themen nicht ausreichend Aufmerksamkeit schenken, laufen in Zukunft zunehmend Gefahr, schmerzhafte Imageschäden hinnehmen zu müssen.

• Zukunftsfähigkeit: Sie gilt mittlerweile als eines der Hauptkriterien bei der Bewertung der Unternehmenssituation. Während über mehrere Jahrhunderte Zahlen aus der Vergangenheit als „Gesundheitsbarometer“ dienten, rückt jetzt die Zukunftsfähigkeit der Unternehmen mehr und mehr in den Mittelpunkt des Interesses.

• Offenheit: Integrated Reporting wendet sich ab von der reinen Erfüllung verpflichtender Detailangaben aufgrund von regulatorischen Anforderungen. Vielmehr bestärkt es Unternehmen darin, eine breitere Themenvielfalt in ihrer Berichterstattung abzudecken und sowohl über positive als auch über negative Aspekte ausgewogen zu berichten, um so durch eine erhöhte Transparenz das Vertrauen der Berichtsadressaten zu sichern.

• Verantwortung: Das Beachten der neuen Kriterien und das konsequente Einhalten verantwortungsbewusster Standpunkte trägt zur Schärfung des Profils der Unternehmen bzw. Marken bei.

Umdenken. Jetzt.

Obwohl die Entwicklung des Rahmenwerks noch in vollem Gange ist, haben die jüngsten Finanzkrisen schon jetzt grundlegende Umdenkungsprozesse angestoßen – in verschiedensten Bereichen:

Vergangenheits-orientiert, nur finanzielle

Informationen

Kurzfristig

Begrenzte Offenlegung von Pflichtindikatoren

Regelgebunden

Ausführlich und komplex

Papierform

Finanzkapital

Isoliert

BisherigeBerichterstattung

Fokus

Zeitrahmen

Vertrauen

Anpassung

Prägnanz

Technische Unterstützung

Verantwortung

Denken

Vergangenheits- u. zukunfts-orientiert, zusammenhängend,

strategisch

Kurz-, mittel- und langfristig

Höhere Transparenz

Reaktionsfähig auf individuelle Umstände

Prägnant und wesentlich

IT-basiert

Alle Kapitalarten

Integriert

Integrated Reporting

10 Ernst & Young Integrated Reporting

Durch die integrierte Berichterstattung und den damit verbundenen Informationsgewinn entsteht deutlich mehr Klarheit in Bezug auf die Werte, Chancen und Risiken des Unternehmens – und damit ein ausgesprochen wertvolles Werkzeug, mit dessen Hilfe sich weitreichende Managemententscheidungen auf eine völlig neue Wissensbasis stellen lassen.

Darüber hinaus können die Unternehmen mit einer systematisch integrierten Berichterstattung das Risiko eines Reputationsverlusts senken und sich so vor unangenehmen Überraschungen in der Zukunft schützen.

CEOs sehen mehr.

Was auf den ersten Blick vor allem nach neuen Pflichten und vielen Umstellungen aussieht, ist für die Unternehmen selbst ein großartiges Managementinstrument zur wertsteigernden Unternehmensführung.

11 Ernst & Young Integrated Reporting

Der Wunsch der Öffentlichkeit nach besserer Information durch die Unternehmen dürfte nach den Erfahrungen der vergangenen Jahre nicht mehr aufzuhalten sein. Für die Firmen und Konzerne gilt es jetzt, die richtigen Schlüsse zu ziehen, mit Bedacht zu planen und die notwendigen Schritte in messbare Ergebnisse und mehr Umsatz zu verwandeln.

Um es ganz offen zu sagen: Mit kosmetischen Korrekturen wird es nicht getan sein. Es geht vielmehr darum, eine zeitgemäße Berichterstattung aufzubauen, die Informationen aus sämtlichen Unternehmensbereichen strukturiert zusammenführt. Je besser diese Strukturen angelegt sind, desto größer ist der Nutzen für Ihr Unternehmen – extern wie intern.

Klarheit schaffen. Hier.

Ganz gleich wo Sie stehen, ob ganz am Anfang oder schon mittendrin: Jetzt ist der beste Zeitpunkt, um Integrated Reporting in Ihrem Unternehmen voranzubringen.

Was Sie heute schon tun können, worauf es ankommt und was das in der Praxis konkret bedeutet, all das erfahren Sie von uns. Als Wegweiser und Sparringspartner stehen wir Ihnen gerne zur Verfügung. Als Mitgliedsunternehmen im IIRC und durch unsere Tätigkeit für das IIRCPilotprojekt unterstützen wir Sie dabei mit Erfahrungen aus erster Hand.

Rufen Sie uns an – gerne auch dann, wenn Sie sich erst einmal unverbindlich über das Thema informieren lassen möchten.

Mit herzlichem Gruß, Ihre

Brigitte FreyLeiterin der Climate Change and Sustainability Services für Deutschland, Österreich und die SchweizEMail [email protected] +43 1 21170 1083

Ihre Ansprechpartner in den Ländern:

Deutschland:Peter Nolden, DüsseldorfTelefon +49 211 9352 18410EMail [email protected]

Nicole Richter, StuttgartTelefon +49 711 9881 19332EMail [email protected]

Österreich: Christine Jasch, WienTelefon +43 1 21170 1334EMail [email protected]

Schweiz: Mark Veser, ZürichTelefon +41 58 286 3679EMail [email protected]

Auch wenn die Vorgaben des IIRC noch nicht in trockenen Tüchern sind: Der Markt honoriert bereits jetzt die nachhaltige Ausrichtung von Unternehmen und eine größere Transparenz in der Unternehmenskommunikation.

In line with Ernst & Young’s commitment to minimize its impact on the environment, this document has been printed on paper that consists of 60% recycled fibers.

This publication contains information in summary form and is therefore intended for general guidance only. It is not intended to be a substitute for detailed research or the exercise of professional judgment. Neither EYGM Limited nor any other member of the global Ernst & Young organization can accept any responsibility for loss occasioned to any person acting or refraining from action as a result of any material in this publication. On any specific matter, reference should be made to the appropriate advisor.

Expiry date: 6 January 2013

Ernst & Young

Assurance | Tax | Transactions | Advisory

About Ernst & YoungErnst & Young is a global leader in assurance, tax, transaction and advisory services. Worldwide, our 152,000 people are united by our shared values and an unwavering commitment to quality. We make a difference by helping our people, our clients and our wider communities achieve their potential.

Ernst & Young refers to the global organization of member firms of Ernst & Young Global Limited, each of which is a separate legal entity.

Ernst & Young Global Limited, a UK company limited by guarantee, does not provide services to clients. For more information about our organization, please visit www.ey.com

© 2012 EYGM Limited.All Rights Reserved.

MUK 0412

carbon neutralnatureOffice.com | DE-140-524566

print production