· Web view公开招标文件. 项目名称:国家税务总局湖北省税务局电子税务局系统(2019年)日常运维服务项目. 采购人名称:国家税务 ...

ROYAL MALAYSIAN CUSTOMS

Jabatan Kastam Diraja Malaysia

&

Malaysia Steel and Metal Distributor’s Association

主讲人: 林佑坚

11-9-2014

消费税讲座会

(一)讲座会简介

1

2

3

4

2

为什么要实行消费税?

消费税概念

消费税模式

消费税机制

消费税注册 5

企业税

所得税

房地产盈利税

(RPGT)

印花税

3

各种类税务

关税

国内税

销售税

服务税

暴利税

消费税

(1/4/15)

4

为什么要实行消费税?

Why GST

Ant & Barbuda

Tonga

Zimbabwe

Bahamas

Turkmen.

Uganda

Ukraine

Canada

Croatia

Uzbekistan

Vanuatu

Venezuela

Vietnam

Zambia

Portugal

Senegal

Luxembourg

Nicaragua

Sweden

No of Country

Country Time Period

2000 - 2009

1990 - 1999

1980 - 1989

1970 - 1979

1960 - 1969

1948 - 1959 1 France

Cent. Af. Rep

Macedonia

Montenegro

St. Vincent

P. N. Guinea

Paraguay

Poland

Czech Rep

Congo

Romania

Russia

Samoa

Singapore

Slovakia

Mexico

Morocco

Honduras

Ireland

Germany

Sudan

Serbia

Rwanda

Namibia

T & Tobago

Togo

Thailand

Tanzania

Tajikistan

Switzerland

Suriname

Sri Lanka

S. Africa

Slovenia

Tunisia

Taiwan

Spain

Peru

Panama

Norway

Uruguay

Cape Verde

Gambia

India

Comoros

Cameroon

Kazakhstan

Kenya

Cyprus

China

Kyrgyzstan

Latvia

Liechtenstein

Lithuania

Madagascar

Turkey

Haiti

Hungary

UK

Bolivia

Chile

Ivory coast

Lesotho Ethiopia Botswana

Lebanon Eq. Guinea Bosnia Herz.

Laos Dominica Isl. Belize 28

Jordan Chad Australia

Jamaica Cambodia

Pakistan Iceland Burkina Faso

Nigeria Guinea Bulgaria

Nepal Ghana Benin

Mozambique Georgia Belarus

Mongolia Gabon Barbados

Moldova Finland Bangladesh

Mauritius Fiji Azerbaijan

Mauritania Estonia Armenia

Malta El Salvador Algeria

72

Mali Egypt Albania

Philippines Malawi Guatemala

Niger Japan Greece 19

New Zealand Indonesia Dom. Rep.

Korea Ecuador Belgium

Italy Costa Rica Austria 19

Israel Colombia Argentina

7 Netherlands Denmark Brazil

大多数国家已实施消费税/增值税-合计国家=146个

5

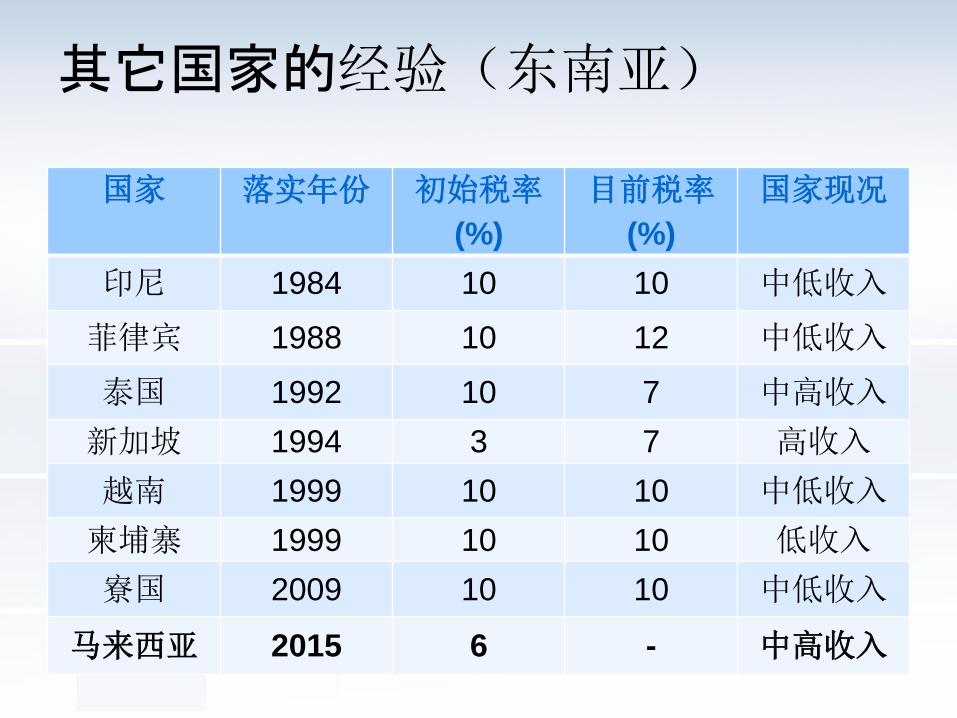

其它国家的经验(东南亚)

国家 落实年份 初始税率

(%)

目前税率

(%)

国家现况

印尼 1984 10 10 中低收入

菲律宾 1988 10 12 中低收入

泰国 1992 10 7 中高收入

新加坡 1994 3 7 高收入

越南 1999 10 10 中低收入

柬埔寨 1999 10 10 低收入

寮国 2009 10 10 中低收入

马来西亚 2015 6 - 中高收入

为什么要实行消费税?

是政府税收改革计划的一部分,使国家税收机制更加有效及透明,更方便经商,并为国家带来更稳定的收入。

有效

• 减少官僚主义

• 自我监管

• 拥有交叉检查功能

• 能够解决目前的销售税和服务税先天不足

7

方便经商

• 各种方案的可用性

• 降低企业成本

更透明

• 将会显示在发票上

能够带来更稳定的收入来源

• 不容易受到经济衰退(不像所得税)

• 提高税收

• 耗减的资源(石油)

8

销售税与服务税机制 (SST)

销售税 (Sales Tax)

服务税 Service Tax

落实年份 1972 1975

涵盖范围

特定本地生产

或进口货物

特定服务

营业額门槛 10万令吉 0至3百万令吉

税率

5%、10&及其它

6%及其它

10

纳税商品(销售税)

10

11

纳税商品(销售税)

11

12

纳税服务 (服务税)

Perkhidmatan Kawalan

Keselamatan

Tempat Letak Kereta

Restoran

Perkhidmatan Profesional

Pusat Servis Kenderaan

Hotel

12

销售与服务税导致双重征税 货品:饼干 5%销售税 和 6%服务税

厂售价: RM4.00

5%销售税 = RM0.20

消费者支付 = RM7.63

(RM7.20 + RM0.43) 购价: RM4.20

酒店售价 : RM7.20 (RM4.20

+ *RM3.00)

*RM 3.00 利润

征收6% 服务税于

RM 7.20 = RM0.43

支付销售税

(RM0.20) 被纳入销售价

总付税 =

RM0.63(RM0.43+

RM0.20)

13

为什么要实施消费税?

消费税

GST

6%

CJ/CP

5%,6%,

10% &

spesifik

消费税将取代现有的销售税与服务税

14

15

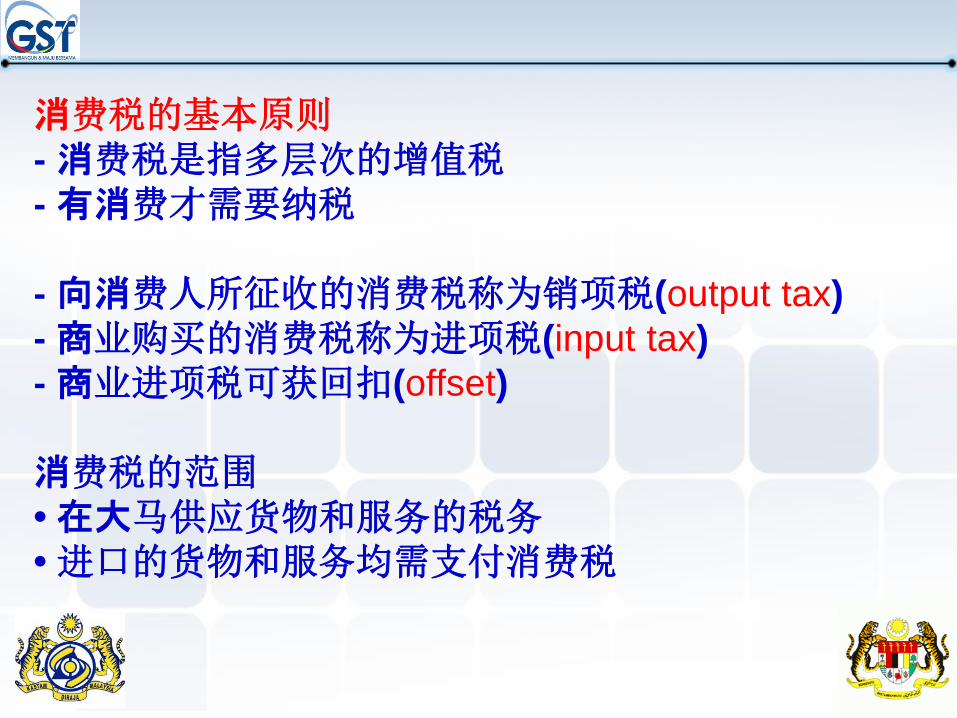

消费税概念

消费税的基本原则

- 消费税是指多层次的增值税

- 有消费才需要纳税

- 向消费人所征收的消费税称为销项税(output tax)

- 商业购买的消费税称为进项税(input tax)

- 商业进项税可获回扣(offset)

消费税的范围

• 在大马供应货物和服务的税务

• 进口的货物和服务均需支付消费税

出产

付消费税 =进项税

回扣进项税

对产品征 收消费税 =销项

税

电力,水,电话

螺丝 制造商

消费税的基本概念

17

什么是消费税?

投入

商业

原料 – 铁条,工业油

机器

租 - 工厂 产品

螺丝

商业

投入 服务

付消费税 =进项税

对服务征收消费税 =销项税

原料 -材料和设备

电力,水,电话

18

出租建筑物

法律服务,建筑服务

回扣进项税

租办公场所/建筑

消费税模式

19

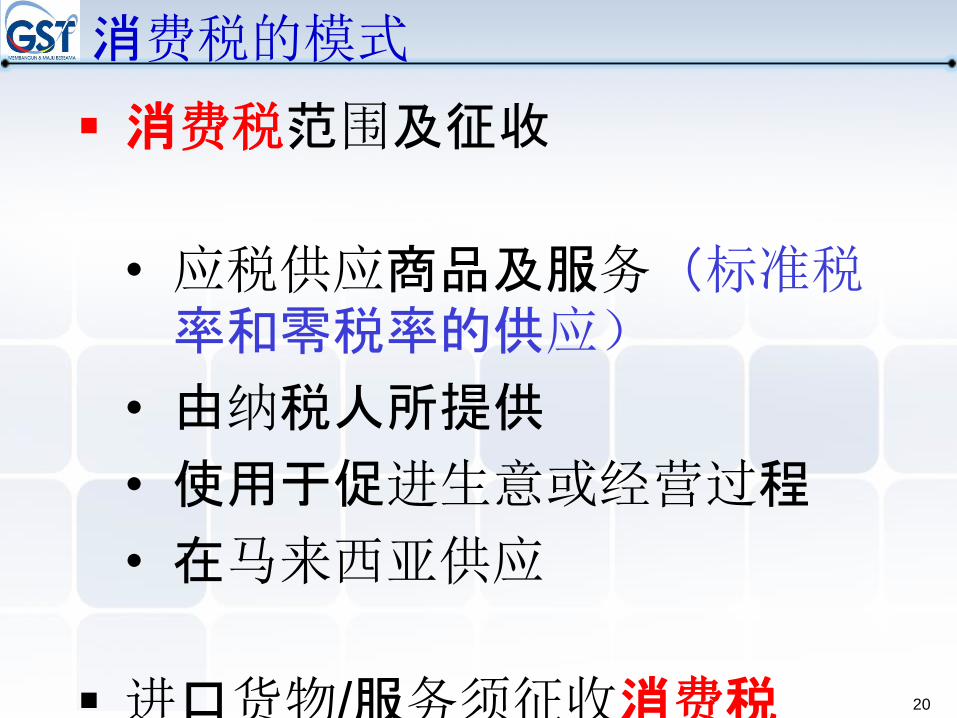

消费税的模式

20

消费税范围及征收

• 应税供应商品及服务(标准税率和零税率的供应)

• 由纳税人所提供

• 使用于促进生意或经营过程

• 在马来西亚供应

进口货物/服务须征收消费税 骄傲

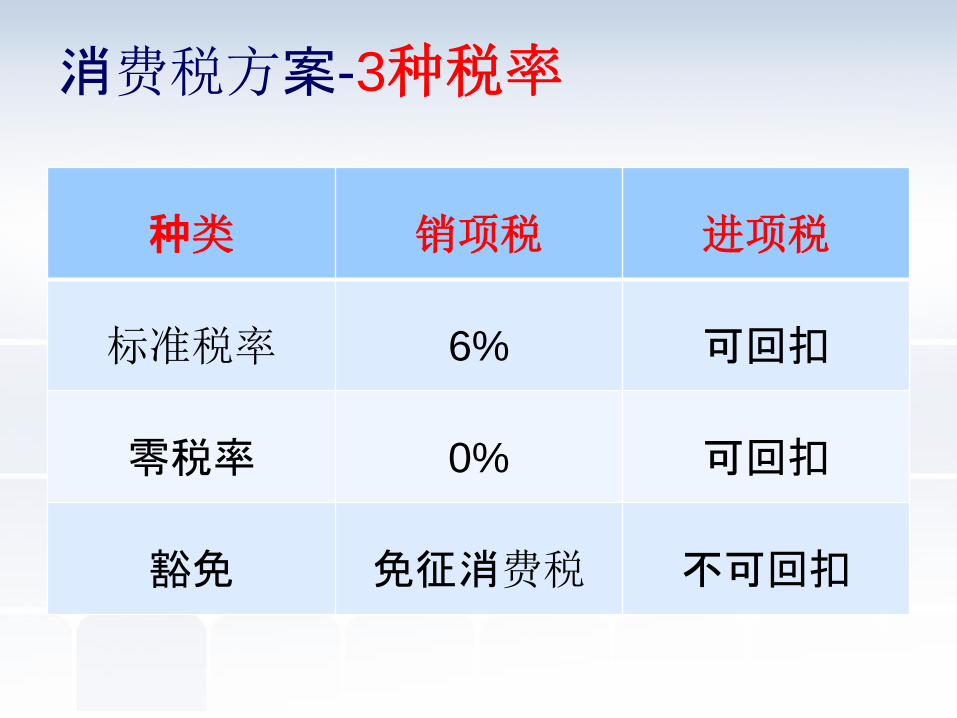

消费税方案-3种税率

种类 销项税 进项税

标准税率 6% 可回扣

零税率 0% 可回扣

豁免 免征消费税 不可回扣

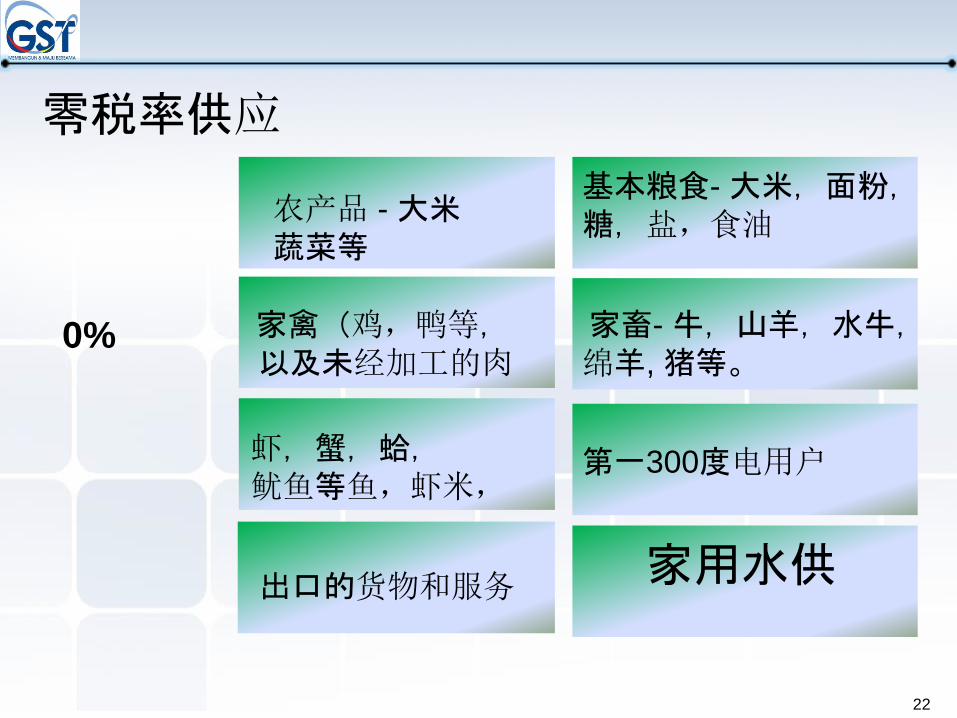

22

0%

零税率供应

农产品 - 大米

蔬菜等

家禽(鸡,鸭等,

以及未经加工的肉

虾,蟹,蛤,

鱿鱼等鱼,虾米,

基本粮食- 大米,面粉,

糖,盐,食油

家畜- 牛,山羊,水牛,

绵羊, 猪等。

第一300度电用户

出口的货物和服务 家用水供

23

地铁/火车 巴士

水上交通

的士

高速公路

住宅物业

一般土地用途

金融服务 私立医疗和教育

豁免税

24

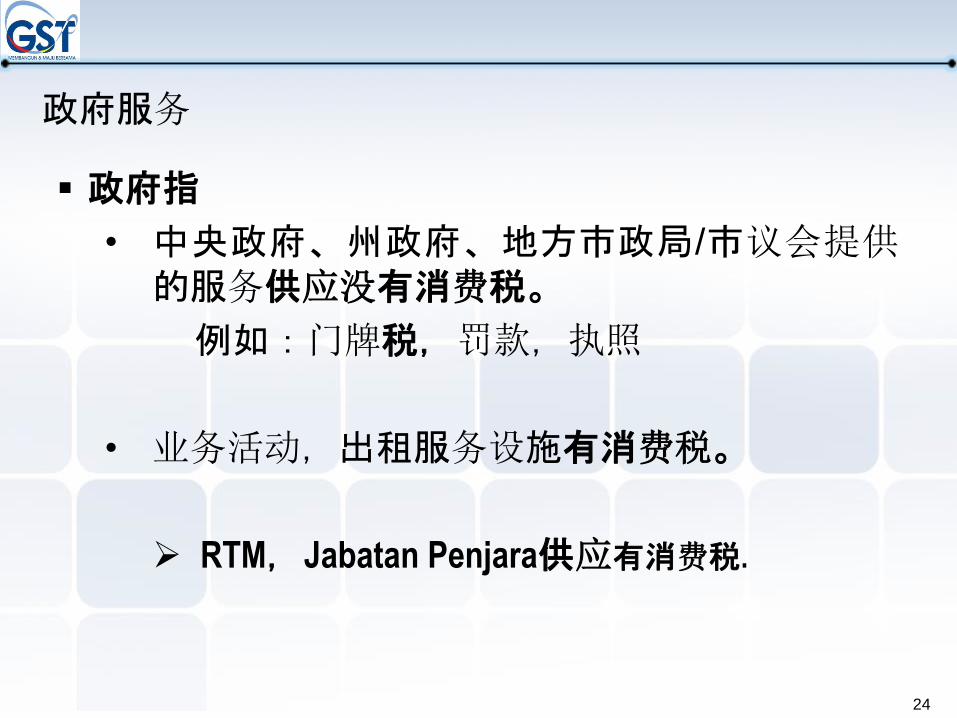

政府服务

政府指

• 中央政府、州政府、地方市政局/市议会提供的服务供应没有消费税。

例如:门牌税,罚款,执照

• 业务活动,出租服务设施有消费税。

RTM,Jabatan Penjara供应有消费税.

消费税

零税率

供应清单 消费税

豁免

供应清单

www.treasury.gov.my

Budget 2014 (English)

Appendix 9 :Appendix A1

Appendix A2

Page: 86/138---127/138

(www.gst.customs.gov.my)

26

消费税机制

.

27

厂家 批发商 零售商 消费者

6% 6% 6% 6%

政府在每个供应链的增值活动上抽税

商家可在每一层供应链索回进项税

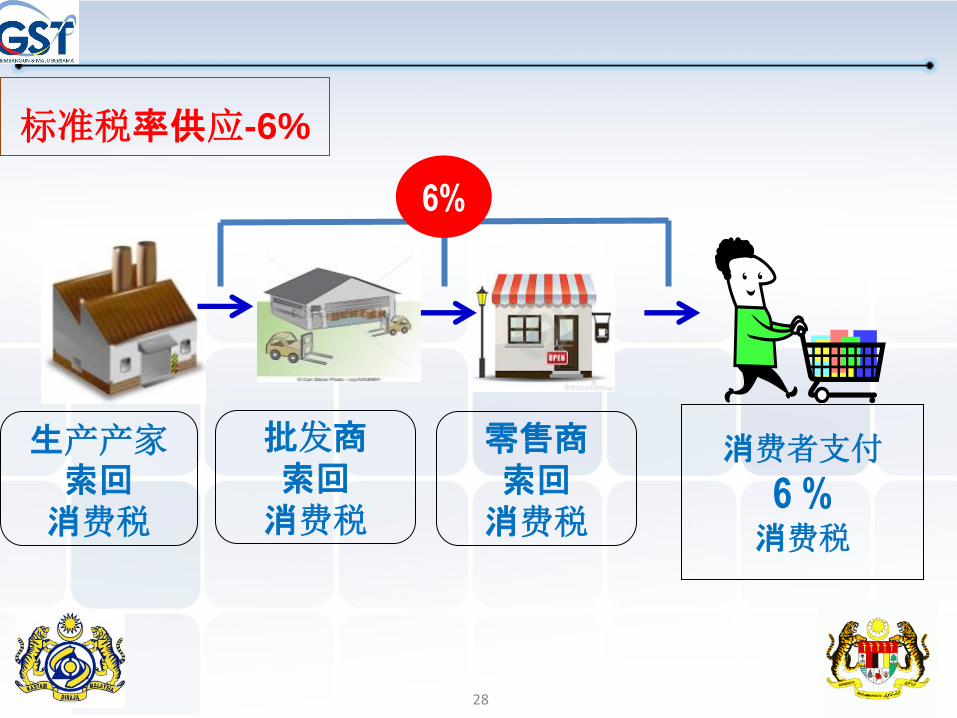

标准率-6%

28

标准税率供应-6%

生产产家索回

消费税

批发商

索回

消费税

零售商

索回

消费税

消费者支付

6 % 消费税

6%

29

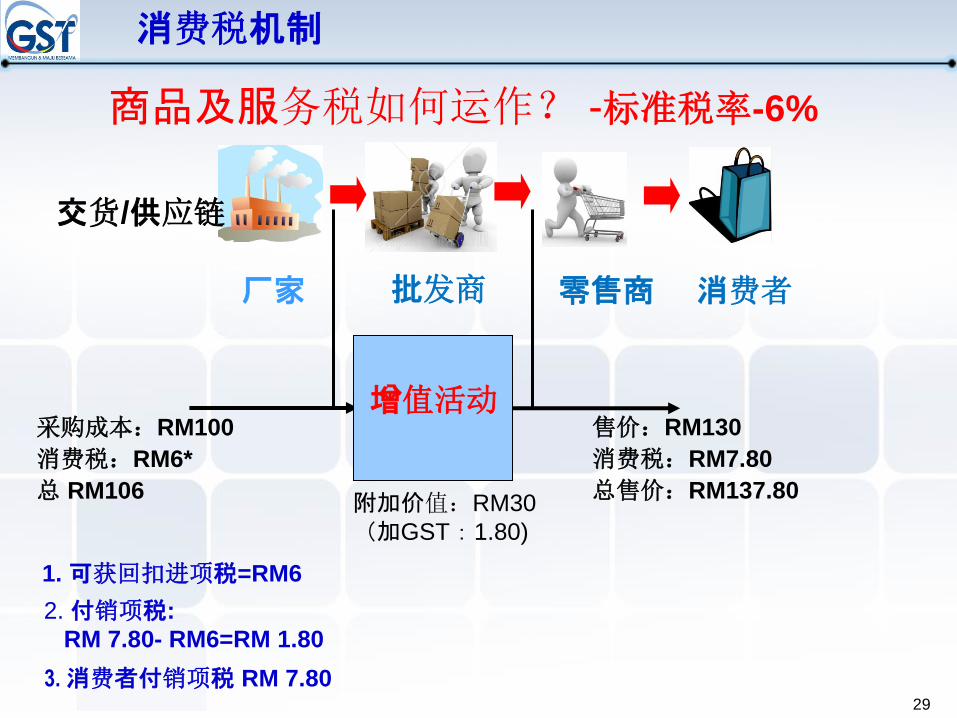

商品及服务税如何运作? -标准税率-6%

售价:RM130

消费税:RM7.80

总售价:RM137.80

采购成本:RM100

消费税:RM6*

总 RM106

厂家 批发商 零售商

消费者

1. 可获回扣进项税=RM6

增值活动

交货/供应链

附加价值:RM30

(加GST:1.80)

2. 付销项税:

RM 7.80- RM6=RM 1.80

3. 消费者付销项税 RM 7.80

消费税机制

厂商 批发商 零售商 消费者

RM106 RM127.20

30

RM165.36

成本 = RM100

GST (6%) = RM6

成本 = RM100

盈利 (20%) =

RM20

RM9.36 付消费税

RM6 RM 1.2 RM 2.16 RM9.36 GST税收

消费税是有效的税务因为它向每个阶层征税

例子: 衣服征6% 消费税

GST (6%) =

RM7.2

成本 = RM120

盈利 (30%) =

RM36

GST (6%) =

RM9.36

为什么要实施消费税?

31

标准税率-6%

1.80 4.20 6.00 100.00 零售商

3.00

0.60

0

进项税

(RM)

70.00

50.00

10.00

6.00 政府收取消费税

1.20 4.20 批发商

2.40 3.00 产家

0.60 0.60

供应商

支付净额税

(RM)

销项税

(RM)

GST - 6%

消费者RM106.00

消费税机制

商业单位

销售 (RM)

32

零税率供应

生产产家索回

消费税

批发商

索回

消费税

零售商

索回

消费税

消费者支付

0 % 消费税

0%

33

商品及服务税如何运作? - 零税率供应

售价:RM130

消费税:RM0

总售价:RM130

采购成本:RM100

消费税*:RM 0

厂家 批发商 零售商

消费者

*可获回扣进项税

增值活动

交货/供应链

附加价值:RM30

(加GST:RM0)

消费者付销项税 RM 130

34

豁免供应

供应商 私立医院 消费者

供应商

索回

消费税

私立医院不能索回

消费税

消费者豁免

GST - 6% 没 GST

消费税机制

35

豁免供应

售价:RM125

消费税:没有

总售价:RM125

采购成本:RM100

消费税*:RM 6

交货/供应链

*不可获回扣进项税

增值活动

附加价值:RM25

( 没有 GST)

供应商 私立医院 消费者

消费税机制

36

马来西亚GST模式

消费税的模式考虑了低收入群体的福利

基本食品,水和电-零税率

政府服务没有消费税

豁免公共交通,医疗,教育,公路收费,金融及住宅物业

低税率把价格影响化小

大多数的零税率项目- 价格会更低

消费税的模式

37

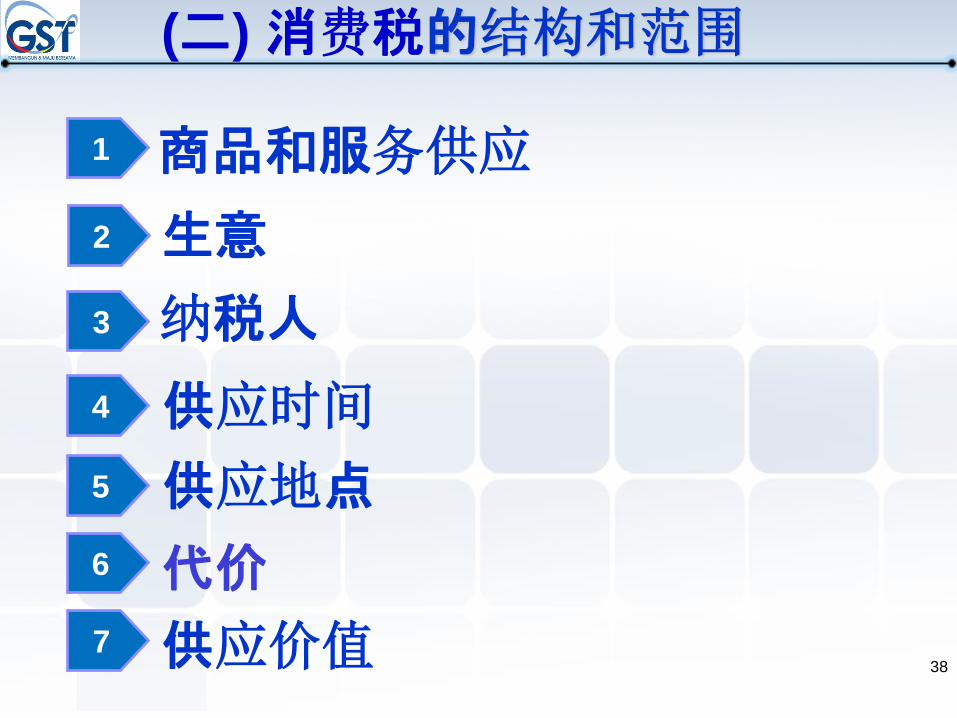

消费税范围及征收

应税供应商品及服务(标准税率和 零税率的供应)

• 由纳税人所提供

• 使用于促进生意或经营过程

• 在马来西亚供应

进口货物/服务须征收消费税

38

供应时间

2

3

代价

4

1

纳税人

供应地点 5

商品和服务供应

供应价值

6

(二) 消费税的结构和范围

生意

7

供应意思:

为了某种代价而提供的东西,做的事物。

应税供应 – 标准和零税率的货物和服务供应

有些交易并不是供应和没有代价,但可以被视为一个供应

(Deemed Supply )

供应

39

40

生意定义

包括商贸,专业,职业或其他任何类似的活动,不论是否为了金钱的收益

不包括合约服务和嗜好

被视为生意

设施或设备提供给予成员或部分业主。

例如: 俱乐部,协会, 团体 等

有代价的接纳任何人士入处所

生意的含义

41

纳税人 人的意思

包括个人,公司,联邦政府,州政府,法定机构,地方政府,社会,工会,合作社,合资企业,信托,合伙企业和其他团体,组织,协会或一群人,无论是企业或非企业

范围

包括个人和司法的人

个人, 独资和合伙企业

公司,俱乐部,协会,社团,合作社,工会,非营利机构,非企业机构

信托,受托人,遗嘱执行人,遗产管理人及合资企业

联邦政府,州政府,法定机构和地方政府

纳税人

• 任何需要或已成为消费税注册者的人

42

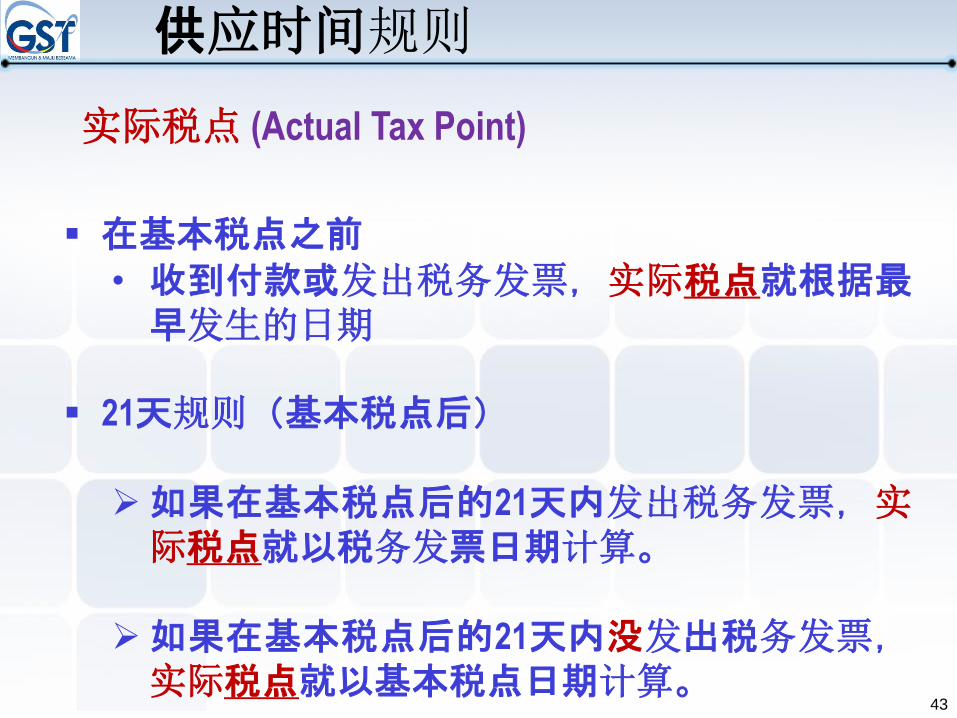

a.商品供应的基本税点:

i. 当货物移出送货的时候

ii. 当货物准备好被客户使用的时候

iii.托卖品的基本税点(consignment goods)

a. 当货品确定售出后

或 b. 托卖品寄放满12个月后.视何者为先

b.服务供应的基本税点

当服务履行了的时侯。

供应时间规则

在基本税点之前

• 收到付款或发出税务发票,实际税点就根据最早发生的日期

21天规则(基本税点后)

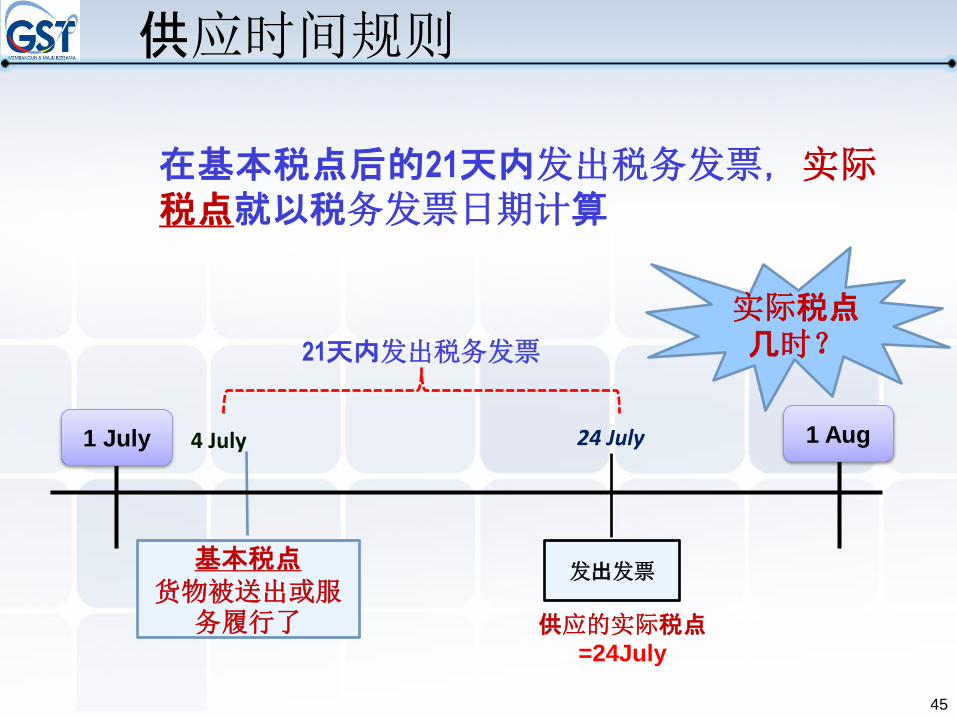

如果在基本税点后的21天内发出税务发票,实际税点就以税务发票日期计算。

如果在基本税点后的21天内没发出税务发票,实际税点就以基本税点日期计算。

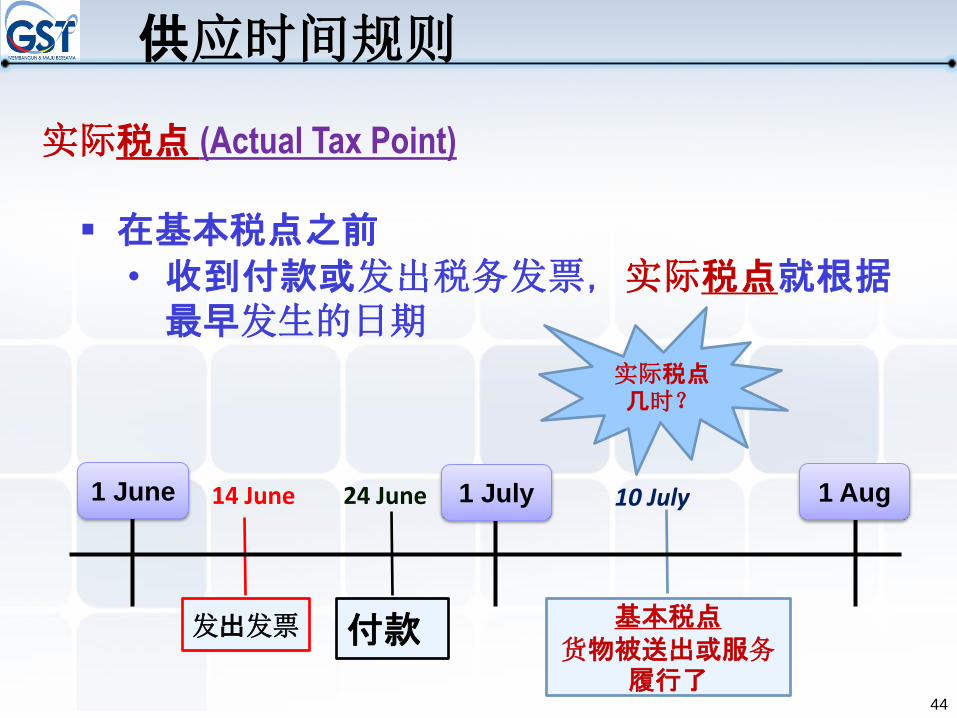

实际税点 (Actual Tax Point)

43

实际税点 (Actual Tax Point)

在基本税点之前

• 收到付款或发出税务发票,实际税点就根据最早发生的日期

实际税点几时?

44

供应时间规则

付款 发出发票 基本税点

货物被送出或服务履行了

1 June 1 July 1 Aug 14 June 10 July 24 June

45

在基本税点后的21天内发出税务发票,实际税点就以税务发票日期计算

实际税点几时?

发出发票 基本税点

货物被送出或服务履行了

1 July 1 Aug 4 July 24 July

21天内发出税务发票

供应时间规则

供应的实际税点

=24July

46

在基本税点21天之后发票。实际税点就以基本税点日期计算:4 July

实际税点几时?

发出发票 基本税点

货物被送出或服务履行了

1 July 1 Aug 4 July 28 July

超过21天内发出税务发票

供应时间规则

供应的实际时间

=4July

47

供应地点

在马来西亚供应商品

在马来西亚境外供应商品

服务供应

48

货物在马来西亚供应的定义

货物从在马来西亚一个地方搬移到马来西亚以内的另一个地方

货物从在马来西亚一个地方搬移到马来西亚以外的另一个地方

B

A

C Malaysia O

供应地点

49

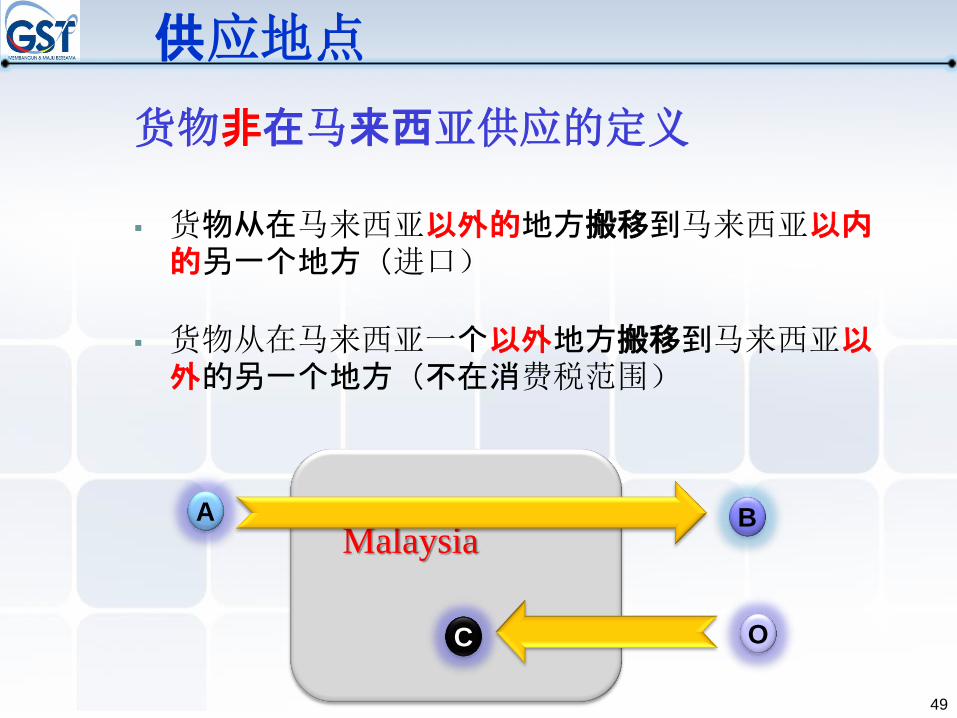

货物非在马来西亚供应的定义

货物从在马来西亚以外的地方搬移到马来西亚以内的另一个地方(进口)

货物从在马来西亚一个以外地方搬移到马来西亚以外的另一个地方(不在消费税范围)

A

C

Malaysia

O

B

供应地点

50

服务供应

No. 服务供应商来自何处 ? 供应地点

1. Malaysia Malaysia

2. 其他国家 马来西亚以外

供应地点

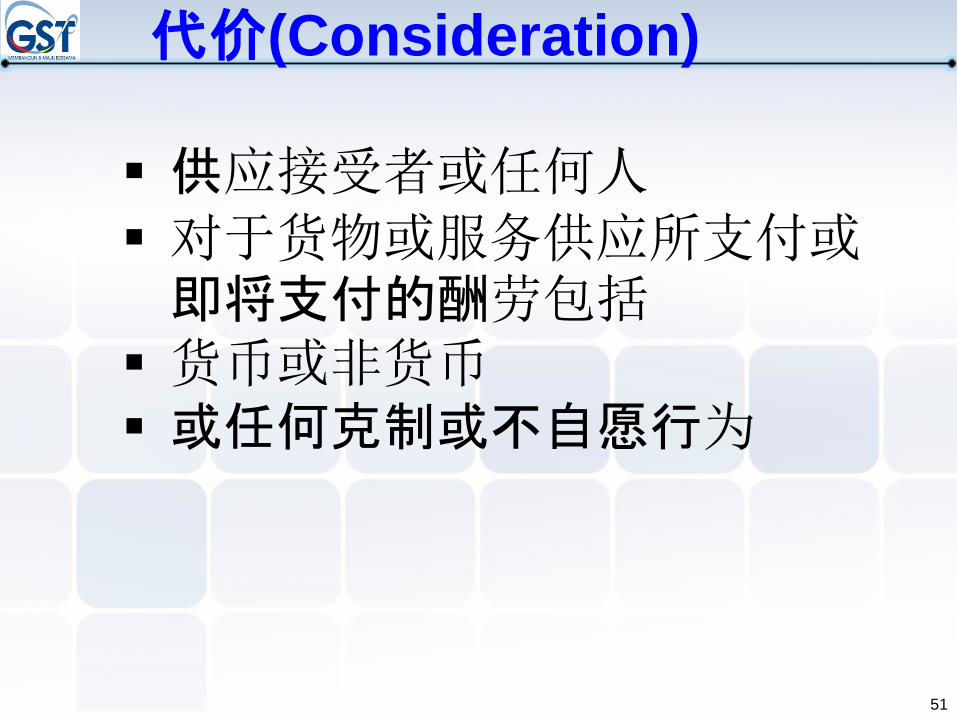

代价(Consideration)

供应接受者或任何人

对于货物或服务供应所支付或即将支付的酬劳包括

货币或非货币

或任何克制或不自愿行为

51

a. 金钱代价

供应代价 = 供应价值 + 消费税

供应价值 = 供应代价 - 消费税

b. 非金钱代价 供应价值 = 供应在公开市场的价值

c. 进口货物 供应价值 = value for customs duty + excise duty d. 进口服务 供应价值 = 供应代价

供应价值 和代价

52

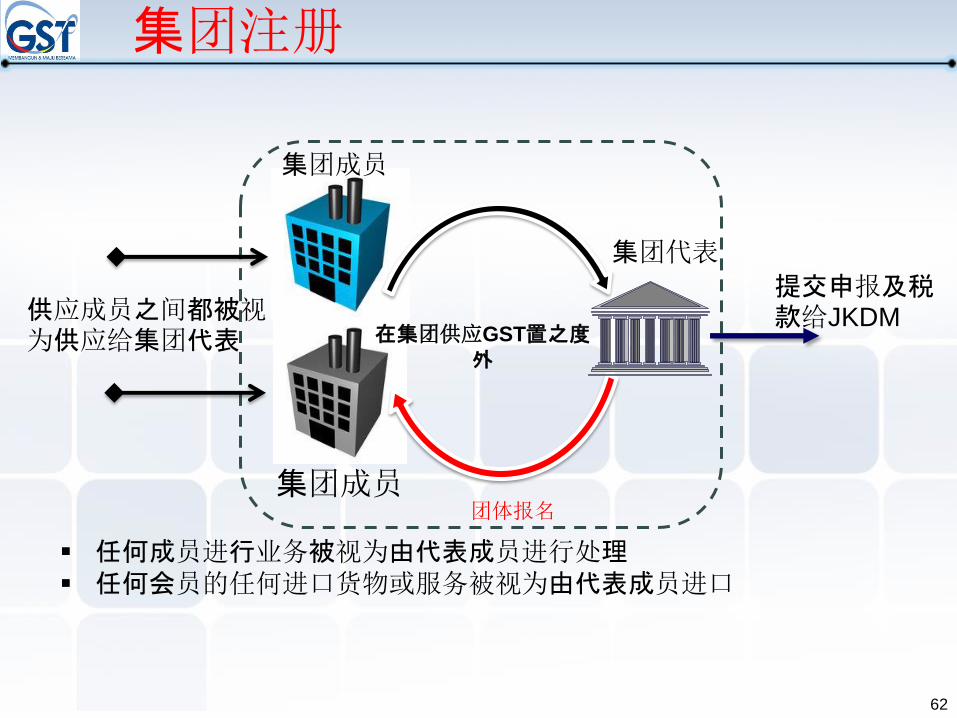

Group registration集团注册

2

3 Voluntary registration自愿注册

4

1

确定业额/门槛

Single Taxable Person单一纳税人 5

6

Transfer of Business (TOGC)业务转让

註冊需求

7

De-registration取消注册

8 Partnership合作伙伴

9 Registration of Branches分行注册

(三)註冊

Taxable supply in Malaysia

Registration for GST

54

LIABE TO BE

REGISTER NOT LIABLE

BUT MAY

REGISTER

VOLUNTARILY

Proprietorship

Local Authority

Statutory Body

Public Authority

Company

Individual

Association

Partnership

May apply exemption

for registration if 100%

zero rate

义务成为消费税注册者

• 在大马从事应税供应货物 (制造商,批发商,

零售商) 与 服务业 (包括专业服务) 和

• 业务之应税年营业额 超过 50万令吉

Voluntary Registration自愿注册

Registration of Branches分行注册

Group registration集团注册

註冊

55

Mandatory Registration

5

6

Determination

of taxable

turnover

A company

• the value of all taxable supplies made by that company including branch /division

A sole proprietor/ an individual

• the value of ALL taxable supplies of his business

A partnership

• the value of all taxable supplies by the partnership

A foreign principal

• the value of all taxable supplies made in Malaysia by the foreign principal

• standard rated supply

• zero rated supply (includes goods exported)

• deemed supply (private use of business assets, business gift > RM500,

• disregarded supply (supplies between group members)

Include

• supplies of capital assets

• supplies of imported services

• disregarded supplies Warehousing Scheme or made within / between designated areas (DA)

• supplies made by a person who belongs in a country other than Malaysia or a recipient, under ATMS

Exclude

Voluntary Registration

57

VOLUNTARY REGISTRATION

Supply outside

Malaysia by person in Malaysia

Intend to make

taxable supply

< 500 k

Contract for establishment of premises

Details of business arrangements

Other documentary evidence

Details of business purchases

Benefits :

To recover input tax for start-up costs

To avoid giving the impression of small operation

Registration may be cancelled if fail to make any

supply by the intended date

Must remain registered for not less than 2 years

应纳税营业额

包括:

1。标准税率-6%

2。零税率-0%

3。如私用生意资产,超过RM500的赠品等等。

不包括:

1。豁免税

2。出售资本资产

3。进口服务

註冊

58

註冊

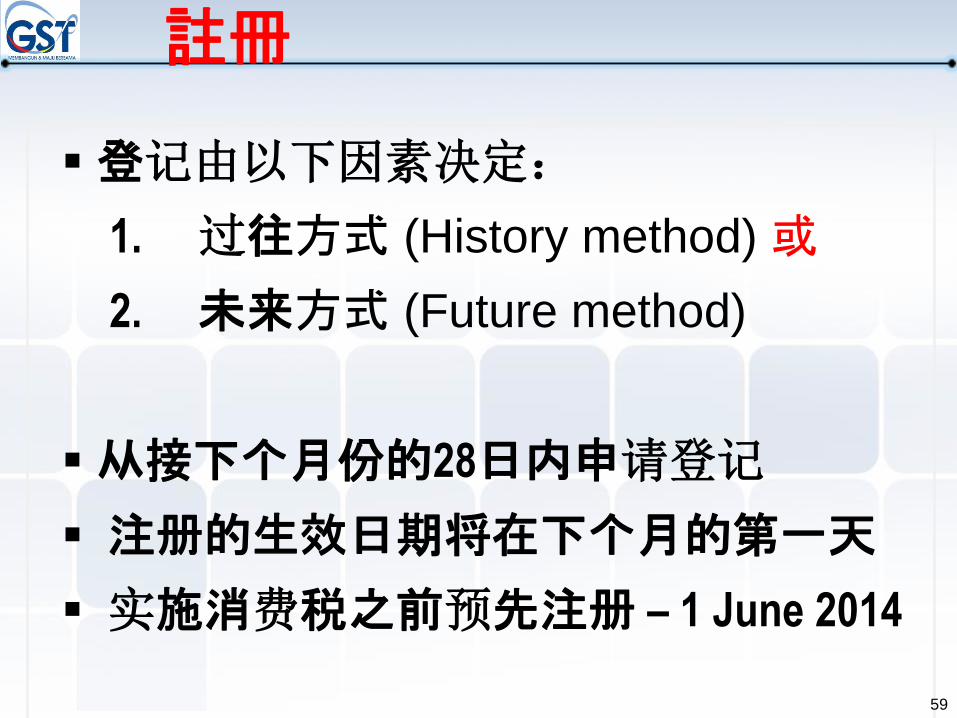

登记由以下因素决定:

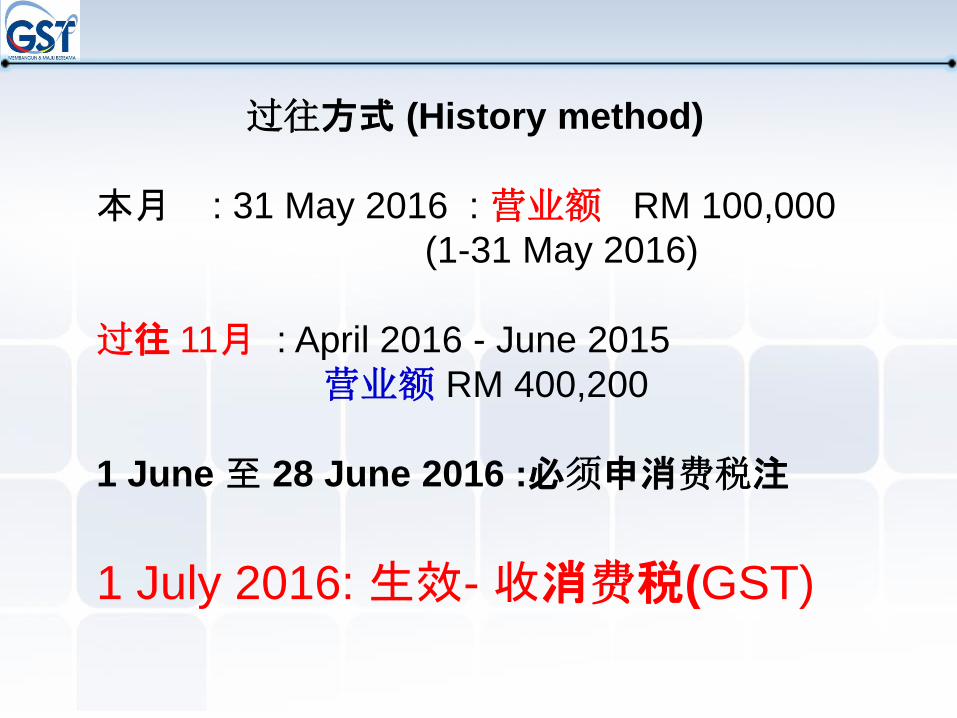

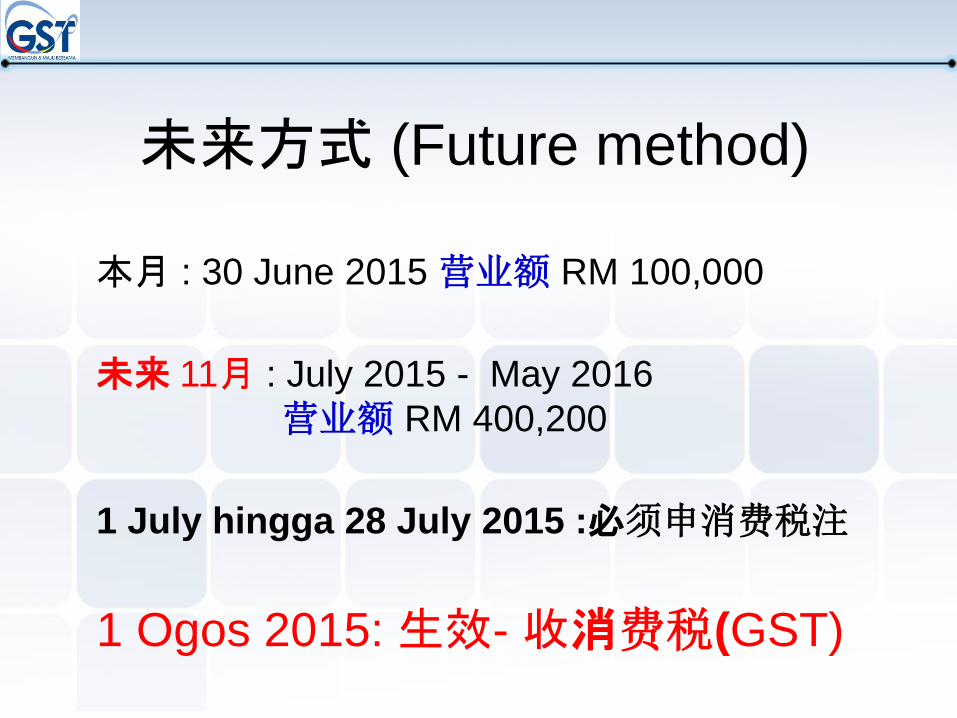

1. 过往方式 (History method) 或

2. 未来方式 (Future method)

从接下个月份的28日内申请登记

注册的生效日期将在下个月的第一天

实施消费税之前预先注册 – 1 June 2014

59

过往方式 (History method)

本月 : 31 May 2016 : 营业额 RM 100,000

(1-31 May 2016)

过往 11月 : April 2016 - June 2015

营业额 RM 400,200

1 June 至 28 June 2016 :必须申消费税注

1 July 2016: 生效- 收消费税(GST)

未来方式 (Future method)

本月 : 30 June 2015 营业额 RM 100,000

未来 11月 : July 2015 - May 2016

营业额 RM 400,200

1 July hingga 28 July 2015 :必须申消费税注

1 Ogos 2015: 生效- 收消费税(GST)

任何成员进行业务被视为由代表成员进行处理

任何会员的任何进口货物或服务被视为由代表成员进口

在集团供应GST置之度外

供应成员之间都被视为供应给集团代表

集团成员

集团代表

集团成员

提交申报及税款给JKDM

团体报名

集团注册

62

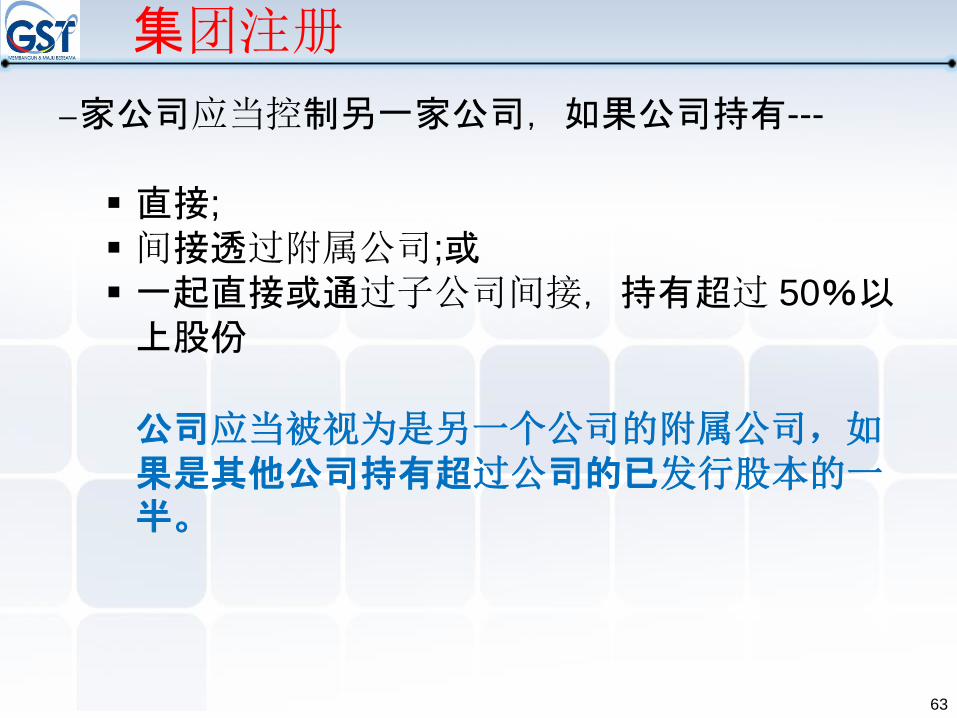

一家公司应当控制另一家公司,如果公司持有---

直接;

间接透过附属公司;或

一起直接或通过子公司间接,持有超过 50%以上股份

公司应当被视为是另一个公司的附属公司,如果是其他公司持有超过公司的已发行股本的一半。

集团注册

63

JM Berhad

(管理公司)

(Management Company)

Syarikat A Bhd

(Hotel & Restaurant) Syarikat B Bhd

(Oil & Gas)

Syarikat C Bhd

(Plantation)

JM,A,B和C公司合格登记为一个团体,即使他们经营多元化业务。

100% 75% 52%

集团注册

64

有两个或多个业务单位- 注册为单个纳税人

业务分离目的为了避税

业务分离的判定

- 金融联系,

- 经济联系,和

- 组织联系。

单一纳税人

65

金融联系

由一方向另一方给予资金支持

一方需要得到达另一方财政支持

在进行业务上有共同经济利益

单一纳税人

66

经济联系

相同的经济目标;

一方的行动中受益另一方;或

相同客户

单一纳税人

67

组织联系

通用管理

通用员工

通用处所 或

通用设备

单一纳税人

68

注册成消费税者

一个注册号

共同名称登记

在接受到马来西亚皇家关税局指示的14天 之内

单一纳税人

69

不履行必要条件

已停止业务

在业务已经停止后30天内通知马来西亚皇家关税局

取消注册

70

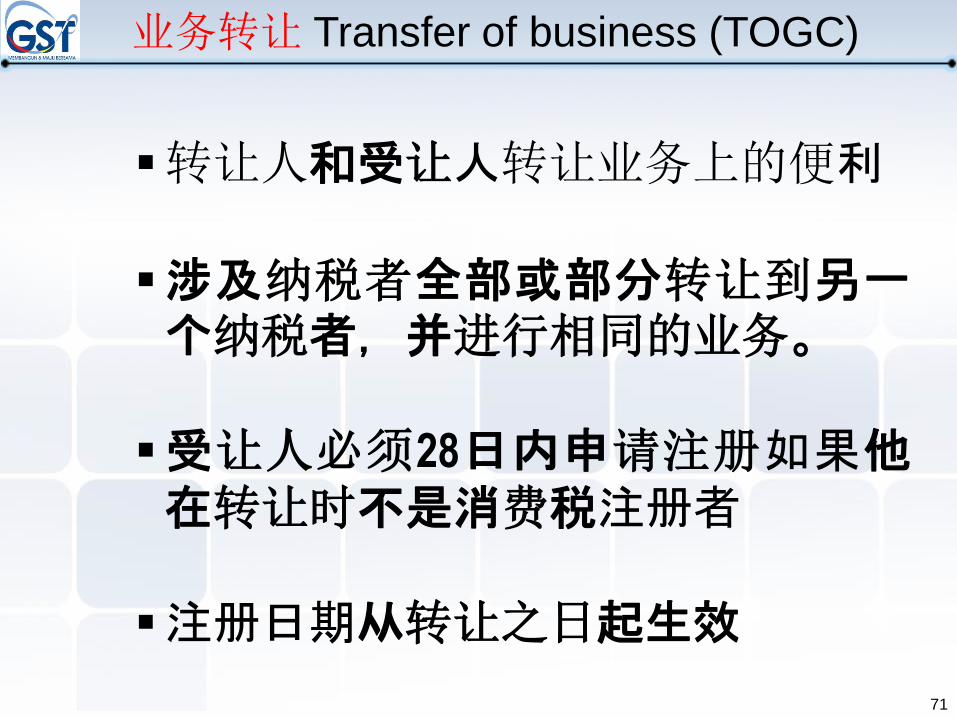

71

业务转让 Transfer of business (TOGC)

转让人和受让人转让业务上的便利

涉及纳税者全部或部分转让到另一个纳税者,并进行相同的业务。

受让人必须28日内申请注册如果他在转让时不是消费税注册者

注册日期从转让之日起生效

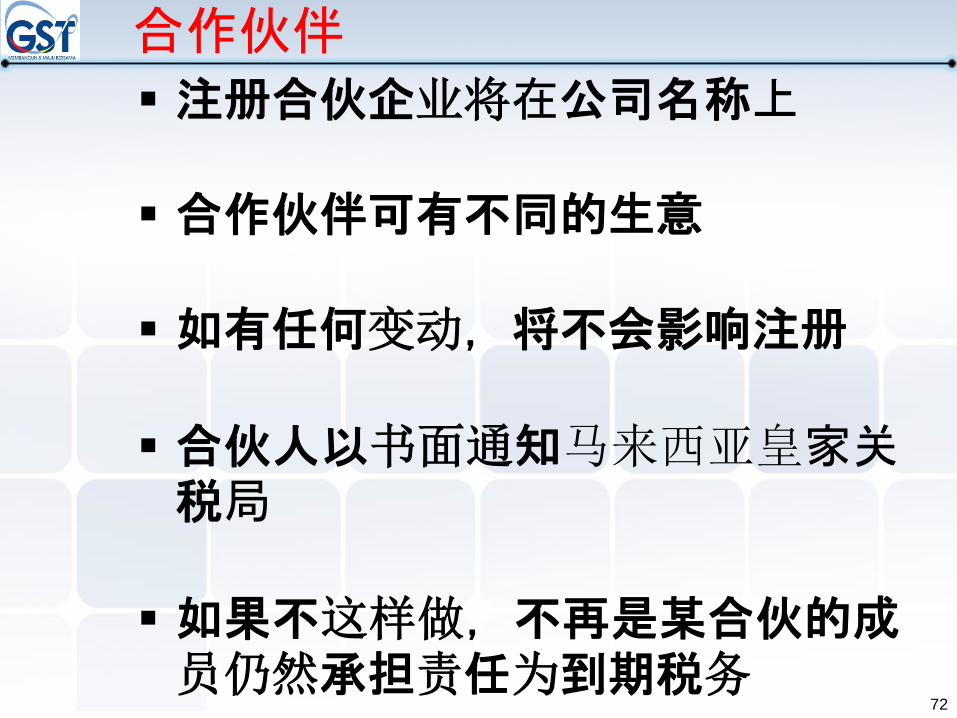

合作伙伴

注册合伙企业将在公司名称上

合作伙伴可有不同的生意

如有任何变动,将不会影响注册

合伙人以书面通知马来西亚皇家关税局

如果不这样做,不再是某合伙的成员仍然承担责任为到期税务

72

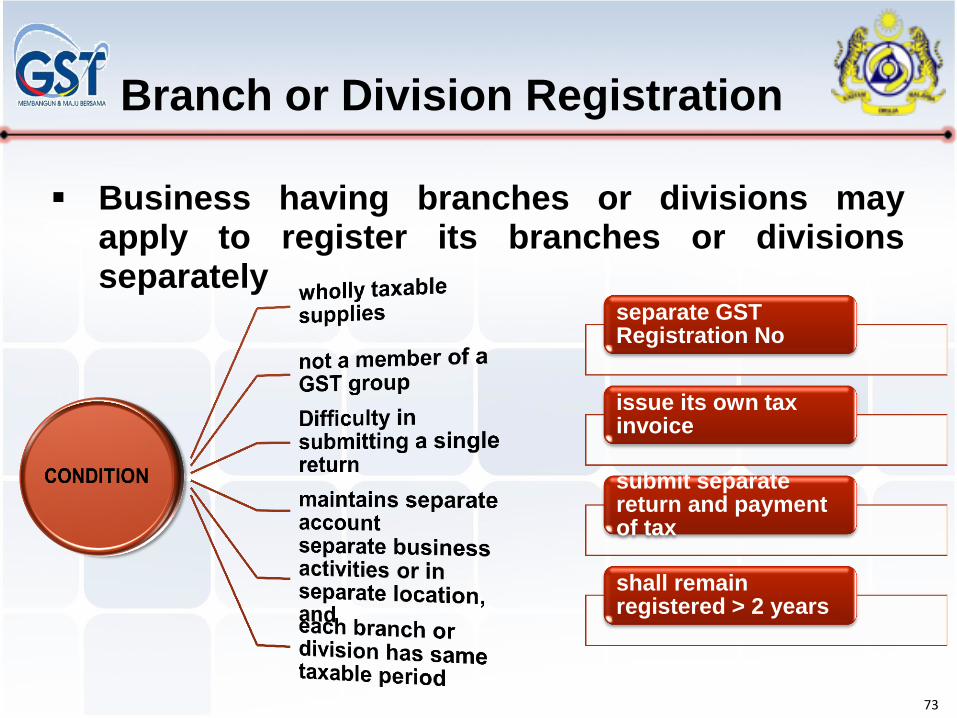

Business having branches or divisions may apply to register its branches or divisions separately

Branch or Division Registration

73

separate GST Registration No

issue its own tax invoice

submit separate return and payment of tax

shall remain registered > 2 years

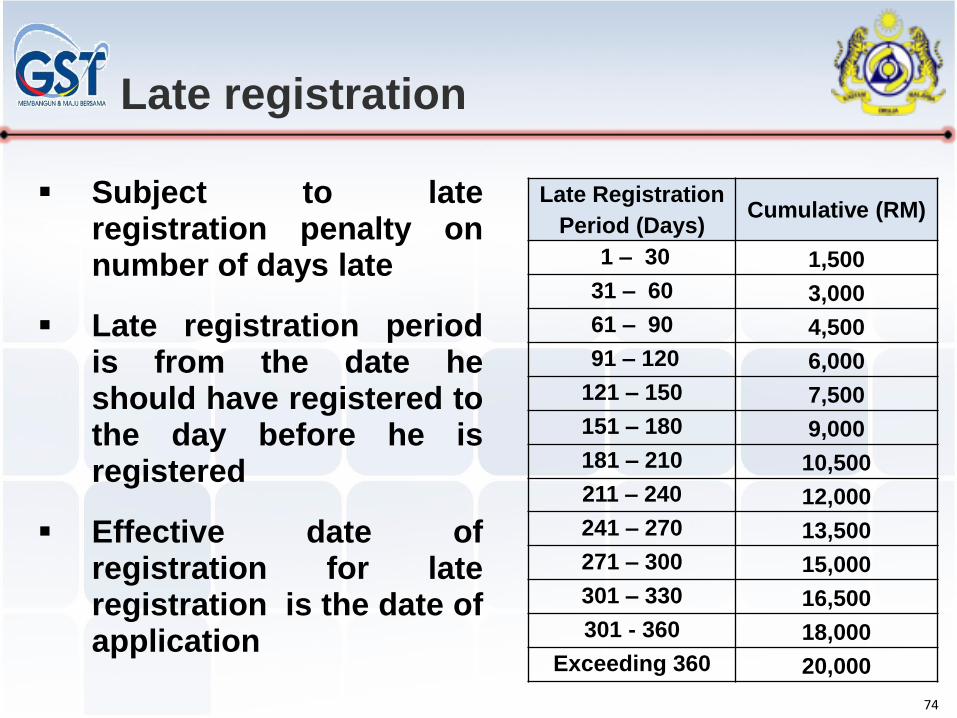

Subject to late registration penalty on number of days late

Late registration period is from the date he should have registered to the day before he is registered

Effective date of registration for late registration is the date of application

Late registration

Late Registration

Period (Days) Cumulative (RM)

1 – 30 1,500

31 – 60 3,000

61 – 90 4,500

91 – 120 6,000

121 – 150 7,500

151 – 180 9,000

181 – 210 10,500

211 – 240 12,000

241 – 270 13,500

271 – 300 15,000

301 – 330 16,500

301 - 360 18,000

Exceeding 360 20,000

74

网上注册 www.gst.customs.gov.my

Taxpayer Access Point (TAP)

填写表格 : GST-01

邮寄 : Jabatan Kastam Diraja Malaysia

Pusat Pemprosesan Data CBP, Kelana

Jaya, 47300 Petaling Jaya, Selangor

BRIEFING AGENDA

76

2014年 6月 1日

开放注册消费税

(www.gst.customs.gov.my)

关税局的消费税网站

電子註冊方便又省時

谢谢

Bahagian GST

Jabatan Kastam Diraja Malaysia

马来西亚皇家关税局

78