io e Contas 2013 - Celulose Beira Industrial (Celbi) SA · Atividade Industrial n o ano de 2013, a...

84

RELATóRIO E CONTAS 2013

Transcript of io e Contas 2013 - Celulose Beira Industrial (Celbi) SA · Atividade Industrial n o ano de 2013, a...

Rel

ató

Rio

e C

on

tas

2013

RelatóRio e Contas 2013

Índice

p.4

p.5

p.7

p.9

p.10

p.11

p.12

p.15

p.15

p.16

p.17

p.19

p.19

p.20

p.22

p.23

p.76

p.77

p.78

RelatóRio do Conselho de administRação sumário

Considerações gerais

mercado

atividade florestal

atividade industrial

atividade financeira

Proposta de aplicação de resultados

anexo ao Relatório do Conselho de administração

Contas e notas anexas demonstrações da posição financeira

demonstrações dos resultados por naturezas

demonstrações do rendimento integral

demonstrações das alterações no capital próprio

demonstrações dos fluxos de caixa

anexo às demonstrações financeiras

RelatóRio e PaReCeR do FisCal ÚniCo e CeRtiFiCação legal das Contas Relatório e Parecer do Fiscal Único

Certificação legal das Contas

RelatóRio e Contas 2013 | 4

RelatóRio

do Conselho de administRação

RelatóRio do Conselho de administRação | 5

Sumário em 31 de Dezembro de 2013

1.000 euros 2013 2012 2011

Vendas líquidas 379.215 347.941 333.197

amortizações 31.041 31.596 33.956

Resultados operacionais 96.450 93.666 74.435

Resultados líquidos 45.099 42.680 20.402

Capital Próprio 323.809 311.946 288.285

Valor acrescentado 117.704 113.198 94.901

investimento 5.157 2.346 7.591

empregados do quadro em 31 de dezembro (*) 210 205 218

(*) não inclui os orgãos sociais, nem contratos a termo

RelatóRio e Contas 2013 | 6

Vendas de pasta de eucalipto (milhares de toneladas)

Vendas líquidas(milhões de euros)

539601 619

2009 2010ano 2012 2013

200

400

600

800

2011

401

658

2009 2010ano 2012 2013

100

200

300

400

2011

158

379

329 333348

540599 626

Produção de pasta de eucalipto(milhares de toneladas)

2009 2010ano 2012 2013

200

400

600

800

2011

398

666

207,6 2,3

Investimento(milhões de euros)

2009 2010ano 2012 2013

25

50

75

100

2011

81,9

5,2

101

74

94

Resultados operacionais (milhões de euros)

2009 2010ano 2012 2013

30

60

90

120

2011

29

96

312

Capital próprio (milhões de euros)

2009 2010ano 2012 2013

150

250

350

450

2011

225

324

262288

gRáFiCos

RelatóRio do Conselho de administRação | 7

exeRCíCio de 2013

Considerações Gerais

a propósito da comemoração dos 25 anos da Re-

vista exame, fez esta publicação a seleção das

25 empresas portuguesas que, nos respetivos setores

de atividade e de acordo com um conjunto de cri-

térios específicos, melhor desempenho obtiveram

naquele lapso de tempo. a Celbi foi considerada a

melhor do seu setor e como factos relevantes são

assinalados os excelentes resultados e o facto de ter

sido, em 25 anos, dez vezes considerada a melhor

empresa do setor.

de facto, esta característica de sustentabilidade

de resultados tem tornado a Celbi uma referência,

quer quanto à sua eficiência operacional, quer

quanto ao seu desempenho económico-financeiro.

o ano de 2013 foi mais um ano de confirmação

da realidade atrás referida. tirando partido dos

investimentos realizados o volume de produção

voltou a atingir novo máximo anual, ultrapassan-

do o anterior recorde, obtido em 2012, em 6.5%.

também o volume de vendas acompanhou esta ten-

dência tendo-se colocado no mercado mais 39.276

toneladas do que o registado no ano transato.

os preços da pasta de eucalipto no mercado in-

ternacional tiveram, em balanço global, um com-

portamento semelhante ao registado em 2012,

embora a tendência de aumento que se verificou

nos primeiros cinco meses do ano tenha depois

revertido, quer por decréscimo efetivo do preço

de referência em dólares, quer pelo efeito cambial

Usd/euro.

Por outro lado, na ótica dos custos, merece-nos

preocupação o evoluir dos preços da rolaria de eu-

calipto, cuja gestão dos stocks existentes no pais

obrigou ao recurso à importação, quer do pais vi-

zinho, quer da américa do sul, com o consequente

agravamento do custo final desta matéria-prima.

a escassez de madeira certificada e a forma pouco

profissional como é explorada a maioria da área

florestal nacional provocam a escassez de um recur-

so fundamental á competitividade da indústria da

pasta e papel, a qual é considerada como um dos

principais motores da recuperação económica e do

aumento de exportações do país.

em termos de resultados económico-financeiros

registamos um Resultado liquido de 45 milhões de

euros, aproximadamente mais 2.5 milhões do que

o valor obtido no ano de 2012.

a preocupação com o Recursos humanos e a sua

preparação para os desafios que permanentemente

são colocados ao nosso setor de atividade, justificam

o esforço na formação profissional que se fez e que

se continua a fazer nos diversos níveis da hierarquia.

Cabe aqui realçar o programa de formação de qua-

dros, o qual é transversal a todas as empresas do

grupo altri e que, em parceria com a Porto Business

school, visa dotar os atuais e futuros responsáveis do

grupo com as competências necessárias a um bom

desempenho profissional.

em termos de perspetivas futuras o aumento dos

níveis de eficiência continua a ser a preocupação

fundamental, tendo para o efeito sido celebrado

com a aiCeP um contrato de investimento no

montante de 30 milhões de euros a concretizar até

meados de 2015. a otimização dos processos e a

consequente aumento de produtividade e redução

de custos são a única via de sobreviver num merca-

do com grande volatilidade nos preços e com cada

vez maior agressividade por parte de produtores

situados no hemisfério sul.

RelatóRio e Contas 2013 | 8

RelatóRio do Conselho de administRação | 9

Mercado

Para os produtores de pastas para mercado, 2013

foi, comparativamente a 2012 um ano igualmen-

te interessante. o mercado manteve-se relativamen-

te equilibrado ao longo de todo o ano suportado

numa procura que cresceu globalmente 1%. no

caso da pasta de eucalipto esse crescimento foi de

6.5%, o valor mais alto desde 2009, o que em termos

absolutos se traduz em mais 1mtons.

o mercado Chinês foi o grande responsável por

este crescimento da procura de pastas de eucalipto

apresentando um aumento de 27.5%, quando com-

parado com o ano anterior. Correspondem em

termos absolutos a cerca de 820 mil toneladas de

aumento da procura, só neste mercado.

em termos globais a procura de pastas branquea-

das por parte da China cresceu 6% em 2013 face a

2012.

o preço internacional da fibra de eucalipto ini-

ciou o ano nos $775/tonelada terminando nos $770,

tendo atingido o valor mais alto em Junho quando

cotou $820.

o câmbio do Usd face ao eURo teve impacto nos

resultados da empresa tendo oscilado entre os

$1,296 em março e os $1,37 em dezembro, sendo

este o valor mais alto do ano.

a Celbi, prosseguindo na sua estratégia comercial

há muito delineada naturalmente beneficiou deste

enquadramento de mercado colocando a sua pasta

no mercado europeu que continuou a ser, em 2013,

o maior mercado mundial de pastas, apresentando

uma procura superior a 17 milhões de toneladas.

Pela sua posição geográfica e integração econó-

mica a europa continua a ser o mercado preferencial

da empresa. a Celbi vê a sua pasta papeleira de

eucalipto reconhecida nesse mercado como de qua-

lidade superior e muito apreciada pelos produtores

dos mais variados tipos de papel, do qual onde se

destaca o papel de impressão e escrita e em varia-

díssimas especialidades. a aplicação da pasta Celbi

em papéis tissue tem também uma importante re-

levância uma vez que este setor vem apresentando

taxas de crescimento positivas na europa.

o volume de vendas total foi de 657.956 tonela-

das, 6,3% superior ao registado em 2012. este

acréscimo resultou de maior disponibilidade de

pasta como consequência dum progressivo aumento

da produção em 2013.

Para 2014, apesar das novas capacidades a entrar

no mercado, estima-se que este se mantenha

relativamente equilibrado durante o primeiro

semestre, grande parte devido à boa procura

de papéis nos vários segmentos e ao atraso no

arranque das novas unidades de produção na

américa do sul. a contribuir positivamente está

também o nível relativamente baixo de stocks em

toda a cadeia.

Vendas por Região (Altri)

asia 8% outros 1%

Portugal 6%

europa 85%

impressão e escrita 24%

embalagem3%

Papeis especiais13%

solúvel10%

tissue 46%

outros 4%

Vendas por Aplicação final (Altri)

RelatóRio e Contas 2013 | 10

Atividade Florestal

no ano de 2013 o abastecimento de madeira de

eucalipto proveniente do mercado nacional

continuou a não ser suficiente para dar resposta às

necessidades de consumo.

Para dar resposta a esta situação, para além dos

fornecimentos de madeira de matas próprias geridas

pela altri Florestal, verificaram-se aumentos

significativos nas importações de madeira de eucalipto

provenientes da galiza e da américa do sul.

Por outro lado a indústria espanhola aumentou

a pressão sobre o mercado nacional tendo as

exportações portuguesas de madeira de eucalipto

atingido mais de 1.400 mil toneladas no ano de 2013.

a oferta de madeira certificada de eucalipto teve

um acréscimo relevante em 2013. embora este

aumento tenha sido registado em todas as origens

da madeira, a altri Florestal continuou a fornecer a

parte mais significativa da madeira certificada.

RelatóRio do Conselho de administRação | 11

Atividade Industrial

no ano de 2013, a Celbi produziu 666 457 tone-

ladas, o que correspondeu a um aumento de

6,5 % sobre a produção de 2012.

Confirmou-se assim, a tendência verificada nos

últimos anos de aumento continuo e sustentado,

fruto da aposta na fiabilidade e eliminação dos

pontos críticos das instalações.

apesar de todas as melhorias introduzidas, a

máquina de secagem devido à sua muita elevada

produção específica, ainda foi responsável por 60

% das perdas em 2013, esperando-se que as al-

terações a introduzir na paragem anual de 2014

permitam melhorar a sua performance.

Verificou-se um novo aumento da eficiência ope-

racional para 90,3% que culminou na obtenção de

novos recordes de produção:

• anual – 666 457 toneladas (625 760 em 2012)

• mensal – 59 490 toneladas

• média mensal – 1 978 toneladas

• diário – 2 118 toneladas

o ano ficou marcado por duas paragens relevan-

tes devido a intempéries (19 de Janeiro e 18 de

outubro), e pelas avarias do bloco da prensa de

fardos da linha de acabamento 3, da cortadeira e de

uma bandagem de suporte do forno da cal, eventos

que no conjunto foram responsáveis pela perda de

mais de 10 000 toneladas de produção.

no campo da energia, continuou a tendência de

redução do consumo de eletricidade e aumento da

sua produção, com o consequente aumento do di-

ferencial entre produção e consumo, o melhor pa-

râmetro para avaliar a eficiência elétrica da fábrica.

o consumo de gás natural subiu ligeiramente

devido à alteração do perfil de consumo na caldeira

de recuperação, uma vez que se assistiu a um menor

número de paragens da fábrica, mas de maior du-

ração.

o consumo de água manteve a sua tendência

descendente tendo-se obtido, 20,3 m3/ton. (22,7 em

2012).

durante 2013 não se realizou a paragem anual.

no entanto, esta estratégia implicou a realização

de paragens periódicas da fábrica para remoção das

incrustações no tubular da caldeira de recuperação

RelatóRio e Contas 2013 | 12

de modo a permitir manter a operação da caldeira

até Fevereiro de 2014.

a qualidade do produto manteve-se num nível

muito bom, não tendo havido qualquer reclamação.

no capítulo ambiental, nada houve a referir em

termos das emissões líquidas e gasosas, enquanto

que na produção de resíduos, continuaram a ser

desenvolvidos esforços para a sua redução.

Atividade Financeira

o ano de 2013 fica caraterizado na Zona euro

como um ano de crescimento algo “anémico”,

com o problema do desemprego por resolver e num

clima de baixa inflação. os mercados registaram al-

guma acalmia e a apetência por ativos de maior risco

aumentou, nomeadamente a divida de países peri-

féricos, o que permitiu que Portugal regressasse aos

mercados financiando-se a 5 e 10 anos com taxas de

juro que seriam impensáveis há alguns meses atrás.

em Portugal o ano em análise pode ser conside-

rado como um ano de transição de um período

recessivo para um cenário de recuperação moderada,

sendo também caraterizado pelo processo de prepa-

ração para o fim do plano de assistência financeira.

segundo o Banco de Portugal, a economia terá

recuado 1.5% em 2013, embora se espere já um

crescimento em 2014.

o ano encerrou com uma tendência clara para o

equilíbrio da balança de transações correntes, o que

já não se verificava há décadas, com indícios de ace-

leração da procura interna e com a melhoria das

condições de crédito, sobretudo no segmento em-

presarial.

nesta envolvente macroeconómica, o mercado da

pasta teve em 2013 um crescimento global de cerca

de 1% sendo que a procura de BeKP, por seu turno,

cresceu mais de 6%. a europa continua a ser o maior

mercado a nível mundial, embora os crescimentos

verificados se devam, maioritariamente, ao aumento

da procura no mercado chinês.

os preços em termos anualizados estiveram ao

nível dos registados em 2012, embora a partir de

RelatóRio do Conselho de administRação | 13

meados do ano se tenha registado um decréscimo

real, no preço de referência, que associado a uma

valorização do euro se traduziu num decréscimo

superior a 50 euros por tonelada.

o volume vendido pela Celbi foi de 657.956 to-

neladas e correspondeu a um acréscimo de 6.5%

quando comparado com o volume transacionado

no ano anterior. o total de faturação de vendas e

prestações de serviços foi de 383.7 milhões de euros,

valor também superior em 9% ao registado em 2012.

o custo das vendas foi de 189.8 milhões de euros,

valor que é superior ao do exercício anterior em

19.2%. ao acréscimo de custo que se regista não é

alheio a evolução do preço da madeira que, em

virtude do recurso à importação, sofreu um agra-

vamento quando comparamos com os preços regis-

tados em 2012.

também fruto do aumento do volume produzido

os Fse aumentaram em cerca de 2 milhões de euros

face ao valor registado no exercício anterior. Por seu

turno os custos com pessoal apresentam um decrés-

cimo de 1.8 milhões de euros em virtude da redução

do custo do tempo extraordinário e, fundamental-

mente, por não se terem verificado custos com as res-

cisões contratuais que se haviam verificado em 2012.

o eBitda obtido no exercício foi de 96.4 milhões

de euros, mais 2.9 % que o obtido no ano anterior.

o eBit foi de 65.4 milhões de euros, também supe-

rior ao do ano transato em 3.3 milhões de euros.

os Resultados Financeiros foram negativos

11.1 milhões de euros, mas ficaram abaixo do valor

registado em 2012 em 2.4 milhões de euros. a este

facto não é alheio a descida das taxas de juro, mas

também a redução da dívida líquida em 49.4 milhões

de euros.

o Resultado líquido do exercício foi de

45.1 milhões de euros, superior em 5.7% ao apurado

no ano de 2012.

Gestão de riscos financeiros

os princípios gerais da gestão de riscos financeiros

da empresa encontram-se descritos em detalhe

da nota 2 do anexo às demonstrações financeiras.

Figueira da Foz, 25 de março de 2014

RelatóRio e Contas 2013 | 14

RelatóRio do Conselho de administRação | 15

Conforme consta do Balanço e demonstração de

Resultados, o Resultado líquido do exercício findo

em 31 de dezembro de 2013 foi de 45.098.521 euros.

aquele valor resulta do facto da empresa ter,

nos termos das normas contabilísticas aplicáveis,

reconhecido como gasto nas contas do exercício, e

pago a título de adiantamento, o valor de 605.817

euros como montante afeto à distribuição de lucros

pelos Colaboradores da empresa. esta distribuição

foi aprovada em assembleia geral sob proposta do

Conselho de administração.

em face das considerações anteriores, a proposta de

aplicações de resultados é a seguinte:

Para distribuição de dividendos 25.000.000 euros

Para Resultados transitados 20.098.521 euros

leirosa, 25 de março de 2014

o Conselho de administRação

Paulo Jorge dos santos Fernandes

(Presidente)

João manuel matos Borges de oliveira

Pedro macedo Pinto de mendonça

domingos José Vieira de matos

agostinho dolores Ferreira

Joaquim Ferreira matos

José antonio nogueira dos santos

Carlos alberto sousa Vanzeller e silva

Proposta de Aplicação de Resultados

1. nos termos do nº 5 do artº 447º do Código das

sociedades Comerciais e relativamente às pessoas

mencionadas nos nºs 1 e 2 do referido artigo:

1.1 ações detidas em 31 de dezembro de 2013

Não existiu esta situação

2. nos termos do nº 4 do artº. 448º do Código das

sociedades Comerciais:

2.1 titularidade do capital da Celulose Beira

industrial (Celbi), s.a. à data do encerramento

do exercício:

Altri-Participaciones y Trading, S.L 15 493 288

leirosa, 25 de março de 2014

Anexo ao Relatório do Conselho de Administração

RelatóRio e Contas 2013 | 16

Contas e notas anexas

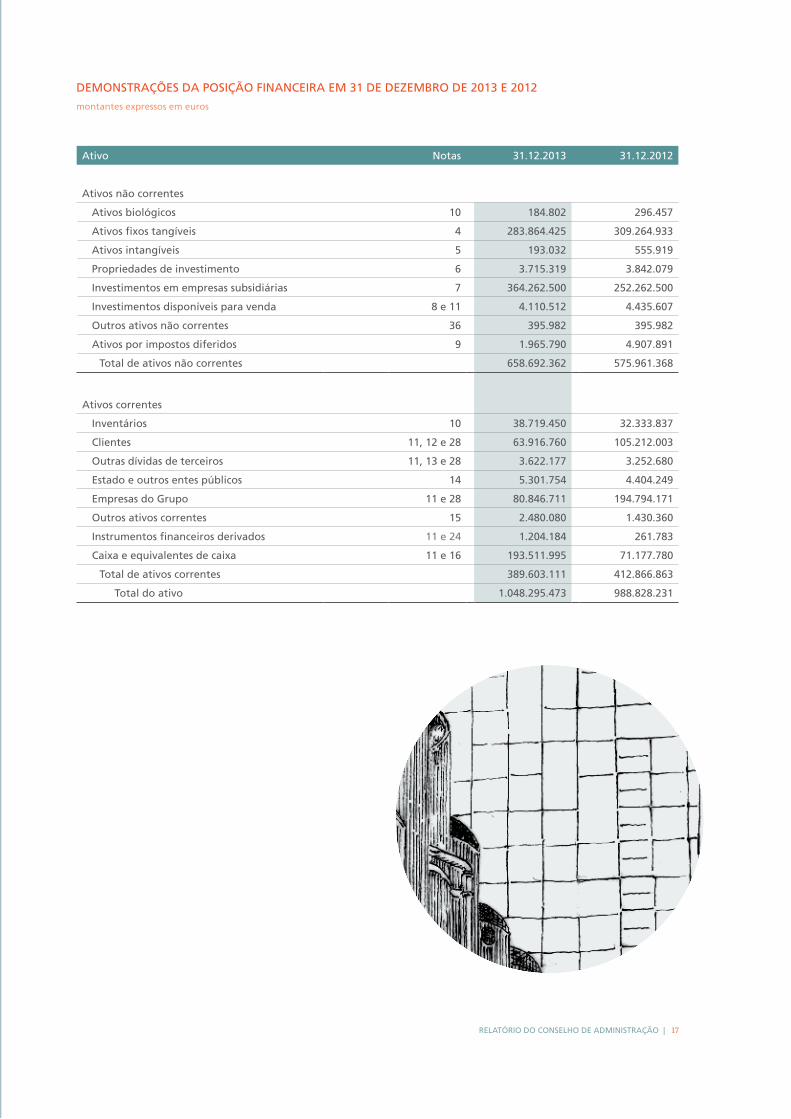

RelatóRio do Conselho de administRação | 17

ativo notas 31.12.2013 31.12.2012

ativos não correntes

ativos biológicos 10 184.802 296.457

ativos fixos tangíveis 4 283.864.425 309.264.933

ativos intangíveis 5 193.032 555.919

Propriedades de investimento 6 3.715.319 3.842.079

investimentos em empresas subsidiárias 7 364.262.500 252.262.500

investimentos disponíveis para venda 8 e 11 4.110.512 4.435.607

outros ativos não correntes 36 395.982 395.982

ativos por impostos diferidos 9 1.965.790 4.907.891

total de ativos não correntes 658.692.362 575.961.368

ativos correntes

inventários 10 38.719.450 32.333.837

Clientes 11, 12 e 28 63.916.760 105.212.003

outras dívidas de terceiros 11, 13 e 28 3.622.177 3.252.680

estado e outros entes públicos 14 5.301.754 4.404.249

empresas do grupo 11 e 28 80.846.711 194.794.171

outros ativos correntes 15 2.480.080 1.430.360

instrumentos financeiros derivados 11 e 24 1.204.184 261.783

Caixa e equivalentes de caixa 11 e 16 193.511.995 71.177.780

total de ativos correntes 389.603.111 412.866.863

total do ativo 1.048.295.473 988.828.231

demonstRações da Posição FinanCeiRa em 31 de deZemBRo de 2013 e 2012

montantes expressos em euros

RelatóRio e Contas 2013 | 18

demonstRações da Posição FinanCeiRa em 31 de deZemBRo de 2013 e 2012

montantes expressos em euros

Capital passivo e próprio notas 31.12.2013 31.12.2012

Capital próprio

Capital social 17 77.500.000 77.500.000

Reserva legal 17 16.100.235 16.100.235

outras reservas 17 185.110.518 175.665.742

Resultado líquido do exercício 45.098.521 42.679.574

total do capital próprio 323.809.274 311.945.551

Passivo

Passivo não corrente

empréstimos bancários 11 e 18 74.212.500 7.563.836

outros empréstimos 11 e 18 448.002.751 469.114.460

outros passivos não correntes 20 25.735.183 17.548.501

Passivos por impostos diferidos 9 421.231 199.857

Provisões 19 755.621 722.106

total de passivos não correntes 549.127.286 495.148.760

Passivo corrente

empréstimos bancários 11 e 18 4.324.293 7.453.474

outros empréstimos 11 e 18 105.084.603 92.011.475

Fornecedores 11, 21 e 28 37.971.965 37.856.564

empresas do grupo 11 e 28 490.875 474.595

outras dívidas a terceiros 11, 22 e 28 3.452.013 2.263.073

estado e outros entes públicos 14 719.763 3.674.396

outros passivos correntes 23 16.826.852 15.886.547

instrumentos financeiros derivados 11 e 24 6.488.549 22.113.796

total de passivos correntes 175.358.913 181.733.920

total do passivo 724.486.199 676.882.680

total do passivo e capital próprio 1.048.295.473 988.828.231

RelatóRio do Conselho de administRação | 19

demonstRações dos ResUltados PoR natUReZas PaRa os exeRCíCios Findos em 31 de deZemBRo

de 2013 e 2012

montantes expressos em euros

notas 31.12.2013 31.12.2012

Vendas 28 e 29 379.215.474 347.940.576

Prestação de serviços 28 e 29 4.517.642 4.049.449

outros proveitos 30 9.000.777 3.468.180

Custo das vendas 10 e 28 (189.809.420) (159.056.862)

Fornecimento de serviços externos 27 e 28 (84.449.864) (82.481.528)

Custos com o pessoal 26 e 34 (11.710.822) (13.477.220)

amortizações e depreciações 4. 5 e 6 (31.041.315) (31.596.412)

Provisões e perdas por imparidade 19 83.346 (258.801)

outros custos 31 (10.398.484) (6.518.688)

Custos financeiros 32 (19.368.084) (22.958.101)

Proveitos financeiros 28 e 32 8.241.341 9.417.541

Resultado antes de impostos 54.280.591 48.528.134

impostos sobre o rendimento 9 (9.182.070) (5.848.560)

Resultado depois de impostos 45.098.521 42.679.574

Resultado líquido do exercício 45.098.521 42.679.574

Resultados por ação

Básico 33 2,91 2.75

diluído 33 2,91 2.75

demonstRações dos ResUltados e de oUtRo Rendimento integRal PaRa os exeRCíCios Findos

em 31 de deZemBRo de 2013 e 2012

montantes expressos em euros

notas 31.12.2013 31.12.2012

Resultado líquido consolidado do exercício 45.098.521 42.679.574

outro rendimento integral:

itens que não serão reclassificados para o resultado líquido - -

- -

itens que futuramente podem ser reclassificados para o resultado líquido

Variação no justo valor dos derivados de cobertura dos fluxos de caixa 24 9.109.692 (6.328.803)

Variação do justo valor de investimentos disponíveis para venda 8 e 11 (344.490) 310.206

outro rendimento integral do exercício 8.765.202 (6.018.597)

total do rendimento integral do exercício 53.863.723 36.660.977

RelatóRio e Contas 2013 | 20

outras reservas

notas Capital socialações próprias

(Valor nominal)

ações próprias (descontos e prémios)

Reserva legal

Reservas de cobertura

outras reservas e resultados

transitados

total outras reservas

Resultado líquido

total do capital próprio

saldo em 1 de Janeiro de 2013 17 77.500.000 (33.560) 33.560 16.100.235 (10.760.641) 186.426.383 175.655.742 42.679.574 311.945.551

aplicação do resultado de 2012

transferência para resultados transitados

- - - - - 42.679.574 42.679.574 (42.679.574) -

distribuição de dividendos - - - - - (42.000.000) (42.000.000) - (42.000.000)

total do rendimento integral do exercício - - - - 9.109.692 (344.490) 8.765.202 45.089.521 53.863.723

saldo em 31 de dezembro de 2013 17 77.500.000 (33.560) 33.560 16.100.235 (1.650.949) 186.761.467 185.110.518 45.098.521 323.809.274

outras reservas

notas Capital socialações próprias

(Valor nominal)

ações próprias (descontos e prémios)

Reserva legal

Reservas de cobertura

outras reservas e resultados

transitados

total outras reservas

Resultado líquido

total do capital próprio

saldo em 1 de Janeiro de 2012 17 77.500.000 (33.560) 33.560 16.100.235 (4.431.838) 178.714.368 174.282.530 20.401.809 288.284.574

aplicação do resultado de 2011

transferência para resultados transitados

- - - - - 20.401.809 20.401.809 (20.401.809) -

distribuição de dividendos - - - - - (13.000.000) (13.000.000) - (13.000.000)

total do rendimento integral do exercício - - - - (6.328.803) 310.206 (6.018.597) 42.679.574 36.660.977

saldo em 31 de dezembro de 2012 17 77.500.000 (33.560) 33.560 16.100.235 (10.760.641) 186.426.383 175.665.742 42.679.574 311.945.551

demonstRações das alteRações no CaPital PRóPRio

PaRa os exeRCíCios Findos em 31 de deZemBRo de 2013 e 2012

montantes expressos em euros

RelatóRio do Conselho de administRação | 21

outras reservas

notas Capital socialações próprias

(Valor nominal)

ações próprias (descontos e prémios)

Reserva legal

Reservas de cobertura

outras reservas e resultados

transitados

total outras reservas

Resultado líquido

total do capital próprio

saldo em 1 de Janeiro de 2013 17 77.500.000 (33.560) 33.560 16.100.235 (10.760.641) 186.426.383 175.655.742 42.679.574 311.945.551

aplicação do resultado de 2012

transferência para resultados transitados

- - - - - 42.679.574 42.679.574 (42.679.574) -

distribuição de dividendos - - - - - (42.000.000) (42.000.000) - (42.000.000)

total do rendimento integral do exercício - - - - 9.109.692 (344.490) 8.765.202 45.089.521 53.863.723

saldo em 31 de dezembro de 2013 17 77.500.000 (33.560) 33.560 16.100.235 (1.650.949) 186.761.467 185.110.518 45.098.521 323.809.274

outras reservas

notas Capital socialações próprias

(Valor nominal)

ações próprias (descontos e prémios)

Reserva legal

Reservas de cobertura

outras reservas e resultados

transitados

total outras reservas

Resultado líquido

total do capital próprio

saldo em 1 de Janeiro de 2012 17 77.500.000 (33.560) 33.560 16.100.235 (4.431.838) 178.714.368 174.282.530 20.401.809 288.284.574

aplicação do resultado de 2011

transferência para resultados transitados

- - - - - 20.401.809 20.401.809 (20.401.809) -

distribuição de dividendos - - - - - (13.000.000) (13.000.000) - (13.000.000)

total do rendimento integral do exercício - - - - (6.328.803) 310.206 (6.018.597) 42.679.574 36.660.977

saldo em 31 de dezembro de 2012 17 77.500.000 (33.560) 33.560 16.100.235 (10.760.641) 186.426.383 175.665.742 42.679.574 311.945.551

RelatóRio e Contas 2013 | 22

notas 2013 2012

atividades operacionais

Recebimentos de clientes 425.393.028 328.261.043

Pagamentos a fornecedores (279.690.006) (248.997.674)

Pagamentos ao pessoal (8.906.744) (12.563.964)

outros recebimentos/pagamentos relativos à atividade operacional

(14.728.764) (11.572.476)

impostos sobre o rendimento de pessoas colectivas (11.912.262) 110.155.252 (408.758) 54.718.171

Fluxos gerados pelas atividades operacionais(1) 110.155.252 54.718.171

atividades de investimento

Recebimentos provenientes de:

empréstimos concedidos 104.150.000 7.500.000

Juros e proveitos similares 17.109.992 3.722.916

ativos fixos tangíveis 160.002 599.229

ativos intangíveis 134.446 121.554.440 94.326 11.916.471

Pagamentos relativos a:

empréstimos concedidos - (9.560.204)

investimentos financeiros 16 (112.019.395) (4.050.468)

ativos fixos tangíveis (4.094.874) (116.114.269) (2.414.301) (16.024.973)

Fluxos gerados pelas atividades de investimento (2) 5.440.171 (4.108.502)

atividades de financiamento

Recebimentos provenientes de:

empréstimos obtidos 95.058.383 95.058.383 11.655.859 11.655.859

Pagamentos respeitantes a

Juros e proveitos similares (23.864.014) (22.421.283)

empréstimos obtidos (22.455.577) (50.696.510)

dividendos (42.000.000) (88.319.591) (13.000.000) (86.117.793)

Fluxos gerados pelas atividades de financiamento (3) 6.738.792 (74.461.934)

Caixa e seus equivalentes no início do exercício 16 71.177.780 95.030.045

Variação de caixa e seus equivalentes: (1)+(2)+(3) 122.334.215 (23.852.265)

Caixa e seus equivalentes no fim do exercício 16 193.511.995 71.177.780

demonstRações dos FlUxos de Caixa

PaRa os exeRCíCios Findos em 31 de deZemBRo de 2013 e 2012

montantes expressos em euros

Contas e notas anexas | 23

Anexo às Demonstrações Financeiras em 31 De Dezembro de 2013montantes expressos em euros

1. nota introdutória

a Celulose Beira industrial (Celbi), s.a. (“empresa” ou “Celbi”) foi constituída em 1965, tem a sua sede social

na leirosa, Figueira da Foz e tem como atividade principal a produção e comercialização de pasta de papel.

em agosto de 2006, na sequência do processo público de alienação pelo antigo accionista, a altri, sgPs,

s.a. (“altri”), através da sua participada altri – Participaciones y trading, s.l. (“altri sl”) adquiriu 99,96%

das ações representativas do capital social da empresa e de 100% dos respetivos direitos de voto, dado

que a empresa detém 6.712 ações próprias. Pelo que a empresa se insere num grupo económico liderado

pela altri, sgPs, s.a. (“grupo altri”) e cotado na nYse euronext lisbon.

as demonstrações financeiras da Celbi são apresentadas em euros em valores arredondados à unidade,

sendo esta a divisa utilizada pela empresa nas suas operações e como tal considerada a moeda funcional.

2. principais políticas contabilísticas

as principais políticas contabilísticas adotadas na preparação das demonstrações financeiras anexas são

como segue:

2.1. bases de apresentaçãoas demonstrações financeiras anexas foram preparadas no pressuposto da continuidade das operações a

partir dos livros e registos contabilísticos da empresa, mantidos de acordo com as normas internacionais de

Relato Financeiro, tal como adotadas pela União europeia, decorrente do disposto no Parágrafo 3 do artigo

4º do decreto-lei n.º 58/2009 de 13 de Julho. devem entender-se como fazendo parte daquelas normas, as

normas internacionais de Relato Financeiro (“iFRs” – international Financial Reporting standards) emitidas

pelo international accounting standard Board (“iasB”), as normas internacionais de Contabilidade (“ias”),

emitidas pelo international accounting standards Committee (“iasC”) e respetivas interpretações – iFRiC

e siC, emitidas, respetivamente, pelo international Financial Reporting interpretation Committee (“iFRiC”)

e pelo standing interpretation Committee (“siC”), que tenham sido adotadas pela União europeia. de

ora em diante, o conjunto daquelas normas e interpretações serão designados genericamente por “iFRs”.

RelatóRio e Contas 2013 | 24

(i) adoção de normas e interpretações novas, emendadas ou revistas

as seguintes normas, interpretações, emendas e revisões aprovadas (“endorsed”) pela União europeia e

com aplicação obrigatória nos exercícios económicos iniciados em ou após 1 de Janeiro de 2013, foram

adotadas pela primeira vez no exercício findo em 31 de dezembro de 2013:

norma aplicável nos exercícios iniciados em ou após observações

emenda à norma iFRs 1 - adoção pela primeira vez das normas internacionais de Relato Financeiro (empréstimos do governo)

01-Jan-13esta emenda isenta as entidades que adotam pela pirmeira vez as iFRs da aplicação retrospetiva das disposições da ias 39 e do parágrafo 10a da ias 20 relativas a empréstimos do governo.

emenda à norma iFRs 7 - instrumentos Financeiros: divulgações (Compensação entre ativos financeiros e passivos financeiros)

01-Jan-13esta emenda vem exigir divulgações adicionais ao nível dos instrumentos financeiros, em particular as relacionadas com a compensação entre ativos e passivos financeiros.

emenda à norma ias 1 - apresentação de demonstrações Financeiras (outro rendimento integral)

01-Jul-12

esta emenda consubstancia-se nas seguintes alterações: (i) os itens que compõem o outro Rendimento integral e que futuramente serão reconhecidos em resultados do exercício passam a ser apresentados separadamente; e (ii) a demonstração do Resultado integral passa também a denominar-se demonstrações dos Resultados e de outro Rendimento integral.

Revisão da norma ias 19 - Benefícios a empregados 01-Jan-13

a revisão desta norma contemplou diversas alterações, nomeadamente: (i) reconhecimento dos ganhos e perdas atuariais e financeiros decorrentes de diferenças entre os pressupostos utilizados na determinação das responsabilidades e do rendimento esperado dos ativos e os valores efetivamente verificados, assim como os resultantes de alterações de pressupostos atuariais e financeiros ocorridos no exercício, por contrapartida de reservas (outro rendimentos integral); (ii) passa a ser aplicada uma única taxa de juro na determinação do valor presente das responsabilidades e do retorno esperado dos ativos do plano; (iii) os gastos registados em resultados correspondem apenas ao custo do serviço corrente e aos gastos liquídos com juros; (iV) introdução de novas exigências em termos de divulgação

iFRs - mensuração ao Justo Valor (nova norma) 01-Jan-13esta norma vem substituir as orientações existentes nas diversas normas iFRs realtivamente à mensuração de justo valor. esta norma é aplicavél quando outra norma iFRs requer ou permite mensurações ou divulgações de justo valor.

iFRiC 20 - Registo de certos custos na fase de produção de uma mina a céu aberto

01-Jan-13 esta interpretação clarifica o registo de certos custos incorridos durante a fase de produção numa mina a céu aberto.

melhoramento das normas internacionais de relato financeiro(ciclo 2009-2011)

01-Jan-13estas melhorias envolvem a revisão de diversas normas, nomeadamente iFRs 1 (aplicação repetida da norma), ias 1 (informação comparativa), ias 16 (equipamento de serviço), ias 32 (efeito fiscal da distribição de instrumentos de capital próprio) e ias 34 (informação de segmentos).

o efeito nas demonstrações financeiras da Celbi do exercício findo em 31 de dezembro de 2013, decorrente

da adoção das normas, interpretações, emendas e revisões acima referidas, não foi significativo.

Contas e notas anexas | 25

(i) adoção de normas e interpretações novas, emendadas ou revistas

as seguintes normas, interpretações, emendas e revisões aprovadas (“endorsed”) pela União europeia e

com aplicação obrigatória nos exercícios económicos iniciados em ou após 1 de Janeiro de 2013, foram

adotadas pela primeira vez no exercício findo em 31 de dezembro de 2013:

norma aplicável nos exercícios iniciados em ou após observações

emenda à norma iFRs 1 - adoção pela primeira vez das normas internacionais de Relato Financeiro (empréstimos do governo)

01-Jan-13esta emenda isenta as entidades que adotam pela pirmeira vez as iFRs da aplicação retrospetiva das disposições da ias 39 e do parágrafo 10a da ias 20 relativas a empréstimos do governo.

emenda à norma iFRs 7 - instrumentos Financeiros: divulgações (Compensação entre ativos financeiros e passivos financeiros)

01-Jan-13esta emenda vem exigir divulgações adicionais ao nível dos instrumentos financeiros, em particular as relacionadas com a compensação entre ativos e passivos financeiros.

emenda à norma ias 1 - apresentação de demonstrações Financeiras (outro rendimento integral)

01-Jul-12

esta emenda consubstancia-se nas seguintes alterações: (i) os itens que compõem o outro Rendimento integral e que futuramente serão reconhecidos em resultados do exercício passam a ser apresentados separadamente; e (ii) a demonstração do Resultado integral passa também a denominar-se demonstrações dos Resultados e de outro Rendimento integral.

Revisão da norma ias 19 - Benefícios a empregados 01-Jan-13

a revisão desta norma contemplou diversas alterações, nomeadamente: (i) reconhecimento dos ganhos e perdas atuariais e financeiros decorrentes de diferenças entre os pressupostos utilizados na determinação das responsabilidades e do rendimento esperado dos ativos e os valores efetivamente verificados, assim como os resultantes de alterações de pressupostos atuariais e financeiros ocorridos no exercício, por contrapartida de reservas (outro rendimentos integral); (ii) passa a ser aplicada uma única taxa de juro na determinação do valor presente das responsabilidades e do retorno esperado dos ativos do plano; (iii) os gastos registados em resultados correspondem apenas ao custo do serviço corrente e aos gastos liquídos com juros; (iV) introdução de novas exigências em termos de divulgação

iFRs - mensuração ao Justo Valor (nova norma) 01-Jan-13esta norma vem substituir as orientações existentes nas diversas normas iFRs realtivamente à mensuração de justo valor. esta norma é aplicavél quando outra norma iFRs requer ou permite mensurações ou divulgações de justo valor.

iFRiC 20 - Registo de certos custos na fase de produção de uma mina a céu aberto

01-Jan-13 esta interpretação clarifica o registo de certos custos incorridos durante a fase de produção numa mina a céu aberto.

melhoramento das normas internacionais de relato financeiro(ciclo 2009-2011)

01-Jan-13estas melhorias envolvem a revisão de diversas normas, nomeadamente iFRs 1 (aplicação repetida da norma), ias 1 (informação comparativa), ias 16 (equipamento de serviço), ias 32 (efeito fiscal da distribição de instrumentos de capital próprio) e ias 34 (informação de segmentos).

o efeito nas demonstrações financeiras da Celbi do exercício findo em 31 de dezembro de 2013, decorrente

da adoção das normas, interpretações, emendas e revisões acima referidas, não foi significativo.

RelatóRio e Contas 2013 | 26

(ii) normas e interpretações novas, emendadas ou revistas não adotadas

as seguintes alterações, com aplicação obrigatória nos exercícios indicados em ou após 1 de Janeiro de

2014, foram até à data de aprovação destas demonstrações financeiras, aprovadas (“endorsed”) pela União

europeia:

norma aplicável nos exercícios iniciados em ou após observações

iFRs 10 – demonstrações financeiras consolidadas 01 – Jan – 14

esta norma vem estabelecer os requisitos relativos à apresentação de demonstrações financeiras consolidadas por parte da empresa-mãe, substituindo, quanto a estes aspetos, a norma ias 27 – demonstrações Financeiras Consolidadas e separadas e a siC 12 – Consolidação – entidades com Finalidade especial. esta norma introduz ainda novas regras no que diz respeito à definição de controlo e à determinação do perímetro de consolidação.

iFRs 11 - acordos conjuntos 01 – Jan – 14esta norma substitui a ias 31 – empreendimentos Conjuntos e a siC 13 – entidades Controladas Conjuntamente – Con-tribuições não monetárias por empreendedores e vem eliminar a possibilidade de utilização do método de consoli-dação proporcional na contabilização de interesses em empreendimentos conjuntos.

iFRs 12 – divulgações sobre participações noutras entidades 01 – Jan – 14esta norma vem estabelecer um novo conjunto de divulgações relativas a participações em subsidiárias, acordos con-juntos, associadas e entidades não consolidadas.

ias 27 – demonstrações financeiras separadas (2011) 01 – Jan – 14 esta emenda vem restringir o âmbito da aplicação da ias 27 às demonstrações financeiras separadas.

ias 28 – investimentos em associadas e entidades Conjuntamente Controladas (2011)

01 – Jan – 14esta emenda vem garantir a consistência entre a ias 28 – investimentos em associadas e as novas normas adotadas, em particular a iFRs 11 – acordos Conjuntos.

emenda às normas: iFRs 10 - demonstrações financeiras consolidadasiFRs 12 - divulgação sobre participações noutras entidades (entidades de investimento)

01 – Jan – 14esta emenda vem introduzir uma dispensa de consolidação para determinadas entidades que se enquadrem na definição de entidade de investimento. estabelece ainda as regras de mensuração dos investimentos detidos por essas entidades de investimento.

emenda à norma ias 32 - Compensação entre ativos e passivos financeiros

01 – Jan – 14esta emenda vem clarificar determinados aspetos da norma realacionados com a aplicação dos requisitos de compen-sação entre ativos e passivos financeiros.

emenda à norma ias 36 - imparidade (divulgações sobre a quantia recuperável de ativos não financeiros)

01 – Jan – 14

esta emenda elimina os requisitos de divulgação da quantia recuperável de uma unidade geradora de caixa com good will ou intangíveis com vida útil indefinida alocados nos períodos em que não foi registada qualquer perda por impari-dade ou reversão de imparidade. Vem introduzir requisitos adicionais de divulgação para os ativos relativamente aos quais foi registada uma perda por imparidade ou reversão de imparidade e a quantia recuperável dos mesmos tenha sida determinada com base no justo valor.

emenda à norma ias 39 - instrumentos Financeiros: Reconhecimento e mensuração (Reformulação de derivados e continuação da contabilidade de cobertura)

01 – Jul – 14esta emenda vem permitir, em determinadas circunstâncias, a continuação da contabilidade de cobertura quando um derivado designado com o instrumento de cobertura é reformulado.

Contas e notas anexas | 27

norma aplicável nos exercícios iniciados em ou após observações

iFRs 10 – demonstrações financeiras consolidadas 01 – Jan – 14

esta norma vem estabelecer os requisitos relativos à apresentação de demonstrações financeiras consolidadas por parte da empresa-mãe, substituindo, quanto a estes aspetos, a norma ias 27 – demonstrações Financeiras Consolidadas e separadas e a siC 12 – Consolidação – entidades com Finalidade especial. esta norma introduz ainda novas regras no que diz respeito à definição de controlo e à determinação do perímetro de consolidação.

iFRs 11 - acordos conjuntos 01 – Jan – 14esta norma substitui a ias 31 – empreendimentos Conjuntos e a siC 13 – entidades Controladas Conjuntamente – Con-tribuições não monetárias por empreendedores e vem eliminar a possibilidade de utilização do método de consoli-dação proporcional na contabilização de interesses em empreendimentos conjuntos.

iFRs 12 – divulgações sobre participações noutras entidades 01 – Jan – 14esta norma vem estabelecer um novo conjunto de divulgações relativas a participações em subsidiárias, acordos con-juntos, associadas e entidades não consolidadas.

ias 27 – demonstrações financeiras separadas (2011) 01 – Jan – 14 esta emenda vem restringir o âmbito da aplicação da ias 27 às demonstrações financeiras separadas.

ias 28 – investimentos em associadas e entidades Conjuntamente Controladas (2011)

01 – Jan – 14esta emenda vem garantir a consistência entre a ias 28 – investimentos em associadas e as novas normas adotadas, em particular a iFRs 11 – acordos Conjuntos.

emenda às normas: iFRs 10 - demonstrações financeiras consolidadasiFRs 12 - divulgação sobre participações noutras entidades (entidades de investimento)

01 – Jan – 14esta emenda vem introduzir uma dispensa de consolidação para determinadas entidades que se enquadrem na definição de entidade de investimento. estabelece ainda as regras de mensuração dos investimentos detidos por essas entidades de investimento.

emenda à norma ias 32 - Compensação entre ativos e passivos financeiros

01 – Jan – 14esta emenda vem clarificar determinados aspetos da norma realacionados com a aplicação dos requisitos de compen-sação entre ativos e passivos financeiros.

emenda à norma ias 36 - imparidade (divulgações sobre a quantia recuperável de ativos não financeiros)

01 – Jan – 14

esta emenda elimina os requisitos de divulgação da quantia recuperável de uma unidade geradora de caixa com good will ou intangíveis com vida útil indefinida alocados nos períodos em que não foi registada qualquer perda por impari-dade ou reversão de imparidade. Vem introduzir requisitos adicionais de divulgação para os ativos relativamente aos quais foi registada uma perda por imparidade ou reversão de imparidade e a quantia recuperável dos mesmos tenha sida determinada com base no justo valor.

emenda à norma ias 39 - instrumentos Financeiros: Reconhecimento e mensuração (Reformulação de derivados e continuação da contabilidade de cobertura)

01 – Jul – 14esta emenda vem permitir, em determinadas circunstâncias, a continuação da contabilidade de cobertura quando um derivado designado com o instrumento de cobertura é reformulado.

RelatóRio e Contas 2013 | 28

estas alterações, apesar de aprovadas (“endorsed”) pela União europeia, não foram adotadas pela Celbi no

exercício findo em 31 de dezembro de 2013, em virtude da sua aplicação não ser ainda obrigatória. não

são estimados impactos significativos nas demonstrações financeiras decorrentes da adoção das mesmas.

as políticas contabilísticas e os critérios de mensuração adotados pela empresa em 31 de dezembro de 2013

são comparáveis com os utilizados na preparação das demonstrações financeiras em 31 de dezembro de 2012.

na preparação das demonstrações financeiras, em conformidade com os ias/iFRs, o Conselho de administra-

ção da empresa adotou certos pressupostos e estimativas que afetam os ativos e passivos reportados, bem

como os proveitos e custos incorridos relativos aos períodos reportados. todas as estimativas e assumpções

efetuadas pelo Conselho de administração foram efetuadas com base no seu melhor conhecimento exis-

tente, à data de aprovação das demonstrações financeiras, dos eventos e transações em curso.

as demonstrações financeiras anexas foram preparadas para apreciação e aprovação em assembleia ge-

ral de accionistas. o Conselho de administração da Celbi entende que as mesmas serão aprovadas sem

alterações.

2.2. principais critérios valorimétricosos principais critérios valorimétricos utilizados pela empresa na preparação das suas demonstrações finan-

ceiras são os seguintes:

a) atiVos intangíVeis

os ativos intangíveis encontram-se registados ao custo de aquisição, deduzido das amortizações e das per-

das por imparidade acumuladas. os ativos fixos intangíveis só são reconhecidos se for provável que deles

advenham benefícios económicos futuros para a empresa, sejam controláveis pela empresa e se possa medir

razoavelmente o seu valor.

as despesas de investigação incorridas com novos conhecimentos técnicos são reconhecidas na demonstração

dos resultados quando incorridas.

as despesas de desenvolvimento para as quais a empresa demonstre capacidade para completar o seu de-

senvolvimento e iniciar a sua comercialização e/ou uso e relativamente às quais seja provável que o ativo

criado venha a gerar benefícios económicos futuros, são capitalizadas. as despesas de desenvolvimento

que não cumpram estes critérios são registadas como custo no período em que são incorridas.

os custos internos associados à manutenção e ao desenvolvimento de software são registados como custos

na demonstração dos resultados quando incorridos, exceto na situação em que estes custos estejam direta-

mente associados a projetos para os quais seja provável a geração de benefícios económicos futuros para

a empresa. nestas situações os custos são capitalizados como ativos intangíveis.

as amortizações são calculadas, após o início de utilização dos bens, pelo método das quotas constantes

em conformidade com o período de vida útil estimado (genericamente 3 a 5 anos).

B) atiVos Fixos tangíVeis

os ativos fixos tangíveis adquiridos até 1 de Janeiro de 2009 (data de transição para as normas internacio-

nais de Relato Financeiro tal como adotadas pela União europeia), encontram-se registados ao seu “dee-

med cost”, o qual corresponde ao custo de aquisição ou ao custo de aquisição reavaliado de acordo com

Contas e notas anexas | 29

os princípios contabilísticos geralmente aceites em Portugal até àquela data, deduzido das amortizações

acumuladas e de perdas por imparidade.

os ativos fixos tangíveis adquiridos após aquela data encontram-se registados ao custo de aquisição, de-

duzido das correspondentes amortizações e das perdas por imparidade acumuladas.

as amortizações são calculadas, após os bens estarem em condições de serem utilizados, pelo método das

quotas constantes em conformidade com o período de vida útil estimado para cada grupo de bens.

as taxas de amortização utilizadas correspondem aos seguintes períodos de vida útil estimada:

anos

terrenos e recursos naturais 7-50

edificios e outras construções 10-50

equipamento básico 3-20

equipamento de transporte 6

Ferramentas e utensílios 5-10

equipamento administrativo 3-15

outros ativos fixos tangíveis 3-20

a rubrica “terrenos e recursos naturais” para além dos terrenos inclui estradas, pavimentações, esgotos,

ramal de caminho de ferro, poços e condutas de água. Como os terrenos não são amortizáveis os anos de

amortização dizem respeito exclusivamente às restantes componentes desta rubrica.

as despesas de conservação e reparação que não aumentem a vida útil dos ativos nem resultem em ben-

feitorias ou melhorias significativas nos elementos dos ativos fixos tangíveis são registadas como custo do

exercício em que são incorridas.

os ativos fixos tangíveis em curso representam ativos fixos tangíveis ainda em fase de construção, encon-

trando-se registados ao custo de aquisição deduzido de eventuais perdas por imparidade. estes ativos são

amortizados a partir do momento em que os ativos subjacentes estejam em condições de serem utilizados.

as mais ou menos valias resultantes da venda ou abate de ativos fixos tangíveis são determinadas como

a diferença entre o preço de venda e o valor líquido contabilístico na data de alienação ou abate, sendo

registadas na demonstração dos resultados nas rubricas “outros proveitos” ou “outros custos”.

C) loCações

a classificação das locações financeiras ou operacionais é realizada em função da substância dos contratos

em causa e não da sua forma.

os contratos de locação são classificados como (i) locações financeiras se através deles forem transferidos

substancialmente todos os riscos e vantagens inerentes à posse ou como (ii) locações operacionais se através

deles não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse.

os ativos adquiridos mediante contratos de locação financeira bem como as correspondentes responsabili-

dades são contabilizados pelo método financeiro. de acordo com este método, o custo do ativo é registado

no ativo fixo tangível, a correspondente responsabilidade é registada no passivo e os juros incluídos no

RelatóRio e Contas 2013 | 30

valor das rendas e a amortização do ativo, calculada conforme descrito na nota 2.2.b), são registados como

custos na demonstração dos resultados do período a que respeitam.

nas locações consideradas como operacionais, as rendas devidas referentes a bens adquiridos neste regime

são reconhecidas como custo na demonstração dos resultados do exercício a que respeitam.

d) sUBsídios goVeRnamentais oU de oUtRas entidades PÚBliCas

os subsídios recebidos no âmbito de programas de formação profissional ou subsídios à exploração, são

registados na rubrica “outros proveitos operacionais” da demonstração consolidada dos resultados do

exercício em que estes programas são realizados, independentemente da data do seu recebimento.

os subsídios atribuídos a fundo perdido para financiamento de ativos fixos tangíveis são registados

na demonstração da posição financeira como “outros passivos correntes” e “outros passivos não

correntes” relativamente às parcelas de curto prazo e de médio e longo prazo respetivamente, e

reconhecidos na demonstração dos resultados proporcionalmente às amortizações dos ativos fixos

tangíveis subsidiados.

e) imPaRidade dos atiVos Fixos tangíVeis e dos atiVos intangíVeis

É efetuada uma avaliação de imparidade dos ativos à data de cada balanço e sempre que seja identificado

um evento ou alteração nas circunstâncias que indiquem que o montante pelo qual o ativo se encontra

registado possa não ser recuperável.

sempre que o montante pelo qual o ativo se encontra registado é superior à sua quantia recuperável, é

reconhecida uma perda por imparidade, registada na demonstração dos resultados na rubrica “Provisões

e perdas por imparidade”.

a quantia recuperável é a mais alta entre o preço de venda líquido e o valor de uso. o preço de venda líquido

é o montante que se obteria com a alienação do ativo, numa transação entre entidades independentes e

conhecedoras, deduzido dos custos diretamente atribuíveis à alienação. o valor de uso é o valor presente

dos fluxos de caixa futuros estimados que são esperados que surjam do uso continuado do ativo e da sua

alienação no final da sua vida útil. a quantia recuperável é estimada para cada ativo, individualmente ou,

no caso de não ser possível, para a unidade geradora de fluxos de caixa à qual o ativo pertence.

Quando as perdas por imparidade, reconhecidas em exercícios anteriores, deixem de existir, são objeto de

reversão. a reversão das perdas por imparidade é reconhecida na demonstração dos resultados na rubrica

“outros proveitos”. esta reversão da perda por imparidade é efetuada até ao limite da quantia que estaria

reconhecida (líquida de amortização ou depreciação) caso a perda por imparidade não se tivesse registado

em exercícios anteriores.

F) enCaRgos FinanCeiRos Com emPRÉstimos oBtidos

os encargos financeiros relacionados com empréstimos obtidos são usualmente reconhecidos como custo

na demonstração dos resultados de acordo com o princípio da especialização dos exercícios.

nos casos em que são contratados empréstimos com o fim específico de financiar ativos fixos, os juros cor-

respondentes são capitalizados, fazendo parte do custo do ativo. a capitalização destes encargos inicia-se

após o início da preparação das atividades de construção, e cessa quando o ativo se encontra pronto para

utilização ou caso o projeto seja suspenso.

Contas e notas anexas | 31

g) inVentáRios

as mercadorias e as matérias-primas, subsidiárias e de consumo são valorizadas ao custo médio de aquisi-

ção, deduzido do valor dos descontos de quantidade concedidos pelos fornecedores, o qual é inferior ao

respetivo valor de mercado.

os produtos acabados e semi-acabados, os subprodutos e os produtos e trabalhos em curso são valorizados

ao custo de produção, que inclui o custo das matérias-primas incorporadas, mão-de-obra e gastos gerais de

fabrico, e que é inferior ao valor de mercado. dentro desta ótica, a madeira cortada em posse da empresa

encontra-se valorizada ao custo de produção, que inclui os custos incorridos com o corte e “rechega” da

madeira, assim como a parte proporcional à área cortada dos custos acumulados de estabelecimento, ma-

nutenção e gastos administrativos com estes ativos.

a empresa procede ao registo das correspondentes perdas por imparidade para reduzir, quando aplicável,

os inventários ao seu valor realizável líquido ou preço de mercado.

h) atiVos BiológiCos

Parte da atividade do grupo altri, grupo na qual a Celbi se insere, consiste no cultivo de várias espécies

florestais, principalmente eucalipto, as quais são utilizadas como matéria-prima para a produção de pasta

de papel. em 31 de dezembro de 2013 o grupo altri é proprietário de diversas florestas destinadas a esta

atividade, as quais se encontram classificadas na rubrica “ativos biológicos”. os solos florestais que são

propriedade do grupo estão valorizados de acordo com a política contabilística referida na nota 2.2 b) e

são apresentados na rubrica “ativos fixos tangíveis” da demonstração consolidada da posição financeira.

dada a inexistência de um mercado ativo em Portugal onde se transacionem estas espécies florestais e dada

a impossibilidade de estimar de forma fiável o valor presente dos fluxos de caixa futuros gerados por esses

ativos biológicos, o Conselho de administração do grupo altri optou por registar os ativos biológicos ao

seu custo histórico deduzido de perdas por imparidade, o qual inclui todos os encargos incorridos com a

sua plantação e desenvolvimento.

o custo da madeira é transferido para custos de produção quando a respetiva madeira é cortada e incorpo-

rada no produto final de forma proporcional à área cortada nesse exercício face à área total da propriedade

na qual foi cortada a madeira, sendo que os cortes de madeira própria são valorizados ao custo específico

de cada mata atribuído a cada corte.

apesar de não ser possível estimar de forma fiável o justo valor dos ativos biológicos pelas razões atrás

mencionadas, é no entanto convicção do Conselho de administração da empresa que o mesmo é superior

ao seu valor contabilístico.

i) PRoPRiedades de inVestimento

as propriedades de investimento da empresa correspondem essencialmente a terrenos e edifícios arrendados

a outras empresas do grupo altri, não destinadas ao uso na produção ou fornecimento de bens ou serviços,

ou para fins administrativos, ou para venda no curso ordinário dos negócios da empresa.

as propriedades de investimento são mensuradas ao custo de aquisição deduzido de amortizações acumu-

ladas e eventuais perdas de imparidade acumuladas.

as amortizações são calculadas, após o momento em que o bem se encontra em condições de ser utilizado,

de acordo com o método das quotas constantes, em conformidade com o período de vida útil estimado

para cada grupo de bens, que no caso das propriedades de investimento varia entre 7 e 50 anos.

RelatóRio e Contas 2013 | 32

J) PRoVisões

as provisões são reconhecidas quando, e somente quando a empresa (i) tenha uma obrigação presente

(legal ou construtiva) resultante de um evento passado, (ii) seja provável que para a resolução dessa obri-

gação ocorra uma saída de recursos e (iii) o montante da obrigação possa ser razoavelmente estimado.

as provisões são revistas na data de cada balanço e ajustadas de modo a reflectir a melhor estimativa do

Conselho de administração a essa data.

as provisões para custos de reestruturação são reconhecidas sempre que exista um plano formal e detalhado

de reestruturação e que o mesmo tenha sido comunicado às partes envolvidas.

Quando uma provisão é apurada tendo em consideração os fluxos de caixa necessários para liquidar tal

obrigação, a mesma é registada pelo valor atual dos mesmos.

K) ComPlementos de ReFoRma

Quando existem compromissos de conceder aos empregados prestações pecuniárias a título de comple-

mentos de pensões de reforma por velhice ou invalidez, são constituídas provisões com base em cálculos

atuariais efetuados por entidades especializadas. as responsabilidades atuariais são calculadas de acordo

com o “Projected Unit Credit method” utilizando os pressupostos atuariais e financeiros considerados mais

adequados.

l) instRUmentos FinanCeiRos

(i) investimentos em subsidiárias

os investimentos em partes de capital de empresas subsidiárias são mensurados de acordo com o estabe-

lecido na “ias 27 – demonstrações Financeiras Consolidadas e separadas”, ao custo de aquisição deduzido

de eventuais perdas por imparidade.

(ii) investimentos

os investimentos detidos pela empresa são classificados como segue:

investimentos registados ao justo valor através de resultados: esta categoria divide-se em duas subcate-

gorias: “ativos financeiros detidos para negociação” e “investimentos mensurados ao justo valor através

de resultados”. Um ativo financeiro é classificado nesta categoria se for adquirido com o propósito de ser

vendido no curto prazo ou a sua performance e estratégia de investimento sejam analisadas e definidas

pelo Conselho de administração com base no justo valor do ativo financeiro. os instrumentos derivados são

também classificados como detidos para negociação, exceto se estiverem afetos a operações de cobertura.

os ativos desta categoria são classificados como ativos correntes no caso de serem detidos para negociação

ou se for expectável que se realizem num período inferior a 12 meses da data do balanço;

investimentos detidos até ao vencimento: esta categoria inclui os ativos financeiros, não derivados, com

reembolsos fixos ou variáveis, que possuem uma maturidade fixada e cuja intenção do Conselho de admi-

nistração é a manutenção dos mesmos até à data do seu vencimento;

investimentos disponíveis para venda: incluem-se aqui os ativos financeiros, não derivados, que são de-

signados como disponíveis para venda ou aqueles que não se enquadrem nas categorias anteriores. esta

categoria é incluída nos ativos não correntes, exceto se o Conselho de administração tiver a intenção de

alienar o investimento num período inferior a 12 meses da data do balanço.

Contas e notas anexas | 33

os investimentos são inicialmente registados pelo seu valor de aquisição, que é o justo valor do preço pago

incluindo as despesas de transação, no caso dos investimentos detidos até ao vencimento e investimentos

disponíveis para venda.

após o reconhecimento inicial, os investimentos mensurados ao justo valor através de resultados e os in-

vestimentos disponíveis para venda são reavaliados pelos seus justos valores por referência ao seu valor de

mercado à data do balanço, sem qualquer dedução relativa a custos de transação que possam vir a ocorrer

até à sua venda. os investimentos em instrumentos de capital próprio que não sejam cotados e para os quais

não seja possível estimar com fiabilidade o seu justo valor, são mantidos ao custo de aquisição deduzido de

eventuais perdas por imparidade. os investimentos detidos até à maturidade são mensurados pelo custo

amortizado usando o método da taxa de juro efetiva.

os ganhos ou perdas provenientes de uma alteração no justo valor dos investimentos disponíveis para

venda são registados no capital próprio, na rubrica “Reservas de justo valor” incluída na rubrica “outras

reservas” até o investimento ser vendido ou recebido ou até que o justo valor do investimento se situe

abaixo do seu custo de aquisição e que tal corresponda a uma perda por imparidade, momento em que a

perda acumulada é transferida para a demonstração dos resultados.

todas as compras e vendas destes investimentos são reconhecidas à data da assinatura dos respetivos con-

tratos de compra e venda, independentemente da sua data de liquidação financeira.

(iii) dívidas de terceiros

as dívidas de clientes, de outros devedores e de outros terceiros são registadas pelo seu valor nominal e

apresentadas na demonstração da posição financeira deduzido de eventuais perdas por imparidade reco-

nhecidas na rubrica “Perdas por imparidade acumuladas”, para que os ativos reflitam o seu valor realizável

líquido. estas rubricas, quando correntes, não incluem juros por não se considerar material o impacto do

desconto.

as perdas por imparidade são registadas na sequência de eventos ocorridos que indiquem, objetivamente e

de forma quantificável, que a totalidade ou parte do saldo em dívida não será recebido. Para tal, a empresa

tem em consideração informação de mercado que demonstre que:

– a contraparte apresenta dificuldades financeiras significativas;

– se verifiquem atrasos significativos nos pagamentos por parte da contraparte;

– se torna provável que o devedor vá entrar em liquidação ou reestruturação financeira.

as perdas por imparidade reconhecidas correspondem à diferença entre o montante escriturado do saldo

a receber e respetivo valor atual dos fluxos de caixa futuros estimados, descontados à taxa de juro efetiva

inicial que, nos casos em que se perspetive um recebimento num prazo inferior a um ano, é considerada

nula por se considerar imaterial o efeito do desconto.

(iV) empréstimos e contas a pagar não correntes

os empréstimos e as contas a pagar não correntes são registados no passivo pelo seu valor nominal deduzido

dos custos de transação que sejam diretamente atribuíveis à emissão desses passivos. os encargos financeiros

são calculados de acordo com a taxa de juro efetiva e contabilizados na demonstração dos resultados do

período de acordo com o princípio da especialização dos exercícios.

sempre que existe direito de cumprimento obrigatório de compensar ativos e passivos e o Conselho de ad-

ministração pretenda liquidar numa base líquida ou realizar o ativo e liquidar simultaneamente o passivo,

RelatóRio e Contas 2013 | 34

os mesmos são compensados, e apresentados na demonstração da posição financeira pelo seu montante

líquido.

(V) Contas a pagar

as contas a pagar, que não vencem juros, são registadas pelo seu valor nominal, que é substancialmente

equivalente ao seu justo valor, dado que o efeito do desconto financeiro é considerado imaterial.

(Vi) Caixa e equivalentes de caixa

os montantes incluídos na rubrica “Caixa e equivalentes de caixa” correspondem aos valores de caixa,

depósitos bancários, depósitos a prazo e outras aplicações de tesouraria, vencíveis a menos de três meses,

e que possam ser imediatamente mobilizáveis sem risco significativo de alteração de valor.

ao nível da demonstração dos fluxos de caixa, a rubrica “Caixa e equivalentes de caixa” compreende

também os descobertos bancários incluídos na rubrica do passivo corrente “empréstimos bancários”.

(Vii) instrumentos derivados

a empresa utiliza instrumentos derivados na gestão dos seus riscos financeiros como forma de garantir

a cobertura desses riscos, não sendo utilizados instrumentos derivados com o objetivo de negociação.

os instrumentos derivados utilizados pela empresa definidos como instrumentos de cobertura de fluxos

de caixa respeitam a instrumentos de cobertura de taxa de juro de empréstimos obtidos, de taxa de

câmbio, bem como de cobertura do preço da pasta de papel. os indexantes, as convenções de cálculo,

as datas de refixação das taxas de juro e os planos de reembolso dos instrumentos de cobertura de taxa

de juro são em tudo idênticos às condições estabelecidas para os empréstimos subjacentes contratados,

pelo que configuram relações perfeitas de cobertura. os índices de preços aos quais estão indexados os

contratos de futuros de cobertura do preço da pasta de papel, são os mais utilizados pelas empresas do

grupo como referencial do preço de venda da sua pasta de papel.

os critérios utilizados pela empresa para classificar os instrumentos derivados como instrumentos de

cobertura de fluxos de caixa são os seguintes:

– espera-se que a cobertura seja altamente eficaz ao conseguir a compensação de alterações nos fluxos

de caixa atribuíveis ao risco coberto;

– a eficácia da cobertura pode ser fiavelmente mensurada;

– existe adequada documentação sobre a transação a ser coberta no início da cobertura; e

a transação objeto de cobertura é altamente provável.

os instrumentos de cobertura são registados pelo seu justo valor. as alterações de justo valor destes ins-

trumentos são reconhecidas em capitais próprios na rubrica “Reservas de cobertura”, sendo transferidas

para resultados no mesmo período em que o instrumento objeto de cobertura afeta resultados.

a determinação do justo valor destes instrumentos financeiros é efetuada com recurso a sistemas in-

formáticos de valorização de instrumentos derivados e teve por base a atualização, para a data da

demonstração da posição financeira, dos fluxos de caixa futuros do “leg” fixo e do “leg” variável do

instrumento derivado.

a contabilização de cobertura de instrumentos derivados é descontinuada quando o instrumento se vence

ou é vendido. nas situações em que o instrumento derivado deixe de ser qualificado como instrumento

de cobertura, as diferenças de justo valor acumuladas até então, que se encontram registadas em capital

próprio na rubrica “Reservas de cobertura”, são transferidas para resultados do período, ou adicionadas

Contas e notas anexas | 35

ao valor contabilístico do ativo a que as transações objeto de cobertura deram origem, e as reavaliações

subsequentes são registadas diretamente nas rubricas da demonstração dos resultados.

Quando existam derivados embutidos em outros instrumentos financeiros ou outros contratos, os mesmos são

tratados como derivados separados nas situações em que os riscos e caraterísticas não estejam intimamente

relacionados com os contratos de acolhimento e nas situações em que os contratos não sejam apresentados

pelo seu justo valor com os ganhos ou perdas não realizadas registadas na demonstração dos resultados.

nos casos em que os instrumentos derivados, embora contratados com o objetivo específico de cobertura

de riscos financeiros, não se enquadram nos requisitos acima referidos para classificação como instrumentos

de cobertura, as variações do justo valor afetam diretamente a demonstração de resultados, nas rubricas

“Proveitos financeiros” e “Custos financeiros”.

(Viii) Passivos financeiros e instrumentos de capital próprio

os passivos financeiros e os instrumentos de capital próprio são classificados de acordo com a subs-tância contratual da transação, independentemente da forma legal que assumem. são considerados instrumentos de capital próprio os que evidenciam um interesse residual nos ativos do grupo após dedução dos passivos, sendo registados pelo valor recebido, líquido dos custos suportados com a sua emissão.

(ix) ações próprias

as ações próprias são contabilizadas pelo seu valor de aquisição como um abatimento ao capital próprio.

os ganhos e perdas inerentes à alienação das ações próprias são registadas na rubrica “outras reservas”,

não afetando o resultado do exercício.

(x) letras descontadas e contas a receber cedidas em factoring

a empresa desreconhece ativos financeiros nas suas demonstrações financeiras, unicamente quando o di-

reito contratual aos fluxos de caixa inerentes a tais ativos já tiver expirado, ou quando o grupo transfere

substancialmente todos os riscos e benefícios inerentes à posse de tais ativos para uma terceira entidade.

se a empresa retiver substancialmente os riscos e benefícios inerentes à posse de tais ativos, continua a

reconhecer nas suas demonstrações financeiras os mesmos, registando no passivo na rubrica “outros em-

préstimos” a contrapartida monetária pelos ativos cedidos.

Consequentemente, os saldos de clientes titulados por letras descontadas e não vencidas e as contas a

receber cedidas em factoring à data de cada demonstração da posição financeira, com exceção das opera-

ções de “factoring sem recurso” (e para as quais seja inequívoco que são transferidos os riscos e benefícios

inerentes a estas contas a receber) são reconhecidas nas demonstrações financeiras do grupo até ao mo-

mento do seu recebimento.

(xi) ativos classificados como detidos para venda ou em descontinuação

os ativos e os passivos são classificados como detidos para venda ou em descontinuação, quando a sua

realização se espera efetivar não pelo uso mas pela venda. a empresa classifica os ativos e os passivos nesta

rubrica quando existe uma elevada probabilidade da venda se realizar e os ativos e passivos estão dispo-

níveis para venda imediata. o Conselho de administração encontra-se empenhado na venda dos ativos e

passivos registados nesta rubrica e é seu entendimento que a mesma se realizará nos próximos doze meses.

os ativos classificados como detidos para venda ou em descontinuação são valorizados ao mais baixo do

seu valor contabilístico à data da decisão de venda ou do seu justo valor deduzido dos custos da venda.

RelatóRio e Contas 2013 | 36

m) atiVos e PassiVos Contingentes

os passivos contingentes são definidos pela empresa como (i) obrigações que surjam de acontecimentos

passados e cuja existência somente será confirmada pela ocorrência, ou não, de um ou mais acontecimen-

tos futuros incertos não totalmente sob o controlo da empresa ou (ii) obrigações presentes que surjam de

acontecimentos passados mas que não são reconhecidas porque não é provável que um fluxo de recursos

que afete benefícios económicos seja necessário para liquidar a obrigação ou a quantia da obrigação não

pode ser mensurada com suficiente fiabilidade.

os passivos contingentes não são reconhecidos nas demonstrações financeiras da empresa, sendo os mesmos

objeto de divulgação, a menos que a possibilidade de uma saída de fundos afetando benefícios económicos

futuros seja remota, caso este em que não são sequer objeto de divulgação.

os ativos contingentes são possíveis ativos que surgem de acontecimentos passados e cuja existência so-

mente será confirmada pela ocorrência, ou não, de um ou mais eventos futuros incertos não totalmente

sob o controlo da empresa.

os ativos contingentes não são reconhecidos nas demonstrações financeiras da empresa mas unicamente

objeto de divulgação quando é provável a existência de benefícios económicos futuros.

n) imPosto soBRe o Rendimento o imposto sobre o rendimento do exercício é calculado com base nos resultados tributáveis da empresa de

acordo com as regras fiscais em vigor e considera a tributação diferida.

a altri é a sociedade dominante de um grupo de empresas que são tributadas de acordo com o Regime

especial de tributação de grupos de sociedades (“Retgs”), de acordo com o artigo 69º do Código do im-

posto sobre o Rendimento das Pessoas Colectivas.

os impostos diferidos são calculados com base no método da responsabilidade de balanço e refletem as

diferenças temporárias entre o montante dos ativos e passivos para efeitos de reporte contabilístico e os

respetivos montantes para efeitos de tributação. os impostos diferidos ativos e passivos são calculados e

anualmente avaliados utilizando as taxas de tributação em vigor ou anunciadas para estarem em vigor à

data expectável da reversão das diferenças temporárias.

os ativos por impostos diferidos são reconhecidos unicamente quando existem expectativas razoáveis de

lucros fiscais futuros suficientes para a sua utilização, ou nas situações em que existam diferenças temporá-

rias tributáveis que compensem as diferenças temporárias dedutíveis no período da sua reversão. no final

de cada período é efetuada uma revisão desses impostos diferidos, sendo os mesmos reduzidos sempre que

deixe de ser provável a sua utilização futura.

os impostos diferidos são registados como custo ou proveito do exercício, exceto se resultarem de valores

registados diretamente em capital próprio, situação em que o imposto diferido é também registado na

mesma rubrica.

o) RÉdito e esPeCialiZação dos exeRCíCios

o rédito proveniente da venda de bens apenas é reconhecido na demonstração dos resultados quando (i)

são transferidos para o comprador os riscos e vantagens significativos da propriedade dos bens, (ii) não

seja mantido um envolvimento continuado de gestão com grau geralmente associado com a posse ou o

controlo efetivo dos bens vendidos, (iii) a quantia do rédito pode ser fiavelmente mensurada, (iv) seja

Contas e notas anexas | 37

provável que os benefícios económicos associados com as transações fluam para a empresa e (v) os custos

incorridos ou a serem incorridos referentes à transação possam ser fiavelmente mensurados. as vendas

são reconhecidas líquidas de impostos, descontos e outros custos inerentes à sua concretização, pelo justo

valor do montante recebido ou a receber.

os dividendos são reconhecidos como proveitos na demonstração dos resultados do período em que é

decidida a sua atribuição.

as restantes receitas e despesas são registadas de acordo com o princípio da especialização de exercícios

pelo qual estas são reconhecidas à medida que são geradas, independentemente do momento em que são

recebidas ou pagas. as diferenças entre os montantes recebidos e pagos e as correspondentes receitas e

despesas geradas são registadas nas rubricas de acréscimos e diferimentos incluídas nas rubricas “outros

ativos correntes” e “outros passivos correntes”.

P) saldos e tRansações exPRessos em moeda estRangeiRa