Introducción al dossier Dolarización y desdolarización · general, para el manejo democrático...

56

ICONOS 22 Fander Falconí 1 Este dossier de ÍCONOS pone énfasis en el análisis de la dolarización en el caso ecuato- riano y una comparación de ésta con la expe- riencia argentina previa y posterior a la con- vertibilidad, planteando ciertos escenarios posibles para la economía del país andino. La temática que aborda este informe cons- tituye un elemento central en la historia con- temporánea de la economía ecuatoriana. En enero de 2000, el gobierno decretó la dolari- zación oficial y unilateral de la economía. Es- te sistema fue adoptado debido a la grave inestabilidad provocada por una aguda crisis bancaria. Esta crisis inició a finales de 1998 y provocó un costoso salvataje bancario, en donde se socializaron las pérdidas hacia los sectores más débiles y con menos opción de operar o imponerse políticamente en el mer- cado. Luego de cuatro años de aplicación de este esquema, aún con una coyuntura externa favorable y con una cada vez más marcada es- tabilidad de precios internos, las expectativas de desarrollo económico no se han logrado y el costo social es alto. El proceso de dolarización aplicado en el Ecuador fue un plan severo (si se lo compara con crisis similares vividas por otros países). Bajo este sistema, la igualdad en la producti- vidad tácitamente fue impuesta entre la na- ción que emite la moneda, en este caso los Es- tados Unidos, y la nación que adoptó la mo- neda. Sin embargo, este paralelismo econó- mico entre los Estados Unidos y el Ecuador no es una posibilidad real; por tanto, el plan adolece de equilibrio en el mediano y largo plazo. La dolarización implica perder grados de libertad respecto a ciertas políticas económi- cas nacionales. Una pregunta aparece de in- mediato: ¿tiene un país viabilidad de desarro- llo apoyado solamente en políticas fiscales? La oferta monetaria es en gran medida endóge- na, depende del saldo de la balanza comercial y del flujo neto de divisas por el pago de in- tereses, transferencias y deuda, de tal forma que se genera una mayor dependencia de los recursos de las organizaciones financieras in- ternacionales. La dolarización tiene dos peligros, Escila y Caribdis, y a diferencia de Ulises, muchos no estamos seguros si los podrá sortear adecua- damente: a) la vulnerabilidad ante los flujos externos financieros y comerciales, y b) el de- sequilibrio de las finanzas públicas, ligado al desvarío de priorizar el pago del servicio de la deuda externa, lo que provoca presión sobre la balanza de pagos. La espada para enfrentar estas amenazas es el típico recetario ortodoxo que tanto daño económico, social y ambien- tal ha provocado en América Latina y que ac- tualmente es promovido por los organismos internacionales: la restricción del gasto públi- co, la liberalización comercial -especialmente la eliminación de las trabas a la importación, elementos para el debate Introducción al dossier Falconí, Fander, 2004, “Dolarización y desdolarización: elementos para el debate. Introducción al dossier”, en ICONOS No.19, Flacso-Ecuador, Quito, pp.22-24. 1 Coordinador del Programa de Economía de FLAC- SO Sede Ecuador. Dolarización y desdolarización:

Transcript of Introducción al dossier Dolarización y desdolarización · general, para el manejo democrático...

ICONOS 22

Fander Falconí1

Este dossier de ÍCONOS pone énfasis en elanálisis de la dolarización en el caso ecuato-riano y una comparación de ésta con la expe-riencia argentina previa y posterior a la con-vertibilidad, planteando ciertos escenariosposibles para la economía del país andino.

La temática que aborda este informe cons-tituye un elemento central en la historia con-temporánea de la economía ecuatoriana. Enenero de 2000, el gobierno decretó la dolari-zación oficial y unilateral de la economía. Es-te sistema fue adoptado debido a la graveinestabilidad provocada por una aguda crisisbancaria. Esta crisis inició a finales de 1998 yprovocó un costoso salvataje bancario, endonde se socializaron las pérdidas hacia lossectores más débiles y con menos opción deoperar o imponerse políticamente en el mer-cado. Luego de cuatro años de aplicación deeste esquema, aún con una coyuntura externafavorable y con una cada vez más marcada es-tabilidad de precios internos, las expectativasde desarrollo económico no se han logrado yel costo social es alto.

El proceso de dolarización aplicado en elEcuador fue un plan severo (si se lo comparacon crisis similares vividas por otros países).Bajo este sistema, la igualdad en la producti-

vidad tácitamente fue impuesta entre la na-ción que emite la moneda, en este caso los Es-tados Unidos, y la nación que adoptó la mo-neda. Sin embargo, este paralelismo econó-mico entre los Estados Unidos y el Ecuadorno es una posibilidad real; por tanto, el planadolece de equilibrio en el mediano y largoplazo.

La dolarización implica perder grados delibertad respecto a ciertas políticas económi-cas nacionales. Una pregunta aparece de in-mediato: ¿tiene un país viabilidad de desarro-llo apoyado solamente en políticas fiscales? Laoferta monetaria es en gran medida endóge-na, depende del saldo de la balanza comercialy del flujo neto de divisas por el pago de in-tereses, transferencias y deuda, de tal formaque se genera una mayor dependencia de losrecursos de las organizaciones financieras in-ternacionales.

La dolarización tiene dos peligros, Escila yCaribdis, y a diferencia de Ulises, muchos noestamos seguros si los podrá sortear adecua-damente: a) la vulnerabilidad ante los flujosexternos financieros y comerciales, y b) el de-sequilibrio de las finanzas públicas, ligado aldesvarío de priorizar el pago del servicio de ladeuda externa, lo que provoca presión sobrela balanza de pagos. La espada para enfrentarestas amenazas es el típico recetario ortodoxoque tanto daño económico, social y ambien-tal ha provocado en América Latina y que ac-tualmente es promovido por los organismosinternacionales: la restricción del gasto públi-co, la liberalización comercial -especialmentela eliminación de las trabas a la importación,

elementos para el debate

Introducción al dossier

Falconí, Fander, 2004, “Dolarización y desdolarización:elementos para el debate. Introducción al dossier”, enICONOS No.19, Flacso-Ecuador, Quito, pp.22-24.

1 Coordinador del Programa de Economía de FLAC-SO Sede Ecuador.

Dolarización ydesdolarización:

el alza de los precios internos de servicios pú-blicos como la energía, la flexibilización labo-ral y el congelamiento de salarios -ajustesefectivos por debajo de la tasa de inflación-.

A esto se suman los problemas seculares ehistóricos del país que constituyen una ame-naza para cualquier sistema cambiario y, engeneral, para el manejo democrático de la po-lítica económica independientemente del go-bierno de turno. Entre otros, esos problemasson pobreza, inequidad, elevado endeuda-miento público (en relación al tamaño de laeconomía), baja productividad, migracióncreciente de su fuerza de trabajo, crisis insti-tucional, inserción en el mercado internacio-nal a través de un reducido grupo de produc-tos primarios (que muestran un consabidodeterioro de los términos de intercambio -aexcepción de la extraordinaria revalorizacióndel precio del petróleo-) y que además se ven-den a precios que no incluyen los costos so-ciales y ambientales inherentes a su produc-ción. Así, la “memoria ambiental” de petró-leo, banano, camarón, flores, etc. es muy ele-vada. Esta situación se agrava aún más por lapérdida de competitividad, es decir, la capaci-dad de competir sin provocar un deterioro so-cial o un menoscabo del patrimonio natural.

Este informe cuenta con la colaboraciónde dos destacados especialistas internaciona-les. El primer artículo es de Saúl Keifman deArgentina, quien es doctor enEconomía de la Universidad deCalifornia y actualmente directorde la Maestría en Economía yprofesor titular de la Univer-sidad de Buenos Aires.Uno de los argumentoscentrales del profesorKeifman es que elorigen de la crisis dela convertibilidadargentina se encuentra en el pro-pio terreno de las políticas eco-nómicas aplicadas por el país,particularmente en el período1991-2001. El segundo artículoes de Carlos Parodi de Perú, master

en Economía por la Universidad de George-town, profesor e investigador de la Universi-dad del Pacífico y autor del libro La Crisis Ar-gentina: lecciones para América Latina, publi-cado por la Universidad del Pacífico en 2003.

Adicionalmente, se presentan los trabajosde dos especialistas ecuatorianos: uno de Car-los Larrea, Doctor en Economía Política de laUniversidad de York, Canadá, y Posdoctora-do en Salud y Desarrollo de la Universidad deHarvard; y otro de Alberto Acosta, consultorinternacional y del Instituto Latinoamericanode Investigaciones Sociales (ILDIS-FES) enEcuador, asesor de organizaciones indígenas ysociales, quien plantea un artículo que sin du-da levantará polémica: “¡Dolarización o des-dolarización, esa no es toda la cuestión!”. Re-cientemente, el profesor Larrea presentó el li-bro “Pobreza, Dolarización y Crisis en elEcuador”, un aporte fundamental para elanálisis de la situación de la economía y la do-larización en el Ecuador. Alberto Acosta plan-tea una desdolarización ordenada (muy difícilsi se considera el desenlace caótico de los re-cientes procesos económicos, sociales y políti-cos vividos en el Ecuador). Desde mi puntode vista, cualquier reflexión sobre una even-

tual salidade este

ICONOS 23

Ant

onio

Men

a

sistema de tipo de cambio rígido pasa por undebate y toma de posición respecto a la posi-ble socialización de las deudas privadas con-traídas con agresividad desde el inicio delproceso de dolarización y a no retomar esque-mas en donde se obtenía una competitividadsubrepticia vía devaluaciones, entre otros as-pectos importantes.

En contraparte, Marco Naranjo de Ecua-dor, doctor en Economía por la Universidadde Alcalá de Henares, quien también acaba depublicar el libro “Del Patrón Oro a la Dolari-zación en el Ecuador” (Universidad Católica,Quito, 2004), plantea los costos sociales quese tendrían por salir de la dolarización. Mar-co Naranjo polemiza con los enfoques ante-riores y señala que el caos económico genera-do por una supuesta salida del sistema de do-larización oficial provocaría graves y hasta in-salvables problemas políticos y sociales, loscuales determinarían la posibilidad de la bal-canización del país y la probable extinción delEstado nacional.

Desde una perspectiva completamente di-ferente y además muy refrescante, Emilia Fe-rraro, Ph.D en Antropología Social de la Uni-versidad de Kent, explora una de las muchasdimensiones de la dolarización: los imagina-rios alrededor del dólar como moneda circu-lante. Esto, a decir de la autora, “significa sa-lir de los debates y explicaciones ‘técnicas’ delmodelo y de las reformas que ameritaría, yempezar a explorar sus otras dimensiones másdiscursivas y simbólicas; metodológicamentesignifica dejar a un lado los números y cifraspara tomar en cuenta las palabras”.

Los trabajos presentados en el dossier, aexcepción de los artículos de Emilia Ferraroy Marco Naranjo, forman parte de los resul-tados del proyecto de investigación “Econo-mía ecuatoriana y dolarización”, que se lolleva a cabo con la participación de la Facul-tad Latinoamericana de Ciencias Sociales, elInstituto Latinoamericano de Investigacio-nes Sociales (ILDIS -FES-), y el Fondo de

las Naciones Unidas para la Infancia(UNICEF).

En Ecuador hay producción intelectualeconómica, pero escaso o nulo debate sobremuchos temas de trascendencia y determinan-tes para el futuro. En una Antología de Econo-mía 1990-2002, que FLACSO-Ecuador pu-blicará próximamente, se han detectado másde 1.300 títulos aparecidos en todo tipo de pu-blicaciones de economía, y de las más variadastendencias aunque, por supuesto, sobresalenen número aquellas identificables con la co-rriente dominante (la economía de mercado decorte neoclásico). Tal vez por esta razón, tam-bién destacan por su volumen los aportes dealcance coyuntural, mientras que escasean losestudios de largo plazo más cercanos al análisisde la estructura. Del total de títulos registra-dos, al menos 75 artículos centrados en la do-larización se han escrito en los últimos años.

No obstante, existe una ausencia de deba-te sobre muchos temas cruciales, entre ellos ladolarización y los distintos escenarios, por loque aparece necesario propiciar rigurosos es-pacios de reflexión que coadyuven al entendi-miento y conocimiento de la realidad delEcuador, enriqueciéndose además del caso ar-gentino, cuya experiencia arroja muchas lec-ciones, aún a sabiendas que los dos sistemascambiarios tienen similitudes, pero tambiéndiferencias. Vale recordar que en ese país seobstruyeron las puertas para la discusión so-bre la convertibilidad, lo que después devinoen una salida anárquica de la rigidez cambia-ria. A veces, los espacios dedicados al debateson tan parcializados que no toleran contra-dicción alguna. De esta manera, la teoría eco-nómica se anquilosa, deviene en ideología y aveces en vergonzosa propaganda. Este infor-me dedicado a la dolarización pretende abrirun ámbito de discusión que rebasa la perti-nencia de mantener, rectificar o cambiar unsistema de tipo de cambio, sino que más bieninvolucra el porvenir económico y social denuestros países.

ICONOS 24

dossier

ICONOS 25

de la convertibilidad argentina:lecciones para Ecuador

yAugederrumbe

Saúl Keifman1

La violencia de la crisis argentina, causadapor el agotamiento y derrumbe de la conver-tibilidad en Argentina, es de una magnitudpoco frecuente, aun en la experiencia macroe-conómica altamente inestable de los países la-tinoamericanos. La crisis argentina no fueproducto de catástrofes naturales, guerras en-tre países ni conflictos civiles. Tampoco en-contramos entre sus determinantes funda-mentales perturbaciones económicas exóge-nas como caídas de precios de productos deexportación, cierre de mercados externos o al-zas en las tasas internacionales de interés. Elorigen de la crisis se halla en el terreno de laspolíticas económicas aplicadas por el país,particularmente, en el régimen de políticasimplementado de 1991 a 2001. Para evitarque la tragedia argentina se repita en cual-quier lugar del mundo, es muy importantecomprender sus raíces. Esto es particularmen-te relevante para los países que apliquen regí-menes monetarios similares, como es el casode la dolarización en Ecuador.

Hechos estilizados de la experiencia argentina

El plan de estabilización y reformas estructu-rales lanzado en abril de 1991 y conocido co-mo Plan de Convertibilidad tuvo como ante-cedente una década y media de estancamien-to económico y alta inflación que culminó, asu vez, en dos brotes hiperinflacionarios en1989 y 1990. Este período de inestabilidadmacroeconómica estuvo marcado por los in-tentos de reestructuración económica y socialperseguidos por la sangrienta dictadura mili-tar que gobernó el país en 1976-1983, y lascontradicciones y limitaciones del primer go-bierno civil de la democracia recuperada a fi-nes de 1983.

Los ambiciosos planes de la dictadura dereemplazar el régimen de acumulación basa-do en la industrialización por sustitución deimportaciones con fuerte presencia del estadoen la economía, que había predominado en....

Keifman, Saul, 2004, “Auge y derrumbe de la conver-tibilidad argentina: lecciones para Ecuador”, enICONOS No.19, Flacso-Ecuador, Quito, pp.25-34.

1 Doctor en Economía (Universidad de California). Di-rector de la Maestría en Economía y profesor titularde la Universidad de Buenos Aires.

las cuatro décadas anteriores, por un régimende economía más abierta con mayor peso delmercado, no tuvieron éxito. Los distintos in-tentos monetaristas de controlar la inflaciónfracasaron culminando en las crisis cambia-rias de 1981. Finalmente, luego de la aventu-ra militar de Malvinas en 1982, la dictaduradecidió abandonar el poder dejando la secue-la de gravísimas violaciones a los derechos hu-manos, una distribución del ingreso bastantemás regresiva, y una economía estancada alborde de la hiperinflación y agobiada por unapesada deuda externa.

El primer gobierno democrático, presidi-do por Raúl Alfonsín, debió enfrentar desa-fíos formidables. La construcción de un nue-vo régimen político, la subordinación de lasfuerzas armadas al poder civil, la recomposi-ción de las relaciones internacionales del país,la resolución de la cuestión de los derechoshumanos, la atención de las demandas socia-les y la recuperación de una senda de creci-miento económico eran, a la vez, las tareasineludibles de la flamante democracia y fuen-tes de serios conflictos. El clima de fuertecompetencia política entre el gobierno con elprincipal partido de oposición y, en especial,con los sindicatos asociados a éste, agravó laconflictividad. Debido a las dudas del gobier-no y la resistencia de los militares, los grandesavances en la investigación de las violacionesa los derechos humanos se vieron limitadosen el plano judicial porque el juicio y castigosólo abarcó a un puñado de los responsables.Al comienzo de su gestión, el gobierno de Al-fonsín convocó a otros países latinoamerica-nos a coordinar acciones por la deuda externay trató de eludir la aplicación de las recetasortodoxas del Fondo Monetario Internacio-nal. El fracaso del cártel de deudores, sumadoa las presiones de los países desarrollados y elFMI, llevaron al gobierno a encarar un fuerteproceso de ajuste externo y fiscal destinado ano interrumpir el servicio de la deuda exter-na. A la larga, este ajuste exacerbó el conflic-to distributivo y la inestabilidad macroeconó-mica no pudo evitar la moratoria y culminócon la hiperinflación del segundo trimestre de

1989 y que obligó a adelantar en seis meses eltraspaso del poder al nuevo presidente electo(lo que se efectivizó en julio de 1989).

El gobierno de Carlos Menem eligió des-de un principio no confrontar con el podereconómico y propuso, en cambio, implemen-tar el programa de reformas neoliberales quela dictadura no había logrado aplicar con éxi-to, ahora impulsadas por el Consenso deWashington. En una primera etapa, el énfasisestuvo puesto en una notable aceleración dela apertura comercial (que se había iniciado afinales de la administración anterior) y el lla-mado a licitación para las privatizaciones de laEmpresa Nacional de Telecomunicaciones yAerolíneas Argentinas. Sin embargo, en mate-ria de política de estabilización se sucedierondiversos ensayos infructuosos: maxidevalua-ción con política de ingresos seguido de tipode cambio flotante, combinados con distintospaquetes fiscales y hasta una conversión forza-da de la deuda pública y los depósitos banca-rios de corto plazo en moneda doméstica, abonos en dólares de largo plazo, para frenarun segundo brote hiperinflacionario.

El Plan de Convertibilidad

Cuado en abril de 1991 se lanzó el Plan deConvertibilidad, ya estaba preparado el terre-no para un cambio drástico. El Plan estable-ció por ley un régimen de caja de conversión(currency board) que exigía al Banco Centralun respaldo de al menos 100 por ciento de labase monetaria con reservas internacionales,lo obligaba a intervenir en el mercado cam-biario para sostener la paridad vigente del pe-so con el dólar estadounidense en un nivelque (luego de una reforma monetaria) seríade 1 a 1, y prohibía la inclusión de cláusulasde indexación en los contratos privados. Elnuevo régimen monetario se vio acompañadopor una profundización notable del procesode reformas económicas anunciado al co-mienzo de la gestión Menem. Entre éstas sedestacaron la privatización masiva de las em-presas estatales, la drástica apertura de la eco-

ICONOS 26

dossier

nomía tanto en la cuenta corriente como enla cuenta capital, un fuerte ajuste de las cuen-tas públicas y la desregulación general de laeconomía. La velocidad y profundidad de lasreformas superaron a las del Chile de Pino-chet y convirtieron rápidamente a la Argenti-na en el “alumno modelo” de los organismosmultilaterales de crédito y en el “niño mima-do” de las finanzas internacionales.

En materia de estabilización, el Plan fueexitoso al lograr una caída muy rápida de latasa de inflación. Además, indujo un fuerteingreso de capitales que provocó una baja im-portante en la tasa de interés, y un aumentodel crédito que llevaron a la reactivación de laeconomía. El ingreso de capitales tiene variasexplicaciones. Fue favorecido por la fijacióndel tipo de cambio gracias al arbitraje de tasasde interés. Además, se vio alentado tambiénpor la baja en las tasas de interés dispuesta porla Reserva Federal para combatir la recesiónen Estados Unidos. Más adelante, el ingresode capitales persistió por el desarrollo de laburbuja típica de los mercados emergentes,estimulada primero por el ingreso de Argen-tina al Plan Brady y luego por la persistenciay profundización de las reformas estructura-les, especialmente, las privatizaciones y laapertura irrestricta a la inversión extranjera.El Banco Mundial y el BID también inyecta-ron capitales a la economía para apoyar elproceso de reforma. El éxito inicial en térmi-nos de crecimiento económico (1991-1998)está estrechamente ligado al comportamientode la cuenta capital.

Uno de los problemas más serios de laconvertibilidad fue el nivel del tipo de cam-bio real que se cristalizó con la estabilización.La moneda argentina se había apreciado sig-nificativamente en términos reales meses an-tes del lanzamiento del Plan. Debido a la in-flación inercial, el proceso de apreciación realcontinuó en los primeros años y se vio refor-zado por la avalancha de capitales del exterior.El daño eventual de esta configuración deprecios relativos se vio potenciado por la im-plementación de la liberalización comercial.Argentina eliminó en este período todas las

restricciones no arancelarias a las importacio-nes (excepto en automotores) y redujo drásti-camente la protección arancelaria. Estas me-didas exigían un aumento del tipo de cambioreal para preservar la competitividad de lossectores productores de bienes comerciables,pero sucedió exactamente lo contrario. Enconsecuencia, la balanza comercial exhibióun déficit crónico. A su vez, la cuenta de ren-tas de la inversión sufrió un déficit fuerte-mente creciente debido a la cuadruplicaciónde los intereses de la deuda externa y a la du-plicación de los giros de utilidades de la in-versión extranjera. De tal manera, la cuentacorriente tuvo un déficit persistente por enci-ma del 3% del PIB.

Sin embargo, el daño sufrido por los sec-tores comerciables no fue tan evidente alprincipio del Plan, cuando la demanda se ex-pandía. Muchas empresas reaccionaron fren-te a la pérdida de competitividad causada porla fuerte elevación de los salarios en dólares,endeudándose para comprar bienes de capi-tal, en general importados, lo cual se vio favo-recido por las rebajas arancelarias, la aprecia-ción real de la moneda y el aumento inicialdel crédito. El componente de insumos im-portados de los sectores comerciables tam-bién se incrementó significativamente. Estoocurrió tanto en la industria manufactureracomo en la agricultura, que adoptó masiva-mente el paquete tecnológico de granos trans-génicos.

Estas respuestas tuvieron un efecto negati-vo sobre el empleo, que se sumó a la reduc-ción de personal de las empresas privatizadasy los planes de retiro voluntario de empleadosdel gobierno central. La consecuencia paradó-jica fue el crecimiento sistemático de las tasasde desocupación y subocupación desde 1992,aun cuando el nivel de actividad se expandíavigorosamente. Argentina pasó de ser un paíscon tasas de desocupación bajas de un dígito,a tasas altas de dos dígitos que superaron el18% en la recesión de 1995. El desempleo,con sus efectos sobre la pobreza y la distribu-ción, se convirtió el principal problema eco-nómico y social del país (Beccaria 2002: 5).

ICONOS 27

Inicialmente hubieron dos factores exter-nos que compensaron parcialmente el dañocausado por la apreciación real del peso a lossectores comerciables. La fuerte elevación delos precios internacionales de exportación be-nefició al sector agropecuario, mientras que lapuesta en vigencia del MERCOSUR y el ul-terior lanzamiento del Plano Real que apreciófuertemente la moneda brasileña, tuvieron unimpacto positivo en la industria argentina.

No obstante, el problema de precios rela-tivos se vio reforzado por otros factores. Laprivatización de servicios públicos, que sonmonopolios naturales sin marcos regulatoriosadecuados, los encareció significativamente.Por otro lado, la desregulación del sector fi-nanciero, la privatización de los bancos de losestados provinciales y los contagios de las su-cesivas crisis de los mercados emergentes, fa-vorecieron un proceso de concentración ydesnacionalización del sistema financiero queterminó con la otrora importante banca pri-vada nacional y la banca cooperativa, a la vezque redujo el peso de la banca pública. ElBanco Central de la República Argentinaalentó entusiastamente este proceso alegandoque fortalecería al sector. Como resultado, seagravaron los problemas de racionamientocrediticio por información asimétrica, y elcosto real del crédito aumentó.

Otro problema serio de la convertibilidadfue la dolarización progresiva del sistema fi-nanciero. La participación de los préstamosen dólares en el total se duplicó hasta alcanzarcasi el 80%, mientras que la de los depósitosllegó al 70%. En este sentido, la estabilidadde precios no revirtió la dolarización de losahorros locales (Fanelli 2003:34-36). Al con-trario, el gobierno la oficializó y favoreció aúnmás al reconocer al dólar como moneda decurso legal a la par del peso, facilitar el desa-rrollo de un mercado financiero de depósitosy préstamos en dólares, y por el seguro decambio implícito en la convertibilidad. Ob-viamente, la dolarización del sistema finan-ciero incrementaba dramáticamente los cos-tos de una devaluación eventual; para el go-bierno era una forma de “quemar las naves”,

una señal que en su visión debía reforzar lacredibilidad del régimen.

Una paradoja importante de la caja deconversión fue el alto nivel de las tasas realesde interés, especialmente, desde 1995 en ade-lante. Por ejemplo, la tasa real de interés endólares de empresas de primera línea de tresmeses (un piso para las demás tasas de interés)no bajó del 9% anual de 1995 a 1998, y su-bió luego de manera sostenida hasta nivelesdel 30% a fines de 2001. Este comporta-miento de la tasa de interés debe ser motivode reflexión ya que la principal promesa de laliberalización financiera con apertura de lacuenta capital ha sido la de asegurar un aba-ratamiento del crédito.

La crisis de la convertibilidad

El ciclo económico bajo la convertibilidad es-tuvo determinado por el comportamiento dela cuenta capital del balance de pagos. La en-trada de capitales se revirtió desde 1998. Lacrisis de Asia Oriental y el default ruso cam-biaron el humor de los mercados internacio-nales de capital respecto a los regímenes de ti-po de cambio fijo. La reversión del alza de losprecios internacionales a partir de 1997 agre-gó un elemento de desconfianza originado enla economía real. Finalmente, la crisis de Bra-sil, el principal de socio comercial de Argen-tina, tuvo un efecto devastador, especialmen-te, en la industria manufacturera. Así, la eco-nomía comenzó a mediados de 1998 la rece-sión más larga que, cuando devino depresiónen 2001, arrastró consigo la convertibilidad ydos presidentes (Damil, Frenkel y Maurizio2002:15-40).

La recesión llevó a un progresivo deteriorode la situación fiscal. En 2000-2001, el presi-dente De la Rúa implementó subas de tasasimpositivas y recortes de salarios y jubilacio-nes que profundizaron la recesión pero no al-canzaron a restablecer la “confianza”. En2001, el financiamiento externo se interrum-pió abruptamente y la fuga de capitales llevóa una caída de 12 mil millones de dólares de

ICONOS 28

dossier

las reservas internacionales del Banco Cen-tral. La drástica contracción monetaria causa-da por la evaporación de las reservas interna-cionales llevó a la depresión y la crisis del sis-tema financiero. La depresión incrementósustancialmente el desempleo y la pobreza.

La crisis bancaria se originó en la moracreciente en las carteras de préstamos y la fu-ga de depósitos que se convertían en dólares.El papel del Banco Central como prestamistaen última instancia estaba severamente limi-tado por el régimen de caja de conversión. ElFMI suspendió el apoyo a la Argentina, inau-gurando el enfoque Krueger-Rogoff de no in-tervención en las crisis financieras para evitarel “riesgo moral”. En este cuadro, los bancosextranjeros solicitaron al gobierno la imposi-ción de severas restricciones al retiro de depó-sitos, en lugar de recurrir al respaldo de suscasas matrices. A comienzos de diciembre de2001, el gobierno accedió implementando el“corralito”, un feriado cambiario de duraciónindefinida y restricciones a la compra de divi-sas. Así terminó de facto no sólo la convertibi-lidad de pesos en dólares sino también la dedepósitos en efectivo (Rapetti, 2003).

Las medidas generaron un masivo rechazoque a través de los “cacerolazos” que conduje-ron a la caída de De la Rúa y el reclamo “quese vayan todos”. En su fugaz paso por la pre-sidencia, Rodríguez Saá decretó lo que los“mercados” habían anticipado y precipitadovarios meses antes: la moratoria de la deudaexterna con los acreedores privados.

La salida de la convertibilidad

A principios de enero de 2002, el presidenteinterino Duhalde oficializó el fin de la con-vertibilidad devaluando la moneda y elimi-

nando el requisito de respaldo en reservas in-ternacionales para la base monetaria. Sin em-bargo, la crisis política y económica hereda-das, el abandono de la comunidad financierainternacional, sumados a la falta de prepara-ción de una salida ordenada de la convertibi-lidad, llevaron a un proceso de ajuste caóticoque tuvo un costo social enorme.

Inicialmente, se desdobló el mercado cam-biario. El gobierno fijó en $1,40 la cotizacióndel dólar oficial y creó un mercado de flota-ción libre. Paralelamente, se congelaron enpesos las tarifas de los servicios públicos pri-vatizados que estaban fijadas en dólares. Elproblema más serio era qué hacer con loscontratos financieros formulados en dólares,es decir, la mayoría de los préstamos y depó-sitos del sistema. El gobierno decidió pesificarlos depósitos y préstamos en dólares a la coti-zación de $1,40, ajustarlos ulteriormente porel índice de costo de vida, y fijarles una tasade interés baja. Los préstamos hipotecarios,de consumo personal o de PYMEs, de mon-tos menores otorgados por los bancos, se pe-sificaron a $1 y se ajustaron según un índicede salarios nominales. Las restricciones al re-tiro se generalizaron a todos los depósitos, seprohibió la transferencia de depósitos entrebancos y cuentas, (presumiblemente por pre-sión de los bancos que se encontraban en si-tuación más frágil) y se anunció un cronogra-ma de devolución de depósitos que llegabahasta 3 años y medio (Rapetti 2003).

Los ahorristas rechazaron estas restriccio-nes conocidas como “corralón” y la pesifica-ción de sus depósitos a $1,40 mientras el dó-lar libre se cotizaba a $2. Por otro lado, ungrupo de grandes empresarios presionó conéxito al gobierno para lograr la pesificación desus deudas a $1. La resultante pesificación asi-métrica de préstamos y depósitos tuvo un

ICONOS 29

Convertibilidad y dolarización son similares, no idénticos: ambas comparten la visiónde que una economía de mercado librada a sí misma tiende automáticamente al

equilibrio con pleno empleo. El problema es que esta visión ha sido desmentida porla historia y refutada por la teoría económica.

gran costo fiscal y un impacto político muynegativo, porque fue percibida como injusta ytransmitió la imagen de un gobierno débil. Enesta situación muchos ahorristas presentaronrecursos de amparo para hacer efectivo sus de-pósitos o para recuperar los dólares original-mente depositados. En numerosos casos susreclamos fueron reconocidos por la Justicia.Esto complicó el manejo de la política mone-taria que debió incrementar fuertemente losredescuentos a los bancos que habían devuel-to depósitos por orden judicial. Entretanto,los depósitos del sistema seguían cayendo porlos resquicios del “corralito” y el “corralón”,mientras que las reservas internacionales delBanco Central disminuían por la persistenciade la fuga de capitales (Rapetti 2003).

Ante la carrera ascendente del dólar, elgobierno impuso impuestos a las exportacio-nes de productos primarios. La fuerte subadel dólar se realimentó por dos factores: larenuencia de los exportadores a liquidar divi-sas, y la actitud del FMI y los países desarro-llados que dejaron a la Argentina librada a supropia suerte. Mientras el gobierno mostrabala disposición a tomar cualquier medida contal de alcanzar un acuerdo con el FMI, el or-ganismo multilateral agregaba progresiva-mente nuevas condiciones previas a la discu-sión del acuerdo. Por ejemplo, a pedido delos bancos extranjeros el Fondo demandó laderogación de la ley de subversión económi-ca y la modificación de la ley de quiebras; es-tos cambios fueron finalmente aprobadospor el Congreso. Mayores consecuencias tu-........

vo la exigencia del Fondo de unificar y libe-rar totalmente el mercado cambiario en elpeor momento de la crisis, sin otorgar a cam-bio respaldo alguno cuando el gobierno nocontaba aún con instrumentos de manejo dela política monetaria debido a la situacióndel sistema financiero. El resultado de cum-plir con la exigencia del Fondo fue provocaruna escalada del dólar que llegó a $3,85 enmarzo de 2002. Así Argentina se hundía ensu peor depresión mientras el secretario delTesoro de Estados Unidos y la principal eco-nomista del Fondo deploraban la falta de unprograma sostenible, lo cual obviamente noera independiente del apoyo que retaceaban(Frenkel 2003). La disparada del dólar, la per-sistencia de la crisis económico-financiera y lafalta de apoyo del Fondo, precipitaron la caí-da del ministro de economía Remes Lenicov.

Su sucesor, Lavagna, adoptó medidas quealiviaron la presión sobre el mercado de cam-bios, forzando la liquidación de divisas de losexportadores e imponiendo algunas restric-ciones a la compra de dólares. También logrónormalizar la situación financiera levantandoel “corralito” (diciembre de 2002) y el “corra-lón” (marzo de 2003). En el delicado caso delos depósitos en dólares, los ahorristas pudie-ron disponer del valor pesificado a $1,40 e in-dexado por el IPC, mientras que la diferenciaentre este valor y la cotización de mercado deldólar se canjeó por bonos del gobierno a 10años. Por su parte, los depósitos del sistemafinanciero se empezaron a recuperar desdemediados de 2002. Entretanto, el nivel de ac-tividad económica empezó a recuperarse, es-pecialmente en los sectores de bienes transa-bles y de la construcción, de manera graduala partir del segundo trimestre de 2002, y conmás vigor en 2003. El sector agropecuario sevio favorecido no sólo por la inédita suba deltipo de cambio real sino también por el alzade los precios internacionales. La reactivaciónde la industria manufactura operó principal-mente por sustitución de importaciones (Ra-petti, 2003).

Lavagna manejó la negociación con elFMI con un estilo diferente. Cuando en no-

ICONOS 30

dossier

viembre de 2002, en medio de una impasseen las tratativas con el Fondo, vencieron 805millones dólares adeudados al Banco Mun-dial, el gobierno argentino sólo desembolsólos 79 millones correspondientes a intereses.El mensaje fue claro: Argentina estaba dis-puesta a extender la moratoria a los organis-mos multilaterales de crédito si no llegaba aun acuerdo con el organismo. La decisión ar-gentina no afectó a las variables financieras lo-cales. El Fondo cambió de postura y en enerode 2003 se firmó un acuerdo “puente” hasta elpróximo gobierno que permitió reprogramarhasta agosto de 2003 vencimientos de capitaldel FMI, el Banco Mundial y el BID por untotal de 11 mil millones de dólares. El acuer-do no incluía dinero fresco, y contenía metasinconsistentes típicas: generar un superávitprimario muy importante, de 2,5% del PIB,en una economía que sólo crecería en 2003entre 2 y 3% desde el pozo de la depresión,combinado con una política monetaria con-tractiva y previsiones de inflación de 22%. Pa-ra sorpresa de los funcionarios del Fondo, elPIB creció 8%, la inflación fue de 3,7%, se al-canzó la meta fiscal, y la base monetaria cre-ció más del 50%. Paradoja del Fondo: si sehubiera cumplido la meta monetaria, no sehabría podido alcanzar la meta fiscal, porqueaquella hubiera abortado la recuperación.

Sin embargo, a pesar del reordenamientode la situación macroeconómica y la rápidareactivación de la economía, debe destacarseque la situación social sigue siendo muy gra-ve. Esto se debe a dos razones: la profundidadde la caída de la producción y el empleo cau-sada por la depresión, y la dramática caída delos salarios reales, que es la contracara de lahiperdevaluación que resultó de la salida caó-tica de la convertibilidad. El PIB per cápita de2002 retrocedió al nivel de 1991, el año deinicio de la convertibilidad, pero con tasas dedesempleo del triple, y salarios reales muy in-feriores. En consecuencia, no es de extrañarque la incidencia de la pobreza y la indigenciase haya multiplicado por factores de 2 y 5, res-pectivamente, en relación a 1991. A fin de pa-liar esta situación, el gobierno lanzó en 2002

el Plan de Jefes y Jefas de Hogar que consisteen un subsidio para jefes de hogar desocupa-dos con hijos, con contrapartida de tiempoparcial en trabajo o capacitación. A pesar desu carácter extendido, su impacto en términosde disminución de la pobreza y la indigenciaha sido muy limitado, probablemente por sureducido monto (50 dólares mensuales). Laterrible herencia de la convertibilidad y su trá-gico final, plantea desafíos formidables en tér-minos de crecimiento y equidad al nuevo go-bierno de Néstor Kirchner.

Hipótesis alternativas sobre las causas de la crisis

Los economistas ortodoxos han propuestodistintas explicaciones sobre las causas de sucolapso. La discusión nos parece pertinentetambién para anticiparse a los problemas depaíses con regímenes de dolarización. La hi-pótesis más importante propuesta ha sido laque sostiene que la convertibilidad fracasópor un excesivo déficit fiscal incompatiblecon la sostenibilidad de la paridad cambiaria.La hipótesis fiscalista ha sido refutada porDamill, Frenkel y Juvenal (2003). El déficitfiscal promedio durante la Convertibilidadfue de 2% del PIB, el nivel más bajo de lasúltimas décadas en Argentina, y también pe-queño en términos de comparaciones inter-nacionales (cumpliría con Maastricht). Ade-más, el promedio oculta una dinámica reve-ladora, ya que el déficit fiscal promedio en1991-1994 fue de 1% del PIB, en 1995-1997 de 3% y en 1998-2001 de 4%. Los au-mentos posteriores a 1994 son de naturalezaendógena al régimen de convertibilidad y susreformas, ya que se explican primero por laprivatización del régimen de seguridad socialy luego por la suba de los intereses sobre ladeuda pública. A su vez, la factura de intere-ses se explica tanto por el endeudamientocreciente causado primero por el déficit de laseguridad social y luego por la suba de las ta-sas de interés, alimentada por las crecientesprimas de riesgo país originadas primero por

ICONOS 31

las crisis de los mercados emergentes y luegopor el deterioro endógeno así desencadena-do. Podría agregarse, la baja en la recauda-ción tributaria provocada por la caída del ni-vel de actividad desde 1998 en adelante, cau-sada a su vez por los problemas de competi-tividad y fuga de capitales originados en laconvertibilidad.

En nuestra opinión, el régimen de conver-tibilidad colapsó porque en su misma esenciaera insostenible. El argumento de la insoste-nibilidad se desarrolla en la última sección.Lo sorprendente fue que el régimen duraracasi once años, tal vez porque se había lanza-do en una etapa de la economía internacionalmuy favorable al mismo: el auge de la globa-lización financiera.

Lecciones para Ecuador

La convertibilidad (o caja de conversión) y ladolarización son regímenes monetarios simi-lares aunque no idénticos. Calvo (2000:4) losllama “fijaciones cambiarias rígidas” (hardpegs). En ambos, el gobierno renuncia a la so-beranía monetaria, abandona la facultad derealizar política monetaria activa y desapareceel prestamista local en última instancia. Lacantidad de dinero depende del resultado delbalance de pagos y el estado nacional pierdeel “señoriaje”. En la dolarización desaparecenformalmente la moneda nacional y el tipo decambio; en consecuencia, el país pierde ade-más los intereses que los dólares en circula-ción podrían ganar si se invirtieran en títuloscomo ocurre con las reservas internacionalesen la convertibilidad.

Ambos regímenes se sustentan en una vi-sión común y simple: el único problema ma-

croeconómico es la inflación y esta se originaen el financiamiento del déficit fiscal conemisión monetaria. Por lo tanto, eliminandola soberanía monetaria se impondrá la disci-plina fiscal y se alcanzará la estabilidad deprecios. ¿Qué pasará con la balanza de pagos?Las “fijaciones cambiarias rígidas” implicanun mecanismo monetario automático deajuste del balance de pagos, explicado porHume para el caso del patrón oro, otromiembro de la familia. ¿Qué pasará con elempleo, la reducción de la pobreza y el creci-miento económico? Con disciplina fiscal ymonetaria, en una economía abierta y demercado, todo lo demás vendrá por añadidu-ra, pues la estabilidad monetaria generaráconfianza, lo cual atraerá inversiones.

Lo que subyace a la convertibilidad y ladolarización es la visión de que una economíade mercado librada a sí misma tiende auto-máticamente al equilibrio con pleno empleo.El problema es que esta visión ha sido des-mentida por la historia y refutada por la teo-ría económica.

En primer lugar, habría que decir la queinflación no es un fenómeno meramente mo-netario como ya ha sido señalado por la es-cuela estructuralista latinoamericana. Comoen una economía monetaria los precios sonrígidos a la baja, cambios importantes en losprecios relativos vinculados al propio procesode desarrollo, llevan a las autoridades mone-tarias al dilema de elegir entre mayor infla-ción sin recesión o privilegiar la estabilidad deprecios con un costo recesivo. El estructura-lismo latinoamericano enfatizaba la necesidadde anticiparse a estos cambios con políticastransformadoras que aliviaran las rigideces es-tructurales de las economías latinoamerica-nas. Una política de estabilización que ignoreestos determinantes podría tener éxito en el

ICONOS 32

dossier

Las lecciones de la experiencia argentina: a) los regímenes monetarios rígidos soninsostenibles, b) mientras duran sólo aseguran estabilidad de precios, c) tienen altoscostos sociales, d) tales costos son mayores cuanto mayor es su duración y e) los

efectos distributivos de una salida caótica pueden ser muy elevados.

corto plazo pero no en el largo. Dicho de otramanera, una economía que no resuelve susproblemas de desarrollo no puede asegurar laestabilidad monetaria. La crítica estructuralis-ta entonces dirigida al monetarismo, siguesiendo válida en relación a la convertibilidady la dolarización, que constituyen su versiónmás extrema (Olivera, Sunkel, 1967).

En segundo lugar, habría que recordar laamplia experiencia histórica de un régimenmonetario afín intelectualmente a los que es-tamos discutiendo y que fue abandonado porsu patente fracaso: el patrón oro. Este régi-men guardaba, sin embargo, una importanteventaja en relación a la convertibilidad y ladolarización: era un sistema monetario inter-nacional de paridades fijas. En contraste, enun mundo donde las principales divisas flo-tan, la competitividad de los países dolariza-dos depende en buena medida de los avataresdel dólar. La lección principal del patrón oro,de acuerdo a los textos de historia económicaes que fue uno de los principales determinan-tes de la Gran Depresión debido a su extremarigidez para acomodarse a los cambios que sehabían producido en la economía mundialluego de la Primera Guerra Mundial (Eichen-green, 1992, Temin, 1989).

En tercer lugar, las razones de la rigidezdel patrón oro (y sus émulos actuales) han si-do bien comprendidas por la teoría económi-ca y constituyen las raíces de la macroecono-mía desde la Teoría General de Keynes. Enuna economía monetaria, los contratos, entrelos que se destacan los salariales y financieros,se establecen en términos nominales. Unapérdida de competitividad causada, por ejem-plo, por una baja en los precios de exporta-ción, implicaría un desequilibrio del balancede pagos, que idealmente se corregiría con elabaratamiento de los precios en moneda ex-tranjera de los bienes nacionales. En un régi-men cambiario rígido, la única manera de lo-grarlo es a través de la deflación generalizada.La salida de dólares desencadena un procesode ajuste externo por la caída en la cantidadde dinero, pero a diferencia del mecanismode Hume, el equilibrio externo se restablece

por la caída en las importaciones causada porla recesión por suba en la tasa de interés, yaque el carácter nominal de los contratos difi-culta la deflación. El restablecimiento del ple-no empleo por deflación podría operar muylentamente pues se precisaría aumentar signi-ficativamente el desempleo para inducir re-ducciones salariales. La ventaja de contar conmoneda propia y un tipo de cambio variableradica en que se pueden corregir los preciosen dólares de los bienes nacionales, sin causaruna recesión y sin necesidad de alterar loscontratos monetarios, simplemente deva-luando la moneda, como ha sido señaladopor Milton Friedman.

Un punto frecuentemente olvidado es quela flexibilidad de precios y salarios no es unacondición suficiente para evitar fuertes rece-siones en caso de regímenes cambiarios rígi-dos. Las significativas deflaciones salariales enlas depresiones de la época del patrón oro sonla mejor prueba. Los contratos financieros sonal menos tan importantes como los salariales.Ya Irving Fisher, uno de los grandes arquitec-tos de la teoría cuantitativa del dinero, habíaseñalado en la década del treinta que la defla-ción deprimía el nivel de actividad, al transfe-rir riqueza real de individuos con mayor pro-pensión a gastar, los deudores, a individuoscon menor propensión a gastar, los acreedores,y proponía, por la tanto, combatirla. El fuerteincremento de los costos de transacción deri-vado de la liquidación y reorganización deempresas en quiebra, agrega otro efecto depre-sivo de la deflación al anterior.

ICONOS 33

En cuarto lugar, los desarrollos aportadospor premios Nobel recientes como GeorgeAkerlof (2001), Daniel Kahneman (2003) yJoseph Stiglitz (2001), refuerzan la idea deque las rigideces macroeconómicas arriba dis-cutidas tienen una fuerte base empírica, noson producto de regulaciones gubernamenta-les, mientras que las teorías económicas másrecientes enfatizan su persistencia ya que tie-nen una sólida base en el comportamiento delos agentes económicos.

De acuerdo a estos antecedentes afirma-mos que las principales lecciones de la histo-ria y la teoría económicas, confirmadas por laexperiencia argentina reciente, son las si-guientes: a) los regímenes monetarios rígidosson insostenibles, b) mientras duran sólo ase-guran estabilidad de precios, c) tienen altoscostos sociales en materia de empleo, distri-bución y pobreza, porque el precio al que ase-guran la estabilidad monetaria es que incre-mentan la volatilidad macroeconómica de lasvariables reales, d) sus costos sociales son ma-yores cuanto mayor es su duración, e) losefectos distributivos de una salida caóticapueden ser muy elevados por las crisis políti-cas que suelen acompañarlos y la dificultad demanejar las transferencias de riqueza entreacreedores y deudores en la transición a unsistema basado en la moneda nacional.

Bibliografía

Akerlof, George, 2001, “Behavioral Macroeco-nomics And Macroeconomic Behavior”,Conferencia Nobel, 8 diciembre, Estocolmo.

Beccaria, Luis, 2002, “Reformas, ciclos y de-terioro distributivo en la Argentina de losnoventa”, mimeo, Universidad Nacionalde General Sarmiento, San Miguel.

Calvo, Guilermo, 2000, “The Case for Hard

Pegs in the Brave New World of GlobalFinance”, mimeo, University of Maryland.

Damill, Mario, Roberto Frenkel y LucianaJuvenal, 2003, “Las cuentas públicas y lacrisis de la Convertibilidad en Argentina”,Documento de Trabajo No. 4 CESPA, Uni-versidad de Buenos Aires, Buenos Aires.

Damill, Mario, Roberto Frenkel y RoxanaMaurizio, 2002, Argentina. Una década deconvertibilidad, OIT, Santiago.

Eichengreen, Barry, 1992, Golden Fetters: TheGold Standard and the Great Depression,Oxford University Press, New York.

Fanelli, José María, 2003, Una mirada estra-tégica a la reconstrucción monetaria y finan-ciera en la Argentina, Fundación OSDE-/CEDES, Buenos Aires.

Frenkel, Roberto, 2003, “Los errores del FMI”,La Nación, 18 de mayo, Buenos Aires.

Kahneman, Daniel, 2003, “A PsychologicalPerspective on Economics”, AmericanEconomic Review, Vol. 93, I 2.

Olivera, Julio H. G., 1967, “La inflación es-tructural y el estructuralismo latinoameri-cano”, en Inflación y estructura económica,Paidós, Buenos Aires.

Rapetti, Martín, 2003, “Síntesis de medidasde política económica y acontecimientoseconómicos relevantes previos y posterio-res al colapso del régimen de convertibili-dad (octubre 2000-mayo 2003)”, mimeo,Banco de la Provincia de Buenos Aires,Buenos Aires.

Stiglitz, Joseph, 2001, “Information and theChange in the Paradigm in Economics”,Conferencia Nobel, 8 de diciembre, Esto-colmo.

Sunkel, Osvaldo, 1967, “La inflación chilena:un enfoque heterodoxo”, en Inflación y es-tructura económica, Paidós, Buenos Aires.

Temin, Peter, 1989, Lessons from the GreatDepression, MIT Press, Cambridge.

ICONOS 34

dossier

ICONOS 35

Carlos Parodi Trece1

¿Por qué se necesita un nuevo rumbo?

América Latina se encuentra en un períodode transición. Luego de más de una década deaplicar un recetario emanado de los países de-sarrollados y apoyado por las elites locales, lafrustración y el descontento de la poblaciónes creciente; en paralelo existe una fatiga re-formista (Lora, Panizza y Quispe-Agnoli,2003). Esto ocurre al menos por dos razones.En primer lugar, el objetivo de cualquier es-trategia de desarrollo debe ser elevar el bienes-tar, es decir, la calidad de vida de los habitan-tes de una sociedad y ello no ha ocurrido. Laspolíticas económicas son un medio, y no unfin, para elevar el desarrollo humano; estaconfusión entre medios y fines es una carac-terística regional. En segundo lugar, salvo ex-cepciones, la distancia entre las ofertas electo-rales de los candidatos a la presidencia denuestros países y lo que realizan una vez en elpoder, parecen ser la pauta2. Esta ausencia de consistencia

temporal socava las bases de la gobernabili-dad y coloca en riesgo la viabilidad democrá-tica. De ahí que no sorprenda la turbulenciapolítica regional, pues la población no cree ensu clase política.

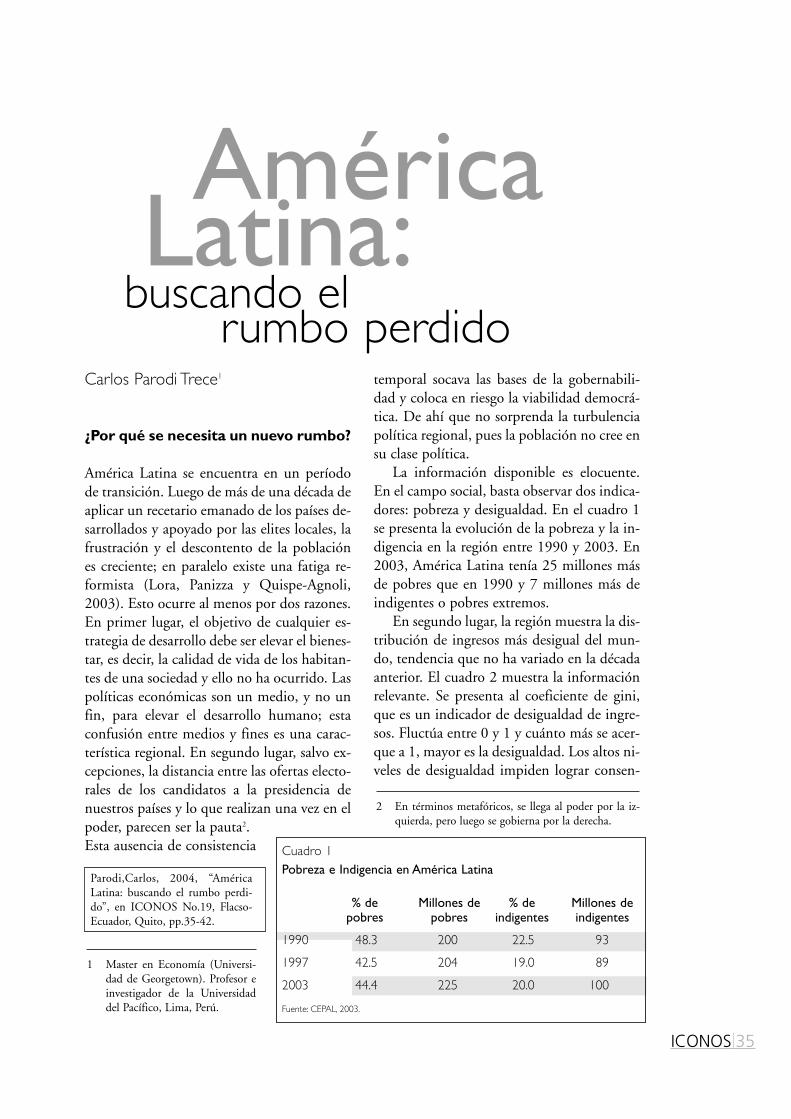

La información disponible es elocuente.En el campo social, basta observar dos indica-dores: pobreza y desigualdad. En el cuadro 1se presenta la evolución de la pobreza y la in-digencia en la región entre 1990 y 2003. En2003, América Latina tenía 25 millones másde pobres que en 1990 y 7 millones más deindigentes o pobres extremos.

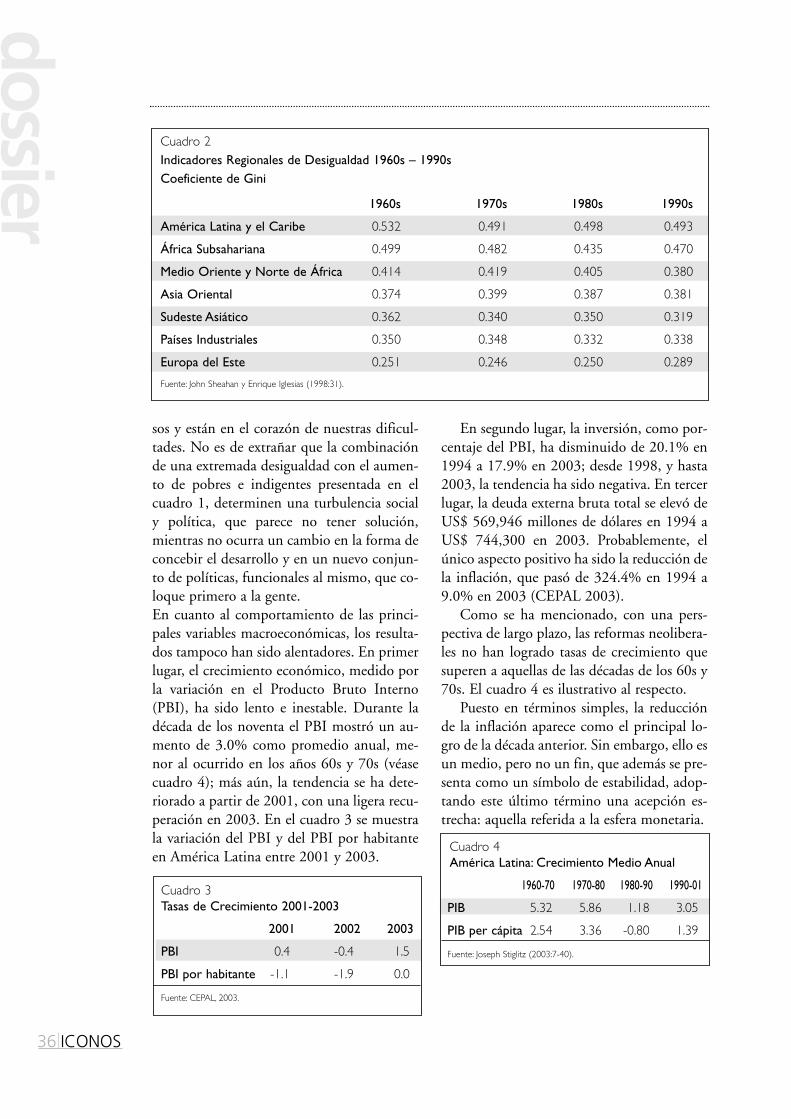

En segundo lugar, la región muestra la dis-tribución de ingresos más desigual del mun-do, tendencia que no ha variado en la décadaanterior. El cuadro 2 muestra la informaciónrelevante. Se presenta al coeficiente de gini,que es un indicador de desigualdad de ingre-sos. Fluctúa entre 0 y 1 y cuánto más se acer-que a 1, mayor es la desigualdad. Los altos ni-veles de desigualdad impiden lograr consen-

AméricaLatina:

Parodi,Carlos, 2004, “AméricaLatina: buscando el rumbo perdi-do”, en ICONOS No.19, Flacso-Ecuador, Quito, pp.35-42.

1 Master en Economía (Universi-dad de Georgetown). Profesor einvestigador de la Universidaddel Pacífico, Lima, Perú.

Cuadro 1Pobreza e Indigencia en América Latina

% de Millones de % de Millones depobres pobres indigentes indigentes

1990 48.3 200 22.5 93

1997 42.5 204 19.0 89

2003 44.4 225 20.0 100

Fuente: CEPAL, 2003.

2 En términos metafóricos, se llega al poder por la iz-quierda, pero luego se gobierna por la derecha.

rumbo perdidobuscando el

ICONOS 36

dossier

sos y están en el corazón de nuestras dificul-tades. No es de extrañar que la combinaciónde una extremada desigualdad con el aumen-to de pobres e indigentes presentada en elcuadro 1, determinen una turbulencia socialy política, que parece no tener solución,mientras no ocurra un cambio en la forma deconcebir el desarrollo y en un nuevo conjun-to de políticas, funcionales al mismo, que co-loque primero a la gente. En cuanto al comportamiento de las princi-pales variables macroeconómicas, los resulta-dos tampoco han sido alentadores. En primerlugar, el crecimiento económico, medido porla variación en el Producto Bruto Interno(PBI), ha sido lento e inestable. Durante ladécada de los noventa el PBI mostró un au-mento de 3.0% como promedio anual, me-nor al ocurrido en los años 60s y 70s (véasecuadro 4); más aún, la tendencia se ha dete-riorado a partir de 2001, con una ligera recu-peración en 2003. En el cuadro 3 se muestrala variación del PBI y del PBI por habitanteen América Latina entre 2001 y 2003.

En segundo lugar, la inversión, como por-centaje del PBI, ha disminuido de 20.1% en1994 a 17.9% en 2003; desde 1998, y hasta2003, la tendencia ha sido negativa. En tercerlugar, la deuda externa bruta total se elevó deUS$ 569,946 millones de dólares en 1994 aUS$ 744,300 en 2003. Probablemente, elúnico aspecto positivo ha sido la reducción dela inflación, que pasó de 324.4% en 1994 a9.0% en 2003 (CEPAL 2003).

Como se ha mencionado, con una pers-pectiva de largo plazo, las reformas neolibera-les no han logrado tasas de crecimiento quesuperen a aquellas de las décadas de los 60s y70s. El cuadro 4 es ilustrativo al respecto.

Puesto en términos simples, la reducciónde la inflación aparece como el principal lo-gro de la década anterior. Sin embargo, ello esun medio, pero no un fin, que además se pre-senta como un símbolo de estabilidad, adop-tando este último término una acepción es-trecha: aquella referida a la esfera monetaria.

Cuadro 2Indicadores Regionales de Desigualdad 1960s – 1990sCoeficiente de Gini

1960s 1970s 1980s 1990s

América Latina y el Caribe 0.532 0.491 0.498 0.493

África Subsahariana 0.499 0.482 0.435 0.470

Medio Oriente y Norte de África 0.414 0.419 0.405 0.380

Asia Oriental 0.374 0.399 0.387 0.381

Sudeste Asiático 0.362 0.340 0.350 0.319

Países Industriales 0.350 0.348 0.332 0.338

Europa del Este 0.251 0.246 0.250 0.289

Fuente: John Sheahan y Enrique Iglesias (1998:31).

Cuadro 3Tasas de Crecimiento 2001-2003

2001 2002 2003

PBI 0.4 -0.4 1.5

PBI por habitante -1.1 -1.9 0.0

Fuente: CEPAL, 2003.

Cuadro 4América Latina: Crecimiento Medio Anual

1960-70 1970-80 1980-90 1990-01

PIB 5.32 5.86 1.18 3.05

PIB per cápita 2.54 3.36 -0.80 1.39

Fuente: Joseph Stiglitz (2003:7-40).

1990-1997: ¿los años felices?

Desde 1990, América Latina se embarcó enun programa de profundas reformas a favordel libre mercado y de la apertura, bajo el aus-picio y soporte de un pensamiento único, ins-pirado en un recetario emanado en 1989 ydenominado Consenso de Washington(CW)3. Esto amerita una breve explicación.Con la desaparición de la Unión Soviética y lacaída del muro de Berlín, llegó a su fin el mo-delo de desarrollo de planificación central y laregión giró como un péndulo hacia el otro ex-tremo: el neoliberalismo. En el fondo era elreflejo de la transición abrupta de un mundobipolar hacia uno unipolar. Más allá de losdetalles, el CW se resume en dos palabras:mercado y apertura. Bajo ese contexto, la in-versión privada se convertiría en el motor delcrecimiento, en un entorno más general, den-tro del cual los flujos de capital privados setrasladarían del norte al sur.

En sus inicios, el recetario se aplicó en unentorno internacional favorable; la reducciónde las tasas de interés de Estados Unidos, uni-da a la recesión de los países desarrollados y laadherencia a las reformas estructurales a favordel mercado, generó un amplio ingreso de ca-pitales privados que llevaron a un crecimien-to importante, pero no sostenible en la re-gión. Entre 1990 y 1997, el ingreso de capi-tales privados aumentó de US$ 14,000 millo-nes a US$ 86,000 millones (Parodi,2002:42). Al levantarse la restricción externa,la región vivió una ola de optimismo.

De ahí en adelante, los esfuerzos se concen-traron en portarse bien con los mercados inter-nacionales, pues los inversionistas internacio-nales se convirtieron en los jueces de la situa-ción (Parodi, 2001). Ello pasaba por reducir unindicador denominado “riesgo país”, que midela capacidad de repago de la deuda externa delos países. En teoría, a menor riesgo país, ma-yor confianza (no queda claro de qué) y por en-de mayor atracción de capitales privados e in-versión. Sin embargo, las economías crecieronsin que el empleo aumente; el caso argentino esparadigmático, pues fue el país que más avanzóen las reformas estructurales. Mientras que en-tre 1991 y 1997 el ritmo de crecimiento anualde la economía fue de 6.1%, el empleo sólo lohizo en 1.8%. La tasa de desempleose elevó de 7.4% en 1990 a17.2% en 1996 (Parodi,2003:105). A nivel re-gional, el número depobres había aumenta-do de 200 a 204 millo-nes de habitantes.

Los problemas conesta visión son obvios: enprimer lugar, incrementaron la dependenciade la región de la percepción externa; en se-gundo lugar, la estrategia no había sidoconcebida desde adentro, sino desdeafuera, es decir, sin reconocer las carac-terísticas históricas, estructurales y polí-ticas de cada país; en tercer lugar, seplantearon como un recetario, dentrodel cual el mercado, de manera auto-mática solucionaría los problemasde la región. En síntesis, másmercado y menos Estado; losgobiernos de la región abdicaronen su autonomía de plantear unconjunto de políticas propias.

ICONOS 37

Según el Consenso de Washington, había que crecer sobre la base del mercado ytodo lo demás vendría por añadidura. En América Latina, la crisis argentina de 2001ilustra los límites de la estrategia neoliberal y por ende debe dejar lecciones para el

resto de la región. Se necesita reevaluar la relación Estado-mercados.

3 El CW incluyó las siguientes recomendaciones: disci-plina fiscal, reorientación del gasto público hacia lainversión en recursos humanos, reforma tributaria, li-beralización financiera, tipo de cambio unificado ycompetitivo, liberalización comercial, apertura a lainversión extranjera directa, desregulación y respeto alos derechos de propiedad.

1997-2003: Las crisis y el descontento

La extrema liberalización, en especial de lacuenta de capitales, originó una serie de crisisque pusieron en entredicho el paradigmaneoliberal. La primera clarinada de alertaocurrió en México (1994), seguida por AsiaOriental (1997), Rusia (1998), Brasil (1999),Turquía (2000) y Argentina (2001), pormencionar algunas de las más relevantes. Loscostos sociales fueron altos, contraviniendo elobjetivo de cualquier estrategia: el desarrollo,que a diferencia del crecimiento, tiene unaconnotación humana.

¿Qué había ocurrido? De un período ca-racterizado por un amplio ingreso de capita-les (1991-1997), se transitó a una escasez delos mismos. El flujo de capitales privados seredujo de US$ 86,000 millones en 1997 aUS$ 8.3 millones en 2001 (Parodi 2003:28).Los mercados financieros internacionales ha-bían dejado de canalizar recursos a la región,a pesar de los esfuerzos de la misma de cum-plir con el CW. La recesión generada ampliólas brechas fiscales y las externas. La región sehabía portado bien con los mercados, pero es-tos no respondían. A pesar de ello, se insistióen más de lo mismo. Es interesante notar, queno obstante la nueva reducción en las tasas deinterés de Estados Unidos, que llegó a 1% en2003 (la menor desde 1958), los capitales pri-vados no fluyeron como sí lo hicieron entre1991 y 1997.

Desde luego, para los defensores de la es-trategia, la región había fallado en la imple-mentación de más reformas estructurales; sinembargo, una lectura más cuidadosa de loshechos demuestra que fueron las mismas re-formas las que precipitaron las crisis, aumen-tando así la aversión al riesgo de los inversio-nistas. La apertura aumentó la vulnerabilidadexterna de los países y la región quedó al vai-vén de los mercados financieros internaciona-les. Una prueba de ello es lo ocurrido en AsiaOriental. Hasta antes de la década de los no-venta, la activa participación estatal en la eco-nomía permitió que estas economías crecie-

ran con equidad. La apertura indiscriminadade la cuenta de capitales de la balanza de pagosprecipitó la crisis. Ahora bien, de aquí no de-be inferirse que el mercado no es relevante. Lalectura correcta es que debe buscarse una mez-cla más balanceada entre Estado y mercado.Por ejemplo, Chile -que es usado como el pa-radigma del neoliberalismo- mantuvo durantela década de los noventa controles al ingresode capitales, en especial, los especulativos.

Ante esta situación, apareció un nuevodiscurso de Washington (Birdsall y de la To-rre 2001). Las razones fueron tres: los progre-sos en reducción de pobreza y desigualdad deingresos fueron nulos (véase cuadros 1 y 2);segundo, la preocupación por los aspectos ne-gativos de la globalización; tercero, la pobre-za y desigualdad parecen ser más causas queconsecuencias del bajo crecimiento. Este nue-vo discurso ampliaba el recetario anterior, pa-ra incluir aspectos sociales.

Más allá de los consensos y disensos, pue-den plantearse algunas consideraciones bási-cas (Parodi 2003:46-47):

• No existe un modelo único que puedaaplicarse por igual a todas las economías.El reconocimiento de la heterogeneidadestructural, el devenir histórico y las carac-terísticas culturales e institucionales debenser el punto de partida. La existencia deun pensamiento único reduce el margende maniobra de los diseñadores de la polí-tica económica interna.

• La globalización tiene aspectos positivos ynegativos. Cualquier visión de desarrollono puede diseñarse a espaldas de la globa-lización. La transferencia tecnológica, ade-cuadamente diseminada a todas las em-presas del país, es necesaria. Los países po-bres necesitan del mercado y la tecnología,a los cuales pueden acceder sólo si estre-chan sus vínculos con el resto del mundo.La llave está en cómo insertarse a la econo-mía global. Esta función requiere de un rolpara el Estado. En paralelo, deben mini-mizarse los costos de la misma, cuya prin-cipal manifestación, en el ámbito econó-

ICONOS 38

dossier

mico, es la sucesión de crisis financieras,cuyos impactos son globales. De ahí quelas instituciones globales no deben de-mandar las reformas institucionales desdela perspectiva de la integración, sino deldesarrollo, es decir, del crecimiento conequidad (Rodrik, 2002).

• Muchos de los problemas sociales tienencaracterísticas más estructurales que co-yunturales. La pobreza y la desigualdadtienen una larga historia. Esto obliga a de-finir estrategias de Estado y no de gobier-no y tener claro que los resultados macroe-conómicos son un medio para elevar losniveles de bienestar de la población.

En resumen, la idea es pensar en forma globa-lizada sin que ello implique pensar en un mo-delo único, sino, más bien, adaptar la estrate-gia de cada país a la realidad global.

Lecciones de la década de los noventa: una aplicación a partir del caso argentino

En América Latina, la crisis argentina de2001, gestada desde 1991, ilustra los límitesde la estrategia neoliberal y por ende debe de-jar lecciones para el resto de la región. Hacia1991, Argentina optó por una junta de con-vertibilidad, que se trata de un arreglo mone-tario y cambiario bastante similar a la dolari-zación oficial, tal como la tiene Ecuador. Es-tos sistemas monetario-cambiarios abandonanla política monetaria y toman aquella del paísque emite la moneda ancla. Con ello, el paíspasa a depender del ingreso de dólares. En elcaso de la junta de convertibilidad, la ofertamonetaria aumenta sólo si se incrementan lasreservas (la autoridad monetaria convierte losdólares en pesos al tipo de cambio fijo estable-cido por ley; los dólares son el respaldo de lospesos emitidos). En el caso de la dolarizaciónoficial, la existencia de moneda depende de lacantidad de dólares en circulación, que sonemitidos por la reserva federal de los EstadosUnidos. Ambos suponen una profundización

del modelo neoliberal, pues, de acuerdo con lateoría, el hecho de portarse bien con los mer-cados (es decir, profundizar las reformas) ase-gura el ingreso de dólares. En la práctica, estono ha sido así y los mercados no siempre res-ponden como se espera. Cuando los dólaresdejan de ingresar, la economía se “seca” y elpaís hace crisis (Parodi, 2003:223-227). Acontinuación se presentan 16 lecciones de lacrisis argentina, que deben ser tomadas encuenta por el resto de la región.

a. Los tipos de cambio fijos, en un entornode libre movilidad de capitales, son másvulnerables a los ataques especulativos.Son útiles para reducir la inflación, perono necesariamente para lograr un creci-miento alto y sostenible, a menos queexista un fuerte y permanente ingreso dedólares.

b. La estabilización va más allá de derrotar ala inflación y debe entenderse desde unaperspectiva ampliada, que incluya la re-ducción en costos y el uso de políticas fis-cales contracíclicas.

c. Evitar el exceso de optimismo en períodosde crecimiento. Si los dólares ingresan poruna coyuntura internacional favorable(como puede ser un aumento en los térmi-nos de intercambio) la economía crece; noobstante, los cambios en la economíamundial (por ejemplo, un aumento de latasa de interés mundial o un deterioro delos términos de intercambio) pueden tor-nar en insostenible la situación y precipi-tar una crisis.

d. Los paquetes de rescate internacionales soncada vez menos viables. Los organismosmultilaterales cada vez son más renuentes aorganizar paquetes de rescate, por el temoral riesgo moral (en términos simples, pen-sar que en caso de dificultades siempre ha-brá alguien que inyecte los dólares faltan-tes); además ellos vienen acompañados decondicionalidades asociadas a una profun-dización de las reformas liberales.

e. Los organismos multilaterales no siempretienen la razón. Lo ocurrido en Argentina,

ICONOS 39

así como en el Asia Oriental es una prue-ba de ello.

f. Lo que funciona para un país no necesa-riamente funciona para otro. Los puntosde partida (niveles de deuda, dotacionesde recursos, etc.), así como los entornosinstitucionales son distintos. Nadie dudaque para reducir la pobreza y la desigual-dad se debe crecer y ello se logra sólo conmayor inversión. Sin embargo, el cómolograrlo depende de cada país.

g. Cuidado con el crecimiento de la deudaexterna. Ninguna estrategia de desarrollosostenible puede basarse en el endeuda-miento externo de manera indefinida. Lavalidez de esta premisa se extiende tanto alsector público como al privado. Esto nosignifica que siempre sea negativo endeu-darse, sino hacerlo en función de la capa-cidad de pago. Por lo tanto, colocar lími-tes universales al ratio deuda/PBI carecede sentido.

h. Diferenciar lo que se quiere hacer de loque se puede hacer. Toda economía tienerestricciones. La población de cada paísdebe conocer lo que se puede hacer y enespecial, las prioridades, pues no se puedehacer todo al mismo tiempo. Es clave evi-tar la disociación entre las expectativas dela población y lo que se puede hacer. EnArgentina, la población creyó en la con-vertibilidad como si fuera un sistema quesolucionaría todas la dificultades. El tiem-po demostró que ello no es así.

i. Respeto a los derechos de propiedad. Nin-guna estrategia funciona si se violan losderechos de propiedad, como por ejem-plo, la restricción al retiro de depósitosbancarios, conocido en Argentina, comoel “corralito”.

j. Las medidas aisladas no tienen efectos du-raderos. Los países deben contar con unaestrategia de desarrollo que comprenda to-das las esferas de la política económica ysocial. Es la adecuada mezcla de las diver-sas herramientas de la política económicala que brinda resultados positivos. Nopuede haber inconsistencia entre ellas.

k. La economía política de la política econó-mica sí importa. Esto significa que las au-toridades deben prestar atención no sóloal qué hacer, sino al cómo hacerlo. La via-bilidad de la implementación de las medi-das de política económica es crucial. De-ben buscarse consensos, que son la base dela democracia.

l. Las políticas sociales no son independien-tes de las políticas económicas. Ambas de-ben ser parte de la misma estrategia de de-sarrollo.

m. El entorno político interno sí importa. Enun mundo globalizado, con libre movili-dad de capitales, la percepción sobre la es-tabilidad, en su acepción más amplia, de-pende, en buena medida, de los aspectosde la política interna de cada país. Los lí-deres políticos deben ser conscientes deello y les compete una función crucial. Lasalianzas políticas deben ser el resultado deuna visión común de futuro y no de cues-tiones de corto plazo.

n. La demanda interna no sustituye a la de-manda externa. América Latina, como seha visto, se caracteriza por amplios nivelesde pobreza y desigualdad. Los mercadosinternos son pequeños. Sin un vuelco a lasexportaciones con valor agregado, cual-quier estrategia siempre estará restringida.

o. La pobreza y la desigualdad son problemasestructurales, pero la coyuntura puede de-teriorarlas rápidamente. Los problemas

ICONOS 40

dossier

Dolarización y convertibilidad suponen una profundización del modelo neoliberal,pues, de acuerdo con la teoría, el hecho de portarse bien con los mercados (es decir,profundizar las reformas) asegura el ingreso de dólares. En la práctica, esto no ha

sido así y los mercados no siempre responden como se espera.

sociales no se van a solucionar en el cortoplazo, pero las inconsistencias en la políti-ca económica pueden acrecentarlos en po-co tiempo. En términos simples, una crisiseconómica incrementa la pobreza en pe-ríodos muy cortos; el crecimiento econó-mico la reduce muy lentamente.

p. No se trata de ir en contra de la globaliza-ción, sino en insertarse a la misma a partirde una agenda propia.

Hacia un nuevo rumbo:elementos para el debate

Cada día que pasa se torna más complicadocontinuar con las reformas estructurales pues,más allá de consideraciones técnicas, carecende viabilidad política. La lección es clara: laeconomía no se puede aislar del entorno políti-co. América Latina requiere redefinir su estra-tegia de desarrollo. Como se ha visto, en ladécada de los años 60s y 70s la región creciómás que en los 90s. El crecimiento se tornóinsostenible y se transitó a la década perdida,básicamente por el aumento de la tasa de in-terés internacional de los inicios de los 80s,que generó un aumento insostenible de lasdeudas externas (Stiglitz 2003:10). Cierta-mente hubo errores internos, pero ellos noexplican todo el problema. Había temas porcorregir, como la ineficiencia de las empresaspúblicas y altas tasas de inflación, asociadas alfinanciamiento monetario de las brechas fis-cales. El CW se concentró en derrotar a la in-flación y en minimizar el rol del Estado. Esinnegable que la inflación se controló, pero elnuevo marco confundía los medios con los fi-nes. Se impulsaron las privatizaciones, perono se mejoró el accionar del Estado, que per-dió en eficacia y en eficiencia. Así, a pesar delaumento en el gasto social, los problemas depobreza, desempleo y exclusión se mantuvie-ron. Esto obliga a retomar al desarrollo hu-mano como fin y a las políticas económicascomo medio.

Considerando las premisas anteriores, nose trata de retornar al pasado, pero tampoco

insistir en una estrategia que luego de 13 añosde aplicación tampoco ha dado frutos. ¿Esacaso que la región está condenada a jamásdesarrollar? ¿Qué elementos deberían conte-ner una nueva agenda, desde América Latina?

El CW planteó objetivos muy estrechos.Había que crecer sobre la base del mercado ytodo lo demás vendría como consecuencia delo anterior. La estabilización (entendida comola reducción de la inflación), la liberalizacióny las privatizaciones se entendieron como fi-nes y no como medios. Por lo tanto, el puntode partida del nuevo rumbo debe basarse enuna orientación hacia el desarrollo, es decir,hacia la reducción de la pobreza, la desigual-dad y la exclusión. Los mercados, si bien sonimportantes, deben estar adecuadamente re-gulados; cuando actúan sin una supervisión seproducen dificultades, como los escándaloscontables ocurridos en Estados Unidos. Tam-poco es cierto que el libre mercado solucionelos problemas relacionados con la distribuciónde ingresos, pues se focaliza en la eficiencia,pero no en la distribución de los frutos delcrecimiento. De ahí que se requiera reequili-brar la mezcla entre Estado y mercados.

Para ello se requiere de una reforma delEstado, funcional a la nueva orientación. Elloimplica, al menos, los siguientes elementos:en primer lugar, regular los mercados, ahídonde fallen; por ejemplo, la movilidad irres-tricta de capitales especulativos. En segundolugar, diseminar el progreso tecnológico y losnuevos conocimientos, en especial a las pe-queñas y medianas empresas que son las quemás empleo generan. En tercer lugar, invertirmás y mejor en educación y salud, así comoen la infraestructura para el desarrollo. Se tra-ta de acercar a las pequeñas y medianas em-presas al mercado. En cuarto lugar, más alláde la retórica, un compromiso real con la re-ducción de la pobreza y las desigualdades.

En pocas palabras se necesita contar conuna visión de qué tipo de país se desea; luegoorganizar el Estado y cuantificar los recursosque sean funcionales a esa visión. Luego de loanterior, definir el sistema tributario que per-mita la adecuada captación de recursos.

ICONOS 41

Ciertamente, todo lo mencio-nado supone diseñar una estrate-gia de desarrollo alternativa a laactual. Ahora bien, tampoco setrata de rechazar todos los ele-

mentos de la visión vigente, porejemplo, el respeto de los derechosde propiedad, el reconocimiento de

la importancia de los incentivos pri-vados, el manejo de políticas ma-

croeconómicas prudentes, lo que im-plica mantener la inflación bajo con-

trol y reducir la volatilidad del creci-miento, etc. (Rodrik:2002). No se tratade rechazar al mercado, sino manejar susdebilidades. Las 16 lecciones presentadasson simplemente una lectura a tomar encuenta, pues los problemas de la región nopueden esperar. De ahí que sea necesarioabrir espacios de debate, para buscar una

estrategia desde adentro y hacia fuera.En síntesis, el principal desafío esproveer de un conjunto alternati-vo de políticas que tengan comoobjetivo central la promocióndel desarrollo, sin caer en el error

de diseñar un nuevo recetario,que se asuma como correcto para

todos los países.

Bibliografía

Birdsall, Nancy y Augusto de la Torre, 2001,El Disenso de Washington. Políticas econó-micas para la equidad social en Latinoamé-

rica, Carnegie Endowment for Internatio-nal Peace, Washington. Disponible en In-ternet (http://www.ceip.org).

CEPAL, 2003, Balance Preliminar de las eco-nomías de América Latina y el Caribe2003, Santiago de Chile. Disponible enInternet (http://www.eclac.cl).

Lora, Eduardo, Ugo Panizza y Myriam Quis-pe-Agnoli, “Reform Fatigue: Symptoms,Reasons, Implications”, 2003, Banco Inte-ramericano de Desarrollo, Documentopresentado en la Conferencia, RethinkingStructural Reform in Latin America, Fede-ral Reserve Bank of Atlanta, Atlanta.

Parodi, Trece Carlos, 2003, La Crisis Argenti-na. Lecciones para América Latina, Univer-sidad del Pacífico, Centro de Investiga-ción, Lima.

Parodi, Trece Carlos, 2001, Globalización yCrisis Financieras Internacionales, Univer-sidad del Pacífico, Centro de Investiga-ción, Lima.

Rodrik, Dani, 2002, After Neoliberalism,What?, Harvard University, mimeo.

Sheahan, John y Enrique Iglesias, 1998,“Kinds and Causes of Inequality in LatinAmerica”, en, Birdsall Nancy, Graham Ca-rol y Richard Sabot, compiladores, Be-yond Trade Offs. Market Reform and Equi-table Growth in Latin America, Washing-ton, Inter-American Development Bank.

Stiglitz, Joseph, 2003, “El rumbo de las refor-mas. Hacia una nueva agenda para Améri-ca Latina”, en, Revista de la CEPAL No.80, CEPAL, Santiago de Chile.

ICONOS 42

dossier

ICONOS 43

Carlos Larrea M.1

En enero de 2000, en medio de una profun-da crisis, el gobierno de Mahuad decretó ladolarización de la economía, convirtiendo alEcuador en el primer país latinoamericanoque elimina su moneda nacional. Este artícu-lo estudia los efectos sociales y económicos dela dolarización, y evalúa los obstáculos actua-les para el desarrollo humano y sustentable.

El contexto socio-económico

Hacia 1982 el “boom petrolero” se agotó, y elpaís inició su transición hacia un nuevo pe-ríodo de su historia bajo los lineamientos del“Consenso de Washington”. Aunque estaspolíticas se han dado en forma tardía y pococonsistente, hacia mediados de los años 90 elEcuador había liberalizado los tipos de cam-bio y de interés, desmantelado su protecciónarancelaria, abierto sus mercados, eliminadosubsidios y desregulado parcialmente el siste-ma financiero y el mercado laboral.

Los resultados económicos de esta estrate-gia han dejado mucho que desear. El ingresopor habitante en 1998 era apenas un 5% su-

perior al de 1980, con un crecimiento medioanual del 0.3%.

La baja diversificación de las exportacio-nes ecuatorianas, el predominio de bienes pri-marios, y su limitado dinamismo reflejanproblemas estructurales de competitividadque han afectado históricamente a la econo-mía, como resultado del carácter eminente-mente rentista de las clases dominantes, lainequidad social, el bajo desarrollo del capitalhumano, deficiencias en el desarrollo institu-cional y la inestabilidad política, entre otroselementos (Larrea y North, 1997).