Introducción a los Mercadosde Divisas - … · a los Mercadosde Divisas ... Paridad de tipos de...

16

08/05/2017 1 Página 1 Introducción a los Mercados de Divisas David Cortés Sánchez, CFA Economista de Research BBVA RE 10 de mayo de 2017 Página 2 Introducción: Mercado FOREX El mercado Spot Forwards Futuros Swaps ÍNDICE

Transcript of Introducción a los Mercadosde Divisas - … · a los Mercadosde Divisas ... Paridad de tipos de...

08/05/2017

1

Página 1

Introduccióna los Mercados de Divisas

David Cortés Sánchez, CFA

Economista de Research BBVA RE

10 de mayo de 2017

Página 2

Introducción: Mercado FOREX

El mercado Spot

Forwards

Futuros

Swaps

ÍNDICE

08/05/2017

2

Página 3

“Money is not, properly speaking, one of the subjects ofcommerce; but only the instrument which men have agreedupon to facilitate the exchange of one comodity for another. Itis none of the wheels of trade: It is the oil which renders themotion of the wheels more smooth and easy”. (David Hume, ofMoney (1752))

Fuente principal de la presentación:

“Foreign Exchange. A Practical Guide to the FX Markets”Tim Weithers (UBS)

Página 4

Introducción

El mercado FOREX es el mayor mercado financiero del mundo y lamoneda que más se negocia el es dólar americano

4

Fuente: BIS Triennial Central Banks Survey

Valor medio negociado por año en abril 2016 Vs PIB mundial, EE.UU., China y España en 2015

4

Fuente: BIS Triennial Central Banks Survey

Peso sobre las transacciones diarias medias en abril de 2016

08/05/2017

3

Página 5

1. Intercambios comerciales

2. Cobertura de riesgos (hedge)

3. Especulación

• El tipo de cambio de una moneda es el precio de esamoneda en términos de otra moneda (ejemplo: 1 euro 1,05 dólares)

Introducción

Las principales operaciones que se realizan en el mercado de FOREX

Página 6

Introducción

El mercado FOREX es global, generalmente OTC, y poco regulado en comparación con otros mercados financieros

66

08/05/2017

4

Página 7

Convenciones de cotización de las divisas

A/B = Nº de uds. de B que 1 ud. de A compra

USD/ CHF 1,25

El ejemplo cotiza el precio de 1 dólar americano en términos de francossuizos. Por cada dólar hay que pagar 1,25 francos suizos.

Nota importante: Existen diferentes convenciones a la hora de cotizar divisas.

El mercado Spot

El mercado spot es aquel en el que el valor del activo financiero se paga al contado (precio spot) en el momento de la entrega

Página 8

El mercado Spot

Interpretación económica

T0⟶USD/CHF1,25T1⟶USD/CHF1,26

En T0 por 1 USD se pagaban 1,25 CHF. En T1 por 1 USD se pagaban 1,26 CHF. Por tanto:

El dólar americano se apreció respecto al franco suizo

El franco suizo se depreció respecto al dólar americano

08/05/2017

5

Página 9

El mercado Spot

Matriz de tipos de cambio spot

Página 10

El mercado Spot

Interpretación económica: Evolución del Euro-Franco Suizo

08/05/2017

6

Página 11

El mercado Spot

Interpretación económica: Evolución del EuroDólar

Página 12

El mercado Spot

Interpretación económica: Rentabilidad monedas en 2017

08/05/2017

7

Página 13

El mercado Spot

Paridad del Poder Adquisitivo

La teoría del PPA se basa en la idea en que el “valor” de las monedas debeconverger hasta que la misma cantidad de dinero pueda comprar la mismacantidad de bienes y servicios en cualquier país.

⁄

¿Se cumple la PPA?

Los economistas opinan que en el largo plazo se cumple, pero a corto plazo no. El arbitraje internacional no es posible en ocasiones y no todos los bienes tienensutitutos perfectos

Página 14

El mercado Spot

Paridad del Poder Adquisitivo. El índice Big Mac

• Un Big Mac cuesta actualmente $5,06 en EE.UU, mientras que en Turquía cuesta $2,75. La lira turca estaría infravalorada respecto del dólar americano.

• En Suiza, por el contrario, un Big Mac cuesta actualmente $6,35, lo que indica que el franco suizo está sobrevalorado respecto del dólar americano.

08/05/2017

8

Página 15

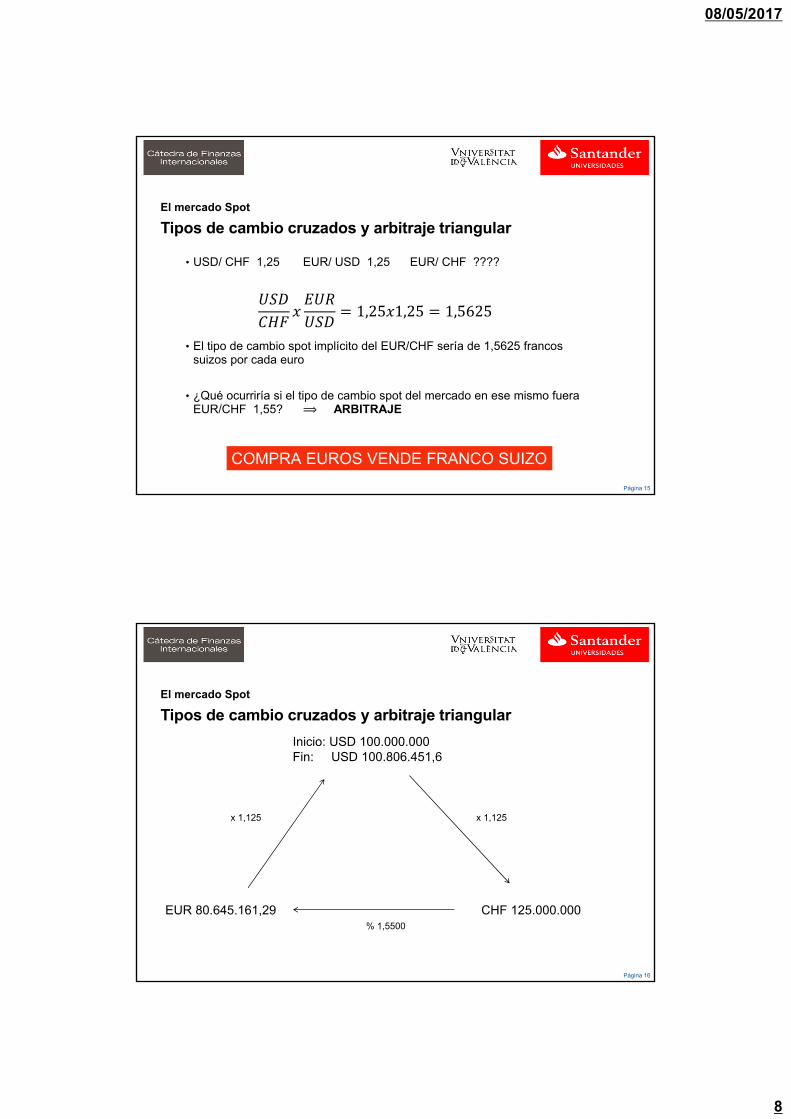

El mercado Spot

Tipos de cambio cruzados y arbitraje triangular

• USD/ CHF 1,25 EUR/ USD 1,25 EUR/ CHF ????

1,25 1,25 1,5625

• El tipo de cambio spot implícito del EUR/CHF sería de 1,5625 francossuizos por cada euro

• ¿Qué ocurriría si el tipo de cambio spot del mercado en ese mismo fueraEUR/CHF 1,55? ⟹ ARBITRAJE

COMPRA EUROS VENDE FRANCO SUIZO

Página 16

El mercado Spot

Tipos de cambio cruzados y arbitraje triangular

Inicio: USD 100.000.000Fin: USD 100.806.451,6

CHF 125.000.000EUR 80.645.161,29

x 1,125

% 1,5500

x 1,125

08/05/2017

9

Página 17

Forwards

Introducción a los mercados de derivados

Forwards Son contratos en la que una de las partes se compromete a comprar, mientras que otra parte secompromete a vender un activo específico, a un precio y en un momento futuro determinado

Futuros Similar a un contrato forward, solo que está estandarizado y se negocia en una cámara decompensación.

Son instrumentos que dan la opción (no la obligación) al comprador de la opción de comprar ovender un activo en el futuro, mientras que el vendedor tiene la obligación de comprar o vender dichoactivo en un momento futuro. Una Call Option da la opción al comprador de comprar en un momentofuturo, y al vendedor la obligación de vender. Una Put Option da la opción de vender al compradorde la opción, y la obligación de comprar al vendedor.

Opciones

Swaps

Derivados de Crédito

Son contratos que protegen a los bonistas frente a posibles bajadas de rating o default de las contrapartidas.

Es una serie de contratos forward, en el que las partes se comprometen a intercambiar una serie de flujos en el futuro.

Página 18

Forwards

Descripción de un contrato Forward Un contrato forward es un contrato bilateral que obliga a una de las partes a comprar y a la otra a

vender, a una cantidad y precio especificados, y en una fecha futura fijada. Normalmente ningunade las partes paga ningún importe por adelantado por contratar un forward, y las partespersonalizan el contrato como más les interesa.

La parte que se compromete a comprar el activo en el fututo se dice que está “larga o comprada(Long)”, mientras que la parte que se compromete a vender o entregar el activo se dice que está“corta o vendida (Short)”.

Por tanto, si los precios futuros del activo suben respecto al precio fijado en el contrato, entoncesla parte “long” tendría un valor positivo, mientras que si los precios cayeran, sería la posición“short” la que tendría un valor positivo.

Los contratos forward se pueden liquidar en cash o en especie.

08/05/2017

10

Página 19

Forwards

Relaciones Básicas La fórmula general para valorar cualquier contrato forward es la siguiente

1

O lo que es lo mismo

1

Donde

0

ú ñ

Página 20

Forwards

Paridad de tipos de interésPara determinar el valor de un forward de tipos de cambio se han de tener en cuenta los tipos deinterés de las regiones de ambas monedas que se intercambian.

1 ∗

360

1 360

Asumiendo linealidad

∗ .

Donde

paísdeorigen∗ paísextranjero

ú í ó

08/05/2017

11

Página 21

Forwards

Paridad de tipos de interés

⁄ 1,25 ⟺ 1,25 1, 5%, ∗ 3%, 1 ñ

1,25 1 0,03

360360

1 0,05360360

1,2262

O linealmente

1,25 1,25 0,03 0,05360360

1,225

Página 22

Forwards

Paridad de tipos de interés en diagrama

Spot

Forward

t 1 .1 ∗.

. 1 ∗.1 . 1 um

hoy

futuro 1 ∗. 1 1 .

1

08/05/2017

12

Página 23

Forwards

Paridad de tipos de interés en diagrama

Spot

Forward

t1 0,03

360360

1,05

1 0,05360360

11,25

1,2875

11,2262

Página 24

Forwards

Paridad de tipos de interés. Arbitraje

⁄ 1,25 ⟺ 1,25 1, 5%, ∗ 3%, 1 ñ 1,2

1,25 1 0,03

360360

1 0,05360360

1,2262

Arbitraje

Vender USD Spot = Comprar CHF SpotComprar USD Forward = Vender CHF Forward

08/05/2017

13

Página 25

Forwards

Paridad de tipos de interés. Arbitraje

Hoy

Pedir prestados USD 100.000.000 al 5% a un año de vencimiento

Vender USD spot y obtener CHF 125.000.000

Invertir CHF 125.000.000 al 3% en un depósito a 1 año

Comprar forward USD a 1,2 CHF x 1 USD

Un año después

Se recibe CHF 128.750.000 por la inversión en depósito en Francos Suizos

Se compra dólar a 1,2 CHF 1 USD (por el forward comprado) y se obtienen USD 107.291.667

Se devuelve el préstamo en USD por importe de USD -105.000.000

Se obtiene un beneficio de USD 2.291.667

Página 26

Forwards

Forwards de tipos de cambio (paridad de tipos de interés)

08/05/2017

14

Página 27

Futuros

Futuros sobre tipos de cambio Los contratos de futuros son muy similares a los contratos de forward, ambos:

1. Se pueden liquidar bien en cash o por entrega del subyacente.2. El valor inicial del contrato es siempre 0.

Sin embargo existen importantes diferencias:

1. Los futuros se negocian en mercados organizados, mientras que los forwards senegocian en mercados OTC.

2. Los contratos de futuros están estandarizados (los contratos de futuros especifican lacalidad, cantidad, momento y forma de entrega) mientras que los contratos forward sonpersonalizados.

3. Las cámaras de compensación hacen de contrapartida en los contratos de futuros,mientras que en los forwards la contrapartida es una de las partes originadoras delcontrato.

4. Los gobiernos regulan los mercados de futuros, mientras que los contratos forwardsgeneralmente no están regulados.

Página 28

Futuros

Futuros sobre tipos de cambio

Comprador (Long)

Vendedor (Short)

Cámara deCompensación

Cash

Cash/entregable Cash/entregable

Cash

Entre las principales cámaras de compensación del mundo:

• Chicago Mercantile Exchange & Chicago Board of Trade (http://www.cmegroup.com/company/cbot.html)

• NYSE LIFFE London (https://globalderivatives.nyx.com/en/nyse-liffe/market-information)

• Eurex Exchange (http://www.eurexchange.com/exchange-en/)

• MEFF (España) (http://www.meff.es/)

08/05/2017

15

Página 29

Futuros

La cámara de Compensación

Las cámaras de compensación son organismos organizados y regulados que garantizan quetodas las obligaciones derivadas de los contratos de futuros se cumplirán. Las cámaras decompensación se constituyen por lo tanto en el garante del buen fin y seguridad financiera delos contratos y hacen contrapartida de los compradores y vendedores.

La cámara se convierte en comprador para el vendedor y de vendedor para el comprador. Secompromete a hacer entrega del activo al comprador y de realizar el correspondiente pago alvendedor en la fecha de vencimiento del contrato de futuros.

Así mismo se responsabiliza también de las valoraciones diarias de las posiciones abiertas delos miembros y de la función de supervisión del proceso de entrega física de los contratos defuturos, cuando ésta tenga lugar.

Página 30

Swaps

Swaps de tipos de cambio (“Cross Currency swap”) Un swap es un acuerdo entre dos partes para intercambiar una serie de flujos futuros. Un swap es técnicamente una serie de contratos forward.

Al inicio: Se intercambian los nominales en las diferentes monedas

Durante la operación: Se intercambian los flujos comprometidos al inicio de la operación. Cada uno en su moneda especificada.

Al vencimiento: Se vuelven a intercambiar los nominales iniciales, se intercambian los últimos flujos (si los hay) y se cierra la operación.

08/05/2017

16

Página 31

Swaps

Ejemplo de swaps de tipos de cambio

Empresa A – Española• Esta empresa desea

endeudarse en dólares y no es una empresa conocida en EE.UU

• Préstamo en USD al 5%• Préstamo en EUR al 2%

• Nominal: € 10 mm• Spot: EUR/USD = 1,5• Vencimiento anual pago de

intereses trimestrales

Empresa B – Estadounidense• Esta empresa desea

endeudarse en euros y no es una empresa conocida en España

• Préstamo en USD al 3%• Préstamo en EUR al 4%

• Nominal: $ 15 mm• Spot: EUR/USD = 1,5• Vencimiento anual pago de

intereses trimestrales

Ambas empresas optan por entrar en un swap de divisas y poder financiarse así en la moneda que les es más ventajosa. El pago de los intereses se realiza trimestralmente y la operación de swap es a 1 año

Página 32

Swaps

Ejemplo de swaps de tipos de cambio

Empresa A Empresa B

nominal en EUR 10 mm

nominal el USD 15 mm

Empresa A Empresa B

[3% x 90/360] x USD 15mm

Empresa A Empresa B

nominal en USD 15 mm

nominal el EUR 10 mm

[2% x 90/360] x EUR 10mm

Al Inicio…

Durante…

En el vencimiento