INSTITUTO BRASIL EXTENSÃO E PÓS-GRADUAÇÃO Clóvis de...

46

INSTITUTO BRASIL EXTENSÃO E PÓS-GRADUAÇÃO Clóvis de Oliveira dos Santos Vanôsa Góes de Magalhães LAUDO PERICIAL CONTÁBIL NA VISÃO DOS MAGISTRADOS DAS VARAS CÍVEL E DE FAZENDA PÚBLICA DE MACAPÁ. MACAPÁ 2009

Transcript of INSTITUTO BRASIL EXTENSÃO E PÓS-GRADUAÇÃO Clóvis de...

INSTITUTO BRASIL EXTENSÃO E PÓS-GRADUAÇÃO

Clóvis de Oliveira dos Santos

Vanôsa Góes de Magalhães

LAUDO PERICIAL CONTÁBIL NA VISÃO DOS MAGISTRADOS DAS

VARAS CÍVEL E DE FAZENDA PÚBLICA DE MACAPÁ.

MACAPÁ

2009

LAUDO PERICIAL CONTÁBIL NA VISÃO DOS MAGISTRADOS DAS

VARAS CÍVEL E DE FAZENDA PÚBLICA DE MACAPÁ.

MACAPÁ

2009

Clóvis de Oliveira dos Santos

Vanôsa Góes de Magalhães

LAUDO PERICIAL CONTÁBIL NA VISÃO DOS MAGISTRADOS DAS

VARAS CÍVEL E DE FAZENDA PÚBLICA DE MACAPÁ.

Trabalho de Conclusão de Curso apresentado ao Curso de Controladoria, Auditoria, Perícia e Docência Superior do Instituto Brasil Extensão e Pós-Graduação, como requisito parcial para a obtenção do grau de Especialista em Controladoria, Auditoria, Perícia e Docência Superior. Orientador: Prof. Msc. Edmundo Ribeiro Tork Filho.

MACAPÁ

2009

Aos nossos pais, irmãos, conjugues, filhos e colegas com especial carinho e agradecimento profundo.

AGRADECIMENTOS

Agradecemos a Deus por iluminarmos nos momentos de leitura dando-nos o entendimento necessário para elaboração desta monografia.

A nossos pais, conjugues e filhos um carinhoso muito obrigado pelos momentos de incentivo, e dizer que vocês juntos formam o maior alicerce que contribuiu para o nosso engrandecimento diante desta monografia.

Agradecemos a todos os professores em especial ao nosso orientador Prof. Msc. Edmundo Ribeiro Tork Filho aos Prof. Esp. Nolberto Furquim e Prof. Esp. Elismagno Sobrinho de Lucena pelo aprendizado e pelo incentivo ao longo de todo o curso, inclusive no desenvolvimento de nossa pesquisa.

Agradecemos ao Instituto Brasil Extensão e Pós-Graduação pela qualidade oferecida neste curso, principalmente ao corpo de Docentes que proferiram suas aulas com elevada sapiência superando todas as nossas expectativas.

Agradecemos ao Conselho Regional de Contabilidade do Amapá que viabilizou as condições físicas e financeiras para a realização desta Pós- Graduação.

Agradecemos também aos nossos colegas de curso que durante esses vinte e dois meses dividiram seus anseios e frustrações conosco.

A todos, muito obrigado!

Um laudo não pode basear-se em suposições, mas apenas em fatos concretos.

Antonio Lopes de Sá

RESUMO

A presente monografia faz uma análise da atividade profissional do perito-contador ao assumir um papel importante junto ao Poder Judiciário, o de dar suporte ao magistrado na tomada de decisões. No primeiro capitulo falaremos sobre os objetivos da pesquisa em apresentar a visão dos Magistrados das Varas Cível e de Fazenda Pública da Comarca de Macapá acerca do laudo pericial contábil, lançando o seguinte questionamento: Na visão dos magistrados os laudos periciais contábeis estão sendo preenchidos, obedecendo seus critérios pré-definidos na legislação sobre perícia contábil do Conselho Federal de Contabilidade?

No segundo capítulo abordaremos os aspectos históricos e conceituais sobre perícia contábil sua regulamentação no Brasil através do Código de Processo Cível de 1939. As atribuições e competências conferidas aos profissionais da contabilidade. Tipos de Perícia enfatizando a Perícia Judicial. Demonstrar a importância do laudo pericial contábil, estrutura, prazos, impugnações, quesitos e procedimentos. No terceiro capitulo daremos ênfase ao Poder Judiciário e sua estrutura e seus funcionamento no Amapá junto aos Magistrados.

No quarto capitulo descreveremos ainda a metodologia utilizada para a realização da pesquisa de campo junto aos Magistrados das Varas Cível e de Fazenda Pública da Comarca de Macapá acerca do laudo pericial contábil e os referenciais bibliográficos utilizados para a sustentação teórica contida na pesquisa, bem como, a interface dos Magistrados das Varas Cível e de Fazenda Pública da Comarca de Macapá acerca do laudo pericial contábil e análise dos resultados da pesquisa

Após a realização do trabalho concluiu-se que o Laudo Pericial Contábil além de ser resultado de trabalho investigado; feito pelo perito-contador nomeado pelo juiz para auxiliá-lo em assuntos contábeis; é o documento primordial que o juiz considerará durante sua decisão.

Portanto o Laudo Pericial Contábil auxilia o Magistrado na tomada de decisões.

Palavras-chave: Laudo Pericial Contábil, perito-contador, visão, Magistrados,

Varas Cível, Fazenda Pública, Comarca de Macapá. Abreviações: L.P.C (Laudo Pericial Contábil)

SUMÁRIO 1 INTRODUÇÃO ......................................................................................................... 9

1.1 JUSTIFICATIVA ................................................................................................. 9 1.2 PROBLEMA ..................................................................................................... 11 1.3 HIPÓTESE ....................................................................................................... 11 1.4 OBJETIVOS ..................................................................................................... 12

1.4.1 Geral ......................................................................................................... 12 1.4.2 Específicos ................................................................................................ 12

2 ASPECTOS HISTÓRICOS E CONCEITUAÇÕES ................................................. 13 2.1. PERÍCIA ......................................................................................................... 13 2.2 PERÍCIA JUDICIAL.......................................................................................... 14 2.3 PERITO ........................................................................................................... 17 2.4 LAUDO PERICIAL CONTÁBIL ........................................................................ 17

2.4.1 Estrutura do laudo pericial contábil ........................................................... 21 2.4.2 Quesitos .................................................................................................... 23 2.4.2 Entrega do laudo pericial contábil ............................................................. 23

3 PODER JUDICIÁRIO ............................................................................................. 24 3.1 ESTRUTURA DO PODER JUDICIÁRIO .......................................................... 24

3.1.1 Poder Judiciário na Estrutura de poderes da Federação: ......................... 24 3.1.2 No Amapá ................................................................................................. 25 3.1.3 Tipos de Perícia Contábil na esfera judicial .............................................. 26 3.1.3.1 Nas Varas Cíveis Estaduais:. ................................................................. 26 3.1.3.2 Nas Varas de fazenda Pública e execuções Fiscais: ............................. 26 3.1.4 Os Magistrados ......................................................................................... 27

4 METODOLOGIA .................................................................................................... 27 4.1 CLASSIFICAÇÃO ............................................................................................ 27 4.2 INSTRUMENTOS DE COLETA DE DADOS E ANÁLISE ................................ 28

5 A VISÃO DOS MAGISTRADOS NAS VARAS CÍVEL E DE FAZENDA PÚBLICA DA COMARCA DE MACAPÁ SOBRE O LAUDO PERICIAL CONTÁBIL. .............. 29

5.1 ANÁLISE DOS RESULTADOS DA PESQUISA .............................................. 42 6 CONSIDERAÇÕES FINAIS ................................................................................... 43 7 REFERÊNCIAS ...................................................................................................... 44

GRÁFICOS Gráfico 1 - Quantidade de Peritos Contadores na Vara Cível – 2009. ......................... 31�Gráfico 2 – Repetência de Peritos Contadores na mesma vara – 2009. ..................... 32�Gráfico 3 – Qualidade dos Laudos Periciais Contábeis – 2009. .................................... 33�Gráfico 4 – Nível da Utilização do L.P.C. em Sentenças – 2009. ................................. 34�Gráfico 5 – Laudo Pericial como Documento Fornecedor de Subsídios - 2009. ........ 35�Gráfico 6 – Qualidade dos Laudos Periciais Contábeis – 2009. .................................... 36�Gráfico 7 – Utilização de Termos de Sentidos Dúbio nos L.P.C. – 2009. .................... 37�Gráfico 8 – Elaboração de Fácil Leitura dos Textos dos L.P.C. – 2009. ...................... 38�Gráfico 9 – A Estética dos Laudos Periciais Contábeis – 2009. .................................... 39�Gráfico 10 – Utilização dos Termos Técnicos nos L.P.C. – 2009. .................................. 40�Gráfico 11 – Importância da Conclusão sobre o Assunto do L.P.C – 2009. ................. 41�

9

1 INTRODUÇÃO

1.1 JUSTIFICATIVA

A Perícia Contábil é um conjunto de procedimentos técnicos e científicos

destinados a buscar a verdade dos fatos através de provas elucidativas, utilizadas

pelo perito-contador na elaboração do laudo pericial contábil. Diante disso o perito-

contador assume um papel de extrema importância junto ao Poder Judiciário, o de

dar suporte ao magistrado na tomada de decisões. Amplo é o universo de casos, em

que se requer a perícia contábil e dentre esses muitos casos podemos citar

apuração de haveres, busca e apreensão, ações de alimentos, análise de valores

patrimoniais, observando-se o quanto é vasto a atuação do perito. Diante desse

universo de casos, o perito contador tem o dever de buscar permanentemente a

qualificação profissional através da educação continuada, acompanhando a

legislação vigente e específica do profissional contador e tendo pleno domínio na

aplicação dos métodos e técnicas contábeis para então argumentar e elaborar com

qualidade requerida o laudo pericial contábil, sem vícios, incertezas e dúvidas,

redigindo-o de forma clara, precisa e inequívoca, cumprindo de forma eficiente o seu

papel junto ao Poder Judiciário.

Partindo-se da idéia de que a qualidade do laudo pericial contábil pode

significar a valorização do perito-contador diante do Magistrado. Buscou-se analisar

a visão dos Magistrados das Varas Cível e de Fazenda Pública da Comarca de

Macapá, por se acreditar que o perito-contador é um especialista em determinada

matéria científica, a qual escapa ao campo das preocupações intelectuais do juiz,

para examinar, vistoriar, avaliar e arbitrar, em seu campo de especialidade. O fato é

apresentado ao Juiz em versões e com argumentos com os quais as partes

procuram conhece-lo. A função do perito-contador é propiciar ao magistrado a

interpretação do fato à luz de sua especialidade, não fazendo julgamento, mas

explicitando a realidade, muitas vezes obscura das partes conflituosas. Sendo o

10 laudo pericial contábil a materialização da perícia contábil nos autos de um processo

judicial, torna-se elemento de contribuição para que o magistrado possa proferir sua

decisão, a agilidade na resolução de qualquer ação depende da consistência do

laudo pericial.

Para que o trabalho pericial contábil na elaboração do laudo pericial contábil

seja considerado de qualidade, devem existir quesitos imprescindíveis como

objetividade, precisão, clareza, fidelidade, concisão e confiabilidade. O perito-

contador precisa melhorar suas técnicas em alguns aspectos como: reduzir o

excesso de termos técnicos utilizados no laudo pericial contábil, produzindo textos

para uma leitura fácil, evitar palavras de sentido dúbio que possibilite fácil leitura e

entendimento dos fatos controvertidos do processo. Uma vez que esses aspectos

são de grande relevância para o desenvolvimento dos trabalhos periciais contábeis

com qualidade.

Ressalta-se que este trabalho servirá como instrumento de consultas

acadêmicas e na esfera judicial, por possuir todos os critérios observados e exigidos

no meio acadêmico, criando jurisprudência na análise de laudos periciais contábeis.

Sua contribuição social está refletida na seleção, legalidade e transparência

do serviço judicial propiciando condições de justiça dentro da moralidade e da ética

em nossa sociedade que está sedenta por justiça.

Estes pesquisadores identificaram-se com o tema durante aulas anteriores de

diversos professores, aprofundando seus conhecimentos e buscando na literatura,

respostas para suas indagações, resultando neste projeto.

11

1.2 PROBLEMA

Na visão dos magistrados os laudos periciais contábeis estão sendo

preenchidos, obedecendo seus critérios pré-definidos na legislação sobre perícia

contábil do Conselho Federal de Contabilidade?

1.3 HIPÓTESE

A nomeação, escolha ou a contratação do perito contador é feita entre os

profissionais registrados no Conselho Regional de Contabilidade na categoria de

contador, com formação acadêmica de bacharel em ciências contábeis. Sendo

requerida, ética profissional, competência técnica e científica e experiência

profissional para o desenvolvimento da perícia e atualização permanente sobre as

Normas Brasileira de Contabilidade, as técnicas contábeis aplicadas à perícia, a

legislação de sua profissão e as normas jurídicas, com o objetivo de servir

honrosamente ao poder judiciário, apresentando o laudo de acordo com as normas e

procedimentos técnicos.

O perito contador, não pode julgar falta de conhecimento, uma vez que no

inicio do processo, lhe é dado o direito da recusa, portanto, quando um problema

surgir, ele responderá, mesmo quando o erro não for cometido por ele, haja vista

que a responsabilidade do processo é exclusivamente sua. O perito deve ser

imparcial e verdadeiro, cumprindo os prazos estabelecidos pelo Juiz para a

conclusão dos trabalhos, para que não venha prejudicar a parte que o indicou, caso

contrário cabem-lhe punições previstas nos artigos 146 e 147, do Código de

Processo Cível e artigos 342, 343 e 347 do Código de Processo Penal. Entretanto, o

12 que se percebe é que os laudos periciais contábeis vêm sendo preenchidos de

maneira incompleta, com falta de informações, desrespeitando prazos e normas

legais.

1.4 OBJETIVOS

1.4.1 Geral

• Apresentar a visão dos Magistrados das Varas Cível e de Fazenda

Pública da Comarca de Macapá acerca do laudo pericial contábil.

1.4.2 Específicos

• Analisar o laudo pericial contábil como instrumento de suporte para

tomada de decisão dos Magistrados das Varas Cível e de Fazenda Pública da

Comarca de Macapá;

• Exemplificar o laudo pericial contábil redigido e fundamentado segundo

as normas exigidas pela legislação;

• Apostilar Laudo Pericial: estrutura, prazos, impugnações, quesitos e

procedimentos;

• Observar se os laudos periciais contábeis foram bem elaborados e se

os mesmos responderam com clareza aos quesitos apresentados;

• Apresentar os elementos constituídos do laudo pericial contábil;

• Demonstrar a importância do laudo pericial contábil elaborado de

maneira detalhada com clareza dos pontos críticos do processo, levando o Juiz a

decidir a lide de maneira correta.

• Evidenciar a relação contributiva do laudo pericial contábil na

fundamentação da sentença definitiva do magistrado;

13 • Analisar se os laudos periciais contábeis apresentados pelos peritos

contadores aos Magistrados das Varas Cível e de Fazenda Pública da Comarca de

Macapá foram bem elaborados e se cumprem os requisitos exigidos pela legislação.

• Observar a existência de revezamento, de peritos contadores na

mesma vara;

2 ASPECTOS HISTÓRICOS E CONCEITUAÇÕES

2.1. PERÍCIA

O vocábulo “perícia” vem do latim peritia, que na sua essência quer dizer

conhecimento adquirido pela experiência. De acordo com o Dicionário Aurélio

Buarque de Holanda perícia significa “qualidade de perito; habilidade, destreza,

vistoria e exame de caráter técnico e especializado; conhecimento, ciência”.

(FERREIRA, 1999, p. 1545).

Sendo assim, D’Áurea afirma:

Perícia é o conhecimento e experiência das coisas. A função pericial é, portanto, aquela pela qual uma pessoa conhecedora e experimentada em certas matérias e assuntos examina as coisas e os fatos, reportando sua autenticidade e opinando sobre as causas essência e efeitos da matéria examinada. (1962, p. 121).

A Norma Brasileira de Contabilidade NBC-T-13 em seu artigo 13.1.1,

apresenta de forma específica a seguinte definição:

A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinados a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio mediante laudo pericial contábil, e ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente.

No Brasil as primeiras regras sobre perícia foram regulamentadas através do

Código de Processo Cível de 1939, já as atribuições e competências conferidas aos

14 profissionais da contabilidade, foram definidas através do Decreto-Lei 9.245 de

1946. Mas foi através do Código de Processo Cível de 1973, que a perícia no Brasil

foi empregada de forma mais ampla, evidente e explicita.

Na Lei nº. 5.869, de 11.01.1973, ocorreram importantes mudanças no Código

de processo Cível para a classe dos peritos:

As perícias judiciais foram premiadas com uma legislação ampla, clara e aplicável. A Legislação Trabalhista e o Direito Comercial também estão incluídos no contexto da atividade pericial, da mesma forma que as jurisprudências de natureza processual civil. É nesse conjunto de normas que estão inseridas as que disciplinam a Perícia Contábil. (MAGALHÃES et.al., 2001, p. 12).

A perícia contábil pode ser requerida para efeito de prova ou opinião por uma

ou por ambas as partes, ou determinada, pelo Juiz na tentativa de auxiliá-lo no

julgamento de uma lide, dependendo de sua natureza, basta que se manifeste o

interesse de se desvendar algum tipo de irregularidade, negligência, erro, infrações,

adulterações, imperfeição ou inadequação praticado por uma ou mais pessoas. “A

necessidade de realização de perícia contábil normalmente decorre de falhas e

irregularidades administrativas ou de irregularidades contábeis que podem ser,

segundo classifica D’Auria, administrativas e contábeis”. (apud LEHNEN, 2001, p.

253).

A perícia se constitui em quatro espécies distintas: perícia judicial, perícia

semijudicial, extrajudicial, arbitral e administrativa. Para Yamaguchi:

... a perícia pode ser: arbitral, judicial, extrajudicial, administrativa ou operacional. As mais conhecidas são classificadas como sendo de natureza criminal, contábil, trabalhista e outras que necessitem de constatação, prova ou demonstração, científica ou técnica, da veracidade de situações, coisas e fatos. (2001, p. 47).

2.2 PERÍCIA JUDICIAL

15 A perícia judicial é aquela que tem origem da necessidade do magistrado em

elucidar fatos contidos no processo, o qual necessita de um especialista para

esclarecer e chegar a uma decisão. Ela poderá ser solicitada pelo Juiz ou por uma

das partes. De acordo com o relato de Santos:

A perícia judicial tem sua origem em ação posta em juízo, ou seja, origina-se sob a esfera jurídica, podendo ser determinada diretamente pelo juiz dirigente do processo ou a ele requerida pelas partes em litígio. Na perícia judicial, os exames são, na maioria das vezes, específicos e recaem sobre fatos que já se encontram em discussão no âmbito do processo. (2004, p. 86).

A perícia judicial se motiva no fato de o Juiz depender do conhecimento

técnico ou especializado de um profissional para poder decidir. Quando é uma das

partes que acha necessário uma perícia, o interessado dirigi-se ao Juiz e, se este

achar realmente necessário nomeia um perito. Após a intimação, o perito-contador

pode retirar os autos do Cartório ou da Secretária pelo período de cinco dias para

inteirar-se de seu conteúdo, ou pedir vistas nos autos no próprio juízo. Este terá que

decidir se aceita ou se escusa da função para a qual foi nomeado. Segundo Sousa:

Como a função do perito é suprir a necessidade de conhecimento técnico e científico, o CPC determina que ele seja escolhido, preferencialmente, entre profissionais de nível universitários, e, em seu art. 424, autoriza ao juiz a substituição do perito sempre que ele carecer de conhecimento técnico ou científico. (2003, p. 92).

De acordo com o Código de Processo Cível a regra básica para que o perito-

contador aceite fazer a perícia é: “O perito tem o dever de cumprir ofício no prazo

que lhe assina a lei, empregando toda a sua diligência; pode, todavia, escusar-se do

encargo alegando motivo legitimo.” (MAGALHÃES et al., 2008, p. 31).

É importante enfatizar que o perito-contador só poderá escusar ou declinar do

encargo quando existir motivos de ordem legal, técnica ou científica, como:

impedimento legal, suspeição, não ser especializado na matéria objeto da perícia ou

16 por força maior, conforme determina o art. 146 da Lei nº. 8.455, d e24 de agosto de

1992:

Art. 146 O perito tem o dever de cumprir o ofício, no prazo que lhe assina a lei, empregando toda a sua diligência; pode, todavia, escusar-se do encargo alegando motivo legitimo. Parágrafo único. A escusa será apresentada dentro de cinco dias, contados da intimação ou do impedimento superveniente, sob pena de se reputar renunciando o direito de alegá-las. (SANTOS, SCHMIDT e GOMES, 2006, p. 33).

Sendo assim, a partir da Lei nº. 8.455/92, a contagem do prazo para escusa,

passou a ser da data da intimação ou nomeação do perito.

De maneira geral a perícia tem por objetivo a constatação, a prova, a

veracidade sobre seu objeto através de sua materialização que é o laudo mediante

alguns procedimentos como: exame, vistoria e avaliação, para ordenamento da

instância decisória, judicial ou extrajudicial.

Logo os procedimentos de perícia visam fundamentar as conclusões do perito

contador em seu laudo pericial contábil, de maneira precisa, suficiente, clara e

objetiva em relação ao objeto da perícia.

Sob esta perspectiva, Alberto afirma que:

A perícia é um instrumento especial de constatação, prova ou demonstração, científica ou técnica, da veracidade de situações, coisas ou fatos. Perícia é um modo definitivo e delimitado, é um instrumento, portanto, e este por sua vez, é especial porque se concretiza por uma peça ou um relatório com características formais, intrínsecas e extrínsecas, também definidas (o laudo pericial). Esta peça contém o resultado materializado, fundamentado cientifica e tecnicamente, dos procedimentos utilizados para a constatação, prova ou demonstração conclusiva sobre a veracidade do estado do objeto sobre o qual se recaiu. (1996, p. 19).

É essencial que o trabalho pericial seja conduzido com respeito mútuo e zelo

pela ética profissional. Cabendo ao profissional da perícia um conjunto de

capacidades, que são suas qualidades: legal, profissional, ética e moral. Além disso,

deve ter caráter íntegro e sujeito a todas as provas, resistindo toda espécie de

pressões e a todas as situações.

17

2.3 PERITO

Perito é a pessoa que desenvolve seu trabalho buscando a verificação e a

percepção dos fatos constatados através de provas, para ao final emitir um laudo

com as conclusões verificadas. “O perito precisa ser um profissional habilitado, legal,

cultural e intelectualmente, e exercer virtudes morais e éticas com total compromisso

com a verdade.“ (SÁ, 2008, p. 8).

Perito é o contador regularmente registrado em Conselho Regional de Contabilidade (CRC) que exerce a atividade pericial de forma pessoal, devendo ser profundo conhecedor por suas qualidades e experiência, da matéria periciada. (SILVA, 2005 p. 20)

Em relação à qualidade do perito contábil Silva argumenta que:

Perito é uma pessoa que, pelas qualidades especiais que possui, geralmente de natureza cientifica ou artística, supre a insuficiências do juiz no que tange a verificação ou apreciação daqueles fatos de causa que para tal exijam conhecimentos especiais ou técnicos. (id., 2005 p. 20)

2.4 LAUDO PERICIAL CONTÁBIL

Quanto ao Laudo é uma palavra que vem do latim laudare com sentido de

“pronunciar”. Empregado por Marco Túlio Cícero em pro Murema, no livro Perícia

Contábil (1975 apud SÁ, 2008, p. 36).1 O laudo é, de fato, um pronunciamento ou

manifestação de um especialista, ou seja, o que entende ele sobre uma questão ou

várias, que se submetem a sua apreciação.

O laudo pericial é o resultado do trabalho investigado, feito pelo perito-

contador nomeado pelo juiz para auxiliá-lo em assuntos contábeis, é este laudo que

1 Citação conforme Autor

18 o juiz considerará durante o julgamento. Magalhães et.al., define como a função do

perito-contador pode auxiliar o juiz na tomada de decisões:

A função pericial é uma auxiliar valiosa na administração da justiça, e fator de ordem nas instituições, e é assim que se consolida seu efeito social. O contador é profissional de fé pública e sua função é tanto mais complexa quanto maior a soma de interesse em conflito, assumindo ele a responsabilidade de suas afirmações que são, afinal, ponto de apoio para decisões de autoridades judiciárias e para a solução definitiva de litígios de natureza econômica e / ou pecuniária, às vezes de importância capital na aplicação da justiça no amplo interessa da sociedade. (2003, p. 23).

Em suma, o laudo pericial contábil deverá conter uma estrutura padrão sendo,

imprescindível que contemple uma ordem seqüencial lógica que corresponda ao

desenrolar dos fatos. De acordo com Magalhães et al.,

A apresentação do Laudo Pericial é fator de grande importância, pois mesmo que o perito tenha realizado um excelente trabalho técnico ou científico, se não o apresentar de maneira adequada e com boa estética, isento de erros, rasuras e rabiscos, a receptividade por parte de juiz e das partes (advogados) pode ser afetada. E recomendável que no Laudo Pericial seja apresentada a indicação do número dos autos, vara, comarca, em papel tamanho ofício, sem timbre, com observação de margem convencional para arquivamento, datilografado ou editado em computador, em espaço duplo e com a identificação do perito... é recomendável criteriosa revisão do laudo para evitar omissão de alguma informação ou erros comuns de datilografia... deve ser rubricado em todas suas folhas e assinado na última sobre a identificação do perito. (op. cit., 2008, p. 33).

De acordo com a visão de Caldeira:

o laudo pericial contábil é de grande relevância na decisão dos Juízes, o perito deve se preocupar com a qualidade do seu trabalho, um erro na produção do laudo acarreta em uma prova mal regulada, que pode não expressar a verdade, trazendo com isso desconfianças e questionamentos ao seu trabalho, além de induzir o magistrado na tomada de uma decisão incorreta. (2002, p. 3).

Ainda com relação ao trabalho pericial é dever do perito-contador manter

independência profissional, sigilo, procedimentos éticos quanto aos honorários

periciais, ter conhecimento relacionado com outras áreas ligadas a perícia contábil,

ter acesso à internet e atualizações das leis e educação continuada, afinal, é de

19 fundamental importância que o perito-contador esteja em constante atualização para

desenvolver seus laudos com fundamento e conhecimentos atualizados.

A opinião do perito-contador deve estar justificada, ou seja, expor as razões

pela qual chegou a tal conclusão fundada, em elementos sólidos, como livro contábil

ou fiscal, sistemas de dados, como também ao alcance de quem, vai utilizá-la,

devendo ser exposto de forma clara, precisa, detalhada com a finalidade de dar

segurança a quem vai se utilizar das suas conclusões.

A qualidade do trabalho do perito-contador é demonstrada na confiança e

segurança que seu relato e opinião desperta naqueles que se utilizará de seu laudo

pericial contábil. Figueiredo afirma que “o trabalho pericial tenderá se de boa

qualidade, sendo apresentado de forma técnica, científica e fundamentado”. (2003,

p. 46).

Recomenda-se que o laudo contábil seja revisado para evitar omissão de

informações, erros de digitação, etc. Após revisado o mesmo devera apresentar a

numeração dos autos, vara, comarca, redigido em papel tamanho ofício, sem timbre,

com margens convencionais para arquivamento, digitado em espaço duplo com

identificação do perito. Pois a apresentação do laudo pericial contábil é de grande

relevância. De nada adiantaria a realização de um excelente trabalho técnico e

científico se este não fosse apresentado pelo perito-contador com uma impecável

estética. “Seu trabalho não será apreciado apenas pelo que nele consta, mas

também pela forma gráfica que adotou: deve ser um trabalho bonito de se ver,

atrativo para seus leitores”. (ORNELLAS, 2003, p. 98). Também segundo Ornelas:

Organizar e desenvolver o conteúdo do laudo contábil de forma lógica e tecnicamente correta obriga o perito contábil a pensar criativamente como oferecer uma peça técnica inteligível para seus leitores, com qualidades técnicas impecáveis, que permitam, através de sua leitura, entender os contornos do processo, os fatos controvertidos que ensejaram o próprio pedido da prova técnica, bem assim a certificação positiva ou negativa desses mesmos fatos. (ibid., 2003, p. 95).

20 No Sistema Romano, o Magistrado recorria ao especialista, que através de

seus conhecimentos técnicos possuía melhores condições de opinar sobre as

questões contábeis e elaborar em laudo que se constituía na própria sentença,

“perícia passou a designar Saber, Talento, tal como o historiador Tácito, em sua

obra Anais, onde escreveu uma fase da História do Senado Romano”. (SÁ, op.cit.,

2008, p. 2).

Após a Idade Média com o renascimento do Direito ocorreu a maior

valorização da Perícia, como instrumento técnico-científico auxiliar na promoção da

Justiça.

Portanto, hoje, cabe ao profissional da Perícia, dar forma ao produto das

investigações e verificações da verdade dos fatos, materializando-as em uma peça

documental, que se constituirá na própria prova instrumento imprescindível para a

solução da lide.

Na esfera judicial o perito judicial é nomeado pelo Juiz e cabe a ele a

elaboração do Laudo Pericial, já ao assistente técnico que é contratado pelas partes

cabe o Parecer Contábil.

À luz dessa questão, para esse estudo em particular, escolheu-se como foco

principal, na área de Perícia Contábil a visão dos Magistrados das Varas Cível e de

Fazenda Pública da Comarca de Macapá com referência ao Laudo Pericial Contábil,

por se acreditar que os critérios adotados e dos resultados obtidos, a descrição de

forma circunstanciada, clara e objetiva do objeto da perícia encerrados pelo laudo

pericial contábil, representam um requisito importante para se avaliar o grau de

eficiência bem como a eficácia do trabalho pericial bem feito. No entanto ”qualidade

nos serviços de perícia vem ser: atingir a máxima eficiência na realização da perícia,

para superar a expectativa do usuário”. (SANTOS, op.cit., 2004, p. 90)

21 O critério de certeza, segurança, confiabilidade que precisa ter um laudo

pericial, por natureza deve recusar a simulação como uma formação de prova ou

indução de opinião.

O papel do profissional não é aconselhar ou imaginar sobre situações, nem

acreditar que estas possam ser sugeridas, mas oferecer suas idéias com

fundamentação técnica-científica, com embasamentos sólidos calcados em

realidades à conclusão de que o laudo pericial contábil não deve ser instrumento de

formulações de hipóteses, probabilidades, simulações e nem de amostragens que

são recursos que tendem a não apresentar o inequívoco, logo sendo débil quanto à

força probante que um laudo precisa oferecer. Um perito contábil deve preocupar-se

com a realidade e não com a “conjectura” de um fato que apenas poderia ser

admitido como verdadeiro.

Como a produção de um Laudo Pericial para fins judiciais, implica emissão de

opinião técnica e científica é impertinente tudo o que não se relacione a capacidade

legal de profissional incumbido de realizar a tarefa. O contador deve limitar-se a

matéria “patrimonial” no que esta represente o compreendido pela doutrina científica,

normas técnicas e informações pertinentes.

2.4.1 Estrutura do laudo pericial contábil

Não há um modelo ou fórmula para elaboração do laudo pericial contábil. Fica

a critério do perito-contador adotar o estilo mais apropriado a cada caso, mas deve

conter formalidades que compõe a estrutura do mesmo. De acordo com Alberto o

laudo pericial contábil deve conter se possível nesta ordem o seguinte:

(i) Parágrafo introdutório; (ii) Considerações iniciais a respeito das circunstâncias de determinação judicial ou consulta, bem como os exames preliminares da perícia contábil; (iii) Determinação e descrição do objeto e dos objetivos da perícia; (iv) Informação da necessidade ou não de diligências, e, quando houver, a descrição dos atos e acontecimentos dos trabalhos de campo; (v) Exposição dos critérios, exames e métodos empregados no trabalho; (vi) Considerações finais onde conste a síntese

22 conclusiva do perito a respeito da matéria analisada; (vii) Transcrição e respostas aos quesitos formulados; (viii) Encerramento do laudo, com identificação e assinatura do profissional. (op.cit., 2002, p.14).

“Para que um laudo pericial contábil possa classificar-se como de boa

qualidade, precisa atender aos requisitos mínimos tais como: objetividade, rigor

tecnológico, precisão, clareza, concisão, argumentação, exatidão, fidelidade e

confiabilidade”. (SÁ, 2002 apud BARBALHO, 2004, p. 20).

Objetividade: não deve expor opiniões pessoais sem fundamento técnico dos

fatos, responder exclusivamente ao que lhe foi perguntado;

Rigor tecnológico: limitar-se ao que é reconhecido pelo científico no campo da

especialidade. Eliminando o subjetivismo;

Precisão: atende-se somente aos fatos, à matéria envolvida na causa;

Clareza: evitar palavras de sentido dúbio, ou seja, duplo sentido que

possibilite uma fácil leitura e compreensão da matéria envolvida;

Concisão: evitar extensas narrações tornando a leitura do laudo menos

cansativa, evitando a dispersão do raciocínio;

Argumentação: alegar em que se baseiam suas fundamentações;

Exatidão: não pode supor, mas só afirma quanto tem absoluta segurança

sobre o que opina;

Fidelidade: não deixar-se influenciar por terceiros;

Confiabilidade: perícia apoiada em elementos inequívocos e validos legal e

tecnologicamente.

“A importância do cuidado de apresentação do laudo pericial contábil, pois

não basta apenas conter conteúdo correto e fidedigno, é preciso valorizá-lo através

de uma boa apresentação”. (SIQUEIRA, 2004 apud MEDEIROS, 2005).

“Um bom indicador que serve para verificar a qualidade do laudo contábil

oferecido é a competência técnica, e a lisura do profissional contábil dada pelos

pedidos de esclarecimentos que o seu trabalho provoca”. (ORNELAS, op.cit., 2003).

23

2.4.2 Quesitos

Quesitos são perguntas de natureza técnico-científica, desenvolvidas a partir

de perguntas formuladas pelo magistrado, pelas partes ou por uma das partes penas

e que deverá ser respondida pelo perito contábil para esclarecer os fatos.

Os quesitos devem ser pertinentes, ou seja, formulados de forma seqüencial

lógica, sob pena de serem indeferidos pelo juiz, como consta no art. 426 do Código

de Processo Civil:

Art. 426. Compete ao juiz: I – indeferir quesitos impertinentes; II – formular os que entender necessários ao esclarecimento da causa.

(CPC).

As partes terão cinco dias para apresentarem seus quesitos a contar da data

da intimação da nomeação do perito.

Quesitos mal elaborados podem condenar todo o sucesso de uma boa perícia

e até mesmo abalar a postura do perito.

Portanto cabe também ao perito avaliar a pertinência ou não dos quesitos.

2.4.2 Entrega do laudo pericial contábil

O laudo pericial contábil deve ser entregue no cartório ou secretária que serve

ao juízo, acompanhado de petição endereçada ao juiz e com identificação dos autos.

Ao nomear o perito-contador “o juiz nomeará o perito, fixando de imediato o prazo

para a entrega do laudo”, e acordo com o art. 421, caput, do Código de Processo

Cível.

Quando o perito-contador perceber que não conseguirá entregar o laudo

pericial contábil no tempo estipulado pelo juiz, por motivo justificado, o juiz poderá

lhe conceder por uma vez, prorrogação do prazo por livre arbítrio.

24

3 PODER JUDICIÁRIO

A tripartição dos poderes foi uma teória descoberta por Jonh Loock desde a

atiguidade clássica mas, só foi posta em prática por Montesquieu através de seu

estudo sobre o Estado Moderno, dividiu-o em três poderes, dentre os quais está o

Poder Legislativo, Poder Executivo e o Poder Judiciário.

Atualmente regulado pela Constituição Federal Brasileira o Poder judiciário do

Brasil é o conjunto de órgãos públicos.

Enquanto o Poder Legislativo ocupa-se em elaborar as leis e o Poder

Executivo em executá-las, o Poder Judiciário tem a função de aplicar as Leis cabe-

lhe a obrigação de julgar de maneira imparcial e isenta, quaisquer conflitos que

possam surgir no País e as pessoas nela envolvidas, determinando quem tem razão,

se alguém deve ou não ser punido por infração à Lei.

Em geral, os órgãos judiciários brasileiros exercem dois papéis. O primeiro,

do ponto de vista histórico, é a função jurisdicional o segundo é o controle de

constitucionalidade

3.1 ESTRUTURA DO PODER JUDICIÁRIO

3.1.1 Poder Judiciário na Estrutura de poderes da Federação:

A Constituição da República Federativa do Brasil de 1988 estabelece em seu

art. 2º, a divisão dos poderes segundo a natureza de suas tarefas que, segundo

Paixão Júnior (2002) dividem-se em: legislativa, executiva e judiciária.

Ao Poder Judiciário é conferida a jurisdição. Conforme Paixão Júnior (id.,

2002)

De acordo com o art. 92, da Constituição Federal do Brasil, de 1998, o Poder

Judiciário é composto dos seguintes órgãos:

25 I – Supremo Tribunal Federal

II – Superior Tribunal de Justiça

III – Tribunais Regionais Federais e Juízes Federais;

IV – Tribunais e Juízes do Trabalho

V – Tribunais e Juízes Eleitorais

VI – Tribunais e Juízes Militares

VII – Tribunais e Juízes dos Estados e do Distrito Federal e

Territórios

Há também os Juizados Especiais Cíveis e Criminais (art. 98, I, da CF/88).

Compete ao Supremo Tribunal de Justiça (art. 105, da CF/88) processar e

julgar, em recurso especial, as causas decididas, em única ou última instância, pelos

Tribunais Regionais Federais ou pelos Tribunais (de Justiça e de Alçada) dos

Estados, do Distrito Federal e Territórios, quando a decisão recorrida contrariar

tratado ou lei federal, ou negar-lhes vigência; julgar válida lei ou ato de governo local

contestado em face de lei federal; der a lei federa interpretação divergente da que

lhe haja atribuído outro tribunal.

3.1.2 No Amapá

A justiça do Estado do Amapá passou a funcionar em 1991, logo após a

transformação do Território em Estado e a consequente constituição dos Poderes.

“O Tribunal de Justiça do Estado do Amapá, com sede na capital Macapá, é

composto por 09(nove) Desembargadores, 33(três) Juízes de Direto Titulares,

22(vinte e dois) Juízes de Direito Substitutos e 04(quatro) Juízes de Direito

Auxiliares de entrância final”. (TJAP, 2009).

A Justiça do Amapá constitui-se por 12(doze) Comarcas entre as quais estão:

Amapá, Calçoene, Ferreira Gomes, Laranjal do Jarí, Macapá, Mazagão, Oiapoque,

Porto Grande, Santana, Serra do Navio, Tartarugalzinho, Vitória do Jarí. E mais

26 04(quatro) Postos Avançados como: Pracuúba, Itaubal do Piririm, Cutias e Pedra

Branca do Amapari. Sendo que o foco desta pesquisa será a Comarca de Macapá,

que em nível de primeiro grau se constitui de: 05(cinco) Varas Cíveis e de Fazenda

Pública, 03(três) Varas Criminais (uma também de Auditoria Militar), 03(três) Varas

de Família, Órfãos e Sucessões, 01(uma) Vara de Execuções Penais, 01(uma) Vara

de Tribunal do Júri, 01(uma) Vara de Infância e de Juventude, 01(uma) Vara de

Mediação e Conciliação, 03(três) Varas de Juizados Especiais Cíveis e Criminais

(Central, Norte e Sul) e 01(uma) Turma Recursal, destinada a julgar recursos no

âmbito dos Juizados Especiais de todo o Estado.

“O Tribunal de Justiça do Estado do Amapá, se constitui dos seguintes

órgãos: Plenário: Secção Única; Câmara Única; Conselho da Magistratura e

conselho Superior dos Juizados Especiais”. (TJAP, id., 2009).

3.1.3 Tipos de Perícia Contábil na esfera judicial

3.1.3.1 Nas Varas Cíveis Estaduais: Ordinária, apuração de haveres, avaliação de

patrimônio incorporado, busca e apreensão, consignação em pagamento, comissão

de pena pecuniária, cambiais, compensação de créditos, consignação e depósito

para pagamento, desapropriação de bens, dissolução de sociedade, exclusão de

sócio, embargos de impedimento de consumação de alienação, estimativa de bens

penhorados, exibição de livros e documentos, extravio e dissipação de bens, falta de

entrega de mercadorias, fundo de comércio, indenização por danos, inventários na

sucessão hereditária, liquidação de empresas, lucros cessantes, medidas

cautelares, possessória, prestação de contas, rescisória, revisão de contratos

bancários.

3.1.3.2 Nas Varas de fazenda Pública e execuções Fiscais: Perícias envolvendo

tributos de um modo geral, tais como ICMS, ISS, IPTU.

27 3.1.4 Os Magistrados

Os Magistrados são doutores em direito, “aqueles a quem se delegaram

poderes para governar ou distribuir justiça.” (FERREIRA, 2004, p. 529).

O Magistrado tem o poder de decidir segundo seu convencimento, porém

dentro do que está contido nos autos. O que importa é o convencimento do Juiz,

para que, desse convencimento, seja dita a verdade na visão da justiça. Segundo

esclarecimento de Hoog:

O Juiz não está adstrito ao laudo pericial, podendo formar a sua convicção com outros elementos ou fatos provados nos autos, CPC, art. 437. É importante frisar que o Juiz é livre apara apreciar as provas, podendo inclusive aceitar um parecer técnico juntado com a inicial contestação e não o laudo pericial, isto é cada juiz procede segundo o seu convencimento. (2008, p. 167).

É importante ressaltar que os juizes não são técnicos ou especialistas em

quaisquer assuntos, há casos em que a matéria a ser julgada precisa ser

esclarecida e certificada por um profissional que mereça inteira fé, nos aspectos

técnico, moral e científico.

4 METODOLOGIA

4.1 CLASSIFICAÇÃO

O projeto é baseado no método de abordagem dedutivo, pois explica o

conteúdo das premissas, analisando do geral para o particular; o procedimento é

feito através dos métodos de estudo de caso, através da análise destes,

transformando-o em representativo de muitos outros casos, e, método estatístico

onde se aplica a teoria da estatística da probabilidade na investigação.

28 A pesquisa quanto à natureza é aplicada por ser dirigida à solução de

problemas reais; quanto à forma de abordagem do problema, é quantitativa quando

transforma em dados numéricos o contexto do conteúdo pesquisado, e, qualitativa

quando se tem relação dinâmica entre o mundo real e o sujeito.

Quanto ao objetivo geral, a pesquisa é exploratória, pois irá esclarecer e

modificar os conceitos e idéias, tendo em vista a formulação de problemas precisos

para futuros estudos, também, é explicativa, porque visa identificar os fatores que

determinam ou contribuem para a ocorrência dos fenômenos, aprofundando o

conhecimento da realidade por explicar a razão ou o porquê das coisas.

Quanto aos procedimentos técnicos, ela é uma pesquisa bibliográfica, por ser

elaborada a partir de material já publicado, e de levantamento, pois se procederá a

solicitação de informações a um grupo significativo de pessoas a cerca do problema

estudado para em seguida, mediante análise quantitativa, obterem-se as conclusões

correspondentes aos dados coletados, estudo de caso, por necessitar de amplo e

aprofundado estudo, permitindo se amplo e detalhado conhecimento.

A pesquisa será sistemática, pois tem planejamento, realiza-se em condições

controladas para responder aos propósitos preestabelecidos, com o uso de

questionários com perguntas abertas e fechadas.

4.2 INSTRUMENTOS DE COLETA DE DADOS E ANÁLISE

Questionários com perguntas abertas e fechadas a serem aplicados aos

Magistrados.

Procedimentos: Toda pesquisa será feita através de observação sistemática

com aplicação de questionários com perguntas objetivas, abertas e fechadas que

permita aos Magistrados das Varas Cível e de Fazenda Pública da Comarca de

29 Macapá a expressarem seus pontos de vista a respeito da temática proposta,

obedecendo as seguintes etapas:

Na 1ª etapa os dados coletados serão analisados de maneira explicativa

analisando-os de acordo com o proposto em questionários. Na 2ª fase, os dados

serão interpretados de acordo com o enfoque interpretativo-histórico e na 3ª fase, os

dados serão comparados, codificados e tabulados. A pesquisa encerra a última fase

que é a prospectiva onde se sugere a ratificação feita sobre os Laudos periciais, de

que eles são de fato instrumentos de suporte para tomada de decisão dos

Magistrados em lide.

Todos os resultados das questões objetivas direcionadas aos magistrados

das Varas Cível e de Fazenda Pública da Comarca de Macapá serão transformados

em gráficos na planilha do Microsoft Excel e expostos em números percentuais.

Quanto às perguntas subjetivas, serão analisadas e descritas no programa do Word,

como resultado de análise da pesquisa.

São levados em consideração os critérios elencados acima, sendo necessária

uma análise profunda e crítica acerca da qualidade, eficácia e eficiência dos laudos

periciais das Varas Cível e de Fazenda Pública da Comarca de Macapá.

A pesquisa ocorrerá no Fórum Desembargador Benedito Antônio Leal de Mira

localizado na Avenida Fab, nº. 1737 Bairro Central, na Cidade de Macapá, Estado

do Amapá, nas Varas Cível e de Fazenda Pública da Comarca de Macapá,

localizada, cuja população será os magistrados que respondem pelas respectivas

Varas. Os Juizes Titulares são em número de cinco, entretanto, as amostras

utilizadas para a pesquisa serão de quatro magistrados.

5 A VISÃO DOS MAGISTRADOS NAS VARAS CÍVEL E DE FAZENDA PÚBLICA DA COMARCA DE MACAPÁ SOBRE O LAUDO PERICIAL CONTÁBIL.

Para uma análise mais profunda sobre o Laudo Pericial Contábil nas Varas

Cível e de Fazenda Pública da Comarca de Macapá desenvolveu-se uma pesquisa

30 de campo com os Magistrados das respectivas varas para identificar com maior

fidelidade o cenário que se apresenta com relação à visão desses entrevistados,

expressando seus pontos de vista a respeito da temática proposta. Os Laudos

Periciais Contábeis são de fato instrumentos de suporte para tomada de decisão dos

Magistrados em lide.

A pesquisa deu mais ênfase aos Magistrados nas Varas Cível e de Fazenda

Pública da Comarca de Macapá, por se entende que são alguns dos principais

agentes deste processo, já que eles são afetados diretamente e podem descrever

com clareza como os Laudos Periciais Contábeis dão suporte para tomada de

decisão e se essas decisões tem contribuído no desenvolvimento de suas atividades

cotidianas.

O objeto de estudo da perícia contábil é apresentado por meio do Laudo

Pericial Contábil, utilizado pelo Magistrado para solucionar determinados litígios em

processos judiciais. O objetivo do trabalho de campo foi proporcionar um maior

horizonte na área da Perícia Contábil no que diz respeito à qualidade do trabalho

pericial contábil na visão dos Magistrados. Neste sentido, aplicou-se questionário

para demonstrar a competência e a qualidade dos trabalhos desenvolvidos pelo

perito-contador.

Durante a pesquisa de campo, houve muita disposição e disponibilidade da

maioria dos Magistrados entrevistados que investiram um pouco de seu precioso

tempo a responder nosso questionário, mas também houve certa dificuldade para a

obtenção dos dados de um dos magistrados da Vara Cível o qual não aceitou em

colaborar com esta pesquisa.

O questionário foi elaborado com quatorze perguntas com o objetivo de

conhecer de forma mais expansiva e clara a atuação dos peritos contábeis no

desempenho de suas atividades periciais contábeis nas cinco Varas da esfera

judicial.

31 Num primeiro momento abordaremos a quantidade de peritos contadores na

Varas Cível e de Fazenda Pública da Comarca de Macapá.

Considerando o questionamento aplicado aos Magistrados das varas

pesquisadas, identificou-se que:

Gráfico 1 - Quantidade de Peritos Contadores na Vara Cível – 2009.

Fonte: Criação dos Autores

Mesmo com o não fornecimento de um dos Magistrados em relação ao ponto

abordado, observa-se no gráfico que a grande maioria, especificamente 75%

(setenta e cinco por cento) dos Magistrados entrevistados, possui em suas varas

dois peritos contábeis, sendo que um dos magistrados entrevistados justifica

dizendo não existir peritos contadores na Vara, apenas dois contadores judiciais,

porém o que chama a atenção é o número de porcentagem 25% (vinte e cinco por

cento) da não existência de um perito em uma das varas, pois como observa

Siqueira (2004 apud MEDEIROS, 2005) “que ressalta a importância do cuidado de

apresentação do laudo pericial contábil, pois não basta apenas conter conteúdo

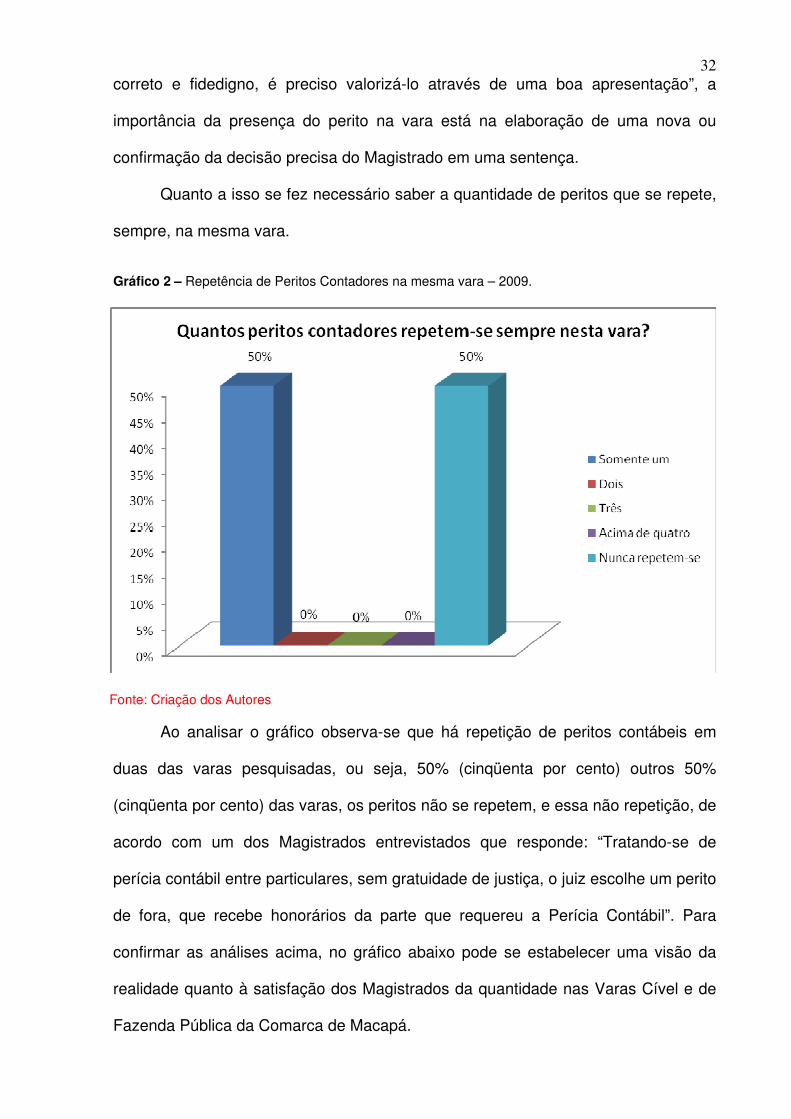

32 correto e fidedigno, é preciso valorizá-lo através de uma boa apresentação”, a

importância da presença do perito na vara está na elaboração de uma nova ou

confirmação da decisão precisa do Magistrado em uma sentença.

Quanto a isso se fez necessário saber a quantidade de peritos que se repete,

sempre, na mesma vara.

Gráfico 2 – Repetência de Peritos Contadores na mesma vara – 2009.

Fonte: Criação dos Autores

Ao analisar o gráfico observa-se que há repetição de peritos contábeis em

duas das varas pesquisadas, ou seja, 50% (cinqüenta por cento) outros 50%

(cinqüenta por cento) das varas, os peritos não se repetem, e essa não repetição, de

acordo com um dos Magistrados entrevistados que responde: “Tratando-se de

perícia contábil entre particulares, sem gratuidade de justiça, o juiz escolhe um perito

de fora, que recebe honorários da parte que requereu a Perícia Contábil”. Para

confirmar as análises acima, no gráfico abaixo pode se estabelecer uma visão da

realidade quanto à satisfação dos Magistrados da quantidade nas Varas Cível e de

Fazenda Pública da Comarca de Macapá.

33 Gráfico 3 – Qualidade dos Laudos Periciais Contábeis – 2009.

Fonte: Criação dos Autores

Apesar da metade das varas entrevistadas não repetirem seus peritos

contábeis, 100% (cem por cento) dos Magistrados demonstraram satisfação positiva

dos Laudos Periciais Contábeis apresentados para a decisão em sentença. “Um

bom indicador que serve para aquilatar a qualidade do laudo contábil oferecido e,

por conseqüência, a competência técnica e a lisura do profissional contábil, é dado

pelos pedidos de esclarecimentos que provoca”. (ORNELAS, op. cit. 2003, p. 91).

Essa satisfação se dá também quando o “juiz procura sempre nomear perito

de sua confiança, com experiência e profunda capacidade técnica-científica na área,

que já tenha atuado como perito contábil”, resposta citada de um dos Magistrados

entrevistados.

Durante a pesquisa observou-se que para os magistrados a perícia contábil

possui uma importância apreciável, pois esclarece os fatos envolvidos no processo,

vindo a dar subsídios na tomada de decisão dos Magistrados. Em regra geral os

Laudos Periciais Contábeis apresentam uma qualidade desejada pelos Magistrados,

porém, de acordo com o questionamento sobre o nível de utilização do Laudo

34 Pericial Contábil o resultado gerou uma regularidade não desejável, pois houve na

maioria das respostas um nível regular como expressa no gráfico a seguir:

Gráfico 4 – Nível da Utilização do Laudo Pericial Contábil em Sentenças – 2009.

Fonte: Criação dos Autores

Neste gráfico pode-se observar que existe uma contradição, já que 50%

(cinqüenta por cento) dos Magistrados entrevistados deram como “regular” a

utilização dos Laudos Periciais Contábeis em sentenças nas Varas Cível e da

Fazenda Pública de Macapá.

De acordo com o gráfico 25% (vinte e cinco por cento) dos Magistrados,

pouco utilizam o Laudo Pericial Contábil e 25% (vinte e cinco por cento) tem uma

utilização freqüente do Laudo Pericial Contábil nas suas decisões sentenciais.

Quanto a essa utilização do Laudo Pericial Contábil como ferramenta decisiva

para uma sentença do Magistrado, o gráfico apresenta um cenário que ainda não é

o ideal, pois existem Magistrados que pouco utilizam o laudo do perito contábil para

as sua decisões sentenciais. Ao realizar a pesquisa pode-se perceber que a

inserção e a permanência do contador nesta área estão diretamente relacionadas à

qualidade do trabalho do perito contábil e levando em consideração a essa análise,

detectou-se a importância de pesquisar, numa visão dos Magistrados, se o Laudo

35 Pericial Contábil tem sido decisivo para que o juiz tome a decisão mais certa. A

pesquisa se sucedeu de acordo com o gráfico a baixo:

Gráfico 5 – Laudo Pericial como Documento Fornecedor de Subsídios - 2009.

Fonte: Criação dos Autores

De acordo com a pesquisa 100% (cem por cento) dos Magistrados

entrevistados responderam que o Laudo Pericial Contábil é um grande ajudante para

que o juiz tome uma decisão mais correta e esse resultado está de acordo Pela NBC

- T - 13, item 13.1.1, apresenta-se, de forma específica, a seguinte definição:

A perícia contábil constitui o conjunto de procedimento técnicos e científicos destinados a levar à justa solução do litígio, mediante laudo pericial contábil, e ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais e a legislação específica no que for pertinente.

Para Alberto, (op.cit., 2002, p. 18), “Perícia é um instrumento especial de

constatação da prova ou demonstração científica ou técnica da veracidade de

situações, coisas ou fatos”. Este conceito é aplicável a qualquer circunstância da

manifestação na realidade do trabalho pericial contábil.

Segundo Hoog a perícia contábil:

36 É utilizada como elemento de prova ou reveladora da verdade em assuntos físico-contábeis, e tem por finalidade a demonstração de um fato ou ato, a qual deve ser efetuada com o maior rigor possível e embasada na mais pura e genuína expressão da verdade. (op.cit., 2008, p. 43-44) VER NO MEU LIVRO

Além da importância do Laudo Pericial Contábil como fator de tomada de

decisão mais precisa, é relevante também pesquisar sobre que requisitos que

evidenciam a boa qualidade do Laudo Pericial Contábil.

Gráfico 6 – Qualidade dos Laudos Periciais Contábeis – 2009.

Fonte: Criação dos Autores

Na visão dos Magistrados existe uma grande vantagem, como demonstra o

gráfico, no que diz respeito à precisão e objetividade como requisito que evidenciam

a qualidade do Laudo Pericial Contábil, 75% (setenta e cinco por cento) dos

Magistrados, acham imprescindíveis no laudo dos peritos contadores: precisão e

objetividade. Observou-se que para os Magistrados a perícia contábil possui uma

relevância considerável, pois esclarece os fatos envolvidos no processo, vindo a dar

subsídios na tomada de decisão do Magistrado. Os outros 25% (vinte e cinco por

cento), citaram: objetividade, rigor tecnológico, concisão, precisão, argumentação,

exatidão e clareza.

Segundo expressa Sá:

37

Existem alguns requisitos para que uma perícia seja considerada de qualidade, tais como, objetividade, precisão, clareza, fidelidade, concisão, confiabilidade inequívoca baseada em materialidades e plena satisfação da finalidade. (op.cit., 1996)

O Laudo Pericial Contábil produzido pelo perito tem que produzir um fácil

entendimento aos interessados do processo, pois, não adianta um Laudo Pericial

Contábil bem elaborado, se o perito não transcrever os resultados de forma clara e

objetiva, pois o seu produto final será deficiente e não apresentará a qualidade

desejada.

Foi perguntado aos Magistrados se nos Laudos Periciais Contábeis se

costuma utilizar palavras de sentidos dúbios ou imprecisos e o resultado deu-se de

acordo com o gráfico a baixo:

Gráfico 7 – Utilização de Termos de Sentidos Dúbio nos Laudos Periciais Contábeis.

Fonte: Criação dos Autores

Tem-se aqui um dado que, na visão dos Magistrados nas Varas Cível da

Fazenda da Comarca do Macapá é satisfatório, pois, segundo Caldeira, cabe ao

perito-contador, na atribuição de suas funções:

38 Realizar a perícia, com o objetivo de questionar a natureza dos fatos instados pelo julgador e pelos litigantes como parte do que é discutido nos autos. Esse profissional tem competência de relatar e transcrever elucidativamente o que o juiz não consegue interpretar. Nesse mesmo aspecto, ao assistente técnico compete, na atribuição de suas funções, assistirem as partes quando da elaboração dos quesitos, acompanharem os procedimentos elaborados pelo perito e emitir parecer sobre o laudo pericial. (op.cit., 2000)

Ao analisarmos o gráfico detectou-se que 50% (cinqüenta por cento) dos

peritos contadores, que trabalham em suas devidas comarcas, pouco utilizam

palavras de sentido impreciso ou de difícil interpretação e esse dado se dá não só

pela competência do perito, mas, também pela a exigência do Magistrado, como

confirma a resposta de dos Juízes de uma das comarcas pesquisadas: “Se isso

acontecer, peço para o perito-contador esclarecer”.

Existem peritos que, de acordo com a pesquisa, não utilizam palavras de

dúbio sentido que se resumem em 25% (vinte e cinco por cento) dos pesquisados e

os outros 25% (vinte e cinco por cento) raramente utilizam as palavras de difícil

entendimento.

Outro questionamento feito aos Magistrados foi sobre a fácil leitura dos

Laudos Periciais Contábeis:

Gráfico 8 – Elaboração de Fácil Leitura dos Textos dos Laudos Periciais Contábeis.

Fonte: Criação dos Autores

39 De acordo com o gráfico 100% (cem por cento) dos Magistrados responderam

que os textos escritos nos Laudos Periciais Contábeis, em sua maioria são de fácil

leitura. Essa análise se confirma também pela a maioria dos peritos não utilizarem

termos técnicos em excesso nos seus Laudos Periciais Contábeis elaborados, como

informa o gráfico.

Para Siqueira:

O conteúdo do laudo contábil deve ser organizado e desenvolvido de forma lógica e tecnicamente correta de forma a oferecer aos seus leitores uma peça técnica inteligível, com qualidade técnica impecável, cujo entendimento dos contornos do processo, os fatos controvertidos que culminaram no próprio pedido da prova técnica esteja claro e sejam entendidos facilmente. (op.cit., 2004, p.3):

Se tratando de uma fácil leitura, o Laudo Pericial Contábil além de um texto

simples e técnico, tem que apresentar a materialização de todo o esforço técnico do

perito-contador e além do seu conteúdo ser correto e fidedigno, sua forma gráfica

deve possibilitar uma leitura fácil de ler e identificar os pontos importantes do

processo, e em relevância a afirmação citada fez-se a seguinte pesquisa:

Gráfico 9 – A Estética dos Laudos Periciais Contábeis – 2009.

Fonte: Criação dos Autores

40 Detectou-se que na maioria dos Laudos Periciais Contábeis, 75% (setenta e

cinco por cento), costumam possuir uma boa estética e 25% (vinte e cinco por cento)

dos Laudos Periciais Contábeis sempre apresentam uma boa estética. Diante desta

respostas fica claro a performance de um trabalho bem feito, com zelo e do valor

desse trabalho frente aos seus usuários, principalmente aos magistrados.

Gráfico 10 – Utilização dos Termos Técnicos nos Laudos Periciais Contábeis.

Fonte: Criação dos Autores

Observando o gráfico constata-se que a maior partes dos peritos contábeis

não utilizam em seus Laudos Periciais Contábeis termos técnicos em excesso

sobressaindo assim termos de fácil entendimento na sua redação perfazendo um

total de 75% (setenta e cinco por cento), já 25% (vinte e cinco por cento) dos

entrevistados ainda mesmo que “nem sempre” utilizam bastantes termos técnicos

em seus Laudos Periciais Contábeis, geram certa dificuldade na interpretação do

Magistrado, e não procuram utilizar outros termos para a facilitação da interpretação.

Além da preocupação do Laudo Pericial Contábil estético e da fácil leitura teve-se a

preocupação de fazer levantamento, na visão dos Magistrados, sobre a importância

de se colocar uma conclusão sobre o assunto tratado no Laudo Pericial Contábil.

41 Gráfico 11 – Importância da Conclusão sobre o Assunto do Laudo Pericial Contábil.

Fonte: Criação dos Autores

Observa-se, no resultado dessa tabulação uma diversificação das opiniões

dos entrevistados sendo que 25% (vinte e cinco por cento) afirmam que é

necessária uma conclusão, já que “a conclusão é a suma da argumentação, o fecho

as exposição, e, bem construída, pode evidenciar aspectos importantes que, de

outra forma, correriam o risco de passar despercebidos”, 25% (vinte e cinco por

cento) acham essencial, enfatizando que “a conclusão é essencial em qualquer

trabalho. Na perícia contábil não é diferente. O Juiz necessita dessa conclusão

técnica para poder decidir a causa”, afirmação essa de um dos Magistrados

entrevistados, outros 25% (vinte e cinco por cento) acham relevante e outros 25%

(vinte e cinco por cento) acham irrelevante.

“A qualidade nos serviços periciais é fundamental, pois seu resultado serve

de base para a tomada de decisão de uma ação judicial, e a agilidade na resolução

desta ação depende da consistência do laudo”. (SANTOS, op. cit. 2004, p.96).

42 5.1 ANÁLISE DOS RESULTADOS DA PESQUISA

Conforme pesquisa realizada, observou-se que os peritos deixam muito a

desejar em vários aspectos pertinentes a elaboração do Laudo Pericial Contábil.

Contraditório a isso, confirma-se que o Laudo Pericial tem papel de extrema

importância para a tomada de decisão do magistrado e para a sociedade como

instrumento da justiça.

Essa análise revelou que os peritos contadores nas Varas Cível e de Fazenda

da Comarca de Macapá apresentam os requisitos no exercício da aptidão

profissional, entre eles: noções práticas e teóricas nos trabalhos desenvolvidos,

Laudos Periciais Contábeis apresentados de forma técnica, científica e

fundamentada com argumentos, estética nos trabalhos periciais redigidos de forma

lógica e correta, escritas com forma clara e de fácil entendimento, baseados na

revisão da literatura realizada, proporcionando assim maior esclarecimento dos fatos

diante dos magistrados.

Contudo, alguns aspectos podem ser destacados como elementos que

podem ser trabalhados: maior disponibilidade e interesse dos profissionais da área

para o desempenho das atividades periciais com conhecimento mais amplo sobre

aspectos jurídicos e na especialização de cursos, leituras na área contábil. Dessa

forma, pode-se inferir que as afirmações realizadas no questionário de pesquisa

permitiram concluir que os peritos contadores nas Varas Cível e de Fazenda da

Comarca de Macapá, atuam de forma aderente aos requisitos postulados.

A análise da pesquisa baseado na experiência com a fundamentação técnica,

utilizou-se as referencias da NBCT - 13, da NBC - P2, e os requisitos da

competência profissional enumerados pelos diversos autores citados no decorrer da

pesquisa.

43 6 CONSIDERAÇÕES FINAIS

Com base nos resultados obtidos na pesquisa quanto à visão dos

magistrados nas Varas Cível e de Fazenda Pública da Comarca de Macapá sobre o

Laudo Pericial Contábil, constatamos que a utilização do Laudo Pericial Contábil em

sentenças nessas Varas, apesar da relevância, não estão tendo boa participação na

sentença emitida pelo juiz, isso se dá devido a falta de adequação de um padrão de

procedimentos utilizado pelo magistrado na emissão de uma sentença e na falta de

confiabilidade na elaboração dos trabalhos.

A qualidade dos trabalhos desenvolvidos pelos peritos contadores ao ser

considerado diante do juiz, satisfatório deixa a desejar, a confiabilidade depositada

no perito contador. Os peritos contadores precisam melhorar suas técnicas em

vários aspectos como: devendo este evitar usar palavras de sentido dúbio ou

impreciso nos laudos, elaborar textos de fácil leitura, possuir boa estética, cumprir

rigorosamente os prazos estipulados pelo juiz, à utilização em excesso de termos

técnicos, uma vez que esses aspectos são relevantes para desenvolver trabalhos

com qualidade. Transformando seus trabalhos em informações valiosas e bem

embasadas, a fim de que os juízes estejam cientes da qualidade do resultado final

prestado, já que é um documento que fornece subsídios para a formação de seu

convencimento.

Além disso, ainda existem serias dificuldades para obtenção de dados e

documentos para a realização da perícia e uma demora por parte da justiça, para

exigir das partes envolvidas no processo, os documentos necessários.

A demanda vem crescendo, o trabalho evoluindo ao longo dos anos, os

profissionais, bacharéis em ciências contábeis precisam perceber a necessidade

desse crescimento dessa evolução, como em qualquer outra área da ciência, o

crescimento e a evolução não param, porque há sempre uma nova situação, um

novo caso a ser abordado, explorado e solucionado na área pericial.

44 7 REFERÊNCIAS

ALBERTO, Valder Luiz Palombo. Perícia Contábil. 2. ed. São Paulo: Atlas, 2000. ARRUDA, C. M.; POZZOBOM, D. E.; SILVA, T. M. PERÍCIA CONTÁBIL NA VISÃO DOS PERITOS-CONTADORES E DOS MAGISTRADOS DAS VARAS CÍVEIS DE SANTA MARIA. Disponível em: http://w3.ufsm.br/revistacontabeis/anterior/artigos/vVn01/t005.pdf. Acesso em: 23 mar. 2008. CALDEIRA, Sidenei. A influência do laudo pericial contábil na decisão dos Juizes em processos nas varas cíveis. Disponível em: http://www.urisantiago.br/nadri/artigos/A%20INFLU%CANCIA%20DO%20LAUDO%20PERICIAL.pdf . Acesso em: 20 set. 2008. BRASIL. Novo Código Cível: Exposição de Motivos e Texto – Brasília: Senado Federal, Subsecretaria de Edições técnicas, 2002. CONSELHO FEDERAL DE CONTABILIDADE. Princípios fundamentais e normas brasileiras de contabilidade de auditoria e perícia/Conselho Federal de Contabilidade. Brasília: CFC, 2006. ESTRUTURA DO PODER JUDICIÁRIO BRASILEIRO – ORGANIZAÇÃO DOS PODERES. Disponível em: http://www.redij.org/res_docs/informes/pj_brasil.pdf Acesso em 23 mar. 2009. D’ÁUREA, Francisco. Revisão de Perícia Contábil. 3. ed. São Paulo: Companhia Editora Nacional: 1962. FERREIRA, Aurélio Buarque de Holanda. Novo dicionário século XXI: o dicionário da língua portuguesa. 3. ed. rev. e ampl. Rio de Janeiro: Nova Fronteira, 1999. FERREIRA, Aurélio Buarque de Holanda. míni Aurélio: o dicionário da língua portuguesa. 6. ed. rev. e atual. Curitiba: Positivo, 2004. FIGUEIREDO, Sandoval Nunes. Perícia contábil e a competência do profissional – Revista Brasileira de Contabilidade, ano 32 n. 142 jul/ago 2003, p. 41-47. HOOG, Wilson Alberto Zappa. Prova pericial contábil: aspectos práticos & fundamentais. 5. ed. Curitiba: Juruá, 2008. LEHNEN, Fernando. Estudo jurídico-contábil da prova pericial. São Paulo: LTr, 2001. MAGALHÃES, Antônio de Deus Farias, Soeli et al. Perícia Contábil. 6. ed. – São Paulo: Atlas, 2008. MEDEIROS, T. A.; JÚNIOR, I. J. N. A qualidade do laudo pericial elaborado pelo perito contador na visão dos magistrados do Rio de Janeiro e Brasília. In: CONGRESSO USP INICIAÇÃO CIENTÍFICA EM CONTABILIDADE, São Paulo. Anais. São Paulo, 2005.

45 NEVES, Antônio Gomes das. Curso básico de perícia contábil. São Paulo: LTr, 2000. ORNELAS, M. M. G. Perícia contábil. São Paulo: Atlas, 2003. PAIXÃO JÚNIOR, Manoel Gualdino. Teoria Geral do Processo. 1. ed. Belo Horizonte: Del Rey, 2002. PEREIRA NETO, João de Deus. Apostila de Normas de Perícia Contábil. Brasília, 2006. PIRES, Marco Antônio Amaral. Laudo pericial contábil na decisão judicial. 1. ed. (ano 2006), 2. tir. Curitiba: Juruá, 2007. SÁ, Antonio Lopes de. Perícia Contábil. 8. ed. São Paulo: Atlas, 2008. SANTOS, Creusa Maria Alves dos; MELO, Onice Maria de. Breve discussão sobre a qualidade total em serviços periciais. Revista Brasileira Contabilidade. Brasília, DF, ano 32, n 146, p. 83-97, mar/abr 2004. SANTOS, José Luiz dos; SCHMIDT, Paulo; GOMES, José Mário Matsumura. Fundamentos de perícia contábil. São Paulo: Atlas, 2006. (Coleção resumos de contabilidade; v. 18). SILVA, Creuza Formozina Dantas. A perícia judicial contábil no estado de Pernambuco: Análise crítica das respostas aos quesitos. Disponível em: http://www.classecontabil.com.br/trabalhos/monografiaCreusaUfpePericia.doc> Acesso em: 23 de mar. 2009. SIQUEIRA, Edson; FUJITA, Maria Cristina Ramos; CASTILHO, Maria Aparecida. Laudo pericial contábil e remuneração do perito. Universidade de São Paulo. Disponível em: < http://evandrobezerra.sites.uol.com.br/auditoria.html> Acesso em: 11 set 2009. TEIXEIRA FILHO, Manoel Antônio. Cadernos de processo civil: Prova Pericial, 13. São paulo: LTr, 1999. TRIBUNAL DE JUSTIÇA DO ESTADO DO AMAPÁ. O que é o TJAP. Disponível em: http://www.tjap.gov.br/content/view/16/66/. Acesso em: 16 mar. 2009. YAMAGUCHI, Achile. Caminhos da perícia judicial. Revista Brasileira de Contabilidade. Brasília,DF, ano 30, n 127, p. 47-51, jan/fev 2001.