Informe mensual de predicción económica - …€¦ · El paro se reducirá a ritmos del 10-12% en...

22

1. El FMI alerta de que persisten incertidumbres en las economías avanzadas 2. Mejoran las expectativas de crecimiento de la Eurozona 3. El Euro se aprecia y alcanza valores que no se veían desde finales de 2014 4. El segundo trimestre del año no muestra signos de ralentización económica 5. El paro se reducirá a ritmos del 10-12% en lo que queda de año 6. Se mantiene el objetivo de déficit de las autonomías en el 0,3% en 2018 y estabilidad presupuestaria en 2019 7. El IPC reduce nuevamente sus ritmos de crecimiento hasta el 1,5% 8. El sector exterior tendría “la culpa” de que 2017 se crezca aún más que en 2016 9. El segundo trimestre del año en Portugal podría ser tan bueno como el primero 10. Las pensiones perderían un 7% de poder de compra de aquí a 2022 si no se toman medidas Titulares del mes JULIO 2017 Capítulos: 1. Internacional 2 2. Zona euro 4 3. Tipos de interés y tipos de cambio 6 4. Crecimiento 8 5. Empleo 10 6. Sector Público 12 7. Precios y Salarios 14 8. Sector Exterior 16 9. Portugal 18 10. Sector Financiero 20 Este informe se encarga de resumir la evolución de las principales magnitudes macroeco- nómicas mes a mes. Además incorpora esmaciones sobre la evolución y comportamiento de variables económicas que permiten prever la situación coyuntural adyacente. Autores: Guillermo García y Juan Pardo Dirección: Julián Pérez Fecha de cierre del informe: 13 de julio de 2017 Informe mensual de predicción económica

Transcript of Informe mensual de predicción económica - …€¦ · El paro se reducirá a ritmos del 10-12% en...

1. El FMI alerta de que persisten incertidumbres en las economías

avanzadas

2. Mejoran las expectativas de crecimiento de la Eurozona

3. El Euro se aprecia y alcanza valores que no se veían desde finales

de 2014

4. El segundo trimestre del año no muestra signos de ralentización

económica

5. El paro se reducirá a ritmos del 10-12% en lo que queda de año

6. Se mantiene el objetivo de déficit de las autonomías en el 0,3% en

2018 y estabilidad presupuestaria en 2019

7. El IPC reduce nuevamente sus ritmos de crecimiento hasta el

1,5%

8. El sector exterior tendría “la culpa” de que 2017 se crezca aún

más que en 2016

9. El segundo trimestre del año en Portugal podría ser tan bueno

como el primero

10. Las pensiones perderían un 7% de poder de compra de aquí a

2022 si no se toman medidas

Titulares del mes

JULIO 2017

Capítulos:

1. Internacional 2

2. Zona euro 4

3. Tipos de interés y

tipos de cambio

6

4. Crecimiento 8

5. Empleo 10

6. Sector Público 12

7. Precios y Salarios 14

8. Sector Exterior 16

9. Portugal 18

10. Sector Financiero 20

Este informe se encarga de resumir la evolución de las principales magnitudes macroeco-nómicas mes a mes. Además incorpora estimaciones sobre la evolución y comportamiento de variables económicas que permiten prever la situación coyuntural adyacente.

Autores: Guillermo García y Juan Pardo

Dirección: Julián Pérez

Fecha de cierre del informe: 13 de julio de 2017

Informe mensual de

predicción económica

1. INTERNACIONAL

El aumento del apalancamiento mundial se ha moderado durante los últimos años, tras el azote de la

crisis financiera de 2008 y, posteriormente, la de deuda soberana en la Eurozona. Sin embargo, las

economías emergentes han sido las responsables de que la deuda global alcanzase, en el primer

trimestre, un total de 217 billones de dólares, el 327% del PIB mundial, según los últimos datos del

Instituto Internacional de Finanzas. En un momento en que la Reserva Federal sigue adelante con sus

intenciones de normalizar la política monetaria en EEUU, la emisión de deuda en divisa local entre los

emergentes crece a su mayor nivel desde 2014 y sobrepasa ya los 7,6 billones de dólares, o el 13% del

total de la deuda emergente en circulación.

Página 2 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

La deuda global se dispara hasta el 327% en el primer trimestre del año

1,9

0,4

2,2

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

USA JAPON OCDE

Evolución de precios

16.II 16.III 16.IV 17.I abr-17 may-17

3,1

5,9

4,4

2,0

3,0

4,0

5,0

6,0

7,0

USA JAPON OCDE

Tasa de Paro

16.III 16.IV 17.I abr-17 may-17 jun-17

2,52,2

5,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

USA JAPON OCDE

Índice de Producción industrial (CVE)

16.II 16.III 16.IV 17.I abr-17 may-17

-1,5-1,0-0,50,00,51,01,52,0

en

e.-

10

ago

.-1

0

mar

.-11

oct

.-1

1

may

.-1

2

dic

.-1

2

jul.

-13

feb

.-1

4

sep

.-1

4

abr.

-15

no

v.-1

5

jun

.-1

6

en

e.-

17

Tipos de interés a corto plazo

USA JAPON UEM

% cto. PIB Tasa de paro

IV-16 I-17 UDD 1 mes 2 meses 2017 abr-17 may-17 jun-17 jul-17 2017

EEUU 2,0 2,1 abr.-17 4,4 4,3 4,2 4,3 2,2 1,9 1,7 1,7 1,8

Japón 1,6 1,3 mar.-17 2,8 2,8 2,8 2,7 0,4 0,4 0,5 0,6 0,4

OCDE 2,0 - feb.-17 6,1 6,0 6,0 5,9 2,4 2,2 2,0 2,0 2,1

China 6,8 6,9 IV-16 4,0 - - 4,3 1,2 1,5 1,4 1,5 1,3

PrediccionesInflaciónPredicciones

Informe mensual de predicción económica (Julio 2017)

Página 3

Evolución a medio y largo plazo

El FMI alerta de que persisten incertidumbres en las economías avanzadas

El Fondo Monetario Internacional presentó un informe económico global en el que reconoce que, pese

a la buena marcha de la recuperación, persisten incertidumbres en las economías avanzadas. El informe

considera que las perspectivas de crecimiento para este año y para 2018 a nivel global se mantienen

alrededor del 3,5%, aunque cambian las aportaciones relativas de las distintas regiones, con mayor peso

relativo de Asia y Europa, y menor de EE.UU. El FMI espera un crecimiento ligeramente más firme en

economías europeas y asiáticas, apoyados por una mejora mundial en comercio y manufacturas.

Fuente: Consensus Forecast (Junio 2017)

PREDICCIONES ALTERNATIVAS

2017 2018 2017 2018 2017 2018 2017 2018 2017 2018

PIB 2,2 2,4 1,4 1,1 1,6 1,7 1,4 1,5 1,6 1,4

C. Privado 2,5 2,5 0,9 0,9 1,3 1,4 1,3 1,6 1,7 1,0

Prod. Industr. 1,8 2,3 3,5 1,5 2,1 1,7 1,4 1,6 1,7 1,1

IPC 2,3 2,2 0,6 0,8 1,7 1,6 1,2 1,2 2,7 2,7

Costes labor. 2,5 2,9 0,5 0,8 2,4 2,6 1,4 1,5 2,4 2,7

T. paro 4,4 4,3 2,8 2,7 5,7 5,6 9,4 9,1 4,8 5,1

EEUU Japón Alemania Francia R. Unido

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

-7,0

-5,0

-3,0

-1,0

1,0

3,0

5,0

7,0

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

% Cto. PIB real

Mundo USA JAPON

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

-3,0

-1,0

1,0

3,0

5,0

7,0

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Precios

USA JAPON OCDE

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Tipos de Interés

U.E. USA JAPON

0,0

200,0

400,0

600,0

800,0

1000,0

1200,0

-20,0

-10,0

0,0

10,0

20,0

30,0

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Tipos de cambio

Euro / $ USA Yen / $ USA

1. INTERNACIONAL

Informe mensual de predicción económica (Julio 2017)

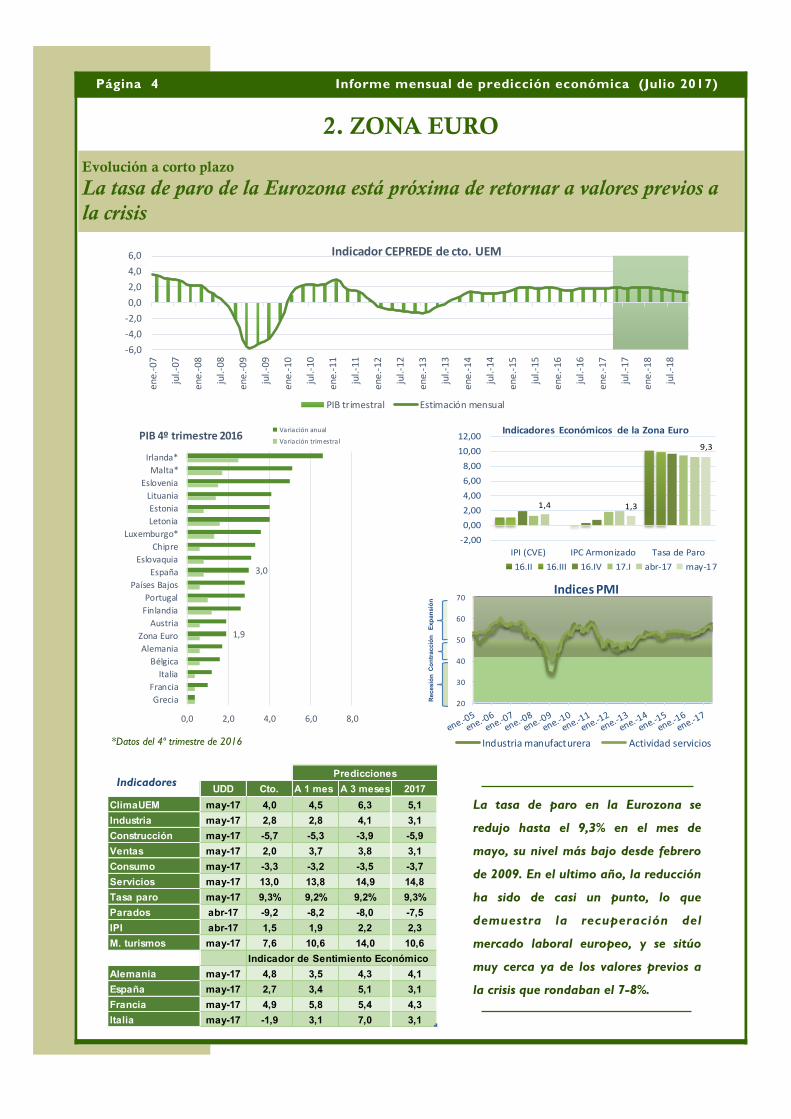

2. ZONA EURO

La tasa de paro en la Eurozona se

redujo hasta el 9,3% en el mes de

mayo, su nivel más bajo desde febrero

de 2009. En el ultimo año, la reducción

ha sido de casi un punto, lo que

demuestra la recuperación del

mercado laboral europeo, y se sitúo

muy cerca ya de los valores previos a

la crisis que rondaban el 7-8%.

Página 4 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

La tasa de paro de la Eurozona está próxima de retornar a valores previos a

la crisis

20

30

40

50

60

70Indices PMI

Industria manufacturera Actividad servicios

1,4 1,3

9,3

-2,00

0,00

2,00

4,00

6,00

8,00

10,00

12,00

IPI (CVE) IPC Armonizado Tasa de Paro

Indicadores Económicos de la Zona Euro

16.II 16.III 16.IV 17.I abr-17 may-17

Exp

an

sió

nC

on

tracció

nR

ecesió

n

0

10

20

30

40

50

60

70

80

90

10 0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

ene

.-0

7

jul.

-07

en

e.-

08

jul.

-08

en

e.-

09

jul.

-09

en

e.-

10

jul.

-10

ene

.-1

1

jul.

-11

ene

.-1

2

jul.

-12

en

e.-

13

jul.

-13

en

e.-

14

jul.

-14

ene

.-1

5

jul.

-15

ene

.-1

6

jul.

-16

ene

.-1

7

jul.

-17

en

e.-

18

jul.

-18

Indicador CEPREDE de cto. UEM

PIB trimestral Estimación mensual

3,0

1,9

0,0 2,0 4,0 6,0 8,0

Irlanda*

Malta*

Eslovenia

Lituania

Estonia

Letonia

Luxemburgo*

Chipre

Eslovaquia

España

Países Bajos

Portugal

Finlandia

Austria

Zona Euro

Alemania

Bélgica

Italia

Francia

Grecia

PIB 4º trimestre 2016 Variación anual

Variación trimestral

UDD Cto. A 1 mes A 3 meses 2017

ClimaUEM may-17 4,0 4,5 6,3 5,1

Industria may-17 2,8 2,8 4,1 3,1

Construcción may-17 -5,7 -5,3 -3,9 -5,9

Ventas may-17 2,0 3,7 3,8 3,1

Consumo may-17 -3,3 -3,2 -3,5 -3,7

Servicios may-17 13,0 13,8 14,9 14,8

Tasa paro may-17 9,3% 9,2% 9,2% 9,3%

Parados abr-17 -9,2 -8,2 -8,0 -7,5

IPI abr-17 1,5 1,9 2,2 2,3

M. turismos may-17 7,6 10,6 14,0 10,6

Indicador de Sentimiento Económico

Alemania may-17 4,8 3,5 4,3 4,1

España may-17 2,7 3,4 5,1 3,1

Francia may-17 4,9 5,8 5,4 4,3

Italia may-17 -1,9 3,1 7,0 3,1

PrediccionesIndicadores

*Datos del 4º trimestre de 2016

Informe mensual de predicción económica (Julio 2017)

Página 5

Evolución a medio y largo plazo

Mejoran las expectativas de crecimiento de la Eurozona

Fuente: Elaboración propia a partir de estimaciones de organismos internacionales (F.M.I, Comisión Europea, FocusEconomics)

De nuevo se revisa al alza el crecimiento de la Eurozona, en esta ocasión son los paneles de

predicción de Consensus Forecast y The Economist los que han mejorado sus pronósticos. En el caso

de Consensus, revisa un décima el crecimiento para 2017 hasta el 1,8%, y mantiene para 2018 la

tasa de crecimiento en el 1,6%. En el caso del panel de The Economist, sube también una décima su

previsión, en este caso hasta el 1,9%, y para el próximo año también se incrementa en la misma

cuantía la previsión de crecimiento hasta el 1,7%.

PREDICCIONES ALTERNATIVAS

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

10 11 12 13 14 15 16 17 18 19 20

PIB (% anual)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

10 11 12 13 14 15 16 17 18 19 20

Consumo (% anual)

Consumo Privado (% anual) Gasto Público (% anual)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

10 11 12 13 14 15 16 17 18 19 20

Inversión (% anual)

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

10 11 12 13 14 15 16 17 18 19 20

Sector Exterior (% anual)

Exportaciones (% anual) Importaciones (% anual)

UDD 2017 2018 2017 2018 2017 2018 2017 2018

jun.-17 1,8 1,6 1,6 1,4 - - 9,3 8,9

may.-17 1,7 1,6 1,6 1,4 - - 9,4 9,0

jul.-17 1,9 1,7 1,6 1,4 3,1 3,0 - -

jun.-17 1,8 1,6 1,6 1,4 3,0 3,0 - -

abr.-17 1,7 1,6 1,7 1,5 3,0 3,0 9,4 9,1

ene-17 1,7 1,5 1,1 1,3 3,1 - 9,7 9,3

pri-17 1,7 1,8 1,6 1,3 3,0 2,9 9,4 8,9

inv-17 1,6 1,8 1,7 1,4 3,2 3,1 9,6 9,1

pri-17 1,8 1,8 1,7 1,4 3,3 3,4 9,3 8,9

oto-16 1,6 1,6 1,2 - 3,9 - 9,5 -

FMI

C. Europea

OCDE

Consensus Forecast

The Economist

Balanza cc Tasa paroPreciosPIB

Informe mensual de predicción económica (Julio 2017)

2. ZONA EURO

3. TIPOS DE INTERÉS Y TIPOS DE CAMBIO

El Euro sigue revalorizándose frente a la mayoría de divisas, concretamente frente al dólar (1,7%)

durante el mes de junio alcanzando los 1,14$/€, frente a 1,12$/€, el valor más elevado desde diciembre

de 2014. El tipo Euribor a tres meses continua en el –0,3% y con esto ya son 12 meses en dicho nivel,

aunque las previsiones adelantan un cierto repunte a finales de año.

Página 6 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

El Euro se aprecia y alcanza valores que no se veían desde finales de 2014

may-17 jun-17 ∆% mes A 3 mes A 6 meses Fin 2017

1,12 1,14 1,70% 1,15 1,16 1,16

1,24 1,28 2,69% 1,27 1,29 1,29

0,87 0,88 1,51% 0,88 0,88 0,88

1,09 1,09 0,31% 1,08 1,06 1,06

7,64 7,74 1,22% 7,80 7,87 7,87

Predicciones

100Y / Euro

Libra E. / Euro

Franco Suizo / Euro

Yuan chino / Euro

$ / Euro

Tipos de cambio

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

0,00,20,40,60,81,01,21,41,6 Tipos de cambio y Euribor

$/€ Euribor a 3 meses

1,2

1,9

-0,3-0,5

0,0

0,5

1,0

1,5

2,0

2,5

Euribor 3m. Deuda 10 a. Hipotecario

Tipos interés

16.II 16.III 16.IV 17.I abr-17 may-17 jun-17

2,8

12,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

$/Euro YEN/Euro

Variación interanual tipos de cambio

16.II 16.III 16.IV 17.I abr-17 may-17 jun-17

may-17 jun-17 cto. mes PB A 3 mes A 6 meses Fin 2017

-0,3 -0,3 0 -0,3 -0,2 -0,2

-0,3 -0,3 0 -0,2 -0,2 -0,2

1,2 - - 1,1 1,3 1,3

1,9 - - 2,3 2,3 2,3

1,5 - - 1,4 1,5 1,5Difer. TL-TC**

Predicciones

Interbancario 3 meses

Letras 1 año

Deuda 10 años

Hipotecario*

Tipos de interés

*Tipo del conjunto de bancos y cajas, del mes anterior ** Diferencial tipo interbancario 3meses y deuda a 10 años

Página 7

Evolución a medio y largo plazo

La FED sube los tipos de interés y todo apunta a una subida más antes de

que acabe el año

El equipo que dirige Janet Yellen considera que

la economía americana es lo suficientemente

fuerte como para afrontar una nueva subida,

la segunda en lo que va de año y la cuarta

desde diciembre de 2015, cuando la Fed quiso

dar carpetazo a la crisis y anunció el primer

incremento de las tasas en casi una década.

Las previsiones de la Fed apuntan, además, a

una nueva subida antes de que acabe 2017.

PREDICCIONES ALTERNATIVAS

PREVISIONES A MEDIO PLAZO

(JUNIO 2017)

PREVISIONES A LARGO PLAZO

(JUNIO 2017)

17-I 17-II 17-III 17-IV 2017 18-I 18-II 18-III 18-IV 2018

0,94 0,94 0,95 0,95 0,94 0,95 0,94 0,93 0,93 0,94

-0,33 -0,25 -0,15 0,00 -0,18 0,05 0,15 0,20 0,25 0,16

- - - - 0,10 - - - - 0,40

1,63 1,63 1,66 1,70 1,65 1,73 1,74 1,72 1,96 1,79

- - - - 3,00 - - - - 3,30Crto. Bancario

TC Euro/$

Euribor 3 meses

Letras un año

Rto. Deuda a 10 años

2019 2020 2021 2022 2023

0,96 0,98 1,02 1,06 1,07

1,50 1,70 1,53 1,24 1,22

1,68 1,87 1,71 1,43 1,42

2,46 2,77 2,54 2,34 2,55

3,48 3,61 3,21 2,87 2,97

TC Euro/$

Euribor 3 meses

Letras a 1 año

Rto. Deuda a 10 años

Crto. Bancario

0,00

10 ,0 0

20 ,0 0

30 ,0 0

40 ,0 0

50 ,0 0

60 ,0 0

70 ,0 0

80 ,0 0

90 ,0 0

10 0,00

-2,0

0,0

2,0

4,0

6,0

8,0

10

.I1

0.III

11

.I1

1.III

12

.I1

2.III

13

.I1

3.III

14

.I1

4.III

15

.I1

5.III

16

.I1

6.III

17

.I1

7.III

18

.I1

8.III

Tipos interés España

Corto Plazo Largo Plazo (España)

0

10

20

30

40

50

60

70

80

90

10 0

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

06 08 10 12 14 16 18 20 22

Tipo cambio €/$

Fuente sep-17 jun-18 sep-17 jun-18

CEPREDE -0,2 0,2 1,7 1,7

FUNCAS -0,3 0,0 1,6 1,9

BBVA -0,2 0,0 2,0 2,6

G. Santander -0,3 -0,3 2,0 2,4

CaixaBank -0,3 -0,2 1,6 1,7

Consensus -0,3 -0,2 1,8 2,1

AFI -0,2 -0,1 1,9 2,0

Media -0,3 -0,1 1,8 2,1

Tipos CP Tipos LP

Informe mensual de predicción económica (Julio 2017)

3. TIPOS DE INTERÉS Y TIPOS DE CAMBIO

4. CRECIMIENTO

Página 8 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

El segundo trimestre del año no muestra signos de ralentización económica

< 2,0%

2,0%-2,3%

2,3%-2,7%

> 2,7%

0102030405060708090100

-5,0-4,0-3,0-2,0-1,00,01,02,03,04,05,0

en

e.-

07

jul.

-07

en

e.-

08

jul.

-08

en

e.-

09

jul.

-09

en

e.-

10

jul.

-10

en

e.-

11

jul.

-11

en

e.-

12

jul.

-12

en

e.-

13

jul.

-13

en

e.-

14

jul.

-14

en

e.-

15

jul.

-15

en

e.-

16

jul.

-16

en

e.-

17

jul.

-17

en

e.-

18

jul.

-18

Indicador CEPREDE de crecimiento

PIB Trimestral Estimación Mensual

20

30

40

50

60

70Indices PMI

Industria manufacturea Actividad servicios

Exp

an

sió

nC

on

tracció

nR

ecesió

n

Indicador CEPREDE de crecimiento regional (PIB 2017)

UDD Cto. AA A un mes A 3 meses 2017

jun-17 2,4 1,4 1,9 3,6 2,1

jun-17 7,1 1,0 3,1 -0,8 1,5

jun-17 27,9 17,5 26,5 27,8 22,2

jun-17 3,1 3,2 3,6 3,6 3,4

jun-17 6,5 7,2 8,0 0,7 6,1

jun-17 3,1 2,9 3,3 3,3 3,3

may-17 3,7 2,7 4,1 4,5 3,6

may-17 10,9 10,5 9,6 10,6 9,8

abr-17 -3,2 -3,6 -2,7 -1,9 -2,2

jun-17 6,5 4,6 6,5 6,4 5,5

jun-17 7,0 6,3 6,6 7,1 7,0

jun-17 2,1 0,4 1,4 0,7 0,5

abr-17 0,7 1,6 1,7 1,5 1,8

jun-17 22,7 21,3 22,7 23,8 22,6

I.P.I

I. confianza servicios

I.Renta salarial real

Consumo cemento

Finan. a fam. y emp.

I.S. Construción. Ajust.

I.S. equipo ajust.

Indice clima industrial

Ind. Clima econó.

Consumo electricidad

IBEX-35

I.Sintético corregido

Matri. Turismos

I.S.Consumo ajustado

Predicciones

Indicadores

Madrid, Castilla La-Mancha, Comunidad Va-

lenciana y Canarias lideran el crecimiento de

las regiones españolas (entre el 3,1 y el 3,5%

para 2017). Las regiones a la cola del creci-

miento son: La Rioja, Cantabria, Extremadura,

Murcia con crecimientos en torno al 2,2%.

Página 9

Evolución a medio y largo plazo El gobierno se sube al carro de los que apuestan por crecimiento del 3% o

superior para 2017

El Gobierno ha aprobado recientemente el techo de

límite de gasto no financiero para 2018 en un

Consejo de Ministros extraordinario en el que

también ha actualizado el cuadro macroeconómico

2017-2020, que incluye una revisión al alza de

crecimiento del PIB en tres décimas hasta el 3%

para este año y del 2,6% para el que viene. La

previsión para 2019 también se revisa al alza hasta

el 2,5% y en 2010 se queda en el 2,4%.

PREDICCIONES ALTERNATIVAS

PREVISIONES A LARGO PLAZO

(JUNIO 2017)

PREVISIONES A MEDIO PLAZO

(JUNIO 2017)

% cto. 17-I 17-II 17-III 17-IV 2017 18-I 18-II 18-III 18-IV 2018

3,0 3,0 3,0 2,9 3,0 2,7 2,4 2,3 2,3 2,5

2,5 2,4 2,4 2,3 2,4 2,3 2,1 2,0 1,9 2,1

0,1 1,1 1,7 1,9 1,2 1,9 1,5 0,9 0,9 1,3

3,8 4,1 4,8 5,3 4,5 4,6 4,1 4,1 4,1 4,2

8,4 6,2 5,5 5,0 6,3 4,8 4,8 4,6 4,6 4,7

6,4 5,3 5,1 4,7 5,4 4,9 4,8 4,8 4,8 4,8Impor. BB y SS

Expor. BB y SS

PIB

Cons. Final Priv

Cons. Fin. AAPP

FBCF

% cto. 2019 2020 2021 2022 2023

2,5 2,4 2,1 2,0 1,7

2,1 2,0 1,6 1,3 1,0

1,6 1,5 1,7 1,7 1,7

4,7 4,5 3,7 3,3 2,7

4,8 4,6 4,5 4,3 4,3

5,1 5,2 4,6 4,0 3,8Impor. BB y SS

PIB

Cons. Final Priv

Cons. Fin. AAPP

FBCF

Expor. BB y SS

UDD 2017 2018

jun-17 3,0 2,5

jun-17 3,2 2,8

jun-17 3,2 2,7

jul-17 3,0 2,6

jun-17 3,1 2,5

abr-17 2,6 2,1

jun-17 3,0 2,5

may-17 2,8 2,4

jun-17 3,0 2,4

jun-17 3,0 2,7

jun-17 3,0 2,5

jun-17 2,8 2,4

3,0 2,5

Santander

C. Europea

Consensus

BBVA

AFI

OCDE

MEDIA

Caixabank

FMI

Fuente

CEPREDE

FUNCAS

CEOE

Gobierno

0

10

20

30

40

50

60

70

80

90

100

-10,0

-5,0

0,0

5,0% Cto. PIB real y evolución de la demanda

Dem.Interna Dem.Exterior PIB (jun17) may-17

Informe mensual de predicción económica (Julio 2017)

4. CRECIMIENTO

5. EMPLEO

Los últimos datos del paro registrado siguen mostrando un destacado ritmo de descenso del

número de parados; concretamente, con una caída interanual del 10,7%, se espera que durante el

resto del año el paro descienda a ritmos en torno al 10-12%. En niveles, este mes el número de

parados desciende en unas 22.000 personas (CVE), reduciéndose así el número de parados hasta

los 3.465.000, es decir, 416.000 parados menos que hace justo un año.

Página 10 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

El paro se reducirá a ritmos del 10-12% en lo que queda de año

UDD Cto. % AA Miles pers. jul.-17 ago.-17 2017

Paro (CVE) jun-17 -10,7 -10,2 3.465,3 -10,3 -10,2 -10,4

Contratos jun-17 8,8 11,0 2.089,5 14,9 12,7 12,2

Afili. S.S. (CVE) jun-17 3,6 3,5 18.104,5 2,9 3,6 3,2

PrediccionesSEPE

EPA

Contabilidad Nacional

-2000

-1500

-1000

-500

0

500

1000

1500

-8,00

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

Generación Neta de Empleo % cto. Interanual ocupados

8,8

3,6

-10,7-15,0

-5,0

5,0

15,0

25,0

Contratos Afili. S.S. Paro Registrado

16.II 16.III 16.IV 17.I abr.-17 may-17 jun-17

-10,7%-12,0%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

% Cto. paro

2016 2017 Predicción 2017

UDD Cto. % AA Miles pers. 17.II 17.III 2017

Ocupados 17-I 2,3 2,3 18.438,3 2,7 2,5 2,5

Parados 17-I -11,2 -11,2 4.255,0 -12,6 -11,9 -11,9

Tasa paro 17-I -10,7 -10,7 18,8% 17,5% 16,7% 17,4%

UDD Cto. % AA Miles pers. 17.II 17.III 2017

Ocupados 17-I 2,4 2,4 19.977,2 - - -

Asalariados 17-I 2,5 2,5 17.345,9 - - -

Puestos equivalentes 17-I 2,5 2,5 17.626,1 2,4 2,5 2,5

Informe mensual de predicción económica (Julio 2017)

Página 11

Evolución a medio y largo plazo

Las instituciones son más optimistas con la situación del mercado laboral

para 2017 y 2018

En el último panel de FUNCAS

hemos podido comprobar cómo la

mayoría de instituciones ha

revisado al alza las previsiones de

crecimiento del empleo, tanto para

este año como para 2018. La

previsión actual del consenso que

mostramos es del 2,6% para el

presente año y de 2,2% para 2018.

PREDICCIONES ALTERNATIVAS

(Crecimiento del empleo)

PREVISIONES A MEDIO PLAZO

(JUNIO 2017)

PREVISIONES A LARGO PLAZO

(JUNIO 2017)

% cto. 17-I 17-II 17-III 17-IV 2017 18-I 18-II 18-III 18-IV 2018

Ocupados EPA 2,3 2,2 2,3 2,4 2,3 2,3 2,0 1,9 1,8 2,0

Ocupados CN 2,5 2,4 2,5 2,5 2,5 2,3 2,1 1,9 1,8 2,0

Genr. Neta 409 410 432 436 421 418 381 352 342 373

Activos -0,6 -0,4 -0,3 -0,1 -0,3 0,0 0,1 0,2 0,3 0,2

Parados -11,2 -10,9 -11,4 -10,9 -11,1 -9,7 -8,6 -7,8 -7,3 -8,3

Tasa Paro 18,8% 17,9% 16,8% 16,6% 17,5% 16,9% 16,3% 15,4% 15,4% 16,0%

Tasa act. - - - - 58% - - - - 58%

Hombres - - - - 63% - - - - 63%

Mujeres - - - - 53% - - - - 54%

% cto. 2019 2020 2021 2022 2023

Ocupados EPA 2,3 2,2 2,0 1,7 1,6

Ocupados CN 2,0 1,9 1,7 1,4 1,2

Genr. Neta 435 429 393 346 343

Activos 0,8 0,9 1,0 0,9 0,9

Parados -7,0 -6,7 -5,5 -4,5 -4,6

Tasa Paro 14,4% 13,3% 12,4% 11,8% 11,1%

Tasa act. 59% 59% 60% 60% 60%

Hombres 63% 63% 64% 64% 64%

Mujeres 55% 55% 56% 57% 57%

Fuente UDD 2017 2018

CEPREDE jun-17 2,5 2,0

Caixabank jul-17 2,5 2,2

Gobierno jul-17 2,8 2,6

Santander jul-17 2,7 2,3

Bankia jul-17 2,7 2,5

FUNCAS jul-17 2,9 2,4

BBVA jul-17 2,7 2,3

C. Europea may-17 2,3 2,1

Banco de España jun-17 2,9 2,3

FMI abr-17 2,4 1,5

MEDIA 2,6 2,2

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

-1500

-1000

-500

0

500

1000

1500

05 07 09 11 13 15 17 19 21 23

Generación Neta empleo

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Evolución Tasa de Paro

may-16 nov-16 may-17

Informe mensual de predicción económica (Julio 2017)

5. EMPLEO

Datos acumulados al final del periodo. En porcentaje sobre el PIB * Datos trimestrales

6. SECTOR PÚBLICO

El déficit del total de las AA.PP hasta el mes de abril se sitúa en el –0,8%, cuatro décimas menos que el

registrado hasta el mismo mes del año pasado.

Página 12 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

El déficit se reduce gracias a la corrección del gasto en estos primeros meses

Variación anual del déficit autonómico (abr-17 vs abr-16)

2016 ene-17 feb-17 mar-17 abr-17 Objetivo 2017

-4,5% -0,5% -1,0% -0,4% -0,8% -3,1%

-2,7% -0,5% -1,0% -0,5% -0,7% -1,1%

-0,8% -0,1% -0,1% -0,1% -0,3% -0,6%

-1,6% 0,1% 0,1% 0,1% 0,2% -1,4%

0,6% - - 0,1% - 0,0%

TOTAL AA.PP

Admon. Central

Comunidades Autónomas

Seguridad Social

Corporaciones Locales*

Déficit Público

10,7

11,9

10,7

11,5

10,0

10,5

11,0

11,5

12,0

Ingresos Gastos

Ingresos y gastos del total de las Administraciones Públicas (% sobre el PIB)

abr.-16 abr.-17

-0,8

-3,1

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Déficit público

2016 2017 Objetivo 2017

Incrementan su déficit

Reducen su déficit

-0,29

-0,26

0,04

-0,40

-0,52

-0,29

-0,34

-0,22

-0,39

-0,51

-0,09

-0,25

-0,42

0,54

-0,19

-0,68

0,29

-1,0 -0,5 0,0 0,5 1,0

Andalucia

Aragón

Asturias

Baleares

Canarias

Cantabria

Castilla La Mancha

Castilla León

Cataluña

Extremadura

Galicia

Madrid

Murcia

Navarra

La Rioja

Com. Valenciana

País Vasco

Superávit/Déficit Autonómico

abr-16 abr-17

Informe mensual de predicción económica (Julio 2017)

2016 ene-17 feb-17 mar-17 abr-17 Objetivo 2017

99,4% 99,1% 99,4% 100,3% 99,3% 98,8%Deuda Pública (% /PIB)

Página 13

Evolución a medio y largo plazo Se mantiene el objetivo de déficit de las autonomías en el 0,3% en 2018 y

estabilidad presupuestaria en 2019

El Consejo de Política Fiscal y Financiera fijó

ayer los objetivos de estabilidad

presupuestaria y de deuda pública para las

comunidades autónomas, ayuntamientos y

entidades locales durante los próximos tres

años, 2018-2020, con lo que se mantiene el

objetivo de déficit autonómico del 0,3% para

2018 y estabilidad presupuestaria (déficit

cero) en 2019, tal y como estaba previsto, así

como en 2020.

PREDICCIONES ALTERNATIVAS

En % sobre el PIB

2016 2017 2018 2019 2020 2021 2022 2023

35,8% 36,1% 35,8% 35,7% 35,8% 36,0% 36,3% 36,6%

40,4% 39,1% 38,2% 38,0% 38,0% 38,2% 38,5% 38,7%

-4,5% -3,1% -2,4% -2,3% -2,2% -2,2% -2,1% -2,0%

99,4% 99,1% 97,5% 96,5% 95,8% 95,4% 95,5% 95,8%

Déficit

Deuda Pública

Ingresos Totales

Gastos Totales

PREVISIONES A LARGO PLAZO

(JUNIO 2017)

Fuente UDD 2017 2018

CEPREDE jun-17 -3,1 -2,5

Gobierno jul-17 -3,1 -2,2

BBVA jun-17 -3,2 -1,9

C. Europea may-17 -3,2 -2,6

FMI abr-17 -3,3 -2,7

FUNCAS jun-17 -3,2 -2,2

Caixabank jun-17 -3,1 -2,4

OCDE jun-17 -3,1 -2,3

Media -3,2 -2,4

0

20

40

60

80

100

120

00 02 04 06 08 10 12 14 16 18 20 22

Deuda en % de PIB

may-17 nov-16

-12%

-10%

-8%

-6%

-4%

-2%

0%

0%

10%

20%

30%

40%

50%

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Proporción de ingresos y gastos

Total Ingresos Total Gastos Déficit Público

Informe mensual de predicción económica (Julio 2017)

6. SECTOR PÚBLICO

7. PRECIOS Y SALARIOS

El Índice de Precios de Consumo se situó, en junio, en el 1,5%, cuatro décimas por debajo de la tasa

registrada en mayo. Según el INE, los grupos con influencia negativa que destacan en la disminución de

la tasa anual son: Transporte, que desciende su tasa más de un punto y medio hasta el 1,8%; Vivienda,

cuya tasa se sitúa en el 3,6%, casi dos puntos por debajo de la del mes anterior; y Alimentación y

bebidas no alcohólicas, cuya tasa se sitúa en el 0,8%, tres décimas por debajo de la de abril.

Página 14 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

El IPC reduce nuevamente sus ritmos de crecimiento hasta el 1,5%

-2,0-1,00,01,02,03,04,0

ene.

-10

abr.

-10

jul.-

10

oct.

-10

ene.

-11

abr.

-11

jul.-

11

oct

.-1

1

ene.

-12

abr.

-12

jul.-

12

oct.

-12

ene.

-13

abr.

-13

jul.-

13

oct

.-1

3

ene.

-14

abr.

-14

jul.-

14

oct.

-14

ene.

-15

abr.

-15

jul.-

15

oct

.-1

5

ene.

-16

abr.

-16

jul.-

16

oct.

-16

ene.

-17

abr.

-17

% cto. IPC mensual

Diferencial España UE

UDD Cto. AA. jun-17 jul-17 2017

IPC General jun-17 1,5 2,4 1,6 1,7 1,9

Predicciones

UDD Cto. AA.

Subyacente jun-17 1,2 1,1

Alimentación jun-17 0,8 1,2

Energía jun-17 3,7 11,6

Transportes jun-17 1,8 5,6

Servicios jun-17 2,0 1,7

Vivienda jun-17 3,6 5,3

UDD Cto. AA.

Salario Pactado may-17 1,3 1,2

IPRI General may-17 5,3 6,4

IPRI Energía may-17 13,2 18,8

Petróleo ($) jun-17 -4,0 30,1

1,5 0,83,7

2,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

General Alimentos Energía Servicios

cto. interanual IPC

16.III 16.IV 17.I abr-17 may-17 jun-17

5,313,2

-4,0

-40,0

-20,0

0,0

20,0

40,0

IPRI General IPRI Energía Precio Petróleo

cto. interanual

16.III 16.IV 17.I abr-17 may-17 jun-17

Informe mensual de predicción económica (Julio 2017)

Página 15

Evolución a medio y largo plazo

No solo el fracking está haciendo que el precio del petróleo no haya subido

El auge del fracking en EEUU ha sido considerado como

la principal causa de este derrumbamiento de los

precios, sin embargo, otros factores han podido tener

también peso en esta situación que retiene al barril de

petróleo por debajo de los 50 dólares. Uno de los estos

factores ha sido la reducción en el crecimiento de la

demanda de petróleo. Según datos oficiales entre el

tercer trimestre de 2013 y el tercer trimestre de 2014 la

demanda de crudo estuvo completamente estancada

(alrededor de los 93 millones de barriles al día).

PREVISIONES A LARGO PLAZO

(JUNIO 2017)

PREDICCIONES ALTERNATIVAS

17-I 17-II 17-III 17-IV 2017 18-I 18-II 18-III 18-IV 2018

1,0 1,2 2,4 2,8 1,9 3,0 3,1 2,9 2,9 3,0

2,3 2,4 2,4 2,4 2,4 2,3 2,3 2,3 2,2 2,3

0,7 0,9 1,2 1,7 1,1 1,8 1,8 1,9 1,9 1,9

1,1 1,8 2,2 2,4 1,9 2,4 2,3 2,1 2,0 2,2

3,8 3,8 3,5 3,2 3,6 2,5 2,0 1,7 1,4 1,9

6,4 5,8 2,6 1,3 4,0 -0,1 -0,8 -1,0 -1,2 -0,8

0,4 1,0 1,4 1,8 1,1 1,9 2,1 2,3 2,4 2,2

-1,9 -1,5 -1,0 -0,6 -1,3 -0,4 -0,2 0,0 0,2 -0,1

Deflactor Importaciones

Cto. salarios/asalariados

Cto. sal. real/asalariados

Deflactor PIB

Deflactor C. Privado

Deflactor C. Público

Deflactor Inversión

Deflactor Exportaciones

PREVISIONES A MEDIO PLAZO

(JUNIO 2017)

2019 2020 2021 2022 2023

2,2 2,1 2,0 1,5 1,4

2,1 2,4 2,5 2,4 2,1

2,6 3,1 3,2 3,0 2,3

3,0 2,8 2,5 1,9 1,2

1,7 1,7 1,8 1,7 1,6

2,1 3,2 3,5 4,2 2,9

Defla. Exportaciones

Defla. Importaciones

Deflactor PIB

Deflactor C. Privado

Deflactor C. Público

Deflactor Inversión

0

10

20

30

40

50

60

70

80

90

10 0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Salarios Salario real

Precios Productividad

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

07 08 09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Convergencia de precios

Diferencial España (may-17)

Eurozona España (nov-16)

Fuente UDD 2017 2018

CEPREDE jul-17 1,9 1,4

AFI jun-17 2,0 1,8

FMI abr-17 2,4 1,4

Caixabank jun-17 2,0 1,4

Santander jun-17 2,0 1,5

Consensus jun-17 2,1 1,5

BBVA jun-17 2,1 1,9

CEOE jun-17 2,0 1,2

C. Europea may-17 2,0 1,4

OCDE jun-17 2,3 1,4

FUNCAS jun-17 2,1 1,3

Media 2,1 1,5

Informe mensual de predicción económica (Julio 2017)

7. PRECIOS Y SALARIOS

8. SECTOR EXTERIOR

El saldo de las cuentas corriente y de capital (que determina la capacidad o necesidad de financiación

de la nación) se situó en 0,6 miles de millones de euros en abril de 2017, frente a 2,6 miles de millones

en el mismo mes del año anterior. En términos acumulados de doce meses, la economía española

registró, en abril de 2017, una capacidad de financiación por importe de 21,5 miles de millones de

euros, comparados con los 23,3 miles de millones acumulados en el conjunto de 2016

Página 16 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo La balanza por cuenta corriente lejos de alcanzar, por el momento, el

superávit del año pasado

Balanza de Pagos. Saldo anual acumulado (Abril 2017)

-8000

-6000

-4000

-2000

0

2000

4000

6000

Saldo balanza por cuenta corriente

-20,00

-10,00

0,00

10,00

20,00

30,00

40,00% cto. Exportaciones Vs Importaciones

Exportaciones Importaciones

Datos en millones de euros

Informe mensual de predicción económica (Julio 2017)

2017 2017-2016 % cto. Ing. % cto. Gas.

Cuenta Corriente -409 -2.356 6,9% 8,8%

Bienes y Servicios 3.974 -3.342 8,0% 11,7%

Turismo 8.792 709 12,1% 18,3%

Rentas -4.383 986 1,0% -2,9%

Cuenta de Capital 628 520 -6,8% -75,5%

C. Corriente + C. de Capital -414 -2.469 6,9% 12,4%

Aduanas -8.398 -2.817 9,8% -120,1%

Mes Acumulado

Saldo Comercial (% PIB) abr-17 -0,2% -0,8%

may-17 -0,2% -1,1%

jun-17 -0,2% -1,3%

jul-17 -0,3% -1,7%

Predicciones

Página 17

Evolución a medio y largo plazo El sector exterior tendría “la culpa” de que en 2017 se crezca aún más que

en 2016

El servicio de estudios de BBVA considera que la

recuperación se acelera y que el PIB crecerá este año un

3,3%, una décima por encima del crecimiento registrado

el año pasado. BBVA justifica esta revisión,

principalmente, en una mejora el entorno exterior, entre

otros aspectos. El petróleo ha comenzado a moderar su

trayectoria ascendente debido al aumento de la oferta.

La recuperación europea favorecerá las exportaciones

españolas, y las condiciones monetarias expansivas

continuarán dando impulso a la economía española

PREDICCIONES ALTERNATIVAS DE DÉFICIT

PREVISIONES A LARGO PLAZO

(JUNIO 2017)

% Cto.. Saldos en millones de euros

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

3,0%

09 10 11 12 13 14 15 16 17 18 19 20 21 22 23

Saldo Balanza Cuenta Corriente (may-17)

nov.-16 may.-16

2016 2017 2018 2019 2020 2021 2022 2023

Ingr. Mercancías 1,4 7,6 7,7 6,1 6,1 6,0 5,8 5,8

Ingr. Turismo 9,0 9,8 6,6 6,4 6,1 6,1 5,8 5,6

Ingr. Otros SS 6,4 8,8 8,3 8,1 7,9 7,5 7,1 6,7

Ingr. Inv. Extranjera 3,5 -38,8 22,5 25,7 9,9 0,4 1,6 9,6

Pagos Mercancias -0,2 6,4 3,1 7,4 8,9 8,2 8,1 6,7

Pagos Turismo 18,5 16,7 7,0 6,6 5,4 7,5 6,8 5,1

Pagos Otros SS 7,8 7,7 5,7 7,2 8,1 8,9 10,7 8,3

Pagos Inv. Extranjera 0,6 -30,0 58,3 20,4 0,1 -2,6 2,4 4,5

Saldo Mercancias -16.827 -13.813 -611 -7.845 -17.307 -25.976 -36.010 -41.910

Saldo Servicios 49.703 53.708 58.738 63.291 67.572 70.780 72.549 75.770

Saldo Inv Extranjera 852 -4.172 -18.489 -20.067 -15.098 -12.982 -13.739 -11.450

Saldo Transferencias -11.944 -16.617 -17.565 -18.688 -19.951 -21.307 -22.707 -24.096

B.C.C. % del PIB 2,0% 1,6% 1,8% 1,3% 1,1% 0,8% 0,0% -0,1%

Fuente UDD 2017 2018

CEPREDE jun-17 1,6 1,8

BBVA jun-17 1,8 1,6

Santander jun-17 2,0 1,8

FMI abr-17 1,5 1,6

CONSENSUS jun-17 1,9 1,8

AFI jun-17 1,9 1,8

C. EUROPEA may-17 1,6 1,6

Caixabank jun-17 1,9 1,7

FUNCAS jun-17 2,3 2,2

Gobierno jul-17 1,6 1,5

OCDE jun-17 2,1 2,1

Media 1,8 1,8

Informe mensual de predicción económica (Julio 2017)

8. SECTOR EXTERIOR

9. PORTUGAL

Los principales indicadores de actividad de Portugal muestran que los buenos datos del primer trimestre

del año se pueden mantener en este segundo. Prueba de ello es, por ejemplo, la mejora del indicador

de clima económico que, en el primer trimestre, se situaba en el 4,8%, mientras que en el segundo

alcanzó el 6,2%. También la actividad en la industria de la automoción ha mejorado en los meses de

abril y mayo, registrándose crecimientos interanuales del 17,8% y 13,5% respectivamente. El consumo

de cementó (indicador de la actividad constructora) registró un crecimiento del 19,4% en el primer

trimestre, y en este segundo, a falta de conocer el dato de junio, estaba creciendo a ritmos del 14%.

Página 18 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo El segundo trimestre del año en Portugal podría ser tan bueno como el

primero

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

80,0Indicador clima económico

España Portugal

-3,00

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00Inflación

Portugal UEM

13,5

2,7 3,1

24,2

-20

-10

0

10

20

30

Matri.Turismos

IPI Cons.Electricidad

Cemento

Indicadores consumo (cto. interanual)

16.II 16.III 16.IV 17.I abr-17 may-17

10,1

-10,00

-5,00

0,00

5,00

10,00

15,00

20,00

08

.I0

8.I

II0

9.I

09

.III

10

.I1

0.I

II1

1.I

11

.III

12

.I1

2.I

II1

3.I

13

.III

14

.I1

4.I

II1

5.I

15

.III

16

.I1

6.

III

17

.I

Mercado Laboral

Var. Ocupados (%) Tasa de Paro

2016 I-17 II-17 III-17 IV-17 2017

1,4 2,8 2,7 2,3 2,0 2,4

2,3 2,3 2,2 3,0 1,7 2,3

0,8 0,5 0,2 0,9 0,4 0,5

-0,9 6,2 5,6 5,1 -0,7 4,1

4,4 7,1 6,5 4,2 1,9 4,9

4,4 6,9 4,8 4,9 0,0 4,2

11,1% 10,1% 9,7% 9,5% 9,5% 9,7%

Consumo Público

FBCF

Exportaciones

Importaciones

Tasa de paro

PIB

Consumo Privado

PrevisionesCONTABILIDAD NACIONAL

Informe mensual de predicción económica (Julio 2017)

Página 19

Evolución a medio y largo plazo

¿Cómo ha reducido el déficit Portugal hasta el 2% en 2016)

El Gobierno socialista de Portugal puede presumir de haber conseguido cerrar 2016 con el déficit más

bajo desde 1974, el 2% del PIB. Pero este hecho ha sido, en gran parte, gracias a las "cativações",

una herramienta que permite reservar parte del presupuesto de los ministerios y ayuda al Gobierno a

gestionar el déficit. Esos fondos sólo pueden ser utilizados a lo largo del año si el ministro de

Finanzas, lo autoriza, y en 2016 alcanzaron un valor récord de 942,7 millones de euros, el más alto

desde 2004, primer ejercicio del que la Cuenta General del Estado ofrece datos. Ni siquiera durante

los años de la troika (2011-2014) se registraron valores semejantes; el que más se acerca es 2008,

(822,9 millones).

PREDICCIONES ALTERNATIVAS

0

10

20

30

40

50

60

70

80

90

100

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0Cto. PIB

Portugal España

0

10

20

30

40

50

60

70

80

90

100

-9,0

-4,0

1,0

6,0Consumo

0

10

20

30

40

50

60

70

80

90

100

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0Inversión

0

10

20

30

40

50

60

70

80

90

100

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0Sector Exterior

Exportaciones Importaciones

UDD 2017 2018 2017 2018 2017 2018 2017 2018

jun.-17 2,1 1,6 1,5 1,4 0,2 0,3 - -

may.-17 1,7 1,5 1,3 1,5 0,0 0,0 - -

jul.-17 2,4 1,7 1,8 1,4 0,1 -0,2 9,7 8,9

jun.-17 2,4 1,6 1,9 1,4 0,1 -0,1 9,7 8,9

pri-17 1,7 1,5 1,2 1,4 -0,3 -0,4 10,6 10,1

oto-16 1,1 1,2 1,1 1,4 -0,7 -0,8 10,7 10,3

pri-17 1,8 1,6 1,4 1,5 0,5 0,5 9,9 9,2

inv-17 1,6 1,5 1,3 1,4 0,4 0,6 10,1 9,4

Tasa paro

Consensus Forecast

Economist Intelligence

Unit

FMI

C. Europea

Balanza por c/cPreciosPIB

Informe mensual de predicción económica (Julio 2017)

9. PORTUGAL

10. SECTOR FINANCIERO

La financiación a empresas volvió a mostrar, por tercer mes consecutivo, una tasa ligeramente positiva,

concretamente en este mes de mayo fue del 0,1%. En el caso de la financiación a hogares continúa en

tasas negativas, concretamente en el mes de mayo fue de –1,6%. En cuanto a la evolución del IBEX, el

mes de junio parece que ha tocado techo y se mueve entre los 10.500 y 11.000 puntos, eso tras 8 meses

encadenando subidas desde los 8000 puntos. Este ascenso se traduce, en términos interanuales, en

haber alcanzado la mayor tasa de crecimiento desde junio de 2014, al crecer un 27% en el último año.

Página 20 Informe mensual de predicción económica (Julio 2017)

Evolución a corto plazo

El IBEX-35 en junio ha crecido un 27% con respecto al año pasado

Las cifras son las correspondientes al dato disponible más reciente

-15

-10

-5

0

5

ene.

-11

abr.

-11

jul.-

11

oct.

-11

ene.

-12

abr.

-12

jul.-

12

oct.

-12

ene.

-13

abr.

-13

jul.-

13

oct.

-13

ene.

-14

abr.

-14

jul.-

14

oct.

-14

ene.

-15

abr.

-15

jul.-

15

oct.

-15

ene.

-16

abr.

-16

jul.-

16

oct.

-16

ene.

-17

abr.

-17

% cto de la financiación en España

Financiación a empresas Financiación a familias e ISFL

13,1

5,5

0,0

5,0

10,0

15,0

20,0

25,0

08.I

08.II

I

09.I

09.II

I

10.I

10.II

I

11.I

11.II

I

12.I

12.II

I

13.I

13.II

I

14.I

14.II

I

15.I

15.II

I

16.I

16.II

I

Tasas de mora

Act. Productivas Hogares

-60,0

-40,0

-20,0

0,0

20,0

40,0

60,0

Cto. interanual del IBEX-35

123

185

295

69

47

España

Italia

PortugalR. Unido

Francia

Primas de riesgo

may.-17 may.-16

Informe mensual de predicción económica (Julio 2017)

Página 21

Evolución a medio y largo plazo Las pensiones perderían un 7% de poder de compra de aquí a 2022 si no se

toman medidas

La Autoridad Independiente de Responsabilidad Fiscal (Airef) ha realizado una estimación a

cinco años tanto, con las proyecciones que ofrece la Seguridad Social, como con otras de

elaboración propia, y el resultado es que el Índice de Revalorización de las Pensiones no

superará el 0,25% durante los años del periodo 2018-2022 y, por tanto, se mantiene en el

mínimo legal en el medio plazo en ausencia de medidas. Según la inflación estimada por la

Airef las pensiones perderían un 7% de poder de compra de aquí a 2022 si no se toman

medidas.

**miles de viviendas * miles de millones

2016 2017 2018 2019 2020 2021 2022 2023

152% 155% 156% 158% 160% 162% 164% 167%

237% 235% 231% 229% 227% 226% 227% 228%

-3,8 2,4 4,4 4,5 4,8 5,5 6,1 6,1

-1,7 2,0 3,3 3,5 3,7 4,3 4,8 4,9

-6,1 2,9 5,6 5,5 5,9 6,8 7,5 7,4

9,1% 8,0% 6,9% 5,9% 5,0% 4,3% 3,5% 3,2%

5,5% 5,4% 4,8% 4,2% 3,6% 3,0% 2,0% 2,0%

13,1% 10,8% 9,1% 7,7% 6,5% 5,6% 4,9% 4,4%

25.126 25.109 25.131 25.195 25.298 25.406 25.517 25.630

7,7 6,6 6,6 6,7 6,4 6,4 6,5 6,7

218,1 221,3 220,7 229,8 244,7 254,1 253,8 257,7

Empresas

Activos Financieros (% s/PIB)

Pasivos Financieros (% s/PIB)

Crédito Total

Hogares

Ahorro Bruto Empresas (**)

Tasa de Mora

Hogares

Empresas

Parque Tot. de Viviendas(*)

Proporcion ahorro/renta

PREVISIONES A LARGO PLAZO

(JUNIO 2017)

0%

50%

100%

150%

200%

250%

-20%

-10%

0%

10%

20%Cuentas Financieras del Total de la Economía (% s/PIB)

Pas. Financieros Act. Financieros Variación Neta

-100

0

100

200

300

400

500

24.000

24.500

25.000

25.500

26.000Sector Inmobiliario (En miles de viviendas)

Nuevas Viviendas Parque total de viviendas

Informe mensual de predicción económica (Julio 2017)

10. SECTOR FINANCIERO

Notas

CEPREDE Centro de Predic-ción Económica

Facultad CC. EE. y EE. Módulo E-XIV UAM

28049 Cantoblanco - Madrid

Teléfono y fax: 914978670

www.ceprede.es e-mail: [email protected]

ISSN 2340-2164

Abreviaturas empleadas: AA: tasa de crecimiento acumulada del año. Calculada como media de los períodos disponibles hasta la fecha sobre la media de los mismos períodos del año anterior. FBKF.: Formación bruta de capital fijo. Cto.: crecimiento interanual (mes o trimestre actual sobre mismo período del año anterior). UDD: fecha del último dato disponible.

Fuentes de datos básicas: Boletín Estadístico del Banco de España

Boletín Informativo Seguridad Social Boletines de Información Comercial Española (ICE) Boletín Mensual del Banco Central Europeo

Consensus Forecast

Dirección General de Aduanas

I.G.A.E. (Ministerio de Economía) Informe semestral de la Comisión Europea

Informes mensuales de recaudación de la Agencia Tributaria

Instituto Nacional de Estadística

Intervención General de la Administración del Estado

Ministerio de Trabajo e inmigración

Modelo Wharton UAM y trimestral del Instituto L.R.Klein

Modelo de alta frecuencia de la Eurozona de CEPREDE

Modelo de alta frecuencia de España de CEPREDE Pérspectives économiques de l´OCDE

Presentación del proyecto de los presupuestos generales del estado

Servicio Público de Empleo Estatal Síntesis mensual y actualización semanal de indicadores de la DGPC (M. Economía)

The Economist Inteligence Unit

World Economic Outlook (FMI)

Eurostat (European Commission) National Bureau of Statistics (China)

13 Enero

10 Febrero

10 Marzo

7 Abril

12 Mayo

16 Junio

14 Julio

15 Septiembre

13 Octubre

10 Noviembre

15 Diciembre

Fecha publicación en 2017 CEPREDE, Centro de Predicción Económica, es hoy un Centro permanente de investigación económica, una realidad creada y compartida por todos, por Patronos, Fundadores, Asociados y el grupo de profesores e investigadores universitarios.

Una experiencia de predicción económica y empresarial con conexión internacional, tres décadas de trabajo en equipo y más de 70 juntas semestrales. Esta realidad cuenta con un modelo macro econométrico Whar-

ton‐UAM, que analiza de manera continuada unas 1.000 variables macroeconómicas y 500 ecuaciones, se apoya en 200 indicadores de coyuntura, informes de predicción y, un modelo Sectorial CEPREDE que tam-bién cuenta con el apoyo de un centenar de directivos (panel de expertos).

Asociación Centro de Predicción Económica, CEPREDE T. +34 91 497 86 70

La programación de las publi-

caciones del Informe mensual

de predicción para este año

2017 se recoge en la siguiente