Informe mensual de inversiones · Estrategia de inversión Portfolios ... principal ENobjetivo es...

13

Informe mensual de inversiones Marzo de 2018

Transcript of Informe mensual de inversiones · Estrategia de inversión Portfolios ... principal ENobjetivo es...

Informe mensual de inversiones Marzo de 2018

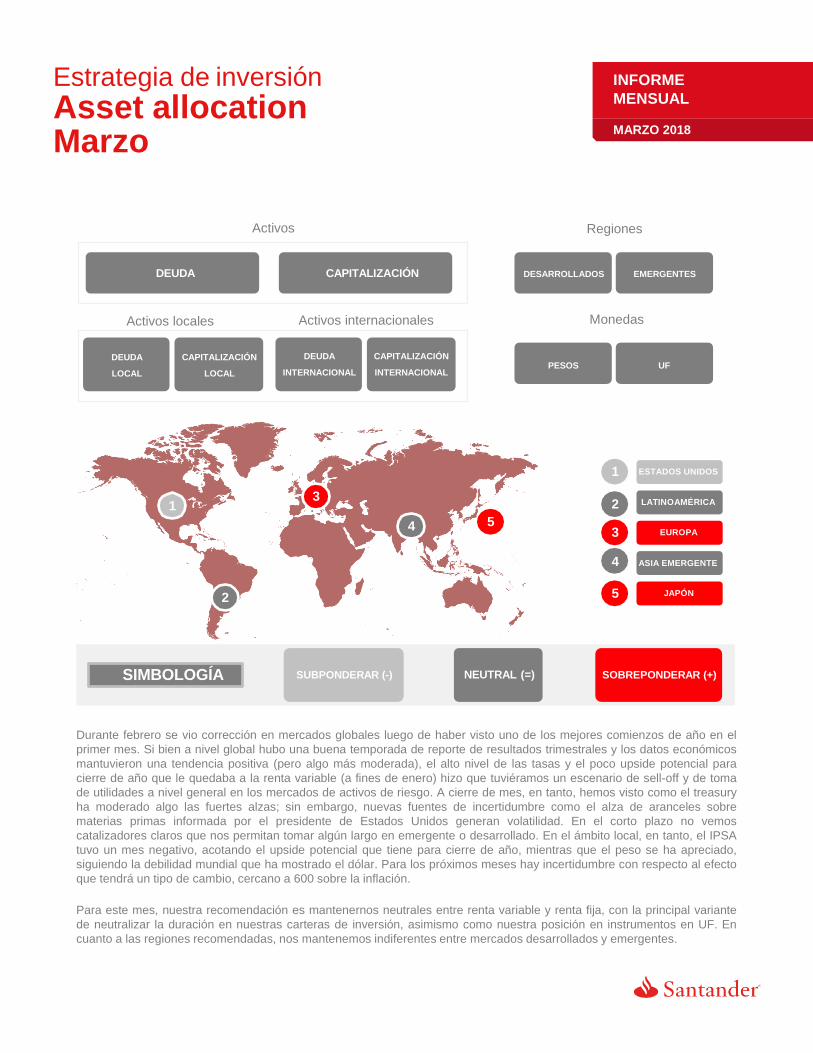

Durante febrero se vio corrección en mercados globales luego de haber visto uno de los mejores comienzos de año en el

primer mes. Si bien a nivel global hubo una buena temporada de reporte de resultados trimestrales y los datos económicos

mantuvieron una tendencia positiva (pero algo más moderada), el alto nivel de las tasas y el poco upside potencial para

cierre de año que le quedaba a la renta variable (a fines de enero) hizo que tuviéramos un escenario de sell-off y de toma

de utilidades a nivel general en los mercados de activos de riesgo. A cierre de mes, en tanto, hemos visto como el treasury

ha moderado algo las fuertes alzas; sin embargo, nuevas fuentes de incertidumbre como el alza de aranceles sobre

materias primas informada por el presidente de Estados Unidos generan volatilidad. En el corto plazo no vemos

catalizadores claros que nos permitan tomar algún largo en emergente o desarrollado. En el ámbito local, en tanto, el IPSA

tuvo un mes negativo, acotando el upside potencial que tiene para cierre de año, mientras que el peso se ha apreciado,

siguiendo la debilidad mundial que ha mostrado el dólar. Para los próximos meses hay incertidumbre con respecto al efecto

que tendrá un tipo de cambio, cercano a 600 sobre la inflación.

Para este mes, nuestra recomendación es mantenernos neutrales entre renta variable y renta fija, con la principal variante

de neutralizar la duración en nuestras carteras de inversión, asimismo como nuestra posición en instrumentos en UF. En

cuanto a las regiones recomendadas, nos mantenemos indiferentes entre mercados desarrollados y emergentes.

1

1

3 2

4 5

2 5

SIMBOLOGÍA

Regiones

Monedas

Activos

Activos locales

Estrategia de inversión

Asset allocation Marzo

ESTADOS UNIDOS

LATINOAMÉRICA

EUROPA 3

4 ASIA EMERGENTE

JAPÓN

INFORME

MENSUAL

MARZO 2018

DEUDA CAPITALIZACIÓN

SUBPONDERAR (-) NEUTRAL (=) SOBREPONDERAR (+)

Activos internacionales

CAPITALIZACIÓN

LOCAL

DEUDA

LOCAL

DEUDA

INTERNACIONAL

CAPITALIZACIÓN

INTERNACIONAL

DESARROLLADOS EMERGENTES

PESOS UF

Estrategia de inversión

Portfolios Recomendados

Este perfil considera en su propuesta de inversión

entre un 50% y un 100% de instrumentos de

capitalización (Fondos Mutuos Accionarios). Su

principal objetivo es la obtención de crecimiento del

capital invertido en un horizonte de largo plazo (3 a 5

años). En términos de tolerancia al riesgo, ésta es

alta, es decir, alta aceptación a posibilidad de

pérdidas. Considerando, además, una baja

necesidad de liquidez. 0%

ENTRE 20% Y 50%

AGRESIVO

ENTRE 50% Y 100%

ENTRE 0% Y 20%

Todos los meses preparamos para usted una propuesta de Portfolio de Inversión, de acuerdo a su perfil de riesgo, el

cual responde a un horizonte de inversión, y que se diferencia del resto por los porcentajes en deuda y capitalización

en los cuales invierten.

Le presentamos la propuesta de Portfolio para un PERFIL AGRESIVO:

BALANCEADO

MODERADO

CONSERVADOR

CAPITALIZACION DEUDA AUMENTA

DISMINUYE

MANTIENE

NUEVO FONDO

ENTRE 50% Y 100%

EN CAPITALIZACIÓN AGRESIVO

% en instrumentos

de Capitalización

INVERSIÓN EN

CAPITALIZACIÓN Y DEUDA

VARIACIÓN RESPECTO

AL MES ANTERIOR

CARTERA DE FONDOS

MUTUOS SANTANDER

INFORME

MENSUAL

MARZO 2018

ACCIONES CHILENAS

ACCIONES GLOBAL DESARROLLADO

ACCIONES GLOBAL EMERGENTE

ACCIONES EUROPA 15%

AHORRO MEDIANO PLAZO 3%

RENTA LARGO PLAZO UF 6%

RENTA LARGO PLAZO $ 2%

23%

30%

5%

RENTA MEDIANO PLAZO 3%

0%

RENTA SELECTA CHILE 4%

3%

0%

0%

-2%

0%

-2%

0%

-2%

BONOS NACIONALES 5%

DEUDA LATAM 2% 2%

-1%

ACCIONES MID CAP CHILE 2% 2%

75%

25%

AGRESIVA CARTERA

Este perfil considera entre un 20% y 50% de

instrumentos de capitalización (Fondos Mutuos

Accionarios), enfatizando que la inversión realizada

en estos activos no supere más de la mitad del

portafolio para clientes con este perfil. Su principal

objetivo es el crecimiento del capital invertido en un

horizonte mayor a 2 años y menor a 4 años. En

términos de tolerancia al riesgo ésta es media/alta, es

decir, mediana aceptación a pérdidas, considerando

una media necesidad de liquidez.

Estrategia de inversión

Portfolios Recomendados

ENTRE 20% Y 50%

EN CAPITALIZACIÓN

INVERSIÓN EN

CAPITALIZACIÓN Y DEUDA

VARIACIÓN RESPECTO

AL MES ANTERIOR

CARTERA DE FONDOS

MUTUOS SANTANDER

0%

ENTRE 20% Y 50%

AGRESIVO

ENTRE 50% Y 100%

ENTRE 0% Y 20%

BALANCEADO

MODERADO

CONSERVADOR

% en instrumentos

de Capitalización

Todos los meses preparamos para usted una propuesta de Portfolio de Inversión, de acuerdo a su perfil de riesgo, el

cual responde a un horizonte de inversión, y que se diferencia del resto por los porcentajes en deuda y capitalización

en los cuales invierten.

Le presentamos la propuesta de Portfolio para un PERFIL BALANCEADO

BALANCEADO

CAPITALIZACION DEUDA AUMENTA

DISMINUYE

MANTIENE

NUEVO FONDO

INFORME

MENSUAL

MARZO 2018

35%

65%

ACCIONES CHILENAS

ACCIONES GLOBAL DESARROLLADO

ACCIONES GLOBAL EMERGENTE

ACCIONES EUROPA 8%

AHORRO MEDIANO PLAZO 14%

RENTA LARGO PLAZO UF 20%

RENTA LARGO PLAZO $ 9%

RENTA SELECTA CHILE 6%

BONOS NACIONALES 1%

10%

14%

3%

RENTA MEDIANO PLAZO 13%

0%

0%

0%

4%

0%

0%

1%

-4%

-2%

-1%

DEUDA LATAM 2% 2%

BALANCEADA CARTERA

0%

ENTRE 20% Y 50%

AGRESIVO

ENTRE 50% Y 100%

ENTRE 0% Y 20%

BALANCEADO

MODERADO

CONSERVADOR

% en instrumentos

de Capitalización Este perfil considera en su propuesta de inversión un

porcentaje máximo de 20% en instrumentos de

capitalización (Fondos Mutuos Accionarios). Su

principal objetivo es la conservación del capital y

generación de ingresos en un horizonte de plazo

mayor a un año, y menor a 3 años. En términos de

tolerancia al riesgo, ésta es media, es decir, baja

aceptación a pérdidas. Considerando, además, una

alta necesidad de liquidez.

Estrategia de inversión

Portfolios Recomendados

MODERADO ENTRE 0% Y 20%

EN CAPITALIZACIÓN

INVERSIÓN EN

CAPITALIZACIÓN Y DEUDA

VARIACIÓN RESPECTO

AL MES ANTERIOR

CARTERA DE FONDOS

MUTUOS SANTANDER

CAPITALIZACION DEUDA AUMENTA

DISMINUYE

MANTIENE

NUEVO FONDO

Todos los meses preparamos para usted una propuesta de Portfolio de Inversión, de acuerdo a su perfil de riesgo, el

cual responde a un horizonte de inversión, y que se diferencia del resto por los porcentajes en deuda y capitalización

en los cuales invierten.

Le presentamos la propuesta de Portfolio para un PERFIL MODERADO

INFORME

MENSUAL

MARZO 2018

MODERADA CARTERA

ACCIONES GLOBAL DESARROLLADO

ACCIONES GLOBAL EMERGENTE

ACCIONES EUROPA

AHORRO MEDIANO PLAZO

RENTA LARGO PLAZO UF

17%

33%

RENTA SELECTA CHILE 4%

RENTA MEDIANO PLAZO 21%

BONOS NACIONALES 1%

3%

4%

3%

RENTA LARGO PLAZO $ 13%

0%

0%

0%

0%

0%

4%

2%

-6%

-1%

DEUDA LATAM 1% 1%

10%

90%

0%

ENTRE 20% Y 50%

AGRESIVO

ENTRE 50% Y 100%

ENTRE 0% Y 20%

BALANCEADO

MODERADO

CONSERVADOR

% en instrumentos

de Capitalización

Estrategia de inversión

Portfolios Recomendados

Este perfil no considera adecuada la inversión en

instrumentos de capitalización (Fondos Mutuos

Accionarios). Siendo el principal objetivo la

conservación del capital en un horizonte de plazo

mayor a un año. En términos de tolerancia al riesgo,

ésta es baja. Considerando, además, una alta

necesidad de liquidez.

0% EN

CAPITALIZACIÓN

INVERSIÓN EN

CAPITALIZACIÓN Y DEUDA

VARIACIÓN RESPECTO

AL MES ANTERIOR

CARTERA DE FONDOS

MUTUOS SANTANDER

CAPITALIZACION DEUDA AUMENTA

DISMINUYE

MANTIENE

NUEVO FONDO

Todos los meses preparamos para usted una propuesta de Portfolio de Inversión, de acuerdo a su perfil de riesgo, el

cual responde a un horizonte de inversión, y que se diferencia del resto por los porcentajes en deuda y capitalización

en los cuales invierten.

Le presentamos la propuesta de Portfolio para un PERFIL CONSERVADOR

CONSERVADOR

INFORME

MENSUAL

MARZO 2018

CONSERVADORA CARTERA

100%

MONEY MARKET

RENTA MEDIANO PLAZO

AHORRO MEDIANO PLAZO

RENTA LARGO PLAZO $

14%

29%

21%

18%

RENTA LARGO PLAZO UF 15%

RENTA SELECTA CHILE 2%

DEUDA LATAM 1%

9%

0%

0%

2%

-7%

-4%

1%

Durante febrero la bolsa chilena experimentó una caída de 4,4% hasta los 5.602 puntos, en línea

con los mercados globales y borrando gran parte del buen rendimiento del mes anterior. Es difícil

encontrar una razón puntual, pero la sorpresa positiva en los datos de empleo en EE.UU. parece ser

uno de los culpables. Esto, a pesar que suena contra intuitivo, se debe a que el mercado teme que

un mercado laboral más apretado obligue a la Reserva Federal a tomar una posición más agresiva

con respecto a la tasa de política monetaria (muchos lo han llamado como el fin del dinero barato en

el mundo), lo que tiene un impacto negativo sobre las tasas de descuento del mercado y sobre el

costo al que se endeudan las compañías. Además, el incremento en los salarios si bien tiene un

efecto positivo sobre el consumo, también tiende a tener una correlación inversa con los márgenes

de las empresas. Todo esto es importante porque el precio de las acciones es el valor presente de

los flujos futuros de las compañías. Por otro lado estas noticias se han compensado parcialmente

con una mejora en los fundamentales de la compañías chilenas, donde esperamos que en 4T17 las

utilidades crezcan sobre un 70% a/a. Sobre compañías en particular destacamos el desempeño

negativo de SQM (-11%), luego de los temores de una caída en el precio del litio ante los recientes

anuncios de expansiones de capacidad de las mineras no metálicas.

CARTERA

RECOMENDADA

PRECIO

OBJETIVO ¿CÓMO APROVECHAR LAS OPORTUNIDADES?

Cartera actualizada al 9 de marzo de 2018

Fuente: Santander Global Banking&Markets.

CARTERA RECOMENDADA

ENEL AMÉRICAS 25%

ENTEL 20%

BANCO DE CHILE 20%

ENEL CHILE 20%

CENCOSUD 15%

ENTEL

BANCO

DE CHILE

CENCOSUD

$156

$8.200

$114

$84

$2.150

Estimamos que Enel Américas es la mejor forma de estar expuesta Argentina, donde nuestra tesis de inversión se basa

en: (1) la creación de valor en los activos de distribución en Argentina, con la nueva resolución tarifaria, provocando un

aumento en las tarifas desde febrero; (2) estimamos que los malos resultados en Ampla (subsidiaria de distribución en

Brasil) son momentáneos (mayores pérdidas y provisiones), y esperamos una recuperación en el mediano plazo con la

ayuda de un adelanto del proceso tarifario para el 2018. (3) vemos como catalizador las potenciales sinergias donde

destacamos que no las incluimos dentro de nuestras valorizaciones.

Creemos que las actuales valoraciones ya incorporan el riesgo de mayor competencia en Chile y Perú. La compañía transa

a multiiplos relativamente en línea con sus pares internacionales, sin embargo este múltiplo es injustificado dado que

incorpora un nulo EBITDA en Perú en 2018 (vs.~25% del EBITDA una vez que esta operación madure). Además, en

términos de EBITDA, este cada vez mejora por las menores pérdidas de Perú producto de menores subsidios y menores

costos de adquisición, el cual esperamos logre breakeven el 2018. Por el lado de Chile, la compañía cambio su estrategia

que le permitirá hacer frente a una mayor competencia en el mercado, y se mantiene enfocada principalmente en potenciar

el uso de datos.

Vemos que Banco de Chile como una acción de alta calidad y un buen vehículo para capitalizar ante una potencial

recuperación económica. En nuestra opinión, el banco cuenta con fuertes ventajas competitivas, tales como: (1) una de

las mejores estructuras de financiamiento, (2) bajos niveles de riesgo, y (3) economías de escala que sustentan su

retorno en el largo plazo, y adicionalmente, le permiten estar bien posicionado para acelerar el crecimiento de su cartera

de crédito ante mejores perspectivas económicas en Chile. Finalmente, creemos que el banco cumplirá

satisfactoriamente las nuevas exigencias de capital producto de la implementación de Basilea III, y que eventualmente,

un exceso de capital podría ser repartido como dividendos extraordinarios.

Estamos positivos en Enel Chile debido a: (1) continúa transando a una valorización atractiva (6,4x FV/EBITDA y 12,8x

P/U en 2018E) con un dividend yield de 5,5%, (2) la compañía tiene la matriz más eficiente para enfrentar el crecimiento

de las ERNC, (3) la compañía mantiene una buena diversificación de negocios en el caso que en el futuro se hagan

cambios en la regulación que lleven a una baja en los retornos regulados (baja probabilidad de ocurrencia en nuestra

opinión), y finalmente (4) tenemos una visión positiva sobre la restructuración de los activos en Chile (fusión con Enel

Green Power), pese a que reconocemos existen riesgos de corto plazo en el caso que la valorización de estos activos

sean por sobre lo esperado por el mercado.

Consideramos que Cencosud ofrece una atractiva oportunidad de inversión, ya que una parte significativa del valor de la

compañía no está reflejada en los precios actuales, y además, cuentas con catalizadores positivos de corto plazo.

Creemos que la exposición a Argentina debería ser una fuente de crecimiento y rentabilidad en el mediano plazo,

mientras que el buen desempeño del negocio inmobiliario debería sustentar una expansión de múltiplos producto de una

mayor rentabilidad respecto a empresas comparables. Estimamos que un fuerte recuperación en utilidades (+41,4%

TCAC en 2017-20E) debería sustentarse en un crecimiento más rápido en primera línea (+4,3% TCAC en 2017-20E) que

deberían ayudar a contener los gastos.

ENEL

AMÉRICAS

ENEL CHILE

Estrategia de inversión

Renta Variable Local

INFORME

MENSUAL

MARZO 2018

ACTIVIDAD ECONÓMICA

La fuerte expansión de 3,9% del Imacec de enero volvió

a sorprender al alza. Si bien el mes contó con un día

más que en 2017, este año la Región Metropolitana

tuvo un día feriado adicional por la visita del Papa. El

crecimiento de 8,6% del Imacec minero marca una

nueva aceleración de la actividad en este sector,

mientras que el Imacec no minero se expandió 3,5%,

incidido por los sectores de comercio, manufacturas y

servicios.

El dato de Imacec, sumado a los datos sectoriales y del

mercado laboral, confirman que la actividad ha

consolidado su recuperación y se encamina a cerrar

holguras de capacidad.

EMPLEO

Los datos de actividad y de empleo de enero dan

cuenta que la economía partió con buen pie el año.

Si bien la tasa de desempleo experimentó un leve

aumento en el margen (6,5% vs 6,4% en enero) este se

debe a un fuerte repunte de la fuerza de trabajo (2,8%

a/a) explicado por un aumento en la participación

laboral femenina.

El empleo volvió a exhibir una tasa de crecimiento

elevada (2,5% a/a; 190 mil nuevos empleos), aunque

aun con alta incidencia de empleos por cuenta propia y

asalariados ligados al sector público.

IPC

La variación de 0,04% del IPC de febrero (2% a/a)

estuvo algo por debajo de lo que esperaba el mercado,

revirtiendo la importante sorpresa de enero. La inflación

subyacente medida por el IPC sin alimentos y energía,

tuvo un alza de 0,2%, en línea con lo que se esperaba.

De esta manera, vemos que en el escenario más

probable, el Banco Central mantendrá la TPM en su

nivel actual hasta tercer trimestre del año, para luego

iniciar una gradual normalización.

Estrategia de inversión

Resumen Nacional

FUENTE: BLOOMBERG

INFORME

MENSUAL

MARZO 2018

-2

-1

0

1

2

3

4

5

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

01

-05

-20

17

01

-06

-20

17

01

-07

-20

17

01

-08

-20

17

01

-09

-20

17

01

-10

-20

17

01

-11

-20

17

01

-12

-20

17

01

-01

-20

18

IMACEC

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

01

-05

-20

17

01

-06

-20

17

01

-07

-20

17

01

-08

-20

17

01

-09

-20

17

01

-10

-20

17

01

-11

-20

17

01

-12

-20

17

01

-01

-20

18

01

-02

-20

18

IPC

5,6

6

6,4

6,8

7,2

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

01

-05

-20

17

01

-06

-20

17

01

-07

-20

17

01

-08

-20

17

01

-09

-20

17

01

-10

-20

17

01

-11

-20

17

01

-12

-20

17

01

-01

-20

18

DESEMPLEO

ESTADOS UNIDOS

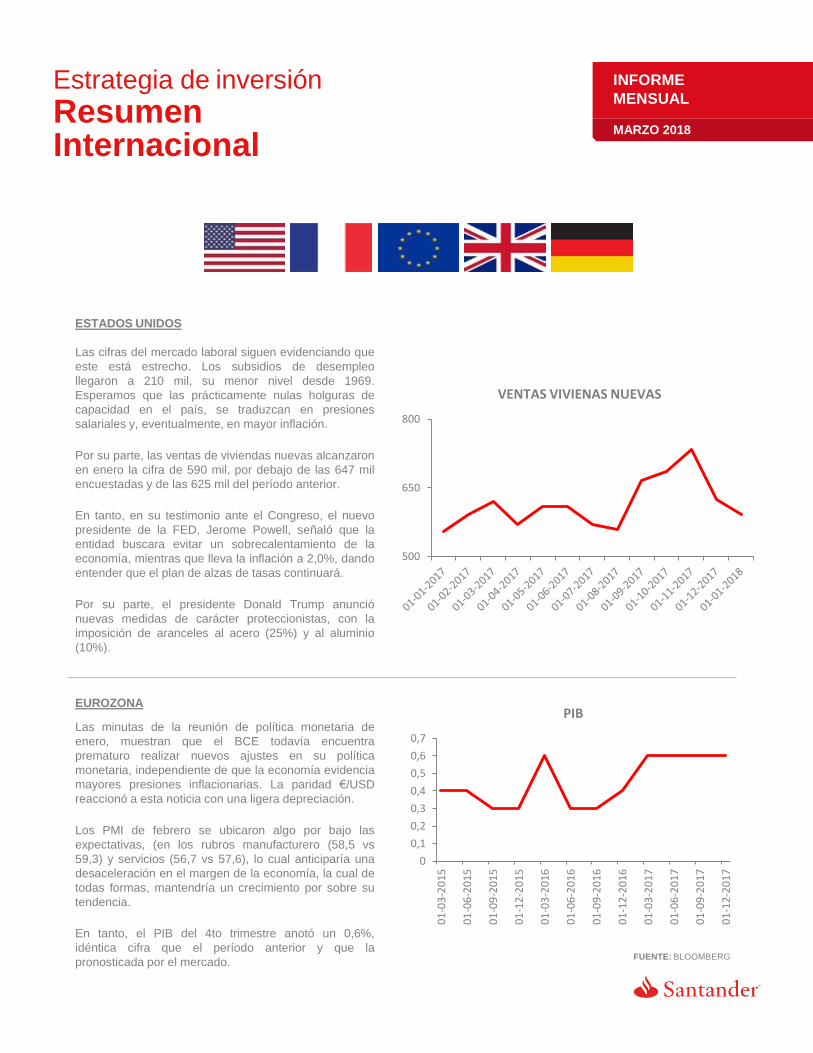

Las cifras del mercado laboral siguen evidenciando que

este está estrecho. Los subsidios de desempleo

llegaron a 210 mil, su menor nivel desde 1969.

Esperamos que las prácticamente nulas holguras de

capacidad en el país, se traduzcan en presiones

salariales y, eventualmente, en mayor inflación.

Por su parte, las ventas de viviendas nuevas alcanzaron

en enero la cifra de 590 mil, por debajo de las 647 mil

encuestadas y de las 625 mil del período anterior.

En tanto, en su testimonio ante el Congreso, el nuevo

presidente de la FED, Jerome Powell, señaló que la

entidad buscara evitar un sobrecalentamiento de la

economía, mientras que lleva la inflación a 2,0%, dando

entender que el plan de alzas de tasas continuará.

Por su parte, el presidente Donald Trump anunció

nuevas medidas de carácter proteccionistas, con la

imposición de aranceles al acero (25%) y al aluminio

(10%).

EUROZONA

Las minutas de la reunión de política monetaria de

enero, muestran que el BCE todavía encuentra

prematuro realizar nuevos ajustes en su política

monetaria, independiente de que la economía evidencia

mayores presiones inflacionarias. La paridad €/USD

reaccionó a esta noticia con una ligera depreciación.

Los PMI de febrero se ubicaron algo por bajo las

expectativas, (en los rubros manufacturero (58,5 vs

59,3) y servicios (56,7 vs 57,6), lo cual anticiparía una

desaceleración en el margen de la economía, la cual de

todas formas, mantendría un crecimiento por sobre su

tendencia.

En tanto, el PIB del 4to trimestre anotó un 0,6%,

idéntica cifra que el período anterior y que la

pronosticada por el mercado.

Estrategia de inversión

Resumen Internacional

FUENTE: BLOOMBERG

INFORME

MENSUAL

MARZO 2018

500

650

800

VENTAS VIVIENAS NUEVAS

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

01

-03

-20

15

01

-06

-20

15

01

-09

-20

15

01

-12

-20

15

01

-03

-20

16

01

-06

-20

16

01

-09

-20

16

01

-12

-20

16

01

-03

-20

17

01

-06

-20

17

01

-09

-20

17

01

-12

-20

17

PIB

Estrategia de inversión

Resumen Internacional

FUENTE: BLOOMBERG

CHINA

Xi Jinping podría ser reelegido indefinidamente como

presidente de ese país, una vez que el Partido

Comunista de China modifique la Constitución.

La reelección indefinida del mandatario, sería positiva

para impulsar una serie de cambios en cuanto a la

política económica del país para poder darle estabilidad

al crecimiento. Sin embargo, el surgimiento de un líder

indiscutido en China podría traer problemas geopolíticos

para occidente y Japón.

En tanto, la inversión privada creció 6% en 2017, 2,8 pp

más que el año anterior, según informó el Instituto

Nacional de Estadísticas.

Además, el IPC interanual de febrero cerró con un 2,9%,

por sobre lo encuestado por el mercado (2,5%) y por el

del período anterior (1,5%).

BRASIL

La Producción industrial anotó un retroceso de 2,4%, en

enero, mayor a lo pronosticado por el mercado (-2,1%) y

al registrado en el mes anterior (2,8%).

Por su parte, el PIB del 4to trimestre cerró el período

con un aumento del 0,1%. Este registro, si bien estuvo

alineado con el que se dio durante el período anterior,

no estuvo a la par con las estimaciones de mercado, las

cuales pronosticaban un aumento de 0,3%.

En tanto, y a pesar del cierre anterior, la mayor

economía de Latinoamérica cerró el año pasado con un

crecimiento de un 1%, dejando atrás los recesos de los

años 2016 y 2015, con contracciones de 3,8% y 3,6%,

respectivamente.

INFORME

MENSUAL

MARZO 2018

0

0,5

1

1,5

2

2,5

3

3,5

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

01

-05

-20

17

01

-06

-20

17

01

-07

-20

17

01

-08

-20

17

01

-09

-20

17

01

-10

-20

17

01

-11

-20

17

01

-12

-20

17

01

-01

-20

18

01

-02

-20

18

IPC CHINA

-3

-2

-1

0

1

2

3

4

01

-01

-20

17

01

-02

-20

17

01

-03

-20

17

01

-04

-20

17

01

-05

-20

17

01

-06

-20

17

01

-07

-20

17

01

-08

-20

17

01

-09

-20

17

01

-10

-20

17

01

-11

-20

17

01

-12

-20

17

01

-01

-20

18

PRODUCCIÓN INDUSTRIAL BRASIL

CALENDARIO ECONÓMICO MARZO

YEAR TO DATE (YTD) MONTH TO DATE (MTD)

Estrategia de inversión

Rentabilidades de mercados

FUENTE: BLOOMBERG

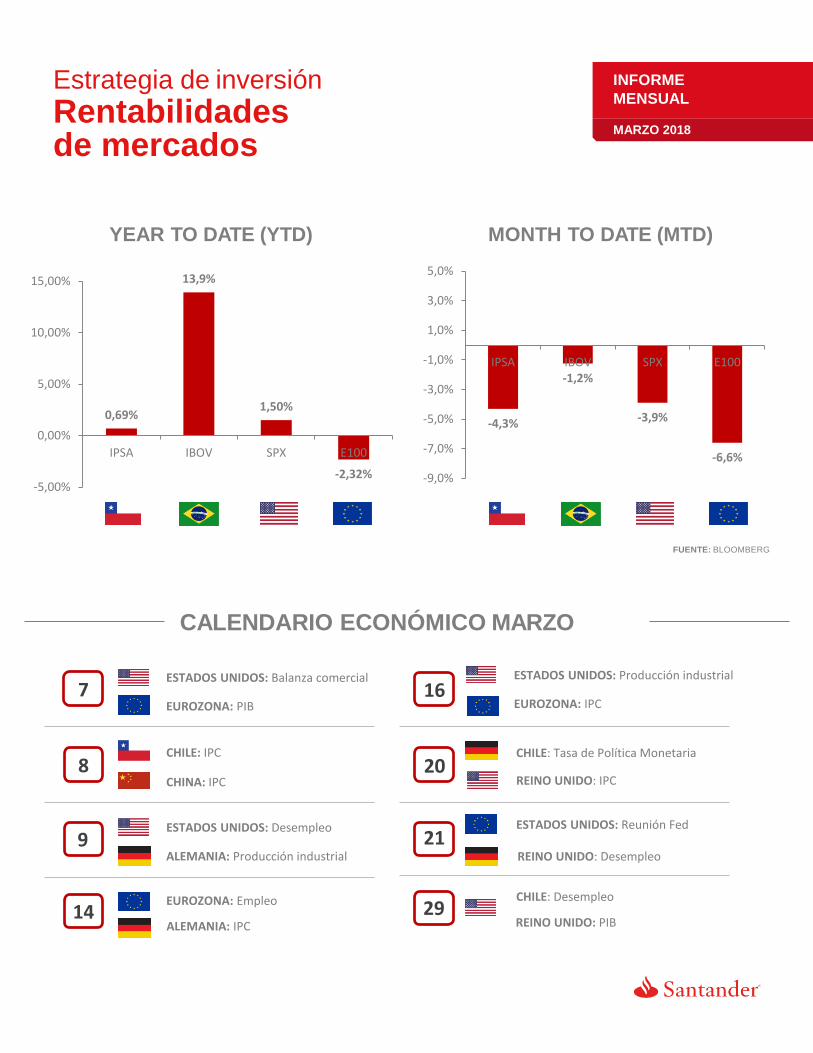

0,69%

13,9%

1,50%

-2,32% -5,00%

0,00%

5,00%

10,00%

15,00%

IPSA IBOV SPX E100

-4,3%

-1,2%

-3,9%

-6,6%

-9,0%

-7,0%

-5,0%

-3,0%

-1,0%

1,0%

3,0%

5,0%

IPSA IBOV SPX E100

8

ESTADOS UNIDOS: Desempleo 9

REINO UNIDO: IPC 20

14

CHILE: IPC CHILE: Tasa de Política Monetaria

21

29 CHILE: Desempleo

ESTADOS UNIDOS: Reunión Fed

EUROZONA: Empleo

CHINA: IPC

ALEMANIA: Producción industrial REINO UNIDO: Desempleo

7 16 ESTADOS UNIDOS: Balanza comercial

EUROZONA: PIB

ESTADOS UNIDOS: Producción industrial

EUROZONA: IPC

ALEMANIA: IPC REINO UNIDO: PIB

INFORME

MENSUAL

MARZO 2018

A continuación te presentamos aquellos conceptos y siglas clave para que comprendas de manera

integral los acontecimientos que se desarrollan en los mercados y la estrategia de inversiones:

• BCCh: Banco Central de Chile, autoridad monetaria que determina, entre otras cosas, los estímulos fiscales y las tasas de interés de

Chile.

• BCE: Banco Central Europeo, autoridad monetaria de la Eurozona que determina, entre otras cosas, los estímulos fiscales y las tasas

de interés.

• BRENT: Petróleo Brent, es un tipo de petróleo que se extrae principalmente del Mar del Norte. Marca la referencia en los mercados

europeos.

• EEE: Encuesta de Expectativas Económicas, la cual es realizada por el Banco Central con periodicidad mensual cuyo objetivo es

monitorear la evolución de las expectativas de mercado respecto de las principales variables macroeconómicas.

• EOF: Encuesta de Operadores Financieros, la cual es realizada por el Banco Central con periodicidad quincenal cuyo objetivo es

monitorear la evolución de las expectativas de mercado respecto de las principales variables financieras.

• EUROSTOXX: Eurostoxx, es un índice bursátil compuesto por las 50 principales compañías que cotizan en Europa.

• FED: Reserva Federal de Estados Unidos, es la máxima autoridad monetaria de Estados Unidos, la cual determina, entre otras cosas,

los estímulos fiscales y las tasas de interés del país norteamericano.

• FMI: Fondo Monetario Internacional, institución internacional que busca fomentar la cooperación monetaria internacional; facilitar la

expansión y el crecimiento equilibrado del comercio internacional; fomentar la estabilidad cambiaria; contribuir a establecer un

sistema multilateral de pagos para las transacciones corrientes entre los países miembros y eliminar las restricciones cambiarias que

dificulten la expansión del comercio mundial.

• IBOV: Bovespa, es un índice bursátil compuesto de unas 50 compañías que cotizan en la Bolsa de Sao Paulo.

• IMACEC: Índice Mensual de Actividad Económica, el cual corresponde a una estimación que resume la actividad de los distintos

sectores económicos en un determinado mes.

• IPC: Índice de precios al consumidor, el cual mide la variación de precios de una canasta fija de bienes y servicios de un hogar urbano.

• IPSA: Índice de Precio Selectivo de Acciones, principal índice bursátil de Chile; es elaborado por la Bolsa de Comercio de Santiago.

Corresponde a un indicador de rentabilidad de las 40 acciones con mayor presencia bursátil, siendo dicha lista revisada anualmente.

• PIB: Producto interno bruto, el cual corresponde al valor monetario de la producción de bienes y servicios de demanda final de una

región durante un período determinado de tiempo.

• PMI: Purchasing Managers Index, el cual corresponde a un indicador mensual sobre el estado de la economía, que se basa en cinco

otros indicadores: nuevas órdenes de producto, nivel de los inventarios, producción, entrega de insumos y las condiciones de empleo.

• RPM: Reunión de Política Monetaria, la cual es llevada a cabo por el Banco Central de Chile y en la que se determina, entre otras

cosas, la Tasa de Política Monetaria.

• S&P: Standard & Poor's 500, se basa en la capitalización bursátil de 500 grandes empresas que poseen acciones que cotizan en las

bolsas NYSE o NASDAQ.

• WTI: West Texas Intermidiate o Texas Light Sweet, es un tipo de petróleo que se extrae en Texas (EE.UU.). El precio del petróleo

WTI es utilizado como referencia en el mercado norteamericano.

Estrategia de inversión

Glosario Económico

INFORME

MENSUAL

MARZO 2018

Las recomendaciones que formule Santander, serán a título meramente consultivo, de forma tal que no obligarán al Cliente, y no impondrán a

Santander obligación alguna ni darán origen a responsabilidad de cualquier especie para Santander sobre esta materia. El Cliente declara además

estar en conocimiento y aceptar que el Grupo Santander, considerado como entidad global, además del Banco, es propietario (directa y/o

indirectamente) de determinadas sociedades y otros vehículos legales que tienen en forma independiente su propias políticas de inversiones y que

en relación con tales sociedades y vehículos legales, la decisiones que el grupo Santander tome respecto de su política de inversiones son

independientes de aquellas que Banca Privada, en el ejercicio de su rol de asesor, sugiera al Cliente en su mejor interés. La información que

contiene este documento procede de fuentes que consideramos fiables; no obstante, no garantizamos la corrección ni la integridad de su contenido

y su inclusión no constituye garantía de su exactitud, y los inversionistas deben tener en cuenta que esa información puede ser incompleta o

resumida. Este documento se ha entregado solamente con carácter informativo y no constituye un prospecto o una oferta de venta o una solicitud

de compra o venta de un valor o de un fondo de inversión o de un interés en un producto de inversión. Banco Santander Chile es agente colocador

de los diferentes fondos mutuos administrados por Santander Asset Management S.A. Administradora General de Fondos. La gestión financiera y

el riesgo de estos fondos mutuos no guardan relación con la del grupo empresarial al cual pertenecen, ni con la desarrollada por sus agentes

colocadores. Infórmese de las características esenciales de la inversión en estos fondos mutuos, las que se encuentran contenidas en sus

reglamentos internos y contratos de suscripción de cuotas. Las rentabilidades o ganancias obtenidas por los fondos mutuos administrados por esta

sociedad, no garantizan que ellas se repitan en el futuro. Los valores de las cuotas de fondos mutuos son variables. Santander S.A. Corredores de

Bolsa y Santander Corredora de Seguros Limitada son filiales del Banco Santander Chile. En el caso de los seguros, la compañía que cubre el riesgo

es Santander Seguros de Vida S.A. e intermedia Santander Corredora de Seguros Limitada. Banco Santander – Chile, infórmese sobre la garantía

estatal de los depósitos en su banco o en www.sbif.cl.